w zd/ /w k - ir.aliansce.com.brir.aliansce.com.br/enu/1618/manual de participao age leblon...

TRANSCRIPT

[RE1]

MANUAL PARA PARTICIPAÇÃO NA ASSEMBLEIA GERAL EXTRAORDINÁRIA 13 DE SETEMBRO DE 2016

ALIANSCE SHOPPING CENTERS S.A. CNPJ/MF Nº 06.082.980/0001-03

COMPANHIA ABERTA

Sumário CONVITE ............................................................................................................................................................ 3

1. PROCEDIMENTOS E PRAZOS .......................................................................................................................... 4 2. EDITAL DE CONVOCAÇÃO ............................................................................................................................. 5 3. INFORMAÇÕES SOBRE AS MATÉRIAS OBJETO DE DELIBERAÇÃO ............................................................................. 7 ANEXO A - INFORMAÇÕES DO ARTIGO 19 E ANEXO 19 DA INSTRUÇÃO CVM 481/09 ................................................. 8 ANEXO B - INFORMAÇÕES SOBRE PARTES RELACIONADAS ......................................................................................17 ANEXO C - LAUDO DE AVALIAÇÃO ELABORADO PELA APSIS CONSULTORIA EMPRESARIAL LTDA. ...................................20

CONVITE Aliansce Shopping Centers S.A. (“Companhia”) convida seus Acionistas a participarem da Assembleia Geral Extraordinária (“AGE”), a ser realizada às 10:00 horas do dia 13 de setembro de 2016, na sede social da Companhia localizada na Cidade do Rio do Janeiro, na Rua Dias Ferreira nº 190, térreo, Leblon, a fim de deliberarem sobre as matérias que constam do Edital de Convocação, conforme item 3 do presente Manual para Participação na AGE (“Manual”). Com o objetivo de facilitar e incentivar a participação na Assembleia, a Companhia disponibilizará por meio da rede mundial de computadores as informações e documentos previstos na Lei 6.404, de 15 de dezembro de 1976 (“Lei das S.A.”) e da Instrução CVM 481, de 17 de dezembro de 2009 (“Instrução CVM 481”). Sintam-se convidados a examinarem a Proposta da Administração e demais documentos relativos à AGE, na página de Relações com Investidores da Companhia (http://ri.aliansce.com.br), na página da CVM (www.cvm.gov.br), na página da BM&FBovespa (www. bmfbovespa.com.br) e na sede da Companhia.

Eduardo Prado Lopes Filho Diretor de Relações com Investidores

1. PROCEDIMENTOS E PRAZOS

A participação dos Acionistas na Assembleia da Companhia é de grande importância, por isso esclarecemos que para a instalação da Assembleia Geral Extraordinária ora convocada, em primeira convocação, será necessária a presença de Acionistas titulares de pelo menos 1/4 (um quarto) de ações representativas do capital social da Companhia. Caso tal quórum não seja atingido, a Companhia anunciará nova data para a realização da Assembleia, que, em segunda convocação, será realizada com qualquer número de Acionistas presentes. A participação do Acionista poderá ser pessoal ou por procurador devidamente constituído. 2.1. Participação Pessoal Aos Acionistas que desejarem participar pessoalmente da Assembleia pedimos que se apresentem às 9:30 horas na sede social da Companhia, Cidade do Rio do Janeiro, na Rua Dias Ferreira nº 190, térreo, Leblon, portando, além do comprovante da titularidade das ações de emissão da Aliansce, expedido por instituição financeira escrituradora e/ou agente de custódia nas últimas 48 (quarenta e oito) horas úteis, os seguintes documentos: 2.1.1. Acionistas Pessoas Físicas: Documento de identificação com foto (RG, RNE, CNH ou, ainda, carteiras de classes profissionais oficialmente reconhecidas). 2.1.2. Acionistas Pessoas Jurídicas: (i) Cópia autenticada do último estatuto ou contrato social consolidado e da documentação societária outorgando poderes de representação (ata de eleição dos diretores e/ou procuração); e (ii) Documento de identificação com foto do(s) representante(s) legal(is). 2.1.3. Fundos de Investimento: (i) Cópia autenticada do último regulamento consolidado do fundo e do estatuto ou contrato social do seu administrador, além da documentação societária outorgando poderes de representação (ata de eleição dos diretores e/ou procuração); e (ii) Documento de identificação com foto do(s) representante(s) legal(is). 2.1.4. Acionistas estrangeiros: Os Acionistas estrangeiros deverão apresentar a mesma documentação aplicável aos Acionistas brasileiros, a qual, entretanto, deverá estar devidamente notarizada, consularizada, traduzida para o português por tradutor juramentado e registrada em cartório de registro de títulos e documentos. 2.2. Representação por Procuração: Acionistas representados por procuração Os Acionistas que não puderem comparecer pessoalmente à Assembleia poderão ser representados por procurador constituído há menos de 1 (um) ano, conforme previsto no parágrafo 1º do artigo 126 da Lei das S.A. Nesse caso, o procurador deverá portar o instrumento de mandato com poderes especiais para representação na Assembleia, devendo referido instrumento ter o reconhecimento de firma do Acionista. Solicitamos, ainda, que a documentação descrita nos itens 2.1.2, 2.1.3, 2.1.4 e 2.2 acima seja depositada, até o dia 8 de setembro de 2016, na sede administrativa da Companhia, localizada na Rua Dias Ferreira nº 190, sala 301, Leblon, na Cidade do Rio de Janeiro, Estado do Rio de Janeiro.

2. EDITAL DE CONVOCAÇÃO

Ficam os Senhores Acionistas da Aliansce Shopping Centers S.A. (“Companhia”), convidados a participarem da Assembleia Geral Extraordinária, a ser realizada às 10:00 do dia 13 de setembro de 2016 (“AGE”), na sede social da Companhia, localizada na Cidade do Rio do Janeiro, na Rua Dias Ferreira, nº 190, térreo, Leblon, a fim de deliberar sobre a seguinte ordem do dia: aquisição pela Vivaldi Empreendimentos e Participações S.A. (“Vivaldi”), subsidiária da Companhia de: (i) ações representativas de 100% do capital social total da Altar Empreendimentos e Participações S.A. (“Altar”), proprietária de 24,62% do Shopping Leblon, de titularidade do Fundo de Investimento Em Participações Bali (“FIP BALI”); e (ii) fração ideal de 0,48% do Shopping Leblon, de titularidade do RLB Empreendimentos e Participações Ltda. (“RLB”), nos termos do Instrumento de Compromisso de Compra e Venda celebrado em 26 de agosto de 2016 entre FIP BALI e RLB, ambos controlados indiretamente por Renato Feitosa Rique (“Renato”), na qualidade de vendedores, Vivaldi, na qualidade de compradora; e a Companhia, Altar e Renato, na qualidade de intervenientes anuentes, cujo fechamento está previsto para ocorrer após o cumprimento de determinadas condições precedentes, incluindo a aprovação pela Assembleia Geral da Companhia. Informações Gerais (a) As informações e documentos previstos na Instrução CVM n° 481/09 relacionados às matérias a serem deliberadas, assim como as demais informações e documentos relevantes para o exercício do direito de voto pelos acionistas estão disponíveis aos acionistas na sede da Companhia, no site www.aliansce.com.br/ri e no site da CVM - Comissão de Valores Mobiliários - www.cvm.gov.br. (b) Para serem admitidos na Assembleia, os acionistas deverão portar, além de comprovante da titularidade das ações de emissão da Companhia expedido por instituição financeira escrituradora ou agente de custódia, os seguintes documentos: (i) Acionistas Pessoas Físicas: documento de identificação com foto (RG, RNE, CNH ou, ainda, carteiras de classe profissional oficialmente reconhecidas); (ii) Acionistas Pessoas Jurídicas: último estatuto ou contrato social consolidado e documentação societária outorgando poderes de representação, bem como documento de identificação com foto dos representantes legais; e (iii) Fundos de Investimento: último regulamento consolidado do fundo e do estatuto ou contrato social de seu administrador ou gestor, conforme o caso, além da documentação societária outorgando poderes de representação. O acionista ou seu representante legal deverá comparecer à Assembleia munido de documentos que comprovem sua identidade. Solicitamos, ainda, que a documentação descrita no item (ii) e no item (iii) acima seja depositada, até o dia 8 de setembro de 2016, na sede administrativa da Companhia, localizada na Rua Dias Ferreira nº 190, sala 301, Leblon, na Cidade do Rio de Janeiro, Estado do Rio de Janeiro. (c) O acionista que desejar ser representado por procurador deverá apresentar na sede administrativa da Companhia, até o dia 8 de setembro de 2016, o respectivo instrumento de mandato, com poderes especiais e documentos comprobatórios dos poderes dos signatários, com as firmas devidamente reconhecidas e cópia autenticada do comprovante de identidade do mandatário, sendo certo que, nos termos do art. 126, § 1º da Lei 6.404/76, o procurador deverá ter sido constituído há menos de 1 ano. Procurações e atos societários oriundos do exterior deverão ser encaminhados para a Companhia juntamente com a respectiva notarização, consularização e tradução juramentada para o português.

Rio de Janeiro, 26 de agosto de 2016.

ALIANSCE SHOPPING CENTERS S.A. Delcio Lage Mendes

Presidente do Conselho de Administração

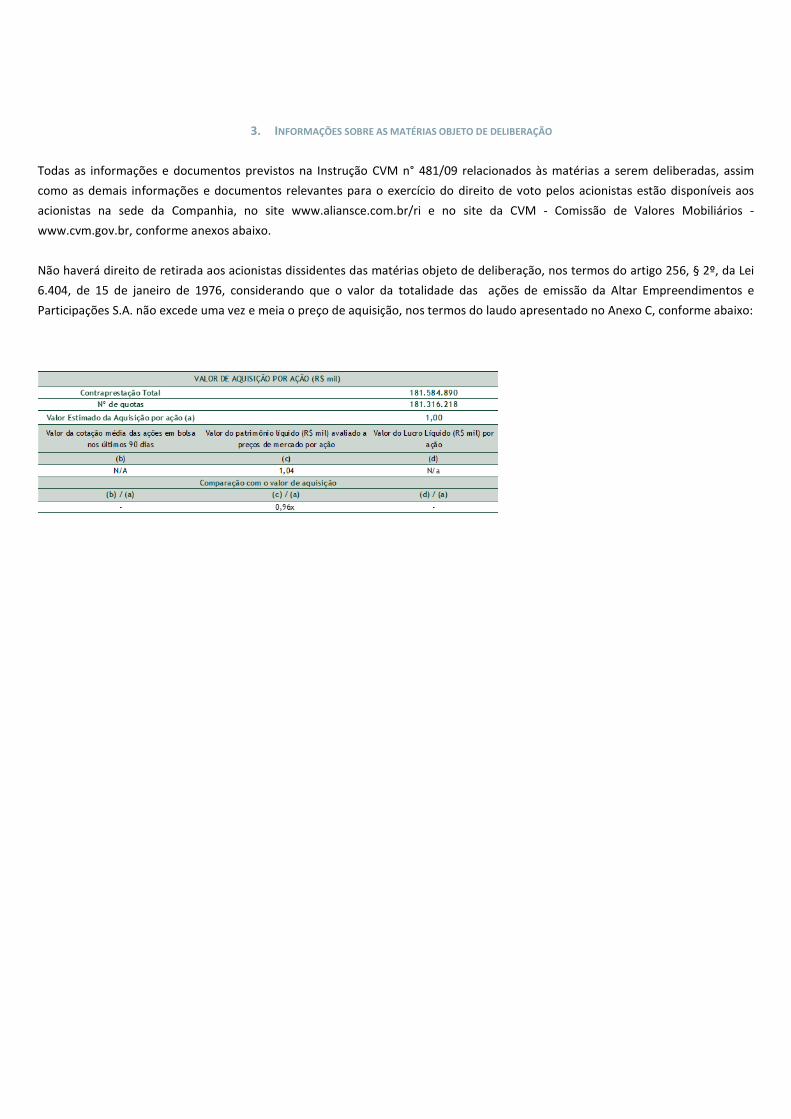

3. INFORMAÇÕES SOBRE AS MATÉRIAS OBJETO DE DELIBERAÇÃO

Todas as informações e documentos previstos na Instrução CVM n° 481/09 relacionados às matérias a serem deliberadas, assim como as demais informações e documentos relevantes para o exercício do direito de voto pelos acionistas estão disponíveis aos acionistas na sede da Companhia, no site www.aliansce.com.br/ri e no site da CVM - Comissão de Valores Mobiliários - www.cvm.gov.br, conforme anexos abaixo. Não haverá direito de retirada aos acionistas dissidentes das matérias objeto de deliberação, nos termos do artigo 256, § 2º, da Lei 6.404, de 15 de janeiro de 1976, considerando que o valor da totalidade das ações de emissão da Altar Empreendimentos e Participações S.A. não excede uma vez e meia o preço de aquisição, nos termos do laudo apresentado no Anexo C, conforme abaixo:

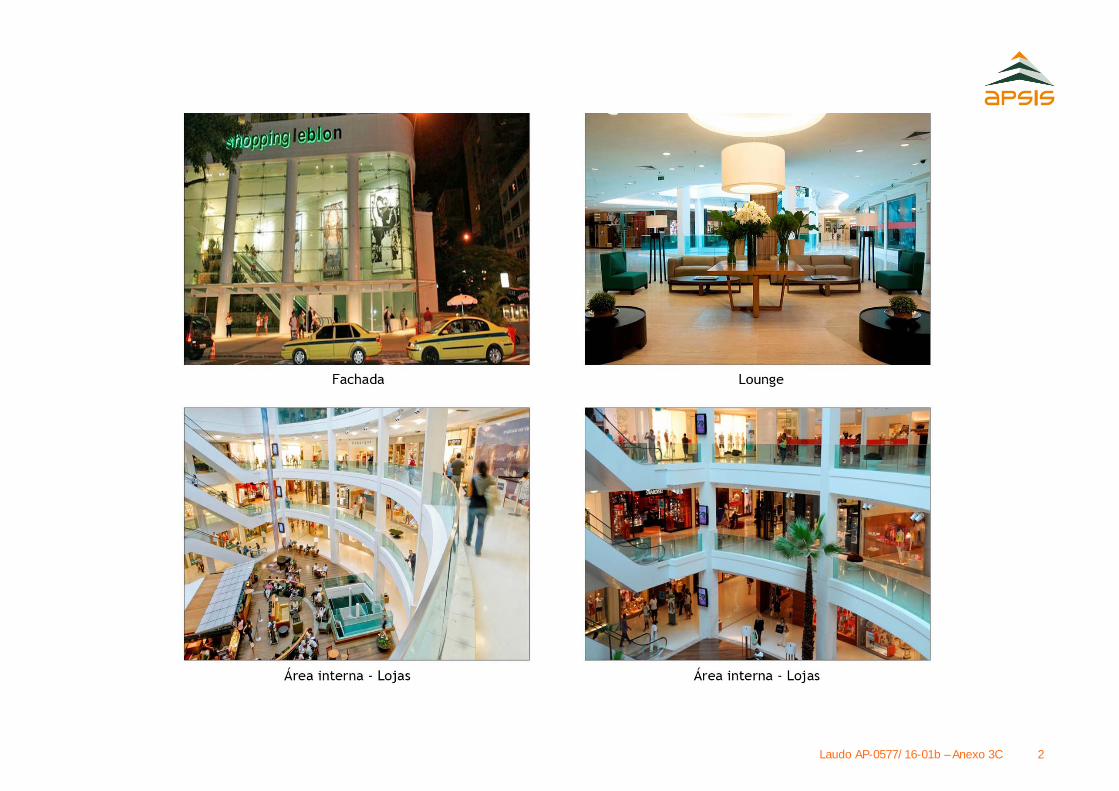

ANEXO A - INFORMAÇÕES DO ARTIGO 19 E ANEXO 19 DA INSTRUÇÃO CVM 481/09 1. Descrever o negócio: A aquisição pela Vivaldi Empreendimentos e Participações S.A. (“Vivaldi” ou “Compradora”), subsidiária da Aliansce Shopping Centers S.A. (“Companhia”) de: (i) ações representativas de 100% do capital social total da Altar Empreendimentos e Participações S.A. (“Altar”), proprietária de 24,62% do Shopping Leblon, de titularidade do Fundo de Investimento Em Participações Bali (“FIP BALI”); e (ii) fração ideal de 0,48% do Shopping Leblon, de titularidade do RLB Empreendimentos e Participações Ltda. (“RLB”), nos termos do Instrumento de Compromisso de Compra e Venda celebrado em 26 de agosto de 2016 entre FIP BAL e RLB (em conjunto, “Vendedores”), ambos controlados indiretamente por Renato Feitosa Rique (“Renato”), na qualidade de vendedores, Vivaldi, na qualidade de compradora; e a Companhia, Altar e Renato, na qualidade de intervenientes anuentes (“Contrato de Compra e Venda”), cujo fechamento está previsto para ocorrer após o cumprimento de determinadas condições precedentes, incluindo a aprovação pela Assembleia Geral da Companhia (“Transação”). O Shopping Leblon está localizado na Cidade do Rio de Janeiro, Estado do Rio de Janeiro, na Avenida Afrânio de Melo Franco nº. 290, com numeração adicional na Avenida Borges de Medeiros nº. 633. 2. Informar a razão, estatutária ou legal, pela qual o negócio foi submetido à aprovação da assembleia: A Transação está sendo submetida à aprovação da Assembleia Geral da Companhia por força do art. 256, I, da Lei das Sociedades por Ações e porque envolve parte relacionada com a Companhia, conforme descrito no Anexo B. Assim, ainda que a Transação seja realizada por uma subsidiária da Companhia, a Companhia decidiu trazer a matéria para deliberação de seus acionistas para fins de melhores práticas de governança corporativa. 3. Relativamente à sociedade cujo controle será adquirido: a. Informar o nome e qualificação: ALTAR EMPREENDIMENTOS E PARTICIPAÇÕES S.A., companhia fechada com sede na Cidade do Rio de Janeiro, Estado do Rio de Janeiro, na Rua Dias Ferreira 190, 3º andar, parte, inscrita no CNPJ/MF sob o nº 17.848.419/0001-09. b. Número de ações ou quotas de cada classe ou espécie emitidas: 181.316.218 ações ordinárias escriturais , totalmente subscritas e integralizadas. c. Listar todos os controladores ou integrantes do bloco de controle, diretos ou indiretos, e sua participação no capital social, caso sejam partes relacionadas, tal como definidas pelas regras contábeis que tratam desse assunto: Atualmente, o capital da Altar é detido por FIP BALI que detém 181.316.218 ações ordinárias escriturais, equivalente a

100% do capital social da Altar. O FIP BALI é indiretamente controlado por Renato, integrante do bloco de controle da Companhia, conforme item 4 abaixo. d. Para cada classe ou espécie de ações ou quota da sociedade cujo controle será adquirido, informar: (i) Cotação mínima, média e máxima de cada ano, nos mercados em que são negociadas, nos últimos 3 (três) anos: Não aplicável, visto que não possui histórico de negociação, sendo companhia fechada. (ii) Cotação mínima, média e máxima de cada trimestre, nos mercados em que são negociadas, nos últimos 2 (dois) anos: Não aplicável, visto que não possui histórico de negociação, sendo companhia fechada. (iii) Cotação mínima, média e máxima de cada mês, nos mercados em que são negociadas, nos últimos 6 (seis) meses: Não aplicável, visto que não possui histórico de negociação, sendo companhia fechada. (iv) Cotação média, nos mercados em que são negociadas, nos últimos 90 dias: Não aplicável, visto que não possui histórico de negociação, sendo companhia fechada. (v) Valor de patrimônio líquido a preços de mercado, se a informação estiver disponível: R$189.408.097,00 (conforme de avaliação preparado pela Apsis Consultoria Empresarial Ltda). (vi) Valor do lucro líquido anual nos 2 (dois) últimos exercícios sociais:

a. Exercício social encerrado em 31 de dezembro de 2014: Prejuízo de R$9.267.831,99 e b. Exercício social encerrado em 31 de dezembro de 2015: Prejuízo de R$18.283.134,58.

Cabe ressaltar que no exercício de 2014 e até novembro de 2015, a Altar não detinha participação no Shopping Leblon. 4. Principais termos e condições do negócio, incluindo: a. Identificação dos vendedores:

FUNDO DE INVESTIMENTO EM PARTICIPAÇÕES BALI, fundo de investimento, constituído de acordo com a Instrução CVM nº 391, de 16 de julho de 2003, conforme alterada, com endereço na Praia de Botafogo, nº 501, bl. 1, sala 501, Botafogo, Cidade do Rio de Janeiro, Estado do Rio de Janeiro, inscrito no CNPJ/MF sob o nº 18.178.637/0001-38; e RLB EMPREENDIMENTOS E PARTICIPAÇÕES LTDA., sociedade de responsabilidade limitada, com sede na Rua Dias Ferreira, nº 190, 3º andar, sala 301 (parte), Leblon, Cidade do Rio de Janeiro, Estado do Rio de Janeiro, inscrita no CNPJ/MF sob o nº 14.608.041/0001-91. Vale ressaltar que somente o FIP BALI detém participação na Altar e, portanto, é o único vendedor de 100% de suas ações. A RLB não possui participação na Altar, mas é vendedora da participação direta de 0,48% do Shopping Leblon. Os Vendedores são indiretamente controlados pelo Renato, segue abaixo organograma do Grupo Rique:

b. Número total de ações ou quotas adquiridas ou a serem adquiridas: 181.316.218 ações ordinárias escriturais, totalmente subscritas e integralizadas

c. Preço total: O preço total da Transação é de R$309.926.889,00, sendo R$ 304.000.000,00 referente à aquisição da Altar e R$ 5,926,889.00 referente à aquisição dos 0,48% do Shopping Leblon. Do preço total de aquisição será deduzido o saldo da dívida da Altar oriunda de uma operação de emissão de Certificados de Recebíveis Imobiliários, envolvendo a Companhia, estimado em R$ 122.415.110,00 (cento e vinte e dois milhões, quatrocentos e quinze mil e cento e dez reais) na data do fechamento (“CRI”), portanto, o preço total da transação é estimado em R$187.511.779,00, sendo R$ 181.584.890,00 o preço estimado referente à aquisição da Altar e R$ 5,926,889.00 o preço referente à aquisição dos 0,48% do Shopping Leblon. Além disso, entre a data da assinatura do Contrato de Compra e Venda e a data do fechamento, o preço de aquisição será ajustado (i) pelo endividamento da Altar; (ii) pelo caixa da Altar (iii) pelo desembolso pelos Vendedores, se houver, de valores relativos à expansão do Shopping Center. Outros ajustes de preço serão aplicáveis posteriormente ao fechamento, relativos (i) ao aproveitamento de prejuízos fiscais, créditos de IPTU e IR; e (ii) realização de contas a receber e a pagar anteriores ao fechamento. d. Preço por ação ou quota de cada espécie ou classe: O preço estimado por ação da Altar será de aproximadamente R$1,00. e. Forma de pagamento: Foi acordado que o pagamento será realizado à vista na data do fechamento, mediante transferência bancária em fundos prontamente disponíveis f. Condições suspensivas e resolutivas a que está sujeito o negócio: (A) Condições Precedentes aplicáveis aos Vendedores e Compradora: (i) as declarações e garantias prestadas no Contrato de Compra e Venda permanecem válidas na data do fechamento; (ii) nenhuma autoridade governamental deverá ter promulgado ou emitido qualquer lei ou ordem que proíba a qualquer das partes a consumar as operações previstas no Contrato de Compra e Venda; consumação; (iii) a obtenção de determinados consentimentos dos titulares do CRI e agente fiduciário para a realização da Transação e substituição de garantias; e (iv) a aprovação da Transação em Assembleia Geral de Acionistas da Companhia. (B) Condições precedentes aplicáveis às Vendedoras (que somente podem ser renunciadas pela Compradora) :

(i) As Vendedoras não estejam inadimplente, na data do fechamento, em relação às suas obrigações do previstas Contrato de Compra e Venda (ii) as ações da Altar e participação no Shopping Leblon deverão estar livres e desembaraçadas de qualquer ônus, exceto oriundos da operação de Certificados de Recebíveis Imobiliários; (iii) FIP BALI deve confirmar que cumpriu com suas obrigações e as da Altar relativas à operação de emissão de Certificados de Recebíveis Imobiliários; e (iv) o Conselho de Administração da Companhia deverá ter aprovado um aumento de capital da Companhia, mediante a emissão de novas ações, em valor total de até R$ 600.000.000,00 e, no mínimo, um valor equivalente ao preço de aquisição deduzido do valor da dívida, conforme descrito no item 4 “c” acima, deverá ter sido subscrito e integralizado. (C) Condições Precedentes aplicáveis à Compradora (que somente podem ser renunciadas pelas Vendedoras) : (i) Compradora não esteja inadimplente, na data do fechamento, em relação às suas obrigações do previstas Contrato de Compra e Venda. g. Resumo das declarações e garantias dos Vendedores: Sem prejuízo do detalhamento constante do Contrato de Compra e Venda, as declarações e garantias prestadas pelos Vendedores são relativas aos seguintes tópicos: (i) existência e regularidade da Altar, do Shopping Leblon, do empreendimento Shopping Leblon e dos Vendedores; (ii) capacidade, poderes, legitimidade e autorizações para celebrar os documentos da Transação; (ii) inexistência de conflitos ou violação de leis, normas, decisões ou ordens administrativas ou judiciais; (iii) existência, validade e regularidade da Altar, do Shopping Leblon e do empreendimento do Shopping Leblon; (iv) autorizações governamentais para condução dos negócios do Shopping Leblon, bem como não conhecimento, pelos vendedores, de fato, ato ou evento que possa representar perda ou impossibilidade de renovação de qualquer autorização governamental necessária para operação do shopping ou que afete a condução dos seus negócios; (vii) atos constitutivos da Altar, regulamento do Shopping Leblon e seu empreendimento; (viii) titularidade das ações da Altar e da fração ideal do imóvel detida pela RLB; (ix) demonstrações financeiras, (x) tributos e assuntos correlatos; (xi) ativos e operações; (xii) contratos, (xiii) empréstimos e operações financeiras; (xiv) litígios; (xv) empregados salários e benefícios; (xvi) práticas anticorrupção; (xvii) questões ambientais; (xviii) reorganização societária; (xix) condução dos negócios; (xx) veracidade das informações; (xxi) inexistência de litígios ou créditos contra a Altar; e (xxii) inexistência de violação da legislação antitruste. h. Regras sobre indenização da Compradora: Os Vendedores indenizarão a Compradora por eventuais danos decorrentes: (i) qualquer ato, fato ou omissão envolvendo Altar, Rique Leblon Empreendimentos e Participações S.A. (empresa do grupo Rique que era a antiga detentora da participação no Leblon), Shopping Leblon e o estacionamento do Shopping Leblon, ocorridos na data ou

anteriores à data do fechamento; (ii) declaração falsa, incompleta ou inverídica prestada pelos Vendedores; (iii) descumprimento do Contrato de Compra e Venda; (iv) quaisquer atos fatos ou omissões relativos à reorganização societária envolvendo a Altar; (v) contingências de IPTU ocorridas na ou anteriormente à data do fechamento; e (vi) a utilização de créditos de IPTU, IR ou aproveitamento de prejuízos fiscais. Os Vendedores não indenizarão a Compradora por operações do dia-a-dia do Shopping Center e por determinados processos relativos ao Shopping Center que não envolvem IPTU, relacionados no Contrato de Compra e Venda. O valor da indenização ao ser paga pelos Vendedores está limitado ao preço de aquisição. i. Aprovações governamentais necessárias: A operação será submetida ao CADE, se necessário. Não é necessário a aprovação de qualquer outro órgão/instituição governamental para concluir a Transação. j. Garantias outorgadas: (A) Garantias Vendedores: Como garantia do adimplemento de com suas obrigações de indenizar nos termos do Contrato de Compra e Venda, os Vendedores darão em alienação fiduciária a fração ideal de 2,57% do Shopping Leblon, que permaneceu de propriedade da RLB. 5. Descrever o propósito do negócio: Adquirir participação no Shopping Leblon por meio da aquisição de até 100% do capital social votante da Altar, de forma a implementar a estratégia da Companhia de comprar ativos nos quais seja responsável por sua administração e comercialização. Acreditamos que por prestarmos estes serviços aos atuais proprietários do Shopping Leblon, possuímos um conhecimento diferenciado do ativo e do seu potencial de crescimento, sendo oportuno e vantajoso para Companhia a aquisição de participação no referido shopping. 6. Fornecer análise dos benefícios, custos e riscos do negócio: A aquisição de participação no Shopping Leblon poderia agregar poder de negociação em rede e assim trazer benefícios para outros shoppings do portfólio da Companhia. Adicionalmente, a aquisição resultaria em aumento da margem operacional e na melhora dos principais indicadores da Companhia. Apesar do crescimento de ABL própria, estimamos que as despesas gerais e administrativas seriam diluídas. O custo relevante da Transação é o próprio preço de aquisição conforme descrito no item 4 “c” acima.

Os riscos envolvidos são os inerentes ao setor imobiliário de shopping centers, tais como a concorrência com outros empreendimentos, bem como os riscos relacionados a fatores macroeconômicos em geral. O resultado operacional dos ativos adquiridos dependerá, em grande parte, do recebimento de valores a título de aluguel dos lojistas, que, por sua vez, dependerão do sucesso das vendas de suas lojas. Uma crise econômica poderá, portanto, afetar diretamente as atividades dos ativos. 7. Informar quais custos serão incorridos pela companhia caso o negócio não seja aprovado: Não há multa ou indenização devida em caso de rescisão em virtude de não cumprimento da condição precedente, que é a aprovação do negócio pela assembleia. Caso todas as condições precedentes sejam cumpridas e qualquer das partes do Contrato de Compra e Venda intencionalmente der causa à rescisão do referido contrato, referida parte deverá pagar uma multa compensatória de 10% (dez por cento) em relação ao preço de compra, mencionado no item 4 “c” acima. 8. Descrever as fontes de recursos para o negócio: Os recursos necessários para a concretização do negócio serão oriundos de aumento de capital privado, dentro do limite do capital autorizado, de até 40 milhões de ações ordinárias da Companhia a um preço de R$15,00 por ação, totalizando o valor de R$ 600 milhões (“Aumento de Capital”). O critério adotado para fixação do preço de emissão foi a média das cotações de fechamento das ações de emissão da Companhia, ponderada pelo volume de ações negociadas, dos 30 pregões realizados no período de compreendido entre 08 de julho de 2016, inclusive, a 18 de agosto de 2016, conforme previsto no inciso III do § 1.º do artigo 170 da Lei das SA. Os acionistas controladores da Companhia manifestaram suas intenções de subscrever e integralizar a totalidade de suas respectivas participações, ou seja, 40,15% do capital social da Companhia. 9. Descrever os planos dos administradores para a companhia cujo controle foi ou será adquirido: Ao adquirir o Shopping Leblon, a Companhia consagra a sua permanência como responsável pela administração e comercialização do ativo. O objetivo é continuar trabalhando de forma a sempre procurar melhorar os resultados do shopping. A Administração do ativo estará alinhada com as melhoras práticas de gestão de Shoppings Centers, buscando maximizar resultados com a devida transparência ao mercado. Na qualidade de sócio do ativo, a Companhia irá participar das decisões estratégicas de um ativo único, localizado no bairro mais valorizado da cidade do Rio de Janeiro. O Shopping Leblon é um ativo prime com características especiais que o fazem um ponto fora da curva, sendo comparável a poucos ativos no Brasil. Adicionalmente, a Companhia pretende explorar o potencial para aumento da área locável do shopping, o que possibilita o incremento de receitas assim como o aprimoramento do mix de lojas.

10. Fornecer declaração justificada dos administradores recomendando aprovação do negócio: A administração recomenda a aprovação da Transação, pois entende que o ativo é de excelente qualidade e o preço de aquisição resulta em uma taxa de retorno atraente. Trata-se de um ativo estratégico, dado a sua localização e mix de lojas diferenciados e que possui potencial de expansão da sua área locável. Adicionalmente, a aquisição do ativo em questão reforça a estratégia da Companhia em deter a participação em Shoppings nos quais presta serviços de administração e comercialização. 11. Descrever qualquer relação societária existente, ainda que indireta, entre: (i) Qualquer dos vendedores ou a sociedade cujo controle foi ou será alienado; e (ii) Partes relacionadas à companhia, tal como definidas pelas regras contábeis que tratam desse assunto: Renato, co-controlador da Companhia, Diretor Presidente e membro do Conselho de Administração da Companhia, é controlador indireto dos Vendedores e da Companhia. Para maiores informações, vide Anexo B. 12. Informar detalhes de qualquer negócio realizado nos últimos 2 (dois) anos por partes relacionadas à companhia, tal como definidas pelas regras contábeis que tratam desse assunto, com participações societárias ou outros valores mobiliários ou títulos de dívida da sociedade cujo controle foi ou será adquirido: Não houve nenhuma transação nos últimos 2 anos entre Renato e a Companhia. 13. Fornecer cópia de todos os estudos e laudos de avaliação, preparados pela companhia ou por terceiros, que subsidiaram a negociação do preço de aquisição: Uma cópia do sumário executivo do laudo de avaliação elaborado pela Apsis Consultoria Empresarial Ltda. está disponível aos acionistas para consulta na sede da Companhia, no site www.aliansce.com.br/ri e no site da CVM - Comissão de Valores Mobiliários - www.cvm.gov.br. e constitui Anexo C a esta proposta. 14. Em relação a terceiros que prepararam estudos ou laudos de avaliação: a. Informar o nome: Apsis Consultoria Empresarial Ltda. b. Descrever sua capacitação: Há mais de 30 anos, a Apsis presta consultoria a grandes companhias do Brasil, América Latina e Europa em avaliação de empresas, marcas e outros intangíveis, além de realizar avaliação patrimonial de ativos, consultoria e negócios

imobiliários, gestão de ativo imobilizado e sustentabilidade corporativa. c. Descrever como foram selecionados: Através de processo de concorrência, através do qual foram avaliados, dentre outros, qualificação, independência e preço. d. Informar se são partes relacionadas à companhia, tal como definidas pelas regras contábeis que tratam desse assunto: Não é parte relacionada à Companhia

ANEXO B - INFORMAÇÕES SOBRE PARTES RELACIONADAS (Conforme artigo 8 da Instrução CVM 481/09)

Senhores Acionistas, A administração da Aliansce Shopping Centers S.A. (“Companhia”) vem informar que a deliberação a ser tomada na Assembleia Geral Extraordinária da Companhia, convocada para o próximo dia 13 de setembrode 2016 (“Assembleia”), envolve a aquisição pela Vivaldi Empreendimentos e Participações S.A. (“Vivaldi” ou “Compradora”), subsidiária da Companhia de: (i) ações representativas de 100% do capital social total da Altar Empreendimentos e Participações S.A. (“Altar”), proprietária de 24,62% do Shopping Leblon, de titularidade do Fundo de Investimento Em Participações Bali (“FIP BALI”); e (ii) fração ideal de 0,48% do Shopping Leblon, de titularidade do RLB Empreendimentos e Participações Ltda. (“RLB”), nos termos do Instrumento de Compromisso de Compra e Venda celebrado em 26 de agosto de 2016 entre FIP BALI e RLB (em conjunto, “Vendedores”), ambos controlados indiretamente por Renato Feitosa Rique (“Renato”), na qualidade de vendedores, Vivaldi, na qualidade de compradora; e a Companhia, Altar e Renato, na qualidade de intervenientes anuentes (“Contrato de Compra e Venda”), cujo fechamento está previsto para ocorrer após o cumprimento de determinadas condições precedentes, incluindo a aprovação pela Assembleia Geral da Companhia (“Transação”). Considerando que Renato é parte relacionada, conforme definido pelas regras contábeis, já que é controlador indireto dos Vendedores e também integrante do bloco de controle da Companhia, ele informou à Companhia que ele e todos os veículos direta ou indiretamente controlados por ele irão se abster de votar na Assembleia Geral da Companhia que deliberar sobre a Transação. Ressalta-se que o Contrato de Compra e Venda está em conformidade com os documentos geralmente utilizados em operações como a que se encontra em análise pelos acionistas da Companhia. Seus termos e condições obedecem aos padrões adotados pelo mercado em operações como essa, estando em conformidade também com as premissas de outros negócios já celebrados pela Companhia. Em virtude do conflito, o Contrato de Compra e Venda foi negociado entre os assessores de Renato e um comitê especial independente indicado pelo Conselho de Administração (“Comitê”). Dessa forma, o Comitê recomendou ao Conselho de Administração a assinatura do Contrato de Compra e Venda, sendo que o Renato, Diretor Presidente e membro do Conselho de Administração da Companhia, se absteve da votação do Conselho de Administração que decidiu por seguir com a Transação. Em cumprimento ao art. 8° da Instrução CVM n° 481/09, a administração da Companhia vem informar o quanto que segue: 1. Nome e qualificação da parte relacionada interessada: FUNDO DE INVESTIMENTO EM PARTICIPAÇÕES BALI, fundo de investimento, constituído de acordo com a Instrução CVM nº 391, de 16 de julho de 2003, conforme alterada, com endereço na Praia de Botafogo, nº 501, bl. 1, sala 501,

Botafogo, Cidade do Rio de Janeiro, Estado do Rio de Janeiro, inscrito no CNPJ/MF sob o nº 18.178.637/0001-38; e RLB EMPREENDIMENTOS E PARTICIPAÇÕES LTDA., sociedade de responsabilidade limitada, com sede na Rua Dias Ferreira, nº 190, 3º andar, sala 301 (parte), Leblon, Cidade do Rio de Janeiro, Estado do Rio de Janeiro, inscrita no CNPJ/MF sob o nº 14.608.041/0001-91. 2. Natureza da relação da parte relacionada interessada com a companhia: FIP BALI faz parte do grupo de controle da Companhia e FIP BALI e RLB, na qualidade de vendedores no âmbito da Transação, são indiretamente controlados pelo Renato, que é Diretor Presidente e membro do Conselho de Administração da Companhia, bem como controlador indireto da Companhia, a qual sua subsidiária é parte compradora na Transação. 3. Quantidade de ações e outros valores mobiliários emitidos pela companhia que sejam de titularidade da

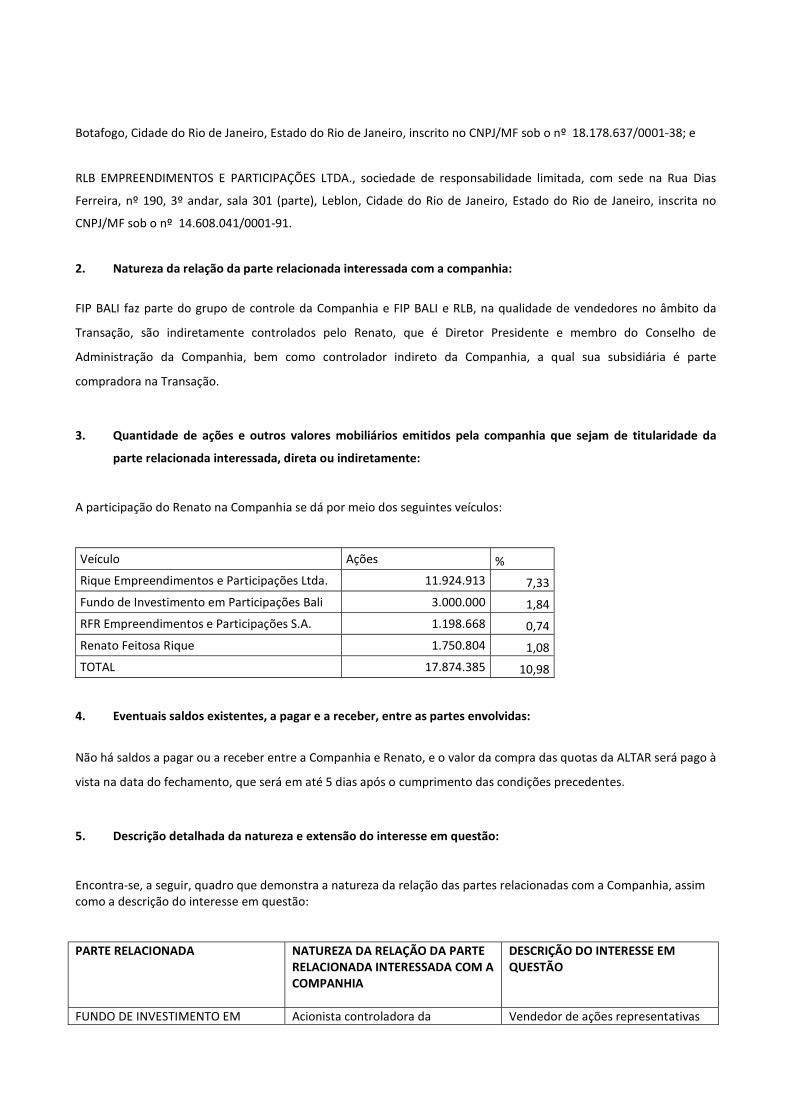

parte relacionada interessada, direta ou indiretamente: A participação do Renato na Companhia se dá por meio dos seguintes veículos: Veículo Ações % Rique Empreendimentos e Participações Ltda. 11.924.913 7,33 Fundo de Investimento em Participações Bali 3.000.000 1,84 RFR Empreendimentos e Participações S.A. 1.198.668 0,74 Renato Feitosa Rique 1.750.804 1,08 TOTAL 17.874.385 10,98

4. Eventuais saldos existentes, a pagar e a receber, entre as partes envolvidas: Não há saldos a pagar ou a receber entre a Companhia e Renato, e o valor da compra das quotas da ALTAR será pago à vista na data do fechamento, que será em até 5 dias após o cumprimento das condições precedentes. 5. Descrição detalhada da natureza e extensão do interesse em questão: Encontra-se, a seguir, quadro que demonstra a natureza da relação das partes relacionadas com a Companhia, assim como a descrição do interesse em questão: PARTE RELACIONADA NATUREZA DA RELAÇÃO DA PARTE RELACIONADA INTERESSADA COM A COMPANHIA

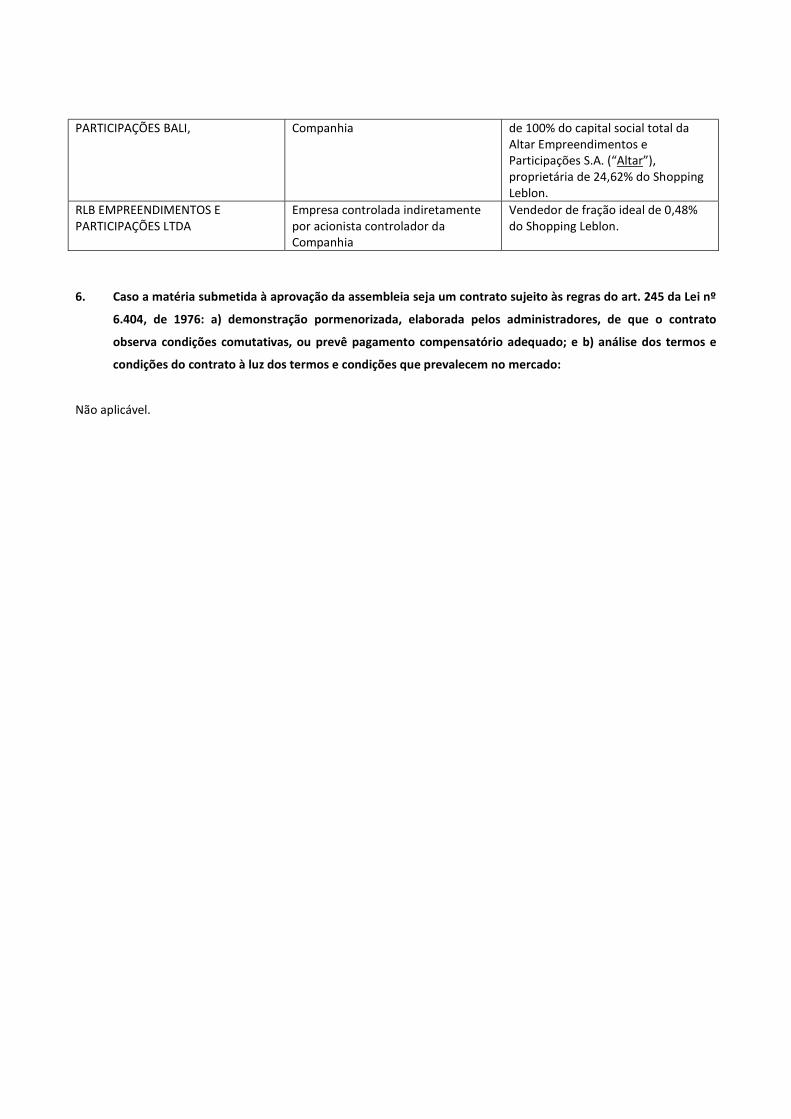

DESCRIÇÃO DO INTERESSE EM QUESTÃO FUNDO DE INVESTIMENTO EM Acionista controladora da Vendedor de ações representativas

PARTICIPAÇÕES BALI, Companhia de 100% do capital social total da Altar Empreendimentos e Participações S.A. (“Altar”), proprietária de 24,62% do Shopping Leblon. RLB EMPREENDIMENTOS E PARTICIPAÇÕES LTDA Empresa controlada indiretamente por acionista controlador da Companhia

Vendedor de fração ideal de 0,48% do Shopping Leblon. 6. Caso a matéria submetida à aprovação da assembleia seja um contrato sujeito às regras do art. 245 da Lei nº

6.404, de 1976: a) demonstração pormenorizada, elaborada pelos administradores, de que o contrato observa condições comutativas, ou prevê pagamento compensatório adequado; e b) análise dos termos e condições do contrato à luz dos termos e condições que prevalecem no mercado:

Não aplicável.

ANEXO C - LAUDO DE AVALIAÇÃO ELABORADO PELA APSIS CONSULTORIA EMPRESARIAL LTDA.

LAUDO DE AVALIAÇÃO AP-0577/16-01b ALTAR EMPREENDIMENTOS E PARTICIPAÇÕES S.A.

Laudo AP-0577/16-01b 1

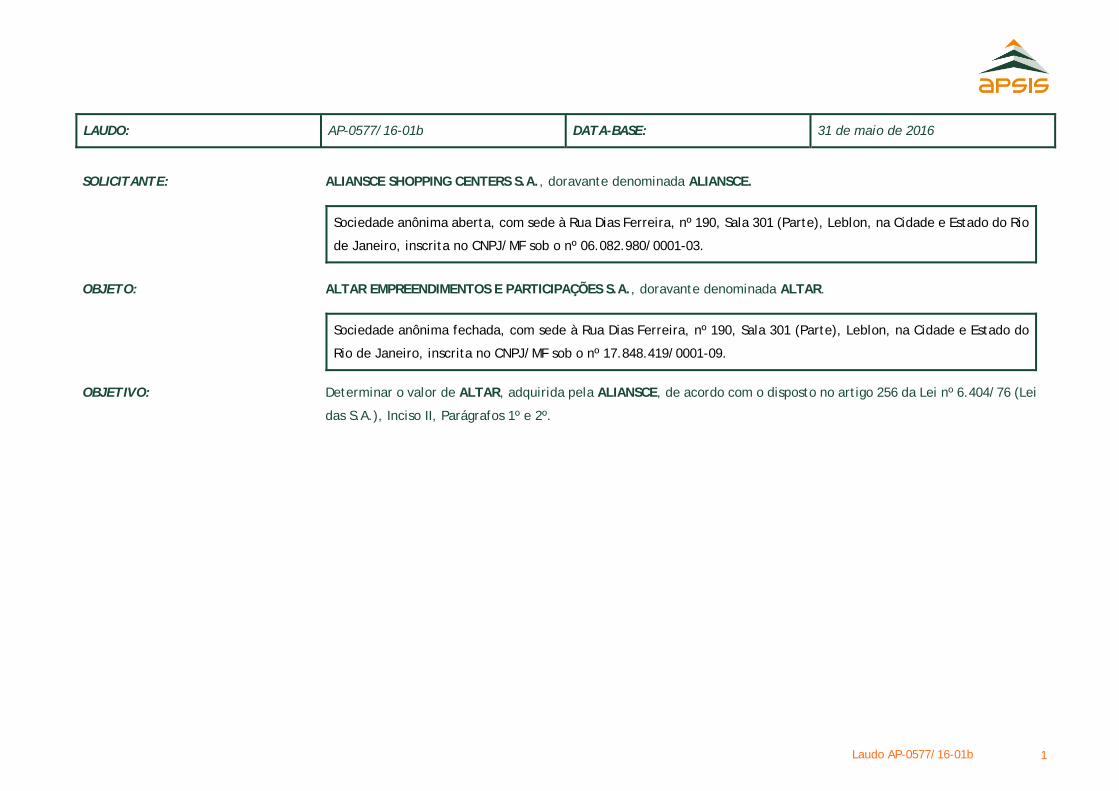

LAUDO: AP-0577/16-01b DATA-BASE: 31 de maio de 2016

SOLICITANTE: ALIANSCE SHOPPING CENTERS S.A., doravante denominada ALIANSCE.

Sociedade anônima aberta, com sede à Rua Dias Ferreira, nº 190, Sala 301 (Parte), Leblon, na Cidade e Estado do Rio

de Janeiro, inscrita no CNPJ/MF sob o nº 06.082.980/0001-03.

OBJETO: ALTAR EMPREENDIMENTOS E PARTICIPAÇÕES S.A., doravante denominada ALTAR.

Sociedade anônima fechada, com sede à Rua Dias Ferreira, nº 190, Sala 301 (Parte), Leblon, na Cidade e Estado do

Rio de Janeiro, inscrita no CNPJ/MF sob o nº 17.848.419/0001-09.

OBJETIVO: Determinar o valor de ALTAR, adquirida pela ALIANSCE, de acordo com o disposto no artigo 256 da Lei nº 6.404/76 (Lei

das S.A.), Inciso II, Parágrafos 1º e 2º.

Laudo AP-0577/16-01b 2

SUMÁRIO EXECUTIVO

A APSIS foi nomeada pela ALIANSCE para determinação do valor da empresa

ALTAR, de acordo com o disposto no artigo 256 da Lei nº 6.404/76 (Lei das

S.A.), Inciso II, Parágrafo 1º e 2º em função da aquisição de 100% das ações da

mesma.

O Art. 256 da Lei nº 6.404/76 dispõe que:

A compra, por companhia aberta, do controle de qualquer sociedade

mercantil, dependerá de deliberação da Assembleia Geral da compradora,

especialmente convocada para conhecer da operação, sempre que:

I - O preço de compra constituir, para a compradora, investimento

relevante (artigo 247, parágrafo único); ou

II - O preço médio de cada ação ou ação ultrapassar uma vez e meia o

maior dos 3 (três) valores a seguir indicados:

a) Cotação média das ações em bolsa ou no mercado de balcão

organizado, durante os noventa dias anteriores à data da

contratação (Redação dada pela Lei nº 9.457, de 1997);

b) Valor de patrimônio líquido (artigo 248) da ação ou ação,

avaliado o patrimônio a preços de mercado (artigo 183, § 1º);

c) Valor do lucro líquido da ação ou ação, que não poderá ser

superior a 15 (quinze) vezes o lucro líquido anual por ação

(artigo 187 n. VII) nos 2 (dois) últimos exercícios sociais,

atualizado monetariamente.

§ 1º A proposta ou o contrato de compra, acompanhado de laudo de

avaliação, observado o disposto no art. 8º, §§ 1º e 6º, será submetido

à prévia autorização da Assembleia Geral, ou à sua ratificação, sob

pena de responsabilidade dos administradores, instruído com todos os

elementos necessários à deliberação;

§ 2º Se o preço da aquisição ultrapassar uma vez e meia o maior dos

três valores de que trata o Inciso II do caput, o acionista dissidente da

deliberação da assembleia que aprovar terá o direito de retirar-se da

companhia mediante reembolso do valor de suas ações, nos termos do

art. 137, observado o disposto em seu Inciso II. (Redação dada pela

Lei nº 9.457, de 1997).

METODOLOGIA APLICADA

A ALTAR é uma sociedade anônima fechada e, por este motivo, não possui

ações cotadas em bolsa de valores ou no mercado de balcão organizado. Assim

sendo, não foi possível realizar o teste descrito na letra (a) do inciso II do

caput do artigo 256 não pode ser feito.

Foi realizada a avaliação do valor de patrimônio líquido a mercado, descrito

na letra (b) do referido dispositivo legal. Suas conclusões estão descritas na

próxima página. O requerido na letra (c) do dispositivo foi analisado

considerando as informações fornecidas pela Companhia, mas não foi

considerado pois o lucro líquido do ativo analisado foi negativo nos dois últimos

exercícios sociais (2014 e 2015).

Laudo AP-0577/16-01b 3

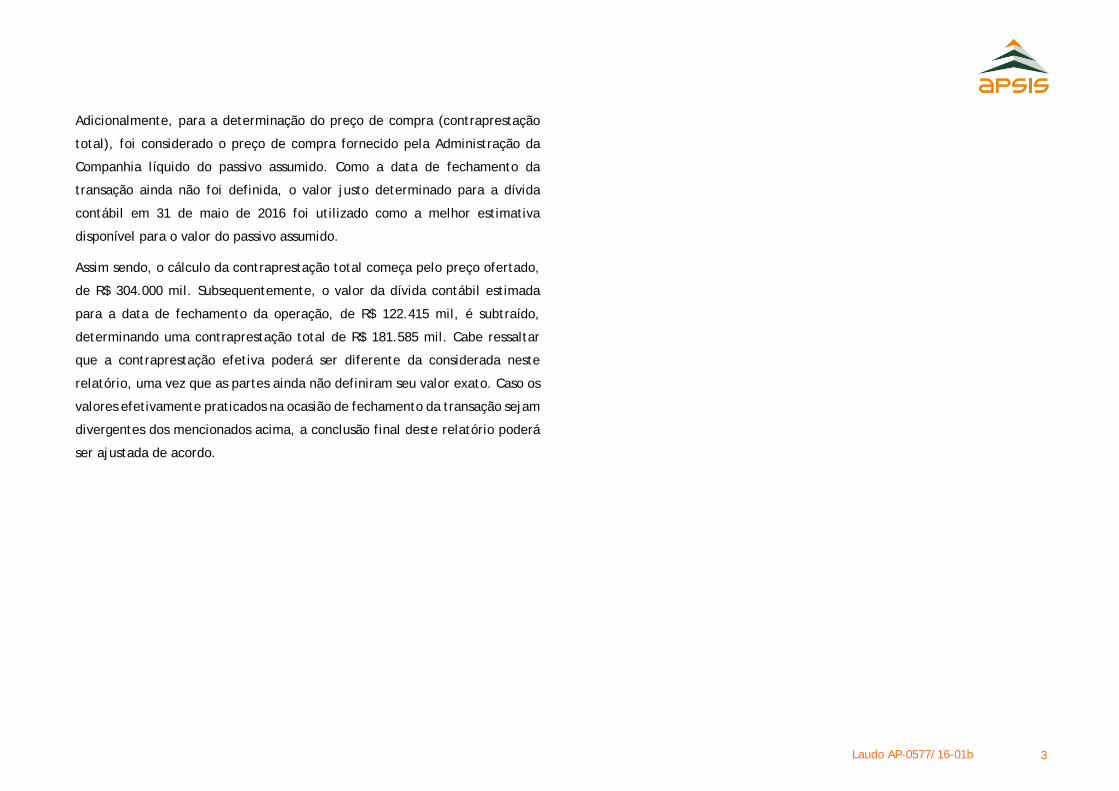

Adicionalmente, para a determinação do preço de compra (contraprestação

total), foi considerado o preço de compra fornecido pela Administração da

Companhia líquido do passivo assumido. Como a data de fechamento da

transação ainda não foi definida, o valor justo determinado para a dívida

contábil em 31 de maio de 2016 foi utilizado como a melhor estimativa

disponível para o valor do passivo assumido.

Assim sendo, o cálculo da contraprestação total começa pelo preço ofertado,

de R$ 304.000 mil. Subsequentemente, o valor da dívida contábil estimada

para a data de fechamento da operação, de R$ 122.415 mil, é subtraído,

determinando uma contraprestação total de R$ 181.585 mil. Cabe ressaltar

que a contraprestação efetiva poderá ser diferente da considerada neste

relatório, uma vez que as partes ainda não definiram seu valor exato. Caso os

valores efetivamente praticados na ocasião de fechamento da transação sejam

divergentes dos mencionados acima, a conclusão final deste relatório poderá

ser ajustada de acordo.

Laudo AP-0577/16-01b 4

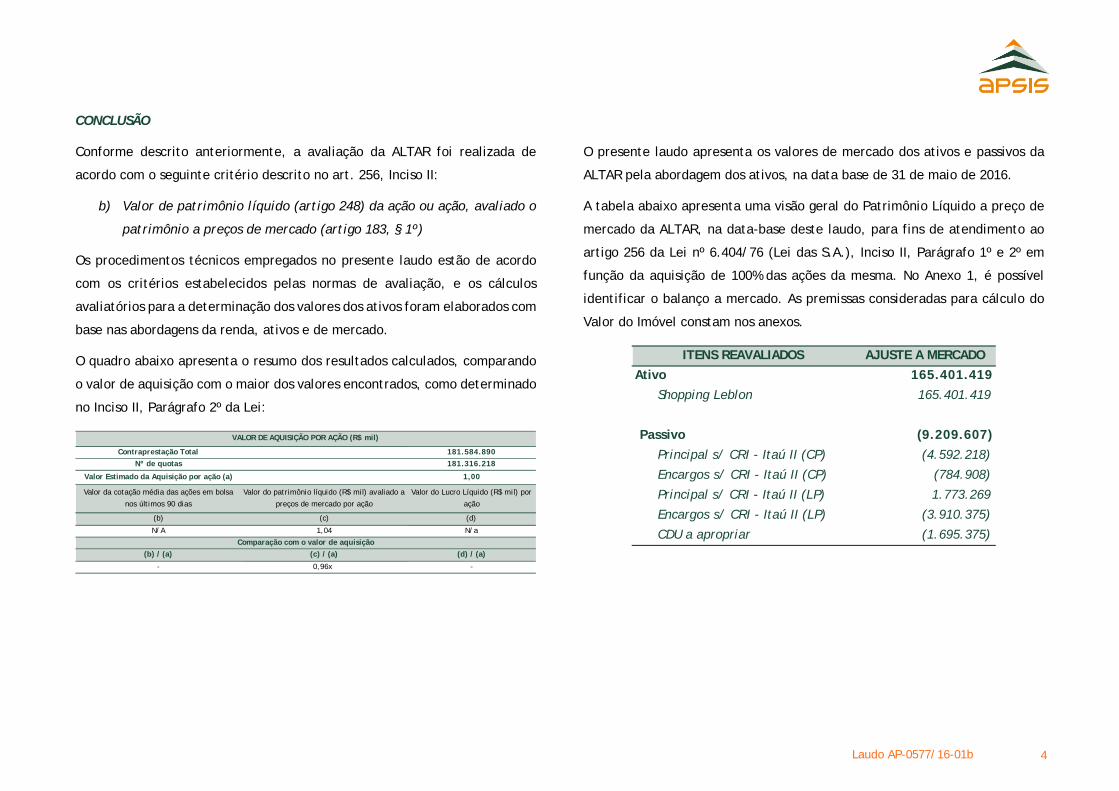

CONCLUSÃO

Conforme descrito anteriormente, a avaliação da ALTAR foi realizada de

acordo com o seguinte critério descrito no art. 256, Inciso II:

b) Valor de patrimônio líquido (artigo 248) da ação ou ação, avaliado o

patrimônio a preços de mercado (artigo 183, § 1º)

Os procedimentos técnicos empregados no presente laudo estão de acordo

com os critérios estabelecidos pelas normas de avaliação, e os cálculos

avaliatórios para a determinação dos valores dos ativos foram elaborados com

base nas abordagens da renda, ativos e de mercado.

O quadro abaixo apresenta o resumo dos resultados calculados, comparando

o valor de aquisição com o maior dos valores encontrados, como determinado

no Inciso II, Parágrafo 2º da Lei:

O presente laudo apresenta os valores de mercado dos ativos e passivos da

ALTAR pela abordagem dos ativos, na data base de 31 de maio de 2016.

A tabela abaixo apresenta uma visão geral do Patrimônio Líquido a preço de

mercado da ALTAR, na data-base deste laudo, para fins de atendimento ao

artigo 256 da Lei nº 6.404/76 (Lei das S.A.), Inciso II, Parágrafo 1º e 2º em

função da aquisição de 100% das ações da mesma. No Anexo 1, é possível

identificar o balanço a mercado. As premissas consideradas para cálculo do

Valor do Imóvel constam nos anexos.

Contraprestação Total 181.584.890Nº de quotas 181.316.218

Valor Estimado da Aquisição por ação (a) 1,00

Valor da cotação média das ações em bolsa

nos últimos 90 dias

Valor do patrimônio líquido (R$ mil) avaliado a

preços de mercado por ação

Valor do Lucro Líquido (R$ mil) por

ação

(b) (c) (d)

N/A 1,04 N/a

(b) / (a) (c) / (a) (d) / (a)

- 0,96x -

VALOR DE AQUISIÇÃO POR AÇÃO (R$ mil)

Comparação com o valor de aquisição

ITENS REAVALIADOS AJUSTE A MERCADOAtivo 165.401.419

Shopping Leblon 165.401.419

Passivo (9.209.607)Principal s/ CRI - Itaú II (CP) (4.592.218)

Encargos s/ CRI - Itaú II (CP) (784.908)

Principal s/ CRI - Itaú II (LP) 1.773.269

Encargos s/ CRI - Itaú II (LP) (3.910.375)

CDU a apropriar (1.695.375)

Laudo AP-0577/16-01b 5

ÍNDICE 1. INTRODUÇÃO ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------ 6

2. PRINCÍPIOS E RESSALVAS ---------------------------------------------------------------------------------------------------------------------------------------------------------------- 7

3. LIMITAÇÕES DE RESPONSABILIDADE ---------------------------------------------------------------------------------------------------------------------------------------------------- 8

4. DISPOSIÇÕES DO ARTIGO 256 DA LEI Nº 6.404/76 ----------------------------------------------------------------------------------------------------------------------------------- 9

5. METODOLOGIAS DE AVALIAÇÃO ------------------------------------------------------------------------------------------------------------------------------------------------------- 10

6. AVALIAÇÃO - COTAÇÃO MÉDIA DAS AÇÕES EM BOLSA ----------------------------------------------------------------------------------------------------------------------------- 12

7. AVALIAÇÃO - VALOR DO PATRIMÔNIO LÍQUIDO A MERCADO POR AÇÃO --------------------------------------------------------------------------------------------------------- 13

8. AVALIAÇÃO - VALOR DO LUCRO LÍQUIDO POR AÇÃO ------------------------------------------------------------------------------------------------------------------------------- 16

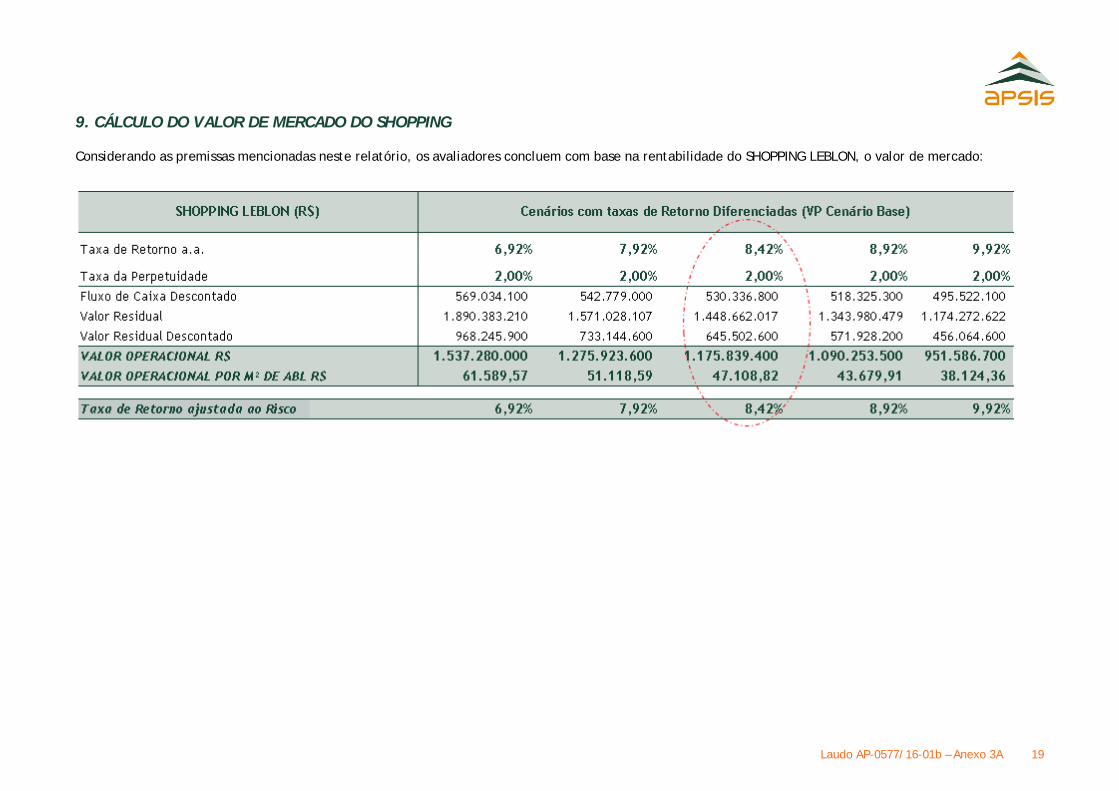

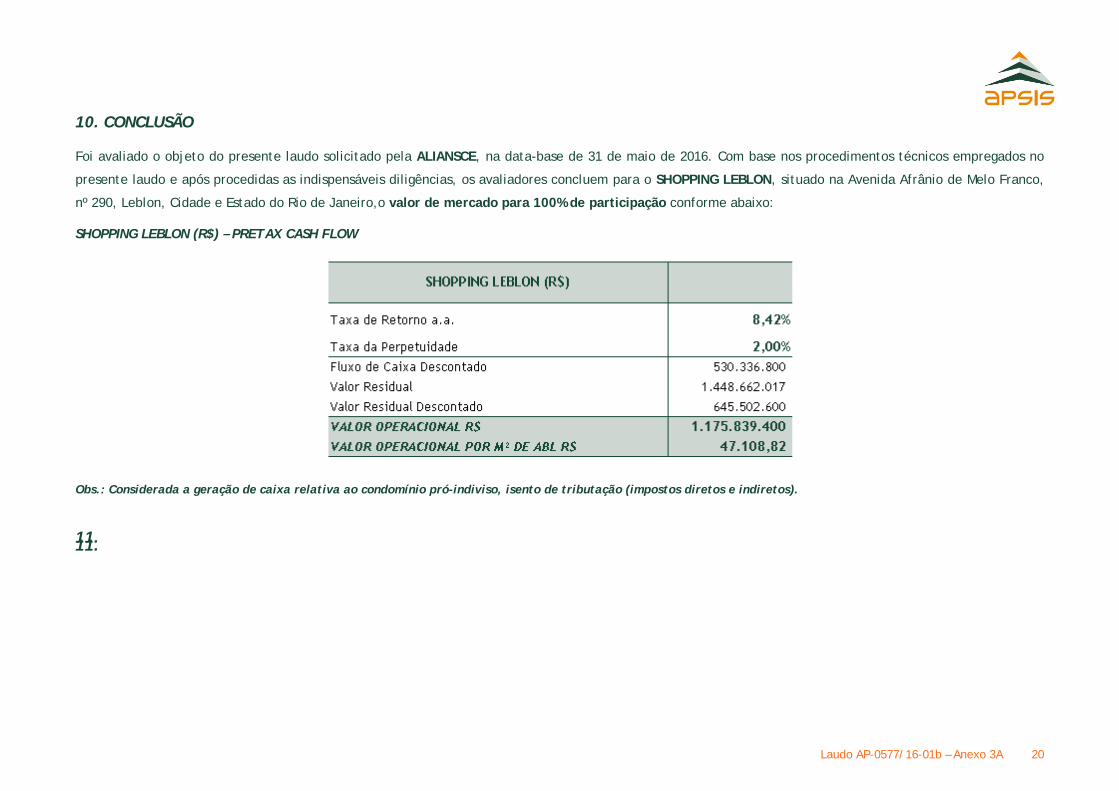

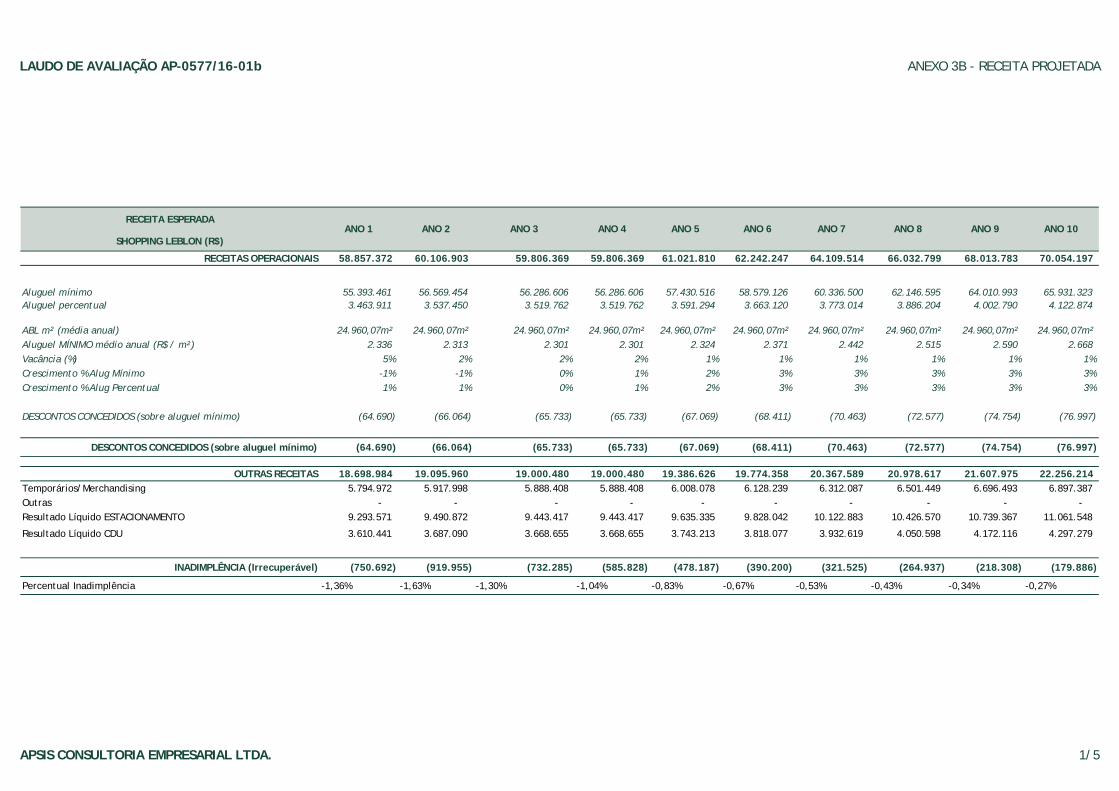

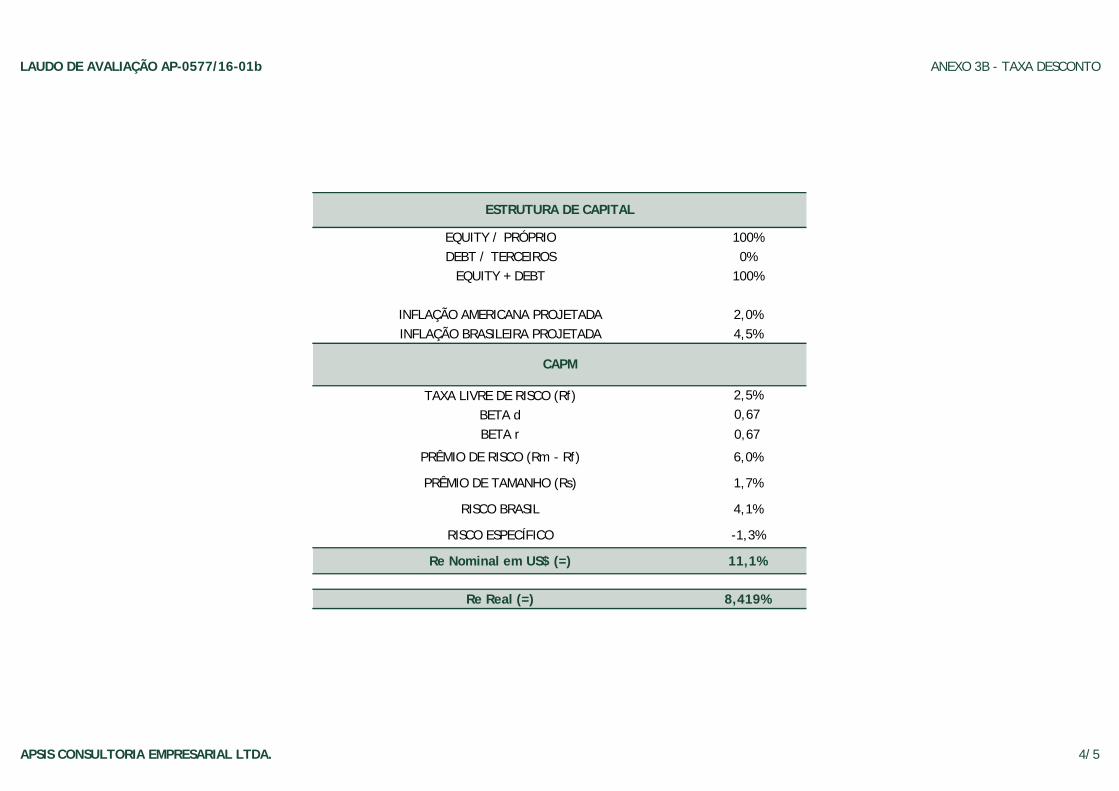

9. CONCLUSÃO ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------ 17

10. RELAÇÃO DE ANEXOS -------------------------------------------------------------------------------------------------------------------------------------------------------------------- 20

Laudo AP-0577/16-01b 6

1. INTRODUÇÃO

A APSIS CONSULTORIA EMPRESARIAL LTDA., doravante denominada APSIS, com

sede à Rua da Assembleia, nº 35, 12º andar, Centro, na Cidade do Rio de

Janeiro, no Estado do Rio de Janeiro, inscrita no CNPJ sob o

nº 27.281.922/0001-70 e no CORECON/RJ sob o nº RF/02052, foi nomeada pela

ALIANSCE para determinação do valor da empresa ALTAR, de acordo com o

disposto no artigo 256 da Lei 6.404/76 (Lei das S.A.), em função da aquisição

de 100% das ações da mesma.

Na elaboração deste trabalho, foram utilizados dados e informações fornecidos

por terceiros, na forma de documentos e entrevistas verbais com o cliente. As

estimativas utilizadas neste processo estão baseadas nos documentos e

informações, os quais incluem, entre outros, os seguintes:

Balancete de ALTAR na data-base;

Demonstrações Financeiras históricas da ALTAR;

Fluxo do CRI Itaú; e

Informações públicas da ALIANSCE.

A equipe responsável pela realização deste trabalho é constituída pelos

seguintes profissionais:

AMILCAR DE CASTRO Diretor Bacharel em Direito

ANA CRISTINA FRANÇA DE SOUZA Vice-Presidente Engenheira Civil (CREA/RJ 1991103043)

ANTONIO LUIZ FEIJÓ NICOLAU Diretor Advogado (OAB/RJ 167.543)

EDUARDO DE CASTRO ROSSI Diretor Engenheiro Eletricista (CREA/SP 5062320397)

LUIZ PAULO CESAR SILVEIRA Vice-Presidente Engenheiro Mecânico e Contador (CREA/RJ 1989100165 e CRC/RJ-118263/P-0)

MÁRCIA APARECIDA DE LUCCA CALMON Diretora Contadora (CRC/SP-143169/O-4)

MÁRCIA MOREIRA FRAZÃO DA SILVA Diretora Contadora (CRC/RJ-106548/O-3)

RENATA POZZATO CARNEIRO MONTEIRO Presidente Pós-Graduada em Direito (OAB/RJ 109.393)

SERGIO FREITAS DE SOUZA Vice-Presidente Economista (CORECON/RJ 23521-0)

Laudo AP-0577/16-01b 7

2. PRINCÍPIOS E RESSALVAS

As informações a seguir são importantes e devem ser cuidadosamente lidas.

O Relatório objeto do trabalho enumerado, calculado e particularizado obedece criteriosamente aos princípios fundamentais descritos a seguir:

Os consultores não têm interesse, direto ou indireto, nas companhias

envolvidas ou na operação, bem como não há qualquer outra

circunstância relevante que possa caracterizar conflito de interesses.

Os honorários profissionais da APSIS não estão, de forma alguma,

sujeitos às conclusões deste Relatório.

No melhor conhecimento e crédito dos consultores, as análises,

opiniões e conclusões expressas no presente Relatório são baseadas

em dados, diligências, pesquisas e levantamentos verdadeiros e

corretos.

Assumem-se como corretas as informações recebidas de terceiros,

sendo que as fontes das mesmas estão contidas e citadas no referido

Relatório.

Para efeito de projeção, partimos do pressuposto da inexistência de

ônus ou gravames de qualquer natureza, judicial ou extrajudicial,

atingindo as empresas em questão, que não os listados no presente

Relatório.

O Relatório apresenta todas as condições limitativas impostas pelas

metodologias adotadas, quando houver, que possam afetar as análises,

opiniões e conclusões contidas no mesmo.

O Relatório foi elaborado pela APSIS e ninguém, a não ser os seus

próprios consultores, preparou as análises e correspondentes

conclusões.

A APSIS assume total responsabilidade sobre a matéria de Avaliações,

incluindo as implícitas, para o exercício de suas honrosas funções,

precipuamente estabelecidas em leis, códigos ou regulamentos

próprios.

O presente Relatório atende a recomendações e critérios

estabelecidos pela Associação Brasileira de Normas Técnicas (ABNT),

Uniform Standards of Professional Appraisal Practice (USPAP) e

International Valuation Standards (IVS), além das exigências impostas

por diferentes órgãos, como Comitê de Pronunciamentos Contábeis

(CPC), Ministério da Fazenda, Banco Central, Banco do Brasil,

Comissão de Valores Mobiliários (CVM), Superintendência de Seguros

Privados (SUSEP), Regulamento do Imposto de Renda (RIR), Comitê

Brasileiro de Avaliadores de Negócios (CBAN) etc.

O controlador e os administradores das companhias envolvidas não

direcionaram, limitaram, dificultaram ou praticaram quaisquer atos

que tenham ou possam ter comprometido o acesso, a utilização ou o

conhecimento de informações, bens, documentos ou metodologias de

trabalho relevantes para a qualidade das conclusões contidas neste

trabalho.

Laudo AP-0577/16-01b 8

3. LIMITAÇÕES DE RESPONSABILIDADE

Para elaboração deste Relatório, a APSIS utilizou informações e dados

de históricos auditados por terceiros ou não auditados, fornecidos por

escrito pela administração da empresa ou obtidos das fontes

mencionadas. Sendo assim, a APSIS assumiu como verdadeiros e

coerentes os dados e informações obtidos para este Relatório e não

tem qualquer responsabilidade com relação a sua veracidade.

O escopo deste trabalho não incluiu auditoria das demonstrações

financeiras ou revisão dos trabalhos realizados por seus auditores.

Sendo assim, a APSIS não está expressando opinião sobre as

demonstrações financeiras da Solicitante.

Não nos responsabilizamos por perdas ocasionais à Solicitante e suas

controladas, a seus sócios, diretores, credores ou a outras partes como

consequência da utilização dos dados e informações fornecidos pela

empresa e constantes neste Relatório.

Nosso trabalho foi desenvolvido unicamente para o uso dos Solicitantes

e seus sócios, visando ao objetivo já descrito. Portanto, este Relatório

não deverá ser publicado, circulado, reproduzido, divulgado ou

utilizado para outra finalidade que não a já mencionada, sem

aprovação prévia e por escrito da APSIS.

As análises e as conclusões contidas neste Relatório baseiam-se em

diversas premissas, realizadas na presente data, de projeções

operacionais futuras, tais como: preços, volumes, participações de

mercado, receitas, impostos, investimentos, margens operacionais

etc. Assim, os resultados operacionais futuros da empresa podem vir a

ser diferentes de qualquer previsão ou estimativa contida neste

Relatório, especialmente caso venha a ter conhecimento posterior de

informações não disponíveis na ocasião da emissão do Laudo.

Esta avaliação não reflete eventos e seus impactos ocorridos após a

data de emissão deste Laudo.

A APSIS não se responsabiliza por perdas diretas ou indiretas nem por

lucros cessantes eventualmente decorrentes do uso indevido deste

Laudo.

Destacamos que a compreensão da conclusão deste Relatório ocorrerá

mediante a sua leitura integral e de seus anexos, não devendo,

portanto, serem extraídas conclusões de sua leitura parcial, que

podem ser incorretas ou equivocadas.

Laudo AP-0577/16-01b 9

4. DISPOSIÇÕES DO ARTIGO 256 DA LEI Nº 6.404/76

Este relatório visa atender o artigo 256 da Lei nº 6.404/76, que dispõe:

A compra, por companhia aberta, do controle de qualquer sociedade

mercantil, dependerá de deliberação da Assembleia Geral da compradora,

especialmente convocada para conhecer da operação, sempre que:

I - O preço de compra constituir, para a compradora, investimento

relevante (artigo 247, parágrafo único); ou

II - O preço médio de cada ação ou ação ultrapassar uma vez e meia o

maior dos 3 (três) valores a seguir indicados:

a) Cotação média das ações em bolsa ou no mercado de balcão

organizado, durante os noventa dias anteriores à data da

contratação; (Redação dada pela Lei nº 9.457, de 1997);

b) Valor de patrimônio líquido (artigo 248) da ação ou ação,

avaliado o patrimônio a preços de mercado (artigo 183, § 1º);

c) Valor do lucro líquido da ação ou ação, que não poderá ser

superior a 15 (quinze) vezes o lucro líquido anual por ação

(artigo 187 n. VII) nos 2 (dois) últimos exercícios sociais,

atualizado monetariamente.

§ 1º A proposta ou o contrato de compra, acompanhado de laudo de

avaliação, observado o disposto no art. 8º, §§ 1º e 6º, será submetido

à prévia autorização da Assembleia Geral, ou à sua ratificação, sob

pena de responsabilidade dos administradores, instruído com todos os

elementos necessários à deliberação;

§ 2º Se o preço da aquisição ultrapassar uma vez e meia o maior dos

três valores de que trata o Inciso II do caput, o acionista dissidente da

deliberação da assembleia que aprovar terá o direito de retirar-se da

companhia mediante reembolso do valor de suas ações, nos termos do

art. 137, observado o disposto em seu Inciso II. (Redação dada pela

Lei nº 9.457, de 1997).

Laudo AP-0577/16-01b 10

5. METODOLOGIAS DE AVALIAÇÃO

ABORDAGEM DE MERCADO: COTAÇÃO EM BOLSA

Esta metodologia visa avaliar uma empresa pela soma de todas as suas ações

a preços de mercado. O preço de uma ação pode ser definido pelo valor do

fluxo de dividendos futuros trazidos a valor presente a uma taxa de retorno

exigida ou pelo preço de venda ao final de determinado período de

investimento.

ABORDAGEM DOS ATIVOS: PATRIMÔNIO LÍQUIDO A MERCADO

Esta metodologia é derivada dos Princípios Contábeis Geralmente Aceitos

(PCGA), na qual as demonstrações financeiras são preparadas com base no

princípio do custo histórico ou custo de aquisição. Devido a este princípio e ao

princípio fundamental da contabilidade, o valor contábil dos ativos de uma

empresa menos o valor contábil de seus passivos é igual ao valor contábil do

seu patrimônio líquido.

A aplicação da metodologia toma como ponto de partida os valores contábeis

dos ativos e passivos e requer ajustes a alguns desses itens, de modo a refletir

seus prováveis valores de realização. O resultado da aplicação deste método

pode fornecer uma base inicial à estimativa do valor da empresa, bem como

uma base útil de comparação com o resultado de outras metodologias.

Por outro lado, os princípios básicos de economia nos permitem criar a

seguinte técnica de avaliação: o valor definido para os ativos menos o valor

definido para os passivos é igual ao valor definido para o patrimônio líquido de

uma empresa. Dentro de uma perspectiva de avaliação, as definições

relevantes de valor são aquelas apropriadas ao objetivo da avaliação.

A abordagem dos ativos, portanto, visa avaliar uma empresa pelo ajuste do

valor contábil (saldo líquido) aos seus respectivos valores justos de mercado.

Os ativos e passivos julgados relevantes são avaliados pelo valor justo de

mercado, sendo feita a comparação entre este valor e seu valor contábil (saldo

líquido).

Os critérios gerais de avaliação aplicados para o ajuste dos bens suscetíveis de

avaliação a preço de mercado encontram-se detalhados no Capítulo 6 do

laudo.

Estes ajustes, devidamente analisados, são somados ao valor do patrimônio

líquido contábil, determinando assim o valor de mercado da empresa pela

abordagem dos ativos. O valor justo de mercado da empresa será o valor do

patrimônio líquido, considerados os ajustes encontrados para os ativos e

passivos avaliados.

Cabe ressaltar que não foram objeto de nossos trabalhos a identificação e

quantificação de passivos não registrados ou não revelados pelas

Administrações das Empresas.

Na presente avaliação, a metodologia e o escopo adotados tiveram como

objetivo avaliar uma empresa em andamento e considerada saudável (going

concern), portanto, os gastos incorridos na realização de ativos ou exigência

de passivos, bem como relacionados a processo de falência ou liquidação das

empresas não foram considerados nos cálculos.

Laudo AP-0577/16-01b 11

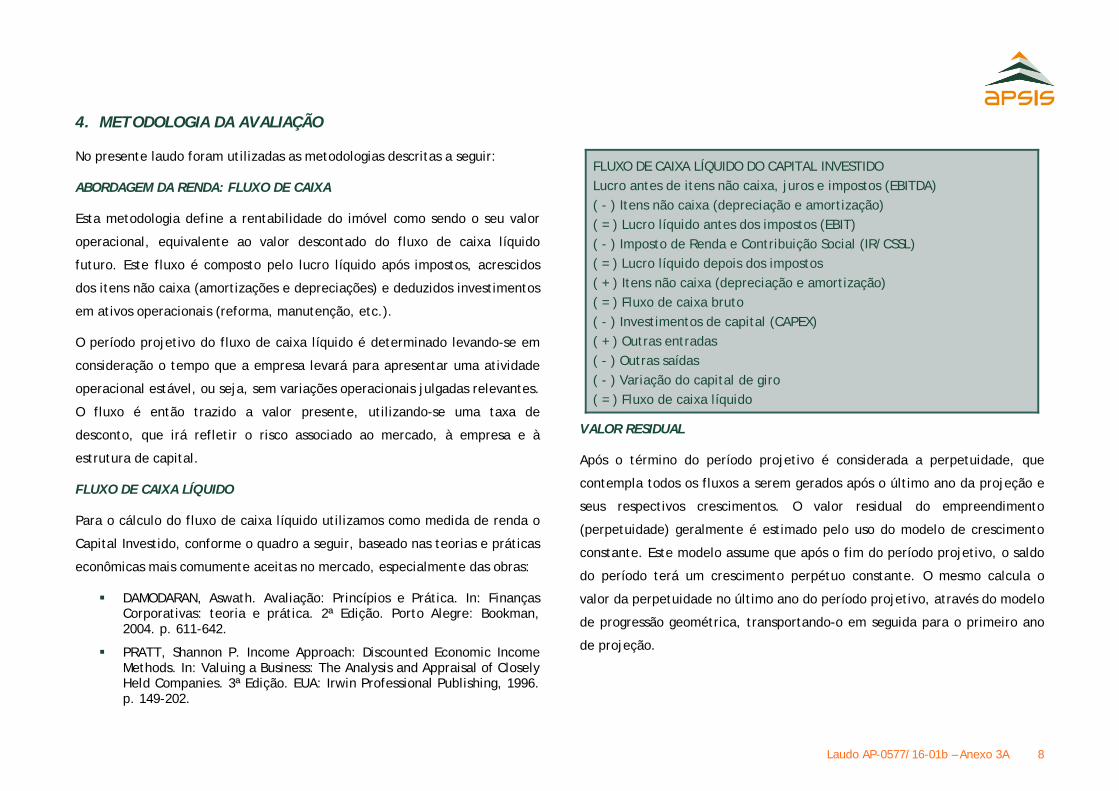

ABORDAGEM DA RENDA: RENTABILIDADE FUTURA

Esta metodologia define a rentabilidade futura da empresa pelo valor presente

dos lucros líquido projetados.

O período projetivo do lucro líquido é determinado levando-se em

consideração o tempo que a empresa levará para apresentar uma atividade

operacional estável, ou seja, sem variações operacionais julgadas relevantes.

O lucro líquido é então trazido a valor presente, utilizando-se uma taxa de

desconto, que irá refletir o risco associado ao mercado, empresa e estrutura

de capital.

Laudo AP-0577/16-01b 12

6. AVALIAÇÃO - COTAÇÃO MÉDIA DAS AÇÕES EM BOLSA

A ALTAR é uma sociedade anônima de capital fechado e, portanto, não possui

ações negociadas em bolsa ou em balcão organizado. Assim sendo, esta

metodologia não se aplica a esta avaliação.

Laudo AP-0577/16-01b 13

7. AVALIAÇÃO - VALOR DO PATRIMÔNIO LÍQUIDO A MERCADO POR AÇÃO

PRINCIPAIS ETAPAS DA AVALIAÇÃO

Para a avaliação do Patrimônio Líquido a mercado é realizada a apuração dos

valores justos dos ativos e passivos. O ponto de partida são os valores

registrados na contabilidade. As principais etapas no processo de avaliação a

valor justo são as seguintes:

Leitura e análise das demonstrações financeiras da empresa;

Análise das contas de ativo e passivo registradas no balanço

patrimonial da empresa, visando identificar os critérios de avaliação

adotados na contabilidade e as contas suscetíveis a ajustes;

Ajustes dos ativos intangíveis operacionais relevantes pelos seus

respectivos valores de mercado, com base nas premissas e critérios

de avaliação elaborados pela APSIS; e

Os principais grupos de ativos suscetíveis a ajustes de valor são os

classificados como realizáveis em longo prazo. As metodologias de

avaliação empregadas nestas classes de ativos serão apresentadas a

seguir.

EVENTOS E AJUSTES CONSIDERADOS NA AVALIAÇÃO

As Demonstrações Contábeis tomadas como base para o presente laudo

foram preparadas pela ALTAR na data-base deste laudo, e a lista a seguir

apresenta os critérios gerais definidos para avaliação de cada conta e/ou

grupo de contas das empresas envolvidas na operação.

ATIVO CIRCULANTE: As contas que compõem o Ativo Circulante são:

Disponibilidades, Direitos realizáveis, Valores a receber,

Adiantamentos e Despesas do período seguinte. Considerando o grau

de liquidez destas contas, não foi realizado ajuste a mercado;

DEPÓSITOS JUDICIAIS: Dada sua natureza, não foi considerado

ajuste a mercado nesta conta;

CRÉDITOS COM PARTES RELACIONADAS: Tal conta é representada

por créditos contra a Rique Empreendimentos e Participações, a RJL

e a RFR, empresas que possuem sócios em comum com a ALTAR.

Considerando que há expectativa de recebimento destes créditos em

valor integral, não foi considerado nenhum ajuste a mercado;

OUTROS VALORES A RECEBER: Não foi considerado nenhum ajuste

a mercado nesta conta;

INVESTIMENTOS: O único ativo contido nesta linha refere-se à

participação da ALTAR em uma SCP. Não foi realizado ajuste a

mercado nesta conta;

IMOBILIZADO: O principal ativo desta linha refere-se ao Shopping

Leblon (“Shopping”), sobre o qual a ALTAR detém 24,62% de

participação. Foi realizada uma reavaliação a mercado do Shopping,

que resultou em um valor de aproximadamente R$ 1.175.839 mil por

100% de participação. O ajuste a mercado considerado pela

participação de ALTAR no Shopping foi de aproximadamente R$

171.045 mil. Maiores detalhes acerca da avaliação a mercado do

Shopping podem ser encontrados nos anexos;

Laudo AP-0577/16-01b 14

CRI ITAÚ II: Foi realizado o cálculo desta conta a valor justo e seu

saldo foi consolidado no Passivo Não Circulante. Desta forma, o saldo

desta conta do Passivo Circulante foi integralmente baixado e o

saldo desta conta no Passivo Circulante foi reajustado a mercado

considerando as taxas de mercado na data-base. Maiores detalhes

acerca do cálculo a valor presente podem ser encontrados no Anexo

2 deste laudo.

CDU A APROPRIAR: Refere-se a luvas pagar que, conforme a

administração, já haviam sido integralmente pagas até a data

efetiva da operação. Por este motivo, o valor integral desta conta

foi baixado do Balanço.

Adicionalmente, levando em consideração que: (i) o ativo avaliado

foi adquirido pela Companhia para fins operacionais; e (ii) inexiste

expectativa de venda no médio e longo prazo, não foi considerado o

impacto fiscal do imposto de renda que seria aplicável em um

cenário de realização do ativo.

Laudo AP-0577/16-01b 15

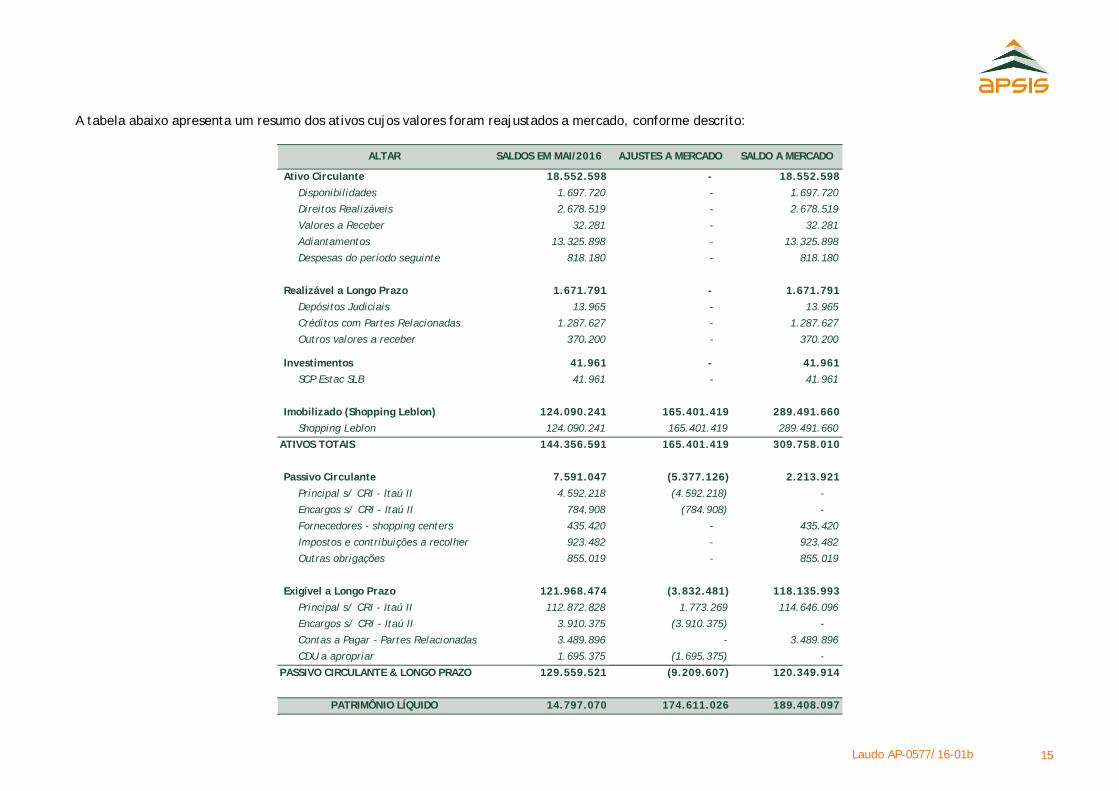

A tabela abaixo apresenta um resumo dos ativos cujos valores foram reajustados a mercado, conforme descrito:

ALTAR SALDOS EM MAI/2016 AJUSTES A MERCADO SALDO A MERCADO

Ativo Circulante 18.552.598 - 18.552.598Disponibilidades 1.697.720 - 1.697.720

Direitos Realizáveis 2.678.519 - 2.678.519

Valores a Receber 32.281 - 32.281

Adiantamentos 13.325.898 - 13.325.898

Despesas do período seguinte 818.180 - 818.180

Realizável a Longo Prazo 1.671.791 - 1.671.791Depósitos Judiciais 13.965 - 13.965

Créditos com Partes Relacionadas 1.287.627 - 1.287.627

Outros valores a receber 370.200 - 370.200

Investimentos 41.961 - 41.961SCP Estac SLB 41.961 - 41.961

Imobilizado (Shopping Leblon) 124.090.241 165.401.419 289.491.660Shopping Leblon 124.090.241 165.401.419 289.491.660

ATIVOS TOTAIS 144.356.591 165.401.419 309.758.010

Passivo Circulante 7.591.047 (5.377.126) 2.213.921Principal s/ CRI - Itaú II 4.592.218 (4.592.218) -

Encargos s/ CRI - Itaú II 784.908 (784.908) -

Fornecedores - shopping centers 435.420 - 435.420

Impostos e contribuições a recolher 923.482 - 923.482

Outras obrigações 855.019 - 855.019

Exigível a Longo Prazo 121.968.474 (3.832.481) 118.135.993Principal s/ CRI - Itaú II 112.872.828 1.773.269 114.646.096

Encargos s/ CRI - Itaú II 3.910.375 (3.910.375) -

Contas a Pagar - Partes Relacionadas 3.489.896 - 3.489.896

CDU a apropriar 1.695.375 (1.695.375) -

PASSIVO CIRCULANTE & LONGO PRAZO 129.559.521 (9.209.607) 120.349.914

PATRIMÔNIO LÍQUIDO 14.797.070 174.611.026 189.408.097

Laudo AP-0577/16-01b 16

8. AVALIAÇÃO - VALOR DO LUCRO LÍQUIDO POR AÇÃO

Foi estudada, no presente relatório, a possível aplicação da abordagem da renda para o atendimento ao critério de avaliação do Lucro Líquido por ação, conforme

determinado no artigo 256, Inciso II, Alínea C, da Lei nº 6.404/76 (Lei das S.A.). Para tal, foi considerado o Demonstrativo do Resultado do Exercício pró-forma

fornecido pela Administração da Companhia que, segundo a mesma, representa o lucro líquido histórico atribuível ao principal ativo adquirido. Na análise deste

documento, foi apurado um lucro líquido negativo para o ativo nos dois últimos exercícios sociais (2014 e 2015). O referido demonstrativo de resultado do exercício

é exibido a seguir:

DRE 2014 2015

(R$ mil)

RECEITA OPERACIONAL BRUTA (ROB) 15.860 15.720

DEDUÇÕES/IMPOSTOS ( - ) (1.365)

(1.123)

RECEITA OPERACIONAL LÍQUIDA (ROL) 14.495 14.597

CUSTOS DOS SERVIÇOS ( - ) (5.517)

(6.750)

LUCRO BRUTO ( = ) 8.978 7.847

margem bruta (LB/ROL) 61,9% 53,8%

DESPESAS GERAIS E ADMINISTRATIVAS ( - ) (925)

(346)

LAIR/EBIT ( = ) 8.053 7.501

margem Ebit (Ebit/ROL) 55,6% 51,4%

IMPOSTO DE RENDA/CONTRIB. SOCIAL ( - ) - -

RESULTADO FINANCEIRO LÍQUIDO ( - ) (13.889)

(15.368)

LUCRO LÍQUIDO ( = ) (5.836)

(7.867)

margem líquida (LL/ROL) -40,3% -53,9%

Assim sendo, não foi considerada a análise do lucro líquido por ação, uma vez que no período determinado pela lei tal lucro é negativo.

Laudo AP-0577/16-01b 17

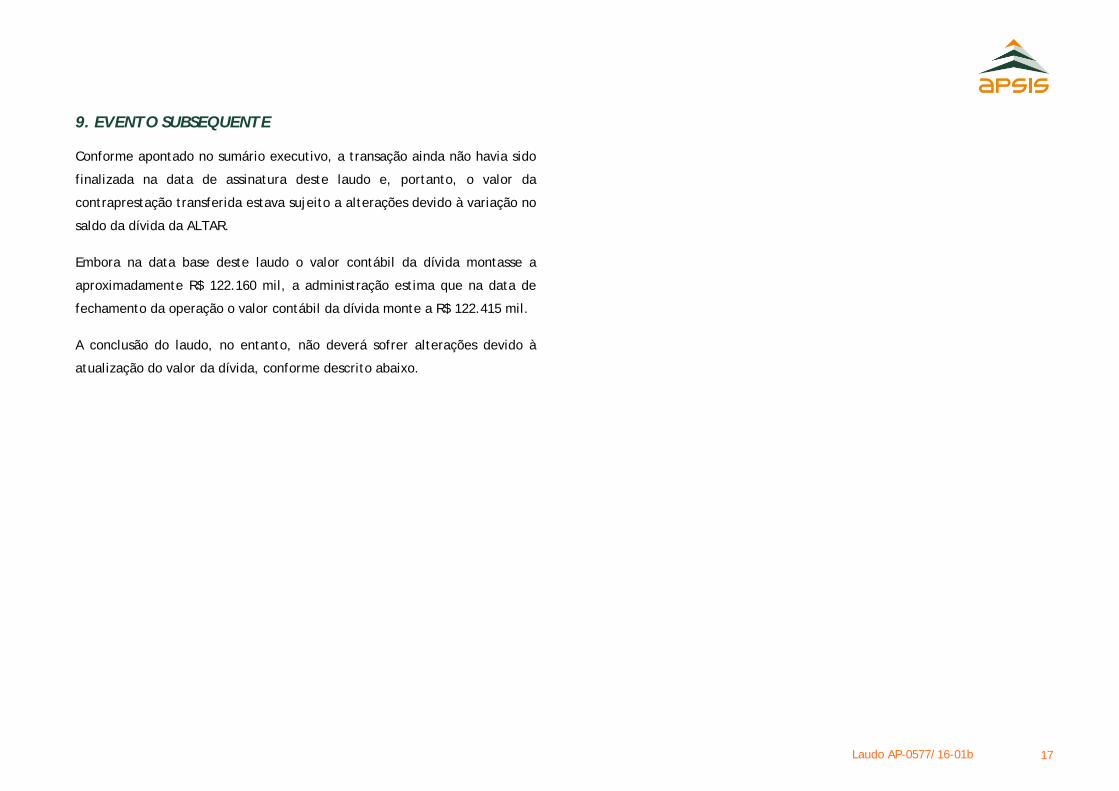

9. EVENTO SUBSEQUENTE

Conforme apontado no sumário executivo, a transação ainda não havia sido

finalizada na data de assinatura deste laudo e, portanto, o valor da

contraprestação transferida estava sujeito a alterações devido à variação no

saldo da dívida da ALTAR.

Embora na data base deste laudo o valor contábil da dívida montasse a

aproximadamente R$ 122.160 mil, a administração estima que na data de

fechamento da operação o valor contábil da dívida monte a R$ 122.415 mil.

A conclusão do laudo, no entanto, não deverá sofrer alterações devido à

atualização do valor da dívida, conforme descrito abaixo.

Laudo AP-0577/16-01b 18

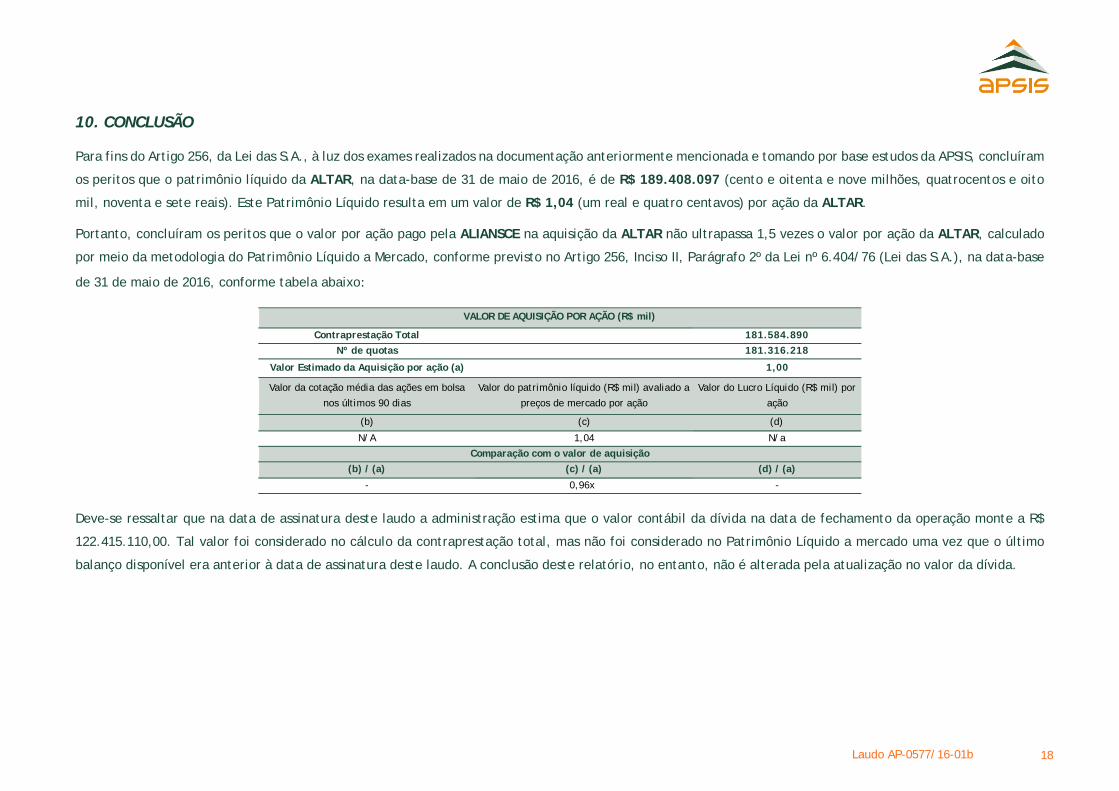

10. CONCLUSÃO

Para fins do Artigo 256, da Lei das S.A., à luz dos exames realizados na documentação anteriormente mencionada e tomando por base estudos da APSIS, concluíram

os peritos que o patrimônio líquido da ALTAR, na data-base de 31 de maio de 2016, é de R$ 189.408.097 (cento e oitenta e nove milhões, quatrocentos e oito

mil, noventa e sete reais). Este Patrimônio Líquido resulta em um valor de R$ 1,04 (um real e quatro centavos) por ação da ALTAR.

Portanto, concluíram os peritos que o valor por ação pago pela ALIANSCE na aquisição da ALTAR não ultrapassa 1,5 vezes o valor por ação da ALTAR, calculado

por meio da metodologia do Patrimônio Líquido a Mercado, conforme previsto no Artigo 256, Inciso II, Parágrafo 2º da Lei nº 6.404/76 (Lei das S.A.), na data-base

de 31 de maio de 2016, conforme tabela abaixo:

Deve-se ressaltar que na data de assinatura deste laudo a administração estima que o valor contábil da dívida na data de fechamento da operação monte a R$

122.415.110,00. Tal valor foi considerado no cálculo da contraprestação total, mas não foi considerado no Patrimônio Líquido a mercado uma vez que o último

balanço disponível era anterior à data de assinatura deste laudo. A conclusão deste relatório, no entanto, não é alterada pela atualização no valor da dívida.

Contraprestação Total 181.584.890Nº de quotas 181.316.218

Valor Estimado da Aquisição por ação (a) 1,00

Valor da cotação média das ações em bolsa

nos últimos 90 dias

Valor do patrimônio líquido (R$ mil) avaliado a

preços de mercado por ação

Valor do Lucro Líquido (R$ mil) por

ação

(b) (c) (d)

N/A 1,04 N/a

(b) / (a) (c) / (a) (d) / (a)

- 0,96x -

VALOR DE AQUISIÇÃO POR AÇÃO (R$ mil)

Comparação com o valor de aquisição

Laudo AP-0577/16-01b 19

O laudo de avaliação AP-0577/16-01b foi elaborado sob a forma de Laudo Digital (documento eletrônico em Portable Document Format - PDF), com a certificação

digital dos responsáveis técnicos e impresso pela APSIS, composto por 18 (dezoito) folhas digitadas de um lado e 04 (quatro) anexos. A APSIS Consultoria Empresarial

Ltda., CREA/RJ 1982200620 e CORECON/RJ RF/02052, empresa especializada em avaliação de bens, abaixo representada legalmente pelos seus diretores, coloca-

se à disposição para quaisquer esclarecimentos que, porventura, se façam necessários.

Rio de Janeiro, 26 de agosto de 2016.

Diretor Diretora

Laudo AP-0577/16-01b 20

11. RELAÇÃO DE ANEXOS

1. BALANÇO A MERCADO

2. PREMISSAS PARA AVALIAÇÃO DA DÍVIDA

3. AVALIAÇÃO DE EMPREENDIMENTO

4. GLOSSÁRIO E PERFIL DA APSIS

RIO DE JANEIRO - RJ Rua da Assembleia, nº 35, 12º andar Centro, CEP 20011-001 Tel.: + 55 (21) 2212-6850 Fax: + 55 (21) 2212-6851

SÃO PAULO - SP Av. Angélica, nº 2.503, Conj. 101 Consolação, CEP 01227-200 Tel.: + 55 (11) 3662-5453 Fax: + 55 (11) 3662-5722

ANEXO 1

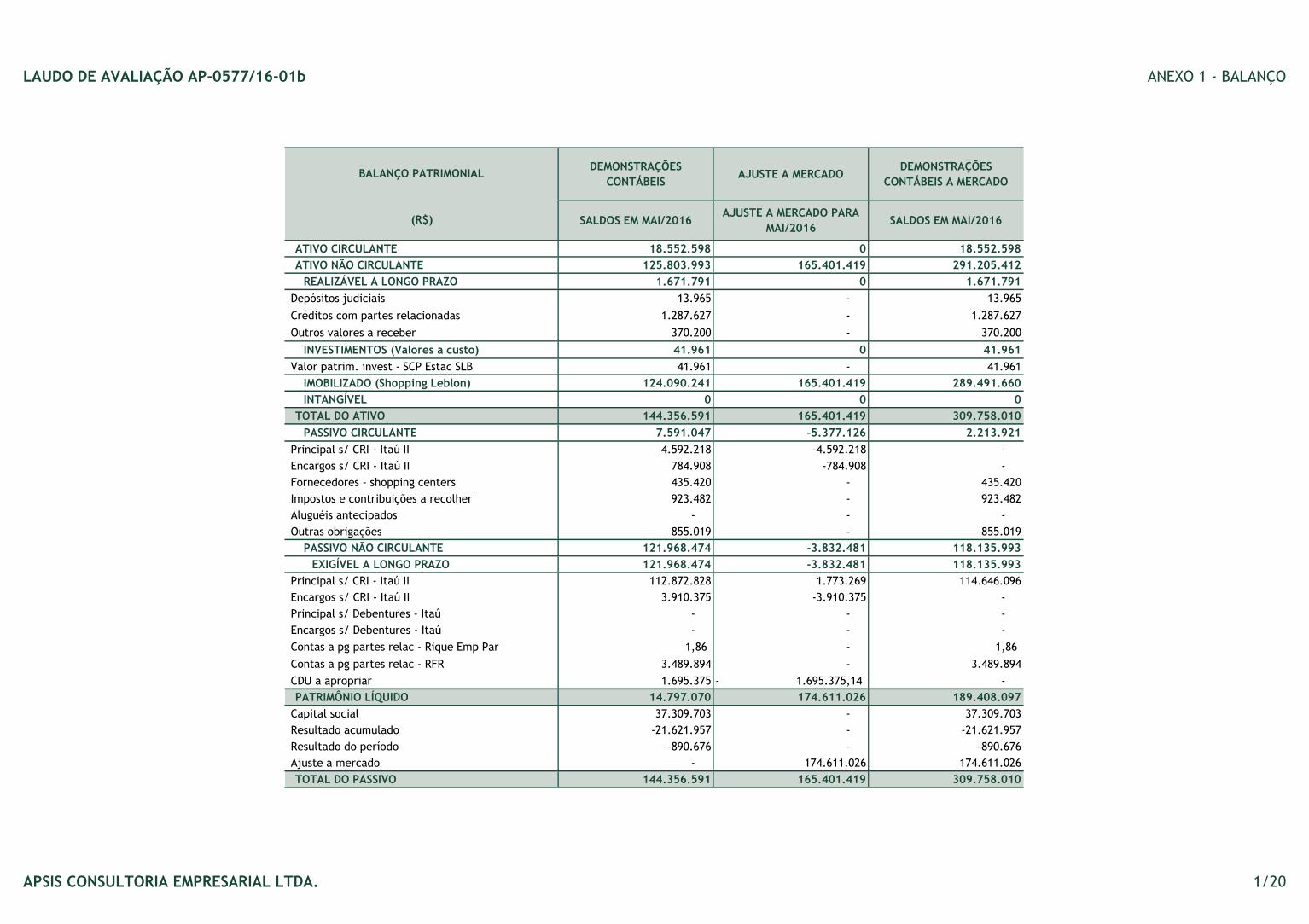

LAUDO DE AVALIAÇÃO AP-0577/16-01b ANEXO 1 - BALANÇO

DEMONSTRAÇÕES

CONTÁBEISAJUSTE A MERCADO

DEMONSTRAÇÕES

CONTÁBEIS A MERCADO

SALDOS EM MAI/2016AJUSTE A MERCADO PARA

MAI/2016SALDOS EM MAI/2016

ATIVO CIRCULANTE 18.552.598 0 18.552.598

ATIVO NÃO CIRCULANTE 125.803.993 165.401.419 291.205.412

REALIZÁVEL A LONGO PRAZO 1.671.791 0 1.671.791

Depósitos judiciais 13.965 - 13.965

Créditos com partes relacionadas 1.287.627 - 1.287.627

Outros valores a receber 370.200 - 370.200

INVESTIMENTOS (Valores a custo) 41.961 0 41.961

Valor patrim. invest - SCP Estac SLB 41.961 - 41.961

IMOBILIZADO (Shopping Leblon) 124.090.241 165.401.419 289.491.660

INTANGÍVEL 0 0 0

TOTAL DO ATIVO 144.356.591 165.401.419 309.758.010

PASSIVO CIRCULANTE 7.591.047 -5.377.126 2.213.921

Principal s/ CRI - Itaú II 4.592.218 -4.592.218 -

Encargos s/ CRI - Itaú II 784.908 -784.908 -

Fornecedores - shopping centers 435.420 - 435.420

Impostos e contribuições a recolher 923.482 - 923.482

Aluguéis antecipados - - -

Outras obrigações 855.019 - 855.019

PASSIVO NÃO CIRCULANTE 121.968.474 -3.832.481 118.135.993

EXIGÍVEL A LONGO PRAZO 121.968.474 -3.832.481 118.135.993

Principal s/ CRI - Itaú II 112.872.828 1.773.269 114.646.096

Encargos s/ CRI - Itaú II 3.910.375 -3.910.375 -

Principal s/ Debentures - Itaú - - -

Encargos s/ Debentures - Itaú - - -

Contas a pg partes relac - Rique Emp Par 1,86 - 1,86

Contas a pg partes relac - RFR 3.489.894 - 3.489.894

CDU a apropriar 1.695.375 1.695.375,14- -

PATRIMÔNIO LÍQUIDO 14.797.070 174.611.026 189.408.097

Capital social 37.309.703 - 37.309.703

Resultado acumulado -21.621.957 - -21.621.957

Resultado do período -890.676 - -890.676

Ajuste a mercado - 174.611.026 174.611.026

TOTAL DO PASSIVO 144.356.591 165.401.419 309.758.010

BALANÇO PATRIMONIAL

(R$)

APSIS CONSULTORIA EMPRESARIAL LTDA. 1/20

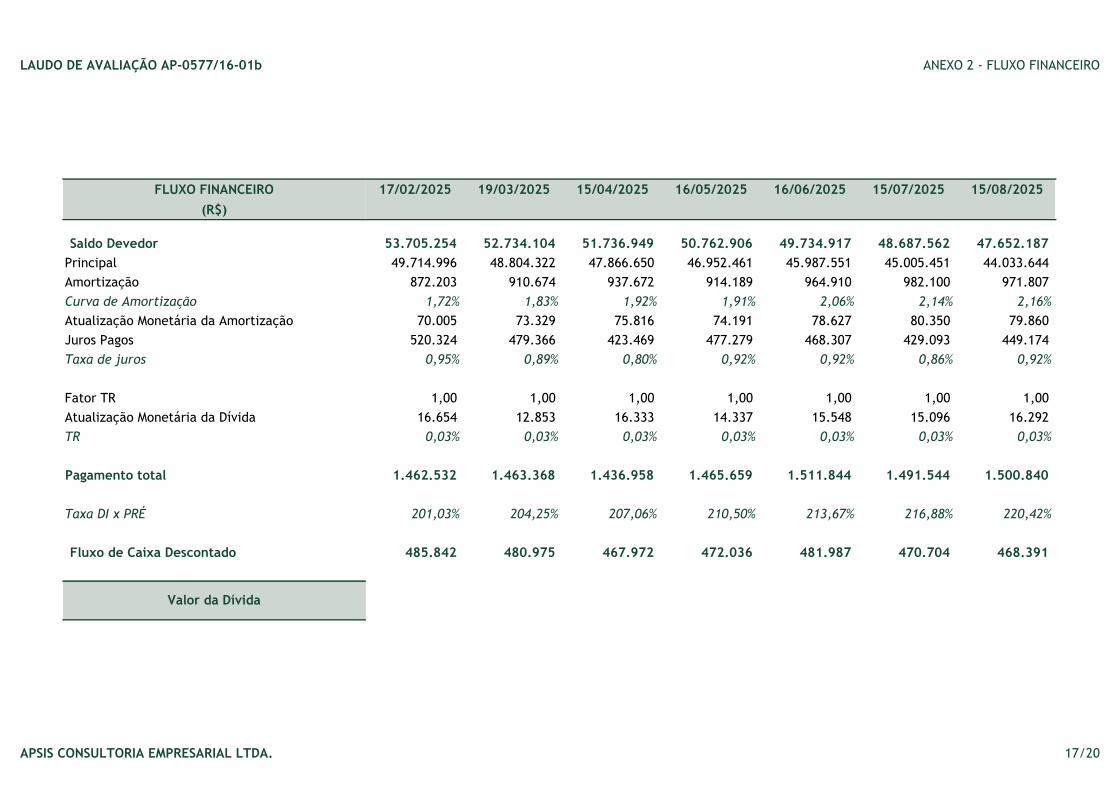

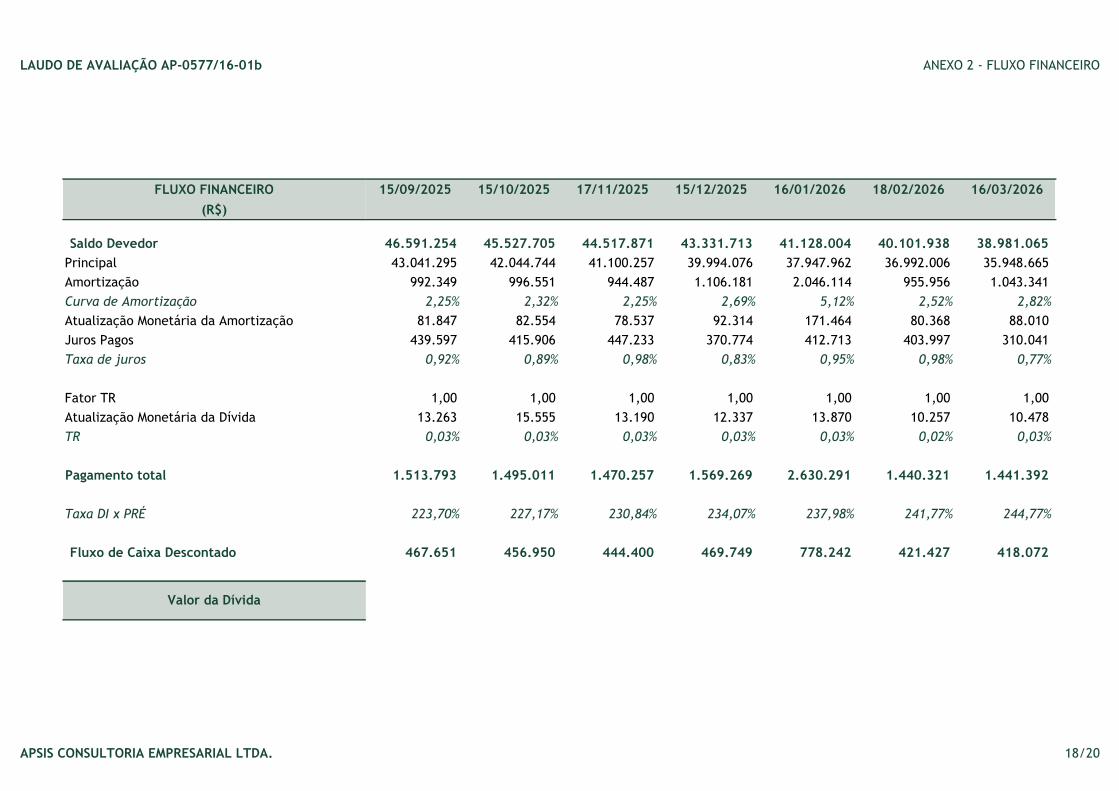

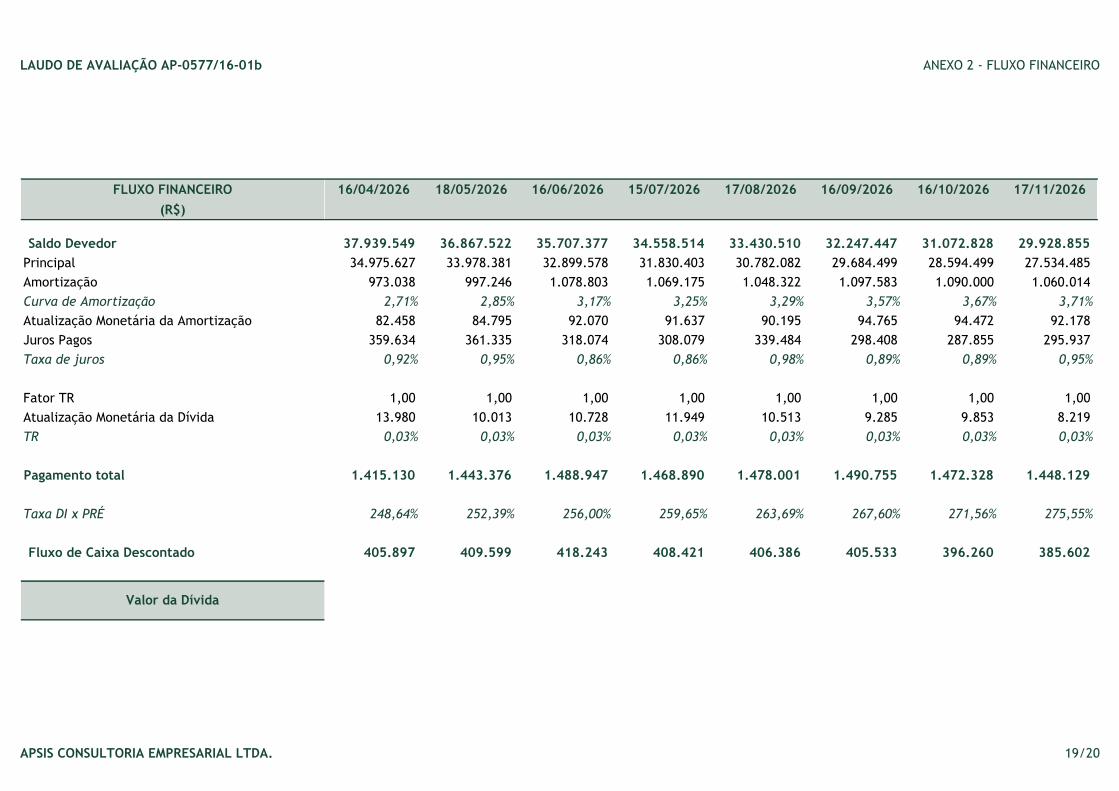

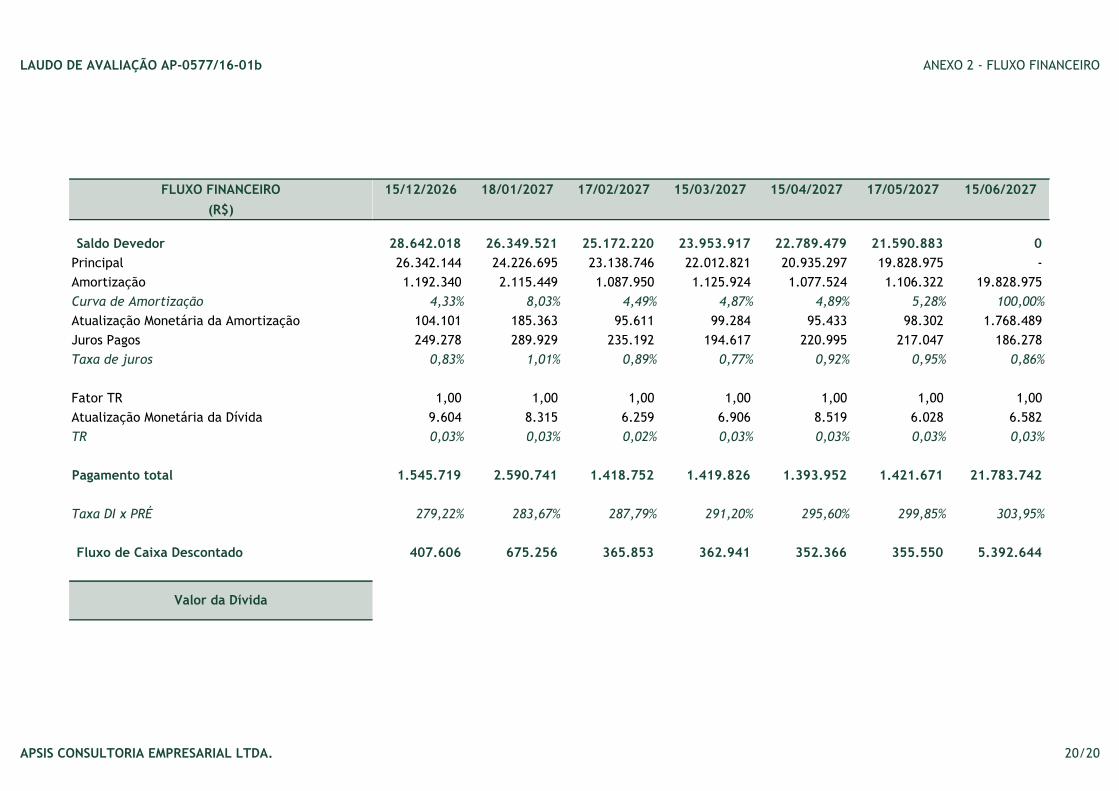

ANEXO 2

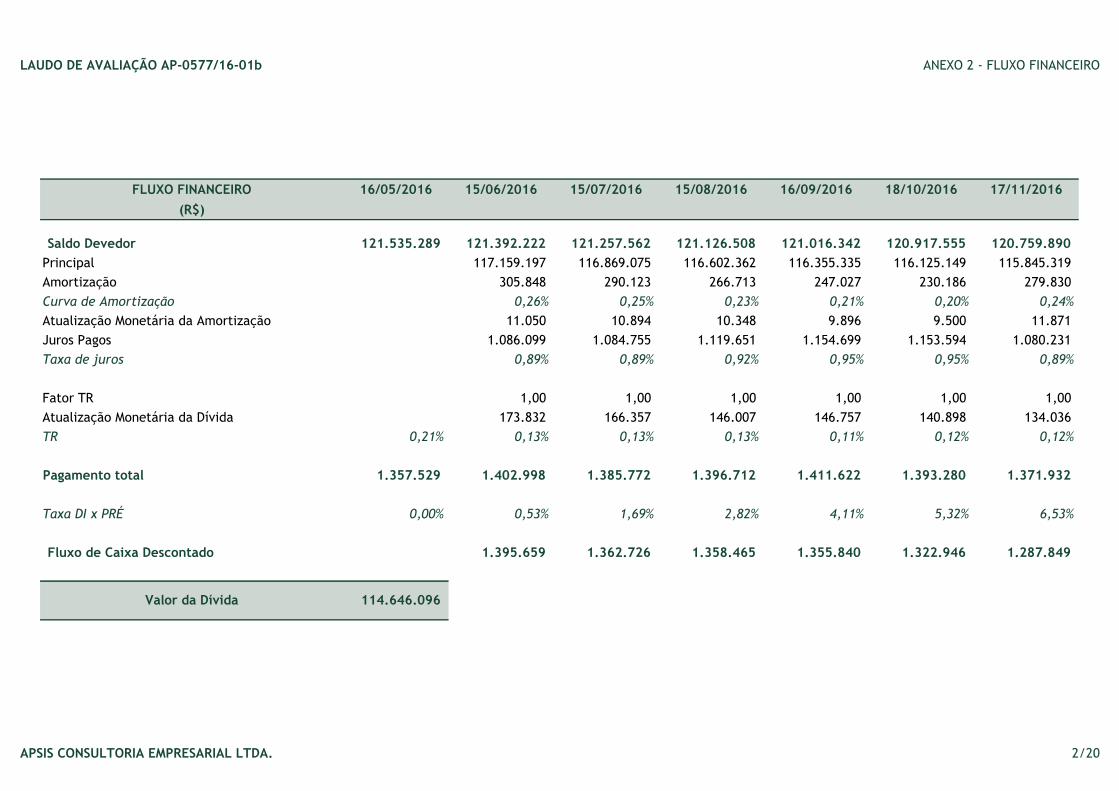

LAUDO DE AVALIAÇÃO AP-0577/16-01b ANEXO 2 - FLUXO FINANCEIRO

FLUXO FINANCEIRO 16/05/2016 15/06/2016 15/07/2016 15/08/2016 16/09/2016 18/10/2016 17/11/2016

(R$)

Saldo Devedor 121.535.289 121.392.222 121.257.562 121.126.508 121.016.342 120.917.555 120.759.890

Principal 117.465.046 117.159.197 116.869.075 116.602.362 116.355.335 116.125.149 115.845.319

Amortização 226.647 305.848 290.123 266.713 247.027 230.186 279.830

Curva de Amortização 0,19% 0,26% 0,25% 0,23% 0,21% 0,20% 0,24%

Atualização Monetária da Amortização 7.853 11.050 10.894 10.348 9.896 9.500 11.871

Juros Pagos 1.123.028 1.086.099 1.084.755 1.119.651 1.154.699 1.153.594 1.080.231

Taxa de juros 0,92% 0,89% 0,89% 0,92% 0,95% 0,95% 0,89%

Fator TR 1,00 1,00 1,00 1,00 1,00 1,00 1,00

Atualização Monetária da Dívida 232.003 173.832 166.357 146.007 146.757 140.898 134.036

TR 0,21% 0,13% 0,13% 0,13% 0,11% 0,12% 0,12%

Pagamento total 1.357.529 1.402.998 1.385.772 1.396.712 1.411.622 1.393.280 1.371.932

Taxa DI x PRÉ 0,00% 0,53% 1,69% 2,82% 4,11% 5,32% 6,53%

Fluxo de Caixa Descontado 1.395.659 1.362.726 1.358.465 1.355.840 1.322.946 1.287.849

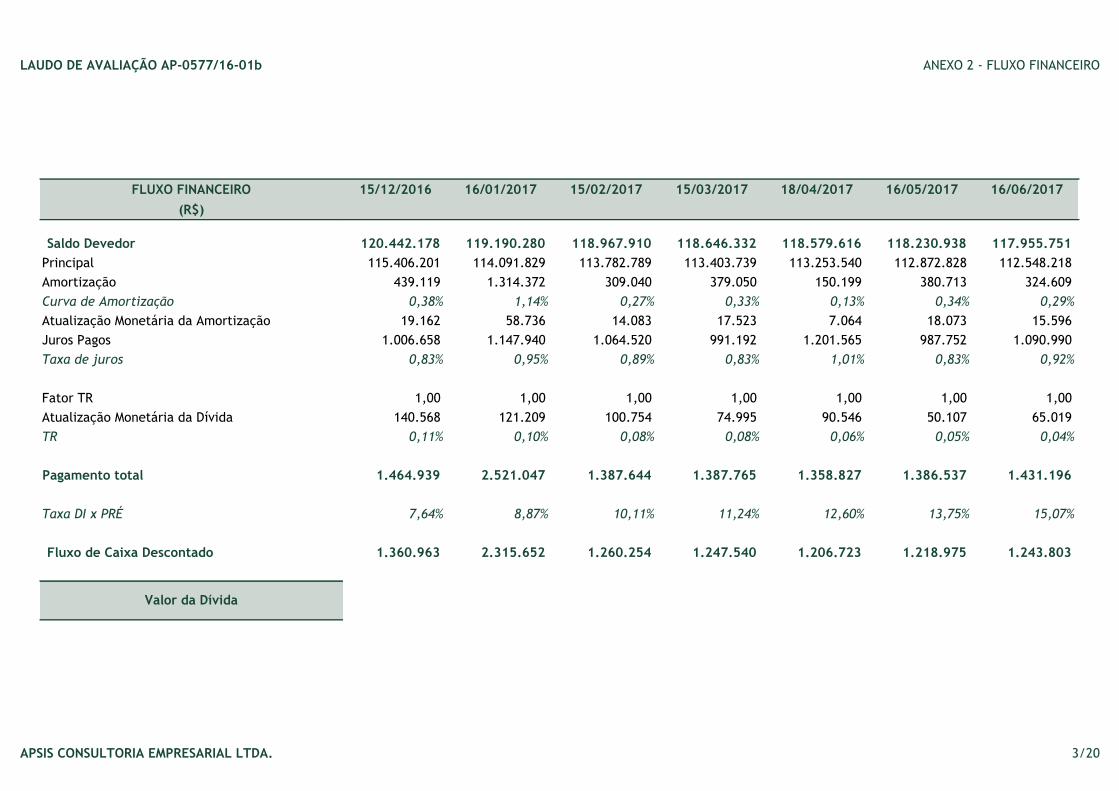

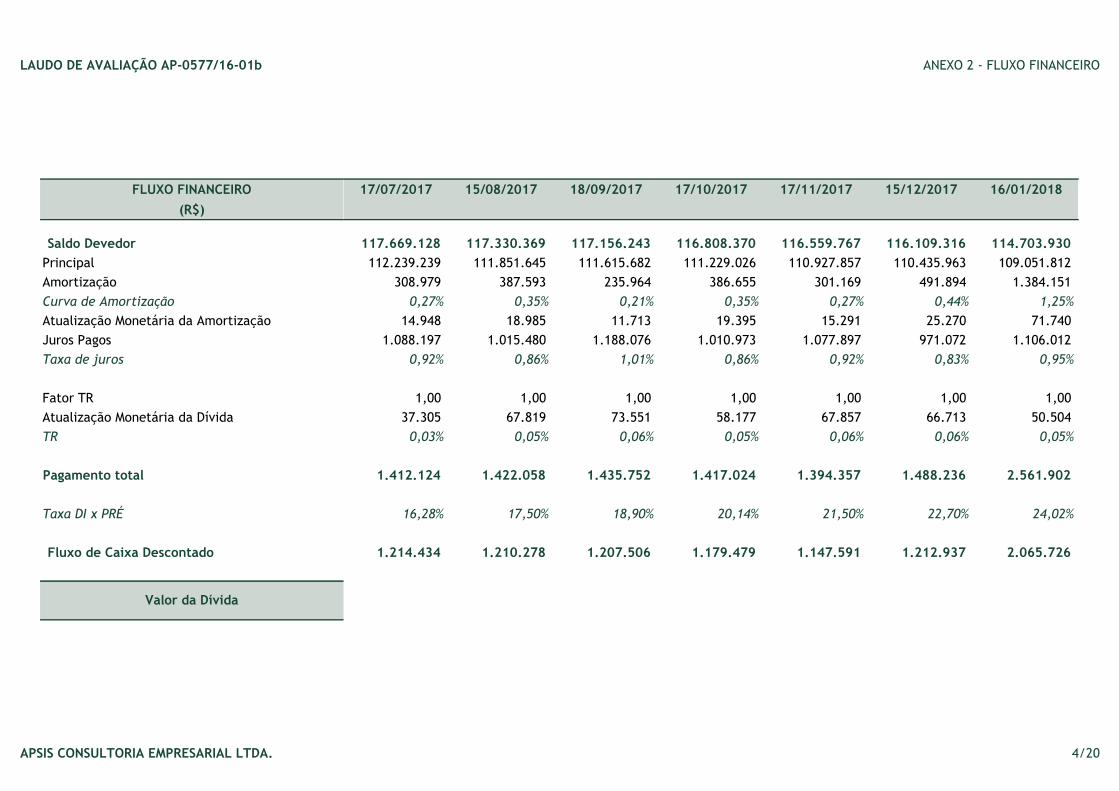

Valor da Dívida 114.646.096

APSIS CONSULTORIA EMPRESARIAL LTDA. 2/20

LAUDO DE AVALIAÇÃO AP-0577/16-01b ANEXO 2 - FLUXO FINANCEIRO

FLUXO FINANCEIRO

(R$)

Saldo Devedor

Principal

Amortização

Curva de Amortização

Atualização Monetária da Amortização

Juros Pagos

Taxa de juros

Fator TR

Atualização Monetária da Dívida

TR

Pagamento total

Taxa DI x PRÉ

Fluxo de Caixa Descontado

Valor da Dívida

15/12/2016 16/01/2017 15/02/2017 15/03/2017 18/04/2017 16/05/2017 16/06/2017

120.442.178 119.190.280 118.967.910 118.646.332 118.579.616 118.230.938 117.955.751

115.406.201 114.091.829 113.782.789 113.403.739 113.253.540 112.872.828 112.548.218

439.119 1.314.372 309.040 379.050 150.199 380.713 324.609

0,38% 1,14% 0,27% 0,33% 0,13% 0,34% 0,29%

19.162 58.736 14.083 17.523 7.064 18.073 15.596

1.006.658 1.147.940 1.064.520 991.192 1.201.565 987.752 1.090.990

0,83% 0,95% 0,89% 0,83% 1,01% 0,83% 0,92%

1,00 1,00 1,00 1,00 1,00 1,00 1,00

140.568 121.209 100.754 74.995 90.546 50.107 65.019

0,11% 0,10% 0,08% 0,08% 0,06% 0,05% 0,04%

1.464.939 2.521.047 1.387.644 1.387.765 1.358.827 1.386.537 1.431.196

7,64% 8,87% 10,11% 11,24% 12,60% 13,75% 15,07%

1.360.963 2.315.652 1.260.254 1.247.540 1.206.723 1.218.975 1.243.803

APSIS CONSULTORIA EMPRESARIAL LTDA. 3/20

LAUDO DE AVALIAÇÃO AP-0577/16-01b ANEXO 2 - FLUXO FINANCEIRO

FLUXO FINANCEIRO

(R$)

Saldo Devedor

Principal

Amortização

Curva de Amortização

Atualização Monetária da Amortização

Juros Pagos

Taxa de juros

Fator TR

Atualização Monetária da Dívida

TR

Pagamento total

Taxa DI x PRÉ

Fluxo de Caixa Descontado

Valor da Dívida

17/07/2017 15/08/2017 18/09/2017 17/10/2017 17/11/2017 15/12/2017 16/01/2018

117.669.128 117.330.369 117.156.243 116.808.370 116.559.767 116.109.316 114.703.930

112.239.239 111.851.645 111.615.682 111.229.026 110.927.857 110.435.963 109.051.812

308.979 387.593 235.964 386.655 301.169 491.894 1.384.151

0,27% 0,35% 0,21% 0,35% 0,27% 0,44% 1,25%

14.948 18.985 11.713 19.395 15.291 25.270 71.740

1.088.197 1.015.480 1.188.076 1.010.973 1.077.897 971.072 1.106.012

0,92% 0,86% 1,01% 0,86% 0,92% 0,83% 0,95%

1,00 1,00 1,00 1,00 1,00 1,00 1,00

37.305 67.819 73.551 58.177 67.857 66.713 50.504

0,03% 0,05% 0,06% 0,05% 0,06% 0,06% 0,05%

1.412.124 1.422.058 1.435.752 1.417.024 1.394.357 1.488.236 2.561.902

16,28% 17,50% 18,90% 20,14% 21,50% 22,70% 24,02%

1.214.434 1.210.278 1.207.506 1.179.479 1.147.591 1.212.937 2.065.726

APSIS CONSULTORIA EMPRESARIAL LTDA. 4/20

LAUDO DE AVALIAÇÃO AP-0577/16-01b ANEXO 2 - FLUXO FINANCEIRO

FLUXO FINANCEIRO

(R$)

Saldo Devedor

Principal

Amortização

Curva de Amortização

Atualização Monetária da Amortização

Juros Pagos

Taxa de juros

Fator TR

Atualização Monetária da Dívida

TR

Pagamento total

Taxa DI x PRÉ

Fluxo de Caixa Descontado

Valor da Dívida

19/02/2018 15/03/2018 16/04/2018 16/05/2018 15/06/2018 16/07/2018 15/08/2018

114.508.592 113.958.007 113.719.460 113.379.683 112.989.344 112.648.425 112.271.088

108.819.016 108.258.854 107.979.929 107.608.043 107.190.843 106.820.850 106.407.144

232.797 560.162 278.924 371.886 417.200 369.993 413.706

0,21% 0,51% 0,26% 0,34% 0,39% 0,35% 0,39%

12.172 29.489 14.826 19.946 22.568 20.185 22.799

1.161.255 817.026 1.085.573 1.015.266 1.012.210 1.042.504 1.005.772

1,01% 0,71% 0,95% 0,89% 0,89% 0,92% 0,89%

1,00 1,00 1,00 1,00 1,00 1,00 1,00

49.630 39.067 55.202 52.056 49.429 49.259 59.169

0,04% 0,04% 0,04% 0,04% 0,04% 0,05% 0,05%

1.406.224 1.406.678 1.379.323 1.407.099 1.451.979 1.432.682 1.442.277

25,47% 26,57% 27,92% 29,29% 30,67% 31,99% 33,39%

1.120.732 1.111.364 1.078.230 1.088.335 1.111.220 1.085.453 1.081.258

APSIS CONSULTORIA EMPRESARIAL LTDA. 5/20

LAUDO DE AVALIAÇÃO AP-0577/16-01b ANEXO 2 - FLUXO FINANCEIRO

FLUXO FINANCEIRO

(R$)

Saldo Devedor

Principal

Amortização

Curva de Amortização

Atualização Monetária da Amortização

Juros Pagos

Taxa de juros

Fator TR

Atualização Monetária da Dívida

TR

Pagamento total

Taxa DI x PRÉ

Fluxo de Caixa Descontado

Valor da Dívida

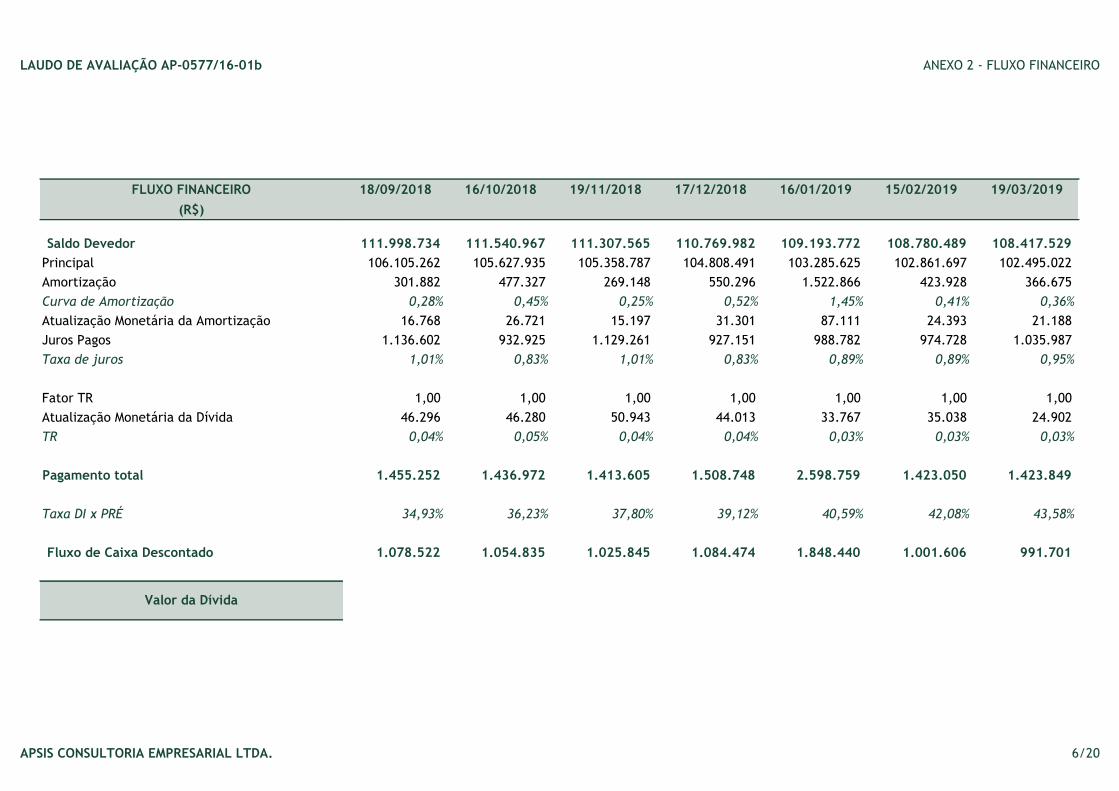

18/09/2018 16/10/2018 19/11/2018 17/12/2018 16/01/2019 15/02/2019 19/03/2019

111.998.734 111.540.967 111.307.565 110.769.982 109.193.772 108.780.489 108.417.529

106.105.262 105.627.935 105.358.787 104.808.491 103.285.625 102.861.697 102.495.022

301.882 477.327 269.148 550.296 1.522.866 423.928 366.675

0,28% 0,45% 0,25% 0,52% 1,45% 0,41% 0,36%

16.768 26.721 15.197 31.301 87.111 24.393 21.188

1.136.602 932.925 1.129.261 927.151 988.782 974.728 1.035.987

1,01% 0,83% 1,01% 0,83% 0,89% 0,89% 0,95%

1,00 1,00 1,00 1,00 1,00 1,00 1,00

46.296 46.280 50.943 44.013 33.767 35.038 24.902

0,04% 0,05% 0,04% 0,04% 0,03% 0,03% 0,03%

1.455.252 1.436.972 1.413.605 1.508.748 2.598.759 1.423.050 1.423.849

34,93% 36,23% 37,80% 39,12% 40,59% 42,08% 43,58%

1.078.522 1.054.835 1.025.845 1.084.474 1.848.440 1.001.606 991.701

APSIS CONSULTORIA EMPRESARIAL LTDA. 6/20

LAUDO DE AVALIAÇÃO AP-0577/16-01b ANEXO 2 - FLUXO FINANCEIRO

FLUXO FINANCEIRO

(R$)

Saldo Devedor

Principal

Amortização

Curva de Amortização

Atualização Monetária da Amortização

Juros Pagos

Taxa de juros

Fator TR

Atualização Monetária da Dívida

TR

Pagamento total

Taxa DI x PRÉ

Fluxo de Caixa Descontado

Valor da Dívida

15/04/2019 16/05/2019 17/06/2019 15/07/2019 15/08/2019 16/09/2019 15/10/2019

107.923.301 107.525.825 107.110.255 106.580.691 106.143.109 105.710.856 105.202.064

101.996.464 101.589.848 101.167.922 100.640.039 100.189.875 99.754.103 99.242.352

498.558 406.617 421.926 527.884 450.164 435.772 511.750

0,49% 0,40% 0,42% 0,52% 0,45% 0,43% 0,51%

28.970 23.759 24.783 31.160 26.749 26.022 30.732

870.620 995.632 1.024.100 892.082 983.309 1.010.919 912.046

0,80% 0,92% 0,95% 0,83% 0,92% 0,95% 0,86%

1,00 1,00 1,00 1,00 1,00 1,00 1,00

33.300 32.899 31.138 29.480 39.330 29.542 33.689

0,03% 0,03% 0,03% 0,03% 0,03% 0,03% 0,03%

1.398.148 1.426.007 1.470.808 1.451.126 1.460.221 1.472.713 1.454.527

44,88% 46,48% 48,03% 49,45% 51,09% 52,69% 54,22%

965.010 973.502 993.607 971.005 966.431 964.526 943.123

APSIS CONSULTORIA EMPRESARIAL LTDA. 7/20

LAUDO DE AVALIAÇÃO AP-0577/16-01b ANEXO 2 - FLUXO FINANCEIRO

FLUXO FINANCEIRO

(R$)

Saldo Devedor

Principal

Amortização

Curva de Amortização

Atualização Monetária da Amortização

Juros Pagos

Taxa de juros

Fator TR

Atualização Monetária da Dívida

TR

Pagamento total

Taxa DI x PRÉ

Fluxo de Caixa Descontado

Valor da Dívida

18/11/2019 16/12/2019 16/01/2020 17/02/2020 16/03/2020 16/04/2020 18/05/2020

104.868.453 104.241.619 102.627.980 102.204.183 101.650.437 101.220.333 100.777.453

98.897.623 98.281.612 96.727.642 96.301.790 95.756.142 95.316.793 94.875.843

344.729 616.011 1.553.970 425.852 545.649 439.349 440.950

0,35% 0,62% 1,58% 0,44% 0,57% 0,46% 0,46%

20.813 37.356 94.791 26.101 33.588 27.211 27.429

1.064.921 873.391 961.698 977.437 851.199 937.813 964.009

1,01% 0,83% 0,92% 0,95% 0,83% 0,92% 0,95%

1,00 1,00 1,00 1,00 1,00 1,00 1,00

31.931 26.534 35.122 28.156 25.490 36.456 25.499

0,03% 0,03% 0,03% 0,02% 0,03% 0,03% 0,03%

1.430.463 1.526.759 2.610.459 1.429.389 1.430.435 1.404.373 1.432.387

56,00% 57,49% 59,23% 60,91% 62,45% 64,24% 65,97%

916.966 969.410 1.639.443 888.342 880.565 855.098 863.054

APSIS CONSULTORIA EMPRESARIAL LTDA. 8/20

LAUDO DE AVALIAÇÃO AP-0577/16-01b ANEXO 2 - FLUXO FINANCEIRO

FLUXO FINANCEIRO

(R$)

Saldo Devedor

Principal

Amortização

Curva de Amortização

Atualização Monetária da Amortização

Juros Pagos

Taxa de juros

Fator TR

Atualização Monetária da Dívida

TR

Pagamento total

Taxa DI x PRÉ

Fluxo de Caixa Descontado

Valor da Dívida

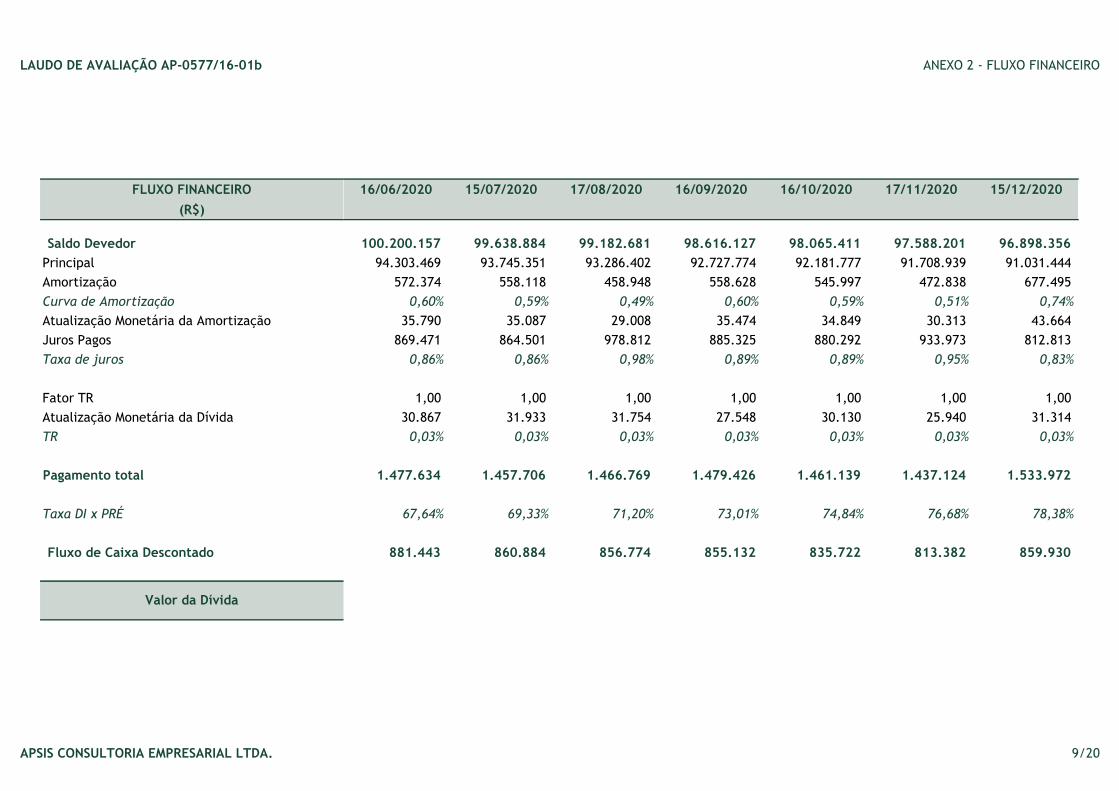

16/06/2020 15/07/2020 17/08/2020 16/09/2020 16/10/2020 17/11/2020 15/12/2020

100.200.157 99.638.884 99.182.681 98.616.127 98.065.411 97.588.201 96.898.356