viabilidade de implantaÇÃo de uma pousada em …siaibib01.univali.br/pdf/fabiano israel de...

TRANSCRIPT

UNIVERSIDADE DO VALE DO ITAJAÍ

FABIANO ISRAEL DE OLIVEIRA

VIABILIDADE DE IMPLANTAÇÃO DE UMA POUSADA EM PALMAS –

GOVERNADOR CELSO RAMOS - SC

Biguaçu

2007

FABIANO ISRAEL DE OLIVEIRA

VIABILIDADE DE IMPLANTAÇÃO DE UMA POUSADA EM PALMAS –

GOVERNADOR CELSO RAMOS - SC

Trabalho de Conclusão de Estágio apresentado ao Curso de Administração do Centro de Educação da UNIVALI – Biguaçu, como requisito para a obtenção do Título de Bacharel em Administração.

Professora Orientadora: Drª Elaine Ferreira.

Biguaçu

2007

FABIANO ISRAEL DE OLIVEIRA

VIABILIDADE DE IMPLANTAÇÃO DE UMA POUSADA EM PALMAS –

GOVERNADOR CELSO RAMOS - SC

Este Trabalho de Conclusão de Estágio foi considerado adequado para obtenção do titulo de bacharel em administração e aprovado pelo curso de administração, da Universidade do Vale do Itajaí, Centro de Educação Biguaçu.

Área de concentração: Geral

Biguaçu, junho de 2007.

Profª. Drª Elaine Ferreira UNIVALI - CE de Biguaçu

Orientadora

Prof°. Dr° Rosalbo Ferreira UNIVALI - CE de Biguaçu

Prof°. M.Sc. Elpídio Luiz Lenzi UNIVALI - CE de Biguaçu

Dedico esta monografia aos meus pais

Zenir Albertino de Oliveira pelos ensinamentos da

vida e Maristela Maria de Oliveira que esteve

sempre presente ao meu lado.

A minha namorada Vanessa Flávia Scherer

que fomenta meus sonhos e me fortalece nos

momentos difíceis da minha vida, e pela paciência

que teve comigo, nessa caminhada.

AGRADECIMENTOS

Agradeço a Deus pelo dom da vida, e por colocar amigos magníficos no

meu destino, pessoas que sempre me ampararam nos momentos mais difíceis

dessa caminhada. A essas pessoas também quero dividir a minha felicidade, pois,

vocês fazem parte da minha vida e estarei sempre a disposição.

Aos meus amigos Cleber Lohn e Edson Cachoeira, pessoas que mesmo

atarefadas, despenderam seu tempo para contribuir com sugestões, dados e

palavras sinceras que contribuíram muito para meu crescimento tanto pessoal,

profissional e acadêmico.

À minha orientadora Elaine Ferreira, pelas sugestões, paciência e

dedicação na orientação. Ao longo desta convivência demonstrou competência e

carinho, mostrando com sabedoria o caminho a ser almejado.

À Maria Albertina, pela sua presteza e comprometimento ao longo de todo

o curso de Administração.

Aos amigos de turma, pelos momentos agradáveis que vivenciamos juntos,

e com certeza, isso é só o começo de uma grande amizade.

Aos meus irmãos Ana Paula e Felipe que sempre estenderam suas mãos e

conhecimentos quando solicitados.

“Dê um novo olhar com olhos novos aos problemas antigos, pois somente os

empreendedores fazem história, os sensatos que procuram a estabilidade são

medíocres e assistem ao espetáculo da vida que somente os visionários podem

fazer”.

(Fabiano Israel de Oliveira)

RESUMO

OLIVEIRA, Fabiano Israel de. Viabilidade de implantação de uma pousada em Palmas – Governador Celso Ramos - SC . 2007 127 f. Trabalho de Conclusão de Curso (Graduação em Administração) – Universidade do Vale do Itajaí, Biguaçu.

Este estudo tem por objetivo identificar a viabilidade financeira, mercadológica e operacional para a implantação de uma pousada em Palmas – Governador Celso Ramos - SC. O estudo foi desenvolvido no período compreendido entre o primeiro semestre de 2006 e o primeiro semestre de 2007. Através da literatura, foi possível fundamentar os capítulos referentes ao empreendedorismo, histórico do município de Governador Celso Ramos – SC, Pousadas, Administração e Plano de negócio. Ao se analisar as pousadas na praia de Palmas – Gov. Celso Ramos - SC, constatou-se que a mesma compreende 03 Pousadas, caracterizando a ausência de uma pousada com um custo de hospedagem mais acessível e acomodações mais modestas neste segmento, visando disponibilizar outros serviços que venham agregar valor ao empreendimento. Para a análise da viabilidade financeira serão considerados quatros cenários, em função do potencial de ocupação, sendo vislumbrado uma capacidade de 100%, 75%, 50% e 25%. Para a projeção de 100% foi considerada uma demanda ininterrupta utilizando sua capacidade máxima de hospedagem, sendo que, para as demais projeções, foram considerados decréscimos de 25% no faturamento até o cenário menos atrativo de 25% da capacidade de acomodação. A partir das mudanças identificadas nos custos e receitas para cada cenário, constatou-se que somente o cenário de 25% não apresentou viabilidade financeira. Para o cenário de 75% de capacidade de ocupação (considerado o mais realista para este estudo), verificou-se um lucro mensal de R$ 4.858,46 (quatro mil e oitocentos e cinquenta e oito reais e quarenta e seis centavos) mensal, com um Período de Retorno do Investimento – payback de 30 meses e 24 dias e Taxa Interna de Retorno – TIR de 29,72% ao ano, e um ponto de equilíbrio de R$ 4.913,38, que equivale a 48% da receita bruta.

Palavra-chave : Viabilidade economica, financeira, mercadológica, Pousada; Gov. Celso Ramos - SC.

ABSTRACT

OLIVEIRA, Fabiano Israel de. Project financial, market and operation possibility to implantation of the hotel in Palmas – Governador Ce lso Ramos – SC. 200 62 f. Final research of the graduation (graduation in administration) – Universidade do Vale do Itajaí, Biguaçu. This studying have to the objective to identify the financial, marketing and operation the possibilities to improve hotel in Palmas – Governador Celso Ramos - SC. The study was developed between the first semester of 2006 and the first semester of 2007. Through of literature was possible to base the chapters reference to entrepreneurs, administracion, history of the country Governador Celso Ramos- SC and business plane. When analyzing the great beach of the Palmas – Governador Celso Ramos-SC, verified that itself comprehend 03 hotel in this segment. To analyze of financial possibility was considered four scenery in potential function of attendance, being viewed a capacity of 100%, 75%, 50%, and 25% for the projections was considered a uninterrupted demand using maximum capacity of production being that too much projections was considered decreasing of 25% scenery didn’t present financial possibility to the 75% scenery capacity of attendance (considered the most realist for this study). Verified the earnings of R$ 5.026.30 per month with return time of investment – payback of 7 months and return intern tax (TIR) of 29.72% per month and balance point of R$ 7.478,23 that it is equivalent to 26.80% of rude tax. Key words : possibility, administraction, business plane.

LISTA DE FIGURAS

Figura 1 - Quantidade de apartamentos por estado - ABIH.................. 23

Figura 2 - Relatório do número de hotéis associados a ABIH............... 24

Figura 3 - Etapas do planejamento de marketing.................................. 44

Figura 4 - Ponto fortes, fracos, oportunidades e ameaças.................... 85

Figura 5 - Principais concorrentes…………………………..................... 86

Figura 6 - Principais fornecedores......................................................... 86

Figura 7 - Planta baixa padrão das 06 unidades habitacionais e

recepção................................................................................ 88

Figura 8 - Fluxograma do processo de prestação de serviço................ 89

LISTA DE GRÁFICOS

Gráfico 1 - Distribuição do PIB do Turismo .............................................. 21

Gráfico 2 - Principais atrativos turísticos................................................... 73

Gráfico 3 - Tipo de propaganda que influenciou na viagem?................... 74

Gráfico 4 - Meios de hospedagem utilizados?.......................................... 75

Gráfico 5 - Tipos de Diária?...................................................................... 75

Gráfico 6 - Equipamentos/aparelhos/serviços indispensáveis para sua

hospedagem?........................................................................ 76

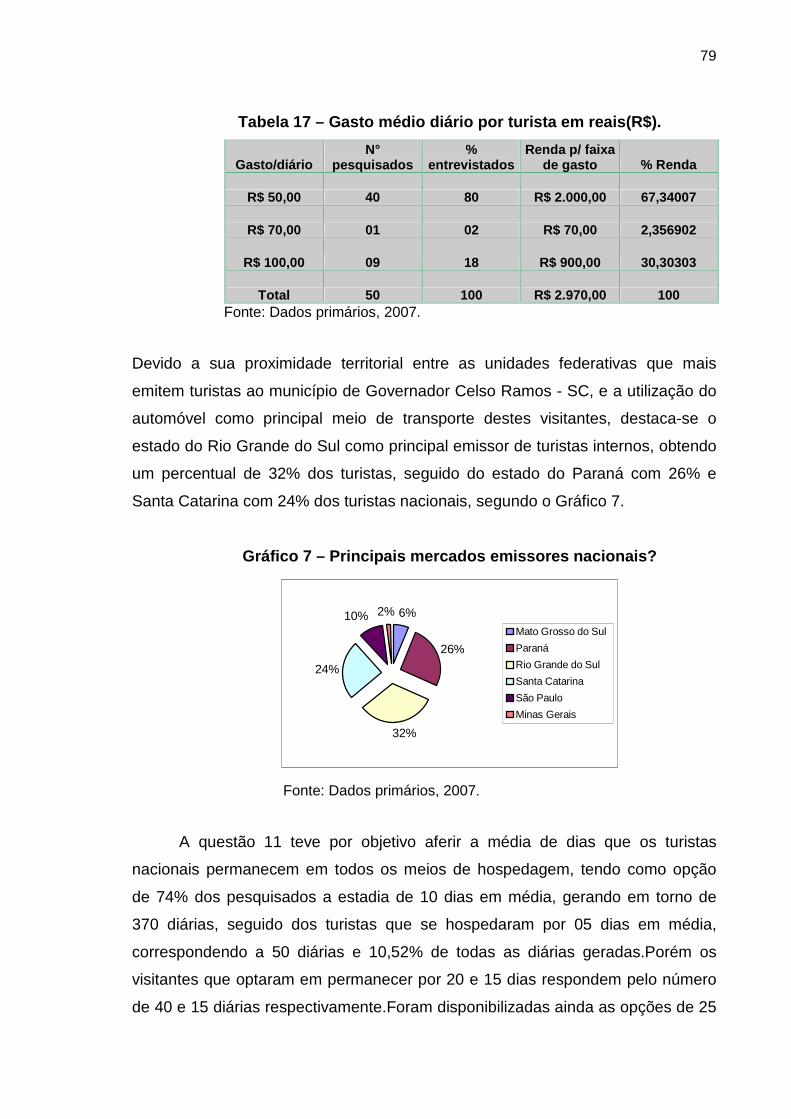

Gráfico 7 - Principais mercados emissores nacionais?............................ 77

Gráfico 8 - Permanência média/dias em todos os meios de

hospedagem ....................................................................... 78

LISTA DE TABELAS

Tabela 1 - O Setor de Turismo (2002) – Dados básicos........................... 20

Tabela 2 - Movimento estimado de turistas.............................................. 25

Tabela 3 - Receita estimada em dólar…………………………………........ 26

Tabela 4 - Taxa de ocupação da rede hoteleira........................................ 26

Tabela 5 - Permanência média em hotéis……………………………......... 27

Tabela 6 - Permanência média em todos os meios de hospedagem....... 27

Tabela 7 - Gasto médio diário por turista em dólar………………….......... 27

Tabela 8 - Demanda de turistas internos.................................................. 28

Tabela 9 - Demanda de turistas externos…………………………….......... 28

Tabela 10 - Meios de hospedagem utilizados…………………………....... 29

Tabela 11 - Tipo de propaganda que influenciou na viagem………......... 29

Tabela 12 - Motivo da Viagem................................................................... 30

Tabela 13 - Principais atrativos turísticos.................................................. 30

Tabela 14 - Meios de transportes utilizados………………………….......... 31

Tabela 15 - Pretende retornar no próximo ano......................................... 31

Tabela 16 - Visita pela primeira vez esta cidade....................................... 72

Tabela 17 - Gasto médio diário por turista em reais(R$).......................... 77

Tabela 18 - Taxas de órgãos iversos...................................................... 83

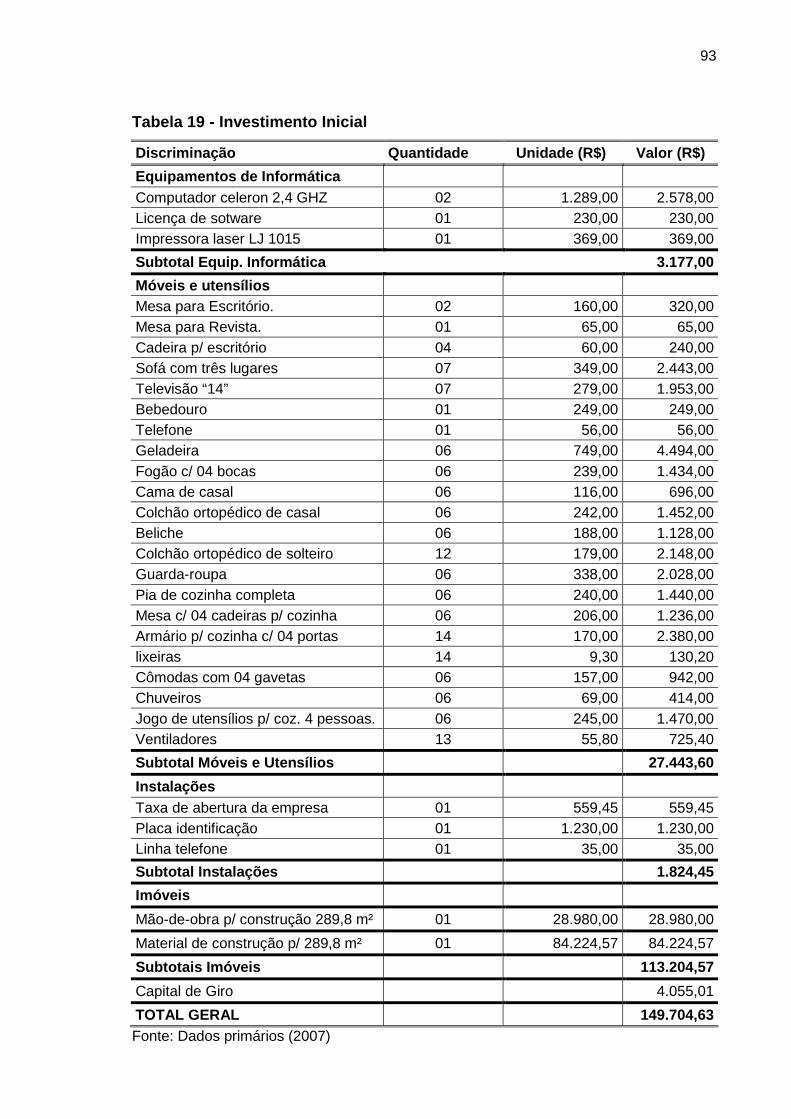

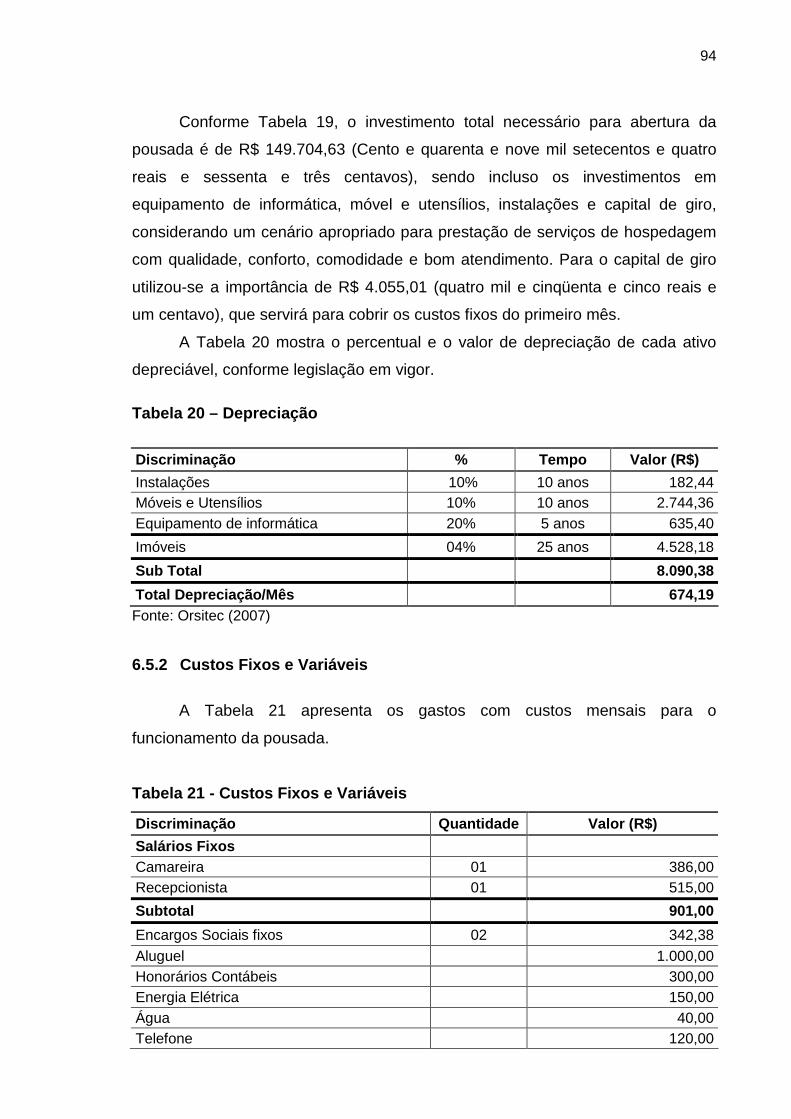

Tabela 19 - Investimento Inicial................................................................. 91

Tabela 20 - Depreciação........................................................................... 92

Tabela 21 - Custos Fixos e Variáveis........................................................ 92

Tabela 22 - Encargos Sociais Sobre Salários Fixos................................. 93

Tabela 23 - Receita Mensal / Anual de diárias......................................... 94

Tabela 24 - Alíquota imposto Simples Federal.......................................... 95

Tabela 25- Impostos Simples Federal....................................................... 96

Tabela 26 - Base de Cálculo Simples Estadual (ICMS)............................ 97

Tabela 27 - Simples Estadual ICMS.......................................................... 97

Tabela 28 - Impostos Simples Municipal................................................... 97

Tabela 29 - Base de Cálculo INSS............................................................ 98

Tabela 30 - INSS Simples Federal............................................................ 98

Tabela 31 - Impostos................................................................................. 98

Tabela 32 - Resultado Operacional das Projeções................................... 99

Tabela 33 - Fluxo de Caixa - Projeção 1 - capacidade de hospedagem

100%........................................................................ 99

Tabela 34 - Fluxo de Caixa - Projeção 1 - capacidade de hospedagem

75%......................................................................... 100

Tabela 35 - Fluxo de Caixa - Projeção 1 - capacidade de hospedagem

50%………....................................…………........... 100

Tabela 36 - Fluxo de Caixa - Projeção 1 - capacidade de hospedagem

25%…….......................................…………........... 100

Tabela 37 - Demonstração do resultado de exercício – Projeção 100% 101

Tabela 38 - Demonstração do resultado de exercício – Projeção 75%.. 101

Tabela 39 - Demonstração do resultado de exercício – Projeção 50%.. 102

Tabela 40 - Demonstração do resultado de exercício – Projeção 25%.. 102

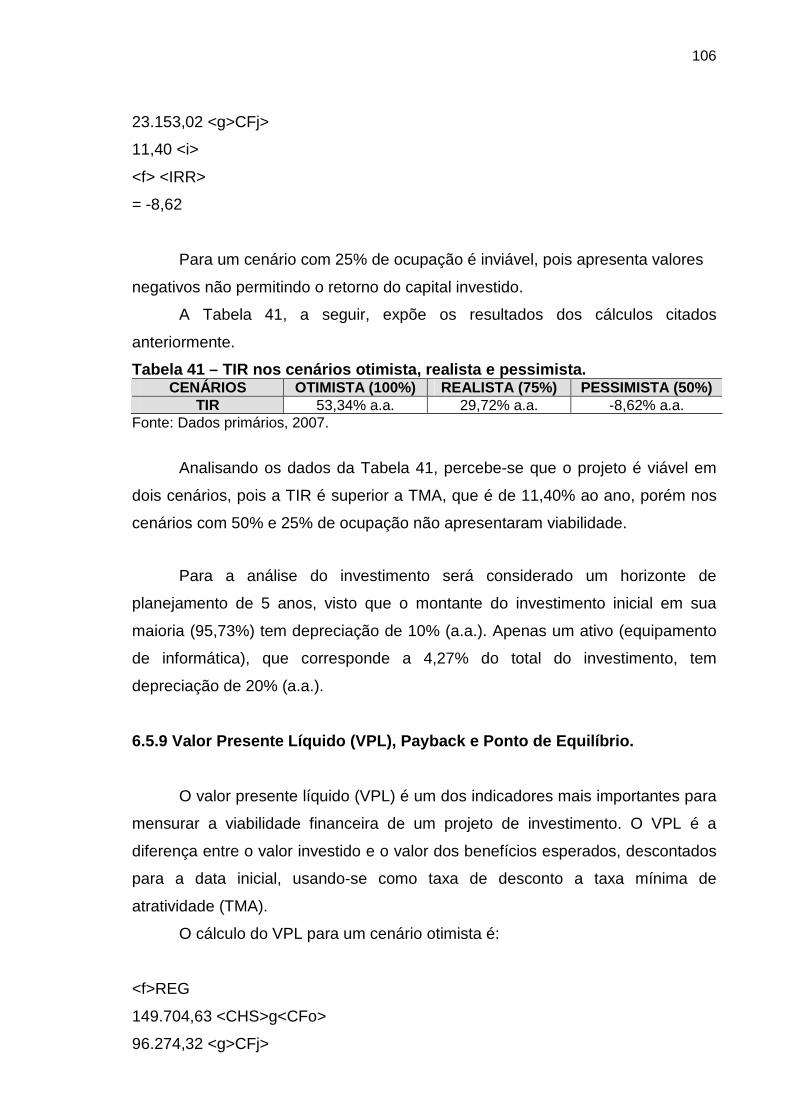

Tabela 41 - TIR nos cenários otimista, realista e pessimista ................. 104

Tabela 42 - VPL nos cenários otimista, realista e pessimista................. 106

Tabela 43 - Payback nos cenários otimista, realista e pessimista.......... 106

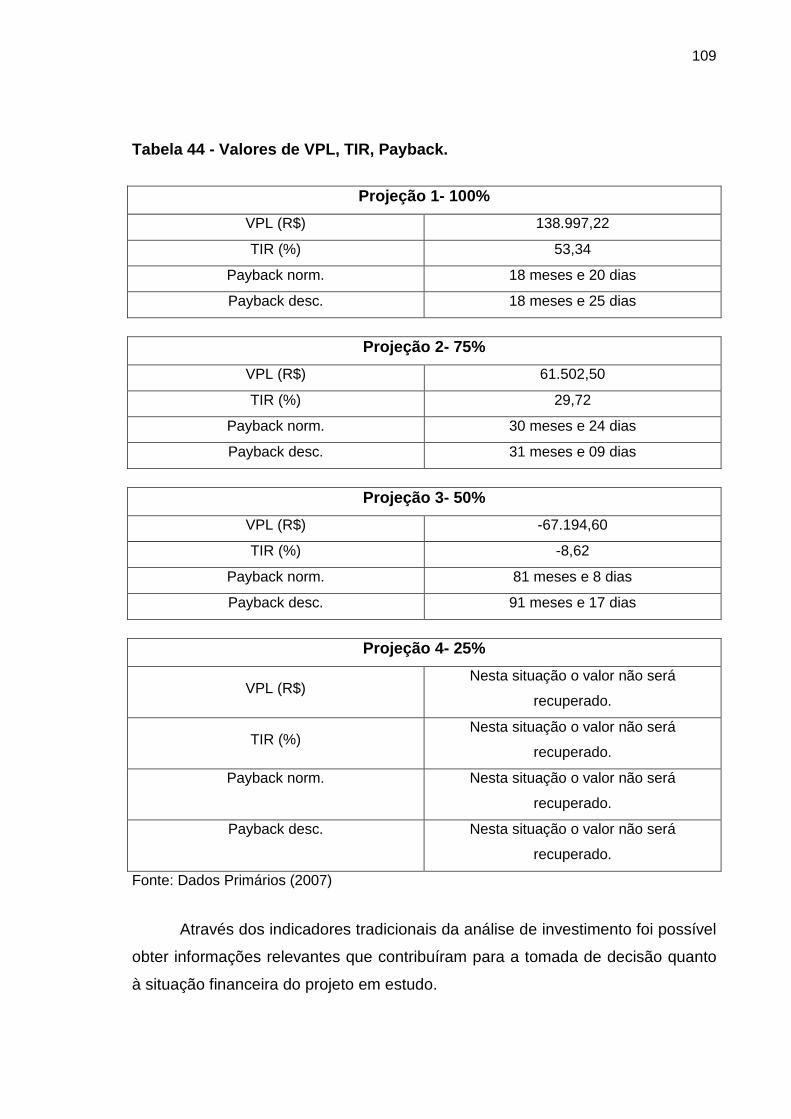

Tabela 44 - Valores de VPL, TIR, Payback ........................................... 107

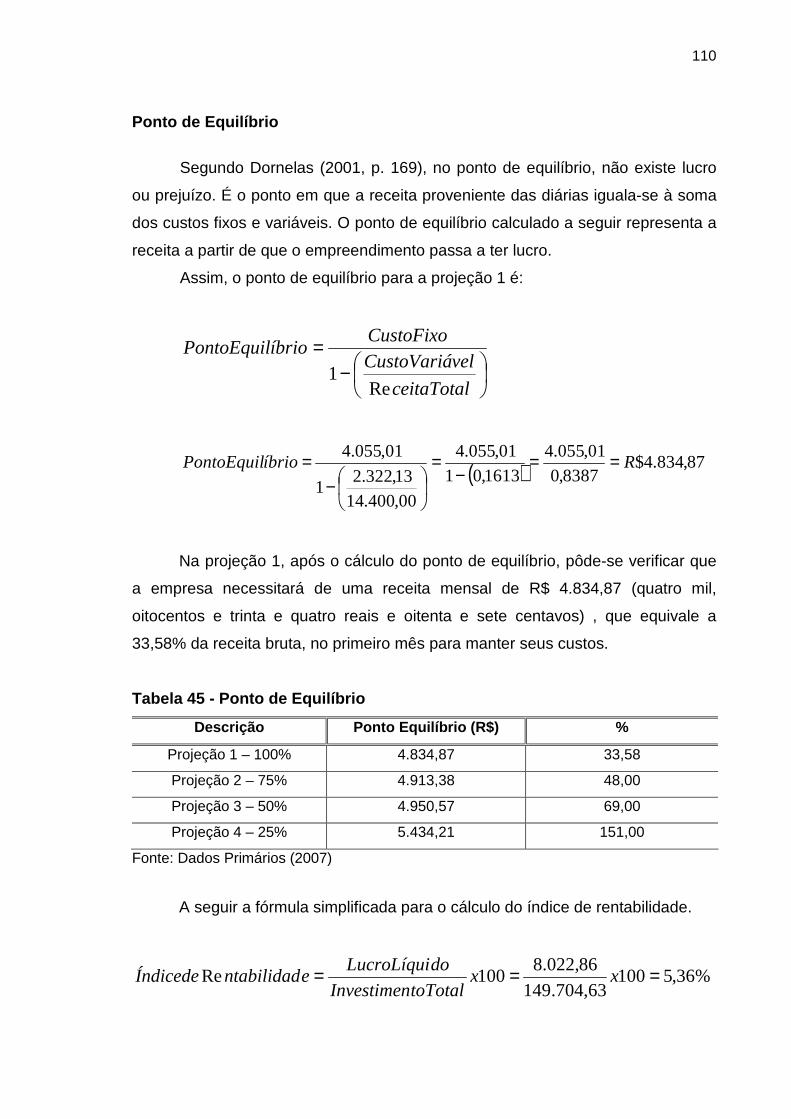

Tabela 45 - Ponto de Equilíbrio……………………………………………. 108

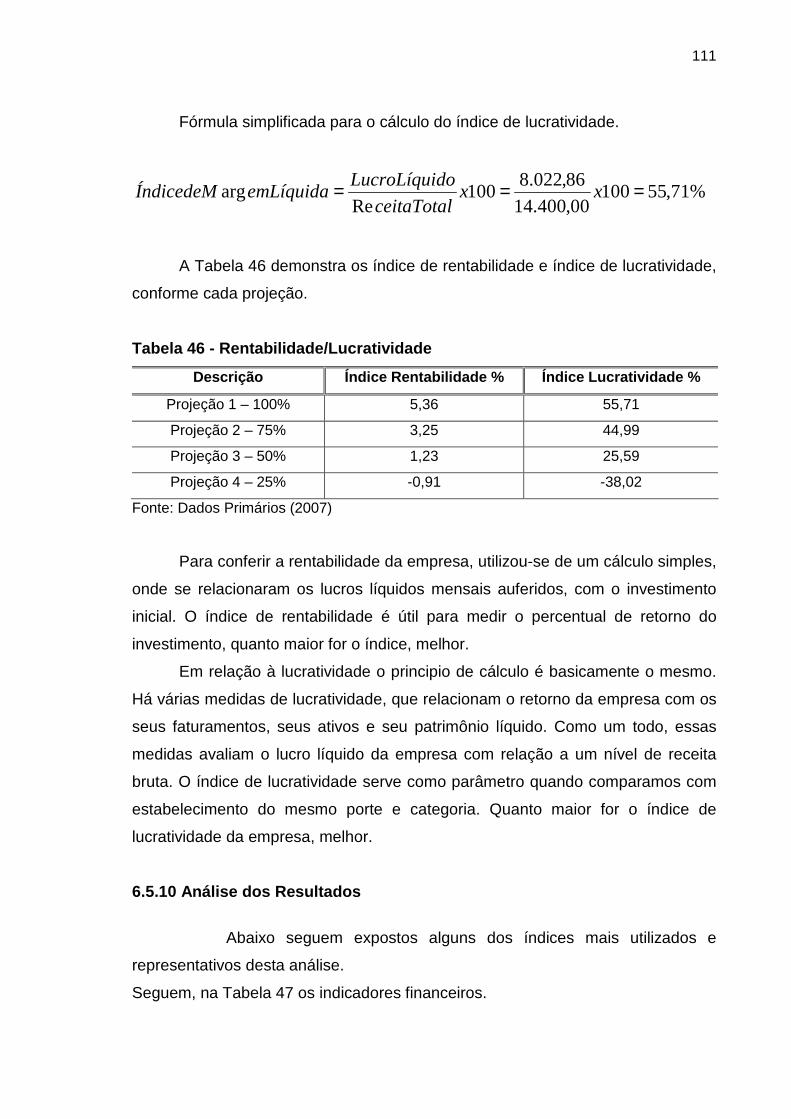

Tabela 46 - Rentabilidade/Lucratividade …………………………………. 109

Tabela 47 - Indicadores Financeiros………………………………………. 110

LISTA DE ABREVIATURA E SIGLAS

ABAV – Associação Brasileira de Agências de Viagens

ABIH – Associação Brasileira da Indústria de Hotéis

AF – Aplicações financeiras

AP – Ativo permanente

ATM – Ativo Total Médio

C – Compras

CE – Composição do Endividamento

CNPJ – Cartão Nacional Pessoa Jurídica

COFINS – Contribuição para o Financiamento da Seguridade Social

CPV – Custo do produto vendido

CSLL – Contribuição Sobre o lucro Liquido

DARC – Documento de Arrecadação de Registro do Comércio

DARF – Documento de Arrecadação de Receitas Federais

DD – Duplicatas descontadas

DISP – Disponibilidades

DP – Dias do período considerado

DRL – Duplicatas a receber (líquidas de provisão para devedores duvidosos)

DRm – Duplicatas a receber (média do período)

EFSAT – Endividamento Financeiro Sobre Ativo Total

ELP – Exigível no longo prazo

EMBRATUR – Instituto Brasileiro de Turismo

ESTm – Estoque médio

FGTS – Fundo de Garantia por Tempo de Serviço

FORNm – Fornecedores (média no período)

GA – Giro do Ativo

ICMS – Imposto Circulação de Mercadorias

IF – Instituições Financeiras

IMP – Impostos sobre as vendas

INSS – Instituto Nacional Seguridade Social

IPL – Imobilização do Patrimônio Líquido

IPTU – Imposto Predial Territorial Urbano

IRPJ – Imposto de Renda pessoa Jurídica

ISS – Imposto Sobre Serviços

LC – Liquidez Corrente

LG – Liquidez Geral

LS – Liquidez Seca

ONC – Outros não cíclicos, como: dividendos, IR.

PC – Passivo circulante

PCT – Participação de Capitais de Terceiros

PEA – População economicamente ativa PFOA – Pontos Fortes, Fracos, Oportunidades e Ameaças

PIB – Produto Interno Bruto

PIS – Programa de Integração Social

PL – Patrimônio líquido

PMPC – Prazo Médio de Pagamentos das Compras

PMRE – Prazo Médio de Rotação dos Estoques

PMRV – Prazo Médio de Recebimento das Vendas

PNT – Plano Nacional do Turismo

RLP – Realizável ao longo prazo

RSA – Retorno sobre o Ativo

RSPL – Retorno sobre o Patrimônio Líquido

RSV – Retorno sobre as Vendas

SANTUR – Órgão Oficial do Turismo do Estado de Santa Catarina

SEBRAE – Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

TIR – Taxa Interna de Retorno

TLP – Transferências do longo prazo para o passivo circulante

TMA – Taxa Mínima de Atratividade

UNB – Universidade de Brasília

VP – Valor Presente

VPL – Valor Presente Líquido

SUMÁRIO

1 NTRODUÇÃO…………………………………………………………………… 15

1.1 OBJETIVOS…………………………………………………………………… 16

1.1.1 Objetivo Geral ……………………………………………………………… 16

1.1.2 Objetivos específicos .......................................................................... 16

1.2 JUSTIFICATIVA........................................................................................ 17

1.3 CARACTERIZAÇÃO DO SETOR............................................................. 18

1.3.1 Dados do Setor .................................................................................... 20

2 FUNDAMENTAÇÃO TEÓRICA .................................................................. 32

2.1 EMPREENDEDORISMO.......................................................................... 32

2.1.1 Conceituando empreendedorismo ..................................................... 33

2.1.2 Idéia e oportunidade ............................................................................ 35

2.1.3 Virtudes do empreendedor ................................................................. 36

2.2 POUSADAS ............................................................................................. 37

2.3 ADMINISTRAÇÃO.................................................................................... 40

2.3.1 Administração de Marketing ............................................................... 41

2.3.1.2 Comunicação...................................................................................... 44

2.3.1.3 Produto............................................................................................... 46

2.3.1.4 Distribuição......................................................................................... 47

2.3.1.4.1 Distribuição Direta e Indireta............................................................ 48

2.3.1.5 Preço................................................................................................... 49

2.3.1.6 Análise de mercado............................................................................ 50

2.3.1.6.1 Mercado consumidor....................................................................... 51

2.3.1.6.2 Mercado fornecedor......................................................................... 51

2.3.1.6.3 Mercado concorrente....................................................................... 52

2.3.1.6.4 Pesquisa de mercado...................................................................... 52

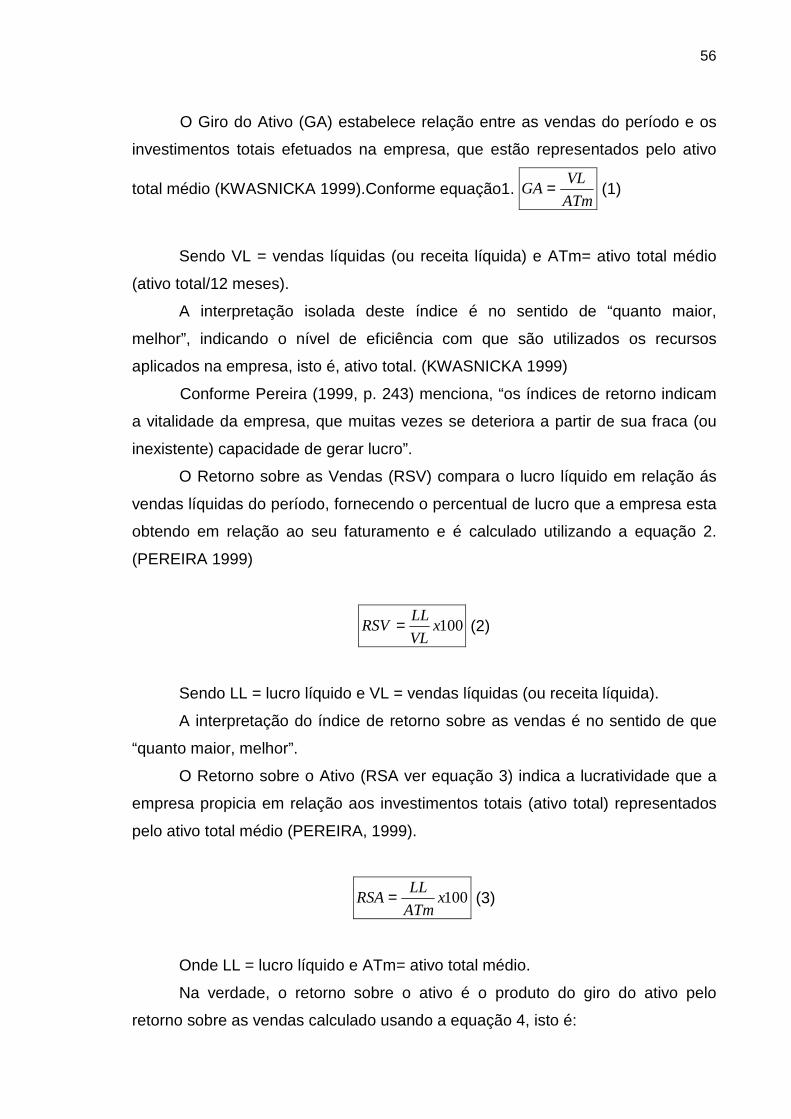

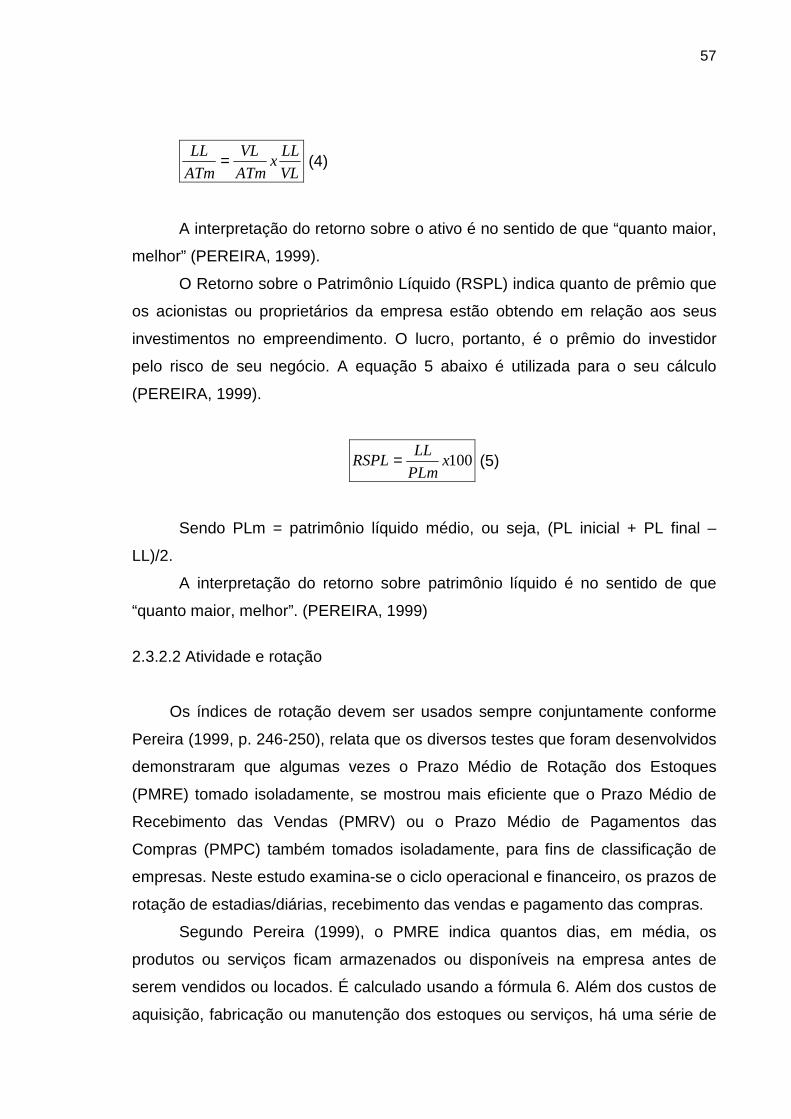

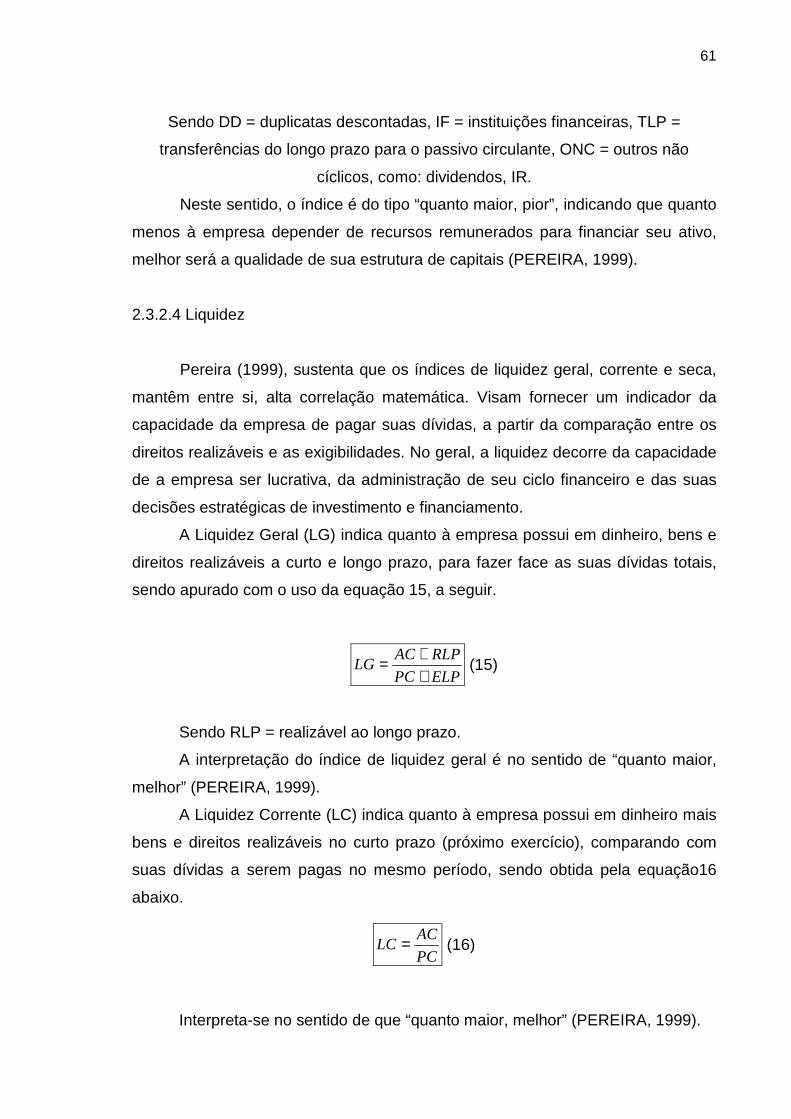

2.3.2 Administração Financeira ................................................................... 53

2.3.2.1 Atividade e retorno (lucratividade)...................................................... 53

2.3.2.2 Atividade e rotação............................................................................. 55

2.3.2.3 Estrutura e endividamento.................................................................. 57

2.3.2.4 Liquidez............................................................................................... 59

2.3.2.5 Análise financeira................................................................................ 60

2.3.2.6 Investimento inicial.............................................................................. 61

2.3.2.7 Capital de terceiros............................................................................. 62

2.3.2.8 Fluxo de caixa..................................................................................... 62

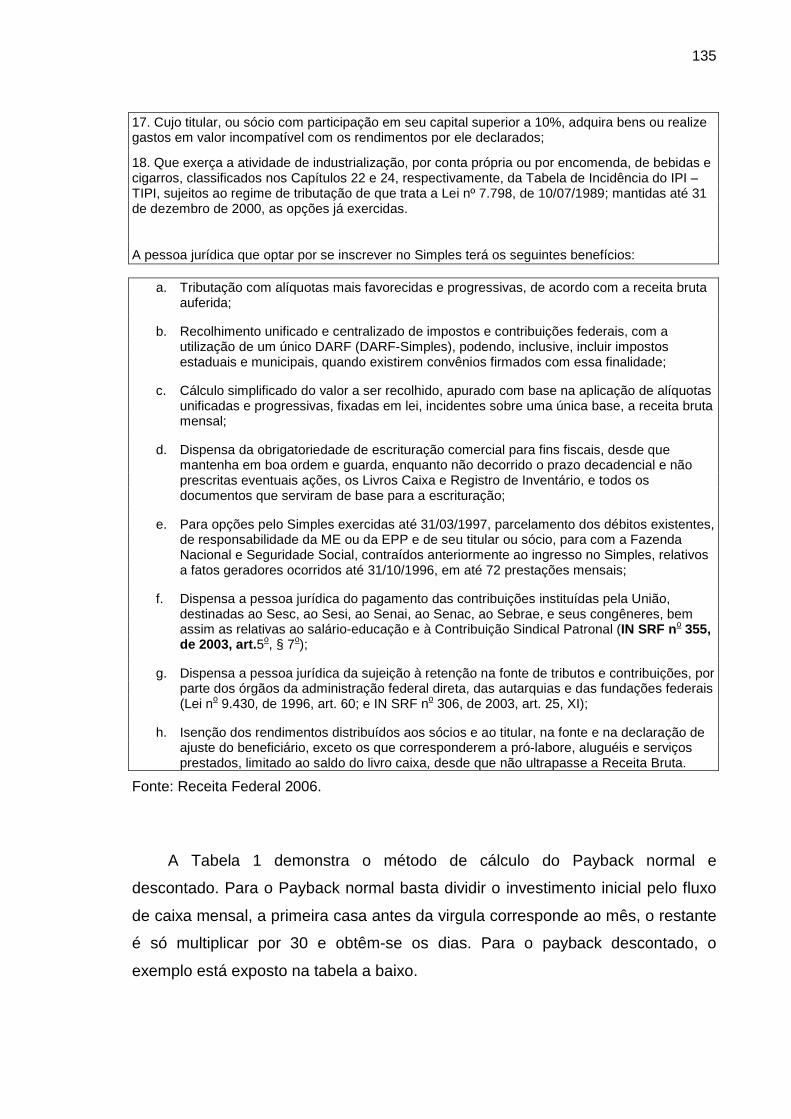

2.3.2.9 Pay back............................................................................................. 63

2.3.2.10 Taxa Interna de Retorno................................................................... 63

2.3.2.11 Taxa Mínima de Atratividade............................................................ 64

2.3.2.12 Valor Presente Líquido..................................................................... 64

2.3.2.13 Orçamento de Capital....................................................................... 65

2.3.2.14 Preço de Venda................................................................................ 65

2.4 PLANO DE NEGÓCIO.............................................................................. 66

3 PROCEDIMENTO METODOLÓGICO......................................................... 68

4 HISTÓRICO DO MUNICÍPIO DE GOVERNADOR CELSO RAMOS – SC. 69

5 PESQUISA MERCADOLÓGICA EM GOVERNADOR CELSO RAMOS .. 72

6 ELABORAÇÃO DO PLANO DE NEGÓCIO ............................................... 79

6.1 SUMÁRIO EXECUTIVO........................................................................... 79

6.2 PLANO JURÍDICO.................................................................................... 81

6.2.1 Trâmites para constituição da empresa ............................................ 82

6.2.2 Documentos para constituição da empresa ..................................... 82

6.3 PLANO DE MARKETING......................................................................... 83

6.4 PLANO OPERACIONAL........................................................................... 86

6.4.1 Localização ........................................................................................... 86

6.4.2 Instalação ............................................................................................. 87

6.4.3 Layout da empresa .............................................................................. 87

6.4.4 Atendimento ......................................................................................... 88

6.5 PLANO FINANCEIRO.............................................................................. 90

6.5.1 Investimento Inicial .............................................................................. 90

6.5.2 Custos Fixos e Variáveis ..................................................................... 92

6.5.3 Receitas ................................................................................................ 94

6.5.4 Cálculo dos Impostos Simplificados ................................................. 95

6.5.5 Resultado Operacional das Projeções .............................................. 99

6.5.6 Fluxo de Caixa ..................................................................................... 99

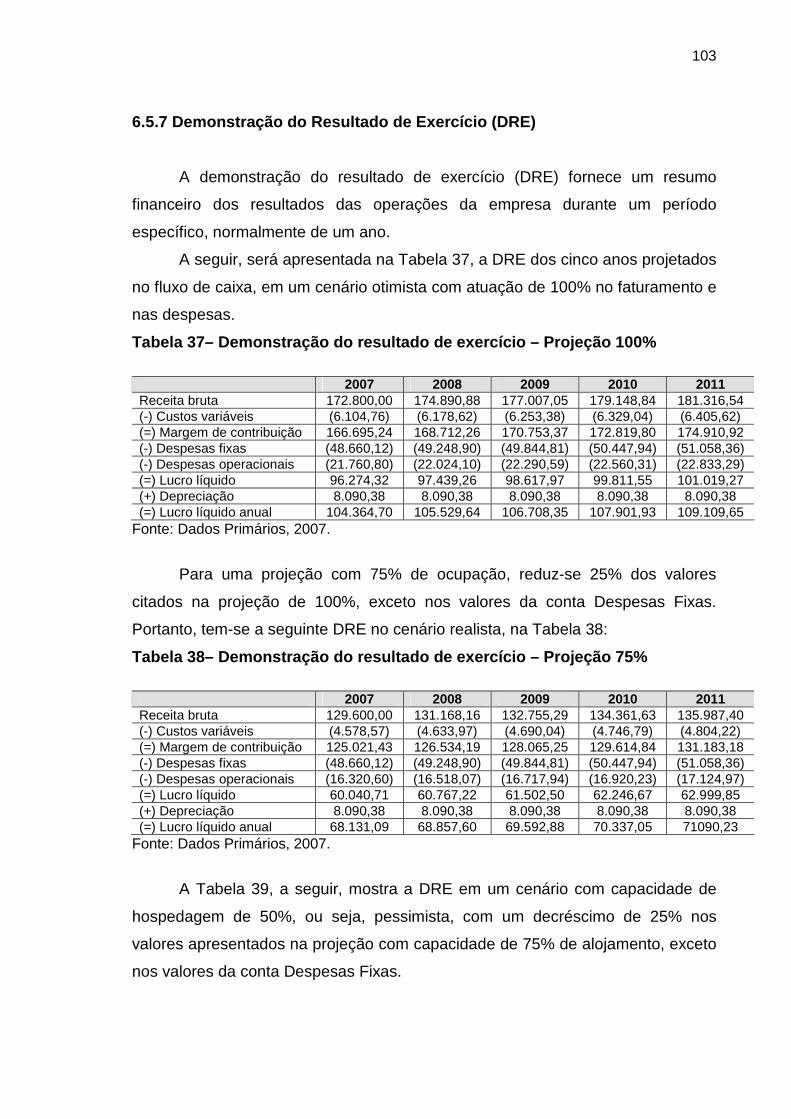

6.5.7 Demonstração do Resultado de Exercício (DRE) ............................. 101

6.5.8 Taxa Interna de Retorno (TIR) ............................................................ 102

6.5.9 Valor Presente Líquido (VPL), Payback e Ponto de Equilíbrio ....... 104

6.5.10 Análise dos Resultados...................... .............................................. 109

7 CONSIDERAÇÕES FINAIS E CONCLUSÕES ........................................... 111

REFERÊNCIAS.............................................................................................. 115

APÊNDICE..................................................................................................... 118

RELAÇÂO DOS ANEXOS ............................................................................. 120

ANEXOS......................................................................................................... 121

17

1 INTRODUÇÃO

O presente trabalho visa o planejamento da viabilidade financeira,

mercadológica e operacional para implantação de uma pousada, na praia de

Palmas, localizada no Município de Governador Celso Ramos, situado na

paradisíaca região da Costa Esmeralda, que dista cinqüenta quilômetros ao norte

de Florianópolis, capital do Estado de Santa Catarina. As pousadas são

fenômenos razoavelmente recentes, mas já estão presentes na maioria das

cidades de pequeno e médio porte com vocação turística, onde a localização é

importantíssima porque os clientes procuram lugares bonitos, arborizados, perto

de rios, lagos ou do mar, além da tranqüilidade, calma e paz, em meio a

paisagens estonteantes.

O setor industrial, comercial e de prestação de serviço enfrentam mercados

cada vez mais exigentes e desafiadores, principalmente em função da alta

competitividade na maioria dos ramos de atividade, inclusive para micros e

pequenas empresas.O êxito ou o fracasso destas empresas se constitui numa

grande preocupação nos meios empresarial, político e acadêmico devido aos

altos índices de mortalidade empresarial, que são agravados pelas diferentes

crises internas brasileiras e também pelas atuais regras econômicas

internacionais, como exemplo, a globalização da economia. Essas empresas em

função do grande número de empregos que criam, podem dar uma certa

segurança a população economicamente ativa (PEA) no momento que alocam

parte dela em seus postos de trabalho, mas no caso de falência, geram

desemprego, levando um alto grau de insegurança as políticas públicas, que

visam o crescimento econômico do país.

É fato conhecido que nenhum país apresenta condições tão propícias ao

desenvolvimento do ramo de atividade de prestação de serviços de hospedagem,

no setor terciário da economia, quanto o Brasil. A região da Grande Florianópolis

é detentora de infra-estrutura, bons serviços e esforços de promoção, tornando-se

favorável para acomodar os visitantes estrangeiros, crescendo à taxa de 20% ao

ano a nível nacional, batendo recorde de mais de cinco milhões de turistas

estrangeiros no ano de 2005 (ANGOTTI et al, 2005, p.15).

18

O padrão de renda dos brasileiros, entretanto, não garante a uma parcela

substancial da população condições de conhecer os atrativos turísticos do país. A

indústria do turismo avança e praticamente obriga as autoridades a destinarem

recursos para adicionar mais infra-estrutura aos pontos turísticos, tendo em vista

que este setor da economia equivale a 10% de toda a economia mundial. A

demanda de turistas estrangeiros cresce a taxas favoráveis de investimentos

neste setor. Soma-se a isso a demanda de turistas brasileiros na ordem

aproximada de 40 milhões que se deslocam internamente para o turismo de lazer

ou negócios, fazendo assim, entender a importância do setor para o crescimento

da economia. (ANGOTTI et al, 2005, p.15).

É de fundamental importância disponibilizar uma alternativa de

hospedagem com preço mais acessível, prestando serviços de qualidade e um

ótimo atendimento aos turistas que se deslocam até a costa de Santa Catarina.

Assim, este trabalho buscou responder à seguinte questão norteadora:

Existe viabilidade financeira, mercadológica e operacional para instalação de mais

uma pousada em Palmas – Governador Celso Ramos – SC?

1.1 OBJETIVOS

1.1.1 Objetivo geral

Verificar a viabilidade financeira, mercadológica e operacional da

instalação de uma pousada em Palmas – Governador Celso Ramos – SC no

período compreendido entre agosto de 2006 a junho de 2007.

1.1.2 Objetivos específicos

• Descrever a situação atual da demanda do setor turístico no município de

Governador Celso Ramos;

• Pesquisar o potencial de mercado;

• Verificar a viabilidade financeira do negócio;

• Definir uma estrutura organizacional que possibilite a execução das tarefas

operacionais da pousada.

19

1.2 JUSTIFICATIVA

O presente trabalho de estágio é de suma importância, pois foram

levantados dados para fundamentar um novo empreendimento, com o objetivo de

desenvolver um projeto alicerçado nos aspectos mercadológicos, operacionais e

financeiros, visando verificar a possibilidade de retorno do capital investido. O

projeto de viabilidade de um empreendimento é imprescindível para reduzir os

riscos de falência do negócio. Por meio deste planejamento será possível

identificar e examinar a existência do público-alvo, a sazonalidade e os

concorrentes, os recursos necessários. Estes fatos irão contribuir para a redução

da taxa de mortalidade das empresas brasileiras e o aumento da probabilidade de

sucesso do empreendimento.

A implantação de uma empresa no mercado depende da viabilidade deste

novo negócio, sendo importantíssimo analisar o estudo de viabilidade antes de

montar o empreendimento. Neste caso, a comprovação da viabilidade, nos

aspectos financeiros, mercadológicos e operacionais permite ao empreendedor

verificar estes elementos com antecedência, ao contrário de muitos

empreendimentos que acabam identificando estes fatores somente na prática,

tornando-se vulnerável aos riscos, por comprometer uma parcela ou à totalidade

dos recursos destinados ao empreendimento. O projeto de viabilidade financeira,

mercadológica e operacional é um aliado dos empreendedores, pois permite

analisar, rigorosamente, quais os custos implicados e as perspectivas de mercado

no qual pretende inserir o negócio, capacitando-o a estimar o sucesso e a corrigir

as deficiências. Assim este tipo de estudo possibilita ainda identificar um

diferencial competitivo em relação aos seus concorrentes, justificando a

importância de uma análise minuciosa do projeto.

A verificação da viabilidade da implantação de uma Pousada em Palmas –

Governador Celso Ramos – SC deu-se a partir da constatação da vocação

turística apresentada por este local, mediante uma procura crescente de turistas

oriundos de outros estados brasileiros e nações vizinhas, sendo de interesse

deste pesquisador a abertura desta pousada, justificando a importância deste

estudo.

A viabilidade do estágio é visível pelo fato de poder ser realizado no

período de um ano destinado aos estudos, sendo suficiente para abordar os

20

aspectos necessários. Os custos serão irrisórios, e há disponibilidade de

informações prestadas pelos órgãos que regulamentam e legislam este ramo de

atividade, tais como o Instituto Brasileiro de Turismo (EMBRATUR), o Órgão

Oficial do Turismo do Estado de Santa Catarina (SANTUR), o Serviço Brasileiro

de Apoio ás Micro e Pequenas Empresas (SEBRAE), a Associação Brasileira da

Indústria de Hotéis (ABIH) e a Secretaria Municipal de Turismo do Município de

Governador Celso Ramos - SC, dentre outros.

1.3 CARACTERIZAÇÃO DO SETOR

A indústria do turismo no Brasil cresce e necessita que as autoridades

destinem recursos para implementar melhorias na infra-estrutura já existente,

principalmente aos acessos aeroportuários, portuários, ferroviários e rodoviários,

além daqueles investimentos destinados ao saneamento básico e a segurança,

pelo fato deste setor da economia corresponder a 10% de toda a economia

mundial. A demanda de turistas estrangeiros e brasileiros cresce a taxas

favoráveis de investimentos neste setor, estes acabam deslocando-se

internamente para o turismo de lazer ou negócios, fazendo assim, entender a

importância do setor para o crescimento da economia (ANGOTTI et al, 2005,

p.16).

Até alguns anos atrás, hospedagem com conforto, requinte e boa comida

eram exclusividade em cidades de grande porte no Brasil. Quem quisesse viajar

para o interior tinha que se contentar com pousadas modestas, de acomodações

simples e comida regional sem grande inspiração. Em alguns países do exterior, é

possível encontrar acomodações que satisfaçam os mais exigentes turistas, que,

em meio a paisagens estonteantes, oferecem serviço, conforto e comida que

nada ficam a dever aos melhores hotéis cinco estrelas. (ANGOTTI et al, 2005,

p.17).

O Plano Nacional do Turismo (PNT) que foi publicado pelo Ministério do

Turismo brasileiro, em 29 de Abril de 2003, tem por objetivo o elo entre os

governos federal, estadual e municipal, as entidades não governamentais, a

iniciativa privada e a sociedade no seu todo. Deve ser fator de integração de

objetivos, otimização de recursos e junções de esforços para incrementar a

21

qualidade e a competitividade, aumentando a oferta de produtos brasileiros no

mercado nacional e internacional. (MINISTÉRIO DO TURISMO, 2006).

Desta forma é apresentado à sociedade brasileira o Plano Nacional do

Turismo, cuja construção, consolidação e execução deverão ocorrer até o ano de

2010, tendo presente que o turismo deverá se transformar em fonte geradora de

novos empregos e ocupações, proporcionando uma melhor distribuição de renda

e melhorando a qualidade de vida das nossas comunidades.

Ao contribuir para multiplicar os postos de trabalho no território nacional,

poderá interferir positivamente no âmbito da violência urbana, fortalecendo a

segurança da população. Também deverá transformar-se em um agente da

valorização e conservação do patrimônio ambiental (cultural e natural),

fortalecendo o princípio da sustentabilidade, devendo tornar-se um instrumento de

organização da sociedade, articulando seus interesses econômicos, técnicos,

científicos e sociais, com o lazer, a realização de eventos, feiras e outras

atividades afins. Através de programas de qualificação profissional, poderá elevar

a qualidade da oferta turística nacional, fator essencial para inserir o país

competitivamente no mercado internacional. (MINISTÉRIO DO TURISMO, 2006).

A estrutura do Ministério do Turismo é composta por órgãos de assistência

direta e imediata ao Ministro, além dos seguintes órgãos finalísticos:

a) Secretaria de Políticas de Turismo: responsável pela, “

formulação, elaboração, avaliação e monitoramento da Política

Nacional do Turismo“, bem como articular as relações

institucionais e internacionais necessárias para a condução

desta Política;

b) Secretaria de Programas de Desenvolvimento do Turismo:

competem realizar ações de estímulo as iniciativas públicas e

privadas de incentivos, de fomento, de promoção e de

investimentos em articulação com os Programas Regionais de

Desenvolvimento, bem como apoiar e promover a produção e

comercialização de produtos associados ao turismo e a

qualificação dos serviços;

c) Instituto Brasileiro de Turismo – EMBRATUR: Autarquia que tem

como área de competência a promoção, divulgação e apoio a

22

comercialização dos produtos, serviços e destinos turísticos no

país e no exterior;

d) Conselho Nacional do Turismo: órgão colegiado de

assessoramento, diretamente vinculado ao Ministério do Turismo

que tem como atribuições “propor diretrizes e oferecer subsídios

técnicos para a formulação e acompanhamento da Política

Nacional do Turismo”. Esse Conselho é formado por

representantes de outros ministérios e instituições públicas que

se relacionam com as atividades turísticas e das entidades de

âmbito nacional, representativa do segmento turístico.

(MINISTÉRIO DO TURISMO, 2006).

1.3.1. Dados do Setor

Em outubro de 2004 foi divulgado um projeto de pesquisa denominado:

Competitividade do Preço do Turismo no Brasil – Impactos Econômicos

Intersetoriais e Políticas Públicas, desenvolvido pelo Centro de Excelência em

Turismo – Núcleo de Economia do Turismo – Universidade de Brasília – DF em

parceria com a Christel Dehaan Tourism and Travel Research Institute –

University of Nottingham – Inglaterra, onde foi elaborado a Matriz de

Contabilidade Social do Brasil para o Turismo – 2002, no qual contém alguns

indicadores apresentados na Tabela 1 abaixo para a Economia do Turismo,

dados relacionados ao PIB do turismo, sua produção total, os impostos indiretos,

recebimentos de divisas e investimento privado. (UNIVERSIDADE DE BRASÍLIA,

2006).

Tabela 1 – O Setor de Turismo (2002) – Dados básico s

Fonte: UNB, 2005.

23

A Tabela 1 acima descreve que a produção total do turismo representa

4,32% da produção total do Brasil, porém o PIB do turismo foi calculado pelo

Ministério do Turismo em 2002 no valor de R$ 77,5 bilhões representando 5,56%

do PIB nacional, ficando claro que o turismo é um setor que agrega mais valor

que a média dos demais setores da economia, pode-se observar que os

investimentos privados neste setor foram de apenas 0,17% do total do capital

aplicado em todos os setores da economia, este percentual investido gerou 5,56%

do produto interno bruto nacional, indicando um grande potencial de crescimento

para este setor. (UNIVERSIDADE DE BRASÍLIA, 2006).

Outro dado apresentado na Figura 1 relata a distribuição setorial do PIB do

turismo, que tem sua maior concentração nos setores de restaurantes (37,56%),

serviços recreativos (18,09%), transporte rodoviário e aéreo regular (28,05),

estabelecimentos hoteleiros (11,97%) e os demais setores representam apenas

4,33% do PIB do turismo nacional. (UNIVERSIDADE DE BRASÍLIA, 2006).

Gráfico 1 – Distribuição do PIB do Turismo

Fonte: UNB, 2005.

24

De acordo com a Associação Brasileira de Agências de Viagens – ABAV

os números da Demanda Turística brasileira são promissores, são apresentados

alguns números recentemente divulgados no site da ABAV, onde informa que em

2004 os agentes de viagens brasileiros movimentaram US$ 3,2 bilhões, e que

78% da emissão de bilhetes nacionais e estrangeiros são de responsabilidade

dos agentes brasileiros, resultando no ingresso de 659.819 turistas estrangeiros.

A inserção destes turistas estrangeiros que geraram um incremento recorde de

US$ 341 milhões na economia do Brasil em janeiro de 2005, devido a seus

gastos, representando um aumento de 16,8% em relação ao mesmo período em

2004. Diante destes números favoráveis o governo destinou o valor de R$ 314

milhões para o orçamento do Turismo em 2005, onde R$ 111 milhões para a

promoção internacional, R$ 54,6 milhões para a promoção nacional, R$ 18

milhões para infra-estrutura e sinalização turística, R$ 16,5 milhões serão

destinados aos empreendimentos e na qualificação profissional e R$ 10,7 milhões

para criação de produtos turísticos. (ABAV, 2006).

Em coletiva de imprensa concedida em 02 de junho de 2005, o ministro do

Turismo, Walfrido dos Mares Guia apresentou números relacionados ao Setor

Turístico no Salão do Turismo – Roteiros do Brasil, por meio de pesquisas

realizadas pela EMBRATUR e Fundação Getúlio Vargas que o turismo é um

grande negócio para o país, onde este setor deve gerar números bastante

significativos até 2007, como criação de 1,2 milhão de empregos, 9 milhões de

turistas e US$ 8 bilhões, além de alcançar o número de 65 milhões de

desembarques domésticos, no ano de 2004 o setor do turismo foi responsável

pela geração de 210 mil empregos, e com o lançamento de 451 novos produtos

turísticos. (ABAV, 2006).

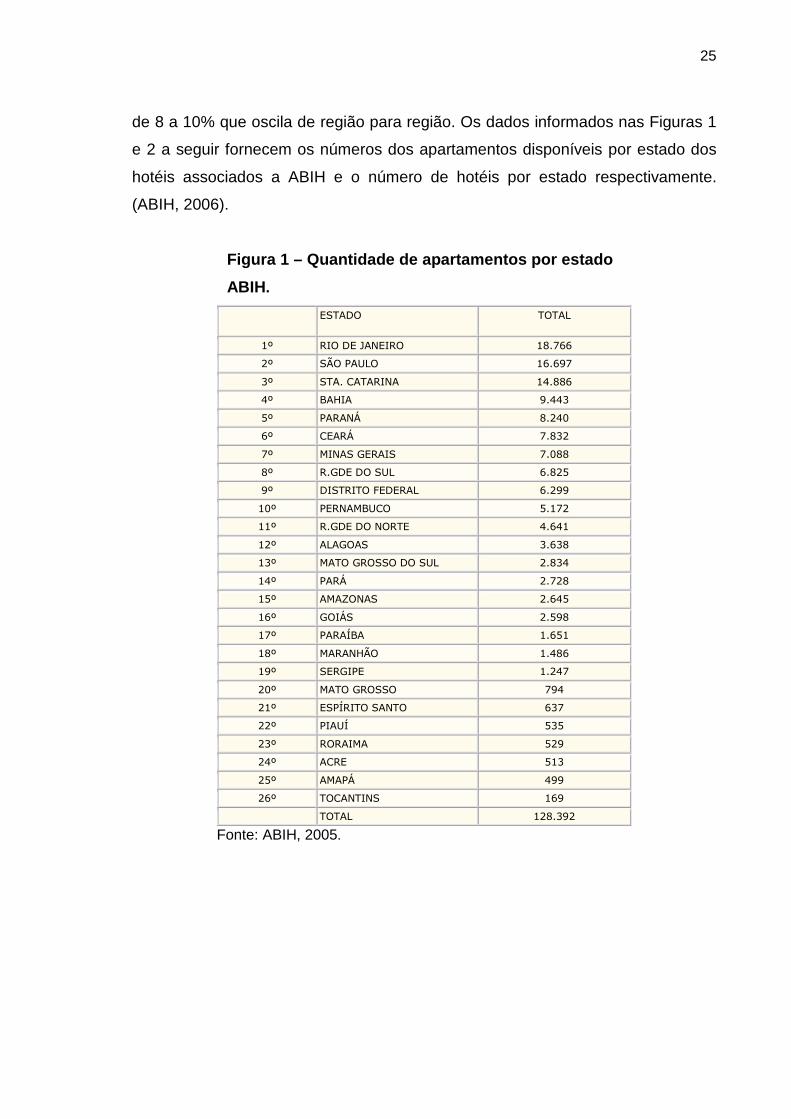

O perfil da hotelaria no Brasil segundo a Associação Brasileira da Indústria

de Hotéis, a mais antiga entidade do trade turístico nacional e representante

oficial dos meios de hospedagem no Brasil, relata que o parque hoteleiro nacional

possui hoje aproximadamente 25 mil meios de hospedagem, dentre estes 18 mil

são hotéis e pousadas, onde 70% são empreendimentos de pequeno porte, que

geram mais de 1 milhão de empregos e a oferta de aproximadamente 1 milhão de

apartamentos em todo o país, e que a cada 10 empregos da população ativa 1 é

disponibilizado pelo setor do turismo. Estima-se que o faturamento anual da

hotelaria nacional seja da ordem de US$ 2 bilhões, com um crescimento em torno

25

de 8 a 10% que oscila de região para região. Os dados informados nas Figuras 1

e 2 a seguir fornecem os números dos apartamentos disponíveis por estado dos

hotéis associados a ABIH e o número de hotéis por estado respectivamente.

(ABIH, 2006).

Figura 1 – Quantidade de apartamentos por estado

ABIH .

ESTADO TOTAL

1º RIO DE JANEIRO 18.766

2º SÃO PAULO 16.697

3º STA. CATARINA 14.886

4º BAHIA 9.443

5º PARANÁ 8.240

6º CEARÁ 7.832

7º MINAS GERAIS 7.088

8º R.GDE DO SUL 6.825

9º DISTRITO FEDERAL 6.299

10º PERNAMBUCO 5.172

11º R.GDE DO NORTE 4.641

12º ALAGOAS 3.638

13º MATO GROSSO DO SUL 2.834

14º PARÁ 2.728

15º AMAZONAS 2.645

16º GOIÁS 2.598

17º PARAÍBA 1.651

18º MARANHÃO 1.486

19º SERGIPE 1.247

20º MATO GROSSO 794

21º ESPÍRITO SANTO 637

22º PIAUÍ 535

23º RORAIMA 529

24º ACRE 513

25º AMAPÁ 499

26º TOCANTINS 169

TOTAL 128.392

Fonte: ABIH, 2005.

26

Figura 2 – Relatório do número de hotéis associad os a ABIH

ESTADOS Nº DE HOTÉIS NAS CAPITAIS

Nº DE HOTÉIS NO INTERIOR

Nº DE MUNICÍPIOS

TOTAL DE ASSOCIADOS

ACRE 10 3 1 13

ALAGOAS 40 12 7 55

AMAZONAS 30 30

AMAPÁ 12 34 10 46

BAHIA 64 89 27 153

CEARÁ 56 9 4 65

DISTRITO FEDERAL 35 9 6 44

ESP. SANTO 11 10 4 21

GOIÁS 34 17 6 51

MARANHÃO 17 1 1 18

MINAS GERAIS 37 44 30 81

MATO GROSSO 8 2 1 10

MT. GROSSO DO SUL 34 26 10 60

PARÁ 19 17 8 36

PARAIBA 30 1 1 31

PERNAMBUCO 32 28 12 60

PIAUÍ 7 1 1 8

PARANÁ 58 45 12 103

RIO DE JANEIRO 114 73 20 187

RIO GDE. DO NORTE 56 15 5 71

RORAIMA 15 15

RIO GDE. DO SUL 29 71 41 100

ST. CATARINA 85 250 57 335

SERGIPE 20 1 1 21

SÃO PAULO 43 67 41 110

TOCANTINS 9 16 10 25

TOTAL 905 835 312 1.740

Fonte: ABIH, 2005.

27

Considerando que o setor hoteleiro investe cerca de 8 a 12% em tecnologia

para sua modernização, a hotelaria nacional movimenta em torno de US$ 8

bilhões, possuindo um patrimônio de R$ 78,7 bilhões, gasta em média R$ 2

biIhões por ano com mão de obra e mais de R$ 30 milhões com Contribuição para

Financiamento da Seguridade Social - COFINS. (ABIH, 2006).

O estudo da demanda turística do Estado de Santa Catarina realizada

através de uma pesquisa mercadológica que apresenta uma síntese comparativa

com os anos de 2004, 2005 e 2006 (janeiro/fevereiro), divulgada no site da

SANTUR, o órgão oficial do turismo em nosso estado, permite verificar dados

importantes e atualizados que certamente auxiliarão na tomada de decisão para a

implantação e a viabilidade ou não do negócio. A estimativa total de turistas para

os anos de 2004, 2005 e 2006(jan/fev) no município de Governador Celso Ramos

foram respectivamente de 26.326, 62.667 e 14.122 mil turistas, sendo que estes

números são compostos de turistas nacionais e estrangeiros para os respectivos

anos em estudo, conforme pode se visualizar na Tabela 2. (SANTUR, 2006).

Tabela 2 – Movimento estimado de turistas.

Fonte: SANTUR, 2006.

Outros dados determinantes são as receitas estimadas em dólar para os

turistas nacionais e estrangeiros que migraram para o estado nos anos de 2003

que foram estimados em US$ 4.566.716,00, 2005 US$ 12.013.682,03 e

2006(jan/fev) US$ 3.707.346,95 – estes dados referem-se ao total de turistas

internos e externos apresentados na Tabela 3. (SANTUR, 2006).

28

Tabela 3 – Receita estimada em dólar.

Fonte: SANTUR, 2006.

A rede hoteleira catarinense nos anos pesquisados obteve um taxa de

ocupação considerável, observou-se através da Tabela 4, um percentual

excelente no ano de 2004, porém em 2005 ocorreu uma ligeira queda devida à

economia interna não ter alcançado bons números influenciando na redução da

emissão de turistas internos aos pontos turísticos catarinenses. Em 2006, por se

dispor somente dos valores dos meses de janeiro e fevereiro não há a

possibilidade de comparação com os demais anos. (SANTUR, 2006).

Tabela 4 – Taxa de ocupação da rede hoteleira.

Fonte: SANTUR, 2006.

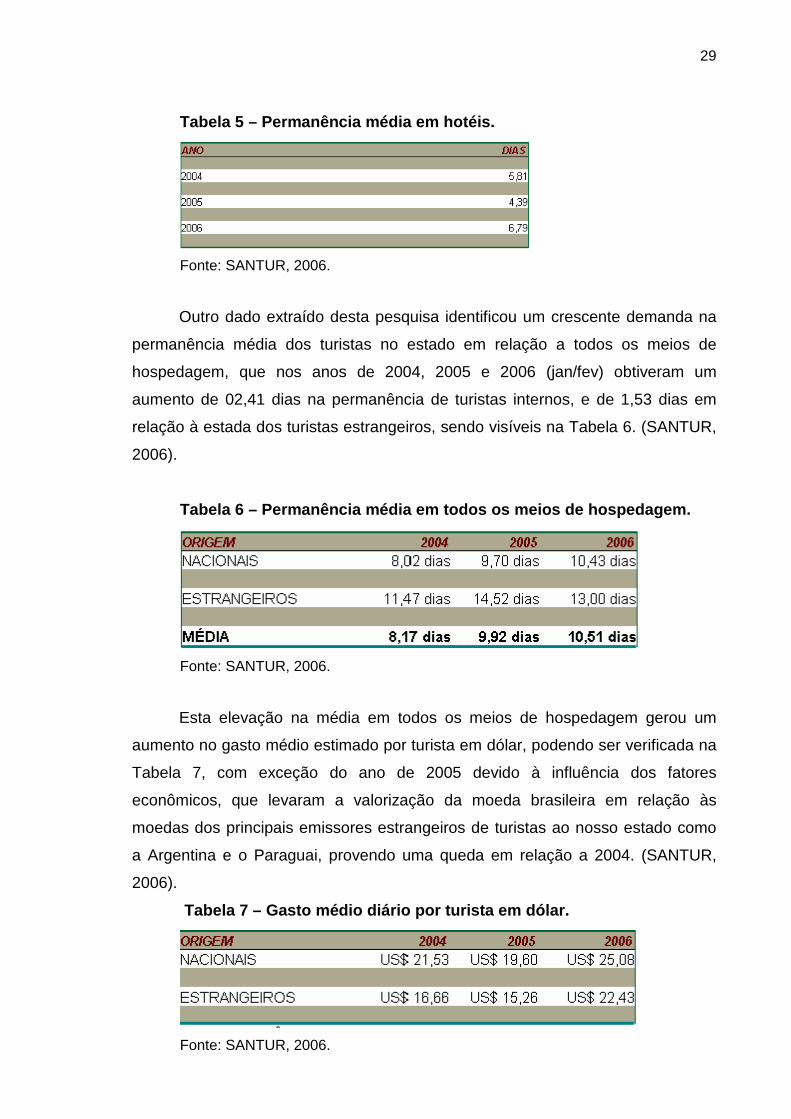

A permanência média nos hotéis dos turistas pode ser analisada junto à

Tabela 5, no ano de 2004 foram de quase seis dias, porém em 2005, devido aos

fatores econômicos, a permanência em solo catarinense foi de aproximadamente

cinco dias. Em 2006, apesar de considerar somente um período de 60 dias, a

temporada registrou um aumento na média para mais ou menos sete dias.

(SANTUR, 2006).

29

Tabela 5 – Permanência média em hotéis.

Fonte: SANTUR, 2006.

Outro dado extraído desta pesquisa identificou um crescente demanda na

permanência média dos turistas no estado em relação a todos os meios de

hospedagem, que nos anos de 2004, 2005 e 2006 (jan/fev) obtiveram um

aumento de 02,41 dias na permanência de turistas internos, e de 1,53 dias em

relação à estada dos turistas estrangeiros, sendo visíveis na Tabela 6. (SANTUR,

2006).

Tabela 6 – Permanência média em todos os meios de h ospedagem.

Fonte: SANTUR, 2006.

Esta elevação na média em todos os meios de hospedagem gerou um

aumento no gasto médio estimado por turista em dólar, podendo ser verificada na

Tabela 7, com exceção do ano de 2005 devido à influência dos fatores

econômicos, que levaram a valorização da moeda brasileira em relação às

moedas dos principais emissores estrangeiros de turistas ao nosso estado como

a Argentina e o Paraguai, provendo uma queda em relação a 2004. (SANTUR,

2006).

Tabela 7 – Gasto médio diário por turista em dólar.

Fonte: SANTUR, 2006.

30

A demanda de turistas internos fez-se observar na Tabela 8 que as

unidades federativas mais próximas, como o estado do Rio Grande do Sul e do

Paraná, vem crescendo, porém os paulistas e os sul-mato-grossenses visitaram

Santa Catarina com menor freqüência. (SANTUR, 2006).

Tabela 8 – Demanda de turistas internos.

Fonte: SANTUR, 2006.

Referente a demanda de turistas estrangeiros a Tabela 9 permite verificar

que os vizinhos argentinos lideram a emissão de turistas estrangeiros, tendo um

aumento gradativo, ao contrário dos paraguaios que tiveram uma retração em

relação aos anos pesquisados. (SANTUR, 2006).

Tabela 9 – Demanda de turistas externos.

Fonte: SANTUR, 2006.

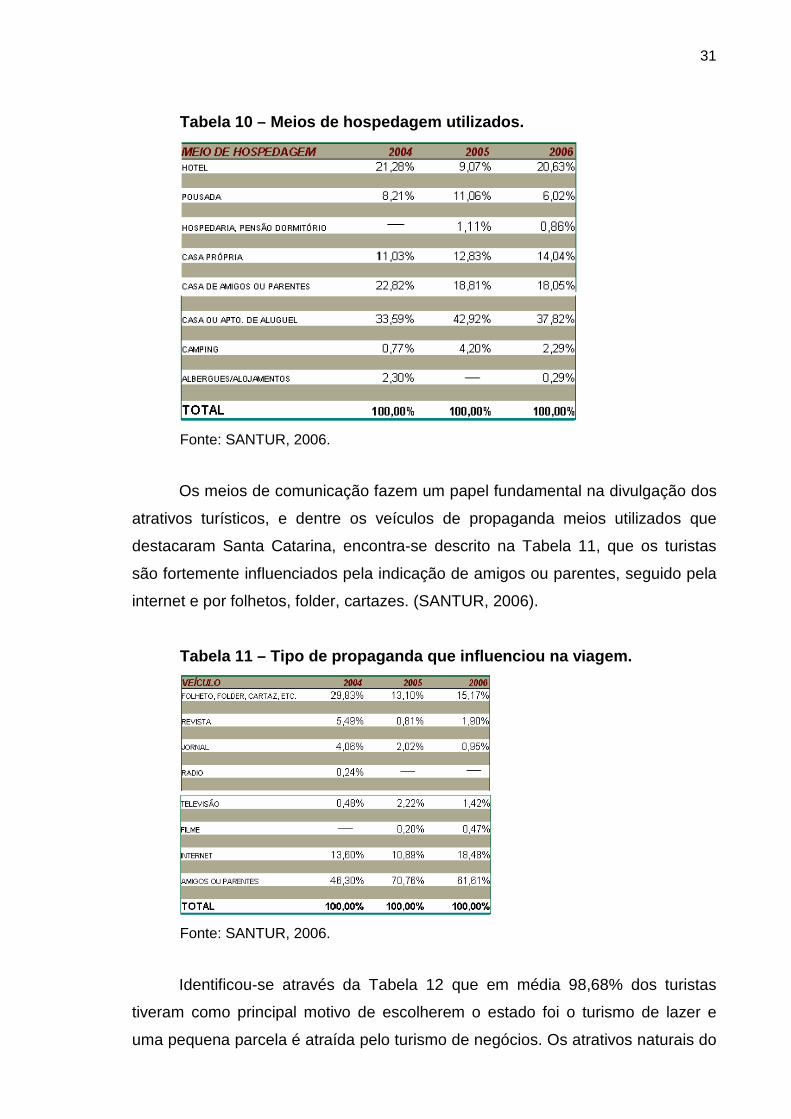

Dentre os meios de hospedagem utilizados pelos turistas no período de

2004 a 2005 ocorreram algumas demandas crescentes em permanência nas

pousadas, casa própria, casa ou apartamento de aluguel e os camping, e

observa-se a queda em hotel, hospedaria/pensão, casa de amigos e em

albergues no período de 2004 a 2006, conforme a Tabela 10. (SANTUR, 2006).

31

Tabela 10 – Meios de hospedagem utilizados.

Fonte: SANTUR, 2006.

Os meios de comunicação fazem um papel fundamental na divulgação dos

atrativos turísticos, e dentre os veículos de propaganda meios utilizados que

destacaram Santa Catarina, encontra-se descrito na Tabela 11, que os turistas

são fortemente influenciados pela indicação de amigos ou parentes, seguido pela

internet e por folhetos, folder, cartazes. (SANTUR, 2006).

Tabela 11 – Tipo de propaganda que influenciou na v iagem.

Fonte: SANTUR, 2006.

Identificou-se através da Tabela 12 que em média 98,68% dos turistas

tiveram como principal motivo de escolherem o estado foi o turismo de lazer e

uma pequena parcela é atraída pelo turismo de negócios. Os atrativos naturais do

32

local originaram a demanda média de 80,70% dos turistas nos anos de 2004,

2005 e 2006 (jan/fev). (SANTUR, 2006).

Tabela 12 – Motivo da Viagem.

Fonte: SANTUR, 2006.

Os principais atrativos naturais do local originaram a demanda média de

80,70% dos turistas nos anos de 2004, 2005 e 2006 (jan/fev) conforme consta na

Tabela 13. (SANTUR, 2006).

Tabela 13 – Principais atrativos turísticos.

Fonte: SANTUR, 2006.

O acesso aos pontos turísticos é, um fator primordial para o

desenvolvimento da vocação turística do local, pois a conservação, modernização

e os investimentos na infra-estrutura das rodovias, portos, ferrovias e aeroportos

são essenciais para atender as necessidades dos turistas, que desejam

segurança, boa sinalização e de serviços de qualidade para terem uma estada

tranqüila, sendo apresentado estes dados na Tabela 14. (SANTUR, 2006).

33

Tabela 14 – Meios de transportes utilizados.

Fonte: SANTUR, 2006.

A satisfação dos clientes através do atendimento e superação de suas

necessidades, adotando um atendimento cordial, primando pela segurança e

prestando serviços de qualidade certamente resultará no retorno e na indicação a

um número maior de turistas para visitarem estas belezas naturais, sendo

apresentado estes dados na Tabela 15. (SANTUR, 2006).

Tabela 15 – Pretende retornar no próximo ano.

Fonte: SANTUR, 2006.

Estes dados corroboram para o conhecimento das potencialidades do setor

turístico em âmbito, nacional, estadual e municipal que vem crescendo

continuamente com os investimentos em infra-estrutura, marketing e capacitação

dos profissionais deste segmento, promovendo mais empregos, renda e geração

de riquezas bem como qualidade de vida para as comunidades que se

desenvolvem economicamente sustentável.

34

2 FUNDAMENTAÇÃO TEÓRICA

Cada empresa é uma combinação sem igual de pessoas, produtos,

culturas, políticas, fornecedores, investidores, reguladores e influenciadores.

Cada uma dessas empresas está sujeita à natureza imprevisível de seu ambiente

empresarial e de seu mercado. Todas necessitam encontrar métodos e sistemas

personalizados ao seu negócio e cada uma delas terá de adotar estratégias que

se ajustem a seus objetivos empresariais, e, desenvolver táticas específicas para

atingir esses objetivos.

Tendo em vista ser um estudo centrado na administração geral, serão

abordadas as áreas: Empreendedorismo, Administração Financeira e

Administração de Marketing.

2.1 EMPREENDEDORISMO

Os estudos relativos ao empreendedor permeiam o empreendedorismo, e

geralmente abordam seu perfil, suas origens, seu sistema de atividades, seu

universo de atuação para conhecer, as atividades de quem se dedica a geração

de riquezas, seja na transformação de conhecimento em produtos ou serviços, na

geração do próprio conhecimento ou na inovação em áreas como o marketing,

produção, organização, entre outras.

Segundo Gibb (apud DE MORI et al. 1998, p. 223) para o início de

qualquer negócio, é necessário haver demanda para o produto que pretendemos

oferecer. Quando se possui um desejo de implantar algum negócio, a primeira

providência é o que se chama de trabalhar a idéia. Em geral, o negócio nasce de

uma idéia que o empreendedor teve. Ocorre que a idéia, coloquial, por si só não é

suficiente para que o negócio prospere. Há uma necessidade de amadurecê-la.

Isso se faz testando a validade das idéias junto ao mercado que se pretende

atingir.

Desta forma, Pereira (1995) afirma que é necessário “descobrir qual a

motivação básica que leva um indivíduo a ser um empreendedor, é tarefa

fundamental que facilitará pelo autoconhecimento, a análise de decisões, a

35

escolha de metas e de caminhos, e permitirá errar menos” (PEREIRA, 1995,

p.52).

Corroborando com esta idéia, Cunha e Ferla (1997, p.25) Descrevem genericamente o empreendedor como pessoas que perseguem o benefício, trabalham individual ou coletivamente e podem ser definidos como indivíduos que inovam, identificam e criam oportunidade de negócio, montam e coordenam novas combinações de recursos, para extrair os melhores benefícios de suas inovações num meio incerto

Dentro do cenário do empreendedorismo, serão analisados o

comportamento dos empreendedores, suas paixões, visões, ideais,

oportunidades, conceitos, características e barreiras a serem enfrentadas neste

cenário competitivo.

2.1.1 Conceituando empreendedorismo

Em relação ao empreendedorismo, Schumpeter (1949 apud DORNELAS,

2001, p.37) afirma que “o empreendedor é aquele que destrói a ordem econômica

existente pela introdução de novos produtos e serviços, pela criação de novas

formas de organização ou pela exploração de novos recursos e materiais”.

Degen (1989, p. 10), tem a mesma visão de Schumpeter, e assegura que,

o ser empreendedor, expressa ter, acima de tudo, a necessidade de alcançar

coisas novas, pôr em práticas idéias próprias, características individuais e

comportamento que nem sempre são fáceis de encontrar.

Cunha e Ferla (1997, p. 13), abordam outros aspectos que Degen e

Schumpeter não relatam, para eles é natural que as empresas tenham receio em

investir num mercado que já esteve assustador e ainda é imprevisível. É nesta

hora que surgem as oportunidades para os pequenos empreendedores, invistam

e ocupem os espaços vazios deixados no mercado pelas grandes empresas.

Em outras palavras, Dornelas (2001, p.19) completa dizendo que:

Os empreendedores são pessoas diferenciadas, que possuem motivação singular, apaixonadas pelo que fazem, não se contentam, em ser mais um na multidão, querem ser reconhecidas e admiradas, referenciadas e imitadas, querem deixar um legado.

Entende-se que empreendedores são pessoas que se diferenciam das

demais por serem pessoas que ultrapassam limites na busca de seus sonhos.

36

Dornelas (2001, p.37-38) ainda expõe que os empreendedores detectam

oportunidades, criam negócios e capitalizam sobre elas, assumindo assim riscos

calculados. O autor ainda elenca alguns aspectos referentes aos

empreendedores:

• Tem iniciativa para desenvolver um novo negócio e paixão pelo que

fazem.

• Sabem utilizar os recursos disponíveis com criatividade modificando o

ambiente social e econômico onde vivem.

• Aceitam assumir riscos e a possibilidade de fracassar.

Completando o exposto por Dornelas (2001, p. 37-38), Brush, Greene e

Hart (2002, p.26) ressaltam que, durante o desenvolvimento de um novo negócio

o empreendedor se depara com uma variedade de decisões. Nesta fase, ele

deverá construir uma base de recursos que além de escolhê-los, deve decidir

também como combiná-los e desenvolvê-los provavelmente de forma simultânea.

Cada empreendedor cria sua base de recursos através de suas características

individuais, pois ele deve institucionalizar em seu novo empreendimento seus

conhecimentos e suas habilidades para que haja uma continua evolução de seu

negócio.

Reunir, atrair e combinar recursos não garante sucesso. O empreendedor ou o grupo de empreendedores deve transferir forças pessoais para o empreendimento e transformar essas forças individuais em forças organizacionais que podem levar a vantagens únicas. O conhecimento e as habilidades do empreendedor devem ser institucionalizados no empreendimento para fornecer uma base para o crescimento continuo, complexidade e valor do conjunto de recursos. (ARBAUGH, CAMP e VORHIES, 1999 apud BRUSH, GREENE e HART, 2002, p. 30)

Na mesma perspectiva, Brush, Greene e Hart (2002, p.32) afirmam que a

rede de relacionamento do empreendedor torna-se um recurso favorável para

estabelecer parcerias e obter empréstimos financeiros que irão alavancar seus

recursos básicos e físicos a fim de acelerar a evolução de seus produtos ou

serviços à maneira que gere em seu empreendimento a capacidade de

competitividade.

Sendo assim, entende-se que durante o desenvolvimento do novo negócio,

o empreendedor deverá passar seus conhecimentos para a organização de forma

37

a institucionalizá-los, transformando-os em recursos indispensáveis para o

sucesso da empresa. E a rede de relacionamento é outro recurso importante para

o empreendedor, pois a fase inicial de uma empresa, na maioria das vezes, é um

período de fragilidade, e tão importante quanto obter financiamento é desenvolver

parcerias e estar amparado caso haja grandes dificuldades nesta fase do negócio.

O empreendedor não é uma ilha isolada no oceano.

Por meio de sua rede de contato, ele deve identificar

os melhores profissionais e entidades para assessorá-

lo. (DORNELAS, 2001).

Considerando as idéias expostas pelos autores supra, depara com o tema

empreendedorismo, que vem ocupando um espaço de interesse, tanto no cenário

econômico como no acadêmico, trazendo à tona a análise e estudo de como se

origina uma idéia, e como essa idéia pode tornar uma oportunidade.

2.1.2 Idéia e oportunidade

Para Degen (1989, p. 19) a identificação de oportunidades é a primeira

etapa de criação de um negócio e podem ser encontrados em todos os lugares

sob as mais diversas formas, exigindo predisposição e criatividade por parte do

empreendedor para identificá-las.

Segundo Cunha e Ferla (1997. p 52-53) o empreendedor procura

constantemente buscar novas idéias que vão sendo concebidas, trabalhadas,

reformuladas e planejadas até que se tornem concretamente empreendimentos

de sucesso. Os autores também identificam oito oportunidades de negócios, as

fontes de idéias para formação de negócios que são: identificação de

necessidades, observação de deficiências, observação de tendências, derivação

de ocupação atual, procura de outra ocupação, exploração de hobby, lançamento

de moda e imitação de sucessos alheios.

Dornelas (2001. p 490), afirma que oportunidades geralmente são únicas,

pois o empreendedor pode permanecer vários anos sem observar e aproveitar

uma ocasião para desenvolver um novo produto ou serviço e ganhar um novo

mercado e estabelecer uma parceria que o diferencie de seus concorrentes.

Na visão de Degen (1989), Dornelas (2001) e Cunha e Ferla (1997), as

oportunidades são um passo importante na vida do empreendedor, pois nas

38

oportunidades está a essência do negócio e os autores convergem no mesmo

sentido.

2.1.3 Virtudes do empreendedor

Cunha e Ferla (1997, p. 16-17) definem que dois tipos de virtudes

diferenciam os empreendedores dos demais: virtudes de apoio e virtudes

superiores. As virtudes de apoio são indispensáveis e necessárias, mas as

superiores são privativas apenas aos grandes empreendedores.

Estes autores ainda ressaltam que as virtudes de apoio são corriqueiras a

outros grupos, como a os bons administradores, e salienta como virtudes de

apoio: visão, energia, comprometimento, liderança, obstinação, e capacidade de

decisão / concentração.

Longenecker, Moore e Petty (1998, p. 9) concordam que correr riscos

moderados são características do empreendedor. À medida que observamos para

os empreendedores específicos, vemos indivíduos que na maior parte, se

enquadram nessa imagem. “Os indivíduos com pouca necessidade de realização

são aqueles que parecem contentar-se com o status atual”.

Dornelas (2001, p.31-32) entende que o empreendedor que tem virtude e

aquele que é apaixonado pelo que faz, utiliza planejamentos e suas

características são: energia como dinâmica e comprometimento como dedicação

e visão como planejamento.

Além disso, Cunha e Ferla (1997) caracterizam o empreendedor como

alguém que se aventura e assume riscos, que reúne capital e trabalho requeridos

para o negócio e supervisiona seus mínimos detalhes, caracterizando-se pela

conveniência com o risco, a inovação e a gerência do negócio.

Para os empreendedores, mas precisamente os microempresários, existem

várias formas de organização no mercado, uma delas é a firma individual, que

segundo GITMAN (1997, p. 7)

é uma empresa de propriedade de uma única pessoa que a

opera visando a seu próprio lucro. Cerca de 75% das

empresas brasileiras são firmas individuais, tipicamente

pequenos negócios, como mercearias, oficinas e lojas de

39

vestuário. O capital normalmente provém de recursos

pessoais ou de empréstimos, ficando o proprietário

responsável por todas as decisões do negócio (GITMAN,

1997, p 7).

Em relação às virtudes do empreendedor Dornelas (2001, p. 31-32), Cunha

e Ferla (1997, p. 16-17), ambos compartilham as mesmas idéias, para

Longenecker, Moore e Petty (1998, p 9) entendem que o empreendedor necessita

de realizações e precisa ter disposição para assumir riscos moderados.

2.2 POUSADAS

Inspiradas nas hospedarias do passado, as pousadas são a versão

contemporânea daqueles estabelecimentos em que se pode conjugar o

aconchego de um lar à isenção de tarefas domésticas proporcionada pelos hotéis.

Elas são fenômenos razoavelmente recentes, mas já estão presentes na maioria

das cidades de pequeno e médio porte com vocação turística. Representam

alternativa de hospedagem mais acessível, sem que isso signifique ausência de

conforto ou charme. Ao contrário, charme, conforto e personalidade são os

primeiros pontos em que o empreendedor da área deve investir. As pousadas

mais requisitadas têm em comum, o respeito às tradições da hospitalidade e

integradas a modernos conceitos de conforto e serviços. Tudo pelo prazer de bem

receber (SEBRAE, 2006).

Até alguns anos atrás, hospedagem com conforto, requinte e boa comida

eram exclusividade de cidade grande no Brasil. Quem quisesse viajar para o

interior tinha de se contentar com pousadinhas modestas, de acomodações

simples e comida regional sem grande inspiração. Os novos refúgios, que agora

oferecem bem mais que isso, seguem uma tendência internacional. Em alguns

países do exterior, é possível encontrar acomodações mágicas que, em meio a

paisagens estonteantes, oferecem serviço, conforto e comida que nada ficam a

dever aos melhores hotéis cinco estrelas. Aqui, o crescimento do turismo rural

abriu novas oportunidades de negócio em cidades de pequeno porte e as

pousadas que souberem explorar a oportunidade terão boas chances de sucesso.

(SEBRAE, 2006).

40

A localização é muito importante porque os clientes procuram lugares

bonitos, arborizados, perto de rios, lagos ou do mar, além de silêncio, calma, paz

e aconchego. A facilidade de acesso e a infra-estrutura da região, também são

aspectos que devem ser levados em consideração por parte do empreendedor.

(SEBRAE, 2006).

O ideal é que se procure orientação especializada na definição dos

espaços. Por intermédio de um engenheiro ou um arquiteto podem definir o

correto aproveitamento do espaço, assim como a forma mais agradável de

apresentá-lo. Normalmente cada quarto apresenta ambientação diferente, porém

fiel à mesma linha de decoração. O número de quartos que uma pousada

comporta varia entre 06 e 16 apartamentos, isso em áreas que vão de 720 m² a 3

mil m². (SEBRAE, 2006)

Dentre os equipamentos necessários encontram-se utensílios para

cozinha, móveis como poltronas, camas, armários e equipamentos

eletroeletrônicos, eletrodomésticos, materiais de limpeza e escritório (SEBRAE,

2006).

O investimento para ingressar no setor terciário da economia, tendo como

ramo de atividade a prestação de serviços de hospedagem, ofertando aos seus

hóspedes alojamentos, alimentação e lazer, o capital investido pode variar de

acordo com a estrutura do empreendimento, já que neste tipo de negócio os

valores dependem muito do porte. O investimento pode oscilar entre R$

60.000,00 e R$ 160.000,00(SEBRAE, 2006).

Todos os funcionários terão contato direto com os hóspedes devendo ser,

necessariamente, solícitos, gentis e bem apresentados, proporcionando um

ambiente familiar, que fuja da padronização dos hotéis. O quadro de funcionários

deve contar com: camareiras, faxineiras, recepcionistas e gerente. Parte deles

podem ser contratados como autônomos, trabalhando somente nos finais de

semana e meses de pico. O profissional da área do turismo quando é bem aceito,

é aquele que atua quase como um relações-públicas, além de ser paciente e

estar sempre atento às necessidades dos hóspedes. Fluência em idiomas

também é fundamental. O ideal é que o profissional domine pelo menos o inglês.

Saber expressar-se em espanhol e francês também está se tornado importante

(SEBRAE, 2006).

41

Os estilos adotados pelas pousadas vão dos mais exóticos aos mais

adequados, passando pelas sofisticadas, pelas que não aceitam crianças, pelas

que fazem de tudo para agradar o adepto do turismo com adrenalina, ou aquelas

que não oferecem luz elétrica (tem gente que acha o máximo). Estilos à parte, o

importante é não esquecer do charme - esse conceito subjetivo que significa

genericamente uma união entre bom gosto, atenção com detalhes, paixão de

servir, conforto compatível com expectativas dos hóspedes, localização

privilegiada, construção adequada ao meio ambiente e à região, enfim, o conjunto

de fatores que emprestam personalidade única ao local e ao próprio hotel.

(SEBRAE, 2006).

As principais atividades desenvolvidas e as etapas que constituem o dia-a-

dia de uma pousada são:

● receber, atender, e acomodar os clientes;

● arrumação e higienização dos quartos e dependências exteriores;

● preparação das refeições;

● atendimento do bar e do restaurante, além do serviço de quartos;

● lavanderia (podendo ser terceirizado);

● fechar as contas dos clientes e receber;

● prestar serviços de reservas.

Bom projeto e administração enxuta não são suficientes para fazer uma

pousada sobreviver além da estação. O negócio exige ampla pesquisa sobre a

cidade, a demanda de turistas e a concorrência. O desempenho desse tipo de

empreendimento oscila segundo a situação econômica e a infra-estrutura da

região. Além disso, mesmo com condições favoráveis, o empreendimento só

vingará se o empresário tiver afinidade com a área. (SEBRAE, 2006).

As pousadas estão entre os empreendimentos que mais sofrem os efeitos

da sazonalidade. As localizadas no litoral, costumam ter fila de espera entre os

meses de dezembro e fevereiro, mas passada essa época, a taxa de ocupação é

mínima. Com as pousadas das regiões de montanhas não é muito diferente,

tendo seu período de maior ocupação em temporada de inverno. (SEBRAE,

2006).

O público-alvo e os principais nichos de mercado encontra-se geralmente

nos turistas avulsos, grupos fechados tais como maçons, diabéticos, hiper-tensos,

religiosos, estudantes, obesos e desportistas. (SEBRAE, 2006).

42

Os principais fatores que influenciam para um empreendimento como uma

pousada dar certo é deter um bom conhecimento do mercado consumidor,

fornecedor e a concorrência. Sendo que é necessário ter um estrito controle de

estoques, receitas e despesas, claro que sem dedicação, comprometimento e

uma ótima qualidade da mão-de-obra. (SEBRAE, 2006).

É imprescindível adequar-se a legislação vigente, sendo necessário tomar

algumas providências para a abertura do empreendimento. O preciso obter o

registro na Junta Comercial do Estado de Santa Catarina, na Secretaria da

Receita Federal, na Secretaria da Fazenda, na Prefeitura do Município, no

Sindicato patronal da categoria, bem como o registro de empresa turística junto a

EMBRATUR e a filiação junto a ABAV para deter a concessão da carta de

capacitação técnica. Para adequar seus produtos/serviços às especificações do

Código de Defesa do Consumidor é indispensável uma consulta junto ao

PROCON. (SEBRAE, 2006).

Portanto para o sucesso do negócio é preponderante adotar estas medidas

para atuar no mercado devidamente regularizado, medidas estas que resultarão

em vantagem competitiva em relação aos concorrentes e novos entrantes neste

segmento.

2.3 ADMINISTRAÇÃO

Com o aumento da concorrência, os consumidores estão mais exigentes

na escolha de um produto ou serviço, sendo que a qualidade tornou-se fator

predominante no momento da compra. As empresas, para garantirem sua entrada

e tornarem-se competitivas no mercado, deverão obter resultados específicos e,

além disso, uma boa administração buscará resultados satisfatórios para a

empresa e para a sociedade.

Segundo Silva (1997, p. 25), “existem quatro processos administrativos

onde o administrador desempenha suas funções: planejar, organizar, dirigir e

controlar”.

Corroborando com esta idéia Kwasnicka (1999, p. 18) relata que, “a

administração é um processo interativo que busca a obtenção de resultados

específicos. Administrar é, portanto, um processo pelo qual o administrador cria,

dirige, mantém, opera e controla uma organização”.

43

Para este trabalho, a organização e o planejamento serão imprescindíveis

em todas as fases do estágio, no tópico a seguir estará sendo abordado a

Administração de Marketing.

2.3.1 Administração de Marketing

Atualmente, o mercado está cada vez mais complexo e competitivo.

Inseridas neste mercado se encontram muitas organizações que estão voltadas

para o esforço de atrair novos clientes e cultivar clientes fiéis. Manter seu

diferencial em produtos e/ou serviços, entre outros esforços, têm-se transformado

cada vez mais em uma função do próprio processo de vendas, em adição as

características, ao preço e ao prazo de entrega do produto ou serviço prestado.

A administração de marketing é definida por Kotler e Armstrong (1998, p.

08) como a “análise, o planejamento, implementação e controle dos programas

destinados a criar, desenvolver e manter as trocas de benefícios com os

compradores-alvos a fim de atingir objetivos organizacionais”.

O plano de marketing, segundo Churchill (2000, p. 19), trata-se de

informações que as organizações desenvolvem para obter resultados e

conclusões das análises ambientais, além de detalhar as estratégias de marketing

e os resultados almejados por ela. As estratégias do plano marketing contêm

formulações dos objetivos de marketing, análise de clientes, mercado e

compostos de marketing sugeridos para alcançar os objetivos. Composto de

marketing trata-se da combinação de ferramentas estratégicas que serão usados

para criar valor para os clientes com finalidade de alcançar as metas da

organização. Neste plano, deve haver também orçamentos, previsões de vendas,

lucro e qualquer outro objetivo que possa ser usado para avaliar o sucesso ou

fracasso.

Dornelas (2001, p. 101), segue as mesmas idéias de Churchill, ao sugerir

um plano que apresente de que forma a empresa pretende vender seus produtos

ou serviços. Este plano deve também apresentar a forma de comercialização, os

diferenciais do produto ou serviços, canais de distribuição, as estratégias de

promoção, publicidade, assim como projeções de vendas.

Marketing é uma palavra em inglês derivada de market, que significa

mercado. É utilizada para expressar a ação voltada para o mercado. Assim,

44

entende-se que a empresa que pratica o marketing tem o mercado como a razão

e o foco de suas ações (DIAS, 2004).

Para Dias (2004, p. 02), o marketing pode ser entendido como:

a função empresarial que cria continuamente valor para o cliente e gera vantagem competitiva duradoura para a empresa, por meio da gestão estratégica das variáveis controláveis de marketing: produto, preço, comunicação e distribuição.

Dornelas (2001, p. 103) afirma que, o marketing adotado como função

empresarial, integra o conjunto de funções desempenhadas na empresa, como

produção, finanças, logística, recursos humanos, sistemas de informação,

engenharia de produtos, pesquisa tecnológica, entre outras que gerenciam

recursos e geram resultados para agregar valor econômico ao processo

empresarial como um todo.

As decisões de produto englobam a identificação de oportunidades de

lançamento de produtos e serviços, a adequação destes às necessidades e

desejos dos clientes, a formulação das estratégias de produto e linhas de

produtos (como diferenciação, posicionamento, etc.) e administração do ciclo de

vida de produto, entre outras (DIAS, 2004).

Segundo Churchill (2000, p. 21), as decisões de preço envolvem a seleção

da estratégia de preço que gere vantagem competitiva e diferenciação para cada

produto ou linha de produto, bem como maximize o retorno para a empresa e aos

parceiros do canal de distribuição.

Dias (2004) sustenta que, as decisões de promoção são aquelas relativas

aos investimentos em estratégias e atividades de comunicação (propaganda,

marketing direto, relações públicas, publicidade, eventos, seminários) e promoção

de vendas (sorteios, prêmios ao consumidor, descontos de preços, brindes e

outros).

Para Dornelas (2001, p. 104), as decisões da variável distribuição

englobam a escolha dos canais de vendas e distribuição para que o produto ou o

serviço esteja no lugar certo, no momento certo, e o cliente possa realizar a

compra e satisfazer a sua necessidade.

Com o mesmo propósito, o marketing direto evoluiu para uma estratégia de

comunicação e comercialização de produtos ou serviços com o cliente, sem

intermediação de meios ou canais de terceiros (DIAS, 2004).

45

Atualmente, os meios para a execução do marketing direto se ampliaram e

podem contar com vendedores, televendas, telemarketing, equipes profissionais

que fazem uso de visitas, telefonemas, correio tradicional ou eletrônico (e-mail) ou

outros meios eletrônicos, como a televisão e internet, para atender ao cliente,

estabelecer um relacionamento com ele e realizar vendas (CHURCHILL, 2000).

Com a evolução da tecnologia da informação e da comunicação,

especialmente a internet, o marketing interativo evoluiu para o chamado

marketing digital ou web marketing, onde o cliente controla a quantidade e o tipo

de informação recebida. A expectativa é que o marketing pela internet e,

principalmente o comércio eletrônico, as vendas de produtos e serviços pela

internet venham a se tornar uma estratégia competitiva primordial e amplamente

adotada pelas empresas. (DORNELAS, 2001, p. 105).

Para Dias (2004, p. 11), o planejamento de marketing é a etapa inicial de

todo o processo de administração de marketing, quando são definidos os

objetivos de mercado e tomadas às decisões estratégicas, incluindo a análise de

mercado, analise da concorrência, definição de cenários, avaliação de riscos e

oportunidades, seleção do mercado-alvo, decisão das estratégias do composto de

marketing, dos investimentos e orçamentos e dos meios de avaliação dos

resultados das ações planejadas. A Figura 3 a seguir demonstra as etapas deste

planejamento.

46

Figura 3 -Etapas do planejamento de marketing

Fonte: Dias (2004, p 11)

2.3.1.2 Comunicação

De acordo com Dias, os objetivos da comunicação no processo de

marketing são:

fixar o produto ou serviço na mente do consumidor, criar uma mensagem única, consistente, compreensível e crível sobre o produto ou serviço; construir uma imagem de marca diferenciada e sustentável na mente do consumidor; oferecer informações e incentivos para o consumidor adquirir o produto ou serviço da empresa; e gerar atitude favorável dos diversos segmentos de público para as iniciativas da empresa. (DIAS, 2004, p. 272)

Análise de mercado

Identificação de oportunidades e riscos

Segmentação do mercado; seleção do mercado-alvo.

Objetivos de marketing

Estratégia de diferenciação de produto

Estratégia de preços, comunicação e distribuição.

Plano tático

Orçamento de marketing

Avaliação e controle

47

Para Kotler (1998, p. 102), “a comunicação consiste na combinação

específica de propaganda, promoção de vendas, relações públicas e venda

pessoal que a empresa se utiliza para perseguir seus objetivos de propaganda e

marketing”. Para que a comunicação tenha um impacto ainda maior, a mesma

deve se basear no mix de marketing, que envolve os fatores promoção e produto,

preço e praça.

Posicionamento é a estratégia de criar uma posição ou imagem única para

o produto/serviço ou a marca na mente do consumidor, com base nas

características diferenciadas do produto/serviço e nas posições já ocupadas pelos

concorrentes.

Proposição de valor é a declaração dos benefícios e atributos a serem

comunicados e da imagem objetivada para o produto/serviço ou marca.

A imagem da marca pode ser entendida como o conjunto de percepções,

crenças, idéias e associações cognitivas ou afetivas que uma pessoa tem sobre

um produto/serviço e que condiciona suas atitudes e seu comportamento de

consumo. A imagem de marca forte, consistente e favorável é uma força

motivadora do comportamento de consumo.

Ainda de acordo com Dias (2004), as atividades que integram o composto

de comunicação de marketing são as seguintes:

propaganda, promoção de vendas, vendas, marketing direto, relações públicas, publicidade ou assessoria de imprensa, promoção de eventos, merchandising e comunicação no ponto-de-venda, atendimento ao cliente, comunicação pela internet, embalagem (DIAS, 2004, p. 273).

O plano de comunicação de marketing é parte integrante do plano

estratégico de marketing e, portanto, deve ser coerente com os objetivos de

mercado e as outras estratégias do composto de marketing, ou seja, as

estratégias de produto/serviço, preço e distribuição (DIAS, 2004).

Segundo Dias (2004, p. 278), “nove etapas compõem a elaboração e a

implementação do plano integrado de comunicação de marketing”, a saber:

● Análise do problema ou da oportunidade;

● Definição dos objetivos da comunicação;

● Seleção do público-alvo da comunicação;

● Seleção dos elementos do composto de comunicação;

48

● Definição da estratégia da mensagem;

● Definição dos meios de comunicação;

● Definição do orçamento de comunicação;

● Implementação do plano;

● Avaliação dos resultados.