usina hidrelétrica igarapava / mg paulo arumaá / agência vale

TRANSCRIPT

Usina Hidrelétrica Igarapava / MGPaulo Arumaá / Agência Vale

Desafios do Setor Elétrico Brasileiro e os Impactos na Industria MineroMetalurgica

Somos a Vale

• Mineradora brasileira, presente nos cinco continentes

• Líder mundial na produção de minério de ferro, pelotas e níquel

• Também produzimos cobre, carvão, fertilizantes, manganês, ferroligas, ouro, prata, cobalto e metais do grupo da platina

• Investimos em logística, siderurgia e energia

Em

preg

ados

da

Val

e em

Itab

ira /

MG

Ren

ato

Sto

ckle

r das

Nev

es F

ilho

/ Agê

ncia

Val

e

Nossas atividades são guiadas por uma política de transparência, proteção ao meio ambiente e melhoria da qualidade de vida das comunidades das quais fazemos parte, por meio do fortalecimento do capital humano e do respeito às identidades culturais locais.

Respeito à diversidade

Hope School em Qinghai, China. A Vale ajudou a reconstruir escolas nas regiões afetadas pelo terremoto em 2010. Olli Geibel/ Agência Vale

MissãoTransformar recursos naturais em prosperidade e desenvolvimento sustentável

VisãoSer a empresa de recursos naturais global número um em criação de valor de longo prazo, com excelência, paixão pelas pessoas e pelo planeta

ValoresA vida em primeiro lugarValorizar quem faz a nossa empresaCuidar do nosso planetaAgir de forma corretaCrescer e evoluir juntosFazer acontecer

Com

plex

o P

ortu

ário

Sul

– C

PB

S /

RJ

Már

cio

Dan

tas

Val

ença

/ A

gênc

ia V

ale

1942Criada por decreto-lei, em 1º de junho de 1942, as operações eram concentradas em Minas Gerais.

Em seu primeiro ano, produziu 40 mil toneladas de minério de ferro, quantidade equivalente à que é embarcada por hora atualmente.

40 mil toneladas

Mina de Carajás / PASalviano Machado / Agência Vale

Privatizada em:

19976 de maioValor de mercado:

Lucro líquido:

10,5 BI

US

$350 MIU

S$

2014Valor de mercado:

Lucro líquido:

Empregados e contratados:

657 MI

200 mil (aproximadamente)

US

$41,034 BI US

$

2T15

Destaques:

O segundo trimestre foi marcado por uma redução substancial nos custos unitários dos produtos, especialmente no minério de ferro, e pelo progresso na execução da nossa carteira de projetos, estabelecendo as bases de uma empresa mais competitiva e lucrativa no futuro.

• Produção de minério de ferro de 85,3 Mt, a melhor performance para um segundo trimestre na história da empresa.

• A produção em Carajás alcançou 31,6 Mt, um novo recorde para um segundo trimestre.

• A qualidade do produto medida pelo conteúdo de ferro aumentou para 63,2%, principalmente devido aos ramp-ups da mina de N4WS e dos projetos Itabiritos.

Visão estratégicaDesenvolvimento SustentávelA sustentabilidade é um dos pilares estratégicos da Vale, fundamentadano conceito de que só há desenvolvimento sustentável quando a empresa e a sociedade trabalham juntas, compartilhando o valor gerado com suas partes interessadas.

Energia é um dos insumos fundamentais para a sustentabilidade das nossas atividades. A Vale pesquisa e investe em fontes de energia renováveis, como biodiesel, hidrelétricas e energia eólica. Além disso, desenvolvemos tecnologias para reduzir o consumo de energia em nossas operações.

Energia

Usina Hidrelétrica Igarapava / MGPaulo Arumaá / Agência Vale

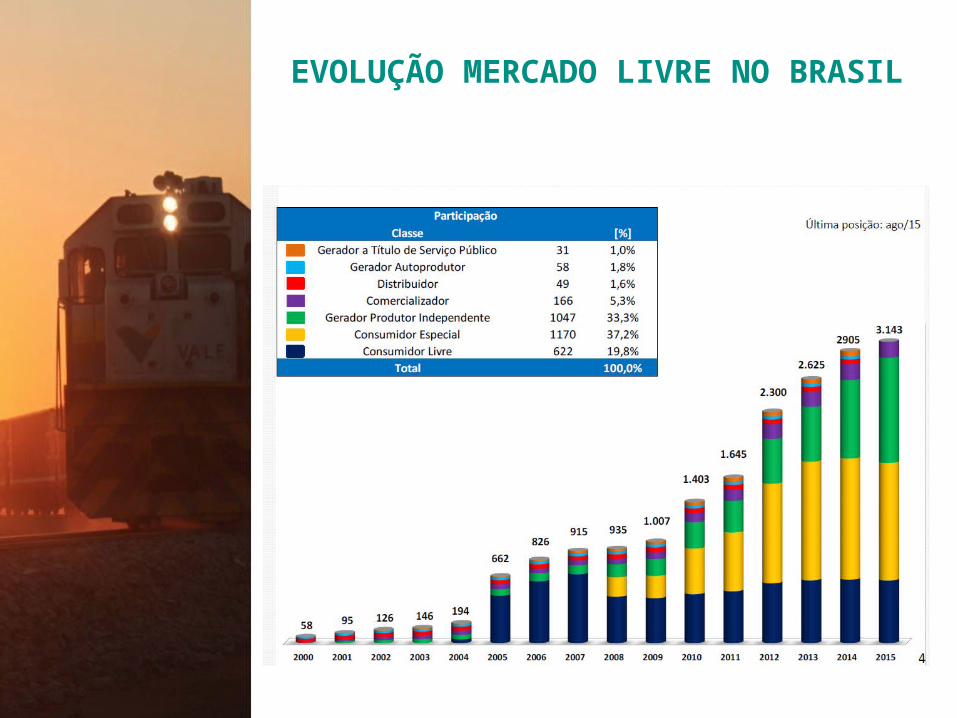

Evolução do Mercado Livre

Matriz Energética Nacional

Comportamento atual do mercado

Curva de Oferta e Demanda

Dependência de hidrologia e os riscos associados

Programa de Investimentos no Setor Elétrico – PIEE

( Geração e Transmissão )

Preços de Energia : curto. médio e longo prazos

Evolução dos custos de energia elétrica

A escalada dos encargos setoriais

O problema da judicialização no setor elétrico

Principais vulnerabilidades

O grande desafio

DESAFIOS SETOR ELETRICO BRASILEIRO

EVOLUÇÃO MERCADO LIVRE NO BRASIL

MATRIZ ENERGETICA SETOR ELETRICO

MATRIZ ENERGETICA SETOR ELETRICO

PROGRAMA INVESTIMENTOS SETOR ELETRICO

PROGRAMA INVESTIMENTOS SETOR ELETRICO

( GERAÇÃO )

PROGRAMA INVESTIMENTOS SETOR ELETRICO (TRANSMISSÃO)

PROGRAMA INVESTIMENTOS SETOR ELETRICO (TRANSMISSÃO)

PROGRAMA INVESTIMENTOS SETOR ELETRICO (TRANSMISSÃO)

PROGRAMA INVESTIMENTOS SETOR ELETRICO (TRANSMISSÃO)

CURVA DE OFERTA E DEMANDA

MERCADO PREVISTO E REALIZADO( GWmedio )

6470 68 67 64 61 60 60 61 6468 70 66 65 63 62 62 63 65 67 66 66 6554

56

58

60

62

64

66

68

70

72

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Ano

Consumo SIN (GWm)Estimado 2015Verificado 2015Verificado 2014Projetado 2015Consumo Verificado do SIN em 2013

MERCADO PREVISTO E REALIZADO( GWmedio )

IMPREVISIBILIDADE DO CLIMA

VOLATILIDADE PREÇOS DE ENERGIA

2013 A 2015

77 90 85 108

86 144

134

122

108

103

76 93 70 47 73 83 84 163

100

76 90 87 70 83 54 61 73 84 93 98 155

82 108

3846

55

62

61

63 6055

4944

40 43 4339 40 43 42 43 41

3429

2319 22 21 23

3035 37

38 4136

32

414

215

340

196

345

208

121163

266 262

331291

378

823 823 823 807

413

593

710729

777805

601

388

388 388 388 387 369

240

145

227

0

100

200

300

400

500

600

700

800

900

0

20

40

60

80

100

120

140

160

180

R$/M

Wh

ENA

/ EAR

(%)

% MLTNIVEL_DE_ARMAZENAMENTO_SIN (%)MLT da ENAR$/MWh

PREÇOS MEDIOS DE ENERGIA

2001 A 2015

PREÇOS ENERGIA CURTO PRAZO

2014 E 2015

Obs. Índice BRIX + PLD Medio

EVOLUÇÃO DA TARIFA MÉDIA INDUSTRIAL (R$/MWh)

Proinfa, ONS, P&D, TFSEE, CCC, ESS, CDE

A EXPLOSÃO DOS ENCARGOS

CDE

Evolução da Quota dos Consumidores (R$ Bilhões)

MUDANÇA CDE EM 2015

A grave distorção ocorrida com a CDE em 2015 resultou:

(i) da mudança legal que reagrupou o custo de políticas públicas na

CDE para custeá-las com recursos do Tesouro;

(ii) da decisão posterior de promover a modicidade do mercado

regulado também com recursos do Tesouro; e

(iii) da reversão da decisão de aportar estes mesmos recursos.

Com isso os custos das políticas públicas, agora indexados ao MWh

consumido, passaram a incidir de forma proporcionalmente maior sobre

as indústrias.

Obs. Os consumidores atendidos em níveis de tensão mais elevados estão pagando proporcionalmente mais por estes custos do que os consumidores de baixa tensão.

Encargo de Serviço do Sistema - ESS

•Fonte dos recursos para o pagamento do despacho de usinas cujo custo variável é superior ao PLD (Preço de Liquidação de Diferenças) ou ao CMO (Custo Marginal de Operação)

•Redução significativa da carga e pequena melhora nas condições de hidrologia têm apontado para redução do CMO;

•17 térmicas com CVU acima de R$ 600/MW-h desligadas a partir de 09 de agosto, reduzindo a geração em 2 Gw-med e evitando custos da ordem de R$ 5 bilhões.

A EXPLOSÃO DOS ENCARGOS

PRINCIPAIS VULNERABILIDADES

Excessiva dependência de hidroeletricidade Mudanças climáticas tornarão esta fonte muito instável com longos

ciclos de seca

Risco regulatório elevado

Mudanças frequentes nas regras do jogo implicando em excesso de judicialização no setor elétrico baixa autonomia da ANEEL

Baixa participação de fontes de energia renovável O governo não se mexe para criar condições favoráveis para

investimentos nessa área

Aumento de geração térmica com hidrocarbonetos

Setores que dependem muito de eletricidade, tais como: siderurgia, metalurgia e mineração, serão mais confrontados no futuro com o problema das emissões de carbono do que é hoje - Metas assumidas pelo pais para “descarbonizar” a economia

Nova composição da Matriz – Novos riscos-novos mecanismos

Qual o papel dos encargos?

Investimento em expansão – impacto na oferta

Realismo tarifário x surrealismo tributário

Ajustes mirabolantes x racionamento

Ausência politica industrial – impacto na competitividade

Maior autonomia das Agencias Reguladoras

Revisão do marco regulatório

REPENSAR !!!!

OBRIGADO !

www.vale.comfacebook.com/valenobrasil

twitter.com/valenobrasilyoutube.com/vale

Nome: Renato Leite ArantesÁrea: Gerencia Executiva de EnergiaTelefone: 31 999538253E-mail: [email protected]