urso online sobre as principais informaÇÕes …

TRANSCRIPT

CURSO ONLINE SOBRE AS PRINCIPAIS INFORMAÇÕES

CONSTANTES NA DECLARAÇÃO DE AJUSTE ANUAL DE

IMPOSTO DE RENDA PESSOA FÍSICA 2021 Instrutora: Lilian Martins da Silva

QUEM É TRIBUTAD

O?

OBRIGATORIEDADE DE APRESENTAÇÃO DA DECLARAÇÃO

OBRIGATORIEDADE

RENDA

CONTRIBUINTE

E-mail:[email protected]

TABELA DE INCIDÊNCIA MENSAL

A partir do mês de abril do ano-calendário de 2015:

Base de cálculo (R$) Alíquota (%) Parcela a deduzir do IRPF (R$)

Até 1.903,98 - -

De 1.903,99 até 2.826,65 7,5 142,8

De 2.826,66 até 3.751,05 15 354,8

De 3.751,06 até 4.664,68 22,5 636,13

Acima de 4.664,68 27,5 869,36

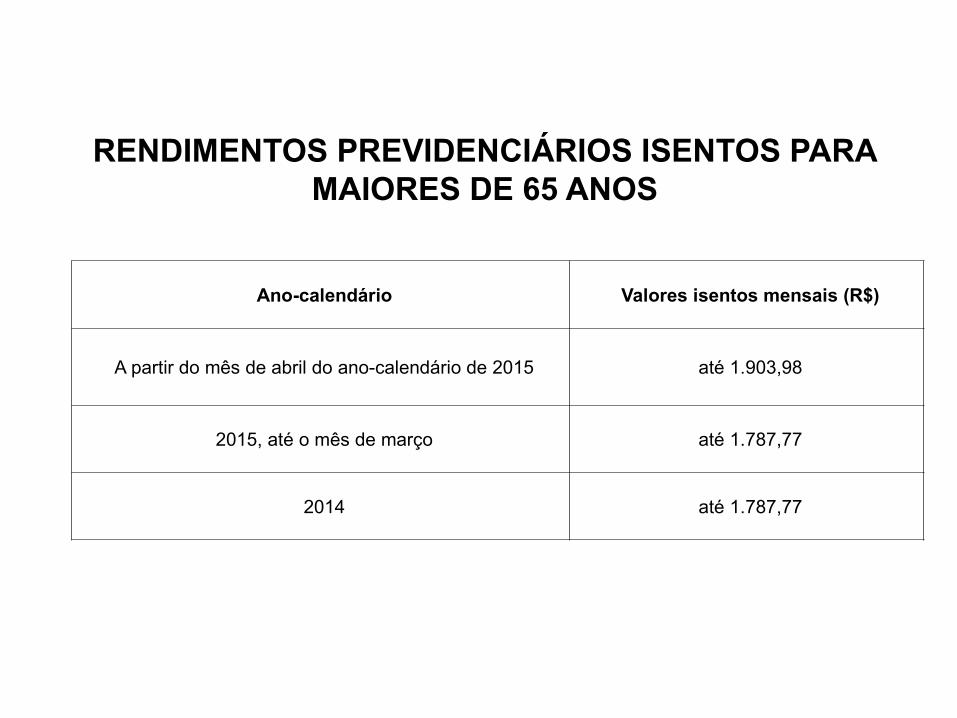

RENDIMENTOS PREVIDENCIÁRIOS ISENTOS PARA MAIORES DE 65 ANOS

Ano-calendário Valores isentos mensais (R$)

A partir do mês de abril do ano-calendário de 2015 até 1.903,98

2015, até o mês de março até 1.787,77

2014 até 1.787,77

Base de cálculo (R$) Alíquota (%) Parcela a deduzir do IRPF (R$)

Até 22.847,76 - -

De 22.847,77 até 33.919,80 7,5 1.713,58

De 33.919,81 até 45.012,60 15 4.257,57

De 45.012,61 até 55.976,16 22,5 7.633,51

Acima de 55.976,16 27,5 10.432,32

TABELAS PROGRESSIVA ANUAL

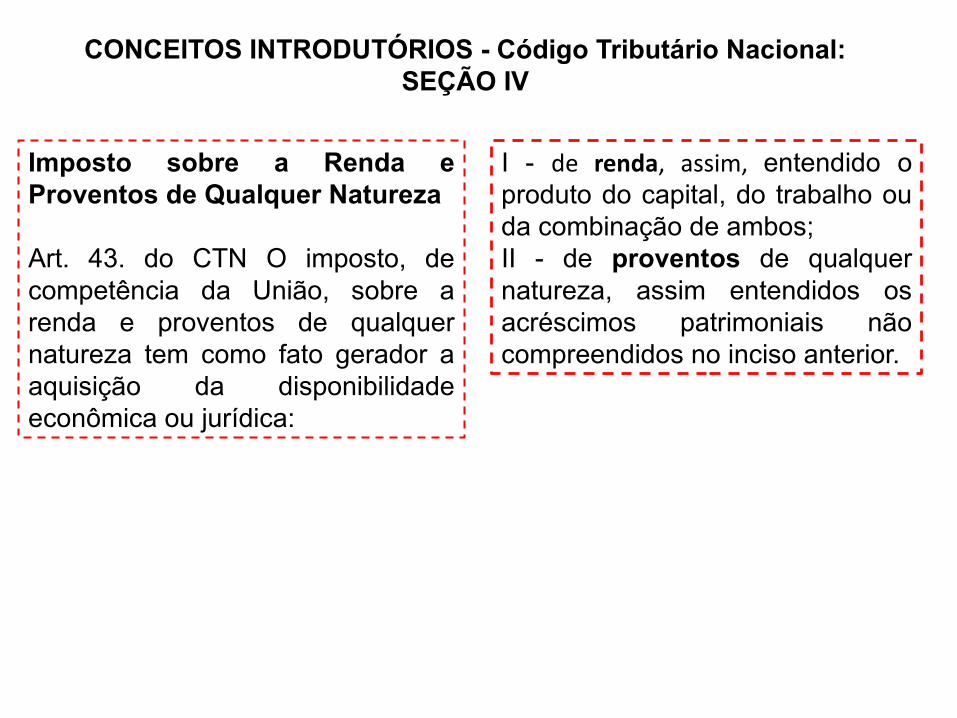

Imposto sobre a Renda e Proventos de Qualquer Natureza

Art. 43. do CTN O imposto, de competência da União, sobre a renda e proventos de qualquer natureza tem como fato gerador a aquisição da disponibilidade econômica ou jurídica:

I - de renda, assim, entendido o produto do capital, do trabalho ou da combinação de ambos;II - de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos no inciso anterior.

CONCEITOS INTRODUTÓRIOS - Código Tributário Nacional: SEÇÃO IV

OBRIGATORIEDADE DE APRESENTAÇÃO DA DECLARAÇÃO

Quem deve enviar a declaração?

Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto de Renda Pessoa Física (DIRPF) a pessoa física residente no Brasil que, no ano-calendário incorrer em pelo menos uma das situações abaixo.Rendimentos acima do limite

Recebeu rendimentos tributáveis acima do limite (R$ 28.559,70);Recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte acima do limite (R$ 40.000,00).Rendimentos da atividade rural

Obteve receita bruta anual decorrente de atividade rural em valor acima do limite (R$ 142.798,50);Pretenda compensar prejuízos da atividade rural de anos-calendário anteriores ou do próprio ano-calendário.Bens e direitos acima do limite

Teve a posse ou a propriedade, em 31 de dezembro do ano-calendário, de bens ou direitos, inclusive terra nua, de valor total superior ao limite (R$ 300.000,00).

OBRIGATORIEDADE DE APRESENTAÇÃO DA DECLARAÇÃO

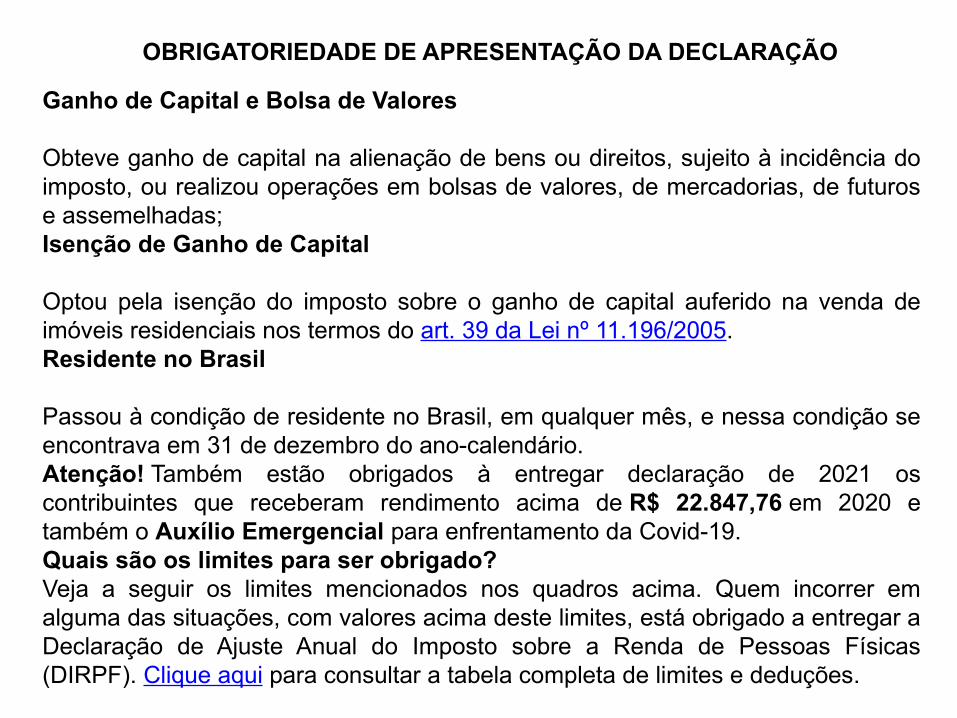

Ganho de Capital e Bolsa de Valores

Obteve ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas;Isenção de Ganho de Capital

Optou pela isenção do imposto sobre o ganho de capital auferido na venda de imóveis residenciais nos termos do art. 39 da Lei nº 11.196/2005.Residente no Brasil

Passou à condição de residente no Brasil, em qualquer mês, e nessa condição se encontrava em 31 de dezembro do ano-calendário.Atenção! Também estão obrigados à entregar declaração de 2021 os contribuintes que receberam rendimento acima de R$ 22.847,76 em 2020 e também o Auxílio Emergencial para enfrentamento da Covid-19.Quais são os limites para ser obrigado?Veja a seguir os limites mencionados nos quadros acima. Quem incorrer em alguma das situações, com valores acima deste limites, está obrigado a entregar a Declaração de Ajuste Anual do Imposto sobre a Renda de Pessoas Físicas (DIRPF). Clique aqui para consultar a tabela completa de limites e deduções.

AS INFORMAÇÕES QUE DEVE SER

COMPARTILHADA COM O FISCO

AS INFORMAÇÕES PODEM SER APRESENTADAS CONJUNTA OU SEPARADA: SOMENTE É CONSIDERADO DECLARANTE EM CONJUNTO O CÔNJUGE, COMPANHEIRO OU DEPENDENTE CUJOS RENDIMENTOS SUJEITOS AO AJUSTE ANUAL ESTEJAM SENDO OFERECIDOS À TRIBUTAÇÃO NA DECLARAÇÃO APRESENTADA PELO CONTRIBUINTE TITULAR.

RENDAS, PAGAMENTOS REALIZADOS, DIVIDAS,

BENS E DIREITOS.

INFORMAÇÃO VERSUS BASE DE CÁLCULO DO IMPOSTO: As rendas e as deduções = Base

de cálculo Bens e dividas = Informações CONJUNTA OU SEPARADA: Declarante em conjunto o cônjuge, companheiro ou dependente cujos rendimentos sujeitos ao ajuste anual estejam sendo oferecidos à tributação na declaração apresentada pelo contribuinte titular. ALÍQUOTA EFETIVA= O que realmente você paga de IR.

IMPOSTO DE RENDA A PAGAR OU A RESTITUIR:É confronto das rendas e deduções resulta em um saldo a pagar ou a restituir.PRAZO DE ENTREGA: 30/04/2021, mas pode mudarPENALIDADES: Multa de 1% ao mês-calendário ou fração de atraso, calculada sobre o total do imposto devido apurado na declaração, ainda que integralmente pago, sendo que o valor mínimo é de R$ 165,74 e o valor máximo é de 20% do imposto sobre a renda devido.PRAZO PARA RETIFICAÇÃO: Prazo máximo de cinco anos e desde que a declaração não esteja sob procedimento de fiscalização.

DIFERENÇA ENTRE INFORMAÇÃO E BASE DE CÁLCULO DO IMPOSTO: AS RENDAS E OS PAGAMENTOS REALIZADOS, QUANDO DEDUTÍVEIS FORMAM A BASE DE CÁLCULO DO IR DEVIDO, ACRESCENTAMDO AS RETENÇÕES REALIZADAS NO PERÍODO CHEGA-SE AO IR A PAGAR. JÁ AS IMPORMAÇÕES SOBRE BENS, DIVIDAS CONTRAÍDAS OU PAGAS SÃO INFORMAÇÕES

IMPOSTO DE RENDA A PAGAR OU A RESTITUIR? ATRAVÉS DO CONFRONTO DAS RENDAS E AS DESPEAS DEDUTÍVEIS SE CONHECE SE O SALDO É A PAGAR OU A RESTITUIR.

COMPOSIÇÃO DA BASE DE CÁLCULO QUE DEFINE O IMPOSTO DE RENDA A PAGAR OU A RESTITUIR

Rendimentos

RENDIMENTOS VERSUS REGIMES

Tipos de rendimentos pela legislação do Imposto de Renda: tributáveis, não tributáveis e isentos

Dentre os tributáveis há 3 regimes: sujeitos à declaração de ajuste, tributados exclusivamente na fonte ou tributação definitiva

RENDIMENTOS SUJEITOS À DECLARAÇÃO DE AJUSTE

Verbas salariais e pro-labore

Honorários e remuneração dos profissionais autônomos

Aluguéis e arrendamento

Aposentadoria e pensão por morte

Pensão alimentícia

Resultado da atividade rural

Juros recebidos de pessoa física

RENDIMENTOS TRIBUTADOS EXCLUSIVAMENTE NA FONTE

Aplicações financeiras

13º Salário

Rendimentos Recebidos Acumuladamente

Participação nos lucros ou resultados

Juros sobre capital próprio

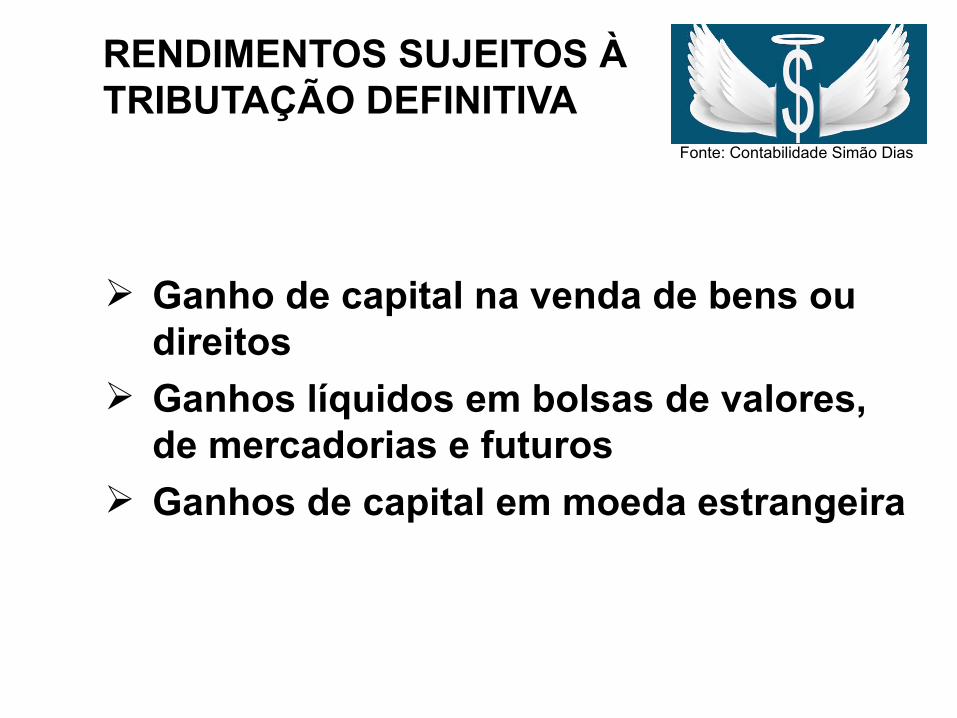

RENDIMENTOS SUJEITOS À TRIBUTAÇÃO DEFINITIVA

Ganho de capital na venda de bens ou direitos

Ganhos líquidos em bolsas de valores, de mercadorias e futuros

Ganhos de capital em moeda estrangeira

Fonte: Contabilidade Simão Dias

Retenção na Fonte

A ANTECIPAÇÃO DO IMPOSTO DE RENDA VIA CARNÊ LEÃO É VOCÊ COMPARTILHAR A PARTE DO LEÃO EM PEQUENAS PORÇÕES EVITANDO DESEMBOLSOS ELEVADOS NA HORA DE ACERTAR AS CONTAS COM O LEÃO.

IMPORTANTE AGORA O CARNÊ LEÃO É ONLINE: https://www.gov.br/receitafederal/pt-br/assuntos/noticias/2021/janeiro/novo-sistema-carne-leao

Rendimentos recebidos de pessoa jurídica: retenção é feita pela pessoa jurídica (Imposto de Renda na Fonte)

Rendimentos recebidos de pessoa física ou do exterior: Carnê-Leão (quem recebe recolhe)

REGIMES DE ANTECIPAÇÕES DO IMPOSTO DE RENDA

RENDIMENTOS SUJEITOS À TRIBUTAÇÃO EXCLUSIVA NA FONTE

Obrigações da fonte: retenção e recolhimento

Rendimento é informado pelo valor líquido na DAA, porém não entra na base de cálculo da DAA

RENDIMENTOSISENTOS

RENDIMENTOS ISENTOS

Parcela isenta da aposentadoria ou pensão dos maiores de 65 anos

Aposentadoria ou pensão pagas a portadores de moléstia grave

Salário-Família e Auxílio-Doença

Seguro Desemprego

Ganhos líquidos em bolsa de valores até R$ 20.000,00 em operações por mês

Ganhos de capital em alienações até R$ 35.000,00 alienados ou doados por mês

Fundo de Garantia por Tempo de Serviço

Rendimentos de Poupança

Lucros e Dividendos

Fonte da figura: https://www.vizarbrasil.com.br/7-dicas-para-quem-nao-declarou-o-imposto-de-renda/vizar-blog-7-dicas-para-quem-nao-declarou-o-imposto-de-renda-desenho-de-leao-olhando-com-uma-lupa-o-dinheiro-de-um-homem-de-terno/

Isenção por Moléstia Grave

MOLÉSTIA GRAVE

São isentos os rendimentos de Aposentadoria, Pensão ou Reforma percebidos por portadores de moléstias graves.

Moléstias graves previstas na legislação do imposto de renda.

Portador de moléstia grave precisa apresentar laudo emitido por serviço oficial de saúde para fazer jus à isenção.

Parcela Isenta a partir dos 65 anos

PARCELA ISENTA – 65 ANOS

Parcela isenta:

Rendimentos de aposentadoria, pensão, reforma ou reserva

A partir do mês em que o contribuinte completa 65 anos

Uma parcela isenta por contribuinte, não por fonte

Fonte da figura:htps://br.pinterest.com/pin/680113981218550744/?autologin=true

Não-Incidência

NÃO-INCIDÊNCIA

Parcelas indenizatórias pagas em rescisão de contrato de trabalho e outros

Doações e heranças

Indenização reparatória de danos físicos, invalidez ou morte, ou bem material danificado ou destruído, em decorrência de acidente, de acordo com a condenação judicial, salvo prestações continuadas

Danos patrimoniais em virtude de rescisão de contrato

Indenização por acidente de trabalho

Planos de Demissão Voluntária

Deduções Legais e

Desconto Simplificado

O PAPEL DAS DEDUÇÕES NA DECLARAÇÃO DE AJUSTE ANUAL É REDUZIR O VALOR DO IMPOSTO A PAGAR ATRAVÉS DO RECONHECIMENTO DE ALGUNS PAGAMENTOS QUE SÃO PREVISTO EM LEI COMO DEDUTÍVEIS.

DEDUÇÕES LEGAIS E DESCONTO SIMPLIFICADO

Deduções da Base de Cálculo do Imposto de Renda:

Dependentes

Previdência Oficial e Complementar

Despesas Médicas

Despesas com Instrução

Pensão Alimentícia

Livro Caixa (para rendimentos do trabalho não assalariado)

Deduções do Imposto Devido:

Deduções de Incentivo (Crianças e Adolescentes, Idosos, Cultura, Audiovisual, Desportos, Deficientes Físicos e Atenção Oncológica)

DESTINAR O IMPOSTO DE RENDA DEVIDO É IMPORTANTE POIS VOCÊ CONSEGUE BENEFICIAR ENTIDADES DO SEU ESTADO E NÃO ALTERA O VALOR DO IR A PAGAR.

São limitadas a 6% do imposto devido as doações aos Fundos da Criança e do Adolescente, Fundos do Idoso, Lei de Incentivo à Cultura, Lei de Incentivo à Atividade Audiovisual e Lei de Incentivo ao Desporto, em conjunto ou individualmente

São limitadas a 1%, individualmente, as deduções ao PRONAS - PCD e ao PRONON

Doação Diretamente aos Fundos da Criança e do Adolescente: limite de 3% do imposto devido. Deve ser recolhido até 30/04 em DARF gerado a partir da declaração

Doação Diretamente aos Fundos da Criança e do Adolescente: limite de 3% do imposto devido. Deve ser recolhido até 30/04 em DARF gerado a partir da declaração

DEDUÇÕES DE INCENTIVO

DEDUÇÕES DESCONTO SIMPLIFICADO

Substitui todas as deduções previstas da legislação.

20% dos rendimentos tributáveis.

Dependentes

Dependentes

Cônjuge

Companheiro(a) (inclusive homoafetivos) com vida em comum a mais de 5 anos ou filho

Filho(a) ou enteado(a)

Até 21 anos

Até 24 anos se estiver cursando nível superior ou 2º grau técnico

Qualquer idade, se física ou mentalmente incapacitado para o trabalho

Fonte: Corretora Cedro

DICAS E NOVIDADESA Declaração do Imposto sobre a Renda da Pessoa Física 2021 apresentaalgumas novidades, dentre as quais destacam-se: CriptoativosNa ficha de Bens e Direitos foram criados três tipos para informação de criptoativos: 81 - Criptoativo Bitcoin – BTC; 82 - Outros criptoativos, do tipo moeda digital (altcoins como Ether, XRP, Bitcoin Cash, Tether, Chainlink, Litecoin... ); 89 – Demais criptoativos (payment tokens). Restituição em contas pagamentoPara as declarações com Imposto a Restituir, a partir desse ano, será possível selecionar "Contas Pagamento" (de Fintechs, por exemplo) para Crédito de Restituição do Imposto sobre a Renda. SobrepartilhaA partir da declaração do exercício 2021 é possível enviar a informação de sobrepartilha sem a necessidade de retificar a Declaração Final de Espólio da partilha enviada anteriormente. Para isso, na ficha Espólio, deve-se marcar a opção "sobrepartilha". E-mail e CelularO endereço de e-mail e o número de celular informados na ficha de identificação poderão ser utilizados pela Receita Federal do Brasil para informar a existência de em sua Caixa Postal.A Receita Federal não envia e-mails solicitando o fornecimento de suas informações fiscais, bancárias e cadastrais, fora deste ambiente certificado.

DICAS E NOVIDADES E-mail e CelularO endereço de e-mail e o número de celular informados na ficha de identificação poderão ser utilizados pela Receita Federal do Brasil para informar a existência de mensagens importantes em sua Caixa Postal.A Receita Federal não envia e-mails solicitando o fornecimento de suas informações fiscais, bancárias e cadastrais, fora deste ambiente certificado. Pré-preenchida de dependentesAo iniciar uma declaração com dados pré-preenchidos, é possível obter as informações de rendimentos recebidos pelos dependentes, desde que o titular possua procuração eletrônica outorgada pelo dependente. Isenção para maiores de 65Ao informar proventos de aposentadoria, reserva, reforma ou pensão de declarantes maiores de 65 anos na ficha Rendimentos Isentos e Não Tributáveis, a parcela isenta será calculada e o excedente será automaticamente transferido para a ficha de Rendimentos Tributáveis de Pessoa Jurídica.

DICAS E NOVIDADES Nova conta da Caixa EconômicaA Caixa Econômica Federal possui atualmente dois formatos de números de conta corrente válidos. No cadastro das informações bancárias para débito automático do pagamento das quotas do imposto de renda ou para crédito da restituição será possível informar tanto o antigo número de conta da Caixa Econômica Federal como a nova numeração.Mais informações podem ser obtidas no ícone após selecionar o Banco 104 – Caixa Econômica Federal no Painel Inicial ou na Ficha Resumo. Tributação do Auxilio EmergencialOs valores recebidos a título de Auxílio Emergencial (Lei nº 13.982, de 2020) e ainda, do Auxílio Emergencial Residual (MP nº 1.000, de 2020) são considerados rendimentos tributáveis e devem ser declarados como tal na ficha Rendimentos Recebidos de Pessoa Jurídica. Devolução do Auxilio EmergencialO contribuinte que tenha recebido outros rendimentos tributáveis em valor superior a R$ 22.847,76 no ano-calendário 2020, deve devolver os valores recebidos do Auxílio Emergencial, por ele e seus dependentes, conforme estabelece o § 2º-B do art. 2º da Lei nº 13.982, de 2020.Se for verificada a situação durante o envio da declaração, será informado no Recibo de Entrega e a devolução dos valores poderá ser feita por meio de DARF, emitido pelo próprio programa.

O FANTASMA DA MALHA FINA PODE SER EVITADO COM INFORMAÇÕES CORRETA E ACOMPANHAMENTO SOBRE O PROCESSAMENTO DA DECLARAÇÃO DE AJUSTE ANUAL.

Créditos imagem do leão: Jair Onofre - 09.12.2014 http://www.bahianapolitica.com.br/noticias/31560/mais-de-900-mil-contribuintes-cairam-na-malha-fiscal.html

CRUZAMENTOS VERSUS MALHA FINA

DIRPF x DIRPF Rendimentos e IR retido na Fonte: Despesas Médicas. Fonte: ttps://www.gamasoft.com.br/

Movimentação Financeira: Através da DIMOF (Declaração de Informações sobre Movimentação Financeira.

Cartões de Crédito: por meio do DECRED (Declaração de Operações com Cartões de Crédito).

Rendimentos de Aluguéis: documento DIMOB (Declaração de Informações sobre Atividades Imobiliárias).

Compra e venda de Imóveis: por meio da DOI (Declaração de Operações Imobiliárias),

Doações de Incentivo: Através da DBF (Declaração de Benefícios Fiscais). Doações em dinheiro e bens: Através do imposto estadual ITCMD – (Imposto sobre

Transmissão de Causa Mortis) pago na doação ou na transmissão de bens como herança e do imposto ITBI (Imposto sobre Transmissão de Bens Imóveis), pago à Prefeitura no momento de aquisição da casa ou apartamento.

Venda de ações: Pelo recolhimento que instituição financeira é obrigada a fazer de IR retido na fonte de 0,0055% em operações comuns e 1% sobre as day-trade. https://www.jornalcontabil.com.br/importante-veja-como-ocorrem-os-cruzamentos-de-dados-no-irpf/

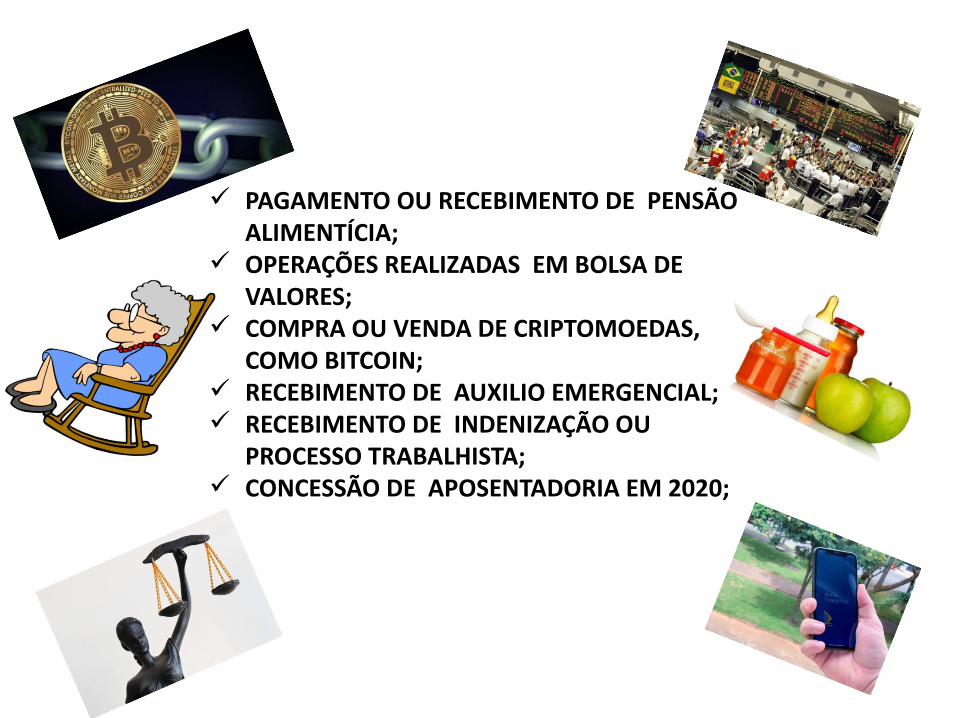

PAGAMENTO OU RECEBIMENTO DE PENSÃO ALIMENTÍCIA;

OPERAÇÕES REALIZADAS EM BOLSA DE VALORES;

COMPRA OU VENDA DE CRIPTOMOEDAS, COMO BITCOIN;

RECEBIMENTO DE AUXILIO EMERGENCIAL; RECEBIMENTO DE INDENIZAÇÃO OU

PROCESSO TRABALHISTA; CONCESSÃO DE APOSENTADORIA EM 2020;

MEU IMPOSTO DE RENDA

Regularização de pendências de declarações retidas em malhaPara consultar quais são as pendências existentes na declaração e suas possíveis causas, utilize o Meu Imposto de Renda (Extrato da DIRPF). Que poderá ser acessado via e-CAC com certificcado digital ou código de acesso.

MEU IMPOSTO DE RENDA

Situação Solução O que fazer

A declaração retida em malha tem

informações incorretas ou incompletas.

Retifique a declaração, com complementação

das informações e correção dos erros

cometidos.

AVISO: não é possível retificar a declaração

após início de procedimento de ofício. Nesse

caso, uma mensagem de impedimento será

exibida no momento da transmissão.

Escolher uma das opções abaixo para

retificar a declaração:

1)utilizar a Declaração online;

2) utilizar o programa da declaração.

A declaração retida em malha está correta e o

contribuinte tem toda a documentação

comprobatória das

informações declaradas.

Aguarde o Termo de Intimação ou a

Notificação de Lançamento da Secretaria

Especial da Receita Federal do Brasil ou

agende atendimento para a entrega da

documentação comprobatória das

informações declaradas.

Aguardar correspondência da Secretaria

Especial da Receita Federal do Brasil ou

acessar o Meu Imposto de Renda (Extrato da

DIRPF) e siga as orientações ali constantes

para agendar atendimento.

DICA: A DECLARAÇÃO DE AJUSTE ANUAL DE 2022 JÁ COMEÇOU

RENDAS

PLANO DE SAÚDE

APLICAÇÕES FINANCEIRAS

DESPESA

ACOMPANHAMENTO

CARNÊ LEÃO

CONHECENDO O PROGRAMA DA

DECLARAÇÃO DE AJUSTE

ANUAL 2021

BRASIL. Decreto 9.580 de 22 de novembro de 2018 - Novo Regulamento do Imposto de Renda- Legislação Brasileira - Editora: Independently Published - 2018.BIANCO, João Francisco - Regulamento do Imposto de Renda 2019: Pessoa Física e Jurídica Decreto 9.580 de 22/11/2018.MARTINS, Alexandre - Aprenda a Declarar Seu Imposto de Renda- Editora: Clube de Autores - 2018

https://www.gov.br/receitafederal/pt-br/assuntos/meu-imposto-de-rendahttps://receita.economia.gov.br/acesso-rapido/direitos-e-deveres/educacao-fiscal