universidade tuiuti do paranÁ faculdade de...

TRANSCRIPT

1

UNIVERSIDADE TUIUTI DO PARANÁ

FACULDADE DE CIÊNCIAS SOCIAIS APLICADAS

CURSO DE ADMINISTRAÇÃO

CAMILA C. RODRIGUES

JÉSSICA GROZENSKI THAYANNA M. TIEMANN

VAGNER BAPTISTEL

PROJETO DE VIABILIDADE ECONÔMICA PARA CRIAÇÃO DE UM SALÃO DE BELEZA DE ATENDIMENTO DOMICILIAR

Curitiba - PR 2014

2

CAMILA C. RODRIGUES

JÉSSICA GROZENSKI THAYANNA M. TIEMANN

VAGNER BAPTISTEL

PROJETO DE VIABILIDADE ECONÔMICA PARA CRIAÇÃO DE UM SALÃO DE BELEZA DE ATENDIMENTO DOMICILIAR

Trabalho de Conclusão de Curso apresentada ao Curso de Administração de Empresas da Universidade Tuiuti do Paraná, como requisito parcial de conclusão de curso.

Orientador: Prof. Me. Mauricio R. Pazello Jaques.

Curitiba – PR 2014

3

CAMILA C. RODRIGUES JÉSSICA GROZENSKI

THAYANNA M. TIEMANN VAGNER BAPTISTEL

PROJETO DE VIABILIDADE ECONÔMICA PARA CRIAÇÃO DE UM SALÃO DE BELEZA DE ATENDIMENTO DOMICILIAR

Trabalho de Conclusão de Curso apresentado ao Curso de Administração de Empresas da Universidade Tuiuti do Paraná, como requisito parcial de conclusão de curso.

COMISSÃO EXAMINADORA

_________________________________

Prof. Universidade Tuiuti do Paraná

________________________________

Prof. Universidade Tuiuti do Paraná

4

LISTA DE GRÁFICOS

GRÁFICO 1 - UTILIZAÇÃO DE SALÃO DE BELEZA ............................................... 37

GRÁFICO 2 - GENERO DOS ENTREVISTADOS .................................................... 38

GRÁFICO 3 - FAIXA ETARIA .................................................................................... 39

GRÁFICO 4 - RENDA FAMILIAR .............................................................................. 40

GRÁFICO 5 - ÀREA DE ATUAÇÃO .......................................................................... 41

GRÁFICO 6 – REGIÃO ............................................................................................. 42

GRÁFICO 7 - - FREQUENCIA .................................................................................. 43

GRÁFICO 8 - SERVIÇOS REALIZADOS .................................................................. 44

GRÁFICO 9 - GASTO MENSAL ................................................................................ 45

GRÁFICO 10 – DISTÂNCIA ...................................................................................... 46

GRÁFICO 11 - MOTIVOS DE FREQUÊNCIA .......................................................... 47

GRÁFICO 12 - CARACTERISTICAS ....................................................................... 48

GRÁFICO 13 - DIA A DIA .......................................................................................... 49

GRÁFICO 14 - DIA DA SEMANA .............................................................................. 50

GRÁFICO 15 - PERIODO DO DIA ............................................................................ 51

GRÁFICO 16 - FORMAS DE PAGAMENTO ............................................................. 52

5

LISTA DE TABELAS

TABELA 1 - FREQUÊNCIA DE ATENDIMENTO POR MÊS ..................................... 67

TABELA 2 - PÚBLICO ALVO ................................................................................... 68

TABELA 3 - DEMANDA DE ATENDIMENTO POR FREQUENCIA .......................... 68

TABELA 4 - PREVISÃO DE DEMANDA MENSAL PARA O PRIMEIRO ANO (2015)

.................................................................................................................................. 69

TABELA 5 - DEMANDANDA ANUAL DE ATENDIMENTO PARA OS PRÓXIMOS 5

ANOS ........................................................................................................................ 69

TABELA 6 - INTENÇÃO DE ATENDIMENTO MENSAL PARA O PRIMEIRO ANO

(2015) ........................................................................................................................ 70

TABELA 7 - INTENÇÃO DE ATENDIMENTO PARA OS PROXIMOS CINCO ANOS

.................................................................................................................................. 70

TABELA 8 - CUSTOS PARA IMPLAMTAÇÃO DAS ESTRATÉGIAS DE MARKETING

................................................................................................................................ 100

TABELA 9 - CUSTOS PARA IMPLAMNTAÇÃO DAS ESTRATÉGIAS DE

MARKETING DO 1º ANO (2015) ............................................................................ 100

TABELA 10 - CUSTOS DE IMPLEMENTAÇÃO DAS ESTRATÉGIAS DE

MARKETING PARA OS PRÓXIMOS 5 ANOS ........................................................ 101

TABELA 11 - CUSTOS MENSAIS COM LOCALIZAÇÃO PARA O PRIMEIRO ANO

(2015) ...................................................................................................................... 116

TABELA 12 - CUSTOS COM LOCALIZAÇÃO PARA OS PRÓXIMOS 5 ANOS ..... 117

TABELA 13 - ORÇAMENTO DE ATIVOS FIXOS (MÁQUINAS, EQUIPAMENTOS,

MÓVEIS E UTENSILIOS) ........................................................................................ 118

TABELA 14 - ESTIMATIVA DE ATENDIMENTO DE FORMA DIÁRIA E MENSAL

PARA O PRIMEIRO ANO (2015) ............................................................................ 124

TABELA 15 - ESTIMATIVA DE ATENDIMENTO PARA OS PROXIMOS 5 ANOS . 124

TABELA 16 - DESCRIÇÃO DOS INSUMOS DOS PRODUTOS PARA BELEZA E

ESTÉTICA ............................................................................................................... 127

TABELA 17 - CUSTOS MENSAIS COM PRODUTOS PARA BELEZA E ESTÉTICA

ANO 1 (EM R$) ....................................................................................................... 128

6

TABELA 18 - CUSTOS COM INSUMOS DE PRODUTOS DE ESTÉTICA E BELEZA

PARA OS PRÓXIMOS 5 ANOS .............................................................................. 129

TABELA 19 - DESCRIÇÃO COM INSUMOS (ESTÉTICA E BELEZA) ................... 131

TABELA 20 - CUSTOS COM ESTOQUE MÍNIMO PARA O PRIMERIO ANO (2015)

................................................................................................................................ 132

TABELA 21 - CUSTOS COM ESTOQUE MÍNIMO PARA OS PRÓXIMOS 5 ANOS

(EM R$) ................................................................................................................... 133

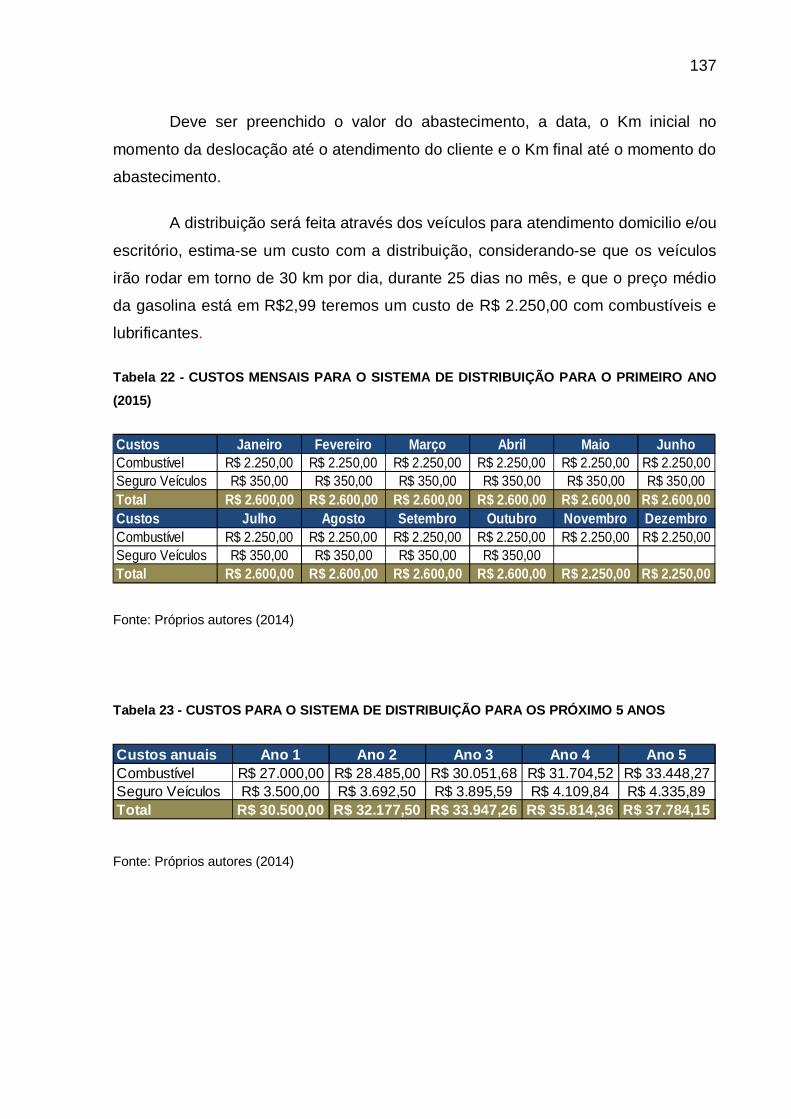

TABELA 22 - CUSTOS MENSAIS PARA O SISTEMA DE DISTRIBUIÇÃO PARA O

PRIMEIRO ANO (2015)........................................................................................... 137

TABELA 23 - CUSTOS PARA O SISTEMA DE DISTRIBUIÇÃO PARA OS PRÓXIMO

5 ANOS ................................................................................................................... 137

TABELA 24 - MATERIAIS DE CONSUMO (EXPEDIENTE, HIGIENE COZINHA E

LIMPEZA) ................................................................................................................ 139

TABELA 25 - CUSTOS MENSAIS COM INSUMOS PARA O PRIMEIRO ANO (2015)

................................................................................................................................ 140

TABELA 26 - CUSTOS COM INSTALAÇÕES E MANUTENÇÃO PARA O PRIMEIRO

ANO (2015) ............................................................................................................. 142

TABELA 27 - CUSTOS COM INSTALAÇÕES E MANUTENÇÃO PARA OS

PRÓXIMOS 5 ANOS ............................................................................................... 142

TABELA 28 - CUSTOS COM COMERCIALIZAÇÃO PARA O PRIMEIRO ANO (2015)

................................................................................................................................ 143

TABELA 29 - CUSTOS COM COMERCIALIZAÇÃO PARA OS PRÓXIMOS 5 ANOS

................................................................................................................................ 144

TABELA 30- CUSTOS COM RECRUTAMENTO .................................................... 164

TABELA 31 - CUSTOS COM TREINAMENTO ....................................................... 167

TABELA 32 - CUSTOS COM FOLHA DE PAGAMENTO........................................ 170

TABELA 33 - CUSTOS COM ENCARGOS SOCIAIS ............................................. 170

TABELA 34 - CUSTOS COM PRÓ-LABORE E ENCARGOS SOCIAIS.................. 170

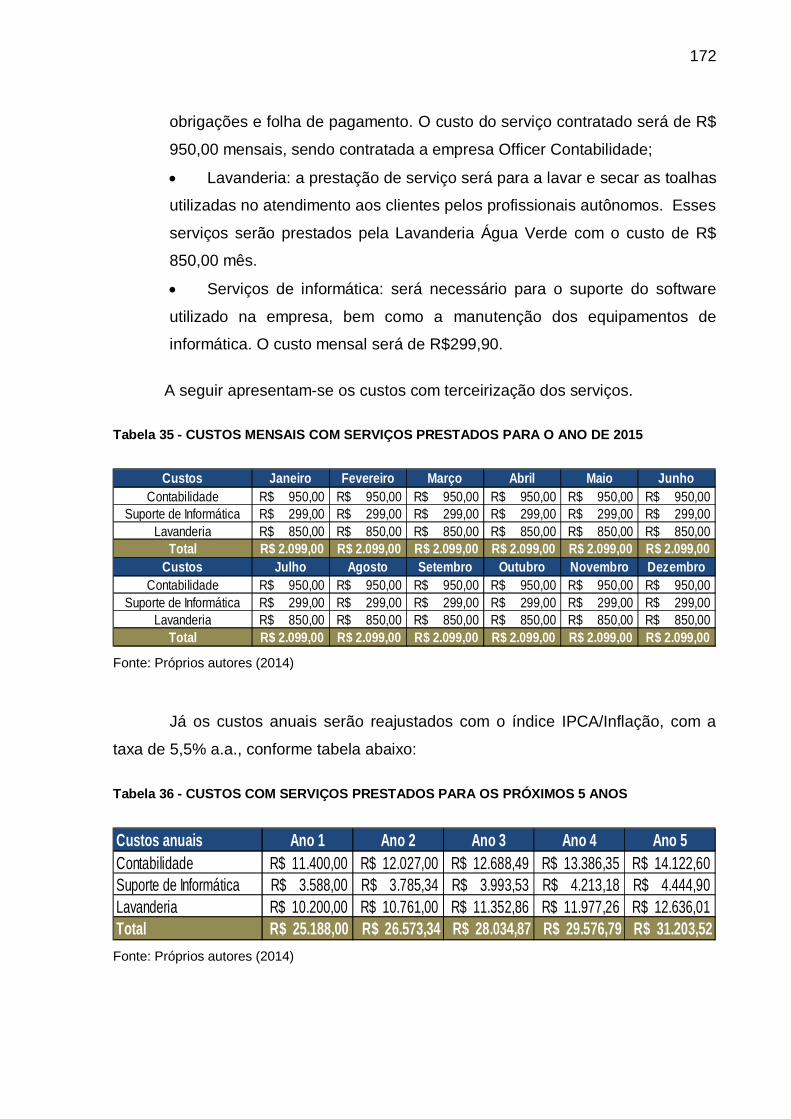

TABELA 35 - CUSTOS MENSAIS COM SERVIÇOS PRESTADOS PARA O ANO DE

2015 ........................................................................................................................ 172

TABELA 36 - CUSTOS COM SERVIÇOS PRESTADOS PARA OS PRÓXIMOS 5

ANOS ...................................................................................................................... 172

TABELA 37 - DESPESAS PRÉ-OPERACIONAIS .................................................. 174

TABELA 38 - RECURSOS DE TERCEIROS .......................................................... 177

7

TABELA 39 – DEPRECIAÇÃO ................................................................................ 178

TABELA 40 - USOS E FONTES DE RECURSOS .................................................. 179

TABELA 41 - ESTIMATIVA DE FATURAMENTO PARA O PRIMEIRO ANO (2015)

................................................................................................................................ 180

TABELA 42 - ESTIMATIVA DE FATURAMENTO MENSAL (2015) X CENÁRIOS . 181

TABELA 43 - ESTIMATIVAS DE FATURAMENTO PARA OS PRÓXIMOS 5 ANOS X

CENÁRIOS .............................................................................................................. 181

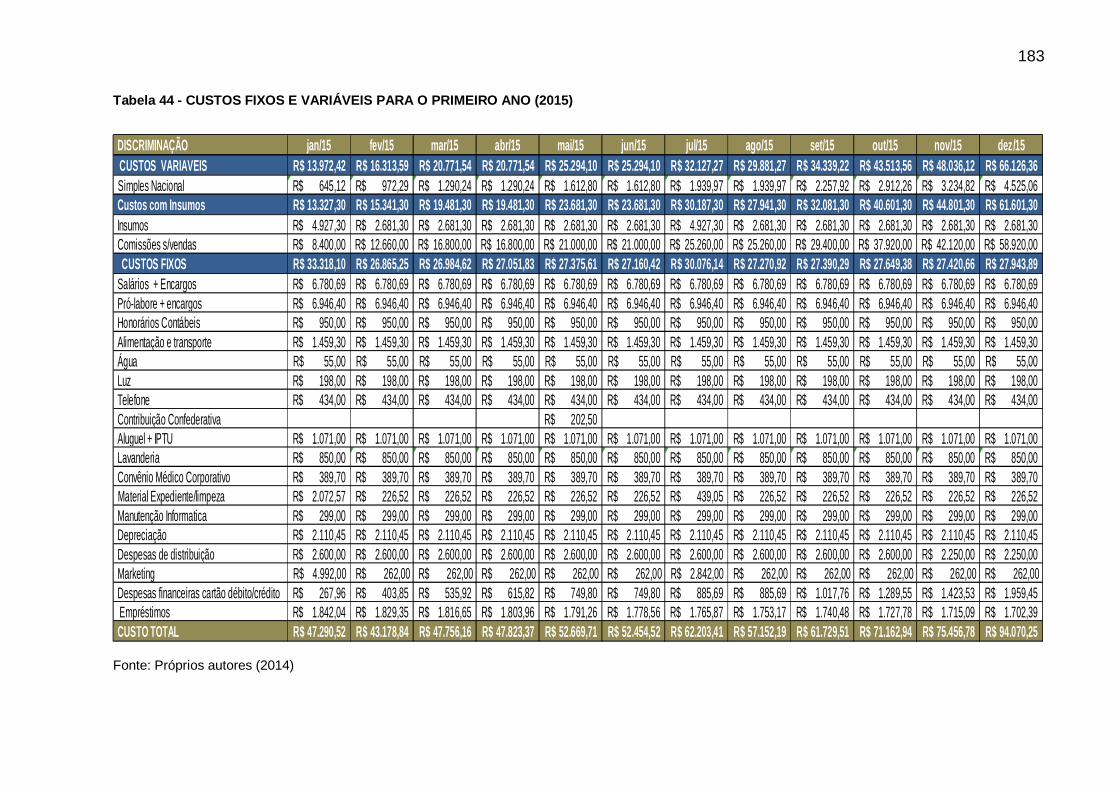

TABELA 44 - CUSTOS FIXOS E VARIÁVEIS PARA O PRIMEIRO ANO (2015) ... 183

TABELA 45 - CUSTOS FIXOS E VARIAVÉIS PARA OS PRÓXIMOS 5 ANOS ..... 184

TABELA 46- COMPOSIÇÃO DO PREÇO DE VENDA UNITÁRIO (TICKET MÉDIO)

................................................................................................................................ 185

TABELA 47 - MARGEM DE CONTRIBUIÇÃO ........................................................ 186

TABELA 48 - FLUXO DE CAIXA MENSAL PARA O PRIMEIRO ANO (2015) ........ 188

TABELA 49 - DEMONSTRATIVOS DE FLUXO DE CAIXA PARA OS PRÓXIMOS 5

ANOS ...................................................................................................................... 189

TABELA 50 - SIMULAÇÃO DO FLUXO DE CAIXA - CENÁRIO OTIMISTA ........... 190

TABELA 51 - SIMULAÇÃO DO FLUXO DE CAIXA - CENÁRIO PESSIMISTA ....... 190

TABELA 52 - NECESSIDADE DE CAPITAL DE GIRO ........................................... 192

TABELA 53 - PONTO DE EQUILÍBRIO OPERACIONAL ........................................ 194

TABELA 54- PONTO DE EQUILÍBRIO FINANCEIRO ............................................ 195

TABELA 55 - PAYBACK - CENÁRIO FAVORÁVEL ................................................ 198

TABELA 56 - PAYBACK - CENÁRIO OTIMISTA .................................................... 198

TABELA 57 - PAYBACK - CENÁRIO PESSIMISTA ................................................ 199

TABELA 58 - VPL - CENÁRIO FAVORÁVEL .......................................................... 200

TABELA 59 - VPL - CENÁRIO OTIMISTA .............................................................. 200

TABELA 60 - VPL - CENÁRIO PESSIMISTA .......................................................... 201

TABELA 61 - TIR- CENÁRIO FAVORÁVEL ............................................................ 202

TABELA 62 - TIR- CENÁRIO OTIMISTA ................................................................ 202

TABELA 63 - TIR- CENÁRIO PESSIMISTA ............................................................ 203

TABELA 64 - IMPOSTOS ARRECADADOS NO PRIMEIRO ANO (2015) .............. 204

TABELA 65- IMPOSTOS ARRECADADOS PARA OS PRÓXIMOS 5 ANOS ......... 204

8

LISTA DE QUADROS

QUADRO 1 - QUADRO DE ACIONÁRIOS ............................................................... 26

QUADRO 2 -CUSTOS DE ABERTURA DE EMPRESA POR ATIVIDADE /

SERVIÇOS ................................................................................................................ 31

QUADRO 3 - RELAÇÃO DE SUPERMERCADOS.................................................... 36

QUADRO 4 - CONCORRENTES: EXPERT BEAUTY CENTER ............................... 56

QUADRO 5 - CONCORRENTES: SALÃO MARLY ................................................... 57

QUADRO 6 - CONCORRENTES: SALÃO PRIME BEAUTY CENTER ..................... 58

QUADRO 7 - CONCORRENTES: SALÃO NOVA IMAGEM ...................................... 59

QUADRO 8 - CONCORRENTES: SALÃO MARRARA ............................................. 60

QUADRO 9 - CONCORRENTES: SALÃO CAMARIM .............................................. 61

QUADRO 10 - FORNECEDORES: GAMA ITALY ..................................................... 64

QUADRO 11 - FORNECEDORES: RISQUE ............................................................. 65

QUADRO 12 - FORNECEDORES: L’OREAL PARIS ................................................ 65

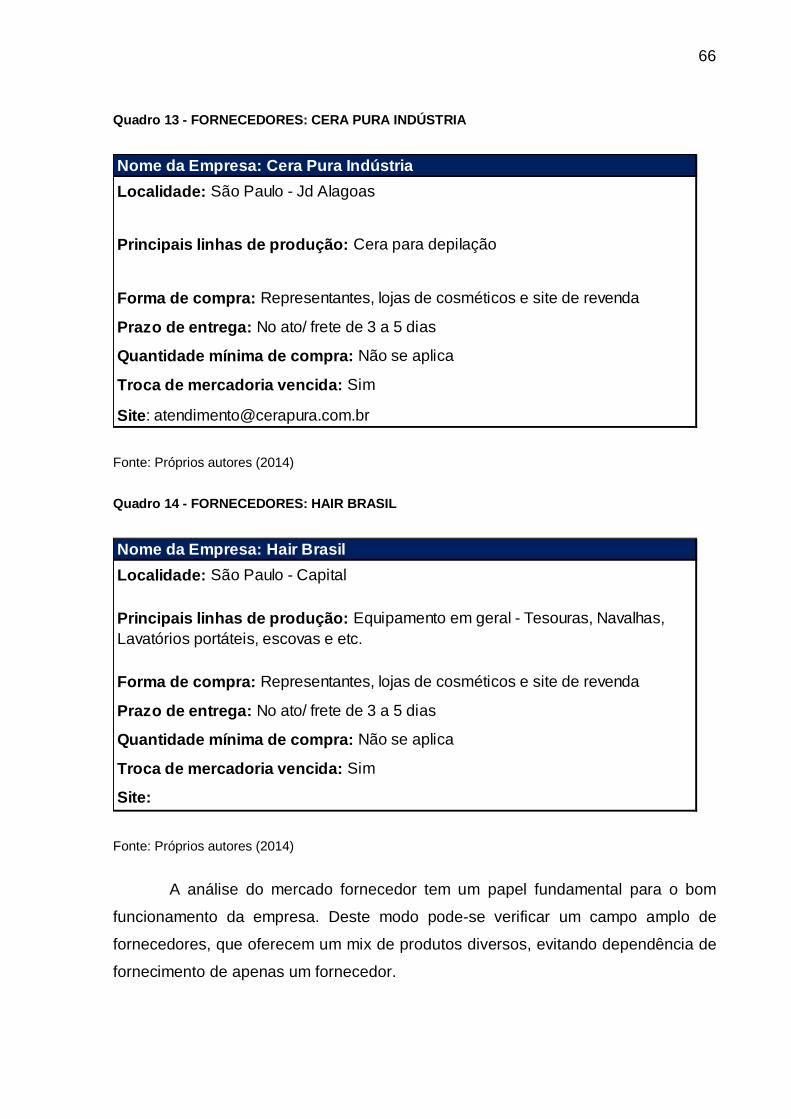

QUADRO 13 - FORNECEDORES: CERA PURA INDÚSTRIA ................................. 66

QUADRO 14 - FORNECEDORES: HAIR BRASIL .................................................... 66

QUADRO 15 -ANALISES DE OPORTUNIDADES E AMEAÇAS DO SALÃO BELEZA

EM CASA .................................................................................................................. 82

QUADRO 16- ANÁLISES DE PONTOS FORTES E PONTOS FRACOS DO SALÃO

BELEZA EM CASA ................................................................................................... 84

QUADRO 17 – PESQUISA DO IMÓVEL 2 .............................................................. 107

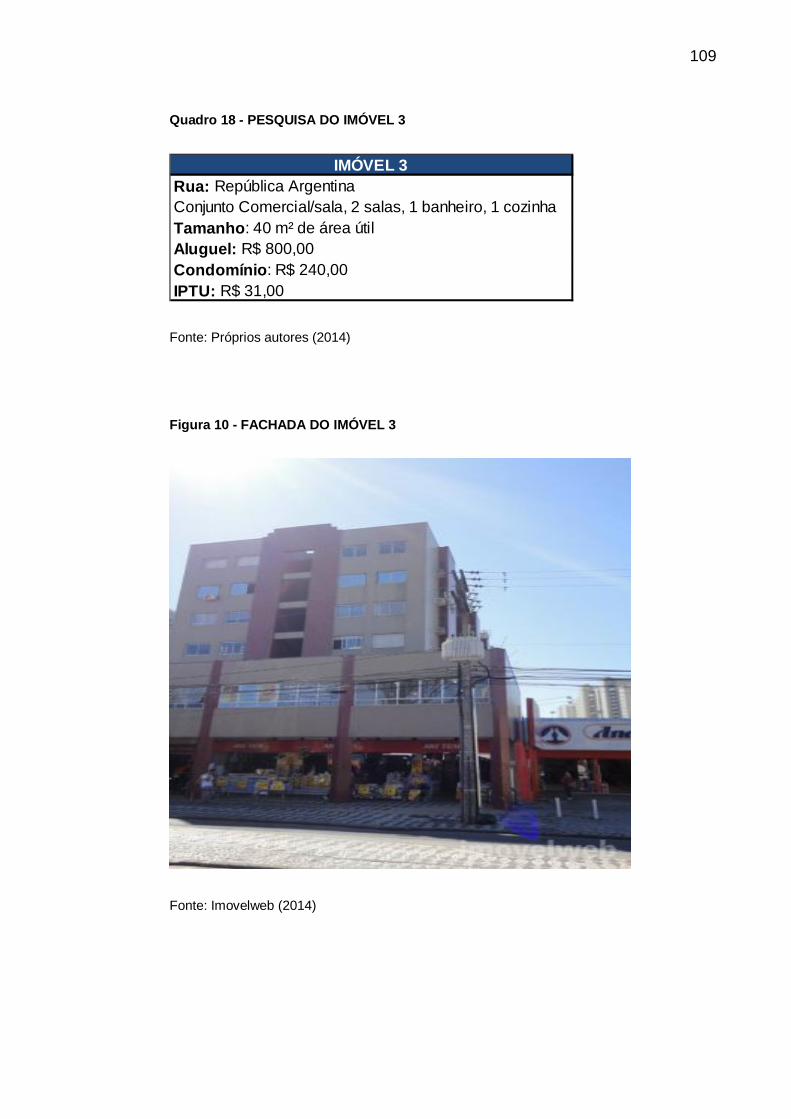

QUADRO 18 - PESQUISA DO IMÓVEL 3 .............................................................. 109

QUADRO 19 - AVALIAÇÃO PARA ESCOLHA DA LOCALIZAÇÃO ....................... 111

QUADRO 20 -DESCRIÇÃO DE CARGO - GERENTE FINANCEIRO ..................... 147

QUADRO 21 - DESCRIÇÃO DE CARGO - ASSISTENTE ADMINISTRATIVO ...... 148

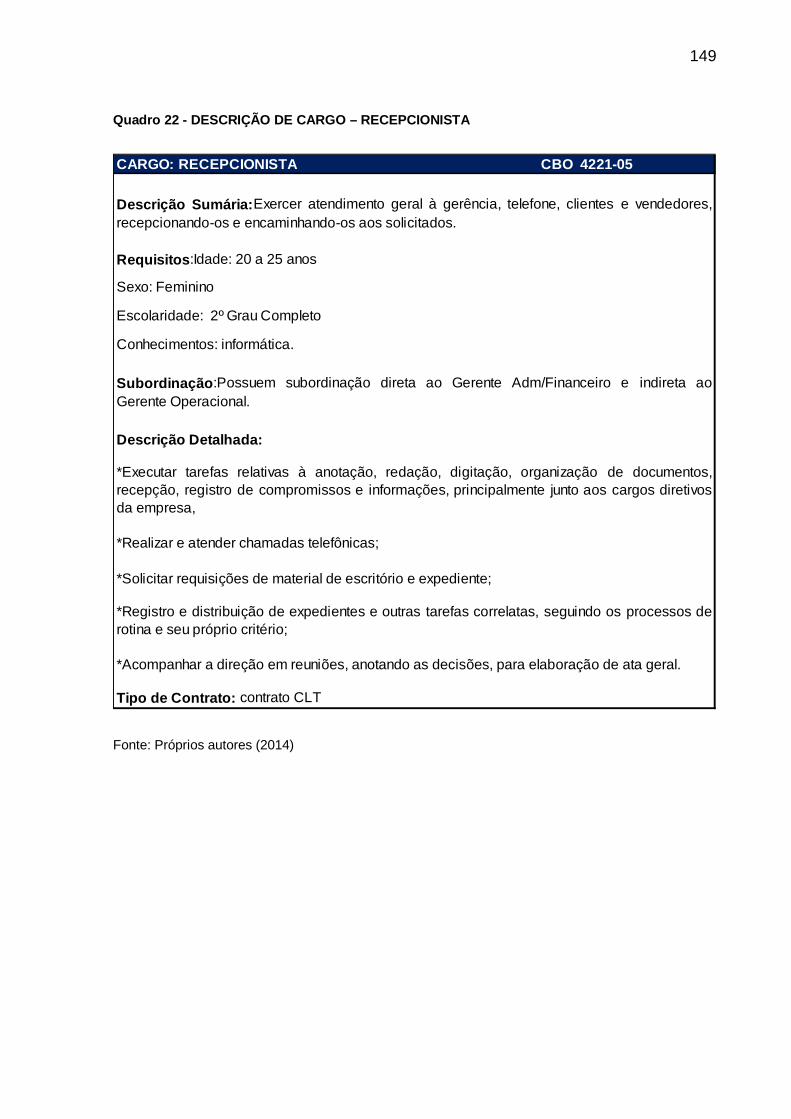

QUADRO 22 - DESCRIÇÃO DE CARGO – RECEPCIONISTA .............................. 149

QUADRO 23- DESCRIÇÃO DE CARGO – MOTORISTA ....................................... 150

QUADRO 24 -DESCRIÇÃO DE CARGO - GERENTE OPERACIONAL ................. 151

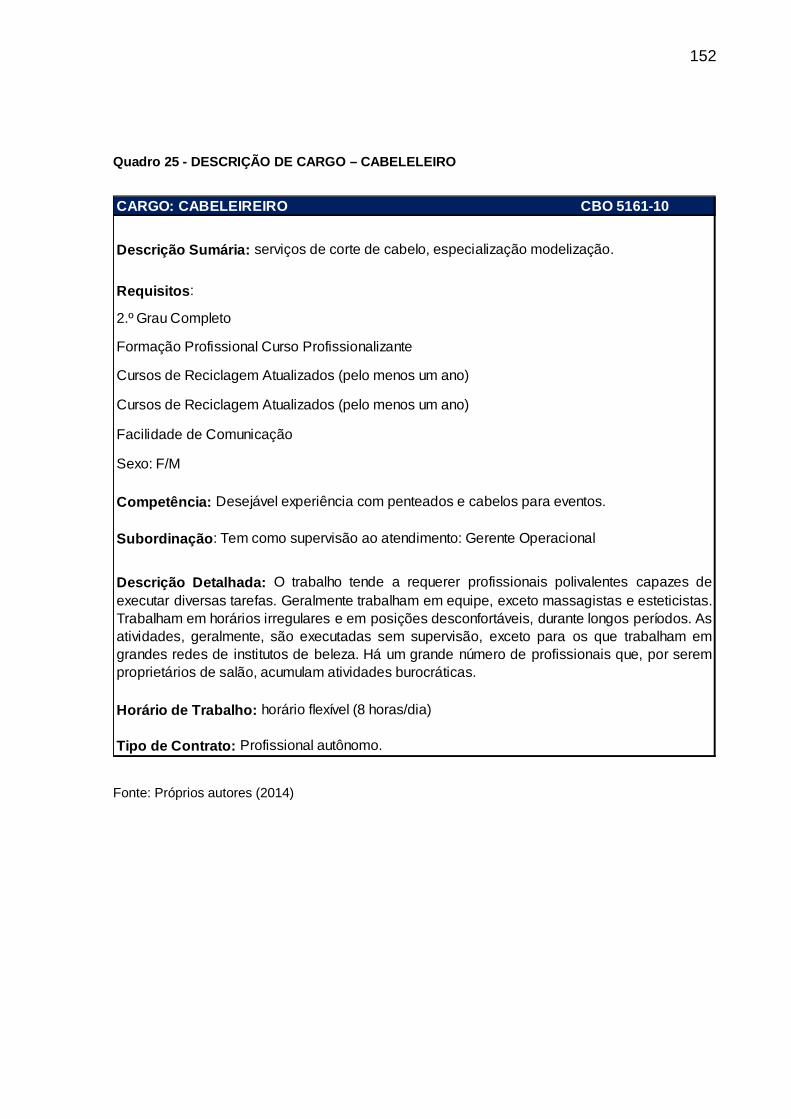

QUADRO 25 - DESCRIÇÃO DE CARGO – CABELELEIRO .................................. 152

9

QUADRO 26 - DESCRIÇÃO DE CARGO – MANICURE/PEDICURE E

DEPILADORAS ....................................................................................................... 153

QUADRO 27 - DESCRIÇÃO DE CARGO – ESTETICISTA - FACIAL/CORPORAL 154

QUADRO 28 - DESCRIÇÃO DE CARGO – MASSAGISTA .................................... 155

QUADRO 29 - JORNADA DE TRABALHO ............................................................. 158

QUADRO 30 - REMUNERAÇÃO MENSAL ............................................................. 160

QUADRO 31 - CRONOGRAMA DAS ATIVIDADES DO PROJETO ....................... 173

QUADRO 32- CAPITAL SOCIAL ............................................................................ 175

10

SUMÁRIO

INTRODUÇÃO .......................................................................................................... 14

1 JUSTIFICATIVA ........................................................................................... 16

1.1 ECONOMIA DE TEMPO E DESPESAS ................................................................... 18

1.2 MULHER MODERNA E PADRÕES DE BELEZA .................................................... 19

2 METODOLOGIA ........................................................................................... 21

2.1 DELINEAMENTO DA PESQUISA ............................................................................. 21

2.2 DETERMINAÇÃO DO PROBLEMA .......................................................................... 22

2.3 PLANO PARA COLETA E ANÁLISE DOS DADOS ................................................ 23

3 ASPECTOS LEGAIS .................................................................................... 25

3.1 IDENTIFICAÇÃO DA EMPRESA .............................................................................. 25

3.2 LOCALIZAÇÃO DA EMPRESA ................................................................................. 25

3.3 FORMA JURÍDICA ..................................................................................................... 25

3.4 PROGRAMA DE INCENTIVOS OU ISENÇÕES ..................................................... 26

3.5 LEGISLAÇÃO ............................................................................................................. 27

3.6 MARCAS E PATENTES ............................................................................................ 28

3.7 CUSTOS REFERENTES À ABERTURA DA EMPRESA ........................................ 29

4 ESTUDO DE MERCADO ............................................................................. 32

4.1 PESQUISA DE MERCADO ....................................................................................... 32

4.2 PESQUISA COM CLIENTES .................................................................................... 33

4.2.1 Plano de ação para coleta de dados ................................................................. 33

4.2.2 Coleta e tratamento de dados ........................................................................... 35

4.2.2.1 Instrumentos de coleta de dados .................................................................. 35

4.2.2.2 Execução da pesquisa .................................................................................. 36

4.2.2.3 Tabulação e análise dos resultados da pesquisa ......................................... 36

4.3 PESQUISA COM CONCORRENTES ....................................................................... 53

4.3.1 Instrumentos de coleta de dados ...................................................................... 54

4.3.2 Execução da pesquisa ...................................................................................... 54

4.3.3 Análises dos resultados .................................................................................... 55

4.4 ANÁLISE DO MERCADO FORNECEDOR .............................................................. 62

4.4.1 Instrumentos de coleta de dados ...................................................................... 62

4.4.2 Execução da pesquisa ...................................................................................... 63

11

4.4.3 Análise dos resultados ...................................................................................... 64

4.5 DEMANDA DE MERCADO ........................................................................................ 67

4.5.1 Intenção de vendas ........................................................................................... 69

4.5.2 Conclusão sobre o mercado ............................................................................. 70

4.6 DESCRIÇÃO DO PRODUTO/SERVIÇO .................................................................. 71

4.7 PLANEJAMENTO ESTRATÉGICO........................................................................... 71

4.7.1 Visão ..................................................................................................... 74

4.7.2 Missão ..................................................................................................... 75

4.7.3 Objetivos ..................................................................................................... 76

4.7.3.1 Objetivos Quantitativos ................................................................................. 77

4.7.3.2 Objetivos Qualitativos ................................................................................... 77

4.7.4 Análise S.W.O.T. .............................................................................................. 78

4.7.4.1 Cenário Macro ambiental .............................................................................. 80

4.7.4.2 Cenário Micro ambiental ............................................................................... 82

4.7.5 Análise das Cinco Forças Competitivas de Porter ............................................ 85

4.7.5.1 Ameaça de Novos Entrantes ........................................................................ 86

4.7.5.2 Produtos Substitutos ..................................................................................... 87

4.7.5.3 Fornecedores ................................................................................................ 87

4.7.5.4 Compradores ................................................................................................ 88

4.7.5.5 Rivalidade com os Concorrentes .................................................................. 89

4.7.6 Estratégias Competitivas Genéricas ................................................................. 90

4.8 ESTRATÉGIAS DE MARKETING ............................................................................. 91

4.8.1 Estratégias de comunicação e divulgação ........................................................ 92

4.8.2 Apresentação da marca e logotipo ................................................................... 96

4.8.3 Sistema de pós-venda ...................................................................................... 98

4.8.4 Custos para implamtação das estratégias de marketing................................... 99

5 LOCALIZAÇÃO IDEAL DA EMPRESA ..................................................... 102

5.1 Definição das instalações ........................................................................................ 113

5.1.1 Custos com a localização e instalações ......................................................... 116

5.1.2 Investimento com máquinas, móveis, veículos, equipamentos e softwares. .. 117

5.1.3 Descrição do processo produtivo .................................................................... 119

5.1.4 Demonstração da programação e controle da produção ................................ 123

5.1.5 Controle da qualidade no processo ................................................................ 125

5.2 Descrição e custos dos insumos ............................................................................. 126

12

5.2.1 Estoque mínimo .............................................................................................. 129

5.3 Sistema de armazenamento e estocagem ............................................................. 133

5.3.1 Custos para o sistema de armazenamento e estocagem ............................... 134

5.4 Sistema de distribuição física .................................................................................. 136

5.4.1 Custos para o sistema de distribuição ............................................................ 136

5.5 Despesas com materiais de consumo (expediente, cozinha, higiene e limpeza). ....

................................................................................................................................... 138

5.6 Custos Fixos com instalações e contratos de manutenção .................................. 141

5.7 Despesas com comercialização .............................................................................. 142

6 RECURSOS HUMANOS E ESTRUTURA ORGANIZACIONAL ................ 145

6.1 QUADRO DE PESSOAL .......................................................................................... 145

6.2 REGIME DE CONTRATAÇÃO ................................................................................ 155

6.2.1 Sistema de registro de trabalho ...................................................................... 156

6.2.2 Jornada de trabalho ........................................................................................ 157

6.2.3 Sindicatos ................................................................................................... 158

6.3 REMUNERAÇÃO ..................................................................................................... 159

6.4 DISPONIBILIDADE DE RECURSOS HUMANOS ................................................. 160

6.5 RECRUTAMENTO E SELEÇÃO DOS RECURSOS HUMANOS ........................ 162

6.6 NECESSIDADE DE TREINAMENTO ..................................................................... 165

6.7 ORGANOGRAMA ..................................................................................................... 167

6.8 CUSTOS COM RECURSOS HUMANOS............................................................... 168

6.9 SERVIÇOS TERCEIRIZADOS ................................................................................ 171

7 CRONOGRAMA ......................................................................................... 173

8 ASPECTOS ECONÔMICOS E FINANCEIROS ......................................... 174

8.1 DESPESAS PRÉ-OPERACIONAIS ........................................................................ 174

8.2 FONTES DE FINANCIAMENTO DO PROJETO ................................................... 175

8.2.1 Recursos próprios ........................................................................................... 175

8.2.2 Recursos de terceiros ..................................................................................... 176

8.3 INVESTIMENTO FIXO E DEPRECIAÇÃO ACUMULADA .................................... 178

8.4 USOS E FONTES ..................................................................................................... 179

8.5 ESTIMATIVA DE FATURAMENTO......................................................................... 180

8.6 ESTRUTURA DE CUSTOS E DESPESAS ............................................................ 182

8.7 PREÇO DE VENDA ................................................................................................. 184

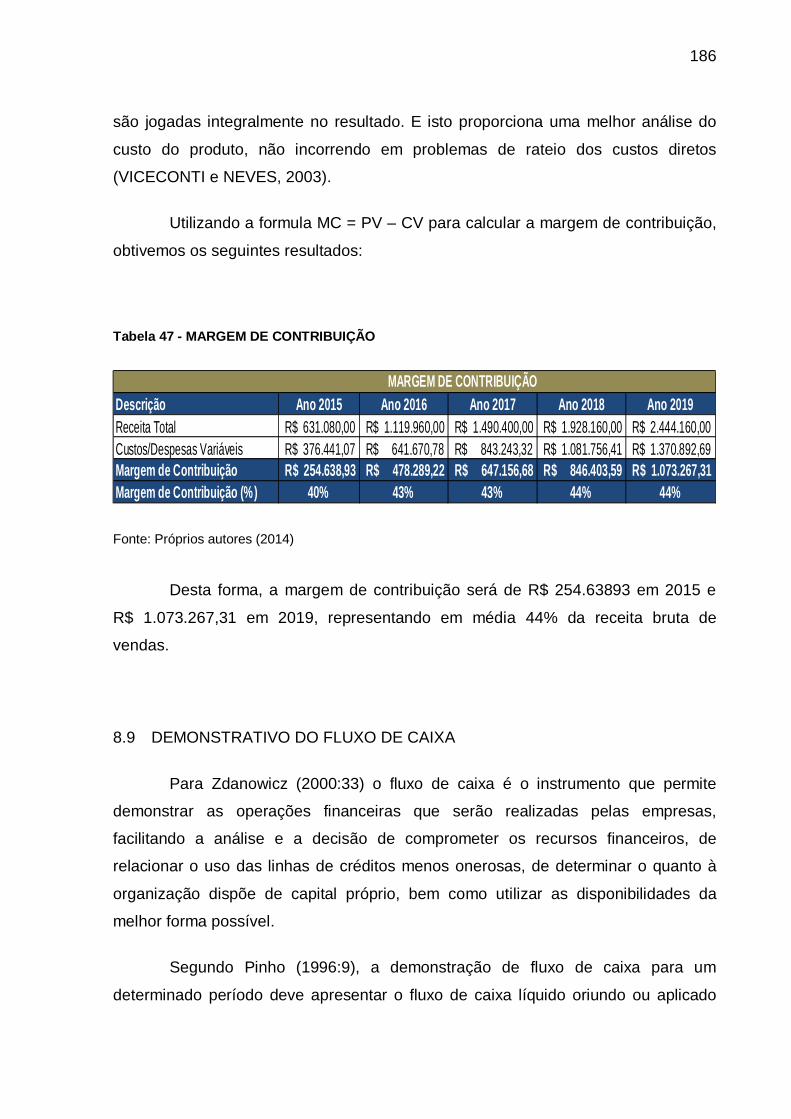

8.8 MARGEM DE CONTRIBUIÇÃO .............................................................................. 185

13

8.9 DEMONSTRATIVO DO FLUXO DE CAIXA ........................................................... 186

8.10 SIMULAÇÃO DE FLUXO DE CAIXA ............................................................... 189

8.11 NECESSIDADE DE CAPITAL DE GIRO ......................................................... 191

8.12 PONTO DE EQUILIBRIO .................................................................................. 193

8.12.1 Ponto de equilíbrio operacional .................................................................. 193

8.12.2 Ponto de equilíbrio financeiro ..................................................................... 194

9 ANÁLISE ECONÔMICO FINANCEIRA...................................................... 197

9.1 ANÁLISE DO INVESTIMENTO ............................................................................... 197

9.1.1 Payback remunerado ...................................................................................... 197

9.1.2 Valor Presente Líquido (VPL) ......................................................................... 199

9.1.3 Taxa Interna de Retorno (TIR) ........................................................................ 201

9.2 EFEITOS ECONÔMICO-SOCIAIS DO PROJETO ................................................ 203

10 CONCLUSÃO ............................................................................................. 205

11 REFERÊNCIAS BIBLIOGRAFICAS .......................................................... 207

APÊNDICES ........................................................................................................... 222

CONTRATO SOCIAL ...................................................................................................... 222

QUESTIONÁRIO DE SATISFAÇÃO E FEEDBACK COM CLIENTES ....................... 227

QUESTIONÁRIO DE PESQUISA SOBRE SALÃO DE BELEZA ................................ 228

CONTRATO DE LOCAÇÃO DE IMÓVEL COMERCIAL.............................................. 231

CONTRATO DE PRESTAÇÃO DE SERVIÇOS CONTÁBEIS .................................... 236

CONTRATO DE PRESTAÇÃO DE SERVIÇOS LAVANDERIA ÁGUA VERDE ........ 245

CONTRATO DE PRESTAÇÃO DE SERVIÇOS SÉ RECURSOS HUMANOS .......... 251

ANEXO I ................................................................................................................. 256

ANEXO II ................................................................................................................. 257

14

INTRODUÇÃO

Esse trabalho busca analisar a evolução do ambiente tradicional do mundo

de negócios, que está a cada dia mais perdendo seu espaço. As práticas em

organizações fechadas, mesmo nas voltadas à prestação de serviços vêm passando

por mudanças, causadas principalmente pela alta concorrência e pela busca

incessante de satisfação dos clientes e consumidores.

Muitas vezes devido à falta de tempo e outras implicaturas da vida

cotidiana, as pessoas passam a deixar de realizar atividades como de lazer,

entretenimento e cuidados pessoais. Esses fatores combinados acabam por trazer

outros problemas às pessoas, como stress e até diminuição da produtividade.

Dessa forma, empreendimentos que sejam capazes de se aproximar de

seus clientes, configuram-se como excelentes formatos de negócios, pois buscam

eliminar as barreiras como tempo, tráfego e ambientes cheios.

No ramo da beleza essa mudança de nicho também é necessária, pois a

cada dia mais se pode observar a procura da mulher por serviços dessa natureza,

devido a diversos fatores, como mudança de paradigmas, maior inserção da mulher

no mercado de trabalho, independência em relação ao homem, entre outros.

Segundo Fabrício Barreto, em entrevista ao portal “A Tarde”, “os negócios

voltados para facilitar a vida do consumidor têm a sua fatia de mercado garantida,

devido à rotina atribulada da população, que prefere serviços ágeis”. Dessa forma,

pode-se inferir que os indivíduos preferirem muito mais realizar suas atividades de

forma rápida, pois assim, essas atividades passam a não ter tanto impacto na

agenda dos mesmos.

Assim, ao relacionar as ideias de rotina cotidiana atribulada e procura da

mulher por serviços diferenciados, torna-se relevante a criação de um plano de

negócios para um salão delivery. Um salão fora de um espaço fixo específico pode

se tornar muito prático, pois sempre que necessário ele pode estar em qualquer

lugar em um horário pré-determinado.

15

Através de uma simples ligação, o cliente poderá solicitar qual o tipo de

serviço desejado e o local em que o serviço deverá ser realizado, indicando suas

preferências em relação ao profissional e os produtos a serem utilizados. O salão

delivery pode oferecer diferentes tipos de serviços, incluindo para ocasiões especiais

como preparação para noivas por exemplo, bem como outros serviços como

massagem e outros tipos de terapias. Além disso, pode ser contratado por empresas

para realização de eventos como feiras e congressos.

A concepção deste estudo, partiu então do pressuposto de seus autores,

acerca da necessidade da criação de novas formas de negócios, que sejam capazes

de atender os públicos de acordo com a necessidade dos mesmos. A partir daí,

lançaram mão de pesquisas que fossem capazes de entender quais eram essas

necessidades, bem como do entendimento por parte dos indivíduos de como esses

desejos poderiam ser realizados, nesse caso, todos em relação ao ramo da beleza.

A partir daí, os autores buscaram demonstrar quais são as etapas

necessárias para criação de um empreendimento considerado novo no mercado. O

estudo também aborda quais as melhores estratégias a serem utilizadas para

consolidação do negócio no ramo dos serviços em formato delivery, o qual, segundo

Jaqueline Frizon no portal “Gestão e Negócios”, “passaram a fazer parte dos mais

variados ramos do mercado”.

Por fim, as estimativas acerca da quantidade de funcionários e insumos

necessários, do número de atendimentos mensais e anuais, da quantidade de

despesas, das receitas brutas e líquidas, foram calculadas a partir das pesquisas

realizadas com os potenciais clientes do negócio, servindo de base para toda a

engenharia do projeto.

Esse estudo tem por objeto a formulação de um conceito de serviço delivery,

que seja capaz de unir todas as demandas identificadas em comparativo aos salões

fixos regulares, estabelecendo parâmetros de atendimento e qualidade únicos em

prol das necessidades de seus clientes. Parâmetros estes, que visam assegurar a

viabilidade do negócio, da sua continuidade e sucesso, bem como da satisfação

desse novo tipo de público que está em constante mudança.

16

1 JUSTIFICATIVA

Segundo Umberto Eco, no século XV, sobre o efeito de fatores distintos,

mas convergentes (...), a beleza foi concebida segundo uma dupla orientação que

para nós, modernos, parece contraditória, mas que para os homens da época era,

ao contrário, coerente. A beleza é de fato, entendida seja como imitação da natureza

segundo regras cientificamente estabelecidas, seja como contemplação de um grau

de perfeição sobrenatural, não perceptível com a visão porque não está

completamente realizado no mundo sublunar. (2010, pag. 176)

De acordo com o portal Beleza Extraordinária, os primeiros salões de beleza

só começaram a aparecer no século XX, em um mundo onde os locais para cortar

cabelo eram exclusividade masculina, sem espaço para mulheres. Os cabeleireiros

são uma das profissões mais antigas da humanidade e é comum pentes e navalhas

feitos em pedra estarem entre os achados arqueológicos. O Egito se tornou o berço

de um dos símbolos capilares mais famosos, as perucas de Cleópatra, mas foi só na

Grécia antiga que surgiu um lugar especializado para realizar o serviço. Construído

em praça pública, as barbearias ou "koureias" logo se tornaram atrações entre a

população, pois naquele tempo conversas sobre política, esportes e eventos sociais

eram mantidos por filósofos, escritores, poetas e políticos, enquanto eram barbeados

ou faziam manicure e pedicure e até recebiam massagens. Novas tecnologias

atraíram mulheres ao salão de beleza, com a moda e a opulência, apareceriam os

primeiros cabeleireiros celebridade, especializados em perucas e penteados, como

Léonard, responsável pelas madeixas exageradas e penteados detalhados de Maria

Antonieta, na França. A popularidade desses profissionais era tão grande que em

1635 foi inaugurado em Paris o Champagne, primeiro salão de beleza do mundo,

mas era um privilégio para as poucas mulheres ricas da corte.

De acordo com o portal Pandora SPA (08/2013) Hoje em dia a procura pela

beleza vem visando o equilíbrio do corpo e do bem estar, pois antigamente só se

vivia pela beleza superficial, higiene pessoal adequada e todos aqueles pós e

perfumes, e sem todos os cuidados necessários para se manter bem.

Segundo o portal da Cirurgiã Luciana Peppino, com a evolução dos cuidados

pela beleza o mundo abriu as portas para à tecnologia, novas ideias e novos

17

horizontes foram traçados em busca da verdadeira perfeição, perfeição essa que

hoje está ao alcance de todos em qualquer lugar. Sendo assim hoje vivemos para

beleza interior e a exterior, para assim nos mantermos bem com nosso corpo e

nossa mente.

No portal MaxPress publicado em 28/10/2013, o Brasil é o terceiro mercado

de beleza do mundo. O faturamento dobrou nos últimos seis anos e tem

apresentando um crescimento médio de 10,5% ao ano nos últimos 15 anos. Em

2012, foram movimentados R$ 36,24 bilhões entre perfumes, maquiagens, cremes

hidratantes, esmaltes, tintas para cabelo e outros cosméticos, de acordo com

levantamento da Pyxis Consumo, ferramenta de dimensionamento de mercado do

Ibope. No país, o número de salões de beleza cresceu 78% em cinco anos, de 309

mil, em 2005, para 550 mil, em 2010. O segmento é um dos maiores geradores de

empregos no Brasil. Cerca de 4,4 milhões de pessoas trabalham em salões no país.

O gasto mensal das famílias com serviços de cabeleireiro ultrapassou a marca de

R$ 1 bilhão, um crescimento de 44% em seis anos.

Conforme site do SEBRAE publicado em 09/2011, outro fator interessante é

a mudança no comportamento do público masculino, que passa a se preocupar cada

vez mais com a imagem e a apresentação. A vaidade deixa de ser um atributo

exclusivamente feminino. Atualmente, nota-se um aumento da frequência do público

masculino nos salões. Este público possui um comportamento bem específico -

privacidade, agilidade, busca de um estilo próprio, conforto e, normalmente está

associado a um padrão de renda estável, sendo uma faixa que pode chegar a

representar uma participação de 30% do faturamento do salão de beleza, se

devidamente estimulada.

Segundo o portal Agld Comunicação: As mulheres modernas estão cada vez

mais ocupadas, querem ser atendidas sem hora marcada e não se importam em

pagar mais por um produto/serviço de qualidade. Valorizam inovações e novidades e

estão antenadas e conectadas às tendências da moda, beleza e estética. Essa nova

consumidora tem modificado os paradigmas e conceitos dos salões de beleza.

Conforme o site Gestão e Negócios: Em conjunto com a qualidade, outros

fatores de interesse dos clientes na busca por produtos e serviços estão

18

relacionados à praticidade e à economia de tempo. Com a rotina cada vez mais

voltada ao trabalho, as pessoas passaram a privilegiar serviços que se adaptem em

seus horários e proporcionem qualidade de vida. É aí que entra o serviço delivery.

As franquias que entregam produtos em domicílio são uma opção cômoda e prática

que oferecem diversificados serviços com a facilidade e flexibilidade que o cliente

busca. Os serviços de entrega em domicílio passaram a ter crescimento

considerável de uns anos para cá. A eficiência do atendimento conquistou o cliente,

que descobriu as vantagens desse tipo de serviço. Entre elas estão à flexibilidade de

horários, a excelência na entrega dos produtos e a economia, pois se poupa o

tempo do trajeto até a loja e o gasto com combustível e estacionamento. O cliente

ganha qualidade de vida e passa a cumprir outras tarefas enquanto o serviço está

sendo realizado. Se, para os clientes o serviço delivery é vantajoso, para os

empresários tem sido uma oportunidade de investimento. As franquias com entrega

em domicílio estão ampliando os serviços, investindo em qualidade e praticidade,

(...). "Independente do segmento, o cliente busca conveniência, ele se importa com o

preço, mas tem como fator de decisão a qualidade do serviço oferecido”. As

franquias delivery surgiram como um serviço adicional e eram mais frequentes nos

segmentos de restaurantes e farmácias. Hoje, contudo, os serviços passaram a

fazer parte dos mais variados ramos do mercado. De olho na necessidade dos

clientes, as franquias passaram a realizar seus serviços em domicílio e não focaram

apenas na entrega, mas na realização do serviço no local escolhido pelo cliente.

1.1 ECONOMIA DE TEMPO E DESPESAS

Segundo o portal Gestão e negócios A máxima de que "tempo é dinheiro"

nunca foi tão valorizada como na atualidade. De um lado estão os clientes que

procuram por serviços flexíveis e práticos para não precisarem abrir mão de suas

rotinas, de outro estão os empresários, que almejam formas de suprir as

necessidades dos clientes sem aumentar os custos de produção. A vantagem da

franquia delivery se deve ao fato de o investimento para as novas necessidades

serem mais viáveis que os tradicionais. Por exemplo, um restaurante que foca no

serviço de entregas não precisa se preocupar com um amplo espaço de

estacionamento no estabelecimento, ou com a localização do negócio.

19

Em muitas capitais, o trânsito e a violência também influenciam na

preferência pela entrega do produto em domicílio. A comodidade do delivery aliada à

qualidade que a franquia dispõe são fundamentais na escolha desse tipo de serviço.

O empreendedor pode focar exclusivamente em entregas ou trabalhar o delivery

como opção.

Diante dos fatos e das necessidades atuais, a ideia de um salão de Beleza

com atendimento domiciliar; Onde os consumidores poderão receber um serviço

rápido, de alta qualidade e de um conforto esperado, sem precisar se deslocar de

suas residências, enfrentando trânsito, filas e salões lotados; a atividade do serviço é

realizada com a mesma qualidade, produtos, profissionais e equipamentos de um

salão convencional.

1.2 MULHER MODERNA E PADRÕES DE BELEZA

Segundo o portal da Revista Nosso Estilo (2011) A mulher antigamente era

vista na grande maioria como propriedade de seus maridos e/ou pais. Não podiam

votar, trabalhar fora e nem se quer opinar em qualquer assunto que era denominado

“assunto de homens”. Elas tinham pouco ou talvez nenhum valor. Eram vistas

apenas como esposa, dona de casa e mãe. Com a evolução, o século XX foi de

muitas conquistas para as elas. “Ganharam” o direito de voto, de estudar, opinar, a

querer ou não se casar e engravidar, e inseriram-se ao mercado de trabalho com

direitos iguais aos dos homens.

No entanto com todas essas mudanças as mulheres se tornaram

prisioneiras de suas próprias mentes com a tal da “ditadura da beleza”. Segundo

informações do portal da Revista Nosso Estilo publicado em 2011, cerca de 98% das

mulheres sentem-se inseguras e insatisfeitas com seu corpo, porém, o que se

observa é que o problema não está tão relacionado aos supostos defeitos corporais,

mas sim à relação que cada mulher tem consigo mesma, sendo estes determinados

pela sua estrutura psicológica, afetiva e emocional.

A busca constante por igualar-se as ideais de beleza são advindas e

reforçadas através dos meios de comunicação, que exploram e supervalorizam

20

imagens de beleza incomum, biônica ou, até mesmo, ilusória, desrespeitando o

biótipo e características genéticas própria de cada ser. Estes padrões ficam

registrados no inconsciente, tornando-se uma zona de conflito psicológico que

acabam por controlar a emoção, passando a gerar ansiedade, insatisfação, baixa

autoestima, preocupação excessiva com a própria imagem, ou até mesmo, rejeição

por alguma parte do corpo. Sendo visto que tais sintomas, quando não tratados,

podem desenvolver maiores problemas psicológicos, como, Síndromes, depressão,

transtornos alimentares, entre outros.

Neste sentido é importante ressaltar que cada mulher é linda ao seu modo,

essência e jeito especial de ser. Cada uma tem sua anatomia própria, devendo

sempre se amar, contemplar-se, olhando-se no espelho sem medo, jamais se

rejeitando, mas admirando sua beleza e força interior. Pois sentir-se bela é um

estado de espírito, um treinamento da emoção, um exercício intelectual e afetivo aos

olhos de quem a observa.

“A sabedoria não consiste em ser perfeito, mas em saber que não somos e ter a habilidade de usar nossas imperfeições para compreender as limitações da vida e amadurecer.” (CURY, 2005)

21

2 METODOLOGIA

Segundo Kaplan a Metodologia “representa os princípios filosóficos ou

lógicos suficientemente específicos a ponto de poderem estar particularmente

relacionados com a ciência, distinguida de outros afazeres humanos (...) os métodos

incluem procedimentos como os da formação de conceitos e de hipóteses, os de

observação e da medida, da realização de experimentos, construção de modelos e

de teorias, da elaboração de explicações e da predição”. (Kaplan, 1969, p.25).

2.1 DELINEAMENTO DA PESQUISA

Segundo o Portal R7 Educação, Pesquisa exploratória (2013) A pesquisa

exploratória permite uma maior familiaridade entre o pesquisador e o tema

pesquisado, visto que este ainda é pouco conhecido, pouco explorado. Nesse

sentido, caso o problema proposto não apresente aspectos que permitam a

visualização dos procedimentos a serem adotados, será necessário que o

pesquisador inicie um processo de sondagem, com vistas a aprimorar ideias,

descobrir intuições e, posteriormente, construir hipóteses.

Por ser uma pesquisa bastante específica, podemos afirmar que ela assume

a forma de um estudo de caso, sempre em consonância com outras fontes que

darão base ao assunto abordado, como é o caso da pesquisa bibliográfica e das

entrevistas com pessoas que tiveram experiências práticas com o problema

pesquisado.

Para Kotler (2000), o pesquisador necessita saber exatamente o que

pretende com a pesquisa, ou seja, quem e (ou) o que deseja medir, quando e onde

fará, como fará e porque deverá fazê-lo.

Para Gil, (2008), pesquisa exploratória significa “Proporcionar maior

familiaridade com o problema (explicitá-lo). Pode envolver levantamento

bibliográfico, entrevistas com pessoas experientes no problema pesquisado.

Geralmente, assume a forma de pesquisa bibliográfica e estudo de caso.”

22

A partir de uma pesquisa, podem-se perceber quais as necessidades dos

clientes, além de suas preferências e opiniões acerca de quais serviços devem ser

prestados e os mais necessários.

A pesquisa exploratória permite entender os interesses dos públicos do

salão delivery, saber como pensam e quais tipos de informações as influenciam.

Assim, ao entender o público-alvo, se torna mais fácil delimitar as estratégias do

negócio e quais as medidas que possibilitarão agradar os públicos identificados.

2.2 DETERMINAÇÃO DO PROBLEMA

Para Thiollent (2002) o problema diz respeito à relação entre um elemento

real e um elemento explicativo inadequado ou à relação entre dois elementos

explicativos concorrentes do mesmo fato. Trata-se de procurar soluções para se

chegar a alcançar um objetivo ou realizar uma possível transformação dentro da

situação observada.

Conforme Costa (2001) toda pesquisa tem início com algum tipo de

problema, algo que tenhamos vontade de solucionar ou contribuir para a sua

solução ou apenas compreender porque acontece.

A falta de tempo é uma das maiores afirmações das pessoas quando são

perguntadas sobre o porquê deixam de realizar suas atividades de lazer e

entretenimento. Raphael Martins, na revista Espaço Aberto, acredita “que os

principais prejuízos de uma vida atarefada são sentidos nas relações com amigos ou

familiares. Na hora de escolher entre uma obrigação profissional ou uma interação

social, as pessoas acabam priorizando o trabalho”.

Além disso, segundo reportagem veiculada no portal Bem Paraná, Ana

Ehlert afirma que “O Sinaeco realizou uma pesquisa que apontou que para 85% dos

entrevistados os problemas relacionados à mobilidade urbana são os que causam

maior impacto na vida da população curitibana”. Dessa forma, uma grande demanda

vem surgindo para produtos e práticas que sejam de fácil deslocamento até o local

desejado pela população.

23

De acordo com Jaqueline Frizzon do portal Gestão e Negócios, “os serviços

de entrega em domicílio passaram a ter crescimento considerável de uns anos para

cá. A eficiência do atendimento conquistou o cliente, que descobriu as vantagens

desse tipo de serviço. Entre elas estão a flexibilidade de horários, a excelência na

entrega dos produtos e a economia, pois poupa-se o tempo do trajeto até a loja e o

gasto com combustível e estacionamento.”

Assim sendo, a criação de um salão delivery é a solução para o problema da

mobilidade em relação a realização de serviços, bem como para a falta de tempo. É

pertinente ao ser capaz de poder chegar ao cliente até o local em que ele deseja,

realizando atividades no ambiente e horário escolhido pelo cliente, além de eliminar

outros problemas enfrentados pela população como forma de deslocamento e

tráfego intenso. O cliente deixa de ter preocupações sobre que horário deve sair de

casa, quem o atenderá, se será atendido no horário correto e se o ambiente estará

cheio, e passa a se preocupar apenas com qual horário deseja que o serviço seja

prestado.

Portanto o problema de pesquisa deste estudo é: Existe viabilidade

econômica na criação de uma empresa de delivery de serviços de beleza?

2.3 PLANO PARA COLETA E ANÁLISE DOS DADOS

A análise de dados para o plano de negócios do salão delivery utilizará como

método de coleta de informações a pesquisa quantitativa. Segundo Richardson,

“este método caracteriza-se pelo emprego da quantificação, tanto nas modalidades

de coleta de informações, quanto no tratamento dessas através de técnicas

estatísticas, desde as mais simples até as mais complexas.” (1989).

Em Supermercados da cidade de Curitiba, pessoas escolhidas

aleatoriamente serão solicitadas para realizar um questionário com 16 (dezesseis)

questões. Esse questionário abordará questões como qual o estilo de vida que a

população leva, quais atividades de lazer costumam realizar, qual o valor que

consideram justo pagar para realizar serviços de cabeleireiro e manicure, quais

24

outros serviços acham pertinentes e necessários em um salão de beleza, entre

outros.

Após a realização da pesquisa, os dados serão computados e analisados, o

que permitirá aprofundar o conceito do salão delivery e quais os tipos de práticas

que o público-alvo espera de um estabelecimento desse tipo. Além disso, será

realizada uma pesquisa de campo, que consiste segundo Eduardo Moresi numa

“investigação empírica realizada no local onde ocorre ou ocorreu um fenômeno ou

que dispõe de elementos para explicá-lo”; na qual será verificado quais as práticas

normalmente utilizadas em salões fixos, quais seus pontos fortes e fracos, e em

quais aspectos o salão delivery pode se sobressair em relação aos estabelecimentos

convencionais.

Somente a partir de uma análise quantitativa de dados, o salão delivery

poderá então entender em quais nichos ele poderá se estabelecer, e assim ser

capaz de conquistar o seu público-alvo e satisfazer suas necessidades.

25

3 ASPECTOS LEGAIS

Neste capítulo serão apresentados os aspectos legais da empresa em

questão. Para o SEBRAE - Serviço Brasileiro de Apoio às Micro e Pequenas

Empresas, ao exercício da atividade, é necessário ter o registro na prefeitura ou na

administração regional da cidade onde ela vai funcionar, no estado, na Receita

Federal e na Previdência Social. Dependendo da atividade é essencial também o

registro na Entidade de Classe, na Secretaria de Meio-Ambiente e outros órgãos de

fiscalização.

3.1 IDENTIFICAÇÃO DA EMPRESA

Razão Social: Beleza Delivery Ltda.

Nome Fantasia: Beleza em Casa

Ramo de Atividade: prestação de serviços de cuidados pessoais,

estética, atividades físicas e congêneres.

3.2 LOCALIZAÇÃO DA EMPRESA

A empresa terá um único escritório para atendimento aos clientes por

telefone, e um espaço para armazenamento de materiais e estoques.

Será sediado na Avenida República Argentina, 3021 CJ 108, bairro Agua

Verde, município de Curitiba, Estado do Paraná.

3.3 FORMA JURÍDICA

Sociedade por quotas de personalidade limitada. Capital Social e

composição societária, mencionando o Contrato Social (apêndice I).

26

Quadro 1 - QUADRO DE ACIONÁRIOS

SÓCIOS N.º de cotas % Valor R$ Sócio administrador 35.000 31,82% R$ 35.000,00 Sócio administrador 35.000 31,82% R$ 35.000,00 Sócio investidor 20.000 18,18% R$ 20.000,00 Sócio investidor 20.000 18,18% R$ 20.000,00 TOTAL 110.000 100,00% R$ 110.000,00

Fonte: Contrato Social – Apêndice 1

3.4 PROGRAMA DE INCENTIVOS OU ISENÇÕES

De acordo com as atividades exercidas pela empresa, nos enquadramos no

CNAE optante pelo simples Nacional.

Considerado apenas a atividade no CNAE poderá optar pelo Simples

Nacional. Antes de realizar a opção pelo Simples Nacional será necessário observar

as hipóteses de vedação estabelecida na Lei Complementar 123/2006.

O Simples Nacional é um regime compartilhado de arrecadação, cobrança e

fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno Porte,

previsto na Lei Complementar nº 123, de 14 de dezembro de 2006.

Abrange os seguintes tributos: IRPJ, CSLL, PIS/Pasep, Cofins, IPI, ICMS,

ISS e a Contribuição para a Seguridade Social destinada à Previdência Social a

cargo da pessoa jurídica (CPP);

A empresa Beleza Delivery, por se enquadrar no CNAE deve se registrar no

site da receita federal optando pelo simples nacional, e conforme seu faturamento

anual ser de R$ 631.000,00, sua redução para pagamento de ISS diminui de 5%

para 3,84%. (Conforme tabela anexa II).

27

3.5 LEGISLAÇÃO

A empresa Beleza Delivery Ltda., como prestadora de serviços devera por

obrigação efetuar o pagamento de impostos sobre serviços de qualquer natureza

para o município como prevista na lei nº 40/2001.

O Imposto sobre serviços de qualquer natureza (ISS), de competência dos

municípios, tem como fato gerador a prestação de serviços relacionados na lista da

lei complementar 116/2003 (Federal) e Lei complementar nº 40/2001 (Municipal). O

ISS é a principal fonte de receita do município. O dinheiro do imposto é aplicado em

saúde, educação e outros serviços essenciais para a população, além de obras de

manutenção da cidade.

A alíquota a ser utilizada para recolhimento do imposto retido na fonte é 5%

(cinco por cento), conforme previsto no Art.6º Decreto nº 67/81 e deverá ser aplicada

sobre o total do serviço tomado no mês anterior. As alíquotas a serem utilizadas

para o recolhimento ISS retidas nas hipóteses previstas no inciso XI do artigo 8º. Da

LC nº 40/2001, variam de 2% a 5%, de acordo com o tipo do serviço tomado.

As empresas prestadoras de serviços e os responsáveis tributários devem

efetuar o pagamento do ISS até o dia 20 de cada mês através da DAM - documento

de arrecadação Municipal, conforme decreto nº 1442/2007.

O ISSQN (Imposto sobre serviços de qualquer natureza) mensal pode ser

recolhido de três formas:

1º Pelo Faturamento – através do regime de auto lançamento;

2º Estimativa – através do regime de estimativa, com valores apurados

(preço do serviço) pela fiscalização tributária com processos administrativos regular

(art. 32 da Lei 11.438/97).

3º sujeição passiva – pelo regime de substituição tributária, quando o

tomador dos serviços é responsável solidariamente com o prestador dos serviços

para o recolhimento de tributo, conforme as atividades declinadas no art. 19 da Lei

12.926/2001.

28

A empresa irá efetuar o recolhimento do imposto pelo faturamento. No

atendimento da prestação de serviço é disponibilizado para o cliente o cupom fiscal,

no fechamento do mês é feito o lançamento de todos os serviços prestados e

emitida uma nota fiscal para o recolhimento de impostos.

3.6 MARCAS E PATENTES

O registro de marcas e patentes são formas de proteger o patrimônio da

empresa, que pode ser copiado e roubado.

De acordo com a lei, marca é a identificação de produtos e serviços através

de um sinal distintivo, visualmente perceptível que os distingue uns dos outros.

Portanto, o caráter de distintividade é requisito legal e está consagrado no artigo 122

da Lei nº 9.279/96.

Marca é o sinal visualmente concebido, que é configurado para o fim

específico de distinguir a origem dos produtos e serviços. Símbolo voltado a um fim,

sua existência fática depende da presença destes dois requisitos: 1 - capacidade de

simbolizar; 2 - capacidade de indicar uma origem específica (BARBOSA, 2003).

A definição e conceito de marca, Mauro Calixta (2000) assim expõe.

A Marca da Empresa. A marca é o sinal ou expressão exterior da propriedade da empresa, que se presta a individualizar o produto, o serviço, da sociedade seja ela individual, ou de grande porte econômico com o seu nome comercial. Essa última, é o gênero de que são espécies a firma e a denominação social da empresa.”

Patente é um título de propriedade que confere ao seu titular o direito de

exclusividade de exploração de uma invenção, em um determinado território, por um

limitado período de tempo, em troca da descrição da invenção. (Lei da Propriedade

Industrial nº 9.279/96)

Já com a patente, a empresa fica protegida contra a cópia do produto ou

serviço que inventou ou melhorou significativamente. Os concorrentes ficam

impedidos de vender o produto ou usar um processo no qual nada investiram para

desenvolver.

29

A maior parte dos consumidores utiliza apenas produtos e serviços de

marcas registradas conhecidas por acreditarem que junto com a marca compram

credibilidade e qualidade. Ao escolher uma marca é preciso certificar-se, através de

uma pesquisa prévia, se o mesmo nome ou similar ainda não foi registrado por outra

empresa. Essa investigação é fundamental para dar início ao seu projeto e evitar

problemas futuros.

3.7 CUSTOS REFERENTES À ABERTURA DA EMPRESA

A primeira etapa da abertura de empresa se dá com a consulta de

viabilidade de localização, na qual a Prefeitura avalia se a atividade pode ser

exercida no local desejado.

Uma vez realizada a consulta de viabilidade de localização, o próximo passo

é elaborar o Contrato Social da empresa e, com exceção das sociedades

enquadradas nas categorias Micro Empresa e Empresa de Pequeno Porte,

obrigatoriamente procurar um advogado registrado na Ordem de Advogados do

Brasil (OAB) para validar o contrato.

Munido do Contrato Social e de mais outros documentos – entre

requerimento, cópias autenticadas do contrato e cópias de identidade e CPF – o

empresário deve registrá-lo na Junta Comercial, onde será obtido o Número de

Inscrição no Registro de Empresas (NIRE). Nesse momento será realizada uma

pesquisa de viabilidade de nome pelo órgão, para verificar se este já se encontra em

uso.

Após o registro é necessário contratar um contador profissional para

legalizar a empresa nos seguintes órgãos:

Receita Federal, para obter o CNPJ, o que pode ser feito via internet ou

diretamente na própria Junta Comercial.

Corpo de Bombeiros, munido do NIRE e do CNPJ e de demais

documentos – dentre os quais, novamente, cópias de CPF e identidade dos

sócios. Devem - se dirigir pessoalmente ao quartel responsável e apresentar

30

o projeto da empresa de modo que os técnicos possam avaliar se ele atende

às medidas de segurança contra incêndio e pânico. Além da análise de

projeto, os bombeiros realizam vistoria no estabelecimento. O alvará do

Corpo de Bombeiros é emitido apenas após deferimento do resultado da

análise de projeto e vistoria.

Prefeitura do município de Curitiba: é necessário obter alvará de

funcionamento na Prefeitura onde a empresa será instalada. Os sócios

precisaram de todos os alvarás anteriores, contrato social, resultado da

consulta prévia, cópias – novamente – do CPF, identidade e preencher

formulário próprio do órgão e aguardar o retorno.

Secretaria de Fazenda: Depois de obter o alvará de funcionamento, os

sócios devem inscrever sua empresa no cadastro de contribuintes da

Secretaria de Fazenda. Caso a empresa seja prestadora de serviços, o

empresário deverá procurar o órgão municipal (contribuinte do ISS).

Vigilância Sanitária estadual ou municipal. Nessa etapa, falta

transparência na informação sobre qual Vigilância Sanitária os sócios devem

procurar. O fiscal da Prefeitura é quem vai determinar se devem ir à

Vigilância Sanitária estadual ou municipal, após analisar o formulário

preenchido para obtenção do alvará de funcionamento.

É importante lembrar que em todo o processo é necessário a ida a cartórios

para autenticação de documentos, preparação de procurações, reconhecimento de

firmas, etc.

31

Quadro 2 -CUSTOS DE ABERTURA DE EMPRESA POR ATIVIDADE / SERVIÇOS

ETAPA MÉDIA BRASIL (R$)Pesquisa de Viabilidade e Localização 15,00R$ Custos com vistos de Advogado Não se aplicaPesquisa de Viabilidade de Nome 4,00R$ Registro Junta Comercial 256,00R$ CNPJ R$ -Alvará de Corpo de Bombeiros 665,00R$ Alvará de Funcionamento 179,00R$ Inscrição de Contribuinte (Municipal) 16,00R$ Custos com cartório 86,00R$ Alvará Sanitário 216,00R$ Custos com honorários com Contador 624,00R$ CUSTO TOTAL 2.061,00R$

Fonte: Próprios autores (2014)

A Lei Complementar 123/2006 determina que o Contrato Social das

Microempresas e Empresas de Pequeno Porte não precisa conter visto de

Advogado.

32

4 ESTUDO DE MERCADO

Segundo o portal do SEBRAE (2013) “A Pesquisa de Mercado é uma

ferramenta importante para que você obtenha informações valiosas sobre o mercado

em que atua ou pretende atuar. Quanto maior o seu conhecimento sobre o mercado,

clientes, fornecedores, concorrentes, melhor será o desempenho do seu

empreendimento”.

4.1 PESQUISA DE MERCADO

Conforme Cobra (1992), a pesquisa de mercado é entendia por muitos

autores de marketing como sendo qualquer esforço planejado e organizado para

obter fatos e conhecimentos novos que facilitem o processo de decisão de mercado.

Na cidade de Curitiba, são encontrados em média 1.592 estabelecimentos

ligados à área de beleza, conforme os dados da Associação Brasileira da Industria

da Higiene e perfumaria e cosméticos (Abhipec). Em cada bairro da cidade há ao

menos um salão de cabeleireiro, uma clínica de estética ou um estabelecimento que

trabalha com alguma atividade ligada à beleza. Um mercado que, segundo

Sindicatos dos Institutos de Beleza, salões de cabeleireiros e centros de estética de

Curitiba e Regiões Metropolitanas (SINCASES) crescem em média 30%.

As regiões que mais possuem estabelecimentos de salões de beleza são os

bairros Centro, Água Verde e Batel, conforme fonte citada acima.

A uma grande perspectiva de crescimento para esse tipo de serviço delivery,

apesar de ter um grande número de empreendimentos na cidade, o serviço de

atendimento domiciliar ainda é novidade. Já existem pessoas que prestam este tipo

de serviço em domicílios, mas como autônomas e não ligadas a uma empresa,

conforme site Bem Paraná (Portal paranaense), publicado em 11/08/2008.

33

4.2 PESQUISA COM CLIENTES

Pesquisa de satisfação de clientes é um sistema de administração de

informações que continuamente capta a voz do cliente, através da avaliação da

performance da empresa a partir do ponto de vista do cliente. Esta pesquisa, assim,

mede a qualidade externa ou performance da empresa em seus negócios, indicando

caminhos para as decisões futuras de comercialização e marketing. (Rossi e Slongo.

1998).

4.2.1 Plano de ação para coleta de dados

Segundo Cobra (1992), público alvo é um grupo de indivíduos que não são

clientes da empresa, mas que influenciam por afetar a forma de organização

econômica, social e política. O público alvo visado pelo nosso empreendimento

concentra-se em homens e mulheres de todas as idades, mas com foco nas faixas

etárias de 18 a 45 anos, pertencentes às classes B e C com predominância.

O objetivo em oferecer um serviço com atendimento domiciliar nos bairros

da cidade de Curitiba é para que as mulheres possam se sentir mais satisfeitas com

a aparência sem precisar sair do conforto de sua residência, pois com a correria do

dia a dia o tempo para se cuidar acaba ficando em segundo plano, sendo que a

maioria delas trabalham fora e têm filhos, sem contar nas responsabilidades da

família e da casa.

Os entrevistados foram abordados inicialmente para que possamos ter um

possível entendimento dos hábitos de consumo. Procedimento de amostragem:

amostra é um conjunto de indivíduos que vai representar a população projetada para

a pesquisa. De acordo com Schiffman e Kanuk (2000, p.26):

Um plano de amostragem deve responder às seguintes questões: quem pesquisar (unidade de amostragem), quantos pesquisar (o tamanho da amostra) e como selecionar (o procedimento da amostragem). A decisão de quem pesquisar exige que o universo seja definido de modo que uma amostra adequada possa ser selecionada. As entrevistas realizadas com o público correto são fatores básicos para a validade do estudo. O tamanho da amostra depende do orçamento disponível e do grau de confiança que a empresa quer alocar aos resultados.

34

Conforme orientação de projeto acadêmico foi utilizado o cálculo de amostra

probabilística simples que pode ser obtida aplicando-se a fórmula abaixo.

O cálculo será feito tendo como população mulheres e homens entre 18 a 45

anos dos bairros já delimitados. Sendo o universo total de 164.725 pessoas,

conforme dados obtidos junto Instituto de Pesquisa e Planejamento Urbano de

Curitiba (IPPUC), tendo como fonte o IBGE. Para fins do cálculo de amostra foram

considerados o grau de confiabilidade de 95% e com uma margem de erro (erro

amostral) de 5%, abaixo o cálculo:

n: Número de elementos da amostra;

Z: Nível de confiança (1,96 = 95%);

E: Erro amostral (5% = 0,05)

p’: Proporção de favoráveis;

q’: Proporção de desfavoráveis (q’=1 – p’);

N: Número de elementos do universo.

Aproximadamente 320 amostras.

35

4.2.2 Coleta e tratamento de dados

Para Hair et al. (2005), o método de questionário é aplicado através de

perguntas criadas para se coletar dados de um grupo de pessoas, realizado para

medir características relacionadas aos respondentes para se garantir a precisão dos

dados.

4.2.2.1 Instrumentos de coleta de dados

Foi aplicado um questionário contendo dezesseis questões entre questões

fechadas e abertas para se analisar algumas características dos respondentes e se

haverá aprovação ou rejeição do nosso salão com serviços delivery, dentro do nosso

universo proposto.

A pesquisa foi realizada nos finais de semana, em supermercados dos

bairros em que pretendemos atender, pois se trata de um local onde encontramos

maior concentração de famílias reunidas, os bairros escolhidos foram Campo

Comprido, Xaxim, Portão e Capão Raso.

O questionário for aplicado para descobrir informações como:

Definição do perfil socioeconômico do consumidor a ser atendido:

(sexo, idade, renda, grau de escolaridade,);

Localização do atual salão de beleza que os respondentes utilizam;

Diferencial do produto ou serviço;

Preço justo ou ideal, formas de pagamento e prazo;

A frequência com que o consumidor iria adquirir o produto ou serviço,

bem como a quantidade.

36

4.2.2.2 Execução da pesquisa

Foram aplicados 320 questionários, entre os dias 12 e 25 de Abril de 2014,

em supermercados dos bairros Campo Comprido, Capão Raso, Xaxim e Portão e

proximidades.

Quadro 3 - RELAÇÃO DE SUPERMERCADOS

Supermercado Localidade Porte EntrevistadosSupermercado Condor Campo Comprido Grande 70Supermercado Condor Capão Raso Grande 70Supermercado Angeloni Portão Grande 60Mercado Jacomar Xaxim Médio 40Mercado Tissi Campo Comprido Médio 50Mercado Gabão Fazendinha Pequeno 30

320TOTAL DE RESPONDENTES

Fonte: Próprios autores (2014)

O modelo do questionário aplicado encontra-se no apêndice II.

4.2.2.3 Tabulação e análise dos resultados da pesquisa

A tabulação do questionário foi feita através da planilha do Excel e os

resultados foram demonstrados em gráficos, conforme a seguir:

37

Gráfico 1 - UTILIZAÇÃO DE SALÃO DE BELEZA

A primeira questão do questionário foi importante para identificar se todos os

respondentes frequentam os salões de beleza. Através dos resultados obtidos

podemos observar que 70% dos participantes utilizam o serviço, 21% somente em

ocasiões especiais e 9% não frequentam salões.

A partir dessa análise, a estratégia do salão Beleza em Casa será alcançar

os clientes que afirmaram que frequentam esse tipo de ambiente “somente em

ocasiões especiais” e "com frequência", buscando fidelizá-los e torná-los clientes

cotidianos do salão.

38

Gráfico 2 - GENERO DOS ENTREVISTADOS

O gênero dos participantes da pesquisa foram 96 respondentes do sexo

masculino totalizando 30% e 224 respondentes do sexo feminino totalizando 70%.

Mesmo com a frequência majoritária do público feminino, o salão Beleza em

Casa objetiva conquistar também o público masculino, que tendo a possibilidade de

realizar os serviços em casa poderão se sentir mais confortáveis em relação às

práticas estéticas.

39

Gráfico 3 - FAIXA ETARIA

Quanto à faixa etária de idade dos respondentes, observou-se que grande

concentração das respostas se deu na faixa entre 18 a 29 anos, totalizando 40% da

pesquisa, em seguida, 35% das respostas esta na faixa de 30 a 45 anos, 18% se

concentram entre 46 e 60 anos e, apenas 7% dos entrevistados tem idade superior a

61 anos.

Apesar de o público jovem ser a maior parte dos clientes, os idosos também

poderão ser beneficiados com as práticas do salão, já que poderão ser atendidos no

conforto de suas residências, beneficiando àqueles com problemas de locomoção e

outros tipos de dificuldades.

40

Gráfico 4 - RENDA FAMILIAR

Observou-se através da pergunta relacionada à renda familiar que 65% dos

entrevistados possuem uma renda maior de R$ 2.000,00 no mês, 21% tem renda

familiar entre R$ 1.701,00 a R$ 2.000,00, 9% dos entrevistados tem renda entre R$

1.001,00 a 1.799,00 e apenas 5% tem renda entre R$750,00 a 1.000,00.

Assim, percebe-se que a maioria dos indivíduos pesquisados que utilizam de

serviços de beleza são pessoas das classes B e C, que possuem renda familiar

média, e que serão o foco do salão Beleza em Casa.

41

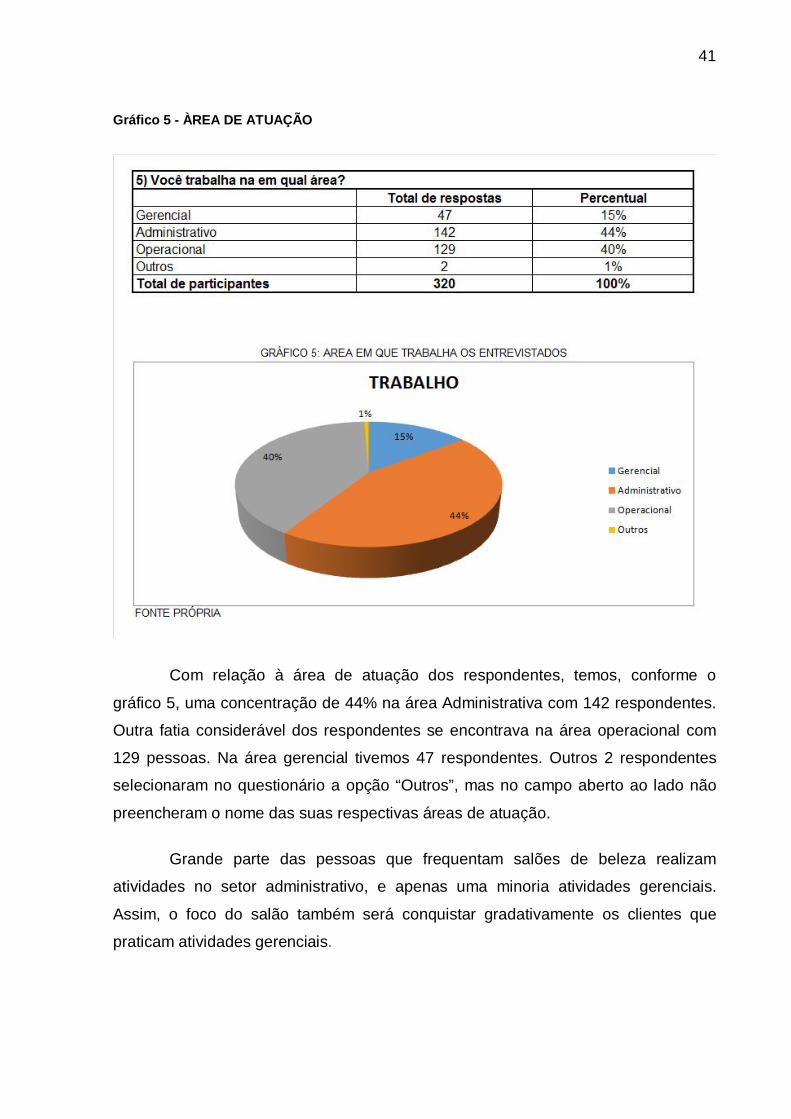

Gráfico 5 - ÀREA DE ATUAÇÃO

Com relação à área de atuação dos respondentes, temos, conforme o

gráfico 5, uma concentração de 44% na área Administrativa com 142 respondentes.

Outra fatia considerável dos respondentes se encontrava na área operacional com

129 pessoas. Na área gerencial tivemos 47 respondentes. Outros 2 respondentes

selecionaram no questionário a opção “Outros”, mas no campo aberto ao lado não

preencheram o nome das suas respectivas áreas de atuação.

Grande parte das pessoas que frequentam salões de beleza realizam

atividades no setor administrativo, e apenas uma minoria atividades gerenciais.

Assim, o foco do salão também será conquistar gradativamente os clientes que

praticam atividades gerenciais.

42

Gráfico 6 – REGIÃO

Levando em consideração que as pesquisas foram feitas nos bairros: Capão

Raso, Xaxim, Campo Comprido e Portão, onde grande parte dos entrevistados

reside, observou-se que o Campo Comprido foi o bairro onde se encontram maior

parte dos entrevistados representando 27% da pesquisa, com uma diferença

pequena de percentual observa-se que 25% residem no Capão Raso e 23% no

Portão. Apenas 25% dos entrevistados residem no Xaxim. Outros 31 respondentes

selecionaram no questionário a opção “Outros”, onde tivemos como respostas os

seguintes bairros: Centro, Cic, Água Verde, Fazendinha, Mercês.

A partir disso, a proximidade dos bairros Campo Comprido, Capão Raso e

Portão permitem que os gastos com combustível, por exemplo, sejam menores, já

que a maioria dos entrevistados reside nessas áreas.

43

Gráfico 7 - - FREQUENCIA

Referente à frequência em que os entrevistados utilizam os serviços dos

salões de beleza, nota-se uma concentração muito próxima dos respondentes que

frequentam 2 e 3 vezes ao mês, onde 30% refere-se a 96 respondentes e 29%

refere-se a 94 respondentes.Com 24% observa-se um numero de 77 pessoas que

frequentam o salão em média 1 vez ao mês. Os demais participantes vão ao salão 4

vezes ou mais.

Acerca da frequência de uso dos entrevistados, grande parte utilizam os

serviços de 2 à 3 vezes por mês. Assim, o objetivo do salão será conquistar os

clientes ao ponto de que os mesmos desejem realizar serviços de beleza por mais

vezes durante o mês.

44

Gráfico 8 - SERVIÇOS REALIZADOS

Dentre os serviços utilizados pelos respondentes, observa-se que os

serviços mais utilizados são: corte de cabelo, depilação, escova, manicure,

sobrancelha, maquiagem, penteados. Outros 29 respondentes selecionaram no

questionário a opção “Outros”, mas no campo aberto ao lado não preencheram o

nome dos serviços utilizados. A respeito dos serviços mais utilizados, grande parte

do público entrevistado retratou que os serviços que mais realizam são escova e

depilação. Dessa forma, a administração do salão Beleza em Casa se preocupará

45

em formar profissionais ainda mais capacitados nessas duas áreas, atendendo os

interesses dos clientes.

Gráfico 9 - GASTO MENSAL

Com relação aos gastos médios que os respondentes investem ao mês com

os serviços de beleza, observou-se uma grande concentração de pessoas que

gastam mais de R$ 100,00 ao mês, correspondendo a 49% dos entrevistados. Um

número muitos próximos de respondentes gastam de R$ 41,00 a R$ 60,00 e de R$

81,00 a 100,00/mês.

Como o público majoritário costuma gastar mais de R$100,00, o salão

Beleza em Casa buscará realizar ações que concedam descontos, bem como

promoções, a fim de que os clientes se sintam convidados a realizar mais

procedimentos e assim gastar mais dinheiro com procedimentos de beleza.

46

Gráfico 10 – DISTÂNCIA

Com relação a distância entre a residência dos respondentes ate os salões

frequentados, observou-se que a maioria, com 36% dos pesquisados residem em

uma distância maior do que 5 km.

A maioria dos entrevistados costuma percorrer grandes distâncias para

frequentar salões de beleza. Assim, o salão Beleza em Casa solucionará os

problemas desses indivíduos, pois estará no ambiente por eles solicitado.

47

Gráfico 11 - MOTIVOS DE FREQUÊNCIA

Com relação ao que faz o cliente frequentar os salões de beleza, observou-

se uma grande concentração de pessoas que procuram os salões devido à

qualidade dos produtos utilizados, correspondendo 29% dos entrevistados. Um

número muito próximo de respondentes procuram os salões em busca de custo x

benefício somando um percentual de 28%. Com 26% os clientes procuram os salões

devido à falta de Habilidade e tempo para realizar as atividades. E apenas 18%

responderão frequentar pela praticidade de um serviço realizado por um profissional

capacitado;

48

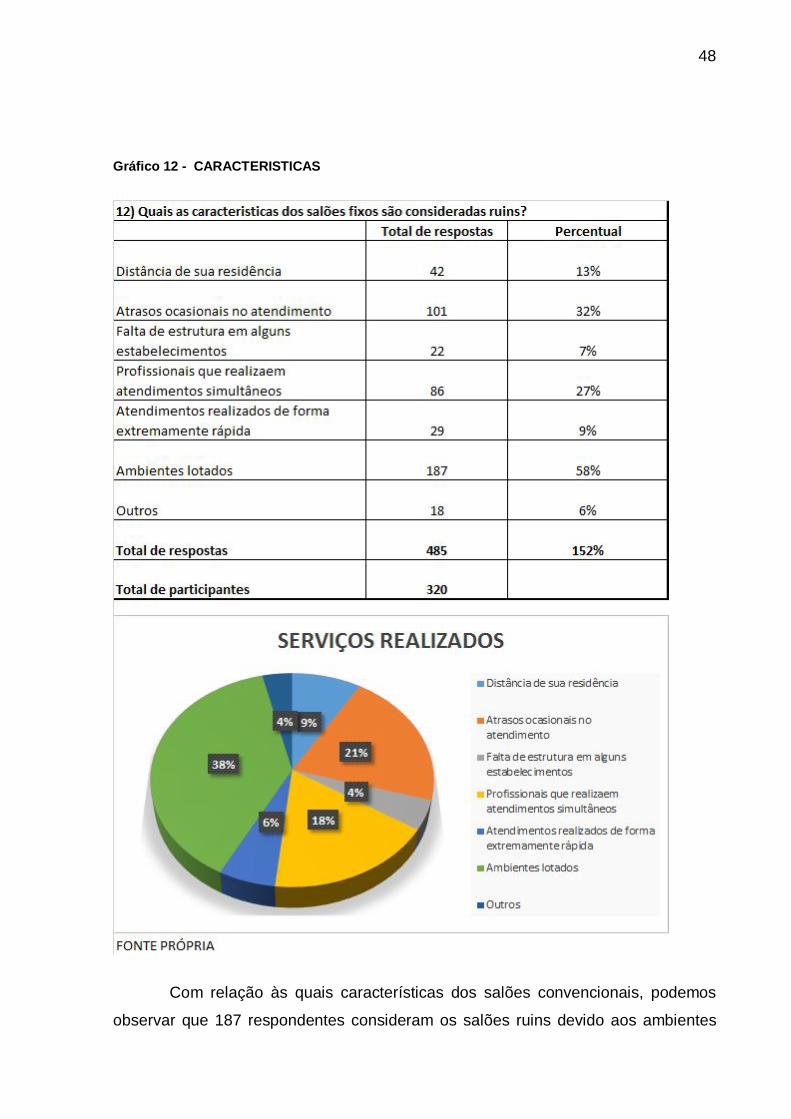

Gráfico 12 - CARACTERISTICAS

Com relação às quais características dos salões convencionais, podemos

observar que 187 respondentes consideram os salões ruins devido aos ambientes

49

lotados. Com um número de 101 respostas referente a atrasos ocasionais no serviço

prestado. E com um número muito próximo de Profissionais que realizam

atendimentos simultâneos, um total de 86 respondentes. A maioria do público

entrevistado afirmou que a característica dos salões fixos que mais lhes incomoda

são os ambientes lotados, o que será evitado pelo salão Beleza em Casa, já que os

atendimentos serão exclusivos para os clientes nos ambientes que mais lhe convêm.

Gráfico 13 - DIA A DIA

Quanto a Criação de um salão com atendimento domiciliar um total de

aprovação de 51%. E com 38% dos respondentes de que utilizariam o serviço

eventualmente, e uma minoria de 11% de que não utilizaria o serviço. Ao perceber

que uma porcentagem utilizaria um salão delivery apenas eventualmente, o salão

50

Beleza em Casa buscará conquistar os clientes com essa característica para

fidelizá-lo e torná-lo um cliente frequente.

Gráfico 14 - DIA DA SEMANA

.

Com relação ao dia da semana que os clientes frequentam salões de beleza,

observa-se que 46% dos respondentes, a maioria com relação aos demais

pesquisados, utilizam ao sábado, 36% dos respondentes utilizam na Sexta e 11%,

4%, 2% e 1% utilizam Quinta, Quarta, Terça e Segunda respectivamente.

51

Como a maioria dos pesquisados utilizam serviços de salão de beleza às

sextas e sábados, o salão Beleza em Casa buscará realizar promoções e ações de