universidade potiguar - unp prÓ-reitoria de …§ão-wênyka... · quadro 08 - resultado do teste...

TRANSCRIPT

0

UNIVERSIDADE POTIGUAR - UNP PRÓ-REITORIA DE PESQUISA E PÓS-GRADUAÇÃO

PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO – PPGA MESTRADO PROFISSIONAL EM ADMINISTRAÇÃO

WÊNYKA PRESTON LEITE BATISTA DA COSTA

FATORES INFLUENCIADORES DA ADOÇÃO DE UM METODO DE CUSTEIO NA PERSPECTIVA DE PROFISSIONAIS EM CONTABILIDADE

COM ATUAÇÃO NO SETOR INDUSTRIAL

NATAL/RN 2014

1

WÊNYKA PRESTON LEITE BATISTA DA COSTA

FATORES INFLUENCIADORES DA ADOÇÃO DE UM METODO DE CUSTEIO NA PERSPECTIVA DE PROFISSIONAIS EM CONTABILIDADE

COM ATUAÇÃO NO SETOR INDUSTRIAL

Dissertação de Mestrado apresentada ao

Programa de Pós-Graduação Stricto

Sensu em Administração da

Universidade Potiguar, como requisito

parcial ao título de Mestre em

Administração na linha de pesquisa

Estratégia e Competitividade.

Orientador: Dr. Rodrigo José Guerra

Leone.

NATAL/RN 2014

2

Costa, Wênyka Preston Leite Batista da.

Fatores influenciadores da adoção de um método de custeio na perspectiva de profissionais em contabilidade com atuação no setor industrial/ Wênyka Preston Leite Batista da Costa – Natal, 2014.

(114)f.

Orientador: Rodrigo José Guerra Leone Dissertação (Mestrado em Administração) – Universidade Potiguar

Pró-Reitoria Acadêmica – Núcleo de Pós-Graduação.

Bibliografia: (84-92)f

1.Administração – Mestrado - 2. Métodos de custeio. 3.Contabilidade

de Custos. 4. Adoção de um método. I. Título.

3

WÊNYKA PRESTON LEITE BATISTA DA COSTA

FATORES INFLUENCIADORES DA ADOÇÃO DE UM METODO DE CUSTEIO NA PERSPECTIVA DE PROFISSIONAIS EM CONTABILIDADE

COM ATUAÇÃO NO SETOR INDUSTRIAL

Dissertação de Mestrado apresentada ao

Programa de Pós-Graduação Stricto

Sensu em Administração da

Universidade Potiguar, como requisito

parcial ao título de Mestre em

Administração na linha de pesquisa

Estratégia e Competitividade.

Orientador: Dr. Rodrigo José Guerra

Leone.

Aprovada em:___/___/___

BANCA EXAMINADORA

_____________________________________________

Dr. Rodrigo José Guerra Leone Orientador

Potiguar Universidade Potiguar– UNP

_____________________________________________ Dr. Kléber Cavalcanti Nóbrega Universidade Potiguar – UNP

_____________________________________________ Dr. Erivan Ferreira Borges

Universidade Federal do Rio Grande do Norte – UFRN

4

DEDICATÓRIA

Dedico esse trabalho ao meu marido Jandeson Dantas da Silva, sem

sua força e perseverança não teria chegado até aqui. Agradeço, por sempre

está ao meu lado nos momentos em que a distância, o cansaço e a saudade

me fizeram querer desistir. Muito obrigada meu amor, saiba que essa vitória é

nossa, e será apenas o começo de tantas outras que estão por vir, obrigada

por fazer parte da minha vida.

5

AGRADECIMENTOS

A Deus, pela dádiva da vida, por ter iluminado meu caminho durante

está caminhada.

Ao meu querido irmão Wayde Preston (in memorian), por todos os

ensinamentos, pelo carinho e atenção que sempre me dedicou no tempo que

esteve ao nosso lado. Tudo que sou hoje devo muito a você irmão, seu

exemplo de homem, profissional e ser humano sempre me espelhou muito

durante toda essa caminhada.

Aos meus pais Rita e Jaci, em especial a minha querida mãe pelo

exemplo de determinação, coragem e generosidade que muitas vezes me

serviu de incentivo.

Aos meus irmãos Carlos, Wayka, Wylker, Wylka, Welka, Welber, Weryka

e aos meus sobrinhos Paula, Pablo, Wheryck, Carolina, Júnior, Tamires e

Sophya, por todo carinho e apoio.

Ao meu marido Jandeson, por sempre demonstrar companheirismo,

carinho e compreensão. Muito obrigada meu amor, seu amor e incentivo foram

fundamentais para o término dessa caminhada.

Aos meus colegas de curso, pela convivência e pela amizade durante

esse tempo.

Ao meu orientador Dr. Rodrigo José Guerra Leone, pela paciência,

orientação e apoio para a concepção e realização do presente trabalho,

sempre disponível em ajudar.

Aos professores do mestrado, Dr. Kléber pela experiência, humildade e

profissionalismo demostrado em sala de aula, Dr. Domingos, pelo

conhecimento prático transmitido em sua disciplina e ao Dr. Alípio pelas

contribuições trazidas à presente pesquisa.

A Glícia que, com sua simpatia, sempre esteve disposta a nos ajudar e

muitas vezes nos incentivando a continuar persistentes quando pensávamos

por algum motivo em desistir.

Aos colegas da Universidade do Estado do Rio Grande do Norte, em

especial ao amigo Ivanaldo Gaudêncio, por sempre estarem me apoiando ao

longo desta caminhada.

6

“O senhor é meu pastor e nada me Faltará”

7

RESUMO

Os métodos de custeios são responsáveis por definir a forma pela qual os custos são apropriados aos seus portadores finais e têm sua maior relevância na obtenção das informações gerenciais necessárias para os aspectos decisórios, como também em mensurar estoques e resultados. Dessa forma, o período de apuração de um método de custeio é uma fase em que a entidade deve realizar uma análise detalhada dos objetivos pertinentes à empresa, buscando atender às necessidades do diversos setores de forma eficiente e eficaz. O objetivo desta pesquisa é identificar os fatores que influenciam a adoção de um método de custeio nas empresas do setor industrial. A pesquisa foi descritiva e quantitativa, e a coleta de dados aconteceu por meio de um questionário eletrônico aplicado a 175 profissionais de contabilidade atuantes no setor industrial. Os resultados mostram que os fatores influenciadores da adoção de um método de custeio, em ordem de influência, são competitividade, gerenciamento, controle, legalidade, planejamento, apropriação, supervisão, comparabilidade, confiabilidade e precisão.

Palavras-chave: Método de custeio. Contabilidade de custos. Adoção de um método.

8

ABSTRAT

The methods of costing are responsible for defining the way in which costs are appropriate to their end carriers and have their greatest importance in obtaining the necessary information for managerial decision-making aspects, but also in measuring inventories and results. Thus, the calculation period of a costing method is a phase in which the entity must perform a detailed analysis of the relevant business objectives, seeking to meet the needs of various industries efficiently and effectively. The objective of this research is to identify factors that influence the adoption of a costing method in industrial companies. The research was descriptive and quantitative, and data collection took place by means of an electronic questionnaire administered to 175 active counters in the industrial sector. The results show that the factors influencing the adoption of a costing method, in order of influence are competitiveness, management, control, legal, planning, ownership, supervision, comparability, reliability and accuracy.

Keywords: Method of costing. Cost accounting. Adoption of a method.

9

LISTA DE FIGURAS

Figura 01 - A contabilidade de custos e suas três fases .................................. 24

Figura 02 - Inter-relações de subsistemas de custos ....................................... 26

Figura 03 - Apropriação integral na metodologia ABC ..................................... 29

Figura 04 - Premissa básica do ABC ............................................................... 30

Figura 05 - Etapas da metodologia do custeio absorção ................................. 32

Figura 06 - Modelo conceitual do custeio direto/variável com análise de

resultados por margem de contribuição. .......................................................... 38

Figura 07 - Passos para aplicação do custeio padrão ...................................... 41

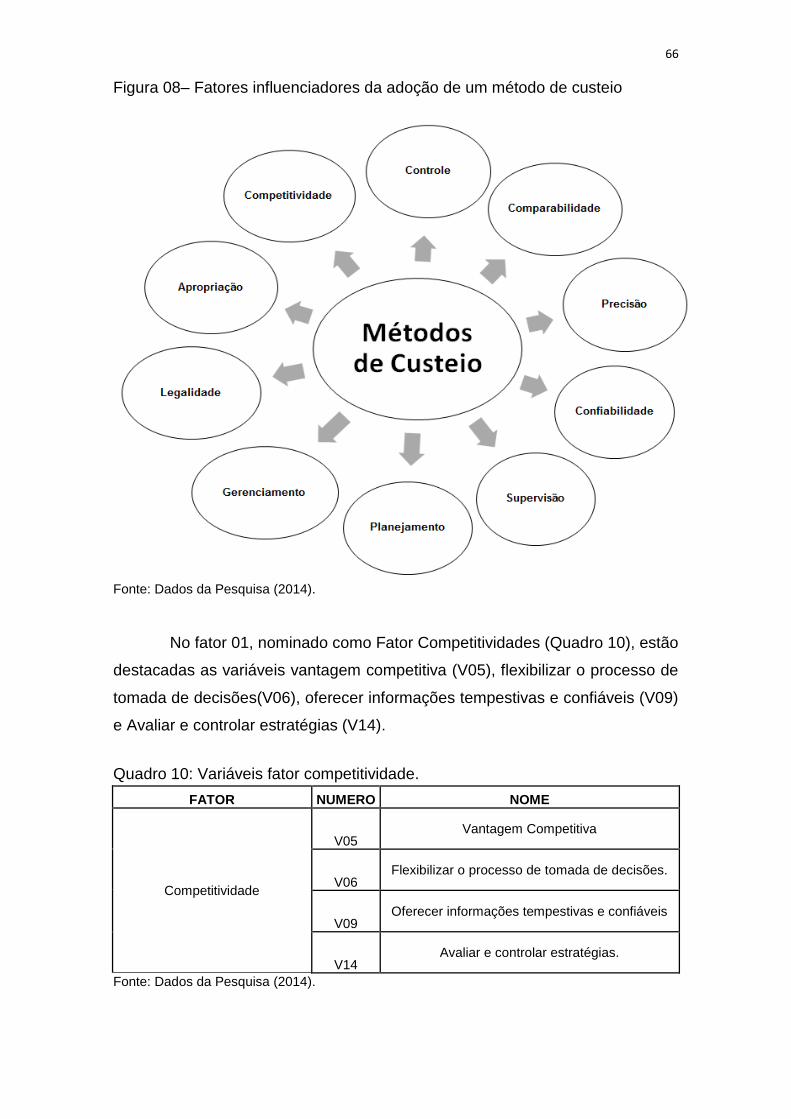

Figura 08 – Fatores influenciadores da adoção de um método de custeio ...... 66

10

LISTA DE QUADROS

Quadro 01 – Funções das empresas industriais .............................................. 20

Quadro 02 – Classificação do porte de acordo com a receita bruta ................. 22

Quadro 03 - Vantagens e desvantagens do custeio variável ........................... 34

Quadro 04 - Variáveis do grupo “Planejamento das Operações” ..................... 46

Quadro 05 - Variáveis do grupo “Suporte para tomada de decisões” .............. 47

Quadro 06 - Variáveis do grupo “Controle das Operações” ............................. 48

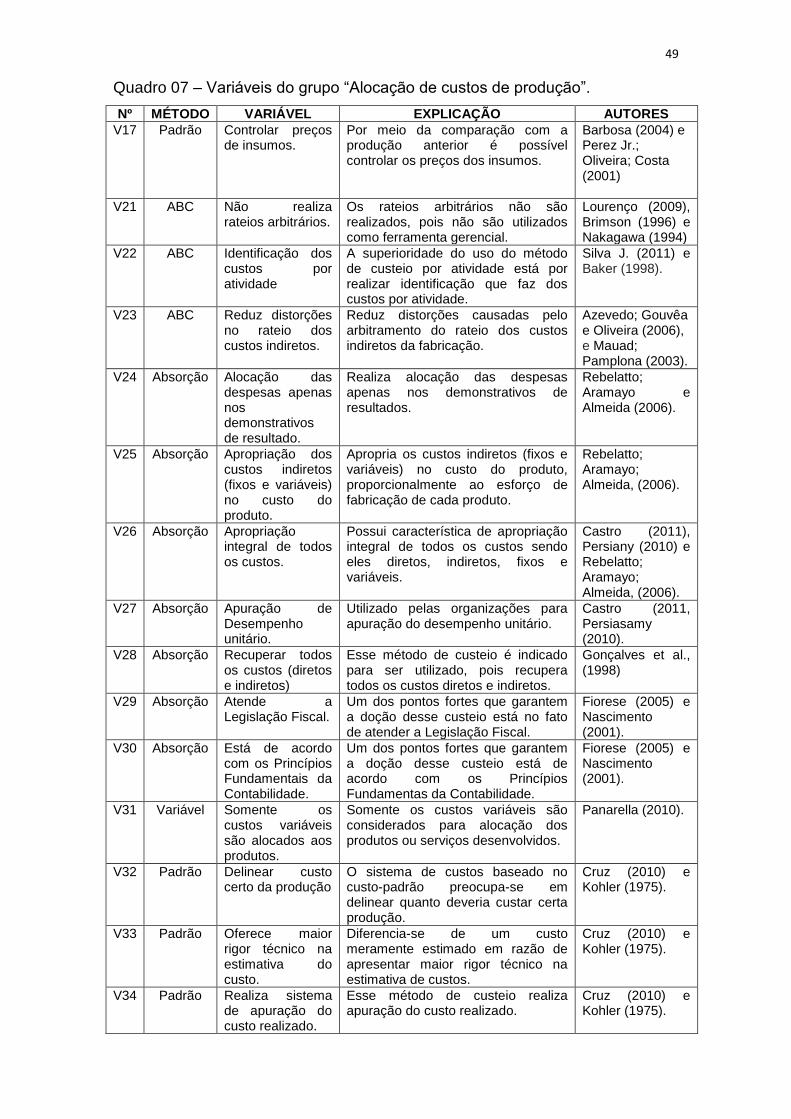

Quadro 07 - Variáveis do grupo “Alocação dos custos de produção” .............. 49

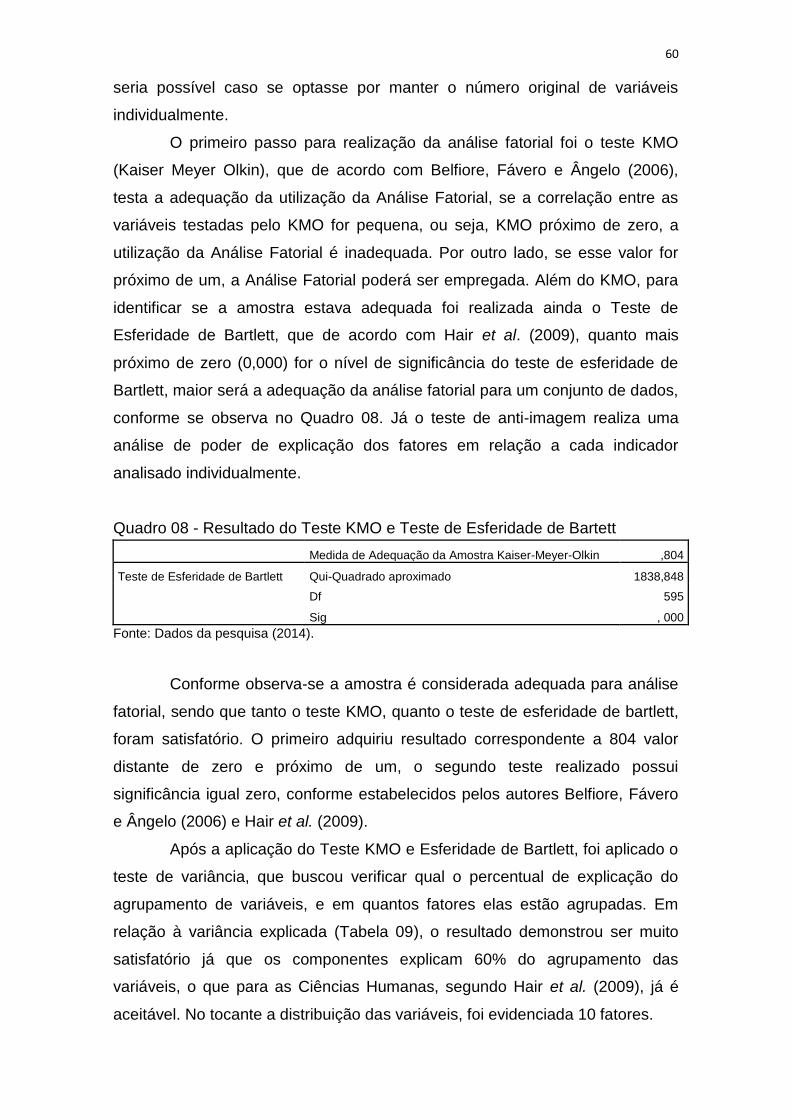

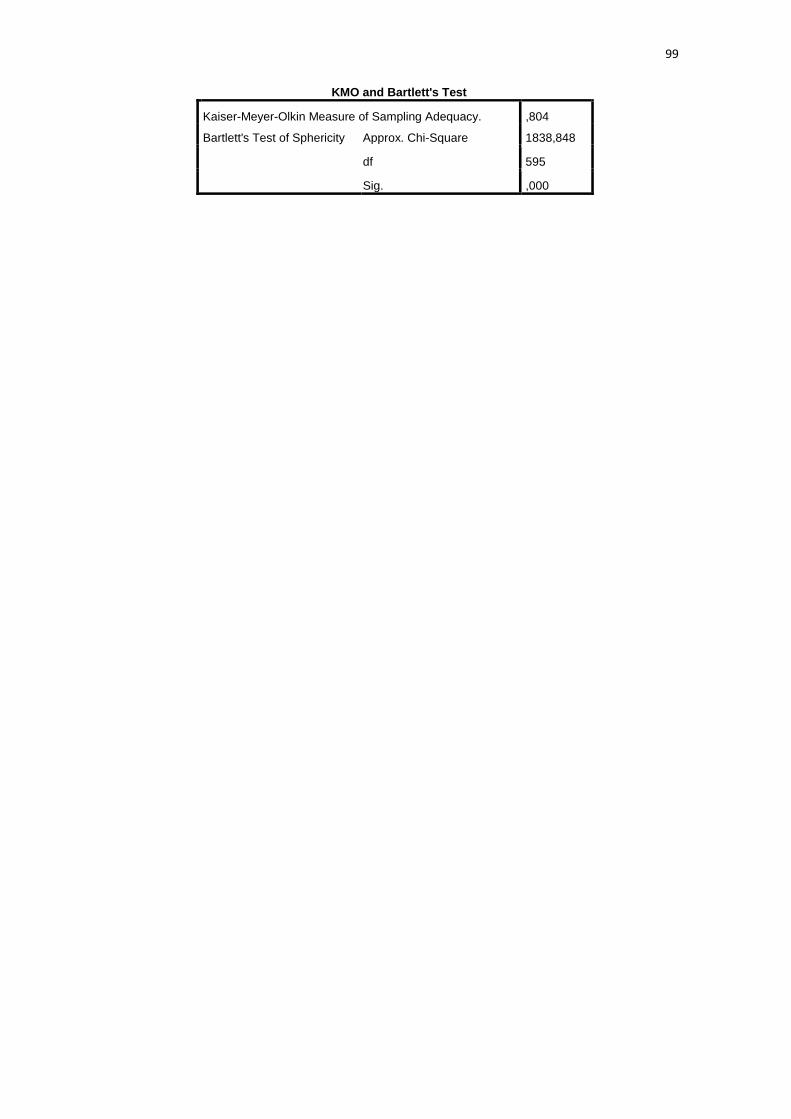

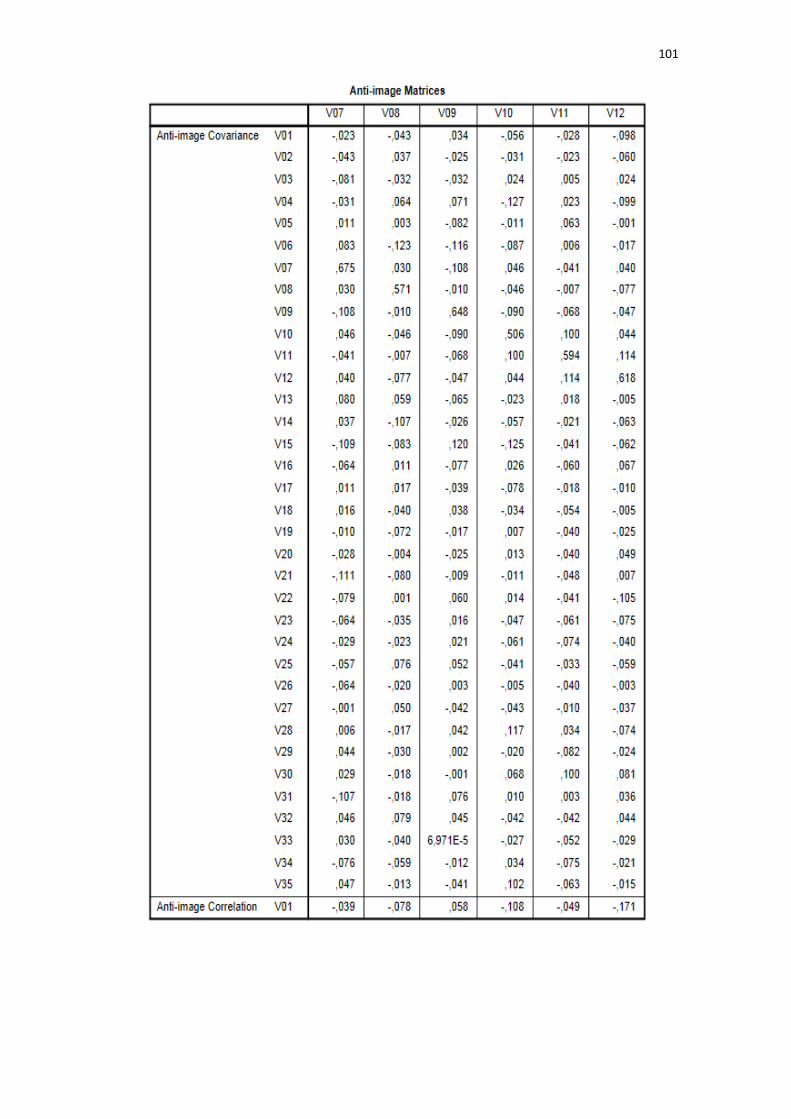

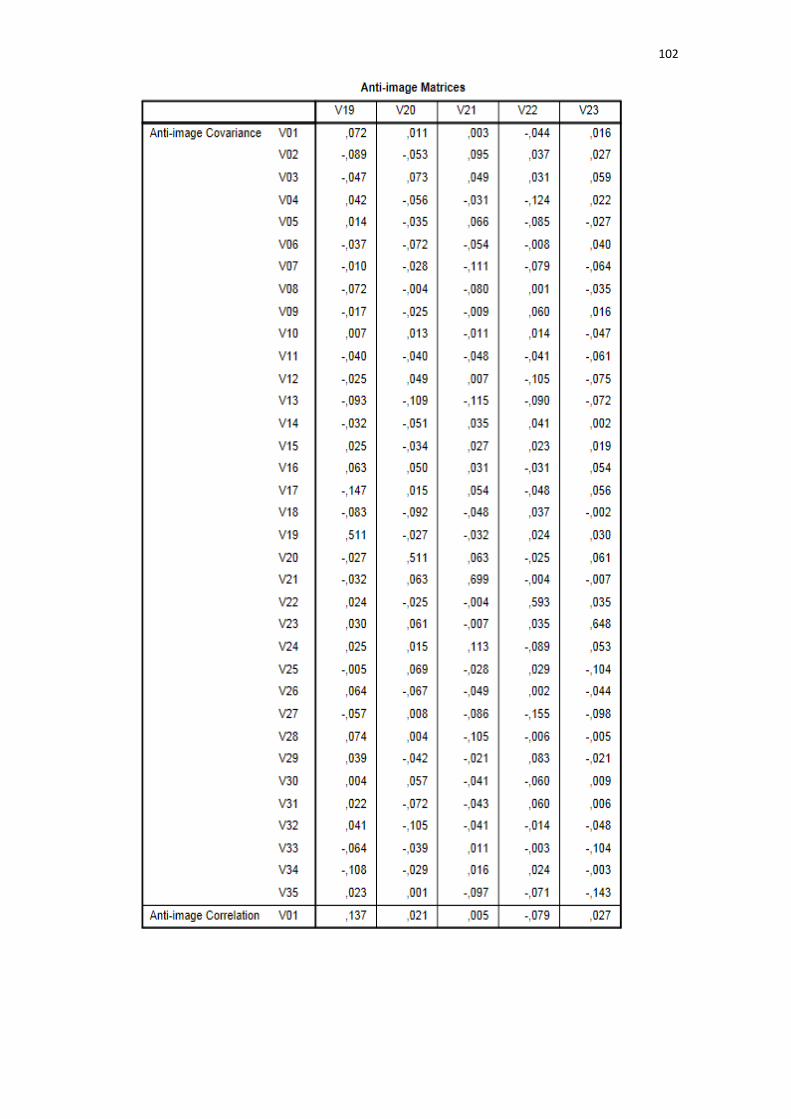

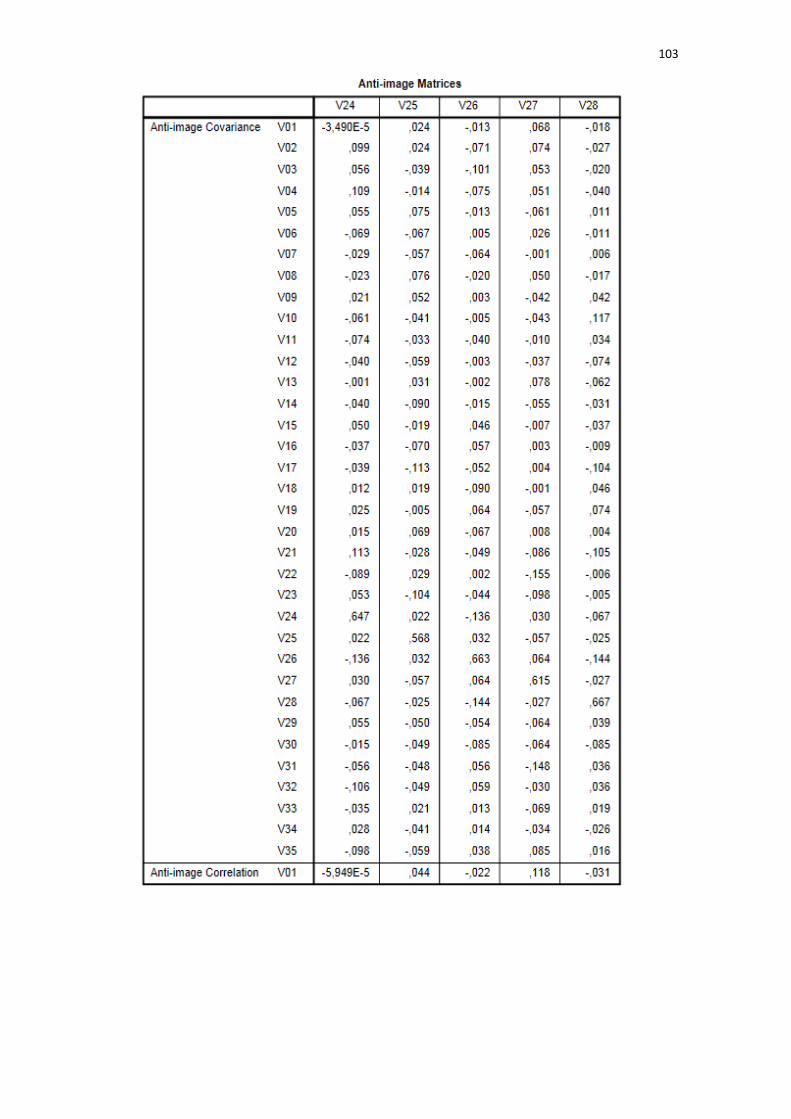

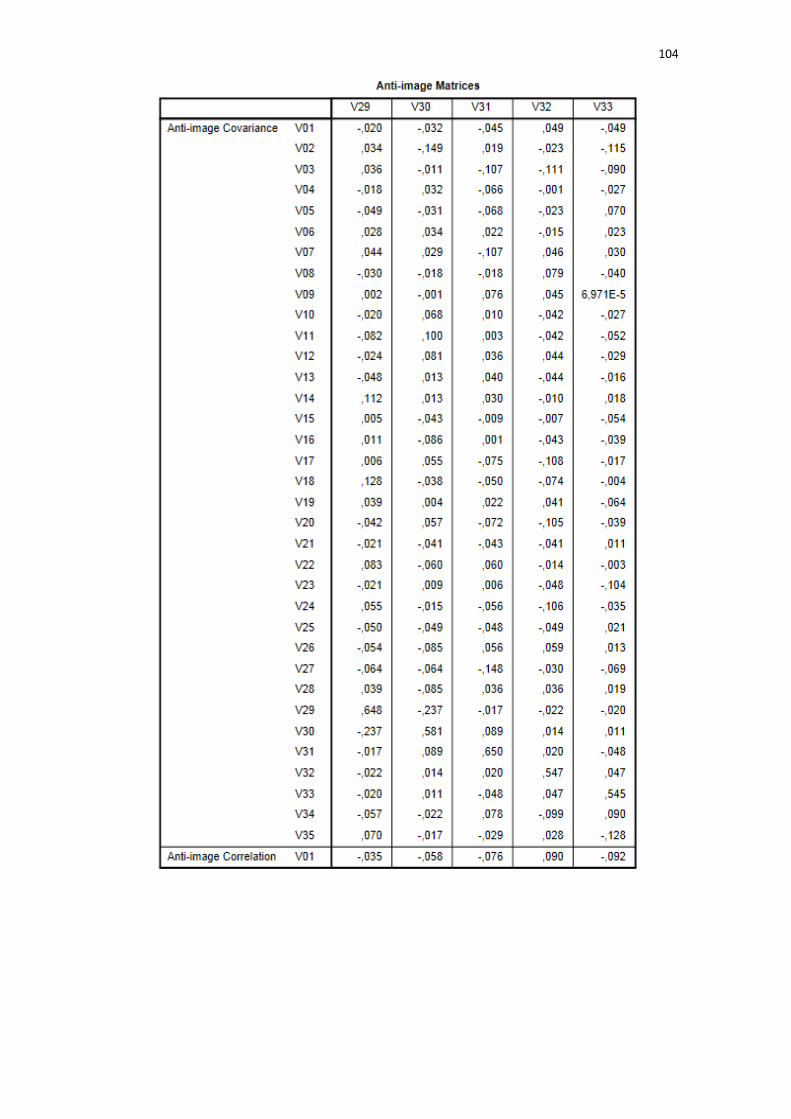

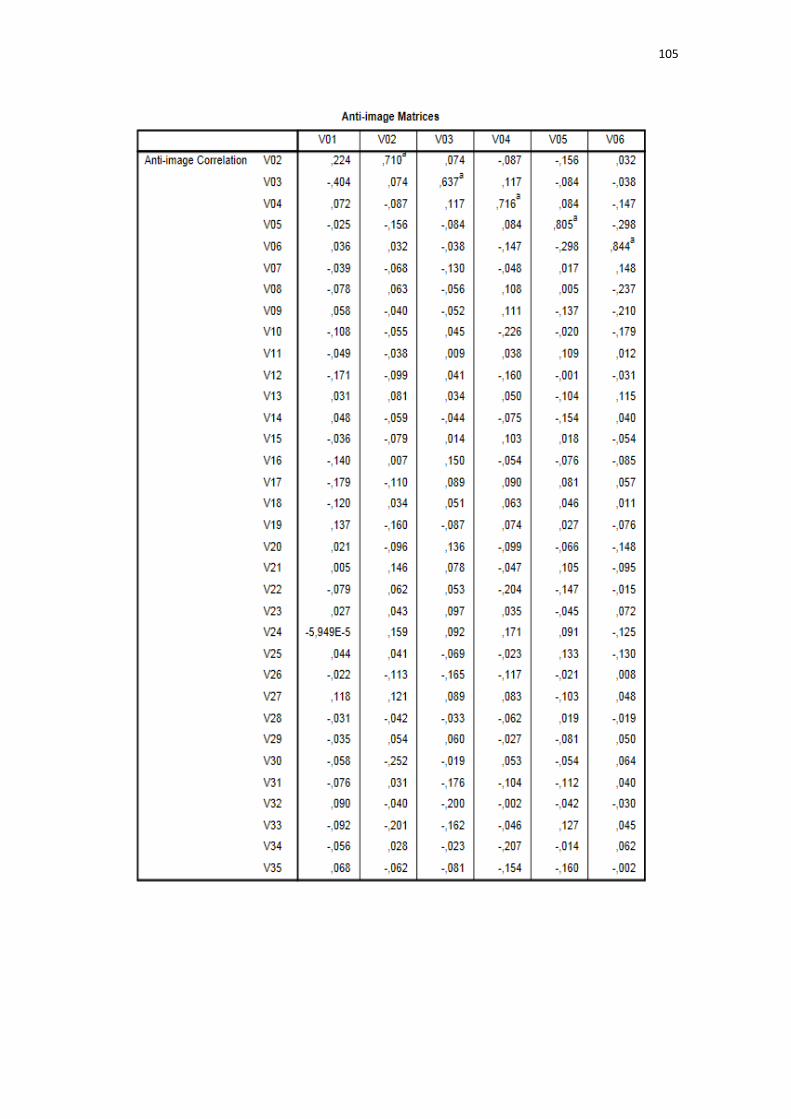

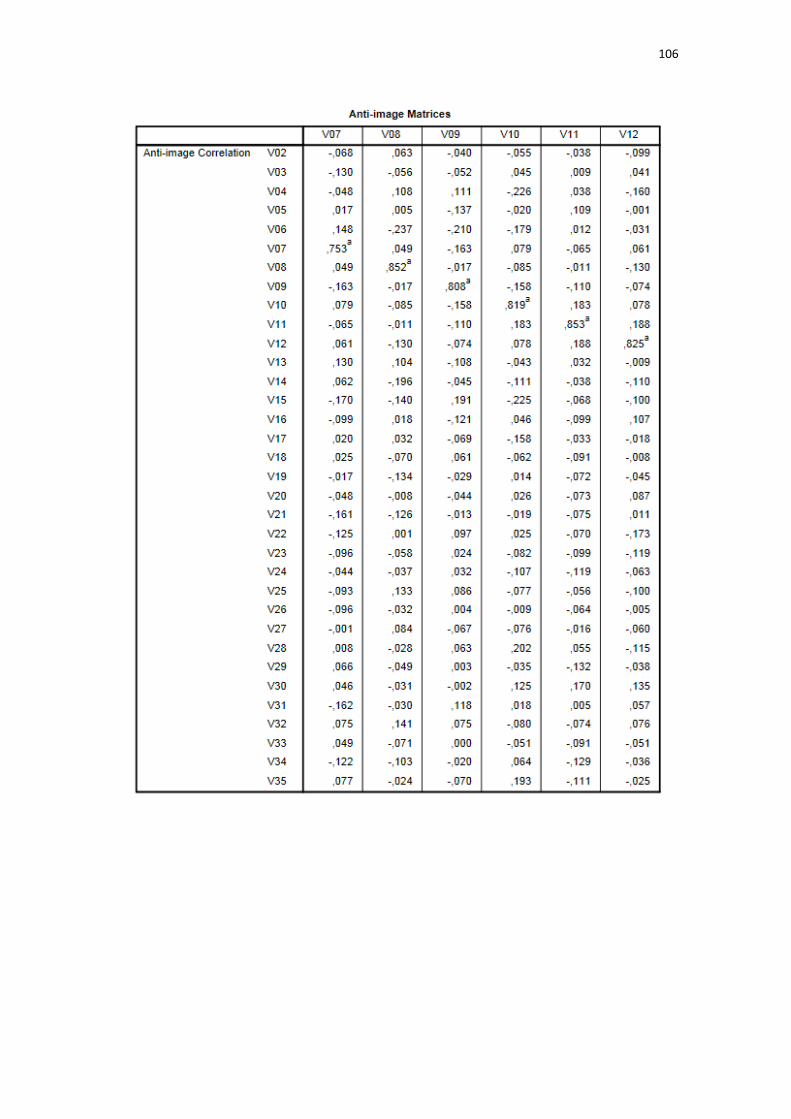

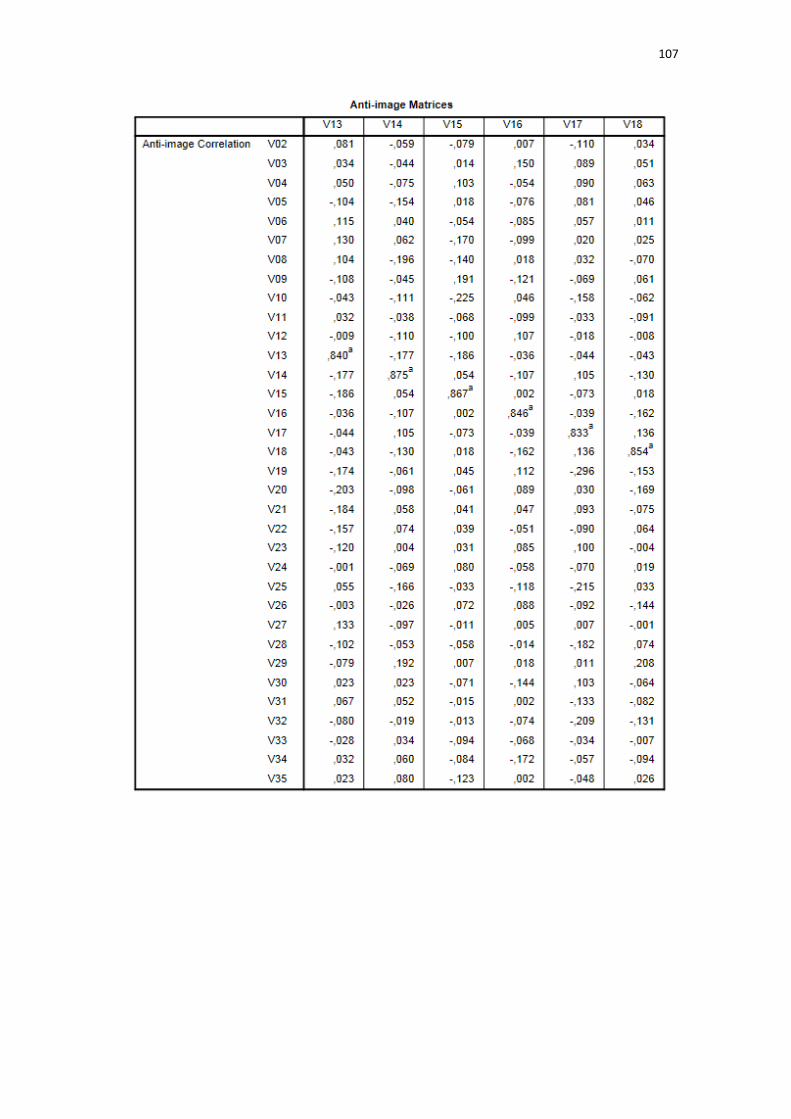

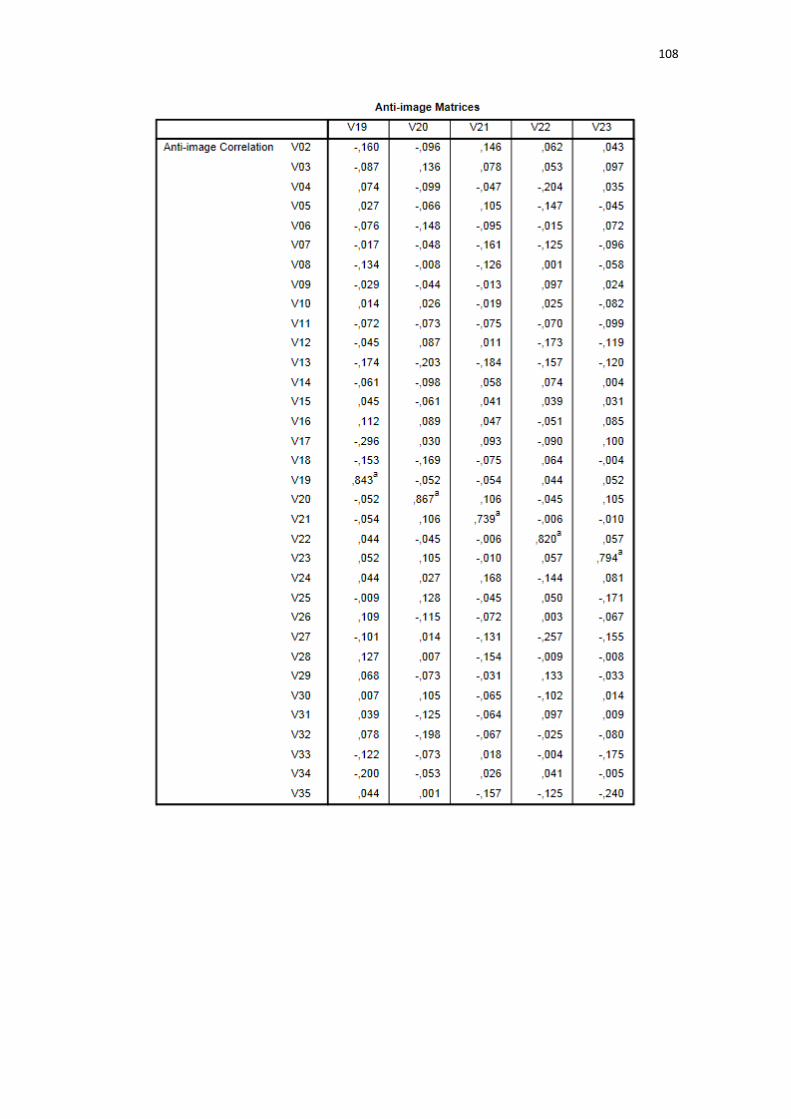

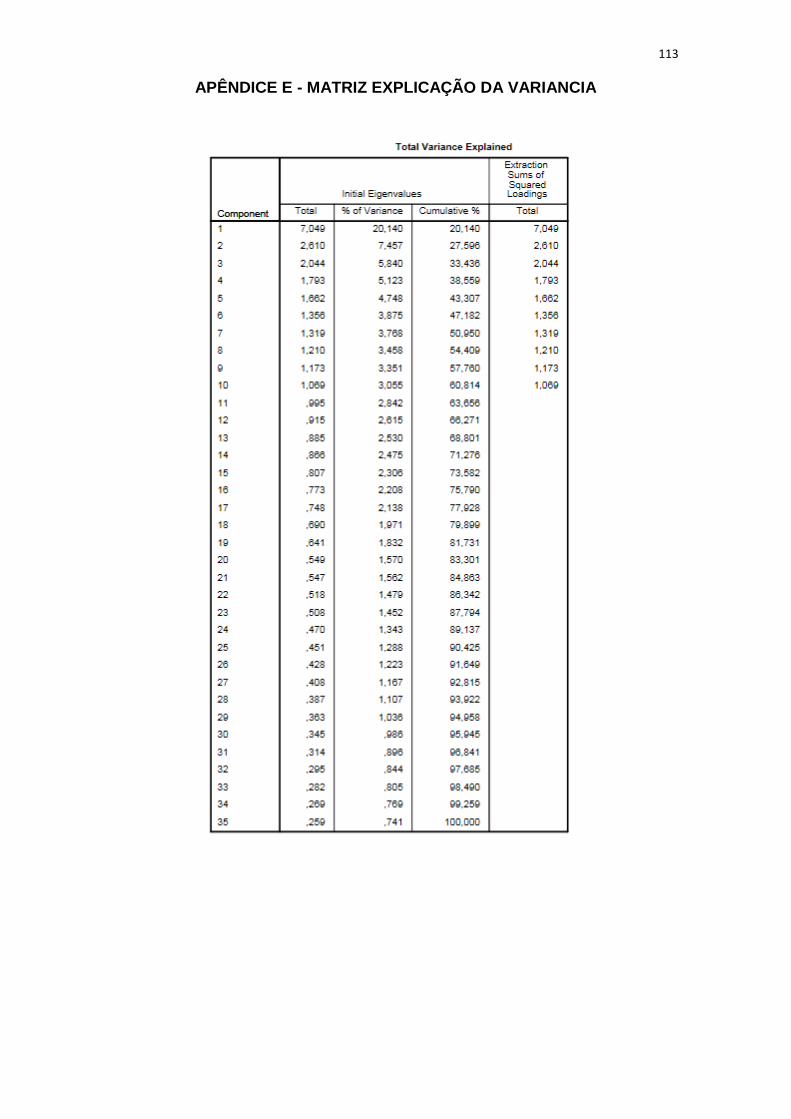

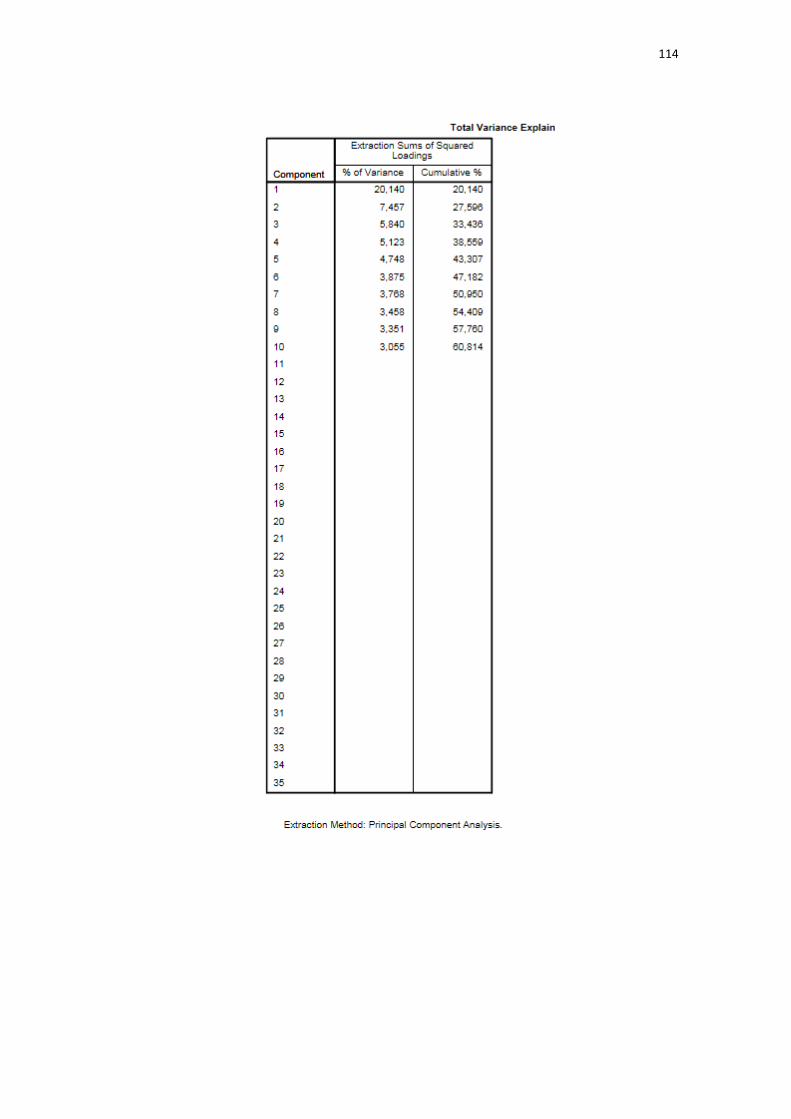

Quadro 08 - Resultado do Teste KMO e Teste de Esferidade de Barlett ......... 60

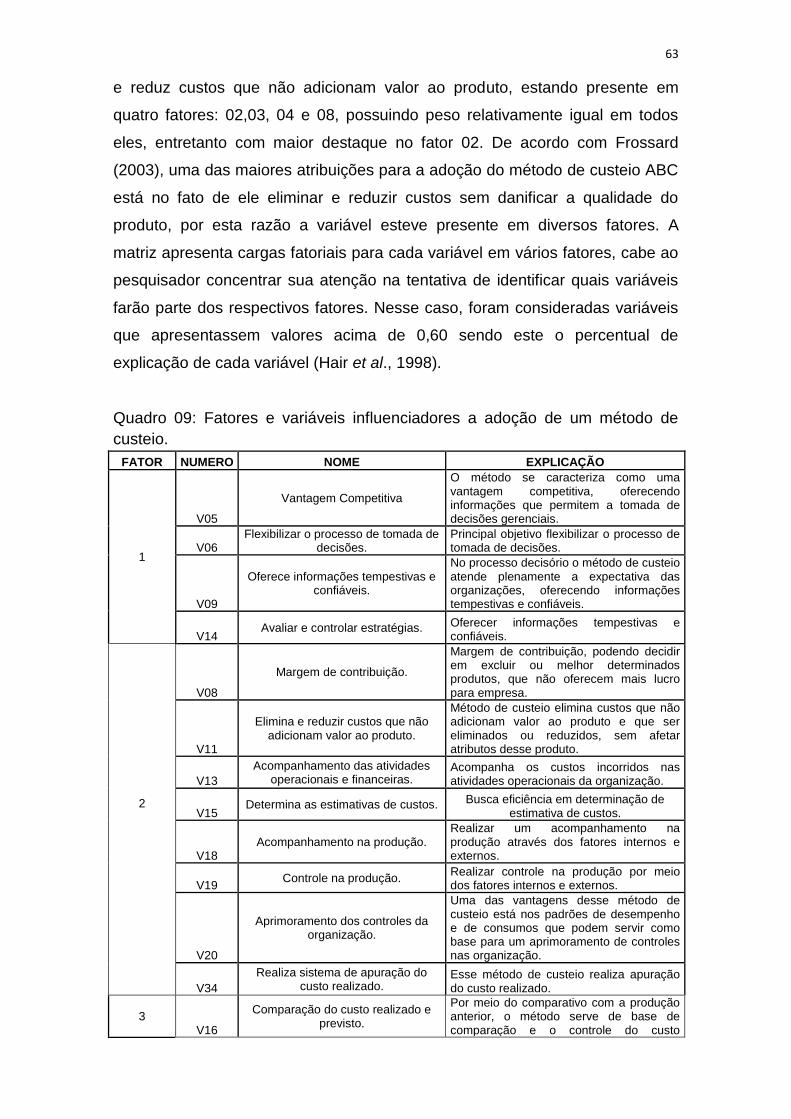

Quadro 09 – Fatores e variáveis influenciadores da adoção de um método de

custeio .............................................................................................................. 63

Quadro 10 – Variáveis fator competitividade .................................................... 66

Quadro 11 - Variáveis fator controle ................................................................. 67

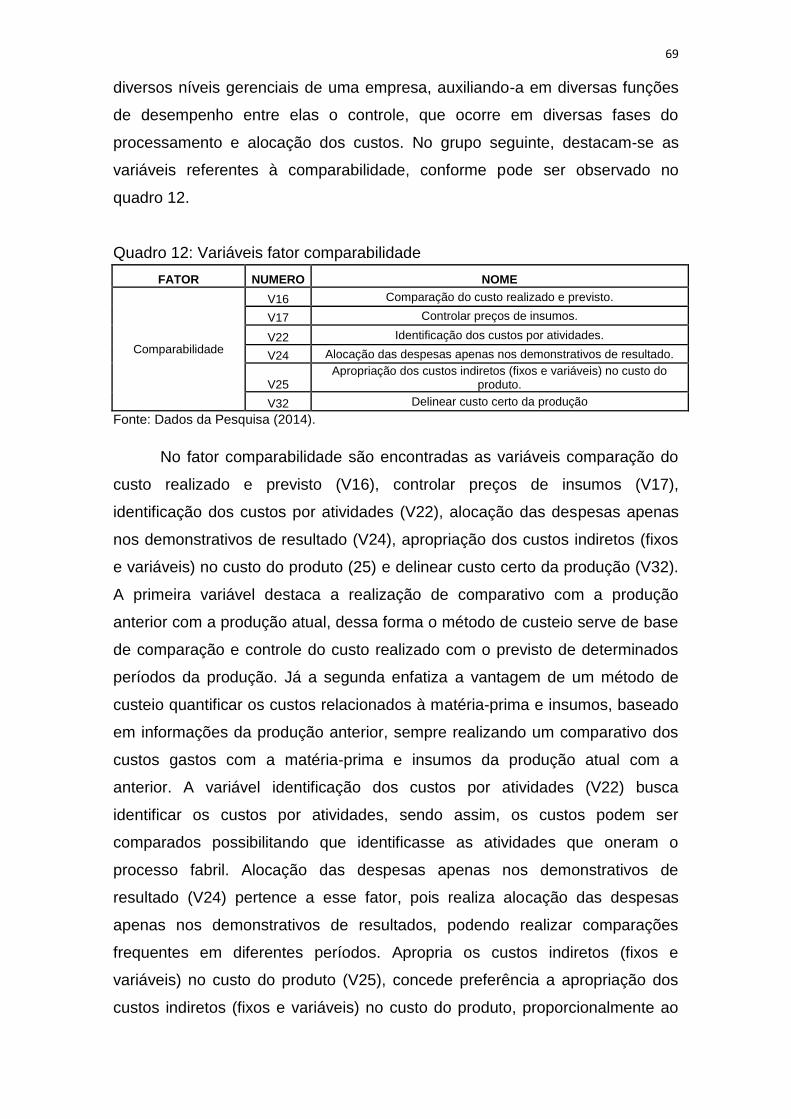

Quadro 12 - Variáveis fator comparabilidade ................................................... 69

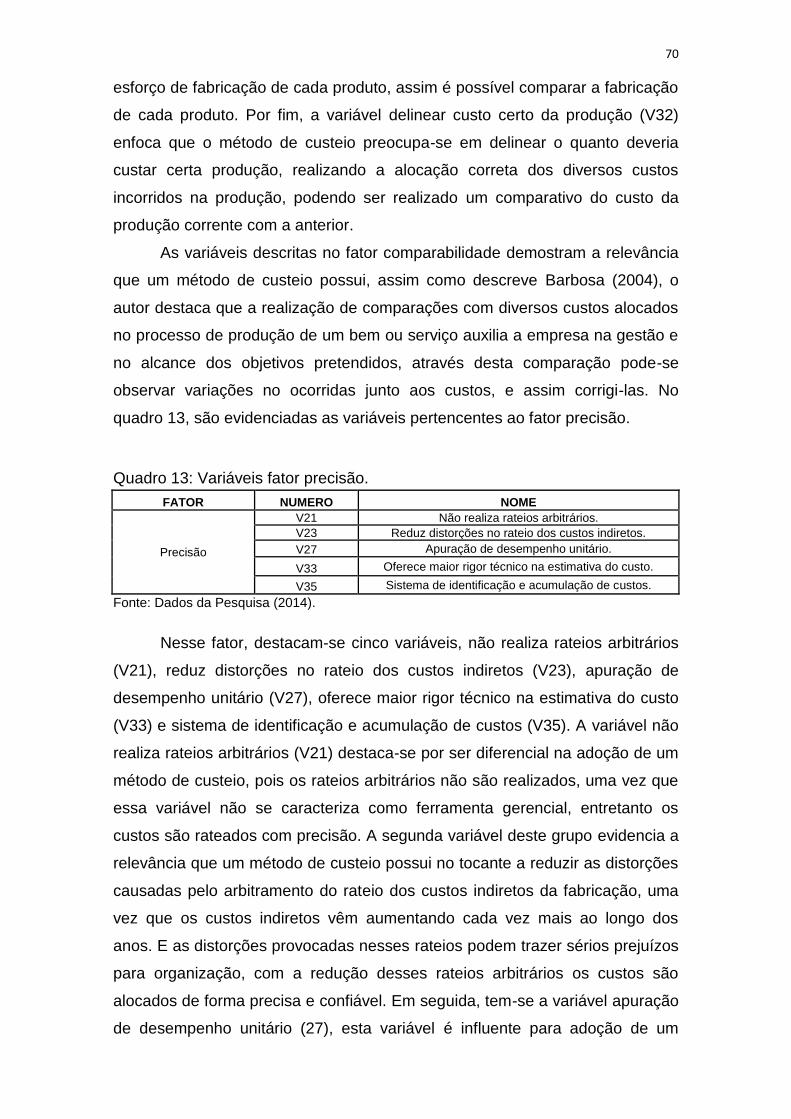

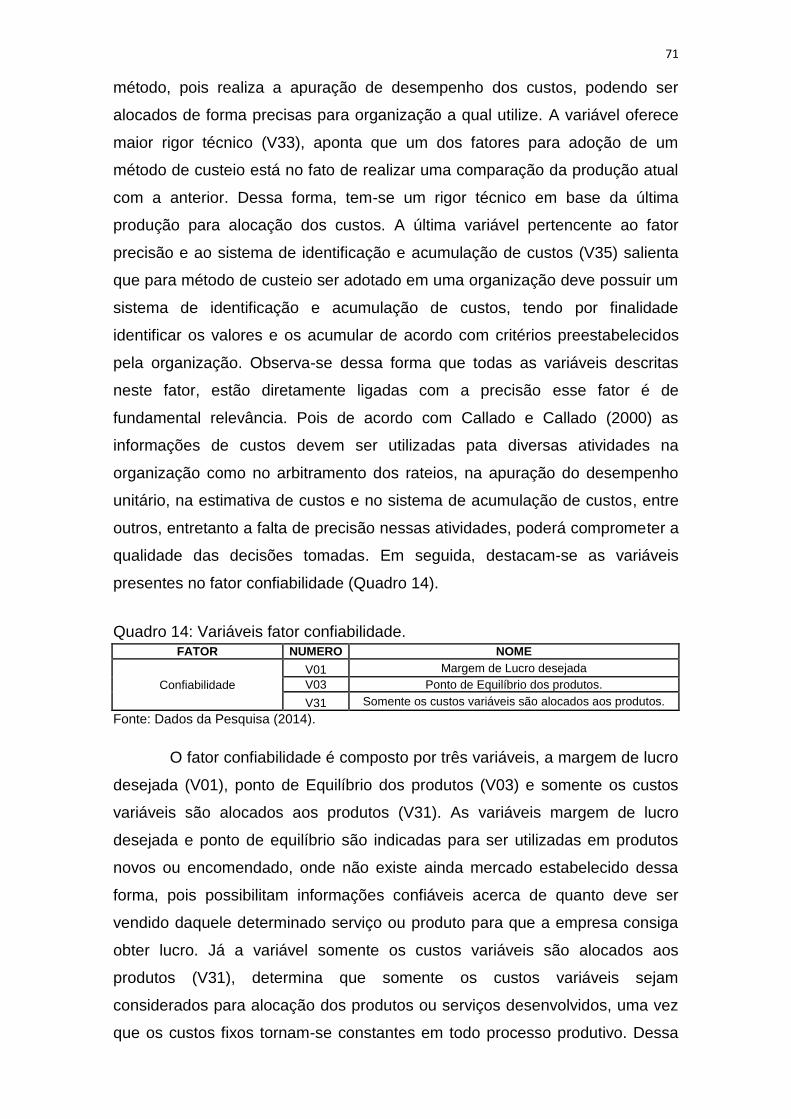

Quadro 13 - Variáveis fator precisão ................................................................ 70

Quadro 14 - Variáveis fator confiabilidade ....................................................... 71

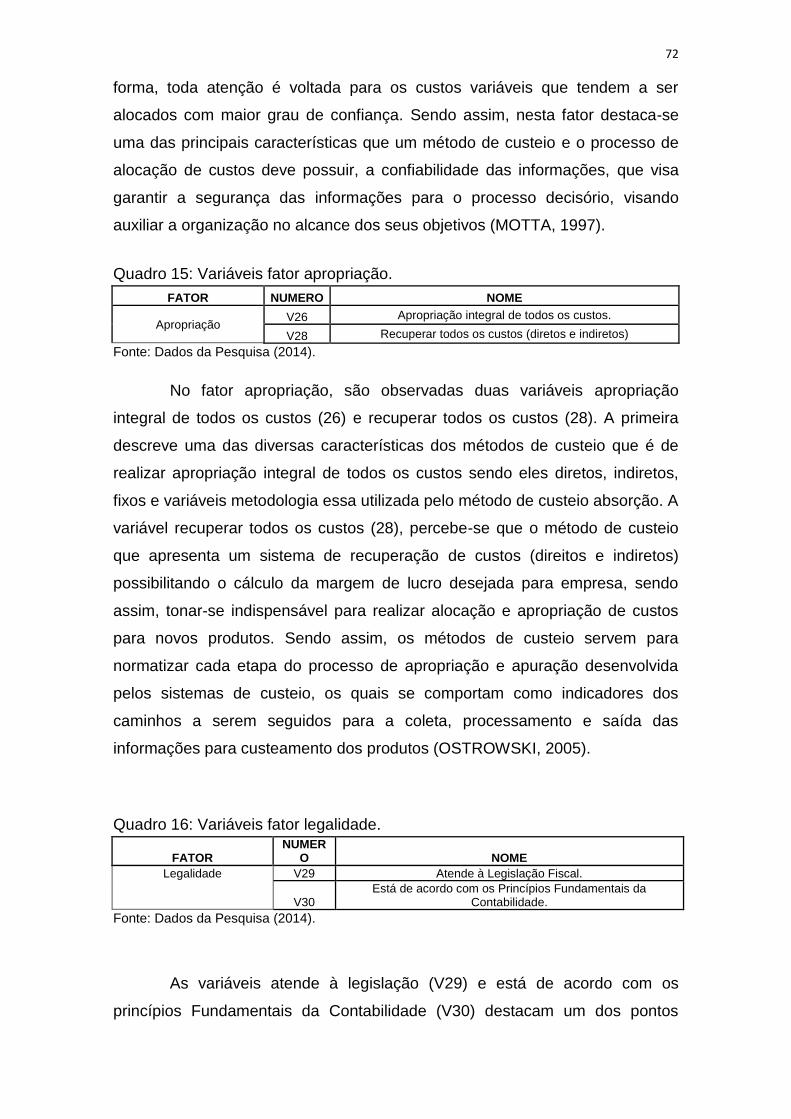

Quadro 15 - Variáveis fator apropriação .......................................................... 72

Quadro 16 - Variáveis fator legalidade ............................................................. 72

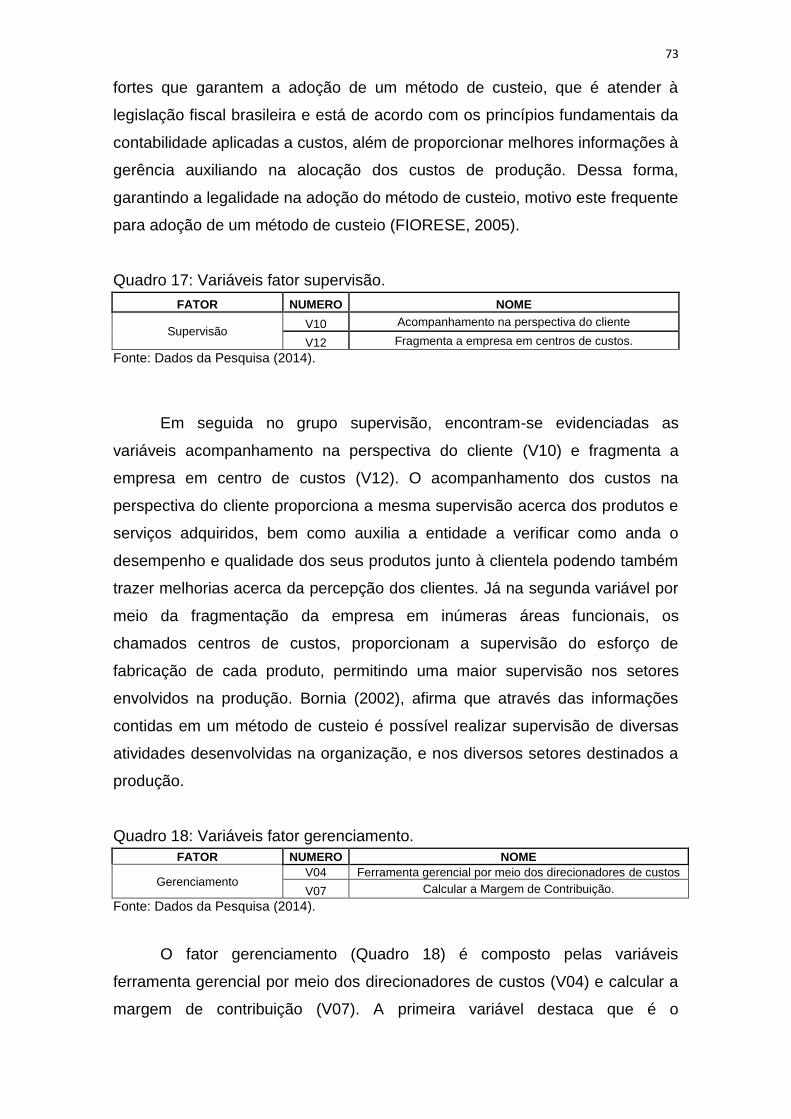

Quadro 17 - Variáveis fator supervisão ............................................................ 73

Quadro 18 - Variáveis fator gerenciamento ...................................................... 73

Quadro 19 - Variáveis fator planejamento ........................................................ 74

Quadro 20 –Ordem das variáveis influenciadores da adoção de um método de

custeio .............................................................................................................. 75

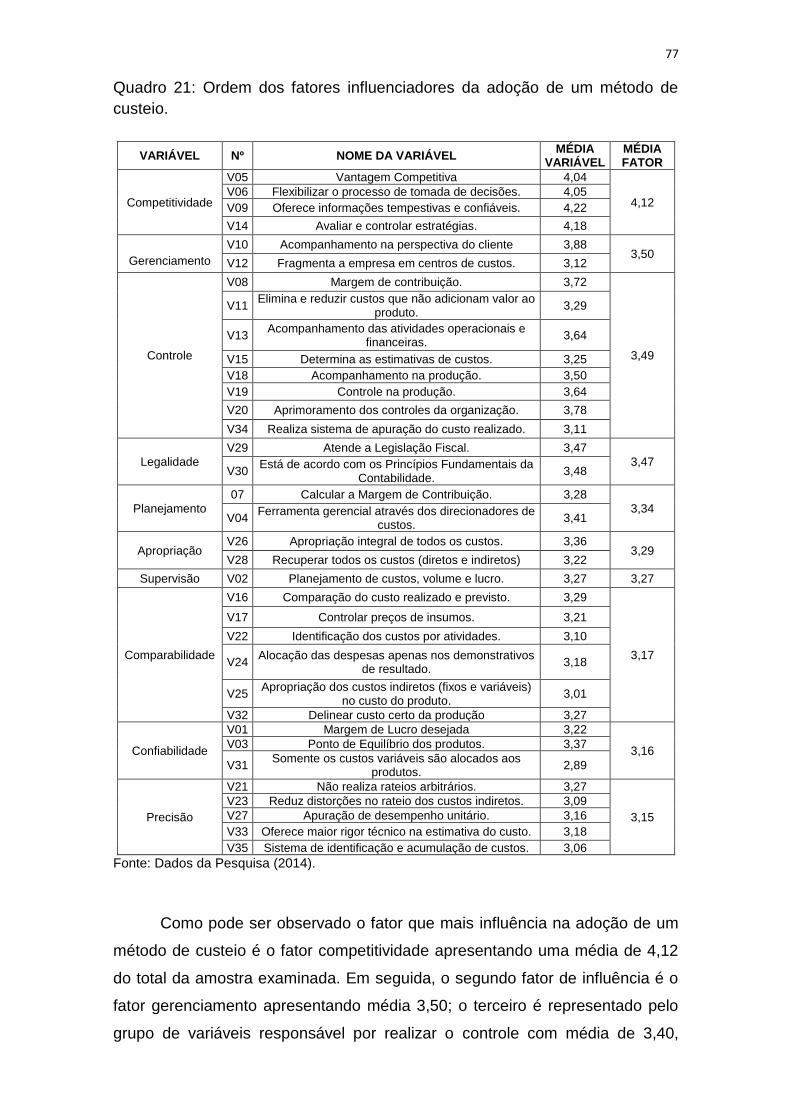

Quadro 21 - Ordem das fatores influenciadores da adoção de um método de

custeio .............................................................................................................. 77

11

LISTA DE TABELAS

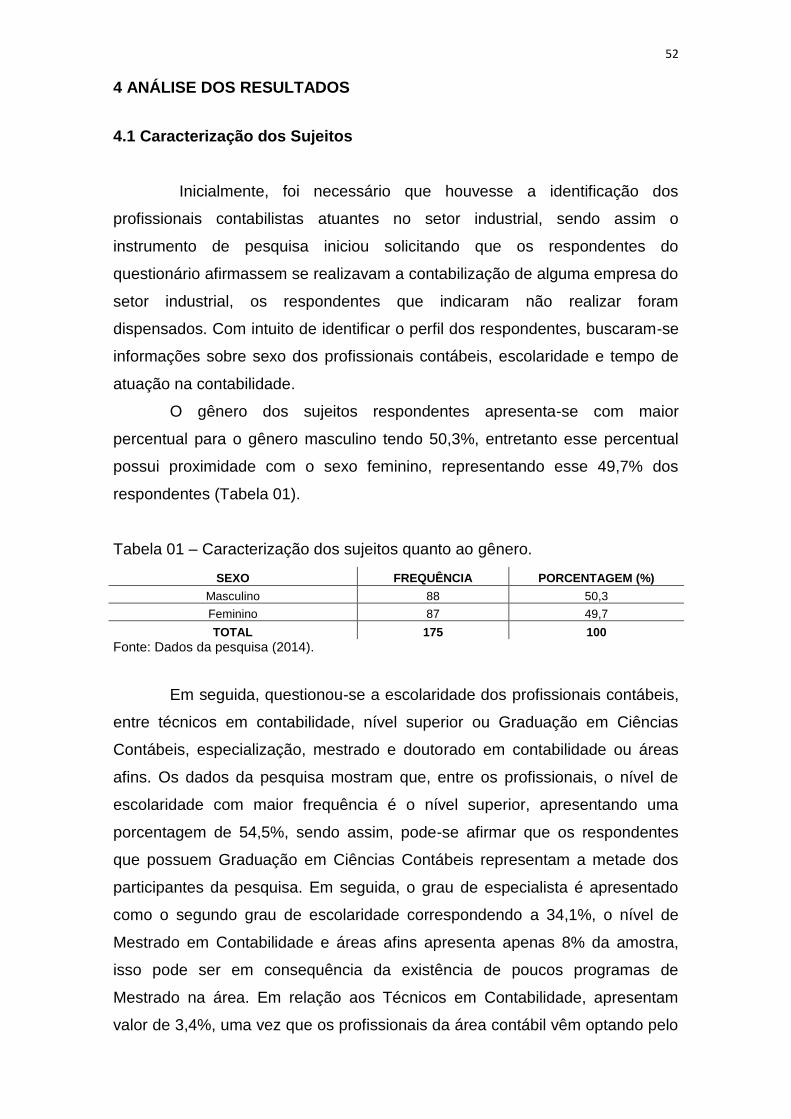

Tabela 01 - Caracterização dos sujeitos quanto ao gênero ............................. 52

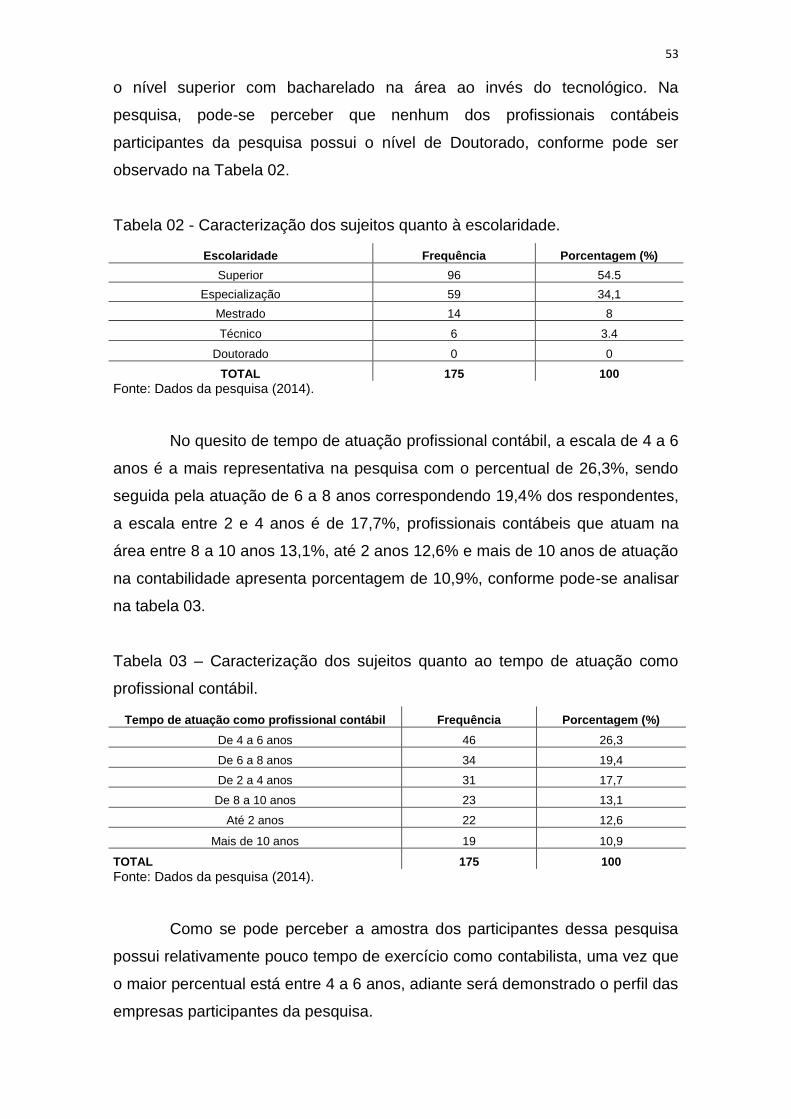

Tabela 02 - Caracterização dos sujeitos quanto à escolaridade ...................... 53

Tabela 03 - Caracterização dos sujeitos quanto ao tempo de atuação como

profissionais contábeis .................................................................................... 53

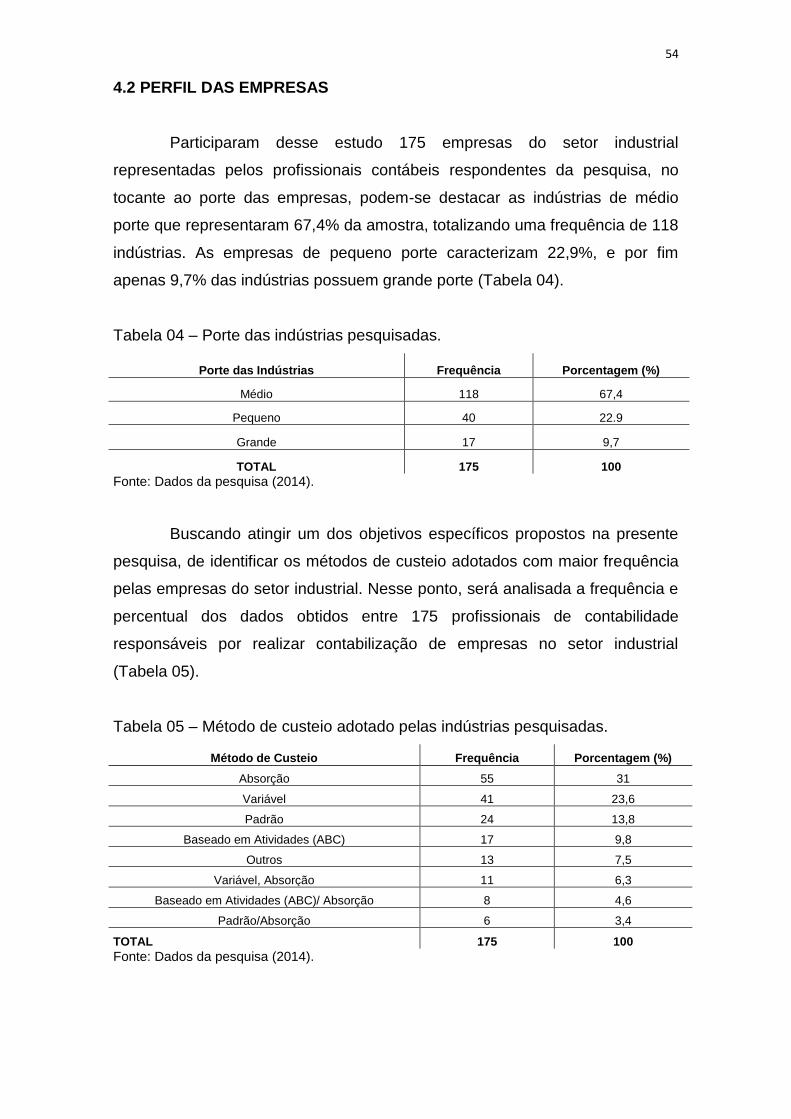

Tabela 04 - Porte das indústrias pesquisadas.................................................. 54

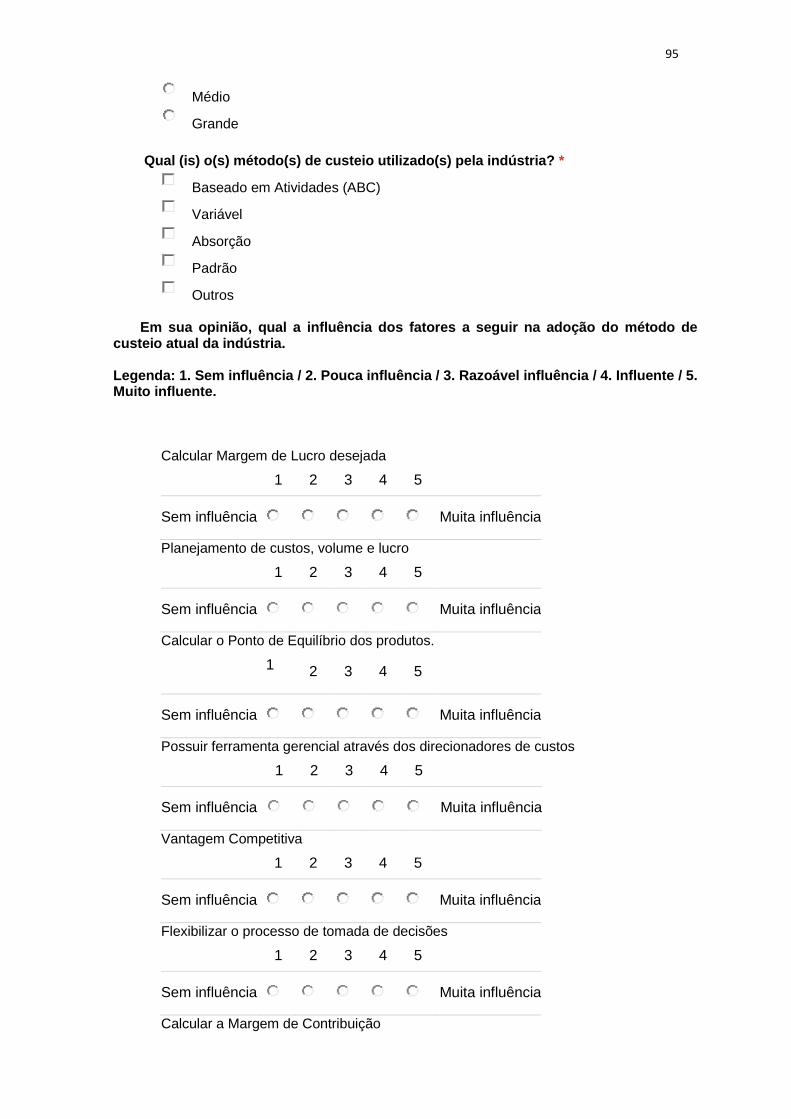

Tabela 05 - Método de custeio utilizado pelas indústrias pesquisadas ............ 54

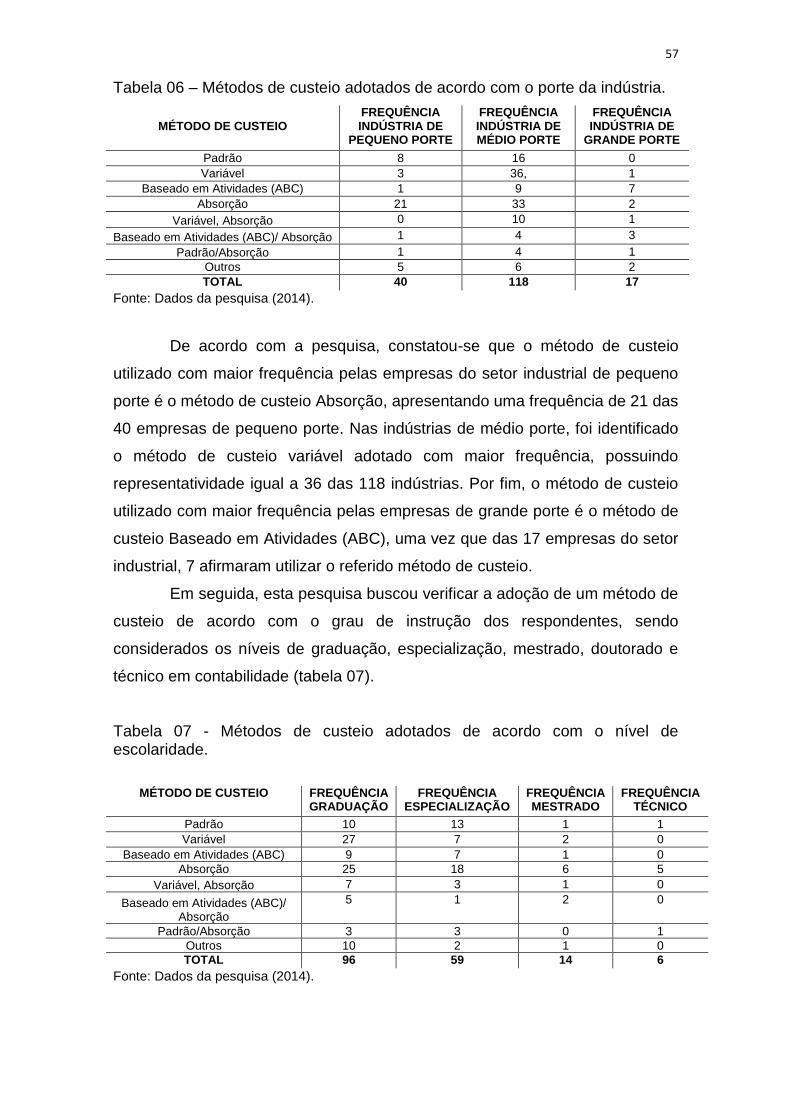

Tabela 06 – Método de custeio adotados de acordo o porte da indústria ........ 57

Tabela 07 – Método de custeio adotados de acordo com o nível de

escolaridade ..................................................................................................... 57

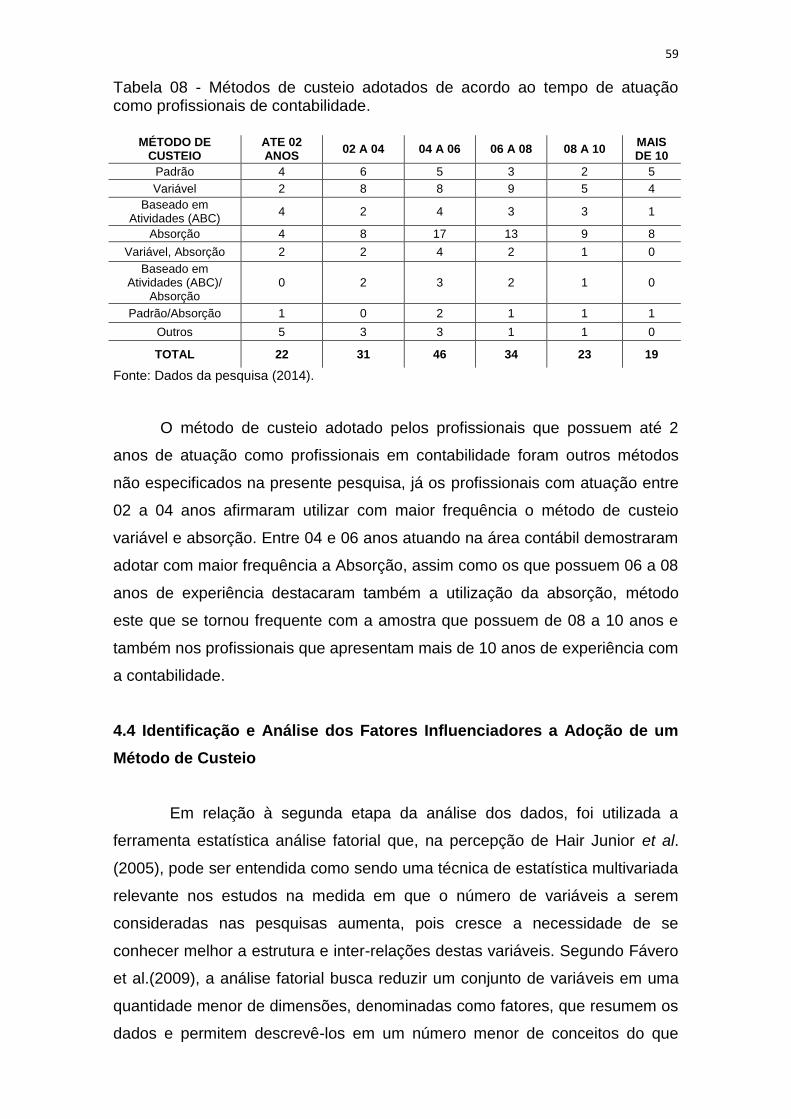

Tabela 08 – Método de custeio adotados de com tempo de atuação como

profissional de contabilidade ............................................................................ 59

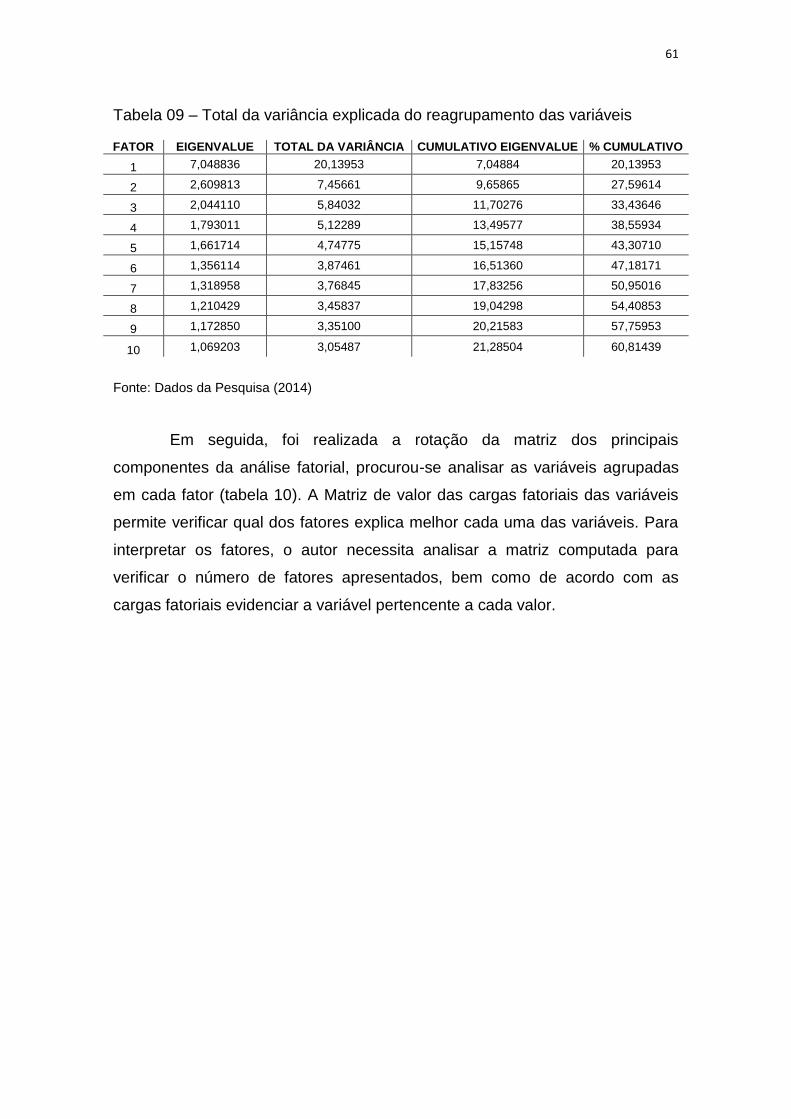

Tabela 09 – Total da variância explicada do reagrupamento das variáveis ..... 61

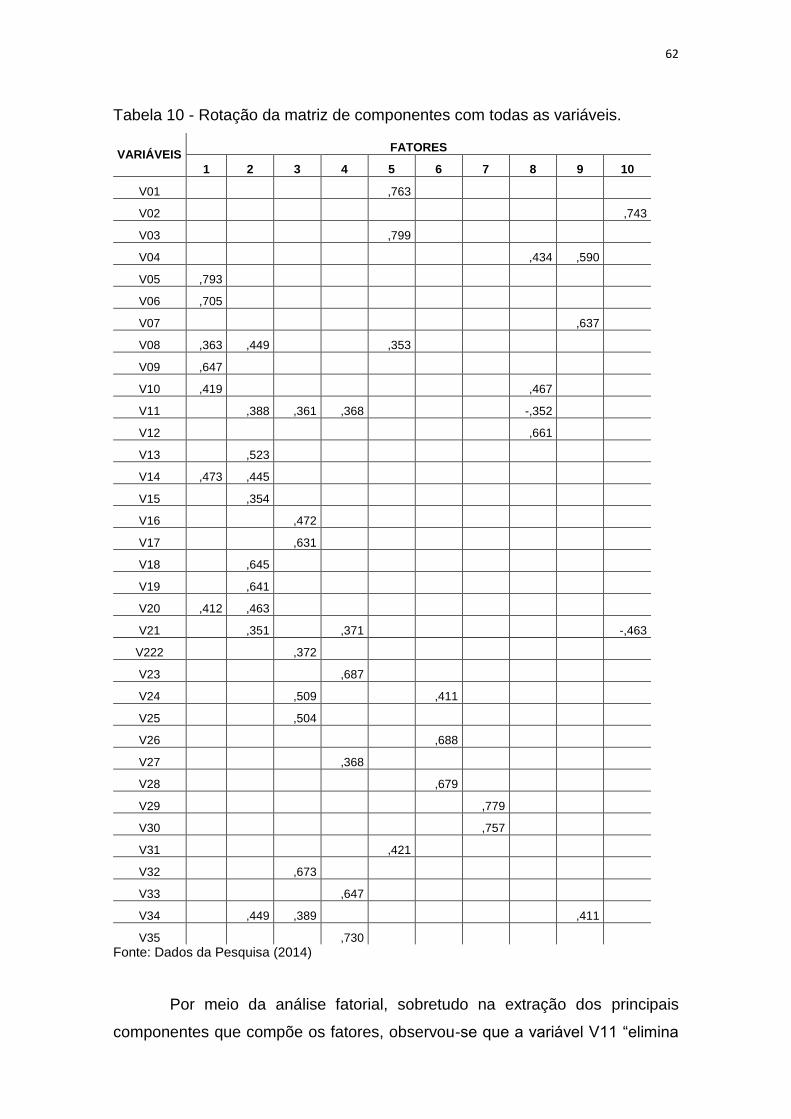

Tabela 10 – Rotação da matriz de componentes com todas as variáveis ........ 62

12

SUMÁRIO

1 INTRODUÇÃO ....................................................................................................... 14

1.1 CONTEXTUALIZAÇÃO ....................................................................................... 14

1.2 PROBLEMÁTICA ................................................................................................ 15

1.3 OBJETIVOS ........................................................................................................ 16

1.3.1 Objetivo Geral .................................................................................................. 16

1.3.2 Objetivos Específicos ....................................................................................... 17

1.4 JUSTIFICATIVA .................................................................................................. 17

2 REFERENCIAL TEÓRICO ..................................................................................... 19

2.1 CARACTERISTICAS DAS EMPRESAS DO SETOR INDUSTRIAL .................... 19

2.2 MÉTODOS DE CUSTEIO ................................................................................... 22

2.2.1 Método de custeio baseado em atividades ...................................................... 26

2.2.2 Método de custeio por absorção ...................................................................... 31

2.2.3 Método de custeio variável ............................................................................... 35

2.2.4 Método de custeio padrão ................................................................................ 39

3 METODOLOGIA .................................................................................................... 44

3.1 TIPO DE PESQUISA ........................................................................................... 44

3.2 UNIVERSO/AMOSTRA DA PESQUISA .............................................................. 44

3.3 VARIAVEIS ANALITICAS.................................................................................... 45

3.3.1 Grupo “Planejamento das Operações” ............................................................ 45

3.3.2 Grupo “Suporte para tomada de decisão” ....................................................... 46

3.3.3 Grupo “Controle das Operações” .................................................................... 48

3.3.4 Grupo “Alocação de Custos de produção” ....................................................... 48

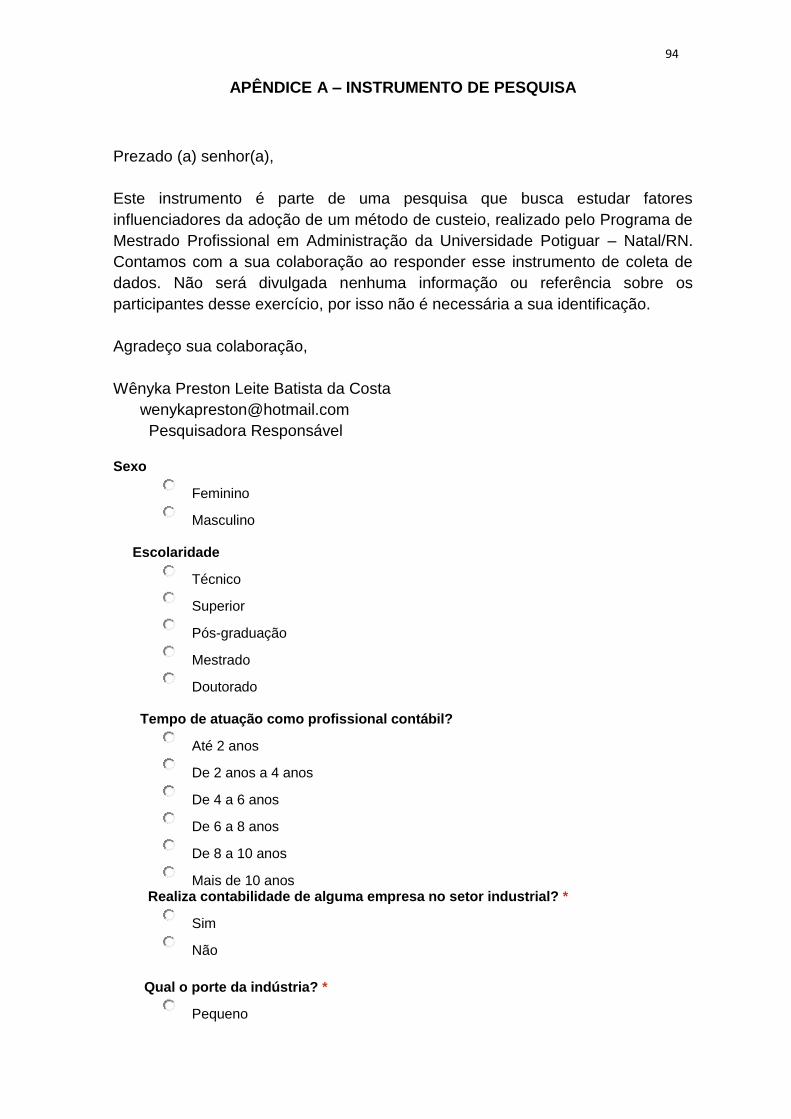

3.4 COLETA DE DADOS .......................................................................................... 50

3.4.1 Plano de coleta e Instrumento ...................................................................... 50

3.5 TRATAMENTO DOS DADOS ............................................................................. 51

4 RESULTADO ......................................................................................................... 52

4.1 CARACTERIZAÇÃO DOS SUJEITOS ................................................................ 52

4.2 PERFIL EMPRESAS .......................................................................................... 54

4.3 ADOÇÃO DE UM METODO DE CUSTEIO DE ACORDO COM O PERFIL

DO RESPONDENTE ................................................................................................ 56

4.4 IDENTIFICAÇÃO E ANÁLISE DOS FATORES INFLUENCIADORES DA

ADOÇÃO DE UM METODO DE CUSTEIO ............................................................... 59

4.4.1 Nomenclatura dos fatores ................................................................................ 65

13 5 CONCLUSAO ........................................................................................................ 79

5.1 SUGESTÕES E LIMITAÇÕES ............................................................................ 83

REFERÊNCIAS ......................................................................................................... 84

APÊNDICE ................................................................................................................ 93

14 1 INTRODUÇÃO

1.1 Contextualização

As informações contábeis caracterizam-se como uma ferramenta de

auxílio à gerência administrativa de uma organização, tendo ênfase no

processo decisório. No setor Industrial, a contabilidade se destaca, sobretudo

na gestão de custos, que representa um diferencial nas atitudes negociáveis.

Na concepção de Martins (2003), a Contabilidade de Custos surgiu

com a Revolução Industrial, quando a Contabilidade Financeira não conseguia

suprir a necessidade das Indústrias com ênfase na formação de preço de

venda dos produtos. Nesse período, as atividades passaram a ser mais

complexas, pois no comércio havia apenas o cálculo da diferença entre compra

e venda de mercadorias, entretanto com o advento Industrial, surge a produção

que agrega o levantamento de todos os custos incorridos no processo de

fabricação para a correta formulação de preço de venda. Atualmente, esse

ramo da contabilidade visa produzir informações para os diversos níveis

gerenciais de uma empresa, auxiliando-a nas funções de desempenho,

planejamento, controle das operações, tomada de decisões. E, ainda, alocando

os custos dispendidos da produção dos produtos ou serviços. Na contabilidade

de custos, destacam-se os métodos de custeios que são responsáveis por

definir a forma pela qual os custos são apropriados aos seus portadores finais,

essa ferramenta possui relevância em obter informações gerenciais

necessárias para os aspectos decisórios, como também em mensurar estoques

e resultados. Wickert (2004) afirma que os métodos de custeio mais

conhecidos pela comunidade acadêmica e operacional são: custeio baseado

em atividades (Activity Based Consting – ABC), custeio por absorção, custeio

variável e custeio padrão.

O custeio ABC utiliza uma metodologia de custeio que inicialmente

identifica quais os recursos estão disponíveis na indústria por meio dos

direcionadores de custos, estes podem ser de recursos ou de atividades, após

essa identificação os direcionadores são alocados às atividades executadas

dentro da organização. Em seguida, estas atividades são agregadas a outras

atividades ou a objetos de custo, produto ou serviço desenvolvido.

15

A forma de alocação de custeio por absorção se caracteriza pela

apropriação de todos os custos do ciclo operacional interno aos portadores

finais dos custos, resultando na apropriação de todos os custos de fabricação,

administração e vendas dos bens e serviços produzidos, sejam eles diretos ou

indiretos. Dessa forma, não fere nenhum dos princípios contábeis e é aceito

pela legislação fiscal.

O custeio variável tem seus pilares concentrados na separação dos

gastos em: variáveis e fixos, isto é, em gastos que variam proporcionalmente

ao volume da produção e gastos que se mantêm estáveis, variando dentro de

certos limites. Esse sistema produz informações relevantes como a margem de

contribuição proporciona os subsídios necessários para a tomada de decisões.

Porém, é um método de custeio que não é aceito nas demonstrações externas,

pois não está de acordo com as Normas Brasileiras de Contabilidade.

E por fim o método de custeio padrão, que caracteriza por apresentar

um custo estimado, isto é, calculado antes mesmo de iniciado o processo de

fabricação, tendo como base os custos de produção anterior. Dessa forma, é

possível realizar um planejamento tomando como base o valor que será

alocado futuramente, contribuindo assim com as tomadas de decisões

referentes a investimentos que a empresa venha a fazer.

Todos esses métodos apresentam vantagens e desvantagens que

devem ser avaliadas de acordo com a necessidade apresentada em cada

organização. Entretanto, todos devem ser adequados à real situação da

empresa, de modo que sejam relevantes e confiáveis no processo de tomada

de decisão, devendo ser uma ferramenta eficiente e eficaz para a organização.

1.2 Problemática

Os métodos de custeio caracterizam-se como sendo uma ferramenta

fundamental dentro de uma organização sendo responsáveis pela separação

dos custos e despesas, além de contabilizá-los e produzir diversos relatórios

articulados que servirão de auxílio para tomada de decisão. Dessa forma, o

período de adoção de um método de custeio é uma fase em que a entidade

deverá realizar uma análise detalhada dos objetivos pertinentes à empresa,

buscando atender às necessidades dos diversos setores de forma eficaz e

eficiente.

16

As empresas que utilizam esses métodos possuem instrumentos que

quantificam os custos envolvidos em todas as fases do processo de produção,

tanto de bens, quanto de serviços. Esses sistemas permitem que as atividades

envolvidas na produção sejam monitoradas, em uma ótica financeira e

gerencial, visando ajudar a tomada de decisões sobre continuidade de

determinados processos.

No setor industrial, além dessas citadas atribuições, os métodos de

custeio ainda são responsáveis pela formação do custo dos produtos, a

obtenção de informações sobre perdas de matérias-primas, eficiência do

processo da fabricação dos produtos, elaboração de simulações de preços,

programação de materiais, análise da rentabilidade e identificação do ponto de

equilíbrio, entre outras.

Entretanto, Pompermayer (2000) destaca que uma das grandes

dificuldades ocorridas no processo de adoção de um método de custeio está na

falta de entendimento dos conceitos, das terminologias dos custos e da

relevância de um método, por parte dos gestores das empresas. A maioria

deles busca atender apenas parte das necessidades da organização, como por

exemplo, ser aceita pela legislação fiscal, comprometendo assim a eficácia e

eficiente do método, que não será capaz demonstrar a real situação da

entidade.

Dessa forma, torna-se relevante evidenciar as variáveis consideradas

pelos profissionais de contabilidade no momento de adotar um método de

custeio adequado para a utilização nos diversos departamentos das

organizações pertencentes ao setor industrial. Nesse sentido, pode-se formular

a seguinte questão de pesquisa: quais os fatores influenciadores da adoção de

um método de custeio em empresas do setor industrial na perspectiva de

profissionais em contabilidade?

1.3 Objetivos

1.3.1 Geral

Identificar os fatores influenciadores da adoção de um método de

custeio em empresas do setor industrial na perspectiva de profissionais em

contabilidade.

17 1.3.2 Específicos

Identificar os métodos de custeio adotados com maior frequência,

mediante porte da empresa estudada, escolaridade, tempo de atuação como

profissionais contábil respondente.

Encontrar e nomear os agrupamentos de fatores influentes para adoção

de um método de custeio na ótica profissionais contábeis com atuação no setor

industrial.

Identificar o grau de importância das variáveis influenciadoras da adoção

de um método de custeio.

1.4 Justificativa

De maneira específica, o trabalho dá continuidade à pesquisa realizada

por Fiorese (2005) a qual realizou uma análise comparativa dos métodos de

custeio em indústrias metalúrgicas. O autor identificou na pesquisa alguns

aspectos que precisam ser aprofundados e vistos de forma holística, entre eles

destaca-se a sugestão de investigar a necessidade de informação que cada

gestor possui antes de definir qual o método de custeio a ser adotado pela

organização, sendo esse o objetivo geral do presente estudo, optou-se por

identificar na perspectiva de profissionais da contabilidade, pois os mesmos em

sua grande maioria são os responsável pela adoção dos métodos de custeio.

A realização deste trabalho justifica-se por sua relevância em

evidenciar aos administradores que a identificação das variáveis que

influenciam a adoção de um método de custeio traz benefícios para a

organização, auxiliando no planejamento, possibilitando oportunidades de

crescimento para a empresa, colocando-a em posicionamento estratégico

perante as demais instituições do mercado.

De acordo com Kaspczak, Sacandelari e Francisco (2008), os métodos

de custeio são apontados como ferramentas capazes de oferecer informações

relativas à estrutura de custos, principalmente em organizações industriais, que

apresentam grande complexidade na gestão de custos. Esses métodos são

responsáveis por grandes atribuições como sendo: apuração de custos da

produção e dos departamentos, atendimento de exigências contábeis,

atendimento as exigências fiscais, controle dos custos de produção, melhoria

18 dos processos e eliminação de desperdícios, auxílio na tomada de decisões

gerenciais e otimização dos resultados, entre outras atribuições. Os métodos

de custeio representam a parte da contabilidade de custos, em que os dados

são processados, gerando informações para tomada de decisões, na fase de

adoção de um método de custeio se torna relevante, pois uma vez que não

atenda às necessidades da organização poderá comprometer seriamente o

comportamento dos seus resultados. Vale salientar que a escolha de um

método ou outro depende de qual se adapta melhor com a realidade da

empresa (FIORESE, 2005).

19 2 REFERENCIAL TEORICO

2.1 CARACTERISTICAS DAS EMPRESAS DO SETOR INDUSTRIAL

Porter (1986) define indústria como sendo um conjunto de empresas que

fabricam produtos que possuem semelhanças entre si. Dessa forma, pode-se

entender que empresa industrial é toda aquela que se constitui com a

finalidade industrial, com objetivo de realizar a transformação de matérias-

primas em produtos. Entretanto o conceito de empresa industrial diverge em

vários autores em virtude das acepções que podem ser consideradas em três,

sendo a acepção ampla, acepção média e acepção restrita técnica. Na

primeira, a indústria é considerada como toda e qualquer atividade ou trabalho

humano, como por exemplo, a indústria agrícola, indústria mercantil, indústria

de transporte, indústria de locação de serviços profissionais, etc. Sendo assim

uma acepção ampla, considerando todo o trabalho, quer seja material, ou

intelectual.

Na acepção média, indústria pode ser considerada aquela que

desenvolve o trabalho material ou manual, ou seja, aquele que exige a força

corpórea, não envolvendo dessa forma o trabalho intelectual. Já na acepção

estrita ou técnica, indústria é considerada o agregamento de atos de

transformação exercidos sobre matérias-primas como a finalidade de adaptá-

los, buscando satisfazes as diversas necessidades humanas. Nessa pesquisa,

optou-se por utilizar a acepção estrita ou técnica, pois considera a indústria

como atividade transformadora, responsável por utilizar insumos com intuito de

criar novos produtos ou mercadorias (FRANCO, 1991).

Como se pode perceber a empresa industrial é uma entidade econômica

com objetivo de obter lucro, uma das características de uma empresa industrial

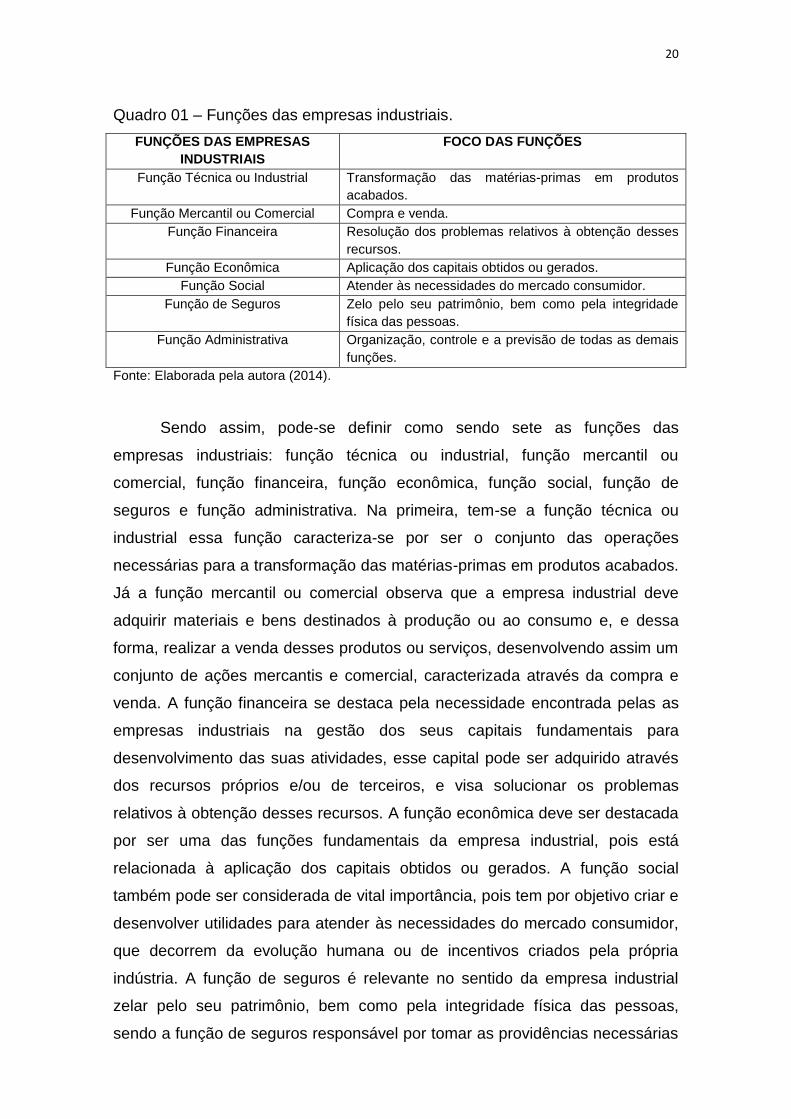

destacasse como sendo as funções que a mesma desempenha, conforme

descritas no Quadro 01.

20

Quadro 01 – Funções das empresas industriais.

FUNÇÕES DAS EMPRESAS

INDUSTRIAIS

FOCO DAS FUNÇÕES

Função Técnica ou Industrial Transformação das matérias-primas em produtos

acabados.

Função Mercantil ou Comercial Compra e venda.

Função Financeira Resolução dos problemas relativos à obtenção desses

recursos.

Função Econômica Aplicação dos capitais obtidos ou gerados.

Função Social Atender às necessidades do mercado consumidor.

Função de Seguros

Zelo pelo seu patrimônio, bem como pela integridade

física das pessoas.

Função Administrativa

Organização, controle e a previsão de todas as demais

funções.

Fonte: Elaborada pela autora (2014).

Sendo assim, pode-se definir como sendo sete as funções das

empresas industriais: função técnica ou industrial, função mercantil ou

comercial, função financeira, função econômica, função social, função de

seguros e função administrativa. Na primeira, tem-se a função técnica ou

industrial essa função caracteriza-se por ser o conjunto das operações

necessárias para a transformação das matérias-primas em produtos acabados.

Já a função mercantil ou comercial observa que a empresa industrial deve

adquirir materiais e bens destinados à produção ou ao consumo e, e dessa

forma, realizar a venda desses produtos ou serviços, desenvolvendo assim um

conjunto de ações mercantis e comercial, caracterizada através da compra e

venda. A função financeira se destaca pela necessidade encontrada pelas as

empresas industriais na gestão dos seus capitais fundamentais para

desenvolvimento das suas atividades, esse capital pode ser adquirido através

dos recursos próprios e/ou de terceiros, e visa solucionar os problemas

relativos à obtenção desses recursos. A função econômica deve ser destacada

por ser uma das funções fundamentais da empresa industrial, pois está

relacionada à aplicação dos capitais obtidos ou gerados. A função social

também pode ser considerada de vital importância, pois tem por objetivo criar e

desenvolver utilidades para atender às necessidades do mercado consumidor,

que decorrem da evolução humana ou de incentivos criados pela própria

indústria. A função de seguros é relevante no sentido da empresa industrial

zelar pelo seu patrimônio, bem como pela integridade física das pessoas,

sendo a função de seguros responsável por tomar as providências necessárias

21 para que isso ocorra. Por fim, tem-se a função administrativa que tem como

objetivo a organização, o

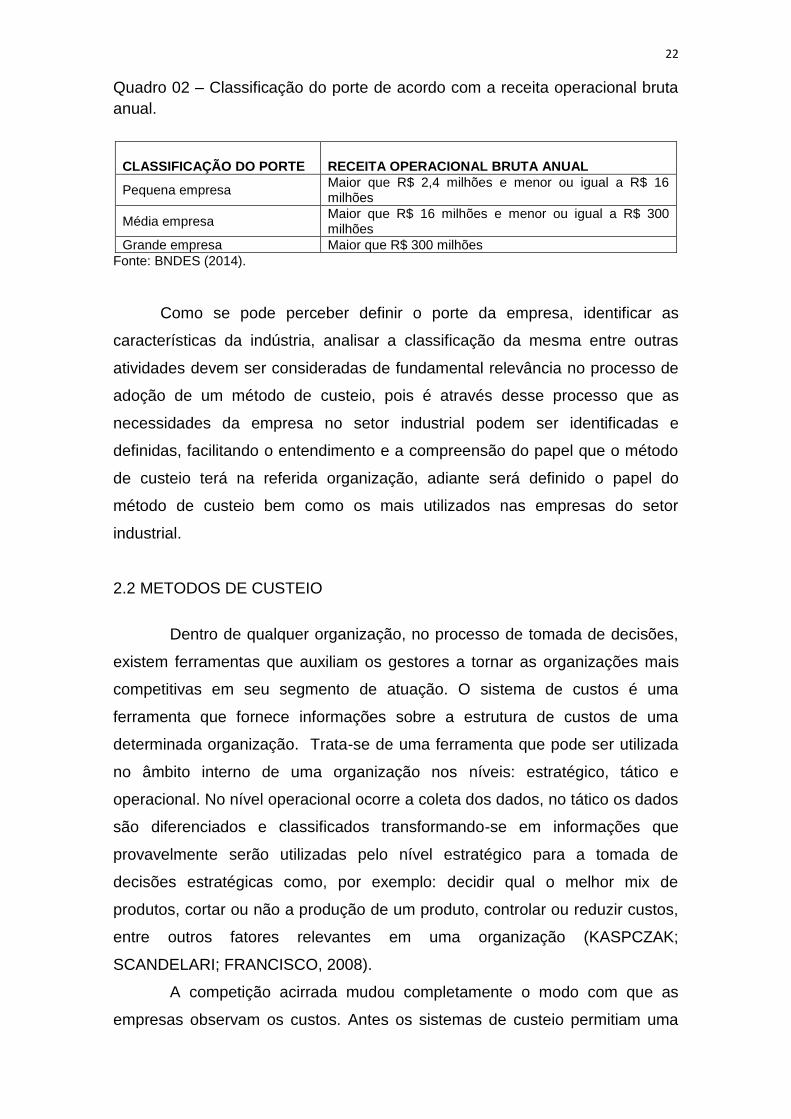

22 Quadro 02 – Classificação do porte de acordo com a receita operacional bruta

anual.

CLASSIFICAÇÃO DO PORTE RECEITA OPERACIONAL BRUTA ANUAL

Pequena empresa Maior que R$ 2,4 milhões e menor ou igual a R$ 16 milhões

Média empresa Maior que R$ 16 milhões e menor ou igual a R$ 300 milhões

Grande empresa Maior que R$ 300 milhões

Fonte: BNDES (2014).

Como se pode perceber definir o porte da empresa, identificar as

características da indústria, analisar a classificação da mesma entre outras

atividades devem ser consideradas de fundamental relevância no processo de

adoção de um método de custeio, pois é através desse processo que as

necessidades da empresa no setor industrial podem ser identificadas e

definidas, facilitando o entendimento e a compreensão do papel que o método

de custeio terá na referida organização, adiante será definido o papel do

método de custeio bem como os mais utilizados nas empresas do setor

industrial.

2.2 METODOS DE CUSTEIO

Dentro de qualquer organização, no processo de tomada de decisões,

existem ferramentas que auxiliam os gestores a tornar as organizações mais

competitivas em seu segmento de atuação. O sistema de custos é uma

ferramenta que fornece informações sobre a estrutura de custos de uma

determinada organização. Trata-se de uma ferramenta que pode ser utilizada

no âmbito interno de uma organização nos níveis: estratégico, tático e

operacional. No nível operacional ocorre a coleta dos dados, no tático os dados

são diferenciados e classificados transformando-se em informações que

provavelmente serão utilizadas pelo nível estratégico para a tomada de

decisões estratégicas como, por exemplo: decidir qual o melhor mix de

produtos, cortar ou não a produção de um produto, controlar ou reduzir custos,

entre outros fatores relevantes em uma organização (KASPCZAK;

SCANDELARI; FRANCISCO, 2008).

A competição acirrada mudou completamente o modo com que as

empresas observam os custos. Antes os sistemas de custeio permitiam uma

23 imprecisão na alocação dos custos, essa falha ocasionava um acréscimo nos

custos dos produtos, repassadas aos consumidores, entretanto essa realidade

mudou e o consumidor não aceita mais pagar pela ineficiência das empresas.

É necessário que os custos sejam corretamente controlados e alocados, caso

haja alguma alteração nesses custos, o mesmo não pode ser repassado ao

consumidor Assim, é necessário conhecer profundamente a origem dos custos

na empresa, como estes são gerados, quem são os seus responsáveis, por

que estes existem e sua relevância, para que os administradores possam

tomar decisões embasadas em informações confiáveis, visando auxiliar a

organização no alcance dos seus objetivos (MOTTA, 1997).

O controle dos custos está presente desde o processo de fabricação de

um produto onde ocorre a transformação da matéria-prima e materiais em

produtos acabados. Para Carvalho (2002) esse processamento ocorre pela

manipulação da matéria-prima e dos materiais com o auxílio de outros recursos

como mão-de-obra, instalações e equipamentos, entre outros necessários à

produção e ao controle do processo fabril. Apôs essa fase os produtos serão

direcionados aos clientes ou serão mantidos em estoques para futura

comercialização. Dessa forma, as empresas são organizadas, estruturadas e

dimensionadas de forma a atender o fluxo de fabricação de seus produtos,

sendo compatível com a natureza e o tipo de operações efetuadas. Ainda

segundo o autor a ferramenta responsável por coletar, processar e dar saída

nas informações para o custeamento dos produtos são chamados de métodos

de custeio, que correspondem a um das fases do Ciclo Operacional da

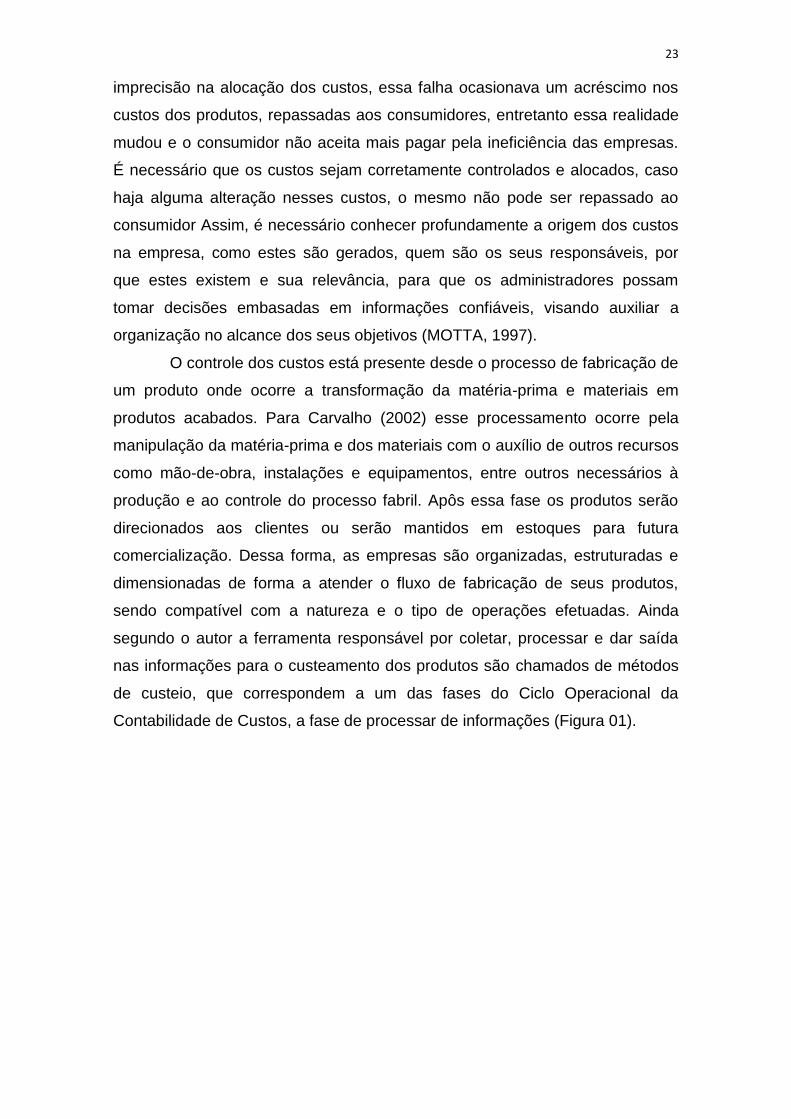

Contabilidade de Custos, a fase de processar de informações (Figura 01).

24 Figura 01 – A contabilidade de Custos em suas três fases.

Fonte: Adaptado de Leone (1997).

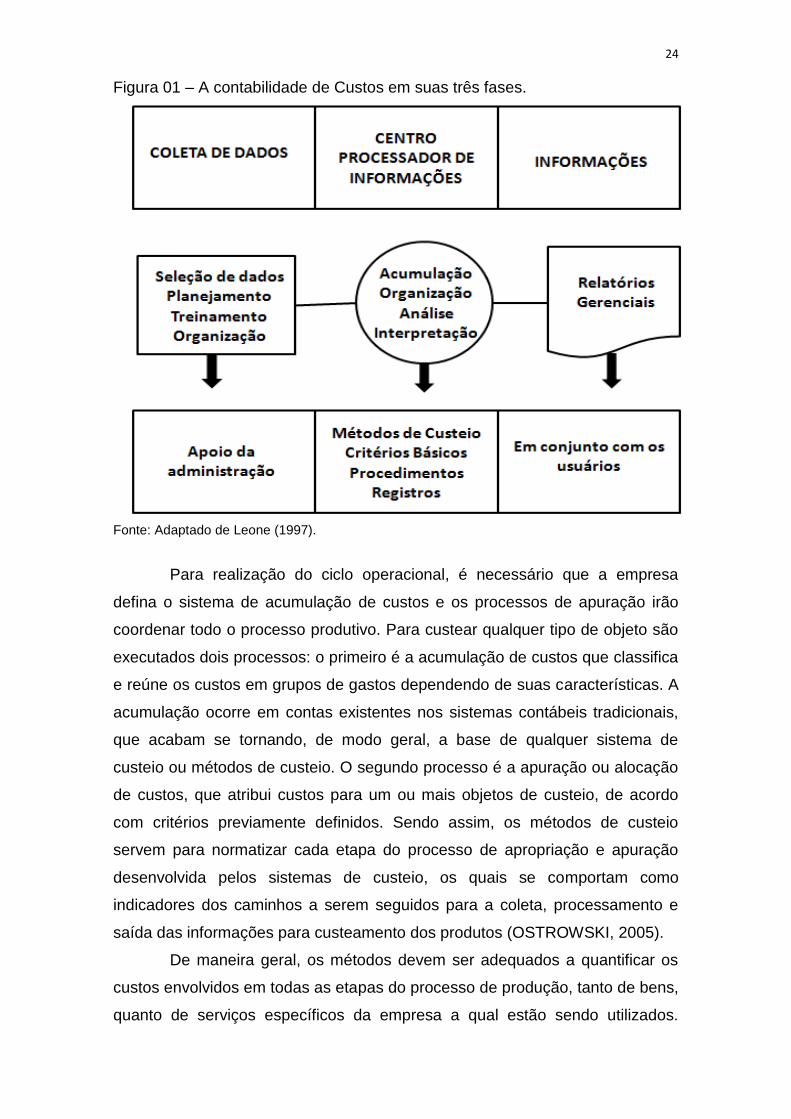

Para realização do ciclo operacional, é necessário que a empresa

defina o sistema de acumulação de custos e os processos de apuração irão

coordenar todo o processo produtivo. Para custear qualquer tipo de objeto são

executados dois processos: o primeiro é a acumulação de custos que classifica

e reúne os custos em grupos de gastos dependendo de suas características. A

acumulação ocorre em contas existentes nos sistemas contábeis tradicionais,

que acabam se tornando, de modo geral, a base de qualquer sistema de

custeio ou métodos de custeio. O segundo processo é a apuração ou alocação

de custos, que atribui custos para um ou mais objetos de custeio, de acordo

com critérios previamente definidos. Sendo assim, os métodos de custeio

servem para normatizar cada etapa do processo de apropriação e apuração

desenvolvida pelos sistemas de custeio, os quais se comportam como

indicadores dos caminhos a serem seguidos para a coleta, processamento e

saída das informações para custeamento dos produtos (OSTROWSKI, 2005).

De maneira geral, os métodos devem ser adequados a quantificar os

custos envolvidos em todas as etapas do processo de produção, tanto de bens,

quanto de serviços específicos da empresa a qual estão sendo utilizados.

25 Esses sistemas possibilitam o monitoramento das atividades produtivas, sob

uma ótica financeira, e que podem ajudar a tomar decisões sobre a

continuidade de determinados processos dentro da organização, para que esse

monitoramento seja realizado de forma eficiente e eficaz é necessário que

atenda às necessidades da organização. Dessa forma, existem diversos

métodos de custeio que são utilizados e escolhidos pela empresa de acordo

com a necessidade ou pela forma a qual os custos devem ser alocados

(MIRANDA, 2010).

No cenário competitivo a maioria das organizações têm se preocupado

com diversos fatores, entre eles produção, investimento em mecanismos,

sistemas, procedimentos e formas que possam contribuir com a otimização da

gestão, no sentido de que possam competir no mercado com nível de

qualidade imprescindível a sua continuidade operacional. O ambiente das

organizações contém informações relevantes relacionadas a custos,

desempenho, processos, produtos, serviços e clientes, entretanto, apresentam

dificuldades em desenvolver atividades que mantenham um acompanhamento

constante e controle dos processos através de um sistema de informações. O

sistema de informações deve ser responsável por fornecer informações básicas

que devem auxiliar os gestores em suas decisões. Assim, deve sempre haver

sintonia entre a informação fornecida e as necessidades informativas dos

gestores, para que melhores decisões sejam tomadas. Com este objetivo, o

sistema de informações precisa informar custos precisos dos produtos para

fixação de preços, lançamento de novos produtos, eliminação de produtos

obsoletos e melhorias no desempenho dos produtos para competir com os

concorrentes. Para isso o gestor deve basear-se na melhor informação

possível sobre as necessidades de recursos a serem canalizadas para esta

finalidade. Nota-se que os métodos de custeio apresentam papel fundamental

no sistema de informações, pois como vistos, são eles que processam e geram

informações para os gestores (Figura 02). A forma esquemática e a

metodologia utilizada pelos diversos métodos de custeio contemplam a

problemática de alocação de custos e despesas aos produtos ou serviços que

estão sendo produzidos pela organização (FIORESE, 2005).

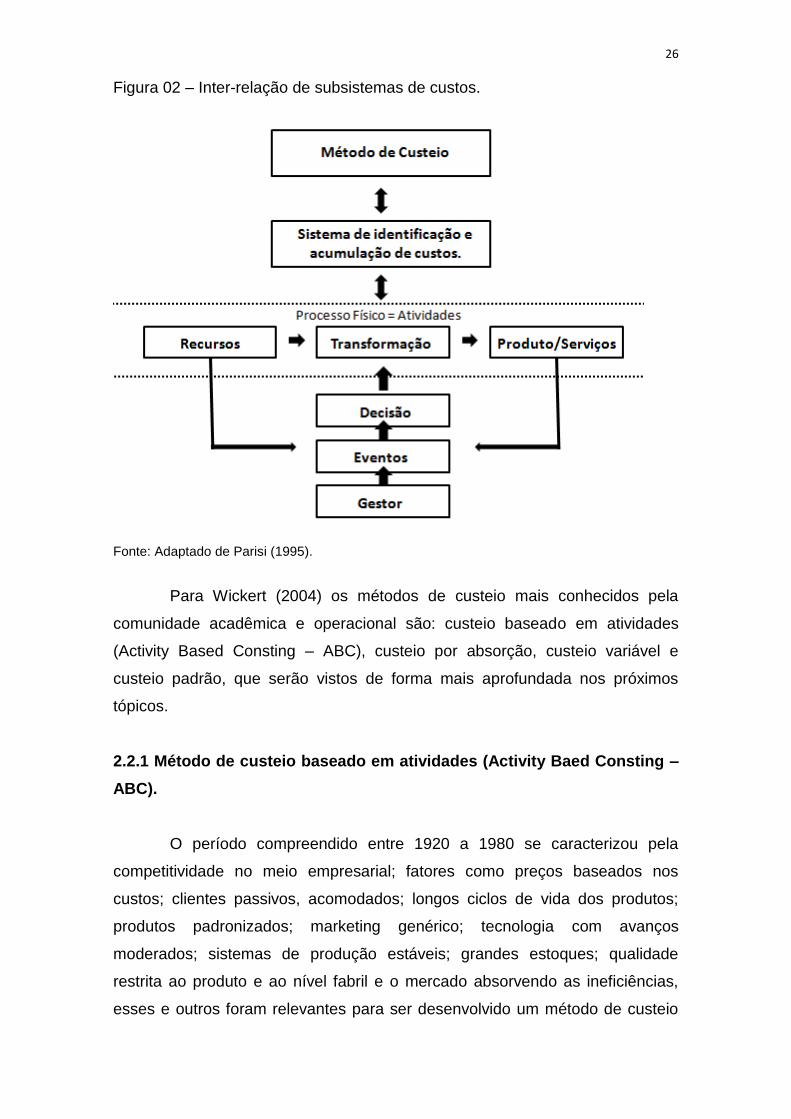

26 Figura 02 – Inter-relação de subsistemas de custos.

Fonte: Adaptado de Parisi (1995).

Para Wickert (2004) os métodos de custeio mais conhecidos pela

comunidade acadêmica e operacional são: custeio baseado em atividades

(Activity Based Consting – ABC), custeio por absorção, custeio variável e

custeio padrão, que serão vistos de forma mais aprofundada nos próximos

tópicos.

2.2.1 Método de custeio baseado em atividades (Activity Baed Consting –

ABC).

O período compreendido entre 1920 a 1980 se caracterizou pela

competitividade no meio empresarial; fatores como preços baseados nos

custos; clientes passivos, acomodados; longos ciclos de vida dos produtos;

produtos padronizados; marketing genérico; tecnologia com avanços

moderados; sistemas de produção estáveis; grandes estoques; qualidade

restrita ao produto e ao nível fabril e o mercado absorvendo as ineficiências,

esses e outros foram relevantes para ser desenvolvido um método de custeio

27 mais completo. No Brasil, os estudos e pesquisas sobre ABC tiveram início em

1989, a partir daí o método vem apresentando grande difusão sendo objeto de

estudo de muitos pesquisadores e tema de debates, seminários, congressos,

livros, entre outros. Esse método surge devido à modificação na composição

dos custos totais. A produção industrial passou por grande transformação nas

últimas décadas implicando em um aumento considerável dos custos indiretos

em relação aos custos diretos. Assim, tornou-se relevante realizar uma análise

mais profunda das causas dos custos indiretos. As principais empresas estão

utilizando sistemas de custeio aperfeiçoados para projetar produtos e serviços

que correspondam às expectativas dos clientes e possam ser produzidos e

oferecidos com lucro, sinalizando onde é necessário; realizando

aprimoramentos contínuos ou descontínuos em qualidade, eficiência e rapidez;

auxiliar os funcionários ligados à produção nas atividades de aprendizado e

aprimoramento contínuo; orientar o “mix” de produtos e decidir sobre

investimentos; escolher fornecedores; negociar preços, características dos

produtos, qualidade, entrega e serviço com clientes e estruturar processos

eficientes e eficazes de distribuição e serviços para mercadorias e público-alvo

(NERI, 2006).

A contabilidade tradicional separa os custos fixos e variáveis,

considerando que estes se alteram quando há mudanças no volume de

produção da empresa, enquanto os custos fixos permanecem inalterados num

curto prazo, podendo variar direta, mas não proporcionalmente (semi-

variáveis), ou a intervalos relevantes (degraus) de volume (semi-fixos), de

acordo com o nível de atividades desenvolvidas em determinados períodos.

Porém, muitos itens de custos podem variar não de acordo com o volume de

produção, mas com mudanças sofridas conforme o grau de complexidade da

estrutura de produção da empresa. Baker (1998) destaca que a superioridade

do uso do método de custeio por atividades sobre os métodos tradicionais se

faz notar não apenas pela maneira de alocar os custos, mas também pela

identificação que faz dos custos por atividade, e na maneira como direciona

essa atividade aos produtos, através de maiores números de bases. O método

ABC é apresentado como uma técnica de custeamento em que os custos e

despesas indiretos são apropriados às unidades através de algumas bases,

que não são relacionadas aos volumes dos fatores de produção (SILVA J.,

2011).

28

O ABC é uma ferramenta que permite melhor visualização dos custos

através da análise das atividades executadas na empresa e suas respectivas

relações com os produtos. Esse sistema de Custeio Baseado em Atividades

surge para reduzir as distorções causadas pela arbitrariedade do rateio dos

custos indiretos de fabricação, pois antigamente essa arbitrariedade era aceita,

pois a proporção dos custos indiretos de fabricação (custos que não são

identificados com facilidade é necessário realizar rateio) em comparação aos

demais custos era pequena, hoje com o advento da tecnologia e a crescente

implantação de sistemas como o Just-in-Time, (JIT), Computer Integrad

Manufacturing (CIM), entre outros, os custos indiretos de fabricação foram

crescendo, aumentando assim as distorções provocadas pela arbitrariedade no

critério de rateio. Para os resultados sejam positivos e que possam ser notados

pela organização, é necessário que haja mudanças nesse processo de rateio e

uma correta definição dos direcionadores de custos. Os direcionadores podem

ser: Direcionadores de Recursos: e Direcionadores de Atividades. Sendo o

primeiro responsável por determinar a ocorrência de uma atividade, por

identificar a maneira como que as atividades consomem recursos e como serve

para custear as atividades, já o segundo busca identificar a maneira como os

produtos consomem atividades e serve para custear produtos (AZEVEDO,

GOUVÊA e OLIVEIRA, 2006; MAUAD e PAMPLONA, 2003).

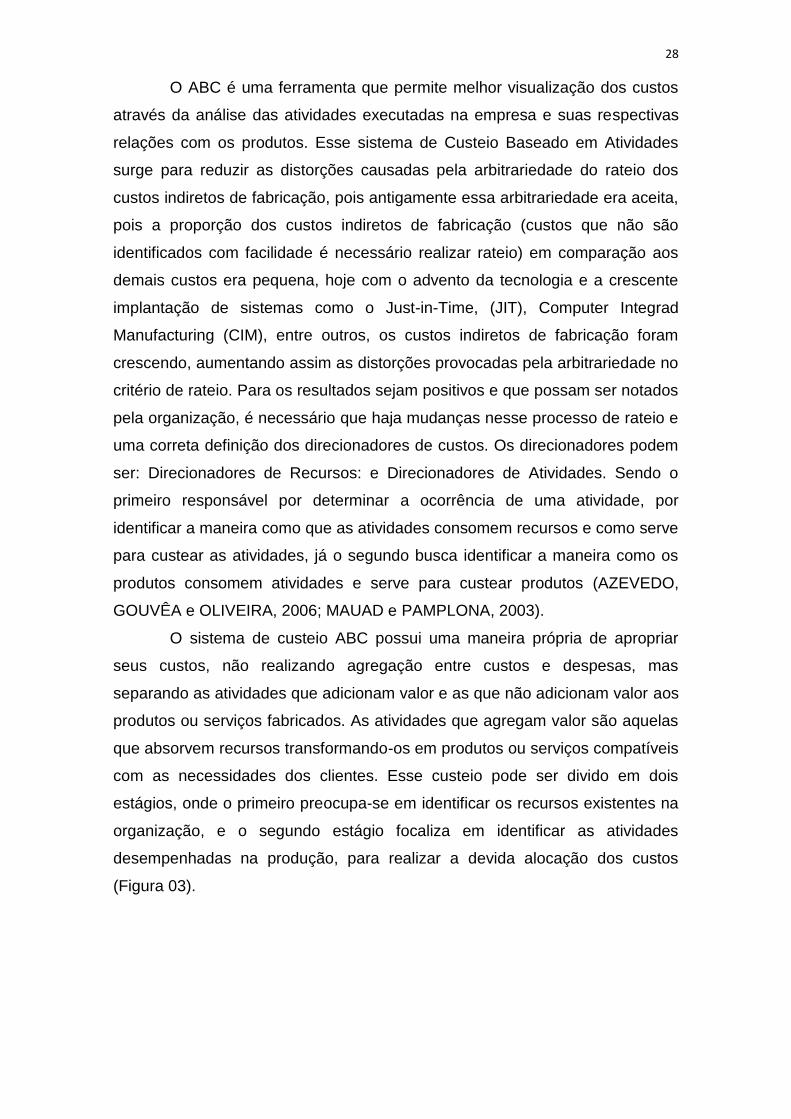

O sistema de custeio ABC possui uma maneira própria de apropriar

seus custos, não realizando agregação entre custos e despesas, mas

separando as atividades que adicionam valor e as que não adicionam valor aos

produtos ou serviços fabricados. As atividades que agregam valor são aquelas

que absorvem recursos transformando-os em produtos ou serviços compatíveis

com as necessidades dos clientes. Esse custeio pode ser divido em dois

estágios, onde o primeiro preocupa-se em identificar os recursos existentes na

organização, e o segundo estágio focaliza em identificar as atividades

desempenhadas na produção, para realizar a devida alocação dos custos

(Figura 03).

29 Figura 03 - Apropriação de custo na metodologia ABC

Fonte: Botelho (2006, p. 46).

A grande desvantagem apresentada pelo ABC é o seu alto custo e

complexidade de implantação, devido ao envolvimento e comprometimento de

toda a organização, sendo necessário que haja amarrações em todas as

atividades desenvolvidas e um alto nível de controle interno, sendo assim, para

de fato a implantação do sistema ter sucesso, depende totalmente da perfeita

funcionalidade desses fatores. Dessa forma, os rateios de forma arbitraria,

dificilmente ocorrem nesse tipo de custeamento, só é realizado apenas quando

não há possibilidade de utilizar nem a alocação direta nem o rastreamento;

porém, deve-se salientar que para fins gerenciais, rateios arbitrários não devem

ser utilizados (LOURENÇO, 2009; BRIMSON, 1996; NAKAGAWA, 1994).

Carmo (2011) e O’Guin (1991) afirmam que o sistema possui uma

grande vantagem para a organização, à chamada prática de custos

estratégicos, que visa realizar um acompanhamento mais detalhado dos custos

envolvidos nas atividades operacionais e financeiras, trazendo também

contribuições no acompanhamento realizado através da perspectiva do cliente,

esse acompanhamento gera informações relevantes para controlar melhor os

30 indicadores de cada uma dessas perspectivas, sejam elas; operacionais,

financeiras ou direcionadas aos clientes (FROSSARD, 2003).

O ABC se destaca por ser uma eficiente ferramenta gerencial, pois ao

enfatizar a alocação dos custos indiretos por meio de direcionadores de custos

de atividades ou de recursos, têm o intuito de prover informações que são

relevantes para aprimorar a tomada de decisão nas empresas. Sendo assim, a

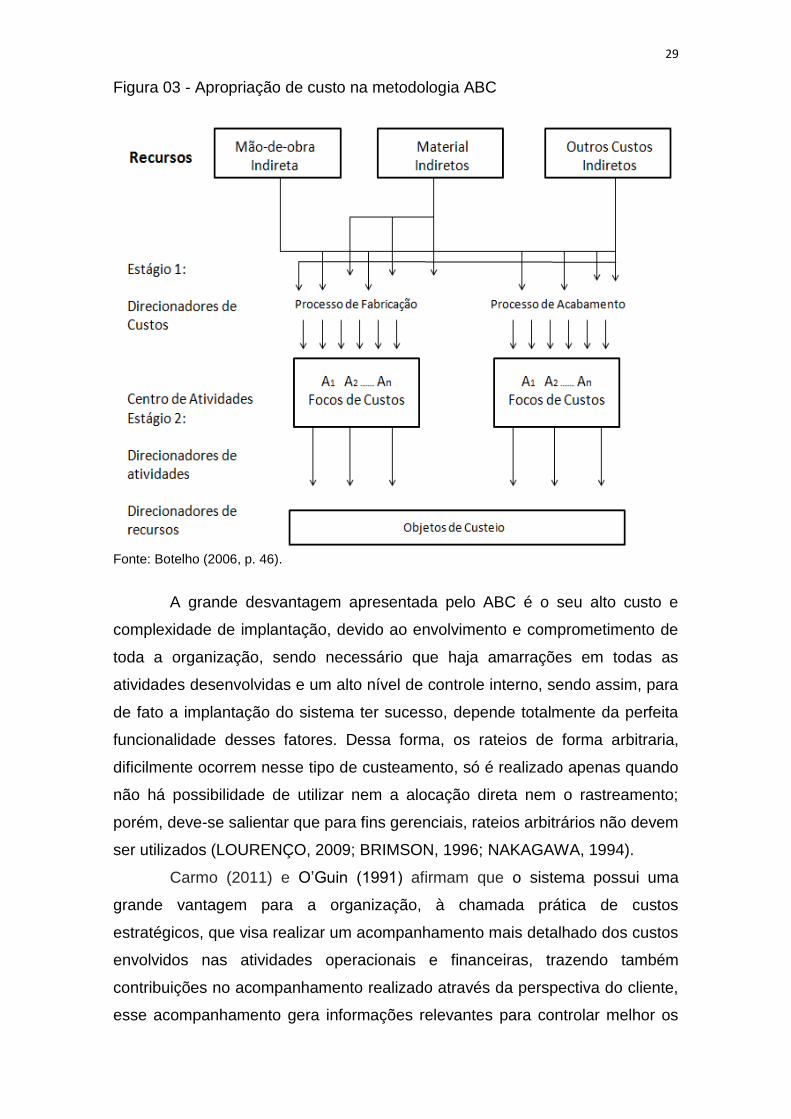

premissa básica do ABC é que os recursos são consumidos pelas atividades e

que as atividades são consumidas pelos objetos de custos (Figura 04). Esses

objetos de custos são caracterizados normalmente pelos produtos ou serviços

desenvolvidos pela organização (SOUZA; AVELAR; PAVIONE, 2011).

Figura 04 – Premissa básica do ABC.

Fonte: Autoria Própria (2014).

Outra vantagem destacada nesse método está na racionalidade do

rastreamento dos custos indiretos, bem como, na segregação em seus

relatórios dos custos demonstrando os reais valores que são agregados aos

produtos e os que não agregam, sempre sob a ótica do cliente, externo e

interno, independentemente de serem, custos fixos ou variáveis. Essas

informações permitem também a tomada de decisões gerenciais para fins de

eliminar os custos que não adicionam valor ao produto e que podem ser

eliminados ou reduzidos, sem afetar os atributos desse produto, favorecendo a

competitividade da empresa. A utilização desse método de custeio se

caracteriza dessa forma, como uma forte vantagem competitiva para a

organização (FROSSARD, 2003; NAKAGAWA, 1994).

31 2.2.2 Método de Custeio Absorção.

Este sistema de custeio surgiu por volta de 1920, seguindo o mérito

derivado da aplicação dos princípios contábeis geralmente aceitos. É um

método de custeio que apropria os custos diretos e indiretos aos produtos, e as

despesas administrativas, de vendas e financeiras, como sendo do período.

Sendo assim, pode-se entender que esse custeio surgiu em decorrência dos

Princípios Fundamentais da Contabilidade geralmente aceitos, e é um dos

métodos de custeio mais utilizados, pois é reconhecido pelo meio contábil, e

pela legislação brasileira que inclusive obriga as empresas a adotarem esse

método de custeio para a valoração dos estoques e apuração de resultados do

exercício, através da Lei Federal das Sociedades Anônimas de número

6.404/76 considerada uma base para diversas obrigações contábeis

(AZEVEDO, et al., 2009).

Nascimento (2001) afirma que no Brasil apesar do método ter entrado

em vigor a Lei n° 6.404/76 e ser aceito pela legislação brasileira, sofreu

algumas imposições por parte do Imposto de Renda, pois essa legislação

entende que o método reduz inicialmente a carga tributária com sua

implantação, levando diretamente ao resultado do exercício os custos indiretos

e reduzindo o valor do estoque de produtos acabados. Observa-se também

que outra dificuldade encontrada pelo método de custeio é o fato de apresentar

algumas falhas no processo decisório. Na percepção de Santos (2009) o

sistema de custeio por absorção é falho em muitas circunstâncias, como

instrumento gerencial na tomada de decisão, porque tem como premissa

básica os “rateios” dos chamados custos fixos, que apesar de aparentarem

lógicas, poderão levar a alocação arbitrária e até enganos nas apurações e

posteriormente levar a uma tomada de decisão não satisfatória para a

organização.

O Método de custeio por absorção consiste na apropriação de todos os

gastos realizados na produção dos produtos desenvolvidos pela organização.

O diferencial desse método de custeio dentro os demais, é a realização da

alocação das despesas apenas nos demonstrativos de resultados. Esse

método busca custear o produto, atribuindo-lhe também, parte do custo fixo,

bem como consiste na apropriação de todos os custos de produção aos

produtos elaborados, de forma direta e indireta (rateios). Temos que o princípio

32 básico do método de custeio, por absorção, visa fragmentar a empresa em

inúmeras áreas funcionais, os chamados centros de custos, apropriando os

custos indiretos (fixos e variáveis) no custo do produto, proporcionalmente ao

esforço de fabricação de cada produto, permitindo um maior controle na

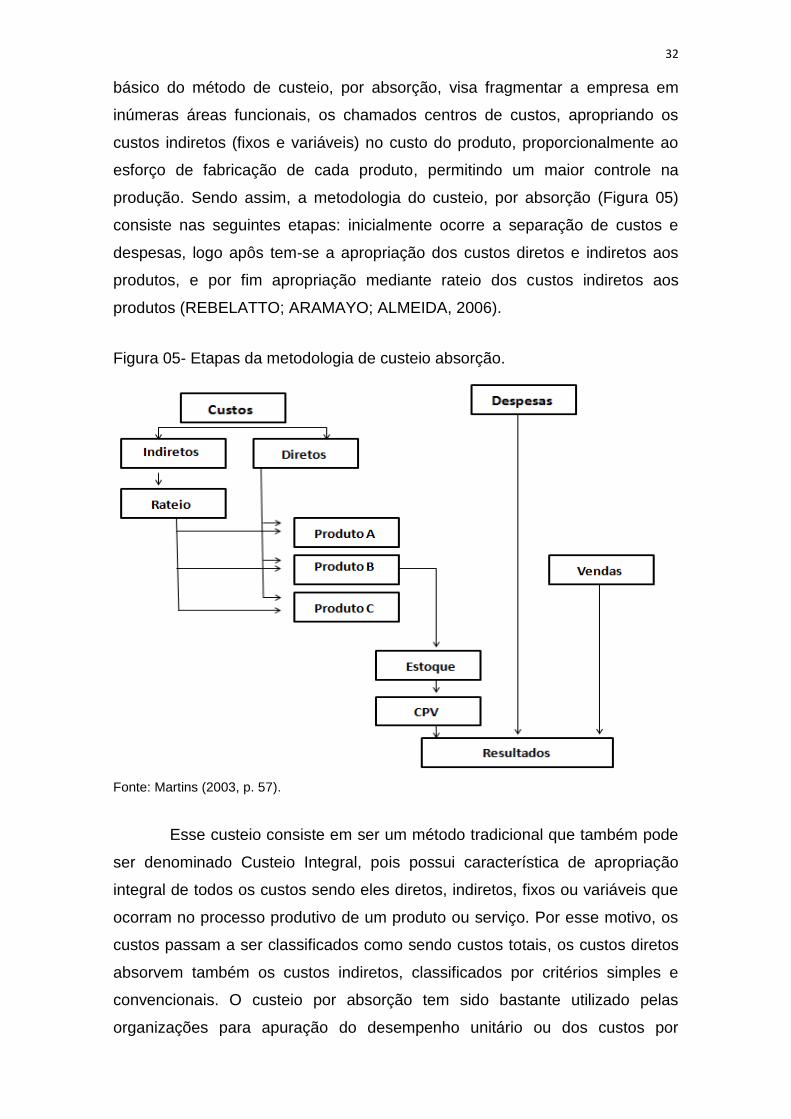

produção. Sendo assim, a metodologia do custeio, por absorção (Figura 05)

consiste nas seguintes etapas: inicialmente ocorre a separação de custos e

despesas, logo apôs tem-se a apropriação dos custos diretos e indiretos aos

produtos, e por fim apropriação mediante rateio dos custos indiretos aos

produtos (REBELATTO; ARAMAYO; ALMEIDA, 2006).

Figura 05- Etapas da metodologia de custeio absorção.

Fonte: Martins (2003, p. 57).

Esse custeio consiste em ser um método tradicional que também pode

ser denominado Custeio Integral, pois possui característica de apropriação

integral de todos os custos sendo eles diretos, indiretos, fixos ou variáveis que

ocorram no processo produtivo de um produto ou serviço. Por esse motivo, os

custos passam a ser classificados como sendo custos totais, os custos diretos

absorvem também os custos indiretos, classificados por critérios simples e

convencionais. O custeio por absorção tem sido bastante utilizado pelas

organizações para apuração do desempenho unitário ou dos custos por

33 departamento que visam à compreensão do custo de cada unidade produzida

integrando os diferentes departamentos. Para os produtos e processos são

contabilizados os custos diretos, recebendo a devida parcela, através da forma

de rateio dos custos indiretos onde estão sendo realizados (CASTRO, 2011).

Fiorese (2005) destaca que o método de custeio por absorção tem

como principal limitação à distribuição dos custos indiretos. Estes custos são

alocados aos produtos por critérios de rateio baseado em volume de consumo

de matéria-prima ou mão-de-obra direta. Como estes critérios não expressam

uma relação de proporcionalidade, ou relação de causa e feito, que expliquem

o porquê da alocação da proporção de custos indiretos aqueles produtos, tem-

se como resultado uma alocação arbitrária. Os custos indiretos distribuídos

com base em critérios de rateio que têm arbitrariedade e podem alocar mais

custos a um produto que a outro e, caso seja modificado o critério, a situação

pode inverter-se. O custo do produto também fica dependente do volume de

produção, pois alterações no volume fazem com que o montante de custos

indiretos alocados aos produtos possa variar. Assim, quando o volume

aumenta o custo unitário diminui e quando o volume diminui o custo unitário

aumenta. Para Silva (1993) esses são argumentos citados por vários

estudiosos e, portanto, a maioria condena a utilização deste sistema para fins

gerenciais, apesar desta reprovação, na prática gerencial os administradores

utilizam este sistema no seu cotidiano como suporte ao processo decisório.

Esse método de custeio é indicado para ser utilizado em produtos

sobre encomenda ou para novos produtos onde não haja um mercado já

estabelecido. Isto devido à facilidade que este sistema apresenta em recuperar

todos os custos (diretos e indiretos) e de levar à margem de lucro desejada.

Podendo apresentar valores de custo dos produtos que não representam a

realidade devido ao alto grau de arbitrariedade nele contido, proporciona o

mais baixo nível de representatividade para fins gerenciais (GONÇALVES et

al., 1998). Horngren, Foster e Datar (2000) destacam que esse método de

custeio possui um sistema de estoque em que todos os custos variáveis e fixos

são considerados custos inventariáveis, ou seja, o estoque absorve todos os

custos que são realizados no processo de fabricação, por isso recebe o nome

de absorção, pois todos os custos de bens e serviços que fazem parte do ciclo

operacional todos eles devem ser alocados. Na visão de Longenecker et. al

(1997) uma das maiores contribuições de calcular a margem de lucro desejada

34 é criar um esquema controlável para realizar a precificação de venda de

diversos produtos.

Segundo Negra (2001) pelo fato de apresentar falhas para o processo

decisório, uma vez realiza o rateios dos chamados custos fixos, e

possivelmente realizar alocação arbitrária, não é recomendado que seja

utilizado unicamente como base para auxiliar a tomada de decisão gerencial,

se tornando assim uma das desvantagens mais destacadas pela literatura de

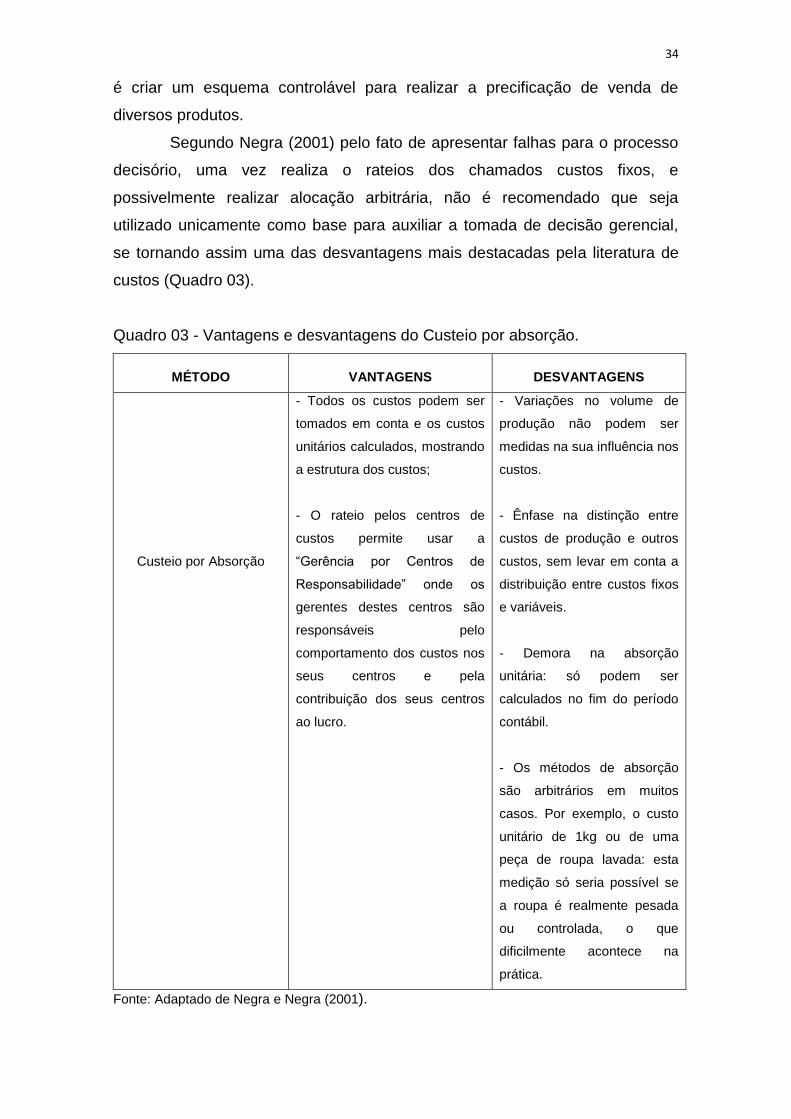

custos (Quadro 03).

Quadro 03 - Vantagens e desvantagens do Custeio por absorção.

MÉTODO

VANTAGENS

DESVANTAGENS

Custeio por Absorção

- Todos os custos podem ser

tomados em conta e os custos

unitários calculados, mostrando

a estrutura dos custos;

- O rateio pelos centros de

custos permite usar a

“Gerência por Centros de

Responsabilidade” onde os

gerentes destes centros são

responsáveis pelo

comportamento dos custos nos

seus centros e pela

contribuição dos seus centros

ao lucro.

- Variações no volume de

produção não podem ser

medidas na sua influência nos

custos.

- Ênfase na distinção entre

custos de produção e outros

custos, sem levar em conta a

distribuição entre custos fixos

e variáveis.

- Demora na absorção

unitária: só podem ser

calculados no fim do período

contábil.

- Os métodos de absorção

são arbitrários em muitos

casos. Por exemplo, o custo

unitário de 1kg ou de uma

peça de roupa lavada: esta

medição só seria possível se

a roupa é realmente pesada

ou controlada, o que

dificilmente acontece na

prática.

Fonte: Adaptado de Negra e Negra (2001).

35

Considera-se que uma das vantagens que fazem o diferencial desse

método, a apropriação de todos os custos de fabricação, que são gerados os

demonstrativos financeiros. Além de avaliar os estoques das empresas e

ajudar nas decisões de preço para os produtos e serviços, o método ainda

pode auxiliar empresas que conseguem facilmente alocar seus custos aos

produtos, devido a uma pequena parcela de rateio, porém para a tomada de

decisão de nível gerencial, necessita de informações complementares, que

poderão ser encontradas em outros sistemas de custeio de acordo com cada

ramo de atividade empresarial.

Com todas as mudanças ocasionadas pelo crescimento das

tecnologias ocorridas nas últimas décadas, as exigências de informações das

empresas passaram por constantes mudanças. Sendo assim, os métodos de

custeio desenvolvidos no século passado não atendem mais as necessidades

da nova realidade das empresas, pois não proporcionam aos gerentes a

eficiência e eficácia das operações desenvolvidas pelas organizações. As

informações devem ser cada vez mais precisas e oportunas, para que possam

suprir as necessidades dos gestores que necessitam de informações que

variam desde a mensuração de custos e aos desempenhos das diversas

atividades realizadas. Apesar desse método de custeio ter origem na década

passada, busca sempre aprimorar as formas de alocação garantindo suprir as

necessidades das empresas, um dos pontos fortes que garantem a adoção

desse custeio está no fato de atender a Legislação Fiscal Brasileira e está de

acordo com os Princípios Fundamentais da Contabilidade aplicados a custos,

além de proporcionar informações à gerência para as finalidades de formação

de preços de vendas, objetivando a recuperação dos custos incorridos em

determinados períodos (FIORESE, 2005).

2.2.3 Método de Custeio Variável.

Morelli (2007), Moscove, Simkin e Bagranoff (2002) e O’Brien (2004),

afirmam que esse método surgiu na década de 30 tendo como principal

objetivo flexibilizar o processo de tomada de decisões envolvendo preços,

custos e a decisões referentes à fabricação. Na percepção de Panarella (2010)

o custeio variável também pode ser chamado de custeio direito ou marginal;

variável, pois somente os custos variáveis são considerados para alocação dos

36 produtos ou serviços desenvolvidos; no direito, o autor destaca que na maioria

das vezes os custos diretos são considerados variáveis, entretanto existem

algumas restrições, onde os custos diretos são considerados fixos ou custos

indiretos serem considerados como variáveis, por exemplo, no caso dos custos

da manufatura que são classificados como custos variáveis indiretos, sendo

assim não se pode generalizar totalmente o conceito, embora o costume da

linguagem possa ter consagrado essa nomenclatura. No tocante ao custeio

marginal, destaca-se que o custeio variável tem origem na economia

marginalista, sendo este utilizado para tomada de decisões em situações

estáticas, onde é necessário separar os custos segundo a variabilidade,

natureza está do custeio variável.

O Método possui algumas divergências em relação ao absorção, nele

apenas os custos variáveis são aplicados aos produtos e os custos fixos

lançados diretamente ao resultado como se fossem despesas, os pilares desse

custeio estão concentrados na separação dos gastos em fixos e variáveis, isto

é, em gastos que variam proporcionalmente ao volume da produção/venda e

gastos que se mantêm constantes diante o volume de vendas, variando dentro

certos limites. No respectivo método, os custos fixos são excluídos dos custos

inventariáveis que são os custos do período em que ocorreram, realizando

assim um processo de apuração que exclui os custos fixos. Entretanto os

custos fixos nem sempre são descartados, ou seja, no custeio variável não

significa que sempre os Custos Fixos são abandonados; quando são

identificados especificamente com um produto ou grupo de produtos, são deles

diretamente deduzidos, sem que, entretanto, sejam alocados a cada unidade,

obedecendo a uma sequência lógica e agressiva de custos (MARTINS, 2003).

Um custo deve ser classificado como variável quando seu valor varia

em relação ao volume da atividade ou volume de produção de um determinado

período, normalmente esse custo é representando por medidas físicas, que

podem ser horas, toneladas, unidades etc. Pelo método de custeio variável, os

produtos são alocados somente pelos custos variáveis, de forma que os

demais custos são excluídos do resultado do período. Esse método é útil para

intervir no processo de planejamento e de tomada de decisões que envolvam

as relações custo, volume e lucro. Através desse método, é possível calcular a

margem de contribuição, onde se têm apenas os custos variáveis, já que os

custos fixos não são alocados, obtendo o lucro operacional líquido do período,

37 tanto do volume produzido quando do vendido podendo ser total ou unitário.

Como no Custeio Variável os custos fixos são tratados como custo do período

e não do produto, então, o valor dos estoques de produtos acabados e não

vendidos conterá apenas custos variáveis (GARRISON e NORENN, 2001;

BORNIA, 2002; ESTEVES, 2010). Nessa perspectiva Maher (2001) afirma que

através do planejamento de custo/volume/lucro é possível que se tenha ou

conheça a margem de segurança que representa o excedente das vendas

sobre o ponto de equilíbrio dos produtos.

O custeio variável pode ser compreendido por se preocupar apenas em

apropriar as despesas variáveis, descartando de certa forma as despesas fixas.

Os custos e as despesas fixas não são a eles apropriados, não existindo assim

nesse sistema os conceitos de custo total e resultado do produto, e sim um

custo variável e uma margem de contribuição do produto, da mercadoria ou do

serviço desenvolvido pela organização em um determinado período. Essa

margem de contribuição decorre do comparativo de venda, com uma visão

mais direcionada com o mercado e não tanto com o custo dos produtos e

serviços (BERTÓ; BEULK, 2006).

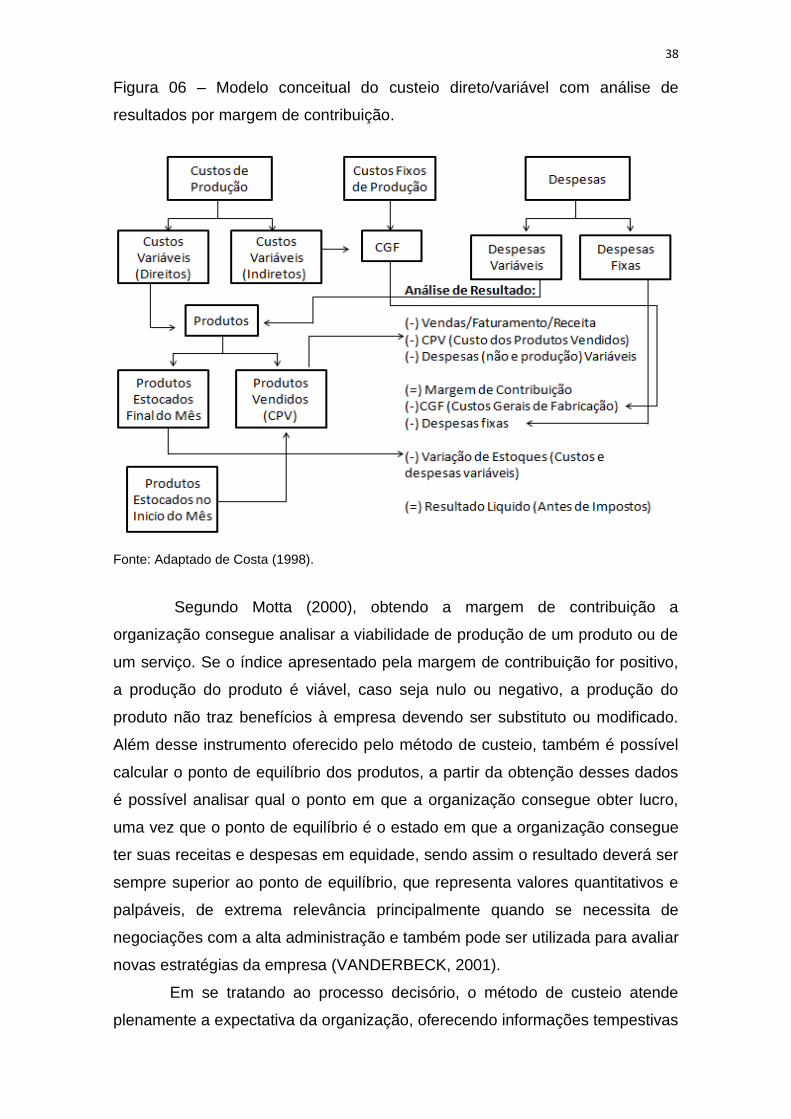

Através da Margem de Contribuição, dada pela Equação de

Vendas/Faturamento/Receita menos o Custo de Produtos Vendidos (CPV) e

Despesas Variáveis (Figura 06), são fornecidos dados para realizar análises

administrativas capazes de promover planejamento para as mudanças

ocorridas nos lucros causadas pelas variações no volume, mudanças na

combinação de vendas dos produtos e, ainda na escolha de comprar, fabricar e

adquirir novos equipamentos. A margem de contribuição também pode ser

calculada por unidade, diferenciando a receita do custo variável de cada

produto; ou seja, o resultado representa sem erros o valor que cada unidade

efetivamente traz à empresa de sobra entre sua receita (SOUZA, 2007).

Warren et. al (2001) afirma que a margem de contribuição calculada através do

custeio variável concentra-se em demostrar uma porcentagem real dos custos

e despesas variáveis.

38 Figura 06 – Modelo conceitual do custeio direto/variável com análise de

resultados por margem de contribuição.

Fonte: Adaptado de Costa (1998).

Segundo Motta (2000), obtendo a margem de contribuição a

organização consegue analisar a viabilidade de produção de um produto ou de

um serviço. Se o índice apresentado pela margem de contribuição for positivo,

a produção do produto é viável, caso seja nulo ou negativo, a produção do

produto não traz benefícios à empresa devendo ser substituto ou modificado.

Além desse instrumento oferecido pelo método de custeio, também é possível

calcular o ponto de equilíbrio dos produtos, a partir da obtenção desses dados

é possível analisar qual o ponto em que a organização consegue obter lucro,

uma vez que o ponto de equilíbrio é o estado em que a organização consegue

ter suas receitas e despesas em equidade, sendo assim o resultado deverá ser

sempre superior ao ponto de equilíbrio, que representa valores quantitativos e

palpáveis, de extrema relevância principalmente quando se necessita de

negociações com a alta administração e também pode ser utilizada para avaliar

novas estratégias da empresa (VANDERBECK, 2001).

Em se tratando ao processo decisório, o método de custeio atende

plenamente a expectativa da organização, oferecendo informações tempestivas

39 e confiáveis, entretanto esse método não é aceito pela Legislação Fiscal

Brasileira e nem pelas Normas Brasileiras de Contabilidade. Como visto, a

metodologia utilizada por esse custeio atribui alocação apenas aos custos

variáveis incorridos no processo produtivo, infringindo assim os Princípios

Fundamentais da Contabilidade, mais precisamente o princípio da

Competência, onde é afirmado que todas as receitas e despesas devem ser

registradas no período em que ocorreram sem haver diferenciação entre

classificação fixa e variável. Por isso, as Demonstrações de Resultado, e os

Balanços avaliados com base nesse método não são aceitos para usuários

externos, somente para internos por ser forte aliado nas decisões da

organização (ROSA, 2006; CATELLI; PEREIRA e VASCONCELOS, 2001).

2.2.4 Método de Custeio Padrão

O método de custeio baseado em custos-padrão preocupa-se em

delinear o quanto deveria custar certa produção, levando-se em conta certas

condições normais ou ideias. Esses padrões podem ser estabelecidos para

matérias, mão de obra, custos indiretos; materiais, entre outros fatores

passíveis de modificação, onde se deve destacar especificação, quantidade,

preço de custo, taxa de aproveitamento, perdas naturais, entre outros fatores.

Para mão de obra, considera-se o tempo de execução de cada etapa, o

período médio de tempo improdutivo, a taxa horária de cada componente da

equipe, as alterações salariais, entre outros; para os custos indiretos, há

dificuldades para estabelecer um padrão, devido à variedade dos seus

componentes e à alta parcela de custos fixos envolvidos. Torna-se relevante

destacar que o custo-padrão diferencia-se de um custo meramente estimado

em razão de apresentar maior rigor técnico e busca de eficiência em sua

determinação. Esse custeio é uma base de comparação para o custo realizado

e somente tem, de fato, utilidade na medida em que a empresa que o utiliza

dispõe de um bom sistema de apuração do custo realizado. Persiasamy (2010)

destaca que o custeio padrão nada mais é, que uma técnica da contabilidade

de custos que compara o custo padrão de cada produto ou serviços com o

custo real, determinando a eficiência da operação de modo que qualquer ação

corretiva pode ser tomada imediatamente. Sendo assim, as fontes de variação

observadas nos custos de matéria-prima pelo método do custo-padrão podem

40 ser: variações nas quantidades consumidas de matéria-prima por unidade

fabricada, variações nos preços das matérias-primas consumidas por unidade

produzida ou variações mistas, em que tanto as quantidades quanto os preços

das matérias-primas acumulam mudanças. Tais alterações podem ser

originadas por diversos fatores, tais como: mudanças nas especificações do

produto quanto ao consumo de matérias-primas de baixa qualidade levando a

uma maior quantidade de perda, aumento de custos das matérias-primas pelos

fornecedores, entre outros (CRUZ, 2010; KOHLER, 1975).

Ribeiro (2009) salienta que empresa que esteja utilizando o método de

custeio antes de ser iniciado o processo de produção, determine quanto serão

os custos, tomando como base as produções anteriores, pois dessa forma

estima-se quando será o custo por cada elemento da produção. Sendo esse

custeio caracterizado por apresentar um custo estimado, isto é, calculado antes

mesmo de iniciado o processo de fabricação, fundamentado sempre em custos

de produção anteriormente realizados. Nessa perspectiva o autor destaca que

é possível realizar um planejamento tomando como base o valor que será

alocado futuramente, essa característica contribui amplamente com as

questões referentes a investimentos, sendo hábil instrumento das operações,

pois sinaliza se estas foram realizadas acima ou abaixo dos padrões de

eficiência. Tendo com base nos custos de produção anteriores, a empresa

industrial pode fixar, como padrão, custos para cada produto a ser fabricado.

Define-se o padrão para os gastos como Materiais, Mão-de-obra e Gastos

gerais de Fabricação, quanto maior for o detalhamento do padrão em relatos

gerais de fabricação e a relação a cada elemento componente do custo,

melhores serão os resultados.

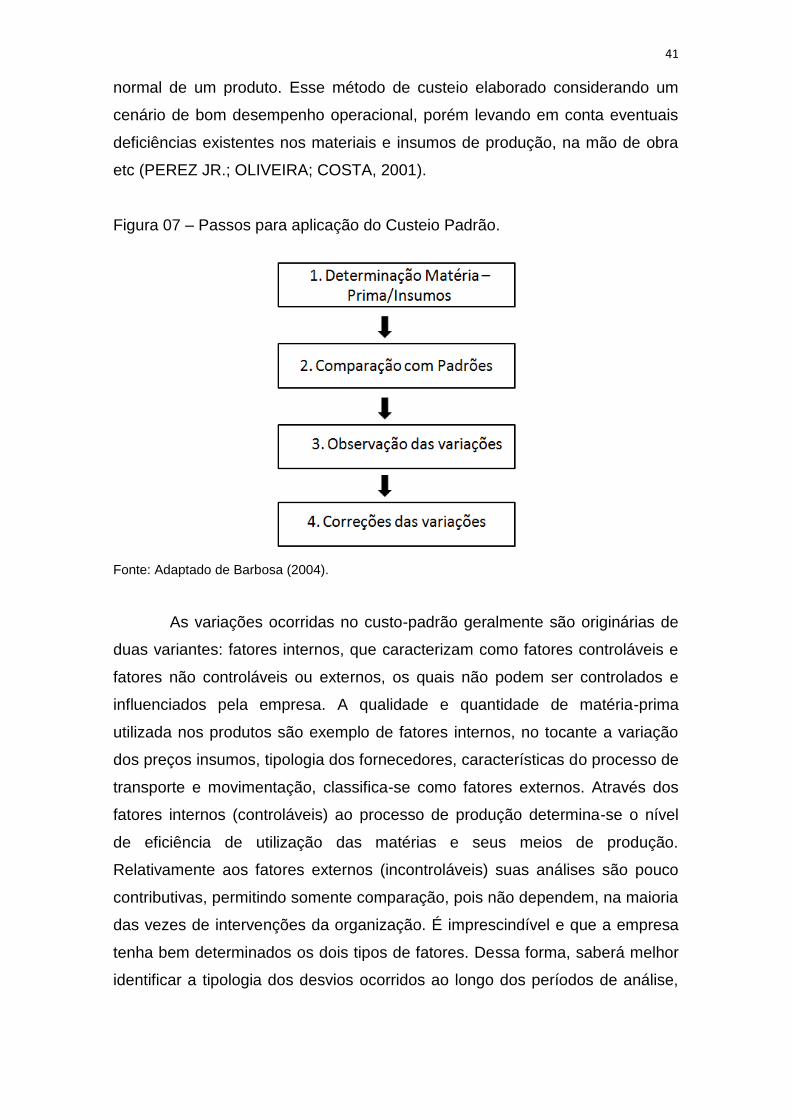

Na concepção Barbosa (2004) o método de custeio padrão visa

quantificar os custos relacionados à matéria-prima e insumos, baseado em

informações de anos anteriores para controlar preços dos insumos necessários

no processo produtivo, uma vez que se tem a quantidade a ser utilizada já

determinada pelos padrões. Caso a empresa adote esse método de custeio,

sugere-se que inicialmente realize a determinação de matéria-prima ou dos

insumos utilizados no processo de fabricação, é necessário também que haja

uma comparação do padrão utilizado com as produções passadas e

observando as variações no processo para possíveis correções que possam vir

ocorrer (Figura 07). Custo padrão é o custo determinado como sendo o custo

41 normal de um produto. Esse método de custeio elaborado considerando um

cenário de bom desempenho operacional, porém levando em conta eventuais

deficiências existentes nos materiais e insumos de produção, na mão de obra

etc (PEREZ JR.; OLIVEIRA; COSTA, 2001).

Figura 07 – Passos para aplicação do Custeio Padrão.

Fonte: Adaptado de Barbosa (2004).

As variações ocorridas no custo-padrão geralmente são originárias de

duas variantes: fatores internos, que caracterizam como fatores controláveis e

fatores não controláveis ou externos, os quais não podem ser controlados e

influenciados pela empresa. A qualidade e quantidade de matéria-prima

utilizada nos produtos são exemplo de fatores internos, no tocante a variação

dos preços insumos, tipologia dos fornecedores, características do processo de

transporte e movimentação, classifica-se como fatores externos. Através dos

fatores internos (controláveis) ao processo de produção determina-se o nível

de eficiência de utilização das matérias e seus meios de produção.

Relativamente aos fatores externos (incontroláveis) suas análises são pouco

contributivas, permitindo somente comparação, pois não dependem, na maioria

das vezes de intervenções da organização. É imprescindível e que a empresa

tenha bem determinados os dois tipos de fatores. Dessa forma, saberá melhor

identificar a tipologia dos desvios ocorridos ao longo dos períodos de análise,

42 uma vez que se pode realizar um acompanhamento e controle da produção

(KRAEMER, 1995).

Sobre atuação desse sistema de custeio Robles Jr. (2009) observa que

esse método pode ser utilizado com propósitos de planejamento e controle,

uma vez que está presente no momento da revisão das decisões e

planejamento, fornecendo o feedback que valida as diversas decisões, ou

contribuiu no aprimoramento do processo orçamentário pelo exame das

variações. No controle, os custos atuais são comparados com os custos

planejados, com meio de verificação, isto é, se o desempenho ocorrido

atualmente está em conformidade com a prevista. Sendo assim, a atuação

funciona em torno de um feedback, ou seja, os gestores através do custo-

padrão planejam metas que devem ser alcançadas em determinados períodos,

dessa forma, oferecendo retornos nos setores onde serão aplicadas as

provisões do custo-padrão, geralmente ocorrem no setor operacional da

empresa, setor este responsável por fornecer informações confiáveis para se

tomar decisões de cunho gerencial.

Fandanelli (2007, p. 70) e Scigliano (2011) indicam algumas vantagens

da utilização do método de custo-padrão:

Aprimoramento de controles: Os padrões de desempenho e de

consumo podem servir como base para o acompanhamento dos desvios

ocorridos na manufatura, sendo percebidos pelos analistas para que

estes procedam às devidas investigações;

Instrumento de avaliação de desempenho: sabendo que existem

padrões fáceis de serem medidos, o método contribui positivamente

quanto ao fator psicológico, ou seja, os funcionários saberão quais os

níveis que devem ser alcançados quanto à utilização dos materiais (e

seus respectivos custos) e recursos humanos.

Como desvantagens o autor destaca as identificadas sob a perspectiva

da implantação do método:

A utilização eficiente do método exige constantes correções nos

padrões monetários (a simples indexação desses padrões não é

suficiente, nem confiável, para as necessidades do método).

43

Em alguns casos, é possível que existam dificuldades na

determinação dos valores dos padrões, em particular os custos

indiretos.

Fiorese (2005) afirma que esse método possui um sistema de

identificação e acumulação de custos que tem por finalidade de identificar os

valores e os acumula de acordo com alguns critérios preestabelecidos. A

identificação e a acumulação dos custos são realizadas de acordo com o

sistema e depende do objeto de custeio. Quando o objeto de custeio consiste

de bens ou serviços, a forma de acumulação, normalmente, é derivada das

formas de produção da empresa. A forma básica de acumulação neste caso é:

a) por produtos; e b) por ordem de produção. Pode existir também outra forma

de acumulação que está ligada a objetos de custeio diferentes: a) por clientes;

e b) por departamentos. Segundo Marques (2012) o custeio padrão é um

exemplo prático de informações táticas, pois suas informações possuem

características internas, financeiras, históricas, quantitativas, agregadas,

imprecisas, simples, não sofisticadas, pouco dispendiosas e não

personalizadas.

44 3 METODOLOGIA

Neste tópico, apresentam-se os elementos que compõem a pesquisa

de dados do estudo como o tipo, universo e amostra, plano de coleta de dados,

variáveis analíticas e o tratamento dos dados. Todo o direcionamento das

ações na coleta dos dados foca o contexto de identificar os fatores

influenciadores da adoção de um método de custeio.

3.1 Tipo de Pesquisa

A tipologia adotada na presente pesquisa é descritiva, pois consiste em

descrever características de uma determinada população sem nenhuma

interferência do pesquisador. Neste caso, serão evidenciadas as características

dos fatores influenciadores da adoção de um método de custeio.

A pesquisa caracteriza quanto aos meios de investigação como

pesquisa de campo, tendo em vista a investigação empírica junto a

profissionais de contabilidade com atuação no setor industrial cadastrados no

Conselho Regional de Contabilidade do Estado do Rio Grande do Norte.

Para alcançar os objetivos propostos no presente estudo, foi escolhido o

método de abordagem quantitativa, em virtude dos dados obtidos na pesquisa

ser analisados por meio dos métodos estatísticos, podendo assim identificar os

fatores influenciadores da adoção de um método sobre a perspectiva de

contadores e técnicos em contabilidade com atuação no setor industrial.

3.2 Universo /Amostra da Pesquisa

O universo da pesquisa são os contadores e técnicos em contabilidade

cadastrados no Conselho Regional de Contabilidade do Estado do Rio Grande

do Norte, totalizando 4.492 profissionais ativos. No tocante a amostra, foi

determinada de acordo com o número de variáveis identificadas na presente

pesquisa. Segundo Hair et al. (2009), multiplicando-se o número de variáveis

identificadas por, no mínimo, cinco vezes, obtém-se a amostra mínima de

sujeitos entrevistados. Sendo assim, foram identificadas 35 variáveis para

análise, o que representa uma amostra de 175 sujeitos respondentes do

instrumento de pesquisa atuantes em empresas do setor industrial.

45 3.3 Variáveis Analíticas

As variáveis relacionadas com adoção de um método de custeio

podem ser encontradas em contribuições de vários autores. Foram

identificadas 35 variáveis que foram agrupadas em dimensões geralmente

relacionadas com o foco de estudo. Após o levantamento realizado, as

variáveis encontradas na literatura foram agrupadas com base na percepção

de Marcos e Naia (2001) em que a contabilidade de custos bem como os

métodos de custeio concentra-se no planejamento e controle das operações,

como suporte para tomada de decisão e alocação de custos de produção das

atividades desenvolvidas dentro de uma organização.

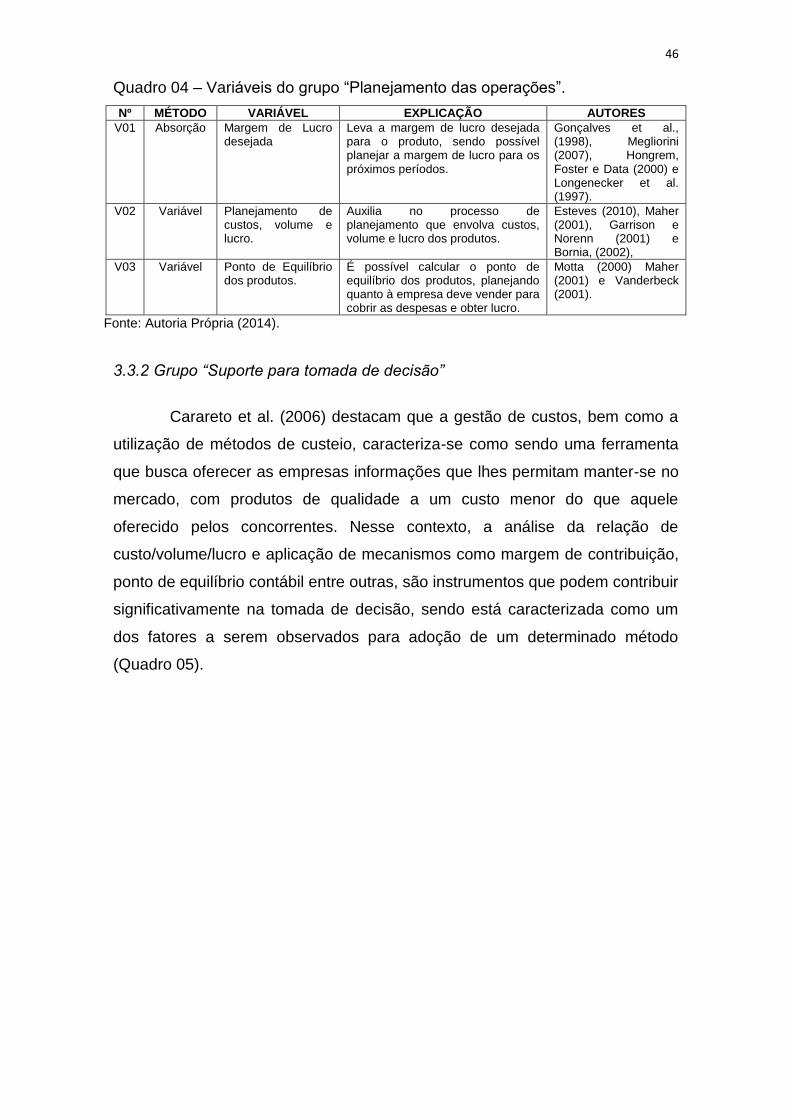

3.3.1 Grupo “Planejamento das Operações”

Nascimento et al. (2003) afirmam que ao definir um método de custeio

as indústrias buscam adotar um método que seja aplicável ao processo

produtivo, este deve atender em grande parte ao aspecto gerencial como meio

de fornecer informações úteis para fins de planejamento. O planejamento

caracteriza-se como sendo uma das grandes preocupações da organização,

pois é por meio deste que são formulados possíveis direcionamentos que serão

seguidos pela entidade. Neste sentido, a adoção de um método de custeio

possibilita diversas formas de planejamento que visam auxiliar no

gerenciamento, desenvolvimento ou adaptações das operações

desempenhadas. Dessa forma, nos diversos métodos de custeio encontram-se

variáveis de planejamento de operações que explicam a sua adoção (Quadro

04).

46 Quadro 04 – Variáveis do grupo “Planejamento das operações”.

Nº MÉTODO VARIÁVEL EXPLICAÇÃO AUTORES

V01 Absorção Margem de Lucro desejada

Leva a margem de lucro desejada para o produto, sendo possível planejar a margem de lucro para os próximos períodos.

Gonçalves et al., (1998), Megliorini (2007), Hongrem, Foster e Data (2000) e Longenecker et al. (1997).

V02 Variável Planejamento de custos, volume e lucro.

Auxilia no processo de planejamento que envolva custos, volume e lucro dos produtos.

Esteves (2010), Maher (2001), Garrison e Norenn (2001) e Bornia, (2002),

V03 Variável Ponto de Equilíbrio dos produtos.

É possível calcular o ponto de equilíbrio dos produtos, planejando quanto à empresa deve vender para cobrir as despesas e obter lucro.

Motta (2000) Maher (2001) e Vanderbeck (2001).

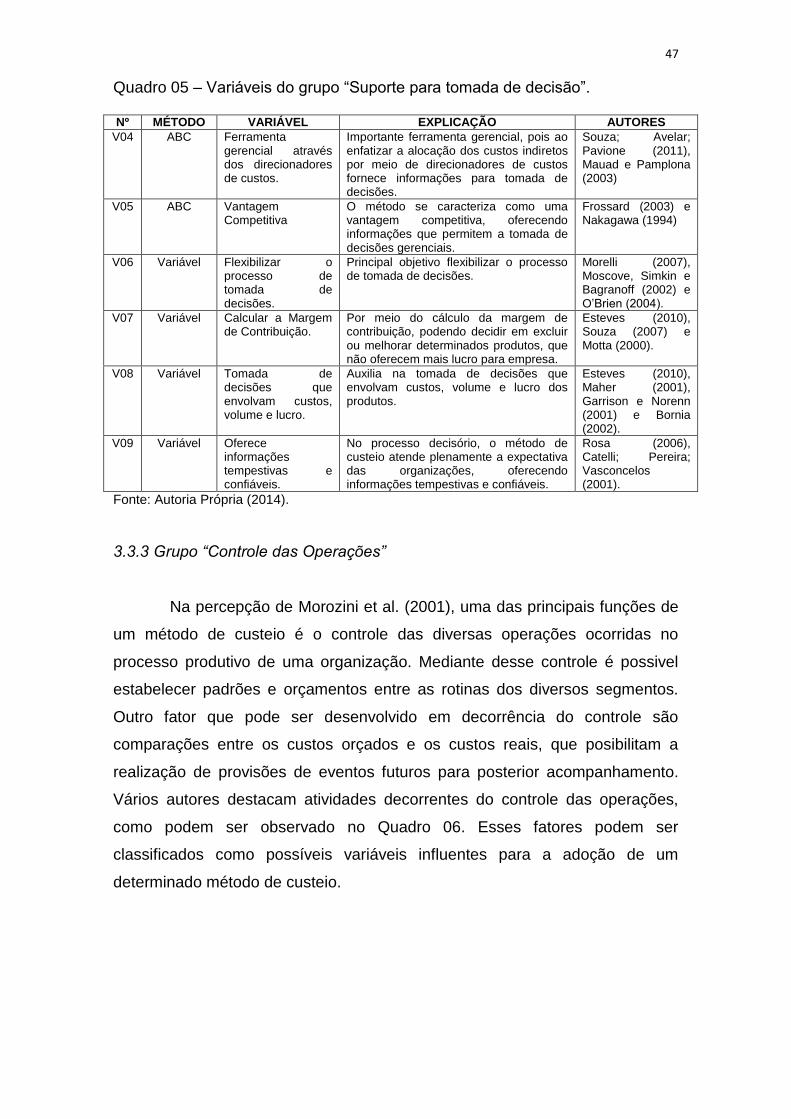

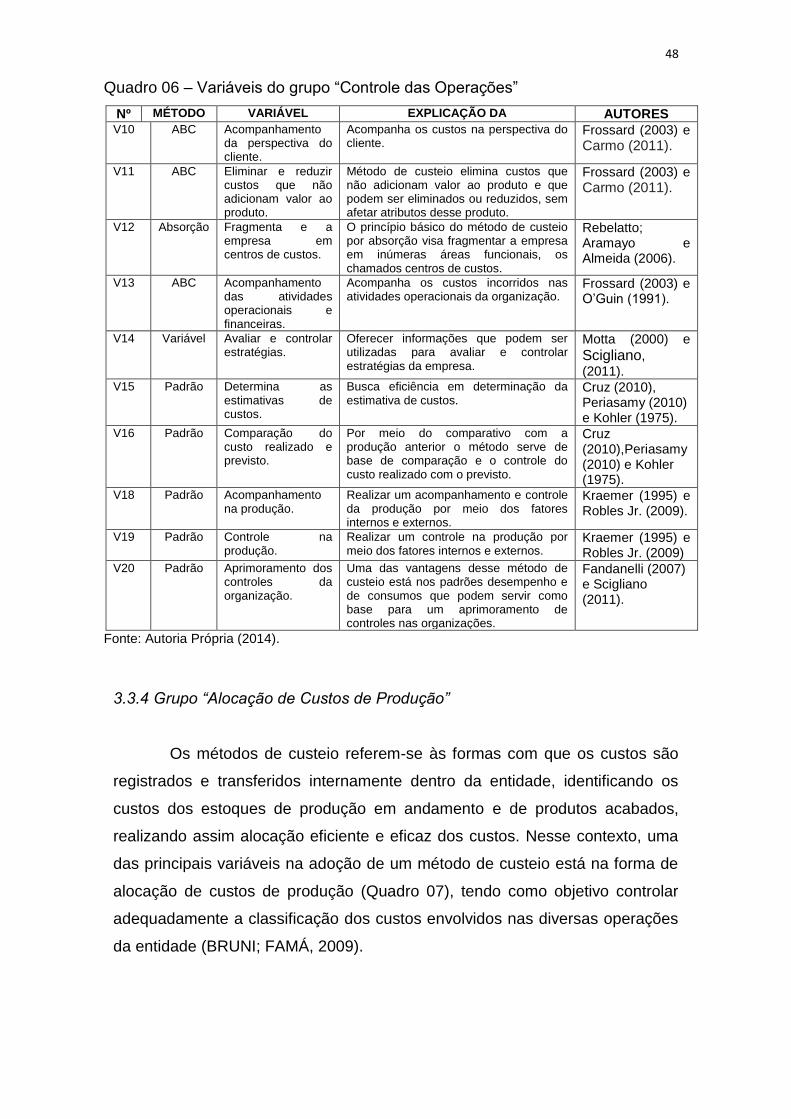

Fonte: Autoria Própria (2014).