universidade federal do rio de janeiro instituto … · evolução do arranjo produtivo local de...

TRANSCRIPT

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO

INSTITUTO DE ECONOMIA

O LOCAL E OS SISTEMAS DE INOVAÇÕES EM PAÍSES

SUBDESENVOLVIDOS: O CASO DO ARRANJO PRODUTIVO DE MODA

PRAIA DE CABO FRIO/RJ

FLÁVIO JOSÉ MARQUES PEIXOTO

Dissertação de mestrado submetida ao

Instituto de Economia da Universidade

Federal do Rio de Janeiro, como parte

dos requisitos necessários à obtenção

do título de Mestre em Economia

Orientador: Prof. Dr. José Eduardo Cassiolato

Rio de Janeiro, Agosto de 2005

2

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO

INSTITUTO DE ECONOMIA

O LOCAL E OS SISTEMAS DE INOVAÇÕES EM PAÍSES

SUBDESENVOLVIDOS: O CASO DO ARRANJO PRODUTIVO DE MODA

PRAIA DE CABO FRIO/RJ

FLÁVIO JOSÉ MARQUES PEIXOTO

Dissertação de mestrado submetida ao

Instituto de Economia da Universidade

Federal do Rio de Janeiro, como parte

dos requisitos necessários à obtenção

do título de Mestre em Economia

Banca Examinadora:

_______________________________________

Prof. José Eduardo Cassiolato (Orientador)

_______________________________________

Profª. Helena M. M. Lastres (Suplente)

_______________________________________

Prof. Renato Ramos Campos

_______________________________________

Prof. Victor Prochnik

Rio de Janeiro, Agosto de 2005

3

Resumo

Este trabalho discute a importância do local nos estudos de arranjos e sistemas

produtivos locais tendo como foco o aprendizado, o conhecimento, a cooperação e a

inovação no âmbito dos países subdesenvolvidos. O objetivo é demonstrar que o

conhecimento e a inovação representam fatores cruciais para o sucesso competitivo,

onde o aprendizado – em especial o aprendizado pela interação – está vinculado à visão

sistêmica do processo de inovação. Tais processos tomam forma através da criação e

manutenção dos espaços de aprendizado interativo (representados pelos arranjos e

sistemas produtivos), que representam uma condição essencial para a superação do

processo de exclusão dos países subdesenvolvidos. Nesse contexto, a análise da

evolução do arranjo produtivo local de moda praia de Cabo Frio/RJ, a partir do

referencial teórico de base neo-schumpeteriana utilizado pela RedeSist (Rede de

Pesquisa em Sistemas Produtivos e Inovativos Locais), em relação à inovação,

cooperação e aprendizado, discute a importância de políticas públicas que busquem, a

partir das especificidades locais, promover e gerar os processos que estimulem o

aprendizado, acumulação e difusão de conhecimentos capazes de não apenas alavancar

a competitividade das micro e pequenas empresas locais, mas também promover o

desenvolvimento econômico e social.

4

Abstract

This work discusses the importance of the locality in the local productive

systems and arrangements studies by focusing on learning, knowledge, cooperation and

innovation in the context of underdeveloped countries. The aim of this dissertation is to

demonstrate that knowledge and innovation represent crucial factors to the competitive

success, where learning – in special learning-by-interacting - is attached to the systemic

perspective of the innovation process. Such processes are mainly shaped by the creation

and maintenance of the so-called “interactive learning spaces” (represented by the

productive systems and arrangements), being an essential condition to the overcoming

of the underdeveloped position. Therefore, the next step consists at the trajectory

analysis of the beach wear local productive arrangement in Cabo Frio/RJ. This analysis

is made by taking the neo-shumpeterian literature – which recognizes the central role of

cooperation, innovation, learning and capacity building on development processes,

utilized by RedeSist - as the theoretical reference. In order to implement policies to

promote “real competitivity” of the local productive arrangement’s micro and small

enterprises, local specificities should be taken into consideration, not only to better

stimulating those policies, but also to real foster social and economic development.

5

Dedicatória

Dedico este trabalho aos meus pais,

José Antonio Assunção Peixoto

E

Edir Marques Peixoto

Sem vocês eu não seria.

6

Agradecimentos

Difícil resumir em poucas palavras a gratidão por todos que fizeram parte, direta

ou indiretamente, da elaboração deste trabalho. No entanto, pior seria não fazê-lo. Por

isso, desculpo-me desde já qualquer esquecimento momentâneo.

Ao professor e orientador José Eduardo Cassiolato, meus sinceros

agradecimentos por toda paciência, dedicação e incentivo durante todo o tempo. Por

toda seriedade e competência, sua postura constituiu-se um grande exemplo.

À professora e co-orientadora Helena Lastres, que também esteve presente

durante todo o tempo, não saberia como agradecer de forma diferente toda sua

paciência, dedicação e incentivo. Foi um privilégio trabalhar com vocês!

Aos professores Renato Campos e Victor Prochnik, que gentilmente aceitaram

fazer parte da banca examinadora.

Aos colegas da Redesist, Max Santos, Fabiane Moraes, Tatiane Moraes, Marcelo

Pessoa, Paula Schatz, Gustavo e, em especial, Eliane Pires, meus agradecimentos por

todo o suporte e incentivo.

Ao Sebrae nacional e a coordenação NEITEC do Departamento de Economia da

UFSC, a oportunidade de fazer parte do Programa de Financiamento de bolsas de

mestrado, coordenado pelos Professores Renato Ramos Campos, José Antônio Nicolau

e Silvio Antonio Ferraz Cario.

À Renato Dias Regazzi, Gerente da Área de Desenvolvimento

Setorial/Empresarial do Sebrae-RJ, Sérgio Tostes, Gerente Regional do Sebrae de Cabo

Frio e a Cláudia Magalhães, Técnica Articuladora do Sebrae de Cabo Frio, por facilitar

o contato com as empresas de moda praia de Cabo Frio.

À Associação Comercial, Industrial e Turismo de Cabo Frio (ACIA) pelo

fornecimento de uma lista de empresas que foi fundamental para que as entrevistas

fossem agendadas.

Aos empresários das confecções de Cabo Frio que responderam ao questionário

pacientemente meus sinceros agradecimentos. Em especial, agradeço Maurício

Nogueira Brito por todas as informações a respeito do História da Rua dos Biquínis, que

foi fundamental para este trabalho. Sem vocês este trabalho não existiria.

Aos professores, funcionários e alunos do mestrado do Instituto de Economia da

Universidade Federal do Rio de Janeiro que de alguma maneira fizeram parte desde

7

caminho percorrido até aqui, em especial Bruno Moretti, Clarice Braga e Vicente

Guimarães.

Aos meus pais e irmãos Rafael e Fernanda, pela paciência e incentivo em todas

as etapas da minha vida.

Aos meus familiares, por toda a torcida durante todo o tempo.

À Paula, minha quase esposa, pela lição de paciência, compreensão e,

principalmente, pelo amor e dedicação incondicionais.

À todos os amigos que têm estado presentes, ainda que não fisicamente.

Obrigado a todos!!!

8

“Não se deve confundir o conhecimento ponderado

do que é do outro com uma submissão mental às

idéias alheias, submissão esta de que estamos

muito lentamente aprendendo a nos livrar”.

Raúl Prebisch

9

SUMÁRIO

Introdução ................................................................................................................... 1

Capítulo I – Sistemas de inovação em países subdesenvolvidos: uma breve análise a

partir da perspectiva latino-americana de dependência ........................................... 7

1) Introdução ................................................................................................................ 7

2) Conexões do pensamento latino-americano da CEPAL e a abordagem dos Sistemas

Nacionais de Inovação .................................................................................................. 9

3) A dinâmica da dependência a partir de Prebisch e Furtado: as grandes empresas do

sistema capitalista ....................................................................................................... 12

4) Pensando Sistema Nacional de Inovações numa perspectiva de países menos

desenvolvidos: a visão do Sul...................................................................................... 15

5) Considerações parciais............................................................................................ 18

Capítulo II – Cenário da importância do local na abordagem de arranjos e

sistemas produtivos e inovativos locais em países subdesenvolvidos ...................... 20

1) Introdução: a importância do local .......................................................................... 20

2) Arranjos e sistemas produtivos locais: aprendizado, conhecimento, cooperação e

inovação numa abordagem neo-schumpeteriana .......................................................... 26

2.1) O aprendizado local e o conhecimento tácito ................................................ 28

2.2) Cooperação e capital social: elementos para o desenvolvimento local........... 30

2.3) A inovação como um processo de interação local ......................................... 31

3) Conclusões parciais ................................................................................................ 34

Capítulo III – Panorama da indústria de confecções............................................... 36

1) Introdução .............................................................................................................. 36

2) Características da cadeia têxtil – confecções ........................................................... 37

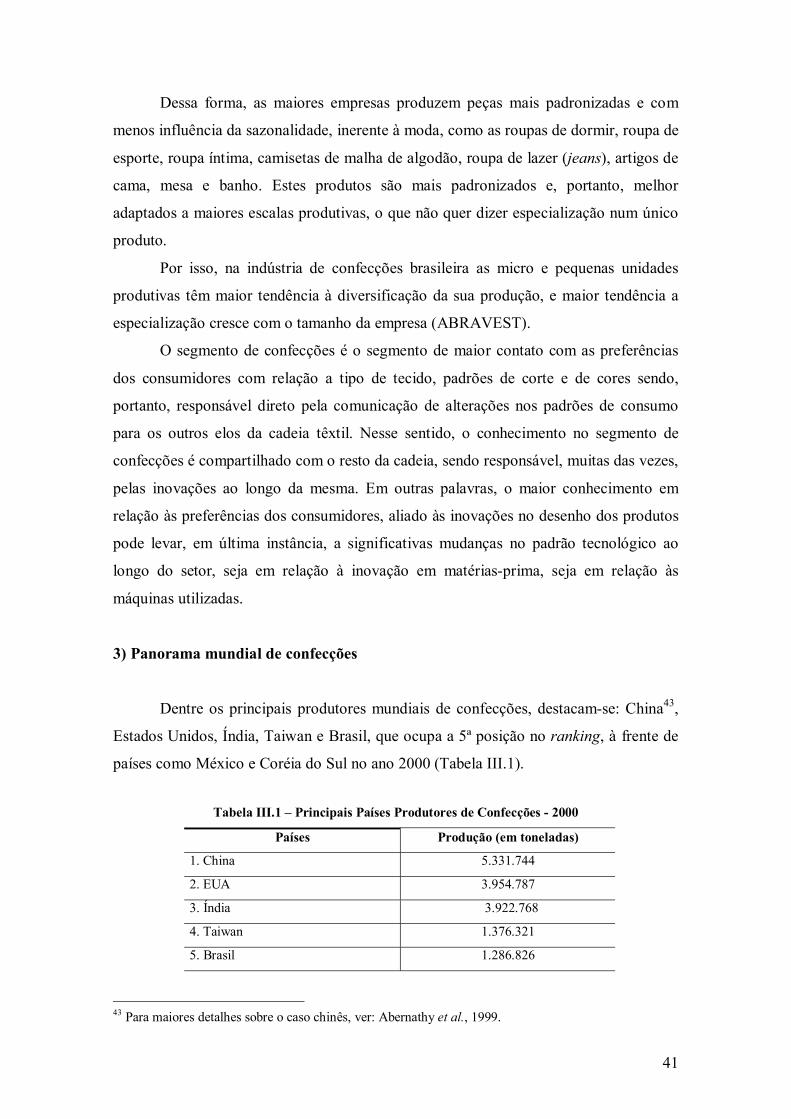

3) Panorama mundial de confecções............................................................................ 41

3.1) Perspectivas pós-2005: o fim das barreiras à importação de têxteis e

confeccionados.................................................................................................... 45

4) A nova organização da indústria têxtil-confecções nos países desenvolvidos: as

cadeias produtivas globais........................................................................................... 48

10

4.1) As cadeias de commodities/valores............................................................... 50

4.2) Mecanismos de sub-contratação ................................................................... 55

4.3) Aprimoramento (Upgrading) Industrial na cadeia de commodities/valores de

confecções a partir da perspectiva das cadeias produtivas globais: o caso dos tigres

asiáticos .............................................................................................................. 57

5) Diferentes abordagens da cadeia de valores e os limites ao aprimoramento industrial

................................................................................................................................... 60

6) O panorama nacional de confecções na década de 1990 .......................................... 62

6.1) A abertura comercial dos anos 1990 ............................................................. 63

6.2) Regime tecnológico...................................................................................... 65

6.3) Comércio exterior ........................................................................................ 67

7) Considerações parciais............................................................................................ 70

Capítulo IV – O arranjo produtivo local de moda praia de Cabo Frio .................. 73

1) Introdução .............................................................................................................. 73

2) A moda praia: evolução e características específicas deste nicho de mercado .......... 73

3) Características da cidade de Cabo Frio.................................................................... 77

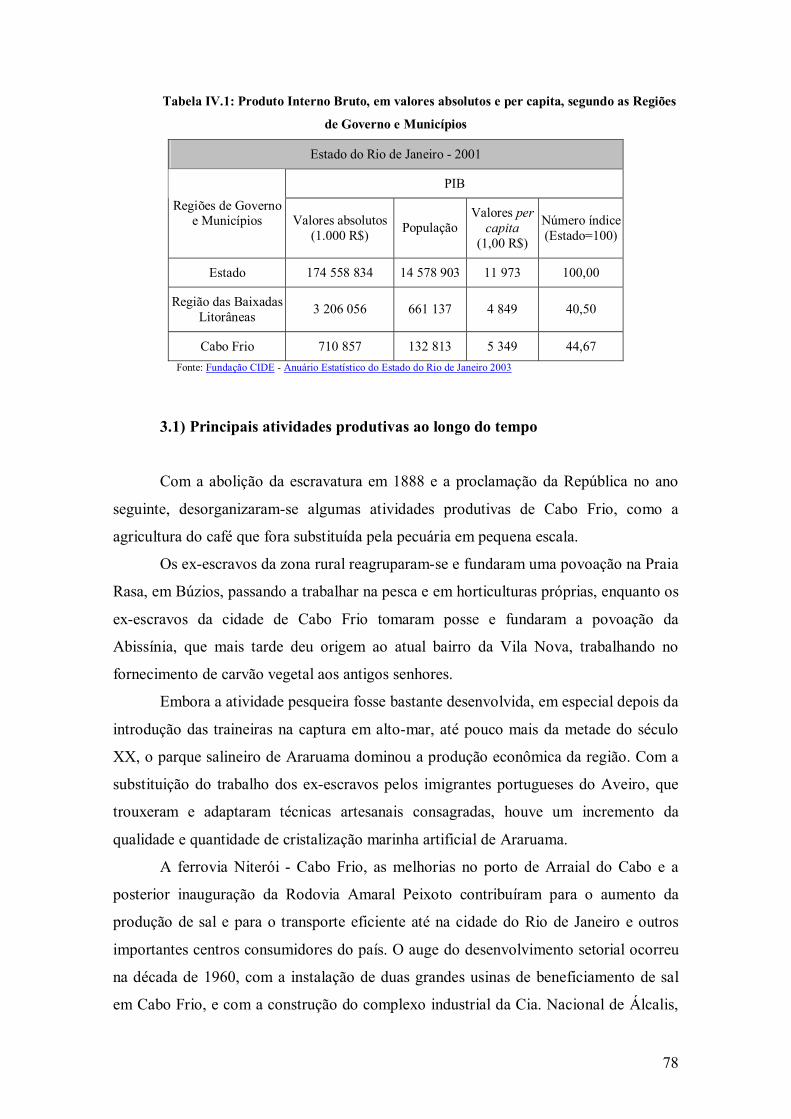

3.1) Principais atividades produtivas ao longo do tempo...................................... 78

4) Origem e desenvolvimento ..................................................................................... 81

5) Perfil dos principais agentes ocupados nas empresas do arranjo .............................. 85

6) Infra-estrutura local................................................................................................. 90

7) Vantagens dinâmicas locais para a competitividade ................................................ 92

7.1) Quanto à localização .................................................................................... 92

7.2) Quanto à mão-de-obra.................................................................................. 94

7.3) Principais determinantes da competitividade ................................................ 95

8) Interação e processos de aprendizagem: treinamento e informação.......................... 96

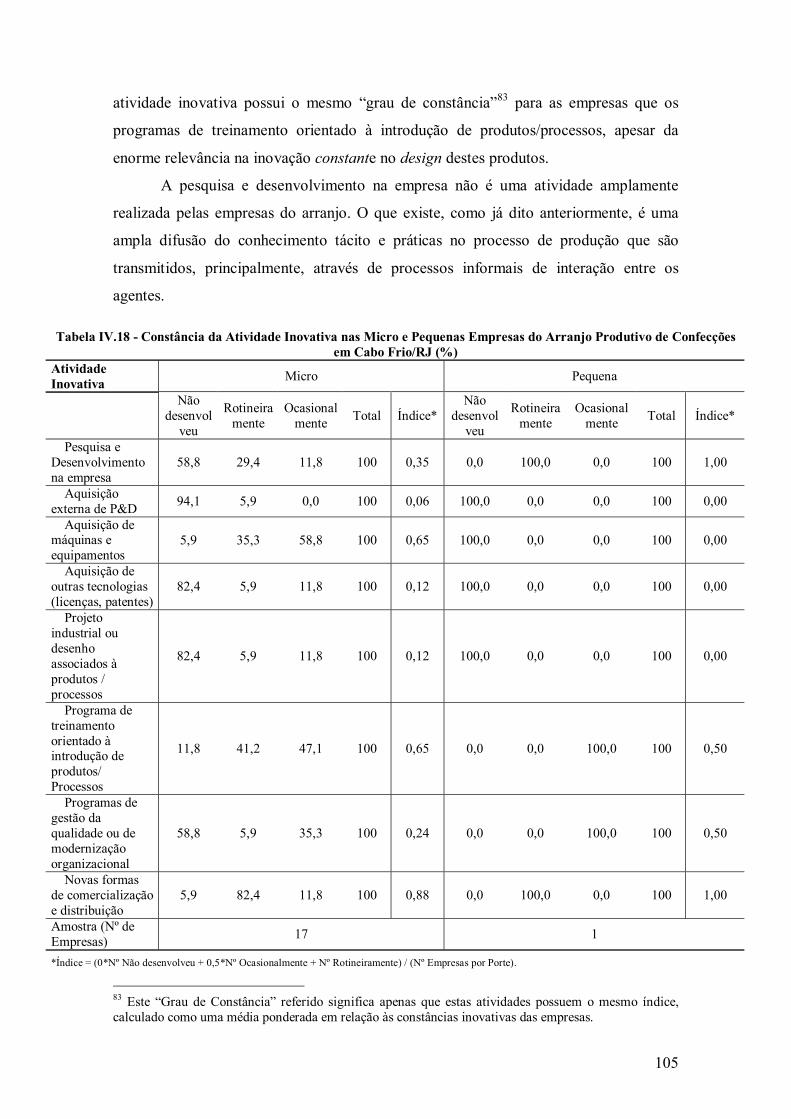

9) Principais esforços inovativos ............................................................................... 102

10) Formas de cooperação no arranjo produtivo ........................................................ 107

11) Síntese parcial..................................................................................................... 110

Capítulo V – Perspectivas do APL de moda praia de Cabo Frio: políticas de

promoção e a questão da inserção no mercado externo ........................................ 113

1) Introdução ............................................................................................................ 113

11

2) Principais dificuldades enfrentadas pelas empresas do arranjo............................... 114

3) Considerações de políticas para promoção do arranjo produtivo de moda praia ..... 118

4) O Consórcio Pau-Brasil de Moda Praia e a questão da exportação......................... 122

5) Exportação e cadeia de commodities/valores: o Consórcio de Exportação Pau-Brasil

................................................................................................................................. 126

5.1) A busca de uma “inserção virtuosa” no mercado externo............................ 127

5.2) A relevância do mercado interno e regional ................................................ 129

6) Síntese parcial....................................................................................................... 130

Considerações finais................................................................................................ 132

Referências bibliográficas....................................................................................... 135

Anexo....................................................................................................................... 146

12

ÍNDICE DE TABELAS E FIGURAS

TABELAS

TABELA III.1 – Principais Países Produtores de Confecções – 2000............................41

TABELA III.2 – Principais Exportadores de Confecções, 1980-2002...........................42

TABELA III.3 – Principais Importadores de Confecções, 1980-2002...........................43

TABELA III.4 – Percentagem mínima do volume de importações de cada país, em

relação à 1990, que deve ter cota removida.....................................................................46

TABELA III.5 – Brasil, Exportações de confecções por volume e valor (1997-

2001)................................................................................................................................64

TABELA III.6 – Brasil, Importações de confecções por volume e valor (1997-2001)..

.........................................................................................................................................65

TABELA III.7 – Balança Comercial Têxtil e de Confecções – 1975 a

2004.................................................................................................................................69

TABELA IV.1 – Produto Interno Bruto, em valores absolutos e per capita, segundo as

Regiões de Governo e Municípios...................................................................................78

TABELA IV.2 – Número de estabelecimentos – Cabo Frio – 2002...............................81

TABELA IV.3 – Porte das Empresas da Amostra do Arranjo Produtivo de Confecções

em Cabo Frio/RJ..............................................................................................................85

TABELA IV.4 – Tipo de Relação de Trabalho nas Micro e Pequenas Empresas do

Arranjo Produtivo de Confecções em Cabo Frio/RJ.......................................................86

TABELA IV.5 – Perfil dos Sócios Fundadores das Micro e Pequenas Empresas do

Arranjo Produtivo de Confecções em Cabo Frio/RJ.......................................................87

TABELA IV.6 – Número de Sócios Fundadores das Micro e Pequenas Empresas do

Arranjo Produtivo de Confecções em Cabo Frio/RJ.......................................................87

TABELA IV.7 – Escolaridade dos Proprietários das Micro e Pequenas Empresas do

Arranjo Produtivo de Confecções em Cabo Frio/RJ.......................................................88

TABELA IV.8 – Atividade Anterior dos Proprietários das Micro e Pequenas Empresas

do Arranjo Produtivo de Confecções em Cabo Frio/RJ..................................................89

TABELA IV.9 – Escolaridade do Pessoal Ocupado nas Empresas do Arranjo Produtivo

de Confecções em Cabo Frio/RJ.....................................................................................90

TABELA IV.10 – Vantagens da Localização para as Micro e Pequenas Empresas do

Arranjo Produtivo de Confecções em Cabo Frio/RJ.......................................................93

13

TABELA IV.11 – Transações Comerciais Realizadas no Local pelas Micro e Pequenas

Empresas do Arranjo Produtivo de Confecções em Cabo

Frio/RJ.............................................................................................................................94

TABELA IV.12 – Avaliação da Mão-de-Obra Local segundo as Micro e Pequenas

Empresas do Arranjo Produtivo de Confecções em Cabo

Frio/RJ.............................................................................................................................95

TABELA IV.13 – Fatores Determinantes da Competitividade das Micro e Pequenas

Empresas do Arranjo Produtivo de Confecções em Cabo

Frio/RJ.............................................................................................................................96

TABELA IV.14 – Atividades de Treinamento e Capacitação de Recursos Humanos das

Micro e Pequenas Empresas do Arranjo Produtivo de Confecções em Cabo

Frio/RJ.............................................................................................................................97

TABELA IV.15 – Fontes de Informação empregadas pelas Micro e Pequenas Empresas

do Arranjo Produtivo de Confecções em Cabo Frio/RJ................................................100

TABELA IV.16 – Resultados Obtidos com os Processos de Treinamento e

Aprendizagem das Micro e Pequenas Empresas do Arranjo Produtivo de Confecções em

Cabo Frio/RJ..................................................................................................................101

TABELA IV.17 – Número de Empresas do Arranjo Produtivo de Confecções em Cabo

Frio/RJ que Introduziram Inovações entre 2000 e 2002................................................102

TABELA IV.18 – Constância da Atividade Inovativa ns Micro e Pequenas Empresas do

Arranjo Produtivo de Confecções em Cabo Frio/RJ.....................................................105

TABELA IV.19 – Impactos Gerados pela Introdução de Inovações nas Micro e

Pequenas Empresas do Arranjo Produtivo de Confecções em Cabo

Frio/RJ...........................................................................................................................107

TABELA IV.20 – Participação em Atividades Cooperativas em 2002 das Empresas do

Arranjo Produtivo de Confecções em Cabo Frio/RJ.....................................................108

TABELA IV.21 – Atividades Cooperativas Desenvolvidas pelas Micro e Pequenas

Empresas do Arranjo Produtivo de Confecções em Cabo Frio/RJ em

2002...............................................................................................................................109

TABELA IV.22 – Resultados Obtidos com as Parcerias Realizadas pelas Micro e

Pequenas Empresas do Arranjo Produtivo de Confecções em Cabo

Frio/RJ...........................................................................................................................110

TABELA V.1 – Grau de Dificuldade Operacional das Empresas do Arranjo Produtivo

de Confecções em Cabo Frio/RJ...................................................................................115

14

TABELA V.2 – Obstáculos que Limitam o Acesso a Financiamento das Micro e

Pequenas Empresas do Arranjo Produtivo de Confecções em Cabo

Frio/RJ...........................................................................................................................117

TABELA V.3 – Fonte de Financiamento do Capital das Micro e Pequenas Empresas do

Arranjo Produtivo de Confecções em Cabo Frio/RJ.....................................................117

TABELA V.4 – Políticas Públicas que Poderiam Contribuir para o Aumento da

Eficiência Competitiva segundo avaliação das Micro e Pequenas Empresas do Arranjo

Produtivo de Confecções em Cabo Frio/RJ (Grau de

Importância)...................................................................................................................119

FIGURAS

FIGURA III.1 – Configuração Básica da Cadeia Têxtil.................................................38

1

INTRODUÇÃO

A teoria da concorrência schumpeteriana tem como principal característica sua

inserção numa visão dinâmica e evolucionária do funcionamento da economia. A

evolução desta economia é vista ao longo do tempo como baseada num processo

ininterrupto de introdução e difusão de inovações em sentido amplo, isto é, de quaisquer

mudanças no “espaço econômico” no qual operam as empresas, sejam elas mudanças

nos produtos, nos processos produtivos, nas fontes de matérias-prima, nas formas de

organização produtiva, ou nos próprios mercados, inclusive em termos geográficos.

Nesse sentido, qualquer inovação é entendida como resultado da busca constante de

lucros extraordinários, mediante a obtenção de vantagens competitivas entre os agentes

(empresas), que procuram diferenciar-se uns dos outros nas mais variadas dimensões do

processo competitivo, tanto tecnológicos quanto os de mercado (Dosi, 1988; Possas,

2002).

No entanto, é importante ter em mente que esta perspectiva de inovações em

sentido amplo não se trata apenas de enfatizar a mudança tecnológica – como às vezes

se supõe ao interpretar erroneamente, de forma reducionista, a concorrência

schumpeteriana – mas toda e qualquer mudança no espaço econômico, promovida pelas

empresas em busca de vantagens e conseguintes ganhos competitivos (Ibdem).

Nesse contexto, novas abordagens teóricas que exaltam a importância da

inovação e do aprendizado no processo de desenvolvimento econômico surgiram a

partir da idéia inicial desta teoria.

Ressaltando a importância do conhecimento como requisito fundamental ao

processo de inovação e o aprendizado como o mais importante processo de geração

deste conhecimento, a teoria evolucionária/neo-schumpeteriana vem, cada vez mais,

ganhando espaço nas discussões a cerca da atual conformação industrial. Esses enfoques

teóricos destacam a importância do conhecimento (resultado do processo de

aprendizado) como principal insumo deste padrão de desenvolvimento. Segundo

Lundvall (1998, p.33), “the starting point is the assumption that the current economy is

one where knowledge is the most important strategic resource and learning the most

important process (…) where information technology revolution makes more kinds of

knowledge become even more important for economic performance and success than

before”.

2

Vargas (2002) destaca que a percepção de que o conhecimento e a inovação

representam fatores de suma relevância para o sucesso competitivo, e o

desenvolvimento de indivíduos, firmas, regiões e países não se constitui num fato novo

na literatura. Entretanto, no decorrer das últimas décadas, a emergência de um novo

paradigma tecnológico1 aliada ao debate em torno do fenômeno da globalização

contribuíram consideravelmente para reforçar o interesse em torno da importância que

assume o processo de geração, distribuição e uso do conhecimento no atual estágio de

desenvolvimento do sistema capitalista.

Nesse sentido, o aprendizado – em especial o aprendizado pela interação – está

vinculado à visão sistêmica do processo de inovação, onde a capacidade de geração,

difusão e utilização de novos conhecimentos consolida-se como um processo que

transcende a esfera da firma individual e passa a depender da contínua interação entre

firmas e entre estas e as diferentes instituições que constituem sistemas de inovação em

diferentes âmbitos.

Dessa forma, a abordagem sobre os sistemas de inovação reside na constatação

de que a inovação consiste num fenômeno sistêmico no sentido de que os processos de

inovação que têm lugar no nível da firma são, em geral, gerados e sustentados por

relações inter-firmas e por uma complexa rede de relações institucionais.

Percebe-se que este cenário não consiste numa mera delimitação geográfica, mas

antes constitui uma unidade própria de análise, que condiciona o desempenho

competitivo e inovativo de empresas articuladas em torno de arranjos e sistemas

produtivos.

Frente à polarização econômica e social existente entre os países desenvolvidos

e subdesenvolvidos, a criação de condições adequadas ao pleno desenvolvimento de

processos de aprendizado constitui um fator essencial para a própria dinâmica do

crescimento econômico. Nesse sentido, a criação e manutenção dos chamados espaços

de aprendizado interativo (representados pelos arranjos e sistemas produtivos)

representam uma condição essencial para superação deste processo de exclusão dos

países subdesenvolvidos.

Dessa forma, a localização, a interação entre indivíduos, grupos e firmas e os

aspectos particulares – as especificidades – de um determinado local, região e país são

elementos fundamentais na discussão do papel dos arranjos e sistemas produtivos para o

1 Ver Freeman & Perez, 1988.

3

desenvolvimento econômico e social. Este papel está intimamente relacionado à

discussão, desenvolvimento e implementação de políticas especificas de

desenvolvimento, de acordo com as particularidades de cada local onde ela está sendo

implementada, atendendo aos interesses de seus agentes, e não de poucos indivíduos

(firmas estrangeiras) com interesses bastante específicos (privados).

Nesse contexto, o objetivo é ter claro as diferenças entre as políticas de

desenvolvimento local daquelas elaboradas sob uma perspectiva “global” generalizada,

para não mais se confundir a lógica do chamado mercado global com a lógica individual

das empresas candidatas a permanecer ou a se instalar num dado país; o que exige a

adoção de um conjunto de medidas que acabam assumindo um papel de condução geral

da política econômica e social. O argumento, fundado no chamado “pensamento único”,

inclui um receituário de soluções, sem as quais – diz-se – um determinado país se torna

incapaz de participar do processo de globalização. Em nome da inserção desse país na

nova modernidade e no mercado global são estabelecidas regras que acabam por

constituir um conjunto irrecusável de prescrições. Isso equivale, para cada país, a uma

abdicação da possibilidade de efetuar uma verdadeira política nacional, tanto econômica

quanto social (Santos e Silveira, 2001).

Para Santos e Silveira, o discurso do mercado global faz pensar que essa

entidade dita universal atua quase automaticamente sobre o mundo, isto é, sobre todos

os países. Na prática, a ação efetiva dá-se por intermédio de empresas, diferentes

segundo os países, cada qual trabalhando exclusivamente em função dos seus próprios

interesses individuais e buscando adaptar a esses interesses as práticas correntes em

cada nação. Todavia, o que se chama de lógica global na verdade não existe

empiricamente senão por um conjunto de idéias aplicadas a todos os países,

independentemente do que cada um deles na verdade é. Os atores desse enredo atribuído

ao “mundo” são, na realidade, as empresas que dispõem de força suficiente para induzir

os Estados a adotar comportamentos que respondam aos interesses privatistas, ainda que

isso se dê a partir da idéia mais geral de globalização, tal como hoje ela é oficialmente

entendida e aceita.

Quando se fala em mundo, está se falando, sobretudo, em mercado que hoje

atravessa tudo, inclusive a consciência das pessoas. Mercado das coisas, inclusive da

natureza; mercado das idéias, inclusive da ciência e da informação; mercado político.

Justamente, a versão política dessa globalização perversa é a democracia de mercado.

Além desta democracia de mercado, o neoliberalismo é o outro braço dessa

4

globalização necessário para reduzir as possibilidades de afirmação das formas de viver

cuja solidariedade é baseada na contigüidade, na vizinhança solidária, isto é, no

território compartido (Santos, 2005).

Dessa forma, esta concepção do desenvolvimento baseada na livre atuação do

mercado num mundo globalizado, seguindo os moldes dos países desenvolvidos, não se

constitui uma solução para uma distribuição automática e igualitária tanto do

conhecimento quanto da riqueza entre setores, regiões e, menos ainda, entre nações.

Nesse sentido, uma nova perspectiva do desenvolvimento e das relações sociais onde a

“racionalidade do mercado” não se faça tão presente é o que se busca nesta perspectiva.

Assim, a participação do Estado adquire especial relevância devido ao papel que este

pode desempenhar não apenas na condução econômica, mas no desenho e consecução

de objetivos econômicos e sociais. Este tema chave do papel do Estado se encontra

estreitamente ligado a dois outros: um é o das relações sócio-políticas que servem de

base de sustentação; o outro é a das relações geo-políticas em que se encontra imerso

(Rodríguez, 2001).

Ainda que a igualdade seja uma utopia no sistema capitalista – que tem como

principal fator dinâmico a “produção” de desigualdade -, enquanto houver capitalismo

nosso objetivo é tentar “humanizá-lo” o máximo possível, tanto através de teorias

(como fazer teorias sem utopias?)2 quanto de políticas que busquem o desenvolvimento

em geral.

Neste contexto, o principal objetivo desta dissertação é analisar a evolução do

arranjo produtivo local de moda praia de Cabo Frio/RJ, a partir do referencial teórico

neo-schumpeteriano em relação à inovação, cooperação e aprendizado.

Especificamente, pretende-se discutir a importância de políticas públicas que busquem,

a partir das especificidades locais, promover e gerar os processos que estimulem o

aprendizado, acumulação e difusão de conhecimentos capazes de alavancar a

competitividade das micro e pequenas empresas locais; sendo esta competitividade, o

resultado da interação entre indivíduos, firmas e instituições, interagindo no mesmo

território, gerando o aprendizado necessário para as oportunidades de inovação.

A pesquisa de campo que serviu de base para a elaboração deste trabalho foi

realizada em julho e agosto de 2004, na qual foram entrevistadas 18 empresas

formalmente constituídas e, em todas, foi aplicado o questionário padrão do “Programa

2 Santos (2000, p. 48).

5

de Pesquisa Micro e Pequenas Empresas em Arranjos Produtivos Locais no Brasil”3. O

programa foi realizado através do convênio celebrado entre a Fepese/UFSC e o

SEBRAE (Serviço Brasileiro de Apoio às Micro e Pequenas Empresas) Nacional, que

concedeu bolsa de estudo e suporte financeiro para a pesquisa de campo. O programa

foi coordenado pelo Professor Renato Campos do Núcleo de Economia Industrial e da

Tecnologia do Departamento de Economia da Universidade Federal de Santa Catarina.

A amostra foi selecionada a partir de uma lista de empresas fornecida pelo

SEBRAE de Cabo Frio (defasada, pois, a grande parte das empresas listadas já não se

encontrava mais em operação no período da pesquisa) e de uma lista de empresas em

funcionamento fornecida pela Associação Comercial, Industrial e Turismo de Cabo Frio

(ACIA)4.

A dissertação está estruturada em cinco capítulos.

O primeiro capítulo procura apresentar a abordagem latino-americana da

CEPAL com o intuito de relacionar a discussão dos sistemas de inovação com a

dinâmica da dependência existente no sistema capitalista. O objetivo é justamente

pensar o desenvolvimento desses sistemas de inovação a partir de uma visão focada na

realidade (e limitações) desses países subdesenvolvidos.

O segundo capítulo tem como objetivo apresentar a importância do local nos

estudos de arranjos e sistemas produtivos locais tendo como foco o aprendizado, o

conhecimento, a cooperação e a inovação a partir da perspectiva dos países

subdesenvolvidos, em especial da América Latina. Nesse sentido, busca-se realizar uma

análise multidisciplinar, em especial tomando emprestado objetos da geografia, que

sugerem exatamente a visão sistêmica da teoria.

O terceiro capítulo pretende apresentar as características gerais da indústria de

confecção no Brasil e no mundo. Partindo de um panorama geral da organização da

produção e distribuição na indústria de confecções, o capítulo se concentra na análise

das cadeias produtivas globais de confecções –que é uma forma de interpretação da

dinâmica desta indústria -, com o objetivo de deixar aparente as relações de poder

existente entre as grandes empresas dos países desenvolvidos e dos demais localizados

nos países subdesenvolvidos. Dessa forma, procurou-se demonstrar, brevemente, como

atuam estas empresas em todo o mundo, apontando o lugar ocupado pelo Brasil neste

3 Ver questionário em anexo.

6

cenário e as mudanças ocorridas ao longo dos últimos quinze anos. Ademais, o capítulo

procura apontar a possível direção do comércio mundial de têxteis e confeccionados

com o fim das barreiras à importação em 2005.

O quarto capítulo apresenta as principais características do arranjo produtivo

local de moda praia de Cabo Frio desde sua origem e desenvolvimento, examinado o

perfil dos principais agentes ocupados nas empresas do arranjo, a infra-estrutura local,

as vantagens dinâmicas locais para a competitividade, a interação e processos de

aprendizagem, os principais esforços inovativos e as formas de cooperação ali existente.

O quinto e último capítulo se concentra na análise das principais perspectivas

para o arranjo produtivo de moda praia. Em primeiro lugar, são discutidas as principais

dificuldades enfrentadas pelas empresas do arranjo. Em seguida, conhecendo as

principais fragilidades a serem enfrentadas, são feitas considerações de políticas para a

promoção do APL de moda praia. Conhecendo o objetivo do consórcio de exportação

existente no APL, destaca-se os perigos de uma inserção passiva na cadeia produtiva

internacional. A este respeito, o capítulo procura deixar evidente que mais importante

do que conquistar grandes mercados externo, no momento é preciso priorizar o

desenvolvimento do APL para que esta mesma inserção seja “virtuosa” e bem sucedida

a longo prazo.

4 Alguns empresários não puderam ou não quiseram responder o questionário e aqueles que o responderam foram bastante receptivos e responderam as perguntas sem maiores problemas, pedindo sigilo em determinadas questões, principalmente relacionada ao faturamento.

7

CAPÍTULO I – SISTEMAS DE INOVAÇÃO EM PAÍSES

SUBDESENVOLVIDOS: UMA BREVE ANÁLISE A PARTIR DA

PERSPECTIVA LATINO-AMERICANA DE DEPENDÊNCIA

1) Introdução

Diferentemente do antigo padrão de acumulação baseado em recursos tangíveis,

dispersos ao redor do mundo, o conhecimento exerce o papel central (ainda mais

visivelmente) no novo padrão de acumulação no âmbito do novo paradigma das

tecnologias de informação e comunicação (TICs)5.

Apesar de se tratar de um recurso intangível, cujo "uso" é inesgotável, sua

“apropriação” e uso não se dão em bases de igualdade entre diferentes lugares. Pelo

contrário, quanto mais ele é consumido maior o seu acúmulo. Seu consumo não o

destrói. Quando é “vendido ou transferido”, não significa que esteja perdido. Por isso, o

conhecimento não se dá em bases de igualdade. Quando já se possui conhecimento,

senão impossível, é difícil perdê-lo. É possível compartilha-lo sem, necessariamente,

esgotá-lo.

Por isso, o interesse nos Sistemas de Inovação é tão importante para os países,

principalmente os subdesenvolvidos. Este interesse se dá, principalmente, porque se

acredita que a abordagem dos Sistemas de Inovação representa uma importante

ferramenta analítica para se entender o processo de criação, uso e difusão do

conhecimento (Vargas, 2002; Campos et al., 2003).

Além disso, a análise dos Sistemas (Nacionais) de Inovação permite levar em

consideração contextos geopolíticos específicos de diferentes sistemas nacionais. É

nesse sentido que esta abordagem considera que a geração de inovação está localizada e

limitada às fronteiras nacionais e regionais, diferentemente da idéia do tecno-globalismo

tão ressaltada na atualidade6. Por isso, questões relacionadas à assimetria de poder

político e econômico entre os países são de fundamental importância para uma melhor

compreensão das especificidades dos contextos sócio-econômicos nos quais os Sistemas

de Inovação de diferentes países, em especial os subdesenvolvidos, estão inseridos

(Lastres, 2003).

5 Ver Cassiolato (1999); Lastres & Ferraz (1999); Castells (1996). 6 Ver Edquist & Johnson (1997); Lundvall et al. (2001); Campos et al (2003); Maldonado (1999).

8

Partindo da idéia de que existem diferenças entre os sistemas de inovações dos

países desenvolvidos e subdesenvolvidos, onde há uma clara relação de poder entre eles,

numa típica relação centro x periferia da antiga divisão internacional do trabalho –

porém agora com uma nova “roupagem” -, esta seção procura mostrar como esta antiga

dinâmica de dependência (mais do que nunca) se faz presente7. Também apresenta,

brevemente, uma nova visão em relação ao desenvolvimento a partir de um “olhar do

Sul”, diferentemente da antiga idéia do mimetismo em relação aos países

desenvolvidos, como se a simples implementação das práticas e instituições que lá

existem fosse suficiente para que os países fizessem o tão desejado catching-up.

Ressalto, entretanto, a necessidade de certa cautela quanto à utilização da idéia

de catching-up. Em primeiro lugar, é preciso ter uma clara idéia da diferença entre

modernização e difusão da inovação. O primeiro se refere à transmissão, a partir do

mais desenvolvido industrialmente, para o menos desenvolvido, da imagem projetada

do próprio futuro deste último. O segundo está relacionado ao reconhecimento do papel

central do conhecimento como principal elemento do processo de inovação, e de que

seu uso geralmente proporciona o seu aumento. A modernização é aquele processo de

adoção de modelos sofisticados de consumo sem a existência de uma correspondente

acumulação de capitais ou de progresso nos meios de produção, ou seja, a modernização

está relacionada ao subdesenvolvimento, isto é, ao desenvolvimento dependente

(Furtado, 1974).

Por isso, utilizar a idéia de catching-up como um mecanismo para o

desenvolvimento pode ser falaciosa, se pensarmos o mesmo como um processo de

modernização sem a acumulação dos conhecimentos (e capitais) necessários ao

progresso dos meios de produção, organização e etc.

No entanto, isto não significa que não aceito a relevância do conceito de

catching-up ao longo da História. Pelo contrário, é inegável que países como a

Alemanha, Japão e Coréia, por exemplo, obtiveram sucessos relativos e/ou absolutos

neste emparelhamento. Estes países – utilizando a terminologia de Perez e Freeman

(1988; 1997) - aproveitaram "janelas de oportunidades" únicas num determinado

momento histórico para seus respectivos processos de desenvolvimento8. Por outro

7 Um exemplo desta perspectiva será dado no capítulo III quando analisada, em linhas gerais, a dinâmica internacional da indústria de confecções no mundo. 8 Sobre o sucesso do catching-up na Alemanha, Coréia e Japão, ver: FIORI (1999), “Estados e Moedas no Desenvolvimento das Nações”.

9

lado, para que os atuais países subdesenvolvidos façam o emparelhamento tecnológico

em relação aos desenvolvidos, seria necessária uma estrutura tão complexa quanto

inviável; não pela capacidade de aprendizado existente nesses países, mas,

principalmente, pela utilização dos recursos disponíveis, em especial os naturais9. Nesse

sentido, pensar o desenvolvimento a partir de uma outra perspectiva é o que se espera

dos países subdesenvolvidos.

2) Conexões do pensamento latino-americano da CEPAL e a abordagem dos

Sistemas Nacionais de Inovação

Muito há em comum entre a Escola Estruturalista – ou o que conhecemos de

forma menos rigorosa como “Pensamento Cepalino” – e a discussão do

desenvolvimento de um Sistema Nacional de Inovações nos países subdesenvolvidos,

em especial na América Latina.

O ponto de partida do “pensamento cepalino” se dá com os trabalhos de Raúl

Prebisch e Celso Furtado através de uma análise de longo prazo dos problemas

econômicos e sociais da América Latina através de uma “visão sistêmica e global sobre

as condições periféricas e as restrições externas ao crescimento” (Fiori, 2001) latino-

americano.

De forma simplificada10, as condições periféricas e as “restrições externas” se

referem ao papel desempenhado pela América Latina na divisão internacional do

trabalho – derivada do ideal ricardiano das vantagens comparativas – “proposta” pela

Inglaterra. Dessa forma, os países latino-americanos se especializaram na produção e

exportação de produtos primários de baixo valor agregado e baixa produtividade em

relação aos produtos manufaturados dos países centrais11. Tal diferença (produtividade e

valor agregado) produzia longos períodos de deterioração nos termos de troca da

produção exportável comprometendo a acumulação de capitais para a própria

manutenção e crescimento do setor agro-exportador; sem contar a possibilidade de

9 Não pretendo, no entanto, me estender nesta discussão a respeito da validade do conceito de catching-up neste contexto. Apesar de reconhecer a importância da discussão, acredito que esta não faça parte do escopo mais amplo desta dissertação. Para uma discussão neste sentido, ver AROCENA & SUTZ, 2004. 10 Esta questão é bastante discutida na literatura Cepalina. 11 Como veremos no capítulo III, em relação ao setor têxtil mundial, este tipo de relação se torna cada vez mais presente.

10

acumulação de capitais para importação de bens de capitais para o processo de

industrialização.

Neste contexto, Prebisch propôs a industrialização e a incorporação de progresso

técnico, como as ferramentas mais poderosas do desenvolvimento, capazes de retirar o

continente de sua dinâmica dependente e reflexa do centro cíclico principal (Tavares,

2001). Tal proposta teve grande influência na origem ao Processo de Substituição de

Importações que naquele momento se tornara uma necessidade para ‘suavizar’ o

problema do ‘gargalo’ das importações. Dá-se início, a partir desse processo, a uma

tentativa de um catching-up industrial (e, ainda que em menor grau, tecnológico) por

parte dos países latino-americanos em relação aos países centrais, encontrando na ação

ativa do Estado o principal agente propulsor desse processo12.

A participação do Estado é o que Bielschowsky (2000) identifica como o

princípio “normativo” da contribuição cepalina: “Seu princípio normativo é a idéia da

necessidade da contribuição do Estado ao ordenamento de desenvolvimento econômico

nas condições da periferia latino-americana. Trata-se (...) do paradigma

desenvolvimentista latino-americano” (Bielschowsky, 2000, p.16).

Fiori vai além e identifica na Teoria Estruturalista a preocupação pela descrição

e interpretação dos fenômenos econômicos reais, na sua complexidade social e

histórica. Segundo ele, “o estruturalismo compartilhou com o nacionalismo alemão (...)

a visão do papel do Estado, da importância da industrialização e da necessidade da

construção de um sistema econômico integrado e capaz de auto-reproduzir-se, de forma

relativamente endógena, graças a uma integração virtuosa entre a agricultura e a

indústria, ao incentivo estatal, ao desenvolvimento tecnológico e à criação de um

sistema econômico nacional que priorize o crescimento das forças produtivas” (Fiori,

2001, p.43).

É a partir da figura de Friedrich List como um dos principais representantes do

nacionalismo alemão que se torna possível falar num sistema nacional de inovações.

List criticava os economistas clássicos por darem pouca atenção principalmente à

ciência e tecnologia no processo de crescimento das nações. Segundo Freeman e Soete

(1997, p.295), “his book on The National System of Political Economy (1841), might

12 A dinâmica substitutiva consiste na forma como a economia reage a sucessivos estrangulamentos do balanço de pagamentos. Por progressiva compressão na pauta de importação, a industrialização vai

11

just as well have been called ‘The National System of Innovation’ (…) He clearly

anticipated many contemporary theories on ‘national systems of innovation’”.

List estava preocupado em analisar de que maneira a Alemanha e outros países

menos desenvolvidos em relação à Inglaterra poderiam “ultrapassá-la” em

desenvolvimento. Para ele, tanto a proteção às indústrias nascentes quanto uma série de

políticas estatais capazes de acelerar a industrialização e o crescimento econômico eram

os principais fatores deste catching-up. Tais políticas baseavam-se, principalmente, no

aprendizado e aplicação de novas tecnologias.

Além disso, ele também reconhecia a interdependência da importação de

tecnologia estrangeira e o desenvolvimento tecnológico doméstico. Entretanto, na sua

visão13, “nations should not only acquire the achievements of other more advanced

nations, they should increase them by their own efforts” (Freeman e Soete, 1997,

p.297).

Para tanto, a promoção do que seria um sistema nacional de inovações14, na

forma de instituições de educação e treinamento, acumulação de conhecimento tácito,

adaptação de tecnologias estrangeiras às particularidades locais15, estratégias industriais

e etc., com a participação ativa do Estado coordenando e promovendo políticas de longo

prazo tanto para a indústria quanto para a economia foram resultados da análise de List.

Dessa maneira, “a base da superioridade industrial alemã consolidava-se através

de inovações tecnológicas, as quais se nutriam de um enfoque pertinente quanto ao

papel da educação (...). Esse sistema educacional era parte do que hoje se designaria um

“sistema nacional de inovações” (Braga, 1999, p.199).

No caso da América Latina, (principalmente Brasil e México) apesar de seu

relativo êxito, o Processo de Substituição de Importações cessa com o fim do fluxo

internacional de capitais da década de 1980 e a crise da dívida na região, sem que ela

alcançasse um grau de complexidade tecnológica16 necessária para seu crescimento

passando de setores de instalação “fácil”, pouco exigentes em matéria de tecnologia, capital e escala, a segmentos cada vez mais sofisticados e exigentes (Bielschowsky, 2000, p. 29). 13 Ver Friedrich List: “National System of Political Economy”. Book I: The History. 14 Apesar de List não ter utilizado esta expressão, sua análise reflete o que hoje conhecemos por Sistema Nacional de Inovações. 15 Este tipo de proposta se assemelha à concepção de inovação proposta por Mytelka (1993, 2000) e Mytelka e Farinelli (2003). 16 Durante o Processo de Substituição de Importações, o progresso tecnológico orientou-se, basicamente, para a economia de mão-de-obra em detrimento à produtividade física do capital. Em outras palavras, substituiu-se certos itens das importações - substituídos no mercado por produção interna - e ampliou-se

12

sustentável e sustentado. De acordo com Tavares (1972, p.50), “um dos aspectos que

mais se tem acentuado é o fato de que os países subdesenvolvidos importam uma

tecnologia que foi concebida pelas economias líderes de acordo com as suas

constelações de recursos totalmente diversos das nossas. A necessidade de importar essa

tecnologia estaria dada pelo próprio caráter substitutivo da industrialização, e pela

impossibilidade de criarmos técnicas novas mais adequadas às nossas condições

peculiares”.

Dessa forma, durante a década de 1980 a diferença tecnológica entre os países

latino-americanos e os do centro se ampliou de forma significativa.

A década de 1990 na América Latina é marcada pela estabilização

macroeconômica, as reformas estruturais e o rápido processo de “globalização”. Havia a

“esperança” (alimentada principalmente pelos economistas ortodoxos) de mudanças

tecnológicas no sentido do aumento da produtividade e crescimento, ou seja, na

diminuição da lacuna existente entre a América Latina e os países centrais. Esperava-se

uma convergência à organização da produção a níveis de produtividade internacionais.

No entanto, “not only have most countries in the region not been able to grow faster, or

significantly reduce the productivity gap they exhibit vis a vis more mature industrial

societies, but they have now become more unequal than in the past” (Katz, 2003).

Por isso, mudanças significativas na estrutura e comportamento no “sistema de

inovações” na América Latina se fazem necessárias, principalmente num contexto onde

a tecnologia de informação, telecomunicação, o sistema financeiro etc. impõem um

outro tipo de dependência, mais sutil e perigosa, que se traduz numa espécie de

“colonização” ideológica e cultural.

3) A dinâmica da dependência a partir de Prebisch e Furtado: as grandes

empresas do sistema capitalista

A dinâmica da dependência nos países subdesenvolvidos, em especial da

América Latina vem sendo desenvolvida por diversos autores ao longo dos anos. No

entanto, dois se destacam como pioneiros do pensamento latino-americano sobre a

(a importação) daqueles itens de substituição mais difícil, com maior intensidade de capital. Nesse sentido, a produção substitutiva não se verificou em setores de maior complexidade tecnológica,

13

questão da dependência dos países subdesenvolvidos e a relação centro x periferia: Raúl

Prebisch e Celso Furtado.

Desde o século XIX, a dependência latino-americana em relação aos países

centrais se deu nos diferenciais de poder entre sociedades industriais e agrárias.

Prebisch (1949, 1963) demonstrou esta relação em termos do diferencial de

produtividade (e da renda média) do setor agrário e o industrial, principalmente, em

função do progresso técnico. Ele demonstrou que, além da relação de preços ter se

movido de forma adversa à periferia - onde os frutos do progresso técnico não foram

divididos (como se esperava) com os países periféricos causando enorme concentração

de capitais nos países centrais -, “os centros preservavam integralmente o fruto do

progresso técnico de sua indústria, e os países periféricos transferiram para eles uma

parte do fruto do seu próprio progresso técnico” (Prebisch, 1949, p.83). Esta relação

ressaltava a própria impossibilidade dos países da periferia de se desenvolverem já que

dependiam do comércio exterior, ou seja, eram bastante sensíveis às repercussões

econômicas dos países centrais. Em outras palavras, até o estímulo para se acionar o

mecanismo dinâmico da própria dependência em relação aos países centrais estava

fortemente relacionados aos impulsos dos mesmos. Nesse sentido, Prebisch nos mostra

que é preciso incorporar o progresso técnico ao processo produtivo. Para ele, o

problema da produtividade além de relacionado com a escassez de poupança para

investimento em bens de capital, também está relacionado à “capacitação de homens

que saibam aproveitar eficazmente esses bens nas diferentes fases do processo

produtivo” (CEPAL, 1949). Nesse sentido, ele reconhece - mesmo implicitamente - a

importância da capacitação e do conhecimento para este processo de desenvolvimento:

“Aqui deparamos, mais uma vez, com outro dos contrastes sugeridos do grau

muito desigual de desenvolvimento. Nos grandes países industrializados, as referidas

aptidões, assim como a habilidade dos trabalhadores, desenvolveram-se

progressivamente, à medida que foi evoluindo a técnica produtiva. As aptidões, a

destreza e a técnica foram, na realidade, manifestações de um mesmo fenômeno geral,

que (...) vinha-se preparando no decorrer de longos séculos de trabalho artesanal e de

um desenvolvimento crescente da experiência do comércio” (CEPAL, 1949, p.175).

mantendo os países que a praticaram ainda dependentes da importação de bens mais intensivos em tecnologia e capital.

14

Dessa forma, podemos perceber de que maneira para Prebisch a industrialização

e a incorporação do progresso técnico se traduzem em importantes meios para o

desenvolvimento, capazes de tirar a América Latina da dinâmica dependente dos países

centrais e o seu reconhecimento da importância de políticas específicas para a América

Latina, de acordo com suas especificidades e possibilidades.

Furtado (1961), também aponta a (baixa) produtividade e a deterioração nos

termos de troca como fatores que não permitem a acumulação de capitais necessária

para dar impulso ao progresso tecnológico. No entanto, reconhece que é “possível

industrializar-se e crescer sem romper com a estrutura de dependência e dominação que

perpetuam o subdesenvolvimento” (Tavares, 2001). Para ele, é perfeitamente possível

estas economias atingirem um alto grau de complexidade produtiva sem romperem os

laços da dependência, principalmente tecnológica, em relação aos grandes centros. “O

subdesenvolvimento não constitui uma etapa necessária do processo de formação das

economias capitalistas modernas. É, em si, um processo particular, resultante da

penetração de empresas capitalistas modernas em estruturas arcaicas” (Furtado, 1961,

p.191).

Vejamos um exemplo deste processo17. A grande empresa controla a inovação

(num sentido amplo) – a introdução de novos produtos e processos – dentro das

economias nacionais, certamente o principal instrumento de expansão internacional;

elas são responsáveis por grande parte das transações internacionais e operam

internacionalmente sob orientação que escapa em grande parte à ação isolada de

qualquer governo.

Além disso, “o dinamismo econômico no centro do sistema decorre do fluxo de

novos produtos e da elevação dos salários reais que permite a expansão do consumo de

massa. Em contraste, o capitalismo periférico engendra o mimetismo cultural e requer

permanente concentração de renda a fim de que as minorias possam reproduzir as

formas de consumo dos países cêntricos. Esse ponto é fundamental para o conhecimento

da estrutura global do sistema capitalista” (Furtado, 1974, p.45). Esta estrutura permite,

dessa forma, que “a grande empresa, ao organizar um sistema produtivo que se estende

do centro à periferia, consegue, na realidade, incorporar à economia do centro os

recursos de mão-de-obra barata da periferia”, ou seja, “uma grande empresa que orienta

seus investimentos para a periferia está em condições de aumentar sua capacidade

15

competitiva graças à utilização de uma mão-de-obra mais barata, em termos do produto

que lança nos mercados” (Ibdem, p.50).

Dessa forma, está se configurando uma situação que permite à grande empresa

utilizar técnica e capitais do centro e mão-de-obra (e capital) da periferia, aumentando

consideravelmente o seu poder de manobra, o que reforça tanto a tendência à

internacionalização das atividades econômicas dentro do sistema capitalista quanto o

aumento da dependência dos países periféricos em relação aos centrais18.

Neste cenário, pensar num outro tipo de desenvolvimento se torna de

importância fundamental. Um Sistema Nacional de Inovações numa perspectiva do sul

se apresenta como uma forte opção.

4) Pensando Sistema Nacional de Inovações numa perspectiva de países menos

desenvolvidos: a visão do Sul

A visão estruturalista, inaugurada pela CEPAL nos anos 1950, empenhou-se em

destacar a importância dos parâmetros não-econômicos dos modelos macroeconômicos.

Como o comportamento das variáveis econômicas depende em grande medida desses

parâmetros, que se definem e evoluem num contexto histórico, não é possível isolar o

estudo dos fenômenos econômicos de seu quadro histórico. A observação é

particularmente pertinente com respeito a sistemas econômicos heterogêneos, social e

tecnologicamente, como é o caso das economias subdesenvolvidas (Furtado, 2002).

Lastres e Cassiolato (2000, 2002) destacam que os principais problemas

enfrentados pelo Brasil e outros países latino-americanos na virada do milênio se

refletem no entendimento equivocado da natureza e conseqüências das transformações

da economia mundial. As políticas adotadas pela maioria desses países refletem estes

equívocos e levaram a subestimação das atividades inovativas pelas firmas, assim como

à perda de capacitação e “desaprendizagem”.

Nesse sentido, buscando o desenvolvimento a partir de uma “perspectiva

meridional”, faz-se necessário no atual cenário político e econômico mundial, uma

17 Baseado em Furtado (1974): “O mito do desenvolvimento econômico”. 18 Um exemplo deste tipo de “funcionamento” é dado ao longo do capítulo III ao analisar o sistema internacional de produção e distribuição do setor têxtil e confecções.

16

análise das questões relacionadas ao desenvolvimento que levem em consideração o

conhecimento, a inovação e o aprendizado.

Em primeiro lugar, como destacado pelos referidos dois autores, é preciso

considerar que o desenvolvimento não deve ser entendido como se a história econômica

de todos os países seguisse trajetórias de desenvolvimento comuns. Cada país, ao seu

tempo e velocidade, traça sua própria trajetória, de acordo com as especificidades e

possibilidades que lhes são apresentadas. Em segundo lugar, não menos importante, é o

reconhecimento de que a evolução de sistemas econômicos nacionais (e regionais)

depende, fundamentalmente, de sua posição na estrutura hierárquica e de poder do

sistema capitalista mundial. Por último, nesse sentido, é importante ressaltar que as

condições locais e nacionais podem levar a diferentes trajetórias e a crescentes

diversidades, diferentemente da estandardização e convergências sugeridas pelas teses

baseadas na influência da globalização nos sistemas nacionais e sub-nacionais.

Arocena e Sutz (2004) destacam que o estudo da inovação a partir do Sul

procura combinar a teorização da inovação tecno-produtiva desenvolvida desde a

década de 1980 nos países do Norte, com a análise das especificidades da “condição

periférica”. Para isso, consideram a teoria dos Sistemas de Inovação como uma

ferramenta conceitual bastante útil para o estudo dos processos sociais de inovação nos

países do Sul, em especial os latino-americanos. No entanto, para dar conta de tais

processos, certos elementos da teoria em questão devem ser revisados e até modificados

substancialmente. “No se trata pues de trasladar la teoria desde el Norte, ni tan solo de

adaptarla al Sur, sini de ponerla a prueba, aprovecharla y discutir con ella desde el

Sur”. Nesse sentido, esta perspectiva do Sul poderia se beneficiar da incorporação de

algumas premissas da teoria do subdesenvolvimento latino-americano, em especial

quando se trata da análise da posição destes países na estrutura hierárquica e de poder

do sistema capitalista mundial.

Nesse sentido, não é possível falar em Sistemas de Inovação melhores ou piores.

Os Sistemas de Inovação não são bons ou ruins. “Não existe o sistema de inovação

“ótimo”; qualquer tentativa de se fazer benchmarking comparando os Sistemas de

Inovação tendo algum outro como referência contradiz a especificidade sociocultural,

historicamente constituída, dos sistemas (...) de inovação” (Arocena e Sutz, 2004).

Pode-se dizer, portanto, que os sistemas de inovação são “sistemas abertos”, estão num

constante processo de mudança.

17

Entretanto, dizer que não se trata de um sistema fechado não significa dizer que

não existem parâmetros básicos. Arocena e Sutz (2004) destacam que a teoria dos

Sistemas de Inovação possui um aspecto normativo: um sistema “melhora” se, em

paralelo, sua conectividade se fez mais densa, a cooperação entre atores prevalece sobre

os conflitos, se multiplicam os espaços interativos de aprendizagem e a inovação se

orienta preferencialmente à satisfação de genuínas necessidades coletivas. Dessa forma,

os sistemas de inovação são legítimos objetos de política: a teoria busca formular

propostas, que não significa a pretensão de criar sistemas por decreto, mas que podem

ajudar a fortalecer vínculos, a estimular aprendizagem e a orientar a inovação até a

solução de problemas sociais substantivos.

Nesse sentido, pensar os sistemas (nacionais) de inovação sobre a perspectiva do

Sul é mais do que simplesmente propor políticas que, em última instância, promovam a

inovação. É também um instrumento de grande importância para se pensar numa nova

concepção de desenvolvimento que busque a promoção da igualdade, através de

estratégias econômicas alternativas, orientadas para a elevação do nível de

conhecimento e qualificação do conjunto das atividades produtivas de bens e serviços;

renovação das políticas públicas, para que o Estado possa se apresentar como o

articulador de atores, esforços e iniciativas várias que busquem a concepção de sistemas

de inovação; e transformação na educação, entendida como o principal instrumento de

aprendizagem.

Neste cenário, a própria concepção da inovação pensada por Mytelka (1993,

2000)19, utilizada como base na pesquisa de campo deste trabalho, já reflete a inovação

pensada num ambiente que propõe elaborar um tipo de desenvolvimento mais

sustentável.

A este respeito Furtado (1974, p.70) se refere da seguinte forma:

“Se fosse mais bem distribuído no conjunto do sistema capitalista, o

crescimento dependeria menos da introdução de novos produtos finais

e mais da difusão do uso de produtos já conhecidos, o que significaria

um mais baixo coeficiente de desperdício”.

19 Como veremos no próximo capítulo, Mytelka se refere à inovação como um processo incremental e de adaptação pelo qual as empresas dominam e implementam o desenvolvimento e a produção de bens e serviços, que sejam novos para elas, independentemente de serem novos para seus concorrentes.

18

Em outras palavras, num ambiente onde haja maior igualdade, a constante busca

(por uma reduzida camada da sociedade) por novos produtos e estilos de vida que

consomem cada vez mais recursos seria, ao menos, amenizada, uma vez que a difusão

dos mesmos atingiria maior parte da sociedade, não sendo necessário, então, constante

introdução desses novos produtos20.

Por último, uma vez ressaltada a heterogeneidade, tanto social quanto

tecnológica, dos países latino-americanos - em especial do Brasil – e a importância dada

à discussão em torno das políticas de desenvolvimento, a abordagem dos sistemas locais

de inovação21 apresenta-se bastante relevante22.

5) Considerações parciais

Ao destacar a importância dos parâmetros não-econômicos dos modelos

macroeconômicos em consonância com uma visão global derivada da história, o

enfoque “estruturalista” vem se esforçando para compreender o “atraso” brasileiro não

apenas pela sua posição relativa atual, mas também pela ótica da especificidade do

subdesenvolvimento.

Para Furtado (2002), o subdesenvolvimento é a resultante de um processo de

dependência, e que para compreendê-lo é necessário estudar a estrutura do sistema

global: identificar as invariâncias no quadro de sua história. Somente a partir desta

perspectiva é que se cabe considerar uma política de desenvolvimento nacional.

A economia de qualquer país, mas particularmente a de um país

subdesenvolvido, necessita assimilar o progresso tecnológico numa frente mais ampla

possível. No caso do Brasil, o progresso tecnológico tem sido uma conseqüência do

“desenvolvimento” e não o seu motor, um subproduto de certos investimentos e não

algo inerente ao processo de formação de capital. À falta de uma política de fomento e

disciplina da assimilação do progresso tecnológico, chegou-se a uma situação em que

20 Ver também Furtado (2003): "Raízes do subdesenvolvimento", para uma discussão à cerca dos diferentes padrões de consumo das diferentes camadas da população dos países da América Latina. 21 O que se denomina Local certamente pode se referir a uma determinada região ou a um país. No entanto, quando faço esta distinção entre Sistema Local e Sistema Nacional desejo não mais do que ressaltar o ambiente heterogêneo que um Sistema Nacional pode estar inserido, principalmente nos países subdesenvolvidos. Por isso que tento abordar os Sistemas Locais como espécies de subsistemas do Sistema Nacional. Procurarei deixar claro quando estiver me referindo a estes conceitos como sinônimos. 22 Diversos pesquisadores, estudos de caso e outros trabalhos analíticos e conceituais desenvolvidos nos países latino-americanos reafirmam a importante difusão deste conceito na região.

19

empresas estrangeiras são as principais beneficiárias do avanço da técnica que se

assimila. Trata-se de problema que requer uma abordagem global, no quadro de uma

política que vise fomentar a criação e a adaptação de novas técnicas, bem como sua

assimilação (Furtado, 2003).

Nesse sentido, uma nova visão em relação ao desenvolvimento a partir do local

– em especial das especificidades locais -, é necessário no contexto dos países

subdesenvolvidos. A abordagem de arranjos e sistemas produtivos locais se apresenta

como um importante instrumento para este fim.

20

CAPÍTULO II – CENÁRIO DA IMPORTÂNCIA DO LOCAL NA

ABORDAGEM DE ARRANJOS E SISTEMAS PRODUTIVOS E INOVATIVOS

LOCAIS EM PAÍSES SUBDESENVOLVIDOS

1) Introdução: a importância do local23

A emergência do “novo paradigma tecno-econômico”, associado ao processo de

globalização atual, está associado a um amplo conjunto de transformações centrados

num novo padrão tecnológico e produtivo relacionado às modernas tecnologias de

informação e comunicação (TICs). A intensificação desse processo deu início a um

intenso debate sobre a dicotomia entre o espaço global e o espaço local enquanto esferas

de organização e condução das atividades produtivas, tecnológicas, e até culturais24.

Diversos autores (principalmente os pós-modernistas) se utilizam de diversas

metáforas geográficas (em especial) para sugerir, com base nesta “aceleração”

contemporânea centradas nas modernas TICs, que o espaço não existe, a região não

existe, e o lugar também não existe mais. Daí se falar em desvalorização do território;

de desterritorialização; de banalização e homogeneização; de precedência do tempo

sobre o lugar; de esvaziamento do tempo como condição para o esvaziamento do

lugar25. Nesse sentido, a noção de territorialidade é posta em xeque. Alguns autores

(Ianni, 1992; Margolin, 1991) falam em desterritorialidade, atribuindo significados

como o da supressão do espaço pelo tempo (Harvey, 1993; Virilio, 1984) ou da

emergência do que chamam “não-lugar” (Augé, 1992)26. A mobilidade, não apenas da

23 Situado ante o global, local pode referir-se a uma dada localidade (cidade, bairro, rua), região ou nação, constituindo, em qualquer dos casos, um subespaço ou um subconjunto espacial, e envolvendo algum modo de delimitação ou recorte territorial, que se expressa em termos econômicos, políticos, sociais e culturais. Usualmente, local tem sido identificado com a idéia de lugar. Dentro de uma acepção geográfica estrita, lugar pode ser definido como uma porção do espaço na qual as pessoas habitam conjuntamente, implicando, portanto a idéia de co-presença. Lugar é associado à idéia de localidade, enquanto cenário físico da atividade social, com uma localização geográfica determinada (RedeSist, 2004). Para Giddens (1991, p.26), “lugar é melhor conceitualizado por meio da idéia de localidade, que se refere ao cenário físico da atividade social como situado geograficamente”. Em diversas passagens a idéia de local estará associada à de espaço, e até mesmo de território. O importante, no entanto, é a idéia de local como um conjunto de especificidades sociais, políticas, econômicas e culturais inerentes a um território geográfico. Apesar de saber que se tratam de conceitos diferentes numa análise mais elaborada, tomarei a liberdade de analisá-los, muitas vezes, como sinônimos. Ver Santos (1994, 2001, 2004), Giddens (1991) e Albagli (1999). 24 Ver Santos e Silveira (2001) e Santos (2003, 2004, 2005) para a discussão da dicotomia entre o espaço global e local relacionada às transformações associadas ao moderno processo de globalização. 25 Sobre estas questões, ver B. Badie e M.C. Smouts, J.L Margolin; J. Chesneaux, J. Steiner, O. Ianni; F. Oliveira; Virilio; Giddens. 26 Apesar de considerar esta discussão de suma relevância, não abordarei mais profundamente esta questão por não fazer parte do escopo mais amplo deste trabalho.

21

informação, mas dos próprios homens, se tornou praticamente uma regra. O movimento

se sobrepõe ao repouso. A circulação é mais criadora que a produção. Mas também os

produtos, as mercadorias, as imagens, as idéias.

Esta pretensa separação entre tempo e espaço é fundamental para a dinâmica

deste novo cenário nesta perspectiva, uma vez que “serve para abrir múltiplas

possibilidades de mudança liberando das restrições dos hábitos e das práticas locais”

(Giddens, 1991). Em outras palavras, este “desencaixe” possibilita um deslocamento

das relações sociais de contextos locais de interação e sua reestruturação através de

extensões indefinidas de tempo-espaço, ou seja, estas transformações “anulam o espaço

através do tempo” (Harvey, 1993), revolucionando as relações espaço-temporais. Daí a

idéia de desterritorialização. Utilizando uma expressão marxista, segundo Santos (2004,

p.328), desterritorialização é, frequentemente, uma outra palavra para significar

estranhamento, que é, também, desculturização.

Entretanto, diferentes contribuições interdisciplinares - conceituais e

metodológicas, cuja análise recai sobre a proximidade geográfica, as especificidades dos

locais, o aprendizado interativo, o conhecimento, a inovação e etc. - vêm evoluindo ao

longo do tempo no sentido de resgatar a importância da diversidade e das

especificidades que caracterizam os diferentes formatos de aglomerações produtivas

territoriais. Considerando-se os diferentes contextos sociais, políticos e institucionais,

estas contribuições apresentam uma clara contraposição aos argumentos sobre a

crescente desterritorialização da economia contemporânea induzida pelo fenômeno da

globalização e tecno-globalismo.

Segundo Santos (2005), ao contrário do que muitos foram levados a imaginar e a

escrever, na sociedade informatizada atual nem o espaço se dissolve, abrindo lugar

apenas para o tempo, nem este se apaga. Seria impossível pensar em evolução do espaço

se o tempo não tivesse existência como tempo histórico27; é igualmente impossível

imaginar que a sociedade possa realizar-se sem o espaço ou fora dele. A sociedade

evolui no tempo e no espaço. “Tempo e espaço conhecem um movimento que é, ao

mesmo tempo, contínuo, descontínuo e irreversível. Tomado isoladamente, tempo é

sucessão, enquanto o espaço é acumulação, justamente uma acumulação de tempos (...).

Somente a partir da unidade do espaço e do tempo, das formas e do seu conteúdo, é que

27 Grifo meu.

22

se pode interpretar as diversas modalidades de organização espacial” (Santos, 2005,

p.63).

Se a informação (ou fluxo de informação possibilitado pelas TICs), por um lado,

é capaz de criar esta idéia de “separação” do espaço-tempo28, por outro, o conhecimento

gerador e codificador destas informações é um dos elementos que os une através dos

lugares.

A informação, segundo Santos (2004, 2005), é o motor da divisão do trabalho,

tornada claramente internacional. Esta divisão do trabalho, movida pela produção,

atribui, a cada movimento, um novo conteúdo e uma nova função aos lugares. Assim, o

mundo humano se renova e diversifica, isto é, reencontra sua identidade e sua unidade

enquanto os seus aspectos se tornam outros. A divisão internacional do trabalho apenas

nos dá a maneira de ser do modo de produção dominante, apontando as formas

geográficas portadoras de uma inovação e, por isso mesmo, carregadas de uma

intencionalidade nova. É através da incidência num país da divisão internacional do

trabalho e da conseqüente divisão interna do trabalho que as especificidades começam a

repontar. A divisão internacional do trabalho é processo cujo resultado é a divisão

territorial do trabalho.

A divisão do trabalho pode ser vista como um processo pelo qual os recursos

disponíveis se distribuem social e geograficamente. Os recursos do mundo constituem,

juntos, uma totalidade. Santos (2004, p.132) define como recursos a toda possibilidade,

material ou não, de ação oferecida aos homens (indivíduos, empresas, instituições).

Recursos são coisas, naturais ou artificiais, relações compulsórias ou espontâneas,

idéias, sentimentos, valores. É a partir da distribuição desses dados que os homens vão

mudando a si mesmos e ao seu entorno. O valor real de cada recurso não depende de sua

existência separada, mas de sua qualificação geográfica, isto é, da significação conjunta

que todos e cada qual obtêm pelo fato de participar de um lugar. Fora dos lugares,

produtos, inovações, populações, dinheiro, por mais concretos que pareçam, são

abstrações. A definição conjunta e individual de cada qual depende de uma localização.

Por isso, a formação sócio-espacial, e não apenas o modo de produção, constitui-se

como instrumento adequado para entender a história e o presente de um país.

28 Nesta perspectiva, a instantaneidade da informação globalizada aproxima os lugares, torna possível uma tomada de conhecimento imediata de acontecimentos simultâneos e cria, entre lugares e acontecimentos, uma relação unitária na escala do mundo.

23

Nesse sentido, o espaço tem um papel privilegiado na medida em que ele

cristaliza os momentos anteriores, e é o lugar de encontro entre o passado e o futuro,

mediante as relações sociais do presente que nele se realizam.

Neste cenário, tanto a informação quanto o conhecimento necessário para sua

geração e interpretação, também se caracterizam como recursos.

O acesso às mais novas tecnologias de informação: informática,

telecomunicações, microeletrônica etc. possibilitou a ampla difusão da informação em

todo o mundo. Porém, acesso ao uso da tecnologia não significa acesso à geração e