universidade federal do pará instituto de geociências

TRANSCRIPT

1

Universidade Federal do Pará Instituto de Geociências

Programa de Cursos Lato Sensu Especialização em Rochagem/Remineralização

ECONOMIA DE PROJETOS DE ROCHAGEM

Marcos Antônio Souza dos Santos Engenheiro Agrônomo, Dr.

Professor da UFRA-ISARH

Sheryle Santos Hamid Engenheira Agrônoma, Mestranda

PPGCAN-UFPA

BELÉM – PARÁ 2021

2

SUMÁRIO

1. INTRODUÇÃO........................................................................................................... 3

2. ANÁLISE DE CONJUNTURA DO AGRONEGÓCIO......................................................... 4

2.1 ANÁLISE HISTÓRICA DO CONSUMO DE ALIMENTOS..................................................... 4

2.2 DEFLACIONAMENTO DE PREÇOS E OUTRAS VARIÁVEIS MONETÁRIAS......................... 7

2.3 NÚMEROS ÍNDICES........................................................................................................ 9

2.4 TAXAS DE CRESCIMENTO.............................................................................................. 13

2.5 FONTES DE INFORMAÇÃO DE MERCADO NO AGRONEGÓCIO...................................... 15

2.6 EXERCÍCIOS.................................................................................................................... 18

2.7 EXEMPLO DE CONJUNTURA DE MERCADO................................................................... 21

3. CUSTOS DE PRODUÇÃO NA AGROPECUÁRIA............................................................ 25

3.1 CUSTO DE OPORTUNIDADE........................................................................................... 25

3.2 CONCEITOS DE CUSTOS DE PRODUÇÃO........................................................................ 22

3.3 PONTO DE NIVELAMENTO OU PONTO DE EQUILÍBRIO................................................. 26

3.4 EXERCÍCIOS.................................................................................................................... 27

4. INDICADORES DE VIABILIDADE ECONÔMICA DE PROJETOS...................................... 29

4.1 VALOR DO DINHEIRO NO TEMPO.................................................................................. 29

4.2 VALOR PRESENTE DE UM VALOR FUTURO.................................................................... 30

4.3 VALOR PRESENTE LÍQUIDO ........................................................................................... 30

4.4 TAXA INTERNA DE RETORNO......................................................................................... 31

4.5 RELAÇÃO BENEFÍCIO-CUSTO......................................................................................... 32

4.6 EXERCÍCIOS.................................................................................................................... 32

5. REFERÊNCIAS BIBLIOGRÁFICAS................................................................................. 34

3

1. INTRODUÇÃO

O objetivo deste texto é oferecer uma síntese de fundamentos econômicos que

permitam uma avaliação de mercado e a estimativa de indicadores de custo e viabilidade

econômica de projetos de atividades agropecuárias. A compreensão destes fundamentos é

essencial para a elaboração e implementação de projetos de rochagem/remineralização.

Inicialmente apresenta-se um conjunto de métodos que permitem a elaboração de

estudos de conjuntura do agronegócio, envolvendo a análise histórica do consumo de

alimentos, deflação de variáveis monetárias, cálculo de taxas de crescimento e de números

índices, além de uma relação de fontes de informações sobre o agronegócio brasileiro.

A seguir discutem-se os fundamentos teóricos necessários a determinação dos custos de

produção de atividades agropecuárias, abordando os conceitos de custos fixos, custos variáveis,

custo total e custo médio.

Ao final são apresentados os elementos centrais da análise econômica de projetos

abordando os métodos do valor presente líquido, taxa interna de retorno e relação beneficio-custos.

Todas as seções apresentam um conjunto de exercícios que podem ser utilizados para

fixação dos conceitos e aplicações do conteúdo estudado.

4

2. ANÁLISE DA CONJUNTURA DO AGRONEGÓCIO

2.1 ANÁLISE HISTÓRICA DO CONSUMO DE ALIMENTOS

O levantamento de dados históricos de consumo é de grande importância na

análise de mercados pois permite acompanhar, ao longo do tempo, o comportamento da

variável. Nem sempre é possível obter diretamente dados de consumo. Entretanto, existem

estatísticas oficiais que permitem a determinação desta variável de forma aproximada o que

chamamos de consumo aparente.

O consumo aparente (CA) é igual à produção nacional mais as importações menos

as exportações e pode ser obtido a partir da seguinte expressão:

XMPCa (1)

Em que:

Ca é o consumo aparente;

P produção;

M importação;

X exportação.

Havendo a possibilidade de se obter a variação de estoques para o produto, em

cada período, pode-se determinar a série histórica de consumo efetivo (CE) que é dada pela

expressão abaixo:

EXMPCe (2)

Em que:

Ce é o consumo efetivo;

P produção;

M importação;

X exportação;

E variação de estoque (estoque inicial - estoque final)

Para efeito de ilustração a seguir são apresentados dois exemplos.

5

Exemplo 1 - A tabela seguinte (1a) apresenta dados sobre a produção, importações e exportações de óleo de palma no Brasil no período 2014-2018. Utilize a expressão 1 e determine o consumo aparente.

Tabela 1a. Produção, importações e exportações de óleo de palma no Brasil, 2014-2018.

Óleo de Palma (toneladas)

Ano Produção Importações Exportações Consumo Aparente

2014 365.000 252.351 103.670 513.681

2015 400.000 209.069 131.674 477.395

2016 415.000 236.702 46.443 605.259

2017 313.376 188.932 89.907 412.401

2018 361.931 213.748 30.665 545.014

Fonte: Food and Agriculture Organization of the United Nations - FAO, 2021.

Figura 1a. Evolução do consumo aparente de óleo de palma no Brasil, 2014-2018.

Fonte: Food and Agriculture Organization of the United Nations - FAO, 2021.

6

Exemplo 2 - A tabela seguinte (1b) apresenta dados sobre a produção, importações, exportações e variação de estoques de óleo de soja no Brasil no período 2014-2018. Utilize a expressão 2 e determine o consumo efetivo.

Tabela 1b. Produção, importações e exportações de óleo de soja no Brasil, 2014-2018.

Óleo de Palma (mil toneladas)

Ano Produção Importações Exportações Variação de

Estoques Consumo Efetivo

2014 7.443 0 1.305 -148 5.990

2015 8.075 25 1.670 4 6.434

2016 7.885 66 1.254 79 6.776

2017 8.433 58 1.343 -40 7.108

2018 8.835 35 1.415 85 7.540

Fonte: Food and Agriculture Organization of the United Nations - FAO, 2021.

Figura 1b. Evolução do consumo efetivo de óleo de soja no Brasil, 2014-2018.

Fonte: Food and Agriculture Organization of the United Nations - FAO, 2021.

7

2.2 DEFLACIONAMENTO DE PREÇOS E OUTRAS VARIÁVEIS MONETÁRIAS

Um dos problemas mais agravantes com que a economia mundial tem se

defrontado e, particularmente, os países em desenvolvimento, têm sido o fenômeno da

inflação. Como bem enfatiza Viana (2003), a inflação talvez seja o fenômeno econômico que

mais tenha chamado a atenção dos economistas e mais tenha afetado a vida do ser humano

no cotidiano.

No Brasil, a população conviveu mais intensamente com essa situação nas décadas

de 1970 e 1980, se estendendo até meados da década de 1990, por ocasião da implantação

do Plano Real.

Apesar da complexidade teórica que o termo envolve, de modo mais simplificado, a

inflação pode ser entendida como um aumento geral dos níveis de preço da economia. A

percepção do fenômeno, no âmbito do consumidor, reflete-se na perda de poder de compra

dos salários.

Nas análises de mercados que envolvem variáveis monetárias é sempre

conveniente levar em consideração a influência da inflação sob pena do analista ser

conduzido a conclusões totalmente falsas e prejudiciais à tomada de decisão e à empresa.

Um exemplo pode contribuir para elucidar esta questão:

Se uma empresa aumenta o seu faturamento de um período a outro, isso não quer

dizer necessariamente que suas vendas melhoraram em termos de unidades vendidas. Pode

ter ocorrido que um processo inflacionário tenha obrigado a empresa a aumentar

acentuadamente os preços de seus produtos, gerando um aumento no faturamento (em

termos nominais) o qual não corresponde a um aumento real do faturamento. Isso também

é válido para os preços de produtos e fatores de produção.

O deflacionamento de variáveis é um procedimento em que se elimina a influência

da inflação nas variáveis nominais, permitindo a determinação do valor real. Esse

procedimento permite eliminar a influência da inflação e facilita a interpretação do

acompanhamento da evolução da variável com relação a um período-base.

8

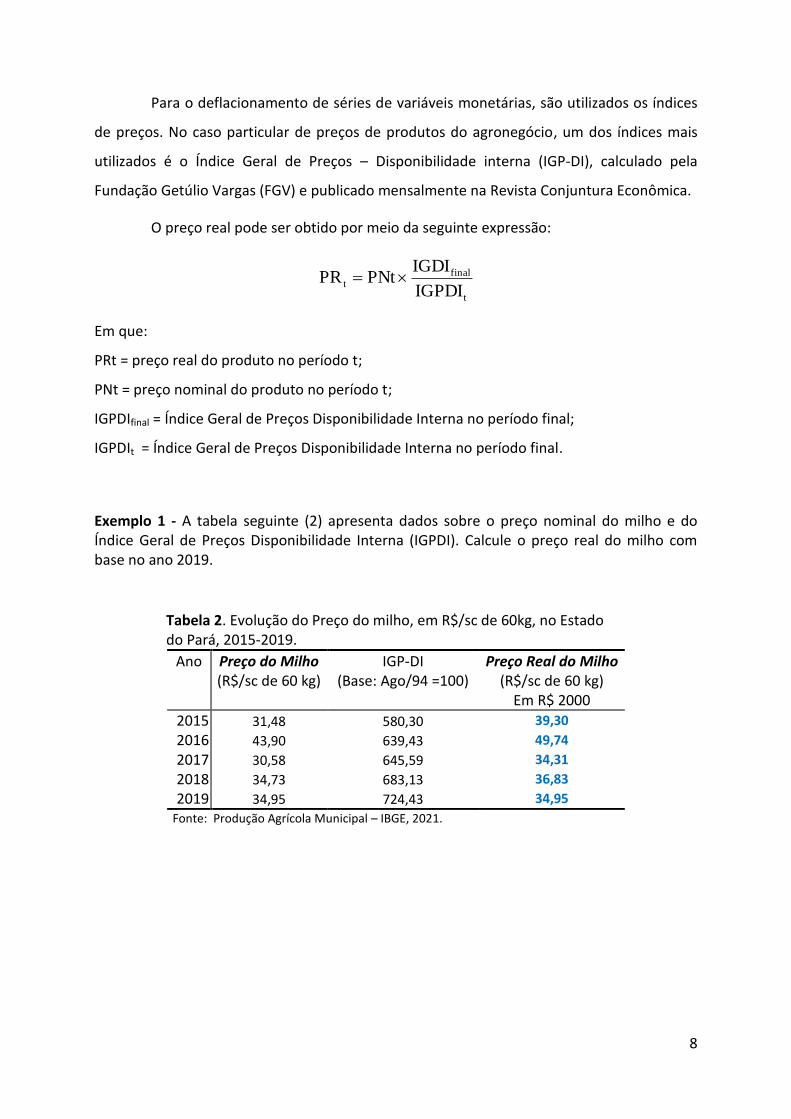

Para o deflacionamento de séries de variáveis monetárias, são utilizados os índices

de preços. No caso particular de preços de produtos do agronegócio, um dos índices mais

utilizados é o Índice Geral de Preços – Disponibilidade interna (IGP-DI), calculado pela

Fundação Getúlio Vargas (FGV) e publicado mensalmente na Revista Conjuntura Econômica.

O preço real pode ser obtido por meio da seguinte expressão:

t

finalt

IGPDI

IGDIPNtPR

Em que:

PRt = preço real do produto no período t;

PNt = preço nominal do produto no período t;

IGPDIfinal = Índice Geral de Preços Disponibilidade Interna no período final;

IGPDIt = Índice Geral de Preços Disponibilidade Interna no período final.

Exemplo 1 - A tabela seguinte (2) apresenta dados sobre o preço nominal do milho e do Índice Geral de Preços Disponibilidade Interna (IGPDI). Calcule o preço real do milho com base no ano 2019.

Tabela 2. Evolução do Preço do milho, em R$/sc de 60kg, no Estado do Pará, 2015-2019.

Ano Preço do Milho (R$/sc de 60 kg)

IGP-DI (Base: Ago/94 =100)

Preço Real do Milho (R$/sc de 60 kg)

Em R$ 2000

2015 31,48 580,30 39,30

2016 43,90 639,43 49,74

2017 30,58 645,59 34,31

2018 34,73 683,13 36,83

2019 34,95 724,43 34,95 Fonte: Produção Agrícola Municipal – IBGE, 2021.

9

2.3 NÚMEROS ÍNDICES

Os números-índices são proporções estatísticas, geralmente expressas em

porcentagem, que encontram grande utilização por parte de administradores, economistas,

engenheiros entre outros profissionais, na comparação da evolução de variáveis. Tem como

principal vantagem permitir obter um quadro simples e resumido das mudanças de variáveis

como área cultivada, produção, consumo e, principalmente preços em épocas ou localidades

diferentes.

A determinação de um número-índice permite transformar a série original de dados

em valores adimensionais (proporções), ou seja, elimina a unidade de medida da variável.

Esse é um aspecto relevante, pois viabiliza a análise comparativa de variáveis expressas em

unidades diferentes.

A seguir apresentamos as especificações das fórmulas para determinar os índices

relativos simples de quantidade e preços e dois exemplos de aplicação. É válido ressaltar que

a construção de números índices também é possível para variáveis como área cultivada,

produtividade, consumo, volume de vendas entre outras.

Índice Relativo de Quantidade - Iqt

O índice relativo de quantidade ou número-índice simples de quantidade é expresso

pela relação entre a quantidade produzida em determinado período de tempo (ano ou mês

geralmente) e a quantidade produzida no período escolhido como base. A sua determinação

pode ser efetuada a partir da expressão abaixo especificada.

1000

Q

QIq t

t

Em que:

Qo = é a quantidade produzida do produto no período-base;

Qt = é a quantidade produzida do produto no período t;

Iqt = é o índice relativo de quantidade no período t.

10

Exemplo 1 - Determine o número-índice de quantidade para a produção de pimenta-do-

reino e coco-da-baía no Estado do Pará no Período 1999-2018.

Tabela 3a - Evolução da produção (toneladas) de coco-da-baía e pimenta-do-reino no Estado do Pará, 1999-2018.

Ano Coco-da-baía Pimenta-do-reino

1999 141.914 23.395

2000 154.957 33.471

2001 197.383 44.010

2002 220.361 51.688

2003 225.388 57.067

2004 240.664 55.922

2005 247.627 66.486

2006 256.378 67.031

2007 256.622 64.245

2008 253.597 55.995

2009 248.188 51.881

2010 232.448 39.235

2011 229.080 33.349

2012 231.400 32.267

2013 214.859 30.885

2014 212.503 29.706

2015 205.691 32.414

2016 178.345 35.845

2017 173.788 39.577

2018 191.825 33.877 Fonte: IBGE, 2021.

Adotando o ano de 1999 como ano-base e aplicando a expressão é possível

determinar o número-índice de produção para cada um dos anos, conforme apresentado na

Tabela 2. Os resultados obtidos permitem identificar que a produção de coco-da-baía, em

2018, foi 35,17% (135,17 – 100,00) superior à observada em 1999 e que a produção de

pimenta-do-reino, em 2018, foi 44,80% (144,88 – 100,00) superior à de 1999.

Com a utilização dos números-índices, pode-se, com maior facilidade, observar que

para a cultura do coco-da-baía, o ano de 2007 registrou maior percentual de crescimento da

produção em relação ao ano-base, enquanto que para a pimenta-do-reino, este

comportamento ocorreu em 2006. Em ambas as culturas ocorreu uma desaceleração do

crescimento a partir desses anos, conforme demonstrados pelos números-índices.

11

Este exemplo permite observar a importância da utilização de números-índices.

Anteriormente ao cálculo, os valores estavam expressos em valores absolutos, o que

dificultava a avaliação do seu comportamento ao longo do período de estudo. O emprego

dos valores absolutos permitia, apenas, identificar que uma variável cresceu e que a outra

decresceu no período. O uso do número-índice permitiu saber o quanto cresceu e o quanto

decresceu em relação ao período tomado por base.

Tabela 3b - Números-índices de quantidade produzida de coco-da-baía e pimenta-do-reino no Estado do Pará, 1999-2018.

Ano Coco-da-baía Pimenta-do-reino

1999 100,00 100,00

2000 109,19 143,07

2001 139,09 188,12

2002 155,28 220,94

2003 158,82 243,93

2004 169,58 239,03

2005 174,49 284,19

2006 180,66 286,52

2007 180,83 274,61

2008 178,70 239,35

2009 174,89 221,76

2010 163,79 167,71

2011 161,42 142,55

2012 163,06 137,92

2013 151,40 132,02

2014 149,74 126,98

2015 144,94 138,55

2016 125,67 153,22

2017 122,46 169,17

2018 135,17 144,80 Fonte: IBGE, 2021. Nota: (Base: 1999 = 100,00)

12

Índice Relativo de Preço - Ipt

O índice relativo de preços ou número-índice simples de preços é expresso pela

relação entre o preço em determinado período de tempo (ano ou mês geralmente) e o preço

no período escolhido como base. A sua determinação pode ser efetuada a partir da

expressão a seguir.

1000

P

PIp t

t

Em que:

Po = é o preço no período-base;

Pt = é o preço do produto no período t;

Ipt = é o índice relativo de quantidade no período t.

Exemplo 2 - Determine o número-índice simples para os preços do leite de vaca em nível de produtor, atacado e varejo no Estado do Pará período 1995-2000.

Tabela 4 - Evolução do preço do leite de vaca, em nível do produtor,

atacado e varejo, no estado do Pará, no período de 2015 a 2020.

Preço (R$/litro) Número-índice

Ano Produtor

(PP) Atacado

(PA) Varejo

(PV) IPP IPA IPV

2015 1,04 4,90 4,89 100,00 100,00 100,00 2016 1,10 5,56 5,79 105,52 113,51 118,57 2017 1,19 5,02 5,19 113,83 102,48 106,17 2018 1,17 5,08 5,21 112,59 103,78 106,73 2019 1,23 4,64 4,72 118,05 94,69 96,52 2020 1,16 4,86 5,05 111,59 99,22 103,36

Fonte: Companhia Nacional de Abastecimento – CONAB, 2021.

Notas: preços corrigidos para janeiro de 2021.

13

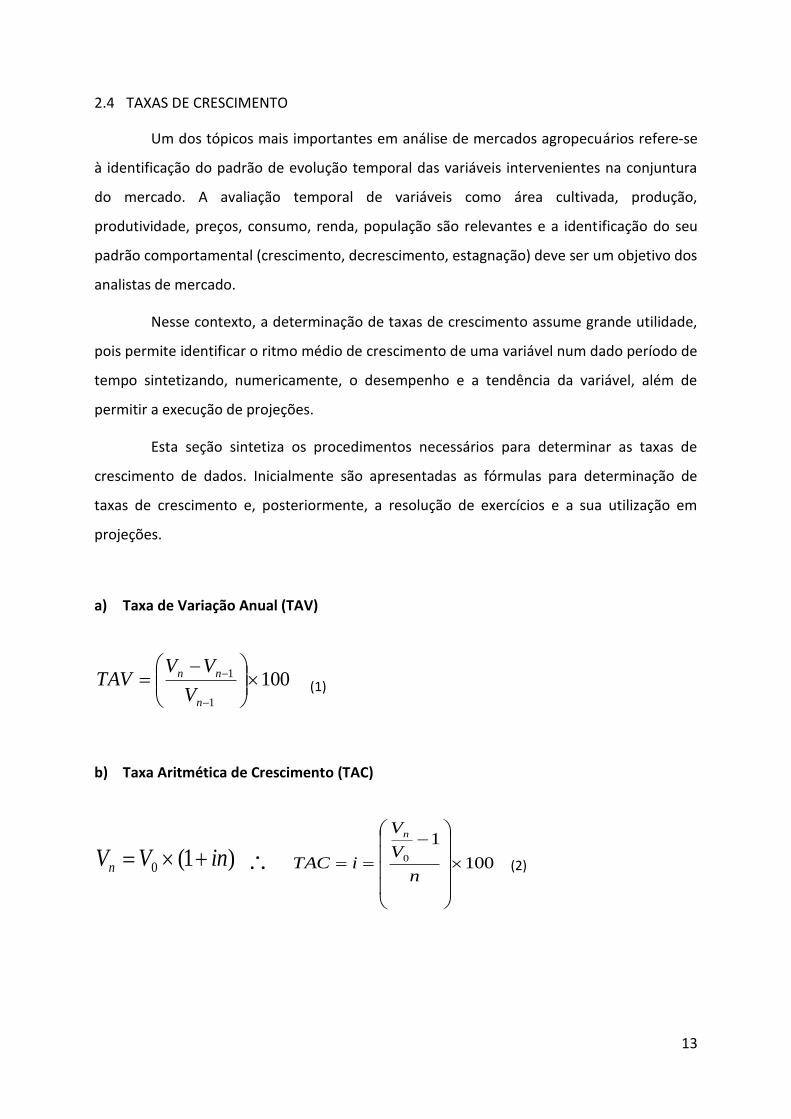

2.4 TAXAS DE CRESCIMENTO

Um dos tópicos mais importantes em análise de mercados agropecuários refere-se

à identificação do padrão de evolução temporal das variáveis intervenientes na conjuntura

do mercado. A avaliação temporal de variáveis como área cultivada, produção,

produtividade, preços, consumo, renda, população são relevantes e a identificação do seu

padrão comportamental (crescimento, decrescimento, estagnação) deve ser um objetivo dos

analistas de mercado.

Nesse contexto, a determinação de taxas de crescimento assume grande utilidade,

pois permite identificar o ritmo médio de crescimento de uma variável num dado período de

tempo sintetizando, numericamente, o desempenho e a tendência da variável, além de

permitir a execução de projeções.

Esta seção sintetiza os procedimentos necessários para determinar as taxas de

crescimento de dados. Inicialmente são apresentadas as fórmulas para determinação de

taxas de crescimento e, posteriormente, a resolução de exercícios e a sua utilização em

projeções.

a) Taxa de Variação Anual (TAV)

1001

1

n

nn

V

VVTAV (1)

b) Taxa Aritmética de Crescimento (TAC)

)1(0 inVVn 100

10

n

V

V

iTAC

n

(2)

14

c) Taxa Geométrica de Crescimento (TGC)

n

n iVV )1(0 10010

n

n

V

ViTGC (3)

Exemplo de aplicação:

Aplicando a expressão (1) aos dados da tabela 5a, podemos calcular a taxa de

variação anual da quantidade produzida para cada uma das culturas, como demonstrado na

tabela 5b.

Tabela 5a - Quantidade produzida, em toneladas, das principais lavouras temporárias do Estado do Pará, 2010-2019.

Ano Abacaxi Cana-de-açúcar Mandioca Milho

(em grão) Soja

(em grão)

2010 254.347 668.738 4.596.083 519.258 243.616

2011 270.532 715.152 4.647.552 541.128 317.093

2012 317.127 750.378 4.617.543 604.799 373.398

2013 320.478 935.020 4.621.692 613.546 506.347

2014 326.210 921.704 4.914.831 590.078 736.947

2015 372.686 918.297 4.695.735 759.662 1.022.677

2016 412.102 918.560 4.263.013 643.008 1.304.598

2017 217.856 859.683 4.234.797 872.065 1.632.115

2018 426.060 925.527 3.836.215 790.965 1.638.469

2019 311.947 1.029.044 3.711.214 827.720 1.781.672

Fonte: Produção Agrícola Municipal – IBGE, 2021.

15

Tabela 5b - Taxa de variação anual (TAV) da quantidade produzida (toneladas) das principais lavouras temporárias do Estado do Pará, 2010-2019. (%)

Ano Abacaxi Cana-de-açúcar Mandioca Milho

(em grão) Soja

(em grão)

2010 - - - - -

2011 6,36 6,94 1,12 4,21 30,16

2012 17,22 4,93 -0,65 11,77 17,76

2013 1,06 24,61 0,09 1,45 35,61

2014 1,79 -1,42 6,34 -3,82 45,54

2015 14,25 -0,37 -4,46 28,74 38,77

2016 10,58 0,03 -9,22 -15,36 27,57

2017 -47,14 -6,41 -0,66 35,62 25,10

2018 95,57 7,66 -9,41 -9,30 0,39

2019 -26,78 11,18 -3,26 4,65 8,74 Fonte: Elaborada a partir de dados do IBGE, 2021.

Aplicando-se as expressões (2) e (3) aos dados da tabela 5a podemos calcular as

taxas aritmética e geométrica de crescimento da quantidade produzida para cada culturas,

em diferentes períodos, conforme apresentado na tabela 5C.

Tabela 5C- Taxas aritmética (TAC) e geométrica (TGC) de crescimento da quantidade

produzida (toneladas) das principais lavouras temporárias do Estado do Pará, 1999-2019.

Cultura 2010-2014 2014-2019 2010-2019

TAC TGC TAC TGC TAC TGC

Abacaxi 4,71 6,90 -0,73 -1,30 2,26 2,47

Cana-de-açúcar 6,30 9,52 1,94 1,46 5,39 3,90

Mandioca 1,16 1,29 -4,08 -5,60 -1,93 -2,39

Milho (em grão) 2,27 3,89 6,71 6,24 5,94 5,66

Soja (em grão) 33,75 30,76 23,63 18,88 63,13 27,39 Fonte: Elaborada a partir de dados do IBGE, 2021.

2.5 FONTES DE INFORMAÇÃO DE MERCADO NO AGRONEGÓCIO

Apresenta-se a seguir uma relação dos principais sites com informações de

mercado no agronegócio e que são úteis na elaboração de estudos de conjuntura e

atualização sobre o comportamento de mercados de produtos agropecuários.

Informações gerais

http://www.agrolink.com.br

http://www.ruralbusiness.com.br

http://www.noticiasagricolas.com.br

http://www.paginarural.com.br

http://www.portaldoagronegocio.com.br

http://www.scotconsultoria.com.br

16

http://www2.safras.com.br/

http://www.canaldoprodutor.com.br

http://www.farmpoint.com.br

http://www.coffeepoint.com.br

Grãos

http://www.cisoja.com.br

http://www.cnpaf.embrapa.br

http://www.irga.rs.gov.br

http://www.bolsinha.com.br

Pecuária de corte e leite

http://www.beefpoint.com.br

http://www.milkpoint.com.br

http://www.abiec.com.br

http://www.cileite.com.br

http://www.baldebranco.com.br

http://www.portaldbo.com.br

http://www.cigeneticabovina.com.br

Avicultura Suinocultura

http://www.ebc.com.br/uniao-brasileira-de-

avicultura

http://www.aviculturaindustrial.com.br

http://www.apa.com.br

http://www.sindicarne.org.br

http://www.facta.org.br

http://www.avisite.com.br

http://www.apavi.com.br

http://abpa-br.com.br/

http://www.suino.com.br

http://www.suinoculturaindustrial.com.br

http://www.accs.org.br

http://www.abcs.org.br

https://www.embrapa.br/suinos-e-aves

Ovino e caprinocultura

https://www.embrapa.br/caprinos-e-ovinos

http://www.accoba.com.br

http://www.caprilvirtual.com.br

http://www.caprileite.com.br/home

http://www.arcoovinos.com.br/index.php

17

Pesca e Aquicultura

http://www.abccam.com.br

http://www.panoramadaaquicultura.com.br

http://www.icmbio.gov.br/cepene/

http://www.pesca.sp.gov.br

Horticultura

https://www.embrapa.br/hortalicas

http://www.cnpmf.embrapa.br

http://www.grupocultivar.com.br

http://www.todafruta.com.br

http://www.abhorticultura.com.br

http://www.planetaorganico.com.br

http://www.aao.org.br

http://www.ciorganico.agr.br

http://www.ibraf.org.br

http://www.veiling.com.br

http://www.floranet.com.br

http://www.ibd.com.br

http://www.sbau.com.br

http://www.ibraflor.com.br

Madeira

http://www.remade.com.br

http://www.aimex.com.br

http://www.ciflorestas.com.br

http://www.ipef.br

http://www.abimci.com.br

http://www.abimad.com.br

Institucionais

http://www.agricultura.gov.br

http://www.incra.gov.br

http://www.agritempo.gov.br

https://www.gov.br/produtividade-e-comercio-

exterior/pt-br

http://www.ibge.gov.br

http://www.cna.org.br

http://www.conab.gov.br

http://www.bcb.gov.br

http://www.bancoamazonia.com.br

http://www.fao.org

http://www.dieese.org.br

http://www.fgv.br

http://www.ipea.gov.br

http://www.nead.org.br

http://www.deser.org.br

http://www.cepea.esalq.usp.br

http://www.iea.sp.gov.br

http://www.pesca.sp.gov.br

http://www.pensa.org.br

http://www.ceagesp.com.br

http://www.bndes.gov.br

18

Bases de dados

Organização das Nações Unidas para Agricultura e Alimentação (FAO): http://www.fao.org

Departamento de Agricultura dos Estados Unidos (USDA): http://www.fas.usda.gov/psdonline/

Ministério da Agricultura, Pecuária e Abastecimento (MAPA): http://www.agricultura.gov.br

Companhia Nacional de Abastecimento (CONAB): http://www.conab.gov.br

Instituto Brasileiro de Geografia e Estatística (IBGE): http://www.sidra.ibge.gov.br

Instituto de Economia Agrícola (IEA-SP): http://www.iea.sp.gov.br

Instituto de Pesquisa Econômica Aplicada: https://www.ipea.gov.br/portal/

Fundação Getúlio Vargas: http://portalibre.fgv.br/

Centro de Estudos Avançados em Economia Aplicada: http://www.cepea.esalq.usp.br

Banco Central do Brasil (Crédito Rural): http://www.bcb.gov.br/?CREDRURAL

Centro de Socioeconomia e Planejamento Agrícola (CEPA-EPAGRI-SC): http://cepa.epagri.sc.gov.br/

Programa Nacional de Fortalecimento da Agricultura Familiar (PRONAF):

http://www.mda.gov.br/sitemda/tags/pronaf

Secretaria de Agricultura, Pecuária e Abastecimento de Minas Gerais:

http://www.agricultura.mg.gov.br

Secretaria de Estado de Agricultura do Pará (SAGRI-PA): http://www.sagri.pa.gov.br/

2.6 EXERCÍCIOS

Exercício 1 – A tabela abaixo apresenta dados de produção, importação e exportação de óleo de palma no Brasil no período 1990-2002. Evolução da produção, importação e exportação de óleo de palma (toneladas) no Brasil, 2010-2018.

2010 2011 2012 2013 2014 2015 2016 2017 2018

Produção 250.000 270.000 310.000 340.000 365.000 400.000 415.000 313.376 361.931

Importação 155.813 214.419 227.445 250.082 252.351 209.069 236.702 188.932 213.748

Exportação 16.524 46.534 65.227 72.428 103.670 131.674 46.443 89.907 30.665

Fonte: Food and Agriculture Organization of the United Nations - FAO, 2021.

Com base nestes dados determine:

a) O consumo aparente de óleo de palma no Brasil no período 1990-2002;

b) Elabore um gráfico para identificar o padrão de comportamento da variável;

c) Determine qual a proporção do consumo em relação à produção nacional;

d) Determine a taxa geométrica de crescimento do consumo nos períodos 2010-2014, 2014-2018 e 2010-2018.

19

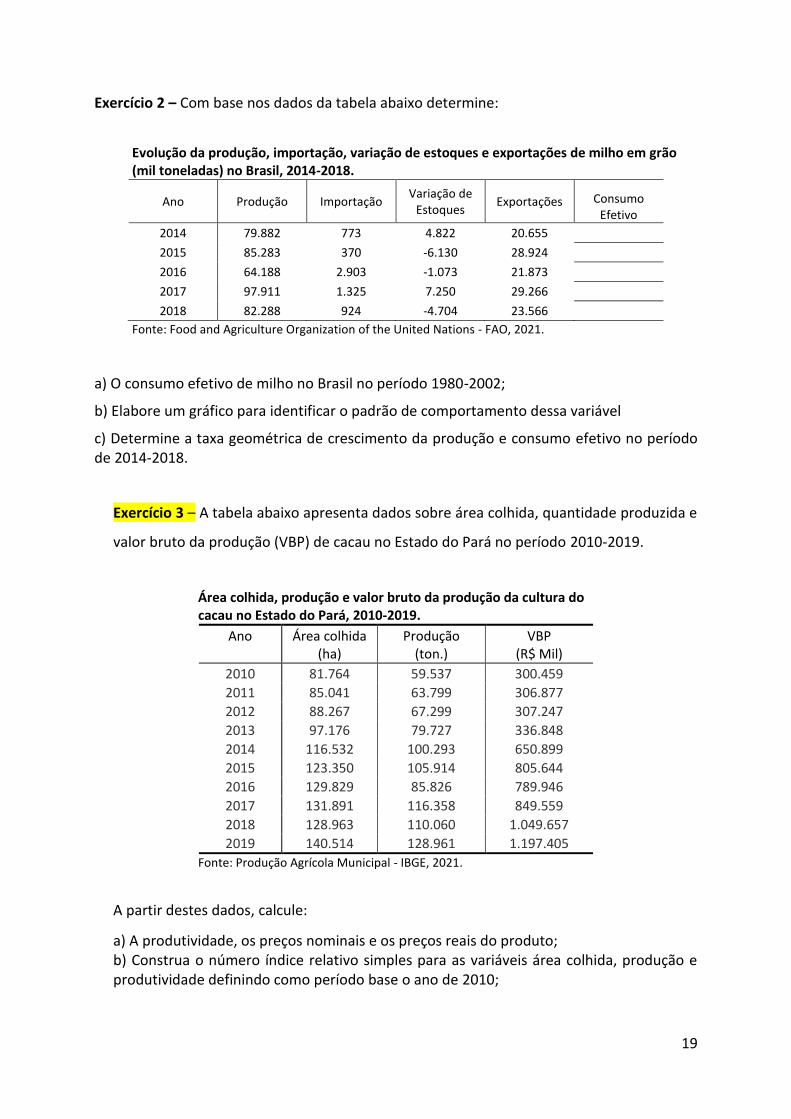

Exercício 2 – Com base nos dados da tabela abaixo determine:

Evolução da produção, importação, variação de estoques e exportações de milho em grão (mil toneladas) no Brasil, 2014-2018.

Ano Produção Importação Variação de

Estoques Exportações Consumo

Efetivo

2014 79.882 773 4.822 20.655

2015 85.283 370 -6.130 28.924

2016 64.188 2.903 -1.073 21.873

2017 97.911 1.325 7.250 29.266

2018 82.288 924 -4.704 23.566

Fonte: Food and Agriculture Organization of the United Nations - FAO, 2021.

a) O consumo efetivo de milho no Brasil no período 1980-2002;

b) Elabore um gráfico para identificar o padrão de comportamento dessa variável

c) Determine a taxa geométrica de crescimento da produção e consumo efetivo no período de 2014-2018.

Exercício 3 – A tabela abaixo apresenta dados sobre área colhida, quantidade produzida e

valor bruto da produção (VBP) de cacau no Estado do Pará no período 2010-2019.

Área colhida, produção e valor bruto da produção da cultura do cacau no Estado do Pará, 2010-2019.

Ano

Área colhida (ha)

Produção (ton.)

VBP (R$ Mil)

2010 81.764 59.537 300.459

2011 85.041 63.799 306.877

2012 88.267 67.299 307.247

2013 97.176 79.727 336.848

2014 116.532 100.293 650.899

2015 123.350 105.914 805.644

2016 129.829 85.826 789.946

2017 131.891 116.358 849.559

2018 128.963 110.060 1.049.657

2019 140.514 128.961 1.197.405

Fonte: Produção Agrícola Municipal - IBGE, 2021.

A partir destes dados, calcule:

a) A produtividade, os preços nominais e os preços reais do produto; b) Construa o número índice relativo simples para as variáveis área colhida, produção e produtividade definindo como período base o ano de 2010;

20

c) Determine as taxas de crescimento (aritmética e geométrica) para as variáveis área colhida, produção e produtividade no período 2010-2019; d) Elabore gráfico em barras ou colunas, para ilustrar a evolução de cada uma das variáveis.

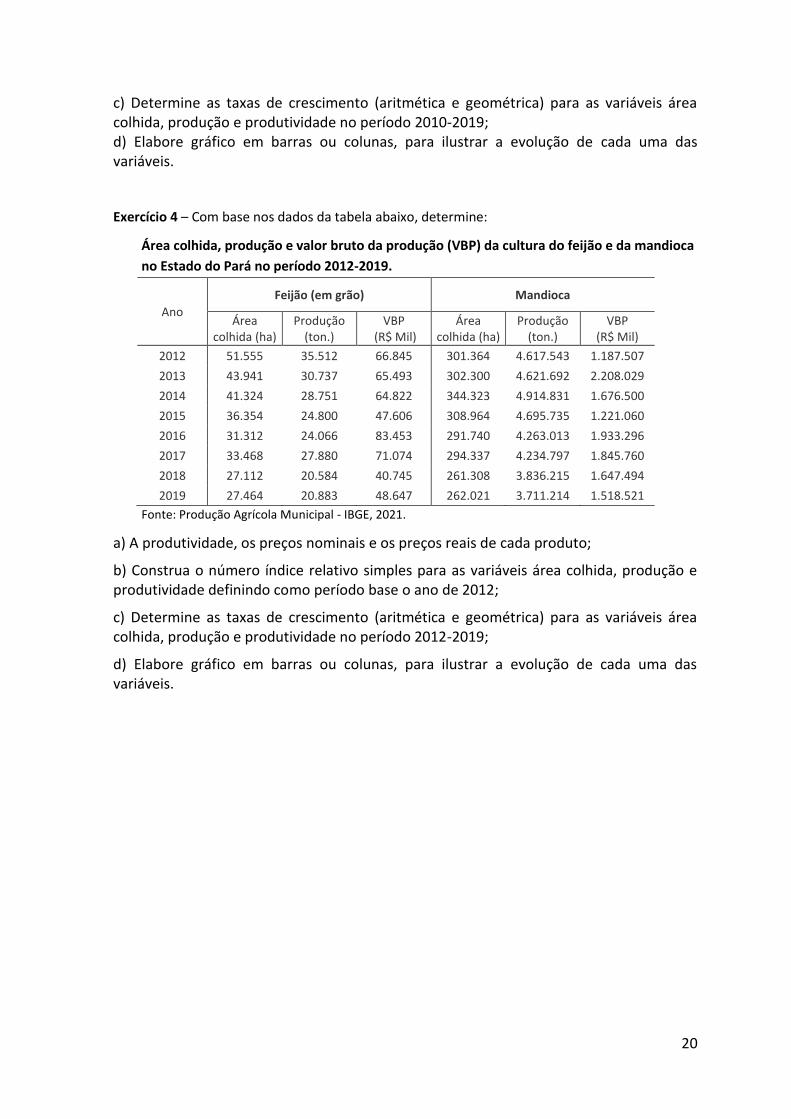

Exercício 4 – Com base nos dados da tabela abaixo, determine:

Área colhida, produção e valor bruto da produção (VBP) da cultura do feijão e da mandioca

no Estado do Pará no período 2012-2019.

Ano

Feijão (em grão) Mandioca

Área colhida (ha)

Produção (ton.)

VBP (R$ Mil)

Área colhida (ha)

Produção (ton.)

VBP (R$ Mil)

2012 51.555 35.512 66.845 301.364 4.617.543 1.187.507

2013 43.941 30.737 65.493 302.300 4.621.692 2.208.029

2014 41.324 28.751 64.822 344.323 4.914.831 1.676.500

2015 36.354 24.800 47.606 308.964 4.695.735 1.221.060

2016 31.312 24.066 83.453 291.740 4.263.013 1.933.296

2017 33.468 27.880 71.074 294.337 4.234.797 1.845.760

2018 27.112 20.584 40.745 261.308 3.836.215 1.647.494

2019 27.464 20.883 48.647 262.021 3.711.214 1.518.521

Fonte: Produção Agrícola Municipal - IBGE, 2021.

a) A produtividade, os preços nominais e os preços reais de cada produto;

b) Construa o número índice relativo simples para as variáveis área colhida, produção e produtividade definindo como período base o ano de 2012;

c) Determine as taxas de crescimento (aritmética e geométrica) para as variáveis área colhida, produção e produtividade no período 2012-2019;

d) Elabore gráfico em barras ou colunas, para ilustrar a evolução de cada uma das variáveis.

21

2.7 EXEMPLO DE CONJUNTURA DE MERCADO – O CASO DO CAFÉ

1. INTERNACIONAL

Tabela 1. Quantidade produzida (t) de café dos principais países produtores, no período de 2010-2019.

Ano Quantidade produzida (t)

Brasil Vietnã Colômbia Indonésia Etiópia

2010 2.907.265 1.105.700 535.380 684.076 370.569 2011 2.700.540 1.276.506 468.540 638.600 376.823 2012 3.037.534 1.260.463 462.000 691.163 275.530 2013 2.964.538 1.326.688 653.160 675.800 392.006 2014 2.804.070 1.406.469 728.400 643.900 419.980 2015 2.647.504 1.452.999 827.750 639.412 457.014

2016 3.024.466 1.460.800 818.243 639.305 469.091 2017 2.684.508 1.542.398 851.640 717.962 449.230 2018 3.552.729 1.616.307 813.420 756.051 494.574 2019 3.009.402 1.683.971 885.120 760.963 482.561

Fonte: Food and Agriculture Organization of the United Nations – FAO, 2021. Figura 1. Evolução da quantidade produzida (t) de café dos principais países produtores, no período de 2010-2019.

Fonte: Food and Agriculture Organization of the United Nations – FAO, 2021.

22

Tabela 2. Evolução das quantidades produzidas, importadas e exportadas (t) de café em grão, no Brasil, no período de 2010-2019.

Ano Produção Importação Exportação

toneladas

2010 2.907.265 - 1.789.939 2011 2.700.540 - 1.790.799 2012 3.037.534 2 1.503.337 2013 2.964.538 30 1.698.157 2014 2.804.070 15 1.986.266 2015 2.647.504 57 2.004.805 2016 3.024.466 14 1.823.786 2017 2.684.508 352 1.647.808

2018 3.552.729 976 1.826.248 2019 3.009.402 48 2.229.342

Fonte: Sistema de Estatísticas do Comércio Exterior – COMEX STAT, 2021. Food and Agriculture Organization of the United Nations – FAO, 2021.

Figura 2. Evolução da produção, exportação (t) e do preço real (R$/kg) do café em grão no Brasil, no período de 2010 a 2019.

Fonte: Sistema de Estatísticas do Comércio Exterior – COMEX STAT, 2021; Produção Agrícola Municipal – IBGE, 2021.

23

2. NACIONAL

Tabela 3. Dados da produção e produtividade da cultura do café nos principais estados produtores no ano de 2019.

Estados

Produção (t)

Área colhida (ha)

Produtividade (t/ha)

Participação na produção

(%)

Participação acumulada

(%)

Minas Gerais

1.495.697 990.845 1,51 49,70 49,70

Espírito Santo

789.684 379.100 2,08 26,24 75,94

São Paulo 290.400 199.488 1,46 9,65 85,59

Bahia 180.234 116.660 1,54 5,99 91,58 Rondônia 137.180 61.800 2,22 4,56 96,14 Outros estados

116.207 75.510 1,54 3,86 100,00

Brasil 3.009.402 1.823.403 1,65 100,00

Fonte: Produção Agrícola Municipal – IBGE, 2021.

3. REGIONAL Tabela 4. Dados da produção e produtividade da cultura do café nos principais municípios produtores do Estado de Rondônia, no ano de 2019.

Municípios de RO

Produção (t)

Área colhida

(ha)

Produtividade (t/ha)

Participação na produção

(%)

Participação acumulada

(%)

São Miguel do Guaporé

37.261 8.716 4,28 27,16 27,16

Cacoal 16.098 9.757 1,65 11,73 38,90 Alta Floresta D'Oeste 15.356 5.980 2,57 11,19 50,09 Ministro Andreazza 11.523 4.950 2,33 8,40 58,49 Buritis 10.626 4.500 2,36 7,75 66,24 Alto Alegre dos Parecis

9.096 3.600 2,53 6,63 72,87

Nova Brasilândia D'Oeste

7.849 5.291 1,48 5,72 78,59

Novo Horizonte do Oeste

3.517 2.095 1,68 2,56 81,15

Porto Velho 3.300 2.357 1,40 2,41 83,56 Alvorada D'Oeste 3.215 1.180 2,72 2,34 85,90 Outros municípios 19.339 13.374 1,45 14,10 100,00

Estado de Rondônia 137.180 61.800 1,65 100,00

Fonte: Produção Agrícola Municipal – IBGE, 2021.

24

4. CUSTOS DE PRODUÇÃO

Tabela 5. Custos de produção (R$/sc 60 kg) do café Conilon em diferentes sistemas de produção, em novembro de 2019.

Região Sistema Produtividade

(kg/ha) Variável

(a) Operacional

(b) Total

(c) a/c (%)

b/c (%)

Nova Brasilândia D'Oeste (RO)

Adensado - Irrigado

6.249 141,90 182,70 187,85 75,54 97,26

Itabela (BA) Semi Adensado e

Irrigado 4.350 217,03 235,45 240,15 90,37 98,04

Castelo (ES) Convencional -

Irrigado 3.600 271,32 306,13 320,00 84,79 95,67

Fonte: Companhia Nacional de Abastecimento – CONAB, 2021.

Tabela 6. Custos de produção dos principais itens do custeio da lavoura de café Conilon em sistema adensado e irrigado no estado de Rondônia, em novembro 2019.

Item do custeio Custo (R$) Participação (%)

Por hectare Por sc 60 kg Custo Variável Custo Total

Mão de obra 5.658,00 54,33 38,28 28,92 Fertilizantes 2.809,95 26,98 19,01 14,36 Agrotóxicos 903,00 8,67 6,11 4,62 Conjunto de Irrigação 396,90 3,81 2,69 2,03 Embalagens/utensílios 120,00 1,15 0,81 0,61

Administrador 109,79 1,05 0,74 0,56

Total 9.997,64 95,99 67,64 51,10

Fonte: Companhia Nacional de Abastecimento – CONAB, 2021.

25

3. CUSTOS DE PRODUÇÃO NA AGROPECUÁRIA

Neste capítulo apresenta-se o conceito de custos de produção e destaca-se a sua

importância como elemento de gestão e tomada de decisão.

Entende-se por custo de produção a soma de todos os recursos (insumos) e

operações (serviços) utilizados no processo produtivo, visando obter determinada

quantidade de produto com o mínimo dispêndio. Nesse sentido, e para fins de análise

econômica, custo de produção é a compensação que os donos dos fatores de produção

(terra, trabalho, capital) e dos recursos financeiros de custeio utilizados por uma empresa

para produzir determinado bem devem receber para que esses fatores continuem sendo

fornecidos (GUIDUCCI et al., 2012).

A utilidade dos custos é permitir verificar o valor dos recursos empregados por

unidade produzida e compará-lo com o preço de mercado do produto. A partir dessa

comparação é possível identificar a rentabilidade da atividade e viabilidade econômica.

Estimativas de custo de produção são fundamentais para a tomada de decisão do

produtor, para avaliar a viabilidade econômica de um sistema de produção, para comparar

níveis de desempenho entre diferentes sistemas de produção, entre tecnologias, além de

orientar formuladores de políticas públicas em ações de fomento ao desenvolvimento do

agronegócio.

3.1 CUSTO DE OPORTUNIDADE

Custo de oportunidade é um conceito econômico importante e básico que deve ser

levado em consideração na tomada de decisões econômicas, inclusive decisões pessoais do

dia a dia. O custo de oportunidade se fundamenta no fato de que, após um ativo ser

adquirido, ele pode ter um ou mais usos alternativos. Após o ativo ser comprometido com

um determinado uso não estará mais disponível para um uso alternativo e perde-se a renda

advinda da alternativa.

O custo de oportunidade pode ser definido de uma entre duas maneiras:

- A renda que poderia ter sido obtida com a venda ou aluguel do insumo a outro

produtor/empresa/unidade de produção;

26

- A renda extra que teria sido recebida se o insumo tivesse sido utilizado em seu uso

alternativo mais lucrativo.

Esta última definição talvez seja a mais comum, mas ambas devem ser lembradas

quando o gestor toma decisões sobre uso de insumos.

3.2 CONCEITOS DE CUSTOS DE PRODUÇÃO

Custos Fixos (CF): São os custos que não variam com a quantidade produzida (juros sobre o

capital — empatado em benfeitorias, máquinas, impostos fixos, despesas de arrendamento

etc.). É o resultado da soma dos custos associados a benfeitorias, máquinas e equipamentos,

lavouras permanentes, animais produtivos e de trabalho e também impostos e taxas fixas.

Custos Variáveis (CV): São aqueles que variam em função da quantidade produzida. Envolve

itens como: adubação, calagem, rações e medicamentos, herbicidas, fungicidas, inseticidas,

entre outros.

Custo Total (CT): É a soma dos custos fixos com os custos variáveis (CF + CV).

Custo Médio ou Custo Unitário (CMe): É a divisão do custo total (CT) pela quantidade

produzida (Q). Ele gera uma informação importante para efeito de comparação com o preço

de mercado: CMe = CT ÷ Q

3.3 PONTO DE NIVELAMENTO OU PONTO DE EQUILÍBRIO

O ponto de nivelamento (PN), também chamado de ponto de equilíbrio, corresponde

a um nível de produção no qual o valor das vendas se iguala aos custos totais. No PN os

gastos são iguais À receita advinda da produção, ou seja, a exploração não apresenta lucro

nem prejuízo.

A identificação do ponto de nivelamento pode ser obtida dividindo-se o custo total

pelo preço do produto no mercado. O resultado corresponde a quantidade a ser produzida,

de modo que a renda Iíquida seja igual a zero ou a receita total igual ao custo total.

Essa é a produção que maximiza a renda Iíquida gerada e permite a estabilidade do

empreendimento no longo prazo. Se produzir abaixo desse nível, o sistema de produção terá

renda Iíquida negativa e não se sustentará. A Figura 2 ilustra o ponto de nivelamento ou

ponto de equilíbrio.

27

Figura 2. Ponto de nivelamento ou ponto de equilíbrio.

3.4 EXERCÍCIOS

Questão 01 – O conceito de custo de oportunidade.

Após a leitura do texto e observação dos vídeos dos links abaixo elabore um texto,

destacando de quer forma o conhecimento de “como as pessoas tomam as suas decisões

econômicas do dia a dia” pode contribuir no seu desempenho como cidadão e profissional.

https://www.dicionariofinanceiro.com/custo-de-oportunidade/

https://www.youtube.com/watch?v=IhzSl3mZbYo

https://www.youtube.com/watch?v=uqUVSAVnv_4

Questão 02 – Para cada um dos itens abaixo, indique e justifique se são custos fixos ou

variáveis.

- Gasolina e óleo diesel

- Depreciação de máquinas

- Sal e minerais

- Mão de obra contratada por hora

28

- Mão de obra contratada por um ano

- Corretivos de solo

- Fertilizantes

- Eletricidade

Questão 03 – A estimativa do custo total de produção do feijão (Phaseolus vulgaris) no

Município de Unaí – MG (safra 2006/2007) foi de R$1.740,00/hectare, sendo que a

produtividade média é 2.400 kg/hectare. Com base nestes dados pede-se: a) calcular o custo

total médio de produção (em R$/sc de 60 kg); b) calcular o ponto de nivelamento,

considerando o preço de R$0,80/kg e c) admitindo que ocorra uma queda de 10% na

produtividade como resultado de incidência de pragas qual será o custo total médio?

Questão 04 – Acesse o site da Companhia Nacional de Abastecimento (CONAB) e efetue o

download da planilha Série Histórica - Custos - Cacau - 2015 a 2020, disponível em:

https://www.conab.gov.br/info-agro/custos-de-producao/planilhas-de-custo-de-

producao/itemlist/category/414-planilhas-de-custos-de-producao-series-historicas

Com base nestes dados pede-se: (a) elaborar um gráfico mostrando a evolução do custo

médio de produção de cacau nos estados da Bahia e Pará, em R$/kg, no período 2015-2020;

(b) discutir o comportamento do gráfico, explicando o que pode estar motivando as

diferenças nos custos médios de produção entre os dois estados.

29

4. INDICADORES DE VIABILIDADE ECONÔMICA DE PROJETOS

O objetivo deste capítulo é oferecer os elementos fundamentais para proceder à

análise de projetos de rochagem e estimar indicadores de viabilidade econômica.

Especificamente pretende-se:

(a) Explicar o valor do dinheiro no tempo e seu uso na tomada de decisão e análise

econômica;

(b) Demonstrar o processo de desconto ou a determinação do valor presente de um fluxo

de caixa;

(c) Calcular o valor presente líquido, a taxa interna de retorno e a relação benefício custo

de um projeto,

4.1 VALOR DO DINHEIRO NO TEMPO

Todos prefeririam ter R$ 1.000,00 hoje a ter R$ 1.000,00 daqui a três anos. As

pessoas reconhecem institivamente que dinheiro recebido hoje vale mais do que o obtido

em um momento futuro. Por quê? A resposta é relativamente, pois um real recebido hoje

pode ser investido para render juros e, assim, aumentará para um real acrescido de juros em

uma data futura. Ou seja, os juros representam o custo de oportunidade de se receber um

real no futuro em vez de hoje. Essa é a explicação de investimento do valor do dinheiro no

tempo. Mas existem outras explicações de por que são cobrados juros.

Dinheiro permite a compra de bens e serviços para consumo imediato. Se o real fosse

gasto com bens de consumo, como um novo aparelho de TV, um carro ou um móvel,

preferiríamos ter o real agora para desfrutar do produto imediatamente;

Risco é outro motivo para preferir o real agora, e não mais tarde, pois alguma

circunstância imprevista pode nos impedir obtê-lo no futuro;

A inflação pode diminuir substancialmente o que um real pode comprar no futuro se

comparado a hoje.

30

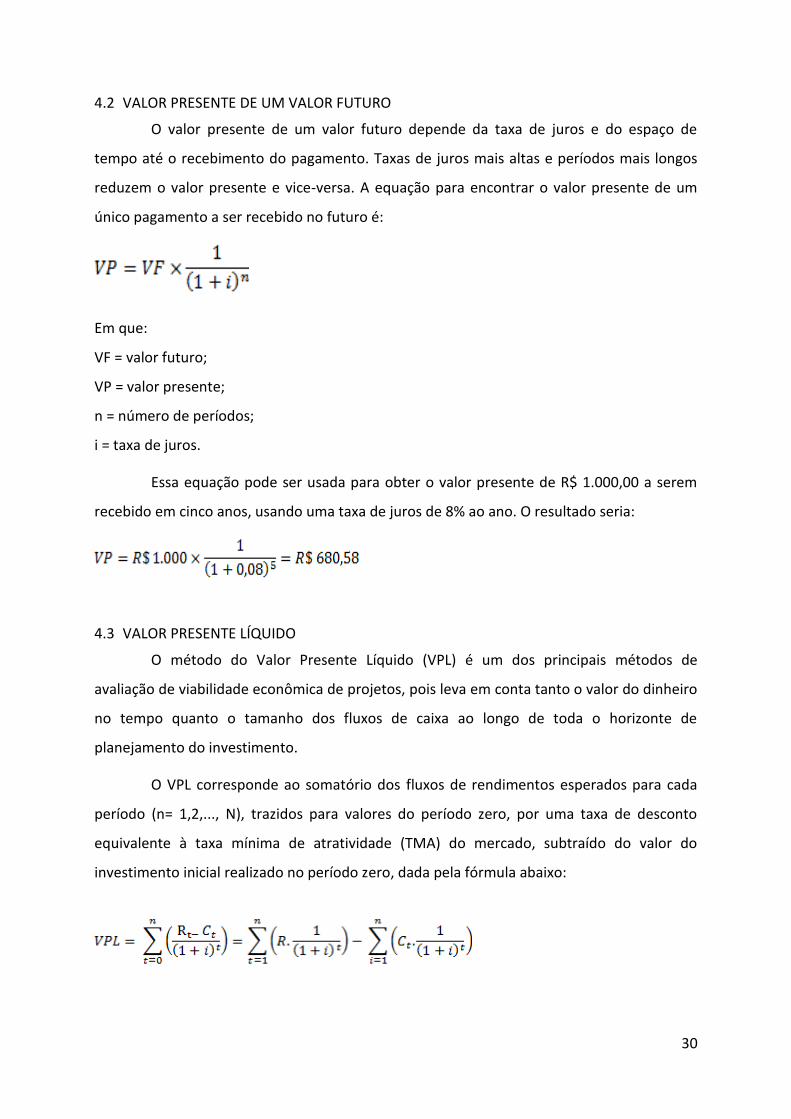

4.2 VALOR PRESENTE DE UM VALOR FUTURO

O valor presente de um valor futuro depende da taxa de juros e do espaço de

tempo até o recebimento do pagamento. Taxas de juros mais altas e períodos mais longos

reduzem o valor presente e vice-versa. A equação para encontrar o valor presente de um

único pagamento a ser recebido no futuro é:

Em que:

VF = valor futuro;

VP = valor presente;

n = número de períodos;

i = taxa de juros.

Essa equação pode ser usada para obter o valor presente de R$ 1.000,00 a serem

recebido em cinco anos, usando uma taxa de juros de 8% ao ano. O resultado seria:

4.3 VALOR PRESENTE LÍQUIDO

O método do Valor Presente Líquido (VPL) é um dos principais métodos de

avaliação de viabilidade econômica de projetos, pois leva em conta tanto o valor do dinheiro

no tempo quanto o tamanho dos fluxos de caixa ao longo de toda o horizonte de

planejamento do investimento.

O VPL corresponde ao somatório dos fluxos de rendimentos esperados para cada

período (n= 1,2,..., N), trazidos para valores do período zero, por uma taxa de desconto

equivalente à taxa mínima de atratividade (TMA) do mercado, subtraído do valor do

investimento inicial realizado no período zero, dada pela fórmula abaixo:

31

Em que:

Rt = Fluxo de receitas da atividade no ano t;

Ct = Fluxo de custo da atividade no ano t;

n = Número de anos ou horizonte de planejamento (anos);

i = Taxa de juros de longo prazo.

t= tempo

Para que o investimento seja considerado viável, o fluxo esperado de rendimentos

deve ser superior ao valor do investimento que gerou, ou seja, o VPL tem que ser superior a

zero.

A Taxa Mínima de Atratividade (TMA) é o custo de oportunidade do capital,

representa a taxa de retorna mínima necessária para justificar o investimento. Se o

investimento proposto não for render essa taxa mínima, o capital deve ser investido em

outro lugar. Se forem tomados recursos de um banco para financiar o projeto, a TMA pode

igualada ao custo do capital emprestado. Caso ocorra uma combinação de capital

emprestado e recursos próprios deve-se utilizar uma média ponderada das taxas de juros.

4.4 TAXA INTERNA DE RETORNO

O valor do dinheiro no tempo também é usado em outro método de análise de

investimentos, no caso, a Taxa Interna de Retorno (TIR). A TIR representa a taxa de desconto

que iguala a soma do Fluxo de Caixa ao valor do investimento, conforme notação abaixo:

Considera-se viável o investimento que apresentar TIR superior a taxa mínima de

atratividade do mercado.

32

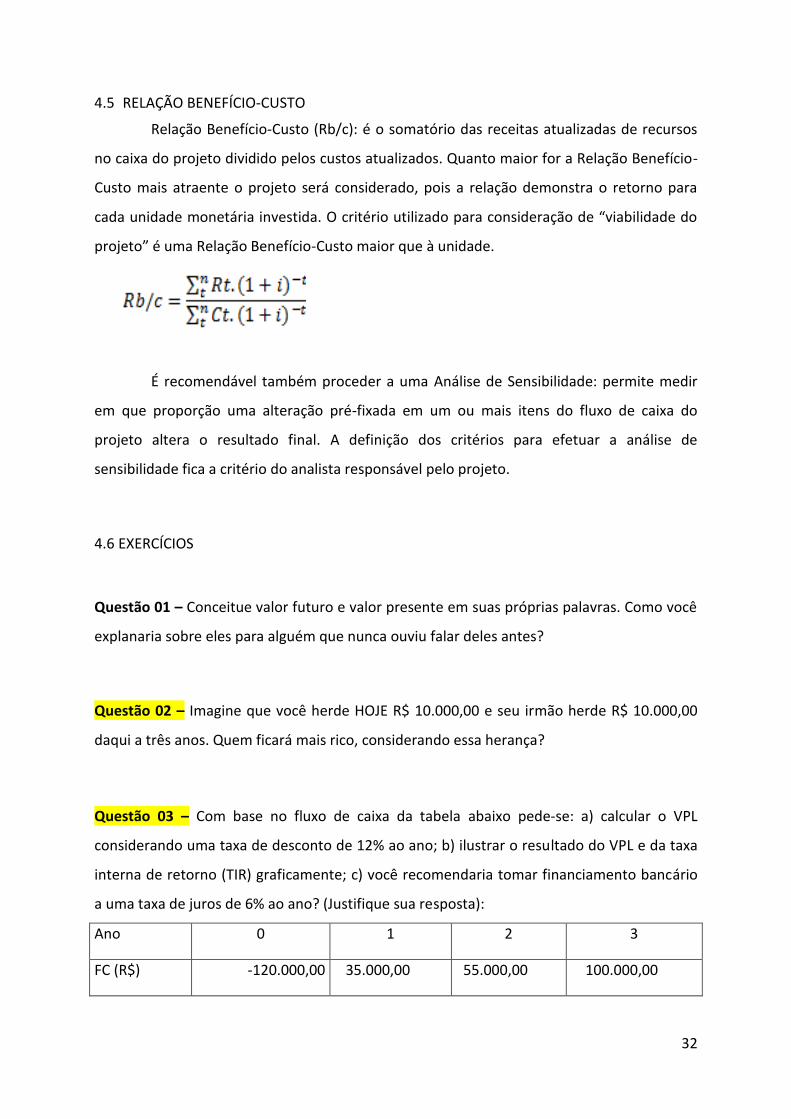

4.5 RELAÇÃO BENEFÍCIO-CUSTO

Relação Benefício-Custo (Rb/c): é o somatório das receitas atualizadas de recursos

no caixa do projeto dividido pelos custos atualizados. Quanto maior for a Relação Benefício-

Custo mais atraente o projeto será considerado, pois a relação demonstra o retorno para

cada unidade monetária investida. O critério utilizado para consideração de “viabilidade do

projeto” é uma Relação Benefício-Custo maior que à unidade.

É recomendável também proceder a uma Análise de Sensibilidade: permite medir

em que proporção uma alteração pré-fixada em um ou mais itens do fluxo de caixa do

projeto altera o resultado final. A definição dos critérios para efetuar a análise de

sensibilidade fica a critério do analista responsável pelo projeto.

4.6 EXERCÍCIOS

Questão 01 – Conceitue valor futuro e valor presente em suas próprias palavras. Como você

explanaria sobre eles para alguém que nunca ouviu falar deles antes?

Questão 02 – Imagine que você herde HOJE R$ 10.000,00 e seu irmão herde R$ 10.000,00

daqui a três anos. Quem ficará mais rico, considerando essa herança?

Questão 03 – Com base no fluxo de caixa da tabela abaixo pede-se: a) calcular o VPL

considerando uma taxa de desconto de 12% ao ano; b) ilustrar o resultado do VPL e da taxa

interna de retorno (TIR) graficamente; c) você recomendaria tomar financiamento bancário

a uma taxa de juros de 6% ao ano? (Justifique sua resposta):

Ano 0 1 2 3

FC (R$) -120.000,00 35.000,00 55.000,00 100.000,00

33

Questão 04 – Você recomendaria a um empresário tomar financiamento bancário a uma taxa de

juros de 7%a.a para um projeto de investimento cuja taxa interna de retorno é de 12,5%a.a.

Justifique sua resposta, incluindo ilustração gráfica.

Questão 05 – Com base no fluxo de caixa da tabela abaixo pede-se: a) calcular o valor presente

líquido (VPL), considerando uma taxa de desconto de 15%a.a e 30%a.a; b) ilustrar graficamente o

resultado do VPL e da taxa interna de retorno (TIR); c) elaborar um texto interpretando os

resultados obtidos e apontando para a decisão de investimento.

Ano FC (R$)

0 - 500.000,00

1 100.000,00

2 200.000,00

3 300.000,00

4 400.000,00

34

5. REFERÊNCIAS BIBLIOGRÁFICAS

BRAULE, R. Estatística aplicada com Excel para cursos de Administração e Economia. Rio de Janeiro: Campus, 2001. 199p.

BUARQUE, C. Avaliação econômica de projetos: uma apresentação didática. Rio de Janeiro: Campus, 1984. 266p.

FAO. Base de dados estatísticos. Disponível em: <http://www.fao.org>. Acesso em: 3 mar. 2021.

FONSECA, J. S.; MARTINS, G.A.; TOLEDO, G.L. Estatística aplicada. São Paulo: Atlas, 1985. 267p.

GUIDUCCI, R. C. N.; LIMA FILHO, J. R; MOTA, M. M. Viabilidade econômica de sistemas de produção agropecuários: metodologia e estudos de caso. Brasília (DF): Embrapa, 2012.

HOFFMANN, R. Estatística para economistas. São Paulo: Pioneira, 1991. 426p.

IBGE. Banco de dados agregados. Disponível em: <http://www.sidra.ibge.gov.br>. Acesso em 3 mar. 2021

NEGRI NETO, A.; COELHO, P. J.; MOREIRA, I. R. O. Análise gráfica e taxa de crescimento. In: Informações econômicas. São Paulo: IEA, v.23, n.10, out. 1993. p 99-108.

SANTOS, V.P. Elaboração de projetos: teoria e prática. São Paulo: VPS, 2002. 365p.

VIANA, J.R.V. Inflação. Barueri (SP): Manole, 2003. 309p.

WOILER, S; MATHIAS, W.F. Projetos: planejamento, elaboração e análise. São Paulo: Atlas, 1996. 294p.