universidade do vale do itajaÍ centro de educaÇÃo da ...siaibib01.univali.br/pdf/mariana...

TRANSCRIPT

UNIVERSIDADE DO VALE DO ITAJAÍ CENTRO DE EDUCAÇÃO DA UNIVALI EM SÃO JOSÉ

CURSO DE ADMINISTRAÇÃO – HABILITAÇÃO FINANÇAS

MARIANA BROERING

PROPOSTA DE UM SISTEMA DE CUSTOS PARA O

BOLICHE STRIKE

São José

2006

MARIANA BROERING

PROPOSTA DE UM SISTEMA DE CUSTOS PARA O

BOLICHE STRIKE

Trabalho de Conclusão de Curso – projeto de

aplicação – apresentado como requisito parcial para obtenção

do grau de Bacharel em Administração da Universidade do

Vale do Itajaí.

Professor Orientador: SIDNEI VIEIRA MARINHO

São José 2006

MARIANA BROERING

PROPOSTA DE UM SISTEMA DE CUSTOS PARA O

BOLICHE STRIKE

Este Trabalho de Conclusão de Estágio foi julgado adequado e aprovado em sua forma final

pela Coordenação do Curso de Administração – Habilitação Finanças da Universidade do

Vale do Itajaí, em 30 de junho de 2006 – constante da ata de aprovação.

Profa. MSc. Luciana Merlin Bervian

Univali – CE São José

Coordenador (a) do Curso

Banca Examinadora:

Prof. M Eng. Sidnei Vieira Marinho

Univali – CE São José

Professor Orientador

Profa. Anete Alberton

Univali – CE São José

Membro I

Prof. Ciro Aimbiré de Moraes Santos

Univali – CE São José

Membro II

iii

Dedico este trabalho aos meus pais Luiz Carlos

Broering e Maria Celina Broering, pelo apoio e pela

liberdade que me propuseram, respeitando sempre a

minha escolha como profissional e contribuindo para

minha formação moral e acadêmica. Eles que me

deram o dom da vida, e são a razão do meu viver.

Com muito orgulho tento ser o espelho da moral e do

discernimento destes dois guerreiros.

iv

A todos os meus familiares, que estiveram ao meu

lado neste momento único de minha formação

acadêmica, principalmente ao meu irmão Adiel Luiz

Broering e minha cunhada Regiane Passig, pelo apoio

e incentivo à nunca desistir pelos meus ideais.

Aos amigos, pela amizade, companheirismo,

apoio e trocas de experiências efetuadas ao longo de

toda a convivência acadêmica, em especial Luiz

Alberto Kallenberger que sempre esteve presente e

disposto a colaborar, e Rodrigo Silva, pelas sugestões

que muito contribuíram para o desenvolvimento deste

trabalho.

Ao meu professor e orientador Sidnei, pelo pronto

atendimento a minha solicitação de orientação, as

críticas, as sugestões, a confiança e a atenção

dispensada.

v

Não é a força, mas a perseverança que

realiza as grandes coisas...

(S. Johnson)

vi

RESUMO

O presente trabalho tem por objetivo apurar os custos existentes no Boliche Strike, para tanto

o Boliche foi dividido em centros, bem como, cozinha, pista e revenda. O presente trabalho é

desenvolvido através de estudo de caso. Para o levantamento dos dados, além da vivencia no

dia a dia na empresa, foram apurados os custos através de observações e controle no processo

produtivo. Utiliza-se o método de Custeio por Absorção e Custeio Variável, para a apuração

dos custos e analise gerencial, o qual consiste na apropriação dos custos de produção aos bens

elaborados, sejam eles diretos ou indiretos. Para o alcance dos objetivos propostos, foi

calculada a margem de contribuição e ponto de equilíbrio, auxiliando o gestor da importância

na quantidade vendida de cada produto e serviço comercializado. Através dessa pesquisa,

conclui-se que, a principal necessidade da empresa no momento pôde ser suprida, através do

conhecimento dos custos referente aos três centros objetos de estudos. Este trabalho

representa um levantamento considerável dos custos de produtos e serviços, além da

descoberta do lucro existente ate então nunca observado.

Palavras Chaves: Custeio por Absorção, Custeio Variável, Ponto de Equilíbrio, Margem de

Contribuição, Custo Unitário.

vii

ABSTRACT

The present work has for purpose to verify the exinting costs in Strike Bowling, therefore the

Bowling was divided in centers, suach as, kitchen, track and resale. The present work is

developed through case-study. For date appointments, besides the day by day living, were

developed the costs through observqation ans controle of the productive process. It was used

the method of Absorvation Costs ans Variable Cost for the verifications ans gerential review

wich consists on the apropriation of the production cos through the verification goods (direct

and indirect). To resch the main purpses, it was calculated the contribution ans brake-even

ponis, helping the importance manager in the amount in the sold quality from each product

and service. Through this research, it was concluded that the main reason of the moment was

reached on the knowledge of all costs (from all centers). This work represents a considerabel

date appointment of the cost services, bes the discovery of the existed profil untilk now not

revealed.

Keywords: Absorption Cost, Variable Cost, Breack-even Point, Contribuition target and Unit

Cost.

viii

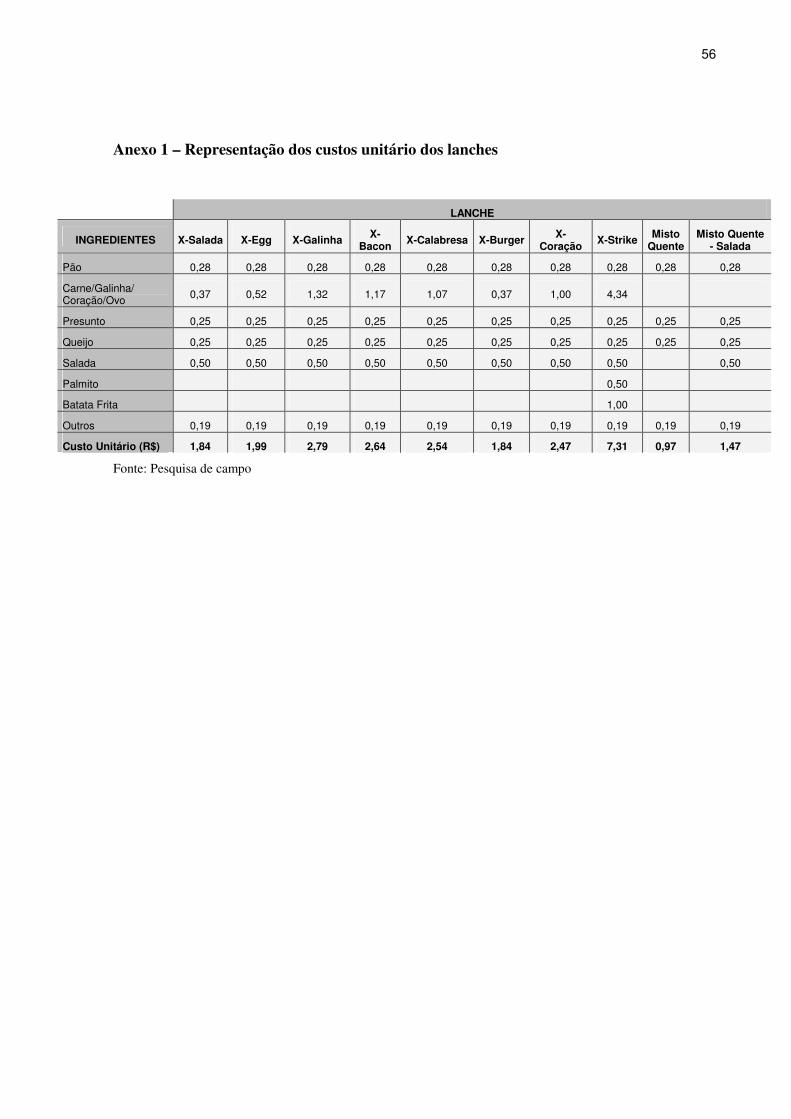

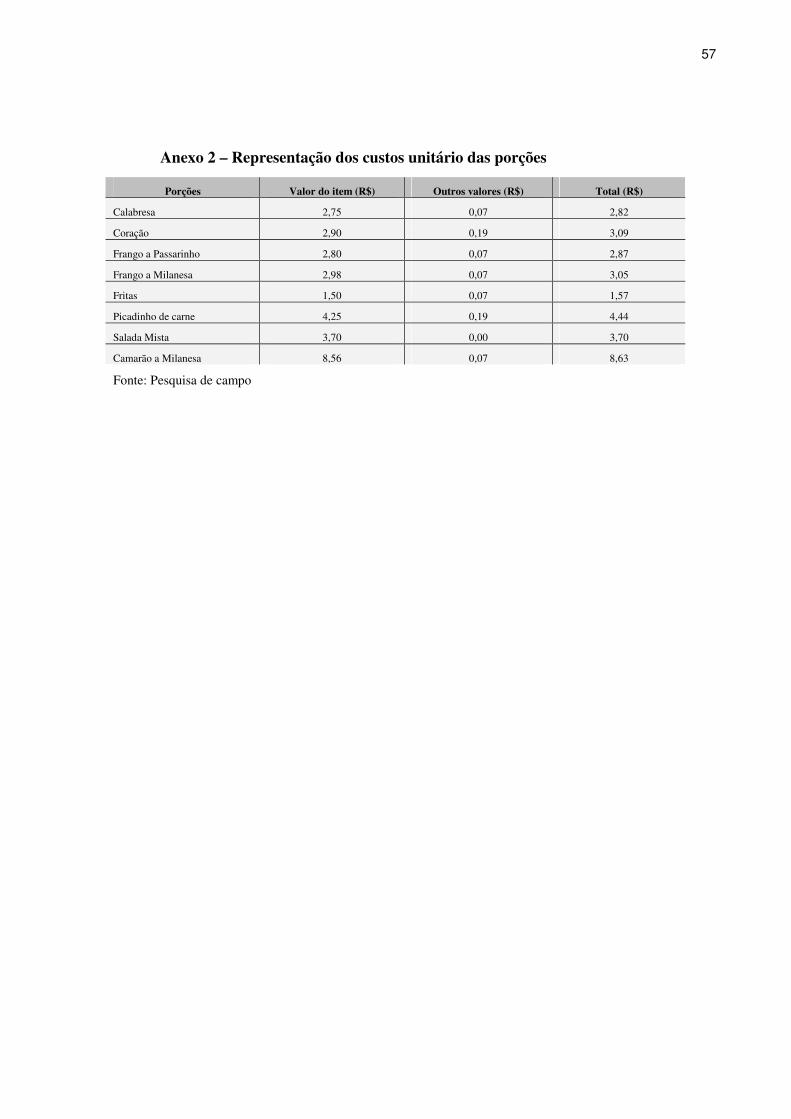

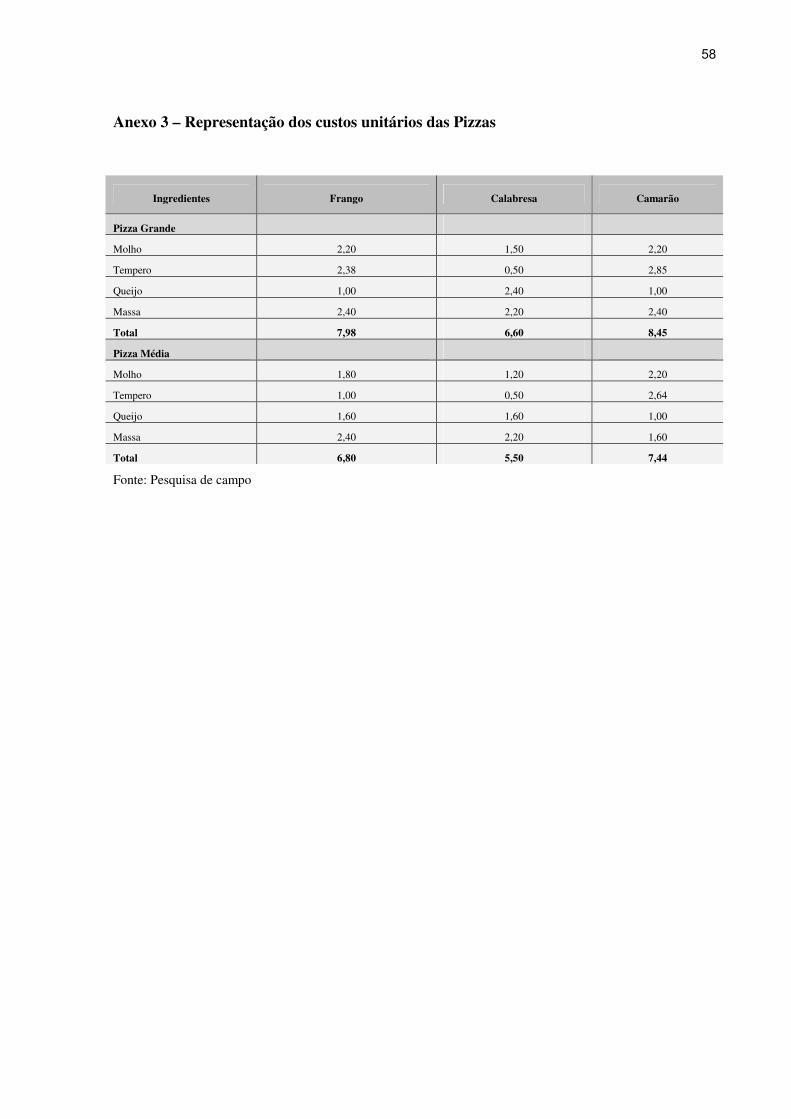

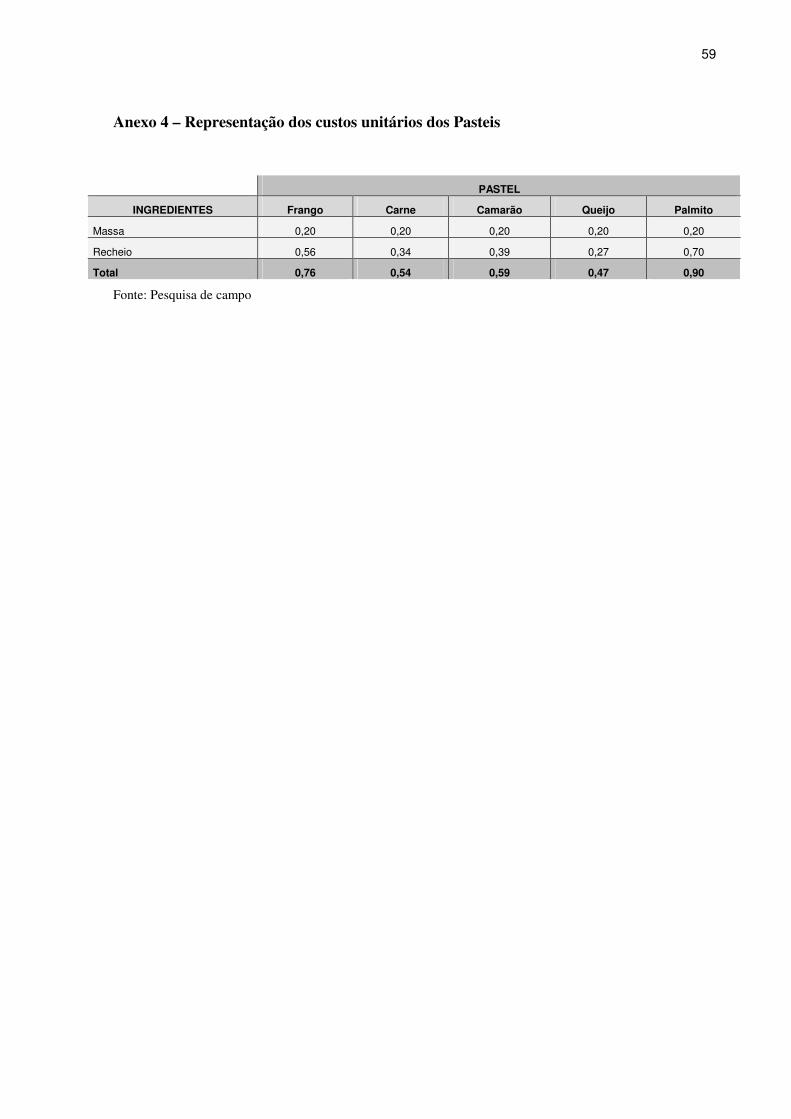

Lista de ilustrações

Figura 1:. A estrutura fixa, a produção e os custos na visão do custeio variável..................16

Gráfico 1: Representação de Ponto de Equilíbrio..................................................................25

Figura 2: Representação dos cálculos utilizados para obtenção dos resultados do ponto de

equilíbrio e margem de contribuição.............................................................................28

Figura 3: Representação do calculo do lucro do Boliche Strike.......................................... 29

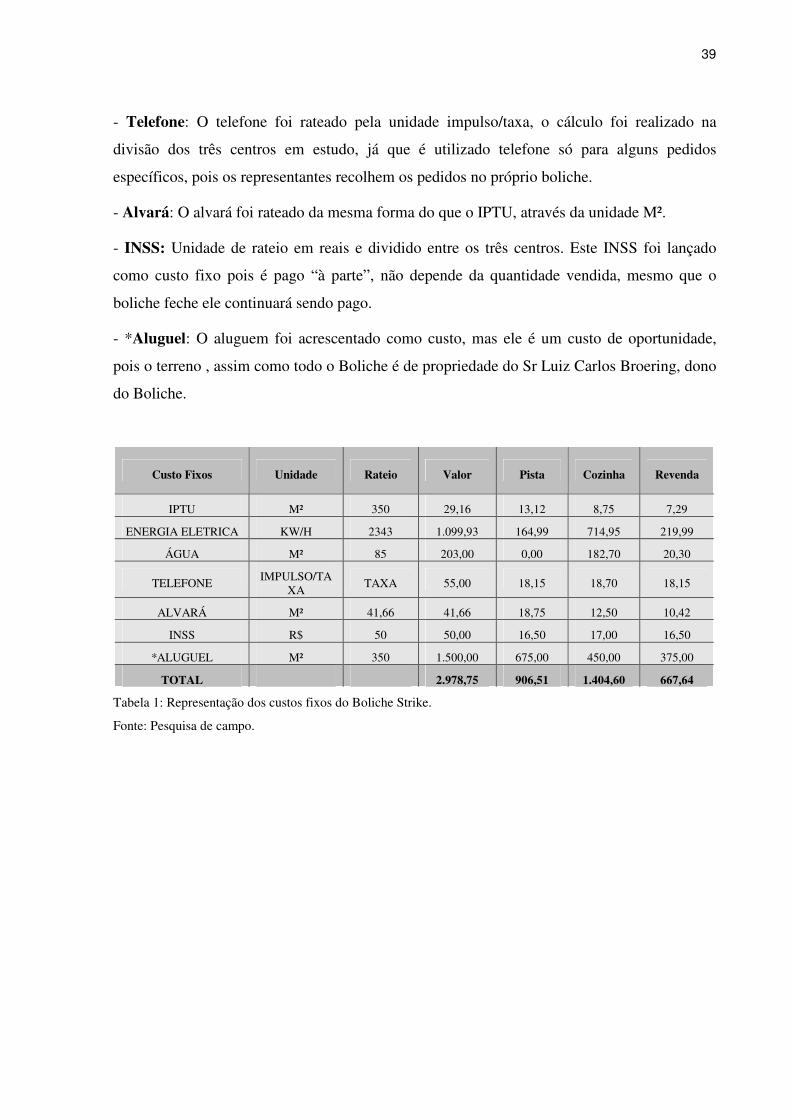

Tabela 1: Representação dos custos fixos do Boliche Strike................................................39

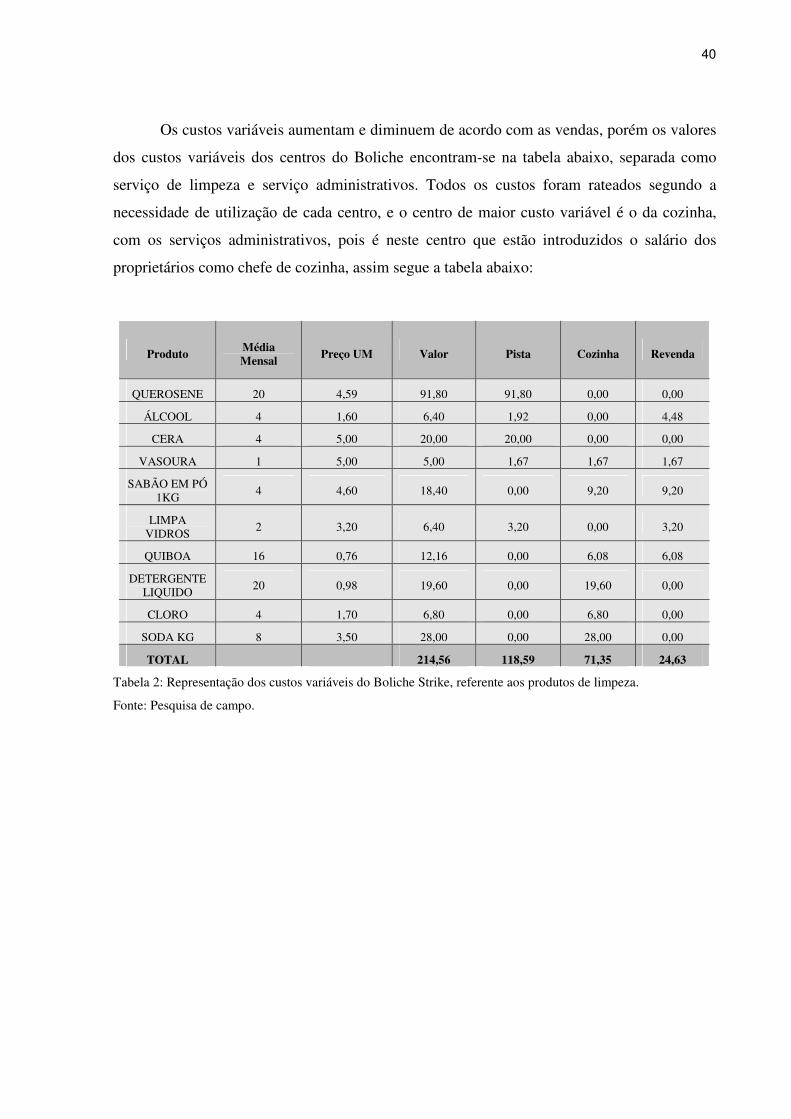

Tabela 2: Representação dos custos variáveis do Boliche Strike, referente aos produtos de limpeza........................................................................................................................ 40

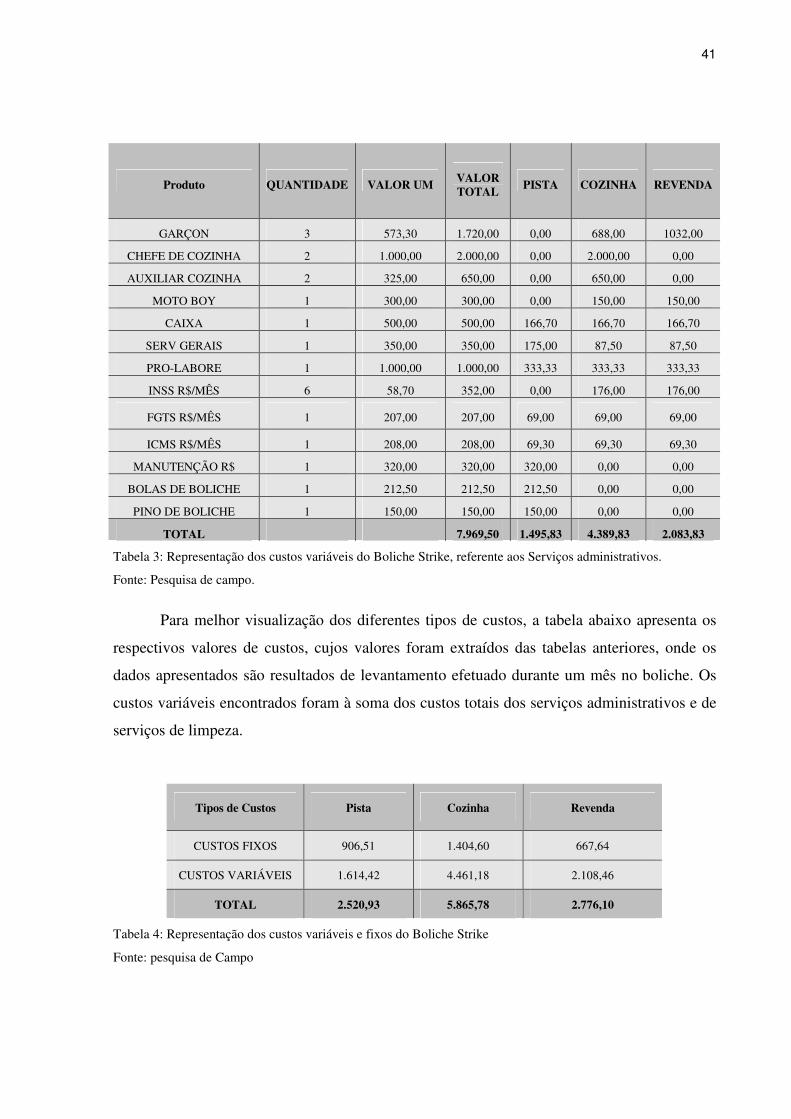

Tabela 3: Representação dos custos variáveis do Boliche Strike, referente aos Serviços

administrativos............................................................................................................ 41

Tabela 4: Representação dos custos variáveis e fixos do Boliche Strike................... ..........41

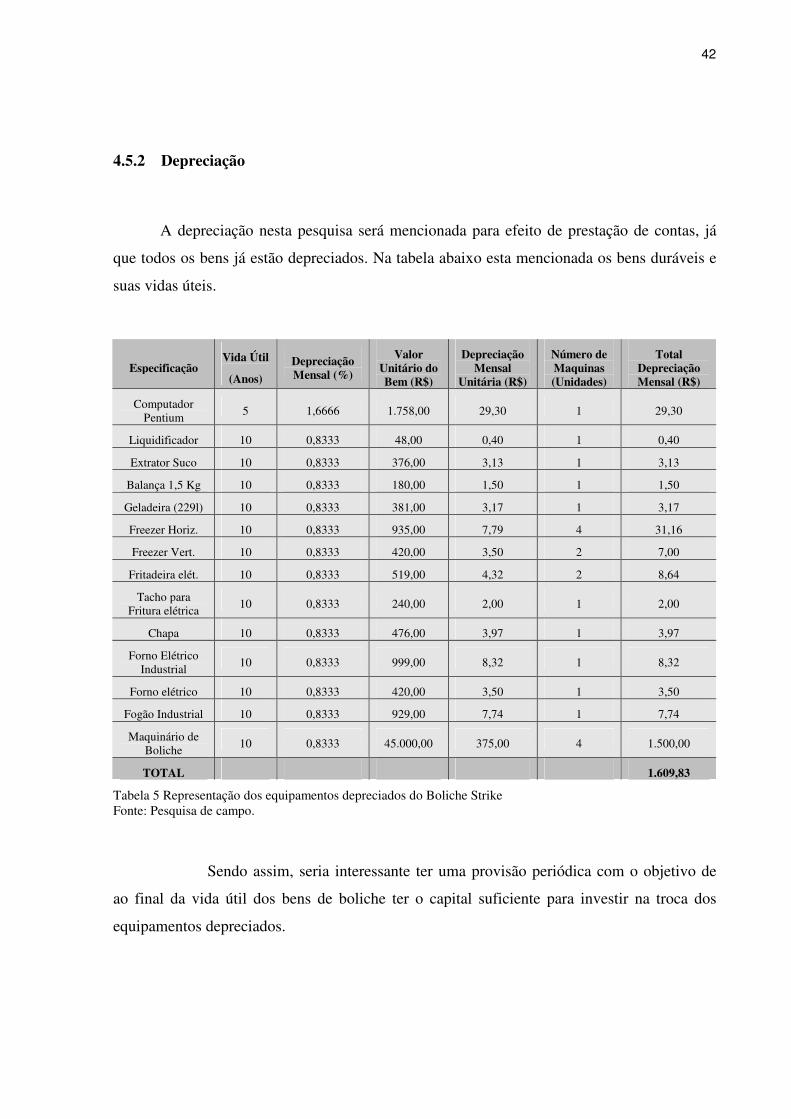

Tabela 5: Representação dos equipamentos depreciados do Boliche Strike........................ 42

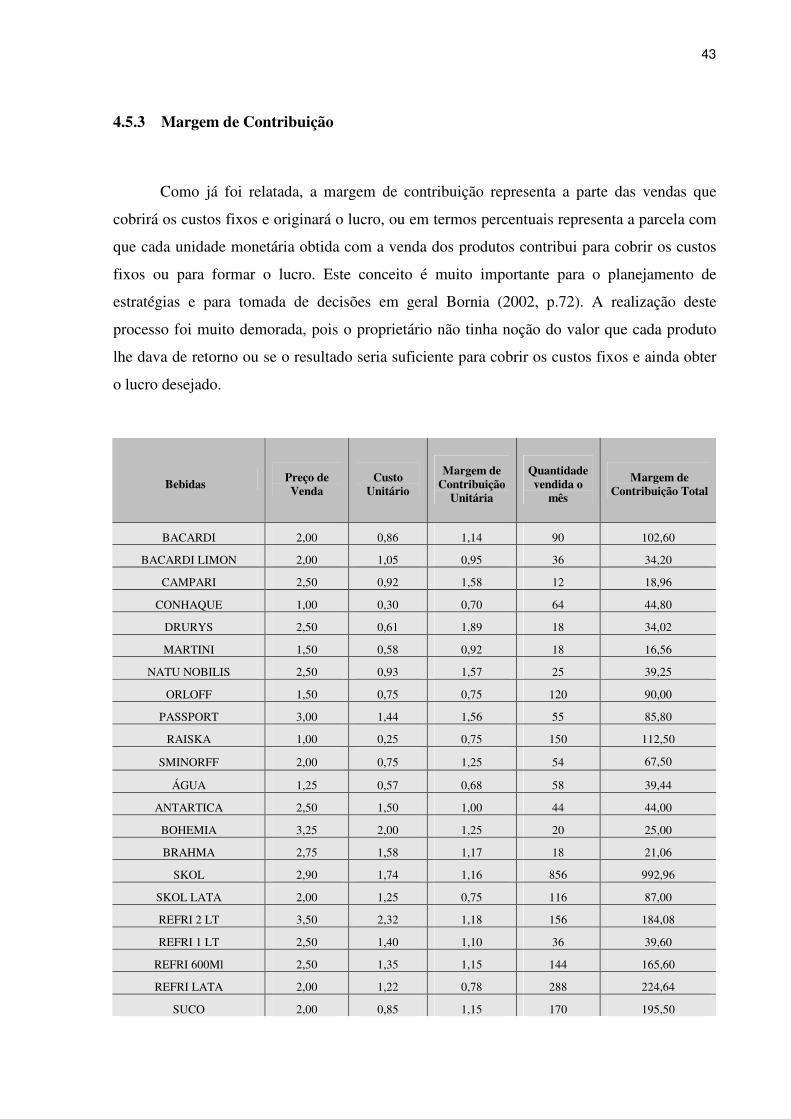

Tabela 6: Representação da Margem de Contribuição do Boliche Strike ao centro revenda.

......................................................................................................................................43

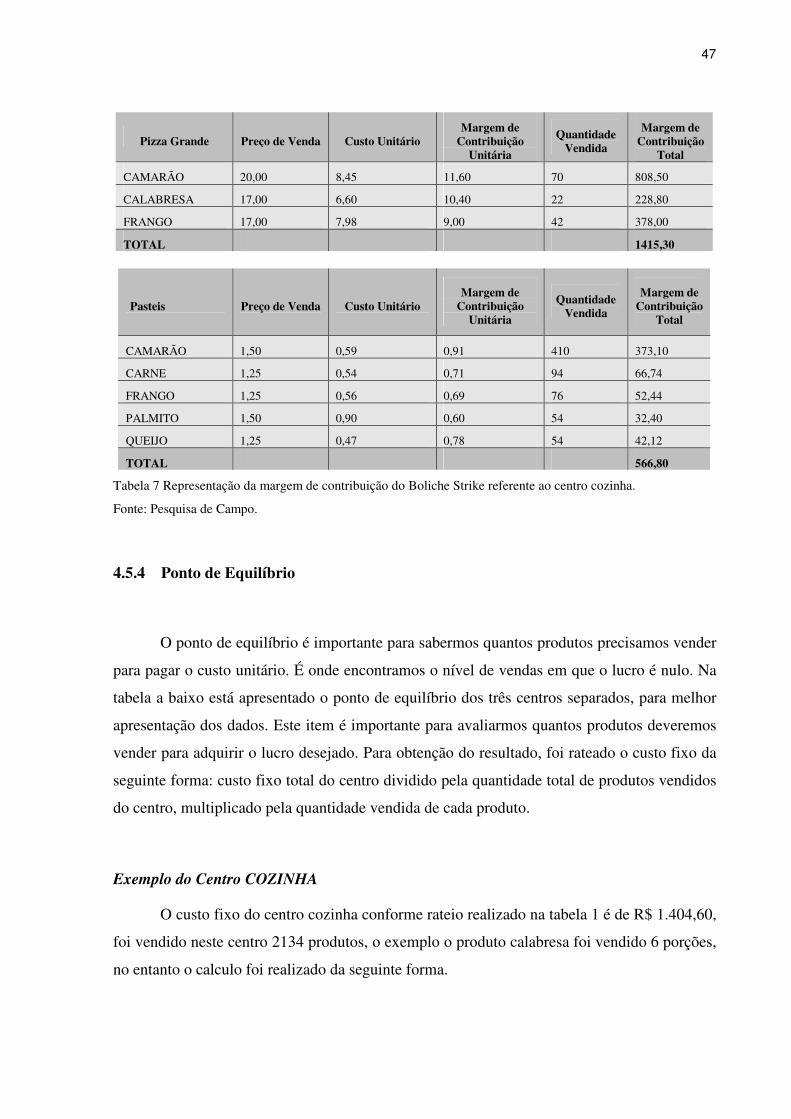

Tabela 7 Representação da margem de contribuição do Boliche Strike referente ao centro

cozinha............................ ............................................................................................46

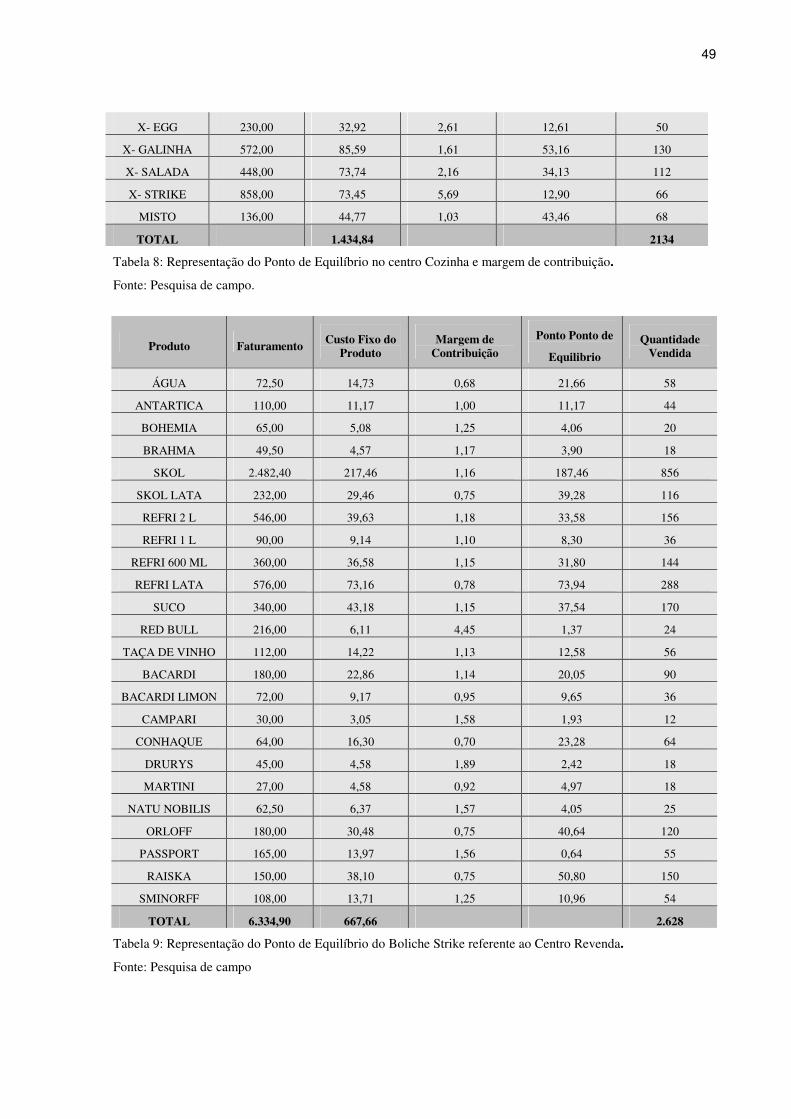

Tabela 8: Representação do Ponto de Equilíbrio no centro Cozinha e margem de

contribuição......................................................................................................... 47 e 48

Tabela 9: Representação do Ponto de Equilíbrio do Boliche Strike referente ao Centro

Revenda....................................................................................................................... 49

Tabela 10: Representação do Ponto de Equilíbrio do Boliche Strike referente ao Centro

Pista............................................................................................................................. 50

Tabela 11: Representação dos resultados do Lucro Liquido do Boliche Strike...................50

ix

SUMÁRIO

1 INTRODUÇÃO ..................................................................................................................1

1.1 DESCRIÇÃO DA SITUAÇÃO PROBLEMA .......................................................................2

1.2 OBJETIVO ..................................................................................................................2

1.2.1 Objetivo Geral ..............................................................................................2 1.2.2 Objetivos Específicos ...................................................................................2

1.3 JUSTIFICATIVA ...........................................................................................................3

1.4 APRESENTAÇÃO GERAL DO TRABALHO ......................................................................4

2 FUNDAMENTAÇÃO TEÓRICA.....................................................................................5

2.1 ORIGEM E FINALIDADE DA CONTABILIDADE DE CUSTOS ............................................5

2.2 CUSTOS: DEFINIÇÕES E CLASSIFICAÇÕES...................................................................6

2.2.1 Definição de Custos......................................................................................7 2.2.2 Classificação dos Custos ..............................................................................8

2.3 A IMPLANTAÇÃO DE UM SISTEMA DE CUSTOS.........................................................10

2.4 MÉTODOS DE CUSTEIO ............................................................................................12

2.4.1 Custeio por Absorção .................................................................................13 2.4.2 Custeio Variável .........................................................................................15 2.4.3 Custeio RKW..............................................................................................17 2.4.4 Custeio Baseado em Atividades – ABC .....................................................19

2.5 GESTÃO ESTRATÉGICA DE CUSTOS ..........................................................................23

2.6 PONTO DE EQUILÍBRIO.............................................................................................24

2.7 MARGEM DE CONTRIBUIÇÃO ................................................................................26

3 DESCRIÇÃO DO MÉTODO..........................................................................................28

4 RESULTADO DA APLICAÇÃO ...................................................................................31

4.1 A EMPRESA .............................................................................................................31

4.1.1 Apresentação da Empresa...........................................................................31 4.1.2 História da Empresa....................................................................................32

4.2 DESCRIÇÃO DO PROCESSO PRODUTIVO ...................................................................33

4.3 APRESENTAÇÃO DOS DADOS COLETADOS ...............................................................34

4.3.1 Identificação dos Custos.............................................................................34 4.4 A ESCOLHA DO MÉTODO DE CUSTEIO .....................................................................37

4.5 SEPARAÇÃO DOS CUSTOS, MARGEM DE CONTRIBUIÇÃO, PONTO DE EQUILÍBRIO E

LUCRO LÍQUIDO ......................................................................................................38

4.5.1 Separação dos custos em fixos e variáveis .................................................38 4.5.2 Depreciação ................................................................................................42 4.5.3 Margem de Contribuição ............................................................................43

x

4.5.4 Ponto de Equilíbrio.....................................................................................47 4.5.5 Lucro Líquido .............................................................................................50

5 CONCLUSÕES.................................................................................................................52

6 REFERÊNCIAS................................................................................................................53

1 INTRODUÇÃO

O ambiente econômico atual exige uma análise e reestruturação da gestão de custos

nas maiorias das empresas atuantes no mercado. Já não basta realizar o tradicional cálculo do

custo – beneficio, aumentar a produtividade e ampliar as vendas, assim sendo torna-se

necessário buscar métodos e técnicas que possibilitem a melhoria e o desenvolvimento da

organização. As oportunidades ou ameaças à sobrevivência de uma empresa inserida num

mercado tão competitivo, demandam respostas eficazes para alcançar seus propósitos.

Pressupõe-se que em meio às transformações diárias, como a provocada pelo

desenvolvimento tecnológico e pela crescente competitividade, é praticamente impossível

imaginar que uma empresa se desenvolva sem o auxílio de um bom sistema de informações

que propicie um melhor gerenciamento de custos e maior segurança nas tomadas de decisões.

Sem o auxílio deste mecanismo, além de conviver com o risco de estagnação, a empresa ainda

convive com o risco de não conseguir permanecer no mercado.

Segundo pesquisa do SEBRAE (2006), levando em consideração a agressiva

concorrência e o elevado número de empresas que fecham suas portas no primeiro ano de

vida, subentende-se que as demais empresas precisam se comprometer em realizar trabalhos

com qualidade envolvendo todos os setores da empresa, visando atingir a satisfação do cliente

e atender os requisitos chaves para manter-se no negócio.

Cada vez mais, os conceitos de custos são utilizados por empresas dos mais

diversos ramos de atividades. É importante saber onde o dinheiro esta sendo gasto, os pontos

críticos de cada processo e principalmente, onde pode haver alguma mudança na estrutura da

empresa a fim de reduzir o máximo possível os custos, de forma a obter-se um maior lucro.

Partindo deste principio, foram analisados alguns conceitos e modelos

buscando soluções para alguns problemas observados na empresa em estudo.

2

1.1 Descrição da situação problema

O Boliche Strike não possui um controle formal de seus custos, sendo que toda

a parte financeira é realizada de maneira informal pelo proprietário. O contador é quem

registra as contas e emite documentos para que sejam efetuados os pagamentos dos tributos.

Não se tem qualquer controle dos custos da empresa, bem como das entradas e saídas de

mercadorias, dificultando assim a análise dos resultados financeiros.

O problema a ser solucionado é gerar informações sobre os custos de modo a

auxiliar as tomadas de decisões da empresa Boliche Strike.

1.2 Objetivo

1.2.1 Objetivo Geral

O objetivo geral deste trabalho é propor um sistema de custos para análise gerencial do

Boliche Strike.

1.2.2 Objetivos Específicos

Os objetivos específicos são assim apresentados:

• Identificar e mensurar os custos envolvidos no processo de prestação de serviços do

Boliche Strike;

• Calcular o ponto de equilíbrio e margem de contribuição dos produtos e serviços do

Boliche;

• Propor uma sistemática de custos para o Boliche

• Analisar a situação do Boliche sob o ponto de vista de indicadores de custos.

3

1.3 Justificativa

Levando em consideração a falta de informações referente aos custos do boliche

Strike, foi proposto um sistema de custo para auxiliar as tomadas de decisão da empresa. Já

que segundo Berliner e Brimson (1988), a meta de um sistema de custos é gerar informações

que auxiliem as empresas a utilizarem seus recursos lucrativamente, para produzir serviços ou

produtos que sejam competitivos em termos de custos.

Em uma economia de alta competitividade, a permanência no mercado

constitui um desafio permanente para os administradores. Manter um controle de custos passa

a merecer maior atenção e fixar uma tabela de preços coerente com o mercado e com a

desejada lucratividade é algo que foge muitas vezes das mãos dos administradores. Deste

modo, o custo dos produtos e serviços deve estar compatível com o preço de mercado e em

condições de proporcionar lucro à empresa. Para o auxílio às tomadas de decisões o sistema

de custos é uma ferramenta indispensável na gestão estratégica, prática relevante às

organizações que pretendem se desenvolver e permanecer no mercado.

As mudanças constantes no ambiente empresarial fazem com que os sistemas

de custeio sejam adaptados às necessidades de cada empresa, para que, desta forma, possam

auxiliar na tomada de decisões. Para a escolha de um adequado sistema é necessário conhecer

os já existentes, analisar o posicionamento estratégico da empresa e sua área de atuação, além

de sua estrutura interna.

Com o alcance dos objetivos deste trabalho, o Boliche passará a conhecer melhor seus

custos, facilitando a análise gerencial. O ponto de equilíbrio juntamente com a margem de

contribuição irá auxiliar no conhecimento dos custos e controle no nível mínimo de atividades

a ser produzida para obter o lucro desejado.

Com o intuito de integrar o aluno à realidade do mercado de trabalho, esta

pesquisa visa proporcionar o aperfeiçoamento do aprendizado através da capacidade

investigativa, colocando em prática os conceitos adquiridos em sala de aula.

Além de representar grande contribuição à formação acadêmica, esta pesquisa

possibilitará à empresa o conhecimento de seus custos. Além disso, pretende-se satisfazer as

atuais necessidades da empresa, contribuindo assim, positivamente, para a melhoria no

processo gerencial.

4

1.4 Apresentação geral do trabalho

Neste tópico serão abordadas as etapas desenvolvidas para a realização deste

trabalho de conclusão de curso.

No primeiro capítulo definem-se o propósito do estudo, bem como a

introdução, a descrição da situação problema os objetivos geral e específico, e por fim a

justificativa pela escolha do tema.

A fundamentação teórica é apresentada no capítulo 2, onde estão relatadas as

informações obtidas em diversas literaturas em vigor. Desta forma, faz-se uma revisão dos

conceitos e características sobre o sistema de custos, bem como sua implantação e métodos de

custeio.

Em seguida, no capítulo 3, foi realizada a descrição do método, nos quais foram

planejados para esclarecer ao leitor os procedimentos utilizados na obtenção de dados e

informações que vêm a proporcionar a realização deste trabalho de conclusão de curso. Desta

maneira, o autor define as ferramentas utilizadas para explorar o conteúdo e como foram

coletados e descritos os dados, ou seja, os métodos que auxiliaram no processo de realização

das atividades.

O capítulo 4 foi reservado para a exposição dos resultados do estudo

(apresentação e análise dos dados obtidos), desenvolvida com base no conteúdo teórico

apresentado no capítulo 2.

No capítulo 5, foi desenvolvida a conclusão do estudo, bem como as

considerações finais do trabalho.

5

2 FUNDAMENTAÇÃO TEÓRICA

A fundamentação teórica tem como objetivo, descrever conceitos e definições que

sustentam o desenvolvimento deste trabalho. Aborda a revisão bibliográfica que fundamenta o

desenvolvimento da pesquisa.

Para a implantação de um sistema de custos, entende-se que é necessário abordar

alguns aspectos e finalidade para execução do sistema, para tanto a empresa deverá saber qual

sua real necessidade, para, no entanto implantar o melhor sistema.

Primeiramente será abordada a origem da Contabilidade de Custo e sua finalidade, em

seguida tem-se a definição de custo e sua classificação, por fim a implantação de sistemas de

custos e métodos de custeio.

2.1 Origem e finalidade da contabilidade de custos

Segundo Martins (2001), a contabilidade financeira na era mercantilista “não

apresentavam complexidade na avaliação dos custos e apuração do resultado, pois estava

estruturada apenas para atender os interesses das empresas comerciais, por serem constituídas

por atividades simples com produtos acabados. No entanto precisava realizar uma contagem

física, ou fazer um simples cálculo: Estoque Inicial + Compras – Estoque Final = Custo da

Mercadoria Vendida, já que conhecia o valor pago pelos itens”... Acrescenta ainda que a

Contabilidade de Custos nasceu da Contabilidade Financeira, quando da necessidade de se

avaliar estoques na indústria, tarefa essa que era fácil na empresa típica mercantilista.

Segundo Ching (2001), na primeira década do século XX, para atender à demanda

externa de informações para os relatórios financeiros foi dada maior relevância às

informações de custos para a avaliação de estoques e para apuração de resultados da empresa.

Hansen e Mowen (2001, p. 28) comentam que:

A contabilidade de custos tenta satisfazer objetivos de custeio para a contabilidade financeira e gerencial. Quando a contabilidade de custos é usada para cumprir com um objetivo da contabilidade financeira, ela mensura e avalia custos de acordo com os princípios contábeis geralmente aceitos. Quando usada para propósitos internos, a contabilidade de custos fornece informações de custos sobre

6

produtos, clientes, serviços, projetos, atividades, processos e outros detalhes que podem ser de interesse para a gerência. As informações sobre custos que são fornecidas têm um papel de apoio importante para o planejamento, controle e tomadas de decisão.

KAPLAN (1997, p.18) complementa ainda que:

Os sistemas tradicionais de mensuração dos custos dos produtos estão

fornecendo informações distorcidas. Eles falham em atribuir com exatidão os

crescentes custos indiretos requeridos para desenhar, produzir, vender e entregar

produtos e serviços. Gerentes necessitam medir o custo e rentabilidade dos seus

produtos, segmentos de mercado e clientes. Eles necessitam de sistemas

operacionais de controle que irão realçar a melhoria de custos e de qualidade

As mudanças no mercado altamente competitivo fazem com que as empresas

necessitem se diferenciar e ter melhores informações contábeis. Martins (1998, p. 22) ressalta

que “nesse seu novo campo, a contabilidade de custos passa a ter duas funções relevantes: no

auxílio ao controle e na ajuda às tomadas de decisões. No que diz respeito ao controle, sua

mais importante missão é fornecer dados para o estabelecimento de padrões, orçamentos e

outras formas de previsão e, num estágio imediatamente seguinte, acompanhar o efetivamente

acontecido para comparação”.

Deste modo, além da determinação do lucro e o controle das operações, a

Contabilidade de Custos tem por finalidade, principalmente, fornecer informações para

auxiliar os administradores na tomada de decisões.

2.2 Custos: Definições e classificações

Para esta pesquisa torna-se indispensável um conhecimento mais aprofundado do

conceito de custo, bem como a sua classificação. Desta forma, estão apresentadas a seguir a

definição e classificação dos custos de produção e serviços.

7

2.2.1 Definição de Custos

Para Kaplan (2000) o termo custo é definido como o valor monetário de bens e

serviços gastos para se obter benefícios reais ou futuros. No entanto, o monitoramento dos

custos em todos os setores, serve para auxiliar os gestores na tomadas de decisões e para

manter o controle para que as empresas utilizem seus recursos eficientemente.

De acordo com Iudícibus (1998, p113), “custo significa quanto foi gasto para adquirir

certo bem, objeto, propriedade ou serviço. A noção de custo, portanto, está ligada à

consideração que se dá em troca de um bem ou serviço”.

De acordo com Figueiredo e Caggiano (1993, p. 36), “custos são essencialmente

medidas monetárias dos sacrifícios com os quais uma organização tem que arcar a fim de

atingir seus objetivos”. Ainda afirmam que por conseqüência disso são de bastante

importância na tomada de decisão.

Martins (2001) é bem mais sucinto dizendo que custos são os gastos relativos ao

processo de produção e diferencia-se da despesa, pois esta é valor dos bens ou serviços não

relacionados diretamente com a produção de outros bens ou serviços consumidos em um

determinado período. A despesa, quando incorrida, gera um desembolso de ativos ou uma

obrigação com terceiros, e é registrada diretamente como uma conta redutora do Patrimônio

Líquido. Já o custo empregado na produção é registrado inicialmente na conta Estoque de

Produtos em Elaboração, e, depois do produto pronto, transportado para a conta de Estoque de

Produtos Acabados. Quando da venda do bem, é transferido para uma conta de resultado

como Custo dos Produtos Vendidos.

Com o objetivo de entendermos melhor alguns termos utilizados pela Contabilidade,

além da diferenciação entre custo e despesa, torna-se importante ainda o conhecimento de

outros conceitos, quais sejam: gasto, desembolso, sacrifício, investimento e perda.

Segundo Martins (2001, p. 26), “Despesa: Bem ou serviço consumido direta ou

indiretamente para a obtenção de receitas; Gasto: sacrifício financeiro com que a entidade

arca para a obtenção de um produto ou serviço qualquer, sacrifício esse representado por

entrega ou promessa de entrega de ativos; perda - valor dos bens ou serviços consumidos de

forma anormal e involuntária.”.

8

Desembolso, para Crepaldi (1998), é o pagamento resultante da aquisição de um bem

ou serviço, sendo que pode ocorrer concomitantemente ao gasto, no caso de pagamento à

vista, ou depois dele, no caso de pagamento a prazo. Martins (2001, p. 26) ainda afirma:

“pode ocorrer antes, durante ou após a entrada da utilidade comprada, portanto defasada ou

não do momento do gasto”.

De acordo com Crepaldi (1998, p. 57), Investimento é o “gasto com bem ou serviço

ativado em função de sua vida útil ou de benefício atribuíveis a períodos futuros”.

Através desses conceitos, percebe-se que um mesmo bem ao longo da cadeia

produtiva pode ser qualificado em determinada categoria passando a outra no estágio seguinte

de produção, ou mesmo estar incluído em mais de uma categoria.

2.2.2 Classificação dos Custos

Os custos podem ser classificados, quanto à apropriação, em Diretos e Indiretos. Essa

classificação leva em consideração o grau de identificação dos custos com o produto ou

serviço a que estes se destinam.

Segundo Hausmann (2001, p. 116), Custo Direto “é aquele gasto que pode ser

quantificado de imediato em termo físicos e monetários em relação ao produto fabricado”.

Para Junior, Oliveira e Costa (2001, p. 20) “são custos que podem ser quantificados e

identificados no produto ou serviço e valorizados com relativa facilidade. Desta forma não

necessitam de critérios de rateios para serem alocados aos produtos fabricados ou serviços

prestados, já que são facilmente identificados”.

Junior, Oliveira e Costa (2001, p. 25) ainda comentam que custos indiretos “são os

custos que, por não serem perfeitamente identificados nos produtos ou serviços, não podem

ser aprimorados de forma direta para as unidades especificas, ordens de serviços ou produto,

serviço executados etc. Necessitam, portanto, da utilização de algum critério de rateio para

sua alocação”.

Hausmann (2001, p. 120) acrescenta que Custo Indireto é aquele gasto que não pode

ser quantificado de imediato em relação ao produto fabricado, necessitando-se, portanto,

aplicar o método de rateio, para dimensionar o valor do gasto indireto incidente sobre cada

9

unidade do produto acabado ou em elaboração. No entanto, para exemplo deste tipo de custo

temos a depreciação, ela não possui uma medida de consumo e para a sua apropriação deverá

ser utilizado um método de rateio, de maneira estimada, e muitas vezes arbitrária.

De acordo com Dutra (1995, p. 34), “Rateio é uma divisão proporcional por uma base

que tenha valores conhecidos em cada função e que se julga que o custo ocorre na mesma

proporção da base”.

Junior, Oliveira e Costa (2001, p. 26) comentam que “não há critério de rateio que

sejam validos para todas as empresas, e sua definição dependem do gasto que estiver sendo

rateado, do produto ou centro de regra para determinação de critério de rateio e até do bom

senso do administrador”.

É importante ressaltar que a classificação dos custos em direto ou indireto depende

também do bom-senso da pessoa que está apurando os custos, bem como do seu

conhecimento sobre o processo produtivo da empresa, pois um custo direto num processo

produtivo pode ser indireto em outro. Quanto ao volume produzido os custos são classificados

em Fixos e Variáveis. Essa classificação leva em consideração o relacionamento entre o valor

total do custo num período e o volume de produção.

Segundo Iudícibus (1998 p.142) os custos fixos são “teoricamente definidos como os

que se mantêm inalterados, dentro de certos limites, independentemente das variações da

atividade ou das vendas”. Para Martins (2001, p. 56), “são os que num período têm seu

montante fixado não em função de oscilações na atividade”.

Hausmann (201, p. 117) afirma que “são aqueles que se mantêm inalterados diante de

um menor ou maior volume produzido.” Em outras palavras para Junior, Oliveira e Costa

(2001, p. 20) “são os custos que permanecem constantes dentro de determinada capacidade

instalada, independem do volume de produção, ou seja, uma alteração no volume de produção

para mais ou para menos não altera o valor total do custo.” No entanto custo fixo

independente da venda ele sempre existirá na empresa, é o tipo de custo que mesmo

precisando de cortes no orçamento não poderemos ficar sem ele. São aqueles que independem

do nível de atividade da empresa, ou seja, não variam com alterações no volume de produção

ou vendas.

Já Custos Variáveis, segundo Iudícibus (1998 p. 142) são ”os que variam na mesma

proporção das variações ocorridas no volume de produção ou outra medida de atividade”. Cita

10

ainda que algumas despesas variem proporcionalmente com as variações das vendas, mais do

que da produção. Pode-se citar as comissões sobre vendas.

Para Martins (2001) são aqueles que têm seu valor determinado em função de

oscilações na atividade. Hausmann (2001, p. 117) complementa: “Custos Variáveis são

aqueles que se alteram (aumentam ou diminuem) de forma proporcional em relação ao

aumento ou diminuição do volume produzido”.

Complementa Junior, Oliveira e Costa (2001, p. 22)

“São os custos que matem relação direta com o volume de produção ou serviço. Dessa maneira, o valor absoluto dos custos variáveis cresce à medida que o volume de atividades da empresa aumenta. Na maioria das vezes, esse crescimento no total evolui na mesma proporção do acréscimo no volume produzido.”

Para Cardoso Neto (1985, p. 200), “em linhas gerais, a implantação de um sistema de

custo deverá estar voltada para a qualidade e quantidade das informações que se façam

necessária, e isto somente o empresário é quem deverá dizer”.

Entretanto o custo variável, ao contrário do custo fixo, altera em relação às mudanças

externas, eles são intimamente ligados com a quantidade produzida ou vendida, isto é,

crescem com o aumento do nível de atividade da empresa. Assim, esses custos aumentam ou

diminuem de acordo com a quantidade produzida ou vendida.

Os custos devem ser classificados de maneira adequada para a mensuração dos custos

incorridos na fabricação de um bem ou serviço.

2.3 A Implantação de um Sistema de Custos

Na tomada de decisão sobre qual sistema mais adequado para cada instituição deve-se

levar em consideração a real necessidade da empresa, ou seja, para o que se quer um sistema

de custo. A implantação de um adequado Sistema de Custos favorece o fornecimento de

informações que auxiliam no planejamento e controle dos custos de produção de uma empresa

De acordo com Cardoso Neto (1985, p. 1),

11

Sistema de Custo é um esforço realizado pela Administração da Empresa, traduzido em normas, fluxos, papéis e rotinas, tendo por finalidade absorver dados de diversas áreas, manipulá-los e finalmente emitir relatórios eficientes.

Segundo Bornia (2002, p. 51) A análise de um sistema de custos pode ser efetuada sob

dois pontos de vista. No primeiro, analisamos se o tipo de informação gerada é adequado às

necessidades da empresa e quais seriam as informações importantes que deveriam ser

fornecidas. Essa discussão está intimamente relacionada com os objetivos do sistema, pois a

relevância das informações depende da sua finalidade. Assim, o que é importante para uma

decisão pode não ser válido para outra. No segundo ponto de vista levamos em consideração a

parte operacional do mesmo, ou seja, como os dados são processados para a obtenção das

informações.

Martins (2001) afirma que um Sistema de Custos representa um conduto que recolhe

dados em diversos pontos, processa-os e, com base neles, emite relatórios na outra

extremidade. No entanto, esses relatórios não podem ter qualidade superior àquela dos dados

recebidos no início do processo. Todos os dados iniciais dependem, praticamente, de pessoas,

e se estas falharem, todo o sistema será falho.

Martins (2001, p. 28) ainda acrescenta ao dizer que “sistema não é somente um

conjunto de normas, fluxos, papéis e rotinas, mas um conjunto de homens...”, e os Sistemas

de Custos não são exceções. É o homem que o alimenta e o faz funcionar.

Para Cardoso Neto (1985, p. 200), “em linhas gerais, a implantação de um sistema de

custo deverá estar voltado para a qualidade e quantidade das informações que se façam

necessária, e isto somente o empresário é quem deverá dizer”.

No entanto, concordando com Martins o principal problema na implantação de um

Sistema de Custos reside na qualificação e competência do pessoal envolvido na fase inicial

do processo, as condições e necessidades da instituição, a utilização de unidades físicas

associadas aos valores monetários, à relação do custo-benefício entre a sua utilidade ou a de

cada informação e o sacrifício envolvido em sua obtenção. Por isso, um sistema deve ser

implantado de forma gradativa, como explica Martins (2001, p. 29): “Primeiro, cada elemento

deve ser conscientizado da necessidade e utilidade de cada informação, para depois ser

treinado a localizá-la e transmiti-la”.

Embora o objetivo principal de um Sistema de Custos possa ser a informação sobre o

custo do produto, existem outros objetivos que dependem da necessidade de cada gestor.

12

Bornia (2002, p. 52) acrescenta que o sistema de custos faz parte de um sistema mais

amplo: o de gestão... Desta forma, o sistema de custos devem se adaptar às necessidades do

sistema de gestão, a fim de que os gerentes sejam capazes de utilizar plenamente as

informações fornecidas. Para enfrentar o atual ambiente competitivo que se apresenta à

empresa moderna, é necessário que o sistema de gestão se adapte a esta situação,

desenvolvendo novos princípios e métodos apropriados ao novo contexto.

De um modo mais geral segundo Bornia (2002, p. 52) o sistema de custos vai,

primeiramente, decidir o que deve ser levado em consideração (qual informação é

importante), para, em seguida, analisar como a informação será obtida (de que forma será

feita a operacionalização do sistema).

Sobre este assunto Martins (2001) ainda comenta que cada informação gerada provoca

um custo e pode trazer um benefício. É importante que essa relação custo/benefício seja

avaliada, para verificar se o sacrifício envolvido para sua obtenção não está sendo maior que a

sua utilidade.

Portanto, o Sistema de Custos é um dos instrumentos que o administrador pode utilizar

para revitalizar a estrutura interna de controle da empresa, assegurando o domínio efetivo de

todos os fatores que interferem nas operações.

2.4 Métodos de Custeio

Custeio, segundo Martins (2001, p. 41), “significa Método de Apropriação de Custos”.

Assim, existem vários métodos de custeio e para que se possa optar pela utilização de um ou

outro, é importante entender as diferenças entre eles, bem como suas vantagens e limitações.

A seguir, são abordados os métodos de Custeio por Absorção, Custeio Variável, ABC

e RKW.

13

2.4.1 Custeio por Absorção

O Custeio por Absorção segundo Junior, Oliveira e Costa (2001, p. 63) é o método

derivado da aplicação dos princípios contábeis geralmente aceitos e é, no Brasil, adotado pela

legislação comercial e pela legislação fiscal. Em linhas gerais, a implantação de um sistema

de custo deverá estar voltada para a qualidade e quantidade das informações que se façam

necessária, e isto somente o empresário é quem deverá dizer.

O custeio por absorção também computa os custos fixos como custos dos produtos,

porém "custos fixos relacionados com a capacidade da empresa não usada (ociosidade) ou

mal usada (ineficiência), nas suas diferentes formas, são lançados como perdas do período"

(Bornia, 1997, p. 19). Assim, o custeio por absorção considera o nível ideal de atividade da

empresa para alocação dos custos fixos.

Sobre este assunto Martins (2001, p. 41) comenta: “consiste na apropriação de todos

os custos de produção aos bens elaborados, e só os de produção; todos os gastos relativos ao

esforço de fabricação são distribuídos para todos os produtos feitos”.

Cardoso Neto (1985, p. 7) por sua vez diz: que “o Custeio por Absorção é, por

definição, um aproveitamento dos princípios gerais da Contabilidade e mais particularmente

do princípio do regime de competência”. Portanto, tanto o mercado, através das Auditorias

Independentes, quanto o fisco, consagra este método como o obrigatório, com pequenas

exceções.

Segundo Cardoso Neto (1985), é o método através do qual todo o esforço fabril é

absorvido pelo produto, não permitindo que esse esforço seja lançado diretamente como

despesa.

Bornia (2002, p. 55) acrescenta que no custeio por absorção, a totalidade dos custos

(fixos e variáveis) é alocada aos produtos. Este sistema se relaciona com a avaliação de

estoques, ou seja, com o uso da contabilidade de custos como apêndice da contabilidade

financeira, que se presta para gerar informações para usuários externos à empresa. Assim,

pode-se simplificadamente, identificar esse princípio com o atendimento das exigências da

contabilidade financeira para avaliação de estoques. Muitas vezes, entretanto, suas

informações são, também, utilizadas com fins gerenciais.

14

A respeito de Custeio por Absorção, Crepaldi (1998, p. 89) descreve os seguintes

passos: “separação dos gastos do período em custos e despesas; classificação dos custos em

diretos e indiretos; apropriação dos custos diretos aos produtos; apropriação, por rateio, dos

custos indiretos de fabricação”.

O Custeio por Absorção, como o próprio nome indica, absorve no custo de cada

departamento e de cada produto final todos os custos diretos e indiretos, relacionados à

produção, e somente a ela.

Segundo (Ching, 2001, p. 30) as vantagens do método de Custeio por Absorção são:

1. Reconhecer a estrutura dos custos atuais, já que todas as despesas, tanto diretas

quanto indiretas, são levadas em consideração. Todos os custos são debitados aos

centros ou unidades de custos;

2. Os estoques são avaliados por seu custo total.

Ou seja, primeiramente, faz-se a separação entre custos e despesas, depois se separam

os custos diretos e indiretos, e, finalmente, apropriam-se estes custos aos produtos ou

serviços. É importante ressaltar que para a apropriação dos Custos Indiretos é utilizado um

critério de rateio.

Desvantagens do método de Custeio por Absorção:

1. Os critérios utilizados na alocação dos custos indiretos são arbitrários, subjetivos e

sujeitos a críticas;

2. Não se classificam os custos em fixos e variáveis;

3. Os custos só podem ser calculados ao término do período contábil;

4. Os gerentes dos centros de custos ou unidades de custos podem ser debitados com

parcela de custo sobre as quais não têm qualquer controle.

Martins (2001) também critica este método pelo fato de não ser totalmente lógico e de

apresentar algumas falhas na utilização para fins gerenciais. Segundo ele, uma das falhas está

relacionada com o aumento dos custos administrativos. Outro problema é ocasionado por ele

trabalhar intensamente com os custos fixos, distribuindo-os através de bases duvidosas entre

os departamentos e entre os produtos. Dessa forma, apesar de ser amplamente utilizado

devido a sua obrigatoriedade para fins fiscais, o Custeio por Absorção não é um instrumento

eficaz para a tomada de decisões.

15

Bornia (2002, p.55) nos acrescenta ainda com um exemplo para nos auxiliar no

aprendizado:

A empresa EX, em um determinado mês, produziu 80.000 unidades. Os custos totais

do período atingiram $ 1.4000.000,00. Porém o custo do produto de acordo com o custeio por

absorção é R$17,50.

2.4.2 Custeio Variável

Em resposta às dificuldades apresentadas pelo Custeio por Absorção, em virtude da

apropriação dos custos fixos, surge o Custeio Variável, também conhecido como Custeio

Direto, que se fundamenta para Junior, Oliveira e Costa (2001, p. 184) “na separação dos

gastos em variáveis e fixos, isto é, em gastos que oscilam proporcionalmente ao volume de

produção e vendas e gastos que se mantêm estáveis perante volumes de produção e vendas

oscilantes dentro de certos limites”.

Para Martins (2001, p. 215) Custeio Direto “significa apropriação de todos os Custos

Variáveis, quer diretos quer indiretos, e tão-somente dos variáveis”.

Neste sistema, somente são considerados na avaliação dos estoques em processo e acabados os custos variáveis, e os custos fixos são lançados diretamente

nos resultados... ...não se pode deixar de reconhecer que o método tem inúmeros méritos, particularmente para fins gerenciais, por permitir melhor análise da

performance empresarial. (IUDÍCIBUS; MARTINS; GELBECKE, 2000, p. 303).

Assim confirma Cardoso Neto (1985, p. 104): “na prática pelo custeio direto somente

os custos variáveis irão compor o valor da produção e neste caso os custos fixos da produção

serão debitados diretamente a Resultado do Exercício”.

Segundo Leone (2000, p. 336), “a finalidade principal do emprego do conceito do

custeio variável na execução dos procedimentos da Contabilidade de Custos parece ser a

revelação da margem de contribuição, ou contribuição marginal”. Esta é de grande

importância para a gerência no auxílio à tomada de decisões de curto prazo.

Cardoso Neto (1985, p. 145) concorda, assim dizendo: “se o principal objetivo da

contabilidade é prover informações que sejam úteis ao processo de tomada de decisão, o

custeio variável parece ser mais apropriado”.

16

De acordo com Leone (2000, p. 341), uma das vantagens desse método é que “o

custeio direto é preparado facilmente e as demonstrações contábeis resultantes são mais

inteligíveis por parte de quem não está afeito às rotinas da Contabilidade”.

As vantagens deste método, segundo Ching (2001, p. 32) são:

1 - O lucro de um período não é afetado por mudanças na absorção dos custos fixos,

resultantes do aumento ou redução do volume de estoques;

2 - Os dados de custo-volume-lucro, necessários ao propósito de planejamento de

lucro, são diretamente obtidos dos relatórios contábeis regulares;

3 - Dados de lucro marginal facilitam a apreciação relativa do produto, tipos de

clientes e outros segmentos do negócio, sem que os resultados sejam obscurecidos

pela alocação de custos fixos;

4 - Eliminam as flutuações dos lucros, causadas pela diferenças ente os volumes de

vendas e produção;

5 - Permite realizar análises do ponto de equilíbrio por produto;

6 - Sua aplicação é simples e rápida se comparada com o custeio por absorção.

Este tipo de Custeio é bastante utilizado pelas empresas internamente por propiciar,

com maior rapidez, informações importantes de natureza decisória, mas temos que considerar

que na obtenção de soluções de longo prazo, normalmente, as informações do Custeio

Variável não são recomendadas, e em algumas decisões não deve substituir as informações

decorrentes de outros critérios.

Bornia (2002, p. 55) acrescenta que podemos visualizar o modelo do custo variável

imaginando a empresa como se fosse uma máquina. Para essa máquina funcionar no período

considerado, é necessário cobrir o custo fixo, independentemente do que for produzido como

aparece na figura a seguir:

Figura 1:. A estrutura fixa, a produção e os custos na visão do custeio variável

Fonte: BORNIA, 2002, p. 56.

Produto

(Custos Variáveis)

(Custos Fixos)

Estrutura fixa

17

Bornia continua descrevendo que as decisões da empresa estão relacionadas a quanto

produzir de cada artigo, de modo a tirar o máximo proveito da situação. Neste caso, os únicos

custos relevantes são os custos variáveis, pois os custos fixos independem da produção.

Ching, (2001, p. 33) observa desvantagem neste sistema “Sua simples aplicação

também é vista como desvantagem, porque desconsidera alguns custos semi-variáveis e a

separação destes em parcelas fixas e variáveis; Sub-avaliação do custo do produto para efeito

de estoques”.

Bornia (2002, p.56) exemplifica este sistema da seguinte forma:

A empresa EX, em um determinado mês, produziu 80.000,00 unidades. Os custos totais do

período atingiram $ 1.400.000, sendo $ 1.000.000 de custos fixos e $ 400.000 de custos

variáveis. Qual é o custo do produto de acordo com o custeio variável?

Resposta: O custeio variável considera apenas $5,00 (400.000/80.000) como sendo custos do

produto. O restante ($1.000,000) é o custo do período.

2.4.3 Custeio RKW

Martins (2001, p. 236) comenta que o RKW, abreviação de Reichskuratorium für

Wirtscaftlichtkeit,

Trata-se de uma técnica disseminada originalmente na Alemanha (por um órgão que seria semelhante ao nosso antigo CIP – Conselho Interministerial de Preços), que consiste no rateio não só dos custos de produção como também de todas as despesas da empresa, inclusive financeiras, a todos os produtos.

O método dos centros de custos ou RKW, conforme Bornia (2002, p. 40), "é

provavelmente a técnica de alocação de custos aos produtos mais usada no Brasil e no mundo,

e sua sistemática representa perfeitamente os procedimentos da contabilidade de custos

tradicional".

Segundo a FIPECAFI (2000), além das despesas comerciais, administrativas e

financeiras, até mesmo os juros sobre o capital próprio são incluídos. O método do RKW

consiste em ratear aos produtos ou serviços todos os custos e despesas da instituição.

18

De acordo com Fipecafi (2000, p. 303), “esse processo é composto por duas fases: na

primeira, os gastos são alocados, elemento a elemento, aos centros de custos; na segunda,

destes aos produtos”.

Para Nascimento e Vartanian, ([200-], p. 2),

o método RKW é claro e simples quando aplicado de maneira correta, e para tal, ele deve responder a três condições indispensáveis:

1. as secções devem ser claras e realmente homogêneas; 2. deve existir uma “Unidade de Trabalho” válida para medir toda a produção diversificada da secção;

3. as secções devem ser poucas.

Crepaldi (2004, p. 251) comenta que as aplicações do RKW, também conhecido como

custeio pleno, são eminentemente gerenciais, sendo mais amplamente observadas nas

decisões que envolvem preços de venda, como comprovam vários autores.

O mesmo autor ainda expõe sobre as vantagens desse método:

O principal mérito do método de custeio pleno é o fato de serem levados em conta todos os gastos ocorridos em uma organização, sem exceções. Isto resulta numa informação de custos unitários completos e conservadores. Diz-se conservadora porque nesta opção de informação de custos teríamos o maior valor possível por unidade! Poder-se-ia inclusive, chamar esta informação de custo pleno como o pior custo possível, por consusbstanciar-se no maior valor de custos unitários quando comparado aos números de outros métodos de custeio (Crepaldi, 2002, p. 251)

Para Nascimento e Vartanian, ([200-], p. 7),

A principal vantagem do método de custo pleno é que ele assegura a recuperação total dos custos e a obtenção de uma margem planejada de lucros. Isto é especialmente importante na fixação dos preços no longo prazo. O uso difundido deste método, com sua ênfase sobre a recuperação total dos custos, tende a introduzir no mercado certo grau de estabilidade dos preços.

Martins (2001, p. 237) lembra que para a fixação dos preços, precisaríamos não só

fixar as bases e distribuição dos custos, despesas e lucro, como também prefixar o volume de

cada produto, caso contrário não seria possível o cálculo.

Allora (1985, p.44-5) afirma que o método RKW é claro e simples quando

aplicado da maneira correta, e para tal, ele deve responder a três condições indispensáveis:

1. as secções devem ser clara e realmente homogêneas;

2. deve existir uma “Unidade de Trabalho” válida para medir toda a produção

diversificada da secção;

19

3. as secções devem ser poucas.

Martins (2001) menciona que o RKW não é aceito para avaliação dos estoques por

envolver gastos que não são vinculados ao processo de fabricação.

As dificuldades práticas e limitações conceituais para o uso deste método são muitas,

porém Crepaldi (1998,p.228) destaca as seguintes:

• Como encontrar o custo unitário do produto (CPV) no dia a dia, já que ele contem uma parcela do custo total;

• Como encontrar as despesas operacionais por unidade, no dia a dia;

• As ocilações no volume de produção e seus efeitos no custo fixo unitário não são considerados;

• Os vários rateios necessários para alocar os custos fixos aos departamentos e destes aos produtos trazem consigo muitas distorções.

2.4.4 Custeio Baseado em Atividades – ABC

De acordo com Leone (2000), não existe um consenso em relação ao surgimento do

Custeio Baseado em Atividades, mais conhecido como ABC (Activity-Based Costing): há

quem afirme que se trata de um critério totalmente novo e que um dos motivos do seu

aparecimento esta baseado na evolução tecnológica; e há, no entanto, os que não aceitam esta

idéia afirmando que ele se fundamenta em critérios já postos em prática há algum tempo.

Segundo Leone (2000), a partir de 1963, um critério semelhante ao critério ABC foi

implantado na General Electric. A G. E. para melhor gerenciar os custos indiretos, propôs

uma nova técnica para controlar as atividades que estavam causando os custos. Esta técnica

também se baseava em direcionadores ou indutores de custos, assim como é hoje o critério

ABC.

Crepaldi (2002, p. 222) comenta que o ABC nasceu nos Estados Unidos na décadas de

80 e foi desenvolvido por Devlin, Cooper e Kaplan. Procura reduzir sensivelmente as

distorções provocadas pelo rateio arbitrário dos custos indiretos.

O mesmo autor ressalta ainda que:

O custeio baseado em atividades é um sistema para fins gerenciais que disponibiliza informações econômicas para as tomadas de decisões operacionais e estratégicas. Trata-se de uma das mais poderosas estratégias empresariais dos últimos anos, através da qual as companhias cortam desperdícios, melhoram serviços, avaliam

20

iniciativas de qualidade, impulsionam para o melhoramento contínuo e calculam, com adequada precisão, os custos dos produtos. (Crepaldi, 2002, p. 222).

Koliver (1994, apud Leone, 2000, p. 254) afirma que “o ABC nasceu como um

método de atribuição dos custos indiretos aos portadores finais dos custos, os produtos e

serviços, e, até hoje, seus adeptos assinalam ser este seu objetivo”. Deste modo ele admitiu

que as bases do ABC já fossem consideradas na literatura germânica na década de 20,

servindo, inclusive, como um dos pilares de sustentação do método RKW.

A cerca deste assunto Nakagawa (1994, p. 41) confirma: “pode-se considerar também

como precursor do ABC o próprio método alemão conhecido como RKW (Reichskuratorium

für Wirtschaftlichtkeit)”.

Leone (2000) também comenta que alguns pesquisadores relatam ainda que o primeiro

trabalho publicado que tratou do critério ABC foi o livro Activity costing and input-output

accounting, editado em 1971, confirmando, desta maneira, que em épocas passadas já se

utilizava os mesmos critérios utilizados pelo método ABC.

De acordo com Martins (2001, p. 93), o ABC “é uma metodologia de custeio que

procura reduzir sensivelmente as distorções provocadas pelo rateio arbitrário dos custos

indiretos”. Para Nakagawa (1994, p. 40), “trata-se de uma metodologia desenvolvida para

facilitar a análise estratégica de custos relacionados com as atividades que mais impactam o

consumo de recursos de uma empresa”.

De acordo com Perez Junior (1997, p. 185), “o sistema de custo ABC tem por objetivo

medir os custos (e racionalizá-los) por atividade e não por centro de custo ou departamento”.

Então, para o gerenciamento dos custos, a empresa é dividida em atividades.

Para Brimson (1996, p. 63), “uma atividade descreve o modo como uma empresa

emprega seu tempo e recursos para alcançar os objetivos empresariais”. Segundo ele,

converter recursos em produtos/serviços é a principal função de uma atividade.

Nakagawa (1994, p. 42) define atividade “como um processo que combina, de forma

adequada, pessoas, tecnologias, matérias, métodos e seu ambiente, tendo como objetivo a

produção de produtos”.

Assim, para Nakagawa (1993), o Custeio Baseado em Atividades além de se

diferenciar dos demais métodos pelas mudanças das bases de alocação dos custos, diferencia-

se também pela identificação que faz dos custos por atividades e da forma como aloca os

21

custos aos produtos através de maior número de bases. O mesmo autor afirma que, segundo

este enfoque, as atividades consomem recursos e os produtos consomem, então, as atividades.

As atividades que adicionam valor aos produtos devem ser discriminadas das que não

adicionam nenhum valor, podendo, estas últimas, serem eliminadas, sem afetar os atributos do

produto.

Ao utilizar bases específicas de alocação de custos para cada atividade, o ABC

proporciona melhores condições de mensurar a quantidade de recursos consumidos por cada

produto durante o processo de sua manufatura.

Para Martins (2001, p. 314), “o uso do ABC é extraordinário em termos de identificar

o custo das atividades e dos processos e de permitir uma visão muito mais adequada para a

análise da relação custo/benefício de cada uma dessas atividades e desses processos”.

Acrescenta ainda que para se utilizar o ABC, é necessária a definição das atividades

relevantes dentro dos departamentos, bem como dos direcionadores de recursos que irão

alocar os diversos custos incorridos às atividades.

Brimsom (1996, p. 76) comenta que “a análise das atividades identifica as atividades

significativas (tanto de produção quanto de suporte) de uma empresa, de maneira a

estabelecer uma base para a determinação acurada de seu custo e desempenho”.

Para Martins (2001, p. 103), um direcionador de custos “é o fator que determina a

ocorrência de uma atividade”. Ele diferencia dois tipos de direcionadores: os de primeiro

estágio e os de segundo estágio, chamados, respectivamente, de direcionadores de recursos e

direcionadores de atividades. Os de primeiro estágio identificam a forma pela quais as

atividades consomem recursos, e os de segundo estágio identificam a forma pela quais os

produtos consomem atividades. Ou seja, os direcionadores de recursos demonstram a relação

entre recursos gastos e as atividades; e os direcionadores de atividades, entre as atividades e

os produtos.

Deste modo, após se definir as atividades relevantes e os direcionadores de recursos,

os quais alocam os custos às atividades, relacionam-se as atividades aos produtos por meio

dos direcionadores de atividades, para rateio dos custos das atividades aos produtos.

Bornia (2002, p. 124) comenta que, considerando a ótica do método (alocação dos

custos aos produtos), o ABC pode ser entendido como um método RKW com centros de

custos mas detalhados. Assim, pode-se simplificadamente, fixar quatro fases para cálculo dos

custos dos produtos pelo ABC:

22

• Mapeamento das atividades;

• Alocação dos custos às atividades;

• Redistribuição dos custos das atividades indiretas até as diretas;

• Cálculo dos custos dos produtos.

O Custeio Baseado em Atividades é de grande utilidade para os gestores, pois

proporciona maior facilidade de encontrar os custos relevantes para a tomada de decisões,

como, por exemplo, fixação de preços, mix de produtos, projetos de produtos, melhoria de

processos e aquisição de tecnologia, eliminação de desperdícios, elaboração de orçamentos

com base em atividades, entre outros. Assim, Martins (2001) comenta que o método ABC,

além de propiciar o custeio dos produtos, constitui uma poderosa ferramenta a ser utilizada na

gestão de custos.

Bornia (2002, p. 122) comenta ainda que para superar as deficiências dos sistemas

tradicionais, foi criado um sistema de custos de duas fases: primeiramente, os custos são

alocados nas várias atividades da empresa (recebimento e movimentação de materiais,

preparação de máquinas e inspeções de qualidade, etc.) para, seguir serem transferidos aos

produtos por bases de representem as relações entre as atividades e os custos decorrentes.

Entretanto, Leone (2000) aponta algumas desvantagens desse método. Uma delas se

refere ao método ABC ser muito detalhado, exigindo esforço burocrático muito grande. Outra

desvantagem é que o método ABC observa a metodologia do conceito de absorção, levando

para si todas as limitações inerentes a esse conceito. Este método também utiliza

enormemente os rateios, sendo muito comum o emprego do “achismo” ou do “todos usam”

para selecionar uma base de rateio e um direcionador de atividade. Portanto, seus resultados

são bastante poluídos, como qualquer outro sistema que se baseia em alocações. Além disso,

outra desvantagem está na aparente transformação de custos fixos em custos variáveis, que

traz graves conseqüências para a determinação e análise dos custos dos produtos, dos serviços

ou de qualquer outro objeto de rateio.

Contudo, Leone (2000) ainda diz que, para haver maior precisão na determinação dos

custos, e isso constituem uma vantagem desse método, é necessário que os contadores de

custos se previnam de todas estas limitações ao utilizarem o método ABC. Desta forma, o

método ABC tem uma sólida base lógica e após ter sido testado e aperfeiçoado será um

instrumento importante de análise de custos.

23

2.5 Gestão estratégica de Custos

Conforme Shank e Govindarajan (1997, p.4) A gestão estratégica de custos trata de

uma análise, em que os elementos estratégicos se tornam mais conscientes, explícitos e

formais, a análise de custos é vista tradicionalmente como o processo de avaliação do impacto

financeiro das decisões gerenciais. Aqui, os dados de custos são usados para desenvolver

estratégias superiores com o objetivo de obter uma vantagem competitiva.

Segundo Hansen e Mowen (2001) os dados de custos são usados para desenvolver

estratégias superiores com o objetivo de obter uma vantagem competitiva, ou seja, a criação

de um valor melhor para o cliente por um custo igual ou mais baixo que aquele oferecido

pelos competidores. Levando pelo principio a importância da fidelização do cliente, uma

empresa com poder de negociação obterá com certeza melhores resultados competitivos do

que aquela que não há tenham.

Martins (1998, p.318) contribui para o conceito de Gestão Estratégica de Custos

afirmando:

Numa visão mais abrangente, a Gestão Estratégica de custos requer análises que vão além dos limites da empresa para se conhecer toda a cadeia de valor: desde a origem dos recursos materiais, humanos, financeiros e tecnológicos que utiliza, até o consumidor final. Passa a não ser apenas importante conhecer os custos da sua empresa, mas os dos fornecedores e os dos clientes que sejam ainda intermediários, a fim de procurar, ao longo de toda a cadeia de valor (até chegar ao consumidor final), onde estão as chances de redução de custos e de aumento de competitividade.

Com a globalização e as mudanças freqüentes do sistema econômico, os custos

tornaram-se determinantes em qualquer organização e conhecê-los é essencial à

competitividade de muitos setores para otimização dos recursos visando ao aumento do lucro

e à sobrevivência no mercado. O enfoque foi direcionado para toda a cadeia produtiva,

vislumbrando-se a cooperação como arma para se competir.

Por sua vez Junior, Oliveira e Costa (2001, p. 285) acrescentam que a gestão estratégia

de custos deve ser vista compreendida e praticada sob contexto mais amplo, em que os

elementos estratégicos tornaram-se mais conscientes, explícitos e inseridos nos procedimentos

da controladoria e da contabilidade de custos”.

24

A respeito da Contabilidade de Custos como instrumento para a gestão Horngren (1989, p.

22) afirma:

O contador gerencial preocupa-se principalmente com o presente e o futuro, não com o passado. A contabilidade de custos gerencial é a fase mais dinâmica de todo o campo contábil. À medida que o escopo do negócio se amplia para além da operação administrativa de um homem só, a contabilidade serve à administração, suprindo-a com armas quantitativas de luta contra os problemas empresariais.

Sendo assim, a gestão estratégia de custos tornou-se uma ferramenta essencial

para os administradores que procuram estabelecer competitividade à empresa. Tendo em

vista o controle dos custos e a melhor maneira de mensurá-los nas decisões gerenciais.

2.6 Ponto de Equilíbrio

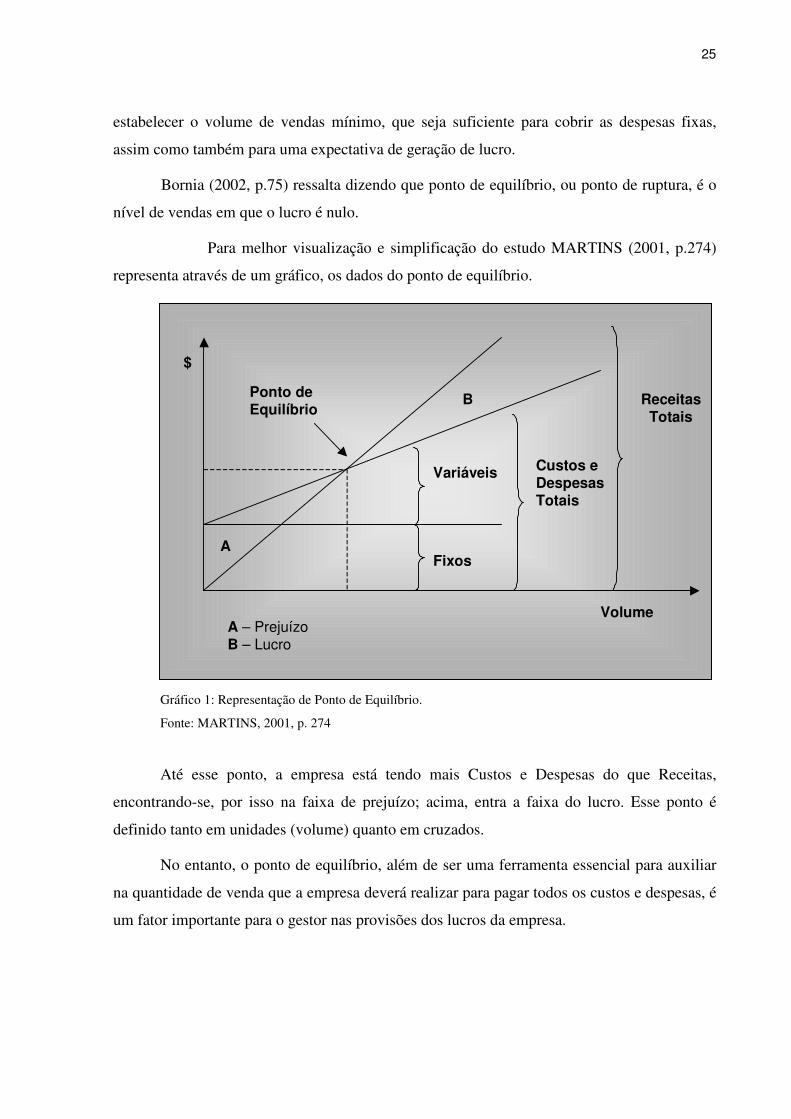

O Ponto de Equilíbrio, segundo MARTINS (1996, p.228), “também

denominado ponto de ruptura ou Break-even-point, nasce da conjugação dos custos totais com

as receitas totais”. O Ponto de equilíbrio tradicional tem por objetivo apurar um determinado

número na escala produtiva de uma atividade, expresso em quantidade de produtos ou o

equivalente em dinheiro. O Ponto de Equilíbrio representa o ponto neutro de resultado, ou

seja, abaixo dos valores ou de certa quantidade de produtos demandados, a empresa terá

prejuízo e acima terá lucro.

Por sua vez BRAGA (1992, p.179) contribui relatando que o ponto de

equilíbrio corresponde a certo nível de atividades onde o lucro será nulo. À medida que o

volume de operações se deslocarem acima do ponto de equilíbrio surgirá lucros crescentes;

abaixo desse ponto ocorrerão prejuízos cada vez maiores. O autor auxilia mostrando os

elementos envolvidos na analise do ponto de equilíbrio, que são:

• As quantidades produzidas e vendidas e os respectivos preços,

determinantes nas receitas de vendas;

• Os custos e despesas variáveis e fixas.

Segundo pesquisa do Sebrae (2005), o Ponto de Equilíbrio é o valor mínimo de

vendas que a empresa deverá realizar para pagar todos os custos e despesas. Permite ao gestor

25

estabelecer o volume de vendas mínimo, que seja suficiente para cobrir as despesas fixas,

assim como também para uma expectativa de geração de lucro.

Bornia (2002, p.75) ressalta dizendo que ponto de equilíbrio, ou ponto de ruptura, é o

nível de vendas em que o lucro é nulo.

Para melhor visualização e simplificação do estudo MARTINS (2001, p.274)

representa através de um gráfico, os dados do ponto de equilíbrio.

Gráfico 1: Representação de Ponto de Equilíbrio.

Fonte: MARTINS, 2001, p. 274

Até esse ponto, a empresa está tendo mais Custos e Despesas do que Receitas,

encontrando-se, por isso na faixa de prejuízo; acima, entra a faixa do lucro. Esse ponto é

definido tanto em unidades (volume) quanto em cruzados.

No entanto, o ponto de equilíbrio, além de ser uma ferramenta essencial para auxiliar

na quantidade de venda que a empresa deverá realizar para pagar todos os custos e despesas, é

um fator importante para o gestor nas provisões dos lucros da empresa.

Ponto de Equilíbrio

$

Variáveis

Fixos

Custos e Despesas Totais

Receitas Totais

VolumeA – Prejuízo B – Lucro

A

B

26

2.7 Margem de Contribuição

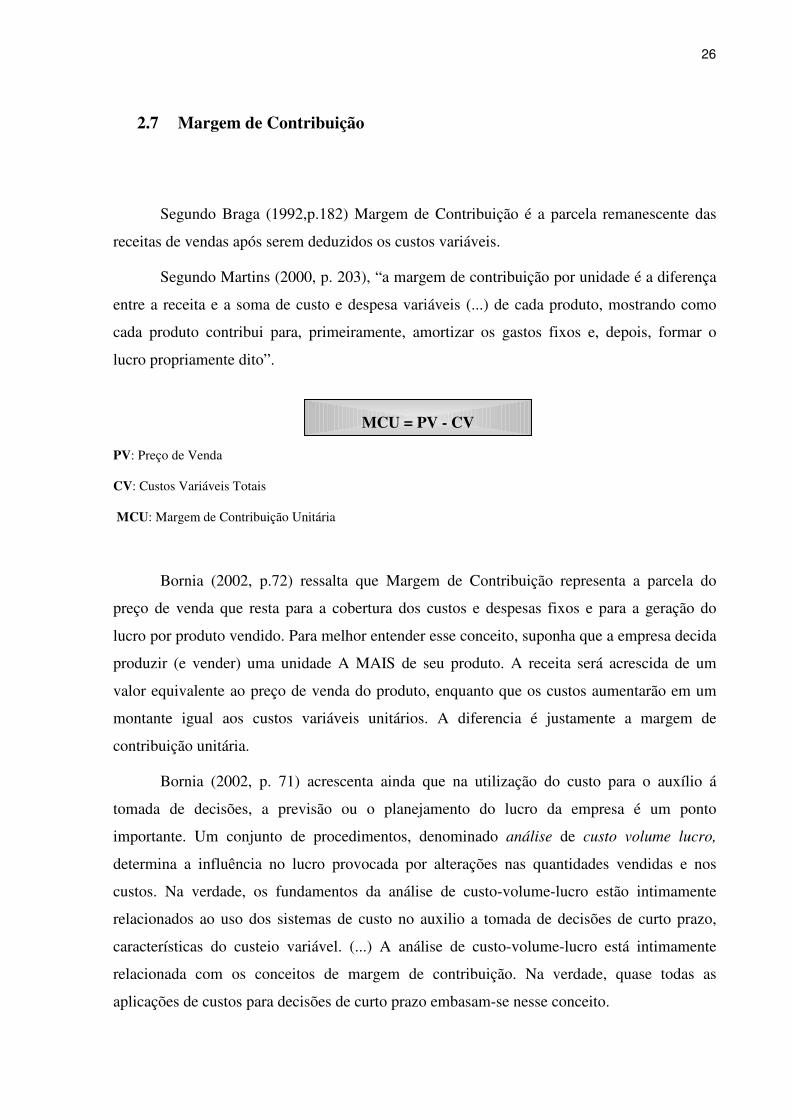

Segundo Braga (1992,p.182) Margem de Contribuição é a parcela remanescente das

receitas de vendas após serem deduzidos os custos variáveis.

Segundo Martins (2000, p. 203), “a margem de contribuição por unidade é a diferença

entre a receita e a soma de custo e despesa variáveis (...) de cada produto, mostrando como

cada produto contribui para, primeiramente, amortizar os gastos fixos e, depois, formar o

lucro propriamente dito”.

PV: Preço de Venda

CV: Custos Variáveis Totais

MCU: Margem de Contribuição Unitária

Bornia (2002, p.72) ressalta que Margem de Contribuição representa a parcela do

preço de venda que resta para a cobertura dos custos e despesas fixos e para a geração do

lucro por produto vendido. Para melhor entender esse conceito, suponha que a empresa decida

produzir (e vender) uma unidade A MAIS de seu produto. A receita será acrescida de um

valor equivalente ao preço de venda do produto, enquanto que os custos aumentarão em um

montante igual aos custos variáveis unitários. A diferencia é justamente a margem de

contribuição unitária.

Bornia (2002, p. 71) acrescenta ainda que na utilização do custo para o auxílio á

tomada de decisões, a previsão ou o planejamento do lucro da empresa é um ponto

importante. Um conjunto de procedimentos, denominado análise de custo volume lucro,

determina a influência no lucro provocada por alterações nas quantidades vendidas e nos

custos. Na verdade, os fundamentos da análise de custo-volume-lucro estão intimamente

relacionados ao uso dos sistemas de custo no auxilio a tomada de decisões de curto prazo,

características do custeio variável. (...) A análise de custo-volume-lucro está intimamente

relacionada com os conceitos de margem de contribuição. Na verdade, quase todas as

aplicações de custos para decisões de curto prazo embasam-se nesse conceito.

MCU = PV - CV

27

O capítulo acima, foi muito importante para obter informações sobre os temas

abordados no estudo de caso, entender o que é custos e suas classificações, além de definir

qual o método custeio é mais apropriado para a empresa analisada.

Depois deste estudo, a autora encontra-se pronta para iniciar as coletas dos dados para

a análise financeira da empresa.

28

3 Descrição do Método

A metodologia é de grande importância, pois nos auxilia em que método de

abordagem e que técnicas de levantamento de dados devem ser abordados, nos passando

maior orientação no sentido de se estabelecer que tipo de estudo deva ser aplicado.

Segundo Lakatos e Marcondi (1991 p.83):

O método é o conjunto das atividades sistemáticas e racionais que com uma maior segurança e economia permite que se alcance o objetivo, conhecimentos válidos e verdadeiros, traçando o caminho a ser seguido, detectando erros e auxiliando as decisões do cientista.

O método utilizado terá a finalidade de detalhar os custos da empresa Boliche Strike,

bem como aproveitá-la na tomada de decisão. No entanto, neste trabalho serão utilizados

alguns passos básicos que se deve seguir para o desenvolvimento do estudo do negócio.

Os dados para a pesquisa foram coletados de 01 de Março de 2006 à 01 de Abril de

2006, considerando que a empresa em referência não possui oscilações na freqüência de

cliente entre os meses do ano. A forma de coleta dos dados foi através de observações e

controle diários da pesquisadora.

Primeiro passo:

Será feito um levantamento de todos os custos existentes na empresa, ou seja, os

custos fixos e os custos variáveis. A empresa foi dividida em três serviços: a revenda, que

consiste nos produtos prontos para consumo, como por exemplo: refrigerantes, cervejas,

bebidas quentes, etc... Os de produção própria como, lanches, aperitivos, pizzas, etc... E por

fim os de serviços, que é referente à infra-estrutura, ou seja, o jogo de boliche.

Segundo passo:

O Boliche Strike foi dividido em centros de custos, para melhor identificação e

mensuração dos custos alocados nos serviços e produtos. Para tanto, a divisão foi a seguinte:

financeira e administrativa, no qual fazem parte custos com contador, folhas de

pagamentos, etc... Infra-estrutura que é referente à manutenção da pista de boliche, pinos,

computadores, etc... E Cozinha, que consiste nos custos para a realização da produção.

29

Terceiro passo:

Foi feito o rateio dos custos, como distribuição primária, distribuição secundária e

distribuição final dos centros de custos citados anteriormente.

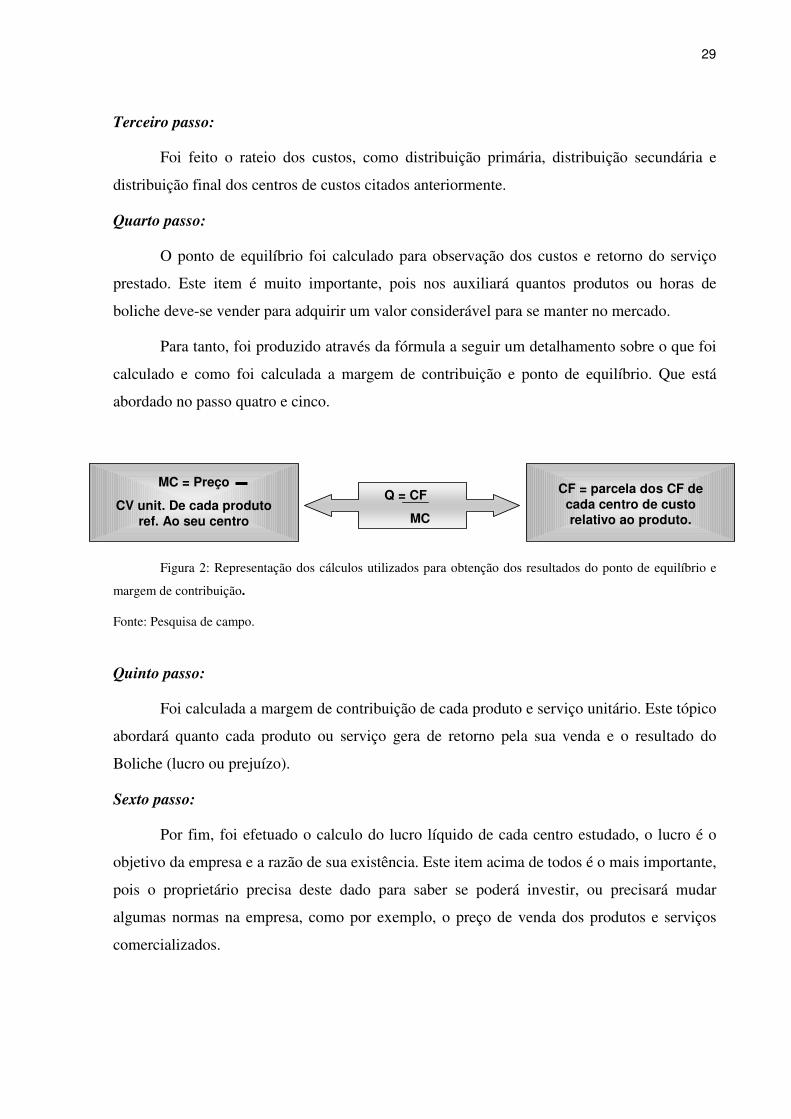

Quarto passo:

O ponto de equilíbrio foi calculado para observação dos custos e retorno do serviço

prestado. Este item é muito importante, pois nos auxiliará quantos produtos ou horas de

boliche deve-se vender para adquirir um valor considerável para se manter no mercado.

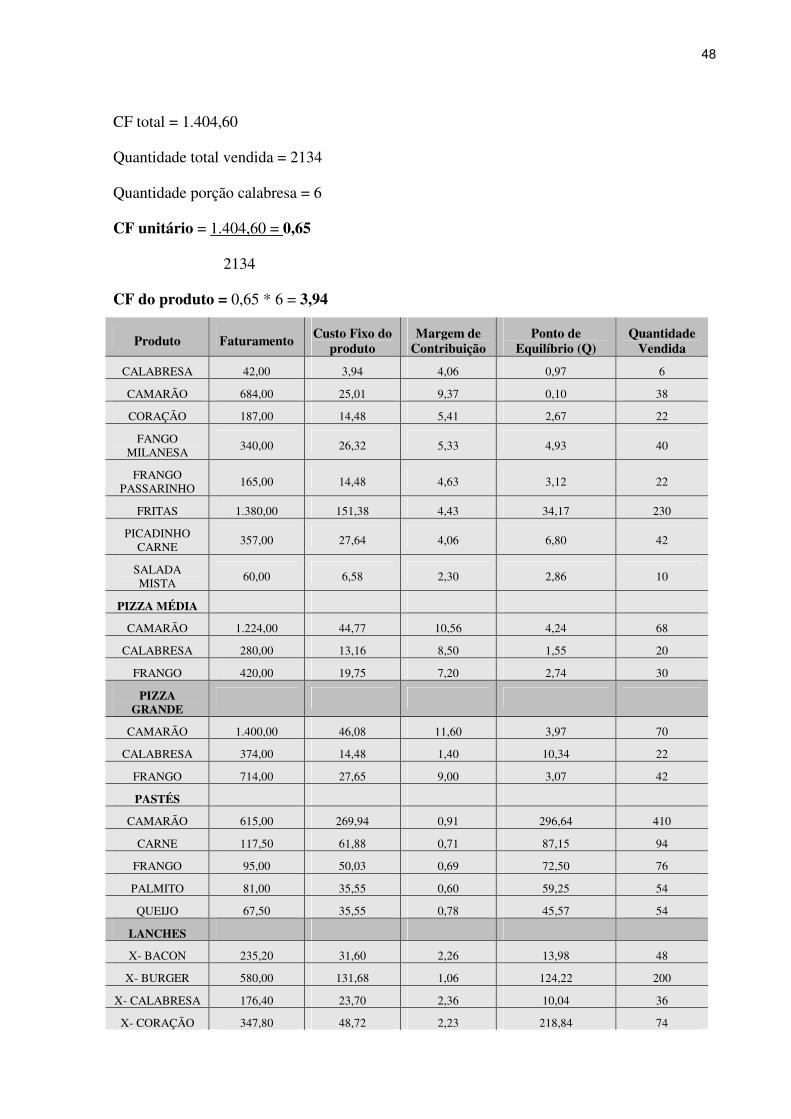

Para tanto, foi produzido através da fórmula a seguir um detalhamento sobre o que foi

calculado e como foi calculada a margem de contribuição e ponto de equilíbrio. Que está

abordado no passo quatro e cinco.

Q = CF

MC

MC = Preço

CV unit. De cada produto ref. Ao seu centro

CF = parcela dos CF de cada centro de custo relativo ao produto.

Figura 2: Representação dos cálculos utilizados para obtenção dos resultados do ponto de equilíbrio e

margem de contribuição.

Fonte: Pesquisa de campo.

Quinto passo:

Foi calculada a margem de contribuição de cada produto e serviço unitário. Este tópico

abordará quanto cada produto ou serviço gera de retorno pela sua venda e o resultado do

Boliche (lucro ou prejuízo).

Sexto passo:

Por fim, foi efetuado o calculo do lucro líquido de cada centro estudado, o lucro é o

objetivo da empresa e a razão de sua existência. Este item acima de todos é o mais importante,

pois o proprietário precisa deste dado para saber se poderá investir, ou precisará mudar

algumas normas na empresa, como por exemplo, o preço de venda dos produtos e serviços

comercializados.

30

Para melhor visualização do leitor, a seguir está o esboço de como foi realizado o

cálculo do lucro liquido de cada centro em estudo, onde: a receita menos o custo da

mercadoria menos o custo fixo é igual ao lucro liquido.

Pista

Receita

Custo FixoCusto Mercadoria

LUCRO

Laches

Figura 3: Representação do calculo do lucro do Boliche Strike.

Fonte: Pesquisa de campo

Os dados foram coletados através de entrevistas diretas com o proprietário, análise

diária das entradas e saídas de mercadoria, além do conhecimento que a estudante possui

sobre o estabelecimento. Para tanto, foi levado em consideração que o movimento do Boliche

é contínuo, ou seja, o fluxo diário dos clientes não possui grandes modificações, com isso, a

coleta dos resultados foi retirada no mês de março e abril.

Para atingir os objetivos propostos foram utilizados os seguintes meios: o

levantamento em fontes secundárias que envolveram livros sobre o assunto, revistas e rede

eletrônica; consulta para levantamento dos custos realizado por meio de entrevista com o

proprietário; a observação informal que também foi outro fator determinante e muito

importante no contexto da descoberta e por fim o contato direto no dia-a-dia com a realidade

do Boliche Strike.

Revenda

Cozinha

31

4 Resultado da aplicação

O estudo de caso apresentado a seguir, realizado no Boliche Strike, trata-se de uma

pesquisa detalhada dos custos de produção e de serviços, onde será analisada a atual condição

da empresa. Como já foi relatado anteriormente, o proprietário não possui nenhum controle de

seus custos, bem como de suas entradas e saídas de mercadorias, tudo é realizado de maneira

informal, dificultando o controle e as tomadas de decisões. Este proporcionará informações

importantes para a análise de projetos futuros.

4.1 A Empresa

Neste capítulo, apresenta-se a empresa e faz-se um relato histórico da mesma, bem

como do processo produtivo de lanches e o funcionamento dos maquinários do Boliche

4.1.1 Apresentação da Empresa

Nome/Razão Social: Maria Celina Broering ME

Nome Fantasia: Boliche Strike

Número de Inscrição: 00.510.947/0001-42

Campo de atividade: a empresa atua no comércio de comidas e prestação de serviços

relacionados à diversão.

Forma de propriedade: Micro Empresa.

Caracterização fiscal: a tributação da empresa é feita com base na legislação do SIMPLES,

tanto federal como estadual.

Sócios: Maria Celina Broering, Luiz Carlos Broering e Adiel Luiz Broering.

Localização: Rua Santana S/Nº, Centro de Santo Amaro da Imperatriz.

32

Produtos: Lanches em geral, Aperitivos, Pizzas, Pasteis, Bebidas.

Serviços: Jogos de Boliche e conta com uma equipe de Disk Pizzas.

Recursos Humanos: a empresa conta com a atuação de dez funcionários, sob a direção do

sócio Adiel Luiz Broering.

4.1.2 História da Empresa

A empresa Boliche Strike iniciou suas atividades em 28 de março de 1995, por meio

do Sr. Luiz Carlos Broering, que adquiriu um terreno com o propósito de trazer para a cidade

uma casa de diversão e assim planejou a construção de um boliche eletrônico.

No período inicial, a empresa estava totalmente voltada para a área de prestação de

serviços, o foco era o jogo de boliche. A partir de 1997, a empresa começou a diversificar seu

cardápio, já que trabalhava somente com aperitivos, alavancando assim seus negócios.

Com o passar dos anos o proprietário teve a necessidade de passar a empresa para seu

filho Adiel Luiz Broering, que desde a fundação do boliche trabalhava de caixa. O jovem

passou a fazer propaganda na rede de televisão e na rádio para chamar a freguesia de outros

municípios que desconheciam a casa. O trabalho deu certo já que cerca de 70% de seus

melhores clientes hoje são de regiões vizinhas. Diante do aumento de clientes que

freqüentavam a casa com o principal objetivo de degustar a comida, o jovem optou em

contratar uma equipe de disk entrega para ajudar na demanda, já que, a casa estava ficando

pequena, não conseguindo acomodar todos os clientes, principalmente nos finais de semana.

Como já foi relatado anteriormente, mas é importante ressaltar, o boliche é uma

empresa familiar, não possui nenhum controle na produção, tudo é realizado de maneira

informal “acho e acho”, os pedidos realizados pelos clientes, são repassados em duas vias,

uma fica com o caixa e o outro vai para cozinha, logo após o pagamento das despesas os

papéis vão para o lixo, sem nenhuma anotação para controle. O maior problema nesse

processo é que não há informatização, todos os pedidos são anotados à mão pelos garçons,

não ficando nenhum arquivo para a agilidade e controle do processo.

33

A pesquisa inicia-se com a proibição de jogar fora os papéis dos pedidos, tudo que

houver saída ou entrada é repassada para a estudante, assim foi realizada a pesquisa mensal,

observando o fluxo contínuo do movimento diário das contas do Boliche.

4.2 Descrição do Processo Produtivo

O processo inicia-se com a produção dos molhos de pizzas, pastéis, carnes para

hambúrguer, dentre outros. Essa produção é realizada em horários em que o estabelecimento

está fechado, no período da tarde. No entanto, os responsáveis pela produção são os

proprietários que trabalham na cozinha, não havendo nenhum custo com auxiliares. A coleta

dos pedidos é realizada de duas formas: uma por meio de tele entrega e outra pelo cliente no

estabelecimento.

Após os clientes escolherem seu prato, o pedido chega à cozinha, e assim ele é

dividido em dois setores, um o de pizzas, que teremos um chefe e uma ajudante de cozinha, e

os demais vão para o outro chefe que trabalha também com uma ajudante. Assim são

produzidos os lanches e repassados para entrega (garçom ou boy).