universidade de sÃo paulo - puc-sp rodrigues balardim.pdf · além de estar sempre disponível...

TRANSCRIPT

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PUC – SP

ADRIANA RODRIGUES BALARDIM

RELATO INTEGRADO: UMA VALIDAÇÃO DAS DIRETRIZES DO GLOBAL

REPORTING INITIATIVE NAS EMPRESAS LISTADAS NO ÍNDICE DE

SUSTENTABILIDADE EMPRESARIAL DA BRASIL, BOLSA E BALCÃO

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

SÃO PAULO

2017

ADRIANA RODRIGUES BALARDIM

RELATO INTEGRADO: UMA VALIDAÇÃO DAS DIRETRIZES DO GLOBAL

REPORTING INITIATIVE NAS EMPRESAS LISTADAS NO ÍNDICE DE

SUSTENTABILIDADE EMPRESARIAL DA BRASIL, BOLSA E BALCÃO

Dissertação apresentada à Banca Examinadora

da Pontifícia Universidade Católica de São

Paulo, como exigência parcial para a obtenção

do título de Mestre em Ciências Contábeis, sob

a orientação do Prof. Dr. José Carlos Marion

SÃO PAULO

2017

Espaço para registro da ficha catalográfica

Autorizo exclusivamente para fins acadêmicos e científicos, a reprodução total ou parcial

dessa Dissertação de Mestrado por processos de fotocopiadora ou eletrônicos.

Assinatura ______________

Data _________

e-mail ________

Adriana Rodrigues Balardim

Relato integrado: uma validação das diretrizes do GLOBAL REPORTING

INITIATIVE nas empresas listadas no Índice de Sustentabilidade Empresarial da

Brasil, Bolsa e Balcão

Dissertação apresentada à Banca Examinadora

da Pontifícia Universidade Católica de São

Paulo, como exigência parcial para a obtenção

do título de Mestre em Ciências Contábeis, sob

a orientação do Prof. Dr. José Carlos Marion

Aprovado em:

BANCA EXAMINADORA

Prof. Dr. José Carlos Marion

Pontifícia Universidade Católica de São Paulo – PUC SP

Prof. Dr. Fernando de Almeida Santos

Pontifícia Universidade Católica de São Paulo – PUC SP

Prof. Dr. Cláudio José Carvajal Júnior

Faculdade de Informática e Administração Paulista - FIAP

Dedico este trabalho a todos que acreditam que

é possível uma economia mais justa com

empresas comprometidas e responsáveis com

seu impacto social, ambiental e econômico, que

considerem a sustentabilidade como um

princípio.

AGRADECIMENTOS

Gostaria de iniciar este agradecimento lembrando das instituições que fizeram parte da

minha formação, escolas públicas e privadas que contribuíram para a minha formação e são

responsáveis por eu estar concluindo mais esta etapa.

Aos meus gestores e colegas de trabalho por permitirem e entenderem minha ausência

nos momentos em que estive cumprindo os requisitos do curso e consequentemente estive

ausente em momentos importantes.

Meus amigos que estão sempre nas minhas lembranças e que compreenderam a minha

dedicação neste período em que a prioridade durante os finais de semana foram as pesquisas e

atividades acadêmicas.

A PUC São Paulo meu agradecimento mais que especial por me proporcionar este

enorme aprendizado e a oportunidade de conviver com os excelentes Professores que fazem

parte desta Instituição.

Em especial minha gratidão ao Professor e meu orientador José Carlos Marion que

muito me incentivou e contribuiu para a conclusão deste trabalho, ao Professor Fernando por

toda a contribuição neste momento e incentivo durante sua disciplina, abrindo minha mente

para as oportunidades da academia. A Professora Neusa pela sua dedicação e ensinamentos

dentro e fora da sala de aula e ao Professor Sérgio por demonstrar e me encantar com seu amor

e dedicação à profissão.

Aos meus sogros, José e Jocilda, meus segundos pais, que muito incentivam a minha

carreira e não medem esforços para me ajudar.

Aos meus cunhados Rafael e Fabiane que estão sempre presentes na minha vida e

contribuíram muito para a elaboração deste trabalho.

A minha irmã Carla, que mesmo longe, não mede esforços para participar de todos os

principais momentos da minha vida, me entende e divide comigo os melhores acontecimentos.

Além de estar sempre disponível para compartilhar conquistas, angústias e frustrações. Ao meu

cunhado Diego por fazê-la feliz e sempre me receber com toda a sua atenção e dedicação.

Aos meus pais Carlos e Diana, que participam da minha vida diariamente mesmo sem

que estejam fisicamente presentes, não economizam esforços para me ajudar e apoiar em todas

as minhas escolhas, sejam estas quais forem. Sem hesitar ou questionar, sempre confiaram em

mim e contribuem diariamente para que eu seja uma pessoa melhor e mais feliz.

Ao meu marido Eduardo que realiza este sonho junto comigo, sonhamos e nos

preparamos juntos para todas as etapas. Ele, sem dúvida, é a minha maior inspiração com sua

dedicação aos estudos e a sua profissão. Além de ser uma pessoa incrível que me motiva a ser

e buscar ser melhor a cada dia.

E em especial ao meu filho Pedro que está a caminho e desde o primeiro dia que eu

soube da sua existência é a minha melhor e maior motivação, por ele faço e farei de tudo para

ser um exemplo de honestidade, justiça, amor e dedicação.

RESUMO

A transparência e o comprometimento das organizações em relação à divulgação de seus

resultados, econômicos, sociais e ambientais, são cada vez mais importantes para atender às

necessidades dos stakeholders. Este estudo analisou os relatos integrados, também identificados

como relatório anual ou relatório de sustentabilidade, divulgados pelas empresas com o objetivo

de verificar se os Relatos Integrados estão de acordo com às diretrizes GRI, apresentou um

resumo com os pilares da sustentabilidade: econômica, social e ambiental e identificou a

aderência ao tipo de divulgação, Relato ou Relatório. A base de dados levou em conta

inicialmente 34 empresas, as quais estão listadas no Índice de Sustentabilidade Empresarial

(ISE) da B3. Dentre estas, 18 empresas foram analisadas, considerando aquelas que divulgaram

seus relatórios no período de 5 anos (2012 a 2016). O escopo da análise foi com base no

relatório divulgado em 2016 e concluiu-se que 14 empresas declararam que estão de acordo

com as diretrizes GRI, o que representa 41% do total da amostra e 78% do total de empresas

que foram analisadas. Isto foi constatado pelo parecer positivo do Relatório de Asseguração

Limitada emitido por órgãos independentes e identificou o tipo de publicação, Relatório ou

Relato descrevendo as características de cada um.

Palavras-chave: Relato Integrado; Sustentabilidade; GRI

ABSTRACT

Transparency and the commitment of organizations to the dissemination of their economic,

social and environmental results are increasingly important to meet the needs of stakeholders.

This study analyzed the integrated reports, also identified as an annual report or sustainability

report, published by companies with the objective of verifying adherence to the GRI guidelines

and presented a summary with the pillars of sustainability: economic, social and

environmental. The database initially considered 34 companies, which are listed in B3's

Business Sustainability Index (ISE). Of these, 18 companies were analyzed, considering those

that published their reports in the period of 5 years (2012 to 2016). The scope of the analysis

was based on the report released in 2016 and it was concluded that 14 companies declare that

they comply with the GRI guidelines, which represents 41% of the total sample and 78% of the

total companies that were analyzed. This was evidenced by the positive opinion of the Limited

Assurance Report issued by independent bodies.

Keywords: Integrated Reporting; Sustainability; GRI

LISTA DE FIGURAS

Figura 1 - Os processos históricos que levaram ao despertar da governança corporativa ....... 21

Figura 2 - Uma organização interage com seu ambiente externo e usa e afeta os capitais para

criar valor no decorrer do tempo em curto, médio e longo prazo ........................... 38

Figura 3 - Diagrama expandido ............................................................................................... 39

LISTA DE QUADROS

Quadro 1 - Usuários das informações contábeis ...................................................................... 20

Quadro 2 - Razões fundamentais do despertar e dos avanços da governança corporativa ...... 23

Quadro 3 - Uma listagem dos principais stakeholders, internos e externos, com que as

empresas interagem ............................................................................................... 25

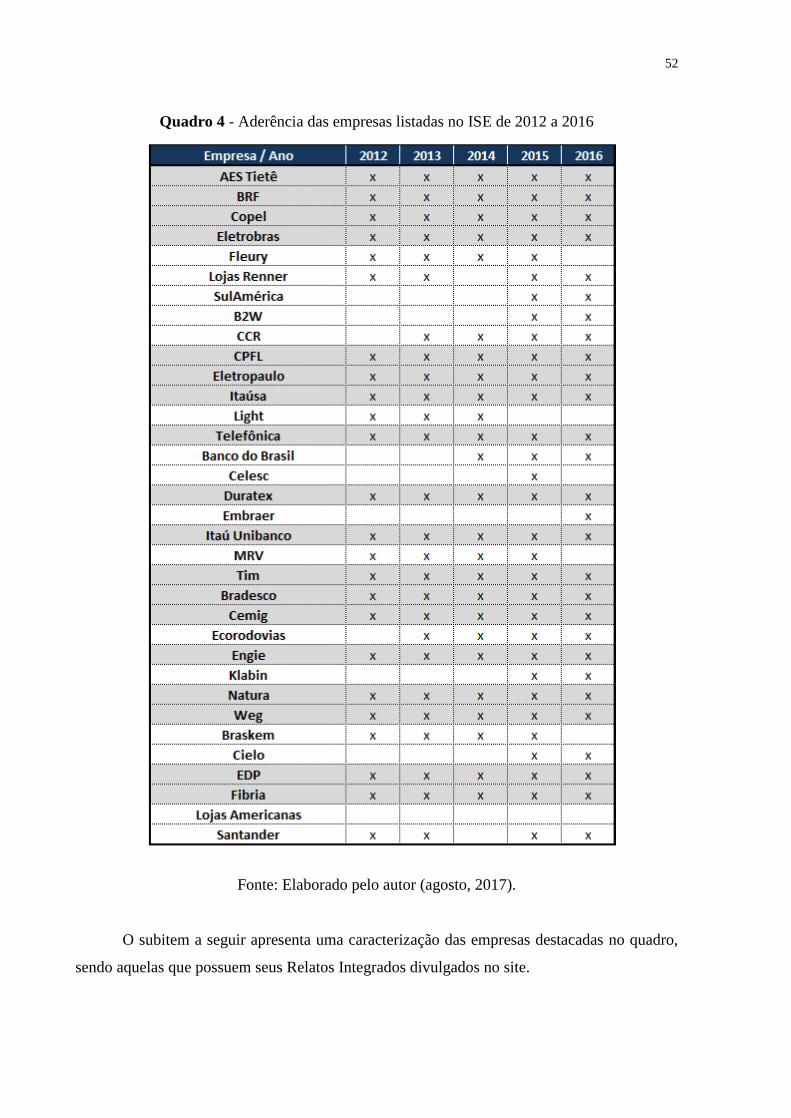

Quadro 4 - Aderência das empresas listadas no ISE de 2012 a 2016 ...................................... 52

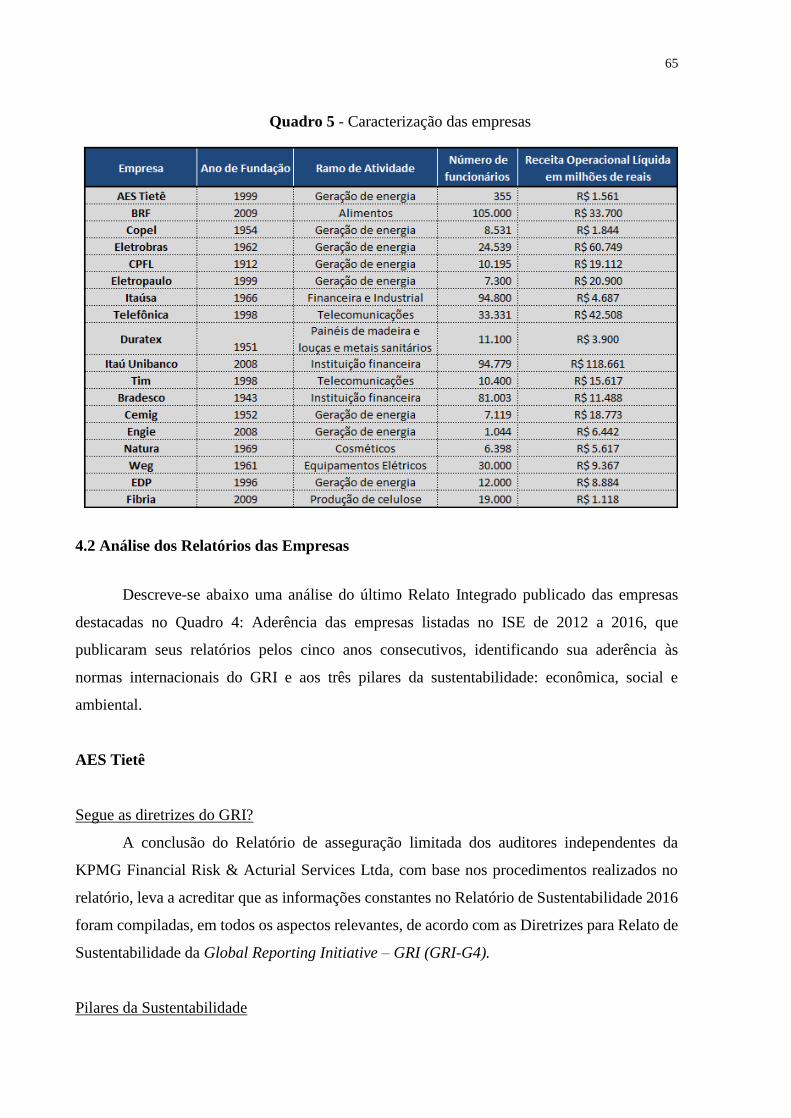

Quadro 5 - Caracterização das empresas ................................................................................. 65

Quadro 6 - Indicação do Relatório de Asseguração Limitada e Empresa responsável ............ 87

Quadro 7 - Indicação do Relatório de Asseguração Limitada e Empresa responsável ............ 88

LISTA DE ABREVIATURAS E SIGLAS

B3 – Brasil, Bolsa, Balcão

IBGC – Instituto Brasileiro de Governança Corporativa

GRI – Global Reporting Initiative

IIRCC – International Integrated Reporting Council

ISE – Índice de Sustentabilidade Empresarial

IBCA – Instituto Brasileiro de Conselheiros de Administração

IFAC – Ética da Federação Internacional de Contadores

ONU – Organização das Nações Unidas

FMI – Fundo Monetário Internacional

GVCes – Centro de Estudos em Sustentabilidade

EAESP – Escola de Administração de Empresas de São Paulo

RTS – Retorno total dos Investimentos dos Shareholders

CEO – Chief Executive Officer

RH – Recursos Humanos

PPR – Programa de Premiação por Resultados

ONU - Organização das Nações Unidas

SRI - Stanford Research Institute

GSSB - Conselho Global de Padrões de Sustentabilidade

IBRACON – Instituto dos Auditores Independentes do Brasil

SUMÁRIO

1. INTRODUÇÃO ................................................................................................................... 14

1.1 Problema de pesquisa ................................................................................................. 17

1.2 Objetivo ...................................................................................................................... 17

1.3 Delimitação do estudo ................................................................................................ 17

1.4 Relevância do estudo ................................................................................................. 17

1.5 Justificativa do tema escolhido .................................................................................. 18

2. REFERENCIAL TEÓRICO ................................................................................................ 19

2.1 Importância da Contabilidade .................................................................................... 19

2.2 Governança Corporativa ............................................................................................ 20

2.2.1 O Desenvolvimento da Governança Corporativa ................................................... 22

2.2.2 Os Valores da Governança Corporativa.................................................................. 25

2.3 Ética ........................................................................................................................... 28

2.4 Desenvolvimento Sustentável e o papel das Empresas .............................................. 29

2.5 Teoria dos Stakeholders ............................................................................................. 33

2.6 Relato Integrado ......................................................................................................... 34

2.6.1 Relato e Relatório.................................................................................................... 39

2.7 GRI – Global Reporting Initiative ............................................................................. 40

2.7.1 Relatório de Asseguração Limitada ........................................................................ 43

2.7.1.1 NBC TO 3000 – Trabalho de Asseguração diferente de Auditoria de Revisão .. 45

3. METODOLOGIA ................................................................................................................ 48

3.1 Introdução à Metodologia Utilizada .......................................................................... 48

4. RESULTADO DA PESQUISA ........................................................................................... 51

4.1 Caracterização das Empresas ..................................................................................... 53

4.2 Análise dos Relatórios das Empresas......................................................................... 65

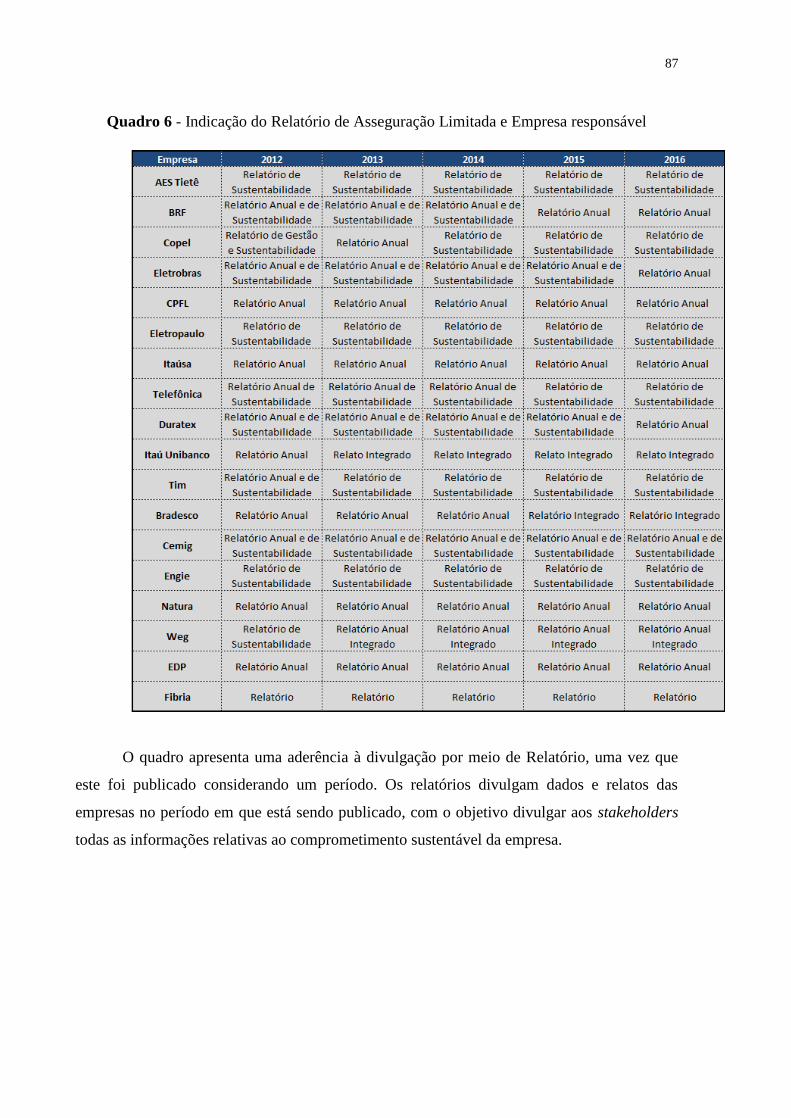

4.3 Análise do tipo de publicação realizada pelas empresas ............................................ 86

5. CONSIDERAÇÕES FINAIS ............................................................................................... 88

REFERÊNCIAS ....................................................................................................................... 91

14

1. INTRODUÇÃO

A contabilidade, embora tenha sido definida como ciência do patrimônio, segundo

Iudícibus (2007), nasceu gerencial, isto é, o dono era também o administrador do negócio: cada

proprietário podia ter uma ideia diferente sobre o que constar no patrimônio e como avaliar. A

contabilidade pode ser encarada como linguagem universal dos negócios: ela proporciona a

tomada de decisões de investimentos, recursos, aplicações, entre outros.

Para Iudícibus, Martins e Carvalho (2005), a capacidade de capturar a ocorrência dos

eventos econômicos, depois precificá-los e, por último, comunicar seus efeitos, é o desafio que

a contabilidade está habilitada a enfrentar.

Existem várias normatizações, leis, pareceres, entre outros, que tornam a divulgação de

várias informações econômico-financeiras obrigatórias; no entanto, outras são de caráter

voluntário, divulgadas como conscientização da necessidade desta divulgação.

Quanto à quantidade e ao tipos de informações a serem divulgadas, para Iudícibus

(2015), existem 3 conceitos-base utilizados: evidenciação adequada, evidenciação justa e

evidenciação plena, que se refere ao detalhar o que está sendo evidenciado.

Para Yamamoto e Malacrida (2006), a evolução das sociedades capitalistas traz uma

nova relação entre as empresas e a sociedade como um todo, que culmina na segregação entre

os proprietários e seus administradores. Essa segregação pode provocar conflitos de interesses

entre acionistas, investidores e demais interessados. Neste contexto surge a governança

corporativa com o intuito de reduzir a distância existente entre proprietários e administradores

da empresa e a sociedade, assim as questões de governança ganham maior relevância com o

surgimento das modernas corporações, nas quais há separação entre controle e gestão.

Para o Instituto Brasileiro de Governança Corporativa, a governança corporativa é o

sistema que as empresas e demais organizações são dirigidas, monitoradas e incentivadas,

envolvendo os relacionamentos entre sócios, conselho de administração, diretoria, órgãos de

fiscalização e controle e demais partes interessadas.

Em consequência destes relacionamentos, das responsabilidades da contabilidade

quanto às divulgações de seus relatórios, constata-se o crescimento das discussões sobre a

conduta ética. Como citam Alves et al. (2007), no Brasil, ainda que não existam normas que

obriguem à constituição de Códigos de Ética empresariais, na profissão contábil o exercício da

atividade profissional, seja como autônomo ou assalariado, é regido por um código de Ética

Profissional emanado do órgão de classe. A principal função é proteger a sociedade dos maus

profissionais que exercem funções de relevante interesse público.

15

O público de interesse das informações contábeis e de sustentabilidade das empresas,

de acordo com Claro e Amâncio (2008), estão cada vez mais presentes no ambiente empresarial,

a definição de sustentabilidade mais difundida é da Comissão Brundtland (WCED, 1987), que

considera que o desenvolvimento sustentável deve satisfazer às necessidades da geração

presente sem comprometer as necessidades das gerações futuras. Esta definição deixa claro um

dos princípios da sustentabilidade, a visão de longo prazo.

As relações entre as organizações e a sociedade estão em constante modificação,

segundo Campos (2006), e os estudos organizações têm-se preocupado em entender e discutir

as implicações destas relações. Existem dificuldades conceituais e metodológicas para delimitar

a extensão da responsabilidade e a ação das organizações. As preocupações estão mais focadas

em alguns públicos de interesse. Por exemplo, consumidores, empregados, fornecedores,

acionistas e a comunidade, ou seja, os stakeholders.

No final do século XX os conceitos de prestação de contas e transparência ganharam

grande importância na conduta corporativa. Isto ocorreu em função de índices negativos quanto

às questões ambientais, de saúde, de segurança e relações de emprego; com isso, os relatórios

passam a englobar, além do aspecto econômico, questões sociais e ambientais da empresa.

As empresas, analisando este novo cenário, têm se mobilizado para melhorar o nível da

evidenciação das estratégias socioambiental, financeira e econômica, o que tem elevado a

necessidade na transparência e a publicação das informações socioambientais e financeiras.

Com o objetivo de elaborar e estruturar o Relato Integrado, foi criada a coalizão global

de reguladores, investidores, empresas, organismos de normalização, contabilistas e

organizações não governamentais, denominada de International Integrated Reporting Council

– IIRCC, (IR, 2013b). Eles posicionam que a comunicação sobre a criação de valor deve ser o

próximo passo na evolução da comunicação corporativa (IR, 2013b), atribuindo ao Relato

Integrado os seguintes objetivos:

• melhorar a qualidade das informações disponíveis para os fornecedores de capital

financeiro para permitir uma alocação mais eficiente e produtiva do capital;

• promover uma abordagem mais coesa e eficiente para relatórios corporativos, que se

baseia em relatos de diferentes vertentes e comunica toda a gama de fatores que afetam

materialmente a capacidade de uma organização para a criação de valor ao longo do

tempo;

16

• melhorar a prestação de contas e a gestão para a ampla base de capitais (financeiro,

manufaturado, intelectual, humano social e relacionamento, e compreensão natural) e

promover as suas interdependências;

• suporte integrando pensamento, tomada de decisão e ações que incidem sobre a criação

de valor ao longo do curto, médio e longo prazo (IR, 2014b).

O Relato Integrado não é apenas mais um relatório, é uma integração de informações

financeiras e não financeiras resultantes do efeito da utilização dos recursos pelas organizações.

É uma comunicação concisa sobre estratégia, governança, desempenho e perspectivas de uma

organização no contexto de seu ambiente externo, levando à criação de valor no curto, médio e

longo prazo (IR, 2013b). É uma demonstração fundada no pensamento integrado que resulta

em um relatório periódico de uma organização sobre a sua criação de valor ao longo do tempo

e suas comunicações relacionadas com a criação de valor (IR, 2013b).

O Relato Integrado divide seus conceitos em três perspectivas:

1- Capitais: financeiros, manufaturados, intelectuais, humanos, sociais e de

relacionamento e naturais.

2- Modelo de negócios da organização.

3- Criação no decorrer do tempo. A integração entre estes conceitos contribuem na

demonstração de como a empresa cria valor quando usa ou afeta os capitais ao seu

modelo de negócio.

Aumentando a atenção aos assuntos não financeiros, diversos modelos de relatórios

foram desenvolvidos como Global Report Iniciative (GRI), que está sendo utilizado para a

elaboração dos Relatos Integrados no Brasil e no Mundo. Assim, surge a possibilidade de

integração dos diversos relatórios corporativos. Chegou-se a um consenso sobre a criação de

um relatório que fosse capaz de alinhar as dimensões financeiras e não financeiras para criação

de valor de uma organização, surgindo então o conceito do Relato Integrado (RI) (IIRC, 2011).

Em um estudo divulgado, a EY cita que, nos últimos 40 anos, o processo de divulgação

de informações evoluiu; atualmente as organizações buscam atender às expectativas de

investidores por mais informações. No entanto, pesquisas indicam que os investidores sentem

que ainda há falhas neste processo, principalmente quanto à divulgação da estratégia, de riscos

e de desempenho futuro. Além disso, as informações não financeiras, divulgadas de diferentes

maneiras, não são facilmente comparáveis.

Com base neste contexto, chega-se ao problema a ser pesquisado.

17

1.1 Problema de pesquisa

As empresas possuem um papel importante nas mudanças propostas para transparência

na divulgação das Demonstrações Financeiras, de Sustentabilidade econômica, social e

ambiental e a aderência às melhoras práticas de governança corporativa, sendo decisões

estratégicas dentro da organização.

Considerando este contexto, o conteúdo do Relato Integrado apresentado pelas

organizações está de acordo com as Diretrizes da GRI evidenciando seu comprometimento com

as melhores práticas de Sustentabilidade?

E, qual é a nomenclatura utilizada pelas empresas para publicar seus Relatos nos últimos

5 anos?

1.2 Objetivo

Este trabalho tem como objetivo principal verificar a aderência das empresas brasileiras

na divulgação do Relato Integrado de acordo com as Diretrizes da GRI, analisando se as

demonstrações atendem aos princípios, conteúdos e critérios a serem aplicados para que a

organização elabore seu relato de sustentabilidade.

E como objetivo específico, identificar qual é o nome utilizado para publicação de seus

Relatos Integrados.

1.3 Delimitação do estudo

Este estudo delimita-se a analisar as empresas que publicaram seus Relatos Integrados

no período de 2012 a 2016. A análise será realizada com as empresas listadas no Índice de

Sustentabilidade Empresarial (ISE) da B3.

Apresentam-se também os conceitos ligados a Sustentabilidade Empresarial,

Governança Corporativa, ética, teoria dos stakeholders, Sustentabilidade Empresarial, Relato

Integrado.

Partindo destes conceitos e da análise das divulgações, busca-se trazer na análise

aderência às diretrizes GRI e aos princípios da sustentabilidade: econômica, social e ambiental.

E a aderência à correta nomenclatura da divulgação: Relato Integrado.

1.4 Relevância do estudo

18

Nos últimos anos, percebe-se que as partes interessadas no desempenho ambiental,

social e ético na comunicação corporativa têm aumentado significativamente. É possível

observar maior aderência à apresentação de relatórios de sustentabilidade, que contribuem para

que as empresas sejam mais transparentes em comunicar os aspectos não financeiros da gestão

de desempenho.

Com o objetivo de trazer transparência e legitimidade, as organizações tendem a

divulgar voluntariamente informações de sustentabilidade, de natureza econômica, ambiental e

social. Para isto, buscam adotar o modelo de relatório de sustentabilidade, a partir das diretrizes

do GRI, elaborado em 1997, que é considerado como modelo de relatório mais utilizado pelas

organizações com o objetivo de comunicação externa (NASCIMENTO et al, 2015).

Algumas ações buscam trazer transparência e credibilidade. Pode-se destacar a atuação

da Bolsa de Valores de São Paulo, que, com o apoio conceitual do Centro de Estudos em

Sustentabilidade (GVCes), da Escola de Administração de Empresas de São Paulo (EAESP) da

Fundação Getúlio Vargas, lançou, em 2005, o Índice de Sustentabilidade Empresarial (ISE),

objetivando instituir um ambiente de investimento compatível com as demandas de

desenvolvimento sustentável da sociedade contemporânea, bem como estimular a

responsabilidade ética das corporações (VASCONSELOS, SABES; JUNIOR, 2015).

1.5 Justificativa do tema escolhido

A proposta deste estudo é apresentar a aderência na divulgação do Relato Integrado e a

diferença entre os tipos de relatórios apresentados, como uma ferramenta aos stakeholders para

análise das ações realizadas pela empresa, garantindo a continuidade do negócio e seu resultado

econômico, mantendo a sintonia com o meio ambiente e a sociedade.

O tema tem um marco importante: em junho de 2012, ocorreu no Brasil a RIO+20,

Conferência das Nações Unidas para o Desenvolvimento Sustentável, que resultou em um

documento intitulado “The Future We Want” [O futuro que queremos], que reconhece a figura

do Relato Integrado. Com isso, pode-se acreditar que essa será a grande mudança na forma de

comunicação de uma organização perante seus stakeholders, incluindo, mas não limitando, os

relatórios financeiro-contábeis (CARVALHO; KASSAI, 2014).

19

2. REFERENCIAL TEÓRICO

Este capítulo apresenta a base teórica para entendimento do que é uma organização

sustentável: econômica, social e ambiental, com uma base histórica para conceituar de onde

viemos e para onde queremos ir.

Os principais conceitos que serão discutidos são: Importância da Contabilidade,

Governança Corporativa, Ética, Desenvolvimento Sustentável e o papel das Empresas, Teoria

dos Stakeholders, Relato Integrado e GRI – Global Reporting Initiative.

2.1 Importância da Contabilidade

Segundo Iudícibus (2007), a contabilidade nasceu gerencial. Antigamente, o dono era

também o administrador do negócio e cada proprietário/gerente podia ter uma ideia diferente

sobre o que constar e como avaliar seu patrimônio. Mais tarde, com a invenção das partidas

dobradas, o custo histórico e uma visão conservadora do que deveria constar no patrimônio

acabaram prevalecendo.

Com o passar do tempo, administrador, governos, fornecedores, clientes, empregados e

a sociedade inteira acabaram se interessando pelos números contábeis, cada um com seus

interesses específicos. Com isso, o campo de interesses e conflitos se ampliou e a contabilidade

passou a servir a vários senhores.

Para Marion (2012), a contabilidade é importante no processo de tomada de decisão

porque coleta todos os dados econômicos, mensurando-os monetariamente, registrando-os e

sumarizando-os em forma de relatórios ou de comunicados.

Segundo Iudícibus, Martins e Carvalho (2005), a partir do que se conhece da evolução

da Contabilidade - primeiro como sistema de escrituração, evoluindo para os estados de ciência

- pode-se dizer que o surgimento tenha sido de natureza socioeconômica, ou seja, do espírito

capitalista, que surgiu da necessidade de acompanhar a evolução da riqueza patrimonial das

entidades.

É confortante poder expressar as dimensões atuais da Contabilidade como uma forma

eficaz de avaliação de desempenho econômico e financeiro (e social) das entidades e

gestores; como insumo essencial para a tomada de decisões econômico-financeiras;

como instrumento de accountability eficiente de qualquer gestor de recursos perante

a sociedade. Isso é um fato. Acredita-se que a Contabilidade possa evoluir muito mais,

mas a dimensão e a direção dessa evolução dependem de muitos fatores institucionais,

econômicos e sociais. (IUDÍCIBUS, MARTINS; CARVALHO, 2005, p. 8)

20

De acordo com Ribeiro (2012), a contabilidade possui três importantes funções:

identificar, mensurar e divulgar. A divulgação tem sido bastante tratada, com abordagem que

associa o nível de divulgações socioambientais, como volume de recursos à disposição da

empresa, desempenho no período, retorno sobre investimento, setor, tamanho etc.

Seguindo o pensamento de Ribeiro (2012), que considera a importância de identificar,

mensurar e divulgar, algumas empresas já demonstram entender que é importante prestar contas

sobre sua relação com o meio socioambiental; neste contexto, a contabilidade deve ampliar seu

campo de atuação, deixando de se dedicar apenas ao fluxo de eventos e transações tradicionais,

para incluir, também, aqueles que ocorrem rotineiramente, mas de forma “oculta”. As empresas

já não estão mais tão resistentes para a exposição pública.

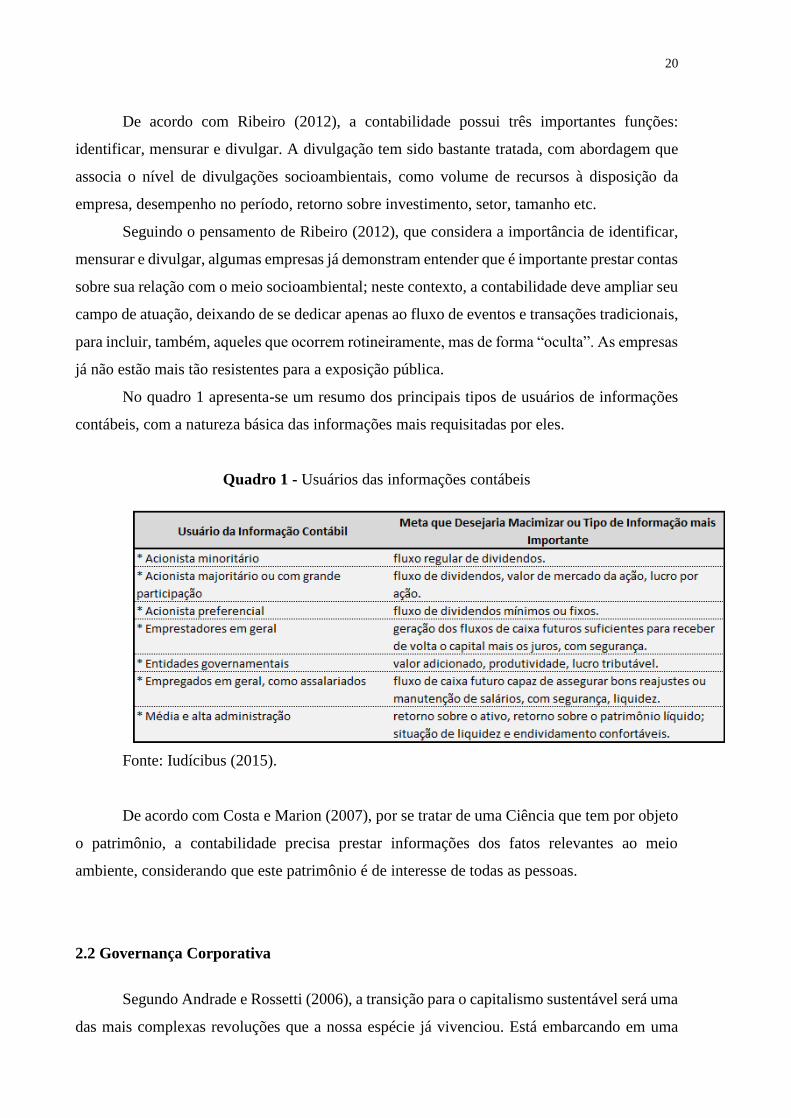

No quadro 1 apresenta-se um resumo dos principais tipos de usuários de informações

contábeis, com a natureza básica das informações mais requisitadas por eles.

Quadro 1 - Usuários das informações contábeis

Fonte: Iudícibus (2015).

De acordo com Costa e Marion (2007), por se tratar de uma Ciência que tem por objeto

o patrimônio, a contabilidade precisa prestar informações dos fatos relevantes ao meio

ambiente, considerando que este patrimônio é de interesse de todas as pessoas.

2.2 Governança Corporativa

Segundo Andrade e Rossetti (2006), a transição para o capitalismo sustentável será uma

das mais complexas revoluções que a nossa espécie já vivenciou. Está embarcando em uma

21

revolução cultural global, que tem como epicentro a sustentabilidade. Ela tem a ver com

valores, mercados, transparência, ciclos de vida de tecnologias e produtos e tensões entre o

longo e o curto prazo. E as empresas, mais que governos ou outras organizações, estarão no

comando destas revoluções. Um comando que se exercerá pelos princípios da governança

corporativa.

A governança corporativa está há cerca de 25 anos entre os mais importantes desafios

da moderna gestão. Ela não é um modismo. Seus princípios são uma base sólida para o

crescimento econômico e para a integração global de mercados. As boas práticas de governança

são fundamentais para o controle dos riscos de investimentos nas empresas abertas.

Pode-se entender o emprego dominante do fator capital no processo produtivo, à

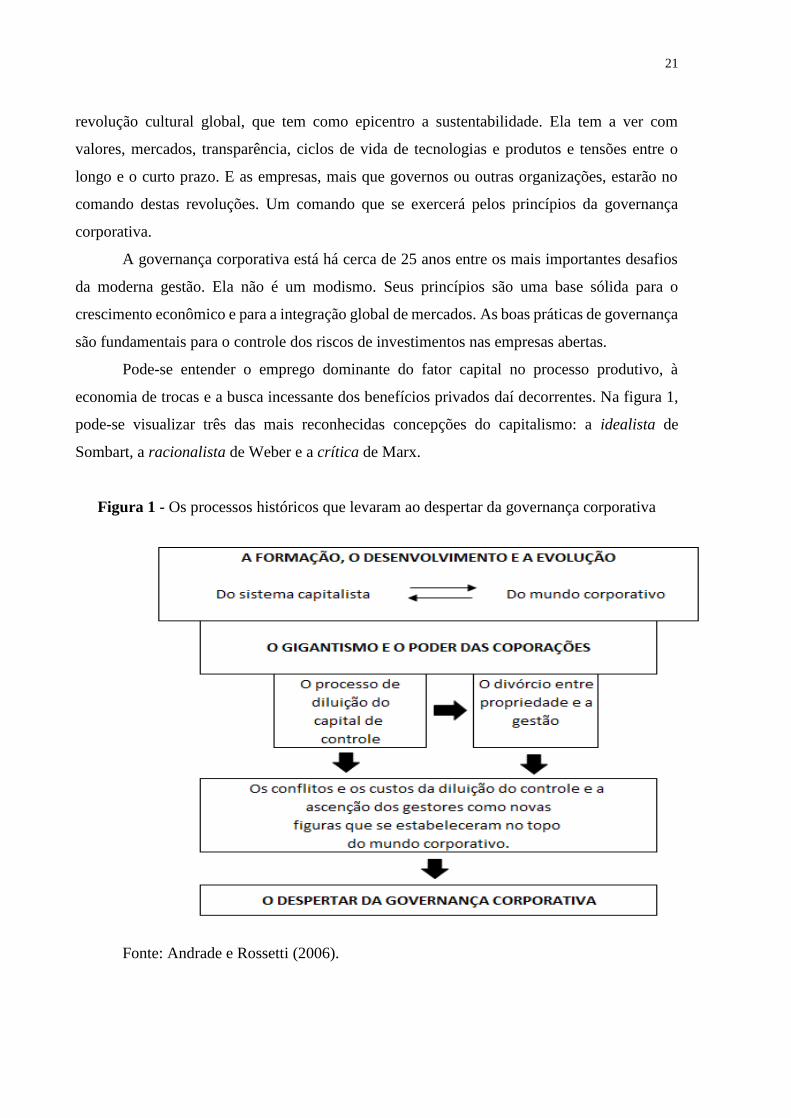

economia de trocas e a busca incessante dos benefícios privados daí decorrentes. Na figura 1,

pode-se visualizar três das mais reconhecidas concepções do capitalismo: a idealista de

Sombart, a racionalista de Weber e a crítica de Marx.

Figura 1 - Os processos históricos que levaram ao despertar da governança corporativa

Fonte: Andrade e Rossetti (2006).

22

Segundo o Instituto Brasileiro de Governança Corporativa, IBGC (2017), são 4 os

princípios básicos da Governança Corporativa:

• Transparência: disponibilizar para as partes interessadas as informações de seu

interesse e não apenas as impostas por disposições de leis e regulamentos. Não

se restringir ao desempenho econômico-financeiro, contemplando os demais

fatores que norteiam a ação gerencial e que condizem à preservação e à

otimização do valor da organização.

• Equidade: tratamento justo e isonômico de todos os sócios e demais partes

interessadas, levando em consideração seus direitos, deveres, necessidades,

interesses e expectativas.

• Prestação de Contas (accountability): os agentes devem prestar contas de sua

atuação de modo claro, conciso, compreensível e tempestivo, assumindo

integralmente as consequências de seus atos e atuando com diligência e

responsabilidade no âmbito de seus papeis.

• Responsabilidade Corporativa: os agentes devem zelar pela viabilidade

econômico-financeira das organizações, reduzir as externalidades negativas de

seus negócios e suas operações e aumentar as positivas, no seu modelo de

negócios, os diversos capitais (financeiro, manufaturado, intelectual, humano,

social, ambiental, reputacional etc.), no curto, médio e longo prazos.

2.2.1 O Desenvolvimento da Governança Corporativa

Segundo Rossetti e Andrade (2006), os conflitos da agência, tanto os derivados do

oportunismo de gestores quanto os associáveis a estruturas de propriedade acionária, são as

razões fundamentais do desenvolvimento da governança corporativa. Mas não são as únicas:

boa parte dos outros fatores encontram-se dentro das corporações, uns relacionados aos

conflitos de agência; outros a novas condições que se estabeleceram no mundo dos negócios e

que exigiram mudanças nas práticas de alta gestão. Nestes fatores internos acrescentaram-se

assim os que se formaram em um ambiente complexo, mutável e desafiante.

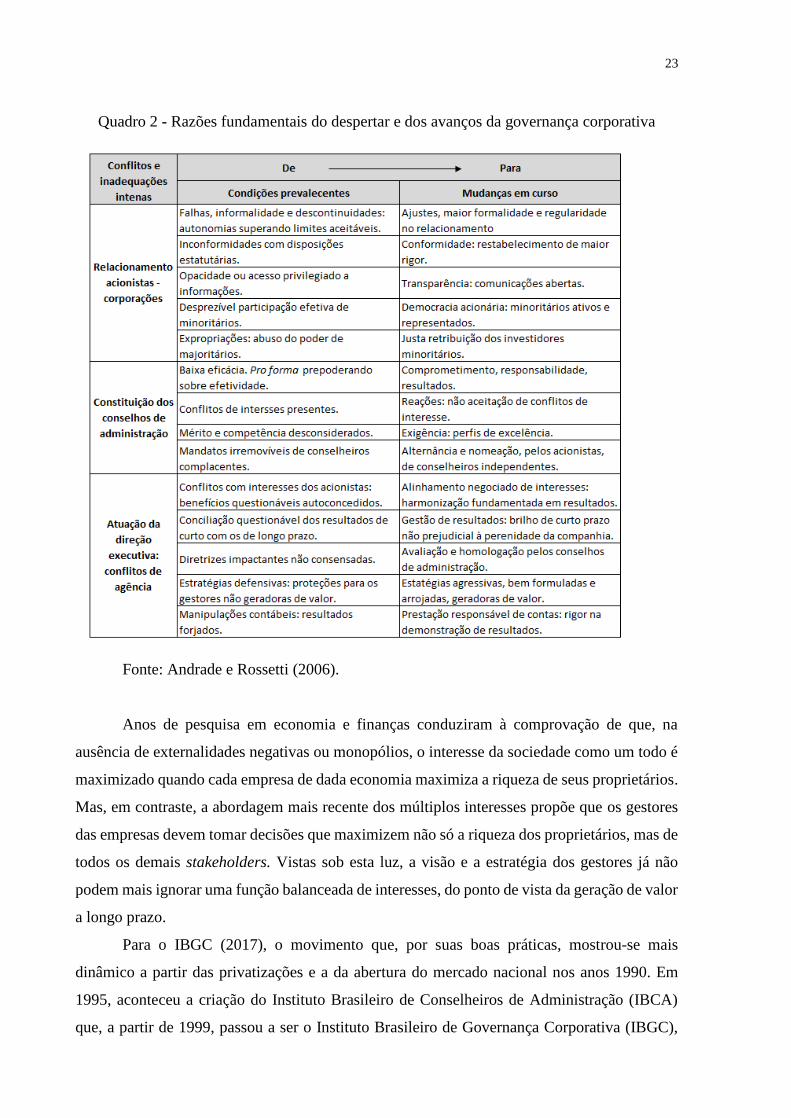

As razões essenciais estão resumidas no Quadro 2. Elas se distribuem em três conjuntos:

Relacionamento acionistas-corporação; Atuação da direção executiva; constituição de

conselhos de administração.

23

Quadro 2 - Razões fundamentais do despertar e dos avanços da governança corporativa

Fonte: Andrade e Rossetti (2006).

Anos de pesquisa em economia e finanças conduziram à comprovação de que, na

ausência de externalidades negativas ou monopólios, o interesse da sociedade como um todo é

maximizado quando cada empresa de dada economia maximiza a riqueza de seus proprietários.

Mas, em contraste, a abordagem mais recente dos múltiplos interesses propõe que os gestores

das empresas devem tomar decisões que maximizem não só a riqueza dos proprietários, mas de

todos os demais stakeholders. Vistas sob esta luz, a visão e a estratégia dos gestores já não

podem mais ignorar uma função balanceada de interesses, do ponto de vista da geração de valor

a longo prazo.

Para o IBGC (2017), o movimento que, por suas boas práticas, mostrou-se mais

dinâmico a partir das privatizações e a da abertura do mercado nacional nos anos 1990. Em

1995, aconteceu a criação do Instituto Brasileiro de Conselheiros de Administração (IBCA)

que, a partir de 1999, passou a ser o Instituto Brasileiro de Governança Corporativa (IBGC),

24

com o objetivo de influenciar os protagonistas da nossa sociedade na adoção das práticas

transparentes, responsáveis e equânimes na administração das organizações. Ainda em 1999 o

IBGC lança seu primeiro Código das Melhores Práticas de Governança Corporativa.

Ainda segundo o IBCG (2017), a partir dos anos 1990 têm-se modificado

substancialmente as relações entre o mundo corporativo e a sociedade, entre as empresas de

uma mesma cadeia de negócios e, dentro das companhias, entre os acionistas, os conselhos e a

direção executiva. Em contrapartida, nas economias de mercado, as empresas são constituídas

de pessoas que subscrevem e integralizam recursos exigíveis, assumindo um leque de riscos, o

prêmio pelos riscos envolvidos é o máximo de retorno de seus investimentos.

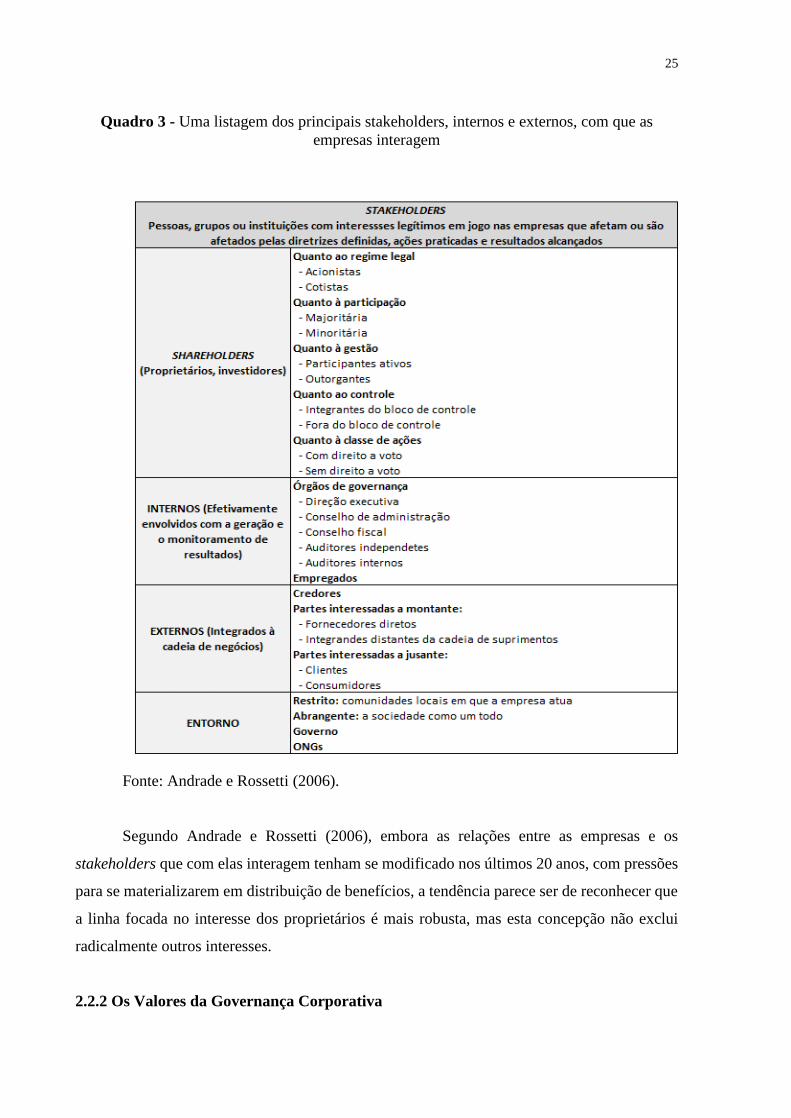

O Quadro 3 apresenta uma definição dos stakeholders, classificando-os em quatro

grupos: 1. Os sharesholders, denominação genética de proprietários e investidores; 2. Os

internos, efetivamente envolvidos com o monitoramento e a geração de resultados nas

companhias; 3. Os externos, integrados à cadeia de negócios; e 4. O entorno, que engloba

categorias não participantes diretamente das cadeias de geração de valor, mas também

alcançadas pelos objetivos corporativos e pelos critérios com que são tomadas as decisões para

maximizá-los.

25

Quadro 3 - Uma listagem dos principais stakeholders, internos e externos, com que as

empresas interagem

Fonte: Andrade e Rossetti (2006).

Segundo Andrade e Rossetti (2006), embora as relações entre as empresas e os

stakeholders que com elas interagem tenham se modificado nos últimos 20 anos, com pressões

para se materializarem em distribuição de benefícios, a tendência parece ser de reconhecer que

a linha focada no interesse dos proprietários é mais robusta, mas esta concepção não exclui

radicalmente outros interesses.

2.2.2 Os Valores da Governança Corporativa

26

Andrade e Rossetti (2006) destacam as mais importantes dimensões da governança

corporativa: os valores que lhe dão sustentação, amarrando concepções, práticas e processos de

alta gestão:

• Fairness: senso de justiça, equidade no tratamento dos acionistas;

• Disclosure: transparência das informações;

• Accountability: prestação responsável de contas, fundamentada nas melhores práticas

contábeis e de auditoria.

• Compliance: Conformidade no cumprimento de normas reguladoras, expressas nos

estatutos sociais, nos regimentos internos e nas instituições legais do país.

Esses valores estão presentes, explícita ou implicitamente, nos conceitos usuais da

governança corporativa. Mais que nos conceitos, esses valores estão expressos nos códigos de

boas práticas, que estabelecem critérios fundamentados na conduta ética que devem estar

presentes no exercício das funções e das responsabilidades dos órgãos que exercem a

governança das companhias.

Uma síntese conceitual das diversas dimensões da governança corporativa pode ser

resumida em 8Ps. Estes podem sintetizar o ambiente, o sistema, os pontos fortes, as fragilidades

e as situações críticas observadas nas empresas, as boas práticas de governança independente

da tipologia das empresas: privadas ou estatais, abertas ou fechadas, familiares ou de estrutura

societária consorciada não familiar, sociedades anônimas ou limitadas.

1. Propriedade: Atributo fundamental, tipologias:

• Familiar, consorciada, estatal, anônima.

• Fechada, aberta.

• Concentrada, pulverizada.

2. Princípios:

• Legados éticos dos fundadores.

• Código de conduta formalizado.

• Valores universais da boa governança.

3. Propósitos:

• Alinhamentos da Administração: Missão e Visão.

• Estratégia bem fundamentada para os negócios e a gestão.

• Maximização do retorno total dos investimentos dos shareholders (RTS).

• Conciliação dos RTS com os interesses de outros stakeholders.

4. Papéis: Clareza na separação dos papéis:

27

• Acionistas, conselheiros, gestores.

• Conselho de Administração e Diretoria Executiva.

• CEO.

• Alçadas e responsabilidades claramente definidas.

5. Poder:

• Estrutura de poder claramente definida, visível e aceita.

• Ausência de sinais de lutas pelo poder, de consequências destrutivas.

• Lideranças fortes, admiradas interna e externamente por estilos e competências

reconhecidas.

• Definição compartilhada de decisões de alto impacto.

• Planejamento das sucessões nos órgãos da administração.

6. Práticas:

• Não acumulação das presidências do Conselho de Administração e da Diretoria

Executiva.

• Conselho de Administração: dimensões, constituição, atribuições e focos

eficazes.

• Fluidez nos canais internos de comunicação e nas relações internas e externas.

• Gestão de conflitos de interesse, de transações entre partes relacionadas e de

custos de agência.

7. Pessoas:

• Gestão estratégica de RH.

• Clima organizacional avaliado com regularidade e com altos índices de

favorabilidade.

• Meritocracia, PPR – Programa de Premiação por Resultados bem definidos e

bem geridos.

• Processo sucessório para funções-chave da companhia.

8. Perpetuidade:

• Salvo em casos excepcionais, objetivo último das organizações.

• Presente em todas as empresas, com maior visibilidade nas familiares.

• Fortemente associável a:

✓ Ciclo de vida dos negócios;

✓ Coesão e alinhamentos internos;

✓ Direcionamento estratégico.

✓ Perspectivas promissoras de resultados.

28

✓ Atributos, posturas e qualidade da Administração.

✓ Atenção ao tripé da sustentabilidade: econômico-financeira, social e

ambiental.

2.3 Ética

A questão ética é tão decisiva que, mesmo que alguém fosse viver sozinho em algum

lugar, levaria os próprios conceitos (CORTELLA, 2015, p. 25).

Segundo Cortella (2015), a ética acontece sempre na relação - “Viver junto” -; há

situações em que segregamos, mas em boa parte do tempo nós congregamos, no sentido de

vivermos juntos. Isso significa que temos a necessidade de estruturar a nossa convivência, e ela

está ligada à ideia de liberdade. Se todos somos livres, é preciso entender como concertamos

essas liberdades de maneira a não produzir ruptura na vida, entender que as pessoas não nascem

prontas e que elas precisam ser orientadas a um tipo de formação, a educação.

Segundo Borges e Medeiros (2007), agir com ética é saber conviver em sociedade,

aceitando o conjunto como precedente à parte. Isto não significa perda de valores individuais,

mas o crescimento coletivo. Esse crescimento, obtido pela ação ética consciente, reveste-se

como indicador e diferencial indispensáveis não só na atuação das pessoas, mas de empresas.

A ética profissional pode ser conceituada como o conjunto de condutas técnicas e sociais

exigidas por uma determinada classe aos membros que a ela são ligados.

Segundo Iudícibus, na abordagem ética

A contabilidade deveria apresentar-se como justa e não enviesada para todos os

interessados. Deveria repousar nas noções de verdade e fairness. Ao mesmo tempo

em que todos concordam que a Contabilidade deveria ser “verdadeira”, “justa” e “não

enviesada”, é muito difícil, como afirma Hendriksen, definir, objetivamente, o que

vem a ser “justo”, “verdadeiro” ou “não enviesado”. (IUDÍCIBUS, 2015 p. 8)

Como qualquer profissão, a contabilidade é regrada por leis que norteiam a classe com

uma base sólida, designando procedimentos que podem ser executados, além de mostrar as

alternativas possíveis e legais, resguardando o contador em diversas situações. Como entidade

profissional, a classe resguarda responsabilidades perante a sociedade, que detém expectativas

sobre os trabalhos realizados pelo contador. Por meio destas expectativas a organização entre

os profissionais contábeis tornou-se sinérgica em busca de uma padronização para o resguardo

de seus trabalhos e padronização de seus procedimentos. Surge assim um Código de Ética que

Siqueira (2005) determinou como um acordo explícito com objetivo de explicar de que modo

29

aquele grupo social pensa e define sua própria política e social, e como este grupo se

compromete a realizar objetivos particulares de um modo compatível com os princípios

universais da ética.

O Conselho Federal de Contabilidade criou o Código de Ética desenvolvido com base

no Código de Ética da Federação Internacional de Contadores, que tem como missão servir ao

interesse público, continuar a fortalecer a classe contábil no mundo inteiro e contribuir para o

desenvolvimento de economias internacionais. Este código estabelece requisitos éticos para

contadores.

Os princípios fundamentais, segundo o Código de Ética são:

(a) Integridade – ser franco e honesto em todos os relacionamentos

profissionais e comerciais.

(b) Objetividade – não permitir que comportamento tendencioso, conflitos de

interesse ou influência indevida de outros afetem o julgamento

profissionais ou de negócio.

(c) Competência profissional e devido zelo – manter o conhecimento e a

habilidade profissionais no nível necessário para assegurar que o cliente

ou empregador receba serviços profissionais competentes com base em

acontecimentos atuais referentes a prática, legislação e técnicas, e agir

diligentemente e de acordo com as normas técnicas e profissionais

aplicáveis.

(d) Sigilo Profissional – respeitar o sigilo das informações obtidas em

decorrência de relacionamentos profissionais e comerciais; portanto, não

divulgar nenhuma dessas informações, nem usar as informações para

obtenção de vantagem pessoal ilícita pelo contador ou por terceiros.

(e) Comportamento profissional – cumprir as leis e os regulamentos

pertinentes e evitar qualquer ação que desacredite a profissão.

A ética e a transparência dentre as organizações são a base para o desenvolvimento

contínuo e sustentável.

2.4 Desenvolvimento Sustentável e o papel das Empresas

O conceito de desenvolvimento sustentável, para Bellen (2005), surge após um processo

longo, contínuo e complexo de reavaliação crítica da relação existente entre a sociedade com o

seu meio natural, apresentar progresso em direção à sustentabilidade é uma escolha da

30

sociedade, das organizações, da comunidade e de cada indivíduo, sempre com envolvimento de

todos.

Percebe-se que as partes interessadas no desempenho ambiental, social e ético têm

aumentado significativamente. Esse crescimento é observado quando notamos uma maior

apresentação de relatórios de sustentabilidade, que contribuem para que as empresas sejam mais

transparentes em comunicar os aspectos não financeiros da gestão e o desempenho (ERNST &

YOUNG, 2009).

Os conceitos de desenvolvimento sustentável e sustentabilidade apresentam algumas

visões: uma refere-se ao desenvolvimento sustentável e como ele é associado à expectativa de

um país que entra em fase de crescimento e se mantém ao longo do tempo, outra como uma

capacidade de se autossustentar, em que uma atividade sustentável é aquela que pode ser

mantida por um longo período, apesar dos imprevistos que podem vir a ocorrer.

Segundo Barbosa (2007) os componentes fundamentais para o desenvolvimento

sustentável são o crescimento econômico, proteção ao meio ambiente e igualdade social. Estes

fundamentos deram origem ao Triple Bottom Line, mudança de paradigma das empresas que

tinham como único foco o lucro. A ideia do Triple Bottom Line é que o sucesso e a saúde de

uma empresa não devem ser avaliados somente por medidas financeiras tradicionais, mas

também por sua ética, responsabilidade social e seu desempenho ambiental.

Segundo Hart e Milstein (2004), a sustentabilidade global tem sido definida como a

habilidade de satisfazer as necessidades sem comprometer a habilidade das futuras gerações

para satisfazer às suas necessidades; é um processo para que se possa alcançar o

desenvolvimento humano. A empresa sustentável contribui para o desenvolvimento ao gerar

benefícios econômicos, sociais e ambientais.

Para tornar legítimo, as organizações divulgam voluntariamente informações de

natureza econômica, ambiental e social. Para isso, adotam modelos de relatório de

sustentabilidade criados a partir da gestão de problemas causados pelas empresas em seu

relacionamento com a sociedade em geral. Neste caso, cita-se o Global Reporting Initiative

(GRI), elaborado em 1997, considerado como o modelo relatório de sustentabilidade mais

utilizado pelas organizações como ferramenta de apoio à comunicação externa.

Para o GRI a sustentabilidade é entendida pelo atendimento nas complexas relações

atuais entre necessidades econômicas, ambientais e sociais que não comprometa o

desenvolvimento futuro. É um processo internacional de longo prazo, com participação ativa

de múltiplas partes interessadas (stakeholders), cuja missão é desenvolver e divulgar as

diretrizes para a elaboração de relatórios de sustentabilidade.

31

A Organização das Nações Unidas (ONU) realizou três grandes reuniões mundiais para

discutir problemas relacionados com os limites da natureza e com o futuro da humanidade: em

Estocolmo (1972), que reuniu em torno de 1.000 pessoas, no Rio de Janeiro (1992), que reuniu

22 mil pessoas e na Rio + 20 (2012), que contou 110 mil pessoas nos eventos oficiais, e mais

de um milhão de pessoas nos paralelos. Essas discussões eram restritas a grupos ambientalistas;

depois tornaram-se foco de discussões de políticas públicas e regionais.

Segundo Carvalho e Kassai as empresas estão se antecipando a essa mudança no

medidor de desenvolvimento dos países e começam a incluir em suas decisões não apenas os

aspectos econômicos; elas levam em consideração também as dimensões ambientais, sociais e

culturais. Já usada há anos, temos a expressão Triple Bottom Line (Planet, People, Profit) e há

métodos para evidenciar o desempenho e mensurar as externalidades nas dimensões

econômica-social-ambiental-governança. Por exemplo, do Bilan Social na França (1990), do

GRI (1997), da Demonstração do Valor Adicionado no Brasil e o Relato Integrado (2013).

Para os autores Freeman e McVea (2001), os gestores formulam e implementam suas

estratégias visando a satisfação de seus stakeholders, em vez de maximizarem os direitos de

um único grupo em detrimento dos demais.

Para evidenciar as ações sustentáveis das organizações, surge em 2005 o ISE, que tem

como objetivo ser o indicador de desempenho médio das cotações dos ativos de empresas com

reconhecido comprometimento com a sustentabilidade empresarial. O Conselho Deliberativo

do ISE seleciona até 40 empresas para compor a carteira do índice (ISE, 2015). É uma iniciativa

pioneira na América Latina, que busca criar um ambiente de investimento compatível com as

demandas de desenvolvimento sustentável da sociedade contemporânea e estimular a

responsabilidade ética das corporações.

O ISE é uma ferramenta para análise comparativa da performance das empresas listadas

na B3 (Brasil, Bolsa e Balcão) sob o aspecto de sustentabilidade corporativa, com base em

eficiência econômica, equilíbrio ambiental, justiça social e governança corporativa.

Para fazer parte do ISE, as empresas precisam atender aos quesitos do questionário

composto por:

• Dimensão Ambiental Grupo A: Aspecto Ambiental de Referência: Recursos

Naturais e Renováveis;

• Dimensão Ambiental Grupo B: Recursos Naturais Não Renováveis;

• Dimensão Ambiental Grupo C: Aspectos Ambiental de Referência: Matérias-

primas e insumos;

32

• Dimensão Ambiental Grupo D: Transporte e Logística;

• Dimensão Ambiental Grupo E: Serviços;

• Dimensão Ambiental Grupo IF: Serviços Financeiros;

• Dimensão Econômico-Financeira;

• Dimensão Geral;

• Dimensão Governança Corporativa;

• Dimensão Mudança do Clima;

• Dimensão Natureza do Produto;

• Dimensão Social.

Segundo Almeida (2002), as empresas que assumem e gerenciam sua responsabilidade

social têm um patrimônio extra para ser usado em momentos de crise. A sociedade -

consumidores, fornecedores, legisladores e administradores públicos - estará propensa a ser

solidária se a empresa tiver uma reputação socialmente responsável. Ser uma empresa

socialmente responsável é um fator de competitividade e sobrevivência que:

- permite alinhamento das metas da empresa com as metas da sociedade;

- garante que a gerencial perca o foco em atividades não essenciais pois reduz os riscos

e os conflitos;

- mantém a reputação da empresa.

- funciona como um seguro contra restrições a operações (por exemplo, novas leis e

regulamentações), facilitando a obtenção e a manutenção das licenças de funcionamento.

- facilita a obtenção de créditos e empréstimos.

Silva (2014, p. 13) cita que:

Nos últimos anos as empresas têm se mobilizado para melhorar o nível da

evidenciação das estratégias socioambiental, financeira e econômica. Este movimento

tem elevado a necessidade na transparência e publicação destas informações

socioambientais e financeiras, o que reflete a preocupação das organizações de serem

percebidas como entidades responsáveis perante a sociedade e o ambiente onde

desenvolvem suas atividades, uma vez que as relações são interdependentes.

De acordo com Hart e Milstein (2004), uma empresa sustentável é aquela que contribui

com o desenvolvimento sustentável, gerando, simultaneamente, benefícios econômicos, sociais

e ambientais, conhecidos como os três pilares da sustentabilidade. Os pilares da

sustentabilidade buscam atingir os públicos internos e externos de uma empresa. Este público

é denominado como stakeholders, que significa todas as partes interessadas nas ações e no

desenvolvimento da empresa.

33

2.5 Teoria dos Stakeholders

Segundo Freeman e McVea (2001), a primeira aparição do termo stakeholders no

campo da Administração deu-se em um memorando interno do Instituto de Pesquisa de

Stanford (Stanford Research Institute – SRI), em 1963. A ideia inicial da palavra era “todos os

grupos sem os quais a empresa deixaria de existir”, incluindo acionistas, empregados, clientes,

fornecedores, credores e sociedade. Os gestores deveriam entender as preocupações dos

stakeholders para desenvolver objetivos a serem apoiados por eles. Freeman definiu o termo

stakeholder como “qualquer grupo ou indivíduo que afeta ou é afetado pelo alcance dos

objetivos da empresa”.

Segundo Andrade e Rosseti (2006), stakeholders são pessoas, grupos ou instituições

com interesses legítimos em jogo nas empresas que afetam ou são afetados pelas diretrizes

definidas, ações praticadas e resultados alcançados.

Donaldson e Preston (1995) dividiram a teoria dos stakeholders em três abordagens,

sendo: descritiva, instrumental e normativa. Para os autores, os estudos enquadram-se na teoria

descritiva, pois descrevem ou explicam características específicas do comportamento das

empresas, instrumental quando buscam analisar o efeito das estratégias e políticas orientadas

aos stakeholders sobre a performance das empresas; já a teoria normativa é usada para

interpretar a função da corporação, a identificação da moral ou da orientação filosófica para o

funcionamento e a administração das empresas.

Para Clarkson (1995), os conceitos de stakeholders são primários e secundários à

sobrevivência da empresa. O primeiro representa um grupo cuja a participação é continuada; a

corporação não pode sobreviver como uma empresa atuante. E o segundo são aqueles que

influenciam ou afetam, ou são influenciados ou afetados pela corporação, porém não estão

envolvidos em transações e não são essenciais para sua sobrevivência.

Para Hart e Milstein (2004), para a maioria das empresas a busca pela sustentabilidade

é difícil de conciliar ao objetivo de aumento de valor para o acionista. A criação de um mundo

mais sustentável exigirá que as empresas sacrifiquem os lucros e o valor ao acionista em nome

do bem público.

Neste contexto surge o Relato Integrado, que apresenta aos stakeholders de forma

integrada as informações de desempenho econômico, social e ambiental.

34

2.6 Relato Integrado

O Relato Integrado surgiu, de acordo com Druckman (2013), na crise financeira global,

que afetou os maiores mercados de capital do mundo e iniciou a chamada nova economia

ortodoxa, focada em diferentes formas de pensar e fazer negócios com o apoio da governança

corporativa e estruturas de relatórios que ajudem os negócios a se tornarem imãs para

investimentos internos e mais resilientes. Instituições como o Fundo Monetário Internacional

(FMI) e o Fórum Econômico Mundial demandaram novos sistemas e modelos que atendessem

as demandas de um mundo em que os riscos e as oportunidades não podem ser isolados.

As preocupações de economia e sustentabilidade, de acordo com Araujo e Ramos

(2015), estão por trás de iniciativas de caráter supranacional, como a estratégia “Europa 2020”,

da Comissão Europeia (CE, 2010), a Green Economy Initiative, do Programa das Nações

Unidas para o Meio Ambiente (PNUMA), e a Green Grouth Strategy, da Organização para a

Cooperação e o Desenvolvimento Econômico (OCDE, 2011). O crescimento sustentável

tornou-se uma das principais bandeiras políticas da União Europeia e dos países da OCDE.

De acordo com Burgenmeier (2005), o conceito de desenvolvimento sustentável é

discutido em um processo de negociação entre organismos internacionais da ONU. As

estratégias de implementação, características das etapas de evolução do pensamento que as

orientou, culminaram na compreensão da integração das dimensões econômica, ecológica e

social e tentativas de modelização econômica. Os fundamentos teóricos são analisados por meio

da evolução do pensamento econômico em relação ao ambiente natural.

A Conferência das Nações Unidas para o Desenvolvimento Sustentável, realizada em

junho de 2012 no Brasil, a Rio +20, resultou em um documento intitulado “The Future We

Want” e reconhece o Relato Integrado. Assim, segundo Carvalho e Kassai (2014), temos razões

para crer que essa será a próxima grande revolução na forma de comunicação de uma

organização perante seus stakeholders, incluindo, mas não se limitando, os relatórios

financeiro-contábeis.

Após o lançamento mundial da minuta sobre Relato Integrado em 2013, mais de cem

empresas em todo o mundo já haviam se candidatado para participar do projeto piloto, naquele

momento muitas empresas de capital aberto no Brasil já haviam elaborado algum tipo de

relatório nas normas GRI.

Com o objetivo de elaborar e estruturar os conceitos do Relato Integrado, foi criada uma

coalizão global de reguladores, investidores, empresas, organismos de normalização,

contabilistas e organizadores não governamentais, denominada de IIRC International

35

Integrated Reporting Council (IR, 2013b). Esses participantes partilham do posicionamento de

que a comunicação sobre a criação de valor deve ser o próximo passo na evolução da

comunicação corporativa.

De acordo com Silva (2014), o IIRC é uma coalização global de reguladores,

investidores, empresas, organismos de normatização, representantes do setor contábil e de

ONGs que compartilham uma visão de que os relatórios corporativos precisam evoluir para

proporcionar uma comunicação concisa sobre como a estratégia, a governança, o desempenho

e as perspectivas de uma organização, no contexto de seu ambiente externo, levam à criação de

valor no curto, médio e longo prazo.

Conforme Ruiz e Tirado (2016), as empresas estão em um mundo cada vez mais

globalizado caracterizado por recursos limitados, diferentes tipos de instituições estão se

juntando ao IIRC, que reconhece o Relato Integrado como o caminho para comunicar o

processo de criação de valor corporativo e contribuição para a sustentabilidade para as partes

interessadas.

O IIRC ressalta que esta informação é fundamental para entender a sustentabilidade no

longo prazo, por meio de estratégias para fornecer informações exigidas pelos investidores.

O Relato Integrado é uma comunicação concisa sobre estratégia, governança,

desempenho e perspectivas de uma organização no contexto de seu ambiente externo, levando

à criação de valor no curto, médio e longo prazo (IR, 2013). É um pensamento integrado que

resulta em um relatório periódico de uma organização sobre a sua criação de valor ao longo do

tempo e suas contribuições relacionadas com os aspectos de criação de valor (IR, 2013b).

Entre outros, o Relato Integrado possui os seguintes objetivos:

• melhorar a qualidade das informações disponíveis para os fornecedores

de capital financeiro para permitir uma alocação mais eficiente e

produtiva do capital;

• promover uma abordagem mais coesa e eficiente para relatórios

corporativos, que se baseia em relatos de diferentes vertentes e comunica

toda a gama de fatores que afetam materialmente a capacidade de uma

organização para criação de valor ao longo do tempo.

• melhorar a prestação de contas e a gestão para a ampla base de capitais

(financeiro, manufaturado, intelectual, humano, social e relacionamento,

e compreensão natural) e promover suas interdependências;

36

• suporte integrando pensamento, tomada de decisão e ações que incidam

sobre a criação de valor ao longo do curto, médio e longo prazo (IR,

2014b).

O Relato Integrado fornece orientações baseadas em princípios para as empresas que

desejam preparar um relatório integrado. O objetivo é acelerar as iniciativas individuais ao

fornecedor como impulso para uma maior inovação em comunicação corporativa globalmente,

incluindo o aumento da eficiência do processo de comunicação (IR, 2013b).

Na estrutura do Relato Integrado aparecem seis categorias de capitais classificados

como: financeiro, manufaturado, intelectual, humano, social e relacionamento, e capital natural;

isto não gera obrigatoriedade para a preparação de um relatório integrado (IR, 2013a).

Os fundamentos do Relato Integrado são divididos em três partes: os capitais, o modelo

de negócio e a criação de valor. Os capitais utilizados pelas empresas apresentam-se como

repositórios de valor que aumentam e diminuem ou se transformam por meio de atividades e

produtos da organização, e são representados como: capital financeiro, capital manufaturado,

capital intelectual, capital humano, capital social e relacionamento e natural.

Buscando superar a dicotomia entre relato financeiro e não financeiro, o IIRC definiu

seis capitais que passam pelas dimensões da sustentabilidade: financeiro, manufaturado,

humano, intelectual, social e de relacionamento natural (CARVALHO; KASSAI, 2014).

Esses capitais agregam em si os diferentes recursos dos quais uma organização depende

para engendrar seus produtos e serviços e/ou impactar com suas atividades.

Definições de cada um dos capitais, segundo Carvalho e Kassai (2014):

a. Capital Financeiro: investimentos ou ativos operacionais necessários na

atividade operacional, fundos que estão disponíveis para uma

organização usar na produção de bens ou na prestação de serviços obtido

pelo financiamento, como dívidas, ações ou subsídios, ou gerados por

operações ou investimentos.

b. Capital Manufaturado: bens tangíveis da firma, objetos físicos

fabricados, disponíveis para uma organização usar na produção de bens

ou na prestação de serviços. O capital manufaturado é muitas vezes

criado por outras organizações, mas inclui ativos fabricados pela

organização que está fazendo o relatório quando são retidos para uso

próprio.

c. Capital Humano: conjunto de competências, capacidades, experiências,

e motivações dos colaboradores para buscar melhoria contínua na

37

atividade operacional. Alinhamento e suporte à estrutura de governança

da organização, abordagem de gerenciamento de riscos e valores éticos,

capacidade de entender, desenvolver e implementar a estratégia de uma

organização.

d. Capital Intelectual: base de conhecimento em posse da empresa e a

capacidade da empresa em mantê-lo e expandi-lo. Com intangíveis

baseados no conhecimento, incluindo propriedade intelectual, como

patentes, direitos autorais, software, direitos e licenças, conhecimentos

tácitos, sistemas, procedimentos e protocolos, bens intangíveis

associados à marca e à reputação desenvolvida pela organização.

e. Capital Social e de Relacionamento: instituições e relações estabelecidas

dentro e fora da empresa. É alinhado pela ética e transparência. Este

capital inclui compartilhamento de normas, valores e comportamentos

comuns, os relacionamentos entre as principais partes interessadas e a

confiança e disposição para se engajar que uma organização desenvolve

junto as partes interessadas externas.

f. Capital Natural: recursos da natureza de posse da empresa, são os

recursos ambientais renováveis e não renováveis e processos que

fornecem bens ou serviços que suportam a prosperidade passada,

presente ou futura de uma organização.

Para Silva (2014), nem todos os capitais são igualmente relevantes, embora muitas

organizações interajam com todos em alguma extensão, as interações podem ser relativamente

pequenas ou tão indiretas que são consideradas imateriais.

Para Druckman (2013), os empresários acham que o IR está mudando os meios de

definirem valor e como ele está relacionado com o retorno financeiro, melhorando as

comunicações baseando-se não somente em extratos financeiros, mas também fornecendo aos

investidores indicadores para performance de longo prazo.

Silva (2014) cita:

Um relatório integrado resulta em uma explicação mais abrangente do desempenho

do que os relatórios tradicionais, descrevendo e mensurando, quando possível, os

elementos materiais de criação de valor e os relacionamentos entre eles. Em particular,

isso torna visível todos os capitais dos quais depende a criação de valor (passada,

presente e futura), como a organização usa esses capitais e seus efeitos sobre eles.

(SILVA, p.71)

38

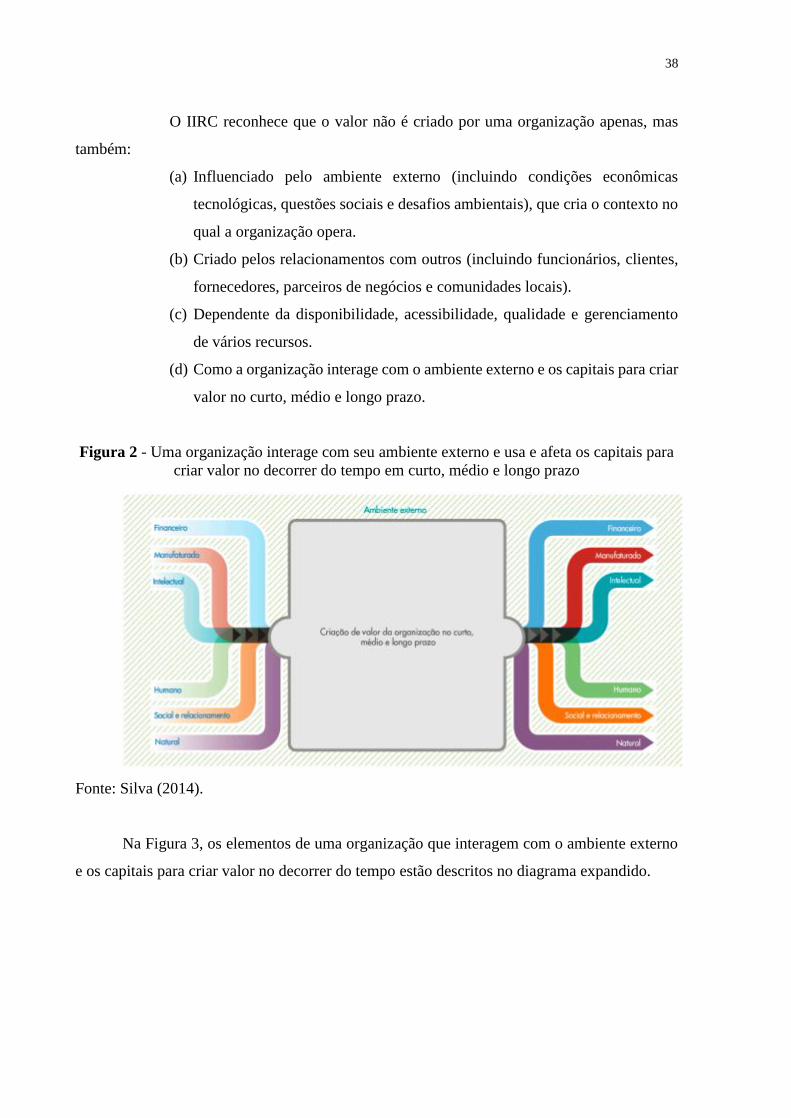

O IIRC reconhece que o valor não é criado por uma organização apenas, mas

também:

(a) Influenciado pelo ambiente externo (incluindo condições econômicas

tecnológicas, questões sociais e desafios ambientais), que cria o contexto no

qual a organização opera.

(b) Criado pelos relacionamentos com outros (incluindo funcionários, clientes,

fornecedores, parceiros de negócios e comunidades locais).

(c) Dependente da disponibilidade, acessibilidade, qualidade e gerenciamento

de vários recursos.

(d) Como a organização interage com o ambiente externo e os capitais para criar

valor no curto, médio e longo prazo.

Figura 2 - Uma organização interage com seu ambiente externo e usa e afeta os capitais para

criar valor no decorrer do tempo em curto, médio e longo prazo

Fonte: Silva (2014).

Na Figura 3, os elementos de uma organização que interagem com o ambiente externo

e os capitais para criar valor no decorrer do tempo estão descritos no diagrama expandido.

39

Figura 3 - Diagrama expandido

Fonte: Silva (2014).

Conforme Silva (2014), no centro da organização está seu modelo de negócios, onde

está descrito seus diversos capitais, como insumos aos negócios e que, de acordo com seus

negócios, converte-os em entregáveis (produtos, subprodutos e desperdícios). As atividades da

organização e seus produtos levam a resultados em termos de efeitos sobre os capitais, sendo

que alguns pertencem à organização, enquanto outros às partes interessadas ou à sociedade de

modo geral.

Segundo Morros (2016), o Relato Integrado explica como a organização vai prospectar

no curto, médio e longo prazo, exige pensar além do lucro financeiro, pensando muito mais

sobre o que cria valor e o que apresenta risco de valor; é muito mais do que reunir relatórios

financeiros e de sustentabilidade. O Relato Integrado requer uma maneira fundamentalmente

diferente de pensar sobre o que faz uma organização ser bem-sucedida.

O Relato Integrado apresenta um desafio direto ao modelo de capitalismo dirigido pelos

acionistas que dominou mercados financeiros e o comportamento corporativo nas últimas

décadas. Estamos chegando a um momento em que o valor do negócio está sendo redefinido,

este valor tem sido um buzzword preferido por líderes empresariais e governos. Embora

amplamente utilizado, pode ser problemático porque a interpretação do valor é subjetiva nestes

casos.

2.6.1 Relato e Relatório

40

Este capítulo busca apresentar a diferença entre relato e relatório, com o objetivo de

esclarecer os dois modelos de divulgação. Ao divulgar seus relatórios, as empresas utilizam

nomenclaturas distintas - Relato Integrado, Relatório de Sustentabilidade e Relatório Anual -,

porém com objetivos semelhantes de divulgação.

De acordo com o dicionário Aurélio, um relatório é uma exposição escrita em que se

descrevem todos os fatos de uma gerência, os dados colhidos numa sindicância, os trabalhos de

uma comissão etc. Já o relato é o ato ou efeito de relatar, relação.

Segundo Ferreira (2017), o relatório e o relato são frequentemente tomados um pelo

outro, por causa da aproximação vocabular dos seus objetivos ou das situações comunicativas

a que pertencem; no entanto, há importantes características que os diferenciam.

Para Ferreira (2017), o relatório é encontrado em manuais de escrita sem muito

detalhamento, apesar de possuir diversas estruturas possíveis. Os objetivos e atividades a serem

relatados são, por exemplo: os relatórios empresariais, de inquérito, de rotina, de cadastro, entre

outros. De modo geral, é definido como um texto de estrutura adaptável cuja finalidade é

descrever fatos de uma pesquisa de forma objetiva, impessoal e neutra.

Para Jacobini (2011) como o relatório pode ser mais ou menos extenso, mais ou menos

complexo, dependendo do nível de pesquisa a ser realizada, é preciso refletir sobre a

necessidade desses elementos de cada caso.

Já o relato não é tão comum em manuais de escrita como o relatório, talvez devido ao

fato de o relato possuir uma escrita mais pessoal, autorreflexiva. O relato evidencia a autoria

do produtor por meio de descrição e análise dos fatos que ele viveu, no ambiente onde ele

estava, suas interações, suas observações. A subjetividade permeia as experiências e os fatos e

talvez seja a maior diferença entre o relatório e o relato, sendo o primeiro objetivo e impessoal

e o segundo subjetivo e pessoal. O produtor do relato não é alguém que olha objetivamente de

fora, ele é um sujeito ativo na prática.

2.7 GRI – Global Reporting Initiative

Após a confecção do relatório de sustentabilidade, a empresa pode autodeclarar um nível

para seu relatório. A GRI possibilita que a empresa relatora realize sua própria avaliação face

ao desempenho do conteúdo relatado. A GRI desenvolveu as diretrizes com a intenção de

proporcionar aos stakeholders um padrão de identificação quanto ao nível de transparência da

utilização das diretrizes GRI aplicadas em determinado relatório.

41

A GRI foi fundada em Boston, em 1997, com suas raízes nas organizações sem fins

lucrativos dos EUA, é uma organização internacional independente que ajuda as empresas, os

governos e outras organizações a compreender e comunicar o impacto do negócio sobre

questões críticas de sustentabilidade, como as alterações climáticas, os direitos humanos, a

corrupção e outros (GRI, 2017).

Segundo o site da GRI, a organização produz padrões confiáveis e amplamente

utilizados para o relatório de sustentabilidade, os Padrões GRI, que permitem às empresas medir

e compreender seus impactos mais críticos no meio ambiente, na sociedade e na economia.

O GRI tem sido pioneiro no desenvolvimento das diretrizes para os relatórios de

Sustentabilidade e está comprometido com sua contínua melhoria e aplicação no mundo todo e

sua completa compatibilidade com o Relato Integrado desenvolvido pelo IIRC. Sua estrutura

estabelece um conjunto de princípios e indicadores que as organizações utilizam para medir e

reportar voluntariamente sobre seus desempenhos nas dimensões econômica, social, ambiental

e de governança.

Segundo Silva (2014), a GRI produz a mais abrangente Estrutura para os Relatórios de

Sustentabilidade do mundo, proporciona transparência organizacional, inclui diretrizes para a

elaboração de relatórios, estabelece os princípios e indicadores para as organizações medirem

e comunicarem seus desempenhos econômicos, ambientais e sociais. Ela forma uma parceria

estratégica global com as seguintes organizações: Organização para a Cooperação e

Desenvolvimento Econômico (OECD), Programa das Nações Unidas para o Meio Ambiente

(UNEP), e com o Pacto Global das Nações Unidas (UNGC).

As Diretrizes também mantêm conexões com o The Earth Charter Initiative, Corporação

Financeira Internacional, Organização Internacional para Padronização e com Conferência das

Nações Unidas sobre o Comércio e Desenvolvimento.

No Brasil, a GRI conta com a parceria da UniEthos e do núcleo de estudos em

sustentabilidade da Fundação Getúlio Vargas, o GVces, e é também um núcleo oficial de

colaboração do Programa das Nações Unidas para o Meio Ambiente.

De acordo com Faria e Nogueira (2012), a GRI é uma instituição multistakeholders com

o objetivo de colaborar com o desenvolvimento de normas globais de elaboração de relatórios

de sustentabilidade, busca assegurar o mais elevado grau de qualidade técnica e credibilidade

de seus métodos, a estrutura do relatório é analisada e melhorada continuamente, englobando a

participação de instituições compostas por profissionais de diversas áreas escolhidos a partir de

empresas, sociedade e institutos de pesquisas.

42

Em 2013, de acordo com o site do GRI, durante a conferência global, intitulada

“informação – integração – Inovação”, reuniu 1.600 delegados de 69 países, e neste momento

lançou a quarta geração de suas Diretrizes, G4, oferecendo Princípios do Relatório, Divulgações

Padrão e um Manual de Implementação para a elaboração de relatórios de sustentabilidade por

organizações de qualquer tamanho ou setor.

Neste ano a GRI também se uniu ao Pacto Global das Nações Unidas (UNGC) e ao

Conselho Empresarial Mundial para o Desenvolvimento Sustentável (WBCSD) para

desenvolver a orientação do setor privado.

De acordo com o site, em outubro de 2016, a GRI lançou os primeiros padrões globais

de relatórios de sustentabilidade, os Padrões GRI permitem que todas as organizações informem

publicamente sobre seus impactos econômicos, ambientais e sociais, e mostram como eles

contribuem para o desenvolvimento sustentável. Os Padrões GRI incluem todos os principais

conceitos das Diretrizes GRI G4, aprimorados com uma estrutura flexível, requisitos mais

claros e linguagem mais simples. Os Padrões GRI serão utilizados para relatórios divulgados a

partir de 2018.

De acordo com Silva (2014), para a gestão da empresa, o relatório pode representar um

diagnóstico das principais fortalezas e debilidades sobre o seu desempenho socioambiental,

para a imagem pública, o relatório é a oportunidade de transparência, melhoria da reputação e

o aumento da fidelidade, motivação e compromisso de seus stakeholders. Dentre os benefícios,

podemos evidenciar os principais:

• Auxilia na redução de custo de financiamentos com bancos privados e

empréstimos subsidiados.

• Aumenta o valor da marca e a percepção perante aos consumidores.

• Ajuda os processos de Homologação e concorrências públicas.

• Contribui para o diagnóstico interno de economia de matéria-prima, água e

energia.

• Maior transparência, melhoria da reputação e o aumento da fidelidade,

motivação e compromisso de seus stakeholders.

• Gera comprometimento e fidelidade dos funcionários, fornecedores e clientes.

Segundo Baldissera e Mourão (2015), o relatório de sustentabilidade GRI apresenta-se

como potencial meio de comunicação para a sustentabilidade, se as diretrizes forem seguidas,

os públicos participarem dos processos comunicacionais e as informações apresentadas forem

43

verdadeiras, isto é, a sua potencialidade está na real participação dos públicos realizando

análises críticas e na circulação de informações claras.

A comunicação precisa focar no potencial de gerar compreensão. Mais que apenas

informar, precisa estar atenta para o que é dito tenha significação para os públicos e a sociedade.

O relatório de sustentabilidade GRI apresenta, segundo Baldissera (2015), a fala

autorizada da organização, normalmente produzida pelos profissionais da área; apresenta

potencial para qualificar-se como processo de comunicação para a sustentabilidade, a partir das

diretrizes GRI-G4. A construção dos relatórios exigiria relações de comunicação que

envolvessem diferentes públicos.

Uma das formas que as empresas buscam para identificar e evidenciar a o atendimento

às diretrizes internacionais do GRI é por meio da divulgação do Relatório de Asseguração

Limitada.

2.7.1 Relatório de Asseguração Limitada

O Comunicado Técnico emitido em 2012 pelo IBRACON tem como finalidade alinhar

as normas e os procedimentos a serem adotados pelos auditores, bem como uniformizar os

modelos de relatórios emitidos. De acordo com o comunicado os relatórios envolvem diversos

objetos suscetíveis à análise, bem como diversos padrões e uma extensa variedade de

abordagem a serem consideradas para fins de reporte.

Um dos critérios de avaliação mais conhecidos é o GRI, cuja principal proposta é

desenvolver e disseminar globalmente diretrizes para a elaboração de relatórios de

sustentabilidade. Os relatórios de sustentabilidade possuem características que o diferem de

uma demonstração contábil ou outras informações financeiras históricas e que afetam a forma

pela qual os trabalhos de asseguração são executados: