universidade de sÃo paulo escola de engenharia de lorena engenharia...

TRANSCRIPT

UNIVERSIDADE DE SÃO PAULO

ESCOLA DE ENGENHARIA DE LORENA

ENGENHARIA QUÍMICA

PADRONIZAÇÃO DAS CAIXAS DE EMBARQUE EM UMA LINHA DE

PRODUÇÃO DE ANTISSÉPTICO BUCAL

Thaís do Nascimento Almeida

Orientador: Prof. Dr. Marco Antonio Carvalho Pereira

LORENA

2015

THAÍS DO NASCIMENTO ALMEIDA

PADRONIZAÇÃO DAS CAIXAS DE EMBARQUE EM UMA LINHA DE

PRODUÇÃO DE ANTISSÉPTICO BUCAL

Monografia apresentada à Escola de

Engenharia de Lorena – Universidade

de São Paulo como requisito parcial

para obtenção de título de Engenheiro

Químico.

Orientador: Prof. Dr. Marco Antonio Carvalho Pereira

LORENA

2015

AUTORIZO A REPRODUÇÃO E DIVULGAÇÃO TOTAL OU PARCIAL DESTE TRABALHO, POR QUALQUER MEIOCONVENCIONAL OU ELETRÔNICO, PARA FINS DE ESTUDO E PESQUISA, DESDE QUE CITADA A FONTE

Ficha catalográfica elaborada pelo Sistema Automatizadoda Escola de Engenharia de Lorena,

com os dados fornecidos pelo(a) autor(a)

Almeida, Thais do Nascimento PADRONIZAÇÃO DAS CAIXAS DE EMBARQUE EM UMA LINHADE PRODUÇÃO DE ANTISSÉPTICO BUCAL / Thais doNascimento Almeida; orientador Marco AntonioCarvalho Pereira. - Lorena, 2015. 41 p.

Monografia apresentada como requisito parcialpara a conclusão de Graduação do Curso de EngenhariaQuímica - Escola de Engenharia de Lorena daUniversidade de São Paulo. 2015Orientador: Marco Antonio Carvalho Pereira

1. Padronização. 2. Redução de custo. 3. Estoque.4. Lean thinking. I. Título. II. Pereira, MarcoAntonio Carvalho, orient.

AGRADECIMENTOS

Primeiramente a Deus, por ter me concedido o dom da vida e, por meio dela, a

oportunidade de finalizar uma grande etapa em minha vida.

À minha família e amigos pela presença constante no meu dia-a-dia,

oferecendo apoio e incentivo mesmo perante às dificuldades.

Ao meu orientador, Prof. Dr. Marco Antonio Carvalho Pereira pela paciência e

prontidão durante o desenvolvimento desse projeto.

E em especial, agradeço aos meus que não se encontram presente nessa

esfera, meu pai Carlos Alberto Barbosa de Almeida e meu avô Carlos Roberto de

Oliveira Almeida, mas que continuam vivos em minha mente e coração através dos

ensinamentos deixados e da marca da saudade.

RESUMO

ALMEIDA, T. N. Padronização das caixas de embarque em uma linha de produção

de antisséptico bucal. 2015. Trabalho de conclusão de curso de Engenharia Química

– Escola de Engenharia de Lorena, Universidade de São Paulo, Lorena, 2015.

Nos tempos atuais as empresas estão sempre buscando alternativas de se tornarem

cada vez mais competitivas. Em geral, a redução de custo de processos e de materiais

é uma dessas alternativas buscada permanentemente, pois permite uma redução no

custo de produção e, como consequência, garante maior retorno financeiro às

companhias. Por esse motivo, o Pensamento enxuto, “Lean Thinking”, tem sido utilizado

como caminho para reduzir e eliminar as perdas de um processo produtivo e garantir a

qualidade dos produtos entregues aos consumidores. Este trabalho apresenta um

estudo de caso realizado em uma multinacional de bens de consumo localizada no

estado de São Paulo. Nessa multinacional, foi proposto um projeto, que visa à redução

de custo por meio da padronização das caixas de embarque de uma linha de produção

de antisséptico bucal. Por meio de um benchmarking em outras plantas dessa mesma

companhia, observou-se oportunidades de reduzir o número de caixas de embarque de

38 para 4, e com isso, a possibilidade de melhorar as condições de negociação com o

fornecedor, reduzir o custo das caixas e a complexidade no planejamento dos

materiais. Após a identificação das vantagens da padronização, a proposta foi

oficializada e determinou-se uma equipe de projetos envolvendo todas as áreas que

poderiam ser impactadas de modo a garantir uma execução sem falhas e que não

impacte negativamente o consumidor. Com a implementação do projeto o custo das

caixas de embarque foi reduzido em 14% em média. Além do benefício financeiro

houve também a redução da complexidade da gestão do planejamento de produção

devido à redução do número de diferentes caixas, redução do número de caixas que

eram destruídas e ainda a redução no inventário.

Palavras chaves: Lean thinking, padronização, estoque, redução de custo.

ABSTRACT

ALMEIDA, T. N. Standardization of shipping boxes in a mouthwash production

line. 2015. 48p. Final paper for Chemical Engineering – Engineering School of Lorena,

University of São Paulo, Lorena, 2015.

Currently, the companies are always looking for alternatives to become increasingly

competitive. In current times companies are always looking for alternatives to become

increasingly competitive. In general, the reduction of cost of materials and processes of

these alternatives is constantly sought because it allows a reduction in production cost

and, as a consequence, ensures higher financial return to the company. For this reason,

lean thinking, has been used as a way to reduce and eliminate wastes of a production

process and ensure the quality of products delivered to consumers. This paper presents

a case study in a multinational of consumer goods in the state of São Paulo. In this

multinational, was proposed a project, looking for a cost reduction through

standardization of shipping boxes of a mouthwash production line. Through a

benchmarking in other plants of the same company, there were opportunities to reduce

the number of shipping boxes of 38 to 4, and with it, the possibility of improving trading

conditions with the vendor, reduce the cost of the boxes and the complexity in the

design of materials. After identifying the advantages of standardization, the proposal

was made official and determined a team project involving all areas that could be

impacted in order to ensure flawless execution and do not negatively impact the

consumer. With the implementation of the project the cost of shipping boxes was

reduced by 14% on average. In addition there was also the financial benefit of reducing

the complexity of the management of production planning due to the reduced number of

different boxes, reducing the number of boxes that were destroyed and also the

reduction in inventory. In additional, there was a complexity reduction of the

management of production planning due to a reduction of the number of different

shipping boxes, reduction of the number of boxes that were destroyed and also the

reduction in inventory.

Key words: Lean thinking, Standardization, inventory, cost reduction.

SUMÁRIO

1. INTRODUÇÃO ......................................................................................................... 8

1.1 Objetivos Gerais…………………………………………………………………………8

1.2 Objetivos Específicos…………………………………………………………………….9

2. FUNDAMENTAÇÃO TEÓRICA ............................................................................ 10

2.1 LeanThinking ......................................................................................................... 10

2.2 As sete perdas ...................................................................................................... 11

2.3 Padronização ........................................................................................................ 13

2.3.1 Organização e desenvolvimento de padrões......................................................15

2.3.2 Estágio de desenvolvimento de padrões.............................................................16

3. METODOLOGIA .................................................................................................... 17

3.1 A empresa ........................................................................................................... 17

3.2 Métodos de Pesquisa ........................................................................................... 17

3.3 População e amostra ............................................................................................ 18

3.4 Instrumentos de coletas de dados ......................................................................... 18

3.5 Análises de dados ................................................................................................. 20

4. RESULTADOS E DISCUSSÕES.............................................................................21

4.1 A escolha do novo modelo.....................................................................................21

4.1.1 Benchmarking com outras plantas.....................................................................21

4.1.2 Pesquisa do novo modelo..................................................................................23

4.1.3 Tipos de impressoras e investimentos...............................................................24

4.1.4 Modelos de caixas, impressão e etiquetas......................................................27

4.1.5 Custos e definição do modelo.........................................................................30

4.2 Implementação...................................................................................................30

4.3 Validação............................................................................................................31

4.4 Ganhos previstos com a padronização..............................................................32

4.5 Análise............................................................................................................... 35

5. CONCLUSÃO..........................................................................................................37

REFERÊNCIAS BIBLIOGRÁFICAS .............................................................................. 38

LISTA DE TABELAS

Tabela 1 – Custo por mensagem para Impressora C.....................................................26

Tabela 2 - Comparação entre Custos de equipamentos e Custos por mensagens......27

Tabela 3 - Redução do número de caixas versos o dimensional...................................28

Tabela 4 - Redução de custo das caixas de embarque e economia anual (R$)...........33

LISTA DE FIGURAS

Figura 1 – Os sete tipos de perdas...............................................................................12

Figura 2 – Modelo de caixa com etiqueta......................................................................22

Figura 3 – Modelo de caixa com impressão ................................................................22

Figura 4 – Impressora FoxJet........................................................................................24

Figura 5 – Impressora VideoJet....................................................................................25

Figura 6 - Impressora Markem-image...........................................................................26

Figura 7 - Layout das caixas de embarque antes da padronização..............................28

Figura 8 - Layout das caixas de embarque sugerido após a padronização..................29

Figura 9 - Modelo de arte dos dados variáreis ser aplicado na caixa de embarque....29

8

1 INTRODUÇÃO

Atualmente, o mercado tem se tornado casa vez mais acirrado e com isso, as

empresas estão buscando alternativas para conseguirem se manter em destaque, a

frente dos seus concorrentes. Por este fato, torna-se indispensável analisar os

processos em busca de alternativas que possam proporcionar redução de

complexidade e consequentemente melhorá-los.

Geralmente, as indústrias buscam alternativas relativamente simples, com pouco

investimento financeiro e que trazem grandes resultados. Uma forma simples de reduzir

a complexidade de qualquer processo é a padronização de materiais e procedimentos,

pois esta permite que as empresas tenham resultados melhores, devido a maior

robustez. Como resultado, tem-se a qualidade dos produtos e serviços, e,

principalmente, maior satisfação de seus clientes. O presente trabalho está relacionado

com este tipo de alternativa simples, que reduz a complexidade de materiais e

processo, diminui o inventário, e, além disso, proporciona redução de custo para uma

empresa, fazendo com que ela possa se tornar cada vez mais competitiva no seu

mercado atuação.

A fim de estudar o impacto de uma padronização em uma linha de produção,

trabalho realizado acompanhou a aplicação da mesma nas caixas de embarque de

antissépticos bucal, produzidos em uma multinacional, localizada na cidade de São

José dos Campos. No inicio do trabalho, havia 38 versões de antissépticos bucal sendo

produzidas por esta empresa e cada versão possuía sua caixa de embarque específica,

porém as dimensões e estrutura da maioria das caixas eram similares.

1.1 Objetivo Geral

Estudar o processo de padronização de caixas de embarque genéricas em uma

indústria de bens de consumo.

9

1.2 Objetivos Específicos

Para que o objetivo geral fosse alcançado, os seguintes objetivos fizeram parte do

trabalho:

Analisar o processo de padronização.

Analisar o impacto desse projeto nas áreas afetadas

Mensurar o impacto financeiro das caixas padronizadas

10

2 FUNDAMENTAÇÃO TEÓRICA

Este capítulo apresenta conceitos teóricos básicos e definições cujo entendimento

é de fundamental importância para a compreensão da relevância desta pesquisa.

2.1 Lean thinking

O Sistema Toyota de Produção surgiu no Japão após a segunda guerra mundial

e apareceu como a principal alternativa ao Sistema de Produção em Massa,

popularizada por Henry Ford, que já não se encaixava com o modelo econômico da

época, pois esse não permitia elevados investimentos em maquinários ou

equipamentos. Porém, sua disseminação, com o nome de Lean Manufacturing ocorreu

após a divulgação dos resultados de um amplo estudo na indústria automobilística

mundial (International Motor Vehicle Program - IMVP) que identificou diferenças

significativas de produtividade entre as empresas japonesas e as empresas ocidentais

(WOMARCK, JONES E ROOS, 1998). Estes autores observaram que estas diferenças

não eram resultantes de uma técnica específica de gestão de operações, mas de um

sistema integrado de princípios e técnicas.

Segundo Murman (2003), a definição mais popular para Lean está centrada em

duas dimensões chaves: eliminar desperdícios e criar valores. Ambos são essências

para que o Lean possa ser incorporado. Focar exclusivamente na eliminação de

desperdícios é insuficiente, tal como focar apenas na criação de valores. Ohno (1988

apud SALGADO 2009) afirma que “desperdício se refere a todos os elementos de

produção que só aumentam os custos, sem agregar valor.”. Ainda de acordo com

OHNO (1997), o Lean Manufacturing é a eliminação de desperdícios e elementos

desnecessários a fim de reduzir custos. A ideia básica é produzir apenas o necessário,

no momento necessário e na quantidade requerida.

11

Adicionalmente, Sawhney (2006) cita que dentro de uma empresa, as melhorias

contínuas são sustentadas pela busca incessante dos desperdícios. Em muitas

organizações, desperdícios são facilmente detectados, entretanto, encontrar caminhos

para eliminá-los pode ser difícil.

O Lean Thinking, ou pensamento enxuto, acredita que entendendo o que é

considerado valor para o cliente, a empresa é capaz de identificar e eliminar os

desperdícios, e assim, alavancar a sua posição competitiva, em particular no que se

refere a fatores como a velocidade no atendimento aos clientes, a flexibilidade para se

ajustar aos seus desejos específicos, a qualidade e o preço do produto oferecido.

(COSTA e JARDIM, 2010).

2.2 As sete perdas

A cultura lean está fortemente vinculada com a redução de perdas. Define-se

como perda ou desperdício: “qualquer recurso do sistema que não seja o mínimo

necessário em equipamentos, materiais, espaços e horas de trabalho, que não sejam

absolutamente essenciais para agregar valor ao produto” (SUZAKI, 1987). Ou seja,

atividades desnecessárias que não agregam valor ao produto podem representar

perdas para a empresa (AHLSTRON e KARLSSON, 1996; AHLSTRON, 2004;

EMILIANI, 2004; WORLEY e DOOLEN, 2006).

Na visão de OHNO (1997), sete tipos de perdas estão diretamente relacionadas

com pessoas, qualidade e quantidade. Veja na figura 1 uma representação das sete

perdas:

12

Figura 1 - Os sete tipos de Perda

Fonte: Elaborada pela autora

Tendo em vista a identificação dos sete tipos de perdas, segue abaixo o

detalhamento de cada uma delas, de acordo com Shingo (1996), e (GHINATO, 1996).

Superprodução: segundo Shingo (1996), as perdas por superprodução podem ser divididas em dois tipos: a quantitativa que está relacionada à produção superior a quantidade necessária e a superprodução por antecipação que se refere à produção concluída antes do período de entrega visando o atendimento de demandas futuras. Esperas: refere-se ao tempo ocioso dos materiais, pessoas, informação e até uma atividade, resultando em um fluxo pobre e até mesmo lead times longos. Defeitos de qualidade: os defeitos de qualidade representam produtos fora de especificação exigida pelos clientes e acarretam desperdícios no âmbito de pessoas, equipamentos, matérias-primas e tempo. No Sistema Toyota de Produção, evitar este tipo de perda, a inspeção se faz necessária, sendo que esta deve ser realizada não com o objetivo de encontrar os defeitos, mas sim, de preveni-los. Inventários desnecessários: são decorrentes da existência desnecessária de níveis elevados de estoque de materiais no almoxarifado, de produtos

13

acabados e de componentes entre processos, resultando em um custo excessivo e baixo desempenho para o cliente (SHINGO, 1996). Processamento inadequado: Ocorrem quando são executadas atividades desnecessárias durante o processamento, realizadas com a finalidade de atribuir ao produto ou serviço às características de qualidade que são exigidas (SHINGO, 1996) Transporte excessivo: infere em movimento excessivo de pessoas, informação ou peças resultando em dispêndio desnecessário de capital, tempo e energia (SHINGO, 1996). Deve-se ter em mente que a eliminação ou redução do transporte deve ser encarada como uma das prioridades no empenho de redução de custos, pois, em geral, o transporte ocupa 45% do tempo total de fabricação de um item (GHINATO, 1996). Movimentações desnecessárias: está relacionada à movimentação desnecessária dos trabalhadores durante a execução de suas tarefas. É geralmente causada pela desorganização no ambiente de trabalho

2.3 Padronização

Padronização é umas das ferramentas do Lean Thinking bastante usadas para

solucionar desperdícios após sua identificação

Para Werkema (2006), a padronização é o método usado para indicar os

procedimentos das tarefas de um processo, de modo que os resultados desejados

possam ser alcançados e mantidos. Nas palavras de Campos (2006), “a definição de

Padronização não se limita ao estabelecimento do padrão, mas inclui também a sua

utilização”. Já para David e Greenstein (1990), um padrão pode ser definido como um

conjunto de informações técnicas aderida por um grupo de fornecedores, tacitamente

ou por um acordo formal.

Werkema (2006) ainda afirma que boa parte da variabilidade dos processos

produtivos pode ser evitada se as tarefas forem executadas da mesma forma, isto é, se

forem padronizadas, o que contribui para a melhoria de custos, qualidade, cumprimento

de prazos e segurança.

De acordo com Campos (1999), a qualidade de um produto ou serviço está

associada à satisfação do cliente, ou seja, é um produto que atenda as necessidades

dos clientes de forma confiável, segura, de fácil acesso e no tempo certo. A exigência

por produtos que atendam as necessidades dos consumidores impulsiona as empresas

14

a buscarem resultados mais competitivos através de mudanças nos seus sistemas

produtivos. Esta competição passa pela garantia de que tudo que está sendo executado

de acordo com o padrão estabelecido.

A padronização é um processo que deve ser praticado continuamente, não

apenas utilizada para demonstrar organização e conformidade em época de auditoria

nas empresas. Padronizar é “planejar o padrão, executar conforme o padrão, verificar a

eficácia e eficiência do padrão, treinamento e melhorar os passos anteriores sempre

que possível” (ARANTES, 1998, p.17).

Além dos processos, os materiais também podem e devem ser padronizados.

Padronizar um material significa estabelecer idênticos padrões de peso, medidas e

formatos para os materiais, de modo que não existam muitas variações entre eles.

Padronização de materiais (isto é, substituição de vários materiais que possuem

a mesma funcionalidade) é uma importante decisão departamento de compras.

Profissionais da área acreditam que esta pode ser uma excelente decisão estratégica

de uma empresa (ELLRAM e PEARSON, 1993).

De acordo com a pesquisa realizada pela por um grupo americano,

(PURCHASING, 2002), a padronização de materiais foi a terceira estratégia de redução

de custo mais implementado em empresas norte-americanas no ano de 2002, sendo

que a segunda estratégia mais utilizada foi a padronização de procedimentos.

As vantagens da Padronização de um material são:

1. Possibilitar a simplificação de materiais; 2. Facilitar o processo de normalização dos materiais; 3. Aumentar o poder de negociação; 4. Reduzir custos de aquisição e controle; 5. Reduzir a possibilidade de erros; 6. Facilitar a manutenção; 7. Possibilitar melhor programação de compras; 8. Permitir reutilização e permutabilidade; 9. Aumentar a produtividade; 10. Reduzir o desperdício;

15

A padronização é uma técnica que visa reduzir a variabilidade dos processos de

trabalho sem prejudicar sua flexibilidade. Destina-se a definir os produtos (com base

nas necessidades dos clientes), os métodos para produzir estes produtos, as maneiras

de atestar a conformidade de tais produtos e que os mesmos atendem às necessidades

dos clientes, de maneira mais simples, ao menor custo e com menor variação possível.

Numa economia onde a competitividade é acirrada e onde as exigências são

cada vez mais crescentes, as empresas dependem de sua capacidade de incorporação

de novas tecnologias de produtos, processos e serviços. A competição internacional

entre as empresas eliminou as tradicionais vantagens baseadas no uso de fatores

abundantes e de baixo custo. A padronização é utilizada cada vez mais como um meio

para se alcançar a redução de custo da produção e do produto final, mantendo ou

melhorando sua qualidade.

Muitos estudos mostram que a não utilização de materiais e processos

padronizados podem representar grande fonte de problemas, como excesso de

estoque, dificuldade no planejamento e programação de produção, excesso de setup,

que significa a troca de uma ferramenta, programa ou equipamento de um processo em

execução até a inicialização do próximo processo, e excesso de pedidos de compras

(NAGARUR e AZEEM, 1999).

Jayaram e Vickery (1998) afirmaram que o lead time também pode ser reduzido

com a utilização de materiais e procedimentos padrão.

2.3.1 Organização e desenvolvimento de padrões

Segundo Egyedi (2001), a padronização formal é um processo de especificações

de padrões que ocorrem por meio de consenso sob a gestão de comitês técnicos, com

base nas organizações reguladoras, sejam elas nacionais, regionais ou internacionais,

como por exemplo a International Standardization Organization (ISO).

16

2.3.2 Estágio de desenvolvimento de padrões

Segundo Williams (2004) a padronização é constituída por dois diferentes estágios:

o desenvolvimento e a implementação. Ambos os estágios estão intimamente ligados

entre sim.

O nível de formalidade e desenvolvimento dos padrões depende da cultura

organizacional onde o padrão está sendo desenvolvido. Porém, o sucesso ou não da

implementação não dependem apenas dos fatores pertinentes ao contexto, mas ainda,

das características do cenário não qual o padrão está sendo aplicado.

Graham (1995) afirma que o processo de desenvolvimento de um novo padrão

inclui o alinhamento de interesses, práticas de negócios e interesse do grupo de

pessoas que desejam aplicar a padronização. Por esse fato, a padronização não é

apenas a aplicação de uma solução, mas principalmente está relacionada à articulação

das expectativas e interesses (Williams, 1997).

17

3 METODOLOGIA

3.1 A empresa

A empresa onde este estudo foi realizado é uma multinacional americana que

está presente no mundo inteiro. Foi fundada em 1886, em Nova Jersey, Estados Unidos

com o objetivo de atender o mercado hospitalar. Devido à necessidade do mercado, a

empresa se divide em três segmentos: bens de consumo, hospitalar e farmacêutico, de

modo que hoje se totalizam 250 instalações localizadas em 60 países.

No Brasil, iniciou suas atividades em 1933, em São Paulo. Nesta época, a

companhia tinha como principal objetivo suprir o mercado brasileiro com produtos de

uso hospitalar e doméstico. Com o passar dos anos, foi ganhando um DNA

especialmente brasileiro que refletiu em descobrir as necessidades deste mercado,

trazendo inovação, investindo em infraestrutura e apostando nas particularidades do

país. Como consequência dessa trajetória, hoje a planta do Brasil conta com cinco mil

colaboradores; quatro escritórios regionais de vendas; três centros de distribuição;

910.000 m2 de parque industrial, sendo 700.000 m2 de área verde e 11 fábricas

localizadas em São José dos Campos (SP), o maior complexo industrial desta

multinacional no mundo.

3.2 Método de pesquisa

O objetivo desta seção é conceituar a metodologia de pesquisa utilizada neste

trabalho, o estudo de caso, e descrever o processo de coleta e tratamento de dados.

Segundo Yin (2001), a escolha de uma estratégia de pesquisa depende de três

condições: 1) o tipo de questão da pesquisa proposto; 2) a extensão de controle que o

pesquisador tem sobre os eventos comportamentais efetivos; 3) o grau de enfoque em

acontecimentos históricos em oposição a acontecimento contemporâneos.

18

O estudo de caso é uma pesquisa qualitativa, de caráter empírico, que investiga

um determinado fenômeno, através de análises detalhadas. É, na verdade, uma

espécie de histórico do fenômeno, extraído de múltiplas fontes de evidência

(LEONARD-BARTON, 1990). Para Martins e Lintz (2010), este método é um dos meios

mais importantes de pesquisa em gestão de operações, especialmente no

desenvolvimento de novas teorias.

Muitos conceitos inovadores e teorias em gestão de operações, da produção

enxuta à estratégia de manufatura foram desenvolvidos com base em estudos de casos

(VOSS et al., 2002).

Esta monografia apresentará a descrição de um processo, onde se espera

analisar os impactos da implementação das caixas de embarque padronizadas em uma

linha de produção de antissépticos bucal. Nesta pesquisa, será realizada uma coleta de

dados e posterior análise para que os benefícios e malefícios do fenômeno analisado

possam ser visualizados, proporcionando um melhor entendimento do processo, de

modo que este possa ser replicado para demais linhas de produção.

3.3 População e amostra

O universo analisado foi uma linha de produção de antissépticos bucal, que se

localiza na Fábrica de Líquidos de uma multinacional de bens de consumo, em São

José dos Campos.

3.4 Coleta de dados

Em um estudo de caso, a coleta de dados deve ser por meio de instrumentos e

métodos definidos para garantir a qualidade dos resultados.

Tais resultados devem ser obtidos por meio da comparação e análise das

evidências provenientes dos diferentes métodos de coletas de dados. Assim, evita-se

que o estudo seja interferido pela opinião exclusiva do pesquisador. Para Yin (2001), o

19

uso de múltiplas fontes de evidência permite o desenvolvimento da investigação em

várias frentes – investigar vários aspectos em relação ao mesmo fenômeno. As

conclusões e descobertas ficam mais convincentes e apuradas já que advém de um

conjunto de corroborações. Além disso, os potenciais problemas de validade de

constructo são atendidos, pois os achados, nestas condições, são validados através

várias fontes de evidência.

Neste trabalho, os dados foram coletados através do acompanhamento de

reuniões, da observação in loco do processo e análise de documentos. Segundo Gil

(2011), as fontes escritas, na maioria das vezes, são muito ricas e ajudam o

pesquisador a não usar muito tempo na hora da busca de material em campo, sabendo

que em algumas circunstâncias só são possíveis a investigação social através de

documentos.

O passo principal da coleta de dados foi o acompanhamento de reuniões.

Inicialmente foram realizadas reuniões entre a equipe envolvida na fabrica de São José

dos Campos e representantes de outras plantas da multinacional no Brasil, Colômbia e

Estados Unidos. Estas reuniões ocorreram com o propósito de se fazer um

benchmarking na busca da padronização das caixas de antissépticos bucal, pois nas

outras plantas, segundo informações disponíveis, já existiam caixas genéricas (padrão)

para todos os produtos. Em seguida, terminada a fase de benchmarking, foram

realizadas reuniões no site de São José dos Campos, a fim de se fazer a comparação

entre as situações encontradas, até que fosse definido um novo modelo para a fábrica

de São José dos Campos. Após Isso ter ocorrido, passaram a ocorrer reuniões de

acompanhamento de projeto até a implementação das caixas padronizadas. Após esta

implementação, foi possível avaliar os impactos da mudança.

Como forma de coleta de dados adicionais, foi realizada uma observação in loco

no depósito de armazenamento de materiais de embalagem, no início do projeto, o que

permitiu a avaliação visual do número de diferentes caixas de embarque armazenadas

para que fosse possível atender a produção planejada por semana. Ao final do projeto,

durante a etapa de validação das caixas de embarque foi feita uma segunda

20

observação in loco, porém, dessa vez, ela ocorreu na linha de produção para que fosse

possível avaliar o comportamento das caixas genéricas durante o processo produtivo.

Os documentos avaliados foram as propostas de custos de equipamentos e

materiais enviadas pelos respectivos fornecedores, tal como as especificações técnicas

das embalagens utilizadas. As análises técnicas foram feitas pelos representantes de

Desenvolvimento de embalagem e Engenharia de desenvolvimento.

3.5 Análise de dados

Nesta etapa, foi realizada a análise dos dados obtidos durante a implementação

deste projeto. Os dados foram organizados de modo que se pudessem ter as

conclusões iniciais. Os documentos e dados do projeto foram apresentados em

formatos de fácil visualização, tais como tabelas, gráficos e textos. Todos os dados

foram identificados de acordo com as características de sua coleta, como data, hora,

responsável pelo dado e local. As observações in loco, também foram incluídas no

trabalho, de modo que os pontos de melhorias identificados fossem discutidos nas

reuniões, a fim de que fosse possível encontrar a melhor solução.

As reuniões de projeto foram resumidas em minutas e enviadas ao

semanalmente ao time do projeto para que as decisões tomadas durante as reuniões e

as atividades pendentes ficassem registradas para a ciência de todos os membros do

time. Já os documentos analisados serviram como apoio para a definição do modelo de

padronização escolhido.

Com a implementação do projeto os dados foram identificados e organizados de

modo que fosse possível avaliar as mudanças ocorridas com a implementação do

projeto estudado e que permitisse também constatar os verdadeiros benefícios das

caixas padronizadas no processo de produção.

21

4 RESULTADOS E DISCUSSÕES

4.1 A escolha do novo modelo

4.1.1 Benchmarking com outras plantas

A primeira etapa, desse projeto foi a realização do benchmarking com outras

unidades da empresa para avaliação dos tipos de caixas de embarque existentes em

cada uma delas. O responsável pela área de compras entrou em contato com seus

pares das plantas de Cali, na Colômbia, Lititz, nos Estados Unidos, e também com um

representante da unidade farmacêutica localizada em São José dos Campos, Brasil.

Com esse benchmarking foi possível perceber que a linha de produção de

antisséptico bucal da planta do Brasil possuía um número muito maior de caixas

diferentes do que as outras unidades analisadas, pois estas utilizavam caixas

padronizadas de acordo com o dimensional.

Na Colômbia, observou-se que as caixas de mesmo dimensional que eram

utilizadas em produtos diferentes, recebiam a aplicação de uma etiqueta. Nessa

etiqueta havia as informações que diferenciavam um produto do outro, como pode ser

visto na figura 2:

22

Figura 2: Modelo de caixa com etiqueta

Fonte: Banco de dados do projeto

Por outro lado, a unidade norte americana e a unidade farmacêutica localizada

no Brasil, não utilizavam etiquetas. As informações variáveis de cada produto eram

impressas nas caixas no final da linha de produção, como mostra a figura 3:

Figura 3: Modelo de caixa com impressão

Fonte: Banco de dados do projeto

23

Portanto, identificou-se que havia uma possibilidade de melhoria no processo e

de redução de custo de material, por meio da diminuição do número das diferentes

caixas de embarque, adotando-se uma caixa padronizada para cada dimensional e

aplicando os dados variáveis por meio de etiquetagem ou impressão.

4.1.2 Pesquisa do novo modelo

Após a realização do Benchmarking, foi necessária a criação de um time de

projeto para a definição do modelo a ser desenvolvido para a linha de produção de

enxaguantes bucal. Para esse time, escolheu-se um representante de cada área que

seria impactada com a mudança: Planejamento, Compras, Garantia de qualidade,

Desenvolvimento de embalagem, Engenharia de processo, Engenharia de

desenvolvimento, Supervisão da fábrica e Instrumentação. A partir da definição do time,

foi realizada a reunião de apresentação do projeto para o apontamento das atividades

iniciais de cada membro, de modo que ao final das mesmas, fosse possível definir o

novo modelo a ser desenvolvido. Em paralelo foram agendadas reuniões semanais

periódicas de acompanhamento das atividades de cada um até a implementação das

caixas genéricas. Fruto da reunião inicial de apresentação, as seguintes ações foram

realizadas:

O representante de Engenharia de desenvolvimento ficou responsável pela

análise dos modelos de impressoras disponíveis no mercado que poderiam ser

utilizados para aplicação dos dados variáveis de cada produto e os investimentos

necessários para cada uma destas alternativas.

O responsável por Desenvolvimento de embalagens ficou responsável pela

criação de um modelo padrão considerando a arte da caixa, e pelo desenvolvimento de

uma alternativa de etiqueta e arte para impressão dos dados.

O responsável pela área de Compras ficou responsável pela renegociação do

preço das caixas, levando em consideração o aumento do número de caixas de um

único modelo e, consequentemente, a redução da complexidade no processo de

24

fabricação do fornecedor. Com base nas etiquetas e modelos de impressão propostos

pela área de Desenvolvimento de embalagens, o responsável pela área de Compras

entrou em contato com o fornecedor de etiquetas e com o fornecedor de tintas e ceras

que poderiam ser utilizada na impressão para buscar o preço mais competitivo para

estas alternativas.

As demais áreas ficaram responsáveis por mapear os impactos da padronização,

sendo eles positivos ou negativos, de modo que o projeto não alterasse a qualidade das

caixas dos produtos que iriam ser enviadas para os consumidores.

4.1.3 Tipos de impressoras e investimentos

Considerando a alternativa de impressão dos dados variáveis, foram

considerados 3 tipos de impressoras disponíveis no mercado, aqui denominadas de tipo

A, tipo B e tipo C.

A impressora do tipo A (FoxJet – modelo ProSeries 768) custava R$ 37.800,00.

O custo médio por mensagem a ser impressa era de R$ 0,026. A figura 4 apresenta

uma foto ilustrativa desse modelo de impressora:

Figura 4 - Impressora FoxJet

Fonte: Imagem ilustrativa – adaptada de www.superiorcasecoding.com/foxjet.shtml

25

A impressora do tipo B (VideoJet – Modelo VJ 2360) apresentou um custo de R$

37.900,00, e cada mensagem custaria em média R$ 0,014. A figura 5 apresenta a

ilustração desta impressora.

Figura 5 – Impressora VideoJet

Fonte: Imagem ilustrativa – adaptada de www.logismarket.ind.br/videojet/lancamento-serie-230/1846758609-1179619188-nd.html

Ambos os equipamentos (tipos a e B), teriam custos de instalação, treinamento e

manutenção, além do custo de aquisição.

Uma terceira impressora, tipo C (Markem-image – modelo 5800) foi orçada em

R$ 34.250,00, sendo que esse valor já embutia os custos de instalação e treinamento,

mas deveria ser considerado um valor adicional para manutenção. A figura 6 apresenta

uma ilustração desta impressora.

26

Figura 6: Impressora Markem-image

Fonte: Imagem ilustrativa – Adaptada de www.markem-imaje.com.br/produtos/codificacao-de-caixas/alta-resolucao-piezo-para-grandes-caracteres/5800

O custo médio por mensagem, da impressora tipo C, é função da densidade de

impressão, como pode ser visto na tabela 1:

Tabela 5: Custo por mensagem para Impressora C

Densidade da impressão Custo por mensagem

Densidade 1 – baixa R$ 0,0097

Densidade 2 – média R$ 0,0145

Densidade 3 – alta R$ 0,0193

Fonte: Elaborada pela autora

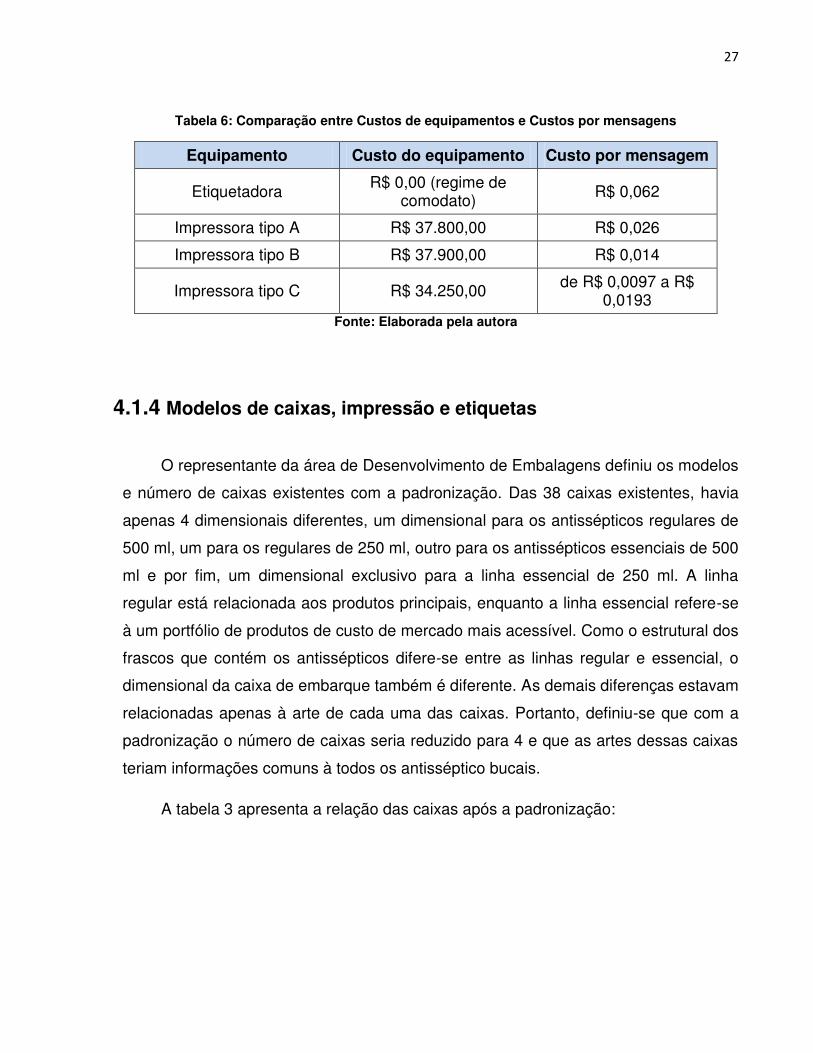

Ao considerar a aplicação dos dados variáveis por etiquetas, acionou-se o

fornecedor que fornecia as demais etiquetas que eram utilizadas nesta companhia e ele

propôs a utilização de uma etiquetadora por comodato, onde os custos de manutenção

e treinamento já estariam inclusos no custo das etiquetas. Neste caso, o único custo

seria a etiqueta, no valor de R$ 0,062 cada uma.

A tabela 2 apresenta um comparativo entre os custos dos modelos analisados.

27

Tabela 6: Comparação entre Custos de equipamentos e Custos por mensagens

Equipamento Custo do equipamento Custo por mensagem

Etiquetadora R$ 0,00 (regime de

comodato) R$ 0,062

Impressora tipo A R$ 37.800,00 R$ 0,026

Impressora tipo B R$ 37.900,00 R$ 0,014

Impressora tipo C R$ 34.250,00 de R$ 0,0097 a R$ 0,0193

Fonte: Elaborada pela autora

4.1.4 Modelos de caixas, impressão e etiquetas

O representante da área de Desenvolvimento de Embalagens definiu os modelos

e número de caixas existentes com a padronização. Das 38 caixas existentes, havia

apenas 4 dimensionais diferentes, um dimensional para os antissépticos regulares de

500 ml, um para os regulares de 250 ml, outro para os antissépticos essenciais de 500

ml e por fim, um dimensional exclusivo para a linha essencial de 250 ml. A linha

regular está relacionada aos produtos principais, enquanto a linha essencial refere-se

à um portfólio de produtos de custo de mercado mais acessível. Como o estrutural dos

frascos que contém os antissépticos difere-se entre as linhas regular e essencial, o

dimensional da caixa de embarque também é diferente. As demais diferenças estavam

relacionadas apenas à arte de cada uma das caixas. Portanto, definiu-se que com a

padronização o número de caixas seria reduzido para 4 e que as artes dessas caixas

teriam informações comuns à todos os antisséptico bucais.

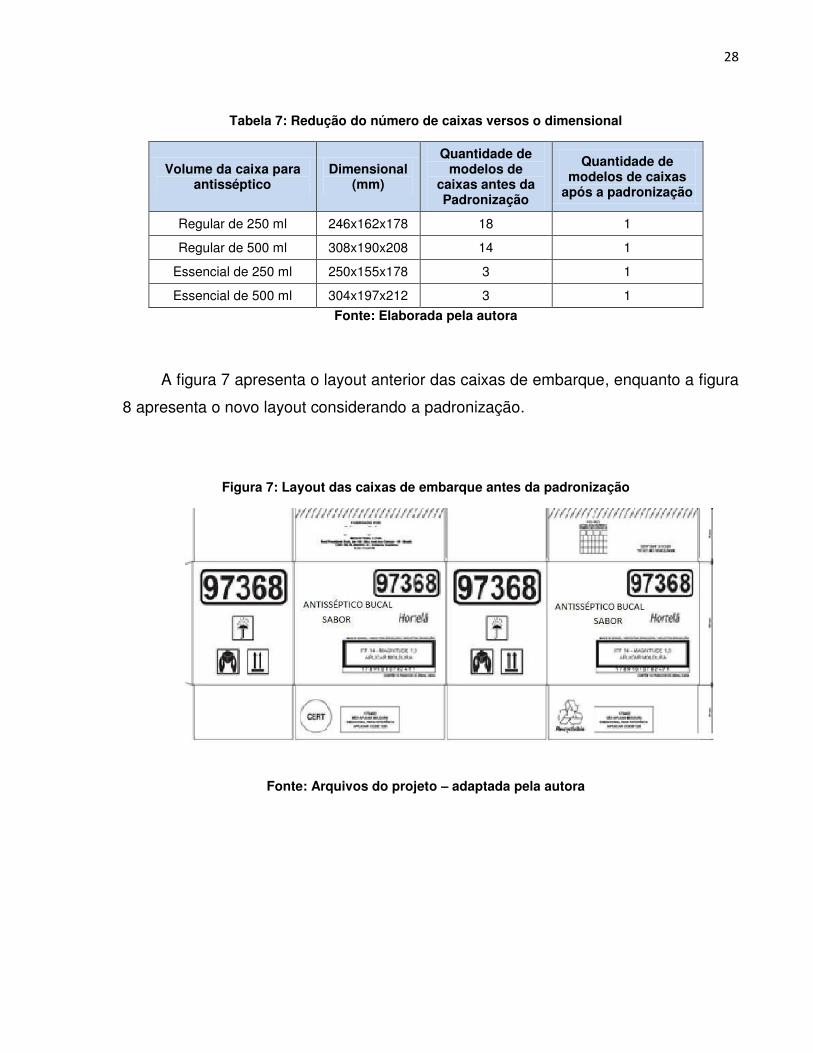

A tabela 3 apresenta a relação das caixas após a padronização:

28

Tabela 7: Redução do número de caixas versos o dimensional

Volume da caixa para antisséptico

Dimensional (mm)

Quantidade de modelos de

caixas antes da Padronização

Quantidade de modelos de caixas

após a padronização

Regular de 250 ml 246x162x178 18 1

Regular de 500 ml 308x190x208 14 1

Essencial de 250 ml 250x155x178 3 1

Essencial de 500 ml 304x197x212 3 1

Fonte: Elaborada pela autora

A figura 7 apresenta o layout anterior das caixas de embarque, enquanto a figura

8 apresenta o novo layout considerando a padronização.

Figura 7: Layout das caixas de embarque antes da padronização

Fonte: Arquivos do projeto – adaptada pela autora

29

Figura 8: Layout das caixas de embarque sugerido após a padronização

Fonte: Arquivos do projeto – adaptada pela autora

Com a definição do novo layout das caixas de embarque, o engenheiro

responsável por desenvolvimento de embalagens também definiu os modelos de arte

para a impressão dos dados variáveis ou etiqueta, como pode ser visto na figura 9:

Figura 9: Modelo de arte dos dados variáreis ser aplicado na caixa de embarque

Fonte: Arquivos do projeto – adaptada pela autora

30

4.1.5 Custos e definição do modelo

A equipe de Engenharia de Desenvolvimento analisou tecnicamente os

equipamentos, custos e condições de fornecimento de cada modelo proposto. A

escolha final foi pela Impressora tipo C. Para isso, foram considerados os seguintes

custos: por mensagem a ser impressa, do equipamento, da instalação, treinamento e

manutenção, da tecnologia utilizada e também da familiaridade com o equipamento,

uma vez que esse modelo já era utilizado na planta farmacêutica localizada em São

José dos Campos.

Já a densidade de impressão foi definida juntamente com os times de Marketing e

Qualidade, a fim de garantir que o consumidor não fosse prejudicado por essa

alteração. Escolheu-se a densidade 2 – média.

4.2 Implementação

Após a definição do modelo, iniciaram-se as reuniões semanais com o time do

projeto para acompanhamento das atividades necessárias até a implementação. Estas

reuniões aconteceram no escritório do Gerente de Planejamento e duravam cerca de

uma hora, durante aproximadamente um ano. O objetivo dessas reuniões era avaliar o

andamento das atividades de cada área e discutir possíveis problemas ou dificuldades

encontradas durante o desenvolvimento.

O representante da área de Desenvolvimento de embalagens ficou responsável

por criar oficialmente as novas artes e buscar aprovação das áreas necessárias, criar

os códigos de rastreamento das caixas genéricas e realizar os testes de impressão.

O representante da área de Engenharia de desenvolvimento responsabilizou-se

pela compra da impressora, tal como acompanhamento da instalação e treinamento

dos funcionários que iriam manusear o novo equipamento.

31

O representante da área de Garantia da qualidade ficou responsável por avaliar

os testes necessários para validação das novas caixas e impressora e executá-los,

assim como foi responsável por definir o procedimento de alimentação dos dados

variáveis no novo equipamento. Nesse procedimento, ficou definido que o

abastecimento dos dados na impressora deveria ser feito pelo Instrumentista. Isso

significa que a cada mudança de tipo de antisséptico bucal produzido, seria necessária

a alteração dos dados variáveis no novo equipamento de impressão, como por

exemplo: sabor, número de lote, data de fabricação, data de validade e código de barra.

O responsável por planejamento de materiais ficou responsável em avaliar como

seria a nova dinâmica de estoque, uma vez que com a implementação das caixas

padronizadas uma única caixa passaria a ser utilizada para mais de um antisséptico.

Além disso, ele também ficou responsável por planejar como deveria ocorrer a

substituição das caixas atuais pelas genéricas de modo que não houvesse necessidade

de destruição de embalagem.

O representante da área de compras ficou responsável por validar os custos das

caixas e da cera utilizada na impressão com seus respectivos fornecedores. Esta etapa

foi realizada, apenas, após o responsável por desenvolvimento de embalagens concluir

e aprovar as especificações desses materiais, pois foi necessário garantir que os

fornecedores teriam total clareza dos materiais que passariam a ser fornecidos. Após a

confirmação dos custos, essa informação foi registrada no sistema interno da

companhia (SAP).

4.3 Validação

Com todas as atividades concluídas, foi agendado na fábrica um teste para

validação da mudança para que as novas caixas padronizadas pudessem começar a

ser utilizadas na produção de antisséptico bucal. Nesse teste, foram escolhidos dois

sabores e dois dimensionais de caixas diferentes e simulou-se uma produção de três

lotes consecutivos de cada um, de modo que o Instrumentista fosse forçado a inserir os

dados variáveis na impressora em momentos diferentes da produção. Porém, durante o

teste observou-se a possibilidade de que a impressora apresentasse falhas na

32

impressão, o que faria com que caixas pudessem chegar aos consumidores sem

informações cruciais, como por exemplo: sabor, número de lote e data de validade. Por

esse motivo, o teste não foi aprovado e uma reunião emergencial foi necessária para

que o time de projetos chegasse a uma solução para esse problema. Durante essa

reunião, o time chegou a conclusão de que seria necessário a compra de um leitor de

código de barras.

O representante de Engenharia de Desenvolvimento entrou em contato com

alguns fornecedores já conhecidos desta Companhia. Foi escolhido um leitor de código

de barras com alarme audiovisual. Isso significa que caso o leitor não conseguisse

identificar três códigos de barras consecutivos, uma lâmpada de alerta acenderia e um

sinal sonoro seria emitido. Esse equipamento foi adquirido por R$ 7.300,00 e instalado

ao final da linha de produção de antisséptico bucal. Contudo, para garantir que

nenhuma caixa fosse produzida sem a devida impressão, o Supervisor da linha de

produção solicitou que o operador responsável pela paletização fizesse uma verificação

visual caixa por caixa no momento da montagem do pallet. Após todas as correções

necessárias foi agendado um novo teste que ocorreu com a mesma dinâmica do teste

inicial, porém, desta vez, com resultado positivo.

Com esse resultado, foi realizada uma nova reunião com o time de projeto, os

operadores da linha e a Gerência da planta para comunicar oficialmente que a partir

daquela data, a linha de produção de antisséptico bucal passaria a utilizar caixas

padronizadas, com a única ressalva de que as caixas não genéricas ainda

armazenadas em estoque deveriam ser escoadas a fim de evitar a destruição de

embalagens.

4.4 Ganhos previstos com a padronização

Com a utilização das caixas genéricas vários ganhos foram observados, porém,

um dos principais foi a redução do custo das caixas de embarque que ficou em média

14% menor. Essa redução representa uma economia de R$ 430.610,42 no gasto anual

da Companhia, como pode ser visto na tabela 4:

33

Tabela 8: Redução de custo das caixas de embarque e economia anual (R$)

Descrição

Preço das caixas de embarque antes da

padronização (R$)

Preço caixas de embarque

após a padronização

(R$)

% de redução

Volume anual de caixas de embarque

(2014)

Gasto anual antes da

padronização (R$)

Gasto anual após a

padronização (R$)

Economia anual (R$)

CX 12X250ML ESSENCIAL – SABOR "A" 0,73 0,63 -13% 36.327 26.518,35 22.991,95 3.526,39

CX 12X500ML REGULAR - SABOR "D" 1,19 1,00 -16% 10.780 12.828,20 10.744,16 2.084,04

CX 12X250ML REGULAR SABOR "D" 0,78 0,63 -19% 57.673 44.984,94 36.502,68 8.482,26

CX 12X500ML REGULAR - SABOR "E" 1,19 1,00 -16% 35.035 41.691,65 34.918,51 6.773,14

CX 12X250ML REGULAR SABOR "E" 0,78 0,63 -19% 36.701 28.626,78 23.228,98 5.397,80

CX 12X250ML ESSENCIAL - SABOR "B" 0,73 0,63 -13% 41.516 30.306,68 26.276,51 4.030,17

CX 12X250ML ESSENCIAL - SABOR "C" 0,73 0,63 -13% 72.653 53.036,69 45.983,90 7.052,79

CX 12X250ML REGULAR SABOR "F" 0,75 0,63 -16% 383.961 287.970,61 243.018,40 44.952,21

CX 12X500ML REGULAR - SABOR "F" 1,23 1,00 -19% 348.911 429.160,61 347.750,94 81.409,67

CX 12X500ML REGULAR - SABOR "G" 1,15 1,00 -14% 375.904 432.289,72 374.654,22 57.635,50

CX 12X250ML REGULAR - SABOR "G" 0,75 0,63 -16% 64.019 48.013,88 40.518,91 7.494,97

CX 12X500ML REGULAR - SABOR "H" 1,23 1,00 -19% 46.783 57.542,78 46.627,20 10.915,59

CX 12X250ML REGULAR - SABOR "H" 0,75 0,63 -16% 164.217 123.162,75 103.937,05 19.225,71

CX 12X500ML REGULAR - SABOR "I" 1,23 1,00 -19% 117.616 144.667,95 117.225,14 27.442,80

CX 12X250ML REGULAR - SABOR "I" 0,75 0,63 -16% 53.662 40.246,38 33.963,92 6.282,46

CX 12X500ML ESSENCIAL - SABOR "B" 1,06 1,00 -6% 24.750 26.235,00 24.667,71 1.567,29

CX 12X250ML REGULAR - SABOR "K" 0,75 0,63 -16% 15.729 11.796,75 9.955,28 1.841,47

CX 12X500ML REGULAR - SABOR "J" 1,23 1,00 -19% 59.290 72.926,70 59.092,86 13.833,84

CX 12X250ML REGULAR - SABOR "L" 0,75 0,63 -16% 41.944 31.458,00 26.547,41 4.910,59

CX 12X500ML REGULAR - SABOR "K" 1,23 1,00 -19% 43.120 53.037,60 42.976,63 10.060,97

CX 12X250ML REGULAR - SABOR "M" 0,75 0,63 -16% 5.243 3.932,25 3.318,43 613,82

CX 12X500ML REGULAR - SABOR "L" 1,23 1,00 -19% 5.390 6.629,70 5.372,08 1.257,62

CX 12X250ML REGULAR - SABOR "N" 0,75 0,63 -16% 20.972 15.729,00 13.273,70 2.455,30

CX 12X500ML REGULAR - SABOR "M" 1,23 1,00 -19% 21.560 26.518,80 21.488,31 5.030,49

CX 12X250ML REGULAR - SABOR "O" 0,75 0,63 -16% 31.458 23.593,50 19.910,55 3.682,95

CX 12X500ML REGULAR - SABOR "N" 1,23 1,00 -19% 29.645 36.463,35 29.546,43 6.916,92

CX 12X250ML REGULAR - SABOR "P" 0,69 0,63 -8% 64.200 44.298,00 40.633,79 3.664,22

CX 12X500ML REGULAR - SABOR "O" 1,23 1,00 -19% 22.160 27.257,11 22.086,57 5.170,54

CX 12X250ML REGULAR - SABOR "Q" 0,75 0,63 -16% 37.450 28.087,50 23.703,04 4.384,46

CX 12X500ML REGULAR - SABOR "P" 0,75 1,00 -19% 24.750 18.562,50 24.667,71 -6.105,21

CX 12X250ML REGULAR - SABOR "R" 0,75 0,63 -16% 5.350 4.012,50 3.386,15 626,35

CX 12X500ML REGULAR - SABOR "Q" 1,23 1,00 -19% 22.000 27.060,00 21.926,85 5.133,15

CX 12X250ML REGULAR - SABOR "S" 0,48 0,63 32% 10.486 5.033,28 6.636,85 -1.603,57

CX 12X500ML ESSENCIAL - SABOR "A" 0,68 1,00 46% 5.390 3.665,20 5.372,08 -1.706,88

CX 12X250ML REGULAR - SABOR "T" 0,75 0,63 -16% 178.262 133.696,50 112.826,48 20.870,02

CX 12X500ML ESSENCIAL - SABOR "C" 1,15 1,00 -14% 13.750 15.812,50 13.704,28 2.108,22

CX 12X250ML REGULAR - SABOR "U" 0,75 0,63 -16% 433.811 325.358,38 274.569,93 50.788,44

CX 12X250ML REGULAR - SABOR "V" 1,07 0,63 -19% 5.500 5.885,00 3.481,09 2.403,91

Total de redução

anual (R$) 430.610,42

Fonte: Elaborado pela autora

34

Para a área de Planejamento, essa simples mudança trouxe como benefício o

aumento da flexibilidade de produção, uma vez que uma única caixa pode ser utilizada

por mais de um tipo de produto, o que reduz a complexidade no planejamento de

compra desse tipo de embalagem e, por consequência, evita parada de produção por

falta de caixas de embarque.

Para o depósito de recebimento de materiais, a utilização de caixas de embarque

permitiu a redução no tempo de recebimento de materiais, uma vez que o número de

diferentes notas fiscais foi reduzido, reduziu o número de caixas em inventário,

proporcionou a diminuição de retorno de caixas ao depósito, devido à mudança de

programação de produção e também reduziu o número de caixas que eram destruídas

por mudança na arte das caixas de embarque ou por estar com vida útil vencida ou por

vencer. Para a linha de produção de antisséptico bucal, o gasto médio anual com

destruição de caixas de embarque era de R$ 17.187,00, aproximadamente 22.400

caixas.

Desse modo, o investimento necessário para esse projeto foi o seguinte:

Impressora: R$ 34.250,00

Cera para impressão (consumo anual previsto): R$ 43.035,52

Leitor de código de barras: R$ 7.300,00

Portanto, o valor total do investimento foi de R$ 84.585,52.

Já os benefícios financeiros anuais que serão obtidos com o projeto são:

Economia com a redução do preço das caixas: R$ 430.610,42

Fim da destruição das caixas de embarque: R$ 17.187,00

O que totaliza um valor de R$ 447.797,42.

Deste modo, a economia líquida, no primeiro ano do projeto, considerando

apenas os materiais e equipamentos utilizados foi de R$ 363.211,90. E partir do

35

segundo ano, este valor aumenta, pois o custo da nova impressora será integralmente

amortizado no primeiro ano.

4.5 Análise

Após a implementação das caixas de embarque padronizadas na linha de

produção de antissépticos bucal, pode-se analisar que o engajamento dos membros do

time de projeto para a execução de cada atividade foi de fundamental importância para

o sucesso do mesmo, uma vez que não seria possível concluí-lo sem que todas as

atividades necessárias tivessem sido finalizadas. Além disso, o comparecimento às

reuniões semanais também foram essenciais para que decisões importantes e soluções

de problemas e dificuldades fossem tomadas rapidamente, evitando assim grandes

impactos no cronograma de implementação.

Entretanto, é importante ressaltar que durante o desenvolvimento do Projeto, o

representante da área de desenvolvimento de embalagens foi substituído por outra

pessoa, o que fez com que as atividades que eram de responsabilidade dessa área

levassem mais tempo do que havia sido considerado no início.

Outro ponto de dificuldade encontrado foi a aceitabilidade desse projeto por parte

do time de Marketing, pois havia o receio de que esta mudança trouxesse impacto aos

pontos de distribuição e venda. Porém, ao verificar que não haveria nenhuma alteração

nas informações das caixas de embarque, ou seja, todas as informações continuariam

presentes, porém com um novo layout e nova arte, a área de Marketing aprovou o

projeto com a única ressalva de que deveria ser utilizada a impressão com a densidade

intermediária e nunca com a densidade baixa.

Com todos esses pontos considerados, o projeto foi implementado e o retorno

financeiro foi atingido conforme a expectativa. Para que seja possível considera-lo

como referencia para outras linhas, os pontos acima devem ser avaliados para que as

dificuldades não se repitam, permitindo uma maior agilidade na implementação.

36

37

5 CONCLUSÃO

Este trabalho apresentou o estudo da implementação das caixas de embarque

genérica em uma indústria de bens de consumo. Por meio da uma fundamentação

teórica obtida a partir de uma revisão bibliográficas de conceitos Lean, de

padronização e dos setes desperdícios, foi possível obter conceitos que alicerçassem

os aspectos práticos deste estudo de caso.

Como resultado desse projeto houve a redução do número de caixas de embarque

diferentes de 38 para 4, o que permitiu um melhor poder de negociação com o

fornecedor desse tipo de material, que reduziu o custo da caixa de embarque em 14%,

em média. Considerando esta redução de custo, e os investimentos necessários, o

ganho financeiro líquido do projeto foi de R$ 363.211,90, no primeiro ano de

implementação.

A comparação do estado inicial, antes da padronização e o estado final, após a

padronização evidencia redução da complexidade na gestão do planejamento das

caixas de embarque, assim como o fim da destruição das caixas de embarque por

motivos de prazo de validade e produtor descontinuados.

Por ser considerado um projeto de baixa complexidade, este está sendo

considerado um projeto de referência para as demais plantas e linhas de produção,

afim de que esta empresa continue obtendo os benefícios da redução de custo e por

consequência, permaneça em destaque no mercado de bens de consumo.

38

REFERÊNCIAS BIBLOGRÁFICAS

ARANTES, A, S. Padronização participativa nas empresas de qualidade. 1ª ed, Editora Nobel, 1998.

AHLSTRON, P.; KARLSSON, C. Change process towards lean production: role of the management accounting system. International Journal of Operation & Production Management, 1996.

AHLSTRON, P. Lean service operation: translating lean production principles to service operation. International Journal of Service Technology and Management, 2004.

CARDOZA, E.; CARPINETTI, L. C. R. Indicadores de desempenho para o sistema de produção enxuto. Universidade Federal de Santa Catarina. ISSN 1676-1901/Vol. 5/ Num. 2/ 2005.

CAMPOS, V, F. TQC – Controle da Qualidade Total (no estilo japonês). 8ª ed. Belo Horizonte: Editora de Desenvolvimento Gerencial, 1999.

COSTA R.S. e JARDIM E.G.M. - OS CINCO PASSOS DO PENSAMENTO ENXUTO NET, Rio de Janeiro, 2010. Disponível em: <http://www.trilhaprojetos.com.br> Acesso em 01 mai. 2014.

ELLRAM, L.M.; PEARSON, J.N.“The role of the purchasing function: toward team participation”, International Journal of Purchasing and Materials Management, 1993.

EMILIANI, M. L. Improving business school course by applying lean principles and practices.Quality Assurance Education, 2004.

GHINATO, P. Sistema Toyota de Produção: mais do que simplesmente Just-intime. Caxias do Sul: Editora da UCS, 1996.

GIL, A. C. Como elaborar projetos de pesquisa. 1. ed. São Paulo: Atlas, 2011.

JAYARAM, J.; VICKERY, S.K. Supply-based strategies, human resource initiatives, procurement lead time, and firm performance. International Journal of Purchasing and Materials Management, 1998.

MARTINS, G. A. & LINTZ, A. (2010).Guia para elaboração de monografias e trabalhos de conclusão de curso. 2.ed. São Paulo: Atlas, 2010.

NAGARUR, N.; AZEEN, A. Impact of commonality and flexibility on manufacturing performance: a simulation study. International Journal of Production Economics, 1999.

PURCHASING, Purchasing survey. Buyer’s cost reduction goals average 12 percent in ’02, October, 2002.

39

SAWHNEY, RUPY. A management model for planning change based on the integration of lean six sigma – University of Tennessee, 2006

SALGADO, E.G. et al. Análise da aplicação do mapeamento de fluxo de valor na identificação de desperdícios do processo de desenvolvimento de produtos .Gestão e Produção. São Carlos, v.16, n. 3, pag. 344-356, jul-set 2009.

SALGADO, E.G. et al, Msc. F. Identificação das ferramentas da filosofia Lean para aplicação no processo de desenvolvimento de produtos. XIII SIMPEP- Bauru –SP, Brasil. 6 a 8 de Novembro de 2006.

SHINGO, Shigeo. O sistema Toyota de Produção: do ponto de vista da Engenharia de Produção. Porto Alegre, Bookman, 1996a

SUZAKI, S. The new manufacturing challenge: techniques for continuous improvements. New York: Free Press, 1987.

VOSS, C et al. (2002). Case research in operations management. International Journal of Operations & Production Management. v. 22, n. 2, 2002.

WOMACK, J.; JONES D.; A mentalidade enxuta nas empresas. Rio de Janeiro. Ed. Campus, 1998.

WORLEY, J. M.; DOOLEN, T. L.The role of communication and management support in lean manufacturing implementation. Management Decision, 2006

YIN, R. K. Estudo de Caso – Planejamento e Método. 2. ed. Porto Alegre: Bookman, 2001.