universidade candido mendes pÓs-graduaÇÃo … · pÓs-graduaÇÃo “lato sensu” projeto a vez...

TRANSCRIPT

1

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

PROJETO A VEZ DO MESTRE

MATEMÁTICA FINANCEIRA PARA TODOS

Por: Washington Conrado de Souza

Orientador

Prof.ª : Ana Cláudia Morrissy

Rio de Janeiro

2011

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

PROJETO A VEZ DO MESTRE

MATEMÁTICA FINANCEIRA PARA TODOS

Apresentação de monografia à Universidade

Candido Mendes – A Vez do Mestre como requisito

parcial para obtenção do grau de especialista em

Finanças e Gestão Corporativa.

Por: Washington Conrado de Souza

3

AGRADECIMENTOS

Agradeço a todos os mestres que

aplicaram e se dedicaram a passar

todos os conhecimentos durante a

minha formação educacional; meus

amigos, meu irmão e minha irmã que

me deram o apoio e confiança,

necessários para realizar esta fonte de

estudo.

4

DEDICATÓRIA

Dedico este projeto a minha esposa e a

minha pequena filha, onde desprendi do

tempo de estar com elas para me dedicar

com afinco a esta formação; e aos meus

pais que me deram todo o suporte ao

longo da vida para que eu pudesse

concluir mais este desafio.

5

RESUMO

O presente estudo é resultado de uma pesquisa bibliográfica cuja relação é

buscar ferramentas que esclareça a todas as pessoas o melhor a se fazer em

relação ao dinheiro e/ou financiamentos. Essas fontes bibliográficas são

retiradas de autores de renome da área de matemática financeira e também de

revistas acadêmicas atualizadas que facilite o esclarecimento com abordagens

atuais. O propósito principal do estudo da matemática financeira é facilitar e dar

conhecimento a população em geral tendo em vista que toda operação de

compra utilizamos um pouco dessa matéria, seja nas mais simples coisas do

dia a dia até grandes operações que são movimentadas pela economia de

nosso país.

6

METODOLOGIA

Os métodos de pesquisa utilizados neste estudo foram consulta a livros

de grandes autores, selecionados pelo critério da qualidade e riqueza das

informações contidas; as consultas em sites também fazem parte das fontes

pesquisadas; além de revistas e/ou manuais da área financeira e jornais de

grande circulação e relevância no país.

7

SUMÁRIO

INTRODUÇÃO 8

CAPÍTULO I – Conceitos Básicos de Matemática Financeira 9

CAPÍTULO II – Juros Simples 18

CAPÍTULO III – Juros Compostos 26

CAPÍTULO IV – Descontos 33

CAPÍTULO V – Séries Uniformes 37

CAPÍTULO VI – Planos de Amortização 44

CAPÍTULO VII – Análise de Investimento 51

CONCLUSÃO 58

REFERÊNCIAS 59

ÍNDICE 60

FOLHA DE AVALIAÇÃO 63

8

INTRODUÇÃO

Este trabalho busca trazer informações relativas sobre Matemática

Financeira. Trataremos de conceitos básicos de juros simples e juros

compostos como também o valor do dinheiro no tempo até chegar em cálculos

que nos permitam manipular valores financeiros – dinheiro – ao longo do

tempo, com o objetivo de fazer comparações consistentes entre diferentes

alternativas de financiamento ou aquisição de um bem.

Na prática trabalharemos com o manuseio da calculadora HP 12C, com

os 1º passos de como se trabalhar com a calculadora até chegar em cálculos

com valores de prestações e do saldo devedor de financiamentos, de modo a

identificarmos qual o melhor financiamento e como seria o ideal e se um

determinado investimento vai dar lucro ou prejuízo.

Analisaremos a viabilidade econômica de um projeto de investimento de

forma a sabermos quanto tempo esse projeto demora para dar lucro, ou se de

fato não dará lucro. Assim como usar as taxas e se elas estão de acordo com o

que está sendo proposto ou precisam ser convertidas a uma unidade em

questão/específica de acordo com o tempo.

Observaremos também quando o pagamento de uma prestação

antecipada nos dará um desconto, como esse desconto pode ser realizado e

qual geralmente é praticado no mercado financeiro.

Veremos quais os principais sistemas de amortização e como cada um

deles funcionam, verificar se é possível identificar qual o melhor desses

sistemas.

Por fim é esclarecer as pessoas em geral como saber utilizar melhor seu

dinheiro com a aquisição de um bem ou com um novo investimento – projeto

de uma maneira simples.

9

CAPÍTULO I

Conceitos Básicos sobre Matemática Financeira

O conceito fundamental da Matemática Financeira é o valor do dinheiro

no tempo. Onde todo dinheiro que possui hoje não terá o mesmo valor em um

período futuro por existir um fator de correção.

De acordo com Assaf, (2006, p.1)

“A matemática financeira trata, em essência, do estudo do valor do

dinheiro ao longo do tempo. O seu objetivo básico é o de efetuar análises e

comparações dos vários fluxos de entrada e saída de dinheiro de caixa

verificados em diferentes momentos.”

1.1 - Capital e Montante

O Capital é o valor investido ou valor aplicado, o que deve ser utilizado

para se chegar a um determinado valor maior do que o investido no caso

chamado de montante,que por sua vez representa o alcançado, é aquele valor

que conseguiu retirar após determinado período investido e/ou aplicado.

Um exemplo é que em 2008, eu investi (capital) R$ 700,00 e ao final do

período consegui resgatar um valor maior (montante) que foi R$ 820,00.

1.2 – Juros e Taxa de Juros

Juros é o valor que se paga ao investidor por sua aplicação – investimento

– durante um determinado período de tempo, ou seja, com um prazo

determinado.

Os economistas ainda definem juros como sendo a remuneração do uso

do fator capital financeiro. O conceito de juros também pode ser entendido

como:

O dinheiro pago pelo uso de dinheiro emprestado, ou seja, o custo do

10

capital de terceiros colocado a nossa disposição;

A remuneração do capital empregado em atividades produtivas ou

ainda a remuneração paga pelas instituições financeiras sobre o capital

nelas aplicado;

O aluguel do capital alheio.

Para calcularmos os juros, precisamos da taxa de juros pactuada entre as

partes, do valor da operação e do prazo.

A taxa de juros, como indica o próprio nome, é uma TAXA, geralmente

expressa em base percentual, por exemplo, 10% ao ano.

Por exemplo, se a taxa de juros é 10% ao ano e o valor da operação são de

R$ 1.000,00, então os juros relativos a um ano de aplicação serão de R$

100,00.

Sabendo dessas informações teremos a seguinte realização de um fluxo de

caixa:

Sr. Roberto faz uma aplicação no Banco de R$ 1.000,00 a juros de 2% ao

mês, resgatando ao final deste período. Quanto será resgatado ou o montante?

APLICAÇÃO: R$ 1.000,00

JUROS: R$ 1.000,00 x 2% = R$ 20,00

RESGATE: R$ 1.000,00 + R$ 20,00 = R$ 1.020,00

Taxa de Juros

Percentual: 2% a.m Unitária: 0,02 a.m

Conversão da Taxa

Se a taxa for convertida de percentual para unitária divide-se por 100; agora se

a taxa for convertida de unitária para percentual é multiplicado por 100.

11

1.3 – Conceitos Básicos

- P ou VP => Conhecido como Principal, Capital Inicial ou ainda Valor

Presente.

- S ou VF => Conhecido como Montante, Valor de resgate ou Valor Futuro.

- J => Juros.

- i ou r => Taxa de Juros.

- n => Prazo ou número de capitalizações.

1.4 – Conceito de Dinheiro no Tempo

O valor futuro é o produto do valor presente pelo fator de correção; Valor

presente é o valor inicial da operação e o valor futuro é o valor final. O fator de

correção é (1+ i).

Logo podemos dizer que:

VF = VP x Fator de correção

Então fica,

VF = VP x (1 + i).

Ex.: Mateus aplicou R$ 3.000,00 no fundo XYZ por um determinado

período. A remuneração desse período foi de 4%.

Primeiramente converter a taxa de percentual para unitária logo

teremos:

4% = 0,04

VF = VP x (1 + i)

VF = 3.000,00 x (1 + 0,04)

12

VF = 3.000,00 x 1,04

VF = 3.120,00

Juros = VF – VP

J = 3.120,00 – 3.000,00

J = 120,00

Mateus aplicou R$ 3.000,00 e em um determinado período resgatou R$

3.120,00. Logo recebendo um juros de R$ 120,00.

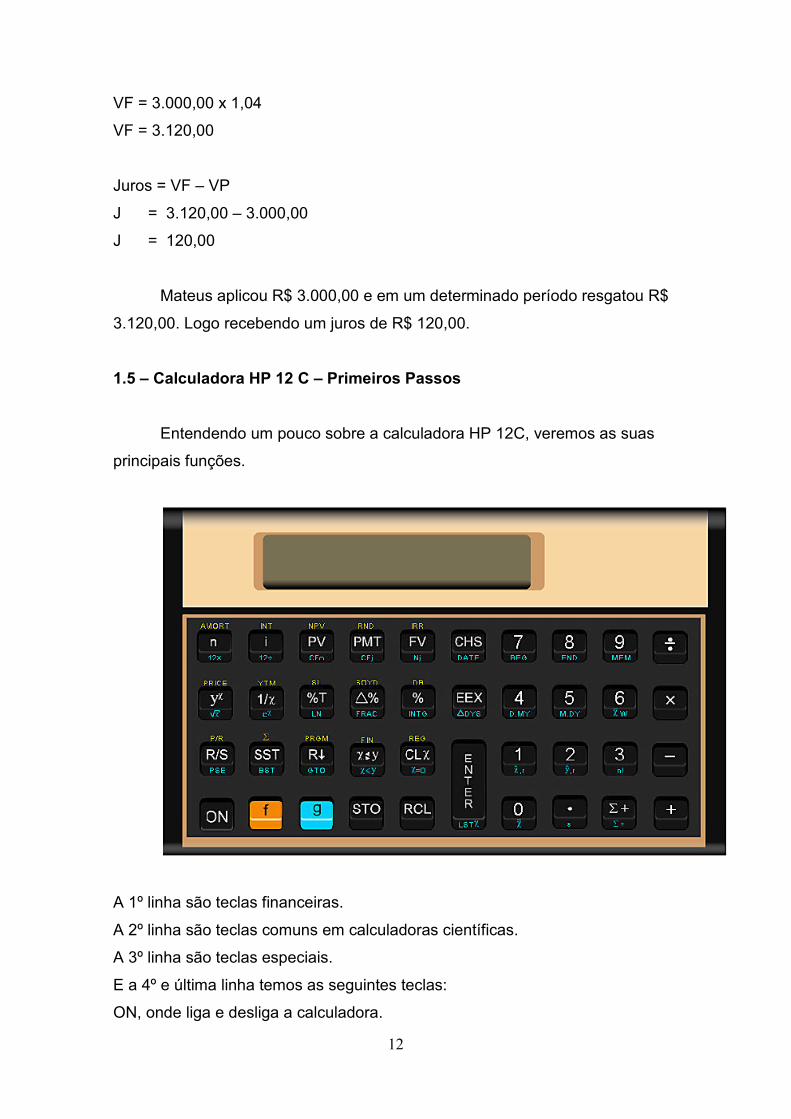

1.5 – Calculadora HP 12 C – Primeiros Passos

Entendendo um pouco sobre a calculadora HP 12C, veremos as suas

principais funções.

A 1º linha são teclas financeiras.

A 2º linha são teclas comuns em calculadoras científicas.

A 3º linha são teclas especiais.

E a 4º e última linha temos as seguintes teclas:

ON, onde liga e desliga a calculadora.

13

f, acesso a função amarela.

g, acesso a função azul.

STO e RCL são o acesso a função memória.

Enter, acesso a função entrada.

- 1.5.1 – Ligando e Desligando a Calculadora:

Para começar a usar a sua HP-12C, pressione a tecla ON . Se você

pressionar novamente ON, a calculadora será desligada.

- 1.5.2 – Teclado

A maioria das teclas da HP-12C realiza duas ou até mesmo três

funções, observe:

- Para usar a função primária, impressa em branco, basta pressioná-la.

- Para usar a função impressa em amarelo, pressione a tecla amarela, de

prefixo f e, em seguida, pressione a tecla da função desejada.

- Para usar a função impressa em azul, pressione a tecla azul, de prefixo g

e, então, pressione a tecla da função desejada.

- 1.5.3 – Introduzindo Números

Pressione as teclas dos dígitos em seqüência. A tecla do ponto . deverá

ser pressionada se o número possuir dígitos na parte decimal; se o número for

inteiro, o ponto é irrelevante.

- 1.5.4 – Cálculos Aritméticos Simples

Para realizar os cálculos, os números devem ser informados na ordem.

Após a introdução do primeiro número, pressione a tecla ENTER e, em

14

seguida, o segundo número e a operação a ser realizada ( + , - , x ou ÷ ); a

resposta aparecerá no visor.

- 1.5.5 – Tabulando Casas Decimais

Para fixar um número distinto de casas decimais, pressione a tecla f

seguida da tecla de número correspondente à quantidade desejada de casas

decimais (de 0 a 9 casas).

Exemplo: Acionando f 4, aparecerá no visor: 0,0000.

Para ter um resultado mais preciso será necessário aumentar o número

de casas. Você poderá determinar o número de casas que pretende usar.

Exemplo: 200 ÷ 17

200 ENTER

17 ÷ 11,76

Se pressionarmos f 3 a resposta será 11,765

Se pressionarmos f 5 a resposta será 11,76471

- 1.5.6 – Limpando os Registros

A tecla clear CLX é utilizada somente para limpar o visor, porém, se

pressionar f CLX limpará todos os registros.

- 1.5.7 – Troca de Sinais

CHS que, em inglês, quer dizer “troca sinal”, isto é, transforma o número

que estiver no visor, se positivo, em negativo e vice-versa.

- 1.5.8 – Funções de Porcentagem

Para calcular o valor correspondente à porcentagem de um número,

introduza a base, pressione ENTER , introduza a porcentagem e pressione % .

Exemplo: 10 % de 300

300 ENTER 10 % → 30,00

15

Para calcular a variação percentual entre dois números, introduza, como

base, o valor mais antigo da operação, seguido da tecla ENTER , introduza o

segundo número e pressione ∆% .

Exemplo: No pregão de ontem, as ações da Cia. B S.A. subiram de R$ 5,37

para R$ 5,90. Qual foi a variação percentual?

5,37 ENTER 5,90 ∆% = 9,87%

- 1.5.9 – Funções de Calendário

Para encontrar datas futuras ou passadas e o dia da semana

correspondente, pressione inicialmente as teclas g D.MY (que representam as

iniciais, em inglês, de dia, mês e ano) você estará fixando esta informação na

sua calculadora. Portanto, não será necessário repetí-la a cada operação.

Data Futura

Para utilizar o calendário, introduza a data conhecida, separando o dia e

o mês pela tecla • , e pressione a tecla ENTER . Digite o número de dias

correspondente ao intervalo de tempo e pressione as teclas g DATE . Você

estará calculando uma nova data.

Exemplo: Qual é a data de vencimento de uma compra feita no dia 25.03.2002

para pagamento em 45 dias?

25.032002 ENTER 45 g DATE 09.05.2002 4 – Quinta Feira

Resposta: Vencimento em 09.05.2002. Observe, no visor, um número que

aparece à direita do resultado. Ele representa o dia da semana em que esta

data ocorrerá.

Neste exemplo, quinta-feira, conforme o quadro seguinte.

16

Dias da semana

1 - segunda-feira

2 - terça-feira

3 - quarta-feira

4 - quinta-feira

5 - sexta-feira

6 - sábado

7 – domingo

Data Passada

No exemplo anterior vimos que o vencimento foi no dia 09.05.2002. Se a

compra foi feita para pagamento em 45 dias, qual a data da compra?

09.052002 ENTER 45 CHS g DATE 25.03.2002 1 – Segunda-Feira

Resposta.: A data da compra foi 25.03.2002, uma segunda-feira.

Observação: O CHS serve para indicar que se trata de data passada.

Variação de Dias entre Datas

Para calcular o número de dias existentes entre duas datas, introduza a

data mais antiga e pressione ENTER , em seguida, introduza a data mais

recente e pressione as teclas g ∆DYS

Exemplo: Calcule o número de dias decorridos entre as datas 01.03.2002 e

31.10.2002.

01.032002 ENTER 31.102002 g ∆DYS 244 dias

Resposta: O número de dias entre as duas datas são 244.

17

- 1.5.10 – Usando a Memória - Armazenando e Recuperando Valores

A HP-12C possui 20 memórias para armazenamento de valores, que

vão de 0 a 9 e de • 0 a • 9.

Para armazenar um valor, deve-se digitá-lo e, em seguida, pressionar a

tecla STO seguida do número da memória desejada.

Para recuperar a informação contida na memória é necessário

pressionar a tecla RCL seguida do número da memória.

Exemplo: Armazenar o número 15 na memória 0.

Digitar: 15 STO 0 o número continua no visor, porém já está

armazenado. Quando você for utilizar o número armazenado basta pressionar

RCL 0 , que ele retornará ao visor, podendo ser utilizado para qualquer

cálculo.

18

CAPÍTULO II

Juros Simples

Neste regime de juros simples, a atualização (correção) monetária é feita

em cima do valor principal, e não acontece de forma acumulativa. O valor

cresce de forma linear como se fosse um padrão de uma equação do 1º grau.

De acordo com Carlos Patricio Samanez, ( 2002, p.2):

“ No regime de juros simples os juros de cada período são calculados

sempre sobre o mesmo principal. Não existe capitalização de juros nesse

regime, pois os juros de um determinado período não são incorporados ao

principal para que essa soma sirva de base de cálculo dos juros do período

seguinte. Consequentemente, o capital crescerá a uma taxa linear e a taxa de

juros terá um comportamento linear em relação ao tempo.”

Entendendo um pouco os juros simples, ele não é muito utilizado porque

a sua rentabilidade não é que se pratica atualmente no Brasil.

Ainda segundo Carlos Patricio Samanez, ( 2002, p.2):

“A aplicação dos juros simples é muito limitada. Tem apenas algum

sentido em um contexto não inflacionário e no curtíssimo prazo.”

Agora de acordo com Mendonça, Boggiss, Gaspar e Henriger, da FGV

Manegement (2006, p. 37):

“No Brasil, esse regime de capitalização é utilizado basicamente nas

operações de empréstimo de curtíssimo prazo, até mesmo por um dia, que o

mercado denomina hot money; na cobrança de cheques especiais; nos

financiamentos indexados em moeda estrangeira; e no desconto de títulos de

curto prazo, tais como duplicatas e notas promissórias.”

- 2.1 – Cálculo dos Juros

O valor dos juros é obtido por meio da expressão:

J = C . i . n

Simbologia adotada

19

J - Valor dos juros.

n - Prazo.

i - Taxa de juros.

C - Capital, Principal ou Valor Presente.

Exemplo: Qual o valor dos juros correspondentes a uma aplicação de R$

400,00, à taxa de 2% ao mês, por um prazo de 5 meses?

Se:

J = C . i . n

J = 400,00 . 0,02 . 5

J = R$ 40,00

Obs.: Na fórmula usaremos a taxa ( i ) na forma decimal.

Já fazendo pela HP 12C, será desta forma:

Pela HP:

400 ENTER

0,02 x

5 x = R$ 40,00

- 2.2 – Cálculo do Capital

Exemplo: Qual o capital que, à taxa de 2% ao mês, rende juros de R$ 40,00 em

5 meses?

Se:

J = C. i. n

Então:

C = ____J_____

i . n

Logo:

20

C = ____40,00_____

0,02 . 5

C = 400,00

Pela HP:

40,00 ENTER

0,02 ENTER

5 x

÷ = 400,00

- 2.3 – Cálculo da Taxa

Exemplo: O Sr. Roberto aplicou R$ 400,00 por um prazo de 5 meses e obteve

um rendimento de R$ 40,00. Qual a taxa de juros mensal correspondente a

essa aplicação?

Se:

J = C. i. n

Então:

i = ____J_____

C . n

Logo:

i = ____40,00______

400,00 . 5

i = 0,02 ou 2%

21

Pela HP:

Na HP:

40,00 ENTER

400,00 ENTER

5 x

÷ = 0,02

100 x = 2%

Obs.: Multiplicamos por 100 para encontrarmos o resultado em percentual.

- 2.4 – Cálculo do Prazo

Exemplo: Sabendo-se que os juros de R$ 40,00 foram obtidos de uma

aplicação de R$ 400,00, à taxa de 2 % ao mês, calcule o prazo dessa

aplicação.

Se:

J = C. i. n

Então:

n = ____J_____

C . i

Logo:

n = ____40,00______

400,00 . 0,02

n = 5 meses.

22

Na HP:

40,00 ENTER

400,00 ENTER

0,02 x

÷ = 5 meses

- 2.5 – Montante

Montante (M) ou Valor Futuro é igual à soma do capital inicial mais os

juros referentes ao período da aplicação.

De acordo com Assaf (2006, p. 11):

“Um determinado capital, quando aplicado a uma taxa periódica de juros

por determinado tempo, produz um valor acumulado denominado de montante,

e identificado em juros simples por M.”

A fórmula é:

M = C + J

Para entender a fórmula do montante é necessário que retomar a

fórmula de juros:

J = C . i . n

Vamos fazer passo a passo, utilizando o seguinte exemplo:

C = R$ 400,00

n = 5 meses

i = 2 % a.m.

J = R$ 40,00

M = C + J ------------------------------- M = 400,00 + 40,00 = 440,00

No próximo passo vamos substituir o J pela fórmula de juros: J = C. i. n

M = C + (C. i. n) ------------------------ M = 400,00 + (400,00 . 0,02 . 5) = 440,00

23

Existem 2 termos iguais (C), vamos colocar um (C) em evidência:

M = C (1 + i. n) ------------------------ M = 400,00 . (1 + 0,02 . 5) = 440,00

M = C (1 + i. n)

Esta é a fórmula do Montante ou Valor Futuro.

Para ficar com a linguagem da calculadora financeira, o "M" será "FV"

(Valor Futuro) e o "C" será "PV" (Valor Presente). Assim, mudando as letras, a

equação ficará:

FV = PV . (1 + i.n)

Exemplo utilizando a fórmula de Juros Simples:

O Sr. Roberto aplicou R$ 2000,00 a juros de 1,20% ao mês, com

vencimento para daqui a 4 meses. Qual o montante a ser recebido pelo Sr.

Roberto?

Fórmula

FV = PV . (1 + i.n)

FV = 2000 x (1 + 0,012 x 4)

FV = R$ 2.096,00

Na HP

2000 ENTER

1 ENTER

0,012 ENTER

4 x

+

x = R$ 2.096,00

- 2.6 – Valor Presente

Valor Presente ou Valor Atual é o valor do capital que, aplicado a uma

determinada taxa e a um determinado prazo, gera um montante.

24

Se: FV = PV . (1 + i.n)

Então: PV = ______FV________

(1 + i . n)

Exemplo: Quanto o Sr. José precisará aplicar hoje para resgatar R$ 2.096,00,

daqui a 4 meses, à taxa de 1,20% ao mês?

Fórmula

PV = ____2096,00_____

(1 + 0,012 . 4)

PV = R$ 2.000,00

Na HP

2096 ENTER

1 ENTER

0,012 ENTER

4 x

+

÷ = R$ 2.000,00

- 2.7 – Taxas Proporcionais

No regime de juros simples, os juros são proporcionais ao tempo de

aplicação.

Exemplo: Taxa 5% ao mês Período 20 dias

Nesse caso é importante que seja feita a conversão para conseguir

atingir o resultado esperado.

(0,05 / 30) x 20 dias = 0,03 ou 3% para 20 dias.

25

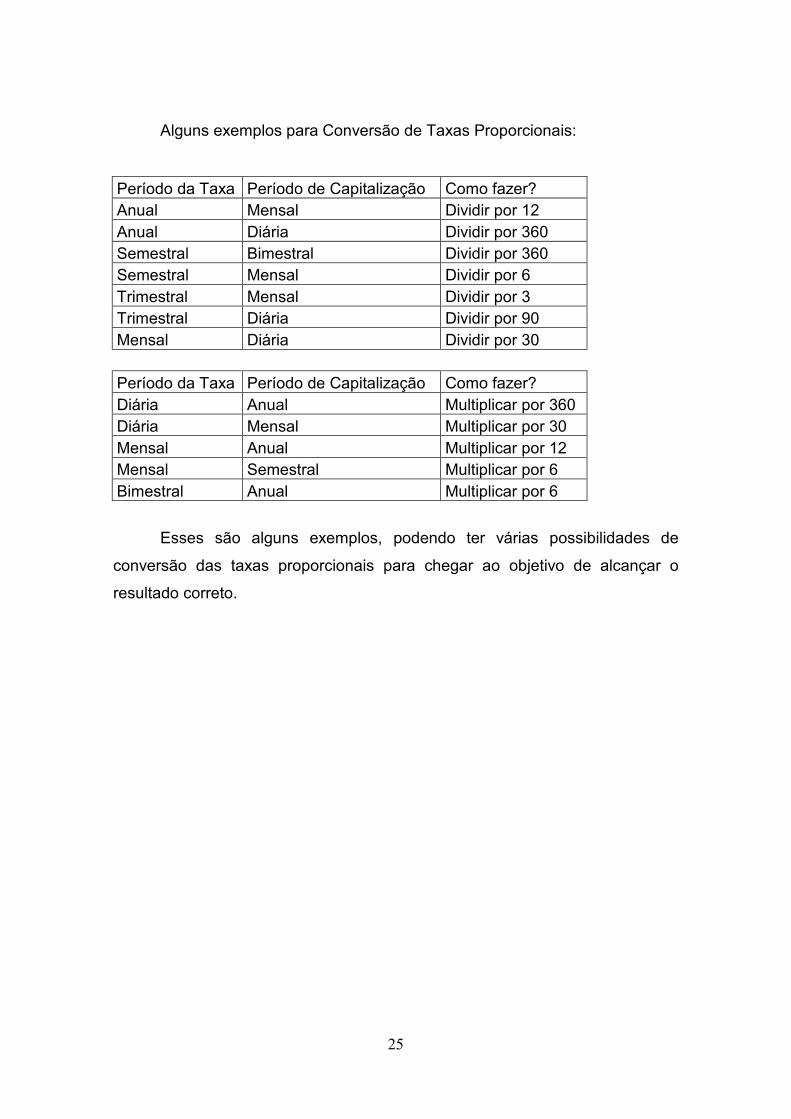

Alguns exemplos para Conversão de Taxas Proporcionais:

Período da Taxa Período de Capitalização Como fazer? Anual Mensal Dividir por 12 Anual Diária Dividir por 360 Semestral Bimestral Dividir por 360 Semestral Mensal Dividir por 6 Trimestral Mensal Dividir por 3 Trimestral Diária Dividir por 90 Mensal Diária Dividir por 30

Período da Taxa Período de Capitalização Como fazer? Diária Anual Multiplicar por 360 Diária Mensal Multiplicar por 30 Mensal Anual Multiplicar por 12 Mensal Semestral Multiplicar por 6 Bimestral Anual Multiplicar por 6

Esses são alguns exemplos, podendo ter várias possibilidades de

conversão das taxas proporcionais para chegar ao objetivo de alcançar o

resultado correto.

26

CAPÍTULO III

Juros Compostos

O regime de juros compostos é o mais comum e praticado no nosso

país. É a correção atualizada do capital, incidindo juros sempre em cima do

valor atualizado, é também muito conhecido como os juros sobre os juros.

De acordo com Carlos Patricio Samanez ( 2002, p.15):

“ O regime de juros compostos é o mais comum no dia a dia, no sistema

financeiro e no cálculo econômico. Nesse regime os juros gerados a cada

período são incorporados ao principal para o cálculo dos juros do período

seguinte. Ou seja, o rendimento gerado pela aplicação será incorporado a ela,

passando a participar da geração do rendimento no período seguinte; dizemos,

então, que os juros são capitalizados. Chamamos de capitalização o momento

em que os juros são incorporados ao principal. No regime de juros simples não

há capitalização, pois apenas o capital inicial rende juros.”

Segundo Mendonça, Boggiss, Gaspar e Henriger, da FGV Manegement

(2006, p. 47):

No regime de capitalização composta, “ o valor dos juros cresce

exponencialmente com o passar dos períodos.”

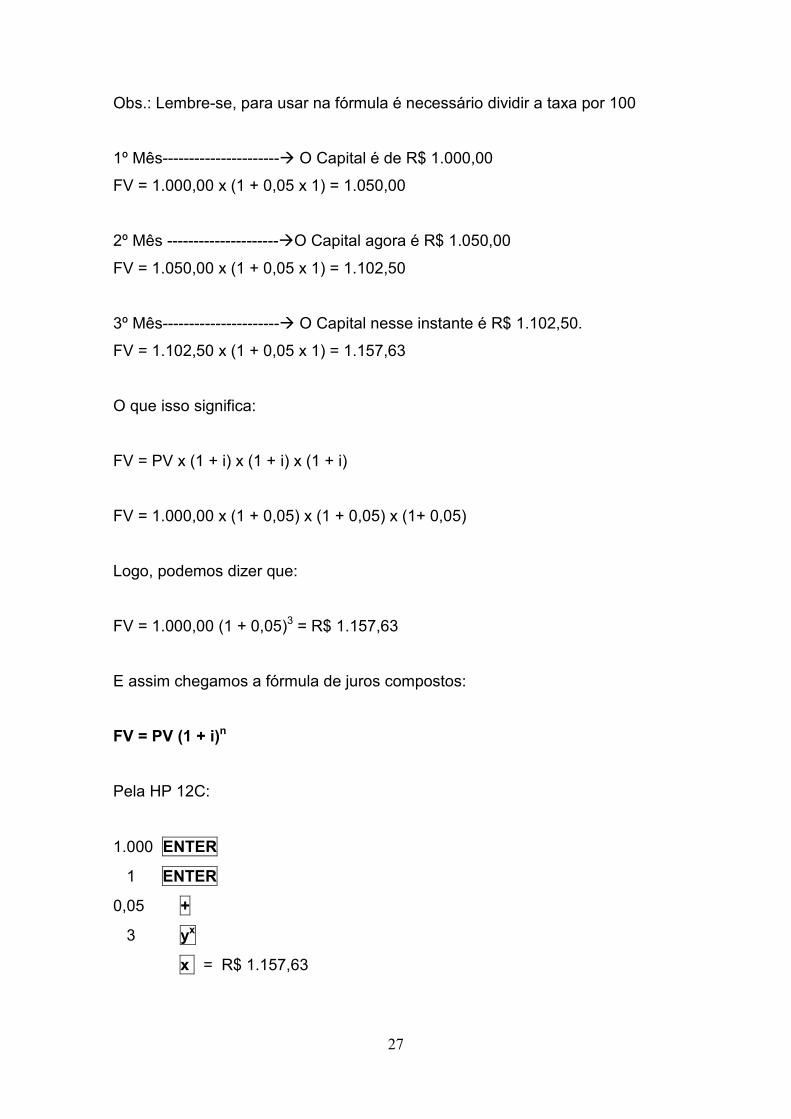

- 3.1 – Valor Futuro em juros compostos

No regime de capitalização composta, diferente do que vimos em juros

simples, a taxa de juros incide sempre sobre o capital inicial, acrescido dos

juros acumulados até o período anterior.

Seguindo pelo raciocínio de juros simples observaremos um exemplo e

como ele se transforma em uma capitalização composta.

Exemplo: Com os dados seguintes, vamos desenvolver o cálculo (período a

período), para encontrarmos o montante.

PV = 1.000,00

n = 3 meses

i = 5% ao mês

27

Obs.: Lembre-se, para usar na fórmula é necessário dividir a taxa por 100

1º Mês----------------------à O Capital é de R$ 1.000,00

FV = 1.000,00 x (1 + 0,05 x 1) = 1.050,00

2º Mês ---------------------àO Capital agora é R$ 1.050,00

FV = 1.050,00 x (1 + 0,05 x 1) = 1.102,50

3º Mês----------------------à O Capital nesse instante é R$ 1.102,50.

FV = 1.102,50 x (1 + 0,05 x 1) = 1.157,63

O que isso significa:

FV = PV x (1 + i) x (1 + i) x (1 + i)

FV = 1.000,00 x (1 + 0,05) x (1 + 0,05) x (1+ 0,05)

Logo, podemos dizer que:

FV = 1.000,00 (1 + 0,05)3 = R$ 1.157,63

E assim chegamos a fórmula de juros compostos:

FV = PV (1 + i)n

Pela HP 12C:

1.000 ENTER

1 ENTER

0,05 +

3 yx

x = R$ 1.157,63

28

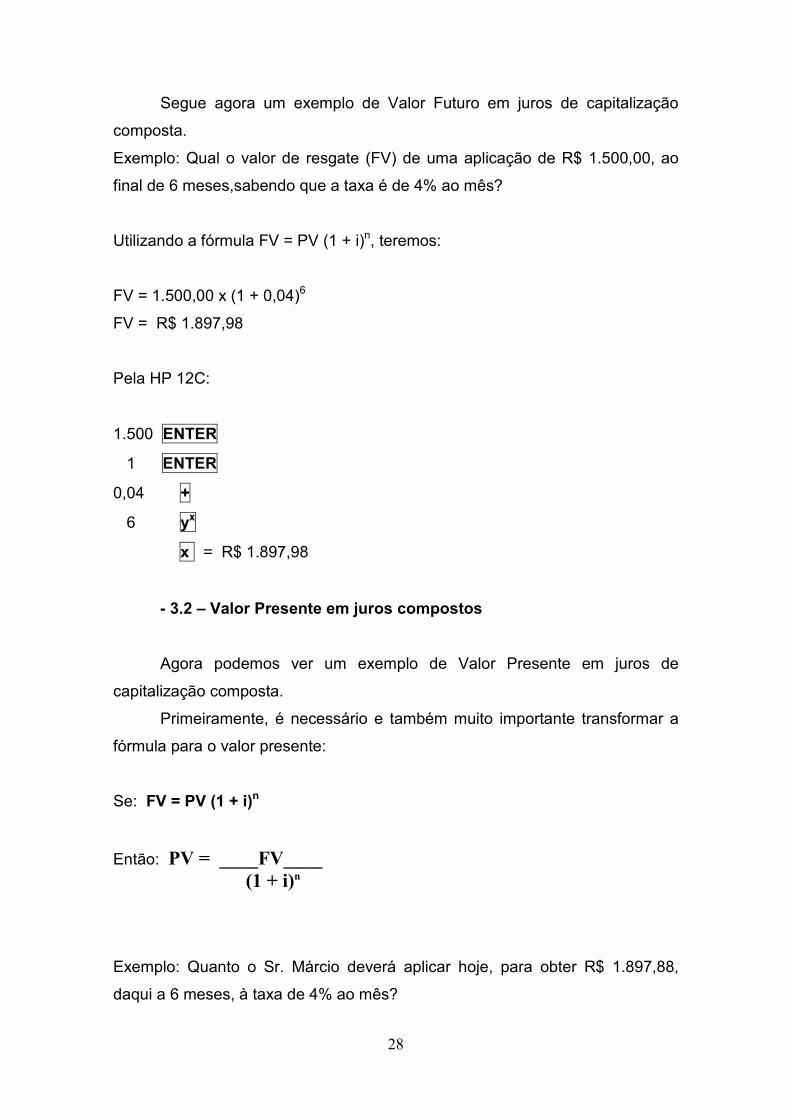

Segue agora um exemplo de Valor Futuro em juros de capitalização

composta.

Exemplo: Qual o valor de resgate (FV) de uma aplicação de R$ 1.500,00, ao

final de 6 meses,sabendo que a taxa é de 4% ao mês?

Utilizando a fórmula FV = PV (1 + i)n, teremos:

FV = 1.500,00 x (1 + 0,04)6

FV = R$ 1.897,98

Pela HP 12C:

1.500 ENTER

1 ENTER

0,04 +

6 yx

x = R$ 1.897,98

- 3.2 – Valor Presente em juros compostos

Agora podemos ver um exemplo de Valor Presente em juros de

capitalização composta.

Primeiramente, é necessário e também muito importante transformar a

fórmula para o valor presente:

Se: FV = PV (1 + i)n

Então: PV = ____FV____ (1 + i)n

Exemplo: Quanto o Sr. Márcio deverá aplicar hoje, para obter R$ 1.897,88,

daqui a 6 meses, à taxa de 4% ao mês?

29

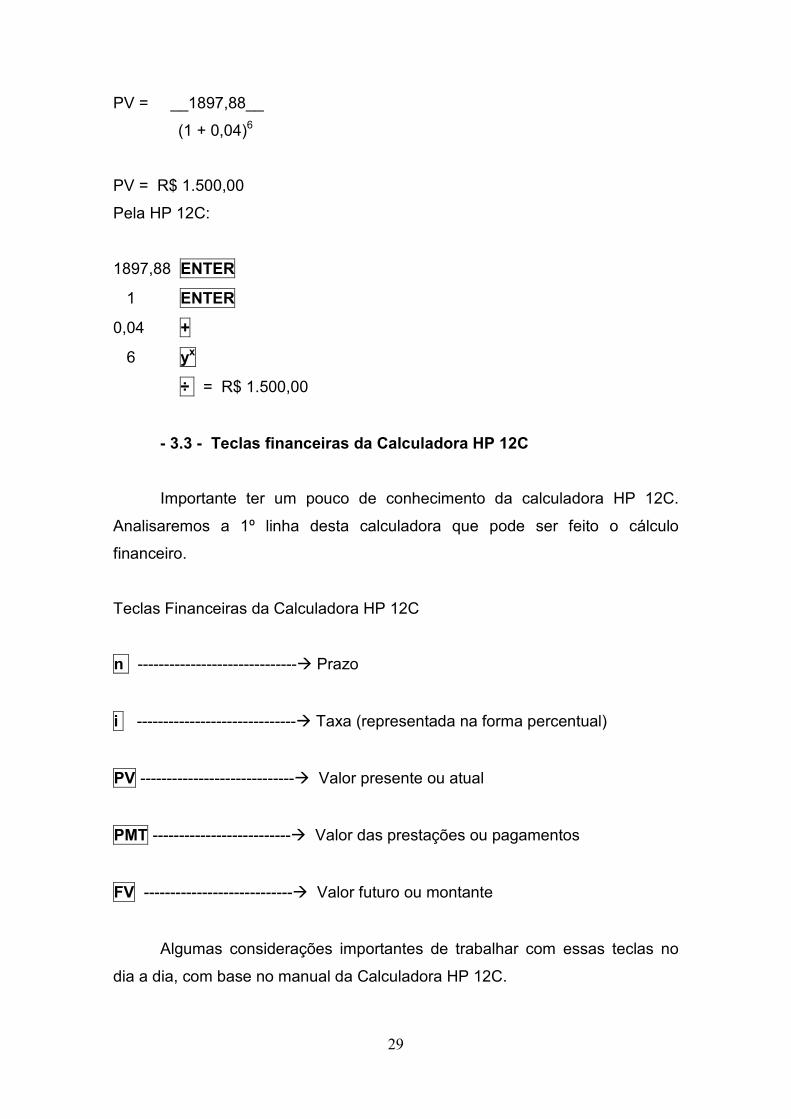

PV = __1897,88__

(1 + 0,04)6

PV = R$ 1.500,00

Pela HP 12C:

1897,88 ENTER

1 ENTER

0,04 +

6 yx

÷ = R$ 1.500,00

- 3.3 - Teclas financeiras da Calculadora HP 12C

Importante ter um pouco de conhecimento da calculadora HP 12C.

Analisaremos a 1º linha desta calculadora que pode ser feito o cálculo

financeiro.

Teclas Financeiras da Calculadora HP 12C

n ------------------------------à Prazo

i ------------------------------à Taxa (representada na forma percentual)

PV -----------------------------à Valor presente ou atual

PMT --------------------------à Valor das prestações ou pagamentos

FV ----------------------------à Valor futuro ou montante

Algumas considerações importantes de trabalhar com essas teclas no

dia a dia, com base no manual da Calculadora HP 12C.

30

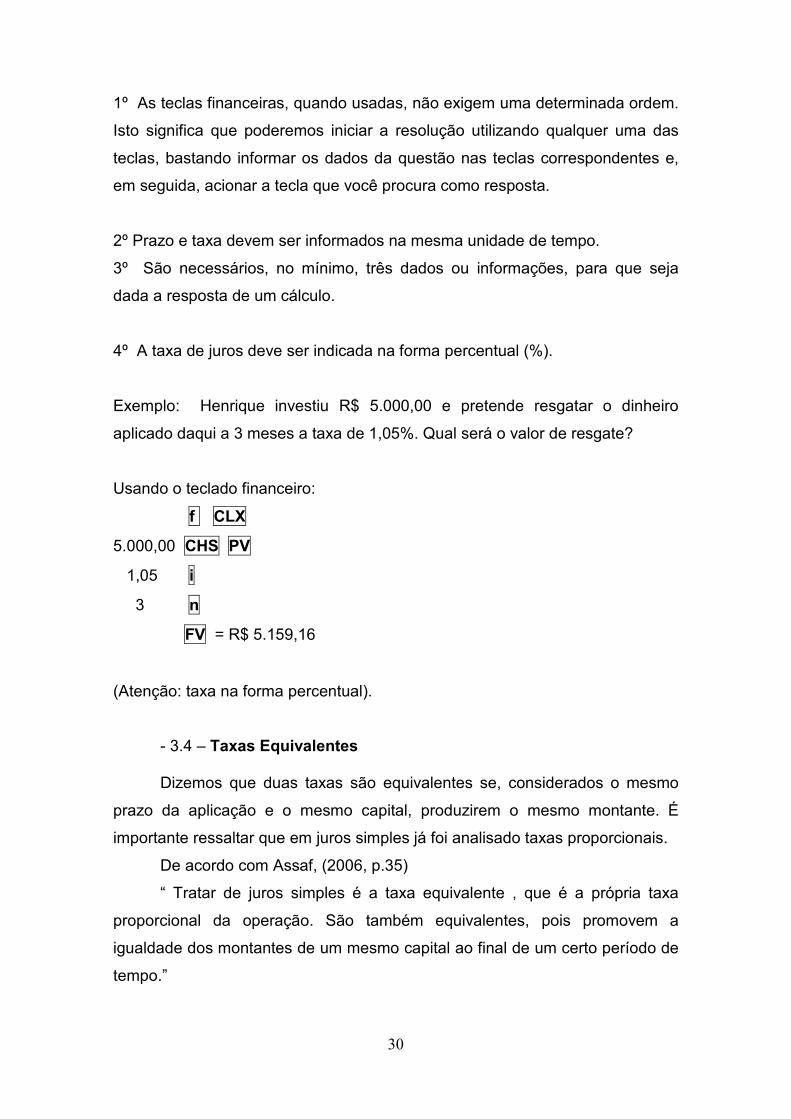

1º As teclas financeiras, quando usadas, não exigem uma determinada ordem.

Isto significa que poderemos iniciar a resolução utilizando qualquer uma das

teclas, bastando informar os dados da questão nas teclas correspondentes e,

em seguida, acionar a tecla que você procura como resposta.

2º Prazo e taxa devem ser informados na mesma unidade de tempo.

3º São necessários, no mínimo, três dados ou informações, para que seja

dada a resposta de um cálculo.

4º A taxa de juros deve ser indicada na forma percentual (%).

Exemplo: Henrique investiu R$ 5.000,00 e pretende resgatar o dinheiro

aplicado daqui a 3 meses a taxa de 1,05%. Qual será o valor de resgate?

Usando o teclado financeiro:

f CLX

5.000,00 CHS PV

1,05 i

3 n

FV = R$ 5.159,16

(Atenção: taxa na forma percentual).

- 3.4 – Taxas Equivalentes

Dizemos que duas taxas são equivalentes se, considerados o mesmo

prazo da aplicação e o mesmo capital, produzirem o mesmo montante. É

importante ressaltar que em juros simples já foi analisado taxas proporcionais.

De acordo com Assaf, (2006, p.35)

“ Tratar de juros simples é a taxa equivalente , que é a própria taxa

proporcional da operação. São também equivalentes, pois promovem a

igualdade dos montantes de um mesmo capital ao final de um certo período de

tempo.”

31

Fórmula de taxas equivalentes:

iq = [ ( 1 + it) q/t - 1] x 100

Em que:

iq = Taxa para o prazo que eu quero

it = Taxa para o prazo que eu tenho

q = Prazo que eu quero

t = Prazo que eu tenho

Obs.: Como vamos trabalhar com uma fórmula algébrica, a taxa deve estar na

forma decimal (dividida por 100).

Os prazos serão informados em números de dias, meses, anos etc.

Exemplo: Tenho a taxa de 2% ao mês e quero a taxa equivalente para 35 dias.

Montando a fórmula:

iq = [ ( 1 + it) q/t - 1] x 100

iq = [ ( 1 + 0,02) 35/30 - 1] x 100

iq= [ (1,02) 1,17 - 1 ] x 100

iq = [ 1,023440 – 1] x 100

iq = 0,023440 x 100

iq = 2,34 ao período.

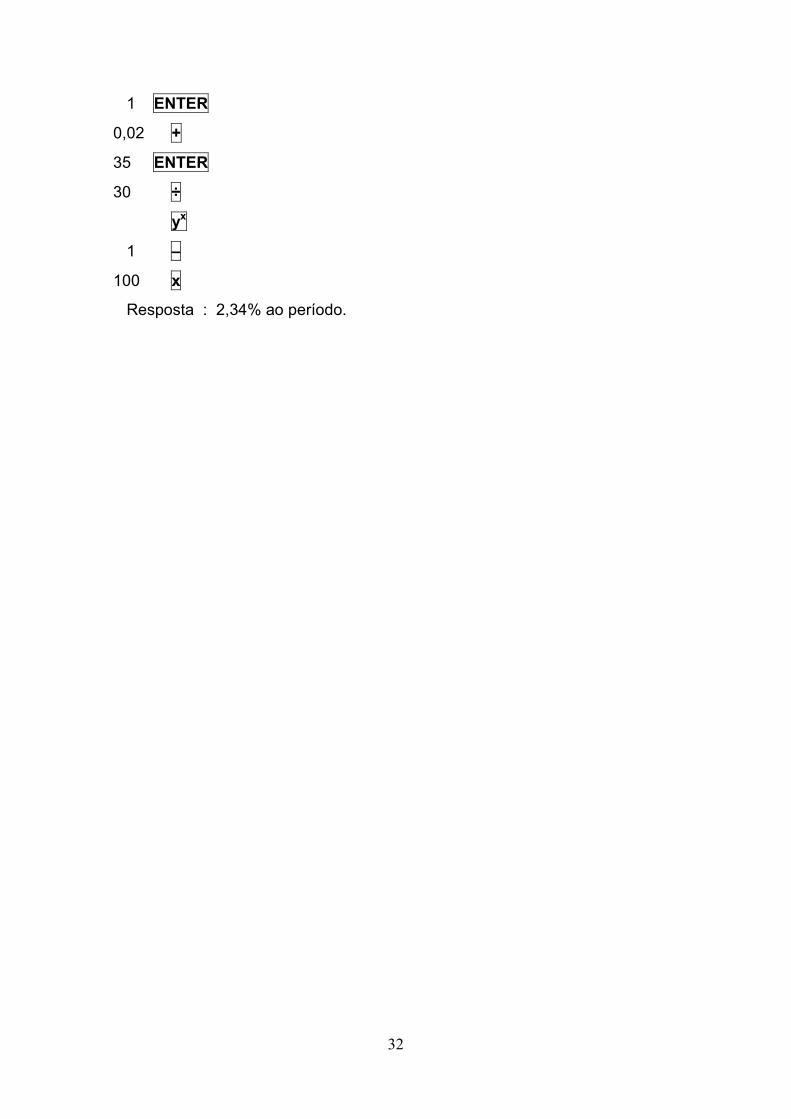

De acordo com o manual da HP 12C, esse cálculo é realizado esta forma:

32

1 ENTER

0,02 +

35 ENTER

30 ÷

yx

1 –

100 x

Resposta : 2,34% ao período.

33

CAPÍTULO IV

Descontos

Quando um cliente efetua uma antecipação de pagamento, o mesmo

pode e deve por direito solicitar um desconto por estar pagando um valor que já

consta numa data futura ou uma data mais a diante, se o mesmo efetua esse

pagamento antes, é comum pagar um valor a menor da prestação por essa

antecipação.

Desconto é a maneira que é dada a um abatimento que se faz quando

um título de crédito é resgatado antes de seu vencimento.

De acordo com Mendonça, Boggiss, Gaspar e Henriger, da FGV

Manegement (2006, p.113):

“ De modo geral, uma operação de desconto visa estabelecer o valor

presente pelo qual determinado ativo – que apresenta um valor numa data

futura, o valor futuro – pode ser negociado”

Importante observar descontos mais comuns que são o desconto

racional (por dentro) e o desconto comercial (por fora).

- 4.1 – Desconto Racional Simples

O desconto racional simples é também conhecido como o desconto por

dentro.

O valor do desconto é a diferença entre o valor futuro (valor nominal ou

de resgate) e o valor atual (valor líquido liberado na data do desconto)

calculado a juros simples.

A fórmula:

Dr = N - Vr

Então: Dr = N - ____N_____

1 + i . n

34

Logo: Dr = __ N x i x n__

1 + i x n

Onde:

“N” é o valor nominal ou de resgate;

“i” é a taxa de juros simples;

“n” é o prazo a decorrer até o vencimento do título;

“Vr” é o valor líquido liberado na data do desconto.

- 4.2 – Equivalência entre desconto racional simples e juros simples

Onde: Dr = __ N x i x n__

1 + i x n

E juros simples é:

N = P x ( 1 + i . n)

Então fica:

Dr = __P x ( 1 + i . n) x i x n___

1 + i . n

Dr = P x i x n

Podemos analisar um exemplo:

Exemplo: Encontre o valor da taxa mensal de desconto por dentro usada em

uma operação de desconto de 90 dias de um título de R$ 4.200,00 e o valor

principal R$ 3.920,00.

Dr = N - Vr

Dr = 4.200,00 – 3.920,00

Dr = 280,00

35

Dr = __ N x i x n__

1 + i x n

280 = __4.200 x i x 3__

1 + i x 3

280 x (1 + 3 i) = 12.600 i

280 + 840 i = 12.600 i

280 = 12.600 i – 840 i

280 = 11760 i

i = ___280___

11760

i = 0,02380 ou 2,38% ao mês.

- 4.3 – Desconto Comercial Simples

O desconto comercial simples também é chamado de desconto por fora.

O valor do desconto é obtido multiplicando-se o valor nominal do título

pela taxa de desconto fornecida pelo banco e pelo prazo a decorrer até o

vencimento do título.

A Fórmula:

Dc = N x d x n

Onde:

“d” é a taxa de desconto comercial (taxa por fora);

“n” é o prazo;

“N” é o valor nominal (ou valor de resgate) do título.

36

Sendo:

Dc = N – Vc e Dc = N x d x n

Logo:

N – Vc = N x d x n

Então:

Vc = N x ( 1 – d x n)

No Brasil, atualmente, a maioria das empresas e instituições financeiras

trabalham da seguinte forma:

Vc = N x ( 1 – d x __n__)

30

Esse desconto é praticado pelas empresas por conceder um desconto

menor a população em geral, sendo mais vantajosas as organizações e

grandes bancos e instituições financeiras em geral.

Exemplo: Uma prestação de R$ 2.000,00 é resgatado 2 meses antes ao

vencimento, a taxa de 1,5% ao mês. Qual o valor atual desta prestação?

Primeiro passo é localizar o desconto concedido e em seguida encontrar

o valor presente desta prestação.

Dc = N x d x n

Dc = 2.000 x 0,015 x 2

Dc = R$ 60,00

Vc = N - Dc

Vc = 2.000,00 – 60,00

Vc = R$ 1.940,00

Logo, o valor comercial são de R$ 1.940,00

37

CAPÍTULO V

Séries Uniformes

A série de pagamentos nada mais é do que uma sucessão de capitais

exigíveis periodicamente, seja para amortizar uma dívida ou um financiamento,

ou ainda, para formar um fundo de reserva.

Essas séries de pagamento podem ser postecipadas, antecipadas ou

ainda diferidas.

As séries de pagamentos podem ser:

Constantes, se os valores forem iguais ou Periódicas, se todos os

períodos forem iguais.

Os pagamentos ou recebimentos podem ser:

Postecipados, se os valores são exigíveis no final do primeiro período.

Antecipados, se os valores são exigíveis no início do período.

Diferidas, se possuir algum período de carência no período de

financiamento.

Uma série uniforme caracteriza-se por uma sucessão de capitais iguais

(pagamentos ou recebimentos).

Segundo Carlos Patricio Samanez ( 2002, p.125):

“ As rendas certas ou também chamadas séries periódicas uniformes

podem ser divididas em séries postecipadas, séries antecipadas e séries

diferidas. As séries postecipadas são aquelas que ocorrem no fim de cada

período e não na origem, por exemplo, pagamentos de fatura de cartão de

crédito. Nas séries antecipadas, os pagamentos são feitos no início de cada

período respectivo, por exemplo, financiamentos com pagamento à vista. Nas

séries diferidas, o período de carência constitui-se em um prazo que separa o

início da operação do período de pagamento da primeira parcela, por exemplo,

promoções do tipo compre hoje e comece a pagar daqui a não sei quantos

dias.

Ainda conforme Carlos Patricio Samanez ( 2002, p.125):

38

“ Nas séries diferidas, quando o primeiro pagamento ocorre no início do

primeiro período após o término da carência, chama-se série diferida

antecipada; se for no início, chama-se série diferida postecipada.”

Outro fato importante é que utilizaremos outra ferramenta da calculadora

HP 12C que é a função PMT .

- 5.1 – Prestações Postecipadas

Prestações postecipadas são aquelas que são realizadas ao final de

cada período. Serve tanto para efetuar um pagamento ou guardar um capital.

Quando esse pagamento e/ou recebimento é feito em parcelas iguais,

utilizamos a seguinte fórmula:

FV = PMT x {[ __(1 + i)n – 1__] }

i

Obs.:Entre parênteses inclui essa divisão no final por i.

Exemplo: O Sr. Manuel deposita R$ 2.000,00, mensalmente, em um fundo de

investimento, durante 6 meses, à taxa de 3% ao mês. Qual o montante a ser

recebido pelo Sr. Manuel?

FV = PMT x {[ __(1 + i)n – 1__] }

i

FV = 2.000 x {[ __(1 + 0,03)6 – 1__]}

0,03

FV = R$ 12.936,82

39

Conforme o manual da calculadora HP 12C:

2.000 ENTER

1 ENTER

0,03 +

6 yx

1 –

0,03 ÷

x = R$ 12.936,82

Pelo teclado financeiro da calculadora HP 12C, é mais simples ainda

chegar ao resultado:

2.000 CHS PMT

6 n

3 i

FV R$ 12.936,82

- 5.2 – Prestações Antecipadas

Prestações antecipadas são aquelas que são realizadas no início de

cada período. Serve tanto para efetuar um pagamento com entrada à vista.

Quando esse pagamento e/ou recebimento é feito em parcelas iguais,

utilizamos a seguinte fórmula:

FV = PMT x {[ _1 - (1 + i)-n__] }

i

Obs.:Entre parênteses inclui essa divisão no final por i.

Exemplo: Quanto o Sr. Manuel precisará aplicar hoje, para que receba

mensalmente R$ 2.000,00,durante 6 meses, à taxa de 3% ao mês?

40

FV = PMT x {[ _1 - (1 + i)-n__] }

i

FV = 2.000 x {[ _1 – (1 + 0,03)-6_ ]}

0,03

FV = R$ 10.834,38

Conforme o manual da calculadora HP 12C:

2.000 ENTER

1 ENTER

1 ENTER

0,03 +

6 CHS

yx

–

0,03 ÷

x = R$ 10.834,38

Pelo teclado financeiro da calculadora HP 12C, como já foi visto

anteriormente, é mais rápido e simples de chegar ao resultado:

2.000 CHS PMT

6 n

3 i

PV R$ 10.834,38

Será feito agora um exemplo diário que acontece no comércio brasileiro

das grandes lojas, mas o cliente muita das vezes por falta de conhecimento

não sabe como proceder.

41

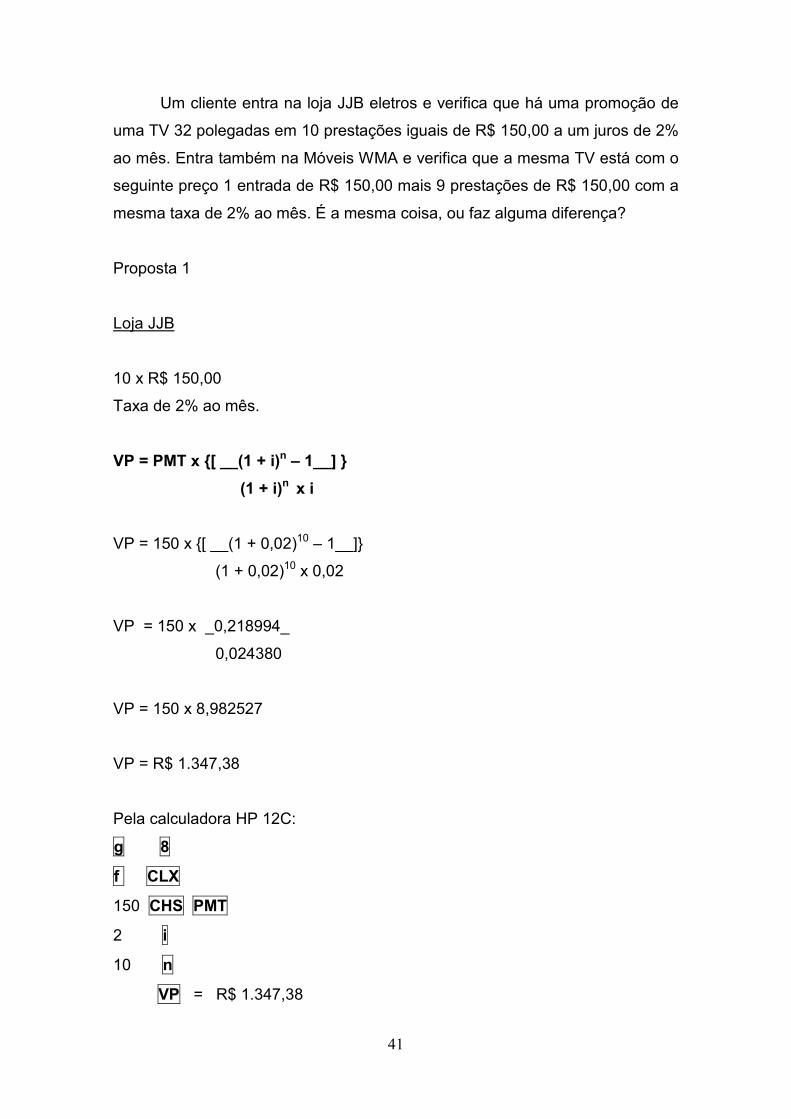

Um cliente entra na loja JJB eletros e verifica que há uma promoção de

uma TV 32 polegadas em 10 prestações iguais de R$ 150,00 a um juros de 2%

ao mês. Entra também na Móveis WMA e verifica que a mesma TV está com o

seguinte preço 1 entrada de R$ 150,00 mais 9 prestações de R$ 150,00 com a

mesma taxa de 2% ao mês. É a mesma coisa, ou faz alguma diferença?

Proposta 1

Loja JJB

10 x R$ 150,00

Taxa de 2% ao mês.

VP = PMT x {[ __(1 + i)n – 1__] }

(1 + i)n x i

VP = 150 x {[ __(1 + 0,02)10 – 1__]}

(1 + 0,02)10 x 0,02

VP = 150 x _0,218994_

0,024380

VP = 150 x 8,982527

VP = R$ 1.347,38

Pela calculadora HP 12C:

g 8

f CLX

150 CHS PMT

2 i

10 n

VP = R$ 1.347,38

42

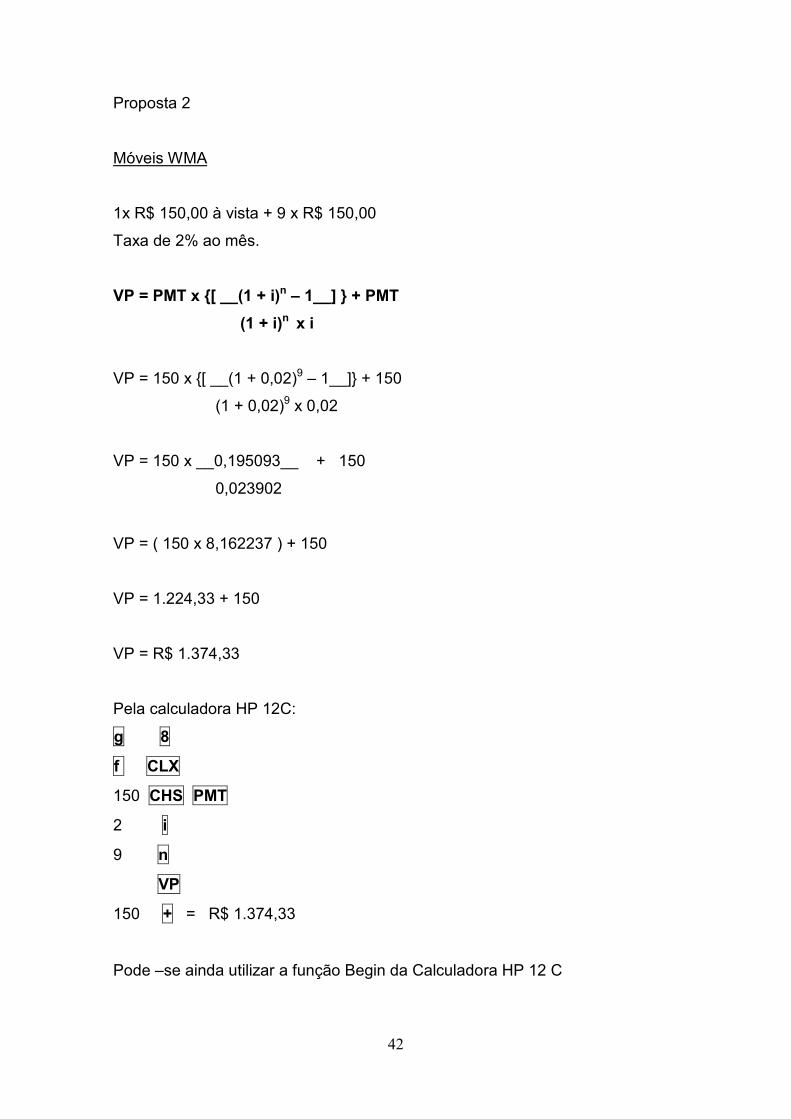

Proposta 2

Móveis WMA

1x R$ 150,00 à vista + 9 x R$ 150,00

Taxa de 2% ao mês.

VP = PMT x {[ __(1 + i)n – 1__] } + PMT

(1 + i)n x i

VP = 150 x {[ __(1 + 0,02)9 – 1__]} + 150

(1 + 0,02)9 x 0,02

VP = 150 x __0,195093__ + 150

0,023902

VP = ( 150 x 8,162237 ) + 150

VP = 1.224,33 + 150

VP = R$ 1.374,33

Pela calculadora HP 12C:

g 8

f CLX

150 CHS PMT

2 i

9 n

VP

150 + = R$ 1.374,33

Pode –se ainda utilizar a função Begin da Calculadora HP 12 C

43

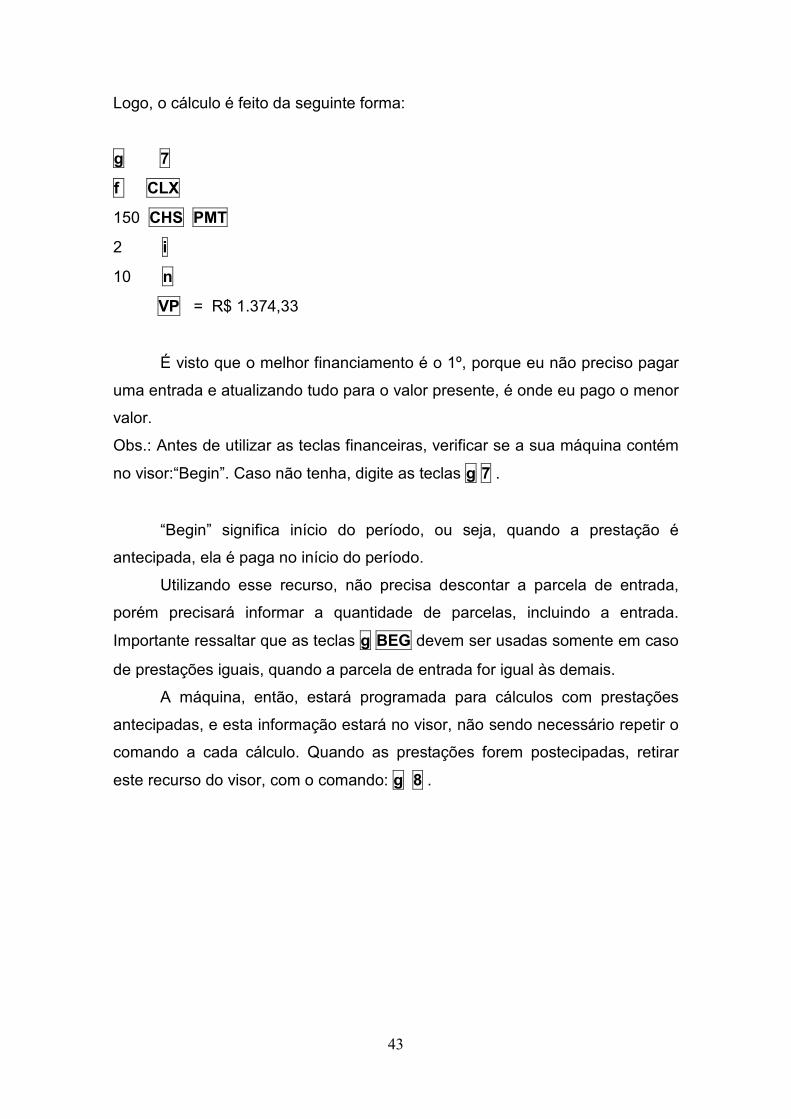

Logo, o cálculo é feito da seguinte forma:

g 7

f CLX

150 CHS PMT

2 i

10 n

VP = R$ 1.374,33

É visto que o melhor financiamento é o 1º, porque eu não preciso pagar

uma entrada e atualizando tudo para o valor presente, é onde eu pago o menor

valor.

Obs.: Antes de utilizar as teclas financeiras, verificar se a sua máquina contém

no visor:“Begin”. Caso não tenha, digite as teclas g 7 .

“Begin” significa início do período, ou seja, quando a prestação é

antecipada, ela é paga no início do período.

Utilizando esse recurso, não precisa descontar a parcela de entrada,

porém precisará informar a quantidade de parcelas, incluindo a entrada.

Importante ressaltar que as teclas g BEG devem ser usadas somente em caso

de prestações iguais, quando a parcela de entrada for igual às demais.

A máquina, então, estará programada para cálculos com prestações

antecipadas, e esta informação estará no visor, não sendo necessário repetir o

comando a cada cálculo. Quando as prestações forem postecipadas, retirar

este recurso do visor, com o comando: g 8 .

44

CAPÍTULO VI

Planos de Amortização

Plano de Amortização é o processo de pagar um empréstimo ou

financiamento, geralmente a longo prazo, durante um determinado período, no

qual ao final deste período o débito consta totalmente liquidado. Esse

pagamento é dividido em duas partes que contem uma parte da prestação que

são juros do empréstimo concedido ao longo do tempo e a outra parte é

exatamente a amortização da dívida deste empréstimo. A cada pagamento o

saldo devedor é atualizado e mostra a real situação caso o cliente queira quitar

esse financiamento naquele momento.

De acordo com Carlos Patricio Samanez, (2006, p.207):

“ A amortização é um processo financeiro pelo qual uma dívida ou

obrigação é paga progressivamente por meio de parcelas de modo que ao

término do prazo estipulado o débito seja liquidado. Essas parcelas ou

prestações são a soma de duas partes: a amortização ou devolução do

principal emprestado e os juros correspondentes aos saldos dos empréstimos

ainda não amortizados.”

Dentro desse pagamento, constam os principais termos empregados nas

operações de empréstimos e financiamentos que são os encargos financeiros,

a amortização, o saldo devedor e a prestação.

Segundo Assaf, (2006, p. 344) há os seguintes significados destes

principais termos:

“ Encargos financeiros representam os juros da operação,

caracterizando-se como custo para o devedor e retorno para o credor.

Amortização refere-se exclusivamente ao pagamento do principal

(capital emprestado), o qual é efetuado, geralmente mediante parcelas

periódicas (mensais, trimestrais e etc.).

Saldo Devedor representa o valor do principal da dívida, em determinado

momento, após a dedução do valor já pago ao credor a título de amortização.

Prestação é composto do valor da amortização mais os encargos

financeiros devidos em determinado período de tempo.”.

45

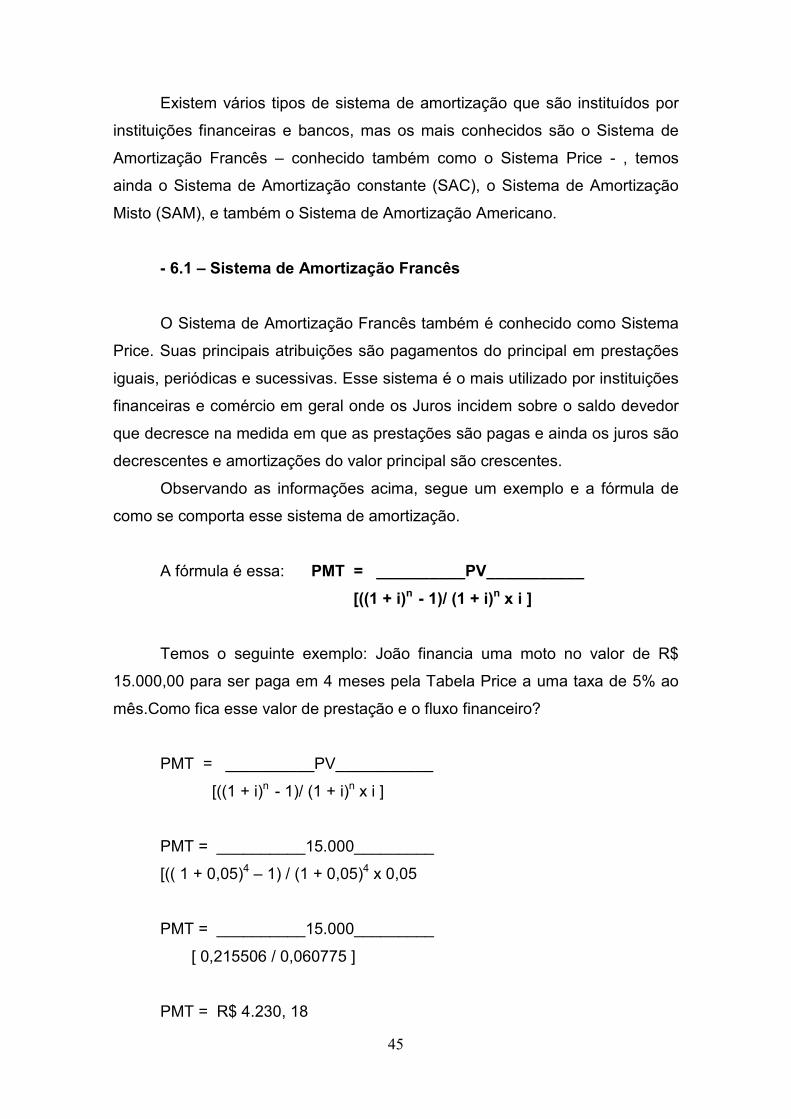

Existem vários tipos de sistema de amortização que são instituídos por

instituições financeiras e bancos, mas os mais conhecidos são o Sistema de

Amortização Francês – conhecido também como o Sistema Price - , temos

ainda o Sistema de Amortização constante (SAC), o Sistema de Amortização

Misto (SAM), e também o Sistema de Amortização Americano.

- 6.1 – Sistema de Amortização Francês

O Sistema de Amortização Francês também é conhecido como Sistema

Price. Suas principais atribuições são pagamentos do principal em prestações

iguais, periódicas e sucessivas. Esse sistema é o mais utilizado por instituições

financeiras e comércio em geral onde os Juros incidem sobre o saldo devedor

que decresce na medida em que as prestações são pagas e ainda os juros são

decrescentes e amortizações do valor principal são crescentes.

Observando as informações acima, segue um exemplo e a fórmula de

como se comporta esse sistema de amortização.

A fórmula é essa: PMT = __________PV___________

[((1 + i)n - 1)/ (1 + i)n x i ]

Temos o seguinte exemplo: João financia uma moto no valor de R$

15.000,00 para ser paga em 4 meses pela Tabela Price a uma taxa de 5% ao

mês.Como fica esse valor de prestação e o fluxo financeiro?

PMT = __________PV___________

[((1 + i)n - 1)/ (1 + i)n x i ]

PMT = __________15.000_________

[(( 1 + 0,05)4 – 1) / (1 + 0,05)4 x 0,05

PMT = __________15.000_________

[ 0,215506 / 0,060775 ]

PMT = R$ 4.230, 18

46

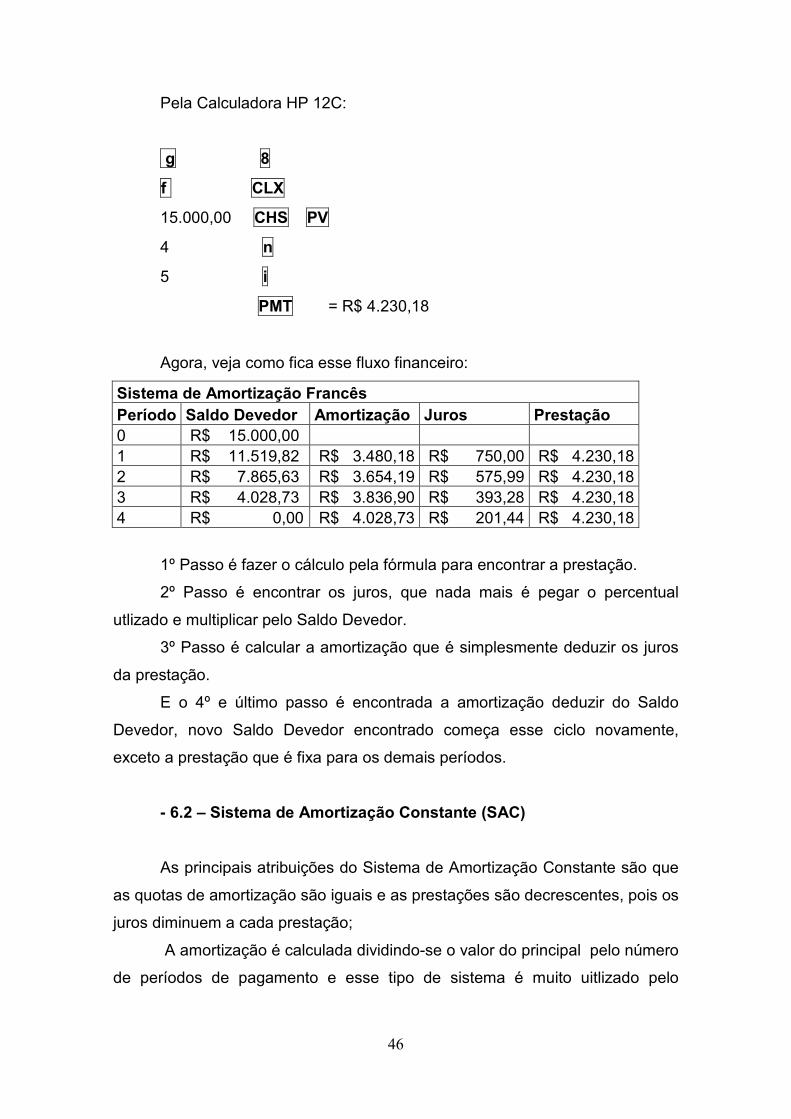

Pela Calculadora HP 12C:

g 8

f CLX

15.000,00 CHS PV

4 n

5 i

PMT = R$ 4.230,18

Agora, veja como fica esse fluxo financeiro:

Sistema de Amortização Francês Período Saldo Devedor Amortização Juros Prestação 0 R$ 15.000,00 1 R$ 11.519,82 R$ 3.480,18 R$ 750,00 R$ 4.230,18 2 R$ 7.865,63 R$ 3.654,19 R$ 575,99 R$ 4.230,18 3 R$ 4.028,73 R$ 3.836,90 R$ 393,28 R$ 4.230,18 4 R$ 0,00 R$ 4.028,73 R$ 201,44 R$ 4.230,18

1º Passo é fazer o cálculo pela fórmula para encontrar a prestação.

2º Passo é encontrar os juros, que nada mais é pegar o percentual

utlizado e multiplicar pelo Saldo Devedor.

3º Passo é calcular a amortização que é simplesmente deduzir os juros

da prestação.

E o 4º e último passo é encontrada a amortização deduzir do Saldo

Devedor, novo Saldo Devedor encontrado começa esse ciclo novamente,

exceto a prestação que é fixa para os demais períodos.

- 6.2 – Sistema de Amortização Constante (SAC)

As principais atribuições do Sistema de Amortização Constante são que

as quotas de amortização são iguais e as prestações são decrescentes, pois os

juros diminuem a cada prestação;

A amortização é calculada dividindo-se o valor do principal pelo número

de períodos de pagamento e esse tipo de sistema é muito uitlizado pelo

47

Sistema Financeiro da Habitação (SFH), pelos bancos comerciais em seus

financiamentos imobiliários.

Utilizando o mesmo exemplo acima, mudando apenas para o Sistema de

Amortização Constante, veremos a novo fluxo desse sistema.

Exemplo: João financia uma moto no valor de R$ 15.000,00 para ser

pago em 4 meses pelo sistema de amortização constante a uma taxa de 5% ao

mês.Como fica esse valor de prestação e o fluxo financeiro?

O 1º passo é encontrar o valor de prestação, e nesse sistema é mais

fácil encontrar esse valor, basta pegar o valor de financiamento e dividir pelo

prazo em questão.

Amortização = __Financiamento__

Prazo

Amortização = ___15.000,00___

4

Amortização = R$ 3.750,00

O 2º passo é calcular o saldo devedor, basta somente ver o saldo do

mês e diminuir pelo valor de amortização que é valor encontrado na etapa

anterior a essa.

Exemplo: Se o saldo devedor são R$ 15.000,00, e a amortização são R$

3.750,00, consequentemente o novo saldo devedor será R$ 11.250,00, e assim

sucessivamente.

O 3º passo é calcular os juros que é o percentual informado nesse

exemplo multiplicado pelo saldo devedor em exercício (naquele momento).

Exemplo: Se o saldo devedor são R$ 15.000,00 e a taxa calculada são de 5%,

logo os juros deste período são R$ 750,00.

48

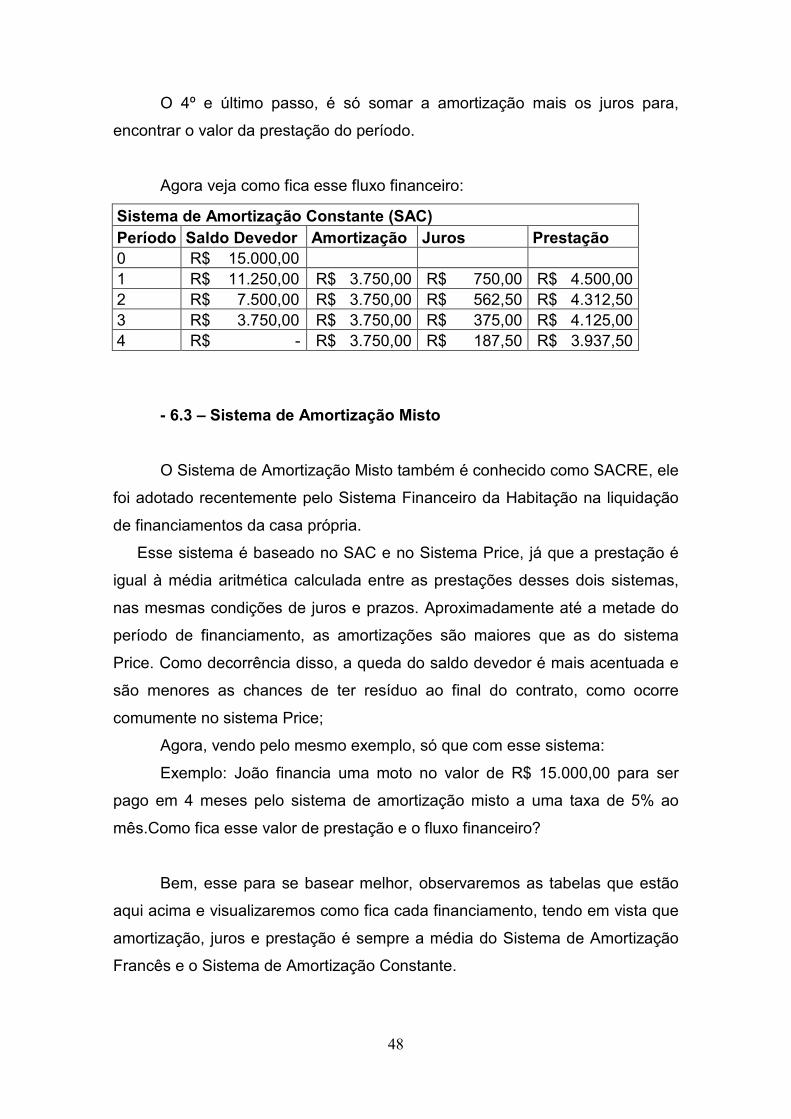

O 4º e último passo, é só somar a amortização mais os juros para,

encontrar o valor da prestação do período.

Agora veja como fica esse fluxo financeiro:

Sistema de Amortização Constante (SAC) Período Saldo Devedor Amortização Juros Prestação 0 R$ 15.000,00 1 R$ 11.250,00 R$ 3.750,00 R$ 750,00 R$ 4.500,00 2 R$ 7.500,00 R$ 3.750,00 R$ 562,50 R$ 4.312,50 3 R$ 3.750,00 R$ 3.750,00 R$ 375,00 R$ 4.125,00 4 R$ - R$ 3.750,00 R$ 187,50 R$ 3.937,50

- 6.3 – Sistema de Amortização Misto

O Sistema de Amortização Misto também é conhecido como SACRE, ele

foi adotado recentemente pelo Sistema Financeiro da Habitação na liquidação

de financiamentos da casa própria.

Esse sistema é baseado no SAC e no Sistema Price, já que a prestação é

igual à média aritmética calculada entre as prestações desses dois sistemas,

nas mesmas condições de juros e prazos. Aproximadamente até a metade do

período de financiamento, as amortizações são maiores que as do sistema

Price. Como decorrência disso, a queda do saldo devedor é mais acentuada e

são menores as chances de ter resíduo ao final do contrato, como ocorre

comumente no sistema Price;

Agora, vendo pelo mesmo exemplo, só que com esse sistema:

Exemplo: João financia uma moto no valor de R$ 15.000,00 para ser

pago em 4 meses pelo sistema de amortização misto a uma taxa de 5% ao

mês.Como fica esse valor de prestação e o fluxo financeiro?

Bem, esse para se basear melhor, observaremos as tabelas que estão

aqui acima e visualizaremos como fica cada financiamento, tendo em vista que

amortização, juros e prestação é sempre a média do Sistema de Amortização

Francês e o Sistema de Amortização Constante.

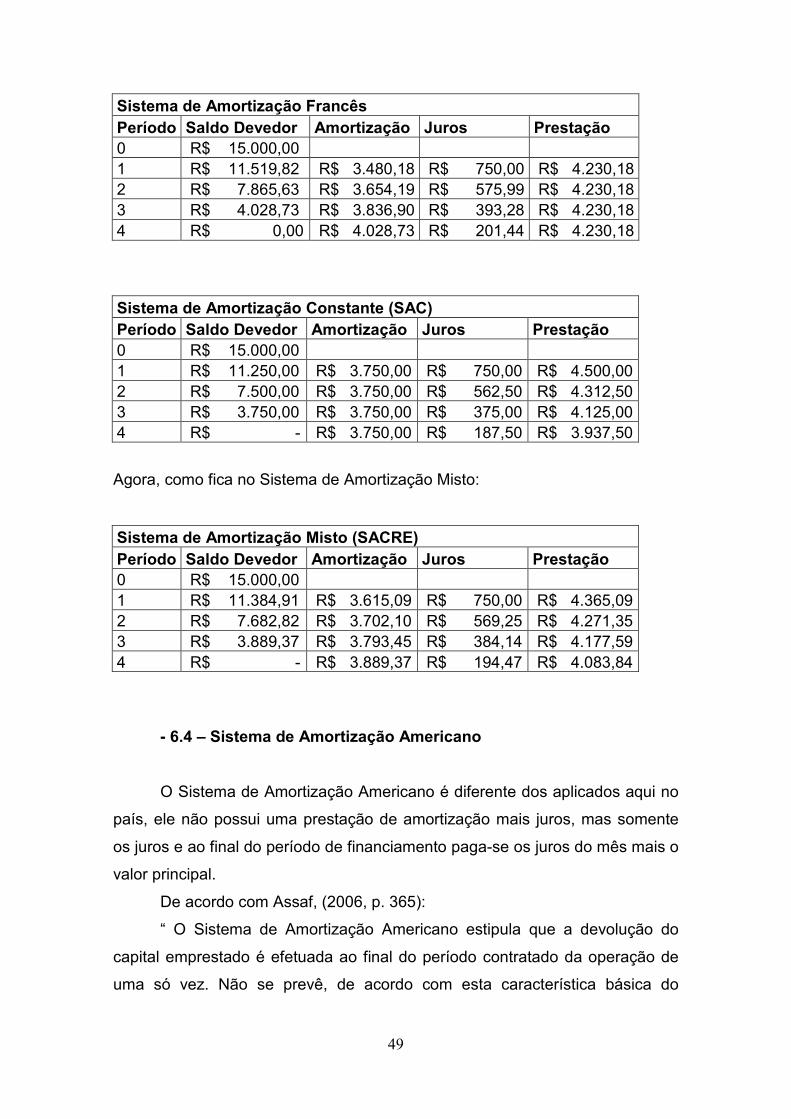

49

Sistema de Amortização Francês Período Saldo Devedor Amortização Juros Prestação 0 R$ 15.000,00 1 R$ 11.519,82 R$ 3.480,18 R$ 750,00 R$ 4.230,18 2 R$ 7.865,63 R$ 3.654,19 R$ 575,99 R$ 4.230,18 3 R$ 4.028,73 R$ 3.836,90 R$ 393,28 R$ 4.230,18 4 R$ 0,00 R$ 4.028,73 R$ 201,44 R$ 4.230,18

Sistema de Amortização Constante (SAC) Período Saldo Devedor Amortização Juros Prestação 0 R$ 15.000,00 1 R$ 11.250,00 R$ 3.750,00 R$ 750,00 R$ 4.500,00 2 R$ 7.500,00 R$ 3.750,00 R$ 562,50 R$ 4.312,50 3 R$ 3.750,00 R$ 3.750,00 R$ 375,00 R$ 4.125,00 4 R$ - R$ 3.750,00 R$ 187,50 R$ 3.937,50

Agora, como fica no Sistema de Amortização Misto:

Sistema de Amortização Misto (SACRE) Período Saldo Devedor Amortização Juros Prestação 0 R$ 15.000,00 1 R$ 11.384,91 R$ 3.615,09 R$ 750,00 R$ 4.365,09 2 R$ 7.682,82 R$ 3.702,10 R$ 569,25 R$ 4.271,35 3 R$ 3.889,37 R$ 3.793,45 R$ 384,14 R$ 4.177,59 4 R$ - R$ 3.889,37 R$ 194,47 R$ 4.083,84

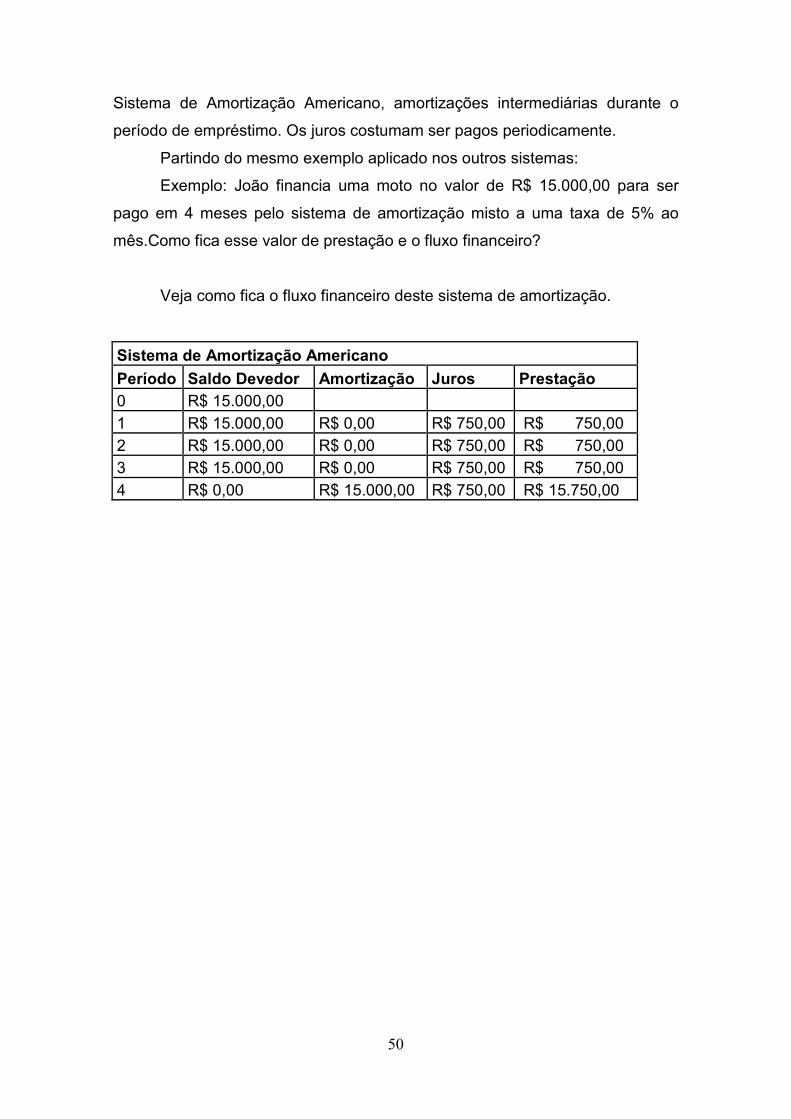

- 6.4 – Sistema de Amortização Americano

O Sistema de Amortização Americano é diferente dos aplicados aqui no

país, ele não possui uma prestação de amortização mais juros, mas somente

os juros e ao final do período de financiamento paga-se os juros do mês mais o

valor principal.

De acordo com Assaf, (2006, p. 365):

“ O Sistema de Amortização Americano estipula que a devolução do

capital emprestado é efetuada ao final do período contratado da operação de

uma só vez. Não se prevê, de acordo com esta característica básica do

50

Sistema de Amortização Americano, amortizações intermediárias durante o

período de empréstimo. Os juros costumam ser pagos periodicamente.

Partindo do mesmo exemplo aplicado nos outros sistemas:

Exemplo: João financia uma moto no valor de R$ 15.000,00 para ser

pago em 4 meses pelo sistema de amortização misto a uma taxa de 5% ao

mês.Como fica esse valor de prestação e o fluxo financeiro?

Veja como fica o fluxo financeiro deste sistema de amortização.

Sistema de Amortização Americano Período Saldo Devedor Amortização Juros Prestação 0 R$ 15.000,00 1 R$ 15.000,00 R$ 0,00 R$ 750,00 R$ 750,00 2 R$ 15.000,00 R$ 0,00 R$ 750,00 R$ 750,00 3 R$ 15.000,00 R$ 0,00 R$ 750,00 R$ 750,00 4 R$ 0,00 R$ 15.000,00 R$ 750,00 R$ 15.750,00

51

CAPÍTULO VII

Análise de Investimento

O objetivo da análise de investimento é identificar se um projeto ou

investimento é viável, se ele após um determinado período garante ao

investidor o retorno do capital investido.

De acordo Carlos Patricio Samanez, (2002, p. 253):

“Orçamentação de Capital é o nome dado ao processo de decisões de

procura e aquisição de ativos de longo prazo com esse fim, existem várias

técnicas, métodos, convenções e critérios decisórios que são comumente

utilizados na análise e no processo decisório”.

Dentre os métodos de seleção de uma análise para investimento

existem algumas principais que analisaremos que são o Método de Payback, o

Método de Payback Descontado, a Taxa Interna de Retorno (TIR) e o mais

conhecido e mais praticado com maior segurança, o Valor Presente Líquido

(VPL).

- 7.1 – Payback

O sistema de payback não considera o fator de correção do dinheiro ao

longo do tempo, ele não avalia se no retorno o capital sofreu alguma alteração.

Um capital é investido e a grosso modo quando no passar dos períodos o

retorno chega ao valor de capital investido, logo se diz que o projeto é viável.

De acordo com o site, (http://pt.wikipedia.org/wiki/Payback):

“Payback é o tempo decorrido entre o investimento inicial e o momento

no qual o lucro líquido acumulado se iguala ao valor desse investimento.

Qualquer projecto de investimento possui de início um período de despesas

(em investimento) a que se segue um período de receitas liquidas (liquidas dos

custos do exercício). As receitas recuperam o capital investido. O período de

tempo necessário para as receitas recuperam a despesa em investimento é o

período de recuperação. O período de recuperação pode ser considerado com

o cash-flow atualizado ou sem o cash-flow atualizado. Trata-se de uma das

técnicas de análise de investimento alternativas ao método do Valor presente

52

líquido (VPL). Sua principal vantagem em relação ao VPL é o payback leva em

conta o prazo de retorno do investimento e, conseqüentemente, é mais

apropriado em ambientes de risco elevado. Investimento implica saída imediata

de dinheiro; em contrapartida, espera-se receber fluxos de caixa que

compensem essa saída ao longo do tempo. O payback consiste no cálculo

desse tempo (em número de períodos, sejam meses ou anos) necessário à

recuperação do investimento realizado”.

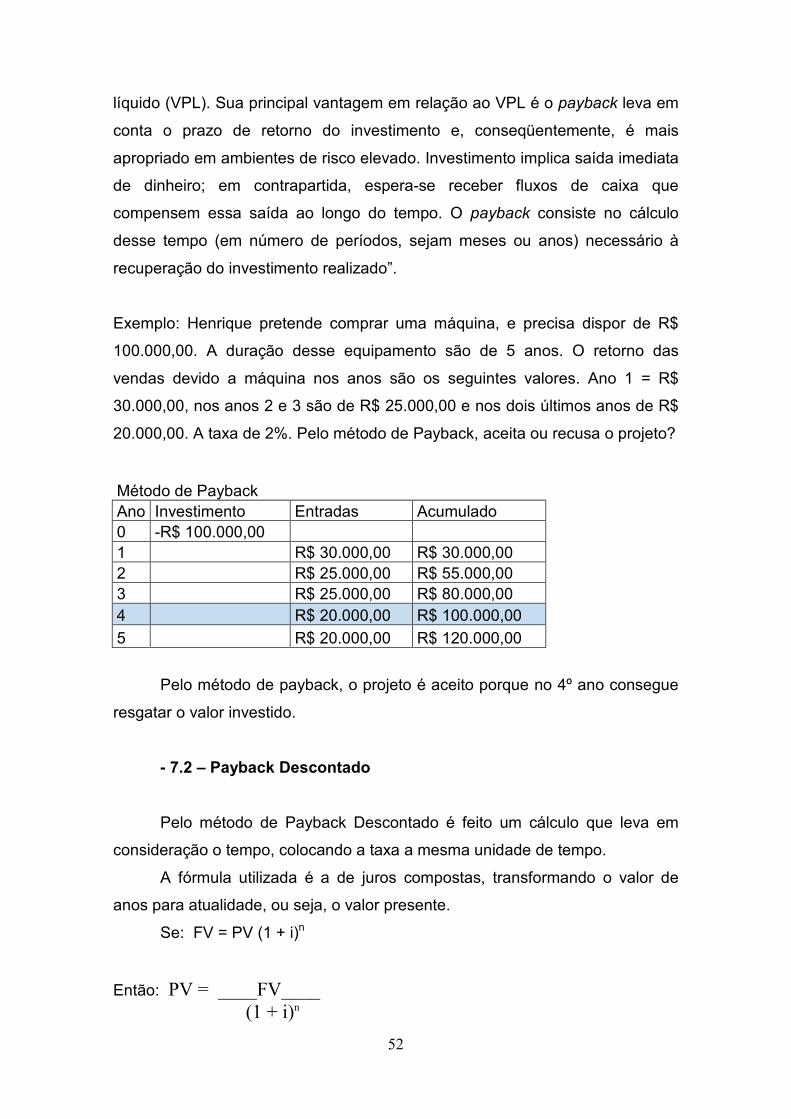

Exemplo: Henrique pretende comprar uma máquina, e precisa dispor de R$

100.000,00. A duração desse equipamento são de 5 anos. O retorno das

vendas devido a máquina nos anos são os seguintes valores. Ano 1 = R$

30.000,00, nos anos 2 e 3 são de R$ 25.000,00 e nos dois últimos anos de R$

20.000,00. A taxa de 2%. Pelo método de Payback, aceita ou recusa o projeto?

Método de Payback Ano Investimento Entradas Acumulado 0 -R$ 100.000,00 1 R$ 30.000,00 R$ 30.000,00 2 R$ 25.000,00 R$ 55.000,00 3 R$ 25.000,00 R$ 80.000,00 4 R$ 20.000,00 R$ 100.000,00 5 R$ 20.000,00 R$ 120.000,00

Pelo método de payback, o projeto é aceito porque no 4º ano consegue

resgatar o valor investido.

- 7.2 – Payback Descontado

Pelo método de Payback Descontado é feito um cálculo que leva em

consideração o tempo, colocando a taxa a mesma unidade de tempo.

A fórmula utilizada é a de juros compostas, transformando o valor de

anos para atualidade, ou seja, o valor presente.

Se: FV = PV (1 + i)n

Então: PV = ____FV____ (1 + i)n

53

Pelo mesmo exemplo acima, analisemos:

Exemplo: Henrique pretende comprar uma máquina, e precisa dispor de R$

100.000,00. A duração desse equipamento são de 5 anos. O retorno das

vendas devido a máquina nos anos são os seguintes valores. Ano 1 = R$

30.000,00, nos anos 2 e 3 são de R$ 25.000,00 e nos dois últimos anos de R$

20.000,00. A taxa de 2%. Pelo método de Payback Descontado, aceita ou

recusa o projeto?

Fluxo de Caixa 1

PV = ______30.000______

(1 + 0,02)1

PVFC1 = R$ 29.411,76

Fluxo de Caixa 2

PV = ______25.000______

(1 + 0,02)2

PVFC2 = R$ 24.029,22

Fluxo de Caixa 3

PV = ______25.000______

(1 + 0,02)3

PVFC3 = R$ 23.558,06

Fluxo de Caixa 4

PV = ______20.000______

(1 + 0,02)4

PVFC4 = R$ 18.476,91

54

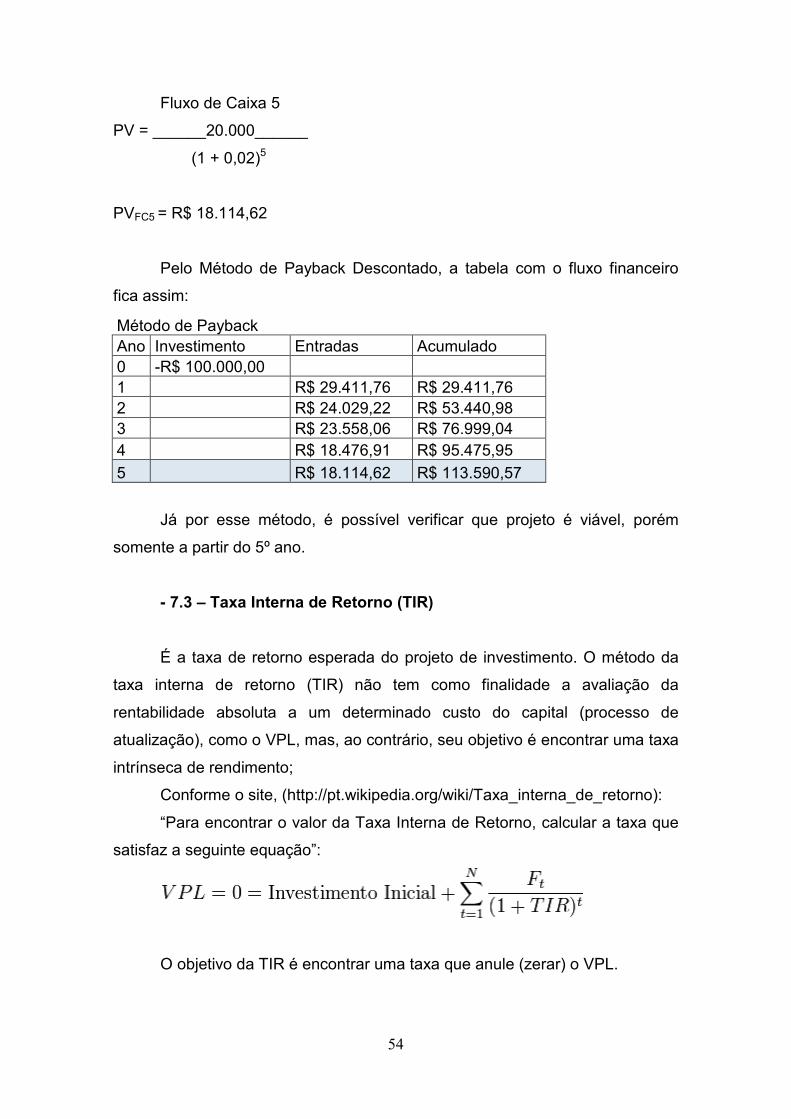

Fluxo de Caixa 5

PV = ______20.000______

(1 + 0,02)5

PVFC5 = R$ 18.114,62

Pelo Método de Payback Descontado, a tabela com o fluxo financeiro

fica assim:

Método de Payback Ano Investimento Entradas Acumulado 0 -R$ 100.000,00 1 R$ 29.411,76 R$ 29.411,76 2 R$ 24.029,22 R$ 53.440,98 3 R$ 23.558,06 R$ 76.999,04 4 R$ 18.476,91 R$ 95.475,95 5 R$ 18.114,62 R$ 113.590,57

Já por esse método, é possível verificar que projeto é viável, porém

somente a partir do 5º ano.

- 7.3 – Taxa Interna de Retorno (TIR)

É a taxa de retorno esperada do projeto de investimento. O método da

taxa interna de retorno (TIR) não tem como finalidade a avaliação da

rentabilidade absoluta a um determinado custo do capital (processo de

atualização), como o VPL, mas, ao contrário, seu objetivo é encontrar uma taxa

intrínseca de rendimento;

Conforme o site, (http://pt.wikipedia.org/wiki/Taxa_interna_de_retorno):

“Para encontrar o valor da Taxa Interna de Retorno, calcular a taxa que

satisfaz a seguinte equação”:

O objetivo da TIR é encontrar uma taxa que anule (zerar) o VPL.

55

O mais comum é fazer manualmente lançando taxas que chegue ao

valor mais próximo de atingir o VPL zero, assim essa é a melhor taxa interna

de retorno.

Partindo do mesmo exemplo:

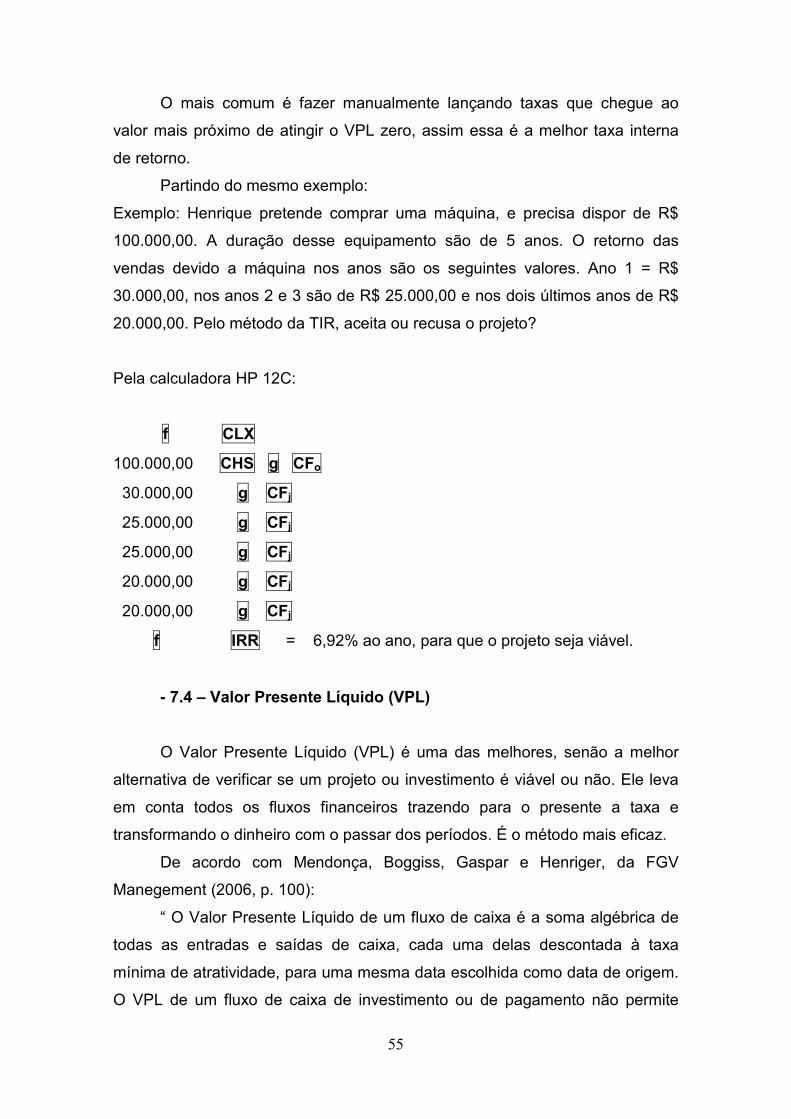

Exemplo: Henrique pretende comprar uma máquina, e precisa dispor de R$

100.000,00. A duração desse equipamento são de 5 anos. O retorno das

vendas devido a máquina nos anos são os seguintes valores. Ano 1 = R$

30.000,00, nos anos 2 e 3 são de R$ 25.000,00 e nos dois últimos anos de R$

20.000,00. Pelo método da TIR, aceita ou recusa o projeto?

Pela calculadora HP 12C:

f CLX

100.000,00 CHS g CFo

30.000,00 g CFj

25.000,00 g CFj

25.000,00 g CFj

20.000,00 g CFj

20.000,00 g CFj

f IRR = 6,92% ao ano, para que o projeto seja viável.

- 7.4 – Valor Presente Líquido (VPL)

O Valor Presente Líquido (VPL) é uma das melhores, senão a melhor

alternativa de verificar se um projeto ou investimento é viável ou não. Ele leva

em conta todos os fluxos financeiros trazendo para o presente a taxa e

transformando o dinheiro com o passar dos períodos. É o método mais eficaz.

De acordo com Mendonça, Boggiss, Gaspar e Henriger, da FGV

Manegement (2006, p. 100):

“ O Valor Presente Líquido de um fluxo de caixa é a soma algébrica de

todas as entradas e saídas de caixa, cada uma delas descontada à taxa

mínima de atratividade, para uma mesma data escolhida como data de origem.

O VPL de um fluxo de caixa de investimento ou de pagamento não permite

56

medir diretamente a taxa de retorno do investimento ou a taxa de juros do

pagamento, e sim o seu resultado em termos de valor monetário na data de

origem.”

Para um fluxo de entrada contínuo, a fórmula será:

VPL = - Investimento + __∑ FC__

(1 + i )n

Caso o fluxo tenha entradas de diferentes valores, a fórmula será:

VPL = - Investimento + __FC1__ + __FC2__ + ....... + __FCn__

(1 + i)1 (1 + i)2 (1 + i)n

Com o mesmo exemplo, analisemos:

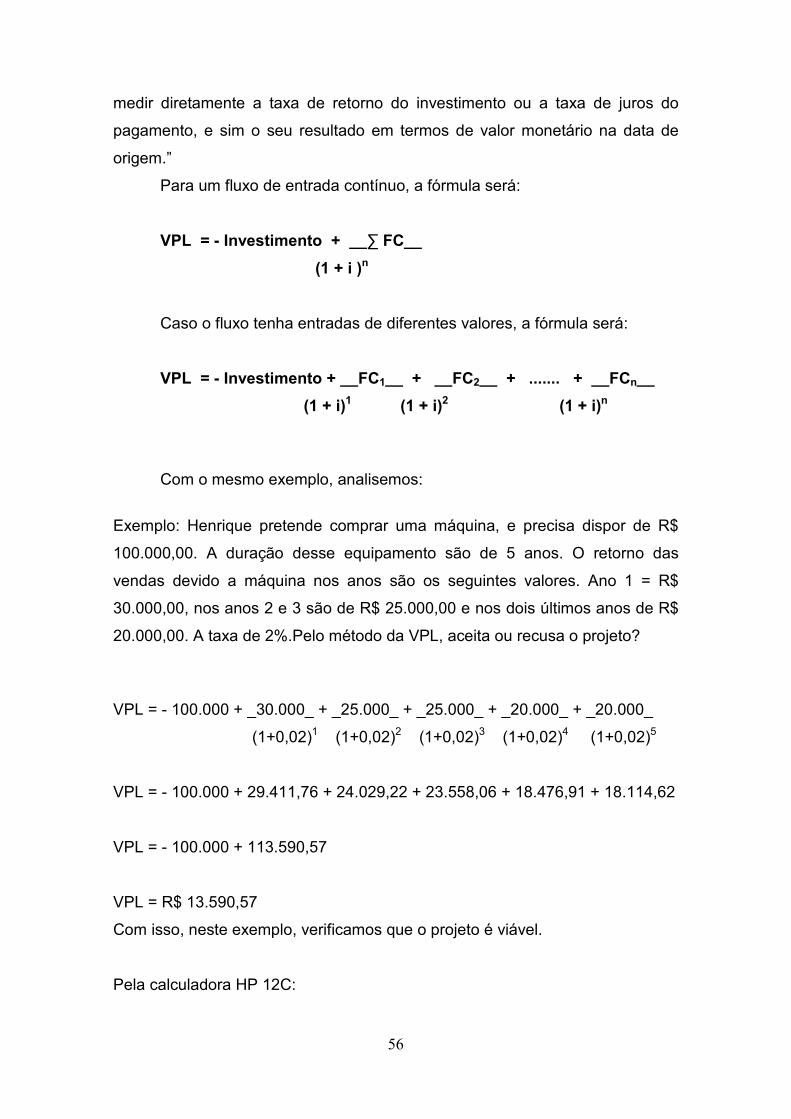

Exemplo: Henrique pretende comprar uma máquina, e precisa dispor de R$

100.000,00. A duração desse equipamento são de 5 anos. O retorno das

vendas devido a máquina nos anos são os seguintes valores. Ano 1 = R$

30.000,00, nos anos 2 e 3 são de R$ 25.000,00 e nos dois últimos anos de R$

20.000,00. A taxa de 2%.Pelo método da VPL, aceita ou recusa o projeto?

VPL = - 100.000 + _30.000_ + _25.000_ + _25.000_ + _20.000_ + _20.000_

(1+0,02)1 (1+0,02)2 (1+0,02)3 (1+0,02)4 (1+0,02)5

VPL = - 100.000 + 29.411,76 + 24.029,22 + 23.558,06 + 18.476,91 + 18.114,62

VPL = - 100.000 + 113.590,57

VPL = R$ 13.590,57

Com isso, neste exemplo, verificamos que o projeto é viável.

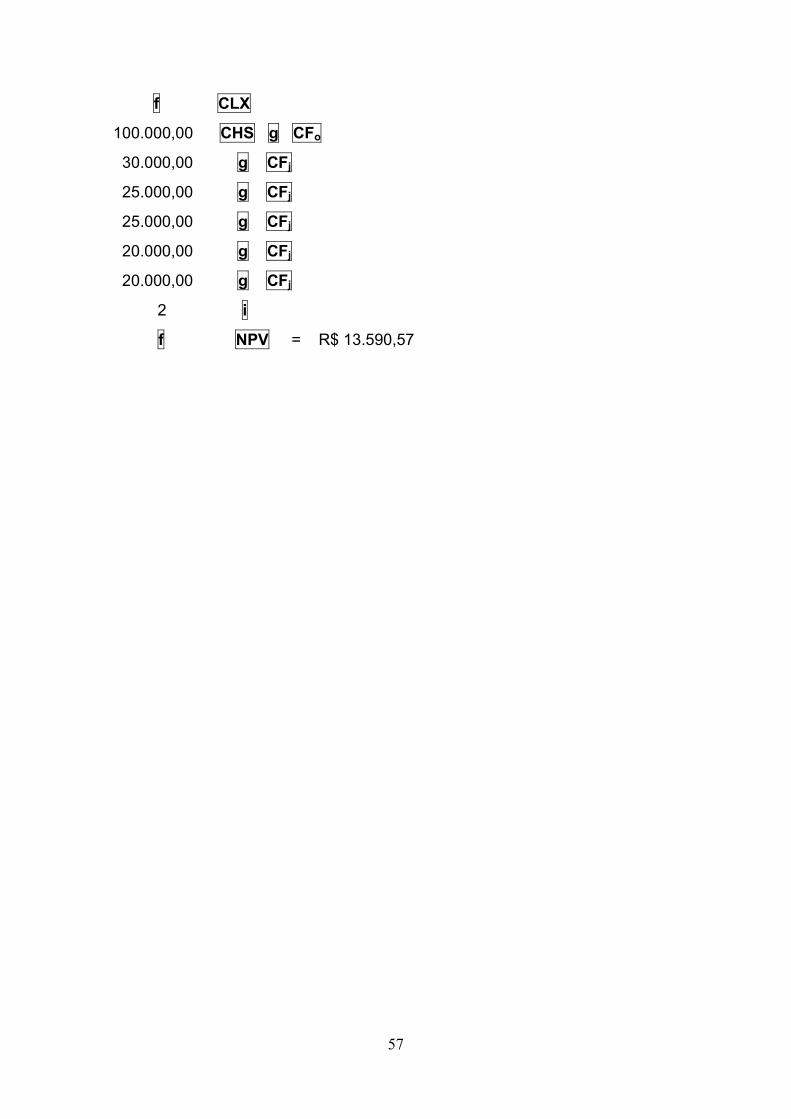

Pela calculadora HP 12C:

57

f CLX

100.000,00 CHS g CFo

30.000,00 g CFj

25.000,00 g CFj

25.000,00 g CFj

20.000,00 g CFj

20.000,00 g CFj

2 i

f NPV = R$ 13.590,57

58

Conclusão

O objetivo deste trabalho foi encontrar maneiras simples e diretas, que

ajudem as pessoas de um modo geral a perceber que esta matéria não é

complicada para o entendimento. Sem muitas regras, com a fórmula direta e o

manuseio com a calculadora HP 12C que pode facilitar no momento de

resolver determinadas questões e/ou situações.

O aprendizado aqui desenvolvido foi manter a verdade, e resolver de

forma objetiva os cálculos apresentados como ferramenta de estudo.

Esclarecer situações que antes não eram compreendidos, mas poder ser

visto isso de outra forma que ajudasse no desenvolvimento de cada assunto

abordado e poder possuir a objetividade no desenvolvimento dos conceitos e

cálculos.

As ferramentas aqui utilizadas foram livros de autores renomados e

muito conhecido no mercado, que dão credibilidade a matéria aprimorada.

A idéia foi falar dos principais pontos, mais conhecidos do assunto em

questão, e de relacionar alguns exemplos do dia a dia para facilitar no

aprendizado.

Importante ainda saber que com os avanços tecnológicos sempre

aparece novas ferramentas no auxílio de aprimorar ou conhecer esse

aprendizado. Hoje as principais ferramentas aqui utilizadas neste trabalho são

o auxílio da calculadora HP 12C e também a planilha eletrônica do Excel.

59

REFERÊNCIAS

Assaf Neto, Alexandre. Matemática Financeira e suas aplicações – 9º edição –

São Paulo : Editora Atlas, 2006.

Mendonça, Luis Geraldo – Boggiss, George Joseph – Gaspar, Luiz Alfredo

Rodrigues – Heringer, Marcos Guilherme. Matemática Financeira – Série

Gestão Empresarial – 7º edição – Rio de Janeiro : Editora FGV Management,

2006.

Samanez, Carlos Patricio. Matemática Financeira: Aplicações à Análise de

Investimentos – 3º edição – São Paulo : Prentice Hall, 2002.

Manual da Calculadora HP 12C – 1º edição – San Diego E.U.A : Hewlett-

Packard Company, 2008.

http://pt.wikipedia.org/wiki/Payback Acesso em 24/07/2011

http://pt.wikipedia.org/wiki/Taxa_interna_de_retorno Acesso em 24/07/2011

60

ÍNDICE

FOLHA DE ROSTO 2 AGRADECIMENTO 3 DEDICATÓRIA 4

RESUMO 5

METODOLOGIA 6

SUMÁRIO 7

INTRODUÇÃO 8

CAPÍTULO I

CONCEITOS BANCÁRIOS SOBRE MATEMÁTICA FINANCEIRA 9

1.1 – CAPITAL E MONTANTE 9

1.2 – JUROS E TAXAS DE JUROS 9

1.3 – CONCEITOS BÁSICOS 11

1.4 – CONCEITO DE DINHEIRO NO TEMPO 11

1.5 – CALCULADORA HP 12C – PRIMEIROS PASSOS 12

1.5.1 – LIGANDO E DESLIGANDO A CALCULADORA 13

1.5.2 – TECLADO 13

1.5.3 – INTRODUZINDO NÚMEROS 13

1.5.4 – CÁLCULOS ARITMÉTICOS SIMPLES 13

1.5.5 – TABULANDO CASAS DECIMAIS 14

1.5.6 – LIMPANDO OS REGISTROS 14

1.5.7 – TROCA DE SINAIS 14

1.5.8 – FUNÇÕES DE PORCENTAGEM 14

1.5.9 – FUNÇÕES DE CALENDÁRIO 15

1.5.10 – USANDO A MEMÓRIA – ARMAZENANDO

E RECUPERANDO VALORES 17

61

CAPÍTULO II

JUROS SIMPLES 18

2.1 – CÁLCULO DOS JUROS 18

2.2 – CÁLCULO DO CAPITAL 19

2.3 – CÁLCULO DA TAXA 20

2.4 – CÁLCULO DO PRAZO 21

2.5 – MONTANTE 22

2.6 – VALOR PRESENTE 23

2.7 – TAXAS PROPORCIONAIS 24

CAPÍTULO III

JUROS COMPOSTOS 26

3.1 – VALOR FUTURO EM JUROS COMPOSTOS 26

3.2 – VALOR PRESENTE EM JUROS COMPOSTOS 28

3.3 – TECLAS FINANCEIRAS DA CALCULADORA HP 12C 29

3.4 – TAXAS EQUIVALENTES 30

CAPÍTULO IV

DESCONTOS 33

4.1 – DESCONTO RACIONAL SIMPLES 33

4.2 – EQUIVALÊNCIA ENTRE DESCONTO RACIONAL SIMPLES

E JUROS SIMPLES 34

4.3 – DESCONTO COMERCIAL SIMPLES 35

CAPÍTULO V

SÉRIES UNIFORMES 37

5.1 – PRESTAÇÕES POSTECIPADAS 38

5.2 – PRESTAÇÕES ANTECIPADAS 39

CAPÍTULO VI

PLANOS DE AMORTIZAÇÃO 44

6.1 – SISTEMA DE AMORTIZAÇÃO FRANCÊS 45

6.2 – SISTEMA DE AMORTIZAÇÃO CONSTANTE 46

62

6.3 – SISTEMA DE AMORTIZAÇÃO MISTO 48

6.4 – SISTEMA DE AMORTIZAÇÃO AMERICANO 49

CAPÍTULO VII

ANÁLISE DE INVESTIMENTO 51

7.1 – PAYBACK 51

7.2 – PAYBACK DESCONTADO 52

7.3 – TAXA INTERNA DE RETORNO (TIR) 54

7.4 – VALOR PRESENTE LÍQUIDO (VPL) 55

CONCLUSÃO 58

REFERÊNCIAS 59

ÍNDICE 60

FOLHA DE AVALIAÇÃO 63

63

FOLHA DE AVALIAÇÃO

Nome da Instituição: Universidade Cândido Mendes – A vez do Mestre

Título da Monografia: Matemática Financeira para todos.

Autor: Washington Conrado de Souza

Data da entrega: 26/07/2011

Avaliado por: Conceito: