unidade i – noções preliminares - home :: estácio 4. com base no balancete da empresa pluman...

TRANSCRIPT

CURSO DE CIÊNCIAS CONTÁBEIS

EXRCÍCIOS DIVERSOS

SUMÁRIO

EXERCÍCIOS EXTRAÍDOS DOS EXAMES DE SUFICIÊNCIA ...................................................................................2

EXERCÍCIOS EXTRAÍDOS DE CONCURSOS PÚBLICOS.........................................................................................33

QUESTÕES DE CONSOLIDAÇÃO ..................................................................................................................................46

QUESTÕES DE CONTABILIDADE PÚBLICA ..............................................................................................................49

GABARITO – EXAME SUFICIÊNCIA ............................................................................................................................52

GABARITO – QUESTÕES DE CONCURSOS.................................................................................................................53

GABARITO – QUESTÕES DE CONSOLIDAÇÃO.........................................................................................................53

GABARITO – CONTABILIDADE PÚBLICA..................................................................................................................53

OUTUBRO / 2006

2

EXERCÍCIOS EXTRAÍDOS DOS EXAMES DE SUFICIÊNCIA

Estrutura do Balanço Patrimonial, Demonstração do Resultado e DLPA

1. As afirmativas abaixo relacionadas com as Normas Brasileiras de Contabilidade referentes ao conceito, conteúdo, estrutura e nomenclatura das demonstrações contábeis estão CORRETAS, exceto:

a) A demonstração do resultado compreenderá as receitas e os ganhos do período, independentemente de seu recebimento.

b) A demonstração do resultado evidenciará os impostos incidentes sobre as operações, os abatimentos, as devoluções e os cancelamentos.

c) A demonstração do resultado não evidenciará o resultado antes das participações e dos impostos. d) A demonstração do resultado evidenciará as receitas e despesas e os ganhos e perdas não decorrentes das atividades-

fins.

2. O Balanço Patrimonial destina-se a evidenciar: a) A situação exclusivamente qualitativa da empresa ao final de cada exercício social. b) A situação do lucro ou prejuízo da empresa em 31 de dezembro de cada ano. c) O patrimônio e o patrimônio líquido da entidade, quantitativa e qualitativamente, em determinada data. d) A situação financeira líquida da entidade, quantitativa e qualitativamente, em determinada data.

Considerando os dados abaixo, responda as questões 3 e 4:

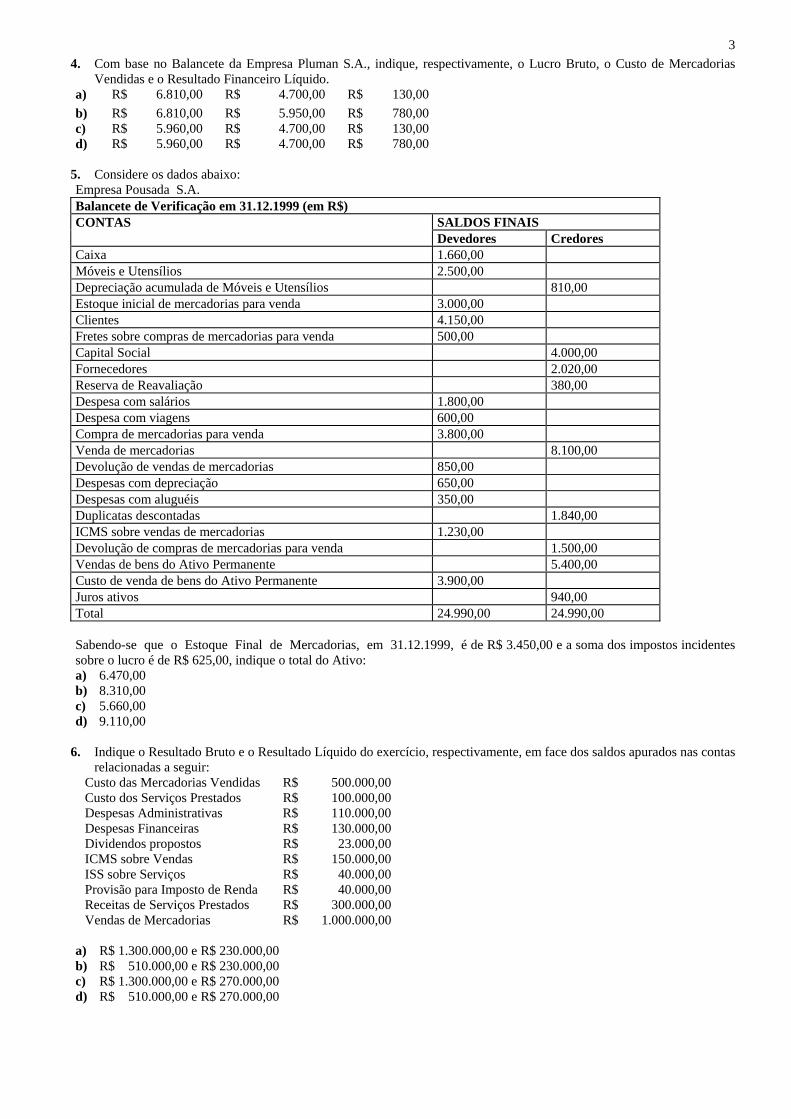

Empresa Pluman S.A. Balancete de Verificação 31.12.2000 (em R$)

SALDOS FINAIS CONTAS Devedores Credores

Despesas com Aluguéis 620,00 Caixa 1.820,00 Capital Social 8.560,00Clientes 7.250,00 Custo com Mercadorias Vendidas 4.700,00 Custo de Venda de Bens do Ativo Permanente 950,00 Custos e Despesas de Receitas de Exercícios Futuros 1.250,00 Depósitos Bancários a Vista 4.180,00 Depreciação Acumulada de Móveis e Utensílios 1.220,00Despesas com Depreciações 610,00 Despesas com Salários 2.100,00 Despesas com Vendas 670,00 Despesas Financeiras 650,00 Despesas Gerais 810,00 Devolução de Vendas de Mercadorias 450,00 Duplicatas Descontadas 2.620,00Estoque Final de Mercadorias 4.800,00 Fornecedores 5.850,00ICMS sobre Vendas de Mercadorias 1.490,00 Juros Recebidos 780,00Móveis e Utensílios 3.600,00 Receita de Exercícios Futuros 2.100,00Reservas de Reavaliação 620,00Vendas de Mercadorias 12.600,00Vendas de Bens do Ativo Permanente 1.600,00Total 35.950,00 35.950,00

3. Com base no Balancete da Empresa Pluman S.A., indique, respectivamente, os totais do Ativo, do Patrimônio Líquido e

do Lucro Líquido do Exercício. a) R$ 17.810,00 R$ 11.110,00 R$ 1.930,00d) R$ 20.430,00 R$ 19.060,00 R$ 1.930,00c) R$ 19.060,00 R$ 11.960,00 R$ 2.780,00b) R$ 20.430,00 R$ 11.110,00 R$ 3.180,00

3

4. Com base no Balancete da Empresa Pluman S.A., indique, respectivamente, o Lucro Bruto, o Custo de Mercadorias Vendidas e o Resultado Financeiro Líquido.

a) R$ 6.810,00 R$ 4.700,00 R$ 130,00b) R$ 6.810,00 R$ 5.950,00 R$ 780,00c) R$ 5.960,00 R$ 4.700,00 R$ 130,00d) R$ 5.960,00 R$ 4.700,00 R$ 780,00

5. Considere os dados abaixo: Empresa Pousada S.A. Balancete de Verificação em 31.12.1999 (em R$)

SALDOS FINAIS CONTAS Devedores Credores

Caixa 1.660,00 Móveis e Utensílios 2.500,00 Depreciação acumulada de Móveis e Utensílios 810,00 Estoque inicial de mercadorias para venda 3.000,00 Clientes 4.150,00 Fretes sobre compras de mercadorias para venda 500,00 Capital Social 4.000,00 Fornecedores 2.020,00 Reserva de Reavaliação 380,00 Despesa com salários 1.800,00 Despesa com viagens 600,00 Compra de mercadorias para venda 3.800,00 Venda de mercadorias 8.100,00 Devolução de vendas de mercadorias 850,00 Despesas com depreciação 650,00 Despesas com aluguéis 350,00 Duplicatas descontadas 1.840,00 ICMS sobre vendas de mercadorias 1.230,00 Devolução de compras de mercadorias para venda 1.500,00 Vendas de bens do Ativo Permanente 5.400,00 Custo de venda de bens do Ativo Permanente 3.900,00 Juros ativos 940,00 Total 24.990,00 24.990,00 Sabendo-se que o Estoque Final de Mercadorias, em 31.12.1999, é de R$ 3.450,00 e a soma dos impostos incidentes sobre o lucro é de R$ 625,00, indique o total do Ativo: a) 6.470,00 b) 8.310,00 c) 5.660,00 d) 9.110,00

6. Indique o Resultado Bruto e o Resultado Líquido do exercício, respectivamente, em face dos saldos apurados nas contas

relacionadas a seguir: Custo das Mercadorias Vendidas R$ 500.000,00Custo dos Serviços Prestados R$ 100.000,00Despesas Administrativas R$ 110.000,00Despesas Financeiras R$ 130.000,00Dividendos propostos R$ 23.000,00ICMS sobre Vendas R$ 150.000,00ISS sobre Serviços R$ 40.000,00Provisão para Imposto de Renda R$ 40.000,00Receitas de Serviços Prestados R$ 300.000,00Vendas de Mercadorias R$ 1.000.000,00

a) R$ 1.300.000,00 e R$ 230.000,00 b) R$ 510.000,00 e R$ 230.000,00 c) R$ 1.300.000,00 e R$ 270.000,00 d) R$ 510.000,00 e R$ 270.000,00

4

7. Indique, respectivamente, o Resultado Bruto e o Resultado Líquido do Exercício, em face dos saldos apurados nas contas relacionadas a seguir:

ISS R$ 24.750,00Dividendos Propostos R$ 38.000,00Provisão para Imposto de Renda R$ 66.000,00Custo dos Serviços Prestados R$ 165.000,00Despesas Administrativas R$ 182.000,00Despesas Financeiras R$ 215.000,00

ICMS sobre Vendas R$ 297.000,00Receitas de Serviços Prestados R$ 495.000,00Custo das Mercadorias Vendidas R$ 825.000,00Vendas de Mercadorias R$ 1.650.000,00

a) R$ 833.250,00 e R$370.250,00 b) R$ 833.250,00 e R$436.250,00 c) R$1.155.000,00 e R$370.250,00 d) R$1.155.000,00 e R$436.250,00

8. Considere os dados abaixo e indique o Resultado Bruto:

CONTAS R$ Abatimentos sobre Vendas 19.000,00Compras de Mercadorias 500.000,00Despesas com Salários 245.750,00Despesas com Seguros 10.000,00Despesas com Comissões sobre Vendas 32.500,00Despesas Tributárias – IPTU 25.000,00Estoque Final de Mercadorias 245.000,00Estoque Inicial de Mercadorias 37.000,00Fretes sobre Compras 16.000,00Fretes sobre Vendas 20.000,00Impostos sobre Vendas 112.500,00Outras Receitas Operacionais 24.500,00Receitas não Operacionais 20.500,00Seguros sobre Compras 10.750,00Vendas Canceladas 20.500,00Vendas de Mercadorias 1.500.000,00

a) R$1.029.250,00 b) R$1.045.250,00 c) R$1.056.000,00 d) R$1.095.500,00

9. Durante o mês de setembro, uma empresa foi registrada na Junta Comercial e captou recursos totais de R$64.000,00, sendo R$40.000,00 dos sócios sob a forma de Capital Registrado e R$24.000,00 de terceiros, destes 2/3 a título de financiamentos de longo prazo e 1/3 como receitas. Os referidos recursos foram aplicados no mesmo mês, sendo R$23.800,00 em Mercadorias para Revenda; R$9.590,00 em Aplicações Financeiras de Curto Prazo, R$6.135,00 na compra de Máquinas e Equipamentos, R$18.350,00 na concessão de Empréstimos a Terceiros e o restante em despesas. Assim, o total do Patrimônio Líquido será:

a) R$41.875,00 b) R$64.000,00 c) R$57.875,00 d) R$56.000,00

10. Indique a alternativa INCORRETA, em relação aos critérios de avaliação do ativo: a) Investimentos Permanentes: custo de aquisição ou com base no valor de Patrimônio Líquido. b) Ativo Imobilizado: custo de aquisição deduzido da respectiva depreciação, amortização e exaustão acumuladas,

calculadas com base na estimativa de sua utilidade econômica. c) Estoques: custo de aquisição ou valor de mercado, quando este for menor. d) Contas a Receber: valor nominal dos títulos acrescido da provisão para ajustá-lo ao valor provável de realização.

11. Indique a alternativa que NÃO observa o preceito contido nas Normas Brasileiras de Contabilidade, quanto à estrutura do Balanço Patrimonial: (Anulada)

5

a) Os direitos e as obrigações, com prazos esperados de realização e exigibilidade, situados após o término do exercício do Balanço Patrimonial são classificados em grupos de Realizável e Exigível a Longo Prazo.

b) As contas do Ativo são dispostas em ordem crescente dos prazos esperados de realização e as do Passivo em ordem crescente dos prazos de exigibilidade estabelecidos.

c) Os saldos devedores e credores serão demonstrados separadamente, salvo nos casos em que a Entidade tiver direito ou obrigação de compensá-los.

d) Na Entidade em que o ciclo operacional tiver duração maior que o exercício social, a classificação no circulante não ultrapassará o prazo desse exercício social.

12. Com base nos dados abaixo, apure o valor CORRETO da situação líquida. Caixa R$ 830,00 Capital Social R$ 1.200,00 Duplicatas a Receber R$ 450,00 Mercadorias R$ 350,00 Duplicatas a Pagar R$ 600,00 Lucros Acumulados R$ 230,00 Móveis e Utensílios R$ 400,00 a) R$ 600,00 b) R$ 830,00 c) R$ 1.430,00 d) R$ 2.030,00

13. Classifique as contas abaixo apurando o somatório respectivo dos saldos devedores e credores, admitindo-se que os mesmos não são coincidentes:

CONTAS R$ Adiantamento a Fornecedores 2.250,00 Bancos Conta Movimento 4.500,00 Reserva de Lucros a Realizar 4.950,00 Juros Pagos Antecipadamente 450,00 Lucros Acumulados 3.150,00 Capital Social 90.000,00 Participações em Coligadas 22.500,00 Empréstimos a Pagar 900,00 Provisão para Perdas no Recebimento de Créditos 2.700,00 Clientes 81.000,00 Tributos a Recolher 3.150,00 Duplicatas Descontadas 8.100,00 Empréstimos Recebidos de Empresas Coligadas 5.400,00 Receitas de Exercícios Futuros 21.600,00 Ações em Tesouraria 32.850,00 Provisão para Ajuste a Valor de Mercado de Clientes 12.600,00 Mercadorias 10.350,00 a) R$ 121.050,00 e R$ 185.400,00 b) R$ 153.900,00 e R$ 152.550,00 c) R$ 164.700,00 e R$ 141.750,00 d) R$ 166.500,00 e R$ 139.950,00

14. O Resultado Operacional Líquido de uma empresa, com os seguintes saldos é: Caixa R$ 1.000,00 Duplicatas a Pagar R$ 15.000,00 Instalações R$ 8.000,00 Capital Subscrito R$ 20.000,00 Receita Bruta de Vendas R$ 35.000,00 Despesas Operacionais R$ 10.000,00 Custos de Mercadorias Vendidas R$ 11.500,00 Veículos R$ 8.000,00 Bancos Conta Movimento R$ 4.000,00 Duplicatas a Receber R$ 12.000,00 INSS a Recolher R$ 1.700,00 Lucros e/ou Prejuízos Acumulados R$ 3.000,00

6Impostos sobre Vendas R$ 7.200,00 Receita Não Operacional R$ 1.000,00 Mercadorias R$ 12.500,00 Seguros a Amortizar R$ 1.500,00 a) R$ 6.300,00 b) R$ 7.300,00 c) R$ 16.300,00 d) R$ 27.800,00

15. De acordo com as Normas Brasileiras de Contabilidade o Patrimônio Liquido Negativo é considerado Passivo a Descoberto. No Balanço Patrimonial o Passivo a Descoberto será demonstrado:

a) Após o Ativo. b) Após o Passivo. c) No Patrimônio Líquido. d) No Resultado do Exercício.

16. Considerando o saldo das contas abaixo, os valores do Resultado Líquido Operacional e do Passivo Circulante, são:

Receitas Operacionais R$ 3.000,00 Terrenos R$ 1.800,00 Custo das Mercadorias Vendidas R$ 1.600,00 Capital Social R$ 1.500,00 Contas a Receber R$ 1.250,00 Financiamento a Longo-Prazo R$ 1.000,00 Financiamento a Curto-Prazo R$ 825,00 Estoques R$ 800,00 Caixa R$ 700,00 Despesas Financeiras R$ 375,00 Impostos a Pagar R$ 365,00 Despesas Administrativas R$ 340,00 Contas a Pagar R$ 340,00 Despesas com Vendas R$ 325,00 Depreciação Acumulada R$ 280,00 Despesas Antecipadas R$ 200,00 Fornecedores R$ 180,00 Móveis e Utensílios R$ 100,00

a) R$ 160,00 ; R$ 1.710,00 b) R$ 360,00 ; R$ 1.710,00 c) R$ 360,00 ; R$ 2.720,00 d) R$ 1.160,00 ; R$ 885,00

17. De acordo com os dados abaixo e sabendo-se que o Estoque Final totaliza R$ 400.000,00 em 31/12/2001, pode-se afirmar que o Resultado Líquido do Exercício é de:

Capital Social R$ 25.000,00Depreciações Acumuladas R$ 50.000,00Juros Ativos R$ 60.000,00Caixa R$ 75.000,00Móveis e Utensílios R$ 80.000,00Juros Passivos R$ 105.000,00Duplicatas a Receber R$ 120.000,00Estoque Inicial R$ 220.000,00Despesas Gerais R$ 330.000,00Fornecedores R$ 420.000,00Compras de Mercadorias R$ 750.000,00Venda de Mercadorias R$ 1.125.000,00

a) R$ 930.000,00 b) R$ 570.000,00 c) R$ 555.000,00 d) R$ 180.000,00

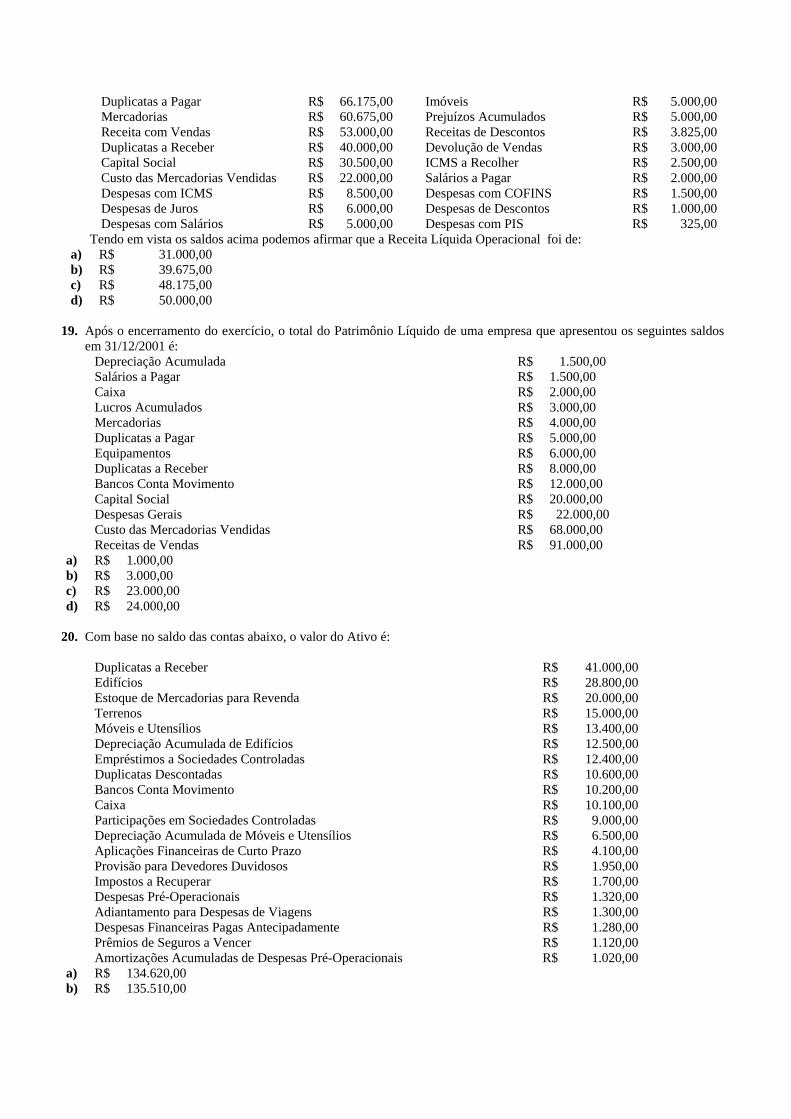

18. A contabilidade de uma empresa acusava no dia 31/12/2001 os seguintes saldos

Duplicatas a Pagar R$ 66.175,00Mercadorias R$ 60.675,00Receita com Vendas R$ 53.000,00Duplicatas a Receber R$ 40.000,00Capital Social R$ 30.500,00Custo das Mercadorias Vendidas R$ 22.000,00Despesas com ICMS R$ 8.500,00Despesas de Juros R$ 6.000,00Despesas com Salários R$ 5.000,00

Imóveis R$ 5.000,00Prejuízos Acumulados R$ 5.000,00Receitas de Descontos R$ 3.825,00Devolução de Vendas R$ 3.000,00ICMS a Recolher R$ 2.500,00Salários a Pagar R$ 2.000,00Despesas com COFINS R$ 1.500,00Despesas de Descontos R$ 1.000,00Despesas com PIS R$ 325,00

Tendo em vista os saldos acima podemos afirmar que a Receita Líquida Operacional foi de: a) R$ 31.000,00 b) R$ 39.675,00 c) R$ 48.175,00 d) R$ 50.000,00

19. Após o encerramento do exercício, o total do Patrimônio Líquido de uma empresa que apresentou os seguintes saldos

em 31/12/2001 é: Depreciação Acumulada R$ 1.500,00 Salários a Pagar R$ 1.500,00 Caixa R$ 2.000,00 Lucros Acumulados R$ 3.000,00 Mercadorias R$ 4.000,00 Duplicatas a Pagar R$ 5.000,00 Equipamentos R$ 6.000,00 Duplicatas a Receber R$ 8.000,00 Bancos Conta Movimento R$ 12.000,00 Capital Social R$ 20.000,00 Despesas Gerais R$ 22.000,00 Custo das Mercadorias Vendidas R$ 68.000,00 Receitas de Vendas R$ 91.000,00

a) R$ 1.000,00 b) R$ 3.000,00 c) R$ 23.000,00 d) R$ 24.000,00

20. Com base no saldo das contas abaixo, o valor do Ativo é:

Duplicatas a Receber R$ 41.000,00 Edifícios R$ 28.800,00 Estoque de Mercadorias para Revenda R$ 20.000,00 Terrenos R$ 15.000,00 Móveis e Utensílios R$ 13.400,00 Depreciação Acumulada de Edifícios R$ 12.500,00 Empréstimos a Sociedades Controladas R$ 12.400,00 Duplicatas Descontadas R$ 10.600,00 Bancos Conta Movimento R$ 10.200,00 Caixa R$ 10.100,00 Participações em Sociedades Controladas R$ 9.000,00 Depreciação Acumulada de Móveis e Utensílios R$ 6.500,00 Aplicações Financeiras de Curto Prazo R$ 4.100,00 Provisão para Devedores Duvidosos R$ 1.950,00 Impostos a Recuperar R$ 1.700,00 Despesas Pré-Operacionais R$ 1.320,00 Adiantamento para Despesas de Viagens R$ 1.300,00 Despesas Financeiras Pagas Antecipadamente R$ 1.280,00 Prêmios de Seguros a Vencer R$ 1.120,00 Amortizações Acumuladas de Despesas Pré-Operacionais R$ 1.020,00

a) R$ 134.620,00 b) R$ 135.510,00

8

c) R$ 138.150,00 d) R$ 148.750,00

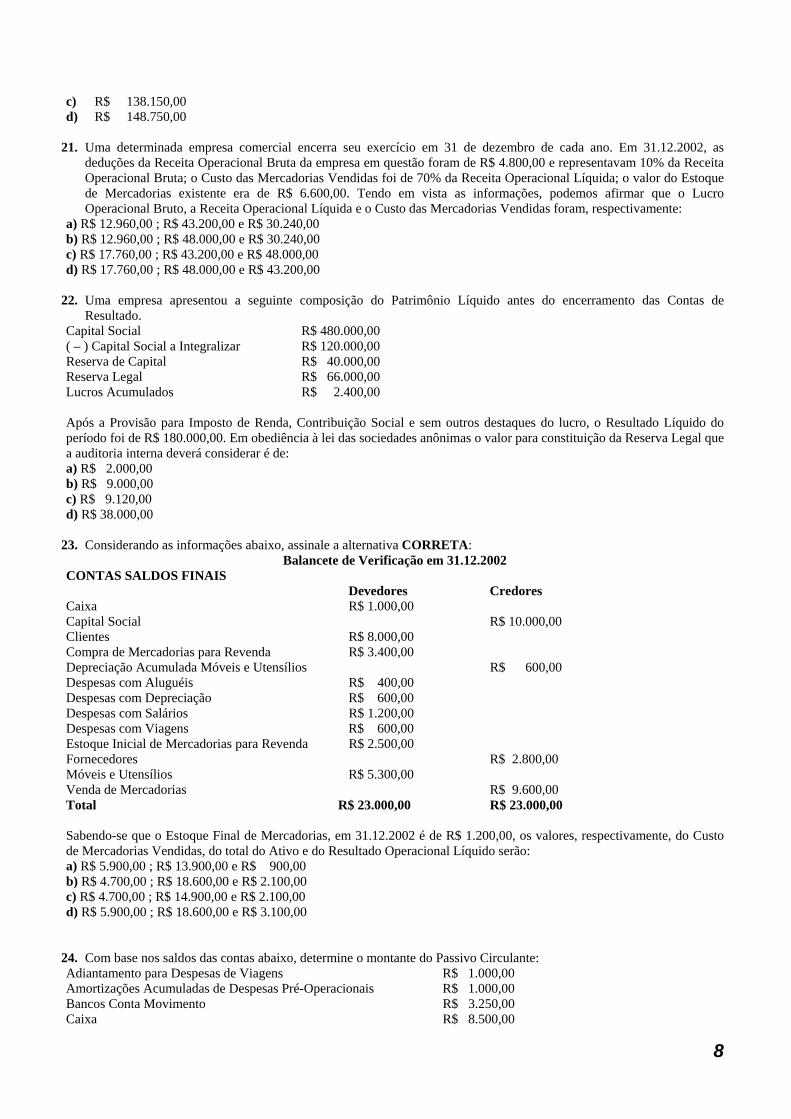

21. Uma determinada empresa comercial encerra seu exercício em 31 de dezembro de cada ano. Em 31.12.2002, as deduções da Receita Operacional Bruta da empresa em questão foram de R$ 4.800,00 e representavam 10% da Receita Operacional Bruta; o Custo das Mercadorias Vendidas foi de 70% da Receita Operacional Líquida; o valor do Estoque de Mercadorias existente era de R$ 6.600,00. Tendo em vista as informações, podemos afirmar que o Lucro Operacional Bruto, a Receita Operacional Líquida e o Custo das Mercadorias Vendidas foram, respectivamente:

a) R$ 12.960,00 ; R$ 43.200,00 e R$ 30.240,00 b) R$ 12.960,00 ; R$ 48.000,00 e R$ 30.240,00 c) R$ 17.760,00 ; R$ 43.200,00 e R$ 48.000,00 d) R$ 17.760,00 ; R$ 48.000,00 e R$ 43.200,00

22. Uma empresa apresentou a seguinte composição do Patrimônio Líquido antes do encerramento das Contas de Resultado.

Capital Social R$ 480.000,00 ( – ) Capital Social a Integralizar R$ 120.000,00 Reserva de Capital R$ 40.000,00 Reserva Legal R$ 66.000,00 Lucros Acumulados R$ 2.400,00 Após a Provisão para Imposto de Renda, Contribuição Social e sem outros destaques do lucro, o Resultado Líquido do período foi de R$ 180.000,00. Em obediência à lei das sociedades anônimas o valor para constituição da Reserva Legal que a auditoria interna deverá considerar é de: a) R$ 2.000,00 b) R$ 9.000,00 c) R$ 9.120,00 d) R$ 38.000,00

23. Considerando as informações abaixo, assinale a alternativa CORRETA: Balancete de Verificação em 31.12.2002

CONTAS SALDOS FINAIS Devedores Credores

Caixa R$ 1.000,00 Capital Social R$ 10.000,00 Clientes R$ 8.000,00 Compra de Mercadorias para Revenda R$ 3.400,00 Depreciação Acumulada Móveis e Utensílios R$ 600,00 Despesas com Aluguéis R$ 400,00 Despesas com Depreciação R$ 600,00 Despesas com Salários R$ 1.200,00 Despesas com Viagens R$ 600,00 Estoque Inicial de Mercadorias para Revenda R$ 2.500,00 Fornecedores R$ 2.800,00 Móveis e Utensílios R$ 5.300,00 Venda de Mercadorias R$ 9.600,00 Total R$ 23.000,00 R$ 23.000,00 Sabendo-se que o Estoque Final de Mercadorias, em 31.12.2002 é de R$ 1.200,00, os valores, respectivamente, do Custo de Mercadorias Vendidas, do total do Ativo e do Resultado Operacional Líquido serão: a) R$ 5.900,00 ; R$ 13.900,00 e R$ 900,00 b) R$ 4.700,00 ; R$ 18.600,00 e R$ 2.100,00 c) R$ 4.700,00 ; R$ 14.900,00 e R$ 2.100,00 d) R$ 5.900,00 ; R$ 18.600,00 e R$ 3.100,00

24. Com base nos saldos das contas abaixo, determine o montante do Passivo Circulante: Adiantamento para Despesas de Viagens R$ 1.000,00 Amortizações Acumuladas de Despesas Pré-Operacionais R$ 1.000,00 Bancos Conta Movimento R$ 3.250,00 Caixa R$ 8.500,00

9

Depreciação Acumulada de Móveis e Utensílios R$ 5.100,00 Despesas Financeiras Pagas Antecipadamente R$ 1.230,00 Despesas Pré-Operacionais R$ 2.180,00 Duplicatas a Pagar R$ 17.300,00 Duplicatas Descontadas R$ 2.000,00 Edifícios R$ 20.000,00 Encargos Sociais a Recolher R$ 6.500,00 Estoque de Mercadorias para Revenda R$ 12.000,00 Fornecedores R$ 11.800,00 Impostos a Recolher R$ 700,00 Participações em Sociedades Controladas R$ 3.000,00 Prêmios de Seguros a Apropriar R$ 1.300,00 Provisão para Créditos de Liquidação Duvidosa R$ 2.100,00 Salários a Pagar R$ 12.000,00 Terrenos R$ 15.000,00 a) R$ 51.300,00 b) R$ 50.300,00 c) R$ 49.600,00 d) R$ 48.300,00

25. A contabilidade de determinada empresa apresentava, em 31.12.2002, os saldos: Compras R$ 85.000,00 Despesas com Propaganda R$ 4.100,00 Despesas de Aluguel R$ 1.200,00 Despesas de Salários R$ 9.300,00 Devolução de Compras R$ 2.000,00 Devolução de Vendas R$ 1.600,00 Estoque Final R$ 18.000,00 Estoque Inicial R$ 25.000,00 Fretes sobre Compras R$ 500,00 Receitas Financeiras R$ 4.000,00 Seguro sobre Compras R$ 200,00 Vendas R$ 120.000,00 Considerando apenas os saldos das contas acima, pode se dizer que o valor das compras líquidas, do Custo das Mercadorias Vendidas e o Resultado Líquido do Período são, respectivamente: a) R$ 83.000,00 ; R$ 94.700,00 e R$ 17.800,00 b) R$ 83.700,00 ; R$ 90.700,00 e R$ 17.100,00 c) R$ 85.000,00 ; R$ 90.000,00 e R$ 13.100,00 d) R$ 85.700,00 ; R$ 112.000,00 e R$ 18.700,00

26. Os grupos contábeis representativos das origens de recursos são: a) Passivo, Patrimônio Líquido e Receitas. b) Ativo e Receitas. c) Patrimônio Líquido, Receitas e Ativo. d) Patrimônio Líquido, Ativo e Passivo.

27. O encerramento das contas de resultado, arroladas dentre as contas relacionadas abaixo, evidencia: Contas Saldos Bancos Conta Movimento R$ 800,00Caixa R$ 350,00Capital Social R$ 1.600,00Despesas Antecipadas de Juros R$ 1.800,00Despesas com Energia Elétrica R$ 60,00Despesas com Material de Escritório R$ 120,00Despesas com Publicidade R$ 250,00Despesas com Salários R$ 500,00Despesas de Seguros R$ 100,00Duplicatas a Pagar R$ 500,00Duplicatas a Receber R$ 500,00

10

Impostos R$ 500,00Instalações R$ 600,00Lucros Acumulados R$ 230,00Móveis e Utensílios R$ 1.000,00Receitas de Serviços a Prestar R$ 1.200,00Receitas de Serviços Prestados R$ 1.650,00Receitas Financeiras R$ 400,00Salários a Pagar R$ 500,00

a) R$ 80,00 de prejuízo. b) R$ 120,00 de lucro. c) R$ 520,00 de lucro. d) R$ 750,00 de lucro.

28. As informações abaixo destacadas projetam um resultado com mercadorias de:

Devolução de Vendas de Mercadorias R$ 7.000,00 Estoque Final de Mercadorias R$ 8.000,00 Estoque Inicial de Mercadorias R$ 12.000,00 Fretes Pagos sobre Compras de Mercadorias R$ 5.000,00 ICMs Incidente sobre as Compras de Mercadorias R$ 15.000,00 ICMs Incidente sobre as Vendas de Mercadorias R$ 33.000,00 Total das Compras de Mercadorias R$ 180.000,00 Total das Vendas de Mercadorias R$ 240.000,00

a) R$ 33.000,00 b) R$ 31.000,00 c) R$ 26.000,00 d) R$ 11.000,00

29. Tendo em vista as contas e saldos abaixo, marque a alternativa representativa dos somatórios dos saldos devedores e credores, respectivamente:

Contas Saldos Ações em Tesouraria R$ 28.000,00 Adiantamentos a Fornecedores R$ 2.500,00 Adiantamentos de Clientes R$ 2.200,00 Bancos Conta Movimento R$ 2.000,00 Capital Social R$ 30.000,00 Clientes R$ 35.000,00 Duplicatas Descontadas R$ 8.000,00 Empréstimos a Pagar R$ 10.000,00 Juros Pagos Antecipadamente R$ 800,00 Lucros Acumulados R$ 4.200,00 Mercadorias R$ 25.000,00 Participações em Coligadas R$ 7.000,00 Provisão para Crédito de Liquidação Duvidosa R$ 1.050,00 Receitas de Exercícios Futuros R$ 30.000,00 Reservas de Lucros R$ 1.500,00 Tributos a Recolher R$ 3.500,00

a) R$ 99.500,00 e R$ 91.250,00 b) R$ 100.300,00 e R$ 90.450,00 c) R$ 102.500,00 e R$ 88.250,00 d) R$ 103.800,00 e R$ 86.950,00

30. Indique o Resultado Operacional Bruto e o Resultado Líquido do Exercício, respectivamente, face aos saldos das contas relacionadas abaixo:

Contas Saldos Impostos sobre Serviços R$ 30.000,00 ICMs sobre Vendas R$ 204.000,00 Despesas Financeiras R$ 180.000,00 Despesas Administrativas R$ 150.000,00 Custo de Serviços Prestados R$ 100.000,00 Custo de Mercadorias Vendidas R$ 600.000,00

11

Venda de Mercadorias R$ 1.200.000,00 Dividendos Propostos R$ 30.000,00 Receitas de Serviços Prestados R$ 600.000,00 Provisão para Imposto de Renda R$ 80.400,00

a) R$ 1.070.000,00 e R$ 659.600,00 b) R$ 896.000,00 e R$ 425.600,00 c) R$ 866.000,00 e R$ 455.600,00 d) R$ 770.000,00 e R$ 485.600,00

31. Considerando os saldos apresentados abaixo e sabendo-se que o Estoque Final de Mercadorias em 31.12.2002 era de R$ 1.800,00, podemos afirmar que o Custo de Mercadorias Vendidas, o total do Ativo e o Resultado Operacional Líquido são, respectivamente:

Balancete de Verificação em 31.12.2002 Saldos Finais Contas

Devedores Credores Caixa R$ 1.500,00 Capital Social R$ 15.000,00 Clientes R$ 12.000,00 Compra de Mercadorias para Revenda R$ 5.100,00 Depreciação Acumulada de Móveis e Utensílios R$ 900,00 Despesas com Aluguéis R$ 600,00 Despesas com Depreciação R$ 900,00 Despesas com Salários R$ 1.800,00 Despesas com Viagens R$ 900,00 Estoque Inicial de Mercadorias para Revenda R$ 3.750,00 Fornecedores R$ 4.200,00 Móveis e Utensílios R$ 7.950,00 Venda de Mercadorias R$ 14.400,00 Total R$ 34.500,00 R$ 34.500,00

a) R$ 3.300,00, R$ 24.150,00 e R$ 4.050,00. b) R$ 7.050,00, R$ 22.350,00 e R$ 3.150,00. c) R$ 8.850,00, R$ 20.550,00 e R$ 7.350,00. d) R$ 8.850,00, R$ 23.250,00 e R$ 4.950,00.

32. Uma empresa comercial encerra seu exercício social em 31 de dezembro de cada ano. Em 31.12.2002, as deduções da Receita Operacional Bruta da empresa foram de R$ 7.680,00 e representaram 10% da Receita Operacional Bruta. Em 31.12.2002, o Custo das Mercadorias Vendidas foi de 70% da Receita Operacional Líquida. O valor do Estoque de Mercadorias existente em 31.12.2002 foi de R$ 10.560,00.

Em 31.12.2002 o Lucro Operacional Bruto, a Receita Operacional Líquida e o Custo das Mercadorias Vendidas foram, respectivamente: a) R$ 20.736,00, R$ 69.120,00 e R$ 48.384,00 b) R$ 20.736,00, R$ 76.800,00 e R$ 48.384,00 c) R$ 28.416,00, R$ 69.120,00 e R$ 76.800,00 d) R$ 28.416,00, R$ 76.800,00 e R$ 69.120,00

33. Recentemente, uma loteadora colocou à venda terrenos de ótima localização para fins residenciais. Uma empresa de grande sucesso, atuante no ramo de indústria têxtil, instalada numa cidade em crescimento, que possui recursos disponíveis por tempo indeterminado, decidiu adquirir dois terrenos no valor de R$ 50.000,00 cada, para fins de auferir rendas através de locação. Tal bem deve ser registrado no:

a) Ativo Circulante. b) Ativo Realizável a Longo-Prazo. c) Ativo Permanente – Imobilizado. d) Ativo Permanente – Investimento.

34. Analise o Balanço Patrimonial abaixo. ATIVO Ativo Circulante R$ 5.000,00Caixa R$ 1.500,00Bancos Conta Movimento R$ 2.000,00Duplicatas a Receber R$ 1.500,00

12

Ativo Permanente R$ 5.000,00Veículos R$ 5.000,00Ativo Total R$ 10.000,00PASSIVO Passivo Circulante R$ 6.700,00Fornecedores R$ 2.700,00Empréstimos a Pagar R$ 4.000,00PATRIMÔNIO LÍQUIDO Capital Social R$ 3.300,00Passivo Total R$ 10.000,00

Os percentuais de Capital Próprio e de Terceiros são, respectivamente: a) 33,00% e 67,00%. b) 49,25% e 203,03%. c) 106,06% e 52,24%. d) 197,00% e 67,00%.

35. Sobre as reservas e provisões podemos afirmar que: a) As reservas e provisões são termos semelhantes, pois resguardam as devidas contrapartidas no ativo. b) As reservas são contabilizadas em contas do patrimônio líquido e as provisões como obrigações ou conta retificadora

do ativo. c) As reservas e provisões são constituídas debitando-se uma conta de resultado e uma conta patrimonial. d) As reservas e provisões significam a mesma coisa, pois correspondem à diminuições do patrimônio líquido. 36. Analise os saldos contábeis a seguir.

Compra de Mercadorias para Revenda R$ 280.000,00Custo de Mercadorias Vendidas R$ 232.000,00Devolução de Compras R$ 21.000,00Duplicatas a Receber R$ 5.000,00Empréstimos a Pagar R$ 13.000,00Estoque Inicial R$ 105.000,00Fretes sobre Compras R$ 8.200,00Pis sobre Receita Operacional R$ 10.000,00Venda de Mercadorias R$ 380.000,00

Com base nestes dados, o valor do Estoque Final é de: a) R$ 123.800,00. b) R$ 140.200,00. c) R$ 148.400,00. d) R$ 153.000,00.

37. Determinada empresa apresentou, em 31.12.2003, os saldos das contas abaixo relacionadas Bancos Conta Movimento R$ 1.150,00 Capital Social R$ 3.850,00 Custo com Mercadorias Vendidas R$ 650,00 Despesas com Aluguéis R$ 1.600,00 Despesas com Salários R$ 1.620,00 Duplicatas a Pagar R$ 3.000,00 Duplicatas a Receber R$ 2.500,00 Imóveis em Uso R$ 2.350,00 Impostos a Pagar R$ 2.450,00 Lucros Acumulados R$ 1.120,00 Máquinas e Equipamentos R$ 2.000,00 Mercadorias para Revenda R$ 1.100,00 Receitas de Aplicações Financeiras R$ 2.450,00 Receitas de Vendas R$ 2.000,00 Títulos a Receber R$ 1.900,00

Após a elaboração da Demonstração do Resultado do Exercício e do Balanço Patrimonial, a empresa encontrará um: a) Ativo Circulante no valor de R$ 7.300,00.

13

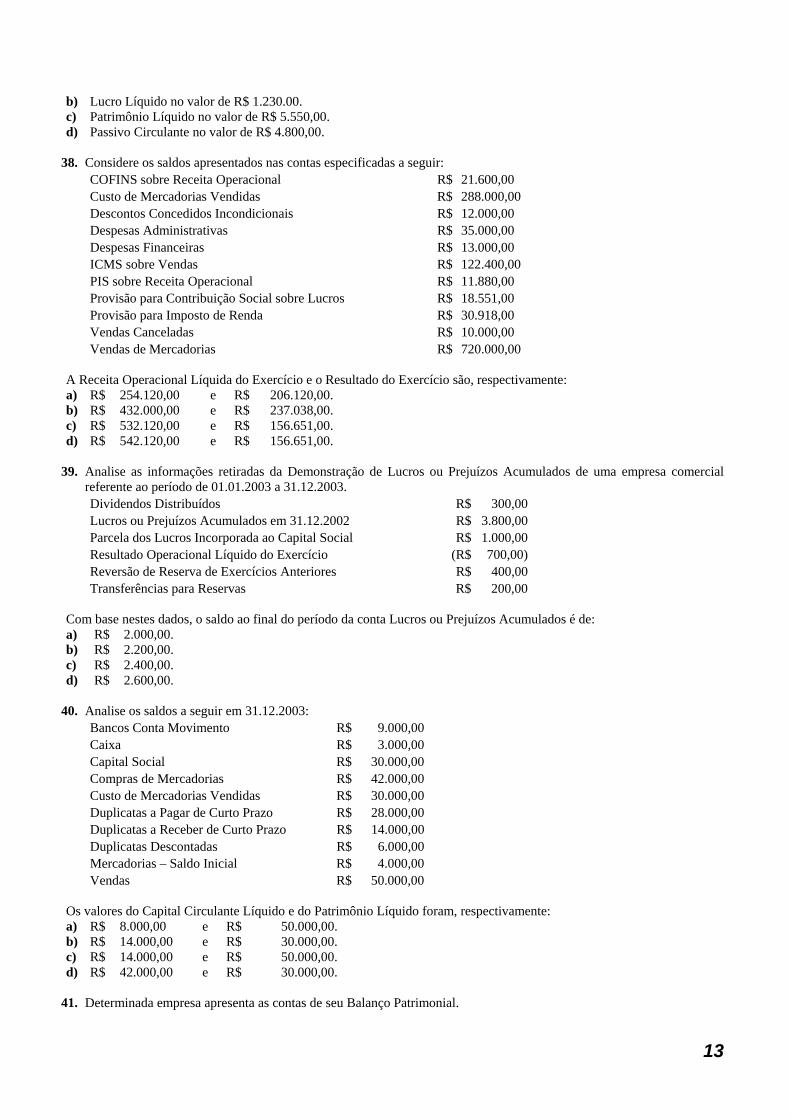

b) Lucro Líquido no valor de R$ 1.230.00. c) Patrimônio Líquido no valor de R$ 5.550,00. d) Passivo Circulante no valor de R$ 4.800,00.

38. Considere os saldos apresentados nas contas especificadas a seguir:

COFINS sobre Receita Operacional R$ 21.600,00 Custo de Mercadorias Vendidas R$ 288.000,00 Descontos Concedidos Incondicionais R$ 12.000,00 Despesas Administrativas R$ 35.000,00 Despesas Financeiras R$ 13.000,00 ICMS sobre Vendas R$ 122.400,00 PIS sobre Receita Operacional R$ 11.880,00 Provisão para Contribuição Social sobre Lucros R$ 18.551,00 Provisão para Imposto de Renda R$ 30.918,00 Vendas Canceladas R$ 10.000,00 Vendas de Mercadorias R$ 720.000,00

A Receita Operacional Líquida do Exercício e o Resultado do Exercício são, respectivamente: a) R$ 254.120,00 e R$ 206.120,00. b) R$ 432.000,00 e R$ 237.038,00. c) R$ 532.120,00 e R$ 156.651,00. d) R$ 542.120,00 e R$ 156.651,00.

39. Analise as informações retiradas da Demonstração de Lucros ou Prejuízos Acumulados de uma empresa comercial referente ao período de 01.01.2003 a 31.12.2003. Dividendos Distribuídos R$ 300,00Lucros ou Prejuízos Acumulados em 31.12.2002 R$ 3.800,00Parcela dos Lucros Incorporada ao Capital Social R$ 1.000,00Resultado Operacional Líquido do Exercício (R$ 700,00)Reversão de Reserva de Exercícios Anteriores R$ 400,00Transferências para Reservas R$ 200,00

Com base nestes dados, o saldo ao final do período da conta Lucros ou Prejuízos Acumulados é de: a) R$ 2.000,00. b) R$ 2.200,00. c) R$ 2.400,00. d) R$ 2.600,00.

40. Analise os saldos a seguir em 31.12.2003: Bancos Conta Movimento R$ 9.000,00Caixa R$ 3.000,00Capital Social R$ 30.000,00Compras de Mercadorias R$ 42.000,00Custo de Mercadorias Vendidas R$ 30.000,00Duplicatas a Pagar de Curto Prazo R$ 28.000,00Duplicatas a Receber de Curto Prazo R$ 14.000,00Duplicatas Descontadas R$ 6.000,00Mercadorias – Saldo Inicial R$ 4.000,00Vendas R$ 50.000,00

Os valores do Capital Circulante Líquido e do Patrimônio Líquido foram, respectivamente: a) R$ 8.000,00 e R$ 50.000,00.b) R$ 14.000,00 e R$ 30.000,00.c) R$ 14.000,00 e R$ 50.000,00.d) R$ 42.000,00 e R$ 30.000,00.

41. Determinada empresa apresenta as contas de seu Balanço Patrimonial.

14

Caixa R$ 30.000,00Capital Social R$ 100.000,00Contas a Pagar de Curto Prazo R$ 160.000,00Duplicatas a Receber R$ 90.000,00Estoques R$ 120.000,00Financiamentos a Pagar de Longo Prazo R$ 60.000,00Fornecedores R$ 180.000,00Lucros ou Prejuízos Acumulados R$ 30.000,00Máquinas e Equipamentos R$ 150.000,00Participações em Outras Empresas R$ 140.000,00

O valor do Ativo Permanente e o do Passivo Circulante são, respectivamente: a) R$ 240.000,00 e R$ 340.000,00. b) R$ 290.000,00 e R$ 340.000,00. c) R$ 290.000,00 e R$ 400.000,00. d) R$ 430.000,00 e R$ 150.000,00.

42. São contas típicas do Ativo Permanente, exceto: a) Bens em Operação e Pesquisa; Desenvolvimento de Produtos. b) Despesas Antecipadas; Empréstimos Compulsórios sobre Combustíveis. c) Participações Permanentes em Outras Sociedades; Participações em Fundos de Investimentos. d) Terrenos e Imóveis para Futura Utilização; Imóveis não de Uso.

43. Assinale a alternativa INCORRETA: a) O montante da Reserva Legal não poderá exceder 20% do valor do Capital Social. b) A Reserva Legal poderá deixar de ser constituída quando o seu saldo, adicionado ao montante das Reservas de Capital,

exceder 30% do Capital Social. c) A Reserva Legal não está sujeita à reversão. d) A Reserva Legal visa manter a integridade do Capital Social e está sujeita à reversão.

44. As informações contábeis devem permitir ao usuário, como partícipe do mundo econômico, avaliar a situação e a tendência da Entidade, exceto:

a) Observar e avaliar o comportamento. b) Alterar os resultados, quando comparados com os de outros períodos passados. c) Avaliar seus resultados à luz dos objetivos estabelecidos. d) Projetar seu futuro nos marcos políticos, sociais e econômicos em que se insere.

45. Considere os saldos iniciais e os fatos ocorridos no Patrimônio Líquido de uma Companhia no ano de 2003: Saldos em 01.01.2003

Capital Social R$ 100.000,00 Reservas de Lucros R$ 15.000,00 Lucros Acumulados R$ 12.800,00

Fatos ocorridos durante o ano de 2003 Aumento de capital com reservas de lucros R$ 10.000,00 Aumento de capital com imóveis R$ 34.000,00 Lucro do exercício R$ 26.000,00 Distribuição de dividendos retirados do lucro do exercício R$ 15.000,00 Destinação de parte do lucro para reservas R$ 8.000,00

O valor do Patrimônio Líquido, em 31.12.2003, é:

a) R$ 172.800,00. b) R$ 174.800,00. c) R$ 182.800,00. d) R$ 190.800,00.

46. Uma determinada Companhia gastou, em 2003, com pesquisas para desenvolvimento de um novo produto, o montante

de R$ 152.800,00. Neste período, estudos técnicos indicaram que o produto era viável e teria uma vida útil estimada de dez anos. Este valor deverá ser contabilizado no seguinte subgrupo:

a) Ativo Circulante – Imobilizado.

15

b) Ativo Permanente – Diferido. c) Ativo Permanente – Investimentos. d) Ativo Realizável a Longo Prazo – Diferido.

47. Dois sócios resolveram constituir uma sociedade, para tanto investiram R$ 100.000,00. No ato da constituição da sociedade, em 10.06.2003, o sócio A integralizou a importância de R$ 10.000,00 em dinheiro e R$ 40.000,00 em imóveis; o sócio B integralizou a importância de R$ 30.000,00 em dinheiro e se comprometeu integralizar o restante em 30.12.2003. No Balancete de Verificação, de 30.11.2003, as contas Capital Subscrito e Capital a Integralizar possuíam os seguintes saldos, respectivamente:

a) R$ 20.000,00 e R$ 100.000,00. b) R$ 80.000,00 e R$ 20.000,00. c) R$ 100.000,00 e R$ 20.000,00. d) R$ 100.000,00 e R$ 100.000,00.

48. Uma determinada empresa de manutenção de veículos em seu Balancete de Verificação, de 31.12.2003, apresentava os seguintes saldos das contas:

CONTAS SALDOS Adiantamento de Clientes R$ 5.000,00Bancos conta Movimento R$ 4.000,00Caixa R$ 800,00Capital a Integralizar R$ 8.000,00Capital Social R$ 12.000,00Clientes R$ 800,00Custo de Serviços Vendidos R$ 3.500,00Despesas com Aluguel R$ 500,00Despesas com Energia Elétrica R$ 200,00Despesas com Pró-Labore R$ 3.200,00Despesas com Propaganda R$ 1.500,00Despesas com Salários R$ 3.400,00Despesas com Seguros R$ 300,00Despesas com Telefone R$ 200,00Duplicatas a Pagar R$ 3.500,00Equipamentos R$ 4.000,00Estoques de Peças de Reparos R$ 5.000,00Imóveis R$ 12.000,00Lucros Acumulados R$ 2.200,00Receita com Venda de Serviços R$ 28.000,00Seguros a Vencer R$ 3.300,00

Após o encerramento das contas de resultado, o Balanço Patrimonial apresentou o Ativo Total e o Patrimônio Líquido, respectivamente, de:

a) R$ 26.600,00 e R$ 21.400,00. b) R$ 29.900,00 e R$ 21.400,00. c) R$ 31.600,00 e R$ 29.400,00. d) R$ 34.900,00 e R$ 29.400,00.

49. Analise as informações abaixo, desconsiderando os aspectos tributários. O Custo das Mercadorias Vendidas e o

Resultado Operacional Líquido do período são, respectivamente: Compras de Mercadorias R$ 55.000,00Despesas com Aluguel R$ 1.500,00Despesas com Propaganda R$ 3.000,00Despesas com Salários R$ 6.000,00Devolução de Compras de Mercadorias R$ 1.000,00Devolução de Vendas de Mercadorias R$ 1.000,00Estoque Final de Mercadorias R$ 10.000,00Estoque Inicial de Mercadorias R$ 20.000,00Fretes sobre Compras de Mercadorias R$ 400,00Receita com Vendas de Mercadorias R$ 80.000,00Receitas Financeiras R$ 3.000,00

16

Seguro sobre Compras de Mercadorias R$ 1.200,00a) R$ 62.400,00 e R$ 9.100,00. b) R$ 63.200,00 e R$ 8.300,00. c) R$ 65.600,00 e R$ 5.900,00. d) R$ 67.600,00 e R$ 3.900,00.

50. Considere as afirmativas, a seguir, acerca das Notas Explicativas: I. As informações contidas nas Notas Explicativas devem ser relevantes, complementares e/ou

suplementares àquelas não suficientemente evidenciadas ou não-constantes nas demonstrações contábeis propriamente ditas.

II. As Notas Explicativas incluem informações de natureza patrimonial, econômica, financeira, legal, física e social, bem como os critérios utilizados na elaboração das demonstrações contábeis e eventos subseqüentes ao balanço.

III. As Notas Explicativas devem restringir-se às informações requeridas em decorrência de legislação e outros dispositivos regulamentares específicos em função das características da Entidade.

IV. Entre outros, os seguintes aspectos devem ser observados na elaboração das Notas Explicativas: os assuntos relacionados devem ser agrupados segundo seus atributos comuns e os dados devem permitir comparações com os de datas de períodos anteriores.

Estão CORRETAS as afirmativas:

a) I, II e III. b) I, II e IV. c) I, III e IV. d) II, III e IV.

MÉTODO DAS PARTIDAS DOBRADAS E LANÇAMENTO CONTÁBEIS

51. A Empresa Segura Ltda. contratou para o período de doze meses, com vigência de 01/08/2000 a 31/07/2001, por R$ 3.600,00 seguro para todos os funcionários da empresa, sendo pago 50% à vista e o restante para 60 dias. O registro correto referente a este fato contábil é:

a) Despesa de Seguros R$ 3.600,00 a Caixa R$ 1.800,00 a Seguros a Pagar R$ 1.800,00

b) Despesa de Seguros R$ 1.800,00 Prêmios de Seguros a Apropriar R$ 1.800,00 a Caixa R$ 1.800,00 a Seguros a Pagar R$ 1.800,00

c) Despesas de Seguros Antecipadas R$ 3.600,00 a Caixa R$ 1.800,00 a Seguros a Pagar R$ 1.800,00

d) Seguros Contratados R$ 1.800,00 Seguros a Pagar R$ 1.800,00 a Caixa R$ 1.800,00 a Seguros a Vencer R$ 1.800,00

52. A empresa Pagante S.A. efetuou no dia 31/03/2001 o pagamento do pró-labore do sócio gerente, no valor líquido de R$

1.665,00, retendo na fonte o imposto de renda no valor de R$ 135,00. Indique o lançamento correto, correspondente a esta operação:

a) Despesas de Pró-labore R$ 1.665,00 Despesas c/ Imposto de Renda na Fonte R$ 135,00 a Caixa R$ 1.800,00

b) Despesa de Pró-labore R$ 1.800,00 a Pró-labore a Pagar R$ 1.665,00 a IRRF a Recolher R$ 135,00

c) Despesa de Pró-labore R$ 1.665,00 Imposto de Renda na Fonte a Recuperar R$ 135,00 a Caixa R$ 1.800,00

d) Despesas de Pró-labore R$ 1.800,00 a Caixa R$ 1.665,00 a IRRF a Recolher R$ 135,00

17

53. No conjunto das operações abaixo, pertinentes a uma empresa industrial, assinale aquela que NÃO tem a sua origem no

processamento de custos: a) O lançamento diz respeito ao detalhamento da quantidade e custo unitário.

Materiais a Fornecedores b) O lançamento diz respeito ao registro dos custos de produtos vendidos.

Custo de Produtos Vendidos a Estoques de Produtos Acabados

c) O lançamento diz respeito ao fechamento de ordens de produção com todos os seus custos acumulados. Estoques de Produtos Acabados a Produção em Processo

d) Este lançamento diz respeito ao débito de custos nas ordens de produção. Produção em Processo a Estoque de Materiais

54. Uma empresa obteve um empréstimo no valor de R$ 25.000,00, para capital de giro, com vencimento dentro do

próprio mês. Pagou no ato R$ 1.500,00 a título de encargos financeiros. Este fato implica em: a) Aumento do Ativo e Patrimônio Líquido no valor de R$ 25.000,00 e diminuição do Passivo no valor de R$ 1.500,00. b) Aumento do Ativo no valor de R$ 25.000,00 e redução do Passivo em R$ 1.500,00 e aumento do Patrimônio Líquido

em R$ 23.500,00. c) Aumento do Patrimônio Líquido e Ativo em R$ 23.500,00 e aumento do Passivo em R$ 25.000,00. d) Aumento de Passivo em R$ 25.000,00, aumento do Ativo em R$ 23.500,00 e redução do Patrimônio Líquido em R$

1.500,00.

55. Uma determinada empresa apresenta a conta Móveis e Utensílios com um saldo inicial de R$ 15.000,00. Durante o exercício adquiriu mesas e cadeiras no valor de R$ 18.000,00, sendo 50% à vista e o restante no prazo de 30 dias. Vendeu cadeiras usadas à prazo por R$ 4.000,00 sendo este o preço de custo e adquiriu à vista prateleiras por R$ 5.000,00. O saldo final da conta é:

a) R$ 25.000,00 b) R$ 33.000,00 c) R$ 34.000,00 d) R$ 38.000,00

56. A empresa elaborou a folha de pagamento de pessoal da área administrativa com salários no montante de R$ 30.000,00.

É de 34% a alíquota total da Previdência, sendo 11% da parte dos empregados e 23% da parte patronal. A contabilização dos encargos da empresa com a Previdência é:

a) Despesas com Salários a Contribuições a Recolher R$ 3.300,00 b) Despesas com Previdência a Contribuições a Recolher R$ 6.900,00 c) Despesas com Previdência a Contribuições a Recolher R$ 10.200,00 d) Despesas com Salários a Contribuições a Recolher R$ 30.000,00

57. A empresa recebeu a importância líquida de R$ 20.000,00 referente a quitação de um título, tendo concedido um desconto de 20% ao cliente, gerando o seguinte lançamento:

a) Caixa a Descontos Concedidos R$ 20.000,00 b) Caixa a Títulos a Receber R$ 20.000,00 c) Caixa R$ 25.000,00 a Descontos Concedidos R$ 5.000,00 a Títulos a Receber R$ 20.000,00 d) Caixa R$ 20.000,00 Descontos Concedidos R$ 5.000,00 a Títulos a Receber R$ 25.000,00

58. A apropriação de um serviço realizado, relativo a uma receita antecipada, pode ser contabilizada da seguinte forma: a) Receitas Antecipadas

18

a Receitas de Serviços b) Clientes

a Caixa c) Caixa

a Receitas Antecipadas d) Receitas de Serviços

a Receitas Antecipadas

59. Determinada empresa possuía, em sua carteira de clientes, três duplicatas a receber – Cliente A: R$ 15.000,00; Cliente B: R$ 20.000,00; Cliente C: R$ 25.000,00. O saldo da Conta Duplicatas a Receber é de R$ 60.000,00. No dia 02 de janeiro de 2004, todas as duplicatas foram descontadas junto a um banco. Após o lançamento contábil do desconto das duplicatas junto ao banco, os saldos das contas Duplicatas a Receber e Duplicatas Descontadas ficaram assim representados, respectivamente:

a) Credor em R$ 60.000,00 e devedor em R$ 60.000,00. b) Devedor em R$ 60.000,00 e credor em R$ 60.000,00. c) Devedor em R$ 60.000,00 e saldo zero. d) Saldo zero e credor em R$ 60.000,00.

60. Considere as afirmativas a seguir a respeito das formalidades da escrituração contábil: I. Não se admite o uso de códigos e/ou abreviaturas nos históricos dos lançamentos. II. A escrituração contábil e a emissão de relatórios, peças, análises e mapas demonstrativos e

demonstrações contábeis são de atribuição e responsabilidade exclusivas de Contabilista legalmente habilitado.

III. O Balanço e demais Demonstrações Contábeis de encerramento de exercício serão transcritos no “Razão”, completando-se com as assinaturas do Contabilista e do titular ou do representante legal da Entidade.

IV. No caso de a Entidade adotar para sua escrituração contábil o processo eletrônico, os formulários contínuos, numerados mecânica ou tipograficamente, serão destacados e encadernados em forma de livro.

Estão CORRETAS as afirmativas:

a) I e III. b) I e IV. c) II e III. d) II e IV.

REGIME DE COMPETÊNCIA E RESULTADO DO EXERCÍCIO

61. Considerando os dados a seguir, referentes ao mês de dezembro de 1999, calcule o resultado de acordo com os Princípios Fundamentais de Contabilidade:

- despesa de dezembro de 1999 paga em janeiro de 2000 R$ 36,00 - despesa de janeiro de 2000 paga em dezembro de 1999 R$ 54,00 - despesa de dezembro de 1999 paga em dezembro de 1999 R$ 45,00 - receita de dezembro de 1999 recebida em janeiro de 2000 R$ 27,00 - receita de janeiro de 2000 recebida em dezembro de 1999 R$ 63,00 - receita de dezembro de 1999 recebida em dezembro de 1999 R$ 51,00 Assinale a alternativa CORRETA: a) Lucro de R$ 15,00 b) Prejuízo de R$ 3,00 c) Lucro de R$ 4,00 d) Prejuízo de R$ 15,00

62. Sabendo-se que nos registros contábeis um dos Princípios Fundamentais de Contabilidade adotado é o de Competência, qual o efeito que representaria uma despesa incorrida, mas não paga no decurso do exercício, se adotado o regime de caixa:

a) Um passivo maior que o real e lucro maior que o real. b) Um passivo menor que o real e lucro maior que o real. c) Um ativo maior que o real e um passivo menor que o real. d) Um ativo maior que o real e lucro menor que o real.

19

63. Em relação às contas de resultado pode-se afirmar que a) Uma despesa paga à vista representa uma redução de ativo e um aumento de passivo. b) Uma despesa paga antecipadamente, provoca uma redução no ativo e na situação líquida. c) Uma despesa realizada para pagamento futuro, representa um aumento de passivo sem qualquer redução ou acréscimo

nos valores do ativo. d) Uma receita realizada para recebimento futuro, representa uma redução de passivo e um aumento da situação líquida.

64. Assinale a alternativa CORRETA: a) A contabilização de receitas realizadas e não recebidas é feita em obediência ao Princípio da Competência de

Exercícios, observados os limites impostos pelos Princípios da Realização da Receita e do Conservadorismo. b) A distribuição de dividendos é uma despesa para a empresa. c) Os grupos Resultados de Exercícios Futuros e Permanente Diferido só existem em função do Princípio da Prudência. d) A despesa antecipada deve ser computada no resultado do exercício de sua incorrência e a receita antecipada no

resultado do exercício em que for realizada.

65. Com base nas informações abaixo e no Princípio da Competência, a alternativa que demonstra corretamente o valor do Resultado do Exercício é:

Despesas Incorridas e Pagas R$ 45.000,00 Despesas Não-Incorridas e Pagas R$150.000,00

Despesas Incorridas e Não-Pagas R$ 30.000,00 Receitas Recebidas e Não-Realizadas R$ 50.000,00 Receitas Realizadas e Recebidas R$ 75.000,00 Receitas Realizadas e Não-Recebidas R$100.000,00 a) Prejuízo de R$ 55.000,00 b) Nem Lucro nem Prejuízo c) Lucro de R$ 100.000,00 d) Lucro de R$ 150.000,00

66. Em 29/11/01 uma empresa comercial obteve um empréstimo para capital de giro no valor de R$ 20.000,00, com vencimento para liquidação em 28/01/2002 no valor total de R$ 23.000,00. Considerando que os juros referem-se ao período de 30/11/2001 a 28/01/2002, o valor dos encargos financeiros a ser apropriado no ano 2002, é de:

a) R$ 1.400,00 b) R$ 1.550,00 c) R$ 1.600,00 d) R$ 3.000,00

67. O recebimento de uma determinada importância em dinheiro em 2002 por conta de serviços a serem realizados em

2003, provocou em 2002: a) Redução do Prejuízo ou Aumento do Lucro. b) Aumento do Prejuízo ou redução do Lucro. c) Aumento do Ativo e do Passivo. d) Redução do Ativo e do Passivo.

68. Uma entidade apura seu resultado pelo Princípio da Competência. O movimento de receitas e despesas de 2002 foi o seguinte:

Receita de 2001 recebida em 2002 R$ 10.000,00 Receita de 2002 recebida em 2003 R$ 200.000,00 Receita de 2003 recebida em 2002 R$ 20.000,00 Despesa de 2001 paga em 2002 R$ 5.000,00 Despesa de 2002 paga em 2002 R$ 150.000,00 Despesa de 2003 paga em 2002 R$ 10.000,00 Despesa de 2002 paga em 2003 R$ 10.000,00 Em vista disso, afirmamos que o resultado em 2002 foi: a) Prejuízo de R$ 30.000,00 b) Prejuízo de R$ 40.000,00 c) Lucro de R$ 40.000,00 d) Lucro de R$ 150.000,00

20

69. Uma empresa encerrou seu exercício em 31.12.2002 e efetuou o pagamento de salários de dezembro somente em janeiro de 2003. Não apropriou na data devida a despesa de salários inobservando ao Princípio da Competência, tendo como conseqüência:

a) Diminuição do saldo do caixa em 2002. b) Diminuição do resultado de 2002. c) Aumento do saldo do caixa em 2003. d) Aumento do resultado de 2002.

70. As receitas e as despesas estão geralmente relacionadas nas empresas com fins lucrativos. Sendo assim, podemos afirmar que:

a) a despesa é incorrida no momento em que ocorre o consumo e a receita no momento em que recebemos direitos já provisionados.

b) A despesa é incorrida no momento em que ocorre o desembolso e a receita é realizada no momento em que se transfere a propriedade do bem.

c) A receita é realizada no momento em que é transferida a propriedade do bem ou serviço e a despesa é incorrida no momento do consumo.

d) A receita é realizada por ocasião da transferência da propriedade e a despesa é incorrida no momento da aquisição, independente do pagamento.

71. No mês de setembro de 2003, uma empresa comprou a prazo material de expediente, no valor de R$ 30.000,00. Os

pagamentos das faturas ocorreram em 30 de outubro, 30 de novembro e 30 dezembro de 2003. O material utilizado em dezembro de 2003 totalizou R$ 10.000,00.

O valor a ser apropriado como Despesas será de: a) R$ 30.000,00, em setembro de 2003. b) R$ 10.000,00, em outubro de 2003. c) R$ 20.000,00, em novembro de 2003. d) R$ 10.000,00, em dezembro de 2003.

72. Uma empresa comercial registra sua movimentação patrimonial pelo Regime de Competência com as seguintes

situações abaixo: Despesas relativas a dez/2003 e pagas em dez/2003 - R$ 45.000,00; Despesas relativas a jan/2004 e pagas em dez/2003 - R$ 54.000,00; Despesas relativas a dez/2003 e pagas em jan/2004 - R$ 36.000,00; Receitas relativas a dez/2003 e recebidas em jan/2004 - R$ 27.000,00; Receitas relativas a jan/2004 e recebidas em dez/2003 - R$ 63.000,00; Receitas relativas a dez/2003 e recebidas em dez/2003 - R$ 51.000,00.

Para fins de análise da diretoria e com base nas informações apresentadas, os Resultados do Exercício dessa empresa em dezembro de 2003, pelo Regime de Caixa e pelo Regime de Competência foram, respectivamente: a) Prejuízo de R$ 3.000,00 e Lucro de R$ 6.000,00. b) Lucro de R$ 6.000,00 e Prejuízo de R$ 3.000,00. c) Prejuízo de R$ 3.000,00 e Lucro de R$ 15.000,00. d) Lucro de R$ 15.000,00 e Prejuízo de R$ 3.000,00.

73. As Normas Brasileiras de Contabilidade definem como oficial, para a realização das Demonstrações Contábeis, o Regime de Competência. O efeito que representa uma despesa incorrida, mas não paga no decurso do exercício financeiro, se adotado o Regime de Caixa, é:

a) Ativo maior que o Real e Lucro maior que o Real. b) Ativo maior que o Real e Lucro menor que o Real. c) Passivo maior que o Real e Lucro maior que o Real. d) Passivo menor que o Real e Lucro maior que o Real.

74. Uma empresa possuía um imóvel, utilizado no desempenho de suas atividades, adquirido por R$ 30.000,00 e depreciado em 20% do seu valor. Vendeu-o por R$ 25.000,00, em 30.09.2003, concedendo prazo ao comprador para pagamento até o final de fevereiro de 2004, com juros simples de 5% ao mês, recebidos no ato da venda. A empresa encerra seu exercício social em 31 de dezembro de cada ano. A operação proporcionou à empresa vendedora:

a) Aumento do Ativo Circulante no valor de R$ 4.750,00. b) Aumento do Patrimônio Líquido no exercício de 2003 no valor de R$ 7.250,00. c) Um Ativo Imobilizado reduzido no valor de R$ 25.000,00. d) Uma Receita Financeira, no exercício de 2003, no valor de R$ 3.750,00.

21

75. Considere os dados a seguir referentes ao mês de dezembro de 2003: • Despesa de dezembro/2003, paga em janeiro/2004 no valor de R$ 46,00. • Despesa de janeiro/2004, paga em dezembro/2003 no valor de R$ 52,00. • Despesa de dezembro/2003, paga em dezembro/2003 no valor de R$ 50,00. • Receita de dezembro/2003, recebida em janeiro/2004 no valor de R$ 30,00. • Receita de janeiro/2004, recebida em dezembro/2003 no valor de R$ 60,00. • Receita de dezembro/2003, recebida em dezembro/2003 no valor de R$ 54,00.

O resultado do referido mês, conforme os Princípios Fundamentais da Contabilidade é:

a) Prejuízo de R$ 12,00.b) Prejuízo de R$ 4,00.c) Lucro de R$ 12,00.d) Lucro de R$ 38,00.

FATOS CONTÁBEIS

76. Uma empresa tem uma dívida de R$ 2.000,00 com obtenção de um desconto de 20% no pagamento terá praticado um fato contábil denominado:

a) Modificativo diminutivo. b) Misto diminutivo. c) Modificativo aumentativo. d) Misto aumentativo.

77. Os efeitos relativos a um fato permutativo concernente a itens exclusivamente do Ativo alteram a substância patrimonial apenas:

a) Econômico. b) Quantitativamente. c) Qualitativamente. d) Quantitativamente e qualitativamente.

78. A opção que contém fato contábil misto é: a) Venda de imóvel, com lucro. b) Pagamento de salários do mês anterior. c) Pagamento de compras e recebimento de vendas do mesmo mês. d) Liquidação de duplicata, parte em cheque e o restante em dinheiro.

79. O pagamento de uma duplicata com juros constitui-se em um fato: a) Permutativo. b) Modificativo Aumentativo. c) Misto Negativo. d) Misto Positivo.

80. Os fatos contábeis podem ser classificados em três grupos: permutativo, modificativos e mistos. É CORRETO afirmar que:

a) Fatos contábeis modificativos produzem efeitos sobre o Patrimônio Líquido, aumentando-o, apenas. b) Fatos contábeis modificativos não produzem efeitos sobre o Patrimônio Líquido. c) Fatos contábeis permutativos são aqueles que alteram apenas os elementos componentes do Ativo e do Passivo, sem

alterar quantitativamente o Patrimônio Líquido. d) Fatos contábeis permutativos são aqueles que alteram os elementos componentes do Ativo e do Passivo, e interferem

positivamente no Patrimônio Líquido.

81. Analise os fatos contábeis que se seguem: I. Os fatos contábeis mistos diminutivos são aqueles que, ao permutarem os elementos patrimoniais provocam

redução no Patrimônio Líquido. II. Os fatos contábeis permutativos provocam alteração no Patrimônio Líquido. III. Os fatos contábeis mistos combinam, um fato contábil permutativo e um fato contábil modificativo, relacionados

na mesma operação. IV. Os fatos contábeis mistos aumentativos são aqueles que, ao permutarem os elementos patrimoniais, aumentam o

Patrimônio Líquido. V. Os fatos contábeis modificativos não provocam alteração no Patrimônio Líquido.

22

No tocante aos fatos contábeis: a) Os itens I, III e V são incorretos. b) Os itens I, III e IV são corretos. c) Os itens II, III e V são corretos. d) Os itens II, III e IV são incorretos.

82. O lançamento de pagamento de duplicata com juros por meio de cheque é um fato: a) Permutativo ou misto, compensando elementos ativos e passivos. b) Modificativo Diminutivo. c) Modificativo Aumentativo. d) Misto com compensação de elementos ativos e passivos.

ESTOQUES – COMPRA E VENDA, CONTROLE E AVALIAÇÃO

83. A Comercial Pinheiro Ltda., que iniciou suas atividades em 01.12.1999, apresentou até 31.12.1999, data do primeiro balanço, a seguinte movimentação em relação a uma determinada mercadoria:

DATA NATUREZA DA OPERAÇÃO VALOR TOTAL (em R$ ) 08.12.1999 Compra de 30 unidades 2.400,00 (*) 16.12.1999 Venda de 05 unidades 500,00 23.12.1999 Compra de 40 unidades 3.600,00 (*) 31.12.1999 Venda de 20 unidades 2.200,00

(*) Valor líquido de ICMS O valor do estoque final, avaliado pelo método PEPS, atingiu o montante de: a) 3.300,00 b) 4.050,00 c) 4.000,00 d) 3.600,00

84. Considerando os dados abaixo, na ordem apresentada, apure, respectivamente, o custo das mercadorias vendidas e o valor do estoque, com base no Custo Médio Ponderado, sabendo-se que no decorrer das operações, foram enviadas ao fornecedor, para conserto, 125 unidades: - Saldo inicial de 100 unidades a R$ 11,00 cada. - Aquisição de 300 unidades por R$ 3.200,00 + Frete no valor de R$ 300,00 - Venda de 200 unidades por R$ 5.000,00 - Aquisição de 150 unidades por R$ 2.075,00 - Aquisição de 50 unidades por R$ 825,00 - Venda de 180 unidades por R$ 4.100,00 + frete no valor de R$ 200,00

a) R$ 4.340,00 e R$ 2.560,00 b) R$ 4.640,00 e R$ 2.860,00 c) R$ 6.100,00 e R$ 2.560,00 d) R$ 6.400,00 e R$ 2.860,00

85. Uma empresa comercial mantém controle permanente de estoque e o avalia pelo método do custo médio ponderado. O estoque final de mercadorias em 28 de fevereiro de 2002 era de 200 unidades avaliadas ao custo unitário de R$ 10,00. As compras e as vendas dessas mercadorias estão isentas de tributações. Em março de 2002 a empresa realizou os seguintes movimentos de compra e venda de mercadorias:

02/03/2002 — compra a prazo de 400 unidades pelo valor total de R$ 5.200,00. 03/03/2002 — venda a prazo de 500 unidades pelo valor total de R$ 6.000,00. 04/03/2002 — compra a vista de 400 unidades ao preço unitário de R$ 15,00 05/03/2002 — venda à vista de 200 unidades ao preço unitário de R$ 18,00 Com base nas informações, é CORRETO afirmar que: a) O Custo Total das Vendas do dia 3 de março foi de R$ 5.900,00. b) O Lucro Bruto total das operações alcançou a cifra de R$ 3.900,00. c) O Lucro Bruto alcançado nas vendas do dia 5 de março foi de R$ 3,00 por unidade. d) O Estoque Final existente após a venda do dia 5 de março é de 300 unidades ao custo médio de R$ 14,40.

86. Uma empresa apresenta, no sistema de controle de estoque, no item matéria-prima, em quilos:

23

Data Entrada Saída Saldo 31/03/2001 25006/04/2001 200 45009/04/2001 90 54017/04/2001 30 57018/04/2001 230 34022/04/2001 170 170

O estoque inicial foi comprado a R$ 1,50 o quilo. As demais compras foram a R$ 1,70, R$ 1,90 e R$ 2,10 o quilo, respectivamente. Pelo método PEPS o estoque final é de: a) R$ 255,00 b) R$ 289,00 c) R$ 319,00 d) R$ 357,00

87. Uma empresa que trabalhava com um único tipo de mercadoria realizou, na ordem abaixo, as seguintes operações: 1ª) Compra de 20 unidades a R$ 20,00 cada e com destaque de 17% de ICMS. 2ª) Compra de 30 unidades a R$ 25,00 cada e com destaque de 17% de ICMS. 3ª) Venda de 15 unidades a R$ 50,00 cada e com destaque de 17% de ICMS. Tendo em vista que essa empresa adota o Método do Custo Médio Ponderado Variável, podemos afirmar que o Custo das Mercadorias Vendidas relativo à 3ª operação é de:

a) R$ 286,35 b) R$ 337,50 c) R$ 345,00 d) R$ 403,65

88. Uma empresa adquiriu um lote de mercadorias para revenda por R$ 250.000,00. No encerramento do exercício,

este lote, a preço de mercado, estava avaliado em R$ 200.000,00. No Balanço Patrimonial final do exercício, essa mercadoria tem o valor correspondente ao custo de aquisição subtraído da Provisão para Ajuste de Estoque ao Preço de Mercado de:

a) R$ 250.000,00, mas com redução de R$ 50.000,00. b) R$ 250.000,00, sem qualquer redução. c) R$ 200.000,00, mas com ágio de R$ 50.000,00. d) R$ 250.000,00, mas com redução de R$ 200.000,00.

DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO

89. A Cia. Sigma realizou em julho de 2000 benfeitoria em terreno alugado de terceiros nesta mesma data, no montante de R$ 52.800,00. Sendo o contrato de locação de 4 anos e que o valor deverá ser totalmente amortizado no período locado, o valor da amortização a ser lançada em cada período-base anual é de, respectivamente:

a) R$ 6.600,00 R$ 15.400,00 R$ 15.400,00 R$ 15.400,00 b) R$ 13.200,00 R$ 13.200,00 R$ 13.200,00 R$ 13.200,00 c) R$ 6.600,00 R$ 13.200,00 R$ 13.200,00 R$ 13.200,00 R$ 6.600,00 d) R$ 10.560,00 R$ 10.560,00 R$ 10.560,00 R$ 10.560,00 R$ 10.560,00

90. Determinada empresa adquiriu uma máquina em 2 de janeiro de 1998, colocando-a em funcionamento na mesma data.

Sabendo-se que: - A taxa de depreciação foi de 20% ao ano. - O valor de aquisição da máquina foi de R$ 22.000,00. - A máquina foi vendida por R$ 20.000,00 em 1 de julho de 2001. Pode-se afirmar que o valor residual da máquina em 31.12.2000, era de: a) R$ 8.800,00 b) R$ 13.200,00 c) R$ 15.400,00 d) R$ 22.000,00

91. Uma determinada empresa adquiriu um veículo em 1º de março de 1997 por R$ 72.000,00, sendo estimado o seu valor residual em R$ 9.000,00 e a vida útil em 5 anos. O setor de contabilidade efetuou, anualmente, todos os registros

24

contábeis relativos às despesas de depreciação, elaborando o seguinte quadro demonstrativo da depreciação acumulada do citado bem:

Período Depreciação Dep. Acumulada01.03.1997 à 31.12.1997 R$ 10.500,00 R$ 10.500,00 01.01.1998 à 31.12.1998 R$ 12.600,00 R$ 23.100,00 01.01.1999 à 31.12.1999 R$ 12.600,00 R$ 35.700,00 01.01.2000 à 31.12.2000 R$ 12.600,00 R$ 48.300,00 01.01.2001 à 31.12.2001 R$ 12.600,00 R$ 60.900,00 01.01.2002 à 28.02.2002 R$ 2.100,00 R$ 63.000,00 Se o veículo fosse vendido por R$ 60.000,00 em 31.12.2000, após a depreciação o resultado seria: a) Uma perda de R$ 2.700,00 b) Uma perda de R$ 10.500,00 c) Um ganho de R$ 23.700,00 d) Um ganho de R$ 36.300,00

92. Determinada indústria mantém um controle individual de seu imobilizado. Em 31.12.2001 os saldos das contas no Balanço Patrimonial eram os seguintes:

Itens Máquinas e Equipamentos Depreciação Acumulada Máquina A R$ 43.190,00 R$ 34.370,00 Máquina B R$ 63.360,00 R$ 53.160,00

As máquinas foram utilizadas em três turnos de 8 horas, em todo o período de 2002. A empresa adota o método das quotas constantes de depreciação, sendo sua vida útil de 10 anos. Considerando-se que o coeficiente adotado é de dois para três turnos de 8 horas, o valor da depreciação no período, de tais máquinas, a ser contabilizado pela empresa, será de: a) R$ 10.655,00 b) R$ 18.838,00 c) R$ 19.020,00 d) R$ 21.310,00

93. Um trator de esteira foi adquirido por R$ 45.000,00, em janeiro de 2003. Segundo as especificações do fabricante, as horas estimadas de vida útil desse trator são de 9.000 horas. Considerando-se que no ano de 2003 o trator tenha trabalhado 1.200 horas, a taxa e o valor da depreciação por horas trabalhadas seria, respectivamente, de:

a) R$ 4,00/hora trabalhada e R$ 4.800,00. b) R$ 5,00/hora trabalhada e R$ 6.000,00. c) R$ 6,00/hora trabalhada e R$ 7.200,00. d) R$ 10,00/hora trabalhada e R$ 12.000,00.

BAIXA DE CRÉDITOS IRRECUPERÁVEIS E P.D.D.

94. Uma determinada empresa, no encerramento do exercício em 31/12/2000, tem a receber uma duplicata no valor de R$7.500,00 vencida em 31/08/1999. Apesar de já ter encaminhado o título para o Cartório de Protestos, até agora não obteve sucesso. Com base na legislação contábil e fiscal vigente, o Contador resolveu registrar corretamente o fato contábil. Indique o lançamento adotado:

a) Provisão para Perdas no Recebimento de Créditos a Duplicatas a Receber R$ 7.500,00

b) Perdas com Duplicatas Incobráveis a Provisão para Perdas no Recebimento de Créditos R$ 7.500,00

c) Despesas com Provisão para Perdas no Recebimento de Créditos a Duplicatas a Receber R$ 7.500,00

d) Duplicatas a Receber a Provisão para Perdas no Recebimento de Créditos R$ 7.500,00

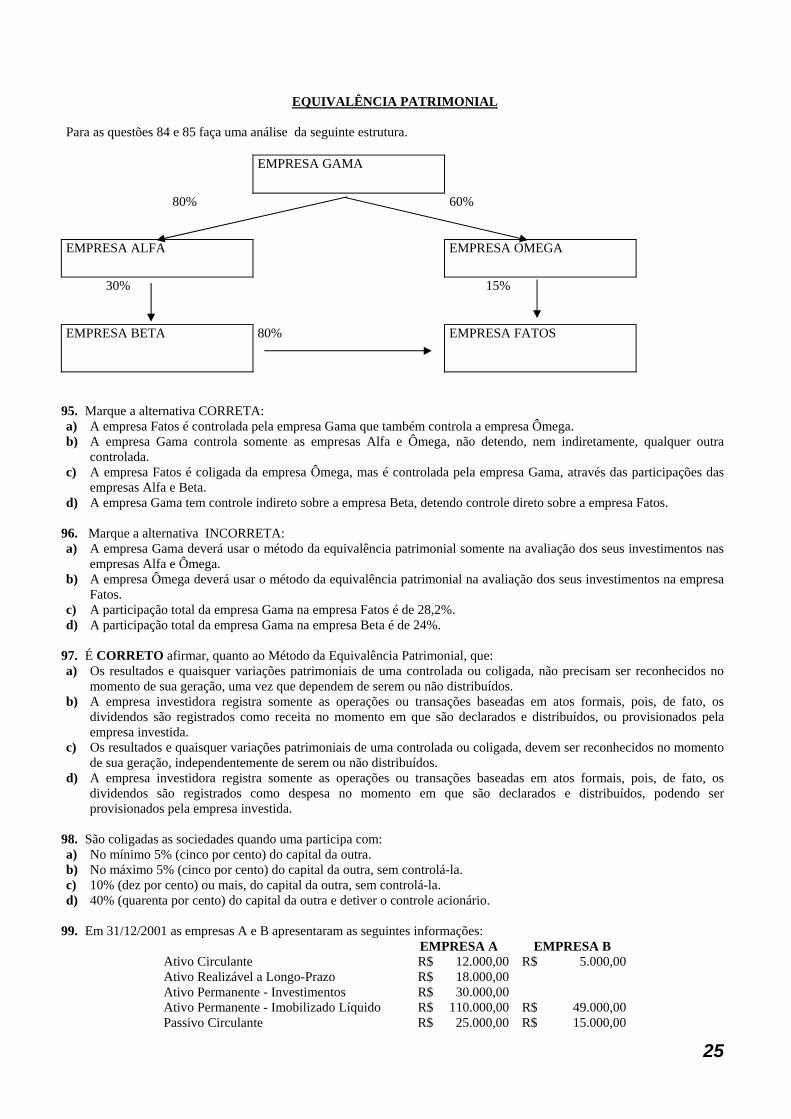

EQUIVALÊNCIA PATRIMONIAL Para as questões 84 e 85 faça uma análise da seguinte estrutura. EMPRESA GAMA

80% 60%

EMPRESA ALFA EMPRESA OMEGA

30% 15%

EMPRESA BETA 80% EMPRESA FATOS

95. Marque a alternativa CORRETA: a) A empresa Fatos é controlada pela empresa Gama que também controla a empresa Ômega. b) A empresa Gama controla somente as empresas Alfa e Ômega, não detendo, nem indiretamente, qualquer outra

controlada. c) A empresa Fatos é coligada da empresa Ômega, mas é controlada pela empresa Gama, através das participações das

empresas Alfa e Beta. d) A empresa Gama tem controle indireto sobre a empresa Beta, detendo controle direto sobre a empresa Fatos.

96. Marque a alternativa INCORRETA: a) A empresa Gama deverá usar o método da equivalência patrimonial somente na avaliação dos seus investimentos nas

empresas Alfa e Ômega. b) A empresa Ômega deverá usar o método da equivalência patrimonial na avaliação dos seus investimentos na empresa

Fatos. c) A participação total da empresa Gama na empresa Fatos é de 28,2%. d) A participação total da empresa Gama na empresa Beta é de 24%.

97. É CORRETO afirmar, quanto ao Método da Equivalência Patrimonial, que: a) Os resultados e quaisquer variações patrimoniais de uma controlada ou coligada, não precisam ser reconhecidos no

momento de sua geração, uma vez que dependem de serem ou não distribuídos. b) A empresa investidora registra somente as operações ou transações baseadas em atos formais, pois, de fato, os

dividendos são registrados como receita no momento em que são declarados e distribuídos, ou provisionados pela empresa investida.

c) Os resultados e quaisquer variações patrimoniais de uma controlada ou coligada, devem ser reconhecidos no momento de sua geração, independentemente de serem ou não distribuídos.

d) A empresa investidora registra somente as operações ou transações baseadas em atos formais, pois, de fato, os dividendos são registrados como despesa no momento em que são declarados e distribuídos, podendo ser provisionados pela empresa investida.

98. São coligadas as sociedades quando uma participa com: a) No mínimo 5% (cinco por cento) do capital da outra. b) No máximo 5% (cinco por cento) do capital da outra, sem controlá-la. c) 10% (dez por cento) ou mais, do capital da outra, sem controlá-la. d) 40% (quarenta por cento) do capital da outra e detiver o controle acionário.

99. Em 31/12/2001 as empresas A e B apresentaram as seguintes informações: EMPRESA A EMPRESA B Ativo Circulante R$ 12.000,00 R$ 5.000,00 Ativo Realizável a Longo-Prazo R$ 18.000,00 Ativo Permanente - Investimentos R$ 30.000,00 Ativo Permanente - Imobilizado Líquido R$ 110.000,00 R$ 49.000,00 Passivo Circulante R$ 25.000,00 R$ 15.000,00

25

26

Passivo Exigível a Longo-Prazo R$ 15.000,00 R$ 5.000,00 Capital Social R$ 80.000,00 R$ 50.000,00 Reservas R$ 10.000,00 R$ 1.000,00 Lucros/Prejuízos Acumulados R$ 20.000,00 R$ (14.000,00) Despesas Operacionais R$ 60.000,00 R$ 45.000,00 Receitas Operacionais R$ 80.000,00 R$ 42.000,00

A Empresa A participa com 60% da Empresa B, sendo a única participação societária. Aplicando o Método da Equivalência Patrimonial, o valor dos investimentos permanentes é de: a) R$ 20.400,00 b) R$ 22.200,00 c) R$ 28.800,00 d) R$ 30.600,00

100. As Companhias A e B apresentaram em 31.12.2002 as seguintes informações: CONTAS CIA A CIA B Ativo Circulante R$ 412.000,00 R$ 105.000,00 Ativo Realizável a Longo Prazo R$ 28.000,00 R$ 11.000,00 Ativo Permanente – Investimentos R$ 84.000,00 Ativo Permanente – Imobilizado Líquido R$ 170.000,00 R$ 49.000,00 Passivo Circulante R$ 125.000,00 R$ 35.000,00 Passivo Exigível a Longo Prazo R$ 25.000,00 Capital Social R$ 360.000,00 R$ 80.000,00 Reservas R$ 93.000,00 R$ 48.000,00 Lucros / Prejuízos Acumulados R$ 20.000,00 R$ (16.000,00) Lucro Líquido do Período R$ 71.000,00 R$ 18.000,00

A CIA A participa com 75% da CIA B, sendo esta sua única participação societária. Aplicando o Método da Equivalência Patrimonial, o valor dos investimentos permanentes é de: a) R$ 60.000,00 b) R$ 96.000,00 c) R$ 97.500,00 d) R$ 109.500,00

DOAR

101. Considere os dados abaixo dos balanços encerrados em 31/12/2000 e 31/12/1999 em R$. ATIVO 2000 1999 PASSIVO 2000 1999 Ativo Circulante 82.500,00 68.750,00 Passivo Circulante 43.500,00 52.250,00Caixa 10.000,00 5.000,00 Fornecedores 17.000,00 29.000,00Clientes 22.500,00 31.250,00 Impostos a Recolher 26.500,00 23.250,00Estoques de Mercadorias 50.000,00 32.500,00 Realizável a Longo Prazo 5.000,00 15.750,00 Exigível a Longo Prazo 3.000,00 3.750,00Permanente 42.500,00 23.000,00 Patrimônio Líquido 83.500,00 51.500,00Imobilizado 42.500,00 23.000,00 Capital Social 60.000,00 35.000,00Marcas e Patentes 22.500,00 10.500,00 Reserva Capital 18.500,00 14.000,00Terrenos 20.000,00 12.500,00 Lucros Acumulados 5.000,00 2.500,00TOTAL DO ATIVO 130.000,00 107.500,00 TOTAL PASSIVO + PL 130.000,00 107.500,00 Na Demonstração das Origens e Aplicações de Recursos (DOAR), é correto afirmar que: a) Aumento do Capital Circulante Líquido de R$12.500,00 b) Aplicações de recursos no valor R$19.500,00 c) Origens de recursos no valor de R$32.000,00 d) Origens de recursos no valor de R$42.750,00

102. As alternativas abaixo representam origens e aplicações e por isso fazem parte da Demonstração das Origens e Aplicações de Recursos. Indique a alternativa que afeta o Capital Circulante Líquido:

a) Aquisição de bens do Ativo Permanente (Investimentos ou Imobilizado) pagáveis a longo prazo. b) Vendas de bens do Ativo Permanente recebível a longo prazo. c) Ágio na emissão de ações, pelo valor efetivamente integralizado no período.

27

d) Integralização de Capital em bens do Ativo Permanente no período.

103. De acordo com as Normas Brasileiras de Contabilidade, que dispõe sobre o conceito, conteúdo, estrutura e nomenclatura da Demonstração das Origens e Aplicações de Recursos, constitui aplicações de recursos, exceto:

a) Recursos destinados a Integralização de capital social em moeda corrente do país. b) Recursos destinados ao pagamento das participações nos lucros aos sócios e acionistas. c) Recursos destinados a aquisições do permanente e no aumento dos ativos de longo prazo. d) Recursos destinados à redução de obrigações de longo prazo.

104. Em relação à Demonstração das Origens e Aplicações de Recursos, a alternativa CORRETA é: a) O aumento do Ativo Diferido é uma origem. b) O encargo de depreciação é uma origem. c) A realização do Capital é uma aplicação. d) O aumento do Exigível a Longo Prazo é uma aplicação.

105. Tendo em vista as informações abaixo, correspondentes à Demonstração de Origens e Aplicações de Recursos,

elaborada em 31.12.2002, a Variação do Capital Circulante Líquido é de: Aquisição de Direitos do Ativo Imobilizado R$ 15.000,00 Aumento do Ativo Realizável a Longo Prazo R$ 2.000,00 Aumento do Passivo Exigível a Longo Prazo R$ 4.000,00 Dividendos Distribuídos R$ 5.000,00 Encargos de Depreciação R$ 11.000,00 Lucro Líquido do Exercício R$ 17.000,00 Realização do Capital Social em dinheiro R$ 3.000,00

a) R$ 35.000,00 b) R$ 22.000,00 c) R$ 17.000,00 d) R$ 13.000,00

106. Em relação à disposição na Demonstração das Origens e Aplicações de Recursos – DOAR, classifique os itens abaixo como Origens ou Aplicações de Recursos: • Aquisição de Equipamentos para pagamento em 30 dias. • Redução do Ativo Realizável a Longo Prazo. • Distribuição de Dividendos. • Aumento de Capital em Dinheiro. • Obtenção de Financiamento a Longo Prazo.

A seqüência CORRETA é:

a) Aplicação, Aplicação, Aplicação, Origem, Aplicação. b) Aplicação, Origem, Aplicação, Origem, Origem. c) Origem, Aplicação, Aplicação, Origem, Origem. d) Origem, Origem, Aplicação, Aplicação, Origem.

107. Uma empresa apresentou, no início do exercício, um Ativo Circulante de R$ 75.000,00 e um Passivo Circulante de R$ 46.500,00. No final do exercício, o Balanço Patrimonial apresentou um Ativo Circulante de R$ 98.000,00 e um Passivo Circulante de R$ 51.400,00. Na elaboração da Demonstração de Origens e Aplicações de Recursos, foi apurada uma aplicação de recursos no montante de R$ 37.000,00. O valor das origens de recursos, na referida demonstração, é de:

a) R$ 18.100,00. b) R$ 18.900,00. c) R$ 55.100,00. d) R$ 75.100,00.

Teoria Contábil

108. Considerando uma empresa que tenha um valor total de seus ativos de R$ 139.180,00, um Valor Econômico

Adicionado (VEA) de R$ 12.730,00 e um custo médio ponderado de capital de 13,98%. O valor do goodwill e o valor de mercado desta empresa serão, respectivamente, de:

a) R$ 14.509,65 e R$ 153.689,65. b) R$ 19.457,36 e R$ 58.637,36. c) R$ 91.058,65 e R$ 230.238,65.

28

d) R$ 177.965,40 e R$ 317.145,40.

109. A alternativa INCORRETA em relação à Contabilidade enquanto conhecimento é: a) A Contabilidade deve permitir ao usuário, como partícipe do mundo econômico, observar e avaliar o comportamento;

comparar seus resultados com os de outros períodos ou Entidades; avaliar seus resultados à luz dos objetivos estabelecidos.

b) A Contabilidade possui objeto próprio, que é o Patrimônio das Entidades, e consiste em conhecimentos obtidos por metodologia racional, com as condições de generalidade, incerteza e falta de causas, em nível qualitativo diferente das demais ciências sociais.

c) Na Contabilidade, o objeto é sempre o Patrimônio de uma Entidade, definido como um conjunto de bens, direitos e obrigações para informais, ou a uma sociedade ou instituição de qualquer natureza, independente da sua finalidade, que pode, ou não, incluir o lucro.

d) Os usuários tanto podem ser internos e externos e, mais ainda, com interesses diversificados, razão pela qual as informações geradas pela Entidade devem ser amplas e fidedignas e, pelo menos, suficientes para a avaliação da sua situação patrimonial e das mutações sofridas pelo seu patrimônio, permitindo a realização de inferências sobre o seu futuro.

ANÁLISE DE BALANÇOS

110. Considerando a lucratividade operacional é de 12%, o valor das vendas líquidas R$ 10.000,00 e o ativo operacional

de R$ 4.000,00, conclui-se que: a) O Lucro Operacional é de R$ 1.200,00, a rotação do Ativo Operacional 2,5 e o Retorno do Investimento 20%. b) O Lucro Operacional é de R$ 1.200,00, a rotação do Ativo Operacional 2,5 e o Retorno do Investimento 30%. c) O Lucro Operacional é de R$ 1.000,00, a rotação do Ativo 0,4 e o Retorno do Investimento 30%. d) O Lucro Operacional é de R$ 1.000,00, a rotação do Ativo 2,5 e o retorno do investimento 30%. Observe os demonstrativos abaixo e responda as questões 111 e 112. Balanço Patrimonial em 31.12.1999 (em R$) Ativo Passivo Ativo Circulante 252.000,00 Passivo Circulante 168.000,00 Ativo Permanente 348.000,00 Exigível a Longo-Prazo

Total Passivo 72.000,00

240.000,00 Patrimônio Líquido 360.000,00 ATIVO 600.000,00 PASSIVO + PATRIMONIO LÍQUIDO 600.000,00 Demonstração do Resultado do Exercício em 31.12.1999 (em R$) Receita Líquida 720.000,00(-) Custos (666.000,00)Lucro Líquido 54.000,00

111. O endividamento da empresa se apresenta: a) R$ 0,67 excedente de resultados favorável à empresa. b) R$ 0,33 excedente de resultados favorável à empresa. c) R$ 0,67 para garantir R$1,00 de passivo com terceiros. d) R$ 0,33 para garantir R$1,00 de passivo com terceiros.

112. O giro do ativo se apresenta: a) 1,20 vezes. b) 2,00 vezes. c) 0,83 vezes. d) 0,50 vezes.

113. Mantidos constantes os totais das origens e aplicações de recursos, quanto maior for o índice de imobilização do patrimônio líquido menor será o índice de:

a) Rentabilidade do Patrimônio Líquido. b) Liquidez Geral. c) Composição do endividamento. d) Giro dos estoques. Considerando os dados da Empresa Pasteur S.A. abaixo, responda as questões 114, 115, 116 e 117:

29

BALANÇO PATRIMONIAL 31.12.99 31.12.00

R$ R$ ATIVO CIRCULANTE Caixa 1.600,00 3.640,00 Depósitos Bancários à Vista 12.650,00 8.360,00 Clientes 9.500,00 14.500,00 (-) Duplicatas Descontadas (4.300,00) (5.240,00) Estoques 6.700,00 9.600,00 TOTAL DO CIRCULANTE 26.050,00 30.860,00 PERMANENTE IMOBILIZADO Móveis e Utensílios 7.200,00 7.200,00 (-) Depreciações Acumuladas (1.980,00) (2.440,00) TOTAL DO IMOBILIZADO 5.220,00 4.760,00 TOTAL DO ATIVO 31.270,00 35.620,00 PASSIVO CIRCULANTE Fornecedores 8.580,00 11.700,00 Receitas de Exercícios Futuros 4.200,00 4.200,00 Despesas Custos de Receitas Exercícios Futuros (1.700,00) (2.500,00) TOTAL DO CIRCULANTE 11.080,00 13.400,00 PATRIMONIO LÍQUIDO Capital Social 17.120,00 17.120,00 Reservas de Reavaliação 1.140,00 1.240,00 Lucros ou Prejuízos Acumulados 1.930,00 3.860,00 TOTAL DO PATRIMÔNIO LÍQUIDO 20.190,00 22.220,00 PASSIVO + PATRIMÔNIO LÍQUIDO 31.270,00 35.620,00 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

31.12.99 31.12.00 R$ R$

Vendas de Mercadorias 10.560,00 12.600,00 (-) Devolução de Vendas (200,00) (450,00) (-) ICMS sobre Vendas (1.250,00) (1.490,00) Receita Líquida 9.110,00 10.660,00 (-) Custo de Mercadorias Vendidas (2.800,00) (4.700,00) = Resultado Bruto 6.310,00 5.960,00 (-) Despesas com Vendas (540,00) (670,00) (-) Despesas Administrativas (3.340,00) (4.140,00) (+) Resultado Financeiro 100,00 130,00 (=) Resultado Operacional 2.530,00 1.280,00 (+) Receitas não Operacionais 600,00 650,00 (=) Resultado Líquido 1.930,00 1.930,00

114. O quociente de Liquidez Corrente em 1999 e 2000, respectivamente, é: a) 0,35 e 0,30 b) 1,35 e 1,30 c) 2,35 e 2,30 d) 3,35 e 3,30

115. Assinale a alternativa correta quanto ao grau de Imobilização do Patrimônio Líquido: a) O crescimento do percentual da Imobilização do Patrimônio Liquido de 1999 para 2000 foi 4,43%. b) O decréscimo do percentual da Imobilização do Patrimônio Líquido de 1999 para 2000 foi de 17,14%. c) No Exercício de 1999 o percentual da Imobilização do Patrimônio Líquido representou 21,42%. d) No Exercício de 2000 o percentual da Imobilização do Patrimônio Líquido representou 25,85%.

116. A participação percentual do Resultado Líquido no Total de Vendas de Mercadorias em 1999 e 2000 tiveram: a) Alteração de 2,96% decrescente, comparando com o crescimento das Vendas de Mercadorias. b) Alteração de 2,96% crescente, comparando com o crescimento das Vendas de Mercadorias. c) Alteração de 16,19% decrescente, comparando com o crescimento das Vendas de Mercadorias. d) Alteração de 19,32% crescente, comparando com o crescimento das Vendas de Mercadorias.

117. Considerando o ano de 1999 como ano base da Empresa Pasteur S.A. indique a análise horizontal nominal da conta Custo de Mercadorias Vendidas:

a) A empresa teve um decrescimento em seu Custo de Mercadorias Vendidas na Ordem de 32,14%. b) A empresa teve um crescimento em seu Custo de Mercadorias Vendidas na ordem de 67,86%. c) A empresa precisa ter a inflação real relativa ao ano de 2000 para poder saber o percentual de crescimento ou

decrescimento. d) A empresa precisa ter o processo fabril analítico do ano 2000 para poder saber o percentual de crescimento ou

decrescimento.

118. Mantidos constantes os totais das origens e aplicações de recursos, quanto maior for o índice de Imobilização do Patrimônio Líquido menor será o índice de:

a) Giro dos Estoques. b) Liquidez Geral. c) Composição do Endividamento. d) Rentabilidade do Patrimônio Líquido.

119. Em 31 de dezembro de 2002 uma determinada companhia publicou a seguinte demonstração contábil:

A alternativa CORRETA é: a) O Capital Circulante Líquido foi reduzido em R$ 1.200,00 e a Liquidez Corrente foi reduzida em R$ 0,15, deixando a empresa com uma Liquidez Corrente comprometida em relação ao ano de 2001. b) O Capital Circulante Líquido foi reduzido em R$ 2.300,00 e a Liquidez Corrente foi reduzida em R$ 0,10, deixando a empresa com uma Liquidez Corrente comprometida em relação ao ano de 2001. c) O Capital Circulante Líquido foi ampliado em R$ 1.200,00 e a Liquidez Corrente foi reduzida em R$ 0,15, não deixando a empresa com uma Liquidez Corrente comprometida em relação ao ano de 2001. d) O Capital Circulante Líquido foi ampliado em R$ 2.300,00 e a Liquidez Corrente foi reduzida em R$ 0,10, não deixando a empresa com uma Liquidez Corrente comprometida em relação ao ano de 2001.

120. Uma empresa possui as seguintes informações extraídas de seu Balancete de Verificação em 2002: Grupos de Contas 01.01.2002 31.12.2002 Ativo Circulante R$ 7.000,00 R$ 15.850,00 Passivo Circulante R$ 3.800,00 R$ 8.200,00 A alternativa CORRETA em relação à variação do Capital Circulante Líquido da empresa em 2002 é: a) A empresa teve uma variação positiva no Capital Circulante Líquido no montante de R$ 4.450,00. b) A empresa teve uma variação negativa no Capital Circulante Líquido no montante de R$ 4.450,00. c) A empresa teve uma variação positiva no Capital Circulante Líquido no montante de R$ 3.200,00. d) A empresa teve uma variação negativa no Capital Circulante Líquido no montante de R$ 7.650,00.

121. Uma empresa possui as seguintes informações extraídas de seu Balanço Patrimonial e Demonstração de Resultados em 2002:

PERÍODOS LUCRO DO EXERCÍCIO PATRIMÔNIO LÍQUIDO ATIVO TOTAL 2000 R$ 8.000,00 R$ 20.000,00 R$ 40.000,00 2001 R$ 12.000,00 R$ 60.000,00 R$ 240.000,00 2002 R$ 16.000,00 R$ 100.000,00 R$ 400.000,00 A análise CORRETA em relação à Rentabilidade dos Capitais Totais, nos respectivos períodos é: a) O Controller, ao analisar os demonstrativos da empresa, pode controlar o desempenho da mesma afirmando que a

Rentabilidade do Capital Total em cada exercício está em declínio, uma vez que os índices foram de 40,0%, 20,0% e 16,0% devido ao crescimento do Patrimônio Líquido da empresa.

30

31