uma contribuição para o entendimento do uso das ... rorato... · contabilidade gerencial ad hoc,...

TRANSCRIPT

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

CÉLIO RORATO JUNIOR

Uma contribuição para o entendimento

do uso das ferramentas de corporate performance management

(cpm) no sistema de contabilidade gerencial

MESTRADO EM CIÊNCIAS CONTÁBEIS E FINANCEIRAS

PUC – SP

SÃO PAULO

2012

CÉLIO RORATO JUNIOR

UMA CONTRIBUIÇÃO PARA O ENTENDIMENTO DO USO DAS

FERRAMENTAS DE CORPORATE PERFORMANCE MANAGEMENT

(CPM) NO SISTEMA DE CONTABILIDADE GERENCIAL

MESTRADO EM CIÊNCIAS CONTÁBEIS E FINANCEIRAS

Dissertação apresentada à Banca Examinadora da

Pontifícia Universidade Católica de São Paulo, como

exigência parcial para obtenção do título de Mestre

em Ciências Contábeis e Financeiras, sob a

orientação do Prof. Dr. Napoleão Verardi Galegale.

PUC – SP

SÃO PAULO

2012

BANCA EXAMINADORA

______________________________________________

Prof. Dr. Napoleão Verardi Galegale Orientador

Pontifícia Universidade Católica de São Paulo - PUC-SP

______________________________________________

Prof. Dr. Louremir Reinaldo Jeronimo Fundação Getúlio Vargas – FGV-SP

______________________________________________

Prof. Dr. Carlos Hideo Arima Pontifícia Universidade Católica de São Paulo – PUC-SP

Dedico este trabalho à minha esposa

Lídia e aos meus filhos Fernanda e

Guilherme, que muito me apoiaram e

me compreenderam na realização deste

trabalho.

AGRADECIMENTOS

À minha esposa Lídia e aos meus filhos Fernanda e Guilherme que, durante todo esse período,

tiveram muita paciência e compreensão, me incentivando para a realização de mais esse

projeto em minha vida.

Aos meus pais Célio e Aparecida que, durante a minha vida, forneceram a base para tudo o

que eu consegui realizar até agora.

Ao meu orientador, Prof. Dr. Napoleão Verardi Galegale, sempre paciente e correto, meu

profundo agradecimento pela indicação do melhor caminho a seguir.

Aos professores membros da banca de avaliação, Prof. Dr. Louremir Reinaldo Jeronimo e

Prof. Dr. Carlos Hideo Arima, que cordialmente se propuseram a avaliar o resultado deste

trabalho.

Um agradecimento especial ao Prof. Dr. Louremir Reinaldo Jeronimo, pelo suporte prestado

na parte estatística deste trabalho.

Expresso, ainda, toda a minha gratidão às empresas que permitiram a realização deste

trabalho, respondendo o questionário da pesquisa. No entanto, devido ao compromisso de

confidencialidade assumido perante todos, fico impossibilitado de enumerar os nomes aqui.

O último – mas não menos importante – agradecimento, vai para a CSU Cardsystem, na

pessoa do diretor Ricardo Ribeiro Leite, que permitiu e apoiou a realização deste trabalho.

Meu sincero muito obrigado a todos!

RESUMO

Esta dissertação buscou investigar como objeto de estudo o uso das ferramentas de Business

Intelligence (BI), mais especificamente as que suportam o conceito de Corporate

Performance Management (CPM) pelas empresas brasileiras. Usadas como uma tecnologia

na forma de sistemas de informação de apoio à decisão (SADs) e de informação executiva

(SIEs), pelo sistema da Contabilidade Gerencial. A metodologia baseou-se na fundamentação

teórica da Contabilidade Gerencial como instrumento da Controladoria para fornecimento de

informações para a tomada de decisão; no relacionamento dos sistemas de informação com a

Contabilidade Gerencial; e na conceituação de BI e CPM através de pesquisa bibliográfica.

Realizou-se um estudo quantitativo-descritivo, que foi conduzido por meio de uma pesquisa

empírica com 22 empresas, usando um questionário respondido pelos profissionais da área de

Controladoria e de BI, que usam as ferramentas que suportam o conceito de CPM. Como

resultado se concluiu que estas ferramentas facilitam mudanças nas tarefas da Contabilidade

Gerencial com níveis de extensão diversos e que as empresas estão priorizando os módulos

das ferramentas de Planejamento Financeiro e de Consolidação Financeira. Encontrou-se,

também, que empresas com sistemas que apoiam o conceito de CPM possuem um desenho do

sistema de Contabilidade Gerencial de amplo escopo, e se preocupam com as características

da tempestividade e agregação/integração.

Palavras-chave: Business Intelligence. Corporate Performance Management. Contabilidade

Gerencial. Sistemas de Informação.

ABSTRACT

The object of study is the use of the tools of Business Intelligence (BI) more specifically those

tools that support the concept of Corporate Performance Management (CPM) by Brazilian

companies. Used as a form of technology in information systems for decision support (DSS)

and Executive Information (IES) by the system of Management Accounting. The

methodology was based on the theoretical foundations of Management Accounting as an

instrument of the Controllership to provide information for decision-making; in the

relationship of information systems with the Management Accounting; and the concept of BI

and CPM through literature. We performed a research that is descriptive and uses a

quantitative approach, using a questionnaire answered by the professionals of the

Controllership and BI that use tools that support the concept of CPM. The sample consists of

22 companies. As a result it was concluded that the tools that support the concept of CPM

facilitate changes in the management accounting tasks with different levels of extension and

that companies are prioritizing the modules of the tools of Financial Planning and Financial

Consolidation. We also found that companies with systems that support the concept of CPM

have a design of the broad scope of management accounting, and worry about the timeliness

and characteristics of the aggregation / integration.

Keywords: Business Intelligence. Corporate Performance Management. Management

Accounting. Information Systems.

LISTA DE FIGURAS

Figura 1 Metodologia da Pesquisa............................................................................ 28

Figura 2 Relação entre o Processo Decisório e o Processo de Controle................... 34

Figura 3 Modelo de Sistema de Informação ............................................................ 48

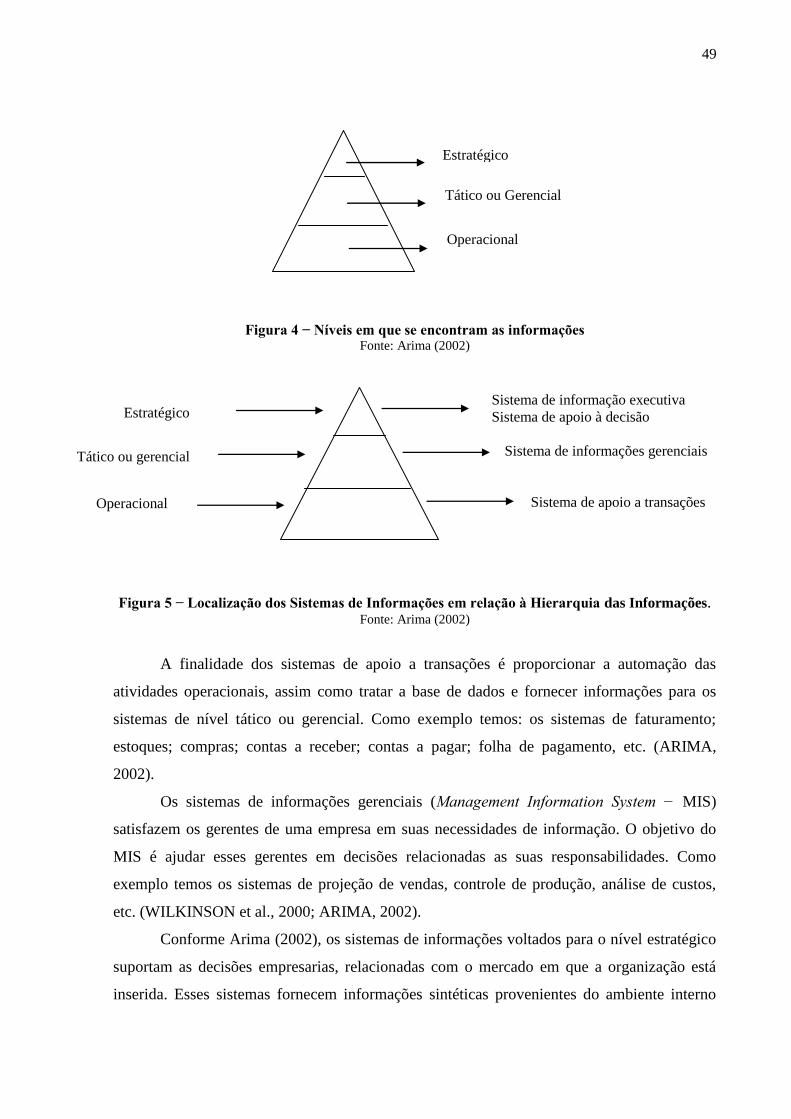

Figura 4 Níveis em que se encontram as Informações ............................................. 49

Figura 5 Localização dos Sistemas de Informações em Relação à Hierarquia das

Informações ...............................................................................................

49

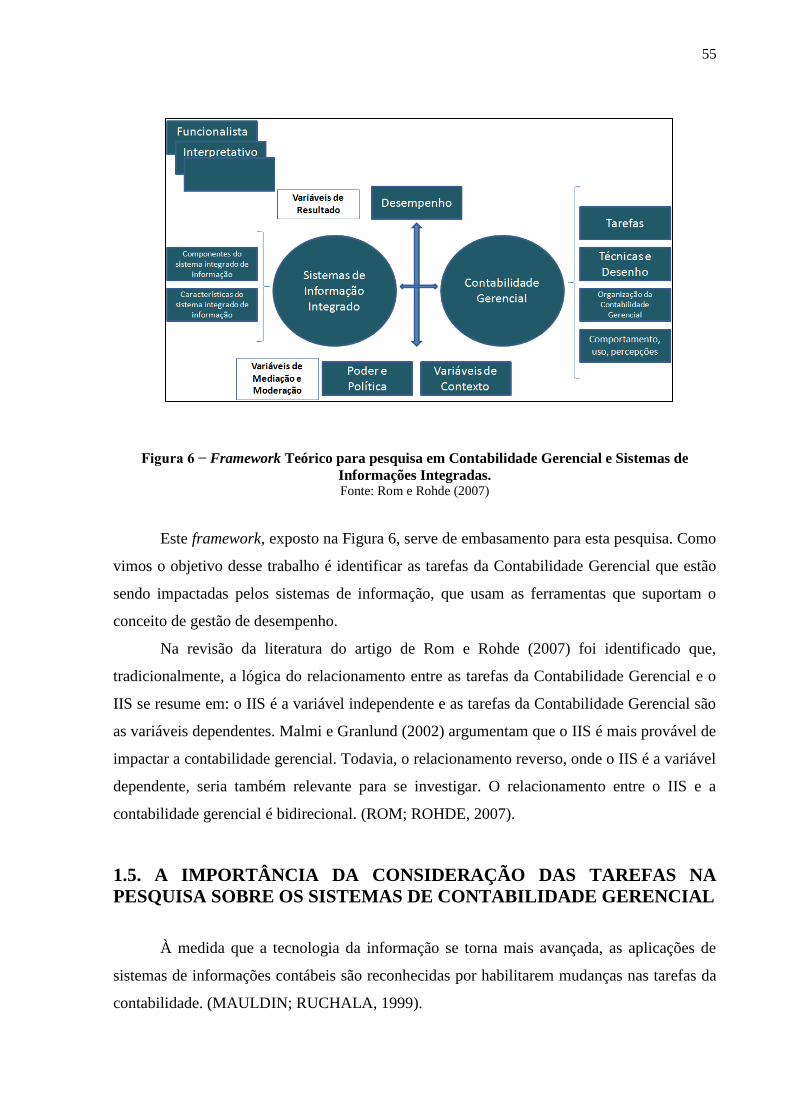

Figura 6 Framework Teórico para Pesquisa em Contabilidade Gerencial e

Sistemas de Informações Integradas .........................................................

55

Figura 7 Framework de Mauldin e Ruchala para Pesquisa em Sistemas de

Informações Contábeis ..............................................................................

56

Figura 8 O Ciclo Fechado em uma Abordagem de Gestão de Desempenho em

Negócios ....................................................................................................

64

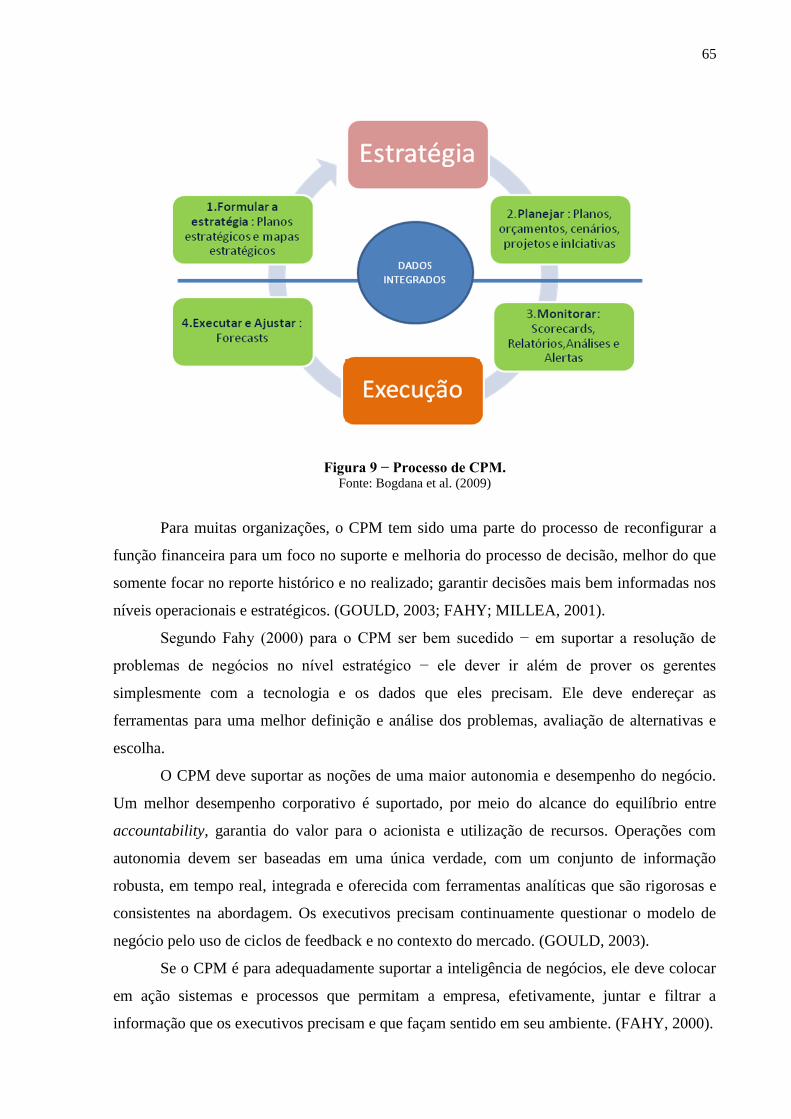

Figura 9 Processo de CPM ....................................................................................... 65

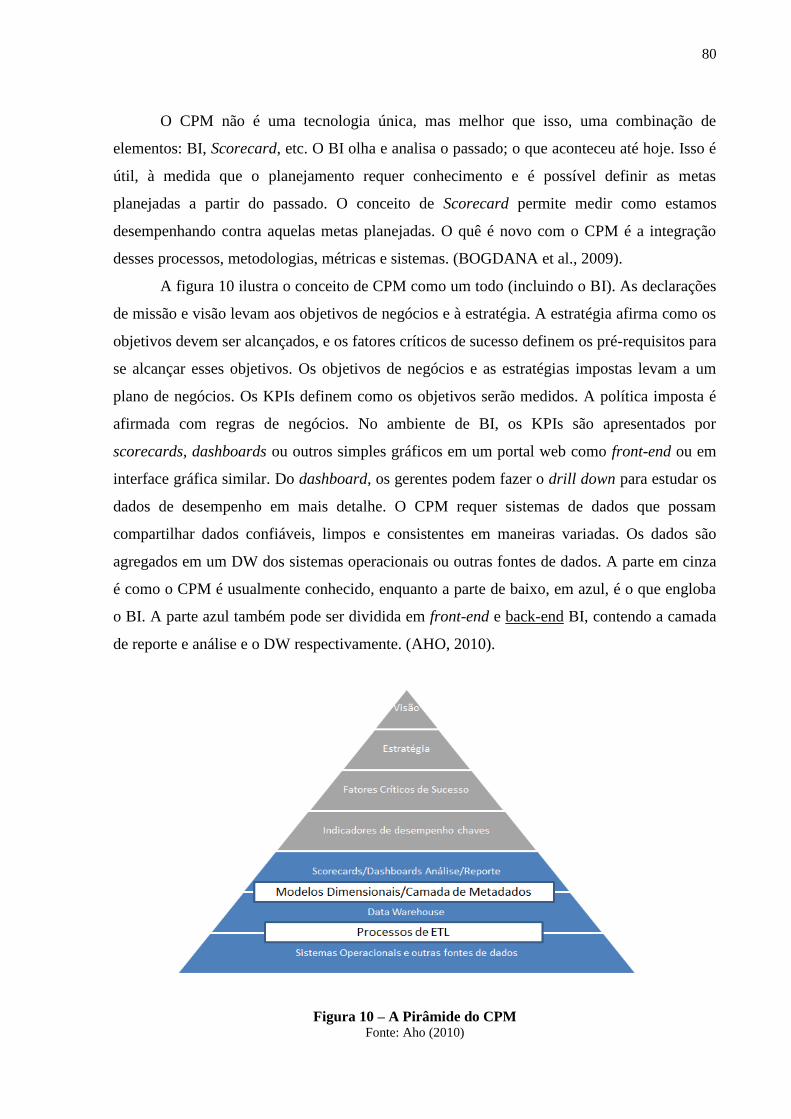

Figura 10 A Pirâmide do CPM ................................................................................... 80

Figura 11 Etapas para a Pesquisa Final....................................................................... 90

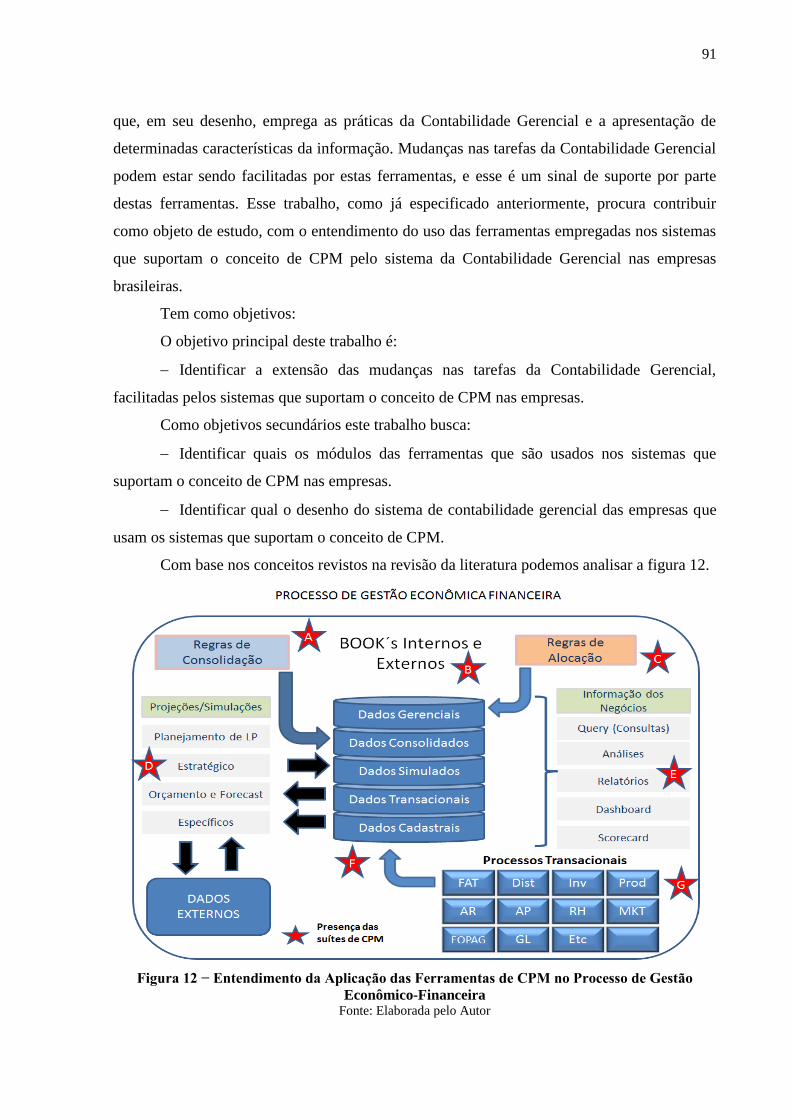

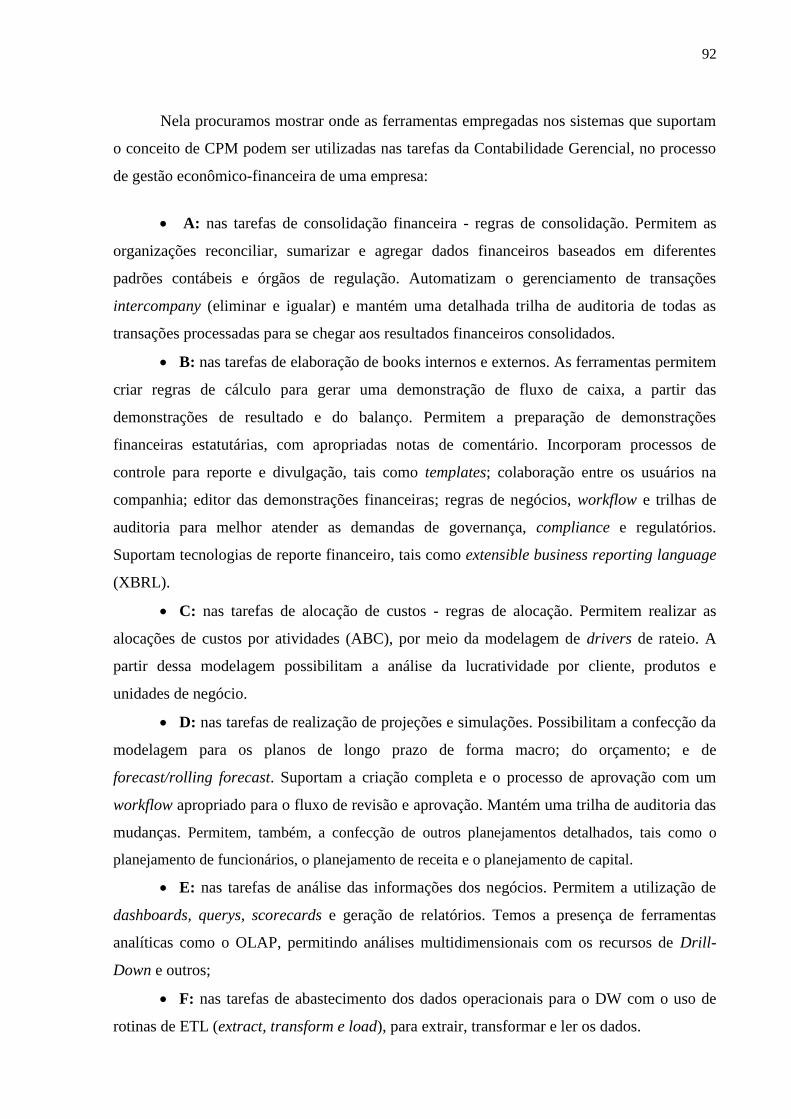

Figura 12 Entendimento da Aplicação das Ferramentas de CPM no Processo de

Gestão Econômica Financeira ...................................................................

91

LISTA DE QUADROS

Quadro 1 Instrumentos Disponibilizados aos Gestores pela Controladoria............... 30

Quadro 2 Diferenças entre BI tradicional e BI para o CPM ...................................... 79

LISTA DE TABELAS

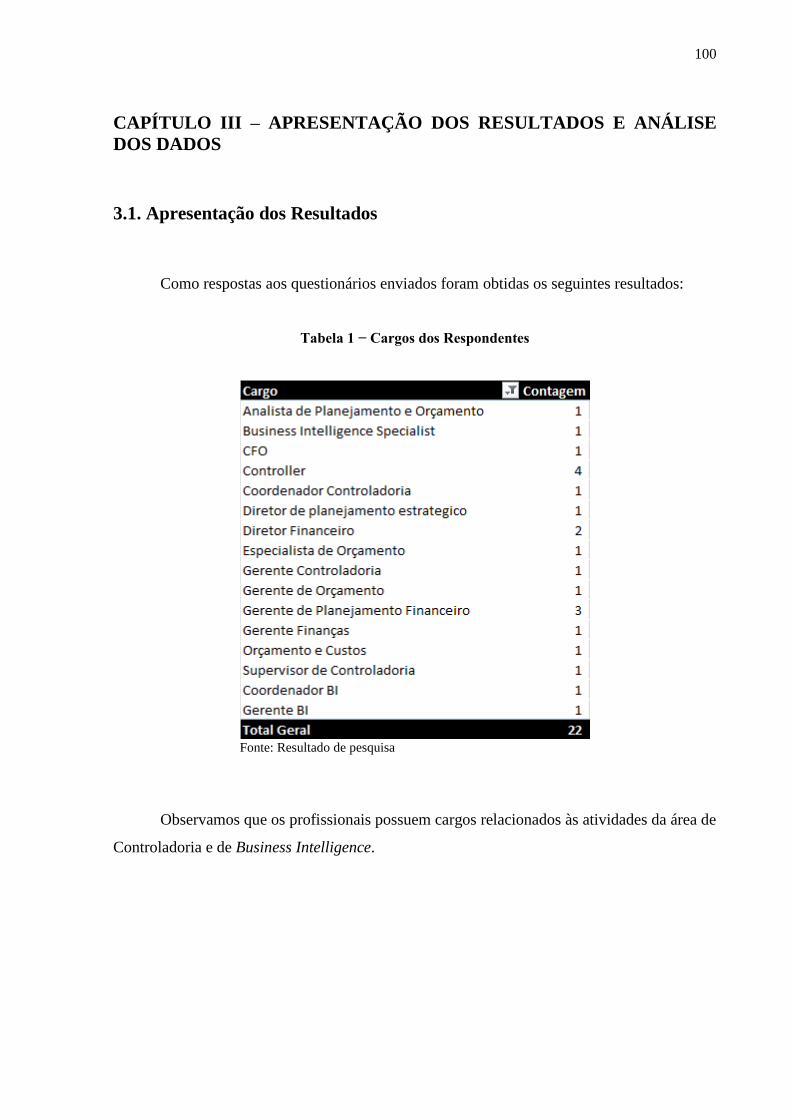

Tabela 1 Cargos dos Respondentes........................................................................... 100

Tabela 2 Áreas dos Respondentes............................................................................. 101

Tabela 3 Experiência dos Respondentes na Área de Finanças.................................. 101

Tabela 4 Setor de Atividade das Empresas............................................................... 102

Tabela 5 Nível do Faturamento Anual das Empresas................................................ 102

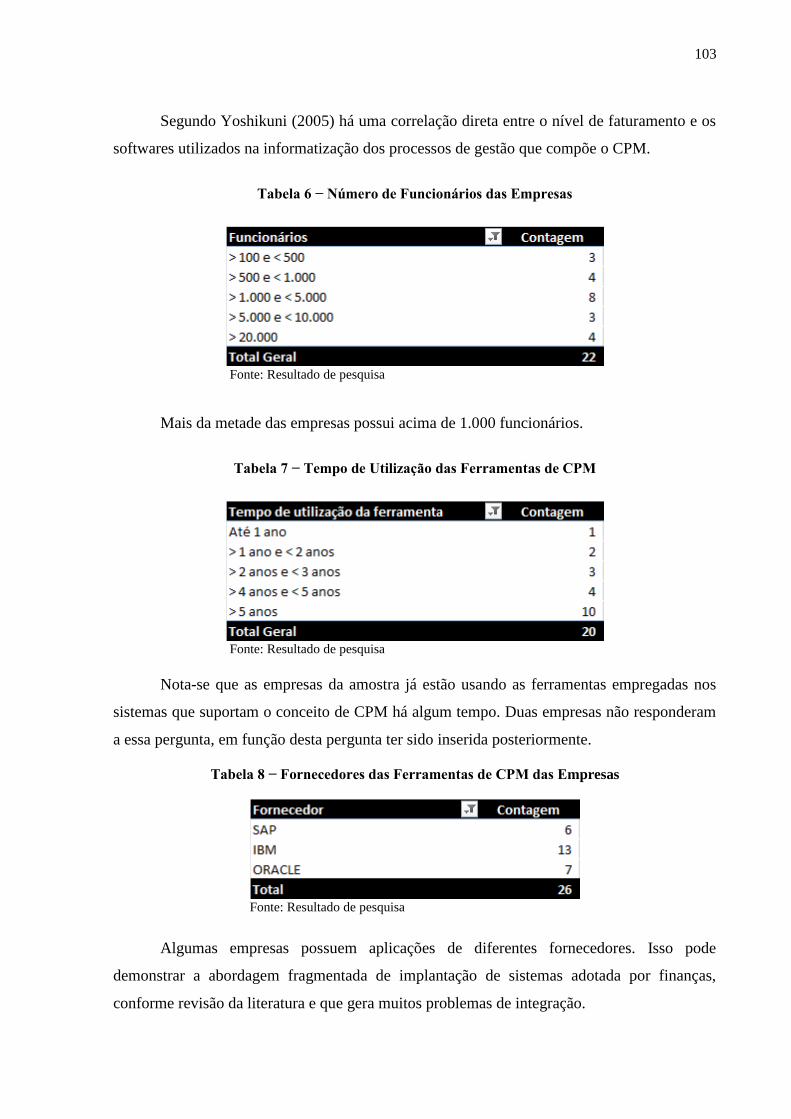

Tabela 6 Número de Funcionários das Empresas...................................................... 103

Tabela 7 Tempo de Utilização das Ferramentas de CPM......................................... 103

Tabela 8 Fornecedores das Ferramentas de CPM das Empresas............................... 103

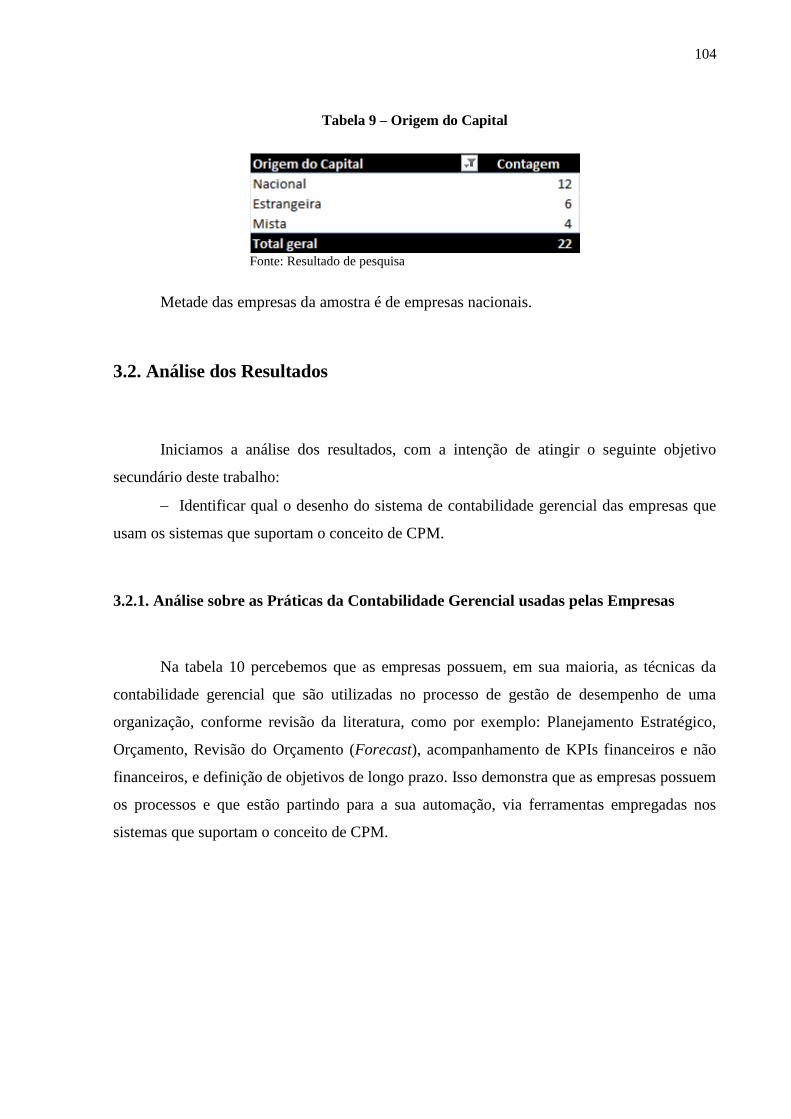

Tabela 9 Origem do Capital...................................................................................... 104

Tabela 10 Práticas de Contabilidade Gerencial usadas pelas Empresas...................... 105

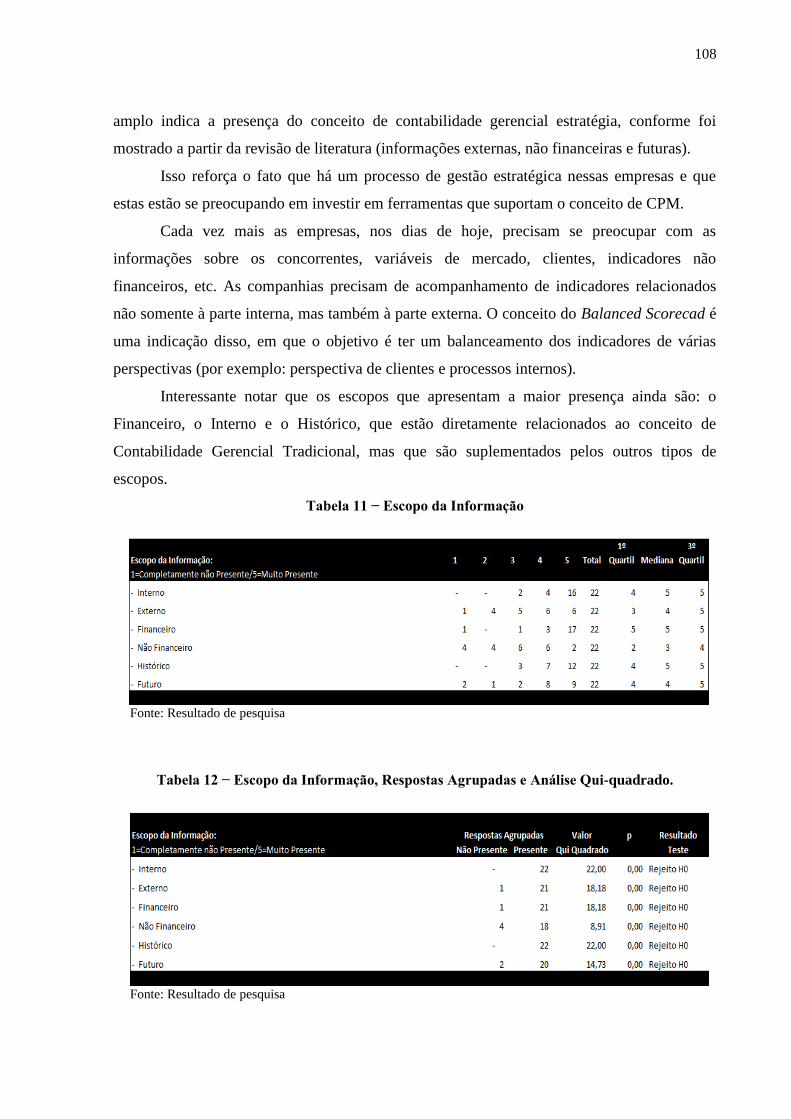

Tabela 11 Escopo da Informação................................................................................ 108

Tabela 12 Escopo da Informação, Respostas Agrupadas e Análise Qui-quadrado..... 108

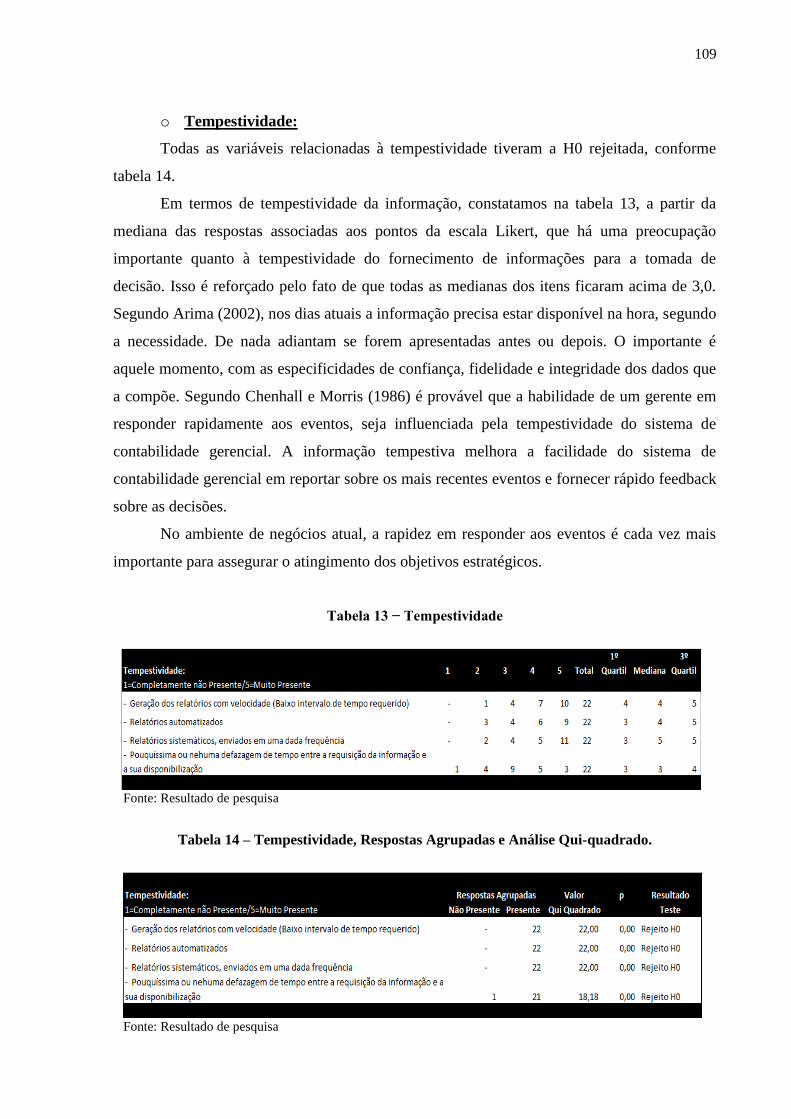

Tabela 13 Tempestividade........................................................................................... 109

Tabela 14 Tempestividade, Respostas Agrupadas e Análise Qui-quadrado............... 109

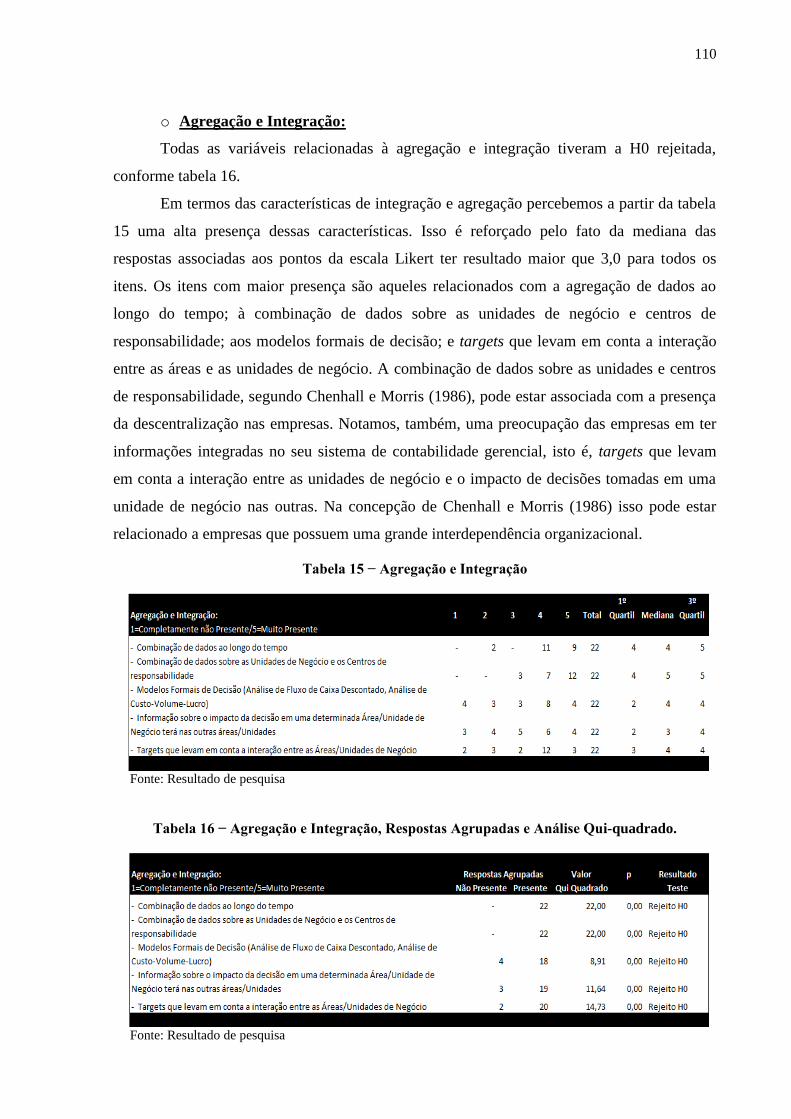

Tabela 15 Agregação e Integração.............................................................................. 110

Tabela 16 Agregação e Integração, Respostas Agrupadas e Análise Qui-quadrado... 110

Tabela 17 Ferramentas Utilizadas pelas Empresas...................................................... 114

Tabela 18 Ferramentas Utilizadas pelas Empresas, Respostas Agrupadas e Análise

Qui-quadrado..............................................................................................

114

Tabela 19 Ferramentas Utilizadas pelas Empresas que Parecem ter Alcançado certo

grau de Amadurecimento Quanto ao Uso..................................................

115

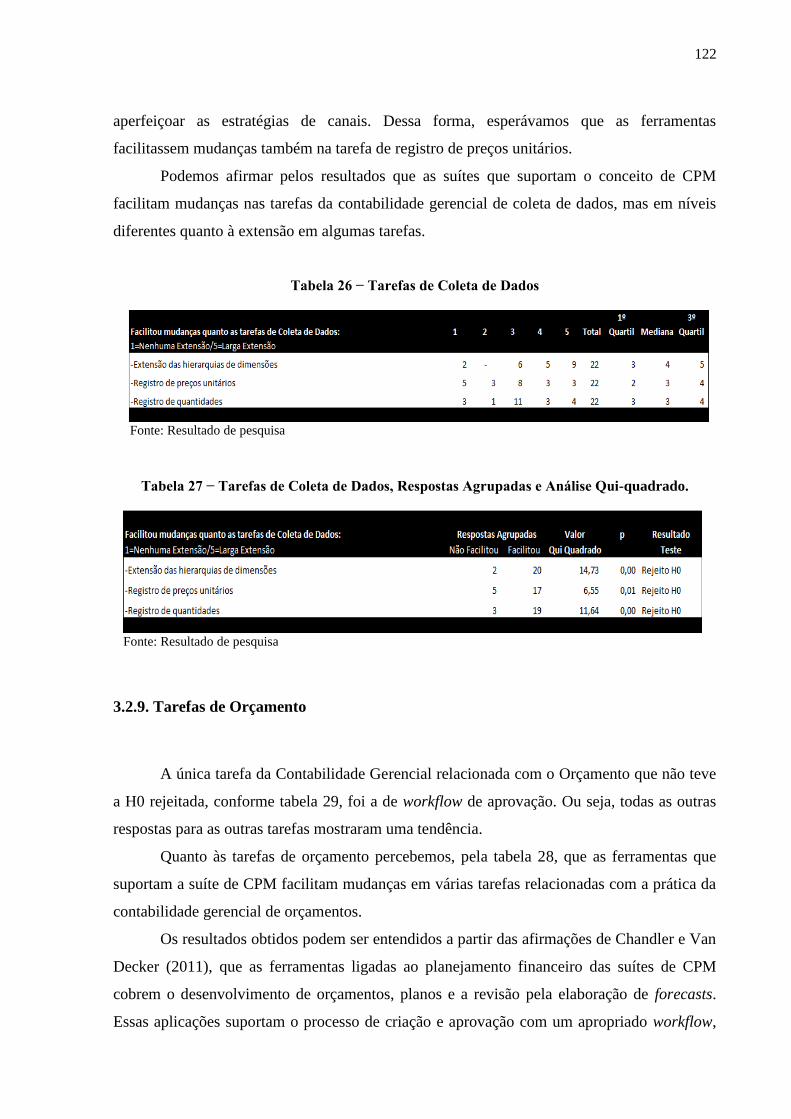

Tabela 20 Tarefas de Cobertura Organizacional......................................................... 117

Tabela 21 Tarefas de Cobertura Organizacional, Respostas Agrupadas e Análise

Qui-quadrado..............................................................................................

117

Tabela 22 Tarefas de Geração de Relatórios e Análises............................................. 119

Tabela 23 Tarefas de Geração de Relatórios e Análises, Respostas Agrupadas e

Análise Qui-quadrado. ...............................................................................

119

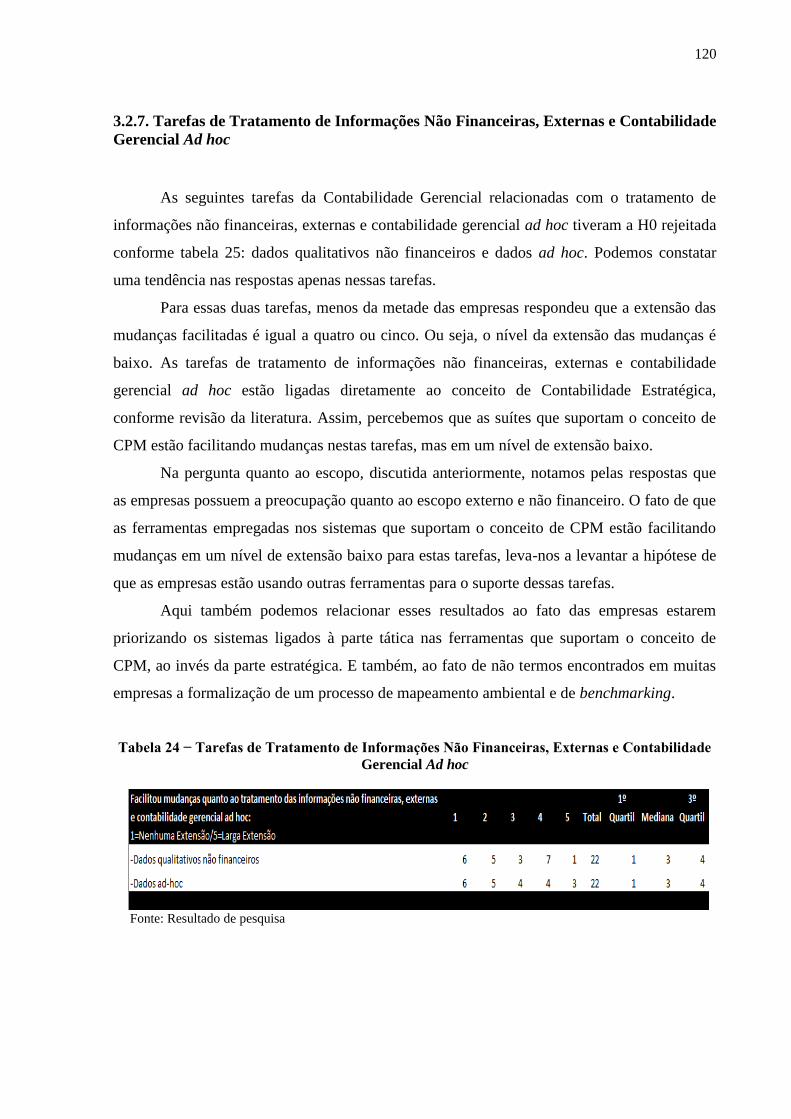

Tabela 24 Tarefas de Tratamento de Informações Não Financeiras, Externas e

Contabilidade Gerencial Ad hoc................................................................

120

Tabela 25 Tarefas de Tratamento de Informações Não Financeiras, Externas e

Contabilidade Gerencial Ad hoc, Respostas Agrupadas e Análise Qui-

quadrado. ...................................................................................................

121

Tabela 26 Tarefas de Tratamento de Informações Não Financeiras, Externas e

Contabilidade Gerencial Ad hoc, Respostas Agrupadas e Análise Qui-

quadrado. ...................................................................................................

122

Tabela 27 Tarefas de Coleta de Dados, Respostas Agrupadas e Análise Qui-

quadrado....................................................................................................

122

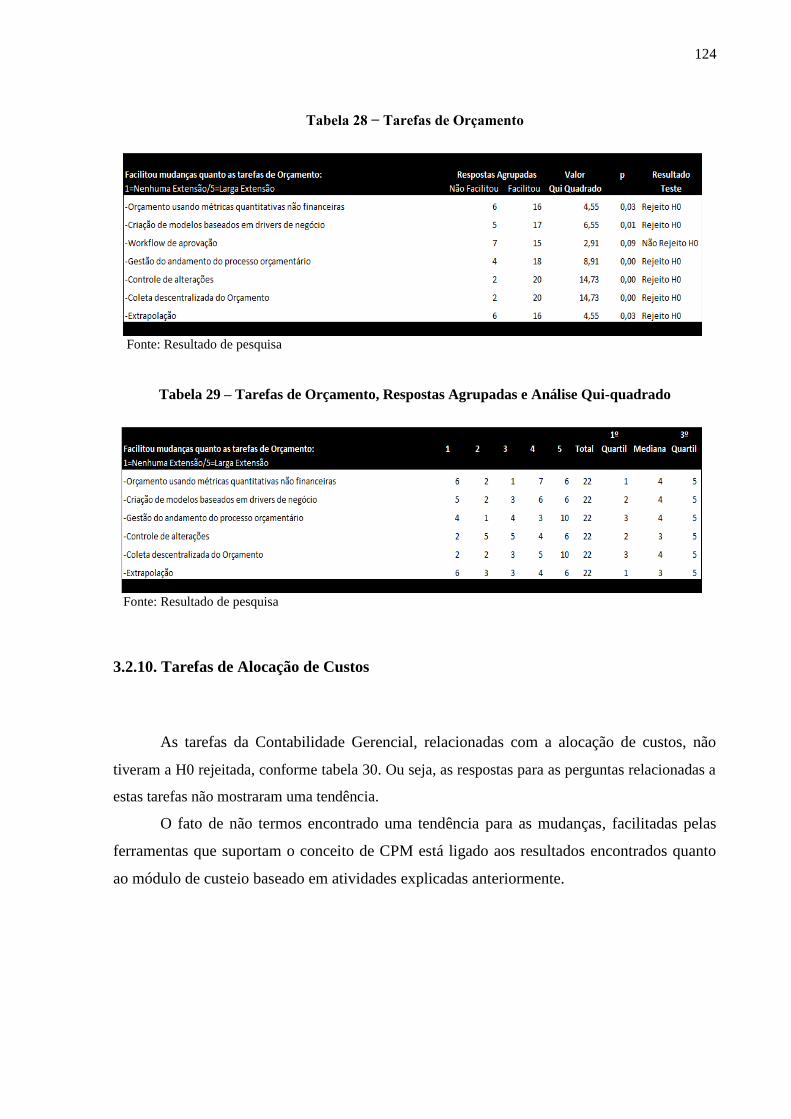

Tabela 28 Tarefas de Orçamento................................................................................. 124

Tabela 29 Tarefas de Orçamento, Respostas Agrupadas e Análise Qui-quadrado..... 124

Tabela 30 Tarefas de Alocação de Custos, Respostas Agrupadas e Análise Qui-

quadrado. ...................................................................................................

125

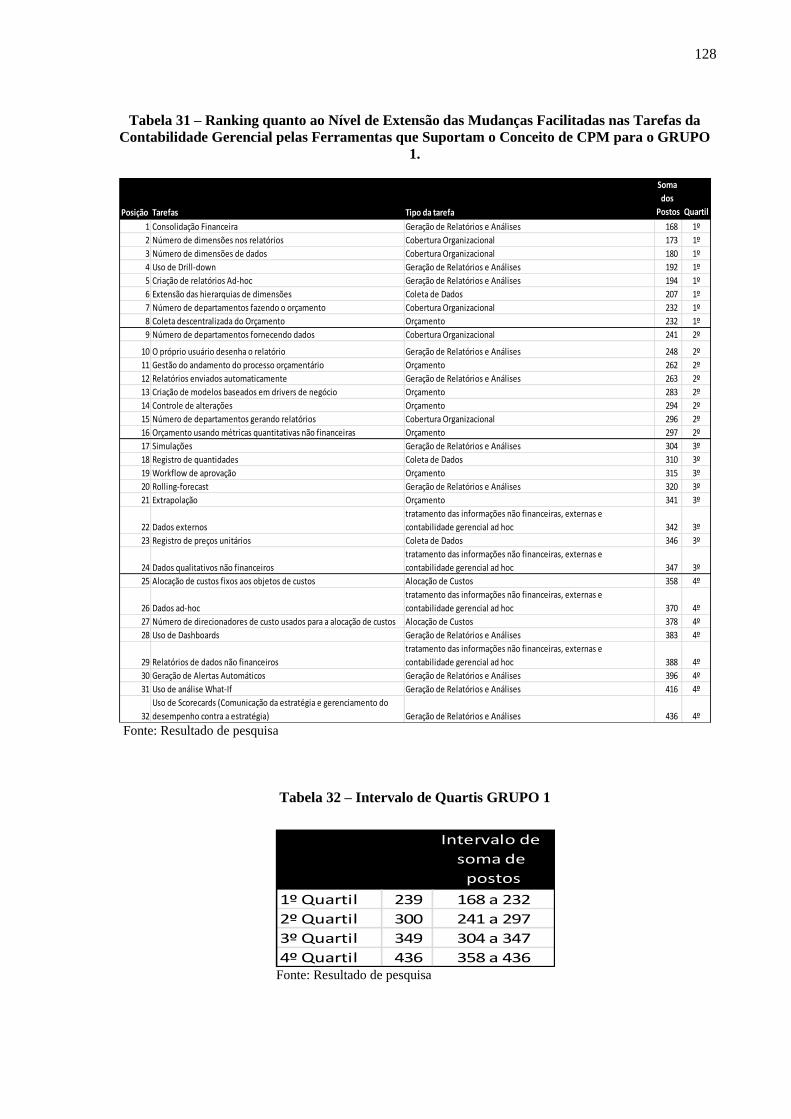

Tabela 31 Ranking quanto ao Nível de Extensão das Mudanças Facilitadas nas

Tarefas da Contabilidade Gerencial pelas Ferramentas que Suportam o

Conceito de CPM para o GRUPO 1..........................................................

128

Tabela 32 Intervalo de Quartis GRUPO 1.................................................................. 128

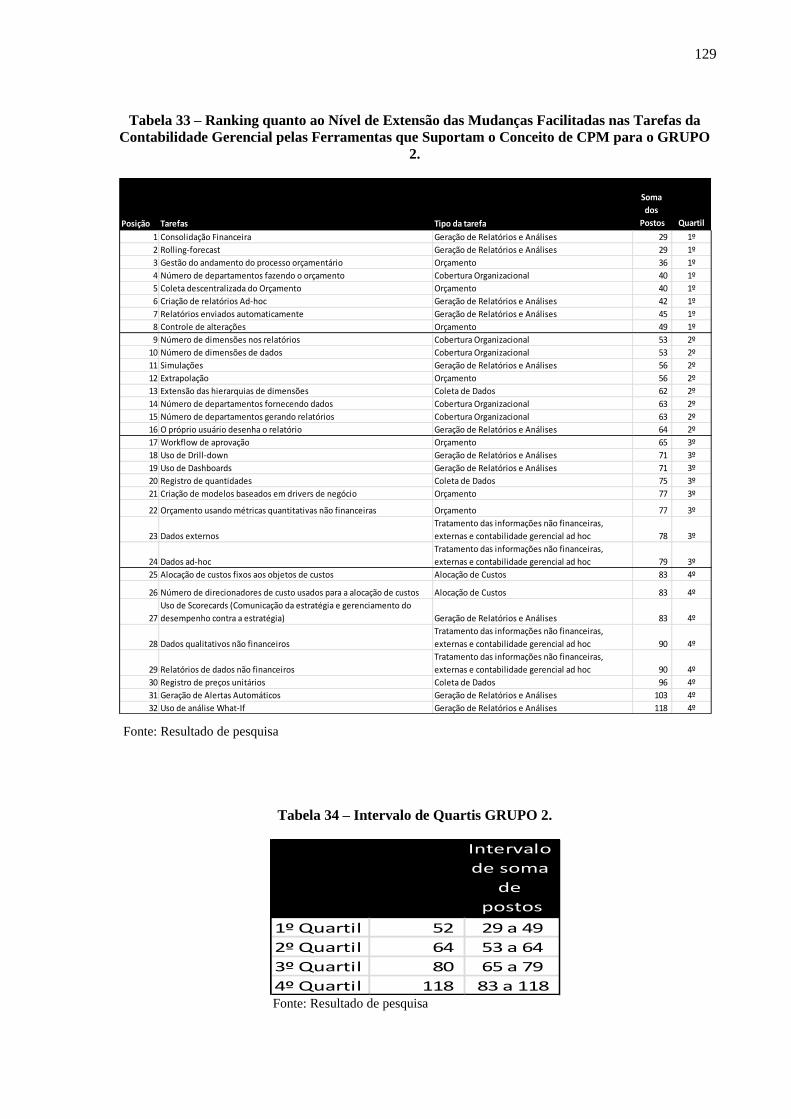

Tabela 33 Ranking quanto ao Nível de Extensão das Mudanças Facilitadas nas

Tarefas da Contabilidade Gerencial pelas Ferramentas que Suportam o

Conceito de CPM para o GRUPO 2..........................................................

129

Tabela 34 Intervalo de Quartis GRUPO 2.................................................................. 129

Tabela 35 Distribuição das Tarefas quanto ao Nível de Extensão ao longo dos

Quartis no Ranking. ...................................................................................

130

LISTA DE ABREVIATURAS E SIGLAS

ABC Activity Based Costing

ABM Activity Based Management

BAM Business Activity monitoring

BI Business Intelligence

BNDES Banco Nacional de Desenvolvimento Econômico e Social

BoB Best of Breed

BP&F Budget, Planning and Forecasting

BPM Business Performance Management

BSC Balanced Scorecard

CFO Chief Financial Officer

CIMA Chartered Institute of Management Accountants

CPM Corporate Performance Management

CVM Comissão de Valores Mobiliários

DSS Decision Support System

DW Data Warehouse

EIS Enterprise Information Systems

EPM Enterprise Performance Management

ERP Enterprise Resource Planning

ETL Extract, transform e load

EVA Economic Value Added

EVA® Valor Econômico Adicionado

GAAP Generally Accepted Accounting Principles

IASB International Accounting Standards Board

IC Inteligência Competitiva

IFAC International Federation of Accountants

IFRS International Financial Reporting Standards

IIS Integrated Information System

IMA Institute of Management Accountants

IMAP International Management Accounting Practices

KPI Key Performance Indicator

MIS Management Information System

MVA Market Value Added

ODS Operational Data Store

OLAP Online Analytical Processing

PIB Produto Interno Bruto

PM&O Profitability Modeling and Optimization

SAD Sistemas de Apoio à Decisão

SCG Sistema de Controle Gerencial

SCIP Society of Competitive Intelligence Professionals

SEC Securities and Exchange Commission

SEM Strategic Enterprise Management

SIE Sistemas de Informação Executiva

SIG Sistema de Informação Gerencial

SMA Strategic Management Accounting

SSE Sistemas de Suporte aos Executivos

SVM Shareholder Value Management

UK United Kingdom

USGAAP Generally Accepted Accounting Principles in the United States

WAAC Weighted Average Cost Of Capital

WEB Internet

XBRL Extensible Business Reporting Language

SUMÁRIO

INTRODUÇÃO............................................................................................................... 15

CAPÍTULO I – REFERENCIAL TEÓRICO............................................................. 29

1.1. A CONTROLADORIA ESTRATÉGICA COMO USUÁRIA DA TEORIA CONTÁBIL NO

FORNECIMENTO DE INFORMAÇÕES PARA A TOMADA DE DECISÃO........................................

29

1.1.1. Processo de Gestão.................................................................................................. 31

1.1.2. Modelo de Decisão sob a Ótica de Gestão Econômica........................................... 33

1.1.3. Avaliação de Desempenho....................................................................................... 35

1.2. A CONTABILIDADE GERENCIAL, SUA EVOLUÇÃO, SEU DESENHO E AS SUAS

DIFERENÇAS EM RELAÇÃO À CONTABILIDADE FINANCEIRA...............................................

38

1.2.1. Contabilidade Gerencial Estratégica....................................................................... 40

1.2.2 Novas e Tradicionais Práticas de Contabilidade. .................................................... 41

1.2.3. Desenho de um Sistema de Contabilidade Gerencial............................................. 43

1.2.4. Os Atributos do Sistema de Contabilidade Gerencial............................................ 44

1.3. SISTEMAS DE INFORMAÇÃO DE GESTÃO ECONÔMICA................................................ 46

1.3.1. O que é um Sistema de Informação?....................................................................... 46

1.3.2. Sistemas de Informação Integrados......................................................................... 53

1.4. METODOLOGIAS (FRAMEWORK) PARA A PESQUISA EM CONTABILIDADE GERENCIAL E

SISTEMAS DE INFORMAÇÃO INTEGRADOS (IIS) ................................................................

53

1.5. A IMPORTÂNCIA DA CONSIDERAÇÃO DAS TAREFAS NA PESQUISA SOBRE OS SISTEMAS

DE CONTABILIDADE GERENCIAL.......................................................................................

55

1.6. FERRAMENTAS DE BUSINESS INTELLIGENCE................................................................ 57

1.7. PROCESSOS, ATIVIDADES E TAREFAS.......................................................................... 61

1.8. CONCEITO DO CORPORATE PERFORMANCE MANAGEMENT (CPM)............................... 62

1.8.1. Processos do CPM................................................................................................... 67

1.8.2 Metodologias para Análise de Desempenho............................................................. 71

1.9 SISTEMAS QUE SUPORTAM O CONCEITO DE CORPORATE PERFORMANCE MANAGEMENT

COMO UMA EVOLUÇÃO DAS FERRAMENTAS DE BI..............................................................

74

1.9.1 Definições e Objetivos dos Sistemas que Suportam o Conceito de CPM............... 74

1.9.2. O BI nos Sistemas que Suportam o Conceito de Corporate Performance

Management......................................................................................................................

79

1.9.3 Aplicações Envolvidas em um Sistema que Suporta o Conceito de Corporate

Performance Management................................................................................................

83

1.9.4. Portal Executivo...................................................................................................... 84

1.10. A RELAÇÃO ENTRE O ERP, OS SISTEMAS QUE SUPORTAM O CONCEITO DE CPM E A

CONTABILIDADE GERENCIAL....................................

84

1.11. PROBLEMAS ENFRENTADOS PELAS EMPRESAS E RELACIONADOS COM O SISTEMA DE

CONTROLE DE GESTÃO E A IMPLANTAÇÃO DA ESTRATÉGIA..............................................

88

CAPÍTULO II – METODOLOGIA............................................................................... 90

2.1. Elaboração do Questionário........................................................................................ 90

2.2. Interpretação dos Dados............................................................................................. 97

2.3. Pesquisa Piloto............................................................................................................ 98

2.4. Pesquisa Final............................................................................................................. 98

CAPÍTULO III – APRESENTAÇÃO DOS RESULTADOS E ANÁLISE DOS

DADOS.............................................................................................................................

100

3.1. Apresentação dos Resultados..................................................................................... 100

3.2. Análise dos Resultados............................................................................................... 104

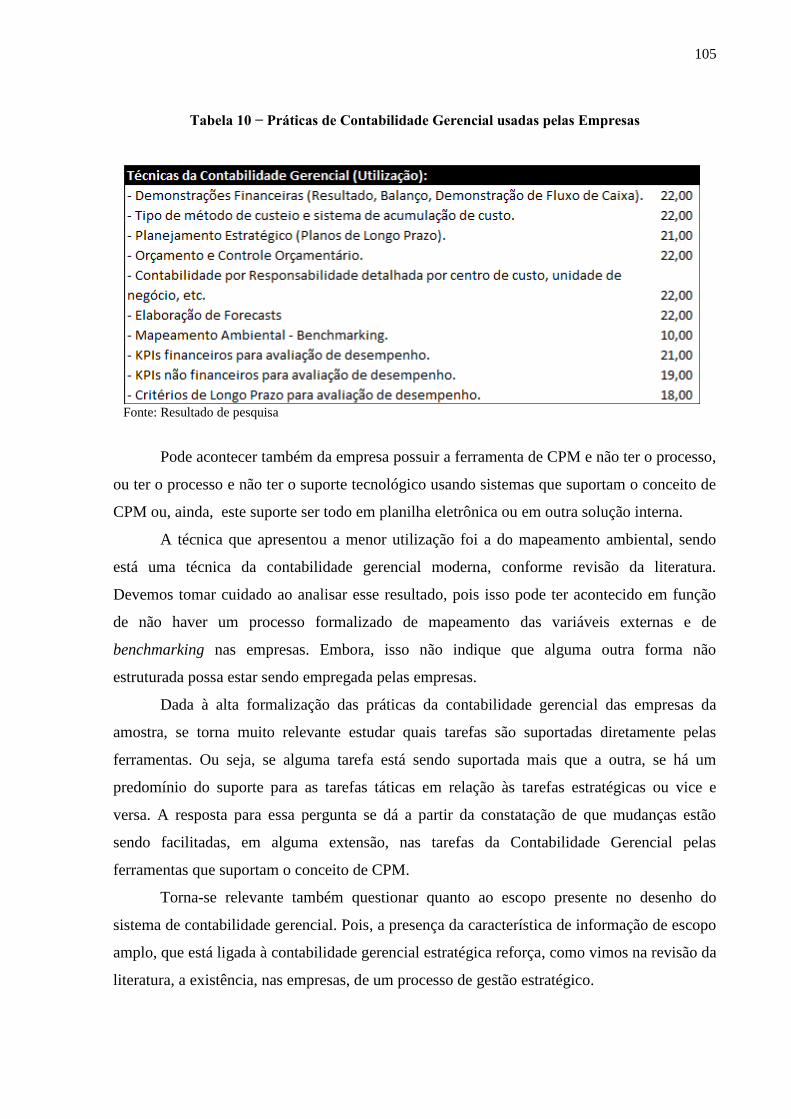

3.2.1. Análise sobre as Práticas da Contabilidade Gerencial usadas pelas Empresas....... 104

3.2.2. Análise sobre as Características de Apresentação da Informação, Presentes no

Desenho do Sistema da Contabilidade Gerencial usado pelas Empresas..........................

106

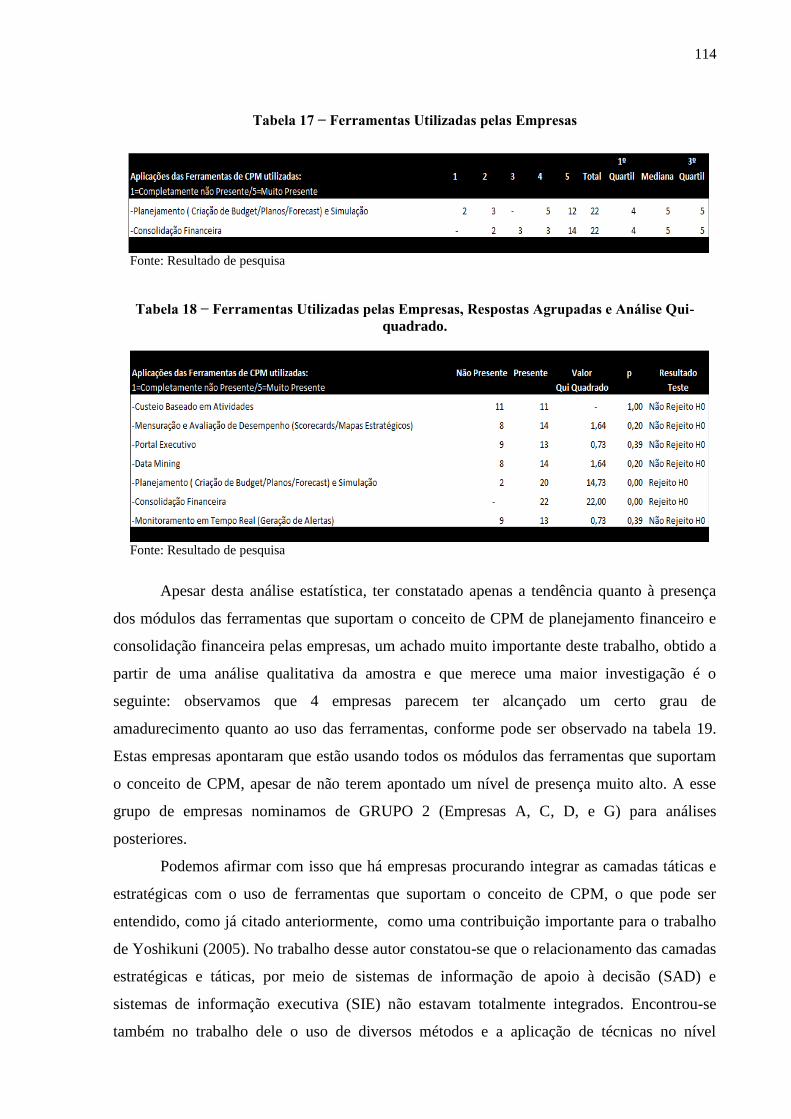

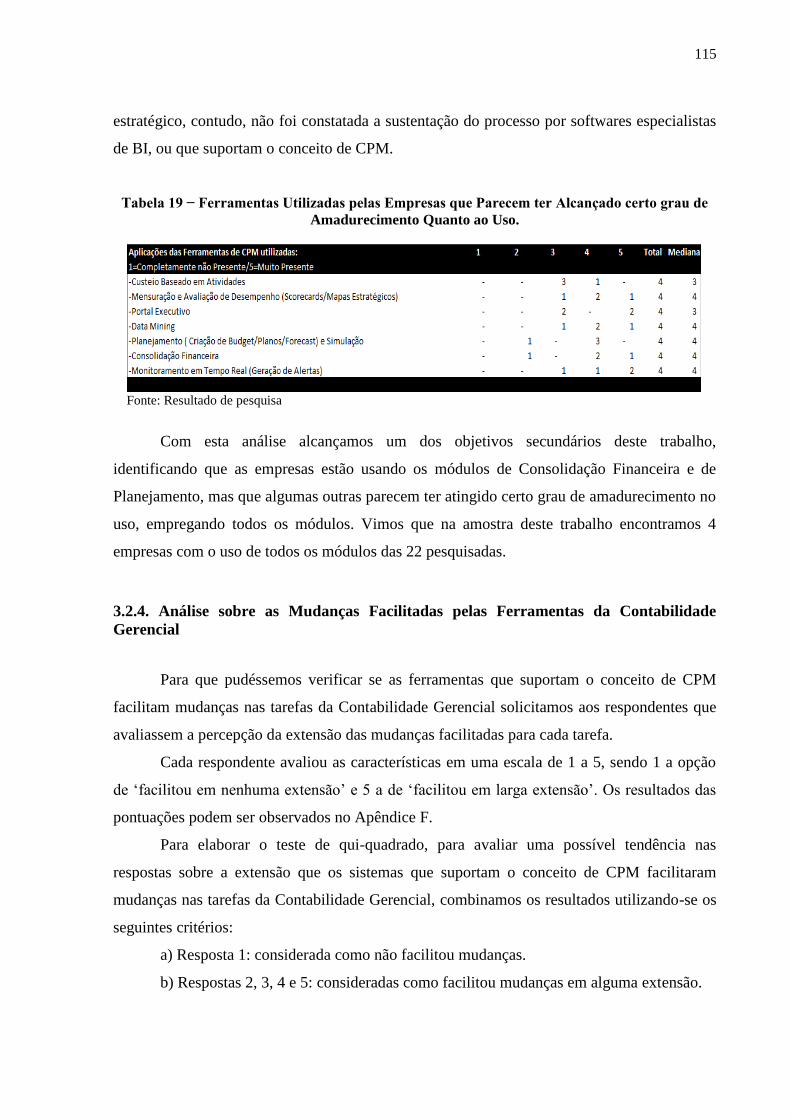

3.2.3. Análise sobre as Ferramentas de CPM utilizadas nas Empresas............................. 111

3.2.4. Análise sobre as Mudanças Facilitadas pelas Ferramentas da Contabilidade

Gerencial............................................................................................................................

115

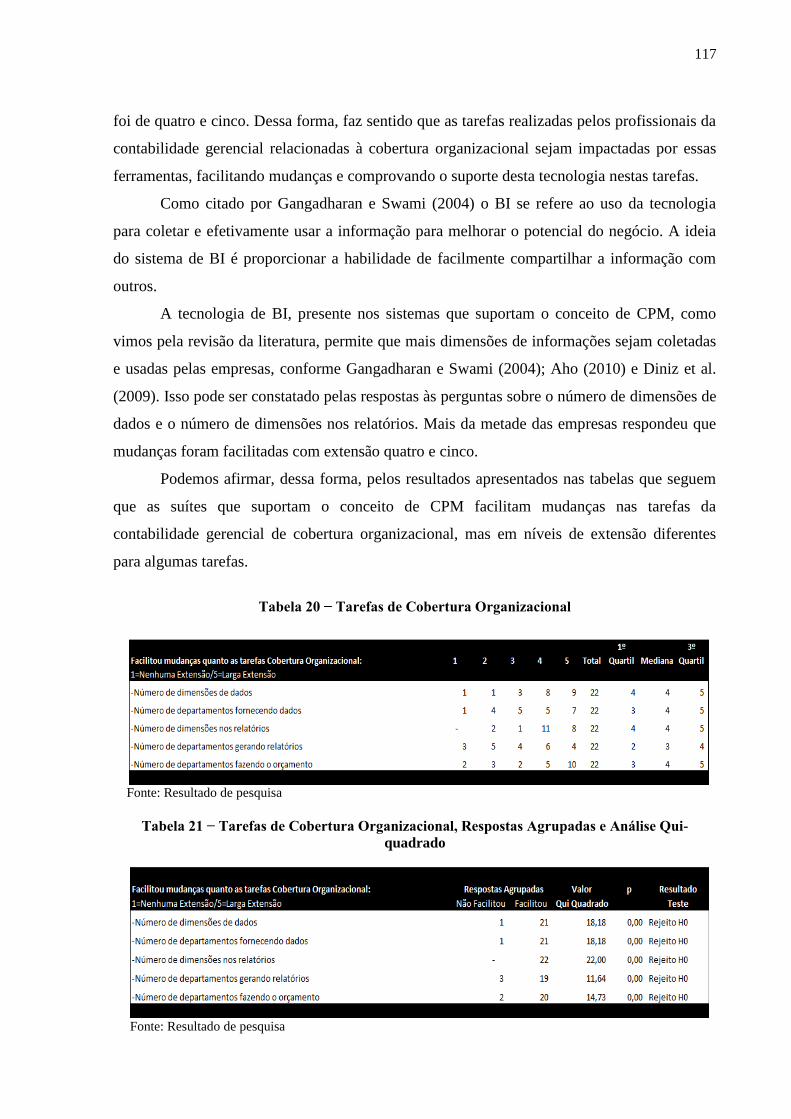

3.2.5. Tarefas de Cobertura Organizacional...................................................................... 116

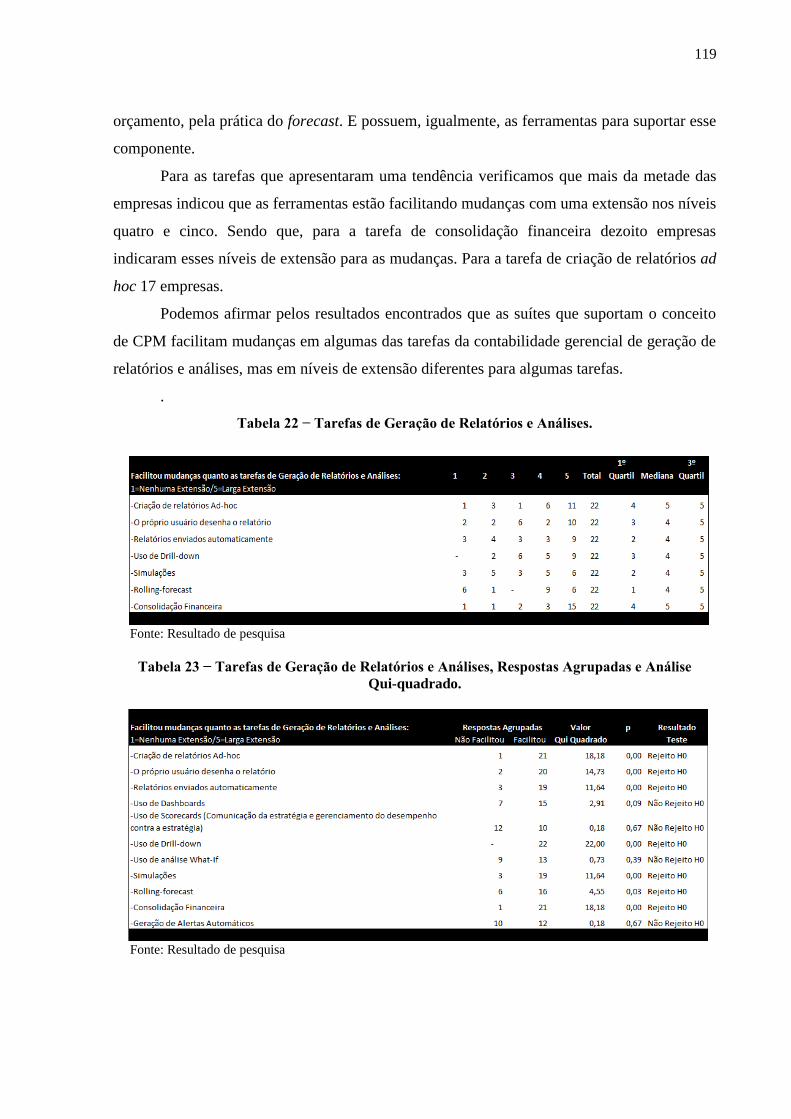

3.2.6. Tarefas de Geração de Relatórios e Análises.......................................................... 118

3.2.7. Tarefas de Tratamento de Informações Não Financeiras, Externas e

Contabilidade Gerencial Ad hoc........................................................................................

120

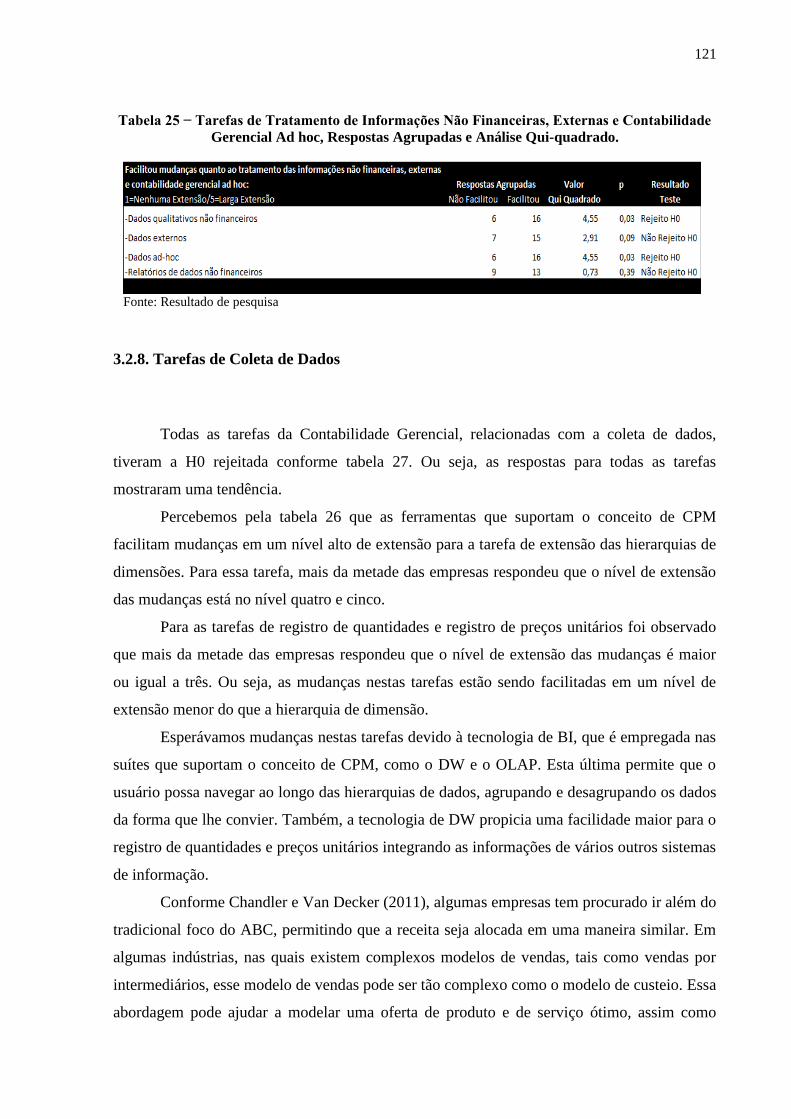

3.2.8. Tarefas de Coleta de Dados.................................................................................... 121

3.2.9. Tarefas de Orçamento.............................................................................................. 122

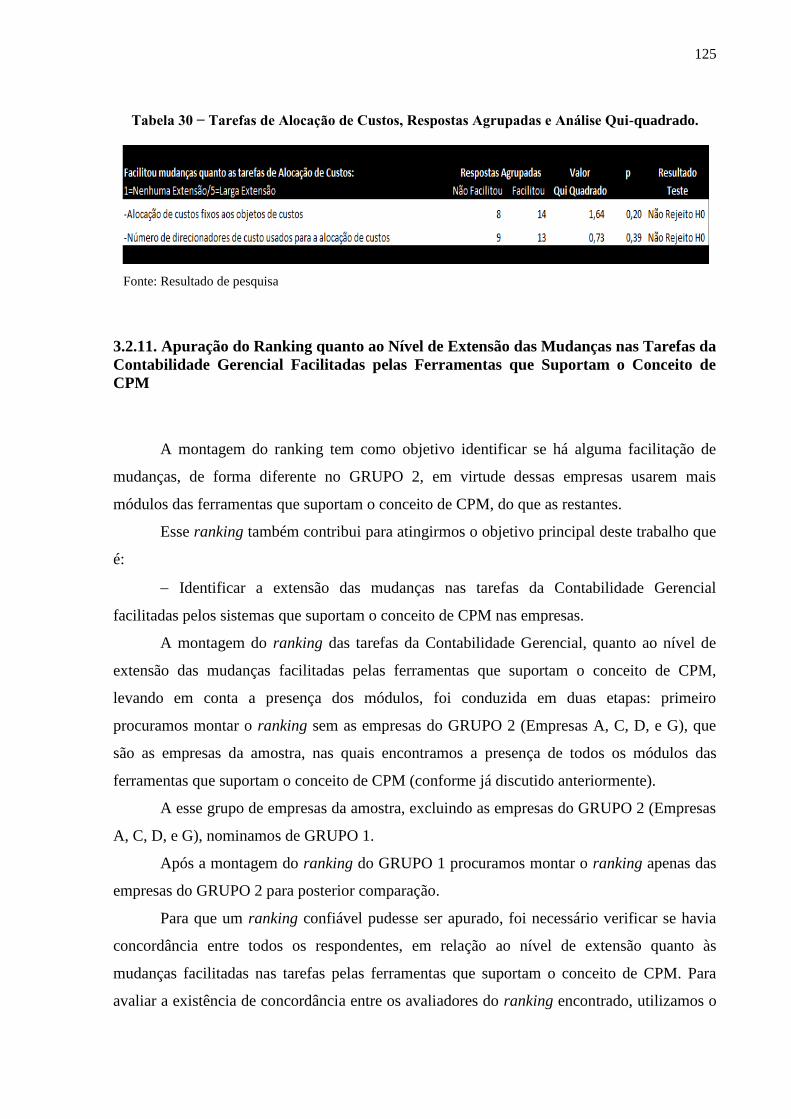

3.2.10. Tarefas de Alocação de Custos.............................................................................. 124

3.2.11. Apuração do Ranking quanto ao Nível de Extensão das Mudanças nas Tarefas

da Contabilidade Gerencial Facilitadas pelas Ferramentas que Suportam o Conceito de

CPM..................................................................................................................................

125

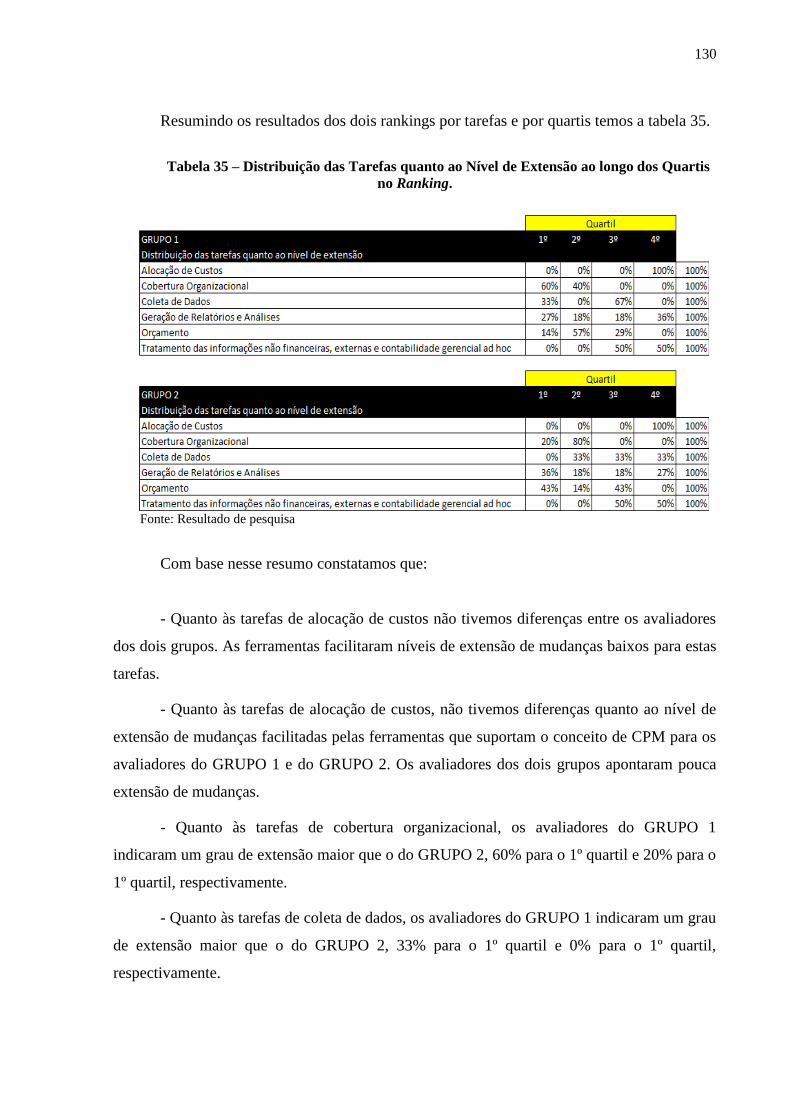

CONSIDERAÇÕES FINAIS ........................................................................................ 132

LIMITAÇÕES DE PESQUISA..................................................................................... 135

RECOMENDAÇÕES PARA ESTUDOS FUTUROS.................................................. 136

REFERÊNCIAS ............................................................................................................. 137

APÊNDICES................................................................................................................... 147

15

INTRODUÇÃO

O processo de gestão empresarial enfrenta novos desafios e os gestores trabalham com

novos modelos de decisão. Para enfrentar esses desafios, as empresas necessitam implantar

metodologias/tecnologias adequadas nos diversos subsistemas empresariais, como na

organização, no modelo de gestão, no sistema de gestão, no sistema de informação e nos

processos operacionais. (CATELLI, 2001).

Frente aos novos desafios, os gestores precisam ter um suporte de informação

adequado através de seus sistemas de informação, para que sejam tomadas decisões em todas

as fases do processo de gestão. (CATELLI et al., 2001).

A obtenção dessa oportunidade de informação pode ser obtida com a implantação de

um sistema de informações que atue em diversas camadas hierárquicas da organização, ou

seja, em níveis operacional, gerencial e estratégico. Essas informações devem estar

disponíveis na hora, segundo a necessidade. De nada adiantam se forem apresentadas antes ou

depois. O importante é aquele momento, com as especificidades de confiança, fidelidade e

integridade dos dados que a compõe. (ARIMA, 2002).

Para os gestores lidarem com as situações de decisão eles precisam de um sistema de

informação que reaja rapidamente. Esse sistema de informação deve manter os gerentes

informados dos resultados das decisões já feitas, mas também alertá-los quanto às mudanças

no ambiente competitivo. No passado, as empresas confiavam em um conjunto de sistemas

para suportar isso, hoje em dia um sistema de gestão estratégico corporativo tenta fazer isso

mais efetivamente. (FAHY, 2000).

Novas tecnologias aparecem para ajudar na análise, no melhor entendimento dos

problemas relacionados à tomada de decisão e na construção de sistemas de informação para

gestão de desempenho. As empresas investem em tecnologia para gerenciar a informação e

recolher conhecimento para alcançar uma vantagem competitiva. Essas tecnologias são

aplicações analíticas, tais como sistemas de gestão estratégica e softwares de business

intelligence (BI). (ROM; ROHDE, 2006; FAHY, 2000; CODY et al., 2002; DRAGOON,

2003).

Os executivos entenderam que o conhecimento tempestivo e acurado pode significar

um melhor desempenho dos negócios. O BI como uma das tecnologias que permitem isso,

tem sido central em melhorar o valor qualitativo e quantitativo do conhecimento

disponibilizado para os tomadores de decisão. (CODY et al., 2002).

16

Diante desse quadro exposto Jeronimo (2011, p.16) cita que, “observam-se grandes

investimentos das corporações em tecnologia da informação de uma forma geral, tendo como

destaque nos últimos anos os sistemas de business intelligence”.

Segundo Diniz et al. (2009, p. 4):

Os processos baseados em BI utilizam tecnologias para coletar, armazenar,

analisar e disponibilizar o acesso aos dados, transformando-os em

informação e conhecimento. Sua função é ajudar os gestores a tomar

melhores decisões nos negócios, com informações mais precisas, atuais e

relevantes.

Jeronimo (2011, p.16) afirma que “essa função de apoiar os gestores nos processos de

tomada de decisão por parte dos processos baseados em BI, fez com que esses sistemas

passassem a ter uma forte relação como a gestão de desempenho empresarial”.

Isto porque, de acordo com Hannula et al. (2002, p.11), “a inteligência de negócio está

conectada com a medição de desempenho”.

Dadas as condições geradas pelas mudanças no ambiente de negócio, as empresas

precisam ter um sistema de gerenciamento de desempenho eficaz, que garanta o alcance dos

objetivos estratégicos, segundo o Chartered Institute of Management Accountants. (CIMA,

2002).

Poucas empresas se beneficiam dos avanços tecnológicos e seus recursos como, por

exemplo, as ferramentas de suporte da decisão, que poderiam ajudar na gestão de

desempenho. (COVENEY et al., 2003).

Emmanuel et al. (1990) e Otley (2001) afirmam que a avaliação de desempenho tem

sido identificada como uma importante função da contabilidade gerencial.

Frezatti et al. (2007) consideram que, embora o planejamento estratégico esteja

voltado para o lado externo da entidade, a sua implantação e controle dependem da

contabilidade gerencial.

A identificação, formulação e implantação da estratégia pela gestão são executadas

usando as tecnologias e a linguagem da contabilidade gerencial. (DIXON, 1998).

Um importante aspecto é que à medida que os mercados tendem à globalização, as

organizações passam a ter a necessidade de tornarem-se mais sintonizadas com o seu

ambiente externo. Um método para fornecer essas informações é a expansão do papel da

contabilidade gerencial, para incorporar um processo referenciado como contabilidade

gerencial estratégica. (DIXON; SMITH, 1993).

17

Simmonds (1981) definiu a contabilidade gerencial estratégica como o fornecimento e

análise de dados da contabilidade gerencial a respeito de um negócio e sobre a sua competição

para o uso no desenvolvimento e monitoramento da estratégia do negócio. (DIXON, 1998).

Muitas empresas não abordam a automação dos processos da área financeira

(Contabilidade Gerencial) de forma adequada usando a tecnologia da informação. Defrontado

com essa falta de eficiência e efetividade, muitas organizações estão olhando, atualmente,

para novas maneiras com o objetivo de melhorar o seu planejamento e a sua capacidade de

reporte. (COVENEY et al., 2003).

Segundo Jeronimo (2011, p.16) é possível encontrar hoje no mercado diversos

sistemas de business intelligence, comercializados com nomenclaturas relacionadas à gestão

de desempenho, que ajudam as empresas a implantarem as suas estratégias.

O conceito de Corporate Performance Management − CPM surgiu como uma nova

abordagem para garantir a implantação da estratégia. (COVENEY et al., 2003).

A tecnologia de BI precisa estar ligada à estratégia, fornecer meios sistemáticos de

planejar, monitorar, controlar e fazer a gestão da implantação dos objetivos de negócios

estratégicos. O BI é a fundação para a gestão de desempenho efetiva. O CPM direciona a

estratégia e alavanca todos os processos, metodologias, métricas e sistemas, que monitoram,

gerenciam e melhoram o desempenho da organização. (AHO, 2010).

Há vários nomes para a gestão de desempenho:

Na literatura dos negócios, o gerenciamento de desempenho tem vários

nomes, incluindo BPM (Business Performance Management), CPM

(Corporate Performance Management), SEM (Strategic Enterprise

Management) e EPM (Enterprise Performance Management). Embora

diferentes termos sejam usados, eles todos significam essencialmente a

mesma coisa. O BPM Standards Group (2005) definiu o BPM como ‘Um

framework para organizar, automatizar e analisar metodologias dos

negócios, métricas, processos, e sistemas para direcionar o desempenho

global da companhia. Ele ajuda as organizações a traduzir um conjunto

unificado de objetivos em planos, a monitorar a execução, e entregar um

melhor discernimento critico para melhorar o desempenho operacional e

financeiro’. (BOGDANA et al., 2009, p.1125).

Neste trabalho se faz uso do termo sistemas que suportam o conceito de CPM para

referenciar os sistemas de apoio à decisão ou de informações executivas utilizadas para a

gestão de desempenho e CPM para o conceito de gestão de desempenho.

Segundo Aho (2010) os sistemas que suportam o conceito de CPM fazem parte da

próxima geração de Business Intelligence; são sistemas que aumentam a qualidade do BI. O

CPM tem como objetivo fornecer um suporte de ciclo fechado, que interliga a formulação da

18

estratégia, medição, desenho de processo e a execução com o BI e, do mesmo modo, avalia o

progresso da estratégia ao longo do tempo para o atingimento de metas usando fatores críticos

de sucesso e indicadores chaves (Key Performance Indicator − KPIs). Ele como um conceito

representa o uso efetivo e estratégico das soluções de BI, já que o BI fornece o backbone para

implantar o CPM. Como o CPM entrega o poder do BI, os dois são inseparáveis.

Todos os sistemas que suportam o conceito de CPM alavancam a tecnologia e as

melhores práticas de negócio para possibilitar aos executivos responderem às questões que os

ajudem a formular a estratégia em uma base continua e em tempo real. (COVENEY et al.,

2003).

A estimativa do mercado mundial, de ferramentas que suportam o conceito de CPM é

de “US$1,94 Bilhões”, com uma expectativa de crescimento de 5% a 10% nos próximos anos,

conforme dados de Chandler e Van Decker (2011, p.5).

Na concepção de Jeronimo (2011), a importância desse segmento também pode ser

observada pelos movimentos empresariais das grandes empresas de tecnologia, que passaram

por uma fase de aquisição de fabricantes desses sistemas. O objetivo foi incorporá-los à suíte

já existente. Os valores envolveram altas somas financeiras, o que denota também a

importância desse mercado. A ORACLE adquiriu a Hyperion por US$3,3 bilhões (IDG NOW,

2007), a IBM adquiriu a Cognos por US$ 5 bilhões (IDG NOW, 2007) e a SAP adquiriu a

Business Objects por US$ 6,8 bilhões (COMPUTERWORD, 2007).

O mercado é dominado, em termos de market share, por três mega vendedores

ORACLE, SAP e IBM, segundo Chandler e Van Decker (2011). Mas, há também vendedores

que fornecem soluções especializadas.

As ferramentas que suportam o conceito de CPM podem trazer maior rigor,

acuracidade e transparência para muitos dos processos de gestão financeira, tais como: a

confecção do orçamento; planos e forecast (Budget, Planning and Forecasting − BP&F), bem

como reporte financeiro e regulatório (associados aos desafios de compliance). Eles podem

entregar um melhor entendimento dos direcionadores da lucratividade do negócio.

(CHANDLER; VAN DECKER, 2011).

A prioridade dos Chief Financial Officer − CFOs nos últimos anos foi a de fortalecer

as capacidades dos processos de gestão de desempenho, as capacidades analíticas e de suporte

à decisão. Como identificado pelo The Hackett Group´s new 2011 Key Issues Study, as ações

de melhorar o processo de orçamento e aperfeiçoar o processo de forecast lideravam a lista de

prioridades na área de Finanças no ano de 2011, enquanto outros processos de gestão de

desempenho corporativo, tais como o de reporte e o de planejamento seguiam próximos.

19

Quase todas as companhias estudadas planejavam investir em tecnologia e em transformação

em 2011, especialmente no redesenho da arquitetura de informação e de processos, e em

tecnologia de business intelligence (BI) e business analytics. (DORR et al., 2011).

Podemos entender, assim, que as empresas, em busca de um melhor suporte à tomada

de decisão e para garantir que as suas estratégias sejam executadas eficazmente, estão

investindo em ferramentas que apoiam o conceito de CPM. Estas ferramentas, como uma

evolução do BI, automatizam as práticas/ processos da Contabilidade Gerencial que são

usadas pela Controladoria para o fornecimento de informações à gestão de desempenho de

uma organização. Logo, se torna relevante estudar quais são as tarefas do sistema de

contabilidade gerencial que estão sendo suportadas pelos sistemas de CPM nas empresas

brasileiras no momento atual.

Para tanto, passamos a elaborar o problema de pesquisa, considerando que o tema de

uma pesquisa é o assunto que se deseja provar ou desenvolver. Determinar com precisão o

tema significa enunciar um problema, isto é, determinar o objetivo central da indagação.

Assim, enquanto o tema de uma pesquisa é uma proposição, até certo ponto abrangente, a

formulação do problema é mais específica, pois indica exatamente qual a dificuldade que se

pretender resolver. (LAKATOS; MARCONI, 2010).

Formular o problema, de acordo com as autoras, consiste em dizer, de maneira

explícita, clara, compreensível e operacional, qual a dificuldade com a qual nos defrontamos e

que pretendemos resolver, limitando o seu campo e apresentando as suas características.

Conforme Bogdana et al. (2009, p.1125) as ferramentas de CPM ajudam as

organizações “a traduzirem um conjunto unificado de objetivos em planos; a monitorar a

execução e a entregar um melhor discernimento critico para melhorar o desempenho

operacional e financeiro”.

Essas atividades são executadas com o apoio das práticas da Contabilidade Gerencial.

Segundo Horngren et al. (2004) o sistema da contabilidade apoia o planejamento e controle, e

é uma fonte primordial para relatórios de desempenho. A contabilidade formaliza o controle

como relatórios de desempenho, que fornecem feedback ao comparar os resultados obtidos

com os planejados.

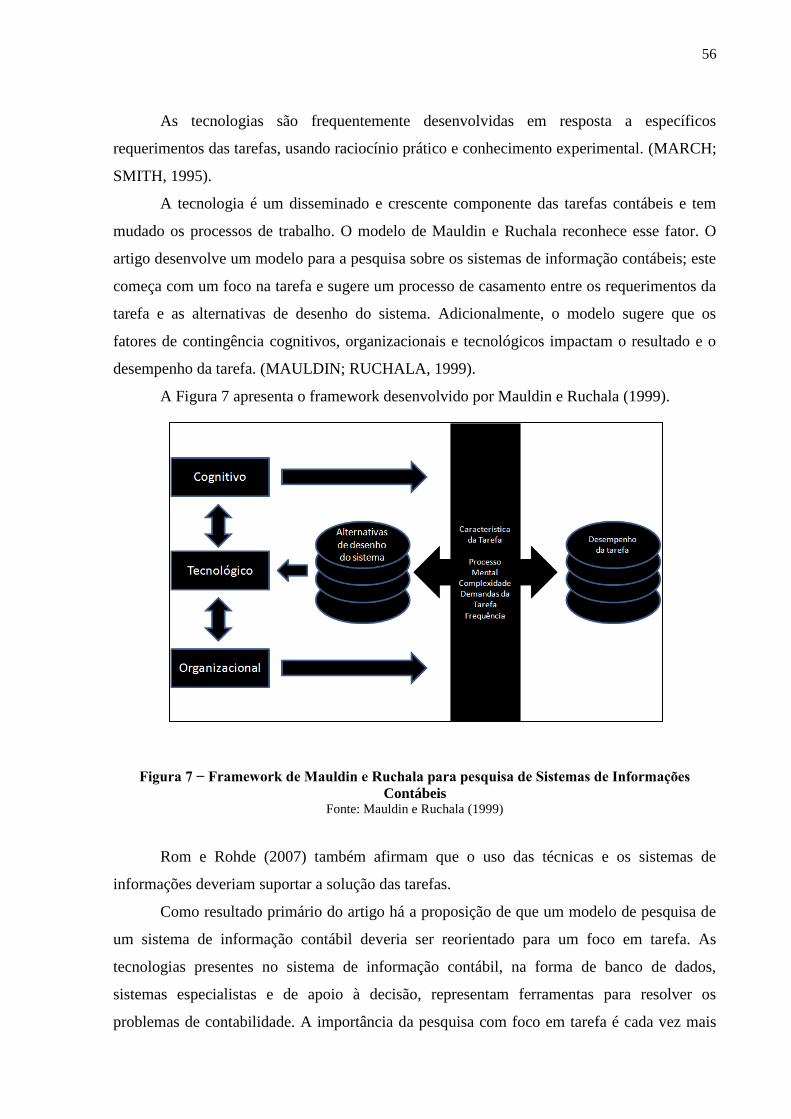

As tecnologias presentes no sistema de informação da contabilidade gerencial − na

forma de banco de dados, sistemas especialistas e de apoio à decisão − representam

ferramentas para resolver os problemas da contabilidade gerencial. Como tal, essas

ferramentas devem ser selecionadas e implantadas considerando os requerimentos das tarefas,

as características cognitivas e organizacionais incorporadas na implantação. Usuários dos

20

sistemas de informação contábil têm diferentes problemas e restrições organizacionais, que

necessitam de diferentes abordagens do sistema de informação contábil. (MAULDIN;

RUCHALA, 1999).

Que os sistemas de informação são capazes de dar suporte a contabilidade gerencial

não é uma ideia nova. As pesquisas em contabilidade gerencial e em sistemas de informações

se tornaram vivas novamente, com o advento dos sistemas de informação integrados, tais

como o Enterprise Resource Planning − ERP. (ROM; ROHDE, 2007).

Não se espera que os sistemas ERP, e que suportam o conceito de CPM, mudem

diretamente as práticas da contabilidade gerencial. O impacto desses sistemas deve ser

entendido a partir da sua habilidade de promover ou inibir mudanças na contabilidade

gerencial. (ROM; ROHDE, 2006).

Dessa forma, espera-se que estas ferramentas de CPM, usadas na forma de tecnologia

de sistemas de apoio à decisão e de informação executiva no sistema da Contabilidade

Gerencial, facilitem as mudanças nas tarefas desta Contabilidade.

Com base nessas considerações, foi formulada a seguinte questão problema:

As tarefas da Contabilidade Gerencial, empregadas pela Controladoria

Estratégica nas empresas brasileiras, estão sendo modificadas por sistemas de

informação executiva e de apoio à decisão, que usam as ferramentas que suportam o

conceito de CPM?

Cabe ressaltar que problemas são enunciados de relações entre variáveis e, neste

trabalho, temos duas variáveis que são:

O desenho do sistema de contabilidade gerencial, separado em conteúdo,

entendido como as práticas/tarefas da contabilidade gerencial, bem como a sua forma,

entendida como a apresentação da informação (Escopo, Tempestividade, Agregação e

Integração).

As ferramentas que suportam o conceito de CPM e seus módulos.

Traçou-se, então, o objetivo de pesquisa, pois esta dissertação buscou investigar como

objeto de estudo o uso das ferramentas de business intelligence (BI), mais especificamente as

de CORPORATE PERFORMANCE MANAGEMENT (CPM) pelas empresas brasileiras.

Estas, usadas como uma tecnologia na forma de sistemas de informação de apoio à

decisão (SAD) e de informação executiva (SIE) pelo sistema da Contabilidade Gerencial, no

suporte às tarefas desta Contabilidade empregadas pela Controladoria Estratégica.

21

Tais ferramentas, na forma de sistemas, automatizam os processos da Contabilidade

Gerencial para que esta possa exercer o seu papel no processo de gestão de desempenho de

uma companhia, como fornecedora de informações úteis e tempestivas para a avaliação de

resultados e de desempenho.

Dessa forma, são enunciados os objetivos deste trabalho, a fim de responder a questão

problema.

O objetivo principal deste trabalho é:

Identificar a extensão das mudanças nas tarefas da Contabilidade Gerencial

facilitadas pelos sistemas que suportam o conceito de CPM nas empresas.

Como objetivos secundários este trabalho busca:

Identificar quais os módulos das ferramentas que são usados nos sistemas que

suportam o conceito de CPM nas empresas.

Identificar qual o desenho do sistema de contabilidade gerencial das empresas que

usam os sistemas que suportam o conceito de CPM.

Na elaboração da justificativa do estudo destacamos que pouco se tem estudado sobre

a interação entre os investimentos em sistemas de informação para melhorar o desempenho

(CPM) e a gestão/medição de desempenho de uma companhia. (BRIGNALL;

BALLANTINE, 2004).

Na concepção de Otley (2001), a pesquisa em Contabilidade Gerencial deveria se

concentrar também em estudar os assuntos relacionados com o desenho e a operação dos

sistemas de gerenciamento de desempenho.

Isto porque, as empresas cada vez mais estão buscando soluções para auxiliá-las na

gestão de desempenho, o que dá origem a um mercado para novas técnicas de gerenciamento,

como as metodologias (Balanced Scorecard − BSC) e as soluções de tecnologia (CPM). Tal

tecnologia está mudando a maneira que os administradores do alto escalão das empresas

gerenciam as organizações e, igualmente, afetando o papel e as habilidades dos contadores

gerenciais que estão mais envolvidos em gerenciamento e medição de desempenho e mudança

organizacional. (BRIGNALL; BALLANTINE, 2004).

O interesse entre as organizações em entender e desenvolver os seus sistemas de

gestão de desempenho nunca foi tão grande. Alguém poderia apenas olhar o entusiasmo com

22

que as técnicas como Economic Value Added − EVA® e o Balanced Scorecard têm sido

abraçadas e implantadas nas organizações. (OTLEY, 2001).

Assim, é de interesse para os pesquisadores em sistema de controle de gestão estudar a

extensão em que os sistemas fornecem informações e o seu uso nas empresas. (CHENHALL,

2003).

Do mesmo modo, cresce o interesse em aplicações analíticas tais como: os sistemas de

gestão de desempenho (CPM) e o business intelligence. (ROM; ROHDE, 2006; DORR et al.,

2011)

As empresas focam na parte técnica dos sistemas e, numa menor extensão, em como o

sistema suporta diferentes decisões de controle e de negócios. Torna-se importante estudar a

utilização das suítes que suportam o conceito de CPM quanto às tarefas/práticas da

contabilidade gerencial e como estas podem mudar essas práticas. (ROM; ROHDE, 2006;

GOULD, 2003).

Os CFOs, contadores gerenciais e outros profissionais de finanças estão se

beneficiando das funcionalidades emergentes das tecnologias de CPM, segundo Fahy e Millea

(2001).

Este trabalho procura contribuir com a pesquisa realizada por Yoshikuni (2005).

O trabalho de Yoshikuni (2005) teve como objetivo principal identificar se a adoção

do modelo de CPM pode ser uma das alternativas para utilização das práticas de gestão da

Controladoria Estratégica. Como objetivo secundário ele procurou identificar se as empresas

estão usando o modelo do CPM de forma estruturada e quais práticas empregadas pela

Controladoria Estratégica estão sendo utilizadas pela adoção do modelo de CPM.

Como resultado Yoshikuni (2005) encontrou a utilização do modelo de CPM de forma

estruturada nas empresas e identificou a utilização das práticas de gestão, por meio do uso de

metodologias, métodos, na aplicação de técnicas, processos automatizados por softwares e

monitorados por métricas. Constatou que: as etapas do processo nas empresas pesquisadas

concentraram-se nas atividades de curto prazo, com utilização em massa dos métodos de

orçamentos e técnicas de avaliação econômico-financeira; e que o relacionamento das

camadas estratégicas e táticas por meio de sistemas de informação de apoio à decisão (SAD) e

sistemas de informação executiva (SIE) não estão totalmente integrados. Encontrou, também,

o uso de diversos métodos, bem como a aplicação de técnicas no nível estratégico, contudo,

não existe sustentação do processo por softwares especialistas de BI ou que suportam o

conceito de CPM.

23

Yoshikuni (2005) apresenta como recomendação de pesquisa, que estudos futuros

podem ser realizados, com o intuito de se verificar a integração efetiva das camadas

estratégicas e táticas, por meio de sistemas de apoio à tomada de decisão e sistemas de

informação executiva usando os sistemas que suportam o conceito de CPM. Em seu trabalho

não foi constatada a sustentação da camada estratégica por parte de softwares de BI ou CPM.

Nesta dissertação, como já mencionado anteriormente, busca-se identificar a extensão

das mudanças nas tarefas da Contabilidade Gerencial facilitadas pelos sistemas que suportam

o conceito de CPM nas empresas. Dessa forma, a partir da constatação de que tarefas

relacionadas com a camada estratégica estão sendo impactadas pelos sistemas que suportam o

conceito de CPM podemos contribuir com o trabalho de Yoshikuni (2005).

Entendemos, também, que este trabalho é um prolongamento do trabalho de

Yoshikuni (2005), pelo fato de que a pesquisa busca identificar, com um grau de

granularidade maior e com foco em tarefas, como está se fazendo o uso das ferramentas de

CPM.

Igualmente, este estudo é uma aplicação do trabalho de Rom e Rohde (2006) no

contexto brasileiro. No trabalho desses autores o objetivo foi contribuir para o corpo do

conhecimento, sobre qual a extensão que os sistemas de informação integrados, tais como o

ERP e sistemas que apoiam o conceito de CPM afetam a habilidade de resolver diferentes

tarefas da Contabilidade Gerencial. Como resultado do trabalho, os autores concluíram que o

ERP suporta a coleta de dados e a amplitude organizacional melhor que os sistemas que

apoiam o conceito de CPM. Estes últimos, por sua vez, parecem ser melhores no suporte às

análises e à geração de relatórios. Em adição, as técnicas da contabilidade gerencial moderna,

envolvendo o uso de dados não financeiros, são mais bem suportadas por um sistema que

utiliza o conceito de CPM. Isso indica que diferentes tarefas da contabilidade gerencial são

suportadas por diferentes partes dos sistemas de informações integrados.

Dessa forma, se torna importante estudar as ligações entre as práticas da contabilidade

gerencial, que são usadas para a medição e a gestão de desempenho e essas novas soluções de

sistemas de informação que as empresas estão utilizando para melhorar a sua gestão

estratégica. Evidencia-se, então, o foco deste trabalho o estudo do uso das ferramentas que

suportam o conceito de CPM nas tarefas da contabilidade gerencial.

Na composição da metodologia de pesquisa enfatizamos o método.

Segundo Lakatos e Marconi (2010, p.65) o método é o conjunto das “atividades

sistemáticas e racionais que, com maior segurança e economia, permite alcançar o objetivo –

24

conhecimentos válidos e verdadeiros – traçando o caminho a ser seguido, detectando erros e

auxiliando as decisões do cientista”.

De acordo com Gil (2002), a pesquisa, por sua vez, é requerida quando não se dispõe

de informação suficiente para responder ao problema, ou então, quando a informação

disponível se encontra em tal estado de desordem, impossibilitando a sua adequada relação

com o problema.

Lakatos e Marconi (2010) citam alguns métodos, como etapas mais concretas da

investigação, com finalidade mais restrita em termos de explicação geral dos fenômenos e

menos abstratas, que são: histórico, comparativo, monográfico, estatístico, tipológico,

funcionalista, estruturalista, e o etnográfico para serem utilizados no trabalho científico. Em

nosso caso a opção foi pelo monográfico.

A técnica empregada neste trabalho constitui-se de uma documentação direta, isto é,

no levantamento de dados no próprio local onde os fenômenos ocorrem. Esses dados foram

obtidos por meio de uma pesquisa de campo. Esta tem como objetivo conseguir as

informações e/ou conhecimentos acerca do problema, para o qual se procura uma resposta.

(LAKATOS; MARCONI, 2010).

As fases da pesquisa de campo requerem, em primeiro lugar, a realização de uma

pesquisa bibliográfica sobre o tema em questão. Esta serve, como primeiro passo, para

descobrir em que estado se encontra atualmente o problema; que trabalhos já foram realizados

a respeito e quais são as opiniões sobre o assunto. Como segundo passo, permite que se

estabeleça um modelo teórico inicial de referência, da mesma forma que auxilia na

determinação das variáveis e elaboração do plano geral da pesquisa. E mais, de acordo com a

natureza da pesquisa, devem-se determinar as técnicas que são empregadas na coleta dos

dados e na determinação da amostra, que deve ser representativa e suficiente para apoiar as

conclusões. (LAKATOS; MARCONI, 2010).

Segundo as referidas autoras, as pesquisas de campo dividem-se em três grandes

grupos: quantitativo-descritivos, exploratórios e experimentais, com as respectivas

subdivisões.

Nesse sentido, o presente estudo se trata de um estudo quantitativo-descritivo que

consiste de investigação de pesquisa empírica cuja principal finalidade é o delineamento ou

análise das características de fatos ou fenômenos. Ele emprega artifício quantitativo tendo por

objetivo a coleta sistemática de dados sobre uma amostra. (LAKATOS; MARCONI, 2010).

Segundo Beuren et al (2004) a pesquisa descritiva configura-se como um estudo

intermediário entre a pesquisa exploratória e a explicativa, ou seja, não é tão preliminar como

25

a primeira, nem tão aprofundada como a segunda. Nesse contexto, descrever significa

identificar, relatar, comparar, entre outros aspectos. Trata-se de descrever aspectos ou

comportamentos de determinada população analisada.

Ainda para Beuren et al (2004), os procedimentos de pesquisa científica referem-se à

maneira pela qual se conduz o estudo e, portanto, se obtêm os dados.

Utiliza-se a observação direta extensiva através da técnica de questionário para a

coleta dos dados e o emprego de procedimento de amostragem. (LAKATOS; MARCONI,

2010).

Gil (2002) afirma que as pesquisas descritivas têm como objetivo primordial a

descrição das características de determinada população ou fenômeno ou, então, o

estabelecimento de relação entre as variáveis. Uma de suas características mais significativas

está na utilização de técnicas padronizadas de coleta de dados, tais como o questionário e a

observação sistemática. A pesquisa descritiva pode ir além da simples identificação da

existência de relações entre variáveis, e pretendem determinar a natureza dessa relação.

O tipo de amostragem utilizado para esse trabalho é a não probabilística, que reside

em não fazer uso de formas aleatórias de seleção de amostras. Neste caso foi usada a

amostragem por acessibilidade ou conveniência. Gil (2002) advoga que nesse tipo de

amostragem o pesquisador apenas obtém os elementos que tem maior facilidade de acesso,

admitindo que eles possam efetivamente representar, de forma adequada à população.

Na pesquisa realizada nesta dissertação foi escolhido como público respondente, os

profissionais relacionados com a área de Controladoria e com a área de BI que lhe dá suporte

nas empresas instaladas no Brasil: Controllers, CFOs, Executivos de Planejamento

Financeiro, Executivos de Orçamento, profissionais de BI. Pois, conforme Almeida (2001) a

área de Controladoria é responsável pelo estabelecimento das bases teóricas e conceituais

necessárias para a modelagem, construção e manutenção de sistemas de informações e o

modelo de gestão econômica. E, também, em suprir adequadamente as necessidades

informativas dos gestores e os induzirem durante o processo de gestão, quando requerido, a

tomarem decisões ótimas.

Nesta pesquisa não temos a pretensão de generalizar os resultados, tendo em vista as

limitações da metodologia empregada e de sua abrangência, mas sim de contribuir para a

discussão do tema. Para tanto, procuramos apresentar todas as informações levantadas de uma

forma justa e imparcial.

26

Na estruturação da dissertação, os capítulos foram assim delineados:

Na Introdução procuramos mostrar o contexto que envolve os sistemas que suportam o

conceito de CPM. Definimos o problema da pesquisa e seus objetivos. Explicamos o método

da pesquisa e a justificativa.

No Capítulo I que compreende a Fundamentação Teórica, o texto é dividido em

subcapítulos, nos quais apresentamos a revisão da literatura.

No subcapitulo 1 apresentamos a Controladoria como uma evolução da Ciência

Contábil e usuária da Contabilidade, no fornecimento de informações para a tomada de

decisão. A Controladoria Estratégica é conceituada como ciência e como unidade

organizacional, como a área responsável pelo fornecimento de informações para a tomada de

decisão na empresa e também como responsável pelos modelos de decisão, mensuração e

informação. Procuramos conceituar o modelo de gestão, o processo de gestão, o modelo de

decisão e a avaliação de desempenho.

No subcapítulo 2 enfocamos a Contabilidade Gerencial, sua evolução, seu desenho e

as suas diferenças em relação à Contabilidade Financeira. Procuramos tratar o conceito da

Contabilidade Gerencial; suas diferenças em relação à Contabilidade Financeira; a sua

evolução; o conceito de Contabilidade Gerencial Estratégica com a sua preocupação com o

lado externo da organização; as novas e tradicionais práticas em Contabilidade Gerencial,

mostrando estudos que foram feitos para classificar as técnicas em tradicionais e modernas; o

desenho do sistema de Contabilidade Gerencial, sua divisão em técnicas e apresentação de

informação, o artigo de Moores e Yuen (2001) que inspirou este trabalho, bem como o artigo

de Chenhall e Morris (1986); a relação da Contabilidade Gerencial com o planejamento e com

o sistema de controle de gestão.

No subcapítulo 3 damos ênfase ao Sistema de Informação de Gestão Econômica. Nele

conceituamos sistema de informação, informação, requisitos para um modelo de informação e

os sistemas de informação integrados.

No subcapitulo 4 mostramos Metodologias (Framework) para a pesquisa em

Contabilidade Gerencial e Sistemas de Informação Integrados. Procuramos mostrar as

metodologias existentes para o estudo do relacionamento entre o Sistema de informação e a

Contabilidade Gerencial. Fazemos uso do artigo de Rom e Rohde (2007) para tratarmos essa

questão.

No subcapítulo 5 enfatizamos a importância da consideração das tarefas na pesquisa

sobre os Sistemas de Contabilidade Gerencial, para tanto, apresentamos a importância de

compreender as tarefas da Contabilidade Gerencial quando se estuda o relacionamento entre o

27

Sistema de Informação Contábil e a Contabilidade Gerencial. Esse aspecto é chave para o

trabalho de pesquisa. Utilizamos o artigo de Maudin e Ruchala (1999) para embasar este

ponto.

No subcapítulo 6 discorremos sobre as Ferramentas de Business Intelligence;

apresentamos a conceituação do que é Business Intelligence, o mesmo trata-se de coletar,

processar e comunicar as informações para a tomada de decisões; quando ele surgiu; quais são

os seus componentes e seus objetivos.

No subcapítulo 7 enfocamos os Processos, Atividades e Tarefas; conceituamos o que

são processos, atividade e tarefas, sendo que está última é de vital importância para o nosso

trabalho, pois estudamos o suporte das ferramentas de CPM nas tarefas da contabilidade

gerencial.

No subcapítulo 8 damos ênfase ao conceito do Corporate Performance Management

– CPM, conceituando-o como aquele que se utiliza de alguns dos processos de gestão da

Controladoria Estratégica, bem como procuramos explicar os seus componentes que são:

Processos, Metodologias, Sistemas e Métricas.

No subcapítulo 9 discorremos sobre os Sistemas de CPM como uma evolução das

ferramentas de BI, procurando conceituar os sistemas de CPM, mostrar que o CPM é uma

evolução do BI e que possui muitos dos seus componentes embutidos. Procuramos, também,

diferenciar os dois, mostrando que cada um deles endereça problemas diferentes. As

aplicações dos sistemas de CPM são discutidas.

No subcapítulo 10 apresentamos a relação entre o ERP, o Sistema Corporativo de

Gestão Estratégica (CPM) e a Contabilidade Gerencial, tomando como base o artigo de Rom e

Rohde (2006), que serviu de inspiração para a montagem deste trabalho. Mostramos que cada

um dos sistemas atende uma determinada camada da organização e que cada um deles

impacta de forma diferente nas tarefas da Contabilidade Gerencial. Neste tópico também

mostramos os estudos já publicados entre a relação do ERP, o Sistema Corporativo de Gestão

Estratégica e a Contabilidade Gerencial.

No subcapítulo 11 elencamos problemas enfrentados pelas empresas relacionados com

os sistemas de controle de gestão e com a implantação da Estratégia. Mostramos os inúmeros

problemas que as empresas enfrentam com relação à execução da estratégia (GAP estratégico)

e que deram origem ao surgimento do conceito e das ferramentas de CPM.

No Capítulo II expomos a metodologia utilizada no trabalho de campo.

No Capítulo III apresentamos os resultados da pesquisa e fazemos a análise dos dados

obtidos.

28

No Capítulo IV tecemos as considerações finais da dissertação, as recomendações para

futuros trabalhos e as limitações para a pesquisa, seguidas das referências bibliográficas.

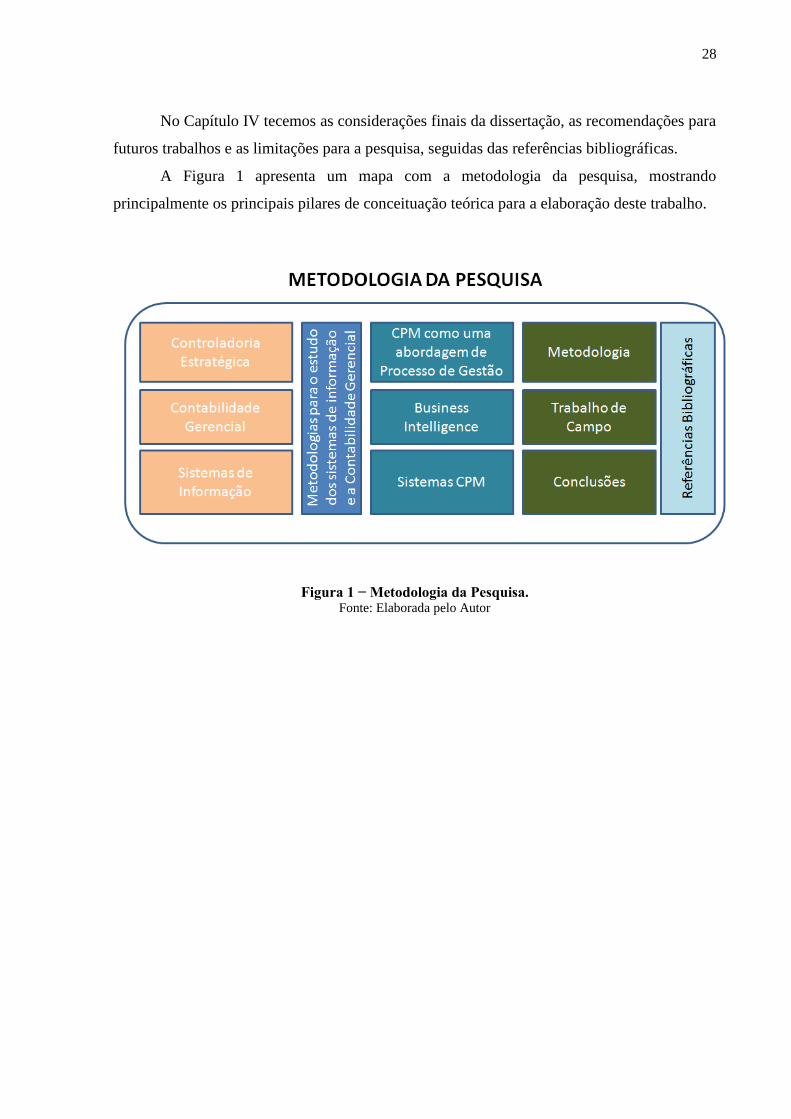

A Figura 1 apresenta um mapa com a metodologia da pesquisa, mostrando

principalmente os principais pilares de conceituação teórica para a elaboração deste trabalho.

Figura 1 − Metodologia da Pesquisa. Fonte: Elaborada pelo Autor

29

CAPÍTULO I − REFERENCIAL TEÓRICO

1.1. A CONTROLADORIA ESTRATÉGICA COMO USUÁRIA DA

TEORIA CONTÁBIL NO FORNECIMENTO DE INFORMAÇÕES

PARA A TOMADA DE DECISÃO.

Segundo Iudícibus et al. (2009, p. 29) a Contabilidade é, objetivamente, um sistema de

informação e avaliação destinado a prover aos seus usuários demonstrações e análises de

natureza econômica, financeira, física e de produtividade com relação à entidade objeto de

contabilização.

O objetivo básico da informação contábil é ajudar alguém a tomar decisões.

(HORNGREN et al., 2004).

Os objetivos da contabilidade devem ser aderentes, de alguma forma explícita ou

implícita àquilo que o usuário considera como elementos importantes para o seu processo

decisório. (IUDÍCIBUS et al., 2009).

Segundo os mesmos autores, as informações geradas pela Contabilidade devem

propiciar aos seus usuários, base segura para as suas decisões, pela compreensão do estado em

que se encontra a entidade, seu desempenho, sua evolução, riscos e oportunidades que

oferece.

Isto porque, a Contabilidade é um processo de comunicação de informação econômica

para propósitos de tomada de decisão, tanto pela administração como por aqueles que

necessitam fiar-se nos relatórios externos. (HENDRIKSEN, 1997).

A expansão dos negócios de muitas organizações e o consequente aumento de sua

complexidade trouxe a necessidade da criação da Controladoria. Este profissional passou a

prestar assessoria sobre assuntos relacionados ao planejamento e controle, alicerçado em

informações contábeis, informando ao alto escalão da empresa, com a função de staff, sobre o

desempenho de todas as áreas. Tal tarefa requer o envolvimento do Controller no processo de

gestão da empresa, com vistas a melhorar as tomadas de decisões. (BEUREN, 2002).

Para o entendimento da Controladoria precisamos cindi-la em dois vértices: o primeiro

como ramo do conhecimento, responsável pelo estabelecimento de toda uma base conceitual e

o segundo como órgão administrativo, respondendo pela disseminação de conhecimento,

modelagem e implantação de sistema de informação. (ALMEIDA et al., 2001).

30

A Controladoria, como ramo do conhecimento, apoiada na Teoria da Contabilidade e

numa visão multidisciplinar, é responsável pelo estabelecimento das bases teóricas e

conceituais necessárias para a modelagem, construção e manutenção de sistemas de

informações e o modelo de gestão econômica. (ALMEIDA et al., 2001).

A Controladoria, vista como unidade administrativa, é responsável pela coordenação e

disseminação da tecnologia de gestão, quanto ao conjunto teoria, conceitos, sistemas de

informações e também como órgão aglutinador e direcionador de esforços dos demais

gestores que conduzam à otimização do resultado global da organização. (ALMEIDA et al.,

2001).

Conforme Padovese (2005, p.3) a Controladoria é a “utilização da ciência contábil em

toda a sua plenitude”. Pode ser definida como a unidade administrativa responsável pela

utilização de todo o conjunto da Ciência Contábil dentro da empresa.

Segundo Almeida et al. (2001, p. 344) a missão da Controladoria é “assegurar a

otimização do resultado econômico da organização”.

Para Mosimann e Fish (1999, p.88), a Controladoria, como órgão administrativo, “tem

por finalidade garantir as informações adequadas ao processo decisório”.

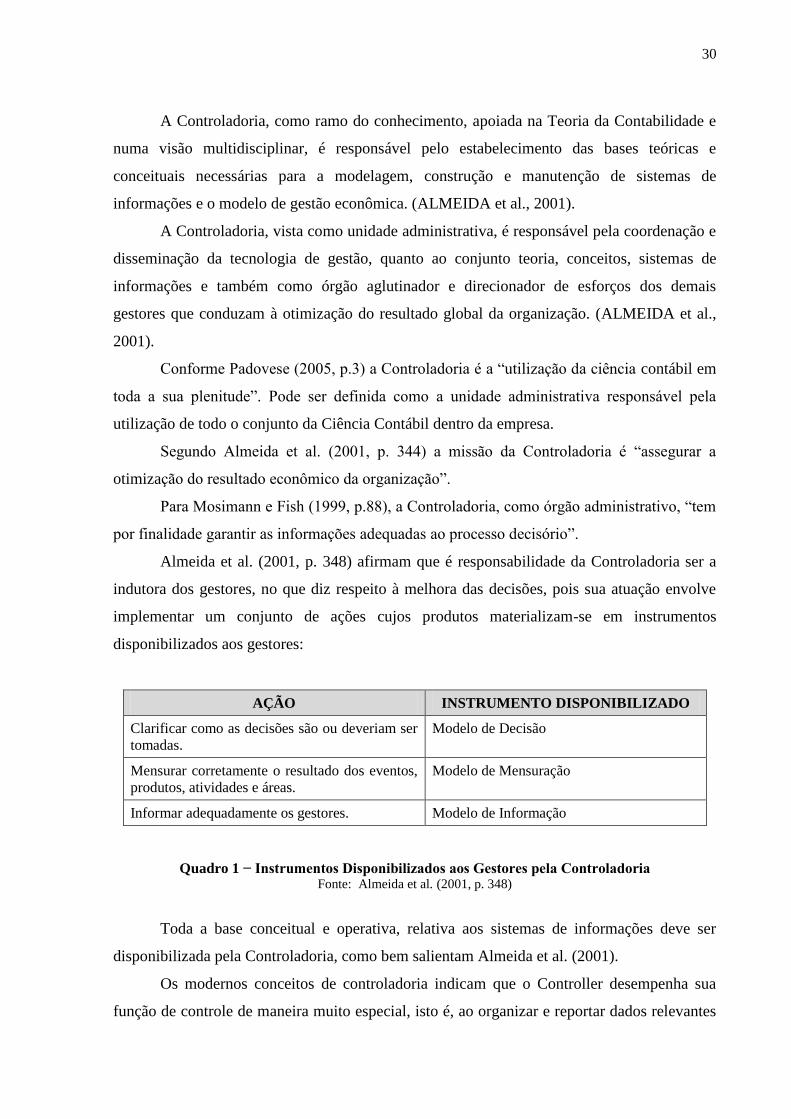

Almeida et al. (2001, p. 348) afirmam que é responsabilidade da Controladoria ser a

indutora dos gestores, no que diz respeito à melhora das decisões, pois sua atuação envolve

implementar um conjunto de ações cujos produtos materializam-se em instrumentos

disponibilizados aos gestores:

AÇÃO INSTRUMENTO DISPONIBILIZADO

Clarificar como as decisões são ou deveriam ser

tomadas. Modelo de Decisão

Mensurar corretamente o resultado dos eventos,

produtos, atividades e áreas. Modelo de Mensuração

Informar adequadamente os gestores. Modelo de Informação

Quadro 1 − Instrumentos Disponibilizados aos Gestores pela Controladoria Fonte: Almeida et al. (2001, p. 348)

Toda a base conceitual e operativa, relativa aos sistemas de informações deve ser

disponibilizada pela Controladoria, como bem salientam Almeida et al. (2001).

Os modernos conceitos de controladoria indicam que o Controller desempenha sua

função de controle de maneira muito especial, isto é, ao organizar e reportar dados relevantes

31

exerce uma força ou influência que induz os gestores a tomarem decisões lógicas e

conscientes com a missão e objetivos da empresa. (NAKAGAWA, 1993).

Conforme Almeida et al. (2001) as funções da Controladoria são: - subsidiar o

processo de gestão; - apoiar a avaliação de desempenho (da empresa; das áreas; dos gestores);

- apoiar a avaliação de resultado (por produtos e serviços); - e gerir os sistemas de

informações (definindo a base de dados, os modelos de decisão e os modelos de informação).

Os instrumentos da Controladoria, segundo os referidos autores, são o processo de

gestão (Planejamento, Execução e Controle) e os sistemas de informações gerenciais que

devem induzir os gestores à decisão correta; apurar os resultados econômicos dos produtos,

atividades, áreas, empresas, etc.; refletir o físico-operacional; permitir a avaliação do

resultado dos produtos e serviços e permitir a avaliação de desempenho.

Padovese (2005) define a Controladoria Estratégica como a atividade de Controladoria

que, através do sistema de informação contábil, abastece os responsáveis pelo Planejamento

Estratégico da companhia com informações tanto financeiras quanto não financeiras, para

apoiar o processo de análise, planejamento, implantação e controle da estratégia

organizacional.

O rigor da análise requerida para possibilitar à gestão entender os direcionadores de

valor e o potencial para a criação de valor pode e deveria ser entregue pela função financeira.

Isso é um significativo movimento de se afastar das decisões baseadas em intuição e

experiência para focar a atenção da gestão nos assuntos que podem habilitar a organização a

alcançar e sustentar uma vantagem competitiva ao longo do tempo. (GOULD, 2003).

Conforme supracitado, a Controladoria é responsável pelo processo de gestão, pela

avaliação de desempenho e pelos sistemas de informações que devem proporcionar um

suporte adequado de informação para a tomada de decisões que garantam o atingimento dos

objetivos da companhia. A Controladoria também se utiliza de toda a ciência contábil dentro

da empresa.

1.1.1. Processo de Gestão

Essencialmente, o processo de gestão deve assegurar que as dinâmicas das decisões

tomadas na empresa conduzam-na, efetivamente, ao cumprimento de sua missão, garantindo-

lhe a adaptabilidade e o equilíbrio necessários para a sua continuidade. O processo de gestão

econômica estrutura-se nas fases de planejamento estratégico, planejamento operacional,

32

execução e controle de acordo com o modelo de gestão da empresa. (PEREIRA, 2001;

BEUREN, 1998).

O processo de gestão de desempenho pode ser definido como a transição de planos em

resultados - execução. Nesse cenário, a gestão de desempenho é o processo de gestão da

estratégia da organização, que tem como objetivo a geração sistemática e o controle de

desempenho de uma organização. É sobre a melhoria em criar valor para os stakeholders e

proprietários. (AHO, 2010).

Segundo Melchert et al. (2004) o processo de gestão de desempenho objetiva a

geração sistemática e o controle de desempenho de uma organização. A gestão de

desempenho pode somente ser implantada de uma forma bem sucedida, se o planejamento

estratégico está ligado, muito de perto, à execução operacional.

O processo de gestão estratégica é a essência do trabalho de um executivo. Ele lida

com o crescimento e a renovação fundamental da organização, com o desenvolvimento de

estratégias, estruturas e sistemas necessários para alcançar tal renovação e crescimento, e com

os sistemas organizacionais necessários para, efetivamente, gerenciar a formulação estratégica

e o processo de implantação. (SINGH et al., 2002).

O Planejamento Estratégico, como uma das fases do processo de gestão tem como

premissa fundamental assegurar o cumprimento da missão e da continuidade da empresa.

Gera um conjunto de diretrizes estratégicas de caráter qualitativo que visa orientar a etapa de

planejamento operacional. Contempla o estabelecimento de cenários, a análise de variáveis do

ambiente externo (identificação das oportunidades e ameaças) e do ambiente interno da

empresa (identificação de seus pontos fortes e fracos) e a determinação das diretrizes

estratégicas. (PEREIRA, 2001).

Na concepção de Ansoff et al. (1990), o planejamento estratégico envolve a

identificação dos objetivos da empresa; uma análise da adequação dos seus mercados de

produtos para que tais objetivos sejam atingidos; a determinação das capacidades da empresa;

a busca de impulsos alternativos de crescimento e avaliação potencial desses impulsos no que

diz respeito aos objetivos, como também a capacidade da empresa em tirar vantagem desse

potencial. O resultado disso é uma nova atitude estratégica.

Segundo Anthony e Govindarajan (1998, p.53, tradução nossa) “uma estratégia

descreve a direção geral que foi planejada por uma organização para se mover na direção dos

seus objetivos”.

Ansoff et al. (1990, p.53) definem com relação à estratégia que:

33

A empresa precisa ter um campo de atuação bem definido e uma orientação

de crescimento, e que os objetivos por si sós não atendem a essa

necessidade, sendo exigidas regras de decisão adicionais para que a empresa

possa ter um crescimento ordenado e com lucros. Essas regras de decisão e

diretrizes foram definidas em termos amplos como estratégia.

Para Oliveira (1988) é no processo de planejamento estratégico, no qual se formalizam

os objetivos gerais e funcionais, que se formularão os desafios e metas que quantificados

permitirão o estabelecimento, em nível da área funcional, de estratégias e políticas que devem

ser traduzidas em planos de ação e projetos, destinados a orientar a operacionalização do

plano estratégico através do orçamento econômico financeiro.

Quanto ao Planejamento Operacional, este objetiva assegurar a escolha das melhores

alternativas operacionais que viabilizem as diretrizes estratégicas. Envolve, entre outras

coisas, a determinação dos recursos necessários para o alcance dos objetivos e metas, bem

como das etapas e prazos para o cumprimento das metas. A fase de execução é onde as ações

são efetivamente executadas e na qual surgem as transações realizadas. A fase de controle

visa assegurar, por meio da correção de rumos, que os resultados planejados sejam

efetivamente realizados, apoiando-se na avaliação de resultados e desempenhos.

O processo de controle compreende a comparação dos resultados realizados com os

planejados, a identificação de desvios e suas respectivas causas e a decisão quanto às ações a

serem implantadas para as correções desses desvios. O produto do processo de controle

consiste em ações corretivas, tanto nos desempenhos que vêm sendo realizados, nos

programas de curto prazo, nos planos de médio e longo prazo e diferentes estratégias, se for o

caso. (PEREIRA, 2001; OLIVEIRA, 1988).

Segundo Anthony e Govindarajan (1998, p.49) “os sistemas de controle gerencias são

ferramentas para implantar as estratégias”.

O Planejamento Tático “é um planejamento de curto prazo, predominantemente

quantitativo, abrangendo decisões administrativas e de operações e visando à eficiência da

organização.” (FISCHMANN; ALMEIDA, 1991, p.25).

1.1.2. Modelo de Decisão sob a Ótica de Gestão Econômica

O desempenho de uma empresa depende das decisões tomadas por seus executivos. O

processo de tomada de decisões é de natureza circular e seu ciclo completo abrange as etapas

de planejamento, execução e controle. No planejamento, as etapas são: caracterização da

34

necessidade de decisão ou definição do problema; formulação do objetivo e das alternativas

de ação; obtenção de informações relevantes necessárias às alternativas; avaliação e

classificação de alternativas em termos de contribuição para o alcance do objetivo. Na

execução: Implantação da alternativa escolhida (ação). No controle: Avaliação dos resultados;

Implantação de medidas corretivas. (NAKAGAWA,1993; GUERREIRO, 1989).

O processo de geração de simulações e a análise de cenários fazem parte de um

processo de tomada de decisão. (NAKAGAWA, 1993).

É fundamental para o processo de tomada de decisões a utilização de informações, de

sistemas de informações e de modelos de decisão. Os gestores precisam de um modelo de

decisão para simplificar a compreensão do contexto da decisão, reduzindo a quantidade de

variáveis existentes a um número passível de manipulação. O modelo de decisão é visto como

um processador de informações, que apoia o gestor na fase da escolha e passa a ser de

extrema importância no ambiente de negócios volátil dos dias de hoje, como auxiliador de

uma tomada de decisão ágil e efetiva. (PARISI; NOBRE, 2001).

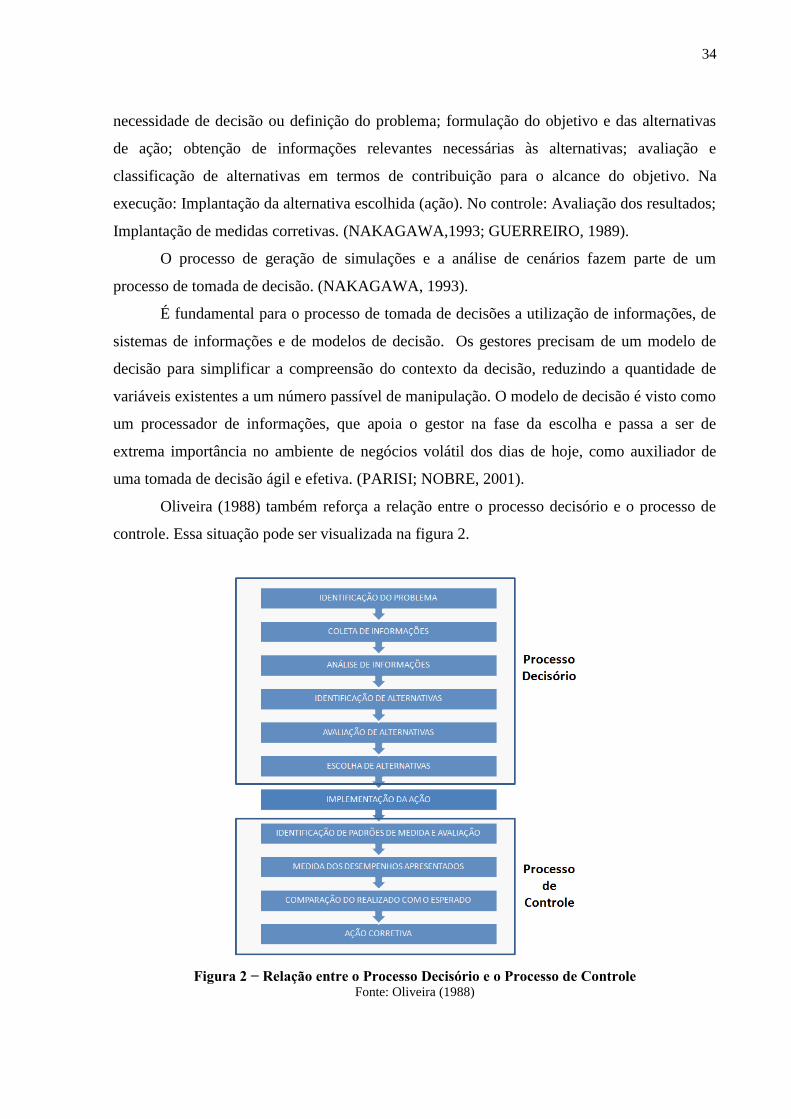

Oliveira (1988) também reforça a relação entre o processo decisório e o processo de

controle. Essa situação pode ser visualizada na figura 2.

Figura 2 − Relação entre o Processo Decisório e o Processo de Controle Fonte: Oliveira (1988)

35

De acordo com Parisi e Nobre (2001, p.129):

O modelo de decisão define um problema comum aos gestores que é a

identificação da alternativa que otimize o resultado econômico de certo

evento/transação econômica, cujo modelo terá como entrada um conjunto de

variáveis chamadas de decisão e ambientais.

1.1.3. Avaliação de Desempenho

Segundo Otley (2001) o gerenciamento de desempenho fornece um guarda-chuva sob

o qual podemos estudar os processos mais formais que as organizações usam, na tentativa de

implantar a sua intenção estratégica, e se adaptar às circunstâncias sob as quais elas têm de

operar.

Nas empresas, um processo de gestão requer avaliações de desempenhos, como um

dos requisitos para o controle, que interage com as fases de planejamento e execução das

atividades. Avaliar um desempenho passa a ser um meio para se tomar decisões adequadas e

se atingir os objetivos. (PEREIRA, 2001).

A avaliação de desempenho é uma importante ferramenta de análise estratégica. E

deve ser integrada com a estratégia global da companhia. (CIMA, 2002).

O gerenciamento de Desempenho tem sido o foco das novas técnicas da contabilidade

gerencial que foram desenvolvidas nos últimos 20 anos, como por exemplo o custeio baseado

em atividades (Activity-Based Cost = ABC), o Balanced Scorecard e o valor econômico

adicionado (EVA®). Muito do impulso das novas técnicas da contabilidade gerencial tem

sido relacionadas com os tópicos de medição e gerenciamento do desempenho organizacional.

(OTLEY, 2001).

Existe uma diferença entre mensuração e avaliação de desempenho. A mensuração do

desempenho planejado pode ser entendida como uma quantificação dos planos, expressa na

forma de orçamentos e padrões, fornecendo bases comparativas para a avaliação de

desempenho. O uso da expressão mensuração de desempenho, ao mesmo tempo com

avaliação de desempenho limita o sentido dessa última, não devendo ser equiparadas.

(PEREIRA, 2001).

Mensuração tem sido definida como a atribuição de números a objetos, de acordo com

regras, especificando o objeto a ser medido; a escala a ser usada e as dimensões de unidade.

(GUERREIRO, 1989; AHO, 2010).

36

Guerreiro (1989) cita que as mensurações são necessárias, não somente para expressar

objetivos e clarificar alvos a respeito de quais decisões devem ser tomadas, mas também para

controlar e avaliar os resultados das atividades envolvidas no processo de atingir os alvos.

Conforme Pereira (2001) por desempenho entenda-se a realização de uma atividade ou

de um conjunto de atividades.

Aho (2010) cita que o desempenho de uma organização é como ela está alcançando os

seus objetivos.

Desempenho “é inerentemente multidimensional, diferentes aspectos do desempenho

são relevantes para diferentes ‘stakeholders’”. (OTLEY, 2001, p.253).

Como um instrumento de gestão, um modelo de avaliação de desempenho deve prever

que seja exercido o controle sobre o desempenho, e não simplesmente permitir a formação de

juízos. Deve promover a eficácia, e não simplesmente mensurá-la. (PEREIRA, 2001;

GOULD, 2003).

Tanto a eficácia quanto a eficiência pressupõe a existência de parâmetros e, nesse

contexto, se torna importante o controle orçamentário e o custo-padrão. (GUERREIRO,

1989).

Os orçamentos e padrões refletem níveis de resultados e eficiência desejados nas

atividades empresariais, constituindo bases de comparação do desempenho realizado, para a

avaliação de desempenho na gestão econômica. Cada gestor tem sob sua responsabilidade

uma atividade ou conjunto delas, e precisa saber como contribuem para o desempenho de sua

área e para o da empresa em sua totalidade. (PEREIRA, 2001).

Aho (2010) afirma que a medição é feita usando medidas, frequentemente chamadas

de indicadores chaves de desempenho (KPIs). Um KPI (Key Performance Indicator) é uma

representação de um fator critico de sucesso, que é uma atividade necessária para se alcançar

um dado objetivo estratégico. Os KPIs encorajam as empresas a olharem além das medidas

tradicionais financeiras para entender como a empresa está executando as suas atividades.

Segundo Catelli (1972) a alta administração de uma empresa requer bases concretas

para avaliação dos possíveis desvios ocorridos, a fim de emitir seu parecer e orientar os

executivos.

Um sistema de medição de desempenho envolve toda a organização. Ele estará

integrado com a estratégia global da companhia e assim garantirá que todos os stakeholders

estejam trabalhando juntos na mesma direção. (CIMA, 2002)

Deve-se ter o entendimento de quais fatores direcionam o desempenho corporativo.

(GOULD, 2003; CIMA, 2002).

37

Todo sistema de medição de desempenho deveria refletir um conjunto de fatores que

contribuem para o sucesso; para fazer isso se requer um conjunto de indicadores financeiros e

não financeiros. (CIMA, 2002).

Para que as medidas de desempenho sejam úteis deve haver um ciclo contínuo de

comparação dos resultados realizados com o plano original. Isso, então, deve ser alimentado

ao processo de tomada de decisão. Se as metas de desempenho não levam para a ação, não há

controle gerencial. (CIMA, 2002; SANVICENTE; SANTOS, 2000).

Segundo Pereira (2001) os fatores que indicam a necessidade de avaliações de

desempenho são: a existência de objetivos que devem ser perseguidos permanentemente; a

escassez de recursos que requerem a alocação e a utilização da melhor forma; a delegação de

autoridade para o gerenciamento das atividades empresariais, além das próprias necessidades

de cada uma das fases do processo de gestão das atividades (planejamento, execução e

controle).

Denomina-se contabilidade por responsabilidade o conjunto de conceitos

contábeis gerenciais que permitem a identificação, mensuração, acumulação,

decisão e informação dos eventos econômicos e atividades especificas para

cada um dos gestores das empresas. (PADOVESE, 2005, p.451).

Dent (1990) nota que há um inter-relacionamento entre as estratégias e o desenho dos

sistemas de controle. Também há inter-relacionamento no link entre o desenho de sistemas

contábeis e a tomada de decisão estratégica.

Otley (2001) prefere descrever o sistema de controle de gestão como gestão de

desempenho.

Ligações entre o sistema de controle de gestão e os objetivos organizacionais são

muito explicitas, na medida em que a primeira função do sistema de controle de gestão é

medir o progresso para se alcançar os fins desejados da organização. (CHENHALL, 2003).