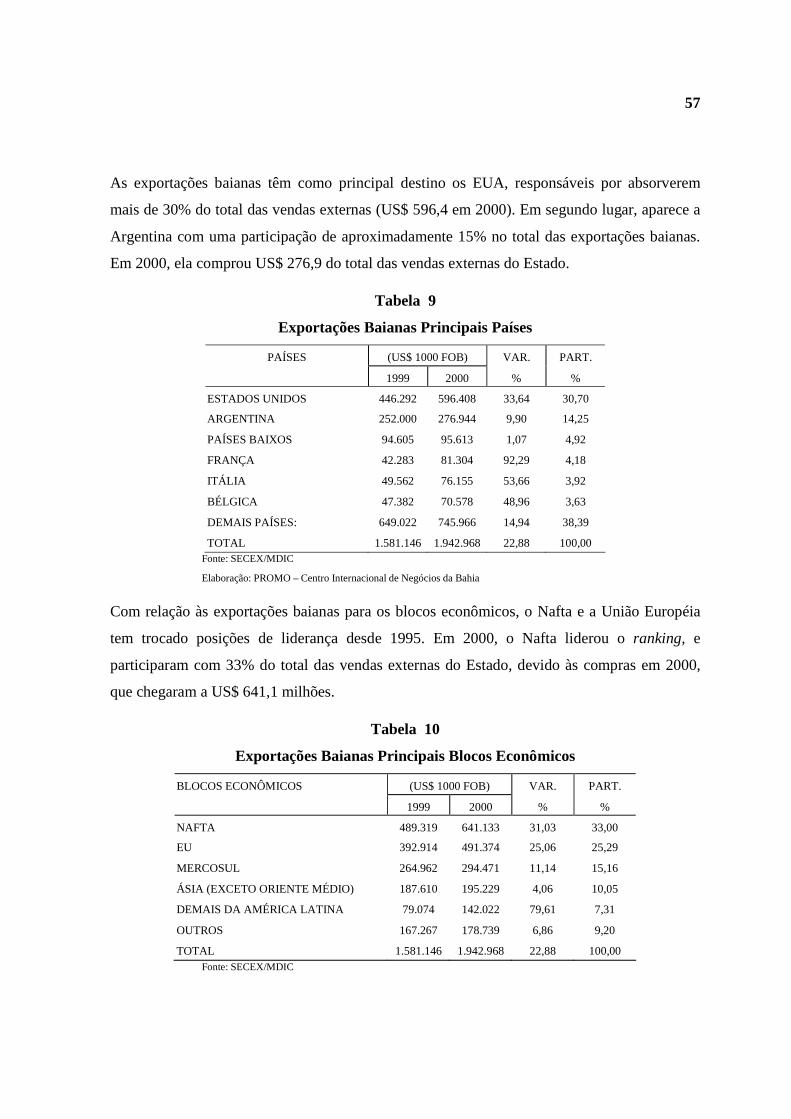

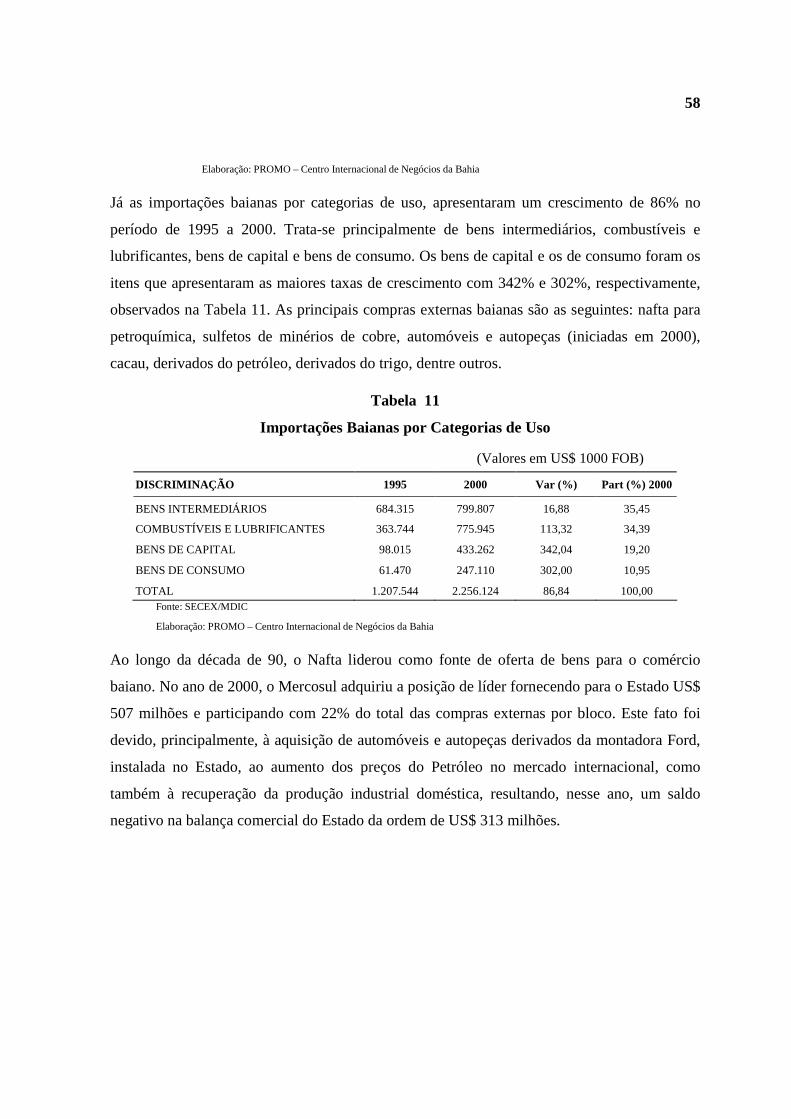

uma anÁlise do padrÃo de comÉrcio internacional: … souza.pdf · gráfico 5: participação das...

TRANSCRIPT

ROBERTA LOURENÇO DE SOUZA

UMA ANÁLISE DO PADRÃO DE COMÉRCIO INTERNACIONAL:

CONSIDERAÇÕES SOBRE O CASO DA BAHIA NO CONTEXTO

DO MERCOSUL – 1990/2000

SALVADOR – BAHIA

2001

Roberta Lourenço de Souza

Uma análise do padrão de comércio internacional:

considerações sobre o caso da Bahia no contexto

do Mercosul – 1990/2000

Monografia apresentada no Curso de Graduação em Ciências

Econômicas da Universidade Federal da Bahia como requisito

parcial à obtenção do grau de Bacharel em Ciências Econômicas

ORIENTADOR: PROF. DR. HAMILTON MOURA FERREIRA JÚNIOR

SALVADOR

2001

AGRADECIMENTOS

Agradeço a todos os amigos, colegas e parentes que me ajudaram a realizar este trabalho. Em

especial, à minha mãe, meu irmão que estão sempre presente em todos os momentos de minha

vida. E a Vitor, meu namorado.

Ao meu orientador, Prof Hamilton pela paciência, compreensão, colaboração e,

principalmente, pelo saber de um grande mestre, aliás doutor.

Ao Prof. Lívio Wanderley por ter me iniciado nos estudos sobre o comércio internacional,

principalmente, com relação ao Mercosul, nos projetos de pesquisa de iniciação científica.

Aos amigos, colegas e professores da Faculdade pelas conversas, discussões sempre

proveitosas que também proporcionaram meu crescimento como profissional. Em especial, à

Meire Jane, Gabriela, Lorena e Ane, amigas de todas as horas, momentos e etc..

Aos colegas e amigos da SEI pelas conversas, pelos ensinamentos e, principalmente, pelo

conhecimento que adquiri nesse período de convivência com os colegas economistas. Com

atenção especial, a Edson, Arno, Luiz Mário, Carla e Cláudia Monteiro.

A Vera Espínola da Promo, pela atenção e disponibilidade ao acesso às informações nessa

instituição. Em especial, também, a Canário pela simpatia, atenção e ajuda.

RESUMO

O presente trabalho tem por objetivo fazer uma análise do impacto do comércio bilateral

Brasil e Argentina no contexto do Mercosul para o comércio exterior baiano. Analisa-se o

impacto no comércio exterior decorrente da formação do bloco, destacando-se a evolução e o

aumento do fluxo de comércio, devido à eliminação das barreiras tarifárias. Analisa-se

também, a importância da Bahia para o comércio exterior brasileiro, bem como importância

do intercâmbio comercial com a Argentina em relação ao PIB.

SUMÁRIO

1 INTRODUÇÃO .............................................................................................................8

2 O COMÉRCIO INTERNACIONAL E A INTEGRAÇÃO REGIONAL. .............10

2.1 FORMAS DE INTEGRAÇÃO ECONÔMICA ............................................................12

2.2 CONCEITOS DE CRIAÇÃO E DESVIO DE COMÉRCIO........................................13

2.3 O REGIONALISMO.....................................................................................................16

3 INTEGRAÇÃO NA AMÉRICA LATINA E A FORMAÇÃO DO MERC OSUL 19

3.1 O TRATADO DE ASSUNÇÃO ...................................................................................21

3.2 EVOLUÇÃO DO PROCESSO DE INTEGRAÇÃO NO MERCOSUL ......................22

3.2.1 Zona de Livre Comércio .............................................................................................22

3.2.2 União Aduaneira..........................................................................................................24

3.2.3 Mercado Comum .........................................................................................................26

4 INTERCÂMBIO COMERCIAL: BRASIL E ARGENTINA........ .........................33

4.1 COMÉRCIO EXTERIOR E POLÍTICA COMERCIAL: UMA BREVE RESENHA.33

4.2 CRIAÇÃO OU DESVIO DE COMÉRCIO ..................................................................43

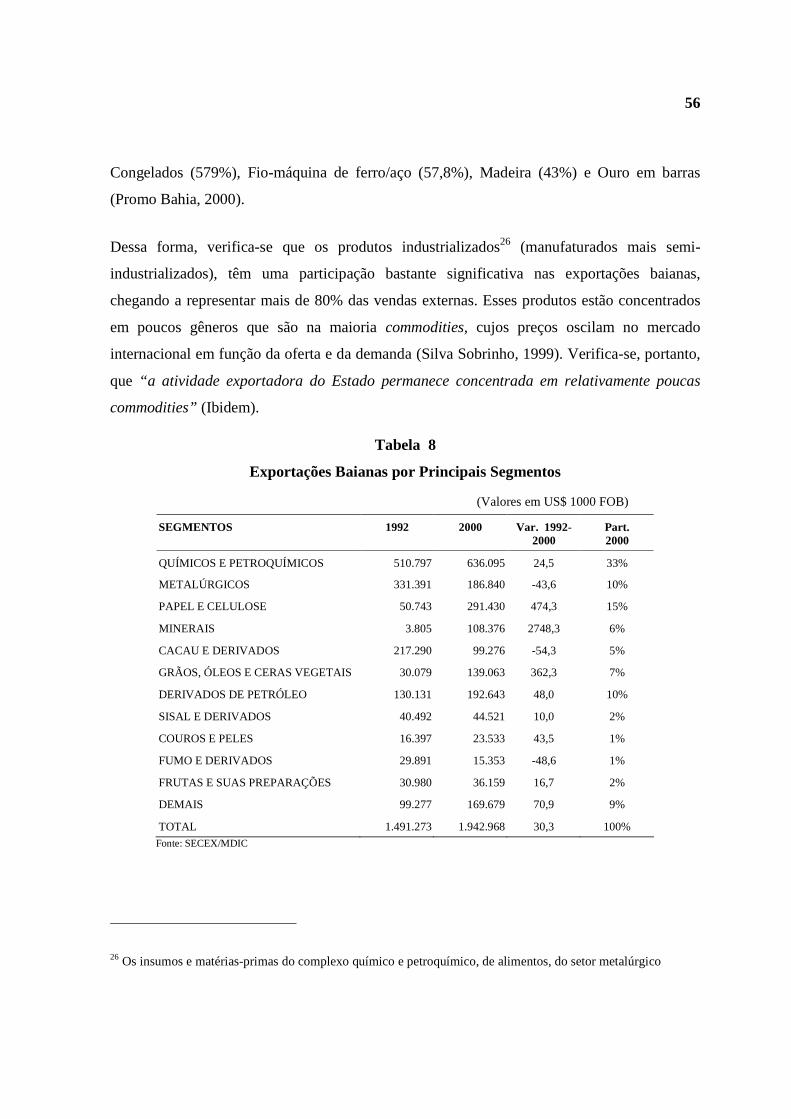

5 A ECONOMIA E O COMÉRCIO EXTERIOR BAIANO .......... ...........................51

5.1 O NOVO CENÁRIO DA ECONOMIA BAIANA.......................................................51

5.2 O COMÉRCIO EXTERIOR BAIANO.........................................................................54

5.2.1 A Relação Comercial no Mercosul .............................................................................60

5.2.2 O Comércio Bilateral Bahia e Argentina...................................................................62

6 CONSIDERAÇÕES FINAIS......................................................................................65

REFERÊNCIAS BIBLIOGRÁFICAS ......................................................................69

LISTA DE TABELAS E QUADROS

Tabela 1: Balança Comercial Brasileira – Mundo e Mercosul...............................................23

Tabela 2: Intercâmbio Comercial Brasileiro com os Países do Mercosul..............................28

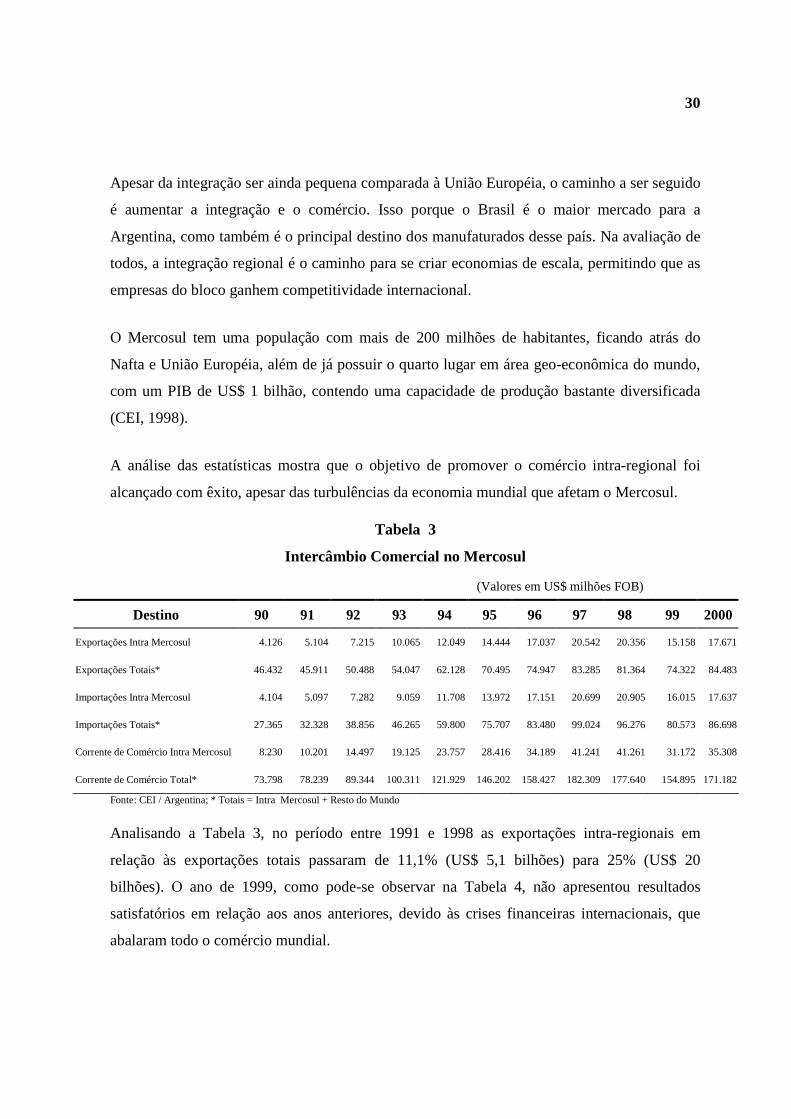

Tabela 3: Intercâmbio Comercial no Mercosul ......................................................................30

Tabela 4: Principais Produtos Exportados para Argentina.....................................................40

Tabela 5: Principais Produtos Importados da Argentina ........................................................40

Tabela 6: Intercâmbio Comercial Brasileiro com a Argentina...............................................42

Quadro 1: Efeito Integração no Comércio Bilateral Argentina-Brasil ....................................46

Quadro 2: Criação e Desvio de Comércio – 1991/1995..........................................................47

Quadro 3: Comércio Brasil-Argentina: criação e desvio de comércio (1995/1991) ...............49

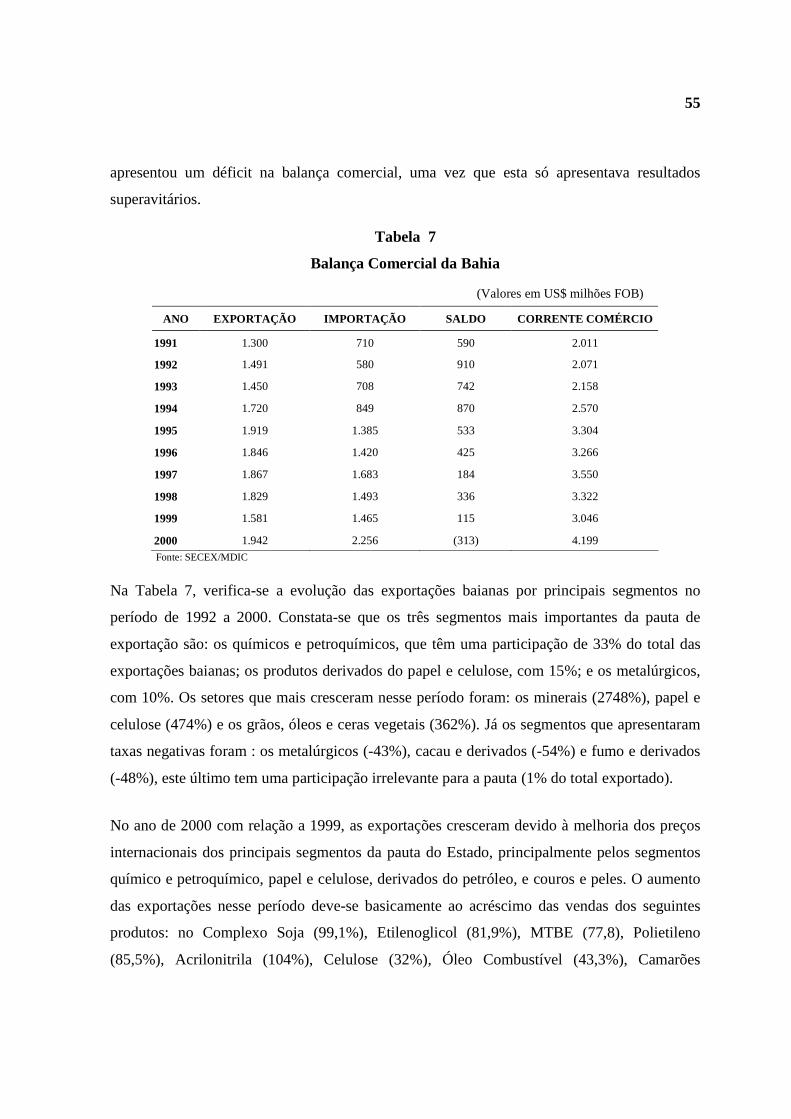

Tabela 7: Balança Comercial da Bahia...................................................................................55

Tabela 8: Exportações Baianas por Principais Segmentos.....................................................56

Tabela 9: Exportações Baianas Principais Países...................................................................57

Tabela 10: Exportações Baianas Principais Blocos Econômicos.............................................57

Tabela 11: Importações Baianas por Categorias de Uso ..........................................................58

Tabela 12: Importações Baianas Principais Blocos Econômicos.............................................59

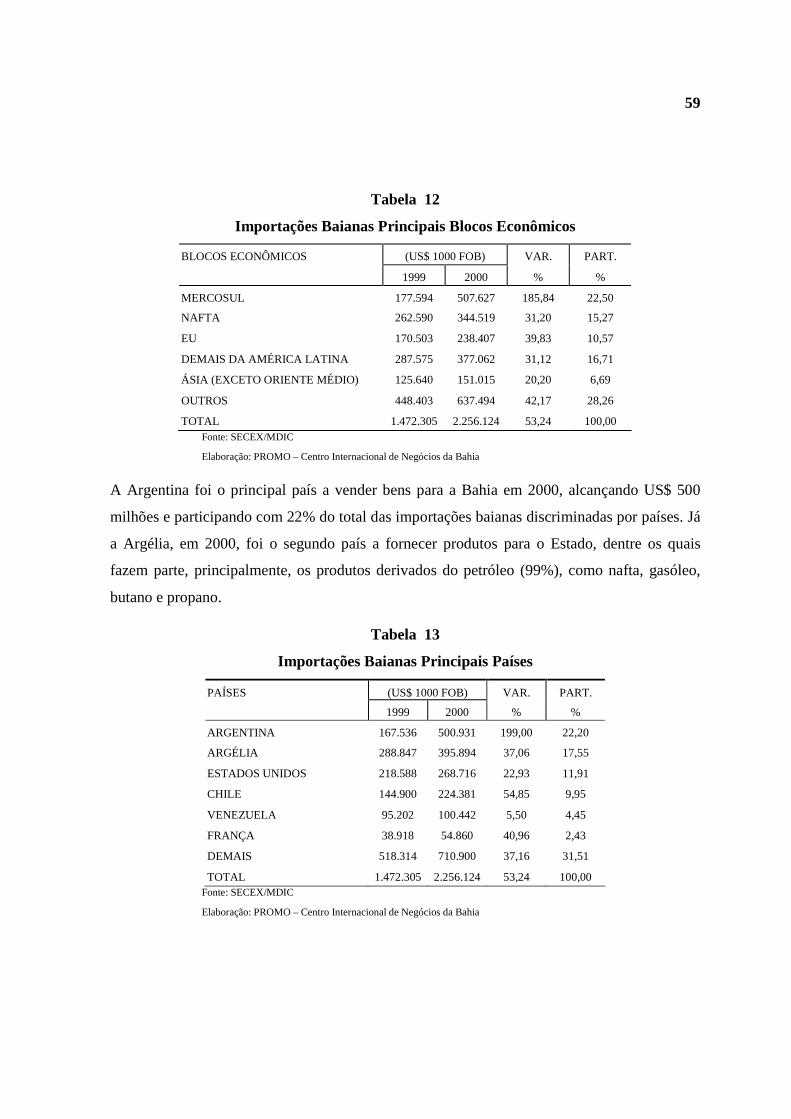

Tabela 13: Importações Baianas Principais Países...................................................................59

Tabela 14: Exportações Baianas Países do Mercosul...............................................................60

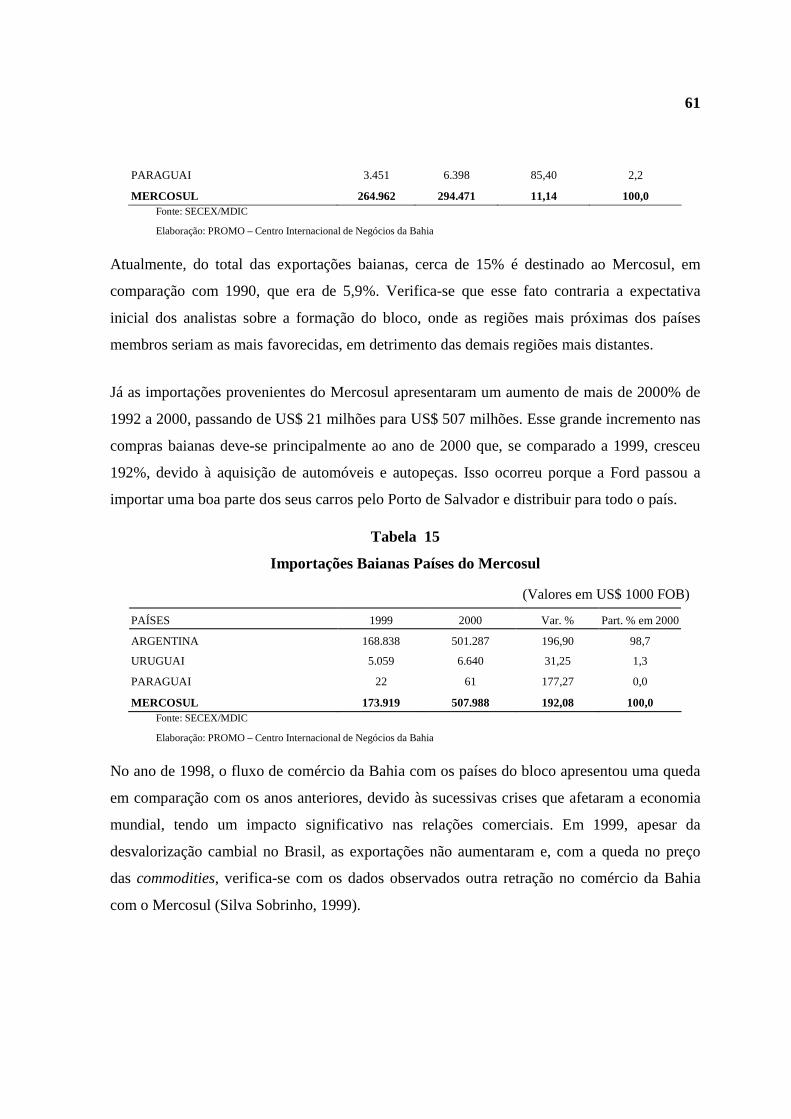

Tabela 15: Importações Baianas Países do Mercosul...............................................................61

Tabela 16: Exportações Baianas para a Argentina – Principais Segmentos.............................63

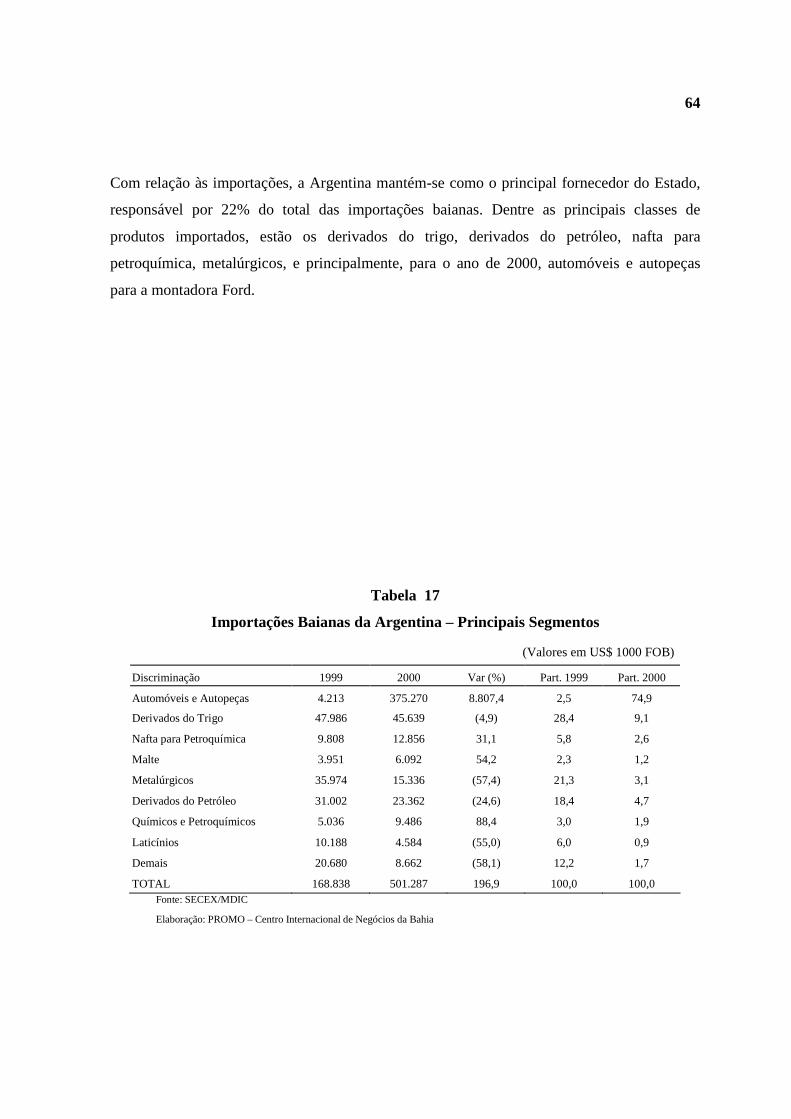

Tabela 17: Importações Baianas da Argentina – Principais Segmentos ..................................64

LISTA DE GRÁFICOS

Gráfico 1: Exportações Brasileiras para o Mercosul - Por Fator agregado............................29

Gráfico 2: Evolução do Comércio Intra-Regional – 1990/2000 ............................................31

Gráfico 3: Estrutura das Exportações do Mercosul para o Mundo - 1997 .............................31

Gráfico 4: Valor Agregado Bruto da Produção da Argentina ................................................36

Gráfico 5: Participação das Atividades Econômicas no Valor Agregado Bruto do Brasil (%)

...........................................................................................................................................38

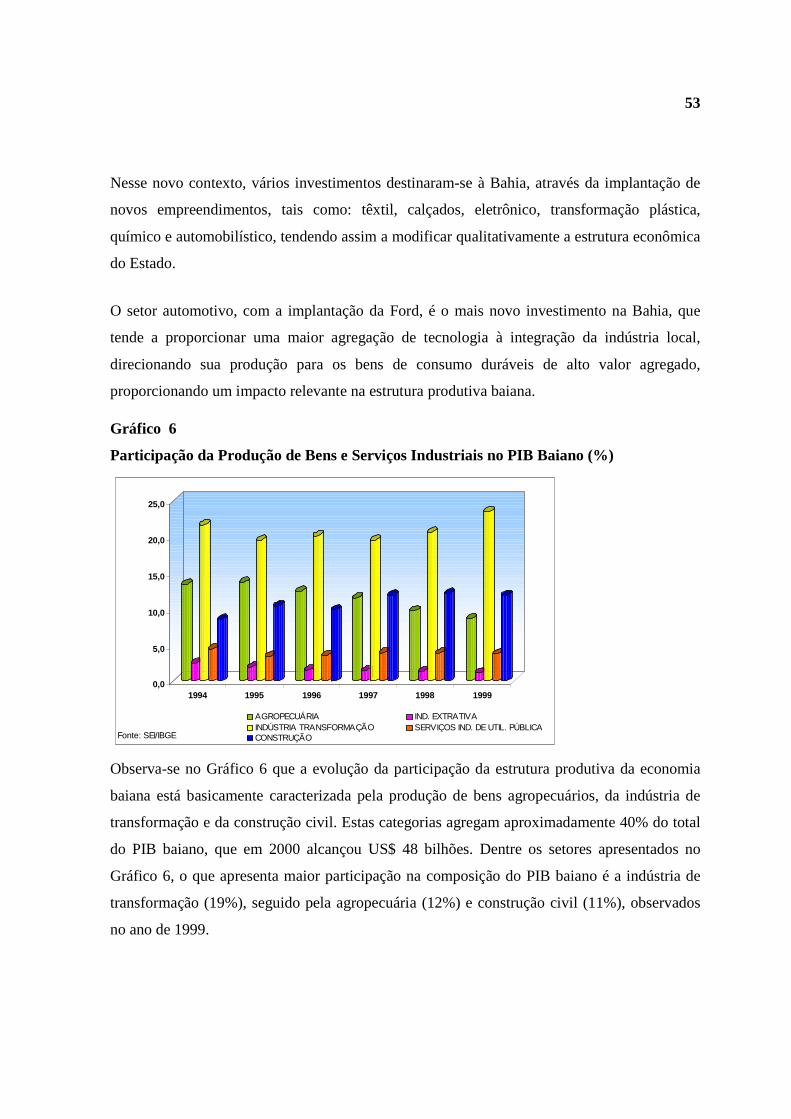

Gráfico 6: Participação da Produção de Bens e Serviços Industriais no PIB Baiano (%) .....53

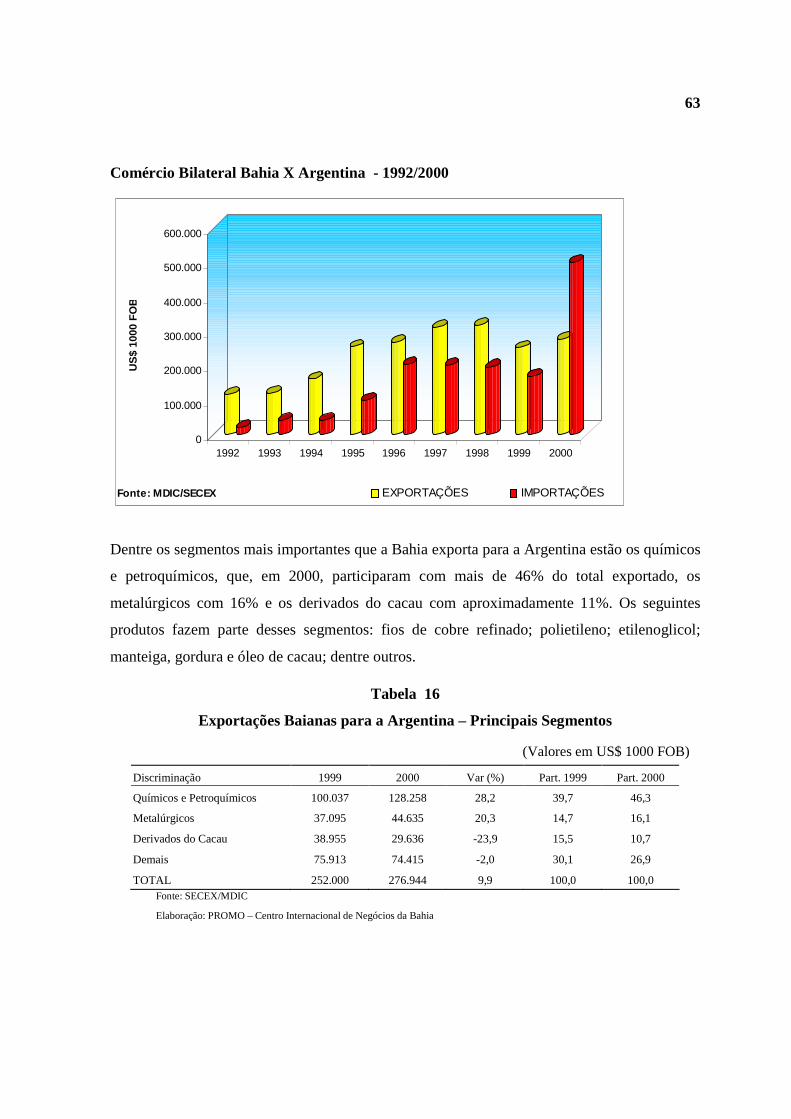

Gráfico 7: Comércio Bilateral Bahia X Argentina - 1992/2000............................................63

8

1 INTRODUÇÃO

No contexto da formação de blocos regionais entre países, o presente trabalho tem como

objetivo analisar o padrão de comércio internacional1 entre a Argentina, país com forte relação

comercial com o Brasil2, e a Bahia, que é o Estado de maior destaque no Nordeste. A Bahia

tem uma forte relação comercial com a Argentina, observada no volume comercial

transacionado ao longo do período 1990 a 2000.

Será analisado o padrão de comércio internacional do Brasil, da Argentina e da Bahia no

período especificado, destacando-se o ano de 1991, como o ano de referência para a análise de

uma maior interação comercial, identificado pelo volume do fluxo de comércio transacionado.

Este ano foi selecionado pelo fato de ter iniciado um processo de integração mais evidente,

com a criação de uma área de livre comércio, através da assinatura do Tratado de Assunção,

que deu início ao Mercosul.

Para tanto, faz-se necessário uma análise teórica e empírica do comércio internacional

enfatizando a questão da integração econômica regional, através da formação de blocos

comerciais, bem como especificando a situação do Mercosul e dos seus grandes parceiros

comerciais, o Brasil e a Argentina.

Este trabalho está dividido em sete capítulos, que procuram demonstrar se a formação do

Mercosul proporcionou algum impacto para o comércio exterior baiano, observado no fluxo

de comércio transacionado, devido à redução das barreiras tarifárias intra-bloco. O segundo

capítulo contém uma análise do comércio internacional, com ênfase na discussão do livre

comércio e, por fim, na integração regional. Esta análise relata os conceitos, as formas de

1 Pode ser definido como a direção, o volume e a composição do fluxo de comércio. Segundo Krugman &

Obstfeld (1999), “quem vende o quê para quem”.

2 Cerca de um terço das exportações argentinas são destinadas para o Brasil.

9

integração até chegar ao ponto principal deste trabalho. Este ponto consiste na análise da

criação e desvio de comércio de produtos de países que estão inseridos num bloco econômico

em comum, através da adoção, eliminação ou redução de tarifas impostas à importação.

O terceiro capítulo contém uma análise histórica do processo de integração da América Latina,

como também do Mercosul, enfatizando, assim, as etapas da integração, bem como sua

evolução, através da análise empírica dos dados de comércio exterior intra e extra Mercosul.

O quarto capítulo relata a evolução histórica do comércio exterior e da política comercial do

Brasil e da Argentina, analisando alguns momentos especiais dos respectivos países para

efeito de comparação e explicação da situação atual em que vivem, no caso, a forte relação

comercial desses países no Mercosul.

O quinto capítulo contém uma análise da economia e do comércio exterior baiano na década

de 90, enfatizando a sua estrutura produtiva e a sua relação comercial com o Mercosul,

principalmente com a Argentina, a partir do volume de comércio transacionado e da pauta de

exportação e importação.

O sexto capítulo, que trata da análise empírica deste trabalho, consiste na aplicação de um

modelo para verificar se as variáveis PIB da Bahia e taxa de câmbio do Brasil determinam as

exportações da Bahia para a Argentina.

E, finalmente, o sétimo capítulo trata das considerações finais formuladas através de uma

síntese dos capítulos anteriores, enfatizando a inserção do comércio exterior baiano no

comércio mundial e, principalmente, o intercâmbio comercial com a Argentina.

10

2 O COMÉRCIO INTERNACIONAL E A INTEGRAÇÃO REGIONAL

O comércio internacional é a melhor forma de aumentar as fronteiras nacionais, como também

é um poderoso mecanismo da elevação da produtividade dos recursos, da promoção do

crescimento econômico e do avanço na esfera social (Galvão, 1997). Portanto, o comércio

internacional tende a gerar benefícios para todos os países que comercializam, tanto bens

tangíveis quanto intangíveis. Esses benefícios podem ser obtidos através dos ganhos de

comércio, que segundo Krugman & Obstfeld (1999), ocorrem quando os países comercializam

bens e serviços uns para os outros visando quase sempre um benefício mútuo.

A noção de vantagem ou ganho resultante do comércio internacional foi sistematizada e

aperfeiçoada por vários economistas. Desde a conceituação das vantagens absolutas com

Smith (1776) até o desenvolvimento desta noção com Ricardo no século XIX, através do

conceito, conhecido como vantagens comparativas. Este autor conceituava as vantagens

comparativas3, procurando demonstrar que através do livre comércio de mercadorias e

serviços, os países poderiam obter proveitos mútuos de suas diferenças tecnológicas,

exportando os bens provenientes das indústrias relativamente inferiores (Nassif, 2001).

De acordo com Bhagwati apud Nassif (2001) existem duas idéias/teorias bem distintas sobre

o livre comércio: a primeira, bastante teórica, relaciona os prováveis benefícios sociais que

poderiam ser obtidos se o mundo funcionasse de forma idealizada, sem quaisquer tipos de

barreiras tarifárias, quantitativas ou administrativas de comércio; já a segunda, idealiza um

mundo em que os países dispõem-se a reduzir reciprocamente as barreiras comerciais,

estendendo estas preferências a todos os outros membros da comunidade internacional.

3 Ao longo desse período, o conceito de vantagem comparativa continua sendo uma referência no comércio

internacional, mas a superioridade do livre comércio sobre o protecionismo só tem validade se forem seguidos

alguns pré-requisitos, como a perfeita competição entre as indústrias que operam internacionalmente, ausência de

economias de escala na produção e de barreiras à entrada de competidores potenciais, dentre outros (Nassif,

2001).

11

Estes são os principais benefícios oriundos do livre comércio fundado no princípio do

multilateralismo. Segundo este princípio, se todos reduzem as barreiras comerciais, todos

tendem a ganhar e, caso contrário, se todos os países adotassem medidas protecionistas

generalizadas, a economia mundial estaria fadada a crises, depressões e eventualmente

guerras.

Segundo alguns autores, o mundo contemporâneo está se direcionando para uma economia

mundial sem fronteiras e fazendo com que as economias nacionais se tornem interdependentes

(Galvão, 1997). Percebe-se então que, com o advento de uma nova ordem econômica, a

globalização dos mercados segue em paralelo a uma tendência à regionalização das economias

mundiais. Esse novo processo vem ocorrendo a um ritmo bastante acelerado nas esferas da

produção, da circulação, do consumo e das finanças. Dessa forma, um comércio mais livre e

as vantagens obtidas através da cooperação internacional e da harmonização de políticas

nacionais tendem a gerar um maior bem-estar econômico4.

Nesse contexto, a integração5 econômica regional surge reduzindo e/ou eliminando as

barreiras tarifárias impostas à importação e/ou exportação de bens e serviços dos países

membros (áreas preferenciais de comércio), bem como permitindo um maior desenvolvimento

dos setores econômicos através de incentivos aos investimentos nas atividades com potencial

de crescimento para o comércio internacional.

Segundo definição de Bauman (1998, p. 81), a integração econômica regional representa:

4 Ressalva: “Simultaneamente a esse processo, observa-se um movimento contraditório de fragmentação da

economia internacional em áreas preferenciais comerciais ou em blocos regionais de comércio nos quais os

países que deles participam colocam em prática políticas discriminatórias contra outras nações, extraindo

vantangens econômicas, políticas e sociais às custas de outras economias nacionais” (Galvão (1996a) apud

Mollicone (1998, p. 11)).

12

“o processo de criação de um mercado integrado, a partir da progressiva eliminação de barreiras ao comércio, ao movimento de fatores de produção e da criação de instituições que permitam a coordenação, ou unificação, de políticas econômicas em uma região geográfica contígua ou não”.

2.1 FORMAS DE INTEGRAÇÃO ECONÔMICA

A integração econômica regional pode tomar várias formas: área de livre comércio, união

aduaneira, mercado comum, união econômica ou monetária e união política. (Baumann,

1998).

A Área de Livre Comércio consiste numa região em que os países membros eliminaram

barreiras ao comércio intra-regional, mas mantém políticas comerciais independentes com

relação a países não-membros. Neste caso, utiliza-se o Certificado de Origem para definir a

nacionalidade do produto para beneficiar-se da política tarifária regional.

Na União Aduaneira, além da livre circulação das mercadorias, os países membros negociam

uma tarifa externa comum, para delimitar a fronteira externa da união frente aos demais

parceiros comerciais. Com relação aos países membros, estes não podem fixar barreiras, pois a

tarifa é zerada.

Com a criação de um Mercado Comum entre os países membros, é estabelecida a livre

circulação de pessoas, serviços e capitais. Esta forma exige a criação de instituições

supranacionais, que determinam a legislação do mercado comum, além de políticas comuns

acima das políticas nacionais. Implica também, a coordenação e harmonização da legislação

fiscal, trabalhista e de sociedades, e exige a criação de um orçamento comunitário como

instrumento de implantação das políticas comuns.

5 De acordo com Baumann (1998) a questão da integração remonta desde o período de formação de alguns

Estados nacionais, no século XIX, bem como em séculos anteriores, como consequência do fim do feudalismo e

da difusão de políticas mercantilistas nas economias nacionais européias.

13

A União Econômica ou Monetária exige, além da existência de um Mercado Comum, uma

coordenação estreita das políticas econômicas dos países membros e uma compatível

flutuação nos níveis das taxas de câmbio, na criação de um sistema de bancos centrais

independentes e de um banco central da União. O processo deve desencadear na criação de

uma moeda única, com o desaparecimento ou não das moedas nacionais. Com o

estabelecimento dessa forma de integração, a unificação dos mercados é atingida.

A última fase de integração é a União Política, que pressupõe a existência do mercado comum

e da união monetária, exigindo a criação de uma política comum de relações externas, de

defesa e segurança. A região transforma-se, portanto, juridicamente num único país.

Deve-se observar, segundo Baumam (1998), que as formas de integração não formam,

necessariamente, estágios de integração, pois várias formas, como a área de livre comércio ou

o mercado comum, podem ser implementadas diretamente, sem que se tenha por objetivo

seguir para níveis mais profundos da integração. Um aspecto que o mesmo autor considera

relevante nas políticas de integração econômica são as modificações dos instrumentos

existentes e a criação de instituições para permitir o aprofundamento da unificação dos

mercados e o seu funcionamento.

2.2 CONCEITOS DE CRIAÇÃO E DESVIO DE COMÉRCIO

A concepção do alcance e das limitações da integração regional vem apresentando vários

avanços desde a década de 50, com os trabalhos de Viner (1950) sobre criação e desvio de

comércio6. Isso porque, antes desse período, os adeptos da integração regional apontavam-na

6 As noções de criação e desvio de comércio referem-se, respectivamente, ao aumento do comércio intra-regional,

resultante da implementação de uma zona preferencial de comércio e ao redirecionamento do fluxo comercial de

mercados excluídos (independentemente de serem mais competitivos) para os parceiros preferenciais (Averbug,

1999).

14

como algo positivo pelo fato de promover o comércio (criação de comércio) e a integração

internacional.

Segundo o modelo básico desenvolvido por Viner (1950), a formação de uma união

alfandegária deveria produzir dois efeitos distintos: a criação de comércio e o desvio de

comércio. Quanto ao primeiro efeito, segundo Cavalcanti (1997, p. 19),

“dada a eliminação das barreiras comerciais entre países, um deles deixa de produzir internamente determinado bem, passando a importá-lo do outro, em decorrência do menor custo de produção deste (e, consequentemente, do seu menor preço). O segundo efeito, corresponde à situação na qual determinado membro da união alfandegária passa a importar certo bem do outro membro, deixando de comprá-lo de um terceiro país, de fora da união, que antes constituía a fonte de oferta mais barata; [...] pois a oferta proveniente de um país menos eficiente na produção do bem em questão, aumenta relativamente a oferta de um produtor mais eficiente”.

De acordo com esse autor, a consideração dos dois efeitos identificados por Viner

impossibilita concluir pela preferência, ou não, da formação de uma união alfandegária, tanto

sob a ótica dos defensores do livre comércio, como também sob a ótica protecionista.

“Segundo premissas protecionistas, o desvio de comércio constituiria um efeito benéfico para ambos os membros da união – dado que estimularia as atividades produtivas no interior da região –, mas a criação de comércio seria, possivelmente, danosa para o país importador. Para os free-traders, ocorreria o oposto: a criação de comércio seria favorável, não apenas para os membros da união alfandegária – devido à maior especialização de cada um, de acordo com suas vantagens comparativas –, como também para o mundo como um todo – que se beneficiaria da melhor alocação dos fatores de produção em nível global –, e o desvio de comércio se revelaria prejudicial para todos (exceto para o membro supridor do bem), pois encorajaria a má alocação de recursos” (Cavalcanti, 1997, p. 19).

Estas duas vertentes constituem forças que atuam em sentido contrário. Cavalcanti ressalva

que para Viner, não há

“meio de determinar a priori qual delas deve prevalecer, o resultado final a ser auferido por uma união alfandegária é necessariamente ambíguo; tudo

15

depende da importância relativa assumida, em cada caso específico, pelos efeitos supracitados” (Ibidem).

Esses conceitos de criação e desvio de comércio desenvolvidos por Viner (1950), significam o

ponto de partida para a teoria da integração. De acordo com Cavalcanti (1997), o enfoque de

Viner sobre as consequências da formação da união aduaneira se dá basicamente na análise

de criação e desvio de comércio. Segundo ele, a presença de economias de escala levaria à

redução de custos unitários de produção num dos países membros, através da ampliação do

mercado protegido. O menor nível de custos poderia provocar desvios de comércio, se o país

começasse a exportar para um outro membro da união.

Caso o país não produzisse nada antes da integração, a diminuição dos custos permitiria que se

atingisse o nível mínimo para tornar a produção viável, fazendo cessar as importações vindas

de outros países fora da união. Dessa forma, tem-se uma supressão de comércio. Nesse

aspecto, o efeito final sobre o bem-estar de cada país seria indeterminável, a priori .

As três décadas que se sucederam ao trabalho de Viner produziram contribuições acerca da

análise dos efeitos da integração, sendo obtido significativo progresso na compreensão do

tema. Entretanto, parcela significativa deste trabalhos constituíram meras extensões do modelo

vineriano básico.

O final da década de 70 foi marcado pela formalização e crescente aceitação da nova teoria do

comércio internacional. Logo, o quadro teórico anterior modifica-se significativamente. A

nova teoria caracteriza-se pelas hipóteses de mercados imperfeitamente competitivos e

retornos crescentes de escala. Dentro desse novo paradigma, a redução das barreiras e custos

associados ao comércio entre os países da união não deve limitar-se a determinar a criação ou

o desvio de comércio, implicando também ganhos relativos das economias de escala, à

redução de distorções de mercado, ao aumento das variedades dos produtos e à redução dos

custos no comércio intra-indústria.

Como destaca Cavalcanti (1997), para Smith e Venables (1988) a formação de um mercado

comum, além de alterar o ambiente econômico em relação às reduções dos custos de

16

comércio, envolve também a eliminação dos obstáculos à arbitragem entre países, rompendo a

divisão do mercado regional em segmentos nacionais separados.

O contexto de competição imperfeita deverá afetar a interação estratégica entre firmas de

diferentes países. Para tanto, na situação de pré-integração, em que as fronteiras nacionais

constituem um impedimento ao processo de arbitragem entre os países, as firmas deparam-se

com diferentes curvas de demanda em cada país e tomam decisões referentes às suas variáveis

estratégicas. A ausência de inter-relações entre mercados permitiria que as empresas

exercessem melhor a prática de discriminar preços.

Na situação de pós-integração, a principal implicação dessa mudança reside no fato das firmas

perderam a capacidade de discriminar preços entre os mercados, por causa da crescente

arbitragem entre os países. Agora, os agentes econômicos podem comprar os produtos dos

mercados onde o preço for o mais baixo e revendê-los em outro mercado. Se os custos

associados à arbitragem forem completamente eliminados, haveria uma tendência à

equalização dos preços entre os vários mercados.

Segundo Cavalcanti (1997), as modificações na forma do mercado competitivo disputado

pelas firmas dos diversos países devem produzir diferentes efeitos sobre os padrões de

produção e comércio da região e, por conseguinte, sobre o bem-estar das nações envolvidas.

2.3 O REGIONALISMO

A integração regional está sobre o alicerce do chamado regionalismo, que, segundo Galvão

(1997), consiste numa tentativa de promover a liberdade de comércio num espaço geográfico

limitado. Esse processo, também denominado pela CEPAL – Comissão Econômica para a

América Latina, de “regionalismo aberto”, caracteriza-se pela interdependência de acordos

preferenciais de comércio impulsionados pelos sinais de mercados, resultantes da liberalização

comercial. Dessa forma, tenta-se buscar políticas explícitas de integração que sejam

compatíveis com políticas que proporcionem a elevação da competitividade internacional

(Rosenthal, 2000).

17

Foram os trabalhos de Viner que constituíram a base analítica para a avaliação dos impactos

sobre bem-estar do chamado Velho Regionalismo, que surgiu no período pós-guerra e

caracterizava-se pela formação de áreas preferenciais de comércio (Averbug, 1999).

Segundo Either apud Averbug (1999), a economia atual difere da vigente durante o Velho

Regionalismo em três aspectos fundamentais: i) os países em desenvolvimento abandonaram

suas políticas autárquicas e estão crescentemente abertas ao comércio multilateral; ii) o

investimento direto de nações desenvolvidas em países em desenvolvimento constitui hoje

ponto fundamental na dinâmica da economia mundial; iii) a liberalização multilateral do

comércio de manufaturados entre os países industrializados é muito mais completa hoje do

que há 30 ou 40 anos.

A proposta do Novo Regionalismo que se iniciou a partir do final da década de 80, com as

negociações de uma área de livre comércio (ALC) entre os Estados Unidos e o Canadá, e a

consolidação da União Européia, procurava determinar se as áreas preferenciais de comércio

representavam um obstáculo ou um impulso no caminho da liberalização indiscriminada do

comércio mundial. As idéias do Novo Regionalismo surgiram em razão das mudanças

ocorridas no cenário da economia internacional. Levando-se em conta as diferenças

conjunturais apresentadas, ainda segundo Either apud Averbug (1999), o Novo Regionalismo

tem como características os seguintes fatos:

• as áreas de livre comércio são formadas por países de maior e menor porte econômico;

• os países menores estão passando ou passaram por reformas unilaterais significativas;

• a liberalização comercial ocorre nos países menores e não nos maiores, isto é, os acordos

tendem a ser one-sided;

• os acordos regionais tendem a envolver uma integração mais profunda, que vai além da

redução de barreiras tarifárias (área de livre comércio), incluindo uniões aduaneiras, como

também a harmonização de políticas econômicas e acordos de cunho político;

• as áreas de livre comércio são formadas geralmente entre países vizinhos.

18

Nesse contexto, segundo Krugman apud Averbug (1999) as relações comerciais entre essas

nações, por serem em sua maioria vizinhas, já seriam naturalmente estimuladas, mesmo antes

de tomarem a forma de uma área de livre comércio. Dessa forma, as perdas originárias dos

desvios de comércio podem ser limitadas, enquanto os ganhos com a criação de comércio

tendem a ser expressivos.

Contudo, abordar a questão da integração no contexto do regionalismo (ou regionalismo

aberto) acarreta compromissos entre os países, em alguns casos, que tendem a contribuir para

uma redução gradativa da discriminação intra-regional e para a estabilização macroeconômica

de cada país. Além disso, tais acordos estimulam o estabelecimento de mecanismos

facilitadores do comércio para a construção de infra-estrutura e para a harmonização ou a

aplicação não discriminatória de normas comerciais, regulamentos internos e padrões

(Rosenthal, 2000).

19

3 INTEGRAÇÃO NA AMÉRICA LATINA E A FORMAÇÃO DO MERCOS UL

Diante do contexto mundial a América Latina empreendeu um processo de integração

econômica com várias tentativas fracassadas, até meados da década de 80, só para se instituir

um modelo para a formação de uma simples área de livre comércio. Isso decorreu do fato de

que os governos latino-americanos viam seus mercados domésticos como um ativo estratégico

e seus vizinhos como concorrentes no fornecimento de produtos primários ou processados

para um mercado internacional, cuja demanda tinha baixa elasticidade-renda.

Contudo, desde a década de 50, com a criação da CEPAL, tentou-se instituir uma integração

latino-americana, de modo que, na década seguinte, foi criada a ALALC7 – Associação

Latino-americana de Livre Comércio – tendo como objetivo a formação de uma área de livre

comércio e um mercado comum para harmonizar as políticas de substituição das importações

dos países membros, num período de 12 anos. Em 1978, a ALALC8 é reestruturada. Com o

Tratado de Montevidéu, em 1980, a ALALC foi transformada em ALADI – Associação

Latino-americana de Integração –, com o objetivo de promover o comércio bilateral entre os

países membros e os não membros, através de uma área de preferência tarifária, tentando

assim, chegar a um livre comércio regional (Rêgo, 1995).

Esse processo de formação de blocos regionais de comércio na América do Sul foi iniciado

por uma maior aproximação do Brasil e da Argentina em seus acordos bilaterais, em meados

dos anos 80, com o Programa de Integração e Cooperação Econômica (PICE). Este programa

visava a abertura seletiva dos mercados e o incentivo à complementação setorial. Outro fato,

foi o Tratado de Integração, Cooperação e Desenvolvimento, em 1988, visando a formação de

uma zona de livre comércio em 10 anos, com a eliminação das barreiras tarifárias e não-

tarifárias ao comércio de bens e serviços (Rêgo, 1995).

7 Países pertencentes a ALALC: Brasil, Argentina, Chile, Uruguai, Paraguai, Peru e Bolívia.

8 Constitui 11 países: Argentina, Bolívia, Brasil, Colômbia, Chile, Equador, México, Paraguai, Peru, Uruguai e

Venezuela.

20

Desde meados da década de 80, as tarifas médias de importação9 vêm sendo reduzidas com os

acordos bilaterais de comércio, mas aceleraram-se após a criação do Mercosul. Em 1986, a

Argentina apresentava tarifas médias de 41%, o Brasil de 80%, o Paraguai de 20% e o Uruguai

44%. A proposta é que em 2006 esses países deverão ter tarifas médias de 12%, 13%, 9% e

11%, respectivamente.

A partir da década de 90, quando foi assinado o Tratado de Assunção (1991) teve início o

processo de integração do bloco Mercosul. Este tratado previa a formação de uma zona de

livre comércio, uma união aduaneira e a constituição de um mercado comum entre Argentina,

Brasil, Paraguai e Uruguai, com a livre circulação de bens, serviços e fatores, intensificando o

comércio intra-regional.

O Mercosul10 é a resposta regional à nova dinâmica da economia mundial baseada no contexto

do Novo Regionalismo, em que, com a globalização, novos padrões de produtividade e

competitividade, baseados no esforço inovativo dos setores industriais, passaram a influenciar

diretamente a forma de inserção dos países no comércio internacional.

O Mercosul passou a se tornar uma união aduaneira a partir de 1995, com o Tratado de Ouro

Preto, principalmente com a instituição da TEC – Tarifa Externa Comum – para os países não

membros, além da lista de exceções, das negociações das regras de origem, da harmonização

de políticas comerciais e do tratamento especial de certos setores estratégicos.

O Mercosul possui acordos bilaterais, do tipo 4+111, com o Chile e com a Bolívia (estes

países pretendem entrar formalmente no bloco), que são considerados países associados do

9 Desde 1991, a tarifa média dos países do bloco caiu de 58% para 14%, atualmente.

10 O Brasil e a Argentina representam mais de 90% do PIB do Mercosul.

11 A fórmula 4+1 significa um acordo composto pelos 4 países do Mercosul, mais um país que não pertence a um

acordo regional.

21

bloco, e está negociando com outros blocos regionais americanos e com a União Européia,

além de estar envolvido na formação de uma área de livre comércio hemisférica.

3.1 O TRATADO DE ASSUNÇÃO

Esse tratado prevê a formação de uma zona de livre comércio, uma união aduaneira e a

constituição de um mercado comum entre Brasil, Argentina, Uruguai e Paraguai, com a livre

circulação de bens, serviços e fatores produtivos. Os principais objetivos são, como destaca

Rêgo (1995), a promoção do comércio intra-regional, a modernização da economia local e a

projeção da região de forma competitiva no mercado internacional.

O Tratado de Assunção estabelece que o Mercosul seria formado por (Rêgo, 1995):

• Um programa de liberalização comercial, baseado em reduções tarifárias progressivas,

lineares e automáticas, e na eliminação de restrições comerciais de qualquer natureza, com

a zeragem das tarifas para o comércio intra-regional;

• coordenação gradual das políticas macroeconômicas e setoriais;

• estabelecimento de tarifa externa e políticas comerciais comuns, que propiciem o aumento

da competitividade dos quatro países;

• adoção de acordos setoriais;

• fixação, durante a constituição do mercado comum, de um regime geral de origem, de

cláusulas comuns de salvaguarda e de um sistema provisório de solução de controvérsias;

• harmonização legislativa em áreas pertinentes.

A execução do Tratado e dos acordos ficou a cargo de dois órgãos criados em 1990: o

Conselho do Mercado Comum (CMC) - órgão superior de encaminhamento político do

processo de integração -, e o Grupo Mercado Comum (GMC) - órgão executivo do Tratado de

Assunção.

22

3.2 EVOLUÇÃO DO PROCESSO DE INTEGRAÇÃO NO MERCOSUL

A evolução da integração no Mercosul vem passando por vários conflitos entre os signatários

em torno das questões relativas à melhor forma de condução do bloco e os interesses

nitidamente locais, nacionais, além das avaliações discrepantes sobre a trajetória do comércio

regional e mundial. Desde 1991, ano que foi assinado o Tratado de Assunção, as barreiras

tarifárias vem sendo reduzidas e eliminadas, proporcionando um aumento no fluxo de

comércio dos países membros pertencentes ao bloco. Atualmente, este bloco consiste numa

união aduaneira, na qual os países membros transacionam entre si bens e serviços com tarifas

zeradas ou reduzidas, enquanto que, para os países fora do bloco as transações são realizadas

através da Tarifa Externa Comum – TEC.

É importante neste ponto observar a análise da evolução do processo de integração no

Mercosul, desde a criação do livre comércio até a possível implementação do mercado

comum.

3.2.1 Zona de Livre Comércio

O Tratado de Assunção previa que a grande maioria dos produtos comercializados entre os

quatro países membros deveria circular com isenção de tarifas alfandegárias –, que seria

constituída uma zona de livre comércio. O resultado é que 90% dos bens comercializados

começaram a circular livremente e os 10% restante foram inseridos numa lista por se tratar de

produtos considerados “vulneráveis” à competição externa. A lista incluía 29 produtos do

Brasil, 212 da Argentina, 432 do Paraguai e 963 do Uruguai, gradativamente essa lista para

cada país seria diminuída.

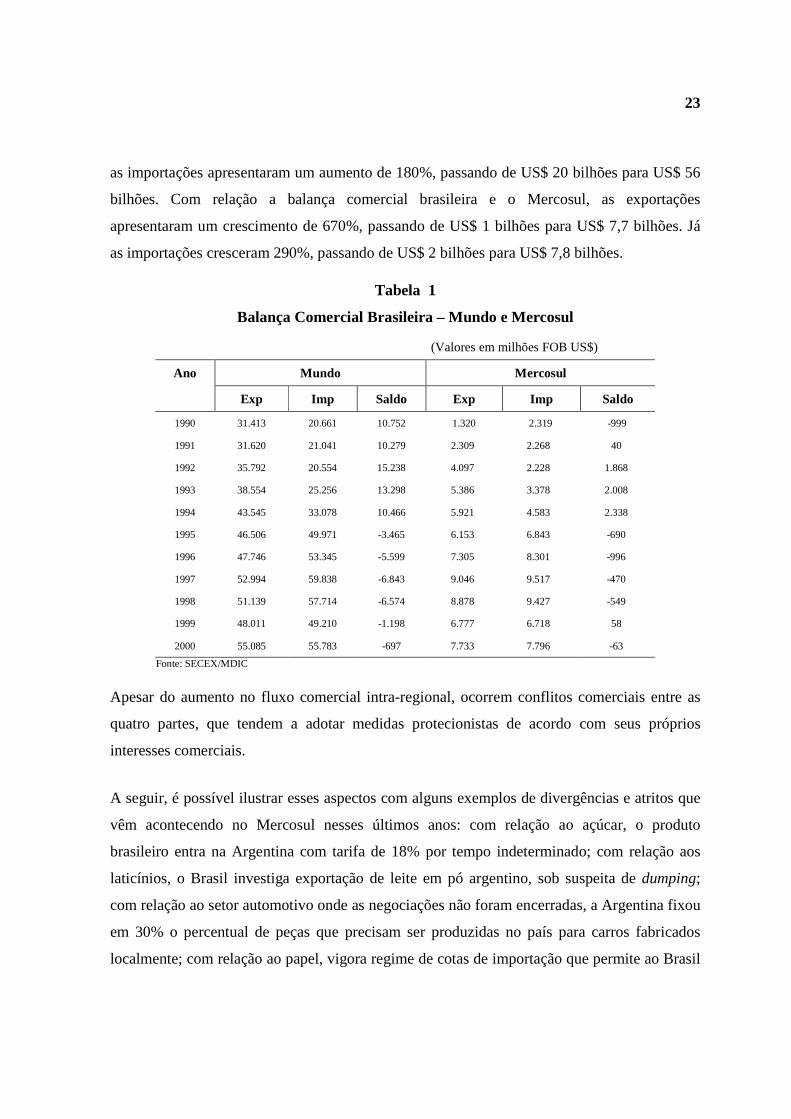

Atualmente, o Mercosul absorve 14% das exportações totais do Brasil, bem como fornece

14% das importações brasileiras. Ao observar a Tabela 1, percebe-se que o comércio exterior

brasileiro apresentou um crescimento bastante significativo no período de 1990 à 2000, tanto

no intercâmbio comercial com o mundo, quanto com o Mercosul. As exportações brasileiras

para o mundo cresceram 77%, passando de US$ 31 bilhões para US$ 55 bilhões, enquanto que

23

as importações apresentaram um aumento de 180%, passando de US$ 20 bilhões para US$ 56

bilhões. Com relação a balança comercial brasileira e o Mercosul, as exportações

apresentaram um crescimento de 670%, passando de US$ 1 bilhões para US$ 7,7 bilhões. Já

as importações cresceram 290%, passando de US$ 2 bilhões para US$ 7,8 bilhões.

Tabela 1

Balança Comercial Brasileira – Mundo e Mercosul

(Valores em milhões FOB US$)

Ano Mundo Mercosul

Exp Imp Saldo Exp Imp Saldo

1990 31.413 20.661 10.752 1.320 2.319 -999

1991 31.620 21.041 10.279 2.309 2.268 40

1992 35.792 20.554 15.238 4.097 2.228 1.868

1993 38.554 25.256 13.298 5.386 3.378 2.008

1994 43.545 33.078 10.466 5.921 4.583 2.338

1995 46.506 49.971 -3.465 6.153 6.843 -690

1996 47.746 53.345 -5.599 7.305 8.301 -996

1997 52.994 59.838 -6.843 9.046 9.517 -470

1998 51.139 57.714 -6.574 8.878 9.427 -549

1999 48.011 49.210 -1.198 6.777 6.718 58

2000 55.085 55.783 -697 7.733 7.796 -63

Fonte: SECEX/MDIC

Apesar do aumento no fluxo comercial intra-regional, ocorrem conflitos comerciais entre as

quatro partes, que tendem a adotar medidas protecionistas de acordo com seus próprios

interesses comerciais.

A seguir, é possível ilustrar esses aspectos com alguns exemplos de divergências e atritos que

vêm acontecendo no Mercosul nesses últimos anos: com relação ao açúcar, o produto

brasileiro entra na Argentina com tarifa de 18% por tempo indeterminado; com relação aos

laticínios, o Brasil investiga exportação de leite em pó argentino, sob suspeita de dumping;

com relação ao setor automotivo onde as negociações não foram encerradas, a Argentina fixou

em 30% o percentual de peças que precisam ser produzidas no país para carros fabricados

localmente; com relação ao papel, vigora regime de cotas de importação que permite ao Brasil

24

vender 55 mil toneladas anuais à Argentina; com relação ao aço, vigora desde o ano passado o

acordo do Brasil com a Argentina, que limita a 36 mil toneladas por ano as exportações

brasileiras em 2000 e 2001, 38 mil toneladas nos dois anos seguintes e 39 mil toneladas no

quinto ano do acordo; o Paraguai, diante das dificuldades em exportar para o Brasil, decidiu

exercer rígido controle sobre as importações de produtos brasileiros; o Uruguai acusou o

Brasil de dificultar a entrada de seus carros no mercado brasileiro.

3.2.2 União Aduaneira

A união aduaneira baseia-se em uma série de medidas que visam harmonizar as políticas

comerciais do Mercosul em relação a terceiros países. As principais questões acerca da

formação da união aduaneira são as seguintes: a constituição de uma tarifa externa comum

(TEC); a confecção de uma lista de exceções; a negociação acerca das regras de origem; a

harmonização das políticas comerciais e o tratamento especial a certos setores estratégicos.

A Tarifa Externa Comum (TEC), instituída em 1995, representa o alicerce que sustenta esta

União, situa-se entre 0% e 23%, média de 14% que equivale a aproximadamente 90% do

universo tarifário; os 10% restantes são parte da lista de exceções e devem convergir

gradualmente até o ano 2006. Dessa forma, a TEC tem a função de proteger o mercado interno

e estimular o comércio intrazona, beneficiado pela ausência de tarifas nas vendas entre os

sócios.

Recentemente, com o pacote argentino, houve uma redução da alíquota de importação de bens

de capital (máquinas e equipamentos para a indústria) passando de taxas entre 4% e 14% para

zero, ao passo que a alíquota de importação de bens de consumo sofreu um aumento, passando

de uma média de 14% para 35%. Este aumento tem como principal objetivo proteger a

indústria local e estimular a substituição de importações na economia argentina.

De acordo com relatório da SUDENE (1999), passado o período de transição (estabelecido

para 1994), constata-se que existem ainda obstáculos para o aperfeiçoamento da TEC. Isto

porque, essa tarifa é bastante semelhante a que vigorava antes para o Brasil e a Argentina. As

25

listas de exceções apresentadas por cada país, por sua vez, refletem a existência de objetivos

diferentes da política econômica em cada país.

A lista de exceções possibilita aos países adaptarem-se às novas condições competitivas do

mercado internacional, permitindo a cobrança de tarifas diferenciadas sobre certos produtos de

acordo com suas necessidades comerciais. As tarifas mais elevadas são cobradas sobre

produtos considerados sensíveis à concorrência externa, já para os bens considerados

estratégicos (bens de capital usados na fabricação de produtos de exportação, bens não

produzidos no mercado interno etc.) são cobradas taxas reduzidas.

As listas de exceções não podem ultrapassar 300 posições tarifárias da Nomenclatura Comum

do Mercosul – NCM para Brasil, Argentina e Uruguai. Devido às particularidades da

economia de cada membro, este número tornou-se flexível: o Brasil incluiu apenas 233 e o

Paraguai 399 itens tarifários, que terão tarifas reduzidas a partir de 2001 até 2006, dependendo

do caso. A lista brasileira inclui bens de consumo como carros (tarifa de 35%),

microcomputadores (28%), celulares (21%), toca-fitas (32%), máquinas de costura (20%),

secadores de cabelo (29%), marcapassos cardíacos (10%), dentre outros .

As regras de origem foram criadas com a finalidade de evitar a circulação de produtos

“triangulados” de nações não pertencentes ao bloco, evitando que países não pertencentes ao

bloco sejam beneficiados da isenção tarifária. Dessa forma, estabelecem que bens

comercializados entre os quatro países somente circularão livre de tarifas se no mínimo 60%

de seus insumos tiverem sido produzidos dentro da região (Averbug, 1998). O Brasil foi o país

que mais defendeu a adoção de regras de origem rígidas, objetivando proteger seu parque

produtivo, por isso, propôs originalmente um índice de conteúdo regional de 70%, já a

Argentina defendia 50% e o Paraguai apenas 30%.

As regras de origem são aplicadas para os produtos que ficaram fora da TEC, para bens

sujeitos a regimes especiais de importação e para mercadorias submetidas a salvaguardas ou

direitos antidumping. Algumas concessões, segundo Averbug (1998), estão sendo feitas a

depender da realidade (necessidade) de cada país: para certos produtos do Paraguai foi

26

permitido um nível de nacionalização de apenas 50%, e o Uruguai mantém acordos bilaterais

com Brasil e Argentina que favorecem a exportação de 288 produtos para o primeiro e 1.500

para o segundo. Tais privilégios estão prestes a desaparecer.

Com a instauração da união aduaneira, os países que compõem o Mercosul não podem

promover alterações de forma unilateral em suas políticas comerciais. Dessa forma, qualquer

modificação tarifária, em relação a terceiros países, que provoquem alterações nas TECs,

deverão ser aprovadas por todos os parceiros do Mercosul. Incentivos às exportações deverão

estar de acordo com as regras da OMC. Caso algum país seja prejudicado pode lançar mão de

medidas de salvaguarda.

3.2.3 Mercado Comum

A constituição de Mercado Comum representa um importante passo no processo de integração

do Mercosul. A existência de um mercado comum implica que bens, serviços, capital e mão-

de-obra gozem de plena liberdade de circulação entre os países membros.

A coordenação das políticas macroeconômicas e cambiais é um assunto que já vem sendo

discutido desde 1991, porém os progressos nesta área ainda são poucos. Apesar da

considerável evolução do processo de integração econômica do Mercosul nos últimos anos, o

mesmo vem sendo prejudicado devido às divergências políticas, ideológicas e principalmente

econômicas entre seus membros, notadamente Brasil e Argentina. Os problemas de ordem

econômica referem-se às discrepâncias de nível macroeconômico existentes entre os países

membros.

Há uma evidente necessidade de melhor coordenação macroeconômica nos países do

Mercosul, pois persistem diferenças consideráveis entre as taxas de câmbio, as taxas de

inflação, o déficit público, o crescimento do nível de atividade etc.. Dessa forma, apesar das

discussões sobre a possibilidade de adotar uma moeda única no Mercosul, isto torna-se

inviável diante da falta de uma política cambial coordenada. Além disso, já que o peso

argentino é uma moeda semidolarizada, a adoção de uma mesma moeda entre os quatro países

27

pode significar uma dolarização da economia do bloco e, por conseguinte, uma dominação

monetária e cambial quase plena por parte dos EUA.

Atingir a meta de implementar uma moeda única exige um conjunto amplo e rigoroso de

medidas de harmonização econômica do bloco, como o caso da União Européia exemplifica.

Os países europeus tiveram que padronizar suas políticas econômicas, como exigência do

processo de unificação do continente, antes de aderir a uma moeda comum – o euro – e darem

prossegimento à integração econômica. Para isso, foram determinados níveis máximos de

tolerância para a taxa de inflação, do déficit fiscal e dívida pública. Com isso, pôde-se preparar

os países para a adoção de uma moeda comum e, ao mesmo tempo, forçá-los a manter suas

economias funcionando dentro de padrões aceitáveis por todos os membros (Averbug, 1998).

A adoção de políticas semelhantes às mencionadas acima poderia viabilizar a adoção de uma

moeda única no Mercosul. Além disso, de acordo com Averbug (1998), a obrigação de

controlar as taxas de inflação, o déficit fiscal e o nível de endividamento, dentre outros fatores,

levaria à estabilidade econômica da região, aumentando substancialmente sua credibilidade no

mercado internacional.

Dessa forma, percebe-se a importância política (maior aproximação com seus parceiros sul-

americanos, reduzindo os conflitos), econômica (aumento no volume de comércio e maiores

investimentos intra-regionais), e mesmo cultural da integração do Mercosul.

Dentre os benefícios da integração do Cone Sul para o Brasil, pode-se destacar os seguintes:

expansão comercial, com aumento das exportações e importações intra-regionais, o que

contribui para a melhor implementação da vigente política de abertura de mercado; ampliação

e aperfeiçoamento da infra-estrutura nacional e regional; modernização econômica e social do

país tendo em vista que induz a transformações no sistema produtivo, com o aumento da

produtividade e da eficiência, e na sociedade, ao realçar a necessidade e a urgência da adoção

de medidas de correção das presentes desigualdades; reforço da estabilidade regional; e

estabelecimento, para a sub-região, de uma plataforma de negociação de sua inserção

internacional mais ampla (Sadenberg, 1996).

28

Conforme ilustrado na Tabela 2, no ano de 2000, verifica-se que do total das exportações

brasileiras para o Mercosul, 80,6% destinaram-se à Argentina, 10,7% ao Paraguai e 8,6% ao

Uruguai. E do total das importações do bloco, no mesmo período, 87, 8% foram oriundos da

Argentina, 4,5% do Paraguai e 7,7% do Uruguai. Os dados evidenciam uma forte relação

comercial do Brasil e Argentina12.

Tabela 2

Intercâmbio Comercial Brasileiro com os Países do Mercosul

(Valores em US$ mil FOB)

Ano Argentina Paraguai Uruguai

Exp % Exp Merc

Exp % Exp Merc

Imp % Imp Merc

Imp % Imp Merc

Exp % Exp Merc

Imp % Imp Merc

1990 645 48,9 380 28,8 332 14,3 1.399 60,3 294 22,3 587 25,3

1991 1.476 63,9 496 21,5 219 9,7 1.614 71,2 337 14,6 434 19,1

1992 3.039 74,2 543 13,3 194 8,7 1.731 77,7 514 12,5 301 13,5

1993 3.658 67,9 952 17,7 275 8,1 2.717 80,4 775 14,4 385 11,4

1994 4.135 69,8 1.053 17,8 352 7,7 3.661 79,9 731 12,3 568 12,4

1995 4.041 65,7 1.300 21,1 514 7,5 5.591 81,7 811 13,2 737 10,8

1996 5.170 70,8 1.324 18,1 552 6,6 6.805 82,0 810 11,1 943 11,4

1997 6.769 74,8 1.406 15,5 517 5,4 8.032 84,4 869 9,6 967 10,2

1998 6.748 76,0 1.249 14,1 351 3,7 8.034 85,2 880 9,9 1.042 11,1

1999 5.363 79,1 744 11,0 259 3,9 5.812 86,5 669 9,9 646 9,6

2000 6.232 80,6 831 10,7 351 4,5 6.843 87,8 668 8,6 601 7,7

Fonte: SECEX/MDIC

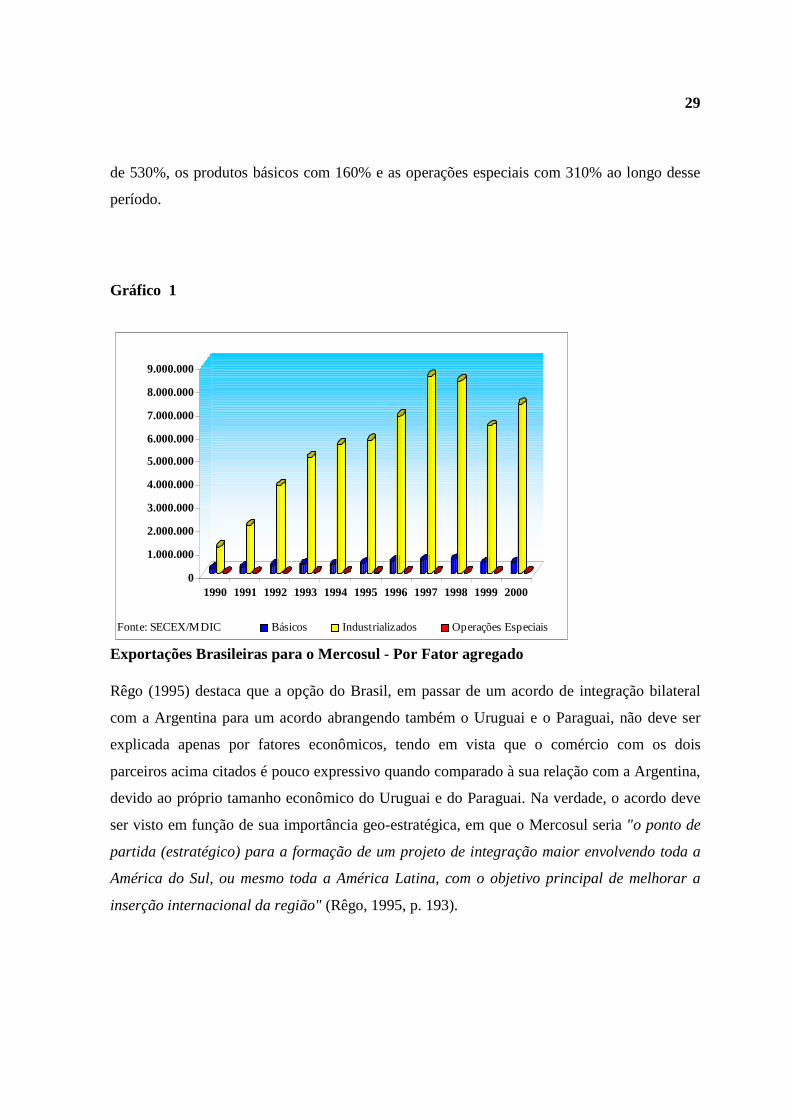

Do total das exportações brasileiras por fator agregado para o Mercosul, em 2000, os produtos

industrializados participaram com 94%, ficando o restante para os produtos básicos com

aproximadamente 5,9% e as operações especiais com 0,1%, em 2000. No Gráfico 1, verifica-

se que a participação das exportações dos produtos industrializados manteve-se constante no

período de 1991 a 2000, representando quase sempre 90% do total. Com relação ao

crescimento dessas exportações, os produtos industrializados apresentaram um aumento acima

12 Cerca de 90% das exportações do setor automobilístico argentino destinam-se ao Brasil.

29

de 530%, os produtos básicos com 160% e as operações especiais com 310% ao longo desse

período.

Gráfico 1

Exportações Brasileiras para o Mercosul - Por Fator agregado

Rêgo (1995) destaca que a opção do Brasil, em passar de um acordo de integração bilateral

com a Argentina para um acordo abrangendo também o Uruguai e o Paraguai, não deve ser

explicada apenas por fatores econômicos, tendo em vista que o comércio com os dois

parceiros acima citados é pouco expressivo quando comparado à sua relação com a Argentina,

devido ao próprio tamanho econômico do Uruguai e do Paraguai. Na verdade, o acordo deve

ser visto em função de sua importância geo-estratégica, em que o Mercosul seria "o ponto de

partida (estratégico) para a formação de um projeto de integração maior envolvendo toda a

América do Sul, ou mesmo toda a América Latina, com o objetivo principal de melhorar a

inserção internacional da região" (Rêgo, 1995, p. 193).

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

9.000.000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

Fonte: SECEX/MDIC Básicos Industrializados Operações Especiais

30

Apesar da integração ser ainda pequena comparada à União Européia, o caminho a ser seguido

é aumentar a integração e o comércio. Isso porque o Brasil é o maior mercado para a

Argentina, como também é o principal destino dos manufaturados desse país. Na avaliação de

todos, a integração regional é o caminho para se criar economias de escala, permitindo que as

empresas do bloco ganhem competitividade internacional.

O Mercosul tem uma população com mais de 200 milhões de habitantes, ficando atrás do

Nafta e União Européia, além de já possuir o quarto lugar em área geo-econômica do mundo,

com um PIB de US$ 1 bilhão, contendo uma capacidade de produção bastante diversificada

(CEI, 1998).

A análise das estatísticas mostra que o objetivo de promover o comércio intra-regional foi

alcançado com êxito, apesar das turbulências da economia mundial que afetam o Mercosul.

Tabela 3

Intercâmbio Comercial no Mercosul

(Valores em US$ milhões FOB)

Destino 90 91 92 93 94 95 96 97 98 99 2000

Exportações Intra Mercosul 4.126 5.104 7.215 10.065 12.049 14.444 17.037 20.542 20.356 15.158 17.671

Exportações Totais* 46.432 45.911 50.488 54.047 62.128 70.495 74.947 83.285 81.364 74.322 84.483

Importações Intra Mercosul 4.104 5.097 7.282 9.059 11.708 13.972 17.151 20.699 20.905 16.015 17.637

Importações Totais* 27.365 32.328 38.856 46.265 59.800 75.707 83.480 99.024 96.276 80.573 86.698

Corrente de Comércio Intra Mercosul 8.230 10.201 14.497 19.125 23.757 28.416 34.189 41.241 41.261 31.172 35.308

Corrente de Comércio Total* 73.798 78.239 89.344 100.311 121.929 146.202 158.427 182.309 177.640 154.895 171.182

Fonte: CEI / Argentina; * Totais = Intra Mercosul + Resto do Mundo

Analisando a Tabela 3, no período entre 1991 e 1998 as exportações intra-regionais em

relação às exportações totais passaram de 11,1% (US$ 5,1 bilhões) para 25% (US$ 20

bilhões). O ano de 1999, como pode-se observar na Tabela 4, não apresentou resultados

satisfatórios em relação aos anos anteriores, devido às crises financeiras internacionais, que

abalaram todo o comércio mundial.

31

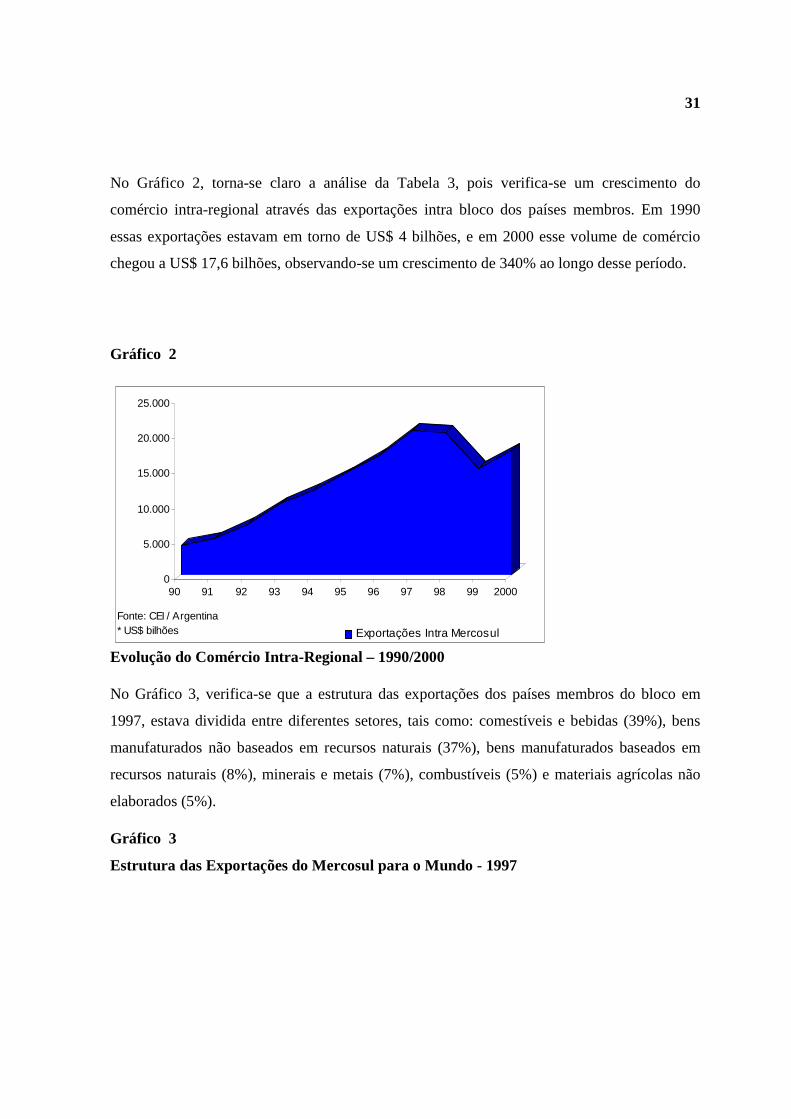

No Gráfico 2, torna-se claro a análise da Tabela 3, pois verifica-se um crescimento do

comércio intra-regional através das exportações intra bloco dos países membros. Em 1990

essas exportações estavam em torno de US$ 4 bilhões, e em 2000 esse volume de comércio

chegou a US$ 17,6 bilhões, observando-se um crescimento de 340% ao longo desse período.

Gráfico 2

Evolução do Comércio Intra-Regional – 1990/2000

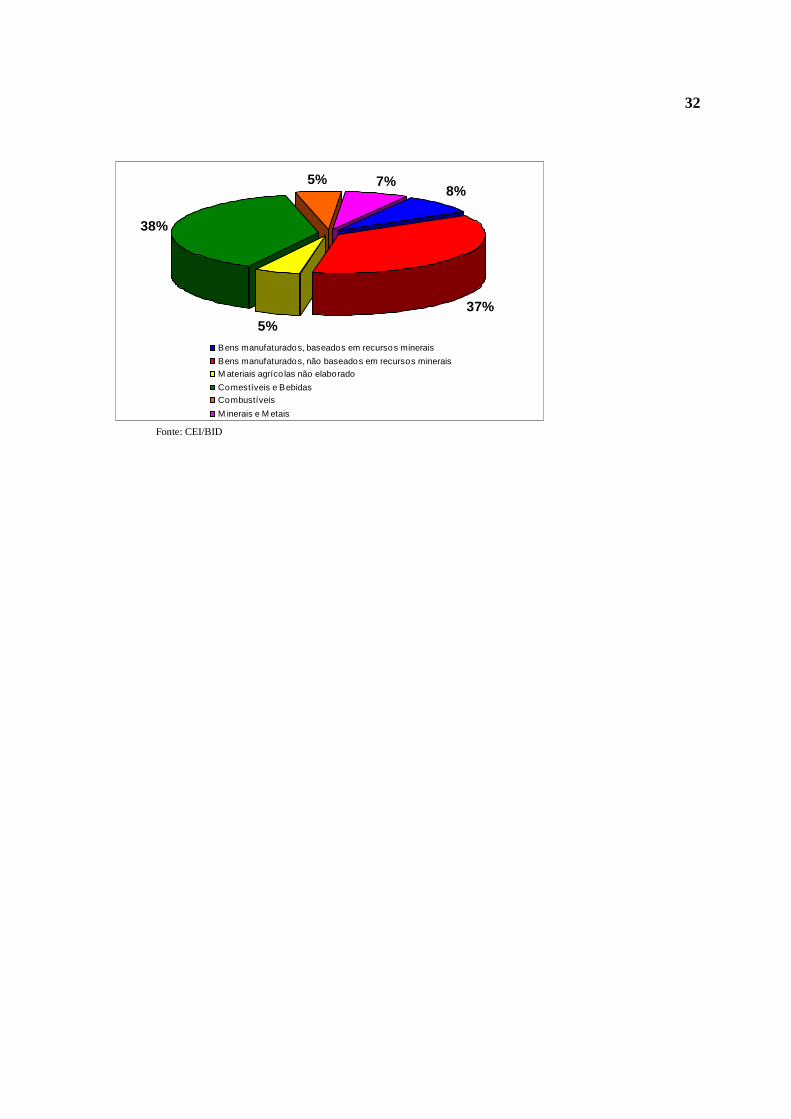

No Gráfico 3, verifica-se que a estrutura das exportações dos países membros do bloco em

1997, estava dividida entre diferentes setores, tais como: comestíveis e bebidas (39%), bens

manufaturados não baseados em recursos naturais (37%), bens manufaturados baseados em

recursos naturais (8%), minerais e metais (7%), combustíveis (5%) e materiais agrícolas não

elaborados (5%).

Gráfico 3

Estrutura das Exportações do Mercosul para o Mundo - 1997

0

5.000

10.000

15.000

20.000

25.000

90 91 92 93 94 95 96 97 98 99 2000

Fonte: CEI / Argentina* US$ bilhões Exportações Intra Mercosul

32

Fonte: CEI/BID

8%

37%5%

38%

5% 7%

Bens manufaturados, baseados em recursos minerais

Bens manufaturados, não baseados em recursos mineraisM ateriais agríco las não elaborado

Comestíveis e BebidasCombustíveis

M inerais e M etais

33

4 INTERCÂMBIO COMERCIAL: BRASIL E ARGENTINA

4.1 COMÉRCIO EXTERIOR E POLÍTICA COMERCIAL: UMA BREVE RESENHA

A partir de uma análise comparada da evolução histórica do comércio exterior e da política

comercial do Brasil e da Argentina, pode-se observar elementos semelhantes assim como

componentes de diferenciação. A semelhança mais evidente consiste no baixo desempenho da

inserção desses países no comércio internacional, comparando-se com outras economias

emergentes. Já a diferença mais evidente, consiste na persistência relativa dos objetivos e das

políticas brasileiras comparada com a flutuação rápida e profunda dos objetivos e políticas na

Argentina, segundo Lavagna, 1997.

Com relação às semelhanças entre as duas economias, observa-se uma queda na proporção do

setor industrial na geração do PIB, no período de 1980 a 1995, como também a perda da

participação nos mercados mundiais. A causa desse processo encontra-se nas políticas de

substituição de importações13, onde esses países operaram num contexto de economias

fechadas, protegidas por tarifas altas e, sobretudo, por regimes não tarifários, que resultaram

em sistemas de proteção rigorosa.

Quanto às diferenças, podem ser observadas no processo histórico desses dois países. O Brasil

adotou o modelo de substituição das importações e, a partir dos anos 70, ligou a

industrialização a abertura exportadora. Já a Argentina, ao contrário, começa nesse mesmo

período uma política de zigzag entre a abertura comercial unilateral e a substituição das

importações, adotou políticas de abertura consistentes, tais como diminuição de tarifas,

eliminação de restrições paratarifárias e moeda supervalorizada, que ocasionaram em déficits

da balança em conta corrente e um processo de endividamento externo14. Dessa forma, a

13 Esse processo de industrialização demandava importações crescentes de bens de capital e dos insumos

intermediários ainda não produzidos domesticamente (Coutinho, 1999).

14 Esse endividamento ocorreu nas décadas de 70 e 90.

34

Argentina financiou a sua abertura comercial, basicamente a importação de produtos

industriais, que modificou a estrutura produtiva manufatureira local. O resultado foi um

aumento da especialização primária da economia e redução do conteúdo tecnológico das

exportações.

Nos anos 90, o Brasil e a Argentina enfrentaram e ainda enfrentam atualmente, as

conseqüências da inflexibilidade diante das mudanças, com relação às políticas de comércio

exterior (Lavagna, 1997).

O Brasil, nos anos antecedentes à década de 90, mantinha uma política de comércio exterior

bastante protecionista em relação ao mercado interno, mantendo tarifas de importações

elevadas chegando a 100%, principalmente por causa da lei dos produtos similares.

“Esses regimes conviviam com regimes que criavam exceções15, em geral,

ligados à promoção das exportações. Esses programas garantiam a

possibilidade de importar insumos e bens de capital sem tarifas ou tarifas

reduzidas se assumissem compromissos de exportação. Como consequência

dessa combinação, as tarifas nominais médias de 90%, chegaram em 1984

a ser” reais” de pouco menos de 20%.” (Lavagna, 1997, p. 9).

Na Argentina instituiu-se, em 198616, um programa de “abertura de mão dupla” com uma

política de comércio exterior e industrial voltadas para o estímulo das exportações e redução

das importações. Essa política tendia a diminuir os custos de bens de capital, dos insumos, dos

estímulos fiscais, além dos financeiros e institucionais à exportação incremental de bens

industriais. Foi completado com a proposta de criação de uma “associação preferencial” de

integração com o Brasil.

15 “Mais de 60% das importações chegaram a entrar sob regime de exceção, em 1995” (Lavagna, 1997, p.9).

16 Esse foi o Programa de Integração e Cooperação Econômica (PICE).

35

De acordo com Lavagna (1997), até a década de 90, quando a Argentina não tinha restrições

quantitativas, o Brasil tinha 100% de sua lista alfandegária com diversas restrições. Essas altas

tarifas eram também consideradas como uma defesa com relação a importações predatórias.

Nesse período, o acordo de integração regional significava para o Brasil uma variável de sua

política de comércio exterior de ordem política e não de ordem estritamente econômica.

Na década de 90, esses dois países aderiram às prescrições de políticas baseadas no chamado

“Consenso de Washington” e receberam um abundante ingresso de capitais. Este Consenso

destacou-se pela sua principal função, que era atender aos interesses do capital financeiro

internacionalmente, que buscava oportunidades lucrativas fora dos países centrais. Dessa

forma, os países da América Latina, depois de um longo período de carência cambial, podiam

estabilizar seus preços tendo como principal âncora o controle da taxa de câmbio (Coutinho,

1999).

A década 90 é a primeira, em várias, na qual o produto industrial da Argentina supera, em

suas taxas de crescimento, o do Brasil. Isso porque a Argentina iniciou seu processo de

estabilização17 mais de três anos antes que o Brasil.

Na estrutura produtiva argentina, verifica-se uma predominância das atividades processadoras

de recursos naturais (petróleo e gás) e agroindustriais do tipo commodities (grãos, lácteos,

carnes etc)18.

17 O Plano de Estabilização teve um impacto de expansão sobre o crédito e o poder aquisitivo e, em última

instância, sobre a demanda no período em que a capacidade industrial era pouco utilizada.

18 Dentro da estrutura produtiva argentina, as grandes empresas que fazem parte desses setores apresentam baixa

densidade tecnológica e uma inserção exportadora altamente concorrencial, em geral sob condições de

pricetakers [Bisang apud. Coutinho (1999)].

36

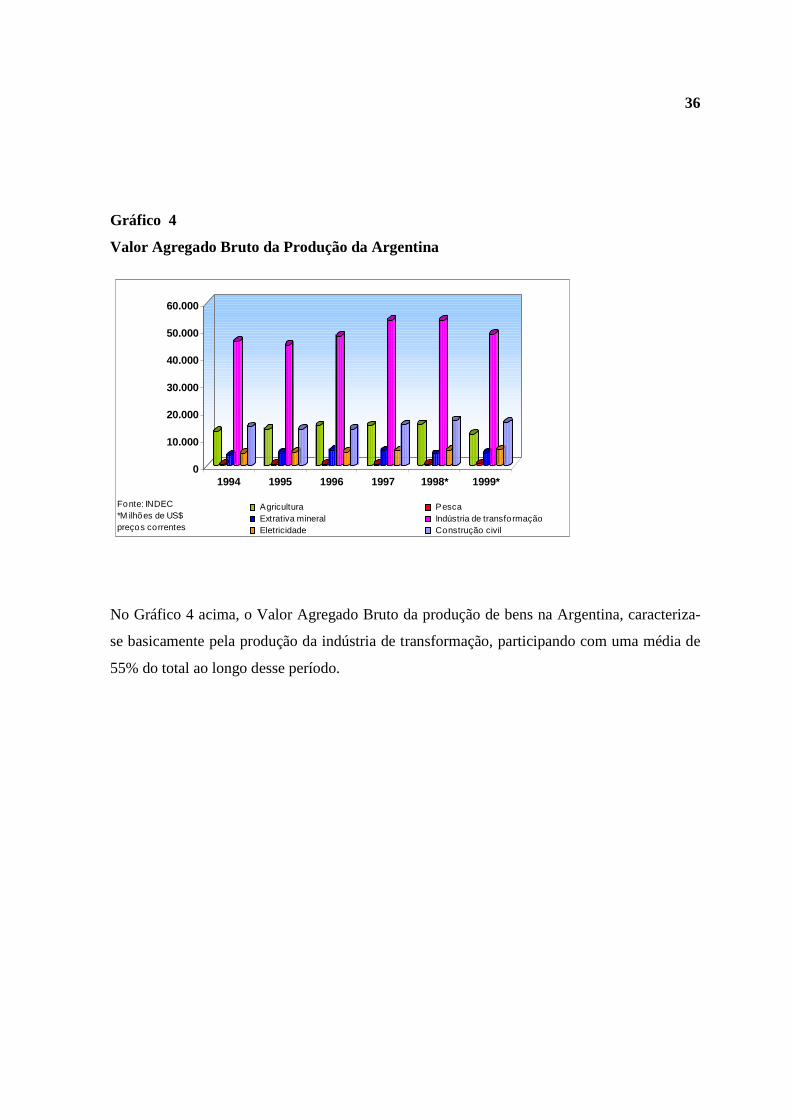

Gráfico 4

Valor Agregado Bruto da Produção da Argentina

No Gráfico 4 acima, o Valor Agregado Bruto da produção de bens na Argentina, caracteriza-

se basicamente pela produção da indústria de transformação, participando com uma média de

55% do total ao longo desse período.

0

10.000

20.000

30.000

40.000

50.000

60.000

1994 1995 1996 1997 1998* 1999*

Fonte: INDEC*M ilhões de US$ preços correntes

Agricultura Pesca Extrativa mineral Indústria de transformação Eletricidade Construção civil

37

A expansão do mercado Mercosul/Brasil proporcionou um impacto favorável em termos de

comércio, bem como na atração de investimentos. Isso pode ser observado nas políticas

favoráveis ao setor automotivo, que liderou o processo de expansão industrial e as exportações

da Argentina para o Brasil, na década de 80. Além disso, pode-se observar que os preços dos

insumos próximos aos dos internacionais, decorrente do efeito combinado de políticas cambial

e tarifária, favoreceram à expansão da competitividade industrial intra-regional. Mas, no que

se refere ao resto do mundo, fica evidente que o país não conta com uma competitividade

adequada.

Na Argentina, nessas décadas que se passaram, tanto as exportações quanto as importações

sofreram mudanças significativas. No que se refere às importações, desde 1988 com o Plano

Primavera, até a adoção da Tarifa Externa Comum (TEC), em 1995, seguiu-se uma política

tarifária errática, com várias modificações cambiais, tais como:

• “ diminuir os máximos e manter os mínimos das tarifas; • diminuir os máximos e diminuir os mínimos; • manter os máximos e subir os mínimos; • mudar os saltos tarifários, passando de 8 para 6, em seguida a 5, mais tarde

a 4 e, finalmente, a um nível único, que implicou elevar os mínimos ao valor de 20% (...);

• ao mesmo tempo, em 1988, reimplantaram-se as paratarifas (permissões de importação semi-automáticas) e logo voltou-se a eliminá-las”. (Lavagna, 1997, p. 11)

No que se refere às exportações, os regimes de integração passaram, desde a década de 70, por

três grandes etapas:

1) A política consistia em alterações nos preços relativos da economia em função de outras

variáveis macroeconômicas. Significava um suplemento ao câmbio e, portanto, seu nível

era fixado em função do câmbio real da época;

2) Posteriormente, procedeu-se, por setores e subsetores, à “tipificação” do conteúdo de

impostos indiretos, sendo esse o nível no qual foi fixado a devolução, e assim ficava

desvinculada de razões de ordem fiscal ou do nível real do câmbio;

38

3) Esse período correspondeu à Reforma Cavallo, que se deu pelo critério do “espelho”. Isso

porque,

“se um produto tinha uma tarifa de importação de X%, as exportações de determinado bem deveriam ter o mesmo ‘nível’ de reintegração. O critério era que a proteção tarifária era o reflexo de uma ‘ineficiência’ relativa dos produtores locais e, portanto, se esse era o nível de ineficiência, cabia aos que exportavam uma compensação equivalente” (Lavagna, 1997, p. 13).

No que diz respeito ao Brasil, a sua estrutura produtiva continua mais diversificada e mais

completa que a da Argentina. Caracteriza-se basicamente pelo processamento primário e de

produtos industriais de commodities (setor mineral-metalúrgico, agroindústrias alimentares e

não-alimentares), como também contendo atividades de maior agregação de valor

manufatureiro (petroquímica, papel, segmentos da indústria mecânica e de bens duráveis)

(Coutinho, 1999)19.

Gráfico 5

Participação das Atividades Econômicas no Valor Agregado Bruto do Brasil (%)

19 As grandes empresas inseridas nessa estrutura produtiva brasileira, não possuem uma densidade tecnológica

elevada e mesmo assim são competitivas (Ibidem).

39

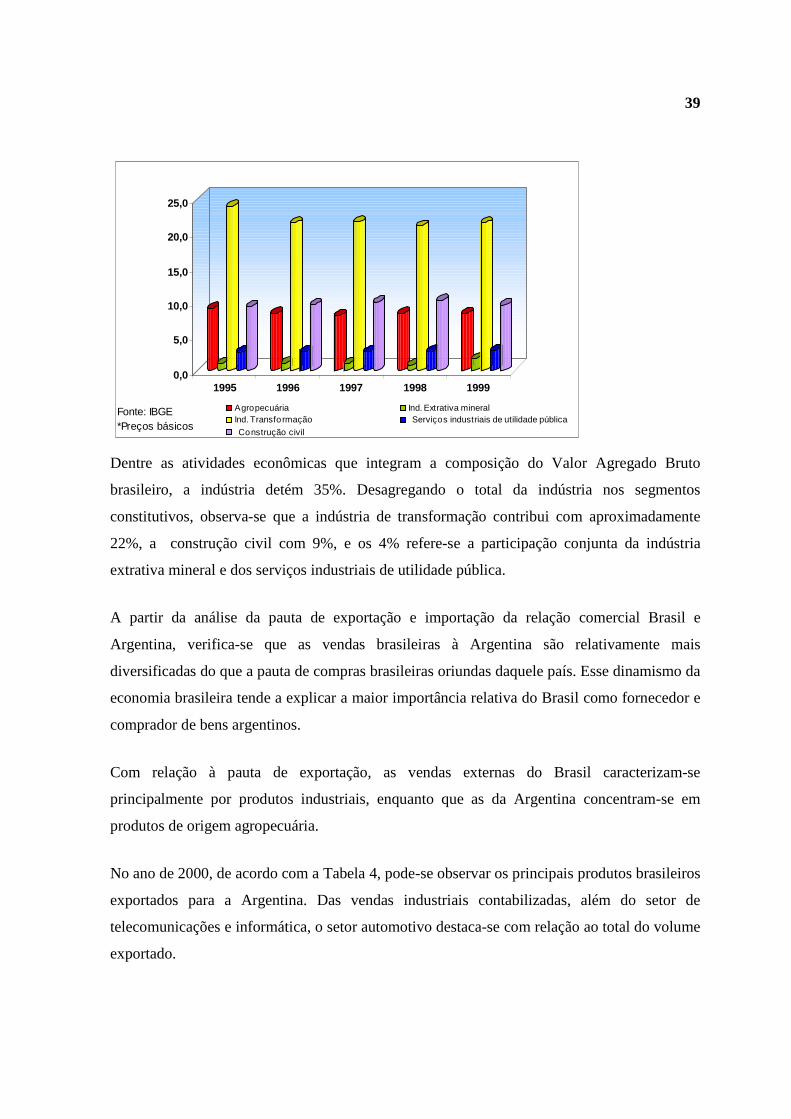

Dentre as atividades econômicas que integram a composição do Valor Agregado Bruto

brasileiro, a indústria detém 35%. Desagregando o total da indústria nos segmentos

constitutivos, observa-se que a indústria de transformação contribui com aproximadamente

22%, a construção civil com 9%, e os 4% refere-se a participação conjunta da indústria

extrativa mineral e dos serviços industriais de utilidade pública.

A partir da análise da pauta de exportação e importação da relação comercial Brasil e

Argentina, verifica-se que as vendas brasileiras à Argentina são relativamente mais

diversificadas do que a pauta de compras brasileiras oriundas daquele país. Esse dinamismo da

economia brasileira tende a explicar a maior importância relativa do Brasil como fornecedor e

comprador de bens argentinos.

Com relação à pauta de exportação, as vendas externas do Brasil caracterizam-se

principalmente por produtos industriais, enquanto que as da Argentina concentram-se em

produtos de origem agropecuária.

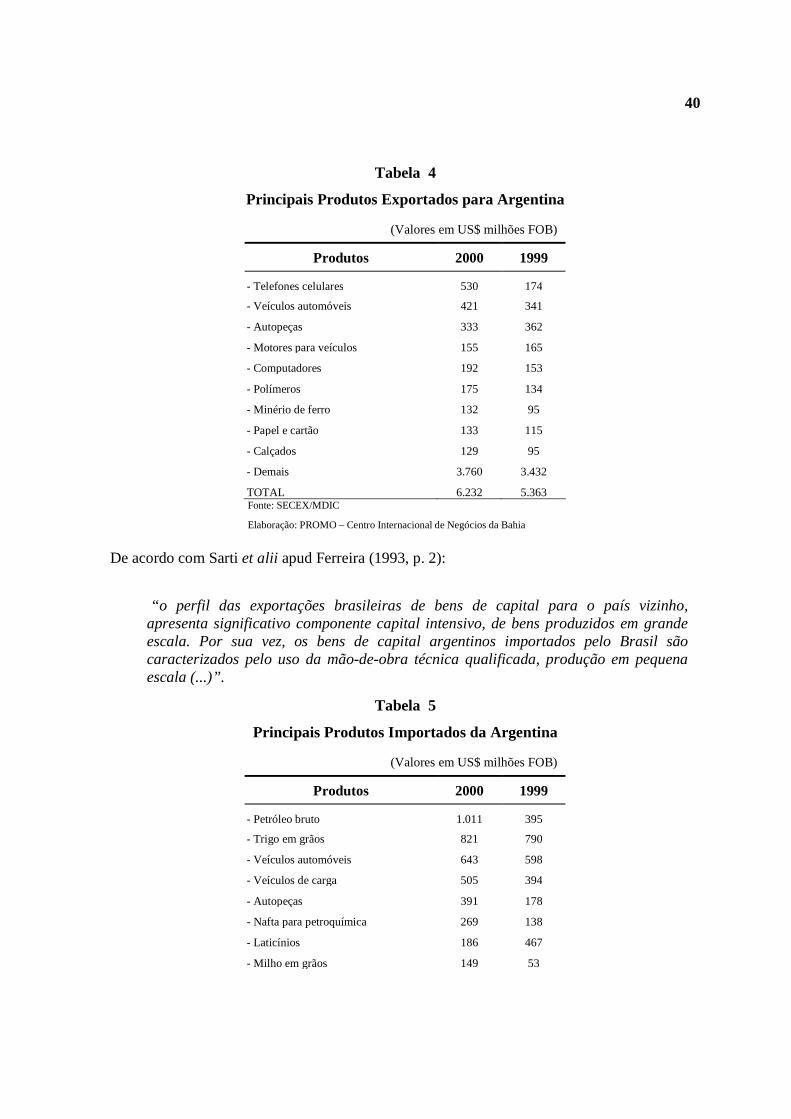

No ano de 2000, de acordo com a Tabela 4, pode-se observar os principais produtos brasileiros

exportados para a Argentina. Das vendas industriais contabilizadas, além do setor de

telecomunicações e informática, o setor automotivo destaca-se com relação ao total do volume

exportado.

0,0

5,0

10,0

15,0

20,0

25,0

1995 1996 1997 1998 1999

Fonte: IBGE *Preços básicos

Agropecuária Ind. Extrativa mineralInd. Transformação Serviços industriais de utilidade pública

Construção civil

40

Tabela 4

Principais Produtos Exportados para Argentina

(Valores em US$ milhões FOB)

Produtos 2000 1999

- Telefones celulares 530 174

- Veículos automóveis 421 341

- Autopeças 333 362

- Motores para veículos 155 165

- Computadores 192 153

- Polímeros 175 134

- Minério de ferro 132 95

- Papel e cartão 133 115

- Calçados 129 95

- Demais 3.760 3.432

TOTAL 6.232 5.363 Fonte: SECEX/MDIC

Elaboração: PROMO – Centro Internacional de Negócios da Bahia

De acordo com Sarti et alii apud Ferreira (1993, p. 2):

“o perfil das exportações brasileiras de bens de capital para o país vizinho, apresenta significativo componente capital intensivo, de bens produzidos em grande escala. Por sua vez, os bens de capital argentinos importados pelo Brasil são caracterizados pelo uso da mão-de-obra técnica qualificada, produção em pequena escala (...)”.

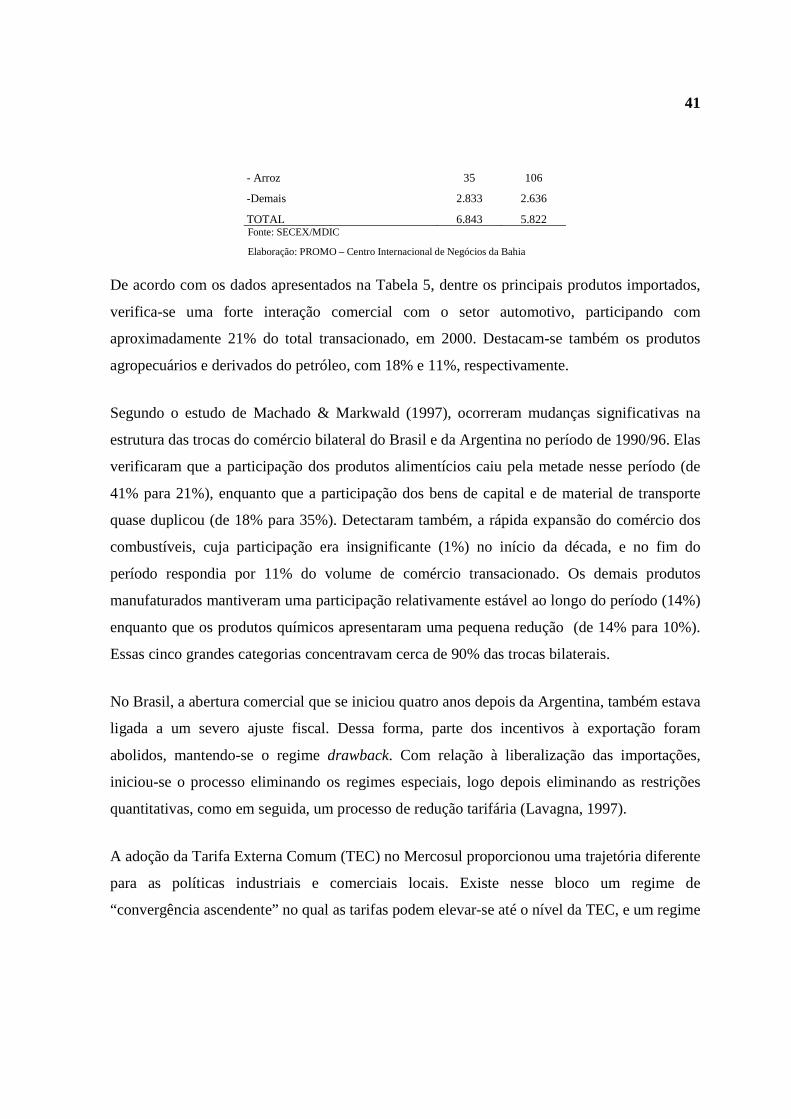

Tabela 5

Principais Produtos Importados da Argentina

(Valores em US$ milhões FOB)

Produtos 2000 1999

- Petróleo bruto 1.011 395

- Trigo em grãos 821 790

- Veículos automóveis 643 598

- Veículos de carga 505 394

- Autopeças 391 178

- Nafta para petroquímica 269 138

- Laticínios 186 467

- Milho em grãos 149 53

41

- Arroz 35 106

-Demais 2.833 2.636

TOTAL 6.843 5.822 Fonte: SECEX/MDIC

Elaboração: PROMO – Centro Internacional de Negócios da Bahia

De acordo com os dados apresentados na Tabela 5, dentre os principais produtos importados,

verifica-se uma forte interação comercial com o setor automotivo, participando com

aproximadamente 21% do total transacionado, em 2000. Destacam-se também os produtos

agropecuários e derivados do petróleo, com 18% e 11%, respectivamente.

Segundo o estudo de Machado & Markwald (1997), ocorreram mudanças significativas na

estrutura das trocas do comércio bilateral do Brasil e da Argentina no período de 1990/96. Elas

verificaram que a participação dos produtos alimentícios caiu pela metade nesse período (de

41% para 21%), enquanto que a participação dos bens de capital e de material de transporte

quase duplicou (de 18% para 35%). Detectaram também, a rápida expansão do comércio dos

combustíveis, cuja participação era insignificante (1%) no início da década, e no fim do

período respondia por 11% do volume de comércio transacionado. Os demais produtos

manufaturados mantiveram uma participação relativamente estável ao longo do período (14%)

enquanto que os produtos químicos apresentaram uma pequena redução (de 14% para 10%).

Essas cinco grandes categorias concentravam cerca de 90% das trocas bilaterais.

No Brasil, a abertura comercial que se iniciou quatro anos depois da Argentina, também estava

ligada a um severo ajuste fiscal. Dessa forma, parte dos incentivos à exportação foram

abolidos, mantendo-se o regime drawback. Com relação à liberalização das importações,

iniciou-se o processo eliminando os regimes especiais, logo depois eliminando as restrições

quantitativas, como em seguida, um processo de redução tarifária (Lavagna, 1997).

A adoção da Tarifa Externa Comum (TEC) no Mercosul proporcionou uma trajetória diferente

para as políticas industriais e comerciais locais. Existe nesse bloco um regime de

“convergência ascendente” no qual as tarifas podem elevar-se até o nível da TEC, e um regime

42

de “convergência descendente” no qual as tarifas nacionais deveriam ser reduzidas para atingir

o nível da TEC20.

A Argentina vem utilizando mais o regime ascendente, visto que parte dos bens, inclusive os

bens de capital, estavam abaixo de 14% ou 16% fixados na TEC. Já o Brasil, ao contrário,

vem utilizando mais o regime descendente por causa da sua proteção à indústria de bens de

capital, de informática e de telecomunicações. Mas, após a assinatura do Tratado de Ouro

Preto, a Argentina adiantou algumas convergências, enquanto que o Brasil usou um regime

especial chamado de Extarifário para determinados bens de investimentos.

Segundo Ferreira (1993, p. 1):

“o comércio bilateral concentra-se em trocas de natureza interindustrial, o que tende a estimular a especialização das economias envolvidas, a favor do fator de produção abundante, em detrimento do escasso. Os setores em que é possível identificar a ocorrência de trocas de natureza intra-industrial são: produtos químicos inorgânicos, extratos tintoriais, produtos químicos diversos, têxteis sintéticos e artificiais, ferramentas, veículos automotores e máquinas/caldeiras/instrumentos mecânicos (...)”.

A Tabela 6 apresenta o crescente intercâmbio comercial entre o Brasil e a Argentina como

resultado da formação do Mercosul. As exportações brasileiras para a Argentina cresceram

mais de 830% ao longo do período de 1990 a 2000, passando de US$ 645 milhões para US$ 6

bilhões . O efeito da integração proveniente da formação do bloco também foi verificado nas

importações brasileiras da Argentina, que cresceram mais de 580% ao longo desse período,

passando de US$ 1 bilhão para US$ 6,8 bilhões.

Tabela 6

Intercâmbio Comercial Brasileiro com a Argentina

(Valores em US$ milhões FOB)

20 Até o ano 2001 para os bens de capital e até 2005 para o setor de informática e bens de telecomunicações.

43

Ano Exportação Importação Saldo Corrente de Comércio

1990 645 1.399 (754) 2.044

1991 1.476 1.614 (138) 3.090

1992 3.039 1.731 1.308 4.770

1993 3.658 2.717 941 6.375

1994 4.135 3.661 474 7.796

1995 4.041 5.591 (1.550) 9.632

1996 5.170 6.805 (1.635) 11.975

1997 6.769 8.032 (1.263) 14.801

1998 6.748 8.034 (1.286) 14.782

1999 5.363 5.812 (449) 11.175

2000 6.232 6.843 (611) 13.075

Fonte: SECEX/MDIC

Observa-se na Tabela 6, que apesar do saldo comercial em alguns anos ter apresentado

déficits, a corrente de comércio cresceu 550% ao longo do período, passando de US$ 2

bilhões para US$ 13 bilhões, firmando a criação do Mercosul como um bloco econômico ativo

diante dos seus grandes parceiros comerciais, o Brasil e a Argentina21.

Desde 1998, quando o Brasil mudou o sistema cambial, as relações comerciais com a

Argentina tem sofrido várias turbulências. A desvalorização do Real provocou o barateamento

dos preços dos produtos brasileiros na Argentina, e afetou fortemente as exportações deste

país para o Brasil.

4.2 CRIAÇÃO OU DESVIO DE COMÉRCIO

A formação do Mercosul tem provocado vários debates acerca de seus efeitos sobre o bem-

estar dos países membros. O estudo mais polêmico é o elaborado por Alexander Yeats do

Banco Mundial, no qual afirmou que o Mercosul havia construído um mundo artificial de

crescimento econômico, onde indústrias ineficientes prosperaram protegidas por barreiras

tarifárias. Segundo ele, os países do Mercosul, isolados da competição externa, estão

21 Os fluxos de comércio bilateral responderam por mais 85% do comércio intra-Mercosul, em 2000.

44

investindo em fábricas que montam produtos caros demais para serem exportados de forma

competitiva para os países fora do bloco (Mollicone, 1998).

O objetivo de Yeats nesse estudo foi demonstrar que os processos de integração regional

reduzem o bem-estar da humanidade e dos países membros desses acordos. Defensor do livre

comércio demonstrou os malefícios do Mercosul utilizando as elasticidades de demanda

calculadas 25 anos atrás, como também, o Índice de Intensidade do Comércio Bilateral. Esta

última fórmula tem no numerador as exportações do país A ao país B, divididas pelas

exportações totais de A; no denominador, a participação das importações de B nas

importações mundiais, descontando-se as importações de A. Através desse índice, pode-se

observar que o mesmo cresce a medida que diminui o tamanho dos países analisados.

Para Yeats, “se o índice de intensidade assume um valor superior (inferior) à unidade, os

países terão um comércio bilateral maior (menor) do que seria esperado em função da

participação do parceiro no comércio mundial”. Dessa forma, quanto maior o índice, mais

intenso é o comércio bilateral (Ibidem).

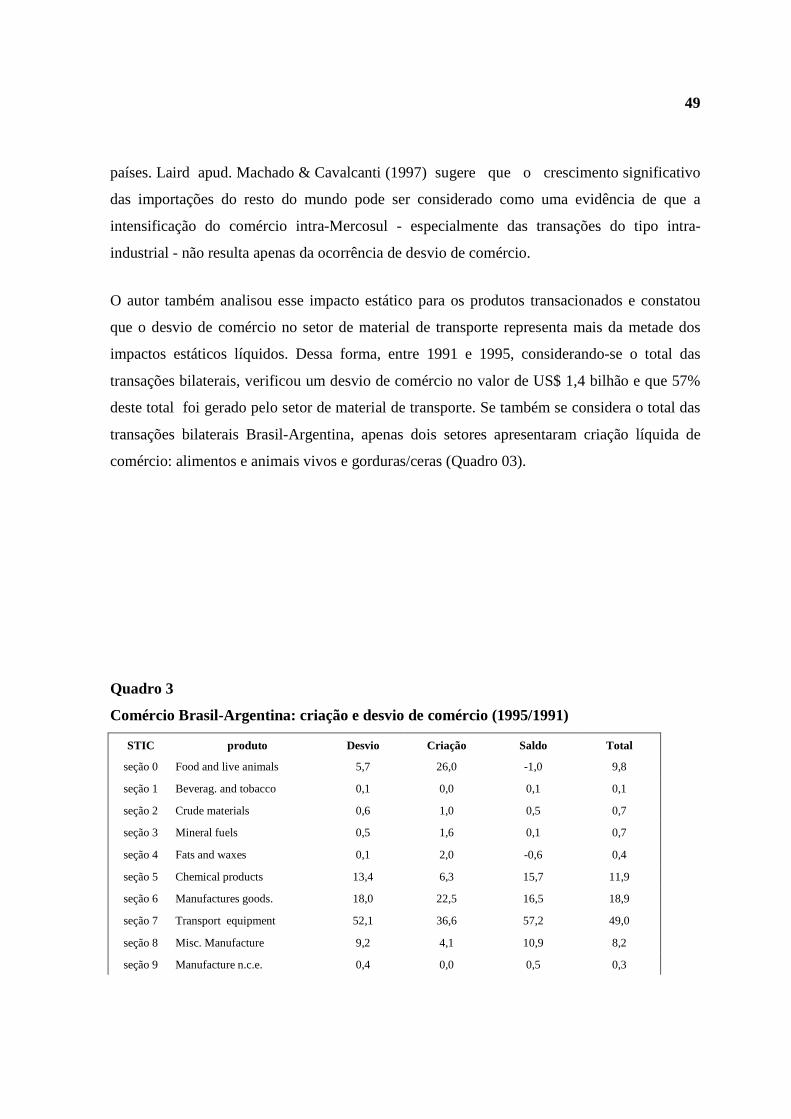

Esse índice, também chamado de Índice de Vantagem Comparativa Revelada foi utilizado por

Machado & Cavalcanti (1997) para detectar criação e desvio de comércio no comério bilateral

Brasil e Argentina.

De acordo com Machado & Cavalcanti (1997), a eliminação das barreiras tarifárias incidentes

sobre o intercâmbio intra-regional e o estabelecimento de uma TEC na região configuram os

elementos básicos da abordagem clássica de avaliação dos impactos estáticos dos processos de

integração centrada na mensuração da “criação” e do “desvio” de comércio. Parte do trabalho

de Machado & Cavalcanti (1997) consiste numa análise quantificada do impacto da integração

do Mercosul, bem como os impactos de criação e desvio de comércio do intercâmbio bilateral

Brasil e Argentina.

Podem ser observadas recentemente duas características do padrão de comércio Argentina-

Brasil, o rápido crescimento dos fluxos de comércio intra-regional e a maior participação de

45

bens de maior conteúdo tecnológico no intercâmbio intrabloco, quando comparada com os

fluxos extrabloco. Dessa forma, segundo o autor, o processo de integração no Mercosul

apresenta potencial para redução de bem-estar em relação a uma estratégia de liberalização

comercial de natureza não discriminatória.

Portanto, essa análise envolve tanto a consideração de fatores estáticos, relacionados com a

criação e o desvio de comércio, como de fatores dinâmicos22, associados à geração de

economias de escala, economias de aglomeração e localização, entre outros.

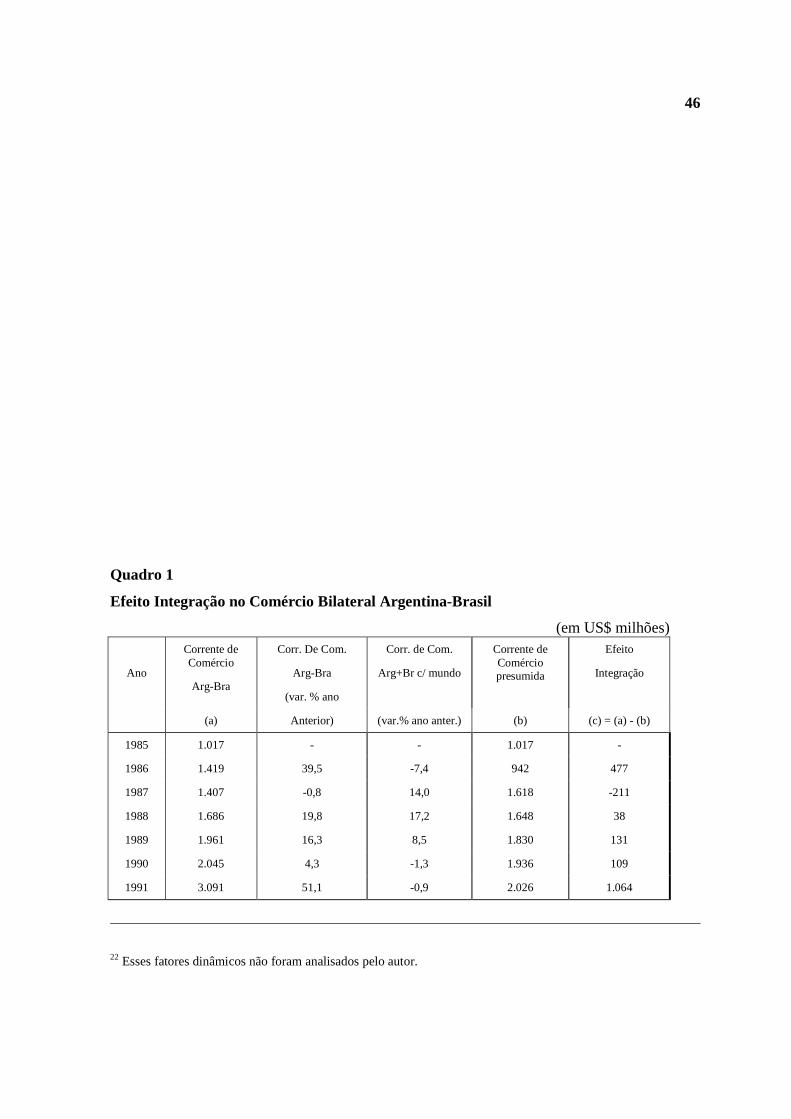

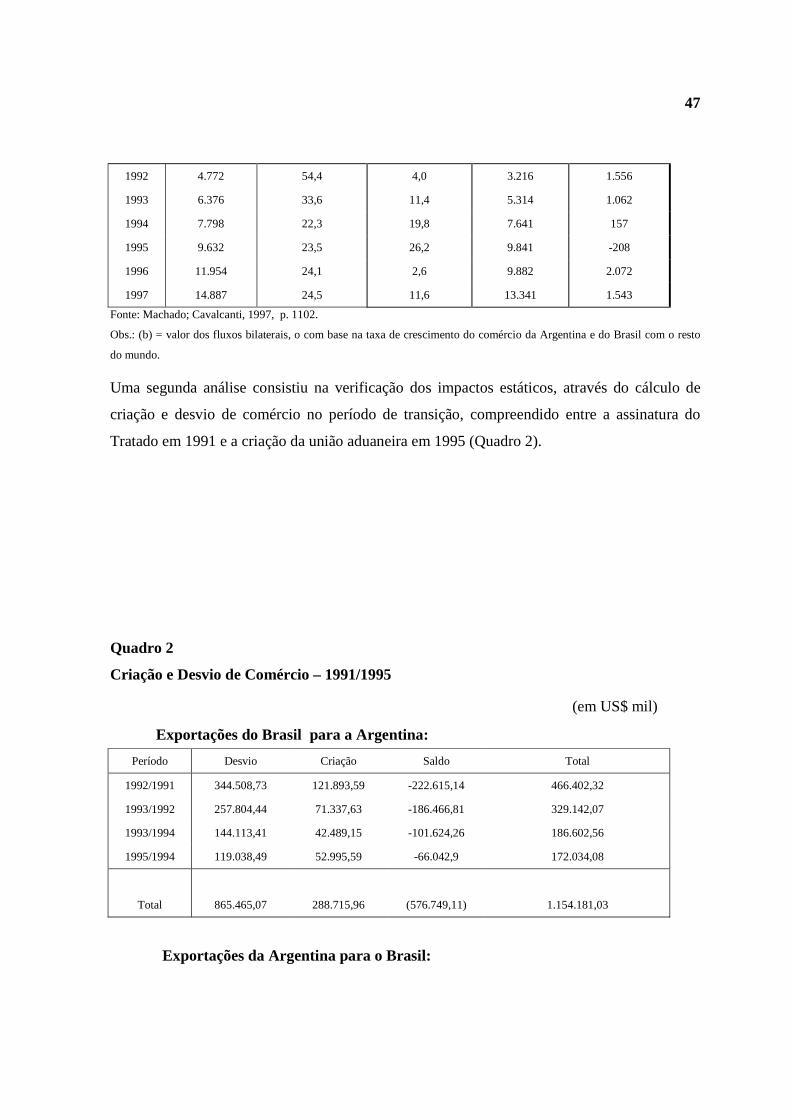

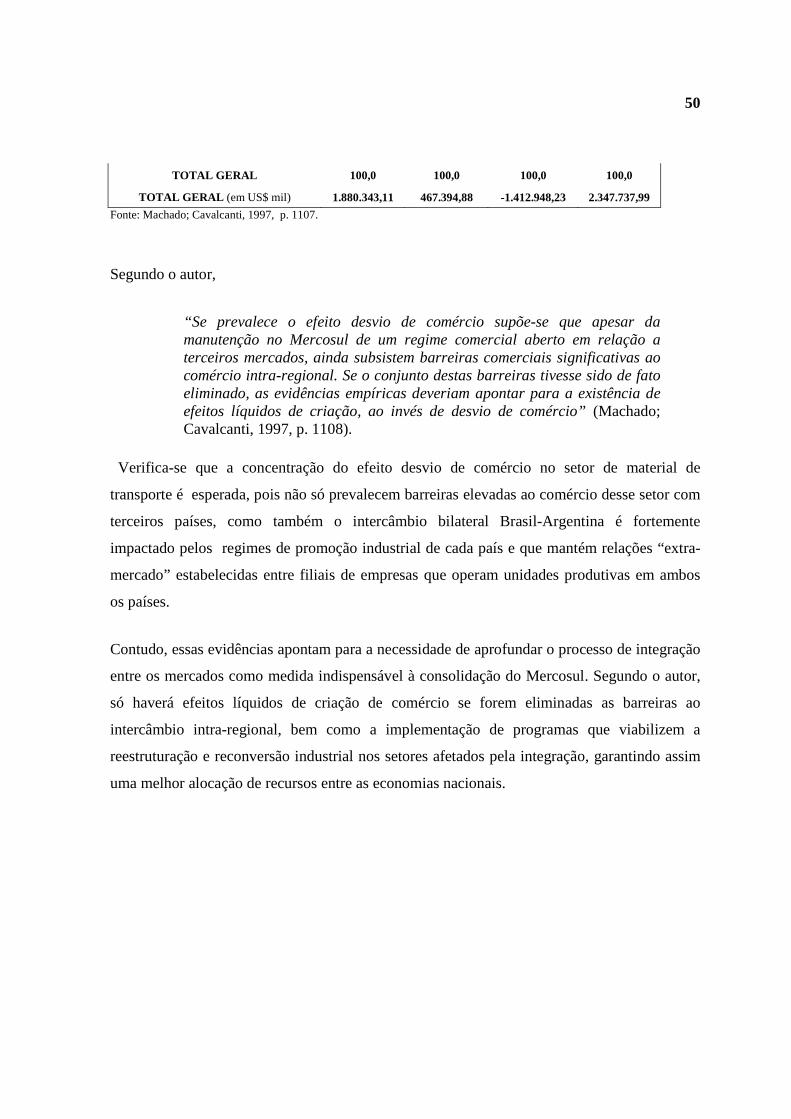

Machado & Cavalcanti (1997) elaboraram uma simulação do “efeito integração” sobre o

comércio bilateral Argentina-Brasil considerando a evolução do intercâmbio bilateral entre

1985 e 1997 para verificar os impactos do Mercosul (Quadro 1).

Segundo o autor :