um teste de paciÊncia - Área de membros - dica … · de outra maneira, no modelo de gordon com...

TRANSCRIPT

Aviso: Nesta terça, 16/01/2018, teremos nosso hangout mensal às 20h00. Clique aqui e participe (esse link não aparece na busca do Youtube).

UM TESTE DE PACIÊNCIA

Alguns assinantes têm questionado a utilização de algumas ações em nossa Carteira, que mesmo nesse último rali da Bolsa (e até no rali anterior – de agosto/setembro) saíram pouco do lugar. A maioria pergunta assim: “Não valeria a pena aproveitar para trocar a ação XYZ por aquela outra que está subindo bem?”. Essa pergunta parte de duas premissas difíceis de determinar. A primeira é que não temos garantia de que a outra ação continuará subindo, e a segunda é que não sabemos se a ação que temos, e que supostamente seria vendida, irá ou não começar a subir. Uma das ações mais questionadas é Grendene. No gráfico abaixo, você pode ver a evolução de Grendene desde que entrou na Carteira.

Retirado do Guiainvest Pro

Percebam que toda a rentabilidade que tivemos com essa ação (o gráfico acima já está ajustado por proventos recebidos) foi realizada nos primeiros 75 dias da Carteira. A partir de então, ela ficou parada. Mas é exatamente assim que funciona o mercado acionário em qualquer lugar do mundo. Se essa evolução fosse representada por uma linha reta, estaria refletindo uma Renda Fixa. A incerteza existente no mercado de ações, e que nos garante lucros maiores no longo prazo, é exatamente por causa disso. Peço para que você pense ao contrário agora. Observando o gráfico de 2016, abaixo, se coloque no lugar de um investidor que tenha ficado com Grendene desde novembro de 2015, tenha aceitado a queda de dezembro/2015 e janeiro/2016, tenha mantido a ação até julho de 2016, tenha cansado de esperar e, então, a tenha vendido para pegar a ação que estava em alta no momento. Veja o gráfico abaixo, retirado da mesma fonte.

Enfim, esse investidor impaciente vendeu em algum valor entre R$ 14,00 e R$ 16,00 e deixou na mesa entre 85% e 100% de alta até maio de 2017. Com Preço/Lucro atual de 12,8 acima da média de Grendene, é difícil esperar um aumento tão grande nas ações da empresa como no passado (de 100%). Mas, de uma empresa com crescimento de lucros na casa de 11% ao ano, nos últimos 10 anos, e que mesmo no período de recessão da economia conseguiu aumentar seus lucros, podemos esperar uma certa segurança, que nos possibilita manter outras ações mais voláteis.

Outra estratégia importante que precisamos ter em mente é o que aconteceu recentemente com Carrefour. Eu inclusive mandei mensagem sobre isso no grupo do Telegram (t.me/dicadehoje). Já avaliamos a empresa e sabemos que ela é uma companhia com bons fundamentos e com grande possibilidade de crescimento nos lucros futuros, principalmente pela abertura de lojas e a pela não distribuição de dividendos. E, aí, quando olhamos o gráfico da empresa desde julho/2017 (mês do IPO da empresa) nos deparamos com a situação ilustrada abaixo. A empresa bateu a sua mínima histórica. Falamos sobre a questão da deflação de alimentos que jogou suas margens para baixo e seu crescimento para a casa de um dígito, além da mudança de CEO, o que traz alguma incerteza sobre o futuro da estratégia da companhia, no relatório O sobe e desce deve prosseguir (clique aqui para ver).

Esses períodos de dúvidas, em que a ação cai muito e depois volta a subir, são muito bons para se entrar na empresa. A chance de você comprar por um preço mais caro se reduz muito e o seu incremento de ganhos no longo prazo é enorme. Mesmo em caso de perda, ela será menor que no longo prazo. Aí, você deve me perguntar: “Então, é momento de aumentar a posição em Carrefour?”. Aqui na Carteira, eu creio que não. Eu tenho uma outra regra: só aumento posição em ação por causa de queda dos preços (eu poderia aumentar por melhorias de fundamentos quando a ação está em alta e fazer preço médio para cima) caso a ação caia mais de 10%.

Em algumas ações que são mais voláteis na Carteira, como as de risco alto e altíssimo, somente com quedas de 15% a 20%. Abaixo disso é oscilação normal. Portanto, se a ação de CRFB3 baixar de 13,50 (10% a menos que o preço do IPO), devemos aumentar posição nela. Mas se você ainda não comprou, saiba que essa é uma ação que está com um preço muito bom. Outra regra importante é não ficar fazendo preço médio, se concentrando muito em uma ação. Algumas pessoas compram mais um pouco a cada queda de 3%, e, então, num piscar de olhos, percebe que 40%, ou mais, da carteira é apenas aquela ação. Nesse momento, pode ser tarde demais. Em alguns momentos você terá de aprender a conviver com prejuízos. Enfim, nesta parte inicial, eu quis mostrar como é importante ter paciência ao trabalhar com a Bolsa, principalmente com ações que tenham bons fundamentos e lucros constantes e crescentes ao longo do tempo. Usei Grendene como exemplo, mas o pessoal me pergunta também sobre Klabin, Engie e BB Seguridade. No longo prazo, o mercado joga o dinheiro dos impacientes para os pacientes. O dia do julgamento do Lula se aproxima e nada tira da minha cabeça que o mercado está subindo neste momento para fazer a correção depois do fato consumado. Até porque a prisão ou a absolvição dele, hoje, não muda nada na previsão de crescimento da economia, nem na taxa de desemprego, nem em relação às taxas de juros ou à qualquer política macroeconômica. Obviamente os resultados das empresas devem vir bons também, mas vocês devem lembrar o que ocorreu quando a Bolsa subiu em agosto e setembro: foram mantidos os altos patamares em outubro e houve queda de quase 10% em novembro e dezembro. Ainda não acredito que este seja o momento de nos proteger com opções de venda, mas prestem atenção, porque na semana que vem deve haver uma nova compra visando essa proteção contra queda.

Análise de COMGÁS (CGAS3 E CGAS5)

Comgás é uma empresa que distribui gás natural canalizado aos mercados residencial, comercial, industrial, veicular e de cogeração e termogeração em sua área de concessão,

que inclui as regiões metropolitanas de São Paulo e Campinas, além do Vale do Paraíba e da Baixada Santista. A empresa cita que o gás natural (GNV) é o combustível que mais tem aumentado sua participação na matriz energética brasileira. Em 2010, essa participação era de 10% e estima-se que chegue a mais de 15% em 2030. Isso decorre pelo fato de o GNV ser um combustível ambientalmente mais limpo e que passa em diversos testes de certificações ambientais. Hoje, algo em torno de 60% do gás distribuído pela Comgás provém da Bolívia. A empresa acredita que, com novas descobertas de reservas no território brasileiro, essa proporção deve se reduzir, em daqui a entre cinco e sete anos. A empresa teve seu capital aberto em 1996 e, em 1997, começou a ter suas ações negociadas na Bolsa. Em 1999 foi privatizada, em um consórcio formado pela British Oil e pela Shell. Em 2012, a Cosan adquiriu a participação da British Oil referente a 60,1% do capital social de Comgás. Hoje, a participação acionária segue o gráfico abaixo (com dados retirados do site da companhia).

Percebe-se que a Cosan tem mais de 97% das ações com direito a voto e que a liquidez está nas ações preferenciais, que têm direito a dividendos 10% maiores que os da ON. Por falar em dividendos, a empresa tem uma política robusta de distribuição de dividendos aumentada principalmente nos últimos dois ou três anos, conforme mostra o gráfico a seguir, retirado do site da empresa.

O que precisamos ver é se as receitas e os lucros da empresa também cresceram da mesma forma nos últimos anos ou se esses dividendos são extraordinários e ficarão limitados a alguns anos. O site da empresa nos permite baixar a planilha com alguns de seus dados neste link. A partir dos dados observados, montei os seguintes gráficos – de receita líquida dos últimos cinco anos, lucro bruto dos últimos cinco anos e lucro líquido dos últimos cinco anos, sempre anualizados.

Percebe-se que a receita líquida não tem crescido nos últimos anos, no entanto, o lucro bruto melhorou um pouco, o que fez a margem bruta melhorar bastante, saindo de 27,5% em 2013 para mais de 37% atualmente. É importante ressaltar que esse número chegou a 43% em 2016. Uma parte disso foi mérito da gestão e outra parte foi possível pela redução do preço do gás natural vindo da Bolívia (e que atingiu, inclusive, a sua mínima em 2016). Quando olhamos o lucro líquido da empresa, para saber se os dividendos são possíveis de serem mantidos perenemente ou não, vemos a seguinte situação:

Enquanto a empresa paga mais de 1 bilhão de dividendos por ano, seu lucro líquido é um pouco menor que R$ 600 milhões. Como isso é possível? Isso é possível porque a empresa tem distribuído reserva de lucros acumulada ao longo dos últimos anos, provavelmente para aumentar o caixa de Cosan, do qual precisou durante esse período mais difícil da economia. Para se ter uma ideia, a reserva de lucros de Comgás era de R$ 990,9 milhões em 31/12/2016 e, agora, em 31/09/2017, reduziu-se para R$ 661,2 milhões. Em 31/12/2015, essa reserva era de R$ 1,525 bilhão e em 2014, de R$ 1,452 bilhão. Foi realmente a partir de 2015 que a empresa resolveu começar a distribuir mais dividendos que o seu próprio lucro. A empresa já consumiu 60% das reservas de lucro que tinha em 2015. Será que ela irá continuar consumindo até zerar? Se sim, a empresa ainda terá mais um ou dois anos de fartas distribuições antes das vacas magras, caso contrário a queda de distribuição pode ocorrer já em 2018. Certo é que, de acordo com o lucro, se a empresa pagasse 100% do mesmo, o valor distribuído deveria ser o equivalente a R$ 4,45 para cada CGAS3 e a R$ 4,89 para cada CGAS5.

Se você quiser conferir os dados, procure a linha de reserva de lucros dentro de Patrimônio Líquido, nestes links: clique aqui e aqui. Outra questão importante a ser ressaltada tem a ver com a distribuição das receitas do 3T2017 e dos custos de acordo com os segmentos da empresa. Vê-se uma concentração de receita no segmento industrial (62,61%), e uma margem bruta menor nesse segmento, tanto que seu CPV representa mais de 70% do total de Comgás.

Enfim, é importante destacar que Comgás está em um setor que tem crescimento lento. Comgás não tem como acelerar o crescimento instalando 500.000 novos clientes em São Paulo e Campinas, por exemplo. Esses clientes precisam existir. Portanto, o seu crescimento deve sempre girar próximo ao crescimento da economia mais inflação.

Observando os últimos 10 anos, temos que o CAGR (taxa de crescimento anual composta) da receita líquida foi de 5,5%, assim como o do lucro bruto. Já o CAGR do lucro líquido foi menor: apenas 3,1%. De outra maneira, no modelo de Gordon com 100% de pagamento dos lucros em dividendos – o que parece ser a estratégia atual da controladora –, chegamos a um preço justo de R$ 53,00, o que levaria a um P/L de 11,5. Hoje, a empresa opera com P/L de 14. Se os lucros crescerem na mesma taxa da receita líquida, de 5,5% daqui para frente, o preço atual é justo. Qualquer valorização na ação a partir de agora será por um dos três motivos a seguir:

● Queda dos juros de longo prazo que reduzam a taxa de desconto ● Melhora dos fundamentos e principalmente dos lucros acima da taxa de 5,5% ao

ano, o que é possível visto que São Paulo parece na frente na retomada da economia

● Excesso de euforia do mercado. Minha recomendação é que Comgás é uma empresa boa, mas sem margem de segurança para aportar no momento. Abaixo de 53,00 seria o melhor momento. E se incluirmos o risco Cosan como controladora no negócio, podemos reduzir para compra abaixo de R$ 48,00, com um desconto de mais 10% por esse motivo. Última observação: não existe problema nenhum em a empresa devolver os lucros retidos em dividendos para os acionistas se ela perceber que não terá como realizar investimentos para manter o Roe da companhia. O próprio Warren Buffett fez isso na década de 80. Mas esse não é o caso de Comgás, que cita muitas vezes, inclusive, o crescimento do GNV como combustível no Brasil.

A Semana NA BOLSA

O Índice Ibovespa andou de lado esta semana, depois de 3 semanas com fortes altas: fechou em 79.349 pontos, com ligeira alta de 0,35%. Os destaques positivos foram as ações de EUCA3. Lembram que há algumas semanas falamos que a prisão de Maluf tinha levado a uma alta grande de Eucatex e que agora não adiantava mais pensar na ação, porque já tinha subido? Erramos feio, pois esta semana a small cap subiu mais de 40%. Outra ação que vem dando muita alegria aos acionistas é Locamerica, que recentemente se fundiu com Unidas e segue subindo desenfreadamente.

Após uma alta superior a 200% no ano de 2017, essa ação já está com mais 26% este ano, sendo que 21% foram essa semana. No campo negativo, o destaque foi para as ações de Gafisa, que desde que desmembrou Tenda de suas operações está sentindo muito e vem caindo consistentemente depois do grupamento de ações. As ações estão buscando o valor da subscrição, como ocorreu também em Cemig recentemente (veja mais aqui). No final de dezembro, a empresa aprovou o aumento de capital para melhorar a situação financeira da companhia, que sentiu muito a recessão econômica, assim como todo o setor. Na semana passada, esqueci de falar sobre o acordo que a Petrobras assinou para acabar com o problema de class action nos EUA. No fato relevante exposto no site de RI da empresa, a Petrobras informa que pagará US$ 2,95 bilhões em 3 parcelas. A empresa ainda explica que o valor total do acordo impactará os resultados do 4T2017. Portanto, esse valor, que não estava provisionado, deve vir como despesas financeiras, e provavelmente será maior que o ágio recebido pela BR Distribuidora e o aumento de lucro gerado pelo aumento do petróleo no mundo. Portanto, acredito que venha um prejuízo baixo agora no 4T2017 em Petrobras, mas com aumento de geração de caixa, que é o que eu e o mercado estamos vendo. Ainda sairão outros “esqueletos do armário” de Petrobras, mas, se a empresa continuar melhorando sua geração de caixa, ela será capaz de pagar todos eles e gerar a valorização que esperamos. Como sempre eu falo: FOCO NOS FUNDAMENTOS E NÃO EM NOTÍCIAS. A principal notícia da semana saiu quinta-feira à noite. Rebaixamento do Brasil feito pelo S&P 500. A nota de crédito soberano brasileira caiu de BB para BB-. Agora o Brasil está 3 degraus abaixo de voltar a recuperar o grau de investimento que foi perdido há alguns anos. Em tese, a Bolsa deveria cair e os juros futuros e o dólar, subirem, por causa dessa notícia. Mas esse rebaixamento era algo já esperado para dezembro e por isso não houve tanta oscilação nos preços dos ativos. O que passou despercebido até pra mim é que o corte foi feito, mas agora a expectativa deixou de ser negativa e passou para estável. Então, é possível que o pior já tenha passado (isso, inclusive, na visão das agências de risco). Justificando o corte, a Agência S&P citou o seguinte: “Apesar de vários avanços da administração Temer, o Brasil fez progresso mais lento que o esperado em implementar uma legislação significativa para corrigir a derrapagem fiscal estrutural e o aumento dos níveis de endividamento". Percebam que em nenhum momento a Agência cita a reforma da Previdência. É o que eu sempre digo: o que importa é que o País melhore seus níveis de endividamento, o déficit fiscal e mude a legislação para que esse processo não seja irreversível no futuro.

A reforma da Previdência é a forma mais palpável no momento, mas, para o exterior, o que importa é retomar uma política ortodoxa de crescimento da dívida abaixo de crescimento da economia, a partir de superávit primário. Olhos abertos na votação da reforma da Previdência, em fevereiro, e, posteriormente, nas eleições. Outras notícias A Profarma (PRFM3) abriu o período para subscrição de suas ações pelo valor de R$ 7,00 – de 11/01/2018 e até 09/02/2018 (clique aqui para saber mais). Com o fim da proibição do Cade, devido à fusão de Sadia e Perdigão, BRF lançará no mercado uma marca popular, que terá preços 15% abaixo do mercado. Isso é importante para conseguir um aumento do market share da empresa, perdido nesses períodos de recessão econômica – em que os consumidores preferiram consumir produtos mais baratos–, e também para ocupar a capacidade ociosa de produção da empresa (para mais informação, clique aqui). Lembrando que, aqui na Carteira, estamos investindo em BRF via Tarpon, e que na segunda-feira enviei um call de médio prazo em BRF, para quem não quiser correr o risco Tarpon. Outra notícia interessante sobre uma ação que já esteve aqui, na Carteira, e a qual eu sempre fico “namorando” de longe, é Multiplus. A empresa criará um clube, em moldes parecidos com o de Smiles (veja o artigo aqui). O que eu não gostei – tendo em vista que a receita de breakage é muito importante para essas empresas – foi saber que os pontos não expiram nos pacotes mais caros. Continuo acreditando que os dividendos do ano que vem serão na faixa de R$ 2,60 a R$ 2,80, e, sendo assim, a compra deveria ser feita abaixo de R$ 33,00 para valer a pena. Continuarei monitorando a empresa. Para fechar, esta semana, o governo anunciou que pela primeira vez desde 2014 a poupança teve captação líquida. Ou seja, houve mais depósitos do que saques na caderneta de poupança. Sabendo que a caderneta de poupança rende apenas 70% da Selic em meses que a Selic está abaixo de 8,5% e que a Selic ainda deve permanecer nessa faixa por bastante tempo, resolvi calcular para ver o rendimento líquido por mês da poupança: Selic atual 7% , caderneta de poupança (70%) = 4,90% ao ano ou 0,3994% ao mês. Se você ainda tem ou conhece alguém que tenha dinheiro investido em caderneta de poupança, peço que leia este artigo, e, se não quiser investir na Bolsa, invista pelo menos em Fiis que darão distribuições bem maiores que esses 0,4%, que ainda devem se reduzir mais nas próximas reuniões do Copom.

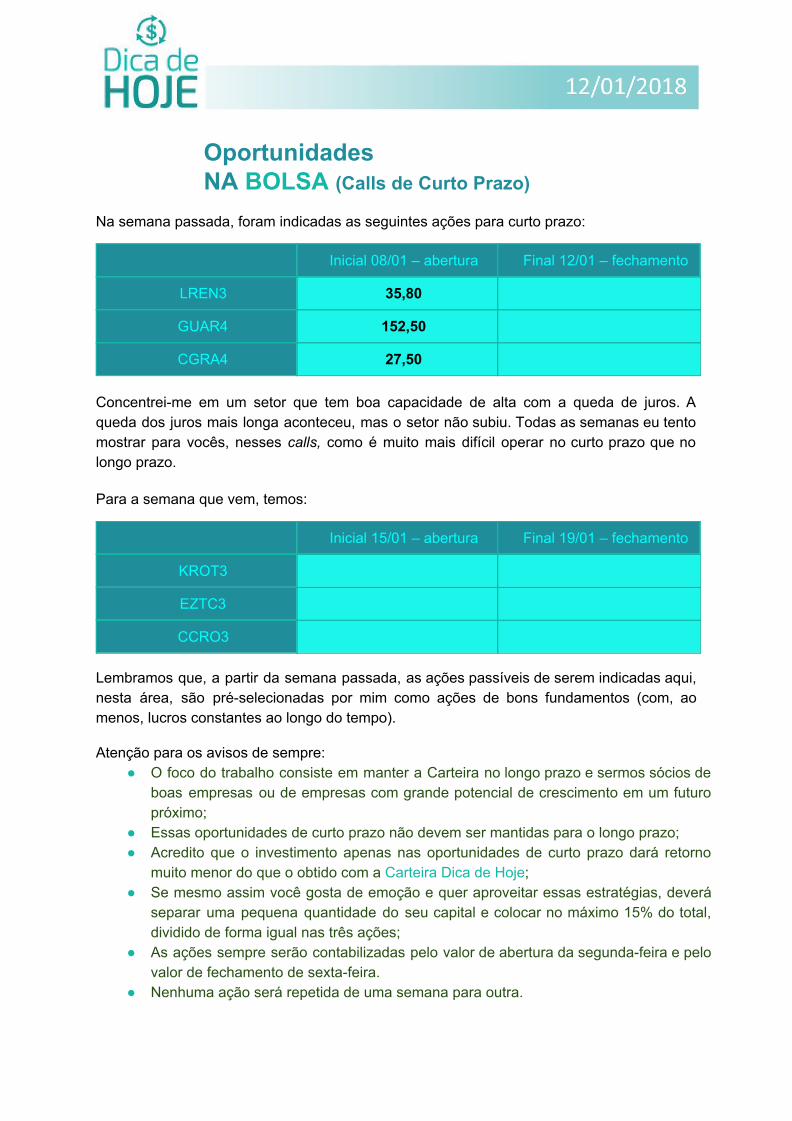

Oportunidades NA BOLSA (Calls de Curto Prazo)

Na semana passada, foram indicadas as seguintes ações para curto prazo:

Inicial 08/01 – abertura Final 12/01 – fechamento

LREN3 35,80

GUAR4 152,50

CGRA4 27,50 Concentrei-me em um setor que tem boa capacidade de alta com a queda de juros. A queda dos juros mais longa aconteceu, mas o setor não subiu. Todas as semanas eu tento mostrar para vocês, nesses calls, como é muito mais difícil operar no curto prazo que no longo prazo. Para a semana que vem, temos:

Inicial 15/01 – abertura Final 19/01 – fechamento

KROT3

EZTC3

CCRO3

Lembramos que, a partir da semana passada, as ações passíveis de serem indicadas aqui, nesta área, são pré-selecionadas por mim como ações de bons fundamentos (com, ao menos, lucros constantes ao longo do tempo).

Atenção para os avisos de sempre: ● O foco do trabalho consiste em manter a Carteira no longo prazo e sermos sócios de

boas empresas ou de empresas com grande potencial de crescimento em um futuro próximo;

● Essas oportunidades de curto prazo não devem ser mantidas para o longo prazo; ● Acredito que o investimento apenas nas oportunidades de curto prazo dará retorno

muito menor do que o obtido com a Carteira Dica de Hoje; ● Se mesmo assim você gosta de emoção e quer aproveitar essas estratégias, deverá

separar uma pequena quantidade do seu capital e colocar no máximo 15% do total, dividido de forma igual nas três ações;

● As ações sempre serão contabilizadas pelo valor de abertura da segunda-feira e pelo valor de fechamento de sexta-feira.

● Nenhuma ação será repetida de uma semana para outra.

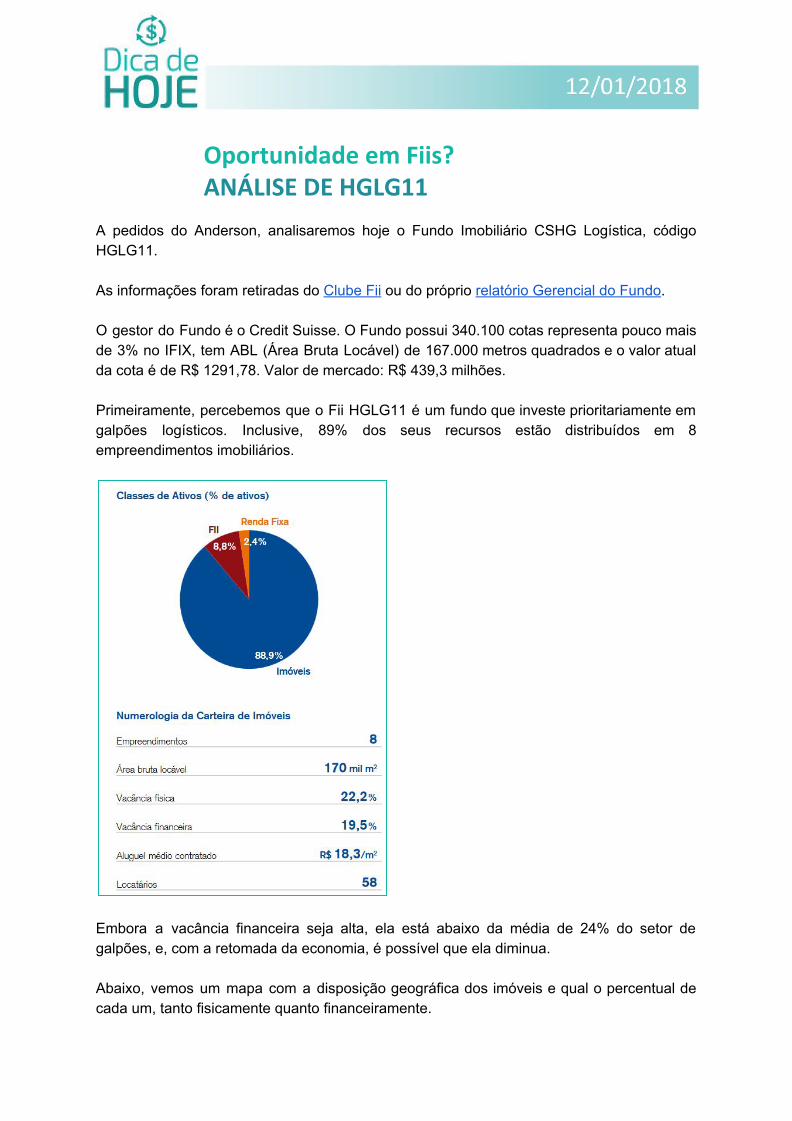

Oportunidade em Fiis? ANÁLISE DE HGLG11

A pedidos do Anderson, analisaremos hoje o Fundo Imobiliário CSHG Logística, código HGLG11. As informações foram retiradas do Clube Fii ou do próprio relatório Gerencial do Fundo. O gestor do Fundo é o Credit Suisse. O Fundo possui 340.100 cotas representa pouco mais de 3% no IFIX, tem ABL (Área Bruta Locável) de 167.000 metros quadrados e o valor atual da cota é de R$ 1291,78. Valor de mercado: R$ 439,3 milhões. Primeiramente, percebemos que o Fii HGLG11 é um fundo que investe prioritariamente em galpões logísticos. Inclusive, 89% dos seus recursos estão distribuídos em 8 empreendimentos imobiliários.

Embora a vacância financeira seja alta, ela está abaixo da média de 24% do setor de galpões, e, com a retomada da economia, é possível que ela diminua. Abaixo, vemos um mapa com a disposição geográfica dos imóveis e qual o percentual de cada um, tanto fisicamente quanto financeiramente.

O Fundo possui 58 locatários no total, no entanto, o imóvel da Cremer, que consiste em 28% da receita do Fundo, é locado apenas para Cremer. Isso certamente, é um fator de risco. Com relação à vacância, ela também está concentrada principalmente em dois imóveis Tech Town, que estão 66,6% vagos, e no Ed. Albatroz Gaia Ar que está 100% vago. Existem outras vacâncias pontuais em outros imóveis, mas nada relevante. Vacância concentrada em Hortolândia (SP) e Jarinu (SP) Outra questão importante a ser mencionada é que o imóvel do Perini é um imóvel que está investido indiretamente a partir de cotas do Fiib11. No entanto, o Fii HGLG11 fez o desinvestimento de parte desse Fundo Fiib11. A administradora mostra os riscos do Fiib11 atualmente, além de possibilidade de investimentos em imóveis com cap rate (taxa de capitalização) maior (veja gráfico abaixo).

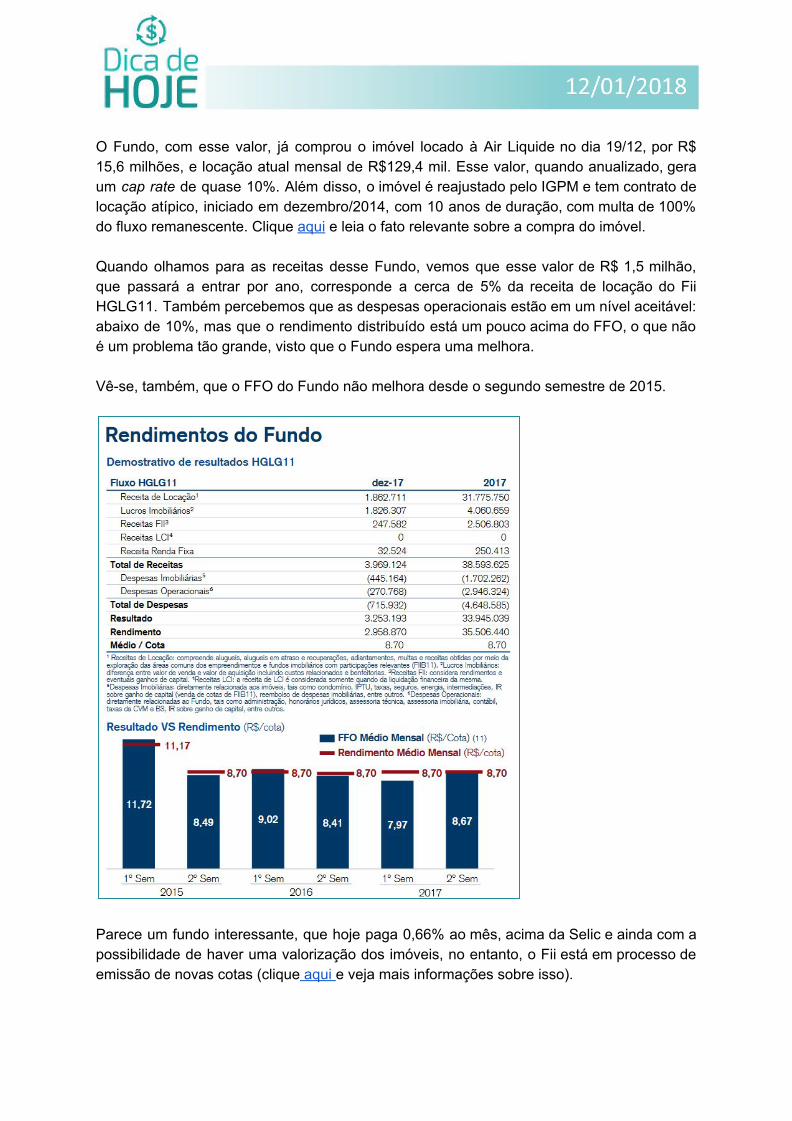

O Fundo, com esse valor, já comprou o imóvel locado à Air Liquide no dia 19/12, por R$ 15,6 milhões, e locação atual mensal de R$129,4 mil. Esse valor, quando anualizado, gera um cap rate de quase 10%. Além disso, o imóvel é reajustado pelo IGPM e tem contrato de locação atípico, iniciado em dezembro/2014, com 10 anos de duração, com multa de 100% do fluxo remanescente. Clique aqui e leia o fato relevante sobre a compra do imóvel. Quando olhamos para as receitas desse Fundo, vemos que esse valor de R$ 1,5 milhão, que passará a entrar por ano, corresponde a cerca de 5% da receita de locação do Fii HGLG11. Também percebemos que as despesas operacionais estão em um nível aceitável: abaixo de 10%, mas que o rendimento distribuído está um pouco acima do FFO, o que não é um problema tão grande, visto que o Fundo espera uma melhora. Vê-se, também, que o FFO do Fundo não melhora desde o segundo semestre de 2015.

Parece um fundo interessante, que hoje paga 0,66% ao mês, acima da Selic e ainda com a possibilidade de haver uma valorização dos imóveis, no entanto, o Fii está em processo de emissão de novas cotas (clique aqui e veja mais informações sobre isso).

O Fundo, que hoje tem Patrimônio Líquido de R$ 380 milhões, vai tentar emitir mais R$ 400 milhões em cotas novas. O VPC (Valor Patrimonial por Cota) atual do Fundo é de R$ 1117,94 e o preço de aquisição das cotas via subscrição já acrescido dos custos unitários de distribuição será de R$ 1.247,10, assim, o valor patrimonial por cota deve subir. Bem resumidamente, as novas cotas só estarão disponíveis, em um período inicial, para cotistas. Caso haja sobra de cotas, estas poderão ser subscritas depois, mas a quantidade mínima de subscrição posterior será de 100 cotas, ou mais de R$ 120 mil. A maior parte dos meus assinantes, eu sei, não terão acesso à compra por esse valor. Portanto, gostei do Fii, mesmo no preço atual. Ele não deve se valorizar até acabar a subscrição, assim como aconteceu recentemente com o FFCI11 e com o GGRC11. Mas, no ⇒valor atual, rende 8% de distribuição ao ano, com FFO bem próximo ao valor distribuído. Ainda existe vacância, para ser reduzido, e aumento de cap rate promovido pelo novo imóvel, que é um contrato atípico. ⇒ Recomendo Compra de HGLG11 Apenas lembrando, outros fundos que já foram recomendados em outros relatórios foram GGRC11, FFCI11, JRDM11, VRTA11, OUJP11.

Carteira DICA DE HOJE

A Carteira Dica de Hoje teve valorização de 0,74% esta semana, contra 0,18%, do Ibovespa (às 17h50, de 12/01/2018 – ainda faltando 10 minutos para encerrar). Fiquei feliz com a Carteira porque as ações que mais subiram foram exatamente as que eu incluí no final do ano passado e também aquelas que tiveram um aumento de quantidade comprada no mesmo período. Gerdau Metalúrgica subiu 9,89%, Tarpon cresceu 5,43% na primeira semana e VULC3 subiu mais 4,10%. Outra semana de alta forte para Vulcabras. Dentre as ações que caíram, cito Sonae Sierra, Klabin e Carrefour (todas com queda superior a 2%). Enquanto o S&P rebaixa o crédito brasileiro, a nossa ação Gerdau fez o dever de casa de reduzir seu endividamento, vendendo ativos que não são estratégicos, e foi “presenteada”

com uma elevação de seu rating pela Moody´s. É importante ressaltar que o que eu previ lá atrás, em outubro, quanto à desalavancagem da empresa, começa a chegar aos olhos do mercado agora. Além disso, a Gerdau, a partir de sua empresa produtora nos EUA, ainda pode se beneficiar com uma medida do presidente Donald Trump para reduzir importações de aço (clique aqui e leia a matéria completa). Vulcabras aprovou em assembleia o plano de outorga de opções para funcionários e administradores. Isso é bastante interessante porque alinha os interesses dos funcionários e da administração com o dos acionistas. O Plano prevê que a quantidade máxima de ações outorgadas será de 0,4% do total do capital social (clique aqui e leia todo o plano de outorga de opções). Esse plano funciona da seguinte forma: ao atingir os resultados, parte dos bônus dos administradores e diretores da empresa é paga com opções de compra para o futuro (entre 3 e 5 anos é o mais usual), assim, se as ações tiverem valorização, o funcionário que foi outorgado pode comprar ações da companhia pelo preço de hoje (próximo ao preço de hoje). Com isso, passa a ser do interesse dos funcionários que a empresa melhore seus fundamentos para que ele possa auferir lucros no futuro também. O grupo controlador de Itaúsa vendeu uma participação bem pequena das ITSA4. Das 788 milhões de ações, foram vendidas 98.740 ações ITSA4 ainda com preço de 10,60 (veja mais informações aqui). Na semana passada, mostrei que Vulcabras vendeu ações e elas continuaram a subir. Essa semana dei o mesmo exemplo em Itaúsa. Quando o grupo controlador está comprando é um bom sinal. Quando este vende pequenas participações, não importa quase nada (e não é notícia). Uma informação que passou meio “batida” no mercado, e da qual eu não gostei, foi essa de Klabin: o diretor financeiro renunciou (leia aqui o aviso sobre a renúncia). No ano passado, a empresa perdeu o CEO, Fabio Schvartsman para Vale. Confesso que gosto muito do case da Klabin, mas vou passá-la para amarelo na planilha. Peço que não comprem, por agora, ações da empresa. Agora, quero falar com mais calma sobre as subscrições de ABC. Quem tinha ABCB4 até o dia 28/12 deve ter recebido algumas ABCB2. A proporção exata era de 3,62%, portanto, quem tinha 10.000 ações ganhou 362 ações. Quem detinha 1.000 ações ganhou 36 ações, e quem detinha 100 ações ganhou 3 ações (sempre arredondando para baixo). Veja, a seguir, as perguntas mais frequentes que recebo com relação a esse tema.

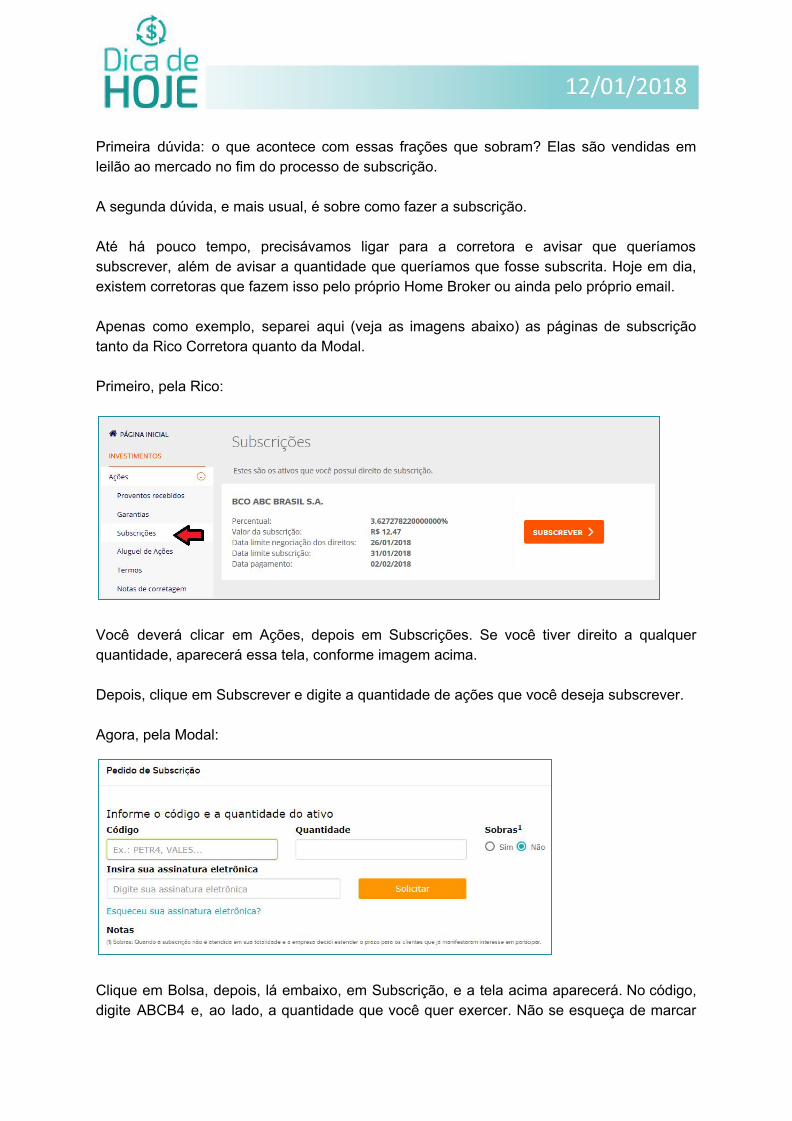

Primeira dúvida: o que acontece com essas frações que sobram? Elas são vendidas em leilão ao mercado no fim do processo de subscrição. A segunda dúvida, e mais usual, é sobre como fazer a subscrição. Até há pouco tempo, precisávamos ligar para a corretora e avisar que queríamos subscrever, além de avisar a quantidade que queríamos que fosse subscrita. Hoje em dia, existem corretoras que fazem isso pelo próprio Home Broker ou ainda pelo próprio email. Apenas como exemplo, separei aqui (veja as imagens abaixo) as páginas de subscrição tanto da Rico Corretora quanto da Modal. Primeiro, pela Rico:

Você deverá clicar em Ações, depois em Subscrições. Se você tiver direito a qualquer quantidade, aparecerá essa tela, conforme imagem acima. Depois, clique em Subscrever e digite a quantidade de ações que você deseja subscrever. Agora, pela Modal:

Clique em Bolsa, depois, lá embaixo, em Subscrição, e a tela acima aparecerá. No código, digite ABCB4 e, ao lado, a quantidade que você quer exercer. Não se esqueça de marcar

Não em Sobras, como mostrado na tela acima. Insira, depois disso, a assinatura eletrônica e estará tudo pronto. Não se esqueça de que a quantidade máxima que você poderá subscrever é a quantidade de ABCB2 que você tem. Vamos à terceira dúvida mais frequente: qual o valor de cada ação subscrita? O valor de cada ação subscrita é de R$ 12,47, como vemos na imagem da Rico. Sobre essa compra não se paga nenhum tipo de taxa: nem as da B3 nem a da corretora. Portanto, até se você tiver 1 ação para subscrever, vale a pena. Quarta questão: qual o prazo limite da subscrição? O prazo limite para subscrição pelo fato relevante é dia 01/02, no entanto, algumas corretoras antecipam isso em um dia. E se eu não quiser subscrever, o que eu posso fazer? Nesse caso você pode vender os direitos, que devem ter valores próximo ao preço da ação: 12,47. Lembrando que, como as ações tem um prazo de liquidação de D+3 para seu comprador, esses direitos só poderão ser vendidos até o dia 26/01/2018. No caso de venda de direitos, há a incidência de taxas de negociação, de emolumentos e de corretagem, normalmente. Como eu já adiantei em outros relatórios, recomendo que se faça a subscrição. Nenhuma das ações divulgaram dividendos ou qualquer forma de proventos esta semana. Os demonstrativos da Carteira, abaixo, já contemplam a rolagem da venda coberta que fizemos de Petrobras (PETR4) no relatório extra, lançado na última quinta-feira, além da entrada de R$ 719,20 de dividendos de EGIE3, que estavam provisionados desde agosto de 2017 e foram pagos no último dia 10/01/2018. Neste relatório não foram compradas e nem vendidas ações. Com a valorização recente, Petrobras já é a terceira ação de maior peso na Carteira, e Vulcabras, a quinta. ERRATA do ÚLTIMO RELATÓRIO: o strike da opção comprada de ITSA4 não é R$ 11,96 como dito anteriormente, mas, sim, R$ 11,79.

3 ações negativas, e duas ações com mais de 50% de valorização.

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso

exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das

empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões aqui expressas estão sujeitas a mudanças por se tratarem de estimativas

baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou de outros

instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito

fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem,

portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as

próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros

instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão

arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da

Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e

exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista informa que possui posições compradas em ITSA4, DIRR3, ABCB4 e VULC3 que

foram abordadas neste relatório, o que pode gerar algum conflito de interesses.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e

pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.