tributação internacional: anistia e repatriação de valores · •pl nº 113/03 – dep. luciano...

TRANSCRIPT

Tributação internacional: anistia e repatriação de valores

Prof. Dr. Paulo Caliendo

Titular PUCRS

Interessados

• Estrangeiros residentes no Brasil com ativos não declarados no exterior;

• Brasileiros com ativos no exterior: – Fruto de trabalho no exterior; – Investimento no exterior (fazendas, ações, etc.); – sucessores - herdeiros; – Donatários.

• Residentes no Brasil que remeteram recursos ao exterior – Proteção cambial – Proteção contra planos econômicos; – Insegurança macroeconômica.

Considerações Gerais

• PL nº 113/03 – Dep. Luciano de Castro e PL nº 5228/05, apensado do Dep. José Mentor.

• PL nº 354/09 - Senador Delcídio Amaral.

• PL 2960/2015 – Executivo

• Emendas ao PL 2960/2015 - 32

• Lei nº 13.254, de 13 de Janeiro de 2016 - RERCT

Aderir?

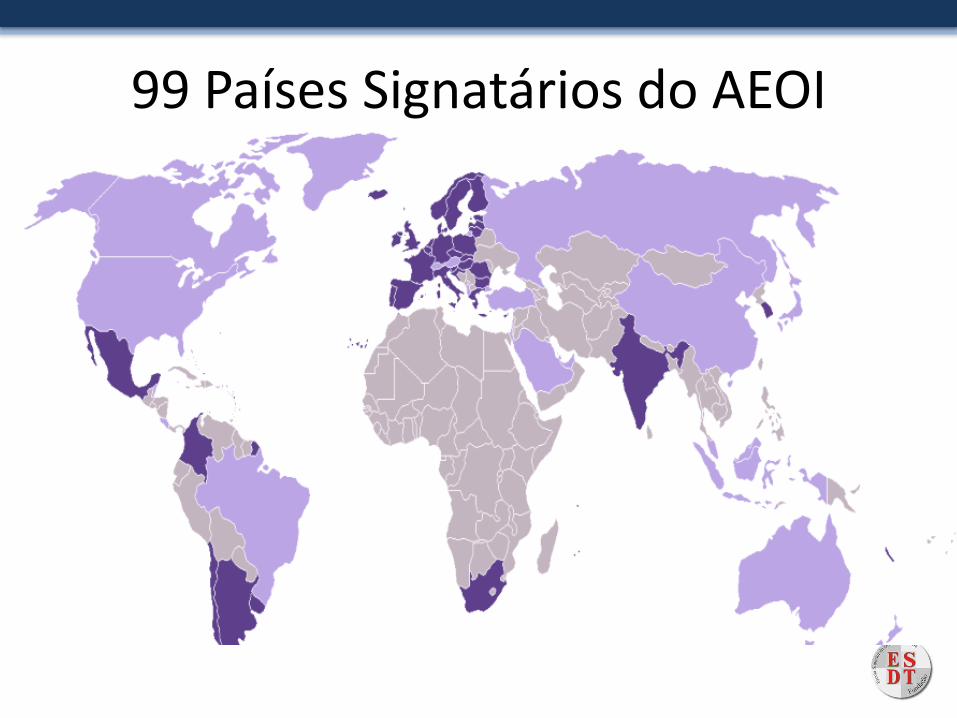

• Riscos – Troca Automática de Informação Financeira em

Matéria Tributária – 2014, Brasil signatário;

– TIEA com os EUA - Decreto nº 8.003/2013 - (IGA), para o FATCA (Tipo 1).

– Quebra Sigilo Bancário STF - (RE) 601314, ADIs 2859, 2390, 2386 e 2397;

– Denúncia espontânea - “A extinção da punibilidade do delito de sonegação não descaracteriza nem apaga o de evasão de divisas” (STF – 2ª Turma – HC 87.208/MS – Rel. Min. Cezar Peluso – J: 23/09/2008).

99 Paises Signatarios do AEOI

Programas de

Regularização e de

Repatriamento

Permanentes e eventuais

Programa claro nos objetivos e condições

Eficaz na adesão e arrecadação

Persecuções Penais devem ser evitadas

Aumento de compliance - voluntary disclosure

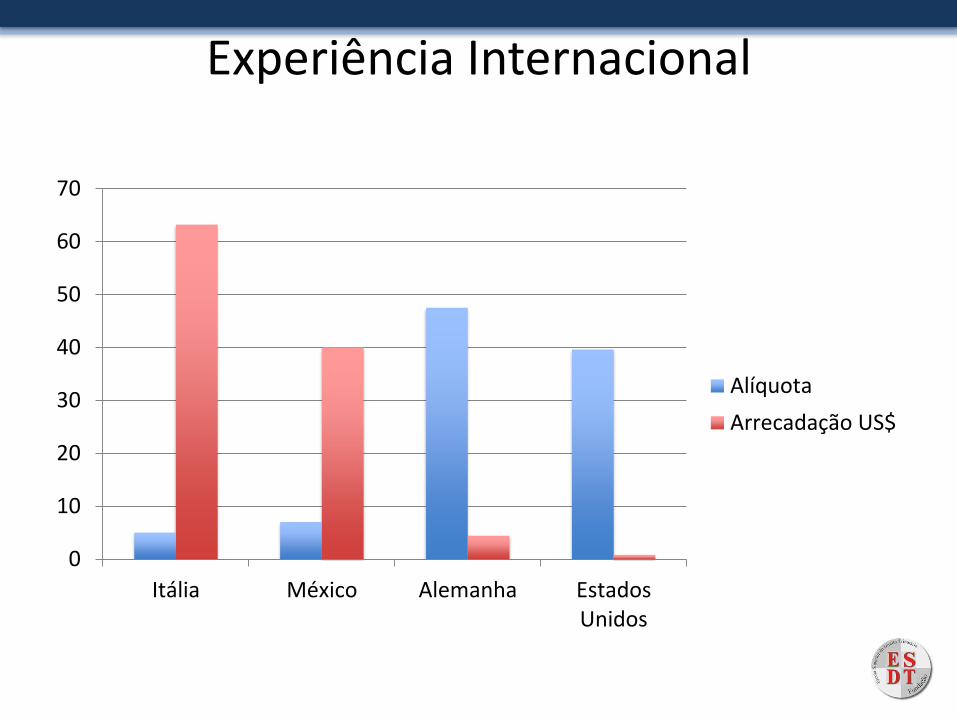

Experiência Internacional

0

10

20

30

40

50

60

70

Itália México Alemanha EstadosUnidos

Alíquota

Arrecadação US$

Expectativa e realidade

0

20

40

60

80

100

120

140

Argentina 1%-8%

Esperado

Arrecadado

Questões controversas inconstitucionalidades?

Vedação - condenados

Art. Art. 5o. (…)

§ 2o A extinção da punibilidade a que se refere o § 1o:

(..)

II - somente ocorrerá se o cumprimento das condições se der antes do trânsito em julgado da decisão criminal condenatória;

Parecer Relator PL 2960/16 Dep. Manoel Junior

Violação do Princípio da Legalidade

Instrução Normativa 1627 exclui do direito de optar pelo RERCT

“quem tiver sido condenado em ação penal cujo objeto seja um dos crimes listados no § 1º do artigo 5º da Lei 13.254, de 2016, ainda que não transitada em julgado”.

Argumento pela retroatividade benigna

1. "Nos termos do art. 5º, inciso XL, da Constituição Federal é de se aplicar o art. 15 da Lei nº 9.964/2000 retroativamente às hipóteses em que a adesão ao REFIS se deu após o recebimento da denúncia, mas a persecutio criminis in iudicio teve início antes da entrada em vigor da lei instituidora do referido programa".

2. Da mesma forma, ingressando no ordenamento jurídico a regra do artigo 9º da Lei 10.684/03, que se mostra mais benéfica ao processado, deve esta retroagir para alcançar fatos ocorridos antes do período de sua vigência, como medida de respeito à igualdade e aos direitos individuais do cidadão. (AgRg nos EDcl no REsp 681600 / RS)

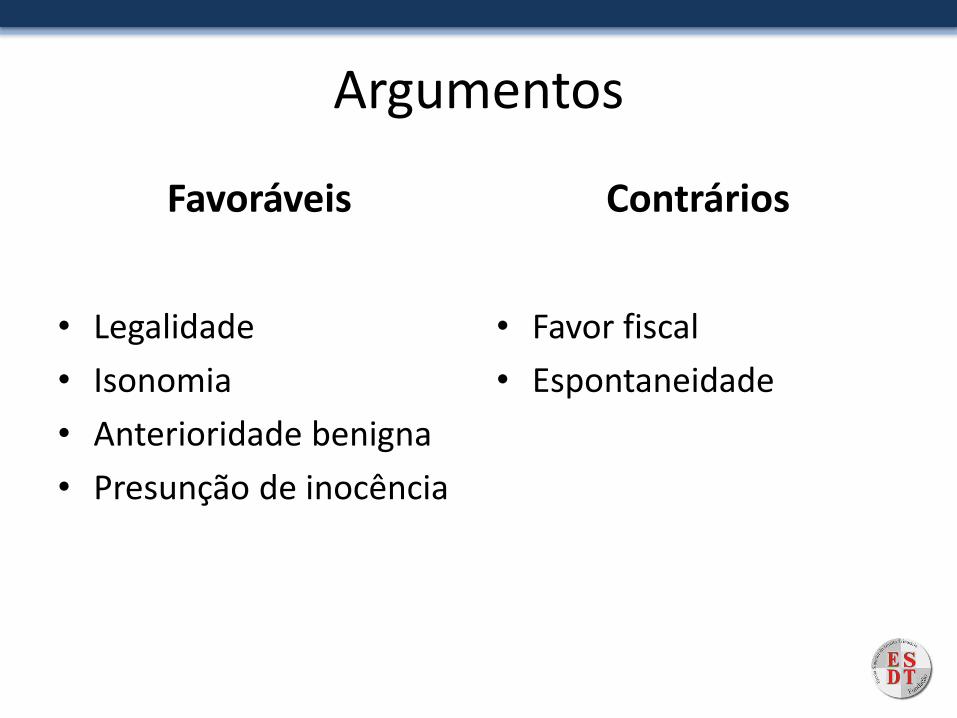

Argumentos

Favoráveis

• Legalidade

• Isonomia

• Anterioridade benigna

• Presunção de inocência

Contrários

• Favor fiscal

• Espontaneidade

Vedação Servidores públicos

Lei nº 13.254, de 2016

Art. 11. Os efeitos desta Lei não serão aplicados aos detentores de cargos, empregos e funções públicas de direção ou eletivas, nem ao respectivo cônjuge e aos parentes consanguíneos ou afins, até o segundo grau ou por adoção, na data de publicação desta Lei.

Violação da isonomia

IN Nº 1627, 11 DE MARÇO DE 2016

Art. 4º (…) § 4º Não serão aplicados os efeitos da Lei nº 13.254, de 2016 aos detentores de cargos, empregos e funções públicas de direção ou eletivas, nem aos respectivos cônjuges e aos parentes consanguíneos ou afins, até o segundo grau ou por adoção, em 13 de janeiro de 2016.

DERCAT

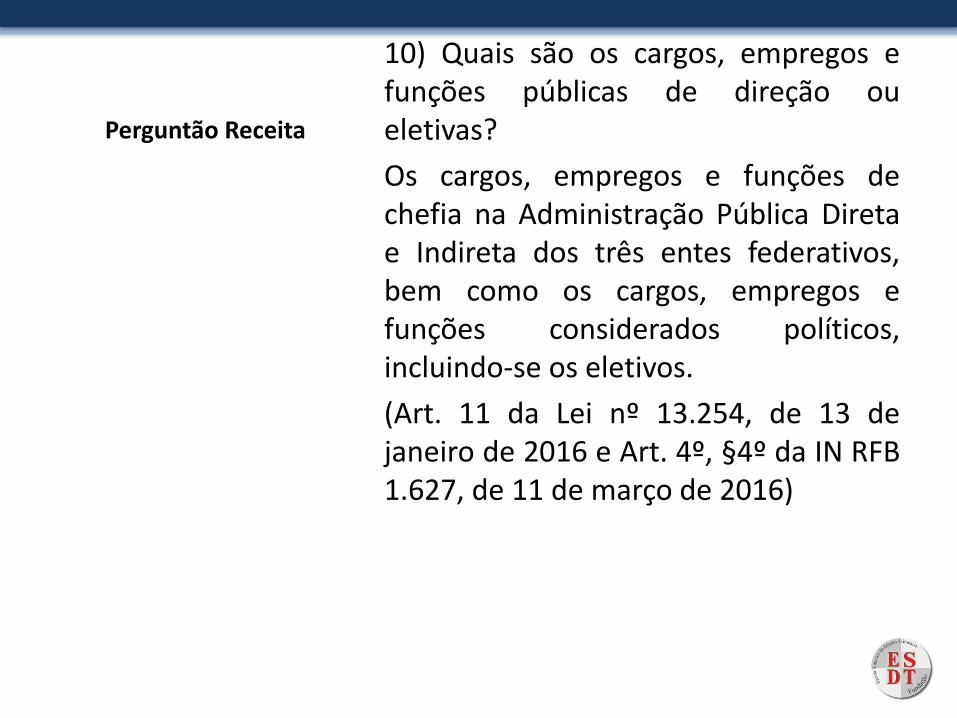

Perguntão Receita

10) Quais são os cargos, empregos e funções públicas de direção ou eletivas?

Os cargos, empregos e funções de chefia na Administração Pública Direta e Indireta dos três entes federativos, bem como os cargos, empregos e funções considerados políticos, incluindo-se os eletivos.

(Art. 11 da Lei nº 13.254, de 13 de janeiro de 2016 e Art. 4º, §4º da IN RFB 1.627, de 11 de março de 2016)

Perguntão Receita

11) Eu fui detentor de cargo, emprego ou função públicas de direção ou eletivas no passado, mas não era mais no dia 14 de janeiro de 2016, data da publicação da Lei nº 13.254, posso aderir ao regime?

Sim, a limitação para adesão é não ser detentor de cargo, emprego ou função pública de direção ou eletiva no dia da publicação da lei, 14 de janeiro de 2016. Assim, se foi detentor de cargo antes de 14 de janeiro de 2016 ou assumiu o cargo após esta data, não se aplica esta restrição.

(Art. 11 da Lei nº 13.254, de 13 de janeiro de 2016 e Art. 4º, §4º da IN RFB 1.627, de 11 de março de 2016)

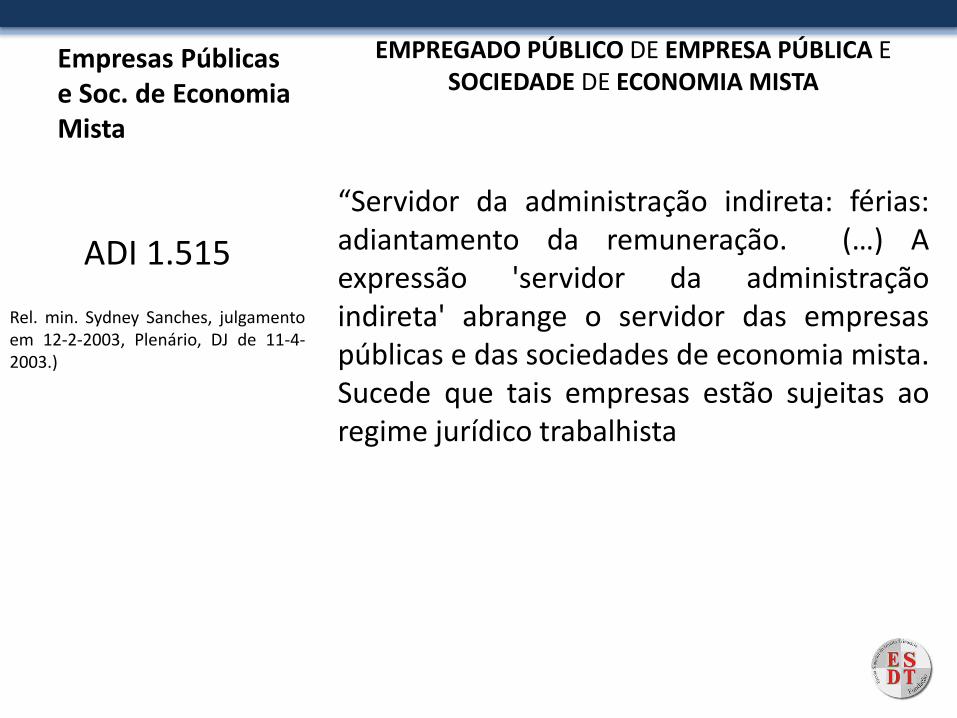

Empresas Públicas e Soc. de Economia Mista

EMPREGADO PÚBLICO DE EMPRESA PÚBLICA E SOCIEDADE DE ECONOMIA MISTA

“Servidor da administração indireta: férias: adiantamento da remuneração. (…) A expressão 'servidor da administração indireta' abrange o servidor das empresas públicas e das sociedades de economia mista. Sucede que tais empresas estão sujeitas ao regime jurídico trabalhista

ADI 1.515

Rel. min. Sydney Sanches, julgamento em 12-2-2003, Plenário, DJ de 11-4-2003.)

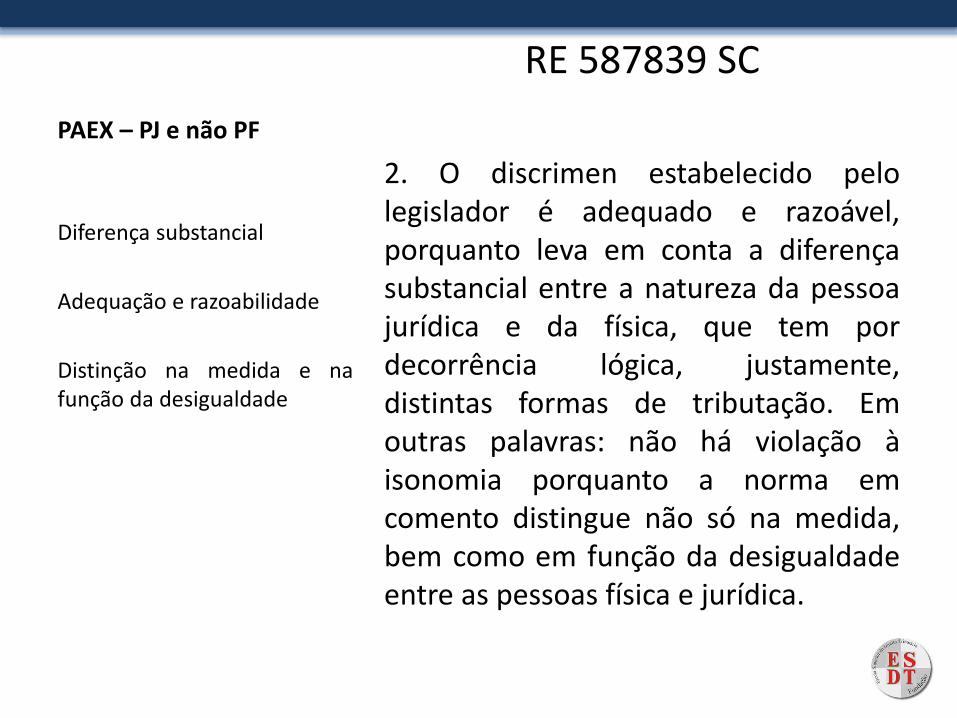

PAEX – PJ e não PF

RE 587839 SC

2. O discrimen estabelecido pelo legislador é adequado e razoável, porquanto leva em conta a diferença substancial entre a natureza da pessoa jurídica e da física, que tem por decorrência lógica, justamente, distintas formas de tributação. Em outras palavras: não há violação à isonomia porquanto a norma em comento distingue não só na medida, bem como em função da desigualdade entre as pessoas física e jurídica.

Diferença substancial

Adequação e razoabilidade

Distinção na medida e na função da desigualdade

Ausência de Isonomia

Argumentos Contrários

• Favor fiscal

• Bem protegido: público x privado

• Legitimidade: Presunção de interesse

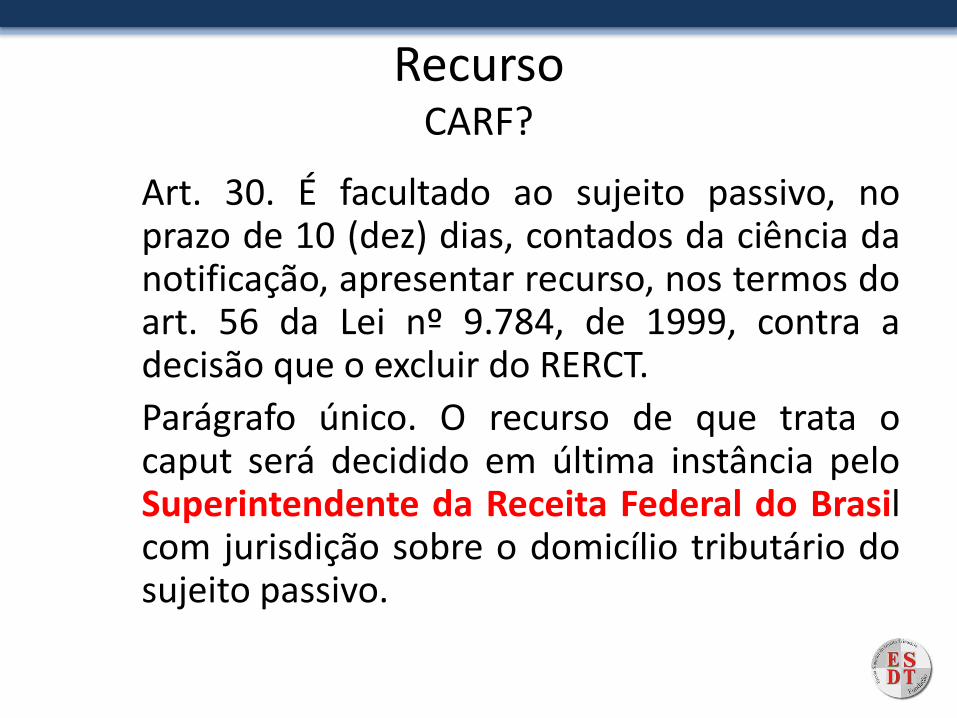

Recurso CARF?

Art. 30. É facultado ao sujeito passivo, no prazo de 10 (dez) dias, contados da ciência da notificação, apresentar recurso, nos termos do art. 56 da Lei nº 9.784, de 1999, contra a decisão que o excluir do RERCT.

Parágrafo único. O recurso de que trata o caput será decidido em última instância pelo Superintendente da Receita Federal do Brasil com jurisdição sobre o domicílio tributário do sujeito passivo.

Foto ou Filme

“A lei se reporta ao filme, não à foto”.

Jorge Rachid

Secretário da Receita Federal

Entrevista na Folha de SP

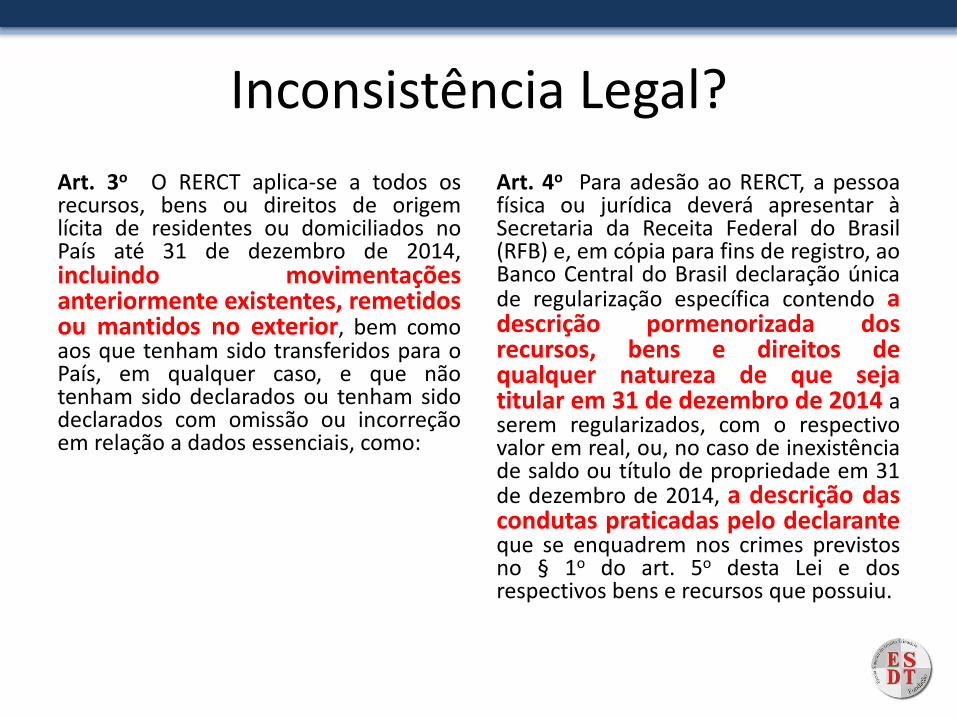

Inconsistência Legal?

Art. 3o O RERCT aplica-se a todos os recursos, bens ou direitos de origem lícita de residentes ou domiciliados no País até 31 de dezembro de 2014, incluindo movimentações anteriormente existentes, remetidos ou mantidos no exterior, bem como aos que tenham sido transferidos para o País, em qualquer caso, e que não tenham sido declarados ou tenham sido declarados com omissão ou incorreção em relação a dados essenciais, como:

Art. 4o Para adesão ao RERCT, a pessoa física ou jurídica deverá apresentar à Secretaria da Receita Federal do Brasil (RFB) e, em cópia para fins de registro, ao Banco Central do Brasil declaração única de regularização específica contendo a descrição pormenorizada dos recursos, bens e direitos de qualquer natureza de que seja titular em 31 de dezembro de 2014 a serem regularizados, com o respectivo valor em real, ou, no caso de inexistência de saldo ou título de propriedade em 31 de dezembro de 2014, a descrição das condutas praticadas pelo declarante que se enquadrem nos crimes previstos no § 1o do art. 5o desta Lei e dos respectivos bens e recursos que possuiu.

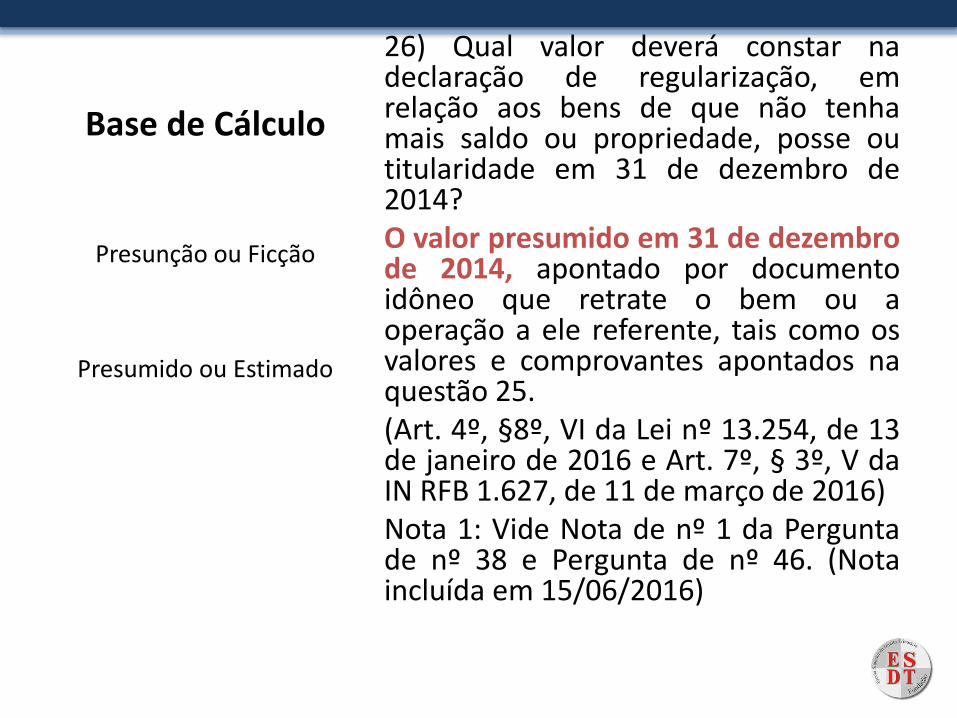

Base de Cálculo

26) Qual valor deverá constar na declaração de regularização, em relação aos bens de que não tenha mais saldo ou propriedade, posse ou titularidade em 31 de dezembro de 2014? O valor presumido em 31 de dezembro de 2014, apontado por documento idôneo que retrate o bem ou a operação a ele referente, tais como os valores e comprovantes apontados na questão 25. (Art. 4º, §8º, VI da Lei nº 13.254, de 13 de janeiro de 2016 e Art. 7º, § 3º, V da IN RFB 1.627, de 11 de março de 2016) Nota 1: Vide Nota de nº 1 da Pergunta de nº 38 e Pergunta de nº 46. (Nota incluída em 15/06/2016)

Presunção ou Ficção

Presumido ou Estimado

Hipótese ausência de saldo

“Outro exemplo: enviei R$ 10 milhões para o exterior, gastei e em 2014, só tinha R$ 1 milhão. Resolvo declarar R$ 6 milhões. Não estou 100% coberto porque amanhã o Fisco pode identificar que eu tinha [mais] R$ 4 milhões."

O que fazer no caso de dúvidas?

• Consulta – risco de autuação – espontaneidade

• Perguntas e Respostas da RFB– Norma Complementar? “art. 100. (…) I - os atos normativos expedidos pelas autoridades administrativas;”

• MS

• Aguardar?

Sugestões

• Regulamentação Legal

• Auto- aplicabilidade da lei – redução de exigência de regulamentação pelo Executivo

• Prazo 01 ano – Emenda 01 – PL 2960, Dep. Luiz Carlos Hauly

• Lei segregar as diferentes matérias e casos

• PLC? Estados e Municípios

• Eliminar inconstitucionalidades