título: a ética contemporânea e o ambiente corporativo ... · ... a questão dos direitos e das...

TRANSCRIPT

1

Título: A ética contemporânea e o ambiente corporativo:

comparando discurso e prática

Resumo

Este trabalho busca compreender o modo como a lógica de mercado exerce influência sobre o

comportamento dos executivos no ambiente corporativo. São centrais os conceitos de

governança corporativa, Teoria da Agência e estudos sobre a ética nos negócios. Neste ensaio

teórico procura-se identificar, pela análise de conteúdo em dados secundários o padrão ético

seguido por empresários em suas práticas em relação ao discurso ético anunciado nas

empresas em que atuam. Ao que parece, a ética praticada pelos grupos sociais se sujeita ao

modo como estes grupos, em dada época, e em dada posição, pactua crenças, valores,

ideologias, utopias e aspectos morais.

Palavras-chave: Ética – responsabilidade social (CSR)– governança corporativa.

Abstract

This work seeks to understand how the logic of the market influences the behavior of

executives in the corporate environment. Are central concepts of corporate governance,

Agency Theory and research on business ethics. This study aims to identify, through content

analysis of secondary data followed by the ethical standards in their business practices in

relation to ethical discourse announced the companies in which they operate. Apparently,

ethics practiced by social groups is subject to how these groups in a given time and given

position, covenants beliefs, values, ideologies, utopias and moral aspects.

Keywords: Ethics - CSR - corporate governance

2

Introdução

Nas últimas décadas, os mercados passaram a desempenhar um papel de tal monta na

vida social que a sua propagação têm carregado valores, oriundos da esfera econômica, para o

seio da sociedade (Sandel, 2012). Acredita-se que quanto mais o dinheiro possa comprar,

mais importante é a sua afluência. Quando se decide que determinados bens podem ser

comprados e vendidos, decide - se pelo menos implicitamente, que estes bens podem ser

tratados como mercadorias, como instrumentos de lucro e uso. Mas nem todos os bens podem

ser avaliados dessa maneira como, por exemplo, a questão dos direitos e das obrigações de

cidadania, que envolvem a convocação para participar de um júri e os direitos dos cidadãos de

não venderem seus votos. Assim, para se decidir em que circunstâncias o mercado faz sentido

e quais aquelas em que este deveria ser mantido à distância urge decidir que valor atribuir aos

bens como saúde, educação, vida familiar, natureza, etc. por meio do debate do significado

moral desses bens.

Em meio a esta situação, algumas questões parecem apropriadas, como: O que se quer

é uma economia de mercado ou uma sociedade de mercado? Que papel os mercados devem

desempenhar na vida pública e nas relações sociais? Como decidir que bens podem ser postos

à venda e quais deles devem ser governados por outros valores que não os de mercado? Onde

não deve prevalecer a lei do dinheiro? Ao que parece, no contexto do ritmo em que segue a

sociedade, será cada vez maior o abismo entre as pessoas na classificação econômica. Em

uma sociedade movida apenas pelo mercado há tendência de perder virtudes como altruísmo,

generosidade, solidariedade e espírito cívico e etc. (Sandel, 2012).

Assim, diante da possibilidade de compreender o modo pelo qual a lógica de mercado

exerce influência sobre o comportamento dos executivos no ambiente corporativo

contemporâneo e ainda, compreender de que forma tal comportamento tem relação com o

discurso ético e moral anunciado pelas empresas na forma de missões, visões, valores e

códigos de ética ou de conduta, este ensaio teórico apresenta-se como resultado de pesquisa

documental, em análise realizada a partir de dados secundários publicados no website da

revista Exame em abril de 2013. O presente estudo está estruturado em quatro partes, sendo a

primeira uma apresentação do seu propósito central seguido do marco teórico utilizado para

observação do fenômeno. Posteriormente, é descrito o método de investigação e, finalmente

apresenta-se os resultados, conclusões e implicações do estudo objetivando uma discussão

teórica a respeito dos valores morais e éticos na contemporaneidade com vista à reflexão

3

sobre como estes valores têm permeado a sociedade e como são tratados nas práticas do

ambiente corporativo.

1. Propósito central do trabalho

O propósito deste trabalho está centrado na necessidade de compreender o modo pelo

qual a lógica de mercado exerce influência sobre o comportamento dos executivos no

ambiente corporativo contemporâneo e ainda, compreender de que forma tal comportamento

tem relação com o discurso ético e moral anunciado pelas empresas na forma de missões,

visões, valores e códigos de ética ou de conduta. Para tanto, a análise da lógica de mercado

está situada no conceito de governança corporativa (CVM, 2002; IBGC, 2009; Jensen, 2000;

Sleifer & Vishny, 1997, Berle, A. & Means, G., 1988) e na Teoria da Agência (Daily et al.,

2003; Shleifer & Vishny, 1997). O comportamento do executivo está baseado,

principalmente nos estudos realizados na universidade de Harvard, EUA, e publicados por

Andrews em 1989 sobre a ética nos negócios e sobre o modo como os managers constroem

individualmente e socialmente suas crenças e valores. A ideia de ética é considerada

enquanto ações ou costumes historicizados e integrantes da ação empresarial (Valls, 2004,

Srour, 2000, Zoboli, 2001).

Neste ensaio teórico é ilustrado tal comportamento por uma análise realizada a partir

de dados secundários publicados no website da revista Exame em abril de 2013. A

reportagem intitulada “12 dos maiores imbróglios de empresários de todos os tempos” da

Revista Exame descreve circunstâncias confusas sobre o comportamento de tais empresários

na posição de sócios, herdeiros e proprietários que desperta curiosidade, tanto no que se

refere ao padrão ético seguido por estes nas suas práticas, quanto se este padrão pode ser

identificado no conjunto de valores, missão, visão e códigos de ética anunciados nas

empresas em que atuam.

2. Marco teórico

Como dito, a análise da lógica de mercado a está situada no conceito de governança

corporativa (CVM, 2002; IBGC, 2009; Jensen, 2000; Sleifer & Vishny, 1997, Berle, A. &

Means, G., 1988) e na Teoria da Agência (Daily et al., 2003; Shleifer & Vishny, 1997).A

governança corporativa é um termo para o qual não existe uma abordagem universal. Fruto do

aprimoramento dos processos resultantes da divisão do trabalho que se deram até os anos de

1950, da separação entre o controle da propriedade e a sua gestão e da diferença entre

4

interesses dos administradores profissionais e interesses de lucratividade dos acionistas que

tiveram seu ponto máximo nos anos de 1960 e 1970, a partir da década de 1980, em razão de

situações de conflito no ambiente empresarial entre proprietários/acionistas e

agentes/gerentes, e, por conseguinte, devido às assimetrias resultantes dos chamados

problemas de Agência.

No conjunto das teorias que sustentam os estudos e avanços da governança

corporativa, destaca-se o estudo realizado por Berle & Means, que culminou na Teoria da

Agência, ou Teoria do Agente Principal. Durante os anos de 1930 estes autores pesquisaram

empresas norte-americanas de grande porte constatando que as empresas típicas do século

XIX pertenciam a um proprietário ou pequenos grupos e que sua gestão estava restrita

basicamente a estes indivíduos ou seus prepostos, o que significa dizer que a sua abrangência

estava limitada pelo patrimônio pessoal dos seus proprietários. No entanto, a partir da

revolução do sistema fabril no século XX, na qual se deu a separação entre propriedade e

controle, este cenário sofreu uma mudança significativa (Serafin, E. et al, 2010).

A moderna sociedade por ações [...] revolucionária em seus efeitos, colocou

o patrimônio de numerosos indivíduos sob o mesmo controle único. Devido

a essas transformações, o poder dos que se encontram no comando se

ampliou bastante, e a situação dos interessados – trabalhador ou

proprietários – se modificou radicalmente. [Desse modo] o proprietário que

investe em uma companhia moderna, de tal forma entrega seu patrimônio

aos que se encontram no comando da sociedade e a sua posição de

proprietário independente se altera para a de simples recebedor de

dividendos (Berle, A. & Means, G., 1932, p.22).

Desde então, esta separação entre patrimônio e gestão, ou mais especificamente entre

o acesso aos ganhos residuais e as funções de controle, ambos decorrentes do crescimento e

da especialização do trabalho, caracterizou um novo modelo de organização, principalmente

no qual o proprietário-fundador passou a assumir um papel mais amplo, delegando atribuições

específicas da gestão a um administrador profissional que posteriormente foi classificado

como Agente. A partir da segunda metade dos anos de 1950 a gestão das grandes empresas

norte-americanas caracterizou-se pela prevalência do chamado “ponto de vista financeiro”

(Fligstein, N., 1990).

Nos anos de 1960 e 1970 o amadurecimento destas organizações constituiu uma

espécie de “comunidade intelectual entre os especialistas financeiros das grandes corporações

5

e os Agentes do mercado financeiro, esses últimos, obviamente, já nascidos sob o signo da

prevalência dos critérios financeiros de medição da performance empresarial” (Grüm, R.

1998, p.4). Nesse contexto, a visão financeira assume um status científico e adquire respaldo

acadêmico por meio da Teoria da Agência.

A Teoria da Agência parte da existência de conflitos entre os interesses de

agentes/gerentes com os dos proprietários/acionistas. “Jensen & Meckling (1976) propuseram

a Teoria da Agência enquanto explicação sobre como a corporação aberta pode existir, dado o

pressuposto que os gestores têm interesses próprios e o contexto no qual estes gestores não

ficam satisfeitos com os efeitos de grandes interferências sobre suas decisões.” (Daily, et. al.,

2003, p.371-372).

A governança efetiva, por outro lado, deve reforçar ações de auditoria e transparência

que se de um lado resultam em maior divulgação de informações relevantes, tanto

voluntariamente quanto de modo obrigatório, temos também, em última análise, que a boa

governança pode representar fator de sucesso para a organização e que a governança ruim

depõe contra a imagem da empresa no mercado (Jensen, 2000, Sleifer & Vishny, 1997). Daily

et. al., (2003), esclarecem que “o mercado de controle corporativo serve como um mecanismo

de controle externo que é tipicamente ativado quando mecanismos internos de controle de

oportunismo gerencial tiverem falhado” (Daily, et. al., 2003, p.371-372).

Nesta relação ambos os atores perseguem maximizar a sua função-utilidade onde se

por um lado, para o proprietário/acionista a riqueza é variável e, portanto, sujeita à

maximização, por outro, para os agentes/gerentes a função utilidade pode englobar além de

remuneração poder, segurança e distinção profissional. Por isso, cabe ao proprietário/acionista

delimitar o campo de atuação dos agentes/gerentes, determinando incentivos adequados e

arcar com os custos do monitoramento visando impedir atividades anômalas e limitar

extravagâncias do agente/gerente. De acordo com o Instituto Brasileiro de Governança

Corporativa (IBGC), “o problema de Agência ocorre quando os gestores tomam decisões com

o intuito de maximizar sua utilidade pessoal e não a riqueza de todos os acionistas, motivo

pelo qual são contratados”.

No Brasil, o Instituto Brasileiro de Governança Corporativa (IBGC) e a Comissão de

Valores Mobiliários (CVM) são os institutos responsáveis por determinar os termos das ações

de governança a serem adotados pelas organizações, principalmente as de capital aberto.

Enquanto que o IBCG dissemina que governança corporativa é o "sistema pelo qual as

organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre

proprietários, conselho de administração, diretoria e órgãos de controle”, a CVM oferece uma

6

conceituação mais ampla. Esta instituição admite que governança corporativa “é o conjunto

de práticas que tem por finalidade potencializar o desempenho de uma companhia ao proteger

todas as partes interessadas, tais como investidores, empregados e credores, facilitando o

acesso ao capital” (CVM, 2002, p. 1).

Um dos principais problemas caracterizados na Teoria da Agência encontra-se na

assimetria de informações. Considerando que o agente na sua prática cotidiana torna-se um

possuidor de informações a respeito dos requisitos e do desempenho da organização, ambos

necessários ao seu desenvolvimento, este se torna um privilegiado na relação, podendo valer-

se da informação adquirida para manipular ou induzir o principal a conceder-lhe ganhos ou

benefícios adicionais, o que sem dúvida significa um problema de confiança e um problema

de ética.

Na visão de Shapiro (1987), a proliferação do relacionamento de Agência deriva, e

muito, das relações existentes dentro do amplo espectro de produção e troca que, por sua vez,

criam barreiras tanto sobre o acesso à informação quanto sobre sua posse, devido à existência

de um alto grau de especialização e diferenciação inerente à delegação dos agentes (Id. Ibid,

p.627). Em outras palavras, é a própria especialização do trabalho que confere ao agente o

domínio de um leque de informações complexas muitas vezes distante do entendimento ou da

real possibilidade de acompanhamento pelo principal.

Ainda sobre o problema de assimetria, Fontes Filho (2007) analisa que, tendo em vista

a necessidade de alinhamento entre os interesses dos acionistas e a execução dos objetivos dos

gestores, o objetivo principal da governança corporativa – enquanto fenômeno decorrente do

desdobramento do contexto em que se desenvolveu a Teoria da Agência – passou a ser

associado a formas de assegurar que os executivos persigam os objetivos determinados pelos

acionistas, no denominado problema de Agência. Neste sentido, dois pontos que se destacam

nos estudos dos problemas de Agência e da própria teoria decorrem do risco de haver

assimetria de informações, o primeiro está relacionado ao aspecto de ação oculta

(hiddenaction) e o segundo ao da informação oculta (hiddeninformation). Tais aspectos são

definidos na literatura sobre a Teoria da Agência de modo central como risco moral (moral

hazard) e seleção adversa (adverse selection). Segundo Arrow (1985), o risco moral tem

origem nas teorias de seguros de incêndio ou de saúde nos quais a existência da cobertura

pode levar indiretamente ao segurado fazer uso serviço de saúde com mais intensidade ou

ainda não tomar precauções contra incêndios simplesmente porque o bem está segurado. No

contexto da teoria da Agência, o conceito se refere a casos nos quais as ações dos agentes não

são de conhecimento do principal ou possuem um custo elevado de monitoramento. A seleção

7

adversa representa o fato dos agentes possuírem informações desconhecidas por parte do

principal ou o fato dos custos de obtenção ser elevados (Sato, 2007).

Do mesmo modo que o problema de assimetria de informações, outra causa de

possível conflito no relacionamento de Agência repousa no planejamento das ações da

organização. Segundo Parrino (2002), este problema é determinado como problema de

horizonte. Enquanto que os proprietários/acionistas têm uma visão de longo prazo e, portanto,

são capazes de suportar por um período maior possíveis oscilações do mercado, os

agentes/gerentes agem sob o enfoque de situações de curto e médio prazo sendo muitas vezes

motivados por avaliações de desempenho periódicas e, pela própria condição de empregado,

por um relacionamento mais transitório com a organização.

Da mesma forma, agentes e principais têm preferencias de riscos diferentes. Nesta

visão, enquanto o principal tem um comportamento mais agressivo, o agente adota uma

postura mais conservadora e avessa ao risco, não apenas para manter a saúde financeira da

empresa, mas também para manter sua imagem profissional decorrente de certo padrão de

conduta no mercado – o que lhe dará credibilidade para conquistar uma nova posição caso

seja demitido.

Além destas questões envolvidas na diferença de timing entre planejamento, execução

e risco das ações por parte dos proprietários/acionistas e agentes/gerentes, outro ponto de

conflito reside no problema de uso dos ativos. Este se refere ao uso dos ativos da empresa

pelo agente na forma de benefícios indiretos (fringebenefits) e vantagens pessoais, tais como o

uso de carro da companhia, cartão de crédito empresarial, grandes e luxuosos escritórios,

aviões particulares, entre outros. Além de certos limites, essas vantagens podem significar um

uso ineficiente dos ativos da organização que irão imputar prejuízos aos acionistas e que

podem suscitar comportamentos desviantes, e por vezes não éticos, dos demais colaboradores

da empresa.

Sobre o comportamento do executivo e, portanto, sobre os modos pelos quais pode ser

explicado o oportunismo gerencial sobrea ética nos negócios, Gellerman (1989), explica que

indivíduos com excelente formação e experiência realizam ações em benefício próprio e que,

em muitos dos casos, prejudicam outros indivíduos. Isto ocorre porque os managers creem

que suas ações não são “realmente” ilegais ou imorais, justificando seus atos pelo bem da

corporação ou próprio, ou ainda que se não houver divulgação da má conduta ela permanecerá

impune. Ainda segundo o autor, a ação destes gestores muitas das vezes tem a complacência

da organização e que, por mais que se façam esforços no sentido de controlar a má conduta,

esta se revela como uma praga que pode ser controlada, mas nunca extinta. Esta visão

8

corrobora com o pensamento de Marinho (1999), o qual considera a ética nas organizações

enquanto uma tentativa de realização de valores que por sua vez fazem parte da crença dos

gestores e que geram responsabilidade e compromisso com seus agentes internos e externos.

A ideia de ética enquanto ações ou costumes historicizados e integrantes da ação

empresarial (Valls, 2004, Srour, 2000, Zoboli, 2001) considera que o comportamento ético

está baseado em certa tradição coletiva, inserida num contexto delimitado, temporal

culturalmente, que coloca o executivo em xeque diante de decisões que envolvem seus

próprios conceitos e valores morais e das normas de conduta compartilhadas e impostas pela

sociedade.

Abordagens mais recentes consideram mudanças no ambiente corporativo nas quais

ideias como a que “o único lucro moralmente aceitável é aquele obtido com ética” (Silva &

Gomes, 2008, p. 113) acabam por transferir a responsabilidade, que antes estava difusa no

contexto da organização, ao tomador de decisão que passa a se reposicionar, não apenas no

sentido de conhecer os riscos práticos da sua decisão, mas também de identificar nas

consequências desta os aspectos éticos e morais.

No que diz respeito às mudanças dos aspectos éticos e morais o que se percebe é que

estas estão associadas a uma temporalidade na qual as noções éticas e morais praticadas pelos

executivos são relativas ao tempo em que se vive. Se tomarmos como exemplo o uso trabalho

infantil enquanto mão-de-obra complementar no processo de produção industrial norte-

americano, vê-se que até a primeira metade do século XX esta prática era considerada

legítima, e até mesmo, era uma forma de garantir que as crianças, ao trabalharem, não fossem

postas em orfanatos. Posteriormente, a partir de 1941, esta pratica foi suspensa e considerada

ilegal pela suprema corte dos EUA (Carr, 1989).

A partir deste exemplo é possível perceber que mudanças nos contextos sócio-

históricos ora legitimam certo comportamento e, portanto, o consideram éticos, ora repudiam

o mesmo tipo de comportamento. Seguindo esta linha de pensamento em relação ao ambiente

corporativo percebe-se que o posicionamento do executivo está fortemente ligado à sua

consciência que por sua vez recebe influência da sociedade e que esta última está inserida em

uma temporalidade onde imperam crenças, valores e modos de produção. Assim seu

comportamento ético pode acabar sendo fruto de uma mediação entre crenças e valores

pessoais e condutas socialmente construídas e compartilhadas entre os indivíduos em um

determinado tempo.

De acordo com tal fundamentação, tem-se que no contexto contemporâneo a prática

ética no ambiente da corporação se revela atributo pessoal e profissional, capaz de conferir,

9

para o bem, ou, para o mal, distinção ao executivo, contribuindo para sua ascensão ou queda,

na organização.

Um homem respeitado pela competência em seu trabalho, que conhece as

justificativas eticamente baseadas em programas em termos econômicos e

que supera os elementos de resistência presentes no topo do management,

poderá bem demonstrar suas próprias qualidades para alcançar o topo do

management (Carr, 1989, p.34).

Neste sentido, o que se percebe é que o contexto histórico atual coloca o indivíduo

diante de dilemas de natureza ética diferente de tempos atrás. Se antes o manager era

valorizado exclusivamente pelos resultados conquistados para a organização,

independentemente do modo como se posicionava eticamente, agora este posicionamento

ético deve ser considerado como uma das prioridades no checklist do comportamento do

executivo. Desse modo, percebe-se que diante da necessidade de atingir o efeito desejado, ou

seja, de ser efetivo em cada tempo no curso da história prevaleceram, prevalecem e

prevalecerão éticas diferentes – o que significa dizer que a ética praticada em determinado

grupo social parece estar associada ao modo como este grupo, em dada época, pactua crenças,

valores, ideologias, utopias e aspectos morais.

De acordo com Norris (1989, p.35), “todas as crises para um chefe executivo são de

origem moral. Ainda que sejam raramente impessoais seu principal problema é o que ele sabe

sobre as pessoas”. Nesta linha de pensamento, se saber sobre as pessoas torna-se

preponderante na resolução dos problemas corporativos, é possível avaliar o comportamento

do executivo a partir de sua capacidade de encarar os perigos e os problemas morais

relacionados ao trato com subordinados e pares em seis categorias. Para o autor estas

categorias se dividem na necessidade do executivo possuir um compromisso limitado, e, em

certo sentido, médio, onde ao mesmo tempo em que é comprometido, não se compromete

muito.

O mesmo é considerado em relação à verdade, ou seja, o executivo deve ter liberdade

para enxergar toda a verdade, embora revele apenas algumas partes em muitas ocasiões, sem

que deixe de enxergar toda a verdade. Sob este aspecto, paira um ponto de dúvida, uma vez

que a maior parte das decisões do executivo baseia-se em informações incompletas e em

dados parciais. Por isso, entende-se que o que o autor toma como “enxergar toda a verdade”

diz respeito à experiência adquirida pelo executivo no âmbito do talento gerencial e da ciência

do gerenciamento (Dreyfus & Dreyfus, 2012). O que reforça esta suposição é a categoria

10

seguinte apontada por Norris (1989), na qual o comportamento do executivo pode ser

avaliado por meio da sua capacidade de ter que tomar decisões finais baseadas em dados e

fatos incompletos.

Além disso, o autor acrescenta como pontos de avaliação neste conjunto de categorias,

a capacidade do manager em aceitar “a responsabilidade pelos erros dos subordinados

enquanto não permitir que eles cometam muitos erros; em viver e representar a imagem de

um homem público de um alto escritório, mas sem torna-se vítima deste; e, finalmente, em

proceder como um homem de pensamento assim como um homem de ação”. (Norris, 1989,

p.35).

Na análise destas questões encontram-se objetos de reflexão. Percebe-se, portanto, que

o executivo no nosso tempo está inserido numa espécie de complexidade onde parece ser

necessário conciliar éticas diferentes, se é que isto é possível. A este profissional cabe

enfrentar o desafio de se posicionar no contexto gerencial socialmente imposto pela

organização, mas, ao mesmo tempo, é necessário que ele mantenha um comportamento

pessoal comprometido com valores éticos e ainda que seja capaz de resistir às tentações do

pensar e do agir nos termos da “melhor alternativa para a organização” – enquanto

justificativa para decisões com posicionamentos éticos conflitantes.

Nestas questões, percebe-se que o desafio moral a ser enfrentado está na capacidade

do manager, em condições de incerteza, mediar o que, de um lado o pode ser o “melhor” para

organização, com o que de outro, pode ser o “melhor” para a sociedade, sem deixar de lado

sua capacidade de reflexão.

A este respeito dois questionamentos são apresentados por Norris (1989): “Será que o

público merece ter os serviços de um executivo torna disponível para ele? Ou é suposto o

serviço como realmente um luxo que se tornou uma necessidade, ou até mesmo uma ameaça

para a sua saúde e bem-estar emocional?” Diante destas questões prossegue-se na reflexão

sobre se o posicionamento moral que se impõe diante do manager atualmente não corrobora

para a construção de uma ideal de “super-executivo” e se a ética demandada para este pelo

contexto corporativo não está se tornando uma nova forma de prestação de serviços.

Mas de onde vêm estas questões? Segundo os autores Learned et al. (1989) a

movimentação em torno da revisão dos valores éticos nas práticas de negócios decorre da

consciência adquirida pelos gestores a respeito dos erros e sistemas opressores do passado.

Neste sentido, a mudança que parece ocorrer, ainda que de modo não uniforme nas

organizações, pode estar relacionada muito mais pelo medo do retrocesso do que pela

perspectiva do progresso. Diante deste medo, na visão dos autores, em toda visão de negócios

11

assim como em qualquer outro comportamento humano estão envolvidos conflitos de valores.

Por isso os autores defendem que a fé em Deus é um processo incorporado nos atos dos

indivíduos e que os coloca em xeque diante dos seus próprios conflitos. De acordo com

Ohmann (1989) o desencantamento da ciência, a produção de abundância sem satisfação e a

ambição desenfreada de atingir o topo são fatores que contribuem para perda da

individualidade do ser humano em sociedade. Para combater estes fatores o autor justifica que

o retorno aos valores éticos está associado aos valores espirituais dos homens e que assim

como a escola, a igreja tem um importante papel enquanto elemento estruturante da

sociedade.

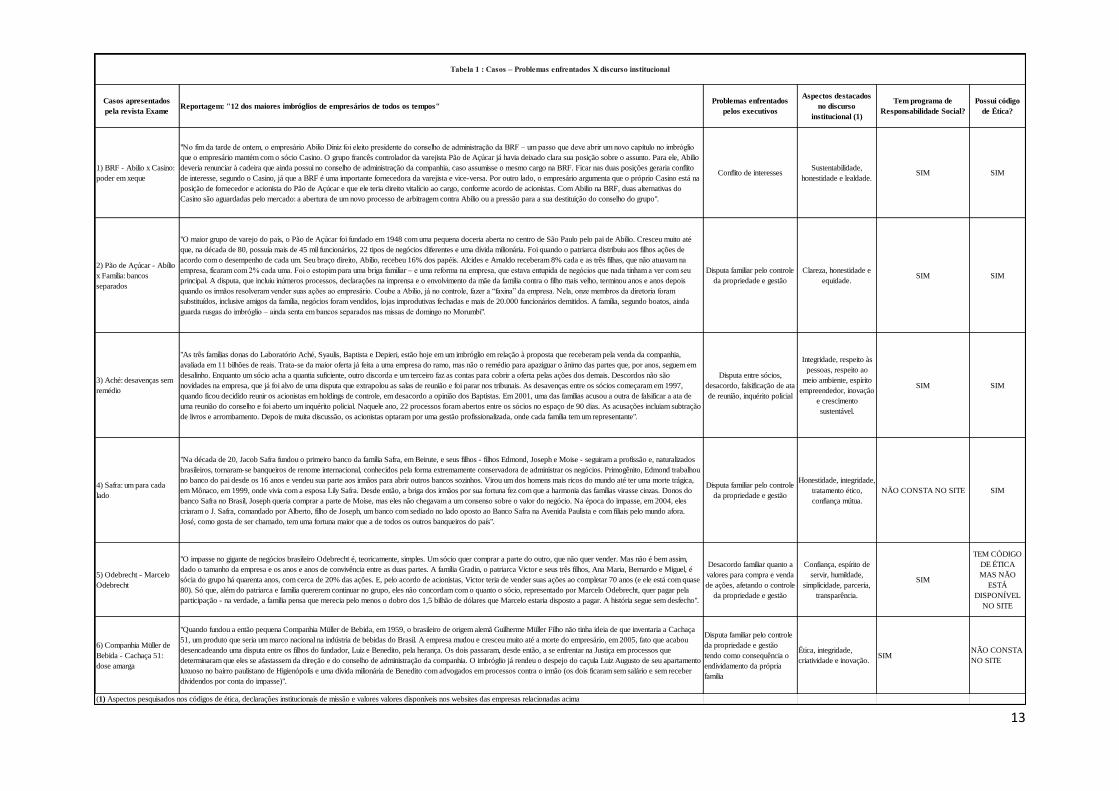

3. Metodologia

Para compreender o modo pelo qual a lógica de mercado exerce influência sobre o

comportamento dos executivos no ambiente corporativo e compreender de que modo tal

comportamento tem relação com o discurso ético e moral anunciado pelas empresas

procedeu-se uma análise de conteúdo a partir de dados secundários publicados no website da

revista Exame em abril de 2013. A reportagem intitulada “12 dos maiores imbróglios de

empresários de todos os tempos” descreve circunstâncias confusas sobre o comportamento de

tais executivos na posição de sócios, herdeiros e proprietários no qual se buscou relacionar o

padrão ético anunciado pelas organizações com as práticas dos executivos principais. O

estudo, portanto, se caracteriza enquanto uma abordagem qualitativa, apropriada para

investigar e entender a natureza de um fenômeno (Richardson, 1999). Além disso, também se

qualifica enquanto exploratório porque busca proporcionar uma visão geral a respeito de

determinado fato (Gil, 1999).

A unidade de análise deste estudo é o comportamento ético dos executivos no

ambiente corporativo e o objeto de estudo são as organizações descritas pela reportagem da

revista Exame nas quais seus executivos principais estão envolvidos em “imbróglios”. Trata-

se desta forma, de uma amostra não probabilística, pois os casos analisados estão restritos ao

conteúdo publicado pela revista. A técnica utilizada para proceder ao mapeamento das

informações foi análise de conteúdo. Na tabela construída buscou-se identificar um modelo de

comportamento por meio dos problemas enfrentados por executivos brasileiros e estrangeiros

a partir dos dados apresentados pela revista para, posteriormente, comparar com o discurso

institucional anunciado pelas respectivas empresas nos seus códigos de ética e declarações de

missão e valores. Neste sentido, se buscou verificar a existência de contradições entre o

discurso institucional das empresas os comportamentos dos executivos a partir dos casos

12

narrados pela revista. Tanto no destaque dos aspectos centrais do conteúdo publicado pela

revista Exame, quanto nas informações extraídas dos websites das empresas procurou-se fazer

uma síntese de informações para, posteriormente relacionar a análise obtida com a

fundamentação descrita no marco teórico deste trabalho.

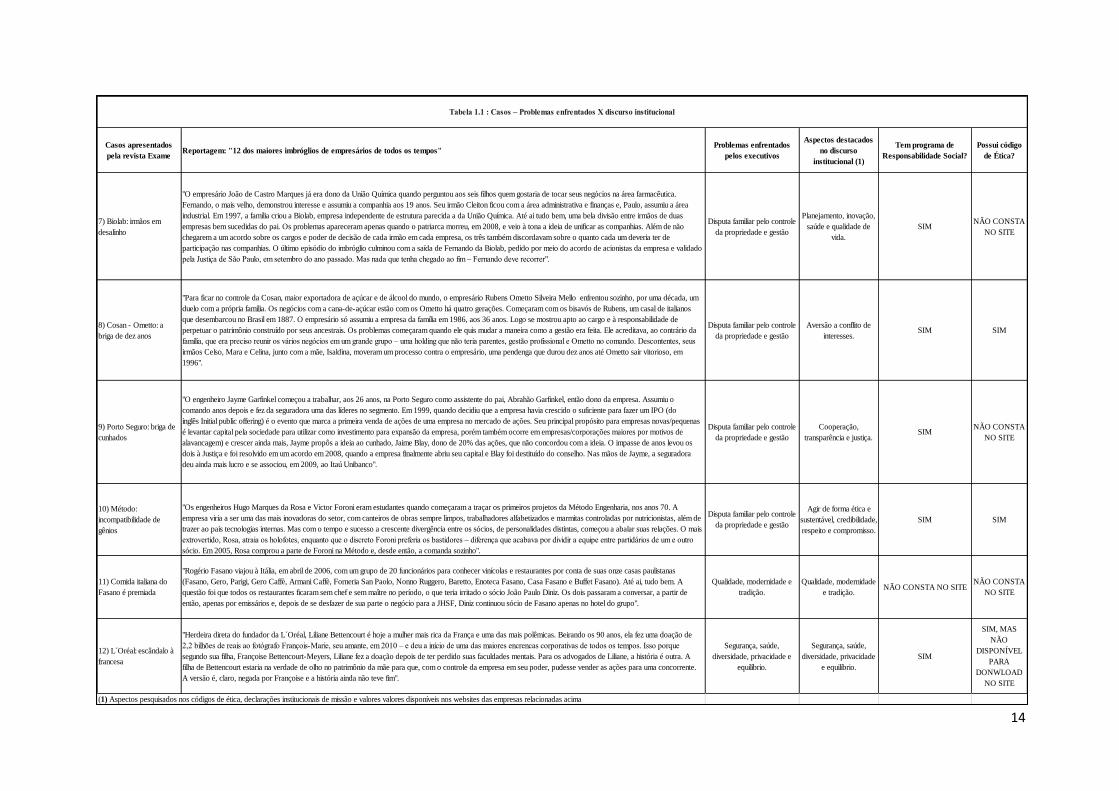

13

Casos apresentados

pela revista Exame Reportagem: "12 dos maiores imbróglios de empresários de todos os tempos"

Problemas enfrentados

pelos executivos

Aspectos destacados

no discurso

institucional (1)

Tem programa de

Responsabilidade Social?

Possui código

de Ética?

1) BRF - Abilio x Casino:

poder em xeque

"No fim da tarde de ontem, o empresário Abilio Diniz foi eleito presidente do conselho de administração da BRF – um passo que deve abrir um novo capítulo no imbróglio

que o empresário mantém com o sócio Casino. O grupo francês controlador da varejista Pão de Açúcar já havia deixado clara sua posição sobre o assunto. Para ele, Abilio

deveria renunciar à cadeira que ainda possui no conselho de administração da companhia, caso assumisse o mesmo cargo na BRF. Ficar nas duas posições geraria conflito

de interesse, segundo o Casino, já que a BRF é uma importante fornecedora da varejista e vice-versa. Por outro lado, o empresário argumenta que o próprio Casino está na

posição de fornecedor e acionista do Pão de Açúcar e que ele teria direito vitalício ao cargo, conforme acordo de acionistas. Com Abilio na BRF, duas alternativas do

Casino são aguardadas pelo mercado: a abertura de um novo processo de arbitragem contra Abilio ou a pressão para a sua destituição do conselho do grupo".

Conflito de interesses Sustentabilidade,

honestidade e lealdade.SIM SIM

2) Pão de Açúcar - Abílio

x Família: bancos

separados

"O maior grupo de varejo do país, o Pão de Açúcar foi fundado em 1948 com uma pequena doceria aberta no centro de São Paulo pelo pai de Abílio. Cresceu muito até

que, na década de 80, possuía mais de 45 mil funcionários, 22 tipos de negócios diferentes e uma dívida milionária. Foi quando o patriarca distribuiu aos filhos ações de

acordo com o desempenho de cada um. Seu braço direito, Abílio, recebeu 16% dos papéis. Alcides e Arnaldo receberam 8% cada e as três filhas, que não atuavam na

empresa, ficaram com 2% cada uma. Foi o estopim para uma briga familiar – e uma reforma na empresa, que estava entupida de negócios que nada tinham a ver com seu

principal. A disputa, que incluiu inúmeros processos, declarações na imprensa e o envolvimento da mãe da família contra o filho mais velho, terminou anos e anos depois

quando os irmãos resolveram vender suas ações ao empresário. Coube a Abilio, já no controle, fazer a “faxina” da empresa. Nela, onze membros da diretoria foram

substituídos, inclusive amigos da família, negócios foram vendidos, lojas improdutivas fechadas e mais de 20.000 funcionários demitidos. A família, segundo boatos, ainda

guarda rusgas do imbróglio – ainda senta em bancos separados nas missas de domingo no Morumbi".

Disputa familiar pelo controle

da propriedade e gestão

Clareza, honestidade e

equidade. SIM SIM

3) Aché: desavenças sem

remédio

"As três famílias donas do Laboratório Aché, Syaulis, Baptista e Depieri, estão hoje em um imbróglio em relação à proposta que receberam pela venda da companhia,

avaliada em 11 bilhões de reais. Trata-se da maior oferta já feita a uma empresa do ramo, mas não o remédio para apaziguar o ânimo das partes que, por anos, seguem em

desalinho. Enquanto um sócio acha a quantia suficiente, outro discorda e um terceiro faz as contas para cobrir a oferta pelas ações dos demais. Descordos não são

novidades na empresa, que já foi alvo de uma disputa que extrapolou as salas de reunião e foi parar nos tribunais. As desavenças entre os sócios começaram em 1997,

quando ficou decidido reunir os acionistas em holdings de controle, em desacordo a opinião dos Baptistas. Em 2001, uma das famílias acusou a outra de falsificar a ata de

uma reunião do conselho e foi aberto um inquérito policial. Naquele ano, 22 processos foram abertos entre os sócios no espaço de 90 dias. As acusações incluiam subtração

de livros e arrombamento. Depois de muita discussão, os acionistas optaram por uma gestão profissionalizada, onde cada família tem um representante".

Disputa entre sócios,

desacordo, falsificação de ata

de reunião, inquérito policial

Integridade, respeito às

pessoas, respeito ao

meio ambiente, espírito

empreendedor, inovação

e crescimento

sustentável.

SIM SIM

4) Safra: um para cada

lado

"Na década de 20, Jacob Safra fundou o primeiro banco da família Safra, em Beirute, e seus filhos - filhos Edmond, Joseph e Moise - seguiram a profissão e, naturalizados

brasileiros, tornaram-se banqueiros de renome internacional, conhecidos pela forma extremamente conservadora de administrar os negócios. Primogênito, Edmond trabalhou

no banco do pai desde os 16 anos e vendeu sua parte aos irmãos para abrir outros bancos sozinhos. Virou um dos homens mais ricos do mundo até ter uma morte trágica,

em Mônaco, em 1999, onde vivia com a esposa Lily Safra. Desde então, a briga dos irmãos por sua fortuna fez com que a harmonia das famílias virasse cinzas. Donos do

banco Safra no Brasil, Joseph queria comprar a parte de Moise, mas eles não chegavam a um consenso sobre o valor do negócio. Na época do impasse, em 2004, eles

criaram o J. Safra, comandado por Alberto, filho de Joseph, um banco com sediado no lado oposto ao Banco Safra na Avenida Paulista e com filiais pelo mundo afora.

José, como gosta de ser chamado, tem uma fortuna maior que a de todos os outros banqueiros do país".

Disputa familiar pelo controle

da propriedade e gestão

Honestidade, integridade,

tratamento ético,

confiança mútua.

NÃO CONSTA NO SITE SIM

5) Odebrecht - Marcelo

Odebrecht

"O impasse no gigante de negócios brasileiro Odebrecht é, teoricamente, simples. Um sócio quer comprar a parte do outro, que não quer vender. Mas não é bem assim,

dado o tamanho da empresa e os anos e anos de convivência entre as duas partes. A família Gradin, o patriarca Victor e seus três filhos, Ana Maria, Bernardo e Miguel, é

sócia do grupo há quarenta anos, com cerca de 20% das ações. E, pelo acordo de acionistas, Victor teria de vender suas ações ao completar 70 anos (e ele está com quase

80). Só que, além do patriarca e família quererem continuar no grupo, eles não concordam com o quanto o sócio, representado por Marcelo Odebrecht, quer pagar pela

participação - na verdade, a família pensa que merecia pelo menos o dobro dos 1,5 bilhão de dólares que Marcelo estaria disposto a pagar. A história segue sem desfecho".

Desacordo familiar quanto a

valores para compra e venda

de ações, afetando o controle

da propriedade e gestão

Confiança, espírito de

servir, humildade,

simplicidade, parceria,

transparência.

SIM

TEM CÓDIGO

DE ÉTICA

MAS NÃO

ESTÁ

DISPONÍVEL

NO SITE

6) Companhia Müller de

Bebida - Cachaça 51:

dose amarga

"Quando fundou a então pequena Companhia Müller de Bebida, em 1959, o brasileiro de origem alemã Guilherme Müller Filho não tinha ideia de que inventaria a Cachaça

51, um produto que seria um marco nacional na indústria de bebidas do Brasil. A empresa mudou e cresceu muito até a morte do empresário, em 2005, fato que acabou

desencadeando uma disputa entre os filhos do fundador, Luiz e Benedito, pela herança. Os dois passaram, desde então, a se enfrentar na Justiça em processos que

determinaram que eles se afastassem da direção e do conselho de administração da companhia. O imbróglio já rendeu o despejo do caçula Luiz Augusto de seu apartamento

luxuoso no bairro paulistano de Higienópolis e uma dívida milionária de Benedito com advogados em processos contra o irmão (os dois ficaram sem salário e sem receber

dividendos por conta do impasse)".

Disputa familiar pelo controle

da propriedade e gestão

tendo como consequência o

endividamento da própria

família

Ética, integridade,

criatividade e inovação.SIM

NÃO CONSTA

NO SITE

(1) Aspectos pesquisados nos códigos de ética, declarações institucionais de missão e valores valores disponíveis nos websites das empresas relacionadas acima

Tabela 1 : Casos – Problemas enfrentados X discurso institucional

14

Casos apresentados

pela revista Exame Reportagem: "12 dos maiores imbróglios de empresários de todos os tempos"

Problemas enfrentados

pelos executivos

Aspectos destacados

no discurso

institucional (1)

Tem programa de

Responsabilidade Social?

Possui código

de Ética?

7) Biolab: irmãos em

desalinho

"O empresário João de Castro Marques já era dono da União Química quando perguntou aos seis filhos quem gostaria de tocar seus negócios na área farmacêutica.

Fernando, o mais velho, demonstrou interesse e assumiu a companhia aos 19 anos. Seu irmão Cleiton ficou com a área administrativa e finanças e, Paulo, assumiu a área

industrial. Em 1997, a família criou a Biolab, empresa independente de estrutura parecida a da União Química. Até ai tudo bem, uma bela divisão entre irmãos de duas

empresas bem sucedidas do pai. Os problemas apareceram apenas quando o patriarca morreu, em 2008, e veio à tona a ideia de unificar as companhias. Além de não

chegarem a um acordo sobre os cargos e poder de decisão de cada irmão em cada empresa, os três também discordavam sobre o quanto cada um deveria ter de

participação nas companhias. O último episódio do imbróglio culminou com a saída de Fernando da Biolab, pedido por meio do acordo de acionistas da empresa e validado

pela Justiça de São Paulo, em setembro do ano passado. Mas nada que tenha chegado ao fim – Fernando deve recorrer".

Disputa familiar pelo controle

da propriedade e gestão

Planejamento, inovação,

saúde e qualidade de

vida.

SIM NÃO CONSTA

NO SITE

8) Cosan - Ometto: a

briga de dez anos

"Para ficar no controle da Cosan, maior exportadora de açúcar e de álcool do mundo, o empresário Rubens Ometto Silveira Mello enfrentou sozinho, por uma década, um

duelo com a própria família. Os negócios com a cana-de-açúcar estão com os Ometto há quatro gerações. Começaram com os bisavós de Rubens, um casal de italianos

que desembarcou no Brasil em 1887. O empresário só assumiu a empresa da família em 1986, aos 36 anos. Logo se mostrou apto ao cargo e à responsabilidade de

perpetuar o patrimônio construído por seus ancestrais. Os problemas começaram quando ele quis mudar a maneira como a gestão era feita. Ele acreditava, ao contrário da

família, que era preciso reunir os vários negócios em um grande grupo – uma holding que não teria parentes, gestão profissional e Ometto no comando. Descontentes, seus

irmãos Celso, Mara e Celina, junto com a mãe, Isaldina, moveram um processo contra o empresário, uma pendenga que durou dez anos até Ometto sair vitorioso, em

1996".

Disputa familiar pelo controle

da propriedade e gestão

Aversão a conflito de

interesses.SIM SIM

9) Porto Seguro: briga de

cunhados

"O engenheiro Jayme Garfinkel começou a trabalhar, aos 26 anos, na Porto Seguro como assistente do pai, Abrahão Garfinkel, então dono da empresa. Assumiu o

comando anos depois e fez da seguradora uma das líderes no segmento. Em 1999, quando decidiu que a empresa havia crescido o suficiente para fazer um IPO (do

inglês Initial public offering) é o evento que marca a primeira venda de ações de uma empresa no mercado de ações. Seu principal propósito para empresas novas/pequenas

é levantar capital pela sociedade para utilizar como investimento para expansão da empresa, porém também ocorre em empresas/corporações maiores por motivos de

alavancagem) e crescer ainda mais, Jayme propôs a ideia ao cunhado, Jaime Blay, dono de 20% das ações, que não concordou com a ideia. O impasse de anos levou os

dois à Justiça e foi resolvido em um acordo em 2008, quando a empresa finalmente abriu seu capital e Blay foi destituído do conselho. Nas mãos de Jayme, a seguradora

deu ainda mais lucro e se associou, em 2009, ao Itaú Unibanco".

Disputa familiar pelo controle

da propriedade e gestão

Cooperação,

transparência e justiça.SIM

NÃO CONSTA

NO SITE

12) L´Oréal: escândalo à

francesa

"Herdeira direta do fundador da L´Oréal, Liliane Bettencourt é hoje a mulher mais rica da França e uma das mais polêmicas. Beirando os 90 anos, ela fez uma doação de

2,2 bilhões de reais ao fotógrafo François-Marie, seu amante, em 2010 – e deu a início de uma das maiores encrencas corporativas de todos os tempos. Isso porque

segundo sua filha, Françoise Bettencourt-Meyers, Liliane fez a doação depois de ter perdido suas faculdades mentais. Para os advogados de Liliane, a história é outra. A

filha de Bettencourt estaria na verdade de olho no patrimônio da mãe para que, com o controle da empresa em seu poder, pudesse vender as ações para uma concorrente.

A versão é, claro, negada por Françoise e a história ainda não teve fim".

Segurança, saúde,

diversidade, privacidade e

equilíbrio.

Segurança, saúde,

diversidade, privacidade

e equilíbrio.

SIM

SIM, MAS

NÃO

DISPONÍVEL

PARA

DONWLOAD

NO SITE

(1) Aspectos pesquisados nos códigos de ética, declarações institucionais de missão e valores valores disponíveis nos websites das empresas relacionadas acima

NÃO CONSTA

NO SITENÃO CONSTA NO SITE

SIM SIM

"Os engenheiros Hugo Marques da Rosa e Victor Foroni eram estudantes quando começaram a traçar os primeiros projetos da Método Engenharia, nos anos 70. A

empresa viria a ser uma das mais inovadoras do setor, com canteiros de obras sempre limpos, trabalhadores alfabetizados e marmitas controladas por nutricionistas, além de

trazer ao país tecnologias internas. Mas com o tempo e sucesso a crescente divergência entre os sócios, de personalidades distintas, começou a abalar suas relações. O mais

extrovertido, Rosa, atraia os holofotes, enquanto que o discreto Foroni preferia os bastidores – diferença que acabava por dividir a equipe entre partidários de um e outro

sócio. Em 2005, Rosa comprou a parte de Foroni na Método e, desde então, a comanda sozinho".

"Rogério Fasano viajou à Itália, em abril de 2006, com um grupo de 20 funcionários para conhecer vinícolas e restaurantes por conta de suas onze casas paulistanas

(Fasano, Gero, Parigi, Gero Caffè, Armani Caffè, Forneria San Paolo, Nonno Ruggero, Baretto, Enoteca Fasano, Casa Fasano e Buffet Fasano). Até ai, tudo bem. A

questão foi que todos os restaurantes ficaram sem chef e sem maître no período, o que teria irritado o sócio João Paulo Diniz. Os dois passaram a conversar, a partir de

então, apenas por emissários e, depois de se desfazer de sua parte o negócio para a JHSF, Diniz continuou sócio de Fasano apenas no hotel do grupo".

Qualidade, modernidade

e tradição.

Tabela 1.1 : Casos – Problemas enfrentados X discurso institucional

11) Comida italiana do

Fasano é premiada

Qualidade, modernidade e

tradição.

10) Método:

incompatibilidade de

gênios

Disputa familiar pelo controle

da propriedade e gestão

Agir de forma ética e

sustentável, credibilidade,

respeito e compromisso.

15

3. Resultados, Conclusões e suas Implicações

Conforme a Tabela 1 (Prática dos Gestores X Discurso Institucional), nos casos

descritos pela revista Exame, nove dos 12 “imbróglios” envolvem disputa familiar pelo

controle da propriedade e gestão (http://exame.abril.com.br/negocios/noticias/12-dos-maiores-

imbroglios-de-empresarios-de-todos-os-tempos#1, recuperado em abril/2013). Apenas em

dois casos foram encontrados, respectivamente, desalinhamento entre propriedade e gestão e,

conflitos de interesses. Entende-se o desalinhamento entre propriedade e gestão como a ação

executiva em desacordo com o interesse do(s) proprietário(s), e a existência de conflitos de

interesses, como questões que podem ser caracterizadas enquanto problemas de Agência.

Em relação aos aspectos centrais identificados no discurso institucional das empresas, há

presença recorrente de palavras como honestidade, integridade, transparência, qualidade,

sustentabilidade e segurança que remetem a aspectos positivos

(http://www.paodeacucar.com.br;http://www.brf-br.com; http://www.ache.com.br;

http://www.safra.com.br; http://www.odebrecht.com; http://www.ciamuller.com.br/;

http://www.biolabfarma.com.br/http://www.cosan.com.br/; http://www.portoseguro.com.br/;

http://www.metodo.com.br/; http://www.fasano.com.br/; http://www.loreal.com/, recuperado

em abril/2013).

. Neste sentido, o discurso preconizado pelas organizações em questão situa a ética em

uma “zona que a distanciaria da possibilidade de cometer erros, equívocos e ou mesmo, ações

injustas, de acordo com as regras sociais vigentes” (Fossá & Sgorla, 2011, p.286).

Ao que parece, o discurso ético empregado pelas organizações contribui para um

conceito de organização idealizada, relacionada a valores positivos que se por um lado pode

contribuir para motivação do comportamento ético dos executivos, por outro, acaba por se

constituir por meio de códigos de conduta, de valores, declarações de missão e visão, mais um

dos instrumentos de controle de gestão (Marinho, 1999), e que, portanto, faz parte das ações

de governança corporativa.

Entende-se, portanto, que no processo de representação social da ética nas

organizações contemporâneas está contido um arquétipo de executivo pretensamente

constituído no seio das organizações produtivas, ou seja, um sujeito pretensamente livre,

autônomo e feliz, integrante de uma sociedade equilibrada e justa, um sujeito histórico que

supostamente vem sendo constituído desde a antiguidade pela civilização ocidental (Vizeu &

Cicmanec, 2013). Por isso, ao observar os problemas enfrentados nas práticas dos

empresários elencadas pela Exame (2013), reforça-se a suposição de Fossá & Sgorla (2011),

16

em haver um distanciamento entre tal perspectiva idealizada e a capacidade do executivo

corresponder aos anseios da própria organização.

Tomando por base que a governança corporativa tenha sido cunhada na perspectiva de

minorar os conflitos entre o principal e o agente a partir de rigorosos mecanismos de controle,

o que se observa na prática dos executivos principais é a existência residual de conflitos

próprios do modelo de empresa familiar. Considerando a governança enquanto um sistema de

monitoramento que é capaz de espelhar o comportamento das organizações privadas,

principalmente aquelas de capital aberto sujeitas a uma maior fiscalização e controle.

Acredita-se que o simples fato de haver um sistema de governança no contexto da corporação

já denuncia a inadequação do comportamento dos executivos principais entre discurso e

prática.

De fato, o próprio conceito de governança corporativa que tem origem nos EUA está

intimamente relacionado ao mercado de grandes corporações privadas, principalmente

empresas de capital aberto e propriedade fragmentada, o que justificam os problemas de

Agência. Estas organizações estão inseridas em um contexto de rigoroso controle externo,

constituído de comissões e Agências oficiais que visam garantir segurança e transparência por

meio de normatização e de ações de inspeção e fiscalização (CVM, 2002; IBGC, 2009;

Jensen, 2000; Sleifer & Vishny, 1997). No caso brasileiro, Bertero (2008) nos trás que a

manutenção do controle das sociedades anônimas ainda está restrita a um reduzido e

reincidente grupo de pessoas.

Em uma pesquisa que seja feita entre as sociedades anônimas brasileiras de

capital aberto, é provável a revelação de que 80% delas não tenham como

controladores mais do que três acionistas, sejam pessoas físicas, sejam

pessoas jurídicas. Isso é muito importante para a compreensão da

peculiaridade da governança corporativa no Brasil, que é muito diferente da

governança corporativa norte-americana (Bertero, 2008, p.2).

Ao analisarem a governança corporativa no Brasil, Black et al (2010) nos acrescentam

que uma das principais áreas de fraqueza nas estruturas envolvidas na governança corporativa

brasileira reside no conselho de administração. Enquanto em algumas empresas este conselho

é formado por um reduzido número de membros para garantir efetividade, em outras, não

existe a figura de um administrador independente que se relacione diretamente com o

conselho. Além disso, segundo os autores, os processos formais são limitados e os comitês de

auditoria não seguem um padrão específico. Neste sentido, muito embora a Teoria da Agência

17

que deu origem ao conceito de governança corporativa tenha sido cunhada na perspectiva de

minorar os conflitos entre o principal e o agente, no Brasil este conflito não assume um

destaque nos mesmos termos, porque até praticamente o início dos anos de 1970 o ambiente

empresarial do país tem como centro as empresas de caráter familiar. Por isso, “o estado da

Governança Corporativa no Brasil pode ser mais bem compreendido à luz do modelo de

desenvolvimento do mercado acionário, que data do início dos anos 1970. Até então o

mercado acionário era bastante desregulado” (Carvalho, 2002, p.25).

Somente em meados da década de 1970, mais precisamente em 1976 que o governo

brasileiro, sob a “égide” do regime militar criou a Lei das S/A’s, inspiradas no modelo norte-

americano, visando desenvolver o mercado de capitais no país como uma das alternativas para

alavancar a economia face às consequências do fim do “Milagre Econômico” enfrentadas

desde 1973. Todavia, ainda que a lei tenha permitido a distribuição de ações preferenciais, a

sua utilização deu origem a empresas abertas com alta concentração de ações ordinárias em

posse de acionistas majoritários, o que na prática reafirmava o conflito entre propriedade e

gestão presente na antiga empresa familiar (Leite, 2006). Apesar da característica da empresa

familiar não favorecer o desenvolvimento da governança corporativa, Grün (2003a) nos

esclarece que o contexto político em que se inseriu esta prática favoreceu o seu

desenvolvimento.

(...) uma maneira de avaliar esta peculiaridade pode ser depreendida da

relação que se faz entre a Governança Corporativa e a noção de

transparência. Lembremos que a necessidade de transparência foi um

requisito social desenvolvido na crítica dos aparelhos burocráticos

hipertrofiados durante a ditadura militar. Uma vez alçada ao rol das

preocupações sociais relevantes, essa noção foi sendo modelada para abrigar

as necessidades contábeis das sociedades anônimas que queriam ser

financiadas pelo mercado financeiro e a partir daí houve uma maior

discussão em torno do modelo de Governança Corporativa (Grün, 2003a,

p.147).

Nas décadas que se sucederam o campo político-econômico do Brasil esteve desde os

anos de 1980 e principalmente a partir de 1990, marcado por um redirecionamento do

controle e de propriedade que redefiniu as prioridades das empresas produtivas que

pertenciam ao Estado com atuação em vários setores como siderurgia, química, transporte,

comunicação entre outros (Filho & Silva, 2001). Fruto do processo de democratização

18

política, do avanço tecnológico, do aumento da oferta de bens e serviços e, portanto, da

qualidade da escolha e qualidade do consumo, somado à estabilidade econômica e liberação

dos mercados e das privatizações (Casarotto apud Cruz et al, 2009), o país passou por uma

série de transformações que impactaram não apenas o campo político-econômico, mas

também a vida social dos brasileiros. Em decorrência destas mudanças e das crises

denominadas “sociedade pós-capitalista, Estado pós-fordista, globalização da economia, pós-

modernidade, entre outras”, Cruz et al (2009) contextualizam que

(...) processa-se então uma crise que estabelece o macrocenário em que se

desenvolve o terceiro setor no Brasil, estabelecendo uma crise de identidade

do Estado e, consequentemente, a (re)construção da sociedade civil a partir

do reposicionamento dos atores sociais, observando-se uma maior

participação da sociedade civil na gestão de si própria (Cruz et al, 2009,

p.13).

No cenário de redemocratização brasileira a propagação da capacidade de gestão do

Estado assume uma nova faceta onde a parceria público-privada passa a ser uma espécie de

resposta ao anseio democrático que supõe um fortalecimento a partir da descentralização da

prestação de serviços públicos, principalmente nas áreas da educação e saúde, na medida em

que seriam mais eficientes e elevariam os níveis de bem estar da população (Costa, 2008,

p.3). Talvez, por este motivo se perceba no conjunto dos discursos institucionais das

organizações analisadas uma preocupação, para além das exigências impostas pela

governança, com questões relacionadas à ética e responsabilidade.

Ao considerar, tanto no contexto nacional quanto internacional, que a ética nos

negócios está associada à maneira como os managers constroem individualmente e

socialmente suas crenças e valores e tendo em vista a inexistência de neutralidade nas

tomadas de decisão, lhes cabendo a responsabilidade para com as consequências das suas

decisões, principalmente no que diz respeito ao exemplo diante dos subordinados assim como

administrar expectativas sob suas práticas consideradas éticas e não éticas de acordo com os

códigos de ética ou de conduta adotados pelas organizações em que atuam (Atkinson et. al.,

2000).

Considerando que o que justifica a moral e a ética não pode ser outra coisa se não a

religião, talvez, diante do mito do progresso que se contrapôs ao mundo mágico a partir do

pensamento racional, o qual, uma vez incorporado ao ambiente dos negócios conferiu um

modus operandi ao sistema capitalista vigente.

19

Considerando o imperativo racional não apenas distanciou o sujeito dos aspectos

morais e éticos no ambiente dos negócios durante certo período de tempo, mas também

parece ter produzido uma espécie de fagocitose dentro do próprio sistema. Percebe-se, a partir

das abordagens utilizadas, que o fato das questões éticas e morais adquirirem destaque no

ambiente corporativo, materializados pelos códigos de ética e de conduta, pelas declarações

de missão, visão e de valores, pode, por um lado tratar-se de mera adequação dentro de

padrões de governança estabelecidos, mas, por outro pode significar uma contraposição das

ideias no mundo corporativo, decorrente do desencantamento da ciência, da produção de

abundância sem satisfação e da ambição desenfreada no mundo dos negócios.

Assim, questiona-se se o a preocupação com a ética e a moral no ambiente das

empresas não nos coloca como testemunhas de um novo ethos dentro do espírito do

capitalismo ainda que reconvertido pelas características que marcam o contexto sócio

histórico dos nossos dias. Observamos neste sentido, uma espécie de retorno ao sensível que

fora objeto de desprezo no passado histórico das organizações modernas. A partir desta

abordagem reforça-se a ideia discutida anteriormente na qual em cada tempo no curso da

história prevaleceram, prevalecem e prevalecerão éticas diferentes que vêm e que vão, em

conformidade com as necessidades sociais.

Desse modo, diante da necessidade de atingir o efeito desejado em certo momento, ou

seja, de ser efetivo em cada tempo no curso da história prevalecem éticas diferentes – o que

significa dizer que a ética praticada por um determinado grupo social parece estar relacionada

com o modo como este grupo, em dada época, e em dada posição, pactua crenças, valores,

ideologias, utopias e aspectos morais. Neste sentido, tomando a imagem do prisma como

metáfora, questiona-se se a ética dos executivos não está sujeita, não apenas ao olhar do

expectador, mas também, na capacidade deste prisma refletir, em cada faceta, o modo como

pensam e se expressam os grupos sociais e os seus sujeitos. A partir destes questionamentos

espera-se, portanto ter proporcionado uma contribuição ao debate sobre as éticas vigentes

tanto no contexto do sujeito como também nas práticas deste enquanto profissional, assim

como obter inspirações a partir dos pontos levantados para o desenvolvimento em trabalhos

futuros, de aprofundamentos necessários.

REFERÊNCIAS:

Andrews, k. r. (1989). Ethics in pratice. Harvard Business Review Books Series: Boston.

Atkinson, A. A.; Banker, R. D.; Kaplan, R. S.; Young, S.

M.(2000).Contabilidadegerencial.São Paulo: Ed. Atlas.

20

Arrow, K. J. (1985). Principal and agents: the structure of American business. Boston:

Harvard Business School Press, 1985.

Berle, A. Jr: Means, G. (1932).The Modern Corporation and private property. New York:

MacMillanpublishingcompany.

____________________. (1988). A moderna sociedade anônima e a propriedade privada.

São Paulo: Nova Cultural.

Bertero, C.O., (2008). A arte de bem governar. Debates GV Saúde – Comunicação e Gestão

em Saúde. Primeiro Semestre, Vol. 5, p. 21-22. Disponível em:

http://www.eaesp.fgvsp.br/subportais/gvsaude/Pesquisas_publicacoes/debates/05/54.pdf

Acesso em 03/12/12.

Black, B. S., Carvalho, A. G., Gorga, E. (2010). Corporate governance in Brazil.Emerging

Markets Review, Vol. 11, p. 21–38.

Carvalho, A. G. (2002). Governança Corporativa no Brasil em perspectiva.Revista de

Administração de Empresas– FGV, vol. 37, n.3, p. 19-32.

Carr, A. Z. (1989). Can an executive afford a conscience? In: Ethics in practice. Harvard

Business Review Books Series: Boston.

Casarotto, N. F.; Pires, L. H. (2001). Redes de pequenas e médias empresas e

desenvolvimento local: estratégias para a conquista da competitividade global com base na

experiência italiana. São Paulo: Atlas.

Comissão de Valores Imobiliários (2002). Cartilha de Governança. Capturado em 27.07.12.

Disponível em: www.cvm.gov.br/port/public/publ/cartilha/cartilha.doc.

Corbin, J., Strauss, A. (1990). Qualitative Sociology.Human Science Press, Inc. Vol.13:1,

p.3-21.

Costa, M. A. N. (2008). A Intervenção Social Contemporânea do Empresariado Brasileiro.

Vi Congresso Português de Sociologia. Universidade de Nova Lisboa – Faculdade de

Ciências Sociais e Humanas. Vol. 230, p.1-15. Disponível em

www.aps.pt/vicongresso/pdfs/230.pdf, acesso em 10/12/12.

Cruz, J. A. W., Stadler, H., Martins, S.P., Rocha, D. T. (2009). Avaliação de desempenho no

terceiro setor: uma abordagem teórica de strategic accounts. Revista Brasileira de Estratégia,

Curitiba, Vol. 2, n. 1, p. 11-26.

Daily, C., Dalton, D. R., Cannella Jr., A. A. (2003). Corporate governance: decades of

dialogue and data. Academy of Management Review, Vol. 28:3, p. 371-382.

Dreyfus, H.; Dreyfus, S. E. (2012). Expertise intuitiva: para além do pensamento intuitivo.

Belo Horizonte: Fabrefactum Editora.

21

Filho, N. S., Silva, C. S. (2001) As Grandes empresas nos anos 90: Respostas estratégicas a

um cenário de mudanças.Banco Nacional de Desenvolvimento Econômico, 2001.

Fligstein, N. (1990). The transformation of corporate control.Cambridge-MA, Harvard

University Press.

Fontes Filho, J. R. (2007). Governança Corporativa e o Papel dos Conselhos de

Administração: Um estudo no contexto das cooperativas de crédito. Trabalho apresentado e

publicado nos anais do 5th InternationalConferenceoftheIberoamericanAcademyof

Management. Santo Domingo. República Dominicana.

Fossa, M. I. T., Sgorla, F. (2011). O discurso da ética na gestão contemporânea: a

responsabilidade social nos relacionamentos organizacionais. RevistaEletrônica de

GestãoOrganizacional.Vol.2, p.282-300.

Gil, A. C. (2008). Métodos e técnicas de pesquisa social. São Paulo: Atlas.

Guellerman S. W. (1989). Why “Good” managers make bad ethical choices. In: Ethics in

practice. Harvard Business Review Books Series: Boston.

Instituto Brasileiro de Governança Corporativa. (2009). Guia das melhores práticas de

governança para Fundações e Institutos. São Paulo: IBGC.

Jensen, M. (2000). A theory of the firm: governance, residual claims, and organizational

forms. Canbridge: Harvard University Press, 2000.

Learned, E. P.; Dooley, A. R.; Katz, R. (1989). Personal values and business decisions. In:

Ethics in practice. Harvard Business Review Books Series: Boston.

Marinho, L. H. L. (1999). Controle Gerencial: padrões de conduta ética nos negócios em

uma empresa multinacional – um estudo de caso. Dissertação (Mestrado em Administração)

Rio de Janeiro: Instituto de Pós Graduação e Pesquisa em Administração - COPPEAD,

Universidade Federal do Rio de Janeiro.

Norris, L.W. (1989). Moral Hazards of an executive. In: Ethics in practice. Harvard Business

Review Books Series: Boston.

Ohmann, O. A. (1989). “Skyhooks”. In Ethics in practice. Harvard Business Review Books

Series: Boston.

Parrino, R. (2002). Rewrapping the package: managerial incentives and corporate

governance.Texas Business Review. Austin: The University of Texas, p.1-5.

Pfeffer, J. And Salancik, G. R. (1978) The External Control of Organizations: A Resource

Dependence Perspective. New York: Harper & How.

Richardson, R. J. (1999). Pesquisa Social: métodos e técnicas. São Paulo: Atlas.

22

Sandel, M. J. (2012). O que o dinheiro não compra: os limites morais do mercado. Trad.

Clóvis Marques. Rio de Janeiro: Civilização Brasileira, 2012.

Sato, F. L. R. (2007). A teoria da Agência no setor da saúde: o caso do relacionamento da

Agência Nacional de Saúde Suplementar com as operadoras de planos de assistência supletiva

no Brasil.RAP, Rio de Janeiro, Vol. 41:1, p.49-62. Disponível em:

http://www.scielo.br/pdf/rap/v41n1/04.pdf acesso em 10/12/12.

Shapiro, S. P. (1987). The social control of impersonal Trust.American Journal of Sociology.

Vol.93:3, p.623-658. Disponívelemhttp://www.jstor.org/stable/2780293 acessoem 10/12/12.

Stoker, G., (1998), Governance as theory: five propositions. International Social Science

Journal, Vol.50, p. 17-28.

Silva, V. G., Gomes, J.S. (2008). O Uso do Código de Conduta Ética Como Instrumento de

Controle Gerencial: Estudo de Casos em Empresas Internacionalizadas. Florianópolis: Revista

de Contabilidade Contemporânea. v.1, n°10, p. 111-127, Jul./Dez.

Shleifer, A., Vishny, R. (1997). A survey of corporate governance. The Journal of Finance,

Vol. LII, n.2, p.737-783.

Srour, R. H. (1998). Poder, Cultura e Ética nas Organizações. Rio de Janeiro: Campus.

Valls, A. L.M., (2004). O que é ética. São Paulo: Brasiliense.

Zoboli, E. L.C.P. (2001). A ética nas organizações. Revista Instituto Ethos Reflexões, ano 2,

Vol. 4.