title 32pt times new roman italic with keyword highlighted red · de acordo com nossa carta...

TRANSCRIPT

Adágio Alphaville Estudo de Mercado, Análises Financeiras e Viabilidade Econômica Agosto de 2015

Preparado para:

Sr São Paulo, 15 Agosto de 2015

Antonio Setin

Setin Empreendimentos Imobiliários Ltda.

e-mail: [email protected]

Este relatório intitulado “Estudo do Mercado, Análises Financeiras e Viabilidade Econômica”, apresenta as perspectivas mercadológicas para hotel Adágio em construção em Alphaville, cidade de Barueri, SP.

O relatório inclui uma análise de mercado da oferta hoteleira na região, das características da demanda, bem como a análise da localização do empreendimento.

De acordo com nossa carta proposta, não nos ativemos aos âmbitos legal e regulamentar que envolverão o empreendimento, tais como, leis de zoneamento, permissões e licenças governamentais, bem como não determinamos possíveis efeitos sobre o projeto, caso ocorram mudanças na atual Legislação Federal, Estadual ou Municipal.

Este relatório é baseado em informações, estimativas e suposições derivadas da pesquisa de mercado, nosso conhecimento da indústria e de informações fornecidas por V.S.as. Os termos de nossa proposta não nos obrigam a qualquer revisão do presente, caso eventos ou circunstâncias ocorridas após esta data alterarem os resultados do mesmo.

Esse relatório destina-se somente à apresentação para parceiros e financiadores do empreendimento. Nenhuma parte do mesmo poderá ser referenciada ou utilizada em qualquer documento, prospecto ou material publicitário, salvo através de nossa aprovação por escrito.

Manuela Gorni

JLL I Hotels & Hospitality Group

2

Hotels & Hospitality Group Rua Joaquim Floriano 72 cj.97

04534-000 São Paulo SP Brasil

Tel +55 11 3071 0747 fax +55 11 3071 4766

www.jll.com/hospitality

Privado e Confidencial

Escopo do Trabalho

• As conclusões presentes nesse relatório são baseadas em nossas análises, nas conjecturas gerais da economia e do mercado atuais e estimadas tanto no

estado de São Paulo como na cidade de Barueri;

• O propósito desse estudo é oferecer ao cliente projeções de fluxo de caixa e retorno do investimento para o projeto em questão. Este relatório foi elaborado para

auxiliar o cliente em sua decisão de determinar a viabilidade econômica e de mercado para o hotel;

• Como em todos os relatórios dessa natureza, os resultados das estimativas são baseados na premissa de que o empreendimento terá administração e marketing

eficiente e profissional, presumindo que não ocorrerá nenhuma mudança significativa no cenário competitivo futuro apresentado nesse relatório. Uma vez que o

desempenho futuro do empreendimento está baseado em estimativas e premissas que estão sujeitas a mudanças e variações, nós não as apresentamos como

resultados que de fato serão atingidos;

• As projeções foram elaboradas com base nas informações obtidas durante nossas pesquisas, visita ao local e mercado e na experiência da JLL I Hotels &

Hospitality na indústria hoteleira.

Metodologia

• Reunião com o cliente para informação quanto ao conceito e detalhes do projeto em consideração;

• Visita ao terreno, analisando o impacto de sua localização frente aos geradores de demanda, visibilidade, acessibilidade e potencial futuro de atração de

demanda;

• Pesquisa e análise das condições atuais e projeções dos aspectos sócio-econômicos, demográficos e turísticos (incluindo estatísticas como fluxo de turistas e de

passageiros) na cidade/região em questão, visando determinar o seu impacto na demanda futura por hotéis das mesmas categorias ou na mesma região;

• Analisar a oferta hoteleira existente e proposta na cidade, focando nas regiões de maior impacto para o futuro projeto;

• Determinar o mercado-alvo, a viabilidade econômica e desenvolvimentos físicos possíveis quanto as instalações do hotel;

• Utilizamos como benchmark nas projeções efetuadas, os dados por nós obtidos quanto ao desempenho histórico de outros hotéis na cidade em estudo e no

Brasil;

• Elaborar a conclusão e projeções financeiras para o empreendimento, bem como sua viabilidade econômica.

3

Escopo do Trabalho

Índice

• Sumário Executivo 05

• Características Gerais do Mercado 06

• Análise da Área e Descrição do Projeto 13

• Análise do Mercado Hoteleiro 17

• Estimativas Operacionais e Análises Financeiras 28

• Viabilidade Econômica 33

• Descrição Receitas e Despesas 39

4

Sumário Executivo

5

Consolidação do setor

industrial na região;

• Conclusão: Após uma análise do mercado competitivo, concluímos que o empreendimento enfrentará desafios significativos nos primeiros anos de operação devido a retração da atividade econômica, que afeta tanto o fluxo de viajantes a negócios, como de lazer, e o significativo aumento dos apartamentos disponíveis no mercado. Não obstante, o hotel oferecerá diferenciais competitivos concretos que minimizarão esse impacto negativo, como localização, visibilidade e acesso positivos, afiliação a uma cadeia hoteleira profissional e reconhecida, instalações modernas e serviços que atendam às necessidades atuais dos viajantes.

• Alphaville: polo empresarial e industrial consolidado, Alphaville vem sendo impactada pela atual crise econômica, situação que se traduz em aumento nas taxas de vacância dos prédios corporativos, diminuição de viagens a até demissões. Bem diversificado, o mix empresarial deverá se recuperar de forma rápida tão logo a crise seja sanada.

• Localização & Projeto: em área nobre, com boa infraestrutura de apoio e com fácil acesso aos geradores de demanda. Hotel de 273 quartos entre 28m² e 58m² de categoria superior voltado à longa permanência, a ser operado pela Rede Accor sob bandeira Adágio. Apoio de A&B, fitness e estacionamento.

• Mercado: se desenvolveu ao mesmo tempo que o parque industrial, sendo voltado ao público de longa permanência que veio para realizar as instalações das fábricas e empresas – situação que se traduz em predominância de produtos de categoria superior com quartos acima de 40m². Com quase uma década de estagnação, as diárias tiveram crescimento elevado e muitas vezes não condiziam com os produtos ofertados, que foram reformados apenas nos últimos anos. Vem sendo bastante afetado pela crise econômica, com diminuição no número de hospedes, situação que deverá se acentuar nos próximos anos com a entrada da nova oferta, cenário que deverá ser revertido apenas após a absorção das novas unidades.

Estimativas de Performance

• N° Quartos: 273;

• Data de Abertura: 2016;

• Ocupação (2020): 67%;

• Diária Média (2020): R$ 297;

• RevPAR (2020): R$ 199;

• NOI // NOI %(2020): R$ 6.609.000 // 33% da Receita Total Líquida

Viabilidade Econômica

(1) Valor de venda conforme informado pelo incorporador no prospecto do

empreendimento. Inclui o valor da unidade; o reembolso dos honorários pré-

operacionais; o reembolso da taxa de afiliação; o valor da montagem,

equipagem e decoração já com taxa de administração e impostos;

(2) TIR real calculada de acordo com a fração ideal correspondente à cada grupo

de unidades.

(3) TIR real não considera a inflação.

Fonte: JLL 2016

Grupo Valor de Venda TIR (Real)

Grupo 1 (finais 1) R$721.802,00 -2,3%

Grupo 2 (finais 2, 3, 8 a 12) R$504.421,00 -2,5%

Grupo 3 (finais 4 a 6) R$952.450,00 -2,2%

Grupo 4 (finais 7 e 13) R$577.211,00 -2,3%

Visão Geral

• A Região Metropolitana de São Paulo, também conhecida como Grande São Paulo, é a maior metrópole do Brasil, reunindo 39 municípios em avançado processo de conurbação, nos quais todos formam uma mancha urbana contínua;

• Cerca de 21 milhões de habitantes moram na região metropolitana, sendo 12 milhões somente no município de São Paulo, o que corresponde a aproximadamente 45% de toda a população do estado. É também uma das dez regiões metropolitanas mais populosas do mundo, perdendo somente para cidades asiáticas;

• Se considerarmos as cidades e regiões metropolitanas vizinhas, como Campinas, Jundiaí e Sorocaba, forma-se a maior megalópole do Hemisfério Sul, reunindo 72 municípios que juntos abrigam 12% da população brasileira, número que ultrapassa os 32,2 milhões de habitantes;

• Sua área corresponde a cerca de 8.500km², similar a alguns países, como Líbano, Catar e Jamaica, e maior que muitos outros, como Porto Rico, Luxemburgo, etc;

• Todos seus municípios possuem IDHs altos ou muito altos, apresentando boa infraestrutura urbana, acesso a serviços e boa qualidade de vida na maior parte de suas regiões.

6

Mapa Região Metropolitana de São Paulo

Características Gerais do Mercado Região Metropolitana de São Paulo

Economia

• A Região Metropolitana de São Paulo é o maior polo de riqueza nacional, concentrando sozinha 18% do PIB brasileiro. Sua renda per capita também possui destaque, sendo de R$ 37.406, 72% acima da renda média nacional. É nela que estão a maioria das sedes brasileiras, importantes complexos industriais, comerciais e financeiros, que controlam as atividades econômicas no país;

• O principal setor da economia é do de serviços, puxado principalmente pela capital. A existência de empresas de serviços especializados e de alto valor agregado fizeram com que toda a Região Metropolitana gerasse uma série de serviços sofisticados, definidos pelo fluxo de informações em empresas de planejamento, publicidade, marketing, seguro, finanças e consultorias, entre outras;

• A Grande São Paulo abriga algumas das cidades com a melhor infraestrutura no Brasil, como São Paulo, São Bernardo do Campo, Guarulhos e Santo André.

7

Evolução do PIB da Região Metropolitana de São Paulo (R$ bilhões)

Divisão do PIB por Setores da Economia

Fonte: IBGE, 2015

Fonte: IBGE, 2015

Fonte: IBGE, 2015

Indicadores da Região Metropolitana de São Paulo

População 20,9 milhões (IBGE, 2014)

PIB R$ 783 bilhões (IBGE, 2012)

PIB per Capita R$ 37.406 (IBGE, 2012)

IDH 0,780 (PNUD, 2010)

Área 8.500 km²

CAC:

+ 9%

511,6 570,6 610,5697,9 755,0 783,1

2007 2008 2009 2010 2011 2012

0%19%

62%

19%

Agricultura

Indústria

Serviços

Impostos

Características Gerais do Mercado Região Metropolitana de São Paulo

Acesso

• A Região Metropolitana de São Paulo concentra as principais rodovias de acesso ao interior e ao litoral do estado. Essas rodovias são vitais para o dinamismo da economia paulista, ao permitirem o rápido escoamento da produção das indústrias do interior ao Porto de Santos, a cerca de 80 km de distância da capital;

• Grande parte das rodovias possui ligação com outras estradas federais. A mais importante é a BR-116, chamada Rodovia Presidente Dutra no trecho em São Paulo que corta o país de norte a sul, da fronteira com o Uruguai até o litoral no Ceará;

• A SP-021, conhecida como Rodoanel Mário Covas, tem três trechos concluídos e já soma mais de 110km de extensão, sendo possível ir de Barueri até o litoral Norte ou até mesmo acessar a Rod. Ayrton Senna. O trecho Norte, único ainda em construção, deverá ser entregue até 2018.

8

Trecho

Oeste

Trecho

Sul

Trecho

Leste

Trecho Norte

(em const)

Características Gerais do Mercado Região Metropolitana de São Paulo

Visão Geral de Barueri

• Barueri foi uma das primeiras cidades a surgir na região quando, em 1560, o Padre José Anchieta fundou a aldeia homônima. A cidade se desenvolveu intensamente após a construção da Estrada de Ferro Sorocabana, no final do século XIX, com a construção de uma estação para apoiar o transporte de café para a capital e o litoral;

• Sua população é de 259 mil habitantes, mas 170 mil pessoas vão à cidade diariamente para trabalhar nos diversos polos industriais e de serviços;

• Os principais bairros de Barueri são Alphaville e Tamboré, cujo desenvolvimento foi estimulado por novas leis de zoneamento industrial na década de 1970. Esse crescimento acelerado acabou contribuindo para seu intenso desenvolvimento imobiliário, tanto residencial quanto comercial. Além de serem bairros residenciais de alto padrão, há importantes centros de negócios onde estão instaladas grandes empresas nacionais e multinacionais. A região abriga cerca de 2.300 empresas, sendo que as primeiras a se instalarem foram, em sua maioria, prestadoras de serviços e comerciantes, que foram atraídos pela localização e pelos incentivos fiscais oferecidos pelo município;

• O alto desenvolvimento industrial e de serviços leva a um PIB per capita elevado, de cerca de R$ 134 mil, o maior da Região Metropolitana e o terceiro maior do estado de São Paulo.

9

Fonte: IBGE 2015 ,PNUD 2015, FIRJAN 2015

Barueri

São Paulo

Barueri

Osasco São Paulo

Carapicuíba Jandira

Itapevi

Santana de Parnaíba

Cajamar Caieiras Mairiporã

Cotia Vargem Grande

Paulista

Dados de Barueri

População 1.299.249 habitantes

PIB 2012 R$ 33.075.587

PIB per Capita 2012 R$ 134.644

IDH 0,786(alto)

Índice Firjan de Desenvolvimento 0,9038(4° nacional)

Características Gerais do Mercado Barueri

Economia

• A região abriga hoje empresas do segmento de serviços, indústrias de tecnologia e sedes administrativas de empresas nacionais e multinacionais, bem como um dos maiores centros de logística da área metropolitana de São Paulo;

• A cidade se consolidou como um dos mais importantes polos industriais do país ao aliar diversos fatores que contribuem para o sucesso de empresas, como proximidade à capital paulista, redução de impostos, disponibilidade de mão de obra qualificada e infraestrutura urbana de qualidade;

• Várias empresas desenvolveram-se nos dois polos industriais de Barueri e nos centros empresariais e industriais dos bairros de Alphaville e Tamboré. Atualmente está em desenvolvimento o parque empresarial Bethaville, localizado no quilômetro 26 da Rodovia Castello Branco, e deverá atrair empresas que procuram maior facilidade de logística devido à proximidade com o Rodoanel Metropolitano.

10

Participação dos Segmentos da Economia

Fonte: IBGE, 2015

27.143 26.910 27.75232.053 33.076

2008 2009 2010 2011 2012

CAC:

+5%

Crescimento do PIB de Barueri (R$ Milhões)

0% 13%

62%

25%

Agropecuária

Indústria

Serviços

Impostos

Fonte: IBGE, 2015

Principais Empresas Instaladas em Baureri

Hewlett Packard Du Pont Sadia Concórdia

Banco Ibi Willet Folha de São Paulo

Arcos Dourados Visanet Alcoa Alumínio

C&A Gradiente Nike do Brasil

Asia Motors Petrobrás Epson do Brasil

Acer do Brasil Nordson do Brasil Flextronics

Nissan do Brasil Vulkan do Brasil Hyundai

Kluber Lubrification American Express Sankyo Pharma

Características Gerais do Mercado Barueri

Acesso

• O município de Barueri é cortado pela Rodovia SP-280 Castelo Branco, que liga a capital paulista ao interior do estado, com cerca de 300 km de extensão. A rodovia se inicia no complexo viário de pontes sobre os rios Tietê e Pinheiros, de onde parte as Marginais, vias expressas mais importantes de São Paulo. Assim, o acesso à Barueri é facilmente realizado entre as duas cidades;

• Ainda, o trecho oeste do Rodoanel Mário Covas corta Barueri de norte a sul, permitindo o rápido deslocamento entre os municípios da porção oeste da Região Metropolitana. Outras estradas regionais incluem a SP-312, que liga Barueri à Itu, e a SP-274, também conhecida como Estrada Velha de Itapevi, ligando ambos os municípios.

• Em termos de transporte público, Barueri é servido por diversas linhas intermunicipais que realizam a viagem a São Paulo, e pela linha 8 – Diamante, da CPTM, que se inicia em Itapevi e termina na estação Julio Prestes, região central de São Paulo.

11

Características Gerais do Mercado Barueri

46%

15%

26%

10%

18%14%

2%

18%11%

10%15%

38%

0

200

400

600

800

1.000

0%

10%

20%

30%

40%

50%

Milhares

Estoque Total Taxa de Vacância

64,24 64,87 56,80 65,52

15,0029,79 141,20

319,88

0

50

100

150

200

250

300

350

400

450

2005 2008 2011 2014

Milh

ares

Classe A Classe AA

Mercado Imobiliário

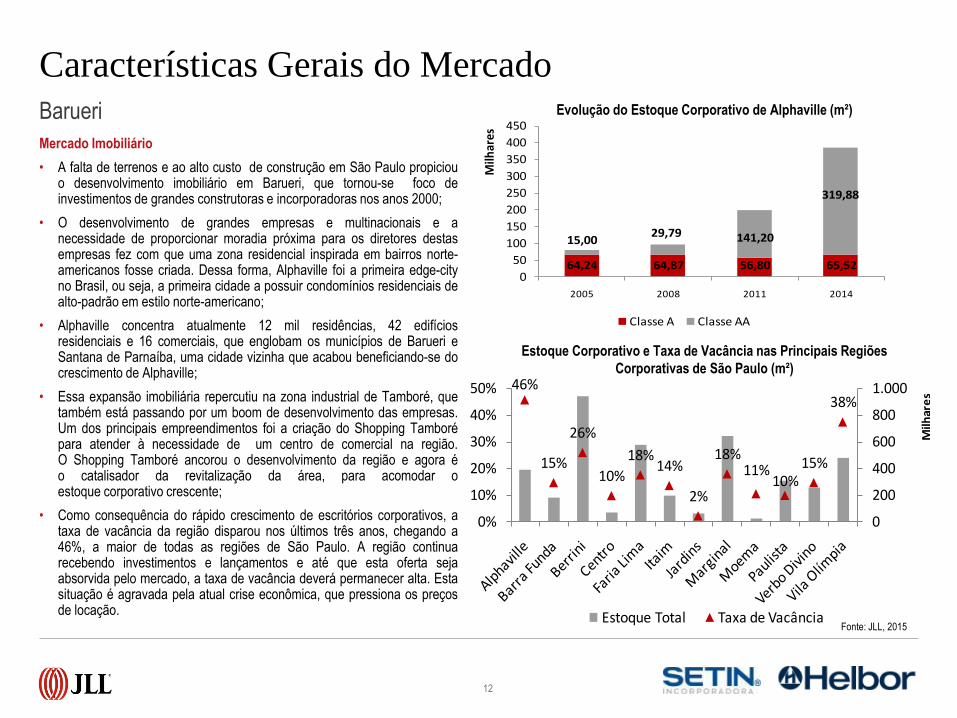

• A falta de terrenos e ao alto custo de construção em São Paulo propiciou o desenvolvimento imobiliário em Barueri, que tornou-se foco de investimentos de grandes construtoras e incorporadoras nos anos 2000;

• O desenvolvimento de grandes empresas e multinacionais e a necessidade de proporcionar moradia próxima para os diretores destas empresas fez com que uma zona residencial inspirada em bairros norte-americanos fosse criada. Dessa forma, Alphaville foi a primeira edge-city no Brasil, ou seja, a primeira cidade a possuir condomínios residenciais de alto-padrão em estilo norte-americano;

• Alphaville concentra atualmente 12 mil residências, 42 edifícios residenciais e 16 comerciais, que englobam os municípios de Barueri e Santana de Parnaíba, uma cidade vizinha que acabou beneficiando-se do crescimento de Alphaville;

• Essa expansão imobiliária repercutiu na zona industrial de Tamboré, que também está passando por um boom de desenvolvimento das empresas. Um dos principais empreendimentos foi a criação do Shopping Tamboré para atender à necessidade de um centro de comercial na região. O Shopping Tamboré ancorou o desenvolvimento da região e agora é o catalisador da revitalização da área, para acomodar o estoque corporativo crescente;

• Como consequência do rápido crescimento de escritórios corporativos, a taxa de vacância da região disparou nos últimos três anos, chegando a 46%, a maior de todas as regiões de São Paulo. A região continua recebendo investimentos e lançamentos e até que esta oferta seja absorvida pelo mercado, a taxa de vacância deverá permanecer alta. Esta situação é agravada pela atual crise econômica, que pressiona os preços de locação.

12

Evolução do Estoque Corporativo de Alphaville (m²)

Estoque Corporativo e Taxa de Vacância nas Principais Regiões

Corporativas de São Paulo (m²)

Fonte: JLL, 2015

Características Gerais do Mercado Barueri

Local em Estudo

• O terreno em estudo está localizado na Alameda Mamoré, uma das principais vias de Alphaville, que liga a zona comercial aos residenciais;

• O terreno é retangular, plano e faz limite com um edifício residencial a oeste e uma churrascaria a leste. São 2.240m² de área. O imóvel já encontra-se edificado, sendo visível de ambos os sentidos da Al. Mamoré. Com arquitetura moderna, diferencia-se dos prédios vizinhos que são mais antigos;

• A Alameda Mamoré é a principal via de acesso aos moradores dos residenciais quando estes chegam em Alphaville e por isso uma via movimentada e de grande visibilidade;

• Seu entorno tem perfil misto e oferece boas opções de restaurantes (Churrascaria Novilho de Prata, América, Galetos e Almanara), bancos, farmácias e supermercados, todos acessíveis a pé. Além disso, a região na qual o terreno está inserido concentra uma parte importante da oferta hoteleira de Alphaville, com o Bourbon, HB Sequoia, L’Étoile e o recém inaugurado Blue Tree, todos localizados no quarteirão vizinho, além do Quality, Radisson e Comfort a dois quarteirões de distância;

• Apesar de Alphaville ser um bairro que privilegia o transporte individual, a via em questão também possui fluxo de ônibus que ligam Alphaville aos centros dos municípios de Barueri, Carapicuíba e Santana de Parnaíba. O acesso para São Paulo também pode ser feito por ônibus de linha executiva, que percorre algumas das principais estações de metrô da Capital;

• A localização do hotel é positiva pelo fato de estar em uma via com alta visibilidade e em um entorno propicio por possuir uma boa gama de serviços e deslocamento a pé.

13

Alm

anar

a

Alphaville 1

Análise da Área

Análise da Área e Descrição do Projeto

14

Al. Mamoré Al. Mamoré

Al. Mamoré

Adágio

Adágio

Adágio

Adágio

Nota-se a

arquitetura

diferenciada

em relação

aos imóveis

vizinhos.

Prédio em estudo

tem visibilidade

destacada em ambos

os sentidos da Al.

Mamoré

Análise da Área e Descrição do Projeto Fotos do Local

15

Mapa & Pontos de Interesse

Petrobrás

Rodovia Castelo Branco

Rodoanel

Ultragás

Consigás

Nacional Gás

Mitsubishi Instituto

do Café

Raízen

Engevix

Hilti Toshiba

Tramontina CD Netshoes

CD Tok Stok Epson

CD C&A Zoomp CD Pernambucanas

Walmart

Atlas Copco

Shopping

Tamboré

Hypermarcas

Penske GTech

CB Office Park DHL

Shopping

Iguatemi

Nortène

Natura

Café do Ponto

PUC Barueri

Distrito Ind.

de Belval

Arena

Barueri

Azul Linhas

Aéreas

Carapicuíba Jandira

Condomínios

Residenciais

Local em

Estudo

Análise da Área e Descrição do Projeto

16

Adagio Apart Hotel

Projeto em Análise

• O projeto em estudo consiste um hotel de 273 quartos, a ser operado pela Rede Accor sob a bandeira Adagio, produto de categoria superior voltado ao público de longa estadia;

• Segundo os incorporadores, a Accor foi escolhida como administradora devido a força dos seus canais de distribuição e competência na gestão de seus empreendimentos. Já a escolha da marca Adagio surgiu devido a identificação de uma demanda por esse tipo de produto na região;

• Desenvolvido na modalidade condo-hotel pelas empresas Setin, Helbor e MPD, o Adagio teve sua construção iniciada em 2013 e deverá ser finalizado em Dezembro corrente, entrando em funcionamento no primeiro semestre de 2016. A fachada deverá contar com espelho de vidro e as demais faces com ladrilhos e textura, diferenciando-se assim dos demais prédios do quarteirão;

• Com 22 andares, oferecerá unidades de 28,19m² a 57,83m², sendo estas últimas conjugadas compostas por dois apartamentos conjugados. Todos são equipados com cozinha equipada (cooktop, frigobar, maquina de lavar, cafeteira) e oferecem uma cama de casal retrátil, que pode ser embutida na parede para aumentar o espaço do quarto. Há também tábua e ferro de passar, e cofre eletrônico em todos os quartos. Por fim, o banheiro de aproximadamente 4m² tem design moderno e oferece espelho de aumento, ducha, bancada com espelho bem iluminada;

• Além disso, o empreendimento contará com restaurante, fitness, lavanderia e estacionamento, podendo estes serviços estarem ou não inclusos na diária;

• O Adagio tem como diferencial uma política tarifária pautada na quantidade de pernoites, havendo desconto progressivo a partir da quarta noite. Por outro lado, quanto maior a estadia, menor a oferta de serviços – ex: arrumação uma vez por semana em estadias acima de 15 dias. Desta forma, o produto pode oferecer tarifas competitivas para estadias maiores.

Análise da Área e Descrição do Projeto

Independente

8%

Nacional

19%

Internacional

73%

13% 17%

61%

9%0%

100%

Super

Econômico

Econômico Superior Superior

Luxo

Luxo Total

Análise do Mercado Hoteleiro

Oferta da Cidade

• O mercado hoteleiro de Barueri é composto por oito hotéis que totalizam 1.575 quartos. Com desenvolvimento tardio o primeiro hotel da cidade foi inaugurado em 1.987, mas foi nos anos 2.000 que a cidade passou por um “boom”: até 2006 foram abertos seis hotéis com 1.350 quartos, ou seja, 87% do total da oferta atual;

• Neste período Alphaville passava pelo ciclo de implantação das grandes empresas e indústrias e a rede hoteleira se desenvolveu voltada ao público de longa permanência, oferecendo quartos entre 40m² e 50m² divididos em dois ambientes, com cozinha e ante-sala;

• Com a finalização do ciclo de implantações, as necessidades da demanda se voltaram ao público corporativo de curta permanência e os hotéis tiveram que se adequarem à nova realidade. Nesse período, alguns empreendimentos como L’Étoile e Bougainville se converteram em residenciais com serviço, e outros iniciaram reformas amplas, que foram desde a extinção dos dois ambientes até o desmembramento de unidades grandes em dois quartos menores;

• A maior parte do inventário é atrelado à cadeias internacionais, destacando-se a Rede Atlântica (que opera as bandeiras da Carlson e Choice) e a Rede Accor. Juntas, representam cerca de ¾ do total, denotando uma maior profissionalização deste mercado. Por outro lado, quase todos os empreendimentos foram desenvolvidos como flats e ainda hoje esses hotéis possuem moradores, dificultando a operação;

• Mais da metade do inventário concentra-se na categoria superior, seguida pelo econômico. Essa situação é explicada pelo perfil mais categorizado da demanda, composta por turistas à negócios de diferentes hierarquias.

17

Distribuição de Quartos por Categoria

Distribuição de Quartos por Administração

Fonte: JLL, 2015

Fonte: JLL, 2015

Rede Atlântica

3 hotéis

51% uhs

Rede Accor

2 hotéis

23% uhs

Panorama da Hotelaria de Barueri

Análise do Mercado Hoteleiro

Performance

• De modo geral o mercado hoteleiro de Alphaville encontra-se estabilizado, com ocupações oscilando entre 60% e 65% e diárias entre R$ 250 e R$ 300, condizentes com os produtos ofertados;

• As recentes quedas de ocupação foram fruto 1) da entrada do Lumina em 2012 2) da Copa do Mundo em 2014. O Lumina foi o último hotel a adentrar o mercado e passou a dividir a captação da demanda de final de semana. Já a Copa do Mundo fez com que os turistas de negócios deixassem de viajar por dois meses, impactando a ocupação de todos os hotéis;

• Apesar da queda na ocupação, as diárias se mantiveram crescentes e apresentaram um CAC de 7% a.a. entre 2012 e 2014, sustentando assim o Revpar que, apesar da ligeira queda em 2014, teve um CAC positivo no período;

• Os próximos anos serão desafiadores, com a entrada de dois grandes hotéis (Blue Tree com 324 quartos e Grand Bourbon com 461 unidades) e com o agravamento da crise econômica doméstica, sendo esperada retração de diárias da ordem de 10% e queda na ocupação para patamares entre 50% e 55%;

• Nesse quesito destaca-se a política agressiva do Blue Tree, que vem praticando tarifas entre R$270 e R$370 durante a semana, podendo chegar a R$170 aos finais de semana, sendo válidas pelo menos até o final do ano.

18

R$ 243 R$ 266 R$ 277

R$ 162 R$ 171 R$ 169

67%64%

61%

2012 2013 2014

Diária Média RevPAR Taxa de Ocupação

Fonte: FOHB 2015

Blue Tree

Best Western Grand Bourbon

Performance Histórica do Mercado Geral

Panorama da Hotelaria de Barueri

Análise do Mercado Hoteleiro

Oferta Futura

• Além do Adágio em estudo, Alphaville deverá receber mais três hotéis conforme tabela abaixo. Com isso, a oferta total passará a ser de cerca de 2,9mil quartos, aumento de 84% em relação ao inventário atual nos próximos dois anos;

• Destes, o Blue Tree é o que encontra-se mais avançado, devendo ser inaugurado oficialmente em Agosto corrente após quase um ano de atraso. Ainda assim, terá diversos andares fechados que serão abertos até o final do ano. Voltado ao público corporativo, tem apenas dois tipos de unidades: quartos com 28m³ e suítes com 56m². Estas últimas não tem divisão em dois ambientes, mas oferecem um pequeno apoio de cozinha. A área de eventos é bem estruturada e pode receber grupos de até 800 pessoas, mas a existência de grandes colunas no meio do salão deverá direcionar a demanda para grupos de até 150 pessoas, graças às divisórias moduláveis. Integra o Complexo Madeira, imponente construção de uso misto com torres comerciais e boulevard gastronômico que já vem se destacando na região. Deverá ter inventário completo apenas na metade de 2016;

• Já o Grand Bourbon teve sua construção iniciada recentemente, devendo ser entregue em 2017. Bandeira mais categorizada da rede Bourbon, será voltado aos executivos de níveis hierárquicos elevados, contando com diversas opções de quartos e suítes. Além disso, oferecerá um centro de convenções anexo para até 3.000 pessoas, que, em lotação máxima, deverá gerar demanda para todos os hotéis da região;

• Por fim, ao lado do Grand Bourbon está em desenvolvimento o Best Western Plus que integra o complexo de uso misto Duetto junto com uma torre comercial. O Best western Plus é um produto superior voltado ao público comercial, que terá 90 unidades de 35m² com dois ambientes voltadas exclusivamente ao público de longa permanência.

19

1,575

2,891

2014 2016

+84%

Fonte: JLL, 2015

Fonte: JLL, 2015

Evolução das Unidades

Hotel Localização Categoria Adm.Eventos

(pax)Quartos Status Abertura

Blue Tree Alphaville Superior Blue Tree 800 324 Em Construção 2015

Grand Bourbon Av. Andrômeda Superior Luxo Bourbon 3000 461 Em Construção 2017

Best Western Plus Av. Andrômeda Superior Best Western nd 258 Em Construção 2017

Total 3 1043

Panorama da Hotelaria de Barueri

Análise do Mercado Hoteleiro

Definição

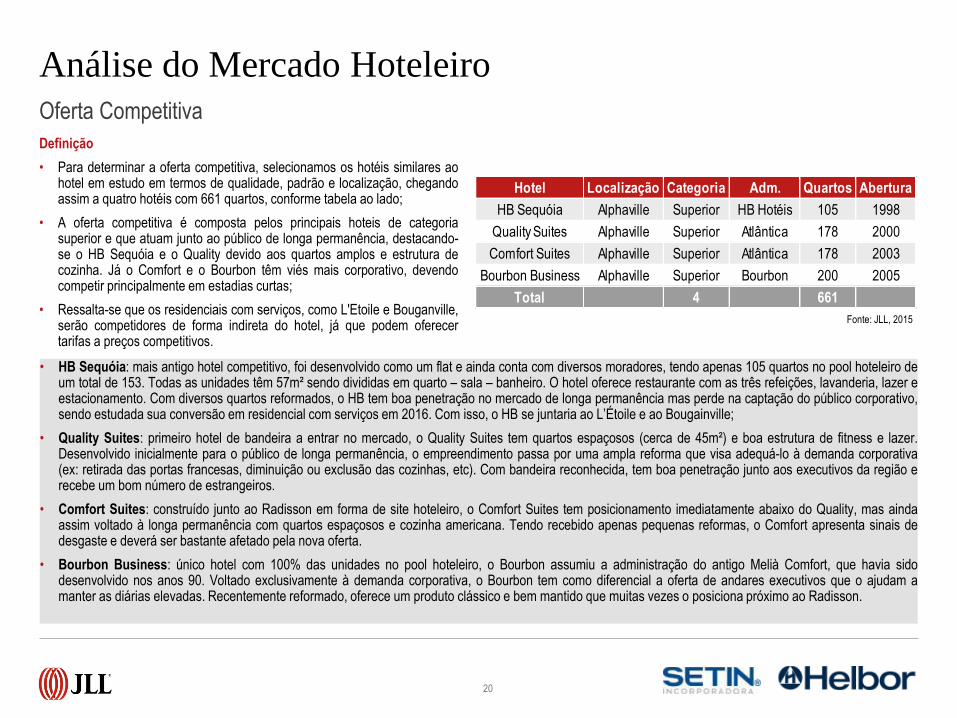

• Para determinar a oferta competitiva, selecionamos os hotéis similares ao hotel em estudo em termos de qualidade, padrão e localização, chegando assim a quatro hotéis com 661 quartos, conforme tabela ao lado;

• A oferta competitiva é composta pelos principais hoteis de categoria superior e que atuam junto ao público de longa permanência, destacando-se o HB Sequóia e o Quality devido aos quartos amplos e estrutura de cozinha. Já o Comfort e o Bourbon têm viés mais corporativo, devendo competir principalmente em estadias curtas;

• Ressalta-se que os residenciais com serviços, como L'Etoile e Bouganville, serão competidores de forma indireta do hotel, já que podem oferecer tarifas a preços competitivos.

20

Hotel Localização Categoria Adm. Quartos Abertura

HB Sequóia Alphaville Superior HB Hotéis 105 1998

Quality Suites Alphaville Superior Atlântica 178 2000

Comfort Suites Alphaville Superior Atlântica 178 2003

Bourbon Business Alphaville Superior Bourbon 200 2005

Total 4 661

• HB Sequóia: mais antigo hotel competitivo, foi desenvolvido como um flat e ainda conta com diversos moradores, tendo apenas 105 quartos no pool hoteleiro de um total de 153. Todas as unidades têm 57m² sendo divididas em quarto – sala – banheiro. O hotel oferece restaurante com as três refeições, lavanderia, lazer e estacionamento. Com diversos quartos reformados, o HB tem boa penetração no mercado de longa permanência mas perde na captação do público corporativo, sendo estudada sua conversão em residencial com serviços em 2016. Com isso, o HB se juntaria ao L’Étoile e ao Bougainville;

• Quality Suites: primeiro hotel de bandeira a entrar no mercado, o Quality Suites tem quartos espaçosos (cerca de 45m²) e boa estrutura de fitness e lazer. Desenvolvido inicialmente para o público de longa permanência, o empreendimento passa por uma ampla reforma que visa adequá-lo à demanda corporativa (ex: retirada das portas francesas, diminuição ou exclusão das cozinhas, etc). Com bandeira reconhecida, tem boa penetração junto aos executivos da região e recebe um bom número de estrangeiros.

• Comfort Suites: construído junto ao Radisson em forma de site hoteleiro, o Comfort Suites tem posicionamento imediatamente abaixo do Quality, mas ainda assim voltado à longa permanência com quartos espaçosos e cozinha americana. Tendo recebido apenas pequenas reformas, o Comfort apresenta sinais de desgaste e deverá ser bastante afetado pela nova oferta.

• Bourbon Business: único hotel com 100% das unidades no pool hoteleiro, o Bourbon assumiu a administração do antigo Melià Comfort, que havia sido desenvolvido nos anos 90. Voltado exclusivamente à demanda corporativa, o Bourbon tem como diferencial a oferta de andares executivos que o ajudam a manter as diárias elevadas. Recentemente reformado, oferece um produto clássico e bem mantido que muitas vezes o posiciona próximo ao Radisson.

Fonte: JLL, 2015

Oferta Competitiva

Análise do Mercado Hoteleiro

21

Performance da Oferta Competitiva

• Composto pelos principais hotéis de categoria superior, a oferta competitiva apresenta diárias maiores e ocupações menores do que o mercado local;

• De modo geral os hotéis competitivos têm seguido a mesma tendência da região, com perda gradativa de ocupação nos últimos três anos, ao passo em que as diárias tiveram aumentos seguidos entregando um CAC de 7,3% a.a. no período;

• Mesmo assim, esses aumentos tarifários não chegaram a compensar a queda na ocupação e o Revpar teve queda em 2014, chegando próximo ao nível de 2012 e entregando um CAC de apenas 0,9% a.a.;

• O primeiro semestre de 2015 tem sido abaixo da expectativa e apresentado resultados como os de 2014, que foram impactados pela Copa do Mundo e tiveram índices abaixo de 2013 e 2012;

• As perspectivas são desafiadoras tendo em vista a entrada de novos competidores nos próximos dois anos, sendo esperado uma queda na ocupação para cerca de 50% e diminuição de 10% a 15% nas diárias, ao menos até que as novas unidades sejam absorvidas.

Oferta Futura Competitiva

• A definição da oferta futura competitiva foi baseada em produtos similares ao hotel em estudo em termos de qualidade, padrão e localização, ao qual adicionamos um percentual de competitividade de forma a refinar nossa análise, chegando assim a dois hotéis competitivos com 188 quartos competitivos. No caso do Best Western optamos por considerar as 90 unidades de maior metragem que serão comercializadas para longa permanência. Já no caso do Blue Tree consideramos que terá um impacto pontual nas hospedagens de curta permanência.

R$ 298R$ 327

R$ 343

R$ 188 R$ 198 R$ 192

63%61%

56%

2012 2013 2014

Diária Média RevPAR Taxa de Ocupação

R$ 342 R$ 351

R$ 192 R$ 197

56% 56%

jun/14 jun/15

Diária Média RevPAR Taxa de Ocupação

Performance Histórica Mercado Competitivo

Performance Acumulada Mercado Competitivo

(Junho 2014-2015)

Fon

te: J

LL, 2

015

Fon

te: J

LL, 2

015

Hotel Localização CategoriaEventos

(pax)Quartos % Comp.

Quartos

Comp.Abertura

Blue Tree Alphaville Superior 800 324 30% 97 2015

Best Western Plus Av. Andrômeda Superior nd 258 35% 90 2017

Total 2 582 188

Performance Competitiva & Oferta Futura Competitiva

Análise do Mercado Hoteleiro

22

Mapa

Bourbon Business

Hotel

Legenda

Hotel

Oferta Competitiva

Oferta Existente

Oferta Futura Competitiva

Oferta Futura não Competidora

Comfort Blue Tree

Best Western

Radisson

Quality

Sequóia

Grand Bourbon

Análise do Mercado Hoteleiro

23

Segmentação de Mercado

Tradicionalmente, a demanda do mercado hoteleiro é gerada por vários segmentos, cada um deles viajando e utilizando meios de hospedagem por diversas razões, seja a variedade de serviços, o tempo de deslocamento aos pontos de interesse do destino ou o preço. Isto também é aplicado à demanda do hotéis competitivos, cuja segmentação de mercado pode ser descrita da seguinte forma:

Comercial O segmento comercial engloba todos os viajantes que se deslocam por motivos estritamente relacionados à negócios,

sejam as viagens pagas pela empresa ou por conta própria. É o principal gerador de demanda do mercado em análise e o

que apresenta maior potencial para o hotel em estudo.

• É composto por supervisores, coordenadores, gerentes e diretores das empresas e indústrias localizadas em Alphaville, Tamboré e ao longo da rodovia

Castelo Branco. Não há um segmento específico que se destaque e a incidência de demanda oriunda do setor de óleo e gás é diminuta, compondo assim um

mix variado que é menos suscetível à flutuações. A incidência de estrangeiros chega a 15%, vindos dos Estados Unidos, França e Alemanha;

• Ficam de 2 a 3 noites no destino, normalmente chegando entre segunda e terça e saindo quinta ou sexta, preferem ocupação single, perfazendo média de

1,2x pax por quarto, e não estendem a estadia aos finais de semana. Demandam mais que apenas boa cama e bom banho, procurando quartos confortáveis,

equipamentos modernos e bom apoio de A&B. Há grande repetição de negócios, sendo encontrados os mesmos hospedes ao longo do ano. Marcas

reconhecidas são importantes, sendo valorizados programas de milhagem/beneficios;

• Há também incidência de público de longa permanência principalmente nos momentos de instalação de novas empresas ou equipamentos. São estrangeiros

e expatriados, além de profissionais altamente especializados que ficam de duas semanas até três meses. Para este público o grande diferencial fica por

conta do espaço das unidades, da existência de cozinha e dos preços praticados, não havendo fidelidade à marcas reconhecidas;

• O maior volume de reservas é feito através das grandes agências corporativas, como Trend, Wagonlit, Flytour, podendo representar até 60% do total,

seguido pelos contratos corporativos. A incidência de OTAs para este público é pequena. As reservas são pagas através de faturamento ou cartão de crédito;

• Sensível à preço, o público comercial está procurando opções de hospedagem mais baratas na região devido à atual crise econômica, já sendo observada

migração para produtos de categoria inferior – como Ibis, além de diminuição no volume de hospedagens geradas;

• Com localização estratégica no centro de Alphaville e com fácil acesso às concentrações empresariais e industriais, o hotel analisado deverá ter boa

captação do público comercial, ao passo que a marca forte ajuda em uma absorção mais rápida.

Análise da Demanda

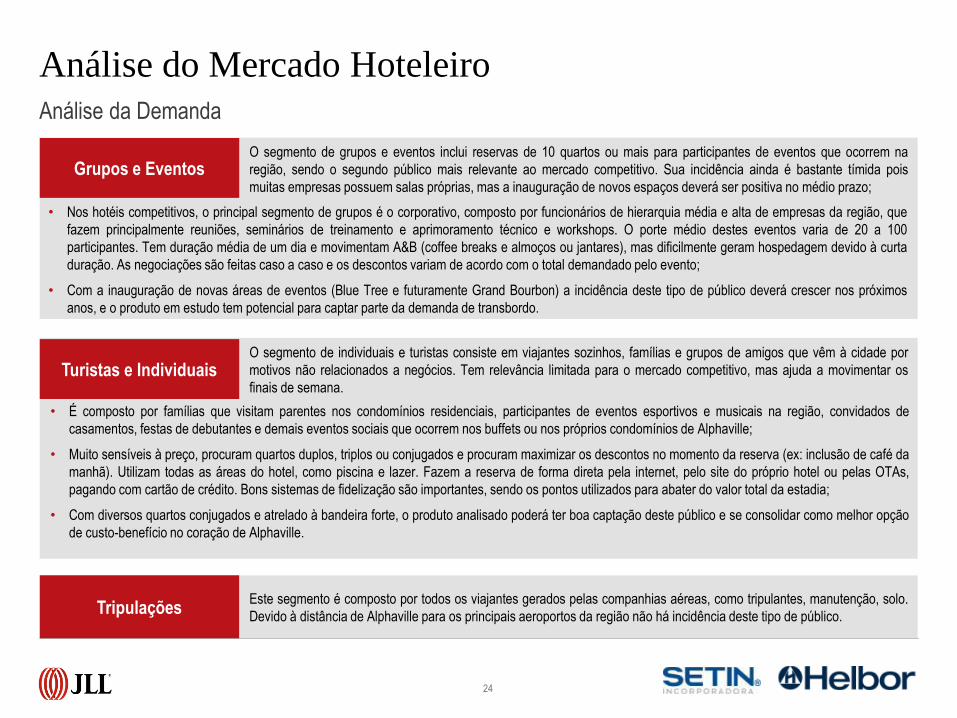

Este segmento é composto por todos os viajantes gerados pelas companhias aéreas, como tripulantes, manutenção, solo.

Devido à distância de Alphaville para os principais aeroportos da região não há incidência deste tipo de público.

Análise do Mercado Hoteleiro

24

Grupos e Eventos O segmento de grupos e eventos inclui reservas de 10 quartos ou mais para participantes de eventos que ocorrem na

região, sendo o segundo público mais relevante ao mercado competitivo. Sua incidência ainda é bastante tímida pois

muitas empresas possuem salas próprias, mas a inauguração de novos espaços deverá ser positiva no médio prazo;

• Nos hotéis competitivos, o principal segmento de grupos é o corporativo, composto por funcionários de hierarquia média e alta de empresas da região, que

fazem principalmente reuniões, seminários de treinamento e aprimoramento técnico e workshops. O porte médio destes eventos varia de 20 a 100

participantes. Tem duração média de um dia e movimentam A&B (coffee breaks e almoços ou jantares), mas dificilmente geram hospedagem devido à curta

duração. As negociações são feitas caso a caso e os descontos variam de acordo com o total demandado pelo evento;

• Com a inauguração de novas áreas de eventos (Blue Tree e futuramente Grand Bourbon) a incidência deste tipo de público deverá crescer nos próximos

anos, e o produto em estudo tem potencial para captar parte da demanda de transbordo.

Turistas e Individuais O segmento de individuais e turistas consiste em viajantes sozinhos, famílias e grupos de amigos que vêm à cidade por

motivos não relacionados a negócios. Tem relevância limitada para o mercado competitivo, mas ajuda a movimentar os

finais de semana.

• É composto por famílias que visitam parentes nos condomínios residenciais, participantes de eventos esportivos e musicais na região, convidados de

casamentos, festas de debutantes e demais eventos sociais que ocorrem nos buffets ou nos próprios condomínios de Alphaville;

• Muito sensíveis à preço, procuram quartos duplos, triplos ou conjugados e procuram maximizar os descontos no momento da reserva (ex: inclusão de café da

manhã). Utilizam todas as áreas do hotel, como piscina e lazer. Fazem a reserva de forma direta pela internet, pelo site do próprio hotel ou pelas OTAs,

pagando com cartão de crédito. Bons sistemas de fidelização são importantes, sendo os pontos utilizados para abater do valor total da estadia;

• Com diversos quartos conjugados e atrelado à bandeira forte, o produto analisado poderá ter boa captação deste público e se consolidar como melhor opção

de custo-benefício no coração de Alphaville.

Tripulações

Análise da Demanda

Análise do Mercado Hoteleiro

25

Sazonalidade

• A demanda em análise apresenta um perfil comercial bem definido, com alta ocupação durante a semana e queda aos finais de semana;

• Durante a semana o público corporativo sustenta a ocupação dos hotéis, que varia de 70% a 90%. Picos de 100%, que eram comum nos anos anteriores entre terças e quintas, já não são mais encontrados;

• Aos finais de semana o público comercial se retira e dá lugar aos turistas e individuais que, em menor número,mantém ocupações entre 15% e 30%;

• O público de longa permanência tem papel significativo na sazonalidade deste mercado, ajudando a manter a ocupação em níveis mais elevados e possibilitando o aumento das tarifas, melhorando assim os resultados dos hotéis em geral;

• O quadro ao lado apresenta a sazonalidade para o mercado em estudo.

Alta Ocupação

Baixa Ocupação

Período do ano em que os hotéis alcançam as mais altas

ocupações:

• Dias úteis o ano todo;

• Durante a realização instalações de novas empresas e

equipamentos;

• Em shows musicais e eventos esportivos.

Período do ano em que os hotéis alcançam as mais baixas

ocupações:

• Feriados (principalmente às Terças e Quintas);

• Finais de semana;

• Férias de verão (Dezembro – Fevereiro).

Análise da Demanda

Análise do Mercado Hoteleiro Análise da Demanda

Perspectivas de Crescimento de Demanda

A demanda futura para hotéis depende da situação econômica, do crescimento do volume de negócios na região onde se localiza o hotel, da instalação de novas empresas e da oferta de hotéis adequados e bem projetados. Para estimar a demanda potencial, avaliamos as oportunidades de crescimento natural de demanda e demanda não acomodada, descritas a seguir:

26

Crescimento Natural da Demanda: Ocorre devido ao crescimento do mercado em face das condições econômicas e da oferta disponível. Por exemplo, o

aumento do nível da atividade econômica na cidade, aumenta a demanda comercial nos hotéis. A atual crise econômico tem tido reflexos na atividade comercial,

reduzindo o número de viajantes de modo geral, motivo pelo qual estimamos que o crescimento natural fique em torno de 3% ao ano.

Demanda Criada: É aquela que surge a partir da abertura de algum empreendimento no mercado analisado, como a chegada de uma nova indústria ou

empresa, um novo centro de convenções, um parque temático, entre outros. Inclui também a demanda que pode ser “criada” devido às instalações e conceitos

de marketing empregados. A inauguração do centro de eventos do Blue Tree para até 800 pessoas e a futura abertura do centro de convenções do Bourbon

para até 3000 pessoas deverão trazer um novo tipo de público ao mercado, sendo esperado crescimento maior em 2017 e 2018.

Demanda Induzida: É a demanda gerada por uma fato determinado, como a Copa do Mundo e as Olimpíadas. Esta demanda é intensa somente nos períodos

em que esses eventos ocorrem e não mais retorna ao destino, tendo como contrapartida uma queda no ano seguinte à sua realização. Não há demanda

induzida para o mercado em estudo.

Demanda Não Acomodada: É aquela que não teve condições de ser acomodada nos hotéis por uma série de razões. A demanda não acomodada compreende

a demanda que foi recusada por falta de disponibilidade nos hotéis existentes, ou por grupos que não encontraram nos hotéis instalações flexíveis e de

qualidade. Com a atual diminuição do volume de viajantes à trabalho não há mais incidência de demanda não acomodada.

Análise do Mercado Hoteleiro

27

Crescimento Estimado da Demanda

• A demanda hoteleira identificada em nossas pesquisas para o mercado competitivo foi de 135 mil pernoites em 2014, queda de 8% em relação ao ano anterior, gerada em grande parte pela Copa do Mundo que diminuiu de forma significativa as viagens à trabalho;

• O ano de 2015 já tem se mostrado desafiador devido aos efeitos da crise econômica e, portanto, estimamos uma queda de 3% - alinhado com as expectativas dos hotéis analisados. Optamos por não incluir o Blue Tree ainda neste ano pois o hotel não tem todas suas unidades em operação;

• Para 2016 projetamos um crescimento agressivo pois estimamos que as aberturas do Hotel Adagio e do Blue Tree vão captar uma parcela que atualmente encontra-se não acomodada. Além disso, consideramos que a inauguração do centro de convenções do Blue Tree (para até 800pax) poderá trazer mais eventos à região;

• Já para 2017 e 2018 mantivemos os índices de crescimento elevados baseados principalmente na expectativa do desenvolvimento do mercado de eventos graças à inauguração do centro de convenções do Grand Bourbon (para até 3000 pax – maior área de eventos da região);

• Mesmo considerando índices agressivos de crescimento, a demanda não deverá acompanhar a oferta no mesmo ritmo, resultando assim em ocupação menor do que a média histórica, porém ainda assim alinhada à mercados semelhantes;

• De 2018 em diante, com a estabilização das aberturas, o mercado deverá crescer de forma natural resultando em aumento gradual da ocupação.

(1) Aberturas: Hotel Adagio (273 aptos) e Blue Tree (97 aptos).

(2) Abertura: Best Western (90 aptos).

CAC 14-22: 6,5%

Análise da Demanda

% Cresc.Aptos

Ocupados

2012 153.000 242.000 63%

2013 -4% 146.000 241.000 61%

2014 -8% 135.000 241.000 56%

2015 -3% 131.000 241.000 54%

2016 20% 157.000 377.000 (1) 42%

2017 15% 181.000 409.000 (2) 44%

2018 10% 199.000 409.000 49%

2019 3% 205.000 409.000 50%

2020 3% 211.000 410.000 51%

Apartamentos Ocupados e Ocupação do Mercado

Crescimento da Demanda

(arredondado)

Ano

TotalAptos

Disponíveis

Ocupação do

Mercado

Estimativas Operacionais e Análises Financeiras SWOT Analysis

28

PONTOS FORTES PONTOS FRACOS

• Hotel administrado por cadeia

internacional;

• Localizados em região nobre e próximo

a importantes geradores de demanda

(edifícios empresariais);

• Facilidade de acesso.

• Quartos um pouco menores do que os

concorrentes de longa permanência.

OPORTUNIDADES DESAFIOS

• Diversidade de geradores de demanda;

• Inicio da exploração do segmento de

grupos e eventos;

• Demanda orientada para marcas

hoteleiras reconhecidas.

• Crise na economia doméstica;

• Iminente aumento da oferta hoteleira na

região;

• Publico corporativo sensível à preço.

• Para elaborar as estimativas operacionais para os

hotéis em estudo, analisamos primeiramente os pontos

fortes e fracos, assim como as oportunidades e desafios

do projeto (SWOT Analysis), que apresentamos a

seguir;

• Ao explorar os pontos fortes e mitigar os pontos fracos,

bem como aproveitar as oportunidades e superar os

desafios, o empreendimento estará em melhores

condições de apresentar um bom desempenho

operacional;

• Esta análise foi feita para nortear a estratégia do hotel e

embasar as estimativas de ocupação e diária média

para os seus primeiros cinco anos de operação.

Estimativas Operacionais e Análises Financeiras

29

• Os níveis de ocupação foram projetados para os primeiros cinco anos de operação. Nossa análise quantitativa projeta a habilidade dos hotéis em captar demandas futuras do mercado, em termos de seu “fator ideal” frente ao mercado competitivo. O fator ideal é baseado na relação entre o número de apartamentos disponíveis de um hotel com o total de apartamentos disponíveis no mercado competitivo;

• Conforme demonstrado anteriormente, existem atualmente 661 apartamentos na oferta competitiva. No ano de 2017 com a inauguração do hotel em estudo e dos demais novos empreendimentos, a oferta hoteleira competitiva será de 1.121 quartos disponíveis. Deste modo, o fator ideal do hotel em estudo será 273 dividido por 1.121, ou seja, cerca de 24% em 2017;

• Para o período posterior ao estudo, o fator ideal do hotel deverá se tornar constante, assumindo-se que não haverá novos aumentos de oferta;

• Com a finalidade de aprimorar nossas análises e de considerar os fatores qualitativos que afetam a ocupação dos hotéis, fizemos uma comparação das localizações, instalações, diárias e a qualidade geral das propriedades competitivas;

• A comparação das vantagens e desvantagens da competitividade de um hotel indica a penetração de mercado que uma propriedade teria acima ou abaixo de 100% do seu fator ideal; conforme apresentado na tabela no próximo slide.

Análise do Fator Ideal

Estimativas Operacionais e Análises Financeiras

30

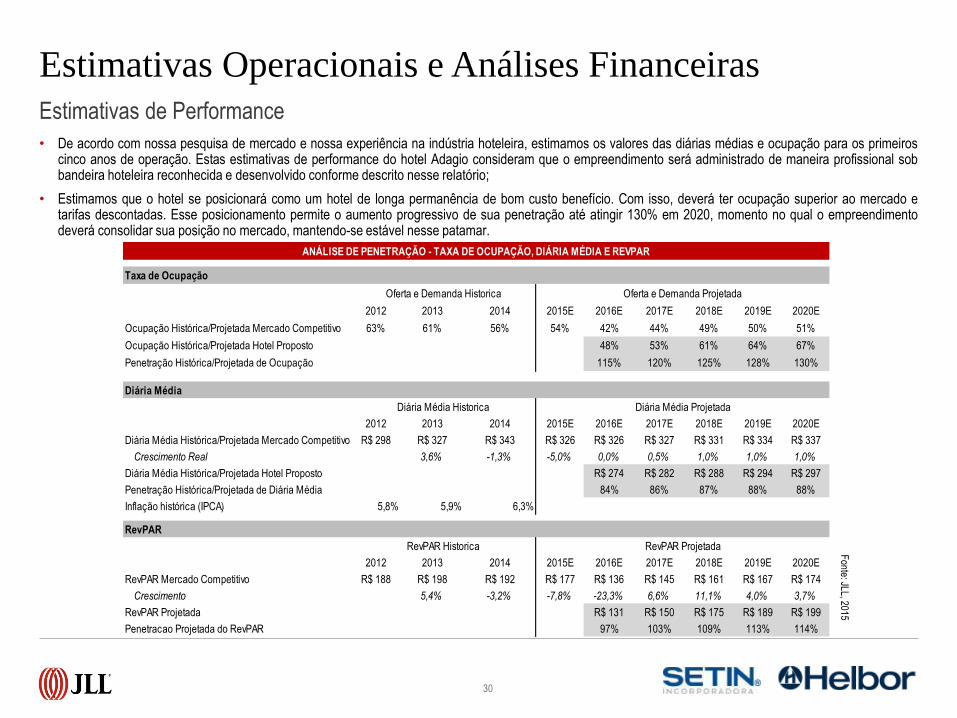

• De acordo com nossa pesquisa de mercado e nossa experiência na indústria hoteleira, estimamos os valores das diárias médias e ocupação para os primeiros cinco anos de operação. Estas estimativas de performance do hotel Adagio consideram que o empreendimento será administrado de maneira profissional sob bandeira hoteleira reconhecida e desenvolvido conforme descrito nesse relatório;

• Estimamos que o hotel se posicionará como um hotel de longa permanência de bom custo benefício. Com isso, deverá ter ocupação superior ao mercado e tarifas descontadas. Esse posicionamento permite o aumento progressivo de sua penetração até atingir 130% em 2020, momento no qual o empreendimento deverá consolidar sua posição no mercado, mantendo-se estável nesse patamar.

Estimativas de Performance

Taxa de Ocupação

2012 2013 2014 2015E 2016E 2017E 2018E 2019E 2020E

Ocupação Histórica/Projetada Mercado Competitivo 63% 61% 56% 54% 42% 44% 49% 50% 51%

Ocupação Histórica/Projetada Hotel Proposto 0% 0% 0% #DIV/0! 48% 53% 61% 64% 67%

Penetração Histórica/Projetada de Ocupação 0% 0% 0% #DIV/0! 115% 120% 125% 128% 130%

Diária Média

2012 2013 2014 2015E 2016E 2017E 2018E 2019E 2020E

Diária Média Histórica/Projetada Mercado Competitivo R$ 298 R$ 327 R$ 343 R$ 326 R$ 326 R$ 327 R$ 331 R$ 334 R$ 337

Crescimento Real 3,6% -1,3% -5,0% 0,0% 0,5% 1,0% 1,0% 1,0%

Diária Média Histórica/Projetada Hotel Proposto R$ 0 R$ 0 R$ 0 R$ 0 R$ 274 R$ 282 R$ 288 R$ 294 R$ 297

Penetração Histórica/Projetada de Diária Média 0% 0% 0% 0% 84% 86% 87% 88% 88%

Inflação histórica (IPCA) 5,8% 5,9% 6,3%

RevPAR

2012 2013 2014 2015E 2016E 2017E 2018E 2019E 2020E

RevPAR Mercado Competitivo R$ 188 R$ 198 R$ 192 R$ 177 R$ 136 R$ 145 R$ 161 R$ 167 R$ 174

Crescimento 5,4% -3,2% -7,8% -23,3% 6,6% 11,1% 4,0% 3,7%

RevPAR Projetada R$ 0 R$ 0 R$ 0 R$ 131 R$ 150 R$ 175 R$ 189 R$ 199

Penetracao Projetada do RevPAR 0% 0% 0% 97% 103% 109% 113% 114%

Diária Média Historica

RevPAR Historica

ANÁLISE DE PENETRAÇÃO - TAXA DE OCUPAÇÃO, DIÁRIA MÉDIA E REVPAR

Diária Média Projetada

RevPAR Projetada

Oferta e Demanda Historica Oferta e Demanda Projetada

Fonte: JLL, 2015

Estimativas Operacionais e Análises Financeiras

31

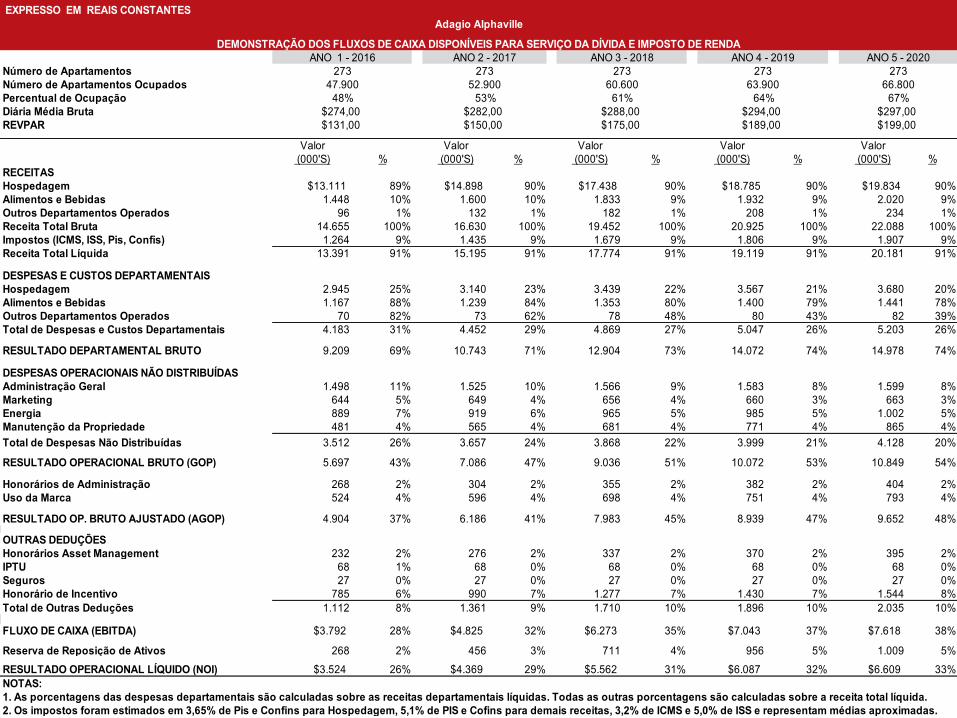

• As estimativas dos resultados operacionais para o hotel em estudo foram preparadas com base nas análises de mercado apresentadas neste relatório. As análises prospectivas incluem estimativas de fluxos de caixa operacionais disponíveis para serviço da dívida e imposto de renda para os primeiros cinco anos de operação. As estimativas estão baseadas em resultados operacionais de hotéis similares adaptados ao hotel em análise e no projeto apresentado;

• Todas as estimativas foram preparadas em Reais Constantes. A classificação contábil segue as definições da American Hotel and Motel Association conforme o Sistema Uniforme de Contabilidade para Hotéis;

• O Fluxo de Caixa completo para o empreendimento é apresentado a seguir e a Descrição das Contas de Receitas e Despesas é apresentada na página 36.

Fonte: JLL, 2015

Fluxo de Caixa Operacional

Adagio Alphaville 273 uh's

(‘000) % (‘000) % (‘000) % (‘000) % (‘000) %

Receita Total Líquida 13.391 15.195 17.774 19.119 20.181

Total de Despesas e Custos Departamentais 4.183 31% 4.452 29% 4.869 27% 5.047 26% 5.203 26%

Total de Despesas Não Distribuídas 3.512 26% 3.657 24% 3.868 22% 3.999 21% 4.128 20%

Resultado Operacional Bruto (GOP) 5.697 43% 7.086 47% 9.036 51% 10.072 53% 10.849 54%

Honorários de Administração 792 2% 900 2% 1.053 2% 1.134 2% 1.197 2%

Total de Outras Deduções 1.112 8% 1.361 9% 1.710 10% 1.896 10% 2.035 10%

FLUXO DE CAIXA (EBITDA) 3.792 28% 4.825 32% 6.273 35% 7.043 37% 7.618 38%

Reserva de Reposição de Ativos 268 2% 456 3% 711 4% 956 5% 1.009 5%

RESULTADO OPERACIONAL LÍQUIDO (NOI) 3.524 26% 4.369 29% 5.562 31% 6.087 32% 6.609 33%

Fluxo de Caixa Resumido

Reais (R$)

2016 2017 2018 2019 2020

Anexos P&L

32

Adagio Alphaville

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA DISPONÍVEIS PARA SERVIÇO DA DÍVIDA E IMPOSTO DE RENDA

ANO 1 - 2016 ANO 2 - 2017 ANO 3 - 2018 ANO 4 - 2019 ANO 5 - 2020

Número de Apartamentos

Número de Apartamentos Ocupados

Percentual de Ocupação

Diária Média Bruta

REVPAR

Valor Valor Valor Valor Valor

(000'S) % (000'S) % (000'S) % (000'S) % (000'S) %

RECEITAS

Hospedagem $13.111 89% $14.898 90% $17.438 90% $18.785 90% $19.834 90%

Alimentos e Bebidas 1.448 10% 1.600 10% 1.833 9% 1.932 9% 2.020 9%

Outros Departamentos Operados 96 1% 132 1% 182 1% 208 1% 234 1%

Receita Total Bruta 14.655 100% 16.630 100% 19.452 100% 20.925 100% 22.088 100%

Impostos (ICMS, ISS, Pis, Confis) 1.264 9% 1.435 9% 1.679 9% 1.806 9% 1.907 9%

Receita Total Líquida 13.391 91% 15.195 91% 17.774 91% 19.119 91% 20.181 91%

DESPESAS E CUSTOS DEPARTAMENTAIS

Hospedagem 2.945 25% 3.140 23% 3.439 22% 3.567 21% 3.680 20%

Alimentos e Bebidas 1.167 88% 1.239 84% 1.353 80% 1.400 79% 1.441 78%

Outros Departamentos Operados 70 82% 73 62% 78 48% 80 43% 82 39%

Total de Despesas e Custos Departamentais 4.183 31% 4.452 29% 4.869 27% 5.047 26% 5.203 26%

RESULTADO DEPARTAMENTAL BRUTO 9.209 69% 10.743 71% 12.904 73% 14.072 74% 14.978 74%

DESPESAS OPERACIONAIS NÃO DISTRIBUÍDAS

Administração Geral 1.498 11% 1.525 10% 1.566 9% 1.583 8% 1.599 8%

Marketing 644 5% 649 4% 656 4% 660 3% 663 3%

Energia 889 7% 919 6% 965 5% 985 5% 1.002 5%

Manutenção da Propriedade 481 4% 565 4% 681 4% 771 4% 865 4%

Total de Despesas Não Distribuídas 3.512 26% 3.657 24% 3.868 22% 3.999 21% 4.128 20%

RESULTADO OPERACIONAL BRUTO (GOP) 5.697 43% 7.086 47% 9.036 51% 10.072 53% 10.849 54%

Honorários de Administração 268 2% 304 2% 355 2% 382 2% 404 2%

Uso da Marca 524 4% 596 4% 698 4% 751 4% 793 4%

RESULTADO OP. BRUTO AJUSTADO (AGOP) 4.904 37% 6.186 41% 7.983 45% 8.939 47% 9.652 48%

OUTRAS DEDUÇÕES

Honorários Asset Management 232 2% 276 2% 337 2% 370 2% 395 2%

IPTU 68 1% 68 0% 68 0% 68 0% 68 0%

Seguros 27 0% 27 0% 27 0% 27 0% 27 0%

Honorário de Incentivo 785 6% 990 7% 1.277 7% 1.430 7% 1.544 8%

Total de Outras Deduções 1.112 8% 1.361 9% 1.710 10% 1.896 10% 2.035 10%

FLUXO DE CAIXA (EBITDA) $3.792 28% $4.825 32% $6.273 35% $7.043 37% $7.618 38%

Reserva de Reposição de Ativos 268 2% 456 3% 711 4% 956 5% 1.009 5%

RESULTADO OPERACIONAL LÍQUIDO (NOI) $3.524 26% $4.369 29% $5.562 31% $6.087 32% $6.609 33%

NOTAS:

1. As porcentagens das despesas departamentais são calculadas sobre as receitas departamentais líquidas. Todas as outras porcentagens são calculadas sobre a receita total líquida.

2. Os impostos foram estimados em 3,65% de Pis e Confins para Hospedagem, 5,1% de PIS e Cofins para demais receitas, 3,2% de ICMS e 5,0% de ISS e representam médias aproximadas.

64%

$294,00

$189,00

273

67%

$297,00

$199,00

63.900 66.800

273

53%

$282,00

$150,00

273

61%

$288,00

$175,00

52.900 60.600

273

EXPRESSO EM REAIS CONSTANTES

273

48%

$274,00

$131,00

47.900

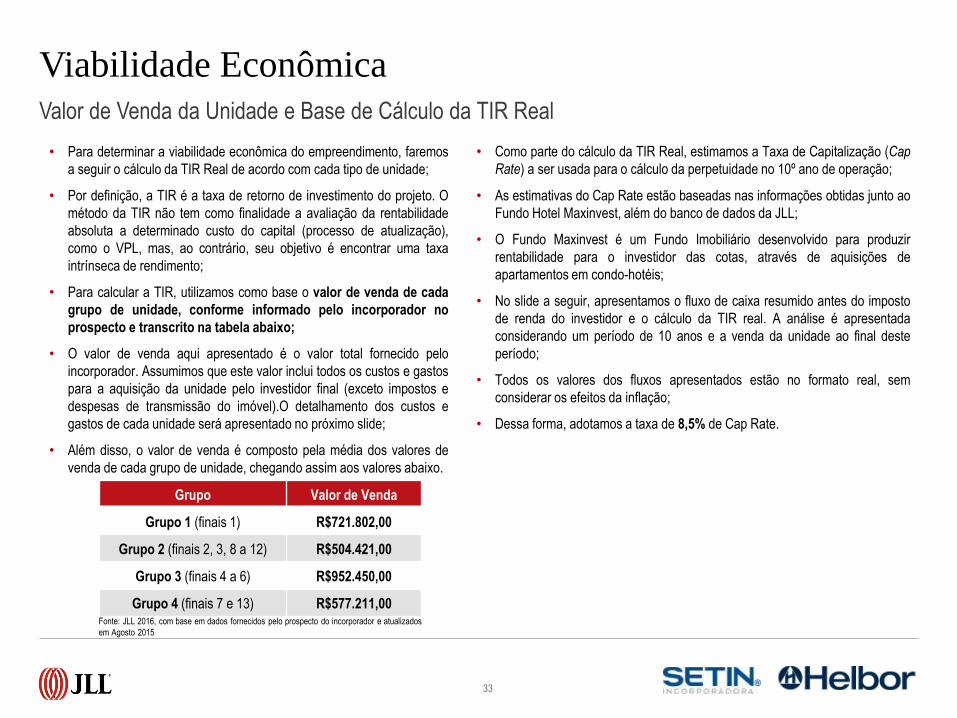

• Como parte do cálculo da TIR Real, estimamos a Taxa de Capitalização (Cap

Rate) a ser usada para o cálculo da perpetuidade no 10º ano de operação;

• As estimativas do Cap Rate estão baseadas nas informações obtidas junto ao

Fundo Hotel Maxinvest, além do banco de dados da JLL;

• O Fundo Maxinvest é um Fundo Imobiliário desenvolvido para produzir

rentabilidade para o investidor das cotas, através de aquisições de

apartamentos em condo-hotéis;

• No slide a seguir, apresentamos o fluxo de caixa resumido antes do imposto

de renda do investidor e o cálculo da TIR real. A análise é apresentada

considerando um período de 10 anos e a venda da unidade ao final deste

período;

• Todos os valores dos fluxos apresentados estão no formato real, sem

considerar os efeitos da inflação;

• Dessa forma, adotamos a taxa de 8,5% de Cap Rate.

Viabilidade Econômica

33

Valor de Venda da Unidade e Base de Cálculo da TIR Real

• Para determinar a viabilidade econômica do empreendimento, faremos

a seguir o cálculo da TIR Real de acordo com cada tipo de unidade;

• Por definição, a TIR é a taxa de retorno de investimento do projeto. O

método da TIR não tem como finalidade a avaliação da rentabilidade

absoluta a determinado custo do capital (processo de atualização),

como o VPL, mas, ao contrário, seu objetivo é encontrar uma taxa

intrínseca de rendimento;

• Para calcular a TIR, utilizamos como base o valor de venda de cada

grupo de unidade, conforme informado pelo incorporador no

prospecto e transcrito na tabela abaixo;

• O valor de venda aqui apresentado é o valor total fornecido pelo

incorporador. Assumimos que este valor inclui todos os custos e gastos

para a aquisição da unidade pelo investidor final (exceto impostos e

despesas de transmissão do imóvel).O detalhamento dos custos e

gastos de cada unidade será apresentado no próximo slide;

• Além disso, o valor de venda é composto pela média dos valores de

venda de cada grupo de unidade, chegando assim aos valores abaixo.

Grupo Valor de Venda

Grupo 1 (finais 1) R$721.802,00

Grupo 2 (finais 2, 3, 8 a 12) R$504.421,00

Grupo 3 (finais 4 a 6) R$952.450,00

Grupo 4 (finais 7 e 13) R$577.211,00 Fonte: JLL 2016, com base em dados fornecidos pelo prospecto do incorporador e atualizados

em Agosto 2015

Viabilidade Econômica

34

Tendo em vista a incorporação do empreendimento como um condo-hotel e a remuneração do investidor com base na Fração Ideal (FI) correspondente ao seu

grupo de unidades, elaboramos um quadro-resumo das frações ideais, que servirá como base para o calculo da TIR real de cada grupo.

Fração Ideal (FI) e Detalhamento dos Custos - Bases de Cálculo

Fonte: JLL 2016, com base em dados fornecidos pelo prospecto do incorporador

Detalhamentos dos Custos – Por Unidade

Unidade m²Valor da unidade

(R$)

Reembolso pré-

operacional (R$) / por

unidade

Reembolso taxa

afiliação (R$) / por

unidade

Montagem, equipagem

e decoração / por m²

Total Geral da

Unidade (R$)

Finais 1 42,37 619.950,00 6.118,82 2.463,70 93.269,50 721.802,02

Finais 2 28,29 432.010,00 6.118,82 2.463,70 62.275,06 502.867,58

Finais 3 28,19 432.010,00 6.118,82 2.463,70 62.054,93 502.647,45

Finais 4 56,67 818.540,00 6.118,82 2.463,70 124.748,24 951.870,76

Finais 5 56,3 818.540,00 6.118,82 2.463,70 123.933,75 951.056,27

Finais 6 57,83 818.540,00 6.118,82 2.463,70 127.301,76 954.424,28

Finais 7 34,19 494.290,00 6.118,82 2.463,70 75.262,79 578.135,31

Finais 8 29,18 432.010,00 6.118,82 2.463,70 64.234,23 504.826,75

Finais 9 29,16 432.010,00 6.118,82 2.463,70 64.190,20 504.782,72

Finais 10 29,16 432.010,00 6.118,82 2.463,70 64.190,20 504.782,72

Finais 11 29,16 432.010,00 6.118,82 2.463,70 64.190,20 504.782,72

Finais 12 29,83 432.010,00 6.118,82 2.463,70 65.665,08 506.257,60

Finais 13 33,35 494.290,00 6.118,82 2.463,70 73.413,69 576.286,21

Fonte: JLL 2016, com base em

dados fornecidos pelo

prospecto do incorporador.

Valores atualizados com base

em Agosto de 2015.

Tipo Quantidade m² médio m² total %m² total %m² unid

Grupo 1 (finais 1) 21 42 890 9% 0,43%

Grupo 2 (finais 2, 3, 8 a 12) 140 29 4059 42% 0,30%

Grupo 3 (finais 4 a 6) 61 57 3428 35% 0,58%

Grupo 4 (finais 7 e 13) 41 34 1385 14% 0,35%

Fração Ideal por Grupo de Unidade

Viabilidade Econômica

35

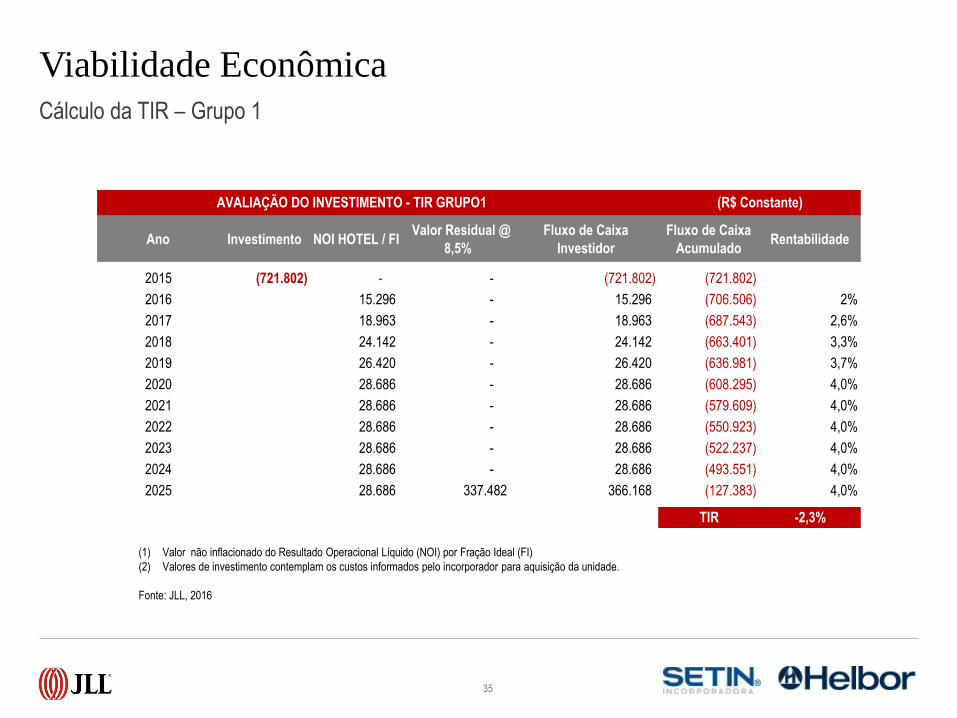

(1) Valor não inflacionado do Resultado Operacional Líquido (NOI) por Fração Ideal (FI)

(2) Valores de investimento contemplam os custos informados pelo incorporador para aquisição da unidade.

Fonte: JLL, 2016

Cálculo da TIR – Grupo 1

Ano Investimento NOI HOTEL / FI Valor Residual @

8,5%

Fluxo de Caixa

Investidor

Fluxo de Caixa

AcumuladoRentabilidade

2015 (721.802) - - (721.802) (721.802)

2016 15.296 - 15.296 (706.506) 2%

2017 18.963 - 18.963 (687.543) 2,6%

2018 24.142 - 24.142 (663.401) 3,3%

2019 26.420 - 26.420 (636.981) 3,7%

2020 28.686 - 28.686 (608.295) 4,0%

2021 28.686 - 28.686 (579.609) 4,0%

2022 28.686 - 28.686 (550.923) 4,0%

2023 28.686 - 28.686 (522.237) 4,0%

2024 28.686 - 28.686 (493.551) 4,0%

2025 28.686 337.482 366.168 (127.383) 4,0%

TIR -2,3%

AVALIAÇÃO DO INVESTIMENTO - TIR GRUPO1 (R$ Constante)

Viabilidade Econômica

36

Cálculo da TIR – Grupo 2

Ano Investimento NOI HOTEL / FI Valor Residual @

0,0%

Fluxo de Caixa

Investidor

Fluxo de Caixa

AcumuladoRentabilidade

2015 (504.421) - (504.421) (504.421)

2016 10.468 10.468 (493.954) 2%

2017 12.978 12.978 (480.976) 1,8%

2018 16.521 16.521 (464.455) 2,3%

2019 18.081 18.081 (446.374) 2,5%

2020 19.631 19.631 (426.743) 2,7%

2021 19.631 19.631 (407.112) 2,7%

2022 19.631 19.631 (387.481) 2,7%

2023 19.631 19.631 (367.850) 2,7%

2024 19.631 19.631 (348.219) 2,7%

2025 19.631 230.955 250.586 (97.633) 2,7%

TIR -2,5%

AVALIAÇÃO DO INVESTIMENTO - TIR GRUPO 2 (R$ Constante)

(1) Valor não inflacionado do Resultado Operacional Líquido (NOI) por Fração Ideal (FI)

(2) Valores de investimento contemplam os custos informados pelo incorporador para aquisição da unidade.

Fonte: JLL, 2016

Viabilidade Econômica

37

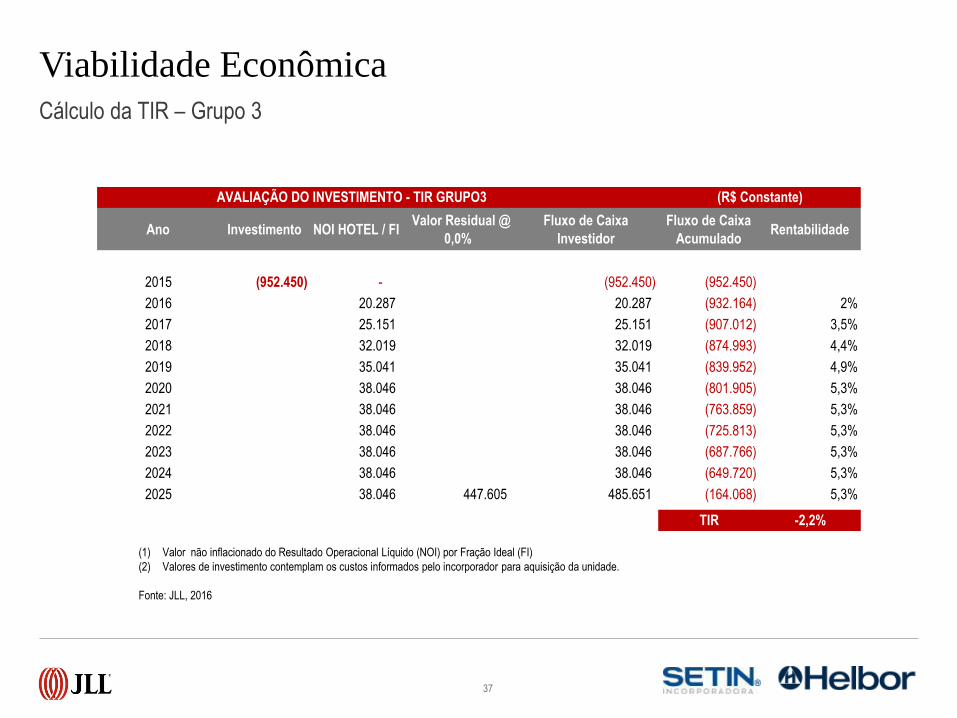

Cálculo da TIR – Grupo 3

Ano Investimento NOI HOTEL / FI Valor Residual @

0,0%

Fluxo de Caixa

Investidor

Fluxo de Caixa

AcumuladoRentabilidade

2015 (952.450) - (952.450) (952.450)

2016 20.287 20.287 (932.164) 2%

2017 25.151 25.151 (907.012) 3,5%

2018 32.019 32.019 (874.993) 4,4%

2019 35.041 35.041 (839.952) 4,9%

2020 38.046 38.046 (801.905) 5,3%

2021 38.046 38.046 (763.859) 5,3%

2022 38.046 38.046 (725.813) 5,3%

2023 38.046 38.046 (687.766) 5,3%

2024 38.046 38.046 (649.720) 5,3%

2025 38.046 447.605 485.651 (164.068) 5,3%

TIR -2,2%

AVALIAÇÃO DO INVESTIMENTO - TIR GRUPO3 (R$ Constante)

(1) Valor não inflacionado do Resultado Operacional Líquido (NOI) por Fração Ideal (FI)

(2) Valores de investimento contemplam os custos informados pelo incorporador para aquisição da unidade.

Fonte: JLL, 2016

Viabilidade Econômica

38

Cálculo da TIR – Grupo 4

Ano Investimento NOI HOTEL / FI Valor Residual @

0,0%

Fluxo de Caixa

Investidor

Fluxo de Caixa

AcumuladoRentabilidade

2015 (577.211) - - (577.211) (577.211)

2016 12.191 - 12.191 (565.020) 2%

2017 15.114 - 15.114 (549.905) 2,1%

2018 19.241 - 19.241 (530.664) 2,7%

2019 21.058 - 21.058 (509.606) 2,9%

2020 22.863 - 22.863 (486.743) 3,2%

2021 22.863 - 22.863 (463.879) 3,2%

2022 22.863 - 22.863 (441.016) 3,2%

2023 22.863 - 22.863 (418.152) 3,2%

2024 22.863 - 22.863 (395.289) 3,2%

2025 22.863 268.982 291.846 (103.443) 3,2%

TIR -2,3%

AVALIAÇÃO DO INVESTIMENTO - TIR GRUPO 4 (R$ Constante)

(1) Valor não inflacionado do Resultado Operacional Líquido (NOI) por Fração Ideal (FI)

(2) Valores de investimento contemplam os custos informados pelo incorporador para aquisição da unidade.

Fonte: JLL, 2016

39

Descrição das Receitas e Despesas Receitas

• Receitas de Hospedagem: corresponde à receita de diárias, excluindo café

da manhã.

• Receita de Alimentos e Bebidas: corresponde à receita de alimentos e

bebidas gerada pelos restaurantes, bares, café da manhã, room service e

coffee-breaks, além das receitas com de eventos (banquetes, salas e

equipamentos).

• Receita de Outros Departamentos representa a receita de lavanderia,

telefone, fitness, entre outras.

Custos e Despesas Departamentais

• Hospedagem: incluem salários e encargos da recepção, governança,

reservas e portaria. Outras despesas incluem material de limpeza, enxoval,

uniformes, amenidades para os hóspedes, despesas com reservas,

comissão aos agentes de viagens, tv a cabo, etc.

• Alimentos e Bebidas: incluem os custos diretos de alimentos e bebidas,

salários e encargos da cozinha, restaurante, bares e room service. Outras

despesas incluem louças, talheres, enxoval de mesa, uniformes, materiais de

cozinha e restaurante, menus, lavanderia, etc.

• Outros Departamentos Operacionais: incluem as despesas com salários,

encargos e outras despesas de lavanderia, telefonia, entre outros

departamento operados.

Despesas Operacionais Não Distribuídas

• Administração: representam as despesas com os funcionários da Gerência Geral, contabilidade e departamento de pessoal. Outras despesas incluem comissões de cartão de crédito, material de escritório, correio, despesas de viagem, despesas legais, serviços terceirizados, informática, etc.

• Marketing e Vendas: incluem salários e encargos do pessoal de marketing e vendas, além das despesas propagandas, viagens, material promocional. No caso de hotéis de cadeia essas despesas podem incluir também as taxas de marketing da cadeia.

• Áreas Energia: inclui as despesas com eletricidade, água, gás e outros combustíveis.

• Manutenção: inclui salários e encargos do departamento de manutenção, e despesas com manutenção de equipamentos, instalações, paisagismo, etc.

Resultado Operacional Bruto e Ajustado

• Receita total menos os custos e despesas departamentais e as despesas operacionais não distribuídas, também conhecido como GOP (Gross Operating Profit). Caso sejam retirados quaisquer itens, passa a ser chamado de AGOP (Adjusted Gross Operating Profit). Neste caso, foi retirado o valor da taxa de administração.

Honorários da Cadeia Hoteleira

• Honorários de Administração: Referem-se aos honorários básicos da cadeia hoteleira e em geral correspondem a uma percentual da receita total.

• Honorários de Incentivo: São os honorários da cadeia hoteleira pagos após o resultado, em geral um percentual do Resultado Operacional Bruto (GOP).

• Outras Despesas

• IPTU: Refere-se ao imposto sobre a propriedade.

• Seguros: Referem-se aos seguros da propriedade.

• Reserva para Reposição de Ativos (FF&E Replacement): Refere-se a um percentual da receita total do hotel que é destinado à aquisição de ativos fixos compensando a não inclusão de parte das depreciações nas previsões preparadas.

• Honorários Asset Management: Corresponde a um percentagem de Receita Total Líquida e um percentagem do Resultado Operacional Bruto (GOP) pagar a empresa que preste o serviço de Asset Management ao hotel.

Disclaimer

• Conforme acordado entre a HESA 84 e a Jones Lang LaSalle Hotels, todas as informações que constam desse relatório foram coletadas e compiladas pela Jones Lang LaSalle Hotels. Embora estas tenham sido obtidas de fontes confiáveis e assertivas, a Jones Lang LaSalle Hotels não garante a precisão de todas as informações contidas nesse documento.

• Esse relatório contém afirmações, suposições, estimativas e projeções baseadas em previsões de desempenho futuro de diferentes componentes dos mercados relevantes e propostos nesse projeto. Tais afirmações, suposições, estimativas e projeções podem ou não se confirmar.

• Eventualmente discrepâncias poderão ocorrer entre o que foi previsto e o resultado efetivamente obtido, porque esses eventos e as circunstâncias freqüentemente não acontecem como esperado. A Jones Lang LaSalle não está obrigada a atualizar esse relatório.

• Este relatório não se propõe a incluir todas as informações que um possível investidor possa eventualmente necessitar. Nenhuma reivindicação pode ser feita por nenhuma das entidades envolvidas no desenvolvimento e/ou operação do empreendimento em estudo contra a Jones Lang LaSalle Hotels (e nenhuma das suas empresas afiliadas), ou qualquer dos seus parceiros e associados para reaver quaisquer perdas ou danos que qualquer investidor eventualmente sofra.

• Futuros e potenciais investidores devem conduzir suas próprias pesquisas e análises do projeto e devem procurar de forma independente por consultoria profissional com relação aos aspectos legais, financeiros e tributários que são decorrentes de se investir no projeto.

• Este relatório é confidencial e para uso exclusivo das pessoas que o contrataram e que assinaram o termo de contrato. Ele não pode ser copiado ou distribuído para terceiros e nenhuma de suas partes poderá ser referenciada ou utilizada em qualquer documento, prospecto ou material publicitário, salvo através da aprovação por escrito da Jones Lang LaSalle Hotels.

40

COPYRIGHT © JONES LANG LASALLE IP, INC. 2015

Manuela Gorni

Senior Vice President

São Paulo

+55 (11) 3071-0747

Andre Matielo

Associate

São Paulo

+55 (11) 3071-0747

Pedro Freire

Vice President

São Paulo

+55 (11) 3071-0747

Contatos

Rua Joaquim Floriano, nº 72 conjunto 97 | São Paulo, SP 04534-000