termômetro tributário 2015 tendências e desafios do profissional

TRANSCRIPT

Termômetro tributário 2015 Tendências e desafios do profissional de impostos no Brasil

“O estudo traz indicadores que demonstram que o gestor tributário tem se mostrado cada vez mais multifacetado, qualificado, estratégico, e preparado para lidar com as mudanças, sempre desafiadoras, do ambiente regulatório.”

Gestor tributário: aspirações e tendências

Esta é mais uma edição do estudo da Deloitte sobre a área tributária no Brasil, pelo qual procuramos traçar as aspirações e o perfil do gestor tributário e apresentar as principais responsabilidades, atividades, tendências e desafios desse profissional.

O estudo traz indicadores que demonstram que o gestor tributário tem se mostrado cada vez mais multifacetado, qualificado, estratégico, e preparado para lidar com as mudanças, sempre desafiadoras, do ambiente regulatório. Isso tudo sem mencionar a essencial competência técnica, e de gestão da equipe e de projetos.

Nesta pesquisa, propusemo-nos a levantar os temas de maior relevância que dizem respeito à área tributária, e identificar quais os principais problemas cotidianos enfrentados pelo gestor tributário e suas organizações, como atender as incessantes fiscalizações das autoridades fiscais.

Outro ponto relevante identificado na pesquisa é que na maior parte do tempo o gestor concentra seus esforços em atender a fiscalização e aprovar decisões técnicas.

Esperamos que o estudo “Termômetro tributário 2015 – Tendências e desafios do profissional de impostos no Brasil” traga percepções valiosas para o debate sobre o valor, a contribuição e a evolução desse profissional, e o que ele representa para as organizações brasileiras.

Boa leitura,

Marcelo NataleSócio da área de Consultoria Tributária da Deloitte

Termômetro tributário 3

Índice

Perfil dos respondentes ..................................................4

Perfil das organizações e ramo de atuação .....................5

Qualificação e estabilidade do gestor .............................7

Sobre a área tributária ....................................................8

Responsabilidades e atribuições....................................10

Desempenho avaliado ..................................................11

Tendências e prioridades ..............................................13

4

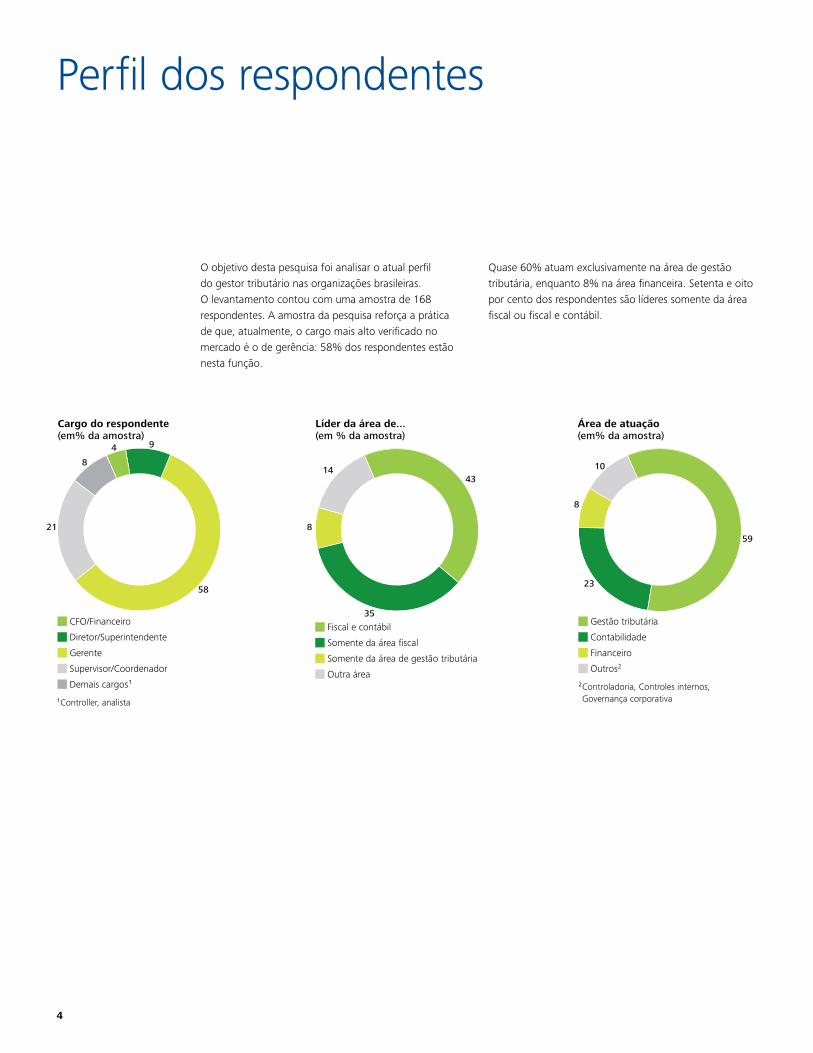

Perfil dos respondentes

O objetivo desta pesquisa foi analisar o atual perfil do gestor tributário nas organizações brasileiras. O levantamento contou com uma amostra de 168 respondentes. A amostra da pesquisa reforça a prática de que, atualmente, o cargo mais alto verificado no mercado é o de gerência: 58% dos respondentes estão nesta função.

Líder da área de... (em % da amostra)

35

43

8

14

Fiscal e contábil

Somente da área fiscal

Somente da área de gestão tributária

Outra área

Cargo do respondente (em% da amostra)

58

9

21

8

4

CFO/Financeiro

Diretor/Superintendente

Gerente

Supervisor/Coordenador

Demais cargos¹

¹Controller, analista

Área de atuação (em% da amostra)

59

8

23

10

Gestão tributária

Contabilidade

Financeiro

Outros2

² Controladoria, Controles internos, Governança corporativa

Quase 60% atuam exclusivamente na área de gestão tributária, enquanto 8% na área financeira. Setenta e oito por cento dos respondentes são líderes somente da área fiscal ou fiscal e contábil.

Termômetro tributário 5

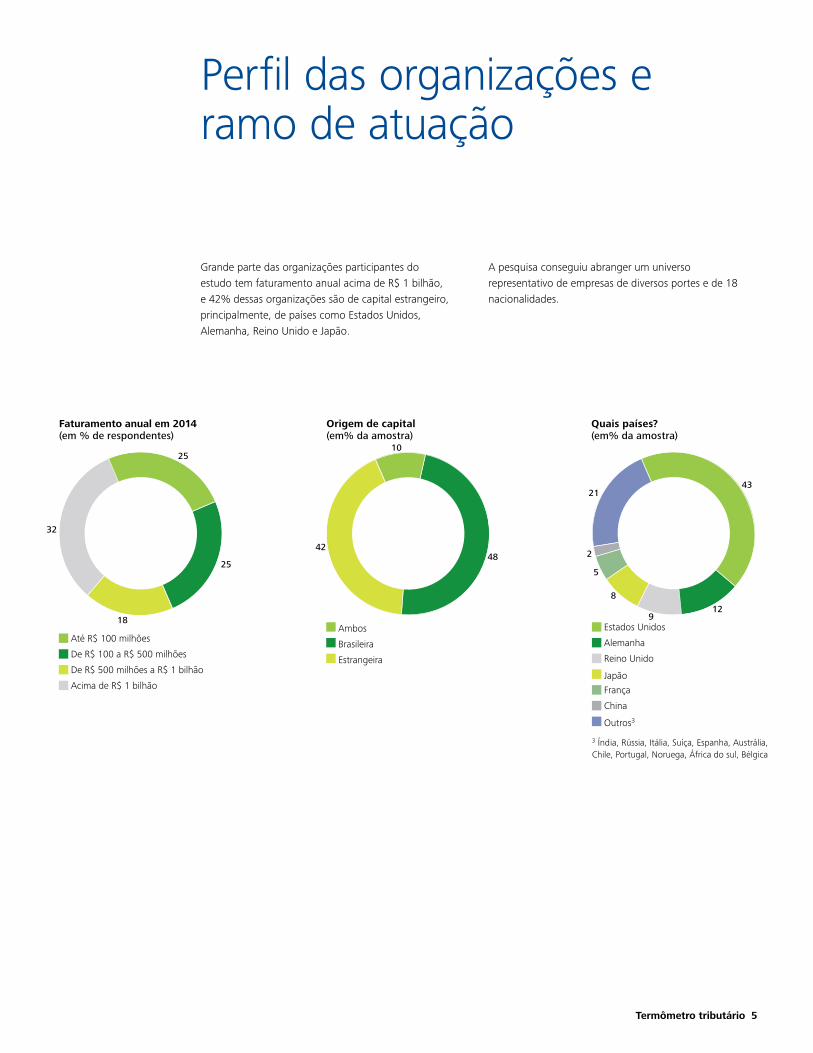

Perfil das organizações e ramo de atuação

Grande parte das organizações participantes do estudo tem faturamento anual acima de R$ 1 bilhão, e 42% dessas organizações são de capital estrangeiro, principalmente, de países como Estados Unidos, Alemanha, Reino Unido e Japão.

Até R$ 100 milhões

De R$ 100 a R$ 500 milhões

De R$ 500 milhões a R$ 1 bilhão

Acima de R$ 1 bilhão

Faturamento anual em 2014 (em % de respondentes)

25

18

32

25

Origem de capital (em% da amostra)

4842

10

Ambos

Brasileira

Estrangeira

Quais países? (em% da amostra)

43

129

8

5

2

21

Estados Unidos

Alemanha

Reino Unido

Japão

França

China

Outros3

3 Índia, Rússia, Itália, Suíça, Espanha, Austrália, Chile, Portugal, Noruega, África do sul, Bélgica

A pesquisa conseguiu abranger um universo representativo de empresas de diversos portes e de 18 nacionalidades.

6

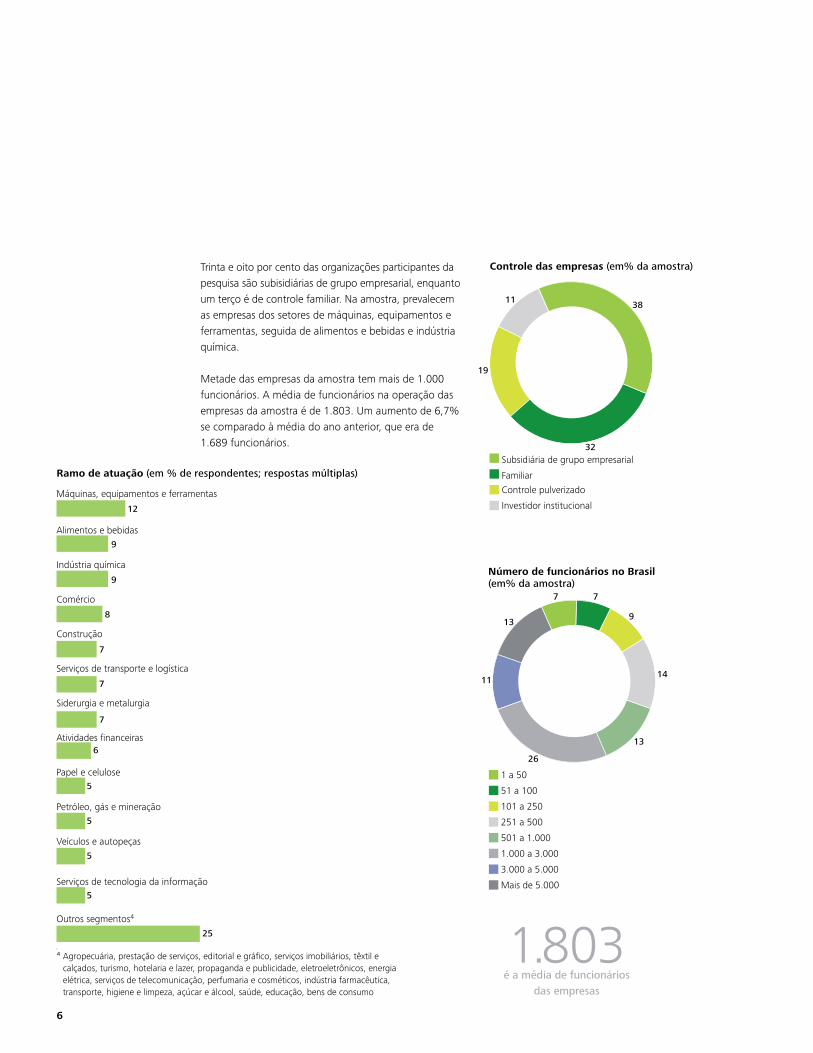

Trinta e oito por cento das organizações participantes da pesquisa são subisidiárias de grupo empresarial, enquanto um terço é de controle familiar. Na amostra, prevalecem as empresas dos setores de máquinas, equipamentos e ferramentas, seguida de alimentos e bebidas e indústria química.

Metade das empresas da amostra tem mais de 1.000 funcionários. A média de funcionários na operação das empresas da amostra é de 1.803. Um aumento de 6,7% se comparado à média do ano anterior, que era de 1.689 funcionários.

Controle das empresas (em% da amostra)

19

11

32

38

Subsidiária de grupo empresarial

Familiar

Controle pulverizado

Investidor institucional

Número de funcionários no Brasil (em% da amostra)

14

13

26

11

7 7

913

1 a 50

51 a 100

101 a 250

251 a 500

501 a 1.000

1.000 a 3.000

3.000 a 5.000

Mais de 5.000

Ramo de atuação (em % de respondentes; respostas múltiplas)

12

9

9

8

7

7

7

6

5

5

5

5

25

Máquinas, equipamentos e ferramentas

Alimentos e bebidas

Indústria química

Comércio

Construção

Serviços de transporte e logística

Siderurgia e metalurgia

Atividades financeiras

Papel e celulose

Petróleo, gás e mineração

Veículos e autopeças

Serviços de tecnologia da informação

Outros segmentos4

⁴ Agropecuária, prestação de serviços, editorial e gráfico, serviços imobiliários, têxtil e calçados, turismo, hotelaria e lazer, propaganda e publicidade, eletroeletrônicos, energia elétrica, serviços de telecomunicação, perfumaria e cosméticos, indústria farmacêutica, transporte, higiene e limpeza, açúcar e álcool, saúde, educação, bens de consumo

1.803 é a média de funcionários

das empresas

Termômetro tributário 7

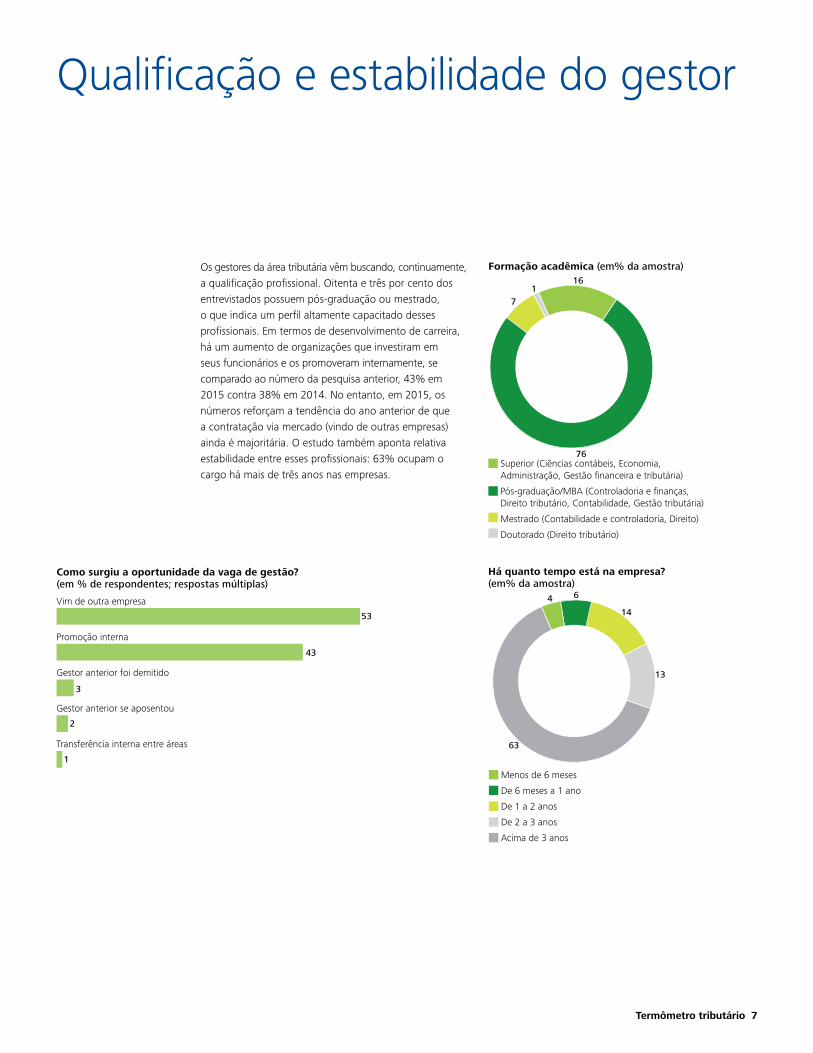

Os gestores da área tributária vêm buscando, continuamente, a qualificação profissional. Oitenta e três por cento dos entrevistados possuem pós-graduação ou mestrado, o que indica um perfil altamente capacitado desses profissionais. Em termos de desenvolvimento de carreira, há um aumento de organizações que investiram em seus funcionários e os promoveram internamente, se comparado ao número da pesquisa anterior, 43% em 2015 contra 38% em 2014. No entanto, em 2015, os números reforçam a tendência do ano anterior de que a contratação via mercado (vindo de outras empresas) ainda é majoritária. O estudo também aponta relativa estabilidade entre esses profissionais: 63% ocupam o cargo há mais de três anos nas empresas.

Superior (Ciências contábeis, Economia, Administração, Gestão financeira e tributária)

Pós-graduação/MBA (Controladoria e finanças, Direito tributário, Contabilidade, Gestão tributária)

Mestrado (Contabilidade e controladoria, Direito)

Doutorado (Direito tributário)

Formação acadêmica (em% da amostra)

76

7

161

Há quanto tempo está na empresa? (em% da amostra)

13

63

4 6

14

Menos de 6 meses

De 6 meses a 1 ano

De 1 a 2 anos

De 2 a 3 anos

Acima de 3 anos

Como surgiu a oportunidade da vaga de gestão? (em % de respondentes; respostas múltiplas)

53

43

3

2

1

Vim de outra empresa

Promoção interna

Gestor anterior foi demitido

Gestor anterior se aposentou

Transferência interna entre áreas

Qualificação e estabilidade do gestor

8

Sobre a área tributária

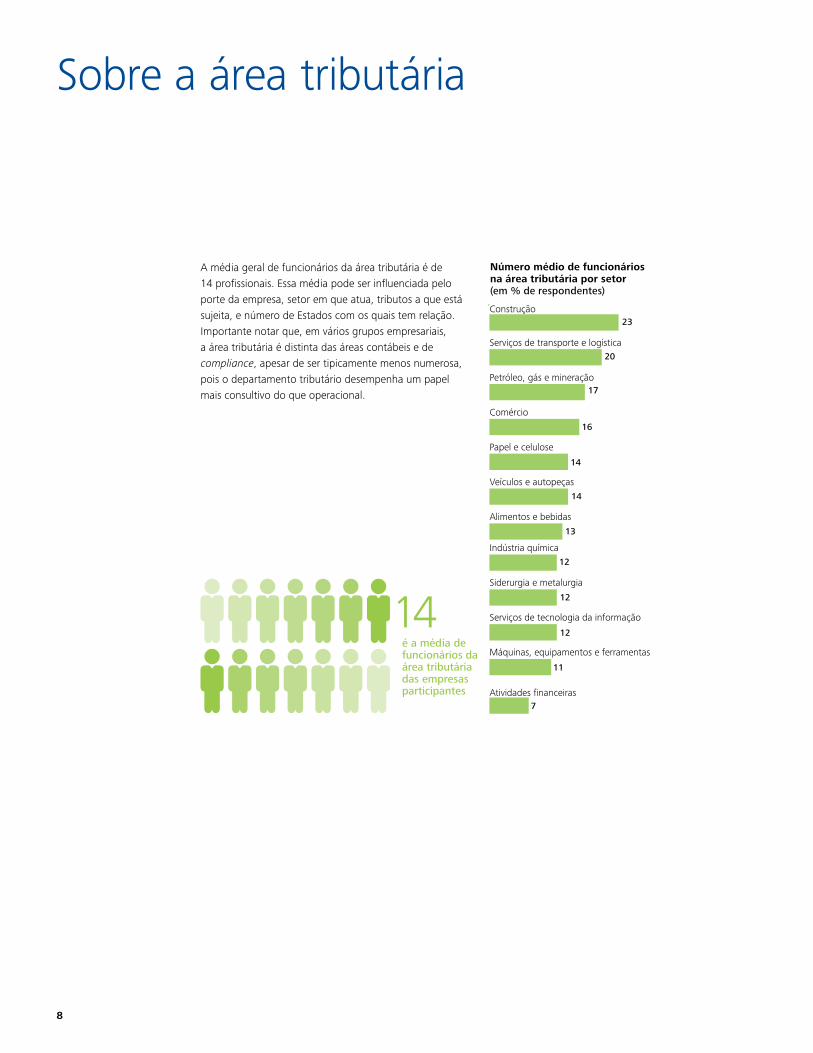

A média geral de funcionários da área tributária é de 14 profissionais. Essa média pode ser influenciada pelo porte da empresa, setor em que atua, tributos a que está sujeita, e número de Estados com os quais tem relação. Importante notar que, em vários grupos empresariais, a área tributária é distinta das áreas contábeis e de compliance, apesar de ser tipicamente menos numerosa, pois o departamento tributário desempenha um papel mais consultivo do que operacional.

é a média de funcionários da área tributária das empresas participantes

14

Número médio de funcionários na área tributária por setor (em % de respondentes)

23

20

17

16

14

14

13

12

12

11

12

7

Construção

Serviços de transporte e logística

Petróleo, gás e mineração

Comércio

Papel e celulose

Veículos e autopeças

Alimentos e bebidas

Indústria química

Siderurgia e metalurgia

Serviços de tecnologia da informação

Máquinas, equipamentos e ferramentas

Atividades financeiras

Termômetro tributário 9

Nas organizações pesquisadas, a área de gestão tributária se reporta principalmente à liderança financeira, ao presidente e ao controller. Não obstante, pela complexidade e relevância da própria área e as altas demandas de trabalho, os respondentes ainda reportam para mais de um departamento da empresa.

Para quem o departamento tributário se reporta? (em % de respondentes; respostas múltiplas)

6

14

38

6

30

16

Conselho de administração

Presidente executivo/CEO

Vice-presidente financeiro/CFO

Diretor tributário

Controller

Outros5

5 Gestor global de tributos, gerência tributária, gerência contábil

10

Responsabilidades e atribuições

Por conta da diversidade de atribuições que executa, o profissional da área de impostos precisa se comunicar e transitar muito bem entre os diversos departamentos da organização. As principais atividades do gestor são de ordem administrativa e técnica pertinente à área tributária. Cerca de oitenta por cento dos respondentes afirmam que suas maiores responsabilidades são atender a fiscalização e aprovar decisões técnicas. Dada a relevância dos números envolvidos, cada vez mais, a área tributária é vista como estratégica e conta com o apoio das áreas executivas.

O contínuo aumento de trabalho imposto pela legislação brasileira contraposto à limitação de recursos internos, aponta para a contratação de prestadores de serviços como uma das respostas para trabalhos altamente complexos, sensíveis e com prazo exíguo. O estudo aponta que a terceirização parcial ou total é uma realidade tanto para as grandes quanto para as pequenas empresas.

Maiores responsabilidades da gestão tributária (em % de respondentes para cada item)

Responsabilidade Sim Sim, com outra área

Definir atendimento de fiscalização 79 14

Aprovar decisões técnicas 79 16

Contratar e demitir pessoas na área 77 15

Aprovar treinamento 68 17

Definir metas 66 21

Contratar prestadores de serviços 64 20

Aprovar a adoção do plano tributário 50 36

Aprovar promoções 47 29

Definir budget 47 26

Aprovar pagamento de auto de infração 38 42

Definir bônus 18 17

Modelo de contratação adotado pela área tributária (em % de respondentes)

3

59

38

Profissionais da própria empresa

Profissionais terceirizados

Ambos

Modelo de contratação adotado por porte da empresa (em % de respondentes)

Menos de R$ 100 milhões

De R$ 100 milhões a R$ 500 milhões

De R$ 500 milhões a R$ 1 bilhão

Mais de R$ 1 bilhão

50

38

24

34

4

6

2 48

62

72

60

Profissionais da própria empresa Profissionais terceirizados Ambos

Termômetro tributário 11

Desempenho avaliado

Quase 90% dos gestores tributários são avaliados formalmente pelas suas organizações, em uma frequência predominantemente anual. Cada vez mais, os gestores estão sendo cobrados por melhores resultados, gestão administrativa e técnica e comunicação eficiente entre as áreas de negócios da empresa. Por isso, o perfil do gestor tributário indica um profissional abrangente e qualificado, com habilidades e conhecimentos técnicos nas áreas contábil, financeira e jurídica, e de gestão de riscos. . Conhecimento na area de tecnologia e tambem um elemento critico para o gestor tributario,cada vez mais dependente de solucoes tecnologicas para a execucao de suas tarefas.

Demonstração de competência técnica, gestão de pessoas do departamento e gestão administrativa eficiente da área são os itens de maior relevância apontados para a avaliação do gestor tributário.

Frequência das avaliações (em % de respondentes)

2

25

73

Anual

Semestral

Trimestral

Demonstração de competência técnica

Gestão de pessoas do departamento

Gestão administrativa eficiente da área (indicadores de desempenho)

Manutenção ou redução dos passivos tributários

Implementação/customização de sistemas eletrônicos

Comunicação interna com as áreas de negócios

Redução do total dos tributos pagos

Redução de custos do departamento (pessoal, advogados)

Redução das autuações tributárias

Alíquota efetiva de Imposto de renda

Métricas adotadas para a avaliação do gestor tributário (em % de respondentes; respostas múltiplas)

70

69

63

53

52

49

48

47

43

24

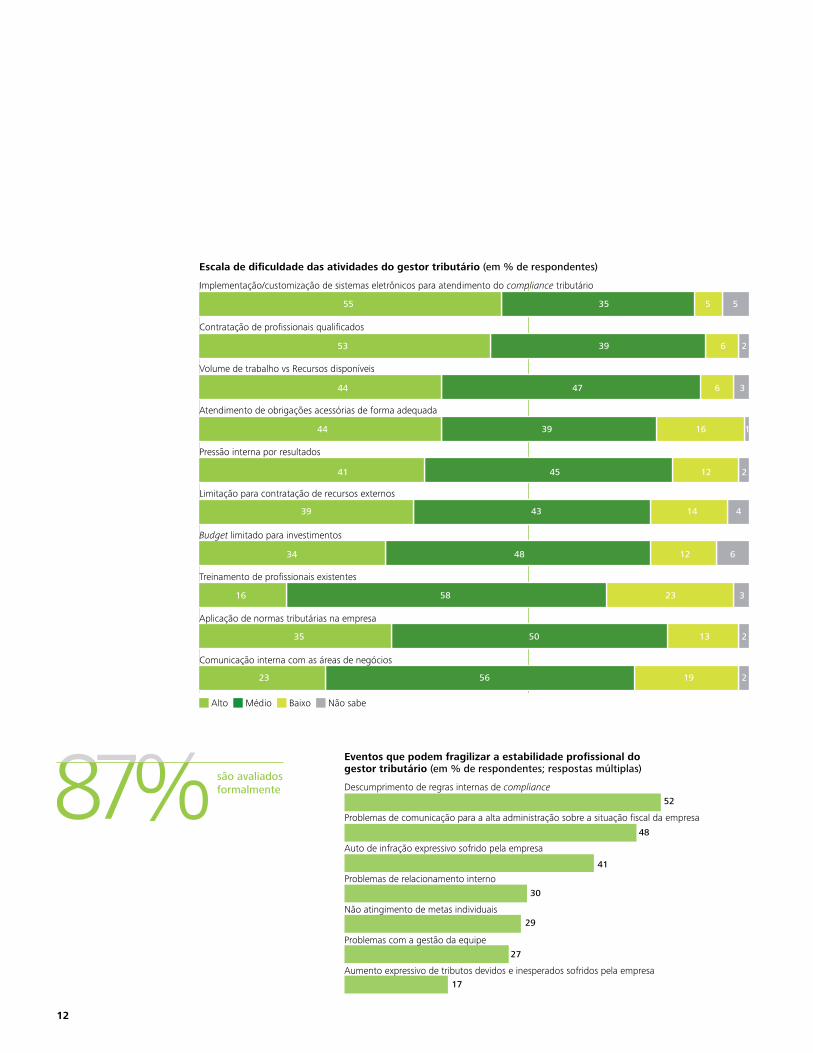

Implementar e customizar sistemas eletrônicos para cumprimento das normas e regulamentações tributárias são os principais deasfios apontados entre os profissionais respondentes. Uma explicação para essa priorização é a implementação da Lei 12.973, que impôs importantes dificuldades de parametrização de sistemas para cumprimento das exigências de subcontas contábeis de controle dos efeitos do fim do Regime Tributário de Transição (RTT), decorrente da implementação dos IFRS no Brasil.

Em seguida, está a questão da contratação de profissionais qualificados, importante ponto levantado uma vez que uma equipe capacitada é fundamental para apoiar os gestores na execução das tarefas da área. Aparentemente não faltam profissionais, mais sim bons profissionais para serem recrutados. A relação entre as grandes demandas de trabalho e os recursos disponíveis como terceira opção de escolha ratifica os dois itens principais apontados pelos respondentes (sistemas e pessoas) como as maiores dificuldades das atividades do gestor tributário.

Além dos pontos de dificuldade, alguns eventos também podem fragilizar a estabilidade do profissional, pondo em risco sua carreira. Entre os principais estão o descumprimento de regras internas de compliance e problemas de comunicação para a alta administração sobre a situação fiscal da empresa.

12

0 60

Escala de dificuldade das atividades do gestor tributário (em % de respondentes)

Implementação/customização de sistemas eletrônicos para atendimento do compliance tributário

Contratação de profissionais qualificados

Volume de trabalho vs Recursos disponíveis

Atendimento de obrigações acessórias de forma adequada

Pressão interna por resultados

Limitação para contratação de recursos externos

Budget limitado para investimentos

Treinamento de profissionais existentes

Aplicação de normas tributárias na empresa

Comunicação interna com as áreas de negócios

55

53

44

44

41

39

34

16

35

23

5

2

3

1

2

4

6

3

2

2

5

6

6

16

12

14

12

23

13

19

35

39

47

39

45

43

48

58

50

56

Alto Médio Baixo Não sabe

Descumprimento de regras internas de compliance

Problemas de comunicação para a alta administração sobre a situação fiscal da empresa

Auto de infração expressivo sofrido pela empresa

Problemas de relacionamento interno

Não atingimento de metas individuais

Problemas com a gestão da equipe

Aumento expressivo de tributos devidos e inesperados sofridos pela empresa

Eventos que podem fragilizar a estabilidade profissional do gestor tributário (em % de respondentes; respostas múltiplas)

52

48

41

30

29

27

17

são avaliados formalmente

Termômetro tributário 13

Tendência e prioridades

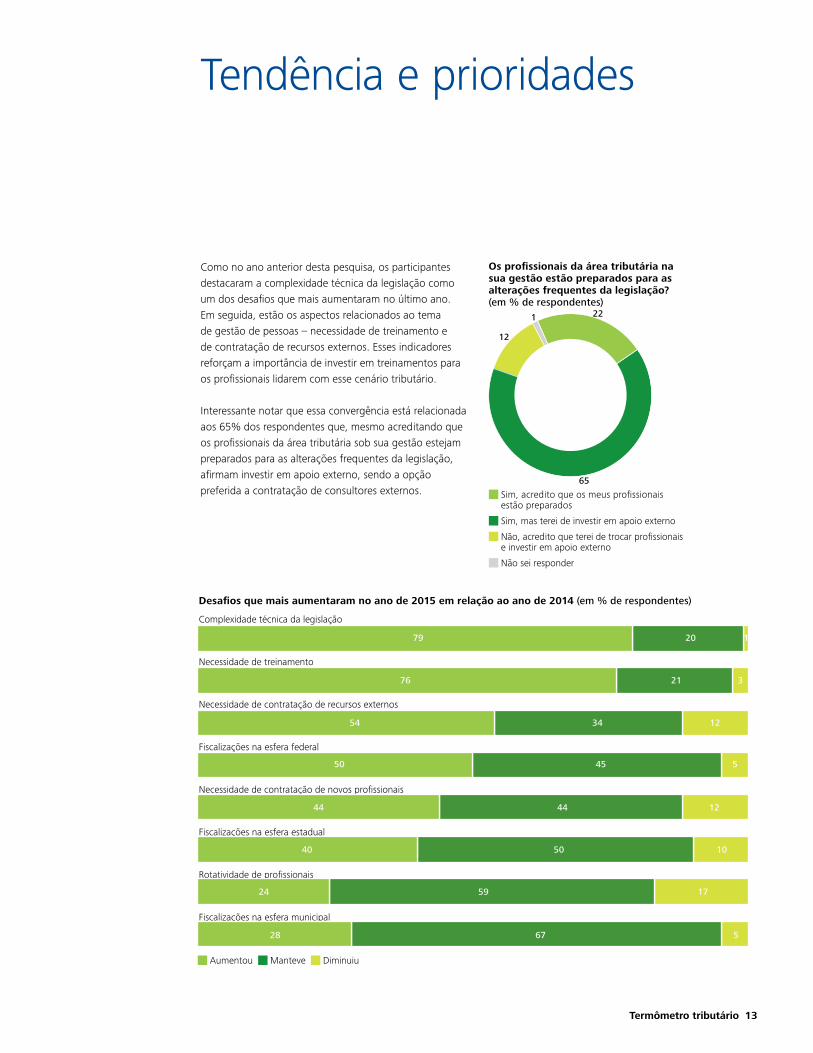

Como no ano anterior desta pesquisa, os participantes destacaram a complexidade técnica da legislação como um dos desafios que mais aumentaram no último ano. Em seguida, estão os aspectos relacionados ao tema de gestão de pessoas – necessidade de treinamento e de contratação de recursos externos. Esses indicadores reforçam a importância de investir em treinamentos para os profissionais lidarem com esse cenário tributário.

Interessante notar que essa convergência está relacionada aos 65% dos respondentes que, mesmo acreditando que os profissionais da área tributária sob sua gestão estejam preparados para as alterações frequentes da legislação, afirmam investir em apoio externo, sendo a opção preferida a contratação de consultores externos.

Complexidade técnica da legislação

Necessidade de treinamento

Necessidade de contratação de recursos externos

Fiscalizações na esfera federal

Necessidade de contratação de novos profissionais

Fiscalizações na esfera estadual

Rotatividade de profissionais

Fiscalizações na esfera municipal

0 60

Desafios que mais aumentaram no ano de 2015 em relação ao ano de 2014 (em % de respondentes)

79

76

54

50

44

40

24

28

12

120

21 3

34

45

44

50

59

67

5

12

10

17

5

Aumentou Manteve Diminuiu

Os profissionais da área tributária na sua gestão estão preparados para as alterações frequentes da legislação? (em % de respondentes)

1

12

22

65

Sim, acredito que os meus profissionais estão preparados

Sim, mas terei de investir em apoio externo

Não, acredito que terei de trocar profissionais e investir em apoio externo

Não sei responder

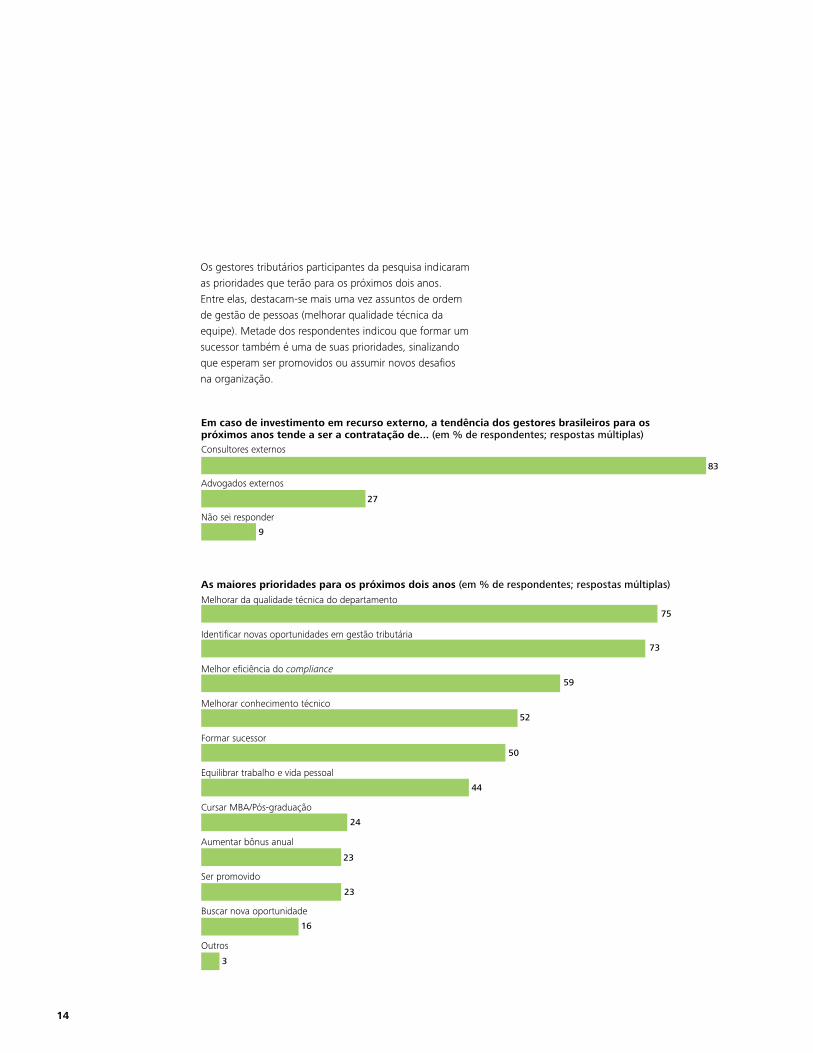

14

Consultores externos

Advogados externos

Não sei responder

Em caso de investimento em recurso externo, a tendência dos gestores brasileiros para os próximos anos tende a ser a contratação de... (em % de respondentes; respostas múltiplas)

83

27

9

Melhorar da qualidade técnica do departamento

Identificar novas oportunidades em gestão tributária

Melhor eficiência do compliance

Melhorar conhecimento técnico

Formar sucessor

Equilibrar trabalho e vida pessoal

Cursar MBA/Pós-graduação

Aumentar bônus anual

Ser promovido

Buscar nova oportunidade

Outros

As maiores prioridades para os próximos dois anos (em % de respondentes; respostas múltiplas)

75

73

59

52

50

44

24

23

23

16

3

Os gestores tributários participantes da pesquisa indicaram as prioridades que terão para os próximos dois anos. Entre elas, destacam-se mais uma vez assuntos de ordem de gestão de pessoas (melhorar qualidade técnica da equipe). Metade dos respondentes indicou que formar um sucessor também é uma de suas prioridades, sinalizando que esperam ser promovidos ou assumir novos desafios na organização.

Termômetro tributário 15

Termômetro tributário 2015 – Tendências e desafios do profissional de impostos no Brasil

Liderança do projeto

Cristina BerrySócia-líder da área de Consultoria Tributária da Deloitte

Marcelo NataleSócio da área de Consultoria Tributária da Deloitte

Coordenação da pesquisa e produção do relatórioDepartamento de Strategy, Brand & Marketing da Deloitte

Arte Mare Magnum

O conteúdo deste relatório e todos os resultados e análises relacionados à pesquisa “Termômetro tributário – Tendências e desafios do profissional no Brasil” foram produzidos pela Deloitte. A reprodução de qualquer informação inserida neste relatório requer autorização da Deloitte, como compromisso de citação da fonte. Para mais informações, contate a Deloitte pelo email [email protected]

Imposto de Renda Pessoa Jurídica/Contribuição Social Sobre Lucro Líquido (IRPJ/CSLL)

Programa de Integração Social e Contribuição para Financiamento da Seguridade Social (PIS/COFINS)

Imposto Sobre Circulação de Mercadorias e Serviços (ICMS)

Imposto sobre Produto de Qualquer Natureza (ISS)

Imposto sobre Produtos Industrializados (IPI)

Imposto sobre Operação Financeira (IOF)

Imposto de Importação (II)

Programa de Integração Social e Contribuição para Financiamento da Seguridade Social (PIS/COFINS)

Imposto de Renda Pessoa Jurídica/Contribuição Social sobre Lucro Líquido (IRPJ/CSLL)

Imposto sobre Circulação de Mercadorias e Serviços (ICMS)

Imposto sobre Produto de Qualquer Natureza (ISS)

Imposto sobre Produtos Industrializados (IPI)

Imposto de Importação (II)

Imposto sobre Operação Financeira (IOF)

Imposto de Renda Pessoa Jurídica/Contribuição Social sobre Lucro Líquido (IRPJ/CSLL)

Imposto sobre Circulação de Mercadorias e Serviços (ICMS)

Programa de Integração Social e Contribuição para Financiamento da Seguridade Social (PIS/COFINS)

Imposto sobre Produto de Qualquer Natureza (ISS)

Imposto sobre Produtos Industrializados (IPI)

Imposto sobre Operação Financeira (IOF)

Imposto de Importação (II)

1

2

3

4

5

6

7

1

2

3

4

5

6

7

1

2

3

4

5

6

7

Classifique de 1 a 7 o nível de importância de cada um

Compliance

Montante recolhido

Tributos mais fiscalizados

Quando perguntados sobre o nível de importância de cada um dos tributos em aspectos como compliance, montante recolhido e fiscalização, os respondentes identificaram como principais o Imposto sobre a Circulação de Mercadorias e Serviços (ICMS), o Imposto de Renda Pessoa Jurídica e Contribuição Social sobre Lucro Líquido (IPRJ/CSLL), e o Programa de Integração Social e Contribuição para Financiamento da Seguridade Social (PIS/COFINS).

Os impostos e as contribuições são fatores importantes na administração de uma organização, independentemente se ela é grande ou pequena. Por isso, cada vez mais, os gestores tributários precisam atender a essas exigências, e estar preparados para compreender a complexidade do ambiente tributário brasileiro.

A Deloitte refere-se a uma ou mais entidades da Deloitte Touche Tohmatsu Limited, uma sociedade privada, de responsabilidade limitada, estabelecida no Reino Unido (“DTTL”), sua rede de firmas-membro, e entidades a ela relacionadas. A DTTL e cada uma de suas firmas-membro constituem entidades legalmente separadas e independentes. A DTTL (também chamada “Deloitte Global”) não presta serviços a clientes. Consulte www.deloitte.com/about para obter uma descrição mais detalhada da DTTL e suas firmas-membro.

© 2015 Deloitte Touche Tohmatsu. Todos os direitos reservados.