tema ii - tesouro.gov.br · as diferentes visões de economistas ortodoxos e heterodoxos acerca da...

TRANSCRIPT

Tema IITópicos Especiais de Finanças Públicas

O Predomínio da Política Monetária sobre a Política Fiscal: uma crítica pós-keynesiana

Tópicos Especiais de Finanças Públicas – Menção Honrosa

Mariana de Lourdes Moreira Lopes *

* Doutora em Economia pela Universidade de Brasília (UnB). Analista de Finanças e Controle da Secretaria do Tesouro Nacional (STN).

Agradecimentos

À professora Maria de Lourdes Rollemberg Mollo pela atenção, paciência e ami-zade dedicadas ao longo desses anos, que, como poucos, incorpora o verdadeiro sentido da palavra orientador. Ao amigo Fabiano Colbano, absolutamente deter-minante na elaboração deste trabalho, em particular nas discussões econométri-cas. Aos colegas da Secretaria do Tesouro Nacional, em especial, Otávio Ladeira de Medeiros e Rodrigo Cabral, pela compreensão e amizade durante todos esses anos. Ao meu noivo, Daniel, pelo constante apoio e amor e que sempre esteve presente suportando minhas ansiedades.

Resumo

As diferentes visões de economistas ortodoxos e heterodoxos acerca da po-lítica econômica decorrem fundamentalmente de concepções diversas acerca do papel do Estado e da importância da moeda. Estas podem ser descritas conside-rando acordos e desacordos sobre a Teoria Quantitativa da Moeda (TQM), em função dos seus supostos de neutralidade e exogeneidade da moeda, e explicam diferentes prescrições de política econômica. A aceitação de tais supostos e a ideia relacionada do Estado como regulador econômico ineficiente estão na base das concepções da política ortodoxa e conduzem, em última instância, ao privi-légio da política monetária sobre as demais políticas. Por um lado, o argumen-to de neutralidade da moeda nega à política monetária um papel estimulante de forma permanente da economia. Por outro lado, a exogeneidade da moeda torna a inflação uma responsabilidade do governo. Finalmente, a discricionariedade da política fiscal é vista de forma negativa, dado que o papel do Estado como alocador de recursos é entendido como ineficiente. Essas percepções ortodoxas é que levam ao privilégio da política monetária (de controle da inflação) sobre a política fiscal. Este trabalho discute e critica essa concepção ortodoxa do ponto de vista pós-keynesiano. Nossa crítica começa mostrando como a política fiscal foi, ao longo dos anos, cada vez mais sendo vista de forma negativa na literatura econômica dominante, num processo de “ortodoxização” da análise da política fiscal. Mostramos como a visão pós-keynesiana, ao contrário, atribuía a ela vir-tudes negadas pela ortodoxia e justificamos as conclusões diferentes com base nas percepções contrárias da moeda e do papel do Estado. Tendo em vista essa discussão teórica geral, confrontamos as duas posições no Brasil considerando o debate sobre a zeragem do déficit fiscal. Destacamos, em primeiro lugar, como o debate reproduz os traços ortodoxos e heterodoxos das concepções da moeda e do papel do Estado. Em seguida, fazemos uma análise econométrica amparada na metodologia dos Vetores Autorregressivos (VAR) sobre os argumentos ortodoxos e heterodoxos, buscando nos dados brasileiros elementos que os fortaleçam ou enfraqueçam. Os resultados mostram ausência de relação significativa entre au-mento do superávit primário e redução da taxa de juros Selic, tornando discutível a prescrição ortodoxa de ampliar o primeiro para, via aumento da credibilidade, reduzir as taxas de juros. De forma pós-keynesiana, outros resultados mostram que a redução da taxa de juros teria impactos positivos sobre a zeragem do déficit, podendo inclusive ampliar o superávit primário via crescimento do PIB e da ar-recadação. O trabalho conclui, assim, a crítica pós-keynesiana ao predomínio da política monetária sobre a política fiscal, mostrando que, diferentemente do que

pensam os ortodoxos, não é a política fiscal que restringe a eficácia da política monetária, mas é a política monetária de taxas de juros altas que cria problemas para a administração do déficit fiscal no Brasil.

Palavras-chave: política monetária; política fiscal; déficit fiscal.

Sumário

1 Introdução, 9

2 A relAção entre As polítIcAs fIscAl e monetárIA nA ortodoxIA: umA crítIcA pós-keynesIAnA, 10

2.1 A percepção de Keynes da política fiscal, 10

2.2 A progressiva “ortodoxização” da política fiscal na concepção dominante, 16

2.3 O papel do Estado e a questão da discricionariedade, 23

3 défIcIt fIscAl e tAxA de juros nA concepção ortodoxA: umA crítIcA pós-keynesIAnA, 29

3.1 A questão da credibilidade e sua relação com a discricionariedade, 30

3.2 O debate sobre a redução do déficit nominal, 35

3.3 Uma ilustração do debate sobre o déficit fiscal no Brasil, 40

4 sumárIo e conclusões, 63

referêncIAs, 66

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 2009 7

Lista de tabelas

tAbelA 1 – teste de rAIz unItárIA (jAn./1999 A jul./2008), 42

tAbelA 2 – seleção do melhor modelo pArA estImAção do VAr, 43

tAbelA 3 – teste de cAusAlIdAde no sentIdo de GrAnGer – VArIáVel dependente: d(embI_br), 44

tAbelA 4 – decomposIção dA VArIâncIA – d(embI_br), 45

tAbelA 5 – teste de cAusAlIdAde no sentIdo de GrAnGer – VArIáVel dependente: d(selIc), 45

tAbelA 6 – decomposIção dA VArIâncIA – d(selIc), 46

tAbelA 7 – teste de cAusAlIdAde no sentIdo de GrAnGer – VArIáVel dependente: d(dlsp), 47

tAbelA 8 – decomposIção dA VArIâncIA – d(dlsp), 47

tAbelA 9 – teste de cAusAlIdAde no sentIdo de GrAnGer – VArIáVel dependente: d(resultAdo nomInAl), 48

tAbelA 10 – decomposIção dA VArIâncIA – d(resultAdo nomInAl), 48

tAbelA 11 – teste de cAusAlIdAde no sentIdo de GrAnGer – VArIáVel dependente: d(resultAdo prImárIo), 49

tAbelA 12 – teste de cAusAlIdAde no sentIdo de GrAnGer – VArIáVel dependente: d(pIb), 49

tAbelA 13 – decomposIção dA VArIâncIA – d(pIb), 50

tAbelA 14 – teste de rAIz unItárIA (jul./2000 A jul./2008), 53

tAbelA 15 – seleção do melhor modelo pArA estImAção do VAr, 54

tAbelA 16 – teste de cAusAlIdAde no sentIdo de GrAnGer – VArIáVel dependente: d(pIb), 55

tAbelA 17 – decomposIção dA VArIâncIA – d(pIb), 55

tAbelA 18 – teste de cAusAlIdAde no sentIdo de GrAnGer – VArIáVel dependente: d(GAstos), 55

tAbelA 19 – decomposIção dA VArIâncIA – d(GAstos), 56

tAbelA 20 – teste de cAusAlIdAde no sentIdo de GrAnGer – VArIáVel dependente: d(resultAdo nomInAl), 56

tAbelA 21 – decomposIção dA VArIâncIA – d(resultAdo nomInAl), 56

tAbelA 22 – teste de cAusAlIdAde no sentIdo de GrAnGer – VArIáVel dependente: d(selIc), 57

tAbelA 23 – decomposIção dA VArIâncIA – d(selIc), 57

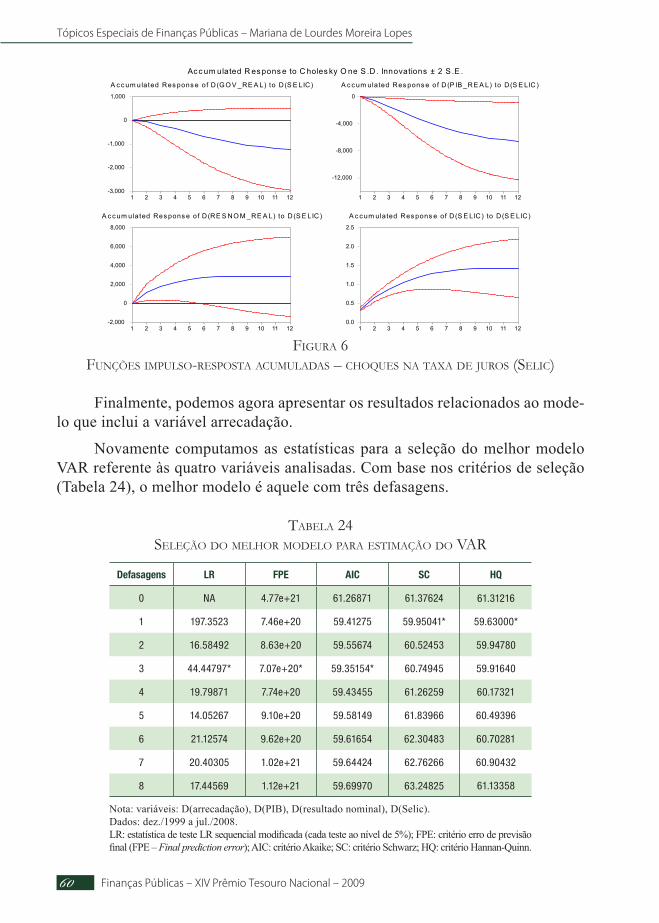

tAbelA 24 – seleção do melhor modelo pArA estImAção do VAr, 60

tAbelA 25 – teste de cAusAlIdAde no sentIdo de GrAnGer – VArIáVel dependente: d(ArrecAdAção), 61

tAbelA 26 – decomposIção dA VArIâncIA – d(ArrecAdAção), 61

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 20098

Lista de figuras

fIGurA 1 – funções Impulso-respostA – choques no resultAdo prImárIo, 51

fIGurA 2 – funções Impulso-respostA AcumulAdAs – choques no resultAdo prImárIo, 52

fIGurA 3 – funções Impulso-respostA – choques nos GAstos, 58

fIGurA 4 – funções Impulso-respostA AcumulAdAs – choques nos GAstos, 58

fIGurA 5 – funções Impulso-respostA – choques nA tAxA de juros (selIc), 59

fIGurA 6 – funções Impulso-respostA AcumulAdAs – choques nA tAxA de juros (selIc), 60

fIGurA 7 – funções Impulso-respostA – choques no pIb, 62

fIGurA 8 – funções Impulso-respostA AcumulAdAs – choques no pIb, 62

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 2009 9

1 Introdução

As discussões sobre quais objetivos a política econômica deve perseguir e como esta deve ser conduzida dividem opiniões, sendo objeto de controvérsias teó-ricas e de prescrições de medidas. Em parte, essas opiniões dependem das diferentes concepções de Estado ou do papel econômico que o Estado deve cumprir. Para os ortodoxos liberais, o mercado é um regulador eficiente e cabe ao Estado um papel menor, de mero guardião da economia. Mais que isso: a intervenção estatal é vista como ineficiente e, por isso, precisa ser limitada. Do lado oposto a essa percepção está o pensamento pós-keynesiano, que concebe a economia como instável, em vista da incerteza, e atribui ao Estado um papel importante na redução dessa instabilidade.

Além das controvérsias em relação ao papel do Estado, muitas das diver-gências de opiniões entre os economistas decorrem de concepções monetárias sensivelmente distintas. Essas diferentes concepções podem ser descritas con-siderando acordos e desacordos sobre a Teoria Quantitativa da Moeda (TQM), principalmente com relação às ideias de neutralidade e exogeneidade que sepa-ram os autores ortodoxos (seus defensores) dos heterodoxos. Esses desacordos estão refletidos no privilégio da política monetária para a ortodoxia, ou seja, na subordinação das demais políticas, particularmente da política fiscal à política monetária, tida por estes teóricos como a mais importante. Esse debate será re-tomado a partir do exame das discussões sobre a zeragem do déficit nominal no Brasil, contrapondo à posição ortodoxa o pensamento keynesiano.

Com essa finalidade, o trabalho é constituído de duas seções. Na seção 2 é examinada a evolução histórica do pensamento ortodoxo sobre a política fiscal como instrumento para estimular a demanda (tal como prescrito pelos pós-key-nesianos). Mostramos como desde o início dos anos 1970 a política fiscal vem sendo preterida, influenciada por argumentos cada vez mais ligados à ortodoxia. A seção também detalha a controvérsia sobre o papel do Estado, que se encontra refletida nas discordâncias sobre a discricionariedade e a importância da política fiscal, destacando sua relevância no pensamento pós-keynesiano e usando esses argumentos para criticar a ortodoxia.

A seção 3 mostra como o debate entre ortodoxia e heterodoxia, no que se refere ao déficit fiscal e à taxa de juros, se apresenta na discussão de zeragem do déficit nominal, destacando como o debate reproduz os traços ortodoxos e hete-rodoxos das concepções de moeda e do papel do Estado, criticando do ponto de vista pós-keynesiano.

Nosso intuito é mostrar que, partindo de uma noção de Estado ineficiente e nocivo, a política fiscal, mais discricionária, é colocada pela ortodoxia a reboque

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 200910

da política monetária – ela mesma uma não política, uma vez que restringe o papel do Estado ao cumprimento de regras. Nossa visão pós-keynesiana, porém, pede um Estado discricionário e o faz não porque desvaloriza a estabilidade de preços, como por vezes se argumenta, nem porque não se preocupa com a dívida pública, mas porque não aceita que estes sejam resultados necessários para garan-tia de emprego com estabilidade de preços e finanças públicas sustentáveis. Uma análise econométrica ilustra nossa posição neste trabalho.

2 A relação entre as políticas fiscal e monetária na ortodoxia: uma crítica pós-keynesiana

2.1 A percepção de Keynes da política fiscal

Um ponto de partida natural para uma análise da literatura teórica acerca da política fiscal é a abordagem keynesiana. Pode-se dizer que nos anos que se seguiram à Segunda Guerra Mundial a política fiscal foi amparada pela teoria keynesiana, que lhe deu um status teórico até então inexistente. Antes mesmo, em 1936, em sua obra intitulada A teoria geral do emprego, do juro e da moeda, Keynes propôs o uso dos gastos e das receitas do governo como meio de influen-ciar, positivamente, o nível de atividade econômica nas economias de mercado.

A teoria macroeconômica de Keynes teve grande impacto à época e, pouco depois, tornou-se hegemônica no meio acadêmico e entre gestores de política econômica (HERMANN, 2006). Pode-se dizer que grande parte das políticas fis-cais expansionistas do período do pós-guerra se inspirava na prescrição de Key-nes sobre a necessidade de o governo intervir de forma ativa na economia para manter a demanda agregada (demanda efetiva) em períodos de maior incerteza, quando os agentes privados revelam maior preferência pela liquidez e retraem seus próprios investimentos.

A ideia é que a preferência pela liquidez, sempre presente na análise de Keynes, representa um “vazamento” da corrente de gastos, suprimindo a deman-da efetiva e, dessa forma, inibindo o investimento e a atividade econômica. Tal comportamento, por sua vez, justifica-se pela incerteza inerente às economias de mercado, caracterizadas pela ausência de mecanismos de coordenação das de-cisões individuais de consumo, poupança e investimento (HERMANN, 2006). Segundo Davidson (1991, p. 75):

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 2009 11

Government can foster conditions which reduce uncertainties in financial matters, and it can act as an offset to limit, if not completely prevent, the dreadful consequences of antisocial economic behavior. When the private sector becomes too desirous of liquidity to promote full employment, the government can create the liquid assets necessary to quench desires while still encouraging full employment.

Observe-se, porém, que se a preferência pela liquidez for grande é possível que a injeção de recursos líquidos pela política monetária não consiga estimular a demanda, porque tais recursos serão retidos. Assim, a política fiscal coloca-se como ferramenta mais adequada. O governo cria, ele mesmo, a demanda deseja-da, interferindo, dessa forma, nas expectativas dos agentes privados e estimulan-do-os, então, a investir e a aumentar renda e emprego.

A incerteza, para Keynes, é o fator que abre espaço para uma maior interven-ção do Estado na economia, pois dela deriva a incapacidade das economias mone-tárias de assegurar o pleno emprego. Além disso, somente o Estado pode reduzir a incerteza presente na economia devido ao seu poder centralizador de informações, mobilizador de recursos e influenciador da demanda efetiva, o que garante a pos-sibilidade de o Estado desempenhar seu papel eficientemente. Por isso, Keynes (1982b, p. 135) afirma que “espera ver o Estado assumir uma responsabilidade cada vez maior na organização direta dos investimentos”. A ação do Estado deve ser no sentido de criar um ambiente macroeconômico favorável aos investimentos privados, regulando o ritmo dos investimentos para compensar a incapacidade da demanda privada de sustentar a demanda agregada no nível de pleno emprego re-sultante das decisões tomadas pelos agentes privados num ambiente de incerteza.

Novamente, nas palavras de Davidson (1991, p.73-74):

It is true that if the economic future is never completely predictable, then there is no basis for believing that government will always make better judgements (less errors) regarding future economic events and needs than individuals in the private sector. Government can, however, take a longer view of the needs of the community, whereas individuals in the private sector are more likely to be motivated by opportunity for a quick profit. Consequently, there can be a role for ‘the public authority….(to) play a decisive part in determining the scale of investment operations’ in long-term projects in which the community agrees that there are prospective social advantages, even if there does not appear to be sufficiently quick profits to encourage investment by the private sector.

Keynes (1980, p. 322) argumenta que uma socialização ampla dos inves-timentos será o único meio de assegurar uma situação aproximada de pleno em-

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 200912

prego, embora isso não implique a necessidade de excluir ajustes e fórmulas de toda espécie que permitam ao Estado cooperar com a iniciativa privada. Essa concepção de Keynes tem por base teórica a ideia de que as flutuações do investi-mento determinam o nível de atividade, e a maior estabilidade do investimento é o principal objetivo de política econômica. Consequentemente, o Estado tem um papel crucial:

If two thirds or three-quarters of total investment is carried out or can be influenced by public or semi-public bodies, a long-term programme of stable character should be capable of reducing the potential range of fluctuations to much narrower limits than formerly, when smaller volume of investment was under public control and when even this part tended to follow, rather than correct, fluctuations of the investment in strictly priva-te sector of the economy.

Keynes, no entanto, propôs que a administração da política fiscal fosse rea-lizada por meio de duas esferas: i) o orçamento corrente e ii) o orçamento de capi-tal. O orçamento corrente representa os gastos de consumo correntes do governo e deve estar preferencialmente equilibrado. O orçamento de capital refere-se aos projetos de investimento do governo e deve ser equilibrado no longo prazo com os próprios recursos que se espera obter com a execução plena dos projetos. A manutenção da economia na trajetória de crescimento visando ao pleno emprego deveria ser sustentada, principalmente pelos gastos de capital.

The budget should be divided into a ‘capital’ and current budget: the ‘ca-pital budget’ should be balanced in the long term but may be adjusted to offset exogenous cyclical changes, the current budget may as a last resort show surpluses or deficits to offset short-term failure of the capital budget but also be balanced over the long-term (KREGEL, 1985, p. 38).

Em outras palavras, Keynes sugeriu, então, um orçamento voltado para as necessidades correntes e outro destinado à estabilização do nível de emprego. Além disso, ele recomendou que o primeiro tipo de orçamento, o corrente, estivesse equi-librado no longo prazo. Déficits seriam aceitáveis somente em última instância e de forma provisória, ou então em situações excepcionais. Na visão keynesiana, déficits deveriam ser evitados, entretanto o mais importante seria evitar o desemprego, que poderia ser atenuado se utilizando até mesmo do orçamento voltado para atender às despesas correntes. Nas palavras do próprio Keynes (1980, p. 352):

The capital budget will be a necessary ingredient in this exposition of the prospects of investment […] This is a very major change in the pre-

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 2009 13

sentation of our affairs […] on which I greatly hope we shall adopt. It has nothing whatever to do whit deficit financing. Quite apart from this is the proposal that if, for one reason or another, the volume of planned investment fails to produce equilibrium, the lack of balance would met by unbalancing one way or the other the current Budget. Admittedly this would be a last resort, only to come into play if the machinery of capital budgeting had broken down.

Na verdade, para Keynes, o elemento fundamental da política fiscal é o gasto público, especialmente em investimentos, e não, necessariamente, o déficit (HERMANN, 2006). Por isso, Kregel (1985, p. 33) afirma que “the stabilization of investiment was Keyne’s primary policy goal”. O esperado seria que as políti-cas de gastos fossem bem-sucedidas em criar um ambiente seguro para o inves-timento em capital fixo, com renda crescente, visto que isso geraria arrecadação tributária suficiente para financiar a política fiscal contracíclica de investimentos públicos. Mais que isso: a renda crescente influenciaria as expectativas dos agen-tes, que passariam também a investir. Assim, seria possível obter redução de de-semprego evitando déficit fiscal.

Keynes via, portanto, os déficits orçamentários como aceitáveis em função das falhas no objetivo de alcançar uma trajetória estável de crescimento com ple-no emprego. Assim, tentativas de equilibrar o orçamento em uma recessão podem não reduzir o desemprego nem ser capazes de alcançar seu objetivo equilibrista. Nesses casos, déficits públicos seriam aceitos (KREGEL, 1985).

Dessa forma, na concepção de Keynes, déficits eram considerados recur-sos transitórios, e a existência de um déficit orçamentário sistemático era a de-monstração do fracasso das políticas para manter o crescimento da renda nacional compatível com o pleno emprego. No entanto, as medidas de reequilíbrio do orça-mento em situação de desemprego maciço só agravariam a situação. Nas palavras de Cláudio Contador, na apresentação da edição brasileira de A teoria geral do emprego, do juro e da moeda (KEYNES,1982b, p. 13):

O equilíbrio no orçamento fiscal tão recomendado pelos economistas clássicos seria outro elemento a agravar as recessões. Keynes lembra que a queda na receita de impostos, motivada pela retração da renda, exige cortes nos gastos e investimentos públicos, que, por sua vez, agravam a recessão. A austeridade orçamentária tão perseguida pelos governos res-ponsáveis deveria ser encarada, na verdade, como um fator exacerbador das flutuações cíclicas. Um governo responsável e consciente deveria preocupar-se não só com o equilíbrio fiscal, mas com o desemprego. Um déficit, desde que resultante de aumento nos gastos públicos, seria algo desejável para retirar a economia da recessão.

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 200914

Keynes propunha, num cenário de recessão, um aumento nos gastos e nos empréstimos públicos, como forma de compensar os fracos investimentos priva-dos, uma vez que o objetivo principal da política fiscal deveria ser impedir gran-des flutuações do nível de emprego com um programa de estabilização de longo prazo baseado nos gastos do orçamento de capital. Se este fosse bem-sucedido, não deveria ser difícil amainar pequenas flutuações aumentando ou reduzindo gastos com alguns itens desse programa de longo prazo (KEYNES, 1980, p. 322). Nos períodos de recessão da atividade econômica, caberia ao governo ampliar seus gastos em investimento, expandindo a demanda agregada no curto prazo e, no médio prazo, contribuindo para a melhora das expectativas de lucro das em-presas, motivando, assim, a recuperação dos investimentos privados:

Of course, any increase in government spending and/or tax cuts will force the government to increase its borrowing, thereby, enlarging the government’s deficit and expanding the National Debt […] In either case, therefore, the augmented National Debt will be associated with increase in total demand for the products of business firms. If such government ‘deficits’ are undertaken on a proper scale in any given recessionary cir-cumstances, this can generate sufficient profit opportunities to encourage businessmen to expand production and employ idle machinery and unem-ployed workers (DAVIDSON, 1991, p. 77).

A política fiscal também poderia ser usada como instrumento de distribuição de renda, ou seja, de forma discricionária, potencializando o efeito multiplicador dos gastos públicos por meio da tributação dos mais ricos e das transferências fis-cais para as camadas da população com maior propensão a consumir. Isso, por um lado, amplia o efeito multiplicador do investimento. Por outro, claramente é tam-bém um estímulo aos investimentos privados, uma vez que influi positivamente sobre suas expectativas de ganhos com o aumento do consumo. Além disso, Key-nes (1982b, p. 284) percebe a concentração de renda como problemática, ao dizer que “os dois principais defeitos da sociedade econômica em que vivemos são a sua incapacidade para proporcionar o pleno emprego e a sua arbitrária e desigual distribuição da riqueza e das rendas”.

Keynes (1980, p. 320) opunha-se a políticas fiscais rotuladas de keynesia-nas e que produziriam aumento no consumo por meio apenas de redução de tri-butação. Dizia ele que: “A remission of taxation on which people could rely only for an indefinitely short period might have very limited effect in stimulating their consumption”. Essa é outra forma de justificar a necessidade, mesmo que de for-ma transitória, de déficits.

O importante, porém, para Keynes (1980, p. 322), era garantir investimen-tos e crescimento mais estáveis para que assim o desemprego fosse reduzido e o

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 2009 15

déficit orçamentário fosse uma política transitória, uma vez que: “[...] the main task should be to prevent large fluctuations by a stable long-term programme. If this is successful it should not be too difficult to offset small fluctuations by expe-diting or retarding some items in the long-term programme”.

O ideal deveria ser o Estado assegurar programas de investimento estáveis de longo prazo que implicassem utilizar não menos que 7½ % e não mais de que 20% do rendimento líquido nacional, que seria expresso por meio de um orça-mento de capital equilibrado no longo prazo, separado do orçamento corrente:

It is important to emphasise that this is no part of the purpose of the Ex-chequer or the Public Capital Budget to facilitate deficit financing, as I understand the term. On the contrary, the purpose is to present a sharp distinction between the policy of collecting taxes less than the current non-capital expenditure of the State as a means of stimulating consump-tion and the policy of the Treasury‘s influencing public capital expendi-ture as a means of stimulating investment. There is time and occasions for each of the policies: but they are essentially different and each, to the extent that it is applied, operates as an alternative to the other (KEYNES, 1980, p. 406).

Observe-se que tais necessidades de políticas, bem como a escolha destas, implicam discricionariedade pelos governos. É o pequeno crescimento do pro-duto ou problemas nesse crescimento que conduzem aos déficits, por impedirem que a tributação cresça suficientemente para cobrir os gastos governamentais. Daí porque Keynes (1982a, p. 337) diz:

Depression is itself the cause of government deficit, resulting from incre-ased expenditure on the support of the unemployed and the falling-off in the yield of taxation. Public debt is inevitable at the time when private expenditure is inadequade: it is better to incur it actively in providing employment and promoting industrial activity than to suffer it passively as a consequence of poverty and inactivity.

Essa frase indica bem a percepção de “necessidade” de déficits para evitar flutuações no investimento e no emprego. Permite ver também a importância da arrecadação estimulada com o crescimento para evitar desequilíbrio a longo prazo.

Hermann (2006) destaca que Keynes propunha uma atuação preventiva da política fiscal (assim como da política monetária), e não corretiva, uma vez que o objetivo da política fiscal deve ser evitar a deficiência de demanda efetiva, e não compensá-la a posteriori. Nesse sentido, a função do orçamento de capital seria fornecer ao governo e ao setor privado um plano de investimentos com

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 200916

as respectivas previsões de financiamento, a ser acionado tão logo surgissem indicadores de deficiência de demanda efetiva.

Assim, a execução do orçamento de capital seria administrada de forma contingente e, dependendo da magnitude dos investimentos necessários a cada período, quando seu fundo de financiamento seria complementado com a emis-são de dívida pública. Dessa forma, uma política fiscal baseada em déficits seria recomendada quando a arrecadação ficasse comprometida e a necessidade de exe-cução de investimentos públicos pudesse superar a disponibilidade de recursos próprios do governo. A sustentabilidade financeira do governo, ou o pagamento da dívida, por sua vez, estaria garantida pelo aumento do crescimento do produto e, consequentemente, da arrecadação.

2.2 A progressiva “ortodoxização” da política fiscal na concepção dominante

Inteiramente diferente é a percepção ortodoxa da política fiscal, tanto no que se refere a sua eficácia quanto no que tange às consequências do seu financiamento.

No início da década de 1970, o primeiro choque do petróleo e o rompimento do sistema de Bretton Woods (ambos em 1973) levaram a um cenário econômico mundial de instabilidade, marcado pela presença simultânea de inflação e de-semprego. A coexistência de inflação, de desemprego e de déficits públicos nos anos 1970 levou a ortodoxia econômica a criticar o uso do ativismo fiscal como instrumento de estabilização da demanda. Nas críticas dos monetaristas, coman-dados por Friedman e, a partir da década de 1970, pelos economistas da escola novo-clássica, atacavam-se especialmente os efeitos colaterais do déficit público – o que questionava sua conveniência – e, em função deles, a sustentabilidade política e macroeconômica de seus resultados – colocando em xeque a eficácia da política fiscal keynesiana. Tais efeitos colaterais seriam a inflação e as distorções de preços que regem o mercado.

Verificou-se, então, um “abandono” do receituário keynesiano, e pode-se dizer que a visão acerca da política fiscal passou por uma certa “ortodoxização”. Essa “ortodoxização” da política fiscal tem como pilar teórico a ideia de “restri-ção orçamentária intertemporal” do governo, expressa em trabalhos como os de Barro (1974; 1979), que impulsionaram a crítica aos modelos de inspiração key-nesiana e abriram campo ao domínio das expectativas racionais e, em particular, da escola novo-clássica.

De fato, no plano da política fiscal, a mais difundida crítica à abordagem keynesiana é o modelo da equivalência ricardiana, proposto por Barro (1974), em linha com a escola novo-clássica. Nesse modelo, também conhecido como mo-

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 2009 17

delo de suavização dos impostos (tax smoothing), o autor busca explicar o déficit como a forma encontrada pelo governo de minimizar as distorções associadas a variações na tributação. Observe-se que o déficit é visto como forma de financiar gastos do governo sem que estes sejam vistos como promotores de benefícios, como seria o caso na visão pós-keynesiana.

Parte-se de uma economia fechada sem capital na qual o agente represen-tativo (que consome, trabalha e poupa) tem sua função de utilidade maximizada pelo governo, um planejador, no caso, visto como benevolente. Com o objetivo de financiar o gasto público, o governo tributa a renda do trabalhador, um impos-to distorcivo, pois afeta a oferta de trabalho, e o resultado ótimo é uma alíquota constante para o imposto. O governo, desse modo, incorre em déficits nos perío-dos de maior gasto e acumula dívida para evitar o aumento das distorções prove-nientes da oscilação da política fiscal. A contrapartida vem nos períodos de menor gasto, nos quais se acumulam superávits.

Observe-se aqui que, para esses autores, os gastos do governo não conse-guem ter impactos duradouros sobre o crescimento econômico, diferentemente do que dizia Keynes, ou não haveria razão para que carga tributária maior fosse esperada. Ou seja, se o crescimento do produto fosse o resultado do estímulo fornecido pelos gastos do governo, estimulando, por exemplo, investimentos pri-vados, uma mesma carga tributária e mesmas alíquotas proporcionariam maior arrecadação e, então, cobririam o déficit.

De fato, para Barro (1974), dívida pública e impostos são fontes de finan-ciamento alternativas para os gastos governamentais. A criação de um passivo por meio da emissão de títulos públicos deve ser eventualmente enfrentada pelo recolhimento de impostos da população. Sob condições ideais, a escolha de um ou outro mecanismo de financiamento não teria efeito algum sobre o comporta-mento dos agentes. Não só a composição da dívida seria neutra do ponto de vista do bem-estar social, como a própria escolha entre impostos e dívida para o finan-ciamento das despesas governamentais seria indiferente. Isso porque os agentes sabem que dívidas hoje corresponderão a maior tributação no futuro. Essa é a chamada equivalência ricardiana, sempre presente nas análises desse autor.

Quanto aos gastos privados, segundo Barro (1974), seu objetivo ao propor a equivalência ricardiana era questionar o efeito riqueza. Esse efeito refere-se à hipótese de que a elevação da taxa de juros, resultado do financiamento do déficit via títulos, torna os agentes mais ricos e, portanto, estes elevam seus gastos, pro-duzindo, assim, efeitos reais sobre a economia.

Ao contrário, para a visão ortodoxa, o princípio da equivalência ricardiana mostra que os agentes não reagem ao aumento nas taxas de juros porque sabem que no futuro a autoridade fiscal deverá aumentar os impostos para resgatar os

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 200918

títulos emitidos no presente. Assim, a compra de títulos no presente represen-taria uma poupança que os agentes realizariam para pagar impostos no futuro. Observe-se já aqui que os argumentos usados para efeitos reais na economia são relacionados com aumentos de consumo que, para Keynes, são menos importan-tes do que os impactos sobre investimento (CHICK, 2000).

Hermann (2006) ressalta que a equivalência macroeconômica entre dívida e impostos (isto é, a equivalência ricardiana) é justificada considerando duas hipóte-ses básicas de comportamento dos agentes privados. A primeira é que vale o mode-lo de expectativas racionais, segundo o qual os agentes formulam suas expectativas com relação a variáveis econômicas utilizando todas as informações disponíveis e interpretando essas informações de acordo com modelos teóricos “corretos”,1 e o erro sistemático de interpretação é visto como um sinal de irracionalidade. E a segunda é que vale o modelo do ciclo de vida, segundo o qual os agentes definem a distribuição de sua renda entre consumo e poupança visando a manter um padrão estável de consumo ao longo da vida, apesar das variações correntes da renda dis-ponível. Note-se que se o modelo antecipado pelos agentes for o keynesiano, os argumentos das expectativas racionais não levam ao esperado pelos ortodoxos, uma vez que os agentes esperariam ganhos futuros reais e duradouros com aumentos do investimento e do consumo estimulados pelos gastos do governo.

Como o aumento das taxas de juros, conforme Barro, não tem efeito riqueza, o déficit público não traria, portanto, qualquer benefício em termos de crescimento econômico, tendo, ao contrário, um impacto negativo sobre o bem-estar da socieda-de, representado pelo ônus da dívida a ser paga pelas gerações futuras. Daí a reco-mendação de uma política fiscal de permanente equilíbrio orçamentário. De forma geral, portanto, a argumentação ortodoxa tem como base teórica a ideia de restrição orçamentária intertemporal do governo nas recomendações para a política fiscal.

De fato, o pensamento ortodoxo com relação à política fiscal está fortemen-te ligado ao papel do Estado, visto como nocivo por esses teóricos. A partir daí o pensamento liberal e o neoliberal desenvolvem-se argumentando que o respeito ao comportamento individual tende a garantir o pleno emprego e a alocação mais eficiente dos recursos (MOLLO, 1996).

Os desequilíbrios são meramente transitórios e temporários, e qualquer de-semprego resultante desses desequilíbrios tende a ser eliminado por meio do efi-ciente mecanismo de preços. Portanto, não cabe ao Estado implementar qualquer medida de política econômica orientada para a solução do desemprego, devendo ele adotar uma postura passiva diante do sistema econômico.

1 O modelo considerado “correto”, cujos resultados são antecipados pelos agentes, segundo os teóricos das expectativas racionais, são sempre os ortodoxos. Para Mollo (2003, p. 335), “a ideia de neutralidade é o resultado da concepção de que os agentes econômicos têm expectativas racionais, definidas como aquelas que antecipam o resultado do modelo econômico relevante, este último sendo exatamente o que aceita as conclusões da Teoria Quantitativa da Moeda”.

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 2009 19

No final dos anos 1970 e início dos anos 1980, a abordagem das expectati-vas racionais dos novos clássicos incorporou outros elementos à discussão teóri-ca, entre eles está o da dominância fiscal. Essa abordagem percebe a política fiscal além de, como vimos, ineficiente para estimular o crescimento econômico, como queria Keynes, como responsável também pelos problemas enfrentados pela polí-tica monetária para garantir a estabilização de preços. Nas palavras de Carneiro e Wu (2005, p. 4): “Em termos mais gerais, ‘dominância fiscal’ caracteriza uma si-tuação na qual a inflação pode ser atribuída essencialmente aos distúrbios fiscais, e não aos descontroles monetários”.

Além do debate sobre a curva de Phillips vertical negar a durabilidade de impactos da política monetária sobre o crescimento, o argumento de “dominância fiscal” vê a política fiscal responsável pelo insucesso das políticas monetárias contracionistas ao ampliar a inflação. A ideia é então de que os déficits públicos não “cobertos” por arrecadação e a dívida pública consequente pressionam para cima a inflação, o que conduz a aumentos das taxas de juros buscando controlar esta última.

Diversas maneiras foram utilizadas para modelar o problema da “dominân-cia fiscal”, que encontra sua origem no trabalho de Sargent e Wallace (1981) intitulado Desagradável aritmética monetarista. Em última análise, porém, todas dizem respeito a um comportamento dominante da autoridade fiscal vis-à-vis o uso de instrumentos de política monetária e analisam o efeito perverso de uma política fiscal sobre a política monetária em um contexto de dominância fiscal.

Sargent e Wallace (1981) destacam que caso a autoridade fiscal realize sua política independentemente dos objetivos perseguidos pela autoridade monetária, emergirá uma situação na qual a autoridade monetária será obrigada a lançar mão de receita de senhoriagem suficiente para compensar o excesso de gastos, bem como tolerar uma maior taxa de inflação, conforme afirma De Mendonça (2006, p. 27):

Sob esta interpretação, a autoridade fiscal define os déficits e superávits no presente e no futuro sem consultar a autoridade monetária, e, portanto, determina o montante de receita provinda da venda de títulos e senhoria-gem. Neste caso, a autoridade monetária diante de uma restrição imposta pela demanda por títulos do governo tende a financiar, via senhoriagem, o restante da receita necessária para satisfazer a demanda da autoridade fiscal. Sob esta perspectiva, há a tendência de que o responsável pela política não mantenha o equilíbrio fiscal devido à expectativa de que o banco central garantirá os recursos necessários para satisfazer os gastos realizados. Assim sendo, o provável resultado de uma dominância fiscal é o aumento do déficit em decorrência da elevação dos gastos e da taxa de inflação proveniente da emissão monetária pelo banco central.

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 200920

O déficit fiscal poderia não somente ser financiado por meio da emissão de moeda, mas também via emissão de títulos de dívida. Contudo, há um limite de endividamento. Assim, em certo momento futuro, o financiamento do déficit fiscal deverá recorrer à expansão monetária, e a antecipação desse comportamen-to dos agentes econômicos já teria impactos no presente. Assim, a situação de “dominância fiscal” ficaria estabelecida, mesmo que a autoridade fiscal apenas apresentasse comportamento dominante em algum momento futuro, mas não ne-cessariamente no presente.

Para Sargent e Wallace (1981), o controle intertemporal da política fiscal é a âncora da política monetária e peça central da política macroeconômica com-prometida com a luta contra a inflação. O ponto fundamental desses autores para avaliar se a autoridade monetária será capaz de controlar de forma permanente a inflação concentra-se na demanda por títulos do governo. No caso de a demanda por títulos implicar uma taxa de juros que remunere os títulos acima da taxa de crescimento da economia e a autoridade fiscal incorrer em déficits, a autoridade monetária perde a capacidade de definir a taxa de inflação:

Under the second coordination scheme, where the monetary authority faces the constrains imposed by the demand for government bonds, the form of this demand is important in determining whether or not the monetary authority can control inflation permanently. In particular, su-ppose that the demand for government bonds implies an interest rate on bonds greater than the economy’s rate growth. Then, if the fiscal authority run deficits, the monetary authority is unable to control ei-ther the growth rate of monetary base or inflation forever” (SARGENT; WALLACE, 1981, p. 2).

A análise da interação entre a política monetária e a fiscal ganhou, portan-to, destaque nesta abordagem recente. Os argumentos apontam grande consenso em torno da obrigatoriedade de manter o ajuste da política fiscal como forma de garantir a efetividade da política monetária, uma vez que “an unsustainable fiscal policy may hinder the effectiveness of monetary policy, to the point that an increase in interest rates can have a perverse effect on inflation” (FÁVERO; GIAVAZZI, 2003, p. 13).

A ação firme da autoridade monetária leva à adoção de uma política fiscal consistente com os objetivos da política monetária, sem a qual não é viável man-ter o combate à inflação. Sargent (1999, p. 1476) afirma:“With a tight fiscal policy that hands the monetary authority a small portfolio of government debt to mana-ge, it is easy to run a noninflationary monetary policy; but under a persistent de-ficit-spending policy, it is impossible to run a noninflationary monetary policy”.

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 2009 21

E nas palavras de Mishkin (2000, p. 5) “[...] a government commitment to price stability also is a commitment to making monetary policy dominant over fiscal policy, ensuring a better alignment of fiscal policy with monetary policy”.

Uma terceira abordagem relacionada à questão da dominância fiscal é a Teoria Fiscal do Nível de Preços (TFNP),2 em que o efeito de um comportamento dominante da autoridade fiscal tem origem na falha da equivalência ricardiana. Os adeptos da Teoria Fiscal do Nível de Preços (TFNP) também questionam a prática baseada na visão monetarista de que o controle inflacionário depende da evolução da oferta monetária. Sob essa perspectiva, a adoção de um Banco Cen-tral independente não bastaria para garantir a estabilidade de preços, sendo tam-bém necessária uma política fiscal adequada.

Assim, a estabilidade de preços depende, nesta visão, das condições da po-lítica fiscal, ou seja, “unless steps are taken to ensure appropriate fiscal policies, the goal of price stability may remain elusive no matter how tough and indepen-dent the central bank is” (CHRISTIANO; FITZGERALD, 2000, p. 2).

A teoria desenvolvida por autores como Woodford (1998; 2001) argumenta que a determinação do nível geral de preços é um fenômeno fiscal, e não mone-tário. O principal ponto enfatizado pela linha de pesquisa da TFNP é que o valor presente da restrição orçamentária do governo e a política fiscal são fatores deci-sivos na determinação do nível de preços.

Sob essa interpretação, o nível de preços segue a taxa de crescimento dos títulos do governo, não possuindo nenhuma relação com a taxa de crescimento do estoque de moeda e dependendo das condições da política fiscal, conforme enuncia Woodford (1998, p. 4):

[…] the fiscal consequences of monetary policy decisions are not negligi-ble, even when seignorage revenues make a negligible contribution to the government budget, because of the effects of price level changes upon the value of nominal government debt. This means that it is not obvious that monetary policy decisions can properly be made in complete independen-ce of the government’s fiscal needs.

Embora Sargent e Wallace (1981) e os teóricos adeptos da TFNP pareçam reconhecer que as políticas monetária e fiscal devem ser selecionadas de forma coordenada, toda ênfase é dada ao papel da autoridade monetária na tarefa de “compelir” a autoridade fiscal a ajustar-se sem utilizar a senhoriagem como fonte atrativa de recursos. Nas palavras de Mishkin (2000, p. 1-2):

2 Esta expressão foi cunhada por Woodford (1998; 2001), que em seus trabalhos defende que a estabilidade de preços requer não apenas ações da autoridade monetária, como também uma política fiscal apropriada.

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 200922

One lesson from the “unpleasant monetarist arithmetic” discussed in Sar-gent and Wallace (1981) and the recent literature on fiscal theories of the price level is that irresponsible fiscal policy may make it more difficult for the monetary authorities to pursue price stability. Large government de-ficits may put pressure on the monetary authorities to monetize the debt, thereby producing rapid money growth and inflation. Restraining the fis-cal authorities from engaging in excessive deficit financing thus aligns fiscal policy with monetary policy and makes it easier for the monetary authorities to keep inflation under control.

Esse tipo de argumento tornou-se potencialmente importante no discurso ortodoxo sobre a inflação em economias em desenvolvimento. Estas teriam go-vernos menos responsáveis que os dos países desenvolvidos e, por isso, seriam mais sujeitas à dominância fiscal da política monetária.

No caso brasileiro, alguns autores identificam a dominância fiscal pela im-possibilidade de realizar a política monetária em virtude do tamanho da dívida pública. Uma vez que grande parcela da dívida pública é indexada à taxa básica de juros, a dominância fiscal dar-se-ia pelo repasse imediato para a dívida do aumento dessa taxa. O aumento da dívida faz crescer o prêmio do risco Brasil, induzindo a uma depreciação da taxa de câmbio, com consequente pressão in-flacionária. Blanchard (2005) e Fávero e Giavazzi (2005) encontram evidências desse tipo de dominância fiscal para o Brasil no período pós-Plano Real.

A análise feita até aqui permite relacionar as discussões sobre política fis-cal com as conclusões da TQM. Segundo ela, em primeiro lugar, temos que as impulsões monetárias, como o aumento da oferta de moeda ou do crédito ou dos gastos públicos, que impliquem aumentos correntes ou futuros de emissão levam a aumento proporcional no nível de preços ou provocam inflação.

A segunda conclusão que nos interessa aqui mais de perto é que o Estado, ou por meio da autoridade monetária ou por meio da autoridade fiscal, é o respon-sável ou o culpado pela inflação. Essa conclusão justifica o uso de regras monetá-rias, como a meta de inflação, e do Banco Central independente para fugir do viés inflacionário dos governos, assim como a disciplina fiscal com o mesmo objetivo.

Vimos que o debate se aprofunda ao longo do tempo nessa direção: primeiro negam-se os impactos da política fiscal sobre o crescimento, centralizando sua eficácia nas discussões sobre a equivalência ricardiana. Em seguida, conforme Sargent e Wallace (1981), culpa-se a política fiscal pela dificuldade de controlar a inflação nas discussões sobre dominância fiscal da política monetária. Isso é particularmente importante no caso dos países em desenvolvimento, com elevada dívida pública. Finalmente, esse argumento é contemplado pela TFNP.

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 2009 23

Essa evolução indica paralelamente maior ortodoxia no pensamento eco-nômico no que se refere à proposição de um menor papel para o Estado. Num primeiro momento, a política fiscal, braço por definição discricionário do Estado, é concebida como ineficiente para estimular o crescimento, negando as proposi-ções de Keynes. Em seguida, além de ineficiente, ela é vista como responsável pelos insucessos da política monetária de controle de preços, a única concebida como importante pela ortodoxia. Assim, prioriza-se essa política monetária em detrimento das demais, em particular em relação à política fiscal, como veremos com maior detalhe na próxima seção.

Arestis e Sawyer (2005, p. 10) argumentam que no regime de metas de inflação a política fiscal não é vista como um “poderoso instrumento macroe-conômico” e afirmam que “monetay policy has, been upgrade and fiscal policy has been downgraded”, aliás, como queria Mishkin (2000, p. 5), citado ante-riormente. Observe-se, porém, que a política monetária a ser privilegiada é a de cumprimento de regras preestabelecidas, tirando, ela mesma, poder de manobra do Estado. Nesse sentido, é uma não política.

O argumento pós-keynesiano, porém, não é de ineficácia da política fiscal e nem concorda com seus impactos inflacionários. Ao contrário, como vimos, a dí-vida pública e o déficit nominal não têm por que crescer ou se manter se a política fiscal expande o produto e a arrecadação.

Vejamos mais detalhadamente a controvérsia sobre o papel do Estado que se encontra refletida nessas discordâncias sobre a política fiscal.

2.3 O papel do Estado e a questão da discricionariedade

Para os ortodoxos liberais, o mercado é um regulador eficiente, cabendo ao Estado um papel menor – o de mero guardião da economia. Mais que isso: a inter-venção estatal é vista como ineficiente e, por isso, precisa ser limitada. Quanto me-nos intervenção existir, mais crescimento econômico e melhor alocação de recursos haverá, proporcionados pelo mercado. Nas palavras de Przeworski (1996, p. 117):

Os neoliberais sustentam que as prescrições para a intervenção estatal estão baseadas em modelo ingênuo de um Estado onisciente e benevo-lente. Eles afirmam que a razão pela qual o Estado intervém é a mesma de qualquer outra ação econômica: o interesse privado de alguém. Assim, embora o Estado seja necessário para que a economia possa funcionar, ele pode e de fato causa danos à economia.

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 200924

O Estado, segundo a ortodoxia, só deveria participar daquilo em que comprovada-mente seus efeitos benéficos fossem superiores aos problemas criados por suas ações. Os novos keynesianos incorporaram a impossibilidade de ajuste automático no curto prazo, que decorre, por sua vez, de falhas de mercado. Nas palavras de Stiglitz (1994, p. 13):

O modelo neoclássico padrão – a articulação formal entre a mão invisí-vel de Adam Smith e a tese de que as economias de mercado garantem a eficiência econômica – dá poucas orientações para a escolha de sistemas econômicos, pois, uma vez que as imperfeições da informação (e o fato de os mercados serem incompletos) são trazidas à análise, como certamente devem ser, não se pode pressupor que os mercados sejam eficientes.

Essa é a justificativa adotada para explicar a necessidade de intervenções governamentais que busquem dirimir tais imperfeições. No entanto, esse parece ser um tema sem convergência na escola novo-keynesiana. Mankiw & Romer (1989, p. 3) afirmam que: “[…] new keynesian economists do not necessarily believe that active government policy is desirable”. É Krugman (1991) quem per-mite melhor entender isso, ao dividir os que consideramos ortodoxos entre aque-les que, como os novos-clássicos, não querem política econômica nem micro nem macro e aqueles que, como os novos keynesianos, não querem política microeco-nômica, considerada muito discricionária, mas aceitam política macroeconômica, como a monetária, pouco discricionária. Com base na concepção novo-clássica, Krugman (1991, p. 24) afirma: “monetarists and their even more free-market-oriented successors think the government should be as laissez-faire about aggre-gate demand as it is about supply and demand in individual markets”.

Muitos economistas novos keynesianos utilizam o argumento de Friedman em favor da existência de defasagens temporais entre a percepção e a consecução da política. Aqueles que defendem a atuação do governo recomendam uma políti-ca que busque apenas remover as imperfeições de mercado, tentando estabilizar a economia (MANKIW; ROMER, 1989, p. 3; Davidson, 1999, p. 59). Nas palavras de Krugman (1991, p. 24): “[...] the government should take an active role in macroeconomic stabilization but otherwise leave markets mostly to themselves”. Ou: [...] “activism on the macro side, but laissez-faire on the micro side”.

Na verdade, esse tipo de discussão tende a levar à identificação de mecanismos que permitam compensar as falhas de mercado, fazendo com que o sistema de preços possa cumprir sua função de forma satisfatória. Trata-se apenas de criar regras e não de abrir espaço para um novo agente econômico, o Estado (CARVALHO, 1999b).

Assim, no pensamento ortodoxo, a política fiscal deve ser evitada ou bani-da, porque é a política mais discricionária e requer o braço do Estado (governo) para tributar, escolher “setores-chaves”, etc. Mas, nessa concepção, o Estado é

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 2009 25

visto como um alocador ineficiente de recursos. Daí o privilégio da política mo-netária sobre as demais políticas – particularmente a política fiscal – por ser uma política menos discricionária, uma vez que opera com uma única taxa de juros ou quantidade de moeda, igual para todos os agentes econômicos.

Além disso, os investimentos realizados pelo governo não teriam resultado sobre o crescimento econômico, uma vez que todo o investimento gerado pelo go-verno é fruto de uma arrecadação de impostos. Assim, se por um lado o governo promove gastos em investimentos, por outro ele toma na mesma proporção, por meio da arrecadação de impostos futuros, deixando o nível de produto inalterado. Essa visão ficou conhecida como equivalência ricardiana, já vista anteriormente. Nesse sentido, a dívida pública emitida para financiar os déficits fiscais representa uma ameaça constante de aumento futuro dos impostos, necessários para saldar a dívida, ou de aumentos adicionais da inflação, caso a dívida seja monetizada. Assim, a política fiscal ou é inócua ou gera inflação e, por isso, deve ser neutra do ponto de vista macroeconômico, o que implica a busca permanente de um orça-mento equilibrado (HERMANN, 2006).

O efeito crowding out3 também fortalece, na visão ortodoxa, a tese da ine-ficácia da política fiscal como instrumento propulsor da demanda. Nessa aborda-gem, a política fiscal é ineficaz porque um maior gasto governamental, em vez de gerar maior renda, provoca apenas crowding out. Isso porque um maior gasto governamental leva a uma maior taxa de juros, provocando queda de investimen-tos privados. Como o investimento privado depende negativamente das taxas de juros, uma expansão fiscal custeada pelo aumento do endividamento, que eleva as taxas de juros, reduz o investimento.

As consequências distributivas perversas do efeito crowding out e da infla-ção – ambos transfeririam renda do setor privado para o público – sustentam o argumento da inconveniência da política fiscal, ainda que sua eficácia pudesse ser assegurada por algum mecanismo que controlasse o efeito crowding out (HER-MANN, 2006). Diante disso, fica claro mais uma vez o porquê do privilégio da política monetária na concepção ortodoxa e a prescrição da política fiscal sempre se ajustar à política monetária. A política monetária deveria ser, portanto, nas concepções ortodoxas, independente da gestão das demais políticas adotadas pelo governo, o que supostamente traria maior credibilidade e eficiência ao processo de busca de estabilização de preços.4 Nas palavras de Brunner (1986, p. 54):

3 Na literatura, conhece-se como efeito crowding out o deslocamento do setor privado (consumo, investimento, vendas externas, etc.) devido a uma expansão do gasto público. O deslocamento acontece quando um aumento do gasto público tem como consequência a diminuição da despesa do setor privado, que se traduz numa diminuição do investimento privado. Ou seja, o efeito crowding out nada mais é que um efeito-substituição dos gastos públicos sobre os investimentos privados.

4 Clarida et al. (1999) faz uma resenha dos resultados obtidos na literatura novo-keynesiana de política monetária ótima e considera que o gasto fiscal é uma variável exógena, tal como um choque de preferência.

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 200926

“Proposals for a monetary rule require supplementary proposal for a fiscal rule”. E nas palavras de Woodford (2001, p. 1):

[…] the choice of monetary policy to achieve a target path for inflation is a problem that can be, and indeed ought to be, separated from other aspects of government policy, such as the choice of fiscal policy[…].The argument for separation of decision-making about these two aspects of macroeconomic policy necessarily relies upon two theses: first, that fiscal policy is of little consequence as far as inflation determination is concer-ned, and second, that monetary policy has little effect upon the govern-ment budget.

O pensamento pós-keynesiano, ao contrário, concebe a economia como ins-tável em vista da incerteza e atribui ao Estado um papel importante na redução dessa instabilidade. Os pós-keynesianos não apenas não creem no poder regu-lador do mercado, como também atribuem papel destacado à intervenção eco-nômica do Estado. Isso porque, para esses teóricos, a economia é banhada pela incerteza quanto às expectativas futuras. Assim, existe sempre a necessidade de o Estado agir em diferentes frentes para conciliar as diferentes políticas econômi-cas para que as incertezas sejam reduzidas e os estímulos necessários possam ser recebidos pelos agentes econômicos com o intuito de realizar os investimentos produtivos.

Nessa concepção, o Estado surge com um papel muito bem definido – o de aproximar a economia do pleno emprego utilizando uma política deliberada de estímulo à demanda agregada. Na visão de Keynes e dos pós-keynesianos, o Es-tado deve assumir um permanente papel na alavancagem da demanda agregada, seja influenciando as expectativas dos empresários, seja como agente participante diretamente na atividade de produção (HERMANN, 2006, p. 6). Segundo David-son (1991, p. 76), “post keynesian insist that government can, and must, be per-manently aware of the necessity to take action to encourage a positive and active entrepreneurial psychology”. A necessidade de estimular o investimento reside no fato de que “a fraqueza da propensão a investir tem sido, em todos os tempos, a chave do problema econômico” (KEYNES, 1982b, p. 267). Trata-se, pois, de uma política que precisa se substituir ao mercado, uma vez que este não elimina os problemas de insuficiência de demanda efetiva.

Oreiro, Sicsú e De Paula (2003, p. 131) enfatizam:

é tarefa de um governo responsável criar um ambiente seguro. Mas a segurança necessária, nessa perspectiva, não é simplesmente aquela refe-rente à capacidade do setor público de honrar seus compromissos finan-ceiros, mas é também, e principalmente, a constituição de um ambiente

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 2009 27

com menos incertezas para os investimentos em capital fixo: é a seguran-ça necessária para reduzir os riscos do investimento produtivo.

Em um ambiente mais seguro, os potenciais investidores poderiam se arriscar em projetos com menor grau de liquidez, pois, apesar disso, eles rendem lucro e ge-ram empregos. O governo, ao realizar investimentos, estimula a demanda agregada, reduz as incertezas de realização de lucros e anima as expectativas do setor privado empreendedor. Assim, se o governo cria um ambiente favorável ao crescimento, ele estimula os empresários ao elevar a eficiência marginal do capital.

O sucesso da política de gastos governamentais depende fundamentalmente da capacidade de mostrar aos agentes privados que o governo é capaz de susten-tar o nível de demanda agregada e, assim, reduzir suas incertezas e induzi-los a realizar seus próprios investimentos. O Estado entra para garantir a criação de um ambiente favorável ao investimento privado, que consiste tanto na consecução de investimentos em setores nos quais o risco desestimula a presença do setor priva-do como na criação de um ambiente econômico favorável que estimule as deci-sões de investimento dos agentes privados. Além do que o Estado pode assumir o papel de produtor, desde que induza a consecução de investimentos produtivos (CARVALHO, 1999b).

Assim, a política fiscal assume, do ponto de vista de Keynes e dos pós-keynesianos, essencial papel para alavancar a demanda agregada, a produção e o nível de emprego. Segundo Davidson (1991, p. 74), a responsabilidade do gover-no, no que tange à consecução da política fiscal “is to act as a balancing wheel in maintaining industry’s aggregate sales by using its fiscal powers – that is, its power to spend and to tax – to make sure that total market demand neither stag-nates nor declines”.

Apesar de a política fiscal ter uma forte influência sobre a demanda agrega-da, Keynes não se restringiu a ela. De acordo com ele, a ação do Estado por meio de suas políticas deve ser a mais abrangente possível, pois, caso contrário, o Esta-do não conseguirá reduzir a incerteza presente na economia apenas deslocando-a do seu ponto de impacto original para outro, fracassando em estimular o pleno emprego. Desse modo, Keynes propõe política monetária específica, assim como políticas de salários e preços, entre outras, todas elas discricionárias por natureza.

Para Keynes, o papel da política monetária consiste em manter a taxa de juros baixa para que ela fique inferior à eficiência marginal do capital, pois, con-forme já vimos, essa é a condição necessária para que o investimento se realize. Entretanto, embora Keynes admita esse papel para a política monetária, sempre prefere a política fiscal à política monetária. Isto porque quando o governo au-menta a oferta de moeda demasiadamente os agentes ainda assim podem preferir

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 200928

retê-la como forma de se prevenir contra a incerteza, ao invés de investir ou comprar títulos, impedindo a queda da taxa de juros. Assim, para ser eficiente, a política monetária deve ser usada de maneira moderada.5 Keynes (1982b, p. 135) adverte para a dificuldade do manejo da política monetária:

Da minha parte sou, presentemente, algo cético quanto ao êxito de uma política meramente monetária orientada no sentido de exercer influência sobre a taxa de juros. Encontrando-se o Estado em situação de poder cal-cular a eficiência marginal dos bens de capital a longo prazo e com base nos interesses gerais da comunidade, espero vê-lo assumir uma respon-sabilidade cada vez maior na organização direta dos investimentos, ainda mais considerando-se que, provavelmente, as flutuações na estimativa do mercado da eficiência marginal dos diversos tipos de capital [...] serão de-masiado grandes para que se possa compensá-las por meio de mudanças viáveis na taxa de juros.

Nada mais claro sobre a necessidade de um papel ativo e discricionário do Estado.

No que se refere ao efeito crowding out, a concepção keynesiana difere, portanto, inteiramente da concepção ortodoxa. Em primeiro lugar, o efeito cro-wding out só existe se os gastos e os déficits públicos não estimularem, via boas expectativas, os investimentos privados. O efeito crowding out não é uma decor-rência direta do déficit público, mas sim do aumento dos juros para os tomadores privados de crédito6 (HERMANN, 2006).

As ações das políticas macroeconômicas devem ser complementares e não concorrentes nem substitutas da iniciativa privada. A ação da política fiscal, em especial, deve ser complementar às decisões privadas e deve ser implementada quando os investimentos privados forem insuficientes. Os gastos públicos não devem ser concorrentes nem substitutos da livre iniciativa empreendedora, de forma que o governo não deve implementar projetos que concorram com a livre iniciativa, mas apenas que compensem as quedas de gastos privados para susten-tar uma trajetória de crescimento em busca do pleno emprego (OREIRO; SICSÚ; DE PAULA, 2003).

5 Se fosse necessário induzir a demanda agregada, isso deveria ser feito por outros meios que não por meio da política monetária (cARVALHO, 1999a).

6 Isso porque se o orçamento for deficitário, o setor público estará disputando os recursos das instituições financeiras com o setor produtivo privado. Mas, na prática, o setor público raramente recorre ao crédito bancário; assim, não chega a concorrer diretamente com o setor privado nesse mercado. A principal via de financiamento “externo” do setor público é a emissão de títulos do governo no mercado de capitais. No entanto, como esses títulos são comprados pelas mesmas instituições financeiras que concedem créditos ao setor privado, se os juros dos títulos públicos subirem por conta do déficit público, os juros das operações financeiras alternativas também tenderão a subir.

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 2009 29

Por isso, Hermann (2006, p. 5) afirma:

uma outra recomendação de Keynes é que, em qualquer cenário, a política fiscal seja coordenada com a política monetária, de modo a evitar que a primeira se torne inviável (por falta de financiamento) ou uma fonte de problemas futuros (relacionados à dívida pública) para o setor público e, por extensão, para toda a economia.

Assim, vimos que, para os ortodoxos, a crença nos mercados reguladores afasta a ação do Estado (novos-clássicos) ou no máximo leva à admissão de ações que respeitam a longo prazo o mercado e que, para isso, operam por meios não discricionários, como políticas monetárias baseadas em regras mais ou menos rígidas conforme a percepção de imperfeições nos mercados..

Os pós-keynesianos, ao contrário, veem a economia precisando de um pa-pel ativo e discricionário do Estado, que corrija problemas que o mercado não consegue resolver em vista da incerteza que permeia a economia e interfere nas expectativas de ganhos dos investidores. Essas ações são necessariamente discri-cionárias, ao contrário do que pensam os ortodoxos, que privilegiam a política monetária, por ser menos discricionária.

3 Déficit fiscal e taxa de juros na concepção ortodoxa: uma crítica pós-keynesiana

Examinaremos agora como o debate entre ortodoxia e heterodoxia no que se refere ao déficit fiscal e à taxa de juros se apresenta na discussão de zeragem do déficit nominal. Nosso intuito aqui é destacar como o debate reproduz os traços ortodoxos e heterodoxos das concepções de moeda e papel do Estado discutidos anteriormente, criticando a visão ortodoxa dominante. Para tanto, iniciaremos nossa discussão a partir da definição de credibilidade do ponto de vista ortodoxo e heterodoxo, uma vez que a questão da credibilidade permeia com destaque a discussão sobre a zeragem do déficit nominal que ganhou força no Brasil recente-mente. Em seguida, analisaremos como se deu a discussão sobre a administração da dívida pública nos anos recentes no Brasil. Finalizaremos com um exercício econométrico que aborda a questão da zeragem do déficit nominal e ilustra nossa crítica ao pensamento ortodoxo dominante.

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 200930

3.1 A questão da credibilidade e sua relação com a discricionariedade

O ponto de partida para o interesse em estudar a credibilidade da política monetária foi o debate regras versus discricionariedade, com destaque para os trabalhos de Kydland e Prescott (1977) e Barro e Gordon (1983). Nesses artigos é argumentado que os policymakers são incapazes de se comprometer com uma política de baixa inflação, o que leva a uma condução da política monetária, que possui um viés inflacionário.

De fato, a visão ortodoxa sobre credibilidade é parte constituinte da teoria novo-clássica e relaciona-se com a “inconsistência dinâmica de planos ótimos”7 descrita em Kydland e Prescott (1977). Essa visão tem como fundamento a supo-sição de que o sistema econômico é inerentemente estável e que políticas ativas são, além de desnecessárias, nocivas. A credibilidade relaciona-se à expectativa de que a política monetária não permita que o governo exerça seu viés inflacio-nário e que, ao contrário, respeite a política monetária anunciada, que deve bus-car a estabilidade de preços. Isso pode ser obtido utilizando-se mecanismos que impossibilitem a ação discricionária do governo, visto sempre como o culpado pela inflação. Nessa abordagem, os policymakers são propensos a gerar inflação com o objetivo de reduzir a taxa de desemprego corrente em relação ao seu ponto de equilíbrio, representado pela taxa natural (SICSÚ, 1997a). Assim, esses au-tores argumentam, como vimos, que a adoção de regras seria a melhor forma de conduzir a política monetária e dotá-la de credibilidade diante do problema da inconsistência temporal, pois a inflação seria resultado da perda da confiança dos agentes no governo, e a política discricionária, por sua vez, produziria um viés inflacionário.

No entanto, Kydland e Prescott (1977) admitem que gestores da política monetária, contaminados pelo viés inflacionário, podem circunstancialmente ava-liar que resultados imediatos e passageiros sobre o nível de produto são mais valiosos do que a credibilidade nas regras de política monetária. Motivados, por exemplo, por interesses eleitorais, podem, então, flexibilizar a política monetária com ações discricionárias expansionistas.

Entretanto, torna-se impossível obter qualquer redução duradoura do nível de desemprego porque o conhecimento geral desse incentivo dos policymakers ou a existência de tal possibilidade faz com que os agentes elevem suas expectativas quanto ao viés inflacionário, derivado da inconsistência intertemporal. Isto é, como os agentes sabem que o policymaker pode ser inconsistente no tempo, eles tendem a desconfiar dos anúncios feitos e passam a esperar uma inflação mais elevada que

7 A inconsistência temporal manifesta-se quando o governo possui algum incentivo para desviar-se da política ótima pré-anunciada.

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 2009 31

a anunciada pelo governo. O resultado é uma taxa de desemprego no nível da taxa natural, a qual o governo não consegue baixar, com um nível de inflação mais ele-vado. Assim, qualquer política monetária expansionista é antecipada e anulada em termos reais e seus efeitos se dão somente sobre o nível de preços. Dessa forma, “restaria à teoria macroeconômica ortodoxa a tarefa de criar instrumentos que te-nham capacidade de i) inibir o viés inflacionário e, simultaneamente, ii) aumentar a credibilidade das regras monetárias” (SICSÚ, 1997b, p. 10).

Para Persson e Tabellini (1994), na ausência de commitment technologies, o viés inflacionário expressar-se-ia por meio da implementação de políticas mo-netárias tidas como dinamicamente inconsistentes com a posição de equilíbrio. Um exemplo de commitment technology seria a constituição de um banco central independente, que disciplinaria a política monetária e eliminaria os incentivos inflacionistas. Em suma, qualquer regra monetária necessitará de credibilidade em economias que não possuem commitment technologies.

No contexto do regime de metas de inflação, na medida em que os agentes possuem expectativas racionais, quando os formuladores de política possuem cre-dibilidade, a inflação esperada pelo público converge para a inflação anunciada. Todavia, para alcançar boa credibilidade, as políticas devem ser anunciadas e rigorosamente seguidas, isto é, o governo não pode “trapacear”, incorrendo em inconsistência dinâmica.

Para evitar os deslizes dos governos com viés inflacionário é que outros me-canismos institucionais são sugeridos, como a independência dos bancos centrais para garantir que cumpram a regra monetária (MOLLO, 2003; DE MENDONÇA, 2003), além de punições pecuniárias, administrativas e institucionais aos presiden-tes dos bancos centrais que não as cumprirem. Walsh (1995) sugere que seja estabe-lecido um contrato entre o Banco Central e o governo – um contrato que imponha custos (perda do cargo) ao presidente do Banco Central e a sua diretoria quando a inflação ultrapassar o nível considerado ótimo pelo governo e/ou Parlamento. Nes-sa abordagem, o Banco Central tem de ser independente para que seus dirigentes possam, sem restrições, tentar atingir seu objetivo: a taxa de inflação ótima e, con-sequentemente, a manutenção de seus empregos, salários e imagem profissional.

A abertura econômica é outro tipo de reforço no controle das ações do go-verno por meio da disciplina de mercado (OBSTFELD, 2006; FISCHER, 1998). A ideia aqui é a de que se os mercados são abertos aos movimentos de capitais eles fogem se os governos gastarem, ou emitirem, ou se não forem críveis, não respeitando os remédios ortodoxos de política monetária para a estabilidade de preços, o que é uma forma de discipliná-los para priorizar essa estabilidade. As-sim, a abertura da economia disciplina o Estado no seu papel monetário por meio da ameaça permanente de fuga de capitais.

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 200932

Sicsú e Carvalho (2005) argumentam que os defensores da liberalização se apoiam na sabedoria convencional corrente da comunidade de economistas que reconhece, nos mecanismos de mercado, eficiência superior em promover bem-estar do que a de quaisquer mecanismos alternativos, especialmente aqueles que envolvem alguma intervenção do Estado. Tornou-se quase natural supor que a intervenção do Estado é sempre inferior à ação privada livre, por um lado porque viola uma delicada (e mal conhecida) rede de incentivos criada pelo mercado e por outro porque estimula as atividades dependentes de monopólio (rent seeking) que, mesmo que temporariamente, resultam da ação estatal.

Observe-se, até aqui, que o termo credibilidade se acha definido conforme as conclusões da Teoria Quantitativa da Moeda. Não fosse assim, por um lado, a taxa de desemprego poderia cair com impulsão monetária de forma duradoura, e isso não necessariamente levaria à inflação porque a produção real também cresceria. Além disso, o poder de controle dos governos e dos Bancos Centrais sobre a inflação também passaria a ser uma interrogação, uma vez que choques ou impulsões monetárias – tanto de aumento de quantidade de moeda em circula-ção quanto de queda da taxa de juros – poderiam ser influenciados pelos agentes econômicos via flutuações na demanda de moeda e na criação de inovações fi-nanceiras (MINSKY, 1980; MOLLO, 1999), ou seja, a noção de credibilidade foi apropriada pela teoria dominante e, nesse sentido, ortodoxizada.

Na visão pós-keynesiana, ao contrário, a credibilidade não pode ter o mes-mo sentido. Em primeiro lugar, porque as relações com a Teoria Quantitativa da Moeda não existem, uma vez que ela própria é negada. Assim, o objetivo da política monetária pode e deve ser o de estímulo ao crescimento do produto real e do emprego, seja porque esse estímulo pode ser duradouro, seja porque a moeda não é neutra, seja porque o estímulo, ao ampliar a oferta, é portador de pressões deflacionárias a médio e a longo prazos. O governo não deve, além disso, usar a contração monetária para reduzir a inflação porque, dada a endogeneidade da mo-eda, pode errar na mão, e esse erro é grave e tende a ter consequências duradouras em vista da não neutralidade da moeda.

Para os pós-keynesianos, a decisão mais importante da economia é a de in-vestimento – porque aumenta emprego de forma multiplicada –, sendo, portanto, fundamental manter a taxa de juros baixa e a eficiência marginal do capital alta. Nesse contexto, a relação entre a credibilidade da política e o papel do governo é outra: o governo deve agir no sentido de garantir investimento e crescimento por meio de taxas de juros baixas e estímulos à demanda agregada, via política fiscal discricionária. E ele é crível se fizer isso, porque é o crescimento que afetará positivamente as expectativas de rentabilidade dos investidores, estimulando-os a agir.

Tópicos Especiais de Finanças Públicas – Mariana de Lourdes Moreira Lopes

Finanças Públicas – XIV Prêmio Tesouro Nacional – 2009 33

No caso da ortodoxia, critica-se o poder discricionário do governo, como vimos na seção anterior, porque ele não é bom alocador de recursos e porque ele tem um viés inflacionário. Ele perde credibilidade, portanto, quando opera de forma discricionária.