tcc - revis o.docx)repositorio.unesc.net/bitstream/1/3176/1/luiz fernando bitencourt.pdf · um...

TRANSCRIPT

UNIVERSIDADE DO EXTREMO SUL CATARINENSE - UNESC

CURSO DE CIÊNCIAS CONTÁBEIS

LUIZ FERNANDO BITENCOURT

FLUXO DE CAIXA PARA MICRO E PEQUENAS EMPRESAS: UM ESTUDO DE

CASO EM UMA MICROEMPRESA, LOCALIZADA NO MUNICÍPIO DE SANTA

ROSA DO SUL - SC

CRICIÚMA

2014

LUIZ FERNANDO BITENCOURT

FLUXO DE CAIXA PARA MICRO E PEQUENAS EMPRESAS: UM ESTUDO DE

CASO EM UMA MICROEMPRESA, LOCALIZADA NO MUNICÍPIO DE SANTA

ROSA DO SUL - SC

Trabalho de Conclusão de Curso aprovado pela Banca Examinadora para obtenção do Grau de Bacharel, no Curso de Ciências Contábeis da Universidade do Extremo Sul Catarinense, UNESC, com Linha de Pesquisa em Contabilidade Gerencial. Orientador: Prof. Esp. Everton Perin

CRICIÚMA

2014

LUIZ FERNANDO BITENCOURT

FLUXO DE CAIXA PARA MICRO E PEQUENAS EMPRESAS: UM ESTUDO DE

CASO EM UMA MICROEMPRESA, LOCALIZADA NO MUNICÍPIO DE SANTA

ROSA DO SUL - SC

Trabalho de Conclusão de Curso aprovado pela Banca Examinadora para obtenção do Grau de Bacharel, no Curso de Ciências Contábeis da Universidade do Extremo Sul Catarinense, UNESC, com Linha de Pesquisa em Contabilidade Gerencial.

. Orientador: Prof. Esp. Everton Perin

Criciúma, 17 de Novembro de 2014.

BANCA EXAMINADORA

Prof. Everton Perin – Especialista – UNESC – Orientador

Prof. Realdo de Oliveira da Silva – Especialista – Examinador

Dedico este trabalho à,

Minha família, por todo o apoio dado durante essa caminhada.

Ao orientador Everton Perin, pelo conhecimento, dedicação e paciência na construção deste.

AGRADECIMENTOS

Primeiramente agradeço a Deus, por me conceder saúde e me dar forças

para superar todas as dificuldades encontradas nesse caminho, assim poder

completar mais esta etapa na minha vida.

Aos meus pais, Paulo e Bernadete, meus primeiros educadores, pessoas

que sempre estiveram ao meu lado. Obrigado pelo carinho e dedicação. Ao meu irmão

Dioni por sua compreensão e pelo seu apoio.

A todos os meus professores, que presenciaram a minha vida estudantil,

em especial ao corpo docente do Curso de Ciências Contábeis da Universidade do

Extremo Sul Catarinense por toda a dedicação e ensinamentos transmitidos.

Agradeço ao meu orientador, Everton Perin, obrigado pelo apoio e pelas

orientações, pelo conhecimento passado e pela contribuição na execução desta

pesquisa.

Aos meus colegas de classe, amigos que conquistei nessa jornada e que

fizeram das noites em sala de aula momentos indescritíveis. Dos quais cito com

carinho: Bruno, Cristina e Daiane.

Aos meus colegas de trabalho, que me deram força com palavras de apoio,

que compreenderam a minha ausência e que torcem pelo meu sucesso. Enfim a todos

que de maneira direta ou indireta, contribuíram para a realização desse projeto, para

a minha formação profissional e sobre tudo para a minha formação humana. Muito

Obrigado.

“A mente que se abre a uma nova ideia

jamais voltará ao seu tamanho original.”

ALBERT EINSTEIN

RESUMO

BITENCOURT, Luiz Fernando. Fluxo de caixa para micro e pequenas empresas: um estudo de caso em uma microempresa, localizado no município de Santa Rosa do Sul. 2014. 45 f. Orientador: Esp. Everton Perin. Trabalho de Conclusão do Curso de Ciências Contábeis. Universidade do Extremo Sul Catarinense, UNESC, Criciúma.

A gestão financeira apresentada neste trabalho visa demonstrar a sua relevância para as micro e pequenas empresas do ramo supermercadista. Para isso, tem-se como objetivo geral deste estudo ilustrar como a contabilidade gerencial pode contribuir na gestão financeira de uma microempresa, para que possa identificar as ferramentas utilizadas pela empresa objeto de estudo, mas também os procedimentos utilizados pela mesma. Em relação à metodologia do trabalho, utilizou-se a pesquisa descritiva, sendo desenvolvida por um estudo de caso. Quanto à abordagem do problema, o estudo caracteriza-se como qualitativo. Para atingir o resultado do estudo, foi analisado o modelo de gestão financeira utilizado pela empresa, verificando se os mesmos são eficazes. Desse modo, após os dados obtidos, pode-se sugerir aperfeiçoamentos no processo de gestão financeira que a empresa utiliza, bem como a implantação de um fluxo de caixa projetado. Assim, pode-se observar a importância de uma gestão financeira adequada e eficiente para a empresa.

Palavras-chave: contabilidade gerencial. gestão financeira. fluxo de caixa.

LISTA DE FIGURAS

Figura 1 - Tarefas básicas da função financeira. .............................................. 22

Figura 2 - Esquema do Capital de Giro. ........................................................... 24

Figura 3 - Principais ingressos e desembolsos do fluxo de caixa. ................... 30

Figura 4 - Fórmula do fluxo de caixa. ............................................................... 31

Figura 5 - Organização Estudo de Caso. ......................................................... 34

Figura 6 - Setores da Empresa Objeto de Estudo. ........................................... 36

Figura 7 - Ciclo Financeiro. .............................................................................. 37

LISTA DE GRÁFICOS

Gráfico 1 - Faturamento a Vista x Prazo. ......................................................... 39

Gráfico 2 - Gráfico Faturamento Orçado X Realizado empresa objeto de estudo

......................................................................................................................... 41

Gráfico 3 - Gráfico de Despesas X Faturamento empresa objeto de estudo. .. 41

LISTA DE QUADROS

Quadro 1 - Definição de micro e pequenas empresas. .................................... 16

Quadro 2 - Estrutura do Capital Circulante Líquido. ......................................... 23

Quadro 3 - Fluxo de Compra de Mercadoria. ................................................... 35

Quadro 4 - Fluxo de caixa para empresa objeto de estudo. ............................. 38

Quadro 5 - Quadro de despesas da empresa objeto de estudo. ...................... 39

Quadro 6 - Fluxo de Caixa Orçado X Realizado para empresa objeto de estudo.

......................................................................................................................... 40

LISTA DE ABREVIATURAS E SIGLAS

CLT = Consolidação das Leis do Trabalho

D = Desembolsos

I = Ingressos

MPEs = Micro e Pequenas Empresas

SFC = Saldo Final de Caixa

SIC = Saldo Inicial de Caixa

Sumário

1 INTRODUÇÃO .............................................................................................. 12

1.1 TEMA E PROBLEMA ................................................................................. 12

1.2 OBJETIVOS ............................................................................................... 13

1.3 JUSTIFICATIVA ......................................................................................... 13

2 REFERENCIAL TEÓRICO ............................................................................ 15

2.1 MICRO E PEQUENAS EMPRESAS .......................................................... 15

2.2 CONTABILIDADE GERENCIAL ................................................................. 16

2.3 GESTÃO FINANCEIRA .............................................................................. 17

2.4 ADMINISTRADOR FINANCEIRO .............................................................. 18

2.4.1 Decisão de Financiamento ................................................................... 20

2.4.2 Decisão de Investimento ...................................................................... 21

2.5 FUNÇÕES DA GESTÃO FINANCEIRA ..................................................... 21

2.5.1 Tesouraria .............................................................................................. 22

2.5.1.1 Administração de Capital de Giro ......................................................... 23

2.5.1.2 Administração de Caixa ........................................................................ 25

2.5.1.3 Administração de Contas a Receber .................................................... 26

2.5.1.4 Administração de Contas a Pagar ........................................................ 27

2.6 PLANEJAMENTO FINANCEIRO ............................................................... 28

2.6.1 Orçamento de caixa .............................................................................. 29

2.7 FLUXO DE CAIXA ...................................................................................... 29

3 PROCEDIMENTOS METODOLÓGICOS...................................................... 32

3.1 OBJETIVOS ............................................................................................... 32

3.2 ABORDAGEM DA PESQUISA ................................................................... 32

3.3 FORMA DE COLETA DE DADOS ............................................................. 32

4 ESTUDO DE CASO ...................................................................................... 34

4.1 ANÁLISE DA EMPRESA ............................................................................ 34

4.2 DIAGNÓSTICO DA EMPRESA .................................................................. 35

4.3 PROPOSTA DE FLUXO DE CAIXA PROJETADO .................................... 37

5 CONSIDERAÇÕES FINAIS .......................................................................... 43

REFERÊNCIAS ................................................................................................ 44

12

1 INTRODUÇÃO

Neste capítulo apresenta-se o tema e o problema da pesquisa, juntamente

com o objetivo geral e os específicos e a justificativa do estudo.

1.1 TEMA E PROBLEMA

Segundo o art. 3º da Lei Complementar n. 123, de 14 de dezembro de 2006,

considera microempresas ou empresas de pequeno porte, desde que: Microempresas

não ultrapasse a receita bruta em R$ 360.000,00 (trezentos e sessenta mil reais); e

no caso da empresa de pequeno porte, aufira, em cada ano-calendário, receita bruta

superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$

3.600.000,00 (três milhões e seiscentos mil reais).

Segundo SEBRAE (2010-2011), Entre 2000 e 2010, verificou-se aumento

do número de estabelecimentos das MPE e do emprego gerado por estes

estabelecimentos. Em 2010, as MPE responderam por 99% das empresas, mais da

metade dos empregos formais de estabelecimentos privados não-agrícolas do País e

por parte expressiva da massa de salários pago aos trabalhadores destes

estabelecimentos. Seguindo o movimento de formalização de toda a economia,

cresceram também os empregos com carteira de trabalho assinada, assim como o

rendimento médio recebido.

Desta forma, destaca-se a relevância das MPEs no País. Assim, a gestão

financeira é muito importante para a continuidade da empresa, pois uma má gestão

pode levar a mesma a falência.

De acordo com ROSS (1998, apud LEMOS JUNIOR, RIGO E CHEROBIM,

2005), é objetivo normativo da empresa “maximizar o valor de mercado do capital dos

proprietários existentes”. Um requisito mínimo de uma gestão financeira seria um

acompanhamento das entradas e saídas de caixa. Desta forma, os gestores com mais

informações sobre o negócio, podem tomar decisões mais rápidas e seguras com

base nos dados coletados.

Portanto, a maioria das MPEs não tem condições financeiras de arcar com

um sistema, pois teria um certo custo financeiro que que poderia ser inviável a mesma.

Mas através de outras maneiras, como o excel, pode-se ter um certo

acompanhamento das entradas e saídas de recursos financeiros da empresa. Desta

forma, a gestão financeira destaca importância de algumas ferramentas e

13

procedimentos como: Um fluxo de caixa, planejamento financeiro, controle das contas

a receber e contas a pagar. Portanto, ajudam a empresa a manter uma considerável

saúde financeira para que a mesma possa se colocar da melhor forma no mercado,

alcançar seu objetivo e a maior rentabilidade possível.

Diante deste tema, que visa demonstrar as práticas de boa gestão para as empresas,

surge uma questão: Como a contabilidade gerencial pode contribuir na gestão de uma

microempresa, localizada no município de Santa Rosa do Sul?

1.2 OBJETIVOS

Objetivo geral deste estudo consiste em mostrar como a contabilidade

gerencial pode contribuir na gestão de uma microempresa, localizada no município de

Santa Rosa do Sul.

Objetivos específicos:

• Apresentar a conceituação especifica sobre contabilidade gerencial e

gestão financeira;

• Diagnosticar as características pertinentes ao minimercado objeto deste

estudo;

• Propor uma modelagem de informações gerenciais adequada as necessidades

desta organização.

1.3 JUSTIFICATIVA

Este trabalho se justifica em um momento em que se discute sobre a gestão

financeira nas micro e pequenas empresas. Assim, para conseguir uma boa situação

financeira, a mesma necessita saber controlar seus recursos financeiros. Atualmente

tem muitas mudança no mercado, fazendo com que as organizações busquem algo

de diferente para apresentar ao mercado, dessa maneira os gestores necessitando

de informações mais seguras para auxiliar na gestão da empresa.

Assim, uma boa gestão financeira com informações detalhadas do negócio,

por meio de ferramentas e procedimentos de gerenciamento financeiro auxiliam na

tomada de decisões das entidades, para que as mesmas possam atuar com o menor

risco possível.

Em virtude disso, a administração financeira é fundamentalmente

importante para a continuidade da empresa. Dessa maneira, com controle financeiro

14

o gestor financeiro pode planejar, organizar e prevenir contra situações que possa

comprometer com a honra de suas obrigações.

Porém, nas micro e pequenas empresas verifica-se que a falta de

conhecimento dos gestores com ferramentas, como por exemplo; Excel, que possa

auxiliar nas tomadas de decisões. Desta forma, os administradores muitas vezes

aplicam suas decisões de forma intuitiva.

Com base no que foi abordado, este trabalho pretende mostrar algumas

ferramentas e procedimentos que podem ser utilizados na gestão das micro e

pequenas empresas do ramo do comércio.

15

2 REFERENCIAL TEÓRICO

Nesse capítulo, fundamenta-se teoricamente o estudo, no que refere-se a

gestão financeira das micro e pequenas empresas. Assim, como alguma das

principais ferramentas e procedimentos utilizados por seus gestores.

2.1 MICRO E PEQUENAS EMPRESAS

As rápidas mudanças comportamentais, o aumento exacerbado da

concorrência e os avanços da tecnologia, entre outras são fatores constantes que

levam as micro e pequenas empresas a buscar novas soluções para suas dificuldades

de continuidade. O gerenciamento efetivo, ou sua falta, vem sendo estudado,

atualmente nota-se que uma questão muito relevante para o futuro das organizações

(SILVA e MARION, 2013).

Assim, fala-se sobre as micro e pequenas empresas, segundo o Art. 3º da

Lei Complementar de 123/06, para os efeitos desta Lei Complementar, consideram-

se microempresas ou empresas de pequeno porte a sociedade empresária, sociedade

simples, a empresa individual de responsabilidade limitada e ao empresário que se

refere o Art. 966 da Lei nº 10.406, de 10 de 2002 (Código Civil), devidamente

registrado no Registro de Empresas Mercantis ou Registro Civil de Pessoas Jurídicas,

conforme o caso desde que:

I – no caso da microempresa, aufira, em cada ano-calendário, receita bruta

inferior ou igual a R$ 360.000,00 (trezentos e sessenta mil reais);

II - no caso da empresa de pequeno porte, aufira, em cada ano-calendário,

receita bruta superior a R$ 360.000,00 (Trezentos e sessenta mil reais) e

igual ou inferior a R$ 3.600.000,00 (três milhões e seiscentos mil reais).

A seguir, apresenta-se alguns critérios de enquadramentos.

16

Quadro 1 - Definição de micro e pequenas empresas.

Fonte: Adaptado (IBGE e CE, 2003).

Dentro deste contexto, sobre as dificuldades encontradas das MPEs para

sua continuidade, verifica-se adiante sobre a importância da contabilidade gerencial

para essas entidades.

2.2 CONTABILIDADE GERENCIAL

O ato de gerenciar deve procurar ao máximo sua aproximação dos

princípios científicos. Assim evitando o amadorismo, quando a gestão adota o método

de feeling (sentimento) onde o gestor acha que vai dar certo o negócio sem nenhum

preparo ou estudo do mercado e de sua própria viabilidade econômica. Uma

fragilidade empresarial é a dificuldade de uma contabilidade gerencial, com relatórios

que possam demonstrar a real situação da empresa, auxiliando nas tomadas de

decisões dentro dessas MPEs. Além disso, nota-se a escassez das informações de

cunho gerencial nessas organizações, quase que inexistentes (SILVA e MARION,

2013).

Assim, destaca-se a grande importância da contabilidade gerencial.

Conforme Padoveze (2006, apud SILVA, 2012, p. 18), a Contabilidade Gerencial

utiliza-se das técnicas desenvolvidas por outras áreas na administração e em todo

CRITÉRIOS DE ENQUADRAMENTO

VALOR DA RECEITA

PESSOAS OCUPADAS

COMISSÃO EURO-PÉIA (2003/361/CE)

Microempresa

Pequena empresa

Não excede 2 milhões de euros

Não excede 10 milhões de euros

Menos de 10 pessoas

Menos de 50 pessoas

De 20 a 99 na indústria e na construção e de 10 a 49 no comércio e

Microempresas Menor ou igual a 2,4 milhões de reais

Empresas de pequeno porte

Maior que 2,4 milhões de reais e menor ou igual a 16 milhões de reais

Até 360 mil reais

De 360 mil reais até 3,6 milhões de reais

MicroempresasAté 19 na indústria e construção e até 9 no comércio e no serviços

Empresas de pequeno porte

Lei nº 123/06, Art 3º, § 1º e § 2º Lei complementar 139/11

Microempresas

Empresas de pequeno porte

Sebrae

BNDES

17

processo decisorial. Dentro das organizações, segue a função de auxiliar os gestores

em todas as áreas.

Desta forma, analisamos a ligação entre a Contabilidade Gerencial e

Financeira. Segundo Kinserdal (1995, apud SILVA, 2012, p. 19), em micro e pequenas

empresas, frequentemente, constata-se que a contabilidade financeira também é

utilizada com propósitos gerenciais. Muitos dos dados utilizados para a contabilidade

gerencial são dados registrados no sistema de contabilidade financeira. Os dados são

utilizados com os mesmos valores monetários para ambos propósitos e também como

ponto de partida para maiores análises no sentido de direcionar e controlar a empresa.

Diante de tudo que foi citado acima, referente a contabilidade gerencial,

apresenta-se a seguir à importância da mesma com a contabilidade financeira. Onde

a contabilidade financeira busca suas informações sobre a situação financeira da

organização.

2.3 GESTÃO FINANCEIRA

Diante a cada empresa constituída pode destacar-se, que a mesma já entra

num mercado competitivo. Neste contexto, a administração dos recursos faz-se

necessária para continuidade dos negócios e para a expansão do mesmo, podendo

ser exercida em pequenas, médias e grandes empresas. (LEMES JÚNIOR, RIGO E

CHEROBIN, 2010).

De acordo com Lemes Junior, Rigo e Cherobim (2005, p. 4), “administração

financeira é a arte e a ciência de administrar recursos financeiros, para maximizar a

riqueza dos acionistas.”

Assim, administração financeira se envolve com a gestão de recursos, pois

a obtenção e aplicação desses fundos são atributos do gestor financeiro. A captação

dos recursos está vinculada a decisão de financiamento e sua utilização está ligada

decisão de investimentos que tragam resultados positivos. (GROPPELLI e

NIKBAKHT, 2010).

Além disso, administração financeira busca ao mesmo tempo que capta e

aplica os recursos financeiros, a mesma planeja para que não comprometa a liquidez

da entidade. Segundo Archer e D’Ambrosio (1969, apud Sanvicente, 2007, p. 21):

18

a função financeira compreende os esforços dispendidos objetivando a formulação de um esquema que seja adequado a maximização dos retornos dos proprietários das ações ordinárias da empresa, ao mesmo tempo em que possa propiciar a manutenção de um certo grau de liquidez.

Dessa forma a administração financeira se estrutura com seus

procedimentos e práticas, mantendo liquidez e rentabilidade. Sanvicente (2007, p. 21),

nos fala que “o objetivo básico implícito nas decisões da administração financeira é a

maior rentabilidade possível sobre o investimento efetuado”. Também seguindo esse

raciocínio Hoji (2001, p.17) diz que, “no conceito da administração moderna, o objetivo

econômico da empresa é a maximização de seu valor de mercado, com o intuito de

aumentar a riqueza de seus proprietários”.

Portanto, a gestão financeira vem atuando dentro das organizações,

procurando manter recursos para que a entidade siga operando com suas atividades

operacionais, sempre mantendo com seus compromissos. Dentro desse contexto

Zdanowicz (1998, apud SILVA, 2010, p. 11), define que:

administração financeira como a área da administração de empresas que se ocupa da captação, da aplicação dos recursos necessários e da distribuição de forma eficiente desses recursos, visando fazer com que a organização possa trabalhar conforme suas metas e objetivos. O princípio básico da administração financeira é o de ter o saldo suficiente e em tempo hábil para honrar os compromissos assumidos com terceiros, sempre buscando a maximização dos lucros.

Os autores citados acima ressaltam os procedimentos e práticas da gestão

financeira, assim como seu objetivo. Portanto, destaca-se a seguir os atributos do

administrador financeiro para que a organização consiga manter sua atividade

operacional normalmente.

2.4 ADMINISTRADOR FINANCEIRO

Em cada organização, há a grande importância da gestão financeira, em

virtude da necessidade de um controle mais amplo da situação financeira da entidade.

Enfim, para que possa ocorrer uma gestão financeira, surge a necessidade do

administrador financeiro.

De acordo com Sanvicente (2007, p. 16) define que:

19

em termos gerais, o que chamamos de administrador financeiro, qualquer que seja o titulo específico de seu cargo – diretor financeiro, tesoureiro, controlador, vice-presidente de finanças, gerente financeiro, etc. – é o indivíduo ou grupo de indivíduos preocupados com (1) a obtenção de recursos monetários para que a empresa desenvolva as suas atividades correntes e expanda sua escala de operações, se assim for desejável, e (2) a análise de maneira (eficiência) com a qual os recursos obtidos são utilizados pelos diversos setores e nas várias áreas de atuação da empresa.

O gestor financeiro é responsável por buscar as melhores alternativas para

as empresas, para captar os mais viáveis recursos financeiros e investir esses da

melhor forma, com o objetivo de buscar a melhor rentabilidade possível (GROPPELLI

e NIKBAKHT, 2010).

Dentro deste contexto, citando-se sobre atividades desempenhadas pelos

administradores financeiros, Silva (2006, p. 60) destaca que, “uma das principais

atividades do administrador é elaborar e administrar o fluxo de caixa com controles a

analises financeiras”.

Por ora, os gestores financeiros desempenham várias funções dentro das

empresas, realizando atividades que são fundamentais para a continuidade da

entidade. Devido a esse acompanhamento das finanças das empresas que destaca-

se a responsabilidade dos administradores financeiros. Dessa forma, Gitman (2004,

apud SILVA 2010, p. 12) destaca que:

os administradores financeiros desempenham várias funções na área financeira dentro de qualquer tipo de empresa. Fica evidente a necessidade de buscar conhecimento na área de finanças para os profissionais que possuam responsabilidade de tomada de decisão, é importante para todos os administradores, independente das suas especificações, um conhecimento básico na área, já que maioria das decisões numa empresa, o profissional financeiro é consultado.

Conforme mencionado acima sobre as várias atividades desempenhadas

pelos administradores, as mesmas são focadas nos recursos disponíveis da entidade.

Assim, Hoji (2001, p. 19) nos fala que, “todas as atividades empresariais envolvem

recursos e portanto são conduzidas para a obtenção de lucros.” As funções básicas

de um administrador financeiro de uma empresa são:

• Análise, planejamento e controle financeiro;

• Tomadas de decisões de investimentos; e

• Tomadas de decisões de financiamentos.

O administrador financeiro tem influência sobre as três atividades dentro da

empresa, sendo estas: Atividades operacionais, atividades de financiamento e

20

atividades de investimentos. Portanto, orientando qual a melhor forma de conduzi-las,

analisando as formas de captar e aplicar esses fundos. Assim, permitindo que a

empresa possa desenvolver suas atividades operacionais normalmente. Enfim,

visando a continuidade da entidade (HOJI, 2001).

De acordo com Zdanowick (2004, apud SILVA, 2010), o gestor financeiro

deve gerir o caixa da empresa da melhor forma, para que gere lucratividade. São

funções do administrador financeiro: controlar o caixa e avaliar se tudo está ocorrendo

da forma esperada. Também quando as políticas não estiverem sendo seguidas e

surgir algum problema, gestor deve procurar a melhor solução e garantir maneiras

para que não volte a ocorrer o mesmo problema.

Portanto dentro do que foi mencionado acima, destaca-se sobre a

influência do gestor financeiro dentro de qualquer organização. Logo, apresenta-se

suas decisões de financiamento e investimento dos recursos.

2.4.1 Decisão de Financiamento

Está decisão considera a composição do financiamento, pois conseguindo

melhores taxas e prazos, com uma boa decisão de financiamento, consegue-se

viabilizar bons projetos de investimentos. Os recursos de financiamento surgem de

duas fontes: O capital próprio, este composto pelos recursos dos sócios ou acionista.

Já a outra fonte é o capital de terceiros, pois é formado por meio de financiamentos

junto a instituições financeiras (LEMOS JUNIOR, RIGO E CHEROBIM, 2010).

“As decisões de financiamento visam montar a estrutura financeira mais

adequada às operações normais e aos novos projetos a serem implantados na

empresa” (BRAGA, 1995, p. 34).

Do ponto de vista de Hoji (2001, p. 19), afirma que “as atividades de

financiamento são realizadas para suprir a empresa de recursos necessários para a

execução das atividades operacionais e de investimentos”.

Assim, pode-se notar a importância dessa decisão dentro da organização.

Portanto, verifica-se a seguir que após aplicada a decisão de financiamento,

apresenta-se a decisão de investimento.

21

2.4.2 Decisão de Investimento

Esse processo determina as alternativas mais viáveis, sua implantação e

desempenho para o investimento. Ou seja, todo Capital investido em um ativo tangível

ou intangível faz parte da decisão de investimento, pois este investimento é efetuado

com o objetivo de ter um retorno futuro positivo. (LEMOS JUNIOR, RIGO E

CHEROBIM, 2010).

Seguindo essa linha, Groppelli e Nikbakht (2010), observam que todas as

empresas, quando economizam é porque desejam investir futuramente em algo que

lhe traga retorno, de preferência o maior possível. Tal ação é a essência do

investimento para gerar o retorno de acordo com o capital investido.

Na visão de Hoji (2001, p. 19):

as atividades de investimentos correspondem a aplicação de recursos em ativos de caráter permanente, necessários para a execução das atividades operacionais, tais como compra de maquinários, de móveis e utensílios, investimentos em ações de empresas controladas e coligadas, além de gastos com pesquisas e desenvolvimento de produtos.

Portanto, se torna fundamental um estudo antes de fazer qualquer tipo de

investimento em uma organização. Assim, garantindo uma eficiência maior na gestão

financeira dos recursos disponíveis, buscando o melhor retorno possível sobre o

capital investido.

2.5 FUNÇÕES DA GESTÃO FINANCEIRA

As principais funções da gestão financeira estão divididas em duas áreas:

Tesouraria e Controladoria. Assim o gestor financeiro fica ligado a parte de Tesouraria,

pois, Controladoria é feita pelo Controller. Dentro da função de tesouraria que serão

desenvolvidas pelo gestor, ficam os seguintes itens: Administração de caixa,

Administração de crédito e cobrança, decisão de financiamento, decisão de

investimento, planejamento e controle financeiro, e entre outras. As funções financeira

podem ser a curto ou longo prazo. Dentro do curto prazo envolvem a gestão do caixa,

das contas a receber e a pagar entre outras que necessitam de que a empresa tenha

recursos suficientes para saldar com seus compromissos com fornecedores, salários,

tributos e etc. Sendo assim, suas receitas devem ocorrer simultaneamente aos seus

compromissos. Já as funções de longo prazo ficam mais a cargo das decisões

22

financeiras, como orçamento de capital, estrutura de capital, relacionamento com

investidores, e entre outras. (LEMOS JUNIOR, RIGO E CHEROBIM, 2010).

Os sócios ou acionistas de uma empresa buscam sempre a melhor

rentabilidade possível, dentro deste contexto entra então a gestão financeira.

Conforme Morante e Jorge (2007) os recursos financeiros são funções importantes da

função financeira da empresa. Portanto a gestão financeira se encarrega pela

obtenção de recursos financeiros mais favoráveis possíveis para o desenvolvimento

das atividades da empresa. Mas também por outro lado ela deve participar da

formulação de uma estratégia e sua implantação e controle para que esses recursos

sejam aplicados da melhor forma dentro da organização. Conforme apresenta a figura

1.

Figura 1 - Tarefas básicas da função financeira.

Fonte: Morante e Jorge (2007, p. 3).

2.5.1 Tesouraria

Tesouraria é uma das áreas mais importantes de uma empresa, pois

praticamente todos os recursos financeiros transitam por ela. Entretanto, seu objetivo

principal não é a geração de lucros, mas deve ser composta por agregar valores e

contribuir para a geração de lucros, com a viabilização de projetos, capacitação de

financiamentos, e maximização da rentabilidade. De uma forma geral, pode-se afirmar

que sua finalidade consiste em assegurar os recursos financeiros para a manutenção

e viabilização dos negócios da empresa. (HOJI, 2001).

Seguindo esse raciocínio, Silva (2006, p. 20), define que “a tesouraria é a

área da empresa que administra os fluxos financeiros e é uma das mais importantes,

pois praticamente todos os recursos financeiros passam por ela”.

Obtencão dos recursos nas condições mais

favoráveis possíveis, e...

...alocação eficiente desses recursos na

empresa.

23

Diante disso, Silva (2006) também destaca que tesouraria é a parte da

empresa que administra os fluxo financeiros, onde todos os recursos passam por ela.

Mas a tesouraria não tem objetivo principal de gerar lucros, e sim de agregar valores

e contribuir na obtenção de lucros, por meio da captação de financiamentos com taxas

adequadas, da maximização da rentabilidade e de viabilizar projetos e etc. Além disso,

destaca o ponto em que tesouraria busca assegurar o equilíbrio financeiro, ou seja, a

manutenção da liquidez da organização de modo a facilitar a continuidade da mesma

no mercado. (SILVA, 2006).

A seguir, apresenta-se algumas da funções da tesouraria.

2.5.1.1 Administração de Capital de Giro

O capital de giro refere-se ao ativo circulante da empresa, portanto aqueles

que podem ser convertidos em caixa num prazo máximo de um ano. Assim, o capital

de giro do ponto de vista econômico, pode ser visto como a diferença entre o ativo

circulante e passivo circulante. Esse processo do capital de giro é primordial para a

administração financeira, pois está precisa recuperar todos os custos e despesas

ocorridos no ciclo operacional e buscar o lucro esperado através de seu produto ou

prestação de serviço. (SILVA, 2006).

A seguir, apresenta-se o quadro 2 da estrutura do capital circulante.

Quadro 2 - Estrutura do Capital Circulante Líquido.

Fonte: Assaf Neto e Silva (2002, p. 31).

Seguindo essa linha, Assaf Neto e Silva (2002) descreve que o capital de

giro ou capital circulante são identificados pelas disponibilidades, valores a receber e

estoques. Ou seja, o capital de giro representa todos os recursos disponíveis pela

empresa para financiar as suas atividades operacionais desde aquisição de compras

15.00040.000120.000360.000

Salários a Pagar Financiamentos

Passivo Circulante Capital Circulante Líquido

45.000185.000120.000130.000480.00065.000

Caixa Aplicações Financeiras Duplicatas a Receber Estoques

Ativo Circulante Fornecedores

24

de mercadorias para revenda ou matéria prima até o recebimento da venda do produto

acabado.

Dentro desse contexto, Hoji (2001) destaca que o capital de giro

corresponde ao recursos aplicados no ativo circulante e ficam girando dentro da

empresa, sofrendo transformações em cada fase do ciclo operacional. Portanto, seu

valor deve sempre estar sendo acrescido, pois ao final de do ciclo operacional seu

valor deve ser maior do que o inicial. O entendimento do capital de giro é fundamental

para a gestão financeira, sendo que esses recurso que ficam girando e se

transformando dentro de uma empresa são substanciais.

Diante do exposto Hoji (2004, apud Silva, 2010, p. 16) define que:

o capital de giro é denominado de capital circulante, correspondendo aos recursos aplicados, que se transformam constantemente dentro do ciclo operacional. Assim, como o próprio nome indica, o capital de giro fica ‘girando’ dentro da empresa e a cada vez que sofre transformação em seu estado patrimonial, produz reflexo na contabilidade. Até se transformar em dinheiro, o valor inicial do capital de giro vai sofrendo acréscimo a cada transformação, de modo que, quando o capital retomar ao ‘estado de dinheiro’, ao completar o ciclo operacional, deverá estar maior do que o valor inicial.

A seguir, figura 2 apresenta o esquema do capital de giro.

Figura 2 - Esquema do Capital de Giro.

Fonte: Adaptado de finanças corporativa de curto prazo. (2007, p. 29).

Na opinião de Silva (2006, p, 37) destaca que:

25

o capital de giro tem papel relevante na vida operacional da empresa, cobrindo normalmente mais da metade dos ativos totais investidos. O capital de giro também é conhecido como capital circulante, pois ele fica girando dentro da empresa, e, cada vez que sofre uma mudança em seu estado patrimonial, produz alteração na contabilidade. Uma administração inadequada do capital de giro gera sérios problemas financeiros, podendo ocasionar até a insolvência.

Seguindo adiante com o capital de giro, Santos (2001) destaca que o capital

de giro deve minimizado ao máximo, ou seja, por exemplo não mantendo os estoques

elevados desnecessariamente elevados. Porém, desde que não afete as vendas e a

lucratividade da organização. Assim destaca-se como um dos fatores que pode

comprometer com o ciclo operacional e financeiro da empresa. Pois, de acordo com

Silva (2006) “vários fatores podem contribuir isoladamente ou e conjunto para que o

volume de capital de giro seja insuficiente para o funcionamento normal da empresa”.

Os principais são os seguintes:

• Redução de vendas.

• Crescimento da inadimplência.

• Aumento das despesas financeiras.

• Aumento de Custos.

2.5.1.2 Administração de Caixa

A administração de caixa consiste nas atividades de planejar e controlar os

recursos financeiros, esses representados pelo depósitos em contas correntes

bancárias, aplicações financeiras de liquides imediata e entradas e saídas de dinheiro.

Portanto, controle do caixa lida com questões referentes aos saldo mantidos em caixa,

para que sejam distribuídos adequadamente, ou mesma quando há insuficiência de

caixa, sejam analisados e solucionados para que o problema não volte a ocorrer

(SANTOS 2001).

Por caixa entende-se os valores em moeda, que são mantidos nas

organizações ou depositados em bancos, que possuem liquidez imediata e estão

livres para serem utilizados a qualquer momento pela empresa (HOJI, 2004, apud

SILVA, 2010, p. 20).

Dentro desse contexto, de acordo com Hoji (2001), são atividades da

administração de caixa as seguintes: Controlar os recursos disponíveis em bancos e

caixa; Elaborar e analisar a demonstração do fluxo de caixa realizado; e planejar e

26

executar ações para suprir insuficiência de caixa. Assim destaca-se as principais

contas que causam forte impacto no caixa, sendo essas:

• Contas a receber;

• Estoques; e

• Contas a pagar.

Ainda de acordo com Hoji (2001), que dentro dessas atividades da

administração de caixa, destaca-se a importância de assegurar um saldo de caixa

adequado, em função do risco de inadimplência junto aos seus clientes e ao fluxo de

seus pagamentos.

Assim, uma administração de caixa eficaz contribui muito para a

maximização dos lucros da empresa. O gestor financeiro é o responsável pela gestão

do caixa, este tendo uma visão geral do fluxo de caixa, portanto deve interagir junto

as áreas geradoras de pagamentos e recebimentos. (HOJI, 2001).

Diante do que foi mencionado referente à caixa, Silva (2001 apud

Silva 2010, p. 20) destaca que:

o caixa representa os recursos financeiros mais líquidos da empresa, ou seja, o dinheiro em espécie e/ou cheques recebidos. Muitas empresas utilizam a expressão fundo fixo de caixa, que é o valor fixado pela empresa para ser deixado na empresa para realizar pagamentos de pequenas despesas. Conforme a necessidade, o responsável emite novo cheque para sacar dinheiro para repor esse fundo. Os cheques representam ordens de pagamento a vista, porém são utilizados em negociações a crediário. Portanto, somente os cheques a vista fazem parte do caixa, esses cheques a prazo se enquadrariam como “cheques em cobrança” ou “cheques a receber”.

Dessa forma, diante do que foi citado sobre a importância da gestão do

caixa para a continuidade da organização, a seguir apresenta-se o contas a receber

e o contas a pagar, por ora contas que causam forte impacto no caixa.

2.5.1.3 Administração de Contas a Receber

O contas a receber pode ajudar muito no aumento das vendas, pois no fato

de uma empresa praticar suas vendas somente a vista, não se concretizaria muitas

destas. Mas por outro lado é péssimo o aumento do contas a receber, pois quanto

maior o valor, mais alto é o risco de inadimplência. Portanto, maior a necessidade de

capital de giro. Contas a receber segue as diretrizes de uma política de crédito, cujo

objetivo desta é atingir determinadas metas financeiras e comercias. A política de

crédito afeta de maneira significativa sua participação no mercado, seu capital de giro,

27

sua rentabilidade e sua situação de caixa. Pois se a empresa adotar uma política de

crédito mais liberal, maior será o volume das vendas juntamente com mais risco de

inadimplência. E ao inverso da liberal a política de crédito mais restrita tem um menor

risco de inadimplência, mas acarretará em um volume menor nas vendas (SILVA,

2006).

Diante do que foi mencionado acima, Silva (2006, p. 37), define que o

“principal efeito de uma política de crédito é seu impacto sobre a lucratividade. Esta

será afetada pelo custo do financiamento do capital de giro, pela rentabilidade das

vendas e pelo percentual de inadimplência”.

Ainda seguindo essa linha, Groppelli e Nikbakht (2010), apresenta que no

contas a receber dar flexibilidade aos clientes tem suas vantagens e desvantagens,

pois dar um período maior para pagamentos nas vendas pode atrair mais clientes e

assim alavancar as vendas, mas tem suas desvantagens pois o risco é muito maior

de inadimplência e no custo do financiamento adicional do contas a receber.

Dentro desse contexto sobre o risco de inadimplência do contas a receber,

Gitman (2004, apud Silva, 2010, p. 18), cita que o administrador financeiro controla as

contas a receber através da política de crédito e da política de cobrança. Na política

de crédito, é onde é estabelecido e gerenciado a seleção de crédito aos clientes, tanto

a liberação quanto a quantidade de limite de crédito.

2.5.1.4 Administração de Contas a Pagar

O contas a pagar agrega grande importância dentro da empresa, pois nela

consta algumas de suas obrigações, estas adquiridas por meio de suas compras de

mercadorias, serviços, materiais de consumo e etc. Assim, demonstra todas as suas

obrigações a cumprir em determinado período. Sua importância está ligada ao fato de

que se não houver um bom relacionamento com fornecedores, seria necessário

buscar recursos financeiros que acarretariam em despesas de juros. Assim, o contas

a pagar pode ser visto como um empréstimo sem juros, dessa forma se apresenta na

economia da empresa, pois seria necessário pagar despesas de juros se não houve-

se o benefício do crédito junto aos fornecedores (GROPPELLI E NIKBAKHT, 2010).

Nesse contexto, para conseguir controlar o contar a pagar com o objetivo

de manter um bom relacionamento com fornecedores e honrar com seus

compromissos. O contas a pagar tem algumas funções, conforme Hoji (2004, apud

Silva, 2010, p. 19), apresenta que no contas a pagar as funções são: “Estabelecer

28

políticas de pagamentos, controlar adiantamentos a fornecedores, controlar

abatimentos a fornecedores, controlar e liberar pagamentos a fornecedores.”

Diante do exposto, Silva (2006, apud Silva, 2010, p. 20) destaca que:

os princípios básicos do contas a pagar é não pagar nenhuma conta com atraso e nenhuma conta antes do vencimento, ou seja pagar em dia. Possibilidades de melhores condições de pagamentos ou descontos são outros aspectos que devem ser observados no contas a pagar. Um bom relacionamento com os fornecedores é muito importante.

Portanto, diante do que foi citado acima, destaca a importância para a

empresa possa desenvolver sua atividade operacional e financeira. Assim, para que

possa ter um melhor controle do contas a pagar, a receber e caixa, a seguir apresenta-

se o planejamento financeiro.

2.6 PLANEJAMENTO FINANCEIRO

Planejamento financeiro é o procedimento por onde se calcula o quanto a

empresa vai necessitar de recursos para dar continuidade as suas operações, e

quando e como vai ser financiado esses fundos. Pois sem um bom planejamento a

empresa pode não ter recursos suficientes para saldar seus compromissos

contratuais, podendo ir a falência deste modo. O planejamento para buscar ser o

melhor, este deve ser flexível, permitindo alterações estratégicas quando as situações

econômicas e financeiras forem divergentes ao programado. A principal parte do

planejamento financeiro é administração da liquidez, pois este propósito da

administração da liquidez é de assegurar que empresa nunca tenha falta de recursos

de caixa. Assim utilizando do orçamento de caixa para alcançar esse objetivo

(GROPPELLI e NIKBAKHT, 2010).

Diante do que foi citado acima, Groppelli e Nikbakht (2005, apud Silva,

2010, p.23), destaca que o “planejamento financeiro é o processo por meio do qual se

calcula quanto de financiamento é necessário para se dar continuidade às operações

de uma companhia e se decide quando e como a necessidade de fundos será

financiada.”

Por ora, para obter uma noção melhor para as tomadas de decisões dentro

da entidade, Gitman (2004, apud Silva, 2010, p.24), cita que “o planejamento

financeiro é um aspecto importante das atividades da empresa porque oferece

orientação para a direção, a coordenação e o controle das providencias tomadas pela

organização para que atinja seus objetivos.”

29

Desse modo, para se obter o melhor resultado dentro do que for planejado,

Ross, Westerfield e Jaffe (2002, p. 589), destaca que “o planejamento financeiro

estabelece o método pelo qual as metas financeiras devem ser atingidas. Possui suas

dimensões: prazo e nível de agregação”. Enfim, para gerir o planejamento financeiro

elaborado, Sanvicente (2007, p. 208), cita que “ao planejar, uma empresa procura

formular de maneira explícita as tarefas a serem cumpridas e prever a obtenção de

recursos necessários para isso, dentro de um determinado tempo”.

2.6.1 Orçamento de caixa

Orçamento de caixa é parte integrante do orçamento geral de uma

empresa. Dessa maneira, planeja as operações em um determinado período de seis

meses a um ano. O fluxo de dinheiro é planejado e controlado pelo orçamento de

caixa, pois sua finalidade é apresentar com antecedência a provável situação

financeira futura. Esse conhecimento antecipado permite ao gestor financeiro tomar

decisões que otimizem os resultados globais (HOJI, 2001).

Dentro do contexto acima, o orçamento na visão de Hoji (2004, apud, Silva,

2010, p. 24), “é um instrumento utilizado pelas empresas para planejar e controlar os

resultados econômicos e financeiros. Através de projeções ele auxilia na tomada de

decisão.”

O orçamento de caixa é ter uma estimativa dos recebimentos e dos

pagamentos de caixa, “[...] é um completo estudo das implicações financeiras do

planejamento das saídas de natureza corrente e de capital durante o ano”

(FIGUEIREDO; CAGGIANO, 1997, apud SILVA, 2010, p.27).

2.7 FLUXO DE CAIXA

Toda empresa busca a melhor gestão financeira possível, buscando a

continuidade da organização no mercado. Portanto, diante do exposto o fluxo de caixa

tem importância para que isso possa acontecer, atuando de maneira a auxiliar o gestor

financeiro. Conforme Silva (2006, p. 11) “fluxo de Caixa é o principal instrumento da

gestão financeira que planeja, controla e analisa as receitas, as despesas e os

investimentos, considerando determinado período projetado”.

Assim, o gestor financeiro busca saber da situação financeira atual da

empresa. Mas também ter uma previsão futura das entradas e saídas financeiras, de

30

modo que auxilie em suas tomadas de decisões. De acordo com Santos (2001, p. 57)

“o fluxo de caixa é um instrumento financeiro que tem por objetivo fornecer estimativas

da situação de caixa da empresa em determinado período de tempo a frente”.

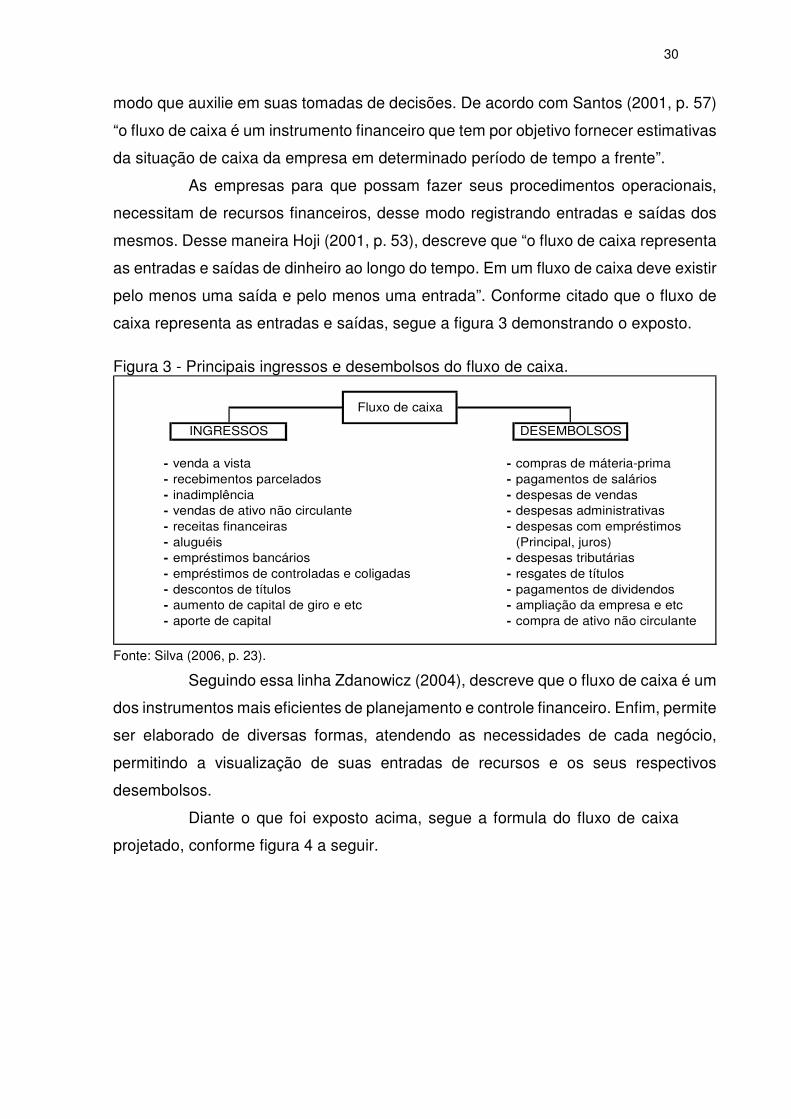

As empresas para que possam fazer seus procedimentos operacionais,

necessitam de recursos financeiros, desse modo registrando entradas e saídas dos

mesmos. Desse maneira Hoji (2001, p. 53), descreve que “o fluxo de caixa representa

as entradas e saídas de dinheiro ao longo do tempo. Em um fluxo de caixa deve existir

pelo menos uma saída e pelo menos uma entrada”. Conforme citado que o fluxo de

caixa representa as entradas e saídas, segue a figura 3 demonstrando o exposto.

Figura 3 - Principais ingressos e desembolsos do fluxo de caixa.

Fonte: Silva (2006, p. 23).

Seguindo essa linha Zdanowicz (2004), descreve que o fluxo de caixa é um

dos instrumentos mais eficientes de planejamento e controle financeiro. Enfim, permite

ser elaborado de diversas formas, atendendo as necessidades de cada negócio,

permitindo a visualização de suas entradas de recursos e os seus respectivos

desembolsos.

Diante o que foi exposto acima, segue a formula do fluxo de caixa

projetado, conforme figura 4 a seguir.

- venda a vista - compras de máteria-prima- recebimentos parcelados - pagamentos de salários- inadimplência - despesas de vendas- vendas de ativo não circulante - despesas administrativas- receitas financeiras - despesas com empréstimos- aluguéis (Principal, juros)- empréstimos bancários - despesas tributárias- empréstimos de controladas e coligadas - resgates de títulos- descontos de títulos - pagamentos de dividendos- aumento de capital de giro e etc - ampliação da empresa e etc- aporte de capital - compra de ativo não circulante

Fluxo de caixa

INGRESSOS DESEMBOLSOS

31

Figura 4 - Fórmula do fluxo de caixa.

Fonte: Zdanowicz (2004, p. 126).

Nesse mesmo pensamento, Silva (2001 apud Silva 2010, p. 30)

destaca que o fluxo de caixa:

é um dos principais instrumentos que detalha o processo de circulação do dinheiro, por meio das entradas e saídas de dinheiro. Podendo ter duas dimensões de interpretação: o fluxo de caixa realizado e o fluxo de caixa projetado. A comparação entre esses dois fluxos, identifica eventuais variações e ajuda no entendimento do uso dos recursos financeiros da empresa.

Portando, com tudo que foi exposto acima, referente a importância de um

fluxo de caixa dentro da entidade. Silva (2006, p. 60), define que “o fluxo de caixa tem

como objetivo principal o planejamento das receitas, despesas e investimentos dos

recursos financeiros da empresa em determinado período de tempo”.

Logo, apresentado neste capítulo sobre gestão financeira para micro e

pequenas empresas. A seguir apresenta-se os procedimentos metodológicos.

SFC = SIC + I - D

SFC = Saldo final de caixa;SIC = Saldo inicial de caixa;I = Ingressos;D = Desembolsos.

32

3 PROCEDIMENTOS METODOLÓGICOS

Neste capítulo, descreve-se o enquadramento metodológico do estudo.

Assim com os seus objetivos, procedimentos e abordagem do problema.

3.1 OBJETIVOS

Em relação aos objetivos, este estudo caracteriza-se como descritivo.

Desta forma, esta pesquisa descreve alguns procedimentos para a gestão financeira

das micro e pequenas empresas. Andrade (2007, p. 114) assim define,

neste tipo de pesquisa, os fatos são observados, registrados, analisados, classificados e interpretados, sem que o pesquisador interfira neles. Isto significa que os fenômenos do mundo físico e humano são estudados, mas não manipulados pelo pesquisador.

Enfim, o estudo descritivo conforme Gil (1999, p. 32), “na pesquisa

descritiva o pesquisador constata e descreve o que acontece sem interferir na

realidade, apenas registrando-a”.

3.2 ABORDAGEM DA PESQUISA

Será realizado um estudo do tipo bibliográfico, pois vai utilizar se de livros,

artigos e etc. para complementar a pesquisa. Martins e Lintz (2000, p. 29) explicam

que a pesquisa bibliográfica “procura explicar e discutir um tema ou um problema com

base em referências teóricas publicada em livros, revistas, periódicos, etc. Busca

conhecer e analisar contribuições científicas sobre determinado tema”.

3.3 FORMA DE COLETA DE DADOS

A pesquisa será qualitativa, pois vai procurar descrever as maneiras para

a gestão financeira para as miro e pequenas empresas.

Segundo Minayo (2000, p. 54),

a pesquisa qualitativa responde a questões muito particulares. Ela se preocupa, nas ciências sociais, como um nível de realidade que não pode ser quantificado, ou seja, ela trabalha com o universo de significados, motivos, aspirações, crenças, valores e atitudes, o que corresponde a um espaço mais profundo das relações, dos processos e dos fenômenos que não podem ser reduzidos à operacionalização de variáveis.

33

Logo, apresentado os procedimento metodológicos. A seguir apresenta-se

um estudo de caso em uma empresa do ramo supermercadista do munícipio de Santa

Rosa do Sul/SC.

34

4 ESTUDO DE CASO

Neste capítulo apresenta-se o estudo de caso, com objetivo de apresentar

uma proposta de fluxo de caixa projetado a empresas do ramo supermercadista.

Assim, será apresentado uma introdução sobre a empresa, objeto deste estudo de

caso. Na sequência apresenta-se um diagnóstico da mesma. E por fim, apresentar

uma proposta de fluxo de caixa a organização, objeto de estudo.

4.1 ANÁLISE DA EMPRESA

A empresa pesquisada apresenta o porte de microempresa do ramo

supermercadista. Enfim, a entidade gira sob o nome fantasia de Mercado Bitencourt.

Situada no interior de Santa Rosa do Sul, a empresa iniciou suas atividades

em 19/03/2008. Adquirido o ponto de comércio de um parente, o proprietário atual Sr.

Paulo iniciava seu próprio negócio. Durante praticamente 02 anos a empresa não

possuía sede própria, ou seja, pagava aluguel do estabelecimento ao seu antigo dono

do ponto de comércio. Mas a partir do dia 25/03/2010 a entidade se transferiu para a

nova sede, na mesma rua, porém em sala diferente. Conforme mostra a figura a

seguir.

Figura 5 - Organização Estudo de Caso.

Fonte: Empresa Objeto de Pesquisa.

Administração da mesma, fica sob responsabilidade do próprio empresário,

este respondendo por todas suas movimentações. Além disso, a empresa ainda conta

com uma funcionária contratada pelo regime celetista, regido pela Consolidação das

35

Leis do Trabalho (CLT). Porém, nota-se uma carência de ferramentas que auxiliem o

proprietário a ter mais segurança nas suas decisões.

Desta forma, torna-se necessário uma ferramenta auxiliar como um fluxo

de caixa projetado, assim ajudando a empresa a ter um melhor planejamento de suas

movimentações de caixa e administrando seu capital de giro, este muito importante

para a continuidade da entidade.

Diante de tudo que foi exposto sobre o histórico da empresa objeto de

estudo, a seguir apresenta-se diagnóstico de como a entidade se organiza para a

realização de sua atividade operacional.

4.2 DIAGNÓSTICO DA EMPRESA

Atuando no ramo supermercadista, as compras são efetuadas de acordo

com a saída dos estoques, desta forma, sendo feito uma acompanhamento quase que

diário pelo proprietário. Portanto, através deste acompanhamento é feito uma lista dos

itens que estão em falta, ou em pouca quantidade em relação a demanda de vendas.

Por ora, a solicitação das compras é efetuada por meio de representantes

comerciais, que em média a cada quinze dias passam pelo estabelecimento, onde se

concretiza a compra das mercadorias.

Quadro 3 - Fluxo de Compra de Mercadoria.

Fonte: Empresa Pesquisada.

Em relação aos prazos de pagamentos depende de cada setor, pois o setor

alimentício tem prazo de 14 dias para o pagamento, já os produtos de limpeza, roupas

e acessórios tem prazos de 30 e 60 dias.

Solicitação de Compra

Fornecedor "A"

Fornecedor "B"

Fornecedor "C"

Comprador

36

Figura 6 - Setores da Empresa Objeto de Estudo.

Fonte: Empresa Objeto de Pesquisa.

Os estoques são acompanhados pelo proprietário. Portanto a empresa não

utiliza-se de nenhum tipo de sistema, ou seja, com o acompanhamento dos estoques

é feito uma lista dos produtos a serem solicitados junto aos fornecedores. Assim, a

mesma trabalha com mínimo de estoque, desta forma as quantidades de cada produto

são determinadas por meio da demanda de sua saída.

Já na parte das vendas, a empresa por ser situada na área rural, trabalha

com a maioria de seus clientes que possuam renda provenientes da agricultura.

Assim, a entidade trabalha com produtos alimentícios, higiene pessoal, produtos de

limpeza, roupas e acessórios, buscando atender as necessidades da região onde

atua.

Assim, citando os produtos a serem comercializados, a empresa efetua

suas vendas diariamente e em pequenas quantidades a cada cliente. Mas quando em

um volume maior, a organização disponibiliza a entrega da mercadoria gratuitamente,

a mesma sendo efetuada com veículo particular.

Deste modo, as vendas efetuadas a prazo são registradas em cadernetas,

pois a empresa não possui nenhum tipo de sistema que possa auxiliar o proprietário

no controle de seus clientes. Enfim, a mesma não possui um sistema por ter um certo

custo para a entidade. Mas outro ponto, seria a falta de conhecimento em outras

ferramentas de controle, como por exemplo o controle feito por planilhas de Excel,

inclusive noções básicas de contabilidade.

A política de cobrança da empresa objeto de estudo, segue um modelo

baseado na confiança, dessa forma, são concedidos vendas a prazos e registrados

37

apenas em cadernetas. Assim, por atuar numa área rural onde a maioria das pessoas

são mais conhecidas umas das outras e uma grande parte ser parentes do próprio

empresário, leva-se em conta o caráter e o histórico da pessoa para a aprovação do

crédito.

Desta forma, o limite de crédito é em média de 30 dias. Assim

ultrapassando a estes prazos de recebimentos os clientes são informados da

necessidade de ao menos quitar um pouco dos débitos, para poder continuar

efetuando suas compras.

Desta maneira, sugere-se uma data de fechamento das vendas do mês,

para os valores efetuadas até a presente data, serem pagos no mês seguinte. Desta

forma, trabalharia com três datas, por exemplo: dia 05, 10 e 15. Portanto, a

determinação desta data seria por meio de uma negociação com o cliente.

Dentro deste contexto, destaca-se outra opção, onde seria a importância

de um melhor relacionamento com fornecedores, no intuito de aumentar os prazos de

pagamento, para uma melhor situação de seu ciclo financeiro operacional. Conforme

demonstra figura a seguir.

Figura 7 - Ciclo Financeiro.

Fonte: Empresa objeto do estudo.

Após a análise do diagnóstico da empresa, apresenta-se uma proposta de

fluxo de caixa projetado para a empresa objeto do estudo.

4.3 PROPOSTA DE FLUXO DE CAIXA PROJETADO

Diagnosticado toda a estrutura da empresa objeto de estudo, nota-se a

necessidade de uma ferramenta de auxílio ao empresário, mesmo a entidade já atual

30 Dias

30 Dias 40 Dias

COMPRA/VENDA RECEBIMENTO PAGAMENTO

CICLO FINANCEIRO (ATUAL)

CICLO FINANCEIRO (SUGERIDO)

COMPRA/VENDA RECEBIMENTO

PAGAMENTO

38

a mais de 6 anos. Enfim, para que o gestor possa ter informações mais seguras, antes

de tomar qualquer decisão dentro da organização.

Diante do exposto, apresenta-se uma proposta de fluxo de caixa projetado,

onde o mesmo busca controlar o montante das entradas e saídas. A proposta será de

grande utilidade para a empresa. Além de controlar, serve como ferramenta de auxilio

de informações sobre o negócio.

A seguir, apresenta-se o modelo proposto de fluxo de caixa.

Quadro 4 - Fluxo de caixa para empresa objeto de estudo.

Fonte: Adaptado de Relatório de Estágio IV do Curso de Ciências Contábeis da UNESC (2014)

O fluxo de caixa proposto inicia com o item “Entradas Operacionais”, onde

o mesmo apresenta a soma das entradas a vista e as entradas a prazo das operações

com venda de mercadorias.

Desta forma, com os dados obtidos sobre os recebimentos a vista e a

prazo, para uma melhor compreensão dos dados por parte do empresário, seria

apresentados por gráficos. Assim, também pode-se analisar qual a porcentagem dos

valores a vista e a prazo sobre o faturamento. Conforme o modelo de gráfico a seguir.

TOTAL JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

ENTRADAS OPERACIONAIS 226.500 5.200 25.800 23.700 18.400 18.000 18.000 18.000 18.000 18.000 18.200 20.000 25.200

Venda de Mercadorias a vista 50.100 5.200 5.000 3.700 3.600 3.600 3.600 3.600 3.600 3.600 3.800 4.800 6.000

Venda de Mercadorias a prazo 176.400 - 20.800 20.000 14.800 14.400 14.400 14.400 14.400 14.400 14.400 15.200 19.200

SAÍDAS OPERACIONAIS 152.210- 6.973- 12.801- 13.202- 12.513- 12.667- 11.812- 11.921- 12.573- 13.000- 13.278- 14.639- 16.830-

Fornecedores de mercadorias 114.880- 3.696- 9.664- 9.916- 9.692- 9.772- 8.960- 9.090- 9.712- 10.116- 10.334- 11.058- 12.870-

Administrativas 27.310- 2.237- 2.137- 2.546- 2.101- 2.175- 2.132- 2.111- 2.141- 2.164- 2.184- 2.621- 2.760-

Financeiras - - - - - - - - - - - - -

Tributárias 10.020- 1.040- 1.000- 740- 720- 720- 720- 720- 720- 720- 760- 960- 1.200-

Outras Saídas Operacionais - - - - - - - - - - - - -

GERAÇÃO BRUTA DE CAIXA 74.290 1.773- 12.999 10.498 5.888 5.333 6.188 6.079 5.427 5.000 4.922 5.361 8.370

ENTRADA/SAÍDA FINANCEIRA - - - - - - - - - - - - -

Entradas Financeiras - - - - - - - - - - - - -

Saídas Financeiras - - - - - - - - - - - - -

GERAÇÃO LÍQUIDA DE CAIXA 74.290 1.773- 12.999 10.498 5.888 5.333 6.188 6.079 5.427 5.000 4.922 5.361 8.370

INVESTIMENTOS PERMANENTES - - - - - - - - - - - - -

Investimentos na Administração - - - - - - - - - - - - -

EMPRÉSTIMOS E FINANCIAMENTOS 60.722- 5.060- 5.060- 5.060- 5.060- 5.060- 5.060- 5.060- 5.060- 5.060- 5.060- 5.060- 5.060-

Ent.Empréstimos/Financiamentos - - - - - - - - - - - - -

Amortização Emprést./Financ. 24.722- 2.060- 2.060- 2.060- 2.060- 2.060- 2.060- 2.060- 2.060- 2.060- 2.060- 2.060- 2.060-

Dividendos distribuidos 36.000- 3.000- 3.000- 3.000- 3.000- 3.000- 3.000- 3.000- 3.000- 3.000- 3.000- 3.000- 3.000-

FLUXO DE CAIXA LÍQUIDO 13.568 6.833- 7.939 5.438 827 273 1.127 1.019 367 60- 139- 301 3.310

SALDO DE CAIXA ANTERIOR 20.000 20.000 13.167 21.106 26.543 27.371 27.643 28.771 29.789 30.156 30.096 29.958 30.258

SALDO DE CAIXA ATUAL 33.568 13.167 21.106 26.543 27.371 27.643 28.771 29.789 30.156 30.096 29.958 30.258 33.568

FLUXO DE CAIXA ORÇADO - MENSAL

39

Gráfico 1 - Faturamento a Vista x Prazo.

Fonte: Elaborado pelo Autor.

Em seguida apresenta-se as “Saídas operacionais”, onde dentro dela estão

os pagamentos de duplicatas, despesas administrativas, financeiras, tributárias e

outras saídas. Enfim, dentro destas respectivas contas sintéticas estão as despesas

operacionais da empresa. Conforme apresenta o quadro a seguir.

Quadro 5 - Quadro de despesas da empresa objeto de estudo.

Fonte: Adaptado de Relatório de Estágio IV do Curso de Ciências Contábeis da UNESC (2014)

DESPESAS OPERACIONAIS ACUM JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

Administrativas 27.310 2.237 2.137 2.546 2.101 2.175 2.132 2.111 2.141 2.164 2.184 2.621 2.760

Salários e encargos 9.383 782 782 782 782 782 782 782 782 782 782 782 782

Férias e 13º salário 782 - - - - - - - - - - 391 391

Água 270 23 23 23 23 23 23 23 23 23 23 23 23

Energia Elétrica 4.833 412 389 377 381 394 385 390 398 408 420 423 456

Telefone 4.423 381 367 378 356 360 366 350 352 369 368 380 399

Alvará 410 - - 410 - - - - - - - - -

Material de Expediente 741 90 44 55 45 82 54 41 63 54 53 66 96

Material de Higiene e Limpeza 387 33 31 33 30 31 30 33 32 32 32 33 36

Contador 3.000 250 250 250 250 250 250 250 250 250 250 250 250

Combustível 2.210 189 178 170 167 180 188 184 175 171 183 191 235

Outras despesas 871 78 73 69 68 74 56 60 67 76 75 83 93

Financeiras - - - - - - - - - - - - -

Despesas financeiras - - - - - - - - - - - - -

juros s/ Financiamento - - - - - - - - - - - - -

Tributárias 10.020 1.040 1.000 740 720 720 720 720 720 720 760 960 1.200

Simples Nacional 10.020 1.040 1.000 740 720 720 720 720 720 720 760 960 1.200

Outros tributos - - - - - - - - - - - - -

TOTAL 37.330 3.277 3.137 3.286 2.821 2.895 2.852 2.831 2.861 2.884 2.944 3.581 3.960

40

Desta forma, com as “Entradas operacionais” descontando-se as “Saídas

operacionais” chega-se a “Geração bruta de caixa”. Assim, a partir deste saldo, soma-

se ou subtrai as “Entradas/Saídas Financeiras” conforme a situação, enfim chegando

a “Geração Líquida de Caixa”.

Logo depois, subtraindo os itens “Investimentos”, “Empréstimos /

Financiamentos”, ou somando conforme a situação, dessa maneira chega-se ao

“Fluxo de Caixa Líquido”. Enfim deste saldo soma-se ao “Saldo de Caixa Anterior,

portanto chegando ao “Saldo de Caixa Atual.

Enfim, o fluxo de caixa projetado deve seguir a necessidade de cada

negócio, dessa forma o gestor que se encarrega das adequações para a empresa.

Dessa maneira, cabe ressaltar que a análise do fluxo de caixa orçado com o realizado

é muito importante. Portanto, se não tiver essa análise o demonstrativo praticamente

não serve pra nada.

A seguir, apresenta-se o modelo de análise do fluxo de caixa.

Quadro 6 - Fluxo de Caixa Orçado X Realizado para empresa objeto de estudo.

Fonte: Adaptado de Relatório de Estágio IV do Curso de Ciências Contábeis da UNESC (2014)

REAL ORÇADO VAR. (R/O) REAL ORÇADO VAR. (R/O)

ENTRADAS OPERACIONAIS 17.910,00 18.200 18.000 1% 100.524 109.100 -7,9%

Venda de mercadoria a vista 3.582,00 3.640 3.600 1% 24.212 24.700 -2,0%

Venda de mercadoria a prazo 14.328,00 14.560 14.400 1% 76.312 84.400 -9,6%

SAÍDAS OPERACIONAIS (11.995) (11.812) (11.812) 0% (69.968) (69.968) 0,0%

Fornecedores de mercadorias (9.100) (8.960) (8.960) 0% (51.700) (51.700) 0,0%

Administrativas (2.175) (2.132) (2.132) 0% (13.328) (13.328) 0,0%

Financeiras - - - 0% - - 0,0%

Tributárias (720) (720) (720) 0% (4.940) (4.940) 0,0%

Outras Saídas Operacionais - - - 0% - - 0,0%

GERAÇÃO BRUTA DE CAIXA 5.915 6.388 6.188 3% 30.556 39.132 -21,9%

ENTRADA/SAÍDA FINANCEIRA - - - 0% - - 0,0%

Entradas Financeiras Operacionais - - - 0% - - 0,0%

Saídas Financeiras Operacionais - - - 0% - - 0,0%

GERAÇÃO LÍQUIDA DE CAIXA 5.915 6.388 6.188 3% 30.556 39.132 -21,9%

INVESTIMENTOS PERMANENTES - - - 0% - - 0,0%

Investimentos na Administração - - - 0% - - 0,0%

EMPRÉSTIMOS E FINANCIAMENTOS (5.060) (5.060) (5.060) 0% (30.361) (30.361) 0,0%

Entr.Empréstimos/Financiamentos - - - 0% - - 0,0%

Amortização Emprét./Financ. (2.060) (2.060) (2.060) 0% (12.361) (12.361) 0,0%

Dividendos distribuidos (3.000) (3.000) (3.000) 0% (18.000) (18.000) 0,0%

FLUXO DE CAIXA LÍQUIDO 855 1.327 1.127 18% 195 8.771 -97,8%

-

SALDO DE CAIXA ANTERIOR 12.553 13.407 27.643 -51% 13.407 27.643 -51,5%

-

SALDO DE CAIXA ATUAL 13.407 14.735 28.771 -49% 13.602 36.414 -62,6%

REAL

MÊS ANT

MÊS ATUAL ACUMULADO ANO

41

A ferramenta do fluxo de caixa projetado, permite que o gestor tenha uma

gestão mais eficiente e segura. Assim, obtendo mais informações sobre seu negócio,

desse modo lhe garantindo mais segurança em suas decisões frente a empresa.

Além disso, para que o gestor possa obter uma melhor visão das

informações, utilizando-se de gráficos. Assim, com análises sobre o faturamento

orçado com o que foi realizado pela empresa. Conforme modelo de gráfico a seguir.

Gráfico 2 - Gráfico Faturamento Orçado X Realizado empresa objeto de estudo

Fonte: Elaborado pelo autor.

Seguindo essa análises gráficas, pode-se destacar através dos gráficos as

suas respectivas despesas em relação ao faturamento da empresa em determinado

período. Conforme o modelo a seguir.

Gráfico 3 - Gráfico de Despesas X Faturamento empresa objeto de estudo.

Fonte: Elaborado pelo Autor.

42

Cabe ressaltar que o gráfico demonstrado acima, refere-se as despesas,

nas quais são: Salários, Encargos, Férias, 13º Salário, Água, telefone, Alvará, Material

de expediente, Limpeza, Higiene, Contador, Combustível e Outras despesas. Desta

forma, não foram considerados os custos com obtenção de mercadorias para revenda.

43

5 CONSIDERAÇÕES FINAIS

Constatou-se, por meio deste trabalho, que a gestão financeira é

fundamental para qualquer organização, independente do porte ou ramo de atuação.

Uma boa administração financeira só tem a agregar valor e confiança nas atividades

operacionais desenvolvidas, gerando informações oportunas e confiáveis aos

administradores para o alcance de suas metas.

A realização deste trabalho constatou as vantagens de implantar um fluxo

de caixa projetado para a empresa. Esta atitude permite que gestores da organização

tenha uma visão das entradas e saídas dos recursos financeiros de um determinado

período a frente. Assim, auxiliando nas decisões frente a empresa, de um modo que

possa ter como base informações mais detalhadas e seguras do negócio.

Entende-se que os objetivos propostos foram alcançados, dessa maneira

com base no conhecimento adquirido sobre o assunto, por meio do referencial teórico

e da proposta de implantação do fluxo de caixa a empresa objeto de estudo. Deste

modo, o administrador financeiro possa ter uma visão mais detalhada e segura dos

recursos financeiros da entidade. Portando, busca uma segurança a mais nas

decisões frente a empresa, visão a melhor situação financeira possível.

Neste estudo verificou-se por meio de um diagnóstico da empresa, os

procedimentos aplicados na gestão financeira, referentes as suas vendas,

recebimentos e pagamentos. Deste modo, sugeriu-se uma implantação de um fluxo

de caixa projetado e com esses dados obtidos, aplicados por meio de uma análise

gráfica para uma melhor visão do exposto.

Diante do exposto, nota-se que os administradores, da empresa abordada

neste estudo, não possuem conhecimento em noções básica de contabilidade e em

ferramentas de gestão. Deste modo, sugere-se que o empresário se mantenha

atualizado às situações que possam agregar mais conhecimento para sua tarefa de

gerir o empreendimento. Portanto, é importante o administrador e contador andarem

juntos, buscando informações relevantes.

Espera-se que após este trabalho a empresa adote a proposta de fluxo de

caixa projetado, e que esta pesquisa possa ajudar a entidade a ter um controle mais

detalhado dos recursos financeiros, possa agregar valor à empresa, visando o alcance

das metas e objetivos definidos pela administração financeira da empresa.

44

REFERÊNCIAS

ANDRADE, Maria Margarida de. Introdução à metodologia do trabalho científico: elaboração de trabalho na graduação. 8. ed. São Paulo: Atlas, 2007.

BRAGA, Roberto. Fundamentos e técnicas de administração financeira. São Paulo: Atlas, 1995.

GIL, Antonio Carlos. Como Elaborar Projetos de Pesquisa social. 4. ed. São Paulo: Atlas, 1999.

GROPPELLI, A. A.; NIKBAKHT, E. Administração Financeira. 3. ed. São Paulo: Saraiva, 2010.

http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp123.htm - acesso em 19/05/2014.

http://www.bib.unesc.net/biblioteca/sumario/00004E/00004E7B.%20RONSANI%20DA%20SILVA%20-%20MONOGRAFIA.pdf - acesso em 22/05/2014.

http://www.sebrae.com.br/sites/PortalSebrae/estudos_pesquisas/Outros-estudos,destaque,18 - Acessado em 06/05/2014.

HOJI, Masakazu. Práticas de tesouraria. São Paulo: Atlas, 2001.

LEMES JÚNIOR, Antônio Barbosa; RIGO, Cláudio M.; CHEROBIM, Ana Paula M. S. Administração Financeira: princípios, fundamentos e práticas brasileiras. Rio de Janeiro: Campus, 2010.

MARTINS, Gilberto de Andrade; LINTZ, Alexandre. Guia para elaboração de monografias e trabalhos de conclusão de curso. São Paulo: Atlas, 2000.

MATIAS, Alberto Borges (Coord.). Finanças corporativas de curto prazo: volume 1: a gestão do valor do capital de giro. São Paulo: Atlas, 2007.

MINAYO, Maria Cecília de Souza. Pesquisa Social: teoria, método e criatividade. Petrópolis, RJ: Vozes, 2000. MORANTE, Antonio Salvador; JORGE, Fauzi Timaco, Administração financeira: decisões de curto pra, decisões de longo prazo, indicadores de desempenho. São Paulo: Atlas, 2007.

ROSS, Stephen A.; WESTERFIELD, Randolph W.; JAFFE, Jeffrey F. Administração financeira. São Paulo: Atlas, 2002.

SANTOS, Edno Oliveira dos. Administração financeira de pequena e média empresa. São Paulo: Atlas, 2001.

SANVICENTE, Antônio Zoratto. Administração financeira. 3. ed. 15. Reimpr. São Paulo: Atlas, 2007.

SILVA, Edson Cordeiro da. Como administrar o fluxo de caixa das empresas. 2. Ed. São Paulo: Atlas, 2006.

45

SILVA, Simone da. Modelo de fluxo de caixa para uma microempresa prestadora de serviço de segmento de ar comprimido. 2012. 53 p. Trabalho de Conclusão do Curso de Ciências Contábeis. Universidade do Extremo Sul Catarinense – UNESC - SC.

ZDANOWICZ, José Eduardo. Fluxo de caixa uma decisão de planejamento e controle financeiro. 3 ed. [S.I.]: D. C. Luzzatto, 1989.