tabela price nÃo existe - bma informática · 2.6- taxa nominal e taxa efetiva ... o tempo t...

TRANSCRIPT

1

TABELA PRICE NÃO EXISTE *

Rio, Novembro / 2013

* Matéria elaborada por Pedro

Schubert. Administrador, Sócio

Fundador da BMA Informática &

Assessoramento Empresarial Ltda.

2

TABELA PRICE NÃO EXISTE

ÍNDICE

Página

1- SISTEMA FRANCÊS DE AMORTIZAÇÃO ............................................................................................... 4

2- Cálculo do Valor do Juro (Juro Composto e Anatocismo) .............................................................................. 5

2.1- Introdução ............................................................................................................................................ 5

▪ Prazo Financeiro ......................................................................................................................... 5

2.2- Juro Simples ......................................................................................................... ............................... 5

2.2.1- Cálculo do Valor do Juro, a períodos menores do que 12 meses, é acrescido ao valor do

empréstimo ................................................................................................................. .............. 5

2.2.2- Anatocismo ............................................................................................................................... 6

2.3- Juro Composto ..................................................................................................................................... . 6

▪ Definição Inicial ............................................................................................................................ 6

2.4- Mercado Financeiro no Brasil ............................................................................................................. 7

▪Transformação a Partir de 1970 ................................................................................................ .. 7

▪Conceito de Taxa Equivalente ...................................................................................................... 7

2.5- Taxa Proporcional e Taxa Equivalente ............................................................. .............................. ... 8

2.5.1- Definição da taxa de juro no Contrato ............................................................................... .... 9

2.6- Taxa Nominal e Taxa Efetiva .............................................................................................................. 10

2.7- Solução Material para o Anatocismo ................................................................. ................................. 11

▪ Regime de Juro Composto com o Conceito de Taxa Equivalente ............................................ 11

▪ Exemplos ...................................................................................................... .............................. ... 12

▪ Ocorre o anatocismo mas não favorece ao dono do capital ...................................................... 12

▪Para Períodos Contratuais maiores de 12 meses (1 ano) ......................................................... .. 12

2.8- Desconto ............................................................................................................................. .................... 13

2.8.1- Desconto Simples ................................................................................ ........................................ 13

Desconto Comercial ................................................................................................... . 13

Desconto Bancário ...................................................................................................... 13

Valor Atual Comercial ........................................................................................ ....... 14

2.8.2- Desconto Composto ............................................................................................................ 14

Definição .................................................................................................................. ... 14

Cálculo do Desconto Composto ................................................................................. 15

Cálculo do Valor Atual Composto ............................................................................. 15

Exemplo ................................................................................................ ...................... 16

▪▪ Comparação entre os custos financeiros do desconto bancário e o desconto composto . ...... 16

▪▪ Exemplo do Desconto Composto ...................................................................................... .. 17

2.9- Modalidades de Pagamentos ( Amortizações) ................................................................................... 18

▪ o Método Hamburguês ..................................................................................................... ........... 19

▪ o Sistema Francês de Amortização ............................................................................................. 19

2.10- O que é o Sistema Francês de Amortização ......................................................... .............................. 20

2.11- Plano de Amortização pelo Sistema Francês de Amortização .......................................................... 10

2.11.1- Exemplos ................................................................................................................................... 22

▪ Quadro 1– Pela Taxa Proporcional ................................................................................... 22

▪ Quadro 2– Pela Taxa Equivalente ...................................................................................... 23

3

3- OBJETIVOS DOS ESTUDOS DO SR. RICHARD PRICE .................................................................................... 24

4- O Terrorismo sobre o Juro Composto ................................................................................................................ 25

5- Do livro PERICIAS JUDICIAIS do Autor Pedro Schubert .................................................................. .. 26

O autor inglês Richard Price publicou em 1771, trabalhos para atender a dois fatos da época

▪ I. a – Valor Futuro de uma Série Uniforme ............................................................................. .. 26

▪ I. b –Valor presente de Uma Anuidade de Uma Série Uniforme ............................................. 28

▪ II. Juro Composto ......................................................................................................... ............... 29

▪ Resumo ............................................................................................................................................ 30

Tábuas do Sr. Price x Tábuas Atuais

▪▪ Pagamento Simples– Juro Composto

▪▪ Série Uniforme de Pagamentos

▪▪ Método do Custo Atual Uniforme

Tábuas Financeiras não Estudadas pelo Sr. Richard Price .................................................... 31

▪▪ Fator de Fundo de Amortização

▪▪ Fundo de Recuperação de Capital

Quadro A ....................................................................................................................... 33

Quadro B ....................................................................................................................... 34

6- A TABELA PRICE E OS CONTRATOS DE FINANCIAMENTOS DO SISTEMA FINANCEIRO DA

HABITAÇÃO – SFH .......................................................................................................................................... .. 35

“ Do livro PERICIAS JUDICIAIS – Capitulo II – Partes 4 a 7 do Autor Pedro Schubert ”

7- TABELA PRICE – Wikipédia, a Enciclopédia Livre ......................................................................................... 36

• Texto baixado da Internet

Para o leitor realizar uma análise comparada entre os itens de 1 a 6 e este item 7

4

1- SISTEMA FRANCÊS DE AMORTIZAÇÃO (1) (2)

Neste texto temos :

Cálculo do valor do juro (anatocismo)

Juro Composto

Desconto Composto e Desconto Bancário

Sistema Francês de Amortização

Empréstimos e Rendas

Importante : Deve fixar que :

O Sistema Francês de Amortização não tem :

▪ Juro Composto

▪ O anatocismo proibido pela SÚMULA 121 do STF

E QUE NOS CONTRATOS ASSINADOS ENTRE AS PARTES

SEJA EXPRESSO QUE a taxa anual de juro do contrato é a TAXA

EFETIVA e, por consequência, a taxa mensal será a TAXA

EQUIVALENTE.

Pedro Schubert

CRA-RJ 3362-0

www.bmainformatica.com.br

www.periciajudicial,adm.br

Tel (0xx21) 2215 1150

(1) Este Plano de Amortização funciona com fundamento no Desconto Composto e não com

fundamento no Juro Composto.

Ref. Matemática Comercial e Financeira – Thales Mello Carvalho – FENAME - 1975

(2) O Autor, citado na Ref. 1, afirma que o Sistema Francês de Amortização é “vulgar e

erroneamente denominado TABELA PRICE”

5

2- Cálculo do Valor do Juro (Juro Composto e Anatocismo)

2.1- Introdução

Prazo Financeiro

Por convenção o prazo financeiro para o cálculo do valor do juro é de 1 (um) ano.

Esta convenção permite calcular e comparar o custo financeiro entre contratos.

Assim, a prática do cálculo do valor do juro é de ano a ano, quando o seu valor era

pago ou acrescido ao saldo devedor (acrescido ao valor do empréstimo de ano a ano).

2.2- Juro Simples

Este é o modo de calcular o valor do juro pelo regime de juro simples, cuja fórmula é :

c .i . t ou

ano

taxa anual de juro divide por 100 quando a taxa

expressa em decimal anual de juro estiver expressa

em número inteiro

No ano seguinte será feito o cálculo do valor do juro sobre o valor do empréstimo,

mais o valor do juro do ano anterior.

Há a capitalização do juro de ano a ano e é legal e é aceito como normal. Esta figura do

anatocismo não é questionada.

2.2.1- Cálculo do Valor do Juro, a períodos menores do que 12 meses, é acrescido

ao valor do empréstimo

A dinâmica do mercado levou a realizar empréstimos a períodos menores de 12 meses,

mês a mês por exemplo e a fórmula para o cálculo do valor do juro simples ajustou-se

para :

taxa anual de juro expressa em número inteiro

o tempo está expresso em meses

divide por 100 quando a taxa anual de juro estiver expressa em

número inteiro

divide por 12 quando a taxa de juro estiver expressa em ano e

o tempo t estiver expresso em meses

e o modo de calcular continua pelo regime de juros simples e com o conceito de taxa

proporcional, taxa mensal (taxa anual ÷ 12), podendo ser trimestral (taxa anual ÷ 4), etc.

Esta dinâmica do mercado também levou a realizar empréstimos a períodos diferentes

de 1 mês, com o prazo em dias e novamente a fórmula para o cálculo do valor do juro,

pelo regime de juro simples ajustou-se para :

taxa anual de juro expressa em número inteiro

o tempo está expresso em dias

divide por 100 quando a taxa de juro estiver expressa em número

inteiro

divide por 360 quando a taxa de juro estiver expressa em ano e o

tempo t estiver expresso em dias

c .i . t 100

c .i . t 12 100

c .i . ti 360 x 100

6

Com este procedimento o valor do juro é pago ou acrescido ao saldo devedor

(acrescido ao valor do empréstimo), de dia a dia, de mês a mês, de ano a ano e, sobre o

valor do juro no dia seguinte do mês seguinte, anualmente incide o cálculo do valor

do juro.

Aparece a figura do juro sobre juro – denominado de anatocismo – capitalização de

juro sobre o juro, a períodos menores de 12 meses.

Houve a reação e este anatocismo é proibido por lei.

O anatocismo favorece ao dono do dinheiro.

2.2.2- Anatocismo

O anatocismo é inerente a quaisquer operações financeiras.

É como o nascer e o pôr do sol; ele existe independente da vontade das

pessoas e das leis.

A lei proíbe (e a SÚMULA 121 do STF consolida) o acréscimo do valor do juro ao

saldo devedor (ao empréstimo / financiamento) a períodos menores de 12 meses.

Aqui no Brasil, o anatocismo está proibido desde 25.06.1850 – Código

Comercial Artigo 253.

E o Decreto 22.626 de 07.04.1933, conhecido como Lei da Usura, no seu

artigo 4º, repetiu o Código Comercial quando diz :

“ É proibido contar juros dos juros; ...”

Comentário : Não pode acrescentar ao saldo do empréstimo o valor do juro do dia,

do mês vencido, por que, no dia, no mês seguinte, será calculado o

valor do juro sobre o valor do empréstimo, acrescido do juro dos dias,

de meses anteriores.

Importante : Se a contabilidade registrar os valores dos

juros em conta distinta da conta do saldo

devedor do empréstimo (e não calcular

também o juro sobre o saldo da conta de

juros) não haverá juros dos juros.

A razão desta proibição é que a acumulação de juros vencidos aos

saldos líquidos, de mês a mês, irá gerar, no final de 12 meses, um

valor maior de juros, a favor do dono do capital.

Este é o anatocismo proibido, inclusive, com o reforço da SÚMULA

121 do STF, de 1963 que diz :

É vedada a capitalização de juros, ainda que expressamente convencionada.

e continuando o texto do artigo 4º :

... ; esta proibição não compreende a acumulação de juros vencidos aos

saldos líquidos em conta corrente, de ano a ano.

2.3- Juro Composto 3

Definição Inicial

Diz-se que um capital está colocado a juros compostos ou no regime de capitalização

composta se, no fim de cada período financeiro (este período financeiro é de 1 ano),

previamente estipulado, o juro produzido é adicionado ao capital e passa a render juro.

3 Ver “ Matemática Comercial e Financeira ” – Thales Mello Carvalho – FENAME – 1975 – 3ª Edição de onde foi retirado o

extrato a seguir, com adaptações.

7

Seja então, C um capital, colocado a juros compostos, a taxa unitária i relativo a um

certo período.

Sendo C . i o juro produzido por C, no final do primeiro período. O montante do fim

desse período será :

C 1 = C + C . i = C ( 1 + i )

Mostra que se obtém o montante C 1 , no fim do período financeiro, multiplicando-se o

capital C no início deste período, pelo fator de capitalização ( 1 + i )

O Montante no fim de um período torna-se o capital a ser aplicado, no período imediato

Então, no fim do período C 2 temos :

C 2 = C 1 ( 1 + i )

Substituindo C 1 por seu valor C ( 1 + i )

temos :

C 2 = C ( 1 + i ) ( 1 + i ) ou C ( 1 + i ) 2

No termo n teremos :

C n = C ( 1 + i ) n

2.4- Mercado Financeiro no Brasil

Transformação a Partir de 1970

Houve grande transformação a partir da Lei da Reforma Bancária – Lei 4.595 de

31.12.1964 – ; e da Lei de Mercado de Capitais – Lei 4.728 de Novembro / 1965.

O mercado financeiro modernizou-se e junto, a matemática financeira passou a ser

usada intensamente, com as análises de rentabilidade de projetos e especialmente, nas

práticas do mercado financeiro, a partir de 1970, com as operações do mercado aberto,

com destaque para as operações de “overnight” (aplicações de sobras de caixa das

empresas e das pessoas por períodos de 1 a n dias), onde os bancos, lastreados com títulos adquiridos do Governo (destaque para as Obrigações Reajustáveis do Tesouro

Nacional – ORTN), financiavam o Governo, adquirindo estes títulos com correção

monetária + juros e “alugavam” os recursos de seus correntistas, – denominados de

doadores –, de suas sobras de caixa, por 1, 2, n dias.

Os correntistas passaram a ter uma receita financeira até então inexistente e, na maioria das

vezes, pelas suas hipossuficiências técnicas (não conheciam a operação), ficavam felizes

por esta receita extra e não questionavam a taxa de juro da aplicação.

Conceito de Taxa Equivalente

Os bancos para estas operações calculavam estas taxas de juros por 1 a n dias, pelo regime

de juro composto e com o conceito da taxa equivalente, para não ter erros na determinação

do cálculo de seus lucros pois, a taxa de rentabilidade de um dia, por ser mínima, tem

aproximação acima de 5 casas decimais.

E como é analisado aqui, a taxa equivalente é neutra e o banco não iria “alugar” o dinheiro

de seus correntistas pelo regime de juro simples com o conceito de taxa proporcional que

favorece ao dono do dinheiro.

Veja a diferença da taxa de juro de 12% a.a. entre o regime de juro simples e o regime de

juro composto, para um dia :

8

t

m

i

m

1

m

1

m

1

12

t

m t

m

- pelo regime de juro simples : 0,000333333% a.d.

- pelo regime de juro composto : 0,000314851% a.d.

O que muito contribuiu para este aperfeiçoamento foi o aparecimento das máquinas

calculadoras financeiras que, em questão de segundos, determina a taxa de juro a ser paga

ao doador pelo regime de juro composto, com o conceito de taxa equivalente, para a

captação dos seus recursos a cada operação de “overnight”.

2.5- Taxa Proporcional e Taxa Equivalente 4

Já vimos que, se i é a taxa relativa a um período t , a taxa proporcional a i e

relativa ao período é i (m) =

Seja i (m) uma taxa relativa ao período e tal que, todo capital, colocado a juros

compostos a taxa i (m) , capitalizados no fim de cada período , produza, no fim do

período t , o mesmo montante que produziria se estivesse colocado a juros compostos à

taxa i, capitalizados no fim do período t .

A matemática financeira explica isto provando a igualdade : ( 1 + i ( m ) ) m = 1,12

Esta comparação (ou igualdade) é verdadeira :

Nesta hipótese sendo C um capital qualquer temos :

C [ 1 + i ( m ) ] m = C (1 + i ) (cancelando C nos dois termos)

ou

[ 1 + i ( m ) ] m = (1 + i ) ( 1 )

taxa de juro anual real

taxa de juro a períodos menores de 12 meses

(sendo ( m ) = diário, mensal, bimestral, trimestral, anual)

Diz então que as taxas i e i ( m ) são equivalentes.

Para períodos menores :

A igualdade ( 1 ) acima, utilizando a radiciação pode ser escrita :

1 + i ( m ) = (1 + i )

ou,

i ( m ) = (1 + i ) - 1 ( taxa equivalente a períodos menores )

Exemplo :

i ( 12 ) = (1 + 0,12 ) - 1

i ( 12 ) = 1,009488793 - 1

A taxa equivalente mensal é :

i ( 12 ) = 0,009488793 ou 0,9488793 % a.m.

Esta fórmula dá a taxa equivalente a período os menores de 12 meses.

4 Ver o Livro Perícia Judicial – Capítulo I – Partes 1- Juro Composto e 2- Anatocismo Autor: Pedro Schubert

9

i

m

1

m

1

12

Para períodos maiores :

Retornando a fórmula ( 1 ) e invertendo os termos :

1 + i = [ 1 + i ( m ) ] m

ou

i = [ 1 + i ( m ) ] m - 1 (taxa equivalente a períodos maiores)

Esta fórmula dá a taxa equivalente a períodos maiores.

Exemplo : Tendo a taxa i ( m ) de 1,00% a.m., pelos mesmos processos

citados, para períodos maiores, neste caso 12 meses, será

encontrada a taxa de 12,6825 % a.a.

i = (1 + 0,01 ) 12 - 1

i = 1,126825 - 1 ou 12,6825 % a.a.

2.5.1- Definição da taxa de juro anual no Contrato

▪ Fato importante que deve ser destacado nos contratos de empréstimo /

financiamento é a definição da taxa anual de juro do contrato, se é :

taxa efetiva ou taxa nominal

▪ Sendo definido a taxa efetiva anual ou real (de 12,00% a.a. ou qualquer

outra) a taxa equivalente mensal será calculada pela fórmula :

i ( m )

= (1 + i ) - 1

i ( 12 )

= (1 + 0,12) - 1 = 0,9488793% a.m.

sendo i = taxa anual efetiva de 12,00 %

i ( m ) = a taxa equivalente mensal

▪ Sendo definido a taxa nominal anual (de 12,00% a.a. ou qualquer outra)

a taxa efetiva anual será calculada pela fórmula :

m

i = ( 1+ ) - 1

12

i = ( 1+ 0,01 ) - 1 = 12,6825

sendo i = taxa efetiva anual de

12,6825 % a.a

= a taxa nominal mensal

m = no caso 12 vezes

Neste caso a taxa mensal será a taxa proporcional de 1,00% a. m.

( 12,00% ÷ 12 ).

O financiado fica prejudicado neste caso.

i

m

10

i (m)

m

1

m

1

m

1

m

1

m

i = i (m)

m

1

m

▪ Como está demonstrado em outra parte, o Sistema Francês de Amortização

(vulgar e erroneamente denominado Tabela Price) não tem anatocismo e tão

pouco, juro composto mas, no contrato, deve ser definida que a taxa anual é

a efetiva.

Acolhimento de Processos pela Justiça – Varas Cíveis

O cliente da instituição financeira ao peticionar uma reclamação contra o seu

agente financiador, esta petição deve ser acolhida para ser examinada, por perito

qualificado, para confirmar se a taxa do contrato, embora mencione que é taxa

efetiva mas, na cobrança do valor do juro mensal é nominal.

2.6- Taxa Nominal e Taxa Efetiva 5

Seja, então, i ( m ) uma taxa nominal conversível m vezes ao ano e seja i a taxa

efetiva anual correspondente.

Do que foi dito resulta que i é a taxa anual, equivalente à taxa relativa ao

período do ano.

Então, de acordo com a fórmula i = [ 1 + i ( m ) ] m – 1 onde que dá a

taxa equivalente a períodos maiores e i ( m ) = (1+ i ) – 1 , fórmula que dá a taxa

equivalente a períodos menores, podemos escrever respectivamente :

m

i = 1 + - 1 ( a ) ( taxa efetiva i conhecida a taxa nominal i m )

Processando temos :

= ( 1 + i ) - 1

ou

= m . (1 + i ) - 1 ( b ) ( taxa nominal i m conhecida taxa efetiva i )

As fórmulas ( a ) e ( b ) que dão, respectivamente, a taxa efetiva i , conhecida a taxa

nominal i (m) e a taxa nominal i (m), conhecida a taxa efetiva i .

Exemplos :

▪ Taxa Nominal ao Ano

Banco paga juros efetivos de 4,50% a.a., capitalizado semestralmente. Qual é a taxa

nominal ao ano ?

= m . (1 + i ) – 1 ( taxa nominal i ( m ) ) contendo a taxa efetiva i

5 Ver Ref. 1

i (m)

m

i (m)

m

i (m)

i (m)

11

1

2

Juro efetivo de 4,50 % a.a. pago semestralmente

i ( m ) = 2 . [ (1 + 0,045 ) – 1 ]

i ( m ) = 2 . [ 1,022252 – 1 ] = 2 . [ 0,022252 ] ou 4,450 % a.a.

▪ Taxa Efetiva ao Ano

Banco paga juros nominais de 4,50% a.a., capitalizado semestralmente. Qual é a

taxa efetiva anual ?

m

i = 1 + – 1 [ taxa efetiva i , conhecida a taxa nominal i ( m ) ]

Juro nominal i de 4,50 % a.a pago semestralmente

Ao ano será a seguinte taxa efetiva :

2

i = 1 + – 1 = 1,045506 – 1 = 0,045506 ou 4,550% a.a. (taxa efetiva)

2.7- Solução Material para o Anatocismo 6

A matemática financeira tem solução para eliminar o valor maior de juros quando o

seu valor é calculado a períodos menores de 1 ano.

Ficaremos com o cálculo do valor do juro mês a mês, mas pode ser qualquer outro

período múltiplo de 12 meses, semestre, quadrimestre, trimestre, bimestre ou o prazo

em dias.

Regime de Juro Composto com o conceito de Taxa Equivalente

Ao aplicar este regime, o cálculo do valor do juro será realizado de modo que, ao final

de 12 meses, o seu valor será igual ao valor calculado pelo regime de juros simples de

ano a ano.

Demonstraremos que a taxa de juro, em vez de ser 1,00% ao mês, será a sua taxa

equivalente de 0,9488793% ao mês

Será aplicada a seguinte fórmula para o cálculo mensal :

i ( m ) = ( 1 + i ) m

– 1 sendo i = 12,00% a.a. e n = 12

i ( m ) = ( 1,01 ) 12

– 1 0,009488793 ou 0,9488793 % a.m.

Em 24 meses teremos : ( 1 + 0,009488793 ) 24 – 1 = 125,44

6 Livro Perícia Judicial Capítulo I – Partes 1 e 2 Autor: Pedro Schubert

0,045

2

i (m)

m

12

Exemplo :

Empréstimo $ 100,00 a juro de 12,00% a.a.

1- Cálculo de Juro Simples de ano a ano

100 x 12 x 1

100

2- Cálculo de Juro Simples de mês a mês

▪ No Primeiro mês

100 x 12 x 1

100 x 12

▪ No Segundo mês

101 x 12 x 1

100 x 12

▪ e assim até o 12º mês (1 ano)

que encontrará o valor de $ 12,6825 em vez de $ 12,00

Este valor 0,6825 é o juro dos juros – é o anatocismo,

proibido a períodos menores de 12 meses.

3- Cálculo do valor do juro pelo regime de Juro Composto com

o conceito de Taxa Equivalente

▪ No Primeiro mês

100 x (1,009488793) = $ 0,948 (em vez de 1,00)

▪ No Segundo mês, teremos :

100 x (1,009488793) 2 = $ 1,90676 (em vez de 2,01)

▪ No 12º mês

100 x (1,009488793) 12 = $ 12,00 e não $ 12,6825

Ocorre o anatocismo mas não favorece ao dono do capital.

O lado material da coisa fica resolvido.

A parte jurídica fica para questão de mérito porque a legislação proíbe mas,

materialmente, aplicando a taxa equivalente, está eliminada a distorção.

Para Períodos Contratuais maiores de 12 meses (1 ano)

DE ANO A ANO O ANATOCISMO NÃO É PROIBIDO.

Vejamos o Exemplo :

Empréstimo $ 100,00 a taxa de juro de 12,00% a.a.

1- Cálculo pelo Juro Simples

▪ No Primeiro ano

100 x 12 x 1

100

= 100 x 0,12 x 1 = $ 12,00

= 1,00

= 1,01 ; total 2,01

= $ 12,00 ; somando ao capital inicial

= $ 112,00

13

▪ No Segundo ano

112 x 12 x 1

100

2- Cálculo pelo Juro Composto a Taxa Equivalente

▪ No Primeiro ano

100 x [ (1,009488793) ] 12 - 1 = $ 12,00 ; somando ao

capital de $ 100,00 =

$ 112,00

▪ No Segundo ano

112 x [ (1,009488793) ] 12 - 1 = $ 25,44 ; somando ao

capital de $ 100,00 =

$ 125,44

ou 100 x [ (1,009488793) ] 24 - 1 = $ 25,44 ; somando ao

capital de $ 100,00 =

$ 125,44

Conclusão :

De ano a ano, tanto faz ser pelo regime de juro simples, ano a

ano, como pelo regime de juro composto, mês a mês, por

12 meses, por 24 meses, etc.

A solução jurídica tem que ser dada para períodos menores

de 12 meses ou seja, utilizar o regime de juro composto que é

NEUTRO, com o conceito de Taxa Equivalente.

2.8- DESCONTO (ver nota de rodapé 1)

Um documento de crédito (nota promissória, duplicata, etc.) cujo vencimento ocorrerá

dentro de um certo prazo mas o seu proprietário necessite, antes desse prazo, da

importância nele fixado.

Levado a uma Instituição Financeira, a qual transferirá por endosso, a propriedade do

título, recebendo, em troca, aquela importância, diminuído de um certo ágio.

Diz-se então, que o título foi descontado pela Instituição Financeira.

Este ágio ou desconto pode ser calculado de diferentes modos:

Desconto Simples Desconto Comercial

Desconto racional (não analisaremos)

Desconto Composto

2.8.1- Desconto Simples

Ou desconto comercial ou por fora, também denominado desconto bancário,

visto ser o preferido pelas Instituições Financeiras.

Desconto Bancário

O desconto bancário é o juro do valor nominal do título à taxa estipulada pela

Instituição Financeira, durante o tempo que decorre, da data da assinatura do

contrato ao vencimento do mesmo.

= $ 13,44 ; somando ao capital inicial

de R$ 100,00 = $ 125,44

14

cini

360

cin

cini

360

A fórmula do desconto comercial (ou juro) é:

quando o tempo n for contado em dias e a taxa de juro estiver

expressa em ano.

Exemplo:

Um título de valor comercial $ 24.360,00 sofre um desconto bancário, à taxa

de 6,00 % a.a, 90 dias antes do seu vencimento; esse desconto é, de acordo

com a fórmula

24.360,00 x 0,06 x 90

360

e também :

n, em meses e taxa de juro, em ano.

n, em ano e taxa de juro, em ano.

Nos três casos a taxa de juro está expressa em ano e em decimal.

Valor Atual Comercial

A diferença entre o valor nominal C e o desconto D denomina-se valor atual

comercial (ou bancário) do título descontado ( do Capital C ).

Representando o valor atual comercial (valor liquido recebido) por A podemos

escrever:

A = C – D e , logo

A = C .

2.8.2- Desconto Composto

1- Definições

▪ No regime de capitalização composta, - o valor atual de um capital C, -

disponível no fim de n períodos, a taxa i, relativo a esse período,

é o capital A

que, colocado a juros compostos, a taxa i

produz,

no fim de n períodos,

o montante C

▪ Temos pois, em virtude desta definição

A (1 + i) n = C ou A = i C i

i(1 + i) n

D =

D =

D =

D =

D = cini

360

= $ 365,40

cini

12

1 – ini

360

15

D =

C i

i(1 + i) n

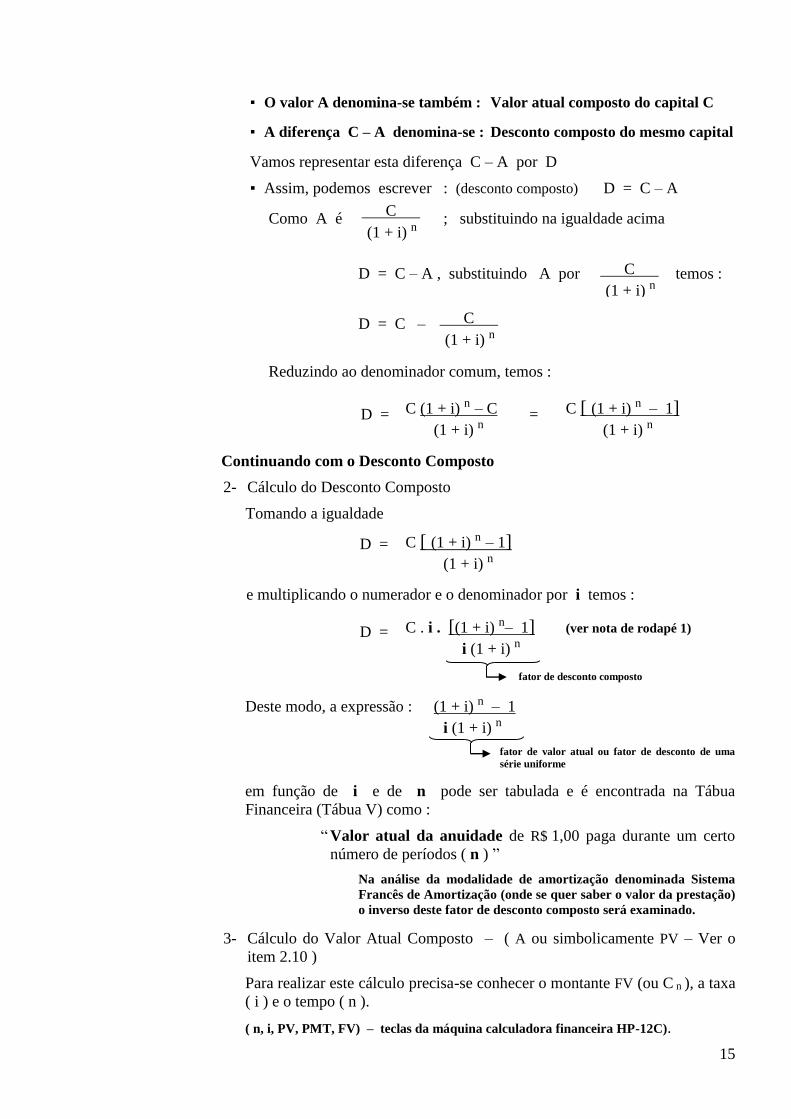

▪ O valor A denomina-se também : Valor atual composto do capital C

▪ A diferença C – A denomina-se : Desconto composto do mesmo capital

Vamos representar esta diferença C – A por D

▪ Assim, podemos escrever : (desconto composto) D = C – A

Como A é ; substituindo na igualdade acima

D = C – A , substituindo A por temos :

D = C –i

Reduzindo ao denominador comum, temos :

C (1 + i) n – C C [ (1 + i) n – 1]

(1 + i) n (1 + i) n

Continuando com o Desconto Composto

2- Cálculo do Desconto Composto

Tomando a igualdade

C [ (1 + i) n – 1]

(1 + i) n

e multiplicando o numerador e o denominador por i temos :

C . i . [(1 + i) n– 1] (ver nota de rodapé 1)

i (1 + i) n

fator de desconto composto

Deste modo, a expressão : (1 + i) n – 1

i (1 + i) n

fator de valor atual ou fator de desconto de uma

série uniforme

em função de i e de n pode ser tabulada e é encontrada na Tábua

Financeira (Tábua V) como :

“ Valor atual da anuidade de R$ 1,00 paga durante um certo

número de períodos ( n ) ”

Na análise da modalidade de amortização denominada Sistema

Francês de Amortização (onde se quer saber o valor da prestação)

o inverso deste fator de desconto composto será examinado.

3- Cálculo do Valor Atual Composto – ( A ou simbolicamente PV – Ver o

item 2.10 )

Para realizar este cálculo precisa-se conhecer o montante FV (ou C n ), a taxa

( i ) e o tempo ( n ).

( n, i, PV, PMT, FV) – teclas da máquina calculadora financeira HP-12C).

=

D =

D =

C i

i(1 + i) n

C i

i(1 + i) n

16

Exemplo :

1- Calcular o Desconto Composto a taxa de 5,00% a.a do capital de

$ 10.000,00, disponível no fim de 8 anos.

Procurando na Tábua V do livro citado, Fator de Valor Atual –

FVA, encontramos para i = 5,00% a.a. e n = 8 anos o fator

6,46321276.

Aplicando a fórmula do Desconto Composto :

D = 10.000,00 x 0,05 x 6,463.212.76 temos : $ 3.231,60

0,32316

e o Valor Atual - A (PV) - será : $ 6.768,40 : 10.000,00 – 3.231,60

A = C – D

2- Desconto Simples ( ou Desconto Bancário )

Neste caso, o exemplo acima terá o seguinte cálculo :

n = 8 a

i = 0,05 10.000,00 x 0,05 x 8 = $ 4.000,00

C = 10.000,00 0,40

e o Valor Líquido A = C – D será : $ 10.000,00 – $ 4.000,00 = $ 6.000,00

Conclusão

O Desconto Bancário (juros simples) é mais oneroso para o

financiado do que o Desconto Composto.

Porque isto?

Por que no Desconto Composto a taxa de juro incide, mensalmente, sobre

o Saldo Devedor e no Desconto Bancário a taxa de juro incide sobre o

Valor do Empréstimo, na data do empréstimo.

O Sistema Francês de Amortização está fundamentado no Desconto Composto

que não tem, nem Juro Composto e tão pouco, o Anatocismo.

A discussão que deve existir sobre o Sistema Francês de Amortização está

na aplicação da taxa mensal de juro, se proporcional ou equivalente.

Comparação entre os custos financeiros do desconto bancário e do desconto composto

O autor citado faz um ilustrado estudo matemático comparando o custo financeiro

entre:

desconto bancário e o desconto simples

desconto bancário e o desconto composto

desconto composto e o desconto racional

e conclui que matematicamente

o desconto bancário é superior ao desconto racional

o desconto bancário é sempre superior ao desconto composto

o desconto composto é:

.. inferior ao desconto racional se n < 1

.. é igual ao desconto racional se n = 1

.. é superior ao desconto racional se n > 1

onde n = 1 ano (12 meses)

17

Graficamente estas comparações ficam assim:

Para o nosso estudo a comparação entre o desconto bancário e o desconto composto

é a escolhida pois estamos estudando a modalidade de pagamento que utiliza o

conceito do desconto composto para o cálculo do valor mensal do juro; [ a taxa de

juro do período (geralmente 1 mês) incide sobre o Saldo Devedor ].

Recomendamos que seja utilizada a taxa equivalente.

Exemplo de Desconto Composto :

1- Vou emprestar $ 10.000,00 por oito anos, a taxa de 5,00% a.a, na

modalidade de desconto composto, em vez do desconto bancário;

pagamento antecipado do juro. Qual o valor do juro (do desconto

composto antecipado) ?

Obs :Pode também ser enunciado : Prazo de 8 m e taxa de juro de 5,00% a.a.

De acordo com a fórmula do Desconto Composto aqui deduzida :

D (desconto composto) = C . i . [ (1 + i) n – 1 ] i (1 + i) n

fator – f encontrado

em tabela, em função

de i e de n

O valor do Desconto Composto será :

D = 10.000,00 x 0,05 x f

D = 10.000,00 x 0,05 x 6,46321276

D = $ 3.231,60

Em tempo : No final do período n = 8 o credor receberá $ 10.000,00

Obs : Esta modalidade de amortização : Pagar o Valor

dos Juros na data da assinatura do contrato e o

Valor do Principal na data do vencimento

estabelecido no contrato é denominado de Sistema

Alemão.

2- O problema acima também pode ser enunciado :

Vou emprestar $ 10.000,00 por oito meses, a taxa de juro de 5,00% a.m,

para ser pago em 8 parcelas iguais, mensais e consecutivas. Qual o

valor da prestação ?

Neste caso temos :

A (PV) = valor atual

n = 8

i = 5,0% a.m.

18

A = T . T = A .

Vl. da Parcela = T ou pmt

(1 + i) n– 1 onde i (1 + i) n i..

i (1 + i) n (1 + i) n – 1

fator – f da Tabela 3

dos livros em função

de i e de n

T = 10.000,00 x 0,154.721.81

T = $ 1.547,2181

Em tempo : Esta é a modalidade de amortização denominada de Sistema

Francês de Amortização que está fundamentado no Desconto

Composto.

2.9- Modalidades de Pagamentos (Amortizações)

Ambos os métodos de pagamentos (amortizações), a seguir detalhados, estão

fundamentados no DESCONTO COMPOSTO :

a taxa de juro incide sobre o saldo devedor nas datas dos pagamentos das parcelas do

principal, conforme definidos nos contratos assinados entre as partes.

Analisaremos aqui a 1ª modalidade – paga periodicamente, mensal, etc, anual

uma soma da qual :

▪ uma parte se destina ao pagamento do juro do capital emprestado no período

▪ a outra parte, é a amortização gradativa do empréstimo / financiamento, de

modo que fique liquidado imediatamente após o último pagamento

19

Enquadram-se nesta modalidade

o Método Hamburguês no qual, periodicamente (mensal, trimestral, etc)

amortiza o empréstimo / financiamento em parcelas iguais e

sucessivas

paga o valor do juro do período, aplicando a taxa de juro

anual do contrato, calculada para o período (mensal,

trimestral, etc) sobre o saldo devedor

O mercado, tradicionalmente, aplica a taxa proporcional do

período (mensal, trimestral) sobre o saldo devedor

Da explicação citada temos :

Valor do empréstimo : $ 100,00

Taxa de Juro : 5% no período

Pago em duas parcelas iguais :

- após 30 dias $ 50,00 + $ 5,00 = $ 55,00

- após 60 dias $ 50,00 + $ 2,25 = $ 52,25

$ 100,00 $ 7,25

Cálculo do Valor do Juro :

No 1º pagamento : $ 100,00 x 5,0% a.m. (0,05) = $ 5,00

No 2º pagamento : $ 50,00 x 5,0% a.m. (0,05) = $ 2,25

Total : $ 7,25

ESTE É O MÉTODO HAMBURGUÊS mundial e secularmente

aceito pelas Partes (Instituições Financeiras e Empresas de

Grande Porte, podendo ser também de Médio Porte),

geralmente Empréstimos de Longo Prazo.

o Sistema Francês de Amortização (vulgar e erroneamente

denominado de Tabela Price) no qual, periodicamente (mensalmente,

etc, anualmente), o devedor paga, a partir da realização do empréstimo /

financiamento, (mês vencido) e durante um número n estabelecidos de

períodos (meses, etc, anos)

uma soma constante (denominada de anuidade) que

popularizou-se como prestação que pode ser mensal, etc, anual

[ prestações (mensais, etc) iguais e sucessivas ]

que reembolsará o capital emprestado e os juros de

cada período

( que é calculado do mesmo modo que é

aplicado no Método Hamburguês )

A taxa de juro, a cada período, incide sobre o

Saldo Devedor

20

A = 2000 .

A = T .

2.10- O que é o Sistema Francês de Amortização ?

O detentor (possuidor) do capital A, hoje, pode trocá-lo (emprestá-lo) por um conjunto

de n termos T (parcelas, prestações) a serem recebidas no futuro, a períodos definidos

(mês a mês, etc).

Isto equivale a dizer que o capital A poderá ser cedido, por empréstimo / financiamento

e reembolsado à taxa i, mediante os n pagamentos T iguais que se denominam de

anuidades (prestações).

Assim se constitui o Sistema Francês de Amortização.

Podemos estabelecer esta identidade entre os problemas fundamentais sobre a renda e

os problemas sobre empréstimos / financiamentos, destacando a seguinte

correspondência de termos :

Símbolos no (s) Quem Empresta Quem Toma Emprestado

Significado no estudo Significado no estudo de

Livros Manual da HP-12C de rendas (aplicações) empréstimos / financiamentos

A PV Valor Atual Capital Emprestado

T pmt Termo de Renda Anuidade (valor da prestação)

i i Taxa de Avaliação Taxa de Juro do Período

( de oportunidade )

n n nº de Termos Número de anuidades (prestações)

ou prazo do empréstimo

Assim, as análises a seguir estudadas são as mesmas, quer como matéria sobre rendas,

quer como matéria sobre empréstimos / financiamentos.

Do Ponto de Vista do Aplicador – que quer aplicar um capital para receber

$ 2.000,00 por mês a taxa i , em n meses.

Exercício

Qual o valor atual de uma renda anual imediata de 25 termos iguais a

$ 2.000,00 cada, a taxa de juro de 5,0% a.a. / a.m.

Enunciado equivalente :

Do Ponto de Vista do Financiado que quer comprar um bem

Que dívida pode ser amortizada por 25 prestações (anuais / mensais) de

$ 2.000,00 cada, sendo a taxa de juro de 5,0% a.a. / a.m.

1- Cálculo do valor atual de uma renda

(1 + i) n – 1 Ver o item 2.8.2- Desconto Composto

i (1 + i) n que deduziu esta fórmula

fator que varia com n e i

Solução : (1 + 0,05) 24 – 1

0,05 (1 + 0,05) 24

procurando na Tabela 5 n = 24 e i = 5,0%

encontramos o fator 14,093.944.57

A = 2000 x 14,093.944.57 = $ 28.187,90

21

A = T .

T = A .

1 i

i14,093.944.57

2- Fundamento do Sistema Francês de Amortização

Você quer adquirir um bem (Valor Atual – A ou PV) no período n a taxa de

juro i . Qual é o valor do termo T (da prestação).

Cálculo do valor do Termo (prestação, anuidade) conhecido o valor atual

(valor do empréstimo / financiamento), o número de termos (parcelas,

anuidade e a taxa de juro).

É o cálculo do valor da prestação (parcela, anuidade) necessária para

amortizar um empréstimo / financiamento, conhecidos :

A- o valor do empréstimo / financiamento

i- a taxa de juro

T- o número de termos (prestações, anuidades) suposto que a primeira

prestação seja paga no fim de cada período, a contar da data da realização

do empréstimo (renda imediata)

Temos do DESCONTO COMPOSTO :

(1 + i) n – 1

i (1 + i) n

Processando esta fórmula, onde T é o valor da prestação :

i (1 + i) n

(1 + i) n – 1

f - equivale a Tabela III das Tabelas atuais,

sem qualquer relação com as Tabelas

estudadas pelo Sr. Richard Price

Exemplo :

Calcular o valor dos termos (prestações) de um empréstimo de R$ 28.187,90

pagos (amortizado) em 25 prestações mensais, iguais e sucessivas, cuja taxa

de juro é de 5,0% a.m. :

T (prestação) = 28.187,90 x 0,070.952.46

f - procurando na Tabela III

n = 25

i = 5,0%

encontramos : 0,070.952.46

ou : 0,070.952.46

T (prestação) = $ 2.000,00

2.11- Plano de Amortização pelo Sistema Francês de Amortização – Quadros 1 e 2

1- Calcula o valor da prestação conforme já mostrado.

2- Calcula para cada período, a partir do primeiro, o valor do juro incidindo a taxa

de juro sobre o saldo devedor no fim do período anterior.

3- E subtrai este valor, do juro, do valor da prestação, obtendo-se o valor da

amortização.

22

4- Cada valor mensal da amortização subtrai do Saldo Devedor do mês anterior e

encontra o Saldo Devedor do mês.

O cálculo do valor do juro é mensal e a taxa de juro do mês incide sobre o Saldo

Devedor do mês anterior. Isto caracteriza o cálculo do Desconto Composto.

Recomendamos que, no contrato de empréstimo / financiamento assinado entre o tomador e a

Instituição Financeira, seja negociada a taxa de juro anual efetiva (ou real) e que a taxa

mensal negociada seja a taxa equivalente.

2.11.1- EXEMPLOS

- Ver o Total do Juros : R$ 66,19

- Cálculo do Valor do Juro, mês a mês :

A taxa de juro do mês incide sob o saldo devedor :

Na 1ª prestação : 1.000,00 x 0,01 = R$ 10,00

Na 2ª prestação : 921,15 x 0,01 = R$ 9,21

e segue, mês a mês, o mesmo cálculo.

Tx. de Juros (% a.a.) do Contrato: 12,00

Tx de Juros (% a.m.) Proporcional: 1,00000000

Taxa de Juros (% a.a.) real: 12,68250301

Data: 12/11/2013

Taxa de Juros: 12,00000 % a.a. (Simples) 12,68250 % a.a. (Composto)

Valor Financiado: 1.000,00

Banco: Agência: C/C:

Nº Prestações : 12 Recebidas : 0 À Receber : 12

Un: R$ 1,00

Nº Prestação Vencimento PrestaçãoAmortização

do PrincipalJuros

Saldo à

Pagar

1 12/12/2013 88,85 78,85 10,00 921,15

2 12/01/2014 88,85 79,64 9,21 841,51

3 12/02/2014 88,85 80,43 8,42 761,08

4 12/03/2014 88,85 81,24 7,61 679,84

5 12/04/2014 88,85 82,05 6,80 597,79

6 12/05/2014 88,85 82,87 5,98 514,92

7 12/06/2014 88,85 83,70 5,15 431,22

8 12/07/2014 88,85 84,54 4,31 346,68

9 12/08/2014 88,85 85,38 3,47 261,30

10 12/09/2014 88,85 86,24 2,61 175,07

11 12/10/2014 88,85 87,10 1,75 87,97

12 12/11/2014 88,85 87,97 0,88 0,00

TOTAL 1.066,19 1.000,00 66,19

PLANO DE AMORTIZAÇÃO - SISTEMA FRANCÊS DE AMORTIZAÇÃO

(Erroneamente Denominado de Tabela Price)

QUADRO 1

Autora:

Reu:

Contrato n.

Cálculo do Valor do Juro pela Taxa Proporcional - Taxa de Juro Nominal do Contrato

Vara: Inserido pelo Perito

Processo nº:

23

- Ver o Total do Juros : R$ 62,74

- Cálculo do Valor do Juro, mês a mês :

A taxa de juro do mês incide sob o saldo devedor :

Na 1ª prestação : 1.000,00 x 0,0094887929 = R$ 9,488

Na 2ª prestação : 920,93 x 0,0094887929 = R$ 8,738

e segue, mês a mês, o mesmo cálculo.

Ver que no QUADRO 2 a taxa de juro mensal é a taxa equivalente.

Neste caso ficou estabelecido, na assinatura do contrato que a taxa de juro anual será a

taxa real e, deste modo, automaticamente, a taxa de juro mensal será a taxa

equivalente.

Tx. de Juros (% a.a.) Real: 12,00

Tx. de Juros (% a.m.) Equivalente: 0,94887929

Taxa de Juros (% a.a.) Real: 12,00

Data: 12/11/2013

Taxa de Juros: 11,38655 % a.a. (Simples) 12,0000000 % a.a. (Composto)

Valor Financiado: 1.000,00

Banco: Agência: C/C:

Nº Prestações : 12 Recebidas : 0 À Receber : 12

Un: R$ 1,00

Nº Prestação Vencimento PrestaçãoAmortização

do PrincipalJuros

Saldo à

Pagar

1 12/12/2013 88,56 79,07 9,49 920,93

2 12/01/2014 88,56 79,82 8,74 841,10

3 12/02/2014 88,56 80,58 7,98 760,52

4 12/03/2014 88,56 81,35 7,22 679,18

5 12/04/2014 88,56 82,12 6,44 597,06

6 12/05/2014 88,56 82,90 5,67 514,16

7 12/06/2014 88,56 83,68 4,88 430,48

8 12/07/2014 88,56 84,48 4,08 346,00

9 12/08/2014 88,56 85,28 3,28 260,72

10 12/09/2014 88,56 86,09 2,47 174,63

11 12/10/2014 88,56 86,90 1,66 87,73

12 12/11/2014 88,56 87,73 0,83 0,00

TOTAL 1.062,74 1.000,00 62,74

QUADRO 2

PLANO DE AMORTIZAÇÃO - SISTEMA FRANCÊS DE AMORTIZAÇÃO

(Erroneamente Denominado de Tabela Price)

Cálculo do Valor do Juro pela Taxa Equivalente - Taxa Real do Contrato

Reu:

Contrato nº:

Vara: Inserido pelo Perito

Processo nº:

Autor:

24

(1 + i) n - 1 Fator do Valor Atual

i (1+ i) n Tabela II

1 Fator do Valor Atual

(1+ i) n Tabela I

3- Objetivos dos Estudos do Sr. Richard Price

Os estudos do Sr. Richard Price, publicados em 1771, desenvolvidos para atender as

seguradoras com dificuldades relacionadas à formação do fundo para pagamento de pecúlios

(e mesmo de rendas vitalícias), para viúvas e idosos – Tabelas II e IV – (hoje aposentados e

pensionistas), bem como estudos referentes à Dívida Pública da Coroa Inglesa para calcular

quais os valores futuros de suas dívidas por empréstimos tomados – Tabelas I e III

mostram :

▪ Nas suas Tabelas I e II - Tem uma série de pagamentos R’s (termos, prestações).

( Valor Atual – P )

Quando R’s forem diferentes (Dados R’s achar P).

Obs : A Tabela I do Sr. Price está relacionada à Juro Composto.

( Fundamento do método do Fluxo de Caixa Descontado )

Quando R’s forem iguais (Dado R achar P).

▪ Nas suas Tabelas III e IV - Tem uma série de depósitos R’s (termos, prestações).

Montante – S Calcular um montante S, capaz de pagar um valor no final ( Capitalização ) de n depósitos.

Quando R’s forem diferentes (Dado R = P achar S).

Obs : A Tabela III do Sr. Price está relacionada à Juro Composto.

Cálculo do montante de um empréstimo, na data de seu

pagamento, com os valores dos juros acumulados ao Saldo

Devedor.

Quando R’s forem iguais (Dado R achar S).

Obs : Pelas análises históricas destes seus trabalhos, no caso as Tabelas II e IV, o

objetivo do seu estudo, para as seguradoras, foi para calcular a formação do

fundo para PECÚLIO POR MORTE, daí os seus outros estudos relacionados à

TÁBUAS DE MORTALIDADE.

É a origem para os cálculos atuariais, de hoje, para os Fundos de Pensões.

Sendo, naquela época, para pagamentos de Pecúlios que era o produto das

seguradoras.

Hoje para os FUNDOS DE PENSÕES, para aposentados e pensionistas, é

necessário o acréscimo da TABELA SEM NUMERAÇÃO (ver o QUADRO A

no Livro PERÍCIA JUDICIAL do Autor Pedro Schubert) que é o inverso da

Tabela IV do Sr. Price, só disponível aqui no Brasil depois de 1970, denominada

de FATOR DE FUNDO DE AMORTIZAÇÃO, quando tem o montante S

acumulado durante a fase laborativa do cidadão e quer pagar R proventos

mensais na fase de aposentado, também calculado atuarialmente.

Em Resumo

Que montante – S – devo acumular – durante um período n – (contribuições

mensais) sendo n um tempo decorrente de cálculos atuariais fundamentados na

expectativa de vida do grupo participante e aplicado a uma taxa de rendimento

mensal i – definida nos cálculos atuariais, – para pagar, após certo número de

períodos n , um montante S , no caso de Pecúlio.

(1 + i) n Fator de Acumulação

de Capital – Montante

Tabela III

Fatorde Acumulação

(1 + i) n - 1 de Capital – Montante

i Tabela IV

25

Para a formação da Reserva Técnica, no caso de aposentadoria e de pensionista,

qual o valor R que deve ser depositado durante n períodos, a taxa i de juros para

acumular um montante S que deverá ser utilizado para pagar R 1 benefícios

durante n 1 períodos, sendo o Saldo Decrescente e aplicado a taxa de juro i 1.

Os valores R 1 , n 1 e i 1 também são fundamentados em cálculos atuariais.

Para o cálculo de R 1 , no caso de Benefício Definido, ver a Tabela sem

numeração.

4- O Terrorismo sobre o Juro Composto

(ou como está expresso no livro Perícia Judicial do Autor Pedro Schubert – Capítulo I –

Parte 1 – Juro Composto – fl´s. 1 a 6)

Do Livro Tabela Price – Editora Servanda – Campinas 2002

▪ Na fl. 59 temos :

“ Um xelim desembolsado no da do nascimento de Jesus Cristo a juros de 6% a.a. teria se

tornado massa de ouro maior que a que se poderia conter em todo o sistema solar, se

transformando numa esfera de diâmetro igual ao da órbita de Saturno ”.

▪ Na fl. 80 temos :

“ Um centavo de libra emprestado na data do nascimento de nosso Salvador a um juro

composto de cinco por cento ao ano teria, no presente ano de 1781, resultado em um

montante maior do que o contido em DUZENTOS MILHÕES de Terras, todas de ouro

maciço. Porém, caso ele estivesse sido emprestado a juro simples ele teria, no mesmo

período, totalizado não mais do que SETE XELINS E SEIS CENTAVOS.

Todo o governo que aliena FUNDOS destinados a reembolsos, (nosso comentário :

toma dinheiro emprestado) opta pelo cultivo de dinheiro do segundo modo, ao invés do

primeiro ”.

Temos inicialmente duas fantasias :

▪ Ninguém fica devendo 1781 anos

▪ O governo não encontrará capitalista para emprestar dinheiro

Naquela época a comparação podia ser esta.

Ocorre que, no século seguinte, os sábios colocaram ordem na casa; definiram o que seria

período financeiro e colocando regra para comparar os custos financeiros dos contratos e

podendo compará-los.

Assim, de ano a ano, os juros são calculados e acumulados aos saldos devedores.

Ver o texto do artigo 4º do Decreto nº 22.626 de 07.04.1933 (Lei da Usura). Ver o item 2.2.2.

Deste modo, foi eliminado este fantasma do juro composto.

Tanto faz fazer o cálculo pelo juro simples como pelo juro composto que o montante

ao final de qualquer período é o mesmo– Ver o livro Perícia Judicial – Capítulo I – Partes

1 a 3, fl´s. 1 a 75.

26

5- Do livro PERÍCIAS JUDICIAIS do Autor Pedro Schubert

Parte 3 – Tabela Price 5

O autor inglês Richard Price publicou em 1771, trabalhos para atender a dois fatos da época.

I.a – Valor futuro de uma Serie Uniforme

Para as seguradoras, a obra Observações Reversíveis sobre Devolução de Pagamentos

relacionadas à Provisão de Anuidades a Viúvas e Idosos; assuntos na doutrinas de

rendas vitalícias.

Nesta obra, Price expõe seu conceito e método utilizado no Sistema de Pagamentos

periódicos com direito à remuneração e benefícios ou seja, para se calcular o valor de uma

série uniforme de pagamentos consecutivos (para acumular um montante de recursos) e

durante um certo tempo, para receber uma remuneração futura, pelo pagamento de rendas

certas, em aposentadorias e seguros.

Pelo texto vê-se que corresponde naquela época ao pecúlio e hoje, às aposentadorias.

Para este estudo de acumulação (montante) Price utilizou a Tábua IV:

para acumular os recursos (montante) corresponde hoje a Tábua II –

(ver Quadro A)

Para confirmar esta relação é só comparar as duas Tábuas, no mesmo

percentual e no mesmo período.

Esta Tábua IV usada pelo Sr. Price é utilizada nos depósitos ou pagamentos de uma série

uniforme (por exemplo a contribuição mensal, igual e sucessiva de um peculista ou de um

participante do fundo de pensão). Calcula o valor futuro de uma série uniforme.

Não tem qualquer relação com o financiamento da casa própria ou de financiamentos de

bens ou de empréstimos, bem como o Sistema Francês de Amortização erroneamente

denominado de Tabela Price.

A elaboração desta Tábua utiliza o princípio da soma dos termos de uma progressão

geométrica como demonstrado a seguir: 6

5 Ver o livro Tabela Price da Editora Servanda – Campinas - 2002 6 Ver o livro Manual de Implantação de Projetos – Capítulo 2 – Fase de Análise – pg. 30 – Autor Pedro Schubert – Editora LTC

27

i1

0 1 2 3 n-2 n-1 n n

i1

11

ni

21

ni

1

S

P

O parâmetro acima corresponde a uma progressão geométrica, cujo 1° termo é 11 a e a

razão– a – é i1 .

Pela definição de montante, aplicando a fórmula da soma dos termos de uma progressão

geométrica, teremos:

1

11

q

qaS

n

n substituindo

1a por 1 e q por i1

teremos:

11

1111

iS

n

n

i

in

11 Este fator é chamado de Fator de (n, i). Acumulação

de Capital – FAC – de uma serie uniforme ou

FRS (i, n) – Ver Quadro A – Tábua IV do Sr. Price e

Tábua II dos Autores atuais

Se chamarmos de R o termo (depósito mensal, contribuição mensal), teremos:

S = R (1 + i ) n - 1

n i

Esta fórmula permite calcular o valor final de n termos iguais, capitalizados, sem necessidade de

se efetuar a soma dos n termos

Tem, também, dois estudos importantes:

The Philosophical Transactions of the Royal Society conhecido hoje como teorema de

Bayes, contribuindo de forma conclusiva para desenvolvimento da estatística

moderna produzindo aplicação pratica do teorema de Bayes no campo atuarial.

Matéria de 1763.

Em 1769 a pedido da Equitable Society da Inglaterra, publica sua famosa obra de

estatística, voltada para o ramo de seguros – Northampton MortalityTables (Tábuas

de Mortalidade de Northampton).

28

I.b – Valor Presente de uma Anuidade de uma Série Uniforme

A Tábua II utilizada pelo Sr. Price, ao comparar os seus fatores, corresponde a Tábua V

– utilizada atualmente pela matemática financeira – calcula o valor atual de uma renda

uniforme.

Esta Tábua II utilizadas pelo Sr. Price (Tábua V nos tempos atuais) – calcula o valor atual

de um fluxo de caixa descontado de termos iguais.

Método do Fluxo de Caixa Descontado quando as parcelas (termos), proveniente de um projeto, de uma

renda, etc., são iguais. Série Uniforme.

R1 R2 R3 Rn – 2 Rn – 1 Rn

0 1 2 3 n - 2 n – 1 n

___1__+ __ _1___ + ___1____ + + ___1__ ___1__ ___1__

(1+i) n (1+i) n - 1 (1+i )n – 2 (1 + i )3 (1 + i )2 ( 1 + i )

O parâmetro acima corresponde a uma progressão geométrica cujo primeiro termo 1a é

___1__e a razão q é ___1__

(1 + i ) (1 + i )

Sabendo-se, por definição que o valor atual de uma renda de n termos é a soma dos valores

atuais dos termos desta renda logo, aplicando-se a fórmula da soma dos termos de uma

progressão geométrica, temos:

1

11

q

qaP

n

que, substituindo i

a

1

11 e

iq

1

1

temos:

ii

i

i

i

i

i

i

i

ii

i

i

i

i

i

iP

n

nn

n

n

n

n

n

n

11

1

1

11

11

1

11

11

1

11

11

1

1

11

11

1

11

1

1

1

n

n

ii

iP

1

11, multiplicando os termos por- 1

29

teremos:

n

n

ii

i

1

11

Este fator é chamado de Fator de Valor Atual – FVA – de uma Série Uniforme ou FRP (i, n). Ver Quadro

A Tábua II do Sr. Richard Price e Tábua V dos Autores atuais.

Esta fórmula, sabendo-se o valor R (termo) uniforme (igual), pode-se calcular o valor atual

de uma série,como vemos:

n

n

iiRP

1

111.

II – Juro Composto – (Tábuas III e I utilizadas pelo Sr. Price)

As tábuas de juro composto, Price utilizou as já existentes e denominadas de Tables of

Compound Interest – Ver Juro Composto – Parte I.

Examinando as tábuas de juro composto utilizadas pelo Sr. Price podemos compará-

las com as tábuas atuais utilizadas pela matemática financeira:

Tábua III

(do Sr. Price)

Fator de capitalização de um termo

(1 + i) n

- corresponde a Tábua 1 – Montante – a juro composto no fim

de um certo número de períodos (meses, etc).

Ver no Quadro A (Fator de Capitalização)

Tábua I (do Sr. Price)

Valor Presente de um valor

a ser recebido no final de

qualquer número de períodos (mês,ano)

ni1

1

- corresponde a Tábua IV – Valor Presente (Atual) disponível

no fim de um certo número de período.

É o inverso da Tábua III do Sr. Price.

Esta tábua é utilizada no estudo do Fluxo de Caixa Descontado

de termos diferentes.

Como vemos é o inverso da Tábua 1 dos livros de Matemática

Financeira.

Ver no Quadro A (Fator de Desconto)

Estas duas tábuas de juro composto não têm qualquer relação com o financiamento da

casa própria ou de financiamentos de bens ou de empréstimos, bem como com o Sistema

Francês de Amortização erroneamente denominado de Tabela Price.

Estas são as quatro tábuas utilizadas pelo Sr. Richard Price.

30

No Sistema Francês de Amortização a taxa de juro incide sobre o Saldo Devedor.

Não gera o anatocismo de modo direto e não é juro composto.

Tem fundamento no desconto composto.

Recomendamos que a taxa de juro mensal seja a taxa equivalente.

Por razões que desconhecemos esta Tábua III é vulgar e erroneamente titulada de

Tabela Price.

Por isso que o autor Thales Mello Carvalho, falecido em 1961, no seu livro

Matemática Comercial e Financeira - FENAME – 1975 – 3ª edição – diz a fl 357:

As Tábuas de amortização para empréstimos pelo sistema francês de

amortização dos institutos de crédito (vulgar e erroneamente denominadas

Tabela Price...)

RESUMO

Richard Price Tábuas Financeiras dos Autores Atuais

Montante ni1

Tábua III

Juro Composto – Termos Diferentes

Tábua I – Acumulação do valor inicial mais os

valores dos juros de cada período.

Montante

i

iS

n

n

11

Tábua IV

Valor Futuro – Montante – Termos iguais

Tábua II–Soma dos Termos da Progressão

Geométrica razão (1 + i).

Contribuição do participante para a

formação de poupança para fundos de

pensão, pecúlio.

Valor Presente n

i1

1

Tábua I

Valor Presente

n

n

ii

i

1

11

Tábua II

Termos diferentes

Tábua IV – Estudo do Fluxo de Caixa

Descontado

Termos iguais – Série Uniforme

Estudo do Fluxo de Caixa Descontado

Tábua V – Soma dos Termos da Progressão

Geométrica de razão i1

1

31

Tábuas Financeiras não Estudadas pelo Sr. Richard Price

Sistema Francês de Amortização

Não tem no estudo do Sr. Price

(Desconto Composto)

cálculo das prestações de empréstimos/

financiamentos

Tábua III

Fator de Fundo de Amortização

Calcula o valor da aposentadoria mensal

Tábua Sem Numeração 11

ni

i

- Não tem no estudo do Sr. Price.

1 - Tábua – Sem Numeração – tem a partir de

1970

2 - No livro Matemática Comercial e Financeira

– já citado – o Autor diz não ser necessária a

construção desta Tábua, pela razão a seguir:

fl. 318

Elaboração da Tábua – Sem Numeração

Verificamos no Quadro B – Coluna – sem numeração – que:

iSa nn

11

Desenvolvendo o segundo termo, encontramos:

nn ai

S

11 ou i

aS nn

11

“Como a Tábua III dá os valores de

na

1 para diferente valores de i e de n, pode-se,

com o auxilio desta relação, calcular facilmente os valores de

nS

1, o que torna desnecessária, a

construção de uma Tábua desses valores”

Ex: com n = 3 e i = 10%, temos na Tábua III 804.114.402,01

na

Assim 804.114.302,01,0804.114.402,01

nS

Este foi a explicação do Autor, já citado, para não construir esta Tábua – Sem

Numeração.

Na nossa opinião é o fato de, em 1960, ainda não existir o Fundo de Pensão e assim,

esta Tábua não tinha uso.

A metodologia do cálculo apresentado para elaborar a Tábua – Sem Numeração –

até 1970 do Quadro B – pode ser substituída pela metodologia a seguir:

32

Temos a Tábua II = nS

com n = 3 e i = 10% encontramos o fator 3,310000

Logo 80.114.302,0310000,3

11

nS

Esta Tábua – Sem Numeração – é inversa de nS

Ver Quadro B – Fator de Fundo de Amortização – FFA ou FSR (i, n).

Já se encontra calculada e é utilizada para cálculos dos pagamentos de

aposentadorias nos Fundos de Pensão e nos Planos de Renda Certa das Seguradoras.

Há sessenta anos atrás, estas atividades eram praticamente nulas e, por isso, esta

TábuanS

1 não era importante.

Naquele tempo, confeccionar estas tábuas financeiras era laborioso, por serem feitas

manualmente.

Hoje, com as planilhas eletrônicas, com os seus bancos de dados, convenientemente

programados, estas tábuas financeiras, por taxa de juro, são calculadas nos n

períodos, de modo automático e instantâneo.

Para obter as tábuas financeiras, de seu interesse, ver o nosso site

www.bmainformatica.com.br.

33

QUADRO A

Harmonização das Tábuas Financeiras

Nesta síntese observa-se que a matemática financeira é a mesma. O que diferencia é o seu desenvolvimento de explicações teóricas e a relação de

sua aplicação no mercado financeiro.

Sintetizamos nesta Tábua Financeira, composta de 6 Tábuas, estes dois tempos, representando os autores até 1970 e após 1970.

TÁBUA FINANCEIRA

Tábua III - Price Tábua I - Price – Tábua IV - Price Tábua II - Price –

Tábua I Tábua IV Sem Numeração até 1970 Tábua II Tábua V Tábua III

Até

1970

Montante de $1,00 a

juro composto no fim de

um certo número de

período

Valor Atual de $1,00

disponível no fim de um

certo número de períodos

É o inverso da Tábua I:

210000,1

1

82644628,0

Por ser o inverso da Tábua II, o

Autor sugere montar esta

Tábua dividindo cada fator da

Tábua II pelo seu inverso:

100000,2

1

476190476,0

Não publicada até 1970

Montante de uma renda

unitária e periódica.

Renda Certa:

Uma sucessão de npgtos

T1, T2, Tn realizados,

respectivamente, nas

épocas t1, t2, tn denomina-

se RendaCerta

Valor Atual da anuidade de

$1,00 paga durante um certo

período de tempo.

Valor Atual de uma Renda é

a soma dos valores atuais de

seus termos.

Anuidade capaz de

amortizar o capital de

$1,00 num certo número

de período.

Sistema Francês de

Amortização

Erroneamente chamado

Tabela Price

Fator de Capitalização Fator de Desconto

Juro Composto

Progressão Geométrica

1

11

q

qaS

n

n

Desconto Composto

11

1

n

n

i

ii

Pagamento Simples

R1≠ R2 ≠ Rn

Série Uniforme de Pagamentos

R1 = R2 = Rn

Após

1970

Fator de Acumulação de

Capital - FAC Fator de Valor Atual - FVA

Fator de Fundo de

Amortização - FFA

Fator de Acumulação de

Capital - FAC Fator de Valor Atual - FVA

Fator de Recuperação de

Capital - FRC

Dado P

Achar S

Dado S

Achar P

Dado S

Achar R

Dado R

Achar S

Dado R

Achar P

Dado P

Achar R

n Taxa de Juro: 10,00% a.a.

1 1,100 000 00 0,909 090 91 1,000 000 00 1,000 000 00 0,909 090 91 1,100 000 00

2 1,210 000 00 0,826 446 28 0,476 190 48 2,100 000 00 1,735 537 19 0,576 190 48

3 1,331 000 00 0,751 314 80 0,302 114 80 3,310 000 00 2,486 851 99 0,402 114 804

.

.

100

ni1

ni1

1

11 n

i

i

i

in

11

n

n

ii

i

1

11

11

1

n

n

i

ii

Montante (Valor Futuro)

de 1 Termo

Valor Atual ou Fluxo de

Caixa Descontado de

Termos Diferentes.

Cálculo do Valor do Benefício

Mensal (Fundo de Pensão)

Valor Futuro de uma Serie

Uniforme

Montante (para Fundo de

Pensão)

Formação de Poupança

Valor Atual

ou

Fluxo de Caixa Descontado de

Termos Iguais

Cálculo do valor da

prestação de uma dívida

Equivale à Tábua II Equivale à Tábua V É o inverso da Tábua II

Obs.:Sempre tem de compatibilizar

n = mês, ..., ano P = Valor Presente; Valor Atual,PV

i= mês, ..., ano T ou R = Prestação, Parcela, Anuidade, Mensalidade, Termo,

Contribuição, Aposentadoria, pT= R = mês, ..., ano S

= Montante,Valor Final, FV

34

QUADRO B SIMBOLISMO

(Matemática Financeira)

(1) Tábua III do

Richard Price 1771

Tábua I do Richard Price

1771 –

Tábua IV do Richard Price 1771

Tábua II do Richard Price

1771 –

(2)

Tábua I Tábua IV Sem numeração até

1970 Tábua II Tábua V Tábua III

Montante... Valor Atual... Anuidade Montante... Valor Atual de uma Renda

Anuidade (prestação)

Fator de Capitalização

Fator de Desconto

Valor Mensal da Renda

(aposentadoria)

Acumulação para Fundo de Pensão

Sistema Francês de

Amortização (3)

Juro Composto Progressão Geométrica

Desconto Composto

Pagamento Simples R1 ≠ R2 ≠ Rn

Série Uniforme R1 = R2 = R3 = Rn

FAC Fator de

Acumulação de Capital

FVA Fator de Valor

Atual

FFA Fator de Fundo de

Amortização

FAC Fator de Acumulação de

Capital

FVA Fator de Valor

Atual

FRC Fator de

Recuperação de Capital

FPS FSP FSR FRS FRP FPR

Dado P Achar S

Dado S Achar P

Dados S Achar R

Dado R Achar S

Dado R Achar P

Dado P Achar R

nniu 1

n

n

iv

1

1

11 n

i

i

i

in

11

n

n

ii

i

1

11

11

1

n

n

i

ii

EQ

UIV

ALÊ

NC

IA n

u = qdo os

termos são diferentes

nS = qdo os

termos são iguais

nv = qdo os

termos são diferentes

na = qdo os

termos são iguais

nn ai

S

11

logo

nS

1 =

na

1-- i

nS

na

na

1

Taxa de Juro: 10,00% a.a.

1 1,100 000 00 0,909 090 91 1,000 000 00 1,000 000 00 0,909 090 91 1,100 000 00 2 1,210 000 00 0,826 446 28 0,476 190 48 2,100 000 00 1,735 537 19 0,576 190 48 3 1,331 000 00 0,751 314 80 0,302 114 80 3,310 000 00 2,486 851 99 0,402 114 80

(1) As quatro tábuas elaboradas por Richard Price, calculadas em 1771.

(2) Tábuas conforme o livro: Matemática Comercial e Financeira – Thales Mello Carvalho – 3ª edição – FENAME – Rio – 1975

. (3) Conforme o mesmo Autor: é vulgar e erroneamente denominada Tabela Price – fl. 357.

Verifica-se que, nesta coluna não há referência à Tábua elaborada por Richard Price. O Autor do livro Tabela Price – José Jorge Meschiatti Nogueira a fl. 28 último parágrafo – afirma, ao citar a obra de Richard Price: “... Nessa obra Price explica os esquemas de Provisão de Anuidade ... mas principalmente a coleção das “Tabelas de Juro Composto”, batizada no Brasil como Tabela Price...” Esta afirmação cria confusão pois o Sr. Richard Price não estudou o Sistema Francês de Amortização.

Ver que não tem nas Tábuas do Price esta coluna.

35

6- A TABELA PRICE E OS CONTRATOS DE FINANCIAMENTOS DO SISTEMA

FINANCEIRO DA HABITAÇÃO – SFH ( Ver o livro Perícia Judicial – Capítulo II – Partes 4 a 7

do Autor Pedro Schubert )

Embora largamente acusada de ser o algoz dos mutuários do SFH com acusações de “aplicar

juros crescentes em progressão geométrica, sendo que, quanto maior quantidade de parcelas a

serem pagas, maior será a quantidade de vezes que os juros se multiplicam por si mesmo,

tornando o contrato, quando não impossível de se adimplir, pelo menos abusivo em relação ao

mutuário” e de gerar os SALDOS DEVEDORES IMPAGÁVEIS, afirmamos que a dita Tabela

Price não tem qualquer culpa sobre estes problemas e apontamos as fontes dos cálculos que

geram estes saldos devedores impagáveis.

Esta matéria está exaustivamente analisada no Capítulo II nas Partes 4 a 7 do livro PERÍCIA

JUDICIAL do Autor Pedro Schubert.

A matéria a seguir “ 7- Tabela Price – Wikipédia, a Enciclopédia Livre ” deve ser reanalisada.

36

7- TABELA PRICE – Wikipédia, a Enciclopédia Livre

37

38

39