sobre a capa - centro ecológico : assessoria e … · tipo de controle, e eles reconhecem...

TRANSCRIPT

Os novos senhores da biomassa i

Sobre a capa ‘A Nova Colheita de Biomassa’, por BeehiveDesign Collective, 2010 – a partir da obra‘Outono’, de Alphonse Mucha (da série AsQuatro Estações, 1896, conforme imagemabaixo). De acordo com o historiador VaclavSmil, a década de 1890 foi a última na qual aeconomia industrial global dependeubasicamente de biomassa. Para a economiade biomassa de hoje, Mucha teria pintadoalgo muito diferente.

AgradecimentosEste relatório resulta da estreita colaboraçãocom muitos aliados na sociedade civil, queparticiparam ativamente da sua gênese,pesquisa, redação e revisão. Em particular,temos uma grande dívida de gratidão paracom a Dra. Rachel Smolker, daBiofuelwatch, e com seus colegas AlmuthErnsting e Deepak Rughani. Parte dapesquisa original e da estrutura destedocumento foi feita pela Rachel, e muito doque aprendemos sobre biomassa foi atravésdela. Também somos muito gratos aDelphine Deryng e Jose Borras Ferran, quecontribuíram com a pesquisa original e coma redação como estagiários no Grupo ETC.Gratos a David Lee e Lara Lucretia e a todosdo Beehive Design Collective, que não sóforneceram excelentes ilustrações originais,mas também inspiração, camaradagem ealgumas frases geniais. Gratos também aHelena Paul, da Econexus, por comentar asprimeiras versões deste relatório, e a AnnePetermann e Orig Langelle, do GlobalJustice Ecology Project. Este relatório temsuas raízes numa série de encontrosorganizados pela sociedade civil paraexplorar as implicações da convergência detecnologias ou BANG [pelas iniciais debites, átomos, neurônios e genes], incluindoum seminário internacional em Montpellier,França, em novembro de 2008, organizadopelo Grupo ETC, pelo projeto What Next?,pelo BEDE e pela Fondation SciencesCitoyennes. Seguiram-se outros encontrosregionais, organizados por (entre outros)Centro Ecológico (Brasil), FASE (Brasil),

African Biodiversity Network (Etiópia),African Centre for Biosafety (África doSul), CASIFOP (México), Alliance forHumane Biotechnology (EUA),EQUINET, SEARICE (Filipinas), Friendsof the Earth (EUA), ICTA (EUA), Centerfor Genetics and Society (EUA) eMovement Generation (EUA). Somosextremamente gratos a todos osparticipantes e outros que auxiliaram aformar nosso pensamento sobre essasquestões. O Grupo ETC agradeceprofundamente o apoio financeiro daSwedBio (Suécia), HKH Foundation(EUA), CS Fund (EUA), Christensen Fund(EUA), Heinrich Böll Foundation(Alemanha), do Lillian Goldman CharitableTrust (EUA), Oxfam Novib (Holanda), Benand Jerry’s Foundation (EUA) e doNorwegian Forum for Environment andDevelopment (Noruega).

O Grupo ETC é o único responsável pelospontos de vista expressos neste documento.Edição: Leila MarshyDesign: Shtig(.net)Ilustração: Beehive Design Collective e ShtigOs novos senhores da biomassa: Biologiasintética e o próximo assalto à biodiversidadeé o Communiqué # 104 do Grupo ETC.Publicado em inglês em outubro de 2010Traduzido para o português por B&G, comrevisão e diagramação de Amanda BorghettiTodas as publicações do Grupo ETC estãodisponíveis gratuitamente em nosso website:www.etcgroup.org

“Quem quer que produza biocombustíveis em abundânciapode acabar fazendo mais do que apenas pilhas de dinheiro –

fará história... As companhias, os países que tiverem sucesso nisso serão os vencedores econômicos da próxima era, da mesma

forma que hoje o são as nações ricas em petróleo.”J. Craig Venter

Synthetic Genomics, Inc., 20 de abril de 2009

Grupo ETC ii www.etcgroup.org

Os novossenhores dabiomassa

Biologia sintética e o próximo assalto

à biodiversidade

iii

Panorama:

A questão Sob o pretexto de enfrentar a degradação ambiental, amudança climática e as crises de energia e de alimentos, aindústria está prevendo uma “nova bioeconomia” e asubstituição de carbono fóssil por matéria viva, agorarotulada de “biomassa”. A biomassa mais produtiva e maisacessível está no Sul global – exatamente onde, até 2050,deve haver outros 2 bilhões de bocas para alimentar emterras que (graças ao caos climático) devem produzir 20-50% menos. Embora este pareça ser o pior momentopossível para colocar novas pressões sobre osecossistemas, estão dizendo aos governos que a “biologiasintética” – uma tecnologia recém-inventada – poderáproduzir e transformar toda a biomassa necessária parasubstituir todos os combustíveis fósseis queusamos atualmente. Ao mesmo tempo, osnovos mercados de carbono estãotransformando a vida vegetal emestoques de carbono para negociar(em vez de reduzir as emissões). Masas companhias que dizem“acreditem em nós” são as mesmasgigantes da energia, da química, doagronegócio e do florestamento queforam as principais criadoras das crisesclimática e de alimentos que hoje nosafetam.

O que está em jogo Em jogo estão a alimentação, a energia e a segurança dasnações. Como 24% da biomassa terrestre anual domundo já é consumida para uso humano, a convergênciadas crises atuais é uma oportunidade para mercantilizar emonopolizar os 76% restantes (e ainda mais, seconsiderarmos a biomassa nos oceanos) que Wall Streetainda não atingiu. Os setores industriais com interesse emconverter matérias-primas de carbono em biomassaincluem as indústrias de energia e química, plásticos,alimentos, têxtil, farmacêutica, de produtos de papel emateriais de construção – mais o comércio de carbono –um mercado combinado valendo pelo menos 17 trilhõesde dólares.1

Os atores A mídia especializada fala de companhias start-up comoSynthetic Genomics, Amyris Biotechnologies e LS9, mas,por trás das manchetes, o dinheiro para desenvolver abiologia sintética está vindo do Departamento de Energia

dos Estados Unidos e das grandes empresas dossetores de energia, como BP, Shell eExxonMobil, de química, como BASF eDuPont, e de florestamento eagronegócios, como Cargill, ADM,Weyerhaeuser e Syngenta. Enquantoas primeiras unidades experimentaisestão sendo desenvolvidas sobretudona Europa e nos Estados Unidos, nofinal das contas ‘a geografia é o

destino’ para a economia de basebiológica: os países com a maior parte das

plantas vivas também acabarão tendo a maiorparte das plantas de produção (usinas). A indústria já estáfazendo fila no Brasil, México, África do Sul e Malásiacomo campos de testes para a nova tecnologia. Osgovernos da OECD (Organização para a Cooperação eDesenvolvimento Econômico), enquanto isso, estãoinjetando mais de 15 bilhões de dólares em subsídios naeconomia de biomassa.

Em meio à fome crescente e ao caos climático, este pareceria ser o

pior momento possível para colocar novas pressões sobre os ecossistemas.

Os novos senhores da biomassa

Grupo ETC iv www.etcgroup.org

Os fóruns Até mesmo companhias líderes e cientistas envolvidoscom biologia sintética concordam que é necessário algumtipo de controle, e eles reconhecem potenciais novosriscos à biossegurança decorrentes de novos micróbios enovas plantas. Apesar de que a biologia sintética e aeconomia de biomassa vão ter um impacto profundosobre o uso da terra, a diversidade biológica, o ambiente eo bem-estar humano, essas implicações estão sendoignoradas pela maioria dos governos e pesquisadores.

Dentro das Nações Unidas, somente a Convenção deDiversidade Biológica (CBD) está tratando do tema dabiologia sintética. Apesar das implicações para asegurança alimentar, a Organização das Nações Unidaspara Agricultura e Alimentação (FAO) e o GrupoConsultivo sobre Pesquisa Agrícola Internacional(CGIAR) parecem ignorar alegremente osdesenvolvimentos recentes.

Nas negociações da Convenção-Quadro das NaçõesUnidas sobre Mudança do Clima (CQNUMC), osgovernos do Sul parecem não ter consciência de que a“transferência de tecnologia” será otimizada com oobjetivo de estender o monopólio industrial sobretecnologias de biomassa para os territórios e recursos doSul. As implicações da “nova bioeconomia” são tão vastasque deveriam estar na agenda de todas as agências daONU e devem, especialmente, ser tratadas na CúpulaRio+20, a ser realizada no Brasil em 2012.

As políticas Os anúncios em 2010 de que pesquisadores de biologiasintética podem manipular significativamente DNA paraconstruir microrganismos artificiais autorreplicantes quenunca existiram antes na Terra têm implicações imediataspara a biodiversidade, a biossegurança e as economiasnacionais.

As formas de vida sinteticamente construídas nãodeveriam ser liberadas no ambiente, e a ONU e osgovernos nacionais deveriam estabelecer – no mínimo –uma moratória para impedir tais liberações.

E, como medida de similar urgência, é preciso realizarestudos para determinar as implicações, sobre a mudançaclimática, os ecossistemas mundiais, o abastecimento dealimentos e de energia, os meios de vida e os direitossobre a terra, do que o governo dos EUA chama “arevolução de base biológica”.

A sociedade civil e os movimentos sociais organizados emtorno dos temas da agricultura, direitos sobre a terra,proteção das florestas, assuntos marinhos, tecnologiasemergentes, toxinas químicas, mudança climática, justiçaenergética e consumo necessitam, urgentemente,encontrar meios de compartilhar suas análises ecoordenar a resistência para enfrentar as ameaças comunsresultantes da nova bioeconomia.

‘Biomassacre’ por Beehive Collective

Os novos senhores da biomassa v

Conteúdo

1

2

3

3

3

3

3

5

5

6

7

7

8

9

10

10

10

10

11

12

12

12

12

13

13

13

13

13

14

14

14

14

16

17

17

18

19

19

20

21

23

24

25

25

26

26

27

28

29

30

30

Introdução - Cuidado: biomassa

Quadro:Quem são os novos senhores dabiomassa?

O que está sendo mudado? Não se trata apenas de biocombustíveis...

Combustíveis para o transporte

Eletricidade

Químicos e plásticos

Fertilizantes

Primeira parte: Aí vem a bioeconomia

Quadro: Três bioeconomias

O que é a biomassa?

Quadro: A bioeconomia, também conhecidacomo...

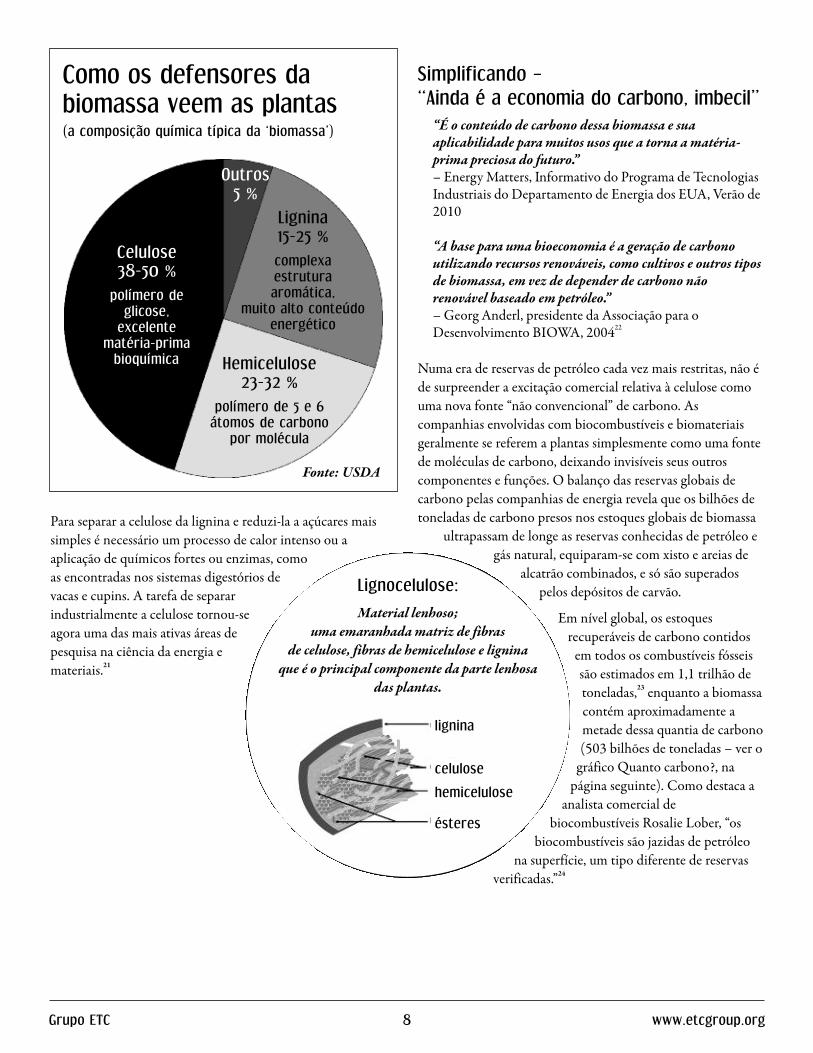

Celulose – O açúcar-maravilha

Simplificando – “Ainda é a economia docarbono, imbecil”

Geopoliticando – Está tudo no Sul

A extração de biomassa – Um saqueio global

Florestas naturais

Plantações

Ecossistemas agrícolas

Pastagens

Ecossistemas marinhos

Desertos e áreas úmidas

De volta para o futuro? Carboidratos versushidrocarbonetos…

Do craqueamento do petróleo ao hackeamentode plantas

Vendendo a mudança

1. Doces sonhos: a economia dos carboidratos

2. Verdes sonhos: recursos ‘renováveis’ e aeconomia do hidrogênio

3. Sonhos refrescantes: a economia neutra emcarbono

4. Sonhos patrióticos: independência energética

5. Sonhos de saltar à frente: desenvolvimentolimpo e o movimento pelos ‘empregos verdes’

6. Sonhos tecnológicos: tecnologiasconvergentes e ‘tecnologia limpa’

Quadro:Uma apropriação, não uma mudança

Contabilizando a economia da bioma$$a

Onde está o dinheiro na economia da biomassa?

A biomassa de quem? Uma fábula de duasbioeconomias

Terras marginais para lucros estratosféricos

Quadro:Uma fábula de duas bioeconomias

Uma grilagem legal de terras por biomassa

Um novo comércio na biomassa – embarcandocavacos

Cultivos para energia – mudanças no meio rural

O mito do carbono neutro

Um grave “erro de contabilidade” global

Comercializando carbono de biomassa

Comercializando carbono de biomassaTomada II: grilagem legal REDDobrada

A transferência de tecnologias da biomassa – A iniciativa sobre tecnologias climáticas

A economia verde – um lar aconchegante para abioeconomia

Quadro: InfraREDD - mapeando a biomassa

Estourando o orçamento de biomassa da Terra?

Os ecossistemas vêm primeiro

Quadro:A biomassa é realmente ‘renovável’?

Limites planetários para a extração de biomassa?

Não há biomassa suficiente? Vamos dar um gás nisso...

Grupo ETC vi www.etcgroup.org

31

32

33

34

34

35

39

39

39

39

39

40

40

41

42

43

43

43

44

44

45

46

46

46

46

46

47

47

48

48

48

49

50

51

52

52

55

56

56

57

58

58

59

59

60

60

61

62

64

73

Quadro: Biomassa ou biomassacre?

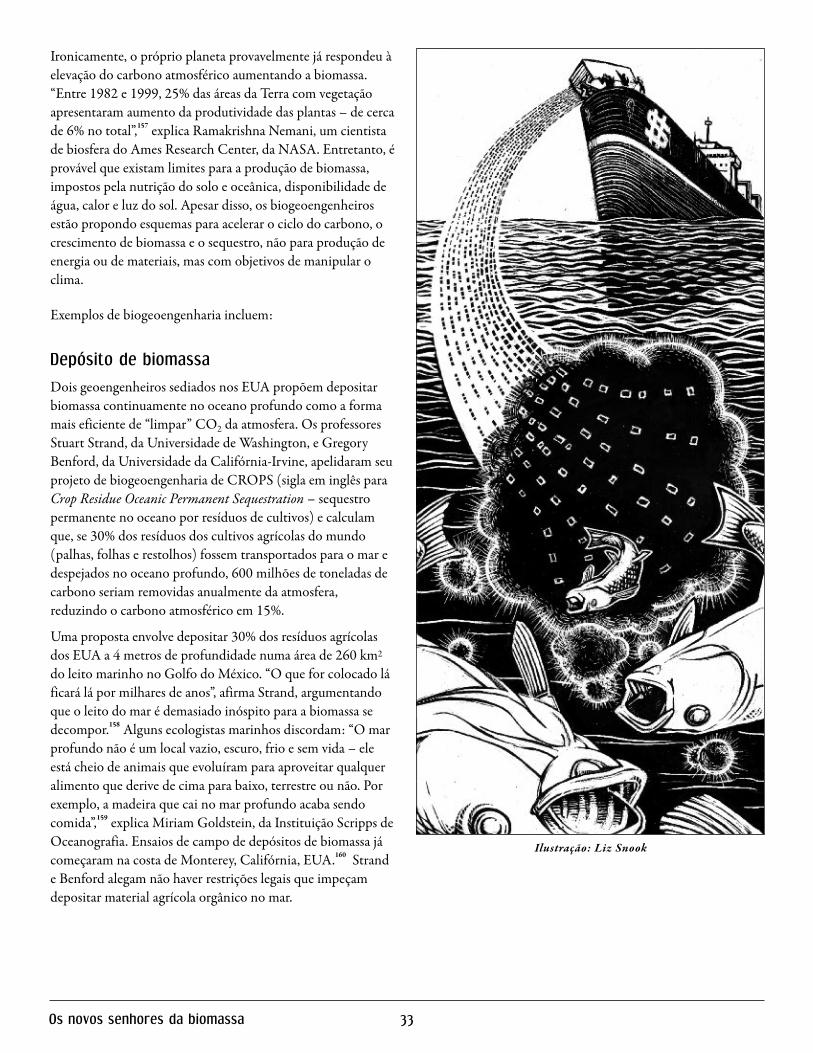

Geoengenheirando o planeta com biomassa

Depósito de biomassa

Fertilização de oceanos (algas marinhas)

Energia de biomassa com sequestro de carbono

A nova economia da biomassa: 10 mitos

Segunda parte: As ferramentas e os atores

A nova bioalquimia – Equipando-se para oassalto

Combustão

Química

Biotecnologia / Engenharia Genética

Nanotecnologia

Biologia sintética – virando o jogo para abiomassa

Biologia sintética: imprevisível, não testada e pouco compreendida

Organismos sintéticos como biofábricas

Enzimas sintéticas para celulose

Plantas sintéticas – mudando as matérias-primas

Quadro: Devoradores de celulose e fermentadores de combustíveis à solta?

Eletricidade a partir de organismos sintéticos?

O assalto da biologia sintética aos meios de subsistência – A substituição de matérias-primas

Quadro: Nanocelulose – encolhendo a biomassapara aumentar mercados

O que está mudando?

Mudança 1: Energia – queima de biomassa paraaquecimento e bioeletricidade

Presa fácil

Quadro: Queima de biomassa nos EUA

Energia de biomassa no Sul

Os custos da eletricidade derivada de biomassa I: devoração de campos e florestas

Os custos da eletricidade derivada de biomassa II: ameaça à saúde humana

Quadro: Incineração disfarçada

Mudança 2: BioCombustíveis líquidos –liquefação de biomassa para transportes

Tirando nota “F” – Fracassos dos biocombustíveis de primeira geração

“Sobreviventes” da geração F – açúcar e pinhão-manso

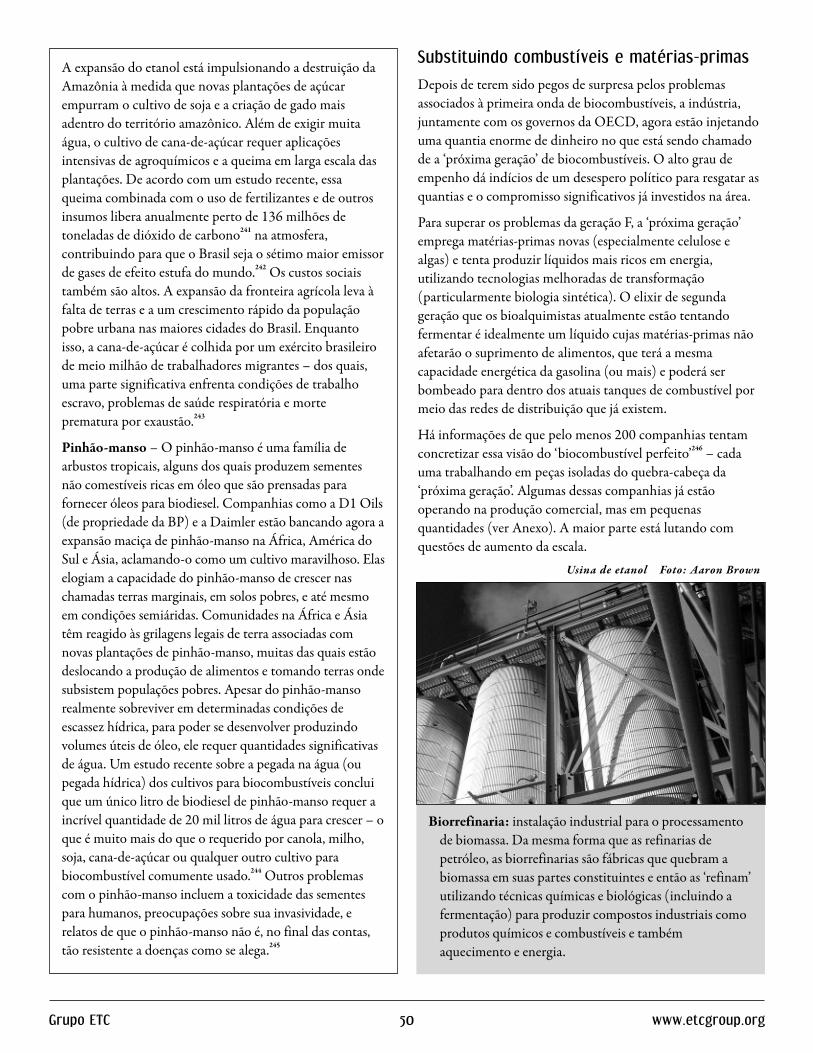

Substituindo combustíveis e matérias-primas

Combustíveis celulósicos

Do álcool aos hidrocarbonetos –Biogasolina, butanol, isopentanol, hexadecano, farneseno

Para além da celulose: biocombustíveis de algas

Os novos fãs das algas

Mudança 3: Produtos químicos – bioplásticos eoutros produtos químicos de base biológica

Blocos de construção de base biológica

O futuro é o (bio)plástico?

Os bioplásticos se biodegradam?

Os bioplásticos podem ser reciclados?

Os bioplásticos são tóxicos?

Os bioplásticos são obtidos de forma sustentável?

Cultivos transgênicos, biologia sintética enanotecnologia

Os bioplásticos podem ser feitos corretamente?

Conclusões: um assalto à Terra!

Recomendações: rumo a uma governança global

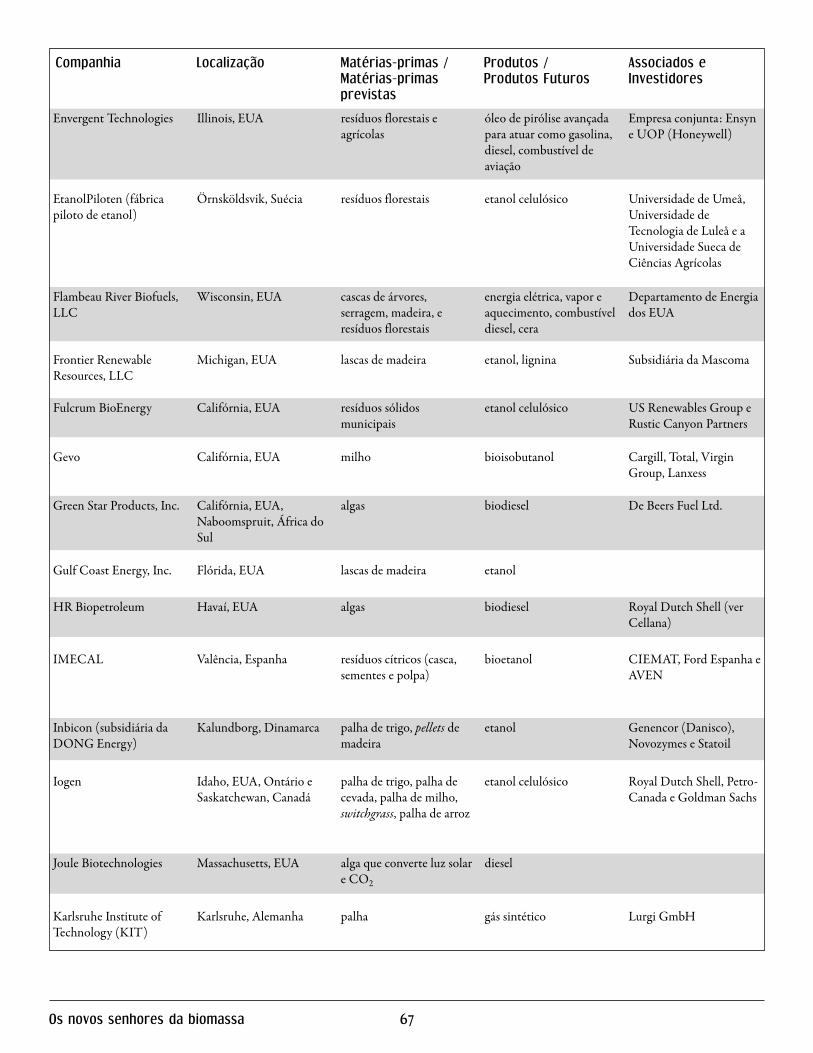

Anexo: Quem produzirá os biocombustíveis dapróxima geração

Notas

Os novos senhores da biomassa 1

Introdução - Cuidado: biomassa

Em todo o mundo, as estratégias das corporações e dosgovernos para tratar da mudança climática, energia,agricultura, tecnologia e produção de materiais estãoconvergindo, de forma crescente, em torno de um mesmoconceito: biomassa.

A biomassa engloba mais de 230 bilhões de toneladas dematéria viva2 que a Terra produz a cada ano, como árvores,arbustos, pastos, algas, grãos, micróbios e outros. Essa riquezaanual, conhecida como “a produção primária” da Terra, émuito mais abundante no Sul global – nos oceanos, florestas epradarias de crescimento rápido localizados nos trópicos – esustenta os meios de vida, as culturas e as necessidades básicasda maior parte dos habitantes do planeta.

Por enquanto, os seres humanos utilizam apenas um quarto(24%) da biomassa terrestre para satisfazer suas necessidadesbásicas e a produção industrial3 e só consomem umamínima quantidade da biomassa oceânica,deixando 86% de toda produção debiomassa do planeta (da terra e do mar)como ainda não mercantilizada.

Mas, graças às mudanças tecnológicas– particularmente nos campos dananotecnologia e da biologiasintética – esses 86% da biomassapodem agora se converter em alvo daindústria como uma fonte de carbono‘verde’ vivo para suplementar ousubstituir parcialmente os carbonosfósseis ‘pretos’ provenientes de petróleo,carvão e gás que atualmente sustentam aseconomias industriais do Norte global. Da geraçãode eletricidade à produção de combustíveis, fertilizantes equímicos, as mudanças já estão em andamento para afirmar abiomassa como um componente crítico na economiaindustrial global. A Parte I deste relatório fornece uma visãogeral da situação atual e o que o surgimento de uma assimchamada Nova Bioeconomia significa para as pessoas, os meiosde vida e o ambiente. A Parte II fornece um retrato dos“Novos Senhores da Biomassa” – os atores industriais e astecnologias que eles estão armando.

O que está sendo vendido como uma mudança benigna ebenéfica do carbono preto para o carbono verde é, na

verdade, uma forma quentíssima de apossar-se derecursos (do Sul pelo Norte) para asseguraruma nova fonte de riqueza. Se esse assaltose concretizar, o saque da biomassa doSul para baratear o funcionamento daseconomias industriais do Norte seráum ato de imperialismo em plenoséculo XXI que aprofundará ainjustiça e agravará a pobreza e afome. Mais do que isso, pilharecossistemas frágeis em busca de seusestoques de carbono e açúcar é um

movimento assassino contra um planeta jásuperestressado. Ao invés de abraçar as

promessas falsas de uma nova bioeconomia verdee limpa, a sociedade civil deveria rejeitar os novos

senhores da biomassa e seu mais recente assalto à terra, aosmeios de vida e ao nosso mundo vivo.

Biomassa: Coisa viva (ou que foi viva);

literalmente, refere-se ao peso de matériaviva (plantas, animais, bactérias, fungos,

etc.) encontrado em uma determinada área.Hoje, a indústria utiliza o termo biomassa

para se referir à matéria biológica nãofossilizada que pode ser usada comomatéria-prima para a produção de

combustíveis, químicos, calor e energia.

“Fazendo” biomassa Foto: Asea

Grupo ETC 2 www.etcgroup.org

Quem são os novos senhores da biomassa?

As mesmas companhias transnacionais que promoveram adependência do petróleo durante o século XX estão agora seestabelecendo como os novos senhores da biomassa. Quandocompletarem esse golpe, muitos atores corporativos jáconhecidos continuarão sentados na cabeceira da ordemeconômica mundial. Que seus carros sejam movidos abiocombustível, seus computadores funcionem combioeletricidade, e seus cartões de crédito sejam feitos debioplástico não é a questão principal; o problema é que elesterão um controle mais intenso, talvez até mesmo umcontrole mortal, sobre os sistemas naturais dos quais todosnós dependemos.

As gigantes florestais e do agronegócio que já controlamboa parte das terras e dos recursos biológicos em todo omundo estão na linha de frente do desenvolvimento dabioeconomia e do novo mercado da biomassa. Nomesfamiliares incluem Cargill, ADM, Weyerhaeuser, StoraEnso, Tate & Lyle, Bunge e Cosan Ltd.

Companhias de alta tecnologia (biotecnologia,nanotecnologia e software) estão fornecendo as novasferramentas para transformar, medir e explorar o mundobiológico, auxiliando a desenvolver a mercantilização dainformação genética. Entre elas, Microsoft, Monsanto,Syngenta, Amyris Biotechnologies, Synthetic Genomics,Inc., Genencor e Novozymes.

As principais empresas farmacêuticas, químicas e deenergia estão se associando com os novosbioempreendedores para mudar seus processos de produçãoe fontes de matéria-prima. Fique atento a movimentos daDuPont, BASF, DSM, Duke Energy, BP, Shell, Total Oil,Chevron e ExxonMobil.

As companhias de serviços financeiros e bancos deinvestimento estão desenvolvendo novas modalidades detítulos ambientais, mercados de intercâmbio einvestimentos em terras, ainda que as modalidadesanteriores de comércio de títulos estejam colapsando aoredor delas. Entre elas estão: Goldman Sachs, J.P. Morgan eMicrosoft.

Companhias de bens de consumo e alimentos estãomudando para produtos, embalagens e ingredientes de basebiológica para usar argumentos de marketing ‘verdes’:Procter & Gamble, Unilever e Coca-Cola.

Ilustração: Beehive Collective

Os novos senhores da biomassa 3

“Muitos pensam na biomassa principalmente comomatéria-prima para combustíveis líquidos, comoetanol e biodiesel. Mas a biomassa também pode serconvertida numa gama de produtos de uso cotidiano.Na verdade, há muito poucos produtos que hoje sãofabricados a base de petróleo, como tintas de parede ede impressão, adesivos, plásticos, entre outros, quenão podem ser produzidos a partir da biomassa.”– David K. Garman, Subsecretário de Energia daSecretaria de Energia, Ciência e Meio Ambiente dosEstados Unidos na administração George W. Bush4

“Temos objetivos modestos de substituir toda aindústria petroquímica e tornar-nos uma dasprincipais fontes de energia.”– J. Craig Venter, fundador da Synthetic Genomics,Inc.5

Um jeito simples de entender a ambiciosa proposta danova economia da biomassa é dando uma olhada na listade produtos e serviços cuja fabricação atual depende doscombustíveis fósseis. A seguir, vamos imaginar cada setordesses mudando para a adoção de matéria vegetal vivacomo matéria-prima, em vez do petróleo, carvão e gásnatural referentes a matéria vegetal fossilizada:

Combustíveis para o transporte

Atualmente, mais de 72% do petróleo6 acaba comocombustíveis líquidos para carros, caminhões, aviões eaquecimento. Os agrocombustíveis (isto é, osbiocombustíveis), tais como etanol e biodiesel,representam apenas o início da conversão do mercado decombustível líquido para a biomassa. Algunsagrocombustíveis da próxima geração sãohidrocarbonetos que têm as mesmas propriedadesquímicas da gasolina e do combustível de aviação.

Eletricidade

O carvão, o gás natural e o petróleo são, atualmente,responsáveis por 67% da produção mundial deeletricidade.7 Contudo, a queima conjunta de carvão ebiomassa está aumentando, e se registra uma tendênciapara queimar lascas de madeira, óleos vegetais e resíduosmunicipais como combustível para a produção deeletricidade. Enquanto isso, avançam as pesquisas emnanocelulose e bactérias sintéticas para produzir correnteelétrica a partir de células vivas, objetivando transformara biomassa em eletricidade sem a necessidade de turbinas.

Químicos e plásticos

Atualmente, cerca de 10% das reservas globais depetróleo são convertidas em plásticos e substânciaspetroquímicas.8 Entretanto, para compensar os preçoscrescentes do petróleo e esverdear sua imagem pública, asgrandes companhias químicas, como a DuPont, estãoestabelecendo objetivos ambiciosos para matérias-primasde biomassa, como cana-de-açúcar e milho, para aprodução de bioplásticos, têxteis, produtos de químicafina e de química pesada.

Fertilizantes

A produção global de fertilizantes consomeintensivamente gás natural. Os promotores do biochar(biomassa carbonizada) afirmam que eles têm, paramelhorar a fertilidade do solo, um substituto de basebiológica que pode ser produzido em escala industrial.

O que está sendo mudado?Não se trata apenas de biocombustíveis...

Grupo ETC 4 www.etcgroup.org

Ilustração: Beehive Collective

Os novos senhores da biomassa 5

Primeira parte: Aí vem a bioeconomia

“As economias baseadas na caça e coleta dominaram porcentenas de milhares de anos antes de serem ofuscadaspelas economias agrárias, as quais dominaram por cercade 10.000 anos. A seguir, vieram as economias industriais.A primeira iniciou-se na Grã-Bretanha nos anos 1760, e aprimeira a acabar começou a perder força nos EstadosUnidos no início dos anos 1950. Estamos a meio caminhona economia da informação, e ela vai durar entre 75 e 80anos, terminando no final dos anos 2020. Aí, estejamprontos para a próxima: a bioeconomia.”– Futurólogos Stan Davis e Christopher Meyer, revistaTime, maio de 20009

Passaram-se mais de dois anos desde que um drástico aumentonos preços dos alimentos gerou uma crise que saiu nasmanchetes ao redor do mundo. Subitamente, o desvio de grãospara produzir ‘biocombustíveis’ (apelidados de‘agrocombustíveis’ pelos oponentes) tornou-se um tópico deintensa controvérsia e oposição entre comunidades rurais,particularmente no Sul global. Enquanto as manchetesenfocavam o entusiasmo da indústria por óleo de dendê eetanol de milho (a ‘febre do etanol’),10 isso era somente a pontavisível de uma transição e uma trajetória muito mais profundasna política industrial.

Essa trajetória – em direção à economia de base biológica –agora está ganhando velocidade, poder político e muitosbilhões de dólares em subsídios públicos e investimentosprivados. Mesmo que a nova bioeconomia cumpra o quepromete, seu preço carrega a mesma ameaça para os povos, asubsistência e o planeta que a febre do etanol – mas de formaainda mais acentuada.

A retórica de uma ‘nova’ bioeconomia, ainda que imprecisa,está entremeada nas agendas e manchetes atuais e envolta nosclichês pós-milênio que permeiam as políticas ambientais,industriais e de desenvolvimento, como ‘sustentabilidade’, a‘economia verde’, ‘tecnologia limpa’ e ‘desenvolvimento limpo’.

Três bioeconomiasBioeconomia descreve a ideia de uma ordem industrialbaseada em materiais, processos e “serviços” biológicos.Como muitos setores da economia global já são baseadosneles (agricultura, pesca, silvicultura), seus proponentesfrequentemente falam de uma ‘nova bioeconomia’ paradescrever uma reinvenção específica da economia global,ou seja, uma que integre ainda mais a economia emecanismos financeiros neoliberais com novas tecnologiasbiológicas e modos de produção.

Resulta que o termo ‘bioeconomia’ é utilizado paradescrever pelo menos três conceitos distintos mas inter-relacionados e que se reforçam mutuamente, todosbaseados na noção de que os sistemas e recursos biológicospodem ser manipulados para manter os atuais sistemasindustriais de produção, consumo e acumulação de capital:

Insumos: A economia da biomassa – Tambémdenominada, ocasionalmente, de economia de basebiológica ou economia de carboidratos. O conceitochave é que a produção industrial muda do uso derecursos fósseis e minerais (carvão, petróleo e gásnatural) para o uso de matérias-primas biológicas vivas,principalmente a ‘biomassa’ de matéria vegetal, comolascas de madeira, cultivos agrícolas e algas.

Processos: A economia da biotecnologia – À medidaque o DNA encontrado em células vivas é decodificadoem informação genética para uso em aplicaçõesbiotecnológicas, as sequências genéticas estão adquirindoum novo valor como peças para a construção de sistemasprojetados de produção biológica. Com o sequestro de‘instruções genéticas’ de células, plantas e animais paraforçá-los a gerar produtos industriais, a indústriatransforma organismos transgênicos e sintéticos embiofábricas que podem ser instaladas em qualquer lugardo mundo – em tanques privados ou em plantações. Anatureza é alterada para atender a interesses comerciais.

Grupo ETC 6 www.etcgroup.org

Toda esta retórica da bioeconomia esconde um assalto àsancestrais economias de base biológica representadas porbilhões de pessoas com direitos pré-existentes sobre a terra e aságuas costeiras onde cresce a biomassa. Seus sistemas desaberes e modos de vida são interdependentes com umacomplexa série de organismos que nos sustentam a todos: achamada “biomassa” (florestas, solos, plantas e micróbios), daqual esses povos e comunidades têm cuidado por milênios.

Para aqueles que já sofrem as consequências de sucessivasondas industriais, a história da bioeconomia que chega seráfamiliar. Ela é mais um assalto sobre os bens comuns quedestruirá os recursos e territórios e a soberania de agricultoresem pequena escala, camponeses, pescadores, pastores e povosindígenas, ou seja, aqueles que vêm preservando abiodiversidade e produzindo nosso alimento sem contribuirpara o aquecimento global.

Esta nova bioeconomia, da forma como a entendem asempresas florestais, do agronegócio, de biotecnologia, deenergia e químicas, acentua o processo de confinamento edegradação do mundo natural se apropriando de matériavegetal para transformá-la em commodities industriais,engenheirando células de maneira que funcionem comofábricas industriais, e redefinindo e reformando ecossistemaspara que forneçam ‘serviços’ de apoio à indústria.

Serviços: A economia dos biosserviços– À proporção que os ecossistemascolapsam e a biodiversidade declina,novos mercados de “serviços”ecossistêmicos possibilitam o comérciode ‘créditos’ ecológicos inventados. Oobjetivo declarado é “incentivar aconservação” através da criação de ummotivo de lucro para justificarintervenções em sistemas naturais delarga escala, como os cicloshidrológicos, o ciclo do carbono ou ociclo do nitrogênio.11 Como os‘serviços’ de um sistema de produçãoindustrial, esses ‘serviçosecossistêmicos’, criados para privatizarprocessos naturais, serão cada vez maiseficientes em servir aos interessescomerciais.

Ilustração: Beehive Collective

O que é a biomassa?No sentido literal, biomassa é uma medida de peso utilizada naciência da ecologia. Refere-se à massa total de todas as coisasvivas (matéria orgânica) encontradas em um determinadolocal.12 Os peixes, árvores, animais, bactérias e até mesmo oshumanos são todos biomassa. Entretanto, mais recentemente,o termo é usado para se referir a material biológico nãofossilizado, particularmente material vegetal que pode serutilizado como matéria-prima para combustíveis ou para aprodução de químicos industriais.13

De acordo com a Conferência das Nações Unidas sobreComércio e Desenvolvimento (UNCTAD), “a biomassa incluimatéria orgânica disponível e renovável, como florestas eresíduos de moagem, cultivos e resíduos agrícolas, madeira eseus resíduos, resíduos animais, resíduos da produçãoindustrial de animais, plantas aquáticas, árvores e plantas decrescimento rápido, e a porção orgânica de resíduos municipaise de resíduos industriais relevantes.”14

Em um exame mais detalhado, o que os governos e a indústriaconsideram como ‘biomassa’ inclui pneus, lodo de esgoto,plásticos, madeira tratada, materiais de construção pintados eescombros de demolição, estrume de animais industriais,vísceras de operações de abatedouros e vacas incineradas.15

Os novos senhores da biomassa 7

As plantas, em particular, foram uma fonte de combustível eprodução material por milênios, mas o novo uso do termo‘biomassa’ assinala uma mudança industrial específica narelação da humanidade com as plantas. Ao contrário do termo‘planta’, que indica um mundo taxonômico diverso, de variadasespécies e múltiplas variedades, o termo biomassa trata toda amatéria orgânica como se fosse a mesma “coisa de planta”indiferenciada.

Reposicionadas como biomassa, as plantas são semanticamentereduzidas a seus denominadores comuns de tal forma que, porexemplo, pastagens e florestas são comercialmente redefinidascomo fontes de celulose e de carbono. Desse modo, a biomassaopera como um termo reducionista e antiecológico, tratando amatéria vegetal como uma commodity abundante ehomogênea. Assim como os outros ‘bios’ (os biocombustíveis ea biotecnologia), o uso do termo biomassa para descrevercoisas vivas acende o alarme de que há interesses industriais emjogo.

A bioeconomia, também conhecida como…

Neste relatório utilizamos os termos bioeconomia oueconomia da biomassa. Apresentamos, aqui, alguns dostermos utilizados por outras instituições para se referir àvisão industrial de transformar material biológico vivo embens e serviços:

A economia de base biológica – OECDBioeconomia baseada no conhecimento (KBBE, por suasigla em inglês) – União Europeia

Indústria da biorrefinação industrial – Fórum EconômicoMundial

Biotecnologia branca ou biotecnologia industrial –Organização da Indústria de Biotecnologia

A economia verde e serviços da biodiversidade – Programa das Nações Unidas para o Meio Ambiente(PNUMA)

A economia dos carboidratos – Instituto para aAutonomia Local (ILSR)

A revolução bioeconômica – Conselho de Pesquisa eDesenvolvimento em Biomassa do governo dos EUA

Celulose – O açúcar-maravilha“O robusto carvalho e a imponente palmeira, o gramadoque cobre a boa Terra, os líquens que vestem as rochas, atémesmo a minúscula alga que floresce no mar, todos estãofabricando celulose. Ela é a grande substância primária detodo o reino vegetal.”– Williams Haynes, Celullose: The Chemical that Grows,195316

Se a fina camada de material vivo que cobre o planeta Terrafosse removida e reduzida aos componentes que a constituem,a maior parte do que se obteria é um açúcar verde chamadocelulose. Ela é encontrada em todas as plantas, como tambémem alguns micróbios, na forma de longas cadeias de glicose emuma estrutura fibrosa ou, ocasionalmente, cristalina.17 Essecomponente molecular comum está rapidamente se tornandoo queridinho da indústria por quatro razões:

Abundância: A Terra produz cerca de 163 bilhões detoneladas de celulose a cada ano.18 Isso a torna o compostoorgânico mais abundante sobre o planeta.

Energia: A celulose é a fonte principal de energia para anutrição animal e a geração de calor para humanos (quandomateriais vegetais são queimados).

Flexibilidade: Muitos dos primeiros plásticos eramproduzidos à base de celulose de plantas. A celulose pode sermodificada e funcionalizada quimicamente de diferentesformas para produzir novos polímeros, revestimentos, óleos ecombustíveis.19 O trabalho recente também mostrou quenanofibras de celulose podem ser modificadas paraapresentar propriedades inovadoras adicionais.20

Celulose não é (necessariamente) alimento: Enquantohortaliças e grãos têm um componente celulósico grande, oscomponentes não alimentares das plantas também o têm. Osdefensores dos biocombustíveis argumentam que a celuloseencontrada nos caules e folhas das plantas pode ser destinadaao uso industrial, enquanto as frutas ou grãos são deixadospara o abastecimento alimentar.

Mas, apesar da celulose ser abundante, uma limitaçãosignificativa tem sido a dificuldade de separá-la de outroscomponentes das plantas (ver diagrama na página ao lado). Namaior parte das vezes, a celulose está ligada a uma matriz decompostos conhecidos como lignocelulose, a qual, por sua vez,é composta de lignina (uma substância dura, rica em carbono)e hemicelulose (uma mistura de outros açúcares).

Para separar a celulose da lignina e reduzi-la a açúcares maissimples é necessário um processo de calor intenso ou aaplicação de químicos fortes ou enzimas, comoas encontradas nos sistemas digestórios devacas e cupins. A tarefa de separarindustrialmente a celulose tornou-seagora uma das mais ativas áreas depesquisa na ciência da energia emateriais.21

Simplificando – “Ainda é a economia do carbono, imbecil”

“É o conteúdo de carbono dessa biomassa e suaaplicabilidade para muitos usos que a torna a matéria-prima preciosa do futuro.”– Energy Matters, Informativo do Programa de TecnologiasIndustriais do Departamento de Energia dos EUA, Verão de2010

“A base para uma bioeconomia é a geração de carbonoutilizando recursos renováveis, como cultivos e outros tiposde biomassa, em vez de depender de carbono nãorenovável baseado em petróleo.”– Georg Anderl, presidente da Associação para oDesenvolvimento BIOWA, 200422

Numa era de reservas de petróleo cada vez mais restritas, não éde surpreender a excitação comercial relativa à celulose comouma nova fonte “não convencional” de carbono. Ascompanhias envolvidas com biocombustíveis e biomateriaisgeralmente se referem a plantas simplesmente como uma fontede moléculas de carbono, deixando invisíveis seus outroscomponentes e funções. O balanço das reservas globais decarbono pelas companhias de energia revela que os bilhões detoneladas de carbono presos nos estoques globais de biomassa

ultrapassam de longe as reservas conhecidas de petróleo egás natural, equiparam-se com xisto e areias de

alcatrão combinados, e só são superadospelos depósitos de carvão.

Em nível global, os estoquesrecuperáveis de carbono contidosem todos os combustíveis fósseissão estimados em 1,1 trilhão detoneladas,23 enquanto a biomassacontém aproximadamente ametade dessa quantia de carbono(503 bilhões de toneladas – ver ográfico Quanto carbono?, napágina seguinte). Como destaca aanalista comercial de

biocombustíveis Rosalie Lober, “osbiocombustíveis são jazidas de petróleo

na superfície, um tipo diferente de reservasverificadas.”24

Grupo ETC 8 www.etcgroup.org

Como os defensores dabiomassa veem as plantas (a composição química típica da ‘biomassa’)

Celulose38-50 %

polímero deglicose,

excelentematéria-prima

bioquímica Hemicelulose23-32 %

polímero de 5 e 6átomos de carbono

por molécula

Lignina15-25 %complexa estrutura aromática,

muito alto conteúdoenergético

Outros5 %

Fonte: USDA

Lignocelulose:

Material lenhoso; uma emaranhada matriz de fibras

de celulose, fibras de hemicelulose e lignina que é o principal componente da parte lenhosa

das plantas.

lignina

celulose

hemicelulose

ésteres

Os trópicos são também onde a biomassa se renova maisrapidamente e onde a biomassa marinha, principalmente ofitoplâncton, é mais produtiva.28

Não por acaso, essas áreas do planeta onde há maiorconcentração de biomassa já estão atraindo o interesse decompanhias que querem produzir biocombustíveis, químicosde base biológica e bioeletricidade. O Brasil, em particular,presenciou um aumento maciço em investimentos dirigidos àbioeconomia. De fato, o Fórum Econômico Mundial sugeriuque “deve surgir uma nova divisão internacional do trabalho naagricultura” entre países tropicais produtores de biomassa epaíses do Norte – embora não esteja claro o que há de tãonovo nessa divisão do trabalho.29

A indústria se deu conta de que “geografia é destino”, diz MarkBünger, que acompanha a bioeconomia como diretor depesquisa na Lux Research. Bünger explicou a AntonioRegalado, da publicação Technology Review, que “apenaspoucos lugares no planeta têm a chuva, o sol e a extensãoterritorial necessários para produzir biocombustíveis na escalae preço que podem ter um impacto real”.30 Assim, enquanto oBrasil está em primeiro lugar, a África Subsaariana é umsegundo lugar bem próximo, o que se evidencia na corrida pelagrilagem legalizada de terras e no crescente interesse emplantar cana-de-açúcar na região.31

Os novos senhores da biomassa 9

Geopoliticando – Está tudo no Sul

“Se olharmos uma foto do globo terrestre… é muitofácil ver onde estão as partes verdes, e esses são oslugares onde se poderiam, talvez idealmente,cultivar matérias-primas.”– Steven Koonin, subsecretário para Ciência doDepartamento de Energia dos EUA e ex-chefe depesquisa na BP, 200925

“É provável que surja uma nova divisãointernacional do trabalho na agricultura, entrepaíses com grandes áreas de terra arável – e,portanto, prováveis exportadores de biomassa ouseus derivados densificados – e aqueles países comáreas menores de terra arável (isto é, importadoresde biomassa, como a Holanda). Há expectativasde que os maiores centros exportadores debiomassa sejam o Brasil, a África e a América doNorte.”– Fórum Econômico Mundial26

Apesar do planeta parecer verde e rico em biomassaquando visto do espaço, o segredinho sujo da economia dabiomassa é que – assim como as reservas de carbonofossilizado (petróleo, carvão, gás natural) – as reservas decarbono vivo não estão equitativamente distribuídas. Emtermos mundiais, estima-se que a vegetação terrestre armazeneuns 500 bilhões de toneladas de carbono. Entretanto, 86%disso (430 bilhões de toneladas) está armazenado nos trópicose subtrópicos, enquanto as ecorregiões boreais e temperadasarmazenam somente 34 bilhões de toneladas e 33 bilhões detoneladas respectivamente.27

Quanto carbono? Estoques globais estimados de carbono‘recuperável’

Estoque de biomassa nos oceanos - 3 GtC

0 500 1000Gigatoneladas de carbono (GtC)

Fontes: Dr. Jeff Siirola (Instituto Americano de EngenheirosQuímicos), Mark Maslin e IPCC

Reservas recuperáveis de gás - 75 GtC

Reservas recuperáveis de petróleo - 120 GtC

Xisto betuminoso estimado - 225 GtC

Areias betuminosas estimadas - 250 GtC

Biomassa terrestre - 500 GtC

Carvão recuperável - 925 GtC

Onde está a biomassa?Densidade de carbono da biomassa superficial e subterrânea

Fonte: http://cdiac.ornl.gov/epubs/ndp/global_carbon/FINAL_DATASETS.jpg

Grupo ETC 10 www.etcgroup.org

A extração de biomassa – Um saqueio globalEm curto prazo, as nações com áreas significativas de florestasremanescentes e áreas crescentes de monocultivos deárvores (Brasil, Estados Unidos, Indonésia,Canadá, Rússia e nações da África Central)competirão entre si para se estabelecer como“a Arábia Saudita da biomassa”.33 Com otempo, entretanto, os ecossistemasagrícolas, as pradarias, os desertos e osecossistemas oceânicos também seconverterão, de forma crescente, emalvos do assalto global sobre a biomassa.Cada um desses ecossistemas temvantagens como uma fonte de biomassa.Apesar de os senhores da biomassa alegaremque um dia serão capazes de usar qualquerbiomassa disponível, hoje eles estão visando asmesmas plantas que já são exploradas pela agricultura esilvicultura industriais – milho, cana-de-açúcar, soja e espéciesde árvores de rápido crescimento, como eucalipto, álamo,dendê e pinus.

Florestas naturais

As florestas naturais, que constituem o maior repositório queexiste de biomassa terrestre, estão sofrendo a maior parte dapressão imediata da nova extração de biomassa. Embora asflorestas tenham sido reduzidas durante séculos por práticasinsustentáveis de corte, elas ainda alojam milhões de indígenas,alguns dos mais diversificados ecossistemas do planeta, e têmum papel crucial na regulação do clima.

Com o passar do tempo, os custos políticos e sociais daremoção de biomassa das florestas naturais remanescentes nomundo podem se revelar demasiado elevados para sustentaruma indústria da biomassa que depende dela. A mudançaclimática já está criando uma enorme pressão sobre osecossistemas florestais, de forma que qualquer volume deremoção de biomassa aumentará o risco de incêndios, depragas e de saturação do solo, entre outras consequênciasnegativas.34

Plantações

As plantações de monocultivos de árvores de rápidocrescimento ricas em celulose, como eucalipto, álamo e pinus,ou de árvores produtoras de óleo, como o dendê e o pinhão

manso, já estão proliferando, particularmente no Sulglobal, com frequência em terras onde anteshavia florestas. Desde 1980, as plantaçõesflorestais tropicais se expandiram em quasecinco vezes,35 e a procura por biomassaestá acelerando essa tendência. Emgrande parte privados, com valormínimo em termos de biodiversidade eimpactos negativos relevantes sobre aágua e os solos, os monocultivos deárvores e agrícolas serão a principal fonte

de biomassa para uso industrial naspróximas décadas, desmantelando

comunidades e ecossistemas, alimentando lutaspor terras e água e aumentando a iniquidade. A indústria

florestal gosta de fingir que tais plantações deveriam serclassificadas como florestas; entretanto, plantações de árvoresem monocultivo, em termos ecológicos, têm muito poucasemelhança com florestas naturais.

Ecossistemas agrícolas

O assalto mais organizado e eficiente sobre a biomassa doplaneta é representado pelo 1,5 bilhão de hectares de cultivosde alimentos e fibras.36 Existem razões óbvias de preocupaçãose o propósito primário da agricultura for deslocado daprodução de alimentos para a produção de materiais e energia.Mas a indústria vê os ecossistemas agrícolas como atraentesfontes de biomassa, porque eles já são bem projetados para acolheita, armazenamento e transporte para o mercado. Naagricultura, o objetivo em curto prazo para os mercados debiomassa será a apropriação de “resíduos” dos cultivoscomerciais, tais como palhada de milho e de arroz e casca detrigo e de algodão, bem como a introdução de gramíneascelulósicas de rápido crescimento, como bambu, Switchgrass eMiscanthus. Infelizmente, a remoção de resíduos vegetais daslavouras terá efeitos prejudiciais significativos sobre os solosagrícolas; as gramíneas de rápido crescimento poderiamaumentar o uso de água e se tornar invasoras. Enquanto isso, apressão para submeter os solos nobres à produção de biomassairá erodir ainda mais a soberania alimentar e as medidas deconservação.

“Enquantoolhávamos para o mundo e olhávamos onde estava a

biomassa de custos mais baixos emaior escala, descobrimos que o Brasilrealmente era a Arábia Saudita dos

renováveis.”– John Melo, diretor executivo da

Amyris Biotechnologies,Inc.32

Os novos senhores da biomassa 11

Pastagens

Apesar do uso comercial de pradarias, pastagens e campos terse limitado principalmente a alimentar animais de pastoreio, aprocura por biomassa está introduzindo um novo mercadopara essas terras. O corte regular de pastagens diversificadasque normalmente requerem baixo uso de insumos para aprodução de feno foi proposto como uma solução ecológicapara a extração de biomassa que iria, supostamente, manter abiodiversidade nativa in situ.

‘Fluxo global da biomassa’ pelo Beehive DesignCollective

Mas a suposição de que áreas de pradarias podem continuarbiodiversas sob tais condições de manejo é contestada, assimcomo o é o potencial para gerar qualquer ganho real deenergia.37 Entretanto, à medida que se intensifica a busca pornovas fontes de biomassa, as pastagens podem se tornar umfator de importância crescente na equação ou se converter cadavez mais em monocultivos agrícolas ou de árvores – comimpactos sobre a produção de animais, os direitos de pastoreioe a biodiversidade.

Grupo ETC 12 www.etcgroup.org

Ecossistemas marinhos

As algas e a vegetação marinhas nos oceanos do mundo sãoresponsáveis por quase a metade da produção global anual debiomassa (48,5%), que até agora foi difícil de acessar para usosindustriais ou para a produção de alimentos.38 Assim, osoceanos representam um enorme recurso inexplorado, e aprocura por biomassa irá inevitavelmente ter um impactosobre os ecossistemas marinhos.

O atual cultivo industrial de algas e vegetação marinhas é empequena escala se comparado com a vastidão dos recursosdisponíveis. É difícil operar nos oceanos, e eles estãoamplamente sob regimes de governança comum, deforma que a extração de uma quantidade maiorda biomassa oceânica existente ou aampliação da maricultura de algas podemexigir novas tecnologias e,possivelmente, novos acordosjurídicos internacionais.

No curto prazo, o cultivo de algasmuito provavelmente se expandiráem terra firme, particularmente emtanques no deserto. Entretanto, ascompanhias já estão experimentandocom a colheita de algas silvestres nasbaías e áreas costeiras para a produção decombustível e químicos (por exemplo, BlueMarble, Seattle, EUA).39 Outras estãotestando o cultivo de algas em fazendas ao largo dacosta e o “corte” de algas no leito marinho.

Desertos e áreas úmidas

Apesar de não serem o alvo imediato para a extração debiomassa, os desertos, áreas úmidas e outras terras classificadascomo ‘marginais’ se encontram sob pressão à medida que anecessidade de abastecimento de biomassa altera o uso daterra, e outras atividades humanas, como assentamentos, estãosendo movidas para esses ecossistemas mais remotos e maisfrágeis. Os desertos e terras áridas, em virtude da ampladisponibilidade de luz solar, já estão sendo alvos para aprodução em grande escala de algas em tanques e estufas epodem muito bem ser plantados com novas variedades degramíneas e cultivos engenheirados para ser tolerantes à seca.Ao mesmo tempo, o desenvolvimento de variedades decultivos tolerantes à salinidade pode também invadirecossistemas úmidos.

De volta para o futuro? Carboidratosversus hidrocarbonetos…Do craqueamento do petróleo aohackeamento de plantasOs promotores da economia da biomassa gostam de falar deuma mudança que está chegando, de uma economia dehidrocarbonetos (baseada em combustíveis fósseis) para umaeconomia de carboidratos (baseada em plantas).Quimicamente falando, a diferença entre um hidrocarboneto eum carboidrato se reduz a alguns átomos de oxigênio. Os

carboidratos são açúcares compostos de carbono,hidrogênio e oxigênio e são considerados matéria

orgânica. Os hidrocarbonetos,diferentemente, são compostos somentede hidrogênio e carbono e sãoclassificados como minerais.

Mas, em termos históricos (e,inclusive, na perspectiva atual dascomunidades locais e indígenas),são os carboidratos das plantas queprimam por assegurar a satisfaçãodas necessidades humanas. Tãorecentemente como na década de

1820, a população dos Estados Unidosconsumia duas toneladas de vegetais para

cada tonelada de minerais como matéria-prima para corantes, substâncias químicas,

tintas, solventes e inclusive energia. Pelos anos 1920, arelação tinha se invertido, e, em meados dos anos 1970, osnorte-americanos consumiam 8 toneladas de minerais paracada tonelada de carboidratos de plantas.41 Dois fatorespossibilitaram essa mudança mais recente:

• A maior densidade energética dos combustíveis fósseis: meiatonelada de carvão contém a mesma quantidade de energiaque duas toneladas de madeira verde. O carvão e, mais tarde,o petróleo (o qual é ainda mais denso e mais fácil detransportar) assumiram o controle como os combustíveispreferidos para a revolução industrial.42

• O sucesso da petroquímica: os pioneiros da química sintéticaaprenderam a transformar alcatrão de carvão em lucrativoscorantes e, finalmente, a ‘craquear’ o petróleo em muitasmoléculas que podiam ser refinadas em combustíveis, ceras,explosivos, agrotóxicos, plásticos, tintas, fármacos,cosméticos, têxteis, borracha, gasolina, asfalto e muito mais.43

“Um terço da terramundial não é arável; 11%

são utilizados para o plantio de cereais e outros cultivos, e 55% são de

pastagens, pradarias, savanas e florestas.Parece que há terra de sobra.”

– Steven Koonin, subsecretário para Ciênciado Departamento de Energia dos EUA e

ex-chefe de pesquisa da BP, sobreencontrar terras para os cultivos

de biomassa, 200840

Os novos senhores da biomassa 13

Hoje, contudo, os mercados voláteis, o potencial de lucro dosmercados de carbono, o desenvolvimento de novas tecnologiase as preocupações com o pico do petróleo [esgotamento] estãoajudando a estimular um retorno ao uso de biomassa viva. Emparticular, assim como no século XIX os desenvolvimentos naquímica sintética tornaram possível a economia doshidrocarbonetos, hoje a inovação na biologia sintética permiteàs companhias atualizar a economia dos hidrocarbonetos paraincluir matérias-primas de carboidratos.

Vendendo a mudançaA análise do Grupo ETC indica que o que está realmenteimpulsionando o investimento na nova bioeconomia é o bome velho oportunismo capitalista. Contudo, os proponentesestão cheios de novas roupagens para disfarçar seu velho estiloimperialista. A seguir se expõem apenas algumas das alegaçõescomumente utilizadas para justificar a nova apropriação dabiomassa.

1. Doces sonhos : a economia dos carboidratos

A expressão “economia dos carboidratos” foi originalmentecunhada por ativistas do Instituto para a Autonomia Local(ILSR, por sua sigla em inglês), os quais, no início dos anos1990, descreveram uma visão sobre produzir químicos emateriais industriais com base em plantas em vez de petróleo.44

Seu interesse em materiais vegetais (isto é, biomateriais)derivava da esperança de que tais materiais pudessem serprojetados para se degradar melhor no ambiente, ao contrárioda maioria dos plásticos baseados em petróleo.

2. Verdes sonhos : recursos ‘renováveis’ e aeconomia do hidrogênio

A biomassa foi incluída de forma consistente nas descrições edefinições do que constitui um recurso renovável, já que,teoricamente, plantas e árvores crescem novamente depois dacolheita. A biomassa é também, ocasionalmente, descrita comouma forma de energia solar, uma vez que plantas tiram suaenergia do sol (ver página 29, “A biomassa é realmenterenovável?”). A biomassa também é vista como um recursochave para desenvolver uma outra visão ‘verde’, a noção de uma‘economia do hidrogênio’, já que o hidrogênio também podeser extraído de plantas.

3. Sonhos refrescantes : a economia neutraem carbono

A atual urgência para tratar do problema da mudançaclimática induzida pelas atividades humanas colocou abiomassa no centro das políticas energéticas dos governos. Jáque as plantas conseguem sequestrar dióxido de carbono daatmosfera, os formuladores de políticas consideraram a matériavegetal como matéria-prima ‘neutra em carbono’ para aprodução de energia, argumentando que qualquer emissãoliberada na produção de bioenergia é ressequestrada com oreplantio (ver página 21, “O mito do carbono neutro”). Em2008, a Agência Internacional de Energia (IEA, por sua siglaem inglês) calculou que a energia derivada de biomassarepresentou 77% da produção global de energia “renovável”.45

4. Sonhos patrióticos : independênciaenergética

Pelo menos nos EUA, a ideia de uma bioeconomia nacionaltem forte apelo popular como um baluarte patriótico contra oterrorismo e as guerras pelo petróleo. Através da “redução dadependência de petróleo estrangeiro”, prossegue a ladainha, osbiocombustíveis e os bioplásticos reforçam a soberanianacional ao mesmo tempo que retiram os fundos dos estadospetroleiros extremistas. Essa noção atravessa todas asorientações políticas, penetrando o sentimento antibélico daesquerda e o ufanismo e temores relacionados com segurançada direita.

Definições:

Carboidratos: açúcares e amidos; moléculas orgânicascompostas principalmente por átomos de carbono,hidrogênio e oxigênio encontradas em material deplantas vivas. O carboidrato mais abundante é a celulose.

Hidrocarboneto: mineral rico em carbono; uma misturade carbono e hidrogênio, o termo é frequentementeutilizado para descrever matérias-primas fósseis comocarvão, petróleo e metano (embora haja hidrocarbonetosque não são combustíveis fósseis).

6. Sonhos tecnológicos : tecnologiasconvergentes e ‘tecnologia limpa’

A expressão ‘tecnologias convergentes’ refere-se ao modo comocampos tecnológicos aparentemente distintos como ananotecnologia, a biotecnologia, a tecnologia da informação ea robótica podem se combinar para criar uma poderosaplataforma tecnológica híbrida. Nos círculos políticoscientíficos europeus, propõe-se que as tecnologiasconvergentes poderiam ser direcionadas principalmente paraaplicações ‘sustentáveis’ como a bionergia e ‘tecnologiasclimáticas’ para impulsionar o crescimento econômico.46

Os principais cientistas e capitalistas de risco nos EstadosUnidos batizaram essa próxima onda de tecnologiasambientais de ‘tecnologias limpas’ – uma área multibilionária

de investimentos que inclui biocombustíveis,bioenergia, bioplásticos e, em geral, a maior parte dosmateriais de base biológica, bem como as tecnologiassubjacentes que a possibilitam, como a biologiasintética e a nanotecnologia.

Contabilizando a economia dabioma$$aA transformação de palha (e outras formas decelulose) em dinheiro não é algo novo. Um relatóriode 2008 do Departamento de Agricultura dos EUA(USDA) indica que, em termos mundiais,anualmente já são produzidos derivados de biomassano valor de mais de 400 bilhões de dólares, incluindopolpa e papel, madeira serrada, tintas, graxas elubrificantes.47 A única estimativa combinadadisponível publicamente de quanto dinheiro se podefazer com os novos mercados de base biológica(energia, químicos, plásticos, combustíveis e outrosmercados associados) é do Fórum EconômicoMundial, que estima um mercado de 300 bilhões dedólares em 2020.48 No entanto, os exemplos deprevisões mostrados a seguir totalizam cerca de meiotrilhão de dólares em 2020, e é possível que as cifrassejam ainda maiores.

Eletricidade de bioma$$a – De acordo com a PikeResearch, o valor do mercado de eletricidade gerada apartir de biomassa nos Estados Unidos aumentarágradualmente para 53 bilhões de dólares até 2020,partindo de aproximadamente 45 bilhões de dólaresem 2010.49 O Fórum Econômico Mundial coloca ovalor global combinado de aquecimento e energia debiomassa em 65 bilhões de dólares até 2020.50

Grupo ETC 14 www.etcgroup.org

5. Sonhos de saltar à frente : desenvolvimentolimpo e o movimento pelos ‘empregos verdes’

Como ajudar que as economias mais pobres se ‘desenvolvam’ e,ao mesmo tempo, evitar as indústrias sujas e o consumo derecursos típicos do mundo desenvolvido? Esse é o supostodilema que os defensores de um ‘salto ambiental’ pretendemresolver através do uso de novas tecnologias para criar umdesenvolvimento mais limpo, mais verde. No âmbito da ONU,essa ideia tomou forma na visão de ‘economia verde’ doPNUMA (ver página 26, “A economia verde”). Enquanto isso,um movimento emergente por ‘empregos verdes’ argumentaque as tecnologias verdes da bioeconomia podem resgatar aforça de trabalho industrial estagnada da América do Norte eda Europa.

Uma apropriação, não uma mudançaAtribuir o aumento recente da bioeconomia e o interesse crescente nabiomassa apenas a uma consciência de mentalidade verde ounacionalista é supor erroneamente que os dirigentes das grandescorporações e das economias da OECD são movidos por taispreocupações. Assim como ocorreu nas transições industriaisanteriores, o que está por trás da corrida pela biomassa não são altosideais, mas o interesse calculado do lucro final corporativo. Longe deser uma mudança para uma nova economia, a transição para abiomassa descreve a nova versão da mesma velha economia deprodução, consumo, acumulação de capital e exploração – agorasaqueando uma nova fonte de carbono para manter as máquinasindustriais em movimento.

Em termos econômicos, o efeito de transformar celulose e outrosaçúcares em matérias-primas viáveis para combustíveis, substânciasquímicas e eletricidade significa atribuir potencial de lucro agramíneas, algas marinhas e ramas anteriormente não lucrativas. Deforma ainda mais significativa, qualquer terreno ou corpo de água quepossa sustentar plantas ricas em celulose adquire um maior valor porser uma fonte potencial de biomassa, um fato que já está acelerando agrilagem legalizada de terras global que se iniciou originalmente como propósito de assegurar o abastecimento de alimentos. Se o golpe dabiomassa tiver sucesso, então as tecnologias de transformação dabiomassa (especialmente a nanotecnologia, a biotecnologia e abiologia sintética) se tornam importantes chaves para extrair valor, epromover as indústrias que as controlam.

Não é coincidência nenhuma que os mais fiéis proponentes daeconomia da biomassa na década passada não tenham sido ONGsambientalistas, mas grandes corporações da biotecnologia, química,florestamento e agronegócio.

Os novos senhores da biomassa 15

Combustíveis de bioma$$a – A Pike Research afirma que osmercados de biodiesel e etanol somam vendas de 76 bilhões dedólares em 2010, e que essa cifra deve subir para 247 bilhõesde dólares até 2020. O mercado global total debiocombustíveis poderia ultrapassar 280 bilhões de dólares até2022.51

Bioma$$a e produtos químicos de base biológica – Em2005, a McKinsey & Company estimou que materiais eprodutos de base biológica (por exemplo, bioplásticos,químicos bioderivados e químicos refinados por meio debiotecnologia) responderam por 7%, equivalentes a 77 bilhõesde dólares, das vendas globais do setor químico.52 Até 2008, ovalor tinha aumentado para 170 bilhões de dólares, e previa-seque alcançaria 513 bilhões até 2020.53 Uma estimativa de 2008do USDA (baseado nas cifras de 2006) previu que químicosde base biológica responderiam por 22% de todas as vendas daindústria química até 2025.54 Essas cifras, entretanto, nãofazem distinção entre as substâncias químicas derivadas dabiomassa e a produção através de processos biotecnológicos.Um estudo de Frost & Sulivan, de março de 2009, identificouque o faturamento do mercado global de substâncias químicasbiorrenováveis (isto é, químicos produzidos a partir debiomassa ao invés de petróleo) atingiu apenas 1,63 bilhões dedólares em 2008 (apenas 4% das vendas), mas pode alcançar5,01 bilhões de dólares até 2015.55

O Fórum Econômico Mundial relata que as substânciasquímicas de base biológica devem aumentar sua participaçãona produção total de químicos para cerca de 9% de todos osquímicos até 2020, citando uma cifra de 6 bilhões de dólares.56

De acordo com uma análise otimista da Helmut KaiserConsultancy, os bioplásticos já respondem por 10-15% domercado total de plásticos e poderiam aumentar sua fatia demercado para 25-30% até 2020.57

O elefante branco da bioma$$a – Uma conclusão inevitávelao se analisar a economia da biomassa é que, nesta etapa, seusmais agressivos promotores são, em particular, governos quealocam bilhões de dólares para subsidiar a produção debiocombustíveis. Pesquisas do Banco Mundial e da IniciativaGlobal sobre Subsídios (GSI, por sua sigla em inglês) sugeremque os subsídios governamentais anuais para biocombustíveisexcedem, atualmente, os 15 bilhões de dólares e poderiamsubir para mais de 50 bilhões de dólares até 2020.58 “Para ospróximos anos, parece que os governos sinalizaram que o céu éo limite”, explica Simon Upton, diretor da GSI. De acordocom o Banco Mundial, 24 países têm metas obrigatórias para aprodução de biocombustíveis, enquanto 12 países e mais aUnião Europeia oferecem isenções fiscais e créditos para aprodução e utilização de biocombustíveis.59

Investimentos em (bio)ma$$a – A emergente indústria dabiomassa colocou a si própria numa posição privilegiada parainvestimentos de capital de risco – a chamada ‘tecnologia limpa’.Um estudo da Lux Research de mais de 100 investimentos decapital de risco no setor de biociências documentou umincremento significativo em acordos de investimento embioenergia quando o governo dos EUA fixou metas obrigatóriaspara o etanol em 2005.60

Entre 1998 e 2008, pelo menos 4,17 bilhões de dólares decapital de risco fluíram para esse setor. Muitas das principaisempresas de capital de risco dos EUA que tinham financiado oboom das empresas da Internet mudaram para “tecnologiasambientalmente amigáveis”, principalmente a energia solar ebiocombustíveis.61 A Draper Fisher Jurvetson, do Vale do Silício,que originalmente financiou o Skype e o Hotmail, estava entreos primeiros investidores em biologia sintética, provendo capitalinicial para a Synthetic Genomics, Inc., de Craig Venter(dedicada principalmente aos biocombustíveis).

Dizem que outro investidor de risco do Vale do Silício, a KleinerPerkins Caufield & Byers, cujos sucessos anteriores incluem oGoogle, AOL, Amazon.com e Sun Microsystems, tinhapatrocinado cinco empresas diferentes de biocombustívelcelulósico até 2008,62 aconselhada pelos ilustres Al Gore e BillJoy. Enquanto isso, o ex-parceiro comercial de Bill Joy, VinodKhosla, da Khosla Ventures, é apelidado de “o barão dosbiocombustíveis” por financiar mais de uma dúzia decompanhias start-up de biocombustíveis, a maioria de produçãode etanol, das quais pelo menos cinco são companhias debiologia sintética.

De acordo com dados da Rede sobre Políticas em EnergiasRenováveis para o Século XXI (REN21, por sua sigla eminglês), os biocombustíveis receberam 19,6 bilhões de dólares deativos financeiros em 2007, mas o financiamento caiu para 15,4bilhões de dólares em 2008 e despencou para apenas 5,6 bilhõesde dólares em 2009. Entretanto, a REN21 vê uma reversão natendência, com grandes investimentos hoje em andamento parabiocombustíveis no Brasil. Ao mesmo tempo, investimentosprivados em projetos de bioeletricidade subiram de 9 bilhões dedólares em 2008 para 10,4 bilhões de dólares em 2009.63

Bioenergia: é energia produzida a partir da biomassa. Refere-se a qualquer processo que transforma material biológicoem energia, incluindo a produção e uso de biocombustíveis,a geração de eletricidade a partir de biomassa e a biomassausada para aquecimento e cozimento.

Grupo ETC 16 www.etcgroup.org

Onde está o dinheiro na economia da biomassa?Projeção em 2010 de faturamentos globais na cadeia produtiva da biomassa

Fonte: O Fórum Econômico Mundial prevêque a economia da biomassa valerá 295bilhões de dólares até 2020 (valores por setor,em bilhões de dólares).64

Insumos para abiorrefinação

10 bilhões de dólares

Enzimas, organismos e químicos para pré-tratamentos da biomassa

Produção de biomassa

89 bilhões de dólaresSilvicultura de curta rotação

cultivos para energiacana-de-açúcar

Biorrefinação decombustíveis

80 bilhões de dólaresProdução de biocombustíveis

de primeira e segunda geração

Insumos agrícolas

15 bilhões de dólares

Sementes, proteção de cultivos e

fertilizantes

Biorrefinação de químicos e derivados

6 bilhões de dólares

Fermentação de produtos de química pesada,

polimerização e reações em fases posteriores

Comércio e logísticade biomassa

30 bilhões de dólaresAgregação, logística e comércio de biomassa

Energia eaquecimento a partir

de biomassa

65 bilhões de dólaresCombustão combinadaaquecimento e energia

“E se recolhêssemos a metade da palhada de milho das lavouras [do estado de Iowa, EUA], deixando a outra metadepara o controle de erosão. Quanto teríamos a cada ano? O número chega a 22 milhões de toneladas.Se transformarmos 22 milhões de toneladas em 4,4 centavos de dólar por kg, isso é um bilhão de dólares. E se pudéssemos mover isso mais para cima na cadeia de valor e pegar esses 22 milhões de toneladas e fazê-las valertanto quanto um agriplástico, de cerca de 3,3 dólares por kg? Então, estamos falando de adicionar 72 bilhões dedólares à economia do estado. Estamos, simplesmente, quase dobrando a economia do estado.” – Floyd Barwig, diretor do Iowa Energy Center, 200465

UAU!Esta é realmenteuma tecnologia

verde!

Terras marginais paralucros estratosféricosOs promotores da biomassa referem-se aterras “marginais”, “improdutivas”, “ociosas”,“degradadas”, “abandonadas” e “baldias”como os alvos para extração de biomassa,argumentando que estão disponíveis, emtodo o mundo, cerca de 500 milhões dehectares de terras abandonadas oumarginais nas quais se podem plantarcultivos para biomassa.69 Tais argumentosparecem ser baseados em dados de satélitesmostrando áreas que antes eram terras decultivo. Entretanto, uma olhada mais de

perto, do nível do solo, nessas “terras marginais” revela que,frequentemente, é nelas onde subsistem populaçõesmarginalizadas. Longe de estarem ‘abandonadas’ ou ‘degradadas’,elas têm usos que são simplesmente invisíveis para um sistemaque unicamente reconhece a propriedade privada e a agriculturaindustrial (e faz suas avaliações a partir do espaço sideral).

Como explica uma coalizão de organizações da sociedade civilnuma investigação sobre o mito das terras marginais: “Existemcomunidades que usam essas terras ricas em biodiversidadepara produzir seus alimentos, obter renda, para pastoreio emedicina. Elas reclamam da negação de sua existência e nemsempre concordam que a conversão de suas terras para aprodução de agrocombustíveis trará benefícios de‘desenvolvimento’.”70 Um estudo de Gören Berndes, querevisou 17 estudos de viabilidade de bioenergia, revelou que

“terras identificadas como degradadas são, frequentemente,a base de subsistência para populações rurais”.71

Por exemplo, terras com cobertura degramíneas são descritas como “ociosas”mesmo quando são fonte de subsistênciapara pastores e nômades que necessitamuma extensa área de pastoreio para manterum impacto leve sobre ecossistemasdelicados. Jonathan Davies, coordenadorglobal da World Initiative for SustainablePastoralism, com sede em Nairobi, Quênia,

comenta, “Essas terras marginais não existemna escala que as pessoas acreditam.

Os novos senhores da biomassa 17

A biomassa de quem?Uma fábula de duas bioeconomiasOs pregadores da nova bioeconomia gostam depintá-la como um retorno a uma economiaantiga, sustentável, na qual a civilização humanacontava com a generosidade natural do presenteao invés de roubar dos depósitos minerais dopassado. Mas, enquanto a economia globalcomo um todo pode ter feito um desvio de umséculo de duração daquela economia de basebiológica, bilhões de pessoas não o fizeram. Elas– isto é, camponeses, povos indígenas, pastores,pescadores, habitantes das florestas e outrascomunidades tradicionais – permaneceramindependentes da economia dos hidrocarbonetos. Contudo, àmedida que a mudança climática se acelera, elas estão pagandoo preço disso...

• Dois séculos após a revolução industrial ter começado aqueimar carvão, três bilhões de pessoas, dois terços das quaisvivem no Sul global, ainda dependem da lenha como fonteprimária de combustível para cozinhar e para aquecimento.66

• Cento e trinta anos depois de Edison tornar possível adistribuição de energia, 1,6 bilhões de pessoas não têm acessoa eletricidade, seja ela produzida por carvão, vento, água oulascas de madeira.67

• Cento e quarenta anos depois de Siegfried Marcus acoplarpela primeira vez um motor de combustão a um veículo, 2bilhões de pessoas ainda dependem de animais como suafonte principal de energia para a agricultura e o transporte.Na realidade, a metade das terras agrícolas no Sulglobal é trabalhada exclusivamente poranimais.68

Essas economias baseadas nabiodiversidade dependem exatamentedos mesmos recursos naturais (plantas,terra, água, produtos animais) que anova bioeconomia pretende tomarpara converter em produtos químicosindustriais e energia. Além disso, a assimchamada ‘biomassa’ de que a indústriapretende se apossar não somente já éutilizada como um recurso poressas comunidades, mas tambémestá profundamente interconectadacom suas culturas e sistemas deconhecimento.

“A terra mais aptapara a geração de biomassa(América Latina e África

Subsaariana) é a que está menosutilizada.”

– Apresentação de Steven Chu (atualSecretário de Estado para Energia dosEUA) na Asia Pacific PartnershipConference, Berkeley, EUA,

19 de abril de 2006

Já existe umabioeconomia

que depende debiomassa parasatisfazer suasnecessidades de

combustível,energia e

materiais. Foto:

Adam Jones

A grilagem legal de terras: é a atual corrida para comprar terras no Sul global. Osúltimos anos testemunharam um enorme aumento no número de transações decompra ou arrendamento de terras agrícolas nos trópicos por investidores e países doNorte. O termo [land grab, em inglês, ou acaparamiento de tierras, em espanhol] foicunhado pelo GRAIN, uma organização da sociedade civil.

Na África, a maior parte das terras em questão são ativamentemanejadas por pastores, caçadores-coletores e, algumas vezes,agricultores que dependem do regime de chuvas.”72 Daviescontinua: “Dada a atual arrogância com que se encara aapropriação de terras, ou o desrespeito aos direitos sobre aterra das populações rurais em muitos países, é inevitável que aprodução de agrocombustíveis seja feita por grandesinvestidores à custa das comunidades locais.”

É perturbador que, longe de serem um descuido inocente, anegação dos direitos de pequenos agricultores e pastores e agrilagem legal de suas terras pareçam fazer parte do plano. Porexemplo, um relatório de 2004 de importantes pesquisadoreseuropeus observou que o grosso do potencial debiocombustíveis vem de terras de pastoreio, e afirmou que,“um pré-requisito para o potencial de bionergia em todas asregiões é ... que os atuais sistemas de manejo agrícolaineficientes e pouco intensivos sejam substituídos em 2050pelas melhores práticas de sistemas e tecnologias de manejoagrícola”.73

Grupo ETC 18 www.etcgroup.org

Uma fábula de duas bioeconomias Economias baseadas em biomassa Homogêneas – Definem a vida vegetal e outras vidasorgânicas pelos denominadores comuns mais básicos:como fornecedores indiferenciados de ‘matérias-primas’ –açúcares, amido, celulose, óleo, etc.

Promovem a monocultura – Organizam oabastecimento em larga escala a partir de monocultivosagrícolas e florestais, destruição de florestas edesmatamento.

O objetivo é o mercado – Baseiam-se na transformaçãoindustrial de biomassa para a produção em larga escala decommodities para abastecer o mercado global (porexemplo, eletricidade, biocombustíveis, produtos dequímica pesada, fármacos, têxteis).

Requerem alta tecnologia – Para transformar biomassa,utilizam tecnologias patenteadas, de capital intensivo (porexemplo, biotecnologia, biologia sintética, químicasintética). A inovação ocorre rapidamente e se difundeaceleradamente em larga escala – muitas vezes de maneiraprematura.

Reducionistas – A natureza é vista em termos de seuvalor comercial e potencial de lucro.

Economias baseadas em biodiversidade Heterogêneas – Definem a vida vegetal e outras vidas orgânicasde forma heterogênea, diferenciando espécies individuais e partesde plantas e animais com propriedades e usos específicos.

Promovem a diversificação – Organizam a produção empequena escala de cultivos diversificados e a coleta de produtossilvestres. Quando ocorre, a derrubada é com base em rotação oupousio.

O objetivo é a subsistência – Baseiam-se na transformaçãocomunitária ou individual de materiais vegetais e animais para usopessoal ou comunitário (por exemplo, como medicamentos,alimento, usos culturais e espirituais).

Têm tecnologias adequadas – Utilizam tecnologias em escalahumana, centradas na comunidade, para transformar as plantas(por exemplo, secando, fermentando, cozinhando). A inovaçãopode ocorrer rapidamente, mas em pequena escala, e se difundelentamente para escalas maiores.

Holísticas – A natureza está imbuída de valores culturais eespirituais e frequentemente é vista como sagrada.

Ilustração: Beehive C

ollective

Em outras palavras, “removam o campesinato”. De fato, o quefica evidente com essa ênfase em ter como alvo as terras depopulações marginalizadas é que a assim chamada novabioeconomia só consegue vingar deslocando bioeconomiaspré-existentes.

Os novos senhores da biomassa 19

Uma grilagem legal de terras por biomassa“A visão que temos é de que há uma oportunidadefantástica para auxiliar alguns dos países africanos adesenvolver uma nova indústria mediante umaverdadeira... hum... er... exploração de parte das terrasagrícolas que eles têm e criação de oportunidades deemprego fantásticas. Eu vejo isso como a melhoroportunidade para os trópicos se beneficiarem dademanda de muitos dos países em desenvolvimento e domundo desenvolvido.” – John Melo, diretor executivo da Amyris, Inc.74

Em 2008, a organização da sociedade civil GRAIN expôs umaintensificação maciça das aquisições de terras agrícolas emtodo o Sul global por parte de estados ricos e de investidoresprivados estrangeiros.75 Dois anos depois, um relatório doBanco Mundial, baseado na pesquisa do GRAIN, contabilizou464 projetos cobrindo pelo menos 46,6 milhões de hectares deterra, a maior parte na África Subsaariana.76 De acordo com oGRAIN, os que estão à frente da grilagem legal de terras – emgrande parte investidores buscando um porto seguropara seu dinheiro em meio à quebra de mercadosfinanceiros – buscam comprar terra a preçosbaixos e torná-la economicamenteprodutiva num curto período detempo, o que lhes permite obter algocomo 400% de retorno doinvestimento ao término de apenas10 anos.77

A emergente economia dabiomassa, com sua promessa detransformar açúcares, celulose ecultivos oleaginosos abundantes emcommodities de alto valor, oferece claroincentivo para a grilagem legal de terras.De fato, uma análise de 2010 da organizaçãoAmigos da Terra sobre apropriações de terras em11 países africanos encontrou que pelo menos cinco milhõesde hectares de terra – uma área do tamanho da Dinamarca – jáestá sendo adquirida por companhias estrangeiras paraproduzir biocombustíveis, principalmente para mercados doNorte.78

O Banco Mundial calcula que 21% dos projetos de grilagemlegal de terras são motivados por biocombustíveis79 ereconhece explicitamente que as políticas do Norte, tais comometas obrigatórias de biocombustíveis, tiveram um papelchave: “A obrigatoriedade do uso de biocombustíveis pode tergrandes efeitos indiretos na mudança de uso da terra,particularmente convertendo terras de pastoreio e florestas”.Estima-se que a conversão global de terras para a produção dematérias-primas para biocombustíveis atinja entre 18 e 44milhões de hectares até 2030.80

Um novo comércio na biomassa –embarcando cavacos

“A madeira está muito rapidamente se tornando umaparte muito importante do mix energético e em poucosanos será uma commodity global um tanto parecida com opetróleo.” – Heinrich Unland, diretor executivo da Novus EnergyGmbH, Alemanha82

A grilagem legal de terras para biocombustíveis ésomente uma parte da apropriação de terras e

recursos do Sul por parte das corporações.Isso já está ocorrendo à medida que acelulose (e a biomassa lenhosa emparticular) adquire um valorindustrial crescente. Talvez oexemplo mais claro seja osurgimento de um comércio globalde lascas de madeira, pellets demadeira e serragem como umamatéria-prima comercializada paraqueimadores de biomassa para

produzir eletricidade.

Atualmente, esse comércio é relativamentepequeno e ocorre principalmente na Europa

(70% em países bálticos); entretanto, um relatóriorecente da indústria prevê um aumento de 80 a 150 vezes nospróximos anos,83 e a indústria admite que provavelmentehaverá um movimento para produzir pellets (serragemcompactada) a partir de cultivos energéticos de rápidocrescimento, o que, no final das contas, promoverá odesmatamento.

De acordo com estimativas da indústria, a produção de pelletsde madeira, que praticamente não existia há 15 anos, alcançouaproximadamente 9 milhões de toneladas em 2008. Háexpectativa que essa quantia dobre nos próximos 4-5 anos, ealguns especialistas da indústria preveem um crescimentoanual mundial de 25-30% durante os próximos dez anos.84

“A expansão dosbiocombustíveis no nosso

continente está transformandoflorestas e a vegetação natural em cultivospara combustíveis, reduzindo as terras

agrícolas para produção de alimento dascomunidades e criando conflitos com a

população local sobre a propriedade da terra.” – Marianne Bassey, coordenadora de

alimentação e agricultura daEnvironmental RightsAction/Amigos da Terra

Nigéria.81

O Miscanthus giganteus,uma gramínea de portealto, é uma das maispopulares ‘gramíneasenergéticas’ agorapromovidas junto aosagricultores como umcultivo para biomassa.Foto: Bruce M Walker

Grupo ETC 20 www.etcgroup.org