simplificado de fusão e cisão e concessão dos benefícios .... avulsa geral regime... · e criar...

TRANSCRIPT

Diplomas que regulamentam o Decreto-Lei n.º 185/2009 relativo ao regime

simplificado de fusão e cisão e concessão dos benefícios fiscais nessas operações

Na sequência da entrada em vigor do Decreto-Lei n.º 185/2009, no passado dia 15 de

Setembro, o qual introduziu medidas significativas visando: i) Simplificar os processos de

fusão e cisão, tornando-os mais céleres e eliminando-se algumas fases dos processos; e ii)

promover uma maior rapidez na concessão dos benefícios fiscais aplicáveis a estas operações;

foram hoje publicados os seguintes diplomas:

• Portaria n.º 1254/2009, que regula a tramitação por via electrónica do parecer a que

se refere o n.º 8 do artigo 60.º do Estatuto dos Benefícios Fiscais, no momento do

pedido de registo do projecto de fusão ou de cisão, quando promovido através da

Internet

• Portaria n.º 1255/2009 que regulamenta o envio, por via electrónica, do

requerimento de isenção de impostos, emolumentos e outros encargos legais,

previsto no n.º 6 do artigo 60.º do Estatuto dos Benefícios Fiscais, no momento do

pedido de registo do projecto de fusão ou de cisão, quando promovido através da

Internet,

• Portaria n.º 1256/2009, que regulamenta a disponibilização de modelos de projectos

de fusão e cisão.

…

Diplomas which regulate the Decree-Law nr. 185/2009, concerning the simplified

merger and spin-off process, and the granting of corporation tax-relief

Following the entry into force of Decree law nr. 185/2009, on the last 15th September, which

introduced significant measures in order to: i) Simplify the merger and spin-off procedures,

making them faster and eliminating some stages of it; and ii) Promote a faster process for the

granting of Corporate tax-relief, were published the following diplomas:

• Ordinance nr. 1254/2009 which regulates the electronic transmission of the

application concerning tax, administrative fees and other legal costs exemption,

referred to in paragraph 6 of article 60 of the Tax Benefits Code, at the time of the

merger or split-off register request, when it is performed through the Internet.

• Ordinance nr. 1255/2009 which regulates the electronic transmission of the report

referred to in paragraph 8 of article 60 of the Tax Benefits Code, at the time of the

merger or split-off register request, when it is performed through the Internet.

• Ordinance nr. 1256/2009, 14th October, which regulates the accessibility to drafts of

merger and spin-off projects.

Caso necessite de algum esclarecimento adicional não hesite em contactar-nos / Please do

not hesitate to contact us in case you need any additional assistance. Com os nossos cumprimentos/ Best Regards, Espanha e Associados, RL Rua Castilho, nº 75, 8º Dto. 1250-068 LISBOA PORTUGAL * Tel (351) 21 353 8705 * Fax (351) 21 314 3704 Email: [email protected] * URL: www.espanhaassociados.pt

Diário da República, 1.ª série — N.º 199 — 14 de Outubro de 2009 7649

Enquadramentoorgânico -funcional

Número da referência Série/subsérie documental

Prazo de conservação

administrativaDestino

final Observações

Transportes. . . . . . . . . . 700 Certidões de afixação de editais. . . . . . . . . . . . . . . . . . . . . . 5 E701 Concursos para atribuição de licenças de veículos de aluguer 10 E702 Editais . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 E Eliminar desde que a in-

formação seja recupe-rável nos editais — re-ferência n.º 204.

703 Reclamações . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 E 704 Registos de automóveis de aluguer . . . . . . . . . . . . . . . . . . . 5 C 705 Verbetes de licenças de veículos de aluguer . . . . . . . . . . . . 5 C

Transportes escolares 706 Acordos e contratos para fornecimento de transportes es-colares.

10 E

707 Fichas de inscrição de estudantes . . . . . . . . . . . . . . . . . . . . 3 E 708 Mapas de controlo de transportes concedidos a estudantes 5 E 709 Mapas de reembolso . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 E 710 Planificação de custos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 E

711 Visitas de estudo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 E

Urbanismo . . . . . . . . . . 712 Programas de recuperação urbana . . . . . . . . . . . . . . . . . . . . 5 C 713 Requerimentos diversos . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10 E

Viação e trânsito. . . . . . 714 Adaptação das programações de sinalização semafórica. . . 15 E 715 Aquisição de sinais de trânsito. . . . . . . . . . . . . . . . . . . . . . . 5 E 716 Autorizações de zonas de carga e descarga . . . . . . . . . . . . . 10 E 717 Autorizações para transportes especiais. . . . . . . . . . . . . . . . 10 E 718 Carreiras de transportes colectivos . . . . . . . . . . . . . . . . . . . 10 E 719 Cedência de utilização de mobiliário urbano. . . . . . . . . . . . 5 E 720 Certidões de afixação de editais. . . . . . . . . . . . . . . . . . . . . . 5 E 721 Certidões de sinalização. . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 E 722 Concursos para concessão de lugares na central de camio-

nagem.10 E

723 Contratos de fornecimento contínuo de materiais . . . . . . . . 10 E 724 Contratos de utilização e exploração da central de camio-

nagem.20 E

725 Editais . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 E Eliminar desde que a in-formação seja recupe-rável nos editais — re-ferência n.º 204.

726 Estudos de trânsito e de geometria dos arruamentos . . . . . . 5 C 727 Expropriação de terrenos para a construção da rede viária 5 C 728 Instalação de sinalização semafórica . . . . . . . . . . . . . . . . . . 5 C 729 Licenciamento de postos de combustíveis. . . . . . . . . . . . . . 5 C 730 Pareceres de tráfego relativos a novos empreendimentos 5 E Hotéis, supermercados,

grandes superfícies comerciais, etc.

731 Parques públicos de estacionamento . . . . . . . . . . . . . . . . . . 10 E 732 Parques residenciais de estacionamento . . . . . . . . . . . . . . . 10 E

733 Segurança rodoviária . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 E734 Zonas de estacionamento tarifado . . . . . . . . . . . . . . . . . . . . 3 E

MINISTÉRIOS DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA E DA JUSTIÇA

Portaria n.º 1254/2009de 14 de Outubro

O Governo assumiu o Programa SIMPLEX como uma das prioridades para as políticas públicas. Esta iniciativa permitiu tornar mais fácil a vida dos cidadãos e das em-presas na sua relação com a administração e contribuir para aumentar a eficiência dos serviços públicos, que são factores essenciais para promover o desenvolvimento, re-forçar a competitividade do País, incentivar o investimento e criar emprego e postos de trabalho.

No âmbito deste Programa, o Decreto -Lei n.º 185/2009, de 12 de Agosto, adoptou diversas medidas para tornar mais simples e rápidas as operações de fusão e cisão de empresas e reduzir custos de contexto e encargos admi-nistrativos, uma vez que a facilitação das operações de

fusão ou cisão pode ser essencial, tanto para o acréscimo da competitividade das empresas, como para a sua so-brevivência e manutenção de postos de trabalho, o que é especialmente relevante face à crise internacional que se vive. Assim, desde 15 de Setembro deste ano, passou a ser possível realizar operações de fusão e cisão de forma mais simples, com menos formalidades e deslocações e viabilizar a conclusão destes processos de reestruturação empresarial de forma mais rápida, em apenas um mês.

As medidas aprovadas têm ainda dois objectivos adi-cionais que carecem de ser regulamentados.

Por um lado, para obter uma mais rápida decisão da administração fiscal em matéria de concessão de benefícios fiscais a operações de reestruturação empresarial, criam -se agora, através desta portaria, condições para que as empre-sas passem a poder enviar e instruir o respectivo pedido por via electrónica, no momento em que promovem o registo do projecto de fusão ou cisão através da Internet.

Por outro lado, a presente portaria opera uma redução das taxas correspondentes aos actos que, em matéria de

7650 Diário da República, 1.ª série — N.º 199 — 14 de Outubro de 2009

propriedade industrial, seja necessário praticar numa ope-ração de fusão e cisão. As medidas de simplificação das operações de fusão e cisão já em vigor permitiram reduzir os encargos administrativos das empresas com este tipo de operações de reestruturação. Além do valor dos emolu-mentos de registo comercial ter sido reduzido, esse valor passou a incluir todos os actos de registo automóvel, de navios, de registo predial que sejam necessários fazer em resultado da fusão ou cisão. Justifica -se, agora, alargar esta redução de encargos aos actos de registo de propriedade industrial. Assim, com a entrada em vigor da presente portaria, o custo das operações de fusão ou cisão deixa igualmente de depender do número de marcas, patentes, desenhos ou modelos e logótipos que é necessário registar na sequência destas operações, reduzindo ainda mais os custos a suportar.

Trata -se de mais um contributo para libertar recursos das empresas, dar mais dinamismo à economia e eliminar custos de contexto, permitindo que as empresas se con-centrem em tarefas essenciais para a sua modernização, competitividade, geração de riqueza, criação de emprego e manutenção de postos de trabalho.

Finalmente, aproveita -se a presente portaria para apro-var a eliminação das taxas de registo das marcas, logótipos, recompensas, denominações de origem e indicações geo-gráficas nacionais prevista na tabela de taxas de proprie-dade industrial, permitindo -se assim continuar a reduzir os custos que as pessoas e empresas suportam na prática destes actos.

O Decreto -Lei n.º 143/2008, de 25 de Julho, aprovou di-versas medidas de simplificação e de acesso à propriedade industrial. Estas medidas visaram simplificar e melhorar o acesso à propriedade industrial por parte dos cidadãos e das empresas através de intervenções em cinco áreas diferentes: i) redução dos prazos para a prática de ac-tos pelas entidades públicas competentes; ii) eliminação de formalidades, com introdução de simplificações nos procedimentos; iii) promoção do acesso e compreensão do sistema de propriedade industrial pelos utilizadores; iv) incentivo à inovação, e v) promoção do investimento estrangeiro através do acesso directo ao sistema de pro-priedade industrial português pelos próprios interessados domiciliados ou residentes no estrangeiro.

Na sequência dessas medidas de simplificação, é agora eliminada a referida taxa de registo, tornando a protec-ção de marcas, logótipos, recompensas, denominações de origem e indicações geográficas nacionais ainda mais simples e barata.

Mais simples porque o registo passa a poder fazer -se através de um único acto: o pedido do direito como, por exemplo, de uma marca. Até agora, o registo de uma marca dependia do pagamento, num momento inicial, da taxa de pedido e, após a concessão da marca, da taxa de registo. Com a eliminação desta última taxa, os cidadãos e as em-presas deixam assim de ter que cumprir um formalismo para obter o registo do seu direito. A partir de agora, basta realizar o pedido. Caso o direito seja concedido, deixa de haver necessidade de qualquer outro acto por parte dos interessados. Trata -se assim da eliminação de uma formalidade completamente desnecessária.

Mais barata porque a eliminação desta taxa no montante de € 25, se o acto fosse efectuado online, corresponde a uma redução do preço da marca, do logótipo, da recom-pensa ou das denominações de origem e indicações geo-gráficas nacionais de 22 % face ao preço actual. Hoje em

dia uma marca, ou qualquer outro dos referidos direitos, se for pedida online custa € 115 (correspondendo € 25 ao registo) e a partir da data da entrada em vigor da presente portaria custará € 90.

Assim:Manda o Governo, pelo Ministro de Estado e das Fi-

nanças e pelo Ministro da Justiça, ao abrigo do disposto no n.º 11 do artigo 60.º do Estatuto dos Benefícios Fiscais e do artigo 346.º do Código da Propriedade Industrial, o seguinte:

Artigo 1.ºObjecto

A presente portaria:a) Regulamenta o envio, por via electrónica, do requeri-

mento de isenção de impostos, emolumentos e outros encargos legais, previsto no n.º 6 do artigo 60.º do Estatuto dos Bene-fícios Fiscais, no momento do pedido de registo do projecto de fusão ou de cisão, quando promovido através da Internet;

b) Altera a Portaria n.º 1098/2008, de 30 de Setembro, eli-minando a taxa de registo de marcas, logótipos, recompensas, denominações de origem e indicações geográficas nacionais.

SECÇÃO I

Envio electrónico do pedido de isenção de impostos

Artigo 2.ºPedido de isenção de impostos, emolumentos

e outros encargos legais

1 — O requerimento de isenção de impostos, emolu-mentos e outros encargos legais, efectuado nos termos do n.º 6 do artigo 60.º do Estatuto dos Benefícios Fiscais, pode ser remetido por via electrónica no momento do pedido de registo do projecto de fusão ou de cisão, quando promo-vido através da Internet, acompanhado dos documentos necessários à apreciação do mesmo.

2 — A promoção por via electrónica do pedido referido no número anterior é gratuita.

3 — O requerimento, dirigido ao Ministro das Finan-ças, e respectivos documentos, devem ser digitalizados e submetidos com o pedido de registo promovido emwww.empresaonline.pt.

4 — Os documentos referidos no número anterior são enviados, automática e electronicamente, pelo Instituto dos Registos e do Notariado, I. P. (IRN), à Direcção -Geral dos Impostos (DGCI), após a confirmação do pagamento do respectivo pedido de registo.

Artigo 3.ºFormato dos ficheiros

Os documentos digitalizados nos termos do n.º 3 do artigo anterior devem adoptar o formato portable document format (PDF) e ter um tamanho máximo conjunto de 3 Mb.

Artigo 4.ºConsulta do estado do pedido

1 — O requerente do registo do projecto de fusão ou cisão pode consultar, a todo o momento, os documentos submetidos electronicamente e o estado do respectivo pedido de isenção na área reservada do serviço «Empresa online» do sítio www.empresaonline.pt.

Diário da República, 1.ª série — N.º 199 — 14 de Outubro de 2009 7651

2 — O acesso à área reservada realiza -se nos ter-mos e condições previstos no artigo 6.º da Portaria n.º 1416 -A/2006, de 19 de Dezembro.

3 — Sem prejuízo da notificação efectuada nos termos legais, a decisão sobre o pedido de isenção fica igualmente disponível para consulta nos termos referidos no n.º 1.

Artigo 5.ºDispensa de apresentação de originais

A tramitação por via electrónica do pedido e concessão dos benefícios fiscais dispensa a apresentação dos respec-tivos originais.

SECÇÃO II

Alteração à Portaria n.º 1098/2008, de 30 de Setembro

Artigo 6.ºTransmissão de direitos de propriedade industrial

São gratuitos os actos de transmissão de direitos previstos na tabela IV das taxas de propriedade industrial aprovada pela Portaria n.º 1098/2008, de 30 de Setembro, quando efectuados na sequência de uma operação de fusão ou cisão registada em Portugal.

Artigo 7.ºRevogação da taxa de registo

É revogada a taxa de registo, a sobretaxa de registo e a taxa de revalidação de registos de marcas, logótipos, re-compensas, denominações de origem e indicações geográ-ficas nacionais previstas nas tabelas I e IV das taxas de pro-priedade industrial aprovadas pela Portaria n.º 1098/2008, de 30 de Setembro.

SECÇÃO III

Disposições finais e transitórias

Artigo 8.ºPagamento de taxas, sobretaxas e taxas de revalidação

de registo de marcas, logótipos, recompensas,denominações de origem e indicações geográficas

1 — Ficam dispensados do pagamento da taxa de registo ou da respectiva sobretaxa as marcas, logótipos, recom-pensas, denominações de origem e indicações geográficas relativamente aos quais esteja a decorrer, à data da entrada em vigor deste artigo, o prazo de pagamento.

2 — Às marcas, logótipos, recompensas, denominações de origem e indicações geográficas relativamente aos quais esteja a decorrer, à data da entrada em vigor deste artigo, o prazo para revalidação do registo caducado por falta de pagamento da taxa de registo, aplica -se o artigo 350.º do Código da Propriedade Industrial, sendo devida uma taxa no valor de € 60, se o acto for praticado online, e de € 120, se o acto for praticado em papel.

Artigo 9.ºRepublicação

A tabela de taxas de propriedade industrial aprovada pela Portaria n.º 1098/2008, de 30 de Setembro, é republi-cada em anexo com as alterações constantes da presente portaria.

Artigo 10.ºInício de vigência

1 — A presente portaria entra em vigor no dia seguinte ao da sua publicação.

2 — O disposto nos artigos 7.º e 8.º entra em vigor no dia 23 de Outubro de 2009.

Em 9 de Outubro de 2009.O Ministro de Estado e das Finanças, Fernando Teixeira

dos Santos. — Pelo Ministro da Justiça, João Tiago Valente Almeida da Silveira, Secretário de Estado da Justiça.

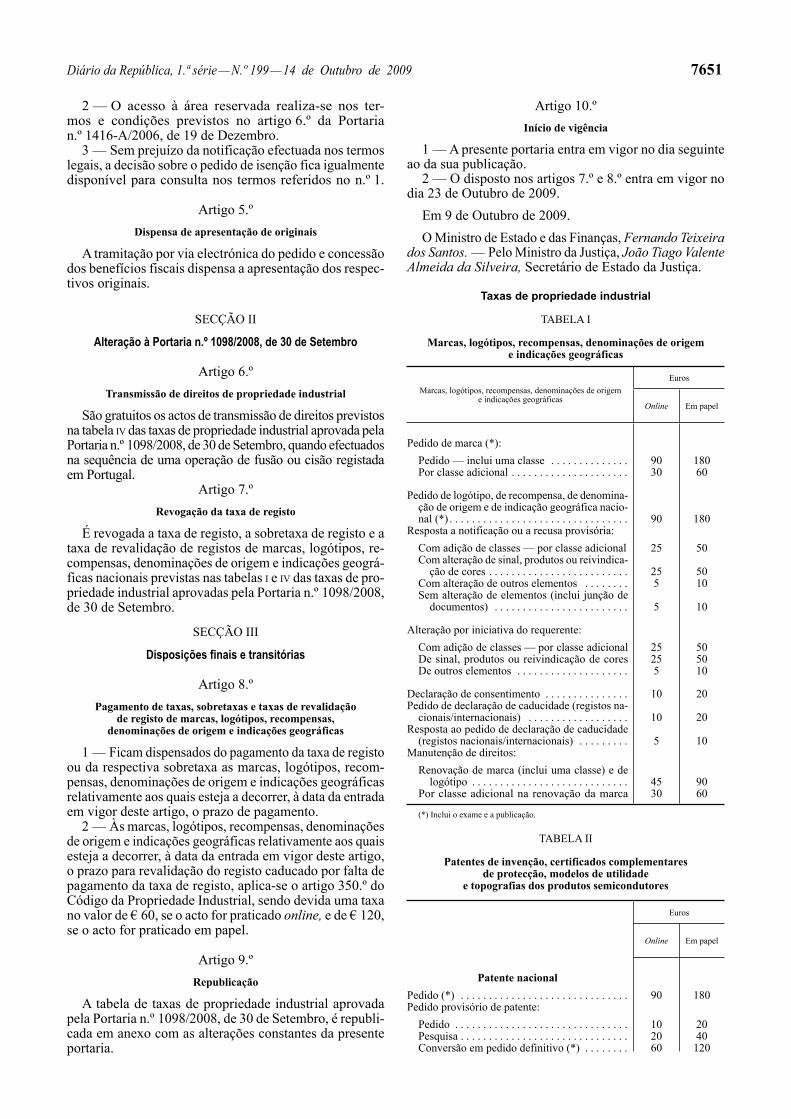

Taxas de propriedade industrial

TABELA I

Marcas, logótipos, recompensas, denominações de origeme indicações geográficas

Marcas, logótipos, recompensas, denominações de origeme indicações geográficas

Euros

Online Em papel

Pedido de marca (*):Pedido — inclui uma classe . . . . . . . . . . . . . . 90 180Por classe adicional . . . . . . . . . . . . . . . . . . . . . 30 60

Pedido de logótipo, de recompensa, de denomina-ção de origem e de indicação geográfica nacio-nal (*) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90 180

Resposta a notificação ou a recusa provisória:Com adição de classes — por classe adicional 25 50Com alteração de sinal, produtos ou reivindica-

ção de cores . . . . . . . . . . . . . . . . . . . . . . . . . 25 50Com alteração de outros elementos . . . . . . . . 5 10Sem alteração de elementos (inclui junção de

documentos) . . . . . . . . . . . . . . . . . . . . . . . . 5 10

Alteração por iniciativa do requerente:Com adição de classes — por classe adicional 25 50De sinal, produtos ou reivindicação de cores 25 50De outros elementos . . . . . . . . . . . . . . . . . . . . 5 10

Declaração de consentimento . . . . . . . . . . . . . . . 10 20Pedido de declaração de caducidade (registos na-

cionais/internacionais) . . . . . . . . . . . . . . . . . . 10 20Resposta ao pedido de declaração de caducidade

(registos nacionais/internacionais) . . . . . . . . . 5 10Manutenção de direitos:

Renovação de marca (inclui uma classe) e de logótipo . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45 90

Por classe adicional na renovação da marca 30 60

(*) Inclui o exame e a publicação.

TABELA II

Patentes de invenção, certificados complementaresde protecção, modelos de utilidade

e topografias dos produtos semicondutores

Euros

Online Em papel

Patente nacionalPedido (*) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90 180Pedido provisório de patente:

Pedido . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10 20Pesquisa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20 40Conversão em pedido definitivo (*) . . . . . . . . 60 120

7652 Diário da República, 1.ª série — N.º 199 — 14 de Outubro de 2009

Euros

Online Em papel

Resposta a notificação:Com alteração de reivindicações, descrição,

desenhos, resumo ou epígrafe . . . . . . . . . . . 25 50Sem alteração de reivindicações, descrição,

desenhos, resumo ou epígrafe . . . . . . . . . . . 5 10

Alteração por iniciativa do requerente:De reivindicações, descrição, desenhos, resumo

ou epígrafe (inclui a limitação) . . . . . . . . . . 25 50De outros elementos . . . . . . . . . . . . . . . . . . . . 5 10

Antecipação de publicação do pedido . . . . . . . . . 5 10Pedido de licença de exploração obrigatória . . . 10 20Manutenção de direitos:

1.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . 0 02.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . 0 03.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . 0 04.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . 0 05.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . 50 506.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . 50 507.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . 75 758.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . 100 1009.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . 250 25010.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . 300 30011.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . 300 30012.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . 350 35013.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . 400 40014.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . 400 40015.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . 450 45016.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . 450 45017.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . 550 55018.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . 550 55019.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . 600 60020.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . 600 600

Certificado complementar de protecçãoPedido (*) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 200 400Manutenção de direitos:

1.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . 700 7002.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . 750 7503.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . 800 8004.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . 850 8505.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . 900 900

Prorrogação por seis meses da validade de um certificado complementar de protecção relativo a medicamentos para uso pediátrico . . . . . . . . 650 650

Patente europeia (**)Protecção provisória . . . . . . . . . . . . . . . . . . . . . . 50 100Validação nacional . . . . . . . . . . . . . . . . . . . . . . . 50 100

Pedido internacional de patente (PCT)Protecção provisória (**) . . . . . . . . . . . . . . . . . . 50 100Entrada em fase nacional (*) . . . . . . . . . . . . . . . . 50 100

Modelo de utilidadePedido (**) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50 100Exame . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75 150Resposta a notificação:

Com alteração de reivindicações, descrição, desenhos, resumo ou epígrafe . . . . . . . . . . . 25 50

Sem alteração de reivindicações, descrição, desenhos, resumo ou epígrafe . . . . . . . . . . . 5 10

Adiamento de publicação do pedido . . . . . . . . . . 30 60Antecipação da publicação do pedido . . . . . . . . . 5 10Alteração por iniciativa do requerente:

De reivindicações, descrição, desenhos, resumo ou epígrafe . . . . . . . . . . . . . . . . . . . . . . . . . 25 50

De outros elementos . . . . . . . . . . . . . . . . . . . . 5 10

Euros

Online Em papel

Manutenção de direitos — por cada anuidade:1.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . 0 02.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . 0 03.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . 0 04.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . 0 05.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . 30 456.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . 30 457.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . 30 458.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . 35 509.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . 35 5010.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . 35 5011.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . 45 6012.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . 45 6013.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . 45 6014.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . 45 6015.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . 60 60

Pedido internacional de modelode utilidade (PCT)

Protecção provisória (**) . . . . . . . . . . . . . . . . . . 50 100Entrada em fase nacional (*) . . . . . . . . . . . . . . . . 50 100

Topografia dos produtos semicondutoresPedido (*) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50 100Resposta a notificação:

Com alteração de reivindicações, descrição, desenhos, resumo ou epígrafe . . . . . . . . . . . 25 50

Sem alteração de reivindicações, descrição, desenhos, resumo ou epígrafe . . . . . . . . . . . 5 10

Alteração por iniciativa do requerente:De reivindicações, descrição, desenhos, resumo

ou epígrafe . . . . . . . . . . . . . . . . . . . . . . . . . 25 50De outros elementos . . . . . . . . . . . . . . . . . . . . 5 10

Manutenção de direitos — por cada anuidade:1.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 0 02.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 0 03.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 0 04.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 0 05.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20 306.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20 307.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20 308.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20 309.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20 3010.ª anuidade . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20 30

(*) Inclui a publicação e o exame.(**) Inclui a publicação.

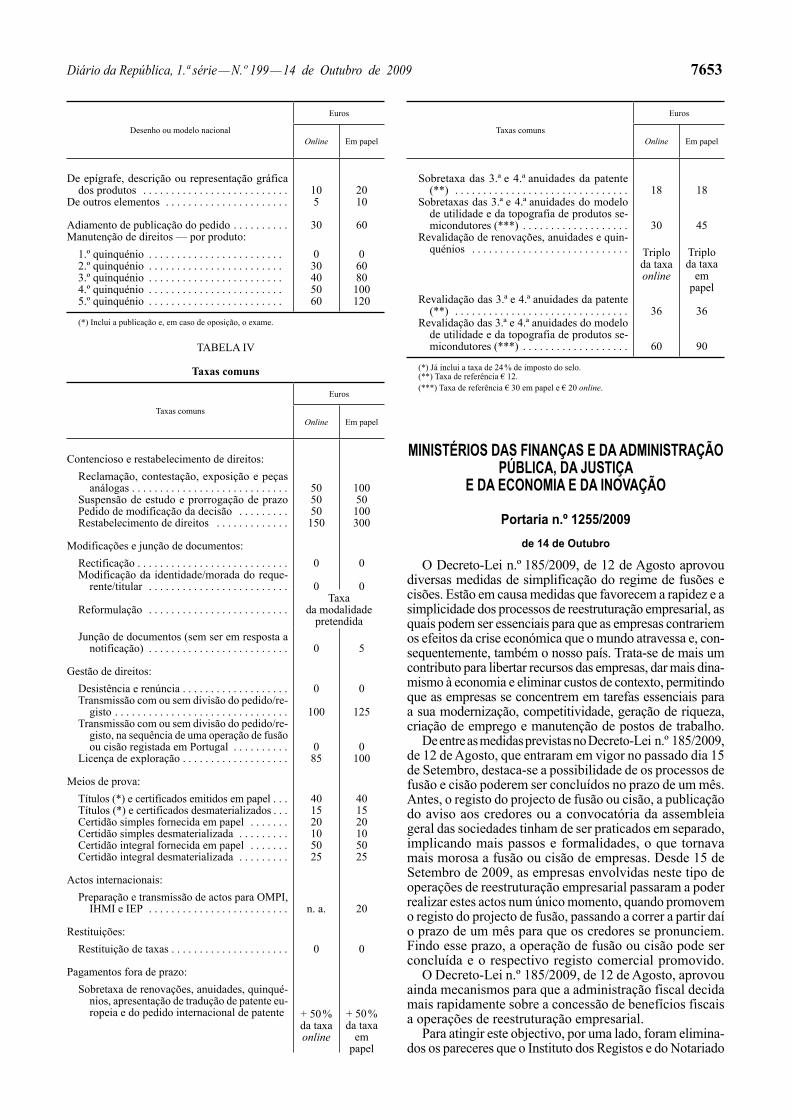

TABELA III

Desenhos ou modelos

Desenho ou modelo nacional

Euros

Online Em papel

Pedido (*):Até cinco produtos . . . . . . . . . . . . . . . . . . . . . 90 180Por produto adicional . . . . . . . . . . . . . . . . . . . 10 20

Resposta a notificação:Com adição de produtos — por produto adicional 10 20Com alteração de epígrafe, descrição ou repre-

sentação gráfica dos produtos . . . . . . . . . . . 10 20Com ou sem alteração de outros elementos. . . 5 10

Alteração por iniciativa do requerente:Com adição de produtos — por produto adicional 10 20

Diário da República, 1.ª série — N.º 199 — 14 de Outubro de 2009 7653

Desenho ou modelo nacional

Euros

Online Em papel

De epígrafe, descrição ou representação gráfica dos produtos . . . . . . . . . . . . . . . . . . . . . . . . . . 10 20

De outros elementos . . . . . . . . . . . . . . . . . . . . . . 5 10

Adiamento de publicação do pedido . . . . . . . . . . 30 60Manutenção de direitos — por produto:

1.º quinquénio . . . . . . . . . . . . . . . . . . . . . . . . 0 02.º quinquénio . . . . . . . . . . . . . . . . . . . . . . . . 30 603.º quinquénio . . . . . . . . . . . . . . . . . . . . . . . . 40 804.º quinquénio . . . . . . . . . . . . . . . . . . . . . . . . 50 1005.º quinquénio . . . . . . . . . . . . . . . . . . . . . . . . 60 120

(*) Inclui a publicação e, em caso de oposição, o exame.

TABELA IV

Taxas comuns

Taxas comuns

Euros

Online Em papel

Contencioso e restabelecimento de direitos:Reclamação, contestação, exposição e peças

análogas . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50 100Suspensão de estudo e prorrogação de prazo 50 50Pedido de modificação da decisão . . . . . . . . . 50 100Restabelecimento de direitos . . . . . . . . . . . . . 150 300

Modificações e junção de documentos:Rectificação . . . . . . . . . . . . . . . . . . . . . . . . . . . 0 0Modificação da identidade/morada do reque-

rente/titular . . . . . . . . . . . . . . . . . . . . . . . . . 0 0

Reformulação . . . . . . . . . . . . . . . . . . . . . . . . .Taxa

da modalidadepretendida

Junção de documentos (sem ser em resposta a notificação) . . . . . . . . . . . . . . . . . . . . . . . . . 0 5

Gestão de direitos:Desistência e renúncia . . . . . . . . . . . . . . . . . . . 0 0Transmissão com ou sem divisão do pedido/re-

gisto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100 125Transmissão com ou sem divisão do pedido/re-

gisto, na sequência de uma operação de fusão ou cisão registada em Portugal . . . . . . . . . . 0 0

Licença de exploração . . . . . . . . . . . . . . . . . . . 85 100

Meios de prova:Títulos (*) e certificados emitidos em papel . . . 40 40Títulos (*) e certificados desmaterializados . . . 15 15Certidão simples fornecida em papel . . . . . . . 20 20Certidão simples desmaterializada . . . . . . . . . 10 10Certidão integral fornecida em papel . . . . . . . 50 50Certidão integral desmaterializada . . . . . . . . . 25 25

Actos internacionais:Preparação e transmissão de actos para OMPI,

IHMI e IEP . . . . . . . . . . . . . . . . . . . . . . . . . n. a. 20

Restituições:Restituição de taxas . . . . . . . . . . . . . . . . . . . . . 0 0

Pagamentos fora de prazo:Sobretaxa de renovações, anuidades, quinqué-

nios, apresentação de tradução de patente eu-ropeia e do pedido internacional de patente + 50 %

da taxa online

+ 50 % da taxa

em papel

Taxas comuns

Euros

Online Em papel

Sobretaxa das 3.ª e 4.ª anuidades da patente (**) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18 18

Sobretaxas das 3.ª e 4.ª anuidades do modelo de utilidade e da topografia de produtos se-micondutores (***) . . . . . . . . . . . . . . . . . . . 30 45

Revalidação de renovações, anuidades e quin-quénios . . . . . . . . . . . . . . . . . . . . . . . . . . . . Triplo

da taxa online

Triplo da taxa

em papel

Revalidação das 3.ª e 4.ª anuidades da patente (**) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36 36

Revalidação das 3.ª e 4.ª anuidades do modelo de utilidade e da topografia de produtos se-micondutores (***) . . . . . . . . . . . . . . . . . . . 60 90

(*) Já inclui a taxa de 24 % de imposto do selo.(**) Taxa de referência € 12.(***) Taxa de referência € 30 em papel e € 20 online.

MINISTÉRIOS DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA, DA JUSTIÇA

E DA ECONOMIA E DA INOVAÇÃO

Portaria n.º 1255/2009de 14 de Outubro

O Decreto -Lei n.º 185/2009, de 12 de Agosto aprovou diversas medidas de simplificação do regime de fusões e cisões. Estão em causa medidas que favorecem a rapidez e a simplicidade dos processos de reestruturação empresarial, as quais podem ser essenciais para que as empresas contrariem os efeitos da crise económica que o mundo atravessa e, con-sequentemente, também o nosso país. Trata -se de mais um contributo para libertar recursos das empresas, dar mais dina-mismo à economia e eliminar custos de contexto, permitindo que as empresas se concentrem em tarefas essenciais para a sua modernização, competitividade, geração de riqueza, criação de emprego e manutenção de postos de trabalho.

De entre as medidas previstas no Decreto -Lei n.º 185/2009, de 12 de Agosto, que entraram em vigor no passado dia 15 de Setembro, destaca -se a possibilidade de os processos de fusão e cisão poderem ser concluídos no prazo de um mês. Antes, o registo do projecto de fusão ou cisão, a publicação do aviso aos credores ou a convocatória da assembleia geral das sociedades tinham de ser praticados em separado, implicando mais passos e formalidades, o que tornava mais morosa a fusão ou cisão de empresas. Desde 15 de Setembro de 2009, as empresas envolvidas neste tipo de operações de reestruturação empresarial passaram a poder realizar estes actos num único momento, quando promovem o registo do projecto de fusão, passando a correr a partir daí o prazo de um mês para que os credores se pronunciem. Findo esse prazo, a operação de fusão ou cisão pode ser concluída e o respectivo registo comercial promovido.

O Decreto -Lei n.º 185/2009, de 12 de Agosto, aprovou ainda mecanismos para que a administração fiscal decida mais rapidamente sobre a concessão de benefícios fiscais a operações de reestruturação empresarial.

Para atingir este objectivo, por uma lado, foram elimina-dos os pareceres que o Instituto dos Registos e do Notariado

7654 Diário da República, 1.ª série — N.º 199 — 14 de Outubro de 2009

e a Autoridade da Concorrência tinham de emitir em todas as operações de fusão ou cisão que envolvessem benefícios fiscais. Por outro lado, fixou -se o prazo máximo de 10 dias para a emissão do parecer prévio sobre a substância da opera-ção de reorganização pelo ministério da tutela da actividade da empresa. Se o prazo não for respeitado, considera -se que foi emitido parecer favorável sobre a operação de reorga-nização empresarial e a administração fiscal fica habili-tada a decidir o pedido de concessão de benefícios fiscais.

Estas medidas permitem obter ganhos substanciais de tempo na decisão da administração fiscal e eliminar actos administrativos que impunham encargos desproporciona-dos sobre o investimento e a criação de emprego.

O Decreto -Lei n.º 185/2009, de 12 de Agosto, prevê ainda a possibilidade de as empresas envolvidas numa operação de reorganização empresarial que implique uma fusão ou cisão poderem vir a solicitar electronicamente, nos termos a definir por portaria, o parecer que o minis-tério da tutela da actividade da empresa tem de emitir e o pedido de concessão dos benefícios fiscais no momento em que promovem o registo do projecto de fusão ou cisão através da Internet.

Esta medida, devidamente enquadrada com as anterio-res, visa diminuir o prazo de decisão sobre a concessão de benefícios fiscais e possibilitar às empresas realizar, num único momento e através da Internet, todas as formalidades necessárias à concretização da operação de fusão ou cisão, sem necessidade de deslocações a vários serviços públicos.

Assim, as empresas que pretendam realizar uma ope-ração de fusão com benefícios fiscais passam a poder praticar, em simultâneo e através da Internet, cinco actos: o pedido do registo de fusão, o pedido de publicação do aviso aos credores, o pedido de publicação da convocatória da assembleia geral das sociedades, o pedido de parecer sobre a operação de reorganização empresarial, quando tal seja da competência da Direcção -Geral das Actividades Eco-nómicas, e o pedido de concessão dos benefícios fiscais.

A presente portaria define os termos do pedido por via electrónica do pedido de parecer sobre a substância da operação de reorganização empresarial, quando tal caiba no âmbito das competências atribuídas pela lei à Direcção--Geral das Actividades Económicas.

Assim:Manda o Governo, pelo Ministro de Estado e das Fi-

nanças e da Economia e da Inovação e pelo Ministro da Justiça, ao abrigo do disposto no n.º 10 do artigo 60.º do Estatuto dos Benefícios Fiscais, o seguinte:

Artigo 1.ºObjecto

A presente portaria regula a tramitação por via electró-nica do parecer a que se refere o n.º 8 do artigo 60.º do Estatuto dos Benefícios Fiscais, no momento do pedido de registo do projecto de fusão ou de cisão, quando promovido através da Internet.

Artigo 2.ºÂmbito de aplicação

O regime regulado pela presente portaria não é aplicável a operações de reestruturação empresarial relativas a:

a) Empresas do sector financeiro e segurador; b) Empresas cuja entidade competente para emitir o

parecer previsto no n.º 8 do artigo 60.º do Estatuto dos Benefícios Fiscais, aprovado pelo Decreto -Lei n.º 215/89,

de 1 de Julho, não seja tutelada pelo Ministério da Econo-mia e da Inovação.

Artigo 3.ºPedido de parecer

1 — O pedido do parecer referido no n.º 8 do ar-tigo 60.º do Estatuto dos Benefícios Fiscais pode ser en-viado por via electrónica no momento do pedido de registo do projecto de fusão ou de cisão, quando promovido atra-vés da Internet.

2 — O pedido de parecer enviado por via electrónica integra necessariamente:

a) Requerimento dirigido ao director -geral das Activi-dades Económicas (DGAE), assinado nos termos da lei, acompanhado do estudo referido no n.º 6 do artigo 60.º do Estatuto dos Benefícios Fiscais, enviado em formato portable document format (PDF) e que não pode exceder 2 Mb; e

b) Formulário electrónico disponibilizado em www.em-presaonline.pt, o qual deve ser descarregado, integralmente preenchido e submetido, de acordo com os procedimentos e instruções daí constantes.

3 — A promoção do pedido de parecer por via electró-nica é gratuita.

Artigo 4.ºEnvio electrónico do pedido de parecer

1 — O pedido de parecer referido no artigo anterior é submetido pelos interessados por via electrónica em conjunto com os documentos que instruem o pedido de registo.

2 — Após a confirmação do pagamento do pedido de re-gisto do projecto de fusão ou cisão, o Instituto dos Registos e do Notariado, I. P. (IRN), remete, de forma automática e electrónica, o pedido de parecer à DGAE, com conheci-mento, também por via electrónica, à Direcção -Geral dos Impostos (DGCI).

3 — Para efeitos do disposto no n.º 8 do artigo 60.º do Estatuto dos Benefícios Fiscais, a contagem do prazo para a emissão de parecer inicia -se a partir da data do envio do pedido de parecer pelo IRN à DGAE nos termos do número anterior.

Artigo 5.ºConsulta do estado do pedido

1 — O requerente do registo do projecto de fusão ou cisão pode consultar, a todo o momento, o estado do pedido ou o respectivo parecer na área reservada à informação so-bre os serviços «Empresa Online» realizados ou em curso.

2 — O acesso à área reservada realiza -se nos termos e con-dições previstos no artigo 6.º da Portaria n.º 1416 -A/2006, de 19 de Dezembro.

3 — Sem prejuízo da notificação efectuada nos termos legais, o parecer fica igualmente disponível para consulta nos termos referidos no n.º 1.

Artigo 6.ºDispensa de apresentação de originais

A tramitação por via electrónica do pedido e emissão de parecer dispensa a remessa dos respectivos originais à DGAE e à DGCI.

Diário da República, 1.ª série — N.º 199 — 14 de Outubro de 2009 7655

Artigo 7.ºEntrada em vigor

A presente portaria entra em vigor no dia seguinte à sua publicação.

Em 9 de Outubro de 2009.

O Ministro de Estado e das Finanças, Fernando Tei-xeira dos Santos. — Pelo Ministro da Justiça, João Tiago Valente Almeida da Silveira, Secretário de Estado da Justiça. — O Ministro da Economia e da Inovação, Fer-nando Teixeira dos Santos.

MINISTÉRIO DA DEFESA NACIONAL

Decreto-Lei n.º 296/2009de 14 de Outubro

A Lei n.º 12 -A/2008, de 27 de Fevereiro, alterada pela Lei n.º 64 -A/2008, de 31 de Dezembro, embora não defina nem regule os regimes de vinculação, de carreiras e de re-munerações dos militares das Forças Armadas, determina que os respectivos regimes obedeçam aos princípios a que se refere o n.º 4 do seu artigo 2.º

Em matéria de remunerações dos militares das Forças Armadas relevam os princípios subjacentes aos n.os 1 e 3 do artigo 66.º, artigo 67.º, n.os 1 e 2 do artigo 68.º, n.º 1 do artigo 69.º, e artigos 70.º, 72.º, 73.º e 76.º a 79.º da Lei n.º 12 -A/2008, de 27 de Fevereiro, que se traduzem, desig-nadamente, na definição das componentes da remuneração e respectivos conceitos, na existência de uma tabela remu-neratória única que contém todos os níveis remuneratórios a ser utilizados para a fixação da remuneração base dos trabalhadores que exerçam funções ao abrigo de relações jurídicas de emprego público, na fixação das condições de atribuição de suplementos remuneratórios e na enumeração e definição dos respectivos descontos.

Em obediência aos princípios anteriormente enunciados, e tendo igualmente presente a Lei n.º 11/89, de 1 de Junho, que estabelece as bases gerais do estatuto da condição militar, procurou -se assegurar a indispensável harmoni-zação com os regimes de remunerações dos trabalhadores que exercem funções públicas, tendo em consideração as especificidades decorrentes da organização, competências e funcionamento das Forças Armadas.

Pretende -se, ainda, com o presente decreto -lei solu-cionar algumas distorções que se verificam no actual re-gime remuneratório, designadamente as que respeitam à existência de sobreposições indiciárias dentro de cada categoria e posto.

É também propósito contemplar no presente decreto--lei normas que respeitam à atribuição dos subsídios de Natal e de férias, 14.º mês e férias nos casos de cessação definitiva de funções.

No que concerne ao suplemento de condição militar, cuja atribuição assenta no regime especial de prestação de trabalho, na permanente disponibilidade e nos ónus e restrições específicas da condição militar, prosseguem -se os objectivos de actualização iniciados com as alterações introduzidas no Decreto -Lei n.º 328/99, de 18 de Agosto, alterado pelo Decreto -Lei n.º 50/2009, de 27 de Fevereiro.

Por último, procede -se também à actualização do re-gime de abono mensal de despesas de representação dos

militares titulares de determinados cargos ou funções, por se encontrar desajustado.

O presente decreto -lei obedece aos princípios consa-grados nos artigos 66.º e seguintes da Lei n.º 12 -A/2008, de 27 de Fevereiro, alterada pela Lei n.º 64 -A/2008, de 31 de Dezembro, que define os regimes de vinculação de carreiras e de remunerações dos trabalhadores que exercem funções públicas.

Foram ouvidas as associações profissionais de militares.Assim:Nos termos da alínea c) do n.º 1 do artigo 198.º da Cons-

tituição, o Governo decreta o seguinte:

CAPÍTULO I

Princípios gerais

Artigo 1.ºObjecto

1 — O presente decreto -lei altera a estrutura do regime remuneratório aplicável aos militares dos quadros perma-nentes (QP), em regime de contrato (RC) e de voluntariado (RV) dos três ramos das Forças Armadas.

2 — O disposto no presente decreto -lei aplica -se ainda aos aspirantes a oficial, aspirantes a oficial tirocinantes, cadetes dos estabelecimentos de ensino superior público militar, alunos dos cursos de formação destinados aos QP e militares em instrução básica.

Artigo 2.ºDireito à remuneração

1 — O direito à remuneração reporta -se:a) À data de ingresso no primeiro posto do respectivo

quadro, para os militares dos QP;b) À data do início da prestação de serviço em RC ou

RV, em conformidade com as normas especificamente aplicáveis;

c) À data da incorporação.

2 — O direito à remuneração suspende -se nas situa-ções de ausência ilegítima, deserção e noutras situações previstas na lei.

3 — O direito à remuneração cessa com a verificação de qualquer das causas que legalmente determinam a cessação do vínculo às Forças Armadas.

Artigo 3.ºComponentes da remuneração

A remuneração dos militares é composta por:a) Remuneração base;b) Suplementos remuneratórios.

Artigo 4.ºRemuneração base

1 — A remuneração base mensal é o montante pecu-niário correspondente ao nível remuneratório da posi-ção remuneratória em que o militar se encontra no posto.

2 — A remuneração base está referenciada à titula-ridade do posto e ao posicionamento remuneratório do militar.

Diário da República, 1.ª série — N.º 199 — 14 de Outubro de 2009 7731

QUADRO ANEXO B

Escalões de competência disciplinar

Recompensas

Entidades

Ministroda Administração Interna

Director nacional e directores nacionais -adjuntos

Inspector nacional, director do ISCPSI, director da EPP, comandante me-tropolitano, comandante regional, comandante da UEP e secretário -geral dos Serviços Sociais.

Director do Departamento de Apoio Geral da Direcção Nacional, comandante distrital e comandante da polícia municipal.

Comandante do CI, coman-dante do GOE, coman-dante do CSP, comandante do CIEEX; comandante do GOC e comandante de divisão.

(I) (II) (III) (III) (IV)

Repreensão verbal ou es-crita . . . . . . . . . . . . . . . (a) (a) (a) (a) (a)

Multa . . . . . . . . . . . . . . . . (a) (a) Até 20 dias Até 15 dias Até 10 diasSuspensão. . . . . . . . . . . . . (a) (a) Até 90 dias Até 60 dias Até 30 diasAposentação compulsiva (a) – – – –Demissão . . . . . . . . . . . . . (a) – – – –Cessação da comissão de

serviço (b) . . . . . . . . . . (a) – – – –Transferência dentro do

mesmo comando ou serviço (c). . . . . . . . . . . (a) (a) (a) (a) –

Transferência para outro comando (c) . . . . . . . . . (a) (a) – – –

(a) Competência plena.(b) Pena principal e pena acessória.(c) Pena acessória.

MINISTÉRIO DA JUSTIÇA

Portaria n.º 1256/2009de 14 de Outubro

O Decreto -Lei n.º 185/2009, de 12 de Agosto aprovou diversas medidas de simplificação do regime de fusões e ci-sões. Estão em causa medidas que favorecem a rapidez e a simplicidade dos processos de reestruturação empresarial, as quais podem ser essenciais para que as empresas consigam ultrapassar os efeitos da crise económica que o mundo atra-vessa e, consequentemente, também o nosso País. Trata -se de mais um contributo para libertar recursos das empresas, dar mais dinamismo à economia e eliminar custos de contexto, permitindo que as empresas se concentrem em tarefas essen-ciais para a sua modernização, competitividade, geração de ri-queza, criação de emprego e manutenção de postos de trabalho.

De entre as medidas previstas no Decreto -Lei n.º 185/2009, de 12 de Agosto, que se encontram em vigor desde 15 de Setembro de 2009, destaca -se a possibilidade de os processos de fusão e cisão poderem ser concluídos no prazo de um mês. Antes, o registo do projecto de fusão ou cisão, a publicação do aviso aos credores ou a convocatória da assembleia geral das sociedades tinham de ser praticados em separado, implicando mais passos e formalidades, o que tornava mais morosa a fusão ou cisão de empresas. Desde 15 de Setembro de 2009, as empresas envolvidas neste tipo de operações de reestruturação empresarial passaram a poder realizar estes actos num único momento, quando pro-movem o registo do projecto de fusão, passando a correr a partir daí o prazo de um mês para que os credores se pronun-ciem. Findo esse prazo, a operação de fusão ou cisão pode ser concluída e o respectivo registo comercial promovido.

O Decreto -Lei n.º 185/2009, de 12 de Agosto, prevê ainda a possibilidade de virem a ser disponibilizados modelos electró-nicos de projecto de fusão ou cisão às empresas que decidam

avançar para este tipo de operações. Esta medida visa permitir que os membros da administração das sociedades envolvidas possam elaborar em conjunto, através da Internet, o projecto de fusão ou cisão, anexar os documentos necessários, e, de seguida, solicitar que seja realizado o registo comercial em www.empresaonline.pt ou em www.portaldaempresa.pt, bene-ficiando, assim, de um desconto de 50 % relativamente ao valor cobrado ao balcão das conservatórias de registo comercial.

A presente portaria define os termos e condições da disponibilização dos modelos electrónicos de projecto de fusão e cisão.

Aproveita -se ainda a presente portaria para efectuar alguns aperfeiçoamentos ao Regulamento do Registo Comercial e à forma de promoção online de actos de registo comercial.

Assim:Manda o Governo, pelo Ministro da Justiça, ao abrigo do

disposto no n.º 4 do artigo 98.º e do artigo 120.º do Código das Sociedades Comerciais e do n.º 6 do artigo 53.º -A do Código do Registo Comercial, o seguinte:

Artigo 1.ºObjecto

A presente portaria regulamenta a disponibilização de modelos de projectos de fusão e de cisão e altera o Regula-mento do Registo Comercial e a Portaria n.º 1416 -A/2006, de 19 de Dezembro.

SECÇÃO I

Modelos de projecto de fusão e cisão

Artigo 2.ºModelos de projecto

1 — Os projectos de fusão e cisão podem ser elaborados através de um dos modelos disponíveis no sítio da Inter-

7732 Diário da República, 1.ª série — N.º 199 — 14 de Outubro de 2009

net com o endereço www.empresaonline.pt, mantido pelo Instituto dos Registos e do Notariado, I. P.

2 — Os modelos referidos no número anterior são me-ramente exemplificativos, podendo o seu conteúdo ser adaptado pelos interessados.

Artigo 3.ºPreenchimento e envio

Os modelos referidos no artigo anterior constam de ficheiros informáticos que devem ser descarregados, pre-enchidos e assinados de acordo com os procedimentos e instruções constantes no endereço www.empresaonline.pt.

Artigo 4.ºPromoção do registo

A promoção do registo do projecto de fusão ou cisão através da Internet, com recurso aos modelos disponibiliza-dos nos termos do artigo 2.º faz -se nos termos da Portaria n.º 1416 -A/2006, de 19 de Dezembro.

SECÇÃO II

Regulamento do Registo Comercial

Artigo 5.ºAlteração ao Regulamento do Registo Comercial

Os artigos 2.º, 8.º, 10.º, 14.º e 15.º do Regulamento do Registo Comercial, aprovado pela Portaria n.º 657 -A/2006, de 29 de Junho, com as alterações introduzidas pelas Por-tarias n.os 1416 -A/2006, de 19 de Dezembro, 234/2008, de 12 de Março, e 4/2009, de 2 de Janeiro, passam a ter a seguinte redacção:

«Artigo 2.º[...]

1 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4 — Os registos por transcrição e as menções de

depósito são elaborados através do preenchimento obri-gatório dos campos específicos da aplicação informática que serve de suporte ao registo comercial.

Artigo 8.º[...]

1 — O extracto da matrícula deve conter:a) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .b) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .c) O nome completo e a firma, se diferente daquele,

do comerciante individual, o seu número fiscal e o estabelecimento principal ou o local do exercício da actividade principal, com indicação do código postal válido;

d) A firma ou denominação, o número de identifi-cação de pessoa colectiva e a sede da pessoa colectiva e do estabelecimento individual de responsabilidade limitada, com indicação do código postal válido, bem como o objecto, o capital e a data do encerramento do exercício, e ainda, quanto a sociedades comerciais, empresas públicas, agrupamentos complementares de

empresas, agrupamentos europeus de interesse econó-mico e cooperativas, a forma de obrigar, os titulares dos órgãos sociais e a duração dos respectivos mandatos;

e) A firma da representação permanente de pessoa co-lectiva, bem como o número de identificação de pessoa co-lectiva e o local de representação, com indicação do código postal válido, o objecto, o capital afecto, quando exista, a data de encerramento de exercício e os representantes;

f) Os fins, a forma de obrigar, a administração ou os representantes legais e a duração dos respectivos mandatos, das pessoas colectivas de utilidade pública;

g) [Anterior alínea f).]h) A menção do seu cancelamento, quando este se

verifique;i) [Anterior alínea g).]

2 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Artigo 10.º[...]

O extracto da inscrição deve ainda conter as seguintes menções especiais:

a) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .b) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .c) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .d) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .e) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .f) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .g) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .h) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .i) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .j) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .l) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .m) Na de fusão e de cisão, a modalidade, a firma, o

número de identificação de pessoa colectiva e a sede das entidades participantes, as alterações ao contrato ou aos estatutos da entidade incorporante ou cindida quanto às menções previstas nas alíneas b) a e), bem como a data da deliberação que aprovou o projecto, nos casos em que, por lei, aquela deliberação não é dispensada;

n) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .o) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .p) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .q) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .r) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .s) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .t) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .u) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .v) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .x) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .z) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .aa) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .ab) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .ac) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .ad) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .ae) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .af) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .ag) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .ah) Na de constituição de entidades resultantes de

fusão, cisão ou cisão/fusão, a menção desta circuns-tância, bem como o número de identificação de pessoa colectiva das entidades fundidas ou cindidas.

Diário da República, 1.ª série — N.º 199 — 14 de Outubro de 2009 7733

Artigo 14.º[...]

1 — O depósito dos documentos que titulem factos sujeitos a registo é mencionado na ficha de registo, com indicação:

a) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .b) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .c) Do nome ou denominação, da residência habitual,

domicílio fiscal ou sede, com indicação de código de postal válido, e do número de identificação fiscal do sujeito activo do facto;

d) Do nome, qualidade e número de cédula profissional ou documento equivalente, quando aplicável, de quem requereu o depósito, bem como a residência ou domicílio profissional, com indicação de código de postal válido.

2 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Artigo 15.º[...]

1 — O depósito dos documentos que titulem factos sujeitos a registo é mencionado na ficha de registo, com indicação:

a) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .b) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .c) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .d) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .e) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .f) No de projecto de fusão ou cisão, a modalidade, a

firma, o número de identificação de pessoa colectiva e a sede, com indicação de código de postal válido, das entidades participantes;

g) No de projecto de constituição de sociedade anó-nima europeia, a modalidade de constituição e, no caso de constituição por meio de fusão ou de constituição de sociedade gestora de participações sociais, a firma e sede, com indicação de código de postal válido, das sociedades participantes;

h) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .i) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .j) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .l) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .m) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . »

Artigo 6.ºAditamento ao Regulamento do Registo Comercial

É aditado ao Regulamento do Registo Comercial, apro-vado pela Portaria n.º 657 -A/2006, de 29 de Junho, com as alterações introduzidas pelas Portarias n.os 1416 -A/2006, de 19 de Dezembro, 234/2008, de 12 de Março, e 4/2009, de 2 de Janeiro, o artigo 13.º -A, com a seguinte redacção:

«Artigo 13.º -AReferência ao código postal

Em todas as menções de sede, localização de esta-belecimento, ou residência ou domicílio profissional, é obrigatória a indicação de código postal válido.»

Artigo 7.º

Alteração à Portaria n.º 1416 -A/2006, de 19 de Dezembro

Os artigos 4.º e 5.º da Portaria n.º 1416 -A/2006, de 19 de Dezembro, com a alteração introduzida pela Portaria n.º 562/2007, de 30 de Abril, passam a ter a seguinte re-dacção:

«Artigo 4.º

[...]

1 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4 — A existência do pedido depende da confirmação

do pagamento dos encargos devidos.

Artigo 5.º

[...]

1 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2 — Para efeitos do disposto no n.º 1, é possível

anotar imediatamente os pedidos de registo online re-cebidos a qualquer hora e em qualquer dia da semana, incluindo sábados, domingos e feriados.

3 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . »

Artigo 8.º

Início de vigência

1 — A presente portaria entra em vigor no dia seguinte ao da sua publicação.

2 — As alterações e o aditamento ao Regulamento do Registo Comercial previstos nos artigos 5.º e 6.º e a al-teração à Portaria n.º 1416 -A/2006, de 19 de Dezembro, prevista no artigo 7.º entram em vigor no dia 29 de Outubro de 2009.

Pelo Ministro da Justiça, João Tiago Valente Almeida da Silveira, Secretário de Estado da Justiça, em 7 de Ou-tubro de 2009.

MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR

Portaria n.º 1257/2009

de 14 de Outubro

Sob proposta do Instituto Politécnico de Bragança e da sua Escola Superior de Saúde;

Considerando o disposto no Decreto -Lei n.º 353/99, de 3 de Setembro;

Considerando o disposto no Regulamento Geral dos Cursos de Pós -Licenciatura de Especialização em Enfer-magem, aprovado pela Portaria n.º 268/2002, de 13 de Março;

Colhido o parecer da comissão técnica para o ensino da enfermagem, nomeada pelo despacho conjunto n.º 291/2003, de 27 de Março;

Ouvida a Ordem dos Enfermeiros;