seminário o sector do azeite em portugal … · março de 2011 seminário o sector do azeite em...

TRANSCRIPT

Março de 2011

SeminárioO SECTOR DO AZEITE EM PORTUGAL

Crescimento e competitividade

Lisboa | 28.11.2016

Francisco AvillezProf. Emérito do ISA, UL e Coordenador científico da AGRO.GES

A importância económica do sector do azeite

2© 2016 AGRO.GES

O Sector do Azeite tem vindo a assumir nos últimos anosuma importância económica crescente no contextointernacional e nacional.

Vejamos alguns indicadores que ilustram a evolução recentedo sector e as suas principais características actuais.

3© 2016 AGRO.GES

1. Importância económica no contexto internacional

4© 2016 AGRO.GES

A evolução do mercado mundial do azeite nas últimas décadascaracterizou-se, no essencial:

- por uma quase duplicação da produção e do consumo do azeite nosúltimos 20 anos;

- por um crescimento da produção à custa de Espanha, Portugal e dospaíses dos Norte de África;

- por um aumento do consumo de azeite nos principais países nãoprodutores (EUA, Brasil, Canadá, Japão, Rússia e Suíça);

- pelo crescente reconhecimento das qualidades do azeite do ponto devista da nutrição e da saúde humana;

- pela diferenciação dos preços dos azeites de acordo com a respectivaqualidade.

5© 2016 AGRO.GES

Produção e Consumo Mundial de Azeite (1990-2015)

(1.000 Ton)

Fonte: COI

6© 2016 AGRO.GES

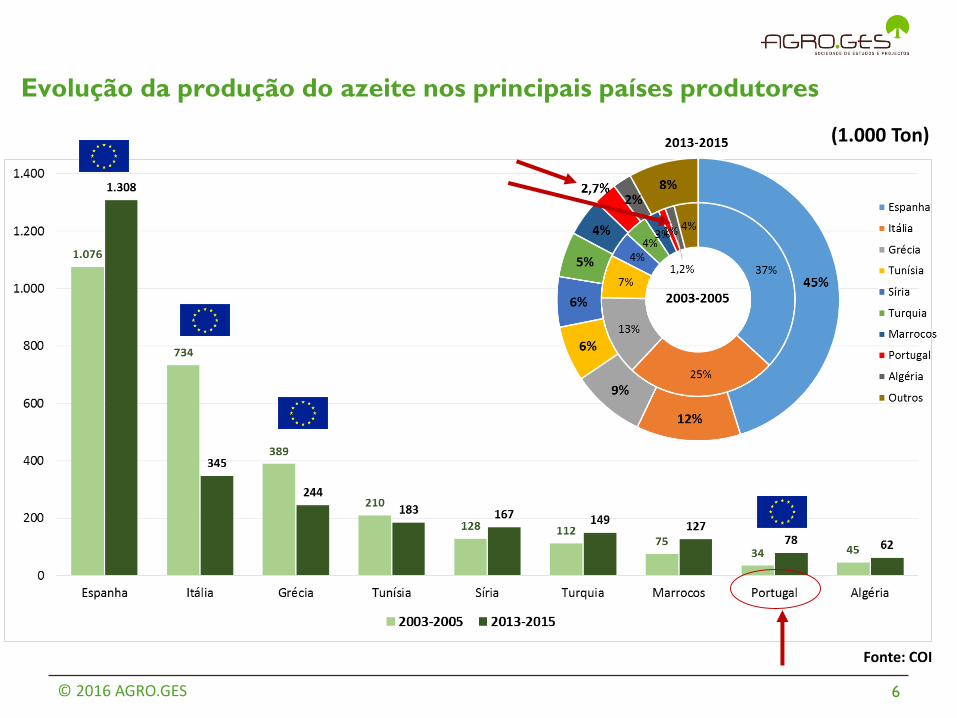

Evolução da produção do azeite nos principais países produtores

(1.000 Ton)

Fonte: COI

7© 2016 AGRO.GES

Produtividade média dos olivais para os principais países

produtores

Média 2012-2014 (kg de azeitona/ha)

Fonte: COI/FAOSTAT

8© 2016 AGRO.GES

Evolução do consumo de azeite nos principais países consumidores

(1.000 Ton)

Fonte: COI

9© 2016 AGRO.GES

Evolução do consumo per capita de azeite nos principais países

consumidores (kg/hab/ano)

Fonte: COI / AGRO.GES

10© 2016 AGRO.GES

Evolução das exportações de azeite nos principais países

exportadores

Fonte: COI

(1.000 Ton)

11© 2016 AGRO.GES

Evolução das importações de azeite nos principais países importadores

(1.000 Ton)

Fonte: COI

12© 2016 AGRO.GES

2. Importância económica no contexto nacional

13© 2016 AGRO.GES

A evolução do mercado do azeite em Portugal, nas últimas décadascaracterizou-se, no essencial:

- por uma duplicação da produção em consequência dos significativosganhos de produtividade alcançados com a instalação dos novosolivais de regadio na Região do Alentejo;

- pela melhoria das tecnologias de produção e o aumento dacapacidade de transformação e concentração dos lagares industriais;

- por políticas de apoio ao investimento e à produção bastantefavoráveis;

- por uma evolução positiva dos preços do azeite;

- pelo crescente reconhecimento nacional e internacional daqualidade do azeite português;

- pelo aumento dos consumos internos per capita e total e aduplicação das exportações;

- pela crescente importância económica do sector.

14© 2016 AGRO.GES

Evolução da área de olival para azeite por região agrária

(1999-2013)

(ha)

Fonte: INE

Área por Região (2015)Área por destino da azeitona (2015)

0,00

50.000,00

100.000,00

150.000,00

200.000,00

250.000,00

300.000,00

350.000,00

400.000,00

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

hec

tare

s

Algarve

Alentejo

Ribatejo e Oeste

Beira Interior

Beira Litoral

Trás-os-Montes

Entre Douro e Minho

Olival

Mesa2,5%

Olival

Azeite; 97,5%

Entre Douro e Minho0,3%

Trás-os-Montes

22,4%

Beira Litoral4,6%

Beira Interior

13,9%Ribatejo e Oeste

7,7%

Alentejo

48,7%

Algarve

2,5%

15© 2016 AGRO.GES

Estrutura das explorações com olival por região agrária

Evolução do nº de explorações com Olival

Fonte: INE

Área por classe de área e região em 2013 (ha)

Evolução da dimensão média do Olival (ha)

3.668

35.181

19.214

24.370

11.060

19.449

8.486

2.944

35.735

22.920

26.477

13.346

19.666

7.868

6.663

37.007

26.184

34.856

19.628

22.301

10.411

Entre Douro e Minho

Trás-os-Montes

Beira Litoral

Beira Interior

Ribatejo e Oeste

Alentejo

Algarve 1999 2009 2013

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

EDM TM BL BI RO ALE ALG

< 1 ha 1 ha a < 5 ha 5 ha a < 20 ha 20 ha a < 50 ha 50 ha a < 100 ha >= 100 há

2,1

0,2

1,9

0,7

1,7 1,9

6,1

0,8

2,6

0,3

2,1

0,6

1,8 1,9

8,3

1,0

2,8

0,2

2,2

0,7

1,9

2,8

8,5

1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

Portugal EDM TM BL BI RO ALE ALG

ha

1999 2009 2013

16© 2016 AGRO.GES

Evolução da produção e da produtividade de azeitona para azeite

por região agrária

Fonte: INE

Evolução da produtividade média de azeitona para azeite (kg/ha)

598

1.029901

694 628

346484 553

1.602

2.319

1.076

1.587

712

1.086

2.231

489

0

500

1.000

1.500

2.000

2.500

Portugal EDM TM BL BI RO ALE ALG

kg/h

a

2000-2003 2012-2015

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Pro

du

ção

(To

n)

Entre Douro e Minho Trás-os-Montes Beira Litoral Beira Interior Ribatejo e Oeste Alentejo Algarve

Evolução da produção de azeitona para azeite em Portugal (ton)

17© 2016 AGRO.GES

Evolução dos preços nominais no produtor para diferentes tipos de

azeite

Fonte: COI

€/hl

18© 2016 AGRO.GES

Evolução dos preços médios do azeite no produtor

(valores nominais e reais)

Fonte: COI

€/hl

19© 2016 AGRO.GES

Evolução da produção e do consumo nacional de azeite

(1.000 Ton)

Fonte: COI

20© 2016 AGRO.GES

Evolução do Grau de Auto-Aprovisionamento de Azeite

Fonte: INE

21© 2016 AGRO.GES

Evolução das importações e das exportações de azeite e do

respetivo saldo comercial

(103 euros)

Fonte: INE

22© 2016 AGRO.GES

Evolução das importações e das exportações do vinho e do

respetivo saldo comercial

(103 euros)

Fonte: INE

23© 2016 AGRO.GES

Fonte: INE

Destino das exportações de azeite

Principais destinos

das Saídas (2015)

Quantidade

(ton)%

Valor (1000

€)% €/kg)

Espanha 59.047 47,9 175.202 40,1 3,0

Brasil 32.778 26,6 149.073 34,2 4,5

Itália 17.080 13,8 57.722 13,2 3,4

Angola 3.780 3,1 15.390 3,5 4,1

França 3.323 2,7 9.566 2,2 2,9

Estados Unidos 942 0,8 3.988 0,9 4,2

Cabo Verde 739 0,6 2.745 0,6 3,7

Polónia 670 0,5 2.436 0,6 3,6

Canadá 471 0,4 2.129 0,5 4,5

Alemanha 515 0,4 2.084 0,5 4,0

Moçambique 503 0,4 1.910 0,4 3,8

Bélgica 471 0,4 1.750 0,4 3,7

Suíça 421 0,3 1.667 0,4 4,0

Países Baixos 341 0,3 1.229 0,3 3,6

África do Sul 293 0,2 1.119 0,3 3,8

Outros países 1.998 1,6 8.509 1,9 4,3

Total 123.372 100,0 436.519 100 3,5

24© 2016 AGRO.GES

Fonte: INE

Origem das importações de azeite

Principais origens

das Entradas

(2015)

Quantidade

(ton)%

Valor (1000

€)% €/kg)

Espanha 92.293 89,9 279.963 90,5 3,0

Tunísia 7.177 7,0 20.413 6,6 2,8

Marrocos 1.095 1,1 3.397 1,1 3,1

França 893 0,9 1.566 0,5 1,8

Itália 312 0,3 1.037 0,3 3,3

Chile 260 0,3 944 0,3 3,6

Argentina 241 0,2 868 0,3 3,6

Peru 168 0,2 559 0,2 3,3

Polónia 66 0,1 136 0,0 2,1

Suécia 47 0,0 135 0,0 2,9

Finlândia 38 0,0 79 0,0 2,1

Alemanha 10 0,0 50 0,0 5,0

Estónia 9 0,0 32 0,0 3,4

Grécia 2 0,0 12 0,0 7,2

Bélgica 2 0,0 8 0,0 5,0

Outros países 2 0,0 10 0,0 4,7

Total 102.614 100,0 309.208 100 3,0

25© 2016 AGRO.GES

Fonte: INE

Resultados económicos da indústria do azeite

26© 2016 AGRO.GES

Fonte: INE

Resultados económicos das indústrias do azeite e do

vinho

27© 2016 AGRO.GES

Fonte: INE

Evolução da produtividade (€/trab/ano) dos sectores do

azeite, do vinho, da agricultura

28© 2016 AGRO.GES

3. Perspectivas futuras

29© 2016 AGRO.GES

A importância económica do sector do azeite nacional tem boas perspectivas deevolução futura se bem que a um ritmo de crescimento inferior ao da últimadécada:

- as áreas de olival recentemente instaladas vão entrar em plena produçãonos próximos anos;

- a instalação de novas plantações vai continuar a ter uma boa rendabilidade euma reduzida sensibilidade às variações de preços, mas vai ser confrontadacom novas alternativas (amendoal, nogueiral);

- o cada vez maior reconhecimento da qualidade do azeite nacional e oaumento esperado nos consumos per capita de azeite vão criar novosmercados de exportação sujeitos, no entanto, a uma crescente concorrênciados produtores de azeite de outros países;

- o dinamismo comercial dos principais grupos nacionais de produtores edistribuidores de azeite, vai contribuir para uma melhor valorização dasnossas exportações e, consequentemente, para um crescente pesoeconómico do sector do azeite nacional.

30© 2016 AGRO.GES

Obrigado