seminário mensal da Área fiscal 17 de setembro de 2014¡rio-completo.pdf · •figura criada com...

TRANSCRIPT

Seminário Mensal da Área Fiscal –

17 de Setembro de 2014

Apresentadores: Fábio Martins Lopes

Helen Mattenhauer

José A. Fogaça Neto

Rodrigo Dalla Pria

• Figura criada com a NFe

• Envio da NFe e retorno indicando que há problema no esquema

XML

• A NFe enviada não é gravada na base de dados da SEFAZ

• Necessidade de corrigir o arquivo, podendo reenviá-lo ou

inutilizar a numeração

•Art. 13, § 3º, “1 “ da Portaria CAT 162/2008.

Rejeição da NF-e

• Durante a emissão de NF-e é possível que

ocorra, eventualmente, por problemas técnicos

ou de sistemas do contribuinte, uma quebra da

sequencia da numeração.

• Exemplo: a NF-e nº 100 e a nº 110 foram

emitidas, mas a faixa 101 e 109, por motivo de

ordem técnica, não foi utilizada antes da

emissão da nº 110.

•.

Rejeição da NF-e

• A funcionalidade de inutilização de número de NF-e tem

a finalidade de permitir que o emissor comunique à

SEFAZ, até o décimo dia do mês subsequente, os

números de NF-e que não serão utilizados em razão de

ter ocorrido uma quebra de sequencia da numeração da

NF-e. A inutilização de número só é possível caso a

numeração ainda não tenha sido utilizada em nenhuma

NF-e (autorizada, cancelada ou denegada).

• Importante destacar que a inutilização do número tem

caráter de denúncia espontânea do contribuinte de

irregularidades de quebra de sequencia de numeração,

podendo o fisco não reconhecer o pedido nos casos de

dolo, fraude ou simulação apurados.

•.

Rejeição da NF-e

Inutilização de Número de NF- e

• O contribuinte deverá solicitar, mediante Pedido de Inutilização

de Número da NF- e, até o 10º (décimo) dia do mês

subsequente, a inutilização de números de NF- e não

utilizados, na eventualidade de quebra de sequencia da

numeração da NF- e;

• Pedido de Inutilização deve conter:

• Série da NF- e;

• Número da NF- e inicial e Final a ser inutilizada;

• Justificativa do pedido de inutilização;

• Art. 18, II, da Portaria CAT 162/2008.

• Figura criada com a NFe

• Ocorre quando há problema com o a inscrição do emitente ou

do destinatário.

• NFe é gravada na base de dados da SEFAZ

• Não há autorização de uso da NFe (não pode circular a

mercadoria)

•Art. 13, II , § 2º , “1”, da Portaria CAT 162/2008.

Denegação

Uma NF-e somente pode ser cancelada se:

• For Autorizado seu uso

• Não houver circulação da mercadoria

• O contribuinte deve solicitar o Cancelamento enviando

Pedido de Cancelamento a SEFAZ, através de arquivo XML

***Solicitação em até 24 hs da autorização***

Art. 18, I,§ 2º da Portaria CAT 162/2008.

Cancelamento da NF-e

. Quais são as condições e prazos para o

cancelamento de uma NF-e? • Somente poderá ser cancelada uma NF-e cujo uso tenha sido previamente

autorizado pelo Fisco (protocolo “Autorização de Uso”) e desde que não tenha ainda ocorrido o fato gerador, ou seja, em regra, ainda não tenha ocorrido a saída da mercadoria do estabelecimento. O prazo máximo para cancelamento de uma NF-e no Estado de São Paulo é de 24 horas a partir da autorização de uso.

• Para proceder ao cancelamento, o emitente deverá fazer um pedido específico gerando um arquivo XML para isso. Da mesma forma que a emissão de uma NF-e de circulação de mercadorias, o pedido de cancelamento também deverá ser autorizado pela SEFAZ. O Layout do arquivo de solicitação de cancelamento poderá ser consultado no Manual de Integração do Contribuinte, disponível na seção Downloads.

• Após o prazo regulamentar de 24 horas da autorização de uso da NF-e, os Pedidos de Cancelamento de NF-e transmitidos à Secretaria da Fazenda serão recebidos via sistema até 480 horas( 20 dias) da Autorização de Uso da NF-e, porém neste segundo caso o emitente fica sujeito à penalidade prevista no item z1 do Inciso IV do artigo 527 do Regulamento do ICMS.

Prazo de Cancelamento da NF-e

. Após este prazo de 480 horas da autorização de uso da

NF-e, a NF-e pode ser cancelada somente com a

aprovação do Posto Fiscal de vinculação. O pedido deve

ser acompanhado da:

1. chave de acesso da NF-e a ser cancelada

extemporaneamente;

2. folha do livro Registro de Saídas e/ou Entradas,

correspondente ao lançamento da operação ou prestação

ou declaração de que faz uso da EFD (Escrituração Fiscal

Digital);

3. comprovação de que a operação não ocorreu:

Prazo Cancelamento da NFe APÓS PRAZO 480 horas

. 4. declaração firmada pelo representante legal e os motivos que

impediram o cancelamento tempestivo da NF-e.

A resposta do pedido será enviada via Domicílio Eletrônico do

Contribuinte - DEC.

Após a autorização do Posto Fiscal de vinculação, o emitente da NF-e

deve transmitir o cancelamento da NF-e como evento, via sistema,

dentro do prazo de 15 dias.

• O status de uma NF-e (autorizada, cancelada, etc) sempre poderá

ser consultada no site da Secretaria da Fazenda do Estado da

empresa emitente ou no site nacional da Nota Fiscal Eletrônica

(www.nfe.fazenda.gov.br

Prazo Cancelamento da NFe APÓS PRAZO 480 horas

• Deverão ser escrituradas no Livro Registro de Entradas ou no Livro

Registro de Saídas, sem valores monetários e de acordo com a

legislação pertinente, as informações relativas:

• I - aos números de NF-e que tiverem sido inutilizados;

• II - aos números de NF-e utilizados em arquivos digitais que tiveram

a Autorização de Uso de NF-e denegada;

• III - às NF-e emitidas e posteriormente canceladas.

Art. 39 da Portaria CAT nº 162/2008

ESCRITURAÇÃO DAS NOTAS

CANCELADAS, DENEGADAS E INUTILIZADAS

• O evento de “Confirmação da Operação” pelo destinatário confirma a operação e o

recebimento da mercadoria (para as operações com circulação de mercadoria).

•

• O evento de “Desconhecimento da Operação” permite ao destinatário informar o seu

desconhecimento de uma determinada operação que conste nesta relação, por

exemplo.

•

• O evento de “Ciência da Operação” é um evento opcional e pode ser evitado, já que

normalmente o destinatário da NF-e deve possuir o arquivo XML da NF-e enviado

e/ou disponibilizado pelo emitente.

•

• Em algumas situações, a empresa destinatária informa que a “operação não foi

realizada” (com Recusa de Recebimento da mercadoria e outros motivos), não

cabendo neste caso a emissão de uma Nota Fiscal de devolução.

•

• Com a publicação da NT 02/2012, trouxe a regra de validação, pela Sefaz, que

após a Confirmação da Operação pelo destinatário, a empresa emitente fica

automaticamente impedida de cancelar a NF-e.

•

•

Eventos Confirmação, ciência ou Desconhecimento da operação, interferem no cancelamento

Carta de Correção Eletrônica

• Após a concessão da Autorização de Uso da NF-e, o emitente poderá sanar erros em campos específicos da NF-e, por meio de Carta de Correção Eletrônica - CC-e transmitida à Secretaria de Fazenda que autorizou a NF-e.

• Não poderão ser sanados erros relacionados: • 1 - às variáveis consideradas no cálculo do valor do

imposto, tais como: valor da operação ou da prestação, base de cálculo e alíquota;

• 2 - a dados cadastrais que impliquem alteração na identidade ou no endereço de localização do remetente ou do destinatário;

• 3 - à data de emissão da NF-e ou à data de saída da mercadoria.

• Art. 19 da Portaria CAT 162/2008.

Carta de Correção Eletrônica • A Carta de Correção Eletrônica - CC-e deverá: • 1 - observar o leiaute estabelecido em Ato Cotepe; • 2 - conter assinatura digital do emitente, certificada por

entidade credenciada pela Infra-estrutura de Chaves Públicas Brasileira - ICP-Brasil, contendo o CNPJ do emitente ou da matriz;

• 3 - ser transmitida via Internet, com protocolo de segurança ou criptografia.

• Quando houver mais de uma CC-e para uma mesma NF-e, deverão ser consolidadas na última CC-e todas as informações retificadas anteriormente.

• Nota Técnica 2011/003-Registro de Eventos da NFE –Carta de Correção

Para acessar a tela a seguir, é necessário que a NF-e a ser corrigida já tenha sido assinada e emitida (enviada à SEFAZ).

Visualização CC-e no portal da NF-e

• Ao visualizar a NF-e, se a mesma possuir CC-e a informação será apresentada no campo referente à “Situação” do documento.

Prazo da Carta de correção

NOTA TÉCNICA 03/2011 Versão 1.01 Maio 2011

Prazo da Carta de correção

NOTA TÉCNICA 04/2011 Prazos de entrada em vigência das alterações:

Ambiente de homologação – 01/10/2011 Ambiente de produção – 01/11/2011

6. Eliminação das regras de validações existentes

Tanto a legislação do ICMS quanto a do IPI não estabelecem

prazo de validade das notas fiscais para acobertar o trânsito

de mercadorias.

Entretanto, a fiscalização sempre age com rigor ao interceptar

mercadorias em trânsito, examinando, de modo especial, as

datas de emissão/saída constantes do respectivo documento

fiscal, em confronto com a data da efetiva circulação

ICMS/SP - Nota fiscal - Prazo de validade

A legislação do Estado de São Paulo não estabelece

prazo de validade da nota fiscal. Entretanto, é

recomendável que o contribuinte emita as notas

fiscais de acordo com a programação de saída da

mercadoria a fim de evitar questionamentos por

parte da fiscalização quanto a possível reutilização

do mesmo documento fiscal.

ICMS/SP - Nota fiscal - Prazo de validade

Se for constatado lapso de tempo superior àquele considerado

normal para a entrega da mercadoria (levando-se em consideração à

distância, a localização do remetente e do destinatário etc.), o Fisco

poderá presumir que houve reaproveitamento do documento fiscal

(utilização de uma mesma nota fiscal para acobertar mais de uma

saída), o que poderá trazer como conseqüência imediata à lavratura

do Termo de Apreensão de Mercadorias, na forma do art. 499 do

Regulamento do ICMS, aprovado pelo Decreto nº 45.490/2000 .

ICMS/SP - Nota fiscal - Prazo de validade

Alguns estados fixam prazos em suas legislações e, assim sendo, se o

contribuinte paulista enviar nota fiscal com prazo entre a data de emissão e

a da efetiva circulação da mercadoria superior ao permitido, a operação

poderá ser considerada como desacobertada de nota fiscal, implicando

lavratura de Auto de Infração e Imposição de Multa (AIIM) pelo Fisco do

Estado destinatário

ICMS/SP - Nota fiscal - Prazo de validade

PRAZO DE VALIDADE NO ESTADO

DE MINAS GERAIS

O prazo de validade da nota fiscal emitida inicia-se na data de saída

do estabelecimento do contribuinte. Na hipótese de a nota fiscal não conter

indicação da data de saída efetiva da mercadoria do estabelecimento

remetente, ou essa indicação estiver rasurada ou ilegível, o prazo inicia-se

na data de sua emissão

ICMS/MG - Nota fiscal - Prazo de validade

Nas operações destinadas à outra Unidade da Federação, os prazos serão

apurados considerando-se a distância entre o estabelecimento emitente e a

fronteira estadual.

O prazo de validade da nota fiscal emitida por contribuinte de outro Estado

inicia-se na data da entrada da mercadoria em território mineiro,

comprovada por carimbo do Posto de Fiscalização de fronteira, ou, na sua

falta, na data da primeira interceptação pelo Fisco mineiro.

MG-Operações interestaduais

Os prazos de validade da nota fiscal poderão ser prorrogados, antes de

expirados, por até igual período e por uma só vez, a critério da autoridade

fiscal. Para tanto, são competentes para prorrogar o prazo de validade da

nota fiscal as seguintes autoridades:

a) chefe da Administração Fazendária (AF) ou, na sua falta, funcionário

responsável pelo expediente;

b) b) chefe do Posto de Fiscalização ou, na sua falta, funcionário fiscal

responsável pelo expediente;

c) c) funcionário fiscal em fiscalização de mercadorias em trânsito.

Excepcionalmente, a critério de qualquer das citadas autoridades e diante de

fatos que o justifiquem, a nota fiscal poderá ser revalidada por uma só vez,

vedada, nesse caso, a prorrogação de novo prazo de validade.

Prorrogação e revalidação do prazo de validade

Nas operações destinadas à outra Unidade da Federação, os prazos serão

apurados considerando-se a distância entre o estabelecimento emitente e a

fronteira estadual

O prazo de validade da nota fiscal emitida por contribuinte de outro Estado

inicia-se na data da entrada da mercadoria em território mineiro,

comprovada por carimbo do Posto de Fiscalização de fronteira, ou, na sua

falta, na data da primeira interceptação pelo Fisco mineiro.

A nota fiscal que estiver acompanhada de Conhecimento de Transporte de

Cargas emitido por empresa de transporte organizada e sindicalizada não

perderá a sua validade.

RICMS-MG/2002 , Anexo V , arts. 58 , § 1º e art. 67 )

Prazo Validade -Operações interestaduais

PRAZO DE VALIDADE NO ESTADO DO

RIO DE JANEIRO

No RICMS-RJ/2000 , aprovado pelo Decreto nº 27.427/2000 , o prazo de

validade para acobertar o transporte de mercadorias está disposto no

RICMS-RJ/2000 , Livro VI, art. 21. .

RJ- Operações interestaduais

Prazos para acobertar o transporte

Para fins de acobertar o transporte de mercadorias no território do Estado do Rio de

Janeiro, o prazo de validade do documento fiscal, contado a partir da data da saída

da mercadoria é de:

a) 3 dias corridos, quando o remetente e o destinatário estiverem localizados no mesmo

município ou em municípios limítrofes;

b) 7 dias corridos nos demais casos;

c) até a data do retorno da mercadoria, nas hipóteses previstas na legislação.

Na contagem do prazo, exclui-se o dia do início e inclui-se o do vencimento. Considera-

se dia do início aquele indicado no documento fiscal como correspondente à

data da saída da mercadoria ou, na sua falta, a data da emissão do documento fiscal.

( RICMS-RJ/2000 , Livro VI, art. 21, caput, §§ 1º e 2º)

RJ- Operações interestaduais

Mercadorias procedentes de outras Ufs

Se tratando de remessa feita por contribuinte localizado em outra Unidade da

Federação, o prazo de validade do documento fiscal é de 7 dias corridos, a

contar da data do ingresso da mercadoria no território do Estado Rio de

Janeiro, consignada no Registro de Passagem. Na ausência do Registro de

Passagem, o dia do início indicado no documento fiscal como

correspondente à data da saída da mercadoria ou, na sua falta, a data da

emissão do documento fiscal.

( RICMS-RJ/2000 , Livro VI, art. 21, §§ 5º e 6º)

RJ- Operações interestaduais

Inidoneidade da nota fiscal

O documento fiscal que for utilizado fora do prazo de validade será considerado

inidôneo, sujeitando o infrator à penalidade cabível, fazendo prova apenas em favor

do Fisco.

( RICMS-RJ/2000 , Livro VI, art. 24, X)

RJ- Operações interestaduais

Alterações do SAT Fiscal -

Portaria CAT nº 147/2012

Portaria CAT nº 147/2012 - (DOE/SP 06.11.2012)

Dispõe sobre a emissão do Cupom Fiscal Eletrônico - CF-e-

SAT por meio do Sistema de Autenticação e Transmissão -

SAT, a obrigatoriedade de sua emissão, e dá outras

providências.

Com as alterações das:

Portaria CAT nº 37/2013, (DOE/SP de 04.05.2013),

Portaria CAT nº 85/2013, (DOE /SP de 23.08.2013),

Portaria CAT nº 30/2014, (DOE/SP de 1º.03.2014); e

Portaria CAT nº 102/2014, (DOE/SP de 02.09.2014).

• documento fiscal eletrônico (padrão é similar ao atualmente

utilizado pela NF-e);

• emitido, armazenado e transmitido automaticamente pelo

equipamento SAT;

• operação de circulação de mercadorias no varejo;

• validade jurídica é garantida pela assinatura digital feita pelo

equipamento SAT por meio do seu Certificado Digital;

• o consumidor receberá o chamado Extrato do CF-e-SAT;

• o extrato do CF-e-SAT é uma representação gráfica simplificada;

• existe a chave de acesso bem como um código do tipo QRCODE

que possibilitará a checagem da autenticidade.

O que é o CF-e-SAT?

Artigo 5º - É permitida a utilização compartilhada de um ou mais equipamentos

SAT com os caixas destinados a registrar operações relativas à circulação de

mercadorias, desde que: (Redação dada ao artigo pela Portaria CAT-102/14, de

29-08-2014, DOE 02-09-2014)

I - os Aplicativos Comerciais - AC dos caixas que interajam com o SAT tenham

sido desenvolvidos pela mesma empresa, de modo que a vinculação a que se

refere a alínea “b” do inciso III do artigo 2º possa ser realizada por qualquer

desses AC;

II - o contribuinte providencie o controle de filas de comandos para o SAT por

“software” específico.

Seção II - DA UTILIZAÇÃO DO SAT

Artigo 6º - Revogado pela Portaria CAT-30/14, de 28-02-2014, DOE 01-

03-2014.

Artigo 6º - O equipamento SAT deverá ser instalado em local facilmente

visível pela fiscalização.

Artigo 6º-A - Salvo disposição em contrário ou autorização expressa do

Fisco, o equipamento SAT não poderá ser retirado do estabelecimento

desde a data de sua ativação até sua desativação. (Artigo acrescentado

pela Portaria CAT-102/14, de 29-08-2014, DOE 02-09-2014)

Seção II - DA UTILIZAÇÃO DO SAT

Artigo 7º - Caberá ao contribuinte comunicar à Secretaria da Fazenda a perda, o

furto, o roubo ou o dano irreparável do SAT, hipótese em que a utilização do

equipamento será bloqueada pelo fisco, ficando indisponível para emissão de CF-

e-SAT. (Redação dada ao artigo pela Portaria CAT-30/14, de 28-02-2014, DOE 01-

03-2014)

Parágrafo único - Nas hipóteses de perda, furto ou roubo, previstas no “caput”, o

contribuinte:

1 - enviará, conforme disposto no inciso I do artigo 24, as cópias de segurança dos

CF-e-SAT emitidos e ainda não transmitidos à Secretaria da Fazenda;

2 - no caso de reaver o equipamento, poderá solicitar o seu desbloqueio à

Secretaria da Fazenda, no posto fiscal de vinculação do estabelecimento.

Seção II - DA UTILIZAÇÃO DO SAT

CAPÍTULO II - DO CF-e-SAT

SEÇÃO I - DA EMISSÃO E DA TRANSMISSÃO DO CF-e-SAT

Artigo 10 - Para emitir o CF-e-SAT, o contribuinte registrará no equipamento SAT,

por meio do Aplicativo Comercial - AC, os dados da operação relativa à circulação

de mercadorias. (Redação dada ao artigo pela Portaria CAT-102/14, de 29-08-2014,

DOE 02-09-2014)

Parágrafo único - O CF-e-SAT deverá conter a identificação do adquirente, por meio

do número de inscrição no Cadastro de Pessoas Físicas - CPF ou no Cadastro

Nacional de Pessoas Jurídicas - CNPJ, nas seguintes situações:

1 - quando solicitado pelo adquirente;

2 - na entrega de mercadoria em domicílio, em território paulista, hipótese em que

também deverá ser indicado o respectivo endereço;

3 - nas vendas a prazo, hipótese em que deverão constar, também, as informações

sobre a operação, tais como: preço à vista, preço final, quantidade, valor e datas de

vencimento das prestações, no campo de informações complementares de

interesse do contribuinte.

CAPÍTULO II - DO CF-e-SAT

SEÇÃO I - DA EMISSÃO E DA TRANSMISSÃO DO CF-e-SAT

Artigo 10-A - Na hipótese de o estabelecimento do contribuinte

obrigado à emissão do CF-e-SAT estar em situação cadastral

diferente de ativo, o equipamento SAT ficará inoperante para a

emissão de CF-e-SAT, enquanto não for sanada a irregularidade

cadastral. (Artigo acrescentado pela Portaria CAT-102/14, de 29-08-

2014, DOE 02-09-2014)

SEÇÃO II - DO CANCELAMENTO DO CF-e-SAT

Artigo 15 - O CF-e-SAT poderá ser cancelado em até 30 (trinta) minutos contados

do momento de sua emissão. (Redação dada ao artigo pela Portaria CAT-85/13, de

22-08-2013, DOE 23-08-2013)

Artigo 15 - O CF-e-SAT poderá ser cancelado em até 30 (trinta) minutos contados

do momento de sua emissão, desde que nesse período não tenha sido emitido

qualquer outro CF-e- SAT por meio do mesmo equipamento.

Parágrafo único - O cancelamento do CF-e-SAT deverá ser efetuado mediante a

emissão de outro CF-e-SAT, exclusivamente para esse fim.

Artigo 16 - O contribuinte deverá, imediatamente após a emissão do CF-e-SAT,

providenciar a impressão do seu extrato conforme leiaute estabelecido em Ato

Cotepe.

Parágrafo único - O extrato do CF-e-SAT de que trata este artigo:

1 - não substituirá, para fins fiscais, o CF-e-SAT nele identificado, não se

confundindo com esse documento fiscal;

2 - conterá:

a) apenas os dados básicos da operação praticada e dos tributos sobre ela

incidentes, bem como aqueles necessários à identificação do respectivo CF-e-SAT;

b) obrigatoriamente, em seu rodapé, o código QR-Code, conforme leiaute

estabelecido em Ato Cotepe;

3 - poderá ser impresso:

a) mediante utilização de qualquer equipamento de impressão;

b) de forma resumida, por opção do adquirente da mercadoria.

4 - deverá estar legível, no mínimo, pelo prazo de 6 (seis) meses após a sua

emissão. (Item acrescentado pela PortariaCAT-102/14, de 29-08-2014, DOE 02-09-

2014)

SEÇÃO III - DO EXTRATO DO CF-e-SAT

O prazo inicial para início da obrigatoriedade da emissão do CF-e era 1º.04.2014,

com a publicação da Portaria CAT nº 30/2014, o início foi prorrogado para

1º.11.2014, agora com a publicação da Portaria CAT nº 102/2014, fica assim os

prazos de obrigatoriedade:

Artigo 27 - A emissão do Cupom Fiscal Eletrônico - CF-e- SAT, modelo 59, por

meio do SAT, será obrigatória: (Redação dada ao artigo pela Portaria CAT-102/14,

de 29-08-2014, DOE 02-09-2014)

I - em substituição ao Cupom Fiscal emitido por equipamento Emissor de Cupom

Fiscal - ECF, a partir da data da inscrição no Cadastro de Contribuintes do ICMS,

para os estabelecimentos que vierem a ser inscritos a partir de 01-07-2015;

III - para os estabelecimentos cuja atividade econômica esteja classificada no

código 4731-8/00 (comércio varejista de combustíveis para veículos automotores)

da CNAE:

a) a partir de 01-07-2015, em substituição ao Cupom Fiscal emitido por

equipamento Emissor de Cupom Fiscal - ECF;

CAPÍTULO III - DA OBRIGATORIEDADE

II - em substituição à Nota Fiscal de Venda a Consumidor, modelo 2:

a) a partir de 01-01-2016, para os contribuintes que auferirem receita bruta maior ou

igual a R$ 100.000,00 no ano de 2015;

b) a partir de 01-01-2017, para os contribuintes que auferirem receita bruta maior ou

igual a R$ 80.000,00 no ano de 2016;

c) a partir de 01-01-2018, para os contribuintes que auferirem receita bruta superior

a R$ 60.000,00 no ano de 2017;

d) decorrido o prazo indicado na alínea “c”, a partir do primeiro dia do ano

subsequente àquele em que o contribuinte auferir receita bruta superior a R$

60.000,00.

III - para os estabelecimentos cuja atividade econômica esteja classificada no código

4731-8/00 (comércio varejista de combustíveis para veículos automotores) da

CNAE:

b) a partir de 01-01-2016, em substituição à Nota Fiscal de Venda a Consumidor,

modelo 2.

CAPÍTULO III - DA OBRIGATORIEDADE

§ 1º - Relativamente aos estabelecimentos que, em 30-06- 2015, já estiverem

inscritos no Cadastro de Contribuintes do ICMS, a emissão do CF-e-SAT em

substituição ao Cupom Fiscal emitido por ECF observará, a partir de 01-07-2015, o

seguinte:

01 - não serão concedidas novas autorizações de uso de equipamento ECF, exceto

quando se tratar de:

a) ECF recebido em transferência de outro estabelecimento paulista pertencente ao

mesmo contribuinte;

b) estabelecimento paulista pertencente a empresa resultante de incorporação, no

caso de ECF recebido em transferência de outro estabelecimento paulista

pertencente à empresa incorporadora ou incorporada;

c) estabelecimento paulista pertencente a empresa resultante de fusão ou cisão, no

caso de ECF recebido em transferência de outro estabelecimento paulista

pertencente à empresa fusionada ou cindida;

CAPÍTULO III - DA OBRIGATORIEDADE

2 - será vedado o uso de equipamento ECF que conte 5 anos ou mais da data da

primeira lacração indicada no Atestado de Intervenção, devendo o contribuinte,

nesse caso, providenciar a cessação de uso do ECF, conforme previsto na

legislação;

3 - até que todos os equipamentos ECF venham a ser substituídos pelo SAT em

decorrência do disposto no item 2, poderão ser utilizados, no mesmo

estabelecimento, os dois tipos de equipamento;

CAPÍTULO III - DA OBRIGATORIEDADE

CAPÍTULO III - DA OBRIGATORIEDADE

§ 2º - Na hipótese do inciso I, tratando-se de estabelecimento paulista pertencente

a empresa resultante de incorporação, fusão ou cisão, poderá ser autorizada a

utilização de equipamento ECF para emissão de Cupom Fiscal nos seguintes

casos, aplicando-se, no que couber, o disposto no § 1º:

1 - equipamento recebido em transferência de outro estabelecimento paulista

pertencente à empresa incorporadora ou incorporada;

2 - equipamento recebido em transferência de outro estabelecimento paulista

pertencente à empresa fusionada ou cindida.

§ 3º-A - Na hipótese do inciso III, a partir da data de início da

obrigatoriedade de emissão do CF-e-SAT, não será admitida a utilização

concomitante, no mesmo estabelecimento, de equipamentos ECF e

SAT, não se aplicando o disposto nos §§ 1º a 3º.

§ 4º - A Secretaria da Fazenda poderá, a qualquer tempo, determinar, de

ofício, a obrigatoriedade da emissão de CF-e- SAT, segundo os critérios

previstos no item 14 do § 3º do artigo 212-O do Regulamento do ICMS.

§ 5º - A partir de 01-09-2014, até a data de início da obrigatoriedade, a

emissão do CF-e SAT será facultativa, sendo admitida a utilização

concomitante, no mesmo estabelecimento, de equipamentos ECF e

SAT.

Ainda não há a obrigatoriedade de uso dos equipamentos SAT de modelo

registrado pelo Fisco. Os modelos registrados serão oportunamente

divulgados na página do projeto SAT na internet:

www.fazenda.sp.gov.br/sat.

A obrigatoriedade de uso do SAT se iniciará em 01.04.2015; caso sua

empresa deseje adotá-lo em caráter voluntário, antes dessa data e já

existindo modelo de equipamento registrado, solicitamos consultar a

Secretaria da Fazenda pelo e-mail [email protected].

Artigo 28 - O contribuinte obrigado à emissão de CF-e-SAT poderá optar por

emitir Nota Fiscal Eletrônica - NF-e, modelos 55 ou 65, nas hipóteses em que

a legislação prevê a emissão de Cupom Fiscal por meio de equipamento

Emissor de Cupom Fiscal. (Redação dada ao artigo pela Portaria CAT-37/13,

de 03-05-2013, DOE 04-05-2013)

Parágrafo único - Quando, em decorrência de problemas técnicos, não for

possível transmitir a NF-e, modelos 55 ou 65, à Secretaria da Fazenda ou

obter resposta à respectiva solicitação de Autorização de Uso da NF-e, o

contribuinte poderá operar em contingência nos termos da Portaria CAT-

162/08, de 29-12-2008, ou emitir CF-e-SAT.

CAPÍTULO III - DA OBRIGATORIEDADE

Artigo 33 - Na emissão do CF-e-SAT, deverá ser indicado, obrigatoriamente, em

campo próprio, o código do meio de pagamento empregado na sua quitação,

conforme segue: (Redação dada ao artigo pela Portaria CAT-37/13, de 03-05-2013,

DOE 04-05-2013)

I - código 01: Dinheiro;

II - código 02: Cheque;

III - código 03: Cartão de Crédito;

IV - código 04: Cartão de Débito;

V - código 05: Crédito Loja;

VI - código 10: Vale Alimentação;

VII - código 11: Vale Refeição;

VIII - código 12: Vale Presente;

IX - código 13: Vale Combustível;

X - código 99: Outros.

CAPÍTULO IV - DAS DISPOSIÇÕES GERAIS

Artigo 33-A – Na emissão do CF-e-SAT por contribuinte cuja atividade econômica

esteja classificada no código 4731- 8/00 (comércio varejista de combustíveis para

veículos automotores), em operações de venda de combustíveis e lubrificantes,

como tais definidos por órgão federal competente, deverão ser preenchidos,

obrigatoriamente, os campos adiante indicados, presentes no leiaute do arquivo de

venda do CF-e-SAT, conforme segue: (Artigo acrescentado pela Portaria CAT-37/13,

de 03-05-2013, DOE 04-05-2013)

II - campo ID I19(xTextoDet): utilizar a codificação de produtos do Sistema de

Informações de Movimentação de Produtos - SIMP, conforme definido pela ANP -

Agência Nacional do Petróleo, Gás Natural e Biocombustíveis; informar 999999999

se o produto não possuir código de produto ANP; (Redação dada ao inciso pela

Portaria CAT-30/14, de 28-02-2014, DOE 01-03-2014)

II – campo ID I19 (xTextoDet): utilizar a codificação de produtos do Sistema de

Informações de Movimentação de Produtos – SIMP

(http://www.anp.gov.br/simp/index.htm); informar 999999999 se o produto não

possuir código de produto ANP;

CAPÍTULO IV - DAS DISPOSIÇÕES GERAIS

III - campo ID 107 (uCom): utilizar a unidade de medida da codificação de produtos

do Sistema de Informações de Movimentação de Produtos - SIMP. (Redação dada

ao inciso pela Portaria CAT-30/14, de 28-02-2014, DOE 01-03-2014)

III – campo ID I07 (uCom): utilizar a unidade de medida da codificação de produtos

do Sistema de Informações de Movimentação de Produtos – SIMP

(http://www.anp.gov.br/simp/ index.htm).

CAPÍTULO IV - DAS DISPOSIÇÕES GERAIS

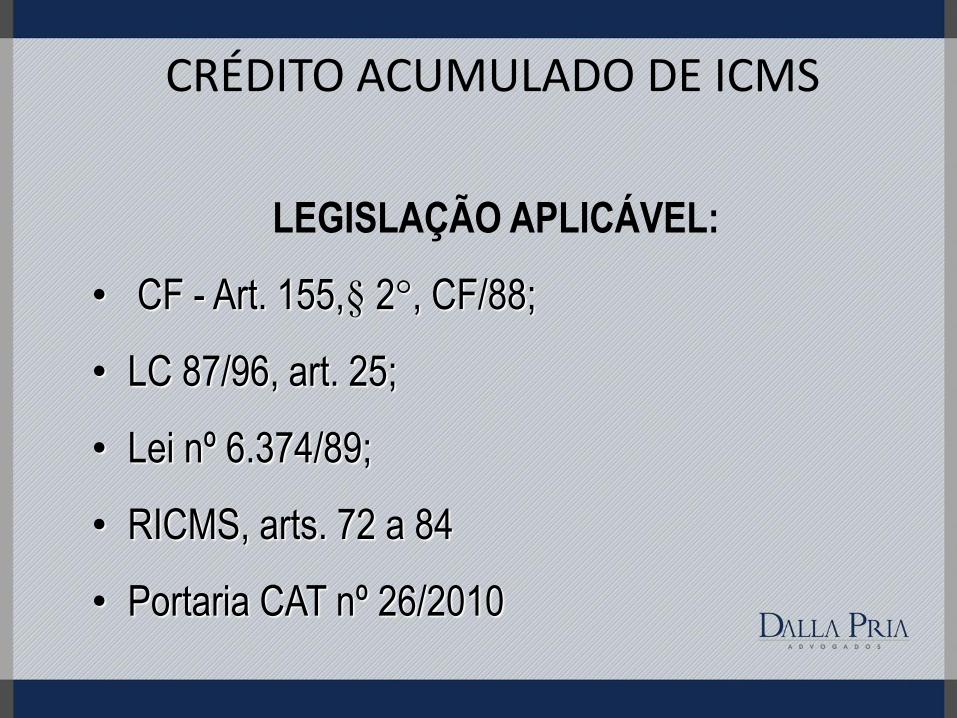

CRÉDITO ACUMULADO DE ICMS

LEGISLAÇÃO APLICÁVEL:

• CF - Art. 155,§ 2°, CF/88;

• LC 87/96, art. 25;

• Lei nº 6.374/89;

• RICMS, arts. 72 a 84

• Portaria CAT nº 26/2010

“Princípio” Constitucional

da não-cumulatividade

• Art. 155,§ 2°, CF/88: O ICMS será não

cumulativo, compensando-se o que for devido

em cada operação relativa à circulação de

mercadorias ou prestação de serviços com o

montante cobrado nas anteriores pelo mesmo

ou outro Estado, ou pelo DF.

ICMS – NÃO CUMULATIVIDADE

• Art. 19 LC 87/96 (art. 155, §2º, I, CF/88) – O

imposto é não-cumulativo, compensando-se o que

for devido em cada operação relativa à circulação

de mercadorias ou prestação de serviços de

transporte interestadual e intermunicipal e de

comunicação com o montante cobrado nas

anteriores pelo mesmo ou outro Estado.

CRÉDITO ACUMULADO – LC 87/96

Art. 25. Para efeito de aplicação do disposto no art. 24, os débitos e créditos devem ser

apurados em cada estabelecimento, compensando-se os saldos credores e devedores

entre os estabelecimentos do mesmo sujeito passivo localizados no Estado.

§ 1º Saldos credores acumulados a partir da data de publicação desta Lei Complementar

... podem ser, na proporção que estas saídas representem do total das saídas realizadas

pelo estabelecimento:

I - ...

II - havendo saldo remanescente, transferidos pelo sujeito passivo a outros contribuintes do

mesmo Estado, mediante a emissão pela autoridade competente de documento que

reconheça o crédito.

CRÉDITO ACUMULADO – LC 87/96

...continuação

§ 2º Lei estadual poderá, nos demais casos de saldos credores

acumulados a partir da vigência desta Lei Complementar, permitir que:

I - sejam imputados pelo sujeito passivo a qualquer estabelecimento seu

no Estado;

II - sejam transferidos, nas condições que definir, a outros contribuintes do

mesmo Estado

CRÉDITO ACUMULADO DE ICMS

Princípio da Não-Cumulatividade;

Compensação do imposto (antes da CF de 88 utilizava-se a expressão “abatimento”);

Débito e Crédito de ICMS;

Saldo credor – GIA/Conta Gráfica;

Crédito Acumulado – transferência da GIA para o DCA (Demonstrativo de Crédito Acumulado)

CRÉDITO ACUMULADO DE ICMS

Conceito

Geração

Apropriação

Utilização

Transferência

Crédito acumulado

Artigo 71 do RICMS - Para efeito deste capítulo, constitui crédito acumulado do imposto o decorrente de:

I - aplicação de alíquotas diversificadas em operações de entrada e de saída de mercadoria ou em serviço tomado ou prestado;

Crédito acumulado

Artigo 71 - Para efeito deste capítulo, constitui crédito acumulado do imposto o decorrente de :

II - operação ou prestação efetuada com redução de base de cálculo nas hipóteses em que seja admitida a manutenção integral do crédito;

Crédito acumulado

Artigo 71 - Para efeito deste capítulo, constitui crédito acumulado do imposto o decorrente de :

III - operação ou prestação realizada sem o pagamento do imposto nas hipóteses em que seja admitida a manutenção do crédito, tais como isenção ou não-incidência, ou, ainda, abrangida pelo regime jurídico da substituição tributária com retenção antecipada do imposto ou do diferimento.

Crédito acumulado Artigo 71

Parágrafo único - Em se tratando de saída interestadual, a constituição do crédito acumulado nos termos do inciso I somente será admitida quando, cumulativamente, a mercadoria:

1 - for fisicamente remetida para o Estado de destino;

2 - não regresse a este Estado, ainda que simbolicamente.

Crédito acumulado

Artigo 72 - O crédito acumulado dir-se-á

I - gerado, quando ocorrer hipótese descrita no artigo 71;

II - apropriado, após autorização do Fisco, mediante notificação específica, observado o disposto nesta subseção e a disciplina estabelecida pela Secretaria da Fazenda, quando lançado o respectivo valor, concomitantemente:

a) pelo contribuinte, no livro Registro de Apuração do ICMS e transcrito na correspondente Guia de Informação e Apuração do ICMS - GIA, no quadro “Débito do Imposto - Outros Débitos”;

b) pelo Fisco, em conta corrente de sistema informatizado mantido pela Secretaria da Fazenda;

Crédito acumulado

Artigo 72-A - O crédito acumulado gerado em cada período de apuração do imposto será determinado por meio de sistemática de custeio que identifique na saída de mercadoria ou produto e na prestação de serviços, observada a disciplina estabelecida pela Secretaria da Fazenda, o custo e o correspondente imposto relativo:

Crédito acumulado

... o custo e o correspondente imposto relativo:

I - à entrada de mercadoria destinada à revenda;

II - à entrada de insumo destinado à produção ou à prestação de serviços;

Crédito acumulado

... o custo e o correspondente imposto relativo:

III - ao recebimento de serviço relacionado às situações indicadas nos incisos anteriores;

IV - à entrada de mercadoria ou ao recebimento de serviço, com direito a crédito do imposto, consumido ou utilizado na estocagem, comercialização e entrega de mercadorias.

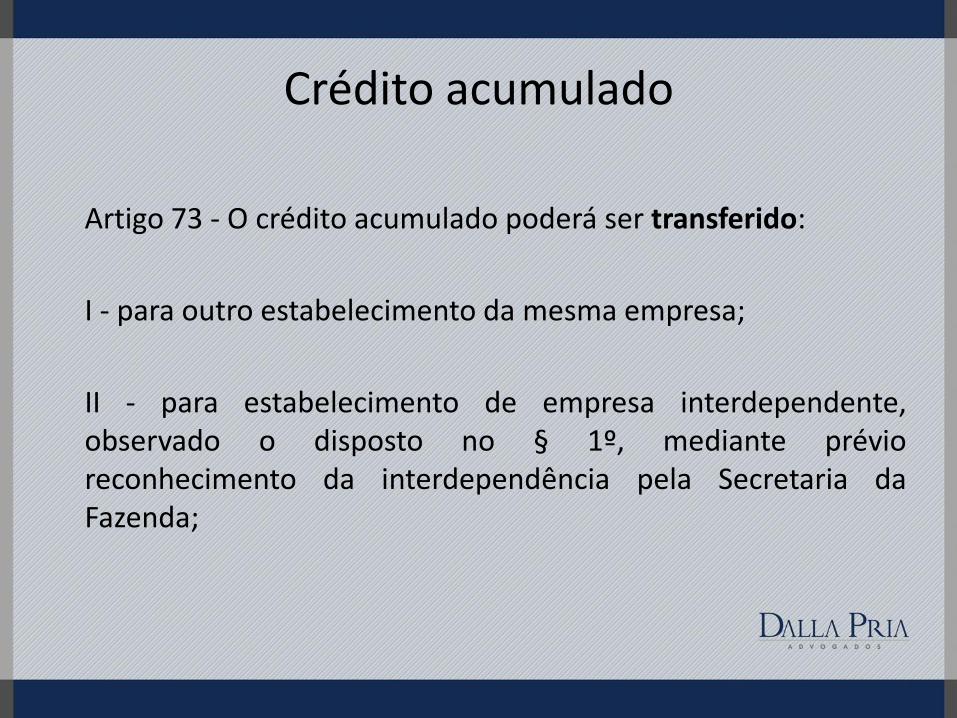

Crédito acumulado

Artigo 73 - O crédito acumulado poderá ser transferido:

I - para outro estabelecimento da mesma empresa;

II - para estabelecimento de empresa interdependente, observado o disposto no § 1º, mediante prévio reconhecimento da interdependência pela Secretaria da Fazenda;

Crédito acumulado

Artigo 73 - O crédito acumulado poderá ser transferido: III - para estabelecimento fornecedor, observado o disposto no

§ 2º, a título de pagamento das aquisições feitas por estabelecimento industrial, nas operações de compra de:

a) matéria-prima, material secundário ou de embalagem,

para uso pelo adquirente na fabricação, neste Estado, de seus produtos;

b) máquinas, aparelhos ou equipamentos industriais, novos,

para integração no ativo imobilizado e utilização, pelo prazo mínimo de um ano, em estabelecimento da empresa localizado neste Estado;

Crédito acumulado Artigo 73 - O crédito acumulado poderá ser transferido: III - para estabelecimento fornecedor, observado o disposto no § 2º, a título de pagamento das aquisições feitas por estabelecimento industrial, nas operações de compra de: c) caminhão ou chassi de caminhão com motor, novos, para utilização direta em sua atividade no transporte de mercadoria, pelo prazo mínimo de um ano, em estabelecimento da empresa localizado neste Estado; d) mercadoria ou material de embalagem a serem empregados pelo adquirente no acondicionamento ou reacondicionamento de produtos, realizada neste Estado; (Alínea acrescentada pelo Decreto 56.101, de 18-08-2010; DOE 19-08-2010; Efeitos a partir de 1º de abril de 2010)

Crédito acumulado

IV - para estabelecimento fornecedor, observado o disposto nos itens 1 e 3 do § 2º, a título de pagamento das aquisições feitas por estabelecimento comercial, nas operações de compra de:

a) mercadorias inerentes ao seu ramo usual de atividade, para

comercialização neste Estado;

b) bem novo, exceto veículo automotor, destinado ao ativo imobilizado, para utilização direta em sua atividade comercial, pelo prazo mínimo de um ano, em estabelecimento da empresa localizado neste Estado;

c) caminhão ou chassi de caminhão com motor, novos, para utilização direta

em sua atividade comercial no transporte de mercadoria, pelo prazo mínimo de um ano, em estabelecimento da empresa localizado neste Estado;

Crédito acumulado

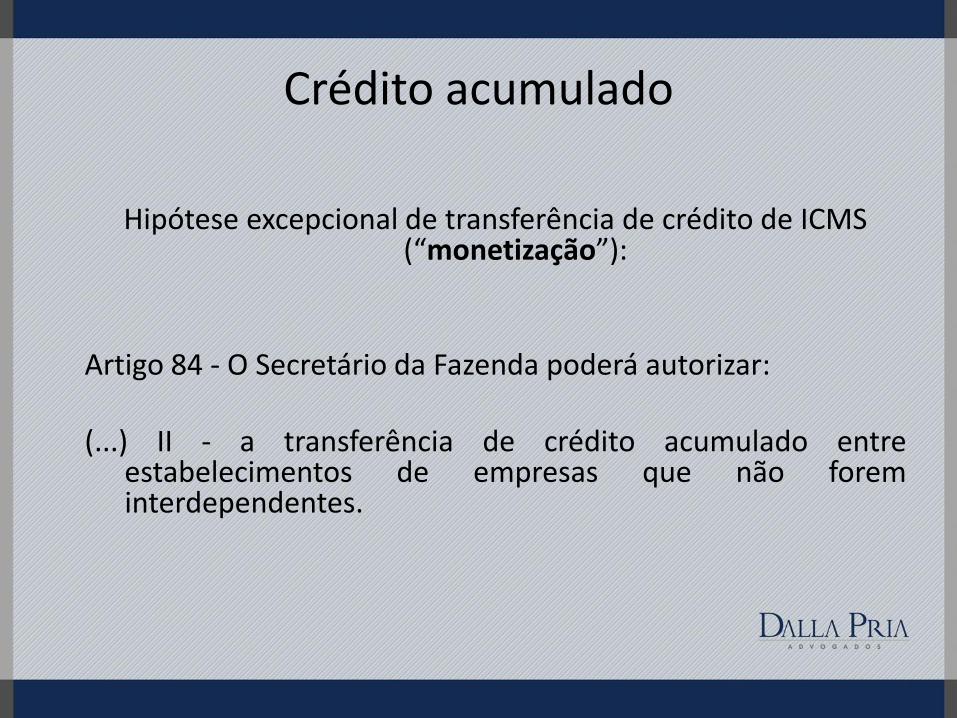

Hipótese excepcional de transferência de crédito de ICMS

(“monetização”): Artigo 84 - O Secretário da Fazenda poderá autorizar: (...) II - a transferência de crédito acumulado entre

estabelecimentos de empresas que não forem interdependentes.

Crédito acumulado

Exemplo (art. 71, I):

Estabelecimento paulista adquire mercadorias pelas alíquotas internas (12%, 18% ou 25%) e revende ou transfere para outros Estados pelas alíquotas interestaduais (7% ou 12%)

Crédito acumulado

Exemplo (art. 71, II):

Estabelecimento paulista adquire insumos tributados e fabrica fertilizantes que vende para outros Estados utilizando a redução de 60% na base de cálculo prevista no art. 9º do Anexo II do Regulamento do ICMS, que também prevê a manutenção do crédito

Crédito acumulado

Exemplo (art. 71, III):

Estabelecimento paulista adquire insumos tributados, fabrica mercadorias e vende ou transfere toda a sua produção com isenção para comercialização na Zona Franca de Manaus, havendo, nesse caso, direito á manutenção do crédito

Crédito acumulado

Exemplo (art. 71, III):

Indústria adquire insumos, fabrica produtos e exporta com previsão constitucional de não – incidência e de manutenção de crédito

Crédito acumulado

Exemplo (art. 71, III):

Estabelecimento paulista industrial adquire insumos tributados e fabrica máquinas e implementos agrícolas que vende para estabelecimentos agropecuários paulistas ao abrigo do diferimento

(obs.: diferimento não gera estorno de crédito)

Regra Geral

Operação Tributada Não Geradora

Vendas 5.000,00 x 18% = 900,00 Custo 3.500,00 x 15% = 525,00 Imposto Devido 375,00

EXEMPLO PRÁTICO

Alíquotas Diversificadas

Operação Tributada Geradora

Vendas 5.000,00 x 7% = 350,00 Custo 3.500,00 x 15% = 525,00

Crédito Acumulado (175,00)

EXEMPLO PRÁTICO

Redução da Base de Cálculo

Operação Tributada Geradora

Vendas 5.000,00 x 4,1% = 205,00 Custo 3.500,00 x 15% = 525,00

Crédito Acumulado (320,00)

EXEMPLO PRÁTICO

Saída sem Pagamento do Imposto (Exemplo: Exportação):

Operação Não Tributada Geradora

Vendas 5.000,00 x 0% = 0,00 Custo 3.500,00 x 15% = 525,00

Crédito Acumulado (525,00)

EXEMPLO PRÁTICO

Crédito acumulado

Como calcular o valor do crédito

acumulado para retirá-lo do meu

saldo credor ?

Crédito acumulado

É preciso identificar, na saída,

o valor do imposto relativo à entrada

da mercadoria ou insumo

Crédito acumulado

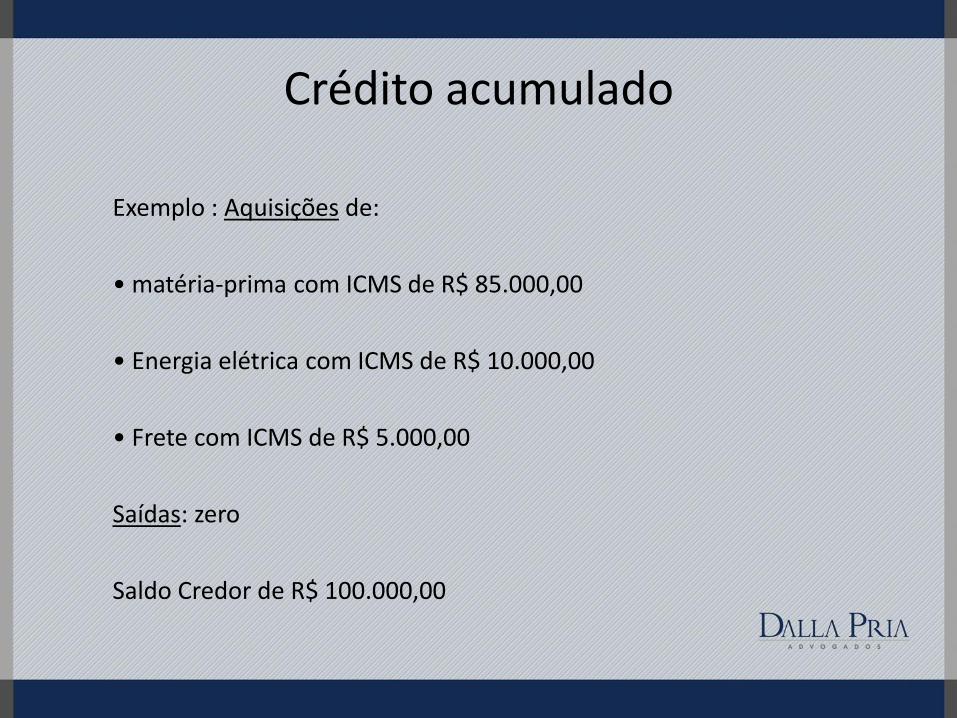

Exemplo : Aquisições de:

• matéria-prima com ICMS de R$ 85.000,00

• Energia elétrica com ICMS de R$ 10.000,00

• Frete com ICMS de R$ 5.000,00

Saídas: zero

Saldo Credor de R$ 100.000,00

Crédito acumulado

Supondo que todos os insumos foram transformados em produtos e que:

• 60% estão em estoque

• e 40% foram exportados

podemos dizer que ...

Crédito acumulado

... do saldo credor de R$ 100.000,00,

podemos apropriar, a título de

crédito acumulado, o valor de R$

40.000,00, pois 40% dos “insumos” já

foram utilizados em produtos que já

foram exportados

Cálculo do Crédito Acumulado Arquivo Digital

1 - Sistemática de Custeio – Portaria CAT nº

83/2009 (Manual e Leiaute)

2 – Sistemática de Apuração Simplificada – Portaria CAT nº 207/2009 (Manual e Leiaute)

CRÉDITO ACUMULADO DO ICMS NOVA SISTEMÁTICA DE APURAÇÃO EM SP

Controle de Produto Acabado

(Custo Médio)

Matéria Prima (Custo Médio)

Produto Elaboração

Ficha Técnica

Apuração do Crédito Acumulado

Gerado

Sistemática de Custeio

Sistemática de Apuração Simplificada (Até 10.000 Ufesps = R$174.500,00 Mensais)

IVA Mediana do Setor ou o IVA do Próprio

Estabelecimento, sempre o maior; PMC – Percentual Médio de Crédito.

Valor da Operação Geradora / (1 + IVA) = Custo

Estimado * PMC = Crédito acumulado

[CA = 1.000.000.00 / 1,65 * 15% = 90.909,09]

Fluxo do Arquivo Digital

Arquivo validado

Recepção e protocolo

Pós validação - Crédito acumulado gerado -

servidor de custo

Verificação Sumária

Cruzamento com outros BD (GIA, Siscomex, Suframa,

Cadastro, etc.)

Biblioteca de informações do

arquivo e resultado do

processamento

Auditoria

Transmissão pela internet

Pré-Validador

Ambiente SEFAZ

Arquivo digital

Sistema Eletrônico de Administração do

Crédito Acumulado - e-CredAc:

Funcionalidades:

1 – Acesso: Certificado Digital - e-CNPJ; 2 – Caixa Mensagem Fisco-Contribuinte;

3 – Pedidos de Apropriação; 4 – Pedidos de Transferência a Terceiros;

Sistema Eletrônico de Administração do

Crédito Acumulado - e-CredAc:

Funcionalidades:

05 – Pedidos de Liquidação de Débitos Fiscal e Imposto de Importação;

06 - Conta Corrente; 07 – Consulta a Pedidos e conta corrente;

Sistema Eletrônico de Administração do Crédito Acumulado - e-CredAc

Funcionalidades:

08 – Extratos de Pedidos e conta corrente

09 – Cadastro de Usuários; 10 – Relatórios Gerenciais;

Principais requisitos para Apropriar o Crédito Acumulado

1 – Inexistência de Débito Fiscal, por

qualquer estabelecimento paulista;

2 – Verificação Fiscal Sumária favorável;

3 - Legitimidade do Crédito Acumulado;

4 - Regularidade Cadastral.

Principais requisitos para Transferir ou Utilizar o Crédito Acumulado

1 – Inexistência de Débito Fiscal, por

qualquer estabelecimento paulista;

2 – Hipótese prevista na legislação;

3 – Regularidade Cadastral.

Transferência do Crédito Acumulado

1 – Estabelecimento da mesma empresa;

2 – Estabelecimento interdependente;

3 – Indústria: Fornecedor de: Matéria Prima;

Material Secundário; Material de Embalagem;

Máquinas e Equipamentos Industriais;

Caminhão.

Transferência do Crédito Acumulado

4 - Comércio: Fornecedor de: Mercadorias;

Bens do Ativo Imobilizado; Caminhão.

5 – Empresa não Interdependente:

mediante autorizado do Secretário da Fazenda

www.dallapria.adv.br

• Rodrigo Dalla Pria

• Doutorando em Direito Processual Civil – PUC/SP

• Mestre em Direito Tributário – PUC/SP

• Juiz Vice-Presidente da 8ª Câmara Julgadora do TIT/SP

• Advogado •

Simples Nacional

ICMS, IPI e ISS

Obrigações Acessórias

Art. 1º

..............................................................................................

§ 3o Ressalvado o disposto no Capítulo IV, toda nova obrigação que atinja as

microempresas e empresas de pequeno porte deverá apresentar, no instrumento que a

instituiu, especificação do tratamento diferenciado, simplificado e favorecido para

cumprimento.

§ 4o Na especificação do tratamento diferenciado, simplificado e favorecido de que

trata o § 3o, deverá constar prazo máximo, quando forem necessários procedimentos

adicionais, para que os órgãos fiscalizadores cumpram as medidas necessárias à

emissão de documentos, realização de vistorias e atendimento das demandas

realizadas pelas microempresas e empresas de pequeno porte com o objetivo de

cumprir a nova obrigação.

Obrigações Acessórias

Art. 1º

..............................................................................................

§ 5o Caso o órgão fiscalizador descumpra os prazos estabelecidos na especificação do

tratamento diferenciado e favorecido, conforme o disposto no § 4o, a nova obrigação

será inexigível até que seja realizada visita para fiscalização orientadora e seja

reiniciado o prazo para regularização.

§ 6o A ausência de especificação do tratamento diferenciado, simplificado e favorecido

ou da determinação de prazos máximos, de acordo com os §§ 3o e 4o, tornará a nova

obrigação inexigível para as microempresas e empresas de pequeno porte.

Art. 17. Não poderão recolher os impostos e contribuições na forma do Simples

Nacional a microempresa ou a empresa de pequeno porte:

VI - que preste serviço de transporte intermunicipal e interestadual de passageiros,

exceto quando na modalidade fluvial ou quando possuir características de

transporte urbano ou metropolitano ou realizar-se sob fretamento contínuo em

área metropolitana para o transporte de estudantes ou trabalhadores;

Vigência – 01/01/2015

Serviço de transporte

Art. 17. Não poderão recolher os impostos e contribuições na forma do Simples

Nacional a microempresa ou a empresa de pequeno porte:

X - que exerça atividade de produção ou venda no atacado de:

b) bebidas a seguir descritas:

2 – revogado

refrigerantes, inclusive águas saborizadas gaseificadas

3 - revogado

preparações compostas, não alcoólicas (extratos concentrados ou sabores

concentrados), para elaboração de bebida refrigerante, com capacidade de diluição de

até 10 (dez) partes da bebida para cada parte do concentrado

Produção e venda no atacado de refrigerante e

preparações

Art. 18. O valor devido mensalmente pela microempresa ou empresa de pequeno porte,

optante pelo Simples Nacional, será determinado mediante aplicação das alíquotas

constantes das tabelas dos Anexos I a VI desta Lei Complementar sobre a base de

cálculo de que trata o § 3º deste artigo, observado o disposto no § 15 do art. 3º.

.....

VI - atividade com incidência simultânea de IPI e de ISS, que serão tributadas na forma

do Anexo II desta Lei Complementar, deduzida a parcela correspondente ao ICMS e

acrescida a parcela correspondente ao ISS prevista no Anexo III desta Lei

Complementar;

Incidência simultânea do IPI e ISS

"Art. 18. O valor devido mensalmente pela microempresa ou empresa de pequeno

porte, optante pelo Simples Nacional, será determinado mediante aplicação das

alíquotas constantes das tabelas dos Anexos I a VI desta Lei Complementar sobre a

base de cálculo de que trata o § 3º deste artigo, observado o disposto no § 15 do art. 3º.

.....

VII - comercialização de medicamentos e produtos magistrais produzidos por

manipulação de fórmulas:

a) sob encomenda para entrega posterior ao adquirente, em caráter pessoal, mediante

prescrições de profissionais habilitados ou indicação pelo farmacêutico, produzidos no

próprio estabelecimento após o atendimento inicial, que serão tributadas na forma do

Anexo III desta Lei Complementar;

b) nos demais casos, quando serão tributadas na forma do Anexo I desta Lei

Complementar.

Farmácia de manipulação

"Art. 18. O valor devido mensalmente pela microempresa ou empresa de pequeno

porte, optante pelo Simples Nacional, será determinado mediante aplicação das

alíquotas constantes das tabelas dos Anexos I a VI desta Lei Complementar sobre a

base de cálculo de que trata o § 3º deste artigo, observado o disposto no § 15 do art. 3º.

.....

§ 5o-E. Sem prejuízo do disposto no § 1o do art. 17 desta Lei Complementar, as

atividades de prestação de serviços de comunicação e de transportes interestadual e

intermunicipal de cargas, e de transportes autorizados no inciso VI do caput do art. 17,

inclusive na modalidade fluvial, serão tributadas na forma do Anexo III, deduzida a

parcela correspondente ao ISS e acrescida a parcela correspondente ao ICMS prevista

no Anexo I.

Farmácia de manipulação

"Art. 18. O valor devido mensalmente pela microempresa ou empresa de pequeno

porte, optante pelo Simples Nacional, será determinado mediante aplicação das

alíquotas constantes das tabelas dos Anexos I a VI desta Lei Complementar sobre a

base de cálculo de que trata o § 3º deste artigo, observado o disposto no § 15 do art. 3º.

.....

§ 20-B. A União, os Estados e o Distrito Federal poderão, em lei específica destinada à

ME ou EPP optante pelo Simples Nacional, estabelecer isenção ou redução de

COFINS, Contribuição para o PIS/PASEP e ICMS para produtos da cesta básica,

discriminando a abrangência da sua concessão.

Farmácia de manipulação

MEI – débitos

Artigo 18-A ...

§ 15-A. Ficam autorizados os Estados, o Distrito Federal e os Municípios a promover a

remissão dos débitos decorrentes dos valores previstos nas alíneas b e c do inciso V do

§ 3º, inadimplidos isolada ou simultaneamente.

MEI – débitos

Artigo 18-A ...

§ 20. Os documentos fiscais das microempresas e empresas de pequeno porte

poderão ser emitidos diretamente por sistema nacional informatizado e pela internet,

sem custos para o empreendedor, na forma regulamentada pelo Comitê Gestor do

Simples Nacional.

MEI – Incentivo para o IPTU

"Art. 18-D. A tributação municipal do imposto sobre imóveis prediais urbanos deverá

assegurar tratamento mais favorecido ao MEI para realização de sua atividade no

mesmo local em que residir, mediante aplicação da menor alíquota vigente para aquela

localidade, seja residencial ou comercial, nos termos da lei, sem prejuízo de eventual

isenção ou imunidade existente."

Retenção ISS Artigo 21

§ 4º .....

I - a alíquota aplicável na retenção na fonte deverá ser informada no documento fiscal e

corresponderá ao percentual de ISS previsto nos Anexos III, IV, V ou VI desta Lei

Complementar para a faixa de receita bruta a que a microempresa ou a empresa de

pequeno porte estiver sujeita no mês anterior ao da prestação;

II - na hipótese de o serviço sujeito à retenção ser prestado no mês de início de

atividades da microempresa ou empresa de pequeno porte, deverá ser aplicada pelo

tomador a alíquota correspondente ao percentual de ISS referente à menor alíquota

prevista nos Anexos III, IV, V ou VI desta Lei Complementar;

V - na hipótese de a microempresa ou empresa de pequeno porte não informar a

alíquota de que tratam os incisos I e II deste parágrafo no documento fiscal, aplicar-se-á

a alíquota correspondente ao percentual de ISS referente à maior alíquota prevista nos

Anexos III, IV, V ou VI desta Lei Complementar;

Vigência: 01/01/2015

Emissão de documentos fiscais

Artigo 26...

§ 4o É vedada a exigência de obrigações tributárias acessórias relativas aos tributos

apurados na forma do Simples Nacional além daquelas estipuladas pelo CGSN e

atendidas por meio do Portal do Simples Nacional, bem como, o estabelecimento de

exigências adicionais e unilaterais pelos entes federativos, exceto os programas de

cidadania fiscal.

Emissão de documentos fiscais

Artigo 26...

§ 4o-A. A escrituração fiscal digital ou obrigação equivalente não poderá ser exigida da

microempresa ou empresa de pequeno porte optante pelo Simples Nacional, salvo se,

cumulativamente, houver:

I - autorização específica do CGSN, que estabelecerá as condições para a

obrigatoriedade;

II - disponibilização por parte da administração tributária estipulante de aplicativo

gratuito para uso da empresa optante.

Emissão de documentos fiscais

Artigo 26...

§ 4o-B. A exigência de apresentação de livros fiscais em meio eletrônico aplicar-se-á

somente na hipótese de substituição da entrega em meio convencional, cuja

obrigatoriedade tenha sido prévia e especificamente estabelecida pelo CGSN.

§ 4o-C. Até a implantação de sistema nacional uniforme estabelecido pelo CGSN com

compartilhamento de informações com os entes federados, permanece válida norma

publicada por ente federado até o primeiro trimestre de 2014 que tenha veiculado

exigência vigente de a microempresa ou empresa de pequeno porte apresentar

escrituração fiscal digital ou obrigação equivalente.

Emissão de documentos fiscais

Artigo 26...

§ 8º O CGSN poderá disciplinar sobre a disponibilização, no portal do SIMPLES

Nacional, de documento fiscal eletrônico de venda ou de prestação de serviço para o

MEI, microempresa ou empresa de pequeno porte optante pelo Simples Nacional.

§ 9º O desenvolvimento e a manutenção das soluções de tecnologia, capacitação e

orientação aos usuários relativas ao disposto no § 8º, bem como as demais relativas ao

Simples Nacional, poderão ser apoiadas pelo Serviço Brasileiro de Apoio às Micro e

Pequenas Empresas - SEBRAE.

§ 10. O ato de emissão ou de recepção de documento fiscal por meio eletrônico

estabelecido pelas administrações tributárias, em qualquer modalidade, de entrada, de

saída ou de prestação, na forma estabelecida pelo CGSN, representa sua própria

escrituração fiscal e elemento suficiente para a fundamentação e a constituição do

crédito tributário.

Artigo 26...

§ 12. As informações a serem prestadas relativas ao ICMS devido na forma prevista nas

alíneas a, g e h do inciso XIII do § 1º do art. 13 serão fornecidas por meio de aplicativo

único.

§ 13. Fica estabelecida a obrigatoriedade de utilização de documentos fiscais

eletrônicos estabelecidos pelo Confaz nas operações e prestações relativas ao ICMS

efetuadas por microempresas e empresas de pequeno porte nas hipóteses previstas

nas alíneas a, g e h do inciso XIII do § 1º do art. 13.

§ 14. Os aplicativos necessários ao cumprimento do disposto nos §§ 12 e 13 deste

artigo serão disponibilizados, de forma gratuita, no portal do Simples Nacional.

Vigência: 01/01/2016

Informações sobre substituição tributária,

antecipação e diferença de alíquota

Substituição tributária – aplicação "Art. 13. .....

§ 1º .....

XIII - .....

a) nas operações sujeitas ao regime de substituição tributária, tributação

concentrada em uma única etapa (monofásica) e sujeitas ao regime de

antecipação do recolhimento do imposto com encerramento de tributação,

envolvendo combustíveis e lubrificantes; energia elétrica; cigarros e outros produtos

derivados do fumo; bebidas; óleos e azeites vegetais comestíveis; farinha de trigo e

misturas de farinha de trigo; massas alimentícias; açúcares; produtos lácteos;

carnes e suas preparações; preparações à base de cereais; chocolates; produtos de

padaria e da indústria de bolachas e biscoitos; sorvetes e preparados para

fabricação de sorvetes em máquinas; cafés e mates, seus extratos, essências e

concentrados; preparações para molhos e molhos preparados; preparações de

produtos vegetais; rações para animais domésticos; veículos automotivos e

automotores, suas peças, componentes e acessórios; pneumáticos; câmaras de ar e

protetores de borracha; medicamentos e outros produtos farmacêuticos para uso

humano ou veterinário; cosméticos; produtos de perfumaria e de higiene pessoal;

papéis; plásticos; canetas e malas; cimentos; cal e argamassas; produtos

cerâmicos; vidros; obras de metal e plástico para construção; telhas e caixas d'água;

tintas e vernizes; produtos eletrônicos, eletroeletrônicos e eletrodomésticos;

Vigência:01/01/2016

Substituição tributária – aplicação

"Art. 13. .....

§ 1º .....

XIII - .....

a) fios; cabos e outros condutores; transformadores elétricos e reatores; disjuntores;

interruptores e tomadas; isoladores; para-raios e lâmpadas; máquinas e aparelhos

de ar-condicionado; centrifugadores de uso doméstico; aparelhos e instrumentos de

pesagem de uso doméstico; extintores; aparelhos ou máquinas de barbear;

máquinas de cortar o cabelo ou de tosquiar; aparelhos de depilar, com motor elétrico

incorporado; aquecedores elétricos de água para uso doméstico e termômetros;

ferramentas; álcool etílico; sabões em pó e líquidos para roupas; detergentes;

alvejantes; esponjas; palhas de aço e amaciantes de roupas; venda de mercadorias

pelo sistema porta a porta; nas operações sujeitas ao regime de substituição

tributária pelas operações anteriores; e nas prestações de serviços sujeitas aos

regimes de substituição tributária e de antecipação de recolhimento do imposto com

encerramento de tributação;

Vigência:01/01/2016

Substituição tributária – aplicação

§ 7º O disposto na alínea a do inciso XIII do § 1º será disciplinado por convênio

celebrado pelos Estados e pelo Distrito Federal, ouvidos o CGSN e os

representantes dos segmentos econômicos envolvidos.

§ 8º Em relação às bebidas não alcóolicas, massas alimentícias, produtos lácteos,

carnes e suas preparações, preparações à base de cereais, chocolates, produtos de

padaria e da indústria de bolachas e biscoitos, preparações para molhos e molhos

preparados, preparações de produtos vegetais, telhas e outros produtos cerâmicos para

construção e detergentes, aplica-se o disposto na alínea a do inciso XIII do § 1º aos

fabricados em escala industrial relevante em cada segmento, observado o disposto no §

7º." (NR)

Vigência:01/01/2016

Substituição tributária – prazo de recolhimento

"Art. 21-B. Os Estados e o Distrito Federal deverão observar, em relação ao ICMS, o

prazo mínimo de 60 (sessenta) dias, contado a partir do primeiro dia do mês do fato

gerador da obrigação tributária, para estabelecer a data de vencimento do imposto

devido por substituição tributária, tributação concentrada em uma única etapa

(monofásica) e por antecipação tributária com ou sem encerramento de tributação,

nas hipóteses em que a responsabilidade recair sobre operações ou prestações

subsequentes, na forma regulamentada pelo Comitê Gestor.

Convalidação dos atos praticados – Farmácia de

manipulação

Art. 13. Ficam convalidados os atos referentes à apuração e ao recolhimento dos

impostos e contribuições da União, dos Estados, do Distrito Federal e dos Municípios

mediante regime previsto na Lei Complementar nº 123, de 14 de dezembro de 2006, e

alterações posteriores, inclusive em relação às obrigações acessórias, pelas empresas

que desenvolveram as atividades de comercialização de medicamentos produzidos por

manipulação de fórmulas magistrais, até a data de publicação desta Lei Complementar.