seminÁrio de Águas e resÍduos - ersar.pt · sistemas contabilísticos de afetação de...

TRANSCRIPT

29 de novembro de 2016

SEMINÁRIO DE ÁGUAS E RESÍDUOS

INDICADORES ECONÓMICOS E FINANCEIROS

DA AVALIAÇÃO DA QUALIDADE DE SERVIÇO

FILIPE RUIVO - Departamento de Análise Económica e Financeira

2

REVISÃO DE INDICADORES

1. COBERTURA DE GASTOS TOTAIS (AA06, AR06 e RU06)

2. ACESSIBILIDADE ECONÓMICA(AA02, AR02 e RU03)

SUSTENTABILIDADE ECONÓMICA

ACESSIBILIDADE DOS SERVIÇOS AOS UTILIZADORES

1. COBERTURA DE GASTOS TOTAIS (%)

INDICADORES:AA06abAR05ab RU06ab

4

1. O QUE TEMOS ATUALMENTE

COBERTURA DE GASTOS TOTAIS (AA06ab, AR05ab e RU06ab): pretende avaliar o

nível de sustentabilidade da gestão do serviço em termos económico-financeiros, no que respeita àcapacidade da empresa para gerar meios próprios de cobertura dos encargos que decorrem dodesenvolvimento da sua atividade.

FÓRMULA:Rendimentos e ganhos totais (€/ano)

Gastos totais (€/ano)

VARIÁVEIS:

Rendimentos e ganhos totais (€/ano) = Rendimentos e ganhos totais (Operacionais, Financeiros e Outros) gerados, no ano em análise, em cada serviço, E RECONHECIDOS CONTABILISTICAMENTE - dAA50ab, dAA51ab e dRU41ab.

Gastos totais (€/ano) = Gastos operacionais (CMVM, FSE, Gastos com pessoal, amortizações e depreciações do

exercício e outros gastos e perdas operacionais) + Gastos financeiros + Outros gastos (incluindo impostos sobre o

rendimento, quando aplicável) incorridos no ano em análise, em cada serviço, E RECONHECIDOS CONTABILISTICAMENTE - dAA51ab, dAR52ab e dRU42ab.

5

1.2. PROPOSTA DE ALTERAÇÃO

1.2.1. Enquadramento

REGIME FINANCEIRO DAS

AUTARQUIAS LOCAIS E

ENTIDADES INTERMUNICIPAIS

(Lei n.º 73/2013, de 03 de Setembro)

Artigo.º 21º - PREÇOS

1) Os preços e demais instrumentos de remuneração a fixar pelos municípios, relativos aos

serviços prestados e aos bens fornecidos em gestão direta pelas unidades orgânicas municipais, pelos

serviços municipalizados e por empresas locais, não devem ser inferiores aos custosdireta e indiretamente suportados com a prestação desses serviços e com o fornecimento desses bens.

2) Para efeitos do disposto no número anterior, os custos suportados são medidos em situação de eficiência produtiva …

5) O regulamento tarifário aplicável à prestação pelos municípios das atividades mencionadas nas alíneas a) a c) do n.º 3 observa o estabelecido no artigo 82.º da Lei da Água, aprovada pela Lei n.º 58/2005, de 29 de dezembro, e no regulamento tarifário aprovado pela entidade reguladora …

OCDE

3T´s

A OCDE desenvolveu o conceito dos 3Ts com o objetivo de descrever e categorizar as três fontes financeiras de investimento para o setor de água:

TARIFAS (T1) - SUBSÌDIOS À EXPLORAÇÃO (T2) - TRANSFERÊNCIAS (T3)"Tariffs, Taxes and Transfers"

INVESTIMENTO (Planeamento, terrenos,

equipamentos, construção e reabilitação)

ADMINISTRAÇÃO/ COMERCIALIZAÇÃO EXPLORAÇÃO

6

GASTOS TOTAIS

SUBSÍDIOS À EXPLORAÇÃO

"Taxes" = T2

TRANSFERÊNCIAS OU SUBSÍDIOS AO

INVESTIMENTO

"Transfers" = T3

TARIFAS

"Tariffs" = T1

CONCEITO OCDE

7

1.2. PROPOSTA DE ALTERAÇÃO

1.2.2. Formulação

COBERTURA DE GASTOS TOTAIS (CGT) : mantem-se o conceito, apenas poderá vir aser calculado de forma diferente nas Câmaras Municipais.

FÓRMULA:(Rendimentos e ganhos totais, incluíndo Subsídios à exploração (€/ano)

Gastos totais (€/ano)

VARIÁVEIS:

Rendimentos tarifários (€/ano) = Vendas + Prestação de serviços Subsídios ao investimento + Outros rendimentos (€/ ano) Subsídios à exploração (€/ano) no ano em análise, em cada serviço

Gastos totais (€/ano) = Gastos operacionais + Gastos financeiros + Outros gastos, reconhecidos contabilisticamente no ano em análise, em cada serviço.

Não estando contabilisticamente expressos nas Câmaras

Municipais, poderão vir a ser considerados se for apresentada

evidência dos montantes decididos afetar – necessidade de

conjugação com o disposto no nº 1 do artigo21.º.

8

1.2. PROPOSTA DE ALTERAÇÃO

1.2.2. Formulação

CGT ( CGT Tarifária; CGT Subsídios à exploração ; CGT Subsídios ao investimento e outros rendimentos )

100% ( 85% ; 5% ; 10% )

Poderemos vir a detalhar o indicador, como já fazemos

hoje na formação de tarifários:

Indicador do sistema de avaliação da

qualidade dos serviços

T1

9

1.2. PROPOSTA DE ALTERAÇÃO

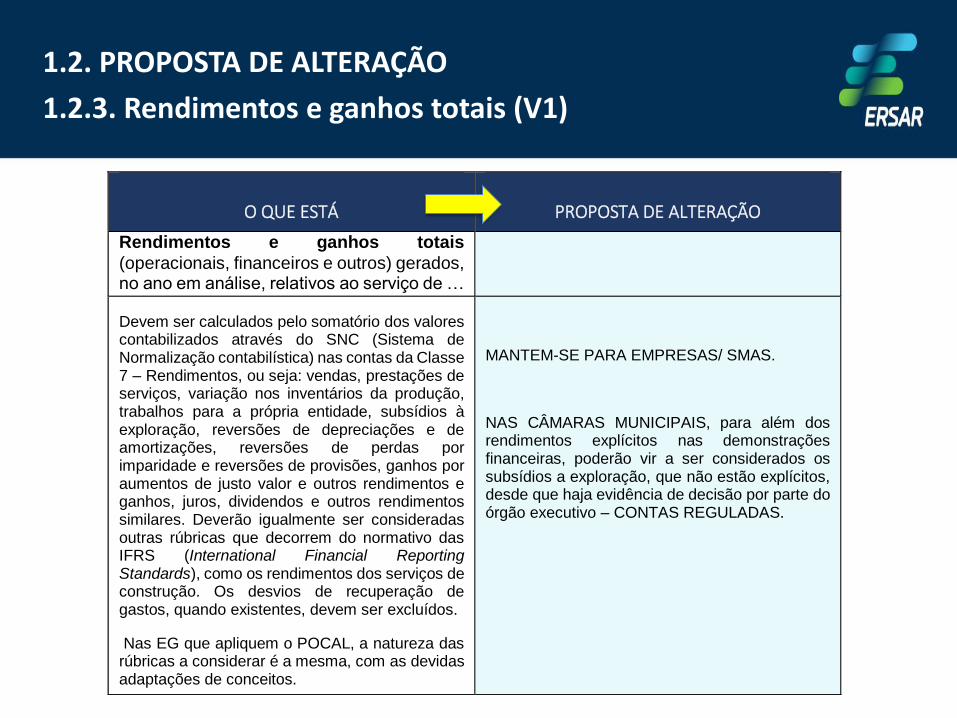

1.2.3. Rendimentos e ganhos totais (V1)

O QUE ESTÁ PROPOSTA DE ALTERAÇÃO

Rendimentos e ganhos totais

(operacionais, financeiros e outros) gerados, no ano em análise, relativos ao serviço de …

Devem ser calculados pelo somatório dos valores contabilizados através do SNC (Sistema de Normalização contabilística) nas contas da Classe 7 – Rendimentos, ou seja: vendas, prestações de serviços, variação nos inventários da produção, trabalhos para a própria entidade, subsídios à exploração, reversões de depreciações e de amortizações, reversões de perdas por imparidade e reversões de provisões, ganhos por aumentos de justo valor e outros rendimentos e ganhos, juros, dividendos e outros rendimentos similares. Deverão igualmente ser consideradas outras rúbricas que decorrem do normativo das IFRS (International Financial Reporting Standards), como os rendimentos dos serviços de construção. Os desvios de recuperação de gastos, quando existentes, devem ser excluídos.

Nas EG que apliquem o POCAL, a natureza das rúbricas a considerar é a mesma, com as devidas adaptações de conceitos.

MANTEM-SE PARA EMPRESAS/ SMAS.

NAS CÂMARAS MUNICIPAIS, para além dos rendimentos explícitos nas demonstrações financeiras, poderão vir a ser considerados os subsídios a exploração, que não estão explícitos, desde que haja evidência de decisão por parte do órgão executivo – CONTAS REGULADAS.

10

1.2. PROPOSTA DE ALTERAÇÃO

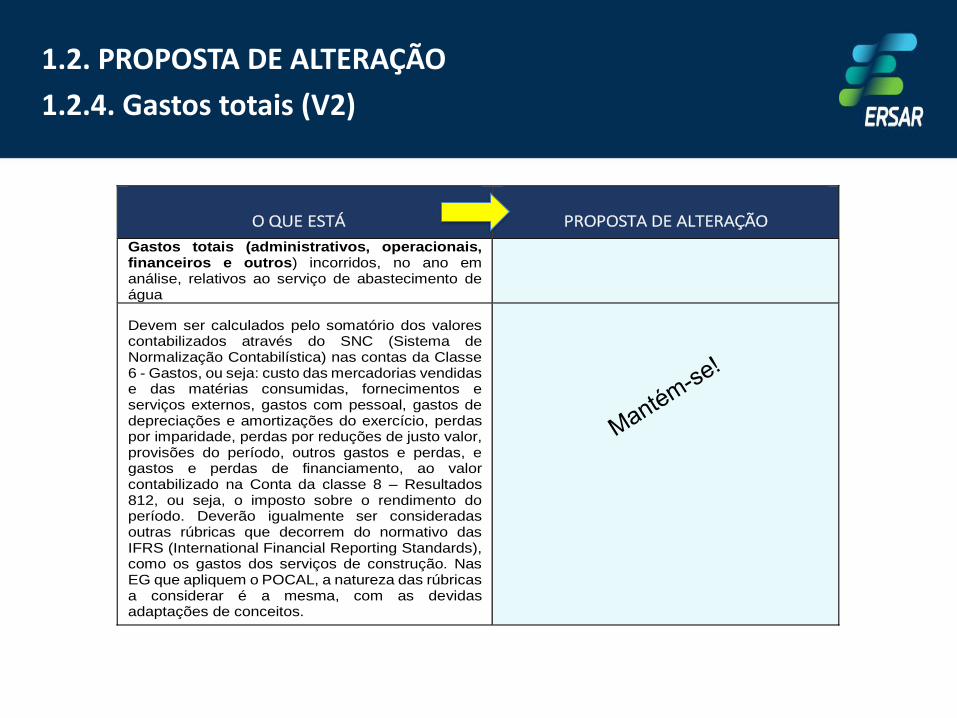

1.2.4. Gastos totais (V2)

O QUE ESTÁ PROPOSTA DE ALTERAÇÃO

Gastos totais (administrativos, operacionais, financeiros e outros) incorridos, no ano em análise, relativos ao serviço de abastecimento de água

Devem ser calculados pelo somatório dos valores contabilizados através do SNC (Sistema de Normalização Contabilística) nas contas da Classe 6 - Gastos, ou seja: custo das mercadorias vendidas e das matérias consumidas, fornecimentos e serviços externos, gastos com pessoal, gastos de depreciações e amortizações do exercício, perdas por imparidade, perdas por reduções de justo valor, provisões do período, outros gastos e perdas, e gastos e perdas de financiamento, ao valor contabilizado na Conta da classe 8 – Resultados 812, ou seja, o imposto sobre o rendimento do período. Deverão igualmente ser consideradas outras rúbricas que decorrem do normativo das IFRS (International Financial Reporting Standards), como os gastos dos serviços de construção. Nas EG que apliquem o POCAL, a natureza das rúbricas a considerar é a mesma, com as devidas adaptações de conceitos.

11

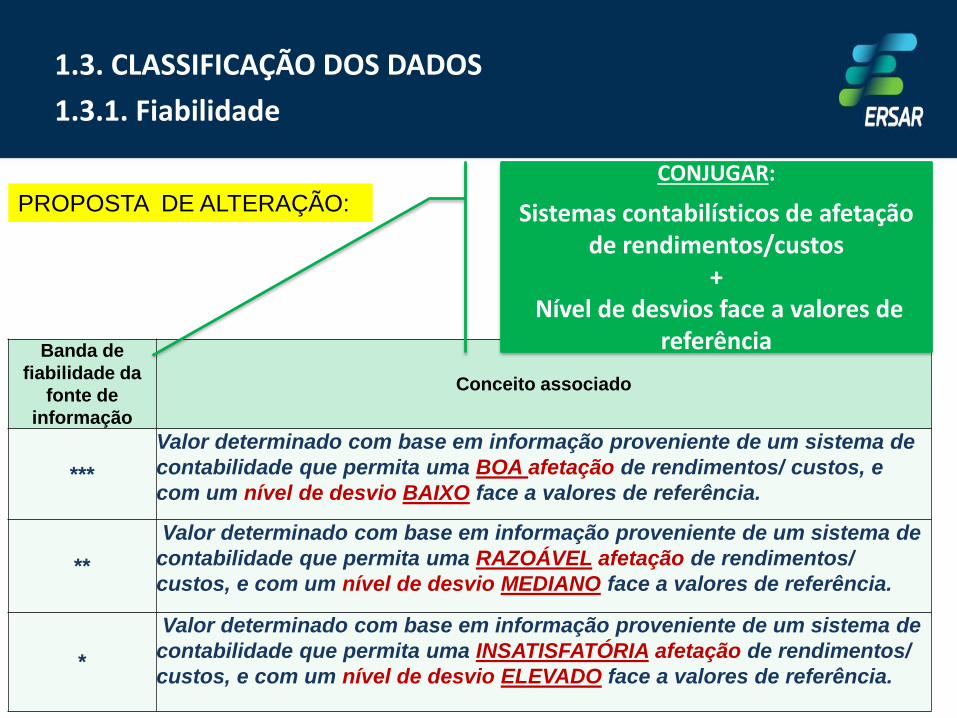

1.3. CLASSIFICAÇÃO DOS DADOS

1.3.1. Fiabilidade

Banda de

fiabilidade da

fonte de

informação

Conceito associado

***

Valor determinado com base em informação proveniente de um sistema de

contabilidade que permita uma BOA afetação de rendimentos/ custos, e

com um nível de desvio BAIXO face a valores de referência.

**

Valor determinado com base em informação proveniente de um sistema de

contabilidade que permita uma RAZOÁVEL afetação de rendimentos/

custos, e com um nível de desvio MEDIANO face a valores de referência.

*

Valor determinado com base em informação proveniente de um sistema de

contabilidade que permita uma INSATISFATÓRIA afetação de rendimentos/

custos, e com um nível de desvio ELEVADO face a valores de referência.

PROPOSTA DE ALTERAÇÃO:

CONJUGAR:

Sistemas contabilísticos de afetação de rendimentos/custos

+Nível de desvios face a valores de

referência

12

Banda de

exatidão Erro associado ao dado

0 - 5% Inferior ou igual a +- 5%

5 - 20% Superior a +-5%, mas melhor que ou igual a +-20%

20 - 50% Superior a +-20%, mas melhor que ou igual a +-50%

50 - 100% Superior a +-50%, mas melhor que ou igual a +-100%

100 - 300% Superior a +-100%, mas melhor que ou igual a +-300%

> 300% Superior a 300%

Com um novo conceito de fiabilidade, estamos a equacionar

não aplicar as "BANDAS DE EXATIDÃO" ao indicador de

"Cobertura de gastos totais".

1.3. CLASSIFICAÇÃO DOS DADOS

1.3.2. Banda de exatidão

13

1.5. VALORES DE REFERÊNCIA

RESULTADOS DO INDICADOR

ALTA e

BAIXAInsatisfatória Mediana Boa Mediana Insatisfatória

[0; 90%[ [90; 100%[ [100; 110%] ]110; 120%] ]120%;+∞[

90% 120%

OS VALORES DE REFERÊNCIA DO INDICADOR DE CGT MANTÊM-SE!!!

2. ACESSIBILIDADE ECONÓMICA DO SERVIÇO (%)

INDICADORES:AA02AR02 RU03

15

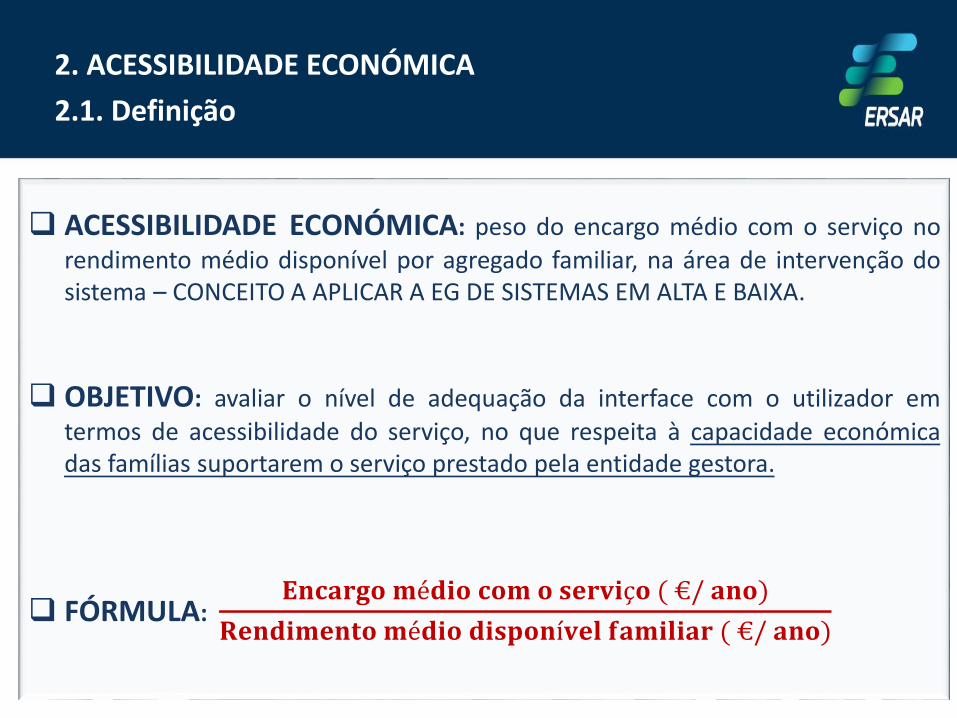

2. ACESSIBILIDADE ECONÓMICA

2.1. Definição

ACESSIBILIDADE ECONÓMICA: peso do encargo médio com o serviço no

rendimento médio disponível por agregado familiar, na área de intervenção dosistema – CONCEITO A APLICAR A EG DE SISTEMAS EM ALTA E BAIXA.

OBJETIVO: avaliar o nível de adequação da interface com o utilizador em

termos de acessibilidade do serviço, no que respeita à capacidade económicadas famílias suportarem o serviço prestado pela entidade gestora.

FÓRMULA:𝐄𝐧𝐜𝐚𝐫𝐠𝐨 𝐦é𝐝𝐢𝐨 𝐜𝐨𝐦 𝐨 𝐬𝐞𝐫𝐯𝐢ç𝐨 ( €/ 𝐚𝐧𝐨)

𝐑𝐞𝐧𝐝𝐢𝐦𝐞𝐧𝐭𝐨 𝐦é𝐝𝐢𝐨 𝐝𝐢𝐬𝐩𝐨𝐧í𝐯𝐞𝐥 𝐟𝐚𝐦𝐢𝐥𝐢𝐚𝐫 ( €/ 𝐚𝐧𝐨)

16

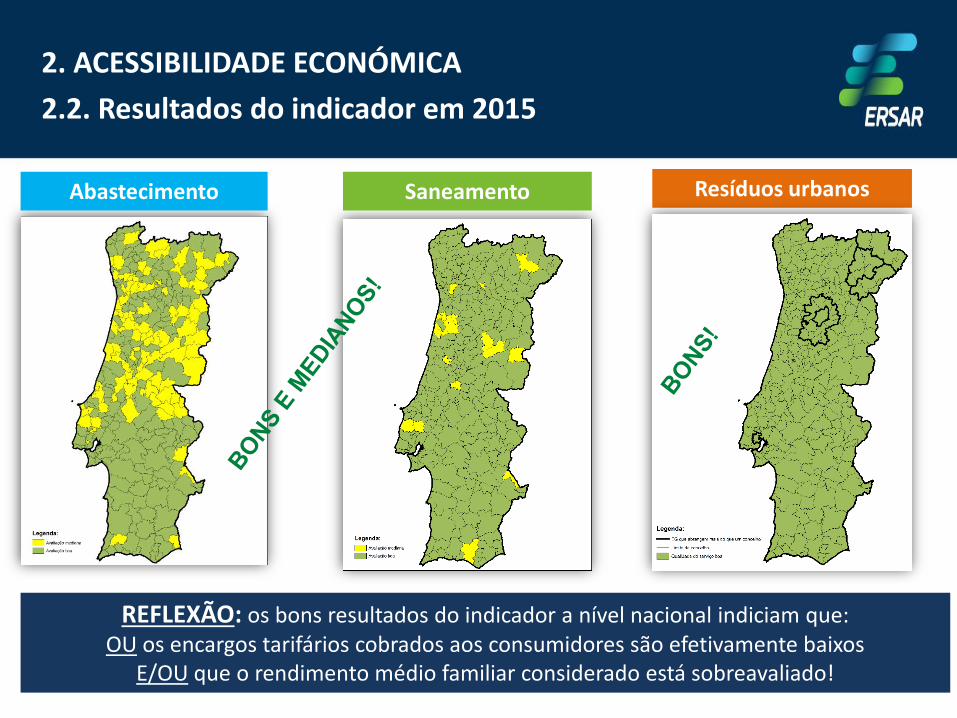

Abastecimento Saneamento

REFLEXÃO: os bons resultados do indicador a nível nacional indiciam que: OU os encargos tarifários cobrados aos consumidores são efetivamente baixos

E/OU que o rendimento médio familiar considerado está sobreavaliado!

Resíduos urbanos

2. ACESSIBILIDADE ECONÓMICA

2.2. Resultados do indicador em 2015

17

Trata-se de um indicador importante, a considerar nos aumentos tarifários, onde são utilizadas duas variáveis (apuradas pela ERSAR);

A variável "ENCARGOS TARIFÁRIOS" tem tido elevada fiabilidade mas não tem contemplado todos os custos suportados pelos consumidores inerentes à prestação dos serviços;

A variável "RENDIMENTO MÉDIO DISPONÍVEL FAMILIAR" tem suscitado dúvidasdevido aos valores apurados para alguns municípios.

O INE não publica dados sobre rendimentos das famílias por concelho e a ERSAR efetua o seu cálculocom base na informação disponível ("Rendimento disponível bruto nacional anual", "Índice de Poder deCompra por município" e "Dimensão média dos agregados familiares por município", publicados peloINE).

PRETENDEMOS AGORA OTIMIZAR A FORMA DE CÁLCULO DAS VARIÁVEIS UTILIZADAS

NO INDICADOR DE FORMA A QUE ESTE POSSA RESPONDER, DE FORMA MAIS PRECISA, AO OBJETIVO PARA QUE FOI CRIADO!

2. ACESSIBILIDADE ECONÓMICA

2.3. Questões que se colocam

18

2. ACESSIBILIDADE ECONÓMICA

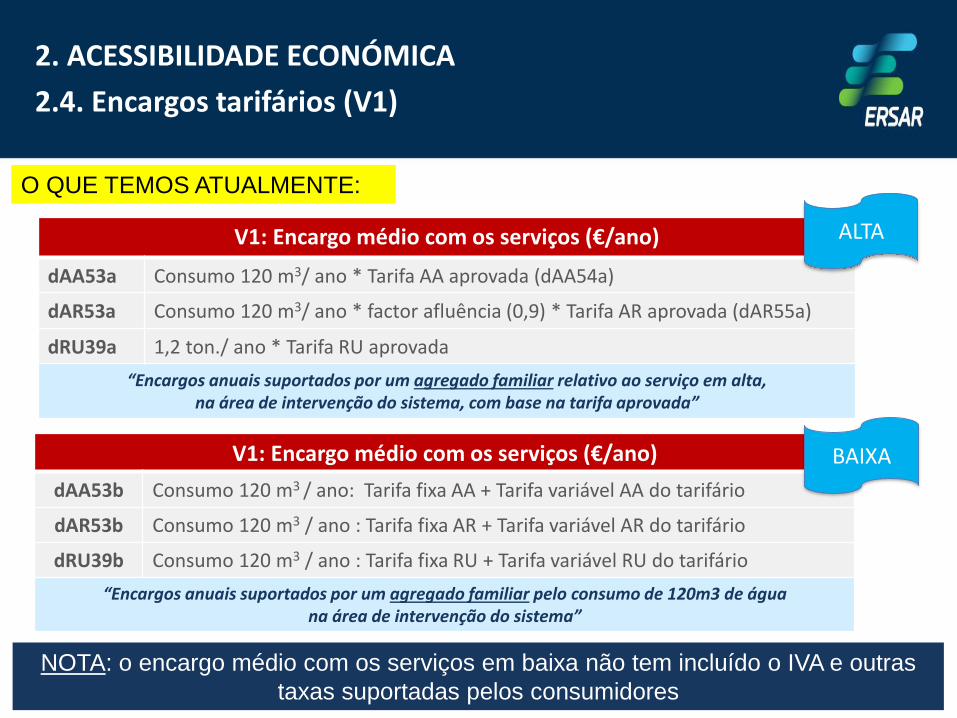

2.4. Encargos tarifários (V1)

V1: Encargo médio com os serviços (€/ano)

dAA53b Consumo 120 m3 / ano: Tarifa fixa AA + Tarifa variável AA do tarifário

dAR53b Consumo 120 m3 / ano : Tarifa fixa AR + Tarifa variável AR do tarifário

dRU39b Consumo 120 m3 / ano : Tarifa fixa RU + Tarifa variável RU do tarifário

“Encargos anuais suportados por um agregado familiar pelo consumo de 120m3 de água na área de intervenção do sistema”

O QUE TEMOS ATUALMENTE:

V1: Encargo médio com os serviços (€/ano)

dAA53a Consumo 120 m3/ ano * Tarifa AA aprovada (dAA54a)

dAR53a Consumo 120 m3/ ano * factor afluência (0,9) * Tarifa AR aprovada (dAR55a)

dRU39a 1,2 ton./ ano * Tarifa RU aprovada

“Encargos anuais suportados por um agregado familiar relativo ao serviço em alta,na área de intervenção do sistema, com base na tarifa aprovada”

ALTA

BAIXA

NOTA: o encargo médio com os serviços em baixa não tem incluído o IVA e outras

taxas suportadas pelos consumidores

19

2. ACESSIBILIDADE ECONÓMICA

2.4. Encargos tarifários (V1)

VALOR QUE PASSARÁ A SER CONSIDERADO NO INDICADOR

APÓS 2017 (inclusive) OS ENCARGOS TARIFÁRIOS A SUBMETER PELAS EG E A

CONSIDERAR NO INDICADOR (120 m3 / ANO) PASSAM A INCLUIR O IVA E OUTRAS

TAXAS SUPORTADAS PELOS CONSUMIDORES, QUE PESAM NO ORÇAMENTO

FAMILIAR!

Recolha de informaçãoANUAL (120 m3)

MENSAL (10 m3)

AA AR RU AA AR RU

Encargos tarifários domésticos €/mês €/mês €/mês €/ano €/ano €/ano

TRH/ TGR unitária (€/m3) €/m3/mês €/m3/mês €/m3/mês €/m3/ano €/m3/ano €/m3/ano

Taxa de IVA (%) €/mês €/mês €/mês €/ano €/ano €/ano

Outras taxas €/mês €/mês €/mês €/ano €/ano €/ano

Encargos tarifários domésticos com IVA e taxas €/mês €/mês €/mês €/ano €/ano €/ano

BAIXAO QUE VAMOS TER:

20

2. ACESSIBILIDADE ECONÓMICA

2.5. Rendimento das famílias (V2)

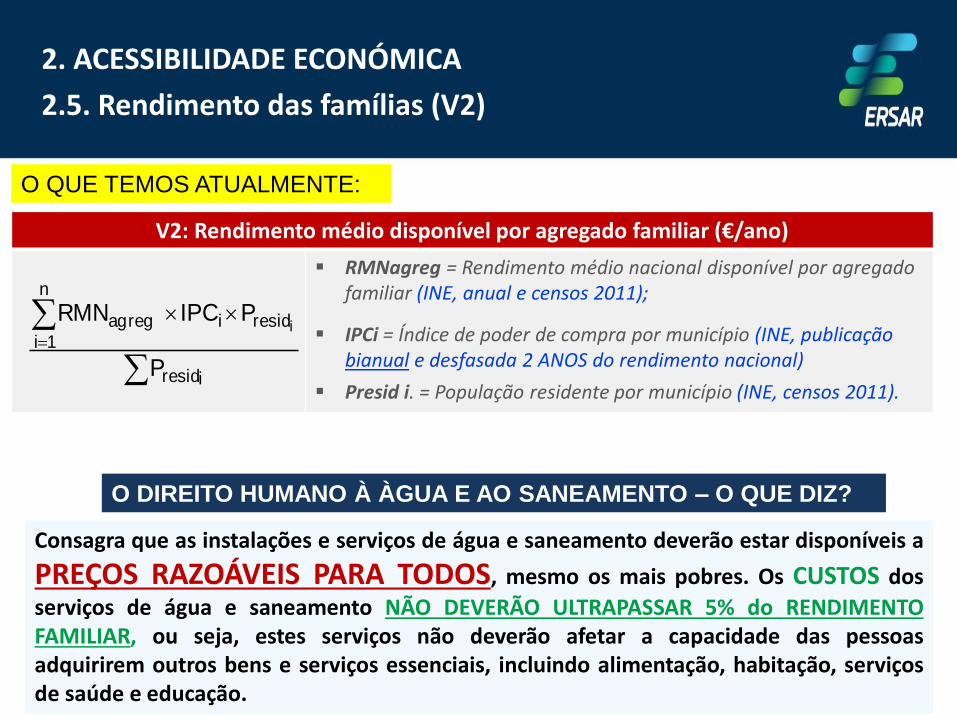

O QUE TEMOS ATUALMENTE:

V2: Rendimento médio disponível por agregado familiar (€/ano)

RMNagreg = Rendimento médio nacional disponível por agregado familiar (INE, anual e censos 2011);

IPCi = Índice de poder de compra por município (INE, publicação bianual e desfasada 2 ANOS do rendimento nacional)

Presid i. = População residente por município (INE, censos 2011).

iresid

n

1iresidiagreg

P

PIPC RMNi

Consagra que as instalações e serviços de água e saneamento deverão estar disponíveis a

PREÇOS RAZOÁVEIS PARA TODOS, mesmo os mais pobres. Os CUSTOS dos

serviços de água e saneamento NÃO DEVERÃO ULTRAPASSAR 5% do RENDIMENTOFAMILIAR, ou seja, estes serviços não deverão afetar a capacidade das pessoasadquirirem outros bens e serviços essenciais, incluindo alimentação, habitação, serviçosde saúde e educação.

O DIREITO HUMANO À ÀGUA E AO SANEAMENTO – O QUE DIZ?

21

2. ACESSIBILIDADE ECONÓMICA

2.5. Rendimento das famílias (V2)

O QUE PRECISAMOS:

De apurar valores que traduzam, com a maior aproximação possível, os níveis deRENDIMENTO FAMILIAR nos vários municípios;

Os valores médios e únicos, como tem sido possível calcular com as atuais fontes deinformação, distorcem a situação devido aos outliers e não ilustram toda a realidade de umdado concelho!

A Autoridade Tributária fornece informação sobre rendimentos anuais PORMUNICÍPIO, que desagrega em 10 escalões.

QUESTÕES:

i) Fará sentido serem apurados VÁRIOS NÍVEIS de acessibilidade económica DENTRODO MESMO MUNICÍPIO, dando uma ideia mais aproximada e abrangente do pesodo custo dos serviços em vários intervalos de rendimentos familiares?

ii) A utilização/ exclusão de alguns dos PERCENTIS/ QUARTIS da distribuição derendimentos, ou utilização da MEDIANA, poderá ser uma alternativa.

22

2. ACESSIBILIDADE ECONÓMICA

2.5. Rendimento das famílias (V2)

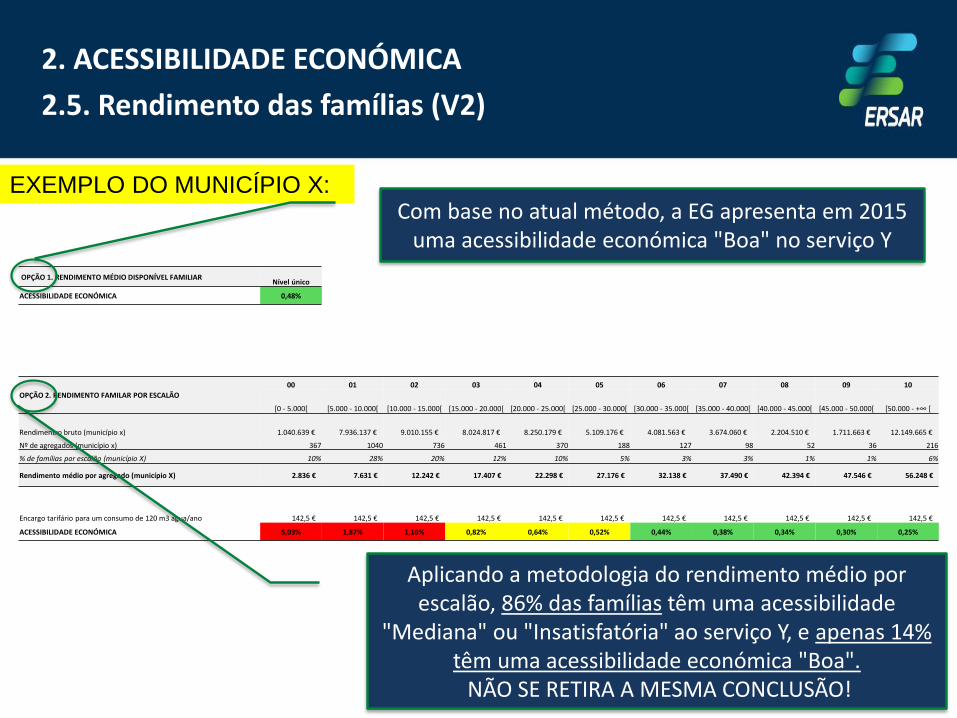

EXEMPLO DO MUNICÍPIO X:

OPÇÃO 1. RENDIMENTO MÉDIO DISPONÍVEL FAMILIARNível único

ACESSIBILIDADE ECONÓMICA 0,48%

OPÇÃO 2. RENDIMENTO FAMILAR POR ESCALÃO

00 01 02 03 04 05 06 07 08 09 10

[0 - 5.000[ [5.000 - 10.000[ [10.000 - 15.000[ [15.000 - 20.000[ [20.000 - 25.000[ [25.000 - 30.000[ [30.000 - 35.000[ [35.000 - 40.000[ [40.000 - 45.000[ [45.000 - 50.000[ [50.000 - +∞ [

Rendimentro bruto (município x) 1.040.639 € 7.936.137 € 9.010.155 € 8.024.817 € 8.250.179 € 5.109.176 € 4.081.563 € 3.674.060 € 2.204.510 € 1.711.663 € 12.149.665 €

Nº de agregados (município x) 367 1040 736 461 370 188 127 98 52 36 216

% de famílias por escalão (município X) 10% 28% 20% 12% 10% 5% 3% 3% 1% 1% 6%

Rendimento médio por agregado (município X) 2.836 € 7.631 € 12.242 € 17.407 € 22.298 € 27.176 € 32.138 € 37.490 € 42.394 € 47.546 € 56.248 €

Encargo tarifário para um consumo de 120 m3 água/ano 142,5 € 142,5 € 142,5 € 142,5 € 142,5 € 142,5 € 142,5 € 142,5 € 142,5 € 142,5 € 142,5 €

ACESSIBILIDADE ECONÓMICA 5,03% 1,87% 1,16% 0,82% 0,64% 0,52% 0,44% 0,38% 0,34% 0,30% 0,25%

Com base no atual método, a EG apresenta em 2015 uma acessibilidade económica "Boa" no serviço Y

Aplicando a metodologia do rendimento médio por escalão, 86% das famílias têm uma acessibilidade

"Mediana" ou "Insatisfatória" ao serviço Y, e apenas 14% têm uma acessibilidade económica "Boa".

NÃO SE RETIRA A MESMA CONCLUSÃO!

23

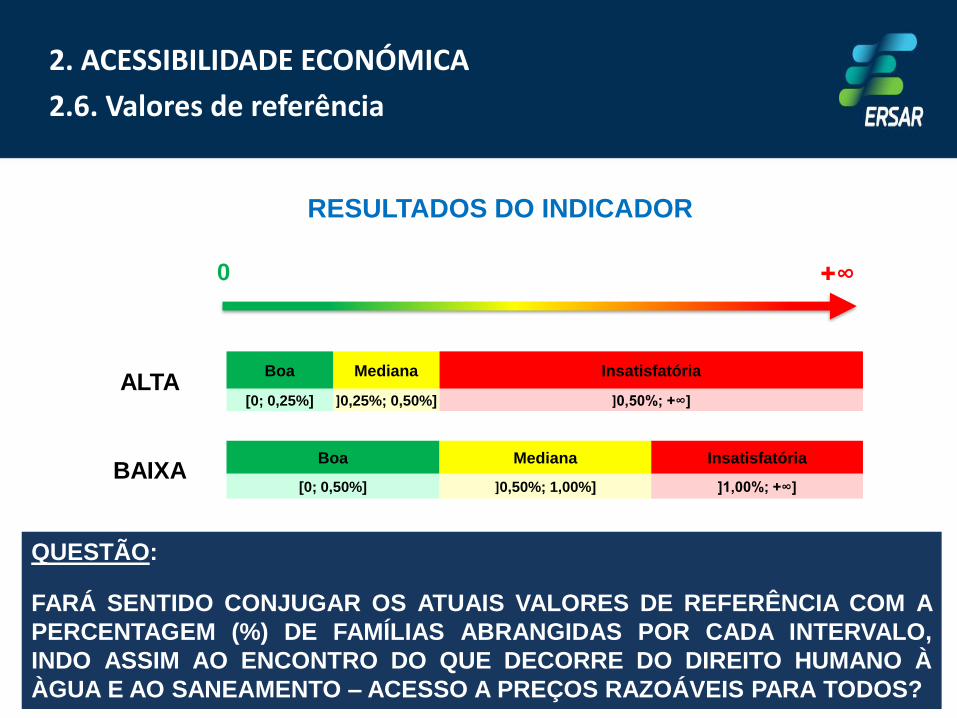

2. ACESSIBILIDADE ECONÓMICA

2.6. Valores de referência

0 +∞

ALTABoa Mediana Insatisfatória

[0; 0,25%] ]0,25%; 0,50%] ]0,50%; +∞]

BAIXABoa Mediana Insatisfatória

[0; 0,50%] ]0,50%; 1,00%] ]1,00%; +∞]

RESULTADOS DO INDICADOR

QUESTÃO:

FARÁ SENTIDO CONJUGAR OS ATUAIS VALORES DE REFERÊNCIA COM A

PERCENTAGEM (%) DE FAMÍLIAS ABRANGIDAS POR CADA INTERVALO,

INDO ASSIM AO ENCONTRO DO QUE DECORRE DO DIREITO HUMANO À

ÀGUA E AO SANEAMENTO – ACESSO A PREÇOS RAZOÁVEIS PARA TODOS?

24

NOTAS FINAIS

AS PROPOSTAS APRESENTADAS NÃO ESTÃO

FECHADAS

AGRADECEMOS O ENVIO DE CONTRIBUTOS PARA

MUITO OBRIGADO!!

Contatos:

Telefone: +351 210 052 200

Fax: +351 210 052 259

E-mail: [email protected]

Site: www.ersar.pt