seminário - conselho regional de contabilidade do estado ... · 1.2 - objetivos do estudo do tema...

TRANSCRIPT

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Gildo Freire de Araujo Gestão 2016-2017

JANEIRO/

Seminário

Notas Explicativas: Estrutura das

Demonstrações Contábeis com as

mudanças previstas nas Normas Contábeis

Elaborado por:

Walter Luiz Quaglio

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Maio/2016 eX

Pert P

DF

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

1

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

AGENDA

Parte 1 - IntroduçãoParte 2 - Ambiente da Contabilidade FinanceiraParte 3 - Balanço Patrimonial: Aspectos Conceituais, Legais e EstruturaisParte 4 - Demonstração do Resultado: Aspectos Conceituais, Legais e EstruturaisParte 5 - Demonstração do Res. Abrangente: Aspectos Conceituais, Legais e EstruturaisParte 6 - Demonstração do Fluxo de Caixa: Aspectos Conceituais, Legais e EstruturaisParte 7 - Demonstração do Valor Adicionado: Aspectos Conceituais, Legais e EstruturaisParte 8 - Demonstração das Mutações no P.L.: Aspectos Normativos e EstruturaisParte 9 - Notas Explicativas: Aspectos Conceituais, Legais e EstruturaisParte 10 - Notas Explicativas Especiais: Aspectos Relevantes, Conceitos e AplicaçõesParte 11 - Considerações FinaisBibliografia

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Parte 1 - Introdução

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

1.2 - Objetivos do Estudo do Tema

• CONHECER: os principais atributos do ambiente da Contabilidade Financeira,analisando o seu conceito básico, áreas de atuação, os órgãos regulamentadores(internacional e nacional) que normatizam o exercício profissional desta ciência, oprocesso da informação contábil, o conjunto e os principais objetivos dasdemonstrações financeiras.

• ESTUDAR: os aspectos conceituais, legais, normativos e estruturais dasDemonstrações Financeiras: BP / DR / DVA / DFC / DVA / DMPL / NE.

• COMPREENDER: os aspectos relevantes, conceitos, aplicações e a base normativareferente a alguns Pronunciamentos Técnicos emitidos pelo CPC – Comitê de PráticasContábeis, no contexto da sua evidenciação em Notas Explicativas.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

1.3 - Requisitos BásicosI - Apuração das Demonstrações Financeiras• B.P. / D.R.E. / M.P / D.V.A. / F.C. / V.A.• Notas Explicativas.

II - Instrumentos Legais Básicos• Lei S/A - 6404/76 – Alterações: Lei 11.638/07 e Lei 11941/09• R.I.R. - Decreto nº 3000/99• CPC 00 - Estrutura Conceitual para a Elaboração e Apresentação das Dem. Contábeis• CPC 26 - Apresentação das Demonstrações Contábeis• CPC ME - Contabilidade para Pequenas e Médias Empresas

III - Estrutura Informacional• Plano de Contas – Focado no Negócio• Informações Econômicas e Financeiras – Gestão e Controle

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Parte 2 - Ambiente da Contabilidade Financeira

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

2.1 - Conceito Básico da Contabilidade Financeira

• Ramo do conhecimento, vinculado a Ciência Social, que estuda a formaçãoe variação do Patrimônio de uma Entidade com ou sem fins lucrativos,aplicável também a Pessoa Física;

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

2.2 - Áreas de Atuação da Contabilidade FinanceiraeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

2.3 - Órgãos Regulamentadores da Contabilidade Financeira

• IFRS – International Financial Reporting Standard (Normas Internacionais deInformação Financeira) refere-se um conjunto de Normas Internacionais deContabilidade, emitidas e revisadas pelo IASB - International Accounting StandardsBoard (Conselho de Normas Internacionais de Contabilidade), que visamuniformizar os procedimentos contábeis e as políticas existentes entre os países,melhorando a estrutura conceitual e proporcionando a mesma interpretação dasdemonstrações financeiras.

• CPC - Comitê de Pronunciamentos Contábeis foi criado por meio de Resolução n.º1.055/05 do Conselho Federal de Contabilidade, com o objetivo de buscar a unificaçãopara viabilizar a convergência das normas contábeis brasileiras aos padrõesinternacionais.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

2.3 - Órgãos Regul. da Contabilidade Financeira(cont.)

• NBC - Normas Brasileiras de Contabilidade constituem-se num conjunto de regrase procedimentos de conduta que devem ser observados como requisitos para oexercício da profissão contábil, bem como os conceitos doutrinários, princípios,estrutura técnica e procedimentos a serem aplicados na realização dos trabalhosprevistos nas normas aprovadas por resolução emitidas pelo CFC. As NormasBrasileiras de Contabilidade classificam-se em Profissionais e Técnicas.

• As Normas Profissionais estão estruturadas da seguinte forma:NBC PG - GeralNBC PA - do Auditor IndependenteNBC PI - do Auditor InternoNBC PP - do Perito

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

2.3 - Órgãos Regul. da Contabilidade Financeira (cont.)

• Já as Normas Técnicas estão estruturadas como segue:BC TG - Geral

Normas completas; Simplificadas para PMEs; EspecíficasNBC TSP - do Setor PúblicoNBC TA - de Auditoria Independente de Informação Contábil HistóricaNBC TO - de Asseguração de Informação Não HistóricaNBC TSC - de Serviço CorrelatoNBC TI - de Auditoria InternaNBC TP - de PeríciaNBC TAG - de Auditoria Governamental

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

2.4 - Processo da Informação Contábil

SistemaEmpresa

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

2.5 - Conjunto das Demonstrações Financeiras - Legais

Obs.: Continua...

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

2.5 - Conjunto das Demonstrações Financeiras – Legais (cont.)eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

2.6 - Objetivos das Demonstrações Financeiras

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Parte 3 - Balanço Patrimonial:Aspectos Conceituais, Legais, Normativos e Estruturais

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

3.1 - Aspectos Conceituais e Legais – B.P.

3.1.1 - Conceito – B.P.

• Retrata a posição econômica e financeira de uma entidade,

numa determinada data, demonstrando a situação patrimonial de forma qualitativa e

quantitativa, sob a ótica das origens (passivo e patrimônio líquido) e as aplicações de

recursos (ativo).

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

3.2 - Aspectos Legais e Normativos – B.P.

3.2.1 - Base Legal – B.P. – Lei 6404/76 - Lei 11.638/07

• Art. 176 - Item I - Obrigatoriedade

• Art. 178 - Grupos de Contas Patrimoniais

• Art. 179 a 182 - Classificação das Contas Patrimoniais

• Art. 183 e 184 - Critérios de Avaliação: Ativo e Passivo

3.2.2 - Res. CFC 1185/09 – Aprova a NBC TG 26 - Apresentação dasDemonstrações Contábeis• BP - Itens 54 a 80 A

3.2.3 - Res. CFC 1255/09 – Aprova a NBC TG 1000 - Contabilidade paraPequenas e Médias Empresas• Seção 4 - BP – Itens 4.1 a 4.14

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

3.3 - Modelo Estrutural do Balanço Patrimonial - Ativo

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

3.3 - Modelo Estrutural do Balanço Patrimonial Ativo (cont.)eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

3.4 - Modelo Estrutural do Balanço Patrimonial Passivo e PL

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

3.4 - Modelo Estrutural do Bal. Patrimonial Passivo e PL (cont.)eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Parte 4 - Demonstração do Resultado:Aspectos Conceituais, Legais, Normativos e Estruturais

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

4.1 - Aspectos Conceituais – D.R.

• Retrata a acumulação dos ganhos e perdas de uma entidade,

num determinado período, demonstrando a dinâmica do negócio

sob a ótica das origens (receitas) e as aplicações de recursos (custos, despesas,

impostos, contribuições e participações), indicando o resultado obtido (lucro ou

prejuízo).

• Assim, a DRE tem como objetivo principal apresentar de forma resumida e vertical o

resultado das operações realizadas pela entidade, no curso do exercício social.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

4.2 - Aspectos Legais e Normativos – D.R.

4.2.1 - Lei das S.A – 6.404/76 - Atualizada pela Lei 11.638/07 e 11.941/09

• Art. 176 - Item II - Obrigatoriedade

• Art. 187 - Conteúdo / Discriminação

4.2.2 - Res. CFC 1185/09 – Aprova a NBC TG 26 - Apresentação dasDemonstrações Contábeis• DRE - Itens 81 a 89

4.2.3 - Res. CFC 1255/09 – Aprova a NBC TG 1000 - Contabilidade paraPequenas e Médias Empresas• Seção 5 - Demonstração do Resultado – Itens. 5.1 a 5.11

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

4.3 - Modelo Estrutural da D.R.eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

4.3 - Modelo Estrutural da D.R. (cont.)

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

4.3 - Modelo Estrutural da D.R. (cont.)eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

4.3 - Modelo Estrutural da D.R. (cont.)

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Parte 5 - Demonstração do Resultado Abrangente:Aspectos Conceituais, Normativos e Estruturais

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

5.1 - Aspectos Conceituais – D.R.A.

• O conceito de resultados abrangentes (comprehensive income) foi introduzido pela publicação do FASB Concepts nº 3 – Elements of Financial Statements of Business Enterprises;

• O normativo internacional define o resultado abrangente como “umaalteração no patrimônio líquido decorrente de transações e outroseventos e circunstâncias não originadas dos sócios;

• Na prática o resultado abrangente visa apresentar os ajustes efetuados noPatrimônio Líquido como se fosse um lucro da empresa, através do registrodas receitas e despesas incorridas que não transitou pelo resultado, em,função de realização financeira “incerta”, uma vez que decorrem deinvestimentos de longo prazo, sem data prevista de resgate ou outra formade alienação.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

5.2 - Aspectos Legais e Normativos – D.R.A.

5.2.1 - Res. CFC 1185/09 – Aprova a NBC TG 26 - Apresentação dasDemonstrações Contábeis• DRA - Itens 82-A a 87

5.2.2 - Res. CFC 1255/09 – Aprova a NBC TG 1000 - Contabilidade paraPequenas e Médias Empresas• Seção 5 - Demonstração do Resultado Abrangente – Itens. 5.1 a 5.11

Obs.:De acordo com a Res. CFC nº 1.185/09 e o CPC 26 a Demonstração do

Resultado Abrangente é obrigatória, mesmo não sendo prevista na Lei 6.404/76.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

5.3 - Modelo Estrutural da DRA

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

5.3 - Modelo Estrutural da DRA (cont.)eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Parte 6 - Demonstração do Fluxo de Caixa:

Aspectos Conceituais, Legais, Normativos e Estruturais

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

6.1 - Aspectos Conceituais do F.C.

6.1.1 - Conceito Técnico

• Portanto, trata-se de um demonstrativo técnico elaborado a partir do fluxo deinformações geradas no ambiente da contabilidade que permite identificar ecomunicar as origens e aplicações dos recursos financeiros num determinadoperíodo de tempo, subdivididos nas seguintes atividades: Operacionais Investimentos Financiamento.

• Auxilia no controle financeiro do seu negócio. Com esta ferramenta é possívelacompanhar toda a movimentação de valores da sua empresa, com base na entradae saída de recursos.

• É um instrumento que permite demonstrar as transações praticadase incorridas pela empresa, sob a ótica financeira num determinado período de

tempo;

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

6.2 - Aspectos Legais e Normativos do F.C.

6.2.1 - Base Legal – Lei 6404/76 – Lei 11.638/07• Art. 176 - Item IV - Obrigatoriedade• Art. 176 - Par. 6º - Cia Fechada - P.L. - Inferior a R$ 2 Milhões - Desobrigada• Art. 188 - Item I - Conteúdo / Discriminação

6.2.2 - Aspectos Normativos• CPC - Pronunciamento 03/10 (R2);

• CVM - Instrução 641/10;

• CFC - Resolução 1296/10;

• CCS - SUSEP 379/08

• CMN - BCB 3604/08

• ANS - Res. 322/13 (Anexo I)

• ANEEL - Res. 605/14

• ANTT - Res. 2847 e 2848/12

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

6.3 - Métodos do Fluxo de Caixa6.3.1 - Método Direto• Método em que são demonstrados os recebimentos e pagamentos

partindo-se da movimentação financeira realizada pela entidade;

Aplicado para fins de gestão – usuários internos.

6.3.2 - Método Indireto• Método em que são demonstrados os recursos gerados e consumidos pelaentidade, partindo-se da análise das variações das contas do Balanço Patrimonialem combinação com as informações geradas na Demonstração do Resultado doExercício.

Aplicado para fins de publicação – usuários externos.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

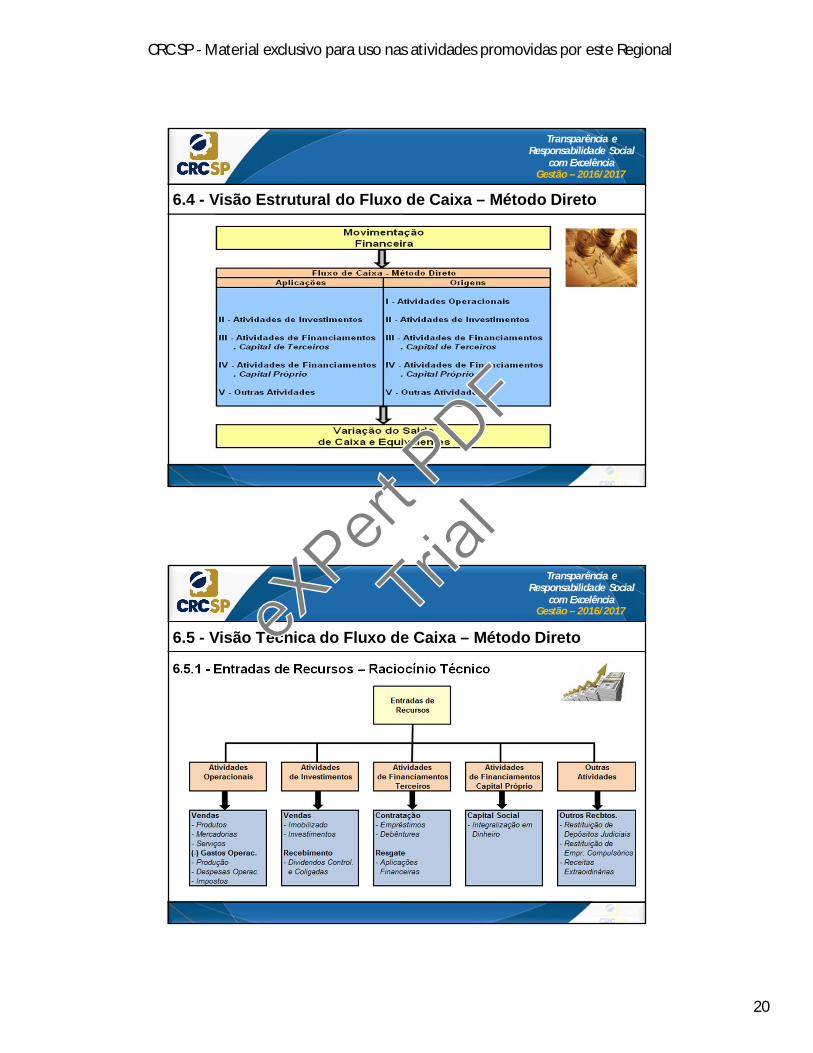

6.4 - Visão Estrutural do Fluxo de Caixa – Método Direto

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

6.5 - Visão Técnica do Fluxo de Caixa – Método Direto

6.5.1 - Entradas de Recursos – Raciocínio Técnico

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

6.5 - Visão Técnica do Fluxo de Caixa – Método Direto (cont.)

6.5.2 - Saídas de Recursos – Raciocínio Técnico

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

6.6 - Visão Estrutural do Fluxo de Caixa – Método IndiretoeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

22

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

6.7 - Visão Técnica do Fluxo de Caixa – Método Indireto

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Parte 7 - Demonstração do Valor Adicionado:

Aspectos Conceituais, Legais, Normativos e Estruturais

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

23

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

7.1 - Aspectos Conceituais do Valor Adicionado

7.1.1 - Conceito Técnico

• Demonstrativo técnico que indica o quanto de riqueza a empresa

produziu, derivado de suas operações com terceiros e de

que forma essa riqueza foi distribuída entre os agentes empregados,

governo, acionistas e financiadores de capital que compõem o sistema empresa e, a

parcela de retenção do lucro (não distribuída), destinada a manutenção da atividade

econômica, num determinado período de tempo.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

7.2 - Aspectos Legais e Normativos do Valor Adicionado

7.2.1 - Aspectos Legais• Instituída pela Lei 11.638 de 27/12/2007• Incorporada no Art. 176 - Inciso V - Lei 6.404/76• Texto Legal: Art. 188 – Inciso II

Demonstrar o valor da riqueza gerada pela companhia, a sua distribuição entre os elementosque contribuíram para a geração dessa riqueza, tais como empregados, financiadores,acionistas, governo e outros, bem como a parcela da riqueza não distribuída.

7.2.2 - Aspectos Normativos• CPC - Pronunciamento 09/08• CVM - Instrução 557/08• CFC - Resolução 1138/08• CCS - Carta Circular SUSEP - 379/08• ANTT - Res. 3847 e 3848/12• ANS - Res. 322/13• ANEEL - Res. 605/14

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

24

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

7.3 - Visão Acadêmica da Demonstração do Valor Adicionado

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

7.4 - Visão Estrutural da Demonstração do Valor AdicionadoeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

25

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Parte 8 - Demonstração das Mutações no Patrimônio Líquido:

Aspectos Normativos e Estruturais

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

8.1 - Aspectos Normativos Aplicados à DMPL

• Esta demonstração não é de caráter obrigatório pela Lei das S.A. nº6404/76;

• Sua publicação foi exigida pela CVM – Conselho de Valores Mobiliáriosem sua instrução nº 59/86 para a companhias abertas;

• Passou a fazer parte integrante e obrigatório do conjunto das DemonstraçõesContábeis por força:I - Pronunciamento Técnico CPC 26 (R1) - Apresentação das DemonstraçõesContábeis;II - Deliberação CVM nº 595/09 - Aprovou o Pronunciamento Técnico CPC 26;III - Resolução CFC 1.185/09 - Apresentação das Dem. Contábeis Itens 106 a 110;IV - Resolução CFC 1.255/09 - Contabilidade para Pequenas e Médias Empresas –Seção 6.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

26

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

8.2 - Grupo de Contas do Patrimônio Líquido

• Conforme a Lei das S.A. nº 6.404/76 - Art. 178 § 2º - Item III e a ResoluçãoCFC 1.185/09 – Aprovação da NBC TG 26 - Apresentação dasDemonstrações Contábeis, o Patrimônio Líquido divide-se nas seguintescontas:I - Capital SocialII - Reservas de CapitalIII - Ajustes de Avaliação PatrimonialIV - Reservas de LucrosV - Ações em Tesouraria (Conta Redutora)VI - Lucros ou Prejuízos Acumulados

• Adicionalmente para fins de apresentação das Demonstrações Contábeis, oPatrimônio Líquido, pode contemplar as seguintes contas:VII - Reservas de Reavaliação (opção – CPC 13/08 - até a sua efetiva realização);VIII - Outros Resultados Abrangentes (opção CPC 26 (R1)/11)

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

8.3 - Modelo Estrutural da DMPLeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

27

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

8.3 - Modelo Estrutural da DMPL (cont.)

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Parte 9 - Notas Explicativas:

Aspectos Conceituais, Legais, Normativos e Estruturais

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

28

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

9.1 - Aspectos Conceituais - N.E.9.1.1 - Definição• As N.E. são informações complementares úteis para a interpretação dasdemonstrações contábeis, que procura auxiliar e esclarecer aos usuários sobre asituação patrimonial e dos resultados da entidade.

9.1.2 - Objetivos das Notas Explicativas• As N.E. tem por objetivo complementar as demonstrações contábeis mostrando oscritérios contábeis utilizados pelas organizações, a composição do saldo dedeterminadas contas, os métodos e critérios de avaliação dos elementos patrimoniais;• Ampliar o nível qualitativo da informação patrimonial e de resultados para omercado que a empresa está inserida, bem como para os gestores responsáveis pelacondução dos negócios sociais.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

9.2.1 - Aspectos Legais• Lei da S/A 6404/76

• Art. 176

• Redação e Inclusão - Lei 11.941 - 2009

• § 4º - Conceito - N.E.

• § 5o - Itens I a V - Composição

9.2 - Aspectos Legais e Normativos - N.E.

9.2.2 - Comitê de Pronunciamento Contábeis - CPC• Nº 26 de 17/07/2009 – Apresentação das Demonstrações Contábeis

• Correlação às Normas Internacionais de Contabilidade – IAS 1

• Itens 112 a 138

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

29

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

9.3 - Visão Estrutural das Notas Explicativas

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Parte 10 - Notas Explicativas Especiais:

Aspectos Relevantes, Conceitos e Aplicações

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

30

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

10.1 - Arrendamento Mercantil

I - Aspectos Legais e Normativos• CPC 06 (R1) – Operações de Arrendamento Mercantil• Deliberações CVM nº 554/08; 645/2010• Resoluções CFC nº 1.141/08; 1.304/2010

II - Modalidades de Arrendamento Mercantil• Arrendamento Mercantil Financeiro:

Transferência de propriedade do ativo no fim do prazo do arrendamento mercantil. Reconhecimento Contábil na Arrendatário: Ativo Imobilizado - Bens Arrendados

• Arrendamento Mercantil Operacional: Quando não há transferência de propriedade do ativo. Reconhecimento Contábil na Arrendatário: Despesa de Arrendamento Mercantil

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

10.1 - Arrendamento Mercantil (cont.)

III - Registros Contábeis:• Arrendamento Mercantil Financeiro no Arrendatário

Deb. - Imobilizado – Arrendamento Mercantil Financeiro (Veículo) Cred. - Passivo – Encargos Financeiros a Transcorrer Cred. - Passivo – Financiamento por Arrendamento Mercantil Financeiro

• Arrendamento Mercantil Operacional no Arrendatário Deb. - Despesas de Arrendamento Mercantil Operacional Cred. - Passivo – Arrendamento Mercantil Operacional a Pagar

IV - N.E. – Divulgação: Arrendamento Financeiro nas Entidades Arrendatários• Deve conter, no mínimo, as seguintes informações:a) características gerais dos contratos de arrendamento financeiro;b) valor bruto dos ativos registrados em contratos de arrendamento financeiro, suas respectivasdepreciações, conforme a natureza dos bens arrendados; ec) contraprestações e valores residuais a pagar, decorrentes de contratos de arrendamentofinanceiro nos próximos exercícios.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

31

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

IV - N.E. – Divulgação: Arrendamento Financeiro nas Entidades Arrendatários• Deve conter, no mínimo, as seguintes informações:a) características gerais dos contratos de arrendamento financeiro;b) valor bruto dos ativos registrados em contratos de arrendamento financeiro, suas respectivasdepreciações, conforme a natureza dos bens arrendados; ec) contraprestações e valores residuais a pagar, decorrentes de contratos de arrendamentofinanceiro nos próximos exercícios.

10.1 - Arrendamento Mercantil (cont.)

V - N.E. – Divulgação: Arrendamento Operacional nas Entidades Arrendatários• Deve conter, no mínimo, as seguintes informações:a) características gerais dos contratos de arrendamento operacional, incluindo prazo, natureza dobem arrendado, condições, garantias, valor mensal da contraprestação e eventual critério dereajustamento;b) total das contraprestações a pagar nos próximos exercícios;c) existência ou não de cláusula de opção de compra e, na hipótese positiva, critérios para suafixação; ed) despesas com manutenção e outros encargos devidos em razão do contrato de arrendamentooperacional.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

II - Definição: Contingência é uma condição ou situação cujo resultado final,favorável ou desfavorável, depende de eventos futuros incertos. Em contabilidadeessa definição se restringe às situações existentes à data das demonstrações einformações contábeis, cujo efeito financeiro será determinado por eventos futuros quepossam ocorrer ou deixar de ocorrer.

10.2 - Contingências

III - Contingências Ativas: não são reconhecidas contabilmente devendo serdivulgada em nota explicativa circunstanciando a descrição da sua natureza, o valorpotencial e a expectativa da companhia sobre a sua eventual realização.

I - Aspectos Normativos• CPC 25 – Provisões, Passivo Contingentes e Ativos Contingentes• IASB: IAS 37• CVM – Deliberação CVM 594/09• CFC – NBC TG 25 (R1)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

32

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

IV - Contingências Passivas: deve ser provisionada sempre que:(1) for provável que eventos futuros e/ou a experiência passada venham a confirmar a diminuição

do valor de realização ou de recuperação de um ativo ou a existência de um passivo; e(2) a perda puder ser razoavelmente estimada.

• Caso o montante envolvido não possa ser razoavelmente estimado, toda e qualquerinformação relevante deve ser divulgada, em nota explicativa, de modo que osusuários das demonstrações contábeis possam tomar conhecimento dos riscoscontingenciais a que uma determinada companhia está sujeita.

10.2 - Contingências (cont.)

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

V - N.E. – Divulgação: Contingências• É recomendável que na elaboração das notas explicativas sobre contingênciapassivas sejam informados, no mínimo:(a) natureza da contingência (trabalhista, previdenciária, tributária, cível, ambiental, etc.);(b) descrição pormenorizada do evento contingente que envolve a companhia;(c) chance de ocorrência da contingência (provável, possível ou remota);(d) instâncias em que se encontram em discussão os passivos contingentes (administrativa oujudicial, tribunais inferiores ou superiores);(e) jurisprudência sobre os passivos contingentes;(f) avaliação das conseqüências dos passivos contingentes sobre os negócios da companhia.

10.2 - Contingências (cont.)eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

33

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

10.3 - Receitas

I - Aspectos Normativos• CPC 30 (R1) - Receitas• IASB: IAS 18• CVM - Deliberação 692/12• CFC - Resolução 1412/12 – Aprova a NBC TG 30

II - Definição: Receita é o ingresso bruto de benefícios econômicos durante o períodoobservado no curso das atividades ordinárias da entidade que resultam no aumentodo seu patrimônio líquido, exceto os aumentos de patrimônio líquido relacionados àscontribuições dos proprietários.

III - Reconhecimento da Receita: A receita inclui somente os ingressos origináriosde suas próprias atividades. As quantias cobradas por conta de terceiros – tais comoimpostos, não são benefícios econômicos que fluam para a entidade. Portanto, sãoexcluídos da receita. (Reconhecimento da Receita = Conceito de Receita Líquida)

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

V - N.E. – Divulgação: Receitas• Deve divulgar as seguintes informações:a) as políticas contábeis adotadas para reconhecimento das receitas;b) o montante de cada categoria significativa de receita reconhecida durante o período;c) o montante de receitas provenientes de troca de bens ou serviços;d) a conciliação entre a receita divulgada na demonstração do resultado e a registrada para fins

tributáveis.

IV - Mensuração da Receita: deve ser mensurada pelo valor justo da retribuiçãorecebida ou a receber, geralmente acordado entre a entidade e o comprador ouusuário do ativo, deduzido de quaisquer descontos comerciais e/ou bonificaçõesconcedidos pela entidade ao comprador.

10.3 - Receitas (cont.)eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

34

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

10.4 - Benefícios a Empregados

I - Aspectos Normativos• CPC 33 (R1) – Benefícios a Empregados• IASB: IAS 19• CVM - Deliberação 695/12• CFC - NBC TG 33 (R1)

II - Conceito: Benefícios a empregados são todas as formas de remuneraçãoconcedidas pela entidade patrocinadora/empregadora em troca dos serviços prestadospelos empregados.

III - Classificação dos Benefícios: estão classificados em 4 categorias;a) Benefícios de Curto prazob) Benefícios Pós-Empregosc) Benefícios de Longo Prazod) Benefícios Rescisórios

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

III - Detalhamentos dos Benefícios:a) Benefícios de Curto Prazo• São os benefícios (exceto os rescisórios) que se espera que sejam liquidadosintegralmente em até dozes meses após o período a que se referem asdemonstrações contábeis em que os empregados prestaram os serviços(i) Ordenados, salários e contribuições para seguridade social;(ii) Licença anual remunerada e licença médica;(iii) Bônus e participações nos lucros;(iv) Benefícios não monetários (assistência médica, vale transportes etc.)

b) Benefícios Pós-Empregos• São aqueles em que os empregados usufruirão após o desligamento da entidade,pode ser um benefício oferecido pela empresa ou um decorrente de uma obrigaçãolegal.(i) Benefícios de aposentadoria; e(ii) Outros benefícios pós-empregos, como: seguro de vida e assistência médica pós-empregos

10.4 - Benefícios a Empregados (cont.)eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

35

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

III - Detalhamentos dos tipos de Benefícios (cont.)c) Benefícios de Longo PrazoSão todos os benefícios aos empregados que não são benéficos a curto prazo,benéficos pós-empregos e nem rescisórios, tais como;(i) Ausência remuneradas de longo prazo, como licença por tempo de serviço(ii) Benefícios por invalidez de longo prazo;(iii) Participação nos lucros e gratificações devidos após doze meses

d) Benefícios RescisóriosSão os benefícios fornecidos pela rescisão do contrato de trabalho de empregado,como;(i) Decisão da entidade terminar o vínculo empregatício do empregado antes da data normal deaposentadoria; ou(ii) Decisão do empregado de aceitar uma oferta de benefícios em troca da revisão do contrato detrabalho.

10.4 - Benefícios a Empregados (cont.)

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

IV - N.E - Divulgação: Benefícios a EmpregadosAs seguintes informações devem ser divulgadas nas demonstrações contábeis daEntidade patrocinadora:a) A política contábil adotada pela Entidade no reconhecimento dos ganhos e perdas atuariaisreferentes aos benefícios a empregados;b) Uma descrição geral das características do plano;c) Uma conciliação dos ativos e passivos reconhecidos no balanço,d) Um demonstrativo da movimentação do passivo (ativo) atuarial líquido no período;e) O total da despesa reconhecida na demonstração do resultado para cada tipo de plano;

10.4 - Benefícios a Empregados (cont.)eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

36

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

10.5 - Instrumentos Financeiros

I - Aspectos Normativos• CPC 38 - instrumentos Financeiros – Reconhecimento e Mensuração• IASB: IAS 39• CVM – Deliberação 604/09• CFC - NBC TG 38 (R3• CPC 40 - Instrumentos Financeiros - Evidenciação

II - Definição: instrumentos Financeiros• A ONU - Organização das Nações Unidas, definiu Instrumentos Financeiros comotodo "contrato que dá origem a um ativo financeiro” (registrado ou não) em umaempresa e um “passivo financeiro ou título patrimonial” (também registrados ounão) em outra empresa".• Essa definição é também considerada pelo IASC (International AccountingStandards Committee), órgão encarregado de proceder a harmonização das práticascontábeis a nível mundial.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

III - Caracterização dos Ativos Financeiros: Conforme a CVMa) disponibilidades - recursos em caixa, bancos e as aplicações de liquidez imediata;b) direitos contratuais recebíveis em moeda ou em instrumentos financeiros de outra

entidade;c) direito contratual de troca de resultados financeiros ou instrumentos financeiros com

outra entidade - tais como as operações de "swaps", as debêntures conversíveis emações, etc;

d) título representativo de participação no patrimônio de outra entidade - como ações,quotas, bônus de subscrição de ações.

10.5 - Instrumentos Financeiros (cont.)

IV - Caracterização do Passivo Financeiro – Conforme a CVMa) pagamento de determinada importância em moeda ou em instrumentos financeiros -

empréstimos e operações passivas de renda fixa, por exemplo; eb) troca de resultados financeiros ou instrumentos financeiros com outra entidade -

operações passivas de "swaps", por exemplo.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

37

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

V - N.E. – Divulgação: Instrumentos Financeiros• Conforme o Pronunciamento Técnico CPC 38 - Instrumentos Financeiros:Reconhecimento e Mensuração devem ser divulgados no balanço patrimonial ou nasnotas explicativas as seguintes informações:(a) ativos financeiros pelo valor justo...;(b) investimentos mantidos até o vencimento;(c) empréstimos e recebíveis;(d) ativos financeiros disponíveis para venda;(e) passivos financeiros pelo valor justo...;(f) passivos financeiros mensurados pelo custo amortizado.

• Segundo CPC 40 - Instrumentos Financeiros: Evidenciação“A entidade deve divulgar informações que permitam que os usuários de

demonstrações contábeis avaliem a significância dos instrumentos financeiros para suaposição patrimonial e financeira e para a análise de desempenho.”

10.5 - Instrumentos Financeiros (cont.)

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

10.6 - Análise de Sensibilidade

• De uma forma bastante contemporânea, tem ganhado espaço no rol das NotasExplicativas informações relevantes da empresa para o mercado acerca da análisede sensibilidade no contexto econômico e financeiro;

• Este tipo de análise efetuada no âmbito dos estudos de análise de viabilidadeeconômica e financeira, tem como objetivo medir a sensibilidade dos indicadoresde viabilidade, face a determinadas variáveis fundamentais que compõe a análise eassim medir o próprio grau de incerteza e de risco das conclusões obtidas;

• As principais análise de sensibilidade praticadas no meio profissional são asseguintes: Fluxo de Caixa Descontado Valor presente líquido (VPL) Taxa interna de Retorno (TIR) Período de Recuperação do Capital (payback) Índice de Lucratividade / EBITDA / Lucro Econômico Valor Anual Equivalente

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

38

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

10.6 - Análise de Sensibilidade (cont.)

• A Instrução CVM 475/08 tornou obrigatória a divulgação de quadro demonstrativo deanálise de sensibilidade, introduzido, de forma facultativa, pela Deliberação CVM n°550/08. Para tanto, a companhia aberta deverá:i) identificar os tipos de risco que podem gerar prejuízos materiais para a companhia;ii) discriminar os métodos e premissas usadas na preparação da análise de sensibilidade;iii) definir um cenário provável e dois outros cenários que, caso ocorram, possam gerar resultadosadversos para a companhia; eiv) estimar o impacto dos cenários definidos no valor justo dos instrumentos financeiros operadospela companhia

Na definição dos cenários devem ser utilizadas:i) uma situação considerada provável pela administração;ii) uma situação com deterioração de, pelo menos, 25% (vinte e cinco por cento) na variável derisco considerada; eiii) uma situação com deterioração de, pelo menos, 50% na variável de risco considerada.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Parte 11 - Considerações Finais

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

39

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

11.1 - Pontos de Reflexão

• O escopo desta palestra, procurou concentrar esforço no estudo e entendimentodas Demonstrações Contábeis como ferramenta de comunicação com os usuáriosinternos e externos;

• As operações incorridas pelas empresas estão cada vez mais complexas, exigindodo Contador ampliar as suas habilidades e o exercício das melhores práticas emtermos de registros contábil das operações, bem como a elaboração de NotasExplicativas úteis para a correta interpretação das Demonstrações Contábeisacerca do entendimento da situação patrimonial e de resultados da entidade.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

• Lei das S.A. nº 6.404/76 – Atualizadas pelas Leis 11.638/0 e 11.941/09.• R.I.R. – Decreto nº 3000/99• Instrução CVM 59/86 – Demonstração das Mutações do Patrimônio Líquido• Res.CFC 1.138/08 – Valor Adicionado• Res. CFC 1.185/09 – NBC TG 26 – Apresentação das Demonstrações Contábeis• Res. CFC 1.255/09 – Aprova a NBC TG 1000 - Contabilidade para Pequenas e Médias Empresas• Res. CFC 1.296/10 – Fluxo de Caixa;• CPC 06 (R1) – Operações de Arrendamento Mercantil• CPC 25 – Provisões, Passivo Contingentes e Ativos Contingentes• CPC 30 (R1) – Receitas• CPC 38 - instrumentos Financeiros• CPC 40 - Instrumentos Financeiros - Evidenciação

Bibliografia eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

40

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

eXPert

Trial