seminário cfc e crc-sc ifrs parapmes · -é uma parte essencial de contabilidade -não prejudica a...

TRANSCRIPT

1Normas Internacionais de Relatório Financeiro

Seminário CFC e CRC-SC

IFRS para PMEs(Resoluções do CFC 1.255/2009 e 1.285/2010)

25/04/2011, Florianópolis

EDSON LUIS FRANCÊSJOSÉ MATHEUS HOFFMANN

Direitos Autorais © IFRS Foundation 2010.

Todos os direitos reservados.

2O IFRS para PMEs

Módulo 1

Introdução

• Conceito de PMEs

• Conceitos e Princípios Gerais

O IFRS para PMEs

Módulo 1, Introdução

Seção 1

Pequenas e Médias Empresas

3

Pequenas e Médias Empresas

4Seção 1 Pequenas e médias empresas

• PME, como definido pelo IASB, é entidade:

– sem prestação pública de contas, e

– que publica demonstrações contábeis de uso geral para usuários externos

• Empresas listadas em bolsas de valores não podem utilizar, não importa o quão pequenas

• Empresas que mantêm ativos em situação fiduciária não podem utilizar, não importa o quão pequenas

• (parágrafos 1.2–1.4)

Seção 1 – posso usar o IFRS para PMEs?

As decisões sobre quais entidades são

obrigadas ou permitidas a utilizar os IFRS

para PMEs dependem de autoridades

legislativas e reguladoras e daquelas que

estabelecem pronunciamentos em cada

5

estabelecem pronunciamentos em cada

jurisdição

Seção 1 – posso usar o IFRS para PMEs?

Porém

– IASB define PMEs

–não possuem prestação pública de contas (PPC)–elaboram demonstrações contábeis de uso

6

–elaboram demonstrações contábeis de uso geral (DCUG)

– §3.3 requer uma declaração explícita de

conformidade com o IFRS para PMEs

– §1.5 proíbe uma entidade que possua

PPC de expressar conformidade com o

IFRS para PMEs

Seção 1 – o que é PPC?

Uma entidade tem PPC se:

– seus instrumentos de dívida ou patrimoniais

forem negociados em um mercado público ou

esteja em processo de emissão de tais

instrumentos para negociação em um

mercado público (uma bolsa de valores

7

mercado público (uma bolsa de valores

doméstica ou estrangeira ou um mercado

paralelo, inclusive mercados locais e

regionais); ou

– possua ativos em uma capacidade fiduciária

para um grupo amplo de terceiros como um

de seus principais negócios.

Seção 1 – o que são DCUG?

Demonstrações contábeis de uso geral são

preparadas em uma base que seja apropriada

a fornecer informações úteis a uma ampla

gama de usuários (ex. investidores e

credores) que não estão em uma posição

8

credores) que não estão em uma posição

para solicitar relatórios adaptados para

atender suas necessidades particulares.

O IFRS para PMEs

Módulo 1, Introdução

Seção 2

Conceitos e Princípios Gerais

9

Conceitos e Princípios Gerais

10Seção 2 Conceitos e princípios

• Conceitos básicos de reconhecimento

• Conceitos básicos de mensuração

• Princípios gerais de reconhecimento e mensuração

– Fonte de orientação se um assunto – Fonte de orientação se um assunto específico não for tratado no IFRS para PMEs

• Conceitos de lucros ou prejuízos e resultado abrangente

• Princípios para compensação

Regras

Escolhasde política contábil

Exceções

Principios

Estrutura do IFRS para PMEs 11

Conceitos

Orientação de aplicação para dar efeito aos princípios

Conceitos

(Seção 2)

Seção 2 Conceitos e Princípios Gerais

• Objetivo

• Características qualitativas

• Elementos (espinha dorsal)

12

• Reconhecimento

• Mensuração

• Compensação

Seção 2 – objetivo

Objetivo de Demonstrações Contábeis (DC) de

uma PME

• fornecer informações sobre a posição financeira, desempenho e fluxos de caixa da entidade

• que sejam úteis para a tomada de decisões

13

• que sejam úteis para a tomada de decisões econômicas por uma ampla gama de usuários (ex. investidores e credores)

• que não estejam em uma posição de solicitar relatórios adaptados para atender suas necessidades particulares de informação

As características qualitativas são

atributos que tornam as informações

providas nas demonstrações contábeis

úteis aos usuários

Seção 2 – características qualitativas 14

úteis aos usuários

Seção 2 – CQs continuação

• Compreensibilidade

• Relevância

• Confiabilidade

• Materialidade

• Prudência

• Integralidade

• Comparabilidade

• Tempestividade

15

• Materialidade

• Confiabilidade

• Primazia da

Essência sobre a

Forma

• Tempestividade

• Equilíbrio entre

Benefício & Custo

Seção 2 – elementos

Posição Patrimonial e Financeira ou

Balanço Patrimonial

• Ativo-recurso controlado pela entidade-decorrente de evento passado

16

-decorrente de evento passado-entrada esperada de benefícios econômicos

• Passivo-obrigação atual -decorrente de evento passado-saída esperada de benefícios econômicos

• Patrimônio Líquido = ativos menos passivos

Seção 2 – elementos continuação

Desempenho – Demonstração do Resultado

• Receitas-aprimoramentos/aumentos em ativos e diminuições em passivos

-que resultam em aumentos de patrimônio líquido

17

-que resultam em aumentos de patrimônio líquido-diferentes de aportes de proprietários

• Despesas-reduções/saídas de ativos e aumento de passivos-que resultam em diminuições de patrimônio líquido-diferentes de distribuições aos proprietários

Seção 2 – regime de competência

• Preparação de demonstrações contábeis

(exceto para informações de fluxo de

caixa) utilizando o regime de competência

• Regime de competência

18

• Regime de competência

– reconhece elementos (ativos, passivos, patrimônio líquido, receitas ou despesas) quando satisfazem as definições e critérios de reconhecimento desses itens

Seção 2 – critério de reconhecimento

Reconhecimento de um item (elemento) quando:

• é provável que benefício econômico futuro fluirá para/de a entidade; e (2.27)

-avaliar a probabilidade individualmente a menos que haja uma população grande de itens individuais insignificantes,

19

então avaliar coletivamente

• o item possui um custo ou valor que pode ser confiavelmente mensurado

-o uso de estimativas razoáveis-é uma parte essencial de contabilidade -não prejudica a confiabilidade das DC

Seção 2 – mensuração

Mensuração é o processo para determinar os montantes monetários sobre os quais uma entidade mede ativos, passivos, receitas e despesas

• Diversos métodos de mensuração no IFRS

20

• Diversos métodos de mensuração no IFRS para PMEs

• Duas bases de mensuração comuns- custo histórico (ex montante pago por um ativo)- valor justo (ex. montante pelo qual um ativo poderia ser trocado numa transação sem favorecimentos)

Seção 2 - mensuração de ativos 21

IntangívelImobilizado

Classificação, reconhecimento e mensuração (ignorando contabilização de

hedging)

Ativos

Intangível

Financeiro

Propr. p/

Investimento

Imobilizado

Estoque

Etc.

Benefício

DefinidoImposto

Diferido

CUP = crédito unitário projetado

22Seção 2 - mensuração de passivos

ProvisõesContingente

Classificação, reconhecimento e medição (ignorando contabilização de

hedging)

PassivosFinanceiro

ProvisõesContingente

Arrenda-

mentos

Benefício

Definido

Imposto

Diferido

Etc.

CUP = crédito unitário projetado

Seção 2 – ausência de um requerimento específico

Na ausência de um requerimento em outra

seção do IFRS para PMEs que se aplique

especificamente a uma transação, outro

evento ou condição, a administração de

23

evento ou condição, a administração de

uma entidade deve utilizar seu bom senso

no desenvolvimento de uma política

contábil que resulte em informações que

sejam relevantes e confiáveis. J

Seção 2 – ausência de umJ continuação

J para tanto a administração se refere a:

• Primeiro, requerimentos e orientações que tratam de

assuntos similares e relacionados

• Segundo, as definições, critérios de reconhecimento

e mensuração e conceitos e princípios gerais na

24

e mensuração e conceitos e princípios gerais na

Seção 2

• A administração pode também considerar os

requerimentos e orientações nos IFRSs completos

que tratam de assuntos similares e relacionados

Seção 2 – compensação

Uma entidade não deve compensar ativos e

passivos, ou receitas e despesas, a menos que seja

requerida ou permitida a fazer por outra seção dos

IFRS para PMEs. Todavia,

• a mensuração de ativos líquidos de sua provisão (ex. provisão

25

• a mensuração de ativos líquidos de sua provisão (ex. provisão

para obsolêscencia de estoque) não é compensação

• se as atividades operacionais normais de uma entidade não

incluírem compra e venda de ativos não circulantes (inclusive

investimentos e ativos operacionais) então a entidade

apresenta o lucro da venda de tais itens em uma base líquida

26O IFRS para PMEs

Módulo 2

Demonstrações Contábeis

• Conjunto completo de demonstrações • Conjunto completo de demonstrações

contábeis

• Estrutura das demonstrações contábeis

O IFRS para PMEs

Módulo 2, Dem. Contábeis

Seção 3

Apresentação das Demonstrações

27

Apresentação das Demonstrações

Contábeis

28Seção 3 – Alcance

• Seção 3 explicações

– apresentação justa de demonstrações contábeis

– o que é requerido para se estar em – o que é requerido para se estar em conformidade com o IFRS para PMEs

– o que é um conjunto completo de demonstrações contábeis

Seção 3 – apresentação justa

• Apresentação justa é a representação fiel dos efeitos de transações, outros eventos e condições de acordo com as definições e critérios de reconhecimento para ativos, passivos, receitas e despesas

29

• Presume-se que a aplicação do IFRS para PMEs (com divulgação adicional quando necessário) resulte em uma apresentação justa da posição financeira, desempenho financeiro & fluxos de caixa de uma entidade que não tenha prestação pública de contas

Seção 3 – conformidade 30

Seção 3 – Declaração de conformidade

• Ex 1*: Uma entidade prepara suas demonstrações contábeis consolidadas para o ano finalizado em 31 de dezembro de 20X2 de acordo com o IFRS para PMEs.

31

Estas demonstrações contábeis consolidadas foram preparadas de acordo com a Norma Internacional de Relatórios Financeiros (IFRS®) para Empresas Pequenas e de Médio Porte (SMEs) emitido pelo InternationalAccounting Standards Board.

* ver exemplo 1 no Módulo 3 do material de treinamento da IFRS Foundation

Seção 3 – Continuidade

• Uma entidade está em continuidade a menos

que a administração pretenda liquidar a

entidade ou cessar as operações, ou não

tenha alternativa realista além de fazê-lo

• Ao preparar as demonstrações contábeis, a

32

• Ao preparar as demonstrações contábeis, a

administração da entidade deve realizar uma

avaliação da habilidade da entidade em

continuar em funcionamento

Seção 3 – Divulgações sobre continuidade

• Divulgar incertezas materiais relacionadas a

eventos ou condições que lancem dúvida

significante sob a habilidade de a entidade

continuar em funcionamento

• Se as demonstrações contábeis não forem

preparadas em base na continuidade,

33

preparadas em base na continuidade,

divulgue:

– este fato – a base de preparação– a razão pela qual a entidade não é tratada como em continuidade

• A mesma apresentação e classificação todos os

anos a menos que:

– alteração significante na natureza das operações da entidade ou revisão de apresentação e identificação de outra apresentação ou classificação mais apropriada;

Seção 3 – Consistência de apresentação 34

classificação mais apropriada;– o IFRS para PMEs requer uma alteração na apresentação.

• Havendo alteração, reapresentar

comparativamente e divulgar (natureza, montante

e razão)

Seção 3 – Informações comparativas 35

• Divulgar

–montantes comparativos de 1 ano– informações comparativas mediante informações narrativas e descritivas informações narrativas e descritivas quando relevante para entendimento das demonstrações contábeis do período atual

Seção 3 – Materialidade e agregação 36

• Material se puder, individual ou coletivamente, influenciar decisões econômicas dos usuários– depende do tamanho e natureza da omissão ou erro de apresentação

– julgado de acordo com as circunstâncias

• Apresentado separadamente• Apresentado separadamente– cada classe material de itens similares – itens de uma natureza ou função não similar a menos que sejam imateriais

Limite de materialidade é menor para notas explicativas

37Seção 3 – Demonstrações contábeis

• Conjunto completo de demonstrações contábeis

– Demonstração de posição financeira (Seção 4)– Única Demonstração do Resultado Abrangente ou duas demonstrações – Demonstração do Resultado do Período e Demonstração do Resultado do Período e Demonstração do Resultado Abrangente (Seção 5)

– Demonstração das Mutações do Patrimônio Líquido (Seção 6)

– Demonstração dos Fluxos de Caixa (Seção 7)– Notas Explicativas (Seção 8)

38Seção 3 – Identificação• Identificar claramente cada uma das

demonstrações contábeis e das notas e distingui-las de outras informações no mesmo documento

• Exibir proeminente (e repetidamente quando necessário)quando necessário)– nome– demonstrações contábeis individuais ou consolidadas

– apresentação de moeda e nível de arredondamento

– data de encerramento do período contábil

O IFRS para PMEs

Módulo 2, Demonstrações Contábeis

Seção 4

Demonstração da Posição Financeira

39

Demonstração da Posição Financeira

(Balanço Patrimonial)

40

Seção 4 Demonstração da Posição

Financeira

• Divisão de circulante/não circulante não é requerida se a entidade entender que a abordagem de liquidez é melhor

• Algumas linhas mínimas (consultar §4.2) • Algumas linhas mínimas (consultar §4.2) • E alguns itens que podem estar na demonstração ou nas notas explicativas (consultar §4.11–4.14)

• Porém sequência, formato e títulos não são compulsórios

41

Seção 4 Demonstração da Posição

Financeira

• Pode ser chamada de “Balanço Patrimonial”, entretanto...

• Na visão do Conselho, o título “balanço patrimonial” reflete simplesmente que a escrituração por partidas dobradas exige que os débitos sejam equivalentes aos créditos. Ele não identifica o conteúdo ou a finalidade da demonstração. O Conselho também observou que ou a finalidade da demonstração. O Conselho também observou que “posição financeira” é um termo bem conhecido e aceito, visto que tem sido usado internacionalmente em pareceres de auditores por mais de 20 anos para descrever o que o “balanço patrimonial” apresenta. O Conselho decidiu que alinhar o título da demonstração com o seu conteúdo e o parecer do auditor ajudaria os usuários de demonstrações financeiras.

• (IAS 1, Basis for Conclusions, paragrafo BC16)

42

Seção 4 – Distinção entre circulante e

não-circulante

• Ativos e passivos circulantes são definidos

(Ciclo Operacional)• Todos os outros ativos e passivos são

não-circulantes

• Saldos de imposto de renda diferido são • Saldos de imposto de renda diferido são não-circulantes

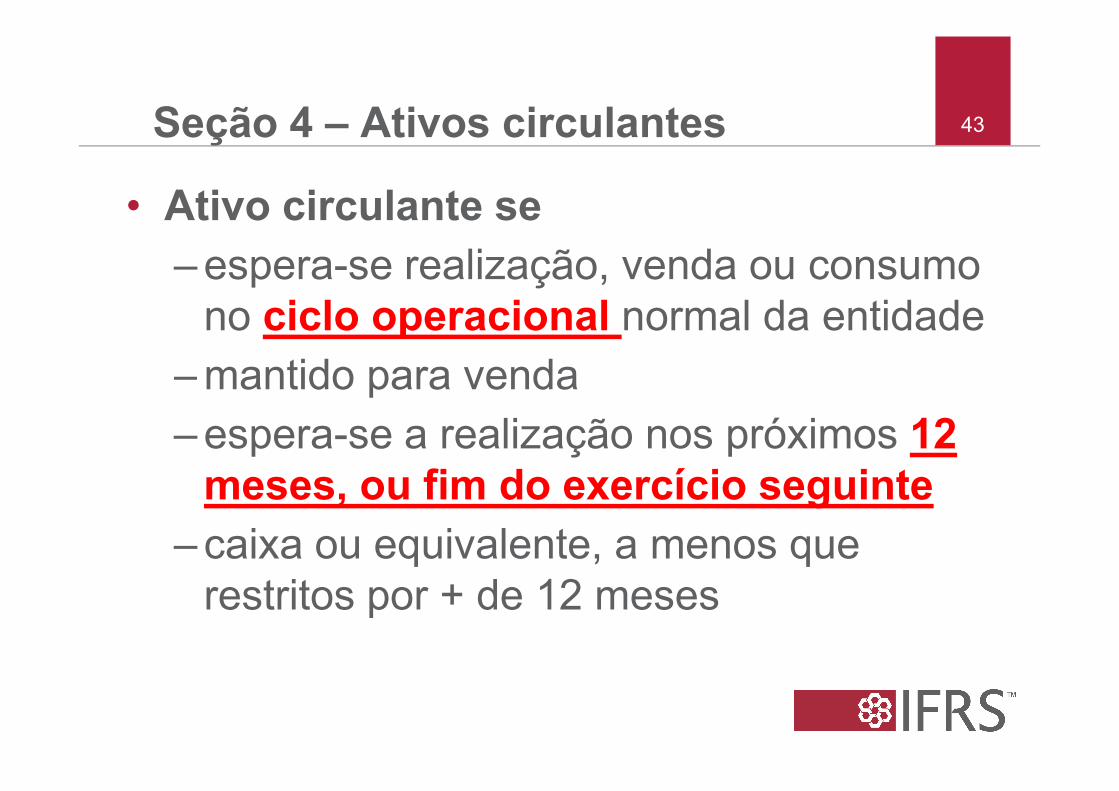

43Seção 4 – Ativos circulantes

• Ativo circulante se

–espera-se realização, venda ou consumo no ciclo operacional normal da entidade

–mantido para venda–mantido para venda

–espera-se a realização nos próximos 12

meses, ou fim do exercício seguinte

–caixa ou equivalente, a menos que restritos por + de 12 meses

44Seção 4 – Passivos circulantes

• Passivo circulante se

–espera-se a quitação durante o ciclo operacional normal da entidade

–mantido para negociação–mantido para negociação

–exigível nos próximos 12 meses, ou fim

do exercício seguinte

–a entidade não possui o direito incondicional em adiar o pagamento por, no mínimo, 12 meses após a data da DC

O IFRS para PMEs

Módulo 2, Demonstrações Contábeis

Seção 5

Demonstração do Resultado e

45

Demonstração do Resultado e

Demonstração do Resultado

Abrangente

46Seção 5 – Linhas

• Especifica mínimo de linhas (§§§§5.7)• Requer –cabeçalhos e sub-totais de linhas adicionais quando relevantes a um entendimento do desempenho financeiro de uma entidade de uma entidade

–uma análise de despesas com base em –a natureza das despesas ou –a função das despesas

–segregação de operações descontinuadas

47

• Pode apresentar apenas uma demonstração de resultados (sem demonstração do resultado abrangente) se não houver itens de outros resultados abrangentes (ORA)

• A segregação das operações descontinuadas é obrigatória

• A apresentação do subtotal de “Resultado do Período” é obrigatória se a entidade possui itens de Outros Resultados

Seção 5 Demonstração do Resultado e

Demonstração do Resultado Abrangente

obrigatória se a entidade possui itens de Outros Resultados Abrangentes

• Os únicos itens de ORA no IFRS para PMEs são:

1. Alguns ganhos e perdas de variação cambial

2. Algumas alterações no valor justo de hedging

3. Alguns ganhos e perdas atuariais

48

Demonstração do Resultado:

•Receitas •Despesas: –Custos financeiros –Resultado de coligadas /

Demonstração do Resultado

Abrangente:

•Começa com Resultado do Período

•Itens de Outros Resultados

Seção 5 Demonstração do Resultado e

Demonstração do Resultado Abrangente

• Duas demonstrações...

–Resultado de coligadas / controladas em conjunto Imposto de renda–Operações descontinuadas•Resultado do Período

•Resultado Abrangente Total

•Itens de Outros Resultados Abrangentes (ORA)

•Resultado Abrangente Total

O IFRS para PMEs

Módulo 2, Demonstrações Contábeis

Seção 6

Demonstração das Mutações do

49

Demonstração das Mutações do

Patrimônio Líquido e e Demonstração

Lucros ou Prejuízos Acumulados

50

Seção 6 Demonstração das Mutações

do Patrimônio Líquido

• Apresenta todas as alterações no patrimônio líquido

– resultado abrangente total

– aportes e retiradas de proprietários– aportes e retiradas de proprietários

– dividendos

– transações de ações em tesouraria

51

Seção 6 Demonstração de Lucros e

Prejuízos Acumulados

• Substitue a DRE e a DMPL se as únicas alterações no PL forem decorrentes de: lucro/prejuízo, dividendos, retificação de erro e mudança de política contábil

• A entidade deve apresentar as seguintes informações da DLPA além daquelas apresentadas na DRE:

– Lucros acumulados no início do período

– Dividendos declarados, pagos e a pagar, durante o período.

– Reapresentação de LA (retificação de erro)

– Reapresentação de LA (mudança de política contábil)

– Lucros acumulados no final do período

O IFRS para PMEs

Módulo 2, Demonstrações Contábeis

Seção 7

Demonstração dos Fluxos de Caixa

52

Demonstração dos Fluxos de Caixa

53

Seção 7 Demonstração dos Fluxos de

Caixa

• Todas as PMEs devem apresentar uma demonstração dos fluxos de caixa

• Opção de utilizar o

– método indireto, ou – método indireto, ou

– método direto

para apresentar fluxos de caixa das atividades operacionais

54Seção 7 – Equivalentes de caixa

Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, mantidos para atender compromissos de curto prazo e não para investimentos ou outros propósitos

• Equivalentes de caixa incluem• Equivalentes de caixa incluem– investimentos com vencimento de curto prazo (de 3 meses, ou menos, da data de aquisição)

– saldos bancários a descoberto apenas seforem exigíveis contra apresentação formam uma parte integral da administração do caixa

• Apresentar–os componentes de caixa e equivalentes – reconciliação aos montantes na demonstração de posição financeira (a menos que idênticos e descritos de forma similar)

55Seção 7 – Equivalentes de caixa

• Divulgar comentários da administração em relação ao montante de–Montante significantivo de caixa e equivalentes que não estão disponíveis para uso pela entidade

–exemplos: controle cambial estrangeiro ou restrições legais

56Seção 7 – Atividades operacionais

As atividades operacionais são as principais atividades geradoras de receitas da entidade

• Fluxos de caixa de atividade operacional incluem– caixa recebido de clientes– caixa pago a fornecedores & funcionários– caixa pago a fornecedores & funcionários– fluxos de caixa de imposto de renda, a menos que especificamente identificado com atividades de financiamento e investimento

– fluxos de caixa de investimentos, empréstimos e outros contratos mantidos para propósitos de negociação ou transação

57Seção 7 – Atividades de investimentoAs atividades de investimento são a aquisição & disposição de ativos de longo prazo & outros investimentos não considerados caixa e equivalentes.

• Fluxos de caixa de atividade de investimento incluem– caixa pago para adquirir (caixa recebido pela venda – caixa pago para adquirir (caixa recebido pela venda de) ativos a longo prazo (ex. Imobilizado)

– caixa pago para adquirir (caixa recebido pela venda de) instrumentos de dívida ou patrimoniais de outras entidades e participações ECC (diferentes de pagamentos/recebimentos daqueles instrumentos classificados como equivalentes de caixa ou mantidos para negociação/transação)

58Seção 7 – Atividades de financiamentoAs atividades de financiamento são atividades que resultam em alterações no tamanho e composição do capital integralizado e empréstimos de uma entidade

• Fluxos de caixa de atividade de financiamento incluem– caixa procedente de emissão de ações ou – caixa procedente de emissão de ações ou outros instrumentos patrimoniais e caixa pago aos proprietários para aquisição ou resgate de ações da entidade

– caixa procedente de empréstimos e caixa pago para liquidar empréstimos

– caixa pago por um arrendatário para a redução do compromisso pendente relacionado a um arrendamento financeiro

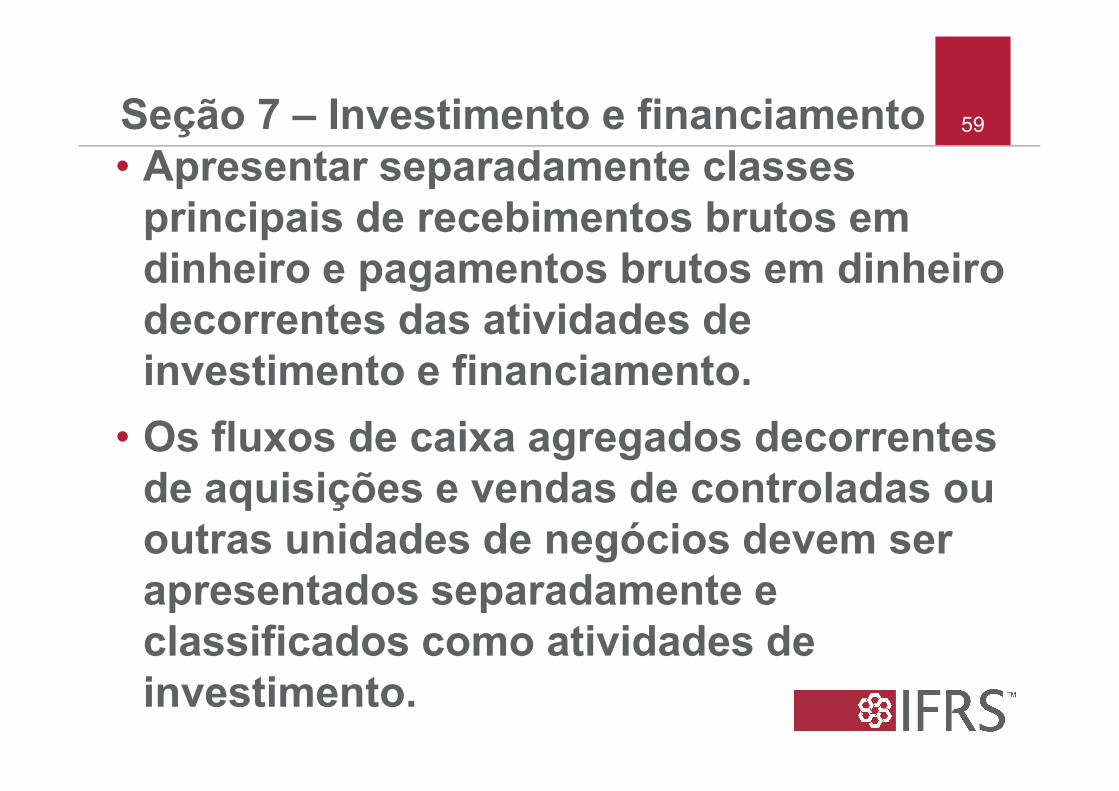

Seção 7 – Investimento e financiamento

• Apresentar separadamente classes

principais de recebimentos brutos em

dinheiro e pagamentos brutos em dinheiro

decorrentes das atividades de

investimento e financiamento.

59

• Os fluxos de caixa agregados decorrentes

de aquisições e vendas de controladas ou

outras unidades de negócios devem ser

apresentados separadamente e

classificados como atividades de

investimento.

Seção 7 – Juros e dividendos

• Juros e dividendos de FC:

–apresentar separadamente e classificar consistentemente –juros & dividendos recebidos = atividade operacional ou de investimento

60

operacional ou de investimento–juros pagos = atividade operacional ou de financiamento–dividendos pagos normalmente = atividade de financiamento

Seção 7 – Transações não-caixa

• Excluídas da DFC

–contudo, divulgar em outro local das demonstrações contábeis (notas)

• Exemplos

61

• Exemplos

–arrendamento financeiro (reconhecimento inicial)–emissão ações próprias para aquisição de negócios–conversão de dívida em PL

O IFRS para PMEs

Módulo 2, Demonstrações Contábeis

Seção 8

Notas Explicativas

62

Notas Explicativas

63Seção 8 Notas Explicativas

• Divulgar base de preparação (isto é, IFRS para PMEs)

• Resumo de políticas contábeis significantes

– Informação sobre julgamentos– Informação sobre julgamentos

– Informação sobre fontes chave de estimativa de incertezas

• Informação de suporte para itens em demonstrações contábeis

• Outras divulgações

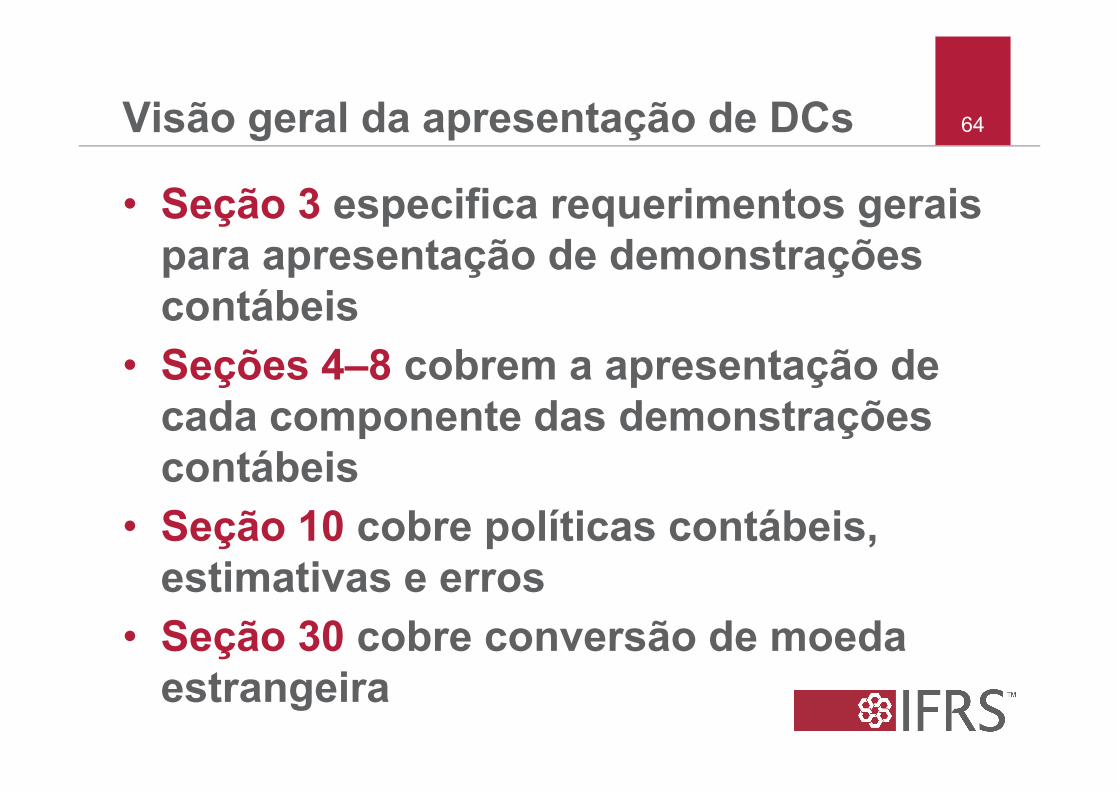

64Visão geral da apresentação de DCs

• Seção 3 especifica requerimentos gerais

para apresentação de demonstrações

contábeis

• Seções 4–8 cobrem a apresentação de

cada componente das demonstrações cada componente das demonstrações

contábeis

• Seção 10 cobre políticas contábeis,

estimativas e erros

• Seção 30 cobre conversão de moeda

estrangeira

65

• Seção 32 cobre eventos subsequentes

• Seção 33 cobre divulgações sobre partes

relacionadas

os principais princípios destas seções

Visão geral da apresentação de DCs

os principais princípios destas seções

são generalizadamente os mesmos dos

IFRSs completos

66Demonstrações contábeis ilustrativas

• Acompanham o IFRS para PMEs emitido pelo IASB– um grupo fictício fabricante de velas– consultar http://www.ifrs.org/IFRS+for+SMEs/IFRS+for+SMEs+

and+related+material/IFRS+for+SMEs+and+related+material.htm

– disponível em Inglês, Chinês, Italiano, Romeno, Português e EspanholRomeno, Português e Espanhol

• Emitido por PwC (não registrado por IASB/IFRS Foundation)– um adotante inicial fictício - grupo cultivador de frutas, produtor vinho e de frutas, atacado e varejo

– consultar http://www.pwc.com/gx/en/ifrs-reporting/ifrs-illustrative-financial-statements-smes-pwc-publications.jhtml.