seja bem vindo 8 edição curso ninjas do...

TRANSCRIPT

1

Seja bem vindo8 edição – Curso Ninjas do CFC

Prof. Osvaldo Marques

2

AULA 1

3

Alegria, felicidade e emoção rumo à sua aprovação

4

...e como é bom viver esse momento com

vc e poder cumprir com minha missão de

vida que é poder participar diretamente da

superação e realização dos seus sonhos.

5

Muita coisa pra estudar;

Por que é difícil passar no Exame de Suficiência?

Tá eu sei, nós vamos encontrar dificuldades

no caminho, mas é claro que nós, juntos,

vamos conseguir superar todas elas.

6

Muita coisa pra estudar;

Por que é difícil passar no Exame de Suficiência?

7

Por que é difícil passar no Exame de Suficiência?

Não lembro dos assuntos na hora prova, deu branco!

8

Muitas pegadinha na prova

Por que é difícil passar no Exame de Suficiência?

9

Pisquei o olho e acabou o tempo pra fazer a prova

Por que é difícil passar no Exame de Suficiência?

Já acabou a prova?

10

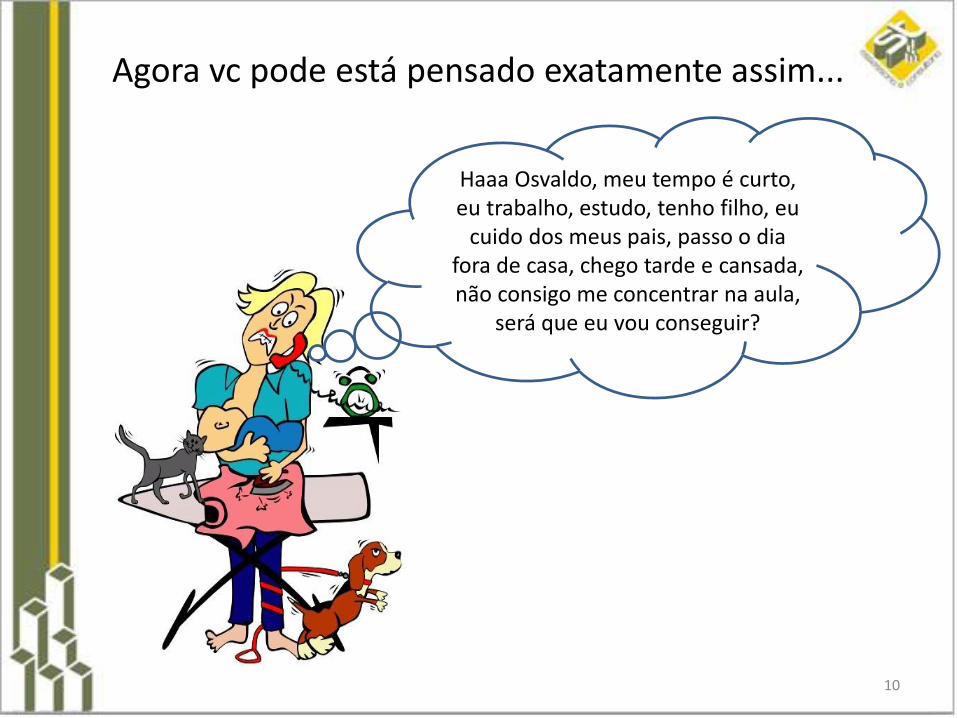

Agora vc pode está pensado exatamente assim...

Haaa Osvaldo, meu tempo é curto, eu trabalho, estudo, tenho filho, eu

cuido dos meus pais, passo o dia fora de casa, chego tarde e cansada, não consigo me concentrar na aula,

será que eu vou conseguir?

11

Na verdade a prova não é tão difícil assim comodizem, o que vc precisa é saber a forma certa deestudar, como se preparar, quais as técnicas quedevem ser utilizadas para que vc consiga a suaaprovação agora. Sim, agora, pq vc é plenamentecapaz, mesmo com todas as dificuldades do mundovc vai conseguir, e eu estou aqui pra te ajudar.

12

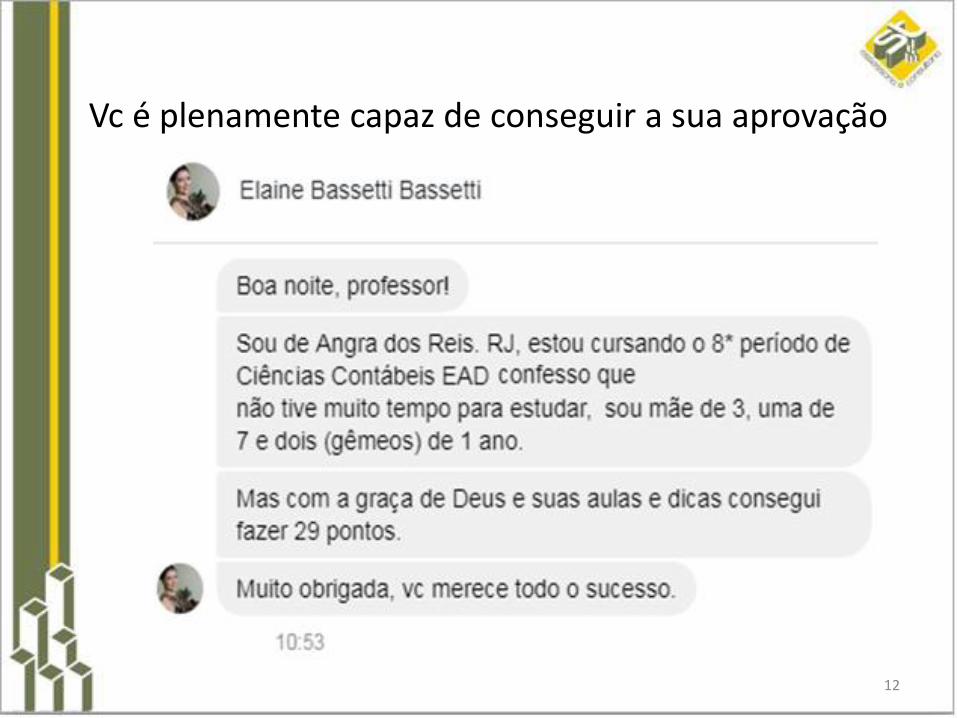

Vc é plenamente capaz de conseguir a sua aprovação

13

É um pássaro?

É um avião?

Não!É o Super Prof.

Osvaldo Marques

14

OS 3 PRINCIPAIS ERROS QUE VC PODE COMETER NA HORA

DE ESTUDAR

1. Estudar somente pela prova do semestre passado.

2. Estudar profundamente disciplinas com baixo número de

questões na prova.

3. Deixar pra estudar tudo em cima da hora, achando que vai

dar tempo.

Método de estudo \o/

15

Método de estudo \o/

OS 5 PASSOS PARA A SUA APROVAÇÃO NO CFC

1. Separe as questões por disciplina;2. Verifique e direcione os estudos para os temas

mais cobrados;3. Crie um resumo sobre os assuntos estudados

(palavras chaves);4. Revisão o resumo;5. Crie o hábito de estudar regularmente.

16

Hunrum sei... Tá, mas como é que eu

faço isso na prática.

17

iai, vc está preparado para entrar no caminho da

sua aprovação?

18

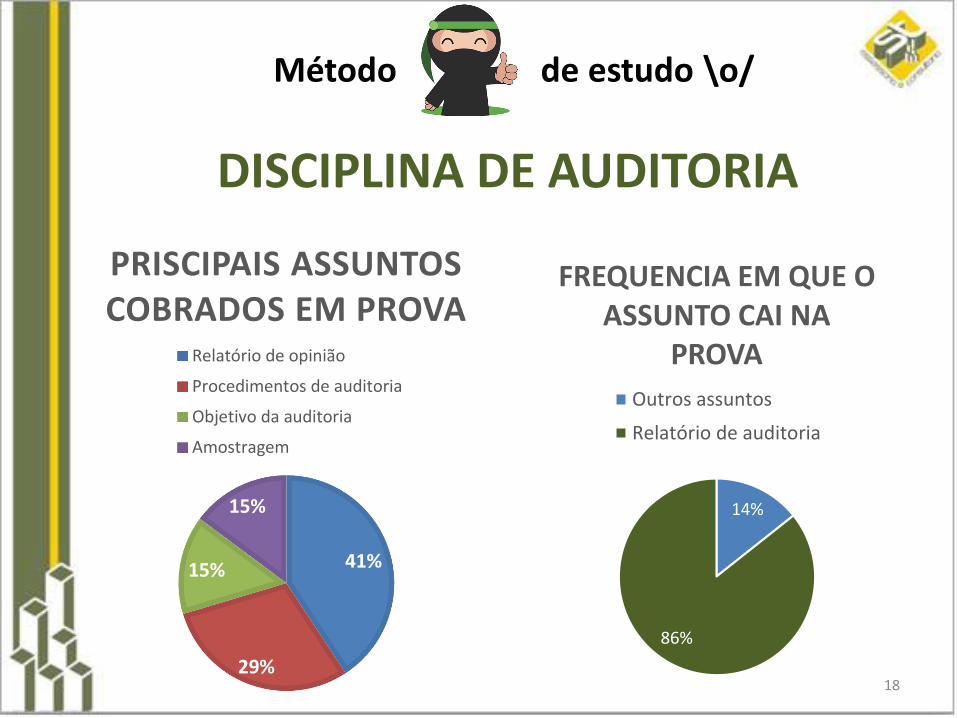

DISCIPLINA DE AUDITORIA

41%

29%

15%

15%

PRISCIPAIS ASSUNTOS COBRADOS EM PROVA

Relatório de opinião

Procedimentos de auditoria

Objetivo da auditoria

Amostragem

14%

86%

FREQUENCIA EM QUE O ASSUNTO CAI NA

PROVA

Outros assuntos

Relatório de auditoria

Método de estudo \o/

19

Auditoria – Relatório de opiniãoResumo do Assunto - Relatório de opinião NBC TA 700, 705 e 706

75 páginas pra estudar, tôferrado!!!

Fica tranquilo o SuperProf. Osvaldo marques vai

resolver essa parada!!!

20

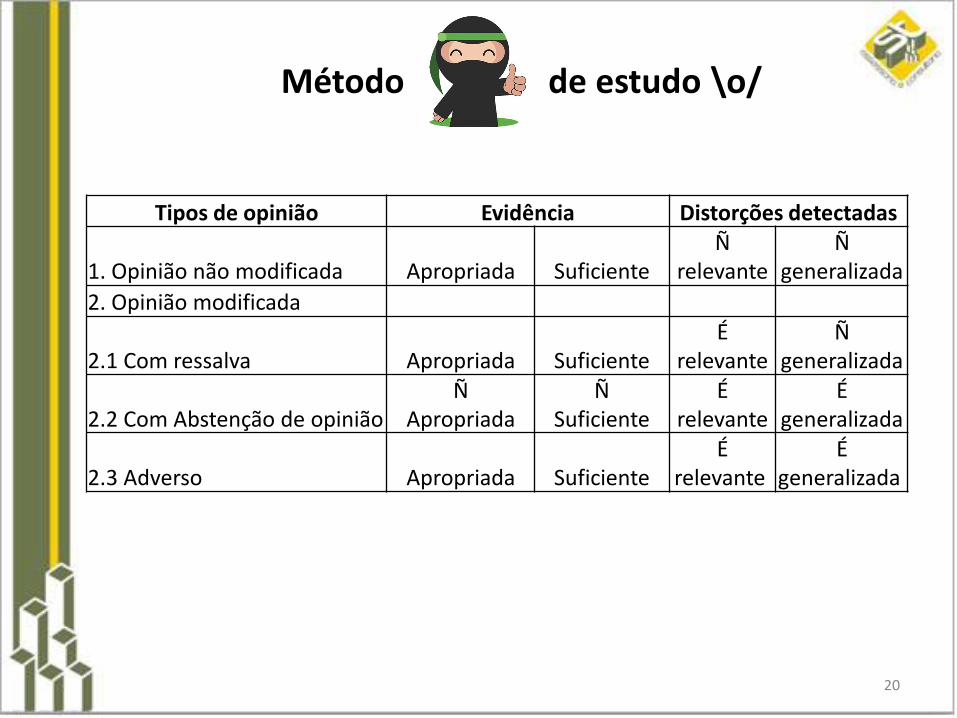

Tipos de opinião Evidência Distorções detectadas

1. Opinião não modificada Apropriada Suficiente Ñ

relevanteÑ

generalizada

2. Opinião modificada

2.1 Com ressalva Apropriada Suficiente É

relevanteÑ

generalizada

2.2 Com Abstenção de opinião Ñ

ApropriadaÑ

SuficienteÉ

relevanteÉ

generalizada

2.3 Adverso Apropriada Suficiente É

relevanteÉ

generalizada

Método de estudo \o/

21

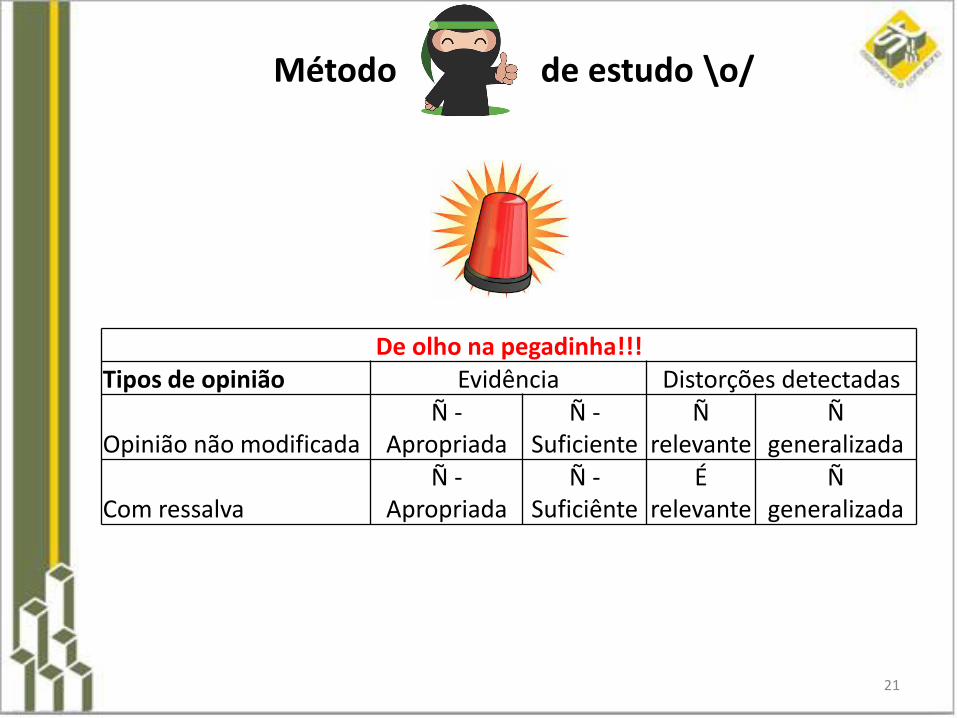

De olho na pegadinha!!!Tipos de opinião Evidência Distorções detectadas

Opinião não modificada Ñ -

ApropriadaÑ -

SuficienteÑ

relevanteÑ

generalizada

Com ressalva Ñ -

ApropriadaÑ -

SuficiênteÉ

relevanteÑ

generalizada

Método de estudo \o/

22

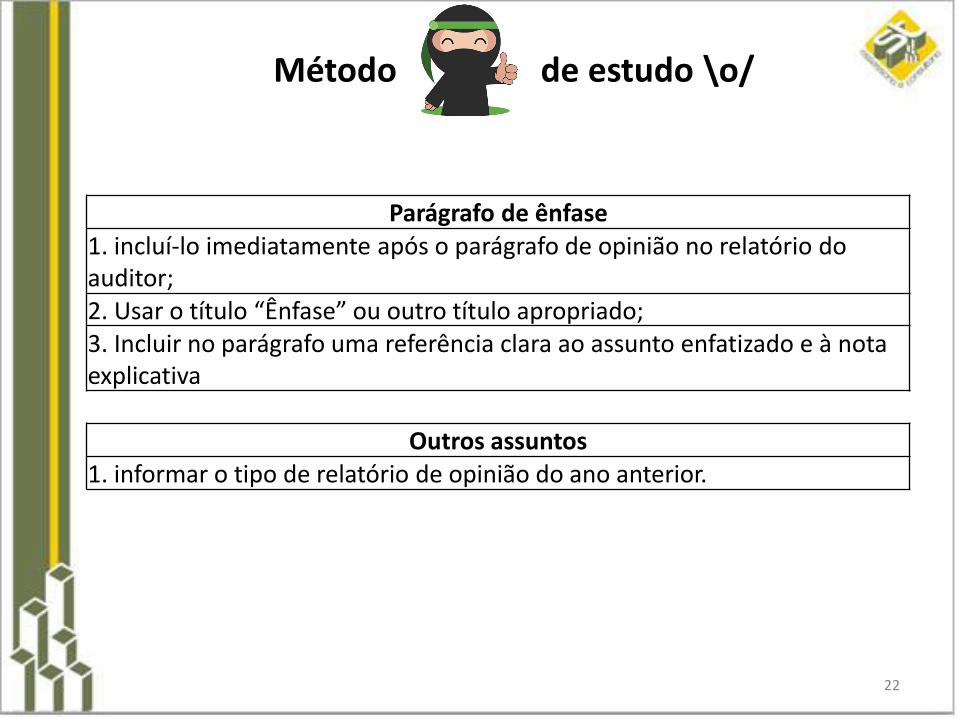

Parágrafo de ênfase 1. incluí-lo imediatamente após o parágrafo de opinião no relatório do auditor;2. Usar o título “Ênfase” ou outro título apropriado;3. Incluir no parágrafo uma referência clara ao assunto enfatizado e à nota explicativa

Outros assuntos 1. informar o tipo de relatório de opinião do ano anterior.

Método de estudo \o/

Prof. Osvaldo Marques 23

(Questão 28 CFC 2012.1) O relatório dos auditores independentes sobre as

demonstrações contábeis de uma sociedade anônima, em 31.12.2011, foi

apresentado com a seguinte redação:

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS

DEMONSTRAÇÕES CONTÁBEIS

Examinamos as demonstrações contábeis da Companhia A, que compreendem o

balanço patrimonial em 31 de dezembro de 2011 e as respectivas demonstrações do

resultado, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício

findo naquela data, assim como o resumo das principais práticas contábeis e demais

notas explicativas.

A Administração da Companhia é responsável pela elaboração e adequada

apresentação dessas demonstrações contábeis de acordo com as práticas contábeis

adotadas no Brasil, e pelos controles internos que ela determinou como necessários

para permitir a elaboração de demonstrações contábeis livres de distorção relevante,

independentemente se causada por fraude ou erro.

Método de estudo \o/

Prof. Osvaldo Marques 24

(Questão 28 CFC 2012.1)

Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações

contábeis com base em nossa auditoria, conduzida de acordo com as normas

brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de

exigências éticas pelos auditores e que a auditoria seja planejada e executada com o

objetivo de obter segurança razoável de que as demonstrações contábeis estão livres de

distorção relevante.

Uma auditoria envolve a execução de procedimentos selecionados para obtenção de

evidência a respeito dos valores e divulgações apresentados nas demonstrações

contábeis. Os procedimentos selecionados dependem do julgamento do auditor,

incluindo a avaliação dos riscos de distorção relevante das demonstrações contábeis,

independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor

considera os controles internos relevantes para a elaboração e adequada apresentação

das demonstrações contábeis da Companhia para planejar os procedimentos de

auditoria que são apropriados nas circunstâncias, mas, não, para fins de expressar uma

opinião sobre a eficácia desses controles internos da Companhia. Uma auditoria inclui,

também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade

das estimativas contábeis feitas pela administração, bem como a avaliação da

apresentação das demonstrações contábeis tomadas em conjunto.

Método de estudo \o/

Prof. Osvaldo Marques 25

(Questão 28 CFC 2012.1)

Chamamos atenção para a Nota X às demonstrações contábeis,

que descreve a incerteza relacionada com o resultado da ação

judicial movida contra a Companhia pela Empresa Z. Nossa

opinião não contém ressalva relacionada a esse assunto.

O relatório de auditoria acima é um relatório:

a) com abstenção de opinião.

b) que inclui parágrafo de ênfase.

c) que inclui parágrafo de outros assuntos.

d) com ressalva em relação a uma nota explicativa.

Método de estudo \o/

26

Questão 44 CFC 2014.2 Considere que uma sociedade empresária usa ométodo de equivalência patrimonial para avaliar o investimento em umaentidade coligada. O auditor não conseguiu obter evidência de auditoriaapropriada e suficiente sobre as informações contábeis dessa coligadapara avaliar se o método de equivalência patrimonial foi aplicado deforma adequada. O Auditor avaliou, ainda, que os possíveis efeitos dedistorções não detectadas poderia ser relevantes, mas não generalizadas.No Caso descrito, o auditor, em seu relatório:a) Abster-se de expressar opiniãob) Elaborar paragrafo de outros assuntosc) Emitir opinião adversad) Emitir opinião com ressalva

Método de estudo \o/

27

AULA 2

Veja ai só um pouquinho do que vamos ver na aula 2 Vamos resolver várias questões das disciplinas mais cobradas em prova.

28

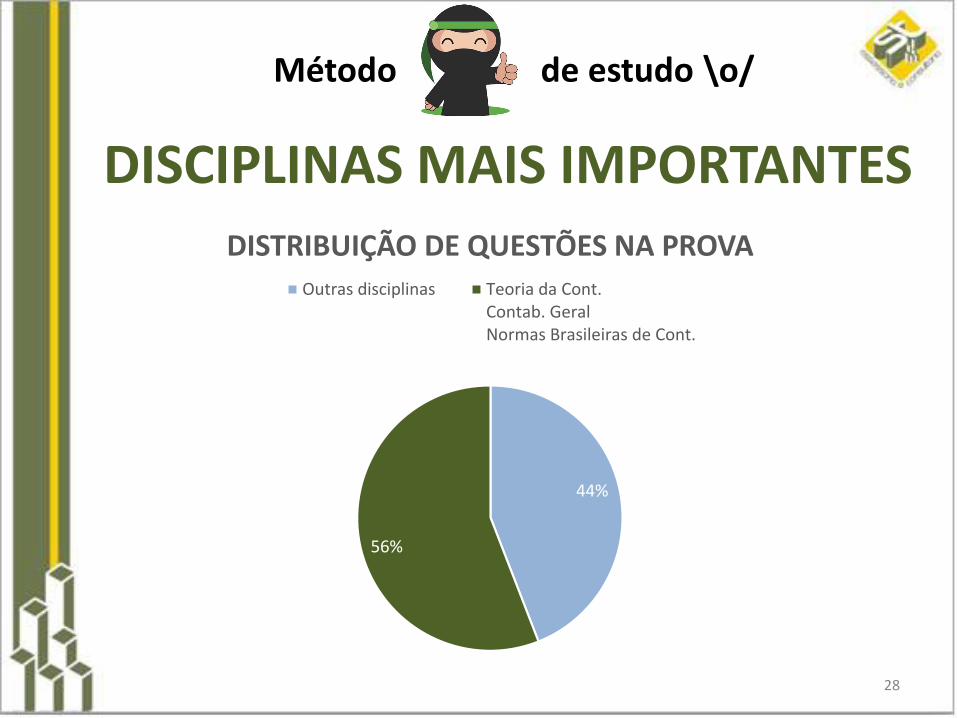

DISCIPLINAS MAIS IMPORTANTES

Método de estudo \o/

44%

56%

DISTRIBUIÇÃO DE QUESTÕES NA PROVAOutras disciplinas Teoria da Cont.

Contab. GeralNormas Brasileiras de Cont.

29

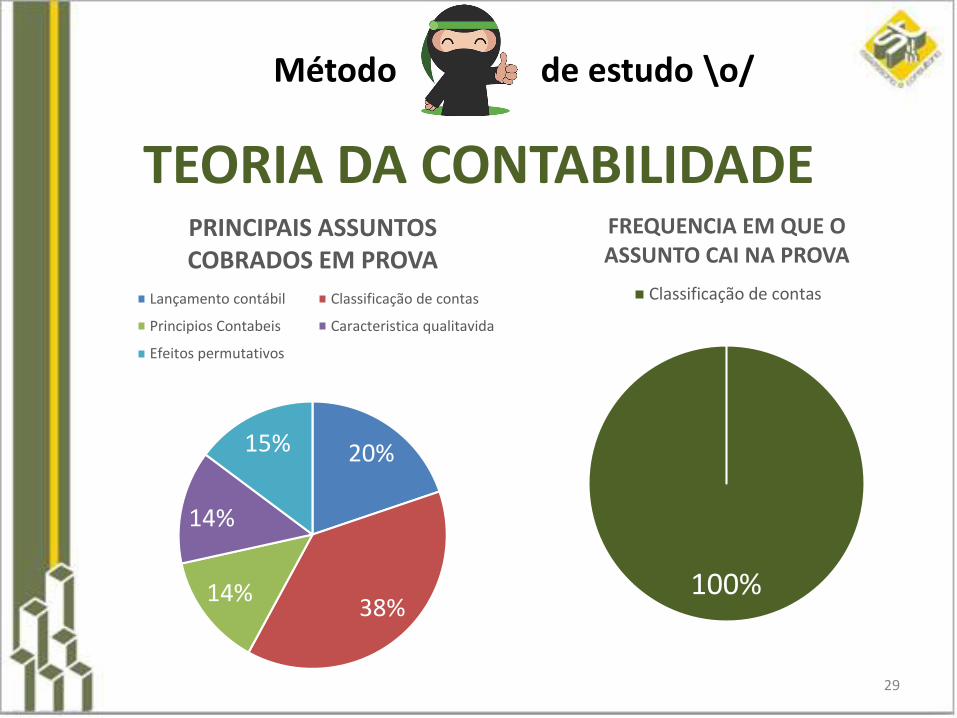

20%

38%14%

14%

15%

PRINCIPAIS ASSUNTOS COBRADOS EM PROVA

Lançamento contábil Classificação de contas

Principios Contabeis Caracteristica qualitavida

Efeitos permutativos

TEORIA DA CONTABILIDADE

100%

FREQUENCIA EM QUE O ASSUNTO CAI NA PROVA

Classificação de contas

Método de estudo \o/

30

Osvaldo MarquesCONTATOS (85) OI 9 8678.8291 * [email protected]

OBRIGADO PELA ATENÇÃO!

ST Assessoria e Consultoriawww.stassessoria.com.br

31Prof. Osvaldo Marques