santa catarina - iob.com.br · santa catarina boletim 2014 capa calendario3425_sage_sc 1/31/14...

TRANSCRIPT

Calendário Mensal de Obrigações eTabelas Práticas

Calendário Mensal de Obrigações eTabelas Práticas

Calendário Mensal de Obrigações eTabelas Práticas

Dom Seg Ter Qua Qui Sex Sab1

2 3 4 5 6 7 89 10 11 12 13 14 1516 17 18 19 20 21 2223 24 25 26 27 28 2930 31

MARÇO

Tributário

Santa Catarina

�Boletim

2014

Capa calendario3425_SAGE_SC 1/31/14 12:51 Page 1

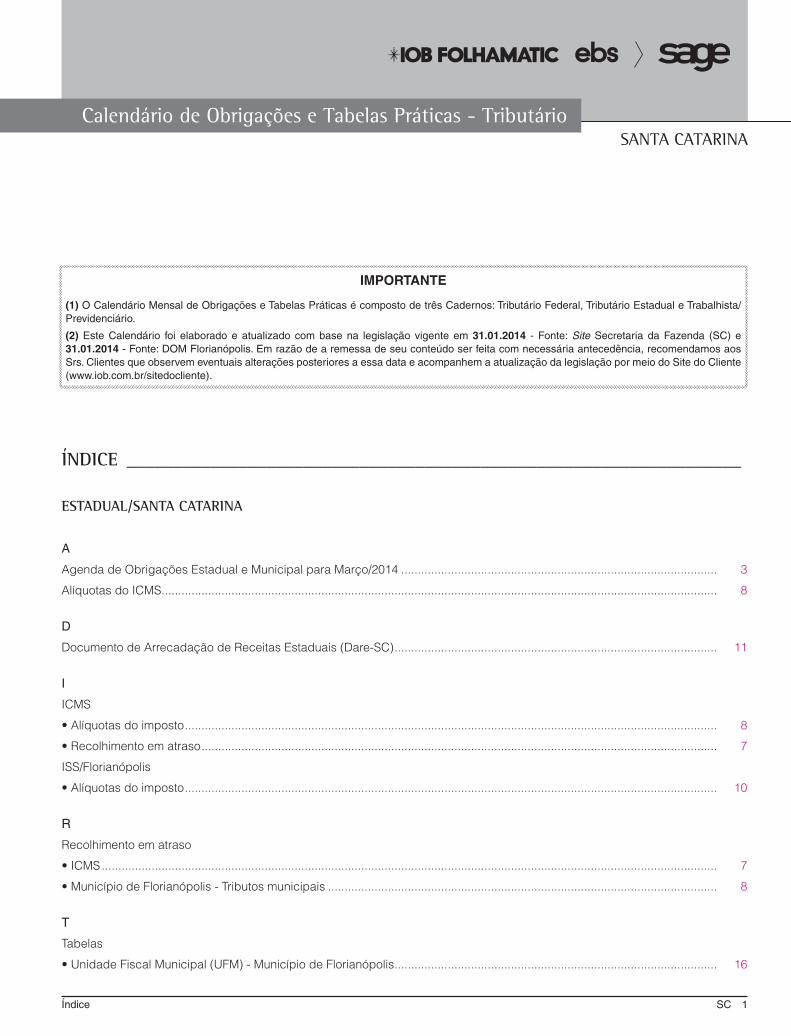

Índice SC 1

Calendário de Obrigações e Tabelas Práticas - TributárioSANTA CATARINA

ÍNDICE __________________________________________________________________

ESTADUAL/SANTA CATARINA

A

Agenda de Obrigações Estadual e Municipal para Março/2014 ............................................................................................... 3

Alíquotas do ICMS ....................................................................................................................................................................... 8

D

Documento de Arrecadação de Receitas Estaduais (Dare-SC) ................................................................................................. 11

I

ICMS

• Alíquotas do imposto ................................................................................................................................................................ 8

• Recolhimento em atraso ........................................................................................................................................................... 7

ISS/Florianópolis

• Alíquotas do imposto ................................................................................................................................................................ 10

R

Recolhimento em atraso

• ICMS ......................................................................................................................................................................................... 7

• Município de Florianópolis - Tributos municipais ..................................................................................................................... 8

T

Tabelas

• Unidade Fiscal Municipal (UFM) - Município de Florianópolis ................................................................................................. 16

IMPORTANTE

(1) O Calendário Mensal de Obrigações e Tabelas Práticas é composto de três Cadernos: Tributário Federal, Tributário Estadual e Trabalhista/Previdenciário.

(2) Este Calendário foi elaborado e atualizado com base na legislação vigente em 31.01.2014 - Fonte: Site Secretaria da Fazenda (SC) e 31.01.2014 - Fonte: DOM Florianópolis. Em razão de a remessa de seu conteúdo ser feita com necessária antecedência, recomendamos aos Srs. Clientes que observem eventuais alterações posteriores a essa data e acompanhem a atualização da legislação por meio do Site do Cliente (www.iob.com.br/sitedocliente).

SANTA CATARINA

Tributário - Março/2014 SC 3

AGENDA DE OBRIGAÇÕES ESTADUAL E MUNICIPAL PARA MARÇO/2014 ________________

IMPORTANTE

1) Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor. Apesar de conter, basicamente, obrigações tributárias, de âmbito estadual e municipal, a agenda não esgota outras determinações legais, relacionadas ou não com aquelas, a serem cumpridas em razão de certas atividades econômicas e sociais específicas.

2) Agenda elaborada com base na legislação vigente em 31.01.2014 - Fonte: Site Secretaria da Fazenda (SC) e 31.01.2014 - Fonte: DOM Florianópolis. Recomenda-se vigilância quanto a eventuais alterações posteriores. Acompanhe o dia a dia da legislação no Site do Cliente (www.iob.com.br/sitedocliente).

ICMS - PRAZOS DE RECOLHIMENTO

Vencimento ObrigaçãoFato

GeradorHistórico

Documento/Formulário

Fundamento legal

3Segunda-

-feira

ICMS - Scanc Fevereiro

OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E COM ÁLCOOL ETÍLICO ANIDRO CARBURANTEO TRR deverá entregar as informações relativamente ao mês imediatamente anterior, das operações interestaduais que promover com combustíveis derivados de petróleo ou com álcool etílico anidro carburante.

Convênio ICMS no 110/2007, Cláusula Vigésima Sexta; Ato Cotepe no 36/2013 e RICMS--SC/2001, Anexo 3, art. 178 e

seguintes

ICMS - Scanc Fevereiro

OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E COM ÁLCOOL ETÍLICO ANIDRO CARBURANTEO importador deverá entregar as informações relativamente ao mês imediatamente ante-rior, das operações interestaduais que promover com combustíveis derivados de petróleo ou com álcool etílico anidro carburante.

Convênio ICMS no 110/2007, Cláusula Vigésima Sexta; Ato Cotepe no 36/2013 e RICMS--SC/2001, Anexo 3, art. 178 e

seguintes

5Quarta-feira

ICMS - Scanc Fevereiro

OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E COM ÁLCOOL ETÍLICO ANIDRO CARBURANTEO contribuinte que tiver recebido o combustível de outro contribuinte substituído, exceto TRR, deverá entregar as informações relativamente ao mês imediatamente anterior, das operações interestaduais que promover com combustíveis derivados de petróleo ou com álcool etílico anidro carburante.

Convênio ICMS no 110/2007, Cláusula Vigésima Sexta; Ato Cotepe no 36/2013 e RICMS--SC/2001, Anexo 3, art. 178 e

seguintes

ISS

Paga-mentos efetua-dos em

Fevereiro

ISS - PRAZOS DE RECOLHIMENTORecolhimento do ISS retido na fonte (Serviços prestados aos Órgãos da administração pública, autarquia e fundações)NotaNos termos da Resolução no 2.932/2002, art. 5o, do Conselho Monetário Nacional, o Carnaval (03 e 04.03.2014) não é considerado dia útil para fins de operações pratica-das no mercado financeiro e de prestação de informações ao Banco Central do Brasil. Vale esclarecer que no dia 05.03.2014 (Quarta-feira de Cinzas) o expediente bancário para atendimento ao público será realizado em horário diferenciado, conforme dispõe a citada Resolução.

Guia de Recolhimento

de Tributos Municipais -

GRTM

RISQN-Florianópolis/2003, art. 25, § 2o e art. 26, II

ICMS - Scanc Fevereiro

OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E COM ÁLCOOL ETÍLICO ANIDRO CARBURANTEO importador deverá entregar as informações relativamente ao mês imediatamente ante-rior, das operações interestaduais que promover com combustíveis derivados de petróleo ou com álcool etílico anidro carburante.

Convênio ICMS no 110/2007, Cláusula Vigésima Sexta; Ato Cotepe no 36/2013 e RICMS--SC/2001, Anexo 3, art. 178 e

seguintes

6Quinta-feira

ICMS - Scanc Fevereiro

OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E COM ÁLCOOL ETÍLICO ANIDRO CARBURANTEO importador deverá entregar as informações relativamente ao mês imediatamente ante-rior, das operações interestaduais que promover com combustíveis derivados de petróleo ou com álcool etílico anidro carburante.

Convênio ICMS no 110/2007, Cláusula Vigésima Sexta; Ato Cotepe no 36/2013 e RICMS--SC/2001, Anexo 3, art. 178 e

seguintes

ICMS - Scanc Fevereiro

OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E COM ÁLCOOL ETÍLICO ANIDRO CARBURANTEO contribuinte que tiver recebido o combustível exclusivamente do sujeito passivo por substituição tributária deverá entregar as informações relativamente ao mês imediata-mente anterior, das operações interestaduais que promover com combustíveis derivados de petróleo ou com álcool etílico anidro carburante.

Convênio ICMS no 110/2007, Cláusula Vigésima Sexta; Ato Cotepe no 36/2013 e RICMS--SC/2001, Anexo 3, art. 178 e

seguintes

Calendário de Obrigações e Tabelas Práticas - Tributário

4 SC Tributário - Março/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

Vencimento ObrigaçãoFato

GeradorHistórico

Documento/Formulário

Fundamento legal

10Segunda-

-feira

ICMS - Dime Fevereiro

DECLARAÇÃO DE INFORMAÇÕES DO ICMS E MOVIMENTO ECONÔMICO (DIME)Os estabelecimentos inscritos no Cadastro de Contribuintes do ICMS (CCICMS), os produtores inscritos no Cadastro de Produtores Rurais (CPR), detentores de regime especial para escrituração de livros fiscais, com exceção dos casos previstos no RICMS-SC/2001, Anexo 5, art. 170, encaminharão, em arquivo eletrônico enviado pela Internet, a Declaração de Informações do ICMS e Movimento Econômico (Dime), re-lativamente aos registros dos lançamentos contábeis constantes do livro Registro de Apuração do ICMS, dos demais lançamentos fiscais referentes ao balanço econômico e dos créditos acumulados, concernentes às operações e às prestações realizadas no mês anterior.

RICMS-SC/2001, Anexo 5, art. 168, caput, I, e § 1o; Portaria SEF no 153/2012

ICMS - GIA-ST Fevereiro

SUBSTITUIÇÃO TRIBUTÁRIA (GIA-ST)Envio, pelo contribuinte substituto estabelecido em outra UF, à Secretaria de Estado da Fazenda, via Internet, de GIA-ST, em arquivo eletrônico, de acordo com as especificações técnicas estabelecidas em portaria do Secretário da Fazenda, com os dados do livro Re-gistro de Apuração do ICMS, referentes ao mês anterior.NotaOs substitutos tributários que fizerem apuração diária nas operações com combus-tíveis devem apresentar uma única GIA-ST mensal compreendendo o somatório dos valores das operações e prestações realizadas a cada dia.

RICMS-SC/2001, Anexo 3, art. 37, II; Portaria SEF no

222/2010

ISS - GIF-PJ Fevereiro

GUIA DE INFORMAÇÃO FISCAL (GIF-PJ): Envio pelos prestadores de serviços inscritos no Cadastro Municipal de Contribuintes (CMC), no caso contribuinte pessoa jurídica ou entidadeNotaA GIF-PJ poderá ser entregue pela Internet, no endereço http://www.pmf.sc.gov.br/sefin, por meio do programa Sefinet e mediante certificação digital, ou na Secretaria Municipal de Finanças mediante arquivo eletrônico gerado pelo programa gerador de disquete (GIF), fornecido pela Sefin. A GIF poderá, ainda, ser entregue em formulário (na impossibilidade técnica de apresentá-la em meio magnético), desde que autoriza-do pelo Diretor do Departamento de Tributos Municipais.

RISQN-Florianópolis/2003,

Anexo III, art. 47, II, §§ 1o a 5o

ISS - GIF-PJ--ST

Fevereiro

GUIA DE INFORMAÇÃO FISCAL (GIF-PJ-ST): Envio pelos prestadores de serviços inscritos no Cadastro Municipal de Contribuintes (CMC), no caso de substituto tributário, pessoa jurídica ou entidade obrigada, não contribuinteNotaA GIF-PJ poderá ser entregue pela Internet, no endereço http://www.pmf.sc.gov.br/sefin, por meio do programa Sefinet e mediante certificação digital, ou na Secretaria Municipal de Finanças mediante arquivo eletrônico gerado pelo programa gerador de disquete (GIF), fornecido pela Sefin. A GIF poderá, ainda, ser entregue em formulário (na impossibilidade técnica de apresentá-la em meio magnético), desde que autoriza-do pelo Diretor do Departamento de Tributos Municipais.

RISQN-Florianópolis/2003, Anexo III, art. 47, III e §§

1o a 5o

ICMS Fevereiro

RECOLHIMENTORegime normal (conta-gráfica);Regime de estimativa fiscal (*2)Notas(1) O RICMS-SC/2001, art. 60, traz outros prazos (específicos) de recolhimento do imposto.(*2) Ao final de cada semestre o contribuinte fará o confronto entre os valores recolhidos por estimativa e os apurados regularmente em sua escrita e, quando constatar que o valor recolhido foi inferior ao efetivamente devido, deverá efetuar o recolhimento da diferença. (RICMS-SC/2001, Art. 57, § 8o, I e art. 60, § 1o, IV)(3) Os contribuintes, cadastrados no CCICMS-SC, que tenham como atividade principal o comércio varejista, poderão recolher o imposto, relativo às saídas praticadas do dia 1o ao dia 31.12.2013, no percentual de 70% do valor apurado até o dia 10.01.2014 e 30% do valor apurado até o dia 10.02.2014 (Decreto no 1.896/2013)

Documento de Arreca-dação de Receitas

Estaduais - Dare

RICMS-SC/2001, arts 57, § 8o, I e 60, caput e § 1o, IV

ICMS Fevereiro

RECOLHIMENTOSubstituição TributáriaDemais operações sujeitas ao regime de substituição tributária - lubrificantes, cerveja, refrigerante, cimento, sorvete, veículos automotores etc.NotaO RICMS-SC/2001, art. 60, traz outros prazos (específicos) de recolhimento do imposto.

Documento de Arreca-dação de Receitas

Estaduais - Dare

RICMS-SC/2001, Anexo 3, arts. 16 e 17

13Quinta-feira

ICMS - Scanc Fevereiro

OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E COM ÁLCOOL ETÍLICO ANIDRO CARBURANTEA refinaria de petróleo e suas bases, nas operações com combustível derivado de petró-leo, nos casos de repasse (imposto retido por refinaria ou suas bases) deverá entregar as informações relativamente ao mês imediatamente anterior, das operações interestaduais que promover com combustíveis derivados de petróleo ou com álcool etílico anidro car-burante.

Convênio ICMS no 110/2007, Cláusula Vigésima Sexta; Ato Cotepe no 36/2013 e RICMS--SC/2001, Anexo 3, art. 178 e

seguintes

Tributário - Março/2014 SC 5

Calendário de Obrigações e Tabelas Práticas - Tributário

Vencimento ObrigaçãoFato

GeradorHistórico

Documento/Formulário

Fundamento legal

14Sexta-feira

ICMS - EFD Fevereiro

ESCRITURAÇÃO FISCAL DIGITAL (EFD) - TRANSMISSÃO DO ARQUIVO AO SPEDEntrega do arquivo pelo estabelecimento cuja atividade seja o comércio varejista de combustíveisA EFD compõe-se da totalidade das informações, em meio digital, necessárias à apu-ração do imposto referente às operações e prestações praticadas pelo contribuinte, bem como outras de interesse da Secretaria de Estado da Fazenda e da Secretaria da Receita Federal do Brasil - RFB.O arquivo digital da EFD será gerado pelo contribuinte de acordo com as especifica-ções do leiaute e conterá a totalidade das informações econômico-fiscais e contábeis correspondentes ao período compreendido entre o primeiro e o último dia do mês.Os contribuintes obrigados à EFD, a partir da entrega dos arquivos digitais com o registro da escrituração fiscal, ficam dispensados da remessa dos arquivos eletrôni-cos previstos no RICMS-SC/2001, Anexo 3, art. 37, I (arquivo eletrônico enviado pelo contribuinte substituto estabelecido em outra UF com o registro fiscal das operações efetuadas no mês com destinatários estabelecidos em Santa Catarina) e no Anexo 7, art. 7o (Remessa de arquivo eletrônico pelo contribuinte catarinense e pelo contribuinte de outra UF que mantém relações comerciais no Estado, ambos usuários de proces-samento eletrônico de dados).

RICMS-SC/2001, Anexo 11, art. 33, § 2o

ICMS - Sintegra

Fevereiro

PROCESSAMENTO DE DADOS - REMESSA DO ARQUIVO ELETRÔNICO Envio, pelo contribuinte estabelecido em Santa Catarina que tenha por atividade o comér-cio varejista de combustíveis, usuário de equipamento de processamento eletrônico de dados, de arquivo eletrônico com registro fiscal das operações e prestações efetuadas no mês anterior.NotaOs contribuintes obrigados à EFD, a partir da entrega dos arquivos digitais com o registro da escrituração fiscal, ficam dispensados da remessa dos arquivos eletrôni-cos previstos no RICMS-SC/2001, Anexo 3, art. 37, I (arquivo eletrônico enviado pelo contribuinte substituto estabelecido em outra UF com o registro fiscal das operações efetuadas no mês com destinatários estabelecidos em Santa Catarina) e no Anexo 7, art. 7o (Remessa de arquivo eletrônico pelo contribuinte catarinense e pelo contribuinte de outra UF que mantém relações comerciais no Estado, ambos usuários de proces-samento eletrônico de dados).

RICMS-SC/2001, Anexo 7,

art. 7o, I, “a”

15Sábado

ICMS - Arqui-vo magnético

- Adminis-tradora de cartões de

crédito, débito e similares

Fevereiro

ADMINISTRADORAS DE CARTÕES DE CRÉDITO, DÉBITO E SIMILARESEnvio, pelas administradoras de cartões de crédito, débito e similares, de arquivo eletrôni-co com as informações relativas a todas as operações e prestações cujo pagamento seja feito por meio de seus sistemas de crédito, débito e similares, realizadas no mês anterior por estabelecimentos de contribuintes do imposto.O arquivo eletrônico poderá ser transmitido através dos endereços: www.sintegra.gov.br e www.sef.sc.gov.br.NotaSegundo entendimento da Secretaria da Fazenda, o arquivo eletrônico deverá ser transmi-tido até a data-limite prevista no Regulamento.

RICMS-SC/2001, Anexo 5,

art. 179-A

ICMS - Sintegra

Fevereiro

PROCESSAMENTO DE DADOS - REMESSA DO ARQUIVO ELETRÔNICO Envio, pelo contribuinte estabelecido em outra Unidade da Federação, de arquivo ele-trônico com registro fiscal das operações e prestações originadas em Santa Catarina ou destinadas a este Estado, efetuadas no mês anterior.Notas(1) Os contribuintes obrigados à EFD, a partir da entrega dos arquivos digitais com o registro da escrituração fiscal, ficam dispensados da remessa dos arquivos eletrôni-cos previstos no RICMS-SC/2001, Anexo 3, art. 37, I (arquivo eletrônico enviado pelo contribuinte substituto estabelecido em outra UF com o registro fiscal das operações efetuadas no mês com destinatários estabelecidos em Santa Catarina) e no Anexo 7, art. 7o (Remessa de arquivo eletrônico pelo contribuinte catarinense e pelo contribuinte de outra UF que mantém relações comerciais no Estado, ambos usuários de proces-samento eletrônico de dados).(2) Segundo entendimento da Secretaria da Fazenda, o arquivo eletrônico deverá ser transmitido até a data-limite prevista no Regulamento.

RICMS-SC/2001, Anexo 7,

art. 7o, II

17Segunda-

-feira

ISS Fevereiro

ISS - PRAZOS DE RECOLHIMENTOSubstituição tributáriaNotaProrroga-se o vencimento que recair em dia não útil - Art. 73 da Consolidação da Legislação Tributária do Município de Florianópolis, aprovada pela Lei Complemen-tar no 7/1997.

Guia de Recolhimento

de Tributos Municipais -

GRTM

RISQN-Florianópolis/2003, Anexo IV, art. 13

ISS Fevereiro

ISS - PRAZOS DE RECOLHIMENTO Prestação dos serviços - ISS proporcional à receitaNotaProrroga-se o vencimento que recair em dia não útil - Art. 73 da Consolidação da Legislação Tributária do Município de Florianópolis, aprovada pela Lei Complementar no 7/1997.

Guia de Recolhimento

de Tributos Municipais -

GRTM

RISQN-Florianópolis/2003, art. 21, IV

6 SC Tributário - Março/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

Vencimento ObrigaçãoFato

GeradorHistórico

Documento/Formulário

Fundamento legal

17Segunda-

-feiraICMS Fevereiro

PRAZOS DE RECOLHIMENTO DIFERENCIADOS PARA CONTRIBUINTES QUE RECO-LHEM O IMPOSTO REGULARMENTE O imposto declarado em DIME, devido por contribuinte que, a partir de 1o.11.2006, man-tenha a regularidade no pagamento, observado o disposto no RICMS-SC/2001, art. 60, §§ 4o-A a 7o poderá ser pago até o 16o dia após o encerramento do período de apuração, se tiver mantido a regularidade no pagamento do imposto nos últimos 12 meses.Notas(1) O RICMS-SC/2001, art. 60, traz outros prazos (específicos) de recolhimento do imposto.(2) Nos termos do Regulamento de Normas Gerais de Direito Tributário – RNGDT-SC/1984, art. 227, os prazos fixados na legislação tributária serão contínuos, excluindo-se, na sua contagem, o dia do início e incluindo-se o do vencimento e só se iniciam ou vencem em dia de expediente norma na repartição em que ocorra o processo ou deva ser praticado o ato.

Documento de Arreca-dação de Receitas

Estaduais - Dare

RICMS-SC/2001, Parte Geral, art. 60, § 4o, I

20Quinta-feira

ICMS - EFD Fevereiro

ESCRITURAÇÃO FISCAL DIGITAL (EFD) - TRANSMISSÃO DO ARQUIVO AO SPEDA EFD compõe-se da totalidade das informações, em meio digital, necessárias à apura-ção do imposto referente às operações e prestações praticadas pelo contribuinte, bem como outras de interesse da Secretaria de Estado da Fazenda e da Secretaria da Receita Federal do Brasil - RFB.O arquivo digital da EFD será gerado pelo contribuinte de acordo com as especificações do leiaute e conterá a totalidade das informações econômico-fiscais e contábeis corres-pondentes ao período compreendido entre o primeiro e o último dia do mês.Os contribuintes obrigados à EFD, a partir da entrega dos arquivos digitais com o registro da escrituração fiscal, ficam dispensados da remessa dos arquivos eletrôni-cos previstos no RICMS-SC/2001, Anexo 3, art. 37, I (arquivo eletrônico enviado pelo contribuinte substituto estabelecido em outra UF com o registro fiscal das operações efetuadas no mês com destinatários estabelecidos em Santa Catarina) e no Anexo 7, art. 7o (Remessa de arquivo eletrônico pelo contribuinte catarinense e pelo contribuinte de outra UF que mantém relações comerciais no Estado, ambos usuários de proces-samento eletrônico de dados).

RICMS-SC/2001, Anexo 11, art. 24, § 1o, arts. 26 e 33

e 33-D

ICMS Fevereiro

PRAZOS DE RECOLHIMENTO DIFERENCIADOS PARA CONTRIBUINTES QUE RECO-LHEM O IMPOSTO REGULARMENTE O imposto declarado em Dime, devido por contribuinte que, a partir de 1o.11.2006, mante-nha a regularidade no pagamento, observado o disposto no RICMS-SC/2001, Parte Geral, art. 60, §§ 4o-A a 7o, poderá ser pago até o 20o dia após o encerramento do período de apuração, a partir do segundo período consecutivo de regularidade no pagamento do imposto.NotaO RICMS-SC/2001, Parte Geral, art. 60 traz outros prazos (específicos) de recolhimento do imposto.

Documento de Arreca-dação de Receitas

Estaduais - Dare

RICMS-SC/2001, Parte Geral, art. 60, §§ 4o, II

ISS Março

ISS - PRAZO DE RECOLHIMENTOEstimativa fiscal

Guia de Recolhimento

de Tributos Municipais -

GRTM

RISQN-Florianópolis/2003, art. 21, III

ISS3a par-cela

ISS - PRAZO DE RECOLHIMENTOFixoNotaO imposto será recolhido, quando fixo, até o 20o dia do mês de Janeiro de cada ano ou, a critério do contribuinte, em até 12 parcelas mensais e consecutivas.

Guia de Recolhimento

de Tributos Municipais -

GRTM

RISQN-Florianópolis/2003, art. 21, II

23Domingo

ICMS - Scanc Fevereiro

OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E COM ÁLCOOL ETÍLICO ANIDRO CARBURANTEA refinaria de petróleo e suas bases, nas operações com combustível derivado de petróleo, nos casos de repasse (imposto retido por outros contribuintes) deverá en-tregar as informações relativamente ao mês imediatamente anterior, das operações interestaduais que promover com combustíveis derivados de petróleo ou com álcool etílico anidro carburante.

Convênio ICMS no 110/2007, Cláusula Vigésima Sexta; Ato Cotepe no 36/2013 e RICMS--SC/2001, Anexo 3, art. 178 e

seguintes

25Terça-feira

ICMS - Sintegra

Fevereiro

PROCESSAMENTO DE DADOS - REMESSA DO ARQUIVO ELETRÔNICOEnvio, pelo contribuinte estabelecido neste Estado, usuário de equipamento de proces-samento eletrônico de dados, do arquivo eletrônico com registro das operações e presta-ções efetuadas no mês anterior.NotaOs contribuintes obrigados à EFD, a partir da entrega dos arquivos digitais com o registro da escrituração fiscal, ficam dispensados da remessa dos arquivos eletrôni-cos previstos no RICMS-SC/2001, Anexo 3, art. 37, I (arquivo eletrônico enviado pelo contribuinte substituto estabelecido em outra UF com o registro fiscal das operações efetuadas no mês com destinatários estabelecidos em Santa Catarina) e no Anexo 7, art. 7o (Remessa de arquivo eletrônico pelo contribuinte catarinense e pelo contribuinte de outra UF que mantém relações comerciais no Estado, ambos usuários de proces-samento eletrônico de dados).

RICMS-SC/2001, Anexo 7,

art. 7o, I, “b”

Tributário - Março/2014 SC 7

Calendário de Obrigações e Tabelas Práticas - Tributário

SANTA CATARINA - ICMS - RECOLHIMENTO EM ATRASO _____________________________O imposto não recolhido nos prazos regulamenta-

res, constantes deste Calendário, ficará sujeito aos seguin-tes acréscimos legais:

I - Atualização monetáriaII - MultaIII - Juros de mora

I - ATUALIZAÇÃO MONETÁRIA

a) Débitos vencidos até 09.09.1991Dividir o valor nominal do débito pelo número refe-

rencial constante das Tabelas I ou II, anexas à Portaria SPF no 184/1991, e, em seguida, multiplicar o resultado pelo valor da Unidade Fiscal de Referência (UFR) por ocasião de seu efetivo pagamento, observando-se a mudança do padrão monetário (art. 3o da Portaria SPF no 184/1991).

b) Débitos vencidos a partir de 10.09.1991Proceder à atualização pela variação do valor da

Unidade Fiscal de Referência (UFR), isto é, dividir a UFR do dia do pagamento pela UFR do dia do vencimento e aplicar o coeficiente obtido sobre o valor originário do dé-bito, observando-se a mudança do padrão monetário.

UFR do dia do pagamento= (coeficiente aplicável)

UFR do dia do vencimento

c) Débitos relativos a fatos geradores ocorridos em Novembro/1994 Converter o valor do débito em UFR no 6o dia do

mês seguinte ao da ocorrência dos fatos geradores e efe-tuar a reconversão em moeda corrente na data do efetivo pagamento (art. 49, §§ 2o, 3o e 4o, do RICMS).

d) Débitos relativos a fatos geradores ocorridos en-tre 1o.04 e 30.06.1994

d.1) apuração decendialConverter o valor do débito em UFR (Diária) no 1o

dia seguinte ao do encerramento do período de apuração e efetuar a reconversão em moeda corrente na data do efe-tivo pagamento (art. 32, § 4o, I, da Lei no 7.547/1989, na redação da Lei no 9.560/1994).

d.2) apuração mensalA conversão em UFR (Diária) é feita no 25o dia do

próprio período de apuração e a reconversão, em moeda corrente, no dia do efetivo pagamento (art. 39, § 9o, da Lei no 7.547/1989, na redação da Lei no 9.560/1994).

e) Débitos vencidos a partir de 1o.07.1994Converter o valor do débito, na data do vencimento,

em UFR/SC e efetuar a reconversão em real (R$) na data do efetivo pagamento (art. 74 da Lei no 5.983/1981 c/c o art. 88 da Lei no 7.547/1989).

f) Débitos vencidos a partir de 1o.01.1996A partir de 1o.01.1996 ficou extinta a UFR/SC. Qual-

quer valor expresso nessa unidade será convertido em Ufir mediante a aplicação do coeficiente de conversão de 1,345573.

A atualização monetária de débitos fiscais a par-tir desta data (1o.01.1996) será feita com base na varia-ção nominal do valor da Ufir (parágrafo único do art. 74 e art. 80 da Lei no 5.983/1981, na redação dada pela Lei no 10.065/1996).

Cumpre esclarecer que a Ufir foi reajustada semes-tralmente em 1996 (art. 6o da Lei no 10.192/2001) e anual-mente a partir de 1997 (art. 75 da Lei no 9.430/1996).

A Ufir, que foi fixada em R$ 1,0641 para o exercí-cio de 2000, foi extinta por meio do art. 29, § 3o, da Lei no 10.522/2002.

O Decreto no 1.942/2000 dispôs que a partir de 27.10.2000 os débitos fiscais estaduais de qualquer natu-reza expressos em Ufir serão convertidos em moeda cor-rente nacional com base no valor de R$ 1,0641.

II - MULTACalcular 0,3% ao dia, até o limite de 20% sobre o

valor do imposto.

(Lei no 10.297/1996, art. 53)

III - JUROS DE MORAO imposto recolhido fora do prazo previsto na legis-

lação tributária deverá ser acrescido de juros de mora, a serem calculados da seguinte forma:

a) Fatos geradores ocorridos até 31.12.1996

a.1) calcular os juros até 31.12.1996 em 1% por mês ou fração de atraso sobre o valor monetariamente atualizado na forma do item I (art. 69 da Lei no 5.983/1981, na re-dação da Lei no 6.760/1986); ea.2) após 1o.01.1997, aplicar os juros de mora equivalentes à taxa referencial do Sistema Es-pecial de Liquidação e Custódia (Selic) para tí-tulos federais acumulados mensalmente sobre o valor do débito.

Os juros de mora incidirão a partir do primeiro dia do mês subsequente ao do vencimento, não podendo ser inferiores a 1%.

O percentual de juros de mora relativos ao mês em que o pagamento estiver sendo efetuado será de 1%.

b) Fatos geradores ocorridos a partir de 1o.01.1997

Aplicar os juros de mora equivalentes à taxa re-ferencial do Sistema Especial de Liquidação e Custódia (Selic) para títulos federais acumulados mensalmente so-bre o valor do débito.

Os juros de mora incidirão a partir do primeiro dia do mês subsequente ao do vencimento.

O percentual de juros de mora relativos ao mês em que o pagamento estiver sendo efetuado será de 1%.

(Art. 69 da Lei no 5.983/1981, na redação das Leis nos 6.760/1986, 10.297/1996, 10.369/1997 e 14.461/2008, art. 2o, da Medida Provisória no 142/2007)

8 SC Tributário - Março/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

1. OPERAÇÕES/PRESTAÇÕES INTERNAS

Alíquotas Operações/Prestações Fundamento Legal

7% prestações de serviços de comunicação destinadas a empreendimentos enquadrados no Programa de Fomento às Empresas Prestadoras de Serviço de “Telemar keting”;

RICMS-SC/2001, art. 26, IV

12%operações com energia elétrica de consumo domiciliar, até os primeiros 150 Kw;

RICMS-SC/2001, art. 26, IIIoperações com energia elétrica destinada a produtor rural e cooperativas rurais redistribuidoras, na parte que não exceder a 500

Kw mensais por produtor rural;

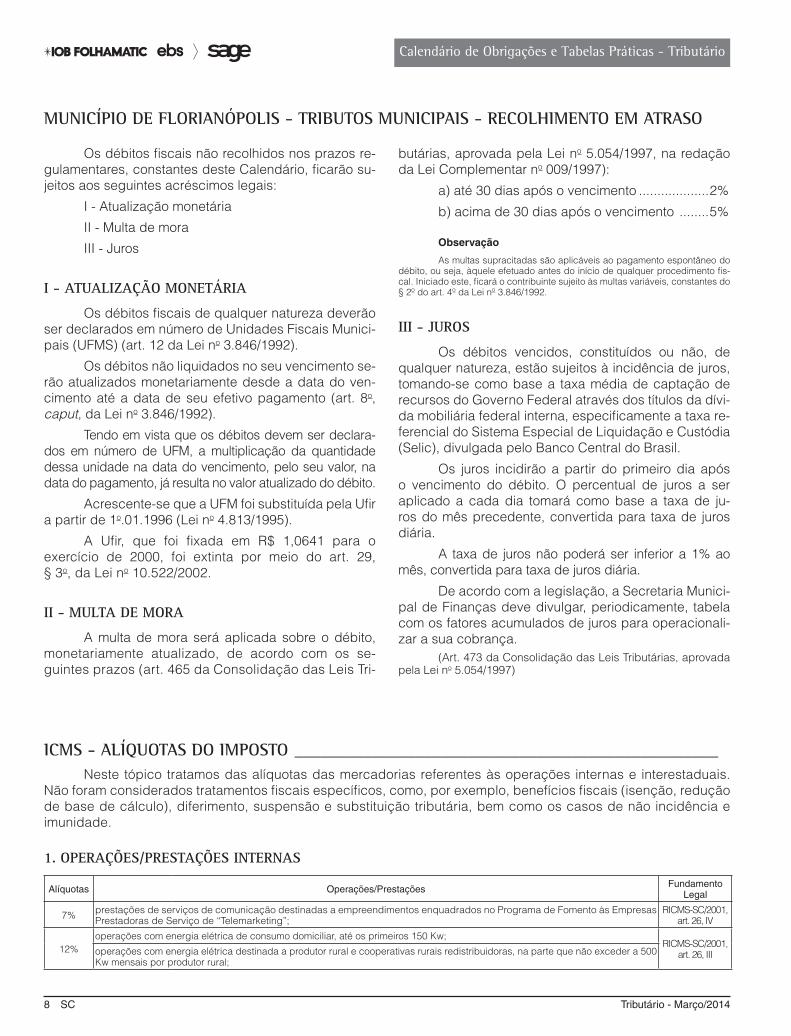

MUNICÍPIO DE FLORIANÓPOLIS - TRIBUTOS MUNICIPAIS - RECOLHIMENTO EM ATRASO

Os débitos fiscais não recolhidos nos prazos re-gulamentares, constantes deste Calendário, ficarão su-jeitos aos seguintes acréscimos legais:

I - Atualização monetária

II - Multa de mora

III - Juros

I - ATUALIZAÇÃO MONETÁRIA

Os débitos fiscais de qualquer natureza deverão ser declarados em número de Unidades Fiscais Munici-pais (UFMS) (art. 12 da Lei no 3.846/1992).

Os débitos não liquidados no seu vencimento se-rão atualizados monetariamente desde a data do ven-cimento até a data de seu efetivo pagamento (art. 8o, caput, da Lei no 3.846/1992).

Tendo em vista que os débitos devem ser declara-dos em número de UFM, a multiplicação da quantidade dessa unidade na data do vencimento, pelo seu valor, na data do pagamento, já resulta no valor atualizado do débito.

Acrescente-se que a UFM foi substituída pela Ufir a partir de 1o.01.1996 (Lei no 4.813/1995).

A Ufir, que foi fixada em R$ 1,0641 para o exercício de 2000, foi extinta por meio do art. 29, § 3o, da Lei no 10.522/2002.

II - MULTA DE MORA

A multa de mora será aplicada sobre o débito, monetariamente atualizado, de acordo com os se-guintes prazos (art. 465 da Consolidação das Leis Tri-

butárias, aprovada pela Lei no 5.054/1997, na redação da Lei Complementar no 009/1997):

a) até 30 dias após o vencimento ...................2%

b) acima de 30 dias após o vencimento ........5%

Observação

As multas supracitadas são aplicáveis ao pagamento espontâneo do débito, ou seja, àquele efetuado antes do início de qualquer procedimento fis-cal. Iniciado este, ficará o contribuinte sujeito às multas variáveis, constantes do § 2o do art. 4o da Lei no 3.846/1992.

III - JUROS

Os débitos vencidos, constituídos ou não, de qualquer natureza, estão sujeitos à incidência de juros, tomando-se como base a taxa média de captação de recursos do Governo Federal através dos títulos da dívi-da mobiliária federal interna, especificamente a taxa re-ferencial do Sistema Especial de Liquidação e Custódia (Selic), divulgada pelo Banco Central do Brasil.

Os juros incidirão a partir do primeiro dia após o vencimento do débito. O percentual de juros a ser aplicado a cada dia tomará como base a taxa de ju-ros do mês precedente, convertida para taxa de juros diária.

A taxa de juros não poderá ser inferior a 1% ao mês, convertida para taxa de juros diária.

De acordo com a legislação, a Secretaria Munici-pal de Finanças deve divulgar, periodicamente, tabela com os fatores acumulados de juros para operacionali-zar a sua cobrança.

(Art. 473 da Consolidação das Leis Tributárias, aprovada pela Lei no 5.054/1997)

ICMS - ALÍQUOTAS DO IMPOSTO _________________________________________________Neste tópico tratamos das alíquotas das mercadorias referentes às operações internas e interestaduais.

Não foram considerados tratamentos fiscais específicos, como, por exemplo, benefícios fiscais (isenção, redução de base de cálculo), diferimento, suspensão e substituição tributária, bem como os casos de não incidência e imunidade.

Tributário - Março/2014 SC 9

Calendário de Obrigações e Tabelas Práticas - Tributário

Alíquotas Operações/Prestações Fundamento Legal

12% prestações de serviço de transporte rodoviário, ferroviário e aquaviário de passageiros;

RICMS-SC/2001, art. 26, III

17%

mercadorias de consumo popu-lar, relacionadas

no RICMS--SC/2001, Anexo

1, Seção II

1. Carnes e miudezas comestíveis frescas, resfriadas, congeladas ou temperadas de aves das espécies domésticas2. Carnes e miudezas comestíveis frescas, resfriadas, congeladas de bovino, bufalino, suíno, ovino, caprino e

coelho3. Charque e carne de sol4. Erva-mate beneficiada5. Açúcar 6. Café torrado em grão ou moído7. Farinha de trigo, de milho e de mandioca8. Leite e manteiga 9. Banha de porco prensada10. Óleo refinado de soja e milho11. Margarina e creme vegetal 12. Espaguete, macarrão e aletria13. Pão14. Sardinha em lata15. Vinagre16. Sal de cozinha17. Queijo

produtos primários, em estado natural, relacionados no RICMS-SC/2001, Anexo 1, Seção III;veículos automotores, relacionados no RICMS-SC/2001, Anexo 1, Seção IV;óleo diesel;coque de carvão mineral;pias, lavatórios, colunas para lavatórios, banheiros, bidês, sanitários e caixas de descarga, mictórios e aparelhos fixos semelhan-tes para uso sanitário, de porcelana ou cerâmica, 6910.10.00 e 6910.90.00;ladrilhos e placas de cerâmica, exclusivamente para pavimentação ou revestimento, classificados segundo a Nomenclatura Bra-sileira de Mercadorias - Sistema Harmonizado - NBM/SH nas posições 6907 e 6908;blocos de concreto, telhas e lajes planas pré-fabricadas, painéis de lajes, pré-moldados, classificados, segundo a Nomenclatura Co-mum do Mercosul - NCM, respectivamente, nos códigos 6810.11.00, 6810.19.00, 6810.99.00;mercadorias integrantes da cesta básica da construção civil, relacionadas no RICMS-SC/2001, Anexo 1, Seção XXXII.

Regra geral RICMS-SC/2001, art. 26, I

operações com protetor solar RICMS-SC/2001, art. 26, § 3o

25%

operações com energia elétrica;

RICMS-SC/2001, art. 26, II

operações com os produtos supérfluos

relacionados no RICMS-

-SC/2001, Ane-xo 1, Seção I

1. Cervejas e chope, da posição 22032. Demais bebidas alcoólicas, das posições 2204, 2205, 2206 e 22083. Cigarro, cigarrilha, charuto e outros produtos manufaturados de fumo, das posições 2402 e 24034. Perfumes e cosméticos, das posições 3303, 3304, 3305 e 33075. Peleteria e suas obras e peleteria artificial, do Capítulo 436. Asas-delta do código 8801.10.02007. Balões e dirigíveis, do código 8801.90.01008. Iates e outros barcos e embarcações de recreio ou esporte, barcos a remo e canoas, da posição 89039. Armas e munições, suas partes e acessórios, do Capítulo 93NOTA:Os produtos estão classificados de acordo com a NBM/SH, aprovado pelo Decreto no 97.409/1988 e suas alterações posteriores.

prestações de serviço de comunicação;operações com gasolina automotiva e álcool carburante.

2. OPERAÇÕES/PRESTAÇÕES INTERESTADUAIS2.1 Destinadas a contribuintes

As alíquotas a seguir descritas são aplicáveis nas operações/prestações interestaduais realizadas entre contribuintes, ainda que destinadas a uso ou consumo do adquirente da mercadoria (ou do tomador do serviço):

a) realizadas por contribuintes das Regiões Norte, Nor-deste ou Centro-Oeste e do Estado do Espírito Santo:

- a alíquota será de 12% (doze por cento), qualquer que seja a região em que estiver lo-calizado o destinatário;

b) realizadas por contribuintes das Regiões Su-deste e Sul:

- aplicar a alíquota de 12% (doze por cento) quando o destinatário também estiver locali-zado na região Sudeste ou Sul;

- aplicar a alíquota de 7% (sete por cento) quando o destinatário estiver localizado na região Norte, Nordeste ou Centro-Oeste ou no Estado do Espírito Santo.

As regiões mencionadas são compostas, para fins do ICMS, pelas seguintes Unidades da Federação:

Região Norte: Estados do Acre, Amapá, Amazo-nas, Pará, Rondônia, Roraima e Tocantins;

Região Nordeste: Estados de Alagoas, Bahia, Ceará, Espírito Santo, Maranhão, Paraíba, Pernambuco, Piauí, Rio Grande do Norte e Sergipe;

Região Centro-Oeste: Estados de Goiás, Mato Grosso, Mato Grosso do Sul e o Distrito Federal;

Região Sudeste: Estados de Minas Gerais, Rio de Janeiro e São Paulo;

10 SC Tributário - Março/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

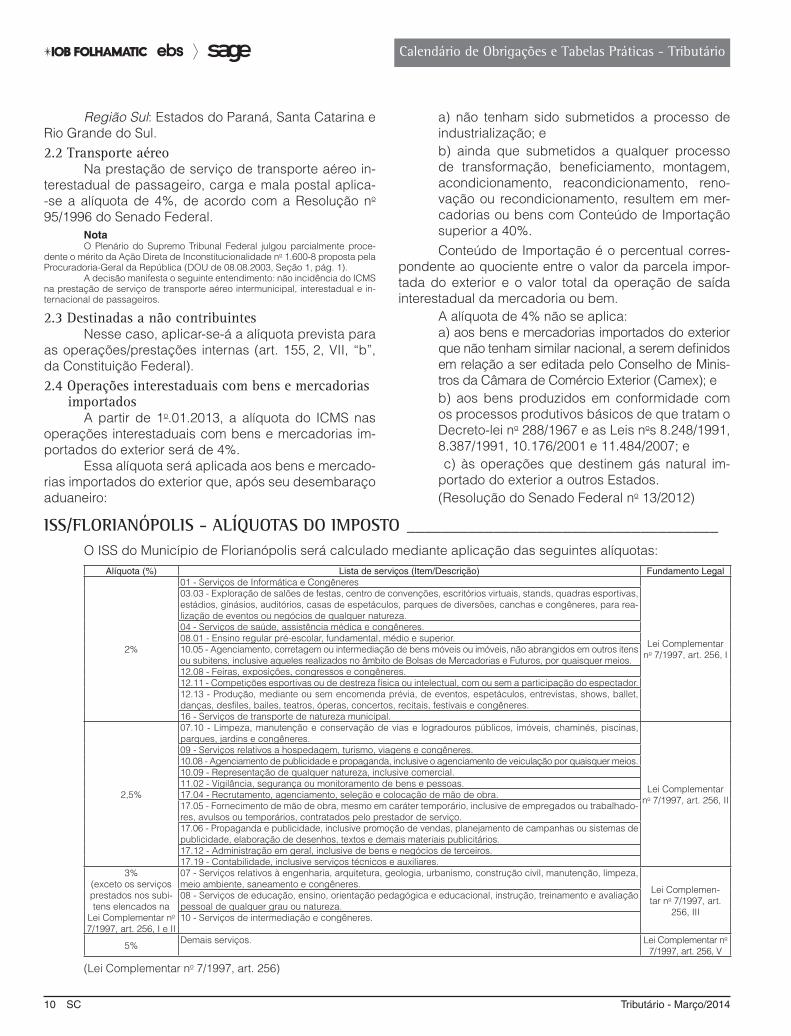

Região Sul: Estados do Paraná, Santa Catarina e Rio Grande do Sul.2.2 Transporte aéreo

Na prestação de serviço de transporte aéreo in-terestadual de passageiro, carga e mala postal aplica--se a alíquota de 4%, de acordo com a Resolução no 95/1996 do Senado Federal.

NotaO Plenário do Supremo Tribunal Federal julgou parcialmente proce-

dente o mérito da Ação Direta de Inconstitucionalidade no 1.600-8 proposta pela Procuradoria-Geral da República (DOU de 08.08.2003, Seção 1, pág. 1).

A decisão manifesta o seguinte entendimento: não incidência do ICMS na prestação de serviço de transporte aéreo intermunicipal, interestadual e in-ternacional de passageiros.

2.3 Destinadas a não contribuintesNesse caso, aplicar-se-á a alíquota prevista para

as operações/prestações internas (art. 155, 2, VII, “b”, da Constituição Federal).2.4 Operações interestaduais com bens e mercadorias

importadosA partir de 1o.01.2013, a alíquota do ICMS nas

operações interestaduais com bens e mercadorias im-portados do exterior será de 4%.

Essa alíquota será aplicada aos bens e mercado-rias importados do exterior que, após seu desembaraço aduaneiro:

a) não tenham sido submetidos a processo de industrialização; eb) ainda que submetidos a qualquer processo de transformação, beneficiamento, montagem, acondicionamento, reacondicionamento, reno-vação ou recondicionamento, resultem em mer-cadorias ou bens com Conteúdo de Importação superior a 40%. Conteúdo de Importação é o percentual corres-

pondente ao quociente entre o valor da parcela impor-tada do exterior e o valor total da operação de saída interestadual da mercadoria ou bem.

A alíquota de 4% não se aplica: a) aos bens e mercadorias importados do exterior que não tenham similar nacional, a serem definidos em relação a ser editada pelo Conselho de Minis-tros da Câmara de Comércio Exterior (Camex); eb) aos bens produzidos em conformidade com os processos produtivos básicos de que tratam o Decreto-lei no 288/1967 e as Leis nos 8.248/1991, 8.387/1991, 10.176/2001 e 11.484/2007; e c) às operações que destinem gás natural im-portado do exterior a outros Estados.(Resolução do Senado Federal no 13/2012)

ISS/FLORIANÓPOLIS - ALÍQUOTAS DO IMPOSTO ____________________________________O ISS do Município de Florianópolis será calculado mediante aplicação das seguintes alíquotas:

Alíquota (%) Lista de serviços (Item/Descrição) Fundamento Legal

2%

01 - Serviços de Informática e Congêneres

Lei Complementar no 7/1997, art. 256, I

03.03 - Exploração de salões de festas, centro de convenções, escritórios virtuais, stands, quadras esportivas, estádios, ginásios, auditórios, casas de espetáculos, parques de diversões, canchas e congêneres, para rea-lização de eventos ou negócios de qualquer natureza.04 - Serviços de saúde, assistência médica e congêneres.08.01 - Ensino regular pré-escolar, fundamental, médio e superior.10.05 - Agenciamento, corretagem ou intermediação de bens móveis ou imóveis, não abrangidos em outros itens ou subitens, inclusive aqueles realizados no âmbito de Bolsas de Mercadorias e Futuros, por quaisquer meios.12.08 - Feiras, exposições, congressos e congêneres.12.11 - Competições esportivas ou de destreza física ou intelectual, com ou sem a participação do espectador.12.13 - Produção, mediante ou sem encomenda prévia, de eventos, espetáculos, entrevistas, shows, ballet, danças, desfiles, bailes, teatros, óperas, concertos, recitais, festivais e congêneres.16 - Serviços de transporte de natureza municipal.

2,5%

07.10 - Limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres.

Lei Complementar no 7/1997, art. 256, II

09 - Serviços relativos a hospedagem, turismo, viagens e congêneres.10.08 - Agenciamento de publicidade e propaganda, inclusive o agenciamento de veiculação por quaisquer meios.10.09 - Representação de qualquer natureza, inclusive comercial.11.02 - Vigilância, segurança ou monitoramento de bens e pessoas.17.04 - Recrutamento, agenciamento, seleção e colocação de mão de obra.17.05 - Fornecimento de mão de obra, mesmo em caráter temporário, inclusive de empregados ou trabalhado-res, avulsos ou temporários, contratados pelo prestador de serviço.17.06 - Propaganda e publicidade, inclusive promoção de vendas, planejamento de campanhas ou sistemas de publicidade, elaboração de desenhos, textos e demais materiais publicitários.17.12 - Administração em geral, inclusive de bens e negócios de terceiros.17.19 - Contabilidade, inclusive serviços técnicos e auxiliares.

3%(exceto os serviços prestados nos subi-tens elencados na

Lei Complementar no 7/1997, art. 256, I e II

07 - Serviços relativos à engenharia, arquitetura, geologia, urbanismo, construção civil, manutenção, limpeza, meio ambiente, saneamento e congêneres. Lei Complemen-

tar no 7/1997, art. 256, III

08 - Serviços de educação, ensino, orientação pedagógica e educacional, instrução, treinamento e avaliação pessoal de qualquer grau ou natureza.10 - Serviços de intermediação e congêneres.

5% Demais serviços. Lei Complementar no 7/1997, art. 256, V

(Lei Complementar no 7/1997, art. 256)

Tributário - Março/2014 SC 11

Calendário de Obrigações e Tabelas Práticas - Tributário

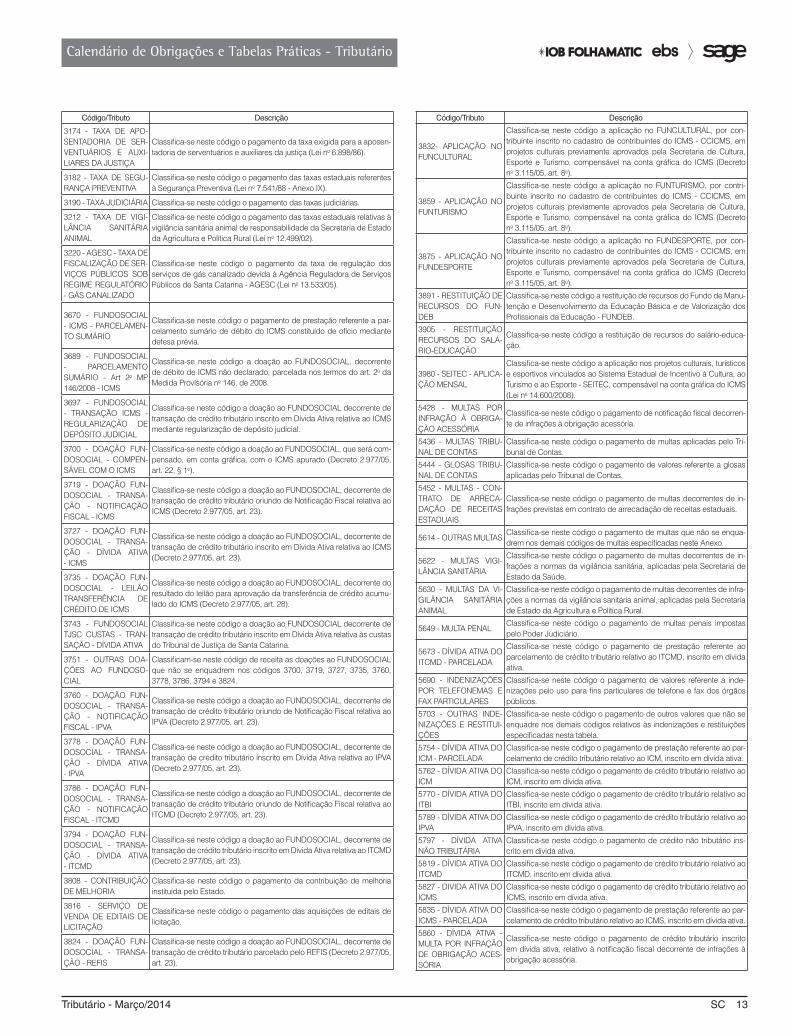

DOCUMENTO DE ARRECADAÇÃO DE RECEITAS ESTADUAIS (DARE-SC) __________________

Mediante a Portaria SEF no 163, de 14.07.2004 - DOE SC de 16.07.2004, foi instituído o Documento de Arre-cadação de Receitas Estaduais (Dare-SC), de uso obrigatório para recolhimento de tributos, multas, acréscimos, dívida ativa e honorários, bem como quaisquer receitas estaduais, depósitos e origens diversas.

O Dare-SC será gerado e emitido, em programa gerador específico, disponibilizado para download, ou por outro meio, pela Secretaria de Estado da Fazenda (Dare-SC off-line) e em aplicativo próprio disponível no site oficial da Secretaria de Estado da Fazenda (Dare-SC on-line).

Note-se que não será utilizado o Dare-SC para o recolhimento normal do IPVA de veículo automotor e da Taxa de Licenciamento Anual de Veículos, que continuarão sendo efetuados exclusivamente no Besc, por meio dos recibos de pagamentos, e na Creditran, mediante documento específico.

A Tabela de Códigos de Receita para fins de preenchimento do Dare-SC foi aprovada pela Portaria SEF no 164/2004, a qual reproduzimos a seguir:

Código/Tributo Descrição

1180 - ITCMD - DEFESA PRÉVIA - PAGAMENTO INTEGRAL

- Classifica-se neste código o pagamento integral de débitos de ITCMD, constituído de ofício mediante defesa prévia.

1198 - ITCMD - DEFESA PRÉVIA - PAGAMENTO PARCELADO

- Classifica-se neste código o pagamento de prestação referente a par-celamento de débito do ITCMD constituído de ofício mediante defesa prévia.

1201 - IMPOSTO SOBRE TRANSMISSÃO BENS IMÓVEIS - ITBI

Classifica-se neste código o pagamento referente à transmissão de bens imóveis sujeita ao ITBI, com fatos geradores anteriores a 1o de março de 1989, declarado pelo próprio contribuinte.

1210 - ITCMD - DÉBITO - AÇÃO DE ACOMPA-NHAMENTO

- Classifica-se neste código o pagamento integral de ITCMD apurado em decorrência das ações de acompanhamento executado pelo fisco.

1228 - ITCMD - PARCE-LAMENTO DE IMPOSTO DECLARADO

Classifica-se neste código o pagamento de prestação referente a par-celamento do ITCMD declarado pelo contribuinte.

1236 - ITBI - NOTIFICA-ÇÃO

Classifica-se neste código o pagamento referente à transmissão de bens imóveis sujeito ao ITBI, constituído de ofício mediante notificação fiscal.

1244 - IMPOSTO SOBRE TRANSMISSÃO “CAUSA MORTIS” E DOAÇÃO - ITCMD

Classifica-se neste código o pagamento referente à transmissão “cau-sa mortis” e doação sujeitas ao ITCMD, declarado pelo próprio con-tribuinte.

1260 - ITCMD - NOTIFI-CAÇÃO INTEGRAL

Classifica-se neste código o pagamento integral de notificação fiscal relativa ao ITCMD.

1279 - ITCMD - NOTIFI-CAÇÃO PARCELADA

Classifica-se neste código o pagamento de prestação referente a par-celamento do débito do ITCMD, constituído de ofício, mediante notifi-cação fiscal.

1287 - ICM - REVIGO-RAR - DECLARADO EM GIA

Classifica-se neste código o pagamento de prestação referente ao parcelamento, pelo REVIGORAR, de débito do ICM declarado em GIA.

1341 - ICM - REVIGO-RAR - NOTIFICAÇÃO

Classifica-se neste código o pagamento de prestação referente ao par-celamento, pelo REVIGORAR, de débito do ICM constituído de ofício, mediante notificação fiscal.

1376 - ICM - REVIGO-RAR - PARCELAMENTO DE IMPOSTO DECLA-RADO EM GIA

Classifica-se neste código o pagamento de prestação referente ao parcelamento, pelo REVIGORAR, originado em parcelamento do ICM declarado em GIA.

1384 - ICM - NOTIFICA-ÇÃO INTEGRAL

Classifica-se neste código o pagamento integral de notificação fiscal relativas ao ICM.

1392 - ICM - NOTIFICA-ÇÃO PARCELADA

Classifica-se neste código o pagamento de prestação referente ao par-celamento de débito do ICM constituído de ofício, mediante notificação fiscal.

1406 - ICM - NOTIFICA-ÇÃO PARCIAL

Classifica-se neste código o pagamento parcial de notificação fiscal relativa ao ICM.

1449 - ICMS - NORMALClassifica-se neste código o pagamento do ICMS devido declarado em GIA, decorrente do confronto entre os débitos e créditos escriturados no respectivo período de apuração.

1457 - ICMS - IMPORTA-ÇÃO - POR APURAÇÃO

Classifica-se neste código o pagamento do ICMS devido na importa-ção, com prazo excepcional para recolhimento (RICMS-SC/01, Anexo 3, art. 10, § 7o). Para efetuar o recolhimento no desembaraço, utilizar o código 1716.

Código/Tributo Descrição

1465 - ICMS - ESTIMATI-VA FIXA

Classifica-se neste código o pagamento do ICMS devido mensalmente por estimativa fixa (RICMS-SC/01, art. 57).Quando se tratar de enquadramento em estimativa de estabelecimento que comercialize veículo usado, utilizar o código 1686. Quando se tratar de enquadramento de estabelecimento varejista de temporada, utilizar código 1732.

1473 - ICMS - SUBSTI-TUIÇÃO TRIBUTÁRIA - POR APURAÇÃO

Classifica-se neste código o pagamento do ICMS devido por substitui-ção tributária, declarado em GIA ou GIA-ST, resultante da apuração por mercadoria dentro do respectivo período de apuração. Será utilizado, também pelo contribuinte substituído, na condição de responsável soli-dário, quanto as operações sujeitas à substituição tributária, sem a de-vida retenção do imposto. Para recolher a cada operação ou prestação, utilizar o código 1740.

1490 - ICMS - NOTIFICA-ÇÃO INTEGRAL

Classifica-se neste código o pagamento integral de notificação fiscal relativa ao ICMS.

1503 - ICMS - NOTIFICA-ÇÃO PARCELADA

Classifica-se neste código o pagamento de prestação referente a par-celamento de débito do ICMS constituído de ofício, mediante de noti-ficação fiscal.

1538 - ICMS - NOTIFICA-ÇÃO PARCIAL

Classifica-se neste código o pagamento de parte de notificação fiscal relativa ao ICMS.

1546 - ICMS - PARCE-LAMENTO DE IMPOSTO DECLARADO EM GIA

Classifica-se neste código o pagamento de prestação referente a par-celamento do ICMS declarado em GIA.

1554 - ICMS - OUTROSClassifica-se neste código o pagamento do ICMS que não se enquadre nos demais códigos especificados neste Anexo.

1570 - ICMS - ANTE-CIPADO - INTRAESTA-DUAL

Classifica-se neste código o pagamento do ICMS devido nas opera-ções e prestações sujeitas ao recolhimento por ocasião da saída da mercadoria ou na prestação de serviço realizada dentro do Estado.

1589 - ICMS - ANTE-CIPADO - INTERESTA-DUAL

Classifica-se neste código o pagamento do ICMS devido nas opera-ções e prestações sujeitas ao recolhimento por ocasião da saída da mercadoria ou na prestação de serviço realizada com destino a outra unidade da Federação.

1597 - ICMS - ANTECI-PADO - AMBULANTE

Classifica-se neste código o pagamento do ICMS devido nas opera-ções promovidas por ambulante, inclusive mascate, oriundo de outra unidade da Federação ou de dentro do Estado ou por contribuinte es-tabelecido em outra unidade da Federação (RICMS-SC/01, Anexo 6, arts. 50 e 52).

1600 - ICMS - DIFEREN-ÇA DE ALÍQUOTA IN-TERESTADUAL - ATIVO E MATERIAL DE USO E CONSUMO

Classifica-se neste código o efetivo pagamento do ICMS devido no re-cebimento de mercadorias oriundas de outra unidade da Federação, destinadas a consumo ou integração ao ativo permanente, no caso de não adotar o disposto no RICMS-SC/01, art. 53, § 6o.

1643 - ICMS - ANTECI-PADO - ENTRADA DE MERCADORIAS OU BENS DE OUTRO ESTA-DO - POR APURAÇÃO

Classifica-se neste código o pagamento do ICMS devido por ocasião da entrada no Estado de bens e mercadorias, com prazo especial para recolhimento (RICMS-SC/01, art. 60, § 11). Para recolher a cada operação utilizar o código 1724. Quando se tra-tar de mercadoria sujeita a substituição tributária deverá ser utilizado o código 1473.

1651 - ICMS - RESPON-SABILIDADE TRIBUTÁ-RIA - POR OPERAÇÃO

Classifica-se neste código o pagamento do ICMS devido pelas pessoas as quais tenha sido imputada a condição de responsáveis pelo paga-mento do imposto nas operações ou prestações respectivas, no caso de ser exigido o recolhimento do imposto no momento da operação ou prestação. Quando se tratar de responsabilidade por substituição tributária deverá ser utilizado o código 1740.

12 SC Tributário - Março/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

Código/Tributo Descrição

1686 - REVOGADO - uti-lizar 1465 “ICMS - ESTI-MATIVA FIXA”

Nota No documento de arrecadação utilizado para recolher o imposto, com o código de receita 1686, deverá ser informado o código de receita 1465 “ICMS - ESTIMATIVA FIXA” (Portaria SEF no 165/05, art. 1o, p. único).

1694 - ICMS - DENÚN-CIA ESPONTÂNEA

- Classifica-se neste código o pagamento de valores relativos ao ICMS decorrente de denúncia espontânea.

1716 - ICMS - IMPORTA-ÇÃO - POR OPERAÇÃO

Classifica-se neste código o pagamento do ICMS devido na importa-ção, no caso de ser exigido no momento do desembaraço da merca-doria. Quando se tratar de importação com prazo especial para recolhi-mento, utilizar o código 1457.

1724 - ICMS - ANTECI-PADO - ENTRADA DE MERCADORIAS OU BENS DE OUTRO ESTA-DO - POR OPERAÇÃO

Classifica-se neste código o pagamento do ICMS, devido por ocasião da entrada no Estado de bens e mercadorias, no caso de ser exigido o imposto a cada operação no momento da entrada da mercadoria no Estado. Quando se tratar de aquisições com prazo especial para reco-lhimento, adotar o código 1643. Quando se tratar de mercadoria sujeita a substituição tributária deverá ser utilizado o código 1740.

1732 - ICMS - ESTIMA-TIVA DE COMÉRCIO VAREJISTA DE TEMPO-RADA

Classifica-se neste código o pagamento do ICMS apurado por estima-tiva fixa, devido pelos estabelecimentos enquadrados no regime espe-cial de comércio varejista de temporada (Portaria SEF no 504/97).

1740 - ICMS - SUBSTI-TUIÇÃO TRIBUTÁRIA - POR OPERAÇÃO

Classifica-se neste código o pagamento do ICMS devido por substi-tuição tributária, sempre que for exigido o imposto a cada operação ou prestação. Será utilizado, inclusive pelo substituído, na condição de responsável solidário, quanto as operações sujeitas à substituição tribu-tária, sem a devida retenção do imposto. Nos casos em que o imposto devido por substituição tributária seja apurado por operação dentro de determinado período de apuração, utilizar o código 1473.

1759 - ICMS - ANTECI-PADO - REGIME ESPE-CIAL DE DIFERIMENTO NA IMPORTAÇÃO

Classifica-se neste código o pagamento do ICMS antecipado relativo as saídas subseqüente à importação, conforme regime especial (RICMS--SC/01, Anexo 3, art. 10, § 7o).

1767 - ICMS - RESPON-SABILIDADE TRIBUTÁ-RIA - POR APURAÇÃO

Classifica-se neste código o pagamento do ICMS devido pelas pessoas as quais tenha sido imputada a condição de responsáveis pelo paga-mento do imposto nas operações ou prestações respectivas, no caso do imposto apurado ter prazo de pagamento previsto na legislação. Quando se tratar de responsabilidade por substituição tributária deverá ser utilizado o código 1473.

1775 - ICMS - IMPOR-TAÇÃO - NOTA FISCAL SIMPLIFICADA - NFS

Classifica-se neste código o pagamento do ICMS devido na importação efetuada mediante emissão de Nota de Tributação Simplificada - NTS da Secretaria da Receita Federal.

1783 - ICMS - SUBSTI-TUIÇÃO TRIBUTÁRIA - ESTOQUE

Classifica-se neste código o pagamento do ICMS relativo ao estoque remanescente de mercadorias sob regime de tributação normal que passaram ao regime de substituição tributária.

1791 - ICMS - DÉBITO INFORMADO PELO PRÓPRIO CONTRI-BUINTE

Classifica-se neste código o pagamento de valores relativos ao ICMS decorrente de débitos informados pelo próprio contribuinte.

1805 - IMPOSTO SO-BRE PROPRIEDADE DE VEÍCULO AUTOMOTOR - IPVA

Classifica-se neste código o pagamento do imposto referente à pro-priedade de veículos automotores terrestres, inclusive o declarado pelo próprio contribuinte.

1813 - IPVA - EMBARCA-ÇÕES E AERONAVES

Classifica-se neste código o pagamento referente ao imposto sobre a propriedade de embarcações e aeronaves declarado pelo próprio contribuinte.

1848 - ICMS - DEFESA PRÉVIA - PAGAMENTO INTE GRAL SEM MULTA REDUZIDA

- Classifica-se neste código o pagamento integral de débitos de ICMS constituídos de ofício mediante defesa prévia, sem a aplicação de multa reduzida.

1856 - IPVA - NOTIFICA-ÇÃO

Classifica-se neste código o pagamento de notificação fiscal relativa ao IPVA.

1880 - IMPOSTO DE RENDA RETIDO NA FON-TE - PESSOA JURÍDICA

Classifica-se neste código a retenção do Imposto de Renda Pessoa Jurídica, sempre que obrigatório.

1899 - IMPOSTO DE RENDA RETIDO NA FONTE - PESSOA FÍ-SICA

Classifica-se neste código a retenção do Imposto de Renda Pessoa Física, sempre que obrigatório.

1902 - ICMS - REVIGO-RAR - NOTIFICAÇÃO

Classifica-se neste código o pagamento de prestação referente ao par-celamento, pelo REVIGORAR, de débito do ICMS constituído de ofício, mediante notificação fiscal.

1910 - ICMS - REVIGO-RAR - PARCELAMENTO DE IMPOSTO DECLA-RADO EM GIA

Classifica-se neste código o pagamento de prestação a referente ao parcelamento, pelo REVIGORAR, originado de parcelamento do ICMS declarado em GIA.

Código/Tributo Descrição

1929 - ICMS - REVIGO-RAR - DECLARADO EM GIA

Classifica-se neste código o pagamento de prestação referente ao par-celamento, pelo REVIGORAR, do débito do ICMS declarado em GIA.

1937 - ICMS - DEFESA PRÉVIA - PAGAMENTO INTEGRAL

Classifica-se neste código o pagamento integral de débitos de ICMS constituído de ofício mediante defesa prévia.

1945 - ICMS - DEFESA PRÉVIA - PAGAMENTO PARCELADO

Classifica-se neste código o pagamento de prestação referente a par-celamento de débito do ICMS constituído de ofício mediante defesa prévia.

1961 - ICMS - DÉBITO - AÇÃO DE ACOMPA-NHAMENTO

- Classifica-se neste código o pagamento de débitos de ICMS apurados em decorrência das ações de acompanhamento executado pelo fisco.

1970 - ICMS - SUBSTI-TU IÇÃO TRIBUTÁRIA - ESTOQUE - PARCELA-MENTO

- Classifica-se neste código o pagamento de prestação referente a par-celamento de débito decorrente do saldo devedor do fracionamento do ICMS relativo ao estoque de mercadorias ingressadas no regime de substituição tributária.

1988 - ICMS - LEILÃO- Classifica-se neste código o pagamento de débito de ICMS apurado nas aquisições em leilão promovidos pela Receita Federal do Brasil de mercadorias estrangeiras apreendidas.

2119 - ATOS DA ADMI-NISTRAÇÃO EM GERAL

Classifica-se neste código o pagamento das taxas estaduais relacio-nadas com Atos da Administração em Geral (Lei no 7.541/88 - Anexo I).

2127 - ATOS DA SAÚDE PÚBLICA

Classifica-se neste código o pagamento das taxas estaduais relaciona-das com Atos da Saúde Pública (Lei no 7.541/88 - Anexo II).

2135 - ATOS DA SEGU-RANÇA PÚBLICA

Classifica-se neste código o pagamento das taxas estaduais relaciona-das com Atos da Segurança Pública (Lei no 7.541/88 - Anexo III).

2143 - ATOS DO DEPAR-TAMENTO ESTADUAL DE INFRA-ESTRUTURA

Classifica-se neste código o pagamento das taxas estaduais relacio-nadas com Atos do Departamento Estadual de Infra-estrutura (Lei no 7.541/88 - Anexo V-A).

2500 - DIFERENÇA ALÍQUOTA - COMER-CIALIZAÇÃO E INDUS-TRIALIZAÇÃO - POR APURAÇÃO

Classifica-se neste código o pagamento do ICMS, devido pela diferen-ça de alíquota por ocasião da entrada no Estado de mercadorias adqui-ridas para comercialização e industrialização, com prazo especial para recolhimento (RICMS-SC/2001, art. 60, § 31, II). Aplica-se, também, na aquisição de bens e mercadoria destinada ao ativo imobilizado ou uso e consumo adquiridas por contribuinte enquadrado no Regime de Apura-ção Simples Nacional no CCICIMS-SC. Para recolher a cada operação, utilizar o código 2518.

2518 - ICMS - DIFE-RENÇA ALÍQUOTA - COMERCIALIZAÇÃO E INDUSTRIALIZAÇÃO - POR OPERAÇÃO

Classifica-se neste código o pagamento do ICMS, devido pela dife-rença de alíquota por ocasião da entrada no Estado de mercadorias adquiridas para comercialização e industrialização, no caso de ser exi-gido o imposto a cada operação no momento da sua entrada no Estado (RICMS-SC/2001, art. 60, § 1o, II, “g”). Aplica-se, também, na aquisição de bens e mercadoria destinada ao ativo imobilizado ou uso e consu-mo adquiridas por contribuinte enquadrado no Regime de Apuração Simples Nacional no CCICIMS-SC. Quando se tratar de aquisições com prazo especial para recolhimento, adotar o código 2500.

3000 - PRODECClassifica-se neste código o pagamento das parcelas devidas a título de PRODEC.

3077 - ICMS - SIMPLES NACIONAL - PAGAMEN-TO INTEGRAL

- Classifica-se neste código o pagamento integral de débito de ICMS devido pelo optante do Simples Nacional transferido mediante Convê-nio com a Procuradoria Geral da Fazenda Nacional - PGFN.

3085 - ICMS - SIMPLES NACIONAL - PAGAMEN-TO PARCELADO

- Classifica-se neste código o pagamento de prestação referente a par-celamento de débito de ICMS devido pelo optante do Simples Nacional, transferido mediante Convênio com a Procuradoria Geral da Fazenda Nacional - PGFN.

3093 - ICMS - SIMPLES NACIONAL - DÍVIDA ATI-VA - PAGAMENTO

- Classifica-se neste código o pagamento integral de débito de ICMS devido pelo optante do Simples Nacional, transferido mediante Con-vênio com a Procuradoria Geral da Fazenda Nacional - PGFN, inscrito em Dívida Ativa.

3107 - ICMS - SIMPLES NACIONAL - DÍVIDA ATIVA - PAGAMENTO PARCELADO

- Classifica-se neste código o pagamento de prestação referente a par-celamento de débito de ICMS devido pelo optante do Simples Nacional, transferido mediante Convênio com a Procuradoria Geral da Fazenda Nacional - PGFN, inscrito em Dívida Ativa.

3123 - ATOS DA POLÍ-CIA MILITAR

Classifica-se neste código o pagamento das taxas estaduais relaciona-das com Atos da Polícia Militar (Lei no 7.541/88 - Anexo V).

3131 - TAXA DE SEGU-RANÇA OSTENSIVA CONTRA DELITOS

Classifica-se neste código o pagamento das taxas estaduais referentes à Segurança Ostensiva Contra Delitos (Lei no 7.541/88 - Anexo VIII).

3140 - TAXA DE SEGU-RANÇA CONTRA IN-CÊNDIO

Classifica-se neste código o pagamento das taxas estaduais referentes à Segurança Contra Incêndio (Lei no 7.541/88 - Anexo VI).

3158 - TAXA DE PRE-VENÇÃO CONTRA SI-NISTROS

Classifica-se neste código o pagamento das taxas estaduais referentes à Prevenção Contra Sinistros (Lei no 7.541/88 - Anexo VII).

3166 - ATOS DA SECRE-TARIA DA AGRICUL-TURA

Classifica-se neste código o pagamento das taxas estaduais relacio-nadas como Atos da Secretaria da Agricultura e Política Rural (Lei no 7.541/88 - Anexo IV).

Tributário - Março/2014 SC 13

Calendário de Obrigações e Tabelas Práticas - Tributário

Código/Tributo Descrição

3174 - TAXA DE APO-SENTADORIA DE SER-VENTUÁRIOS E AUXI-LIARES DA JUSTIÇA

Classifica-se neste código o pagamento da taxa exigida para a aposen-tadoria de serventuários e auxiliares da justiça (Lei no 6.898/86).

3182 - TAXA DE SEGU-RANÇA PREVENTIVA

Classifica-se neste código o pagamento das taxas estaduais referentes à Segurança Preventiva (Lei no 7.541/88 - Anexo IX).

3190 - TAXA JUDICIÁRIA Classifica-se neste código o pagamento das taxas judiciárias.

3212 - TAXA DE VIGI-LÂNCIA SANITÁRIA ANIMAL

Classifica-se neste código o pagamento das taxas estaduais relativas à vigilância sanitária animal de responsabilidade da Secretaria de Estado da Agricultura e Política Rural (Lei no 12.499/02).

3220 - AGESC - TAXA DE FISCALIZAÇÃO DE SER-VIÇOS PÚBLICOS SOB REGIME REGULATÓRIO - GÁS CANALIZADO

Classifica-se neste código o pagamento da taxa de regulação dos serviços de gás canalizado devida à Agência Reguladora de Serviços Públicos de Santa Catarina - AGESC (Lei no 13.533/05).

3670 - FUNDOSOCIAL - ICMS - PARCELAMEN-TO SUMÁRIO

Classifica-se neste código o pagamento de prestação referente a par-celamento sumário de débito do ICMS constituído de ofício mediante defesa prévia.

3689 - FUNDOSOCIAL - PARCELAMENTO SUMÁRIO - Art 2o MP 146/2008 - ICMS

Classifica-se neste código a doação ao FUNDOSOCIAL, decorrente de débito de ICMS não declarado, parcelada nos termos do art. 2o da Medida Provisória no 146, de 2008.

3697 - FUNDOSOCIAL - TRANSAÇÃO ICMS - REGULARIZAÇÃO DE DEPÓSITO JUDICIAL

Classifica-se neste código a doação ao FUNDOSOCIAL decorrente de transação de crédito tributário inscrito em Dívida Ativa relativa ao ICMS mediante regularização de depósito judicial.

3700 - DOAÇÃO FUN-DOSOCIAL - COMPEN-SÁVEL COM O ICMS

Classifica-se neste código a doação ao FUNDOSOCIAL, que será com-pensado, em conta gráfica, com o ICMS apurado (Decreto 2.977/05, art. 22, § 1o).

3719 - DOAÇÃO FUN-DOSOCIAL - TRANSA-ÇÃO - NOTIFICAÇÃO FISCAL - ICMS

Classifica-se neste código a doação ao FUNDOSOCIAL, decorrente de transação de crédito tributário oriundo de Notificação Fiscal relativa ao ICMS (Decreto 2.977/05, art. 23).

3727 - DOAÇÃO FUN-DOSOCIAL - TRANSA-ÇÃO - DÍVIDA ATIVA - ICMS

Classifica-se neste código a doação ao FUNDOSOCIAL, decorrente de transação de crédito tributário inscrito em Dívida Ativa relativa ao ICMS (Decreto 2.977/05, art. 23).

3735 - DOAÇÃO FUN-DOSOCIAL - LEILÃO TRANSFERÊNCIA DE CRÉDITO DE ICMS

Classifica-se neste código a doação ao FUNDOSOCIAL, decorrente do resultado do leilão para aprovação da transferência de crédito acumu-lado do ICMS (Decreto 2.977/05, art. 28).

3743 - FUNDOSOCIAL TJSC CUSTAS - TRAN-SAÇÃO - DÍVIDA ATIVA

Classifica-se neste código a doação ao FUNDOSOCIAL decorrente de transação de crédito tributário inscrito em Dívida Ativa relativa às custas do Tribunal de Justiça de Santa Catarina.

3751 - OUTRAS DOA-ÇÕES AO FUNDOSO-CIAL

Classificam-se neste código de receita as doações ao FUNDOSOCIAL que não se enquadrem nos códigos 3700, 3719, 3727, 3735, 3760, 3778, 3786, 3794 e 3824.

3760 - DOAÇÃO FUN-DOSOCIAL - TRANSA-ÇÃO - NOTIFICAÇÃO FISCAL - IPVA

Classifica-se neste código a doação ao FUNDOSOCIAL, decorrente de transação de crédito tributário oriundo de Notificação Fiscal relativa ao IPVA (Decreto 2.977/05, art. 23).

3778 - DOAÇÃO FUN-DOSOCIAL - TRANSA-ÇÃO - DÍVIDA ATIVA - IPVA

Classifica-se neste código a doação ao FUNDOSOCIAL, decorrente de transação de crédito tributário inscrito em Dívida Ativa relativa ao IPVA (Decreto 2.977/05, art. 23).

3786 - DOAÇÃO FUN-DOSOCIAL - TRANSA-ÇÃO - NOTIFICAÇÃO FISCAL - ITCMD

Classifica-se neste código a doação ao FUNDOSOCIAL, decorrente de transação de crédito tributário oriundo de Notificação Fiscal relativa ao ITCMD (Decreto 2.977/05, art. 23).

3794 - DOAÇÃO FUN-DOSOCIAL - TRANSA-ÇÃO - DÍVIDA ATIVA - ITCMD

Classifica-se neste código a doação ao FUNDOSOCIAL, decorrente de transação de crédito tributário inscrito em Dívida Ativa relativa ao ITCMD (Decreto 2.977/05, art. 23).

3808 - CONTRIBUIÇÃO DE MELHORIA

Classifica-se neste código o pagamento da contribuição de melhoria instituída pelo Estado.

3816 - SERVIÇO DE VENDA DE EDITAIS DE LICITAÇÃO

Classifica-se neste código o pagamento das aquisições de editais de licitação.

3824 - DOAÇÃO FUN-DOSOCIAL - TRANSA-ÇÃO - REFIS

Classifica-se neste código a doação ao FUNDOSOCIAL, decorrente de transação de crédito tributário parcelado pelo REFIS (Decreto 2.977/05, art. 23).

Código/Tributo Descrição

3832- APLICAÇÃO NO FUNCULTURAL

Classifica-se neste código a aplicação no FUNCULTURAL, por con-tribuinte inscrito no cadastro de contribuintes do ICMS - CCICMS, em projetos culturais previamente aprovados pela Secretaria de Cultura, Esporte e Turismo, compensável na conta gráfica do ICMS (Decreto no 3.115/05, art. 8o).

3859 - APLICAÇÃO NO FUNTURISMO

Classifica-se neste código a aplicação no FUNTURISMO, por contri-buinte inscrito no cadastro de contribuintes do ICMS - CCICMS, em projetos culturais previamente aprovados pela Secretaria de Cultura, Esporte e Turismo, compensável na conta gráfica do ICMS (Decreto no 3.115/05, art. 8o).

3875 - APLICAÇÃO NO FUNDESPORTE

Classifica-se neste código a aplicação no FUNDESPORTE, por con-tribuinte inscrito no cadastro de contribuintes do ICMS - CCICMS, em projetos culturais previamente aprovados pela Secretaria de Cultura, Esporte e Turismo, compensável na conta gráfica do ICMS (Decreto no 3.115/05, art. 8o).

3891 - RESTITUIÇÃO DE RECURSOS DO FUN-DEB

Classifica-se neste código a restituição de recursos do Fundo de Manu-tenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação - FUNDEB.

3905 - RESTITUIÇÃO RECURSOS DO SALÁ-RIO-EDUCAÇÃO

Classifica-se neste código a restituição de recursos do salário-educa-ção.

3980 - SEITEC - APLICA-ÇÃO MENSAL

Classifica-se neste código a aplicação nos projetos culturais, turísticos e esportivos vinculados ao Sistema Estadual de Incentivo à Cultura, ao Turismo e ao Esporte - SEITEC, compensável na conta gráfica do ICMS (Lei no 14.600/2008).

5428 - MULTAS POR INFRAÇÃO À OBRIGA-ÇÃO ACESSÓRIA

Classifica-se neste código o pagamento de notificação fiscal decorren-te de infrações à obrigação acessória.

5436 - MULTAS TRIBU-NAL DE CONTAS

Classifica-se neste código o pagamento de multas aplicadas pelo Tri-bunal de Contas.

5444 - GLOSAS TRIBU-NAL DE CONTAS

Classifica-se neste código o pagamento de valores referente a glosas aplicadas pelo Tribunal de Contas.

5452 - MULTAS - CON-TRATO DE ARRECA-DAÇÃO DE RECEITAS ESTADUAIS

Classifica-se neste código o pagamento de multas decorrentes de in-frações previstas em contrato de arrecadação de receitas estaduais.

5614 - OUTRAS MULTASClassifica-se neste código o pagamento de multas que não se enqua-drem nos demais códigos de multas especificadas neste Anexo.

5622 - MULTAS VIGI-LÂNCIA SANITÁRIA

Classifica-se neste código o pagamento de multas decorrentes de in-frações a normas da vigilância sanitária, aplicadas pela Secretaria de Estado da Saúde.

5630 - MULTAS DA VI-GILÂNCIA SANITÁRIA ANIMAL

Classifica-se neste código o pagamento de multas decorrentes de infra-ções a normas da vigilância sanitária animal, aplicadas pela Secretaria de Estado da Agricultura e Política Rural.

5649 - MULTA PENALClassifica-se neste código o pagamento de multas penais impostas pelo Poder Judiciário.

5673 - DÍVIDA ATIVA DO ITCMD - PARCELADA

Classifica-se neste código o pagamento de prestação referente ao parcelamento de crédito tributário relativo ao ITCMD, inscrito em dívida ativa.

5690 - INDENIZAÇÕES POR TELEFONEMAS E FAX PARTICULARES

Classifica-se neste código o pagamento de valores referente a inde-nizações pelo uso para fins particulares de telefone e fax dos órgãos públicos.

5703 - OUTRAS INDE-NIZAÇÕES E RESTITUI-ÇÕES

Classifica-se neste código o pagamento de outros valores que não se enquadre nos demais códigos relativos às indenizações e restituições especificadas nesta tabela.

5754 - DÍVIDA ATIVA DO ICM - PARCELADA

Classifica-se neste código o pagamento de prestação referente ao par-celamento de crédito tributário relativo ao ICM, inscrito em dívida ativa.

5762 - DÍVIDA ATIVA DO ICM

Classifica-se neste código o pagamento de crédito tributário relativo ao ICM, inscrito em dívida ativa.

5770 - DÍVIDA ATIVA DO ITBI

Classifica-se neste código o pagamento de crédito tributário relativo ao ITBI, inscrito em dívida ativa.

5789 - DÍVIDA ATIVA DO IPVA

Classifica-se neste código o pagamento de crédito tributário relativo ao IPVA, inscrito em dívida ativa.

5797 - DÍVIDA ATIVA NÃO TRIBUTÁRIA

Classifica-se neste código o pagamento de crédito não tributário ins-crito em dívida ativa.

5819 - DÍVIDA ATIVA DO ITCMD

Classifica-se neste código o pagamento de crédito tributário relativo ao ITCMD, inscrito em dívida ativa.

5827 - DIVIDA ATIVA DO ICMS

Classifica-se neste código o pagamento de crédito tributário relativo ao ICMS, inscrito em dívida ativa.

5835 - DÍVIDA ATIVA DO ICMS - PARCELADA

Classifica-se neste código o pagamento de prestação referente ao par-celamento de crédito tributário relativo ao ICMS, inscrito em dívida ativa.

5860 - DÍVIDA ATIVA - MULTA POR INFRAÇÃO DE OBRIGAÇÃO ACES-SÓRIA

Classifica-se neste código o pagamento de crédito tributário inscrito em dívida ativa, relativo à notificação fiscal decorrente de infrações à obrigação acessória.

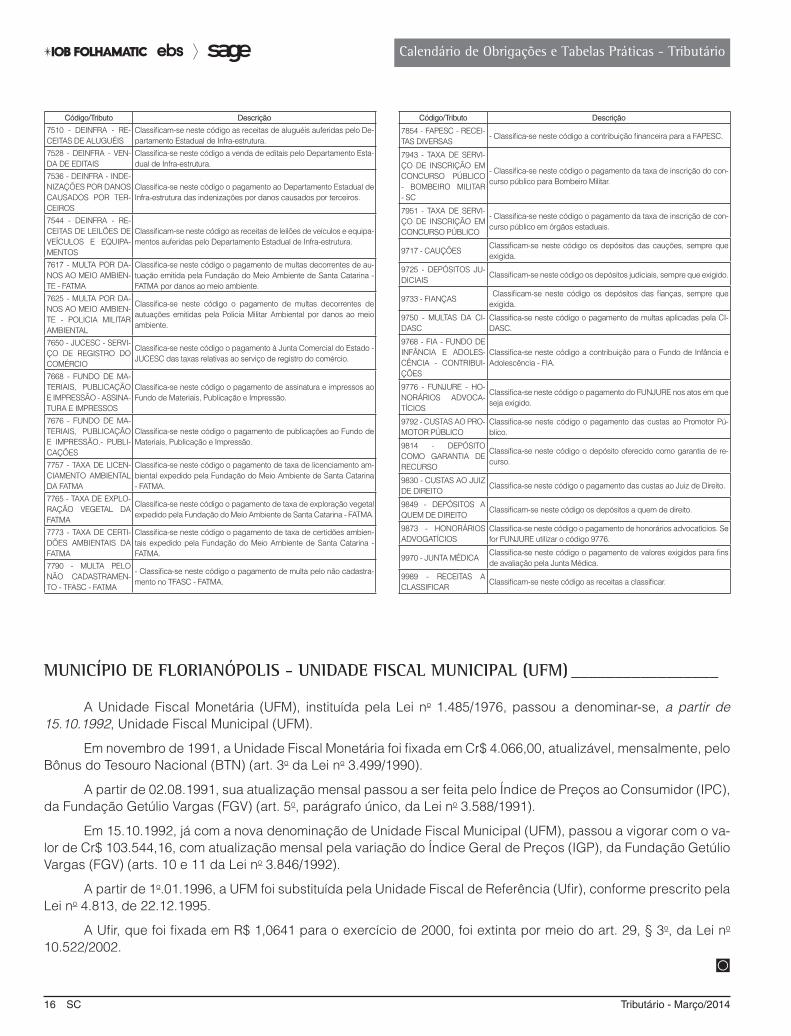

14 SC Tributário - Março/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

Código/Tributo Descrição

5878 - ICMS - REVIGO-RAR - DÍVIDA ATIVA

Classifica-se neste código o pagamento de prestação referente ao parcelamento, pelo REVIGORAR, de crédito tributário relativo ao ICMS, inscrito em dívida ativa.

5886 - DÍVIDA ATIVA NÃO TRIBUTÁRIA - MULTA PENAL

Classifica-se neste código o pagamento de crédito não tributário inscri-to em dívida ativa decorrente de multas penais.

5894 - ICM - REVIGO-RAR - DÍVIDA ATIVA

Classifica-se neste código o pagamento de prestação referente ao parcelamento, pelo REVIGORAR, de crédito tributário relativo ao ICM, inscrito em dívida ativa.

5908 - DÍVIDA ATIVA NÃO TRIBUTÁRIA - DEINFRA

- Classifica-se neste código o pagamento de crédito não tributário ins-crito em dívida ativa, originado de débitos junto ao DEINFRA.

5916 - DÍVIDA ATIVA NÃO TRIBUTÁRIA - IPESC

Classifica-se neste código o pagamento de crédito não tributário inscri-to em dívida ativa, originado de débitos junto ao IPESC.

5924 - DÍVIDA ATIVA NÃO TRIBUTÁRIA - CUSTAS JUDICIAIS

Classifica-se neste código o pagamento de crédito não tributário inscri-to em dívida ativa, tendo como origem as custas judiciais.

5932 - DÍVIDA ATIVA NÃO TRIBUTÁRIA - PROCON

Classifica-se neste código o pagamento de crédito não tributário inscri-to em dívida ativa, originado de débitos junto ao PROCON.

5940 - DÍVIDA ATIVA NÃO TRIBUTÁRIA - TCE

Classifica-se neste código o pagamento de crédito não tributário ins-crito em dívida ativa, originado de débitos junto ao Tribunal de Contas do Estado.

5959 - DÍVIDA ATIVA NÃO TRIBUTÁRIA - FAT-MA

Classifica-se neste código o pagamento de crédito não tributário inscri-to em dívida ativa, originado de débitos junto à FATMA.

5967 - DÍVIDA ATIVA NÃO TRIBUTÁRIA - VI-GILÂNCIA SANITÁRIA

Classifica-se neste código o pagamento de crédito não tributário ins-crito em dívida ativa, originado de débitos junto à Vigilância Sanitária.

5975 - DÍVIDA ATIVA NÃO TRIBUTÁRIA - CI-DASC

- Classifica-se neste código o pagamento de crédito não tributário ins-crito em dívida ativa, originado de débitos junto à CIDASC.

5983 - DÍVIDA ATIVA NÃO TRIBUTÁRIA - AD-MINISTRAÇÃO DIRETA

Classifica-se neste código o pagamento de crédito não tributário inscri-to em dívida ativa, originado de débitos junto a órgãos da Administração Direta.

5991 - DVA NÃO TRIBU-TÁRIA - ADMINISTRA-ÇÃO DIRETA - PARCE-LAMENTO

Classifica-se neste código o pagamento de prestação referente ao par-celamento de crédito não tributário de responsabilidade da administra-ção direta, inscrito em dívida ativa.

6009 - DVA NÃO TRIBU-TÁRIA - TCE - PARCELA-MENTO

Classifica-se neste código o pagamento de prestação referente ao par-celamento de crédito não tributário de responsabilidade do Tribunal de Contas do Estado, inscrito em dívida ativa.

6017 - DÍVIDA ATIVA - TJ - MULTA PENAL - PAR-CELAMENTO

Classifica-se neste código o pagamento de prestação referente ao par-celamento de créditos relativos à Multa Penal devidos ao Tributal de Justiça, inscritos em dívida ativa.

6025 - DÍVIDA ATIVA - TJ - CUSTAS JUDICIAIS - PARCELAMENTO

Classifica-se neste código o pagamento de prestação referente ao par-celamento de créditos relativos a Custas Judiciais devidas ao Tributal de Justiça, inscritas em dívida ativa.6505 - ICMS - REFIS- Classifica-se neste código o pagamento de prestação referente ao parcelamento, pelo REFIS, de débitos do ICMS.

6041 - DÍVIDA ATIVA NÃO TRIBUTÁRIA - PROCON - PARCELA-MENTO

Classifica-se neste código o pagamento de prestação referente ao par-celamento de crédito não tributário de responsabilidade do Programa de Orientação e Proteção ao Consumidor de Santa Catarina - PROCON/SC, inscrito em dívida ativa.

6050 - DÍVIDA ATIVA NÃO TRIBUTÁRIA - FAT-MA - PARCELAMENTO

Classifica-se neste código o pagamento de prestação referente ao par-celamento de crédito não tributário de responsabilidade da Fundação do Meio Ambiente de Santa Catarina - FATMA, inscrito em dívida ativa.

6068 - DÍVIDA ATIVA NÃO TRIBUTÁRIA - CIDASC - PARCELAMENTO

Classifica-se neste código o pagamento de prestação referente ao par-celamento de crédito não tributário de responsabilidade da Companhia Integrada de Desenvolvimento Agrícola - CIDASC, inscrito em dívida ativa.

6076 - DÍVIDA ATIVA NÃO TRIBUTÁRIA - VI-GILÂNCIA SANITÁRIA - PARCELAMENTO

Classifica-se neste código o pagamento de prestação referente ao par-celamento de crédito não tributário de responsabilidade da Vigilância Sanitária, inscrito em dívida ativa.

6084 - DÍVIDA ATIVA NÃO TRIBUT ÁRIA - POLÍCIA MILITAR AM-BIENTAL

- Classifica-se neste código o pagamento de crédito não tributário ins-crito em dívida ativa decorrente de valores cobrados pela Polícia Militar Ambiental.

6092 - DÍVIDA ATIVA - TJ - MULTA DISCIPLINAR

- Classifica-se neste código o pagamento de valores de Multa Discipli-nar, inscrita em dívida ativa do Tribunal de Justiça.

6106 - DÍVIDA ATIVA - TJ - MULTA INFRAÇÃO ADMINISTRATIVA - IN-FÂNCIA E JU VENTUDE

- Classifica-se neste código o pagamento de valores de Multa Infração Administrativa - Infância e Juventude, inscrita em dívida ativa do Tribu-nal de Justiça.

Código/Tributo Descrição

6114 - DÍVIDA ATIVA - TJ - FUNDO REAPARELHA-MENTO JU STIÇA - FRJ

- Classifica-se neste código o pagamento de valores ao Fundo Rea-parelhamento da Justiça - FRJ, inscrita em dívida ativa do Tribunal de Justiça.

6122 - DÍVIDA ATIVA - TJ TJ - MULTA MORATÓ-RIA/COMPENSATÓRIA - FRJ

- Classifica-se neste código o pagamento de valores de Multa Morató-ria/Compensatória - FRJ, inscrita em dívida ativa do Tribunal de Justiça.

6130 - DIVIDA ATIVA - TJ - DEVOLUÇÃO DE VALORES PERCEBIDOS INDEVIDAMENTE

- Classifica-se neste código o pagamento de valores de Devolução de Valores Percebidos Indevidamente, inscrita em dívida ativa do Tribunal de Justiça.

6149 - DÍVIDA ATIVA - TJ - MULTA ATO ATENTA-TÓRIO EXERCÍCIO JU-RISDIÇÃO

- Classifica-se neste código o pagamento de valores de Multa Ato Atentatório Exercício Jurisdição, inscrita em dívida ativa do Tribunal de Justiça.

6157 - DÍVIDA ATIVA - TJ - MULTA MORATÓRIA/COMPENSATÓRIA - TJ

- Classifica-se neste código o pagamento de valores de Multa Morató-ria/Compensatória, inscrita em dívida ativa do Tribunal de Justiça.

6173 - DÍVIDA ATIVA NÃO TRIBUTÁRIA - PO-LÍCIA MILITAR AMBIEN-TAL - PARCELAMENTO

- Classifica-se neste código o pagamento de prestação referente a par-celamento de crédito não tributário inscrito em dívida ativa decorrente de valores cobrados pela Polícia Militar Ambiental.

6319 - ICMS - IMPORTA-ÇÃO POR OPERAÇÃO/DESEMBARAÇO - REVI-GORAR

- Classifica-se neste código o pagamento integral de débito ICMS pelo Revigorar, devido pela importação no desembaraço da mercadoria.

6327 - ICMS - DÉBITO INFORMADO PELO PRÓPRIO CONTRI-BUINTE TE - REVIGO-RAR

- Classifica-se neste código o pagamento integral de débito ICMS pelo Revigorar, informado pelo próprio contribuinte.

6335 - ICMS - DEFESA PRÉVIA - PAGAMENTO INTE TE GRAL - REVI-GORAR

- Classifica-se neste código o pagamento integral de débito ICMS pelo Revigorar, constituído de ofício mediante defesa prévia.

6343 - ICMS - SUBSTITU TU IÇÃO TRIBUTÁRIA - ESTOQUE - REVIGO-RAR

- Classifica-se neste código o pagamento integral de débito ICMS pelo Revigorar, devido pelo estoque de mercadorias ingressadas no regime de substituição tributária declarado.

6351 - ICMS - PARCE-LAMENTO ESPECIAL - OPÇÃO SIMPLES NA-CIONAL - REVIGORAR

- Classifica-se neste código o pagamento integral de débito ICMS pelo Revigorar, decorrente do saldo do parcelamento especial não recolhi-do, concedido ao optante pelo Simples Nacional.

6360 - ICMS - PAR-CELAMENTO - LEI 14461/2008 - ME E EPP - REVIGORAR