reunião pública com investidores · (gennaro oddone) 2. prioridades 2016-2017 (gennaro oddone) 3....

TRANSCRIPT

Reunião pública com investidores 6 de dezembro de 2017

Clique aqui para ouvir a apresentação

Agenda

1. Panorama da Tegma (Gennaro Oddone)

2. Prioridades 2016-2017 (Gennaro Oddone)

3. Panorama do mercado (Gennaro

Oddone)

4. Divisões de negócios (Ramón Pérez)

5. Visão consolidada (Ramón Pérez)

6. Agenda 2018 (Gennaro Oddone)

2

Uma das maiores empresas de logística do Brasil

Criada em 1969

Localizada em São Bernardo do Campo - SP

Receitas anuais de R$ 1,2 bi

Market cap de ~R$ 1,3 bilhão

1.889 funcionários em 31 bases em 11 estados

Modelo de negócio asset light

Há 10 anos listada na B3 /Novo mercado

Alto nível de governança: Conselho Fiscal,Comitê de auditoria com um membro independente, dois membros independentes (um presidente) no Conselho de administração; um Comitê de Gestão, Gente e Governança, com um membro independente.

33

Operador logístico para a indústria de

produtos químicos e eletrodomésticos;

Gestão integrada do inbound, otimização

e planejamento de rotas de acordo com a

demanda;

Armazenamento e transporte de matérias-

primas sólidas e gestão interna de líquidos

Redução dos níveis de estoque na cadeia.

LOGÍSTICA

AUTOMOTIVA

LOGÍSTICA

INDUSTRIAL

ARMAZÉNS

Líder em logística de veículos zero

quilômetro no Brasil (27% de Market share)

trabalhando para todas as montadoras

instaladas no país;

Modelo asset light com frota terceirizada e

alta resiliência de resultados.

Baixa necessidade de investimentos

67 mil metros quadrados de armazéns em

São Paulo, Rio de Janeiro e Espírito Santo;

Inventário, rotulagem e montagem de

kits;

A maior área consolidada do país para a

gestão de veículos importados no CLIA

Cariacica-ES.

84%

11%

5%

% Receitas 9M17

LOG

ÍSTI

CA

INTE

GR

AD

A

86%

14%

% EBITDA 9M17

44

Agenda

1. Panorama da Tegma (Gennaro Oddone)

2. Prioridades 2016-2017 (Gennaro Oddone)

3. Panorama do mercado (Gennaro

Oddone)

4. Divisões de negócios (Ramón Pérez)

5. Visão consolidada (Ramón Pérez)

6. Agenda 2018 (Gennaro Oddone)

55

Gestão baseada na rentabilização dos recursos

alocados nas operações comerciais;

Rolagem da dívida e redução do custo de

carregamento do caixa;

Endereçamento da questão da operação de

armazenagem no Espírito Santo;

TI – novas tecnologias | Processos – melhoria

da produtividade;

66

8%

3%

0% 0% -1% 4%

6%13%

17%

0% 0%

15% 14% 13% 12% 13% 12%

3T15 4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17

ROE Ke

0,34

0,120,08

0,71

0,971,000,95

50%61%

53%

100%

81%

71%59%

2017*2016201520142013201220112010

Dividendo por ação (R$) Payout %

2,2%

1,0%1,4%

3,4%3,2%

4,2%

4,7%

2017*2016201520142013201220112010

Div Yld %

*Distribuições intercalares de 2017

Setembro

2017

(últimos 12

meses) 3,1%

*Distribuições intercalares de 2017

77

ROE: Lucro líquido / Patrimônio líquido de 12 meses antes | Ke: Custo de capital dos acionistas nominal

Gestão baseada na rentabilização dos recursos

alocados nas operações comerciais;

Rolagem da dívida e redução do custo de

carregamento do caixa;

Endereçamento da questão da operação de

armazenagem no Espírito Santo;

TI – novas tecnologias | Processos – melhoria

da produtividade;

88

Ag

en

da

de

am

ort

iza

çã

od

a d

ívid

a 281

67 50 67 50 47

Dez 2016

Duration: 1,1 anoCusto da dívida: CDI + 1,22%

214

6747 43

3 325 25

Set 2017

Duration: 1,6 ano (+38%)Custo da dívida: CDI + 1,56%

99

Gestão baseada na rentabilização dos recursos

alocados nas operações comerciais;

Rolagem da dívida e redução do custo de

carregamento do caixa;

Endereçamento da questão da operação de

armazenagem no Espírito Santo;

TI – novas tecnologias | Processos – melhoria

da produtividade;

1010

Processo de separação

manual

Tempo de processo:1:30h(500 veículos)

ANTES ATUALProcesso de separação eletrônica

FIFO (primeiro a entrar, primeiro a

sair)

Tempo de processo: 7 segundos

11

Gestão baseada na rentabilização dos recursos

alocados nas operações comerciais;

Rolagem da dívida e redução do custo de

carregamento do caixa;

Endereçamento da questão da operação de

armazenagem no Espírito Santo;

TI – novas tecnologias | Processos – melhoria

da produtividade;

1212

Maior pátio alfandegado do

Brasil

Localização estratégica perto do

porto de Vitória

727.000 m² de área total

Atualmente é a única operação

deficitária Tegma(devido a diminuição da receita)

Vizinho e concorrente

330.000 m² de área total

Operação iniciada em 1993www.silotec.com.br

Serviços Prestados:

Armazenagem alfandegada

e geral de bens de consumo;

Gerenciamento de pátio de

veículos;

1313

Receita anual

estimada:

R$ 45 milhões

50% 50%

60.000 m² de armazens e

220.000 m² de pátios;

Projetada para ser uma

empresa mais enxuta e

mais competitiva;Capturando sinergias na forçade trabalho, CAPEX, utilidades;

GDL será especializada emoperações de armazenagemgeral e de gerenciamento de patio de veículos, trabalhandono desenvolvimento de soluções inovadoras para atender os clientes com excelência em suasoperações logísticas.

*Áreas não selecionadas serão devolvidas

1414

Agenda

1. Panorama da Tegma (Gennaro Oddone)

2. Prioridades 2016-2017 (Gennaro Oddone)

3. Panorama do mercado (Gennaro

Oddone)

4. Divisões de negócios (Ramón Pérez)

5. Visão consolidada (Ramón Pérez)

6. Agenda 2018 (Gennaro Oddone)

1515

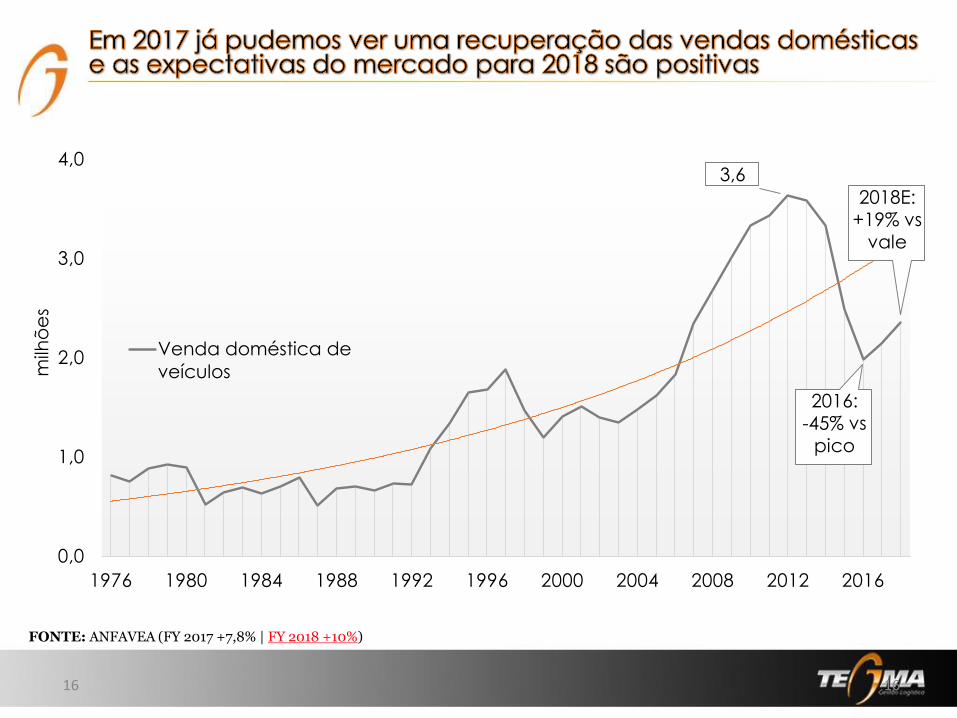

milh

õe

s

0,0

1,0

2,0

3,0

4,0

1976 1980 1984 1988 1992 1996 2000 2004 2008 2012 2016

Venda doméstica de

veículos

2016: -45% vs

pico

3,6

FONTE: ANFAVEA (FY 2017 +7,8% | FY 2018 +10%)

2018E: +19% vs

vale

1616

3,23,5

3,0

2,32,1

1,51,9

2012 2013 2014 2015 2016 9M16 9M17

FONTE: ANFAVEA, BACEN, Sindipeças, Fenabrave

Frota de veículos (milhões) e

idade média

Venda de veículos usados (e

a razão vs. venda de novos)

Exportações de veículos

(em milhares)Produção de veículos (em milhões)

3336

38 39 40 41

8.5 8.4 8.58.6

8.99.1

7,0

7,5

8,0

8,5

9,0

9,5

10,0

0

5

10

15

20

25

30

35

40

45

2011 2012 2013 2014 2015 2016

Milh

õe

s

47%

50%

53%

56%

2012 2013 2014 2015 2016 2017

Sud Ex Sud

Venda doméstica por região

20%

26%

32%

38%

44%

2012 2013 2014 2015 2016 2017

Corp Cons

Venda doméstica por categoria

413

532

310

389

489

341

538

2012 2013 2014 2015 2016 9M16 9M17

9,0 9,4

10,1 10,0 10,0

7,3 7,9

2,5x 2,6x 3,0x

4,0x

5,0x 5,0x 5,0x

2012 2013 2014 2015 2016 9M16 9M17

1717

1818

7

1012

1416

18

2015 2016 2017E 2018E 2019E 2020E

Mercado de café em

cápsulas no Brasil (mil ton)

0

40

80

120

160

Índice de Expansão do

Comércio (IEC)

Out-17 mesmo patamar que Jan-15

Fonte: Euromonitor-16/estudo para ABICFonte: Fecomercio SP Fonte: CNI

0

10

20

30

40

50

60

70

ICEI - Químicos uso pessoal

Fonte: IBGE

100107 105

8269 75

2012 2013 2014 2015 2016 9M17

Produção Eletrodomésticos(Base 100: 2012)

-5,5 -5,7

-8,1

-3,8-4,9

-1,2

-3,7 -3,2

1,72,6 2,9 3,1

Vendas do varejo(comparação com igual mês do ano

anterior, em %)

Linha branca cresceu 14,8% yoy

Fonte: IBGE

Fonte: https://www.datamark.com.br/

1919

Agenda

1. Panorama da Tegma (Gennaro Oddone)

2. Prioridades 2016-2017 (Gennaro Oddone)

3. Panorama do mercado (Gennaro

Oddone)

4. Divisões de negócios (Ramón Pérez)

5. Visão consolidada (Ramón Pérez)

6. Agenda 2018 (Gennaro Oddone)

2020

124

67

48

77

13,7%

9,8%8,9%

12,2%

9M14 9M15 9M16 9M17

EBITDA ajustado

Mg % EBITDA ajustado

736

565483

543

1.108 1.092

974939

9M14 9M15 9M16 9M17

Veículos transportados

Km média 906

689

545633

9M14 9M15 9M16 9M17

Receita líquida

Melhora da quantidade de veículos transportados foi o principal fator de melhora da distância TOTAL percorrida de 8,2% e consequentemente da receita nos 9M17;

Controle de custos fixos e de despesas aliado à recuperação da receita foi a principal motivo do incremento de 3,3 p.pda margem EBITDA;

2121

0

50

100

150

200

250

0

200

400

600

800

1.000

1.200

1.400

1.600

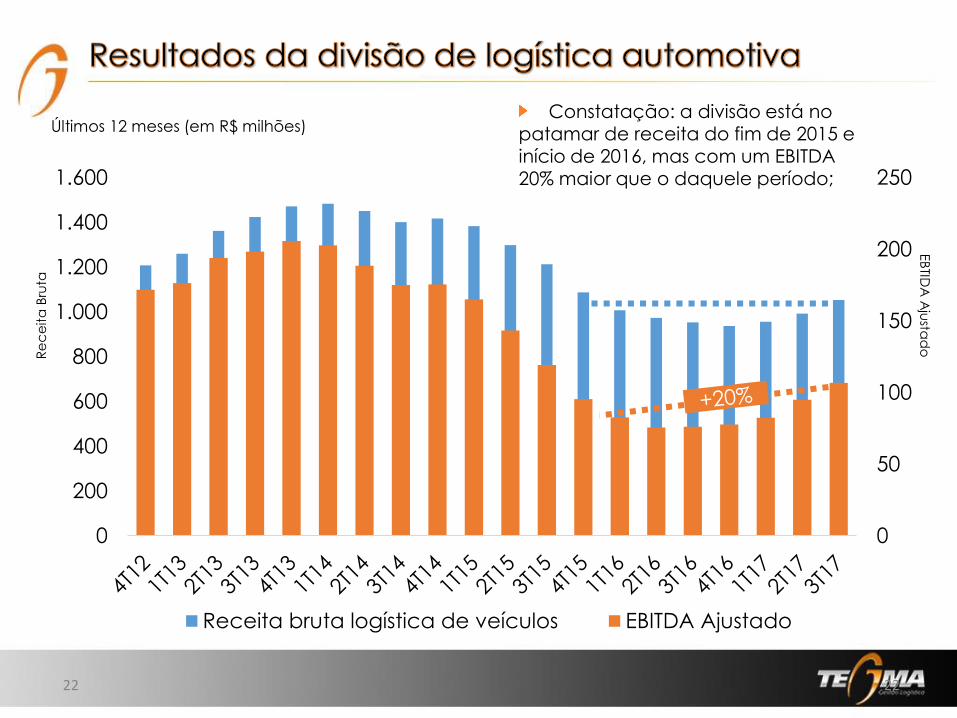

Receita bruta logística de veículos EBITDA Ajustado

Últimos 12 meses (em R$ milhões)Constatação: a divisão está no

patamar de receita do fim de 2015 e início de 2016, mas com um EBITDA 20% maior que o daquele período;

Re

ce

ita

Bru

taEB

TIDA

Aju

stad

o

2222

137147

125 121*

9M14 9M15 9M16 9M17

Receita líquida A queda de receita reflete um cenário

de acirramento da competição, em função do impacto da crise econômica;

Ao longo dos últimos três anos readequamos as operações de armazenagem no intuito de reduzir estrutura de custos fixos e aumentar a ocupação;

O controle de custos permitiu que houvesse um incremento de 3,1 p.p da margem EBITDA nos 9M17

8

-3

8

13

5,6%

-2,0%

6,6%

9,7%

9M14 9M15 9M16 9M17

EBITDA ajustado

Mg % EBITDA ajustado

92% 93% 93% 93% 94% 94% 91% 90% 90% 85% 87% 87%

0 %

2 0 %

4 0 %

6 0 %

8 0 %

1 0 0 %

1 2 0 %

1 4 0 %

Nível de ocupação – Armazéns SP e RJ

* Excluindo-se os R$ 9,8 mi do Fundaf, referentes ao 2T17

2323

* Margem 9M17 sem exclusão do Fundaf da receita líquida

Agenda

1. Panorama da Tegma (Gennaro Oddone)

2. Prioridades 2016-2017 (Gennaro Oddone)

3. Panorama do mercado (Gennaro

Oddone)

4. Divisões de negócios (Ramón Pérez)

5. Visão consolidada (Ramón Pérez)

6. Agenda 2018 (Gennaro Oddone)

2424

1043 1038

669755*

9M14 9M15 9M16 9M17

Receita líquida

131

6456

90

12,6%

6,2%8,4%

11,9%

9M14 9M15 9M16 9M17

EBITDA Ajustado

Mg EBITDA Aj %

53*

14

1

45

5,0%

1,3%

5,9%

9M14 9M15 9M16 9M17

Lucro Líquido

Mg Líquida %

* Desconsiderando prejuízo na venda de controlada

* Desconsiderando os R$ 9,8 mi do Fundaf, referente ao 2T17

2525

* Margem 9M17 sem exclusão do Fundaf da receita líquida

265

150

9975

1,4 1,51,1

0,60,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

2014 2015 2016 9M17

0

50

100

150

200

250

300

Dívida líquida

Dívida líquida / EBITDA Ajustado

O fluxo de caixa livre dos últimos anos

foi responsável pela redução da

dívida líquida, que atingiu seu mínimo

de muitos anos em setembro de 2017

Atualmente, a companhia encontra-

se com baixa alavancagem e como

demonstrado anteriormente, o perfil

de vencimento da dívida bruta

encontra-se ajustado.

3136

5350

2014 2015 2016 9M17

Fluxo de caixa livre (R$ milhões)

40

68

3121

2014 2015 2016 9M17

CAPEX (R$ milhões)

26

1.013 1.013

980 980 980 973 973993

1.014 1.014 1.026

1.147 1.147

1.110 1.111 1.111

1.145 1.145 1.150 1.151 1.1511.177

1.225 1.225 1.225 1.225 1.2251.249 1.249 1.249

1.291

jan-17 fev-17 mar-17 abr-17 mai-17 jun-17 jul-17 ago-17 set-17 out-17 nov-17

Receita líquida 2017 Receita líquida 2018 Receita líquida 2019

101 101 98 98 101 101 101107 104 104 107

130 130124 124 127 127 127

133 132 132140

160 160 158 158 158 160 160 160171

EBITDA 2017 EBITDA 2018 EBITDA 2019

29 29 28 28 31 32 32

4448 48

5350 50

46 4650 51 51

58 60 606767 67 69 69 69

76 76 7684

Lucro Líquido 2017 Lucro Líquido 2018 Lucro Líquido 2019

+5%

+3%

+1%

+6%

+7%

+7%

+84%

+35%

+25%

* Média das estimativas de analistas sell side (R$ milhões) (Itaú, Safra, BTG Pactual, Merryl Lynch e Santander)

vs primeira estimativa do ano

27

11xEV/EBITDA 2018

Sell side Csesus

23xPreço/lucro 2018

Sell side Csesus

R$5,2 mivolume

negociado

por dia

(6 meses)

6Coberturas

de sell

side

-22

3

28

53

78

103

128

153

178

203

2/1 11/1 20/1 1/2 10/2 22/2 7/3 16/3 27/3 5/4 17/4 27/4 9/5 18/5 29/5 7/6 19/6 28/6 7/7 18/7 27/7 7/8 16/8 25/8 5/9 18/9 27/9 6/10 18/1027/10 8/11 21/1130/11

Base 0 => 01/jan/2017

IBOV SMLL TGMA3

28

Agenda

1. Panorama da Tegma (Gennaro Oddone)

2. Prioridades 2016-2017 (Gennaro Oddone)

3. Panorama do mercado (Gennaro

Oddone)

4. Divisões de negócios (Ramón Pérez)

5. Visão consolidada (Ramón Pérez)

6. Agenda 2018 (Gennaro Oddone)

2929

Manter capacidade de geração de caixa que suporte

o crescimento e a manutenção da política indicativa

de pagamento de dividendos;

Priorizar os investimentos que proporcionem crescimento

sustentável e rentável;

Busca por inovação na logística;

Estarmos preparado para nos beneficiarmos da

perspectiva de recuperação do mercado em 2018 com

melhoria contínua de processos;

Foco na gestão de pessoas, visando desenvolvimento e

retenção;

3030

Aceleradora de startup corporativas (Corporate Venture)

Braço de inovação aberta

Primeira aceleradora especializada em logística

no Brasil

Foco em solução

para as seguintes

áreas:

Transporte de cargasPátios e armazens

Automação do serviço aoclienteGerência de frotasE-commerce (plataformasB2B)Tecnologia para Logística(Blockchain, IoT, BigData, I.A.)

Até agora:

64 empresas inscritas33 aprovadas10 selecionadas4 finalistas

O que procuramos:

Empresas que introduzam soluçõesinovadoras em logísticadigital, transporte e mobilidade;

Próximo do equilíbrio econômico, com clientes e receita recorrente.

31

Nós fazemos declarações sobre eventos futuros que estão sujeitas a riscos e

incertezas. Tais declarações têm como base crenças e suposições de nossa

Administração e informações a que a Companhia atualmente tem acesso.

Declarações sobre eventos futuros incluem informações sobre nossas intenções,

crenças ou expectativas atuais, assim como aquelas dos membros do Conselho

de Administração e Diretores da Companhia.

As ressalvas com relação a declarações e informações acerca do futuro

também incluem informações sobre resultados operacionais possíveis ou

presumidos, bem como declarações que são precedidas, seguidas ou que

incluem as palavras "acredita", "poderá", "irá", "continua", "espera", "prevê",

"pretende", "planeja", "estima" ou expressões semelhantes.

As declarações e informações sobre o futuro não são garantias de desempenho.

Elas envolvem riscos, incertezas e suposições porque se referem a eventos futuros,

dependendo, portanto, de circunstâncias que poderão ocorrer ou não. Os

resultados futuros e a criação de valor para os acionistas poderão diferir de

maneira significativa daqueles expressos ou sugeridos pelas declarações com

relação ao futuro. Muitos dos fatores que irão determinar estes resultados e

valores estão além da capacidade de controle ou previsão da TEGMA.

3232

TEGMA GESTÃO LOGÍSTICA S.A.

33