resumao cont fgv - estudar.com.vc · 3 prova parcial i 1. contabilidade conceitual • informa...

TRANSCRIPT

Contabilidade Resumo do curso

2

Siglas usadas · AC = Ativo circulante · ADF = Análise de demonstrações financeiras · ANC = Ativo não circulante · AV = À vista · BP = Balanço patrimonial · DFC = Demonstração do fluxo de caixa · DRE = Demonstração do resultado do exercício · EB = Estrutura de balanço · LA = Lucro acumulado · LC = Lançamentos complexos · LDC = Lógica dos demonstrativos contábeis · LL = Lucro líquido · M. Cont. = Mecanismos contábeis · PC = Passivo circulante · PL = Patrimônio líquido · PNC = Passivo não circulante

Observação do professor: Os conteúdos em contabilidades são acumulativos. Dessa forma, os conteúdos de provas anteriores serão cobrados em provas posteriores.

3

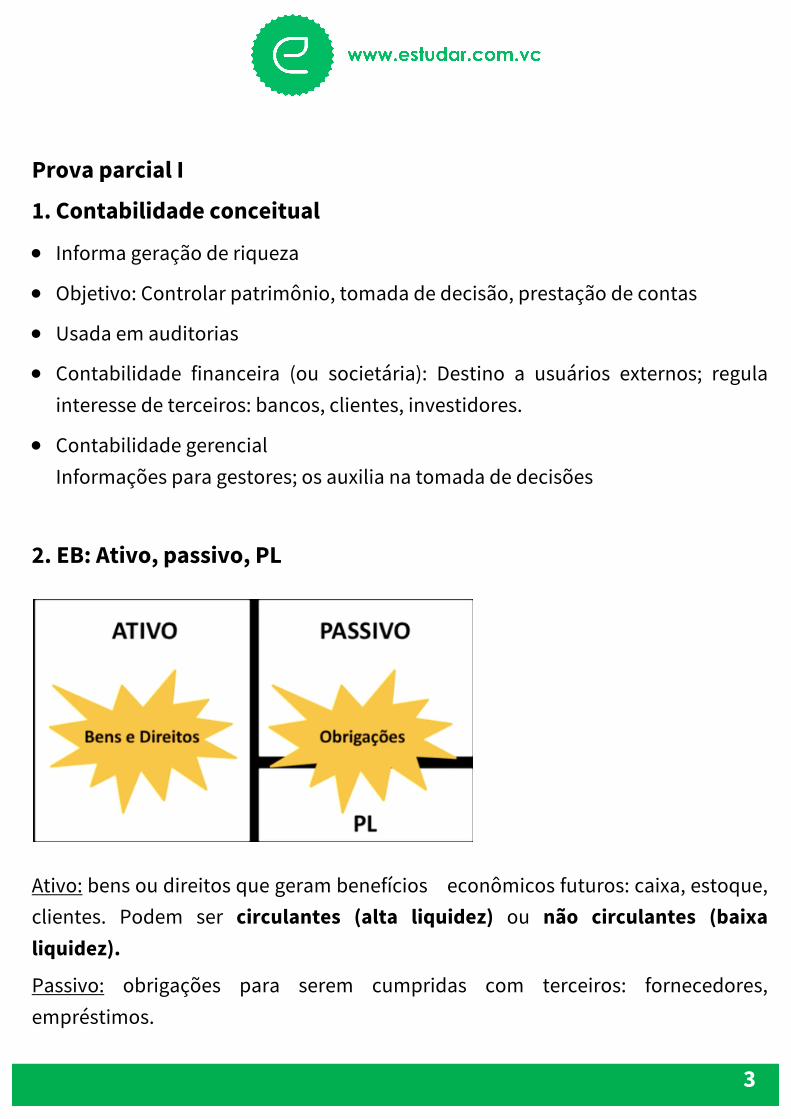

Prova parcial I

1. Contabilidade conceitual

• Informa geração de riqueza

• Objetivo: Controlar patrimônio, tomada de decisão, prestação de contas

• Usada em auditorias

• Contabilidade financeira (ou societária): Destino a usuários externos; regula interesse de terceiros: bancos, clientes, investidores.

• Contabilidade gerencial Informações para gestores; os auxilia na tomada de decisões

2. EB: Ativo, passivo, PL

Ativo: bens ou direitos que geram benefícios econômicos futuros: caixa, estoque, clientes. Podem ser circulantes (alta liquidez) ou não circulantes (baixa liquidez).

Passivo: obrigações para serem cumpridas com terceiros: fornecedores, empréstimos.

4

PL: Riqueza da empresa produzida (lucros acumulados) ou recebida de sócios (capital social).

Balanço patrimonial: Foto da empresa após certo período.

Equação contábil: Ativo = Passivo + PL

3. EB: Ativos não circulantes

Realizável à longo prazo: Recursos que podem ser bens ou direitos com baixa liquidez, isto é, capacidade de se tornarem dinheiro em caixa após um período maior que um ano. Exemplo: aplicação financeira Investimentos: Bens ou direitos utilizados para gerar rendimentos, não destinados a atividades comuns da empresa. Exemplo: obras de arte, participações societárias Imobilizado: • Bem tangível de natureza duradoura • Uso na atividade da empresa • Recebe custos de ativação • Sem intenção de vender para fins de investimento • São depreciáveis Intangível: • Bem intangível de natureza duradoura • Uso na atividade da empresa • Recebe custos de ativação • Sem intenção de vender para fins de investimento • São amortizáveis

5

4. Regime de caixa e Regime de competência

Regime de caixa: Regra que manda contabilizar na DFC tudo o que faz o caixa variar. Exemplo: pagamento ou recebimento de clientes, pagamento de dividendos, pagamento de fornecedores. Regime de competência: Regra que manda contabilizar na DRE toda transação que indica uma transferência de competência. Exemplo: faça sempre a associação que as cores sugerem (Entrega <-> Receita; Recursos consumido <-> despesa). Entrega realizada – Registra-se uma receita Recurso consumido – Registra-se uma despesa

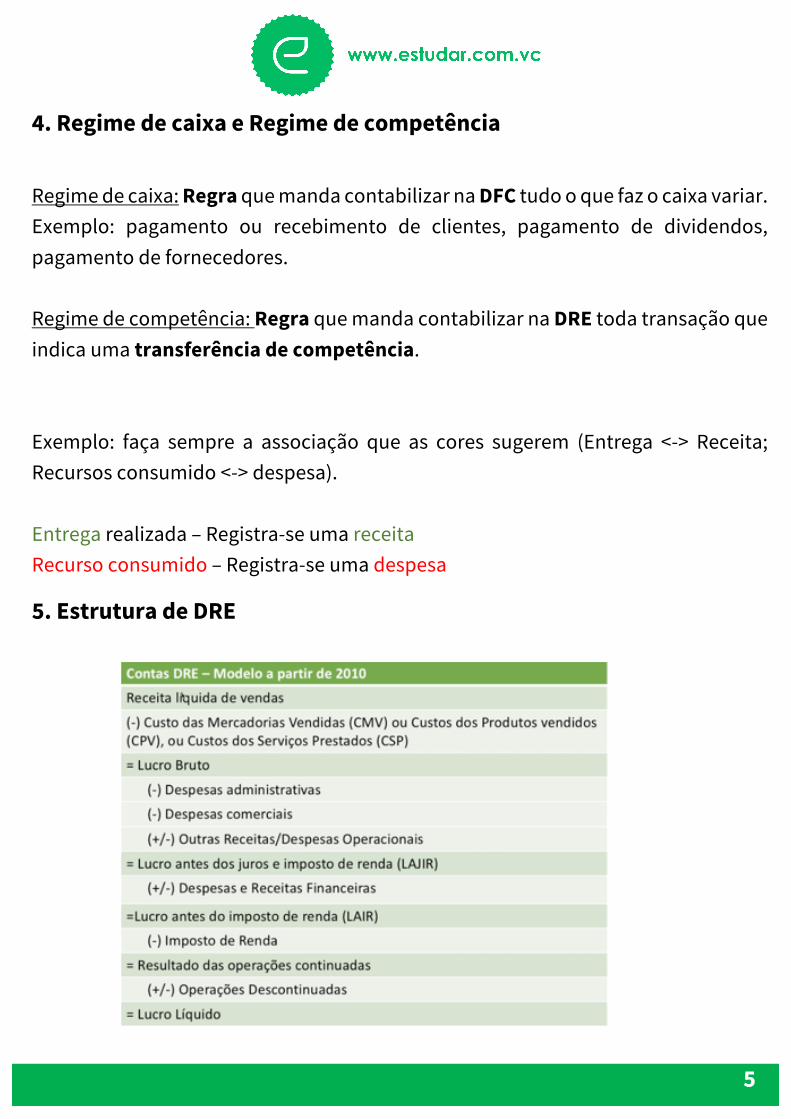

5. Estrutura de DRE

6

Receita líquida de vendas: Mercadorias entregues a clientes que irão pagar. (-) Custos do período (CMV, CPV, CSP): Custos relativos a atividades-fim. = Lucro Bruto (-) Despesas administrativas: Custos administrativo relativos a atividades-meio. (-) Despesas comerciais: Custos de venda relativos a atividades-meio. (+/-) Outras receitas/despesas operacionais: Grupo de despesas e receitas voltados para atividades-meio da empresa. Exemplo: Resultado na venda de imobilizado. = Lucro antes dos juros e imposto de renda (LAJIR ou EBIT) (+/-) Despesas e receitas financeiras: Custo (juros) por um capital que foi captado de outra empresa (despesa financeira); ou receita (juros) por um capital emprestado a outra empresa (receita financeira). = Lucro antes do imposto de renda (LAIR) (-) Imposto de renda: valor absoluto resultado da multiplicação de uma alíquota em porcentagem pelo valor do LAIR (Imposto de renda = % x LAIR). = Resultado (ou lucro) das operações continuadas (+/-) Operações descontinuadas: Interromper operações que não estão relacionadas com as atividades-fim da empresa. = Resultado (ou lucro) líquido.

7

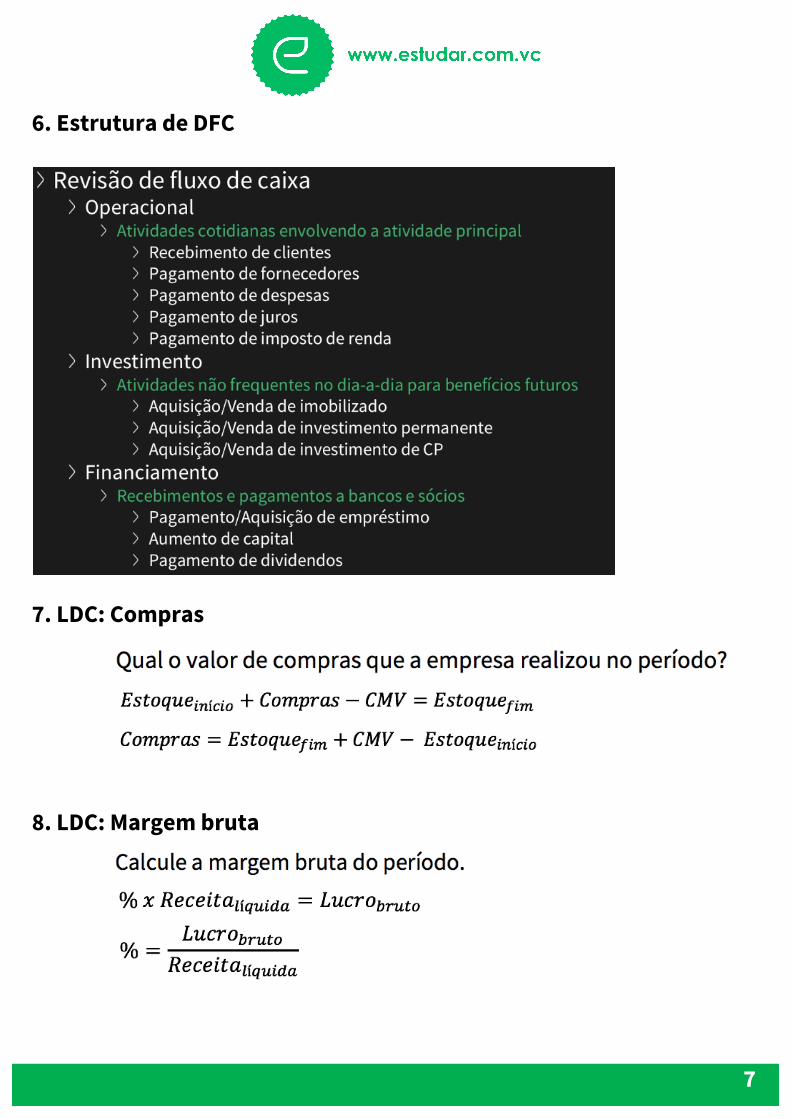

6. Estrutura de DFC

7. LDC: Compras

8. LDC: Margem bruta

8

9. LDC: Dividendos

10. M. Cont.: Débito e crédito

Débito: Mostra o que é meu, ou o que deixou de ser meu.

Crédito: Mostra como consegui um bem ou direito que agora é meu, ou como aquilo.

Exemplo 1:

Débito: Caixa (aumento de dinheiro -> mostra o que é meu). Credito: Receita líquida de vendas (aumentou dinheiro, pois entreguei produtos -> mostra como o aumento em caixa ocorreu).

Exemplo 2:

Débito: Fornecedores (reduziu obrigação -> Deixou de ser minha obrigação). Crédito: Caixa (reduz obrigação porque eu paguei; tirei meu dinheiro do caixa).

9

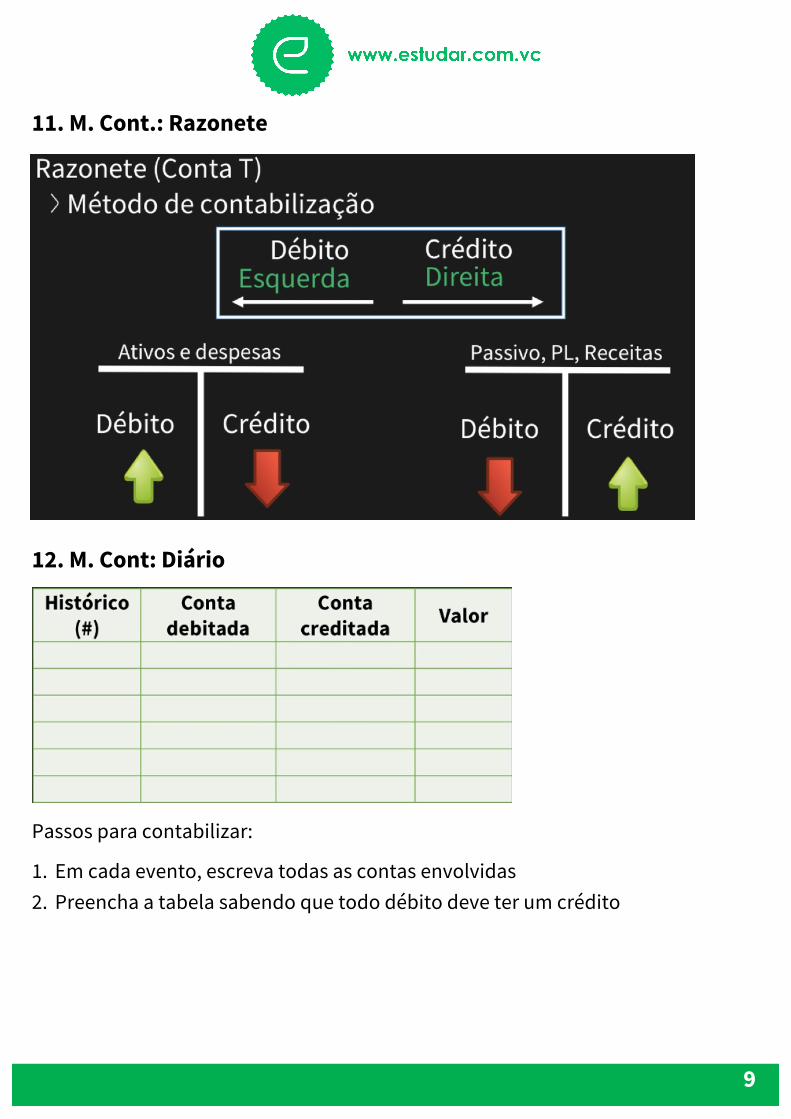

11. M. Cont.: Razonete

12. M. Cont: Diário

Passos para contabilizar:

1. Em cada evento, escreva todas as contas envolvidas 2. Preencha a tabela sabendo que todo débito deve ter um crédito

10

13. Operações I: Integralização de capital Quando sócios vão formar uma empresa e estão investindo o dinheiro inicial

1. Adicionar valor como “Capital” no PL

2. Adicionar valor ao caixa

3. Adicionar valor como “Aporte de capital” na DFC como atividade de

financiamento

14. Operações I: Contrato, encomenda sem transação

Não faça qualquer registro quando não houver qualquer transação.

15. Operações I: Compra de estoque à vista

Aquisição de estoque e pagamento no momento da compra

1. Adicionar (debitar) o valor em Estoque

2. Deduzir (creditar) o valor da conta Caixa.

3. Registrar como “pagamento a fornecedores” o valor comprado na DFC, no caixa de operações.

16. Operações I: Compra de estoque a prazo

Aquisição de estoque e pagamento posterior à compra. 1. Adicionar (debitar) o valor em Estoque 2. Adicionar (creditar) o valor da conta Fornecedores.

11

17. Operações I: Compra de intangível

1. Adicionar (debitar) na conta Intangível o tipo de ativo que é - software, protótipo, marca – e o seu valor.

2. Deduzir (creditar) na conta Caixa se a transação foi à vista; ou adicionar (creditar) em Contas a pagar se a transação foi a prazo

3. Adicionar abaixo do intangível a conta (-) Amortização acumulada, e calcular no fim do período o quanto o software amortizou.

18. Operações I: Amortização

1. Cálculo da amortização:

𝑉𝑎𝑙𝑜𝑟𝑑𝑜𝑖𝑛𝑡𝑎𝑛𝑔í𝑣𝑒𝑙𝑉𝑖𝑑𝑎ú𝑡𝑖𝑙

= 𝑉𝑎𝑙𝑜𝑟𝑑𝑎𝑎𝑚𝑜𝑟𝑡𝑖𝑧𝑎çã𝑜

2. Na coluna Ajustes, deduzir (creditar) um valor negativo correspondente à amortização do intangível.

3. Na DRE,

a. Se o intangível for utilizado para atividade-fim: contabilizar o custo como CMV, CSP ou CMV.

b. Caso contrário, contabilizar como uma despesa operacional (administrativa, comercial ou apenas despesas de amortização).

19. Operações I: Despesas antecipadas

Quando a empresa antecipa pagamentos de recursos, e passa a ter o direito de consumi-los futuramente. Exemplo: Seguro, aluguel.

1. Adicionar (debitar) no ativo a conta Despesas antecipadas e o seu valor.

2. Deduzir (creditar) o valor pago em caixa.

3. Na DFC, contabilizar um valor negativo na conta “Pagamento de despesas”, no caixa de operações.

12

20. Operações I: Receitas antecipadas

Quando algum cliente paga adiantado para a empresa algum valor correspondente ao produto que essa empresa tem a obrigação de entregar.

1. Adicionar (debitar) em “Caixa” o valor adiantado pelos clientes.

2. Adicionar (creditar) na conta do passivo “Receitas antecipadas” o valor recebido de clientes.

3. Na DFC, contabilizar um valor positivo na conta “Recebimento de clientes”, no caixa de operações. CORRIGIR OS DEBITOS E CREDITOS.

21. Operações I: Aquisição de empréstimo

Quando a empresa capta empréstimo de terceiros, geralmente de bancos.

1. Adicionar em “Caixa” (debitar) o valor do empréstimo.

2. Adicionar o valor do empréstimo (creditar) em

a. Empréstimo CP, se o pagamento ocorrer num prazo menor do que um ano.

b. Empréstimo LP, se o pagamento ocorrer num prazo maior do que um ano.

Observação: Se, por exemplo, foi recebido $400, sendo que $100 deve ser pago no fim do período analisado e o resto apenas dentro de mais de um ano:

Empréstimo CP: $100. Empréstimo LP: $300.

22. Operações I: Pagamento de juros

Na coluna Ajustes, no fim do período, serão contabilizados juros, resultantes de empréstimos captados em eventos anteriores.

1. Cálculo dos juros (geralmente, usando fórmula de juros simples): Valor do empréstimo x tempo emprestado x taxa de juros.

13

2. Se os juros do período forem pagos.

a. Deduzir de caixa (creditar) o valor pago.

b. Adicionar uma “despesa financeira” (debitar), com valor negativo na DRE.

3. Se os juros do período forem apenas reconhecidos.

a. Adicionar em “Juros a pagar” (creditar), no passivo.

b. Adicionar uma “despesa financeira” (debitar), com valor negativo na DRE.

23. Operações I: Dividendos reconhecidos

Quando a empresa apenas reconhece que irá distribuir dividendos, mas não retira seu dinheiro de caixa para fazê-lo.

1. Deduzir da conta “Lucros acumulados” (debitar em lucros acumulados), no PL, o valor dos dividendos reconhecidos.

2. Adicionar uma conta do passivo “Dividendos a pagar” (creditar em dividendos a pagar), o valor reconhecido.

24. Operações I: Dividendos pagos

Quando a empresa distribui dividendos aos sócios.

1. Deduzir da conta “Lucros acumulados” (debitar em lucros acumulados), no PL, o valor dos dividendos reconhecidos e distribuídos.

2. Deduzir da conta “caixa” (creditar em caixa), o valor pago de dividendos aos acionistas.

14

25. Operações I: Contabilização de receita – Entregas

1. Entrega total sem recebimento imediato

a. Adicionar em “Clientes” (debitar), o valor entregue aos clientes, mas ainda não recebido deles.

b. Adicionar em “receita líquida de vendas” (creditar), na DRE, o valor entregue a clientes.

2. Entrega total e recebimento total

a. Adicionar em “Caixa” (debitar), o valor entregue aos clientes, e já recebido deles.

b. Adicionar em “receita líquida de vendas” (creditar), na DRE, o valor entregue a clientes.

3. Sem entrega e com recebimento total imediato (receitas antecipadas)

a. Adicionar em “Caixa” (debitar), o valor já recebido dos clientes.

b. Adicionar em “Receitas antecipadas” (creditar) o valor a ser entregue aos clientes.

4. Entrega parcial e recebimento total

a. Adicionar em “Caixa” (debitar), o valor já recebido dos clientes.

b. Adicionar em “Receitas antecipadas” (creditar) a parte do valor a ser entregue aos clientes.

c. Adicionar em “Receita líquida de vendas” (creditar) a parte do valor já entregue aos clientes.

26. Operações I: Compra de imobilizado à vista 1. Deduzir valor do caixa (creditar)

2. Adicionar valor à conta, como “instalações” por exemplo, dentro do imobilizado

no ANC.

a. Se houver custos de transação, soma-los ao valor do ativo. Exemplo: custos de

15

transferência de nome, custos de ativação de imóvel.

3. Adicionar valor como “Compra de imobilizado” na DFC como atividade

investimento.

26. Operações I: Depreciação

Após um certo período, o ativo imobilizado perde valor por razões que podem ser: uso, obsolescência.

1. Cálculo de depreciação

𝑉𝑎𝑙𝑜𝑟𝑑𝑜𝑖𝑚𝑜𝑏𝑖𝑙𝑖𝑧𝑎𝑑𝑜𝑉𝑖𝑑𝑎ú𝑡𝑖𝑙

= 𝑉𝑎𝑙𝑜𝑟𝑑𝑎𝑑𝑒𝑝𝑟𝑒𝑐𝑖𝑎çã𝑜

2. Na coluna Ajustes, deduzir (creditar) uma valor negativo correspondente à depreciação do imobilizado.

3. Na DRE,

a. Se o imobilizado for utilizado para atividade-fim: contabilizar o custo como CMV, CSP ou CMV.

b. Caso contrário, contabilizar como uma despesa operacional (administrativa, comercial ou apenas despesas de depreciação).

Prova parcial II

27. Reconhecimento de ativo

Para se contabilizar um ativo, 4 perguntas devem ter resposta sim.

1. Há geração de benefício futuro?

2. O ativo foi obtido e é controlado pela empresa?

3. Ele é resultado de transação?

4. Ele é mensurável?

16

28. Reconhecimento de passivo

Para se contabilizar um passivo, 4 perguntas devem ter resposta sim.

1. O passivo indica um sacrifício futuro provável da empresa?

2. É uma obrigação resultante de evento passado?

3. Para sanar a obrigação, isso requer transferência de recurso?

4. É mensurável com confiabilidade?

29. Reconhecimento de receita

Para se contabilizar uma receita, 2 perguntas devem ter resposta sim.

1. A receita foi ganha, isto é, o cliente já recebeu? 2. A receita é foi realizada ou será realizável, isto é, o cliente pagou pelo que ele recebeu ou irá pagar futuramente?

30. Reconhecimento de despesas

Para se contabilizar uma despesa, uma das 3 perguntas devem ter resposta sim.

1. A despesa ocorreu junto com uma receita? a. Se sim, a despesa será um custo de período (CMV, CPV ou CSP) 2. A despesa ocorreu devido a passagem de tempo? a. Se sim, a despesa será operacional (administrativa ou comercial, por exemplo) 3. A despesa ocorreu para trazer um benefício futuro, mas que ainda é incerto? a. Se sim, a despesa será específica na DRE. Por exemplo, “Despesa com P&D”, pois uma pesquisa pode ou não trazer benefício para a empresa.

31. Fluxo de caixa – Método direto

Fluxo de caixa elaborado a partir da DRE.

a. Passos: Caixa de operações

17

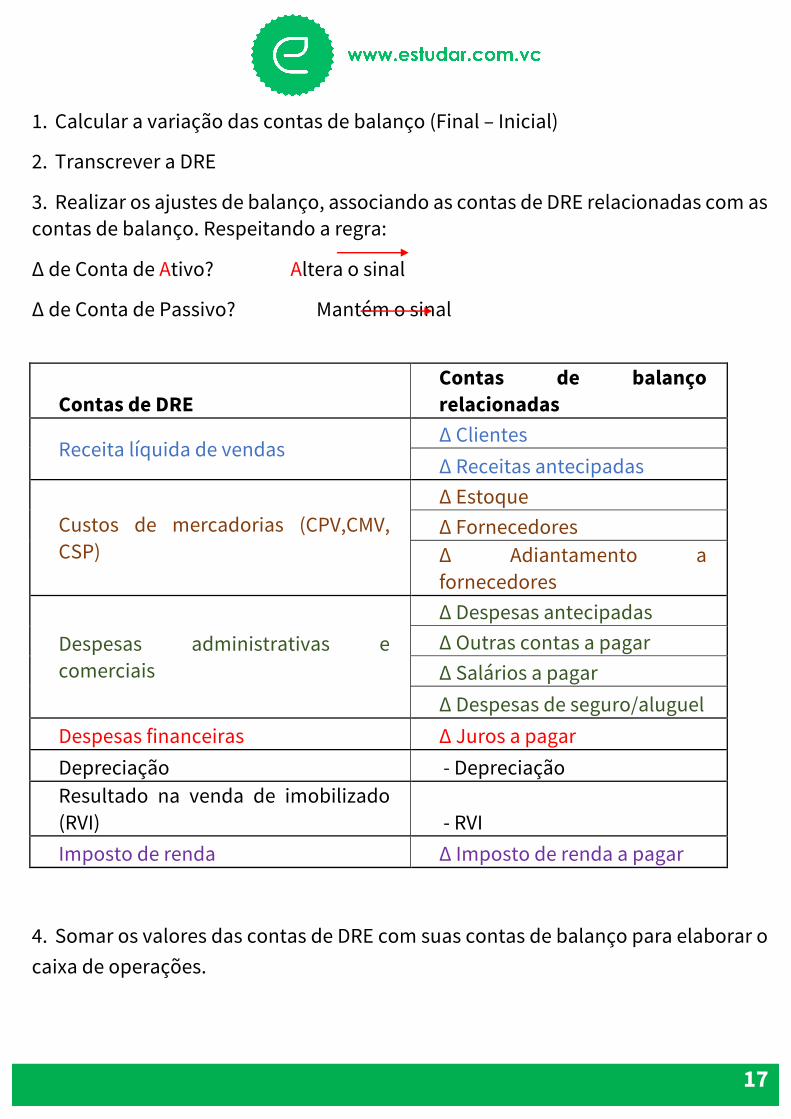

1. Calcular a variação das contas de balanço (Final – Inicial)

2. Transcrever a DRE

3. Realizar os ajustes de balanço, associando as contas de DRE relacionadas com as contas de balanço. Respeitando a regra:

Δ de Conta de Ativo? Altera o sinal

Δ de Conta de Passivo? Mantém o sinal

Contas de DRE Contas de balanço relacionadas

Receita líquida de vendas Δ Clientes Δ Receitas antecipadas

Custos de mercadorias (CPV,CMV, CSP)

Δ Estoque Δ Fornecedores Δ Adiantamento a fornecedores

Despesas administrativas e comerciais

Δ Despesas antecipadas Δ Outras contas a pagar Δ Salários a pagar Δ Despesas de seguro/aluguel

Despesas financeiras Δ Juros a pagar Depreciação - Depreciação Resultado na venda de imobilizado (RVI) - RVI Imposto de renda Δ Imposto de renda a pagar

4. Somar os valores das contas de DRE com suas contas de balanço para elaborar o caixa de operações.

18

Exemplo:

Contas de DRE (azul) + Contas de balanço (azul) = Recebimentos (azul) b. Passos: Caixa de investimentos

1. Investimentos CP (títulos e valores mobiliários): Aplicar a regra de sinais de ativo e passivo em contas de “ Investimentos CP ” para contabilizar a variação na DFC.

Contas de DRE Contas de balanço relacionadas

Caixa de operações

Receita líquida de vendas Δ Clientes

Recebimentos Δ Receitas antecipadas

Custos de mercadorias (CPV,CMV, CSP)

Δ Estoque (-) Pagamentos de custos

Δ Fornecedores Δ Adiantamento a fornecedores

Despesas administrativas e comerciais

Δ Despesas antecipadas

(-) Pagamentos de D. Adm./Com.

Δ Outras contas a pagar Δ Salários a pagar Δ Despesas de seguro/aluguel

Despesas financeiras Δ Juros a pagar (-) Pagamento de Juros

Depreciação - Depreciação - Resultado na venda de imobilizado (RVI) - RVI

-

Imposto de renda Δ Imposto de renda a pagar

(-) Pagamento de IR

Soma acima = Variação de caixa de operações

19

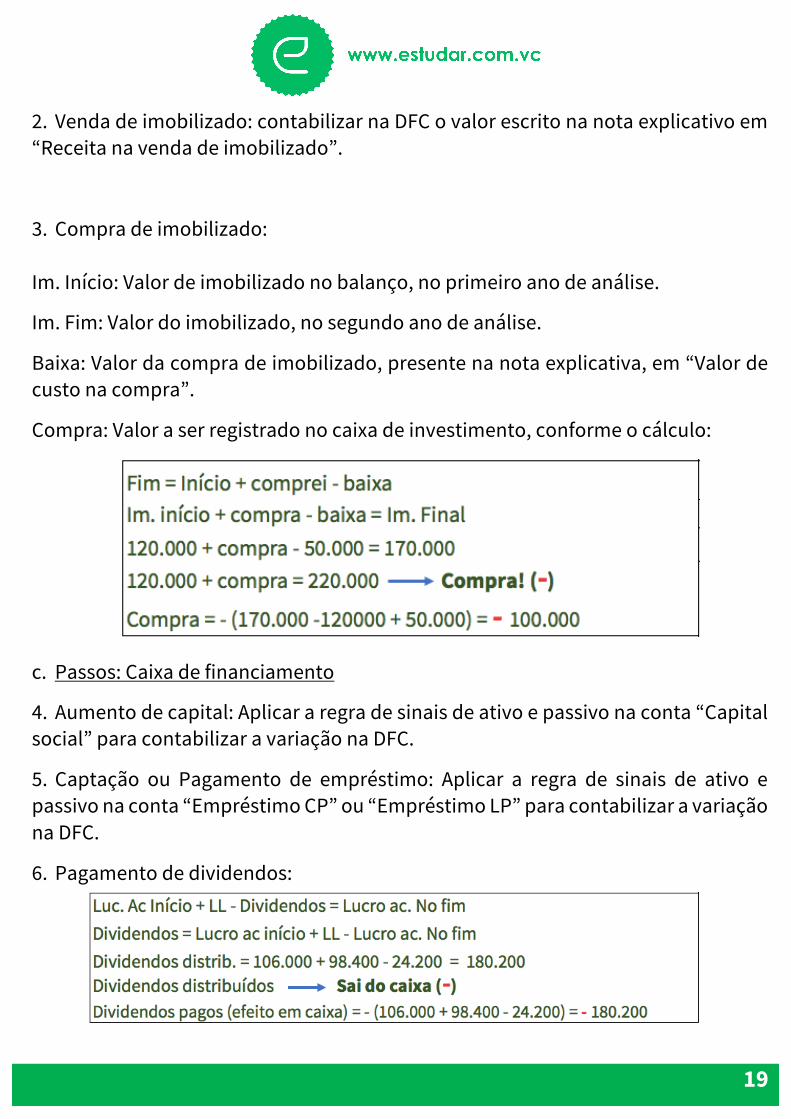

2. Venda de imobilizado: contabilizar na DFC o valor escrito na nota explicativo em “Receita na venda de imobilizado”.

3. Compra de imobilizado: Im. Início: Valor de imobilizado no balanço, no primeiro ano de análise.

Im. Fim: Valor do imobilizado, no segundo ano de análise.

Baixa: Valor da compra de imobilizado, presente na nota explicativa, em “Valor de custo na compra”.

Compra: Valor a ser registrado no caixa de investimento, conforme o cálculo:

c. Passos: Caixa de financiamento

4. Aumento de capital: Aplicar a regra de sinais de ativo e passivo na conta “Capital social” para contabilizar a variação na DFC.

5. Captação ou Pagamento de empréstimo: Aplicar a regra de sinais de ativo e passivo na conta “Empréstimo CP” ou “Empréstimo LP” para contabilizar a variação na DFC.

6. Pagamento de dividendos:

20

32. Fluxo de caixa – Método indireto

A partir do lucro ajustado, é utilizado para calcular caixa de operações.

Passos:

1. Transcrever o lucro líquido

2. Ajustar o lucro líquido, desconsiderando de seu cálculo o que não entra em caixa. Para isso, deve-se somar o valor de depreciação acumulada, resultado na venda de imobilizado, resultado de equivalência patrimonial.

3. Somar ao lucro ajustado as variações de capital de giro: variação de estoque, de clientes, de despesas antecipadas, de receitas antecipadas, de fornecedores.

4. A soma dos passos acima irá conceder a Variação do caixa de operações.

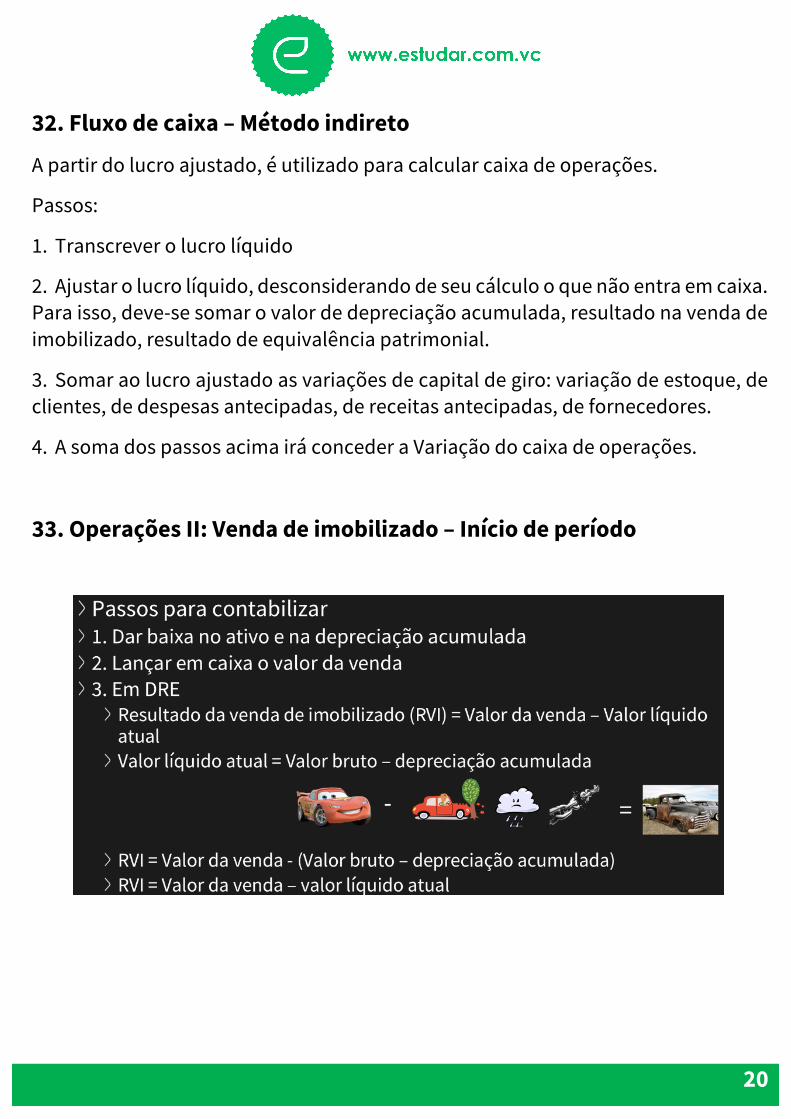

33. Operações II: Venda de imobilizado – Início de período

21

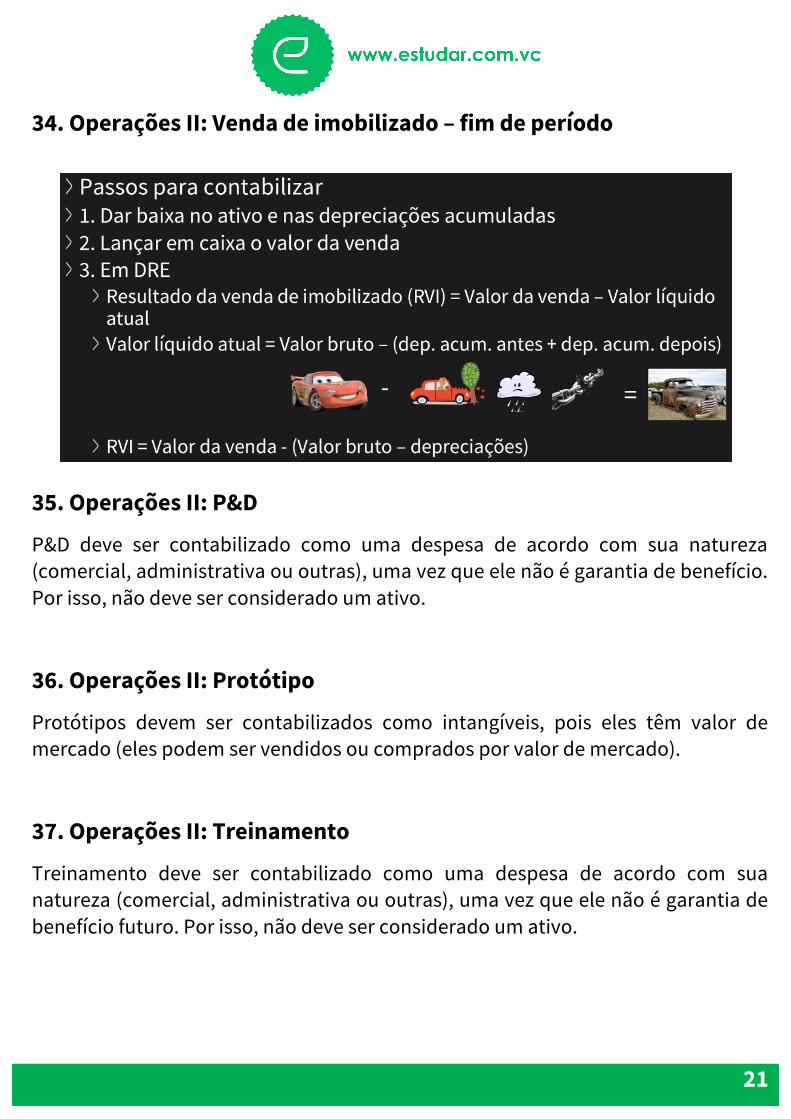

34. Operações II: Venda de imobilizado – fim de período

35. Operações II: P&D

P&D deve ser contabilizado como uma despesa de acordo com sua natureza (comercial, administrativa ou outras), uma vez que ele não é garantia de benefício. Por isso, não deve ser considerado um ativo.

36. Operações II: Protótipo

Protótipos devem ser contabilizados como intangíveis, pois eles têm valor de mercado (eles podem ser vendidos ou comprados por valor de mercado).

37. Operações II: Treinamento

Treinamento deve ser contabilizado como uma despesa de acordo com sua natureza (comercial, administrativa ou outras), uma vez que ele não é garantia de benefício futuro. Por isso, não deve ser considerado um ativo.

22

38. Operações II: Propaganda

Propaganda deve ser contabilizada como uma despesa comercial, uma vez que ele não é garantia de benefício futuro. Por isso, não deve ser considerado um ativo.

Prova Final

39. LC: PDD (ou PCLD) – Estimativa

40. LC: PDD (ou PCLD) – Reconhecimento

41. LC: Empréstimo em moeda estrangeira – Captação

42. LC: Impairment Quando seu ativo pode valer menos do que o valor que ele está contabilizado no balanço e você faz um teste para ver se precisa diminuir o valor dele no balanço

Valor contábil líquido Valor do ativo menos sua amortização ou depreciação Valor recuperável

23

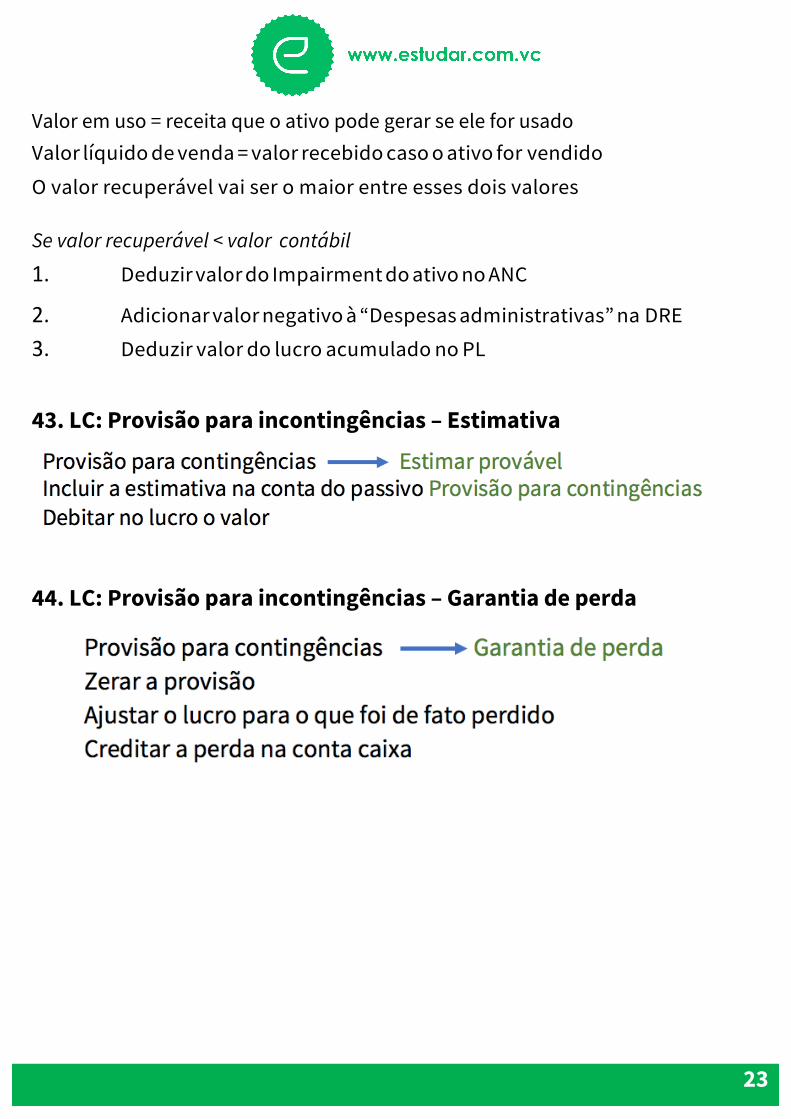

Valor em uso = receita que o ativo pode gerar se ele for usado Valor líquido de venda = valor recebido caso o ativo for vendido

O valor recuperável vai ser o maior entre esses dois valores Se valor recuperável < valor contábil

1. Deduzir valor do Impairment do ativo no ANC

2. Adicionar valor negativo à “Despesas administrativas” na DRE

3. Deduzir valor do lucro acumulado no PL

43. LC: Provisão para incontingências – Estimativa

44. LC: Provisão para incontingências – Garantia de perda

24

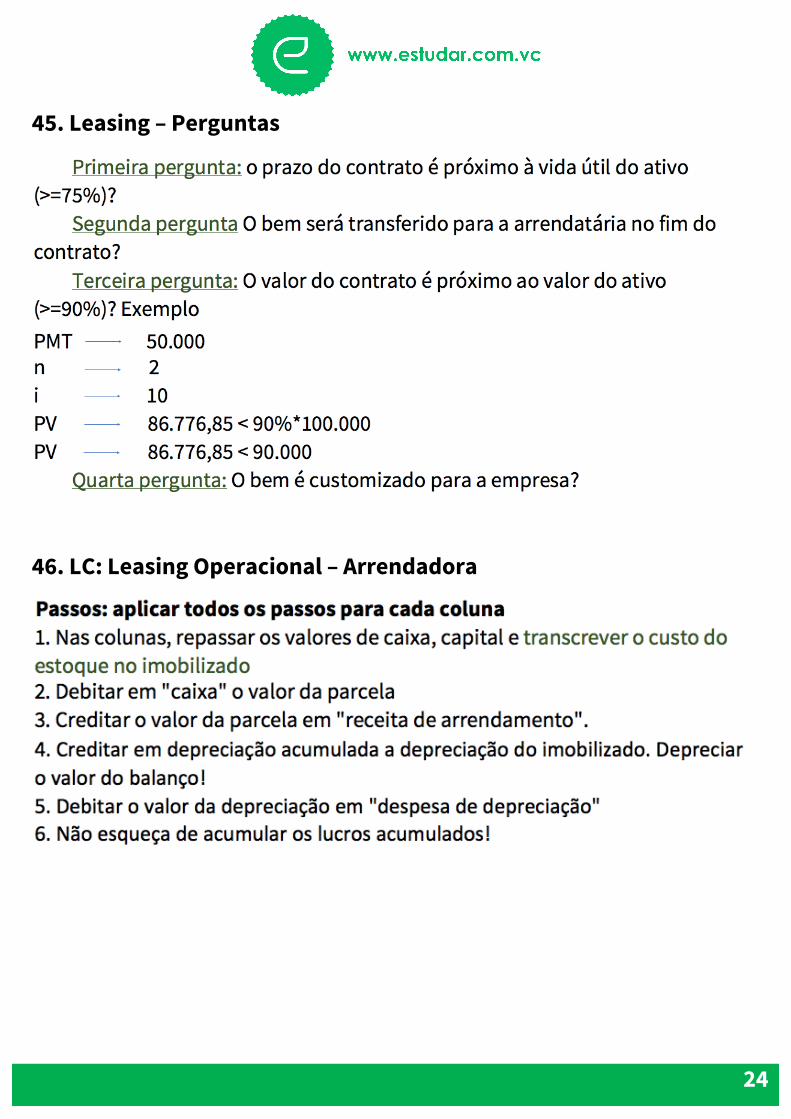

45. Leasing – Perguntas

46. LC: Leasing Operacional – Arrendadora

25

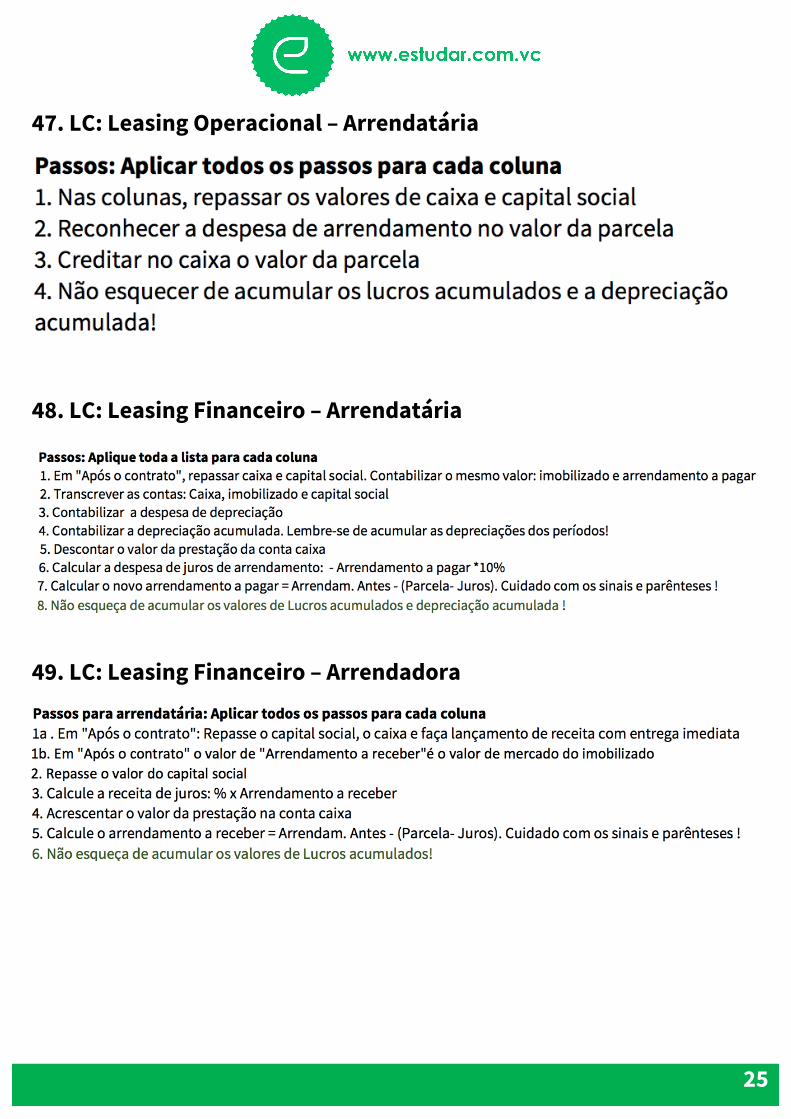

47. LC: Leasing Operacional – Arrendatária

48. LC: Leasing Financeiro – Arrendatária

49. LC: Leasing Financeiro – Arrendadora

26

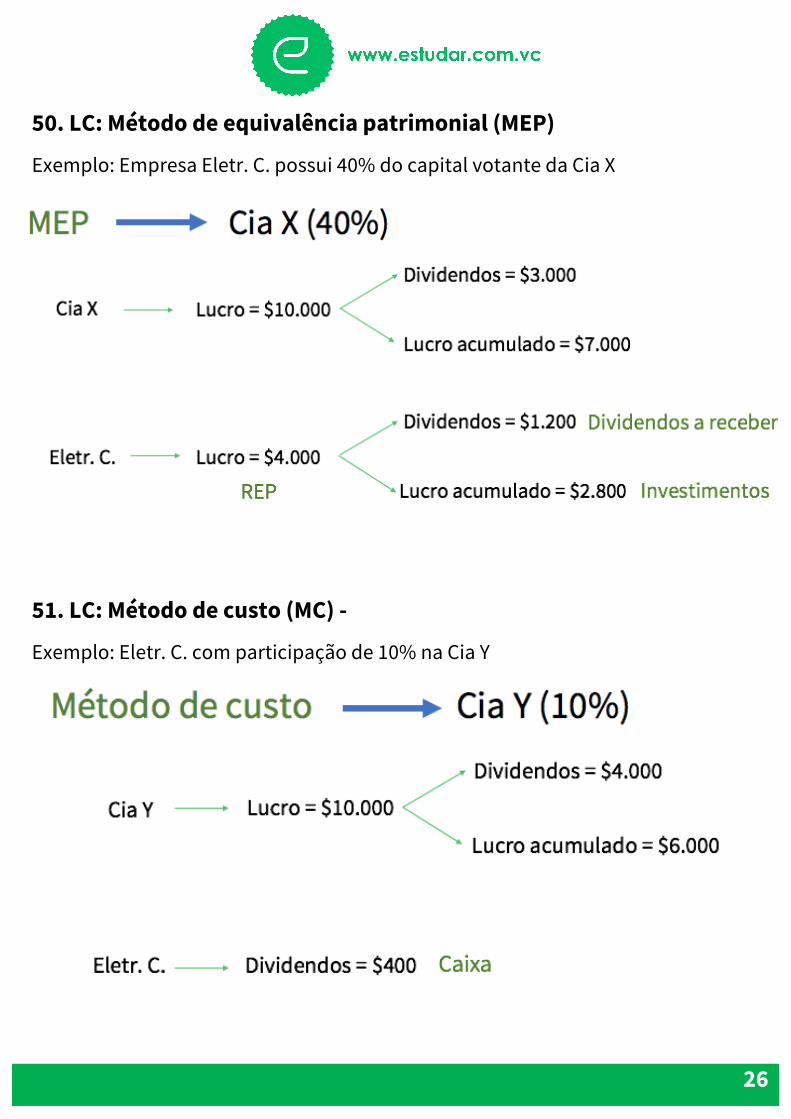

50. LC: Método de equivalência patrimonial (MEP)

Exemplo: Empresa Eletr. C. possui 40% do capital votante da Cia X

51. LC: Método de custo (MC) -

Exemplo: Eletr. C. com participação de 10% na Cia Y

27

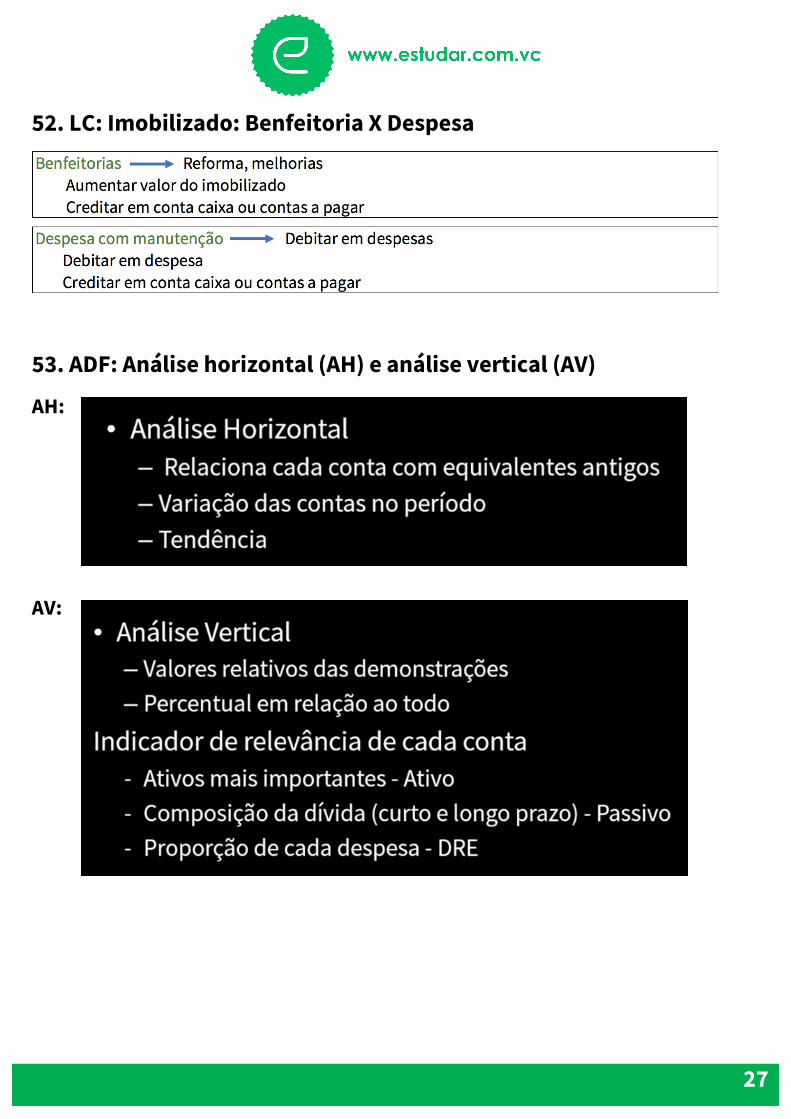

52. LC: Imobilizado: Benfeitoria X Despesa

53. ADF: Análise horizontal (AH) e análise vertical (AV)

AH:

AV:

28

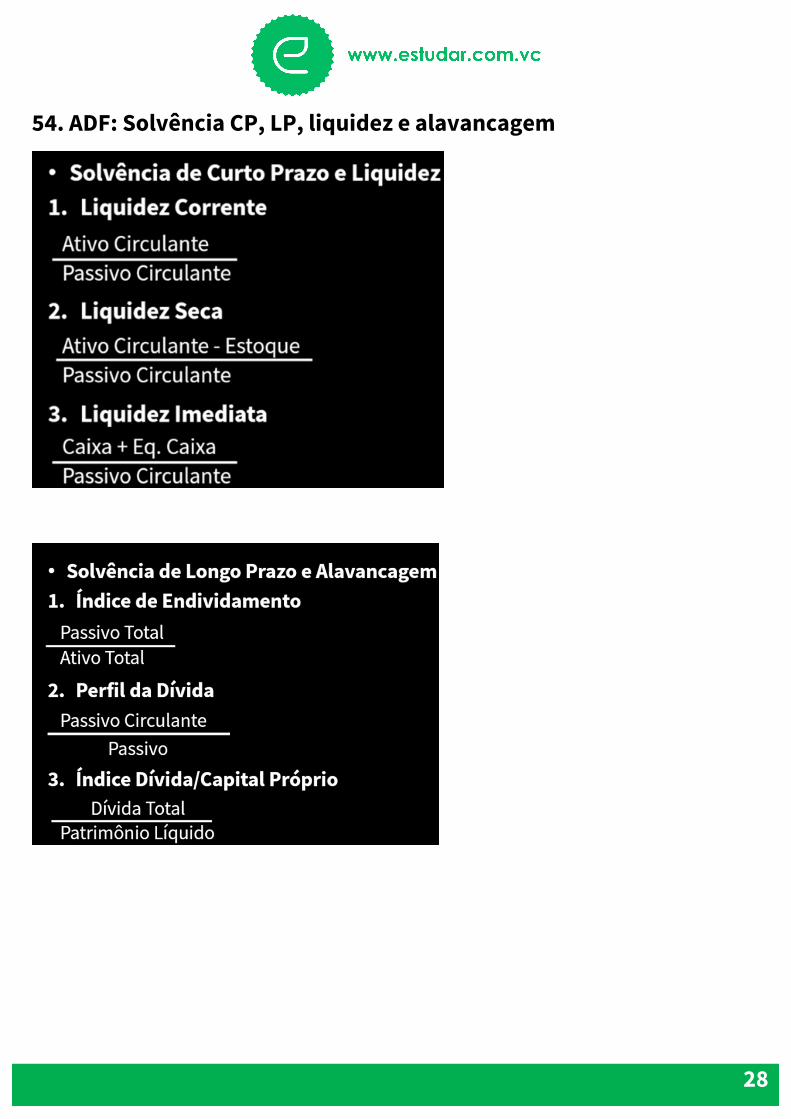

54. ADF: Solvência CP, LP, liquidez e alavancagem

29

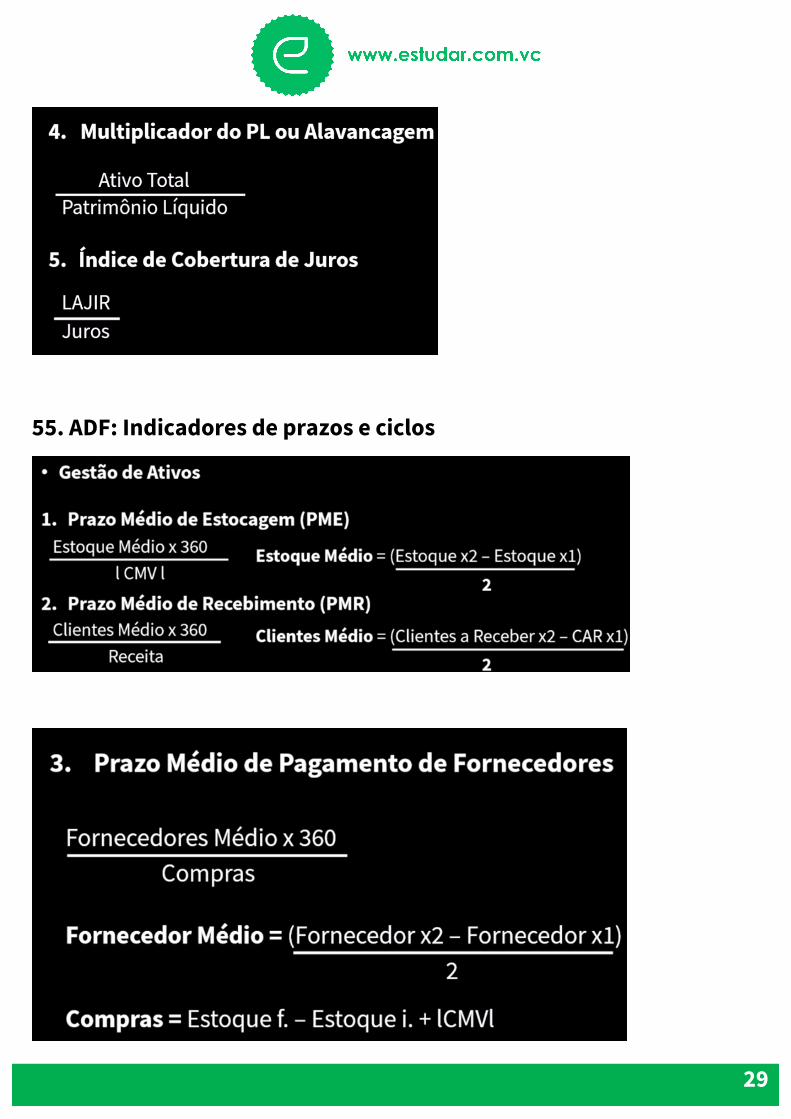

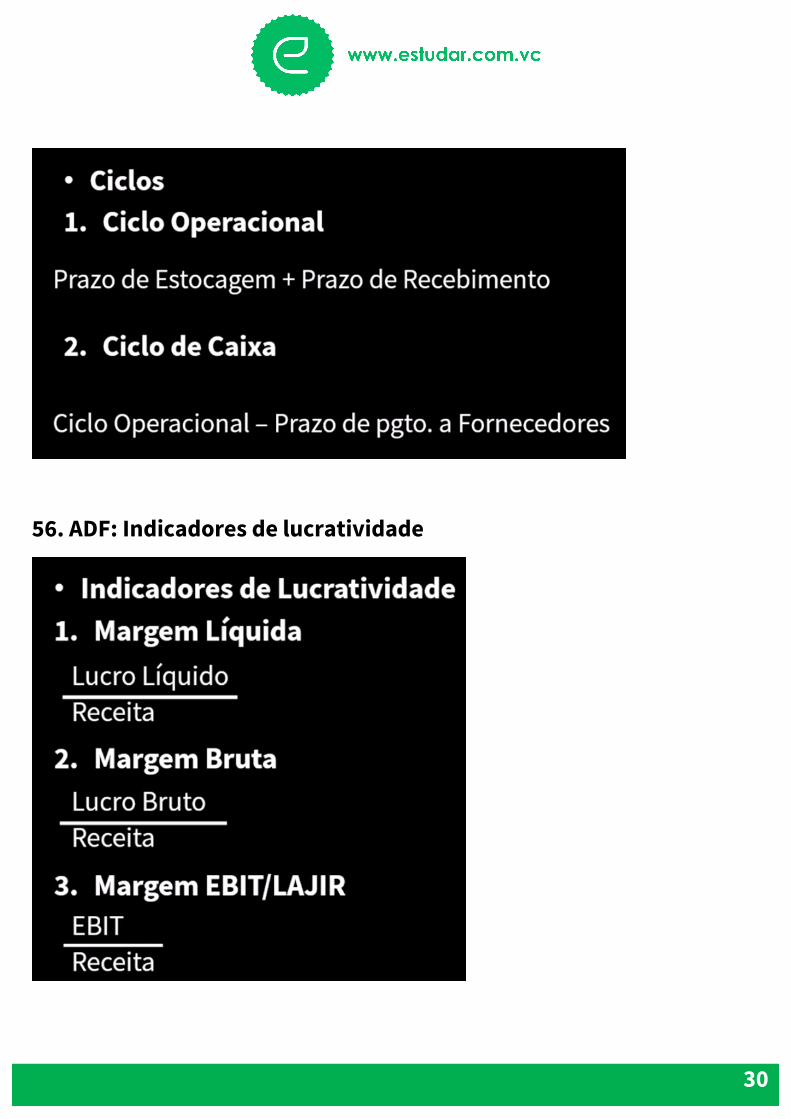

55. ADF: Indicadores de prazos e ciclos

30

56. ADF: Indicadores de lucratividade

31

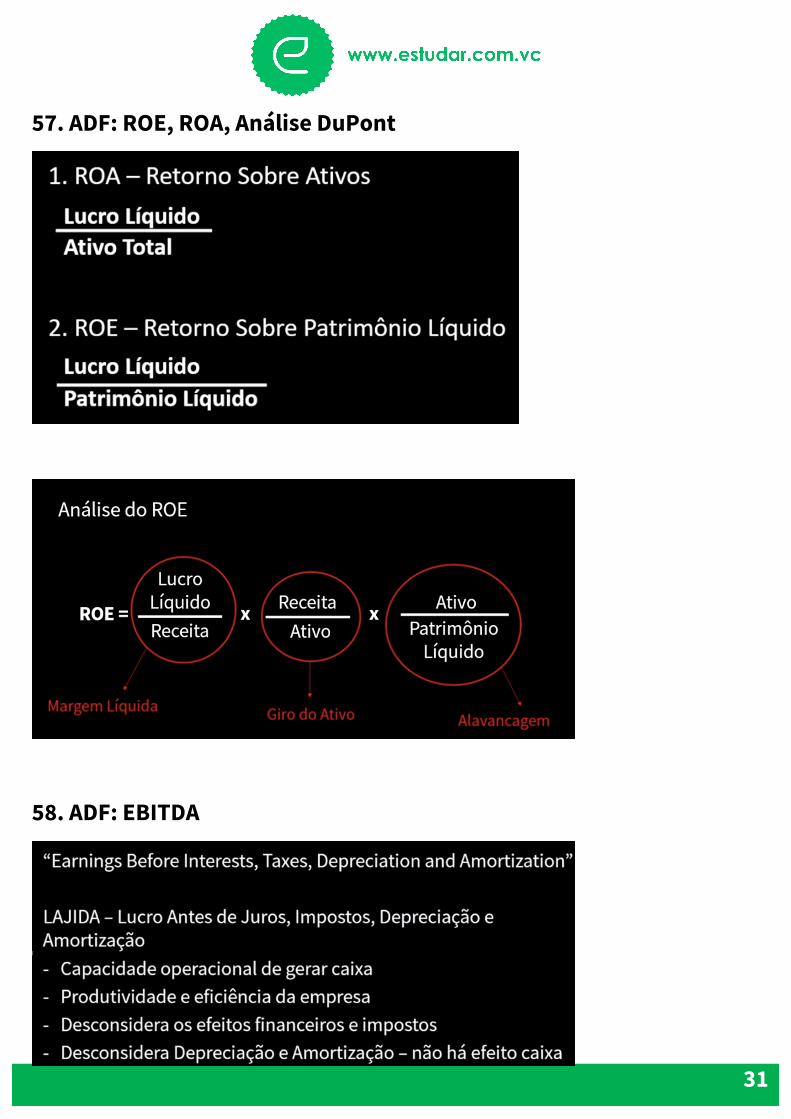

57. ADF: ROE, ROA, Análise DuPont

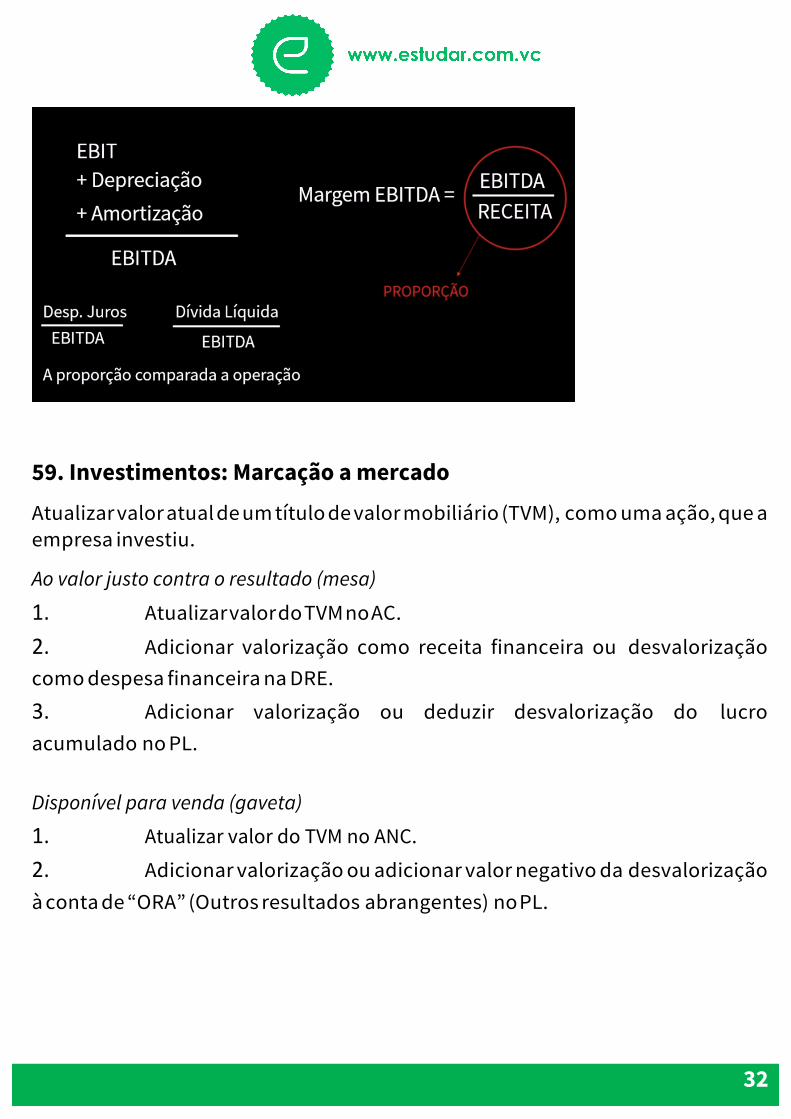

58. ADF: EBITDA

32

59. Investimentos: Marcação a mercado

Atualizar valor atual de um título de valor mobiliário (TVM), como uma ação, que a empresa investiu.

Ao valor justo contra o resultado (mesa)

1. Atualizar valor do TVM no AC.

2. Adicionar valorização como receita financeira ou desvalorização como despesa financeira na DRE.

3. Adicionar valorização ou deduzir desvalorização do lucro acumulado no PL. Disponível para venda (gaveta)

1. Atualizar valor do TVM no ANC.

2. Adicionar valorização ou adicionar valor negativo da desvalorização à conta de “ORA” (Outros resultados abrangentes) no PL.

33

60. Investimentos: consolidação Quando uma empresa tem controle sobre outra (tem participação o suficiente para tomar as decisões finais nela) ela precisa elaborar um balanço consolidando ela e suas empresas controladas 1. Eliminar investimento (participação societária) da empresa mãe na empresa filha 2. Eliminar PL da empresa filha no balanço consolidado

3. Eliminar REP da empresa mãe na empresa filha

4. Somar contas das empresas

5. Calcular montante que os acionistas não controladores (outras pessoas que têm participação da empresa filha) têm do PL da empresa filha e adicionar valor à conta de “Acionistas não controladores” no PL do consolidado

6. Calcular montante que os acionistas não controladores têm do LL da empresa filha e adicionar valor negativo à conta de “Acionistas não controladores” na DRE do consolidado, antes do LL