responsabilidade fiscal como mecanismo de …livros01.livrosgratis.com.br/cp096455.pdf · palavras...

TRANSCRIPT

Universidade Estadual do Ceará – UECE Centro de Estudos Sociais Aplicados – CESA

Mestrado Acadêmico em Políticas Públicas e Sociedade – MAPPS

PAULO PARENTE LIRA CAVALCANTE

RESPONSABILIDADE FISCAL COMO

MECANISMO DE GOVERNANÇA NO

CONTEXTO DE REFORMA DO ESTADO

BRASILEIRO

FORTALEZA 2009

Livros Grátis

http://www.livrosgratis.com.br

Milhares de livros grátis para download.

2

PAULO PARENTE LIRA CAVALCANTE

RESPONSABILIDADE FISCAL COMO MECANISMO DE GOVERNANÇA NO

CONTEXTO DE REFORMA DO ESTADO BRASILEIRO

Dissertação apresentada à Coordenação do

Programa de Mestrado Acadêmico em Políticas

Públicas e Sociedade – MAPPS, do Centro de

Estudos Sociais Aplicados – CESA, da

Universidade Estadual do Ceará, como requisito

parcial para obtenção do grau de Mestre em

Políticas Públicas e Sociedade.

Orientação: Prof. Dr. Rui Rodrigues Aguiar.

FORTALEZA

2009

3

(FOLHA DE APROVAÇÃO ENTREGUE PELA COORDENAÇÀO DO CURSO)

4

À Kathia, Marcos, Mônica

e Fernanda, razão de

tudo.

5

RESUMO

A responsabilidade fiscal como mecanismo de governança no contexto de reforma do estado brasileiro, é avaliada pela parametrização dos resultados obtidos pela Lei de Responsabilidade Fiscal, instituída na legislação brasileira no princípio da segunda década da reforma do Estado e representa a avaliação desta ferramenta para conquista da governança e outros aspectos da reforma no modelo da gestão do governo local. Pressupondo que a governabilidade do ente federado, conquistada pelo mandato, só se converte em governança se houver planejamento, gestão financeira e controle social, baseados nos princípios da responsabilidade fiscal, avalia-se as seguintes hipóteses: (i) a responsabilidade fiscal pode ser parametrizada em termos de avaliação de descritores e avaliadores de desempenho da gestão municipal, nas dimensões de planejamento, gestão financeira e monitoramento e controle social, conforme a tipologia descrita por Oszlak; (ii) a responsabilidade fiscal não garante, no curto prazo, o alcance dos resultados; (iii) a expectativa do Valor público é consequência do alcance dos resultados, que traduz a finalidade da governança e da disciplina fiscal, que traduz a governabilidade. Para confirmar estas hipóteses, 28 descritores e indicadores de desempenho foram avaliados em 16 municípios cearenses. Desta analise é obtido o Índice de Monitoramento Fiscal que estratifica os municípios avaliados em baixo, médio e alto monitoramento. Análises comparativas avaliam o Índice de Monitoramento Fiscal, resultante desta pesquisa com outros dois índices de desempenho da gestão local, o Índice FIRJAM de desenvolvimento Municipal e o Índice de Qualidade Municipal, instituído pelo Governo do Estado do Ceará, em 2008.

Palavras Chave: governabilidade e governança, Valor público, responsabilidade e

responsabilização.

6

ABSTRACT The fiscal responsibility as mechanism of governance in the context of reform of the Brazilian state, is evaluated by the measurement of the results gotten for the Law of Fiscal Responsibility, instituted in the Brazilian legislation in the beginning of the second decade of the reform of the State and represents the evaluation of this tool for conquest of the governance and other aspects of the reform in the model of the management of the government place. Estimating that the governability of the being federated, conquered for the mandate, is only become into governance will have planning, financial management and social control, based in the principles of the fiscal responsibility, evaluate the following hypotheses: (i) the fiscal responsibility can be measured in terms of evaluation of describers and appraisers of performance of the municipal management, in the dimensions of planning, financial management and monitoring and social control, as the described by Oszlak; (II) the fiscal responsibility does not guarantee, in short term, the reach of the results; (III) the expectation of the public Value is consequence of the reach of the results, that translates the purpose of the governance and of it disciplines inspector, who translates the governability. To confirm these hypotheses, 28 describers and performance indicators had been evaluated in 16 local government of the State of Ceará. Of this analyzes is gotten the Index of Fiscal Monitoring that groups the cities evaluated in low, medium and high monitoring level. Comparative analyses evaluate the Index of Fiscal, resultant monitoring of this research with others two indices of performance of the local government, Index FIRJAM of Municipal Development and the Index of Municipal Quality, instituted for the Government of the State of the Ceará, in 2008. .

Key Words: Governability and governance, Public value, responsibility and

accountability.

7

LISTA DE GRÁFICOS

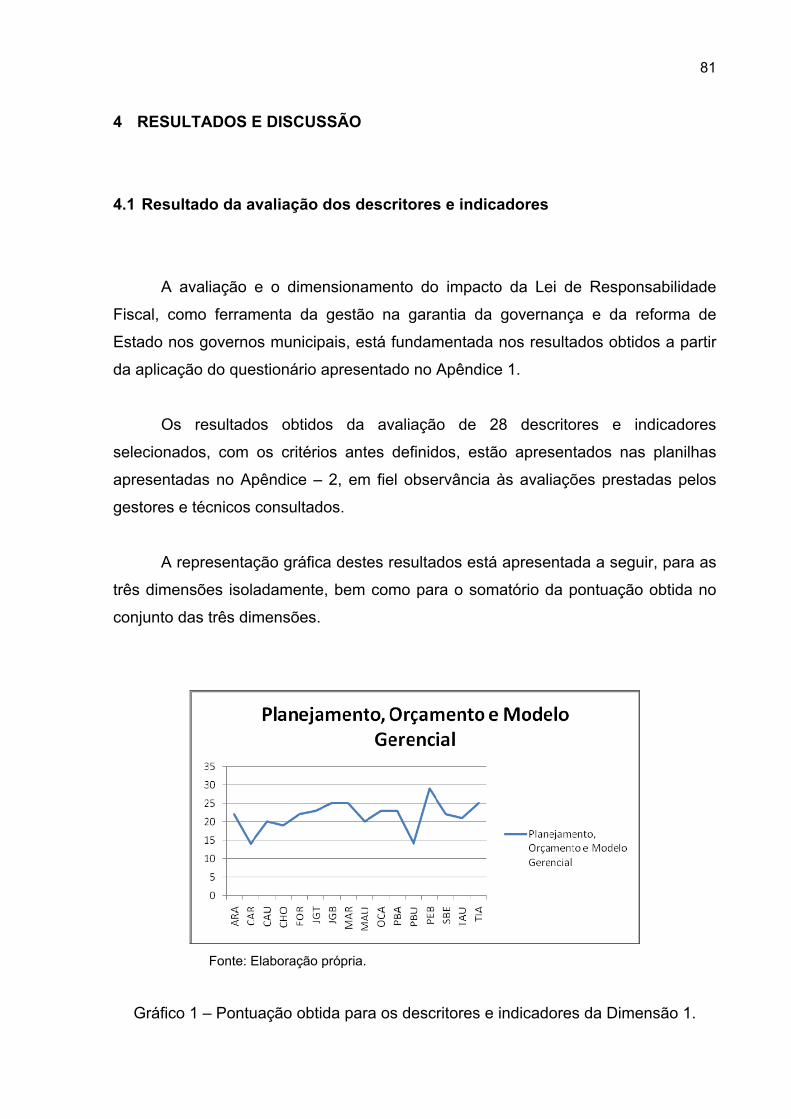

Gráfico 1 – Pontuação obtida para os descritores e indicadores da Dimensão 1 .... 74

Gráfico 2 – Pontuação obtida para os descritores e indicadores da Dimensão 2 .... 75

Gráfico 3 – Pontuação obtida para os descritores e indicadores da Dimensão 3 .... 76

Gráfico 4 – Pontuação obtida para o conjunto de descritores e indicadores ........... 77

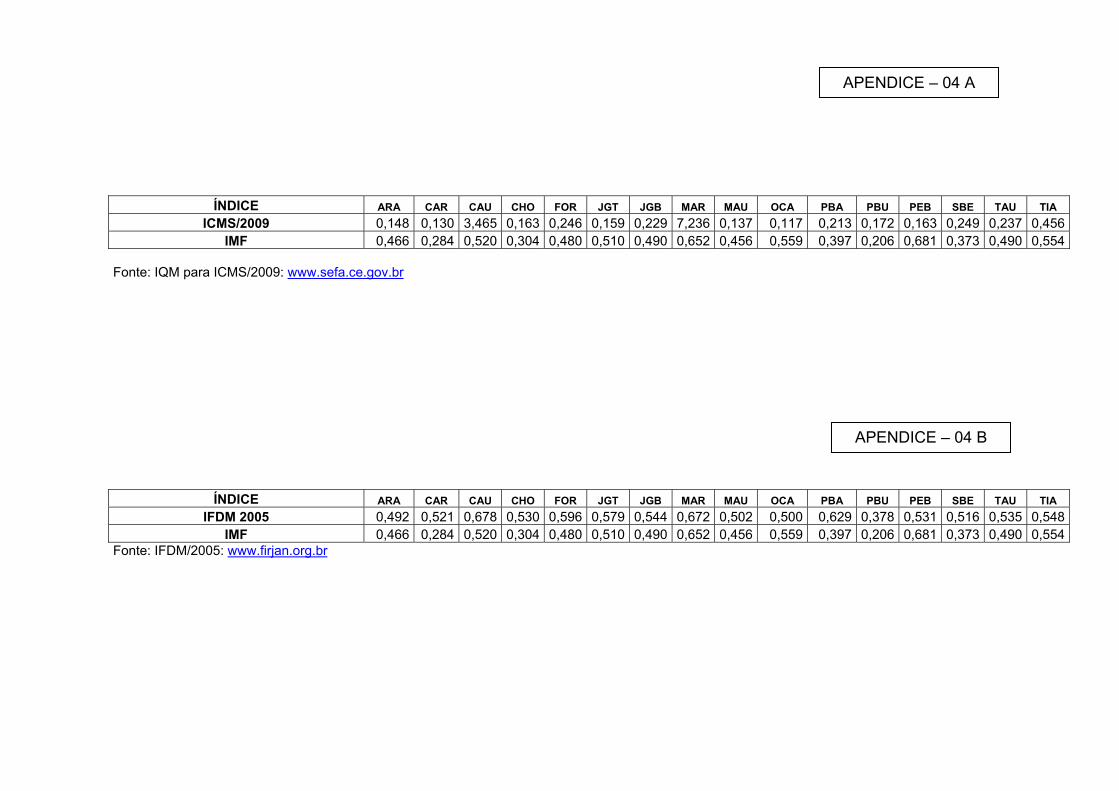

Gráfico 5 – IQM e IMF, para os dezesseis municípios avaliados ............................. 80

Gráfico 6 – IFDM/2005 e IMF, para os dezesseis municípios avaliados .................. 82

Gráfico 7 – Dispersão compartilhada do IMF e o IQM.............................................. 83

8

LISTA DE ABREVIATURAS E SIGLAS

ACS – Agente Comunitário de Saúde

BID – Banco Interamericano para o Desenvolvimento

CF – Constituição Federal

CIP – Contribuição sobra a Iluminação Pública

CLAD – Centro Latinoamericano para el Desarrollo

CT – Código Tributário

EMATERCE – Empresa de Assistência Técnica e Extensão Rural do Ceará

FIRJAN – Federação das Indústrias do Rio de Janeiro

FPE – Fundo de Participação do Estado

FPM – Fundo de Participação do Município

FUNDEB – Fundo de Manutenção e Desenvolvimento da Educação Básica e

Valorização dos Profissionais da Educação

FUNDEF – Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e

Valorização do Magistério

ICMS – Imposto sobre Circulação de Mercadorias e Prestação de Serviços

IDH – Índice de Desenvolvimento Humano

IDI – Índice de Desenvolvimento da Infância

IMF – Índice de Monitoramento Fiscal

IFDM – Índice FIRJAN de Desenvolvimento Municipal – IFDM

IPI – Imposto sobre Produto Industrializado

IPTU – Imposto sobre a Propriedade Territorial Urbana

IQM – Índice de Qualidade Municipal

LOM – Lei Orgânica Municipal

LRF – Lei de Responsabilidade Fiscal

MARE – Ministério da Administração e Reforma do Estado

PDRAE – Plano Diretor da Reforma do Aparelho de Estado

PNUD – Programa das Nações Unidas para o Desenvolvimento

10 PSF – Programa de Saúde da Família

SEBRAE – Serviço de Assistência à Pequena Empresa

SUS – Sistema Único de Saúde

UNICEF – Fundo das Nações Unidas para a Infância

9

SUMÁRIO

LISTA DE GRÁFICOS LISTA DE SIGLAS 1 INTROUÇÃO 10 2 A REFORMA DO APARELHO DO ESTADO NO BRASIL - revisão de literatura 12 2.1 O conceito de reforma do Estado 12 2.2 Contexto da reforma do Estado Brasileiro 13 2.2.1 A Administração pública burocrática 14 2.2.2 A Administração pública gerencial 16 2.2.3 A Administração pública de alto desempenho – o modelo atual 18 2.3 Qualificação da ação de governo 20 2.4 O Pacto Federativo pós-1988. 28 2.5 Controle de ações do Estado: a Lei de Responsabilidade Fiscal 32 2.6 A relação entre o controle social e a redemocratização 34 2.7 As categorias de análise e as hipóteses de trabalho 34 2.7.1 As hipóteses 36 2.7.2 Governabilidade e governança 36 2.7.3 Valor público 41 2.7.4 Responsabilidade e responsabilização 44 3 METODOLOGIA 50 3.1 Responsabilidade e tributação 53 3.2 As dimensões da avaliação 57 3.2.1 Pré-teste 58 3.2.2 Descritores e indicadores 58 3.3 Perfil dos governos locais estudados 77 3.4 Um Índice de Monitoramento Fiscal 79 4 RESULTADOS E DISCUSSÃO 84 4.1 Resultado da avaliação dos descritores e indicadores 84 4.2 A estimativa do Índice de Monitoramento Fiscal 85 4.3 Análise comparativa entre IMF e os IQM e IDDM 86 4.4 Validação dos resultados 91 5 CONCLUSÕES E RECOMENDAÇÕES 97 Referências Bibliográficas 107 ANEXO 112 APÊNDICES 113

10

1 INTRODUÇÃO

Com este estudo, pretende-se avaliar a contribuição da responsabilidade

fiscal para o alcance da governança nas administrações municipais, no âmbito da

reforma do Estado brasileiro, intensificada nas duas últimas décadas do século XX e

que passou a contar com uma legislação específica para o exercício da

responsabilidade fiscal, no princípio dos anos 2000.

Este estudo está fundamentado na possibilidade de se parametrizar a

responsabilidade fiscal e de se avaliar as contribuições da reforma de Estado, no

âmbito de administrações municipais do Ceará, com a aplicação de descritores e

indicadores de desempenho de políticas públicas locais.

No Brasil, com a revisão da Constituição federal, promulgada em 05 de

outubro de 1988, transformações foram introduzidas no pacto federativo nacional,

contribuindo para amplas modificações nas relações e subordinações das políticas

públicas entre os governos nacional, estaduais e municipais.

Em maio de 2000, no auge da municipalização das políticas públicas, no

Brasil, com a implantação do SUS e do FUNDEF, surgiu a Lei Complementar Nº

101, chamada a Lei de Responsabilidade Fiscal. Dessa data em diante, os entes

federados subnacionais, estados, Distrito Federal e municípios, passam a ser

responsabilizados pela execução e consequência de várias políticas públicas, em

especial, aquelas voltadas às áreas sociais.

A LRF, entre outras contribuições, e além de diretrizes da gestão, estabeleceu

indicadores objetivos do que representa uma gestão pública responsável, sob a

óptica orçamentária e financeira.

Este estudo pretende, com base na revisão de documentos que analisam a

reforma do aparelho do Estado brasileiro, aliada à avaliação de descritores e

indicadores de desempenho de ações diversas, programas e projetos desenvolvidos

11

em um grupo de municípios cearenses, demonstrar a possibilidade de se mensurar a

responsabilidade fiscal das administrações locais.

Com a revisão da literatura sobre as categorias abordadas no segundo

módulo deste estudo, busca-se demonstrar em que medida a responsabilidade fiscal

se incorporou como ferramenta da gestão dos governos municipais e suas

contribuições aos avanços da qualidade e responsabilidade na prestação de

serviços públicos dessas administrações.

Após esta pesquisa e estudo das categorias, é apresentada, no terceiro

capítulo, uma proposta para medir a eficiência dos governos municipais, tanto no

que concerne à responsabilidade fiscal, quanto ao desempenho das diversas

prioridades das suas ações, inspirada nos diversos modelos de avaliação, aplicados

por diferentes instituições governamentais e não governamentais.

No quarto segmento, com o suporte estatístico, são discutidos os resultados

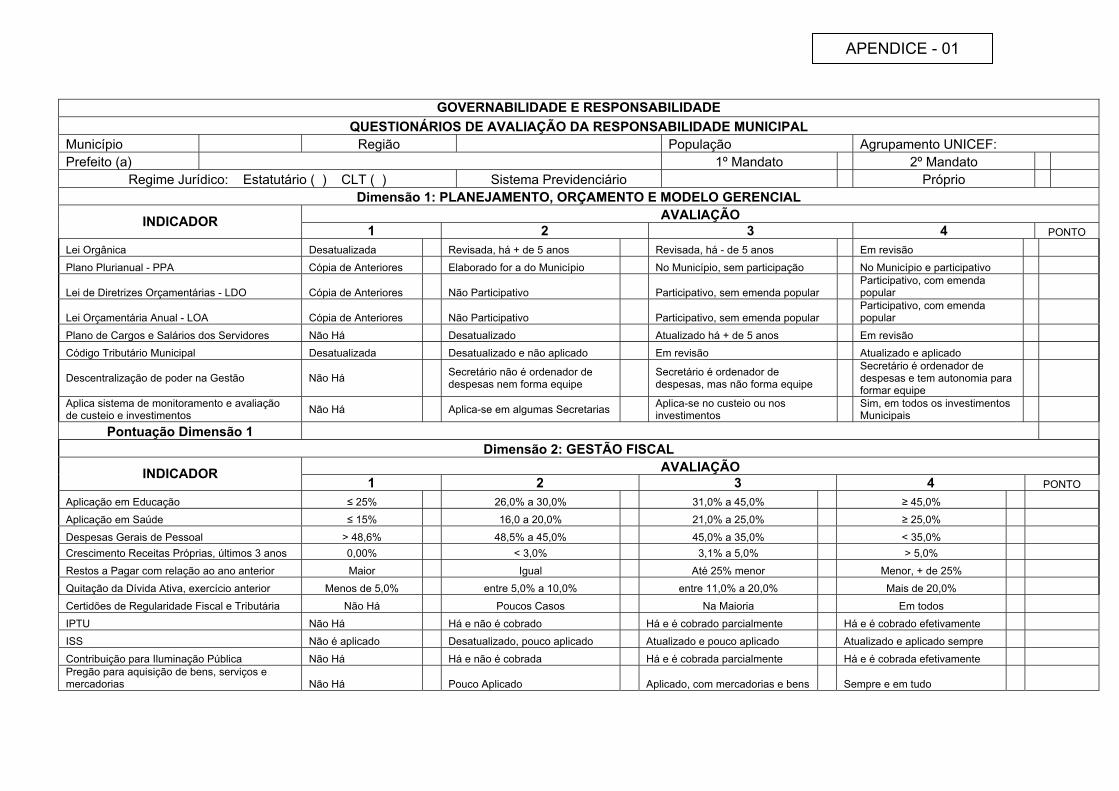

da busca de campo, realizada em 16 municípios cearenses, onde foi aplicado o

questionário apresentado no Apêndice 01, para avaliação de vinte e nove

descritores e indicadores de desempenho, adotados nesta pesquisa, para as

avaliações dos impactos referidos no segundo parágrafo.

No quinto capítulo, com base nos resultados da pesquisa, da contribuição das

análises estatísticas e da experiência em gestão pública do autor, na execução e

desenvolvimento de políticas públicas nos âmbitos federal, estadual e municipal,

sugere-se o Índice de Monitoramento Fiscal.

12

2 REFORMA DO APARELHO DE ESTADO – revisão de literatura

O Brasil é um Estado federativo, constituído de 27 estados, entre eles o

Distrito Federal, capital do País, e 5.563 municípios, cuja autonomia política e

administrativa, desses últimos, foi instituída na última Constituição Federal. O

desafio de acompanhar e controlar qualitativamente as consequências das políticas

públicas desenvolvidas pelos governos municipais, com a avaliação dos resultados

da ação desses entes federados, é reconhecido como prioridade do monitoramento

e controle social das administrações públicas e da sociedade. Este fenômeno, no

início do século XXI, pode ser creditado aos impactos da reforma do Estado e às

exigências do controle social, impostas desde a Constituição federal de outubro de

1988.

Neste capítulo, será desenvolvida uma revisão bibliográfica sobre estudos e

contribuições dos processos de reforma de Estado, no Brasil, buscando identificar

seus impactos em governos locais cearenses.

Serão apresentadas, conceituadas e discutidas, também, as principais categorias

que fundamentam este estudo, agrupadas em governabilidade e governança, o

Valor público e a responsabilidade e responsabilização.

2.1 O conceito de reforma do Estado

A expressão “reforma do Estado”, neste trabalho, como apresentado no Plano

Diretor da Reforma do Aparelho de Estado e tratado por Bresser Pereira (1996),

refere-se às três dimensões envolvidas: (a) dimensão institucional legal, que trata da

revisão do marco legal e das relações de propriedade, reordenando as instituições e

os modelos da gestão; (b) a de feição cultural, superando definitivamente o

patrimonialismo característico do início do Estado e avançando do modelo

burocrático para o gerencial; (c) a de perfil gerencial, com foco na reforma ou

13

reinvenção do governo, remodelando as rotinas gerenciais, modernizando as

relações institucionais e adotando as ferramentas da gestão e execução de políticas

públicas voltadas ao desempenho, alcance das prioridades dos usuários e

responsabilização pela consequência dos serviços prestados.

A observação das mudanças vividas no âmbito das administrações públicas

permite concluir que a reforma dos Estados Nacionais, implementada com maior

ênfase na segunda metade da década de 1980 (BRESSER PEREIRA, 1998, p. 7),

nos mais diversos países, e de significativas transformações na América Latina, teve

impactos relevantes, no âmbito dos governos municipais.

2.2 Contexto de reforma do Estado Brasileiro

Segundo Bresser Pereira (1998b, p.7), em meados dos anos 1980, uma reforma

do Estado brasileiro, seguindo a tendência observada em diversas nações, desde os

anos 1970, foi intensificada em resposta à crise fiscal e aos demais problemas dela

resultantes, em especial a de governabilidade e a de governança. Pretendia, àquela

época, assegurar a consolidação da estabilidade democrática e, ao mesmo tempo,

fornecer uma base para superação das crises referidas, contribuindo para um

crescimento econômico sustentado e socialmente justo.

O último objetivo justificava-se pelo fato de as camadas sociais menos assistidas

haverem sido aquelas mais prejudicadas pela deterioração da qualidade e da

efetividade dos serviços e bens prestados pelo Poder Público brasileiro, no âmbito

nacional, distrital, estadual e local.

No Brasil, desde a última revisão da Constituição Federal, em outubro de 1988,

transformações foram introduzidas no pacto federativo nacional, contribuindo para

amplas modificações nas relações e subordinações das políticas públicas entre o

governo nacional, os governos estaduais e municipais.

14

Em 2000, novas contribuições foram apresentadas em leis complementares à

Constituição Federal, tais como a edição da Lei Complementar Nº 101 que, em maio

daquele ano, sob a denominação de Lei de Responsabilidade Fiscal, estabeleceu

novas diretrizes para as administrações públicas brasileiras.

Por sua amplitude, a reforma do Estado impacta nos sistemas políticos, no poder

democrático e na legitimidade assegurada pela sociedade, para que os governos

implementem as mudanças, ou seja, na governabilidade. Produz impacto, também,

nas condições substantivas, administrativas, financeiras e materiais para

implementar as transformações pretendidas, ou seja, na governança.

A reforma do Estado, concordando com Bresser Pereira, busca promover o

aprimoramento da governança, isto é, da capacidade dos governos – federal,

distrital, estaduais e municipais – conduzirem o desenvolvimento social com

equidade, justiça, equilíbrio e sustentabilidade fiscal.

2.2.1 A Administração pública burocrática

Bresser Pereira (1996, p.7), reportando-se à cronologia das mudanças na

Administração pública no Brasil, acentua que, até meados da década de 1980,

prevaleceu o modelo burocrático de teor clássico, implantado no primeiro governo de

Getúlio Vargas (1930 – 1937), como alternativa ao modelo patrimonialista

característico das monarquias. Segundo esse autor, o modelo de administração

burocrático revelou-se incapaz de superar as práticas do patrimonialismo, do

clientelismo e do fisiologismo e passou a demandar um novo modelo da gestão,

optando-se, no período em discussão, pela administração pública gerencial.

Ainda segundo Bresser Pereira (1996, p. 10), o modelo da gestão burocrático,

substituindo a administração patrimonialista, se propunha combater a corrupção, o

nepotismo e os demais vícios da Administração pública da época; buscava, também,

o aperfeiçoamento desta administração, por intermédio do profissionalismo do

15

serviço público, aliado à impessoalidade, à formalidade, à racionalidade e ao

planejamento do sistema administrativo (Plano Diretor da Reforma do Aparelho de

Estado, p. 21).

Aponta Bresser Pereira (1996, p. 10) todavia, que o insucesso no alcance

destas metas concorreu para a proposta de sua substituição pelo modelo de

administração pública gerencial, fato que deve ser também estudado no âmbito das

administrações municipais.

Neste estudo adota-se, como definição para a ideia da gestão, aquela

apresentada por Augusti e Sampaio, que a entendem como

(...) o processo por meio do qual se busca executar um conjunto de

funções, a partir de diretrizes e estratégias previamente definidas, em

busca de um determinado conjunto de objetivos, de forma eficiente, dado

um conjunto de recursos disponíveis para tal. (2007, p. 1)

Augusti e Sampaio expressam, ainda, que a Gestão Pública tem por missão e

objetivos:

(...) executar suas ações tendo em vista prover serviços e bens públicos,

de acordo com o interesse público, tendo em vista prover meios para

melhorar as condições de vida da população – sobretudo daquela em

situação mais vulnerável – de maneira responsável fiscal, financeira,

econômica, social, cultural e ambientalmente (2007, p. 2).

Esta reforma teve como fundamento, também, a convicção de que as

reformas puramente estruturais, inicialmente concebidas com base no sentimento de

que a redução do “tamanho” do Estado concorreria para o retorno ao equilíbrio

fiscal, não seriam suficientes para as transformações desejadas.

16

2.2.2 A Administração pública gerencial

Como assinalado por Bresser Pereira (2001, p. 10), a Administração pública

gerencial surgiu na segunda metade do século XX, motivada pela busca de meios

capazes de enfrentar a crise fiscal do Estado; correspondendo a uma estratégia para

reduzir custos e tornar mais eficiente a administração dos serviços que cabiam ao

Estado, como instrumento de proteção ao patrimônio público e para superar a

insatisfação contra a Administração pública burocrática.

As principais características desta forma de administração, como anota o

autor há pouco referido, correspondem à condução de políticas públicas voltadas

para resultados, de execução descentralizada e orientadas para o atendimento, com

qualidade, dos anseios e expectativas do cidadão/usuário.

A Administração pública gerencial, como afirma o PDRAE (BRASIL, 1995, p.

23), ao pressupor que políticos e funcionários públicos sejam merecedores de

confiança, assegura as premissas básicas para adoção das políticas de

descentralização do poder e a consequente responsabilização. Entre suas principais

estratégias, apontam-se a descentralização, o estímulo à criatividade e à inovação,

como opções às restrições características da gestão burocrática cujo foco e a

premissa básica constituem a rigorosa observância ao processo, isto é, a rotina na

prestação de serviços e produção de bens.

O PDRAE, lançado em 1995, pelo Ministério da Administração e Reforma do

Estado, teve como pressuposto o fato de que os modelos patrimonialistas e

burocráticos não responderam às expectativas do Estado contemporâneo.

A Administração pública gerencial, portanto, adotando a descentralização ou

delegação de poderes; atribuindo aos servidores e gestores o exercício da

discricionariedade na tomada de decisões durante a prestação do serviço público, e,

complementariamente, cobrando a responsabilidade pelos resultados

17

(responsabilização), quando servidores e gestores se acham responsáveis pelas

consequências de suas ações, apresentava-se como fundamento desta reforma.

A Administração pública gerencial busca, conforme esse PDRAE (BRASIL,

1995, p. 54), superar os entraves atribuídos às amarras da burocracia, ao pretender

assegurar maior agilidade às atividades relacionadas à produção de bens e serviços,

consideradas serviços competitivos ou não exclusivos do Estado.

Ainda de acordo com o mesmo PDRAE (BRASIL, 1995, p. 54), admite-se a

manutenção do modelo da gestão burocrático, ou sua convivência com o padrão

gerencial, para aquelas atividades tidas como integrantes do núcleo estratégico ou

exclusivas do Estado, no Poder Legislativo, no Poder Judiciário, além do centro do

Poder Executivo, correspondentes ao planejamento e formulação de políticas

públicas, tais como: a edição de leis; a diplomacia; as atividades financeiras e

tributárias; os aspectos ligados à previdência, ao meio ambiente e à segurança

pública, além de outras atividades-meio, privativas da Administração pública.

Neste estudo, adota-se, para “gestão por resultados”, a definição obtida na

Rodada Internacional da Gestão por Resultados no Desenvolvimento:

(...) gestão por resultados no desenvolvimento é uma

estratégia de gestão centrada no desempenho do

desenvolvimento e nas melhorias nos resultados de um país.

Proporciona um marco coerente para a efetividade no

desenvolvimento no qual a informação de desempenho é

utilizada para melhorar a tomada de decisões e inclui

ferramentas práticas para o planejamento estratégico, a

gestão de riscos, o monitoramento do progresso e a avaliação

de resultados”. (Mesa Redonda de Resultados Marrakech,

2004, in: INDES – Indicadores para o desenvolvimento).

18

2.2.3 A Administração pública de alto desempenho – o modelo atual

Popovic, ao descrever os conceitos característicos da transição das

burocracias do século XX para a governança do século XXI, referiu-se ao surgimento

de organizações públicas de alto desempenho, as quais, segundo esse autor,

(...) representam grupos de servidores que produzem bens e serviços

desejados, com alta qualidade e empregando os mesmos ou menos

recursos. Sua produtividade e qualidade aprimoram-se continuamente, dia-

a-dia, semana-a-semana, ano-a-ano, na direção do alcance de sua missão.

(1998, p. 11)1.

Popovic (1998, p. 16) expressa, ainda, que os princípios caracterizadores

dessas organizações de alto desempenho são:

a clareza de sua missão;

a definição e o foco nos produtos a serem obtidos;

a delegação de poderes aos servidores;

a motivação e o estímulo ao sucesso dos servidores e colaboradores;

a flexibilidade e a adaptabilidade às novas situações;

a competitividade naquilo que produzem;

a capacidade de reestruturar os processos de trabalho para alcançar as

demandas dos usuários; e

a manutenção da comunicação constante com a sociedade e os cidadãos

usuários.

Orienta Osborne (in: POPOVIC, p. xiv) que no sentido de criar instituições

públicas voltadas ao exercício destes conceitos, instituições públicas de alto

desempenho, é necessário transformar toda a organização, não apenas as rotinas

de trabalho ou como está estruturada, mas, também, sua relação com a

comunidade, a cultura organizacional e os sistemas administrativos.

1 As traduções dos textos de Popovic são de responsabilidade do autor do estudo.

19

Com estes pressupostos, Popovic (1998, pg. 17 a 21) acentua, também, que

a organização de alto desempenho:

tem a clareza de sua missão, definida em audiências públicas e consultas aos

cidadãos interessados, com maior prioridade assegurada aos resultados a

serem alcançados do que às rotinas e processos;

define produtos e foca nos resultados, estabelecendo, a priori, as metas a

serem alcançados para cumprir com sua missão. Indicadores de desempenho

e de resultados são ferramentas adotadas por gestores para assegurar o foco

nos resultados;

valoriza e transfere poder aos servidores, entendidos como os parceiros mais

vitais de uma organização de alto desempenho. Nessas organizações, os

servidores são estimulados a aplicar suas habilidades, talento e criatividade

para adaptarem-se às mudanças e à capacidade de aprendizagem contínua a

fim de alcançar a missão;

estabelece novas formas para motivar e sensibilizar as pessoas ao sucesso;

nessas organizações, os servidores são encorajados a colaborar e

desenvolver novas e descentralizadas opções, como, por exemplo, a

intersetorialidade, para alcançar os resultados almejados;

é flexível, adaptável e ajusta-se rapidamente às mudanças; os gestores

recrutam pessoas com diferentes habilidades e com capacidade de transferi-

las aos companheiros, que são estimulados a inovar e correr riscos, e são

promovidos pelo mérito, comprometidos com a capacitação continuada;

é orientada para o cidadão porque supõe que todas as políticas e ações

desenvolvidas a partir da aplicação dos recursos públicos – financeiros,

materiais, humanos, tecnológicos etc. – devem buscar atender a demandas

dessa sociedade, identificadas na efetiva participação da sociedade na

definição de projetos e de prioridades; e

20

é orientada para resultados porque está convicta de que a eficiência e a

eficácia, na aplicação desses recursos, não representam o bastante.

Além deste perfil, previsto no art. 37 da Constituição Federal brasileira, e

concordando com as propostas de Popovic (1998, p. 17 a 21), as políticas públicas,

entende este estudo, devem assegurar efetividade, isto é, hão de prover bens e

serviços públicos de qualidade e que representem, de fato, as prioridades e anseios

da sociedade atendida.

2.3 Qualificação da ação de governo

A possibilidade de avaliar o grau de responsabilidade fiscal do governo

municipal constitui uma das premissas deste estudo. Empregando-se descritores

indicadores de desempenho, serão atribuídos valores aos diferentes níveis de

desempenho dos descritores e indicadores apresentados no Apêndice 1; tendo-se

como principais referências a prática de uma gestão fiscal responsável e o alcance

das expectativas do cidadão usuário deste serviço.

Os conceitos de governo voltado para resultados – governo eficaz, eficiente e

transparente, bom governo, entre outros – refletem-se no esforço de qualificação das

ações da gestão pública, tipificando-as segundo os mais distintos momentos e

critérios, fato percebido nos estudos e obras que tratam de políticas públicas, ao

longo do tempo. Nesta evolução, não só se alternam as denominações como

também, muitas vezes, uma mesma denominação assume diferentes interpretações.

No período em estudo, quando se intensificaram as discussões sobre a

reforma do Estado, além dos aspectos abordados, foi observado que as iniciativas

de valorização do cidadão como foco da prestação de serviços, paradigma essencial

dos programas de qualidade total, nas empresas e instituições da iniciativa privada,

influenciaram o ambiente público.

21

Segundo Osborne e Gaebler (1994), o reconhecimento do cidadão-usuário

dos bens e serviços produzidos pela Administração pública como o elemento mais

importante do processo (o cliente), promove uma inflexão de 180º nos conceitos que

prevaleciam no regime burocrático; onde os servidores, os processos e a rigorosa

observância das rotinas eram os segmentos mais importantes.

Como ressaltado por Osborne e Gaebler (1994), em uma série de exemplos

significativos de experiências nos Estados Unidos, esta inversão introduziu, na

Administração pública, ênfase no conceito de efetividade. Desta forma, às

instituições públicas não basta “fazer” bem o que lhes é designado, isto é, ser

eficientes e eficazes. Torna-se imperativo fazer o que a sociedade e o cidadão

esperam ou necessitam que seja feito, isto é, tem de haver efetividade na prestação

do serviço público.

Assim, como denominam Osborne e Gaebler (1994), a reforma do Estado, ou

reinvenção, focada no cidadão e pautada pelo monitoramento permanente dos

resultados, passou a adotar critérios de qualificação do serviço público, segundo o

grau de atendimento das expectativas da sociedade e das metas previstas nas

etapas de planejamento.

O PDRAE (BRASIL, 1995, p.27), no âmbito das discussões sobre a Reforma

do Estado brasileiro, todavia, acentua que a edição da Constituição federal (outubro,

1988) concorreu para um prejudicial retrocesso ao modelo burocrático.

Indica, este Plano Diretor, que “ao atingir negativamente os conceitos de

flexibilidade administrativa, descentralização, competitividade, empreendedorismo e

autonomia de gestão”, a Constituição federal imprimiu freios à gestão pública, ao

subordinar às mesmas exigências tanto os órgãos da administração direta, quanto

da administração indireta – autarquias, empresas públicas, empresas de economia

mista.

Este retrocesso, segundo o PDRAE (BRASIL, 1995, pg. 27), teve o pretexto

de corrigir os prejuízos causados pelos desvios patrocinados com a transição

22

democrática de 1985 – o corporativismo, o nepotismo e outros males advindos do

“loteamento” de milhares de cargos públicos, transferidos clientelisticamente aos

líderes políticos aliados, nas mais distintas unidades federadas. Os constituintes

nacionais impuseram, em 1988, um rígido controle ao aparelho do Estado,

eliminando todas as conquistas do modelo gerencial antes implantado.

As limitações impostas pela Constituição Federal correspondem, por exemplo,

ao nivelamento das exigências para condução dos processos e rotinas

administrativas, tanto para o que se conhece por Administração pública direta –

ministérios, secretarias etc. – quanto para a Administração pública indireta –

autarquias, fundações, empresas de economia mista, empresas públicas. As últimas,

por sua natureza e regime jurídico, foram instituídas pelo Decreto-Lei 200;

identificadas como a primeira iniciativa de implantação, no Brasil, da Administração

pública gerencial, justamente para assegurar um grau maior de liberdade de ação,

no que concerne à gestão de pessoal, compras e demais atividades.

Assim, o PDRAE, em resposta às amarras constitucionais e buscando

retomar ao perfil gerencial instituído, apresentado sete anos depois, em 1995,

pretendeu, no curto prazo, viabilizar o ajuste fiscal nos níveis de governo

subnacionais (estados, Distrito Federal e municípios) e, em médio prazo, tornar a

Administração pública brasileira mais eficiente, eficaz e efetiva, superando as crises

de governabilidade e de governança e os entraves atribuídos à nova Constituição.

No intuito de contribuir para a qualificação da ação de governo, no âmbito do

modelo gerencial, o conceito de bom governo foi amplamente adotado como um dos

paradigmas que fundamentaram a reforma do Estado brasileiro.

A qualificação das ações do governo, tais como a antítese bom governo e

mau governo, percorre toda a história do pensamento político (BOBBIO, 2000 p.

205), envolvendo também a qualificação dos agentes políticos, como definiu Max

Weber; quando estabeleceu a paixão, o senso de responsabilidade e a capacidade

de previsão como qualidades essenciais dos homens públicos (WEBER, 2005,

p.106)

23

Bobbio (2000, p. 203) propôs um marco ético, parametrizando a ação das

políticas públicas nas duas faces de uma moeda. Aborda a categoria bom governo

descrevendo a alternância de conceituação, ora atendendo aos critérios de

“legalidade”, quando bom governo é aquele que pauta suas ações nos ditames da

lei; ora na óptica de “produto”, quando bom governo é o que atende às expectativas

do cidadão.

Qualificar, porém, as ações de governo jamais contou com a unanimidade de

entendimento entre os estudiosos. Segundo, ainda, o critério de legalidade, Bobbio

descreve:

(...) bom governo é aquele do governante que exerce o poder em

conformidade com as leis preestabelecidas e, inversamente, mau governo

é o governo daquele que exerce o poder sem respeitar outra lei exceto

aquela dos seus próprios caprichos. (2000, p. 206).

Ainda, segundo Bobbio, considerado o fundamento da Administração pública

gerencial, focada no alcance das expectativas da sociedade:

(...) bom governo como aquele do governante que se vale do próprio poder

para perseguir o bem comum e mau governo é o governo daquele que se

vale do poder para perseguir o bem próprio. (2000, p. 206).

Esta outra antítese, governo das leis ou constitucionalismo e governo dos

homens, referida por Bobbio (2000, pg. 205), é também, abordada quando se

discutem as cinco formas de se exercer a responsabilização (OSZLAK, 2005 p. 257)

como processo vital à adoção do modelo de Administração pública gerencial.

Desta forma, ocupando espaços nos media, com suporte em pautas como os

contratos de gestão, a formação de consórcios e parcerias entre entes públicos e

privados, idealizados para incentivar a maior participação da sociedade civil na

prestação de serviços públicos, estes conceitos foram discutidos em teses e

publicações especializadas. Foram criados foros para discussão, institutos e escolas

para formação dos gestores e governantes.

24

No Ceará, no final da década de 1990, foram divulgados os resultados da

pesquisa de Tendler (1997) sobre as reformas dos governos Tasso Jereissati (1986-

1990) e Ciro Gomes (1991-1994), fortemente influenciadas pelos ajustes fiscais e

administrativos preconizados no PDRAE.

Essa obra, denominada “Bom Governo nos Trópicos”, projetou para o mundo

a imagem de um Estado reformista e das suas possibilidades sociais. Nela, a

categoria “bom governo” corresponde ao adjetivo para qualificar o Estado livre das

amarras da gestão burocrática; e eficiente, eficaz e efetivo na aplicação dos recursos

públicos e alcance dos anseios da sociedade.

No início do Governo das Mudanças, abordado por artigo publicado, em

dezembro de 1991, pelo Economist of London (TENDLER, 1997, p. 9), o Governo do

Estado do Ceará era caracterizado por uma folha de pagamento que correspondia a

87% (oitenta e sete por cento) das receitas estaduais, quando, à época, o limite das

despesas gerais com recursos humanos teria que observar o limite máximo de 65%

das receitas correntes. O saldo para custeio da manutenção, investimentos e

serviços da dívida era tão limitado que havia um atraso de três meses no pagamento

dos servidores.

Para enfrentar esta situação, ainda segundo o artigo do Jornal inglês, o

Governo do Estado do Ceará adotou várias e ousadas medidas, como a cobrança

de débitos inscritos na dívida ativa, redução de 40 mil servidores, dentre os 146 mil

presentes nas folhas de pagamento, descritos, à época, como servidores

“fantasmas”; redução dos índices de correção salarial dos servidores e adotando a

exigência de concursos públicos para o ingresso no quadro de servidores estaduais.

Dentre as principais consequências dessas iniciativas, ousadas e corajosas,

inéditas nas administrações da Região Nordeste do Brasil (TENDLER, 1997, p.10),

destacam-se a redução do custo de pessoal, de 87% (1997) para 45% (1991) e a

perda de 90% do apoio dos deputados estaduais da situação. Por outro lado, a

receptividade entre os eleitores nunca deixou de se manter bastante alta,

25

concorrendo para a eleição do sucessor, Ciro Gomes (1990), e sua primeira

reeleição, em 1994.

Para fundamentar seu trabalho, Tendler analisou quatro programas

desenvolvidos pelo Governo das Mudanças.

O primeiro correspondeu à implantação dos agentes comunitários de saúde,

no âmbito do Programa de Saúde da Família, quando membros da própria

comunidade foram recrutados, após seleção, e capacitados para dar assistência

primária nos programas básicos de saúde, focando suas ações em mutirões de

vacinação, na assistência pré-natal e nos cuidados dos recém-nascidos. Quatro

anos após a implantação, o programa era desenvolvido em todos os municípios do

Estado (TENDLER, 1997, p. 11) e contribuiu para que, em 1993, o Governo do

Estado do Ceará fosse o primeiro da América Latina a conquistar o Prêmio Maurice

Pate, do UNICEF, pelos programas de assistência às crianças e adolescentes.

Os outros três programas corresponderam a:

Programa de Compras Governamentais, sob a Coordenação do Serviço de

Apoio à Pequena Empresa – SEBRAE;

Programa Emergencial de Assistência às Vítimas da Seca; e

Programa de Estímulo ao Associativismo dos Pequenos Produtores Rurais.

Nos quatro exemplos, seguindo os princípios descritos por Popovich, que

caracterizam o alto desempenho na prestação de serviços, foi possível identificar o

fato de que (TENDLER, 1997, p. 14):

servidores públicos demonstraram dedicação inédita para alcance dos

resultados de suas respectivas missões;

as comunidades atendidas reportaram flagrante satisfação com o resultado

dos serviços prestados;

26

o Governo do Estado criou um inédito senso de responsabilidade e de

missão, por meio de campanhas de comunicação com a sociedade atendida e

premiação para o melhor desempenho;

os servidores, com maior autonomia e poder para tomada de decisões,

exercendo múltiplas funções, comprometidos com as respectivas missões,

garantiram maior eficiência e efetividade nas respectivas atividades; e

o controle social se mostrou mais efetivo, após as campanhas de informação,

que permitiu que as comunidades atendidas tivessem consciência de seus

direitos e dos resultados que deveriam ser alcançados em cada programa.

A falta de parâmetros de aferição e a limitada quantidade de experiências

reformistas, como as descritas por Tendler (1997), reforçam os debates em torno da

contribuição dos conceitos da reforma de Estado; até então marcadas pelo

subjetivismo e pela imprecisão na sua aferição, como refletem as discussões sobre

os conceitos de bom/mau governo, Estado mínimo/máximo e governo das leis/dos

homens.

Estes parâmetros, na última década, aos poucos, são substituídos por outros

mais concretos e baseados em conceitos diferentes, além dos marcos legais. Passa-

se a adotar, assim, a parametrização financeira representada pela Lei de

Responsabilidade Fiscal, assegurando a legalidade às ações de governo, quando

obedecidos determinados níveis de controle.

Como tal, bom governo constitui argumento ou substrato para justificar

experiências de transformação dos modelos da Gestão pública, de relacionamento

com a sociedade e da organização político-administrativa de várias nações;

transformações que se processam no âmbito da administração nacional, estadual e,

como tratado no presente documento, no âmbito da administração municipal ou

local.

27

A experiência do Ceará, o “Governo das Mudanças” (1987-1990), em

conformidade com as leis preestabelecidas e com o emprego do poder

legitimamente conquistado, promoveu o bem comum, atendendo aos critérios que

definem o bom governo, promovendo práticas de administração que superassem os

vícios e desvios praticados e propondo a erradicação da miséria, desafio e ideal

daquela Administração estadual; superando, assim, a histórica prática do

coronelismo, tão arraigado aos estados nordestinos, constituindo-se, como

denominado no título da obra de Tendler (1997), o exemplo de um Bom Governo

nos Trópicos.

As experiências relatadas e analisadas por Tendler (1997) demonstram em

que circunstâncias servidores públicos assumem, efetivamente, compromisso com

suas tarefas e, assim, oferecem serviços públicos de qualidade, compatíveis com as

expectativas e demandas do cidadão-usuário, um dos princípios do bom governo.

Os “casos” trabalhados por Tendler (1997), como exemplos de bom governo

no Nordeste brasileiro, apresentaram sinais de alto desempenho e impactos

relevantes: queda na mortalidade infantil e ampliação da cobertura vacinal, no

Programa de Atenção Básica de Saúde com os agentes comunitários de saúde; e a

produção e a produtividade dos pequenos agricultores, atendidos de forma

“customizada” pelos extensionistas da EMATERCE, que cresceram

mensuravelmente.

O mesmo ocorreu com pequenos e médios produtores envolvidos no

Programa de Compras Governamentais – SIC/SEBRAE; com o Programa de Obras

Emergenciais, na seca de 1.987, adotando-se a prática de contratação local de

pequenas obras, com coordenação local, que recrutou muito mais rapidamente o

contingente de pessoas vítimas da seca, sem o habitual clientelismo, protecionismo

e corrupção de programas passados, aplicando muito mais recursos no pagamento

do salário mínimo, quando, no passado, era pago ¼ do Salário Mínimo.

Com o exercício desta prática estadual e do êxito de algumas iniciativas, estímulos

foram dirigidos aos governos municipais, no intuito de que superassem ações de

28

governo que concorriam para a manutenção do perfil de baixo desenvolvimento

social, concentração de renda e insucesso das políticas públicas sociais.

A avaliação da reprodução dessa prática, no âmbito local, como estimulado,

não pode deixar de reconhecer que a proximidade entre o cidadão-usuário, foco das

políticas públicas, e os agentes de governo, responsáveis pelo planejamento,

aplicação, monitoramento e avaliação dessas políticas, traz dificuldades muito

maiores para a aplicação desta reforma no âmbito dos governos locais.

2.4 O Pacto Federativo pós-1988

A discussão dos critérios de “legalidade” e “produto”, entendendo-se como

produto, além dos resultados, as “consequências” das ações de governo, com o fim

de identificar os exemplos de “bom governo” não pode, no Brasil, deixar de observar

os impactos resultantes da edição da Constituição Federal, de outubro de 1988.

Para promoção do avanço das políticas públicas locais, é indispensável

considerar a interferência da organização federativa nacional, com ênfase no

período posterior à Constituição de 1988, quando os municípios adquiriram o status

de ente federado autônomo e, após o qual, diversas políticas públicas, como meio

ambiente, saúde, trânsito, educação infantil e ensino fundamental, foram

municipalizadas.

Este modelo de organização do Estado brasileiro, o federalismo, adotado

desde 1989, período republicano, se fez presente em todas as constituições

nacionais (1891, 1934, 1937, 1946, 1967 e 1988), assumindo o status de cláusula

pétrea.

Ressalta-se que, ao contrário do federalismo dos Estados Unidos, onde

representou papel fundamental para constituição do Estado nacional, com a união

de treze estados autônomos, o federalismo brasileiro resultou de uma decisão

29

política, na implantação do regime republicano, em 1889, e não uma imposição para

sobrevivência do Estado-nação (FERREIRA, 2001b, p.51 e 52).

Desde seu estabelecimento, o federalismo nacional, como engenharia política

e modelo de organização do Estado (CAMARGO, 2.001), foi exercido segundo

diferentes padrões, tendo adquirido, no início, o caráter de federalismo patrimonial,

como consequência dos poderes oligárquicos das primeiras repúblicas.

A descentralização, necessária ao exercício da responsabilidade e da

responsabilização e praticada nesse modelo de federalismo, retrocedeu e tomou o

caráter de elevada centralização nos períodos da ditadura, civil e militar,

compreendidos entre os anos de 1937 a 1945 e de 1964 a 1985.

A discussão sobre o federalismo justifica-se, haja vista o fato de que, como

anota Madeira,

(...) o federalismo, mais que um simples modelo de organização do Estado,

é uma engenharia política combinada, que em países continentais como o

Brasil, precisa ser habilmente construída e adaptada a todo um conjunto de

instituições democráticas que incluem os três poderes, no caso do

presidencialismo, alem do sistema eleitoral e partidário. (2001, p. 60).

Nesse período, a Federação brasileira exerceu com maior ou menor

intensidade a descentralização das políticas públicas, pela alternância de modelo

político, com impacto no grau de descentralização do poder e de responsabilização

dos gestores nacionais. Seguindo as previsões constitucionais, inúmeras políticas

públicas tiveram sua execução transferida aos governos municipais, não obstante,

no que concerne à prestação de contas, o nível de controle haver prevalecido no

âmbito central.

Sob tal aspecto, referência deve ser feita, inicialmente, à instituição, em 1988,

do SUS, que municipalizou a atenção básica de saúde e, posteriormente, em 1996,

à criação do FUNDEF.

30

Prevaleceu, ainda, na descentralização pós-1988, o federalismo cooperativo,

como descrito em Ribeiro (2005), em que as unidades federadas, respeitando as

respectivas autonomias, se articularam para o alcance do bem comum; as limitações

da Constituição foram superadas por pactos parciais, tratando de matérias

específicas, concorrendo para que o Brasil representasse um país fortemente

descentralizado na condução das políticas públicas (MADEIRA, 2001, p. 63),

fortalecendo a tendência da municipalização e exigindo o fortalecimento da

responsabilização.

O impacto e a interferência do pacto federativo, no desenvolvimento e

consequências das políticas públicas, não podem, em estudo desta natureza, deixar

de ser avaliados, principalmente considerados o bem dimensionado tamanho do

Brasil e os desequilíbrios econômicos e sociais das diversas regiões.

Para Caffarate, o federalismo é

(...) uma forma de governo, baseada em certo modo de distribuir e exercer

o poder político numa sociedade, sobre um determinado território, que

resulta da necessidade de preservar a diversidade de culturas ou da

constatação das origens diferenciadas da história e das tradições políticas

dos Estados-Membros, necessitando, portanto, de um estatuto que garanta

a autonomia local. (2002, p. 1).

O impacto e a interferência referidos no parágrafo anterior, conforme Dalari (in

CAFFARATE, 2002), resultam da supremacia do poder federal, estabelecida de

forma indireta, uma vez que Constituição brasileira, embora mantenha a

equivalência formal entre União e Estados-membros, promove uma distribuição de

competências que, de forma incontestável, privilegia o poder federal.

Segundo Dalari, esta supremacia decorre de duas causas: (a) a enumeração

de competências federais é ampla, abrangendo quase tudo o que é essencial em

termos de direitos e deveres fundamentais, economia e finanças, bem como sobre a

organização e ação política; e (b) a segunda causa é o fato de a União ter

competência para fixar regras gerais em matéria de competências estaduais.

31

No Brasil, o modelo adotado estimula a realização de acordos

intergovernamentais, pactuado para a promoção conjunta de programas e

financiamentos conjuntos, denominado federalismo cooperativo. No federalismo

cooperativo, estimulam-se o mecanismo de negociação e acordos

intergovernamentais, da União com os estados e municípios, de estados com os

municípios e destes, indistintamente. Assim, se observa a tendência de redução das

políticas de governos individuais.

Este sistema, como previsto por Caffarate,

(...) não exclui os conflitos de competência, as concorrências ou as

duplicações de atividades entre os entes da federação, mas tenta reduzir o

alcance destes problemas através de acordos políticos negociados. Não

constitui uma etapa definitiva da história do federalismo, pois é suscetível

de conhecer fases de centralização e descentralização. (2002, p. 2).

A despeito da dificuldade de sua conceituação, é certo que o federalismo se

fundamenta na descentralização do poder, permitindo a democratização das

decisões que passam a ser tomadas numa esfera mais próxima do cidadão, que,

com isso, tem maiores possibilidades de fiscalizar, controlar e influir nas decisões

estatais.

Conforme conclui Ribeiro, todavia,

(...) este fenômeno de cooperação não se confirma no Brasil, hoje,

identificando-se um contraponto anacrônico. Embora a Constituição

de 1988 tenha consagrado um Pacto Federativo baseado no

federalismo cooperativo de índole democrática, onde a União

colabora com Estados e Municípios, concentrando os três entes

esforços para atingir objetivos comuns, iniciativas do constituinte

derivado e do legislador infraconstitucional no sentido de, violando o

princípio da subsidiariedade e na contramão da história, transformam

nosso regime em um federalismo orgânico, em que as prioridades do

Poder Central sejam impostas aos entes locais, violando a cláusula

pétrea da Federação. (2006, p. 29).

32

Desta forma, ao pacto federativo e ao federalismo, é conferido significado

relevante na avaliação dos impactos da reforma do Estado brasileiro, no âmbito dos

governos municipais.

Programas federais e estaduais, desenvolvidos nos municípios, com ou sem

participação destes entes federados, interferem nos resultados alcançados, positiva

ou negativamente, nem sempre refletindo a desejada articulação entre poderes.

Nesta avaliação, o impacto da organização federativa pós-Constituição de 1988 e

a governabilidade e a governança, na reforma de Estado na gestão local, serão

observados com a formalização de parcerias entre os governos federal e estaduais,

além da articulação com a sociedade civil.

2.5 Controle das ações do Estado: a Lei de Responsabilidade Fiscal

Neste cenário, a Lei Complementar nº. 101, de maio de 2000, conhecida por

Lei de Responsabilidade Fiscal, representou iniciativa exemplar deste pacto

federativo, na medida em que impactou nos quatro âmbitos de governo – federal,

distrital, estadual e municipal – e nos três poderes – Executivo, Legislativo e

Judiciário, exigindo, de todos, iguais padrões de austeridade e controle no que se

refere à arrecadação e aplicação dos recursos públicos.

Esta ferramenta de monitoramento das políticas públicas, reproduzida com

muita semelhança em outras nações latino-americanas, como, por exemplo, a

Argentina, tem ênfase no estabelecimento de limites para gastos financeiros, na

definição da política tributária e da gestão de recursos humanos, e assegura

transparência e responsabilidade na administração das finanças públicas.

Com o advento da LRF, os governantes, os tomadores de decisão e os

pesquisadores passaram a dispor de um grupo de indicadores de responsabilidade

fiscal que, além de nortearem a tomada de decisões e o planejamento público,

33

refletem a preocupação com a saúde fiscal e financeira dos diversos entes

federados brasileiros.

Contribuindo com os critérios de qualificação das ações de governo,

Responsabilidade de Gestão Fiscal, nos termos desta Lei Complementar,

corresponde à condução das diversas políticas públicas voltadas ao atendimento

das demandas da sociedade civil, como exercício de:

i ação planejada e transparente;

ii ação preventiva e corretiva de riscos e desvios que possam afetar o equilíbrio

das finanças públicas; e

iii cumprimento de metas e resultados entre receitas e despesas e obediência a

limites e condições com referência a – renúncia fiscal, geração de despesas

com pessoal, geração de despesas de seguridade social e outros, dívidas

consolidadas e mobiliárias, operações de crédito, concessão de garantias e

inscrições em restos a pagar.

Após mais de oito anos de adoção da LRF, pretende-se, neste estudo, avaliar

a razoabilidade da parametrização da responsabilidade fiscal, bem como a

necessidade de adoção, complementariamente, de práticas de responsabilidade

social, no planejamento e execução das políticas públicas, como forma de promover

o desenvolvimento e a equidade social do Brasil.

Ao reconhecer os resultados positivos alcançados com a adoção da

responsabilidade fiscal, tenciona-se, igualmente, ampliar as conquistas das políticas

sociais, como forma de reduzir os históricos desequilíbrios sociais – econômicos,

educacionais, de acesso à saúde, de habitação e saneamemnto, entre outros.

Esta reflexão fundamenta-se na percepção de que, não obstante avanços

observados no que concerne aos objetivos da LRF, como, por exemplo, o controle

das despesas gerais de pessoal e a transparência na publicação de relatórios

34

sazonais de execução física e financeira do orçamento público, maiores avanços são

necessários e cobrados no que se refere à redução dos referidos problemas sociais.

2.6 A relação entre o controle social e a redemocratização

Acompanhando a descentralização de políticas públicas, o controle social foi

intensificado como ferramenta para sensibilizar, mobilizar, ampliar e valorizar a

contribuição comunitária na definição, monitoramento e avaliação das políticas

públicas.

O controle social, não obstante o reconhecimento da limitada qualificação de

parte da sociedade mais disposta a exercê-lo, para o alcance de uma contribuição

mais efetiva, se faz presente e é exigência legal no âmbito dos sistemas públicos de

educação, saúde, assistência social e meio ambiente, entre outros.

O monitoramento e controle social das ações de governo, com ênfase no

governo local, delta da descentralização de várias políticas sociais, exercem papel

de referência para adequação das políticas públicas desenvolvidas pelas

administrações locais e nas diversas parceiras pactuadas com a União e os estados.

2.7 As categorias de análise e as hipóteses de trabalho

Oszlak, ao discutir os conceitos de responsabilização e democracia, transmite

a idéia de que

(...) Poucos conceitos, como o de responsabilização na gestão pública, tem

caráter tão polissêmico e, por sua vez, uma vinculação natural tão

vinculada a outros conceitos associados. Sua simples menção evoca, de

imediato, relações diretas ou indiretas com as noções de transparência,

eficiência, eficácia, autonomia, controle, serviço ao cidadão, legitimidade,

35

“bom governo”, ou, inclusive, democracia. Também está associada com

seus opostos: a arbitrariedade, o descontrole, a corrupção, a ineficiência, a

impunidade ou o autoritarismo. É que de uma melhor ou pior gestão pública

depende a sorte da sociedade, seu maior ou menor nível de

desenvolvimento e bem-estar social, o grau de equidade distributiva entre

seus diferentes setores e a governabilidade de suas instituições. Portanto,

a responsabilização pela gestão é o requisito mínimo que toda a sociedade

deve cobrar de quem assume responsabilidade pela produção de valor

público, que conheçam os limites de sua atuação e respondam por seus

resultados. (2005, p. 244).

Ao concordar com esta posição, este estudo identifica como principais

categorias de estudo a governabilidade e a governança; o valor público e a

responsabilidade e responsabilização. A pesquisa, ao avaliar a contribuição destas

categorias no emprego da ferramenta da responsabilidade fiscal na reforma dos

governos municipais, adota a tipificação da responsabilização e respectivo controle,

conforme referido por Oszlak (2005, pg. 257): (a) o controle clássico, (b) controle

legislativo, (c) o controle pela avaliação dos resultados, (d) o controle pela

concorrência administrada; e (e) o controle social.

Na pesquisa de campo, os indicadores de desempenho e descritores

selecionados para este trabalho foram agrupados, por sua vez, em três dimensões

que refletem, respectivamente, os seguintes controles:

dimensão planejamento – controle clássico e legislativo;

dimensão gestão fiscal – controle pela avaliação de resultados e concorrência

administrada; e

dimensão do controle social – controle social.

Estas categorias foram selecionadas para fornecer os subsídios necessários

às avaliações das hipóteses levantadas com fundamento neste estudo.

36

2.7.1 As hipóteses

A governabilidade conquistada pelo mandato só se converte em governança

se houver planejamento, gestão financeira e controle social, baseados nos princípios

da responsabilidade fiscal. Para confirmar esta convicção, suscitam-se as seguintes

hipóteses:

i a responsabilidade fiscal pode ser parametrizada em termos da avaliação de

descritores e avaliadores de desempenho da gestão municipal, nas

dimensões de planejamento, gestão financeira e monitoramento e controle

social, conforme a tipologia descrita por Oszlak;

ii a responsabilidade fiscal não garante, no curto prazo, o alcance dos

resultados; e

iii a expectativa do valor público é consequência do alcance dos resultados, que

traduz a finalidade da governança e da disciplina fiscal, a qual exprime a

governabilidade.

2.7.2 Governabilidade e Governança

A edição da CF, em outubro de 1988, em seu art. 18, alterado pela Emenda

Constitucional nº 15/96, concorreu para mudanças relevantes na governabilidade,

entendida como a legitimidade para implementar as mudanças na gestão dos

municípios, ao torná-los entes federados autônomos, tal qual a União, os Estados e

o Distrito Federal, no âmbito da organização político-administrativa da República.

Os municípios, conforme o art. 29 da CF, são regidos cada qual por sua Lei

Orgânica que, ao constituir este ente federado, define a forma de ação e articulação

do Poder Executivo, exercido pelo prefeito municipal, o vice-prefeito, secretários e

37

demais organismos integrantes da sua organização administrativa, e o Poder

Legislativo, representado pela Câmara Municipal, formada por vereadores, em

número proporcional à sua população.

Registre-se o fato de que, no âmbito municipal, não há representação local do

Poder Judiciário, exercido, por sua vez, por membros do Ministério Público e do

Tribunal de Justiça estadual.

Desta forma, empregar-se-á a categoria governabilidade para tratar das

condições de poder e legitimidade, junto à sociedade, para que o governo possa

propor as transformações e reformas necessárias para atender às expectativas da

sociedade a que serve; governança, por seu turno, corresponde à capacidade

objetiva – de planejamento, financiamento, monitoramento, avaliação e

aprimoramento – para promover estas transformações.

A governabilidade municipal, entendida, ainda, como a legitimidade para

exercício do Poder Público na relação Estado e Sociedade, na relação entre os três

poderes e para condução das relações e defesa dos interesses coletivos e

individuais dos munícipes está assegurada com a edição das respectivas leis

orgânicas.

Não se pode desconhecer, entretanto, o fato de que a concentração de

alguns poderes na esfera federal, em especial no que concerne aos sistemas

financeiros e tributários nacionais, constrange maior autonomia para exercício pleno

desta governabilidade.

No que concerne ao impacto desta autonomia federativa, pós-1988, em

conjunto com o exercício da governabilidade, nos resultados das políticas públicas

desenvolvidas pelos governos locais, são observadas significativas diferenças de

município para município. A aplicação dos descritores e indicadores de

desempenho, proposta neste experimento, busca identificar que fatores concorrem

para este resultado.

38

Uma vez que “as condições de legitimidade do governo local para

empreender as transformações necessárias, isto é, a governabilidade” (FERREIRA,

1996a, p. 5), editada a indispensável Lei Orgânica, ficam asseguradas, resta avaliar

os aspectos ligados aos processos de articulação dos governos locais com a

sociedade, o outro pilar de sustentação da governabilidade. Esta relação, Estado

local e sociedade, passou por transformações relevantes com a adoção das

ferramentas de descentralização e municipalização de políticas públicas, cujo

sucesso passa a ser condicionado à capacidade de cada município absorver,

entender e conduzir estas políticas.

A governabilidade, no âmbito da reforma de Estado nos governos locais, após

a promulgação da CF de 1988, passou por grandes transformações. O status de

ente federado, à semelhança dos estados, transferiu aos governos municipais a

autonomia e a responsabilidade direta pela execução da maioria das políticas

públicas, em destaque, na área social.

Neste relatório de pesquisa, por outro lado, buscar-se-á avaliar quais os

resultados efetivos desta transformação, reconhecendo, como confirma a pesquisa

bibliográfica, que estas reformas exigem, para plena efetivação, amplas e profundas

transformações, também, na cultura da sociedade.

Estas transformações buscam assegurar as condições efetivas para

promover a mudança ou reforma de Estado, que corresponde à governança. Esta

categoria é dependente do processo de reforma do Estado local para alcance de

seus objetivos. O rearranjo da organização estrutural e administrativa municipal,

aliado a profundas mudanças culturais, corresponde aos maiores desafios e

concorreu para os mais fortes impactos nos governos municipais, como

consequência da reforma do Estado, nos âmbitos federal e estadual.

Considerando que o planejamento, aplicação, coordenação, monitoramento e

avaliação das políticas públicas estavam a cargo do Governo central ou, no mínimo,

ao Governo do Estado-membro, a transferência destas ações para o âmbito local

trouxe sérias dificuldades – quer por escassez de valores e talentos locais, por

39

deficiências estruturais e tecnológicas, quer por dificuldades de comunicação e até

de acesso aos municípios mais distantes.

Seguindo-se a descrição apresentada por Caio Marini Ferreira (1996a, p. 5),

que se refere à governança como ”a capacidade do governo local para

implementação das reformas, nos seus aspectos técnicos, financeiros e gerenciais”,

este estudo busca avaliar quais os resultados obtidos em alguns municípios

cearenses, fruto da reforma do estado brasileiro, sugerindo, com base em

descritores e indicadores de desempenho das políticas públicas, caminhos para

monitoramento e avaliação de seus resultados.

Como assinala Araújo, é oportuno ressaltar a ideia de que,

(...) como a maior parte dos conceitos em ciência política, a

governabilidade e governança não possuem uma definição muito clara e

precisa, variando de autor para autor, de acordo com a sua nacionalidade,

orientação ideológica e a ênfase que é dada a um ou outro elemento.

(2002, p. 6).

As publicações e relatórios disponíveis sobre os modelos da gestão pública

local reforçam a noção de que, com maior intensidade, os vícios do paternalismo, do

nepotismo e do clientelismo, identificados no modelo da gestão burocrático,

provavelmente em razão da proximidade entre o representante político e o

representado, o cidadão, estão muito mais presentes e são mais resistentes às

mudanças, no âmbito dos governos municipais.

Ao mesmo tempo, também mais elevado nesses entes federados é o nível de

desinformação da sociedade. Os mais alçados graus de analfabetismo, os menores

índices de escolaridade e os elevados indicadores de carências sociais são

encontrados nos municípios, com ênfase nas regiões Norte e Nordeste, o que torna

mais difícil a introdução das diretrizes que caracterizam a Administração pública

gerencial, muito dependente da participação da sociedade.

40

Como disse o filósofo Sêneca, “quem não sabe aonde quer ir todo o caminho

lhe leva lá”, logo, alcançar a governança no âmbito dos governos municipais, além

das condições objetivas de recursos materiais, financeiros, humanos e tecnológicos,

passa a depender intensamente da transformação da cultura, da informação e da

educação do povo local.

Por este motivo, no âmbito da reforma do aparelho de Estado federal,

iniciativas inovadoras foram promovidas pelo Poder Legislativo Federal, tais como,

no âmbito da educação, a Lei de Diretrizes e Bases da Educação Nacional, de 20 de

dezembro de 1996, e o FUNDEF, de 24 de dezembro do mesmo ano.

No primeiro caso, de forma inédita, foi claramente definido o que corresponde

à atribuição da União, dos estados, do Distrito Federal e dos municípios, no que

concerne à observância do art. 6º da CF, que incluiu a educação entre os direitos

sociais do cidadão brasileiro.

A segunda lei, o FUNDEF, consequência de Emenda Constitucional Nº 19,

buscou assegurar recursos financeiros e uma sistemática de aplicação específica

para o atendimento das crianças entre sete e quatorze anos de idade, no ensino

fundamental. A opção de priorizar o ensino fundamental, no âmbito da educação

básica, é exemplo de uma ação de Estado seletiva, que, aliada à transparência,

eficiência, publicidade, custo conhecido e ser consensual, caracteriza a gestão

pública gerencial.

Este exemplo, aliado, também, à municipalização do sistema público de

saúde, criado pela CF de 1988, com a adoção do SUS, confirma o desafio de se

assegurar o êxito da governança, com apoio na reforma de Estado nos governos

municipais.

Ainda no que se refere à categoria governança e ao controle social inerentes

ao modelo de Administração pública gerencial, buscar-se-á medir, neste trabalho, o

comprometimento do baixo nível de informação da população e a sua capacidade de

acompanhar e avaliar o desenvolvimento das políticas públicas. Se, à luz do

41

conceito teórico, bom governo é aquele que busca atender, no desenvolvimento das

políticas públicas, as expectativas da sociedade, qual o prejuízo desta reforma,

quando a população, desinformada, não as consegue expressar? Neste cenário,

críticos do controle social argumentam que as parcelas mais organizadas e mais

bem informadas têm mais sucesso na defesa de seus interesses, ante as parcelas

menos organizadas e pouco cônscias de seus direitos.

Neste sentido, a outra categoria estudada será o Valor público, como

conceituado por Moore (1995), para entender a contribuição do acompanhamento e

controle social no alcance do êxito das políticas públicas municipalizadas.

2.7.3 Valor público

Os critérios adotados para identificação dos descritores e indicadores a serem

utilizados na metodologia a seguir apresentada, bem como para atribuição das

respectivas pontuações, levam em consideração os valores que, segundo Bobbio

(2000, p. 206), caracterizam o Bom Governo, a saber:

(...) bom governo é aquele do governante que exerce o poder em

conformidade com as leis preestabelecidas; ou, ainda, “bom governo é

aquele onde o governante se vale do próprio poder para perseguir o bem

comum.

Na discussão dos processos de reforma do Estado, há que se considerar as

transformações do valor conferido pela sociedade aos bens e serviços produzidos

pelas organizações, como anota Popovic (1998, p.1):

(...) Ontem, valorizávamos a estabilidade e a constância, e nossas

organizações serviam-nos bem. Hoje, nós valorizamos a flexibilidade, a

adaptabilidade, a responsividade, a aprendizagem e a melhoria contínua.

42

Desta forma, em todas as observações serão considerados os esforços em

assegurar o valor público dos serviços prestados, seguindo-se o conceito de Moore

(1995, p. 29)2, ao estabelecer que o Valor público representa, de forma objetiva,

(...) o grau de reconhecimento e valoração do cidadão-usuário do serviço

público, no que se concerne à aplicação dos recursos públicos, fruto do

pagamento de taxas e impostos, pelo cidadão.

O conceito, adotado com maior intensidade com a publicação de Moore

(1995, pg. 27), reflete, ainda, o crescente grau de conhecimento e exigência do

usuário do serviço público; e a parcela de maior escolaridade e mais informada da

sociedade, característica da relação entre as sociedades e os poderes públicos, no

período compreendido pelo fim do século XX e início do século XXI, consoante é

reforçado por Cole e Parston (2006, p. x):

(...) políticos, gestores e administradores públicos têm que conquistar

confiança em suas lideranças, se desejarem ter sucesso efetivo na

prestação do serviço público.

As transformações vividas pela economia mundial, os reflexos da

globalização e da tecnologia da informação na sociedade moderna e seu impacto na

relação entre a sociedade civil e o Poder público exigem, nas mais diferentes partes

do mundo, que os gestores públicos prestem, sempre mais e com melhor qualidade,

o serviço público esperado pela sociedade e, habitualmente, com menores

disponibilidades orçamentárias, o que, em síntese, corresponde a fazer mais com

menores recursos.

Assim, seguindo-se o conceito de Cole e Parston (2006, p. xvi),

(...) uma organização pública gerará valor público quando fornecer um

conjunto de serviços sociais e resultados econômicos, que sejam alinhados

com as prioridades da sociedade e com uma relação custo-benefício

sustentável.

2 As traduções dos textos de Moore são de responsabilidade do autor do estudo.

43

Valor público, portanto, além de focado nos insumos que habitualmente

caracterizam o serviço público – tais como o número de equipes de Saúde da

Família; o número e a formação dos professores de educação básica; o volume de

vacinas ou de campanhas de vacinação de crianças e idosos, quantidade de

sementes ou de horas de trator disponibilizadas aos agricultores familiares – refere-

se, também, aos produtos gerados com estes insumos, isto é, número de dias

letivos, quantidade de famílias visitadas ou número de idosos e crianças vacinadas.

Acima de tudo, porém, está indexado à sintonia das consequências das ações e

políticas públicas com as expectativas do cidadão/usuário.

O foco na geração de Valor público exige, e isto constitui fundamento para o

processo de responsabilização a ser tratado a seguir, na preocupação com as

consequências dessas ações públicas, isto é, qual o percentual de alunos que, com

a melhoria do ensino-aprendizagem, concluíram o ano letivo com sucesso e foram

promovidos para os níveis seguintes; qual a efetiva redução das taxas de

mortalidade infantil e de óbitos entre idosos; qual o crescimento do emprego e renda

na agricultura familiar e sua contribuição para melhoria da qualidade de vida no

campo.

Esta visão concorre, inclusive, para a produção de modelos que ajudem os

gestores públicos a definir e estimar o Valor público dos serviços ou bens produzidos

pelas diversas organizações e, principalmente, avaliar os resultados e

consequências desses serviços, confirmando ou não o êxito de suas respectivas

ações.

Qualquer que seja o papel assumido pelo Estado, ao longo do tempo, a

missão e os resultados das atividades que desempenham suas instituições são

expressos em termos de criação do valor público. Gerar valor público corresponde

ao denominador comum da ação do Estado, ao critério geral para avaliar as ações

do Estado. A criação do Valor público começa com a determinação dos objetivos e

comprometimento dos recursos para o alcance de certos fins, que compactuaram

com qualidade, isto é, produzem bens e serviços públicos valiosos porque

44

contribuem para resolver questões incluídas na agenda de problemas da sociedade

(OSZLAK, 2005).

Neste trabalho, a pontuação atribuída aos descritores e indicadores

corresponde à preocupação de considerar, em cada caso, se a ação dos governos

municipais guardou algum alinhamento com as expectativas e necessidades dos

cidadãos, contribuintes do tesouro municipal e principais usuários e beneficiários dos

serviços.

No estudo desta categoria não se pode deixar de observar que, como atestam

Cole e Parston (2006, pg. xii), “não há padrões conceituais universalmente aceitos

para medir e avaliar o valor nos serviços públicos”.

2.7.4 Responsabilidade e responsabilização

Responsabilidade, neste estudo, trata das atribuições e deveres impostos aos

governos, com base nos princípios constitucionais e legislação complementar, como,

por exemplo, assegurar o acesso a crianças e adolescentes à educação infantil e ao

ensino fundamental, no âmbito dos municípios; ou garantir o acesso ao ensino

médio, no âmbito dos estados (OSZLAK, 2005, pg. 243).

Compreende, no que concerne às instituições públicas, as ações, serviços ou

produção de bens previstos para serem fornecidos à sociedade, na forma e prazos

estabelecidos, segundo o estatuto e o regimento que institui os diversos órgãos da

Administração direta ou indireta (autarquias, empresas públicas empresas de

economia mista e fundações).

Seguindo a gradação hierárquica, no ambiente interno das diversas

organizações públicas, responsabilidade trata da formalidade de atribuições

compatíveis e assumidas por gestores públicos, ocupantes ou não de cargos de

45

provimento em comissão, que, por designação formal ou não, respondem pela

coordenação, direção, chefia ou execução de projetos e programas específicos.

No âmbito da organização administrativa do Estado, recai responsabilidade,

também, ao servidor, funcionário ou empregado público, de caráter efetivo, por haver

se submetido a concurso público para o ingresso efetivo, ou de caráter de prestação

temporária, pela formalização de um contrato. Estas são circunstâncias que os

tornam responsáveis pela prestação do serviço público, em contrapartida aos

salários, gratificações e outros benefícios que lhes são pagos, com recursos

públicos.

Como se percebe, a categoria responsabilidade está mais afeta à

formalização da estrutura organizacional do Estado, às atribuições legais assumidas

por organizações públicas, gestores e dirigentes públicos e, em último caso, por

todos os cidadãos e cidadãs que assumem um cargo ou função pública. Está

subordinada, portanto, ao marco legal, isto é, às Constituições – federal e estaduais

–, às leis orgânicas, a estatutos e legislação subalterna que estabelece as diretrizes,

direitos, vantagens e obrigações de tantos quantos assumem responsabilidades no

âmbito da prestação de serviços públicos.

Para Oszlack (2005, p. 243), responsabilidade na gestão pública, todavia,

(...) não deve se resumir, exclusivamente, ao alcance de metas e

resultados, ou fazê-lo com o mínimo de recursos, devendo-se adotar outros

indicadores que demonstrem maior efetividade no alcance das expectativas

da população. Um estado responsável seria aquele que respondesse às

necessidades ou demandas dos cidadãos e além de entregar bens e

serviços, se apropriasse dos avanços tecnológicos e culturais que

concorram para a melhoria de seu desempenho. Sua gestão é visível para

o conjunto dos cidadãos, assume como próprios as reivindicações de