república bolivariana de venezuela ¨ luis mariano rivera ... · para el 11 de julio del año 2003...

TRANSCRIPT

República Bolivariana de Venezuela Ministerio del Poder Popular para la Educación Universitaria, Ciencia,

Tecnología e Innovación Universidad Politécnica Territorial de Paria

¨ Luis Mariano Rivera ¨ PNF en Administración

MANUAL DE PROCEDIMIENTOS CONTABLES PARA EL REGISTRO DE INVENTARIO DEL

COMERCIAL “DETODO” C.A, CARUPANO, ESTADO

SUCRE AÑO 2014-2015

Asesor Académico Participantes Msc. Johanna Alfonzo Brito, Luis C.I 20.375.273 Medina, Eduardo C.I 19.507.387

Carúpano, marzo de 2015

ii

DEDICATORIA

A todas las personas que nos ayudaron en la elaboración de este

trabajo tan importante para nosotros.

A Comercial Detodo C.A.

A Nuestras madres por siempre estar allí.

A nuestra asesora académica Profa. Johanna Alfonzo que siempre

nos ayudó y orientó con cualquier duda o desorientación para

encaminarnos por la vía correcta.

Luis Carlos Brito

Eduardo Medina

iii

AGRADECIMIENTOS.

Queremos expresar este agradecimiento a:

A Dios todo poderoso por darnos la vida, la sabiduría, la paciencia,

la fortaleza para superar este proceso y por no rendirnos en los

momentos más difíciles.

Al Comercial Detodo y a sus trabajadores por todas las

informaciones prestadas y por permitirnos trabajar en dicho

establecimiento.

Magister Johanna Alfonzo, por darnos parte de su tiempo, apoyo y

paciencia para la realización de este trabajo y por todas las ayudas

brindadas.

A nuestras madres Yecenia Santaella y Luisa Montaño.

A mi Padre Luis Ramón Brito por siempre apoyarme.

A la UPTP. Luis Mariano Rivera, por facilitarnos el aprendizaje para

poder realizar trabajos de esta índole.

Luis Carlos Brito.

Eduardo Medina.

iv

ÍNDICE GENERAL

Pág. DEDICATORIA……………………………………………………………… ii

AGRADECIMIENTOS……………………………………………………… iii

RESUMEN………………………………………………………………….. iv

INTRODUCCIÓN…………………………………………………………… 1

FASE I: Descripción del Proyecto

1.1 Nombre de la Organización……………………………………. 3 1.1.1 Misión y Visión…………………………………….…….. 3

1.2 Localización Geográfica…………………………………..……. 4 1.3 Reseña Histórica………………………………………….…….. 4 1.4 Organización Vinculada al Proyecto…………………….……. 6 1.5 Análisis Situacional……………………………………….…….. 6

1.5.1 Problemas, Necesidades y Potencialidades de la Institución…………………………………………………...… 7 1.5.2 Selección del Tema de Desarrollo……………………. 8 1.5.3 Alternativas de Solución……………………………….. 8

1.6 Metodología……………………………………………………… 9 1.6.1 Población, Muestra o Sujeto de Estudio…………….. 9

1.6.1.1 Población……………………………………….. 9 1.6.1.2 Muestra…………………………………………. 10

1.6.2 Técnicas e Instrumentos de Recolección de Datos… 11 1.6.2.1 La Entrevista Semiestructurada……………… 11 1.6.2.2 Observación Participante…………………….. 11 1.6.2.3 Diseño del Instrumento……………………….. 12

1.6.3 Análisis y Procesamiento de la Información……….. 13 1.7 Objetivos………………………………………………………... 14

1.7.1 Objetivo General……………………………………...... 14 1.7.2 Objetivos Específicos………………………………….. 15

1.8 Justificación……………………………………………………… 15 1.9 Bases Legales…………………………………………………... 16 1.10 Vinculación del Proyecto con el Plan de Desarrollo Económico y Social de la Nación Vigente, Líneas de Investigación del PNF y Transversalidad con el Eje Proyecto, Socio Critico y Profesional…………………………………………. 24

FASE II: Bases Teóricas Referenciales

2.1 Manuales…………………………………………………………. 26 2.1.1 Importancia de los Manuales………………………….. 26 2.1.2 Procedimientos Contables y no Contables………...... 27 2.1.3 Principios Contables…………………………………… 28

v

2.1.4 Objetivos de los principios Contables……………….. 28 2.1.5. Clasificación de los Principios Contables…………… 29 2.1.6. Importancia de la Documentación…………………… 30

2.2. Plan de Acción……………………………………………….. 32 2.2.1 Objetivo General………………………………………. 32 2.2.2. Objetivo Especifico……………………………………. 32 2.2.3. Informe del Plan de Acción…………………………… 36

2.3. Cronograma de Actividades………………………………… 38 2.4. Presupuesto………………………………………………….. 39 2.5. Metodología Empleada en el Desarrollo del Producto o Servicio……………………………………………………………….. 40

2.5.1. Método de Investigación……………………………… 40 2.5.2. Tipo de Investigación…………………………………. 40

FASE III: Propuesta de Productos o Servicios

3.1. Población Beneficiada………………………………………. 42 3.2. Objetivos…………………………………………………….. 42

3.2.1. Objetivo General……………………………………… 42 3.3. Memoria Descriptiva……………………………………….. 43 3.4. Presentación del Producto Final………………………….. 43

FASE IV: Resultados y Logros del Proyecto

4.1 Conclusiones y Recomendaciones…………………………… 75 4.1.1 Conclusiones……………………………………………. 75 4.1.2 Recomendaciones……………………………………… 76

REFERENCIAS BIBLIOGRÁFICAS……………………………………… 77

ANEXOS…………………………………………………………………….. 78

vi

República Bolivariana de Venezuela

Ministerio del Poder Popular para la Educación Universitaria, Ciencia, Tecnología e Innovación

Universidad Politécnica Territorial de Paria “Luis Mariano Rivera” PNF en Administración

Tutor Académico: Johanna Alfonzo Autores: Luis Carlos Brito Eduardo Medina

MANUAL DE PROCEDIMIENTOS CONTABLES PARA EL REGISTRO DE INVENTARIO DEL COMERCIAL “DETODO”, C.A. CARÚPANO ESTADO

SUCRE AÑO 2014- 2015

RESUMEN

Esta investigación busca “Diseñar un manual de procedimientos contables para el registro de inventario del comercial Detodo C.A. Carùpano, Estado Sucre Año 2014-2015” analizando las bases teóricas sobre los manuales y facilitando herramientas que permitan a la organización el mejoramiento de su sistema almacenamiento y de entrada y salida de su mercancía. Los métodos de recolección de información utilizados fueron la observación participante, la entrevista semiestructurada con la finalidad de recabar la información. La metodología está destinada a la investigación acción participativa y de campo con un nivel de investigación descriptiva; Y así poder detectar las fallas existentes. Es de hacer notar que este manual busca lograr el mejoramiento del área de almacén y depósito para el fácil acceso a la información del mismo lo que permitirá agilizar los procesos de entrada y salida de mercancía de igual manera también permite saber qué cantidad de mercancía pueda solicitarse o la capacidad actual que posea cada vez que lo desee. Se pudo concluir que existe un desconocimiento en la utilización de herramientas administrativas que permitan llevar un control adecuado de todo el sistema organizacional, de igual manera se recomienda llevar el inventario tanto en físico como sistematizado que permita comparar la información en cada periodo contable, el manual permite dar una información veraz, ahorra tiempo y dinero a la organización.

Palabras Claves: Manual, Procedimientos Contables, Inventario.

1

INTRODUCCIÓN

En la actualidad las organizaciones buscan día a día el mejoramiento

continuo basado en herramientas o mecanismos que permitan agilizar sus

procedimientos y así fortalecer su desarrollo científico-tecnológico; una de

estas herramientas son los manuales contables, como el manual contable de

inventario el cual es una guía detallada de normas y procedimientos a seguir

sobre cómo se realiza el registro de inventario que permite a las

organizaciones agilizar el proceso de compra y venta de mercancías o

entrada y salida de las mismas lo que le permite a la organización ahorrar

tiempo y trabajar con eficiencia, también son herramientas de capacitación

debido a que en los casos de recibir personal nuevo con carencia de

conocimientos el manual puede ser utilizado como guía para que aprendan la

forma de llevarlo, esta investigación esta intitulada Manual de

Procedimientos Contables para el Registro de Inventario del Comercial

Detodo, C.A. Carùpano, Estado Sucre año 2014-2015, cuyo objetivo

general fue Diseñar un Manual de Procedimientos Contables para el

Registro de Inventario de Comercial Detodo, C.A.., empresa dedicada a la

compra y venta de productos víveres, quincallería entre otros, se utilizaron

varios instrumentos de recolección de información donde para diagnosticar

la situación los cuales arrojaron: carencia de un manual de inventario,

existencia de duplicidad de funciones en ciertos cargos, se llevaba el

inventario de forma manual, además de la mercancía que entra no se refleja

en los registros de caja debido a que llegan directamente al público.

Cabe señalar que se utilizó la investigación acción participativa la cual

es un método de estudio y acción de tipo cualitativo. La población estuvo

conformada por 15 trabajadores y la muestra 5 empleados los cuales tenían

contacto directo con el manejo de inventario.

2

Esta investigación se presenta en cuatro Fases estructurados de

manera siguiente: En la fase I se especifica la descripción del proyecto, el

análisis situacional donde se realiza un resumen con los principales

problemas, la metodología que es donde se describen algunos aspectos

teóricos de la investigación, las alternativas de solución que en este caso son

las posibles soluciones que existen, sus objetivos tanto generales como

específicos, en la fase II, se encuentran las bases teóricas referenciales, que

es donde se colocan argumentos teóricos para dar base a lo elaborado, las

bases legales, el plan de acción, que es el que como cuando y de qué

manera se hará, el cronograma de actividades, en la fase III se procede a

realizar la propuesta del producto y el alcance del mismo, la población

beneficiada, los objetivos de la propuesta, la metodología empleada,

memoria descriptiva entre otros, En la fase IV, se procede a la realización de

las recomendaciones y las conclusiones obtenidas de este trabajo de

investigación.

3

FASE I

1. Descripción del Proyecto.

1.1 Nombre de la Organización:

Comercial DeTodo C.A. RIF. J-08018131-0

1.1.1 Misión y Visión.

1.1.2 Misión.

Su misión se basa en la compra y venta en productos de buena

calidad con el fin de satisfacer una necesidad, ya que cuenta con distintos

rubros de productos como lo son: quincallería, víveres, artículos de limpieza,

perfumería y artículos de oficina lo que permite que el cliente consiga más

productos en un solo lugar. También mantener el establecimiento en óptimas

condiciones con las comodidades adecuadas para que el cliente se sienta a

gusto con la atención necesaria.

1.1.3 Visión.

Consolidarnos como una empresa comercializadora de alto nivel,

logrando la plena satisfacción del cliente poniendo a disposición productos

de alta calidad y usando tecnología de punta para un mejor servicio. Y para

su cumplimiento Comercial DeTodo C.A cuenta con un personal

comprometido con el trabajo que hace posible que se cumpla con nuestra

Política de Calidad.

4

Comercial DeTodo C.A dentro de dos años será un centro de

comercialización y distribución líder en el mercado Municipal.

1.2 Localización Geográfica.

Comercial DeTodo C.A Se encuentra ubicado en la Avenida

Independencia, Avenida 3 local número 77 en la ciudad de Carùpano

Municipio Bermúdez del Estado Sucre. Por el norte limita con tiendas Traki y

Bancaribe, por eso este limita con Pdval Carùpano, por el oeste con tiendas

Karamba y con el Ateneo de Carùpano y por el sur con el edificio de Funda

Bermúdez y calle Carabobo.

1.3 Reseña Histórica.

Comercial DeTodo C.A, anteriormente llamado DeTodo S.R.L fue

fundado el 15 de Octubre de 1984, iniciando sus actividades con 20

trabajadores. En sus comienzos este establecimiento comercial se dedicó

netamente a la venta de cosméticos, quincallería, artículos de regalos entre

otros enseres. Posteriormente abriendo comercialización al área de víveres,

artículos de utilería, zapatería, perfumería, artículos escolares y uniformes

escolares.

Este establecimiento comercial para aquel entonces contó con la

asociación de sus socios fundadores: Cristóbal Stredel Guevara, Luis Stredel

Guevara, Carlos Stredel Guevara y América Stredel Guevara, todos de

nacionalidad Venezolana, con domicilio en la Ciudad de Carùpano Estado

Sucre, Municipio Bermúdez. Su domicilio está registrado bajo las actas

pertinentes del Municipio como lo son el Registro de Comercio Tomo Nº 84, a

los folios 45, 46 Y 47 así como también en el Libro de Registro de Comercio

5

Nº 34 con un capital social estimado para ese entonces de Trescientos Mil

Bolívares (300.000,00).

A la fecha del 30 de Abril de 1987 se convocó a una reunión

extraordinaria entre todos sus socios afiliados para exponer ciertos términos

mediante los cuales se decidió la actualización de la junta directiva y el

aumento de la misma en sus funciones a 5 años y con una duración de la

empresa a 20 años respectivamente ante el documento que establece la

constitución de dicho establecimiento.

Para el 11 de Julio del año 2003 en la sede del establecimiento sus

socios fundadores Cristóbal Stredel Guevara, Luis Stredel Guevara y

América Stredel Guevara procedieron a celebrar una asamblea

extraordinaria con la finalidad de que uno de sus socios fundadores, el Sr.

Cristóbal Stredel Guevara decide venderle la totalidad de sus acciones al

socio Sr. Carlos Stredel tomando como cabeza de junta la presidencia de la

sociedad mercantil que representan cada uno de sus asociados bajo este

nuevo convenio quedarían también socio Sr. Luis Stredel Director Gerente al

igual que la socia Sra. América Stredel.

Actualmente la institución comercial cuenta con un personal de 15

trabajadores, las cuales están distribuidas de la siguiente manera: Una

persona encargada en el área de Gerencia, un Jefe de Compras, una

persona encargada del área de Asistente Administrativo, 6 Cajeras, 3

Pasilleras, 2 Depositarios y una persona encargada del área de Limpieza. A

su vez sigue operando dentro del Municipio Bermúdez, con funciones

productivas en lo que abarca el área de abastecimiento y beneficio para los

ciudadanos.

6

1.4 Organizaciones Vinculadas al Proyecto.

El SENIAT (Servicio Nacional Integrado de Administración Aduanera y

Tributaria) es una de las organizaciones vinculadas, ya que Comercial

DeTodo C.A se rige por sus normas, la alcaldía Bolivariana del Municipio

Bermúdez. Estado Sucre, El INCE (Instituto Nacional de Capacitación y

Educación Socialista), El IVSS (Instituto Venezolano de los Seguros

Sociales), La SUNDECOP (Superintendencia Nacional de Costos y Precios),

Ministerio del Poder Popular para la Protección del Proceso Social del

Trabajo, Cuerpo de Bomberos del Municipio Bermúdez y El Ministerio del

Poder Popular para el Ambiente.

1.5 Análisis Situacional.

Comercial Detodo, C.A cuenta con una antigüedad de 30 años, sin

embargo, durante su trayectoria como empresa no posee herramientas

organizacionales que permitan plasmar todos sus procedimientos

administrativos, en especial los procedimientos de inventario. Esta carencia

de manuales fue comprobada mediante la aplicación de técnicas e

instrumentos de recolección de información, llámese entrevista

semiestructurada y la observación directa, permitiendo recabar la

información y situación real de la organización.

Sin embargo, los instrumentos no solo arrojaron lo antes mencionado;

sino que también existen duplicidad de funciones en ciertos cargos, aparte

de eso la mercancía que entra muchas veces no aparece reflejada en los

registros de cajas, debido a que llegan directamente a los estantes y el

7

público comienza a llevárselos, toda esta situación motivó a los

investigadores a la elaboración de un manual de procedimientos contables

para el registro de inventario. Debido a que Comercial Detodo C.A. lo lleva a

cabo de manera empírica impidiendo la veracidad de la información cada vez

que lo realizan de forma manual.

De acuerdo a lo antes mencionado se puede decir, que un manual

contable para el registro de inventario, no es más que una guía clara y

especifica contentiva de una descripción de los procedimientos y registros de

las entradas y salidas de los artículos del almacén. Garantizando el

desarrollo del proceso de registro y control; con la finalidad de mejorar y

agilizar la forma de realizar el inventario de mercancía.

1.5.1. Problemas, Necesidades y Potencialidades de la Institución.

Los principales problemas encausados y/o diagnosticados mediante

la utilización de técnicas de recolección de datos en comercial Detodo C.A

son: primero actualmente no cuentan con técnicas organizacionales que le

permitan vaciar todos los procedimientos administrativos de una manera

adecuada, segundo carece de herramientas para los registros de inventario,

tercero la mercancía recibida en algunos casos no se refleja en los registros

de cajas debido a que llegan directamente a los estantes y de allí a manos

del cliente, por ultimo existe en algunos cargos la duplicidad de funciones.

Por lo tanto existe la necesidad de un manual para el registro de inventario

que conlleve al mejoramiento de los procesos de inventario, y de entrada y

salida de mercancía.

Cabe acotar que solucionando la problemática anterior la organización

antes mencionada podrá agilizar sus procesos, le ahorraría tiempo y además

prestaría un mejor servicio a su distinguida clientela.

8

1.5.2. Selección del Tema de Desarrollo.

Una vez identificados los problemas y necesidades en Comercial

Detodo C.A. ubicada en Carùpano Estado Sucre; se procedió a analizar y

procesar la información, observándose que dicha institución. Desde sus

inicios (30 años), no ha utilizado ningún tipo de manual que le permita

administrar su organización en especial el control de inventario, lo que motivó

a los investigadores a plantearle al Gerente su disponibilidad y apoyo para

diseñar un manual contable para el registro de inventario que le permita la

veracidad de la información al momento de realizar el mismo, minimizar la

pérdida de tiempo debido a que lo hacían de forma manual, además de

conocer las cuentas de registros, entre otros.,

De acuerdo a lo expresado con anterioridad se hace imprescindible la

elaboración y aplicación de un manual contable para el registro de inventario

que unido con el sistema de asistencia comercial (S.A.C), puedan llevar el

control de la mercancía que entra y sale de la organización con mayor

efectividad.

1.5.3 Alternativas de Solución.

Una vez diagnosticada la situación en la organización antes

mencionada y tomando en cuenta sus necesidades se hace imprescindible la

elaboración de un manual para el registro de inventario en comercial DeTodo

C.A. que permita mejorar y agilizar la forma de realizar el inventario de

mercancía.

Como también, contar con asesoría administrativa relacionada con la

orientación sobre cómo hacer un manual de inventario, como funciona y

explicar sus ventajas.

9

1.6 Metodología.

El procedimiento metodológico necesario en la presente investigación

contempla los siguientes aspectos: población y muestra, instrumento de

recolección de datos, procedimiento para la tabulación y análisis de los

datos y forma de presentación de los resultados.

Según Fidias, A. (2006) señala lo siguiente sobre metodología

“Conjunto de pasos, técnicas y procedimientos que se emplean para formular

y resolver problemas” (p.18).

Este método se basa en la formulación de hipótesis las cuales pueden

ser confirmadas o descartadas por medios de investigaciones relacionadas al

problema.

1.6.1 Población, Muestra o Sujeto de Estudio.

Este punto trae a colación todo lo relacionado con la población y

muestra objeto de estudio de la investigación.

1.6.1.1 Población.

Fidias, A. (2006) expresa que la población “es un conjunto finito o

infinito de elementos con características comunes para los cuales serán

extensivas las conclusiones de la investigación. Ésta queda delimitada por el

problema y por los objetivos del estudio” (p.81).

10

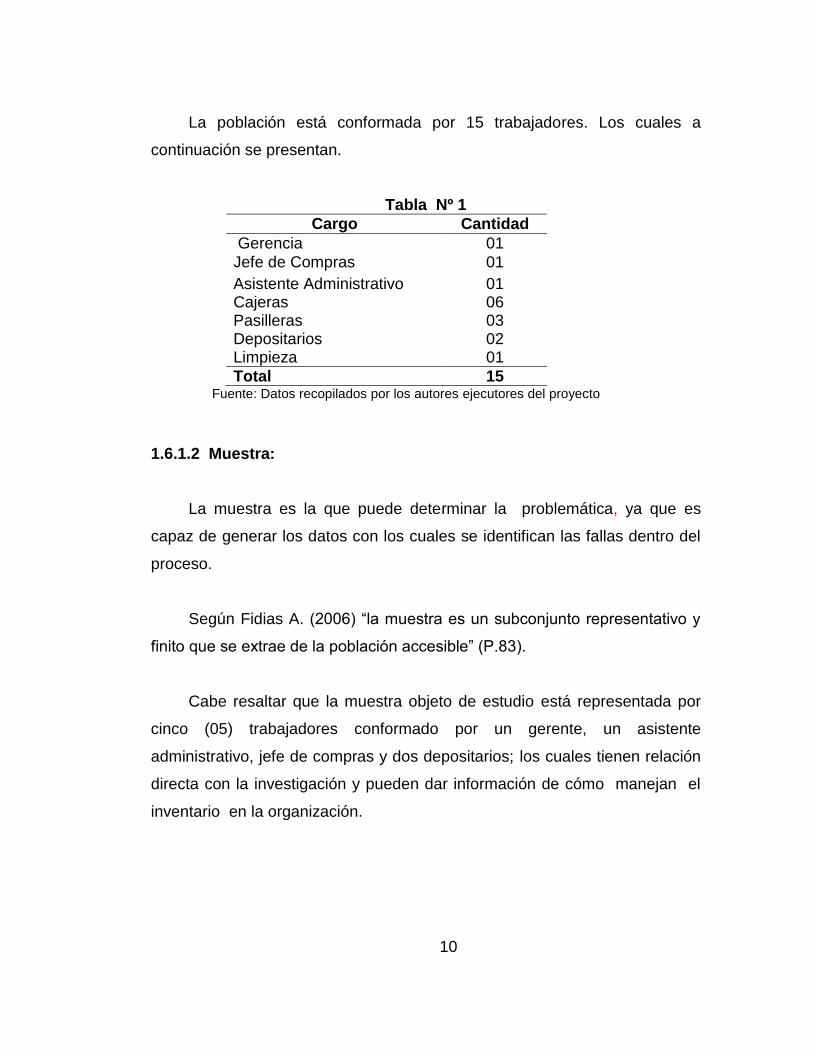

La población está conformada por 15 trabajadores. Los cuales a

continuación se presentan.

Tabla Nº 1

Cargo Cantidad

Gerencia 01

Jefe de Compras 01

Asistente Administrativo 01 Cajeras 06 Pasilleras 03 Depositarios 02 Limpieza 01

Total 15 Fuente: Datos recopilados por los autores ejecutores del proyecto

1.6.1.2 Muestra:

La muestra es la que puede determinar la problemática, ya que es

capaz de generar los datos con los cuales se identifican las fallas dentro del

proceso.

Según Fidias A. (2006) “la muestra es un subconjunto representativo y

finito que se extrae de la población accesible” (P.83).

Cabe resaltar que la muestra objeto de estudio está representada por

cinco (05) trabajadores conformado por un gerente, un asistente

administrativo, jefe de compras y dos depositarios; los cuales tienen relación

directa con la investigación y pueden dar información de cómo manejan el

inventario en la organización.

11

1.6.2 Técnicas e Instrumentos de Recolección de Datos.

Este segmento expresa que técnicas o instrumentos se emplearon para

la recolección de datos en esta investigación, de acuerdo con Fontaines, T.

(2012) los instrumentos de recolección de datos. “Son aquellos que permiten

registrar la información que hacemos emerger mediante la aplicación de las

técnicas, de tal manera que debe existir una correspondencia entre ellos” (p

146).

Donde se destacan las siguientes:

1.6.2.1. La Entrevista Semiestructurada:

Cabe resaltar que en esta parte se permite determinar de antemano

cual es la información relevante que se quiere conseguir.

Según Fontaines, T. (2012) la define: “Está dirigida a indagar

aspectos puntuales de una realidad para la cual se han diseñado un banco

de preguntas para tal fin” (p.144). Por lo tanto, se hicieron preguntas abiertas

y cerradas las cuales fueron realizadas al encargado y personal responsable

del registro de inventario de la organización, con la finalidad de obtener, de

manera ordenada y sistematizada, información sobre la población

investigada, además da la posibilidad de recibir más matices de las

respuestas, permite ir entrelazando temas, para fortalecer los requerimientos

de los investigadores y así poder encauzar la investigación.

1.6.2.2. Observación Participante:

De acuerdo con Peña, A, (2011) citado por Fontaines, (2012) esta

técnica “se emplea cuando el investigador quiere conocer desde el seno de

12

la dinámica social el rol de las personas que estudian” (p.145). Es decir, el

investigador se vincula con el espacio donde se producen los hechos para

recopilar la información; particularmente los investigadores realizaron la

observación de forma activa en Comercial DeTodo, C.A. logrando visualizar

la situación y obtener parte de la información.

1.6.2.3. Investigación Acción Participativa (IAP).

Esta permite elaborar un esquema de los problemas más resaltantes

dentro de una comunidad, institución y organización para diagnosticar la

realidad de la situación y así encontrar las alternativas para mejorar y

solucionar el problema.

Según Velásquez, A. (2012) “expresa…el recurso más importante en

la realización de una investigación y en establecer los rasgos o

características del diagnostico está en la integración de las personas

afectadas en su realidad problematizada” (pág. 45)

En otras palabras aparte de que se hace un diagnostico de la

realidad, existe la integración de los participantes con la organización

objeto de estudios.

1.6.2.4. Diseño del instrumento.

El instrumento aplicado al personal directivo está estructurado en

formato tipo Likert (manera de cómo se elabora) donde se elaboraron 13

preguntas representadas de la siguiente manera 4 preguntas abiertas y 9

preguntas cerradas, las primeras relacionadas directamente con la empresa,

donde se menciona el nombre, su actividad comercial, mejoras de la

empresa, la situación o problemas no descritos, cantidad de trabajadores.

Mientras que la segunda donde se busca evaluar el control de inventario,

13

método, procedimiento del inventario junto con el procedimiento para

registrar las compras y el organismo que supervisa los libros en Comercial

Detodo C.A.

1.6.3 Análisis y Procesamiento de la Información.

En este espacio se procederá a resumir, clasificar, analizar y procesar

de manera manual toda la información obtenida en la entrevista semi-

estructurada aplicada a los trabajadores de la organización objeto de

estudio.

Cabe señalar que Comercial Detodo C.A. tiene como actividad

comercial la compra y venta de artículos de quincallería, víveres, limpieza,

perfumería y de oficina con la finalidad de brindarle al cliente una gama de

productos que les permita comprar todo lo que necesite en un solo sitio.

Actualmente la empresa cuenta con 15 empleados distribuidos de la

siguiente manera: Una persona encargada en el área de Gerencia (Sección

de recursos humanos), un Jefe de Compras (Sección de compras), una

persona encargada del área de Asistente Administrativo (Sección de

administración), 6 Cajeras (Sección de administración), 3 Pasilleras (Sección

de depósitos), 2 Depositarios (sección de depósitos) y una persona

encargada del área de Limpieza (Sección de limpieza).

Es de hacer notar que esta institución no cuenta con ningún tipo de

manual lo cual le impide recibir la información adecuada al momento de

realizar cualquier tipo de actividad administrativa, es por ello que el objeto de

estudio se centra en un manual contable para el registro de inventario.

Ratificando nuevamente que la actividad económica de Comercial Detodo,

C.A. es la compra y venta de mercancía y requiere de un control de entrada

y salida de las mismas, por lo tanto, al no contar con este manual los

14

controles se realizan de manera empírica, es decir, la forma de controlar el

inventario es manual lo que retrasa la información veraz de la cantidad de

productos que para un momento determinado se requiere; cabe resaltar que

tomando en cuenta la problemática planteada, urge la necesidad en estos

momentos de un manual de inventario y no otro a pesar de no contar con

ninguno de ellos.

La organización cuenta con un registro tecnológico llamado: Sistema

de asistencia comercial (S.A.C) adaptado a sus necesidades, lo cual permite

constatar que la cantidad contada coincida con el sistema o se encuentren

anomalías. Si estas últimas existen se procede a contar nuevamente el

producto, a pesar de tener como norma inventariar su mercancía una vez al

año. Aunado a lo anterior existen problemas en la sección de compras,

debido a que los proveedores hoy en día no hacen reembolsos de la

mercancía dañada, lo cual afecta en forma negativa a la organización y en

varios casos ocasiona pérdidas, ya que si el pedido no llega en condiciones

optimas para ser vendidos al público este no puede venderse lo que genera

pérdidas a la institución.

1.7 Objetivos:

1.7.1 Objetivo General.

Diseñar un Manual de Procedimientos Contables para el Registro de

Inventario del Comercial DETODO, C.A. Carùpano, Estado Sucre año

2014-2015

15

1.7.2 Objetivos Específicos.

1.- Diagnosticar el procedimiento que realiza el comercial Detodo, C.A

para el registro de inventario.

2.- Determinar los lineamientos para el registro de inventario de

Comercial Detodo C.A.

3.- Adiestrar al personal encargado del inventario y depósito de

Comercial Detodo, C.A.

1.8 Justificación.

La investigación está dirigida a diseñar un Manual Contable para el

Registro de Inventario al Comercial DeTodo C.A al tomar en cuenta que los

manuales contienen todas las actividades a realizar en una organización, se

hace necesario la implementación de ellos para el buen funcionamiento de

las actividades administrativas que allí se llevan a cabo.

Desde el punto de vista técnico diseñar un manual contable para el

registro de inventario, mejora la efectividad de cualquier organización, en

especial Comercial Detodo C.A., además de la implementación de

instrumentos, materiales y suministros que conlleven al orden y así eliminar

la duplicidad y/o equivocación de cualquier función o procedimiento

administrativo que pueda permitir la obstrucción de dicho proceso. Logrando

mejorar la productividad organizacional.

El Comercial Detodo C.A., no escapa de esta situación a pesar de ser

una organización pequeña debe contar con manuales de inventario que le

facilite guías de acciones.

Desde el punto de vista teórico constituye un aporte al conocimiento

16

ya que tiene por finalidad la búsqueda de la calidad de los procesos de

enseñanza-aprendizaje; la cual proporciona información útil a los

investigadores de las instituciones de educación superior que deseen

conocer la manera de elaborar un manual de inventario. Además de ampliar

y aplicar la preparación académica y/o adquisición de conocimientos

obtenidos durante la formación profesional.

Además de lo anterior expuesto, se puede decir que los manuales

contables de inventario son una herramienta para el manejo y planificación

de los recursos organizacionales. Los cuales se han mantenido vigentes

hasta la actualidad por supuesto con una serie de cambios que han

conllevado a mejorar los procesos administrativos en las organizaciones. Si

además se define la palabra inventario independientemente la razón social

que posean las organizaciones se puede concebir que:

Según Santos, L. (2005), señala lo siguiente:

Los inventarios son la suma de aquellas partidas de propiedades personales tangibles que se tienen para la venta dentro del curso normal del negocio, el proceso de producción respecto de ventas, o que se habrán de consumir dentro de la producción de bienes para su venta. (p. 24)

Tomando en cuenta la opinión de la autora expresa que es la cantidad

de productos que posee la organización para la venta y que además deben

ser controladas mediante cualquier proceso de inventario que beneficie a la

organización en la fluidez de su información y sus productos.

1.9 Bases Legales.

En esta parte se expresan algunos de los lineamientos legales, los

cuales tienen vinculación con el tema en estudio. Estas bases legales

también permiten sustentar la investigación.

17

Constitución de la República Bolivariana de Venezuela (1999).

Capítulo I

Del Régimen Socio Económico y de la Función del Estado en la

Económica

Artículo 299: El régimen socioeconómico de la República Bolivariana de Venezuela se fundamenta en los principios de justicia social, democracia, eficiencia, libre competencia, protección del ambiente, productividad y solidaridad, a los fines de asegurar el desarrollo humano integral y una existencia digna y provechosa para la colectividad. El Estado conjuntamente con la iniciativa privada promoverá el desarrollo armónico de la economía nacional con el fin de generar fuentes de trabajo, alto valor agregado nacional, elevar el nivel de vida de la población y fortalecer la soberanía económica del país, garantizando la seguridad jurídica, solidez, dinamismo, sustentabilidad, permanencia y equidad del crecimiento de la economía, para lograr una justa distribución de la riqueza mediante una planificación estratégica democrática participativa y de consulta abierta (p.215).

El estado venezolano y las empresas privadas promoverán en armonía el

desarrollo económico nacional, con la finalidad de generar empleos, mejorar

las condiciones de vida de los venezolanos, y el fortalecimiento de la

economía mediante los principios de justicia social, productividad,

solidaridad, entre otros.

Ley Orgánica de Simplificación de Trámites Administrativo

(L.O.S.T.A.), (1999).

Decreto con Rango, Valor y Fuerza de Ley de Simplificación

De Trámites Administrativos

18

Capítulo I

Disposiciones Generales

Artículo 1º. El presente Decreto con Rango Valor y Fuerza de Ley, tiene por objeto establecer los principios y bases conforme a los cuales, se simplificarán los trámites administrativos que se realicen ante la Administración Pública.

Este Decreto tiene por finalidad el establecimiento de principios que

permitan la simplificación de cualquier procedimiento o trámite administrativo

de la Administración Pública.

Artículo 2º. El presente Decreto con Rango Valor y Fuerza de Ley, se aplicará a los órganos y entes de la Administración Pública Nacional, estadal y municipal.

El presente Decreto debe ser aplicado a todos los órganos de la

Administración Pública Nacional.

Artículo 3º. A los efectos de este Decreto con Rango, Valor y Fuerza de Ley, se entiende por trámites administrativos las diligencias, actuaciones o gestiones que realizan las personas ante los órganos y entes de la Administración Pública.

Este decreto conceptualiza los trámites administrativos como cualquier

gestión que se diligencie ante cualquier órgano y/o ente de la Administración

Pública

Artículo 4º. La simplificación de los trámites administrativos tiene por finalidad racionalizar y optimizar las tramitaciones que realizan las personas ante la Administración Pública a los fines de mejorar su eficacia, eficiencia, pertinencia, utilidad, para así lograr una mayor celeridad y funcionalidad en las mismas, reducir los gastos operativos, obtener ahorros presupuestarios, cubrir insuficiencias de carácter fiscal y mejorar las relaciones de la Administración Pública con las personas.

19

Este expresa que cuando cualquier trámite administrativo se simplifica

es con el objetivo de agilizar dicho trámite, minimizar los gastos operativos y

mejorar las relaciones de la Administración Pública con las personas.

En general Los artículos antes mencionados expresan cuales son los

lineamientos y los pasos establecidos para aplicar la simplificación de los

trámites administrativos a seguir por la administración pública, aunque la

administración privada también se rige por ésta. Entendiéndose por trámites

administrativos las diligencias, actuaciones o gestiones que realizan las

personas ante los órganos y entes de la Administración Pública con la

finalidad de racionalizar y optimizar las tramitaciones que realizan las

personas ante la administración a los fines de mejorar su eficacia, eficiencia,

pertinencia, utilidad, para así lograr una mayor celeridad y funcionalidad en

las mismas, reducir los gastos operativos, obtener ahorros presupuestarios,

cubrir insuficiencias de carácter fiscal y mejorar las relaciones de la

Administración Pública con las personas. Particularmente en la organización,

objeto de estudio una vez puesto en práctica el manual le permitirá mejorar

sus trámites administrativos y optimizar el control de inventario permitiéndole

una mayor celeridad en los procesos

Ley Orgánica de la Contraloría General de la República y del

Sistema Nacional de Control Fiscal, promulgada (L.O.C.G.R.S.N.C.F.),

(2010).

Capítulo II

Del control interno

Artículo 35.El control interno es un sistema que comprende el plan de organización, las políticas, normas, así como los métodos y procedimientos adoptados dentro de un ente u organismo sujeto a

20

esta Ley, para salvaguardar sus recursos, verificar la exactitud y veracidad de su información financiera y administrativa, promover la eficiencia, economía y calidad en sus operaciones, estimular la observancia de las políticas prescritas y lograr el cumplimiento de su misión, objetivos y metas.

El control interno visualiza como está comprendida una empresa u

organización desde las políticas, normas y procedimientos hasta el

cumplimiento de objetos y metas como también su misión y visión. Todo esto

establecido bajo un marco legal; con el objeto de cuidar y conocer sus

recursos financieros. Tomando en cuenta el análisis de este articulo expresa

la vinculación entre la ley de simplificación de trámites administrativos los

cuales hacen énfasis en agilizar y controlar los procesos administrativos

logrando una mejor productividad.

Artículo 36.Corresponde a las máximas autoridades jerárquicas de cada ente la responsabilidad de organizar, establecer, mantener y evaluar el sistema de control interno, el cual debe ser adecuado a la naturaleza, estructura y fines del ente.

El artículo mencionado corresponde a la junta directiva de cada

organización la responsabilidad de organizar, establecer, mantener y evaluar

el sistema de control interno, tomando en cuenta la actividad comercial a que

se dedique. Es pertinente que la dirección de los entes privados debe velar

que el control interno funcione adecuadamente.

Artículo 37.Cada entidad del sector público elaborará, en el marco de las normas básicas dictadas por la Contraloría General de la República, las normas, manuales de procedimientos, indicadores de gestión, índices de rendimiento y demás instrumentos o métodos específicos para el funcionamiento del sistema de control interno.

Cada institución pública estará en capacidad de elaborar las normas,

políticas, manuales de procedimientos, entre otros,.. Que permitan la eficacia

21

y eficiencia del sistema de control interno siempre y cuando se rijan por las

establecidas por la Contraloría General de la República.

Artículo 38. El sistema de control interno que se implante en los entes y organismos a que se refieren el artículo 9, numerales 1 al 11, de esta Ley, deberá garantizar que antes de proceder a la adquisición de bienes o servicios, o a la elaboración de otros contratos que impliquen compromisos financieros, los responsables se aseguren del cumplimiento de los requisitos siguientes: 1. Que el gasto esté correctamente imputado a la correspondiente partida del presupuesto o, en su caso, a créditos adicionales. 2. Que exista disponibilidad presupuestaria. 3. Que se hayan previsto las garantías necesarias y suficientes para responder por las obligaciones que ha de asumir el contratista. 4. Que los precios sean justos y razonables, salvo las excepciones establecidas en otras leyes. 5. Que se hubiere cumplido con los términos de la Ley de Licitaciones, en los casos que sea necesario, y las demás leyes que sean aplicables. Asimismo, deberá garantizar que antes de proceder a realizar pagos, los responsables se aseguren del cumplimiento de los requisitos siguientes: 1. Que se haya dado cumplimiento a las disposiciones legales y reglamentarias aplicables. 2. Que estén debidamente imputados a créditos del presupuesto o a créditos adicionales legalmente acordados. 3. Que exista disponibilidad presupuestaria. 4. Que se realicen para cumplir compromisos ciertos y debidamente comprobados, salvo que correspondan a pagos de anticipos a contratistas o avances ordenados a funcionarios conforme a las leyes. 5. Que correspondan a créditos efectivos de sus titulares

El sistema de control interno que se implante en los entes y organismos

a que se refiere el artículo 9, numerales 1 al 11, de esta Ley, señala que

antes de adquirir un bien deben cumplir una serie de requisitos: Que la

inversión debe estar debidamente cargada a la partida correspondiente,

siempre y cuando haya la disponibilidad presupuestaria, además de existir un

22

equilibrio entre los precios. Es decir, que cada ente es responsable de

cualquier adquisición de un bien o servicio además de regirse por las leyes

respectivas antes de hacer la inversión.

Código de Comercio (C.C.), (1955)

De la contabilidad mercantil

Articulo 32. Todo comerciante debe llevar en idioma castellano su contabilidad, la cual comprenderá, obligatoriamente, el libro diario, libro mayor, y el de inventario. Podrá llevar, además, todos los libros auxiliares que estimara conveniente para el mayor orden y claridad de sus operaciones.

Todo comerciante está en la obligación de llevar los libros diario, mayor y

de inventario en idioma español y si desea mayor claridad y organización

puede también llevar libros auxiliares. Todas las organizaciones existentes

en Venezuela especialmente comercial.

Articulo 33. El libro diario y el de inventario no pueden ponerse en uso sin que hayan sido previamente presentados al Tribunal o Registrador Mercantil, en los lugares donde los haya, o al juez ordinario de mayor categoría en la localidad donde no existan aquellos funcionarios, a fin de poner en el primer folio de cada libro nota de los que este tuviere, fechada y firmada por el juez y su secretario o por el registrador mercantil. Se estampara en todas las demás hojas el sello de la oficina.

Los libros antes mencionados no pueden utilizarse sin antes haber sido

presentados al Tribunal o Registrador Mercantil, en los lugares donde los

haya, o al Juez ordinario de mayor categoría en la localidad donde no

existan aquellos funcionarios, a fin de colocar en el primer folio de cada libro

nota de su contenido, también debe ser firmado y fechada por el Juez y su

Secretario o por el Registrador Mercantil. De igual forma se debe colocar el

23

sello en todas las hojas de la oficina. El libro diario y el del inventario

respectivamente antes de utilizarse primero deben ser presentados al

tribunal o registrador mercantil para que estos libros puedan entrar en

vigencia para posteriormente poder ser utilizados.

Articulo 35. Todo comerciante, al comenzar su giro y al fin de cada año, hará en el libro de inventarios una descripción estimatoria de todos sus bienes, tanto muebles como inmuebles y de todos sus créditos, activos y pasivos, vinculados o no a su comercio.

La utilización del libro de inventario se hará a fin de año por lo tanto el

comerciante hará una descripción de toda su mercancía, bienes muebles e

inmuebles, además de los pasivos y activos que posea para ese momento.

El inventario debe cerrarse con el balance y la cuenta de ganancias y

pérdidas; el demuestra de manera clara cuales fueron las ganancias y/o

pérdidas obtenidas durante el mismo. Se hará mención expresa de las

fianzas otorgadas, así como de cualesquiera otras obligaciones contraídas

bajo condición suspensiva con anotación de la respectiva contrapartida. Los

libros inventarios deben ser firmados por todas las personas involucradas en

su elaboración.

Se prohíbe a los comerciantes: No alterar el orden y fecha de los

asientos, dejar espacios al inicio o al final de cada asiento, hacer

enmendaduras o tachaduras en los asientos, borrar los asientos, extraer las

hojas ya foliadas o mutilar las mismas .Se hace necesario que las

organizaciones que realicen el proceso de compra y venta de mercancía

deben realizar un control de inventario anual para verificar todos los bienes

muebles o materiales que posee.

Artículo 37. Los errores y omisiones que se cometieron al formar un asiente se salvaran en otro distinto, en la fecha en que se notare la faltar.

24

Este artículo señala la importancia de lleva diferentes tipos de libros y

se plasma a través de asientos contables, por lo tanto cualquier omisión o

error que tengan los mismos pueden ser corregidos.

Artículo 39. Para que los libros auxiliares de contabilidad, llevados por los comerciantes puedan ser aprobados en juicio por estos, han de reunir todos los requisitos que se prescriben con respecto a los libros necesarios.

Los libros auxiliares llevados por los comerciantes deben reunir los

requisitos y exigencias necesarias por el Código de Comercio para que

puedan ser utilizados.

Todos los libros contables llevados por los comerciantes deben cumplir

con todos los requisitos establecidos por el código de comercios para que

puedan ser utilizados eficazmente.

1.10 Vinculación del Proyecto con el Plan de Desarrollo Económico y

Social de la Nación Vigente, Líneas de Investigación del PNF y

Transversalidad con el Eje Proyecto, Socio Critico y Profesional.

Este proyecto se vincula con el Plan Nacional de la Patria en la línea

estratégica número 1 Defender, Expandir y Consolidar el bien más Preciado

que hemos Reconquistado después de 200 años: la Independencia Nacional

Ya que busca mejorar los procesos administrativos y contables de las

organizaciones logrando la eficacia y eficiencia de dichos procesos

mejorándolos, tratando de inculcar nuevos valores éticos y morales a los

trabajadores de la administración pública para mejorar su calidad de vida.

Estos están Reflejados en varios párrafos del plan de la patria.

25

En el marco del PNF este proyecto está vinculado con los lineamientos

de este debido a que se enmarca en un proyecto socio productivo además

de ser un requerimiento de las universidades politécnicas para que los

estudiantes obtengan su titulo a nivel superior. Permite la relación

universidad-estudiante con el plan de la patria y con sus líneas de

investigación principalmente con la participación social en la gestión de las

organizaciones, ya que deja estimular la participación organizada para

identificar y aplicar mecanismos de control que permitan identificar nuevas

formas de producción y organización social, comunitaria, cooperativa de

manera de alcanzar un mejoramiento social y colectivo corresponsable,

porque tiene como uno de sus objetivos principales: proporcionar

mecanismos de participación social para la optimización de los procesos

organizacionales en pro de la calidad del servicio.

26

FASE II

Bases Teóricas Referenciales

A continuación se describirán algunas teorías que permiten sustentar

la investigación, dentro de ellas se menciona: Conceptos, importancia,

procedimientos contables y no contables, tipos de manuales, entre otros.

2.1. Manuales:

Según Catacora, F. (1997) expresa que los manuales “representan un

medio de comunicar las decisiones de la administración, conocimientos,

organización, políticas y procedimientos”. (p.96) lo que significa que las

organizaciones se les hace imprescindible plasmar todos los procedimientos

a seguir en el desarrollo de las actividades diarias.

2.1.1. Importancia de los Manuales:

Parafraseando a Catacora, F. (1997) los manuales permiten mejorar

la calidad de la información financiera, por lo tanto, es necesario que de

acuerdo a las necesidades de la organización, ésta elabore sus propios

manuales. La documentación de los sistemas se realiza por las siguientes

razones: Según Catacora, (ob.cit)

Sistematizar las relaciones entre los integrantes de una organización.

Instruir a los empleados a cerca de aspectos tales como: Objetivos, políticas, normas, procedimientos, funciones y autoridad.

Servir de guía para la ejecución de las tareas de los empleados.

Servir de guía para la evaluación de la eficacia operacional. (p.95)

27

2.1.2. Procedimientos Contables y no Contables:

Procedimientos contables.

En tal sentido Catacora, F. (ob.cit) lo define como: “son todas las

actividades que realizan los empleados del departamento de contabilidad y

que están soportados por diferentes conocimientos y teoría de la profesión

contable”. (p.70). Es decir, todas aquellas actividades contables realizadas

con el fin de alcanzar el mayor nivel de eficiencia con el menor costo posible.

Estos también permiten conocer en profundidad todas las posibles

operaciones que puedan afectar los estados financieros. Dentro de los

ejemplos comúnmente conocidos de los procedimientos contables, se

encuentran: recepción de inventarios, venta de productos, registro de

estimaciones, destrucción de inventarios.

2.1.3. Procedimientos no Contables:

Catacora, F. (ob.cit) los define como aquellos que no afectan las cifras de los estados financieros, algunos ejemplos de este tipo de procedimientos son los siguientes:

Procedimientos para cambiar datos de un cuentacorrentista.

Procedimientos para la contratación de empleados.

Procedimiento para cambio de horario laborable.

Procedimiento para tramitar reclamos de clientes.

El objetivo final de todo el análisis, debe ser el obtener el mayor

grado de información para evaluar si los procesos contables o no

contables se realizan conforme lo establecen las políticas y normas

de la empresa. (p 72)

Los procedimientos no contables son aquellas formas que utiliza y

realiza la organización sin necesidad de alterar sus recursos económicos.

Cabe señalar que el propósito final de estos medios es la obtención del

mayor cúmulo de información necesario para controlar dichos procesos,

tomando en cuenta las normas y políticas diseñadas por institución.

28

2.1.4. Principios Contables:

Según Catacora, F. (ob.cit) los principios contables son aquellas

normas y reglas de carácter general o especifico emitidos por entidades de la

profesión contable y que son aplicables para el tratamiento de las

transacciones financieras de una entidad.

La aplicación de los principios de contabilidad generalmente aceptados,

surge como una necesidad de informar con mayor claridad la situación

financiera y los resultados de una entidad.

“Los principios de contabilidad son conceptos básicos que

establecen la delimitación e identificación del ente económico, las

bases de la cuantificación de las operaciones y la presentación de

la información financiera cuantitativa por medio de estados

financieros”. (p.85)

Son aquellas normas o lineamientos establecidos por las

organizaciones especializadas en la profesión contable y que son aplicables

para las transacciones financieras de una entidad la aplicación de los

principios de contabilidad surge debido a la necesidad que tienen las

instituciones de poseer con la mayor claridad posible su situación financiera

y los resultados de los mismos, los principios de la contabilidad también son

conceptos que establecen la delimitación e identificación de la institución

económica basándose en la cuantificación de las operaciones y la

presentación de la información financiera por medio de instrumentos

financieros.

2.1.5. Objetivos de los Principios Contables

Parafraseando a Catacora, F. se puede decir que los principios de

contabilidad se expresan con la finalidad de igualar la preparación de

estados financieros. Cuando se requiere unificar quiere decir, que los

29

estados financieros pueden ser usados por diferentes personas. Los

objetivos básicos de los principios contables son:

Uniformar los criterios formales.

Establecer tratamientos especiales a operaciones específicas.

Orientar a los usuarios de los estados financieros.

Sistematizar el conocimiento contable. (p.85)

Cabe destacar que cada uno de estos objetivos norman su aplicación

en cada uno de los principios de contabilidad ya mencionados. Por lo que

expresan las políticas por las cuales deben guiarse las personas que se

desempeñan en esa área.

2.1.6. Clasificación de los Principios Contables.

Haciendo referencia al concepto de principios contables emitidos por

Catacora, F. (1997), estos no son más que aquellas normas dictadas por

especialistas en la materia que permitan a los involucrados emitir información

real de los estados financieros de cualquier organización.

Estos principios se clasifican en: Básicos, aplicables a partidas

específicas, y relativos estados financieros:

Los primeros son: Entidad, realización, partida doble, unidad

económica, periodo, uniformidad, costo histórico, negocio en marcha,

revelación suficiente, importancia relativa, consistencia, conservatismo.

Los segundos comprenden: Efectivo, inversiones, cuentas por cobrar,

inventarios, pre pagado, activo fijo, activo intangible, pasivo, patrimonio,

ingresos, costos y egresos.

Y los terceros comprenden: Cambios contables, combinaciones de

negocios, consolidación de estados financieros, información financiera a

30

fechas intermedia, operaciones en el extranjero y cambio extranjero y

cambios en el nivel general de precios.

La clasificación de los principios contables anteriormente mencionados,

no incluye todos los procedimientos contables que pueden ser aplicados de

acuerdo a los pcga, sin embargo presentan los de mayor uso y práctica para

una entidad.

En esta clasificación se denota que en los principios básicos se incluyen

todo lo relacionado a las partidas con que trabajan las organizaciones,

mientras que los aplicables a partidas especificas contienen todo lo

relacionado a los diferentes activos, ingresos, egresos y el patrimonio entre

otros., con que cuentan las empresas.

2.1.7. Importancia de la Documentación.

Esta importancia radica en que las organizaciones deben poseer alguna

documentación o soporte del trabajo realizado por el personal relacionado

con cualquier tipo de instrumento organizacional llámese manuales estados

financieros, entre otros, .todo esto con la finalidad que cualquier persona

autorizada por los directivos pueda conocer la información necesaria de los

estados financieros o cualquier otra información relacionadas con las

actividades desempeñadas. Según Catacora, F. (1.997) La documentación

de los sistemas se realiza por las siguientes razones:

Sistematiza las relaciones entre los integrantes de una organización.

Instruir a los empleados acerca de aspectos tales como: objetivos, políticas, normas, procedimientos, funciones y autoridad.

Servir de guía para la ejecución de las tareas de los empleados.

Servir de guía para la evaluación de la eficiencia operacional.

Sistematizar los procedimientos que se emplean en la empresa.

Normalizar el desarrollo de las tares.

31

Servir de guía para el entrenamiento de personal de reciente ingreso.(p. 96)

Es importante denotar que la necesidad de establecer manuales

administrativos permite que las organizaciones lleven un control de todos los

procedimientos administrativos que realizan a diario. Esto se refleja cuando

las empresas tienen empleados de confianza los cuales tienen sobre sus

hombros diversas responsabilidades, entonces si este se enferma en periodo

crucial. Esta se encuentra de manos atadas debido a que desconoce el

trabajo llevado por ese empleado quedando la posición sin posibilidades de

ser cubierta inmediatamente, por cuanto no hay quien entrene o capacite al

suplente o nuevo trabajador sobre las labores a realizar. En esencia, los

manuales representan un medio de comunicar las decisiones de la

administración, conocimientos, organización, políticas y procedimientos.

Si bien son importantes los manuales administrativos para mejorar

dichos procedimientos, también son necesarios los manuales de inventario

de mercancía que permitan controlar la cantidad de productos que entran y

salen de las organizaciones dedicadas a la venta de productos y/o mercancía

las cuales vendría a ser la fuente de ingresos y de activos más importante,

por lo tanto, es imprescindible conocer al final de cada año fiscal o contable

la situación del inventario de mercancía de las organizaciones dedicadas a

esa rama comercial .

Es por ello, que estas instituciones compran la mayor cantidad de

mercancía para luego ser vendidas y así poder cumplir con los compromisos

laborales, financieros, básicos, entre otros

Los inventarios de mercancía son uno de los activos más importantes,

por lo tanto aparecen en el balance general y balance de resultados de la

organización. Fortaleciendo el párrafo anterior es importante que las

organizaciones lleven un registro de inventario, para que la información

32

obtenida sea resumida, veraz y analítica y así cuando se realicen las

operaciones financieras las cuentas aperturadas por este concepto sean

reales y se puedan verificar.

2.2. Plan de Acción.

En el presente se describen las formas de cómo se logrará el objetivo

general mediante el objetivo específico de la investigación.

2.2.1. Objetivo General.

Elaborar un manual de procedimientos contable para el registro de

inventario de Comercial Detodo C.A.

2.2.2. Objetivos Específicos.

1.- Diagnosticar el procedimiento que realiza comercial Detodo, C.A para el

registro de inventario.

Actividades.

Realizar una entrevista semiestructurada al encargado y al personal

que labora en el departamento de administración de Comercial

Detodo, C.A. con la finalidad de determinar el procedimiento contable

que realizan los empleados encargados de llevar el registro de

inventario en esta empresa.

Aplicar una técnica de recolección de información llamado

observación participante como mecanismo para visualizar el

desenvolvimiento de los trabajadores desempeñando sus funciones.

Realizar la observación directa para ver los procedimientos contables

del registro de inventario, que llevan los empleados de la empresa

Comercial Detodo, C.A., para detectar procedimientos que no

pueden evidenciarse a través de la entrevista. Se utilizará el diario de

campo con el fin de registrar la información observada.

33

Meta.

Diagnosticar el procedimiento que realiza Comercial Detodo, C.A

para el registro de inventario en un 100%.

Para lograr esta meta se aplicaron varios instrumentos de recolección

de información como la entrevista semiestructurada, la observación

participante y un cuestionario, para lo cual se contó con los siguientes:

Recursos:

Participantes: personal que labora en el área de inventario, compras y

depositarios

Responsables: grupo ejecutor del proyecto y asesora académica.

Fecha, lugar: enero 2015, Comercial Detodo, C.A.

2.- Determinar los lineamientos para el registro de inventario de Comercial

Detodo C.A.

Actividades.

Realizar la documentación del manual de procedimientos contables de

Comercial Detodo, C.A con la información suministrada a los

investigadores.

Elaborar la tarjeta Kárdex en el programa Excel que permita agilizar la

información resumida relacionada con las transacciones de inventario.

Elaborar la tarjeta de estiba para registrar la compra de mercancía.

Elaborar formatos para asentar y/o reportar la mercancía faltante o

sobrante.

34

Meta.

Lograr establecer los pasos para llevar acabo los procedimientos

contables para el registro de inventario..

Una vez diagnosticada la situación y definido lo que se va a realizar se

procedió a elaborar los pasos de cómo se debe realizar un registro de

inventario tomando en cuenta la teoría de diferentes autores para la

realización de los mismos en el cual también se vieron involucrados los

siguientes recursos.

Participantes: personal que labora en el área de inventario, compras y

depositarios

Responsables: grupo ejecutor del proyecto y asesora académica.

Fecha, lugar: enero 2015, Comercial Detodo, C.A.

Reunión con el Tutor Empresarial y Académico para mostrarles los

procesos enmarcados en los lineamientos a seguir para utilizar el

manual.

Tomando en cuenta la información realizada anteriormente se procedió

a someter a consideración y aprobación los lineamientos realizados para su

respectiva aceptación o no. Luego se tomaron en cuenta las sugerencias y

respectivas recomendaciones, donde intervinieron:

Participantes: Tutor Empresarial

Responsables: grupo ejecutor del proyecto y asesora académica.

Fecha, lugar: febrero 2015, Comercial Detodo, C.A.

3.- Adiestrar al personal encargado del inventario y depósito de Comercial

Detodo, C.A.

35

Actividades.

Planificar reunión con el Tutor Empresarial para acordar de acuerdo

a su disponibilidad y aprobación un taller para adiestrar al personal

involucrado en el procesamiento y registro de inventario.

Dictar por parte de los investigadores una charla para orientar a los

trabajadores sobre la utilización de los formatos y tarjetas

integradas en el manual.

Describirles y darles a conocer la importancia del manual para que

hagan un buen uso del mismo.

Metas.

El Tutor Empresarial acuerda el día, hora, fecha, lugar y logística

necesaria para impartir el taller y charlas que permitan integrar y

relacionarse a los trabajadores con el manual contable y

procedimientos de inventario.

Recursos.

Los recursos utilizados en este plan son: Humanos, integrado por todo

el personal que labora en el área de inventario, compras y depositarios junto

con los responsables en este caso el grupo ejecutor del proyecto (Luis Brito,

Eduardo Medina y la asesora académica MSc. Johanna Alfonzo).

Materiales, comprenden hojas blancas, de examen, lápices, borradores,

sacapuntas. Pendrive,. Instituciones, Comercial Detodo, C. A., y el

Departamento de Administración de la Universidad Politécnica Territorial de

Paria Luis Mariano Rivera (U.P.T.P. Luis Mariano Rivera).

Tecnológicos, fotocopiadora, impresora, computadora. Financieros,

los recursos económicos invertidos fueron sufragados por los investigadores.

36

2.2.3 Informe del Plan de Acción.

El día 2 de enero del año 2015, siendo las 8:00 am nos dirigimos a

Comercial Detodo, C.A. con la finalidad de aplicar la entrevista

semiestructurada al personal del área de inventario, compras y depositarios,

luego el personal procederá a responder cada una de las preguntas

encontradas la entrevista semiestructurada. En este mismo mes se procedió

a analizar los resultados para obtener la información que diagnosticó la

situación real de la organización relacionada con el manual de inventario a

persa de haber obtenido otras informaciones.

El día 6 de febrero del mismo año, a las 2:30 pm fuimos nuevamente a la

organización para aplicar la observación participante donde el trabajador

actúa de manera pasiva y los investigadores de forma activa, aquí se

verificaron y registraron en el diario cómo se desempeñan los empleados en

sus funciones realizándolas de manera responsable, sin pérdida de tiempo.

Las cuales sirvieron de apoyo para fortalecer el diagnostico anterior.

Para el 13 de febrero del 2014, siendo las 3:00 pm los investigadores

se reunieron con el Tutor Empresarial y Académico para mostrarle los logros

obtenidos mediante las diferentes técnicas e instrumentos para verificar si

son correctos o no tomándolos como referencia en la elaboración del

manual.

El día 18 de febrero del 2015, siendo las 4: pm los investigadores

fueron a la institución se procedió a elaborar los procedimientos para el

diseño del manual así como la tarjeta Kárdex en el programa Excel, así

como la tarjeta de estiba y un formato para asentar la mercancía faltante o

sobrante.

37

El 23 de febrero a las 9:00 am se realizó una reunión con el tutor

empresarial, la cual se llevo a cabo de manera satisfactoria para realizar un

taller y una charla donde se le explico a los empleados involucrados la

utilización del manual.

Cabe resaltar que las actividades se realizaron sin ningún tipo de

contratiempos gracias a Dios, a la Tutora y al personal de Comercial Detodo,

C.A., que colaboró de manera desinteresada permitiendo que toda la

planificación se llevara a cabo de acuerdo a su estructura;

38

2.3. Cronograma de Actividades.

Tiempo de duración por semanas.

Actividades Mayo 2014 Junio 2014 Julio 2014 Sep.2014 Nov 2014 Dic. 2014 En. 2015 Feb.2015 Marzo 015

Visita a Comercial Detodo, para aprobación del trabajo

1 2 X

3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Reuniones con el gerente para acordar los días de atención

X

Buscar información relacionada con la institución

X

Entrevista con el gerente y los empleados Elaboración del instrumento de recolección de información

X

Aplicación del instrumento X

Elaboración y entrega de la fase 1 al tutor académico. X

Corrección y segunda entrega de la fase 1 al tutor académico.

X

Se analizo el instrumento aplicado en la entrevista semi- estructurada

X

Corrección y entrega de la fase 1 Entrega fase 1 completa

X X

Entrega fase II X X X X X X X X X Entrega Fase III X X X X X X Entrega del producto X

Defensa del proyecto X Entrega del Proyecto x

39

2.4. Presupuesto.

En este punto se desglosa la inversión hecha por los investigadores

para culminar el proyecto, demostrando que los gastos realizados han sido

costeados por ellos, sin la colaboración de ningún ente, debido a que no lo

amerita, además de resaltar el tiempo o dedicación en las innumerables

visitas realizadas a la organización que aunque no se cuantifique en

bolívares fuertes el resultado será el Manual contable para el registro de

inventario.

Presupuesto por Objetivos Específicos

Objetivo: Recursos:

1.-Diagnosticar el

procedimiento que realiza el

comercial Detodo, C.A para el

registro de inventario.

Transporte, lápices, hojas tipo carta, borradores, hojas de examen, fotocopias, impresiones y los empleados de la organización junto con los investigadores. BsF. 5.000,00

TOTAL BsF. 5.000,00

2.5 .Metodología Empleada en el Desarrollo del Producto o Servicio.

En este apartado la metodología se refiere a como se narran los

procesos técnicos e instrumentales empleados para conocer lo que se

desea investigar basado en las técnicas de análisis e interpretación de la

información. Según Hurtado (2000) expresa que: “La metodología es el

área del conocimiento que estudia los métodos generales de las disciplinas

científicas. La metodología incluye los métodos las técnicas las estrategias

y los procedimientos que utilizara el investigador para lograr los objetivos”

(p.75).

40

Es decir el objetivo principal del marco metodológico radica en la

implementación de técnicas y procedimientos que se utilizaran en la

investigación así como el tipo y diseño de la misma.

2.5.1. Método de Investigación. La investigación está destinada a la acción participativa, la cual es

definida por Fals, B. (1987) de la siguiente manera:

Es un método de estudio y acción de tipo cualitativo que busca

obtener resultados fiables y útiles para mejorar situaciones

colectivas, basando la investigación en la participación en los

propios colectivos a investigar; así, se trata de que los grupos de

población o colectivos a investigar pasen a ser “objeto” de

estudio a “sujeto” protagonista de la investigación, controlando e

interactuando a lo largo del proceso investigador (diseño, fases,

evolución, acciones, propuestas…) y necesitando un implicación

y convivencia del personal técnico investigador en la comunidad

a estudiar. (p.52).

Como se puede apreciar el enfoque cualitativo busca obtener

resultados confiables en la organización objeto de estudio ( Comercial

Detodo, C:A.) donde los investigadores son los principales actores, es

decir, los protagonistas del proceso real de la institución antes mencionada

buscando detectar problemas, debilidades, como: no contar con

información necesaria en cuanto a salida y entrada de mercancía, a la hora

de comprar mercancía existe el desconocimiento si hay o no suficiente

mercancía, retarda los procesos de compra y venta de productos que

conlleven a la elaboración de propuestas exitosas, como un manual de

procedimientos contables para el registro de inventario, además de lograr

el contacto directo con la organización.

41

Otro concepto de enfoque cualitativo es definido según Sampieri,

Fernández y Baptista (2003) como: “el enfoque cualitativo: utiliza

recolección de datos sin medición numérica para descubrir o afinar

Preguntas de investigación y puede o no probar hipótesis en su proceso de

interpretación” (p. 11).

Este enfoque se basa en el análisis de la información obtenida para

así poder detectar las interrogantes de la investigación y lograr mejorar el

proceso.

2.5.2. Tipo de Investigación.

El tipo de investigación está enmarcada dentro los estudios

descriptivos.

Según Hernández, Fernández y Baptista. (2006) Señalan que la

investigación descriptiva es:

La meta del investigador es describir fenómenos, situaciones, contextos y eventos. Esto es, decir cómo es y como se manifiesta determinado fenómeno…Especificar las propiedades, las características y los perfiles de personas, grupos, comunidades, o cualquier otro fenómeno que sea sometido a análisis (p.102).

Tomando en cuenta la definición de los autores estos estudios

comprenden el registro, análisis e interpretación suministrada por el

personal de Comercial Detodo C.A. los cuales están representados por 15

trabajadores.

42

FASE III

La Propuesta Productos o Servicios

Esta fase está destinada a explicar con detalle los pasos realizados

para la elaboración de un manual de inventario el cual está siendo

construido con la finalidad de mejorar el proceso de entrada y salida de

mercancías de Comercial Detodo C.A además de agilizar el proceso para

saber la situación de su almacén, al final de cada periodo contable servirá

para la recepción de información más precisa sobre el estado actual de

mercancía cada vez que así lo requiera. En síntesis un manual contable de

inventario es una guía elaborada en la cual se describen los pasos a seguir

para controlar las mercancías que salen y entran del almacén.

3. Población Beneficiada

La población que se beneficiará con la elaboración de este producto

son los trabajadores de Comercial Detodo, C.A. que se desempeñan en los

departamentos de: compras, Administración y depósitos, También serán

beneficiarios los habitantes de Carùpano y de algunos Municipios

aledaños ya que son los que consumen los productos que vende la

institución antes mencionada.

3.2 .Objetivos. 3.2.1. Objetivo General Elaborar un Manual Contable para el Registro de Inventario en

Comercial Detodo, C.A.

43

MANUAL DE PROCEDIMIENTOS

CONTABLES

PARA EL REGISTRO

DE INVENTARIO

GERENCIA ADMINISTRATIVA

Fecha de Emisión: /02/15

Código: Página: 1 de 32

Índice

Pág.

INTRODUCCIÓN 2

OBJETIVO Y ALCANCE 3

MARCO JURIDICO 5

NORMAS GENERALES 6

NORMAS ESPECÍFICAS 10

1.1. Unidades Involucradas 12

1.2. Normas para el control y Registro de Inventario

15

1.3. Procedimiento para la Toma Física de Inventario

17

2.1. Glosario 18

3.1. Anexos 22

Elaborado por: Revisado Por: Autorizado Por: Aprobado por:

Luis Carlos Brito

Eduardo Medina

Tutor académico: Johanna Alfonzo. Tutor

empresarial Carlos Stredel

44

MANUAL DE PROCEDIMIENTOS

CONTABLES

PARA EL REGISTRO

DE INVENTARIO

GERENCIA ADMINISTRATIVA

Fecha de Emisión: 02/15

Código: Página: 2 de 32

INTRODUCCION

Para lograr una administración eficiente del desempeño, eficiencia en la respuesta

a las demandas sociales que ofrecen los procesos de gestión del establecimiento bajo la

supervisión administrativa de Comercial Detodo, C.A., se exige que las mismas se adecúen

en su aparato administrativo, de tal manera que les permita articular integralmente dichos

procesos, encaminados a satisfacer las necesidades más apremiantes de la población

Carupanera y poblaciones aledañas.

En tal sentido, la empresa Comercial Detodo, C.A. debe fortalecer las acciones de sus

procesos administrativos tomando en cuenta herramientas que le permitan mejorar la calidad

de sus servicios, los cuales benefician a la población y a sus trabajadores como también

controlar la entrada y salida de mercancía una vez que se realice el proceso de compra- venta.

De acuerdo a lo antes expuesto, la Gerencia Administrativa acordó con un grupo de

estudiantes de la Universidad Politécnica de Paria Luis Mariano Rivera, el Diseño de un

manual de procedimientos contables para el registro de inventario, que le permita, proporcionar

al Departamento Administrativo y al encargado de depósito las políticas, procedimientos y

criterios de acciones pertinentes que le permitan registrar en forma sistematizada, oportuna

y suficiente los movimientos de entrada y salida de mercancía..

El manual mencionado contiene la descripción detallada de los procedimientos

utilizados a través de descripciones verbales, lo que permite contar con una guía práctica

y sencilla de las actividades inherentes al proceso correspondiente.

El documento contiene secuencialmente: el objetivo general, políticas generales, base

legal, funciones de las áreas involucradas y los procedimientos para el control, toma

física y registro de inventarios de Comercial Detodo, C.A.

Elaborado por: Revisado Por: Autorizado Por: Aprobado por:

Luis Carlos Brito

Eduardo Medina

Tutor Académico.

Johanna Alfonzo. Tutor Empresarial. Carlos Stredel

45

MANUAL DE PROCEDIMIENTOS

CONTABLES

PARA EL REGISTRO

DE INVENTARIO

GERENCIA ADMINISTRATIVA

Fecha de Emisión: 02/15

Código: Página: 3 de 32

Objetivo y Alcance

OBJETIVO

Elaborar un instrumento administrativo que permita hacer más eficiente el proceso

de registro, control y toma física de los inventarios de mercancía de Comercial Detodo

C.A , así como la distribución adecuada de tareas y responsabilidades entre las áreas que

participan en este proceso; además de mantener el registro y documentación oportuna y

suficiente de los movimientos que se realicen en el almacén.

Establecer las normas, procedimientos y mecanismos de control para el óptimo

control y registro de los inventarios de entrada y salida de mercancías que permitan

identificar eficazmente las necesidades reales de los mismos, evitando así compras

innecesarias.

Alcance.

El registro, control y toma física de los inventarios contempla una serie de disposiciones

que incluyen desde la recepción de sus productos, pasando por el registro, acomodo, y control

de las unidades de mercancía recibidas y vendidas.

El personal que tiene a su cargo la ejecución de control de los inventarios en el

almacén y depósitos de Comercial Detodo C.A, son los responsables de todos los productos

que entran y salen de los mismos.

Elaborado por: Revisado Por: Autorizado Por: Aprobado por:

Luis Carlos Brito

Eduardo Medina

Tutor académico. Johanna Alfonzo, Tutor

empresarial. Carlos Stredel

46

MANUAL DE PROCEDIMIENTOS

CONTABLES

PARA EL REGISTRO

DE INVENTARIO

GERENCIA ADMINISTRATIVA

Fecha de Emisión: 02/15

Código: Página: 4 de 32

El presente manual posee una serie de disposiciones que permitirán a las áreas

operativas del proceso, conocer las tareas y responsabilidades a su cargo, tales como el

manejo físico de los productos, la emisión de la información correcta, oportuna y

confiable que deben proporcionar las áreas respectivas para la adecuada toma de

decisiones. Al mismo tiempo se hace necesario establecer una coordinación estrecha entre las

áreas participantes para efecto de conciliación, de movimientos y manejo de información

homogénea y veraz.

Las disposiciones que posee este manual deben aplicarse de manera obligatoria, por

lo que las áreas operativas del proceso deberán ser observadas durante la ejecución de

sus trabajos, sin embargo, los procedimientos deben ser aplicados y ajustados de acuerdo

a las necesidades de las propias áreas mientras se observen las políticas establecidas para

ello, cuidando que las adecuaciones o adiciones estén siempre orientadas al cumplimiento

de los objetivos que marca el presente manual, en tal caso, es recomendable hacerlo del

conocimiento de las unidades superiores para realizar las adecuaciones y ajustes