relatório e contas 2006 - libertyseguros.pt · de euros, sendo menor do que o ... a elaboração...

TRANSCRIPT

Pela protecção dos valores da vida.

2006

relatório e contas

Índice03 > Mensagem do CEO

05 > Órgãos Sociais

06 > Relatório do Conselho de Administração

10 > Demonstrações Financeiras em 31 de Dezembro de 2006

16 > Anexo ao Balanço e à Conta de Ganhos e Perdas

em 31 de Dezembro de 2006

33 > Anexos

47 > Relatórios Oficiais

03

relatório e contas 2006

O exercício de 2006, o terceiro exercício completodesde a chegada do Liberty Mutual Group aomercado português em meados de 2003, foi para aLiberty Seguros mais um ano de fantásticosresultados, particularmente no nosso corebusiness, o Ramo Não Vida.

Num mercado que persiste em manter-se estagnado, comtendência mesmo para decrescer em termos da importânciarelativa no PIB (contrariamente ao que acontece em Vida),por factores que afectam negativamente a evolução dovolume de prémios de seguro, e que vão desde a‘deslocalização’ de empresas ao aumento do desempregoe à movimentação das próprias forças da concorrência nomercado, que têm causado fortes descidas nos preços quese praticam nos Ramos Automóvel e de Acidentes deTrabalho, a Liberty Seguros conseguiu manter o ritmo decrescimento sustentado, fechando o ano com 138,17milhões de Euros de prémios em Não-Vida, um crescimentode 7,1% ou quase 5 vezes a taxa de crescimento do mercado.

As razões que justificam o crescimento acima da média domercado continuam a ser as mesmas que nos têm animadodesde o início do projecto Liberty em Portugal. Entre osprincipais factores que contribuem para esta dinâmicavencedora destaco os seguintes :1) A nossa rede comercial, que está perfeitamente alinhadae comprometida com a estratégia da Companhia, e quetrabalha a todo o vapor na perseguição de objectivos clarose medíveis;2) A união e partilha de interesses existente entre a nossaCompanhia e a nossa Rede de Aliados Estratégicos, osIntermediários de Seguros;3) A nossa política de expansão geográfica, reiniciada econtinuada com força redobrada logo após a conclusão, emAbril de 2006, das negociações inconclusivas com o grupoBanif, que visavam adquirir a carteira Não-Vida da Açoreana;4) O nosso esforço continuado, incansável, quase obsessivo,para melhorar permanentemente os rácios de qualidade deatendimento e serviço em benefício dos nossos mútuosclientes.

O resultado líquido do exercício de 2006 foi de 9.588 milhõesde Euros, sendo menor do que o de 2005 (14,4 milhões deEuros) por dois factores fundamentais. Em primeiro lugar,2006 foi o primeiro exercício em que a Liberty Seguros teveque pagar IRC (1,55 milhões de Euros), havendo-se esgotadoos créditos fiscais derivados dos prejuízos absorvidos daantiga Europeia, a companhia adquirida pelo Liberty MutualGroup em meados de 2003, e que tinha tido 5 anosconsecutivos de prejuízos antes de ser posta à venda.Em segundo lugar, a nossa carteira de investimentos doRamo Vida gerou em 2006 um produto de investimento(13,289 milhões de Euros) significativamente inferior aode 2005 (19,076 milhões de Euros). Uma vez que pagarimpostos é normal e desejável, pois indica a existência delucros saudáveis e legítimos, o factor com impacto realmentenegativo em 2006 foi a menos-valia gerada pela carteirade investimentos ligada ao Ramo Vida, quando comparadacom a gerada em 2005. Sem esse impacto extraordináriode sinal negativo o lucro de 2006 teria sido superior ao de2005.

Edifício Sede da Liberty Seguros em Lisboa, na Avenida Fontes Pereira de Melo, 6

José António de Sousa,

Presidentee CEO da Liberty Segurosem Portugal

Mensagem do Presidente e CEO

4

relatório e contas 2006

04

2006 foi o exercício do reconhecimento público em relaçãoao esforço que empreendemos quotidianamente para nossuperar-mos na prestação de serviço aos nossosIntermediários de Seguros e aos Mútuos Clientes. Fomoseleitos pela prestigiada Revista Prémio (Business Week) aMelhor Seguradora Não-Vida 2006 de Portugal eficámos em 8º lugar entre as 10 melhores empresas do paíspara trabalhar no ranking do Great Places to Work Institute,ao qual concorreram mais de 1.700 empresas de todos ossectores em Portugal.

Fomos ainda distinguidos publicamente com uma mençãohonrosa na categoria ‘Excelência’ do ‘Prémio RH 2006’,promovido pela ‘Recursos Humanos Magazine’, assimcomo uma menção honrosa no Prémio Nacional deAmbiente Fernando Pereira 2005 / 2006, distinção públicaque nos foi concedida pela Confederação Portuguesa das

Associações de Defesa do Ambiente (CPADA), pelo projecto‘Dar Vida à Vida, plantemos uma árvore’. Num rankingelaborado pelo ‘Jornal de Notícias’ aparecemos aindacom a terceira seguradora mais rentável de Portugal,aparecendo à nossa frente apenas duas seguradoras de Vida.

Se estes prémios são o reflexo de todo o nosso esforço,empenho e trabalho de Equipa, e nos distinguempublicamente pela nossa qualidade de serviço e pelo nossocompromisso com a qualidade e os interesses de todos osstakeholders, houve inúmeras acções que nos encheram deorgulho, que elevaram mais alto a Missão da Liberty Seguros,(Pela protecção dos valores da vida.) e nos colocarammais próximos das comunidades em que estamos inseridos.Destas vou destacar algumas, pois trata-se de uma listainterminável de acções maravilhosas levadas a cabo juntode populações carenciadas ou de grupos de risco. Assimdestaco os Cursos de Primeiros Socorros a Crianças, osCursos de Formação sobre Segurança Rodoviária, efectuadosnum enorme número de escolas, a elaboração do ManualMultimédia sobre Segurança Infantil, o apoio ao Concertopela Diferença (visando melhorar a vida das criançasportadoras de Trissomia 21), o restauro de uma embarcaçãode pescadores destruída pelo mar, que permitiu que 13chefes de família voltassem rapidamente ao trabalho nomar para ganhar o pão que levam diariamente às suasfamílias, o apoio continuado à escola Eugénio Lima emCabo Verde, com envio de material escolar, equipamento

escolar e livros, a entrega de coletes anti-bala ao SindicatoNacional da PSP para serem distribuídos pelas esquadrasde maior risco e à Polícia Municipal do Porto, o patrocínioa várias campanhas de Prevenção Rodoviária, como ‘A vidanão é só copos’, o ‘Dia Mundial em Memória das Vítimasda Estrada’, a organização do I Seminário Internacional deSegurança Rodoviária, em parceria com a Dekra e a GNR,e a organização dos Congressos da SAMEDOC (SociedadeMédica do Dano Corporal), acções que servem para daro nosso contributo à redução dos elevados níveis desinistralidade no nosso país.

Para todos os Colaboradores da Liberty Seguros, aos nossosAliados Estratégicos, os Intermediários de Seguros, aosnossos fornecedores e prestadores de serviços, com umcarinho especial dirigido à nossa Equipa externa deadvogados, vão os nossos especiais agradecimentos pormais um exercício memorável, rico em vivências e comresultados gerais muito positivos.

Ranking Great Place to Work,8º Lugar

José António de SousaPresident & Chief Executive Officer

Órgãos SociaisTriénio 2006/2009

relatório e contas 2006

05

Mesa da Assembleia GeralPresidente > Dr. Frederico José de Melo Pereira CoutinhoSecretária > Dra. Catarina Isabel Tomaz de Sousa Portelo

Conselho de AdministraçãoPresidente > Dr. José António da Graça Duarte de SousaVogal > Sr. Joe Henry Hamilton

> Sr. Daniel Terence Niall Forsythe> Sr. Thomas Crawford Ramey> Sr. Luís Bonell Goytisolo

Fiscal ÚnicoVogal > Ernst & Young Audit & Associados, SROC,

representada por Dr. João Carlos Miguel Alves - ROCVogal Suplente > Dr. Óscar Manuel Machado de Figueiredo - ROC

Secretário da SociedadeSecretária Efectiva > Dra. Catarina Isabel Tomaz de Sousa PorteloSecretária > Dra. Maria João da Silva Gonçalves dos Santos

Técnico de ContasDr. Luís Manuel Matias

Liberty GolfA sua protecção no green.

Relatório do Conselho de Administração

relatório e contas 2006

06

Da esquerda para a direitaDia da Árvore, 1º Seminário Internacional de Prevenção Rodoviáriae Entrega de coletes anti-bala ao Sindicato da PSP

7

relatório e contas 2006

07

Senhores Accionistas,

O Conselho de Administração da Liberty Seguros, S.A.,nos termos legais e estatutários, submete à vossa apreciaçãoo Relatório de Gestão e Contas relativos ao exercício de2006.

MERCADO SEGURADORO mercado Não-Vida cresceu apenas 0,9% em 2006, apóso crescimento de 2,3% em 2005 e 3,5% em 2004. Estefacto deve-se, sobretudo, a um menor crescimento dosprémios dos ramos Automóvel e Incêndio. Quanto ao negócio Vida, o mercado teve um decréscimode 5,6%, bastante mais baixo que o crescimento de 49,4%registados em 2005. A variação é justificada, sobretudo,pelo crescimento negativo, 15,5%, dos Produtos deCapitalização.

A ACTIVIDADE DA LIBERTY SEGUROSA Liberty Seguros apresentou em 2006, no seu terceiroano completo de actividade em Portugal, uma realconsolidação dos resultados apresentados no ano anterior.A entrada da Liberty em Portugal tem-se saldado numêxito não só ao nível da melhoria dos diversos indicadoresde gestão mas também, e consequentemente, dos seusresultados. O ano de 2006 apresentou-se bastanteprodutivo, tendo o resultado atingindo o valor de 9,6milhões de euros.Comecemos por falar de alguns indicadores globais daperformance da Companhia:

VOLUME DE PRODUÇÃO

Em termos globais, a Liberty Seguros alcançou umvolume de prémios brutos emitidos de 174,2 milhõesde euros, o que representou um acréscimo de 4,6%face ao período homólogo do ano anterior. No mesmoperíodo, os prémios de seguro directo do mercadoportuguês decresceram 3,5%.

CUSTOS DE EXPLORAÇÃO

Os custos de exploração totais da Liberty Segurosatingiram os 48,5 milhões de euros, isto é, um acréscimode 18,33% comparativamente com os 41 milhões gastosno ano anterior.Os custos de aquisição aumentaram 5,1 milhões de euros,essencialmente devido ao aumento do volume de prémiose consequente volume de comissões, mas também porvia do desenvolvimento da estrutura comercial daCompanhia (abertura de novos Espaços Liberty Seguros).A nível de custos administrativos a Companhia registougastos de 14,5 milhões de euros, representando umacréscimo de 19,5% (mais 2,4 milhões de euros) quandocomparado com o ano anterior.

RENDIMENTOS FINANCEIROS

Os resultados financeiros dos Investimentos totais daCompanhia atingiram os 25 milhões de euros em 2006.Assim, para uma carteira de investimentos média de 565,6milhões de euros (incluindo Unit Link), o rácio derendimentos alcançou os 4,4%.

CONTA NÃO TÉCNICA

É importante destacar a boa performance de cobrança,com os prazos médios de cobrança a diminuirem de formaconsistente ao longo do ano, essencialmente nos ramosNão-Vida.

RESULTADOS LÍQUIDOS

O resultado líquido da Liberty Seguros foi positivo em9.588,2 milhares de euros. O resultado obtido reflecteum decréscimo de 33,6% face aos 14.434,4 milhares deeuros do ano anterior.

8

relatório e contas 2006

08

ASPECTOS MAIS RELEVANTES DA CONTA TÉCNICA NÃO-VIDA

VOLUME DE PRODUÇÃO

Em termos do negócio Não-Vida, o volume de prémiosbrutos emitidos atingiu o montante de 138,2 milhões deeuros, tendo sofrido por isso um acréscimo de 7,1% faceao ano anterior. Esta performance positiva deve-seprincipalmente ao melhor desempenho de um dosprincipais ramos da Companhia, o Automóvel, comacréscimo de 12%. O mercado total de Não-Vida cresceuneste mesmo período apenas 0,9%, muito abaixo docrescimento da Companhia.

SINISTRALIDADE

Esta foi outra área de melhoria da Companhia, tendoatingido um rácio total de sinistralidade líquida de ressegurode 68,6%, contra os 69,3% obtidos em 2005.De salientar ainda, em relação às provisões para sinistros,que o rácio de provisionamento atingiu em 2006 os146,4%.

CUSTOS DE EXPLORAÇÃO

Os custos de exploração atingiram os 38,7 milhões deeuros, mais 5,5 milhões de euros que o valor atingido em2005.

RÁCIO COMBINADO

O rácio combinado Não-Vida (Sinistros e Despesas) líquidode resseguro atingiu os 99,7% em 2006, continuando, àsemelhança do ano anterior, a posicionar-se abaixo dabarreira dos 100%.

RENDIMENTOS FINANCEIROS

O resultado financeiro de Não-Vida somou 9,9 milhõesde euros em 2006, 1,6 milhões de euros acima de 2005.

RESULTADO TÉCNICO DE NÃO-VIDA

A conta técnica de Não-Vida apresentou um lucro de8.929,3 milhares de euros, que compara com o lucrode 11.623,7 milhares de euros em 2005.

ASPECTOS MAIS RELEVANTES DA CONTA TÉCNICA DE VIDA

VOLUME DE PRODUÇÃO

Em 2006, a Liberty Seguros apresentou um decréscimodos prémios brutos emitidos do ramo Vida de 4%,atingindo os 36 milhões de euros.

SINISTRALIDADE

O rácio de sinistralidade global do ramo Vida, em funçãodas provisões técnicas, foi de 12,6%, enquanto o ráciode sinistralidade em função dos prémios atingiu os109,6%.

CUSTOS DE EXPLORAÇÃO

Quanto ao negócio Vida, o rácio de exploração atingiuos 27,6% dos prémios adquiridos líquidos de resseguro,6,7p.p. acima do rácio obtido em 2005. A esteagravamento não é alheio o facto da produção terdiminuído.

RENDIMENTOS FINANCEIROS

Os rendimentos financeiros alcançaram um montantede 13,3 milhões de euros, ainda assim abaixo em 5,8milhões de euros face ao ano anterior.

RESULTADO DA CONTA TÉCNICA DE VIDA

A conta técnica de Vida registou um lucro de 93,2 milharesde euros.

9

relatório e contas 2006

09

OUTROS DADOS RELEVANTES• As provisões técnicas tiveram um aumento de 20,8

milhões de euros, incluindo Unit Linkeds. A provisão paraprémios não adquiridos aumentou 2,0 milhões de euros,acompanhando o aumento dos prémios Não-Vida, enquantoque a provisão para sinistros Não-Vida aumentou 11,6milhões de euros.

• As provisões técnicas do ramo Vida, incluindo Unit Linkeds,registaram um crescimento de 5,7 milhões de euros.

PERSPECTIVAS DE EVOLUÇÃONeste terceiro ano completo de actividade da Liberty emPortugal, a consistência dos resultados acompanhou já a

boa performance atingida em 2005. Assim sendo, asexpectativas para 2007, bem como para os anos seguintes,são bastante elevadas, devendo a Liberty Seguros continuara atingir patamares de performance ao nível dos resultadose do crescimento da carteira acima do mercado.Por outro lado, após um ciclo completo de novos produtosnos principais ramos em que a Companhia opera, isto é,Automóvel e Acidentes de Trabalho, serão já efectuadasem 2007 as primeiras análises mais completas, que servirãotambém para verificar se está a ser efectuada a correctasubscrição/ aceitação, bem como o seu correcto impactoreal nas contas da Liberty Seguros.

PROPOSTA DE APLICAÇÃO DE RESULTADOSA Liberty Seguros, S.A. apresentou no exercício de 2006um resultado positivo de 9.588.160,16 euros, quepropomos sejam transferidos para Reserva Legal o valorde 958.816,02 euros e 8.629.344,14 euros para resultadostransitados.

CONSIDERAÇÕES FINAISGostaria o Conselho de Administração de manifestar oseu agradecimento a todas as entidades que apoiaram anossa empresa no desenvolvimento da sua actividade,designadamente o Instituto de Seguros de Portugal, aAssociação Portuguesa de Seguradores, os Accionistas eos restantes Órgãos Sociais.Agradecemos também aos nossos Clientes pela suapreferência, prometendo desde já o máximo esforço para

continuarmos a corresponder às suas necessidades eexpectativas.Finalmente, gostaríamos de agradecer a todos os nossosColaboradores e ás Redes de Distribuição todo o esforçoempreendido.

Lisboa, 1 de Fevereiro de 2007O Conselho de Administração

José António da Graça Duarte de SousaPresidente e Administrador Delegado

Thomas Crawford RameyVogal

Joe Henry HamiltonVogal

Daniel Terence Niall ForsytheVogal

Luís Bonnel GoytisoloVogal

Liberty AutoPorque na estrada todo o cuidado é pouco.

em 31 de Dezembro de 2006

Demonstrações Financeiras

relatório e contas 2006

10

Da esquerda para a direitaCowparade 2006, Volta a Portugal 2006, Equipa Andebol Liberty Seguros São Bernardo AC e Vodafone/Liberty Seguros Team

11

relatório e contas 2006

11

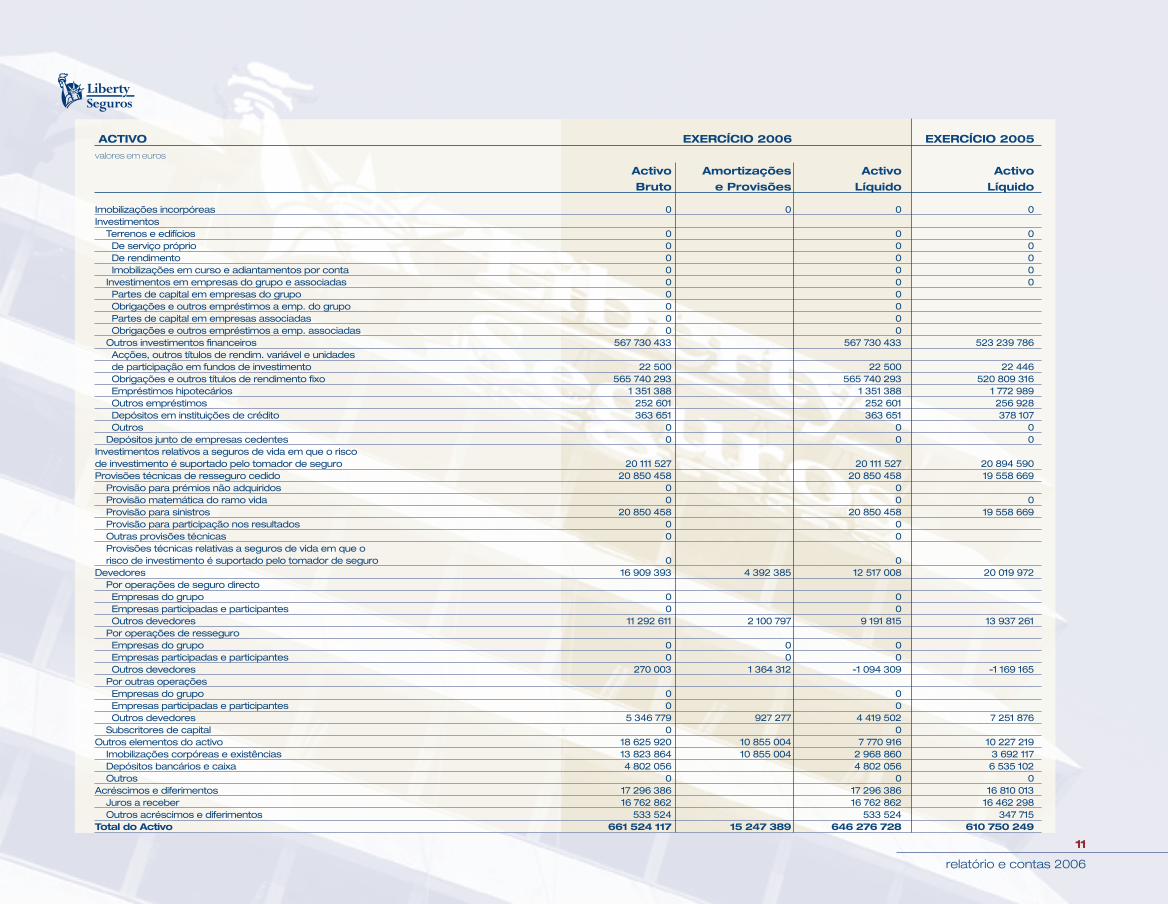

ACTIVO EXERCÍCIO 2006 EXERCÍCIO 2005

valores em euros

Activo Amortizações Activo Activo

Bruto e Provisões Líquido Líquido

Imobilizações incorpóreas 0 0 0 0Investimentos

Terrenos e edifícios 0 0 0De serviço próprio 0 0 0De rendimento 0 0 0Imobilizações em curso e adiantamentos por conta 0 0 0

Investimentos em empresas do grupo e associadas 0 0 0Partes de capital em empresas do grupo 0 0Obrigações e outros empréstimos a emp. do grupo 0 0Partes de capital em empresas associadas 0 0Obrigações e outros empréstimos a emp. associadas 0 0

Outros investimentos financeiros 567 730 433 567 730 433 523 239 786Acções, outros títulos de rendim. variável e unidadesde participação em fundos de investimento 22 500 22 500 22 446Obrigações e outros títulos de rendimento fixo 565 740 293 565 740 293 520 809 316Empréstimos hipotecários 1 351 388 1 351 388 1 772 989Outros empréstimos 252 601 252 601 256 928Depósitos em instituições de crédito 363 651 363 651 378 107Outros 0 0 0

Depósitos junto de empresas cedentes 0 0 0Investimentos relativos a seguros de vida em que o risco de investimento é suportado pelo tomador de seguro 20 111 527 20 111 527 20 894 590Provisões técnicas de resseguro cedido 20 850 458 20 850 458 19 558 669

Provisão para prémios não adquiridos 0 0Provisão matemática do ramo vida 0 0 0Provisão para sinistros 20 850 458 20 850 458 19 558 669Provisão para participação nos resultados 0 0Outras provisões técnicas 0 0Provisões técnicas relativas a seguros de vida em que o risco de investimento é suportado pelo tomador de seguro 0 0

Devedores 16 909 393 4 392 385 12 517 008 20 019 972Por operações de seguro directoEmpresas do grupo 0 0Empresas participadas e participantes 0 0Outros devedores 11 292 611 2 100 797 9 191 815 13 937 261

Por operações de resseguroEmpresas do grupo 0 0 0Empresas participadas e participantes 0 0 0Outros devedores 270 003 1 364 312 -1 094 309 -1 169 165

Por outras operaçõesEmpresas do grupo 0 0Empresas participadas e participantes 0 0Outros devedores 5 346 779 927 277 4 419 502 7 251 876

Subscritores de capital 0 0Outros elementos do activo 18 625 920 10 855 004 7 770 916 10 227 219

Imobilizações corpóreas e existências 13 823 864 10 855 004 2 968 860 3 692 117Depósitos bancários e caixa 4 802 056 4 802 056 6 535 102Outros 0 0 0

Acréscimos e diferimentos 17 296 386 17 296 386 16 810 013Juros a receber 16 762 862 16 762 862 16 462 298Outros acréscimos e diferimentos 533 524 533 524 347 715

Total do Activo 661 524 117 15 247 389 646 276 728 610 750 249

12

relatório e contas 2006

12

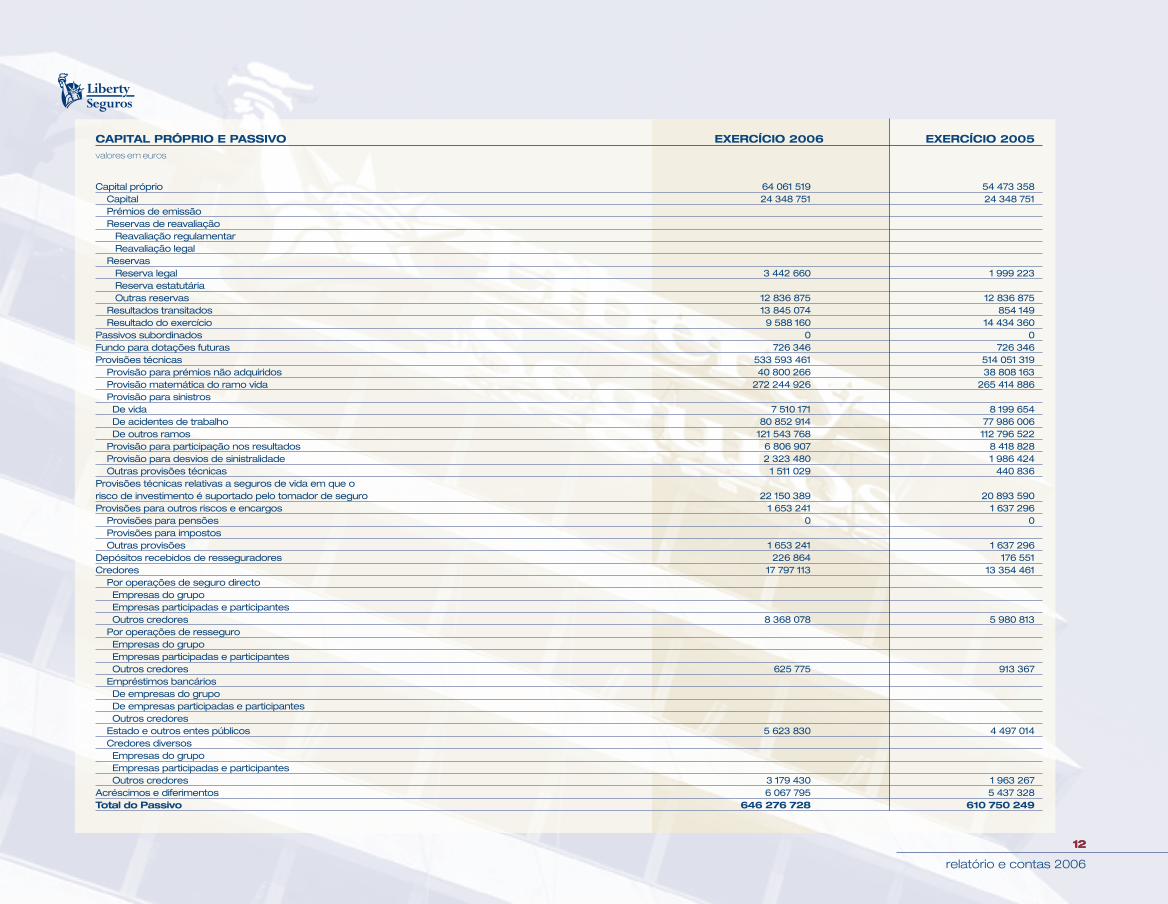

CAPITAL PRÓPRIO E PASSIVO EXERCÍCIO 2006 EXERCÍCIO 2005 valores em euros

Capital próprio 64 061 519 54 473 358Capital 24 348 751 24 348 751Prémios de emissãoReservas de reavaliação

Reavaliação regulamentarReavaliação legal

ReservasReserva legal 3 442 660 1 999 223Reserva estatutáriaOutras reservas 12 836 875 12 836 875

Resultados transitados 13 845 074 854 149Resultado do exercício 9 588 160 14 434 360

Passivos subordinados 0 0Fundo para dotações futuras 726 346 726 346Provisões técnicas 533 593 461 514 051 319

Provisão para prémios não adquiridos 40 800 266 38 808 163Provisão matemática do ramo vida 272 244 926 265 414 886Provisão para sinistrosDe vida 7 510 171 8 199 654De acidentes de trabalho 80 852 914 77 986 006De outros ramos 121 543 768 112 796 522

Provisão para participação nos resultados 6 806 907 8 418 828Provisão para desvios de sinistralidade 2 323 480 1 986 424Outras provisões técnicas 1 511 029 440 836

Provisões técnicas relativas a seguros de vida em que o risco de investimento é suportado pelo tomador de seguro 22 150 389 20 893 590Provisões para outros riscos e encargos 1 653 241 1 637 296

Provisões para pensões 0 0Provisões para impostosOutras provisões 1 653 241 1 637 296

Depósitos recebidos de resseguradores 226 864 176 551Credores 17 797 113 13 354 461

Por operações de seguro directoEmpresas do grupoEmpresas participadas e participantesOutros credores 8 368 078 5 980 813

Por operações de resseguroEmpresas do grupoEmpresas participadas e participantesOutros credores 625 775 913 367

Empréstimos bancáriosDe empresas do grupoDe empresas participadas e participantesOutros credores

Estado e outros entes públicos 5 623 830 4 497 014Credores diversosEmpresas do grupoEmpresas participadas e participantesOutros credores 3 179 430 1 963 267

Acréscimos e diferimentos 6 067 795 5 437 328Total do Passivo 646 276 728 610 750 249

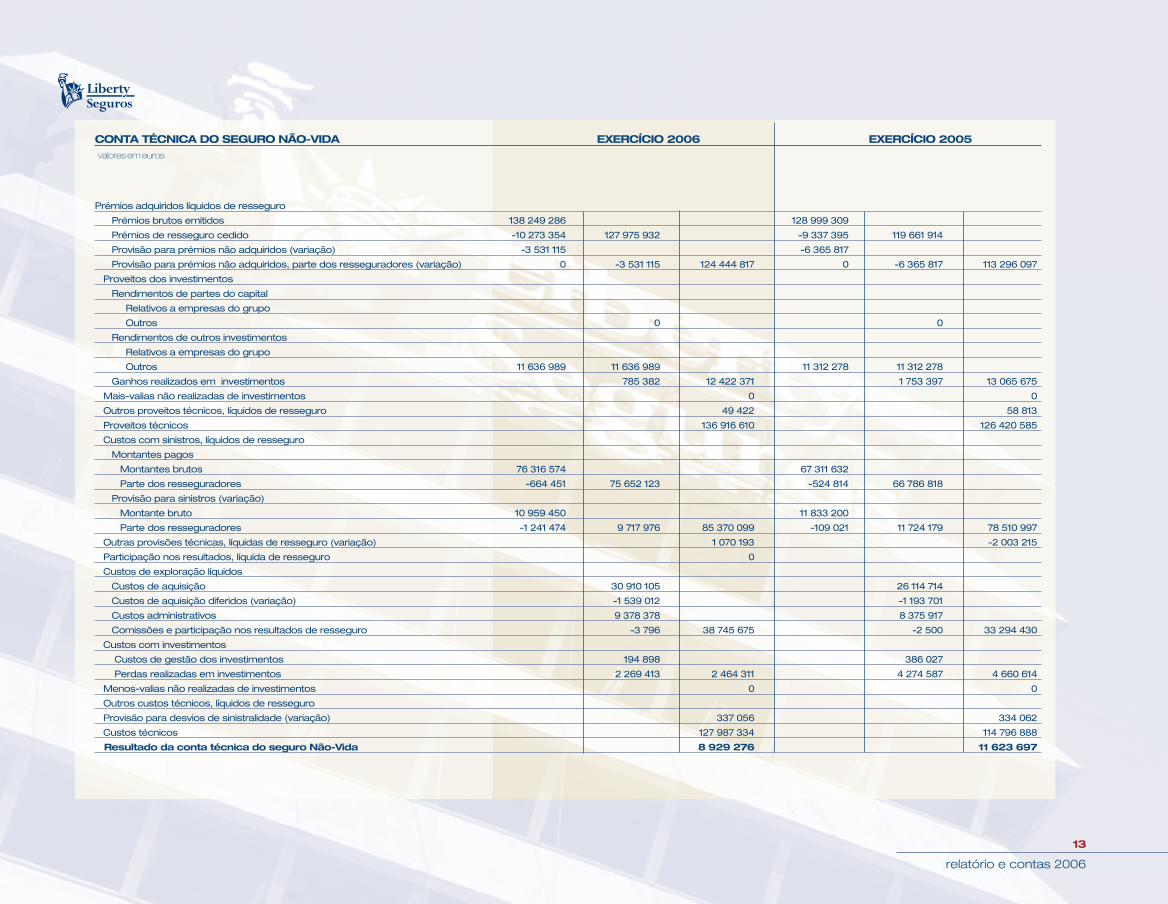

CONTA TÉCNICA DO SEGURO NÃO-VIDA EXERCÍCIO 2006 EXERCÍCIO 2005valores em euros

Prémios adquiridos líquidos de resseguro

Prémios brutos emitidos 138 249 286 128 999 309

Prémios de resseguro cedido -10 273 354 127 975 932 -9 337 395 119 661 914

Provisão para prémios não adquiridos (variação) -3 531 115 -6 365 817

Provisão para prémios não adquiridos, parte dos resseguradores (variação) 0 -3 531 115 124 444 817 0 -6 365 817 113 296 097

Proveitos dos investimentos

Rendimentos de partes do capital

Relativos a empresas do grupo

Outros 0 0

Rendimentos de outros investimentos

Relativos a empresas do grupo

Outros 11 636 989 11 636 989 11 312 278 11 312 278

Ganhos realizados em investimentos 785 382 12 422 371 1 753 397 13 065 675

Mais-valias não realizadas de investimentos 0 0

Outros proveitos técnicos, líquidos de resseguro 49 422 58 813

Proveitos técnicos 136 916 610 126 420 585

Custos com sinistros, líquidos de resseguro

Montantes pagos

Montantes brutos 76 316 574 67 311 632

Parte dos resseguradores -664 451 75 652 123 -524 814 66 786 818

Provisão para sinistros (variação)

Montante bruto 10 959 450 11 833 200

Parte dos resseguradores -1 241 474 9 717 976 85 370 099 -109 021 11 724 179 78 510 997

Outras provisões técnicas, líquidas de resseguro (variação) 1 070 193 -2 003 215

Participação nos resultados, líquida de resseguro 0

Custos de exploração líquidos

Custos de aquisição 30 910 105 26 114 714

Custos de aquisição diferidos (variação) -1 539 012 -1 193 701

Custos administrativos 9 378 378 8 375 917

Comissões e participação nos resultados de resseguro -3 796 38 745 675 -2 500 33 294 430

Custos com investimentos

Custos de gestão dos investimentos 194 898 386 027

Perdas realizadas em investimentos 2 269 413 2 464 311 4 274 587 4 660 614

Menos-valias não realizadas de investimentos 0 0

Outros custos técnicos, líquidos de resseguro

Provisão para desvios de sinistralidade (variação) 337 056 334 062

Custos técnicos 127 987 334 114 796 888

Resultado da conta técnica do seguro Não-Vida 8 929 276 11 623 697

relatório e contas 2006

13

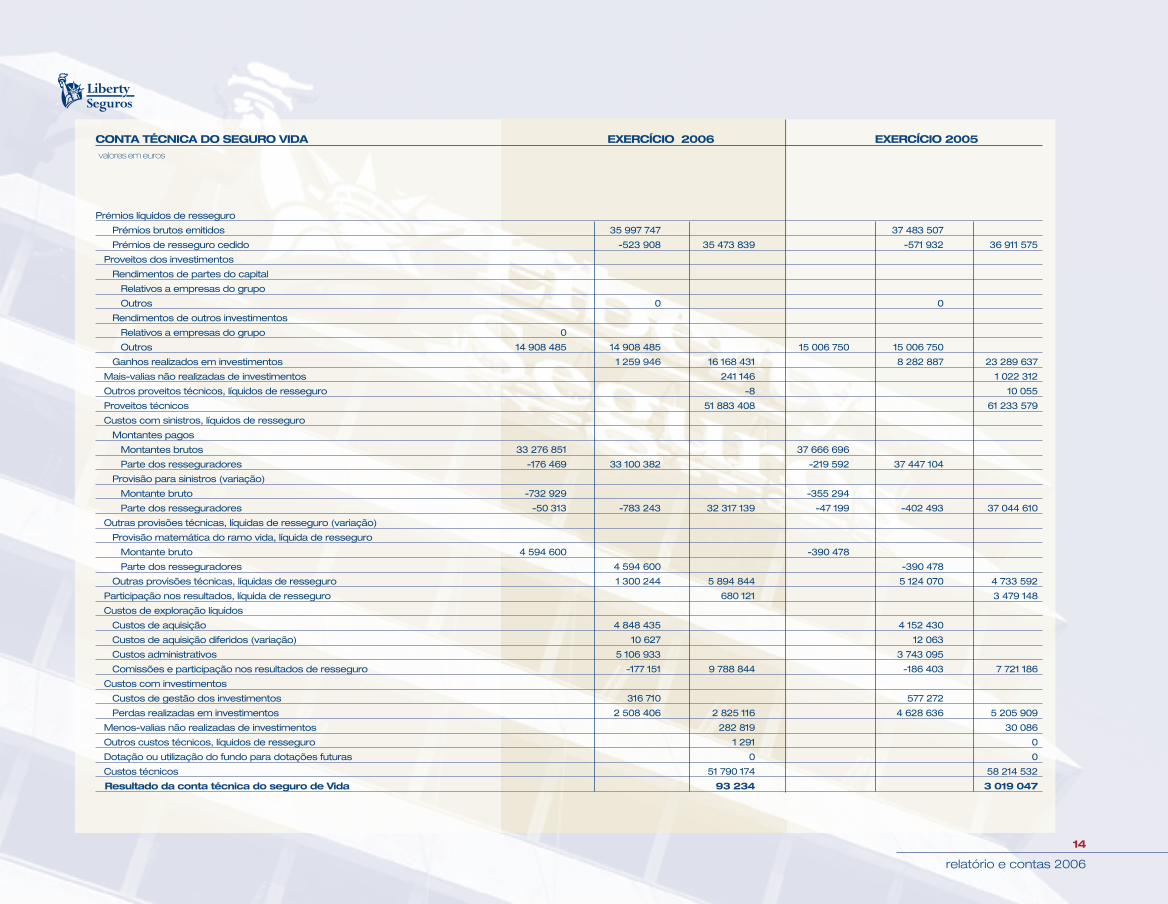

CONTA TÉCNICA DO SEGURO VIDA EXERCÍCIO 2006 EXERCÍCIO 2005valores em euros

Prémios líquidos de resseguro

Prémios brutos emitidos 35 997 747 37 483 507

Prémios de resseguro cedido -523 908 35 473 839 -571 932 36 911 575

Proveitos dos investimentos

Rendimentos de partes do capital

Relativos a empresas do grupo

Outros 0 0

Rendimentos de outros investimentos

Relativos a empresas do grupo 0

Outros 14 908 485 14 908 485 15 006 750 15 006 750

Ganhos realizados em investimentos 1 259 946 16 168 431 8 282 887 23 289 637

Mais-valias não realizadas de investimentos 241 146 1 022 312

Outros proveitos técnicos, líquidos de resseguro -8 10 055

Proveitos técnicos 51 883 408 61 233 579

Custos com sinistros, líquidos de resseguro

Montantes pagos

Montantes brutos 33 276 851 37 666 696

Parte dos resseguradores -176 469 33 100 382 -219 592 37 447 104

Provisão para sinistros (variação)

Montante bruto -732 929 -355 294

Parte dos resseguradores -50 313 -783 243 32 317 139 -47 199 -402 493 37 044 610

Outras provisões técnicas, líquidas de resseguro (variação)

Provisão matemática do ramo vida, líquida de resseguro

Montante bruto 4 594 600 -390 478

Parte dos resseguradores 4 594 600 -390 478

Outras provisões técnicas, líquidas de resseguro 1 300 244 5 894 844 5 124 070 4 733 592

Participação nos resultados, líquida de resseguro 680 121 3 479 148

Custos de exploração líquidos

Custos de aquisição 4 848 435 4 152 430

Custos de aquisição diferidos (variação) 10 627 12 063

Custos administrativos 5 106 933 3 743 095

Comissões e participação nos resultados de resseguro -177 151 9 788 844 -186 403 7 721 186

Custos com investimentos

Custos de gestão dos investimentos 316 710 577 272

Perdas realizadas em investimentos 2 508 406 2 825 116 4 628 636 5 205 909

Menos-valias não realizadas de investimentos 282 819 30 086

Outros custos técnicos, líquidos de resseguro 1 291 0

Dotação ou utilização do fundo para dotações futuras 0 0

Custos técnicos 51 790 174 58 214 532

Resultado da conta técnica do seguro de Vida 93 234 3 019 047

relatório e contas 2006

14

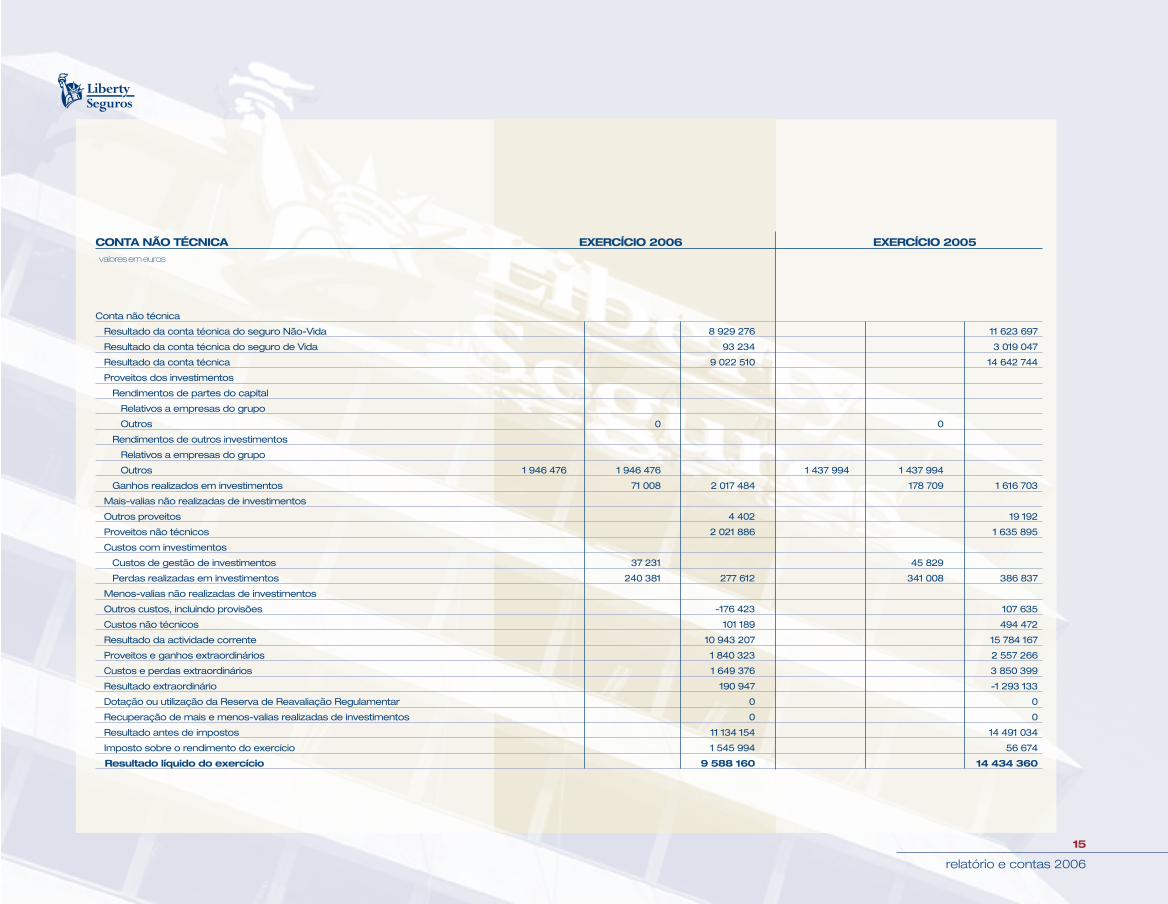

CONTA NÃO TÉCNICA EXERCÍCIO 2006 EXERCÍCIO 2005

valores em euros

Conta não técnica

Resultado da conta técnica do seguro Não-Vida 8 929 276 11 623 697

Resultado da conta técnica do seguro de Vida 93 234 3 019 047

Resultado da conta técnica 9 022 510 14 642 744

Proveitos dos investimentos

Rendimentos de partes do capital

Relativos a empresas do grupo

Outros 0 0

Rendimentos de outros investimentos

Relativos a empresas do grupo

Outros 1 946 476 1 946 476 1 437 994 1 437 994

Ganhos realizados em investimentos 71 008 2 017 484 178 709 1 616 703

Mais-valias não realizadas de investimentos

Outros proveitos 4 402 19 192

Proveitos não técnicos 2 021 886 1 635 895

Custos com investimentos

Custos de gestão de investimentos 37 231 45 829

Perdas realizadas em investimentos 240 381 277 612 341 008 386 837

Menos-valias não realizadas de investimentos

Outros custos, incluindo provisões -176 423 107 635

Custos não técnicos 101 189 494 472

Resultado da actividade corrente 10 943 207 15 784 167

Proveitos e ganhos extraordinários 1 840 323 2 557 266

Custos e perdas extraordinários 1 649 376 3 850 399

Resultado extraordinário 190 947 -1 293 133

Dotação ou utilização da Reserva de Reavaliação Regulamentar 0 0

Recuperação de mais e menos-valias realizadas de investimentos 0 0

Resultado antes de impostos 11 134 154 14 491 034

Imposto sobre o rendimento do exercício 1 545 994 56 674

Resultado líquido do exercício 9 588 160 14 434 360

relatório e contas 2006

15

em 31 de Dezembro de 2006

Anexo ao Balanço e à Contade Ganhos e Perdas

relatório e contas 2006

16

Da esquerda para a direitaCampanha de Prevenção Rodoviária ‘Porque a vida não é só copos!’, Congresso Acidentes de Trabalho SAMEDOC

e Campanha Produto AP Júnior de Prevenção Rodoviária

17

relatório e contas 2006

1717

INTRODUÇÃOA Companhia dedica-se ao exercício da actividade deseguros e resseguros para todos os ramos técnicos para osquais obteve as devidas autorizações por parte do Institutode Seguros de Portugal.As notas às contas incluídas no presente anexo respeitama ordem estabelecida no Plano de Contas para as Empresasde Seguros, sendo de referir que os números que não sãoindicados, não têm aplicação por inexistência de valoresou situações a reportar, ou não são relevantes.Os valores expressos no Balanço, Contas de Ganhos ePerdas e seus Anexos, salvo informação em contrário,são em euros.A Companhia alterou a denominação social para LibertySeguros, S.A. por deliberação da Assembleia Geral de 2de Fevereiro de 2004 e subsequente autorização peloInstituto de Seguros de Portugal , tendo sido tambémefectuada a correspondente alteração do pacto social. No dia 28 de Dezembro de 2005 teve lugar a transmissãodas 464.937 acções representativas de 100% do capitalsocial da Liberty Seguros, S.A., efectuada pela sociedadeLiberty International Iberia, S.L., Sociedad ComanditariaSimple, a favor da sociedade Liberty Insurance Group,Compañia de Seguros y Reaseguros, S.A.. Esta operaçãofoi previamente apreciada pelo Instituto de Seguros dePortugal.

1. AJUSTAMENTOS REALIZADOSConjuntamente com a apresentação das contas do presente exercício, encontram-se devidamente expressosos valores do exercício anterior, seja no Balanço seja naConta de Ganhos e Perdas.Não se procedeu a quaisquer ajustamentos nas contas de

2005 para efeitos de comparabilidade com as contas de2006, em relação ao qual se mantiveram os princípioscontabilísticos e os critérios de valorimetria expressos naNota 3.

2. RELAÇÃO ENTRE RÚBRICAS DOACTIVO E DO PASSIVONão existem elementos que, pelas suas características,justifiquem divisão ou repartição por mais do que umarúbrica do Activo ou do Passivo.

3. FORMA DE APRESENTAÇÃO E PRINCIPAIS PRINCÍPIOSCONTABÍLISTICOS E CRITÉRIOSVALORIMÉTRICOS ADOPTADOS

3.1 ApresentaçãoAs demonstrações financeiras foram preparadas com basenos livros e registos contabilísticos da Companhia,mantidos em conformidade com o Plano de Contas paraas Empresas de Seguros aprovado pela Norma nº. 7/94-R,de 27 de Abril emitida pelo Instituto de Seguros de Portugal(ISP), com as alterações introduzidas pela Normanº. 14/95-R de 20 de Julho, e ainda de acordo com asnormas relativas à contabilização das operações dasempresas de seguros estabelecidas pelo ISP. Assim, forampreparadas segundo a convenção dos custos históricos(modificada pela adopção do princípio do valor actualrelativamente aos investimentos em imóveis e financeiros),na base da continuidade das operações e em conformidadecom os princípios contabilísticos da prudência,especialização, substância sobre a forma, materialidade econsistência.

A Companhia não preparou a Demonstração de Origeme Aplicação de Fundos ou a Demonstração dos Fluxos deCaixa, dado que estas informações financeiras não sãoexigidas pelo ISP.

3.2 Principais princípios contabilísticose critérios valorimétricosOs principais princípios contabilísticos e critériosvalorimétricos adoptados na preparação das demonstraçõesfinanceiras anexas foram os seguintes:

a) Especialização dos exercícios

Os custos e os proveitos são contabilizados no exercício

Liberty Acidentes PessoaisPorque eles acontecem.

18

relatório e contas 2006

18

a que dizem respeito, independentemente da data do seupagamento ou recebimento.Uma vez que os prémios de seguro directo sãoreconhecidos como proveitos na data da emissão ourenovação da respectiva apólice e os sinistros são registadosaquando da participação, a Companhia realiza no finalde cada exercício determinadas especializaçõescontabilísticas de custos e proveitos, como segue:

�I - Provisão para prémios não adquiridosA provisão para prémios não adquiridos de seguro directoé baseada na determinação dos prémios emitidos antesdo final do exercício, mas com vigência após essa data.Esta provisão destina-se a garantir a cobertura dos riscosassumidos e dos encargos deles resultantes durante operíodo compreendido entre o final do exercício e adata de vencimento de cada um dos contratos de seguros.A Companhia, de acordo com as Normas nº 19/94-R,3/96-R e 4/98-R do ISP, calculou esta provisão mediantea aplicação do método pró-rata temporis contrato acontrato. A provisão constante do Balanço encontra-sededuzida dos custos de aquisição diferidos na mesmaproporção da especialização dos prémios e até ao limitede 20% do montante dos prémios diferidos, por cadaum dos ramos.

�II - Provisão para SinistrosA provisão para sinistros corresponde ao custo totalestimado que a Companhia suportará para regularizar

todos os sinistros que tenham ocorrido até 31 deDezembro de 2006, quer tenham sido declarados ou não,após a dedução dos valores já pagos respeitantes a essessinistros. A Companhia constitui provisão para os sinistros ocorridosaté 31 de Dezembro de 2006 mas ainda não declaradosnesta data, para todos os ramos e para todos os possíveistipos de sinistro em cada ramo, com base num estudoactuarial, incluindo as incapacidades permanentes e mortesde Acidentes de Trabalho. O valor dessa provisão é ajustadomensalmente em função do aumento ou diminuição dacarteira. No total da área Não-Vida, a provisão em 31de Dezembro de 2006 corresponde a 14% dos custoscom sinistros do ano.É constituída adicionalmente uma provisão para despesascom gestão de sinistros ocorridos até 31 de Dezembrode 2006, valor que foi estimado em função dos custosreais imputados à função sinistros. No total da área Não--Vida, a provisão em 31 de Dezembro de 2006corresponde a 2% dos custos com sinistros do ano.A provisão matemática do ramo de Acidentes de Trabalhoregista as responsabilidades da Companhia com sinistrosque envolvam pagamento de pensões ou remissões, jádecididas pelo Tribunal do Trabalho ou com acordo deconciliação já realizado, e também a estimativa dasresponsabilidades por pensões relativas a incapacidadespermanentes, por sinistros já ocorridos mas que seencontrem pendentes de acordo final.Os pressupostos que servem de base de cálculo às reservas

matemáticas de acidentes de trabalho são :

Para os casos de remissão obrigatória, nos termos donº 1 do artigo 56º do Decreto-Lei nº 143/99:

Tábua de mortalidade TD 88/90 Taxa de juro 5,25% Taxa de gestão 0%Restantes casosTábua de mortalidade GRM/F (95) Taxa de juro 3% Taxa de gestão 4%

Esta provisão tem igualmente como objectivo fazerface às responsabilidades por pensões relativas apotenciais incapacidades de sinistrados.A responsabilidade relativa ao incremento anual depensões vitalícias, por efeito da inflação, pertence aoFAT- Fundo de Acidentes de Trabalho, fundo que égerido pelo ISP e cujas receitas são constituídas pelascontribuições efectuadas pelas companhias seguradorase pelos próprios tomadores de seguro do ramo Acidentesde Trabalho. A Companhia efectua o pagamentointegral das pensões, sendo posteriormente reembolsadapela parcela da responsabilidade do FAT.Para fazer face às contribuições anuais futuras para oFAT relativamente aos beneficiários actuais, aLiberty Seguros, S.A., constituiu uma provisão quecorresponde a cerca de 7% do total das ProvisõesMatemáticas.

19

relatório e contas 2006

19

�III - Provisão Matemática do ramo VidaA Provisão Matemática do ramo Vida corresponde aovalor actuarial estimado das responsabilidades futuras daCompanhia relativamente às apólices emitidas. O cálculodesta provisão é efectuado com base em métodos actuariaisplenamente enquadrados no normativo do Instituto deSeguros de Portugal.Na nota 38 (pág. 28) é apresentado o resumo das principaishipóteses consideradas no cálculo da Provisão Matemáticado Ramo Vida.

�IV - Provisões para Riscos em CursoA Provisão para Riscos em Curso corresponde ao montantenecessário para fazer face a prováveis indemnizações eencargos a suportar após o termo do exercício e queexcedem o valor dos prémios não adquiridos e dos prémiosexigíveis relativos aos contratos em vigor.De acordo com o estipulado pelo ISP, a provisão parariscos em curso é constituída/reforçada sempre que asoma dos rácios de sinistralidade, de despesa e de cedência,ponderado pela taxa de rendimento, seja superior a 1. O montante desta provisão é igual ao produto da somados prémios processados imputáveis a exercícios seguintese dos prémios exigíveis ainda não processados relativos acontratos em vigor pela soma dos rácios deduzida de 1.

�V - Provisão para participação nos Resultados doRamo VidaA Provisão para Participação nos Resultados inclui osmontantes destinados aos Tomadores de Seguro ou aosbeneficiários dos contratos, sob a forma de participaçãonos resultados, desde que tais montantes não tenhamsido já distribuídos.

A Provisão para Participação nos Resultados é dotada,anualmente, com base nas contas de resultados dasmodalidades que prevêem a sua constituição. O seu cálculoé efectuado de acordo com o plano de participação nosresultados de cada modalidade.Para as apólices que beneficiam de uma participaçãonos resultados, conforme estabelecido nas condições geraisda apólice, é atribuída uma participação no termo decada ano civil relativamente aos contratos que seencontram em vigor.A participação nos resultados é distribuída em 31 deDezembro de cada ano ou nas datas aniversarias dasapólices, consoante as modalidades. Na nota 45 (pág. 30)

é apresentado o movimento ocorrido no exercício,relativamente a algumas modalidades.

�VI - Provisão para Desvios de SinistralidadeA Provisão para Desvios de Sinistralidade destina-se afazer face a sinistralidades excepcionalmente elevadas nosramos de seguros em que, pela sua natureza, se prevejaque aquela tenha maiores oscilações.Está a ser calculada com base nas taxas específicasestabelecidas pelo ISP e aplicadas ao resultado técnicopositivo dos Ramos Caução e Risco Atómico (Resseguroaceite). Também é calculada para o risco FenómenosSísmicos, através da aplicação de um factor de riscodefinido pelo ISP para cada zona sísmica, ao capital retidopela Companhia.

�VII -Provisões Técnicas relativas a Seguros deVida em que o risco de investimento é suportadopelo Tomador de SeguroCorresponde ao valor líquido das prestações recebidas,

acrescidas dos créditos dos rendimentos gerados pelosinvestimentos afectos a seguros de Vida em que o riscode investimento é suportado pelo tomador de seguro ededuzidos dos respectivos encargos de aquisição, gestãoe cobrança.

�VIII - Provisões Técnicas de Resseguro CedidoA Provisão para Prémios não Adquiridos e a Provisãopara Sinistros, de Resseguro Cedido, correspondem àquota parte da responsabilidade dos resseguradores nasresponsabilidades totais da Companhia, e são calculadasde acordo com os contratos em vigor, no que se refereàs percentagens de cedência e a outras cláusulas existentes,e de acordo com as percentagens de especialização doseguro directo.São calculadas aplicando os critérios acima descritos parao seguro directo, tendo em atenção as percentagens decessão.

Liberty VidaPorque o futuro é deles.

20

relatório e contas 2006

20

�IX - Comissões de MediaçãoA Comissão de Mediação é a remuneração atribuída aoMediador pela angariação de contratos de seguro. Ascomissões contratadas com Agentes e Angariadores sãoregistadas como custos no momento da emissão dosrespectivos recibos de prémio.

b) Provisão para Recibos por Cobrar

e para Créditos de Cobrança Duvidosa

A provisão para recibos por cobrar tem por objectivoreduzir o montante dos prémios em cobrança ao seu valorestimado de realização. Os recibos emitidos e não cobradosem 31 de Dezembro de 2006 são reflectidos na rúbrica“Devedores”. O cálculo desta provisão é efectuadomediante a aplicação de uma percentagem média,correspondente à taxa da receita líquida da Companhia,aos recibos de prémios por cobrar, nos termos estabelecidosna Norma Regulamentar do ISP nº 13/2000-R, de 13de Novembro de 2000.Este regime de cálculo da provisão para recibos por cobrarrefere-se aos prémios de seguro aos quais não seja aplicávelo novo regime de pagamento de prémios previsto noDecreto-Lei nº. 122/2005, de 29 de Julho com asalterações que lhe foram posteriormente introduzidaspelo Decreto-Lei nº. 199/2005, de 10 de Novembro.A Companhia está a cumprir na íntegra os diplomasacima referidos, pelo que a falta de pagamento do prémiode anuidades subsequentes, ou da primeira fracção deste,impede a renovação do contrato, que por esse facto senão opera, e o não pagamento de uma qualquer fracçãodo prémio no decurso de uma anuidade determina aresolução automática e imediata do contrato, na data em

que o pagamento dessa fracção era devido.A provisão para créditos de cobrança duvidosa destina--se a reduzir o montante de saldos a receber, resultantesde operações de seguro directo, de resseguro ou outras,à excepção dos recibos por cobrar, ao seu valor provávelde realização.

c) Provisão por férias e subsídios

de férias

Incluída na rubrica de acréscimos e diferimentos dopassivo, corresponde a cerca de 2 meses de remuneraçõese respectivos encargos, baseada nos valores dorespectivo exercício, e destina-se a reconhecer asresponsabilidades legais existentes no final de cada exercícioperante os empregados pelos serviços prestados até àqueladata, a regularizar posteriormente.

d) Investimentos

�I - Terrenos e EdifíciosVer nota 23.1 (pág.25)

�II - Títulos de Rendimento Variável Os títulos de rendimento variável, quando cotados, estãovalorizados pelo seu valor de mercado. Os títulos para osquais não existe cotação da Bolsa de Valores encontram--se valorizados pelo método contabilístico da equivalênciapatrimonial.

�III - Títulos de Rendimento FixoOs títulos de rendimento fixo adquiridos são apresentadosao valor de aquisição quando emitidos com base no valornominal. O prémio ou desconto verificado aquando da

compra é amortizado de modo escalonado pelo períodoque decorre até à data de vencimento dos títulos, porcontrapartida de resultados.

�IV - Mais e Menos-Valias Não Realizadas As mais e menos-valias resultantes de diferenças apuradasentre o valor contabílistico e o correspondente valorapurado segundo o critério valorimétrico citado no pontoII, são registadas da seguinte forma:

a) As mais-valias relativas a títulos a representar provisõestécnicas são contabilizadas na conta técnica em “Mais--valias não realizadas de investimentos”. Estas mais-valiasnão realizadas são transferidas para a conta “Reserva deReavaliação Regulamentar” ou “Fundo para DotaçõesFuturas”, consoante respeitem a investimentos afectos aprovisões técnicas do Ramo Não-Vida e Vida semParticipação nos Resultados ou afectos a provisões técnicasdo Ramo Vida com Participação nos Resultados.As menos-valias relativas a títulos a representar provisõestécnicas, são incluídas na conta técnica na rúbrica “Menos--valias não realizadas de investimentos” e são compensadaspela conta “Reserva de Reavaliação Regulamentar” ou“Fundo para Dotações Futuras” até à concorrência dosrespectivos saldos.

b) As mais-valias relativas a títulos não afectos sãocontabilizadas na conta não técnica em “Mais-valias nãorealizadas de investimento”. Estas mais-valias não realizadassão transferidas para a conta “Reserva de ReavaliaçãoRegulamentar”.As menos-valias são incluídas na conta não técnica na

rúbrica “Menos-valias não realizadas de investimento”,e são compensadas até à concorrência do saldo da contade “Reserva de Reavaliação Regulamentar”.A “Reserva de Reavaliação Regulamentar” apenas podeser utilizada para os fins e de acordo com a ordem deprioridades que a seguir se indica: 1º Compensação de menos-valias realizadas de

investimentos;2º Cobertura de prejuízos acumulados até ao final do

exercício em que foi constituída;3º Registo de mais-valias realizadas de investimentos na

rubrica da conta não técnica “Recuperação de mais emenos-valias realizadas de investimentos” ouincorporação no capital social.

�V - Mais e menos-valias realizadasAs mais e menos-valias realizadas que resultam davenda de imóveis, títulos de rendimento variável e títulosde rendimento fixo são reconhecidas como resultados noexercício em que ocorrem e são registadas nas respectivascontas técnicas ou não técnicas de acordo com a afectaçãodos investimentos em “Ganhos provenientes da alienaçãode investimentos” ou “ Perdas provenientes daalienação de investimentos”.

�VI - RendimentosO rendimento das acções em carteira é contabilizado naaltura do pagamento dos dividendos distribuídos. Emrelação às obrigações e outros títulos, procede-se àespecialização dos seus rendimentos no final de cadaexercício.

e) Imobilizações e Existências

�I - Mobiliário e material

Estes bens estão contabilizados ao respectivo custohistórico de aquisição e as suas amortizações são calculadasatravés da aplicação do método das quotas constantespor duodécimos, com base nas seguintes taxas:

Equipamento administrativo 12,5% a 25%Máquinas e ferramentas 12,5% a 20%Equipamento informático 25% a 33%Instalações interiores 5% a 12,5%Material de transporte 25%Equipamento hospitalar 14,28%Outro equipamento 12,5% a 25%

f) Responsabilidades

por pensões de reforma

Em conformidade com o Contrato Colectivo de Trabalhopara o Sector Segurador, a Companhia assumiu ocompromisso de conceder aos seus empregados com contratode trabalho em vigor à data de 22 de Junho de 1995, e quetenham sido admitidos na actividade seguradora até essamesma data, prestações pecuniárias para o complementode reforma, bem como àqueles a quem por força do dispostonos respectivos contratos individuais de trabalho seja atribuído idêntico benefício. A Companhia constituiu um Fundo de Pensões e adquiriuseguros de Rendas Vitalícias que se destinam a cobrir asresponsabilidades inerentes ao plano mencionado noparágrafo anterior.As contribuições para o Fundo são determinadas deacordo com o respectivo plano actuarial, que é revisto

21

relatório e contas 2006

21

anualmente e ajustado em função da actualização das pensões,da evolução dos participantes e das responsabilidades agarantir.Na nota 19 (pág. 23) são mostradas as responsabilidades totaisapuradas com referência a 2005 e 2006, bem como osníveis de financiamento existentes para estas responsabilidades.

g) Imposto sobre o rendimento

O imposto sobre rendimento de pessoas colectivas (IRC)é determinado com base em declarações de auto-liquidação,elaboradas de acordo com as normas fiscais vigentes, queficam sujeitas a inspecção e eventual ajustamento pelasautoridades fiscais durante um período de quatro anoscontado a partir dos exercícios a que respeitam.Contudo, quando existem prejuízos fiscais a reportar, operíodo de inspecção estende-se até aos 10 anos seguintes(vide nota 20, pág. 24).O conceito de impostos diferidos, resultante de diferençastemporárias entre as bases contabilísticas e a fiscal paraefeitos de tributação em IRC, não é adoptado pelaCompanhia, por tal não ser exigido pelo ISP.

Liberty PPR Porque o futuro prepara-se hoje.

22

relatório e contas 2006

22

4. COTAÇÕES UTILIZADAS EMOPERAÇÕES COM MOEDAS ESTRANGEIRASAs conversões para euros das transacções em moeda estrangeirasão efectuadas ao câmbio em vigor na data em que ocorrem.Os valores dos activos expressos em moeda de países nãoparticipantes na União Económica Europeia (UEM) foramconvertidos para euros utilizando o último câmbio dereferência indicado pelo Banco de Portugal.As diferenças de câmbio entre as taxas em vigor na data dacontratação e as vigentes na data de balanço foramcontabilizadas na conta de ganhos e perdas do exercício.

6. CONSOLIDAÇÃO DE CONTASAs contas da Companhia são consolidadas na LibertyInsurance Group, Compañia de Seguros y Reaseguros, S.A..Em Espanha, em 31 de Dezembro de 2006, esta sociedadeera detentora de 100% da Liberty Seguros.

7. NÚMERO DE TRABALHADORESPOR CATEGORIASO número médio de trabalhadores no período ao serviçoda Companhia por categorias profissionais era o seguinte:

Quadros Superiores 55Quadros Médios 137Prof. Altamente Qualificados /Qualificados 144Prof. Semi-Qualificados 1Dirigentes 7TOTAL 344

8. CUSTOS COM PESSOALO montante afecto ao Pessoal totaliza 15.983.389 eurosem 2006 contra 13.495.296 euros em 2005, a que cor-responde um acréscimo de 18,4 %.

Rúbricas 2006 2005

Remunerações6800 - Órgãos sociais 0 0

6801 - Pessoal 11 756 305 10 503 586

6802 - Encargos sobre remunerações 2 253 412 2 068 758

Custos com pensões6803 - Pensões e respectivos encargos 0 40 159

6804 - Prémios e contribuições para pensões 29 455 0

6805 - Seguros obrigatórios 230 303 308 571

6806 - Custos de acção social 105 109 98 253

6807 - Outros custos com o pessoal 1 608 804 475 969

TOTAL 15 983 389 13 495 296

Em 2006 não houve qualquer dotação para o Fundo de Pensões por este seencontrar totalmente financiado.

Prémio RH 2006, Menção Honrosa na Categoria ExcelênciaRecursos Humanos Magazine

23

relatório e contas 2006

23

12. DÍVIDAS DE COBRANÇA DUVIDOSA O valor total das dívidas de cobrança duvidosa é de3.946.530 euros, existindo uma provisão de 100% paraestes valores.

A provisão para créditos provenientes de Operações deResseguro está influenciada pelo montante de 1.364.312euros de provisão constituída para fazer face à eventualnão recuperação da quota parte de um ressegurador, SuisseRé, num processo de sinistro pendente de regularização.O saldo a receber que está na origem deste montante deprovisão é mostrado, no Activo, na rúbrica de Provisãopara Sinistros de Resseguro Cedido.

15. DECOMPOSIÇÃO DO CAPITAL SOCIALA totalidade do Capital Social de 24.348.750,69 eurosé representada por 464.937 acções nominativas de valornominal unitário de 52,37 euros.

17. DÍVIDAS A TERCEIROSÀ excepção da provisão para sinistros e da ProvisãoMatemática Vida que terão uma duração residual superiora 5 anos, tendo em conta as características destas provisões,não existem valores a pagar com exigibilidade para alémdos 5 anos.

19. PENSÕES DE REFORMAOs cálculos das responsabilidades assim como ascontribuições e níveis de financiamento do fundo depensões obedecem aos pressupostos estabelecidos peloInstituto de Seguros de Portugal. As responsabilidades totais para com os reformados, pré--reformados e por serviços passados para o pessoal noactivo são, em 31 de Dezembro de 2006 e 2005, osseguintes:

2006(+) Reformados 7 643 773(+) Pré-Reformados 1 107 434(+) Activos 1 620 696(+) Responsabilidades Inter

Empresas Seguradoras 135 740Responsabilidade Total 10 507 643

2005(+) Reformados 7 428 825(+) Pré-Reformados 1 500 388(+) Activos 1 507 741(+) Responsabilidades Inter

Empresas Seguradoras 148 916Responsabilidade Total 10 585 870

2006(+) Provisão Matemática 2 965 629(+) Fundo de Pensões 7 759 912(+) Provisão para participação

nos Resultados 20 173(-) Custo Normal do Plano 104 432Total Financiado 10 641 282

2005(+) Provisão Matemática 3 215 279(+) Fundo de Pensões 8 393 439(+) Provisão para Participação

nos Resultados 31 794(-) Custo Normal do Plano 97 428Total Financiado 11 543 084

O grau de financiamento das responsabilidades comActivos, Reformados e Pré-reformados é superior a 100%. O valor actual das pensões e prestações em pagamentoe da responsabilidade por serviços passados de pessoalno activo foi calculado utilizando os seguintespressupostos:2006/2005Tábua de Mortalidade TV 73/77Taxa de Rendimento 4%Taxa de Crescimento das Pensões

Activos 0%Pré-Reformas (Após INR) 2,5%Reforma / Pré-Reforma 0% e 2,5% (definida em função do crescimento das pensões em pagamento)

Taxa de Crescimento Salarialno período de diferimento 3%

Rúbricas 2006 2005

Outros Devedores

Por operações

de Seguro Directo 1 654 942 1 626 659

Por operações

de Resseguro 1 364 312 1 364 312

Outras operações 927 277 1 578 367

Total 3 946 530 4 569 337

2424

20. IMPOSTO SOBRE O RENDIMENTOEm 31 de Dezembro de 2006 (antes de ser consideradoo resultado fiscal do ano de 2006) o saldo de prejuízosfiscais a deduzir aos eventuais lucros fiscais até ao máximode seis anos era o seguinte:

Na coluna de Prejuízo Fiscal declarado estão incluídos apenasos montantes decorrentes da Liberty Seguros S.A.. Até ao ano de 2005, inclusive, eram considerados os valoresdas sucursais Winterthur Seguros Generales, SociedadeAnónima de Seguros e Resseguros e Winterthur Vida,Sociedade Anónima de Seguros sobre La Vida no valor de:�Ano 2000: 13.252.791 euros�Ano 2001: 17.147.752 eurosEm Fevereiro de 2005, pelo Acórdão do Tribunal CentralAdministrativo Sul, a integração destes prejuízos fiscaisfoi diferida. A Administração Fiscal interpôs recurso parao Supremo Tribunal Administrativo (STA), que em 12de Julho de 2006 decidiu desfavoravelmente à LibertySeguros S.A.. Em 1 de Agosto de 2006 a Liberty SegurosS.A. apresentou pedido de Nulidade do Acórdão quefoi indeferido pelo STA. Em 30 de Novembro de 2006a Liberty Seguros S.A. deduziu Recurso para o Tribunal

Constitucional. O recurso foi admitido pelo que oprocesso subiu ao Tribunal Constitucional para apreciação.O valor estimado de imposto a pagar em 2006, de1.545.994 euros, refere-se ao cálculo da tributaçãoautónoma, 67.665 euros, e apuramento normal doresultado fiscal. Nos exercícios de 2001 a 2005, excepto nas situações detributações autónomas, não houve lugar a pagamento deIRC, devido ao facto do lucro tributável ser absorvidopor prejuízos fiscais transitados de exercícios anteriores.Não se esperam ajustamentos s igni f icat ivos àdeclaração dos anos de 2005 e de 2006 (ainda não foramobjecto de fiscalização pelas Autoridades Fiscais).Em 2006 foram fiscalizadas as declarações de 2003 e 2004.

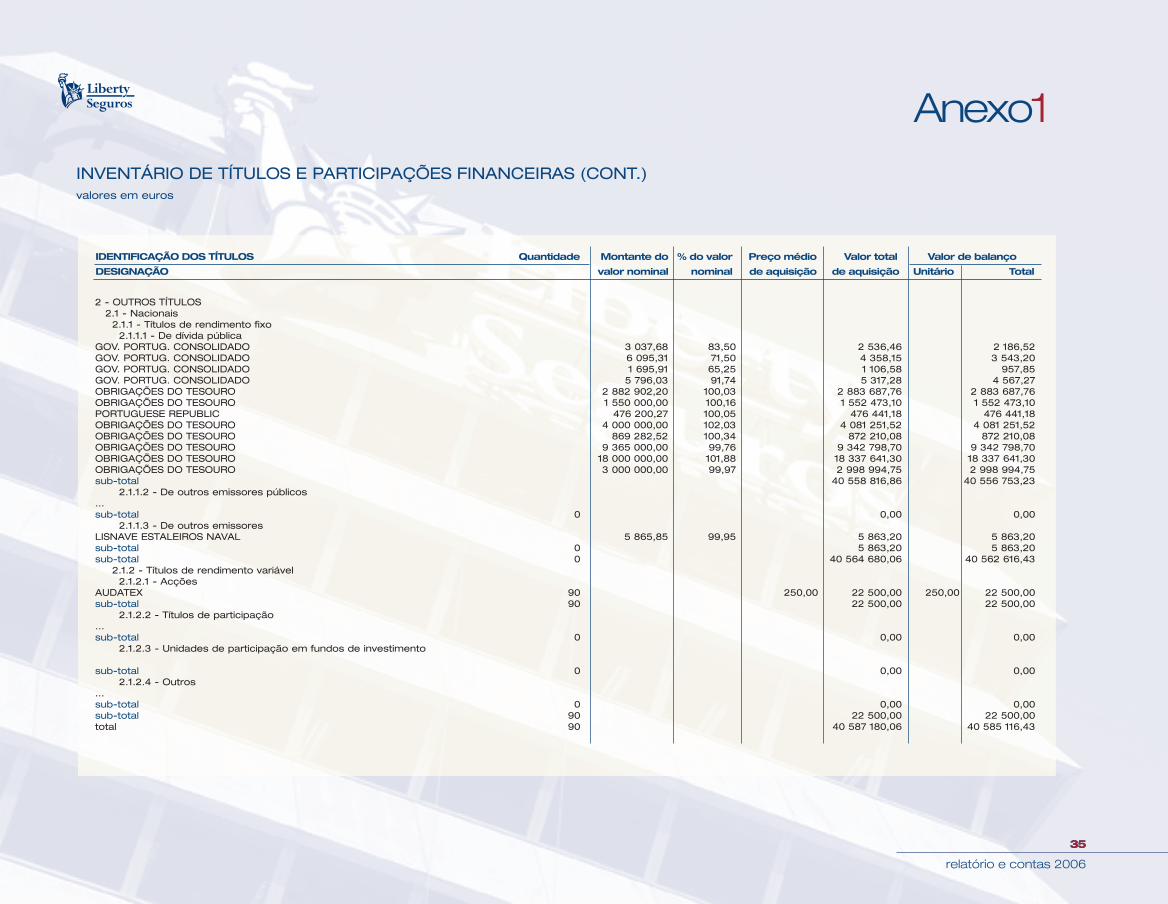

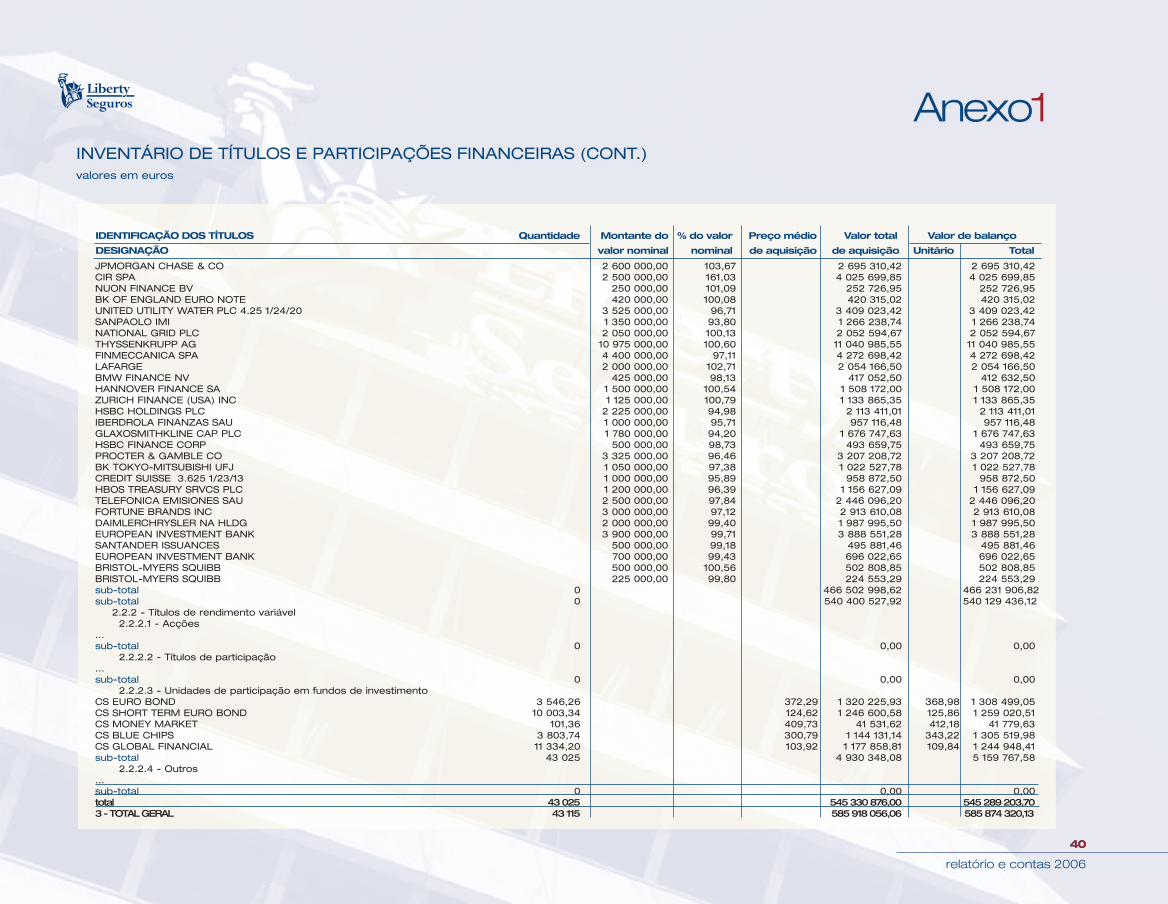

22. INVENTÁRIOS DE TÍTULOS E PARTICIPAÇÕES FINANCEIRASVer anexo nº. 1 (pág.34)

22. A AVALIAÇÃO DE DETERMINADOS INSTRUMENTOSFINANCEIROS AO JUSTO VALORa) Indicação do valor de balanço e do justo valor dedeterminados instrumentos financeiros detidos, calculadoeste último nos termos do disposto no capítulo III daNorma Regulamentar nº 23/2003-R, de 26 de Dezembro,de acordo com a segmentação do quadro seguinte:

relatório e contas 2006

Tipo de Investimento Financeiro Valor de Balanço Justo Valor

Acções e outros Títulos de Rendimento Variável 22 500 22 500Títulos de Rendimento Fixo 565 740 293 570 929 565Instrumentos Derivados 0 0Total 565 762 793 570 952 065Diferença entre o valor de balanço e o justo valor 5 189 272

Prejuízo Ano Limite

Fiscal Declarado para Dedução

2000 0 2006

2001 0 2007

2002 4 390 678 2008

2003 0

2004 0

2005 0

2006 0

Total 4 390 678 b) Indicação dos métodos e dos pressupostos utilizadosna determinação do justo valor dos instrumentosfinanceiros detidos. Títulos de Rendimento Variável Cotados: Cotação defecho efectuada no último dia de negociação do mês emcausa.Títulos de Rendimento Variável Não Cotados: ValorContabilístico do título (de acordo com as últimas contasaprovadas).Nos Títulos de Rendimento Fixo foi utilizada a cotaçãode fecho desde que transaccionados nos últimos trinta dias.

Liberty GestorPorque é preciso gerir o inesperado.

25

relatório e contas 2006

25

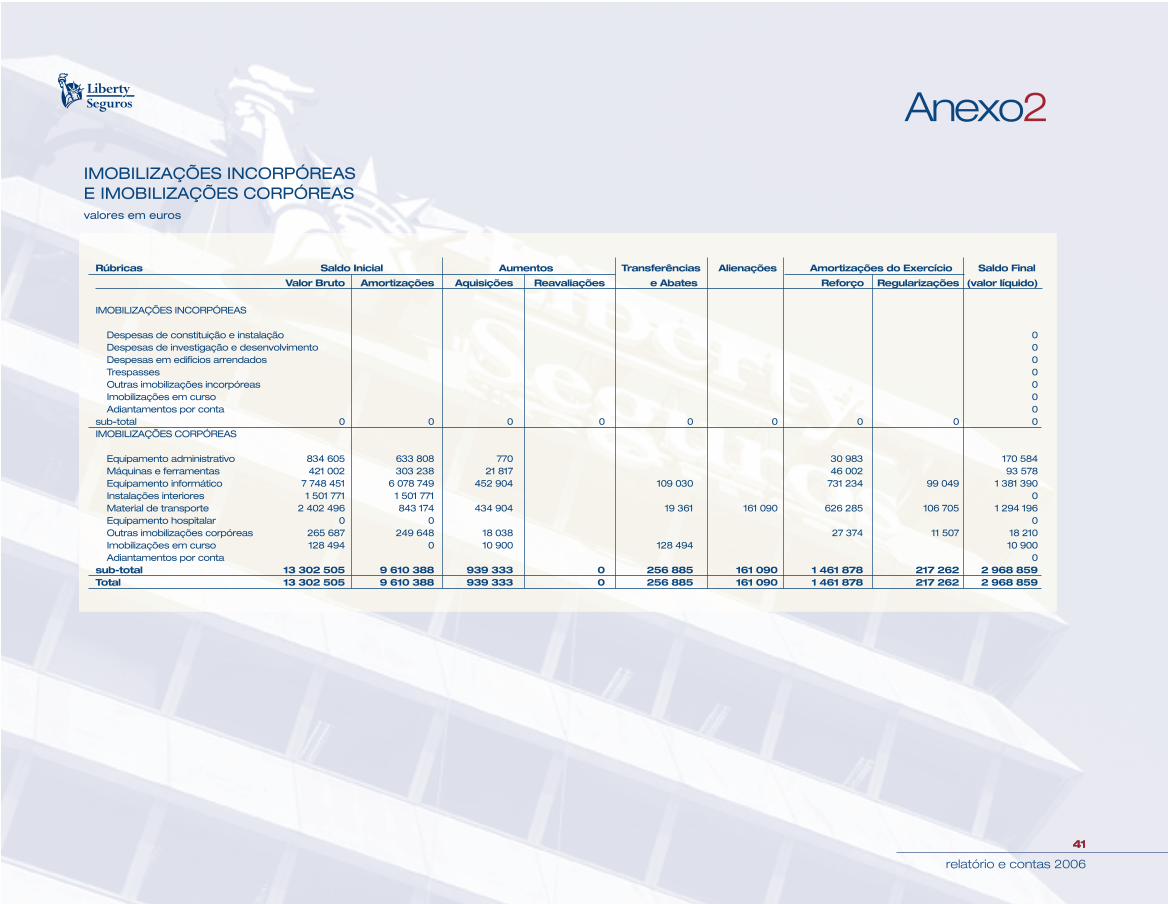

23. IMOBILIZAÇÕES INCORPÓREASE IMOBILIZAÇÕES CORPÓREASVer anexo nº. 2 (pág. 41)

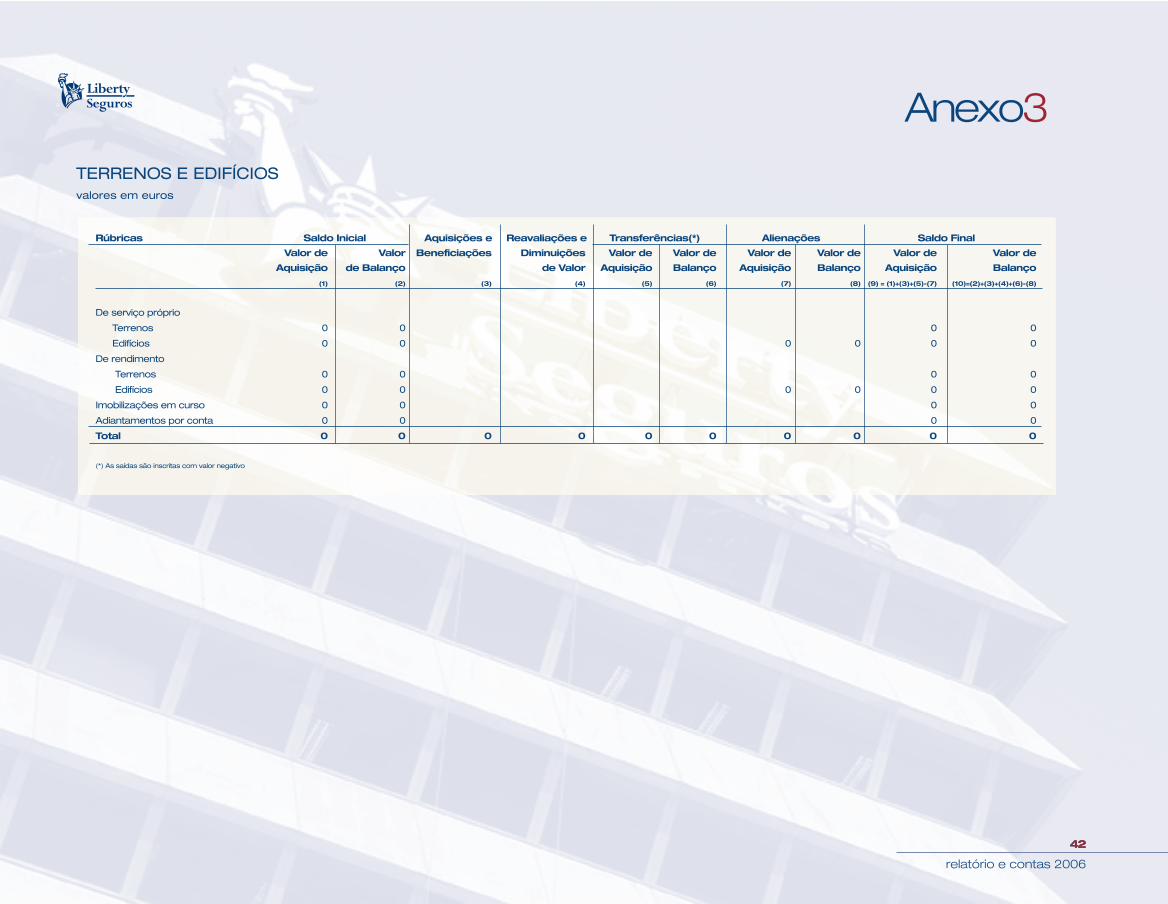

23.1 TERRENOS E EDIFÍCIOSVer anexo nº. 3 (pág. 42)

Em 2005 a Companhia procedeu à alienação dos imóveis. Como resultado da alienação dos imóveis, a Companhiarecebeu garantias bancárias no valor de 6.260.000 eurospara um saldo a receber proveniente dessa venda no mesmomontante. Durante o ano de 2006 a Companhia procedeuà execução de uma garantia bancária no montante de3.130.000 euros. A Companhia acordou com o novoproprietário comparticipar em obras de melhorias numvalor máximo de 750.000 euros, incluindo IVA, dos quais359.528 euros estão já registados na Provisão para Riscose Encargos por dizerem respeito às fracções não ocupadaspela Companhia. Os restantes 390.472 euros serãoreconhecidos em custos à medida da realização dasmelhorias para as fracções ocupadas pela Companhia.

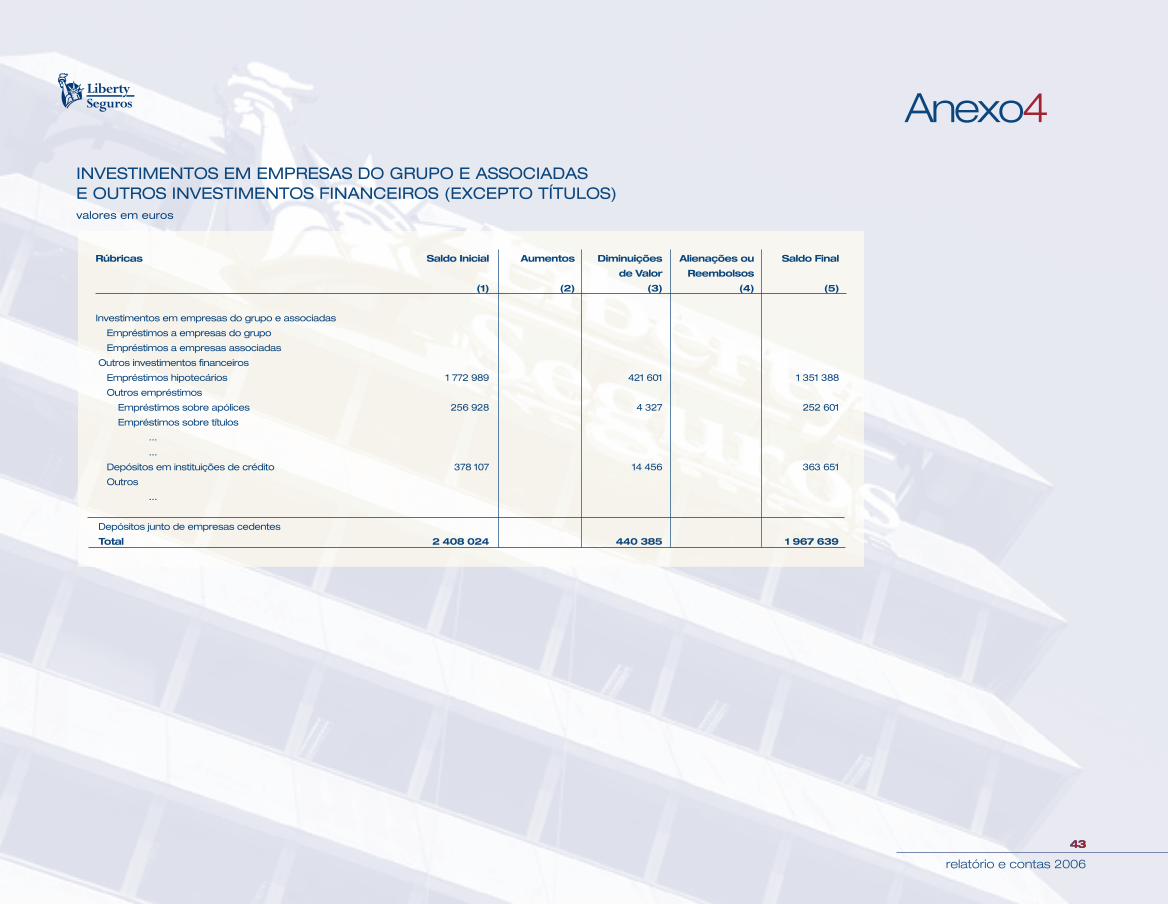

Ver anexo nº. 4 (pág. 43)

24. MOVIMENTOS RELATIVOS AREAVALIAÇÕESA Reserva de Reavaliação apenas pode ser utilizada paraos fins e de acordo com a ordem de prioridadesestabelecidas no Plano de Contas para as Empresas deSeguros (ver nota 3, pág.17).A Reserva de Reavaliação Legal não pode ser distribuída,apenas podendo ser utilizada para a cobertura de prejuízosou incorporação no capital.

Rúbricas Imobilizações Terrenos Investimentos Total

Corpóreas e Edifícios

Reserva de Reavaliação

Início do exercício 0 0

Aumentos

Diminuições 0 0

Incorp. capital social

Outras

Fim do exercício 0 0

Custos históricos 0 0

Reavaliações 0 0

Valores contabilisticos

reavaliados 0 0

23.2 INVESTIMENTOS EM EMPRESAS DO GRUPO E ASSOCIADAS E OUTROS INVESTIMENTOS FINANCEIROS (EXCEPTO TÍTULOS)

26

relatório e contas 2006

26

25. TRATAMENTO FISCALDAS RESERVAS DE REAVALIAÇÃOA Reserva de Reavaliação não foi tributada emtermos fiscais, nos termos da alínea b) do artº.21º. do CIRC e uma vez que as reavaliações foramefectuadas segundo as Normas nº. 7/94, de 27de Abril, e 14/95-R, de 20 de Julho, do ISP.As mais e menos-valias a apurar aquando davenda dos investimentos, de acordo com oartigo 43º do Código do IRC, resultam dadiferença entre o valor de venda e o valor deaquisição. As valorizações intercalares comconsequente apuramento de mais e menos--valias não realizadas e a eventual constituiçãoou descontinuação da Reserva de Reavaliação,não foram tributadas. De igual modo, oaumento ou diminuição da reserva, porconstituição ou utilização, de acordo com oscritérios estabelecidos no plano de contas, nãosão considerados para efeitos fiscais.

26. PROVISÕES NÃO TÉCNICASSão desdobradas pelas seguintes subcontas:

Contas Saldo inicial Aumento Redução Saldo final

490 - Provisão para recibos por cobrar 986 018 540 163 445 855

491 - Provisões para créditos de cobrança duvidosa 4 569 337 289 551 912 358 3 946 530

492 - Provisões para riscos e encargos 1 637 296 66 454 50 509 1 653 241

Total 7 192 652 356 005 1 503 030 6 045 626

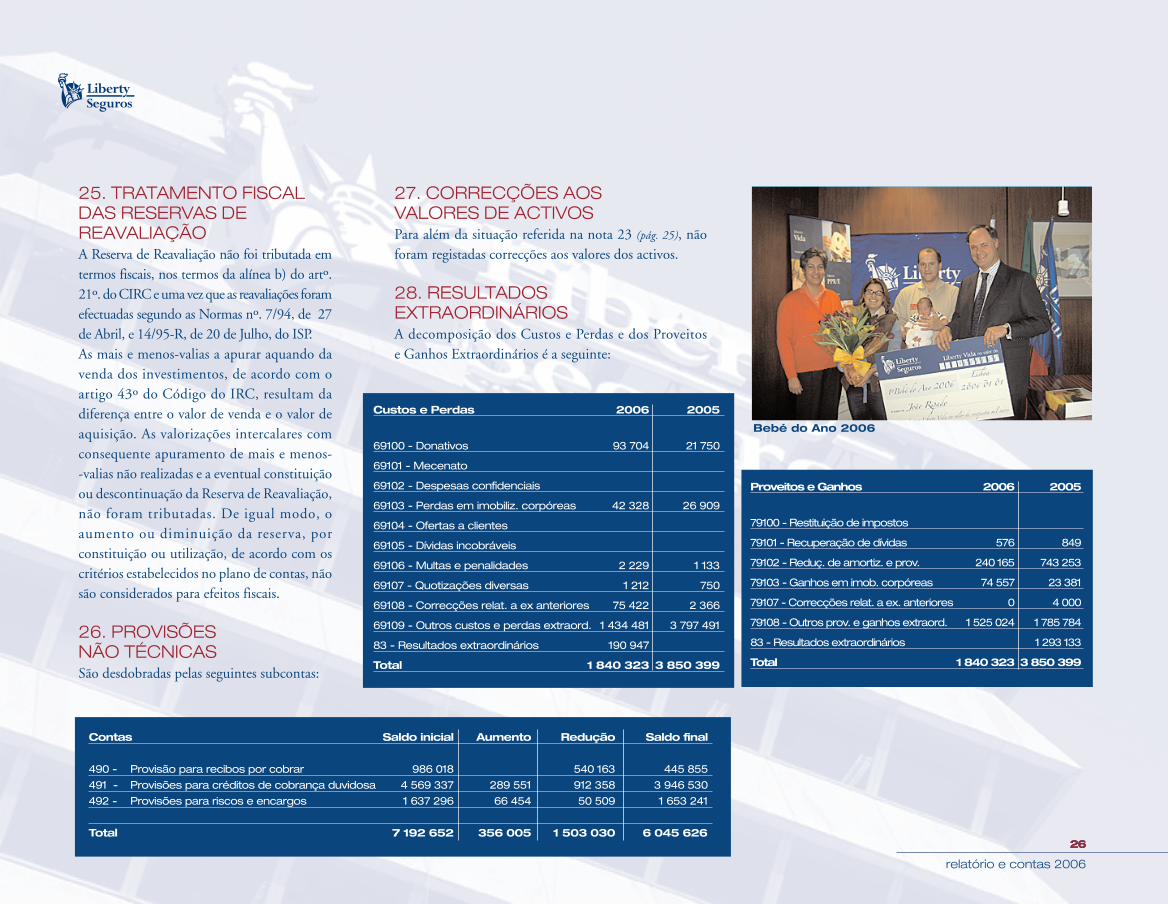

Custos e Perdas 2006 2005

69100 - Donativos 93 704 21 750

69101 - Mecenato

69102 - Despesas confidenciais

69103 - Perdas em imobiliz. corpóreas 42 328 26 909

69104 - Ofertas a clientes

69105 - Dívidas incobráveis

69106 - Multas e penalidades 2 229 1 133

69107 - Quotizações diversas 1 212 750

69108 - Correcções relat. a ex anteriores 75 422 2 366

69109 - Outros custos e perdas extraord. 1 434 481 3 797 491

83 - Resultados extraordinários 190 947

Total 1 840 323 3 850 399

Proveitos e Ganhos 2006 2005

79100 - Restituição de impostos

79101 - Recuperação de dívidas 576 849

79102 - Reduç. de amortiz. e prov. 240 165 743 253

79103 - Ganhos em imob. corpóreas 74 557 23 381

79107 - Correcções relat. a ex. anteriores 0 4 000

79108 - Outros prov. e ganhos extraord. 1 525 024 1 785 784

83 - Resultados extraordinários 1 293 133

Total 1 840 323 3 850 399

27. CORRECÇÕES AOS VALORES DE ACTIVOSPara além da situação referida na nota 23 (pág. 25), não foram registadas correcções aos valores dos activos.

28. RESULTADOS EXTRAORDINÁRIOSA decomposição dos Custos e Perdas e dos Proveitose Ganhos Extraordinários é a seguinte:

Bebé do Ano 2006

29. INCIDÊNCIA DO IMPOSTOSOBRE LUCROSO imposto sobre os lucros estimados, no valor de 1.545.994euros, corresponde na sua totalidade à aplicação das taxasautónomas legalmente previstas sobre despesas derepresentação e encargos com veículos , no valor de 65.665euros, e ao apuramento do resultado fiscal normal doperíodo. O imposto sobre os lucros incide em 13,9% sobre osresultados correntes e resultados extraordinários. Apercentagem inferior à taxa de imposto legal deve-se àutilização de prejuízos fiscais transitados.

30. FUNDO DE PENSÕESEm 28 de Maio de 1998, a então Companhia Europeiade Seguros (actual Liberty Seguros, S.A.) constituiu umFundo de Pensões com o objectivo de financiar e garantiro pagamento de pensões de pré-reforma e reforma porvelhice ou invalidez estabelecidas no plano de pensõesconstante do Contrato Colectivo de Trabalho.São beneficiários do Fundo os trabalhadores efectivos daCompanhia e os ex-trabalhadores abrangidos pelo planode pensões, bem como todos os reformados e pré--reformados da Liberty Seguros cuja pensão não estejafinanciada por uma apólice de rendas vitalícias subscritapelo Associado do Fundador.O valor do Fundo em 31.12.2006 era de 7.759.912 euros.A Companhia não assume o risco de investimento.

32. CONTRATOS DE SEGURO COM GARANTIAS SUSPENSASNão existem contratos de Seguro com garantias suspensaspor falta de pagamento dos prémios.

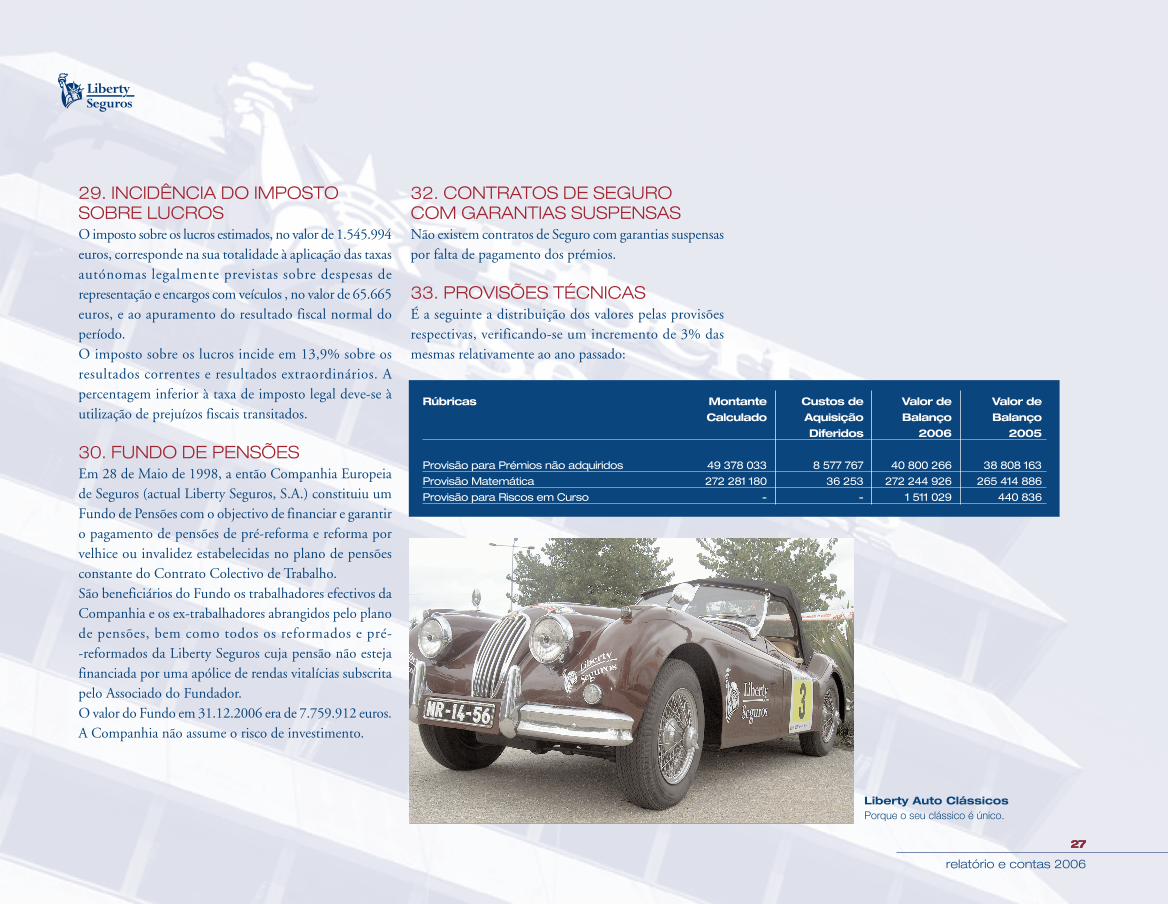

33. PROVISÕES TÉCNICASÉ a seguinte a distribuição dos valores pelas provisõesrespectivas, verificando-se um incremento de 3% dasmesmas relativamente ao ano passado:

Rúbricas Montante Custos de Valor de Valor de

Calculado Aquisição Balanço Balanço

Diferidos 2006 2005

Provisão para Prémios não adquiridos 49 378 033 8 577 767 40 800 266 38 808 163

Provisão Matemática 272 281 180 36 253 272 244 926 265 414 886

Provisão para Riscos em Curso - - 1 511 029 440 836

2727

relatório e contas 2006

Liberty Auto ClássicosPorque o seu clássico é único.

28

relatório e contas 2006

28

34. PROVISÕES PARA SINISTROS

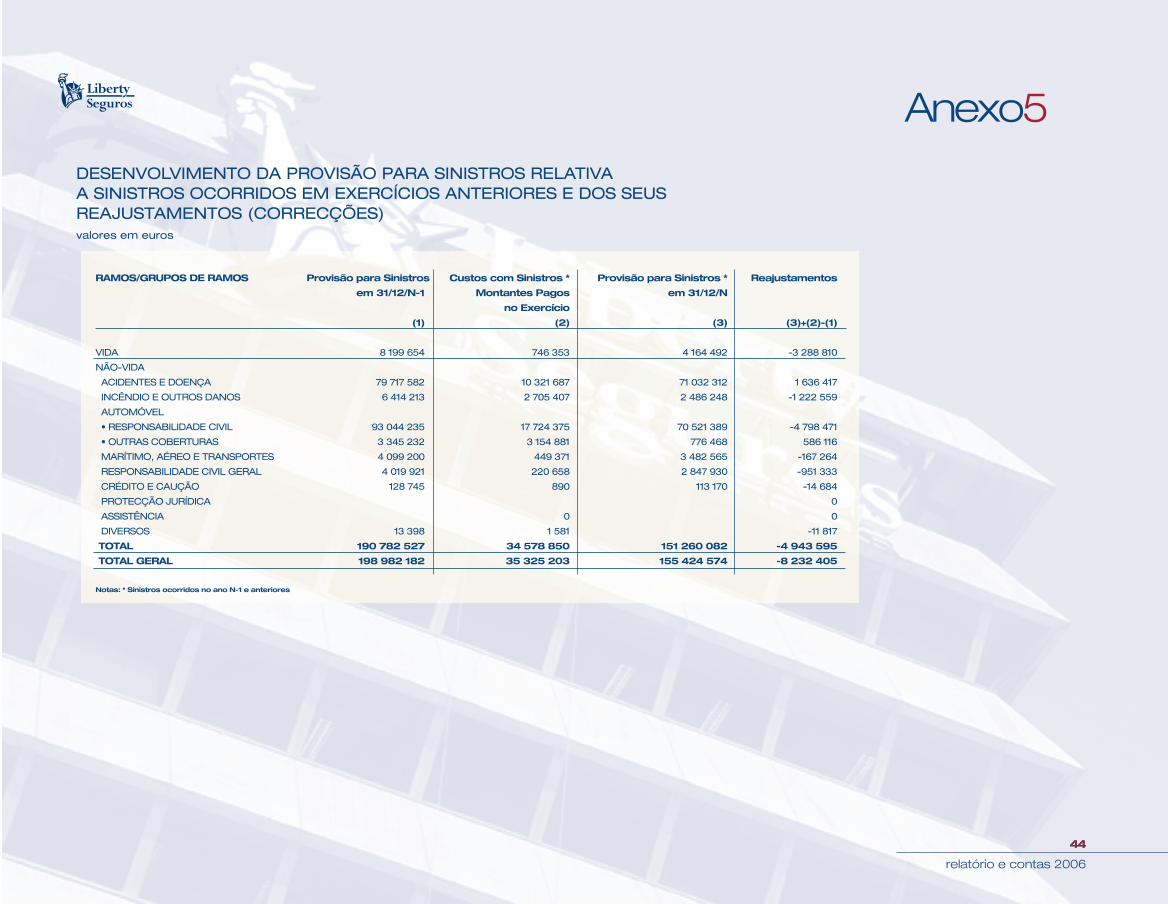

34.1 OCORRIDOS EM EXERCÍCIOS ANTERIORES E SEUS REAJUSTAMENTOSVer anexo nº. 5 (pág. 44)

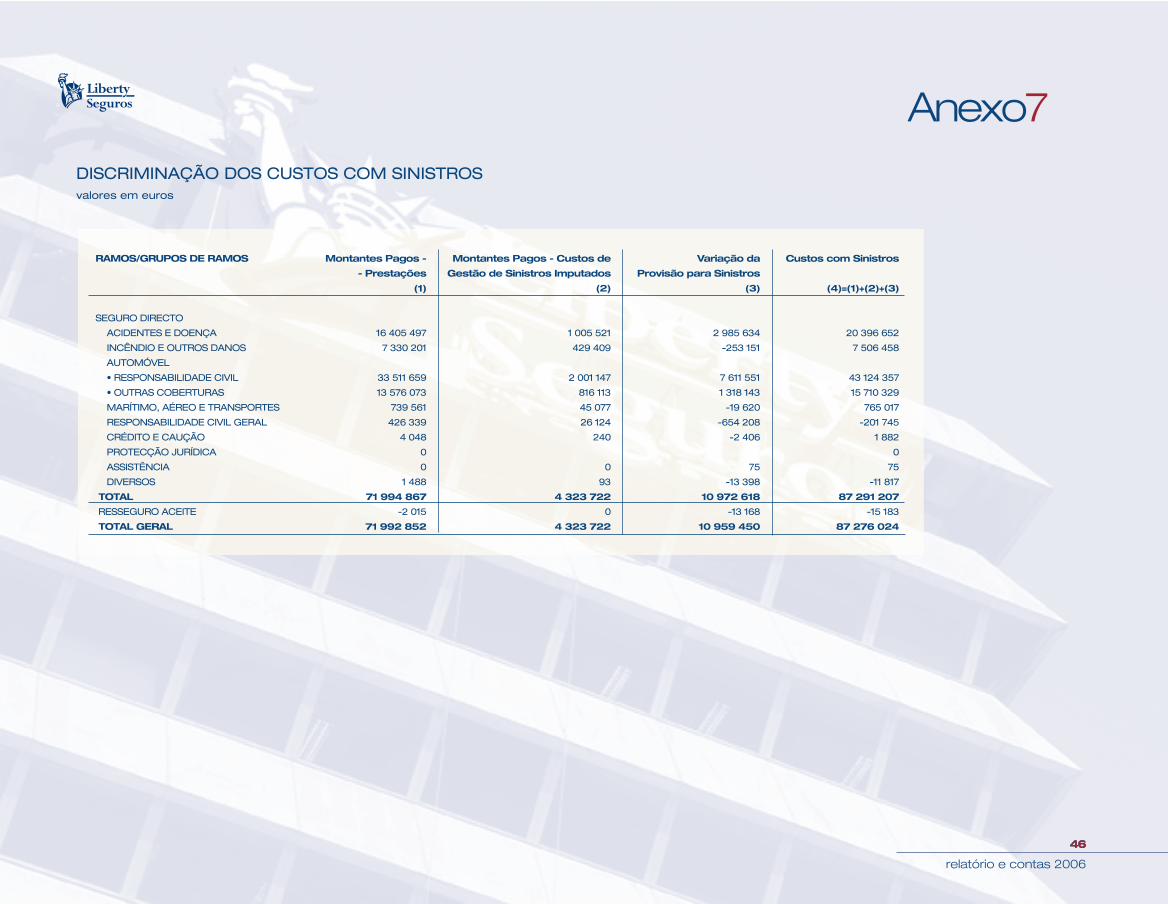

34.2 CUSTOS COM SINISTROSVer anexo nº. 7 (pág. 46)

35. REAJUSTAMENTOS DE SINISTROSVer anexo nº. 5 (pág. 44)

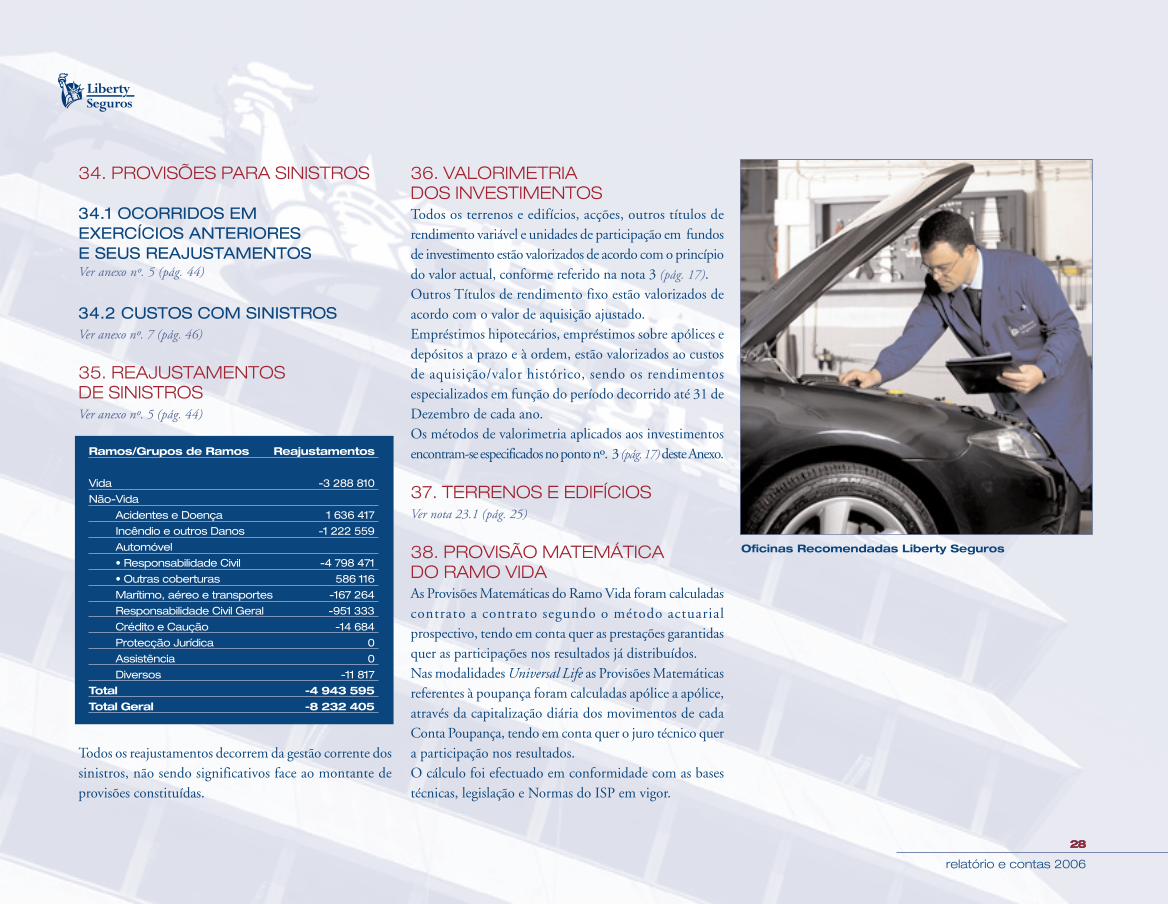

Todos os reajustamentos decorrem da gestão corrente dossinistros, não sendo significativos face ao montante deprovisões constituídas.

36. VALORIMETRIA DOS INVESTIMENTOSTodos os terrenos e edifícios, acções, outros títulos derendimento variável e unidades de participação em fundosde investimento estão valorizados de acordo com o princípiodo valor actual, conforme referido na nota 3 (pág. 17).Outros Títulos de rendimento fixo estão valorizados deacordo com o valor de aquisição ajustado. Empréstimos hipotecários, empréstimos sobre apólices edepósitos a prazo e à ordem, estão valorizados ao custosde aquisição/valor histórico, sendo os rendimentosespecializados em função do período decorrido até 31 deDezembro de cada ano.Os métodos de valorimetria aplicados aos investimentosencontram-se especificados no ponto nº. 3 (pág. 17)deste Anexo.

37. TERRENOS E EDIFÍCIOSVer nota 23.1 (pág. 25)

38. PROVISÃO MATEMÁTICA DO RAMO VIDAAs Provisões Matemáticas do Ramo Vida foram calculadascontrato a contrato segundo o método actuarialprospectivo, tendo em conta quer as prestações garantidasquer as participações nos resultados já distribuídos.Nas modalidades Universal Life as Provisões Matemáticasreferentes à poupança foram calculadas apólice a apólice,através da capitalização diária dos movimentos de cadaConta Poupança, tendo em conta quer o juro técnico quera participação nos resultados.O cálculo foi efectuado em conformidade com as basestécnicas, legislação e Normas do ISP em vigor.

Ramos/Grupos de Ramos Reajustamentos

Vida -3 288 810

Não-Vida

Acidentes e Doença 1 636 417

Incêndio e outros Danos -1 222 559

Automóvel

• Responsabilidade Civil -4 798 471

• Outras coberturas 586 116

Marítimo, aéreo e transportes -167 264

Responsabilidade Civil Geral -951 333

Crédito e Caução -14 684

Protecção Jurídica 0

Assistência 0

Diversos -11 817

Total -4 943 595

Total Geral -8 232 405

Oficinas Recomendadas Liberty Seguros

29

relatório e contas 2006

29

O método de avaliação respeita o princípio da prudência: �Taxa de juro técnico.Carteira sem participação nos resultados: taxas inferioresou iguais a 4%, à excepção das modalidades de Operaçõesde Capitalização e Capitais Diferidos com prazo fixo.Operações de Capitalização (sem participação nosresultados): 4,4%.Apólices com participação nos resultados e com data efeitoaté 1995: taxas previamente aprovadas pelo Instituto deSeguros de Portugal (Rendas Vitalícias: 6%; Restantesprodutos: 4%).Em 1996 a empresa baixou a taxa de juro técnico dasrendas vitalícias de 6% para 4%.Em 1999 as taxas de juro garantido foram alteradas paranovos contratos, passando a:�3% para o PPR/E�2,75% restantes produtos

Em 2004 a empresa definiu para os novos produtostaxas de juro garantido indexadas a 70% da Euribor a 12meses.�Tábuas de Mortalidade (Carteira com participação

nos Resultados):Contratos celebrados até 1995: �PM 60/64 para seguros em caso de morte�PF 60/64 para seguros em caso de vida

Em 1996 a empresa alterou a Tábua de Mortalidade dasrendas vitalícias para a TV 73/77. Em 2003 procedeu-sea nova actualização (GRM 95 para as pessoas seguras dosexo masculino e GRF 95 para as pessoas seguras do sexofeminino).

Para contratos de seguros em caso de morte celebradosno período 1995 e 2000 a Tábua de Mortalidade é a GKM80. Para os seguros em caso de morte celebrados a partirde 2000 as tabelas de mortalidade têm sido estabelecidasem percentagem da GKM 80.Em 2002 adoptou-se a Tábua de Mortalidade GRF 95para o SeguroVida Grupo Reforma.�Carteira sem Participação nos Resultados:

�Seguros em caso de morte�Liberty Vida e Liberty Família: tabela de

mortalidade em percentagem da GKM 80.

39. REEMBOLSOS DE SINISTROSOs montantes recuperáveis, relativamente a prestaçõesefectuadas pela ocorrência de sinistros, provenientes daaquisição de direitos ou da propriedade, encontram-secontabilizados sob as rúbricas:CONTA2610 Existências de Salvados 10 9004033 Outros tomadores de Seguros

- reembolsos de sinistros 3 545 469TOTAL 3 556 369

Os valores considerados resultam sempre da aceitaçãoexpressa e solvente de terceiros quanto ao reembolsoconsiderado.

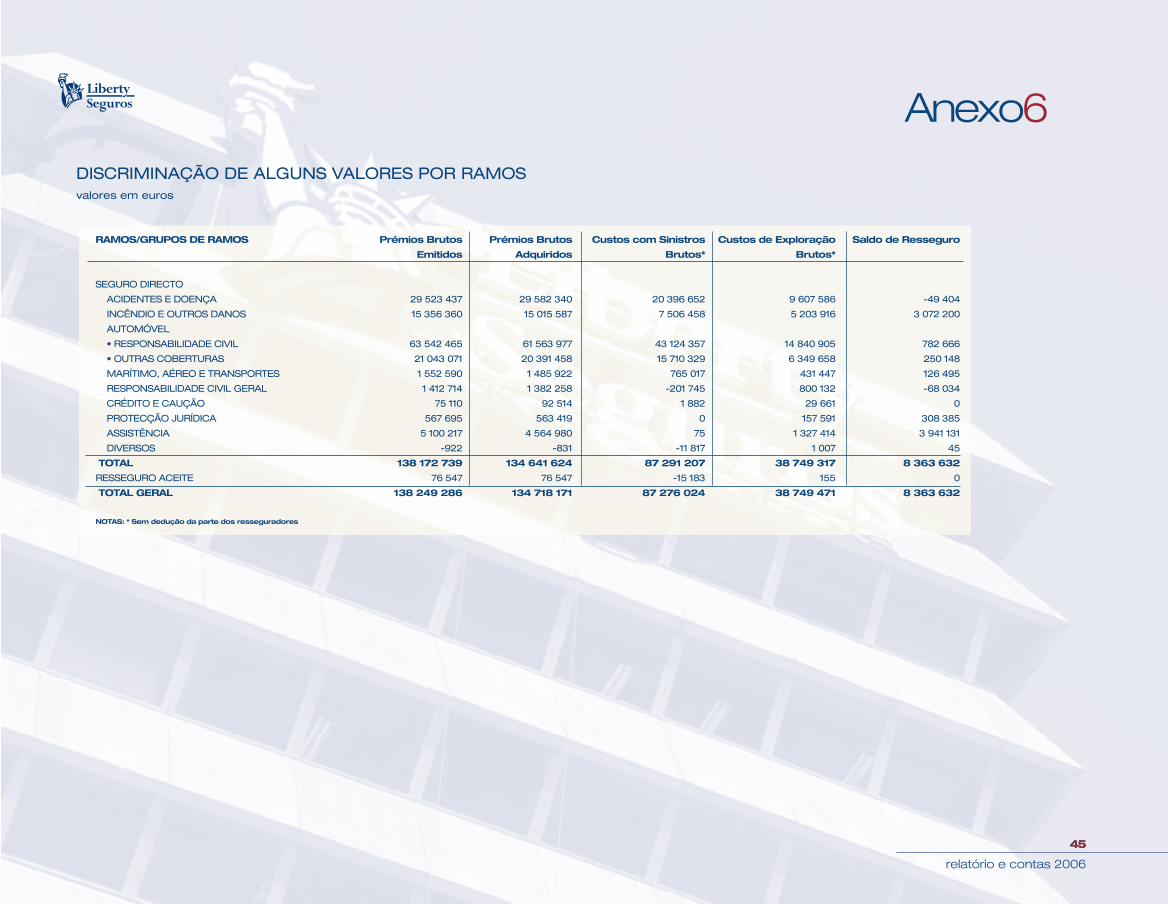

40. SEGURO NÃO-VIDAA distribuição dos valores por Ramos encontram-seexpressos no anexo nº. 6 (pág. 45).

3030

2006 2005

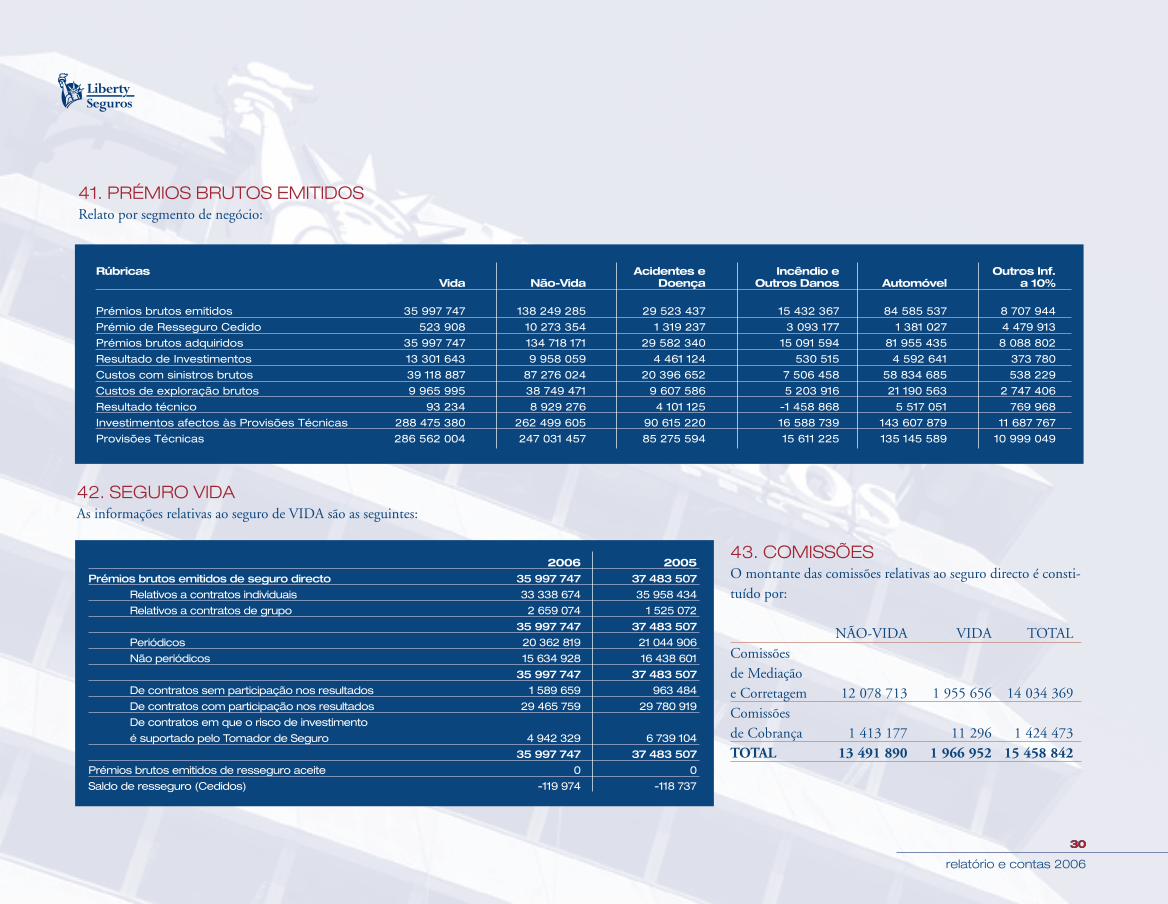

Prémios brutos emitidos de seguro directo 35 997 747 37 483 507Relativos a contratos individuais 33 338 674 35 958 434

Relativos a contratos de grupo 2 659 074 1 525 072

35 997 747 37 483 507Periódicos 20 362 819 21 044 906

Não periódicos 15 634 928 16 438 601

35 997 747 37 483 507De contratos sem participação nos resultados 1 589 659 963 484

De contratos com participação nos resultados 29 465 759 29 780 919

De contratos em que o risco de investimento

é suportado pelo Tomador de Seguro 4 942 329 6 739 104

35 997 747 37 483 507Prémios brutos emitidos de resseguro aceite 0 0

Saldo de resseguro (Cedidos) -119 974 -118 737

relatório e contas 2006

Rúbricas Acidentes e Incêndio e Outros Inf.Vida Não-Vida Doença Outros Danos Automóvel a 10%

Prémios brutos emitidos 35 997 747 138 249 285 29 523 437 15 432 367 84 585 537 8 707 944

Prémio de Resseguro Cedido 523 908 10 273 354 1 319 237 3 093 177 1 381 027 4 479 913

Prémios brutos adquiridos 35 997 747 134 718 171 29 582 340 15 091 594 81 955 435 8 088 802

Resultado de Investimentos 13 301 643 9 958 059 4 461 124 530 515 4 592 641 373 780

Custos com sinistros brutos 39 118 887 87 276 024 20 396 652 7 506 458 58 834 685 538 229

Custos de exploração brutos 9 965 995 38 749 471 9 607 586 5 203 916 21 190 563 2 747 406

Resultado técnico 93 234 8 929 276 4 101 125 -1 458 868 5 517 051 769 968

Investimentos afectos às Provisões Técnicas 288 475 380 262 499 605 90 615 220 16 588 739 143 607 879 11 687 767

Provisões Técnicas 286 562 004 247 031 457 85 275 594 15 611 225 135 145 589 10 999 049

41. PRÉMIOS BRUTOS EMITIDOSRelato por segmento de negócio:

43. COMISSÕESO montante das comissões relativas ao seguro directo é consti-tuído por:

NÃO-VIDA VIDA TOTALComissões de Mediação e Corretagem 12 078 713 1 955 656 14 034 369Comissões de Cobrança 1 413 177 11 296 1 424 473TOTAL 13 491 890 1 966 952 15 458 842

42. SEGURO VIDAAs informações relativas ao seguro de VIDA são as seguintes:

31

relatório e contas 2006

31

45. OUTRAS INFORMAÇÕES CONSIDERADAS RELEVANTES

45.1 Movimentos ocorridos nas contas de capital próprio

44. AFECTAÇÃO DOS INVESTIMENTOSA afectação dos investimentos é a que abaixo se indica, tendo o seu valor total representado um acréscimo de 18 926 422 euros.

Rúbricas Seguro Vida Seguro Não-Vida Livres Total

(contas 20, 21, 240) (contas 22 e 241) (conta 23)

Terrenos e edifícios 0 0 0 0

Investimentos em emp. do grupo e associadas 0 0 0 0

Outros Investimentos financeiros 298 764 512 242 720 262 46 357 186 587 841 960

Depósitos junto de empresas cedentes 0 0 0

Total 298 764 512 242 720 262 46 357 186 587 841 960

Rúbricas 31.12.2005 Aumento Redução 31.12.2006

Capital 24 348 751 24 348 751

Reservas de Reavaliação

Reavaliação Regulamentar (i) 0 0

Reavaliação Legal 0 0

Reservas

Reserva legal 1 999 223 1 443 436 3 442 659

Reserva estatutária

Outras reservas (ii) 12 836 874 12 836 874

Resultados transitados (ii) 854 150 12 990 924 13 845 074

Resultado do exercício

2005 14 434 360 14 434 360 0

2006 9 588 160 9 588 160

Total 54 473 359 24 022 520 14 434 360 64 061 518

Liberty PedigreePorque ele nem sempre obedece.

32

relatório e contas 2006

32

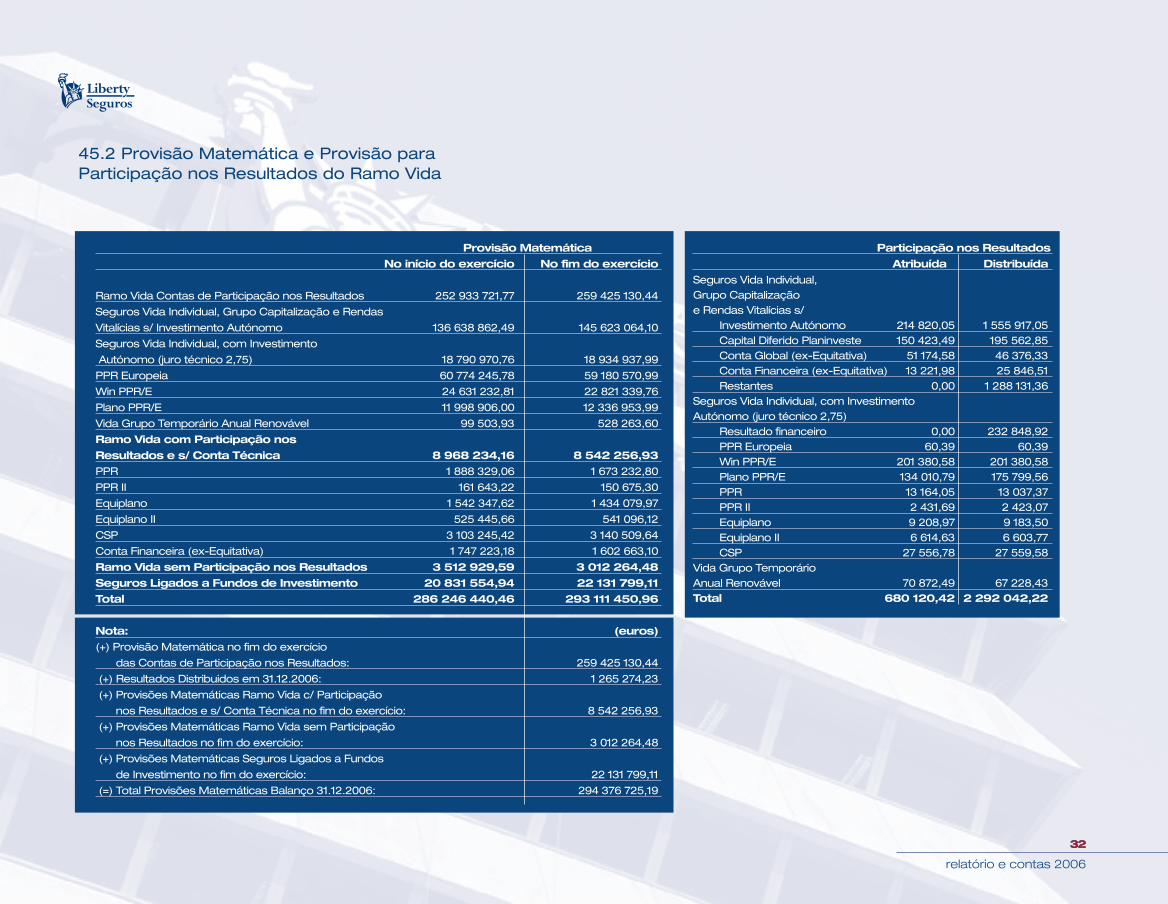

45.2 Provisão Matemática e Provisão para Participação nos Resultados do Ramo Vida

Provisão Matemática

No início do exercício No fim do exercício

Ramo Vida Contas de Participação nos Resultados 252 933 721,77 259 425 130,44

Seguros Vida Individual, Grupo Capitalização e Rendas

Vitalícias s/ Investimento Autónomo 136 638 862,49 145 623 064,10

Seguros Vida Individual, com Investimento

Autónomo (juro técnico 2,75) 18 790 970,76 18 934 937,99

PPR Europeia 60 774 245,78 59 180 570,99

Win PPR/E 24 631 232,81 22 821 339,76

Plano PPR/E 11 998 906,00 12 336 953,99

Vida Grupo Temporário Anual Renovável 99 503,93 528 263,60

Ramo Vida com Participação nos

Resultados e s/ Conta Técnica 8 968 234,16 8 542 256,93

PPR 1 888 329,06 1 673 232,80

PPR II 161 643,22 150 675,30

Equiplano 1 542 347,62 1 434 079,97

Equiplano II 525 445,66 541 096,12

CSP 3 103 245,42 3 140 509,64

Conta Financeira (ex-Equitativa) 1 747 223,18 1 602 663,10

Ramo Vida sem Participação nos Resultados 3 512 929,59 3 012 264,48

Seguros Ligados a Fundos de Investimento 20 831 554,94 22 131 799,11

Total 286 246 440,46 293 111 450,96

Nota: (euros)

(+) Provisão Matemática no fim do exercício

das Contas de Participação nos Resultados: 259 425 130,44

(+) Resultados Distribuidos em 31.12.2006: 1 265 274,23

(+) Provisões Matemáticas Ramo Vida c/ Participação

nos Resultados e s/ Conta Técnica no fim do exercício: 8 542 256,93

(+) Provisões Matemáticas Ramo Vida sem Participação

nos Resultados no fim do exercício: 3 012 264,48

(+) Provisões Matemáticas Seguros Ligados a Fundos

de Investimento no fim do exercício: 22 131 799,11

(=) Total Provisões Matemáticas Balanço 31.12.2006: 294 376 725,19

Participação nos Resultados

Atribuída Distribuída

Seguros Vida Individual, Grupo Capitalização e Rendas Vitalícias s/

Investimento Autónomo 214 820,05 1 555 917,05Capital Diferido Planinveste 150 423,49 195 562,85Conta Global (ex-Equitativa) 51 174,58 46 376,33Conta Financeira (ex-Equitativa) 13 221,98 25 846,51Restantes 0,00 1 288 131,36

Seguros Vida Individual, com Investimento Autónomo (juro técnico 2,75)

Resultado financeiro 0,00 232 848,92PPR Europeia 60,39 60,39Win PPR/E 201 380,58 201 380,58Plano PPR/E 134 010,79 175 799,56PPR 13 164,05 13 037,37PPR II 2 431,69 2 423,07Equiplano 9 208,97 9 183,50Equiplano II 6 614,63 6 603,77CSP 27 556,78 27 559,58

Vida Grupo Temporário Anual Renovável 70 872,49 67 228,43Total 680 120,42 2 292 042,22

Anexos

relatório e contas 2006

33

34

relatório e contas 2006

34

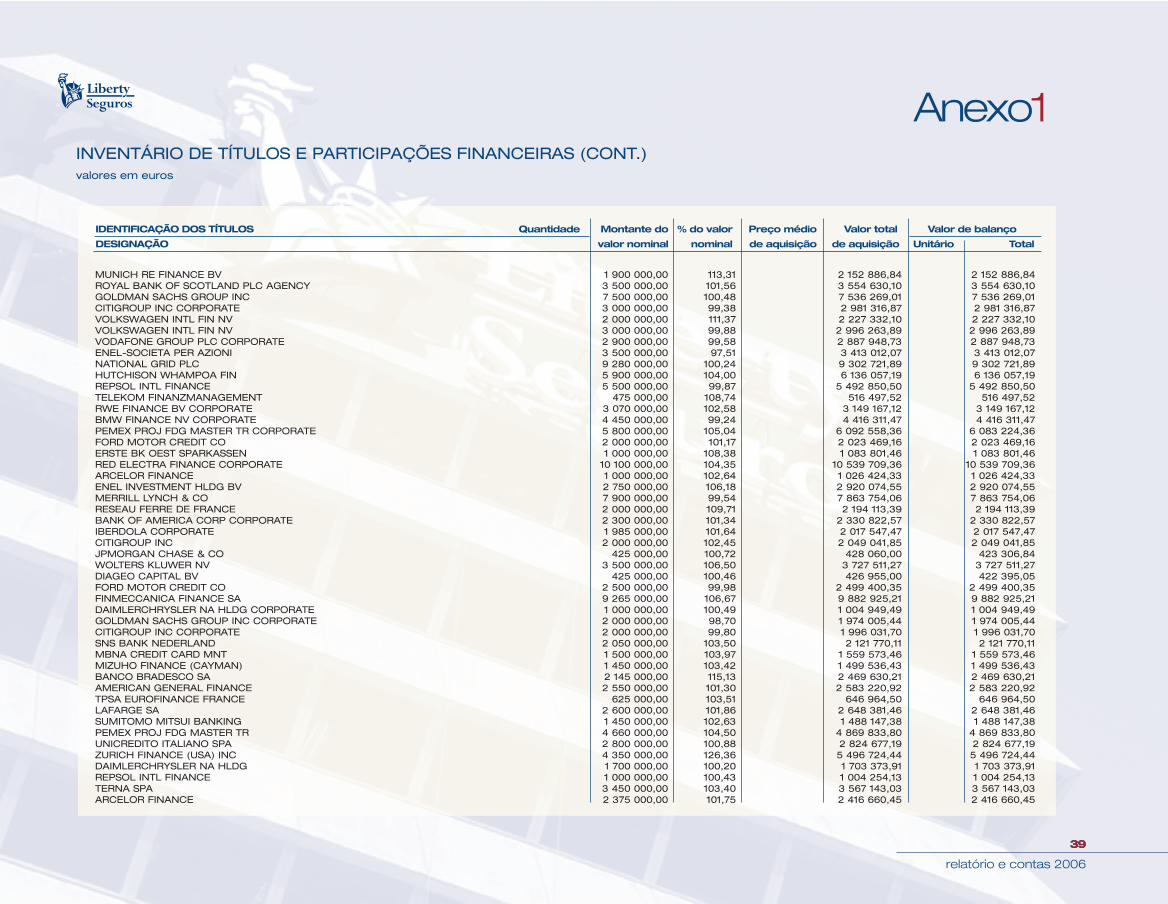

IDENTIFICAÇÃO DOS TÍTULOS Quantidade Montante do % do valor Preço médio Valor total Valor de balanço

DESIGNAÇÃO valor nominal nominal de aquisição de aquisição Unitário Total

INVENTÁRIO DE TÍTULOS E PARTICIPAÇÕES FINANCEIRASvalores em euros

Anexo1

1 - TÍTULOS DE EMPRESAS DO GRUPO E ASSOCIADAS1.1 - Nacionais

1.1.1 - Partes de capital em empresas do grupo...sub-total 0 0,00 0,00

1.1.2 - Obrigações de empresas do grupo...sub-total 0 0,00 0,00

1.1.3 - Outros títulos de empresas do grupo...sub-total 0 0,00 0,00

1.1.4 - Partes de capital em empresas associadas...sub-total 0 0,00 0,00

1.1.5 - Obrigações de empresas associadas...sub-total 0 0,00 0,00

1.1.6 - Outros títulos de empresas associadas...sub-total 0 0,00 0,00sub-total 0 0,00 0,00

1.2 - Estrangeiras1.2.1 - Partes de capital em empresas do grupo

... 0 0,00 0,00sub-total 0 0,00 0,00

1.2.2 - Obrigações de empresas do grupo...sub-total 0 0,00 0,00

1.2.3 - Outros títulos de empresas do grupo...sub-total 0 0,00 0,00

1.2.4 - Partes de capital em empresas associadas...sub-total 0 0,00 0,00

1.2.5 - Obrigações de empresas associadas...sub-total 0 0,00 0,00

1.2.6 - Outros títulos de empresas associadas...sub-total 0 0,00 0,00sub-total 0 0,00 0,00total 0 0,00 0,00

(continua)

35

relatório e contas 2006

35

INVENTÁRIO DE TÍTULOS E PARTICIPAÇÕES FINANCEIRAS (CONT.)valores em euros

Anexo1

IDENTIFICAÇÃO DOS TÍTULOS Quantidade Montante do % do valor Preço médio Valor total Valor de balanço

DESIGNAÇÃO valor nominal nominal de aquisição de aquisição Unitário Total

2 - OUTROS TÍTULOS2.1 - Nacionais

2.1.1 - Títulos de rendimento fixo2.1.1.1 - De dívida pública

GOV. PORTUG. CONSOLIDADO 3 037,68 83,50 2 536,46 2 186,52GOV. PORTUG. CONSOLIDADO 6 095,31 71,50 4 358,15 3 543,20GOV. PORTUG. CONSOLIDADO 1 695,91 65,25 1 106,58 957,85GOV. PORTUG. CONSOLIDADO 5 796,03 91,74 5 317,28 4 567,27OBRIGAÇÕES DO TESOURO 2 882 902,20 100,03 2 883 687,76 2 883 687,76OBRIGAÇÕES DO TESOURO 1 550 000,00 100,16 1 552 473,10 1 552 473,10PORTUGUESE REPUBLIC 476 200,27 100,05 476 441,18 476 441,18OBRIGAÇÕES DO TESOURO 4 000 000,00 102,03 4 081 251,52 4 081 251,52OBRIGAÇÕES DO TESOURO 869 282,52 100,34 872 210,08 872 210,08OBRIGAÇÕES DO TESOURO 9 365 000,00 99,76 9 342 798,70 9 342 798,70OBRIGAÇÕES DO TESOURO 18 000 000,00 101,88 18 337 641,30 18 337 641,30OBRIGAÇÕES DO TESOURO 3 000 000,00 99,97 2 998 994,75 2 998 994,75sub-total 40 558 816,86 40 556 753,23

2.1.1.2 - De outros emissores públicos...sub-total 0 0,00 0,00

2.1.1.3 - De outros emissoresLISNAVE ESTALEIROS NAVAL 5 865,85 99,95 5 863,20 5 863,20sub-total 0 5 863,20 5 863,20sub-total 0 40 564 680,06 40 562 616,43

2.1.2 - Títulos de rendimento variável2.1.2.1 - Acções

AUDATEX 90 250,00 22 500,00 250,00 22 500,00sub-total 90 22 500,00 22 500,00

2.1.2.2 - Títulos de participação...sub-total 0 0,00 0,00

2.1.2.3 - Unidades de participação em fundos de investimento

sub-total 0 0,00 0,002.1.2.4 - Outros

...sub-total 0 0,00 0,00sub-total 90 22 500,00 22 500,00total 90 40 587 180,06 40 585 116,43

36

relatório e contas 2006

36

INVENTÁRIO DE TÍTULOS E PARTICIPAÇÕES FINANCEIRAS (CONT.)valores em euros

Anexo1

IDENTIFICAÇÃO DOS TÍTULOS Quantidade Montante do % do valor Preço médio Valor total Valor de balanço

DESIGNAÇÃO valor nominal nominal de aquisição de aquisição Unitário Total

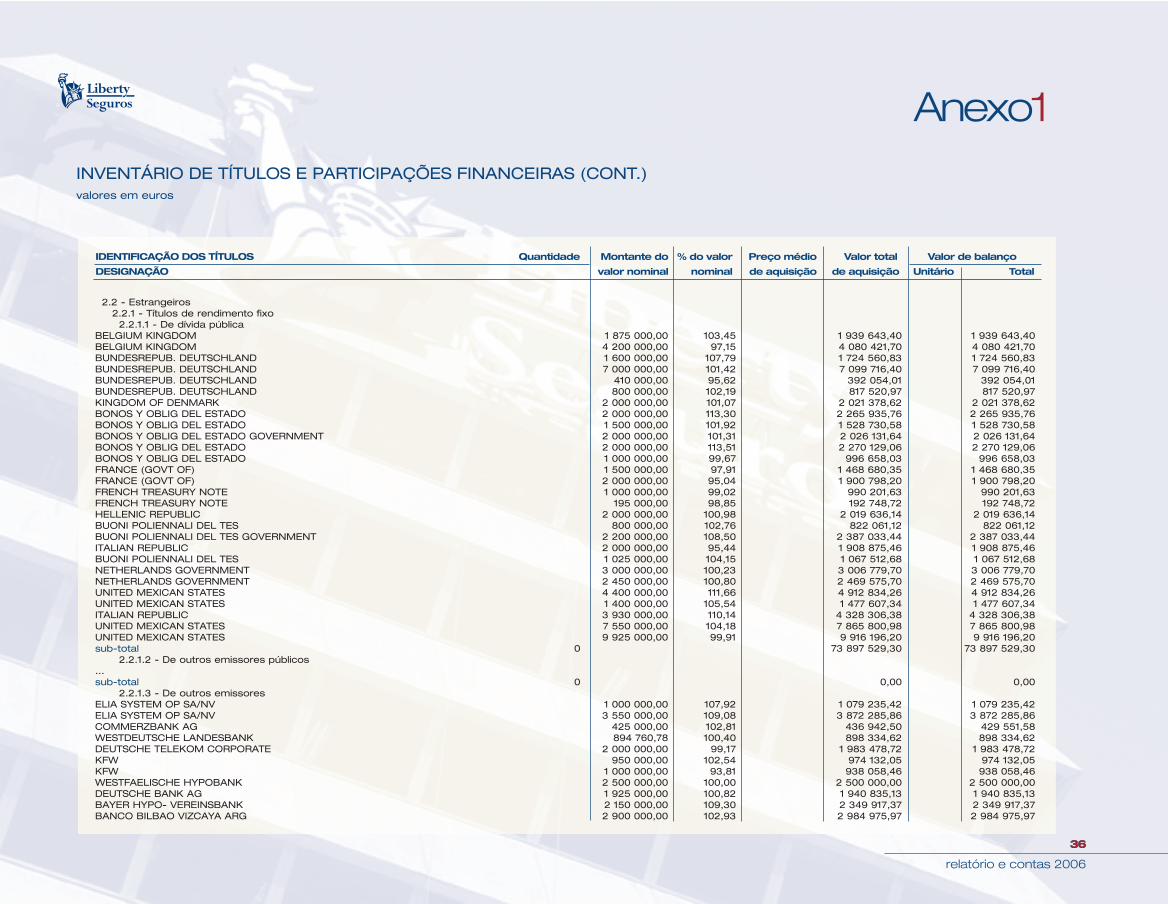

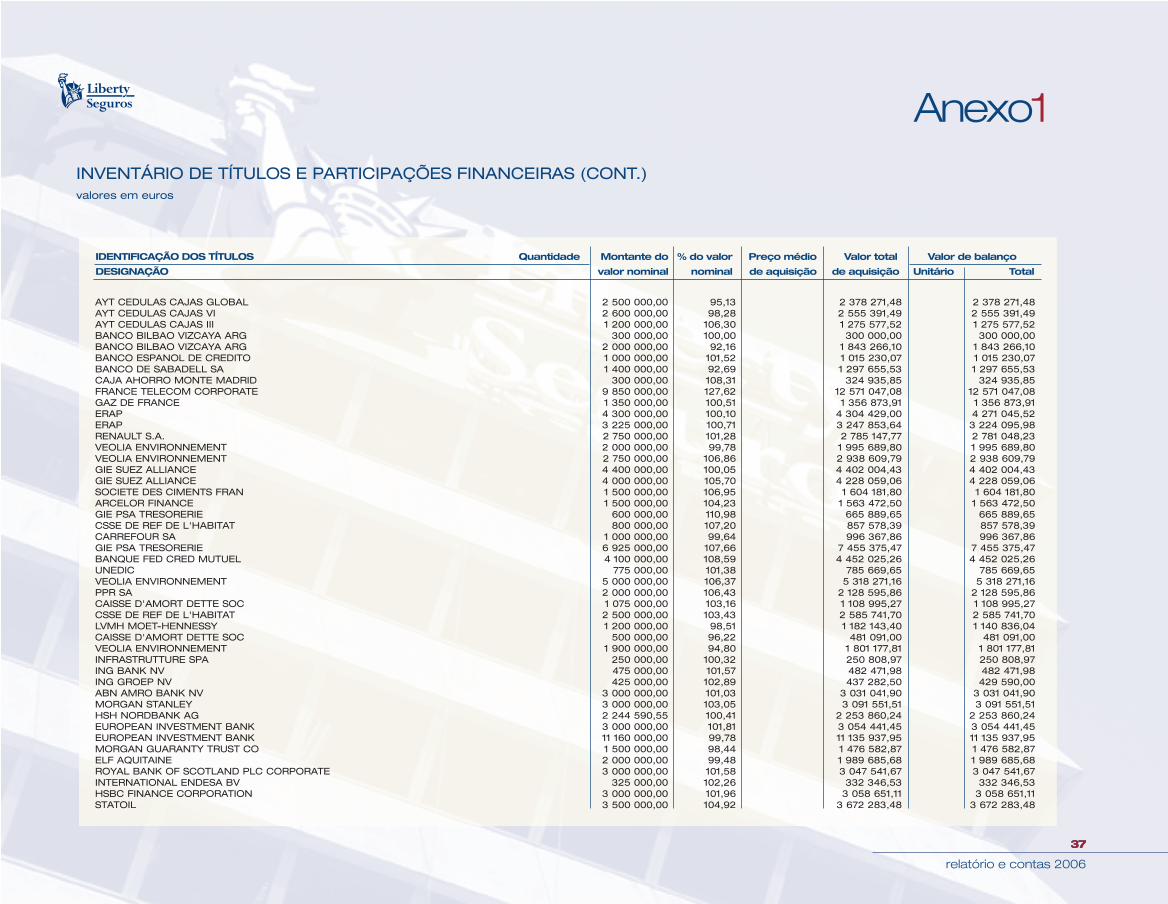

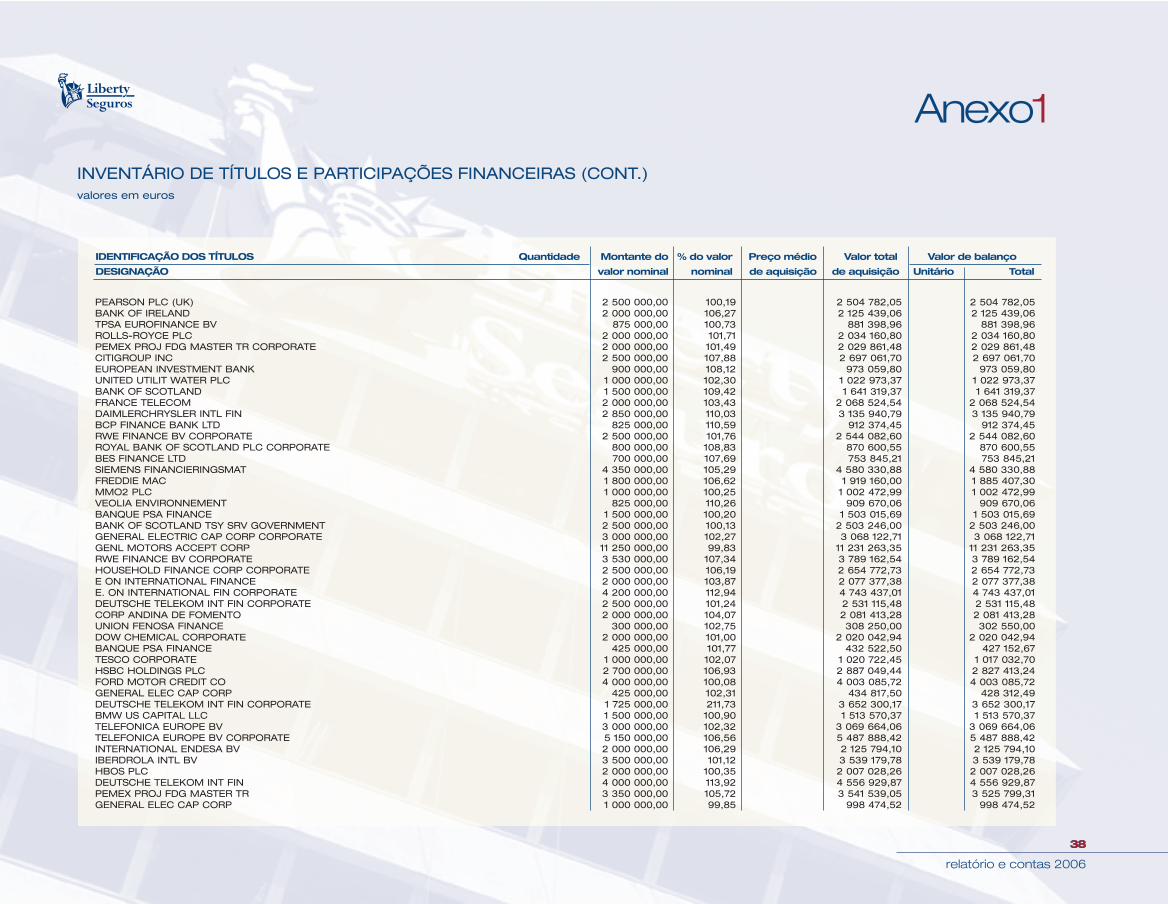

2.2 - Estrangeiros2.2.1 - Títulos de rendimento fixo

2.2.1.1 - De dívida públicaBELGIUM KINGDOM 1 875 000,00 103,45 1 939 643,40 1 939 643,40BELGIUM KINGDOM 4 200 000,00 97,15 4 080 421,70 4 080 421,70BUNDESREPUB. DEUTSCHLAND 1 600 000,00 107,79 1 724 560,83 1 724 560,83BUNDESREPUB. DEUTSCHLAND 7 000 000,00 101,42 7 099 716,40 7 099 716,40BUNDESREPUB. DEUTSCHLAND 410 000,00 95,62 392 054,01 392 054,01BUNDESREPUB. DEUTSCHLAND 800 000,00 102,19 817 520,97 817 520,97KINGDOM OF DENMARK 2 000 000,00 101,07 2 021 378,62 2 021 378,62BONOS Y OBLIG DEL ESTADO 2 000 000,00 113,30 2 265 935,76 2 265 935,76BONOS Y OBLIG DEL ESTADO 1 500 000,00 101,92 1 528 730,58 1 528 730,58BONOS Y OBLIG DEL ESTADO GOVERNMENT 2 000 000,00 101,31 2 026 131,64 2 026 131,64BONOS Y OBLIG DEL ESTADO 2 000 000,00 113,51 2 270 129,06 2 270 129,06BONOS Y OBLIG DEL ESTADO 1 000 000,00 99,67 996 658,03 996 658,03FRANCE (GOVT OF) 1 500 000,00 97,91 1 468 680,35 1 468 680,35FRANCE (GOVT OF) 2 000 000,00 95,04 1 900 798,20 1 900 798,20FRENCH TREASURY NOTE 1 000 000,00 99,02 990 201,63 990 201,63FRENCH TREASURY NOTE 195 000,00 98,85 192 748,72 192 748,72HELLENIC REPUBLIC 2 000 000,00 100,98 2 019 636,14 2 019 636,14BUONI POLIENNALI DEL TES 800 000,00 102,76 822 061,12 822 061,12BUONI POLIENNALI DEL TES GOVERNMENT 2 200 000,00 108,50 2 387 033,44 2 387 033,44ITALIAN REPUBLIC 2 000 000,00 95,44 1 908 875,46 1 908 875,46BUONI POLIENNALI DEL TES 1 025 000,00 104,15 1 067 512,68 1 067 512,68NETHERLANDS GOVERNMENT 3 000 000,00 100,23 3 006 779,70 3 006 779,70NETHERLANDS GOVERNMENT 2 450 000,00 100,80 2 469 575,70 2 469 575,70UNITED MEXICAN STATES 4 400 000,00 111,66 4 912 834,26 4 912 834,26UNITED MEXICAN STATES 1 400 000,00 105,54 1 477 607,34 1 477 607,34ITALIAN REPUBLIC 3 930 000,00 110,14 4 328 306,38 4 328 306,38UNITED MEXICAN STATES 7 550 000,00 104,18 7 865 800,98 7 865 800,98UNITED MEXICAN STATES 9 925 000,00 99,91 9 916 196,20 9 916 196,20sub-total 0 73 897 529,30 73 897 529,30

2.2.1.2 - De outros emissores públicos...sub-total 0 0,00 0,00

2.2.1.3 - De outros emissoresELIA SYSTEM OP SA/NV 1 000 000,00 107,92 1 079 235,42 1 079 235,42ELIA SYSTEM OP SA/NV 3 550 000,00 109,08 3 872 285,86 3 872 285,86COMMERZBANK AG 425 000,00 102,81 436 942,50 429 551,58WESTDEUTSCHE LANDESBANK 894 760,78 100,40 898 334,62 898 334,62DEUTSCHE TELEKOM CORPORATE 2 000 000,00 99,17 1 983 478,72 1 983 478,72KFW 950 000,00 102,54 974 132,05 974 132,05KFW 1 000 000,00 93,81 938 058,46 938 058,46WESTFAELISCHE HYPOBANK 2 500 000,00 100,00 2 500 000,00 2 500 000,00DEUTSCHE BANK AG 1 925 000,00 100,82 1 940 835,13 1 940 835,13BAYER HYPO- VEREINSBANK 2 150 000,00 109,30 2 349 917,37 2 349 917,37BANCO BILBAO VIZCAYA ARG 2 900 000,00 102,93 2 984 975,97 2 984 975,97

37

relatório e contas 2006

37

INVENTÁRIO DE TÍTULOS E PARTICIPAÇÕES FINANCEIRAS (CONT.)valores em euros

Anexo1

IDENTIFICAÇÃO DOS TÍTULOS Quantidade Montante do % do valor Preço médio Valor total Valor de balanço

DESIGNAÇÃO valor nominal nominal de aquisição de aquisição Unitário Total