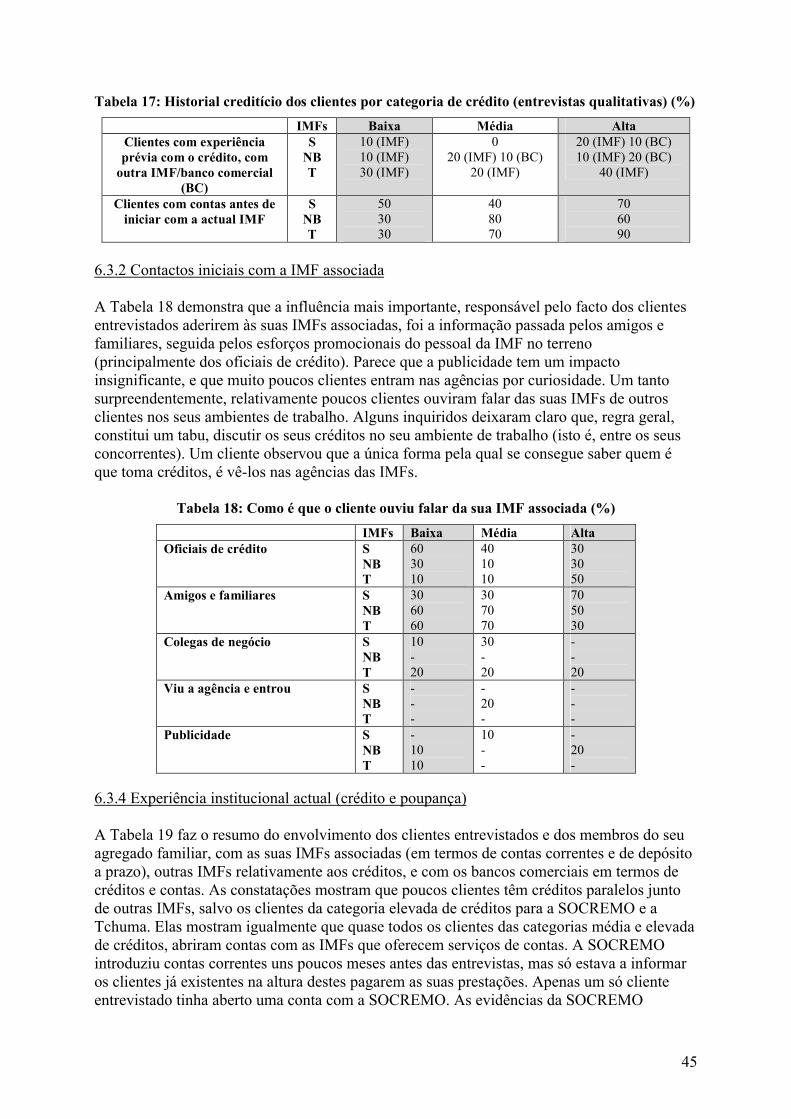

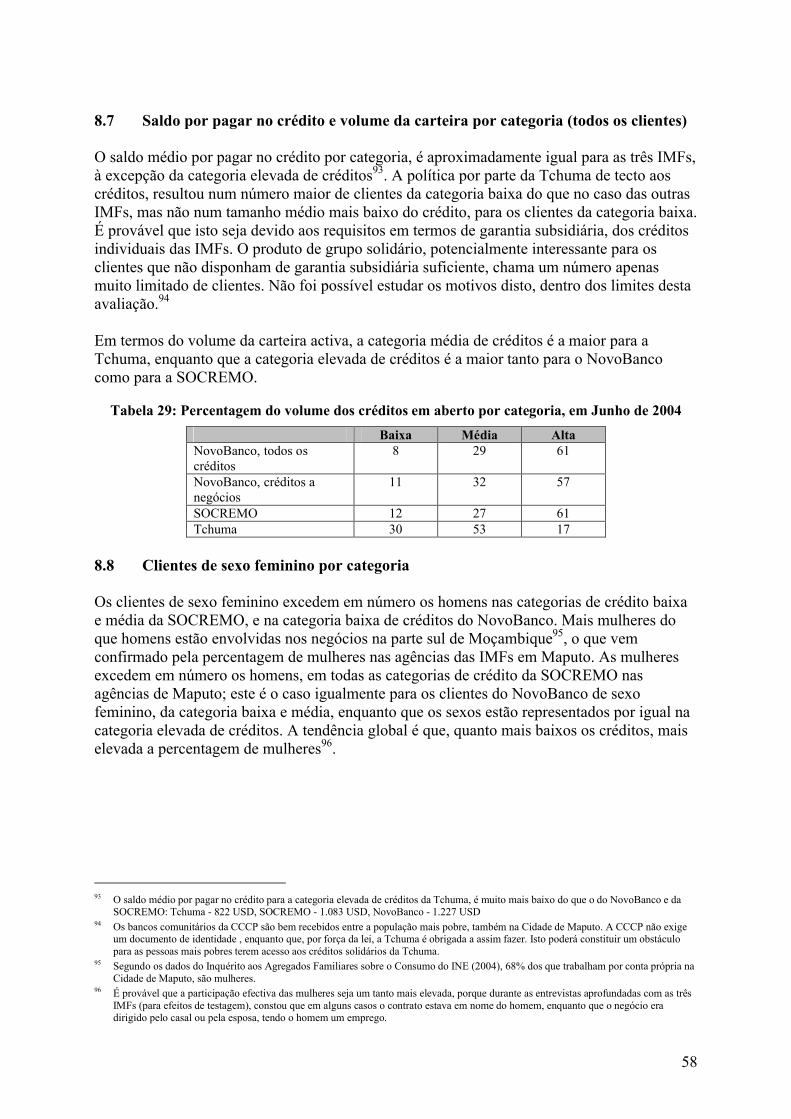

relatório de síntese - gdrc.org · o estudo da pobreza e da avaliação do impacto em...

TRANSCRIPT

ESTUDO DE AVALIAÇÃO DA POBREZA EDO IMPACTO EM MOÇAMBIQUE

DE TRÊS INSTITUIÇÕES PARCEIRAS DE MEMBROS DAPLATAFORMA DOS PAÍSES BAIXOS PARA AS MICRO-FINANÇAS

Relatório de síntese

O MERCADO MICRO-FINANCEIRO EM MAPUTO, MOÇAMBIQUE:

OFERTA, PROCURA E IMPACTO

UM ESTUDO DE CASOS DO NOVOBANCO, DA SOCREMO E DA TCHUMA

Equipa de pesquisadores:

Gabrielle Athmer (consultora principal)Hans BekkersHenriqueta Hunguana (ICC)Benedito Murambire (ICC)Fion de Vletter

Relatório de síntese elaborado por: Encomendado por:

Gabrielle Athmer (líder da equipa) Plataforma dos Países Baixos para as Micro-finanç[email protected] www.microfinance.nl

Fion de [email protected]

Dezembro de 2006

2

Nota de abertura, da Comissão Directiva da Plataforma dos Países Baixos para as Micro-finanças (NPM)

O estudo da pobreza e da avaliação do impacto em Moçambique, originou constatações e trouxe observações que nós – a comissão directiva da NPM deste estudo – gostaríamos de partilhar com o público mais amplo de praticantes das micro-finanças e com os membros interessados do público em geral.

O presente estudo foi realizado por pesquisadores independentes, cabendo, portanto, asconclusões inteiramente a eles.

Com os nossos agradecimentos pelo trabalho entregue pelos pesquisadores,

A Comissão Directiva

3

Prefácio

Este é o relatório de síntese do Estudo de Avaliação do Alcance em relação à Pobreza e do Impacto de três IMFs (instituições micro-financeiras) em Moçambique, encomendado pela Plataforma dos Países Baixos para as Micro-finanças1 e financiado por alguns dos seus membros2. As IMFs envolvidas no estudo foram a Tchuma, SOCREMO e NovoBanco. Estas IMFs são apoiadas pelos membros da Plataforma dos Países Baixos para as Micro-finanças -Novib, Hivos, Fundação DOEN e FMO, Banco Triodos (em nome da Hivos e da Fundação DOEN) - através de vários instrumentos financeiros (subsídio, créditos e património líquido).

A iniciativa para esta avaliação foi tomada pela Hivos, que presidia a Plataforma dos Países Baixos para as Micro-finanças em 2004. Os Termos de Referência foram projectados em estreita cooperação com as IMFs e membros da Plataforma, e visavam acomodar, tanto quanto possível, as diversas prioridades de todas as partes envolvidas.

A avaliação realizou-se no período de Junho de 2004 até Fevereiro de 2006. A pesquisa levou muito mais tempo do que tinha sido planificado, principalmente porque as dificuldades metodológicas e logísticas deste estudo complexo tinham sido muito subestimadas.

A pesquisa foi implementada de forma participativa, tendo a gerência das IMFs feito uma contribuição considerável em cada fase do estudo, inclusive: na definição de hipóteses, na escolha de indicadores e na projecção dos questionários. Além disso, a gerência das IMFs comentou os relatórios das várias fases do estudo. O pessoal das IMFs proporcionou dados de SIG (Sistema de Informação Gestionária), ou facilitou o acesso aos processos sobre o crédito e ajudou a localizar os clientes. O tempo despendido pelas IMFs no estudo, não deve ser subestimado. Em nome da equipa de avaliação do impacto, eu gostaria de agradecer os muitos membros do pessoal das IMFs pela sua ajuda durante o curso deste estudo, especificamente os seguintes. Do NovoBanco: Anila Denaj (Director Geral e Gerente das Operações), Carla Abrantes de Figueiredo (Administradora), João Tovela (Gerente de Agência), Nelson Bila (Gerente de Agência), Celeste Mutumane (Gestora de Crédito), Ilídio Langa (Gestor de Crédito), Matteo Snidero (assistente técnico para a tecnologia informática), Bodo Lieberam (antigo Director Geral), Karin Derflinger (antiga supervisora), Christine Heitzhauzen (antiga Gerente de Agência) e Jorge Chicamba (antigo quadro da IT). Da Tchuma: Gildo dos Santos Lucas (Gerente), Kathryn Larcombe (Gerente Adjunta), Natércia Nabunda (Gerente das Operações), Cândido Sozinho (Gestor Financeiro), João Zita (quadro de IT), Noémia Nhantumbo (Administradora de Agência), Sérgio Guiamba (Gerente de Agência), Custódia Mavie e Anselmo Zandamela (supervisores), Carlos Nhatave (Gerente de Agência), Janeta Biza e Júlia Matlombe (supervisores). Da SOCREMO: Luís Garate (consultor GTZ/LFS), Abenaa Adai (consultor LFS), Christoph Diehl (Gerente Regional para a África, LFS), Martin Rohler (Gerente do Crédito e das Operações), Gildo Daniel (Gerente de Agência), Erico Chaúque (Gerente de Agência), Samuel Sambo (Gerente Substituto de Agência). Gostaríamos igualmente de agradecer os tantos oficiais de crédito simpáticos, pela sua paciência em encaminhar-nos até aos clientes.

1 Os membros da Plataforma dos Países Baixos para as Micro-finanças, incluem: Hivos, Novib, FMO, Banco ASN, ABN Amro, Cordaid,

Fundação DOEN, ICCO, ING, Interpolis, Ministério dos Negócios Estrangeiros, Oikocredit, Fundação Rabobank, SNV e Banco Triodos (veja-se: www.microfinance.nl)

2 Hivos, Novib, FMO, Fundação DOEN e a Plataforma dos Países Baixos para as Micro-finanças, com o apoio do Ministério dos Negócios Estrangeiros

4

O que é muito importante, eu gostaria de exprimir a minha gratidão aos muitos clientes entrevistados por terem oferecido voluntariamente o seu tempo precioso para as entrevistas.

A Plataforma dos Países Baixos para as Micro-finanças participou na pesquisa através duma comissão directiva (steering committee), cujos membros proporcionaram insumos para os instrumentos da pesquisa e deram as suas reacções sobre vários relatórios. Eu gostaria de agradecer os membros da comissão directiva pelo seu interesse e contribuições: Jasper Snoek, Fundação DOEN; Emile Groot, FMO; Johan de Waard, Ministério dos Negócios Estrangeiros; Tom Baur, Hivos; Bruno Molijn, Novib e sobretudo Michal Matul, pesquisador do Centro Micro-Financeiro para a Europa Central e do Leste e os Novos Estados Independentes, em Varsóvia (Polónia), que foi convidado a integrar a comissão directiva por causa da sua perícia na avaliação do impacto das micro-finanças. Fico particularmente agradecida pelas contribuições valiosas e construtivas da Carolijn Gommans (Hivos), que controlou rigorosamente a avaliação em nome da Plataforma dos Países Baixos para as Micro-finanças, até e mesmo depois dela ter saído da Hivos no Outono de 2005. Um agradecimento especial também vai para o Bruno Molijn da Novib, que geriu o orçamento e a maior parte das questões contratuais da avaliação.

Eu gostaria de exprimir a minha gratidão aos consultores que contribuíram para uma ou mais componentes desta pesquisa, pelo seu trabalho árduo e pelo seu empenho: Henriqueta Hunguana, Benedito Murambire e Leonel Muchanga, consultores da empresa de consultoria ICC com sede em Maputo; Hans Bekkers, consultor baseado nos Países Baixos; e Fion de Vletter, consultor internacional baseado em Maputo. Um agradecimento especial vai para a Henriqueta Hunguana (Directora da ICC), que esteve envolvida em quase todas as fases da pesquisa, inclusive nos debates sobre os Termos de Referência.

O relatório de síntese foi redigido por Gabrielle Athmer e Fion de Vletter.

Gabrielle AthmerLíder da Equipa

5

Índice

Prefácio................................................................................................................. 3

Resumo executivo ................................................................................................ 8

1. Introdução ...................................................................................................17

2. Metodologia ................................................................................................. 19

3. Contexto sócio-económico .......................................................................... 233.1 Geral ................................................................................................................................. 233.2 A economia informal em Maputo..................................................................................... 24

4. O sector micro-financeiro em Moçambique............................................. 284.1 Sistemas financeiros informais ......................................................................................... 284.2 A indústria micro-financeira em Moçambique................................................................. 29

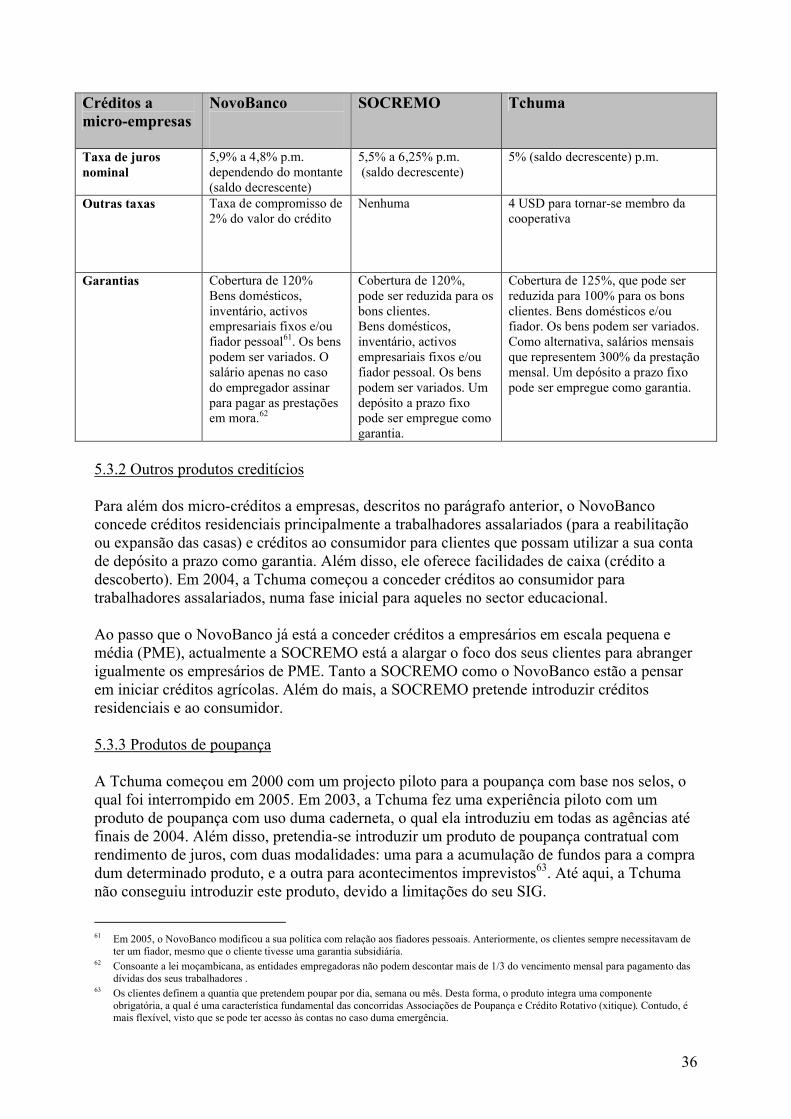

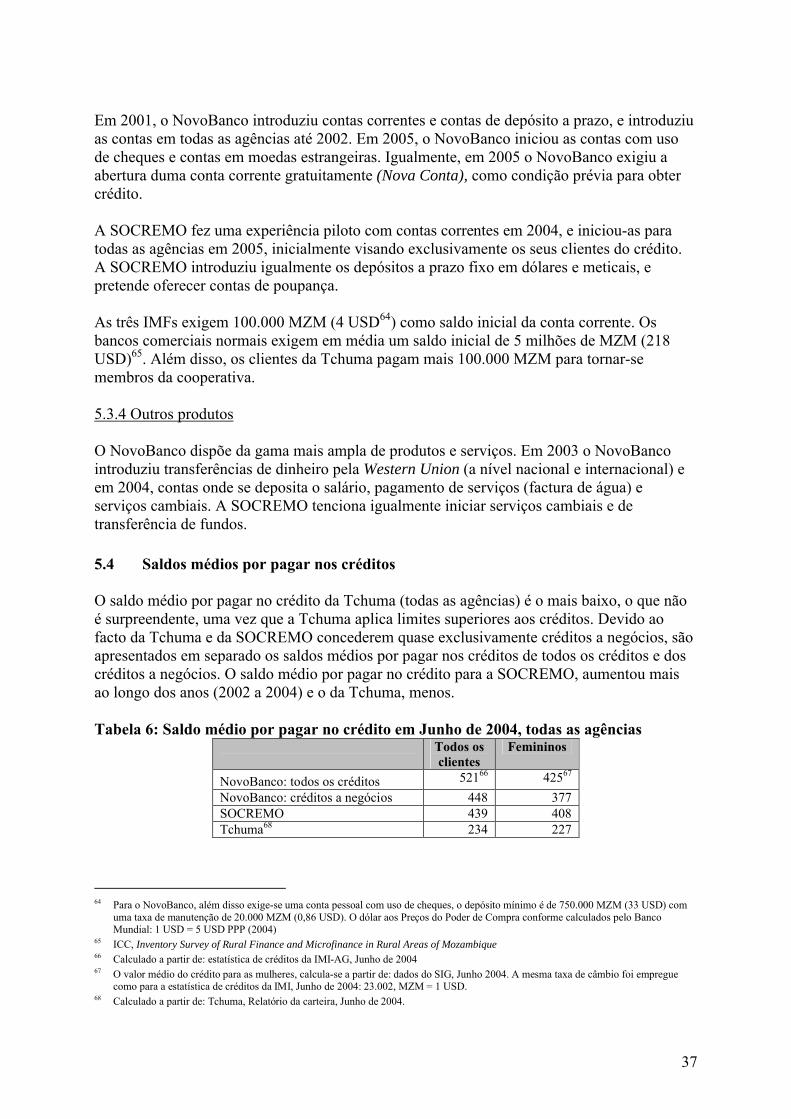

5. Características das três IMFs ....................................................................335.1 Dados chave...................................................................................................................... 335.2 Antecedentes..................................................................................................................... 345.3 Produtos financeiros ......................................................................................................... 355.4 Saldos médios por pagar nos créditos............................................................................... 375.5 Número de contas de depósito.......................................................................................... 38

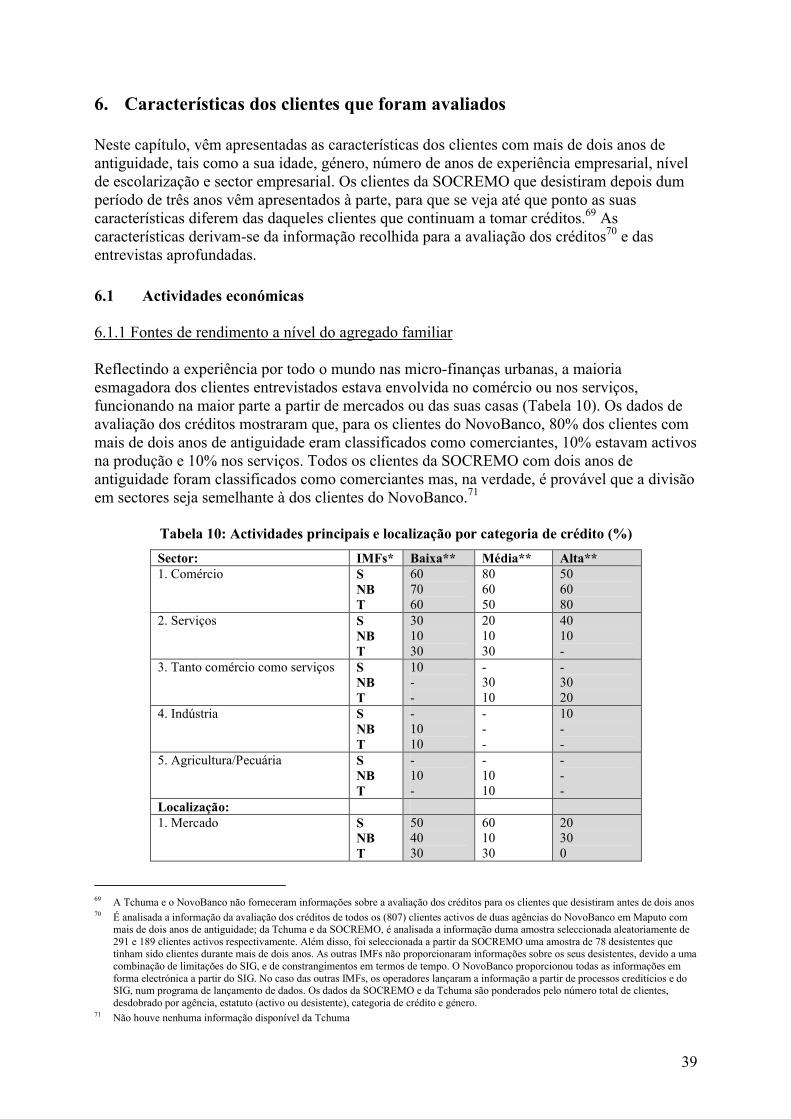

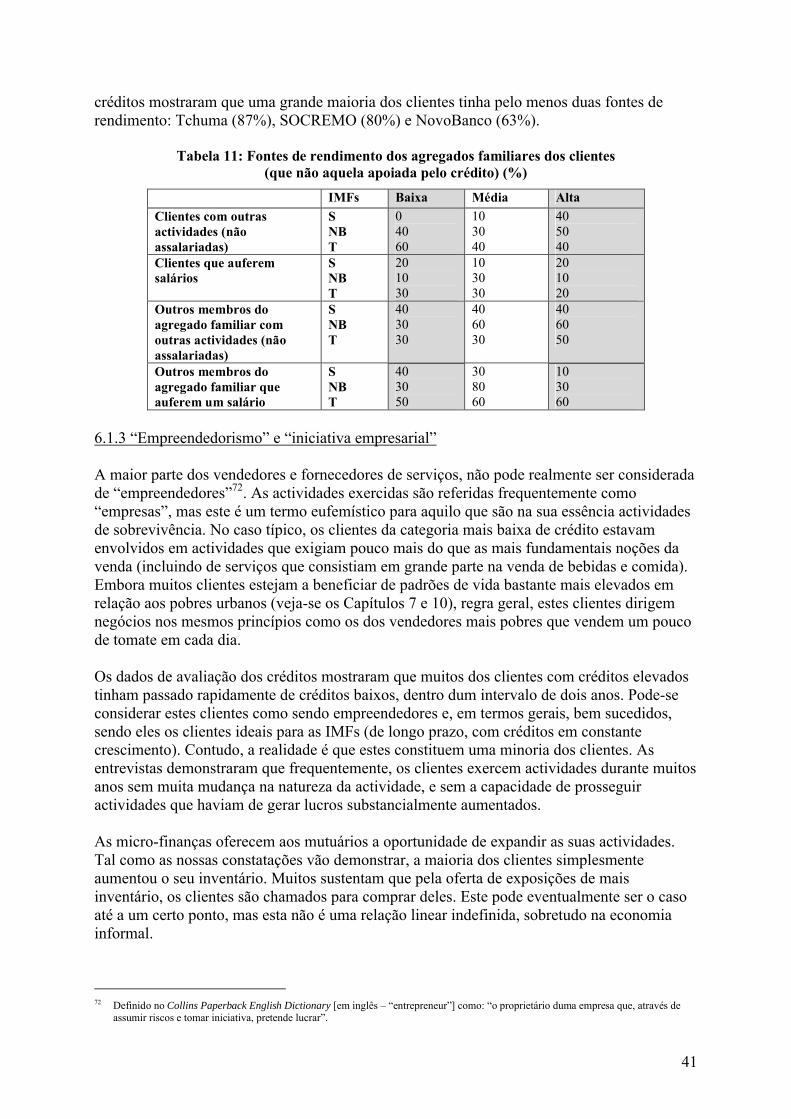

6. Características dos clientes que foram avaliados .................................... 396.1 Actividades económicas ................................................................................................... 396.2 Aspectos demográficos dos clientes ................................................................................. 436.3 Experiência institucional .................................................................................................. 446.4 Níveis de bem-estar .......................................................................................................... 47

7. Perfil da pobreza dos clientes da Tchuma com mais de dois anos de antiguidade ..................................................................................................49

8. Padrões de tomada de créditos pelos clientes........................................... 538.1 Aplicação dos créditos...................................................................................................... 538.2 Períodos de descanso de todos os clientes repetidos do NovoBanco ............................... 538.3 Períodos de descanso dos clientes com mais de dois anos de antiguidade....................... 548.4 Taxas de desistência ......................................................................................................... 558.5 Percentagem dos clientes que tomam créditos durante um período de mais de dois anos568.6 Distribuição das categorias de crédito dos clientes .......................................................... 578.7 Saldo por pagar no crédito e volume da carteira por categoria (todos os clientes) .......... 588.8 Clientes de sexo feminino por categoria........................................................................... 588.9 Carteira em risco (todos os clientes)................................................................................. 598.10 Dias em mora dos clientes com mais de dois anos de antiguidade .................................. 59

9. Impacto do crédito sobre as actividades económicas ..............................619.1 Tamanho do negócio por categoria................................................................................... 619.2 Transição entre categorias de crédito ............................................................................... 629.3 Tamanho dos créditos, valor das vendas mensais e capacidade aumentada de reposição 629.4 Aplicação do crédito: inventário, activos empresariais fixos e trabalhadores.................. 65

6

9.5 Impacto sobre o negócio................................................................................................... 669.6 Mudanças económicas recentes e resposta a nível de tomada de créditos ....................... 699.7 Quais são os clientes que tiveram um mau desempenho e por que razão?....................... 709.8 Créditos e estratégia empresarial ...................................................................................... 70

10. Impacto do crédito sobre o nível do bem-estar do agregado familiar... 7310.1 Variáveis para a medição, fungibilidade e atribuição....................................................... 7310.2 Percepções por parte dos clientes, de factores seleccionados que afectam o bem-estar do

agregado familiar .............................................................................................................. 7310.3 Mudanças globais aos níveis de bem-estar a nível do agregado familiar, conforme

percebidas pelos clientes................................................................................................... 7410.4 O papel dos produtos financeiros e de outro rendimento a nível do agregado familiar .. 75

11. Influência das crises.................................................................................... 77

12. Motivos para a desistência dos clientes com mais de dois anos de antiguidade ..................................................................................................81

13. Uso e impacto das contas de depósito ....................................................... 8313.1 Perfil dos clientes.............................................................................................................. 8313.2 Experiência institucional .................................................................................................. 8313.3 Motivo para abrir uma conta de poupança, e os propósitos da poupança ........................ 8513.4 Uso das contas .................................................................................................................. 8613.5 Impacto ............................................................................................................................. 86

14. Satisfação dos clientes com as IMFs associadas....................................... 89

15. Resumo das constatações ........................................................................... 93

16. Conclusões e recomendações .....................................................................97

Anexo 1: Termos de Referência .....................................................................101

Anexo 2: Relatórios por fase da avaliação .................................................... 121

Anexo 3 Investidores e parceiros das IMFs ..................................................122

7

SIGLAS

APCR Associação de Poupança e Crédito RotativoASCA Associações de Poupança e Crédito CumulativosASDI Agência Sueca de Desenvolvimento InternacionalAT Assistência técnica ATM Caixa automáticaBCI Banco Comercial e de InvestimentosBCM Banco Comercial de MoçambiqueBIM Banco Internacional de MoçambiqueBOM Banco Oportunidade de MoçambiqueBPD Banco Popular de DesenvolvimentoCCCP Caixas Comunitárias de Crédito e PoupançaCCOM Caixa de Crédito de Operadores das Micro-finanças CGAP Grupo Consultivo de Assistência aos Mais PobresDNE Direcção Nacional de EstatísticaFENU Fundo de Equipamento das Nações Unidas/Unidade Especial para as Micro-

finançasFMO Nederlandse Financierings-Maatschappij voor OntwikkelingslandenGTZ Gesellschaft für Technische ZusammenarbeitICC International Capital CorporationICCO Interkerkelijke organisatie voor ontwikkelingssamenwerkingIMF Instituição micro-financeira IMI-AG Internationale Micro Investitionen AktiengesellschaftINE Instituto Nacional de Estatística ING Internationale Nederlanden Groep (instituição financeira; comércio bancário e

seguros)IT Tecnologia informáticaKkN Kulane Ka NtwananuLWF Federação Luterana MundialMEDA Associados Menonistas para o Desenvolvimento EconómicoMIS Sistema de Informação GestionáriaMMF Mecanismo Moçambicano de Micro-Finanças MZM Metical (moeda nacional)NPM Plataforma dos Países Baixos para as Micro-finançasONG Organização Não-governamentalPIB Produto Interno BrutoPME Pequenas e Médias Empresas PNUD Programa das Nações Unidas para o DesenvolvimentoPPP Preços do Poder de CompraQUIP Protocolo do Impacto QualitativoSNV Organização de Desenvolvimento dos Países BaixosSOCREMO Sociedade de Crédito de Moçambique USAID Agência para o Desenvolvimento Internacional dos Estados Unidos USD Dólar americano

8

Resumo executivo

1. Introdução

Este estudo, intitulado O mercado micro-financeiro em Maputo, Moçambique: Oferta, procura e impacto – um estudo de casos do NovoBanco, da SOCREMO e da Tchuma, realizado em nome da “Plataforma dos Países Baixos para as Micro-finanças” (NPM)3 e financiado por alguns dos seus membros4, trata-se dum estudo dos clientes empresariais do micro-crédito e dos depositantes de três grandes operadores, baseados em Maputo. O estudo realizou-se ao longo do período de Junho de 2004 a Fevereiro de 2006. O estudo multi-fásico de avaliação do impacto foi realizado tendo dois objectivos principais: justificar o uso dos fundos públicos e influir na planificação estratégica das instituições micro-financeiras (IMFs).

As IMFs envolvidas no estudo, foram a SOCREMO (Banco de Microfinanças de Moçambique, anteriormente conhecido por Sociedade de Crédito de Moçambique), o NovoBanco e a Tchuma, nas quais vários membros da Plataforma dos Países Baixos para as Micro-finanças tinham diversos interesses.

2. Abordagem e metodologia

A pesquisa foi implementada de forma participativa, tendo a gerência das IMFs feito uma contribuição considerável em cada fase do estudo.

Uma característica importante da avaliação, foi a divisão dos clientes em categorias, tendo como premissa o entendimento de que o impacto das micro-finanças varia para tipos diferentes de clientes. As IMFs participantes escolheram o tamanho dos créditos como o critério para a estratificação dos clientes. Os tamanhos dos créditos foram divididos em três categorias: a categoria baixa de crédito inclui créditos de até 7.499.999 meticais5 (MZM) (cerca de 327 USD); a categoria média de crédito inclui créditos de 7,5 milhões de MZM a 19.999.999 MZM (de 328 a 868 USD); a categoria alta inclui créditos de vinte milhões de MZM para cima (869 USD)6.

Presumia-se que o impacto se manifestasse de forma mais completa depois dum período de pelo menos dois anos. Por essa razão, a avaliação focaliza os clientes a avaliação focaliza os clientes de micro-crédito das três IMFs, e os depositantes de duas das IMFs do micro-crédito das três IMFs com mais de dois anos de antiguidade.7 Até a um ponto limitado, os antigos clientes (desistentes) foram estudados e definidos, para fins da avaliação, como clientes que não voltaram à instituição dentro dum período de seis meses depois da reposição do créditoanterior. Para poder-se comparar os desistentes entrevistados com os clientes activos entrevistados, os “desistentes” têm também de ter estado com a instituição durante mais de dois anos antes de saírem. A SOCREMO e o NovoBanco também proporcionaram informações gerais sobre o número de todos os desistentes por categoria de crédito. 3 Os membros da Plataforma dos Países Baixos para as Micro-finanças incluem os seguintes: Hivos, Novib, FMO, Banco ASN, ABN

Amro, Cordaid, Fundação DOEN, ICCO, ING, Interpolis, Ministério dos Negócios Estrangeiros, Oikocredit, Fundação Rabobank, SNV e o Banco Triodos (veja-se: www.microfinance.nl)

4 Hivos, Novib, FMO, Fundação DOEN e a Plataforma dos Países Baixos para as Micro-finanças, com o apoio do Ministério dos Negócios Estrangeiros

5 Moeda nacional. Em 2006, o metical foi substituído gradualmente pelo “metical da nova família”, resultando no descarte de três zeros para fins de simplificação. ou seja. 1.000 MT tornaram-se 1 MTn. A conversão finalizou-se em inícios de 2007. O presente relatório apresentará as cifras em moeda nacional como eram antes de 2007.

6 Taxa de câmbio: 23.000 MZM = 1 USD (Junho de 2004)7 A SOCREMO tinha introduzido mecanismos de depósito apenas por volta da altura das entrevistas aprofundadas.

9

A pesquisa empregou uma mistura de metodologias, melhorando a confiabilidade das suas constatações pelo exame de assuntos semelhantes a partir de perspectivas diferentes. Foi analisada a informação histórica sobre as carteiras de créditos, dividida por categoria. Além disso, foram avaliadas as mudanças ao longo do tempo nos negócios dos clientes com mais de dois anos de antiguidade, com base nos dados da avaliação dos créditos. Ao total, foi analisada a informação sobre a avaliação dos créditos de 1.287 clientes e de 78 antigos clientes (tendo estes abandonado depois dum período de mais de dois anos). Foi avaliado o nível de pobreza dos (antigos) clientes da Tchuma com pelo menos dois anos de antiguidade, através dum levantamento de amostra entre 164 (antigos) clientes. Entrevistas aprofundadas foram realizadas com 140 clientes: 90 clientes activos divididos por categoria de crédito por MFI, 30 antigos clientes que desistiram depois dum período de dois anos, e vinte clientes com contas de depósito junto da Tchuma e do NovoBanco. O estudo focalizou os clientes de duas agências de cada IMF em Maputo.

3. Características das IMFs

A estrutura de apoio e de propriedade (investidores, agências de financiamento e assistência técnica) dos bancos SOCREMO e NovoBanco, é mais vasta e sólida do que no caso da cooperativa Tchuma, a qual está actualmente a estudar a sua transformação em banco para atrair mais investidores. A Tchuma, a qual está orientada para a pobreza, é a única IMF que não foi lançada por uma agência externa. A Tchuma esforça-se por encontrar um equilíbrio entre a sustentabilidade e a redução da pobreza através do alcance de clientes mais pobres. Apesar do seu foco na pobreza e do forte desempenho da sua carteira, ela enfrenta dificuldades para atrair financiamento suficiente. O NovoBanco e a SOCREMO têm uma abordagem mais comercial e visam aumentar a amplitude do alcance, com a inclusão também da concessão de créditos às PME (Pequenas e Médias Empresas). O NovoBanco é a IMF mais nova (desde 2000); a sua constituição tornou o mercado micro-financeiro em Maputo mais concorrencial e constituiu um incentivo adicional para que as outras IMFs desenvolvessem e diversificassem mais os seus produtos.

Os clientes da categoria baixa de créditos constituem mais de metade dos clientes da Tchuma; no caso do NovoBanco e da SOCREMO, mais de um terço. O número total de clientes da categoria baixa de créditos é o maior no caso da Tchuma (orientada para a pobreza), mas apenas ligeiramente maior do que o número de clientes da categoria baixa de créditos do NovoBanco. O tamanho médio por crédito dos clientes da categoria baixa de créditos é aproximadamente igual para as três IMFs.

As três IMFs proporcionam créditos individuais a negócios para micro-empresários; os requisitos em termos de garantia subsidiária são semelhantes. A Tchuma concede igualmente créditos a grupos solidários, se bem que em medida muito limitada. A gama de produtos do NovoBanco, e cada vez mais a da SOCREMO, são mais amplas em relação à da Tchuma. A SOCREMO e o NovoBanco concorrem entre si para um segmento específico do mercado dos créditos, limitado na extremidade mais baixa pela necessidade de se ter uma garantia subsidiária ou fiadores individuais, e na extremidade mais alta, por aquilo que são na sua essência créditos de capital de giro com taxas de juros que são consideravelmente mais altas do que aquelas dos bancos comerciais. A Tchuma reconheceu as limitações do crescimento para a extremidade mais alta do mercado e decidiu melhorar a sua concessão de créditos a grupos solidários, num esforço no sentido de atender a extremidade mais baixa do mercado.

10

O NovoBanco tinha mais de duas vezes mais depositantes do que mutuários (Junho de 2004), atraindo muitos clientes que não estão interessados no crédito.

4. Características dos clientes do crédito que foram avaliados

Ao passo que se constata que a maioria dos que estão envolvidos em actividades do sector informal em Maputo tinha menos de 35 anos, a maioria dos clientes das IMFs com mais de dois anos de antiguidade, tinha mais de quarenta anos. As razões mencionadas pelas IMFs para não visar os clientes mais jovens, incluíram a falta duma residência estável, e características comportamentais percebidas como sendo arriscadas.

Pessoas de sexo feminino dominaram as três categorias de crédito, se bem que em proporções decrescentes à medida que as categorias de crédito iam subindo (salvo no caso da Tchuma, a qual visa especificamente as mulheres).

Os clientes eram relativamente bem escolarizados em comparação com a população de Maputo. A maior parte dos clientes estava envolvida numa ampla gama de actividades comerciais e contava com uma ampla experiência empresarial.

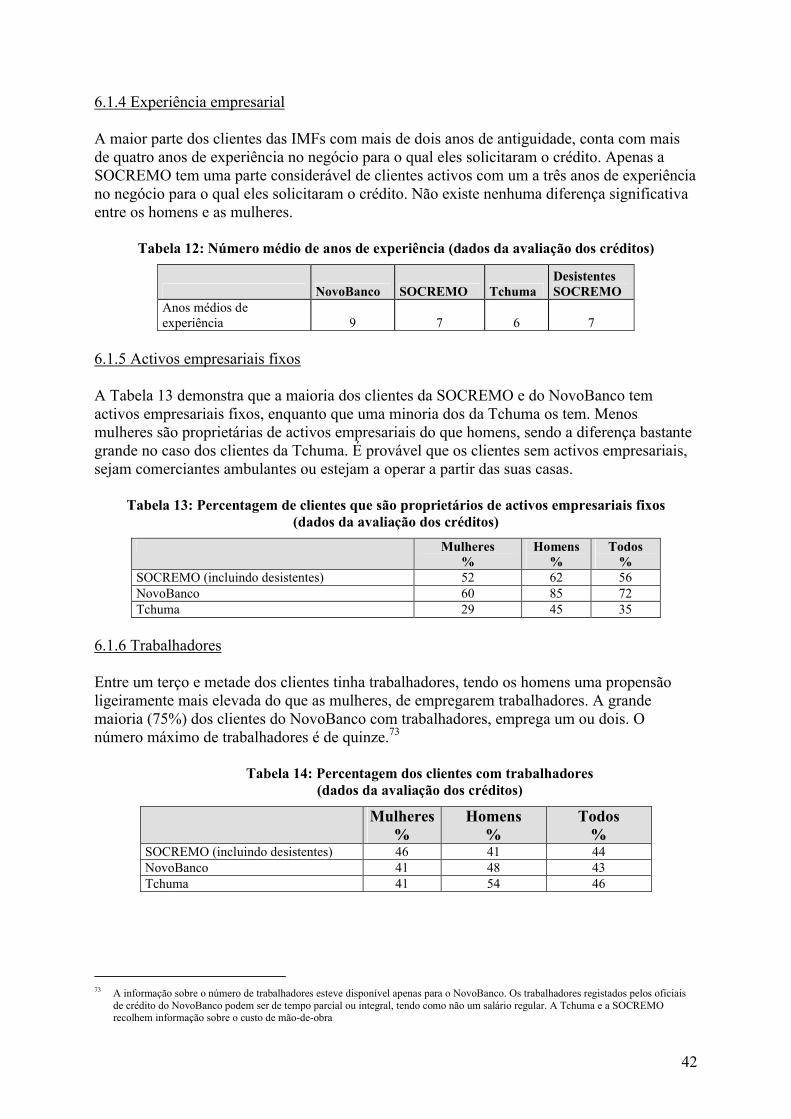

A maioria dos clientes da SOCREMO e do NovoBanco tem activos empresariais fixos, enquanto que a minoria dos da Tchuma é que os tem. Menos mulheres eram proprietárias de activos empresariais do que homens, sendo a diferença bastante grande no caso da Tchuma. Entre um terço e metade dos clientes tinha trabalhadores, tendo os homens uma propensão ligeiramente mais elevada de empregar trabalhadores, do que têm as mulheres.

Apenas uma minoria reduzida dos clientes com dois anos de antiguidade, tinha uma conta corrente na sua IMF8. Apenas 1% dos clientes do NovoBanco com dois anos de antiguidade, tinham um depósito a prazo. As entrevistas mostraram que a maior parte dos mutuários das categorias média e elevada de créditos, tinha experiência prévia com os bancos comerciais a nível de serem titulares de contas, mas pouca experiência em termos de créditos prévios.

5. Perfil de pobreza dos clientes da Tchuma

Uma pequena parte dos clientes com mais de dois anos de antiguidade da Tchuma, a qual tem o seu foco na pobreza, podia ser considerada como sendo pobre, conforme definido por viver-se abaixo do limiar da pobreza, enquanto que este é o caso para mais de metade da população de Maputo. Os créditos para indivíduos, baseados em garantias, exigem a posse de bens, a maior parte dos quais funciona a energia eléctrica.

Quase metade dos clientes com mais de dois anos de antiguidade da Tchuma (43%), e presumivelmente uma parte maior dos clientes das outras IMFs, fazem parte da faixa de renda dos 20% mais altos da população de Maputo. Estes clientes não são ricos, mas efectivamente eles são mais abastados em relação à maioria da população de Maputo. A maior parte destes clientes pode ser considerada como pertencendo à extremidade mais baixa duma classe média emergente.

Pode-se presumir que os clientes com mais de dois anos de antiguidade, sejam mais ricos do que o cliente médio da instituição, dado o facto de que a maioria dos clientes que desistem

8 Esta constatação tem a ver com a Tchuma e o NovoBanco . A SOCREMO iniciou as contas de depósito apenas em 2005

11

antes de dois anos, provém da categoria baixa de créditos. Além do mais, e provável que o nível de riqueza dos clientes bem sucedidos tenha melhorado ao longo dos anos, conforme se confirma através das entrevistas aprofundadas.

6. Padrões de tomada de créditos

A partir dum ponto de vista institucional, os clientes ideais das micro-finanças, são aqueles que tomam créditos subsequentes ao longo dum período prolongado de tempo. Constatou-se que tais clientes são minoritários no caso das IMFs avaliadas. Apenas um quarto dos clientes continua a tomar créditos durante um período de mais de dois anos. Muitos clientes descansam durante períodos substanciais no intervalo entre créditos, o que sugere que tomam decisões racionais sobre em que altura tomar um crédito9. Os clientes da categoria baixa de créditos, os quais é provável que sejam mais pobres do que os das outras categorias, descansam durante períodos mais longos, desistem mais frequentemente e têm mais problemas de reposição. Contudo, os mais empreendedores dos clientes com créditos da categoria baixa, conseguem aumentar o tamanho dos seus créditos e tornar-se clientes muito bons.

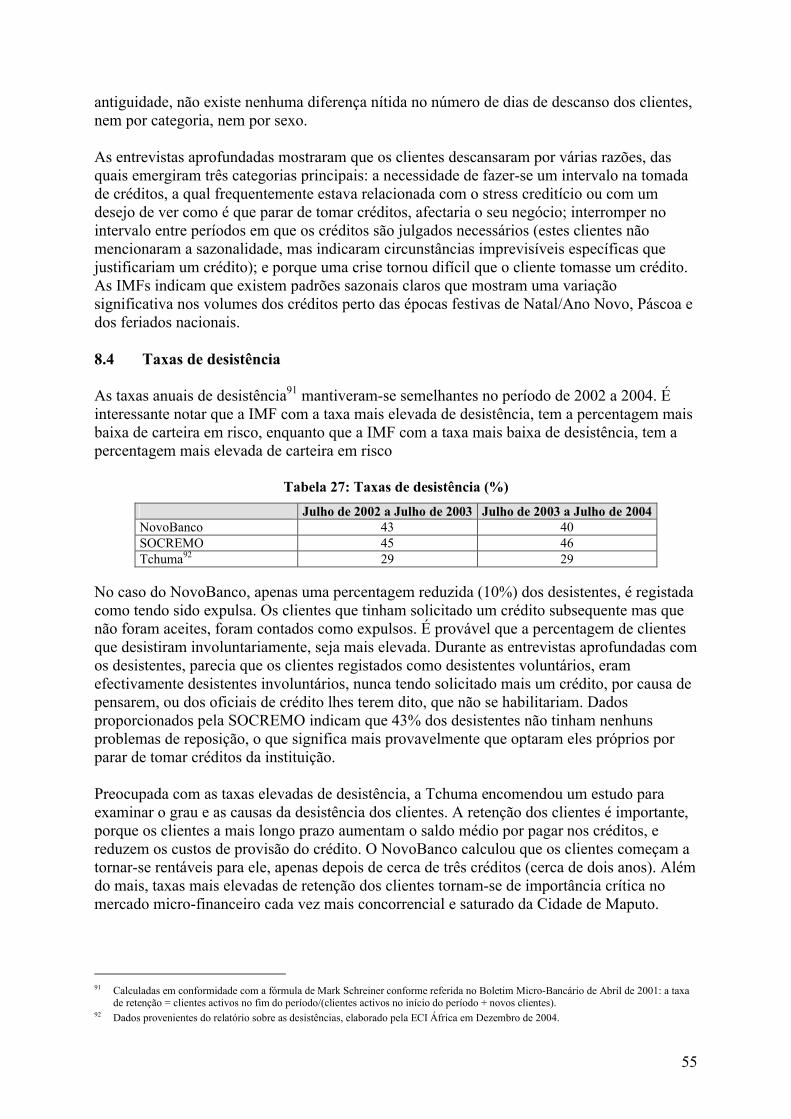

As taxas de desistência anuais ou mensais mostram o nível de rotatividade de clientes, mas não dão nenhuma percepção perspicaz sobre por quanto tempo e que tipo de clientes continua com a instituição. É importante uma abordagem mais longitudinal à taxa de retenção, tanto a partir do ponto de vista institucional (os clientes começam a tornar-se rentáveis só depois dum número mínimo de créditos), como do ponto de vista do cliente em termos do impacto sobre o bem-estar a nível do negócio e do agregado familiar (um impacto significativo só pode ser esperado depois dum certo número de créditos). Muitos clientes com dois anos de antiguidade desistiram voluntariamente (sem problemas de reposição), devido a crises que enfrentavam no negócio ou na família. Das três IMFs, a Tchuma tem a taxa mais baixa de desistência, o que pode eventualmente ser devido à sua política mais tolerante relativamente aos pagamentos atrasados.

7. Impacto a nível do negócio

A maioria dos clientes retidos experimentou crescimento no seu nível de vendas. Este é o caso igualmente para uma minoria de clientes que desistem depois dum período de dois anos. A percentagem de mulheres e de homens com vendas em crescimento é aproximadamente igual. O nível do aumento é ligeiramente mais elevado no caso das mulheres em relação ao dos homens, se bem que as diferenças são muito reduzidas. Entrevistas aprofundadas com clientes de categorias diferentes de crédito, assim como desistentes, indicaram um impacto positivo em termos globais nas actividades económicas apoiadas. Muitos daqueles cujos negócios não experimentaram crescimento, sustentaram que, na ausência do crédito, a situação teria sido pior.

O crédito proporcionado pelas IMFs mostrou-se ter o seu maior impacto naqueles mutuáriosque tendem a dispor de habilidades empresariais básicas e que começaram por pequenos créditos. Em alturas de dificuldades económicas generalizadas, os clientes que tinham subido para categorias de crédito mais altas continuavam a aumentar os seus créditos, o que sugere que os créditos também eram importantes para enfrentar tais dificuldades. Os clientes com

9 16% dos clientes do NovoBanco em descanso, descansam durante mais de 180 dias.

12

créditos da categoria baixa, por outro lado, acharam mais dificuldade em arcar com os reveses económicos, tendo muitos reduzido de forma significativa os seus créditos.

As nossas evidências mostraram igualmente que até a maioria dos clientes que permanecem com créditos da categoria baixa de créditos (correspondendo a entre um quarto e um terço dos clientes com mais de dois anos de antiguidade), conseguiu aumentar o seu nível de vendas.

Embora sejam de importância chave na promoção do crescimento de micro-empresas de dimensão menor para ficarem maiores, os créditos não têm sido muito bem sucedidos na promoção do crescimento dos micro-empresários existentes que sejam relativamente mais grandes. Isto sugere que os produtos de crédito disponíveis são bons para estimular o crescimento de micro-empresas pequenas para maiores, mas que além disso, são de utilidade limitada.

Por média, o valor do inventário dos clientes aumentou. Apenas uma minoria dos clientes consegue aumentar a base de activos fixos, enquanto que foi insignificante o efeito global sobre o número de postos de trabalho.

8. Impacto a nível do agregado familiar

Entrevistas aprofundadas com os clientes com mais de dois anos de antiguidade de várias categorias de crédito, assim como com os desistentes, mostraram um impacto positivo global no bem-estar a nível do agregado familiar. O micro-crédito, embora seja estipulado por contrato como sendo para propósitos empresariais, também desempenha um papel importante no melhoramento dos padrões de vida, através da aplicação directa na construção ou renovação das casas e em bens familiares duradouros. Os agregados familiares preferem injecções reduzidas e esporádicas na habitação, reflectindo a sua situação financeira frequentemente volátil.

9. Influência das crises

As entrevistas qualitativas mostraram que nos últimos três anos, a maioria dos clientes enfrentou uma ou mais crises. Esta percentagem foi consideravelmente mais elevada para os clientes do crédito que tinham desistido depois de pelo menos dois anos. Uma minoria significativa dos desistentes indicou que pararam de tomar créditos como resultado das crises que enfrentaram. A crise pode igualmente constituir um factor importante para muitos dos clientes que deixam de tomar créditos antes de estarem dois anos com a instituição.

A maior parte das crises enfrentadas pelos clientes estava relacionada com problemas de saúde (quer do cliente, quer dentro da família), e com os falecimentos de familiares. Devido à taxa elevada de prevalência do HIV/SIDA (16,2%) em Moçambique, é provável que alguns dos problemas de saúde e dos falecimentos na família, estivessem relacionados com o HIV/SIDA, conforme alguns clientes revelaram espontaneamente durante as entrevistas (as perguntas não foram específicas ao HIV e ao SIDA).

13

10. Contas de depósito e o uso de serviços informais

As contas correntes reduziram a vulnerabilidade dos clientes relativamente às emergências, e ajudaram-nos a gerir os seus negócios. A experiência do crescimento rápido do número de contas correntes com o NovoBanco, ultrapassando em mais de duas vezes o número de mutuários10, demonstra a procura enorme por este produto. Apenas uma minoria reduzida dos clientes utiliza depósitos a prazo fixo (proporcionados pelo NovoBanco), uma vez que os clientes preferem poupanças acessíveis.

A maior parte dos clientes recorreu à conta corrente junto da IMF para fazer poupanças a mais longo prazo. Os clientes faziam poupanças para fins específicos, p. ex. para iniciar ou dirigir um negócio e adquirir bens empresariais ou familiares. Contudo, menos de metade destes clientes conseguiu utilizar as suas poupanças para este fim. O motivo mais frequente para o levantamento das poupanças, foi de emergências tais como o roubo e a doença. Os clientes que dirigem um negócio nos mercados próximos das agências, utilizavam as contas correntes diariamente para a gestão do negócio. O uso da conta por aqueles clientes que dispunham igualmente dum crédito da IMF, regra geral, estava relacionado com o crédito: poupar para o reembolso e a facilitação das transacções creditícias

Os sistemas financeiros informais continuam a desempenhar um papel muito proeminente em ajudar os agregados familiares urbanos a arcarem com os seus fluxos irregulares de fundos. Em vez de substituir, os produtos micro-financeiros (quer de crédito quer de poupança) parecem complementar estes dispositivos. As APCRs (Associações de Poupança e Crédito Rotativo) são instrumentais para a acumulação de importâncias fixas. As mulheres em particular mostraram uma preferência pelo uso dos grupos APCR, poupando mais frequentemente e com importâncias mais elevadas por mês nos grupos do que na sua conta bancária.

11. Satisfação dos clientes

Os clientes responderam de forma positiva a todos os assuntos levantados relativamente aos serviços de produtos creditícios e serviços afins. No entanto, foram demonstrados níveis menores de entusiasmo relativamente à política de fiadores, aos requisitos em termos de garantias e às avaliações/taxas de depreciação, e às taxas elevadas de juros (sentidas em particular pelas categorias elevadas de crédito). Se bem que as IMFs foram vistas duma forma muito parecida, houve algumas características que distinguiram uma IMF da outra, tais como a tolerância para com os atrasos, a rapidez do processamento dos (pedidos de) créditos, níveis das taxas de juros, etc. Alguns clientes relataram que os oficiais de crédito recomendaram que eles aumentassem as suas garantias subsidiárias (às vezes incitando à substituição de electrodomésticos familiares funcionais que eram mais antigos e, portanto, anulados em termos contabilísticos) de modo a aumentar a sua capacidade de tomada de créditos. Alguns desistentes afirmam que o tratamento por parte dos oficiais de crédito, como resultado de problemas menores de reposição resultantes duma crise, impediram-nos de tomar mais créditos.

A maioria dos clientes com apenas contas de depósito, estava satisfeita com os produtos e serviços das IMFs. Os clientes tinham opiniões mais positivas sobre o tratamento, a proximidade da agência à casa ou ao mercado, e os custos baixos de abertura duma conta.

10 Em Junho de 2004

14

Muitos clientes acolheriam positivamente a introdução de caixas electrónicas (ATMs) e o pagamento de juros sobre as poupanças acessíveis. A Tchuma tinha elaborado um produto flexível de conta de poupança, mas não conseguiu introduzi-lo devido a limitações do seu SIG.

12. Conclusões e recomendações

Examinando os dois principais objectivos da avaliação do impacto, tiram-se as seguintes conclusões e fazem-se as seguintes recomendações:

Objectivo 1: Justificação do uso de fundos (públicos) dos membros da Plataforma dos Países Baixos para as Micro-finanças

Com base no impacto positivo global, tanto nas actividades económicas assim como no bem-estar a nível do agregado familiar dos clientes das IMFs com mais de dois anos de antiguidade, podemos concluir que o uso dos fundos (públicos) se justifica para estas instituições micro-financeiras.

Contudo, existem algumas preocupações importantes: O impacto global dos serviços micro-financeiros podia eventualmente estar bastante

sobre-estimado, uma vez que a avaliação se limitou apenas aos clientes com mais de dois anos de antiguidade, e a um grupo específico de desistentes, isto é, os que tinham sido clientes por mais de dois anos. Os clientes do crédito que foram avaliados, representam uma minoria de todos os clientes, visto que cerca de três quartos dos clientes desistem antes de terem tomado créditos durante um período de dois anos.

A maior parte dos clientes que desistem antes de terem tomado créditos durante dois anos, provém da categoria baixa de créditos e, provavelmente, é mais pobre do que os clientes das categorias mais altas de crédito. Os doadores devem considerar o encaminhamento de mais pesquisa para o efeito distribucional das micro-finanças, de modo que as intervenções possam estar mais focalizadas no micro-crédito provido aos clientes com o maior potencial de tirar proveito destes serviços.

As IMFs apoiadas pelos membros da Plataforma dos Países Baixos para as Micro-finanças (NPM) em Moçambique, retêm principalmente micro-empresários relativamente idosos e experientes, da extremidade mais baixa duma classe média emergente. Para aumentar o alcance e a retenção dos grupos de rendimento mais baixo, os membros da NPM devem igualmente ponderar o apoio a outras IMFs, e/ou encorajar as actuais IMFs no sentido de realizarem pesquisas do mercado e a fazerem a experiência piloto de outros produtos, eventualmente mais apropriados, p. ex. produtos de poupança mais diversificados, adaptados às necessidades dos clientes das micro-finanças, para a poupança tanto de fácil acesso como de menos fácil acesso (poupança líquida e ilíquida).

A Tchuma, a IMF enraizada localmente com um foco específico na pobreza, tem a estrutura de apoio e de propriedade mais fraca (investidores, agências de financiamento e AT) e tem as maiores dificuldades para atrair o financiamento. Os membros da Plataforma dos Países Baixos para as Micro-finanças devem coordenar melhor e equilibrar o seu apoio às IMFs internacionais e locais: deve ser fornecido maior apoio técnico e financeiro às IMFs de raiz local e de bom desempenho, com o seu foco na pobreza e (potencialmente) sustentáveis, para aumentar a sua capacidade de enfrentar com êxito a concorrência aumentada devida ao estabelecimento de IMFs internacionais.

15

Os clientes da categoria baixa de créditos são mais caros por unidade de moeda dada emprestada. Os doadores e investidores devem dar-se conta de que, regra geral, o caminho é mais comprido rumo à sustentabilidade das IMFs que têm o seu foco exclusivamente na pobreza.

Os doadores e investidores podem desempenhar um papel importante em garantir que a missão social das IMFs continue a ser de preocupação central, apesar do foco aumentado na comercialização e na escala das micro-finanças. Os doadores devem promover a elaboração de sistemas para gerir, controlar e prestar contas sobre o desempenho social11.

Objectivo 2. Influir na planificação estratégica das IMFs

A pesquisa proporcionou percepções perspicazes em várias áreas que são importantes para a planificação estratégica das IMFs. Examinando as características dos clientes, parece haver segmentos do mercado eventualmente inexplorados, como por exemplo a faixa etária abaixo de 35 anos, as pessoas menos escolarizadas, e clientes mais pobres. Existem sinais de que o mercado para o micro-crédito com garantias está saturado. Os produtos de poupança são muito procurados e têm o potencial de ir mais a fundo no mercado. A pesquisa do mercado e a eventual introdução de novos produtos, podiam eventualmente abrir outros segmentos interessantes de rendimento no mercado concorrencial servido actualmente pelas IMFs.

A retenção dos clientes é importante, porque os clientes de mais longo prazo aumentam o saldo médio por pagar nos créditos e reduzem os custos de provisão de créditos. Além do mais, taxas mais elevadas de retenção dos clientes tornam-se de importância crítica no mercado micro-financeiro cada vez mais concorrencial e saturado da Cidade de Maputo. A Tchuma tem a taxa de desistência mais baixa das três IMFs, a qual se explica eventualmente pela sua política mais tolerante relativamente às reposições atrasadas. As crises constituem factores importantes que causam a desistência de clientes.

Em termos globais, recomenda-se que as IMFs fiquem mais impulsionadas pelas necessidades dos clientes, sobretudo no que diz respeito ao desenvolvimento e provisão de produtos, e aos sistemas internos de controlo e monitoria.

Recomendações mais específicas incluem as que se seguem:

Relativamente ao desenvolvimento de produtos: Levar em conta como factor, a realidade (e probabilidade) de crises, e introduzir produtos

(para além dos produtos existentes de micro-depósitos) que tenham sido projectados especialmente para amortecer o impacto duma crise, p. ex. produtos de seguro e créditos de emergência a curto prazo.

Realizar pesquisa do mercado para micro-empresários mais jovens (com menos de 35 anos) para o desenvolvimento de produtos convenientes para este grupo de clientes deficientemente servido.Introduzir um produto flexível de poupança que rende juros, pelo qual se possa mais facilmente ter acesso às poupanças, do que é o caso com os depósitos a prazo fixo.

A Tchuma deve realizar uma pesquisa do mercado para desenvolver serviços financeiros de gestão de risco para populações vulneráveis.

11 O desempenho social define-se como a “tradução eficaz na prática, da missão social duma instituição”; Bart de Bruyne e Johan

Bastiaensen (2006): How to put social performance management into practice? Trias, Bruxelas

16

Relativamente à provisão de produtos e ao serviço “à medida”: Estudar a formação de oficiais de crédito para melhor responderem aos clientes com

problemas menores de reposição causados pelas crises. Modificar a política sobre os atrasos, de modo a permitir uma maior tolerância dos

clientes com uma “folha de serviço” limpa. Introduzir incentivos para que os oficiais de crédito melhorem as taxas de retenção, Realizar uma pesquisa sobre o efeito de ser-se mais tolerante sobre a desistência dos

clientes em mora.

Relativamente aos sistemas internos de controlo e monitoria: Controlar com maior eficácia a taxa de retenção dos clientes, controlando a duração dos

períodos de tomada de créditos de (diversos tipos de) clientes. Realizar pesquisa sobre os motivos para a desistência dos clientes que estavam com a

instituição durante um período de menos de dois anos. Pensar em montar um sistema de prestação de contas sobre o desempenho social, para

garantir que as missões sociais das IMFs sejam materializadas. Dados seleccionados recolhidos para a avaliação do crédito, podiam ser utilizados para avaliar as mudanças ao longo do tempo, p. ex. no tamanho do negócio e na capacidade de reposição. Além disso, deve ser dada consideração à realização periódica dum número limitado de entrevistas aprofundadas, para obter um entendimento das causas das tendências observadas.

A Tchuma deve avaliar o nível de pobreza dos clientes novos e repetidos em comparação com o nível de pobreza dos agregados familiares da cidade de Maputo, com o uso duma curta lista de bens duradouros e de características a nível do agregado familiar, elaborada pelo presente estudo para este propósito. Desta forma, podem ser avaliados tanto o perfil da pobreza dos novos clientes, como as mudanças no nível de pobreza dos clientes retidos.

17

1. Introdução

O presente relatório consolida os resultados da pesquisa do Estudo de Avaliação do Alcance em relação à Pobreza e do Impacto de Três IMFs em Moçambique: NovoBanco, SOCREMO e Tchuma. O relatório sintetiza e compara as constatações a partir das várias fases da pesquisa, conforme apresentadas em onze relatórios. Por motivos de confidencialidade, os relatórios específicos a uma ou outra determinada IMF, foram apresentados exclusivamente às IMFs em questão e aos membros da comissão directiva. Para os Termos de Referência da pesquisa, queira consultar o Anexo 1.

1.1 Objectivos da avaliação

Os objectivos gerais globais da avaliação do impacto, foram divididos em um objectivo externo e um objectivo interno:

Objectivo externo: proporcionar evidência confiável dos impactos diversos dos serviços micro-financeiros sobre diversas categorias de clientes, de modo a poder justificar o uso de fundos públicos.

Objectivo interno: proporcionar evidência confiável de impactos diversos dos serviços micro-financeiros sobre diversas categorias de clientes, de modo a influir na planificação estratégica das IMFs.

Além disso, foi realizada uma avaliação do alcance em relação à pobreza, dos clientes retidos da Tchuma, uma vez que a Tchuma tem um foco na pobreza e visa aprofundar ainda mais o seu alcance. Os objectivos gerais desta avaliação foram igualmente divididos nos mesmos objectivos externo (justificação do uso dos fundos públicos) e interno (aprofundar o alcance).

Pela combinação dos objectivos interno e externo, a avaliação do impacto procurou conciliar as diferentes prioridades, interesses e preocupações de todas as partes envolvidas12. As IMFs estavam mais interessadas na obtenção dum melhor entendimento dos clientes e do mercado, da satisfação dos clientes e dos motivos da desistência, e na obtenção de percepções perspicazes sobre a potencial procura de produtos adicionais. Muitos dos membros da Plataforma dos Países Baixos para as Micro-finanças estão interessados na obtenção de evidência confiável do impacto das micro-finanças sobre a redução da pobreza.

1.2 (Antigos) clientes e categorias de clientes

O impacto é avaliado a nível do cliente. Dentro deste nível, tomam-se em conta as seguintes unidades de avaliação: o indivíduo, a família/agregado familiar, a empresa e em certa medida a comunidade (p. ex. oportunidades de emprego). A avaliação do impacto distingue entre o impacto das micro-finanças sobre os homens e as mulheres, dado o facto de que a equidade entre os géneros constitui um objectivo de vários membros da Plataforma dos Países Baixos para as Micro-finanças.

12 As avaliações de impacto que tenham tanto o objectivo de comprovar o impacto numa medida razoável, como de melhorar o

desempenho do programa, são classificadas por Hulme como avaliações com uma “abordagem moderada”, levando quinze a trinta meses. Hulme, David (1997) Impact assessment methodologies for microfinance: a review. Documento de Debate, Washington, DC: AIMS/USAID/ Management Systems International

18

Uma característica importante desta avaliação, é a divisão dos clientes em categorias, com a premissa do entendimento de que o impacto das micro-finanças varia conforme tipos diferentes de clientes. As IMFs escolheram o tamanho dos créditos como o critério para a estratificação dos clientes. Os tamanhos dos créditos foram divididos em três categorias: a categoria baixa de créditos inclui créditos de até 7.499.999 MZM (cerca de 327 USD); a categoria média de créditos inclui créditos de 7,5 milhões de MZM até 19.999.999 MZM (de 328 a 868 USD); a categoria alta inclui créditos micro-financeiros de 20 milhões de MZM para cima (869 USD)13. As IMFs concedem créditos micro-financeiros até a um valor de aproximadamente 100.000 meticais (cerca de 4.400 USD)

Presumia-se que o impacto havia de manifestar-se apenas após um período mínimo de dois anos. Por isso, a avaliação focaliza os clientes com mais de dois anos de antiguidade. Até a um ponto limitado14, foram estudados os antigos clientes (desistentes). Para fins da avaliação, os desistentes foram definidos como clientes que não voltaram à instituição dentro dum período de seis meses depois da reposição do crédito. Para aumentar a comparabilidade do impacto sobre os desistentes e os clientes que continuavam a tomar créditos, a avaliação do impacto e da pobreza focaliza os desistentes que tinham sido clientes da instituição durante mais de dois anos.

1.3 Selecção das agências

De modo a permitir a comparação das constatações dentro duma determinada IMF e para limitar os custos, a avaliação foi realizada com duas agências de cada IMF em Maputo. No caso da Tchuma, tais agências constituem todas as suas agências em Maputo; para a SOCREMO, as agências constituíam as únicas duas em funcionamento durante mais de dois anos na altura do início da pesquisa; no caso do NovoBanco, foram seleccionadas duas agências que proporcionavam créditos micro-financeiros15.

1.4 Coerência do quadro temporal

Uma data importante nesta pesquisa, é de Junho de 2004, altura na qual as informações sobre a avaliação dos créditos foram recolhidas para clientes com mais de dois anos de antiguidade e que estavam activos no dia 30 de Junho de 2004 ou eram considerados desistentes em 30 de Junho de 2004. As informações históricas sobre as carteiras de créditos, disseram respeito a três períodos de um ano, entre Julho de 2001 e Junho de 2004. Os dados sobre as carteiras de créditos não foram actualizados no presente relatório, de forma a manter a coerência interna.

1.5 Correcção pela inflação

Os valores são analisados em moeda local (metical), de forma a evitar distorções causadas pela flutuação do dólar. Os valores provenientes das avaliações mais recentes dos créditos dos clientes com mais de dois anos de antiguidade, são corrigidos na base das taxas de inflação mensal da Cidade de Maputo, de modo a fazer com que sejam comparáveis com a informação na altura da primeira avaliação de crédito.

13 Taxa de câmbio MZM/USD em Junho de 2004: 1 USD = 23.002 MZM14 Devido tanto a limitações orçamentais como a constrangimentos em termos de tempo para as IMFs proporcionarem informações sobre

as avaliações dos créditos dos desistentes que tinham estado com a instituição durante no mínimo dois anos15 Definidos como até 100 milhões de MZM (cerca de 4.400 USD). A provisão de créditos às PME é feita por uma agência do NovoBanco

em Maputo. A Tchuma não proporciona créditos às PME, e a SOCREMO o fazia numa medida limitada na altura da pesquisa.

19

2. Metodologia

É bem sabido que a avaliação do impacto a nível do cliente constitui um desafio metodológico, por causa da questão de atribuição; muitos factores influenciam o impacto, tais como influências macro-económicas, as características dos clientes e as características dos produtos. Além disso, a fungibilidade dos créditos faz com que seja muito difícil seguir a pista do uso dos créditos. Num mundo ideal, se um cliente aplicar um crédito para mercadorias aumentadas e o desempenho do negócio aumentar, a cadeia de impactos está clara e o impacto está evidente. Infelizmente, o mundo é mais complicado, e é melhor falar duma teia de impactos que consiste em muitos factores que se influenciam mutuamente, pela qual é difícil separar quais são as causas e os seus efeitos.

A presente pesquisa tratou com este desafio pelo uso duma mistura de metodologias depesquisa, aumentando desta maneira a confiabilidade das suas constatações pelo exame de assuntos semelhantes a partir de perspectivas diferentes. A avaliação do impacto não empregou métodos positivistas fazendo uso dum grupo de controlo (com/sem, antes/depois), porque tais métodos tornam o inquérito inflexível e correm o risco de serem de benefício estratégico limitado às próprias instituições financeiras. A abordagem usada pela avaliação foi rigorosa, pela triangulação de informações quantitativas e qualitativas a partir de muitas fontes sobre diversas categorias de clientes actuais e antigos. Foram avaliadas as diferenças de impacto sobre grupos diversos, e foi obtida uma percepção perspicaz acerca das razões pelas quais as mudanças aconteceram. Além disso, as constatações são comparadas no que diz respeito aos clientes das três IMFs, deste modo reforçando a base para se tirarem conclusões sobre tendências gerais de impacto.

Foram aplicadas as seguintes metodologias:

Análise dos dados históricos sobre as carteiras de créditos de cada IMF, divididos por categoria de crédito, de forma a obter um entendimento das características das IMFs e dos padrões de tomada e reposição de créditos de cada categoria.

Um levantamento de amostra para avaliar o nível de pobreza dos clientes retidos da Tchuma, por categoria, em comparação com a população de Maputo.

A análise estatística dos dados da avaliação dos créditos duma amostra de clientes de cada IMF com mais de dois anos de antiguidade, dando uma percepção perspicaz das características dos clientes e das mudanças ao longo do tempo (eventual impacto) por categoria de clientes.

Entrevistas aprofundadas com grande número de clientes e antigos clientes de cada IMF com mais de dois anos de antiguidade, dando a perspectiva dos clientes sobre o impacto e qualidade dos serviços das IMFs.

Uma breve descrição de cada uma das metodologias vem dada a seguir.

2.1 Análise dos dados sobre as carteiras de créditos

As IMFs proporcionaram dados históricos sobre as carteiras de créditos ao longo dum período de três anos (1 de Julho de 2001 a 30 de Junho de 2004), divididos por categorias e por sexo, das duas agências seleccionadas em Maputo e da instituição inteira. As informações fornecidas incluíram as seguintes: número de clientes activos; número de novos clientes; valor da carteira em aberto; número de saídas; e carteira em risco. As saídas foram divididas entre os clientes rejeitados depois do primeiro pedido de crédito, e os desistentes. Para o propósito

20

da avaliação, os desistentes foram definidos como aqueles clientes que ou, foram expulsos depois de terem recebido um crédito, ou que saíram por motivos próprios e não regressaram à instituição dentro dum período de seis meses depois da reposição do crédito.

Além disso, o NovoBanco forneceu informações históricas sobre o número de clientes que interromperam a tomada de créditos durante vários períodos.16 A análise destas informações forneceu um melhor entendimento da magnitude dos clientes que descansam no intervalo entre créditos. Com esta análise, pretendia-se igualmente facilitar que as IMFs tomassem uma decisão bem-fundamentada sobre a definição de um desistente. Devido a uma combinação de constrangimentos em termos de tempo e de limitações do seu SIG, a Tchuma não proporcionou informações desagregadas por género, nem informações sobre o número de saídas e novos clientes.

A análise das carteiras de créditos facilitou o entendimento dos seguintes elementos: as características de tomada e de reposição de créditos dos clientes por categoria; a importância de cada categoria para o volume e valor da carteira de créditos; o nível de desistência por categoria; o nível de representatividade da amostra de clientes com dois anos de antiguidade.

2.2 Dados da avaliação dos créditos

Em vez de realizar um inquérito e recolher dados quantitativos sobre os negócios e agregados familiares dos clientes, as IMFs preferiram a análise das informações recolhidas habitualmente para a avaliação dos créditos pelos seus próprios oficiais de crédito. Além disso, a Tchuma e o NovoBanco proporcionaram informação sobre os saldos dos depósitos dos clientes seleccionados com mais de dois anos de antiguidade. Todas as informações diziam respeito aos clientes das duas agências seleccionadas que estavam activos em 30 de Junho de 2004.

O NovoBanco recuperou toda a informação directamente a partir do SIG e forneceu os dados em forma electrónica. Isto constituiu uma enorme vantagem, uma vez que dispensou a cópia dos dados e evitou erros de transcrição. No caso das outras IMFs, operadores supervisados pela empresa de consultoria ICC lançaram a informação a partir de processos de crédito e a partir do SIG, num programa de lançamento de dados.

Devido ao facto do NovoBanco ter recuperado todas as informações a partir do seu SIG, são analisadas as informações da avaliação dos créditos de todos (807) os clientes activos de duas agências em Maputo com mais de dois anos de antiguidade. Uma amostra foi seleccionada aleatoriamente da Tchuma e da SOCREMO, que consistiu em 291 e 189 clientes activos respectivamente. Além disso, foi seleccionada a partir da SOCREMO uma amostra de 78 desistentes que tinham sido clientes durante mais de dois anos. A Tchuma e o NovoBanco não proporcionaram informações sobre os desistentes, devido a constrangimentos em termos de tempo, em combinação, no caso da Tchuma, com as limitações do seu SIG. Ao total, foram analisadas as informações sobre a avaliação dos créditos de 1.287 clientes e de 78 antigos clientes. A informação foi analisada por IMF (não duma forma agregada).

Os dados amostra da SOCREMO e da Tchuma são ponderados pelo número total de clientes, desdobrado por agência, estatuto (activo ou desistente), categoria de crédito e sexo. Não foi necessária a ponderação dos clientes do NovoBanco com mais de dois anos de antiguidade,

16 Os períodos foram divididos entre : < 30 dias, 30 < 60 dias, 60 < 180 dias, e 180 a 365 dias.

21

uma vez que os dados provieram de todos os clientes das duas agências com mais de dois anos de antiguidade.

Para facilitar a análise dos dados da avaliação dos créditos, foram formuladas hipóteses e foram seleccionados indicadores em cooperação com as IMFs. As hipóteses relacionaram-se com as mudanças previstas ao longo do tempo a nível dos negócios e agregados familiares dos clientes, em relação às características e categoria de crédito dos clientes. Para uma lista destas hipóteses e indicadores, queira consultar o Anexo 3.

A metodologia de avaliação dos créditos não diferiu muito entre as instituições, facilitando,portanto, a comparabilidade. O NovoBanco e a SOCREMO efectuaram apenas poucas mudanças ao longo dos anos nas fichas de avaliação dos créditos e, portanto, a informação sobre a aprovação dos créditos foi comparável ao longo dos anos. Este foi o caso numa medida menor para a Tchuma, cujas fichas de avaliação dos créditos na altura do primeiro crédito dos clientes seleccionados, continham menos pormenores.

Os pesquisadores constataram que em termos gerais, a qualidade dos dados foi boa. Os oficiais de crédito são formados amplamente e têm um interesse na confiabilidade das informações. As informações sobre os vários aspectos do negócio, recolhidas pelos oficiais de crédito, devem ser consideradas não como exactas, mas antes, como boas estimativas, de valor para a identificação das diferenças entre os negócios e os clientes ao longo do tempo.

2.3 Avaliação da pobreza

Para a avaliação do nível de pobreza dos clientes da Tchuma, foi realizado um levantamento quantitativo entre 164 (antigos) clientes desta, que tinham sido clientes do crédito durante mais de dois anos. Esta amostra foi tirada da amostra utilizada para a análise das informações sobre a avaliação dos créditos. Os resultados foram ponderados de forma a serem representativos para todos os (antigos) clientes da Tchuma com mais de dois anos de antiguidade. A avaliação da pobreza incluiu tanto desistentes como clientes activos.

A avaliação compara o nível de pobreza dos clientes da Tchuma na Cidade de Maputo, com o nível de pobreza da população global na Cidade de Maputo. Com base nas constatações do Inquérito aos Agregados Familiares sobre Orçamento Familiar do Instituto Nacional de Estatística de Moçambique (INE)17, foram identificados os indicadores mais potentes dos níveis de pobreza, definidos como os níveis de despesa a nível do agregado familiar. Tais indicadores mostraram-se ser as características da habitação e a disponibilidade dos bens de consumo duráveis.

17 Instituto Nacional de Estatística (INE) (2004) Inquérito aos Agregados Familiares Sobre Orçamento Familiar. Relatório Final. Maputo,

Moçambique. Os dados deste inquérito sobre o consumo a nível do agregado familiar, são considerados confiáveis por peritos da Universidade Purdue e do IFPRI, os quais estiveram envolvidos na análise dos dados.

22

2.4 Entrevistas aprofundadas

Durante o período de Junho a Setembro de 2005, foram realizadas entrevistas aprofundadas com um total de 140 clientes, estratificados conforme se segue: dez clientes activos por categoria de crédito por IMF; dez desistentes por IMF; dez clientes18 que tinham (exclusivamente) contas de depósito, do NovoBanco bem como da Tchuma. Os (antigos) clientes do crédito foram seleccionados aleatoriamente a partir da amostra para as análises da informação para o crédito. Os desistentes foram escolhidos a partir da amostra de clientes com dois anos de antiguidade que estavam activos em Junho de 2004, mas que tinham desistido depois e não tinham tomado um crédito durante seis meses antes da altura da entrevista.

Devido ao facto das IMFs não terem registado os pormenores dos contactos dos clientes com depósitos, a selecção destes clientes foi aleatória entre os clientes cujo paradeiro foi possível encontrar. É de notar que a Tchuma conta com um número limitado de clientes das poupanças com contas de poupança exclusivamente; a amostra de dez constituiu mais de um terço de todos estes clientes exclusivamente de poupança das agências seleccionadas. Além disso, visto que o produto de depósito foi introduzido recentemente, os clientes tinham a conta por apenas entre seis e doze meses. Apesar desta curta duração de tempo, estas entrevistas deram percepções interessantes acerca do propósito e uso das contas e da satisfação dos clientes com o produto.

Os questionários para as entrevistas foram projectados em estreita cooperação com as IMFs. As entrevistas examinaram as características demográficas e sócio-económicas dos agregados familiares dos clientes, a sua experiência prévia com dispositivos institucionais formais e informais, o uso de crédito e/ou poupança, actividades empresariais, bem-estar a nível do agregado familiar, mecanismos de arcar com crises e acontecimentos do ciclo da vida, e a sua satisfação com os produtos e serviços dos operadores.

Para assegurar o rigor dos dados obtidos a partir das entrevistas, foi usado o chamado “Protocolo de Impacto Qualitativo” ou QUIP, elaborado pela Imp-Act19. A análise estatística exige um tamanho crítico de amostra, enquanto que este não é o caso com a pesquisa qualitativa: quanto mais entrevistas realizadas, mais benefícios há em termos de dados úteis. Contudo, para poder entender os principais problemas dos clientes duma determinada categoria, o número mínimo de entrevistas realizadas por categoria deve ser de dez (Imp-Act Practice Notes, 2004).

Os leitores devem estar conscientes de que as análises com base nas entrevistas qualitativas, baseiam-se nas opiniões pessoais, e por isso subjectivas, dos inquiridos.

18 No caso do NovoBanco, um destes dez também recebeu um crédito de negócio. Uma tentativa de substituir este cliente não foi bem

sucedida, uma vez que durante a entrevista parecia que o substituto também tinha um crédito com o NovoBanco.19 Imp-Act é um programa internacional de pesquisa-acção que visa melhorar a qualidade dos serviços micro-financeiros e o seu impacto

sobre a pobreza, fornecendo lições para a prática e para a política pública.

23

3. Contexto sócio-económico

Figura 1: Mapa de Moçambique

3.1 Geral

Moçambique, com uma população de cerca de dezanove milhões de habitantes, é consideradoum exemplo bem sucedido de reconstrução e desenvolvimento pós-conflito. Após dezasseis anos de guerra civil, um acordo de paz foi assinado em 1992, e as primeiras eleições democráticas realizaram-se em 1994. Desde essa altura, o país viveu bastante crescimento económico, mas boa parte deste crescimento tem sido explicada por uns poucos “mega-projectos” tais como a fundição de alumínio Mozal.20 Moçambique permaneceuprincipalmente agrário, tendo um sector formal apenas muito pequeno, mostrando que o desenvolvimento económico moçambicano ainda é frágil.

O crescimento económico diverge grandemente entre as regiões. Em 2000, o crescimento económico foi substancial em apenas quatro das onze províncias de Moçambique. A Cidade de Maputo (997.000 habitantes) contribuiu em maior proporção (quase 37%) ao produto interno bruto (PIB). Isto significa que em termos de rendimento, os habitantes da Cidade de Maputo estavam por média em melhor situação: o PIB per cápita na Cidade de Maputo era seis vezes maior em relação à média nacional21. O PIB per cápita foi estimado em 250 USD em 2004.

20 Em 2004 o produto doméstico bruto cresceu em 5,8% (Fonte: http://www.mixmarket.org/)21 PNUD (2002) Mozambique: Gender Women and Human Development – An Agenda for the Future. National Human Development

Report 2001. Maputo, Moçambique

24

3.1.1 Níveis de pobreza

Conforme o Inquérito aos Agregados Familiares sobre Orçamento Familiar realizado em 2002-2003, os níveis de pobreza têm vindo a diminuir significativamente ao longo dos últimos anos. Contudo, foi relatado que a maioria da população (54%) vive abaixo do limiar de pobreza22. As desigualdades de rendimento são relativamente elevadas, conforme vem reflectido no coeficiente de Gini23, o qual foi de 0,42 (com uso dos dados do Inquérito sobre o Consumo a nível do Agregado Familiar). Para fins de comparação: o coeficiente de Gini na África do Sul era de 0,77 (2001) e nos Países Baixos de 0,33 (1994). Tal como é quase sempre o caso, a desigualdade era mais baixa nas zonas rurais do que nas zonas urbanas. O coeficiente de Gini de Maputo era de 0,52, onde os 25% mais ricos da população correspondem a mais de 64% do consumo total na Cidade24.

3.1.2 HIV/SIDA

Embora as taxas de HIV/SIDA ainda sejam relativamente baixas em comparação com os países vizinhos, estas taxas estão a aumentar de forma rápida, afectando em particular as mulheres. Actualmente estima-se que cerca de 16,2% da população adulta está infectada pelo vírus do HIV. O SIDA reduziu dramaticamente a expectativa de vida em Moçambique; em 2004, a expectativa de vida na altura do nascimento estimava-se em 38,1 anos, em comparação com 46,4 anos se o SIDA estivesse ausente.

3.1.3 Inflação

A inflação média em 2004 estava a 11%. A moeda moçambicana, o metical, caiu em termos reais, e em termos nominais contra o rande sul-africano; a taxa de câmbio do metical contra o dólar americano ficou praticamente sem mudança de 2001 até meados de 2004.

3.2 A economia informal em Maputo

Uma vez que o presente estudo concentra-se em Maputo, proporciona-se uma breve vista geral da economia informal nessa cidade. O nosso conhecimento do sector informal em Maputo baseou-se em grande parte numa série de pequenos estudos de amostra a partir de finais dos anos 80. Contudo, em 2004 foi realizado pelo Instituto Nacional de Estatística (INE), o primeiro levantamento sistemático do sector informal a nível da nação inteira.25

O tamanho do sector informal tem estado sujeito a algum debate, mas todas as estimativas indicam uma contribuição importante.26 Em Maputo, constatou-se ser a maior fonte de

22 A pobreza definida em termos de consumo de itens alimentares e não alimentares, em comparação com um índice regional adaptado de

necessidades básicas23 O coeficiente de Gini é um número entre 0 e 1, em que 0 corresponde à igualdade perfeita (na qual todos têm o mesmo rendimento) e 1

corresponde à desigualdade perfeita (na qual uma só pessoa tem todo o rendimento, e todas as outras têm um rendimento zero). (www.economist.com)

24 Comunicação por e-mail de Robert James, Direcção Nacional de Plano e Orçamento (DNPO), Maputo, 09-12-200425 INE (2006) Infor 2004 Inquérito ao Sector Informal, Resultados Preliminares, Maputo26 (Direcção Nacional de Estatística (DNE) (1993) Relatório sobre os resultados finais do inquérito às famílias na Cidade de Maputo (Vol

1) Comissão Nacional do Plano (Maputo). Este inquérito de famílias em Maputo estimou que o sector informal urbano proporcionava cerca de 43% do rendimento de Maputo. Pinto de Abreu, com uso duma abordagem monetarista, calculou a contribuição do sector informal em cerca de 33% do PNB. (Pinto de Abreu, A (1996) Sector Informal em Moçambique: uma abordagem monetarista). Navia e Kaufmann estimaram que o sector informal na Beira correspondia a 60% do rendimento da cidade (Navia, E. e F. Kaufmann (1999) Abordagem sobre Pequenas Empresas em Sofala, UCM-GEA, Documento de Consulta 1, Beira).

25

emprego (principalmente auto-emprego) para as mulheres.27 Dados preliminares do estudo do INE sobre o sector informal, constataram que o sector agrícola domina esmagadoramente, tanto o sector informal como a participação duma grande maioria da população com idade maior a seis anos. A desagregação dos dados mostra que as actividades do sector informal não agrícola, absorvem quase 600.000 indivíduos, contra ligeiramente mais de um milhão de indivíduos absorvidos pelo sector formal (incluindo a agricultura). O comércio e serviços (excluídos os transportes) correspondem a ligeiramente mais de três quartos dos participantes do sector informal não agrícola. De particular importância para os operadores micro-financeiros, é que 42% de todos os envolvidos no comércio, e 48% daqueles que proporcionam serviços, estão localizados ou na Província ou na Cidade de Maputo.28

Chamado frequentemente o “sector de última instância”, isto pode ser o caso para muitos, mas dados recolhidos em meados dos anos noventa, constataram que uma grande proporção dos operadores do sector informal estava a ganhar substancialmente mais do que os trabalhadores assalariados de nível inferior.29 Dada a diversidade do sector e os antecedentes económicos dos que operavam dentro dele, não é surpreendente que os estudos demonstravam uma variação muito ampla de rendimentos do sector.30

Constatou-se que os elementos mais pobres do sector informal trabalham sete dias por semana, com apenas um breve intervalo para ir ao culto aos domingos. Um levantamento de comerciantes de sexo feminino, constatou que elas trabalhavam em média dez horas por dia, e que quase ninguém saía de licença; a maioria não interrompia as suas actividades durante os feriados nacionais, e quase dois terços afirmaram que não estavam livres ao longo dos fins de semana.31

A maior parte dos agregados familiares envolvidos nas actividades informais, tem no mínimo duas fontes de rendimento, normalmente exercidas por membros diferentes do agregado familiar32, se bem que não é excepcional verificarem-se membros individuais com duas ou mais actividades de geração de rendimento. Muitos agregados familiares hão-de ter pelo menos um membro que ganha um salário mas, apesar da legislação que rege o salário mínimo, normalmente os níveis salariais mais baixos não conseguem sustentar as necessidades básicas duma família média.

Em 1996, um estudo de trabalhadores dos sectores informal e formal em Maputo e na Beira, constatou que os que estavam envolvidos nas actividades informais, tendiam a ser jovens, tendo a maioria esmagadora menos de trinta e cinco anos de idade. A maioria pode ser 27 PNUD (2002) op. cit. O relatório cita que 77,9% das mulheres urbanas economicamente activas, e 50,3% dos homens, estão ocupados

no sector informal.28 O grau de enviesamento é muito menos marcado para a participação no sector formal, estando menos de um terço (31,5%) localizados

na Província ou Cidade de Maputo.29 Veja-se F. de Vletter (1996) Estudo do Sector Informal em Moçambique (Maputo e Sofala). Unidade de Redução da Pobreza, Ministério

do Plano e Finanças. Este estudo, para além de operadores do sector informal, também entrevistou operários fabris não qualificados. O estudo constatou que apesar de folhas de serviço relativamente longas, os salários dos operários fabris ainda eram espantosamente baixos, e muitos que afirmaram terem trabalhado durante cerca de vinte anos, ainda estavam a auferir o salário mínimo. Cerca de dois terços dependiam de rendimentos auferidos por outros membros do agregado (normalmente a partir do sector informal).

30 Veja-se P.D. Little, P.D. e I.B.L. de Coloane, (1992), Petty Trade and Household Survival Strategies: A case study of food and vegetable traders in the peri-urban area of Maputo, Mozambique; USAID, Maputo. Embora os resultados médios dos comerciantes de cerca de 40 USD por mês fossem cerca de duas vezes a renda proveniente do salário médio do sector formal, 70% ganhavam consideravelmente menos disto, cerca de metade ganhando aproximadamente o mesmo como os trabalhadores assalariados do sector formal. O estudo de de Vletter de 1996 (op. cit.), constatou um rendimento mensal modal de 50 a 100 USD em Maputo, contra 20 a 50 USD na Beira.

31 Veja-se S. R. de Abreu, (1994), A Mulher e o Sector Informal, Comunicação apresentada ao seminário “Mulher e o Sector Informal”, organizado pela Friedrich Ebert Stiftung e a Muleide, Maputo.

32 Veja-se D. E. Sahn (1993). Living Standards in Maputo: a Descriptive Report, Programa de Políticas Alimentares e Nutricionais, Universidade de Cornell, Washington. O estudo constatou que em Maputo, um terço dos agregados familiares ganhava um rendimento proveniente de uma só actividade, 40% tinham duas fontes e 27% tinham três ou mais.

26

considerada alfabetizada, tendo cerca de setenta por cento atingido pelo menos a 4ª classe. Em comparação, os operários fabris não qualificados tendiam a ser mais idosos (tendo a maioria mais de trinta e cinco anos), com níveis mais baixos de escolarização.33

O mesmo estudo constatou que as necessidades em capital de arranque, davam em média cerca de 40 USD, e vinham principalmente a partir da poupança pessoal. Poucos pediam emprestado dinheiro, e no caso de assim fazerem, faziam-no através da família ou dos amigos.O rendimento mensal líquido médio foi muito baixo (cerca de 50 USD), estando menos de dez por cento a ganhar mais de 100 USD. A maior parte das actividades realizava-se numa base de trabalho por conta própria, sendo menos de vinte por cento os que empregavam alguém. Os níveis salariais para os trabalhadores do sector informal, estavam consideravelmente abaixo dos níveis do salário mínimo, o qual tem flutuado ao longo dos anos entre 40 e 50 USD por mês.34 Eles estavam igualmente sujeitos a condições exploradoras 35 que parecem estar a continuar.36

Um estudo encomendado pelo Mecanismo Moçambicano de Micro-Finanças (MMF) em 2004, tentou avaliar a procura pelo crédito por parte dos pequenos vendedores de mercado, nos mercados da Cidade de Maputo37. O estudo constatou que a maior parte dos negócios dos vendedores, tem estado a ficar mais fraca. Apenas cerca de um décimo dos vendedores tinha um crédito, do qual uma grande maioria o tinha tomado duma IMF. Daqueles que não tomaram um crédito, ligeiramente mais de um terço disse que estaria interessado.38 O estudo constatou igualmente que muitos vendedores recorrem a adiantamentos dos seus fornecedores, e pensam que estes adiantamentos implicam menos riscos do que os créditos39.

A maior parte dos comerciantes do sector informal, trabalha dentro dum ambiente económico susceptível a flutuações sazonais (ligadas normalmente a festas tais como no fim do ano, na altura de Páscoa e de outros feriados, sobretudo dos fins de semana longos), e mais regularmente, em cada fim do mês (dias de pagamento).

Um aspecto importante do sector informal, é que a maioria dos vendedores e provedores de serviços, prossegue o que podem ser consideradas actividades de sobrevivência, por causa da falta de alternativas económicas. Tais actividades não exigem quase nada mais do que as noções mais fundamentais de venda (incluindo serviços que consistiam em grande parte na venda de comida e de bebida) e, devido às suas aspirações empresariais muito limitadas, estas não mudam nem crescem muito. Uma percentagem relativamente reduzida é que pode ser considerada muito mais empreendedora, contando com habilidades próprias que podiam (dado um incentivo conveniente como por exemplo o crédito), elevá-los até a níveis mais

33 Veja-se de Vletter (1996), op. cit.34 Ibid.35 Abreu (1994) op. cit. constatou que 89% dos empregadores do sector informal que foram entrevistados não permitiam nenhuma licença

disciplinar, 72% não permitiam os feriados oficialmente reconhecidos, e 72% não davam folga aos fins de semana. A maioria recebe em espécie (principalmente alimentação e alojamento). Menos de um décimo afirmou pagar salários (normalmente a níveis muito baixos - 5 a 10 USD por mês).

36 Em 2005, investigações realizadas durante as entrevistas aprofundadas para a avaliação do impacto, revelaram que o valor normal ganho por auxiliares do sector informal para vendedores de sapatos, era de cerca de 20 USD por mês.

37 Veja K. Murdoch (2004). Study of the Demand for Credit in Markets in Maputo, Moçambique, Mecanismo Moçambicano de Micro-Finanças.

38 Dos 62% que disseram que não estavam interessados , 44% disseram que não queriam tomar um crédito (receando assumir uma tal responsabilidade, medo das mercadorias serem confiscadas, muito complicado e dispendioso pedir um crédito), 39% disseram que não estavam em condições de assumir um crédito (falta de garantias ou o negócio era muito novo) e 11% disseram que não precisavam dum crédito.