relatorio de inflação – junho 2007 - banco central do ... · a análise sobre o comportamento...

TRANSCRIPT

Relatório de

ISSN 1517-6576

2007

Inflação

Junho 2007Volume 9 – Número 2

Relatório de Inflação Brasília v. 9 nº 2 jun 2007 P. 1 - 143

ISSN 1517-6576CGC 00.038.166/0001-05

Relatório de Inflação

Publicação trimestral do Comitê de Política Monetária (Copom), em conformidade com o Decreto 3.088, de 21.6.1999.

Os textos e os correspondentes quadros estatísti cos e gráficos são de responsabilidade dos seguintes componentes:

Departamento Econômico (Depec)(E-mail: [email protected])

Departamento de Estudos e Pesquisas (Depep)(E-mail: [email protected])

Gerência-Executiva de Relacionamento com Investidores (Gerin)(E-mail: [email protected])

É permitida a reprodução das matérias, desde que mencionada a fonte: Relatório de Inflação, Volume 9, n. 2.

Controle Geral de Publicações

Banco Central do BrasilSecre/Surel/DimepSBS – Quadra 3 – Bloco B – Edifício-Sede – M1Caixa Postal 8.67070074-900 Brasília – DFTelefones: (61) 3414-3710 e 3414-3567Fax: (61) 3414-3626E-mail: [email protected]

Tiragem: 820 exemplares

Convenções Estatísticas

... dados desconhecidos. - dados nulos ou indicação de que a rubrica assinalada é inexistente.0 ou 0,0 menor que a metade do último algarismo, à direita, assinalado. * dados preliminares.

O hífen (-) entre anos (1970-75) indica o total de anos, inclusive o primeiro e o último.A barra (/) utilizada entre anos (1970/75) indica a média anual dos anos assinalados, inclusive o primeiro e o último, ou ainda, se especificado no texto, ano-safra, ou ano-convênio.

Eventuais divergências entre dados e totais ou variações percentuais são provenientes de arredondamentos.

Não são citadas as fontes dos quadros e dos gráficos de autoria exclusiva do Banco Central do Brasil.

Central de Atendimento ao Público

Endereço: Secre/Surel/Diate Edifício-Sede – 2º subsolo SBS – Quadra 3 – Zona Central 70074-900 Brasília – DFDDG: 0800 9792345Fax: (61) 3414-2553Internet: http://www.bcb.gov.br

Índice

Apresentação 5

Sumário executivo 7

Nível de atividade 11

1.1 Comércio varejista ______________________________________________________________ 111.2 Produção _____________________________________________________________________14 Agropecuária __________________________________________________________________14 Lavouras _____________________________________________________________________14 Pecuária ______________________________________________________________________16 Produção industrial _____________________________________________________________161.3 Mercado de trabalho ____________________________________________________________23 Emprego _____________________________________________________________________23 Rendimentos __________________________________________________________________241.4 Produto Interno Bruto ___________________________________________________________251.5 Investimentos _________________________________________________________________291.6 Conclusão ____________________________________________________________________30

Preços 33

2.1 Índices gerais __________________________________________________________________332.2 Índices de preços ao consumidor __________________________________________________342.3 Monitorados __________________________________________________________________352.4 Núcleos ______________________________________________________________________352.5 Expectativas de mercado _________________________________________________________362.6 Conclusão ____________________________________________________________________37

Políticas creditícia, monetária e fiscal 39

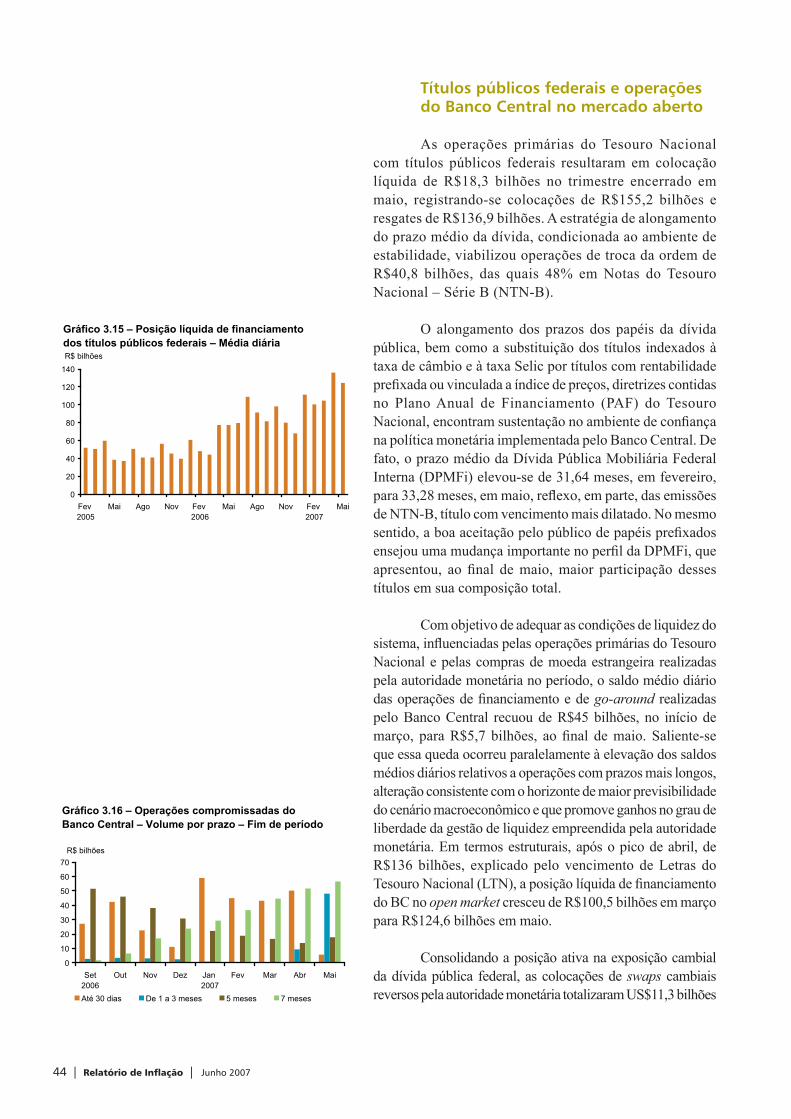

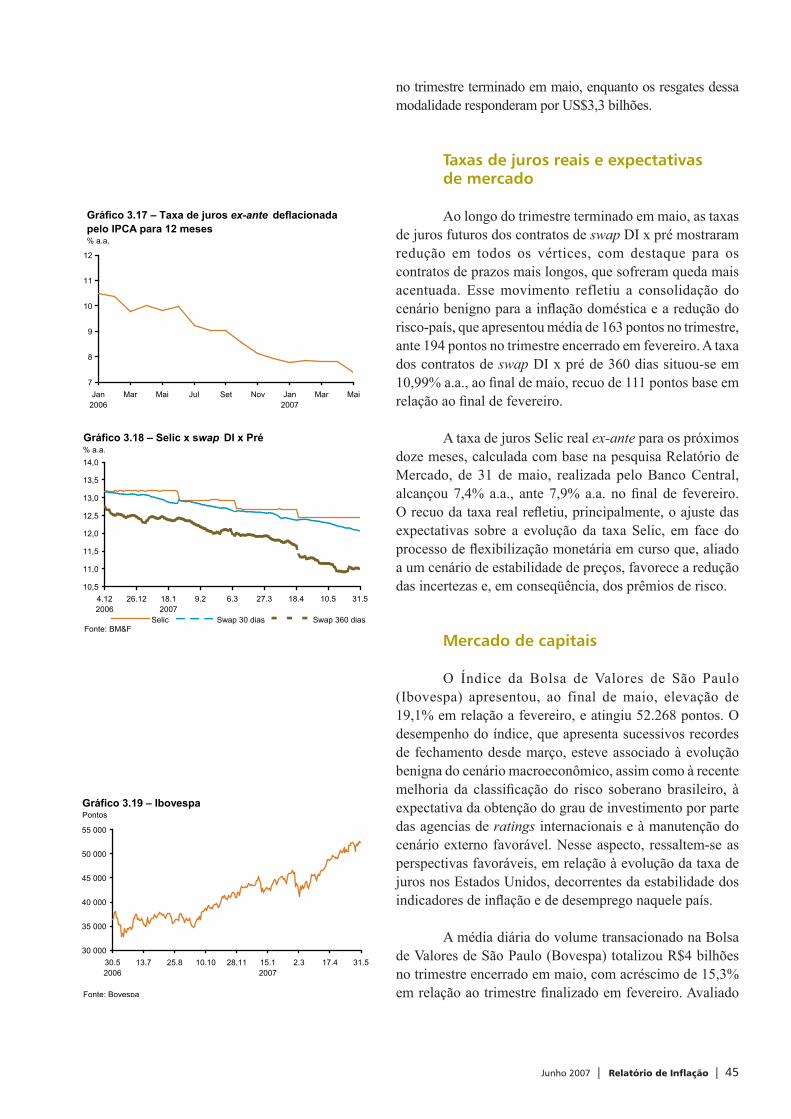

3.1 Crédito ______________________________________________________________________39 Operações de crédito com recursos direcionados _____________________________________40 Operações de crédito com recursos livres ____________________________________________413.2 Agregados monetários ___________________________________________________________42 Títulos públicos federais e operações do Banco Central no mercado aberto _________________44 Taxas de juros reais e expectativas de mercado _______________________________________45 Mercado de capitais _____________________________________________________________45 Aplicações fi nanceiras ___________________________________________________________46

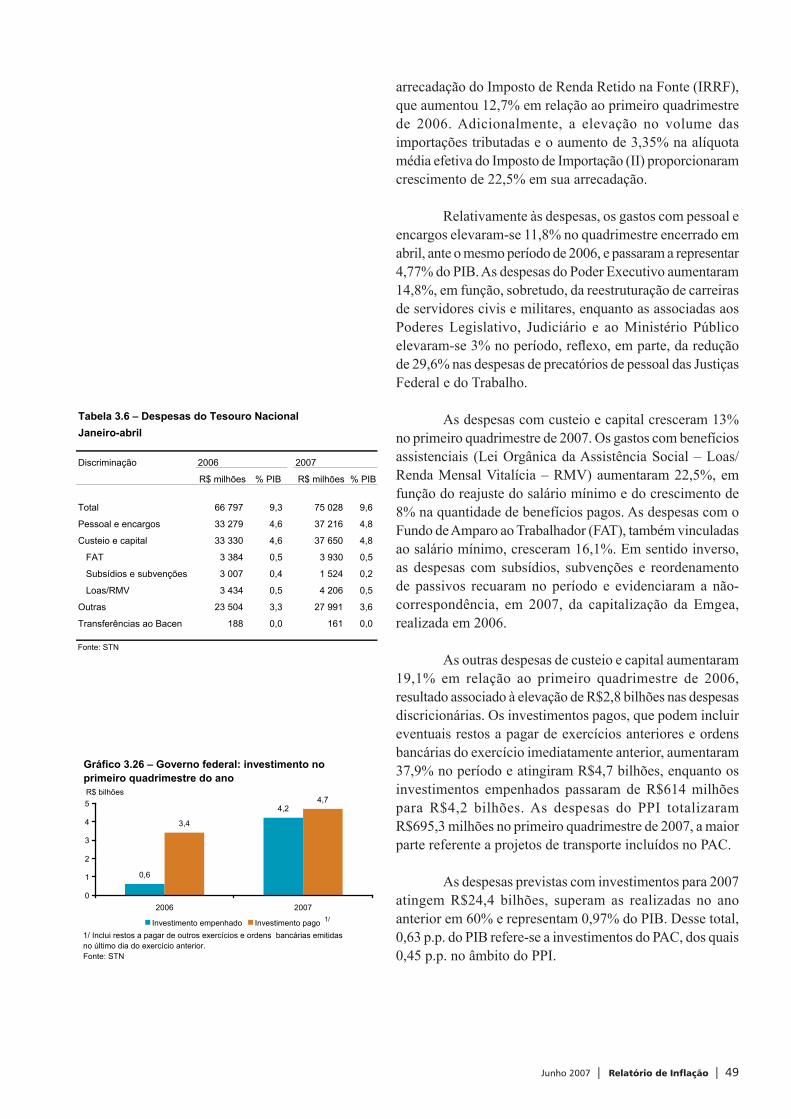

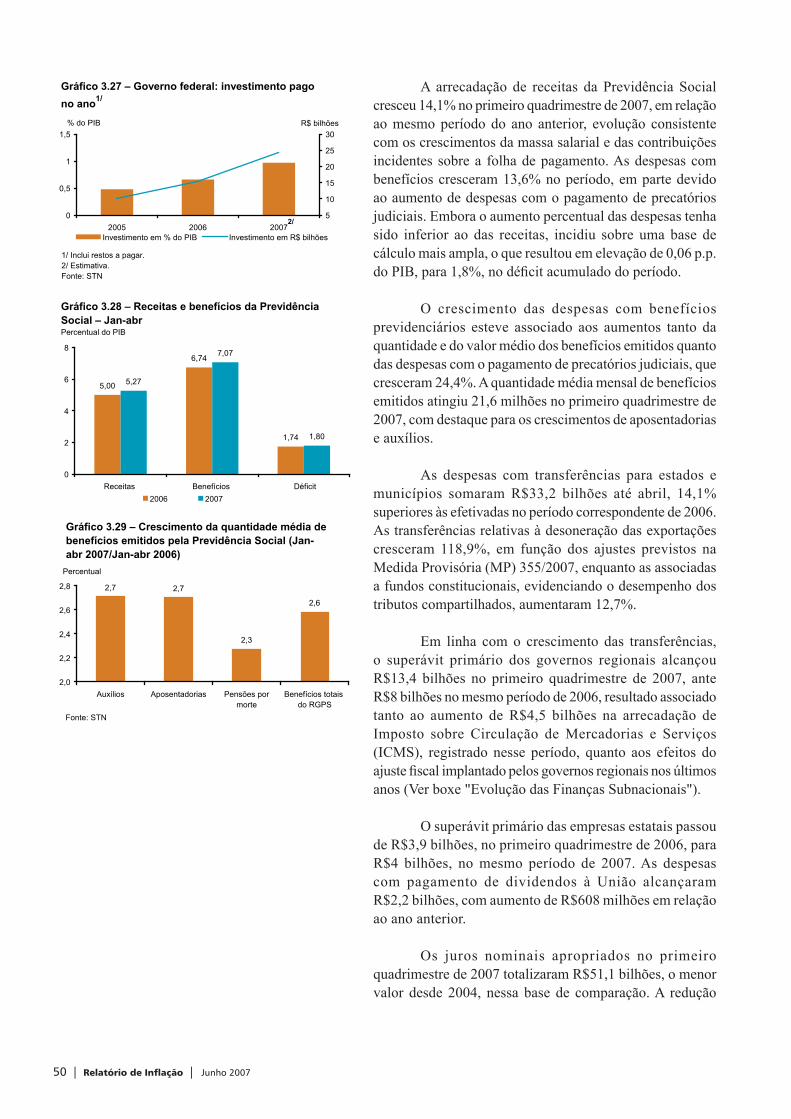

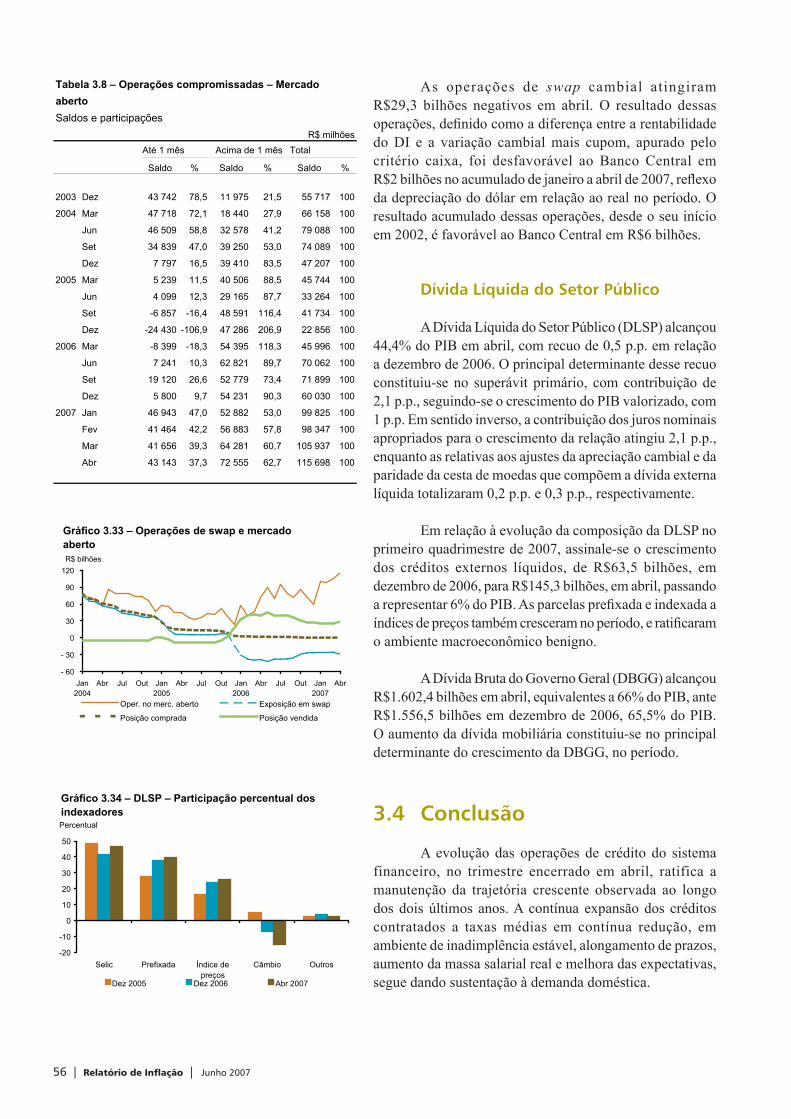

3.3 Política fi scal __________________________________________________________________47 Necessidades de fi nanciamento do setor público ______________________________________48 Dívida mobiliária federal ________________________________________________________55 Dívida Líquida do Setor Público ___________________________________________________563.4 Conclusão ____________________________________________________________________56

Economia internacional 59

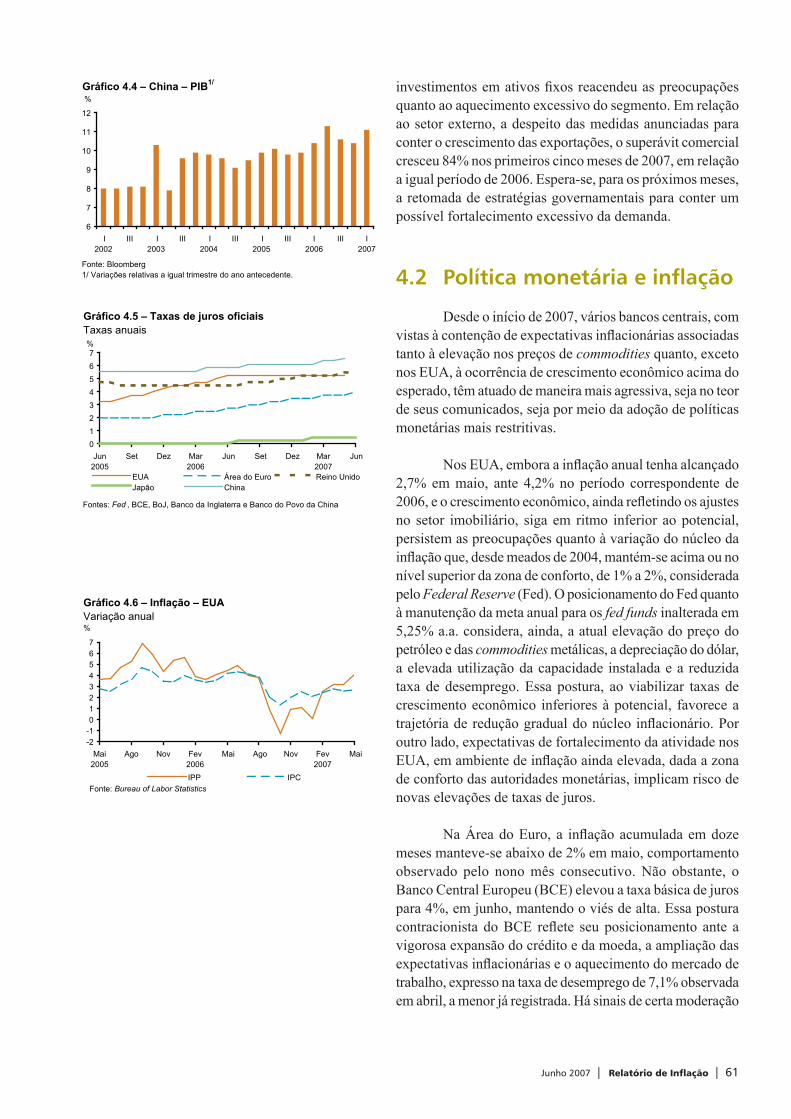

4.1 Atividade econômica ____________________________________________________________594.2 Política monetária e infl ação ______________________________________________________614.3 Mercados fi nanceiros internacionais ________________________________________________624.4 Comércio mundial ______________________________________________________________65 4.4.1 Commodities ______________________________________________________________66 4.4.1.1 Petróleo ____________________________________________________________664.5 Conclusão ____________________________________________________________________67

Setor externo 69

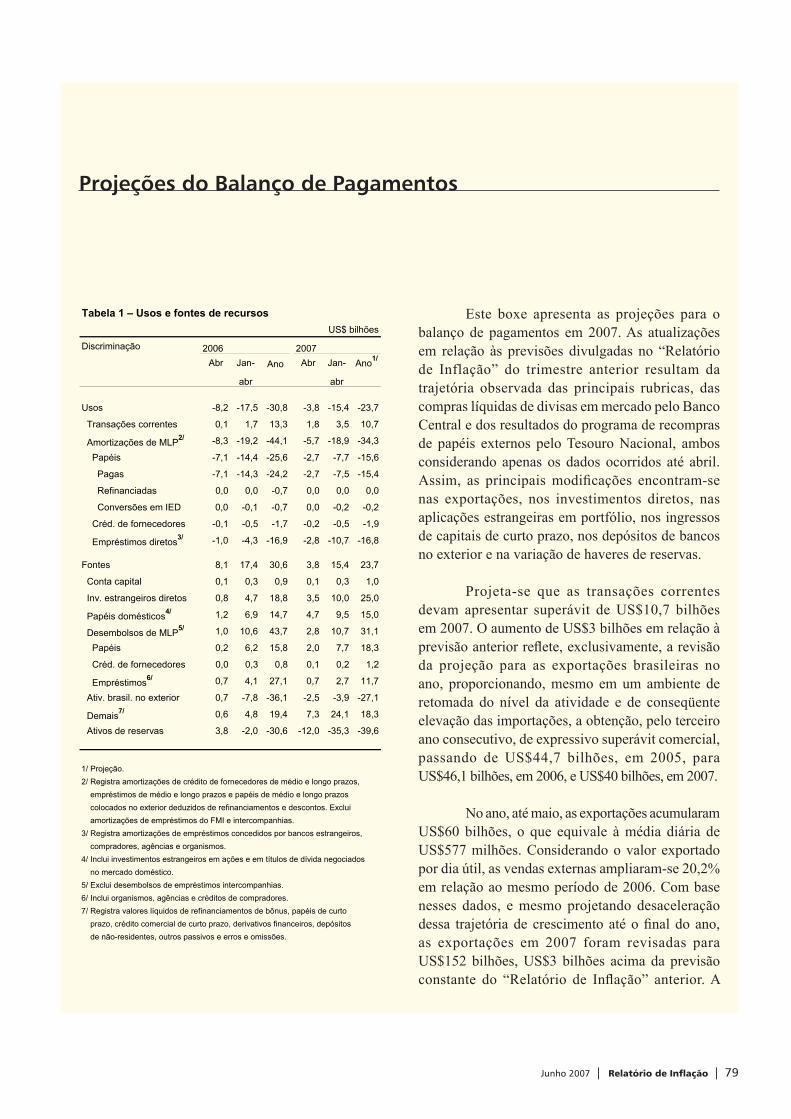

5.1 Movimento de câmbio ___________________________________________________________705.2 Comércio de bens ______________________________________________________________705.3 Serviços e renda _______________________________________________________________745.4 Conta fi nanceira ________________________________________________________________755.5 Indicadores de sustentabilidade externa _____________________________________________775.6 Conclusão ____________________________________________________________________78

Perspectivas para a inflação 83

6.1 Determinantes da infl ação ________________________________________________________846.2 Cenário principal: pressupostos e riscos associados ____________________________________966.3 Previsão de infl ação ___________________________________________________________ 103

Boxes

Alterações no Comportamento Industrial Sul X Nordeste _______________________________18 Revisão do PIB 2007 ____________________________________________________________26 Evolução das Finanças Subnacionais _______________________________________________51 Projeções do Balanço de Pagamentos _______________________________________________79 Projeção para a Taxa Selic: um Exercício Econométrico _______________________________106

Anexo 109

Apêndice 137

Junho 2007 | Relatório de Inflação | 5

Apresentação

O "Relatório de Inflação" é uma publicação trimestral do Banco Central do Brasil que tem como objetivo avaliar o desempenho do regime de metas para a infl ação e delinear um cenário prospectivo sobre o comportamento dos preços, explicitando as condições das economias nacional e internacional que orientaram as decisões do Comitê de Política Monetária (Copom) com relação à condução da política monetária.

Este Relatório é constituído de seis capítulos: Nível de atividade; Preços; Políticas creditícia, monetária e fi scal; Economia internacional; Setor externo; e Perspectivas para a infl ação. Com relação ao nível de atividade, são analisados a evolução das vendas no varejo, estoques, produção, mercado de trabalho e investimento. No capítulo seguinte, a análise sobre o comportamento dos preços focaliza os resultados obtidos no trimestre, em função das decisões de política monetária e das condições reais da economia que independeram da ação governamental. No capítulo relativo a políticas creditícia, monetária e fi scal, a análise é centrada no desempenho do crédito e do mercado fi nanceiro, assim como na execução orçamentária. No capítulo sobre economia internacional, apresenta-se uma análise do desempenho das principais economias e procura-se identifi car as condições que podem infl uenciar a economia brasileira, notadamente nas suas relações com o exterior. Em seguida, o capítulo sobre o setor externo enfoca a evolução das transações econômicas com o exterior, com ênfase no resultado comercial e nas condições de fi nanciamento externo. Finalmente, analisam-se as perspectivas para a evolução da infl ação.

Junho 2007 | Relatório de Inflação | 7

Sumário executivo

O desempenho robusto registrado pela economia brasileira no primeiro trimestre de 2007 refletiu, em grande medida, o comportamento da demanda interna, favorecido pelo dinamismo do consumo das famílias e, mais recentemente, pela expansão dos investimentos. Em menor extensão, o comportamento da atividade também refl etiu uma demanda externa pelas exportações brasileiras superior à que se antecipava. Em particular, o crescimento no consumo das famílias, o principal componente da demanda agregada, vem sendo sustentado tanto pelos aumentos da renda e do emprego quanto pelas melhores condições de crédito. Por sua vez, o desempenho favorável dos investimentos, em parte associado ao crescente volume de importações de bens de capital, refl ete a recuperação da renda agrícola, os altos níveis de confi ança dos empresários, o patamar reduzido do risco-Brasil, assim como a continuidade do processo de fl exibilização da política monetária. Nesse contexto, o aumento recente da Utilização da Capacidade Instalada (UCI) da indústria não deverá constituir restrição à continuidade do crescimento no curto prazo.

O mercado de trabalho apresenta evolução virtuosa, com aumentos do emprego formal e da massa salarial real, esta última repercutindo, também, taxas de infl ação compatíveis com a trajetória de metas.

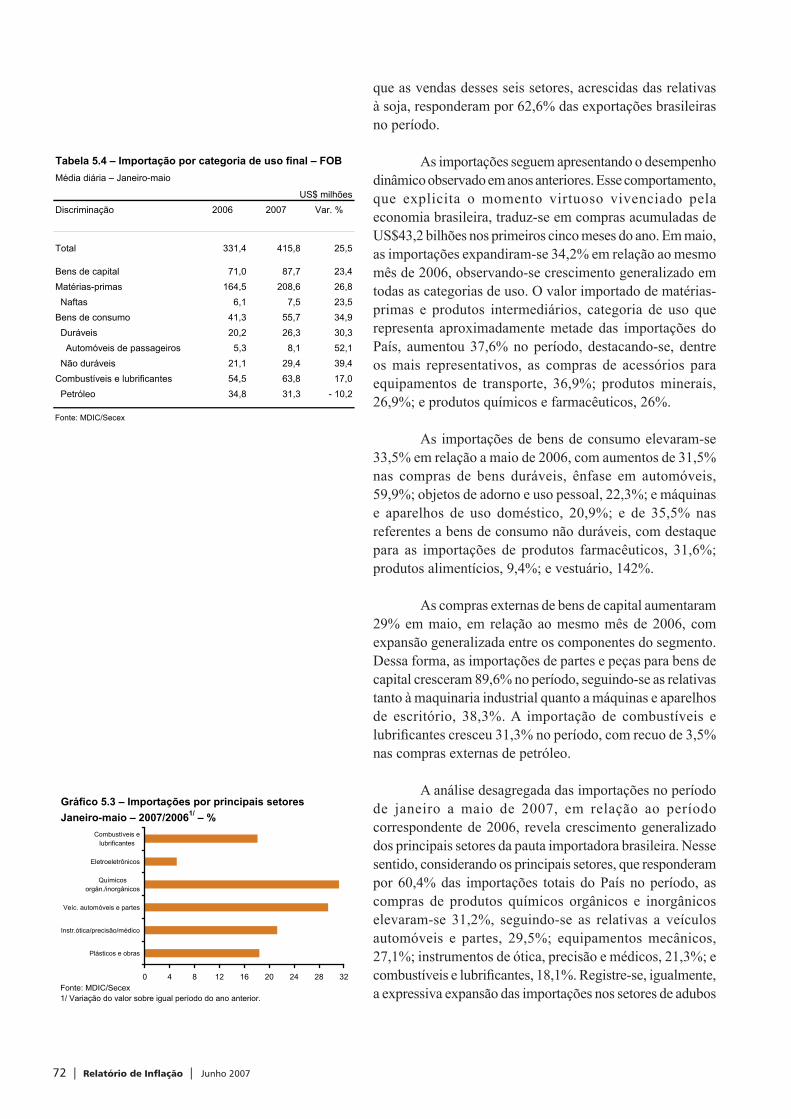

No âmbito externo, as importações continuam crescendo de forma mais acelerada do que as exportações, evolução associada tanto ao dinamismo do mercado consumidor doméstico quanto à oportunidade de ampliação dos investimentos. Nesse contexto, cabe destacar, de um lado, que as novas contratações de operações de crédito por parte das famílias mantêm-se em patamar elevado e, de outro, que as importações de bens de capital vêm superando, em volume, o aumento médio total das importações, o que fortalece as perspectivas de ampliação da capacidade produtiva da economia.

8 | Relatório de Inflação | Junho 2007

A evolução do crédito para pessoas físicas permanece sustentada, em grande parte, pela modalidade de crédito pessoal. As operações relativas a esse segmento traduzem o desempenho dos empréstimos consignados em folha de pagamento. Por seu turno, o crédito para pessoas jurídicas, seguindo o padrão observado nos primeiros meses de 2006, esteve vinculado de forma mais acentuada às modalidades lastreadas em moeda estrangeira.

O cenário para as contas públicas permanece favorável, com perspectivas de redução dos juros nominais apropriados, em linha com a continuidade da trajetória declinante da taxa Selic. São também positivos os prognósticos quanto ao cumprimento das metas de superávit primário, as quais se mostram consistentes com a continuidade de redução da Dívida Líquida do Setor Público (DLSP) como proporção do Produto Interno Bruto (PIB), mesmo considerando a possibilidade de deduções em função do Projeto Piloto de Investimentos (PPI). Cabe destacar também as perspectivas de elevação do investimento público, por meio da implantação progressiva dos projetos incluídos no Programa de Aceleração do Crescimento (PAC), o que fortalece ainda mais as perspectivas de sustentabilidade do crescimento econômico.

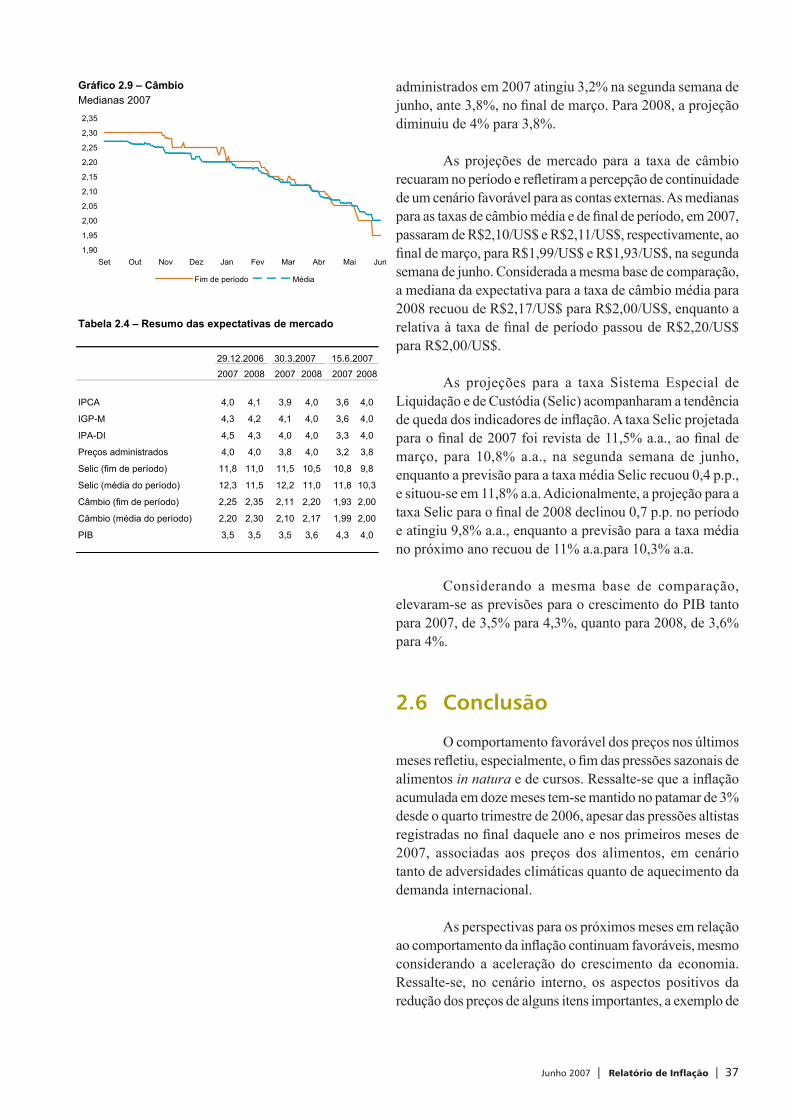

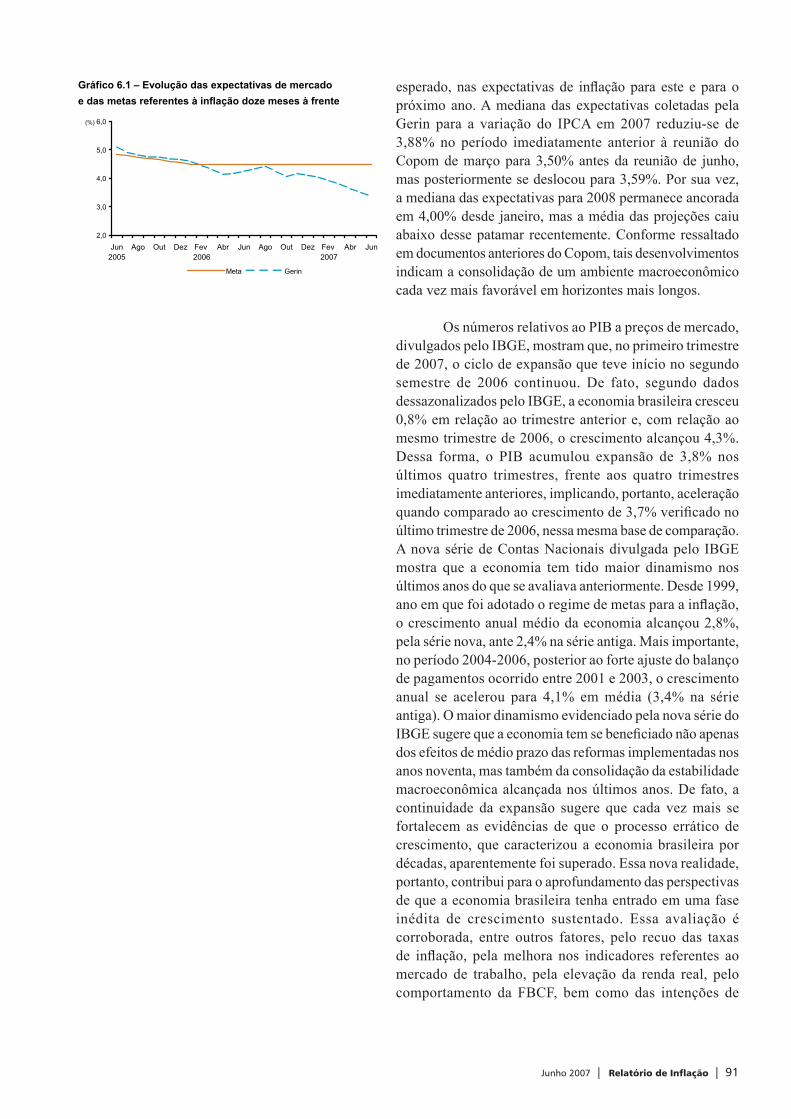

A evolução do Índice Nacional de Preços ao Consumidor Amplo (IPCA) indica que, nos primeiros cinco meses de 2007, a dinâmica da infl ação permaneceu compatível com a trajetória de metas, ou seja, em linha com o cenário benigno para os preços que vem se materializando, com maior intensidade, desde o ano passado. De fato, a infl ação acumulada em doze meses tem-se mantido em torno de 3% desde o quarto trimestre de 2006, apesar das pressões altistas registradas no fi nal daquele ano e nos primeiros meses de 2007, associadas em grande parte aos preços dos alimentos. A despeito de indicadores antecedentes sinalizarem que a infl ação em junho será mais elevada do que se antecipava e de se notarem algumas pressões de preços no atacado, o Comitê de Política Monetária (Copom) avalia que a infl ação ao consumidor deve continuar evoluindo segundo a trajetória das metas.

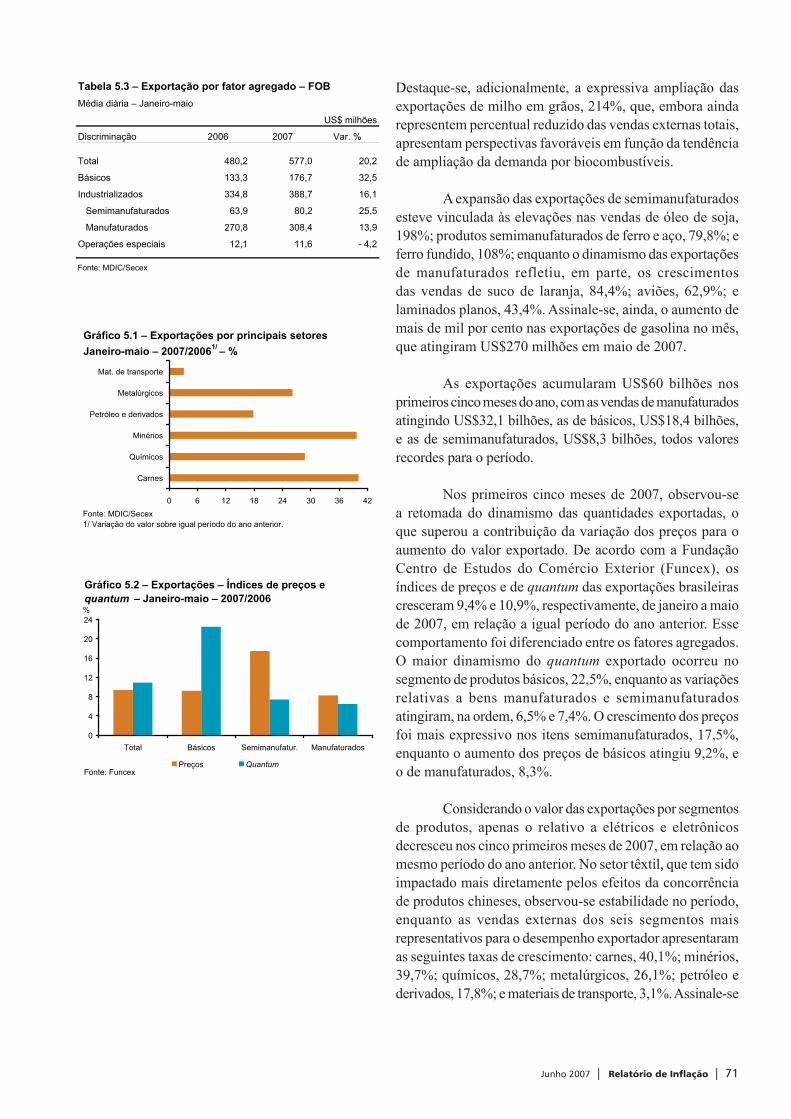

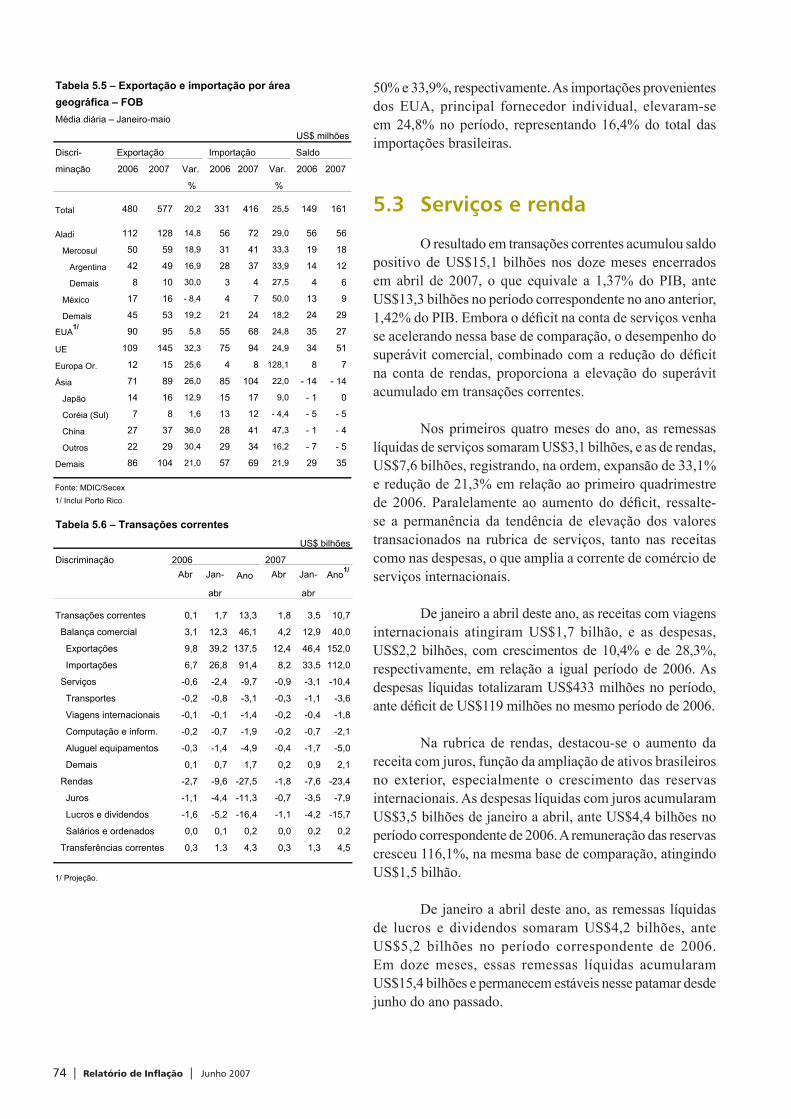

Os saldos da balança comercial continuam expressivos e devem se posicionar, pelo terceiro ano consecutivo, acima dos US$40 bilhões. A despeito de o quantum das importações estar crescendo mais rapidamente do que o das exportações, a relativa estabilidade dos superávits comerciais tem sido sustentada pelo crescimento dos preços das últimas, ou seja, por uma dinâmica favorável aos termos de troca. O crescente dinamismo das importações sugere que, em consonância

Junho 2007 | Relatório de Inflação | 9

com o antecipado em Relatórios anteriores e em Notas de reuniões do Copom, as transações comerciais do País com o resto do mundo começam gradualmente a oferecer indícios de uma nova dinâmica. Essa mudança é bem vinda, pois refl ete a existência de um processo natural e saudável de ajustamento das contas externas rumo ao equilíbrio de longo prazo. Esse ajuste tem sido infl uenciado tanto pelo efeito-preço, consubstanciado nos movimentos da taxa nominal de câmbio, como pelo efeito-renda, consubstanciado na maior expansão da demanda agregada.

O processo de acumulação de reservas internacionais permanece evoluindo segundo os parâmetros estabelecidos pelo Banco Central do Brasil. A melhora nesse e em outros fundamentos tem contribuído para a crescente resistência da economia brasileira aos efeitos de turbulências nos mercados fi nanceiros internacionais. Essa avaliação encontra suporte, por exemplo, nos níveis recordes de baixa no prêmio de risco-país e nas elevações do rating atribuído por agências de risco aos títulos soberanos brasileiros transacionados nos mercados financeiros domésticos e internacionais. Essa maior resistência a choques refl ete-se também no fato de a economia doméstica ter mantido um processo de fl exibilização da política monetária, bem como uma trajetória de crescimento, em meio a um longo processo de ajuste das taxas de juros nas grandes economias internacionais.

Como mencionado em Relatórios anteriores, após o avanço inequívoco no processo de desinfl ação da economia nos últimos anos, o regime de metas para a infl ação brasileiro ingressou em nova etapa, de consolidação da estabilidade, consubstanciada em uma trajetória de metas com valor central de 4,5% ao ano (a.a.), que deverá vigorar até 2008. Nessa nova fase de estabilização da dinâmica dos preços, é natural, e consistente com a experiência internacional, que as taxas de infl ação efetivamente observadas gravitem ao longo do tempo em torno do valor central do intervalo estabelecido para a atuação da autoridade monetária. Tal situação contrasta com o desempenho observado durante o processo de desinfl ação dos últimos anos, quando, durante a maior parte do tempo, a infl ação situou-se sistematicamente acima do valor central da trajetória de metas, ainda que, a partir de 2004, dentro da margem de tolerância.

A projeção central associada ao cenário de referência indica infl ação de 3,5% em 2007, abaixo, portanto, do valor central de 4,50%, estabelecido pelo Conselho Monetário Nacional (CMN) para a meta. Observa-se, de maneira similar ao constante do último “Relatório de Infl ação”, tendência de convergência da variação do IPCA acumulada em doze

10 | Relatório de Inflação | Junho 2007

meses para o valor central da meta de infl ação ao longo do horizonte de projeção, o que refl ete, fundamentalmente, os efeitos associados às reduções na taxa Selic. A projeção para a infl ação acumulada em doze meses atinge 3,5% e 3,7%, respectivamente, no segundo e no terceiro trimestres de 2007, mas recua no último para 3,5%. Além disso, desloca-se para 4,1% no último trimestre de 2008 e, a despeito dessa aceleração, ainda se encontra abaixo do valor central de 4,50%.

No cenário de mercado, de modo geral, as projeções para todos os trimestres de 2007 são similares aos valores encontrados para o cenário de referência. As projeções para o acumulado em doze meses, assim como verifi cado no cenário de referência, indicam aceleração no segundo e no terceiro trimestres de 2007 e desaceleração no último, e encerraram o ano em 3,5%. A projeção para a infl ação acumulada em quatro trimestres apresenta elevação ao longo de 2008, alcançando 4,6% no último trimestre.

A comparação dos valores apresentados neste Relatório com os divulgados no Relatório anterior mostra, segundo o cenário de referência, redução de 0,3 ponto percentual (p.p.) nas projeções de infl ação tanto para 2007 quanto para 2008. Esse movimento ocorre a despeito da redução de 75 pontos base (p.b.) na taxa Selic desde março de 2007, e, em grande parte, resulta da revisão das projeções para a variação dos preços administrados em 2007 (de 4,5% para 3,6%) e em 2008 (de 5,6% para 4,5%) bem como da apreciação da taxa de câmbio verifi cada desde março (R$1,95, ante R$2,10 considerados no Relatório de março). No caso do cenário de mercado, o recuo das projeções de infl ação se apresenta ligeiramente mais acentuado do que no cenário de referência, de 0,5 p.p. para 2007 e de 0,4 p.p. para 2008. Além dos fatores acima especifi cados, contribuiu para esse deslocamento o recuo nas expectativas de depreciação do câmbio nominal ao longo do horizonte de projeção considerado.

De acordo com o cenário de referência, a projeção de crescimento do PIB em 2007 se deslocou de 4,1% para 4,7%.

Junho 2007 | Relatório de Inflação | 11

1Nível de atividade

O crescimento econômico registrado no primeiro trimestre de 2007 refl etiu em grande medida o desempenho da demanda interna, favorecido pelo dinamismo do consumo das famílias e, mais recentemente, pela expansão dos investimentos. Ressalte-se a importância da contínua distensão da política monetária para a melhoria das condições de crédito, que tem exercido função cada vez mais relevante no processo de crescimento sustentado da economia.

A continuidade do crescimento havia sido delineada nos últimos Relatórios de Infl ação, registrando-se aceleração do crescimento da demanda interna, com taxas superiores às do Produto Interno Bruto (PIB) e contribuição negativa do setor externo, em ambiente de crescimento do volume exportado e de manutenção de saldo comercial de bens e serviços expressivo.

O mercado de trabalho segue apresentando evolução virtuosa, com aumentos do emprego formal e da massa salarial real, essa última explicitando, também, as reduzidas taxas de infl ação. A continuidade da melhora no mercado de trabalho e os efeitos da fl exibilização da política monetária constituem-se em fatores determinantes para a consolidação da expansão da atividade ao longo de 2007.

1.1 Comércio varejista

A evolução do mercado de trabalho, as expectativas do consumidor em patamar elevado, o aumento da renda agrícola, a estabilidade dos preços e as melhores condições de crédito constituem-se nos condicionantes da aceleração recente do comércio varejista. A expectativa de sua continuidade ao longo do ano delineia a manutenção do ritmo de crescimento do volume de vendas, conforme mencionado no último "Relatório de Infl ação".

Segundo a Pesquisa Mensal do Comércio (PMC), divulgada pelo Instituto Brasileiro de Geografi a e Estatística

12 | Relatório de Inflação | Junho 2007

1,5

2,5

3,5

4,5

5,5

Jan2003

Abr Jul Out Jan2004

Abr Jul Out Jan2005

Abr Jul Out Jan2006

Abr Jul Out Jan2007

Abr92102112122132142152

Conc. de crédito Veículos, motos, partes e peças

Fonte: IBGE e Banco Central do Brasil1/ Operações de crédito a pessoa física com recursos livres, para aquisição de veículos, a preços de abril de 2007.

Gráfico 1.3 – Índice de volume de vendas no varejo e concessões de créditoDados dessazonalizados

Veículos, motos partes e peças2003=100

Concessões de crédito

R$ bilhões1/

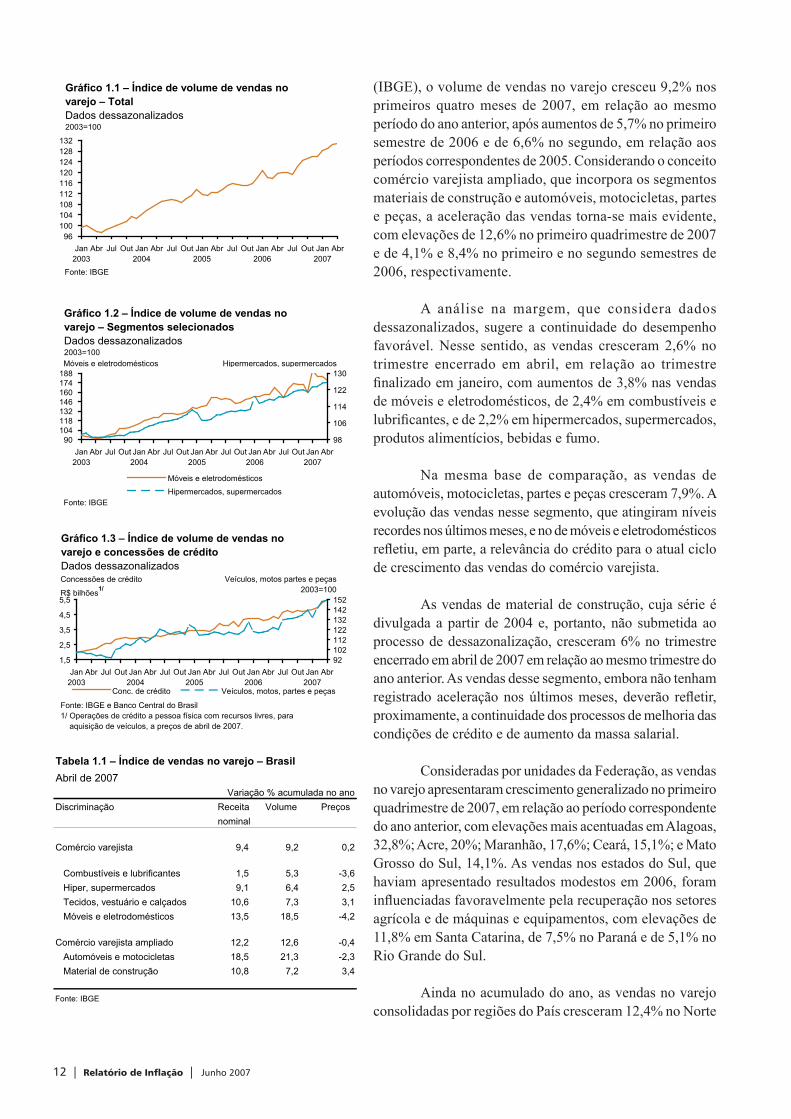

(IBGE), o volume de vendas no varejo cresceu 9,2% nos primeiros quatro meses de 2007, em relação ao mesmo período do ano anterior, após aumentos de 5,7% no primeiro semestre de 2006 e de 6,6% no segundo, em relação aos períodos correspondentes de 2005. Considerando o conceito comércio varejista ampliado, que incorpora os segmentos materiais de construção e automóveis, motocicletas, partes e peças, a aceleração das vendas torna-se mais evidente, com elevações de 12,6% no primeiro quadrimestre de 2007 e de 4,1% e 8,4% no primeiro e no segundo semestres de 2006, respectivamente.

A análise na margem, que considera dados dessazonalizados, sugere a continuidade do desempenho favorável. Nesse sentido, as vendas cresceram 2,6% no trimestre encerrado em abril, em relação ao trimestre fi nalizado em janeiro, com aumentos de 3,8% nas vendas de móveis e eletrodomésticos, de 2,4% em combustíveis e lubrifi cantes, e de 2,2% em hipermercados, supermercados, produtos alimentícios, bebidas e fumo.

Na mesma base de comparação, as vendas de automóveis, motocicletas, partes e peças cresceram 7,9%. A evolução das vendas nesse segmento, que atingiram níveis recordes nos últimos meses, e no de móveis e eletrodomésticos refl etiu, em parte, a relevância do crédito para o atual ciclo de crescimento das vendas do comércio varejista.

As vendas de material de construção, cuja série é divulgada a partir de 2004 e, portanto, não submetida ao processo de dessazonalização, cresceram 6% no trimestre encerrado em abril de 2007 em relação ao mesmo trimestre do ano anterior. As vendas desse segmento, embora não tenham registrado aceleração nos últimos meses, deverão refl etir, proximamente, a continuidade dos processos de melhoria das condições de crédito e de aumento da massa salarial.

Consideradas por unidades da Federação, as vendas no varejo apresentaram crescimento generalizado no primeiro quadrimestre de 2007, em relação ao período correspondente do ano anterior, com elevações mais acentuadas em Alagoas, 32,8%; Acre, 20%; Maranhão, 17,6%; Ceará, 15,1%; e Mato Grosso do Sul, 14,1%. As vendas nos estados do Sul, que haviam apresentado resultados modestos em 2006, foram infl uenciadas favoravelmente pela recuperação nos setores agrícola e de máquinas e equipamentos, com elevações de 11,8% em Santa Catarina, de 7,5% no Paraná e de 5,1% no Rio Grande do Sul.

Ainda no acumulado do ano, as vendas no varejo consolidadas por regiões do País cresceram 12,4% no Norte

96100104108112116120124128132

Jan2003

Abr Jul Out Jan2004

Abr Jul Out Jan2005

Abr Jul Out Jan2006

Abr Jul Out Jan2007

Abr

Fonte: IBGE

Gráfico 1.1 – Índice de volume de vendas no varejo – TotalDados dessazonalizados2003=100

90104118132146160174188

Jan2003

Abr Jul Out Jan2004

Abr Jul Out Jan2005

Abr Jul Out Jan2006

Abr Jul Out Jan2007

Abr98

106

114

122

130

Móveis e eletrodomésticos

Hipermercados, supermercadosFonte: IBGE

Gráfico 1.2 – Índice de volume de vendas no varejo – Segmentos selecionadosDados dessazonalizados2003=100Móveis e eletrodomésticos Hipermercados, supermercados

Tabela 1.1 – Índice de vendas no varejo – BrasilAbril de 2007

Variação % acumulada no anoDiscriminação Receita Volume Preços

nominal

Comércio varejista 9,4 9,2 0,2

Combustíveis e lubrificantes 1,5 5,3 -3,6 Hiper, supermercados 9,1 6,4 2,5 Tecidos, vestuário e calçados 10,6 7,3 3,1 Móveis e eletrodomésticos 13,5 18,5 -4,2

Comércio varejista ampliado 12,2 12,6 -0,4 Automóveis e motocicletas 18,5 21,3 -2,3 Material de construção 10,8 7,2 3,4

Fonte: IBGE

Junho 2007 | Relatório de Inflação | 13

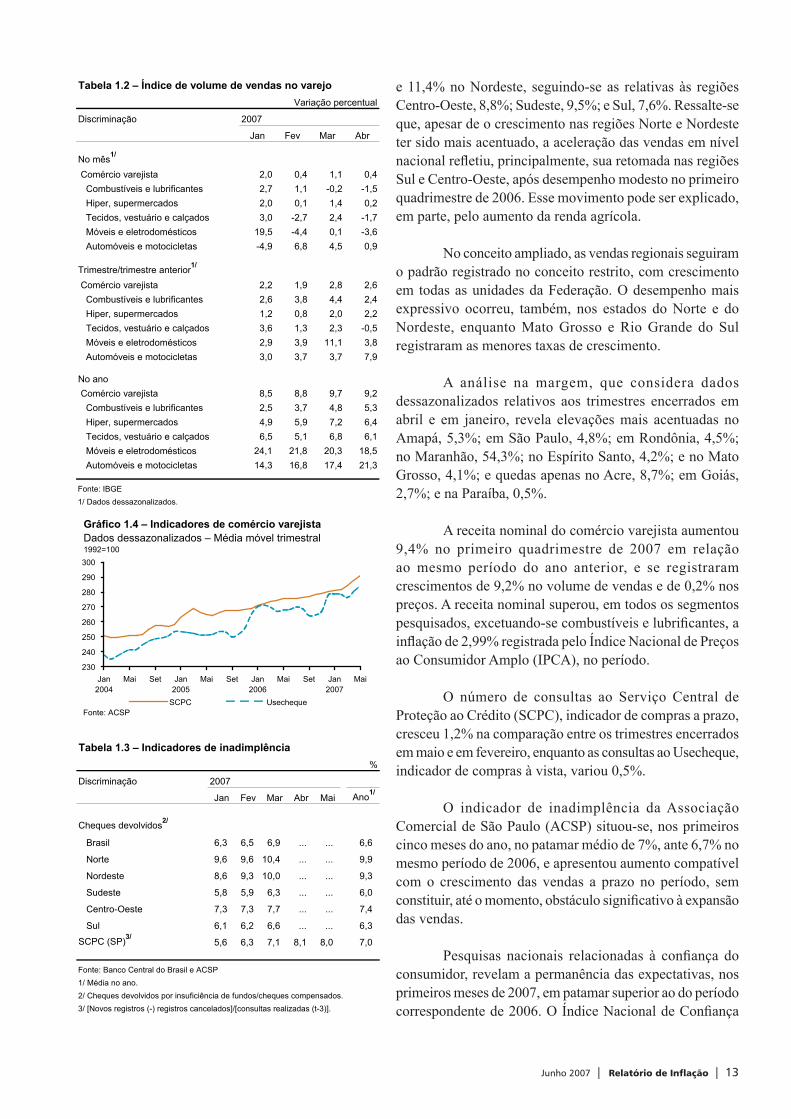

e 11,4% no Nordeste, seguindo-se as relativas às regiões Centro-Oeste, 8,8%; Sudeste, 9,5%; e Sul, 7,6%. Ressalte-se que, apesar de o crescimento nas regiões Norte e Nordeste ter sido mais acentuado, a aceleração das vendas em nível nacional refl etiu, principalmente, sua retomada nas regiões Sul e Centro-Oeste, após desempenho modesto no primeiro quadrimestre de 2006. Esse movimento pode ser explicado, em parte, pelo aumento da renda agrícola.

No conceito ampliado, as vendas regionais seguiram o padrão registrado no conceito restrito, com crescimento em todas as unidades da Federação. O desempenho mais expressivo ocorreu, também, nos estados do Norte e do Nordeste, enquanto Mato Grosso e Rio Grande do Sul registraram as menores taxas de crescimento.

A análise na margem, que considera dados dessazonalizados relativos aos trimestres encerrados em abril e em janeiro, revela elevações mais acentuadas no Amapá, 5,3%; em São Paulo, 4,8%; em Rondônia, 4,5%; no Maranhão, 54,3%; no Espírito Santo, 4,2%; e no Mato Grosso, 4,1%; e quedas apenas no Acre, 8,7%; em Goiás, 2,7%; e na Paraíba, 0,5%.

A receita nominal do comércio varejista aumentou 9,4% no primeiro quadrimestre de 2007 em relação ao mesmo período do ano anterior, e se registraram crescimentos de 9,2% no volume de vendas e de 0,2% nos preços. A receita nominal superou, em todos os segmentos pesquisados, excetuando-se combustíveis e lubrifi cantes, a infl ação de 2,99% registrada pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA), no período.

O número de consultas ao Serviço Central de Proteção ao Crédito (SCPC), indicador de compras a prazo, cresceu 1,2% na comparação entre os trimestres encerrados em maio e em fevereiro, enquanto as consultas ao Usecheque, indicador de compras à vista, variou 0,5%.

O indicador de inadimplência da Associação Comercial de São Paulo (ACSP) situou-se, nos primeiros cinco meses do ano, no patamar médio de 7%, ante 6,7% no mesmo período de 2006, e apresentou aumento compatível com o crescimento das vendas a prazo no período, sem constituir, até o momento, obstáculo signifi cativo à expansão das vendas.

Pesquisas nacionais relacionadas à confi ança do consumidor, revelam a permanência das expectativas, nos primeiros meses de 2007, em patamar superior ao do período correspondente de 2006. O Índice Nacional de Confi ança

Tabela 1.2 – Índice de volume de vendas no varejoVariação percentual

Discriminação 2007

Jan Fev Mar Abr

No mês1/

Comércio varejista 2,0 0,4 1,1 0,4 Combustíveis e lubrificantes 2,7 1,1 -0,2 -1,5 Hiper, supermercados 2,0 0,1 1,4 0,2 Tecidos, vestuário e calçados 3,0 -2,7 2,4 -1,7 Móveis e eletrodomésticos 19,5 -4,4 0,1 -3,6 Automóveis e motocicletas -4,9 6,8 4,5 0,9

Trimestre/trimestre anterior1/

Comércio varejista 2,2 1,9 2,8 2,6 Combustíveis e lubrificantes 2,6 3,8 4,4 2,4 Hiper, supermercados 1,2 0,8 2,0 2,2 Tecidos, vestuário e calçados 3,6 1,3 2,3 -0,5 Móveis e eletrodomésticos 2,9 3,9 11,1 3,8 Automóveis e motocicletas 3,0 3,7 3,7 7,9

No ano Comércio varejista 8,5 8,8 9,7 9,2 Combustíveis e lubrificantes 2,5 3,7 4,8 5,3 Hiper, supermercados 4,9 5,9 7,2 6,4 Tecidos, vestuário e calçados 6,5 5,1 6,8 6,1 Móveis e eletrodomésticos 24,1 21,8 20,3 18,5 Automóveis e motocicletas 14,3 16,8 17,4 21,3

Fonte: IBGE1/ Dados dessazonalizados.

230

240

250

260

270

280

290

300

Jan2004

Mai Set Jan2005

Mai Set Jan2006

Mai Set Jan2007

Mai

SCPC UsechequeFonte: ACSP

Gráfico 1.4 – Indicadores de comércio varejistaDados dessazonalizados – Média móvel trimestral1992=100

Tabela 1.3 – Indicadores de inadimplência%

Discriminação 2007

Jan Fev Mar Abr Mai Ano1/

Cheques devolvidos2/

Brasil 6,3 6,5 6,9 ... ... 6,6

Norte 9,6 9,6 10,4 ... ... 9,9

Nordeste 8,6 9,3 10,0 ... ... 9,3

Sudeste 5,8 5,9 6,3 ... ... 6,0

Centro-Oeste 7,3 7,3 7,7 ... ... 7,4

Sul 6,1 6,2 6,6 ... ... 6,3

SCPC (SP)3/5,6 6,3 7,1 8,1 8,0 7,0

Fonte: Banco Central do Brasil e ACSP1/ Média no ano.2/ Cheques devolvidos por insuficiência de fundos/cheques compensados.3/ [Novos registros (-) registros cancelados]/[consultas realizadas (t-3)].

14 | Relatório de Inflação | Junho 2007

(INC), elaborado pela Ipsos Public Affairs (Ipsos) para a ACSP, atingiu 130 pontos em maio, ante 128,8 pontos em março e 123,6 pontos em maio de 2006, e registrou aumento em todas as regiões, com exceção do Sudeste, onde se manteve estável.

O Índice de Confi ança do Consumidor (ICC), da Fundação Getulio Vargas (FGV), cresceu 2,6% em maio de 2007, em relação ao mês anterior, e registrou altas de 1% no componente que avalia a situação presente e de 3,5% no relativo às expectativas para os próximos meses.

O ICC divulgado pela Federação do Comércio do Estado de São Paulo (Fecomercio SP) e restrito à região metropolitana de São Paulo, registrou queda de 2,8% no trimestre encerrado em junho em relação ao trimestre fi nalizado em março. Apesar da queda, o indicador situa-se em 128,6 pontos, nível acima da condição de indiferença de 100 pontos. Considerados seus componentes, o Índice de Expectativas do Consumidor (IEC), que representa 60% do índice geral, recuou 5,6% e o Índice de Condições Econômicas Atuais (ICEA), que representa o restante do índice geral, aumentou 1,1%.

1.2 Produção

Agropecuária

Segundo as Contas Nacionais Trimestrais do IBGE, a produção do setor agropecuário cresceu 2,1% no primeiro trimestre de 2007, em relação a igual trimestre do ano anterior. Para 2007, o Levantamento Sistemático da Produção Agrícola (LSPA) indica resultados favoráveis, entre outros, para as culturas de milho, feijão, soja, trigo e cana-de-açúcar. A pecuária deverá seguir apresentando o desempenho positivo dos últimos anos, com recuperação das exportações, notadamente nos segmentos de carnes de aves e de suínos.

Lavouras

A estimativa do LSPA para a safra de 2007 atinge 135,1 milhões de toneladas de grãos, volume 15,5% superior ao do ano anterior, com expansões previstas em todas as regiões, em especial no Sul, 24,6%, e no Centro-Oeste, 12,1%.

110

120

130

140

150

Mai2005

Jul Set Nov Jan2006

Mar Mai Jul Set Nov Jan2007

Mar Mai112

116

120

124

128

132

INC Comércio varejista

Fonte: ACSP e IBGE

Gráfico 1.5 – Índice Nacional de Confiança e comércio varejista

Comércio varejistaDados dessazonalizados

2003=100INC

70

90

110

130

150

170

Mar2004

Jun Set Dez Mar2005

Jun Set Dez Mar2006

Jun Set Dez Mar2007

Jun

ICC ICEA IEC

Fonte: Fecomercio SP

Gráfico 1.6 – Índice de Confiança do Consumidor

Junho 2007 | Relatório de Inflação | 15

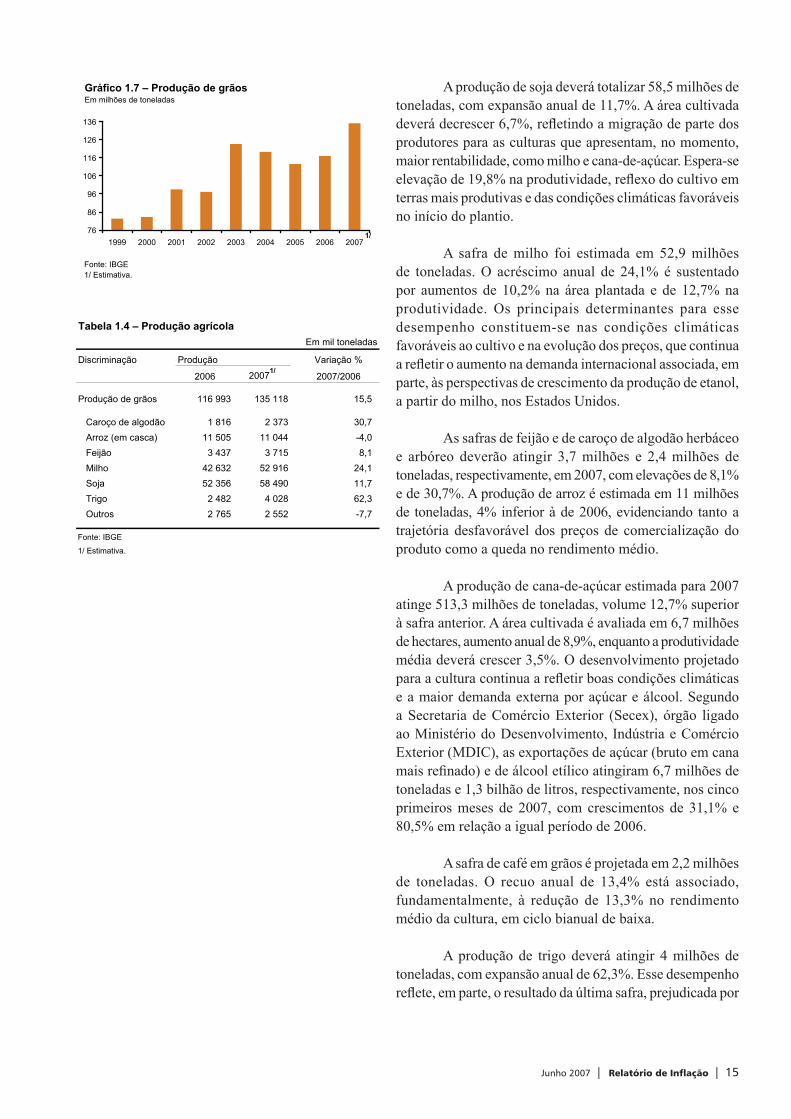

A produção de soja deverá totalizar 58,5 milhões de toneladas, com expansão anual de 11,7%. A área cultivada deverá decrescer 6,7%, refl etindo a migração de parte dos produtores para as culturas que apresentam, no momento, maior rentabilidade, como milho e cana-de-açúcar. Espera-se elevação de 19,8% na produtividade, refl exo do cultivo em terras mais produtivas e das condições climáticas favoráveis no início do plantio.

A safra de milho foi estimada em 52,9 milhões de toneladas. O acréscimo anual de 24,1% é sustentado por aumentos de 10,2% na área plantada e de 12,7% na produtividade. Os principais determinantes para esse desempenho constituem-se nas condições climáticas favoráveis ao cultivo e na evolução dos preços, que continua a refl etir o aumento na demanda internacional associada, em parte, às perspectivas de crescimento da produção de etanol, a partir do milho, nos Estados Unidos.

As safras de feijão e de caroço de algodão herbáceo e arbóreo deverão atingir 3,7 milhões e 2,4 milhões de toneladas, respectivamente, em 2007, com elevações de 8,1% e de 30,7%. A produção de arroz é estimada em 11 milhões de toneladas, 4% inferior à de 2006, evidenciando tanto a trajetória desfavorável dos preços de comercialização do produto como a queda no rendimento médio.

A produção de cana-de-açúcar estimada para 2007 atinge 513,3 milhões de toneladas, volume 12,7% superior à safra anterior. A área cultivada é avaliada em 6,7 milhões de hectares, aumento anual de 8,9%, enquanto a produtividade média deverá crescer 3,5%. O desenvolvimento projetado para a cultura continua a refl etir boas condições climáticas e a maior demanda externa por açúcar e álcool. Segundo a Secretaria de Comércio Exterior (Secex), órgão ligado ao Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC), as exportações de açúcar (bruto em cana mais refi nado) e de álcool etílico atingiram 6,7 milhões de toneladas e 1,3 bilhão de litros, respectivamente, nos cinco primeiros meses de 2007, com crescimentos de 31,1% e 80,5% em relação a igual período de 2006.

A safra de café em grãos é projetada em 2,2 milhões de toneladas. O recuo anual de 13,4% está associado, fundamentalmente, à redução de 13,3% no rendimento médio da cultura, em ciclo bianual de baixa.

A produção de trigo deverá atingir 4 milhões de toneladas, com expansão anual de 62,3%. Esse desempenho refl ete, em parte, o resultado da última safra, prejudicada por

76

86

96

106

116

126

136

1999 2000 2001 2002 2003 2004 2005 2006 2007

Gráfico 1.7 – Produção de grãosEm milhões de toneladas

Fonte: IBGE1/ Estimativa.

1/

Tabela 1.4 – Produção agrícolaEm mil toneladas

Discriminação Produção Variação %

2006 20071/2007/2006

Produção de grãos 116 993 135 118 15,5

Caroço de algodão 1 816 2 373 30,7 Arroz (em casca) 11 505 11 044 -4,0 Feijão 3 437 3 715 8,1 Milho 42 632 52 916 24,1 Soja 52 356 58 490 11,7 Trigo 2 482 4 028 62,3 Outros 2 765 2 552 -7,7

Fonte: IBGE

1/ Estimativa.

16 | Relatório de Inflação | Junho 2007

adversidades climáticas e pelos preços pouco competitivos para a lavoura nacional. A área cultivada deverá crescer 14,1%, e a produtividade média, 42,2%.

Pecuária

De acordo com a Pesquisa Trimestral de Abate de Animais, divulgada pelo IBGE em abril de 2007, a produção de bovinos alcançou 6,9 milhões de toneladas em 2006, com crescimento de 8,1% em relação a 2005. Considerada a mesma base de comparação, as produções de aves e de suínos atingiram 8,1 milhões e 2,3 milhões de toneladas, com crescimentos de 3,4% e de 6,6%, respectivamente.

As exportações de carne bovina, que totalizaram 1,2 milhão de toneladas em 2006, continuaram a se expandir nos primeiros meses de 2007. Dados disponíveis até abril mostram crescimento de 41,5% no ano, em relação a igual período de 2006. As exportações de carnes de aves e de suínos, que recuaram 6,4% e 16,4% em 2006, também já se recuperam em 2007, com crescimentos respectivos de 16,3% e de 39,1%, no ano, até abril.

Produção industrial

O ciclo de crescimento industrial iniciado em 2006 ganhou impulso no início deste ano, motivado principalmente pela expansão dos investimentos, como refl exo da redução dos juros e da perspectiva de crescimento sustentado da economia. Os elevados níveis dos índices de confi ança de empresários industriais indicam que o ciclo de expansão da produção industrial deverá continuar nos próximos seis meses. O forte crescimento da produção de bens de capital, absorvida em sua maior parte pelo mercado interno, respalda as perspectivas de expansão da capacidade produtiva no médio prazo.

A produção industrial, segundo a Pesquisa Industrial Mensal – Produção Física (PIM-PF) do IBGE, vem apresentando crescimento mais acelerado no início de 2007. De acordo com dados dessazonalizados, a produção industrial aumentou 1,5% no trimestre terminado em abril, em relação ao trimestre encerrado em janeiro, quando crescera 1%, na mesma base de comparação. Em 2006, a produção industrial apresentou variação média trimestral de 0,8%.

O crescimento da produção industrial em 2006 foi sustentado pelo desempenho da indústria extrativa, que

Tabela 1.5 – Produção da pecuáriaPeso total das carcaças

Variação % acumulada no ano

Discriminação 2006Jun Jul Ago Set Out Nov Dez

Bovinos 5,5 5,2 5,5 6,3 8,3 8,5 8,1

Suínos 5,4 6,2 6,4 5,8 6,3 6,4 6,6

Aves 5,8 5,6 5,4 4,8 4,6 4,1 3,4

Fonte: IBGE

Gráfico 1.8 – Produção industrialDados dessazonalizados2000=100

95105115125135145155165175

Jan2004

Abr Jul Out Jan2005

Abr Jul Out Jan2006

Abr Jul Out Jan2007

Abr

TotalIndústria de transformaçãoExtrativa mineral

Fonte: IBGE

Junho 2007 | Relatório de Inflação | 17

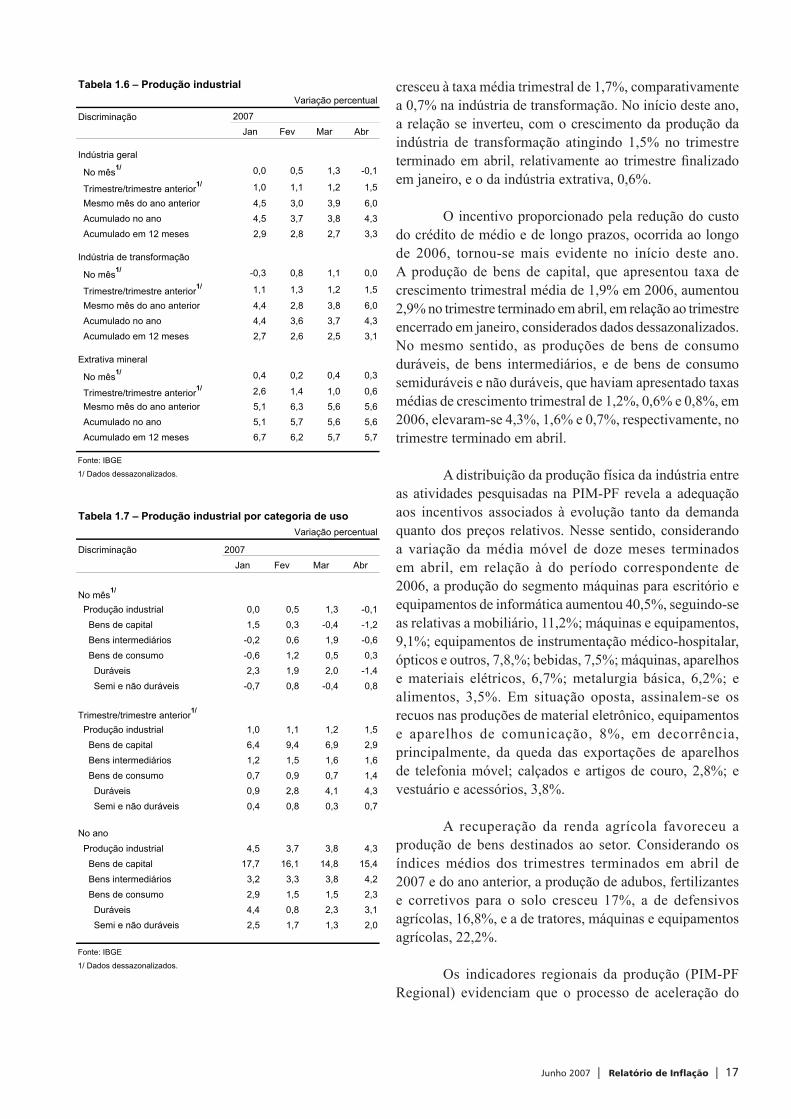

cresceu à taxa média trimestral de 1,7%, comparativamente a 0,7% na indústria de transformação. No início deste ano, a relação se inverteu, com o crescimento da produção da indústria de transformação atingindo 1,5% no trimestre terminado em abril, relativamente ao trimestre fi nalizado em janeiro, e o da indústria extrativa, 0,6%.

O incentivo proporcionado pela redução do custo do crédito de médio e de longo prazos, ocorrida ao longo de 2006, tornou-se mais evidente no início deste ano. A produção de bens de capital, que apresentou taxa de crescimento trimestral média de 1,9% em 2006, aumentou 2,9% no trimestre terminado em abril, em relação ao trimestre encerrado em janeiro, considerados dados dessazonalizados. No mesmo sentido, as produções de bens de consumo duráveis, de bens intermediários, e de bens de consumo semiduráveis e não duráveis, que haviam apresentado taxas médias de crescimento trimestral de 1,2%, 0,6% e 0,8%, em 2006, elevaram-se 4,3%, 1,6% e 0,7%, respectivamente, no trimestre terminado em abril.

A distribuição da produção física da indústria entre as atividades pesquisadas na PIM-PF revela a adequação aos incentivos associados à evolução tanto da demanda quanto dos preços relativos. Nesse sentido, considerando a variação da média móvel de doze meses terminados em abril, em relação à do período correspondente de 2006, a produção do segmento máquinas para escritório e equipamentos de informática aumentou 40,5%, seguindo-se as relativas a mobiliário, 11,2%; máquinas e equipamentos, 9,1%; equipamentos de instrumentação médico-hospitalar, ópticos e outros, 7,8,%; bebidas, 7,5%; máquinas, aparelhos e materiais elétricos, 6,7%; metalurgia básica, 6,2%; e alimentos, 3,5%. Em situação oposta, assinalem-se os recuos nas produções de material eletrônico, equipamentos e aparelhos de comunicação, 8%, em decorrência, principalmente, da queda das exportações de aparelhos de telefonia móvel; calçados e artigos de couro, 2,8%; e vestuário e acessórios, 3,8%.

A recuperação da renda agrícola favoreceu a produção de bens destinados ao setor. Considerando os índices médios dos trimestres terminados em abril de 2007 e do ano anterior, a produção de adubos, fertilizantes e corretivos para o solo cresceu 17%, a de defensivos agrícolas, 16,8%, e a de tratores, máquinas e equipamentos agrícolas, 22,2%.

Os indicadores regionais da produção (PIM-PF Regional) evidenciam que o processo de aceleração do

Tabela 1.7 – Produção industrial por categoria de usoVariação percentual

Discriminação 2007Jan Fev Mar Abr

No mês1/

Produção industrial 0,0 0,5 1,3 -0,1 Bens de capital 1,5 0,3 -0,4 -1,2 Bens intermediários -0,2 0,6 1,9 -0,6 Bens de consumo -0,6 1,2 0,5 0,3 Duráveis 2,3 1,9 2,0 -1,4 Semi e não duráveis -0,7 0,8 -0,4 0,8

Trimestre/trimestre anterior1/

Produção industrial 1,0 1,1 1,2 1,5 Bens de capital 6,4 9,4 6,9 2,9 Bens intermediários 1,2 1,5 1,6 1,6 Bens de consumo 0,7 0,9 0,7 1,4 Duráveis 0,9 2,8 4,1 4,3 Semi e não duráveis 0,4 0,8 0,3 0,7

No ano Produção industrial 4,5 3,7 3,8 4,3 Bens de capital 17,7 16,1 14,8 15,4 Bens intermediários 3,2 3,3 3,8 4,2 Bens de consumo 2,9 1,5 1,5 2,3 Duráveis 4,4 0,8 2,3 3,1 Semi e não duráveis 2,5 1,7 1,3 2,0

Fonte: IBGE

1/ Dados dessazonalizados.

Tabela 1.6 – Produção industrialVariação percentual

Discriminação 2007Jan Fev Mar Abr

Indústria geral

No mês1/ 0,0 0,5 1,3 -0,1

Trimestre/trimestre anterior1/ 1,0 1,1 1,2 1,5

Mesmo mês do ano anterior 4,5 3,0 3,9 6,0 Acumulado no ano 4,5 3,7 3,8 4,3 Acumulado em 12 meses 2,9 2,8 2,7 3,3

Indústria de transformação

No mês1/ -0,3 0,8 1,1 0,0

Trimestre/trimestre anterior1/ 1,1 1,3 1,2 1,5

Mesmo mês do ano anterior 4,4 2,8 3,8 6,0 Acumulado no ano 4,4 3,6 3,7 4,3 Acumulado em 12 meses 2,7 2,6 2,5 3,1

Extrativa mineral

No mês1/ 0,4 0,2 0,4 0,3

Trimestre/trimestre anterior1/ 2,6 1,4 1,0 0,6 Mesmo mês do ano anterior 5,1 6,3 5,6 5,6 Acumulado no ano 5,1 5,7 5,6 5,6 Acumulado em 12 meses 6,7 6,2 5,7 5,7

Fonte: IBGE

1/ Dados dessazonalizados.

18 | Relatório de Inflação | Junho 2007

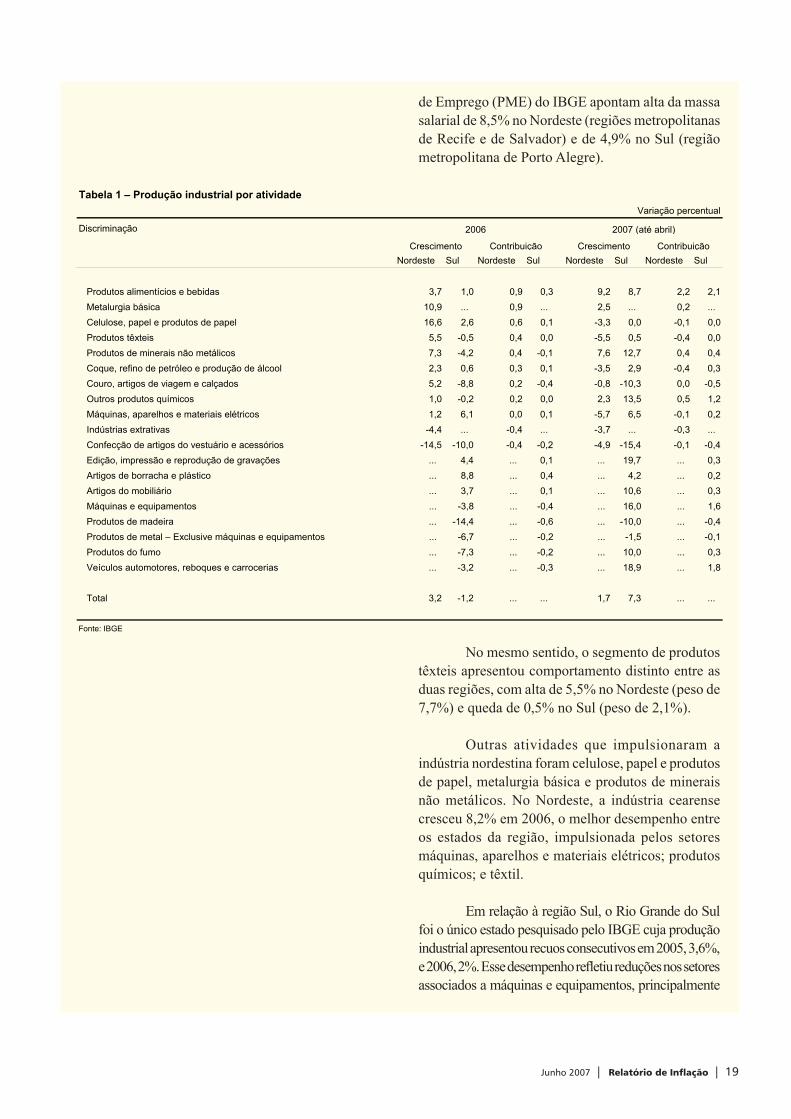

A produção industrial das regiões Sul e Nordeste apresentou dinamismo distinto no biênio 2005/2006, com desdobramentos sobre a evolução do emprego e das vendas no comércio varejista. Enquanto nos estados do Sul registrou-se queda ou pequeno crescimento do produto industrial, nos estados do Nordeste observou-se maior dinamismo, especialmente em 2006. Os principais determinantes para esse comportamento foram o maior direcionamento das indústrias do Sul para o comércio exterior, o peso mais acentuado de commodities no produto industrial do Nordeste, o crescimento mais elevado da renda no Nordeste e a queda da renda agrícola com maiores refl exos sobre a produção das indústrias do Sul.

De acordo com a Pesquisa Industrial Regional (PIR), do Instituto Brasileiro de Geografi a e Estatística (IBGE), enquanto na região Sul1 o produto industrial decresceu 0,9% em 2005 e 1,3% em 2006, registraram-se taxas positivas de 2,5% e 3,3%, respectivamente, na região Nordeste.

A abertura dos dados por atividade identifi ca a importância do item alimentos e bebidas, cujo peso na indústria dessas regiões atinge 24,1% no Nordeste e 23,9% no Sul, para essa discrepância. Esse segmento registrou, em 2006, alta de 3,7% no Nordeste e de apenas 1% no Sul, comportamento associado, em parte, ao maior ganho de renda no Nordeste, decorrente tanto de aumentos da massa salarial quanto de programas assistenciais do governo federal. Nesse sentido, os dados da Pesquisa Mensal

Alterações no Comportamento Industrial Sul X Nordeste

1/ Os índices associados à produção industrial da região Sul, calculados pelo Departamento Econômico (Depec), consideram os índices da produção de cada estado sulista, ponderados pela participação relativa de seus valores de transformação industrial dentro da região, de acordo com a Pesquisa Industrial Anual (PIA) – Empresa 2005, do IBGE.

Junho 2007 | Relatório de Inflação | 19

de Emprego (PME) do IBGE apontam alta da massa salarial de 8,5% no Nordeste (regiões metropolitanas de Recife e de Salvador) e de 4,9% no Sul (região metropolitana de Porto Alegre).

No mesmo sentido, o segmento de produtos têxteis apresentou comportamento distinto entre as duas regiões, com alta de 5,5% no Nordeste (peso de 7,7%) e queda de 0,5% no Sul (peso de 2,1%).

Outras atividades que impulsionaram a indústria nordestina foram celulose, papel e produtos de papel, metalurgia básica e produtos de minerais não metálicos. No Nordeste, a indústria cearense cresceu 8,2% em 2006, o melhor desempenho entre os estados da região, impulsionada pelos setores máquinas, aparelhos e materiais elétricos; produtos químicos; e têxtil.

Em relação à região Sul, o Rio Grande do Sul foi o único estado pesquisado pelo IBGE cuja produção industrial apresentou recuos consecutivos em 2005, 3,6%, e 2006, 2%. Esse desempenho refl etiu reduções nos setores associados a máquinas e equipamentos, principalmente

Tabela 1 – Produção industrial por atividadeVariação percentual

Discriminação

Nordeste Sul Nordeste Sul Nordeste Sul Nordeste Sul

Produtos alimentícios e bebidas 3,7 1,0 0,9 0,3 9,2 8,7 2,2 2,1 Metalurgia básica 10,9 ... 0,9 ... 2,5 ... 0,2 ... Celulose, papel e produtos de papel 16,6 2,6 0,6 0,1 -3,3 0,0 -0,1 0,0 Produtos têxteis 5,5 -0,5 0,4 0,0 -5,5 0,5 -0,4 0,0 Produtos de minerais não metálicos 7,3 -4,2 0,4 -0,1 7,6 12,7 0,4 0,4 Coque, refino de petróleo e produção de álcool 2,3 0,6 0,3 0,1 -3,5 2,9 -0,4 0,3 Couro, artigos de viagem e calçados 5,2 -8,8 0,2 -0,4 -0,8 -10,3 0,0 -0,5 Outros produtos químicos 1,0 -0,2 0,2 0,0 2,3 13,5 0,5 1,2 Máquinas, aparelhos e materiais elétricos 1,2 6,1 0,0 0,1 -5,7 6,5 -0,1 0,2 Indústrias extrativas -4,4 ... -0,4 ... -3,7 ... -0,3 ... Confecção de artigos do vestuário e acessórios -14,5 -10,0 -0,4 -0,2 -4,9 -15,4 -0,1 -0,4 Edição, impressão e reprodução de gravações ... 4,4 ... 0,1 ... 19,7 ... 0,3 Artigos de borracha e plástico ... 8,8 ... 0,4 ... 4,2 ... 0,2 Artigos do mobiliário ... 3,7 ... 0,1 ... 10,6 ... 0,3 Máquinas e equipamentos ... -3,8 ... -0,4 ... 16,0 ... 1,6 Produtos de madeira ... -14,4 ... -0,6 ... -10,0 ... -0,4 Produtos de metal – Exclusive máquinas e equipamentos ... -6,7 ... -0,2 ... -1,5 ... -0,1 Produtos do fumo ... -7,3 ... -0,2 ... 10,0 ... 0,3 Veículos automotores, reboques e carrocerias ... -3,2 ... -0,3 ... 18,9 ... 1,8

Total 3,2 -1,2 ... ... 1,7 7,3 ... ...

Fonte: IBGE

Crescimento Contribuição

2007 (até abril)

Crescimento Contribuição

2006

20 | Relatório de Inflação | Junho 2007

voltadas ao setor agrícola, produtos de metal e calçados e artigos de couro. O comportamento do setor veículos automotores contribuiu para o fraco desempenho da indústria paranaense, enquanto os relativos a madeira, vestuário e acessórios e alimentos foram determinantes para a estagnação da indústria catarinense.

Exis te uma relação dire ta entre o comportamento da produção industrial regional e o comportamento do quantum exportado de produtos importantes na composição da indústria dessas regiões. De acordo com a Fundação Centro de Estudos do Comércio Exterior (Funcex), as quantidades exportadas de veículos automotores, madeira e mobiliário, e máquinas e tratores, setores que, em conjunto, responderam por 23,1% da produção da região Sul e não fazem parte de produtos pesquisados na indústria do Nordeste, recuaram 8,5%, 7,8% e 5,1%, respectivamente, em 2006, contribuindo com -1,2 ponto percentual (p.p.) para o desempenho anual da indústria no Sul.

Os efeitos decorrentes da perda de renda do setor agropecuário no biênio 2005/2006 constituíram-se em outro fator determinante para o comportamento recente da produção da região Sul. Nesse sentido, a produção de bens de capital agrícolas apresentou, pelo segundo ano consecutivo, taxas negativas tanto em máquinas, 16,5%, quanto em peças, 38,9%. Adicionalmente, assinalem-se os efeitos da gripe aviária sobre o consumo mundial de carne de frango, com desdobramentos sobre a produção da região Sul.

O desempenho da produção da indústria no Nordeste esteve favorecido pelo comportamento das commodities, a exemplo dos segmentos siderúrgico, metalúrgico, afetados positivamente pela maior demanda interna, em especial no segundo semestre de 2006; e de celulose, conforme evidenciado pelo aumento anual de 7% no quantum exportado do setor celulose, papel e gráfi ca.

Os resultados referentes à produção industrial dos primeiros quatro meses de 2007 sugerem recuperação da região Sul, infl uenciada pelo ganho de renda do setor agropecuário, que atingiu 19,4% no primeiro trimestre, em comparação com o mesmo período de 2006, segundo os dados das Contas

Junho 2007 | Relatório de Inflação | 21

Nacionais do IBGE. Nesse sentido, a produção da região Sul registrou crescimento de 7,3% no primeiro quadrimestre de 2007, em comparação com igual período do ano anterior, ante aumento de 1,7% na região Nordeste.

Esse maior dinamismo esteve vinculado ao desempenho dos setores veículos automotores, máquinas e equipamentos, e alimentos, que apresentaram crescimentos de 18,9%, 16% e 8,7, respectivamente, no quadrimestre, sendo responsáveis, em conjunto, por 5,4 p.p. do crescimento da indústria do Sul, no período. O desempenho mais modesto registrado pela produção industrial da região Nordeste refl etiu os recuos nas indústrias têxteis e de refi no de petróleo e produção de álcool.

Nesse contexto, embora permaneça o dinamismo relativamente baixo de segmentos como madeira, vestuário e couros, a recuperação da renda agrícola e os seus reflexos sobre a produção de máquinas agrícolas e de produtos alimentícios têm garantido recuperação mais robusta da indústria na região Sul. No Nordeste, os ganhos de renda permanecem como fator determinante para a continuidade do crescimento do setor industrial. Esse comportamento sugere que o desempenho industrial nessas importantes regiões deve ser menos heterogêneo em 2007 do que foi nos últimos anos.

22 | Relatório de Inflação | Junho 2007

crescimento da produção industrial observada entre o fi nal de 2006 e o início deste ano foi mais pronunciado na região Sul. Nesse sentido, a variação da produção média do trimestre terminado em abril, em comparação com igual período do ano anterior, atingiu 7,9% no Paraná, 6,4% no Rio Grande do Sul e 2,5% em Santa Catarina. Esse desempenho foi infl uenciado pelo dinamismo dos segmentos veículos automotores, outros produtos químicos, e edição e impressão, no Paraná; veículos automotores, refi no de petróleo e produção de álcool, e máquina e equipamentos, no Rio Grande do Sul; e alimentos, em Santa Catarina. A produção física da indústria amazonense, em contraposição, refl etiu a queda da produção de aparelhos de telefonia móvel e televisores, registrando recuo de 2,5%, no período.

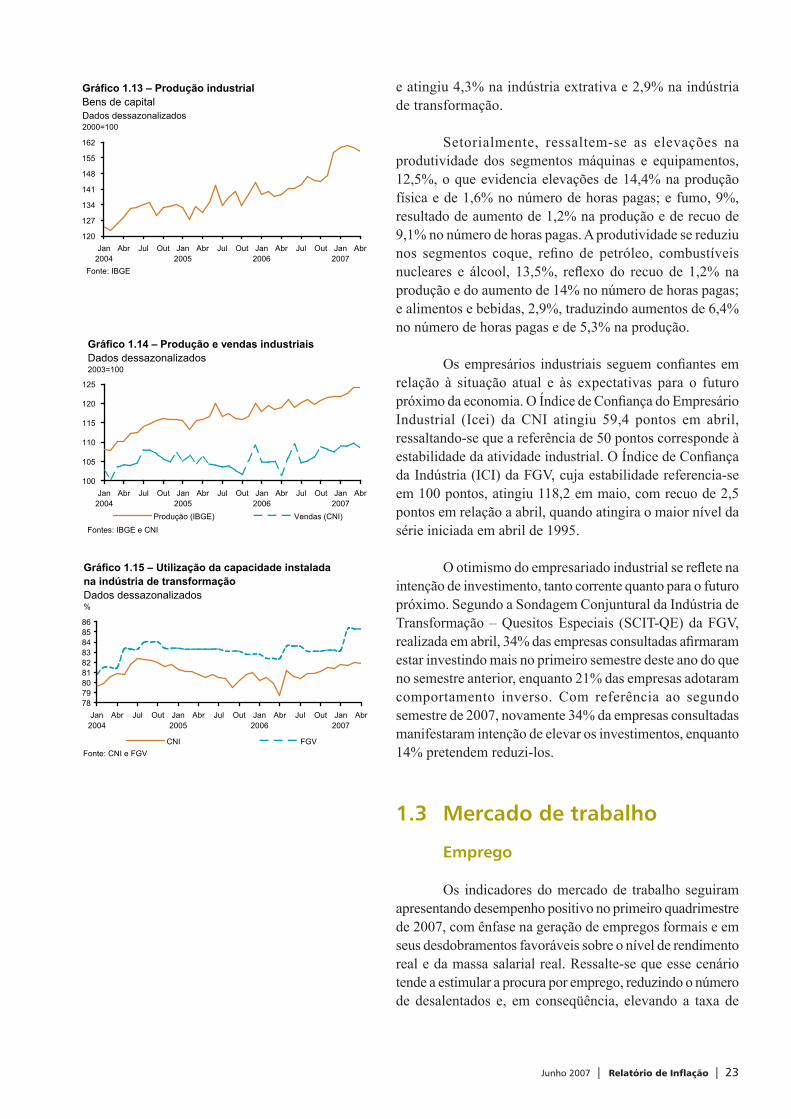

O maior dinamismo da produção, mesmo em um ambiente de absorção crescente de bens de capital, elevou o nível de utilização da capacidade instalada do parque industrial. Nesse sentido, segundo a Sondagem Conjuntural da Indústria de Transformação (SCIT) da FGV, o Nível de Utilização da Capacidade Instalada (NUCI) atingiu 84,5% em maio, 1,8 pontos percentuais (p.p.) acima do registrado no mesmo mês do ano anterior.

De acordo com dados trimestrais dessazonalizados, o NUCI atingiu 85,3% em abril, elevando-se 2,1 p.p. em relação ao nível de janeiro e aproximando-se do recorde de 85,4% assinalado em abril de 1995. No mesmo tipo de análise, o NUCI do segmento industrial de bens de consumo atingiu 83,4%, recorde registrado, igualmente, nos setores metalurgia, 94,4%, e produtos alimentares, 87,9%.

Segundo a Confederação Nacional da Indústria (CNI), o NUCI médio da indústria de transformação atingiu 81,7% em abril. No trimestre encerrado nesse mês, o NUCI situou-se em 81,4%, 2,1 p.p. superior ao de igual período do ano anterior, com destaque para os aumentos nos setores preparação de couro e fabricação de artigos de couro e calçados, 5,4 p.p.; e coque, refi no de combustível e produção de álcool, 4,8 p.p. Em sentido oposto, os maiores recuos ocorreram nos setores veículos automotores, 3,2 p.p.; e material eletrônico e de comunicação, 2,5 p.p.

A produção tem aumentado, de forma geral, em ritmo mais intenso do que o emprego industrial, o que caracteriza um processo de ganhos de produtividade, típico da fase de expansão do ciclo econômico que se benefi cia da maior absorção de bens de capital. Considerando dados da CNI, a produtividade do trabalho na indústria cresceu 3% entre os trimestres terminados em abril de 2006 e de 2007,

Gráfico 1.11 – Produção industrialBens de consumo semi e não duráveisDados dessazonalizados2000=100

100

103

106

109

112

Jan2004

Abr Jul Out Jan2005

Abr Jul Out Jan2006

Abr Jul Out Jan2007

Abr

Fonte: IBGE

Gráfico 1.10 – Produção industrialBens de consumo duráveisDados dessazonalizados2000=100

115

125

135

145

155

165

Jan2004

Abr Jul Out Jan2005

Abr Jul Out Jan2006

Abr Jul Out Jan2007

Abr

Fonte: IBGE

90

110

130

150

170

190

Jan2004

Abr Jul Out Jan2005

Abr Jul Out Jan2006

Abr Jul Out Jan 2007

Abr

Semimanufaturados ManufaturadosFonte: Funcex

Gráfico 1.9 – Exportações industriais – QuantumDados dessazonalizados2002=100

Gráfico 1.12 – Produção industrialBens intermediáriosDados dessazonalizados2000=100

108

111

114

117

120

123

Jan2004

Abr Jul Out Jan2005

Abr Jul Out Jan2006

Abr Jul Out Jan2007

Abr

Fonte: IBGE

Junho 2007 | Relatório de Inflação | 23

e atingiu 4,3% na indústria extrativa e 2,9% na indústria de transformação.

Setorialmente, ressaltem-se as elevações na produtividade dos segmentos máquinas e equipamentos, 12,5%, o que evidencia elevações de 14,4% na produção física e de 1,6% no número de horas pagas; e fumo, 9%, resultado de aumento de 1,2% na produção e de recuo de 9,1% no número de horas pagas. A produtividade se reduziu nos segmentos coque, refi no de petróleo, combustíveis nucleares e álcool, 13,5%, refl exo do recuo de 1,2% na produção e do aumento de 14% no número de horas pagas; e alimentos e bebidas, 2,9%, traduzindo aumentos de 6,4% no número de horas pagas e de 5,3% na produção.

Os empresários industriais seguem confi antes em relação à situação atual e às expectativas para o futuro próximo da economia. O Índice de Confi ança do Empresário Industrial (Icei) da CNI atingiu 59,4 pontos em abril, ressaltando-se que a referência de 50 pontos corresponde à estabilidade da atividade industrial. O Índice de Confi ança da Indústria (ICI) da FGV, cuja estabilidade referencia-se em 100 pontos, atingiu 118,2 em maio, com recuo de 2,5 pontos em relação a abril, quando atingira o maior nível da série iniciada em abril de 1995.

O otimismo do empresariado industrial se refl ete na intenção de investimento, tanto corrente quanto para o futuro próximo. Segundo a Sondagem Conjuntural da Indústria de Transformação – Quesitos Especiais (SCIT-QE) da FGV, realizada em abril, 34% das empresas consultadas afi rmaram estar investindo mais no primeiro semestre deste ano do que no semestre anterior, enquanto 21% das empresas adotaram comportamento inverso. Com referência ao segundo semestre de 2007, novamente 34% da empresas consultadas manifestaram intenção de elevar os investimentos, enquanto 14% pretendem reduzi-los.

1.3 Mercado de trabalho

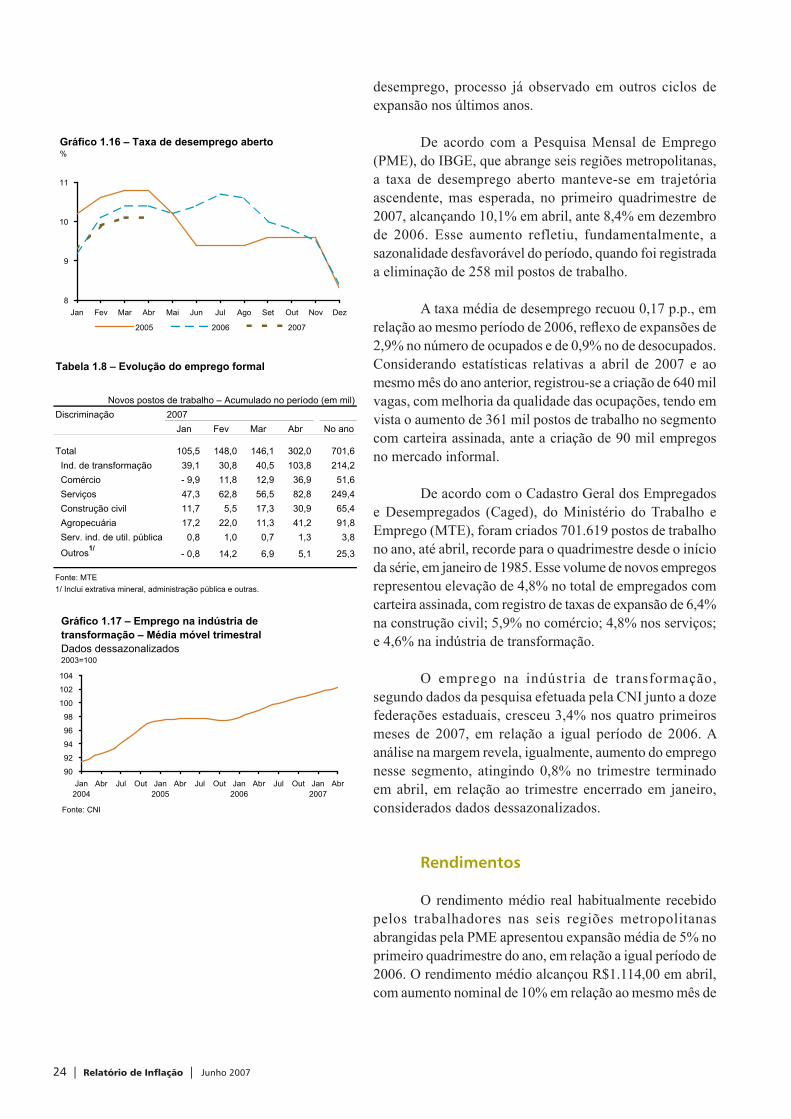

Emprego

Os indicadores do mercado de trabalho seguiram apresentando desempenho positivo no primeiro quadrimestre de 2007, com ênfase na geração de empregos formais e em seus desdobramentos favoráveis sobre o nível de rendimento real e da massa salarial real. Ressalte-se que esse cenário tende a estimular a procura por emprego, reduzindo o número de desalentados e, em conseqüência, elevando a taxa de

787980818283848586

Jan2004

Abr Jul Out Jan2005

Abr Jul Out Jan2006

Abr Jul Out Jan2007

Abr

CNI FGVFonte: CNI e FGV

Gráfico 1.15 – Utilização da capacidade instalada na indústria de transformaçãoDados dessazonalizados%

100

105

110

115

120

125

Jan2004

Abr Jul Out Jan2005

Abr Jul Out Jan2006

Abr Jul Out Jan2007

Abr

Produção (IBGE) Vendas (CNI)

Fontes: IBGE e CNI

Gráfico 1.14 – Produção e vendas industriaisDados dessazonalizados2003=100

Gráfico 1.13 – Produção industrialBens de capitalDados dessazonalizados2000=100

120

127

134

141

148

155

162

Jan2004

Abr Jul Out Jan2005

Abr Jul Out Jan2006

Abr Jul Out Jan2007

Abr

Fonte: IBGE

24 | Relatório de Inflação | Junho 2007

desemprego, processo já observado em outros ciclos de expansão nos últimos anos.

De acordo com a Pesquisa Mensal de Emprego (PME), do IBGE, que abrange seis regiões metropolitanas, a taxa de desemprego aberto manteve-se em trajetória ascendente, mas esperada, no primeiro quadrimestre de 2007, alcançando 10,1% em abril, ante 8,4% em dezembro de 2006. Esse aumento refletiu, fundamentalmente, a sazonalidade desfavorável do período, quando foi registrada a eliminação de 258 mil postos de trabalho.

A taxa média de desemprego recuou 0,17 p.p., em relação ao mesmo período de 2006, refl exo de expansões de 2,9% no número de ocupados e de 0,9% no de desocupados. Considerando estatísticas relativas a abril de 2007 e ao mesmo mês do ano anterior, registrou-se a criação de 640 mil vagas, com melhoria da qualidade das ocupações, tendo em vista o aumento de 361 mil postos de trabalho no segmento com carteira assinada, ante a criação de 90 mil empregos no mercado informal.

De acordo com o Cadastro Geral dos Empregados e Desempregados (Caged), do Ministério do Trabalho e Emprego (MTE), foram criados 701.619 postos de trabalho no ano, até abril, recorde para o quadrimestre desde o início da série, em janeiro de 1985. Esse volume de novos empregos representou elevação de 4,8% no total de empregados com carteira assinada, com registro de taxas de expansão de 6,4% na construção civil; 5,9% no comércio; 4,8% nos serviços; e 4,6% na indústria de transformação.

O emprego na indústria de transformação, segundo dados da pesquisa efetuada pela CNI junto a doze federações estaduais, cresceu 3,4% nos quatro primeiros meses de 2007, em relação a igual período de 2006. A análise na margem revela, igualmente, aumento do emprego nesse segmento, atingindo 0,8% no trimestre terminado em abril, em relação ao trimestre encerrado em janeiro, considerados dados dessazonalizados.

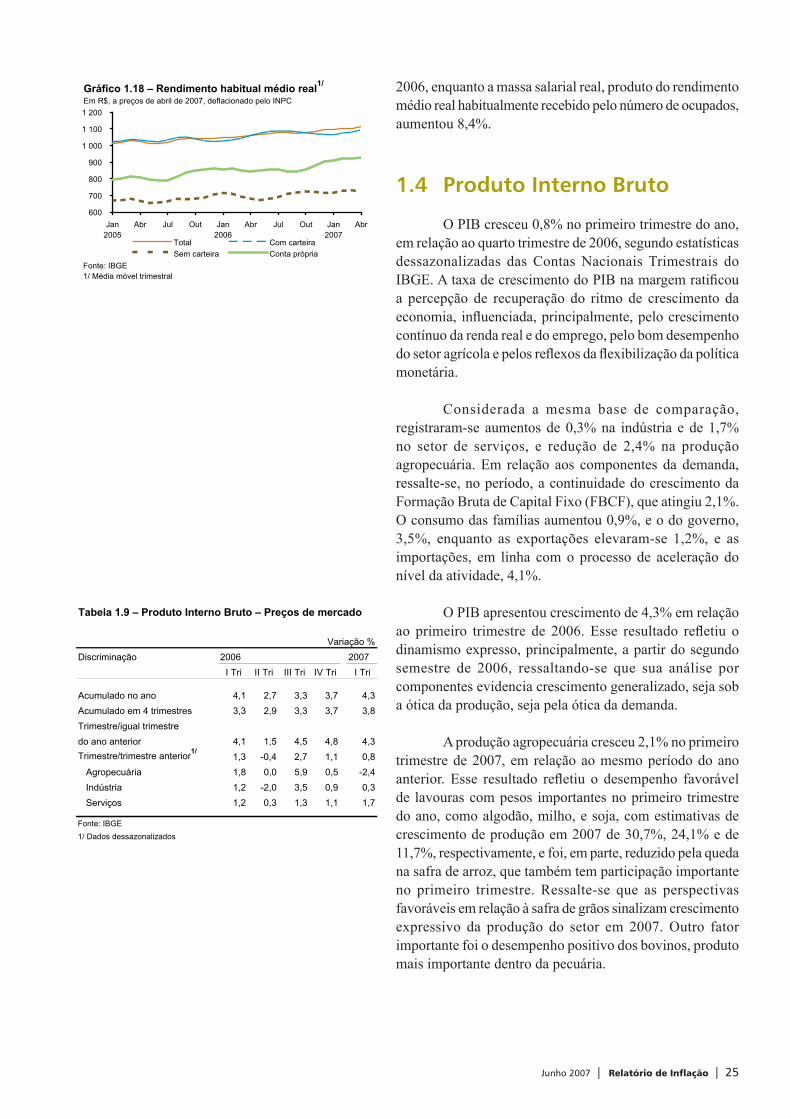

Rendimentos

O rendimento médio real habitualmente recebido pelos trabalhadores nas seis regiões metropolitanas abrangidas pela PME apresentou expansão média de 5% no primeiro quadrimestre do ano, em relação a igual período de 2006. O rendimento médio alcançou R$1.114,00 em abril, com aumento nominal de 10% em relação ao mesmo mês de

90

92

94

96

98

100

102

104

Jan2004

Abr Jul Out Jan2005

Abr Jul Out Jan2006

Abr Jul Out Jan2007

Abr

Fonte: CNI

Gráfico 1.17 – Emprego na indústria detransformação – Média móvel trimestralDados dessazonalizados2003=100

Gráfico 1.16 – Taxa de desemprego aberto%

8

9

10

11

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

2005 2006 2007

Tabela 1.8 – Evolução do emprego formal

Novos postos de trabalho – Acumulado no período (em mil)Discriminação 2007

Jan Fev Mar Abr No ano

Total 105,5 148,0 146,1 302,0 701,6 Ind. de transformação 39,1 30,8 40,5 103,8 214,2 Comércio - 9,9 11,8 12,9 36,9 51,6 Serviços 47,3 62,8 56,5 82,8 249,4 Construção civil 11,7 5,5 17,3 30,9 65,4 Agropecuária 17,2 22,0 11,3 41,2 91,8 Serv. ind. de util. pública 0,8 1,0 0,7 1,3 3,8

Outros1/- 0,8 14,2 6,9 5,1 25,3

Fonte: MTE1/ Inclui extrativa mineral, administração pública e outras.

Junho 2007 | Relatório de Inflação | 25

2006, enquanto a massa salarial real, produto do rendimento médio real habitualmente recebido pelo número de ocupados, aumentou 8,4%.

1.4 Produto Interno Bruto

O PIB cresceu 0,8% no primeiro trimestre do ano, em relação ao quarto trimestre de 2006, segundo estatísticas dessazonalizadas das Contas Nacionais Trimestrais do IBGE. A taxa de crescimento do PIB na margem ratifi cou a percepção de recuperação do ritmo de crescimento da economia, infl uenciada, principalmente, pelo crescimento contínuo da renda real e do emprego, pelo bom desempenho do setor agrícola e pelos refl exos da fl exibilização da política monetária.

Considerada a mesma base de comparação, registraram-se aumentos de 0,3% na indústria e de 1,7% no setor de serviços, e redução de 2,4% na produção agropecuária. Em relação aos componentes da demanda, ressalte-se, no período, a continuidade do crescimento da Formação Bruta de Capital Fixo (FBCF), que atingiu 2,1%. O consumo das famílias aumentou 0,9%, e o do governo, 3,5%, enquanto as exportações elevaram-se 1,2%, e as importações, em linha com o processo de aceleração do nível da atividade, 4,1%.

O PIB apresentou crescimento de 4,3% em relação ao primeiro trimestre de 2006. Esse resultado refl etiu o dinamismo expresso, principalmente, a partir do segundo semestre de 2006, ressaltando-se que sua análise por componentes evidencia crescimento generalizado, seja sob a ótica da produção, seja pela ótica da demanda.

A produção agropecuária cresceu 2,1% no primeiro trimestre de 2007, em relação ao mesmo período do ano anterior. Esse resultado refl etiu o desempenho favorável de lavouras com pesos importantes no primeiro trimestre do ano, como algodão, milho, e soja, com estimativas de crescimento de produção em 2007 de 30,7%, 24,1% e de 11,7%, respectivamente, e foi, em parte, reduzido pela queda na safra de arroz, que também tem participação importante no primeiro trimestre. Ressalte-se que as perspectivas favoráveis em relação à safra de grãos sinalizam crescimento expressivo da produção do setor em 2007. Outro fator importante foi o desempenho positivo dos bovinos, produto mais importante dentro da pecuária.

600

700

800

900

1 000

1 100

1 200

Jan2005

Abr Jul Out Jan2006

Abr Jul Out Jan2007

Abr

Total Com carteiraSem carteira Conta própria

Fonte: IBGE1/ Média móvel trimestral

Gráfico 1.18 – Rendimento habitual médio real1/

Em R$, a preços de abril de 2007, deflacionado pelo INPC

Tabela 1.9 – Produto Interno Bruto – Preços de mercado

Variação %Discriminação 2006 2007

I Tri II Tri III Tri IV Tri I Tri

Acumulado no ano 4,1 2,7 3,3 3,7 4,3Acumulado em 4 trimestres 3,3 2,9 3,3 3,7 3,8Trimestre/igual trimestredo ano anterior 4,1 1,5 4,5 4,8 4,3Trimestre/trimestre anterior1/

1,3 -0,4 2,7 1,1 0,8 Agropecuária 1,8 0,0 5,9 0,5 -2,4 Indústria 1,2 -2,0 3,5 0,9 0,3 Serviços 1,2 0,3 1,3 1,1 1,7

Fonte: IBGE1/ Dados dessazonalizados

26 | Relatório de Inflação | Junho 2007

A estimativa de crescimento do Produto Interno Bruto (PIB) para 2007 foi revisada de 4,1%, constante no último “Relatório de Infl ação”, para 4,7%, em razão dos resultados divulgados para o primeiro trimestre, da evolução recente da economia e da mudança metodológica implementada pelo Instituto Brasileiro de Geografi a e Estatística (IBGE)1.

A atual previsão incorpora cenário mais otimista para a agropecuária, traduzido em crescimento anual de 7%, comparativamente a 4,8% na estimativa anterior. Essa alteração refl ete o crescimento de 15,5% (ante 11% em março) projetado pelo Levantamento Sistemático da Produção Agrícola (LSPA), do IBGE, para a safra agrícola, principalmente nas colheitas de soja, milho e feijão, assim como a manutenção de perspectiva favorável para a safra de cana-de-açúcar e do dinamismo da produção pecuária.

A estimativa de crescimento do setor industrial recuou 0,3 pontos percentuais (p.p.), para 4,4%, incorporando o resultado do primeiro trimestre de 2007. Espera-se, nos próximos meses, maior dinamismo da indústria extrativa, especialmente, de minério de ferro e da produção e distribuição de eletricidade, gás e água. Nesse contexto, o crescimento projetado para o setor agropecuário, a demanda doméstica mais aquecida e a continuidade do esforço exportador devem proporcionar aceleração da indústria no decorrer do ano.

A estimativa de expansão do setor de serviços foi alterada de 2,3% para 4,3%, constituindo-se no principal responsável pela elevação esperada do PIB para 2007. A alteração foi fundamentada,

Revisão do PIB 2007

1/ A esse respeito, ver boxe “Sistema de Contas Nacionais – Referência 2000", divulgado no “Relatório de Infl ação” de março de 2007.

Junho 2007 | Relatório de Inflação | 27

principalmente, nas alterações metodológicas de importantes subsetores e no forte crescimento da demanda interna, que, em relação ao setor de serviços, será atendida, fundamentalmente, pela produção doméstica. Desse modo, o bom desempenho dos serviços refl ete o aperfeiçoamento metodológico para apuração do desempenho do setor e a recuperação dos demais segmentos da economia, que têm infl uência direta, entre outros, sobre o resultado dos subsetores comércio, transporte, armazenamento e correios.

Tabela 1 – Produto Interno Bruto – Variação por componente da demanda%

Período PIB a preços Consumo das Consumo do Consumo Formação Bruta Exportações Importações

de mercado famílias governo total de Capital Fixo

2001 1,3 0,7 2,7 1,2 0,4 10,0 1,5

2002 2,7 1,9 4,7 2,6 -5,2 7,4 -11,9

2003 1,1 -0,8 1,2 -0,3 -4,6 10,4 -1,6

2004 5,7 3,8 4,1 3,9 9,1 15,3 14,4

2005 2,9 4,7 1,9 4,1 3,6 10,1 9,3

Contribuição (p.p.) 2,8 0,4 3,2 0,6 1,7 -1,2

2006 3,7 4,3 3,6 4,2 8,7 4,6 18,1

Contribuição (p.p.) 2,6 0,7 3,4 1,4 0,7 -2,1

2007 (estimado) 4,7 6,1 2,9 5,3 8,5 5,7 18,8

Contribuição (p.p.) 3,7 0,6 4,3 1,4 0,8 -2,2

Fonte: IBGE e Banco Central

Tabela 2 – Produto Interno BrutoVariação acumulada no ano

Discriminação 2006 2006 2007 20071/

Pesos I Tri II Tri III Tri IV Tri I Tri

Agropecuária – Total 4,4 -2,7 -2,5 2,4 4,1 2,1 7,0

Indústria – Total 26,6 5,0 1,9 2,5 2,8 3,0 4,4

Extrativa mineral 2,5 14,0 6,8 6,1 6,0 4,1 6,2

Transformação 15,8 3,4 0,2 1,1 1,6 2,8 4,2

Construção civil 4,7 7,3 4,8 5,2 4,6 2,4 4,1

Produção e distribuição de eletricidade, gás e água 3,5 3,0 2,6 3,3 3,6 3,9 4,8

Serviços – Total 55,1 4,4 3,7 3,7 3,7 4,6 4,3

Comércio 8,9 6,2 4,0 4,1 4,8 6,0 6,7

Transporte, armazenagem e correio 4,4 5,0 3,1 3,0 3,2 3,5 5,1

Serviços de informação 3,6 1,2 0,2 1,9 2,3 7,3 3,4

Intermediação financeira, seguros, previdência complementar e serviços relativos 6,1 9,2 9,8 7,9 6,1 9,2 6,7

Outros serviços 11,8 2,9 2,5 2,4 2,6 3,7 3,2

Atividades imobiliárias e aluguel 7,6 4,2 4,3 4,5 4,3 4,2 4,1

Administração, saúde e educação públicas 12,7 3,2 2,8 2,9 3,1 2,1 2,5

Valor adicionado a preços básicos 86,1 3,9 2,5 3,1 3,5 3,9 4,5

Impostos sobre produtos 13,9 5,3 4,4 4,6 5,2 6,9 6,0

PIB a preços de mercado 100,0 4,1 2,7 3,3 3,7 4,3 4,7

Fonte: IBGE e Banco Central

1/ Estimativa.

28 | Relatório de Inflação | Junho 2007

Pela ótica da demanda, a estimativa para o crescimento da Formação Bruta de Capital Fixo (FBCF) passou de 7,1% para 8,5%. Esse aumento refl ete, principalmente, a aceleração registrada nos investimentos durante o primeiro trimestre do ano, e mostra-se coerente tanto com a elevação do otimismo dos empresários quanto com a redução observada nos custos de investimentos.

A alteração na ponderação dos componentes da FBCF constituiu-se em determinante adicional à elevação em sua projeção anual. Nesse sentido, na atual metodologia de cálculo do PIB, a representatividade do segmento de bens de capital, que apresenta dinamismo mais acentuado, passou a ser mais relevante do que a atribuída à construção civil.

A projeção para a elevação do quantum importado atingiu 18,8%. O aumento de 4,8 p.p. em relação à estimativa anterior, além de incorporar resultados recentes, considerou a manutenção da trajetória da demanda doméstica.

As estimativas para o consumo das famílias, o consumo do governo e as exportações foram elevadas para 6,1%, 2,9% e 5,7%, respectivamente, o que introduziu mudanças relativamente reduzidas em relação às projeções anteriores.

Nesse cenário, a contribuição da demanda doméstica para o crescimento do PIB é estimada em 6,1 p.p., incluindo a variação de estoque, enquanto o setor externo deverá contribuir negativamente com 1,4 p.p., correspondendo ao segundo ano consecutivo em que o crescimento da economia decorre exclusivamente da expansão da demanda doméstica.

Junho 2007 | Relatório de Inflação | 29

O setor industrial cresceu 3% no primeiro trimestre, em relação ao período correspondente de 2006, com ênfase para as expansões nos segmentos produção e distribuição de eletricidade, gás e água, 3,9%; produção da indústria de transformação, 2,8%; construção civil, 2,4%, resultado favorecido pelo aumento dos recursos direcionados ao setor de habitação por meio de fi nanciamentos imobiliários. A atividade extrativa mineral cresceu 4,1%, reflexo, principalmente, de aumentos nas produções de minério de ferro, 7,9%, e de petróleo e gás, 2,6%.

O setor de serviços, em linha com a maior demanda interna, cresceu 4,6% no primeiro trimestre de 2007, em relação ao mesmo período do ano anterior, com destaque para os desempenhos dos segmentos serviços de intermediação fi nanceira, seguros, previdência complementar e serviços relativos, 9,2%; serviços de informação, 7,3%; comércio, 6%; e atividades imobiliárias, 4,2%. Os setores transporte, armazenamento e correios, e administração, saúde e educação públicas apresentaram, igualmente, crescimento de 3,5% e de 2,1%, respectivamente, no período.

A exemplo do observado em relação à oferta, todos os componentes da demanda apresentaram desempenho favorável no primeiro trimestre de 2007, ante o período correspondente do ano anterior. O consumo das famílias cresceu 6%, décimo quarto crescimento consecutivo na comparação entre trimestres correspondentes em anos subseqüentes, conseqüência, principalmente, dos aumentos da massa salarial real, do emprego e do volume de operações de crédito do sistema fi nanceiro destinado a pessoas físicas. O consumo do governo elevou-se em 4%, e a FBCF, em linha com o desempenho da construção civil e da produção e importação de máquinas e equipamentos, 7,2%. As exportações cresceram 5,9%, e as importações, 19,9%. A contribuição da demanda externa para a variação de 4,3% do PIB registrada no trimestre foi negativa em 1,5 p.p., enquanto a associada à demanda doméstica, considerando a variação de estoques, atingiu 5,8 p.p.

1.5 Investimentos

De acordo com as Contas Nacionais Trimestrais, divulgadas pelo IBGE, os investimentos, excluídas as variações de estoques, aumentaram 7,2% no primeiro trimestre de 2007, ante o mesmo período de 2006, constituindo o décimo terceiro trimestre consecutivo de expansão nessa base de comparação. A análise na margem evidencia, da mesma forma, o dinamismo do segmento e registra aumento

Tabela 1.10 – Produto Interno BrutoTaxa acumulada ao longo do ano

Variação %Discriminação 2006 2007

I Tri II Tri III Tri IV Tri I Tri

Agropecuária -2,7 -2,5 2,4 4,1 2,1

Indústria 5,0 1,9 2,5 2,8 3,0 Extrativa mineral 14,0 6,8 6,1 6,0 4,1 Transformação 3,4 0,2 1,1 1,6 2,8 Construção civil 7,3 4,8 5,2 4,6 2,4 Produção e distribuição de eletricidade, gás e água 3,0 2,6 3,3 3,6 3,9

Serviços 4,4 3,7 3,7 3,7 4,6 Comércio 6,2 4,0 4,1 4,8 6,0 Transporte, armazenagem e correio 5,0 3,1 3,0 3,2 3,5 Serviços de informação 1,2 0,2 1,9 2,3 7,3 Intermediação financeira, seguros, previdência comple- mentar e serviços relativos 9,2 9,8 7,9 6,1 9,2 Outros serviços 2,9 2,5 2,4 2,6 3,7 Atividades imobiliárias e aluguel 4,2 4,3 4,5 4,3 4,2 Administração, saúde e educação públicas 3,2 2,8 2,9 3,1 2,1

Valor adic. a preços básicos 3,9 2,5 3,1 3,5 3,9

Impostos sobre produtos 5,3 4,4 4,6 5,2 6,9

PIB a preços de mercado 4,1 2,7 3,3 3,7 4,3

Fonte: IBGE

Tabela 1.11 – Produto Interno Bruto – Ótica da demanda1/

Taxa acumulada no anoVariação %

Discriminação 2006 2007I Tri II Tri III Tri IV Tri I Tri

PIB a preços de mercado 4,1 2,7 3,3 3,7 4,3

Consumo das famílias 4,0 4,1 4,1 4,3 6,0Consumo do governo 5,0 4,3 4,1 3,6 4,0Formação Bruta de Capital Fixo 11,8 8,5 8,4 8,7 7,2Exportação 8,2 3,0 4,5 4,6 5,9Importação 15,6 14,4 16,5 18,1 19,9

Fonte: IBGE1/ Dados dessazonalizados.

30 | Relatório de Inflação | Junho 2007

de 2,1% em relação ao trimestre encerrado em dezembro de 2006, considerados dados dessazonalizados.

O comportamento favorável dos investimentos no primeiro trimestre vinha sendo antecipado pela trajetória de indicadores mensais da FBCF. A absorção de bens de capital, principal componente da FBCF continuou se expandindo no trimestre, período em que a produção doméstica cresceu 14,8%; as exportações, 11,2%; e as importações, 30,9%.

O crescimento trimestral da produção de bens de capital, ante o mesmo período de 2006, refl etiu expansão setorial generalizada, com destaque para o desempenho dos segmentos bens mistos, 18,3%; bens tipicamente industrializados, 15,9%; e bens destinados ao setor agrícola, 13%. Este último setor, benefi ciado pela recuperação da renda agrícola, deverá seguir em expansão acentuada no decorrer do ano, conforme sugerem estatísticas mais recentes da Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea), que revelam aumento acumulado no ano, até maio, de 17% na produção de máquinas agrícolas, ante o mesmo período do ano anterior.

Ressalte-se, adicionalmente, a evolução mais recente tanto das produções de insumos da construção civil e de bens de capital, que apresentaram crescimentos anuais respectivos, até abril, de 3,5% e de 15,4%, como das exportações e das importações de bens de capital, que aumentaram 8,4% e 32%, respectivamente, no mesmo período, fortalecendo as perspectivas positivas em relação ao desempenho dos investimentos em 2007. Esse cenário benigno é reforçado pela evolução de indicadores antecedentes, como o risco-Brasil, medido pelo Emerging Markets Bond Index Plus (Embi+), divulgado pelo J.P. Morgan, pelo nível das taxas de juros, que se encontram em patamares historicamente reduzidos e pela continuidade da recuperação da renda agrícola.

1.6 Conclusão

O crescimento econômico observado desde o segundo semestre de 2006 segue impulsionado pelo dinamismo da demanda interna. O ciclo de crescimento registrado no consumo das famílias vem sendo sustentado tanto pelos aumentos da renda e do emprego quanto pelas melhores condições de crédito.

O crescimento expressivo apresentado pelos investimentos nos primeiros meses de 2007 evidencia a recuperação da renda agrícola, os altos níveis de confi ança

Tabela 1.12 – Produto Interno BrutoTrimestre ante trimestre imediatamente anteriorDados dessazonalizados

Variação %Discriminação 2006 2007

I Tri II Tri III Tri IV Tri I Tri

PIB a preços de mercado 1,3 -0,4 2,7 1,1 0,8

Agropecuária 1,8 0,0 5,9 0,5 -2,4 Indústria 1,2 -2,0 3,5 0,9 0,3 Serviços 1,2 0,3 1,3 1,1 1,7

Consumo das famílias -0,2 2,1 1,2 1,7 0,9 Consumo do governo 2,7 -0,2 0,4 -0,2 3,5 Formação Bruta de Capital Fixo 4,8 -1,6 4,6 1,8 2,1 Exportação 0,7 -4,0 10,0 -1,2 1,2 Importação 7,1 1,9 8,3 3,8 4,1

Fonte: IBGE

Junho 2007 | Relatório de Inflação | 31

dos empresários, o patamar reduzido do risco-Brasil, o volume de importações de bens de capital, assim como a continuidade do processo de fl exibilização da política monetária. Nesse contexto, o aumento recente da utilização da capacidade instalada da indústria, desdobramento compatível com o maior dinamismo da produção, não deverá constituir-se em restrição à continuidade do crescimento da atividade econômica no curto prazo. As perspectivas para o médio prazo também parecem ser benignas, haja vista a postura aparentemente favorável dos empresários, em especial nos segmentos com menor grau de ociosidade, em relação ao aumento da capacidade produtiva.

No âmbito externo, as importações continuam crescendo de forma mais acelerada do que as exportações, evolução associada tanto ao dinamismo do mercado interno quanto à oportunidade de ampliação da capacidade produtiva, ressaltando-se que o crescimento das importações de bens de capital vem superando, em volume, o aumento médio total das importações, o que fortalece as perspectivas de adequação da capacidade instalada ao cenário de manutenção do crescimento da demanda interna.

Junho 2007 | Relatório de Inflação | 33

2Preços

A infl ação registrou desaceleração no trimestre terminado em maio, em relação ao trimestre fi nalizado em fevereiro. A evolução benigna dos índices gerais de preços esteve associada, fundamentalmente, à queda dos preços agrícolas, e foi registrada elevação no segmento de produtos industrializados.

A desaceleração dos preços ao consumidor refl etiu, principalmente, o arrefecimento das pressões nos segmentos alimentação e educação, com destaque, no primeiro caso, para o recuo dos preços dos alimentos in natura e, no segundo, para o fi nal do impacto dos reajustes anuais das mensalidades escolares. A infl ação ao consumidor acumulada em doze meses segue em patamar próximo a 3% desde outubro de 2006, o que fortalece as perspectivas de continuidade do atual ciclo de crescimento da economia brasileira.

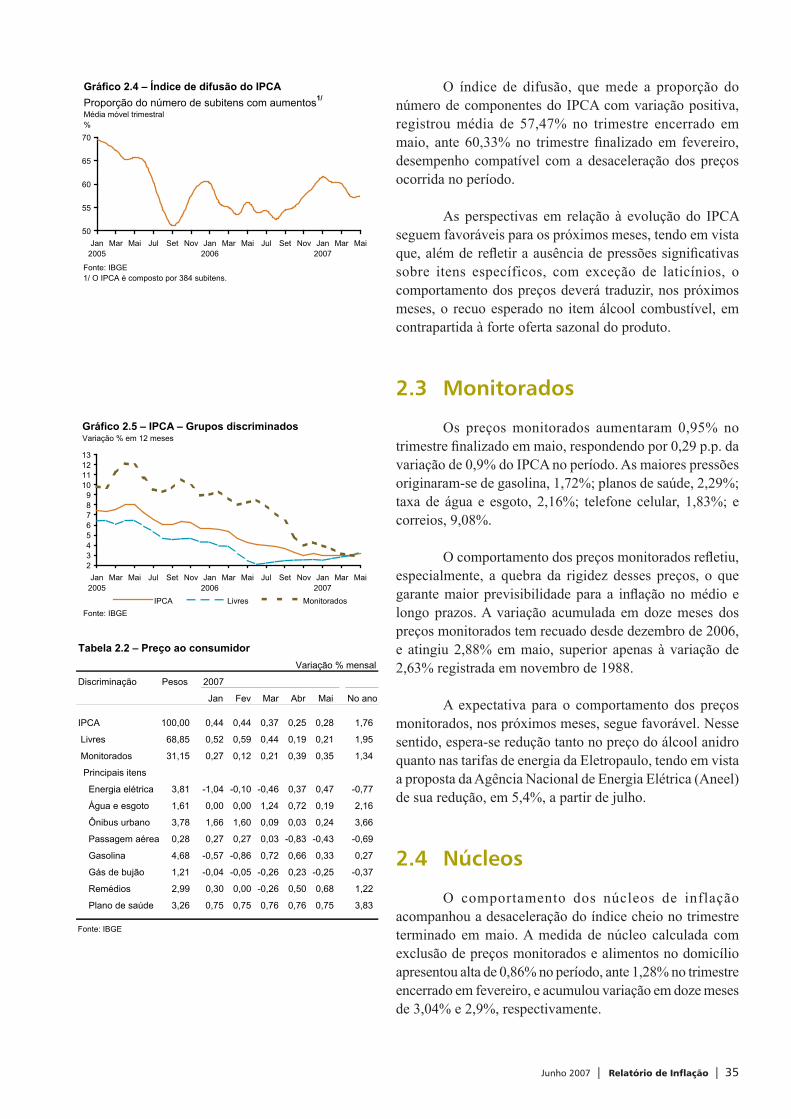

2.1 Índices gerais

O Índice Geral de Preços – Disponibilidade Interna (IGP-DI), da FGV, aumentou 0,51% no trimestre encerrado em maio, ante 0,93% nos três meses anteriores, com recuo de 4,5% nos preços agrícolas no atacado. O IGP-DI acumulou alta de 4,38% em doze meses, ante 3,79% nos 12 meses encerrados em fevereiro, refl exo, em parte, do recuo de 0,05% registrado no trimestre fi nalizado em maio de 2006.

O Índice de Preços por Atacado – Disponibilidade Interna (IPA-DI) cresceu 0,09% no trimestre encerrado em maio, ante 0,62% nos três meses anteriores e -0,52% no trimestre correspondente de 2006. Os preços agrícolas recuaram 4,5%, ante alta de 1,49% no trimestre encerrado em fevereiro, com ênfase nas reduções dos preços de legumes e frutas, 15,84%; milho, 14,66%; e soja, 7,98%. A aceleração dos preços industriais registrada no trimestre fi nalizado em maio, quando cresceram 1,63%, comparativamente a 0,34% no trimestre encerrado em fevereiro, decorreu, principalmente,

Tabela 2.1 – Índices gerais de preçosVariação % mensal

Discriminação 2007

Jan Fev Mar Abr Mai

IGP-DI 0,43 0,23 0,22 0,14 0,16

IPA 0,32 0,19 0,11 0,02 -0,04

IPC-Br 0,69 0,34 0,48 0,31 0,25

INCC 0,45 0,21 0,27 0,45 1,15

Fonte: FGV

34 | Relatório de Inflação | Junho 2007

das elevações dos preços nos segmentos mecânica, 14,3%; óleo diesel, 11,85%; e gasolina, 17,01%. Em sentido inverso, registraram-se recuos nos preços relativos a perfumaria e sabões, 16,13%; e óleos e lubrifi cantes, 2,84%.

A variação acumulada do IPA-DI em doze meses atingiu 4,76% em maio, comparativamente a 4,12% em fevereiro.

2.2 Índices de preços ao consumidor

O IPCA, divulgado pelo IBGE, aumentou 3,18% nos doze meses terminados em maio, resultado de elevações de 2,88% nos preços dos bens e serviços monitorados e de 3,3% nos preços livres.

O índice variou 0,9% no trimestre encerrado em maio, comparativamente a 1,37% no trimestre fi nalizado em fevereiro, e registrou desaceleração tanto dos preços livres quanto dos monitorados. A variação dos preços livres recuou de 1,43% para 0,88%, no período, e evidenciou, por um lado, a redução de 2,29% para 0,82% nos preços dos bens e serviços não comercializáveis e, por outro lado, o crescimento de 0,52% para 0,95% nos preços dos bens e serviços comercializáveis.