relatório de inflaçãoiii trimestre de 2012 - bna.ao750a1b3a-e73c-4b8d-8410-ebd8dbd9bff1}.pdf ·...

TRANSCRIPT

Relatório de Inflação › III trimestre de 2012

Av. 4 de Fevereiro nº 151, Luanda, AngolaCaixa Postal 1243Telefone/Fax: (+244) 222 339 125

www.bna.ao

Relatório de Inflação · III trimestre de 2012 · 3

Sumário Executivo 04Introdução 06Análise da Variação dos Índices dos Preços 07

Variação do Índice de Preços no Consumidor 07Inflação Trimestral 07Inflação Acumulada até Junho de 2012 09Inflação Homóloga 10Cesta Básica 10Variação do Índice de Preços Grossista (IPG) 10IPG Acumulado até Setembro de 2012 11

Sector Externo 12Economia Internacional 12

Actividade Económica 12Inflação 13Mercado Cambial 14Commodities 15

Economia Nacional 17Conta de Bens 17Mercado Cambial Interno 19 Síntese da Actividade do Mercado Primário 19 Evolução da Taxa de Câmbio 19

Sector Fiscal 22Receitas 22Despesas 23Saldos Fiscais e Fontes de Financiamento 25Crédito Líquido ao Governo Central (CLGC) 25

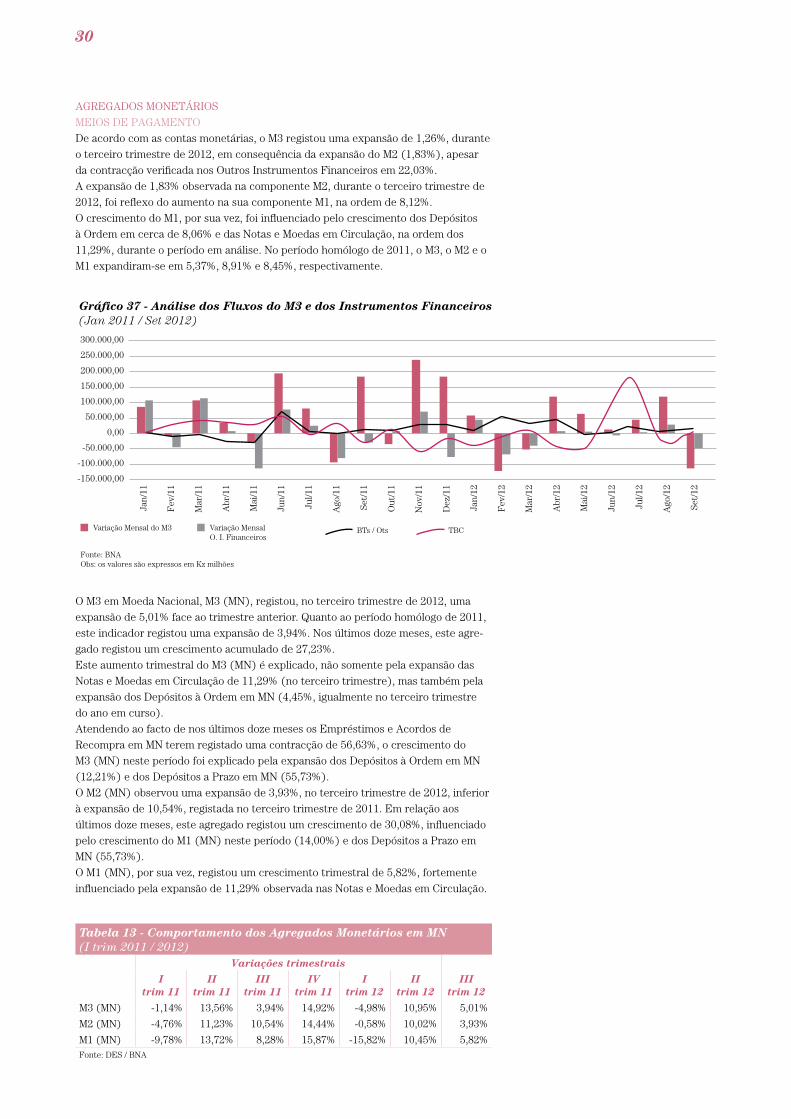

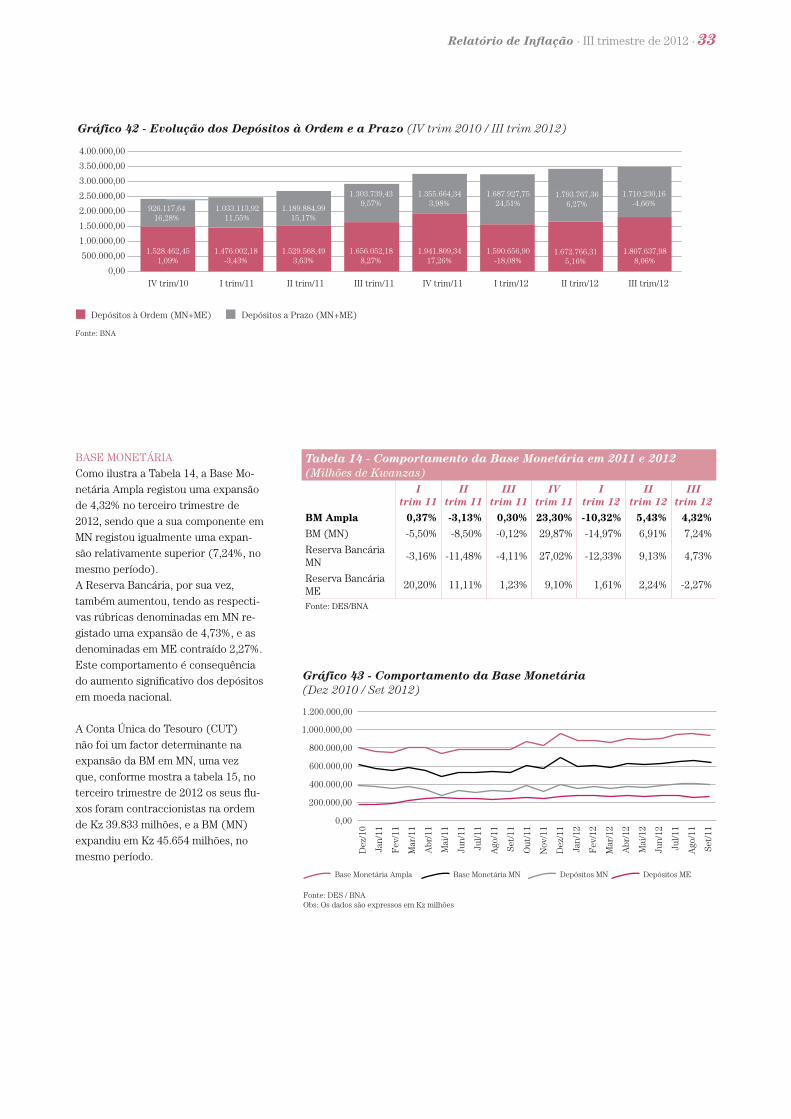

Sector Monetário 26Crédito 26Taxas de Juro 29Agregados Monetários 30Meios de pagamento 30Depósitos 31Base Monetária 33Multiplicador Monetário 35

Sector Real 35Produto Interno Bruto 35Produto Interno Bruto por Sectores 35Indicador do Clima Económico (II trimestre) 37Índice de Produção Industrial (II trimestre) 40

Glossário 41Anexos 45

Índice

4

Sumário ExecutivoO executivo angolano tem engendrado um conjunto de tarefas que visam a criação de um ambiente macroeconómico capaz de

abrandar o impacto dos choques externos garantindo o crescimento sustentável e equilibrado da economia angolana. Como resul-

tado dessas políticas, registou-se em Setembro de 2012 a taxa de inflação homóloga de 9,65%. Este valor encontra-se 0,35 p.p. pró-

ximo da meta traçada pelo Governo de 10% para 2012, e regista-se como um marco histórico na trajectória do combate a inflação

iniciada em 1999, após um período de híper inflação, ao ter atingido níveis de um dígito.

A taxa de inflação situou-se em 1,81%, isto é, 0,23 pontos percentuais (p.p.) abaixo do verificado no trimestre precedente (2,04%).

A Classe 01 – Alimentação e Bebidas Não Alcoólicas (2,40%) foi a que apresentou maior variação e a que mais contribui para a

inflação do trimestre, tendo as suas subclasses: 0113 – Peixe e Marisco (0,27 p.p.), 0117- Legume e Tubérculos (0,25 p.p.) e 0112-

Carnes e Derivados (0,21 p.p.) sido as que tiverem igualmente maior contribuição.

De uma forma geral, observa-se que as pressões inflacionistas têm sido menores ao longo de 2012 relativamente ao ano anterior. A

inflação acumulada até Setembro de 2012, foi de 6,00%, contra 7,67% verificados no período homólogo de 2011. (Vide anexos: B)

A recuperação da economia global segue débil, com um ritmo de crescimento influenciado pela crise da dívida da Zona Euro, pela

parca dinâmica da economia americana e pelo abrandamento do crescimento da economia chinesa, revista em baixa recentemen-

te. A revisão em baixa das perspectivas de crescimento mundial de 3,3% para 2012 e de 3,6% para 2013 são prova da ainda débil

situação económica mundial.

A permanente incerteza e o cepticismo sobre o contexto político e financeiro em algumas economias da Zona Euro, bem como

o crescimento moderado das economias maduras têm afectado negativamente as expectativas de crescimento das economias

emergentes. Neste sentido, o crescimento em países da África, Ásia e América-latina vem perdendo o seu ritmo de aceleração.

Por exemplo as expectativas de crescimento na Índia, China e Brasil são hoje muito mais moderadas, com o Brasil a registar sinais

graduais de recuperação depois de a sua economia ter sido abalada por uma quase fuga de capitais recente.

No terceiro trimestre, o índice geral do preço médio das commodities agrícolas reduziu cerca de 0,38% relativamente ao trimestre

anterior. Esta redução foi determinada pela redução dos preços de energia, uma vez que o índice das commodities não petrolíferas

aumentou[1]. As commodities agrícolas e bebidas registaram altas de preço na sua generalidade. Porém, o fraco desempenho das

economias produtoras, devido sobretudo às tensões no médio oriente e ao cenário de baixo crescimento nas economias maduras,

defraudou as expectativas do mercado contendo possíveis pressões de subida nos preços do petróleo e dos metais.

Durante o período em análise, o mercado cambial foi caracterizado por apreciações das moedas europeia e chinesa face ao dólar,

bem como depreciações do Real e do Rand face a moeda americana. Apesar de uma aceleração das taxas de inflação dos principais

parceiros económicos de Angola (a excepção da China) aliada a fragilidade da economia mundial, as expectativas sobre a evolução

dos preços são positivas.

Em Angola, o ritmo de crescimento expectável para 2012, está em linha com o registado em 2011, embora a previsão mais recen-

te de crescimento económico registe um abrandamento de 0,06p.p. (de uma previsão inicial de 8,86% para 8,80%). Tal como o

investimento directo estrangeiro, o comércio externo é um dos canais de entrada e saída de divisas com forte impacto na economia

angolana.

A esse respeito a conta de bens registou uma deterioração de 0,83% no trimestre em análise, devido a uma redução de 7,05% das

importações e de 2,72% do valor FOB acumulado das exportações. Realça-se que, apesar da queda do índice de preços do petróleo

no mercado internacional[2] o preço do Brent registou uma subida, o que quase compensou as perdas financeiras relativas às quedas

verificadas na produção desde o início do mês de Julho. Este acontecimento determinou uma queda de 1,87% no trimestre em

relação ao segundo trimestre.

No período em análise, as taxas de câmbio médias de referência, do mercado informal e das casas de câmbio depreciaram 0,06%,

1,89%, e 0,51%, respectivamente. Ao nível do mercado secundário verificaram-se apreciações das taxas de câmbio média de com-

pra e venda de divisas, bem como de notas de 0,07%, 0,01%, respectivamente.

No que se refere a política fiscal, o balanço da execução da programação financeira do III trimestre de 2012 revela que os fluxos de

entradas (receitas) situaram-se acima dos fluxos de saídas (despesas), o que se traduziu num superavit do saldo fiscal do exercício.

Relatório de Inflação · III trimestre de 2012 · 5

Este facto demonstra maior eficiência na gestão das finanças públicas e traduz-se numa menor necessidade de financiamento por

parte do Governo. O volume de receitas fiscais arrecadadas, contribuiu igualmente para um aumento dos depósitos do Governo no

BNA (1,45%) o que resultou numa contracção do Crédito Líquido ao Governo Central (CLGC). Porém, as Reservas Internacionais

Líquidas (RIL) contraíram em 0,57% o que pode ser associado ao aumento das responsabilidades sobre não residentes de 0,88%.

Em relação a política monetária, o crédito expande a ritmo moderado relativamente ao trimestre anterior. O segmento do crédito

ao sector público empresarial, cujo stock representou apenas 4,61% do total do crédito, registou um dinamismo mais acentuado

(3,22%) que o do sector privado (0,16%). No cômputo geral, o crédito à economia cresceu 0,29% no trimestre comparativamen-

te ao trimestre anterior. Já o crédito à economia em moeda nacional (MN) registou um decréscimo de 0,71% contrariamente ao

aumento do crédito em moeda estrangeira (ME) que foi de 1,56%.

O cenário central contempla evidências de uma tendência decrescente das taxas dos títulos públicos (TBC e BT) no mercado pri-

mário, apesar do ligeiro crescimento das taxas de juro dos títulos públicos (TBC e BT) no terceiro trimestre. No mercado secundá-

rio, as taxas activas do crédito ao sector empresarial e à particulares, apresentaram igualmente uma tendência decrescente. Este

quadro solidifica o comportamento do crédito à economia.

Por seu turno os agregados monetários expandiram na generalidade. Porém não se traduziu em pressões inflacionistas. Os depó-

sitos totais do sistema financeiro angolano registaram um aumento de cerca de 1,48%, resultante da expansão observada na sua

componente à ordem. Os depósitos em moeda nacional expandiram em 1,55%, ao passo que os depósitos em moeda estrangeira

aumentaram 1,41%, um reflexo do efeito da política do Banco Central de desdolarização da economia iniciada em 2011. A Base

Monetária (BM) Ampla registou uma expansão trimestral de 5,44% enquanto o Multiplicador Monetário foi superior (3,43,) ao

do segundo (3,27).Consequentemente o rácio de transformação sofreu um declínio de 0,85 pontos percentuais, relativamente ao

trimestre anterior. Essa variação é explicada pelo um aumento dos depósitos (1,48%), superior ao aumento do crédito de 0,29%.

Para 2012, projecta-se um crescimento do PIB de 8,8% em termos reais ao contrário da previsão anterior que apontava para um

crescimento de 8,9%. De um modo geral, os principais sectores da actividade nacional tiveram um comportamento favorável no que

respeita a produção ,excepto os sectores da indústria extractiva e do comércio. De referir que as projecções para o crescimento do

sector não petrolífero foram igualmente revistas em baixa para 9,00% de 9,7%, reflectindo essencialmente a menor contribuição

dos sectores de agricultura, construção e serviços mercantis. O indicador de Clima Económico manteve-se estável no trimestre

porém abaixo da média da série, essa estabilidade proveio do equilíbrio entre a diminuição da confiança nos sectores das indústrias

Extractiva e do Comércio e o aumento ou estabilidade dos indicadores dos restantes sectores que compõem o indicador. O índice

de produção industrial evoluiu positivamente com destaque para a indústria transformadora.

1 Fonte: FMI

2 Índice de Commodities petrolíferas do FMI, calculado com base na média entre os preços do Brent, WTI e Petróleo do Dubai.

“O crédito expande a ritmo moderado relativamente ao trimestre anterior. O segmento do

crédito ao sector público empresarial, cujo stock representou apenas 4,61% do total, registou

um dinamismo mais acentuado (3,22%) que o do sector privado (0,16%).”

6

IntroduçãoO Relatório de Inflação é uma publicação trimestral do Banco Nacional de Angola e

tem como objectivo avaliar a inter-relação entre as variáveis reais, fiscais, monetárias

e externas, analisar o comportamento do índice geral de preços, bem como criar um

canal de divulgação de informação à disposição dos agentes económicos, instituições

académicas e outros operadores da economia nacional.

O documento constitui um meio de comunicação sobre a conjuntura económica

nacional e internacional, com base no qual as decisões de política monetária são

tomadas.

Esta edição, referente ao terceiro trimestre de 2012, é constituída por cinco capítu-

los: Análise da Variação dos Índices de Preços, Sector Externo, Sector Fiscal, Sector

Monetário e Sector Real.

No primeiro capítulo são analisadas a variação Índice de Preços no Consumidor, a

inflação trimestral, acumulada e homóloga, a cesta básica e a variação do Índice de

Preços no Grossista.

No capítulo seguinte, faz-se uma apreciação da economia internacional e das contas

externas nacionais. No âmbito da economia internacional é analisada a actividade

económica global, o mercado cambial e das commodities. No domínio das contas

externas nacionais, a análise centra-se na posição da conta de bens e no mercado

cambial interno. É, ainda, efectuada uma síntese da actividade do mercado primário

e, por fim, analisada a evolução da taxa de câmbio.

No capítulo relativo ao sector fiscal, a análise centra-se na estrutura das receitas e

despesas, nos saldos fiscais e respectivas fontes de financiamento, na evolução do

crédito líquido ao Governo Central e nas perspectivas para o terceiro trimestre de

2012.

No capítulo sobre o sector monetário são analisados o crédito do sector bancário, as

taxas de juro, a evolução dos agregados monetários, o comportamento dos depósitos,

assim como a evolução da base monetária e do multiplicador monetário. O último

capítulo, que reflecte o sector real, focaliza a revisão do Produto Interno Bruto e os

factores na base dessa revisão, bem como a sua estrutura sectorial.

Relatório de Inflação · III trimestre de 2012 · 7

O nível geral de preços, divulgado

pelo Instituto Nacional de Estatística

(INE), registou um aumento de 0,55%

no mês de Setembro, contra os 0,60%

do mês anterior.

A Classe 1 – Alimentação e Bebidas

Não Alcoólicas foi a que teve a maior

variação no IPC, tendo registado um

aumento de 0,71%.

Entre as classes que mais contribuíram

para a inflação de Setembro destaca-

-se, tal como em períodos anteriores,

a Classe 01 – Alimentação e Bebidas

Não-Alcoólicas, com 0,33 pontos per-

centuais, influenciada pelas suas Sub-

classes: 0113 – Peixe e Marisco (0,08

p.p.), 0117 – Legumes e Tubérculos

(0,07 p.p.), 0112 – Carnes e Derivados

(0,06 p.p.) e 0111 – Pão e Cereais

(0,06 p.p.).

INFLAçãO TRIMESTRAL

O Índice de Preços no Consumidor

variou 1,81% no terceiro trimestre,

contra a variação de 2,04% verificada

no segundo trimestre. As variações

mensais foram de 0,66%, 0,60% e

0,55%, para Julho, Agosto e Setembro,

respectivamente.

A variação trimestral da inflação

esteve associada principalmente às

seguintes classes: 01 – Alimentação e

Bebidas Não Alcoólicas (2,40%); 11 –

Hotéis, Cafés e Restaurantes (2,08%);

12 – Bens e Serviços Diversos (1,99%)

e 03 – Vestuário e Calçado (1,97%).

As Subclasses que mais variaram no

período em análise foram: Subclasse

0431 – Materiais para Manutenção e

Reparação (8,71%), Subclasse 0723 –

Conservação e Reparação de Veículos

(6,84%) e Subclasse 0212 – Vinho

(4,80%).

Fonte: BNA / INE

Gráfico 1 - Inflação Mensal (Jan 2010 / Set 2012)

0,00%

0,50%

1,00%

2,00%

2,50%

1,50%

2010 2011

0,60%

2012

0,55%

0,76%

Fev

Mar

Abr

Mai

Jun

Jul

Ago Se

tO

utN

ovD

ezJan

Fev

Mar

Abr

Mai

Jun

Jul

Ago Se

tO

utN

ovD

ezJan

Fev

Mar

Abr

Mai

Jun

Jul

Ago Se

t

Jan

Fonte: BNA / INE

Gráfico 2 - Inflação Trimestral (I trim 2010 / III trim 2012)

0,50%1,00%

2,00%

4,00%

5,00%

3,00%

0,00%

1,50%

3,50%

4,50%

2,50%

4,68%

I trim

2012

I trim II trim III trim IV trim

2010

I trim II trim III trim IV trim

2011

II trim

2,24%2,04%

1,81%

III trim

Gráfico 3 - Classes que mais variaram (III trim 2012)

0,00%

0,50%

1,50%

2,50%

1,00%

2,00%

3,00%

06.Saúde

12.Bens e Serviços Diversos

03.Vestuário e Calçado

01.Alimentação e Bebidas Não-Alcoólicas

Fonte: BNA / INE

11.Hotéis, Cafés e Restaurantes

Análise da variação dos índices de preços VARIAçãO DO ÍNDICE DE PREçOS NO CONSuMIDOR

Gráfico 4 - Subclasses que maisvariaram (III trim 2012)

0,00%

2,00%

4,00%

1,00%

3,00%

5,00%

6,00%

0431 Materiais para Manutenção e Repar.

0121 Café e Chá

0113 Peixes e Mariscos

0520 Produtos Têxteis

0723 Conservação e Reparação de Veículos

0212 Vinho

0721 Peças e acessórios

Fonte: BNA / INE

8,00%

7,00%

9,00%

10,00%

8

De 2010 até a presente data, a Classe 01 – Alimentação e Bebidas Não Alcoólicas é

a que tem registado a maior contribuição na inflação dos preços com um comporta-

mento não padronizado.

01 Alimentação e Bebidas Não-Alcoólicas 11. Hotéis, Cafés e Restaurantes

12 Bens e Serviços Diversos 03. Vestuário e Calçado

0,00%

4,00%

8,00%

12,00%

2,00%

6,00%

10,00%

I trim10

II trim10

III trim10

IV trim10

IV trim11

I trim11

II trim11

III trim11

Fonte: BNA / INE

I trim12

II trim12

14,00%

Gráfico 5 - Comportamento das classes que mais variaram(I trim 2010 / III trim 2012)

III trim12

No que respeita às contribuições, as mais significativas foram verificadas na Classe

01 – Alimentação e Bebidas Não Alcoólicas (1,09 p.p.), Classe 03 – Vestuário e

Calçado (0,13 p.p.) e Classe 12 – Bens e Serviços Diversos (0,13 p.p.). De realçar

que a contribuição da Classe 01 – Alimentação e Bebidas Não Alcoólicas foi inferior

relativamente ao trimestre anterior em cerca de 0,11 p.p.

Na Classe 01 – Alimentação e Bebidas Não Alcoólicas, as Subclasses que mais contri-

buíram foram: Subclasse 0113 – Peixes e Mariscos, com 0,29 p.p.; 0117 – Legumes e

Tubérculos, com 0,27 p.p.; 0112 – Carnes e Derivados com 0,22 p.p.; e 0111 – Pão e

Cereais, com 0,13 p.p.

Na Classe 03 – Vestuário e Calçado, as Subclasses que mais contribuíram foram a

0312 – Vestuário, com 0,11 p.p., e a Subclasse 0321 – Calçados e outros com 0,02 p.p.

Finalmente, na Classe 12 – Bens e Serviços Diversos, as Subclasses que mais se

destacaram foram: 1213 – Artigos e Produtos de Cuidado Pessoal (0,10 p.p.) e 1211

– Serviços de Cabeleireiro e Análogos (0,015 p.p.).

Em termos de produtos, os que mais contribuíram para a inflação durante os três

meses foram o carapau fresco, a carne de primeira e o frango congelado, registando

um contributo acumulado trimestral de 0,13 p.p., 0,06 p.p. e 0,05 p.p., respectiva-

mente.

Analisando as classes que mais variaram no trimestre em análise, bem como o seu

comportamento nos períodos anteriores (desde o início de 2010), verifica-se que a

Classe 11 – Hotéis, Cafés e Restaurantes apresentou, em média, maiores variações,

tendo a mais alta sido verificada no IV trimestre de 2010 (11,68%).

A Classe 01 – Alimentação e Bebidas Não Alcoólicas foi a segunda com maiores va-

riações, tendo igualmente sido a classe com maiores variações no quarto trimestre de

2011 (4,44%), contudo no trimestre em análise registou uma variação de 2,40%.

A Classe 12 – Bens e Serviços Diversos, posicionou-se em terceiro lugar as suas va-

riações mais altas registaram-se no segundo trimestre de 2010 e no quarto trimestre

de 2011, com cerca de 5,27% em ambos períodos; no trimestre em análise verificou-

-se uma melhoria (1,99%).

Relatório de Inflação · III trimestre de 2012 · 9

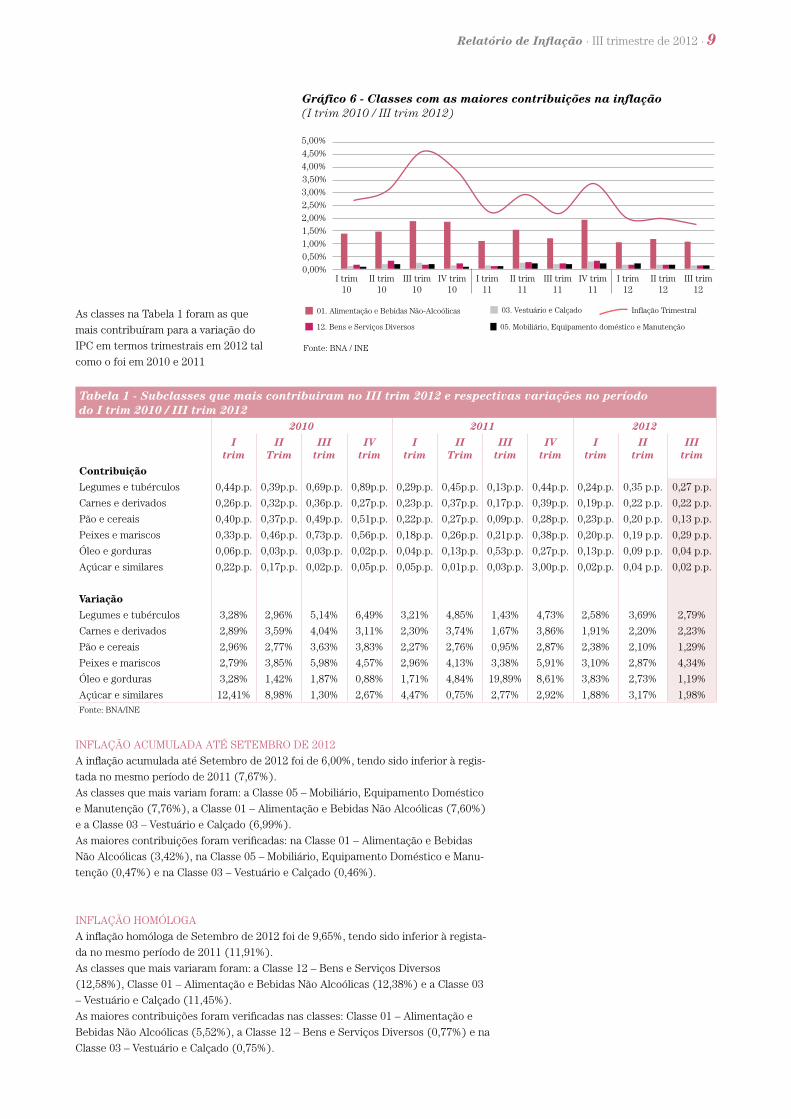

Tabela 1 - Subclasses que mais contribuiram no III trim 2012 e respectivas variações no período do I trim 2010 / III trim 2012

2010 2011 2012

Itrim

II Trim

III trim

IVtrim

I trim

II Trim

III trim

IV trim

I trim

II trim

III trim

Contribuição

Legumes e tubérculos 0,44p.p. 0,39p.p. 0,69p.p. 0,89p.p. 0,29p.p. 0,45p.p. 0,13p.p. 0,44p.p. 0,24p.p. 0,35 p.p. 0,27 p.p.

Carnes e derivados 0,26p.p. 0,32p.p. 0,36p.p. 0,27p.p. 0,23p.p. 0,37p.p. 0,17p.p. 0,39p.p. 0,19p.p. 0,22 p.p. 0,22 p.p.

Pão e cereais 0,40p.p. 0,37p.p. 0,49p.p. 0,51p.p. 0,22p.p. 0,27p.p. 0,09p.p. 0,28p.p. 0,23p.p. 0,20 p.p. 0,13 p.p.

Peixes e mariscos 0,33p.p. 0,46p.p. 0,73p.p. 0,56p.p. 0,18p.p. 0,26p.p. 0,21p.p. 0,38p.p. 0,20p.p. 0,19 p.p. 0,29 p.p.

Óleo e gorduras 0,06p.p. 0,03p.p. 0,03p.p. 0,02p.p. 0,04p.p. 0,13p.p. 0,53p.p. 0,27p.p. 0,13p.p. 0,09 p.p. 0,04 p.p.

Açúcar e similares 0,22p.p. 0,17p.p. 0,02p.p. 0,05p.p. 0,05p.p. 0,01p.p. 0,03p.p. 3,00p.p. 0,02p.p. 0,04 p.p. 0,02 p.p.

Variação

Legumes e tubérculos 3,28% 2,96% 5,14% 6,49% 3,21% 4,85% 1,43% 4,73% 2,58% 3,69% 2,79%

Carnes e derivados 2,89% 3,59% 4,04% 3,11% 2,30% 3,74% 1,67% 3,86% 1,91% 2,20% 2,23%

Pão e cereais 2,96% 2,77% 3,63% 3,83% 2,27% 2,76% 0,95% 2,87% 2,38% 2,10% 1,29%

Peixes e mariscos 2,79% 3,85% 5,98% 4,57% 2,96% 4,13% 3,38% 5,91% 3,10% 2,87% 4,34%

Óleo e gorduras 3,28% 1,42% 1,87% 0,88% 1,71% 4,84% 19,89% 8,61% 3,83% 2,73% 1,19%

Açúcar e similares 12,41% 8,98% 1,30% 2,67% 4,47% 0,75% 2,77% 2,92% 1,88% 3,17% 1,98%Fonte: BNA/INE

As classes na Tabela 1 foram as que

mais contribuíram para a variação do

IPC em termos trimestrais em 2012 tal

como o foi em 2010 e 2011

Gráfico 6 - Classes com as maiores contribuições na inflação(I trim 2010 / III trim 2012)

0,00%0,50%

1,50%

2,50%

4,50%

3,50%

01. Alimentação e Bebidas Não-Alcoólicas 03. Vestuário e Calçado

12. Bens e Serviços Diversos

Inflação Trimestral

Fonte: BNA / INE

05. Mobiliário, Equipamento doméstico e Manutenção

I trim10

II trim10

III trim10

IV trim10

IV trim11

I trim11

II trim11

III trim11

I trim12

II trim12

1,00%

2,00%

3,00%

5,00%

4,00%

III trim12

INFLAçãO ACuMuLADA ATÉ SETEMBRO DE 2012

A inflação acumulada até Setembro de 2012 foi de 6,00%, tendo sido inferior à regis-

tada no mesmo período de 2011 (7,67%).

As classes que mais variam foram: a Classe 05 – Mobiliário, Equipamento Doméstico

e Manutenção (7,76%), a Classe 01 – Alimentação e Bebidas Não Alcoólicas (7,60%)

e a Classe 03 – Vestuário e Calçado (6,99%).

As maiores contribuições foram verificadas: na Classe 01 – Alimentação e Bebidas

Não Alcoólicas (3,42%), na Classe 05 – Mobiliário, Equipamento Doméstico e Manu-

tenção (0,47%) e na Classe 03 – Vestuário e Calçado (0,46%).

INFLAçãO HOMÓLOGA

A inflação homóloga de Setembro de 2012 foi de 9,65%, tendo sido inferior à regista-

da no mesmo período de 2011 (11,91%).

As classes que mais variaram foram: a Classe 12 – Bens e Serviços Diversos

(12,58%), Classe 01 – Alimentação e Bebidas Não Alcoólicas (12,38%) e a Classe 03

– Vestuário e Calçado (11,45%).

As maiores contribuições foram verificadas nas classes: Classe 01 – Alimentação e

Bebidas Não Alcoólicas (5,52%), a Classe 12 – Bens e Serviços Diversos (0,77%) e na

Classe 03 – Vestuário e Calçado (0,75%).

10

CESTA BÁSICA

No que respeita os produtos da cesta básica angolana, os que apresentaram maior

variação no trimestre foram o Sabão barra azul (9,19%), o Feijão Castanho (5,39%) e

o Leite em Pó (3,34%).

VARIAçãO DO ÍNDICE DE PREçOS GROSSISTA (IPG)

De acordo com a nota de imprensa de Setembro de 2012 do INE, o IPG – composto

pelos sectores Agro-pecuário (Secção A), Pesca (Secção B) e Indústria Transforma-

dora (Secção D) – , registou uma variação mensal de 0,65%, que corresponde a uma

diminuição de 0,03 p.p. face ao mês de Agosto (0,68%) e de 0,07 p.p. em relação ao

período homólogo (0,72%).

Os produtos nacionais registaram uma variação de preços de 0,54% ao longo do mês,

enquanto os importados registaram uma variação de 0,68%.

A Secção D – Indústria Transformadora foi a que mais contribuiu para o aumento do

IPG, tanto nos produtos importados, como a nos produtos de produção nacional.

Tabela 2 – Produtos que compõem a Cesta Básica (I trim / III trim 2012)

Variação 2012

Produtos da Cesta Básica I trim II trim III trim

Açúcar granel 1kg 1,88% 3,17% 1,98%

Arroz Corrente 1kg 2,60% 2,76% 1,63%

Carne seca 1kg 0,28% 0,00% 0,64%

Farinha trigo granel 1kg 3,98% 0,67% 1,65%

Feijão Castanho 1Kg 0,61% 6,10% 5,39%

Fuba de bombó granel 1kg 1,99% 4,79% 1,07%

Fuba de milho amarela/granel 1Kg 2,23% 3,65% 3,30%

Leite em pó pct 2270kg 1,08% 2,61% 3,34%

Massa alimentar espaguete selmi 450gr 0,46% 0,66% 1,84%

Óleo de palma 1lt 5,90% 5,20% 2,71%

Óleo de soja 900ml 3,76% 1,92% 0,41%

Sabão barra azul 1Kg 0,56% 2,09% 9,19%

Sal 1Kg 0,04% 0,18% 0,93%Fonte: INE

Relatório de Inflação · III trimestre de 2012 · 11

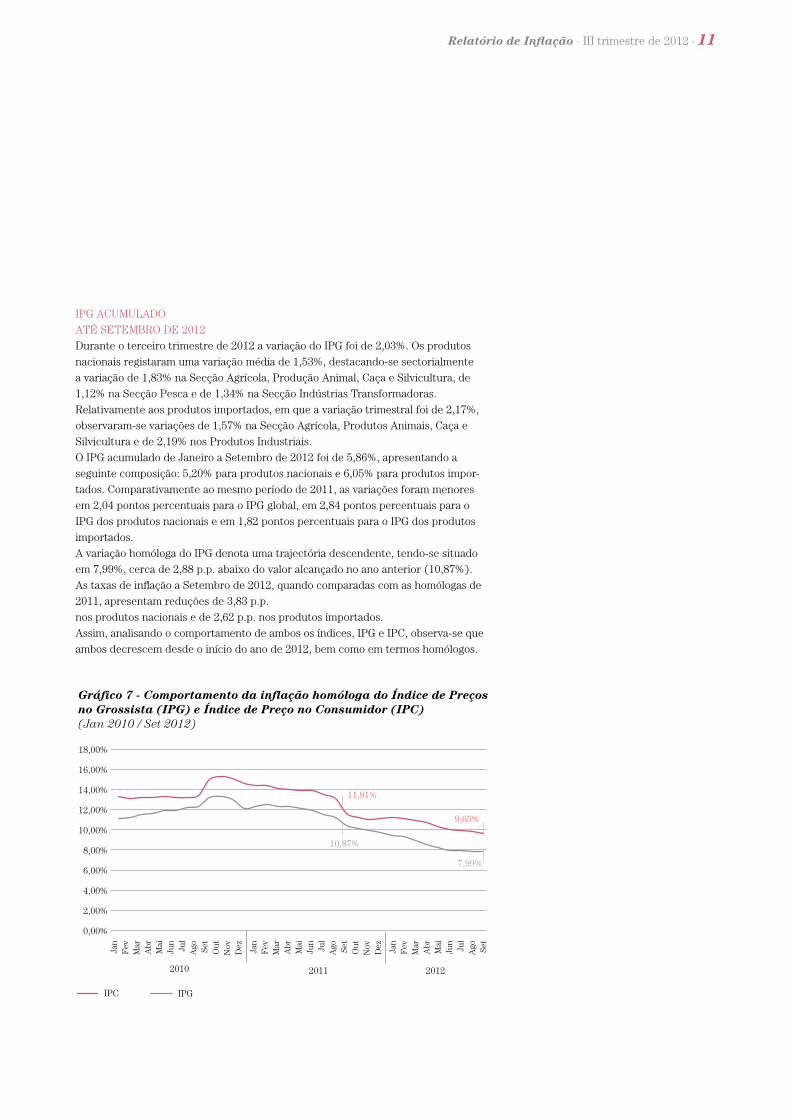

IPG ACuMuLADO

ATÉ SETEMBRO DE 2012

Durante o terceiro trimestre de 2012 a variação do IPG foi de 2,03%. Os produtos

nacionais registaram uma variação média de 1,53%, destacando-se sectorialmente

a variação de 1,83% na Secção Agrícola, Produção Animal, Caça e Silvicultura, de

1,12% na Secção Pesca e de 1,34% na Secção Indústrias Transformadoras.

Relativamente aos produtos importados, em que a variação trimestral foi de 2,17%,

observaram-se variações de 1,57% na Secção Agrícola, Produtos Animais, Caça e

Silvicultura e de 2,19% nos Produtos Industriais.

O IPG acumulado de Janeiro a Setembro de 2012 foi de 5,86%, apresentando a

seguinte composição: 5,20% para produtos nacionais e 6,05% para produtos impor-

tados. Comparativamente ao mesmo período de 2011, as variações foram menores

em 2,04 pontos percentuais para o IPG global, em 2,84 pontos percentuais para o

IPG dos produtos nacionais e em 1,82 pontos percentuais para o IPG dos produtos

importados.

A variação homóloga do IPG denota uma trajectória descendente, tendo-se situado

em 7,99%, cerca de 2,88 p.p. abaixo do valor alcançado no ano anterior (10,87%).

As taxas de inflação a Setembro de 2012, quando comparadas com as homólogas de

2011, apresentam reduções de 3,83 p.p.

nos produtos nacionais e de 2,62 p.p. nos produtos importados.

Assim, analisando o comportamento de ambos os índices, IPG e IPC, observa-se que

ambos decrescem desde o início do ano de 2012, bem como em termos homólogos.

Gráfico 7 - Comportamento da inflação homóloga do Índice de Preçosno Grossista (IPG) e Índice de Preço no Consumidor (IPC)(Jan 2010 / Set 2012)

0,00%

2,00%

4,00%

8,00%

12,00%

16,00%

14,00%

10,00%

6,00%

18,00%

IPC IPG

11,91%

9,65%

7,99%

10,87%

Fonte: BNA / INE

2010 2011

Jan

Fev

Mar

Abr

Mai

Jun

Jul

Ago Se

tO

utN

ovD

ez

2012

Jan

Fev

Mar

Abr

Mai

Jun

Jul

Ago Se

tO

utN

ovD

ez Jan

Fev

Mar

Abr

Mai

Jun

Jul

Ago Se

t

12

Tabela 3 - Comportamento do Produto Interno Bruto (PIB) das principais economias de 2010-2013

ProjecçõesEstimado

2010 20112012 2013

Abr Jul Set Abr Jul Set 2010 2011

PIB Mundial 2,70 4,00 3,50 3,50 3,30 4,10 3,90 3,60 5,10 3,80

Europa

Zona Euro 1,00 1,60 -0,30 -0,30 -0,40 0,90 0,70 0,20 2,00 1,40

Portugal 0,30 -2,20 -3,30 -3,00 -3,00 0,30 0,00 -1,00 1,40 -1,70

Rússia 4,00 4,30 4,00 4,00 3,70 3,90 3,90 3,80 4,30 4,30

Ásia

Japão 1,90 -0,50 2,00 2,40 2,20 0,10 1,50 1,20 4,50 -0,80

China 10,00 9,50 8,20 8,00 7,80 7,90 8,50 8,20 10,40 9,20

Índia 8,80 7,80 6,90 6,10 4,90 8,80 6,50 6,00 10,10 6,80

América

Brasil 5,50 3,80 3,00 2,50 1,50 4,10 4,60 4,00 7,50 2,70

EuA 3,10 1,50 2,10 2,00 2,20 2,40 2,30 2,10 2,40 1,80

África

SADC 3,40 5,02 6,36 5,46 5,48 …. … … 5,94 5,70

África do Sul 2,60 3,40 2,70 2,60 2,60 3,40 3,30 3,00 2,90 3,10Fonte: FMI, Banco de Portugal e SADC

Sector ExternoECONOMIA INTERNACIONAL

ACTIVIDADE ECONÓMICA

No terceiro trimestre de 2012, a situação económica global continuou a mostrar

sinais de fragilidade. A persistência da crise na Europa, os desenvolvimentos nas

economias dos Estados unidos da América e Japão e o cenário ameno das economias

chinesa e brasileira, colocaram em causa as perspectivas de crescimento apresenta-

das em Julho de 2012, levando a que o Fundo Monetário Internacional (FMI) revisse

em baixa as perspectivas de crescimento mundial.

O agravamento da crise europeia mantém pressão sobre os principais mercados

financeiros, elevando a necessidade de auxílio, ou reforço do auxílio, a Espanha, Por-

tugal e Grécia. Durante o terceiro trimestre a Zona Euro registou a maior contracção

da actividade económica desde Junho de 2009, que se consubstanciou numa queda

do índice de gestores de compras compósito (PMI), que passou de 46,3 pontos em

Agosto para os 45,9 pontos em Setembro, o valor mais baixo em 39 meses(2). Este

cenário contribui para o agravamento das incertezas políticas e cepticismo quanto

à solidez do sistema financeiro em alguns países da região forçando a intervenção

do BCE. Ressalta-se que o BCE anunciou em Setembro a reactivação do programa

de compra das dívidas desses países, condicionando a sua implementação à apre-

sentação de um pedido formal de ajuda dos Governos interessados, com Portugal,

Espanha e Grécia a liderar a lista de acesso.

A nível das economias dos BRIC, o cenário não foi diferente. O PIB, as exportações e

as importações situaram-se abaixo das previsões. Em consequência, os Bancos Cen-

trais do Brasil e China reduziram as suas taxas de referência, na tentativa de travar o

abrandamento económico.

Em relação aos preços do petróleo, e não obstante o abrandamento da economia

mundial ter causado receios de uma redução da procura, as tensões no Médio Orien-

te exerceram pressões de subida sobre o preço do Brent.

Perante tais cenários, o FMI revê as suas perspectivas, que apontam para um cres-

cimento do PIB mundial de 3,3% em 2012 e de 3,6% em 2013. Entre as economias

avançadas, prevê-se uma contracção de 0,40% para a Zona Euro e um crescimento

de 2,20% para as economias americana e japonesa.

Para as economias emergentes prevê-se um crescimento de 5,3% em 2012 e 5,6% em

2013. Em 2012 as economias do Brasil, China e Índia poderão crescer, 1,50%, 7,80%

e 4,90%, respectivamente, números inferiores ao previsto anteriormente. Para as

economias da SADC a previsão de crescimento para 2012 é de 5,48%.

2 Sugere-se que uma leitura desse índice abaixo dos 50 pontos indica uma contracção da actividade económica (consultora da Zona Euro: Markit Economics).

Relatório de Inflação · III trimestre de 2012 · 13

Tabela 4 - Comportamento das Importações e Exportações dos principais parceiros de Angola (I trim 11 / III trim 12)

Taxa de variação homóloga

2011 2012

I trim II trimIII

trimIV trim I trim II trim

Importações (CIF)

Estados unidos da América 18,80 16,65 13,65 11,81 8,328 3,718

Zona Euro 15,67 24,55 19,30 1,56 -3,96 -12,90

Brasil 25,27 32,34 20,08 -24,91 8,88 -2,75

China 32,784 23,1103 24,861 20,065 7,05 6,48

África do Sul 36,73 33,52 26,43 21,47 4,75 0,90

Angola 9,76 54,91 9,27 12,01 36,52

Exportações (FOB)

Estados unidos da América 18,27 17,78 17,50 10,61 8,73 5,72

Zona Euro 15,27 25,30 18,39 0,82 -2,99 -12,68

Brasil 30,60 34,26 33,78 15,89 7,51 -7,36Fonte: FMI

INFLAçãO

Durante o terceiro trimestre de 2012,

e contrariamente ao sucedido no

trimestre anterior, as taxas de inflação

das principais economias aceleraram,

particularmente nos meses de Agosto

e Setembro.

Nos Estados unidos da América a

inflação passou de 1,70% no final do

segundo trimestre de 2012 para 2,00%

no final do terceiro trimestre.

Na Zona Euro a inflação passou de

2,40% no final do segundo trimes-

tre de 2012 para 2,60% no terceiro

trimestre. Portugal e Bélgica seguiram

a tendência do bloco, tendo as suas

taxas de inflação acelerado em 0,07 e

0,22 p.p., respectivamente, no final do

terceiro trimestre de 2012.

Os BRIC registaram um comporta-

mento misto no período. A inflação na

China e na India desacelerou, tendo

passado de 2,20% e 9,90% no final

do segundo trimestre para 1,90% e

9,70%, respectivamente, no terceiro

trimestre de 2012. Em relação ao

Brasil houve uma aceleração, tendo

passado de 4,90% para 5,28%, compa-

rativamente ao trimestre anterior. Na

Africa do Sul a taxa situou-se em 5,5%

em Setembro.

Importa referir que, em muitas das

economias citadas, os níveis de infla-

ção ficaram acima das metas estabe-

lecidas, o que restringe o espaço para

a tomada de medidas contra cíclicas

pelos seus Bancos Centrais.

Gráfico 8 - Comportamento da Inflação nas economias avançadas(Jan / Set 2012)

Portugal Zona Euro EUA Japão Bélgica

Fonte: FMI, Banco de Portugal e Bloomberg

-1,50

-1,00

0,00

2,00

1,00

-0,50

0,50

1,50

Jan/12 Fev/12 Mar/12 Abr/12 Mai/12 Jun/12

3,00

4,00

2,50

3,50

Jul/12 Ago/12 Set/12

Gráfico 9 - Comportamento da Inflação nos BRIC (Jan / Set 2012)

0,00

12,00

2,00

8,00

4,00

10,00

6,00

Fonte: FMI e Bloomberg

Brasil China África do Sul Índia Rússia

Jan/12 Fev/12 Mar/12 Abr/12 Mai/12 Jun/12 Jul/12 Ago/12 Set/12

14

MERCADO CAMBIAL

No terceiro trimestre de 2012 ocorreram depreciações de 1,84% da moeda sul-afri-

cana e 0,85% da moeda brasileira, face ao Dólar americano, ao passo que as moedas

europeia e chinesa apreciaram em 1,52% e 1,09%, respectivamente. No trimestre

imediatamente anterior, observou-se que, para além da moeda sul-africana e brasilei-

ra, as moedas chinesa e europeia depreciaram face ao dólar americano, situando-se

os respectivos valores em 6,40%, 10,00%, 0,88% e 5,07%.

Fonte: Bloomberg

1,1

1,15

1,25

1,35

1,20

1,30

1,40

Gráfico 10 - Comportamento do Euro face ao USD (Jan / Set 2012)

Jan/

12

Fev

/12

Mar

/12

Abr

/12

Jun/

12

Ago

/12

Mai

/12

Jul/1

2

Set/

12

O gráfico 10 demonstra o comportamento do Euro face ao Dólar norte americano.

É possível observar uma depreciação durante o mês de Julho, tendência que se

inverteu em Agosto, em reacção aos sinais de comprometimento com a coesão euro-

peia dados pelo BCE e líderes europeus.

No entanto, em Setembro o Euro voltou a depreciar (0,71%), sobretudo devido ao

agravamento da crise em Espanha e à hesitação do Governo espanhol em formalizar

o pedido de resgate.

Quando comparada ao trimestre anterior, a moeda europeia registou uma aprecia-

ção de 1,52% face à moeda americana, influenciada por uma apreciação em Agosto

superior às depreciações de Julho e Setembro.

Fonte: Bloomberg

6,26

6,28

6,32

6,36

6,30

6,34

6,24

6,22

6,38

Jan/

12

Fev

/12

Mar

/12

Abr

/12

Jun/

12

Ago

/12

Mai

/12

Jul/1

2

Set/

12

Gráfico 11 - Comportamento do USD face ao Renmimbi(Jan / Set 2012)

6,40

As depreciações do Dólar, impulsio-

nadas pela política monetária do FED,

estiveram na base das apreciações da

moeda chinesa em Julho e Setembro,

apesar dos sinais de desaceleração

da economia. Em Agosto a taxa de

câmbio manteve-se estável. No côm-

puto do trimestre, a moeda chinesa re-

gistou uma apreciação de 1,09% face

ao Dólar americano. Relativamente

ao Rand Sul-Africano, este apreciou-

-se face ao Dólar americano no início

do terceiro trimestre No entanto esta

tendência inverteu-se, possivelmente

devido ao efeito de arrastamento que

as manifestações dos trabalhadores

da mina de Platina ‘Marikana’, em

Agosto, tiveram sobre outros sectores

da actividade económica do país, o

que atiçou os receios dos investidores

quanto à estabilidade do ambiente de

negócios na África do Sul.

Estes acontecimentos (que culmina-

ram numa tragédia) foram classifica-

dos como um sintoma de problemas

estruturais pela agência de rating

Fitch, capazes de minorar a capa-

cidade do país em tirar proveito da

excelente oportunidade de aumentar

as suas exportações, bem como as

receitas públicas, o que resultaria em

maior desenvolvimento. No trimestre

em análise, a depreciação da moeda

sul-africana foi de 1,84%.

Relatório de Inflação · III trimestre de 2012 · 15

Tal como no trimestre anterior, a

moeda brasileira voltou a registar uma

depreciação no terceiro trimestre,

embora em menor magnitude. Este

comportamento resultou das várias

intervenções no mercado cambial

pelas autoridades monetárias brasi-

leiras, numa tentativa de recuperar a

competitividade do país, uma política

que o Governo brasileiro(3) pretende

manter activa até 2013 para garantir a

recuperação dos níveis de competitivi-

dade nacional.

6,35

6,85

7,85

8,85

7,35

8,35

Gráfico 12 - Comportamento do USD face ao Rand (Jan / Set 2012)

Fonte: Bloomberg

Jan/

12

Fev

/12

Mar

/12

Abr

/12

Jun/

12

Ago

/12

Mai

/12

Jul/1

2

Set/

12

Gráfico 13 - Comportamento do USD face ao Real (Jan / Set 2012)

Fonte: Bloomberg

1,9

2,0

2,2

2,1

1,6

1,8

1,7

Jan/

12

Fev

/12

Mar

/12

Abr

/12

Jun/

12

Ago

/12

Mai

/12

Jul/1

2

Set/

12

Fonte: FMI

Gráfico 14 - Comportamento do Índice de Preços das Commodities(I trim 2010 / II trim 2012)

0

50

150

250

100

200

I trim10

I trim12

II trim10

III trim10

IV trim10

I trim11

II trim11

III trim11

Alimentos Bebidas Energia

IV trim11

II trim12

III trim12

3 Declarações do ministro da Fazenda Guido Mantega

4 Índice de Commodities petrolíferas do FMI, calculado com base na média entre os preços do Brent, WTI e Petróleo do Dubai

COMMODITIES

De acordo com o FMI, no III trimestre

de 2012 o índice geral das commodi-

ties registou uma contracção de 0,38%

relativamente ao trimestre anterior

(ver gráfico 14). Na base desta con-

tracção estiveram as variações nega-

tivas dos índices de energia (0,83%),

uma vez que os índices de preços das

commodities não petrolíferas aumen-

taram (0,47%).

A evolução do índice de preço dos

produtos energéticos esteve associada

a quedas nos índices de preços do

carvão, do petróleo(4) e do gás natural,

devido, fundamentalmente, ao aumen-

to das reservas petrolíferas nos EuA,

às incertezas quanto ao rumo da eco-

nomia mundial face ao agravamento

da crise na Zona Euro e à desacelera-

ção da actividade económica na China

e no Brasil. Estes factores estiveram,

igualmente, na origem da revisão em

baixa do FMI, das estimativas relativas

ao crescimento mundial.

16

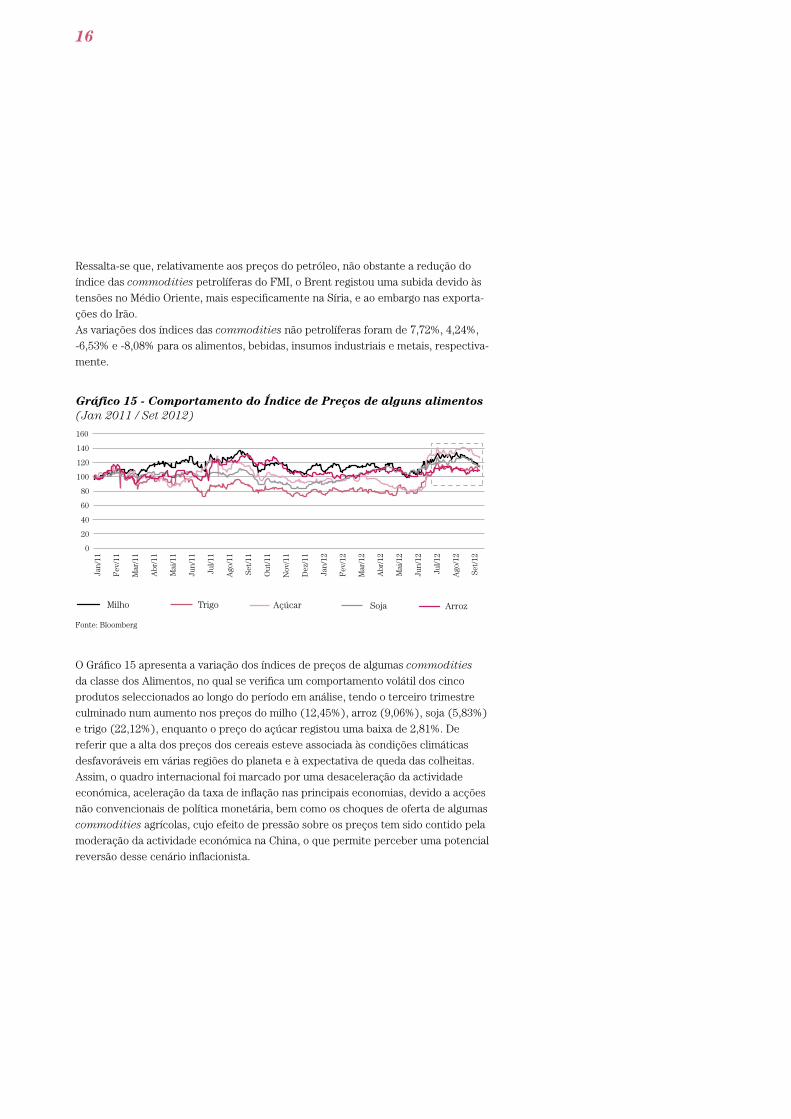

O Gráfico 15 apresenta a variação dos índices de preços de algumas commodities

da classe dos Alimentos, no qual se verifica um comportamento volátil dos cinco

produtos seleccionados ao longo do período em análise, tendo o terceiro trimestre

culminado num aumento nos preços do milho (12,45%), arroz (9,06%), soja (5,83%)

e trigo (22,12%), enquanto o preço do açúcar registou uma baixa de 2,81%. De

referir que a alta dos preços dos cereais esteve associada às condições climáticas

desfavoráveis em várias regiões do planeta e à expectativa de queda das colheitas.

Assim, o quadro internacional foi marcado por uma desaceleração da actividade

económica, aceleração da taxa de inflação nas principais economias, devido a acções

não convencionais de política monetária, bem como os choques de oferta de algumas

commodities agrícolas, cujo efeito de pressão sobre os preços tem sido contido pela

moderação da actividade económica na China, o que permite perceber uma potencial

reversão desse cenário inflacionista.

Fonte: Bloomberg

Mar

/11

Abr

/11

Mai

/11

Jun/

11

Jul/1

1

Ago

/11

Set/

11

Out

/11

Nov

/11

Dez

/11

Jan/

12

Fev

/12

Mar

/12

Gráfico 15 - Comportamento do Índice de Preços de alguns alimentos(Jan 2011 / Set 2012)

Milho Trigo Açúcar

0

20

80

160

40

120

100

60

140

Soja Arroz

Abr

/12

Jun/

12

Ago

/12

Jan/

11

Fev

/11

Mai

/12

Jul/1

2

Set/

12

Ressalta-se que, relativamente aos preços do petróleo, não obstante a redução do

índice das commodities petrolíferas do FMI, o Brent registou uma subida devido às

tensões no Médio Oriente, mais especificamente na Síria, e ao embargo nas exporta-

ções do Irão.

As variações dos índices das commodities não petrolíferas foram de 7,72%, 4,24%,

-6,53% e -8,08% para os alimentos, bebidas, insumos industriais e metais, respectiva-

mente.

Relatório de Inflação · III trimestre de 2012 · 17

ECONOMIA NACIONAL

CONTA DE BENS

Durante o terceiro trimestre de 2012, o saldo da Conta de Bens deteriorou-se

comparativamente ao trimestre anterior, uma redução explicada pela diminuição das

exportações do petróleo em termos de quantidade, principal produto de exportação

para a economia angolana.

De acordo com os dados apresentados no Gráfico 16, o saldo da Conta de Bens

situou-se em uSD 11.772,95 milhões correspondente a uma redução de uSD 98,50

milhões em relação ao segundo trimestre (uSD 11.871,45 milhões), e uma redu-

ção de uSD 1.045,30 milhões relativamente ao terceiro trimestre de 2011 (uSD

12.818,25 milhões).

A Tabela 5 mostra que, no terceiro trimestre de 2012, as importações registaram uma

diminuição, contrariamente ao verificado no trimestre anterior, tendo o seu saldo

passado de uSD 5.169,84 milhões no segundo trimestre para uSD 4.804,91 milhões

no terceiro trimestre, o que corresponde a uma variação negativa de 0,83%.

Gráfico 16 - Conta de Bens (I trim 2011 / III trim 2012)

Fonte: BNAObs: os dados são expressos em milhões de USD

02.000

6.000

12.00014.000

10.000

4.000

8.000

12.4

64

11.4

13

10.0

16

12.9

54

11.8

71

I tr

im/1

1

II t

rim

/12

II t

rim

/11

III

trim

/11

IV t

rim

/11

12.8

18

I tr

im/1

2

11.7

73II

I tr

im/1

2

Tabela 5 - Importações e Exportações em Milhões de USD (I e II trim de 2011 / 12)M USD

∆ I trim

M USD

∆ trim

M USD

∆ trim Acum∆ Acum 2010-11I trim II trim Jul Ago Set III trim

2011

Exportações 15 855,03 24,8% 16 248,84 2,48% 6 349,84 5 339,38 5 675,13 17 364,34 6,87% 49 468 30,54%

Importações 4 442,24 0,14% 6 232,67 40,30% 1 540,51 1 424,51 1 581,07 4 546,09 -27,06% 15 221 24,45%

Conta de Bens 11 412,79 38,09% 10 016,17 -12,24% 4 809,33 3 914,87 4 094,06 12 818,25 27,98% 34 247 33,45%

2011-12

2012

Exportações 19 018,69 9,1% 17 041,29 -10,40% 5 160,25 6 113,73 5 303,88 16 577,86 -2,72% 52 638 6,41%

Importações 6 064,53 22,1% 5 169,84 -14,75% 1 929,83 1 400,95 1 474,12 4 804,91 -7,06% 16 039 5,38%

Conta de Bens 12 954,16 3,9% 11 871,45 -8,36% 3 230,41 4 712,77 3 829,76 11 772,95 -0,83% 36 599 6,87%Fonte: BNA

Tabela 6 - Evolução do valor FOB das Importações por países (I trim / III trim 2012)Peso Peso Milhões de USD Peso III trim

I trim (total)

II trim (total) Jul'12 Ago'12 Set'12

III trim total Jul'12 Ago'12 Set'12

III trim (total)

Países

Portugal 13,42% 15,15% 311,24 250,04 220,85 782,13 16,13% 17,85% 14,98% 16,28%

EuA 5,14% 4,60% 94,10 64,25 70,37 228,72 4,88% 4,59% 4,77% 4,76%

China 7,50% 9,01% 173,69 141,45 125,84 440,98 9,00% 10,10% 8,54% 9,18%

Bélgica 5,77% 7,47% 141,62 72,29 108,38 322,29 7,34% 5,16% 7,35% 6,71%

África do Sul 2,47% 3,69% 85,74 56,88 62,81 205,43 4,44% 4,06% 4,26% 4,28%

Brasil 3,76% 4,15% 100,66 45,06 73,01 218,73 5,22% 3,22% 4,95% 4,55%

Emiratos Árabes unidos 2,51% 3,80% 68,06 78,17 64,61 210,84 3,53% 5,58% 4,38% 4,39%

Outros 59,43% 52,13% 954,72 692,81 748,26 2395,78 49,47% 49,45% 50,76% 49,86%

Total 100,0% 100,0% 1 929,83 1 400,95 1 474,12 4 804,91 100,0% 100,0% 100,0% 100,00%Fonte: BNA

Com base na Tabela 6 constata-se que, durante o terceiro trimestre de 2012, a

economia portuguesa foi o principal parceiro comercial de Angola, assumindo

um peso de 16,28% seguida da economia chinesa com 9,18%.

18

Por outro lado, quando analisadas as importações por produtos, verifica-se que, no

terceiro trimestre, houve uma redução na importação de combustíveis, reactores

nucleares e veículos automóveis, tendo o peso dos combustíveis descido para 20,03%

do total importado. Por seu turno, a importação de alimentos aumentou ao longo do

terceiro trimestre comparativamente aos trimestres anteriores, representando um

peso de 14,16%.

Ao nível das exportações, observou-se uma redução de 2,72% comparativamente

ao trimestre anterior, contra um aumento de 6,93% no terceiro trimestre de 2011.

O petróleo continuou a ser o produto com maior peso na estrutura das exportações,

conforme se pode observar na Tabela 8.

Tabela 7 - Importação por categoria económica da pauta (I trim 2011 / III trim 2012)Milhões de USD Peso Variação%

I trim 11

II trim 11

III trim 11

IV trim 11

I trim 12

II trim 12

III trim 12

I trim 11

II trim 11

Itrim12

II trim12

III trim12 Trim. Acum.

12 meses

Produtos

Combustíveis 867,90 863,35 905,21 734,11 917,71 1388,07 962,35 19,54% 13,85% 15,13% 26,85% 20,03% -30,7% 31,1% 6,3%

Alimentos 606,93 559,93 672,74 945,07 727,53 662,71 680,17 13,66% 8,98% 12,00% 12,82% 14,16% 2,6% -28,0% 1,1%

Reactores e Outros(1) 683,18 606,62 565,40 586,11 606,50 606,41 605,91 15,38% 9,73% 10,00% 11,73% 12,61% -0,1% 3,4% 7,2%

Veículos e Outros(2) 260,05 290,33 375,98 428,68 449,42 554,10 547,44 5,85% 4,66% 7,41% 10,72% 11,39% -1,2% 27,7% 45,6%

Outros 2024,18 3912,44 2026,76 2313,46 3363,38 1958,55 2009,04 45,57% 62,77% 55,46% 37,88% 41,81% 2,6% -13,2% -0,9%

Total 4 442,246 232,674 546,095 007,446 064,535 169,844 804,91100,00%100,00%100,00%100,00%100,00% -7,06% -4,04% 5,69%Fonte: BNAReatores e Outros1 – Reactores nucleares,caldeiras, máquinas,aparelhos e instrumentos mecânicos ou partes Veículos e Outros2 – Veículos automóveis/tractores/ciclos/outros terrestres/partes/acessórios

Tabela 8 - Exportação por produtos em MUSD (I trim 2011 / III trim 2012) 2011 2012 Peso Variação (%)

I trim II trim III Trim I trim II trim III trimIII trim

11I trim

12II trim

12III trim

12

III trim

11

III trim

12

IIItrim

(11-12)

Petróleo Bruto

15 232,46 15 495,73 16 744,39 18 538,81 16 422,26 16 118,24 97,23% 97,48% 96,37% 97,23% 8,06% -1,85% -3,74%

Diamantes 223,65 387,33 359,19 250,96 354,33 263,70 1,59% 1,32% 2,08% 1,59% -7,27% -25,58% -26,58%

Outros 347,74 355,23 260,77 228,88 264,70 195,92 1,18% 1,20% 1,55% 1,18% -26,59% -25,99% -24,87%

Total 15 803,85 16 238,29 17 364,34 19 018,65 17 041,29 16 577,86 100,00% 100,00% 100,00% 100,00% 6,93% -2,72% -4,53%

Fonte: BNA

uma análise mais detalhada sobre a estrutura das importações angolanas por países

permite observar que Portugal e a China continuam a ser os principais parceiros de

Angola. Isto, apesar de ambas as economias estarem a ser afectadas pela desacelara-

ção da actividade económica mundial.

Relatório de Inflação · III trimestre de 2012 · 19

5 Foram realizadas 65 sessões durante o III trimestre de 2012, correspondendo a uma média de 21,67 sessões por mês, contra 13,3 sessões no segundo trimestre.

MERCADO CAMBIAL INTERNO

Síntese da Actividade do Mercado PrimárioNo terceiro trimestre de 2012, o montante total de divisas vendidas no mercado

primário foi de uSD 5.188,83 milhões , uma média de uSD 79,83 milhões por sessão,

valor superior ao vendido no trimestre anterior (uSD 4.267,19 milhões). No período

homólogo de 2011, a venda de divisas foi de uSD 4.018,72 milhões, uma média de

uSD 93,46 milhões por sessão(5).

O comportamento da procura pode ser analisado pela oscilação da taxa de câmbio

máxima oferecida. Como mostra o Gráfico 17, a correcção observada da taxa de

câmbio máxima oferecida pelos bancos comerciais que passou de 95,60 Kz/uSD no

final de Junho, para 95,66 assim como o aumento do número de sessões reflecte um

aumento da procura por cambiais no terceiro trimestre de 2012.

Gráfico 17 - Actividade do Mercado Cambial (Jan 2011 / Set 2012)

Taxa Máxima Oferecida

84,000

86,000

88,000

90,000

96,000

92,000

100,000

94,000

250.000.000,00

200.000.000,00

150.000.000,00

100.000.000,00

50.000.000,00

0,00

Taxa Mínima Oferecida Cut-Off Vendas

Vendas (em USD)

Leilão especial para casas de câmbio

Taxas de câmbio

Fonte: DMA/DES, BNA

03-0

1-20

11

02-0

3-20

11

17-0

6-20

11

08-0

8-20

11

15-1

0-20

11

30-1

1-20

11

02-0

1-20

12

19-0

3-20

12

18-0

5-20

12

26-0

4-20

11

06-0

7-20

12

10-0

8-20

12

18-0

9-20

12

03-0

1-20

1117

-01-

2011

14-0

2-20

1128

-02-

2011

14-0

3-20

1125

-03-

2011

06-0

4-20

1120

-04-

2011

06-0

5-20

1118

-05-

2011

13-0

6-20

1124

-06-

2011

08-0

7-20

1118

-07-

2011

12-0

8-20

1126

-08-

2011

09-0

9-20

1123

-09-

2011

07-1

0-20

1121

-10-

2011

04-1

1-20

11

30-1

1-20

1114

-12-

2011

23-1

2-20

1104

-01-

2012

18-0

1-20

1201

-02-

2012

15-0

2-20

12

14-0

3-20

1228

-03-

2012

13-0

4-20

1227

-04-

2012

11-0

5-20

1225

-05-

2012

08-0

6-20

1220

-06-

2012

31-0

1-20

11

30-0

5-20

11

29-0

7-20

11

18-1

1-20

11

29-0

2-20

12

02-0

7-20

1211

-07-

2012

19-0

7-20

12

03-0

8-20

1213

-08-

2012

20-0

8-20

1227

-08-

2012

07-0

9-20

1218

-09-

2012

24-0

9-20

12

27-0

7-20

12

98,000

Evolução da taxa de CâmbioNo período em análise assistiu-se a uma depreciação real da taxa de câmbio média

de referência, passando de 95,36 Kz/uSD em Junho para 95,42 Kz/uSD em Setembro

de 2012, o que corresponde a uma depreciação de 0,06%. A nível do mercado secun-

dário, durante o segundo trimestre registou-se uma apreciação da taxa de câmbio

das notas (0,01%) depreciação da taxa praticada pelas casas de câmbio (0,51%) e da

taxa de câmbio do mercado informal (1,89%).

Consequentemente, o diferencial entre as taxas de câmbio do mercado secundário

de notas e do informal aumentou de 4,64% em Junho, para 6,63% em Setembro após

uma redução, no final do segundo trimestre de 2012. A tabela 9 mostra ainda que nos

últimos doze meses, a taxa de câmbio de referência, a taxa do mercado secundário

de notas e a taxa do mercado informal registaram depreciações de 0,76% 0,22% e

2,22%, respectivamente, evidenciando menor volatilidade.

20

No gráfico 18, tal como no anterior, pode-se observar que durante o terceiro tri-

mestre a taxa de câmbio manteve-se relativamente estável, ou seja, registou uma

reduzida variabilidade, com pequenas depreciações tendo sido mantido o curso

desacelerado da evolução dos preços.

Tabela 9 - Comportamento das Taxas de Câmbio (I trim 2011 / III trim 2012)Variações

Mar 11 Jul 11 Jul 11 Set 11 Dez 11 Mar 12 Jun 12 Set 12III trim

12Acum. Anual

12 Meses

Mercado Primário (Taxa Referência)

Compra 93,037 93,085 93,071 94,461 95,044 95,081 95,122 95,182 0,06% 0,14% 0,76%

Venda 93,502 93,550 93,537 94,933 95,520 95,556 95,598 95,658 0,06% 0,14% 0,76%

Média 93,270 93,318 93,304 94,697 95,282 95,318 95,360 95,420 0,06% 0,14% 0,76%

Bancos (Divisas)

Compra n.d 94,566 93,131 94,667 95,122 95,639 95,196 95,070 -0,13% -0,05% 0,42%

Venda n.d 96,389 95,900 96,905 98,386 98,140 98,349 98,324 -0,02% -0,06% 1,46%

Média n.d 95,477 94,515 95,786 96,754 96,890 96,772 96,697 -0,07% -0,05% 0,95%

Bancos (Notas)

Compra 93,828 94,566 94,491 95,280 95,122 95,917 94,937 94,837 -0,11% -0,29% -0,46%

Venda 96,947 96,389 96,344 97,777 98,386 98,604 98,585 98,660 0,08% 0,27% 0,90%

Média 95,388 95,477 95,417 96,528 96,754 97,261 96,761 96,748 -0,01% -0,01% 0,22%

Mercado Informal (Notas)

Compra 99,833 99,833 99,833 99,833 101,167 100,000 100,000 101,333 1,33% 0,16% 1,50%

Venda 102,917 102,000 102,000 102,000 103,667 102,250 102,500 105,000 2,43% 1,28% 2,94%

Média 101,375 100,917 100,917 100,917 102,417 101,125 101,250 103,167 1,89% 0,73% 2,22%

Casas de Câmbio

Compra 94,438 95,438 95,313 96,000 98,750 97,889 98,750 99,500 0,75% 0,75% 3,64%

Venda 98,153 99,600 99,188 101,563 102,000 101,500 101,613 101,900 0,28% -0,09% 0,33%

Média 96,296 97,519 97,251 98,781 100,375 99,694 100,181 100,700 0,51% 0,32% 1,94%Fonte: BNA

16,00%

14,00%

12,00%

10,00%

8,00%

6,00%

4,00%

2,00%

0,00%91,50

92,00

92,50

93,50

93,00

94,00

Fonte: BNA / INE

Jan/

11

Fev

/11

Mar

/11

Inflação HomólogaTaxa de Câmbio

Abr

/11

Mai

/11

Jun/

11

Gráfico 18 - Actividade do Mercado Cambial vs. Inflação Homóloga (Jan 2011 / Set 2012)

95,00

94,50

96,00

95,50

Jan/

12

Fev

/12

Mar

/12

Abr

/12

Mai

/12

Jun/

12

Jul/1

1

Ago

/11

Set/

11

Out

/11

Nov

/11

Dez

/11

2011

15,13%15,06% 14,76%

14,63%

14,54% 14,58%

14,13%

13,68%

11,91%

11,48

11,32% 11,12%

10,88%

10,51%10,11%11,44%

11,28%

11,38%

11,38%

93,1993,27 93,27 93,2893,28

93,0393,30 93,32

94,70

95,17 95,2595,25 95,28 95,29 95,30 95,32 95,33 95,35 95,36

Jul/1

1

Ago

/11

Set/

11

95,37 95,39

95,42

10,02%9,87%

9,65%

Relatório de Inflação · III trimestre de 2012 · 21

No final do trimestre as Reservas Internacionais Líquidas situaram-se em uSD

30.042,62 milhões, uma contracção de 0,57% em relação ao trimestre anterior,

contra uma expansão de 15,18% em relação a IV trimestre de 2011. Nos últimos 12

meses verificou-se um crescimento de cerca de 30,49% (uSD 7.020,38 milhões).

-10.000,00

0,00

10.000,00

30.000,00

50.000,00

40.000,00

20.000,00

60.000,00

Obrigações de Curto Prazo Reservas Brutas Reservas Internacionais Líquidas (RIL)

I tr

im/1

0

Fonte: BNAObs: os dados são expressos em milhões de USD

-301,15

Gráfico 19 - Evolução das Reservas Internacionais Líquidas (I trim 2010 / III trim 2012)

70.000,00

II t

rim

/10

III

trim

/10

IV t

rim

/10

I tr

im/1

1

II t

rim

/11

III

trim

/11

IV t

rim

/11

I tr

im/1

2

II t

rim

/12

12.952,35

-302,10

14.661,50

-1.083,18

17.326,62

-2.012,73

17.889,40

-2.177,04

21.468,8223.022,24

26.084,22 26.788,74

30.215,41

-2.176,37 -2.144,42 -2.308,88 -2.444,37 -2.408,98

13.7

84,9

7

15,8

79.6

4

16.2

23,2

9

19.3

39,3

5

20.0

66,4

5

26.6

45,2

0

25.1

66,6

6

28.3

93,1

0

29.2

33,1

1

32.6

24,3

9

15.740,26

30.042,62

-2.418,89

III

trim

/12

32.4

61,5

1

Sector FiscalRECEITAS

A execução da programação financeira do III trimestre de 2012, teve em conta, a

taxa de câmbio média fixada em Kz 95,39/uSD (Kz 0,04 acima do programado), as

exportações de petróleo bruto, que se situaram em 154,76 milhões de barris (0,20%

acima do programado) e o preço médio do petróleo que atingiu uSD 102,73 barril

(15,26% acima do programado).

Assim, os fluxos de recursos do Tesouro no período em análise, atingiram Kz

1.298.412,53 milhões, dos quais Kz 108.338,25 milhões referente a saldos livres acu-

mulados no período anterior (8,34%), Kz 62.786,64 milhões a receitas de períodos

anteriores (4,84%), Kz 97.732,82 milhões a desembolsos de financiamentos (7,53%)

e Kz 1.029.554,82 milhões a receitas do exercício (79,29%). Note-se que as receitas

de exercícios anteriores foram constituídas maioritariamente por pagamento de

atrasados fiscais da Sonangol.

22

Tabela 10 - Receitas Realizadas, em milhões de Kwanzas

ExecutadoVar. (%)

III trim 12Grau de Exe / PFT

III trim 11 I trim 12 II trim 12 III trim 12 II

trim 12

III trim 11

III trim 11

II trim 12

III trim 12

Receitas de Exercícios Anteriores

- 242 505,12 202 271,49 62 786,64 -68,96 - - - -

Saldos L. Acum. no Exerc. Anterior

513 161,06 207 695,26 70 177,13 108 338,25 54,38 -78,89 245,88 100,00 100,00

Desembolsos de Financiamentos

135 724,62 48 025,47 91 626,79 97 732,82 6,66 -27,99 94,55 40,72 60,84

Receitas do Exercício 815 200,80 775 656,63 1 028 241,86 1 029 554,82 0,13 26,29 87,73 92,83 117,36

Receitas Correntes 815 200,80 775 492,44 1 028 241,86 1 029 554,82 0,13 26,29 87,79 92,87 117,40

Tributária 815 200,80 775 492,44 1 028 241,86 1 029 554,82 0,13 26,29 87,79 92,87 117,40

Petrolíferas 558 763,97 487 128,18 828 067,13 837 289,20 1,11 49,85 72,95 91,75 124,16

Não petrolíferas 256 436,83 288 364,26 236 490,38 192 265,62 -18,70 -25,02 157,72 115,55 94,88

Receitas de Capital - 164,19 - 0,00 - - - - 0,00

Outras 52 930,97 - -36 315,65 0,00 - - - - -

Totais 1 464 086,48 1 273 882,48 1 392 317,27 1 298 412,53 -6,74 -11,32 114,25 99,25 113,28Fontes: MINFIN

Gráfico 20 - Receitas previstas e realizadas em milhões de Kz

0,00

200.000,00

600.000,00

1.000.000,00

400.000,00

800.000,00

1.200.000,00

Receitas RealizadasReceitas Previstas

Fonte: MINFIM

III trim11

II trim12

1.600.000,00

1.400.000,00

I trim12

III trim12

Correntes Capital Petrolíferas Não Petrolíferas

I trim12

III trim11

I trim12

III trim11

99,98%

100%

62,82%

68,54%

37,18%

31,46%

100%0% 20% 40% 60% 80% 100%0% 20% 40% 60% 80%

II trim12

II trim12

100% 80,00% 20,00%

0,02%

Fonte: MINFIM

Gráfico 21 - Estrutura das Receitas

Estrutura das Receitas do Exercício Composição das Receitas Correntes

III trim12

III trim12

100% 81,33% 18,67%

Em relação aos desembolsos de financiamentos, destacaram-se os desembolsos de

financiamentos externos, com uma representação de 58,00%, designadamente linhas

de crédito, enquanto, os desembolsos internos representaram cerca de 42,00%,

nomeadamente emissão de Obrigações do Tesouro.

As receitas do exercício, representaram aumentos na ordem de 0,13% e 26,29%, face

ao II trimestre de 2012 e período homólogo de 2011. Por sua vez, o grau de execução

no trimestre em análise, situou-se em 17,36% acima do programado, quando no II

trimestre e no período homólogo de 2011, o grau de execução foi de cerca de 92,83%

e 87,73%.

De realçar que o nível elevado de execução observado nas receitas do exercício,

explica-se fundamentalmente pela execução da receita das outras companhias e pela

regularização da receita proveniente da Sonangol.

Em relação a estrutura das receitas, notou-se que as receitas do exercício, foram

representadas em 100,00% por receitas correntes tal como no II trimestre de 2012 e

no período homólogo de 2011.

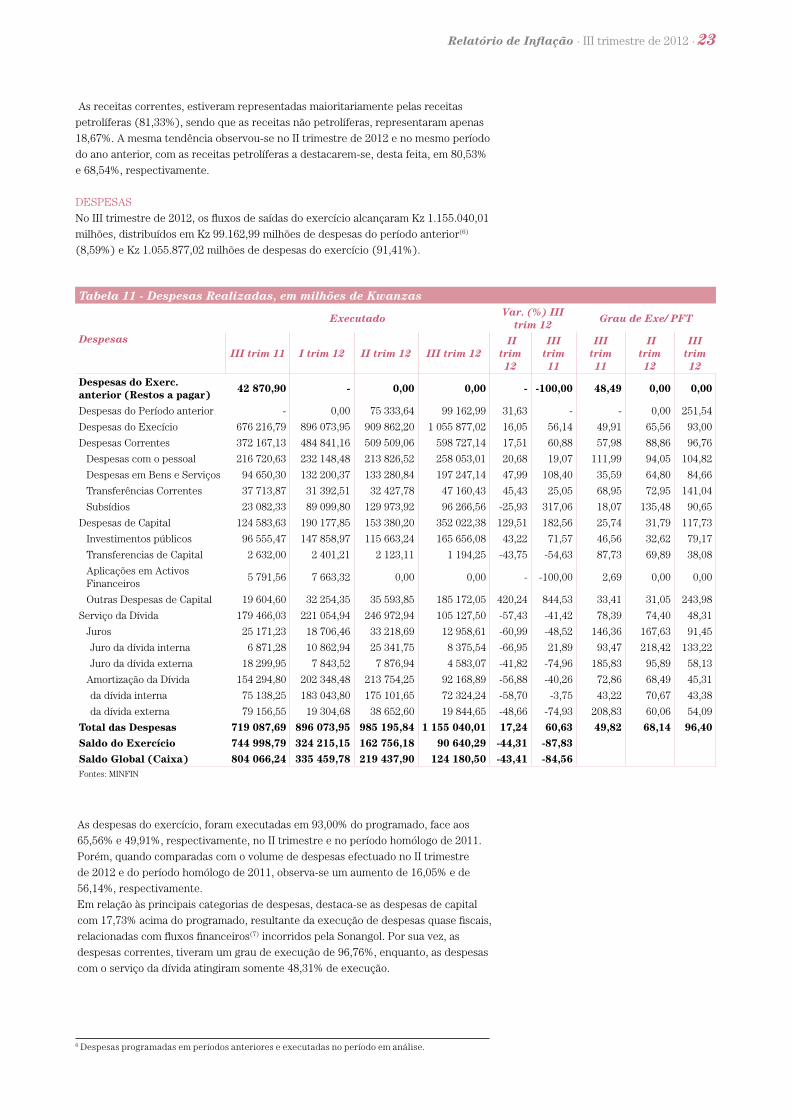

Relatório de Inflação · III trimestre de 2012 · 23

6 Despesas programadas em períodos anteriores e executadas no período em análise.

Tabela 11 - Despesas Realizadas, em milhões de Kwanzas

Despesas

ExecutadoVar. (%) III

trim 12Grau de Exe/ PFT

III trim 11 I trim 12 II trim 12 III trim 12 II

trim 12

III trim 11

III trim 11

II trim 12

III trim 12

Despesas do Exerc. anterior (Restos a pagar)

42 870,90 - 0,00 0,00 - -100,00 48,49 0,00 0,00

Despesas do Período anterior - 0,00 75 333,64 99 162,99 31,63 - - 0,00 251,54

Despesas do Execício 676 216,79 896 073,95 909 862,20 1 055 877,02 16,05 56,14 49,91 65,56 93,00

Despesas Correntes 372 167,13 484 841,16 509 509,06 598 727,14 17,51 60,88 57,98 88,86 96,76

Despesas com o pessoal 216 720,63 232 148,48 213 826,52 258 053,01 20,68 19,07 111,99 94,05 104,82

Despesas em Bens e Serviços 94 650,30 132 200,37 133 280,84 197 247,14 47,99 108,40 35,59 64,80 84,66

Transferências Correntes 37 713,87 31 392,51 32 427,78 47 160,43 45,43 25,05 68,95 72,95 141,04

Subsídios 23 082,33 89 099,80 129 973,92 96 266,56 -25,93 317,06 18,07 135,48 90,65

Despesas de Capital 124 583,63 190 177,85 153 380,20 352 022,38 129,51 182,56 25,74 31,79 117,73

Investimentos públicos 96 555,47 147 858,97 115 663,24 165 656,08 43,22 71,57 46,56 32,62 79,17

Transferencias de Capital 2 632,00 2 401,21 2 123,11 1 194,25 -43,75 -54,63 87,73 69,89 38,08

Aplicações em Activos Financeiros

5 791,56 7 663,32 0,00 0,00 - -100,00 2,69 0,00 0,00

Outras Despesas de Capital 19 604,60 32 254,35 35 593,85 185 172,05 420,24 844,53 33,41 31,05 243,98

Serviço da Dívida 179 466,03 221 054,94 246 972,94 105 127,50 -57,43 -41,42 78,39 74,40 48,31

Juros 25 171,23 18 706,46 33 218,69 12 958,61 -60,99 -48,52 146,36 167,63 91,45

Juro da dívida interna 6 871,28 10 862,94 25 341,75 8 375,54 -66,95 21,89 93,47 218,42 133,22

Juro da dívida externa 18 299,95 7 843,52 7 876,94 4 583,07 -41,82 -74,96 185,83 95,89 58,13

Amortização da Dívida 154 294,80 202 348,48 213 754,25 92 168,89 -56,88 -40,26 72,86 68,49 45,31

da dívida interna 75 138,25 183 043,80 175 101,65 72 324,24 -58,70 -3,75 43,22 70,67 43,38

da dívida externa 79 156,55 19 304,68 38 652,60 19 844,65 -48,66 -74,93 208,83 60,06 54,09

Total das Despesas 719 087,69 896 073,95 985 195,84 1 155 040,01 17,24 60,63 49,82 68,14 96,40

Saldo do Exercício 744 998,79 324 215,15 162 756,18 90 640,29 -44,31 -87,83

Saldo Global (Caixa) 804 066,24 335 459,78 219 437,90 124 180,50 -43,41 -84,56Fontes: MINFIN

As receitas correntes, estiveram representadas maioritariamente pelas receitas

petrolíferas (81,33%), sendo que as receitas não petrolíferas, representaram apenas

18,67%. A mesma tendência observou-se no II trimestre de 2012 e no mesmo período

do ano anterior, com as receitas petrolíferas a destacarem-se, desta feita, em 80,53%

e 68,54%, respectivamente.

DESPESAS

No III trimestre de 2012, os fluxos de saídas do exercício alcançaram Kz 1.155.040,01

milhões, distribuídos em Kz 99.162,99 milhões de despesas do período anterior(6)

(8,59%) e Kz 1.055.877,02 milhões de despesas do exercício (91,41%).

As despesas do exercício, foram executadas em 93,00% do programado, face aos

65,56% e 49,91%, respectivamente, no II trimestre e no período homólogo de 2011.

Porém, quando comparadas com o volume de despesas efectuado no II trimestre

de 2012 e do período homólogo de 2011, observa-se um aumento de 16,05% e de

56,14%, respectivamente.

Em relação às principais categorias de despesas, destaca-se as despesas de capital

com 17,73% acima do programado, resultante da execução de despesas quase fiscais,

relacionadas com fluxos financeiros(7) incorridos pela Sonangol. Por sua vez, as

despesas correntes, tiveram um grau de execução de 96,76%, enquanto, as despesas

com o serviço da dívida atingiram somente 48,31% de execução.

24

Gráfico 22 - Despesas previstas e realizadas em milhões de Kz

0,00

200.00,00

600.00,00

1.000.00,00

400.00,00

800.00,00

1.200.00,00

Despesas RealizadasDespesas Previstas

Fonte: MINFIM

1.600.00,00

1.400.00,00

III trim11

II trim12

I trim12

III trim12

Gráfico 23 - Estrutura das Despesas

Fonte: MINFIN

Despesas correntes

Despesas de Capital

Despesas de Exerc. anteriores

Serviço da Dívida

Despesas totais (III trim / 12) Despesas correntes (III trim / 12)

Despesas com o pessoal

Despesas em bens e serviços

Transferências Correntes

Subsídios

51,84% 43,10%

16,08%

7,88%

32,94%

30,48%

8,59%

9,10%

Entre as despesas correntes, observou-se um nível de execução acima do progra-

mado, nas rubricas despesas com o pessoal (104,82%) e transferências correntes

(141,04%), justificado por um lado, pelo pagamento de retroactivos referentes ao

ajuste salarial do Pessoal Militar e por outro lado, pelo pagamento das Pensões dos

Antigos Combatentes e Autoridades Tradicionais.

Gráfico 24 - Estrutura do Serviço da Dívida (III trim 2012)

Fonte: MINFIN

Juros Amortização da Dívida Interna Externa Investimentos públicos Outras Despesas de Capital

Gráfico 25 - Estrutura das Despesas de Capital (III trim 2012)

Fonte: MINFIN

12,33%

76,76%

52,78%47,22%

23,24%

87,67%

Em relação à estrutura das despesas correntes, o maior peso pertenceu as despesas

com o pessoal, seguidas pelas despesas com bens e serviços, subsídios e transferên-

cias correntes, respectivamente.

A estrutura do Serviço da Dívida, evidenciou uma maior participação da amortização

face aos juros, com maior representatividade para a amortização da dívida interna.

Relativamente à estrutura das despesas de capital, observou-se maior participação

nas rubricas, outras despesas de capital e investimentos públicos.

7 Despesas não acomodadas no OGE corrente que deverão merecer reconciliação Orçamental.

No que respeita à estrutura das despesas totais, pode observar-se no gráfico 23 que

as despesas correntes representam a maior fatia, seguidas pelas despesas de capital,

serviço da dívida e de exercícios anteriores.

Relatório de Inflação · III trimestre de 2012 · 25

200.000,00

300.000,00

500.000,00

700.000,00

400.000,00

600.000,00

Saldo Global (Caixa)Saldo do Exercício

100.000,00

0,00

Fonte: MINFIN

800.000,00

Gráfico 26 - Saldos fiscais previstos e realizados em milhões de Kz

900.000,00

III trim11

II trim12

I trim12

III trim12

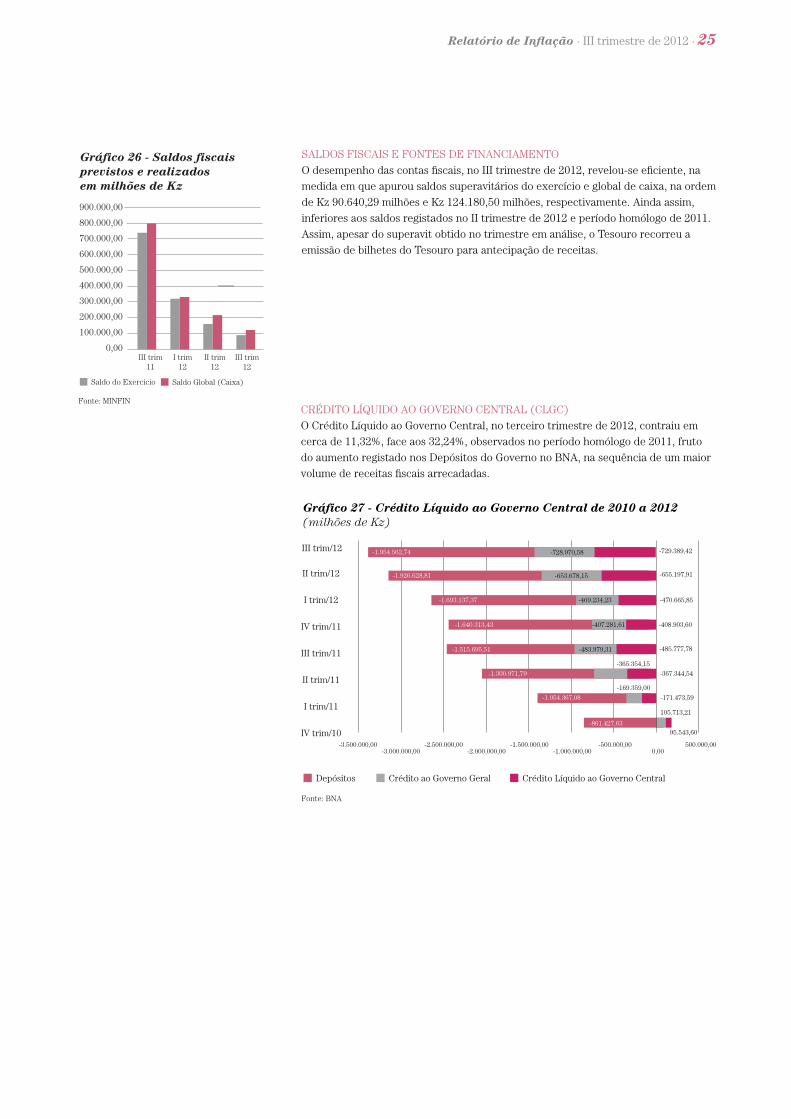

SALDOS FISCAIS E FONTES DE FINANCIAMENTO

O desempenho das contas fiscais, no III trimestre de 2012, revelou-se eficiente, na

medida em que apurou saldos superavitários do exercício e global de caixa, na ordem

de Kz 90.640,29 milhões e Kz 124.180,50 milhões, respectivamente. Ainda assim,

inferiores aos saldos registados no II trimestre de 2012 e período homólogo de 2011.

Assim, apesar do superavit obtido no trimestre em análise, o Tesouro recorreu a

emissão de bilhetes do Tesouro para antecipação de receitas.

Gráfico 27 - Crédito Líquido ao Governo Central de 2010 a 2012 (milhões de Kz)

-2.000.000,00-500.000,00

0,00500.000,00

Depósitos Crédito ao Governo Geral

III trim/11

II trim/11

I trim/11

IV trim/10

Crédito Líquido ao Governo Central

-1.000.000,00-1.500.000,00-2.500.000,00-3.500.000,00

Fonte: BNA

I trim/12

IV trim/11

II trim/12

-3.000.000,00

-1.926.628,81 -653.678,15 -655.197,91

-1.693.137,37

-1.640.313,43

-1.515.695,51

-1.300.971,79

-1.054.367,08

-861.427,63

-469.234,23

-407.281,61

-483.979,31

-365.354,15

-169.359,00

105.713,21

95.543,60

-470.665,85

-485.777,78

-408.903,60

-367.344,54

-171.473,59

-1.954.562,74 -728.970,58 -729.389,42III trim/12

CRÉDITO LÍQuIDO AO GOVERNO CENTRAL (CLGC)

O Crédito Líquido ao Governo Central, no terceiro trimestre de 2012, contraiu em

cerca de 11,32%, face aos 32,24%, observados no período homólogo de 2011, fruto

do aumento registado nos Depósitos do Governo no BNA, na sequência de um maior

volume de receitas fiscais arrecadadas.

26

Sector MonetárioCRÉDITO

No terceiro trimestre de 2012, as operações de crédito registaram uma expansão

moderada. O Crédito à Economia aumentou cerca de 0,29% face ao trimestre ante-

rior, e 6,39% comparado ao período homólogo do ano anterior. Nos últimos 12 meses

esta variável cresceu 22,50%. O segmento do Crédito ao Sector Público Empresarial

registou um dinamismo mais acentuado (crescimento de 3,22%; do qual expansão

de 2,63% em MN e 6,13% em ME) que o do Sector Privado (crescimento 0,16%; dos

quais contracção de 0,94% em MN e expansão 1,48% em ME).

0,00

500.000,00

1.000.000,00

1.500.000,00

2.000.000,00

MN ME

Gráfico 28 - Comportamento do Crédito à Economia(IV trim 2010 / III trim 2012)

3.000.000,00

2.500.000,00

IV trim/10 I trim/11 II trim/11 III trim/11 IV trim/11 I trim/12 II trim/12

1.052.682,38

623.621,81 733.614,21 836.787,07 996.692,19 1.090.755,13 1.189.653,57 1.406.853,48

Obs: os dados são expressos em Kz milhõesFonte: BNA

III trim/12

1.396.926,33

1.111.864,77

1.078.494,101.064.893,60

1.065.401,801.101.470,24

1.092.818,63

1.129.178,82

0,00

5,00

10,00

20,00

25,00

15,00

35,00

30,00

MN ME

Gráfico 29 – Participação do Crédito à Economia no PIB não Petrolífero(IV trim 2010 / III trim 2012)

45,00

40,00

IV trim/10 I trim/11 II trim/11 III trim/11 IV trim/11 I trim/12 II trim/12

14,91 14,33 16,34 19,47 21,30 19,12 22,62

25,16

21,3421,51 20,81 20,80

17,34

17,87

Obs: os dados são expressos em Kz milhõesFonte: BNA

III trim/12

22,46

18,15

De realçar que no período em análise, o Crédito em MN diminuiu em 0,71%, contra

um aumento de 18,26%, no segundo trimestre de 2012, ao passo que o Crédito em ME

cresceu 1,56%, depois de um aumento de 3,09%, no período anterior. Nos últimos 12

meses o Crédito em MN registou uma expansão de 40,16% e em ME 5,99%, o cres-

cimento observado na concessão de Crédito em MN vai de encontro às restrições na

concepção do Crédito em ME estabelecidas no Aviso 4/2011 de 08 de Julho.

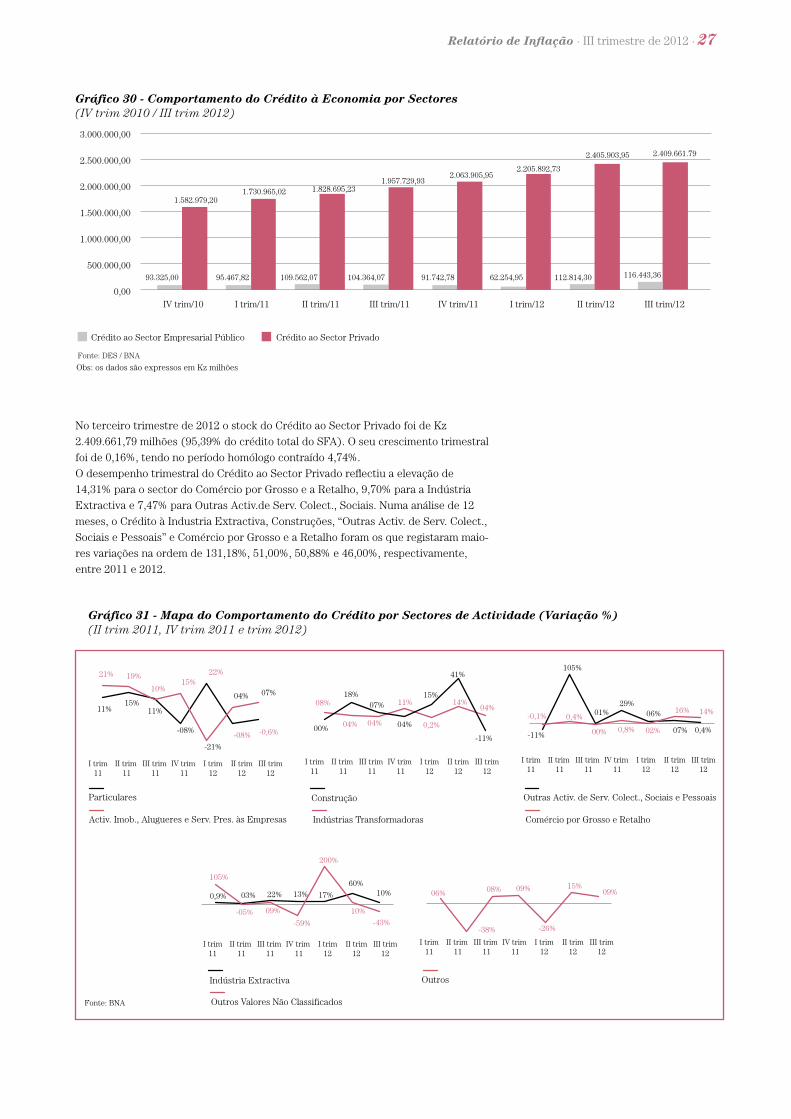

Relatório de Inflação · III trimestre de 2012 · 27

No terceiro trimestre de 2012 o stock do Crédito ao Sector Privado foi de Kz

2.409.661,79 milhões (95,39% do crédito total do SFA). O seu crescimento trimestral

foi de 0,16%, tendo no período homólogo contraído 4,74%.

O desempenho trimestral do Crédito ao Sector Privado reflectiu a elevação de

14,31% para o sector do Comércio por Grosso e a Retalho, 9,70% para a Indústria

Extractiva e 7,47% para Outras Activ.de Serv. Colect., Sociais. Numa análise de 12

meses, o Crédito à Industria Extractiva, Construções, “Outras Activ. de Serv. Colect.,

Sociais e Pessoais” e Comércio por Grosso e a Retalho foram os que registaram maio-

res variações na ordem de 131,18%, 51,00%, 50,88% e 46,00%, respectivamente,

entre 2011 e 2012.

Gráfico 30 - Comportamento do Crédito à Economia por Sectores(IV trim 2010 / III trim 2012)

Crédito ao Sector PrivadoCrédito ao Sector Empresarial Público

0,00

500.000,00

1.000.000,00

2.000.000,00

2.500.000,00

1.500.000,00

I trim/12IV trim/10 I trim/11 II trim/11 III trim/11 IV trim/11

93.325,00

II trim/12

3.000.000,00

95.467,82 109.562,07 104.364,07 91.742,78 62.254,95

1.730.965,02 1.828.695,231.957.729,93

2.063.905,952.205.892,73

1.582.979,20

2.405.903,95

112.814,30

Obs: os dados são expressos em Kz milhõesFonte: DES / BNA

III trim/12

116.443,36

2.409.661.79

Gráfico 31 - Mapa do Comportamento do Crédito por Sectores de Actividade (Variação %)(II trim 2011, IV trim 2011 e trim 2012)

Fonte: BNA

21%

Particulares

Activ. Imob., Alugueres e Serv. Pres. às Empresas

19%

10%15%

22%

-08% -0,6%

11%15%

11%

-08%

-21%

04% 07%

I trim11

II trim 11

III trim 11

I trim12

II trim12

III trim12

IV trim 11

08%

Indústrias Transformadoras

Construção

04% 04%

11%

0,2%

14%04%

00%

18%07%

04%

15%

41%

-11%

I trim11

II trim 11

III trim 11

I trim12

II trim12

III trim12

IV trim 11

-0,1%

Outras Activ. de Serv. Colect., Sociais e Pessoais

Comércio por Grosso e Retalho

0,4%

00% 0,8% 02%

16% 14%

-11%

105%

01%29%

06%

07% 0,4%

I trim11

II trim 11

III trim 11

I trim12

II trim12

III trim12

IV trim 11

105%

Outros Valores Não Classificados

Indústria Extractiva

-05% 09%

-59%

200%

10%

-43%

0,9% 03% 22% 13% 17%

60%10%

I trim11

II trim 11

III trim 11

I trim12

II trim12

III trim12

IV trim 11

06%

Outros

-38%

08% 09%

-26%

15%09%

I trim11

II trim 11

III trim 11

I trim12

II trim12

III trim12

IV trim 11

28

O rácio de transformação, no terceiro trimestre de 2012, foi de 71,81%, contra os

72,66% no segundo trimestre, reflectindo um crescimento do Crédito à Economia

(0,29%) inferior ao crescimento dos Depósitos Totais (1,48%).

Gráfico 32 - Comportamento do Crédito por Sectores de Actividade(Peso%)(III trim 2011, IV trim 2011 e III trim 2012)

IV trim/2011 II trim/2012

Particulares

Outras Actividadesde Serv. Colectivo,Sociais e Pessoais

30,00%

20,00%

60,00%

40,00%

50,00%

10,00%

0,00%

Fonte: DES / BNAObs: Os dados são expressos em Kz milhões

Comérciopor Grosso e a Retalho

Activ. Imob.Alugueres e Serv.

prestados a Empresas

Construção

Indústrias Transformadoras

Outros ValoresNão Classificados

IndústriaExtractiva

Outros

II trim/2011

Tabela 12 - Comportamento do crédito por sector de actividade

DespesasMilhões de Kwanzas Var. (%) Peso

III trim 11 I trim 12 II trim 12 III trim 12 Acum. Homól.12

MesesIII

trim 12

Comércio por Grosso e a Retalho

336 719,72 372 043,05 430 049,07 491 595,76 34,61 3,35 46,00 19,46

Outras Activ.de Serv. Colect., Sociais e Pessoais

271 911,93 371 868,92 396 070,32 410 268,88 17,27 85,38 50,88 16,24

Particulares 395 409,26 441 527,88 404 259,09 381 555,07 5,35 41,06 -3,50 15,10

Activ. Imob.,Alugueres e Serv.Prest. as Empresas

279 089,41 251 850,16 261 511,49 281 057,79 -12,09 58,14 0,71 11,13

Construção 165 089,25 197 772,10 279 446,84 249 288,00 45,34 26,56 51,00 9,87

Indústrias Transformadoras 160 885,61 182 516,57 207 191,06 215 920,72 21,05 16,27 34,21 8,55

Indústria Extrativa 53 463,87 70 513,52 112 669,90 123 597,64 104,74 36,51 131,18 4,89