relatÓrio da administraÇÃo vigente e os …§ões financeiras...relatÓrio da administraÇÃo...

TRANSCRIPT

RELATÓRIO DA ADMINISTRAÇÃO Srs. clientes, parceiros e acionistas, Apresentamos a V.Sas. as Demonstrações Financeiras do Banco Triângulo S/A, referente ao primeiro semestre de 2008, elaboradas em conformidade com a legislação vigente e os comentários e análises da Administração. O Banco Triângulo S/A, ou Tribanco, é parte do Sistema Integrado Martins, que objetiva um formato de trabalho conjunto das empresas do Grupo Martins para atender de forma completa os clientes do grupo. O Tribanco, dentro de sua estratégia de crescimento e foco de atuação na cadeia de produção do pequeno e médio varejo, continua investindo no desenvolvimento de suas operações e em projetos que garantam o crescimento sustentado. Em 2007 o Tribanco centralizou esforços para focar “no olhar do cliente”, e estes esforços continuam vigentes em 2008. Os trabalhos permeiam toda a organização, e envolvem treinamentos, implementação de novos projetos, sistemas e programas de relacionamento para maximizar o relacionamento com nossa base de clientes ativos e entrantes. Resultados Gerais Ao final do 1º semestre de 2008, o Banco apurou um resultado de R$ 23,3 milhões, proporcionando uma rentabilidade anualizada de 17% sobre o patrimônio líquido médio. O resultado da intermediação financeira aumentou 10% em relação ao semestre anterior, passando de R$ 66,05 milhões em junho de 2007 para R$ 72,84 milhões em junho de 2008. O patrimônio líquido, que no primeiro semestre de 2008 totalizava R$ 256,6 milhões, teve um acréscimo de 15%, totalizando em Junho de 2008 um montante de R$ 295,2 milhões. Os ativos totais atingiram R$ 1,3 bilhões, 26% maior que os ativos de junho de 2007. A carteira de crédito do banco atingiu R$ 977,30 milhões, registrando uma evolução de 22% com relação a 2007, que havia encerrado o semestre com R$ 801,70 milhões. O total de outros créditos fechou em R$ 1,35 milhões contra R$ 1 milhão do exercício anterior. O nível de provisionamento para possíveis perdas da carteira atingiu em junho de 2008, 3,10% (2,94% - junho de 2007) .

Ao final de junho os depósitos totalizaram R$ 774,14 milhões, representando um incremento de 19% em relação à 2007, que encerrou o período com R$ 648,28 milhões. Avaliação externa e tesouraria Fitch Ratings: Banco Triângulo SA - A Fitch Ratings, uma das mais respeitadas agências classificadoras de risco no mercado nacional e internacional, manteve o rating em BBB+ (BRA), com base na última avaliação de dezembro de 2007. Tribanco Martins FIDC - O rating do TM FIDC manteve-se como AAA (BRA). RISKBank: Nossa última avaliação realizada em março de 2008 pelo RISKBank, desenvolvida pela Lopes Filho e Associados, não sofreu alterações mantendo a avaliação em BRMP - Baixo Risco para Médio Prazo. Risco Operacional e Risco de Mercado: O Tribanco está estruturado para atender às exigências das Resoluções 3.380 e 3.464 do Conselho Monetário Nacional. A área de "Controles Internos, Gestão de Riscos e Processos" é responsável pela gestão dos riscos operacionais e de mercado da instituição, sendo que esta área encontra-se subordinada diretamente ao Diretor de Risco Operacional e Risco de Mercado. Outros detalhes sobre esta estrutura encontram-se publicadas no sítio do Tribanco no endereço www.tribanco.com.br." Captação: Dando continuidade aos esforços de alongamento dos prazos de captações, de diversificação das fontes de funding, destacamos a captação via resolução 2770 provenientes do IIC (Inter-American Investiment Corporation), organismo multilateral de fomento ligado ao BID. Realizada em fevereiro de 2008 no valor de R$ 14,4 MM por um prazo de até 3 anos. Tricard – Administradora de cartões do Tribanco Durante os últimos 5 anos, a Administradora de Cartões Tricard, manteve um acordo comercial com o Unibanco, parceiro estratégico na área de pessoas físicas (segmento de Alimentos e Farmácias / Drogarias). Com o encerramento do acordo de parceria a Tricard/Tribanco assumiu a responsabilidade da operação, que hoje possui mais de três milhões de cartões emitidos em mais de 8.600 estabelecimentos comerciais. Esta

definição estratégica fortalece o SIM (Sistema Integrado Martins), consolidando a atuação do Grupo Martins na cadeia do varejo, da indústria ao consumidor final. Corretora de Seguros Tribanco Conforme aprovação do conselho de administração o Tribanco está viabilizando os trabalhos de sua corretora de seguros, alinhada ao posicionamento do SIM (Sistema Integrado Martins). No primeiro semestre de 2008 foram selecionadas empresas parceiras e seu funcionamento efetivo iniciará no segundo semestre deste ano. Atendimento a Clientes Como já foi mencionado, o foco central desde 2007 foi “o olhar do cliente”. Para desenvolver este entendimento o Tribanco implementou diversas frentes de trabalho em distintas áreas do banco, como por exemplo: o projeto de CRM (Gerenciamento do Relacionamento com Clientes), análise de crédito focada no cliente, o programa de “Conselho de Clientes Tribanco”, treinamentos, entre outros. O programa de “Conselho de Clientes” visa entender melhor o perfil de nossos clientes, com um formato que maximiza relacionamento e permite este entendimento de forma mais pessoal e profunda. No primeiro semestre de 2008 realizamos 8 eventos de “Conselho de Clientes” com expectativa de atingir 600 clientes até o final do ano. Todos os eventos são preparados, realizados e avaliados conforme metodologia estatística pertinente. Neste primeiro semestre, o projeto de CRM atingiu 100% da área comercial incluindo centrais de atendimento e algumas posições em áreas de apoio, trazendo ganhos no gerenciamento de clientes e da força de vendas. Os ganhos incluem entendimento de perfis de clientes para prospecção e retenção, enquanto os ganhos com a força de vendas incluem observações de clientes atendidos, perfil de visita e roteirização. Nosso encontro anual teve o tema “Foco do Cliente” e trabalhou diversos desdobramentos deste tema com toda a área comercial e de apoio do Tribanco. Tecnologia da Informação Neste primeiro semestre a área de tecnologia da informação do Tribanco deu continuidade ao desenvolvimento de diversos projetos focados em atendimento a clientes e segurança de informações. Além destes, houve foco em melhorias de processos internos de TI buscando aprimorar a governança e produtividade da área.

O projeto de gestão de identidade somou-se aos diversos outros já iniciados em 2007, com foco no aumento de segurança de informações do Tribanco, enquanto as melhorias continuas do CRM, URA (Unidade de Resposta Audível) e viabilização tecnológica para lançamento de novos produtos maximizou o atendimento aos nossos clientes. A ampliação do nosso portal de informações melhorou a gestão de performance de produtos, enquanto o lançamento do portal de TI permitiu melhorias de disponibilidade e performance da área de tecnologia. Produtos Assim como o restante do banco, a área de produtos alterou seu foco para as necessidades específicas de nossos clientes. Estabelecemos projetos para revisões de competitividade e atratividade do banco perante os clientes e implementamos diversas melhorias para maximizar o uso de produtos do banco pelos nossos clientes. Uma das principais medidas foi a implementação da segmentação de clientes, com produtos e serviços focados em melhor atender os mesmos. No primeiro semestre de 2008 foram introduzidas: melhorias ao Sistema Tribanco de Pagamentos, que permite ao cliente agendar seus compromissos de contas a pagar diretamente no web site do Tribanco; e o recolhimento de numerários, que trás maior conforto e segurança para o cliente do Tribanco. Desenvolvimento de talentos Visto o expressivo crescimento da estrutura comercial, em especial nos dois últimos anos, o foco atual é o reforço à capacitação e integração da equipe. Assim, nossa prioridade em T&D ampliou seu espectro para desenvolvimento da liderança, fortalecimento da área comercial, além da elaboração de planos de capacitação voltados para sustentabilidade e produtividade, os quais iniciam-se no segundo semestre de 2008. Com vistas à formação de base e captação de pessoas, o Tribanco renovou o modelo de capacitação dos estagiários, cujo conteúdo abordará o empreendedorismo interno, e já conta com jovens aprendizes, com conteúdo próprio para capacitação para a primeira experiência de trabalho formal.

Governança corporativa Dentro da visão de governança corporativa o Tribanco mantém comitês estratégicos, sendo que até 2007 cinco comitês eram atuantes: 1) Comitê de Risco e Finanças, 2) Comitê de Recursos Humanos, 3) Comitê de Estratégia e Inovação, 4) Comitê de Desenvolvimento e Marketing e 5) Comitê de Tecnologia da Informação e Infra-estrutura. Neste primeiro semestre de 2008 o comitê de Sustentabilidade foi estruturado com 11 integrantes que incluem (assim como nos demais comitês) diretores, conselheiros do Grupo e conselheiros externos independentes. Os comitês atribuem apoio consultivo ao Conselho de Administração, desenvolvem estudos e sugestão das melhores práticas de gestão e monitoram a implementação das decisões do Conselho. Sustentabilidade O Tribanco já incluiu, em sua visão estratégica, os objetivos relativos a sustentabilidade dentro do conceito do Triple Bottom Line (Profit-People-Planet), considerando como sustentável o desenvolvimento compatível com a busca por resultados econômicos, práticas transparentes de governança e de desenvolvimento humano, bem como equilíbrio com o ambiente onde está inserido. O IFC - International Finance Corporation, braço financeiro do Banco Mundial, juntamente com a escola de negócios de Harvard, convidou o Tribanco para ser o co-sponsor da edição 2008 do evento anual “Business Linkages RoundTable”, onde grandes empresas, de diversos setores da economia, discutem como trabalhar e fortalecer a “base da pirâmide”, ampliando as oportunidades de interação - em termos de negócios - entre as empresas e esta faixa da sociedade. O evento foi realizado no Rio de Janeiro, de 10 a 12 de junho/2008 e contou com a participação de CEOs e executivos de grandes empresas, tais como: Unilever, Nestlé, Coca-Cola, Embratel, Instituto Akatu, SABMiller, Sadia, Petrobrás, Banco Real, Grupo Algar, Starbucks, ECOM, Banco Itaú, Citibank, Grupo Martins, Deloitte, Sebrae, entre outras, além do próprio IFC, Harvard e o IBLF - International Business Leaders Forum. O apoio às práticas socioambientalmente responsáveis continuam tendo como parceiros o Instituto Alair Martins (www.iamar.org.br), Instituto de Pesquisas Ecológicas - IPE, Instituto Ethos, Instituto Akatu, Organização para a Proteção Ambiental - OPA, Renctas, Abrinq, Instituto Virtus, Lar de Promoção Humana e Instituto Ayrton Senna. Agradecemos ao empenho de nossos colaboradores e a confiança de nossos clientes e acionistas, que proporcionaram a obtenção destes resultados. A Administração.

Banco Triângulo S.A. Demonstrações Financeiras Referentes aos Semestres Findos em 30 de Junho de 2008 e de 2007 e Parecer dos Auditores Independentes

Deloitte Touche Tohmatsu Auditores Independentes

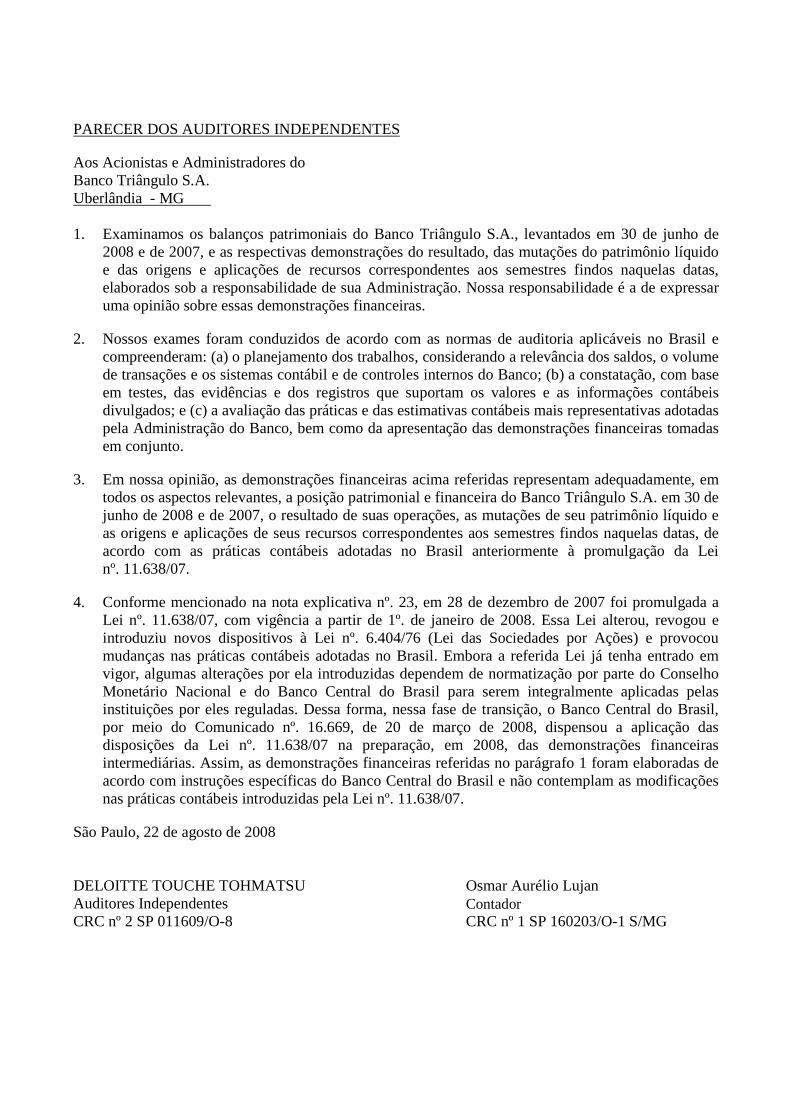

PARECER DOS AUDITORES INDEPENDENTES

Aos Acionistas e Administradores do Banco Triângulo S.A. Uberlândia - MG 1. Examinamos os balanços patrimoniais do Banco Triângulo S.A., levantados em 30 de junho de

2008 e de 2007, e as respectivas demonstrações do resultado, das mutações do patrimônio líquido e das origens e aplicações de recursos correspondentes aos semestres findos naquelas datas, elaborados sob a responsabilidade de sua Administração. Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras.

2. Nossos exames foram conduzidos de acordo com as normas de auditoria aplicáveis no Brasil e compreenderam: (a) o planejamento dos trabalhos, considerando a relevância dos saldos, o volume de transações e os sistemas contábil e de controles internos do Banco; (b) a constatação, com base em testes, das evidências e dos registros que suportam os valores e as informações contábeis divulgados; e (c) a avaliação das práticas e das estimativas contábeis mais representativas adotadas pela Administração do Banco, bem como da apresentação das demonstrações financeiras tomadas em conjunto.

3. Em nossa opinião, as demonstrações financeiras acima referidas representam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira do Banco Triângulo S.A. em 30 de junho de 2008 e de 2007, o resultado de suas operações, as mutações de seu patrimônio líquido e as origens e aplicações de seus recursos correspondentes aos semestres findos naquelas datas, de acordo com as práticas contábeis adotadas no Brasil anteriormente à promulgação da Lei nº. 11.638/07.

4. Conforme mencionado na nota explicativa nº. 23, em 28 de dezembro de 2007 foi promulgada a Lei nº. 11.638/07, com vigência a partir de 1º. de janeiro de 2008. Essa Lei alterou, revogou e introduziu novos dispositivos à Lei nº. 6.404/76 (Lei das Sociedades por Ações) e provocou mudanças nas práticas contábeis adotadas no Brasil. Embora a referida Lei já tenha entrado em vigor, algumas alterações por ela introduzidas dependem de normatização por parte do Conselho Monetário Nacional e do Banco Central do Brasil para serem integralmente aplicadas pelas instituições por eles reguladas. Dessa forma, nessa fase de transição, o Banco Central do Brasil, por meio do Comunicado nº. 16.669, de 20 de março de 2008, dispensou a aplicação das disposições da Lei nº. 11.638/07 na preparação, em 2008, das demonstrações financeiras intermediárias. Assim, as demonstrações financeiras referidas no parágrafo 1 foram elaboradas de acordo com instruções específicas do Banco Central do Brasil e não contemplam as modificações nas práticas contábeis introduzidas pela Lei nº. 11.638/07.

São Paulo, 22 de agosto de 2008 DELOITTE TOUCHE TOHMATSU Osmar Aurélio Lujan Auditores Independentes Contador CRC nº 2 SP 011609/O-8 CRC nº 1 SP 160203/O-1 S/MG

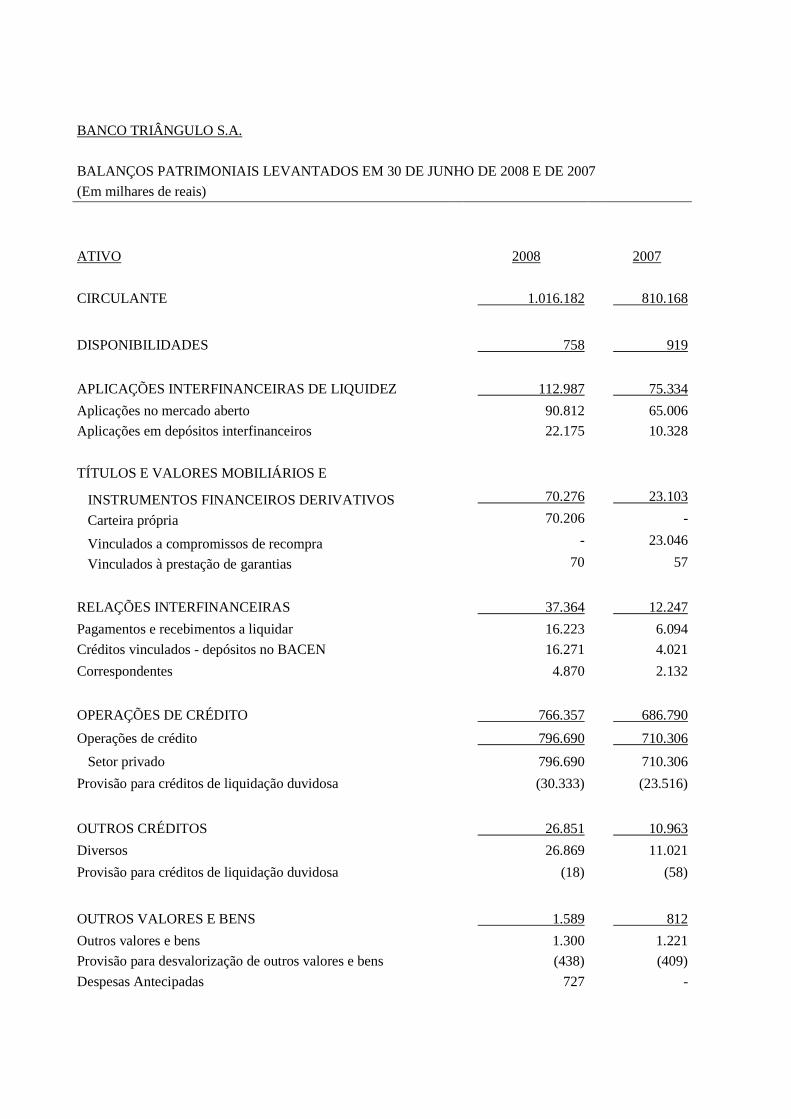

BANCO TRIÂNGULO S.A.

BALANÇOS PATRIMONIAIS LEVANTADOS EM 30 DE JUNHO DE 2008 E DE 2007

(Em milhares de reais)

ATIVO 2008 2007

CIRCULANTE 1.016.182 810.168

DISPONIBILIDADES 758 919

APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ 112.987 75.334

Aplicações no mercado aberto 90.812 65.006

Aplicações em depósitos interfinanceiros 22.175 10.328

TÍTULOS E VALORES MOBILIÁRIOS E

INSTRUMENTOS FINANCEIROS DERIVATIVOS 70.276 23.103

Carteira própria 70.206 -

Vinculados a compromissos de recompra - 23.046

Vinculados à prestação de garantias 70 57

RELAÇÕES INTERFINANCEIRAS 37.364 12.247

Pagamentos e recebimentos a liquidar 16.223 6.094

Créditos vinculados - depósitos no BACEN 16.271 4.021

Correspondentes 4.870 2.132

OPERAÇÕES DE CRÉDITO 766.357 686.790

Operações de crédito 796.690 710.306

Setor privado 796.690 710.306

Provisão para créditos de liquidação duvidosa (30.333) (23.516)

OUTROS CRÉDITOS 26.851 10.963

Diversos 26.869 11.021

Provisão para créditos de liquidação duvidosa (18) (58)

OUTROS VALORES E BENS 1.589 812

Outros valores e bens 1.300 1.221

Provisão para desvalorização de outros valores e bens (438) (409)

Despesas Antecipadas 727 -

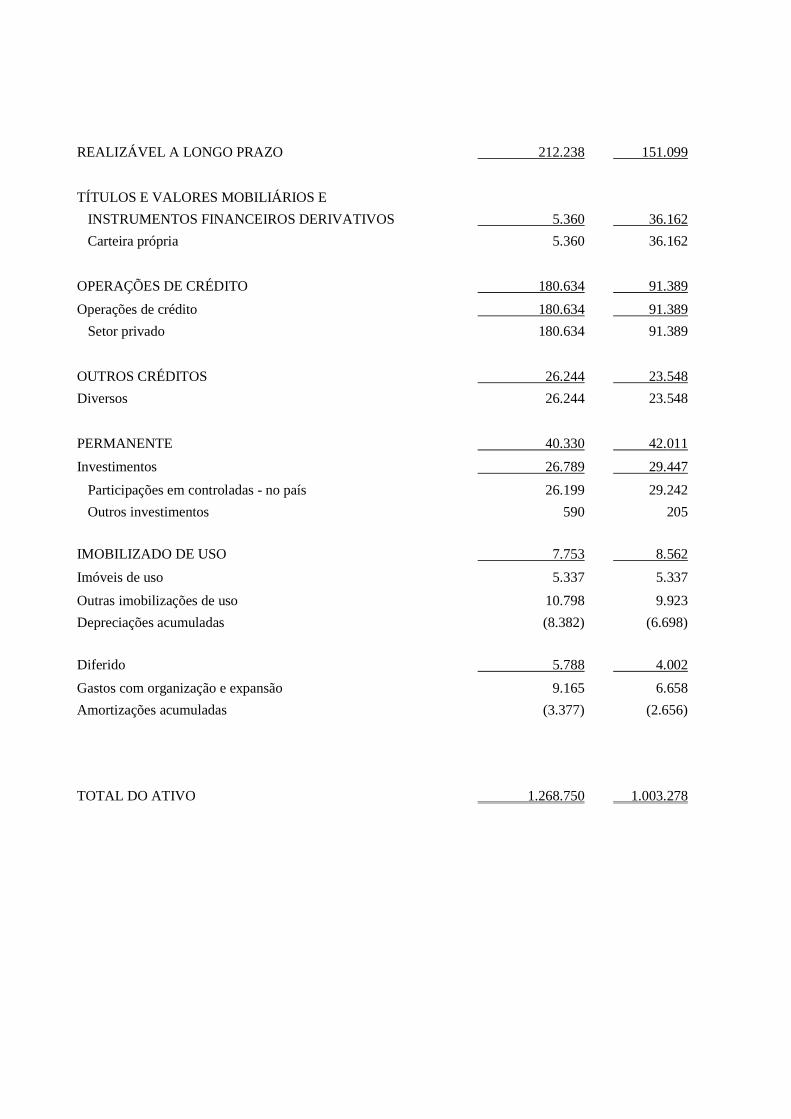

REALIZÁVEL A LONGO PRAZO 212.238 151.099

TÍTULOS E VALORES MOBILIÁRIOS E

INSTRUMENTOS FINANCEIROS DERIVATIVOS 5.360 36.162

Carteira própria 5.360 36.162

OPERAÇÕES DE CRÉDITO 180.634 91.389

Operações de crédito 180.634 91.389

Setor privado 180.634 91.389

OUTROS CRÉDITOS 26.244 23.548

Diversos 26.244 23.548

PERMANENTE 40.330 42.011

Investimentos 26.789 29.447

Participações em controladas - no país 26.199 29.242

Outros investimentos 590 205

IMOBILIZADO DE USO 7.753 8.562

Imóveis de uso 5.337 5.337

Outras imobilizações de uso 10.798 9.923

Depreciações acumuladas (8.382) (6.698)

Diferido 5.788 4.002

Gastos com organização e expansão 9.165 6.658

Amortizações acumuladas (3.377) (2.656)

TOTAL DO ATIVO 1.268.750 1.003.278

BANCO TRIÂNGULO S.A.

BALANÇOS PATRIMONIAIS LEVANTADOS EM 30 DE JUNHO DE 2008 E DE 2007

(Em milhares de reais)

PASSIVO 2008 2007

CIRCULANTE 538.126 424.109

DEPÓSITOS 458.109 355.447

Depósitos à vista 75.609 30.061

Depósitos interfinanceiros 260.228 174.959

Depósitos a prazo 122.145 150.220

Outros depósitos 127 207

CAPTAÇÕES NO MERCADO ABERTO - 23.001

Carteira própria - 23.001

RELAÇÕES INTERFINANCEIRAS 16.791 7.923

Recebimentos e pagamentos a liquidar 16.791 7.923

RELAÇÕES INTERDEPENDÊNCIAS 5.853 2.737

Recurso em trânsito de terceiros 5.853 2.737

OBRIGAÇÕES POR EMPRÉSTIMOS 23.347 4.285

Empréstimos no país - Outras instituições 19.938 -

Empréstimos no exterior 3.409 4.285

OBRIGAÇÕES POR REPASSES NO PAÍS - Instituições oficiais 188 360

FINAME 188 360

INSTRUMENTOS FINANCEIROS DERIVATIVOS 6.729 3.979

Operações de "swap" 6.729 3.979

OUTRAS OBRIGAÇÕES 27.109 26.377

Cobrança e arrecadação de tributos e assemelhados 818 296

Sociais e estatutárias 2.474 2.536

Fiscais e previdenciárias 8.010 9.796

Diversas 15.807 13.749

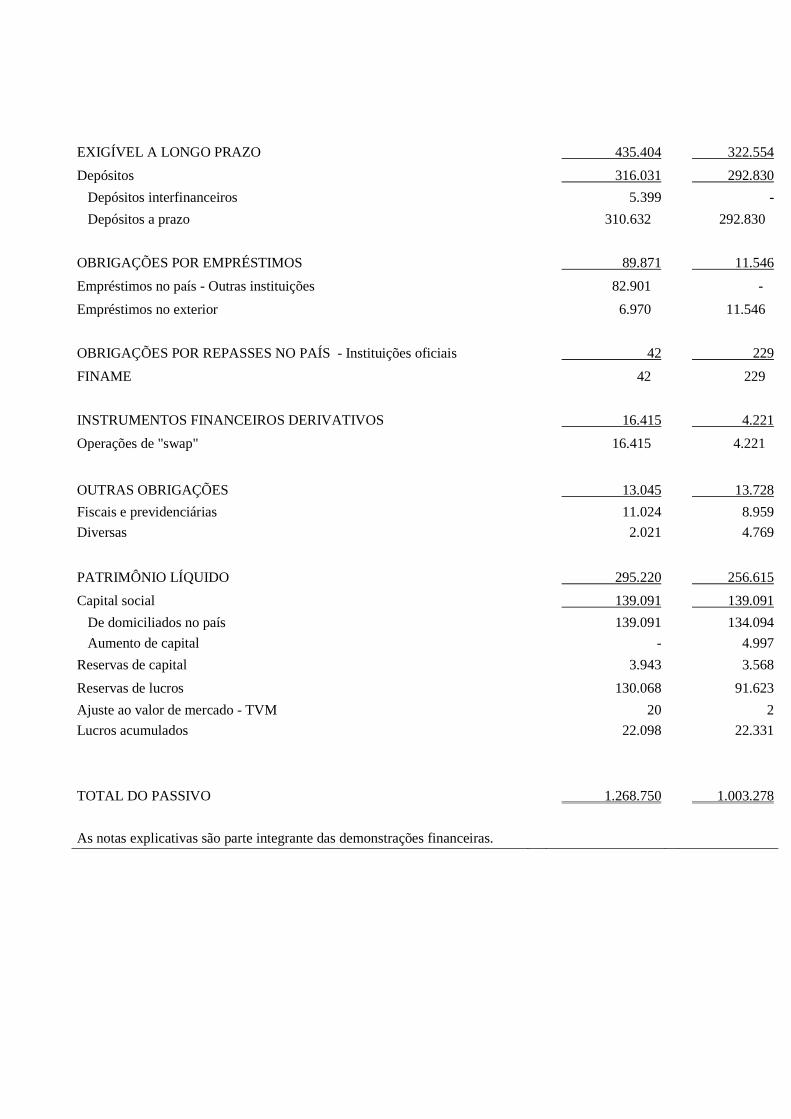

EXIGÍVEL A LONGO PRAZO 435.404 322.554

Depósitos 316.031 292.830

Depósitos interfinanceiros 5.399 -

Depósitos a prazo 310.632 292.830

OBRIGAÇÕES POR EMPRÉSTIMOS 89.871 11.546

Empréstimos no país - Outras instituições 82.901 -

Empréstimos no exterior 6.970 11.546

OBRIGAÇÕES POR REPASSES NO PAÍS - Instituições oficiais 42 229

FINAME 42 229

INSTRUMENTOS FINANCEIROS DERIVATIVOS 16.415 4.221

Operações de "swap" 16.415 4.221

OUTRAS OBRIGAÇÕES 13.045 13.728

Fiscais e previdenciárias 11.024 8.959

Diversas 2.021 4.769

PATRIMÔNIO LÍQUIDO 295.220 256.615

Capital social 139.091 139.091

De domiciliados no país 139.091 134.094

Aumento de capital - 4.997

Reservas de capital 3.943 3.568

Reservas de lucros 130.068 91.623

Ajuste ao valor de mercado - TVM 20 2

Lucros acumulados 22.098 22.331

TOTAL DO PASSIVO 1.268.750 1.003.278

As notas explicativas são parte integrante das demonstrações financeiras.

BANCO TRIÂNGULO S.A.

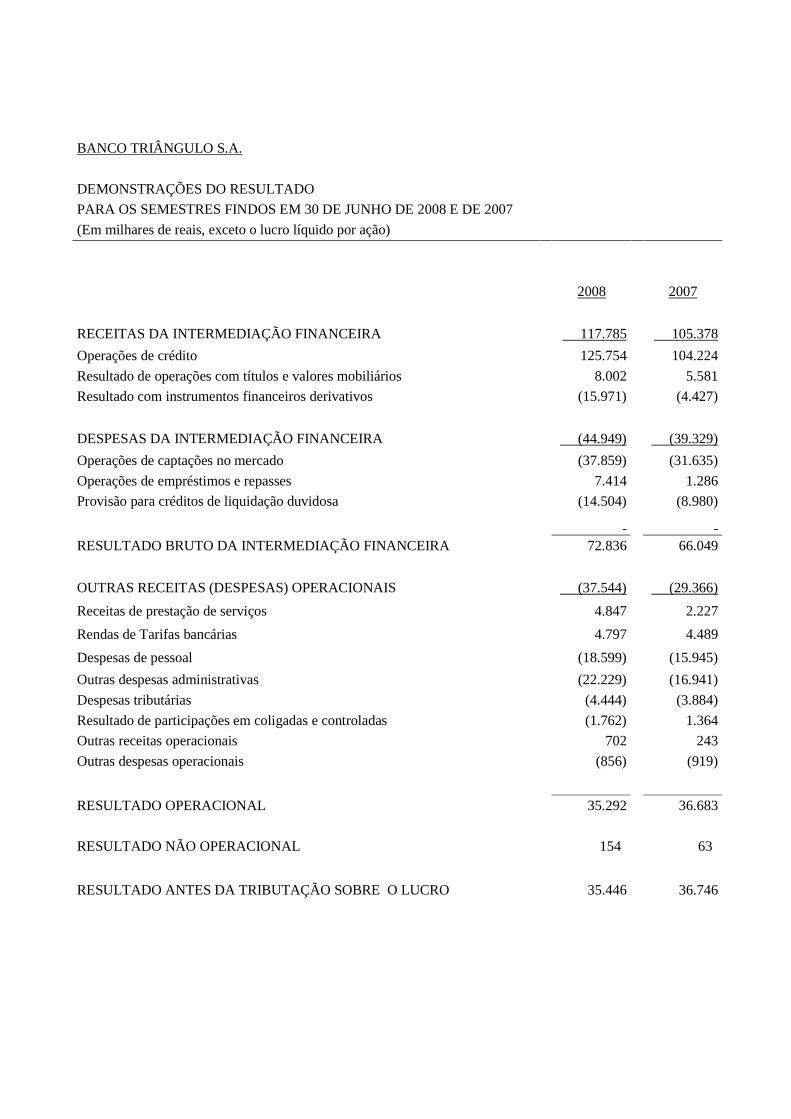

DEMONSTRAÇÕES DO RESULTADO

PARA OS SEMESTRES FINDOS EM 30 DE JUNHO DE 2008 E DE 2007

(Em milhares de reais, exceto o lucro líquido por ação)

2008 2007

RECEITAS DA INTERMEDIAÇÃO FINANCEIRA 117.785 105.378

Operações de crédito 125.754 104.224

Resultado de operações com títulos e valores mobiliários 8.002 5.581

Resultado com instrumentos financeiros derivativos (15.971) (4.427)

DESPESAS DA INTERMEDIAÇÃO FINANCEIRA (44.949) (39.329)

Operações de captações no mercado (37.859) (31.635)

Operações de empréstimos e repasses 7.414 1.286

Provisão para créditos de liquidação duvidosa (14.504) (8.980)

RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA 72.836 66.049

OUTRAS RECEITAS (DESPESAS) OPERACIONAIS (37.544) (29.366)

Receitas de prestação de serviços 4.847 2.227

Rendas de Tarifas bancárias 4.797 4.489

Despesas de pessoal (18.599) (15.945)

Outras despesas administrativas (22.229) (16.941)

Despesas tributárias (4.444) (3.884)

Resultado de participações em coligadas e controladas (1.762) 1.364

Outras receitas operacionais 702 243

Outras despesas operacionais (856) (919)

RESULTADO OPERACIONAL 35.292 36.683

RESULTADO NÃO OPERACIONAL 154 63

RESULTADO ANTES DA TRIBUTAÇÃO SOBRE O LUCRO 35.446 36.746

IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL (9.553) (11.145)

Provisão para imposto de renda (8.071) (8.076)

Provisão para contribuição social (3.604) (2.918)

Ativo fiscal diferido 2.122 (151)

PARTICIPAÇÕES SOCIETÁRIAS NO LUCRO (2.632) (2.095)

LUCRO LÍQUIDO DO SEMESTRE 23.261 23.506

LUCRO LÍQUIDO POR AÇÃO - R$ 0,17 0,17

As notas explicativas são parte integrante das demonstrações financeiras.

BANCO TRIÂNGULO S.A.

DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

PARA OS SEMESTRES FINDOS EM 30 DE JUNHO DE 2008 E DE 2007

(Em milhares de reais)

Capital Aumento Reservas Reservas de Lucros Ajuste ao valor Lucros

Social de capital de capital Legal Expansão de mercado - TVM acumulados Total

SALDOS EM 31 DE DEZEMBRO DE 2006 134.094 4.997 3.568 11.532 78.916 1 - 233.108

Ajuste ao valor de mercado - TVM - - - - - 1 - 1

Lucro líquido do semestre - - - - - - 23.506 23.506

Destinações:

Reserva legal - - - 1.175 - - (1.175) -

SALDOS EM 30 DE JUNHO DE 2007 134.094 4.997 3.568 12.707 78.916 2 22.331 256.615

SALDOS EM 31 DE DEZEMBRO DE 2007 139.091 - 3.855 14.220 114.685 9 - 271.860

Ajuste ao valor de mercado - TVM - - - - - 11 - 11

Atualização de títulos patrimoniais 88 88

Lucro líquido do semestre - - - - - - 23.261 23.261

Destinações:

Reserva legal - - - 1.163 - - (1.163) -

SALDOS EM 30 DE JUNHO DE 2008 139.091 - 3.943 15.383 114.685 20 22.098 295.220

BANCO TRIÂNGULO S.A.

DEMONSTRAÇÕES DAS ORIGENS E APLICAÇÕES DE RECURSOS

PARA OS SEMESTRES FINDOS EM 30 DE JUNHO DE 2008 E DE 2007

(Em milhares de reais)

2008 2007

ORIGENS DE RECURSOS 234.812 56.908

Lucro líquido ajustado do semestre 26.273 23.344

Lucro líquido do semestre 23.261 23.506

Depreciações e amortizações 1.250 1.038

Provisão para desvalorização de outros valores e bens - 164

Resultado de participação em coligadas e controladas 1.762 (1.364)

Recursos de terceiros originários de 208.539 33.564

Aumento dos subgrupos do passivo 40.135 28.362

Captações no mercado aberto - 18.500

Relações interfinanceiras e interdependências 18.697 8.921

Obrigações por empréstimos e repasses 14.615 -

Instrumentos financeiros derivativos 6.823 941

Diminuição dos subgrupos do ativo 168.394 5.182

Operações de crédito 168.394 -

Outros créditos - 5.182

Dividendos recebidos de coligadas e controladas 10 20

APLICAÇÕES DE RECURSOS 235.125 57.716

Inversões em 1.522 2.367

Bens não de uso próprio 47 540

Investimento 10 1

Imobilizado de uso 334 927

Diferido 1.131 899

Aumento dos subgrupos do ativo 94.260 19.761

Aplicações interfinanceiras de liquidez 64.133 10.250

Títulos e valores mobiliários 3.706 3.364

Relações interfinanceiras e interdependências 17.674 3.610

Operações de crédito - 2.537

Outros créditos 8.694 -

Outros valores e bens 53 -

Redução dos subgrupos do passivo 139.343 35.588

Depósitos 108.651 1.263

Captações no mercado aberto 3.500 -

Obrigações por empréstimos e repasses - 4.072

Outras obrigações 27.192 30.253

REDUÇÃO DAS DISPONIBILIDADES (313) (808)

MODIFICAÇÕES NA POSIÇÃO FINANCEIRA

Disponibilidades:

No início do semestre 1.071 1.727

No fim do semestre 758 919

REDUÇÃO DAS DISPONIBILIDADES (313) (808)

As notas explicativas são parte integrante das demonstrações financeiras.

BANCO TRIÂNGULO S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS PARA OS SEMESTRES FINDOS EM 30 DE JUNHO DE 2008 E DE 2007 (Em milhares de reais)

1. CONTEXTO OPERACIONAL

O Banco Triângulo S.A. (“Banco”) é uma sociedade privada que opera na forma de banco múltiplo através de suas carteiras comercial e de crédito, financiamento e investimento.

As operações são conduzidas no contexto de um conjunto de empresas que operam sob o mesmo controle (Grupo Martins).

No contexto de uma reorganização societária, foi realizada pelo Banco Triângulo S.A., no primeiro trimestre de 2007, a incorporação total da parte cindida da empresa Almart Administração e Participações S.A. Em 31 de janeiro de 2007 o balanço (parte cindida) que serviu de base para a incorporação apresentava a seguinte composição.

Permanente - Investimentos 57.494 Patrimônio líquido 57.494

Total do ativo 57.494 Total do passivo 57.494

2. APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

As demonstrações financeiras do Banco foram elaboradas com observância das disposições emanadas da Lei das Sociedades por Ações, associadas às normas e diretrizes estabelecidas pelo Banco Central do Brasil - BACEN através do Plano Contábil das Instituições do Sistema Financeiro Nacional - COSIF, incluindo o Comunicado nº 16.669, que dispensou a aplicação dos dispositivos contábeis introduzidos pela Lei nº 11.638/07 na preparação das demonstrações contábeis financeiras intermediárias durante o ano de 2008.

Foram efetuadas certas reclassificações na demonstração do resultado e na demonstração das origens e aplicações de recursos referente ao semestre findo em 30 de junho de 2007, para fins de melhor comparação.

3. RESUMO DAS PRINCIPAIS PRÁTICAS CONTÁBEIS

As demonstrações financeiras foram elaboradas e estão sendo apresentadas com observância das diretrizes estabelecidas pela legislação societária brasileira e pelo BACEN. As principais práticas contábeis adotadas são as seguintes:

a) Apuração do resultado

As receitas e despesas são apuradas pelo regime de competência.

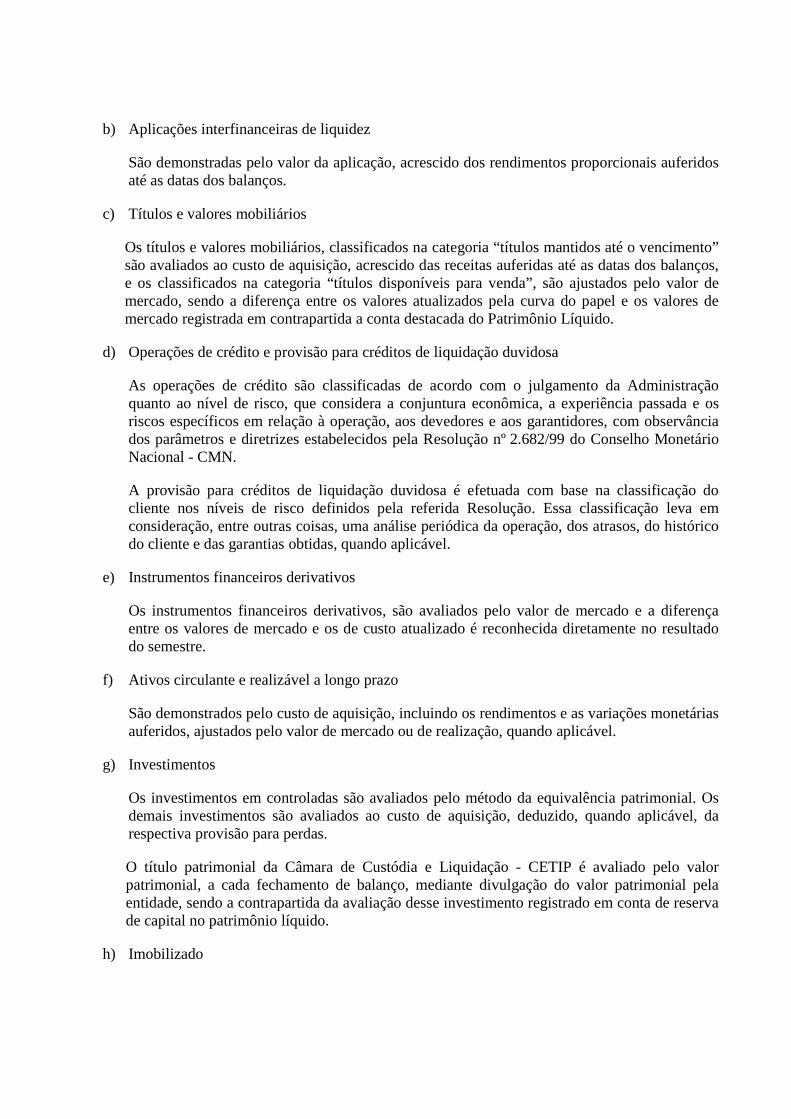

b) Aplicações interfinanceiras de liquidez

São demonstradas pelo valor da aplicação, acrescido dos rendimentos proporcionais auferidos até as datas dos balanços.

c) Títulos e valores mobiliários

Os títulos e valores mobiliários, classificados na categoria “títulos mantidos até o vencimento” são avaliados ao custo de aquisição, acrescido das receitas auferidas até as datas dos balanços, e os classificados na categoria “títulos disponíveis para venda”, são ajustados pelo valor de mercado, sendo a diferença entre os valores atualizados pela curva do papel e os valores de mercado registrada em contrapartida a conta destacada do Patrimônio Líquido.

d) Operações de crédito e provisão para créditos de liquidação duvidosa

As operações de crédito são classificadas de acordo com o julgamento da Administração quanto ao nível de risco, que considera a conjuntura econômica, a experiência passada e os riscos específicos em relação à operação, aos devedores e aos garantidores, com observância dos parâmetros e diretrizes estabelecidos pela Resolução nº 2.682/99 do Conselho Monetário Nacional - CMN.

A provisão para créditos de liquidação duvidosa é efetuada com base na classificação do cliente nos níveis de risco definidos pela referida Resolução. Essa classificação leva em consideração, entre outras coisas, uma análise periódica da operação, dos atrasos, do histórico do cliente e das garantias obtidas, quando aplicável.

e) Instrumentos financeiros derivativos

Os instrumentos financeiros derivativos, são avaliados pelo valor de mercado e a diferença entre os valores de mercado e os de custo atualizado é reconhecida diretamente no resultado do semestre.

f) Ativos circulante e realizável a longo prazo

São demonstrados pelo custo de aquisição, incluindo os rendimentos e as variações monetárias auferidos, ajustados pelo valor de mercado ou de realização, quando aplicável.

g) Investimentos

Os investimentos em controladas são avaliados pelo método da equivalência patrimonial. Os demais investimentos são avaliados ao custo de aquisição, deduzido, quando aplicável, da respectiva provisão para perdas.

O título patrimonial da Câmara de Custódia e Liquidação - CETIP é avaliado pelo valor patrimonial, a cada fechamento de balanço, mediante divulgação do valor patrimonial pela entidade, sendo a contrapartida da avaliação desse investimento registrado em conta de reserva de capital no patrimônio líquido.

h) Imobilizado

É demonstrado pelo custo de aquisição. A depreciação é calculada pelo método linear, considerando a vida útil-econômica dos bens, sendo as principais taxas anuais: 4% para edificações; 10% para máquinas, equipamentos, móveis e utensílios; e 20% para veículos e equipamentos de processamento de dados.

i) Diferido

Esta demonstrado pelo custo de aquisição ou formação e amortizado pelo método linear pelo prazo de cinco anos ou pelo prazo de vigência dos contratos de aluguéis.

j) Passivos circulante e exigível a longo prazo

Demonstrados por valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos encargos e das variações monetárias e cambiais incorridos até as datas dos balanços.

k) Contingências

O reconhecimento, a mensuração e a divulgação dos ativos e passivos contingentes, e obrigações legais (fiscais e previdenciárias) são efetuados de acordo com os critérios definidos na Resolução nº 3.535 e Interpretação Técnica do Instituto dos Auditores Independentes do Brasil – IBRACON nº 2/2006 da seguinte forma:

a. Ativos Contingentes – não são reconhecidos nas demonstrações financeiras, exceto quando da existência de evidências que propiciem a garantia de sua realização, sobre as quais não cabem mais recursos.

b. Contingências Passivas – são reconhecidas nas demonstrações financeiras quando, baseado na opinião de assessores jurídicos e da Administração, for considerado provável o risco de perda de uma ação judicial ou administrativa, e sempre que os montantes envolvidos forem mensuráveis com suficiente segurança. Os passivos contingentes classificados como perdas possíveis pelos assessores jurídicos, são divulgados em notas explicativas, enquanto aquelas classificadas como perda remota não são passíveis de provisão ou divulgação.

c. Obrigações legais (fiscais e previdenciárias) – referem-se a demandas administrativas ou judiciais onde estão sendo contestadas a legalidade e a constitucionalidade de alguns tributos e contribuições. Os montantes discutidos são integralmente registrados nas demonstrações financeiras, e atualizadas de acordo com a legislação vigente.

l) Imposto de renda e contribuição social

A provisão para imposto de renda é constituída à alíquota-base de 15% do lucro tributável, acrescida de adicional de 10% acima de limites específicos. A provisão para contribuição social é constituída à alíquota de 15% (9% até 30 de abril de 2008) do lucro antes do imposto de renda. São constituídos créditos tributários, às taxas vigentes à época dos balanços, de imposto de renda e contribuição social sobre as diferenças temporárias das bases de cálculo destes impostos.

4. APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ

Em 30 de junho de 2008 estão representadas por Letras Financeiras do Tesouro – LFT, no montante de R$38.001, Letras do Tesouro Nacional – LTN, no montante de R$12.499, Notas do Tesouro Nacional, no montante de R$40.312, e por Certificado de Depósito Interfinanceiro - CDI, no montante de R$22.175.

Em 30 de junho de 2007, estavam representadas por Letras do Tesouro Nacional - LTN, no montante de R$65.006, e por Certificado de Depósito Interfinanceiro - CDI, no montante de R$10.328.

5. TÍTULOS E VALORES MOBILIÁRIOS E INSTRUMENTOS FINANCEIROS DERIVATIVOS

a) A carteira de títulos e valores mobiliários, em 30 de junho de 2008 e de 2007, por tipo de papel, classificada como mantidos até o vencimento e disponível para venda, possui a seguinte composição:

2008 2007 Títulos mantidos até o vencimento: Carteira própria: Certificados de recebíveis de Agronegócio 5.360 - Nota de crédito a exportação 4.397 - Títulos disponíveis para venda: Carteira Própria:

LFT 65.809 36.162 Vinculados a compromisso de recompra:

LFT - 23.046 Vinculados à prestação de garantias:

LFT 70 57 Total 75.636 59.265

b) Em 30 de junho de 2008 e de 2007, os títulos, demonstrados pelo seu valor de custo e contábil, têm a seguinte composição:

2008 2007 Custo Contábil Custo Contábil Títulos mantidos até o vencimento: Carteira própria: Certificados de recebíveis de Agronegócio

5.360

5.360

-

-

Nota de crédito a exportação 4 397 4.397 - -

Títulos disponíveis para venda: Carteira própria:

LFT 65.776 65.809 36.160 36.162 Vinculados a compromisso de recompra:

LFT - - 23.044 23.046 Vinculados à prestação de garantias:

LFT 70 70 57 57 Total 75.603 75.636 59.261 59.265 O valor de mercado dos títulos públicos foi apurado com base no preço médio divulgado pela Associação Nacional das Instituições do Mercado Financeiro - ANDIMA no último dia do semestre.

Os títulos públicos estão custodiados no Sistema Especial de Liquidação e Custódia – SELIC e os títulos privados na Câmara de Custódia e Liquidação - CETIP

c) Em 30 de junho de 2008 e de 2007, a composição dos vencimentos da carteira de títulos e valores mobiliários está assim demonstrada:

2008 2007 3 a 12

meses 5 a 15 anos Total

3 a 12 meses

1 a 3 anos Total

Títulos disponíveis para a venda:

LFT 65.879 - 65.879 23.103 36.162 59.265 Títulos mantidos até o vencimento: Certificados de recebíveis de agronegócio

-

5.360

5.360

-

-

-

Nota de crédito a exportação 4.397 - 4.397 - - - Total 70.276 5.360 75.636 23.103 36.162 59.265

d) Instrumentos financeiros derivativos

O Banco participa de operações envolvendo instrumentos financeiros registrados em contas patrimoniais ou de compensação, que se destinam a atender a necessidades próprias, a fim de administrar sua exposição a riscos de mercado, de moeda e de taxas de juros, os quais se referem substancialmente a operações destinadas à proteção de ativos e passivos, envolvendo a alteração de indexadores na aplicação e captação de recursos, contratados em prazos, taxas e montantes compatíveis. A administração desses riscos é efetuada através de políticas de controle, estabelecimento de estratégias de operação, determinação de limites e diversas técnicas de acompanhamento das posições. Esses instrumentos financeiros incluem derivativos que geralmente representam compromissos futuros para trocar moedas ou indexadores.

Em 30 de junho de 2008 e de 2007, as posições dos instrumentos financeiros derivativos são as seguintes:

2008 2007

Valor contábil

Valor de

mercado

Valor de

mercado Contratos de “swap”-

Diferencial a pagar (23.144) (23.144) (8.200) As operações de “swap” estão sendo contabilizadas pela curva de juros e a valorização e desvalorização decorrentes dos ajustes a mercado foram contabilizadas no resultado do semestre.

A seguir, demonstramos os valores registrados em contas de ativo, passivo e compensação, segregados nas categorias indexador, faixas de vencimento, valores de referência e contábil a receber e a pagar, cuja contraparte corresponde a clientes e são negociados na Câmara de Custódia e Liquidação - CETIP.

2008 2007 Vencimento

Indexador Valor de referência

Valor de mercado

De 91 a 360 dias

Acima de 360 dias Total Total

Posição ativa:

Dólar norte-americano 9.110 8.419 8.419 - 8.419 - Dólar norte-americano 30.882 28.908 4.266 24.642 28.908 10.183 Dólar norte-americano 7.589 6.190 2.005 4.185 6.190 9.403 Iene 79.596 69.778 - 69.778 69.778 - Taxa pré-fixada 26.949 29.898 3.396 26.502 29.898 13.439

Subtotal 154.126 143.193 18.086 125.107 143.193 33.025 Posição passiva:

CDI (9.110) (9.694) (9.694) - (9.694) - CDI (30.882) (34.078) (8.715) (25.363) (34.078) (16.673) Taxa pré-fixada (7.589) (10.038) (3.252) (6.786) (10.038) (12.978) CDI (79.596) (82.981) - (82.981) (82.981) - CDI (26.949) (29.546) (3.154) (26.392) (29.546) (11.574)

Subtotal (154.126) (166.337) (24.815) (141.522) (166.337) (41.225) Total a pagar - (23.144) (6.729) (16.415) (23.144) (8.200)

Os resultados apurados com instrumentos financeiros derivativos, referentes aos semestres findos em 30 de junho de 2008 e de 2007, estão assim compostos: 2008 2007 . Receita Despesa Líquido Receita Despesa Líquido

Instrumentos Financeiros Derivativos - “Swap”

1.151

(17.122)

(15.971)

1.865

(6.292)

(4.427)

Total 1.151 (17.122) (15.971) 1.865 (6.292) (4.427)

6. OPERAÇÕES DE CRÉDITO

As informações da carteira, em 30 de junho de 2008 e de 2007, estão assim apresentadas:

a) Composição da carteira por modalidade de operação

2008 2007

Capital de giro e conta garantida 597.748 382.078 “Vendor” 261.281 264.958 Títulos descontados 107.357 145.679 Adiantamentos a depositantes 7.350 5.783 Crédito Direto ao Consumidor - CDC 1.143 2.337 Fundo de Financiamento para Aquisição de Máquinas e

Equipamentos Industriais - FINAME

246

621 Financiamentos a exportação 2.017 - Crédito pessoal 182 239 Outros créditos 1.326 1.408 Total 978.650 803.103 Operações de crédito - circulante 796.690 710.306 Outros créditos - circulante 1.326 1.408 Operações de crédito - realizável a longo prazo 180.634 91.389

Durante o semestre findo em 30 de junho de 2008 foram cedidos créditos sem coobrigação, originários de operações de “Vendor” realizadas com os clientes do Grupo Martins, ao Tribanco - Martins - Fundo de Investimentos em Direitos Creditórios, no montante de R$587.155 (R$530.789 em 2007).

b) Composição da carteira por setor de atividade

2008 2007

Comércio 829.922 636.356 Indústria 144.889 161.211 Pessoa física 1.328 2.590 Outros 2.511 2.946 Total 978.650 803.103

c) Composição da carteira por vencimento

2008 2007

Parcelas vencidas: Até 14 dias 6.207 7.593 Entre 15 e 30 dias 2.139 1.725 Entre 31 e 60 dias 3.104 2.825 Acima de 60 dias 17.770 10.793

Total vencidas 29.220 22.936

Parcelas a vencer: Até 30 dias 226.572 271.940 Entre 31 e 60 dias 159.289 125.049 Entre 61 e 90 dias 85.618 67.924 Entre 91 e 180 dias 161.061 110.784 Entre 181 e 360 dias 136.256 113.081 Acima de 360 dias 180.634 91.389

Total a vencer 798.016 780.167 Total 978.650 803.103

d) Composição da carteira por nível de risco

Em 30 de junho de 2008 e de 2007, a composição da carteira por nível de risco está representada por:

2008

Nível Faixa de

provisão - % Curso normal

Atraso (**) Carteira

Provisão - Resolução

nº 2.682/99 Provisão

complementar (*) Provisão total

AA De 0,00 a 0,49 460.890 212 461.102 - 295 295 A De 0,50 a 0,99 145.866 12.565 158.431 792 111 903 B De 1,00 a 2,99 179.746 6.713 186.459 1.865 1.081 2.946 C De 3,00 a 9,99 135.760 7.556 143.316 4.299 1.330 5.629 D De 10,00 a 29,99 918 2.403 3.321 332 1 333 E De 30,00 a 49,99 918 3.375 4.293 1.288 - 1.288 F De 50,00 a 69,99 65 2.681 2.746 1.373 - 1.373 G De 70,00 a 99,99 492 4.167 4.659 3.261 - 3.261 H 100,00 96 14.227 14.323 14.323 - 14.323

Total 924.751 53.899 978.650 27.533 2.818 30.351

2007

Nível Faixa de

provisão - % Curso normal

Atraso (**) Carteira

Provisão - Resolução

nº 2.682/99 Provisão

complementar (*) Provisão total

AA De 0,00 a 0,49 383.052 711 383.763 - 368 368 A De 0,50 a 0,99 76.115 2.323 78.438 392 57 449 B De 1,00 a 2,99 213.018 4.445 217.463 2.175 2.220 4.395 C De 3,00 a 9,99 95.605 2.141 97.746 2.932 1.135 4.067 D De 10,00 a 29,99 7.406 683 8.089 809 87 896 E De 30,00 a 49,99 2.036 335 2.371 711 10 721 F De 50,00 a 69,99 818 939 1.757 878 1 879 G De 70,00 a 99,99 2.556 3.036 5.592 3.915 - 3.915 H 100,00 1.717 6.167 7.884 7.884 - 7.884

Total 782.323 20.780 803.103 19.696 3.878 23.574 (*) Refere-se à provisão adicional, ao mínimo exigido pela Resolução nº 2.682/99, para refletir o

percentual obtido pelo critério de provisionamento para devedores de operações de crédito. Esse critério é baseado em sistema de crédito, que leva em consideração o “score” da operação, estruturado mediante avaliação da carteira de crédito, aliada a estudo de diversas variáveis e levantamento de probabilidades, em conformidade às normas previstas na referida Resolução, de acordo com as faixas de provisão mencionadas.

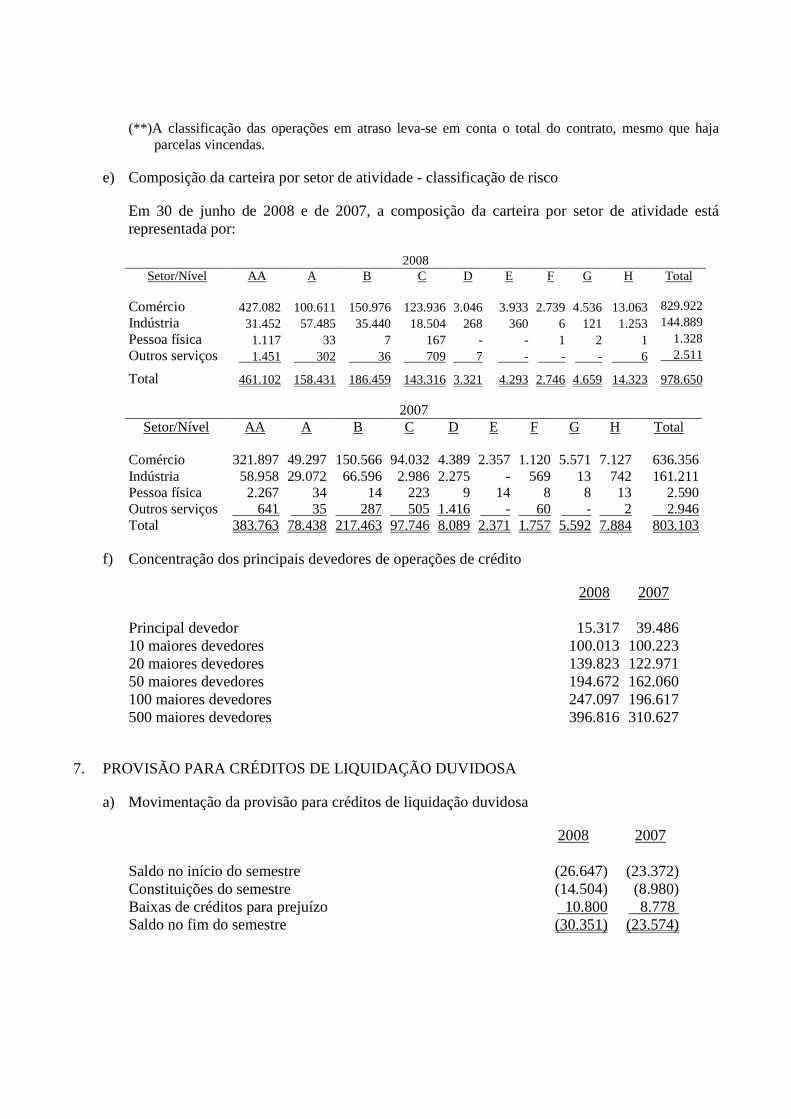

(**)A classificação das operações em atraso leva-se em conta o total do contrato, mesmo que haja parcelas vincendas.

e) Composição da carteira por setor de atividade - classificação de risco

Em 30 de junho de 2008 e de 2007, a composição da carteira por setor de atividade está representada por:

2008 Setor/Nível AA A B C D E F G H Total

Comércio 427.082 100.611 150.976 123.936 3.046 3.933 2.739 4.536 13.063 829.922 Indústria 31.452 57.485 35.440 18.504 268 360 6 121 1.253 144.889 Pessoa física 1.117 33 7 167 - - 1 2 1 1.328 Outros serviços 1.451 302 36 709 7 - - - 6 2.511

Total 461.102 158.431 186.459 143.316 3.321 4.293 2.746 4.659 14.323 978.650

2007 Setor/Nível AA A B C D E F G H Total

Comércio 321.897 49.297 150.566 94.032 4.389 2.357 1.120 5.571 7.127 636.356 Indústria 58.958 29.072 66.596 2.986 2.275 - 569 13 742 161.211 Pessoa física 2.267 34 14 223 9 14 8 8 13 2.590 Outros serviços 641 35 287 505 1.416 - 60 - 2 2.946 Total 383.763 78.438 217.463 97.746 8.089 2.371 1.757 5.592 7.884 803.103

f) Concentração dos principais devedores de operações de crédito

2008 2007 Principal devedor 15.317 39.486 10 maiores devedores 100.013 100.223 20 maiores devedores 139.823 122.971 50 maiores devedores 194.672 162.060 100 maiores devedores 247.097 196.617 500 maiores devedores 396.816 310.627

7. PROVISÃO PARA CRÉDITOS DE LIQUIDAÇÃO DUVIDOSA

a) Movimentação da provisão para créditos de liquidação duvidosa

2008 2007 Saldo no início do semestre (26.647) (23.372) Constituições do semestre (14.504) (8.980) Baixas de créditos para prejuízo 10.800 8.778 Saldo no fim do semestre (30.351) (23.574)

No semestre findo em 30 de junho de 2008, houve recuperação de créditos baixados como prejuízo no montante de R$1.591 (R$1.054 em 2007).

b) Composição da provisão para devedores duvidosos por produto

2008 2007 Capital de giro e conta garantida 25.999 18.627 Títulos descontados 2.284 2.638 “Vendor” 2.005 2.203 FINAME 17 14 Financiamentos a exportação 20 - CDC 2 26 Crédito pessoal 6 8 Outros 18 58 Total 30.351 23.574

8. OUTROS CRÉDITOS - DIVERSOS

2008 2007

Créditos tributários (veja nota explicativa nº 15.a) 16.392 13.602 Devedores diversos - país (a) 24.314 8.517 Devedores por depósitos em garantia (b) 9.853 9.946 Impostos e contribuições a compensar 85 103 Outros créditos 1.326 1.408 Adiantamentos salariais 723 564 Adiantamentos de pagamentos por nossa conta 420 429 Total 53.113 34.569 Circulante 26.869 11.021 Realizável a longo prazo 26.244 23.548

a) Referem-se, substancialmente, a créditos com bancos correspondentes recebíveis em D+1.

b) Referem-se, principalmente, a depósitos judiciais de contribuição social, no montante de R$5.220 (R$5.220 em 2007), de Programa de Integração Social - PIS, no montante de R$2.042 (R$2.042 em 2007) e de Contribuição ao Fundo de Integração Social – COFINS, no montante de R$1.964 (R$1.964 em 2007).

9. PARTICIPAÇÕES EM CONTROLADAS - NO PAÍS

Triângulo Participações e Serviços Ltda.

Tricard Admnistradora de

Cartões Ltda

Metalgrampo Comércio e Serviços Ltda. (b) Total

2008 2007 2008 2007 2007 2008 2007 Dados da controlada Capital social 15.000 15.000 6.501 6.501 1.453 Patrimônio líquido 18.691 17.435 7.516 8.799 3.018 Lucro (prejuízo) líquido do

semestre 648 2.435 188 2.298 (958) Situação dos investimentos Participação 99,99% 99,99% 99,91% 99,91% 99,99% Saldos no início do semestre 18.042 16.671 9.929 7.252 3.975 27.791 27.898 Dividendos - (10) (10) (10) - (10) (20) Equivalência patrimonial (a) 648 772 (2.410) 1.549 (957) (1.762) 1.364 Saldos no fim do semestre 18.690 17.433 7.509 8.791 3.018 26.199 29.242

a) O investimento nas empresas Triângulo Participações e Serviços Ltda. e Tricard Administradora

de Cartões Ltda. considera, no semestre, pagamento de dividendos aos acionistas minoritários, nos montantes de R$1.663 em 2007 na empresa Triângulo Participações e Serviços Ltda. e R$2.598 (R$746 em 2007) na empresa Tricard efetuado com base no contrato social das referidas empresas.

b) Em 31 de dezembro de 2007, o Banco efetuou a venda de sua participação na empresa Metalgrampo Comércio e Serviços Ltda. para a Almart Administração e Participações S.A. pelo valor contábil.

10. IMOBILIZADO

2008 2007 Taxa anual de Depreciação Valor Valor depreciação - % Custo acumulada líquido líquido Terrenos - 116 - 116 116 Edificações 4 5.221 1.975 3.246 3.455 Sistema de processamento de

dados 20 8.240 4.950 3.290 3.928 Instalações 10 78 23 55 33 Móveis e equipamentos de uso 10 1.547 989 558 552 Sistema de comunicação 10 799 358 441 422 Sistema de segurança 10 134 87 47 56 Total 16.135 8.382 7.753 8.562

11. DIFERIDO

Refere-se, principalmente, a gastos com aquisição e desenvolvimento de logiciais e instalações e adaptações de dependências, os quais são amortizados às taxas de 20% e 10% ao ano, respectivamente.

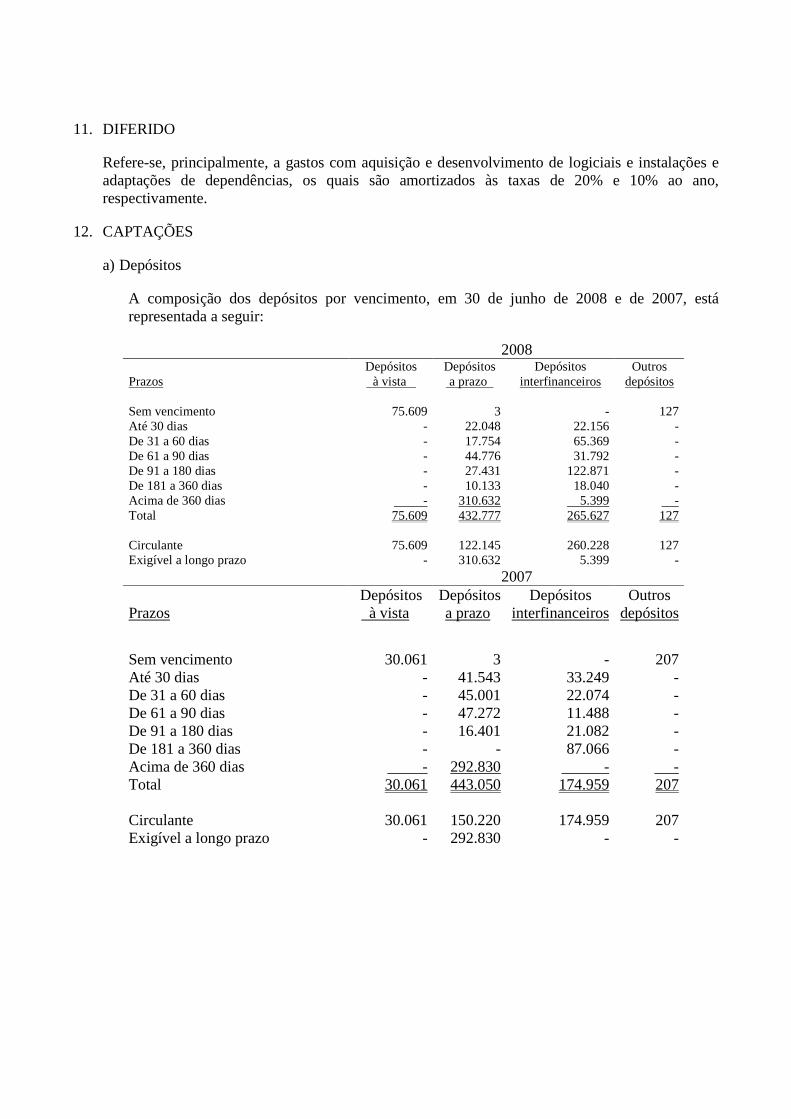

12. CAPTAÇÕES

a) Depósitos

A composição dos depósitos por vencimento, em 30 de junho de 2008 e de 2007, está representada a seguir:

2008

Prazos Depósitos à vista

Depósitos a prazo

Depósitos interfinanceiros

Outros depósitos

Sem vencimento 75.609 3 - 127 Até 30 dias - 22.048 22.156 - De 31 a 60 dias - 17.754 65.369 - De 61 a 90 dias - 44.776 31.792 - De 91 a 180 dias - 27.431 122.871 - De 181 a 360 dias - 10.133 18.040 - Acima de 360 dias - 310.632 5.399 - Total 75.609 432.777 265.627 127 Circulante 75.609 122.145 260.228 127 Exigível a longo prazo - 310.632 5.399 - 2007

Prazos Depósitos à vista

Depósitos a prazo

Depósitos interfinanceiros

Outros depósitos

Sem vencimento 30.061 3 - 207 Até 30 dias - 41.543 33.249 - De 31 a 60 dias - 45.001 22.074 - De 61 a 90 dias - 47.272 11.488 - De 91 a 180 dias - 16.401 21.082 - De 181 a 360 dias - - 87.066 - Acima de 360 dias - 292.830 - - Total 30.061 443.050 174.959 207 Circulante 30.061 150.220 174.959 207 Exigível a longo prazo - 292.830 - -

b) Obrigações por empréstimos e repasses

São representadas por repasses de recursos internos indexados ao iene mais taxa de juros de 1,80% ao ano, com vencimento até 11 de julho de 2014, e repasses de recursos internos com encargos variáveis entre 1% e 3% ao ano, acrescidos da respectiva taxa de juros de longo prazo – TJLP. Os recursos externos são indexados ao dólar, com vencimentos entre 1º de dezembro de 2008 e 15 de dezembro de 2011. Em 8 de fevereiro de 2008, foi efetuada captação indexada ao dólar, com taxa de juros de 1,25% ao ano mais libor, com vencimento até 2010.

13. OUTRAS OBRIGAÇÕES

a) Fiscais e previdenciárias

2008 2007 Provisão para riscos fiscais e previdenciários (conforme nota explicativa nº 14 a) 9.003 8.959 Imposto de renda 4.802 5.219 Impostos e contribuições a recolher 2.642 2.441 Contribuição social 2.587 2.136 Total 19.034 18.755 Total do circulante 8.010 9.796 Total do exigível a longo prazo 11.024 8.959

b) Diversas

2008 2007 Contratos de assunção de obrigações (i) 4.264 10.180 Provisão para contingências trabalhistas (conforme nota explicativa nº. 14 a) 1.074 666 Provisão para contingências cíveis (conforme nota explicativa nº. 14 a) 947 862 Provisões para outras despesas administrativas 1.310 1.725 Créditos com bancos correspondentes (ii) 2.647 1.327 Provisão para despesas com pessoal 2.298 2.149 Valores a pagar a sociedades ligadas 5.261 1.596 Cheques administrativos 27 13 Total 17.828 18.518 Circulante 15.807 13.749 Exigível a longo prazo 2.021 4.769

(i) A conta “Contratos de assunção de obrigações” refere-se à operação específica de captação de recursos através de assunção de dívidas. Essa operação tem prazo de vencimento até 22 de maio de 2009 e é atualizada pela variação do dólar norte-americano mais juros de 8,89% ao ano.

(ii) A conta “Créditos com bancos correspondentes“ refere-se a parcelas de operações de crédito recebidas no último dia do mês, que foram baixadas das respectivas contas contábeis no primeiro dia útil seguinte.

14. PASSIVOS CONTINGENTES

Obrigações legais – fiscais e previdenciários e contingências trabalhistas e cíveis

O Banco é parte de vários processos judiciais envolvendo principalmente contingências tributárias e reclamações trabalhistas.

a) Os saldos das provisões constituídas são os seguintes:

Provisão Obrigações Legais 9.003 Contingências Trabalhistas 1.074 Contingências Cíveis 947 Total 11.024

b) A movimentação das provisões passivas é a seguinte:

Obrigações Legais –

Contingências Fiscais e

Previdenciárias Contingências Trabalhistas

Contingências Cíveis

Total

Saldo em 31 de dezembro de 2007 9.003 725 916 10.644 Constituição - 349 139 488 Baixas - - (108) (108) Saldo em 30 de junho de 2008 9.003 1.074 947 11.024

c) O detalhamento das obrigações legais e das contingências trabalhistas e cíveis por probabilidade de perda em 30 de junho de 2008 é o seguinte:

Obrigações Legais –Contingências Fiscais e

Previdenciárias (1)

Contingências Trabalhistas

Contingências

Cíveis Perdas Valor

estimado de risco

Valor provisionado

Valor estimado de risco

Valor provisionado

Valor estimado de risco

Valor provisionado

Prováveis 6.248 6.248 676 676 689 689 Possíveis (2) - - 1.645 398 2.991 288 Remotas 2.755 2.755 - - - - Total 9.003 9.003 2.321 1.074 3.680 947 Quantidade 8 8 27 25 164 67

(1) As ações tributárias referem-se, principalmente, à Contribuição para o Financiamento da

Seguridade Social - COFINS, na qual o Banco está questionando a base de cálculo e a majoração de alíquota (artigos 2º e 3º da Lei nº 9.718/98), ao Programa de Integração Social - PIS, emendas constitucionais 01/94, 10/96 e 17/97, anterioridade, irretroatividade e majoração da base de cálculo, ao Instituto Nacional do Seguro Social - INSS e Fundo de Garantia do Tempo de Serviço - FGTS, na qual o Banco está questionando a exigibilidade sobre o abono salarial, e à Contribuição Social sobre o Lucro Líquido - CSLL dos anos de 1992 a 1998, na qual o Banco está questionando a diferença de alíquota.

(2) Os processos com risco de perda possível tem seu valor estimado pelos advogados, desde que mensuráveis e, dada a natureza de suas causas de pedir, indenizatórias cíveis e trabalhistas, também tem seu valor estimado integralmente ou parcialmente provisionado pelo Banco, considerando a expectativa de desfecho desses processos em seu conjunto. Essa classificação poderá sofrer alterações ao longo da tramitação dos processos, na medida em que novos fatos forem descobertos e/ou apurados, e que as decisões proferidas sejam favoráveis ou desfavoráveis ao Banco.

15. IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL

O Banco, com base em expectativa de resultados tributáveis futuros, constitui créditos tributários sobre diferenças temporárias, basicamente relativas a provisão para créditos de liquidação duvidosa, ajustes de marcação a mercado de títulos e valores mobiliários e instrumentos financeiros derivativos.

a) Os créditos tributários de imposto de renda e contribuição social foram constituídos com base nas alíquotas vigentes em 30 de junho de 2008 e de 2007, estando assim compostos:

2008 2007 Ativo:

Sobre diferenças temporárias – impostos de renda 10.245 10.002 Sobre diferenças temporárias - contribuição social 6.147 3.600

Total classificado em outros créditos 16.392 13.602

b) A Movimentação dos créditos tributários de imposto de renda e contribuição social sobre diferenças temporárias é a seguinte:

2008 2007

Imposto de renda

Contribuição social Total

Imposto de renda

Contribuição social Total

Saldo inicial 10.492 3.778 14.270 10.113 3.640 13.753 Adições líquidas (247) 2.369 2.122 (111) (40) (151) Saldo final 10.245 6.147 16.392 10.002 3.600 13.602

c) Os encargos com imposto de renda e contribuição social, referentes aos semestres findos em 30 de junho de 2008 e de 2007, estão assim demonstrados:

2008 2007 Resultado do semestre antes da tributação sobre o lucro 35.446 36.746 Imposto de renda e contribuição social às alíquotas de 25%

e 15% (9% até 30 de abril de 2008), respectivamente – corrente (12.588) (12.494) Efeito das adições e exclusões na apuração do imposto: Resultado de equivalência patrimonial (625) 464 Efeito da majoração da alíquota da contribuição social sobre créditos tributários 2.331 - Outras adições e exclusões permanentes 1.299 885 Despesa de Imposto de renda e contribuição social no semestre (9.553) (11.145)

d) Projeção de realização e valor presente dos créditos tributários

O imposto de renda e a contribuição social diferidos serão realizados à medida que as diferenças temporárias forem revertidas ou se enquadrarem nos parâmetros de dedutibilidade fiscal. A seguir apresentamos o cronograma de realização dos créditos tributários:

Valor contábil 2008 2007

Ano

Imposto de renda e

contribuição social sobre diferenças

temporárias

Imposto de renda e

contribuição social sobre diferenças

temporárias

2007 - 6.211 2008 11.292 4.499 2009 2.564 1.388 2010 922 645 2011 448 859 2012 1.166 - Total 16.392 13.602

Em 30 de junho de 2008, o valor presente dos créditos tributários, calculados considerando a taxa média de captação, totalizava R$12.870 (R$10.631 em 2007).

16. PATRIMÔNIO LÍQUIDO

Em 30 de junho de 2008, o capital social, subscrito e integralizado, está representado por 139.090.872 ações nominativas ordinárias, no valor de R$1,00 cada uma.

Em 4 de setembro de 2007, o Banco Central do Brasil aprovou o aumento de capital no montante de R$ 4.997, representativo de 4.996.643 novas ações aprovadas na Assembléia Geral Extraordinária de 27 de dezembro de 2006.

Conforme previsto no Estatuto Social, aos acionistas é assegurado dividendo mínimo obrigatório à razão de 25% do lucro líquido anual, após as deduções estatutárias, ajustados nos termos da Lei n° 6.404/76 e alterações posteriores.

17. TRANSAÇÕES COM PARTES RELACIONADAS

Os saldos e as transações com partes relacionadas foram efetuadas em condições normais de mercado, no que se refere a prazo de vencimento e taxas de remuneração pactuadas, e são os seguintes:

2008 2007 Almart Administração e Participações S.A.:

Depósitos à vista 8 1 Depósitos a prazo 1.785 2.658 Despesas de captação no mercado (73) (212)

Farma Service Distribuidora Ltda.: Depósitos à vista 96 2.313 Despesas de captação no mercado (17) -

Martins Comércio e Serviços de Distribuição S.A.: Depósitos à vista 27.874 689 Depósitos a prazo 20.592 73.656 Outras obrigações 5.261 1.596 Despesas de captação no mercado (2.191) (4.391)

Metalgrampo Comércio e Serviços Ltda: Depósitos à vista 68 37 Depósitos a prazo - 148 Despesas de captação no mercado (5) (43)

Triângulo Participações e Serviços Ltda.: Depósitos à vista 2 1 Depósitos a prazo 18.794 14.320 Despesas de captação no mercado (966) (869)

Tricard Adminstradora de Cartões Ltda: Depósitos à vista 30 14 Depósitos a prazo 7.533 8.753 Despesas de captação no mercado (492) (448)

Outras partes relacionadas: Depósitos à vista 1.243 1.678 Depósitos a prazo 40.853 51.452 Despesas de captação no mercado (1.483) (2.884)

Resumo por conta: Depósitos a vista 29.321 4.731 Depósitos a prazo 89.557 148.329 Outras obrigações 5.261 1.596

Despesas de captação no mercado (5.227) (8.847)

As captações de recursos com partes relacionadas foram contratadas às taxas vigentes na data das operações, compatíveis com as praticadas com terceiros.

18. RENDAS DE OPERAÇÕES DE CRÉDITO

2008 2007 Empréstimos e títulos descontados 88.979 72.588 Financiamentos 32.315 26.891 Lucro nas cessões de crédito 1.195 2.621 Adiantamentos a depositantes 1.674 1.070 Recuperação de créditos baixados como prejuízos 1.591 1.054 Total 125.754 104.224

19. DESPESAS DE OPERAÇÕES DE CAPTAÇÕES NO MERCADO

2008 2007

Depósitos a prazo 25.221 22.579 Depósitos interfinanceiros 12.731 9.911 Contribuição ao Fundo Garantidor de Crédito – FGC 414 312 Operações compromissadas 135 58 Contratos de assunção de obrigações (642) (1.225) Total 37.859 31.635

20. OUTRAS DESPESAS ADMINISTRATIVAS 2008 2007 Serviços do sistema financeiro 6.420 4.496 Serviços de terceiros 5.581 3.341 Comunicações 3.141 2.556 Viagens no país 2.023 1.443 Depreciação e amortização 1.250 1.038 Processamento de dados 1.228 1.087 Serviços técnicos especializados 554 727 Propaganda e publicidade 156 412 Contribuições filantrópicas - 263 Outras 1.876 1.578 Total 22.229 16.941

21. OUTRAS RECEITAS E OUTRAS DESPESAS OPERACIONAIS

a) Outras receitas operacionais

2008 2007 Profit sharing 323 - Estruturação de operações 130 - Aquisição de créditos 164 194 Variação monetária ativa 21 8 Reversão de provisões operacionais 12 41 Outras rendas operacionais 52 - Total 702 243

b) Outras despesas operacionais

2008 2007 Provisão de Auto de infração - 540 Multas, juros e acréscimos fiscais 259 173 Ações cíveis 139 - Ações trabalhistas 349 136 Associações 71 - Outras 31 52 Autuações fiscais - 11 Ações fiscais 7 7 Total 856 919

22. BENEFÍCIOS A EMPREGADOS

O Banco é co-patrocinador da Martinsprev, entidade fechada de previdência complementar, que oferece benefício de aposentadoria por tempo de serviço, por invalidez e pensão por morte.

O referido plano configura-se como de contribuição definida, sendo a contribuição do participante de 3% de seu salário e a da patrocinadora de 9,77% da remuneração do participante.

No semestre, as contribuições da patrocinadora montam a R$ 358 (R$644 em 2007).

O Banco não possui:

• Benefícios de demissão.

• Remuneração em ações e títulos equivalentes à participação patrimonial (“stock options”).

• Benefícios de longo prazo.

• Benefícios pós-emprego, exceto os planos de previdência privada e assistência à saúde.

23. MUDANÇA NA LEGISLAÇÃO SOCIETÁRIA BRASILEIRA

Em 28 de dezembro de 2007, foi promulgada a Lei nº 11.638, que alterou, revogou e introduziu novos dispositivos à Lei das Sociedades por Ações, notadamente em relação ao capítulo XV, sobre matéria contábil, que entrou em vigor a partir do exercício que se iniciou em 1º de janeiro de 2008. Essa Lei teve, principalmente, o objetivo de atualizar a legislação societária brasileira para possibilitar o processo de convergência das práticas contábeis adotadas no Brasil com aquelas constantes nas normas internacionais de contabilidade (IFRS) e permitir que novas normas e procedimentos contábeis sejam expedidos pela Comissão de Valores Mobiliários - CVM em consonância com os padrões internacionais de contabilidade. Algumas alterações devem ser aplicadas a partir de 2008, enquanto outras dependem de regulamentação por parte dos órgãos reguladores.

Em 20 de Março de 2008, através do comunicado nº 16.669, o Bacen dispensou as instituições financeiras da aplicação dos dispositivos contábeis introduzidos pela lei nº 11.638/07 na preparação das demonstrações financeiras intermediárias, durante o ano de 2008.

As principais modificações que podem afetar o Banco podem ser sumariadas como segue: • Substituição da Demonstração das Origens e Aplicações de Recursos pela Demonstração dos

Fluxos de Caixa. • Possibilidade de manter separadamente a escrituração das transações para atender à legislação

tributária e, na seqüência, os ajustes necessários para adaptação às práticas contábeis. • Criação de novo subgrupo de contas, intangível, que inclui ágio, para fins de apresentação no

balanço patrimonial. Essa conta registrará os direitos que tenham por objeto bens incorpóreos destinados à manutenção da Companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

• Obrigatoriedade do registro no ativo imobilizado dos direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da Companhia, inclusive os decorrentes de operações que transfiram à Companhia os benefícios, riscos e controle dos bens (exemplo leasing financeiro).

• Modificação do conceito para valores registrados no diferido. Somente as despesas pré-

operacionais e os gastos de reestruturação que contribuirão, efetivamente, para o aumento do resultado de mais de um exercício social e que não configurem tão somente uma redução de custos ou acréscimo na eficiência operacional.

• Obrigatoriedade da companhia analisar, periodicamente, a capacidade de recuperação dos

valores registrados no ativo imobilizado, intangível e diferido, com o objetivo de assegurar que: (i) perda por não recuperação desses ativos será registrada como resultado de decisões para descontinuar as atividades relativas a referidos ativos é registrada ou quando há evidência que os resultados das operações não serão suficientes para assegurar a realização de referidos ativos e (ii) que o critério utilizado para determinar a estimativa de vida útil remanescente de tais ativos com o objetivo de registrar depreciação, amortização e exaustão é revisada e ajustado.

• Requerimentos que as aplicações em instrumentos financeiros, inclusive derivativos, sejam

registradas (i) pelo seu valor de mercado ou valor equivalente, quando se tratar de aplicações destinadas à negociação ou disponíveis para venda; e (ii) pelo valor de custo de aquisição ou valor de emissão, atualizado conforme disposições legais ou contratuais, ajustado ao valor provável de realização, quando este for inferior.

• Criação de um novo subgrupo de contas, Ajustes de Avaliação Patrimonial no patrimônio

líquido, para permitir o registro de determinadas avaliações de ativos a preços de mercado, principalmente instrumentos financeiros; registro de variação cambial sobre investimentos societários no exterior avaliados pelo método de equivalência patrimonial; ajustes dos ativos e passivos a valor de mercado, em razão de fusão e incorporação ocorrida entre partes não relacionadas e estiverem vinculadas à efetiva transferência de controle.

• Introdução do conceito de ajuste a valor presente para as operações ativas e passivas de longo

prazo e para as relevantes de curto prazo. • Requerimento que transações que envolvam incorporação, fusão ou cisão entre partes

independentes e vinculadas à efetiva transferência de controle, os ativos e passivos da Companhia a ser incorporada ou decorrente de fusão ou cisão serão contabilizados pelo seu valor de mercado. A administração não espera efeitos relevantes dessas alterações nas suas demonstrações financeiras em 31 de dezembro de 2008.

24. REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS

Em continuidade com o processo de convergência para as Normas Internacionais de Contabilidade, em 29 de maio de 2008, o Conselho Monetário Nacional, por meio da Resolução nº. 3.566, determinou a adoção do Pronunciamento Técnico - CPC 01, do Comitê de Pronunciamento Contábeis, referente ao reconhecimento, mensuração e divulgação de redução ao valor recuperável de ativos, produzindo efeitos a partir de 1º de julho de 2008. A principal alteração estabelecida por este normativo é definir procedimentos que assegurem que os ativos estejam registrados contabilmente a valores possíveis de serem recuperados por uso ou por venda. Para tanto, as instituições devem efetuar avaliação de seus ativos, no mínimo, a cada fechamento de balanço semestral, ou no caso de existir alguma indicação de que um ativo tenha sofrido desvalorização antes disto. Na avaliação da administração, a adoção desta norma não produzirá efeitos significativos no resultado do período, no patrimônio líquido ou nos ativos passíveis de avaliação.

CONSELHO DE ADMINISTRAÇÃO

Juscelino Fernandes Martins Presidente Sérgio Moro Vice Presidente José Antônio Rossi Salles Vice Presidente Alair Martins do Nascimento Conselheiro Francisco Mesquita Neto Conselheiro José Luiz Osório Almeida Filho Conselheiro José Guimarães Monforte Conselheiro

DIRETORIA

Valentin Antônio Zordan Diretor Executivo Geral José Mário Garcia Cury Diretor de Operações Kimitaka Iwamoto Diretor de Planejamento e

Desenvolvimento Estratégico Marco Túlio da Silva Diretor de Administração e Controle Guilherme Antônio de Oliveira Diretor Adjunto de Tecnologia Lúcio Alves de Oliveira Diretor Adjunto Comercial Aparecida Teixeira Morais Diretora Adjunta de Recursos Humanos

CONTADOR RESPONSÁVEL

Luiz Fernando de Castro CRC-MG 71.854/O-6