relatorio anual 2015 - santanderannualreport.com · de massa crítica, relacionamento ......

TRANSCRIPT

Relatório anual2015

Queremos contribuir para que as pessoas e os negócios prosperem

2

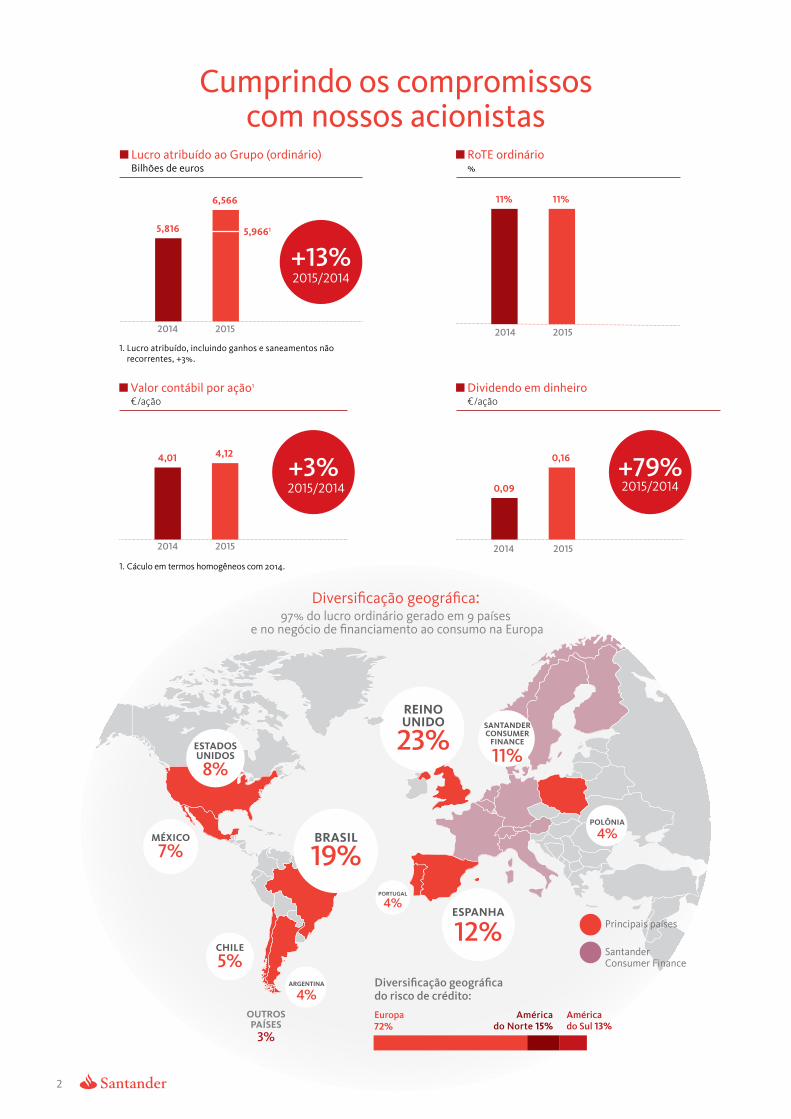

Cumprindo os compromissos com nossos acionistas

Lucro atribuído ao Grupo (ordinário) RoTE ordinárioBilhões de euros %

6,566 11% 11%

5,816 5,9661

+13%2015/2014

2014 2015

Dividendo em dinheiro€/ação

1.

2014 2015

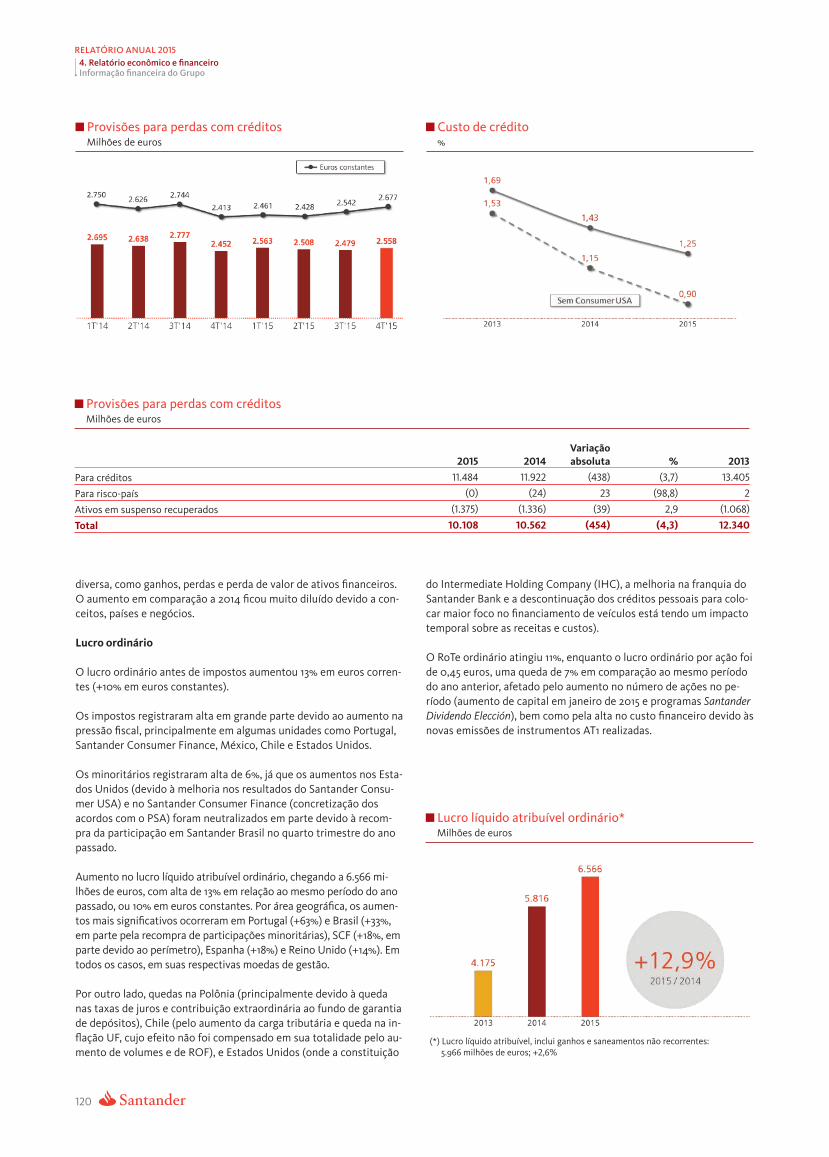

Lucro atribuído, incluindo ganhos e saneamentos não recorrentes, +3%.

Valor contábil por ação1

€/ação

4,01

2014

4,12

2015

+3%2015/2014 0,09

2014

0,16

2015

+79%2015/2014

1. Cáculo em termos homogêneos com 2014.

Diversificação geográfica: 97% do lucro ordinário gerado em 9 países

e no negócio de financiamento ao consumo na Europa

REINO

ESTADOS UNIDOS

8%

UNIDO

23%SANTANDER CONSUMER

FINANCE

11%

POLÔNIA

MÉXICO BRASIL 4%7% 19%

PORTUGAL

4%ESPANHA

12% Principais países

CHILE

5%Santander Consumer Finance

ARGENTINA Diversificação geográfica 4% do risco de crédito:

OUTROS Europa América PAÍSES 72% do Norte 15%

América do Sul 13%

3%

3

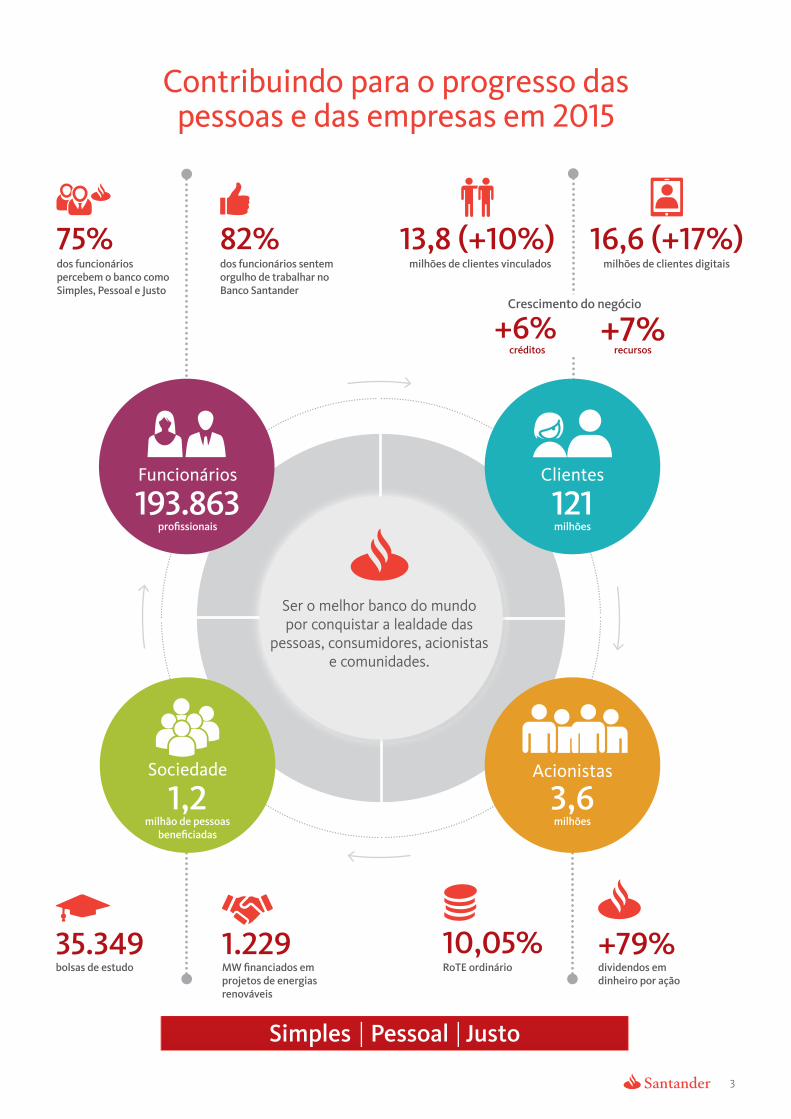

Contribuindo para o progresso das pessoas e das empresas em 2015

Ser o melhor banco do mundo por conquistar a lealdade das

pessoas, consumidores, acionistas e comunidades.

Funcionários

profissionais193.863

dos funcionários sentem orgulho de trabalhar no Banco Santander

82% dos funcionários percebem o banco como Simples, Pessoal e Justo

75%

Clientes

milhões121

milhões de clientes vinculados

13,8 (+10%)milhões de clientes digitais

16,6 (+17%)

Crescimento do negócio

créditos+6%

recursos+7%

Acionistas

3,6milhões

dividendos em dinheiro por ação

+79%RoTE ordinário

10,05%

1,2Sociedade

milhão de pessoas beneficiadas

bolsas de estudo

35.349MW financiados em projetos de energias renováveis

1.229

4

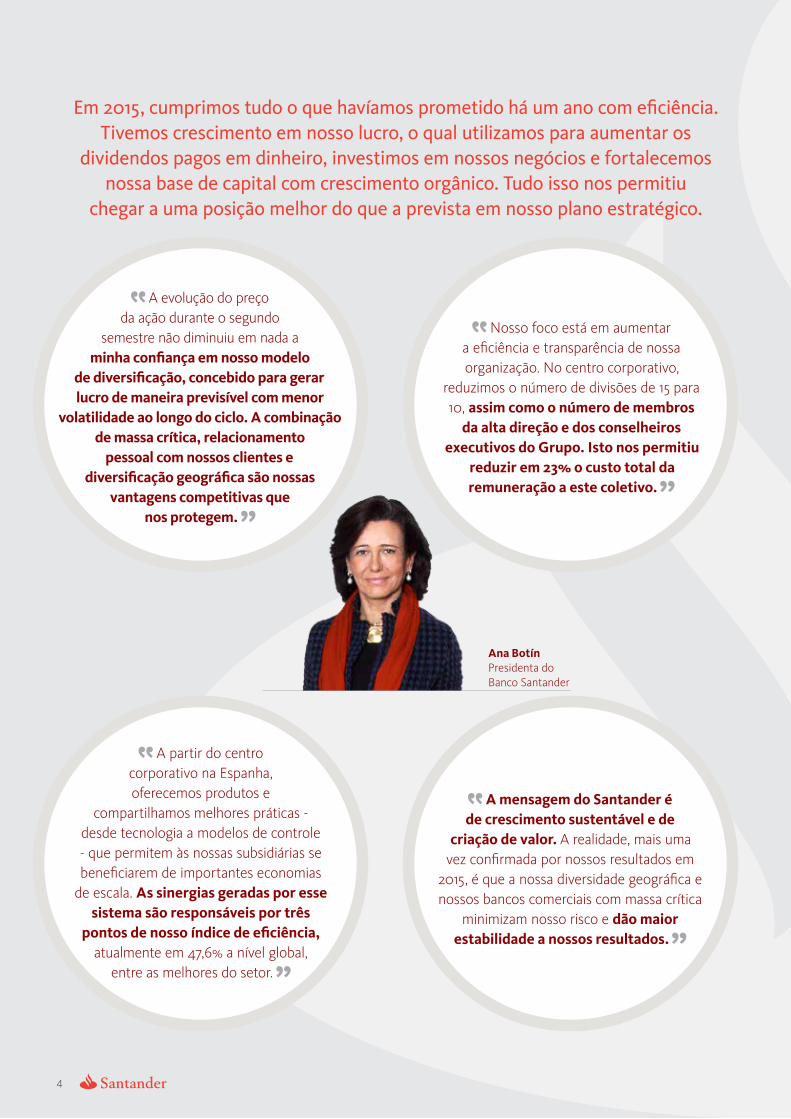

Em 2015, cumprimos tudo o que havíamos prometido há um ano com eficiência. Tivemos crescimento em nosso lucro, o qual utilizamos para aumentar os

dividendos pagos em dinheiro, investimos em nossos negócios e fortalecemos nossa base de capital com crescimento orgânico. Tudo isso nos permitiu

chegar a uma posição melhor do que a prevista em nosso plano estratégico.

Ana BotínPresidenta do Banco Santander

A evolução do preço da ação durante o segundo

semestre não diminuiu em nada a minha confiança em nosso modelo

de diversificação, concebido para gerar lucro de maneira previsível com menor

volatilidade ao longo do ciclo. A combinação de massa crítica, relacionamento

pessoal com nossos clientes e diversificação geográfica são nossas

vantagens competitivas que nos protegem.

A partir do centro corporativo na Espanha, oferecemos produtos e

compartilhamos melhores práticas - desde tecnologia a modelos de controle - que permitem às nossas subsidiárias se beneficiarem de importantes economias

de escala. As sinergias geradas por esse sistema são responsáveis por três

pontos de nosso índice de eficiência, atualmente em 47,6% a nível global,

entre as melhores do setor.

Nosso foco está em aumentar a eficiência e transparência de nossa organização. No centro corporativo,

reduzimos o número de divisões de 15 para 10, assim como o número de membros

da alta direção e dos conselheiros executivos do Grupo. Isto nos permitiu

reduzir em 23% o custo total da remuneração a este coletivo.

A mensagem do Santander é de crescimento sustentável e de

criação de valor. A realidade, mais uma vez confirmada por nossos resultados em

2015, é que a nossa diversidade geográfica e nossos bancos comerciais com massa crítica

minimizam nosso risco e dão maior estabilidade a nossos resultados.

5

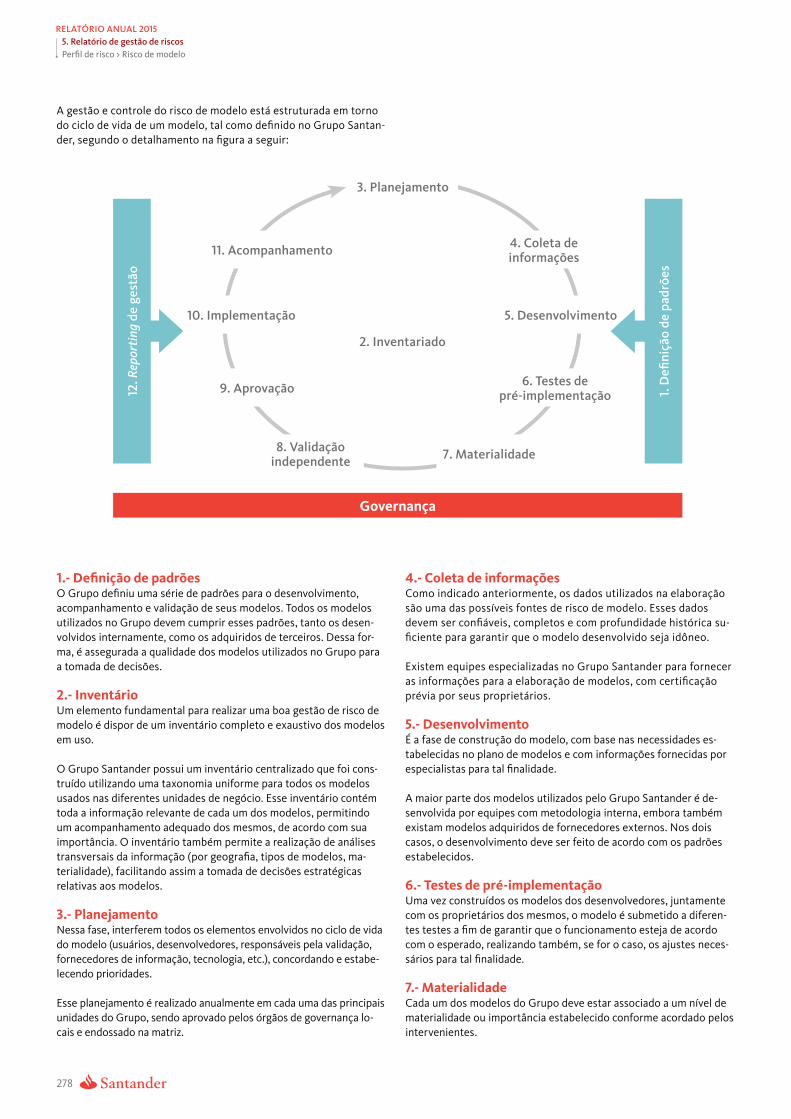

As bases de nossa transformação

Governança corporativa e equipeO que queremos? O que já fizemos?

Reforçar a governança corporativa do Banco, incorporando as melhores práticas internacionais e atendendo os mais altos padrões

• Importante renovação do conselho com a nomeação de novos conselheiros independentes. Consolidação da figura do lead director e dos comitês do conselho.

• Nova política de remuneração dos conselheiros executivos e da direção do Banco alinhada com a cultura de ser Simples, Pessoal e Justo.

• Mudanças na governança corporativa da função de riscos e novo marco de relações matriz-subsidiárias.

Configurar a equipe de diretores para a nova etapa do Banco

Nomeamos novos country heads em cinco dos principais países do Grupo e reforçamos a liderança no centro corporativo.

Dar um impulso ao papel do centro corporativo na criação de valor do Grupo

Capital

Simplificação da estrutura organizacional e redução no número de divisões (de 15 para 10), reforço da função de compliance e melhoria na transparência e eficiência do centro corporativo.

O que queremos? O que já fizemos?

Preparar o Banco para um maior crescimento orgânico, cumprindo com folga os novos requisitos regulatórios

• Aumento de capital em 7,5 bilhões de euros. • Cumprimento do objetivo de índice de capital CET1 fully

loaded, ultrapassando 10% em 2015, com o compromiso de elevá-lo acima de 11% em 2018.

Oferecer aos acionistas uma rentabilidade atrativa e sustentável, e um dividendo de acordo com nosso lucro

Nova política de dividendos com incremento do pay-out em dinheiro, até 30-40% do lucro. O dividendo em dinheiro por ação cresceu 79% em 2015.

Estratégia e culturaO que queremos? O que já fizemos?

Melhorar a rentabilidade do Banco, incrementar de forma sustentável o lucro por ação e o dividendo por ação

Demos um novo enfoque à estratégia para nos transformarmos no melhor banco comercial para nossos funcionários, clientes, acionistas e a sociedade:• Crescimento de 10% em clientes vinculados.

• Melhoria da excelência operacional.• Criação da nova área de Inovação. Desenvolvimento do Santander

Innoventures.

Conseguir que nossos mais de 190.000 profissionais em todo os países e nas diferentes unidades de negócio tenham um propósito e uma maneira de fazer as coisas em comum

Começamos a implantar uma nova cultura em todo o Grupo, envolvendo a direção do Banco e todos os funcionários na construção de um banco mais Simples, Pessoal e Justo.

6

Relatório anual 2015

8 Mensagem de Ana Botín, presidenta

16 Mensagem de José Antonio Álvarez, CEO

22 Governança corporativa

128 Modelo de negócio e estratégia 30 Missão e modelo de negócio 32 Visão e geração de valor 34 Funcionários 38 Clientes 44 Acionistas 48 Sociedade52 Gestão de riscos

2 56 Resultados de 2015 58 Contexto econômico, bancário

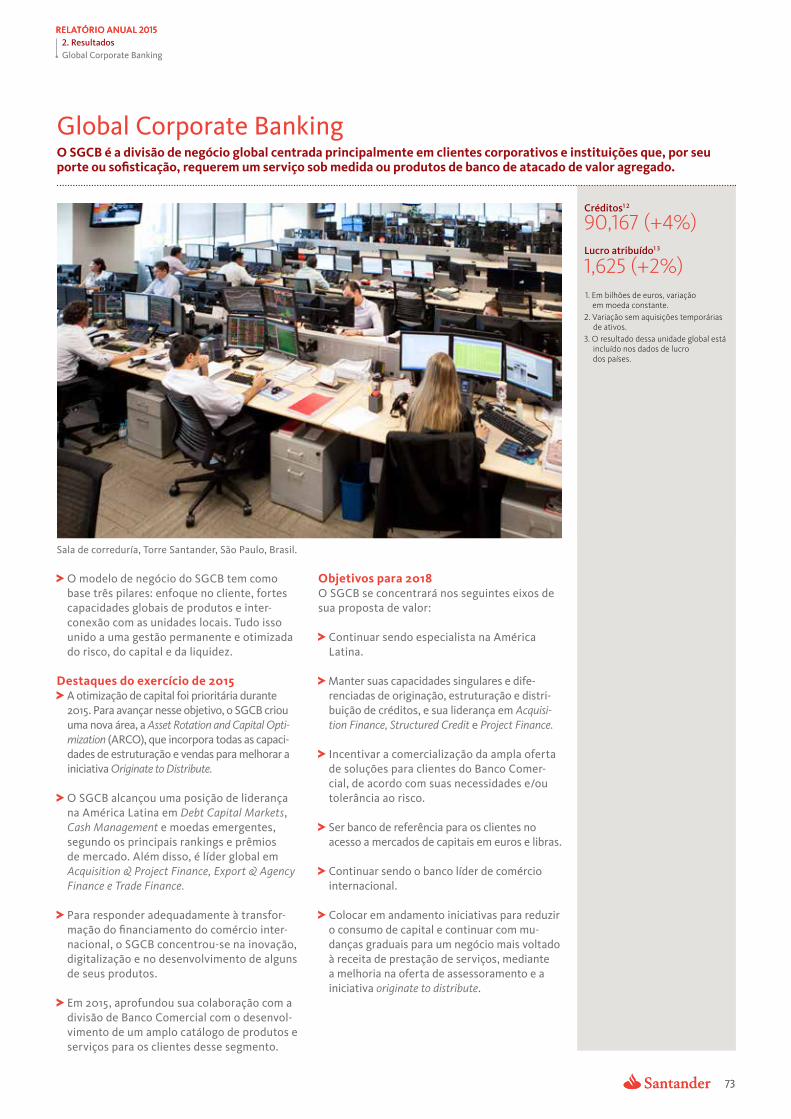

e regulatório 62 Resultados do Grupo Santander 65 Países 73 Global Corporate Banking

7

3 74 Relatório de governança corporativa 76 Resumo executivo 78 Introdução 79 Estrutura da propriedade 82 O conselho do Banco Santander 105 Direitos dos acionistas e assembleia geral 107 A diretoria do Grupo Santander 109 Transparência e independência 111 Desafios para 2016

4112 Relatório econômico

e financeiro 114 Relatório financeiro consolidado 114 Resumo do exercício de 2015

para o Grupo Santander 116 Resultados do Grupo

Santander 122 Balanço do Grupo Santander 129 Negócios geográficos 132 Europa Continental 146 Reino Unido 149 América Latina 163 Estados Unidos 165 Centro Corporativo 168 Negócios globais 168 Banco Comercial 171 Global Corporate Banking

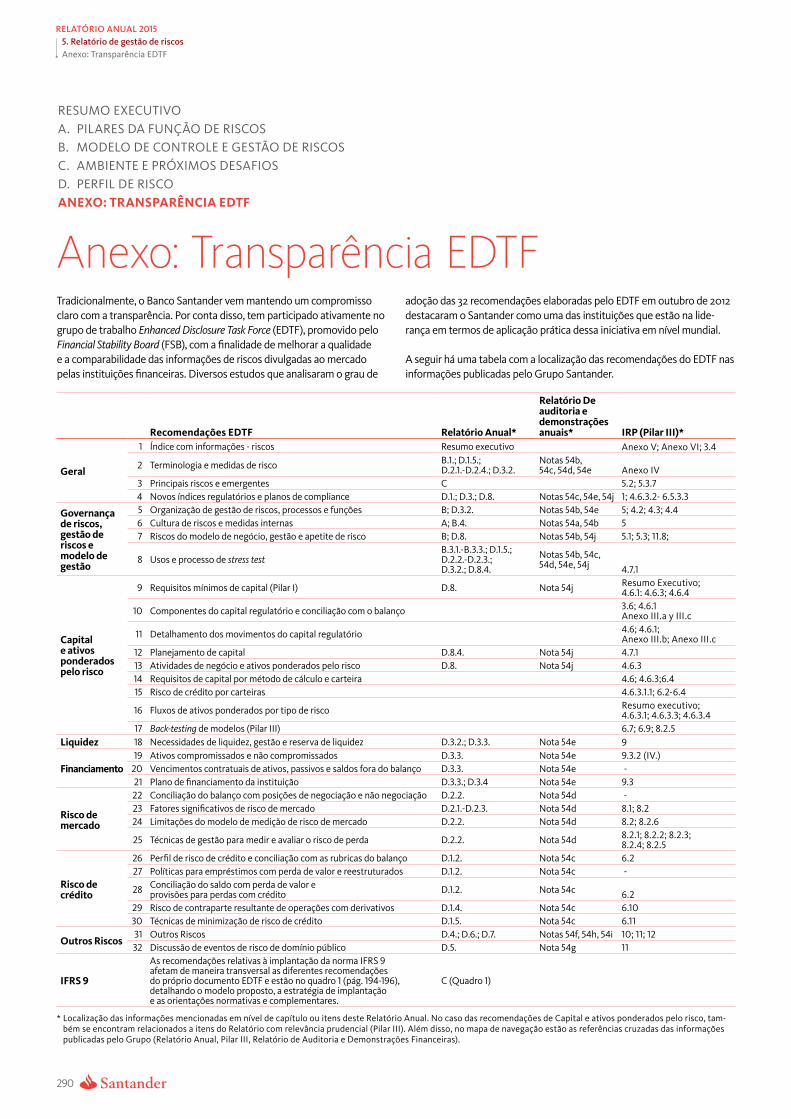

5174 Relatório de gestão de riscos 176 Resumo executivo 180 A. Pilares da função de riscos 182 B. Modelo de controle e gestão de

riscos - Advanced Risk Management 182 1. Mapa de riscos 183 2. Governança de riscos 185 3. Processos e ferramentas de gestão 192 4. Cultura de riscos - Risk Pro 194 C. Cenário e próximos desafios 199 D. Perfil de risco 199 1. Risco de crédito 230 2. Risco de mercado de

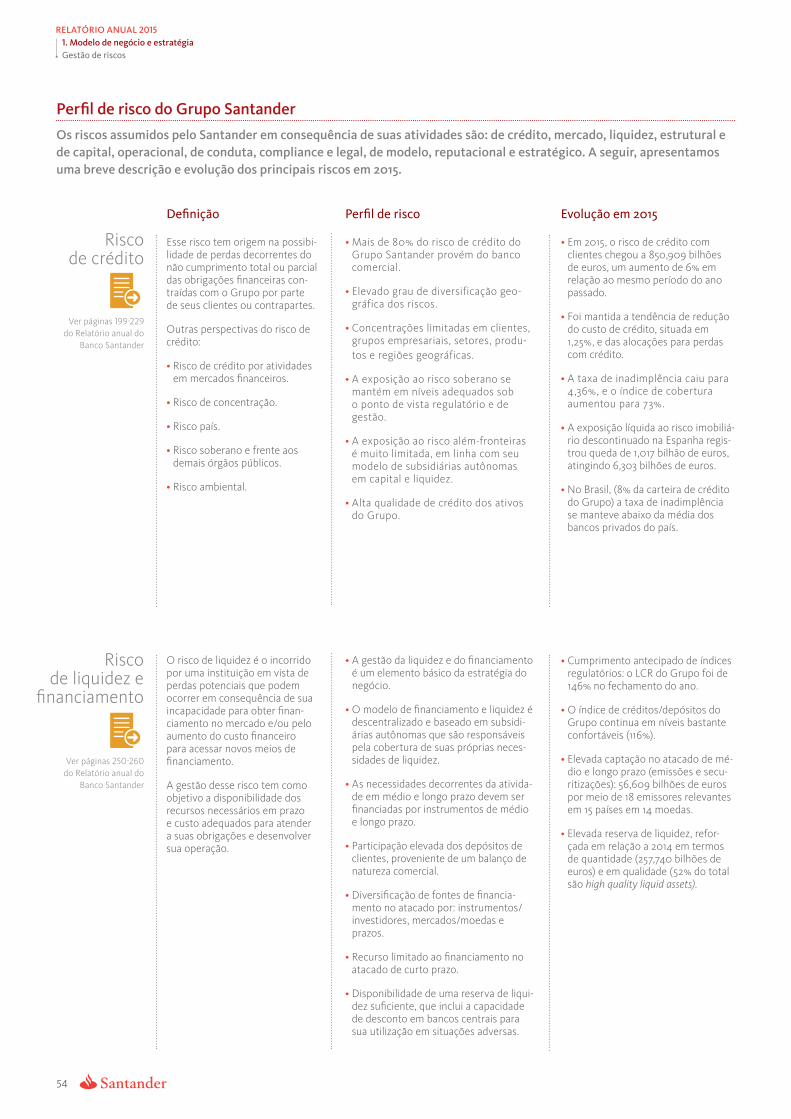

negociação e estruturais 250 3. Risco de liquidez e

financiamento 261 4. Risco operacional 270 5. Risco de conformidade e

conduta 277 6. Risco de modelo 279 7. Risco estratégico 281 8. Risco de capital 290 Anexo: Transparência EDTF 292 Dados históricos 294 Informações gerais

8

Mensagem de Ana BotínRELATÓRIO ANUAL 2015

Mensagem de Ana Botín

9

Mensagem de Ana BotínRELATÓRIO ANUAL 2015

Queridos acionistas,

Em 2015, cumprimos tudo o que havíamos prometido há um ano, e fazendo as coisas bem. Tivemos crescimento em nosso lucro, o qual utilizamos para aumentar os divi-dendos pagos em dinheiro, investimentos em nossos negócios e fortalecemos nossa base de capital com crescimento orgânico. Tudo isso nos permitiu chegar a uma posição melhor do que a prevista em nosso plano estratégico.

Resumo de 2015Aumentamos nossa base de clientes vinculados em 1,2 milhão e melhoramos o nível de sa-tisfação dos clientes, situando-nos entre os 3 melhores bancos em 5 de nossos mercados. Um objetivo definido para todos os países. Além disso, as pesquisas realizadas interna-mente indicam que hoje estamos mais comprometidos com o Grupo do que há um ano.

O aumento no número de clientes vinculados e o maior comprometimento da equipe nos permitiram apresentar bons resultados operacionais e um lucro atribuído de 6 bilhões de euros em 2015:

• Os empréstimos a clientes crescem 6,4%.

• As receitas de clientes registraram crescimento de 7,6%, totalizando 42 bilhões de euros.

• O lucro recorrente após impostos (excluindo o débito extraordinário por conta dos segu-ros de proteção de pagamentos (PPI) e outros efeitos pontuais) teve aumento de 13%.

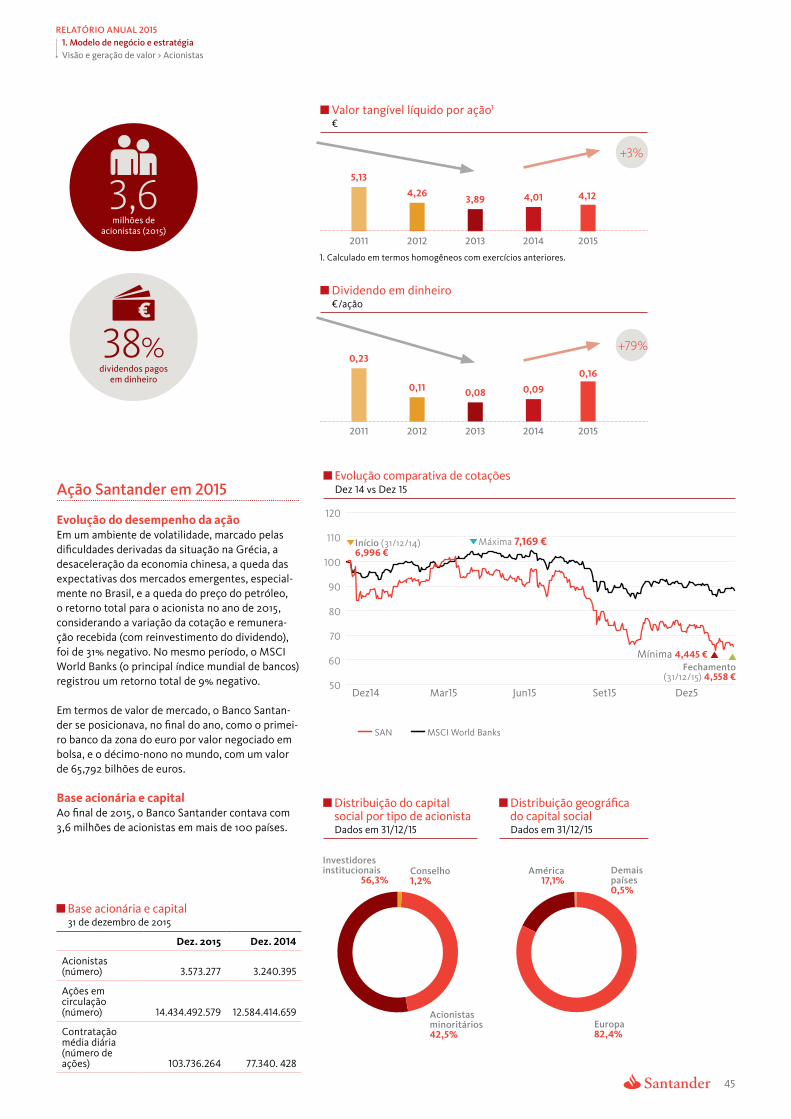

• Esse crescimento nas receitas e na rentabilidade nos permitiu expandir nossa base de capital com crescimento orgânico em 40 pontos-base, chegando a 10,05% (10,15% se ex-cluirmos o PPI), além de aumentar em 79% nosso dividendo por ação pago em dinheiro.

• Nosso Banco aumentou seu valor no último ano, conforme se pode observar com o incremento de 11 centavos de euro no valor líquido contábil por ação.

Todos os que compraram ações em 8 de janeiro de 2015, ocasião na qual aumentamos nosso capital, e que continuaram como acionistas, receberam dividendos em dinheiro de 11 centavos de euro por ação, e um total de 40 centavos de euro de dividendo por ação, ou 6% de seu investimento.

No entanto, desde então nosso valor de mercado sofreu contração de 36%. A explicação aparentemente está relacionada a uma diferente percepção da solidez de nosso capital e à quantia de excesso de capital em relação aos requisitos regulatórios e à preocupação com nossa presença em alguns mercados emergentes.

O objetivo desses excessos de capital é proteger nossos clientes, acionistas e funcioná-rios. Uma responsabilidade para a qual damos a máxima prioridade.

Nosso requisito prudencial de core capital mínimo (CET1) é de 9,75%. Hoje temos um core capi-tal de 12,55%; ou seja, um excesso de 280 pontos-base, o equivalente a 16 bilhões de euros.

O motivo para os atuais excessos de capital acima dos níveis mínimos é o fato de estar-mos preparados para 2019, ano em que haverá a convergência dos novos requisitos de capital conhecidos como Basileia III.

AUMENTAMOS O CRÉDITO

Empréstimos a clientes

+6,4%

CRESCEMOS EM RECEITAS

Receitas de clientes

+7,6%(42 bilhões de euros)

AUMENTAMOS O LUCRO

Lucro atribuído

6bilhões

de euros (+3%)

AUMENTAMOS O CAPITAL

+40Pontos básicos de crescimento

orgânico de capital

10

Mensagem de Ana BotínRELATÓRIO ANUAL 2015

Desde 2007, nosso lucro antes de provisões foi, em média, 2,3 vezes o valor das provisões que tivemos que constituir

Nossa equipe no Brasil conseguiu aumentar o lucro recorrente e contribuir com um resultado extraordinário positivo bastante relevante

NO BRASIL

Lucro

+33%(+13% em euros)

RoTE

14%

Taxa de inadimplência

3,2%a melhor entre

os bancos privados

Conforme anunciamos aos investidores no Investor Day de setembro, nosso objetivo é ter um índice de capital CET1 segundo os critérios de Basileia III, superior a 11% em de-zembro de 2018, o que é comparável ao índice mínimo regulatório exigido a partir dessa data, de 10,5%. Tenho plena confiança de que, com os avanços conquistados em 2015 e com nossos planos de crescimento e de geração de capital, alcançaremos nosso objetivo.

Alcançar esse objetivo de superar os 11% nos situará em uma posição de capital com os mais altos padrões prudenciais por dois motivos. Em primeiro lugar, nosso míni-mo regulatório está mais baixo porque nosso modelo está menos interconectado, com maior facilidade de resolução. Em segundo, precisamos manter um excesso me-nor em relação a esse mínimo porque nossos negócios apresentam uma volatilidade relativamente mais baixa e porque, em cenários adversos, nossos resultados sofrem menos do que nossos pares.

Os fatores que nos diferenciam são:

• Nosso negócio apresenta menos volatilidade em comparação a nossos concorrentes. Nos últimos 50 anos, distribuímos dividendos todos os anos.

• Durante a crise registramos lucros em todos os trimestres. Além de distribuirmos divi-dendos todos os anos, no momento mais adverso, em 2012, nosso lucro atribuído foi de 2,3 bilhões de euros; nosso banco de atacado e do segmento pessoa jurídica continuou a ser rentável em praticamente todos os mercados.

• Temos um modelo de subsidiárias autônomas em gestão de capital e liquidez. Todas cum-prem individualmente com os requisitos locais e também em nível consolidado, apresen-tando os retornos esperados pelos investidores.

• Desde 2007, geramos lucro antes de impostos de 93 bilhões de euros. Nosso lucro antes de provisões foi, em média, 2,3 vezes o valor das provisões que tivemos que constituir. Atualmente, a transformação do Banco tem por objetivo aumentar ainda mais nossa ca-pacidade de gerar capital. Isso elevará nossa estabilidade nos ciclos econômicos.

Porém, o que melhor explica o comportamento de nossa ação a partir do valor histórico de 100 bilhões de euros em abril do ano passado é a preocupação com o futuro do Brasil.

O país está atravessando momentos complicados, mas, ainda assim, nosso Banco conseguiu alcançar excelentes resultados no Brasil. Nossa equipe local conseguiu aumentar o lucro recorrente e contribuir com um resultado extraordinário positivo bastante relevante. O lucro atribuído registrou crescimento de 33% em moeda local e 13% em euros em 2015. Nosso RoTE no país atingiu um notável 14% um resultado digno de menção. E nosso balanço, que representa apenas 8% da carteira de crédito do Grupo, mostra um índice de créditos em atraso de 3,2% do total, inferior ao dos bancos privados. Hoje, como demonstram nossas conquistas em 2015, contamos com o talento, a visão e os recursos necessários para cumprir os compromissos com nossos acionistas. A gestão do Banco terá como objetivo aumentar o lucro por ação (LPA), o dividendo por ação (DPA) e o valor contábil tangível líquido (VTNC) por ação, como mencionei em minha carta no ano passado e em nosso Investor Day de setembro.

11

Mensagem de Ana BotínRELATÓRIO ANUAL 2015

O que protege o nosso modeloEm resumo, nosso valor de mercado não reflete totalmente o valor e a força, aspectos diferenciais do nosso modelo e diversificação.

Warren Buffet sempre diz que gosta de investir em empresas que tenham um “moat”, isto é, uma vantagem competitiva que proteja os lucros e a participação de mercado.Nossa proteção é nossa massa crítica em cada um dos nossos 9+1 mercados-chave (incluindo o Santander Consumer Finance na Europa), nos quais atendemos um total de 121 milhões de clientes. Isso nos permite gerar receitas de maneira consistente, trimestre a trimestre, através do ciclo econômico.

Ganhamos a confiança de nossos clientes ao longo de muitos anos com esforço diário e cuidando de suas necessidades financeiras. Nossos gerentes comerciais mantém contato diário com muitos desses clientes. Foram ajudados em momentos difíceis e apoiados em situações nas quais outros, que os conhecem menos, talvez não fizessem.

Temos uma presença estrategicamente selecionada em mercados desenvolvidos e emer-gentes. Quando um dos países tem dificuldades, sempre há outros que crescem bem.

O Santander Consumer Finance é líder na Europa. No México, somos o principal banco das PMEs. Na Polônia, nosso banco é o mais rentável. Temos o segundo maior banco pri-vado e o mais rentável de Portugal. Tudo isso sem contar com a força de nossos bancos mais importantes na Espanha e no Reino Unido, que tiveram bons resultados apesar do ambiente prolongado de taxas de juros baixas.

O crescimento combinado de nosso negócio na Europa continental agregou um lucro atribuído de 2,218 bilhões de euros, um crescimento de 35%; nossos negócios no Reino Unido e Estados Unidos contribuíram com um lucro atribuído de 2,649 bilhões de euros, um crescimento de 10%, que representa 31% do total do lucro atribuído1.

A evolução do preço da ação durante o segundo semestre não diminuiu em nada a minha con-fiança em nosso modelo de diversificação, concebido para fazer exatamente o que está fazendo: gerar lucros de maneira previsível com menor volatilidade ao longo do ciclo.

A nossa combinação de massa crítica, relacionamento pessoal com nossos clientes e diversificação geográfica nos protege.

Essa é a base de nossa vantagem competitiva, única e nos dá confiança de que vamos continuar gerando resultados ao mesmo tempo em que executamos a transformação necessária para ter êxito no futuro.

Esses são os princípios sobre os quais estamos construindo o Santander dos próximos 50 anos.

Temos porte e solidez financeira a nosso favor, e estamos trabalhando para atuar com a agilidade das empresas mais inovadoras.

O QUE PROTEGE NOSSO MODELO

Massa crítica em

9+1mercados

Relações pessoais:

121milhões

de clientes

Diversificação geográfica

Resultados estáveis ao

longo do ciclo

1. Porcentual calculado excluindo o centro corporativo e as atividades imobiliárias na Espanha.

12

Mensagem de Ana BotínRELATÓRIO ANUAL 2015

Avançamos em nossa missão de ajudar as pessoas e as empresas, nossos clientes, a prosperar

Clientes vinculados

+1,2MM(+10%)

Queremos que mais clientes façam mais negócio conosco

Clientes digitais

+2,5MM(+17%)

Clientes

Em minha última carta, há um ano, expliquei a missão do Santander e nossos planos de transformação, mencionei que “a medida de nosso êxito será que nossos clientes sejam os promotores de nossos serviços, trazendo-nos novos clientes”. Estamos avançando nessa missão de ajudar as pessoas e as empresas, nossos clientes, a prospe-rar. Gostaria de resumir o que conquistamos em 2015.

O setor bancário vai mudar muito, e rápido, graças à tecnologia. Entretanto, continua sendo um negócio baseado no relacionamento pessoal com os clientes: satisfazer suas necessidades e aspirações, desde a família que quer comprar sua casa até a empresa que quer expandir seus negócios. Nosso trabalho diário consiste em atender nossos 121 milhões de clientes e antecipar o que precisarão amanhã: desde um empréstimo até um app que melhor se adapte a seu estilo de vida digital.

Nossa prioridade para os próximos anos será ganhar a fidelidade de nossos clientes e incentivar o uso de nossos serviços bancários digitais. Em resumo: queremos que mais clientes façam mais negócio conosco. E estamos preparados para que façam por meio de seus telefones celulares ou de outros meios digitais.

Avanços em 2015

• No Reino Unido, abrimos uma em cada três novas contas por meio de canais digitais.

• Na Polônia, nossos clientes podem solicitar empréstimos pessoais via telefone celular e receber uma resposta em 60 segundos.

• Na Espanha, uma conta 1I2I3 é aberta a cada minuto por meio de nossos canais digitais.

O resultado desses esforços nos permitiu aumentar o número de clientes vinculados em 1,2 milhão e de clientes digitais em 2,5 milhões.

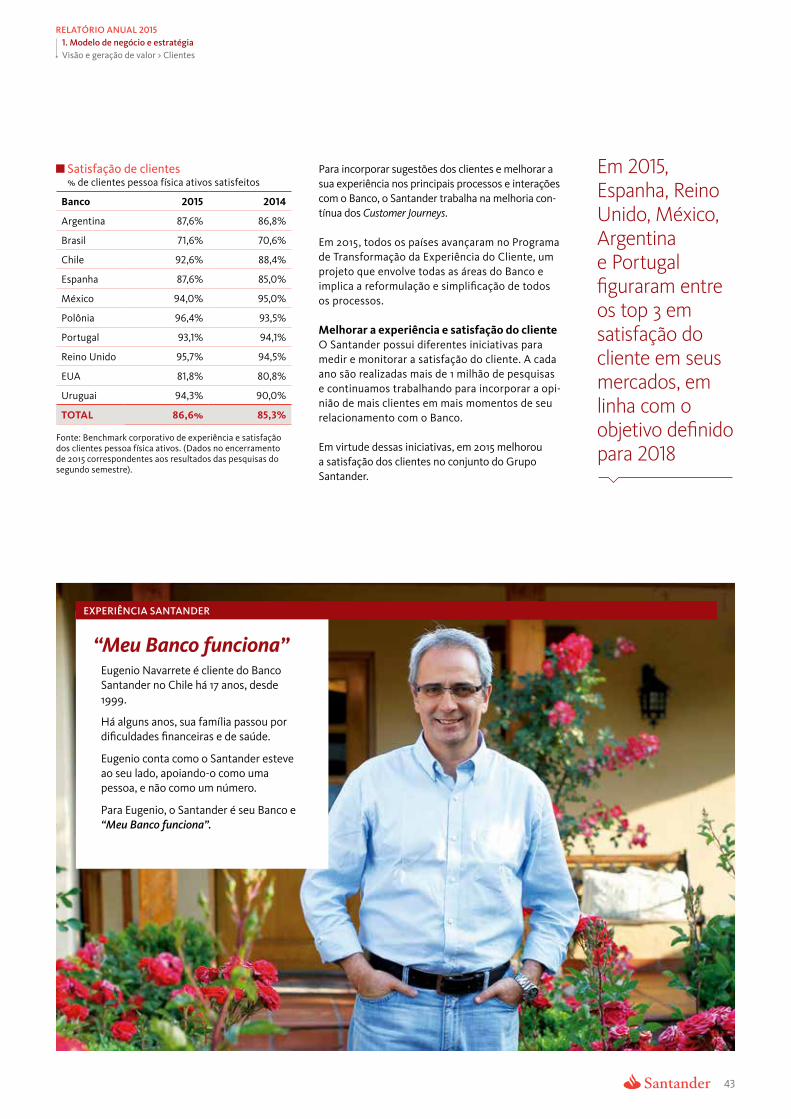

Nos mercados nos quais os clientes vinculados mais aumentam, a receita de clientes aumenta proporcionalmente. E esse progresso melhora também a satisfação dos clien-tes. Em cinco dos mercados onde operamos, estamos entre os três primeiros bancos em satisfação do cliente. Os rankings de satisfação e os dados de vinculação são muito importantes para nós, pois são a melhor maneira de medir o pulso do negócio. Se os números são positivos e sólidos, nosso Banco também é.

Equipes

No decorrer do tempo, o Santander desenvolveu uma cultura forte, voltada para o êxito. Uma cultura que permitiu nossa expansão e crescimento. Agora, é hora de mudar e avançar essa cultura. Isso vai exigir tempo e trabalho, mas estamos na direção certa.

Estamos reavaliando todos os nossos processos para continuarmos totalmente comprometi-dos com nossos valores, nossa missão e nossa visão, e estamos nos preparando para adotar as novas tecnologias que estão transformando os serviços financeiros em todo o mundo.

Meu objetivo é que todas as pessoas que fazem parte de nossa equipe em todo o mundo estejam inspiradas e motivadas por essas mudanças e que saibam que faremos todo o possível para apoiá-las em seu trabalho. Estou exigindo de mim mesma, do nosso conselho e de nossa diretoria exatamente o mesmo nível de compromisso com a mudança que peço aos funcionários que trabalham em nossas agências e apoiam nossos clientes diariamente.

Os resultados da nossa última pesquisa interna global refletem que, hoje, as equipes acreditam mais neste processo do que quando foi lançado, há um ano. Estamos revi-sando a forma pela qual medimos o desempenho e estabelecemos os incentivos. Nosso programa de flexiworking foi bem sucedido. Queremos que nossas equipes nos ajudem e nos digam como podem aportar valor à organização.

13

Mensagem de Ana BotínRELATÓRIO ANUAL 2015 5

Em 2015, trabalhamos para chegar a um consenso sobre os comportamentos que nos ajudarão a construir um banco mais Simples, Pessoal e Justo. São oito: ser respeitoso, escutar com atenção, falar claramente, cumprir as promessas, promover a colaboração, trabalhar com paixão, apoiar as pessoas e incentivar a mudan-ça. A lista é curta de maneira intencional: foi pensada para ser alcançada. Da mesma maneira que valorizamos a honestidade, a energia e a franqueza em nossas famílias e amigos, não deveríamos esperar menos de nossos colegas de trabalho.

Nosso foco está em aumentar a eficiência e transparência de nossa organização. No centro corporativo, reduzimos o número de divisões de 15 para 10, assim como o número de membros da alta direção e dos conselheiros executivos do Grupo.

Isto nos permitiu reduzir em 23% o custo total da remuneração a este coletivo.

Após a crise financeira, a boa governança corporativa interna tornou-se ainda mais relevante: estamos trabalhando para atrair os melhores profissionais e ter bastante clara a responsabilidade de cada negócio. Em um setor de grande complexidade, estamos construindo uma organização mais transparente e mais simples possível.

Encontrar o equilíbrio entre o centro corporativo e os nossos países é um objetivo perma-nente. Confiamos em nossos líderes locais porque estão mais próximos de nossos clientes. Porém, queremos que aproveitem todas as vantagens de fazer parte de um grupo global.

A partir do centro corporativo na Espanha, oferecemos produtos e compartilhamos me-lhores práticas - desde tecnologia a modelos de controle - que permitem às nossas sub-sidiárias se beneficiarem de importantes economias de escala. As sinergias geradas por esse sistema são responsáveis por três pontos de nosso índice de eficiência. Nossas equipes nos diversos países estão próximas aos seus mercados locais, com a vantagem de atuar com maior eficiência em comparação a seus concorrentes. Não temos níveis intermediários de reporte entre nossos country heads e o CEO do Grupo, porque uma estrutura corporativa eficiente, com o menor número possível de chefes intermediários, é a melhor maneira de manter um modelo simples e transparente, e de fazer a coisa certa para nossos clientes e acionistas.

O relacionamento entre o centro corporativo e nossas subsidiárias é essencial para conti-nuarmos melhorando nossa eficiência, atualmente em 47,6%, entre as melhores do setor. Nosso modelo de banco simples, com subsidiárias autônomas, conforme citei anterior-mente, é um fator diferencial para que a recomendação de capital adicional do Conselho de Estabilidade Financeira (FSB) tenha sido a menor entre nossos concorrentes.

Acionistas Até o momento em que a situação do Brasil começou a deteriorar-se durante a primave-ra (boreal), nossa ação estava cotada a preços comparáveis com nossos concorrentes e com os principais índices.

No longo prazo, a história do Brasil é de crescimento e de desenvolvimento de uma das prin-cipais economias emergentes do mundo. Vamos aproveitar a situação atual e, quando o Brasil retomar sua tendência ascendente, estaremos em uma situação competitiva ainda melhor.

É importante que os investidores a longo prazo tenham visibilidade de tudo isso e con-siderem o crescimento de nosso valor contábil por ação em 2015. Apesar da imprevi-sibilidade dos movimentos do mercado financeiro no curto prazo, a mensagem do Santander é de crescimento sustentável e de criação de valor. Estou convencida de que a cotação da nossa ação acabará refletindo tudo isso e que a confiança de nossos investidores será recompensada.

Hoje, as equipes acreditam mais neste processo do que quando foi lançado, há um ano

Aportação de valor do centro corporativo: as sinergias geradas por este sistema supõem 3 pontos do nossa índice de eficiência

Porcentagem do lucro atribuído ordinário do Grupo

América América do Sul29%

do Norte15%

Europa56%

14

Mensagem de Ana Botín RELATÓRIO ANUAL 2015

A DIVERSIDADE DE NOSSAS GEOGRAFIAS COM MASSA CRÍTICA(crescimento do lucro em euros)

Espanha: SCF:

+18% +18%

Reino Unido: Portugal:

+27% +63%

Brasil: México:

+13% +4%

A realidade, mais uma vez confirmada por nossos resultados em 2015, é que a diversida-de de nossas regiões geográficas e nossos bancos comerciais com massa crítica minimi-zam nosso risco e dão maior estabilidade a nossos resultados.

Em 2015, aumentamos em 18% nosso lucro (em euros) na Espanha e no Santander Consu-mer Finance; 27% no Reino Unido; 63% em Portugal; 13% no Brasil; e 4% no México. Esses negócios representam 81% dos nossos créditos a clientes e 76% de nosso lucro. No Chile, o resultado teve queda de 9%; nos Estados Unidos, de 21%; e na Polônia, de 15%. Esses três negócios representam 16% dos nossos créditos a clientes e 17% do nosso lucro.

Confiamos no grande potencial de crescimento da Polônia, onde somos líderes em canais digitais e onde o crédito a clientes está crescendo 11%. Estamos trabalhando para mudar a tendência do nosso negócio nos Estados Unidos: temos uma nova equipe há al-guns meses nesse país, reunindo o melhor talento em nível executivo e de conselho. Sa-bemos o que precisamos fazer nos Estados Unidos para ter êxito em todas as frentes.

Nosso modelo demonstrou sua força durante a crise: não tivemos um só trimestre com prejuízo. Nunca solicitamos ajuda pública. Apesar de termos sido designados como instituição financeira de importância sistêmica (SIFI), temos a menor recarga de capital entre todas as instituições globais desse tipo. Também necessitamos de menos excesso de capital em relação a outros bancos internacionais com modelos diferentes, conforme comentei anteriormente.

Mudar nossa política de dividendos no ano passado não foi uma decisão fácil. Entretanto, temos que pagar um dividendo que reflita a realidade da situação regulatória macro pruden-cial, do nosso lucro atual e que seja consistente com a nossa estratégia. O mais importante é que nosso modelo gera lucros suficientes para reinvestir em crescimento rentável, continuar expandindo nossa base de capital e aumentar o dividendo por ação.

Sociedade Continuamos apoiando a educação através do Santander Universidades, atualmente com a participação de cerca de 1.200 universidades em todo o mundo. No ano passa-do, concedemos aproximadamente 35.000 bolsas a estudantes dessas universidades, e investimos em programas para melhorar a inclusão e a educação financeira.

Somos um dos principais patrocinadores do UK Discovery Project, cujo objetivo é apoiar a melhoria na educação de aproximadamente 1 milhão de pessoas até 2020.

Apoiamos cerca de 7.000 empreendedores e 500 start-ups por meio de nossos inova-dores programas para gerar emprego.

Nosso objetivo é ajudar a 4,5 milhões de pessoas até 2018.

Nossa visão de futuroDizem que a estratégia quase nunca sobrevive ao primeiro contato com a adversidade. Após 18 meses na liderança do Santander, tenho confiança de que nosso plano está no caminho correto.

Partimos de uma base sólida e diversificada. Durante as três últimas décadas, o San-tander foi reconhecido como um banco com uma estratégia de expansão baseada em aquisições nos mercados da Europa e América. Não descarto futuras aquisições em nossos 9+1 mercados-principais, desde que tenham sentido estratégico e financeiro. Mas nossa prioridade imediata é de buscar crescimento orgânico, aumentando o número de clientes vinculados.

Estamos revisando nossa organização e nossa gestão para fazer as coisas de maneira mais Simples, Pessoal e Justa. Queremos que nossos funcionários se sintam cada vez mais com-prometidos e orgulhosos de trabalhar no Santander. Estamos investindo em novas tecnolo-gias que nos permitirão modernizar nossos processos internos e desenvolver os melhores produtos e serviços para nossos clientes, mantendo nossa liderança e eficiência.

15

Mensagem de Ana BotínRELATÓRIO ANUAL 2015

Também estamos diminuindo nosso custo de risco com o objetivo de manter uma média de 1,2% no período de 2015.

Nosso objetivo é que o LPA cresça a dois dígitos em 2018, sobre uma base de capital mais sólida, acima de 11% CET1.

Durante o próximo ano, prevemos uma evolução muito diferente nos países desenvol-vidos e emergentes nos quais temos presença. Nos países desenvolvidos, prevemos um crescimento contínuo, embora moderado, e uma queda no desemprego. As quedas no preço do petróleo e nas taxas de juros beneficiarão nossos clientes, tanto consumidores e empresas.

Nos Estados Unidos, parece que finalmente as taxas de juros estão subindo, mas a volta à normalidade dos mercados de crédito, após anos de quantitative easing, levará algum tempo. A incerteza política continua em partes da Europa e haverá eleições presidenciais nos Estados Unidos em novembro. Nossa previsão de cenário para os países desenvolvi-dos é de manutenção da curva de baixas taxas de juros.

Nos países emergentes, é normal o contexto de maior volatilidade. Entretanto, as ten-dências continuam positivas. Estamos bem posicionados em mercados com popula-ções jovens e crescentes, com baixas taxas de bancarização e com baixos níveis de endividamento, nos quais podemos obter retornos sobre o capital superiores aos que esperamos nos mercados desenvolvidos. Como mencionado anteriormente, a diversificação é a nossa força.

Ouvir os clientes e antecipar o que esperam de nós, corrigir rapidamente nossos er-ros, e conseguir que nosso relacionamento com cada um deles seja sempre Simples, Pessoal e Justo são nossas prioridades hoje, amanhã e no futuro.

Nossa diretriz será nossa missão: contribuir para que pessoas e os negócios prosperem. O Santander Way, nossa forma de fazer as coisas, é a base de nosso êxito. Além disso, temos um objetivo claro: ser o melhor banco do mundo por conquistar a lealdade das pessoas, consumidores, acionistas e sociedade.

A boa governança corporativa é fundamental para o nosso trabalho. O conselho de administração do Banco Santander está totalmente comprometido com a supervisão do Grupo. Gostaria de agradecer a Juan Rodríguez Inciarte e Sheila Bair por sua valiosa contribuição ao conselho.

Fortalecemos nossos conselhos de administração, tanto no Grupo como em nossas subsidiárias, para aproveitar a experiência de novos conselheiros independentes, que aportam novas perspectivas.

Em 2015, aprendemos e avançamos muito, tanto eu pessoalmente como o Banco San-tander. Vejo claramente o caminho que nos levará aos objetivos que definimos para 2018. Entretanto, temos que percorrer esse caminho e converter as dificuldades im-previstas em oportunidades, se quisermos cumprir com nossa missão de contribuir para que as pessoas e as empresas prosperem.

Teremos que continuar atuando diariamente de maneira Simples, Pessoal e Justa. A revolução digital não acontecerá por si só. Aspiramos liderar a revolução digital no mun-do das finanças e assegurar-nos de que esse avanço atende as expectativas de nossos clientes nesse sentido.

Com o apoio de quase 4 milhões de acionistas, do conselho de administração e de uma grande equipe, tenho plena confiança no êxito do Banco Santander.

Estamos bem posicionados em mercados com populações jovens e crescentes, com baixas taxas de bancarização e com baixos níveis de endividamento, nos quais podemos obter retornos sobre o capital superiores aos que esperamos nos mercados desenvolvidos

OBJETIVOS 2018:> Aumentar o BPA

alcançando um duplo dígito em 2018

> CET1 >11%

> Média do custo do crédito 2015-2018: 1,2%

> Incrementar o dividendo por ação e o valor tangível líquido contábil por ação

Ana Botín Presidenta do Banco Santander

16

Mensagem de José Antonio ÁlvarezRELATÓRIO ANUAL 2015

Mensagem de José Antonio Álvarez

17

Mensagem de José Antonio ÁlvarezRELATÓRIO ANUAL 2015

Vivemos em uma época de grandes transformações. A tecnologia está mudando a forma como nos relacionamos, aumentando a quantidade de informação disponível e a capacidade de decisão de todos os agentes econômicos. No setor financeiro, além dessas transformações, há também outros desafios, como a nova regulamentação, a entrada de novos concorrentes, um ambiente de baixas taxas de juros e um crescimento díspar entre economias maduras e emergentes.

Em 2015, as economias desenvolvidas continuaram a mostrar sinais de recuperação, porém os países emergentes registraram uma desaceleração em seu crescimento devido à própria dinâmica interna, bem como à queda no preço das matérias-primas e à desaceleração na China.

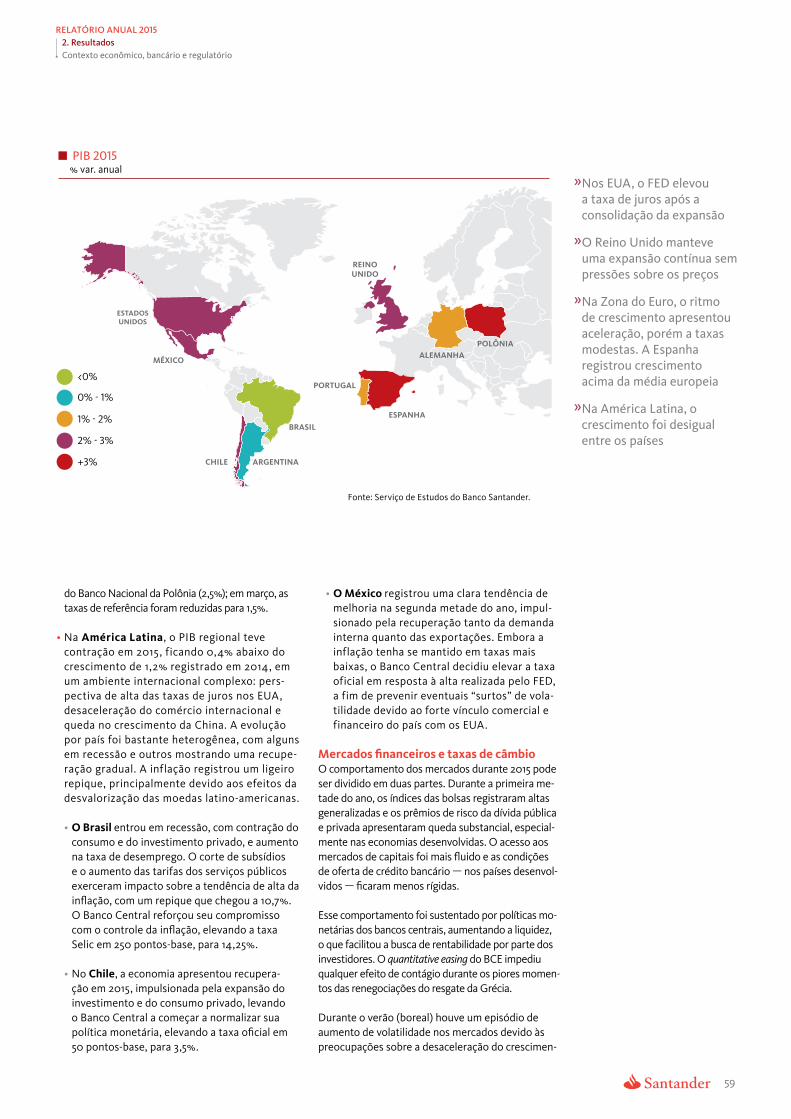

Os mercados foram marcados pela volatilidade, com desvalorização das moedas dos países emergentes em relação ao dólar e um ambiente de taxas de juros menores nos mercados maduros. O FED esperou até dezembro para anunciar a primeira alta de apenas 25 pontos-base.

Esse ambiente continua pressionando a rentabilidade dos bancos, além das exigências em matéria de regulação. De um lado, devido aos maiores requisitos de capital, que duplicaram nos últimos anos. De outro, as exigências regulatórias impactaram as demonstrações de resultados, limitando a capacidade de gerar receitas, exigindo maiores gastos e investimentos em tecnologia e pessoal, e gerando ao mesmo incrementos em questões tributárias.

A isso se soma uma concorrência bastante acirrada, na qual atuam tanto os players bancários quanto não bancários em diversas geografias e áreas de negócio.

O Santander enfrenta esses desafios com um modelo de negócio que demonstrou sua solidez nos últimos anos e que agora estamos adaptando ao novo ambiente para excluir maximizar nossos níveis de rentabilidade.

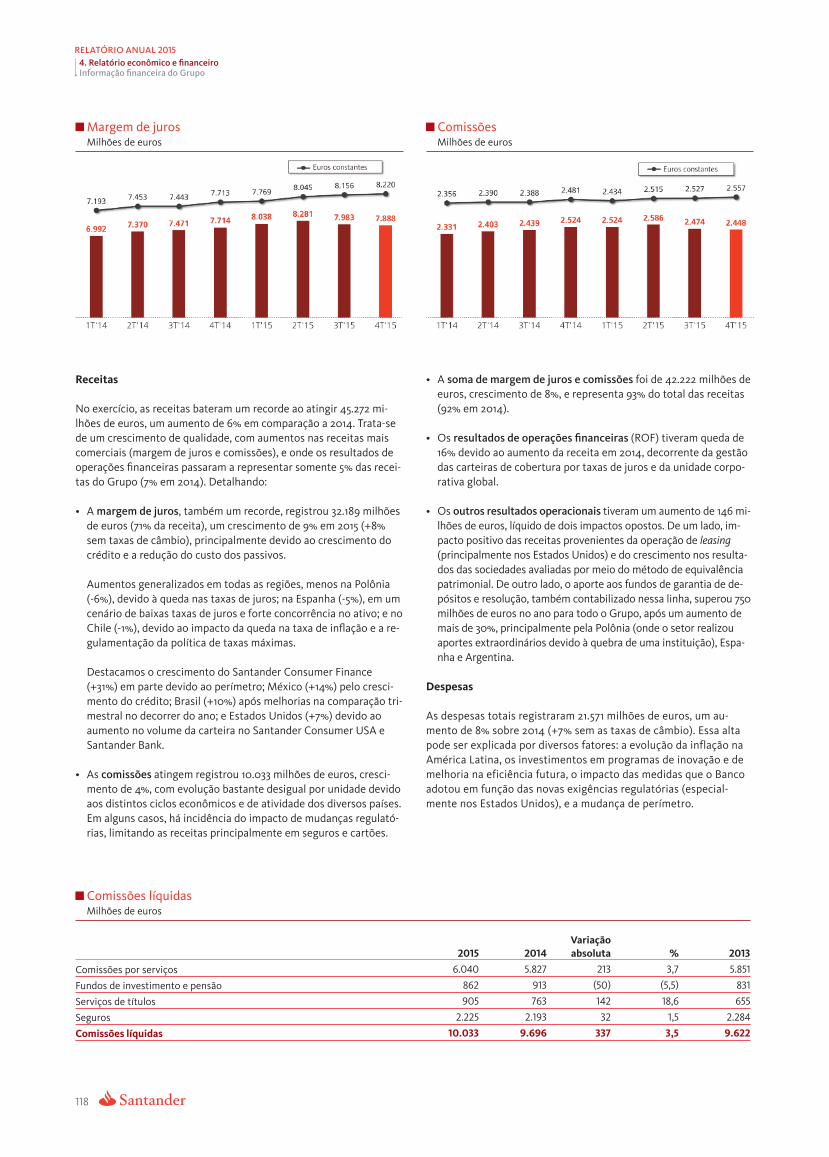

Resultados do Grupo em 2015

2015 foi um ano de transição em que progredimos na transformação comercial do Banco ao mesmo tempo em que obtivemos bons resultados.

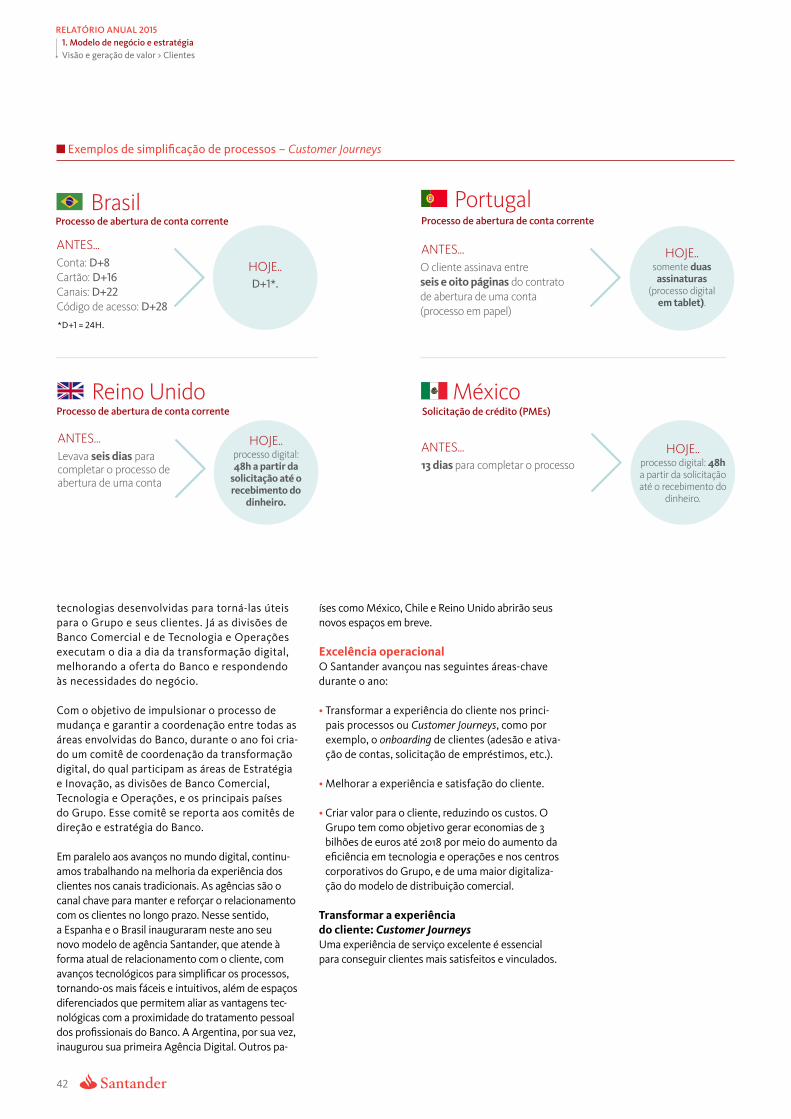

Nosso objetivo é vincular um maior número de clientes e situar a transacionalidade como peça-chave para os negócios. Analisamos em quais produtos há oportunidades de melhoria dentro de cada mercado e trabalhamos nisso. Estamos lançando a estratégia 1|2|3, além de outras propostas globais como Santander Advance, International Desk, Santander Passport e Santander Trade, voltados a empresas.

Os clientes digitais refletem o impulso do Banco em multicanalidade. Dentre os destaques estão México, Espanha, Reino Unido e Portugal, com crescimento mínimo de cerca de 20%.

A digitalização é chave para nos adaptarmos à nova forma de nos relacionarmos com nossos clientes. O tratamento do big data nos permitirá conhecer melhor nossos clientes, atendendo assim suas necessidades. Além disso, é uma forma eficaz de reduzir custos, melhorar a eficiência dos processos e simplificar nossa estrutura. Estamos avançando de forma significativa nessa direção, e fomos reconhecidos pelo setor como pioneiros no lançamento de diversos aplicativos e serviços.

O Santander tem um modelo de negócio que demonstrou sua solidez nos últimos anos e que agora estamos adaptando ao novo ambiente

18

Mensagem de José Antonio ÁlvarezRELATÓRIO ANUAL 2015

+8%Receitas

comerciais

+1%Custos

(em termos reais e homogêneos)

-4%

Alocações paraperdas com crédito

+13%Lucro

atribuído ordinário

Esta estrategia se reflete na melhora da satisfação do cliente e no crescimento equilibrado dos volumes de negócio.

Os créditos registraram expansão de 6%, com aumento generalizado em participação, principalmente em PMEs e grandes empresas, além de 7% de crescimento nas captações de clientes.

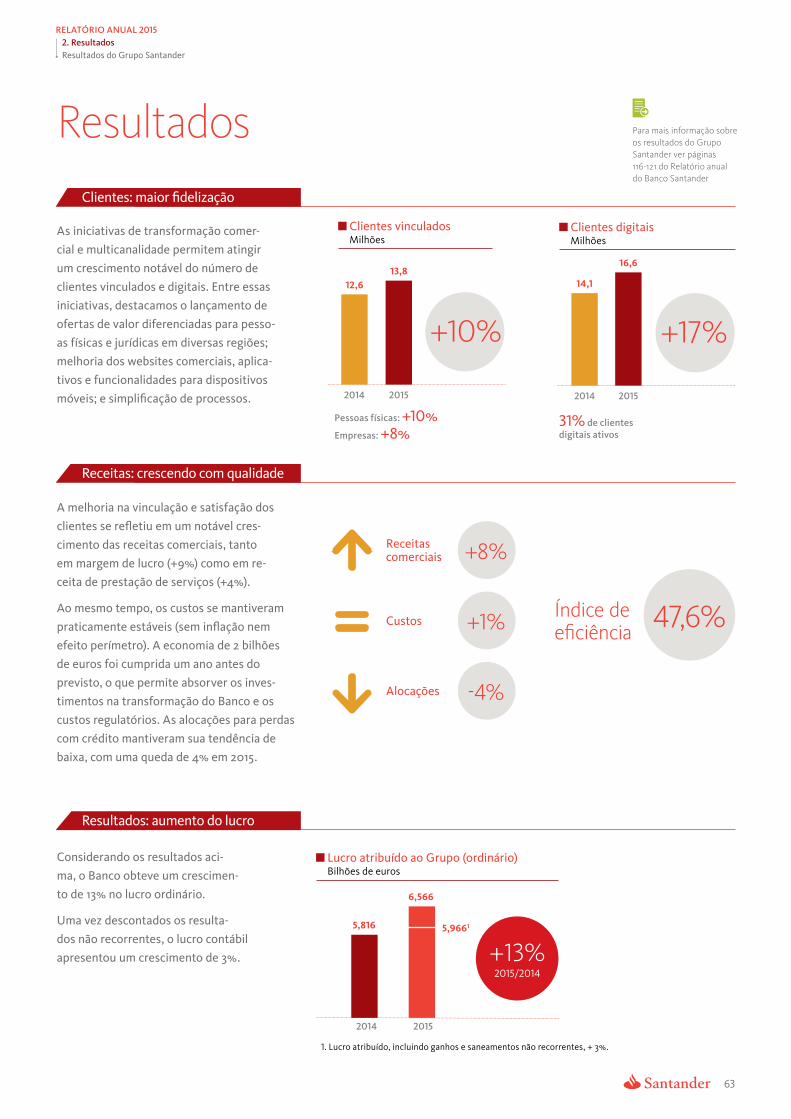

Essas dinâmicas favoreceram o bom comportamento da receita e a melhoria da sua qualidade, considerando que as receitas comerciais e recorrentes (+8%) aumentaram seu peso sobre o total:

• Em um ambiente de baixas taxas em alguns países onde estamos presentes, a margem de juros registrou crescimento de 9% graças à gestão comercial e à gestão de spreads.

• A receita de prestação de serviço aumentou 4%, absorvendo o impacto negativo dos requisitos regulatórios. Temos planos de melhoria para os próximos exercícios.

Por outro lado, os resultados de operações financeiras registraram queda de 16% em virtude da volatilidade do mercado. O restante das receitas sofreu o impacto do aumento nas alocações para fundos de garantia de depósitos e resolução, aos quais destinamos cerca de 800 milhões de euros no ano em todo o Grupo.

Os planos de eficiência e a disciplina em custos fizeram com que a variação de gastos fosse praticamente nula em termos reais e homogêneos. Alcançamos os objetivos do plano de eficiência (2 bilhões de euros) um ano antes do previsto, tornando a austeridade nos custos operacionais compatível com os investimentos em requerimentos regulatórios, digitalização e multicanalidade.

Somos um dos bancos mais eficientes do sistema financeiro internacional e, para que assim continuemos, anunciamos no Investor Day a ampliação do Plano de Eficiência em 1 bilhão de euros adicionais, totalizando 3 bilhões de euros em sinergias até 2018. Isso nos permitirá realizar investimentos, sem deixar de manter excelentes índices de eficiência.

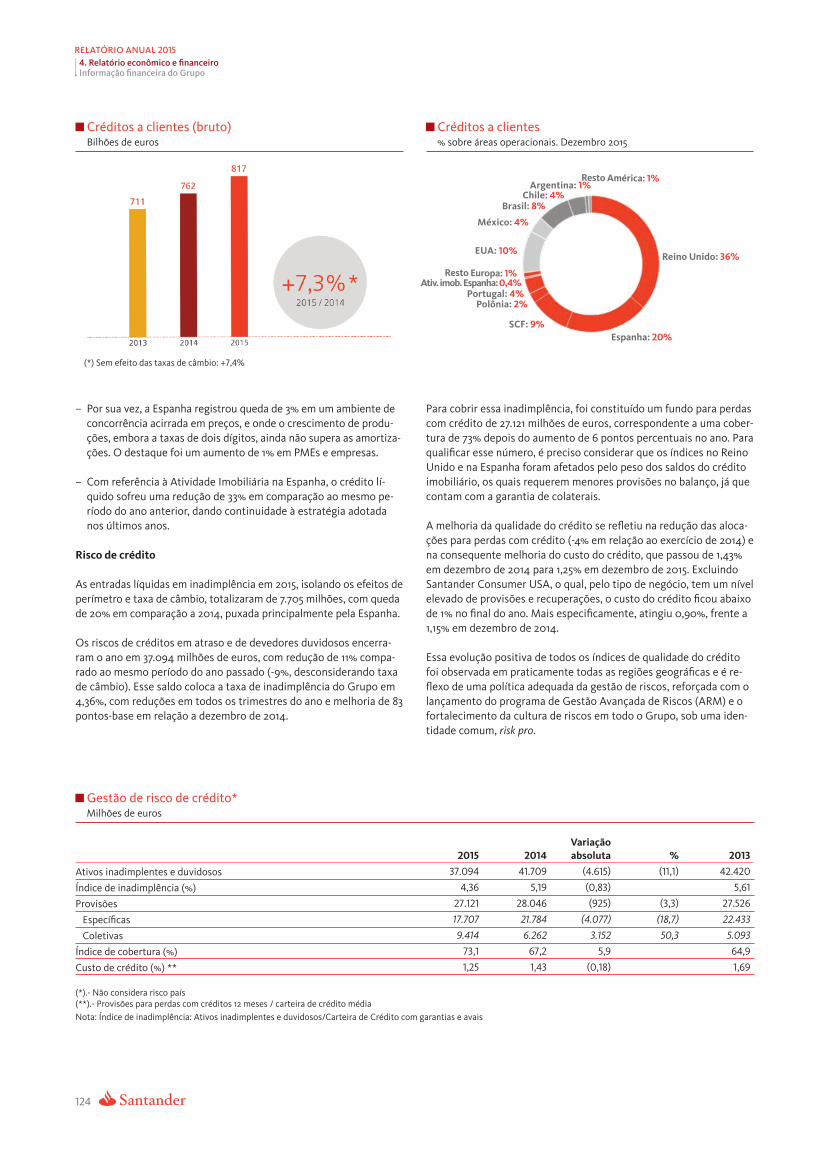

O aumento da receita e o controle dos custos foram complementados por uma queda de 4% nas alocações para perdas com crédito. Isso foi resultado da melhoria na qualidade do crédito em praticamente todas as regiões, graças a uma política de gestão de riscos adequada. Com o lançamento do Programa de Gestão Avançada de Riscos (ARM) e o fortalecimento da cultura de riscos em todo o Grupo sob uma identidade em comum, Risk Pro, continuamos a avançar para uma gestão de riscos prudente e sustentável.

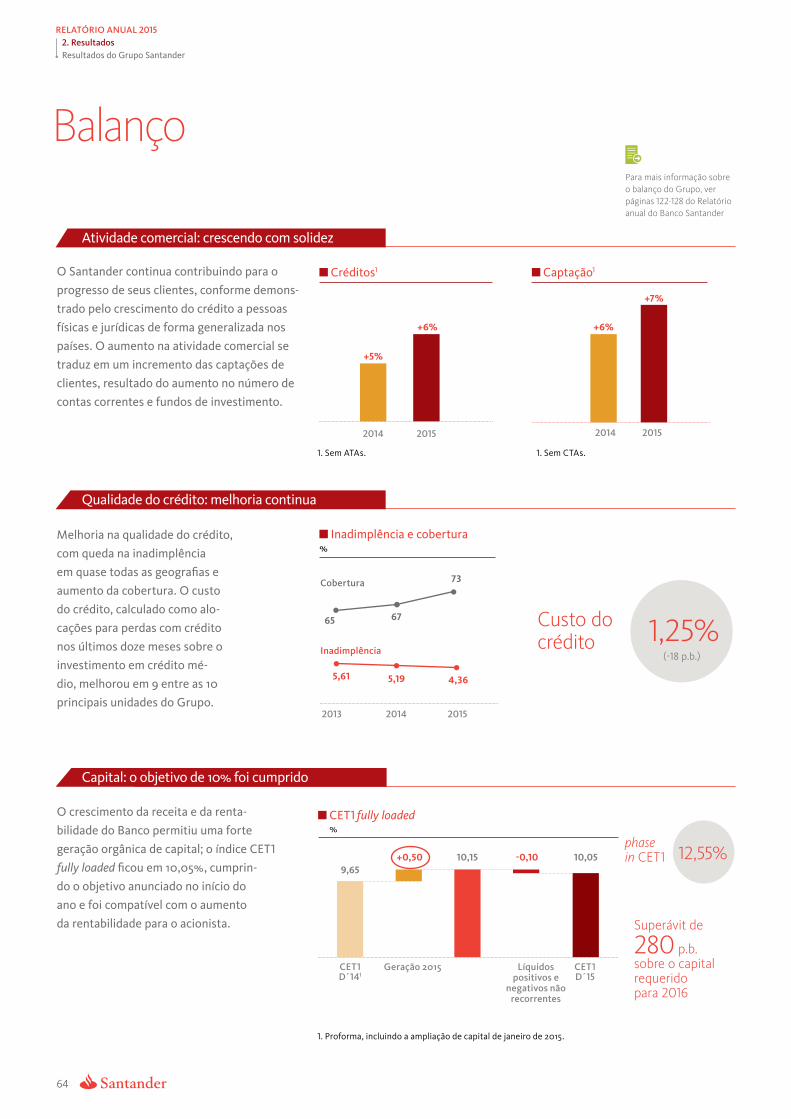

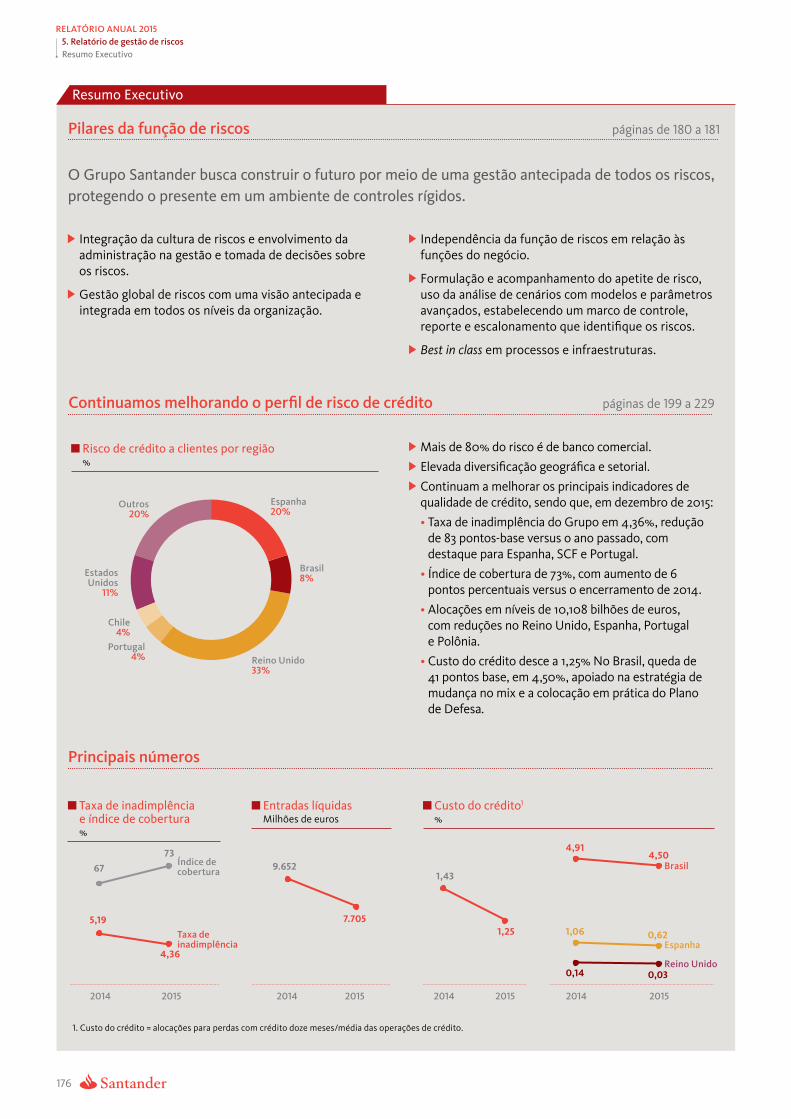

Essas medidas resultaram em uma queda no índice de inadimplência, que se situa em 4,36% no encerramento do ano, o que significa uma redução de 83 pontos-base. A cobertura situou-se em 73%, seis pontos percentuais acima do registrado em 2014.

Com tudo isso, o lucro atribuído ordinário foi de 6,566 bilhões de euros, 13% superior a 2014.

Durante o ano foram contabilizados resultados não recorrentes positivos e negativos a um valor líquido negativo de 600 milhões de euros. Mesmo absorvendo esse impacto, aumentamos o lucro em 3%.

Os resultados contribuíram de forma significativa para a geração de capital, na qual temos uma posição confortável de acordo com a estabilidade e a recorrência de nosso modelo de negócio.

Em termos de fully loaded, superamos os 10% a que nos comprometemos no início do ano, sendo a otimização de capital um de nossos objetivos estratégicos.

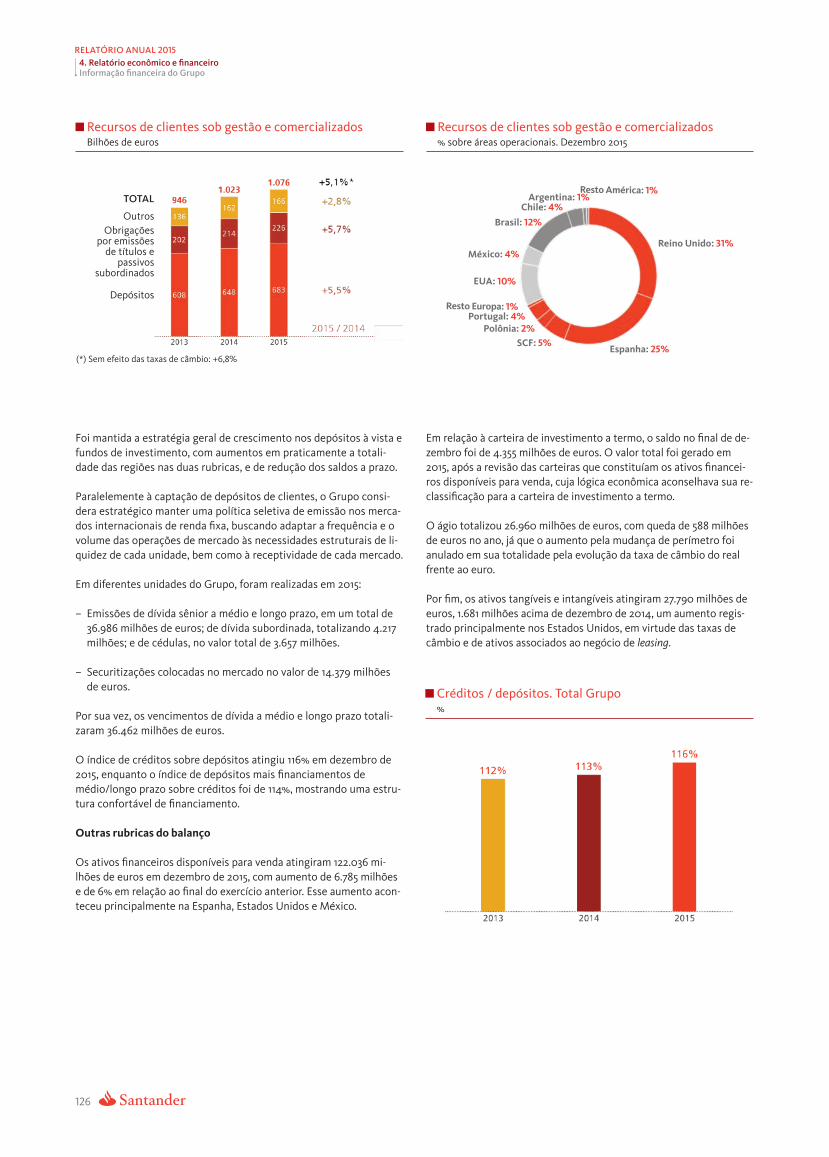

Compatibilizamos um aumento de 3% no valor tangível contábil por ação no ano, com uma distribuição de dividendos de mais de 2,2 bilhões de euros em dinheiro em comparação aos 1,1 bilhão em 2014.

Em termos ordinários, o RoTE manteve-se em 11% e o RoRWA aumentou, chegando em 1,30%.

Em suma, em 2015 avançamos em nossos principais objetivos, demonstrando nossa solidez e nosso empenho para ganhar a confiança e a fidelidade de nossos funcionários, clientes, acionistas e da sociedade.

19

Mensagem de José Antonio ÁlvarezRELATÓRIO ANUAL 2015

As próximas páginas serão dedicadas a apresentar a evolução das principais unidades em 2015 e as prioridades de gestão para 2016.

Evolução por área de negócio em 20151

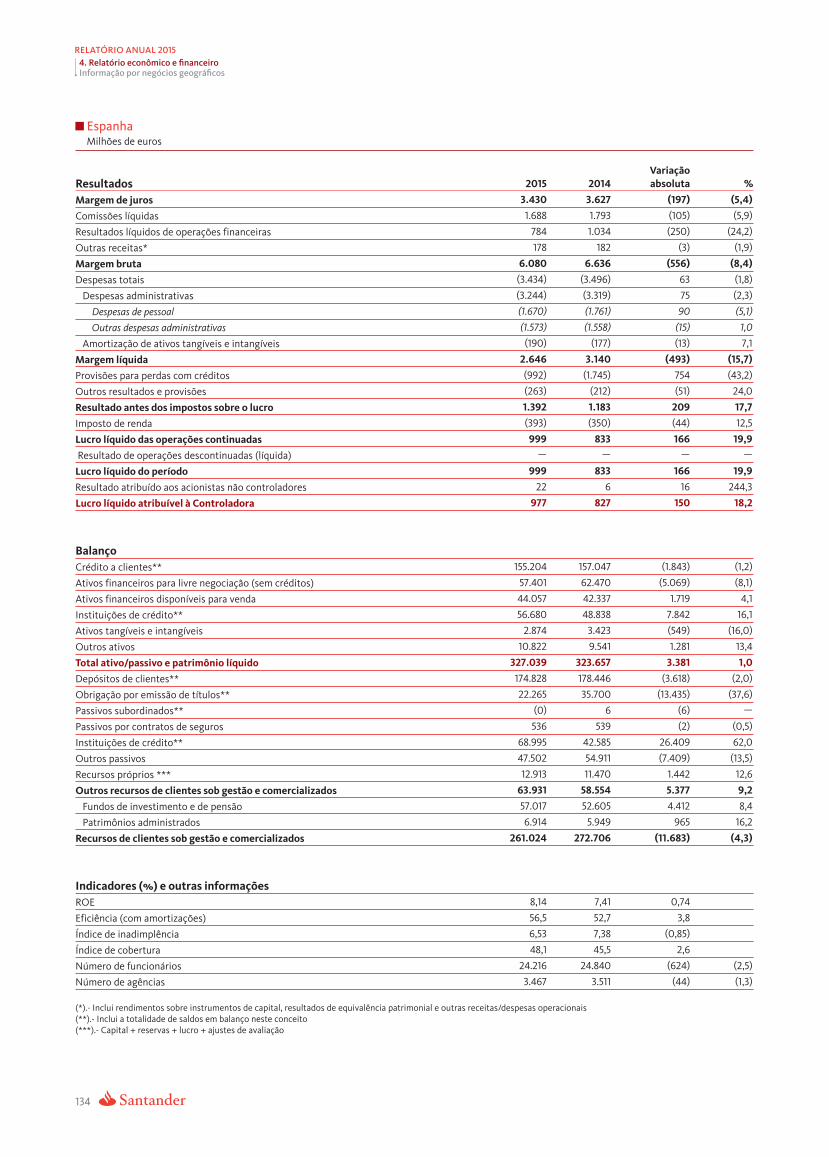

Na Espanha, nosso foco foi criar um relacionamento a longo prazo com nossos clientes. Citamos, como exemplo, o lançamento da estratégia 1|2|3, com a qual conquistamos 860.000 contas. Nossa proposta foi também ser o banco de referência das empresas. Para isso, lançamos a conta 1|2|3 para PMEs e outros programas com ofertas diferenciadas. Com essas iniciativas, aumentamos nossa participação de mercado nesse segmento e nos situamos na liderança em banco de atacado. Além disso, aumentamos a satisfação do cliente e, por último, reforçamos o modelo de governança corporativa e seu alinhamento com as demais subsidiárias do Grupo.

No que diz respeito aos resultados, em um ambiente de concorrência acirrada, o lucro atribuído cresceu 18% no ano, atingindo 977 milhões de euros, graças à melhoria em alocações e controle de custos.

O Reino Unido continua com uma boa dinâmica tanto em pessoas físicas, com a estratégia 1|2|3, quanto no segmento de pessoas jurídicas, no qual continuamos ganhando participação de mercado. Nos centramos nos canais móveis e lançamos diferentes soluções reconhecidas pelo mercado, gerando um aumento de 22% em clientes digitais. Continuamos a aumentar o número de clientes vinculados e, no segmento empresarial, ganhamos participação, com crescimento sustentado em um mercado que não está crescendo em seu conjunto.

O lucro atribuído ordinário foi de 1,43 bilhão de libras (+14% comparado ao mesmo período do ano passado), resultado da boa dinâmica comercial, refletida nas receitas, e da melhoria na qualidade do crédito, o que levou a uma queda em alocações.

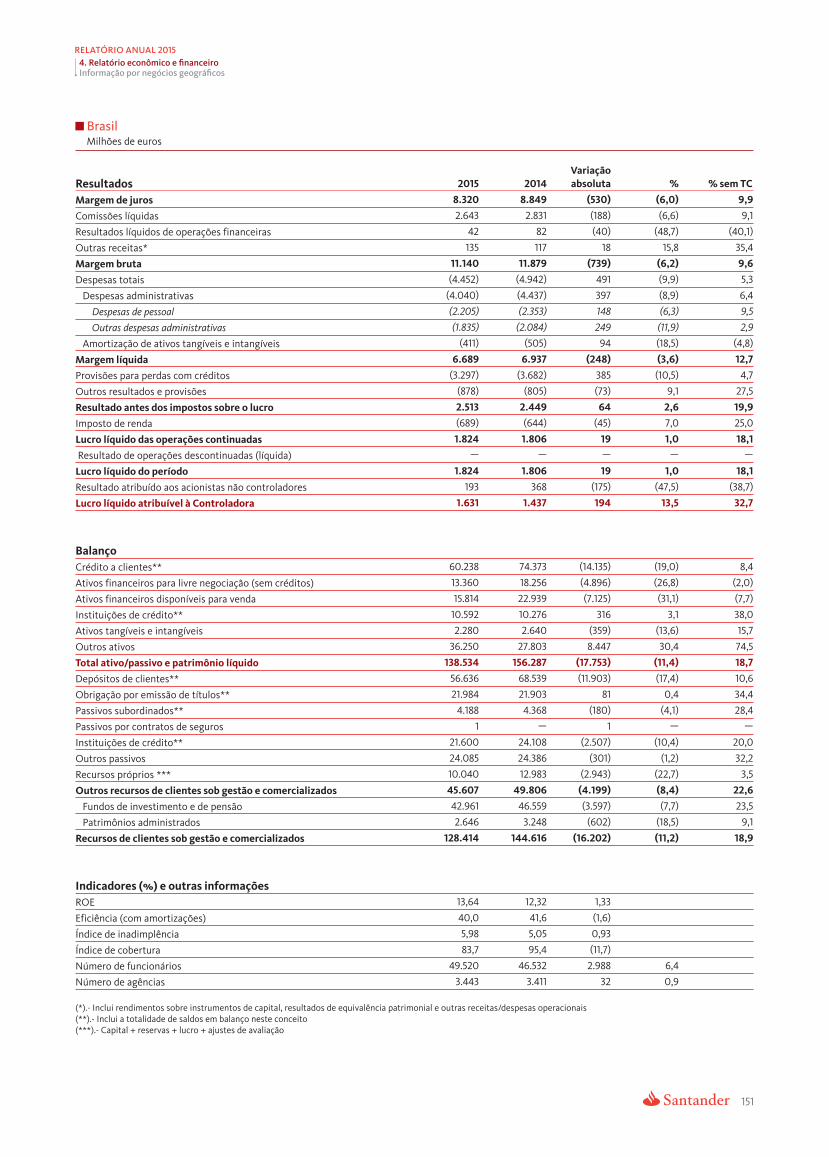

No Brasil, continuamos centrados no processo de melhoria do Banco e de sua transformação comercial, com foco na multicanalidade, no crescimento dos clientes digitais, na simplificação dos processos, e em operações como com a Getnet e o Bonsucesso, aumentando a receita de prestação de serviços. Tudo isso se reflete em um modelo de negócio mais sustentável.

O lucro atribuído foi de 1,631 bilhão de euros no ano, com aumento de 33%, liderado por receitas comerciais, melhorias na eficiência e um crescimento em alocações inferior ao aumento no crédito.

Embora não seja possível isolar-se completamente do atual ambiente de recessão do país, a melhoria da franquia que temos observado nos últimos anos, bem como a melhoria na qualidade do nosso balanço local e na produtividade e eficiência, nos permitem enfrentar o atual ambiente de negócios.

Nos Estados Unidos, continuamos reforçando a governança do Banco. Fortalecemos os modelos de gestão de riscos e de controle para cumprir as expectativas do regulador. Estamos criando uma holding que integrará os negócios no país, o que teve impacto nos custos. Estamos também investindo em melhorar a franquia do Banco para aprimorar o relacionamento com nossos clientes e aumentar a rentabilidade.

No Santander Consumer USA, nossa prioridade é o financiamento de automóveis, ao mesmo tempo em que descontinuamos o segmento de crédito pessoal.

Todas essas medidas tiveram um impacto temporal nos resultados e justificam, em grande medida, a queda do lucro anual, situado em 752 milhões de dólares.

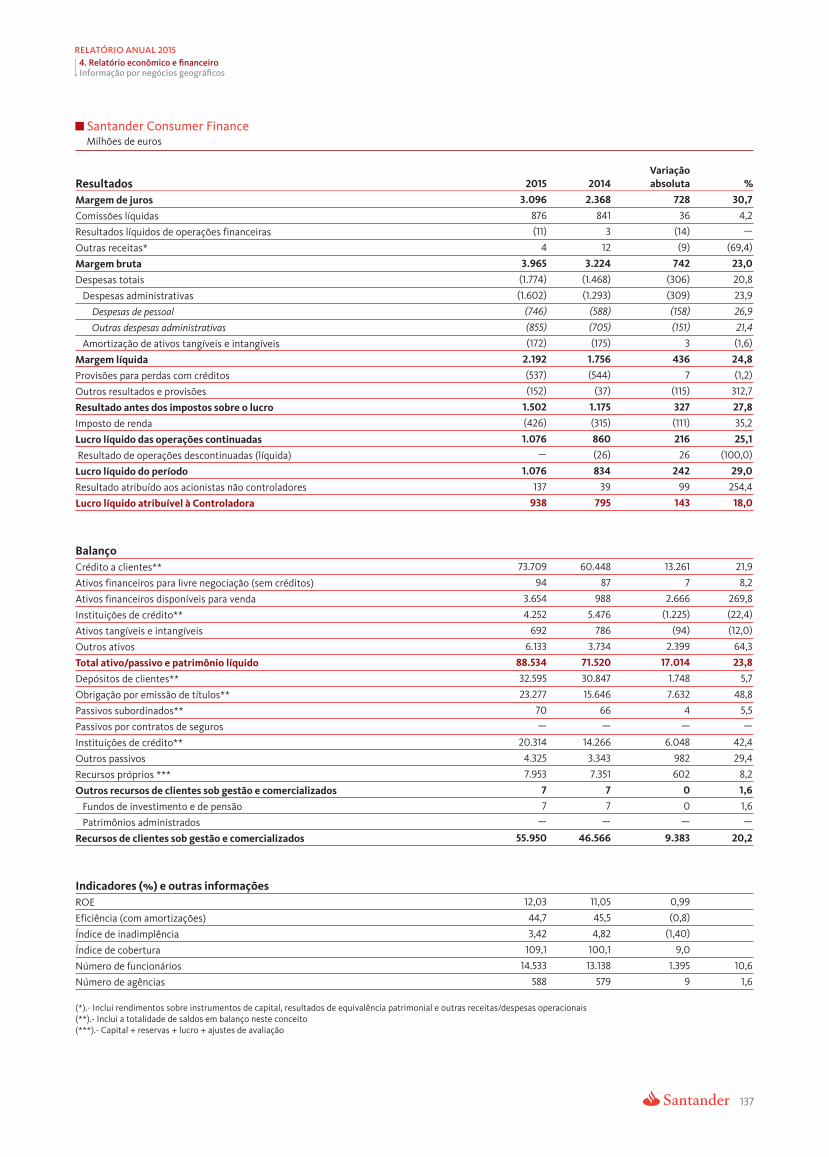

O Santander Consumer Finance ocupa posição de liderança em consumo na Europa, com um modelo de negócio único e uma qualidade de crédito excelente no setor. A diversificação por áreas geográficas e produtos foi fortalecida pelas últimas operações realizadas, como a integração com a GE Nordics e o acordo com o Banque PSA Finance, dentro dos prazos previstos. Tudo isto resultou em um lucro atribuído de 938 milhões de euros em 2015, 18% acima de 2014.

>2bilhões de euros em dividendos

860.000contas 1|2|3

+20%clientes digitais

+33%lucro atribuído

1. Todas as variações que figuram nesta seção estão calculadas em moeda local.

20

Mensagem de José Antonio ÁlvarezRELATÓRIO ANUAL 2015

Muito além do momento cíclico em que nos encontramos, as economias emergentes são um ativo fundamental na estratégia do Banco Santander

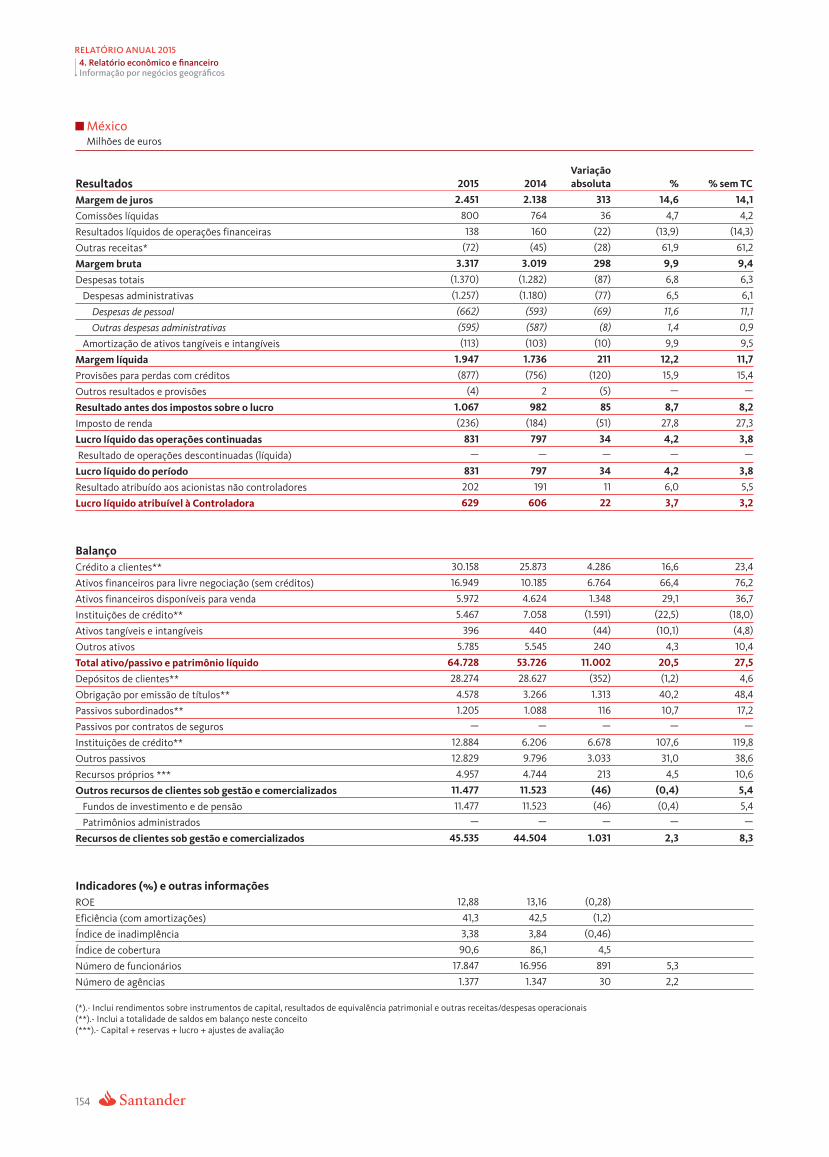

No México, concluímos o plano de expansão iniciado em 2012, com reflexo na aceleração das atividades comerciais e ganho de participação de mercado. O lucro antes de impostos cresceu 8% devido à boa evolução das receitas, principalmente da margem.

No Chile, o foco permaneceu na expansão dos segmentos de empresas e particulares, além da melhoria no atendimento ao cliente. O resultado obtido no ano foi melhor que o esperado, apesar da queda de 13% devido a uma inflação da UF (Unidad de Fomento), abaixo do registrado em 2014, e um aumento na carga tributária.

Na Argentina, o lucro ficou acima de 20%, graças à evolução da nova estratégia comercial e ao plano de expansão, traduzidos em aumentos significativos na margem de juros e na receita de prestação de serviços.

Na Polônia, somos o melhor banco em rentabilidade e continuamos sendo líderes em cartões, mobile e internet banking. O lucro teve redução de 15%, afetado pela queda nas taxas de juros e a introdução do teto para as taxas cobradas em atividades de crédito ao consumidor e cartões de crédito.

Em Portugal, apresentamos crescimento em participação de mercado, especialmente no segmento de pessoa jurídica. Estamos no processo de normalização do lucro, com um aumento de 63%. Em dezembro, o Santander Totta incorporou a maior parte dos ativos e passivos do Banco Internacional de Funchal (Banif), o que nos situa como o segundo banco privado do país.

Prioridades dos negócios em 2016

As perspectivas para a economia mundial apontam uma ligeira retomada em 2016, embora de forma desigual. Essa melhoria virá dos países desenvolvidos, os quais consolidaram a recuperação moderada apresentada nos últimos exercícios. As economias emergentes apenas estabilizarão seu crescimento.

Muito além do momento cíclico em que nos encontramos, as economias emergentes são um ativo fundamental na estratégia do Banco Santander. Em primeiro lugar, pelo maior potencial de crescimento devido à sua dinâmica demográfica e maior vitalidade em produtividade; em segundo lugar, pelo grande aumento nos níveis de bancarização, aumentando seus níveis de desenvolvimento e crescimento substancial da classe média nesses países; em terceiro, pela diversificação e estabilidade que operar em economias com ciclos econômicos diferentes proporcionam ao nosso balanço e à nossa demonstração de resultados, como confirmado mais uma vez sob as condições extremas dos últimos anos.

Nesse contexto, continuaremos centrados em melhorar a satisfação dos clientes em todas as unidades do Grupo, em avançar no processo de transformação digital e aumentar a vinculação dos clientes. Continuaremos com foco seletivo em nossos negócios chave com o objetivo de ganhar participação de mercado nesses segmentos. Tudo isso, estabelecendo prioridades em função das características e do momento de cada mercado:

• Na Espanha, queremos alcançar 2 milhões de contas 1|2|3, seguir melhorando em satisfação do cliente, reduzir o custo do crédito e ganhar cota de mercado em PMEs.

• O Reino Unido continuará centrado na satisfação do cliente, no processo de digitalização, no aumento da oferta de serviço e no crescimento em PMEs acima do mercado.

• No Brasil, a melhora da nossa franquia no país nos últimos anos, a melhora da qualidade do balanço, da produtividade e da eficiência nos permitirá afrontar com garantias o próximo exercício. Contamos com ferramentas de gestão para aproveitar o entorno de altos juros e colocaremos foco no crescimento seletivo do negócio, na eficiência operativa e no controle de riscos.

21

Mensagem de José Antonio ÁlvarezRELATÓRIO ANUAL 2015

• O Santander Consumer Finance completará o acordo com o Banque PSA Finance, reforçará o negócio de consumo através de acordos pan-europeus e aumentará a presença em canais digitais.

• Nos Estados Unidos, seguiremos fortalecendo a franquia com estratégias diferenciadas para cada entidade, ao mesmo tempo em que integramos as principais unidades no Santander Holding USA.

• No resto das unidades, as prioridades são: no México, fortaleceremos nossa posição consolidando os segmentos chave. No Chile, nos centraremos na melhora da atenção ao cliente e na transformação de nosso banco comercial remodelando nossas agências. Temos uma estratégia muito similar na Argentina, onde estamos expandido a rede e avançando na digitalização. Por último, em Portugal gerenciaremos a integração com o Banif e, na Polônia, seguiremos sendo o banco de referencia em inovação e líderes em canais digitais, com um objetivo claro de aumentar cota de mercado em empresas.

Conclusões

Em 2015 avançamos nos principais objetivos estratégicos e apresentamos uma boa evolução de nossas variáveis financeiras.

Em 2016 continuaremos evoluindo a transformação comercial do Grupo. Temos objetivos claros para o ano, tal como anunciamos no Investor Day, tanto para o Grupo como para os países:

• Aumentar os clientes vinculados, tanto pessoas físicas como jurídicas, e os clientes digitais.

• Aumentar a participação de mercado em PMEs e grandes empresas.

• Melhorar o custo do crédito.

• Acelerar o crescimento da receita de prestação de serviços.

• Manter estável o índice de eficiência no fechamento do ano.

• Aumentar o dividendo e o lucro por ação.

Esses objetivos se encaixam em nossas prioridades financeiras a médio prazo: crescimento de volumes, aumento da receita e melhoria da rentabilidade, com níveis de capital de acordo com as necessidades do negócio e das exigências regulatórias.

Tudo isso seria impossível sem a ajuda, o trabalho e a motivação da equipe humana, profissional e experiente do Grupo Santander. Continuaremos reforçando nosso time com a implantação de um modelo de gestão de talentos que nos permite identificar o potencial dos funcionários e desenvolver um plano de carreira adaptado a cada um. Além disso, estamos desenvolvendo novas formas de trabalhar, com modelos mais flexíveis e adaptados à vida atual, e que consolidarão nosso Banco como uma das melhores empresas para trabalhar.

Em 2015 avançamos nos principais objetivos estratégicos e apresentamos uma boa evolução de nossas variáveis financeiras. Em 2016 continuaremos evoluindo a transformação comercial do Grupo

José Antonio ÁlvarezCEO

22

RELATÓRIO ANUAL 2015Governança Corporativa

Governança CorporativaO Santander reforçou sua governança corporativa, com foco especial no papel e funcionamento do conselho de administração e em sua liderança nas principais políticas e na estratégia do Grupo, bem como no papel-chave que a gestão de riscos desempenha, de acordo com os mais altos padrões internacionais.

• Dos 15 conselheiros, 11 são externos e 4 executivos.

• Conselho diversificado (33% de mulheres conselheiras) e com experiência internacional.

Conselho comprometido e com uma composição equilibrada

• Princípio de uma ação, um voto, um dividendo.

• Inexistência de medidas estatutárias de blindagem.

• Incentivo à participação informada nas assembleias.

Igualdade de direitos dos acionistas

• É fundamental para gerar confiança e segurança nos acionistas e investidores.

• Nova política de remuneração dos conselheiros executivos e da direção do Banco, alinhada com a cultura de ser Simples, Pessoal e Justo.

Máxima transparência, em especial, em termos de remunerações

• A figura do lead director ganha importância e o papel dos comitês do conselho é potencializado.

• Reforço da governança da gestão de riscos.

• Marco de governança interna nas relações matriz-subsidiárias.

Na vanguarda internacional em melhores práticas de governança. Em 2015:

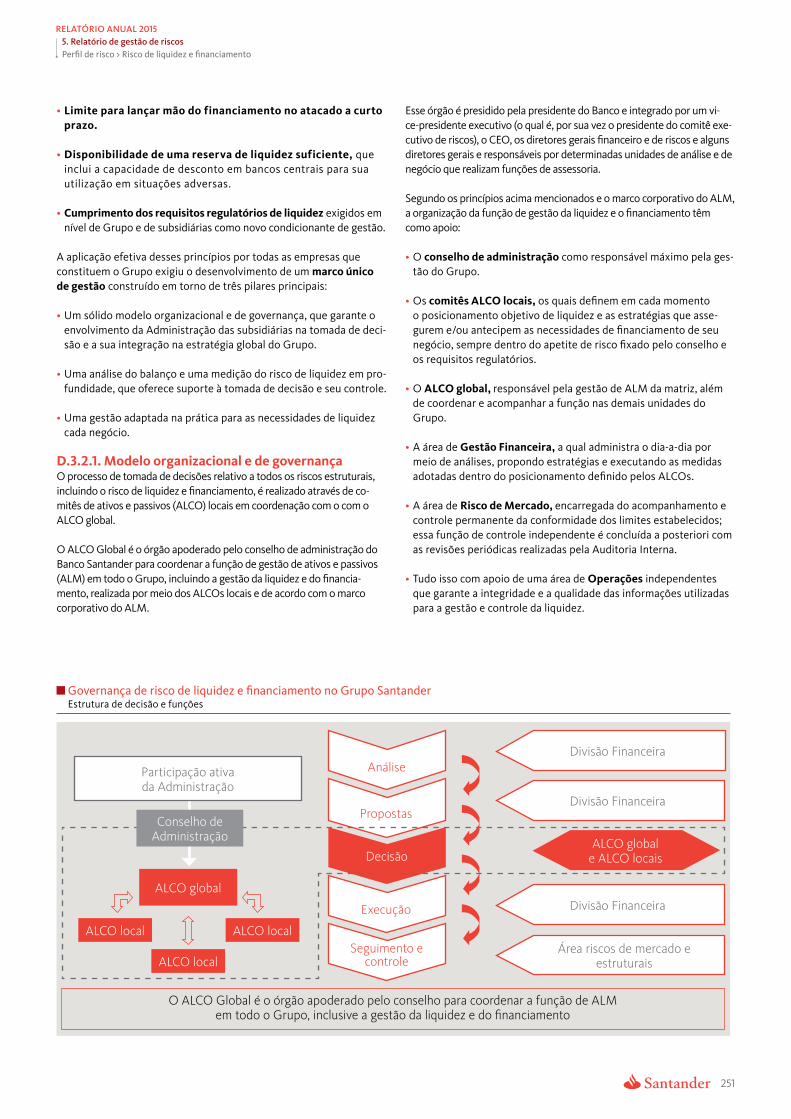

Conselho de administraçãoO conselho é o órgão máximo de decisão do Grupo, exceto em assuntos reservados à assembleia geral de acionistas. O Santander conta com um conselho altamente qualificado: a experiência, conhecimento, dedicação dos conselheiros e a diversidade em sua composição constituem seu principal ativo.

Em linha com a missão e visão do Banco e no âmbi-to de sua função geral de supervisão, o conselho de administração lidera as decisões que se referem às principais políticas e estratégia do Grupo, à cultura corporativa, definição das estruturas e a promoção das políticas adequadas em matéria de responsabi-lidade social corporativa. Especialmente em relação ao exercício de sua responsabilidade e envolvi-mento na gestão de todos os riscos, deve aprovar e monitorar o marco e o apetite de risco, garantindo que o modelo das três linhas de defesa (negócio e originação de risco; controle de riscos e compliance; e auditoria interna) seja respeitado.

Seu funcionamento e atuação são regulados pela norma interna do Banco, regida pelos princípios de transparência, responsabilidade, justiça, eficácia e defesa dos interesses dos acionistas. Além disso, o conselho zela pela conformidade com as melhores práticas internacionais e continua avançando para alcançar os mais altos padrões em matéria de go-vernança corporativa, para o qual realizou diversas mudanças em seu regimento durante 2015.

O conselho de administração do Banco Santander tem uma composição equilibrada entre conselheiros executivos e externos. Este ano o conselho foi re-forçado com maior presença de membros externos —em sua maioria independentes—, que asseguram o controle adequado do negócio e da tomada de decisões, promovendo um debate mais intenso e de maior qualidade sobre todos os assuntos.

Uma governança corporativa robusta é chave para garantir um modelo de negócio sustentável a longo prazo

Para mais informações sobre a governança corporativa, consultar as páginas 74 a 111 do Relatório anual do Banco Santander

23

RELATÓRIO ANUAL 2015Governança Corporativa

Composição do conselhoNúmero e % de conselheiros

Conselheiros executivos4 (27%)

Conselheiro externo dominical1 (7%)

Conselheiros externos 2 (13%)

Conselheiros externos

independentes8 (53%)

O conselho do Banco Santander

Diversidade no conselho Competências relevantes dos membros do conselho% de mulheres conselheiras

33%

%

80% 80%

67% 67%60%

19%

11%

2011 2013 2015 Contabilidade Bancos Riscos América Reino Unido/e finanças Latina EUA

Experiência Internacional

Todos os seus membros destacam-se por seu profissionalismo, sua integridade e independência de critérios e, individual e coletivamente, reúnem as condições, experiência e dedicação necessárias para alcançar o objetivo de transformar o Santan-der no melhor banco comercial. O perfil dos conse-lheiros externos incorpora profissionais com uma ampla experiência financeira, um grande conheci-mento dos mercados onde o Grupo atua, e dos di-versos setores e modelos de atendimento ao cliente a partir de posições executivas de alto nível. No final de 2014, o Santander elevou a nível estatutário a figura do conselheiro coordenador (lead director), que se consolidou este ano após a nomeação do Sr. Bruce Carnegie-Brown.

Política de remuneração A política de remuneração dos conselheiros e da direção do Banco leva em conta os seguintes princípios:

1. A remuneração deve ser coerente com uma ges-tão rigorosa e prudente dos riscos.

2. Previsão das mudanças regulatórias em termos de remunerações e adaptação às mesmas. Os pra-zos de diferimento da remuneração variável dos conselheiros executivos, bem como a de outros diretores do Grupo, são coerentes com o estabele-cido pela CRD IV.

3. Envolvimento do conselho, por ser este que, à proposta do comitê de remuneração, aprova o relatório anual sobre a remuneração dos conselhei-ros e o submete à assembleia geral de acionistas com caráter consultivo e como ponto separado da pauta do dia.

4. Transparência nas informações.

Mudanças na composição do conselho

O conselho de administração, em reunião com outubro, devido à sua recente nomeação como data de 30 de junho de 2015, acordou em nomear reitora do Washington College. Para ocupar seu Ignacio Benjumea, até então secretário geral e posto, o conselho de administração, segundo do conselho, como conselheiro externo do Banco proposta do comitê de nomeação e após ter Santander. Nessa mesma data, Jaime Pérez Re- obtido as devidas autorizações regulatórias, novales foi nomeado novo secretário geral e do acordou em designar Belén Romana como con-conselho, e Juan Rodríguez Inciarte apresentou selheira independente. sua demissão como conselheiro.

As nomeações de Ignacio Benjumea e Belén Roma- A Sra. Sheila Bair apresentou sua renúncia ao na serão apresentadas para ratificação na próxima cargo de conselheira, válida a partir de 1º de assembleia geral de acionistas.

21Sessões realizadas pelo conselho durante o exercício de 2015.

O conselho de administra-ção, em reunião realizada em 6 de julho de 2015, selecio-nou a PricewaterhouseCo-opers Auditores, S.L. (PwC) como auditor independente do Banco Santander e de seu Grupo consolidado para verificar as demonstrações anuais correspondentes aos exercícios de 2016, 2017 e 2018. Essa decisão foi adota-da em linha com as reco-mendações de governança corporativa em matéria de rotatividade de auditoria ex-terna, de acordo com a pro-posta do comitê de auditoria e em virtude de um concurso de seleção conduzido com plena transparência. O con-selho propôs essa nomeação à assembleia geral ordinária.

Novo auditor

24

RELATÓRIO ANUAL 2015Governança Corporativa

Conselho de administração do Banco Santander 16

1011 7 5 3 1 2 4 8 13 15

9 146 12

1. 2. 3. 4. D.ª Ana Patricia Botín-Sanzde Sautuola y O’Shea

D. José Antonio Álvarez Álvarez

Mr. Bruce Carnegie-BrownVice-presidente. Conselheiro

D. Rodrigo Echenique Gordillo

Presidenta e conselheira CEO e conselheiro executivo externo (independente) e Vice-presidente. Conselheiro executiva coordenador dos conselheiros executivo

externos (lead director).

Edifício Pereda, Cidade Grupo Santander, Boadilla del Monte, Madri, Espanha. 22 de dezembro.

9. 10. 11. 12. D. Juan Miguel Villar MirConselheiro externo (independente)

D.ª Belén Romana GarcíaConselheira externa (independente)

D. Javier Botín-Sanzde Sautuola y O’SheaConselheiro externo (dominical)

D.ª Esther Giménez-Salinas i ColomerConselheira externa (independente)

25

RELATÓRIO ANUAL 2015Governança Corporativa

Comitê executivo Comitê de auditoria Comitê de supervisão de riscos, Comitê de nomeação regulamentação e compliance Comitê de remuneração Comitê internacional

Comitê de inovação e tecnologia

5. 6. 7. 8. D. Matías Rodríguez Inciarte D. Guillermo de la Dehesa D.ª Isabel Tocino Biscarolasaga D. Ignacio Benjumea Cabeza Vice-presidente. Conselheiro Romero Conselheira externa de Vacaexecutivo Vice-presidente. Conselheiro (independente) Conselheiro externo

externo

13. 14. 15. 16. D.ª Sol Daurella ComadránConselheira externa

D. Ángel Jado Becerro de BengoaConselheiro externo

D. Carlos Fernández GonzálezConselheiro externo

D. Jaime Pérez RenovalesSecretário geral e do conselho

(independente) (independente) (independente)

26

RELATÓRIO ANUAL 2015Governança Corporativa

Estrutura e governança interna do Banco Santander

Modelo de subsidiárias O Grupo Santander está estruturado em um modelo de subsidiárias cuja matriz é o Banco Santander, S.A. A sede social localiza-se na cidade de Santander (Cantábria, Espanha) e o centro cor-porativo em Boadilla del Monte (Madri, também na Espanha).

O modelo de subsidiárias do Grupo Santander é caracterizado por:

• Os órgãos de administração de cada subsidiária têm a responsabilidade de realizar uma gestão rigorosa e prudente da instituição, de assegurar sua solidez econômica e de zelar pelos interesses de seus acionistas e outros stakeholders.

• Essas subsidiárias são administradas segundo cri-térios locais e por equipes locais que possuem um grande conhecimento e experiência na relação com os clientes em seus mercados, ao mesmo tempo em que se beneficiam das sinergias e van-tagens de pertencer ao Grupo Santander.

• As subsidiárias estão sujeitas à regulação e su-pervisão de suas autoridades locais, sem prejuízo da supervisão global que o Banco Central Euro-peu exerce sobre o Grupo.

• Os depósitos dos clientes estão garantidos pelos fundos de garantia dos países onde cada subsi-diária está localizada.

As subsidiárias são financiadas de maneira autôno-ma em termos de capital e liquidez. As posições de capital e liquidez do Grupo são coordenadas nos comitês corporativos. As exposições intragrupo são limitadas, transparentes e a preços de merca-do. O Grupo conta com subsidiárias listadas em alguns países, detendo sempre uma participação de controle.

A autonomia das subsidiárias limita o contágio de problemas entre as diferentes entidades do Grupo, o que reduz o risco sistêmico. Cada uma delas con-ta com seu próprio plano de resolução.

Centro CorporativoO modelo de subsidiárias do Banco Santander é complementado por um centro corporativo que conta com unidades de suporte e controle, as quais realizam as funções de riscos, auditoria, tecnologia, recursos humanos, área jurídica, co-municação e marketing, entre outras. O centro corporativo agrega valor ao Grupo:

• Tornando mais sólida a governança do Grupo, por meio de marcos de controle e de uma supervisão global, e da tomada de decisões estratégicas.

• Aumentando a eficiência das unidades do Grupo, fomentando o intercâmbio de melhores práticas em gestão de custos, economias de escala e marca única.

• Compartilhando as melhores práticas comerciais, com foco na conectividade global, implementando iniciativas comerciais globais e impulsionando a digitalização. Assim, o centro corporativo contribui para o crescimento das receitas do Grupo.

Mudanças nos conselhos das subsidiárias em 2015

Desde o final de 2014, algumas mudanças têm sido realizadas nos conselhos das diversas subsidiárias do Grupo, com nomeação de novos presidentes não executivos e de novos country heads nos Estados Unidos, Reino Unido, Brasil, Espanha e México. Destacamos, principalmente, a criação do conselho do Santander Espanha, que não implica mudanças societárias, equiparando sua estrutura de governança ao modelo de subsidiárias dos demais países do Grupo. Além disso, o Banco Santander reforçou sua presença e supervisão nos países por meio da nomeação de novos conselhei-ros do Grupo para os conselhos de suas principais subsidiárias.

O Grupo Santander está estruturado em um modelo de subsidiárias cuja matriz é o Banco Santander, S.A.

27

RELATÓRIO ANUAL 2015Governança Corporativa

Relação matriz-subsidiárias

Matriz - Banco Santander

Conselho de administração

Presidenta

CEO

Funções de controle e suporte

• Compliance• Auditoria• Riscos• Financeira• Intervenção Geral e Controle

de Gestão

2

3

Filial B

Filial A

1 Conselho de administração

CEO/Country Head

Funções de controle e suporte

• Compliance• Auditoria• Riscos• Financeira• Intervenção Geral e Controle

de Gestão

Durante 2015, o conselho de administração acordou uma série de mudanças para simplificar a estrutura do centro corporativo a fim de aumentar a capacida-de de resposta aos clientes internos e reforçar o con-trole de riscos. Dessa forma, o número de divisões do centro corporativo foi reduzido de 15 para 10.

Governança interna do Grupo SantanderO Santander adotou um sistema de governança interna que compreende, entre outros elementos, um modelo de governança (Governance Model) que estabelece os princípios que regem a relação entre o Grupo e suas subsidiárias e a interação que deve existir entre eles, em três níveis:

• nos órgãos de administração das subsidiárias, onde o Grupo estabelece pautas de composição, constituição e funcionamento dos conselhos das subsidiárias.

• entre os Chief Executive Officer (CEO) e os coun-try heads das subsidiárias e o Grupo, bem como;

• entre as figuras que foram consideradas rele-vantes por exercer, no Grupo e nas subsidiárias, respectivamente, funções de controle, assim como entre determinadas funções de suporte e de negócio do centro corporativo e das filiais.

O Santander conta com um marco de governança interna e com outros temáticos (Corporate Fra-mework) elaborados como marcos comuns de atuação em relação a tópicos considerados relevan-

tes por sua incidência no perfil de risco do Grupo – entre os quais se destacam riscos, capital, liquidez, governança corporativa, auditoria, contabilidade e informação, financeiro, tecnologia, comercialização de produtos e serviços, prevenção de lavagem de dinheiro, e marca e comunicação – e que abrangem:

• o modo de exercer a supervisão e controle do Grupo sobre as subsidiárias e

• a participação do Grupo em algumas decisões importantes em nível de subsidiária.

Ambos os conjuntos de documentos, que compõem o Governance Framework, foram aprovados pelo conselho de administração do Banco Santander, S.A. para sua posterior adesão pelos órgãos de gover-nança das subsidiárias, tendo em conta os requisitos locais aplicáveis.

Governança da função de riscosDurante 2015, o conselho de administração do Banco Santander decidiu realizar mudanças sig-nificativas na maneira em que a governança da função de riscos se estrutura, delimitando de uma forma mais clara as responsabilidades dos diversos comitês e separando as unidades de tomada de de-cisões e gestão de riscos daquelas dedicadas a seu controle. A governança da função de riscos em seu nível mais alto no Grupo está estruturada por meio de um comitê do conselho (comitê de supervisão de riscos, regulamentação e compliance) e de dois comitês, um executivo e outro de controle.

Para mais informações sobre governança corporativa da função de riscos, consultar as páginas 182 a 193 do Relatório anual do Banco Santander

1Modelo de negócio e estratégia

30 Missão e modelo de negócio 32 Visão e geração de valor

34 Funcionários 38 Clientes 44 Acionistas 48 Sociedade

52 Gestão de riscos

Queremos ganhar a confiança e a fidelidade de nossos funcionários, clientes, acionistas e da sociedade.

Funcionários

Sociedade

Clientes

Acionistas

30

Missão e modelo de negócio1. Modelo de negócio e estratégia

RELATÓRIO ANUAL 2015

Missão e modelo de negócioO Santander conta com um modelo de negócio centrado no cliente, o que lhe permite cumprir sua missão de contribuir para que as pessoas e os negócios prosperem.

Um banco grande, mas simples

1 Diversificação geográfica centrada na Europa e América

O Grupo Santander possui uma diversificação geo- À sua oferta de serviços locais, o Santander gráfica equilibrada entre mercados maduros e emer- agrega áreas de negócios globais com o objetivo gentes, com presença relevante na Argentina, Brasil, de desenvolver produtos distribuídos nas dife-Chile, Espanha, Estados Unidos, México, Polônia, rentes redes comerciais do Grupo para atender Portugal, Reino Unido e no negócio de financiamen- clientes em âmbito global.to ao consumo na Europa1.

Contribuição para o lucro

Massa crítica Europa Américaem 10 mercados 56% 44%

principais

1. Santander Consumer Finance desenvolve seu negócio fundamen-talmente na Alemanha, França, Itália, Países Nórdicos, Polônia e outros países do Centro Oeste da Europa.

2 Foco no banco comercial

O modelo comercial do Banco Santander foi concebido para satisfazer as necessidades de cada tipo de cliente: pessoas físicas de níveis de renda variados, empresas de qualquer porte e setor de atividade, corporate e instituições públicas. Ganhar a confiança e fidelidade desses clientes é o principal objetivo do Banco. O Santander tem altas participações de mercado em banco comercial nos principais países onde atua e seu maior negócio é captar depósitos e conceder empréstimos. O Banco concentra sua oferta de banco de atacado em prestar serviços a seus principais clientes nos mercados locais.

81%do lucro vem do banco comercial

Diversificação geográfica

3

Foco no banco comercial

Modelo de subsidiárias

Modelo de subsidiárias

O Grupo Santander está estruturado em um modelo de subsidiárias autônomas em termos de capital e liquidez, sujeitas à regulação e supervisão de suas autoridades locais, sem prejuízo da supervisão que o Banco Central Europeu exerce sobre o Grupo consolidado.

Essas subsidiárias são administradas segundo critérios locais e por equipes locais que possuem um grande conhecimento e experiência na relação com os clientes em seus mercados, ao mesmo tempo em que se beneficiam das sinergias e vantagens de pertencer ao Grupo Santander. A autonomia das subsidiárias limita o contágio de possíveis problemas entre as diferentes unidades do Grupo, o que reduz o risco.

31

Missão e modelo de negócio1. Modelo de negócio e estratégia

RELATÓRIO ANUAL 2015

Um centro corporativo que aporta valor

4 Talento internacional, com uma mesma cultura e uma marca global

Os funcionários do Santander compartilham uma mesma cultura corporativa centrada em cumprir a missão do Grupo e alcançar sua visão.

A marca Santander sintetiza a identidade do Grupo e expressa uma cultura corporativa e um posicionamento internacional único, consistente e coerente com uma forma de fazer banco que contribui com o progresso de pessoas e empresas de uma maneira Simples, Pessoal e Justa.

Talento internacional,

cultura e marca

Inovação, transformação

digital e melhores práticas

Solidez de balanço, prudência em riscos

e marcos de controle globais

5 Solidez do balanço, prudência em riscos e marcos de controle globais

O Santander mantém um perfil de risco meio de marcos de atuação, políticas cor-médio-baixo e uma alta qualidade de seus porativas e sistemas de controle globais. ativos, com uma gestão e cultura de riscos Isso permite ao Grupo obter melhores em um processo diário de melhoria. O resultados e apresentar mais valor do Banco tem um capital sólido e adequado que seria obtido da soma de cada um dos ao seu modelo de negócio, estrutura de bancos locais.balanço, perfil de risco e exigências regu-latórias.

O centro corporativo agrega valor e maxi-miza a competitividade das subsidiárias, ajudando-as a serem mais eficientes, apoiando-as na geração de receitas e im-plementando os mais exigentes padrões

47,6%índice

em termos de governança corporativa por de eficiência

6 Inovação, transformação digital e melhores práticas

A inovação sempre foi um dos símbolos da O Santander está implementando um intenso identidade do Grupo Santander. Em inúme- processo de digitalização que afeta não apenas ras ocasiões o Banco revolucionou o setor os serviços prestados a seus clientes, como financeiro com novos produtos e serviços. também todas as suas operações, tanto internas A dimensão do Grupo permite identificar e como externas, a forma como usa os dados para transferir com rapidez e eficácia suas melhores impulsionar o crescimento dos negócios, a atua-práticas entre os diversos mercados no qual lização e modernização dos sistemas e a simplifi-atua, adaptando-as às características locais. cação de processos e da organização em geral.

32

Visão e geração de valor1. Modelo de negócio e estratégia

RELATÓRIO ANUAL 2015

Visão e geração de valorNossa visão é ser o melhor banco do mundo por conquistar a lealdade das pessoas, consumidores, acionistas e sociedade.

Colocamos para nós mesmos alguns objetivos ambiciosos...

FUNCIONÁRIOS

CLIENTES

ACIONISTAS

SOCIEDADE

Prioridades estratégicas Indicadores chave

Ser o melhor banco para trabalhar e contar com uma forte cultura interna

Número de mercados principais onde o Banco figura entre os 3 melhores bancos para trabalhar (segundo os rankings locais relevantes)

Ganhar a confiança e a fidelidade de nossos clientes pessoas físicas e jurídicas: melhorar nossa franquia

Clientes pessoa física vinculados (milhões)

Clientes do banco corporativo e PMEs vinculados (milhares)

Crescimento do crédito a clientes (%)

Excelência operacional e transformação digital

Número de regiões nas quais o Banco está no top 3 em satisfação do cliente

Número de clientes digitais (milhões)

Crescimento da receita de prestação de serviços (%)

Solidez de capital e gestão de riscos

Índice de capital CET1 fully loaded (%)

Custo do crédito (%)

Índice de custos sobre receita (%)

Melhorar a rentabilidade

Crescimento do lucro por ação (%)4

RoTE (retorno sobre o capital tangível, %)4

Percentual do dividendo pago em dinheiro (%)

Santander Universidades Número de bolsas de estudo (milhares)

Apoiar as pessoas das comunidades locais onde o Banco opera

Número de beneficiários dos programas de investimento social do Banco (milhões)

33

Visão e geração de valor1. Modelo de negócio e estratégia

RELATÓRIO ANUAL 2015

2014 2015 2018Págs. con

más info

3 3 >5 34-37

11,6 12,7 17 38-39

968 1.049 1.646 38-39

5% 6% > con- correntes 64

5 5 Todas2 43

14,1

5,4

16,6

4,3

30

c. 10%1

40-41

18

9,65% 10,05% >11% 44-64

1,43% 1,25% 1,2%1 64

47,0%

24,4%

11,0%

47,6%

-7,0%

11,0%

<45%

duplo dígito

c. 13%

63

62

62

20% 38% 30-40% 45

30 35 1303 50-51

— 1,2 4,53 49

1. Média 2015-2018.

2. Exceto nos Estados Unidos, onde ficará perto dos concorrentes.

3. Quantidade total 2016-2018.

4. Calculado sobre lucro ordinário.

… e definimos como atingi-los.

Simples, Pessoal e Justo (Simple, Personal and Fair) é a essência da cul-tura corporativa do Banco. Transmite a maneira como todos os profis-sionais do Santander pensam e atuam e o que nossos clientes exigem de nós como banco. Define os comportamentos que orientam nossas atuações e decisões e a forma pela qual devemos nos relacionar com nossos funcionários, clientes, acionistas e com a sociedade.

Oferecemos um serviço acessível para nossos Simplesclientes, com produtos simples e fáceis de entender. Usamos uma linguagem clara e melhoramos nossos processos a cada dia.

Tratamos nossos clientes de forma individual Pessoale personalizada, oferecendo-lhes as soluções que melhor se adaptam às suas necessidades. Nossa intenção é que cada um de nossos funcionários e clientes se sinta único e valorizado.

Tratamos nossos funcionários e clientes de Justoforma justa e equitativa, com transparência e cumprindo nossas promessas. Estabelecemos relações nas quais tanto o Banco como os funcionários, clientes e acionistas obtenham benefício. Entendemos que o que é bom para eles é bom também para o Banco.

Segundo a pesquisa de engajamento realizada em 2015, e com uma taxa de resposta de 84%, após 8 meses do lançamento da nova cultura corporativa, 75% dos profissionais do Santander percebem o Banco como Simples, Pessoal e Justo.

34

Visão e geração de valor > Funcionários1. Modelo de negócio e estratégia

RELATÓRIO ANUAL 2015

FuncionáriosPara ser o melhor banco comercial e de empresas para nossos clientes, devemos começar por nossos funcionários. Se sentem orgulho de pertencer ao Santander e estão mais comprometidos, serão capazes de ganhar a confiança e a fidelidade de nossos clientes.

A aspiração do Santander é situar-se entre os 3 melhores bancos para trabalhar na maioria das re-giões onde atua e continuar a reforçar sua cultura corporativa.

Novas formas de trabalhar Durante 2015, definimos novas formas de trabalhar no Santander, com base na nova cultura corporativa. Estabelecemos alguns comportamentos e sistemas de trabalho mais flexíveis, os quais permitem um me-lhor equilíbrio entre a vida profissional e pessoal.

• Comportamentos corporativos. Em um processo que contou com a participação dos próprios funcionários em todos os países, foram definidos oito comportamentos corporativos que servem de orientação para a forma de tra-balhar para fazer do Santander um Banco mais Simples, Pessoal e Justo. Esses comportamentos foram adaptados à realidade local de cada país.

Comportamentos corporativos para um banco mais Simples, Pessoal e Justo

Sou respeitoso“Mostro respeito e trato as pessoas como elas gostariam de ser tratadas, reconhecendo e buscando o melhor de cada uma”.

Falo claramente“Falo claramente, me adapto ao meu interlocutor e contexto, questionando as coisas de forma construtiva”.

Promovo colaboração“Promovo constantemente a colabo-ração interna para oferecer a melhor solução, em que todos ganham”.

Apoio as pessoas“Trabalho com paixão e energia e dou o melhor de mim para ganhar confiança e fidelidade em minhas relações”.

Escuto de verdade“Escuto e me coloco no lugar do outro para entender melhor as suas necessidades”.

Cumpro as promessas “Cumpro o que prometo e sou coerente nas minhas atitudes”.

Trabalho com paixão“Apoio o desenvolvimento das pessoas com quem interajo, dando a elas feed-back e reconhecendo os seus esforços”.

Promovo a mudança“Promovo a mudança em tudo o que faço, contribuindo com soluções cria-tivas e inovadoras e aprendendo com os erros”.

35