relatório anual 2009 - hp prev sociedade previdenciária · os primeiros sinais de acomodação da...

TRANSCRIPT

Relatório Anual

2 0 0 9

HP Prev

PatrocinadorasHP e Agilent

Avaliação Atuarial, Controle e Política de

InvestimentosTowers Watson

ParticipantesAtivos e Assistidos

Controles InternosRisk Off ice

Gestor dos RecursosWester, Itaú e HSBC

Órgão FiscalizadorPREVIC

Auditor IndependenteKPMG

Serviços AdministrativosExcellerate HRO

Ambiente da HP Prev

As eleições realizadas em 2008 conduziram aos conselhos novos representantes dos participantes. Também as patrocinadoras nomearam seus novos representantes. Todos têm mandato até março de 2012.

• Previc - Superintendência Nacional de Previdência Complementar: órgão vinculado ao Ministério da Previdência Social que atua como entidade de f iscalização e de supervisão dos fundos de pensão. Tem como principais atribuições autorizar a constituição e o funcionamento das EFPC, f iscalizar as atividades e as operações das EFPC, aplicando multas quando cabíveis.

• KPMG Auditores Independentes: prof issional contratado anualmente para analisar as demonstrações contábeis da HP Prev. Tem como principais atribuições avaliar o planejamento dos trabalhos, os sistemas contábil e de controles utilizados, evidenciar os registros que dão supor te aos valores contabilizados e, principalmente, avaliar as práticas e estimativas adotadas pela entidade. Tem a f inalidade de emitir um parecer atestando a adequação das demonstrações da HP Prev às práticas contábeis adotadas no Brasil.

• HSBC, Itaú e Western - Gestão dos investimentos: instituições f inanceiras responsáveis pela montagem da car teira de investimentos da HP Prev. Os gestores fazem a escolha dos ativos, de forma que atenda a política de investimentos aprovada anualmente pelo Conselho Deliberativo.

• Towers Watson - Consultoria: empresa especializada em previdência complementar que auxilia a entidade nas questões relacionadas a estatuto e regulamento. Também responsável pelos cálculos atuariais anuais, elaboração da política de investimentos e consolidação de relatórios f inanceiros para f ins legais e gerenciais.

• Excellerate HRO - Serviços administrativos: empresa contratada para realizar a administração da HP Prev. O objetivo principal da Excellerate HRO é controlar as contas dos par ticipantes (contribuições), efetuar os registros contábeis e elaborar os documentos legais exigidos às entidades de previdência complementar e calcular os benefícios dos par ticipantes aposentados.

• Risk Off ice: empresa de consultoria contratada para auxiliar na gestão de controles internos, compliance e avaliação de riscos.

Conselho Deliberativo

PresidenteFernando Lewis - HP

Vice-PresidenteJuarez José Zor tea - HP

Suplente: Dario Akao – Agilent

Conselheiro efetivo eleito pelos participantes

José Marcio LocatelliSuplente: Cesar Zubicaray Simões

Conselho Fiscal

Conselheiros efetivosSandro Schiavo – Agilent

Dourival Ramos Souza – HPVanderlei Aguilar da Silva – Participantes

SuplentesEduardo José Caetano Trigo - HP

Paulo Augusto Zicari di Monte – AgilentSandra Regina Oliveira – Par ticipantes

Diretoria Executiva

Diretor SuperintendenteRui Villela Ferreira – Agilent

Diretor – AETQJoão Carlos Ferreira - HP Prev

DiretorSergio Abilio Tavares da Luz - Agilent

4 Relatório Anual HP Prev | 2009

Mensagem da Diretoria ................................................................................................................

Destaques Relatório da Administração ..................................................................................................

Fatos mais importantes em 2009 ......................................................................................

Expectativas para 2010 ...........................................................................................................

Investimentos Cenário macroeconômico de 2009 ..................................................................................

Resultados dos investimentos ..............................................................................................

Segmento de renda f ixa .........................................................................................................

Segmento de renda variável ................................................................................................

Rentabilidade das cotas ...........................................................................................................

Informações sobre a política de investimentos .........................................................

Atividade Previdencial Receita previdenciária ..............................................................................................................

Despesa previdenciária ............................................................................................................

Benefícios concedidos ................................................................................................................

Institutos concedidos e recebidos .......................................................................................

Estatística de participantes ...................................................................................................

Custos ................................................................................................................................................................Plano de Benefícios HP Demonstrativo Patrimonial e de Resultados .............................................................

Resumo do Demonstrativo de Investimentos ...........................................................

Parecer Atuarial ...........................................................................................................................

Plano de Benefícios Agilent Demonstrativo Patrimonial e de Resultados .............................................................

Resumo do Demonstrativo de Investimentos ...........................................................

Parecer Atuarial ...........................................................................................................................

Alterações Regulamentares ..................................................................................................

Glossário de Termos Técnicos ..................................................................................................Glossário de Documentos ...........................................................................................................

Índice

05

060709

101111121415

191920202122

232426

303133363839

5Relatório Anual HP Prev | 2009

Mensagem da Diretoria

É com grande satisfação que fazemos chegar até você o Relatório Anual de Informações da HP Prev de 2009, um ano marcado pela continuidade da maior depressão global ocorrida desde a Crise de 1929. Os mercados vivenciaram em 2008-2009 uma das mais severas crises de conf iança de sua história. Mas em meados do primeiro semestre de 2009 - após intervenção sem precedentes com política monetária e f iscal - sugiram os primeiros sinais de acomodação da queda livre da atividade e retorno da liquidez.

O Brasil destacou-se durante a crise. Enquanto o PIB da maioria dos países recuou de forma signif icativa, no ano supracitado o PIB do Brasil foi levemente negativo -0,2%, com expectativa de crescimento em torno de 5% para 2010. Essa boa expectativa de crescimento já foi parcialmente sentida no preço dos ativos em 2009, que impulsionaram a bolsa de valores responsável pelos excelentes resultados da nossa car teira de investimentos, que recuperou com folga todas as perdas sofridas em 2008 no segmento de renda variável.

Os fundos de pensão são entidades com papel fundamental para a economia de um país por serem grandes investidores com horizonte de longo prazo em diversos setores da econômica. No Brasil seus ativos já equivalem a 17% do PIB com previsão de mais que dobrar em dez anos. Entretanto, esse crescimento somente poderá ser atingido se houver regulamentação e f iscalização rígidas com o objetivo de garantir um crescimento estruturado. Com esse objetivo em mente,

foi criada a PREVIC - Superintendência Nacional de Previdência Complementar, autarquia federal responsável pela f iscalização e supervisão das Entidades Fechadas de Previdência Complementar (EFPC), e pela execução das políticas para o regime de previdência complementar operado por essas entidades.

Os resultados de cur to prazo não devem ser considerados como tendência nem mesmo garantia de retorno futuro e sim como uma caminho para se alcançar o objetivo f inal, que é o pagamento de renda f inanceira de aposentadoria. Exemplo disso, foi o que vivenciamos nos resultados de 2008-2009. Por tanto, cabe ao par ticipante escolher o perf il individual de investimento que melhor combine com seu perf il de investidor, o grau de aversão a riscos e o horizonte de tempo até a aposentadoria, de forma a garantir uma renda na aposentadoria.

Neste relatório, além das informações de caráter obrigatório, incluímos outras, relativas à administração da entidade e aos resultados obtidos que julgamos ser de seu interesse.

Boa leitura!

A Diretoria

Caro participante,

6 Relatório Anual HP Prev | 2009

Relatório da Administração

* Fonte: Consolidado estatístico ABRAPP

Crescimento dos investimentos acima da

média do mercado:

Mercado17%

HP Prev27%

Investimentos totais HP Prev:

Ótima rentabilidade das cotas por perfil:

Superconservador = 10,4%

R$ 550 milhões

Conservador = 17,1%

Moderado = 24,9%

Agressivo = 36,8%

• Crescimento dos investimentos da ordem de 27% (mercado* cresceu 17%) no total de R$ 550 milhões (mercado R$ 492 bilhões*);

• 101º maior fundo de pensão do Brasil em ativos de investimento (107º em 2008) de um total de 276 entidades públicas e privadas*;

• Rentabilidade do segmento de renda f ixa foi de 12,51% equivalente a R$ 47 milhões;

• Rentabilidade do segmento de renda variável foi de 76,83% equivalente a R$ 52 milhões;

• Rentabilidade consolidada foi de 22,46% (mercado* 21,50%);

• Rentabilidade da cota por perf il de investimento:

- Superconservador = 10,40% (198% da meta atuarial); - Conservador = 17,09%; - Moderado = 24,9%; e - Agressivo = 36,82%;

• Concessão de 16 benefícios de aposentadoria (33% mais que em 2008); e

• Receita previdenciária de R$ 24,4 milhões (-2%) e despesas previdenciárias de R$ 10,3 milhões (-11%).

Destaques

7Relatório Anual HP Prev | 2009

• Alteração do Plano de Benefícios Agilent

Em 23/06/2009 foi publicado no Diário Of icial da União a Por taria SPC 2.948 aprovando novas regras propostas pela patrocinadora. Dentre elas estão a redução da contribuição normal de patrocinadora de 200% para 100%, mudança nos limites de idade para escolha dos perf is de investimento e alterações na forma de recebimento do benefício.

• Novos dirigentes

Em março os novos dirigentes eleitos no processo eleitoral realizado ao f inal de 2008 tomaram posse juntamente com dirigentes nomeados pelas patrocinadoras. Todos passaram por um treinamento objetivando nivelar o conhecimento com relação ao setor de previdência complementar e a entidade.

• Código de Ética e Manual de Governança

Em setembro foi aprovado pelo Conselho Deliberativo o Código de Ética e o Manual de Governança, fruto de um profundo trabalho de análise e ref lexão que def iniu a missão, visão e valores da entidade.

- Missão

Administrar prof issionalmente planos de aposentadoria, buscando a satisfação de par ticipantes e patrocinadoras com o benefício gerado.

- Visão

Ser reconhecida pelos par ticipantes, patrocinadoras e demais agentes do mercado de previdência complementar por sua gestão transparente, íntegra e responsável de planos de aposentadoria.

- Valores da HP Prev

Integridade

Atuar por meio de conduta ética e imparcial, acima de qualquer benefício pessoal, obedecendo sempre o Estatuto da Entidade, os Regulamentos dos Planos de Benefícios e a legislação vigente.

Responsabilidade

Administrar prof issionalmente os recursos dos Planos de Benefícios, através de tomadas de decisão conscientes e racionais, buscando sempre atender de forma justa e idônea às solicitações e dúvidas dos públicos interessados, em especial par ticipantes, patrocinadoras e órgãos reguladores.

Transparência

Prestar contas aos par ticipantes e patrocinadoras, através de meios de comunicação ef icazes, de forma clara, objetiva e de acordo com o que determina a legislação.

• Alteração das premissas atuariais

O aumento da expectativa de vida e a tendência de queda dos juros que remuneram os ativos fundamentaram a decisão de alterar as premissas atuariais dos planos HP e Agilent. A tábua de mortalidade AT-83 foi substituída pela AT-2000 e a taxa de juros foi reduzida de 5% para 4,5%. Esse é uma medida de prudência com visão de longo prazo que visa preservar o equilíbrio econômico-f inanceiros dos planos.

Fatos mais importantes em 2009

Destaques

8 Relatório Anual HP Prev | 2009

• Limites de investimento

Aprovada a Resolução do Conselho Monetário Nacional nº 3.792 de 24 de setembro de 2009, que dispõe sobre as diretrizes de aplicação dos recursos garantidores dos planos administrados pelas entidades fechadas de previdência complementar. A nova resolução introduziu dois novos segmentos de investimento, investimentos estruturados e investimentos no exterior além de manter os demais segmentos já existentes. Os dirigentes da entidade que estejam envolvidos no processo decisório de investimento terão que passar por um processo de cer tif icação obrigatório. A resolução traz um capítulo específ ico sobre controles internos e avaliação de risco, que determina que as EFPC deverão avaliar, controlar e monitorar os riscos (de crédito, de mercado, de liquidez, operacional, legal e sistêmico) além de observar as segregações das funções de gestão, administração e custódia.

• Perf is de investimento

A Resolução do Conselho Monetário Nacional nº 3.792 aumentou o limite de alocação no segmento de renda variável de 50% para 70% permitindo assim que os fundos de pensão busquem mais retorno nesse segmento. Considerando que na HP Prev essa alocação é determinada pelo par ticipante por meio do perf il de investimento escolhido, a composição dos perf is moderado e agressivo foi alterada passando a ter uma alocação média de 25% e 50% respectivamente.

• Criação da PREVIC

No dia 23 de dezembro de 2009 foi publicada a Lei nº 12.154, promulgada na mesma data, que dentre outras providências cria a PREVIC – Superintendência Nacional de Previdência Complementar. A PREVIC é uma autarquia de natureza especial, com autonomia administrativa e f inanceira e patrimônio próprio, vinculada ao Ministério da Previdência Social, com sede e foro no Distrito Federal. Caberá à PREVIC, dentre outras atribuições, a expedição de instruções e def inição de procedimentos para o atendimento às normas e diretrizes do órgão regulador do sistema das EFPC, autorização para constituição e funcionamento de novas entidades, aplicação de estatutos e regulamentos, autorização para operação de fusão, cisão e incorporação de entidades, aprovação de convênios de adesão e autorização de transferências de patrocínios.

• Procedimentos contábeis

Aprovada a Res. CGPC nº. 28, de 26 de janeiro de 2009 que dispõe sobre os procedimentos contábeis das entidades fechadas de previdência complementar. As mudanças das normas vigentes desde 2002 se justif icam pelo fato da previdência complementar fechada no Brasil estar passando por um notável crescimento nos últimos anos, exigindo esforços de regulação para promover a atualização das normas contábeis, de forma a adequá-las às novas realidades do sistema previdenciário. A norma aprovada também busca alinhar a contabilidade dos fundos de pensão brasileiros às normas internacionais.

• Plano de gestão administrativa

Aprovada a Res. CGPC nº 29 de 31 de agosto de 2009 que dispõe sobre os critérios e limites para custeio das despesas administrativas pelas entidades fechadas de previdência complementar.

Destaques

9Relatório Anual HP Prev | 2009

Expectativas para 2010

O ano de 2010 deverá ser marcado por relevantes eventos. No campo internacional, as atenções estarão voltadas para o desmonte dos programas de estímulo monetário e f iscal, bem como, no nível de endividamento públicos dos países mais afetados pela crise, em especial da Comunidade Européia. No campo nacional, passaremos por eleições presidenciais, provável mudança na diretoria do Banco Central e conf irmação de uma trajetória de recuperação robusta, que deverá ser acompanhanda por mudança na condução da política monetária. Acreditamos que haverá aumento dos juros no cur to prazo mas continuamos com a visão de longo prazo de trajetória declinante. O crescimento do PIB da ordem de 2% no quar to trimestre do ano passado sobre

o terceiro trimestre projeta um PIB superior a 6% para 2010. Com relação ao mercado acionário, apostamos em valorização, porém não de forma contínua como ocorreu em 2009 mas com muita volatilidade*.

No âmbito das patrocinadoras as aquisições da EDS – Electronic Data Systems pela Hewlett Packard Company e da Varian Inc. pela Agilent Technologies, todas com operação no Brasil, dobrará o número de par ticipantes dos dois planos ao longo de 2010-2011.

* Baseado em dados observados até 13/3/2010

Destaques

10 Relatório Anual HP Prev | 2009

Cenário macroeconômico de 2009

O desfecho da crise das hipotecas de alto risco nos EUA, que emitia sinais de aler ta para os investidores desde meados de 2007, foi uma desorganização brutal do sistema de crédito bancário especialmente das economias mais desenvolvidas. A desvalorização dos ativos f inanceiros ref letiu a desconf iança em relação à solvência das grandes corporações americanas e européias, além dos cenários de retração prolongada do PIB mundial, aumento do desemprego e def lação. A conseqüência foi o encolhimento da economia mundial (retrocessos de 2,4% na economia americana, de 2,6% no Canadá, de 4,1% na União Europeia e de 7,9% na Rússia) após décadas de expansão, com a herança, nos países ricos, de um relevante processo estrutural de redução do endividamento das famílias e dos governos a ser endereçado nos próximos anos.

A principal razão que explica o comportamento dos ativos são as ações dos governos e dos bancos centrais de diversos países, inclusive do Brasil. Felizmente, estes organismos agiram for temente no sentido de fornecer liquidez, reduzir a taxa de juros para níveis impensáveis (os países desenvolvidos baixaram a taxa para próximo de 0%), e implementar pacotes de estímulos, com o objetivo de estancar a espiral def lacionária que se formava.

O Brasil merece destaque pela recessão mais rápida e menos intensa do que em outros países. No caso brasileiro, o Banco Central cor tou os juros básicos para 8,75% (o mais baixo patamar de juros da história), reduziu as alíquotas de depósito compulsório, facilitou a venda de ativos de crédito entre bancos e, do lado f iscal, o Governo Federal reduziu impostos para uma série de setores, além de anunciar programas de

investimentos em infraestrutura e no setor de habitação. Desta forma, a economia brasileira viveu uma contração temporária, localizada no quar to trimestre de 2008 e primeiro trimestre de 2009. A inf lação terminou o ano abaixo da meta de 4,5% perseguida pelo Banco Central. Nesse contexto, a economia brasileira recuou 0,2%, com uma perspectiva de crescimento bastante robusto em 2010. Esse desempenho foi reconhecido pelos investidores internacionais, com o Brasil sendo um dos destinos preferidos do capital externo voltado a ações e investimento em produção. Ref lexo disso, o real valorizou-se aproximadamente 33% em relação ao dólar e os ativos pré-f ixados e aqueles atrelados à inf lação acompanharam o “rally” dos outros, tendo o Ibovespa subido 82,7%.

O Brasil merece destaque pela recessão mais rápida e menos

intensa do que em outros países.

Perspectiva de crescimento bastante robusto da economia

do Brasil para 2010.

Investimentos

11Relatório Anual HP Prev | 2009

O retorno dos investimentos foi o que mais contribuiu para o crescimento do patrimônio no ano. No Plano Agilent essa contribuição foi de 86% e no Plano HP de 79%.

Os investimentos estãodistribuídos par te em fundosnão exclusivos e par te emcar teira própria e alocadosnos segmentos de renda f ixa erenda variável. Nos fundos nãoexclusivos a HP Prev compracotas. Na car teira própriaos ativos são comprados emnome da HP Prev.

Segmento de renda f ixaO Banco Central implementou um ciclo de cor te de juros no total de 5%, trazendo a taxa Selic para o mínimo histórico de 8,75%, em resposta à crise global experimentada no f im de 2008 e início de 2009. O IMA-G acumulou alta de 12,9% e o CDI 9,9%. As estratégias ativas geraram resultado positivo no ano. Da mesma forma, as estratégias de crédito privado resultaram em

As informações demonstradas a seguir, na forma consolidada, exceto aquelas devidamente identif icadas, são comuns para ambos os planos.

A HP Prev encerrou o ano com investimentos da ordem de R$ 550 milhões, 27% maior que em dezembro de 2008. O Plano HP detém 92% dos investimentos e o Plano Agilent 8%.

O retorno dos investimentos consolidados foi de 22,46%. Segundo dados da ABRAPP o mercado de fundos de pensão teve uma rentabilidade consolidada de 21,50%.

Plano AgilentPlano HP

200920082007200620052004

189,9250,7

318,8

393,6 398,5

505,0

17,0 22,8 28,1 35,0 35,9 45,0

Investimentos - milhões

20092008200720062005

22,09%19,21% 18,55%

-0,94%

22,46%

Rentabilidade dos Investimentos

Recursoscoletados

Variações líquidasdos investimentos

86%

14%

Recursoscoletados

Variações líquidasdos investimentos

79%

21%

Recursos coletados

Variações líquidas dos investimentos

Recursos coletados

Variações líquidas dos investimentos

Plano HP Plano Agilent

Carteira Fundos

91%

9%

Veículo

Resultados dos investimentos

Investimentos

12 Relatório Anual HP Prev | 2009

Segmento de renda variávelEm 2009, a Bolsa brasileira voltou a apresentar desempenho positivo, com o Ibovespa se valorizando 82,7% e o IbrX 72,9% no ano. Apesar de uma queda de 13% nos lucros corporativos, o mercado passou a olhar para o crescimento esperado em 2010.

A alocação da car teira consolidada por setor em dezembro era a seguinte:

Os investimentos em renda variável alcançaram resultado positivo de 76,93%, equivalente a 93,0% do Ibovespa e 105,6% do IbrX, e gerou receita da ordem de R$ 52,1 milhões, uma valorização que recuperou com folga a desvalorização de R$ 46 milhões de 2008. Nos últimos cinco anos a rentabilidade acumulada equivale a 107,4% do IbrX, totalizando R$ 71,0 milhões.

Investimentos

desempenho positivoem relação ao“benchmark”.

Os investimentosnesse segmentoestão em títulospúblicos federaise títulos privados.

Os investimentos em renda f ixa alcançaram resultado positivo de 12,5%, equivalente a 126,6% do CDI e 97,0% do IMA-G, gerando receita da ordem de R$ 47,4 milhões. Nos últimos cinco anos a rentabilidade acumulada equivale a 104,6% do CDI totalizando R$ 192,8 milhões.

PetróleoBancosMineraçãoSiderurgiaOutrosAlimentosEnergiaTelecomunicaçãoConstrutorasComércioTransporteCelulose

Resíduo RFAutoQuímicaIndústria

Carteira de Renda Variável

Acumulado20092008200720062005

100,5% 104,6%126,6%

100,2%95,0%101,7%

Resultado da Renda Fixa - CDI

Acumulado20092008200720062005

35,5

192,8

47,4 40,8 32,3 36,8

Ganho com Renda Fixa - Milhões

Privado Público

85%

15%

Renda Fixa

13Relatório Anual HP Prev | 2009

A HP Prev encerrou o ano com uma alocação total em renda variável da ordem de 20,7% do patrimônio. A alocação ao longo do ano manteve-se dentro dos limites das car teiras.

Nos últimos cinco anos a alocação por segmento tem sido a seguinte:

Investimentos

Acumulado20092008200720062005

101,9% 107,4%105,6%101,9%106,8%103,8%

Resultado da Renda Variável - IBrX

Acumulado20092008200720062005

12,5

71,0 52,1

-46,2

34,3 18,4

Ganho com Renda Variável - Milhões

0

3

6

9

12

15

max_CO

CO

min_CO

deznovoutsetagojuljunmaiabrmarfevjan

Perf il Conservador - %

5

10

15

20

25

30

35

max_MO

MO

min_MO

deznovoutsetagojuljunmaiabrmarfevjan

Perf il Moderado - %

20

30

40

50

60

max_AG

AG

min_AG

deznovoutsetagojuljunmaiabrmarfevjan

Perf il Agressivo - %

0

20

40

60

80

100

Renda Variável

Renda Fixa

2009'2008'2007'2006'2005'

Alocação por segmento

14 Relatório Anual HP Prev | 2009

Rentabilidade das cotas

A rentabilidade de cota consolidada no ano foi de 22,23%. Todos os perf is de investimento obtiveram rentabilidade positiva. O gráfico a seguir compara a rentabilidade acumulada no ano por perf il de investimento com diferentes índices de inf lação mais juros de 5% a.a. Oportuno destacar que retornos reais de 5% acima da inf lação são um objetivo a ser persseguido de longo prazo e que, por essa razão, podem não ser atingidos no curto prazo.

Por tratar-se de um investimento de longo prazo, apresentamos abaixo a rentabilidade acumulada de 1997 a 2009, comparada com alguns índices de inf lação mais juros de 5% a.a. Lembramos que a percepção e o apetite a risco é uma decisão do par ticipante, feita através da escolha de um dos quatro perf is de investimento.

Investimentos

IPCIPCAINPCIGP_diAGMOCOSC

8,8%9,5%9,3%

3,5%

36,8%

24,9%

17,1%

10,4%

2009

IPCIPCAINPCIGP_diAGMOCOSC

267,8%315,9%326,3%

457,9%

855,3%756,5%

688,9%659,9%

Desde 1997

15Relatório Anual HP Prev | 2009

Informações sobre a política de investimentos

O resumo da política de investimentos apresenta os principais elementos que nortearão a gestão dos recursos dos Planos de Benefícios HP e Agilent no ano de 2010, principalmente em relação aos limites de alocação, diversif icação e risco. Por meio da Resolução CGPC nº 29, de 31 de agosto de 2009, a PREVIC (antiga SPC) estabeleceu que as EFPC elaborem também uma política de investimentos para o Plano de Gestão Administrativa, desta forma, apresentaremos a seguir as informações sobre as políticas de investimentos dos Planos de Benefícios HP e Agilent e do Plano de Gestão Administrativa.

Considerando a igualdade entre as políticas de investimentos dos Planos de Benefícios HP (1996002619) e Agilent (1999003829), apresentaremos as informações consolidadas.

PLANOS DE BENEFÍCIOS HP E AGILENT

• Taxa mínima atuarial/índice de referência

Período de referência: 1/2010 a 12/2010

Indexador por Plano/Segmento

Par ticipação Plano/segmento Percentual indexador Indexador Taxa de juros

20%

80%

100%

100%

Renda f ixa

Renda f ixa

Renda variável

Plano de benefícios

100%

100%

100%

100%

IMA-S

IMA Geral

IBrX

IGP-DI

0%

0%

0%

4,5%

• Documentação/responsáveis

Data de aprovação pelo conselho deliberativo: 29/12/2009

Administrador estatutário tecnicamente qualif icado

Segmento Nome CPF Cargo

Plano de benefícios João Carlos Ferreira 073.897.738-12 Diretor

• Controle de Riscos

Risco de mercadoAssociado às f lutuações (volatilidade) nos preços dos ativos e nos níveis de taxas.

Investimentos

16 Relatório Anual HP Prev | 2009

Risco de liquidezSurge da dif iculdade em se conseguir encontrar compradores potenciais de um determinado ativo no momento e no preço desejado.

Risco de contraparteAssociado às perdas que podem ocorrer caso a contrapar te de um título não honre com os seus compromissos.

Risco legalAssociado as incer tezas relacionadas ao não cumprimento de diretrizes legais.

Risco operacionalAssociado à possibilidade de perdas decorrentes de inadequação na especif icação ou condução de processos, sistemas ou projetos da entidade.

• Alocação dos recursos

Período de referência: 1/2010 a 12/2010

Segmento Mínimo Máximo Alvo

Renda f ixa

Renda variável

Imóveis

Empréstimos e f inanciamentos

Investimentos estruturados

Investimentos no exterior

35%

0%

0%

0%

0%

0%

100%

65%

0%

0%

10%

0%

75%

25%

0%

0%

0%

0%

Utiliza derivativos: Sim

Observações

A HP Prev oferece aos par ticipantes perf is de investimentos com diferentes limites de alocação e benchmarks:

• Super Conservador: RF - 100%• Conservador: RF - 85% a 100% ; RV - 0% a 15%• Moderado: RF - 65% a 85% ; RV - 15% a 35%• Agressivo: RF - 35% a 65% ; RV - 35% a 65%

A alocação dos recursos respeitará o limite de alocação def inido na legislação.

O benchmark dos investimentos estruturados será def inido de acordo com as estratégias de cada fundo.

Investimentos

17Relatório Anual HP Prev | 2009

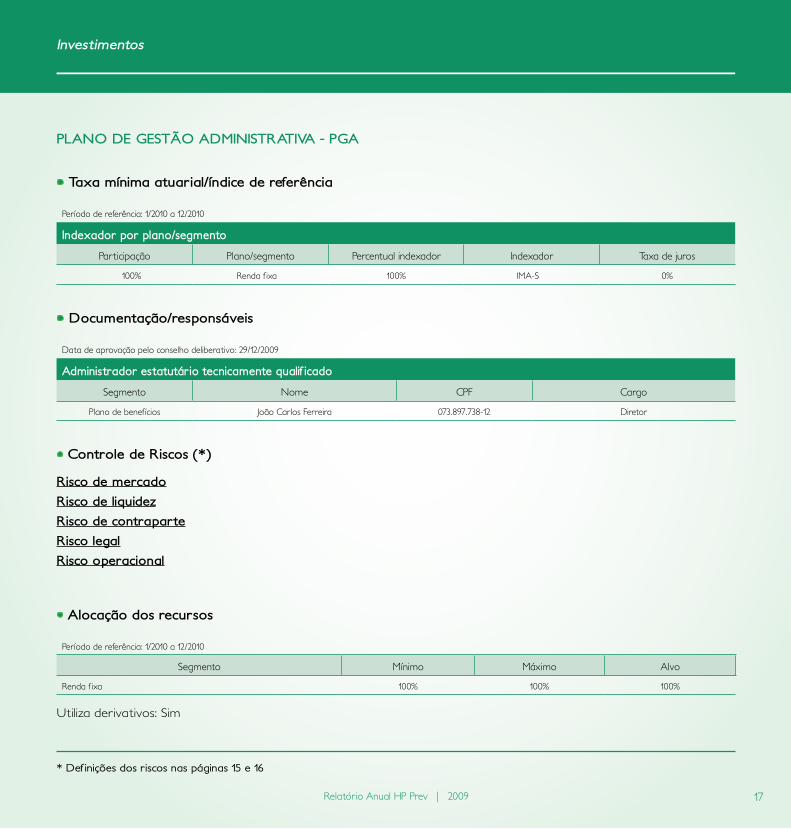

PLANO DE GESTÃO ADMINISTRATIVA - PGA

• Taxa mínima atuarial/índice de referência

Período de referência: 1/2010 a 12/2010

Indexador por plano/segmento

Par ticipação Plano/segmento Percentual indexador Indexador Taxa de juros

100% Renda f ixa 100% IMA-S 0%

• Documentação/responsáveis

Data de aprovação pelo conselho deliberativo: 29/12/2009

Administrador estatutário tecnicamente qualif icado

Segmento Nome CPF Cargo

Plano de benefícios João Carlos Ferreira 073.897.738-12 Diretor

• Controle de Riscos (*)

Risco de mercadoRisco de liquidezRisco de contraparteRisco legalRisco operacional

• Alocação dos recursos

Período de referência: 1/2010 a 12/2010

Segmento Mínimo Máximo Alvo

Renda f ixa 100% 100% 100%

Utiliza derivativos: Sim

Investimentos

* Def inições dos riscos nas páginas 15 e 16

18 Relatório Anual HP Prev | 2009

19Relatório Anual HP Prev | 2009

Receita PrevidenciáriaA receita previdenciária total caiu 2% com relação ao ano anterior, inf luenciada por alterações de regulamento do Plano Agilent e rotatividade de empregados do Plano HP, gerando uma redução de 17% na contribuição das patrocinadoras. A contribuição dos autopatrocinados cresceu 18% e as por tabilidades recebidas foram 177% superiores ao ano anterior. No ano as receitas previdenciárias totalizaram R$ 24,4 milhões.

Valor em R$

Plano HP Plano Agilent HP Prev

2009 2008 Variação 2009 2008 Variação 2009 2008 Variação

Empresa

Empregado

Autopatrocinado

Por tabilidade recebida

Remuneração contr. atraso

8.254.222

12.399.244

1.009.977

1.482.391

13.738

9.588.183

12.190.350

786.724

537.024

12.863

-14%

2%

28%

176%

7%

485.563

612.432

131.982

6.684

4.679

917.315

655.716

179.330

0

786

-47%

-7%

-26%

-

495%

8.739.785

13.011.676

1.141.959

1.489.075

18.417

10.505.498

12.846.066

966.054

537.024

13.649

-17%

1%

18%

177%

35%

Total 23.159.573 23.115.144 0% 1.241.340 1.753.147 -29% 24.400.912 24.868.291 -2%

Despesa PrevidenciáriaAs despesas previdenciárias foram 11% menores com relação ao ano anterior, explicada pela diminuição em 56% da restituição de contribuições, ou seja, resgate. Já as despesas com benefícios de prestação continuada cresceram 14%, conf irmando a natureza da entidade de concessão de benefícios de aposentadoria. No ano as despesas previdenciárias totalizaram R$ 10,3 milhões.

Valor em R$

Plano HP Plano Agilent HP Prev

2009 2008 Variação 2009 2008 Variação 2009 2008 Variação

Benef. prest. continuada

Benef. prest. única

Restituição de contribuições

Por tabilidade concedida

Outros

5.934.389

8.583

1.631.660

2.432.519

640

5.230.358

0

3.683.102

2.318.070

0

13%

-

-56%

5%

-

246.882

0

23.064

0

0

201.376

0

42.844

51.190

0

23%

-

-46%

-

-

6.181.271

8.583

1.654.725

2.432.519

640

5.431.734

0

3.725.947

2.369.260

0

14%

-

-56%

3%

-

Total 10.007.790 11.231.531 -11% 269.947 295.410 -9% 10.277.736 11.526.941 -11%

Atividade Previdencial

20 Relatório Anual HP Prev | 2009

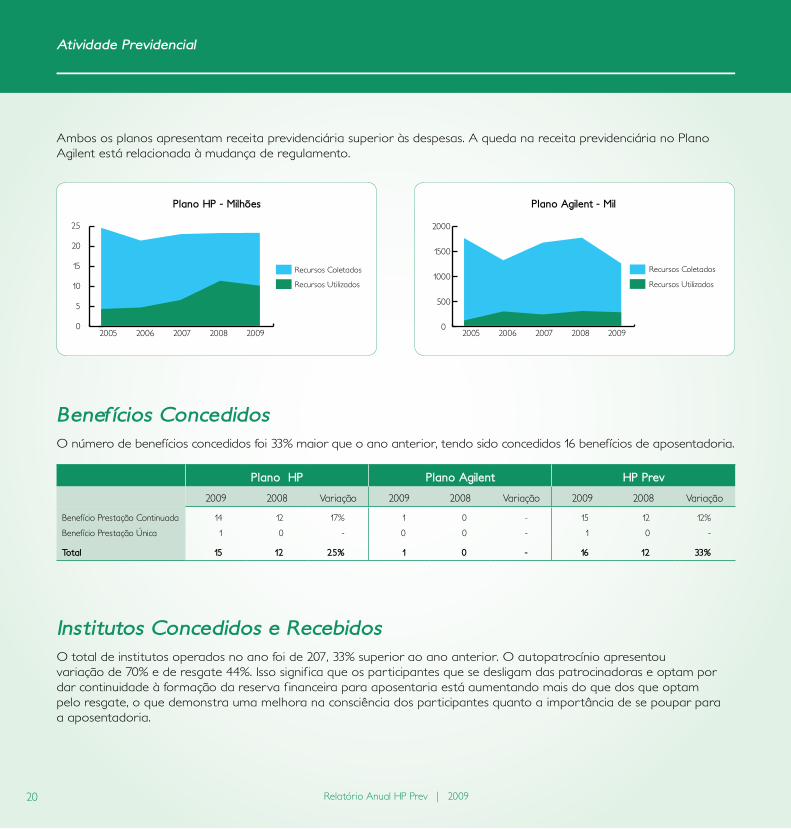

Ambos os planos apresentam receita previdenciária superior às despesas. A queda na receita previdenciária no Plano Agilent está relacionada à mudança de regulamento.

Benefícios ConcedidosO número de benefícios concedidos foi 33% maior que o ano anterior, tendo sido concedidos 16 benefícios de aposentadoria.

Plano HP Plano Agilent HP Prev

2009 2008 Variação 2009 2008 Variação 2009 2008 Variação

Benefício Prestação Continuada

Benefício Prestação Única

14

1

12

0

17%

-

1

0

0

0

-

-

15

1

12

0

12%

-

Total 15 12 25% 1 0 - 16 12 33%

Institutos Concedidos e RecebidosO total de institutos operados no ano foi de 207, 33% superior ao ano anterior. O autopatrocínio apresentou variação de 70% e de resgate 44%. Isso signif ica que os par ticipantes que se desligam das patrocinadoras e optam por dar continuidade à formação da reserva f inanceira para aposentaria está aumentando mais do que dos que optam pelo resgate, o que demonstra uma melhora na consciência dos par ticipantes quanto a impor tância de se poupar para a aposentadoria.

Atividade Previdencial

0

5

10

15

20

25

Recursos Coletados

Recursos Utilizados

20092008200720062005

Plano HP - Milhões

0

500

1000

1500

2000

Recursos Coletados

Recursos Utilizados

20092008200720062005

Plano Agilent - Mil

21Relatório Anual HP Prev | 2009

• Institutos Concedidos e Recebidos

Plano HP Plano Agilent HP Prev

2009 2008 Variação 2009 2008 Variação 2009 2008 Variação

Restituição de contribuições

Por tabilidade concedida

Por tabilidade recebida

Diferimento

Autopatrocínio

97

11

8

36

48

66

18

9

29

30

47%

-39%

-11%

24%

60%

1

0

1

2

3

2

1

0

1

0

-50%

-100%

-

100%

-

98

11

9

38

51

68

19

9

30

30

44%

-42%

0%

27%

70%

Total 200 152 32% 7 4 5% 207 156 33%

Estatística de participantesO número total de par ticipantes em 2009 era de 2.457, um crescimento de 1% com relação ao ano anterior. Os autopatrocinados já representam 9% do total tendo crescido 21% com relação ao ano anterior. O número de assistidos teve crescimento de 16% elevando esse contingente para 93. Já entre os ativos a queda de 2% foi concentrata no Plano HP.

Plano HP Plano Agilent HP Prev

2009 2008 Variação 2009 2008 Variação 2009 2008 Variação

Empregados

Assitidos

Diferidos

Expatriados

Autopatrocinados

Não contribuinte

Desligado aguardando

1.812

90

167

13

207

4

56

1.857

78

154

17

169

1

44

-2%

15%

8%

-24%

22%

300%

27%

63

3

15

2

25

0

0

63

2

13

2

23

0

1

0%

50%

15%

0%

9%

-

-

1.875

93

182

15

232

4

56

1.920

80

167

19

192

1

45

-2%

16%

9%

-21%

21%

300%

24%

Total 2.349 2.320 1% 108 104 4% 2.457 2.424 1%

Atividade Previdencial

22 Relatório Anual HP Prev | 2009

Custos

As despesas administrativas são custeadas por taxa de custeio estabelecida anualmente pelo atuário. As despesas com investimento são deduzidas da rentabilidade mensal. Demonstramos abaixo as despesas observadas no ano de 2009 comparadas com o orçamento aprovado.

Plano HP

Administrativa Realizado Orçado Var.

Consultoria/ Prest. serviço

Pessoal+encargos

Auditoria

Comunicação

Despesa administrativa

PIS/COFINS/taxas

485.739,92

594.867,78

39.882,08

48.593,51

20.934,27

82.761,18

585.638,04

589.957,52

41.479,92

57.584,00

44.149,00

135.257,32

-17%

1%

-4%

-16%

-53%

-39%

Total adm. 1.272.778,73 1.454.065,79 -12%

Investimentos Realizado Orçado Var.

Gestão de recursos

Corretagem*

PIS/COFINS

991.938,32

55.422,55

54.779,22

879.868,58

64.395,73

42.909,16

13%

-14%

28%

Total inv. 1.102.140,09 987.173,48 12%

Plano Agilent

Administrativa Realizado Orçado Var.

Consultoria/ Prest. serviço

Pessoal+encargos

Auditoria

Comunicação

Despesa administrativa

PIS/COFINS/taxas

40.018,15

26.738,79

1.817,92

2.177,68

942,54

3.722,99

34.741,24

34.997,48

2.460,67

3.416,00

2.619,01

8.023,74

15%

-24%

-26%

-36%

-64%

-54%

Total adm. 75.418,08 86.258,14 -13%

Investimentos Realizado Orçado Var.

Gestão de recursos

Corretagem*

PIS/COFINS

88.666,80

4.904,09

4.880,23

78.890,48

5.773,83

3.847,31

12%

-15%

27%

Total inv. 98.451,12 88.511,62 11%

* A corretagem é contabilizada com o valor da ação.

23Relatório Anual HP Prev | 2009

Plano de Benefícios HP

Demonstrativo Patrimonial e de Resultados (em R$)

Demonstração Patrimonial

Ativo 2009 2008 Passivo 2009 2008

Ativo

Disponível

Contas a Receber

Aplicações

Renda Fixa

Renda Variável

Bens de Uso Próprio

506.984.874,34

17.155,79

1.964.676,89

504.997.620,24

399.998.318,32

104.999.301,92

5.421,42

401.049.503,27

14.356,07

2.523.186,39

398.505.727,92

331.549.123,59

66.956.604,33

6.232,89

Passivo

Contas a Pagar

Compromissos com Participantes e Assistidos

Fundos

Equilíbrio Técnico

Resultados Realizados

Superávit Técnico Acumulado

506.984.874,34

3.139.733,38

482.707.910,85

14.294.351,06

6.842.879,05

6.842.879,05

6.842.879,05

401.049.503,27

932.644,01

383.049.587,80

10.772.285,54

6.294.985,92

6.294.985,92

6.294.985,92

Demonstração de Resultados

Descrição 2009 2008

(+) Contribuições

(-) Benefícios

(+/-) Rendimentos das Aplicações

(=) Recursos Líquidos

(-) Despesas com Administração

(-/+) Formação (utilização) de Valores em Litígio

(-/+) Formação (utilização) dos Compromissos com Participantes e Assistidos

(-/+) Formação (utilização) de Fundos para Riscos Futuros

(=) Superávit (déficit) Técnico do Exercício

24.731.575,27

(10.007.789,67)

91.316.982,26

106.040.767,86

(2.312.486,16)

(99.658.323,05)

(3.522.065,52)

547.893,13

24.259.113,61

(11.231.531,38)

(4.843.252,59)

8.184.329,64

(2.193.989,01)

(873.900,04)

(8.435.575,23)

9.260.288,93

5.941.154,29

• Comentários sobre a RENTABILIDADE do Plano

A rentabilidade do plano previdencial CD auferida por perf il de investimento está assim distribuida:

Perf il 2009 2008

Super conservadorConservadorModeradoAgressivo

10,40%17,09%24,90%36,82%

12,26%6,05%-3,11%

-13,89%

Em 2009 os planos cujo perf il permitem alocação no segmento de renda variável foram favorecidos pelo bom desempenho deste segmento no período.

No ano de 2009 a HP Prev superou a meta atuarial do plano.

• Comentários sobre a CUSTEIO ADMINISTRATIVO do Plano

Nos anos de 2009 e 2008 as despesas relativas à administração previdencial foram alocadas no programa administrativo e custeadas por meio de contribuições da patrocinadora, específ icas para esse f im.

Nos anos de 2009 e 2008 a Entidade deduziu da rentabilidade mensal as despesas com a administração de investimentos, conforme permitido na Resolução CGPC nº 05, de 30 de janeiro de 2002 e alterações posteriores. Essas despesas são alocadas mensalmente no programa administrativo e custeadas via transferências interprogramas.

24 Relatório Anual HP Prev | 2009

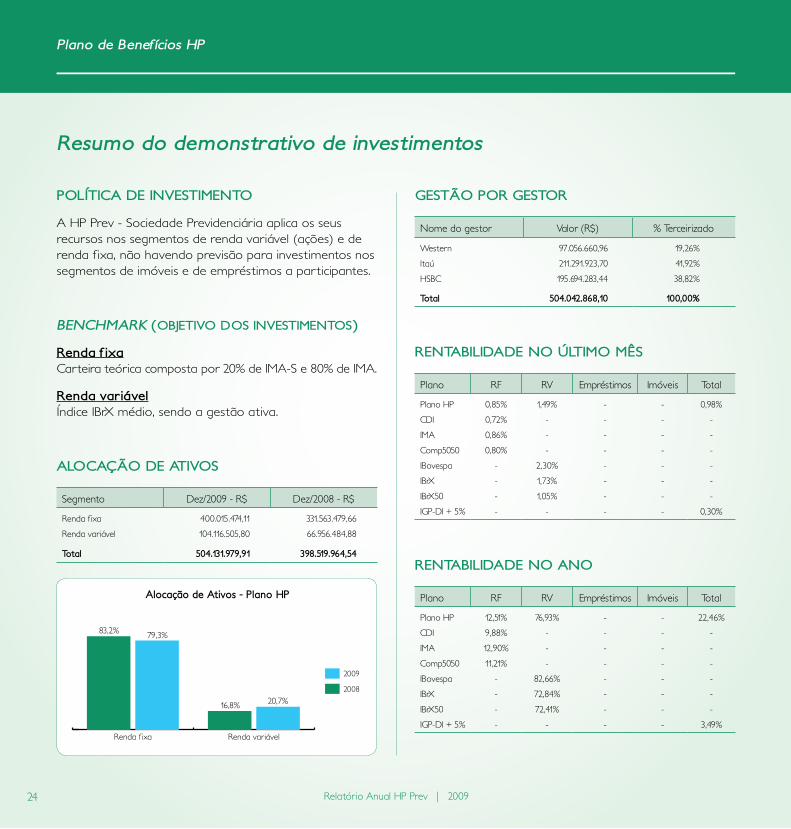

POLÍTICA DE INVESTIMENTO

A HP Prev - Sociedade Previdenciária aplica os seus recursos nos segmentos de renda variável (ações) e de renda f ixa, não havendo previsão para investimentos nos segmentos de imóveis e de empréstimos a par ticipantes.

BENCHMARK (OBjETIVO DOS INVESTIMENTOS)

Renda f ixaCarteira teórica composta por 20% de IMA-S e 80% de IMA.

Renda variávelÍndice IBrX médio, sendo a gestão ativa.

ALOCAÇÃO DE ATIVOS

Segmento Dez/2009 - R$ Dez/2008 - R$

Renda f ixa

Renda variável

400.015.474,11

104.116.505,80

331.563.479,66

66.956.484,88

Total 504.131.979,91 398.519.964,54

GESTÃO POR GESTOR

Nome do gestor Valor (R$) % Terceirizado

Western

Itaú

HSBC

97.056.660,96

211.291.923,70

195.694.283,44

19,26%

41,92%

38,82%

Total 504.042.868,10 100,00%

RENTABILIDADE NO ÚLTIMO MÊS

Plano RF RV Empréstimos Imóveis Total

Plano HP

CDI

IMA

Comp5050

IBovespa

IBrX

IBrX50

IGP-DI + 5%

0,85%

0,72%

0,86%

0,80%

-

-

-

-

1,49%

-

-

-

2,30%

1,73%

1,05%

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

0,98%

-

-

-

-

-

-

0,30%

RENTABILIDADE NO ANO

Plano RF RV Empréstimos Imóveis Total

Plano HP

CDI

IMA

Comp5050

IBovespa

IBrX

IBrX50

IGP-DI + 5%

12,51%

9,88%

12,90%

11,21%

-

-

-

-

76,93%

-

-

-

82,66%

72,84%

72,41%

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

22,46%

-

-

-

-

-

-

3,49%

Resumo do demonstrativo de investimentos

2009

2008

Renda variávelRenda f ixa

83,2%

20,7%16,8%

79,3%

Alocação de Ativos - Plano HP

Plano de Benefícios HP

25Relatório Anual HP Prev | 2009

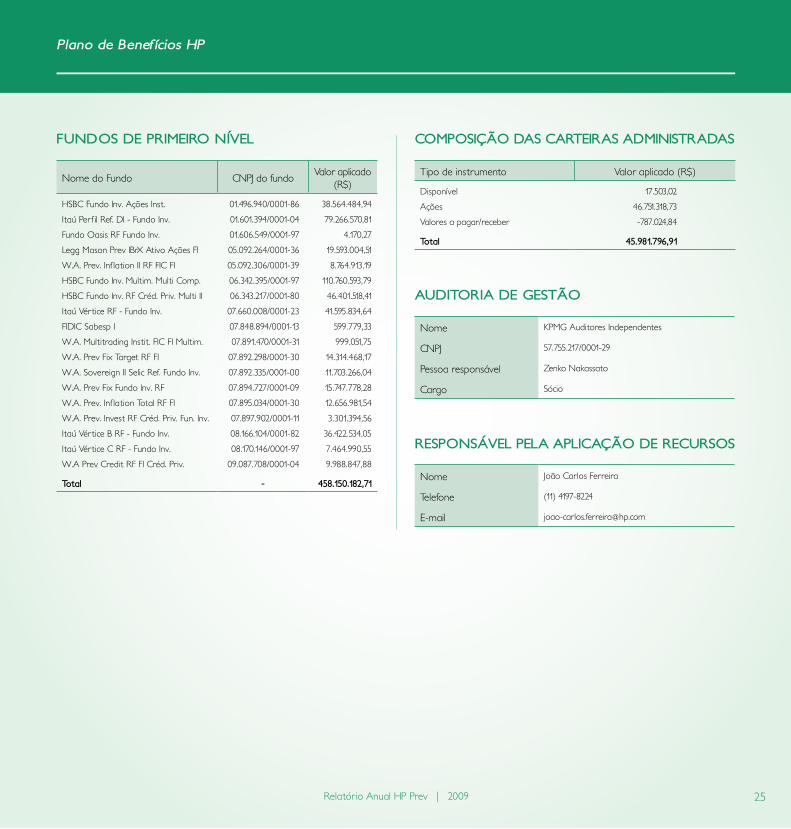

FUNDOS DE PRIMEIRO NÍVEL

Nome do Fundo CNPJ do fundo Valor aplicado (R$)

HSBC Fundo Inv. Ações Inst.

Itaú Perf il Ref. DI - Fundo Inv.

Fundo Oasis RF Fundo Inv.

Legg Mason Prev IBrX Ativo Ações FI

W.A. Prev. Inf lation II RF FIC FI

HSBC Fundo Inv. Multim. Multi Comp.

HSBC Fundo Inv. RF Créd. Priv. Multi II

Itaú Vér tice RF - Fundo Inv.

FIDIC Sabesp I

W.A. Multitrading Instit. FIC FI Multim.

W.A. Prev Fix Target RF FI

W.A. Sovereign II Selic Ref. Fundo Inv.

W.A. Prev Fix Fundo Inv. RF

W.A. Prev. Inf lation Total RF FI

W.A. Prev. Invest RF Créd. Priv. Fun. Inv.

Itaú Vér tice B RF - Fundo Inv.

Itaú Vér tice C RF - Fundo Inv.

W.A Prev Credit RF FI Créd. Priv.

01.496.940/0001-86

01.601.394/0001-04

01.606.549/0001-97

05.092.264/0001-36

05.092.306/0001-39

06.342.395/0001-97

06.343.217/0001-80

07.660.008/0001-23

07.848.894/0001-13

07.891.470/0001-31

07.892.298/0001-30

07.892.335/0001-00

07.894.727/0001-09

07.895.034/0001-30

07.897.902/0001-11

08.166.104/0001-82

08.170.146/0001-97

09.087.708/0001-04

38.564.484,94

79.266.570,81

4.170,27

19.593.004,51

8.764.913,19

110.760.593,79

46.401.518,41

41.595.834,64

599.779,33

999.051,75

14.314.468,17

11.703.266,04

15.747.778,28

12.656.981,54

3.301.394,56

36.422.534,05

7.464.990,55

9.988.847,88

Total - 458.150.182,71

COMPOSIÇÃO DAS CARTEIRAS ADMINISTRADAS

Tipo de instrumento Valor aplicado (R$)

Disponível

Ações

Valores a pagar/receber

17.503,02

46.751.318,73

-787.024,84

Total 45.981.796,91

AUDITORIA DE GESTÃO

Nome KPMG Auditores Independentes

CNPJ 57.755.217/0001-29

Pessoa responsável Zenko Nakassato

Cargo Sócio

RESPONSÁVEL PELA APLICAÇÃO DE RECURSOS

Nome João Carlos Ferreira

Telefone (11) 4197-8224

E-mail [email protected]

Plano de Benefícios HP

26 Relatório Anual HP Prev | 2009

Para f ins da avaliação atuarial referente ao exercício de 2009 do Plano de Benefícios HP patrocinado pela Hewlett-Packard Brasil Ltda., Hewlett-Packard Computadores Ltda., HP Financial Services Brasil Ltda., HP PREV – Sociedade Previdenciária e Instituto HP junto à HP PREV Sociedade Previdenciária, foi utilizado o cadastro de dados individuais fornecido pela Sociedade, posicionado em 31/07/2009.

Após análise detalhada desses dados e correções feitas pela Sociedade e por suas patrocinadoras, verif icou-se que os mesmos estavam suf icientemente completos, não havendo necessidade de qualquer ajuste para realização da avaliação atuarial.

A responsabilidade sobre a veracidade e completitude das informações prestadas é inteiramente da Sociedade, das patrocinadoras e de seus representantes legais, não cabendo ao atuário qualquer responsabilidade sobre os mesmos.

I – ESTATÍSTICAS

O total de par ticipantes ativos do plano é 2.042, sendo 1.515 do sexo masculino e 527 do sexo feminino. A idade média dos par ticipantes ativos é 38 anos.

O total de par ticipantes aposentados é 83, há 1 grupo familiar recebendo benefício de pensão por morte e o total de par ticipantes em período de aguardo para receber benefício proporcional diferido é 216.

II – HIPóTESES E MÉTODOS ATUARIAIS

O conjunto de hipóteses e métodos atuariais empregados nos cálculos atuariais dos compromissos e

custos do Plano de Benefícios HP ora avaliado resultou de um processo de discussão entre a Towers Perrin, a Sociedade e suas respectivas patrocinadoras, tendo estas plena noção de seu impacto sobre os resultados obtidos.

Para a apuração das provisões matemáticas foram utilizadas as seguintes hipóteses e métodos atuariais:

• Hipóteses Financeiras

Taxa real de juro:• 4,5% a.a.Projeção do crescimento real de salário:• 3% a.a.Projeção do crescimento real dos benefícios do plano:• 0% a.a.Fator de determinação do valor real ao longo do tempo:• - Salários: 98% / - Benefícios: 98%

• Hipóteses Biométricas

Tábua de Mortalidade Geral:• AT – 2000 (*)Tábua de Mortalidade de Inválidos:• RRB – 1983Tábua de Entrada em Invalidez:• RRB – 1944 modif icadaTábua de Rotatividade:• Experiência Towers Perrin

(*) Segregada por sexo, constituída com base na tábua AT-2000 Basic desagravada em 10% (taxas de mortalidade reduzidas de 10%).

• Regime Financeiro e Métodos Atuariais

Regime Financeiro:• CapitalizaçãoMétodos Atuariais:• Para avaliação atuarial do benefício mínimo e por tabilidade dos par ticipantes que não efetuaram contribuição para o plano, foi adotado o método do Crédito Unitário Projetado e para os demais benefícios foi utilizado o método de Capitalização Financeira.

A seguir descrevemos algumas razões para a seleção das principais hipóteses.

Parecer atuarial

Plano de Benefícios HP

27Relatório Anual HP Prev | 2009

• Taxa real anual de juro

A taxa real anual de juro, utilizada para trazer a valor presente os pagamentos dos benefícios, deve ser def inida com base nas taxas de juro reais de títulos de longo prazo e de baixo risco de crédito na data-base da avaliação atuarial. Essas taxas, em 31/07/2009, observadas nos títulos públicos (NTN-B), encontram-se em torno de 6,5% a.a. com vencimento em 2045. No entanto, por conservadorismo, tendo em vista o cenário de redução das taxas de juro no longo prazo, as patrocinadoras optaram por alterar a taxa de juro de 5% a.a. para 4,5% a.a.

• Projeção do crescimento real de salário

A projeção do crescimento real de salário de 3% a.a. ref lete a expectativa das patrocinadoras com relação à evolução futura média dos salários ao longo das carreiras dos empregados par ticipantes do Plano de Benefícios HP. Tal projeção é consistente com o planejamento da área de recursos humanos das patrocinadoras.

• Fator de determinação do valor real ao longo do tempo

Fator aplicado sobre os salários e benefícios a f im de determinar um valor médio e constante, em termos reais, durante o período de um ano. Este fator é calculado em função do nível de inf lação estimado e do número de reajustes dos salários e benefícios que ocorrerá durante o período de 12 meses.

A adoção de um fator de 98% ref lete a expectativa de uma inf lação anual de aproximadamente 4,5% e está em linha com as estimativas da assessoria econômica das patrocinadoras do Plano de Benefícios HP.

• Tábuas Biométricas

As tábuas biométricas foram selecionadas dentre um conjunto de tábuas geralmente aceitas no Brasil para a avaliação dos compromissos com benefícios de longo

prazo. A sua utilização deve ser periodicamente revista à luz da experiência real da massa de par ticipantes do Plano de Benefícios HP.

• Atendimento à Resolução CGPC nº 18/2006

Em atendimento ao disposto no item 2 da Resolução CGPC nº 18/2006, as expectativas de vida dos par ticipantes ativos, ao se aposentarem, e dos aposentados válidos utilizando a tábua de mortalidade geral descrita neste parecer atuarial são de 27,7 anos e 17,7 anos, respectivamente.

A tábua de mortalidade geral foi alterada para a AT-2000 em substituição à tábua AT-1983 de modo a ref letir o aumento da expectativa de vida da população avaliada.

A tábua de mortalidade de inválidos RRB-1944 foi modif icada para RRB-1983 de modo a melhor ref letir as incidências de morte de inválidos de massa de par ticipantes avaliados.

• Índice de Reajuste dos Benefícios

Os benefícios de renda mensal previstos no Regulamento do Plano de Benefícios HP serão reajustados mensalmente de acordo com o retorno de investimentos obtido pelo plano no mês imediatamente anterior ao mês de competência, observada a car teira de investimentos na qual seus recursos estão alocados.

Os benefícios concedidos aos par ticipantes oriundos do Plano de Benefícios HP em gozo de benefício de prestação mensal, bem como os que estavam aguardando o Benefício Diferido por Desligamento e aos benef iciários em gozo de Pensão por Morte em 30/01/2004, serão corrigidos, anualmente, pela valorização da quota descontada a taxa atuarial de juro.

Os benefícios concedidos aos par ticipantes que em 30/01/2004 se encontravam elegíveis ao Benefício de Aposentadoria Normal, Antecipada, Benefício Diferido

Plano de Benefícios HP

28 Relatório Anual HP Prev | 2009

por Desligamento ou no aguardo do recebimento do Benefício Diferido por Desligamento e que f izerem a opção por receber o benefício como renda mensal vitalícia ou renda mensal em quotas serão reajustados anualmente, no mês de janeiro, de acordo com a valorização da cota descontada a taxa atuarial de juro. Os benefícios concedidos na forma de renda mensal em quotas serão reajustados anualmente, no mês de janeiro, com base na valorização do retorno dos investimentos apurada no período de 12 (doze) meses imediatamente anteriores ao mês de reajustamento.

Os valores dos benefícios oriundos do Plano de Aposentadoria da Previq, que originalmente pertenciam ao “Antigo Plano”, serão reajustados, anualmente, em 1º de janeiro de acordo com o índice de reajuste salarial geral concedido aos empregados da Patrocinadora Hewlett – Packard Brasil Ltda. limitado à variação do IGP-DI (Índice Geral de Preços – Disponibilidade Interna) publicado pela Fundação Getúlio Vargas (FGV), correspondente aos 12 (doze) últimos meses e excluídas as parcelas referentes a produtividade, mérito e ascensão funcional.

Na hipótese de a variação do IGP-DI ser negativa, será limitado o índice de reajuste em zero.

Os valores dos benefícios oriundos do Plano de Aposentadoria da Previq, que originalmente per tenciam ao “Antigo Plano Suplementar”, serão reajustados, mensalmente, de acordo com o valor da quota coincidente ou imediatamente anterior à data do pagamento.

III – APURAÇÃO DO ATIVO LÍQUIDO

Com base no Balanço do Plano de Benefícios HP, de 31 de dezembro de 2009, o Ativo Líquido do Exigível foi apurado conforme indicado a seguir:

Valores em R$Ativo Bruto

Exigível Operacional

506.984.874,34

-3.139.733,38

Ativo Líquido do Exigível 503.845.140,96

A Towers Perrin não efetuou qualquer análise sobre a qualidade do ativo do Plano de Benefícios HP, tendo se baseado na informação fornecida pela ExcellerateHRO.

IV – EXIGÍVEL ATUARIAL E FUNDOS

Com base nos dados cadastrais, utilizando as hipóteses e os métodos anteriormente mencionados, cer tif icamos que a composição do Exigível Atuarial e dos Fundos, em 31 de dezembro de 2009, é a seguinte:

Valores em R$

Exigível Atuarial 482.707.910,85

Provisões Matemáticas de Benefícios Concedidos

Benefício Def inido

Contribuição Def inida

Provisões Matemáticas de Benefícios a Conceder

Benefício Def inido

Contribuição Def inida

56.917.034,38

25.547.040,38

31.369.994,00

425.790.876,47

1.886.914,31

423.903.962,16

Reservas e Fundos 21.137.230,11

Superávit Técnico Acumulado

Reserva de Contingência

Fundos

Fundo de Sobra de Contribuições

Fundo Administrativo

Fundos dos Investimentos

6.842.879,05

6.842.879,05

14.294.351,06

5.201.424,78

1.368.091,57

7.724.834,71

O Fundo de Sobras de Contribuições é constituído pela parte do Saldo de Conta de Patrocinadora não incluída no Saldo de Conta Total e poderá ser utilizado para reduzir as contribuições futuras das respectivas patrocinadoras de acordo com o Regulamento do Plano de Benefícios HP.

Plano de Benefícios HP

29Relatório Anual HP Prev | 2009

Convém ressaltar que do passivo atuarial deR$ 482.707.910,85, 6% (R$ 27.433.954,69) é determinado atuarialmente com base nas hipóteses e métodos anteriormente indicados, pois correspondem a parcelas das provisões matemáticas relativas aos benefícios calculados na forma de benefício def inido. Os 94% (R$ 455.273.956,16) restantes são provenientes de saldos de contas formados pelas contribuições dos par ticipantes e das patrocinadoras acrescidas do retorno dos investimentos, cujas informações são de inteira responsabilidade da Sociedade.

V – PLANO DE CUSTEIO

Recomendamos que as patrocinadoras efetuem, durante o ano de 2010, as contribuições def inidas no Regulamento do Plano de Benefícios HP estimadas no máximo em 3,71% da folha de salários de contribuição para custeio dos benefícios de contribuição def inida do plano e 0,45% da folha de salários de contribuição para cober tura das despesas administrativas.

Não serão necessárias contribuições adicionais de patrocinadora para custeio dos benefícios def inidos do plano, uma vez que os valores dos custos apurados nesta avaliação relativos a esses benefícios são inexpressivos se comparados com as folhas salariais da patrocinadora, gerando, assim, percentuais muito próximos de zero.

As contribuições dos par ticipantes previstas no Regulamento do Plano de Benefícios HP foram estimadas em 6,38% da folha de salários de contribuição, supondo que todos os par ticipantes elegíveis a contribuir venham efetivamente contribuir com base nos percentuais máximos previstos no Regulamento.

A contribuição mensal para custeio das despesas administrativas do par ticipante que optou pelo autopatrocínio corresponderá à aplicação do percentual de 0,45% sobre o salário de contribuição para cober tura

das despesas administrativas, enquanto que para o par ticipante que optou ou teve presumida a opção pelo instituto do benefício proporcional diferido corresponderá ao valor de 1 Unidade de Referência HP a ser paga, anualmente, no primeiro trimestre de cada exercício.

De acordo com o Regulamento, a patrocinadora poderá assumir o custeio das despesas administrativas do par ticipante que optar ou tiver presumida pela Sociedade a opção pelo instituto do benefício proporcional diferido, seguindo critérios uniformes e não discriminatórios.

Tendo em vista a natureza do plano e a vinculação, nesse tipo de plano, da contribuição patronal com os fatos efetivamente ocorridos, tais como salários realmente pagos, nível da contribuição realizada pelos par ticipantes e índice de adesão ao plano, as taxas demonstradas neste parecer são estimativas, podendo, por tanto, deixar de coincidir com as taxas efetivamente praticadas.

O método atuarial de Crédito Unitário Projetado utilizado para a avaliação dos benefícios mínimos gera custos crescentes, porém este efeito pode ser minimizado caso haja um af luxo suf iciente de novos entrados.

VI – CONCLUSÃO

Face ao exposto, na qualidade de atuário responsável pela avaliação atuarial anual regular do Plano de Benefícios HP, informamos que o plano se encontra f inanceiramente equilibrado em conformidade com os princípios atuariais geralmente aceitos.

Towers, Perrin, Forster & Crosby Ltda.Rio de Janeiro, 3 de março de 2010

Miria Bellote de AzevedoMIBA nº 482

Plano de Benefícios HP

30 Relatório Anual HP Prev | 2009

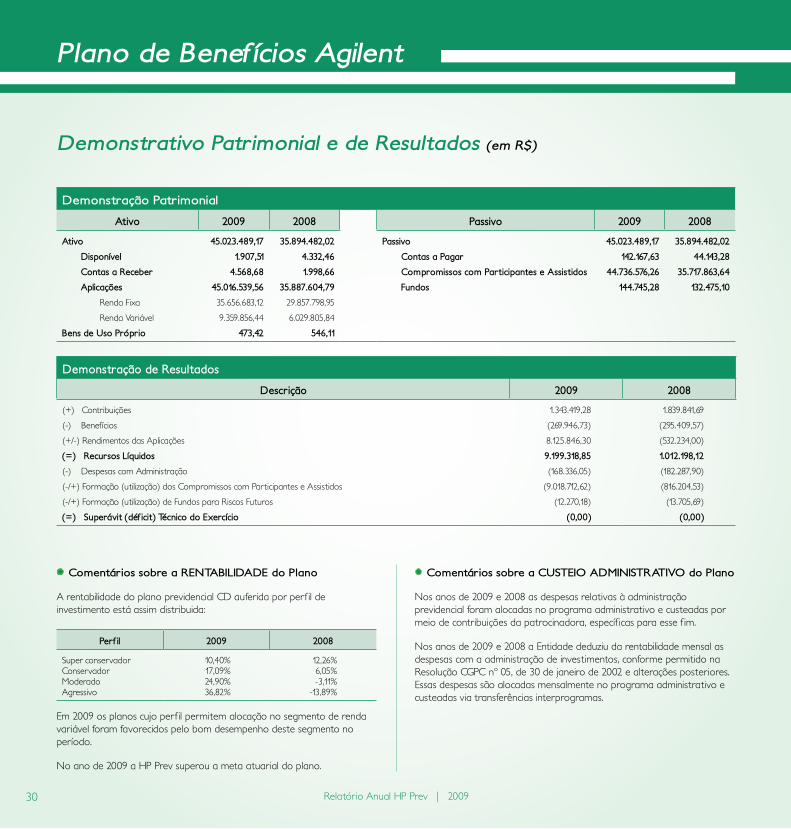

Plano de Benefícios Agilent

Demonstrativo Patrimonial e de Resultados (em R$)

Demonstração Patrimonial

Ativo 2009 2008 Passivo 2009 2008

Ativo

Disponível

Contas a Receber

Aplicações

Renda Fixa

Renda Variável

Bens de Uso Próprio

45.023.489,17

1.907,51

4.568,68

45.016.539,56

35.656.683,12

9.359.856,44

473,42

35.894.482,02

4.332,46

1.998,66

35.887.604,79

29.857.798,95

6.029.805,84

546,11

Passivo

Contas a Pagar

Compromissos com Participantes e Assistidos

Fundos

45.023.489,17

142.167,63

44.736.576,26

144.745,28

35.894.482,02

44.143,28

35.717.863,64

132.475,10

Demonstração de Resultados

Descrição 2009 2008

(+) Contribuições

(-) Benefícios

(+/-) Rendimentos das Aplicações

(=) Recursos Líquidos

(-) Despesas com Administração

(-/+) Formação (utilização) dos Compromissos com Participantes e Assistidos

(-/+) Formação (utilização) de Fundos para Riscos Futuros

(=) Superávit (déficit) Técnico do Exercício

1.343.419,28

(269.946,73)

8.125.846,30

9.199.318,85

(168.336,05)

(9.018.712,62)

(12.270,18)

(0,00)

1.839.841,69

(295.409,57)

(532.234,00)

1.012.198,12

(182.287,90)

(816.204,53)

(13.705,69)

(0,00)

• Comentários sobre a RENTABILIDADE do Plano

A rentabilidade do plano previdencial CD auferida por perf il de investimento está assim distribuida:

Perf il 2009 2008

Super conservadorConservadorModeradoAgressivo

10,40%17,09%24,90%36,82%

12,26%6,05%-3,11%

-13,89%

Em 2009 os planos cujo perf il permitem alocação no segmento de renda variável foram favorecidos pelo bom desempenho deste segmento no período.

No ano de 2009 a HP Prev superou a meta atuarial do plano.

• Comentários sobre a CUSTEIO ADMINISTRATIVO do Plano

Nos anos de 2009 e 2008 as despesas relativas à administração previdencial foram alocadas no programa administrativo e custeadas por meio de contribuições da patrocinadora, específ icas para esse f im.

Nos anos de 2009 e 2008 a Entidade deduziu da rentabilidade mensal as despesas com a administração de investimentos, conforme permitido na Resolução CGPC nº 05, de 30 de janeiro de 2002 e alterações posteriores. Essas despesas são alocadas mensalmente no programa administrativo e custeadas via transferências interprogramas.

31Relatório Anual HP Prev | 2009

Resumo do demonstrativo de investimentos

POLÍTICA DE INVESTIMENTO

A HP Prev - Sociedade Previdenciária aplica os seus recursos nos segmentos de renda variável (ações) e de renda f ixa, não havendo previsão para investimentos nos segmentos de imóveis e de empréstimos a par ticipantes.

BENCHMARK (OBjETIVO DOS INVESTIMENTOS)

Renda f ixaCarteira teórica composta por 20% de IMA-S e 80% de IMA.

Renda variávelÍndice IBrX médio, sendo a gestão ativa.

ALOCAÇÃO DE ATIVOS

Segmento Dez/2009 - R$ Dez/2008 - R$

Renda f ixa

Renda variável

35.658.590,63

9.281.162,16

29.862.131,41

6.029.795,12

Total 44.939.752,79 35.891.926,53

GESTÃO POR GESTOR

Nome do gestor Valor (R$) % Terceirizado

Western

Itaú

HSBC

8.651.905,70

18.835.160,62

17.444.742,79

19,26%

41,92%

38,82%

Total 44.931.809,11 100,00%

RENTABILIDADE NO ÚLTIMO MÊS

Plano RF RV Empréstimos Imóveis Total

Plano Agilent

CDI

IMA

Comp5050

IBovespa

IBrX

IBrX50

IGP-DI + 5%

0,85%

0,72%

0,86%

0,80%

-

-

-

-

1,49%

-

-

-

2,30%

1,73%

1,05%

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

0,98%

-

-

-

-

-

-

0,30%

RENTABILIDADE NO ANO

Plano RF RV Empréstimos Imóveis Total

Plano Agilent

CDI

IMA

Comp5050

IBovespa

IBrX

IBrX50

IGP-DI + 5%

12,51%

9,88%

12,90%

11,21%

-

-

-

-

76,93%

-

-

-

82,66%

72,84%

72,41%

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

22,46%

-

-

-

-

-

-

3,49%

2009

2008

Renda variávelRenda f ixa

83,2%

20,7%16,8%

79,3%

Alocação de Ativos - Plano Agilent

Plano de Benefícios Agilent

32 Relatório Anual HP Prev | 2009

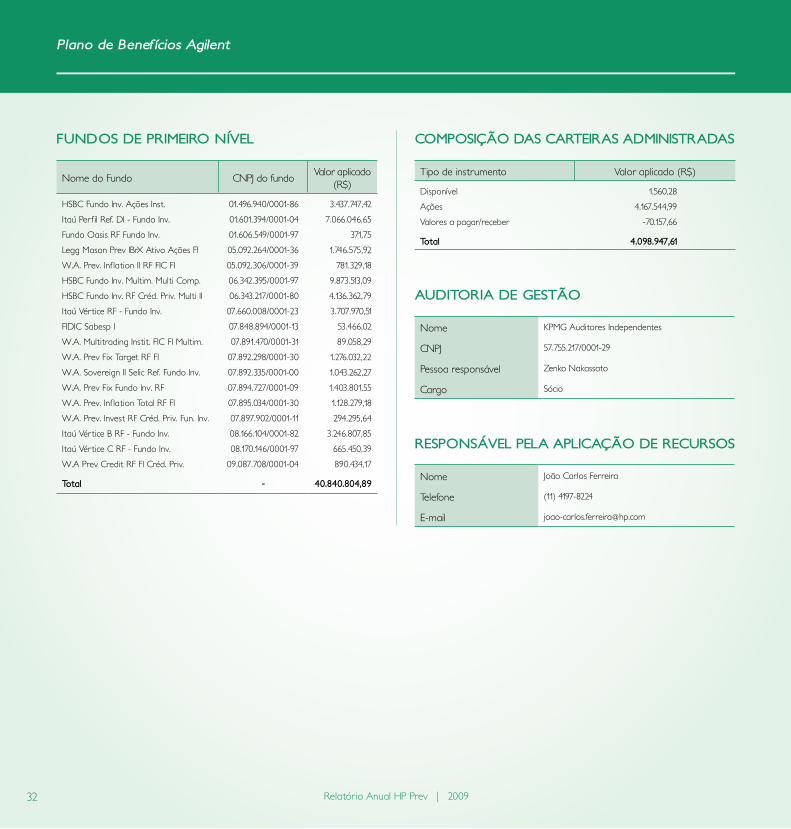

FUNDOS DE PRIMEIRO NÍVEL

Nome do Fundo CNPJ do fundo Valor aplicado (R$)

HSBC Fundo Inv. Ações Inst.

Itaú Perf il Ref. DI - Fundo Inv.

Fundo Oasis RF Fundo Inv.

Legg Mason Prev IBrX Ativo Ações FI

W.A. Prev. Inf lation II RF FIC FI

HSBC Fundo Inv. Multim. Multi Comp.

HSBC Fundo Inv. RF Créd. Priv. Multi II

Itaú Vér tice RF - Fundo Inv.

FIDIC Sabesp I

W.A. Multitrading Instit. FIC FI Multim.

W.A. Prev Fix Target RF FI

W.A. Sovereign II Selic Ref. Fundo Inv.

W.A. Prev Fix Fundo Inv. RF

W.A. Prev. Inf lation Total RF FI

W.A. Prev. Invest RF Créd. Priv. Fun. Inv.

Itaú Vér tice B RF - Fundo Inv.

Itaú Vér tice C RF - Fundo Inv.

W.A Prev Credit RF FI Créd. Priv.

01.496.940/0001-86

01.601.394/0001-04

01.606.549/0001-97

05.092.264/0001-36

05.092.306/0001-39

06.342.395/0001-97

06.343.217/0001-80

07.660.008/0001-23

07.848.894/0001-13

07.891.470/0001-31

07.892.298/0001-30

07.892.335/0001-00

07.894.727/0001-09

07.895.034/0001-30

07.897.902/0001-11

08.166.104/0001-82

08.170.146/0001-97

09.087.708/0001-04

3.437.747,42

7.066.046,65

371,75

1.746.575,92

781.329,18

9.873.513,09

4.136.362,79

3.707.970,51

53.466,02

89.058,29

1.276.032,22

1.043.262,27

1.403.801,55

1.128.279,18

294.295,64

3.246.807,85

665.450,39

890.434,17

Total - 40.840.804,89

COMPOSIÇÃO DAS CARTEIRAS ADMINISTRADAS

Tipo de instrumento Valor aplicado (R$)

Disponível

Ações

Valores a pagar/receber

1.560,28

4.167.544,99

-70.157,66

Total 4.098.947,61

AUDITORIA DE GESTÃO

Nome KPMG Auditores Independentes

CNPJ 57.755.217/0001-29

Pessoa responsável Zenko Nakassato

Cargo Sócio

RESPONSÁVEL PELA APLICAÇÃO DE RECURSOS

Nome João Carlos Ferreira

Telefone (11) 4197-8224

E-mail [email protected]

Plano de Benefícios Agilent

33Relatório Anual HP Prev | 2009

Para f ins da avaliação atuarial referente ao exercício de 2009 do Plano de Benefícios Agilent patrocinado pela Agilent Technologies Brasil Ltda. junto à HP PREV Sociedade Previdenciária, foi utilizado o cadastro de dados individuais fornecido pela Sociedade, posicionado em 31/07/2009.

Após análise detalhada desses dados e correções feitas pela Sociedade e por suas patrocinadoras, verif icou-se que os mesmos estavam suf icientemente completos, não havendo necessidade de qualquer ajuste para realização da avaliação atuarial.

A responsabilidade sobre a veracidade e completitude das informações prestadas é inteiramente da Sociedade, das patrocinadoras e de seus representantes legais, não cabendo ao atuário qualquer responsabilidade sobre os mesmos.

I – ESTATÍSTICAS

O total de par ticipantes ativos do plano é 86, sendo 71 do sexo masculino e 15 do sexo feminino. A idade média dos par ticipantes ativos é 40 anos.

O total de par ticipantes aposentados é 2 e o de par ticipantes em período de aguardo para receber benefício proporcional diferido é 11.

II – HIPóTESES E MÉTODOS ATUARIAIS

O conjunto de hipóteses e métodos atuariais empregados nos cálculos atuariais dos compromissos e custos do Plano de Benefícios Agilent ora avaliado

resultou de um processo de discussão entre a Towers Perrin, a Sociedade e sua patrocinadora tendo esta plena noção de seu impacto sobre os resultados obtidos.

Para a apuração das provisões matemáticas foram utilizadas as seguintes hipóteses e métodos atuariais:

• Hipóteses Financeiras

Taxa real de juro:• 4,5% a.a.Projeção do crescimento real de salário:• 3% a.a.Projeção do crescimento real dos benefícios do plano:• 0% a.a.Fator de determinação do valor real ao longo do tempo:• - Salários: 98% / - Benefícios: 98%

• Hipóteses Biométricas

Tábua de Mortalidade Geral:• AT – 2000 (*)Tábua de Mortalidade de Inválidos:• RRB – 1983Tábua de Entrada em Invalidez:• RRB – 1944 modif icadaTábua de Rotatividade:• Experiência Towers Perrin

(*) Segregada por sexo, constituída com base na tábua AT-2000 Basic desagravada em 10% (taxas de mortalidade reduzidas de 10%).

• Regime Financeiro e Métodos Atuariais

Regime Financeiro:• CapitalizaçãoMétodos Atuariais:• Para avaliação atuarial do benefício mínimo e por tabilidade dos par ticipantes que não efetuaram contribuição para o plano, foi adotado o método do Crédito Unitário Projetado e para os demais benefícios foi utilizado o método de Capitalização Financeira.

A seguir descrevemos algumas razões para a seleção das principais hipóteses.

Parecer atuarial

Plano de Benefícios Agilent

34 Relatório Anual HP Prev | 2009

• Taxa real anual de juro

A taxa real anual de juro, utilizada para trazer a valor presente os pagamentos dos benefícios, deve ser def inida com base nas taxas de juro reais de títulos de longo prazo e de baixo risco de crédito na data-base da avaliação atuarial. Essas taxas, em 31/07/2009, observadas nos títulos públicos (NTN-B), encontram-se em torno de 6,5% a.a. com vencimento em 2045. No entanto, por conservadorismo, tendo em vista o cenário de redução das taxas de juro no longo prazo, as patrocinadoras optaram por alterar a taxa de juro de 5% a.a. para 4,5% a.a.

• Projeção do crescimento real de salário

A projeção do crescimento real de salário de 3% a.a. ref lete a expectativa da patrocinadora com relação à evolução futura média dos salários ao longo das carreiras dos empregados par ticipantes do Plano de Benefícios Agilent. Tal projeção é consistente com o planejamento da área de recursos humanos da patrocinadora.

• Fator de determinação do valor real ao longo do tempo

Fator aplicado sobre os salários e benefícios a f im de determinar um valor médio e constante, em termos reais, durante o período de um ano. Este fator é calculado em função do nível de inf lação estimado e do número de reajustes dos salários e benefícios que ocorrerá durante o período de 12 meses.

A adoção de um fator de 98% ref lete a expectativa de uma inf lação anual de aproximadamente 4,5% e está em linha com as estimativas da assessoria econômica da patrocinadora do Plano de Benefícios Agilent.

• Tábuas Biométricas

As tábuas biométricas foram selecionadas dentre um conjunto de tábuas geralmente aceitas no Brasil para a avaliação dos compromissos com benefícios de longo

prazo. A sua utilização deve ser periodicamente revista à luz da experiência real da massa de par ticipantes do Plano de Benefícios Agilent.

• Atendimento à Resolução CGPC nº 18/2006

Em atendimento ao disposto no item 2 da Resolução CGPC nº 18/2006, as expectativas de vida dos par ticipantes ativos, ao se aposentarem, e dos aposentados válidos utilizando a tábua de mortalidade geral descrita neste parecer atuarial são de 27,4 anos e 20,2 anos, respectivamente.

A tábua de mortalidade geral foi alterada para a AT-2000 em substituição à tábua AT-1983 de modo a ref letir o aumento da expectativa de vida da população avaliada.

A tábua de mortalidade de inválidos RRB-1944 foi modif icada para RRB-1983 de modo a melhor ref letir as incidências de morte de inválidos de massa de par ticipantes avaliados.

• Índice de Reajuste dos Benefícios

Os benefícios de renda mensal por prazo determinado previstos no Regulamento do Plano de Benefícios Agilent são reajustados, mensalmente, de acordo com o retorno de investimentos obtido pelo plano no mês imediatamente anterior ao mês de competência, observada a car teira de investimentos na qual seus recursos estão alocados.

Os benefícios previstos no Regulamento do Plano de Benefícios Agilent pagos na forma de renda mensal vitalícia são corrigidos, anualmente, pela valorização líquida da quota descontada a taxa atuarial de juro.

III – APURAÇÃO DO ATIVO LÍQUIDO

Com base no Balanço do Plano de Benefícios Agilent, de 31 de dezembro de 2009, o Ativo Líquido do Exigível Operacional foi apurado conforme indicado a seguir:

Plano de Benefícios Agilent

35Relatório Anual HP Prev | 2009

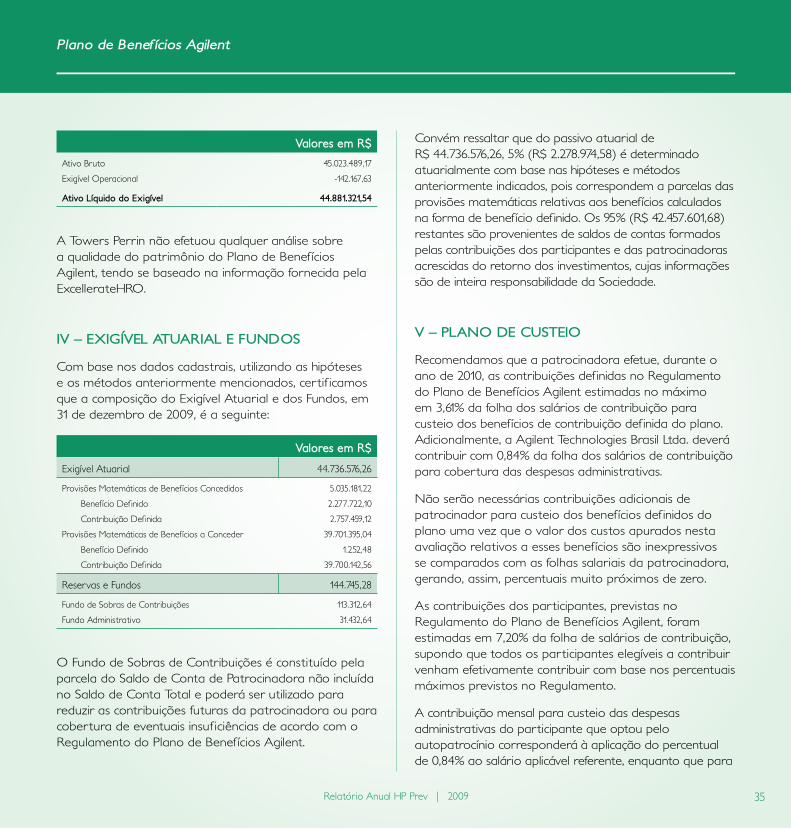

Valores em R$Ativo Bruto

Exigível Operacional

45.023.489,17

-142.167,63

Ativo Líquido do Exigível 44.881.321,54

A Towers Perrin não efetuou qualquer análise sobre a qualidade do patrimônio do Plano de Benefícios Agilent, tendo se baseado na informação fornecida pela ExcellerateHRO.

IV – EXIGÍVEL ATUARIAL E FUNDOS

Com base nos dados cadastrais, utilizando as hipóteses e os métodos anteriormente mencionados, cer tif icamos que a composição do Exigível Atuarial e dos Fundos, em 31 de dezembro de 2009, é a seguinte:

Valores em R$

Exigível Atuarial 44.736.576,26

Provisões Matemáticas de Benefícios Concedidos

Benefício Def inido

Contribuição Def inida

Provisões Matemáticas de Benefícios a Conceder

Benefício Def inido

Contribuição Def inida

5.035.181,22

2.277.722,10

2.757.459,12

39.701.395,04

1.252,48

39.700.142,56

Reservas e Fundos 144.745,28

Fundo de Sobras de Contribuições

Fundo Administrativo

113.312,64

31.432,64

O Fundo de Sobras de Contribuições é constituído pela parcela do Saldo de Conta de Patrocinadora não incluída no Saldo de Conta Total e poderá ser utilizado para reduzir as contribuições futuras da patrocinadora ou para cober tura de eventuais insuf iciências de acordo com o Regulamento do Plano de Benefícios Agilent.

Convém ressaltar que do passivo atuarial deR$ 44.736.576,26, 5% (R$ 2.278.974,58) é determinado atuarialmente com base nas hipóteses e métodos anteriormente indicados, pois correspondem a parcelas das provisões matemáticas relativas aos benefícios calculados na forma de benefício def inido. Os 95% (R$ 42.457.601,68) restantes são provenientes de saldos de contas formados pelas contribuições dos participantes e das patrocinadoras acrescidas do retorno dos investimentos, cujas informações são de inteira responsabilidade da Sociedade.

V – PLANO DE CUSTEIO

Recomendamos que a patrocinadora efetue, durante o ano de 2010, as contribuições def inidas no Regulamento do Plano de Benefícios Agilent estimadas no máximo em 3,61% da folha dos salários de contribuição para custeio dos benefícios de contribuição def inida do plano. Adicionalmente, a Agilent Technologies Brasil Ltda. deverá contribuir com 0,84% da folha dos salários de contribuição para cobertura das despesas administrativas.

Não serão necessárias contribuições adicionais de patrocinador para custeio dos benefícios def inidos do plano uma vez que o valor dos custos apurados nesta avaliação relativos a esses benefícios são inexpressivos se comparados com as folhas salariais da patrocinadora, gerando, assim, percentuais muito próximos de zero.

As contribuições dos par ticipantes, previstas no Regulamento do Plano de Benefícios Agilent, foram estimadas em 7,20% da folha de salários de contribuição, supondo que todos os par ticipantes elegíveis a contribuir venham efetivamente contribuir com base nos percentuais máximos previstos no Regulamento.

A contribuição mensal para custeio das despesas administrativas do participante que optou pelo autopatrocínio corresponderá à aplicação do percentual de 0,84% ao salário aplicável referente, enquanto que para

Plano de Benefícios Agilent

36 Relatório Anual HP Prev | 2009

o participante que optou ou teve presumida a opção pelo instituto do benefício proporcional diferido corresponderá ao valor de 1 Unidade de Referência Agilent a ser paga, anualmente, no primeiro trimestre de cada exercício.

De acordo com o regulamento, a patrocinadora poderá assumir o custeio das despesas administrativas do par ticipante que optar ou tiver presumida pela Sociedade a opção pelo instituto do benefício proporcional diferido, seguindo critérios uniformes e não discriminatórios.

Tendo em vista a natureza do plano e a vinculação, nesse tipo de plano, da contribuição patronal com os fatos efetivamente ocorridos, tais como salários realmente pagos, contribuições realizadas pelos par ticipantes e índice de adesão ao plano, as taxas demonstradas neste parecer são estimativas, podendo, por tanto, deixar de coincidir com as efetivamente praticadas.

O método atuarial de Crédito Unitário Projetado utilizado para a avaliação do benefício mínimo gera custos crescentes, porém este efeito pode ser minimizado caso haja um af luxo suf iciente de novos entrados.

VI – CONCLUSÃO

Face ao exposto, na qualidade de atuário responsável pela avaliação atuarial anual regular do Plano de Benefícios Agilent administrado pela HP PREV – Sociedade Previdenciária, informamos que o plano encontra-se f inanceiramente equilibrado em conformidade com os princípios atuariais geralmente aceitos.

Towers, Perrin, Forster & Crosby Ltda.Rio de Janeiro, 3 de março de 2010

Miria Bellote de AzevedoMIBA nº 482

Plano de Benefícios Agilent

Destacamos que a Secretaria de Previdência Complementar, por meio da Portaria nº 2.948, de 22/6/2009, publicada no D.O.U. de 23/6/2009., aprovou as alterações realizadas no Regulamento do Plano Agilent da HP Prev.

No site da HP Prev você encontra uma página exclusiva com informações adicionais detalhadas sobre as alterações promovidas no regulamento do Plano Agilent. Acesse: www.hpprev.com.br e procure a seção “Regulamento”.

Alterações Regulamentares

37Relatório Anual HP Prev | 2009

38 Relatório Anual HP Prev | 2009

famílias de faixas de renda de um a oito salários mínimos.

• IPC: Índide de preços ao consumidor apurado no mês civil nas faixas de renda de dois a seis salários mínimos no município de São Paulo.

• IPCA: Índice Nacional de Preços ao Consumidor Ampliado utilizado pelo Banco Central para acompanhamento dos objetivos estabelecidos no sistema de metas de inf lação. Semelhante ao INPC, mas referindo-se a famílias com rendimentos mensais compreendidos entre um e quarenta salários-mínimos.

• MO: Carteira Moderada.