regimes prÓprios de previdÊncia na uniÃo, … · departamento regime geral de previdência...

TRANSCRIPT

MPS MPS Ministério da Previdência SocialMinistério da Previdência SocialSPS SPS Secretaria de Previdência SocialSecretaria de Previdência Social

REGIMES PRÓPRIOS DE REGIMES PRÓPRIOS DE PREVIDÊNCIA NA UNIÃO, PREVIDÊNCIA NA UNIÃO, ESTADOS E MUNICÍPIOSESTADOS E MUNICÍPIOS

LEGISLAÇÃO E GESTÃOLEGISLAÇÃO E GESTÃO

São Gonçalo/RJSão Gonçalo/RJ-- Dez/2005Dez/2005

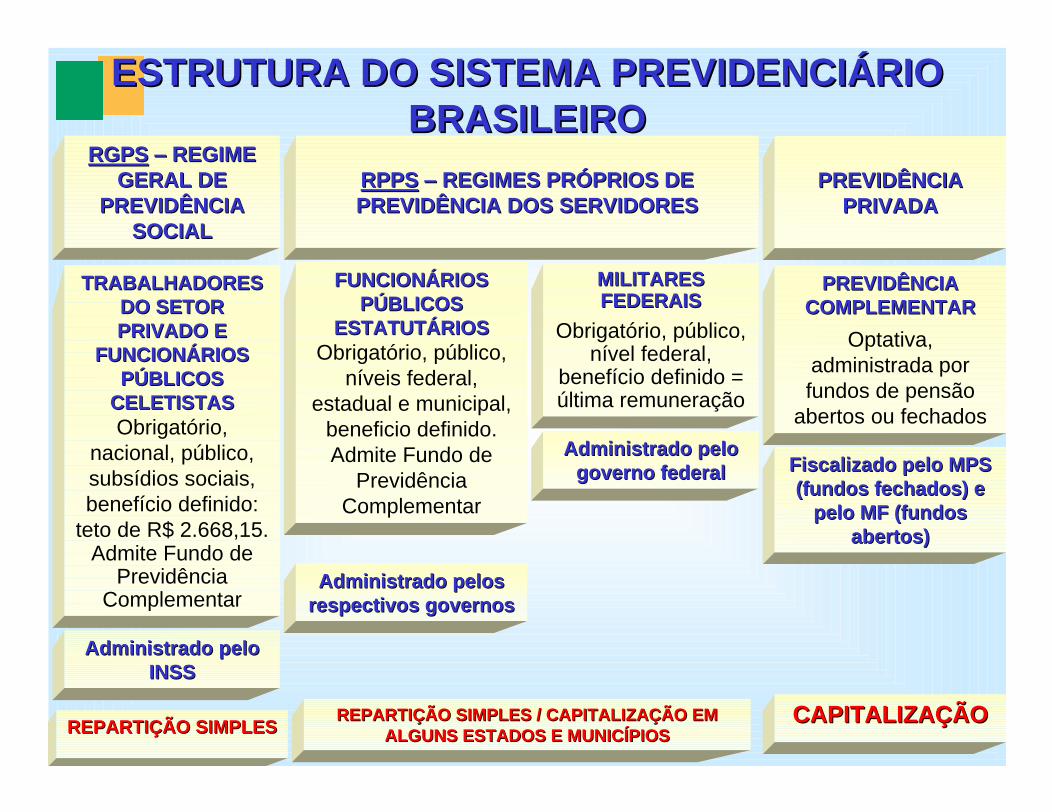

ESTRUTURA DO SISTEMA PREVIDENCIÁRIO ESTRUTURA DO SISTEMA PREVIDENCIÁRIO BRASILEIROBRASILEIRO

TRABALHADORES TRABALHADORES DO SETOR DO SETOR PRIVADO E PRIVADO E

FUNCIONÁRIOS FUNCIONÁRIOS PÚBLICOS PÚBLICOS

CELETISTASCELETISTASObrigatório,

nacional, público, subsídios sociais,benefício definido:

teto de R$ 2.668,15.Admite Fundo de

PrevidênciaComplementar

PREVIDÊNCIA PREVIDÊNCIA COMPLEMENTARCOMPLEMENTAR

Optativa, administrada por fundos de pensão

abertos ou fechados

FUNCIONÁRIOS FUNCIONÁRIOS PÚBLICOS PÚBLICOS

ESTATUTÁRIOSESTATUTÁRIOSObrigatório, público,

níveis federal, estadual e municipal,

beneficio definido. Admite Fundo de

PrevidênciaComplementar

MILITARES MILITARES FEDERAISFEDERAIS

Obrigatório, público, nível federal,

benefício definido = última remuneração

Administrado pelo Administrado pelo INSSINSS

RGPSRGPS REGIME REGIME GERAL DE GERAL DE

PREVIDÊNCIA PREVIDÊNCIA SOCIALSOCIAL

Administrado pelos Administrado pelos respectivos respectivos governosgovernos

Administrado pelo Administrado pelo governogoverno federalfederal Fiscalizado pelo MPS Fiscalizado pelo MPS

((fundosfundos fechados) e fechados) e pelo MF (pelo MF (fundosfundos

abertosabertos))

RPPSRPPS REGIMES PRÓPRIOS DE REGIMES PRÓPRIOS DE PREVIDÊNCIA DOS SERVIDORESPREVIDÊNCIA DOS SERVIDORES

PREVIDÊNCIA PREVIDÊNCIA PRIVADAPRIVADA

REPARTIÇÃO SIMPLES / CAPITALIZAÇÃO EM REPARTIÇÃO SIMPLES / CAPITALIZAÇÃO EM ALGUNS ESTADOS E MUNICÍPIOSALGUNS ESTADOS E MUNICÍPIOS

CAPITALIZAÇÃOCAPITALIZAÇÃOREPARTIÇÃO SIMPLESREPARTIÇÃO SIMPLES

Estrutura Ministério Previdência SocialEstrutura Ministério Previdência Social

Art. 24 Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre:

XII - previdência social, proteção e defesa da saúde; § 1º - No âmbito da legislação concorrente, a competência da União limitar-se-á a

estabelecer normas gerais. CF/1988

Ministério da PrevidênciaSocial

Secretaria PrevidênciaSocial

Secretaria PrevidênciaComplementar

Departamento Regime Previdência no Serviço

Público - DEPSP

Departamento Regime Geral de Previdência

Social - DRGPS

Instituto NacionalSeguro Social - INSS

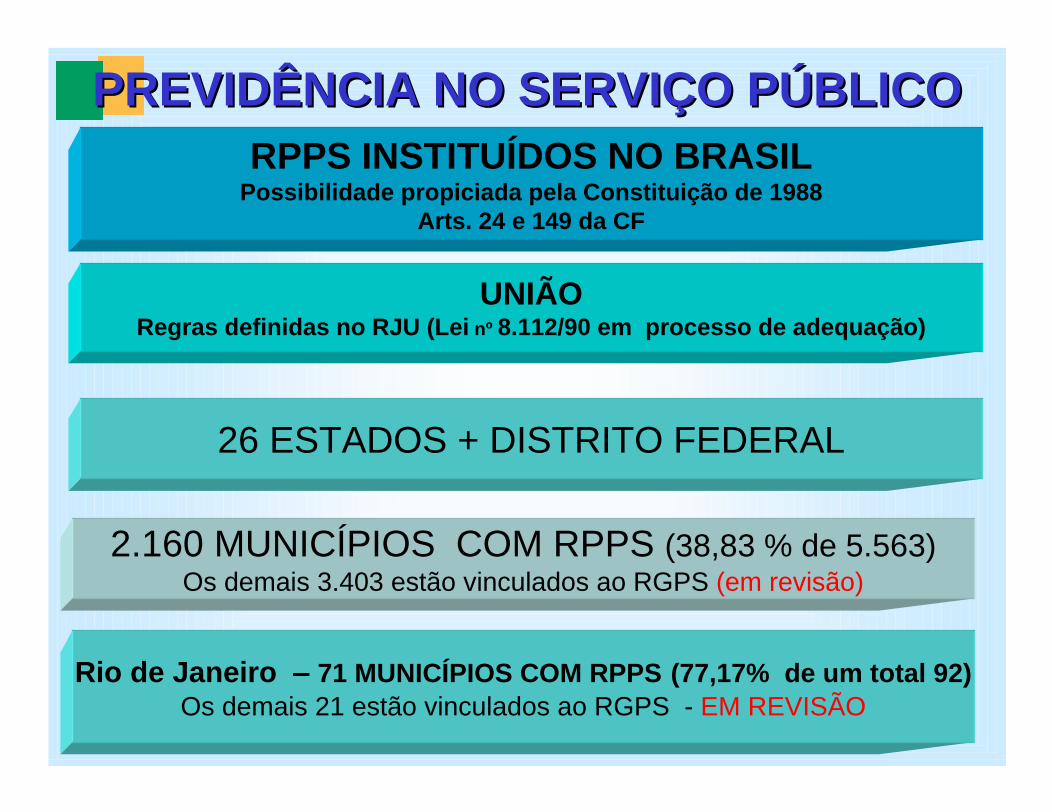

PREVIDÊNCIA NO SERVIÇO PÚBLICOPREVIDÊNCIA NO SERVIÇO PÚBLICO

26 ESTADOS + DISTRITO FEDERAL

2.160 MUNICÍPIOS COM RPPS (38,83 % de 5.563)Os demais 3.403 estão vinculados ao RGPS (em revisão)

RPPS INSTITUÍDOS NO BRASILPossibilidade propiciada pela Constituição de 1988

Arts. 24 e 149 da CF

UNIÃORegras definidas no RJU (Lei nº 8.112/90 em processo de adequação)

Rio de Janeiro 71 MUNICÍPIOS COM RPPS (77,17% de um total 92)Os demais 21 estão vinculados ao RGPS - EM REVISÃO

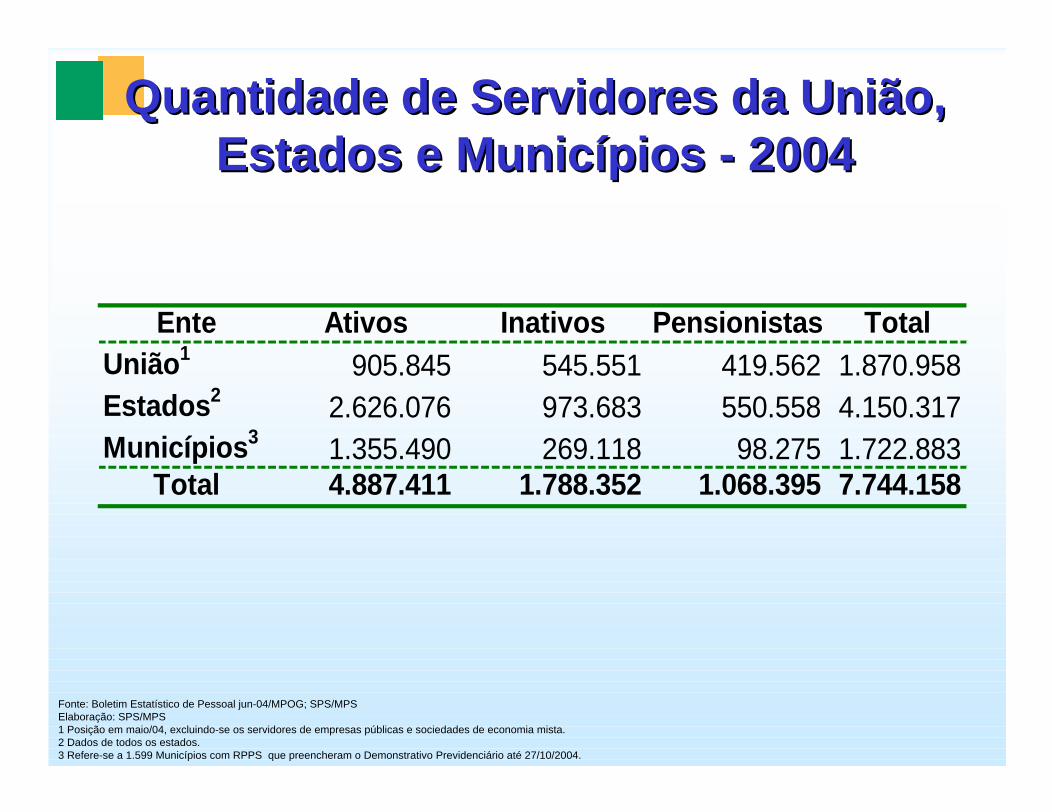

Quantidade de Servidores da União, Quantidade de Servidores da União, Estados e Municípios Estados e Municípios -- 20042004

Fonte: Boletim Estatístico de Pessoal jun-04/MPOG; SPS/MPSElaboração: SPS/MPS1 Posição em maio/04, excluindo-se os servidores de empresas públicas e sociedades de economia mista.2 Dados de todos os estados.3 Refere-se a 1.599 Municípios com RPPS que preencheram o Demonstrativo Previdenciário até 27/10/2004.

Ente Ativos Inativos Pensionistas TotalUnião1 905.845 545.551 419.562 1.870.958Estados2 2.626.076 973.683 550.558 4.150.317Municípios3 1.355.490 269.118 98.275 1.722.883

Total 4.887.411 1.788.352 1.068.395 7.744.158

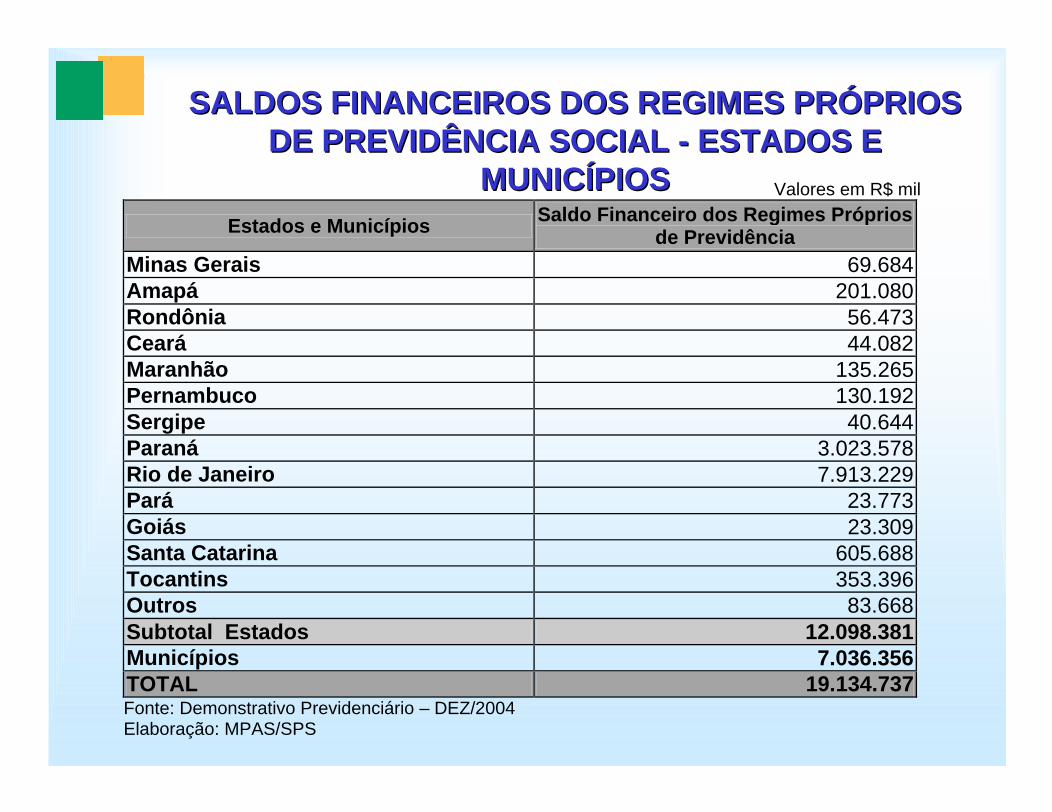

SALDOS FINANCEIROS DOS REGIMES PRÓPRIOS SALDOS FINANCEIROS DOS REGIMES PRÓPRIOS DE PREVIDÊNCIA SOCIAL DE PREVIDÊNCIA SOCIAL -- ESTADOS E ESTADOS E

MUNICÍPIOSMUNICÍPIOS Valores em R$ mil

Estados e Municípios Saldo Financeiro dos Regimes Próprios

de Previdência Minas Gerais 69.684

Amapá 201.080

Rondônia 56.473

Ceará 44.082

Maranhão 135.265

Pernambuco 130.192

Sergipe 40.644

Paraná 3.023.578

Rio de Janeiro 7.913.229

Pará 23.773

Goiás 23.309

Santa Catarina 605.688 Tocantins 353.396

Outros 83.668

Subtotal Estados 12.098.381

Municípios 7.036.356

TOTAL 19.134.737

Fonte: Demonstrativo Previdenciário DEZ/2004 Elaboração: MPAS/SPS

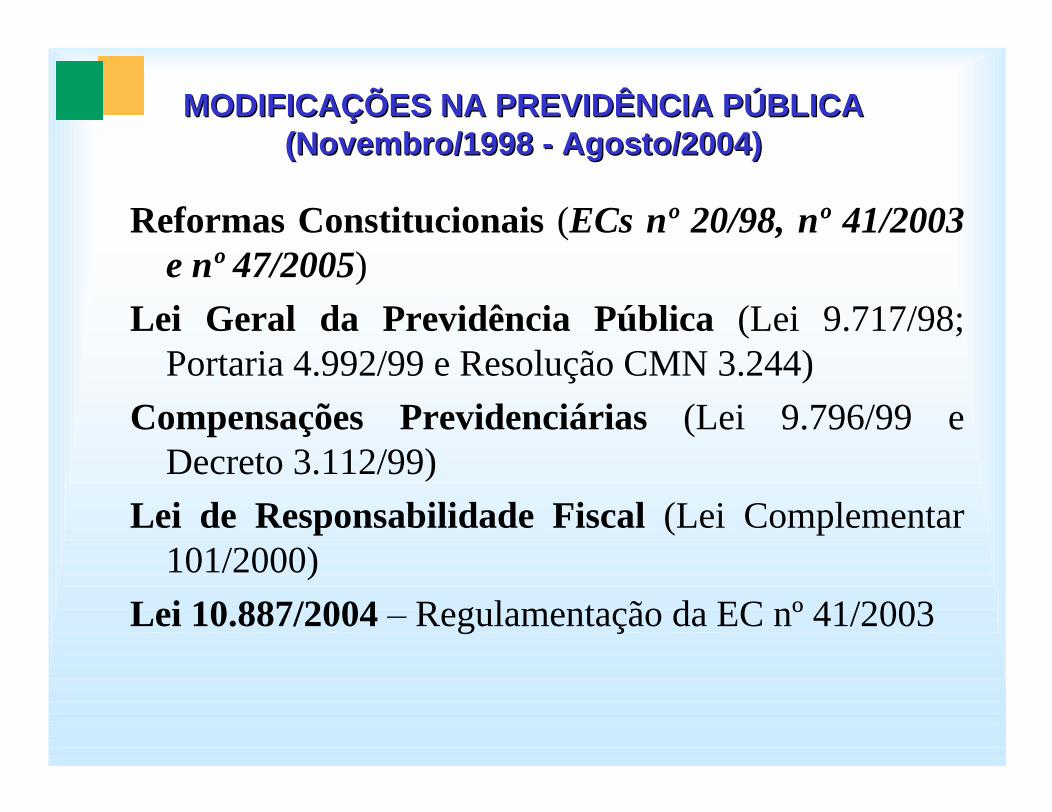

MODIFICAÇÕES NA PREVIDÊNCIA PÚBLICA MODIFICAÇÕES NA PREVIDÊNCIA PÚBLICA (Novembro/1998 (Novembro/1998 -- Agosto/2004)Agosto/2004)

Reformas Constitucionais (ECs nº 20/98, nº 41/2003 e nº 47/2005)

Lei Geral da Previdência Pública (Lei 9.717/98; Portaria 4.992/99 e Resolução CMN 3.244)

Compensações Previdenciárias (Lei 9.796/99 e Decreto 3.112/99)

Lei de Responsabilidade Fiscal (Lei Complementar 101/2000)

Lei 10.887/2004 Regulamentação da EC nº 41/2003

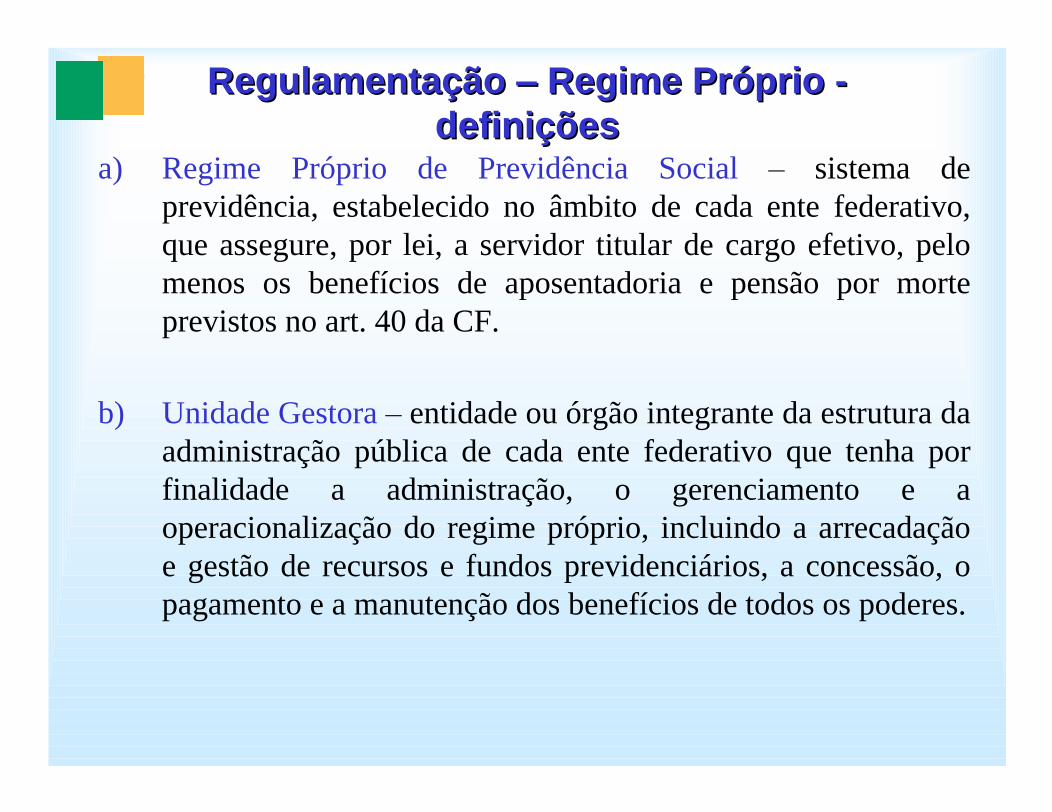

Regulamentação Regulamentação Regime Próprio Regime Próprio --definiçõesdefinições

a) Regime Próprio de Previdência Social sistema de previdência, estabelecido no âmbito de cada ente federativo, que assegure, por lei, a servidor titular de cargo efetivo, pelomenos os benefícios de aposentadoria e pensão por morte previstos no art. 40 da CF.

b) Unidade Gestora entidade ou órgão integrante da estrutura da administração pública de cada ente federativo que tenha por finalidade a administração, o gerenciamento e a operacionalização do regime próprio, incluindo a arrecadação e gestão de recursos e fundos previdenciários, a concessão, o pagamento e a manutenção dos benefícios de todos os poderes.

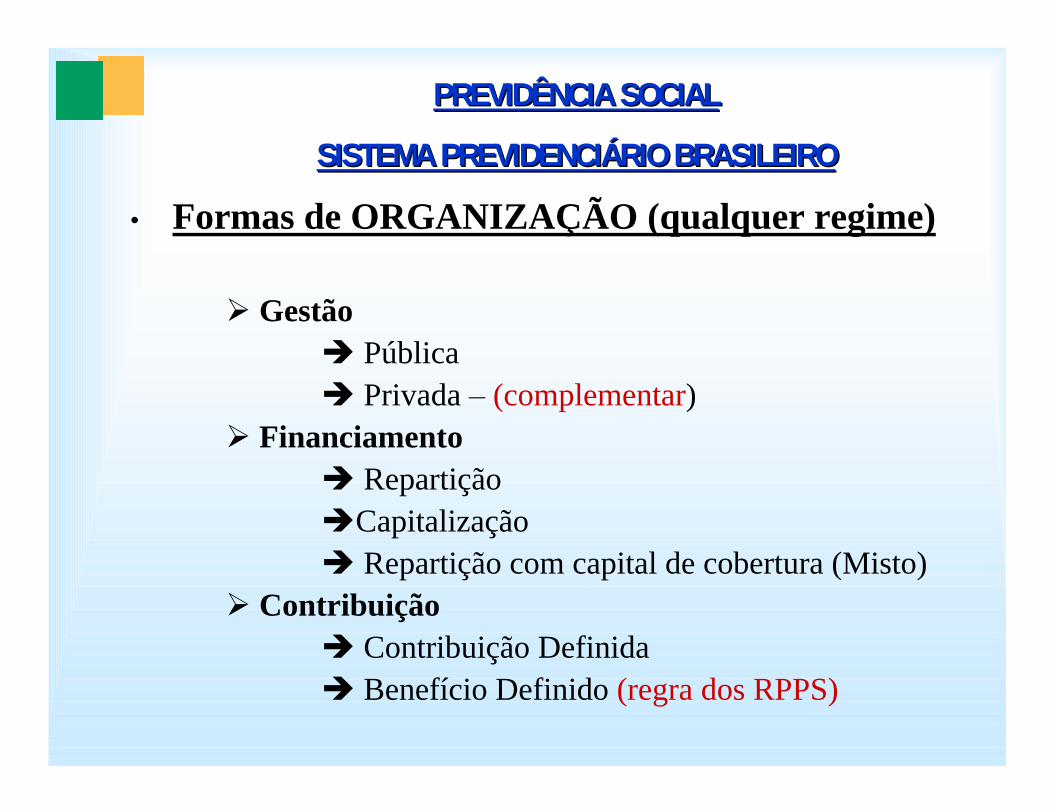

PREVIDÊNCIA SOCIALPREVIDÊNCIA SOCIAL

SISTEMA PREVIDENCIÁRIO BRASILEIROSISTEMA PREVIDENCIÁRIO BRASILEIRO

Formas de ORGANIZAÇÃO (qualquer regime)

Gestão PúblicaPrivada (complementar)

FinanciamentoRepartição

CapitalizaçãoRepartição com capital de cobertura (Misto)

ContribuiçãoContribuição DefinidaBenefício Definido (regra dos RPPS)

PREVIDÊNCIA SOCIALPREVIDÊNCIA SOCIALMINISTÉRIO DA PREVIDÊNCIA SOCIALMINISTÉRIO DA PREVIDÊNCIA SOCIALSISTEMA PREVIDENCIÁRIO BRASILEIROSISTEMA PREVIDENCIÁRIO BRASILEIRO

PARÂMETROS Custeio

Alíquotas

Modo de Recolhimento

Incidência (teto, tipos de proventos, etc)

BenefíciosCondições de elegibilidade (critérios de idade, tempo de contribuição ou

serviço, teto para os benefícios, carências, etc) regras constitucionaisCálculo dos Benefícios

Integral

Proporcional

Média dos salários de contribuição

Indexação dos benefícios

Índice de Inflação - para manter o valor real

Paridade limite vencimento do cargo efetivo

MPS MPS Ministério da Previdência SocialMinistério da Previdência SocialSPS SPS Secretaria de Previdência SocialSecretaria de Previdência Social

EC e Regulamentação Infra ConstitucionalCaráter contr ibut ivo ( Ente e At ivos - Alíquotas) Caráter contr ibut ivo ( Ente e At ivos Repasse) Caráter contr ibut ivo- I nat ivos e Pens.- AlíquotasCaráter contr ibut ivo- I nat ivos e Pens- RepasseFixação de alíquotas para o ente federativo, servidores ativos, inativos e pensionistas, observando para o segurado mesmo índice da União (atualmente 11%) para o ente, no mínimo igual, no máximo o dobro além do previsto no cálculo atuarialAs contribuições são exigíveis após 90 dias da vigência da leiA inclusão de parcelas remuneratórias temporárias na base de cálculo da contribuição deverá estar prevista em lei, podendo ser opcional ao servidorIncidência sobre salário-maternidade, auxílio-doença e 13º salárioNão incidência sobre o abono de permanência Entende-se por observância do caráter contributivo:previsão expressa em lei do respectivo ente das alíquotas de contribuição de todos os contribuintes obrigatóriosrepasse mensal e integral dos valores de todas as contribuições vedada compensaçãoA retenção, pela unidade gestora do regime, dos valores retidos de inativos e pensionistas cujo pagto de benefícios esteja sob sua responsabilidade

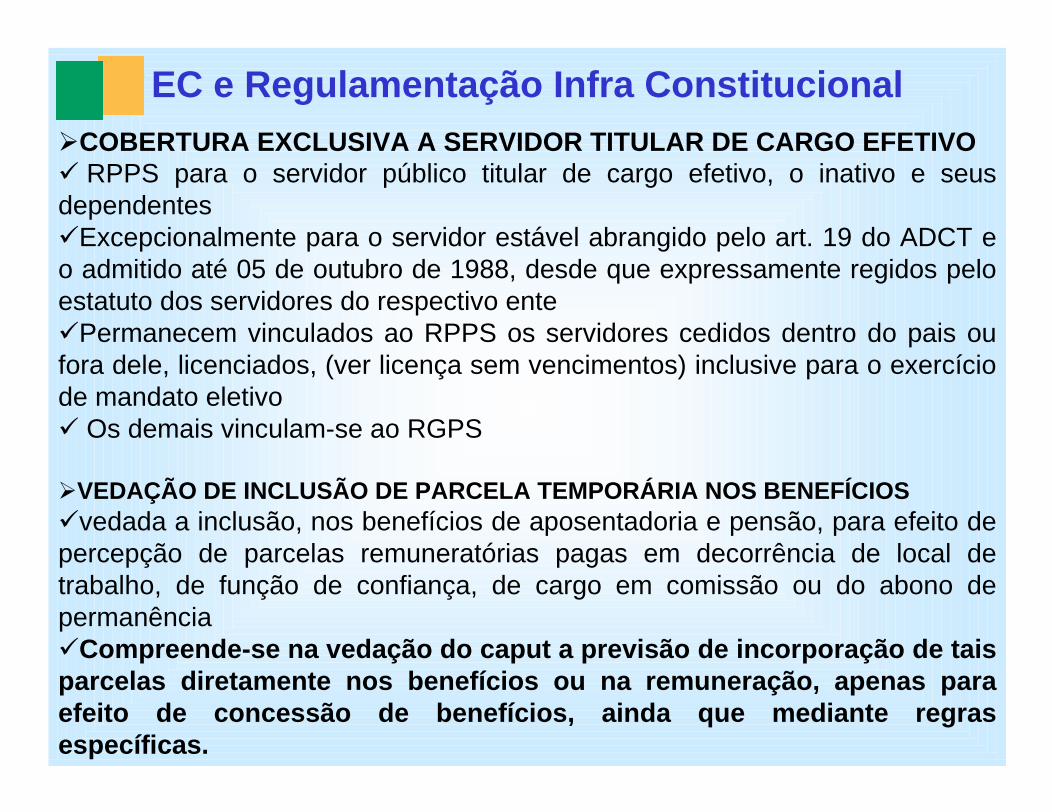

EC e Regulamentação Infra ConstitucionalCOBERTURA EXCLUSIVA A SERVIDOR TITULAR DE CARGO EFETIVORPPS para o servidor público titular de cargo efetivo, o inativo e seus

dependentesExcepcionalmente para o servidor estável abrangido pelo art. 19 do ADCT e

o admitido até 05 de outubro de 1988, desde que expressamente regidos pelo estatuto dos servidores do respectivo ente

Permanecem vinculados ao RPPS os servidores cedidos dentro do pais ou fora dele, licenciados, (ver licença sem vencimentos) inclusive para o exercício de mandato eletivo

Os demais vinculam-se ao RGPS

VEDAÇÃO DE INCLUSÃO DE PARCELA TEMPORÁRIA NOS BENEFÍCIOSvedada a inclusão, nos benefícios de aposentadoria e pensão, para efeito de

percepção de parcelas remuneratórias pagas em decorrência de local de trabalho, de função de confiança, de cargo em comissão ou do abono de permanência

Compreende-se na vedação do caput a previsão de incorporação de tais parcelas diretamente nos benefícios ou na remuneração, apenas para efeito de concessão de benefícios, ainda que mediante regras específicas.

EC e Regulamentação Infra Constitucional

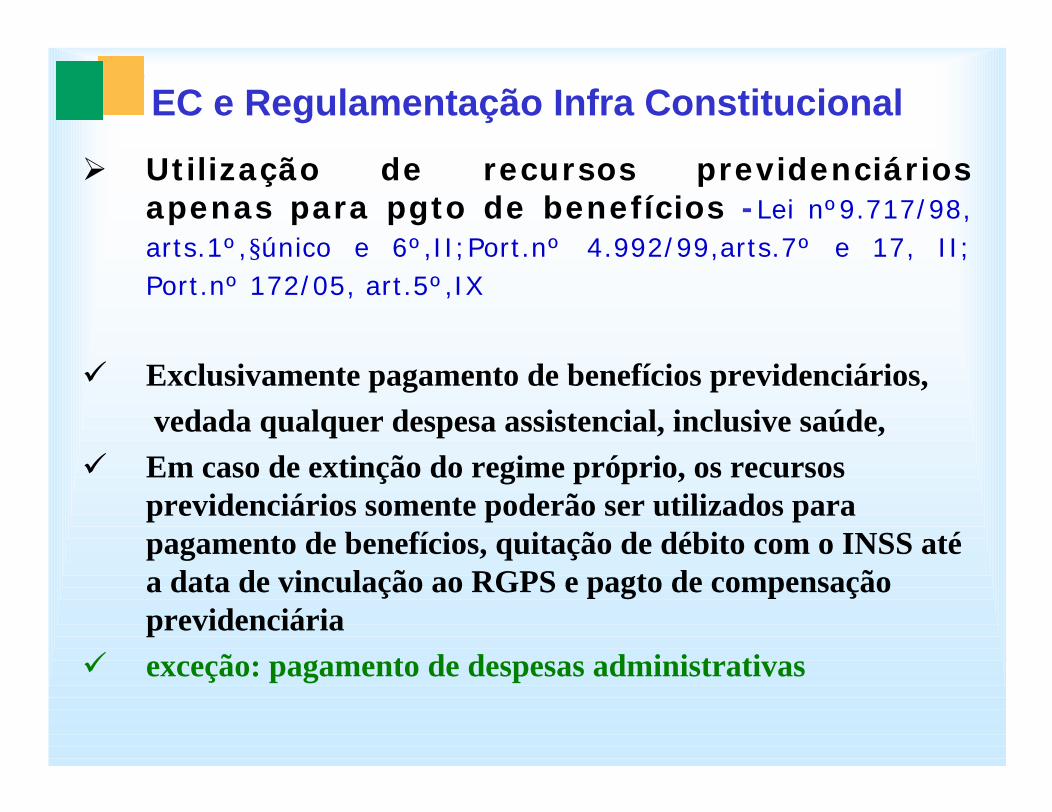

Ut ilização de recursos previdenciár ios apenas para pgto de benefícios - Lei nº9.717/98, arts.1º,§único e 6º,II;Port.nº 4.992/99,arts.7º e 17, II; Port.nº 172/05, art.5º,IX

Exclusivamente pagamento de benefícios previdenciários,vedada qualquer despesa assistencial, inclusive saúde,

Em caso de extinção do regime próprio, os recursos previdenciários somente poderão ser utilizados para pagamento de benefícios, quitação de débito com o INSS até a data de vinculação ao RGPS e pagto de compensação previdenciáriaexceção: pagamento de despesas administrativas

EC e Regulamentação Infra Constitucional

Equilíbr io financeiro e atuaria lEquiparação entre as alíquotas de contribuição constantes do DRAA e da lei que rege a matéria, observada a proporção de dois por um

Exemplo nº 01Município em regime repartição

Remuneração anual dos servidores ativos R$ 500.000.000,00Alíquotas: servidor 11%

Município 11 %Receita anual do Regime Próprio R$ 110.000.000,00Despesa anual do Regime Próprio R$ 500.000.000,00Saldo financeiro anual RPPS - R$ - 390.000.000,00

Este Município utiliza de recursos orçamentários parapagar os benefícios previdenciáriosNo DRAA consta a necessidade de alíquota atuarial de 34 % normal e mais 35 % de custo suplementar

Necessidade de adequação da alíquota patronal para o limite máximo previsto na lei nº 10.887 - 2004

EC e Regulamentação Infra Constitucional

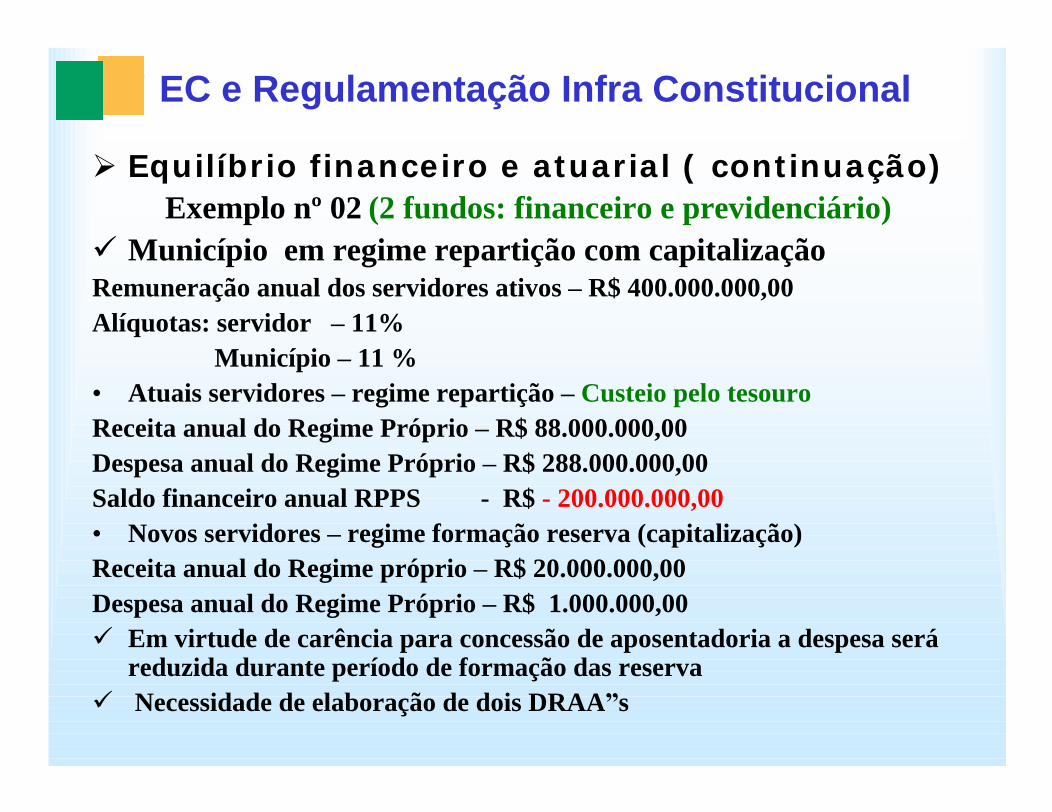

Equilíbr io financeiro e atuaria l ( cont inuação)Exemplo nº 02 (2 fundos: financeiro e previdenciário)

Município em regime repartição com capitalizaçãoRemuneração anual dos servidores ativos R$ 400.000.000,00Alíquotas: servidor 11%

Município 11 %Atuais servidores regime repartição Custeio pelo tesouro

Receita anual do Regime Próprio R$ 88.000.000,00Despesa anual do Regime Próprio R$ 288.000.000,00Saldo financeiro anual RPPS - R$ - 200.000.000,00

Novos servidores regime formação reserva (capitalização)Receita anual do Regime próprio R$ 20.000.000,00Despesa anual do Regime Próprio R$ 1.000.000,00

Em virtude de carência para concessão de aposentadoria a despesa será reduzida durante período de formação das reservaNecessidade de elaboração de dois DRAA s

EC e Regulamentação Infra Constitucional

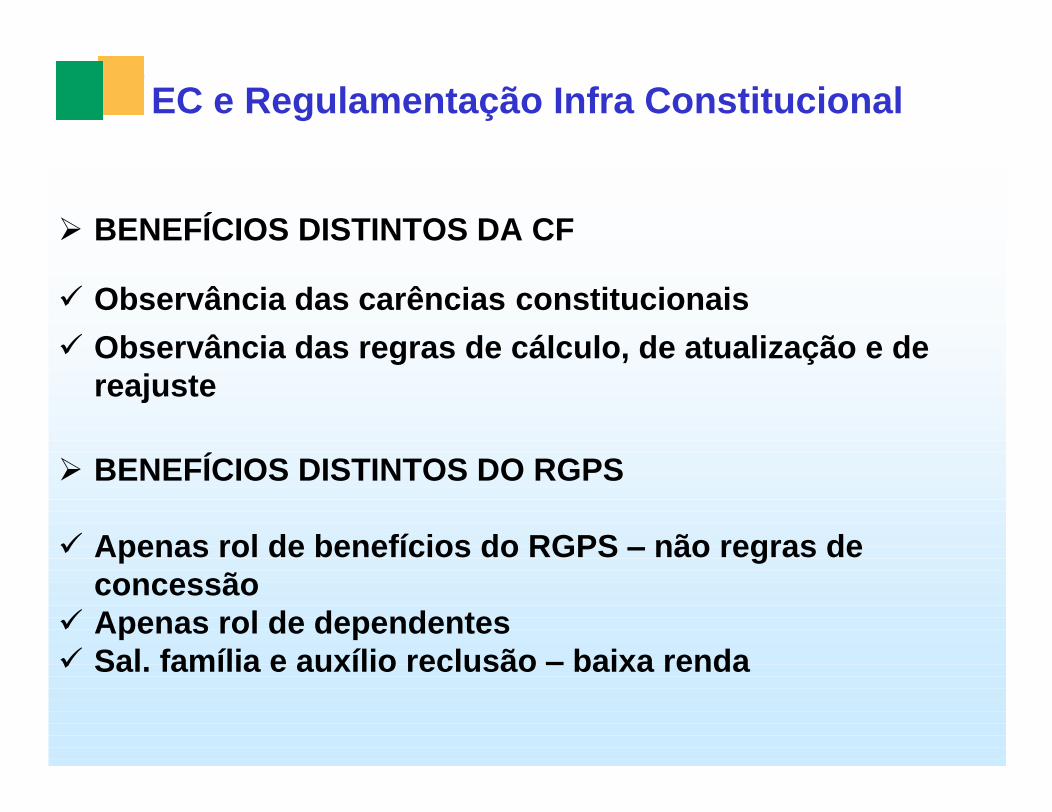

BENEFÍCIOS DISTINTOS DA CF

Observância das carências constitucionais

Observância das regras de cálculo, de atualização e de reajuste

BENEFÍCIOS DISTINTOS DO RGPS

Apenas rol de benefícios do RGPS não regras de concessãoApenas rol de dependentesSal. família e auxílio reclusão baixa renda

EC e Regulamentação Infra Constitucional -

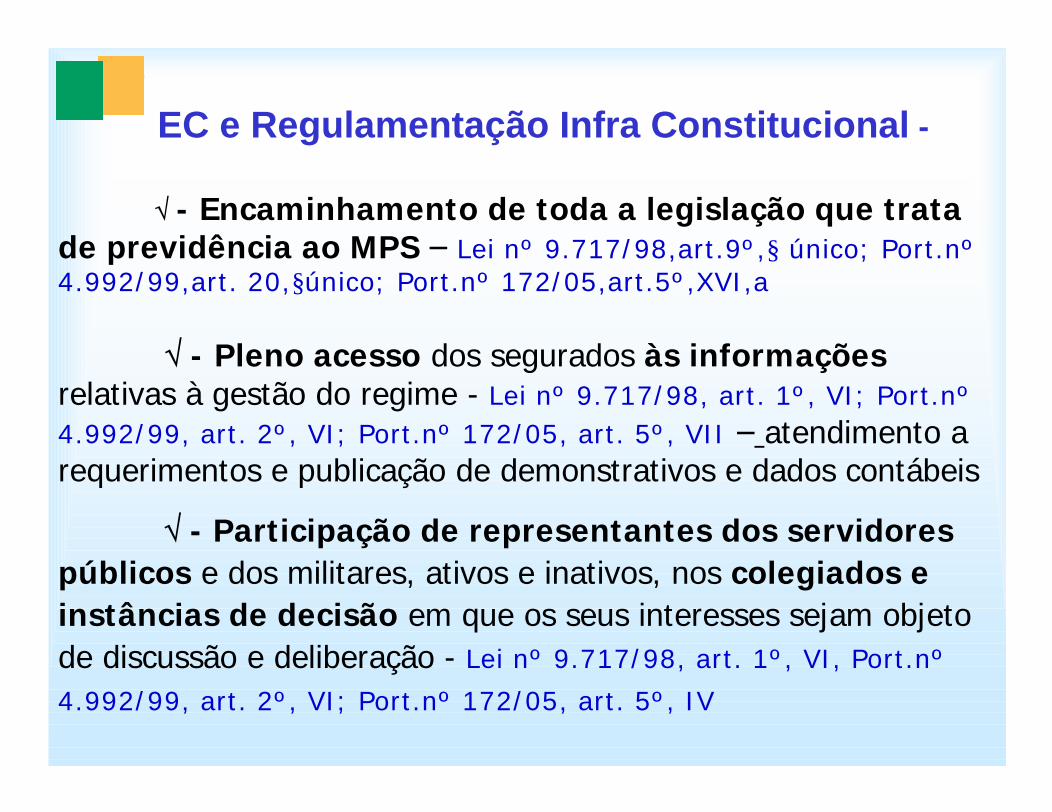

- Encaminhamento de toda a legislação que trata de previdência ao MPS Lei nº 9.717/98,art.9º,§ único; Port.nº4.992/99,art. 20,§único; Port.nº 172/05,art.5º,XVI,a

- Pleno acesso dos segurados às informaçõesrelativas à gestão do regime - Lei nº 9.717/98, art. 1º, VI; Port.nº4.992/99, art. 2º, VI; Port.nº 172/05, art. 5º, VII atendimento a requerimentos e publicação de demonstrativos e dados contábeis

- Participação de representantes dos servidores públicos e dos militares, ativos e inativos, nos colegiados e instâncias de decisão em que os seus interesses sejam objeto de discussão e deliberação - Lei nº 9.717/98, art. 1º, VI, Port.nº

4.992/99, art. 2º, VI; Port.nº 172/05, art. 5º, IV

EC e Regulamentação Infra Constitucional -

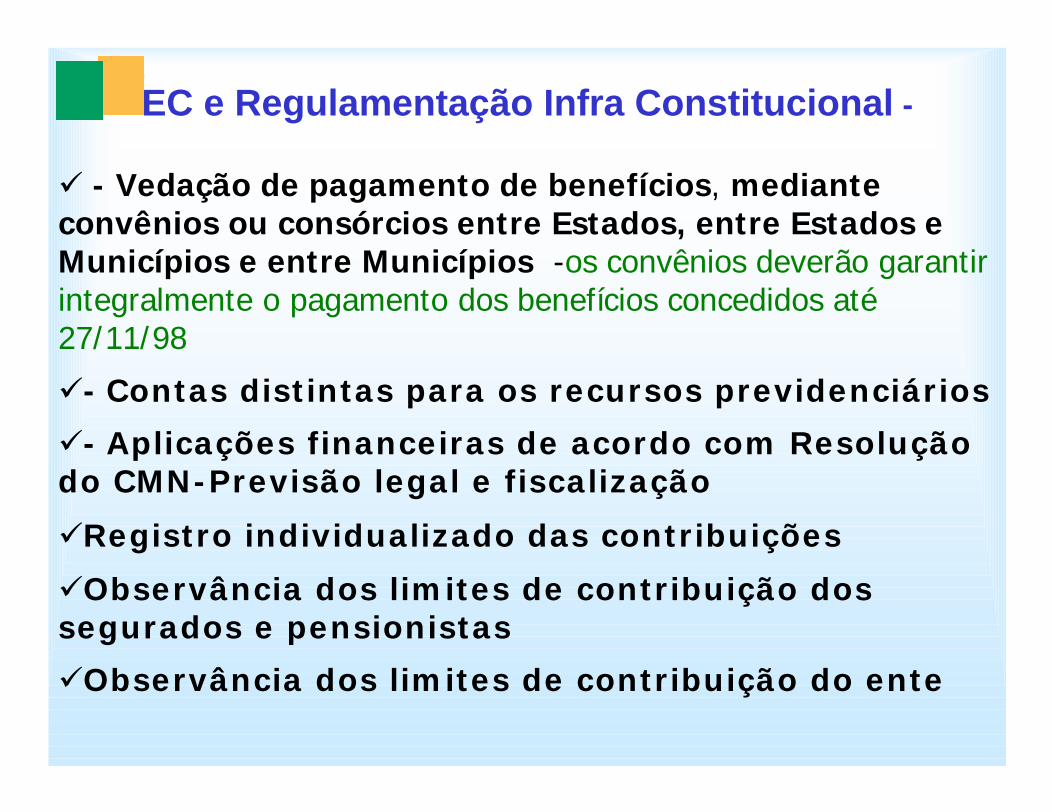

- Vedação de pagamento de benefícios, mediante convênios ou consórcios entre Estados, entre Estados e Municípios e entre Municípios -os convênios deverão garantir integralmente o pagamento dos benefícios concedidos até 27/11/98

- Contas dist intas para os recursos previdenciár ios

- Aplicações financeiras de acordo com Resolução do CMN- Previsão legal e fiscalização

Regist ro individualizado das contr ibuições

Observância dos lim ites de contr ibuição dos segurados e pensionistas

Observância dos lim ites de contr ibuição do ente

EC e Regulamentação Infra Constitucional -

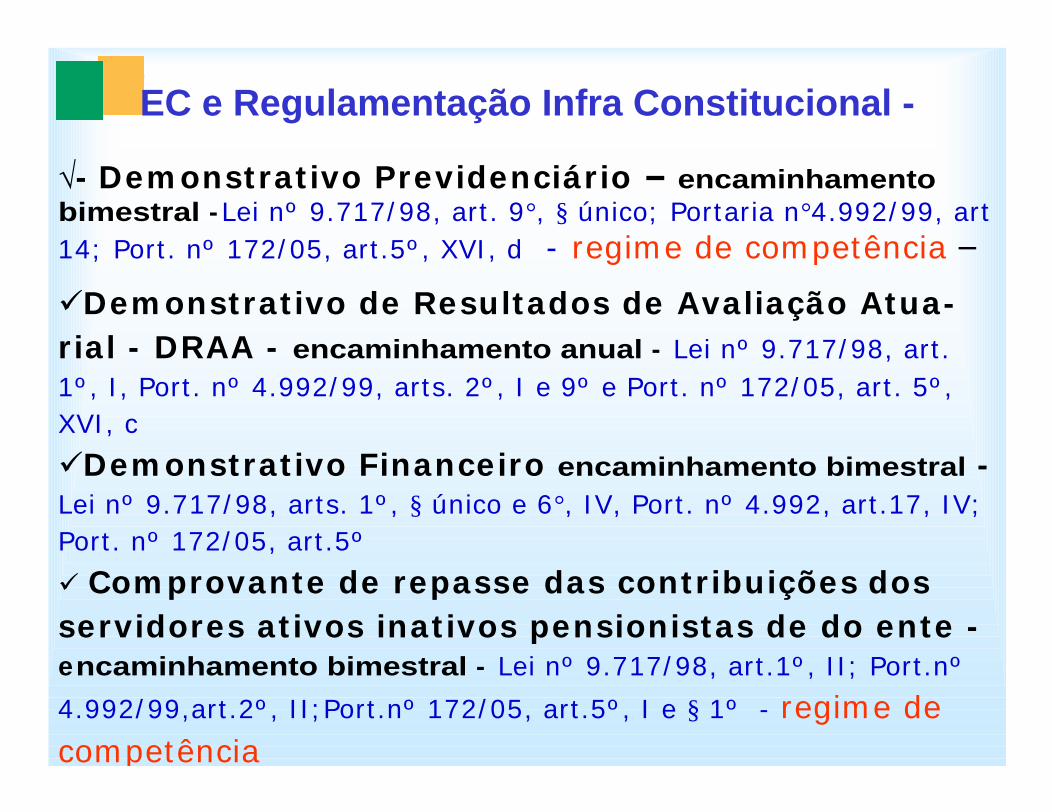

- Dem onstrat ivo Previdenciár io encaminhamento bimestral -Lei nº 9.717/98, art. 9°, § único; Portaria n°4.992/99, art 14; Port. nº 172/05, art.5º, XVI, d - regime de competência

Dem onstrat ivo de Resultados de Avaliação Atua-r ia l - DRAA - encaminhamento anual - Lei nº 9.717/98, art. 1º, I, Port. nº 4.992/99, arts. 2º, I e 9º e Port. nº 172/05, art. 5º, XVI, c

Dem onstrat ivo Financeiro encaminhamento bimestral -Lei nº 9.717/98, arts. 1º, § único e 6°, IV, Port. nº 4.992, art.17, IV; Port. nº 172/05, art.5º

Com provante de repasse das contr ibuições dos servidores at ivos inat ivos pensionistas de do ente -encaminhamento bimestral - Lei nº 9.717/98, art.1º, II; Port.nº

4.992/99,art.2º, II;Port.nº 172/05, art.5º, I e § 1º - regime de competência

EC e Regulamentação Infra Constitucional

EXI GÊNCI AS PARA FI NS DE EMI SSÃO DE CRP A PARTI R DE 0 1 / 0 1 / 2 0 0 6 / 2 0 0 7

Unidade gestora e regim e próprio únicos ( ADI N no STF aguardando julgam ento)

Part icipação dos servidores e m ilitares, at ivos e inat ivos, nos colegiados

Escrituração de acordo com Plano de Contas obrigatório a part ir de 2 0 0 6

Dem onstrat ivos Contábeis - 2 0 0 7

EC e Regulamentação Infra Constitucional

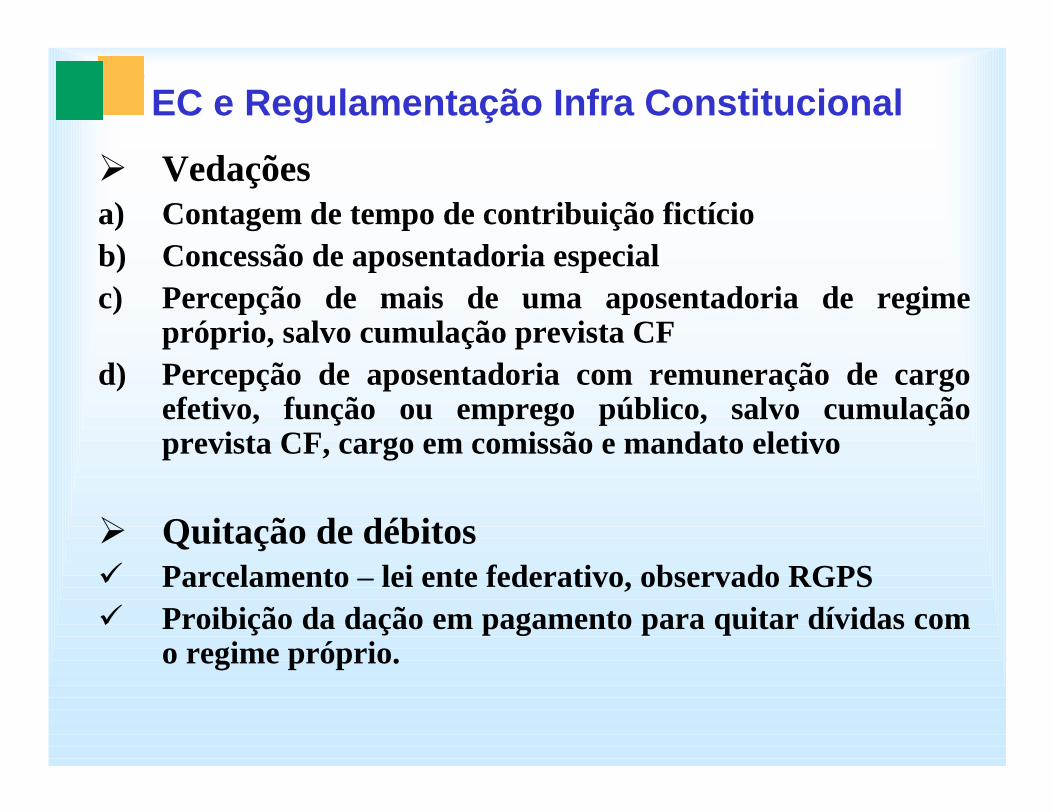

Vedaçõesa) Contagem de tempo de contribuição fictíciob) Concessão de aposentadoria especialc) Percepção de mais de uma aposentadoria de regime

próprio, salvo cumulação prevista CFd) Percepção de aposentadoria com remuneração de cargo

efetivo, função ou emprego público, salvo cumulação prevista CF, cargo em comissão e mandato eletivo

Quitação de débitosParcelamento lei ente federativo, observado RGPSProibição da dação em pagamento para quitar dívidas com o regime próprio.

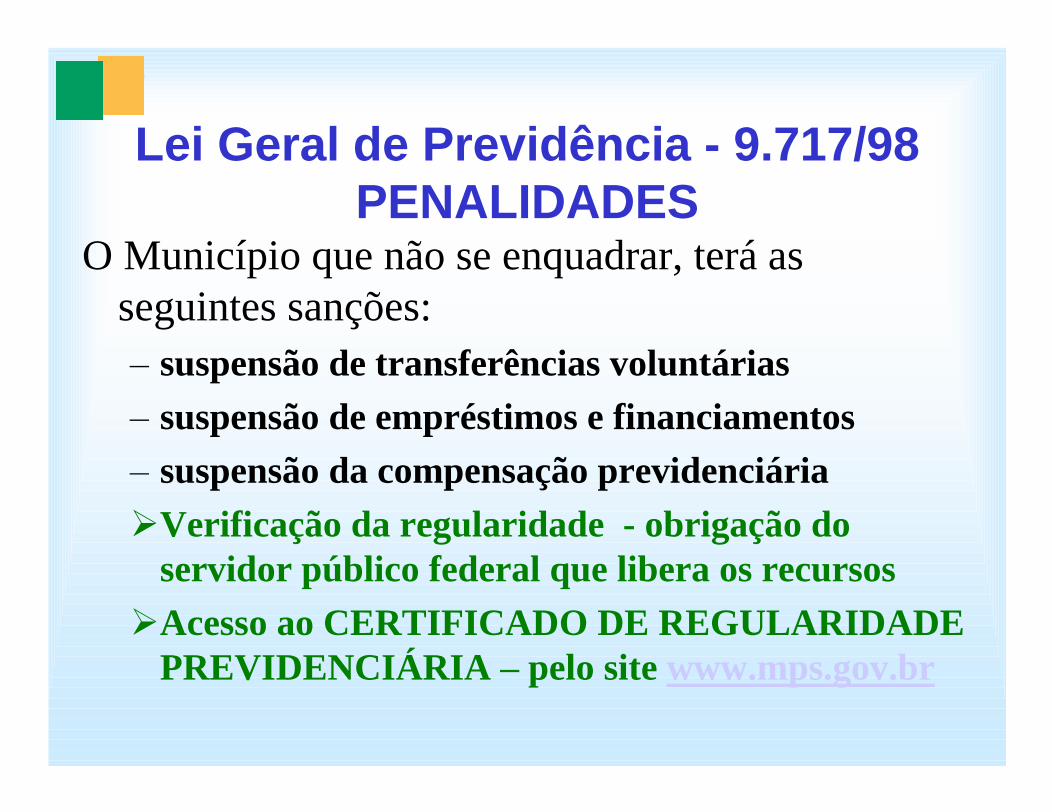

Lei Geral de Previdência - 9.717/98PENALIDADES

O Município que não se enquadrar, terá as seguintes sanções:

suspensão de transferências voluntáriassuspensão de empréstimos e financiamentossuspensão da compensação previdenciáriaVerificação da regularidade - obrigação do servidor público federal que libera os recursosAcesso ao CERTIFICADO DE REGULARIDADE PREVIDENCIÁRIA pelo site www.mps.gov.br

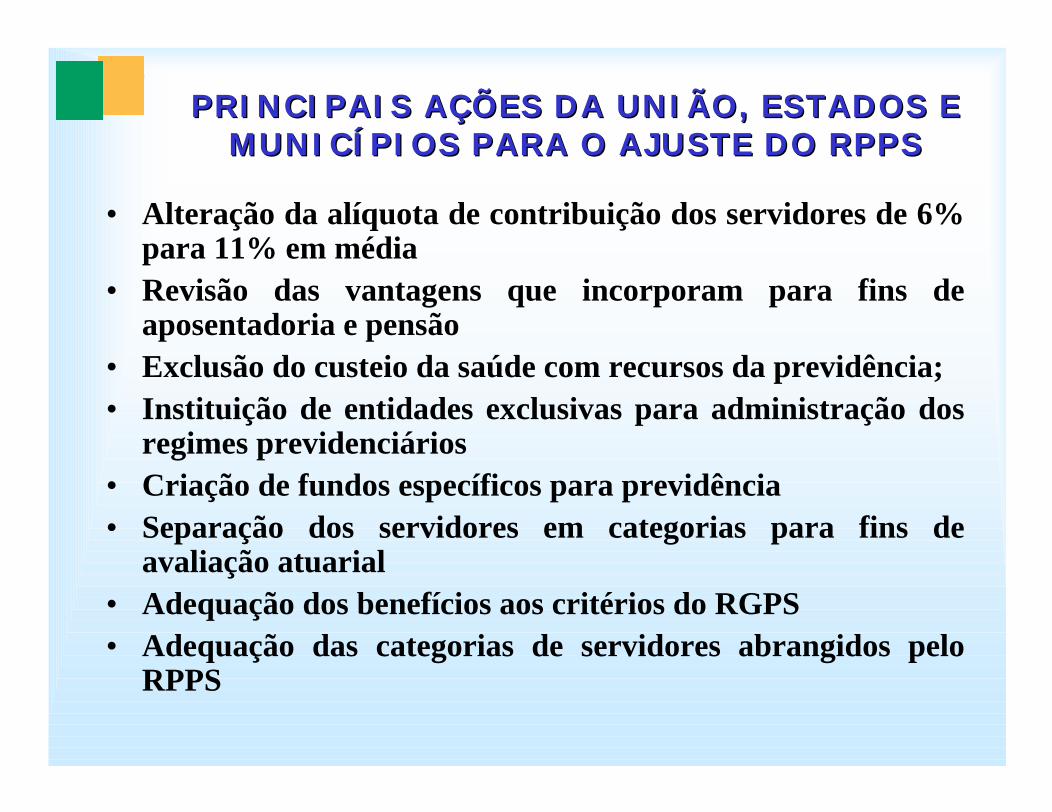

PRI NCI PAI S AÇÕES DA UNI ÃO, ESTADOS E PRI NCI PAI S AÇÕES DA UNI ÃO, ESTADOS E MUNI CÍ PI OS PARA O AJUSTE DO RPPSMUNI CÍ PI OS PARA O AJUSTE DO RPPS

Alteração da alíquota de contribuição dos servidores de 6% para 11% em médiaRevisão das vantagens que incorporam para fins de aposentadoria e pensãoExclusão do custeio da saúde com recursos da previdência;Instituição de entidades exclusivas para administração dos regimes previdenciáriosCriação de fundos específicos para previdênciaSeparação dos servidores em categorias para fins de avaliação atuarialAdequação dos benefícios aos critérios do RGPSAdequação das categorias de servidores abrangidos pelo RPPS

MINISTÉRIO DA PREVIDÊNCIA SOCIALMINISTÉRIO DA PREVIDÊNCIA SOCIAL

Secretaria da Previdência SocialDepartamento dos Regimes de Previdência no Serviço Público

Coordenação Geral de Fiscalização e Acompanhamento Legal - CGFAL

www.previdencia.gov.brAtalho: Previdência do Servidor

C. Eletrônico:[email protected]. (0XX61)3317-5725 - Fax 3317-5092

Apresentação: ZANITA DE MARCO

EC e Regulamentação Infra Constitucional

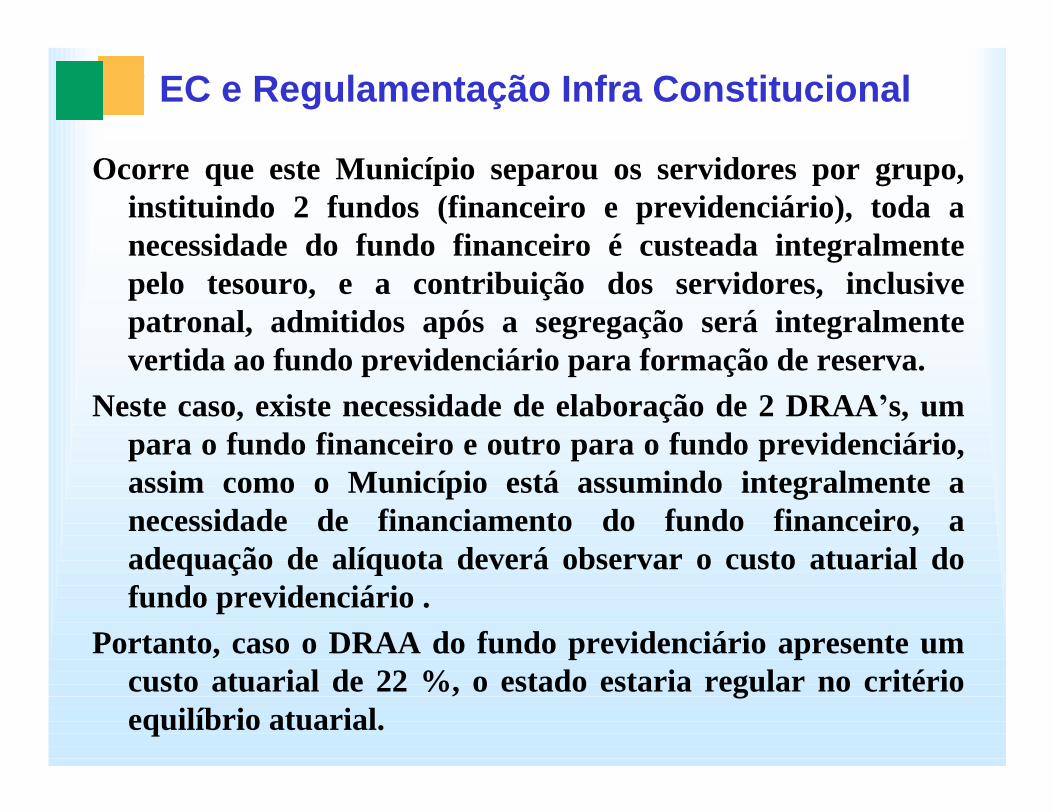

Ocorre que este Município separou os servidores por grupo, instituindo 2 fundos (financeiro e previdenciário), toda a necessidade do fundo financeiro é custeada integralmente pelo tesouro, e a contribuição dos servidores, inclusive patronal, admitidos após a segregação será integralmente vertida ao fundo previdenciário para formação de reserva.

Neste caso, existe necessidade de elaboração de 2 DRAA s, um para o fundo financeiro e outro para o fundo previdenciário, assim como o Município está assumindo integralmente a necessidade de financiamento do fundo financeiro, a adequação de alíquota deverá observar o custo atuarial do fundo previdenciário .

Portanto, caso o DRAA do fundo previdenciário apresente um custo atuarial de 22 %, o estado estaria regular no critério equilíbrio atuarial.

This document was created with Win2PDF available at http://www.win2pdf.com.The unregistered version of Win2PDF is for evaluation or non-commercial use only.