regime especial de regularização cambial e tributária ... lei de repatriacao - swisscam... ·...

TRANSCRIPT

Regime Especial de Regularização Cambial e Tributária (“RERCT”)

Oportunidade Única para Brasileiros que possuem Ativos não declarados no Exterior

20.05.2016

Título do AssuntoCONTEXTO

- A Lei 13,254/16 instituiu o RERCT – REGIME ESPECIAL DE REGULARIZAÇÃO CAMBIAL E TRIBUTÁRIA para declaração voluntária de recursos, bens ou direitos obtidos de forma lícita, remetidos ou mantidos no exterior, anteriormente a 31 de dezembro de 2014, e que não tenham sido declarados por residentes ou domiciliados no país;

- Regularização de capitais de origem lícita irregularmente remetidos ao exterior sobretudo nas décadas de 1980 e 1990, quando o Brasil estava em contexto de incerteza politica e econômica (inflação galopante e processo de democratização);

- Ao redor do mundo diversos países enfrentaram a questão e criaram soluções legislativas e colaborativas visando uma transição para um cenário de transparência fiscal e bancária a partir de assinaturas de acordos internacionais;

- Ao invés da oferta de benefícios à tributação para atrair recursos do exterior (“competição entre nações”), está-se a adotar um modelo cooperativo de relações tributárias internacionais, atividade de interesse mútuo e mais vantajosa para os países, uma vez que responsável por um aumento na tributação e, consequentemente, arrecadação de todos os países envolvidos.

Título do AssuntoCONTEXTO

- A OCDE (Organização para a Cooperação e Desenvolvimento Econômico), organização internacional entre 34 importantes países, recentemente, criou Projeto BEPS (Base Erosion and Profit Shifting), tendo como objetivo o combate internacional às práticas de evasão fiscal em escala global, mediante mútua colaboração. Para tanto, foi elaborado um Plano de Ação (Action Plan ), que propõe 15 medidas a serem adotadas pelos Países-membros, a fim de evitar manobras evasivas tributárias das empresas multinacionais, caracterizados como planejamentos tributários internacionais agressivos (agressive international tax planning). Recomendação da OCDE: países participantes do programa de troca automática devem dar uma última chance para que seus residentes declarem recursos existentes no exterior antes de que o acordo comece a ser aplicado.

- Em 2010, os EUA instituíram o Foreing Account Tax Compliance Act – FACTA, com objetivo de obrigar as instituições financeiras de outros países a fornecerem informações sobre existência de recursos de cidadãos americanos fora do país e, até então, não declarados

- Seguindo com essa tendência, o Brasil celebrou com os EUA acordo para “Melhoria da Observância Tributária Internacional e Implementação do FATCA”(“Foreign Account Tax Compliance Act”), que entrou em vigor em 2015, através do Decreto Legislativo nº 146/2015, , bem como a “Convenção sobre Assistência Mutua Administrativa em Assuntos Tributários”, acordo multilateral que aguarda ratificação pelo Congresso Nacional.

- Especificamente no tocante à repatriação de capitais, segundo a OCDE, 47 jurisdições disciplinaram a matéria, entre elas: EUA; Alemanha, Reino Unido, Italia, Portugal, Espanha, Chile, Argentina, México.

Título do AssuntoRERCT – Regime Especial de Regularização Cambial e Tributária de recursos

- Diante dessa realidade e considerando:

(i) a necessidade de atrair capitais; NOTICIA VALOR DE ONTEM: 180 adesões/ R$ 4bilhões arrecadados

(ii) conter a escalada do dólar e

(iii) elevar a arrecadação; redução do déficit fiscal

- Foi aprovada a Lei 13.254/2016, que instituiu o RERCT – Regime Especial de Regularização Cambial e Tributária de recursos, bens ou direitos de origem lícia nao declarados ou declarados incorretamente, remetidos, mantidos no exterior ou repatriados por residentes ou domiciliados no país, anteriormente a 31.12.2014.

COMPARATIVO OBTIDO PELOS DEMAIS PAISES EM VALORES

-Essa “regularização” será operacionalizada através de anistia das infrações tributárias, cambiais e penais relacionadas ao envio de recursos e manutenção dos ativos no exterior em períodos anteriores a 31.12.2014.

-PONTO DE ATRAÇÃO DA LEI: ANISTIA CRIMINAL – OPORTUNIDADE ÚNICA – NUNCA ANTES CONCEDIDA

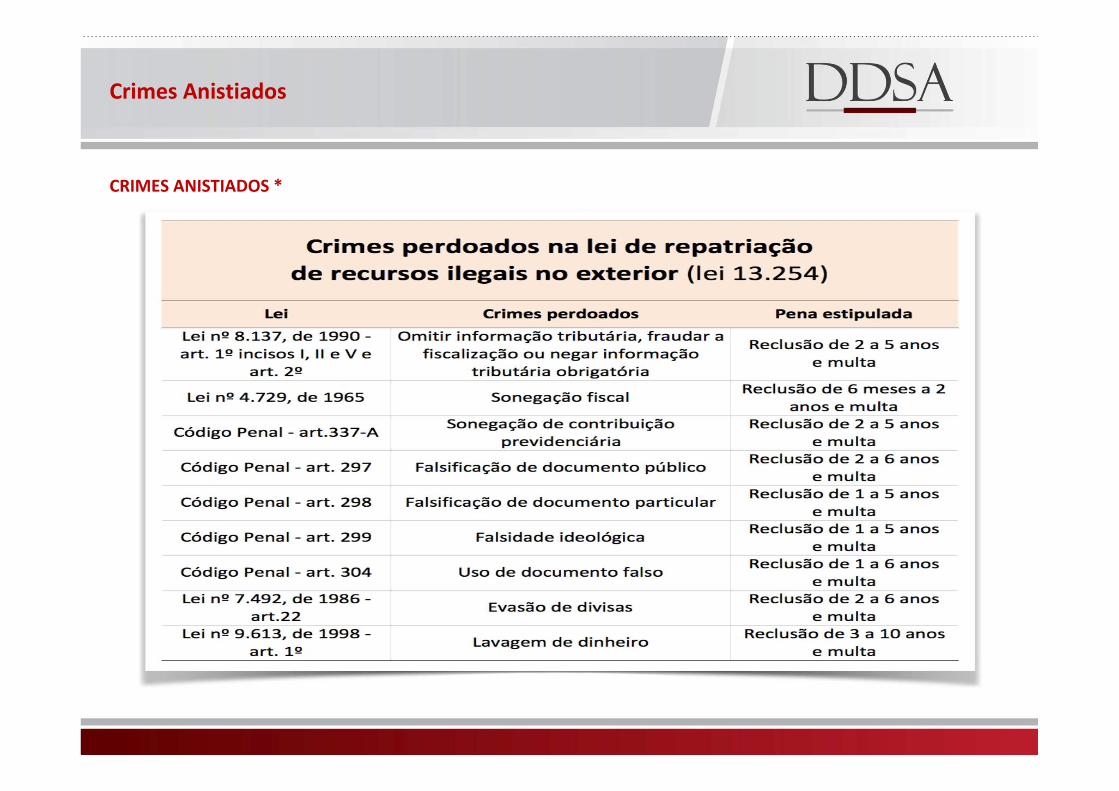

-Adesão ao RERCT implica na extinção da punibilidade de diversos crimes (cfe tabela) entre eles: sonegação fiscal, evasão de divisas e lavagem de dinheiro

-(OBS: evasão – ocorre de 2 formas: remesse e/ou manutenção // crime continuado// prescrição 12 anos)

-(declaração simples – nada complexa / abatimento monetário do imposto e da multa cobrados – R$2,66)

Ponto de atenção: FATCA e acordo com os Estados Unidos sobre troca de informações. Oportunidade Única – dificuldade no futuro de movimentação de recursos mantidos no exterior justamente em razão dos acordos internacionais (FATCA) - casos de devolução dos mesmos; encerramento das contas bancárias (compliance das instituições financeiras).

Título do Assunto

CRIMES ANISTIADOS *

Crimes Anistiados

Título do Assunto

ATRATIVO TRIBUTÁRIO

ATRATIVO TRIBUTÁRIO

REGULARIZAÇÃO VIA PROCEDIMENTO GERAL REGULARIZAÇÃO VIA RERCT

Valor do ativo no momento da confissão espontânea do débito ou o valor considerado para lançamento de oficio

Valor dos ativos não declarados em 31.12.2014 (USD 1,00 = R$ 2,66)

IR a 27,5% no caso de pessoas físicas ou

IR+ CSLL a 34% no caso de pessoas jurídicas

IR a 15% para ambos (PF e PJ)

Multa de 20% + juros SELIC, no caso de confissão espontânea do debito

Em caso de autuação, multa de oficio de 150% (sonegação) + multa isolada (50%) + juros Selic

Multa especial do RERCT de 100% sobre o valor do IR a ser pago (correspondente a 15% do valor tributável)

Possibilidade de compensação com o imposto pago no exterior na existência de Tratado entre o Brasil e o país de localização dos ativos

-

Título do Assunto

CORTE TEMPORAL

31.12.2014 – Conveniência política. Legislador não desejou conceder anistia ampla para não estimular a fuga de capitais durante a tramitação do projeto de lei (PL 2960/2015) com vistas a obter tributação menor, por ocasião da sua regularização.

É possível declarar bens e direitos remetidos ou adquiridos após 31 de dezembro de 2014?Não. Somente são objeto de regularização os recursos de propriedade do declarante até 31 de dezembro de 2014.(Art. 3º da Lei nº 13.254, de 13 de janeiro de 2016 e Art. 3º, §1º da IN RFB 1.627, de 11 de março de 2016)

É possível declarar bens e direitos remetidos ao exterior, mesmo que não haja mais saldo na conta em 31.12.2014? E se eu não mais tiver a propriedade, posse ou titularidade em 31 de dezembro de 2014?Sim. Neste caso o declarante deverá descrever as condutas praticadas que se enquadrem nos crimes previstos no §1º do art. 5º da Lei nº 13.254, de 2016, além de descrever os respectivos recursos, bens ou direitos de qualquer natureza.(Art. 4º, caput e §1º, V da Lei nº 13.254, de 13 de janeiro de 2016 e Arts. 3º, §2º e 7º, VIII da IN RFB 1.627, de 11 de março de 2016)

CONTEXTO

Título do AssuntoREQUISITOS TEMPORAIS E PRAZO PARA ADESÃO

REQUISITOS TEMPORAIS:

(i)Só poderão aderir ao novo regime bens de titularidade de residente ou domiciliado no Brasil até 31 de dezembro de 2014; e (§1º do artigo 3º da IN RFB nº. 1.627, de 2016); e

(ii)Deverá ser dado tratamento especial – possibilidade de regularização - para os “rendimentos, frutos e acessórios”, auferidos no ano-calendário 2015 (após 31 de dez/14) e advindos de ativo no exterior. Neste caso, haverá o pagamento de juros de mora (§7º do artigo 4º da Lei nº. 13.254, de 2016.

PRAZO PARA ADESÃO:

A adesão ao referido programa, bem como o pagamento integral do imposto e da multa, deverá ser realizado até o dia 31.10.2016 (artigo 33 da IN RFB nº. 1.627, de 2016).

ADESÃO:

O contribuinte, seja ele pessoa física ou jurídica, deverá entregar a Declaração de Regularização Cambial e Tributária – DERCAT, com o uso do certificado digital, no Centro Virtual de Atendimento (e-Cac) da Receita Federal do Brasil. Desde o dia 04.04.2016 esta opção já está disponível. (prazo final: 31.10.2016).

Título do Assunto

COMO SE DÁ A REGULARIZAÇÃO?

Para a adesão ao RERCT, será necessário:

* Fazer a declaração única de regularização;

* Retificar a declaração de ajuste anual relativa ao período base de 2014 para incluir as novas informações;

* Retificar a Declaração de Bens e Capitais Brasileiros no Exterior (“DCBE”), também relativa a 2014;

* Possuir documentos que comprovem a origem lícita dos recursos declarados, a serem apresentados quando da fiscalização;

* Caso o montante dos ativos financeiros sejam superiores a USD 100.000,00, solicitar e autorizar a instituição financeira no exterior a enviar informação sobre o saldo de tais ativos em 31/12/14 para a instituição brasileira, que informará a RFB;

* Pagar 15% a título de imposto de renda sobre os recursos declarados e a multa equivalente a 100% desse valor, o que resulta numa alíquota combinada de 30% (para a determinação dos valores devidos, deve-se adotar os valores de mercado vigentes em 31.12.14. A conversão dos valores em moeda estrangeira para dólares americanos e destes para Reais também deve levar em conta a cotação nessa data). Obs: Em suma: alíquota efetiva a ser considerada: 20%

CONTEXTO

Título do Assunto

COMO SE DÁ A REGULARIZAÇÃO?

Por meio do pagamento do Imposto de Renda à alíquota de 15% (quinze por cento), além da multa de 100% (cem por cento), perfazendo um total de 30% (trinta por cento), sobre o valor a ser declarado e do cumprimento de obrigações acessórias (DERCAT e outras).

Essa cobrança baseia-se na presunção de que os valores não declarados ou declarados incorretamente e que estão sendo mantidos no exterior não foram tributados no Brasil em momento anterior. O fato gerador presumido nesse caso seria o dia 31.12.2014.

ATRATIVO: Definição da data-base de 31/12/2014, quando a cotação do dólar estava em R$2,60, fazendo com que a alíquota efetiva seja de aproximadamente 23%, se comparada com a taxa do dólar mais atual

Alíquota efetiva (incluindo a multa) é menor que a tabela geralmente aplicada na tabela progressiva para rendimentos auferidos no exterior (carne-leão) aproxdte. 27,5%

CRÍTICAS a essa fórmula: o IR nesse caso não recai sobre a renda em si, mas sobre o patrimônio, o que o tornaria inconstitucional, assim como a multa correspondente por ausência de lei complementar (CF art. 154, I).

Doutrinadores defendem no entanto que o imposto somente será devido se a pessoa voluntariamente dele desejar tornar-se contribuinte, optando pela regularização de eventuais ativos seus mantidos no exterior, o que, segundo Hamilton Dias de Souza, mitigaria a compulsoriedade inerente aos tributos em linha com o precedente do STF (ADI 2.056/MS).

REGULARIZAÇÃO

Título do AssuntoMULTA DE REGULARIZAÇÃO

- Sobre o valor do imposto devido, incidirá a multa de 100%.

- Isenção da Multa: somatório de valores disponíveis em contas de depósito no exterior no limite até de R$ 10.000,00 por pessoa, convertidos em dólar dos Estados Unidos da América, pela cotação do dólar fixada, para venda, pelo BCB para 31.12.2014 (boletim de fechamento PTAX do dia 31 de dezembro de 2014 divulgado pelo BCB).

Título do AssuntoPAGAMENTO DO IMPOSTO

Para fins de apuração do valor do ativo em Real, o valor expresso em moeda estrangeira deve ser convertido:

I - em dólar dos Estados Unidos da América pela cotação do dólar fixada, para venda, pelo BCB para 31 de dezembro de 2014 (boletim de fechamento PTAX do dia 31 de dezembro de 2014 divulgado pelo BCB); e

II - em moeda nacional pela cotação do dólar dos Estados Unidos da América fixada, para venda, pelo BCB para 31 de dezembro de 2014 (boletim de fechamento PTAX do dia 31 de dezembro de 2014, divulgado pelo BCB).

Para os recursos já repatriados, a declaração deverá ser feita tendo como base o valor do ativo em real em 31 de dezembro de 2014.

Título do AssuntoREQUISITOS SUBJETIVOS

REQUISITOS SUBJETIVOS PARA ADESÃO AO RERCT:

(i)Ser residente ou domiciliado no País em 31 de dezembro de 2014;

(ii) Ter sido proprietário ou titular de ativos, bens ou direitos no exterior em período anterior a 31 de dezembro de 2014, mesmo que não mais residente ou domiciliado no País;

(iii) Ser titular de fato de ativos, bens e direitos no exterior, desde que possua os documentos e informações que permitam comprovar a titularidade;

(iv) Não ter sido condenado em ação penal, cujo objeto do crime esteja previsto no §1º do artigo 5º da Lei nº. 13.254, de 2016, independentemente de trânsito em julgado da respectiva decisão condenatória;

(v) Não ser detentor de cargo, emprego ou função pública de direção ou eletiva, restrição essa que se estende também aos seus parent es consanguíneos ou afins, até o segundo grau ou por adoção.

Título do AssuntoREQUISITOS OBJETIVOS

REQUISITOS OBJETIVOS PARA ADESÃO AO RERCT:

Quais são os bens e ativos que podem ser objeto do RERCT?

Bens e recursos de origem lícita:(i)Depósitos bancários, certificados de depósitos, cotas de fundos de investimento, instrumentos financeiros, apólices de seguro, certificados de investimento ou operações de capitalização, depósitos em cartões de crédito, fundos de aposentadoria ou pensão;(ii)Operação de empréstimo com pessoa física ou jurídica;(iii)Recursos, bens ou direitos de qualquer natureza, decorrentes de operações de câmbio ilegítimas ou não autorizadas;(iv)Recursos, bens ou direitos de qualquer natureza, integralizados em empresas estrangeiras sob a forma de ações, integralização de capital, contribuição de capital ou qualquer outra forma de participação societária ou direito de participação no capital de pessoas jurídicas com ou sem personalidade jurídica;(v)Ativos intangíveis disponíveis no exterior de qualquer natureza, como marcas, copyright, software, know-how, patentes e todo e qualquer direito submetido ao regime de royalties;(vi)Bens imóveis em geral ou ativos que representem direitos sobre bens imóveis; e(vii)Veículos, aeronaves, embarcações e demais bens móveis sujeitos a registro em geral, ainda que em alienação fiduciária. (Art. 3º da Lei nº 13.254, de 13 de janeiro de 2016 e Art. 3º da IN RFB 1.627, de 11 de março de 2016)

Quais ativos não podem ser objeto da Anistia?Jóias, pedras e metais preciosos, obras de arte, antiguidades de valor histórico ou arqueológico, animais de estimação ou esportivos e material genético de reprodução animal.(Art. 3º da IN RFB 1.627, de 11 de março de 2016)

Título do AssuntoASPECTO POLÊMICO: PROCEDÊNCIA E LICITUDE

A Lei 13.254/16 define como recursos de origem lícita “os oriundos de “atividades permitidas ou não proibidas pela lei”, bem como o objeto, o produto ou o proveito dos crimes previstos no §1º do artigo 5º da Lei nº. 13.254, de 2016

Bens e direitos adquiridos com recursos oriundos de atividades permitidas ou não proibidas por lei (crimes de corrupção e tráfico de drogas, por exemplo) não podem ser objeto do RERCT/DERCAT.

São lícitos, portanto, os recursos obtidos em decorrência de atividades empresariais ou profissionais, ou mesmo por herança e outras fontes regulares. É irrelevante a circunstância de os recursos terem ou não sido contabilizados ou declarados quando do recebimento (por ex.: caixa dois).

Muitos receiam aderir ao RERCT e não conseguir provar que os recursos foram obtidos licitamente,

Entretanto, conforme se verificará mais adiante, a lei não exige tal comprovação, mas apenas a declaração de que o patrimônio amealhado decorra de atividades lícitas. Isso se justifica, pois a remessa irregular de recursos supõe a ocultação de seu recebimento e propriedade. Assim, não faria sentido exigir a comprovação da origem dos recursos. Tal exigência poderia caracterizar prova impossível, comprometendo a eficácia do RERCT (Hamilton Dias de Souza).

No entanto, se o interessado prestar, por ex., declaração falsa, poderá haver consequências e fiscalização. Quanto àorigem licita dos recursos enviados ao exterior.

Ainda segundo Hamilton Dias de Souza, caso as autoridades competentes verifiquem que o patrimônio mantido no exterior é manifestamente incompatível com o retorno normalmente esperado das atividades desenvolvidas pelo interessado e declaradas ao Fisco no passado, nada impede seja ele instado a justificar o que declarou. Sendo a justificativa razoável, deve ser aceita, dispensada qualquer prova.

Título do AssuntoADESÃO

ADESÃO – STEP ANTERIOR - Ponto de Atenção

- Interessado deve estar “preparado” e “pronto”.

- Mas o que significa estar “preparado” e “pronto?- Interessado deve estar munido de documentação relativa à origem e histórico dos bens/ativos mantidos no exterior;- Interessado deve possuir os extratos comprobatórios do saldo existente em suas contas mantidas no exterior objeto da DERCAT;Caso o interessado mantenha PJs no exterior será necessário verificar se a empresa possui balanço /balancete para declaraço de seu PL; e - Verificar histórico dos ativos vis a vis compatibilidade de geração de renda.

CONTATO COM O BANCO

Verificar se há liquidez para pagamento do imposto e da multa com ativos no Brasil. Caso contrário, instituições já oferecem operações estruturadas para possibilitar a adesão (complicance das instituições – problema: operacionalização da remessa. Banco exige a apresentação do DARF. Pressupõe contato bem anterior com o banco no Brasil e com o Banco no exteior – necessidade eventualmente de troca de “chaves”.

Título do AssuntoADESÃO

RERCT – DERCAT

DERCAT está disponível no seguinte site da RFB:

(http://idg.receita.fazenda.gov.br/orientacao/tributaria/declaracoes-e-demonstrativos/dercat-declaracao-de-regularizacao-cambial-e-tributaria/dercat-orientacoes-gerais)

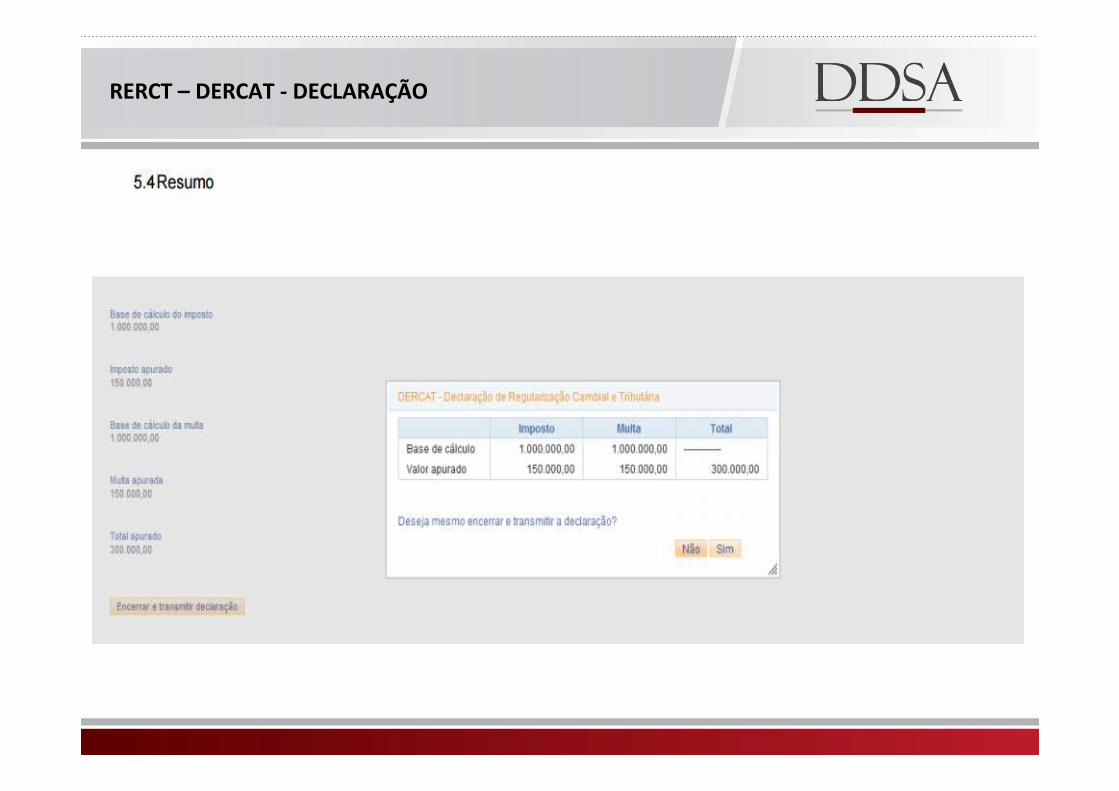

Título do AssuntoRERCT – DERCAT - DECLARAÇÃO

Título do AssuntoRERCT – DERCAT - DECLARAÇÃO

Título do AssuntoRERCT – DERCAT - DECLARAÇÃO

Título do AssuntoRERCT – DERCAT - DECLARAÇÃO

Título do AssuntoRERCT – DERCAT - DECLARAÇÃO

Título do AssuntoRERCT – DERCAT - DECLARAÇÃO

Título do AssuntoRERCT – DERCAT - DECLARAÇÃO

Título do AssuntoRERCT – DERCAT - DECLARAÇÃO

Título do AssuntoRERCT – DERCAT - DECLARAÇÃO

Título do AssuntoRERCT – DERCAT - DECLARAÇÃO

Título do AssuntoRERCT – DERCAT - DECLARAÇÃO

Título do AssuntoRERCT – DERCAT - DECLARAÇÃO

Título do AssuntoRERCT – DERCAT - DECLARAÇÃO

Título do AssuntoRERCT – DERCAT - DECLARAÇÃO

Título do AssuntoRERCT – DERCAT - DECLARAÇÃO

Título do AssuntoRERCT – DERCAT - DECLARAÇÃO

Título do AssuntoRERCT – DERCAT - DECLARAÇÃO

Título do AssuntoPROCEDIMENTOS

Feita e enviada a DERCAT, será necessário cumprir, como mencionado anteriormente, as demais obrigações acessórias, também ate 31.120.2016, a saber:

•Na declaração de IRPF relativa ao ano-calendário 2014, na coluna discriminação da ficha de Bens e Direitos, devendo constar o número do recibo da correspondente DERCAT. Caso a declaração de IR tenha sido entregue, a mesma deverá ser retificada;•O montante dos ativos declarados, em Real, é considerado acréscimo patrimonial adquirido em 31 de dezembro de 2014.•No caso de pessoa jurídica, na escrituração contábil societária relativa ao ano-calendário de adesão.•Em ambos os casos, na declaração original ou retificadora da CBE (Declaração de Bens e Capitais no Exterior), relativa ao ano-calendário 2014 e posteriores, conforme Circular BACEN nº. 3.787/2016, se estiverem obrigadas.•Na apuração da base de cálculo, correspondente ao valor do ativo em Real, não serão admitidas deduções de qualquer espécie ou descontos de custos de aquisição.

O imposto de Renda, devido a título de ganho de capital, incide a alíquota de 15% (vigente em 31.12.2014) sobre o valor declarado.

O imposto pago será considerado como tributação definitiva, não sendo permitido a restituição de valores anteriormente pagos.

Título do AssuntoDA EXCLUSÃO E DO PAGAMENTO DO RERCT

DA EXCLUSÃO DO RERCT

Será excluído do RERCT, o contribuinte que apresentar declarações ou documentos falsos relativos à titularidade e àcondição jurídica dos recursos, bens ou direitos objeto de regularização.

Efeitos da exclusão: Serão cobrados os valores equivalentes aos tributos, multas e juros incidentes, deduzindo-se o que tiver sido anteriormente pago, sem prejuízo da aplicação das penalidades cíveis, penais e administrativas cabíveis.

Atenção! A instauração ou a continuidade de procedimentos investigatórios quanto à origem dos ativos objeto de regularização somente poderá ocorrer se houver evidências documentais não relacionadas à declaração do contribuinte (DERCAT).

PAGAMENTO DO IMPOSTO

O montante dos ativos declarados, em Real, é considerado acréscimo patrimonial adquirido em 31 de dezembro de 2014.

Título do AssuntoEFEITOS DA ADESÃO AO RECTC

• Confissão irrevogável e irretratável dos débitos em nome do sujeito passivo;• Confissão extrajudicial e condicionamento do sujeito passivo à aceitação plena e irretratável de todas as

condições estabelecidas na Lei nº. 13.254/2016 e IN RFB nº. 1.627, de 2016.• Remissão dos demais créditos tributários decorrentes do descumprimento de obrigações tributárias e a

redução de 100% das demais multas de mora, de ofício ou isoladas e dos encargos legais diretamente relacionados a esses bens e direitos em relação a fatos geradores ocorridos até 31 de dezembro de 2014.

• Extinção da punibilidade dos crimes de sonegação fiscal, lavagem de dinheiro, evasão de divisas, falsidade ideológica, falsificação de documentos e operação de câmbio não autorizada (artigo 5º, parágrafo 1º da Lei nº. 13.254, de 2016).

• A Adesão ao RERCT extinguirá a punibilidade dos crimes relacionados exclusivamente à evasão fiscal: sonegação, falsificação de documento ou uso de documento falso para permitir a sonegação, falsidade ideológica por omitir informação ou incluir informação falsa na declaração de bens, evasão de divisas e lavagem de dinheiro quando o objeto do crime for bem, direito ou valor proveniente, direta ou indiretamente, apenas de sonegação fiscal.

• A divulgação ou a publicidade das informações presentes no RERCT implicarão efeito equivalente à quebra do sigilo fiscal, sujeitando o responsável às penas previstas na Lei Complementar 105/01 e no artigo 325 do Decreto-Lei 2.848/40 (Código Penal), e, no caso de funcionário público, à pena de demissão.

• É vedada à RFB, ao Conselho Monetário Nacional (CMN), ao Banco Central do Brasil e aos demais órgãos públicos intervenientes do RERCT a divulgação ou o compartilhamento das informações prestadas pelos declarantes que tiverem aderido ao RERCT com os Estados, o Distrito Federal e os Municípios, inclusive para fins de constituição de crédito tributário.

Título do AssuntoEFEITOS DA ADESÃO

Atenção: A Declaração de Regularização Cambial e Tributária – DERCAT não poderá ser, por qualquer modo utilizada:

•Como único indício ou elemento para efeito de expediente investigatório ou procedimento criminal;

•Para fundamentar, direta ou indiretamente, qualquer procedimento administrativo de natureza tributária ou cambial em relação aos recursos dela constantes.

Título do AssuntoDA EXCLUSÃO DO RERCT

Será excluído do RERCT, o contribuinte que apresentar declarações ou documentos falsos relativos à titularidade e àcondição jurídica dos recursos, bens ou direitos objeto de regularização.

Efeitos da exclusão: Serão cobrados os valores equivalentes aos tributos, multas e juros incidentes, deduzindo-se o que tiver sido anteriormente pago, sem prejuízo da aplicação das penalidades cíveis, penais e administrativas cabíveis.

Atenção! A instauração ou a continuidade de procedimentos investigatórios quanto à origem dos ativos objeto de regularização somente poderá ocorrer se houver evidências documentais não relacionadas à declaração do contribuinte (DERCAT).

Título do AssuntoDO PROCEDIMENTO DE EXCLUSÃO DO RERCT

Constatada qualquer condição que implique exclusão do sujeito passivo, a autoridade fiscal expedirá despacho decisório excluindo-o do Programa.

Contra despacho que excluir o contribuinte do RERCT, cabe recurso, no prazo de 10 dias, em regra, sem efeito suspensivo. (artigo 56 e 61 da Lei nº. 9,784, de 1999).

O Recurso será decidido em última instância pelo Superintendente da Receita Federal do Brasil com jurisdição sobre o

domicílio tributário do sujeito passivo.

Título do AssuntoASPECTOS POLÊMICOS

- ADI – PPS - Segurança Jurídica;

-Relacionamento com o Banco: (i)Prática; e(ii)Falta de liquidez para pagar o imposto e a multa (receita entende que o contribuinte pode usar o dinheiro do exterior para adesão à anistia, mas bancos grandes não se sentem confortáveis) – noticia do Valor: bancos menores(iii)Variação cambial – tributar ou não a variação cambial ocorrida entre 31.12.2014 e o momento efetivo da

repatriação

(iv)Ativos inexistentes – sempre? Ou qto tempo deve esta cobrança retroagir no tempo?

TRUSTS

Inclusão de beneficiários de trusts e fundações como declarantes da DERCAT, podendo também o instituidor (Settlor) aderir ao programa e entregar a DERCAT. No entanto, a simples entrega da DERCAT sem o pagamento (do imposto e da multa) é nula. Assim, para que haja a anistia criminal tanto para o beneficiário quanto para o instituidor seria necessário que ambos realizassem o pagamento do imposto e da multa, o que implicaria em dupla tributação.