reflexões sobre exportações e desempenho da indústria com ... · fonte: elaborado pela funcex a...

TRANSCRIPT

4 RBCE - 107

comércio exterior e indústria

Reflexões sobre exportações e desempenho da indústria com base

nos coeficientes de comércio exteriorFernando J. Ribeiro e Henry Pourchet

Fernando J. Ribeiro é economista-chefe da Funcex e Henry Pourchet é estatístico da Funcex.

Este artigo tem dois objetivos. O primeiro é apresentar e discutir os resultados referentes aos coeficientes de exportação e de penetração de importações da indústria brasileira no ano de 2010, comparando-os com a série histórica precedente, iniciada em 1996. Os números são apresentados não somente para a indústria total, mas também para as seguintes desagregações: indústria extrativa mineral, indústria de transformação e setores industriais segundo a classificação CNAE a dois dígitos.

O segundo objetivo é, a partir das tendências dos coeficientes de comércio, discutir e refletir sobre duas questões: a perda de espaço da produção industrial doméstica para os produtos importados e o suposto processo de desindustrialização daí decorrente; e as perspectivas

para a evolução futura das exportações, em especial com relação à composição setorial da pauta exportadora.

A metodologia de cálculo dos coeficientes de comércio foi desenvolvida pela Funcex e toma por base os dados de produção industrial do IBGE (Pesquisa Industrial Anual – PIA e Pesquisa Industrial Mensal – PIM-PF) e os dados de exportação e importação (valor e quantum) calculados pela própria Funcex.

O coeficiente de exportação é calculado por meio da divisão do valor das exportações do setor industrial pelo valor da produção doméstica do setor industrial. O coeficiente de penetração de importações é calculado por meio da divisão do valor das importações do setor industrial pelo consumo aparente doméstico do setor industrial.

5RBCE - 107

O consumo aparente refere-se à produção doméstica somada às importações e diminuída das exportações de cada setor.

Os coeficientes são calculados a preços correntes e a preços constantes de 2008. No primeiro caso, consideram-se os valores nominais da produção industrial, em reais, e os valores de exportação e importação em dólares correntes, convertidos para a moeda nacional pela taxa de câmbio média anual do real em relação ao dólar, cotação de venda.

No caso dos coeficientes a preços constantes, tomam-se como base os valores nominais da produção industrial, das exportações e das importações em 2008 e obtêm-se os valores para os demais anos aplicando-se as variações reais da produção industrial (produção física), das exportações (quantum) e das importações (quantum) a cada ano. O objetivo do cálculo a preços constantes é eliminar os efeitos das variações de preços, seja dos preços domésticos da produção industrial, seja dos preços de exportação e importação, seja ainda da taxa de câmbio. Para efeito das análises deste artigo, serão priorizados os coeficientes a preços constantes.

O artigo organiza-se da seguinte forma. A primeira seção analisa o comportamento dos coeficientes de exportação da indústria total e dos diversos setores; a segunda seção analisa os

coeficientes de penetração de importações; a terceira seção discute o processo recente de substituição de bens nacionais por importados na demanda doméstica e apresenta argumentos que questionam a tese de que o país estaria sofrendo um processo amplo de desindustrialização; a quarta seção analisa a evolução recente das exportações e discute brevemente as perspectivas de crescimento nos próximos anos. Ao final, apresentam-se as principais conclusões do artigo.

COEFICIENTES DE EXPORTAÇÃOO coeficiente de exportação da indústria brasileira, calculado a preços constantes de 2008, ficou em 17,9% em 2010, permanecendo estável em relação ao ano anterior, mas representando uma redução de 2,3 pontos percentuais em relação ao recorde histórico alcançado em 2006. O Gráfico 1 mostra que há uma nítida e firme tendência de redução da participação das exportações no valor da produção nos últimos anos, revertendo uma trajetória de alta que vinha desde a década de 1990.

O coeficiente calculado a preços correntes apresenta movimento semelhante, embora com duas diferenças dignas de nota. A primeira é que o pico do coeficiente foi atingido em 2004 (22%), e a segunda é que a queda nos anos seguintes foi

maior do que a observada no coeficiente a preços constantes (-5,6 pontos percentuais até 2009). Essa diferença relaciona-se à forte valorização da taxa de câmbio observada no período, o que tende a reduzir os valores das exportações e importações quando convertidos para reais, reduzindo, em consequência, o coeficiente a preços correntes. Esse efeito cambial não existe no coeficiente calculado a preços constantes, o que é um dos motivos pelo qual este último é considerado mais representativo da evolução real das compras e vendas externas em relação à produção doméstica.

Vale notar ainda que, em 2010, o coeficiente apresentou ligeiro aumento em relação a 2009 (+0,5 p.p.), o que se explica pelo forte aumento dos preços de exportação no ano (+20,5%), inflando o valor das exportações medido em dólares correntes. Esse efeito dos preços não é considerado no coeficiente a preços constantes (Gráfico 1).

Considerando-se apenas a indústria de transformação, o coeficiente de exportação a preços constantes1 ficou em 14,3% em 2010, com redução de 0,4 p.p. em relação ao ano anterior e de 3,5 p.p. em comparação com 2006. Esses números contrastam com os das indústrias extrativas, cujo coeficiente atingiu em 2010 o recorde histórico de 76,2%, com alta de 16,7 p.p. em relação a 2006. Os setores de destaque nesse grupo são as indústrias de petróleo e de minerais metálicos. A primeira alcançou em 2010 1 Daqui em diante, trataremos apenas dos coeficientes a preços constantes de 2008.

6 RBCE - 107

Há uma nítida e firme tendência de redução da participação das exportações no valor da produção nos últimos anos, revertendo uma trajetória de alta que vinha desde a década de 1990

o coeficiente recorde de 83%, o qual vem descrevendo uma trajetória de forte alta desde o final da década de 1990 (quando era praticamente zero). A segunda é altamente influenciada pela exploração do minério de ferro, que em 2010 tornou-se o principal elemento da pauta exportadora do país, com vendas de US$ 30,8 bilhões. Seu coeficiente de exportação atingiu 83,9% no ano, o que ainda assim não é um recorde histórico, visto que na década de 1990 ele chegou a alcançar mais de 90%.

Partindo agora para a análise dos setores que compõem a indústria, a Tabela 1 evidencia que, entre os 33 setores e/ou subsetores industriais considerados, a grande maioria sofreu queda do coeficiente de exportação em 2010, seja na comparação com 2009, seja na comparação com 2006. Para facilitar a análise, a tabela separa

os setores em três grupos: aqueles que possuíam, em 2010, coeficientes mais elevados (acima de 20%); aqueles que possuíam coeficientes entre 10% e 20%; e aqueles que possuíam coeficientes baixos, inferiores a 10%.

O primeiro grupo, apresentado na parte superior da Tabela 1, inclui nove setores, entre os quais dois setores da indústria extrativa (Petróleo e Minerais metálicos); cinco setores produtores de bens intensivos na utilização de recursos minerais e agrícolas (Couros e calçados, Celulose e papel, Metalurgia básica, Alimentos e bebidas e Produtos de madeira) e dois setores de maior conteúdo tecnológico (Outros equipamentos de transporte, que inclui os aviões, e Equipamentos médico-hospitalares, de automação industrial e de precisão).

Gráfico 1COEFICIENTES DE EXPORTAÇÃO DA INDúSTRIA, A PREÇOS CORRENTES E A PREÇOS CONSTANTES DE 2008 PERíODO 1996-2010 (%)

Fonte: Elaborado pela Funcex a partir de dados do IBGE, FGV e Secex/MDIC

9,0

10,0

11,0

12,0

13,0

14,0

15,0

16,0

17,0

18,0

19,0

20,0

21,0

22,0

23,0

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Preços constantes de2008

Preços correntes

GR-

1 C

oe�c

.

Setores 1998 2006 2009 2010 Var. Coeficientes (em p.p.)2010/2009 2010/2006

Coeficientes elevados (>20%)Extração de minerais metálicos 88,7 74,3 78,2 83,9 5,7 9,6

Extração de petróleo 0,4 55,0 78,2 83,0 4,8 28,0

Outros equipamentos de transporte 49,2 46,5 25,0 29,0 4,0 -17,6

Preparação de couros seus artefatos e calçados 18,4 34,9 27,4 27,3 0,0 -7,6

Celulose, papel e produtos 15,4 21,9 26,4 26,3 -0,1 4,4

Metalurgia básica 25,4 33,6 29,3 25,7 -3,6 -7,9

Equipamentos médico-hospitalares, de automação industrial e de precisão

13,1 27,7 22,7 21,6 -1,1 -6,1

Produtos alimentícios e bebidas 9,6 20,5 20,9 21,0 0,1 0,5Alimentos 10,9 23,1 23,9 24,2 0,3 1,1Bebidas 0,8 1,4 1,1 0,9 -0,2 -0,5

Produtos de madeira 16,2 35,8 23,7 20,3 -3,3 -15,4

Coeficientes intermediários (>10% e <20%)Extração de mineirais não-metálicos 11,2 17,2 14,4 15,2 0,8 -2,0

Máquinas, aparelhos e materiais elétricos 8,8 17,5 14,8 14,2 -0,6 -3,3

Máquinas e equipamentos 12,5 21,8 13,7 14,1 0,3 -7,8

Materlal eletrônico e de comunicações 3,6 20,4 15,1 13,3 -1,7 -7,0

Veículos automotores, reboques e carrocerias 14,5 21,3 10,6 12,0 1,4 -9,4

Produtos têxteis 5,5 11,8 10,4 10,2 -0,2 -1,6

Produtos químicos 6,2 10,1 10,1 10,0 -0,1 0,0Farmacêutica 3,7 6,5 7,6 8,9 1,3 2,5Perfumaria, sabões, detergentes e prod. de limpeza 2,1 6,2 5,3 5,9 0,6 -0,3Outros produtos químicos 7,1 11,3 11,4 10,8 -0,6 -0,4

Coeficientes baixos (<10%)Móveis e indústrias diversas 5,7 12,5 9,9 9,0 -0,9 -3,4

Mobiliário 4,6 11,9 7,3 6,8 -0,5 -5,1Diversos 8,6 14,1 17,4 15,6 -1,8 1,5

Artigos de borracha e plástico 4,3 9,5 8,4 8,6 0,2 -1,0

Refino de petróleo e combustíveis 2,7 10,4 8,8 6,4 -2,4 -4,0

Produtos de mineirais não metálicos 4,0 11,2 6,1 6,2 0,2 -5,0

Produtos de metal 3,1 5,8 5,6 4,7 -0,9 -1,1

Máquinas para escritório e de informática 7,4 5,1 3,4 3,4 0,0 -1,6

Confecção de artigos do vestuário e acessórios 1,7 3,5 1,6 1,5 -0,2 -2,0

Produtos do fumo 6,2 1,1 1,1 1,0 -0,1 -0,2

Edição, impressão e reprodução de gravações 0,9 1,4 0,5 0,5 0,0 -0,9

Extração de carvão mineral 0,0 0,0 0,0 0,0 0,0 0,0

Total 10,7 20,2 17,9 17,9 0,0 -2,3

Tabela 1COEFICIENTES DE EXPORTAÇÃO DA INDúSTRIA, EM ANOS SElECIONADOS (%)

Fonte: Elaborado pela Funcex a partir de dados do IBGE, FGV e Secex/MDIC.

7RBCE - 107

Embora se trate de setores em que o Brasil possui vantagens comparativas (com exceção, talvez, do último citado), vários

deles sofreram redução do coefi ciente de exportação nos últimos anos – exceto as indústrias extrativas,

de Celulose e papel e de Alimentos e bebidas, cujas exportações vêm tendo bom desempenho.

Setores 1998 2006 2009 2010 Var. Coefi cientes (em p.p.)2010/2009 2010/2006

Coefi cientes elevados (>20%)Extração de minerais metálicos 88,7 74,3 78,2 83,9 5,7 9,6

Extração de petróleo 0,4 55,0 78,2 83,0 4,8 28,0

Outros equipamentos de transporte 49,2 46,5 25,0 29,0 4,0 -17,6

Preparação de couros seus artefatos e calçados 18,4 34,9 27,4 27,3 0,0 -7,6

Celulose, papel e produtos 15,4 21,9 26,4 26,3 -0,1 4,4

Metalurgia básica 25,4 33,6 29,3 25,7 -3,6 -7,9

Equipamentos médico-hospitalares, de automação industrial e de precisão

13,1 27,7 22,7 21,6 -1,1 -6,1

Produtos alimentícios e bebidas 9,6 20,5 20,9 21,0 0,1 0,5Alimentos 10,9 23,1 23,9 24,2 0,3 1,1Bebidas 0,8 1,4 1,1 0,9 -0,2 -0,5

Produtos de madeira 16,2 35,8 23,7 20,3 -3,3 -15,4

Coefi cientes intermediários (>10% e <20%)Extração de mineirais não-metálicos 11,2 17,2 14,4 15,2 0,8 -2,0

Máquinas, aparelhos e materiais elétricos 8,8 17,5 14,8 14,2 -0,6 -3,3

Máquinas e equipamentos 12,5 21,8 13,7 14,1 0,3 -7,8

Materlal eletrônico e de comunicações 3,6 20,4 15,1 13,3 -1,7 -7,0

Veículos automotores, reboques e carrocerias 14,5 21,3 10,6 12,0 1,4 -9,4

Produtos têxteis 5,5 11,8 10,4 10,2 -0,2 -1,6

Produtos químicos 6,2 10,1 10,1 10,0 -0,1 0,0Farmacêutica 3,7 6,5 7,6 8,9 1,3 2,5Perfumaria, sabões, detergentes e prod. de limpeza 2,1 6,2 5,3 5,9 0,6 -0,3Outros produtos químicos 7,1 11,3 11,4 10,8 -0,6 -0,4

Coefi cientes baixos (<10%)Móveis e indústrias diversas 5,7 12,5 9,9 9,0 -0,9 -3,4

Mobiliário 4,6 11,9 7,3 6,8 -0,5 -5,1Diversos 8,6 14,1 17,4 15,6 -1,8 1,5

Artigos de borracha e plástico 4,3 9,5 8,4 8,6 0,2 -1,0

Refi no de petróleo e combustíveis 2,7 10,4 8,8 6,4 -2,4 -4,0

Produtos de mineirais não metálicos 4,0 11,2 6,1 6,2 0,2 -5,0

Produtos de metal 3,1 5,8 5,6 4,7 -0,9 -1,1

Máquinas para escritório e de informática 7,4 5,1 3,4 3,4 0,0 -1,6

Confecção de artigos do vestuário e acessórios 1,7 3,5 1,6 1,5 -0,2 -2,0

Produtos do fumo 6,2 1,1 1,1 1,0 -0,1 -0,2

Edição, impressão e reprodução de gravações 0,9 1,4 0,5 0,5 0,0 -0,9

Extração de carvão mineral 0,0 0,0 0,0 0,0 0,0 0,0

Total 10,7 20,2 17,9 17,9 0,0 -2,3

Tabela 1COEFICIENTES DE EXPORTAÇÃO DA INDúSTRIA, EM ANOS SElECIONADOS (%)

Fonte: Elaborado pela Funcex a partir de dados do IBGE, FGV e Secex/MDIC.

Total 10,7 20,2 17,9 17,9 0,0 -2,3

8 RBCE - 107

Não resta dúvida de que atualmente, no Brasil, está ocorrendo um processo de substituição de bens nacionais por importados no consumo doméstico

A parte intermediária da Tabela 1 destaca um grupo de sete setores que possuem coeficientes de exportação medianos, entre 10% e 20%. Há cinco setores mais intensivos em capital e tecnologia – Máquinas, aparelhos e materiais elétricos, Máquinas e equipamentos, Material eletrônico e de comunicações, Veículos automotores e Produtos químicos – além de dois setores mais tradicionais − Produtos têxteis e Extração de minerais não metálicos. Todos eles registraram um avanço expressivo do coeficiente de exportação entre 1998 e 2006, mas desde então sofreram grandes perdas.

Trata-se, em geral, de setores que tiveram crescimento expressivo da produção doméstica entre 2006 e 2010 (mesmo levando-se em conta as quedas registradas em 2009), mas cujo desempenho exportador foi fraco no mesmo período, com reduções das quantidades exportadas na maioria dos casos.

Por fim, a parte inferior da Tabela 1 apresenta dez setores que possuem baixos coeficientes de exportação (abaixo de 10%). Todos sofreram queda dos coeficientes entre 2006 e 2010, provocadas, via de regra, por reduções expressivas das quantidades exportadas.

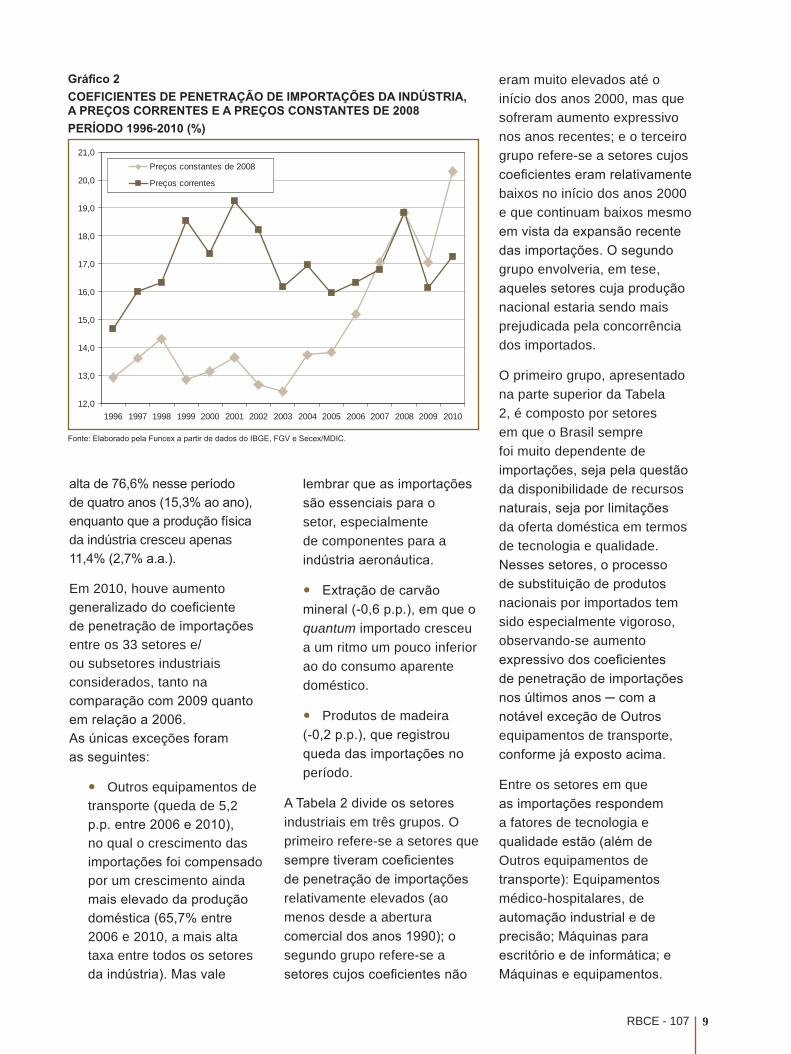

COEFICIENTES DE PENETRAÇÃO DE IMPORTAÇÕES

As importações atingiram, em 2010, participação recorde no consumo doméstico de bens

industriais: 20,3%, com alta de 3,3 pontos percentuais em relação ao ano anterior e de 5,1 p.p. em comparação com 2006. Essa participação, calculada a preços constantes de 2008, vem crescendo continuamente desde 2003, com apenas um breve recuo em 2009, em virtude da crise internacional. De 2003 a 2010 o coeficiente de penetração de importações teve alta de 7,9 pontos percentuais (Gráfico 2).

O coeficiente calculado a preços correntes também cresceu no mesmo período, mas de forma bem menos intensa: apenas 1,1 p.p. Como já foi explicado anteriormente, a valorização cambial registrada no período tendeu a reduzir o valor em reais das importações, contribuindo para o menor aumento do coeficiente.

Estes números revelam que uma parcela expressiva da demanda doméstica adicional está sendo suprida por produtos importados, em prejuízo dos nacionais.

O coeficiente de penetração de importações é mais elevado no caso das indústrias extrativas, de forma mais destacada em Extração de carvão mineral (81,5% em 2010) e Petróleo (80,7%). Na indústria de transformação, o coeficiente atingiu 18,7% no ano passado, também um recorde histórico, com aumento de 5,6 pontos percentuais em relação a 2006. Essa evolução deveu-se ao grande diferencial de crescimento das importações em relação à produção industrial doméstica: o quantum importado acumulou

9RBCE - 107

alta de 76,6% nesse período de quatro anos (15,3% ao ano), enquanto que a produção física da indústria cresceu apenas 11,4% (2,7% a.a.).

Em 2010, houve aumento generalizado do coeficiente de penetração de importações entre os 33 setores e/ou subsetores industriais considerados, tanto na comparação com 2009 quanto em relação a 2006. As únicas exceções foram as seguintes:

• Outros equipamentos de transporte (queda de 5,2 p.p. entre 2006 e 2010), no qual o crescimento das importações foi compensado por um crescimento ainda mais elevado da produção doméstica (65,7% entre 2006 e 2010, a mais alta taxa entre todos os setores da indústria). Mas vale

lembrar que as importações são essenciais para o setor, especialmente de componentes para a indústria aeronáutica.

• Extração de carvão mineral (-0,6 p.p.), em que o quantum importado cresceu a um ritmo um pouco inferior ao do consumo aparente doméstico.

• Produtos de madeira (-0,2 p.p.), que registrou queda das importações no período.

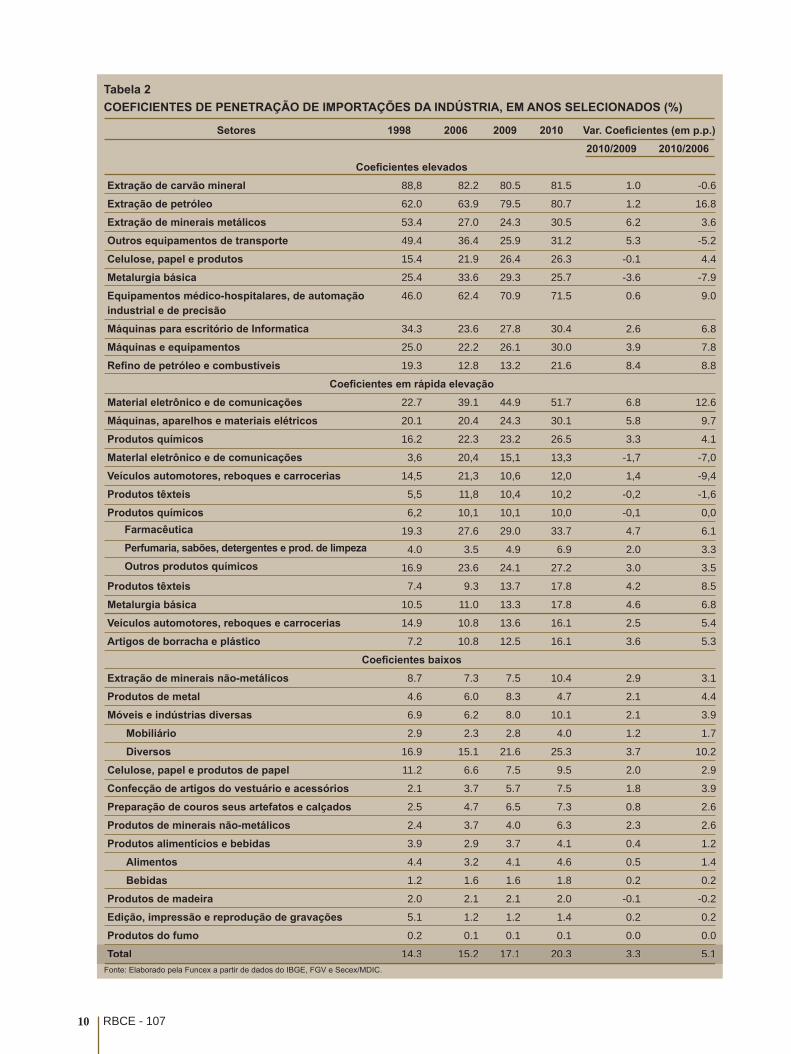

A Tabela 2 divide os setores industriais em três grupos. O primeiro refere-se a setores que sempre tiveram coeficientes de penetração de importações relativamente elevados (ao menos desde a abertura comercial dos anos 1990); o segundo grupo refere-se a setores cujos coeficientes não

eram muito elevados até o início dos anos 2000, mas que sofreram aumento expressivo nos anos recentes; e o terceiro grupo refere-se a setores cujos coeficientes eram relativamente baixos no início dos anos 2000 e que continuam baixos mesmo em vista da expansão recente das importações. O segundo grupo envolveria, em tese, aqueles setores cuja produção nacional estaria sendo mais prejudicada pela concorrência dos importados.

O primeiro grupo, apresentado na parte superior da Tabela 2, é composto por setores em que o Brasil sempre foi muito dependente de importações, seja pela questão da disponibilidade de recursos naturais, seja por limitações da oferta doméstica em termos de tecnologia e qualidade. Nesses setores, o processo de substituição de produtos nacionais por importados tem sido especialmente vigoroso, observando-se aumento expressivo dos coeficientes de penetração de importações nos últimos anos ─ com a notável exceção de Outros equipamentos de transporte, conforme já exposto acima.

Entre os setores em que as importações respondem a fatores de tecnologia e qualidade estão (além de Outros equipamentos de transporte): Equipamentos médico-hospitalares, de automação industrial e de precisão; Máquinas para escritório e de informática; e Máquinas e equipamentos.

Gráfico 2COEFICIENTES DE PENETRAÇÃO DE IMPORTAÇÕES DA INDúSTRIA, A PREÇOS CORRENTES E A PREÇOS CONSTANTES DE 2008PERíODO 1996-2010 (%)

GR-

2 C

oe�c

.

12,0

13,0

14,0

15,0

16,0

17,0

18,0

19,0

20,0

21,0

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Preços constantes de 2008

Preços correntes

Fonte: Elaborado pela Funcex a partir de dados do IBGE, FGV e Secex/MDIC.

10 RBCE - 107

Setores 1998 2006 2009 2010 Var. Coefi cientes (em p.p.)2010/2009 2010/2006

Coefi cientes elevadosExtração de carvão mineral 88,8 82.2 80.5 81.5 1.0 -0.6

Extração de petróleo 62.0 63.9 79.5 80.7 1.2 16.8

Extração de minerais metálicos 53.4 27.0 24.3 30.5 6.2 3.6

Outros equipamentos de transporte 49.4 36.4 25.9 31.2 5.3 -5.2

Celulose, papel e produtos 15.4 21.9 26.4 26.3 -0.1 4.4

Metalurgia básica 25.4 33.6 29.3 25.7 -3.6 -7.9

Equipamentos médico-hospitalares, de automação industrial e de precisão

46.0 62.4 70.9 71.5 0.6 9.0

Máquinas para escritório de Informatica 34.3 23.6 27.8 30.4 2.6 6.8

Máquinas e equipamentos 25.0 22.2 26.1 30.0 3.9 7.8

Refi no de petróleo e combustíveis 19.3 12.8 13.2 21.6 8.4 8.8

Coefi cientes em rápida elevaçãoMaterial eletrônico e de comunicações 22.7 39.1 44.9 51.7 6.8 12.6

Máquinas, aparelhos e materiais elétricos 20.1 20.4 24.3 30.1 5.8 9.7

Produtos químicos 16.2 22.3 23.2 26.5 3.3 4.1

Materlal eletrônico e de comunicações 3,6 20,4 15,1 13,3 -1,7 -7,0

Veículos automotores, reboques e carrocerias 14,5 21,3 10,6 12,0 1,4 -9,4

Produtos têxteis 5,5 11,8 10,4 10,2 -0,2 -1,6

Produtos químicos 6,2 10,1 10,1 10,0 -0,1 0,0Farmacêutica 19.3 27.6 29.0 33.7 4.7 6.1Perfumaria, sabões, detergentes e prod. de limpeza 4.0 3.5 4.9 6.9 2.0 3.3Outros produtos químicos 16.9 23.6 24.1 27.2 3.0 3.5

Produtos têxteis 7.4 9.3 13.7 17.8 4.2 8.5

Metalurgia básica 10.5 11.0 13.3 17.8 4.6 6.8

Veículos automotores, reboques e carrocerias 14.9 10.8 13.6 16.1 2.5 5.4

Artigos de borracha e plástico 7.2 10.8 12.5 16.1 3.6 5.3

Coefi cientes baixosExtração de minerais não-metálicos 8.7 7.3 7.5 10.4 2.9 3.1

Produtos de metal 4.6 6.0 8.3 4.7 2.1 4.4

Móveis e indústrias diversas 6.9 6.2 8.0 10.1 2.1 3.9

Mobiliário 2.9 2.3 2.8 4.0 1.2 1.7

Diversos 16.9 15.1 21.6 25.3 3.7 10.2

Celulose, papel e produtos de papel 11.2 6.6 7.5 9.5 2.0 2.9

Confecção de artigos do vestuário e acessórios 2.1 3.7 5.7 7.5 1.8 3.9

Preparação de couros seus artefatos e calçados 2.5 4.7 6.5 7.3 0.8 2.6

Produtos de minerais não-metálicos 2.4 3.7 4.0 6.3 2.3 2.6

Produtos alimentícios e bebidas 3.9 2.9 3.7 4.1 0.4 1.2

Alimentos 4.4 3.2 4.1 4.6 0.5 1.4

Bebidas 1.2 1.6 1.6 1.8 0.2 0.2

Produtos de madeira 2.0 2.1 2.1 2.0 -0.1 -0.2

Edição, impressão e reprodução de gravações 5.1 1.2 1.2 1.4 0.2 0.2

Produtos do fumo 0.2 0.1 0.1 0.1 0.0 0.0

Total 14.3 15.2 17.1 20.3 3.3 5.1

Tabela 2COEFICIENTES DE PENETRAÇÃO DE IMPORTAÇÕES DA INDúSTRIA, EM ANOS SElECIONADOS (%)

Fonte: Elaborado pela Funcex a partir de dados do IBGE, FGV e Secex/MDIC.

Total 14.3 15.2 17.1 20.3 3.3 5.1

11RBCE - 107

O segundo grupo apresentado na Tabela 2 engloba sete setores em que se registraram os aumentos relativamente mais fortes dos coeficientes de penetração de importações nos últimos anos. São, de fato, os setores em que a substituição de produtos nacionais por importados vem ocorrendo de forma mais intensa: Material eletrônico e de comunicações, Máquinas, aparelhos e materiais elétricos e Produtos químicos, Produtos têxteis, Metalurgia básica, Veículos automotores e Artigos de borracha e plástico. Tipicamente, o consumo doméstico dos produtos relacionados a esses setores vem tendo expansão significativa, mas grande parte desse aumento vem sendo suprida por importações, que crescem a taxas bem mais elevadas.

O terceiro grupo inclui setores que são frequentemente citados como grandes prejudicados por uma suposta “invasão” de produtos importados, mas cuja realidade não comprova um quadro tão dramático. Nesses setores, embora os coeficientes de penetração de importações estejam em elevação nos últimos anos, ainda se mostram relativamente baixos em comparação com a média da indústria brasileira, ou mesmo em comparação com o padrão internacional. São tipicamente os casos de Confecção de artigos do vestuário e acessórios, Couros e calçados, Produtos de metal, Móveis e indústrias diversas (inclui o setor de

brinquedos) e Produtos de madeira.

A eles se juntam alguns setores produtores de commodities, como Extração de minerais não metálicos, Celulose e papel, Produtos de minerais não metálicos e Produtos alimentícios e bebidas, nos quais o país possui, via de regra, uma produção doméstica bastante competitiva e em que as importações entram apenas para complementar a oferta doméstica em determinados tipos ou linhas de produtos.

Não se descarta que a concorrência de importados venha a se tornar, de fato, uma séria ameaça à sobrevivência futura dos setores situados nesse terceiro grupo, especialmente quando se trata de setores intensivos em mão de obra, tendo em vista o firme crescimento dos salários no país medidos em dólares. Mas os números até o momento não dão sustentação a essa ideia.

A INDúSTRIA E A SuBSTITuIÇÃO DE BENS NACIONAIS POR IMPORTADOSOs dados apresentados na seção anterior não deixam dúvidas de que uma parte importante da demanda adicional doméstica está sendo suprida por produtos importados, processo este que está ocorrendo em quase todos os setores industriais e que ganhou fôlego especial a partir de 2006. Em princípio, esta constatação poderia se utilizada

como prova de que o país está sofrendo um processo de desindustrialização.

Tal constatação parece ser, no mínimo, precipitadas. Não restam dúvidas de que a valorização do câmbio, associada a graves deficiências e restrições que afetam o ambiente de negócios no Brasil (carga tributária, infraestrutura, burocracia etc.), vem criando um cenário cada vez mais desafiador para a indústria nacional – cenário que se tornou ainda mais complicado mediante os desequilíbrios da economia mundial que amontam desde a crise financeira. Entretanto, dois pontos devem ser levados em conta para qualificar adequadamente esta discussão: (i) o coeficiente de penetração de importações do país ainda é relativamente baixo; e (ii) a produção industrial doméstica continua crescente a taxas razoáveis em quase todos os setores.

Quanto ao primeiro ponto, é certo que um coeficiente de penetração de importações na faixa de 20% não pode, absolutamente, ser considerado elevado. Na verdade, tendo em vista que o Brasil se abriu para o mundo há mais de 20 anos, seria natural que este coeficiente crescesse gradativamente, sendo de certa forma surpreendente que este não tenha ainda atingido níveis mais elevados. Basta notar que em 2005 o coeficiente era praticamente igual ao alcançado quase dez anos antes, quando o país ainda estava começando a se abrir efetivamente às importações.2 2 Em 2005 o coeficiente era de 13,8%, contra 12,9% em 1996.

12 RBCE - 107

Mesmo em setores em que as fragilidades competitivas do país vêm se acentuando nos últimos anos, como é o caso das indústrias intensivas em mão de obra, a penetração de importações ainda atinge níveis baixos

A explicação para este fato reside nos efeitos do ajuste externo que o país teve que fazer a partir de 1998-99, no qual a combinação de forte desvalorização cambial com baixo crescimento doméstico por vários anos acabou por atrasar o processo de expansão das importações. Este foi retomado somente anos mais tarde, quando a situação do balanço de pagamentos voltara à normalidade.

A maioria dos setores têm coeficientes abaixo da média da indústria, inclusive alguns que frequentemente são lembrados como os grandes ameaçados pela concorrência externa – casos de vestuário, couros e calçados, produtos têxteis, móveis, produtos de madeira, produtos de metal e artigos de borracha e plástico. Na verdade, há apenas 12 setores em que a penetração de importações situa-se acima de 20%, os quais, em sua maioria, são historicamente dependentes de importações no país, mesmo antes da abertura comercial. É possível dividi-los em três grupos:

(i) Extração de carvão mineral; Extração de petróleo; Extração de minerais metálicos; Refino de petróleo e combustíveis; Produtos químicos – nestes as importações são elevadas pela carência de determinados recursos minerais no país ou pelas restrições de escala e

de capacidade produtiva (nos setores químico e de refino de petróleo).

(ii) Equipamentos médico-hospitalares, de automação industrial e de precisão; Material eletrônico e de comunicações; Máquinas para escritório e de informática; Máquinas, aparelhos e materiais elétricos; Máquinas e equipamentos; Farmacêutica – são setores em que a grande deficiência está no baixo volume de investimentos do país em pesquisa, desenvolvimento e inovação. Além disso, são setores que se caracterizam por elevado grau de internacionalização, ou seja, mesmo nos países mais competitivos existe grande volume de importações associado também a elevadas exportações.

(iii) Outros equipamentos de transporte – além das restrições de capacidade produtiva no setor naval, há o fato de que grande parte das importações refere-se a peças e componentes para a produção de aviões, com posterior exportação.

Portanto, as importações vêm ocupando maior espaço exatamente naqueles setores em que elas são inevitáveis, seja por questões de disponibilidade de recursos naturais, seja por restrições tecnológicas da indústria doméstica. Tal comportamento

2 Em 2005 o coeficiente era de 13,8%, contra 12,9% em 1996.

13RBCE - 107

tem pouco ou nada a ver com questões de ordem conjuntural (como a valorização do câmbio), devendo-se a fragilidades estruturais que o setor industrial brasileiro carrega desde sempre.

Mesmo em setores nos quais as fragilidades competitivas do país vêm se acentuando nos últimos anos, como é tipicamente o caso das indústrias intensivas em mão de obra, a penetração de importações ainda atinge níveis baixos, sendo praticamente inevitável que ela continue crescendo daqui para adiante. Isto porque os salários reais vêm crescendo de forma rápida no país, tornando cada vez mais difícil a concorrência com países de salários mais baixos, contra a qual nem mesmo um câmbio mais desvalorizado é capaz de fazer frente. A única saída está no aumento da qualificação da mão de obra e na migração da produção para bens mais intensivos em conhecimento e design.

Com relação ao segundo ponto, o desempenho da produção industrial nos últimos cinco anos foi positivo na grande maioria dos setores. Portanto, não faz muito sentido falar em desindustrialização quando o setor está em expansão de forma quase generalizada. Com efeito, apenas quatro setores tiveram queda de produção no período: Couros e calçados, Produtos de madeira, Material eletrônico e de comunicações e Produtos do fumo. Somente

nestes casos podemos deduzir que está havendo uma efetiva substituição de bens nacionais por importados. Nos demais, o que se pode dizer é que a indústria doméstica não está se beneficiando plenamente da forte expansão do consumo doméstico verificada nos últimos anos. É necessário, assim, analisar porque isto está ocorrendo.

Um fator fundamental a ser considerado nesse sentido é a baixa taxa de investimento em formação de capital industrial no país. De fato, a restrição de poupança interna faz com que grande parte do setor industrial não seja capaz de se expandir a taxas suficientemente elevadas de modo a suprir adequadamente os mercados interno e ainda fazer frente a compromissos de exportação. Neste quadro, a conciliação de aumentos reais de salário, crescimento sustentado da demanda doméstica e expansão das exportações só é possível mediante um forte aumento do coeficiente de penetração das importações. Foi justamente isso que aconteceu no país nos últimos anos.

Um segundo fator importante diz respeito ao grau de diversificação da estrutura industrial brasileira. Como herança do período de substituição de importações, o país recebeu uma matriz industrial quase totalmente fechada, ou seja, em que havia preponderância de produção

nacional em quase todos os bens, intermediários ou finais. E ainda hoje esta estrutura se mostra muito diversificada.

Esta constatação vai de encontro a argumentações de que o crescimento recente da indústria doméstica estaria se dando com perda de valor agregado, devido à crescente utilização de insumos importados. Isto representaria uma perda de densidade da estrutura industrial, a qual implicaria, após algum tempo, em efetiva desindustrialização. De fato, a maior parte das importações do país corresponde a insumos industriais (algo entre 60% e 70%, considerando bens intermediários e combustíveis), e o Gráfico 3 evidencia a forte correlação existente entre a taxa de crescimento da produção física da indústria de transformação e a taxa de crescimento do quantum de importação de bens intermediários.

Embora o gráfico evidencie que os insumos importados substituem os nacionais em momentos de expansão da atividade industrial, ele mostra também que a utilização de importados se reduz bastante em momentos de retração (como em 2002 ou 2009). Além disso, a situação seria realmente muito grave se houvesse algum tipo de “descolamento” da trajetória dos dois indicadores – em outras palavras, se a importação de insumos continuasse crescendo

14 RBCE - 107

O Brasil enfrenta enorme dificuldade para passar sua produção e suas exportações para setores e produtos novos e com maior potencial de crescimento no mercado internacional

a despeito de uma estagnação ou queda da produção industrial. Isto não ocorreu no Brasil durante a última década (Gráfico 3).

Diante desta realidade, duas perguntas se apresentam: a crescente utilização de insumos importados não seria um processo natural de especialização da estrutura industrial, fato que a teoria econômica prevê como inevitável em se tratando de uma economia aberta? Quais são os custos em termos de eficiência de se tentar evitar esta especialização, resistindo à perda de densidade na matriz industrial?

Tais questões não têm uma resposta simples. Mas é verdade que, quando se fala na inserção do país nas cadeias internacionais de produção, pensa-se sempre no que o país ganharia se tornando

fornecedor de insumos para indústrias localizadas em outros países. Mas é necessário reconhecer que, paralelamente, o país teria que reduzira produção de outros insumos, que passariam a ser fornecidos outros países, dentro da lógica da produção globalizada. Na verdade, quanto maior for a resistência em aceitar a perda de produção em determinadas atividades, menor será a capacidade de o país se integrar mais intensamente nas cadeias globais.

Todas as questões mencionadas nesta seção não devem obscurecer o fato de que o país se encontra, de fato, em uma situação frágil em termos de competitividade industrial. Mas é preciso ficar claro que uma efetiva estratégia de política industrial para o país que deve se preocupar não em preservar o status quo da

Gráfico 3PRODuÇÃO FíSICA DA INDúSTRIA DE TRANSFORMAÇÃO E quantum DE IMPORTAÇÕES DE BENS INTERMEDIáRIOS (EM %, MéDIAS MóVEIS DE 12 MESES)

GR-

3 C

oe�c

.

- 18- 16- 14- 12- 10- 8- 6- 4- 202468

1012141618

dez/

99

jun/

00

dez/

00

jun/

01

dez/

01

jun/

02

dez/

02

jun/

03

dez/

03

jun/

04

dez/

04

jun/

05

dez/

05

jun/

06

dez/

06

jun/

07

dez/

07

jun/

08

dez/

08

jun/

09

dez/

09

jun/

10

dez/

10

- 35- 30- 25- 20- 15- 10- 5051015202530354045505560

Prod. Indústria transformação

Quantum Intermediários

Fonte: Elaborado pela Funcex a partir de dados do IBGE e Secex/MDIC.

15RBCE - 107

estrutura industrial do país, mas sim em identificar qual seria a estrutura industrial desejável para o país no futuro, de forma a alocar da forma mais eficiente possível os escassos recursos de investimento do país. Como pano de fundo, deve haver um diagnóstico realista de onde estão os setores com maior potencial competitivo e deve-se reconhecer que, em qualquer caso, as importações deverão ocupar um espaço importante na demanda doméstica de bens industriais, seja no consumo intermediário, seja no consumo final.

PERSPECTIVAS PARA AS EXPORTAÇÕES

A queda dos coeficientes de exportação nos últimos anos, tanto para o total da indústria quanto para quase todos os setores da indústria de transformação, teve como causa um fraco crescimento do quantum de exportação. Entre 2006 e 2010 o quantum das exportações totais cresceu apenas 3,9% (0,8% a.a.), e, no caso específico dos produtos manufaturados, houve queda acumulada de 15,8%. Entre os 29 setores industriais da CNAE, somente nove tiveram variação positiva no período, com destaque para os produtores de commodities (agropecuária, petróleo, minérios, celulose, alimentos e bebidas). Em vista da forte expansão das importações no período, o país só foi capaz de preservar um

superávit comercial expressivo em virtude dos aumentos dos preços de exportação, que trouxeram importantes ganhos de termos de troca.

Com efeito, somente entre 2007 e 2010 o país obteve um ganho de termos de troca de 25%. No mesmo período, a razão de quantum3 teve queda de cerca de 30%. Se os termos de troca não tivessem variado nesse período, as exportações em 2010 teriam ficado em US$ 153 bilhões (contra US$ 202 bilhões) e as importações em US$ 161,6 bilhões (contra US$ 181,6 bilhões), com saldo negativo de US$ 8,6 bilhões (contra superávit de US$ 20,3 bilhões).

Diversos motivos têm sido apresentados como justificativa para esse mau desempenho, mas há quatro que se destacam, em ordem de importância: (i) a baixa taxa de investimento industrial; (ii) o elevado custo de operação no Brasil; (iii) a baixa taxa de inovação; e (iv) o câmbio valorizado.

O primeiro fator é, sem dúvida, o mais importante, porque uma baixa taxa de investimento significa uma expansão lenta da capacidade produtiva, que, por sua vez, torna difícil para o setor industrial conseguir expandir sua produção para dar conta, simultaneamente, dos mercados interno e externo. Quando a esse fator se junta o câmbio valorizado, o resultado

é uma preferência óbvia por suprir o mercado interno, mais rentável, em prejuízo das exportações.

O elevado custo de operar no país (Custo Brasil) é um elemento que compromete a competitividade do setor industrial em relação aos padrões internacionais, prejudicando não só as exportações, mas também a própria capacidade de concorrer com produtos importados dentro do Brasil. Mais uma vez, a conjugação desse fator com o câmbio valorizado piora ainda mais a situação competitiva do setor.

Por fim, a baixa taxa de inovação é responsável pela reduzida incorporação de novos produtos à pauta de exportação do país, fazendo com que a estrutura da pauta seja, ainda hoje, muito parecida com o que era na década de 1980. Ou seja, o país enfrenta enorme dificuldade para passar sua produção e suas exportações para setores e produtos novos e com maior potencial de crescimento no mercado internacional.

Na verdade, a baixa taxa de inovação acaba por ser responsável também pelo recente processo de “primarização” da pauta de exportações do país. Isso porque ela tende a “congelar” a estrutura de vantagens comparativas do país, ainda fortemente baseada na disponibilidade de recursos naturais. Em um contexto 3 Divisão do quantum de exportação pelo quantum de importação

16 RBCE - 107

de escassez de poupança e de investimentos, é natural que estes últimos se voltem prioritariamente para setores mais tradicionais, que preservam os maiores níveis de rentabilidade na exportação.

Fica evidente que a conjugação de baixa taxa de investimento, baixa taxa de inovação e Custo Brasil elevado limita fortemente o potencial de crescimento e diversificação da pauta de exportações do país. Mais uma vez, fatores de ordem conjuntural, como o câmbio valorizado, têm papel secundário, embora ajam subsidiariamente para deteriorar ainda mais o quadro.

Na ausência de alterações significativas nesses fatores, duas tendências parecem inevitáveis com relação às perspectivas de exportação para os próximos anos. Primeiro, o quantum não terá condições de crescer a taxas muito elevadas, e a sustentação de superávits comerciais continuará dependendo de ganhos de termos de troca. Segundo, a pauta tende a se concentrar cada vez mais em dois grupos de produtos/setores: as commodities de origem agrícola e mineral (aí incluída a indústria de alimentos), em resposta à demanda mundial crescente e às vantagens comparativas do país; e os produtores de determinados insumos industriais (como siderurgia e celulose), aproveitando-se das vantagens de acesso

privilegiado às matérias-primas e dos bons níveis de escala, qualidade e custo de que desfrutam.

Quanto às demais indústrias, os produtores de bens de capital e de bens de consumo duráveis tendem a se concentrar cada vez mais em suprir a demanda doméstica, embora devam preservar uma parcela da exportação, em virtude de ganhos de escala e de escopo. Os setores intensivos em trabalho também perderão espaço na exportação, mas nesse caso por um motivo estrutural: o aumento inexorável do custo da mão de obra no país, e o constante surgimento de novos países fornecedores com baixos salários (antes, a China; agora, Indonésia, Vietnã etc.). E os setores intensivos em tecnologia permanecerão com reduzido peso na pauta, com as exportações limitando-se a “enclaves” de excelência, como é o caso da indústria aeronáutica.

CONCluSÕESA análise dos coeficientes de comércio exterior evidenciam dois fatos fundamentais: a exportação vem perdendo espaço no faturamento da indústria brasileira nos últimos anos, processo que atinge a grande maioria dos setores; e está em curso um processo de substituição de bens nacionais por importados no consumo doméstico que alcança quase todos os setores industriais.

Entretanto, os fatos não dão sustentação à ideia de

Tudo indica que os próximos anos serão marcados por um baixo ritmo de crescimento do quantum exportado, especialmente no que concerne aos produtos manufaturados

17RBCE - 107

que estaria havendo uma ampla desindustrialização na economia brasileira. Isso porque a maioria dos setores industriais vem registrando expansão da produção nos últimos anos, e o coeficiente de penetração de importações ainda é baixo (20% na indústria total e 18,7% na indústria de transformação). A maioria dos setores ainda tem coeficientes abaixo da média da indústria, inclusive alguns que frequentemente são lembrados como os grandes ameaçados pela concorrência externa – casos de Vestuário, Couros e calçados, Produtos têxteis, Móveis, Produtos de madeira, Produtos de metal e Artigos de borracha e plástico.

Os coeficientes são mais elevados apenas em um grupo reduzido de setores em que o país possui fragilidades competitivas históricas, seja por questões de disponibilidade de recursos naturais, seja por restrições tecnológicas da indústria doméstica. Tal comportamento tem pouco ou nada a ver com questões de ordem conjuntural, o que refuta também a ideia de que a suposta desindustrialização seria resultado da valorização persistente da taxa de câmbio.

Não há dúvida de que o país se encontra, de fato, em uma situação frágil em termos de competitividade industrial, com reflexos no crescimento das importações. Mas quaisquer iniciativas de política industrial destinadas a combater esse

problema devem buscar a alocação mais eficiente possível dos escassos recursos de investimentos do país, o que significa ser bastante criterioso e realista no momento de eleger setores prioritários. Além disso, é preciso reconhecer que, qualquer que seja a estratégia industrial escolhida, as importações deverão ocupar um espaço importante na demanda doméstica de bens industriais, tendo em vista, inclusive, a maior inserção do país nas cadeias globais de produção.

Quanto às exportações, o fraco desempenho do quantum exportado na maioria dos setores observado nos últimos anos foi o principal determinante da redução dos coeficientes de exportação. E tudo indica que os próximos anos serão também marcados por um baixo ritmo de crescimento do quantum exportado, especialmente no que concerne aos produtos manufaturados, bem como por uma crescente concentração da pauta em uma gama reduzida de produtos/setores.

A conjugação de baixa taxa de investimento, baixa taxa de inovação e Custo Brasil elevado são os grandes fatores limitadores do potencial de crescimento e de diversificação da pauta de exportações do país. Na ausência de mudanças significativas nesses fatores, as exportações se tornarão cada vez mais dependentes do desempenho das commodities de origem agrícola e mineral

e de alguns tipos de insumos industriais que também possuem características de commodities, a exemplo da siderurgia e da celulose.