redação empresarial - atividade 1 · o profissional retirava como pró-labore r$100 - por...

TRANSCRIPT

19/09/2011

1

Educação Financeira no Consultório Médico

Aula 01 PRIMEIROS CONCEITOS

FINANCEIROS

Professor Ms. Felipe Neri – Fortaleza - CE

Serviço Nacional de Aprendizagem Comercial

Contatos:

(85) 8788-0812

www.neri.adm.br

Calendário de Aulas

•Setembro: 12, 19 e 26 – 03 encontros;

•Outubro: 03 e 10

– 02 encontros.

19/09/2011

2

Programa Curso

• Apresentações e Conceitos - 1ª aula;

• Compreensão e Gerenciamento de contas e custos - 2ª aula;

• Identificação do Ponto de Equilíbrio - 3ª aula;

• Planejamentos e Orçamentos - 4ª aula;

• Revisão e Estudos de casos - 5ª aula.

Bibliografia Básica

• CORREIA Neto, Jocildo Figueiredo. Planejamento e Controle Orçamentário: Manual de Orçamento

Empresarial. Ed. Elsevier

• ROSS, Stephen. Administração Financeira. Ed. Atlas

• Jornais, Sites e Revistas sobre Economia – nacionais e internacionais

Objetivos de Aprendizagem

• Definir finanças, suas principais áreas e oportunidades e as possibilidades de organização e planejamento de empresas.

• Descrever a função de finanças e sua relação com a economia e a contabilidade.

• Identificar as principais atividades do administrador financeiro da empresa.

• Explicar o objetivo da empresa, o papel da ética em perspectiva empresarial.

• Compreender as instituições e os mercados financeiros e o papel que representam na administração financeira.

• Discutir a tributação de empresas e sua importância na tomada de decisões de negócios.

19/09/2011

3

A Função de Administração Financeira

• O porte e a importância da função de administração financeira dependem do tamanho da empresa.

• Nas pequenas, essa função costuma ser realizada pelo proprietário da empresa ou pelo encarregado da contabilidade.

• À medida que a empresa cresce, ela deve evoluir para um departamento em separado que se reporta ao proprietário

• O campo das finanças está intimamente associado ao da teoria econômica.

• Os administradores financeiros precisam entender o arcabouço da economia em que atuam para responder a mudanças, ou até antecipá-las.

A Função de Administração Financeira

• O principal princípio econômico usado na administração financeira é o da análise marginal custo-benefício, segundo o qual decisões financeiras devem ser tomadas e implementadas somente quando os benefícios adicionais superarem os custos adicionais.

A Função de Administração Financeira

19/09/2011

4

• Uma diferença significativa de perspectiva e ênfase entre finanças e contabilidade é que os contadores geralmente usam o regime de competência, enquanto os administradores financeiros enfatizam os fluxos de caixa.

A Função de Administração Financeira

11

Reflexão Inicial

Se alguém lhe pedisse $1.000,00 emprestados, para que fossem pagos

os mesmos $1.000,00 no futuro, o que você faria?

12

Reflexões Constrangedoras

• Como cobrar? Será que quando o empréstimo for pago, o dinheiro

ainda vale a mesma coisa?

• Será que recebo de volta? Quando?

• Vou ter que adiar meus projetos...

19/09/2011

5

Conceitos Financeiros

• Inflação • Risco

• Custo de Oportunidade

Inflação - Aumento persistente dos preços em geral, que resultam em contínuas perdas econômicas.

Fenômeno monetário ligado a oferta e demanda de moeda. Independentemente de sua origem, a

inflação adquire autonomia para se auto-alimentar.

Risco – Condição própria de um investidor, ante as possibilidades de perder ou ganhar dinheiro. Parte

dos juros ou lucros são explicados como recompensas recebidas pelo risco.

Custo de oportunidade – esse conceito despreza valores absolutos e considera uma segunda melhor

oportunidade de benefícios não aproveitada.

Não esqueça!

Conceitos Financeiros

Tempo é dinheiro!

19/09/2011

6

Outros Conceitos Financeiros

• Tempo (n) •Taxa (i) • Juros (J)

• Capital ou Valor Presente (PV) • Montante ou Valor Futuro (FV)

•Fluxo de Caixa • Data Focal

• Capital de giro

Decisão Financeira

• $ 90.000,00 à vista

ou

03 sem juros

ou

48 x $4.978,66

Exercícios

1. Se uma pessoa deseja obter $ 27.500,00 dentro de um ano, quanto deverá ela aplicar hoje numa alternativa

de poupança que rende 1,7% de juros ao mês?

2. Qual o valor de resgate de uma aplicação de $ 12.000,00 em um título pelo prazo de 8 meses à taxa de

juros de 3,5% ao mês?

3. Determinar a taxa mensal de juros de uma aplicação de $ 40.000,00 que produz um montante de $ 43.894,63 ao

final de um quadrimestre.

4. Uma aplicação de $ 22.000,00 efetuada numa certa data produz, à taxa composta de juros de 2,4% ao mês,

um montante de $ 26.596,40 em certa data futura. Calcular o prazo da operação.

19/09/2011

7

Mês Valor ($)

3 12.065,00

7 3.000,00

10 5.000,00

15 20.000,00

25 10.000,00

Recebimentos Previstos

Mês Valor ($)

5 5.000,00

11 3.000,00

12 7.000,00

16 10.000,00

21 5.000,00

Pagamentos Previstos

0 5 10 15 20 25

12.065 3.000 5.000 20.000 10.000

5.000 5.000 3.000 7.000 10.000

Fluxo de caixa

Data Focal

0 5

10 15 20 25

$12.065 3.000 5.000 20.000 10.000

5.000 3.000 7.000 $10.000 $5.000

3 21 ?

Capital de Giro

0 5

10 15 20 25

$12.065 3.000 5.000 20.000 10.000

5.000 3.000 7.000 $10.000 $5.000

3 21 ?

19/09/2011

8

Decisão Financeira

• $ 90.000,00 à vista ou 03 sem juros

ou

• 48 x $4.978,66

Amortização

Tabela Price

Data Dívida Juros Prestação Amortização Saldo

Devedor

0 R$ 90.000,00 R$ 0,00 R$ 0,00 R$ 0,00 R$ 90.000,00

1 R$ 90.000,00 R$ 4.500,00 R$ 4.978,66 R$ 478,66 R$ 89.521,34

2 R$ 89.521,34 R$ 4.476,07 R$ 4.978,66 R$ 502,59 R$ 89.018,75

... ... ... ... ... ...

48 R$ 4.741,58 R$ 237,08 -R$ 4.978,66 -R$ 4.741,58 R$ 0,00

Mais Conceitos Financeiros

• Risco

• Retorno •Rentabilidade

• Liquidez

19/09/2011

9

Educação Financeira no Consultório Médico

Aula 02 COMPREENSÃO DE FLUXOS E CUSTOS

Professor Ms. Felipe Neri – Fortaleza - CE

Serviço Nacional de Aprendizagem Comercial

Outros Conceitos:

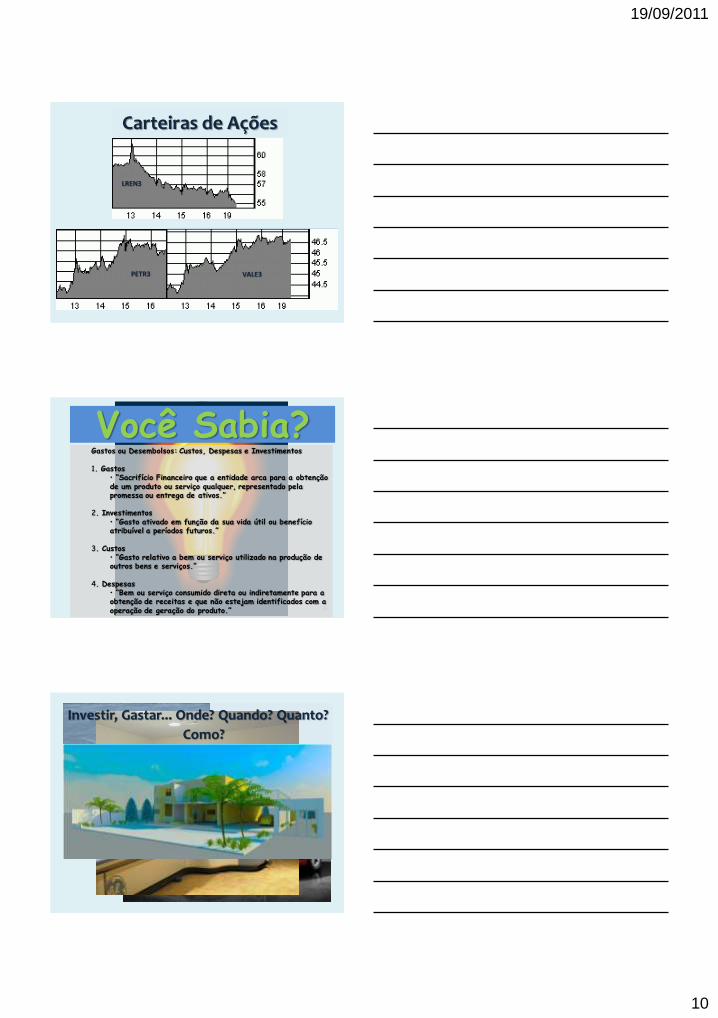

Carteira de Investimentos

Não se deve colocar todos os ovos no mesmo cesto...

Ativo 2: VALE3

Ativo 1: PETR3

Carteiras de Ações

19/09/2011

10

VALE3 PETR3

LREN3

Carteiras de Ações

32

Gastos ou Desembolsos: Custos, Despesas e Investimentos 1. Gastos

• “Sacrifício Financeiro que a entidade arca para a obtenção de um produto ou serviço qualquer, representado pela promessa ou entrega de ativos.”

2. Investimentos • “Gasto ativado em função da sua vida útil ou benefício atribuível a períodos futuros.”

3. Custos • “Gasto relativo a bem ou serviço utilizado na produção de outros bens e serviços.”

4. Despesas • “Bem ou serviço consumido direta ou indiretamente para a obtenção de receitas e que não estejam identificados com a operação de geração do produto.”

Você Sabia?

Investir, Gastar... Onde? Quando? Quanto?

Como?

19/09/2011

11

0 5

10 15 20 25

$12.065 3.000 5.000 20.000 10.000

5.000 3.000 7.000 $10.000 $5.000

3 21 ?

Análise dos Fluxos de Caixa

– Essa análise não só fornece uma visão das atividades de investimento, financiamento e operações de uma empresa, mas também proporciona a noção das possibilidades de retorno do investimento.

– Benchmarking

• Um tipo de análise, quando devido à inexistência de dados, mas diante de uma necessidade de simulação, os índices de um ativo são comparados aos de um importante similar ou grupo de similares a que se proponha seguir.

Como analisar?

•Rentabilidade • Liquidez

36

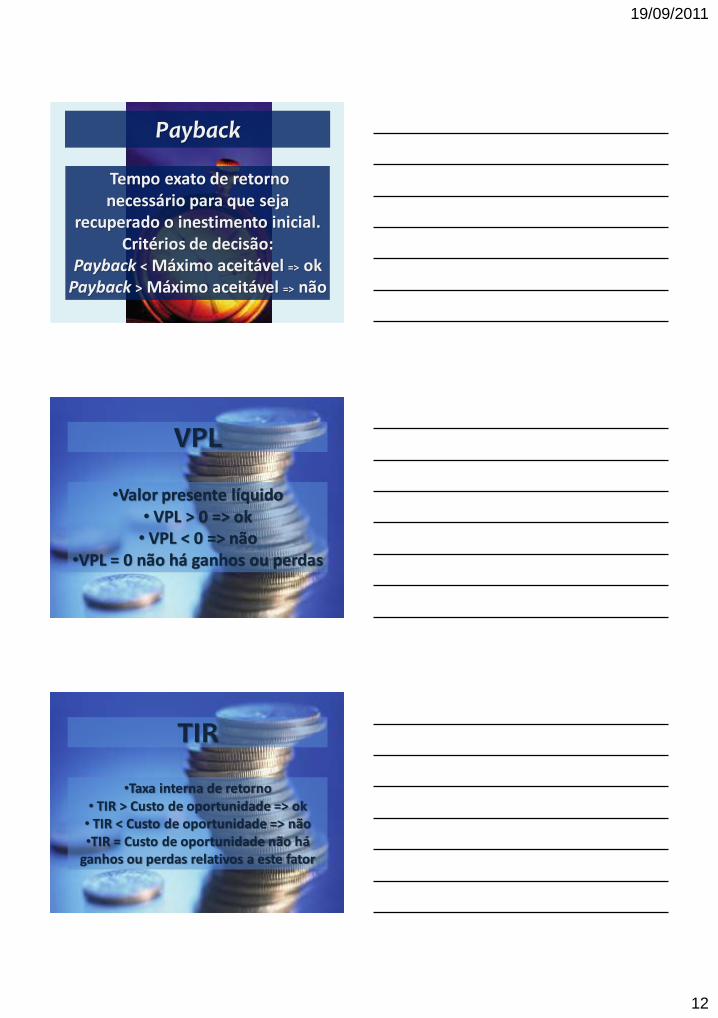

Ferramentas

•Payback

•VPL

•TIR

19/09/2011

12

Payback

Tempo exato de retorno necessário para que seja

recuperado o inestimento inicial. Critérios de decisão:

Payback < Máximo aceitável => ok Payback > Máximo aceitável => não

VPL

•Valor presente líquido • VPL > 0 => ok • VPL < 0 => não

•VPL = 0 não há ganhos ou perdas

TIR

•Taxa interna de retorno • TIR > Custo de oportunidade => ok • TIR < Custo de oportunidade => não •TIR = Custo de oportunidade não há

ganhos ou perdas relativos a este fator

19/09/2011

13

Obras do Castelão estão 40% concluídas

Capturado em: http://www.ceara.gov.br/sala-de-imprensa/noticias/4169-obras-do-castelao-estao-40-concluidas- Seg, 05 de Setembro de 2011 14:47

Outros dados:

• Valor – R$ 518.606.000,00 •Capacidade PV: 20.268 pessoas –

ocupação 11.436 = 56,42% • Preço Ingresso: R$ 40,00

• Inflação 6% a.a. • Capacidade Castelão: 67.037

pessoas

Mais que um evento esportivo, a Copa do Mundo de 2014 será uma oportunidade para deixar como legado a melhoria dos setores de turismo e de serviços, com profissionais mais

capacitados...

Conjuntura

Entretanto, a África do Sul prometeu organizar a melhor Copa da história, uma ambição difícil diante do contexto do

país, mas para isso, não pensou duas vezes na hora de investir em instalações tão belas quanto custosas. Segundo o economista Stan du Plessis, apenas os estádios de Durban

e de Soweto (o Soccer City) serão rentáveis a longo prazo. Os demais serão deficitários e inúteis, uma previsão que

poucos quiseram levar em conta antes do Mundial, mas que começa a preocupar os sul-africanos...

19/09/2011

14

Poupar... Onde? Quando? Quanto? Como?

• Poupança

• Renda Fixa • Renda Variável • Previdência Privada • Fundos de Investimentos • Câmbio – Moedas estrangeiras • Imóveis • Mercado de Ações

44

Custos, Despesas e Investimentos

Gastos Investimentos

Despesas

Custos

Perdas

Administrando Custos

Conhecer quais são os custos diretos dos serviços prestados e as despesas fixas do consultório é muito importante para

compor os preços da consulta e/ou procedimentos.

O profissional é responsável pela administração dos custos, ainda que não tenha o poder de estabelecer todos os

preços, já que muitas vezes deve seguir tabelas impostas pelos planos de saúde.

Outro motivo importante pelo qual devem ser conhecidos

os gastos é para imprimir um ritmo de trabalho suficiente e necessário para cobri-los. É o que chamamos de economia

de escala.

19/09/2011

15

Definindo Custos

• Custos variáveis (CV) são recursos utilizados diretamente na produção de um bem ou serviço. Isso significa que se

há consultas e são efetuados procedimentos clínicos, há

gastos com luvas, seringas, máscaras, material descartável etc. A retirada ou pró-labore também é um custo variável.

• Custos fixos (CF) ou despesas fixas são os gastos

necessários para dar suporte a um negócio. Eles não são

ligados ao atendimento do paciente. Eles acontecem independentemente do movimento do consultório. Entre

eles, mencionam-se o salário da secretária, aluguel,

condomínio, telefone, material de escritório, etc.

• Custo total (CT) é a soma dos custos fixos mais os custos variáveis: CT = CF + CV.

Ponto de Equilíbrio

Definindo Custos

Margem de contribuição (MC): na prática, a margem de contribuição tem como objetivo cobrir os custos

fixos do consultório. E, se isso não estiver acontecendo, teremos que aumentar o valor da

consulta (ou procedimento) e controlar ainda mais os custos fixos e variáveis do consultório. A MC é

calculada pelo preço (valor da consulta ou do procedimento) menos o custo variável: MC = P – CV.

19/09/2011

16

Estudo de Caso

Certa ocasião, um médico desejava saber aonde ia o dinheiro recebido das consultas. Ele cobrava R$150 por consulta, mas nunca sobrava para a cobertura

das despesas. O que ele não levava em conta eram todas as despesas fixas (condomínio, aluguel, IPTU, água, luz, gás, telefone, celular, roupas para

trabalho, lanches, treinamento, congressos, material de escritório, secretária, faxineira e encargos trabalhistas, entre outras despesas fixas), que totalizavam

R$5.750 mensais.

O profissional retirava como pró-labore R$100 - por consulta - e restavam R$50 para cobrir os custos fixos. Desse jeito, quantos atendimentos ele teria que

fazer, ao longo do mês, para conseguir encerrá-lo no azul?

Nesse primeiro exemplo, com a consulta a R$150 e a margem de contribuição, R$50 (R$150 – R$100), para apurar o volume de atendimentos por mês, basta

usar a seguinte fórmula: despesas fixas ÷ margem de contribuição. Ou seja: R$5.750 ÷ R$50 = 115 pacientes. Pró labore: 115 x R$100 = R$11.500. Em

resumo, para cobrir as despesas fixas de R$5.750, ele terá que atender, ao longo do mês, 115 pacientes. E sua retirada será de R$11.500.

Estudo de Caso

CF = Clientes X 33% Consulta

CV (+ Pró-labore) = Clientes X 67% Consulta

Estudo de Caso – Parte II

Como segundo exemplo, suponhamos que a clínica atenda 150 pacientes conveniados em planos de saúde e que, em média, a consulta seja

reembolsada em R$40.

Além disso, atenda outros ?? pacientes particulares por mês (consulta a R$150).

A quanto chegarão os honorários mensais desse profissional? Indicamos

que para as consultas conveniadas de R$40 o médico retire R$25 e guarde R$15 para cobrir os custos fixos. Para as consultas particulares de R$150,

ele retire R$?? e guarde R$??? para o consultório.

A conta é a seguinte para cobrir as despesas fixas do consultório (R$ 5.750): 150 pacientes x R$15 = R$2.250 e ?? pacientes x R$?? = R$ ???. Portanto o pró-labore será de R$______, a saber: 150 pacientes x R$25 =

R$3.750 e ?? pacientes x R$?? = R$ ???.

19/09/2011

17

Estudo de Caso

CF = Clientes X ??% Consulta

CV (+ Pró-labore) = Clientes + ??% Consulta

Por isso a importância de calcular-se,

constantemente, os custos variáveis do consultório e não extrapolar nas despesas fixas. É importante observar que nos meses de férias o número de

consultas diminui muito e, com isso, o faturamento. Isso não acontece com as despesas fixas, as quais

são mantidas durante todo o ano. Para tanto, deve-se pensar em guardar um valor mensal, com o

objetivo de cobrir essa falta de caixa nos meses de menor movimento.

Pense nisso...

Como planejar resultados para o

consultório

1) Definir objetivos/metas: de curto, médio e longo prazos; 2) A partir daí, traçar o caminho para alcançar estas metas: escolhendo aplicações e instituições financeiras (que irão administrar nossos fundos de investimento) ideais; 3) Cumprir a trilha desenhada: nem que sejam necessárias mudanças de estratégias ao longo do caminho; 4) Acompanhar com gráficos e tabelas: é sempre mais fácil montarmos um comparativo entre o proposto e o real (cumprido); 5) Forçar a meta para alcançar objetivos mais rapidamente: caso consigamos, será sempre melhor começarmos a desfrutar os benefícios que vínhamos buscando, como, por exemplo, podermos nos aposentar alguns anos mais cedo do que o planejado.

19/09/2011

18

Referências Bibliográficas Artigos de: • Camila Gomes Ladeia, advogada especialista em Direito Tributário e com MBA em Gerenciamento de projetos pela FGV. • Celso Pereira de Mello, superintendente administrativo e financeiro da Associação Nacional das Instituições do Mercado Financeiro (Andima) • Daniela de Oliveira, palestrante e consultora em Recursos Humanos, especializada em organizações de saúde • Fernanda Reis, psicóloga e coordenadora do Projeto Memorial Humanizado • Ildo Meyer, consultor e palestrante na área médica. Autor do livro "Sala de espera - Diferencial rumo ao sucesso" da Editora DOC. • Márcio Iavelberg, sócio da Blue Numbers Consultoria Financeira tem MBA em Gestão Financeira e especialização em Direito Tributário. •Nísia Teles, graduada em Marketing, consultora, palestrante e sócia-proprietária do Markentista – Marketing & Design.

Trabalhos de: • Edmour Saiani, sócio da Ponto de Referência • KOTLER, Philip. Marketing de A a Z. 2ª Ed. Rio de Janeiro: Editora Campus, 2003.