receita contratos clientes elias ciclo 2811 atualizada · para os clientes que optarem por utilizar...

TRANSCRIPT

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Gildo Freire de Araujo Gestão 2016-2017

JANEIRO/

Palestra

Receitas de Contrato com

clientes

Elaborado por:

Elias da Silveira Cerqueira

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

2016

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

2

Programa:

1 – CPC PME ‐ NBC TG 1000 (R1) ‐ D.O.U. 01/11/2016

Seção 23 (parte) – Receita de Serviços

2 ‐ CPC 47

Receita de Contrato com Cliente

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

3

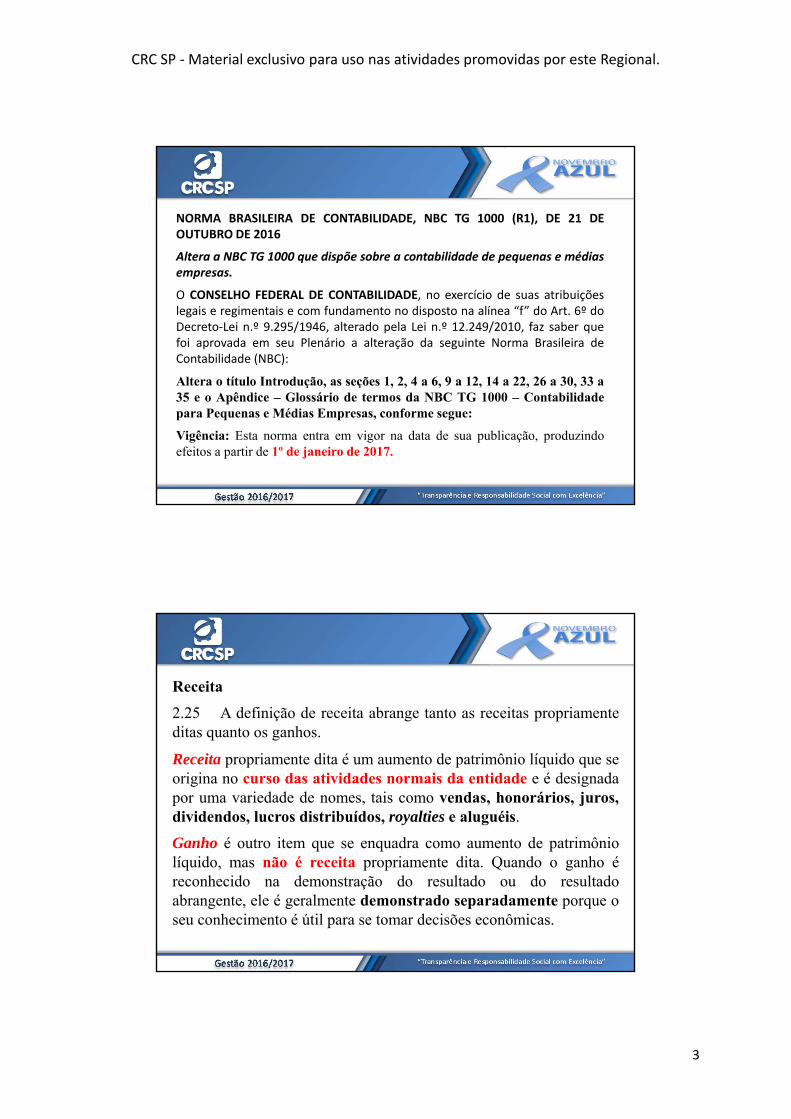

NORMA BRASILEIRA DE CONTABILIDADE, NBC TG 1000 (R1), DE 21 DEOUTUBRO DE 2016

Altera a NBC TG 1000 que dispõe sobre a contabilidade de pequenas e médiasempresas.

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuiçõeslegais e regimentais e com fundamento no disposto na alínea “f” do Art. 6º doDecreto‐Lei n.º 9.295/1946, alterado pela Lei n.º 12.249/2010, faz saber quefoi aprovada em seu Plenário a alteração da seguinte Norma Brasileira deContabilidade (NBC):

Altera o título Introdução, as seções 1, 2, 4 a 6, 9 a 12, 14 a 22, 26 a 30, 33 a35 e o Apêndice – Glossário de termos da NBC TG 1000 – Contabilidadepara Pequenas e Médias Empresas, conforme segue:

Vigência: Esta norma entra em vigor na data de sua publicação, produzindoefeitos a partir de 1º de janeiro de 2017.

Receita

2.25 A definição de receita abrange tanto as receitas propriamenteditas quanto os ganhos.

Receita propriamente dita é um aumento de patrimônio líquido que seorigina no curso das atividades normais da entidade e é designadapor uma variedade de nomes, tais como vendas, honorários, juros,dividendos, lucros distribuídos, royalties e aluguéis.

Ganho é outro item que se enquadra como aumento de patrimôniolíquido, mas não é receita propriamente dita. Quando o ganho éreconhecido na demonstração do resultado ou do resultadoabrangente, ele é geralmente demonstrado separadamente porque oseu conhecimento é útil para se tomar decisões econômicas.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

4

Prestação de serviços

23.14 ... reconhecer a receita pelo estágio de execução datransação ao final do período (chamado como o método depercentagem completada), quando todas as condições a seguir sãosatisfeitas:

1) o valor da receita pode ser mensurado de forma confiável;

2) é provável que os benefícios econômicos associados com atransação fluirão para a entidade;

3) o estágio de execução da transação ao final do período de referênciapode ser mensurado de forma confiável;

4) os custos incorridos para a transação e os custos para completar atransação podem ser mensurados de forma confiável.

23.15 Quando os serviços são executados por um númeroindeterminado de atos durante um período especificado detempo, a entidade reconhece a receita em uma base lineardurante o período especificado a não ser que exista evidênciade que algum outro método represente melhor o estágio deexecução.

Quando um ato específico é muito mais relevante do quequalquer outro ato, a entidade adia o reconhecimento dareceita até que o ato relevante seja executado.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

5

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

6

Contrato de construção

23.17 Quando o resultado de contrato de construção pode

ser estimado de forma confiável, a entidade deve reconhecer

a receita e os custos associados com o contrato de

construção como receita e despesas respectivamente, tendo

por referência o estágio de execução da atividade contratual

na data do balanço (muitas vezes referido como método de

percentagem completada). Os itens 23.21 a 23.27 fornecem

orientação para a aplicação do método de percentagem

completada.

Método de percentagem completada

23.21 Esse método é usado para reconhecer receita

originada pela prestação de serviços e originada de

contratos de construção. A entidade deve rever e,

quando necessário, revisar as estimativas de receita e

custos à medida que a transação de serviço ou o contrato

de construção progride.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

7

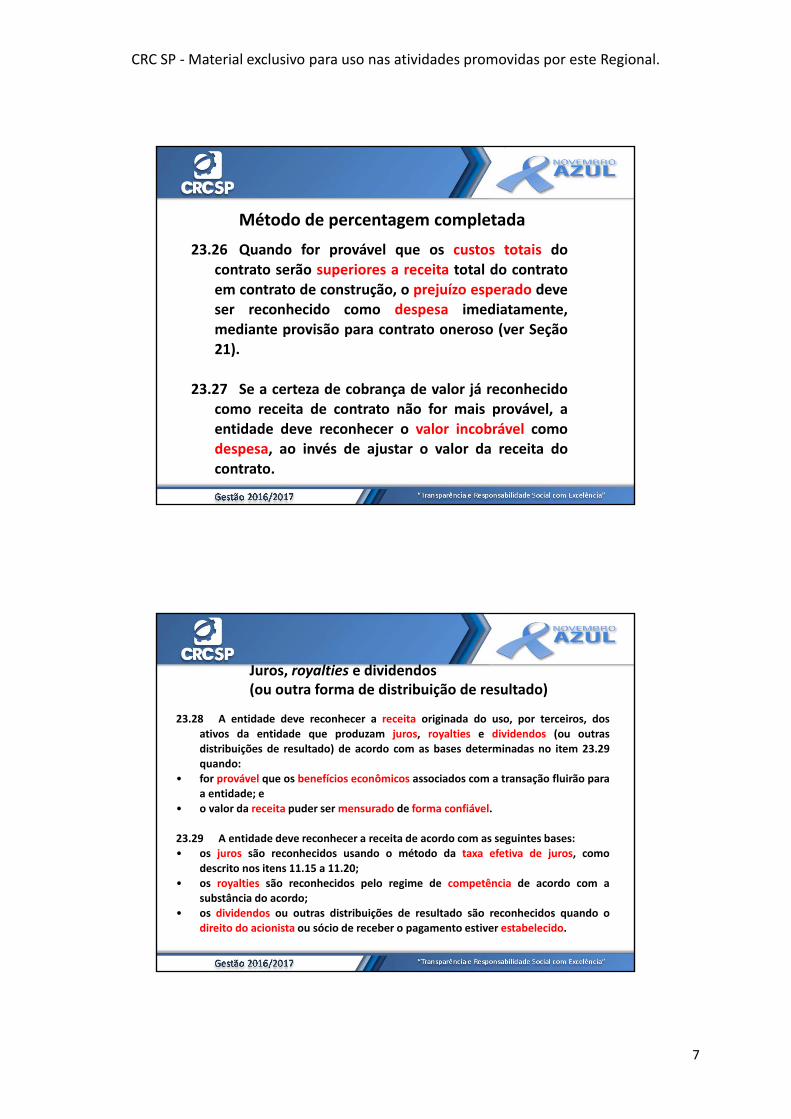

Método de percentagem completada

23.26 Quando for provável que os custos totais docontrato serão superiores a receita total do contratoem contrato de construção, o prejuízo esperado deveser reconhecido como despesa imediatamente,mediante provisão para contrato oneroso (ver Seção21).

23.27 Se a certeza de cobrança de valor já reconhecidocomo receita de contrato não for mais provável, aentidade deve reconhecer o valor incobrável comodespesa, ao invés de ajustar o valor da receita docontrato.

Juros, royalties e dividendos(ou outra forma de distribuição de resultado)

23.28 A entidade deve reconhecer a receita originada do uso, por terceiros, dos

ativos da entidade que produzam juros, royalties e dividendos (ou outrasdistribuições de resultado) de acordo com as bases determinadas no item 23.29quando:

• for provável que os benefícios econômicos associados com a transação fluirão paraa entidade; e

• o valor da receita puder ser mensurado de forma confiável.

23.29 A entidade deve reconhecer a receita de acordo com as seguintes bases:• os juros são reconhecidos usando o método da taxa efetiva de juros, como

descrito nos itens 11.15 a 11.20;• os royalties são reconhecidos pelo regime de competência de acordo com a

substância do acordo;• os dividendos ou outras distribuições de resultado são reconhecidos quando o

direito do acionista ou sócio de receber o pagamento estiver estabelecido.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

8

Divulgação geral sobre receita23.30 A entidade deve divulgar:

(a) as políticas contábeis adotadas para o reconhecimento de receitas,incluindo os métodos adotados para determinar o estágio de execução detransações envolvendo a prestação de serviços;

(b) o valor de cada categoria de receita reconhecida durante o período,mostrando separadamente, pelo menos, a receita originada de:

(i) venda de produtos;

(ii) prestação de serviços;

(iii)juros;

(iv)royalties;

(v) dividendos (ou outras distribuições de resultado);

(vi)comissões;

(vii)subvenções governamentais;

(viii)quaisquer outros tipos significativos de receita.

COMITÊDEPRONUNCIAMENTOSCONTÁBEISPRONUNCIAMENTOTÉCNICO

CPC47‐ Receita de Contrato com ClienteCorrelação às Normas Internacionais de Contabilidade – IFRS 15

C1. A entidade deve aplicar este pronunciamento para períodos anuais iniciadosem ou após 1º de janeiro de 2017 (provável adiamento para 01/01/2018 em linhacom o IFRS 15)

C10. Este pronunciamento substitui os seguintes pronunciamentos:

(a) CPC 17 – Contratos de Construção;(b) CPC 30 – Receitas;(c) Interpretação A – Programa de Fidelidade com o Cliente anexa ao CPC 30;(d) ICPC 02 – Contrato de Construção do Setor Imobiliário;(e) ICPC 11 – Recebimento em Transferência de Ativos dos Clientes; e(f) Interpretação B – Receita – Transação de Permuta Envolvendo Serviços de

Publicidade anexa ao CPC 30.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

9

IFRS 15 - Receita de Contrato com ClienteComparação entre os conceitos Atual x Novo

IAS 18 /11 – Conceito atual

Modelos separados por:

• Contratos de construção• Bens• Serviços

Foco em risco e benefícios

Orientação limitada sobre:

• Acordos com elementos múltiplos

• Contraprestação variável• Licenças

IFRS 15 – Novo conceito

Modelo único p/ obrigações de execução:

• Satisfeitas/alcançadas ao longo do tempo

• Satisfeitas/alcançadas em um momento específico

Foco em controle

Mais orientação:

• Separando elementos, alocando o preço da transação, consideração de variáveis, licenças, opções, contratos de recompra

e assim por diante….

CPC 47 – Objetivo e princípio fundamental

• Estabelecer os princípios que umaentidade deve aplicar para reportarinformação útil aos usuários das DFssobre a natureza, montantes, prazos eincertezas das receitas e fluxos de caixadecorrentes de contratos com clientes

Objetivo

• Reconhecer receita para expressar atransferência de produtos e serviços aclientes por montante que reflita acontrapartida à qual a entidade fizerjus pelos produtos e serviços quetransferiu

PrincípioFundamental

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

10

Princípio geral de reconhecimento de receitas

• A entidade deve reconhecer receitas quando(ou à medida que) a entidade satisfizer umaobrigação de desempenho ao transferir o bemou o serviço (ou seja, um ativo) prometido aocliente. O ativo é transferido quando (ou àmedida que) o cliente obtiver o controle desseativo.

Obrigações de desempenho (performance obligations)

• Um contrato estabelece obrigações para as partesenvolvidas. Tipicamente, um contrato poderia serresumido como:

o Vendedor tem a obrigação de entregar um bem e/ouserviço contratado, na quantidade, prazo e qualidadeestabelecidos no contrato obrigação de desempenho

o Comprador tem a obrigação de entregar umacontrapartida (ou contraprestação) em troca dobem/serviço que recebeu ou receberá do vendedor

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

11

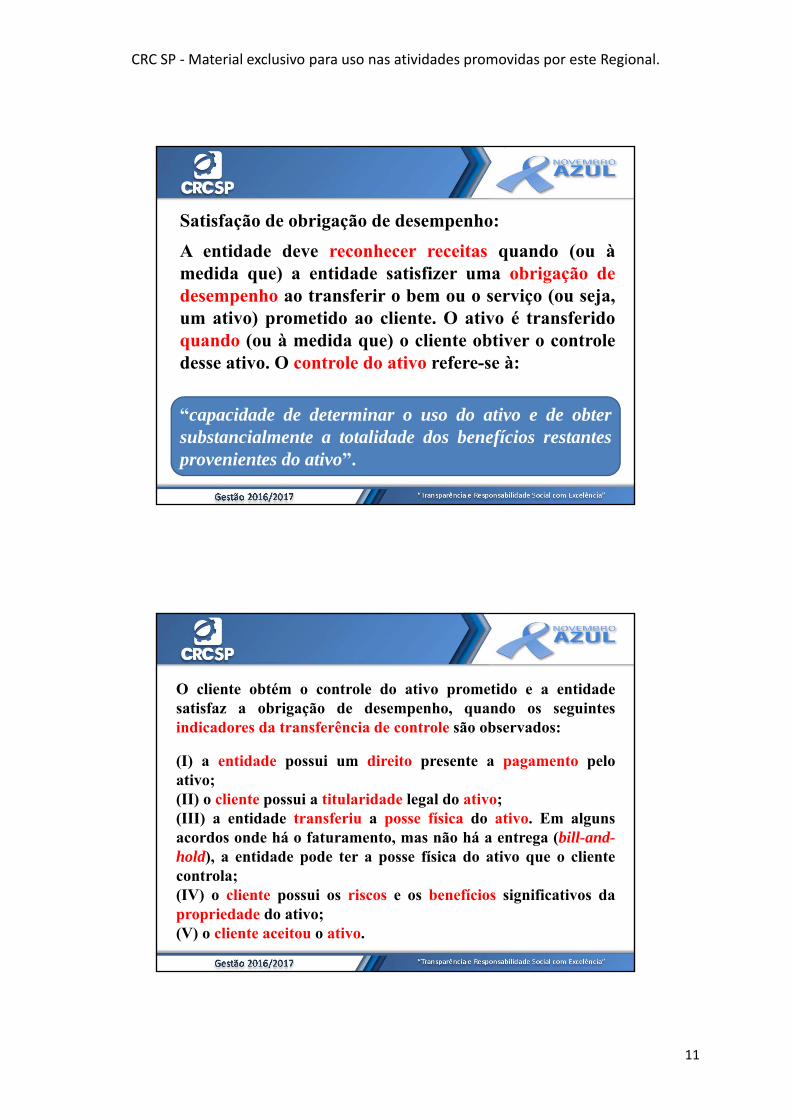

Satisfação de obrigação de desempenho:

A entidade deve reconhecer receitas quando (ou àmedida que) a entidade satisfizer uma obrigação dedesempenho ao transferir o bem ou o serviço (ou seja,um ativo) prometido ao cliente. O ativo é transferidoquando (ou à medida que) o cliente obtiver o controledesse ativo. O controle do ativo refere-se à:

“capacidade de determinar o uso do ativo e de obtersubstancialmente a totalidade dos benefícios restantesprovenientes do ativo”.

O cliente obtém o controle do ativo prometido e a entidadesatisfaz a obrigação de desempenho, quando os seguintesindicadores da transferência de controle são observados:

(I) a entidade possui um direito presente a pagamento peloativo;(II) o cliente possui a titularidade legal do ativo;(III) a entidade transferiu a posse física do ativo. Em algunsacordos onde há o faturamento, mas não há a entrega (bill-and-hold), a entidade pode ter a posse física do ativo que o clientecontrola;(IV) o cliente possui os riscos e os benefícios significativos dapropriedade do ativo;(V) o cliente aceitou o ativo.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

12

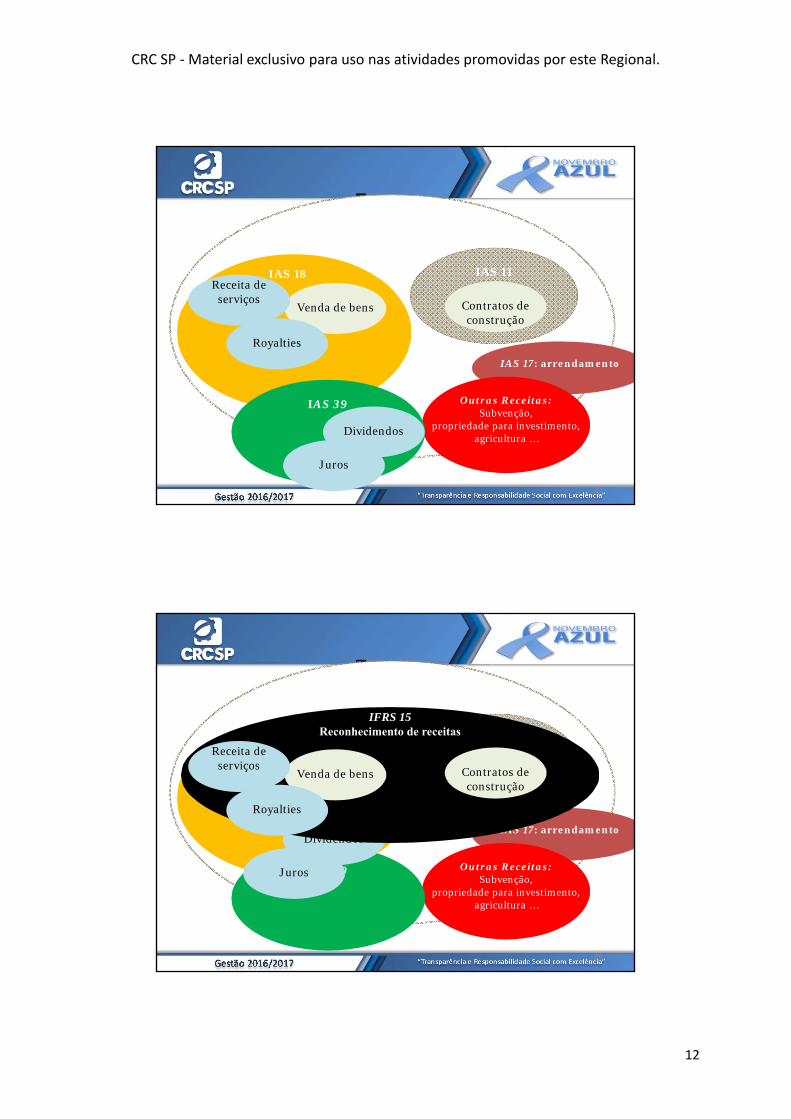

Escopo

23

IAS 18

IAS 39

IAS 17: arrendamento

Outras Receitas:Subvenção,

propriedade para investimento, agricultura …

IAS 11

IAS 39

Dividendos

Juros

Venda de bens

Receita de serviços

Royalties

Contratos de construção

Escopo

24

IAS 18

IAS 39

IAS 17: arrendamento

Outras Receitas:Subvenção,

propriedade para investimento, agricultura …

IAS 11

IAS 39

Dividendos

Juros

IFRS 15 Reconhecimento de receitas

Venda de bens

Receita de serviços

Royalties

Contratos de construção

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

13

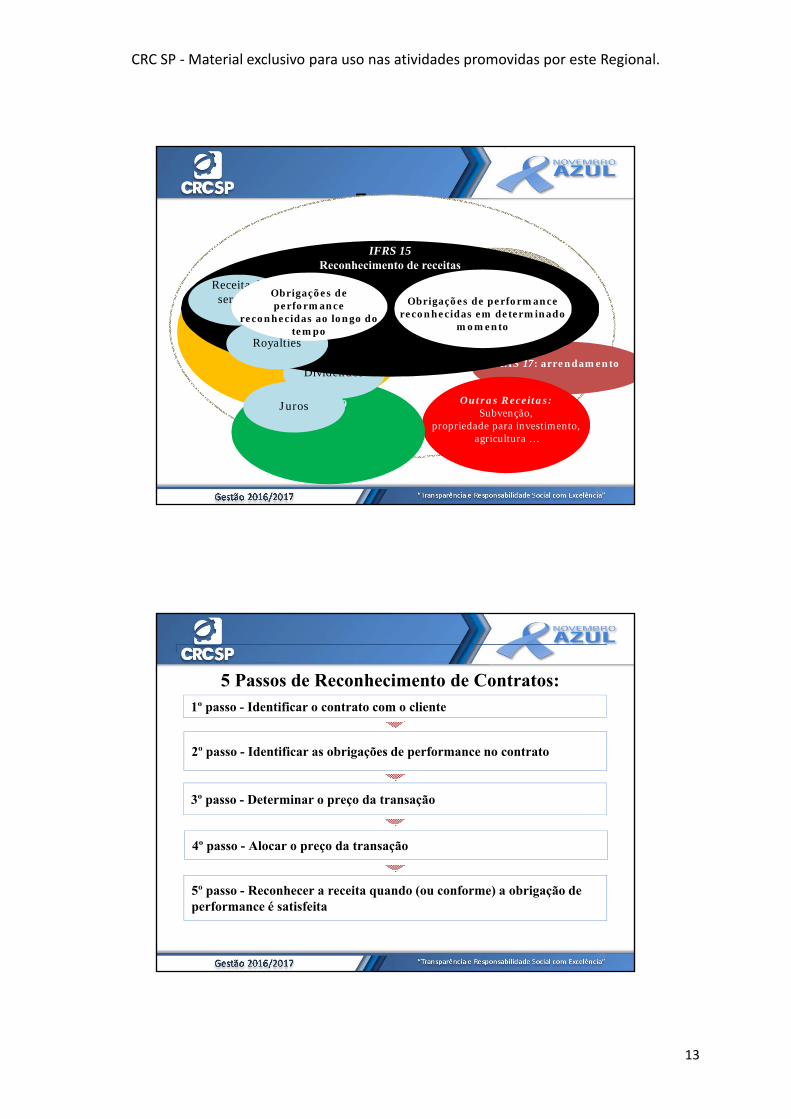

Escopo

25

IAS 18

IAS 39

IAS 17: arrendamento

Outras Receitas:Subvenção,

propriedade para investimento, agricultura …

IAS 11

IAS 39

Dividendos

Juros

IFRS 15 Reconhecimento de receitas

Venda de bens

Receita de serviços

Royalties

Contratos de construção

Obrigações de performance

reconhecidas ao longo do tempo

Obrigações de performance reconhecidas em determinado

momento

5 Passos de Reconhecimento de Contratos:1º passo - Identificar o contrato com o cliente

2º passo - Identificar as obrigações de performance no contrato

3º passo - Determinar o preço da transação

4º passo - Alocar o preço da transação

5º passo - Reconhecer a receita quando (ou conforme) a obrigação de performance é satisfeita

26

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

14

5 Passos de Reconhecimento de Contratos:1º passo - Identificar o contrato com o cliente

2º passo - Identificar as obrigações de performance no contrato

3º passo - Determinar o preço da transação

4º passo - Alocar o preço da transação

5º passo - Reconhecer a receita quando (ou conforme) a obrigação de performance é satisfeita

27

Contrato

Acordo entre duas ou mais partes que cria direitos e obrigações exequíveis. (não necessariamente escritas)

• Aprovado

• Direitos de cada parte identificados

• Termos de pagamento identificados

• Substância comercial

• Possibilidade de cobrança

Exercício 1: Identificação de Contrato com o Cliente

28

1. Serviços prestados por uma empresa de manutenção são formalizados por meio decontratos, porém, para atender uma situação de urgência de um cliente recorrente,um determinado serviço, que não fazia parte do escopo dos serviços anteriormenteprestados a esse cliente, foi prestado sem haver uma carta de contratação formal. Nadata da elaboração das demonstrações financeiras, o valor encontrava‐se em aberto ea definição do valor do serviço ainda não havia sido aprovado pelo cliente. Qualdeveria ser o critério para o reconhecimento da receita ?

a) Determinado momento

b) Período de tempo

c) Depende

d) NRA

Mesmo não havendo a existência de um contrato formal assinado, que estabeleça umaobrigação de desempenho e sua forma de entrega, não significa que não há um“contrato”. O prestador de serviços deve avaliar se a ausência de um contrato assinadoatende o critério de contrato.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

15

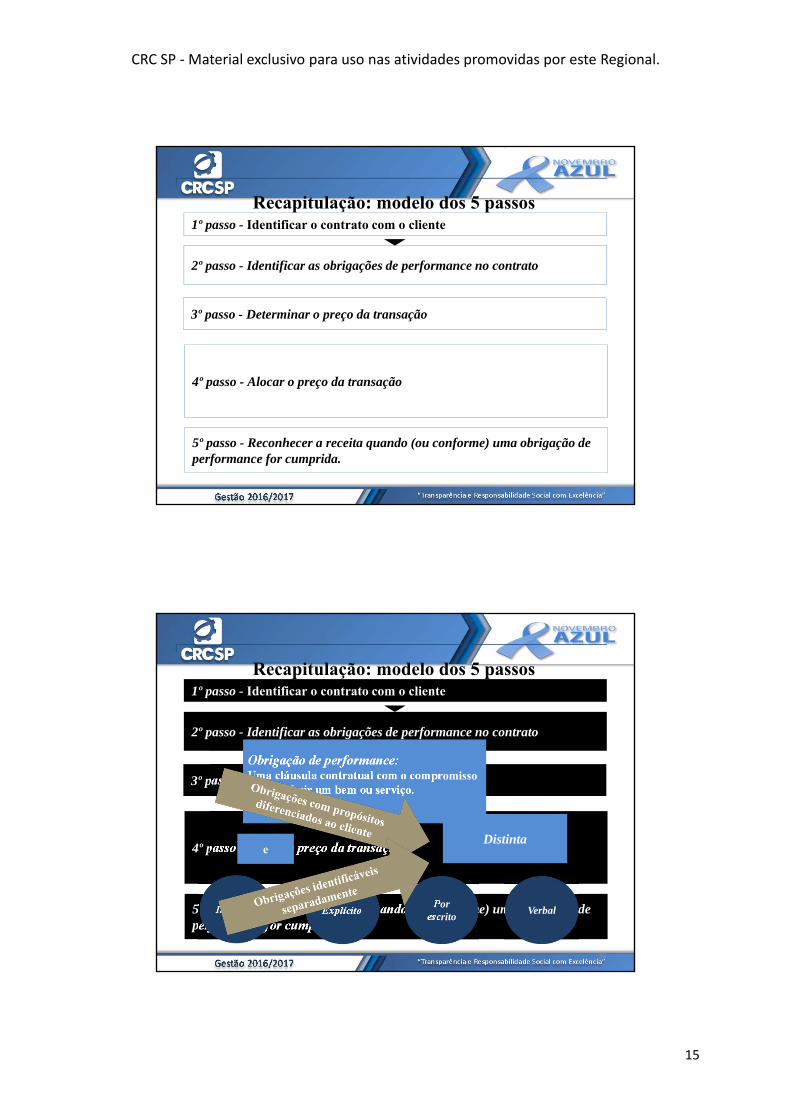

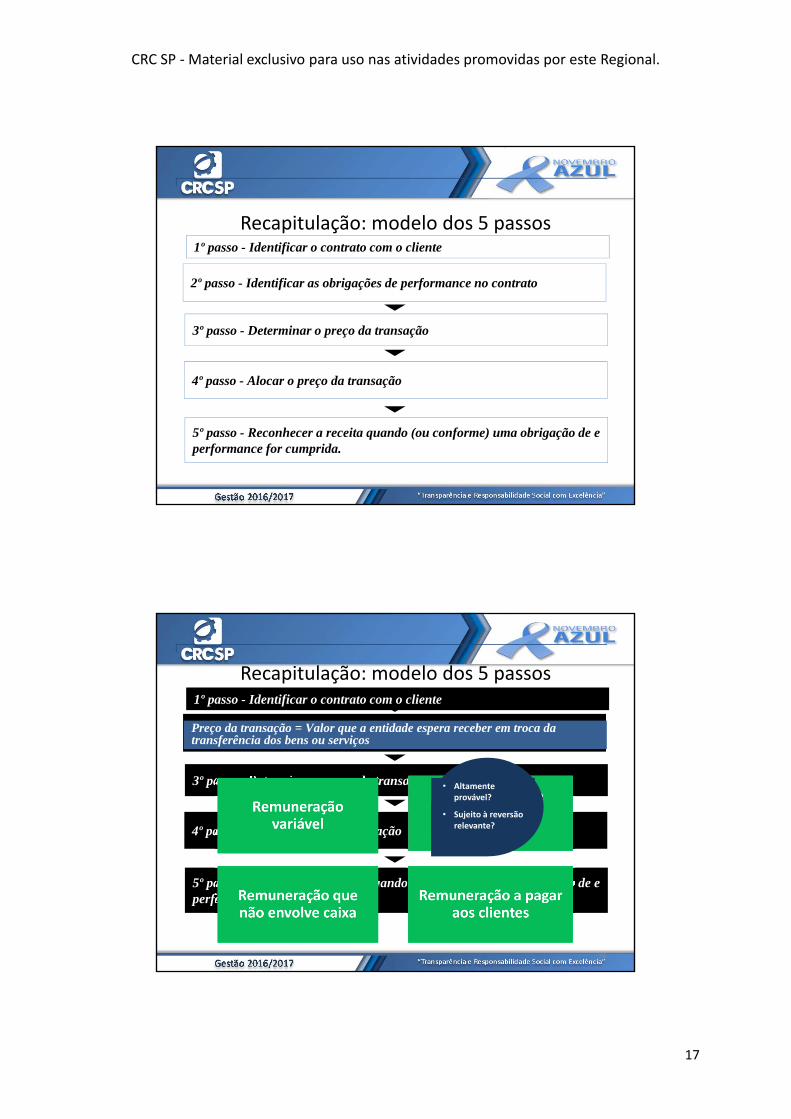

Recapitulação: modelo dos 5 passos

2º passo - Identificar as obrigações de performance no contrato

3º passo - Determinar o preço da transação

4º passo - Alocar o preço da transação

5º passo - Reconhecer a receita quando (ou conforme) uma obrigação de performance for cumprida.

1º passo - Identificar o contrato com o cliente

29

Recapitulação: modelo dos 5 passos

2º passo - Identificar as obrigações de performance no contrato

3º passo - Determinar o preço da transação

4º passo - Alocar o preço da transação

5º passo - Reconhecer a receita quando (ou conforme) uma obrigação de performance for cumprida.

1º passo - Identificar o contrato com o cliente

Obrigação de performance:Uma cláusula contratual com o compromisso de transferir um bem ou serviço.

Implícito ExplícitoPor

escritoVerbal

Distintae

30

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

16

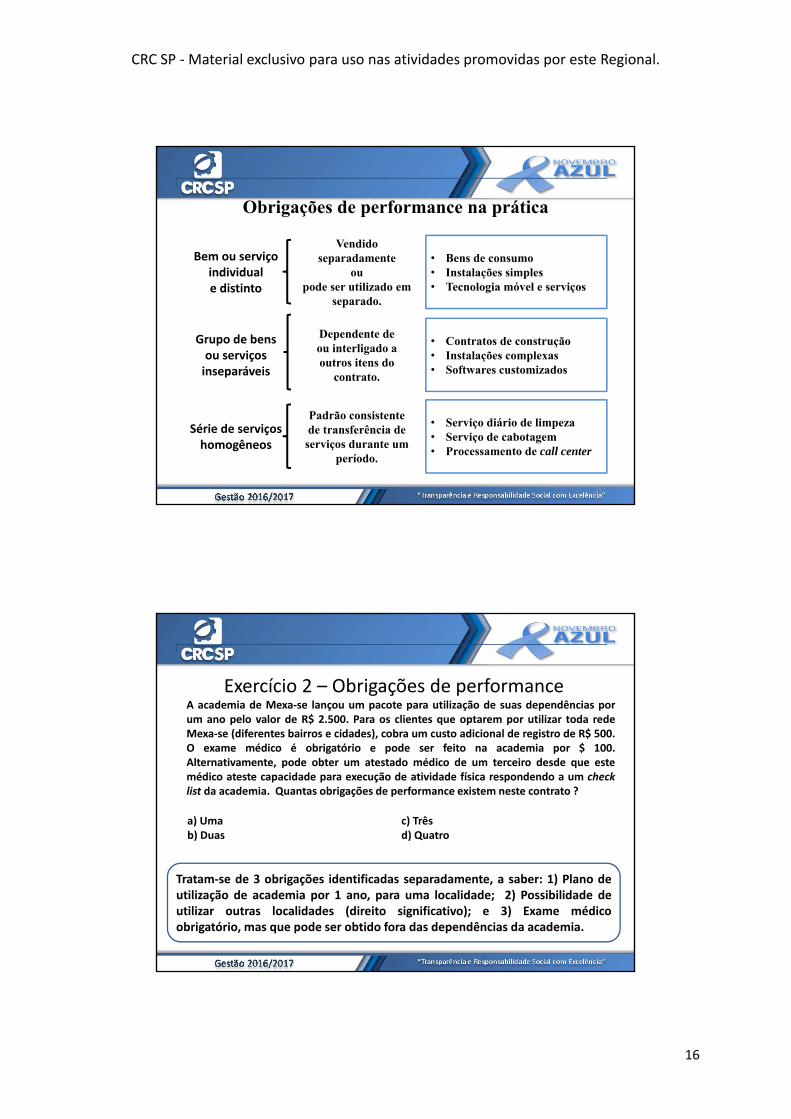

Obrigações de performance na prática

31

Bem ou serviço individual e distinto

Vendido separadamente

ou pode ser utilizado em

separado.

• Bens de consumo• Instalações simples• Tecnologia móvel e serviços

Grupo de bens ou serviçosinseparáveis

Dependente de ou interligado a outros itens do

contrato.

• Contratos de construção• Instalações complexas• Softwares customizados

Série de serviçoshomogêneos

Padrão consistente de transferência de

serviços durante um período.

• Serviço diário de limpeza• Serviço de cabotagem• Processamento de call center

Exercício 2 – Obrigações de performance

32

A academia de Mexa‐se lançou um pacote para utilização de suas dependências porum ano pelo valor de R$ 2.500. Para os clientes que optarem por utilizar toda redeMexa‐se (diferentes bairros e cidades), cobra um custo adicional de registro de R$ 500.O exame médico é obrigatório e pode ser feito na academia por $ 100.Alternativamente, pode obter um atestado médico de um terceiro desde que estemédico ateste capacidade para execução de atividade física respondendo a um checklist da academia. Quantas obrigações de performance existem neste contrato ?

Tratam‐se de 3 obrigações identificadas separadamente, a saber: 1) Plano deutilização de academia por 1 ano, para uma localidade; 2) Possibilidade deutilizar outras localidades (direito significativo); e 3) Exame médicoobrigatório, mas que pode ser obtido fora das dependências da academia.

a) Umab) Duas

c) Trêsd) Quatro

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

17

Recapitulação: modelo dos 5 passos

3º passo - Determinar o preço da transação

4º passo - Alocar o preço da transação

5º passo - Reconhecer a receita quando (ou conforme) uma obrigação de e performance for cumprida.

1º passo - Identificar o contrato com o cliente

2º passo - Identificar as obrigações de performance no contrato

Recapitulação: modelo dos 5 passos

3º passo - Determinar o preço da transação

4º passo - Alocar o preço da transação

5º passo - Reconhecer a receita quando (ou conforme) uma obrigação de e performance for cumprida.

1º passo - Identificar o contrato com o cliente

2º passo - Identificar as obrigações de performance no contratoPreço da transação = Valor que a entidade espera receber em troca da transferência dos bens ou serviços

34

• Altamente provável?

• Sujeito à reversão relevante?

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

18

Contraprestação variável

35

Inclusão no preço da transação somente se for altamente provável que não haverá uma reversão significativa de receita.

Incerteza em um longo período de

tempo.

Experiência limitada com contratos

similares.

Suscetível a fatores não controláveis.

Ampla gama de preços/

resultados.

Principais efeitos

• O "valor mínimo", cuja probabilidade de não ser revertido é alta, deve ser reconhecido.

• Reavaliação no final de cada exercício.

Método do valor esperado ou método do valor mais provável.

Exercício 3 – Contraprestação variável

• Método do valor esperado ‐ bônus de performance

36

Uma empresa é contratada para produzir e vender um equipamentocustomizado pelo valor de R$ 200.000. Se a Companhia entregar oequipamento no prazo contratado receberá um bônus de performance de R$100.000 (totalizando R$ 300.000 a possibilidade de receita contratual).Entretanto, o valor do bônus será reduzido em 10%, a cada semana de atrasona entrega, em relação ao prazo inicialmente acordado. Com base no históricoda empresa em projetos similares, e circunstâncias existentes para a execuçãodo projeto, estima‐se que:

Há 60% de chances de atingir o bônus – equipamento entregue no prazoHá 30% de chances de não atingir o bônus total – 1 semana de atrasoHá 10% de chances de não atingir o bônus total – 2 semanas de atraso

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

19

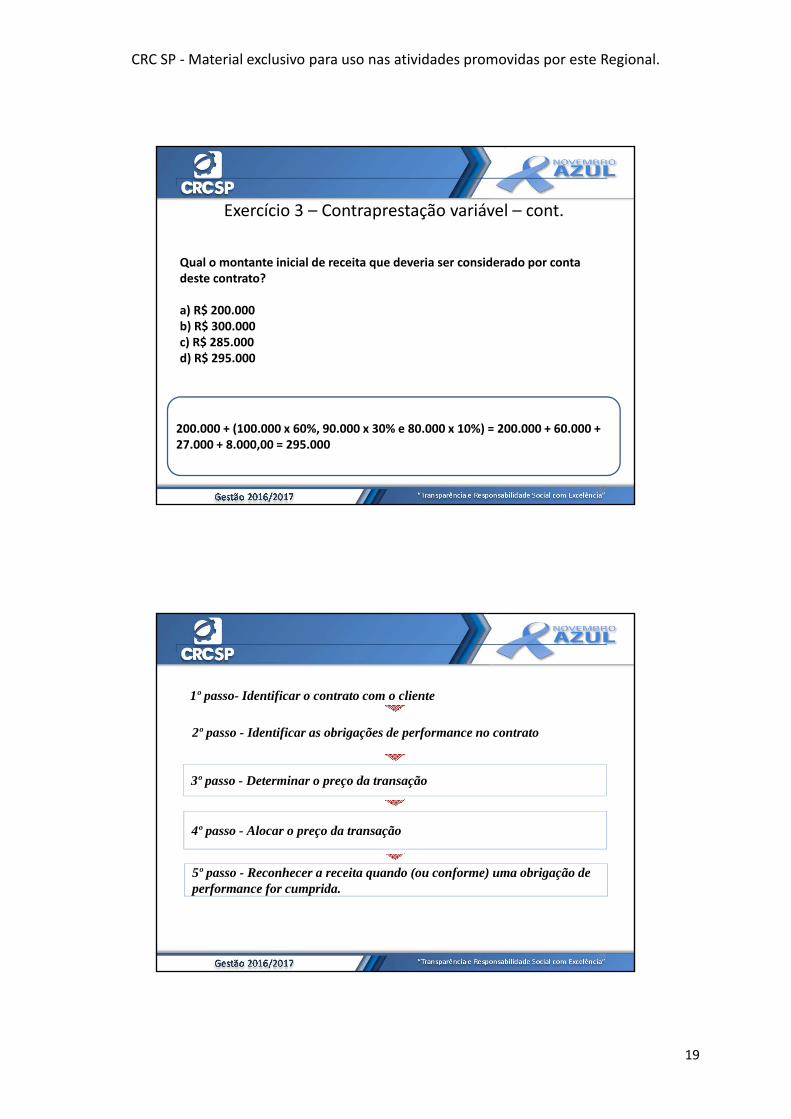

Exercício 3 – Contraprestação variável – cont.

37

Qual o montante inicial de receita que deveria ser considerado por conta deste contrato?

a) R$ 200.000b) R$ 300.000c) R$ 285.000d) R$ 295.000

200.000 + (100.000 x 60%, 90.000 x 30% e 80.000 x 10%) = 200.000 + 60.000 + 27.000 + 8.000,00 = 295.000

3º passo - Determinar o preço da transação

4º passo - Alocar o preço da transação

5º passo - Reconhecer a receita quando (ou conforme) uma obrigação de performance for cumprida.

1º passo- Identificar o contrato com o cliente

2º passo - Identificar as obrigações de performance no contrato

38

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

20

3º passo - Determinar o preço da transação

4º passo - Alocar o preço da transação

5º passo - Reconhecer a receita quando (ou conforme) uma obrigação de performance for cumprida.

1º passo- Identificar o contrato com o cliente

2º passo - Identificar as obrigações de performance no contrato

1• Preço observável de bens ou serviços vendidos separadamente

2

• Preços estimados de venda caso não haja observância

•Abordagem da avaliação de mercado ajustada ou abordagem da margem com base no custo

3

•Abordagem residual...

•Apenas quando o preço de venda é altamente variável ou incerto (diferente do método residual atual)

39

Preço de venda individual relativo

Exercício 4 – Alocação dos preços de transação• Alocação do preço de venda individual relativo (PVIR)

Uma fornecedora de lanchas de pequeno e médio porte comercializa seusprodutos por um preço médio de R$ 35.000 cada, e também oferece serviçosde guarda de barcos em marina conveniada pelo valor de R$ 7.000 ao ano.Tanto a venda como os serviços de guarda são comercializadosseparadamente ao mercado. A fornecedora assinou um contrato para venderuma lancha e prestar serviço de marina por 1 ano pelo valor total de R$37.500. Qual o Preço de Venda Individual Relativo para essas duas obrigaçõesde performance, na alocação dos R$ 37.500 contratuais ?

a) Venda: 35.000 + serviços 2.500 = 37.500b) Venda: 30.500 + serviços 7.000 = 37.500c) Venda: 31.250 + serviços 6.250 = 37.500d) Venda : 30.000 +serviços 7.500 = 37.500

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

21

Exercício 4 – Alocação dos preços de transação – cont.

41

PerformanceVenda LanchaServiçosTotal

PVIR31.2506.25037.500

Memória de cálculo37.500 x (35.000/42.000)37.500 x (7.000/42.000)

42

5º passo – Reconhecer a receita quando (ou conforme) uma obrigação de performance for cumprida

O cliente recebe benefícios conforme a entidade realiza a atividade/outra entidade não precisaria refazer a

atividade.Por exemplo, serviço de limpeza.

Cria/aumenta o controle do cliente sobre um ativo.Por exemplo, construção de um equipamento específico.

Não cria um ativo com uso alternativo E

Direito ao pagamento pelo trabalho realizado até a dataPor exemplo, serviço de consultoria.

Não

Não

Dur

ante

um

per

íodo

Determ

inado mom

ento

Sim

Sim

Sim Não

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

22

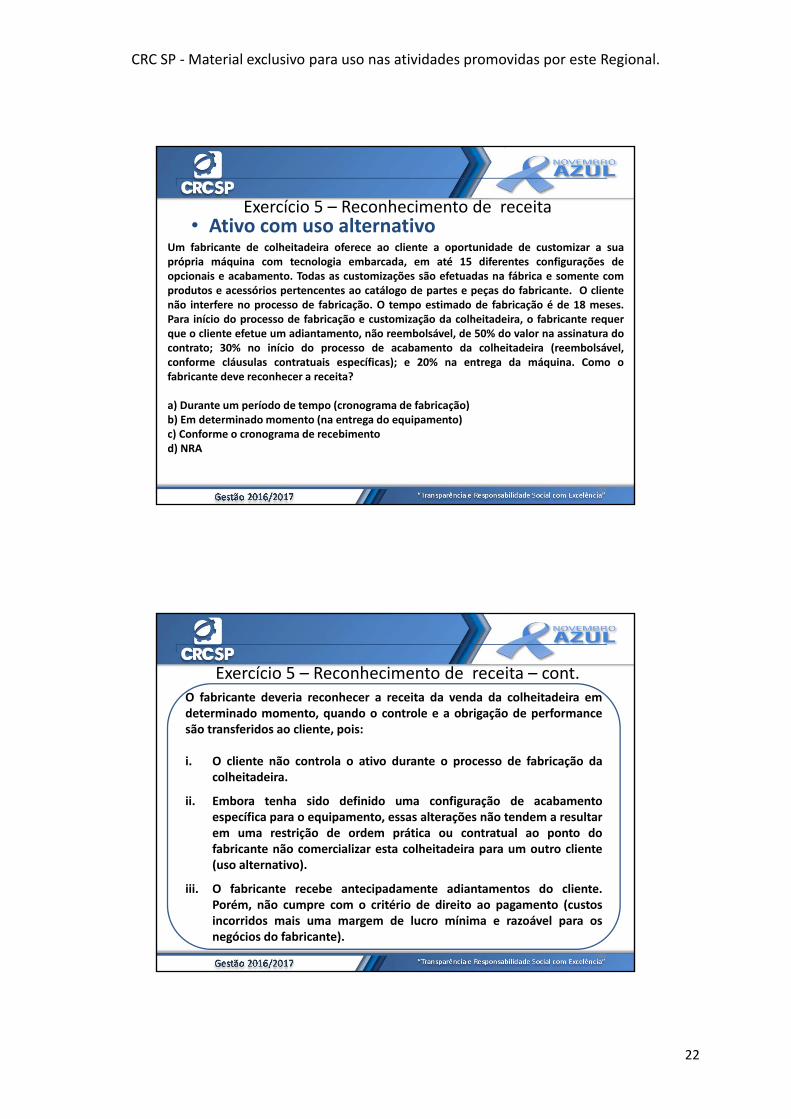

Exercício 5 – Reconhecimento de receita • Ativo com uso alternativo

43

Um fabricante de colheitadeira oferece ao cliente a oportunidade de customizar a suaprópria máquina com tecnologia embarcada, em até 15 diferentes configurações deopcionais e acabamento. Todas as customizações são efetuadas na fábrica e somente comprodutos e acessórios pertencentes ao catálogo de partes e peças do fabricante. O clientenão interfere no processo de fabricação. O tempo estimado de fabricação é de 18 meses.Para início do processo de fabricação e customização da colheitadeira, o fabricante requerque o cliente efetue um adiantamento, não reembolsável, de 50% do valor na assinatura docontrato; 30% no início do processo de acabamento da colheitadeira (reembolsável,conforme cláusulas contratuais específicas); e 20% na entrega da máquina. Como ofabricante deve reconhecer a receita?

a) Durante um período de tempo (cronograma de fabricação)b) Em determinado momento (na entrega do equipamento)c) Conforme o cronograma de recebimentod) NRA

Exercício 5 – Reconhecimento de receita – cont.

44

O fabricante deveria reconhecer a receita da venda da colheitadeira emdeterminado momento, quando o controle e a obrigação de performancesão transferidos ao cliente, pois:

i. O cliente não controla o ativo durante o processo de fabricação dacolheitadeira.

ii. Embora tenha sido definido uma configuração de acabamentoespecífica para o equipamento, essas alterações não tendem a resultarem uma restrição de ordem prática ou contratual ao ponto dofabricante não comercializar esta colheitadeira para um outro cliente(uso alternativo).

iii. O fabricante recebe antecipadamente adiantamentos do cliente.Porém, não cumpre com o critério de direito ao pagamento (custosincorridos mais uma margem de lucro mínima e razoável para osnegócios do fabricante).

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

23

Detalhamento dos impactos por indústriaOutras discussões de receita com clientes

45

• Cláusula de devolução de produto ao vendedor.• Programas de bonificações• Descontos comerciais e acordos promocionais• Vendas de produtos com garantia de produtos incluindo serviços• Pagamento antecipado de “fees” com e sem direito a devolução• Transação de venda s/caixa ou recebimento com outros produtos e serviços• Direto de uso e direito a acesso a licença• Cartões de presentes• Compra de produtos mas com entrega quando solicitado pelo cliente (“bill-

and-hold”)• Direito a devolução• Obrigações do vendedor de recompra (“forward”)• Direito do vendedor de recompra (“call option”)• Atuação como principal ou agente• ...

Recomendações Finais

• Importante a leitura integral das Normas NBC TG 1000 (R1) eCPC 47, inclusive seus apêndices, anexos, glossários, exemplospráticos, etc.

• CPC PME (R1) : vigência a partir de 01/01/2017

• CPC 47 – Receita de Contrato com Cliente : vigência deve serpostergada para 01/01/2018, entretanto a transição já deve serfeita em 2017 (comparabilidade)

• Abril de 2016: Clarifications to IFRS 15 (já incorporadas no

CPC 47)

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional.

24