rebeliÃo na cadeia: as prÁticas de corrosÃo da … · a ter como parâmetro a média das...

TRANSCRIPT

Campo Grande, 25 a 28 de julho de 2010,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

1

REBELIÃO NA CADEIA: AS PRÁTICAS DE CORROSÃO DA COORDENAÇÃO (PCCS) E A CRISE CONTÊMPORÂNEA NA PRODUÇÃO DE LARANJA PAULISTA

APRESENTACAO ORAL-Estrutura, Evolução e Dinâmica dos Sistemas Agroalimentares e Cadeias Agroindustriais

JOSÉ SIDNEI GONÇALVES; JOSÉ ROBERTO VICENTE. IEA-APTA, SÃO PAULO - SP - BRASIL.

REBELIÃO NA CADEIA: AS PRÁTICAS DE CORROSÃO DA COORDENAÇÃO (PCCs) E A CRISE CONTÊMPORÂNEA NA

PRODUÇÃO DE LARANJA PAULISTA ( 1)

Grupo de Pesquisa: Estrutura, Evolução e Dinâmica dos Sistemas Agro-alimentares e cadeias agroindústriais

Resumo

O trabalho analisa a crise da agropecuária paulista de laranja nos seus componentes estruturais que produziram práticas de corrosão da coordenação configurando uma notável rebelião na cadeia durante o ano de 2009. Mostra que a convergência de elementos durante a crise conjuntural de preços do ano de 2009 exacerbaram o conflito entre o capital agrário e o capital agroindustrial. Finalizando, refletindo sobre as condicionantes estruturais numa ambiência de conflitos entre agentes da produção, levanta-se a preocupação com a elevada regressividade econômica e social dos desdobramentos esperados dessa realidade conflagrada.

Palavras-chaves: economia dos citros, economia de contratos, conflitos de capitais e crise contemporânea.

REBELLION IN THE CHAIN: THE PRACTICES OF CORROSION OF THE COORDINATION (PCCs) AND THE CONTEMPORARY CRISIS I N THE

PRODUCTION OF ORANGE FROM SÃO PAULO Abstract

This work analyzes the crisis of the orange economic activity in the State of São Paulo, considering the structural components, whose practical coordination causes a noticeable rebellion in between the economic agents of the orange sector in 2009. It shows that a combination of elements, particularly, the low prices in that year, make even clearer the conflict between the producers and the agroindustry. Also, the analysis of the structural conditions in this situation brings worries about the economic and social high effects on this reality.

1 Este estudo utilizou resultados de projeto de pesquisa que contou com apoio da Fundação de Amparo à Pesquisa do Estado de São Paulo (FAPESP).

Campo Grande, 25 a 28 de julho de 2010,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

2

Key words: citrus economy, contracts, conflict of capitals and contemporary crisis. 1. INTRODUÇÃO A cadeia de produção laranja paulista enfrentou dura crise durante o ano de 2009. Tal processo acirrou de forma extrema os conflitos entre citricultores e agroindustriais, configurando-se como desdobramento acirrado de antagonismos fermentados no decorrer de vários anos, chegando a posições próximas do enfrentamento. A conjuntura econômica funcionou nesse caso apenas como um elemento adicional a uma agenda de problemas que não apenas se arrastam por vários anos como também ganham magnitude e novas frentes de disputas. Numa cadeia de produção agroindustrial a eficiência dos mecanismos de coordenação vertical determina a competitividade e, na laranja paulista, cujo principal produto – o suco de laranja - destina-se quase na totalidade ao mercado externo, a rebelião interna à cadeia decorreu da adoção de inúmeras práticas de corrosão da coordenação (PCCs). A análise da evolução e da estrutura da cadeia de produção de citros em São Paulo mostrava na metade dos anos 1990, que a construção de eficiente mecanismo de coordenação vertical com base na integração contratual colocava esse segmento produtivo na vanguarda da moderna economia institucional. O contrato de compra e venda de laranja garantia para as agroindústrias o fornecimento de matéria prima e para os citricultores a venda antecipada com regras de preços determinadas permitindo inclusive dimensionar a magnitude de suas receitas (MAIA, 1996). Pela diminuição de incertezas, a economia de contratos conduzia os diversos segmentos econômicos da cadeia de produção de citros para cálculos capitalistas formadores de expectativas propícias ao investimento. Os contratos vinham evoluindo, uma vez que no modelo adotado até a safra 1986/87, os preços da laranja eram determinados com base em estimativas da produção de laranja e da demanda de sucos na safra em negociação. As representações acertavam os respectivos preços de referência e apresentavam suas propostas em negociações por várias vezes conflituosas com o que o Governo era impelido a intervir e arbitrar preços. A partir da safra 1986/87 foi introduzido o “contrato de participação” com o preço da laranja passando a ter como parâmetro a média das cotações do suco na Bolsa de Nova Iorque no “ano exportação”. Esse novo modelo levou à maior transparência de mercado (MAIA, 1996). A análise dos mecanismos de coordenação vertical via integração contratual, mecanismo necessário em cadeias agroindustriais não verticalizadas, mostra que “uma das conclusões que se pode tirar é que essa modalidade de contrato significou um avanço nas relações entre indústria e citricultores, à medida que foram reduzidos os conflitos. A agroindústria da laranja passa a se assentar em condições mais firmes e paritárias, beneficiando ambos os segmentos. Ressalte-se, porém, que o “contrato de participação” ainda é, no Brasil, um instrumento novo, que deve ser aperfeiçoado, como vem ocorrendo a partir de alterações de várias cláusulas desde sua implantação” (MAIA, 1996). Assim, a integração contratual

Campo Grande, 25 a 28 de julho de 2010,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

3

na cadeia agroindustrial de citros na época consistia na síntese da modernidade, indicativa do futuro para outras cadeias de produção. Tal simetria de preços era comprovada pela econometria, uma vez que a comparação dos preços internacionais de suco de laranja com os preços ao produtor paulista de laranja, tomando dois períodos, um antes do ano-safra 1986/87 e outro posterior a essa data mostra que “no período anterior à adoção dos “contratos de participação” , celebrados entre a indústria processadora de suco de laranja e produtores, a elasticidade de transmissão de preços era menor que a unidade e que posteriormente ela passou a ser igual à unidade. Isso implica que a adoção desses contratos nas relações entre esses dois segmentos foi extremamente bem benéfica aos produtores, que passaram a auferir ganhos adicionais advindos de variações nos preços de suco de laranja no mercado internacional, fato que anteriormente não ocorria” (MARGARIDO, 1998). Por certo se a elasticidade de transmissão mostra-se igual a unidade, nos movimentos altistas dos preços do suco de laranja os produtores de laranja se beneficiam, mas nos períodos de queda são solidários nas perdas. Este estudo mostra para o período analisado a absoluta harmonia distributiva com tendências de curvas de preços paralelas. Essa harmonia não resistiu ao primeiro movimento de baixa dos preços internacionais de sucos cítricos. “O crescimento da produção no Brasil e na Flórida pressionou as cotações internacionais do suco, com efeitos negativos sobre o preço de laranja recebido pelo produtor, no início da década de 1990. Com a queda de preços, grupos de produtores começaram a questionar o contrato padrão. Em 1994, associações de produtores entraram com ação na SDE acusando as indústrias por formação de cartel e imposição de preços e integração vertical. Em 1995, o Cade decidiu aplicar o Compromisso de Cessação de Práticas Anti-Competitivas nas indústrias, com a suspensão do processo administrativo de formação de cartel, bem como do contrato padrão. A partir dessa decisão, a indústria ficou proibida de participar de reuniões organizadas por associação, órgão ou instituição pública” (CHADDAD, 2007). Inicia-se, portanto, em 1994, a proliferação das práticas de corrosão da coordenação (PCCs) que desmontaram os mecanismos de integração contratual da cadeia agroindustrial de citros, com o que os contratos multilaterais foram substituídos por negociações bilaterais, produzindo a amplificação dos conflitos internos. Essa proliferação das práticas de corrosão da coordenação (PCCs) acabou ganhando amplitude crescente durante todos os anos desde inicio do século XXI com reflexos relevantes na estrutura interna da cadeia agroindustrial dos citros. Nos movimentos de baixa dos preços internacionais de sucos cítricos ocorre acirramento dos embates. No ano de 2009 o termômetro das disputas atingiu níveis elevados numa conjuntura de preços desfavorável. O presente trabalho busca compreender a realidade do fluxo produção-consumo de laranja com base em indicadores para o período 2001-2009, como alicerce para a edificação de caminhos para a edificação de opções para a configuração de caminhos para o desenvolvimento desse segmento produtivo.

Campo Grande, 25 a 28 de julho de 2010,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

4

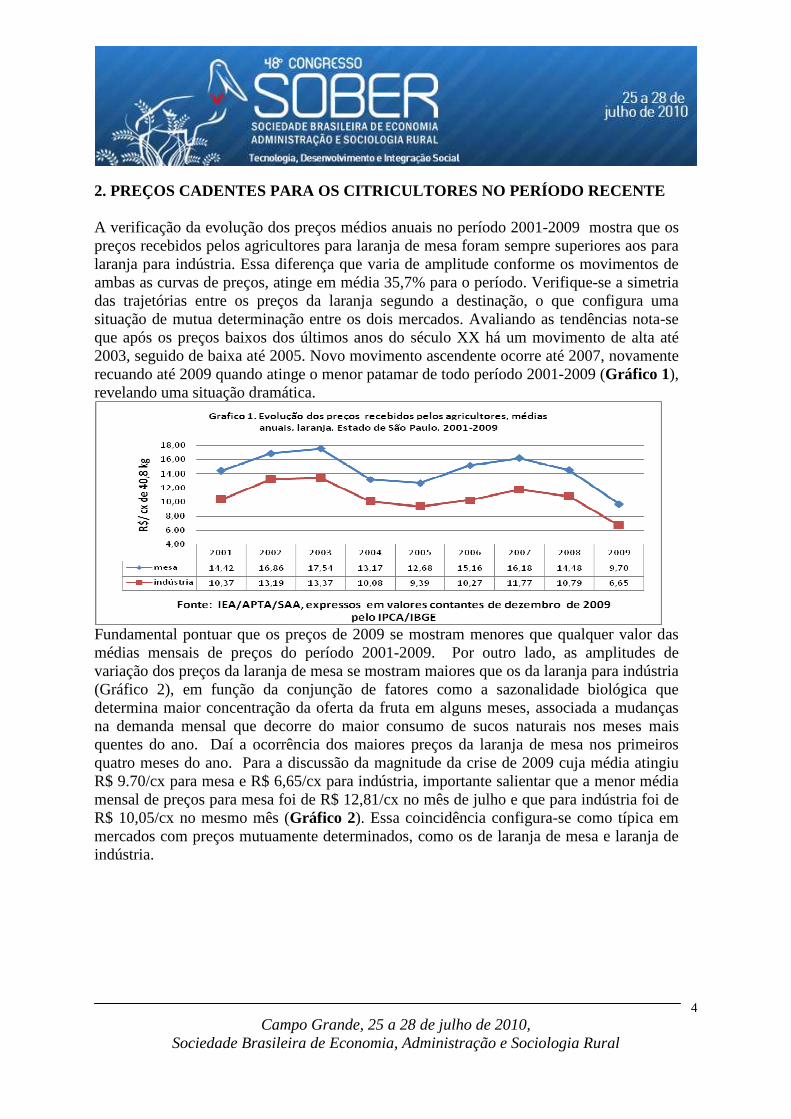

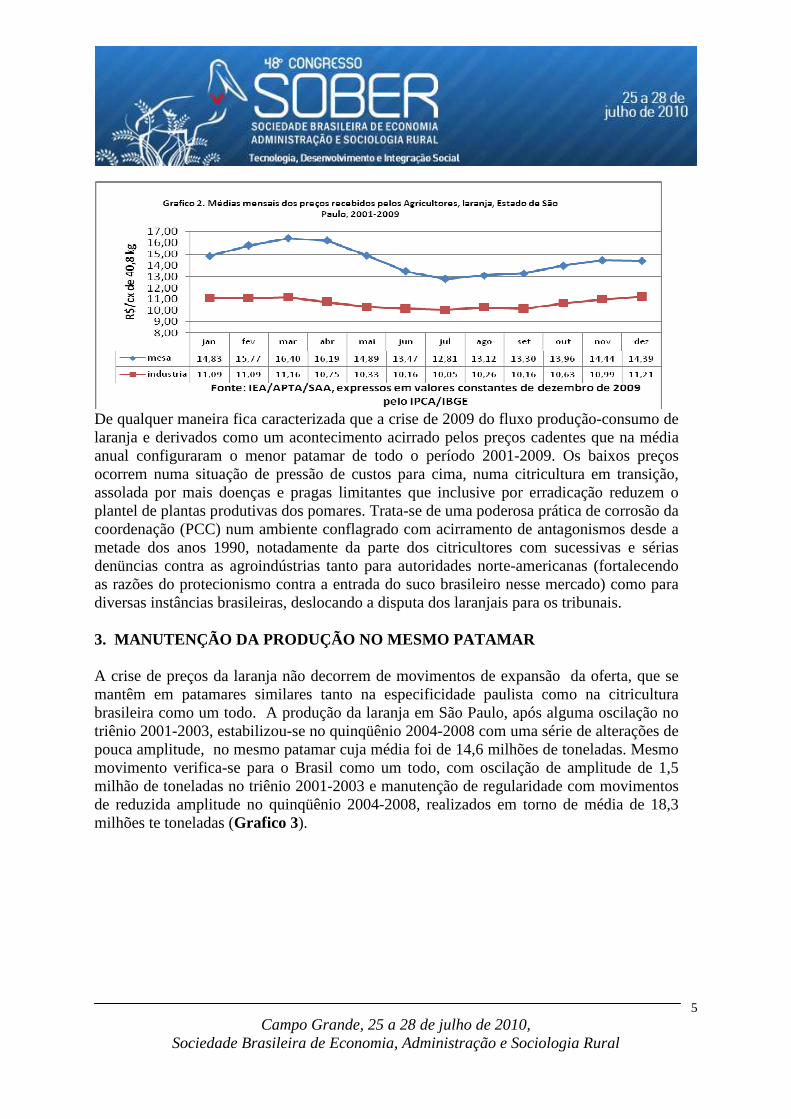

2. PREÇOS CADENTES PARA OS CITRICULTORES NO PERÍODO RECENTE A verificação da evolução dos preços médios anuais no período 2001-2009 mostra que os preços recebidos pelos agricultores para laranja de mesa foram sempre superiores aos para laranja para indústria. Essa diferença que varia de amplitude conforme os movimentos de ambas as curvas de preços, atinge em média 35,7% para o período. Verifique-se a simetria das trajetórias entre os preços da laranja segundo a destinação, o que configura uma situação de mutua determinação entre os dois mercados. Avaliando as tendências nota-se que após os preços baixos dos últimos anos do século XX há um movimento de alta até 2003, seguido de baixa até 2005. Novo movimento ascendente ocorre até 2007, novamente recuando até 2009 quando atinge o menor patamar de todo período 2001-2009 (Gráfico 1), revelando uma situação dramática.

Fundamental pontuar que os preços de 2009 se mostram menores que qualquer valor das médias mensais de preços do período 2001-2009. Por outro lado, as amplitudes de variação dos preços da laranja de mesa se mostram maiores que os da laranja para indústria (Gráfico 2), em função da conjunção de fatores como a sazonalidade biológica que determina maior concentração da oferta da fruta em alguns meses, associada a mudanças na demanda mensal que decorre do maior consumo de sucos naturais nos meses mais quentes do ano. Daí a ocorrência dos maiores preços da laranja de mesa nos primeiros quatro meses do ano. Para a discussão da magnitude da crise de 2009 cuja média atingiu R$ 9.70/cx para mesa e R$ 6,65/cx para indústria, importante salientar que a menor média mensal de preços para mesa foi de R$ 12,81/cx no mês de julho e que para indústria foi de R$ 10,05/cx no mesmo mês (Gráfico 2). Essa coincidência configura-se como típica em mercados com preços mutuamente determinados, como os de laranja de mesa e laranja de indústria.

Campo Grande, 25 a 28 de julho de 2010,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

5

De qualquer maneira fica caracterizada que a crise de 2009 do fluxo produção-consumo de laranja e derivados como um acontecimento acirrado pelos preços cadentes que na média anual configuraram o menor patamar de todo o período 2001-2009. Os baixos preços ocorrem numa situação de pressão de custos para cima, numa citricultura em transição, assolada por mais doenças e pragas limitantes que inclusive por erradicação reduzem o plantel de plantas produtivas dos pomares. Trata-se de uma poderosa prática de corrosão da coordenação (PCC) num ambiente conflagrado com acirramento de antagonismos desde a metade dos anos 1990, notadamente da parte dos citricultores com sucessivas e sérias denüncias contra as agroindústrias tanto para autoridades norte-americanas (fortalecendo as razões do protecionismo contra a entrada do suco brasileiro nesse mercado) como para diversas instâncias brasileiras, deslocando a disputa dos laranjais para os tribunais. 3. MANUTENÇÃO DA PRODUÇÃO NO MESMO PATAMAR A crise de preços da laranja não decorrem de movimentos de expansão da oferta, que se mantêm em patamares similares tanto na especificidade paulista como na citricultura brasileira como um todo. A produção da laranja em São Paulo, após alguma oscilação no triênio 2001-2003, estabilizou-se no quinqüênio 2004-2008 com uma série de alterações de pouca amplitude, no mesmo patamar cuja média foi de 14,6 milhões de toneladas. Mesmo movimento verifica-se para o Brasil como um todo, com oscilação de amplitude de 1,5 milhão de toneladas no triênio 2001-2003 e manutenção de regularidade com movimentos de reduzida amplitude no quinqüênio 2004-2008, realizados em torno de média de 18,3 milhões te toneladas (Grafico 3).

Campo Grande, 25 a 28 de julho de 2010,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

6

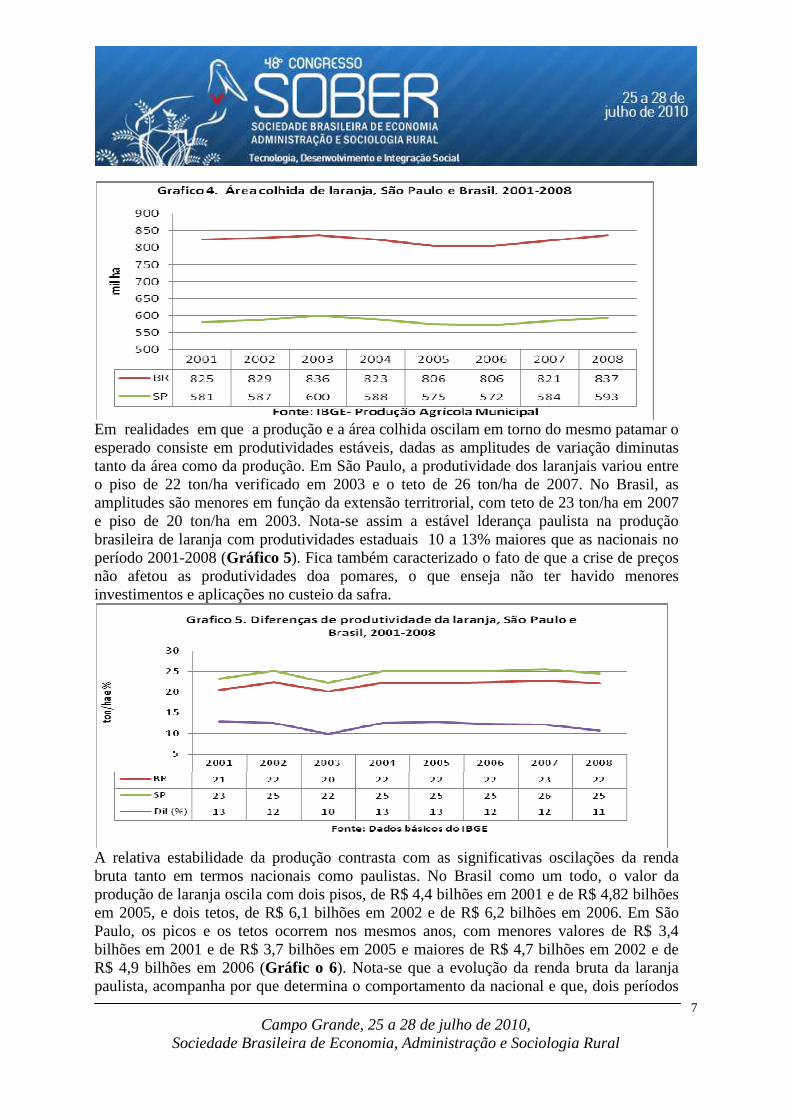

Esse comportamento derruba mitos, quais sejam as alegações de que em complexos agroindustriais prevaleceriam as condições de concorrência que fixariam os movimentos de oscilação em função da vigência da denominada “lei da oferta e da procura”. No caso em questão, dada a fragmentação do mercado de frutas em segmento de fruta de mesa, fruta “in natura” para sucos, fruta para indústria mediante contrato e fruta para indústria no mercado livre (“spot’) o comportamento dos preços decorre de ajustamento entre as demandas específicas de cada segmento e, embora sejam segmentos conectados, a convêrgencia dos impactos é que define os preços médios. Os indicadores de área colhida de laranja também revelam relativa estabilidade tanto no caso paulista como brasileiro. No Brasil, a área colhida dos laranjais no período 2001-2008 variou entre o piso de 806 mil hectares verificados em 2005 e do teto de 837 mil hectares existentes em 2008. Em São Paulo, também nota-se oscilação reduzida, com teto em 2003 com 600 mil hectares e o piso de 572 mil hectares em 2006 (Gráfico 4). Nesses termos, os movimentos recentes dos preços náo apenas náo afetaram a produção como não influenciaram a área colhida que resulta diretamente dos investimentos em novos pomares. Assim, a situação de preços cadentes não produziu retaração setorial no mesmo ritmo da queda de remuneração da produção de laranja, o que se mostra consistente com lavouras perenes.

Campo Grande, 25 a 28 de julho de 2010,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

7

Em realidades em que a produção e a área colhida oscilam em torno do mesmo patamar o esperado consiste em produtividades estáveis, dadas as amplitudes de variação diminutas tanto da área como da produção. Em São Paulo, a produtividade dos laranjais variou entre o piso de 22 ton/ha verificado em 2003 e o teto de 26 ton/ha de 2007. No Brasil, as amplitudes são menores em função da extensão territrorial, com teto de 23 ton/ha em 2007 e piso de 20 ton/ha em 2003. Nota-se assim a estável lderança paulista na produção brasileira de laranja com produtividades estaduais 10 a 13% maiores que as nacionais no período 2001-2008 (Gráfico 5). Fica também caracterizado o fato de que a crise de preços não afetou as produtividades doa pomares, o que enseja não ter havido menores investimentos e aplicações no custeio da safra.

A relativa estabilidade da produção contrasta com as significativas oscilações da renda bruta tanto em termos nacionais como paulistas. No Brasil como um todo, o valor da produção de laranja oscila com dois pisos, de R$ 4,4 bilhões em 2001 e de R$ 4,82 bilhões em 2005, e dois tetos, de R$ 6,1 bilhões em 2002 e de R$ 6,2 bilhões em 2006. Em São Paulo, os picos e os tetos ocorrem nos mesmos anos, com menores valores de R$ 3,4 bilhões em 2001 e de R$ 3,7 bilhões em 2005 e maiores de R$ 4,7 bilhões em 2002 e de R$ 4,9 bilhões em 2006 (Gráfic o 6). Nota-se que a evolução da renda bruta da laranja paulista, acompanha por que determina o comportamento da nacional e que, dois períodos

Campo Grande, 25 a 28 de julho de 2010,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

8

nítidos de rendas brutas cadentes podem ser verificados, o de 2002-2005 e o 2006-2008, sendo que pelos preços praticados, em 2009 com certeza tem-se a efetivação do piso mais recente, quiça o menor valor do período 2001-2009.

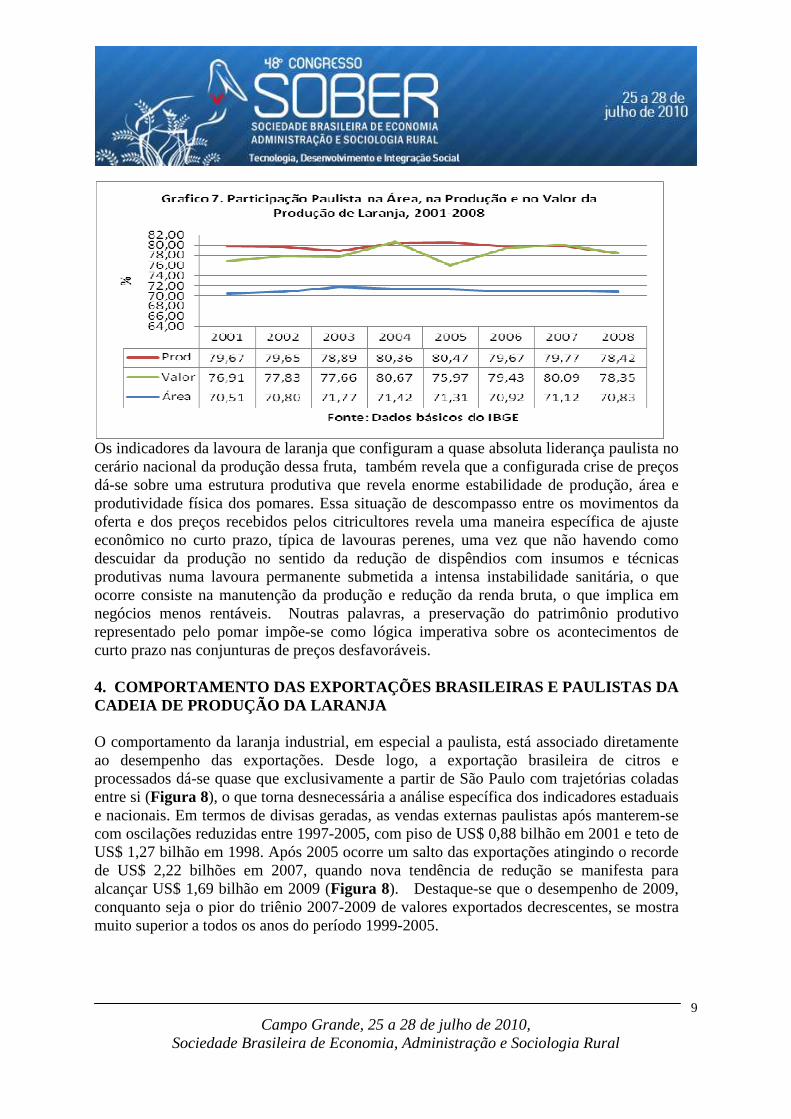

A instabilidade verificada na renda bruta da laranja, tanto paulista como brasileira, corresponde a um fator que condiciona a formação de expectivas seguras para o investimento produtivo, fato essencial numa atividade que vive um processo de transição tecnológica com o avanço dos pomares adensados em substituição aos pomares tradicionais e que além de doenças e pragas limitantes também realiza deslocamento espacial, notadamente nas terras paulistas onde caminha nordeste estadual de Bebedouro (SP) para o sudoeste no eixo da Rodovia Castelo Branco . Mas a participação paulista no cenário nacional da lavoura de laranja permanece elevada e estável no período 2001-2008, variando de 70,5% a 71,8% da área colhida, de 76,0% a 80,7% do valor da produção e de 78,4% a 80,5% da produção (Gráfico 7). Fica caracterizada a liderança paulista nesses indicadores produtivos da agropecuária brasileira da laranja, e em função disso, a crise da atividade afeta mais duramente a agricultura estadual.

Campo Grande, 25 a 28 de julho de 2010,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

9

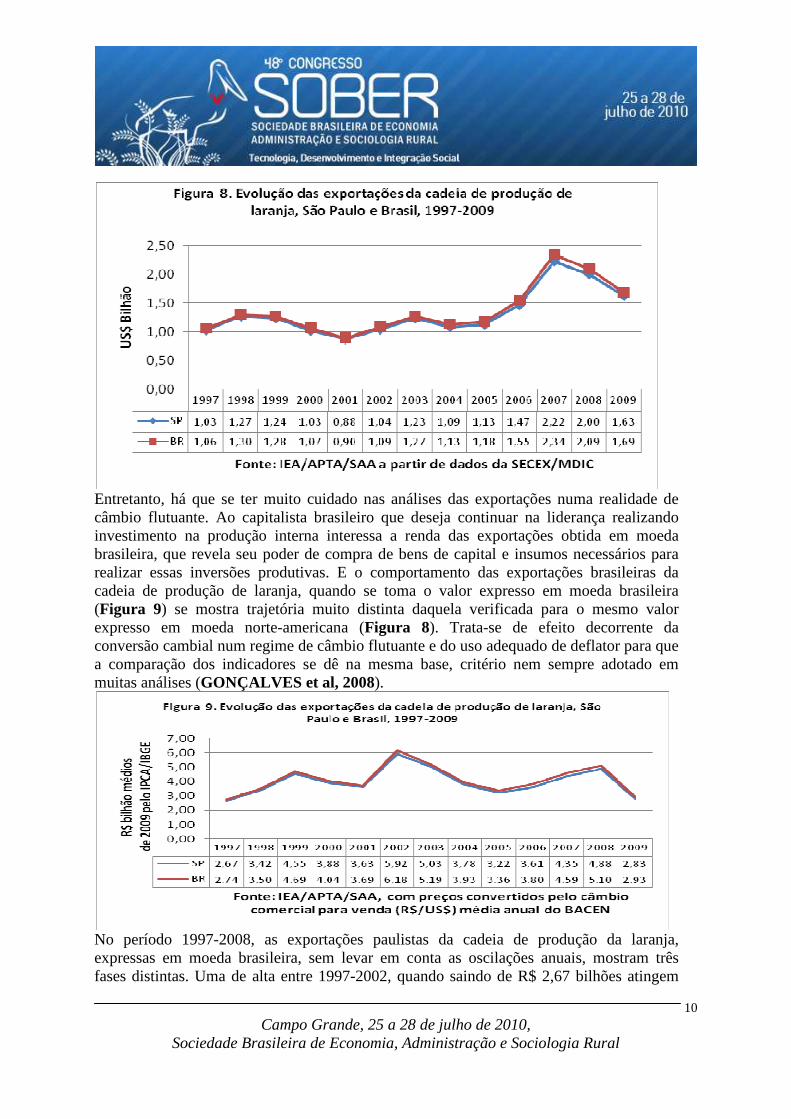

Os indicadores da lavoura de laranja que configuram a quase absoluta liderança paulista no cerário nacional da produção dessa fruta, também revela que a configurada crise de preços dá-se sobre uma estrutura produtiva que revela enorme estabilidade de produção, área e produtividade física dos pomares. Essa situação de descompasso entre os movimentos da oferta e dos preços recebidos pelos citricultores revela uma maneira específica de ajuste econômico no curto prazo, típica de lavouras perenes, uma vez que não havendo como descuidar da produção no sentido da redução de dispêndios com insumos e técnicas produtivas numa lavoura permanente submetida a intensa instabilidade sanitária, o que ocorre consiste na manutenção da produção e redução da renda bruta, o que implica em negócios menos rentáveis. Noutras palavras, a preservação do patrimônio produtivo representado pelo pomar impõe-se como lógica imperativa sobre os acontecimentos de curto prazo nas conjunturas de preços desfavoráveis. 4. COMPORTAMENTO DAS EXPORTAÇÕES BRASILEIRAS E PAU LISTAS DA CADEIA DE PRODUÇÃO DA LARANJA O comportamento da laranja industrial, em especial a paulista, está associado diretamente ao desempenho das exportações. Desde logo, a exportação brasileira de citros e processados dá-se quase que exclusivamente a partir de São Paulo com trajetórias coladas entre si (Figura 8), o que torna desnecessária a análise específica dos indicadores estaduais e nacionais. Em termos de divisas geradas, as vendas externas paulistas após manterem-se com oscilações reduzidas entre 1997-2005, com piso de US$ 0,88 bilhão em 2001 e teto de US$ 1,27 bilhão em 1998. Após 2005 ocorre um salto das exportações atingindo o recorde de US$ 2,22 bilhões em 2007, quando nova tendência de redução se manifesta para alcançar US$ 1,69 bilhão em 2009 (Figura 8). Destaque-se que o desempenho de 2009, conquanto seja o pior do triênio 2007-2009 de valores exportados decrescentes, se mostra muito superior a todos os anos do período 1999-2005.

Campo Grande, 25 a 28 de julho de 2010,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

10

Entretanto, há que se ter muito cuidado nas análises das exportações numa realidade de câmbio flutuante. Ao capitalista brasileiro que deseja continuar na liderança realizando investimento na produção interna interessa a renda das exportações obtida em moeda brasileira, que revela seu poder de compra de bens de capital e insumos necessários para realizar essas inversões produtivas. E o comportamento das exportações brasileiras da cadeia de produção de laranja, quando se toma o valor expresso em moeda brasileira (Figura 9) se mostra trajetória muito distinta daquela verificada para o mesmo valor expresso em moeda norte-americana (Figura 8). Trata-se de efeito decorrente da conversão cambial num regime de câmbio flutuante e do uso adequado de deflator para que a comparação dos indicadores se dê na mesma base, critério nem sempre adotado em muitas análises (GONÇALVES et al, 2008).

No período 1997-2008, as exportações paulistas da cadeia de produção da laranja, expressas em moeda brasileira, sem levar em conta as oscilações anuais, mostram três fases distintas. Uma de alta entre 1997-2002, quando saindo de R$ 2,67 bilhões atingem

Campo Grande, 25 a 28 de julho de 2010,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

11

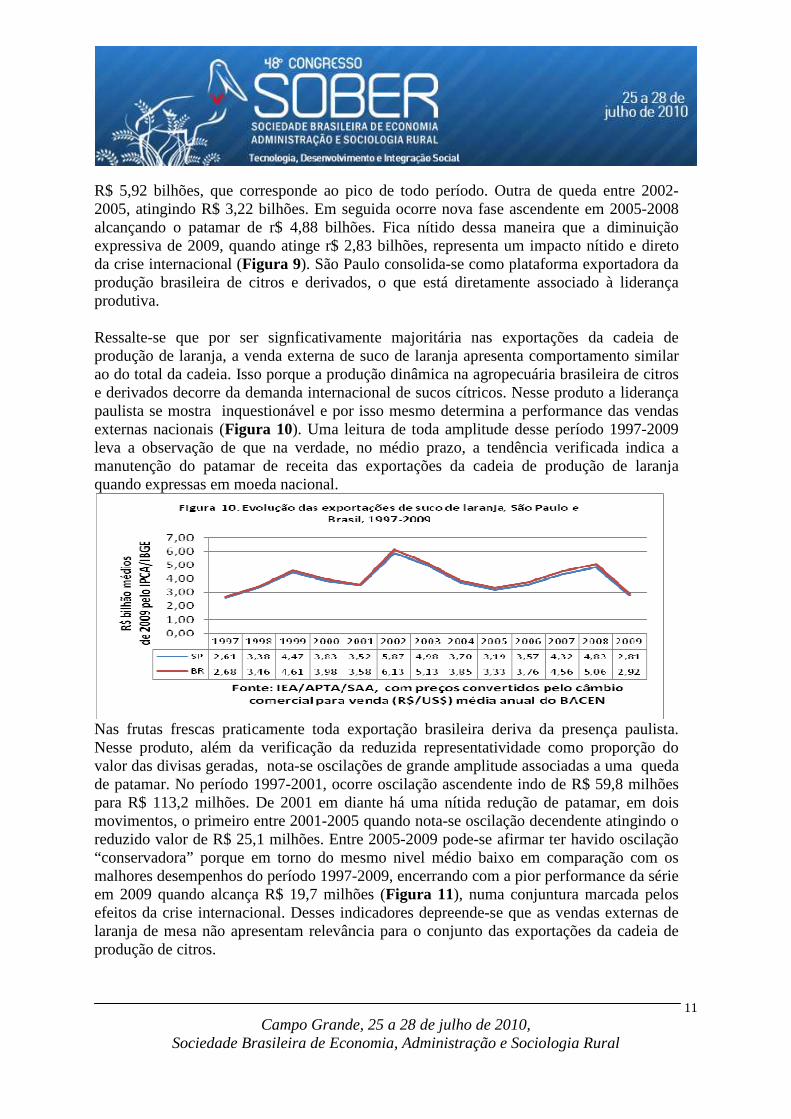

R$ 5,92 bilhões, que corresponde ao pico de todo período. Outra de queda entre 2002-2005, atingindo R$ 3,22 bilhões. Em seguida ocorre nova fase ascendente em 2005-2008 alcançando o patamar de r$ 4,88 bilhões. Fica nítido dessa maneira que a diminuição expressiva de 2009, quando atinge r$ 2,83 bilhões, representa um impacto nítido e direto da crise internacional (Figura 9). São Paulo consolida-se como plataforma exportadora da produção brasileira de citros e derivados, o que está diretamente associado à liderança produtiva. Ressalte-se que por ser signficativamente majoritária nas exportações da cadeia de produção de laranja, a venda externa de suco de laranja apresenta comportamento similar ao do total da cadeia. Isso porque a produção dinâmica na agropecuária brasileira de citros e derivados decorre da demanda internacional de sucos cítricos. Nesse produto a liderança paulista se mostra inquestionável e por isso mesmo determina a performance das vendas externas nacionais (Figura 10). Uma leitura de toda amplitude desse período 1997-2009 leva a observação de que na verdade, no médio prazo, a tendência verificada indica a manutenção do patamar de receita das exportações da cadeia de produção de laranja quando expressas em moeda nacional.

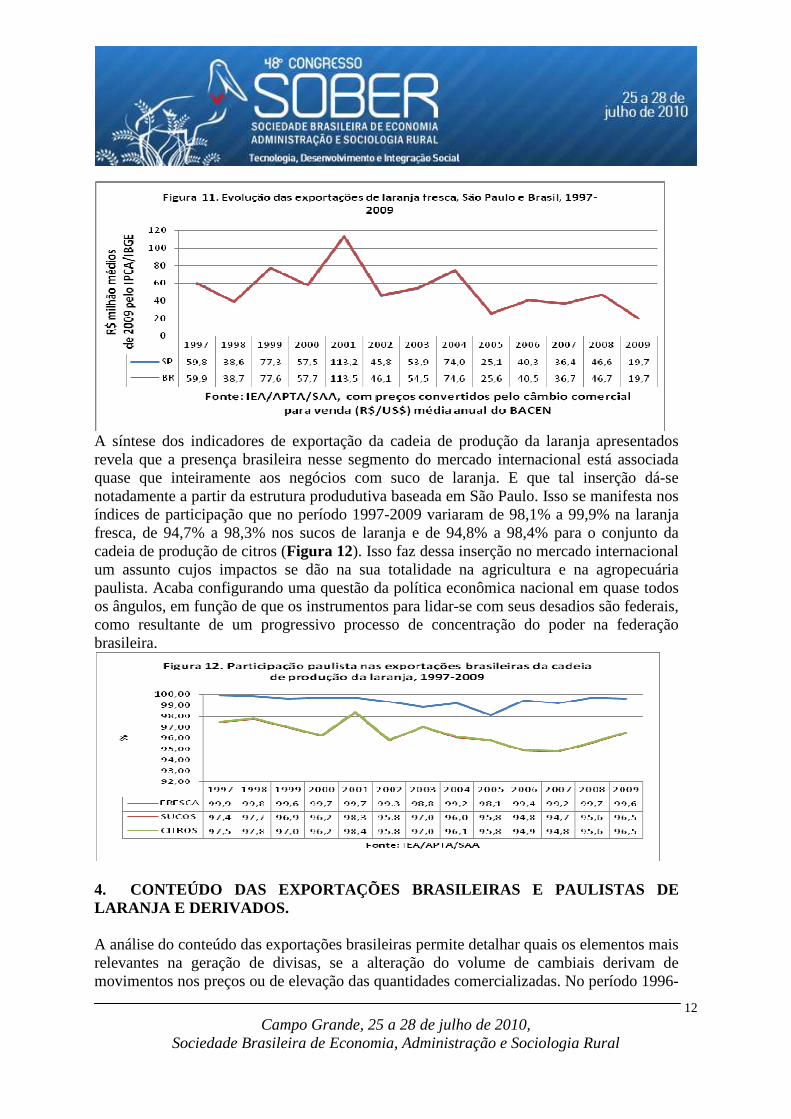

Nas frutas frescas praticamente toda exportação brasileira deriva da presença paulista. Nesse produto, além da verificação da reduzida representatividade como proporção do valor das divisas geradas, nota-se oscilações de grande amplitude associadas a uma queda de patamar. No período 1997-2001, ocorre oscilação ascendente indo de R$ 59,8 milhões para R$ 113,2 milhões. De 2001 em diante há uma nítida redução de patamar, em dois movimentos, o primeiro entre 2001-2005 quando nota-se oscilação decendente atingindo o reduzido valor de R$ 25,1 milhões. Entre 2005-2009 pode-se afirmar ter havido oscilação “conservadora” porque em torno do mesmo nivel médio baixo em comparação com os malhores desempenhos do período 1997-2009, encerrando com a pior performance da série em 2009 quando alcança R$ 19,7 milhões (Figura 11), numa conjuntura marcada pelos efeitos da crise internacional. Desses indicadores depreende-se que as vendas externas de laranja de mesa não apresentam relevância para o conjunto das exportações da cadeia de produção de citros.

Campo Grande, 25 a 28 de julho de 2010,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

12

A síntese dos indicadores de exportação da cadeia de produção da laranja apresentados revela que a presença brasileira nesse segmento do mercado internacional está associada quase que inteiramente aos negócios com suco de laranja. E que tal inserção dá-se notadamente a partir da estrutura produdutiva baseada em São Paulo. Isso se manifesta nos índices de participação que no período 1997-2009 variaram de 98,1% a 99,9% na laranja fresca, de 94,7% a 98,3% nos sucos de laranja e de 94,8% a 98,4% para o conjunto da cadeia de produção de citros (Figura 12). Isso faz dessa inserção no mercado internacional um assunto cujos impactos se dão na sua totalidade na agricultura e na agropecuária paulista. Acaba configurando uma questão da política econômica nacional em quase todos os ângulos, em função de que os instrumentos para lidar-se com seus desadios são federais, como resultante de um progressivo processo de concentração do poder na federação brasileira.

4. CONTEÚDO DAS EXPORTAÇÕES BRASILEIRAS E PAULISTA S DE LARANJA E DERIVADOS. A análise do conteúdo das exportações brasileiras permite detalhar quais os elementos mais relevantes na geração de divisas, se a alteração do volume de cambiais derivam de movimentos nos preços ou de elevação das quantidades comercializadas. No período 1996-

Campo Grande, 25 a 28 de julho de 2010,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

13

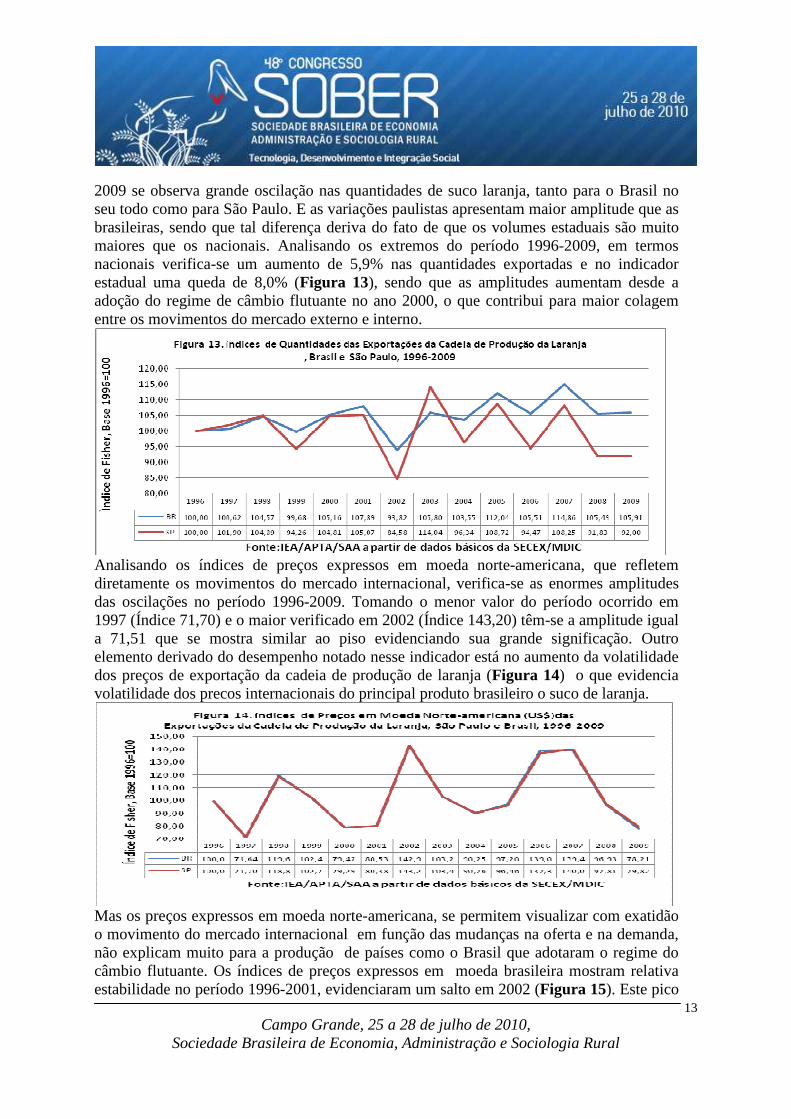

2009 se observa grande oscilação nas quantidades de suco laranja, tanto para o Brasil no seu todo como para São Paulo. E as variações paulistas apresentam maior amplitude que as brasileiras, sendo que tal diferença deriva do fato de que os volumes estaduais são muito maiores que os nacionais. Analisando os extremos do período 1996-2009, em termos nacionais verifica-se um aumento de 5,9% nas quantidades exportadas e no indicador estadual uma queda de 8,0% (Figura 13), sendo que as amplitudes aumentam desde a adoção do regime de câmbio flutuante no ano 2000, o que contribui para maior colagem entre os movimentos do mercado externo e interno.

Analisando os índices de preços expressos em moeda norte-americana, que refletem diretamente os movimentos do mercado internacional, verifica-se as enormes amplitudes das oscilações no período 1996-2009. Tomando o menor valor do período ocorrido em 1997 (Índice 71,70) e o maior verificado em 2002 (Índice 143,20) têm-se a amplitude igual a 71,51 que se mostra similar ao piso evidenciando sua grande significação. Outro elemento derivado do desempenho notado nesse indicador está no aumento da volatilidade dos preços de exportação da cadeia de produção de laranja (Figura 14) o que evidencia volatilidade dos precos internacionais do principal produto brasileiro o suco de laranja.

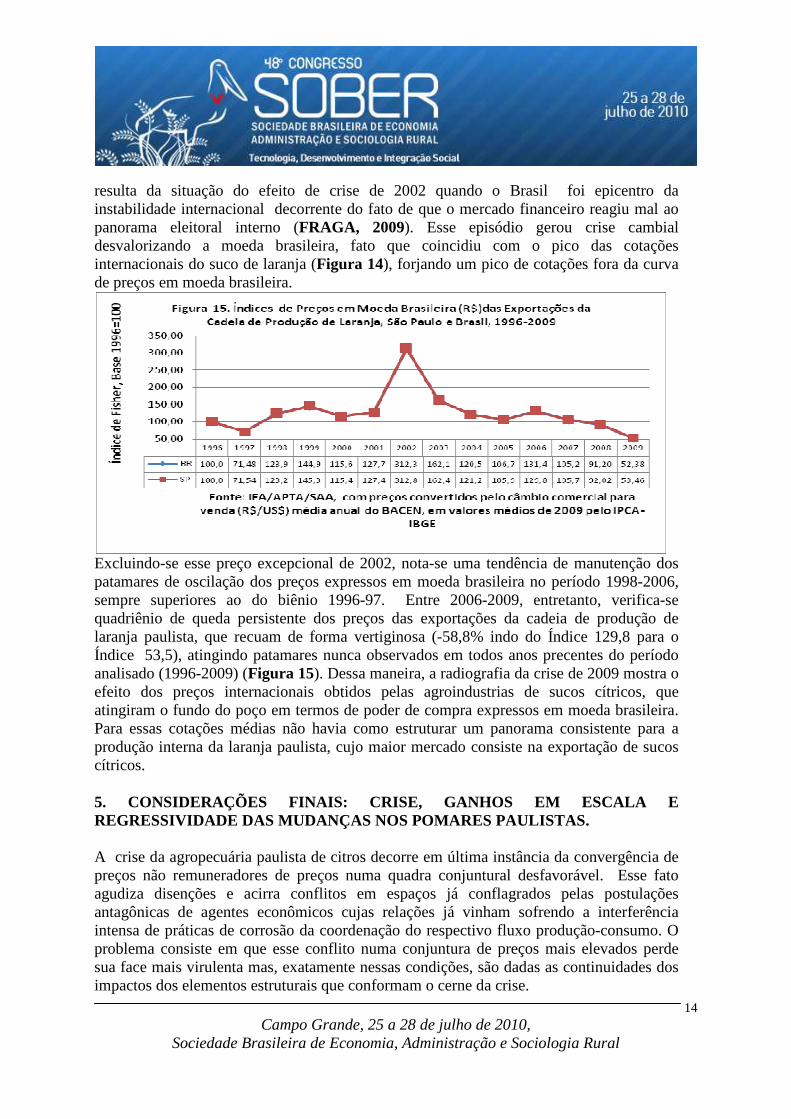

Mas os preços expressos em moeda norte-americana, se permitem visualizar com exatidão o movimento do mercado internacional em função das mudanças na oferta e na demanda, não explicam muito para a produção de países como o Brasil que adotaram o regime do câmbio flutuante. Os índices de preços expressos em moeda brasileira mostram relativa estabilidade no período 1996-2001, evidenciaram um salto em 2002 (Figura 15). Este pico

Campo Grande, 25 a 28 de julho de 2010,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

14

resulta da situação do efeito de crise de 2002 quando o Brasil foi epicentro da instabilidade internacional decorrente do fato de que o mercado financeiro reagiu mal ao panorama eleitoral interno (FRAGA, 2009). Esse episódio gerou crise cambial desvalorizando a moeda brasileira, fato que coincidiu com o pico das cotações internacionais do suco de laranja (Figura 14), forjando um pico de cotações fora da curva de preços em moeda brasileira.

Excluindo-se esse preço excepcional de 2002, nota-se uma tendência de manutenção dos patamares de oscilação dos preços expressos em moeda brasileira no período 1998-2006, sempre superiores ao do biênio 1996-97. Entre 2006-2009, entretanto, verifica-se quadriênio de queda persistente dos preços das exportações da cadeia de produção de laranja paulista, que recuam de forma vertiginosa (-58,8% indo do Índice 129,8 para o Índice 53,5), atingindo patamares nunca observados em todos anos precentes do período analisado (1996-2009) (Figura 15). Dessa maneira, a radiografia da crise de 2009 mostra o efeito dos preços internacionais obtidos pelas agroindustrias de sucos cítricos, que atingiram o fundo do poço em termos de poder de compra expressos em moeda brasileira. Para essas cotações médias não havia como estruturar um panorama consistente para a produção interna da laranja paulista, cujo maior mercado consiste na exportação de sucos cítricos. 5. CONSIDERAÇÕES FINAIS: CRISE, GANHOS EM ESCALA E REGRESSIVIDADE DAS MUDANÇAS NOS POMARES PAULISTAS. A crise da agropecuária paulista de citros decorre em última instância da convergência de preços não remuneradores de preços numa quadra conjuntural desfavorável. Esse fato agudiza disenções e acirra conflitos em espaços já conflagrados pelas postulações antagônicas de agentes econômicos cujas relações já vinham sofrendo a interferência intensa de práticas de corrosão da coordenação do respectivo fluxo produção-consumo. O problema consiste em que esse conflito numa conjuntura de preços mais elevados perde sua face mais virulenta mas, exatamente nessas condições, são dadas as continuidades dos impactos dos elementos estruturais que conformam o cerne da crise.

Campo Grande, 25 a 28 de julho de 2010,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

15

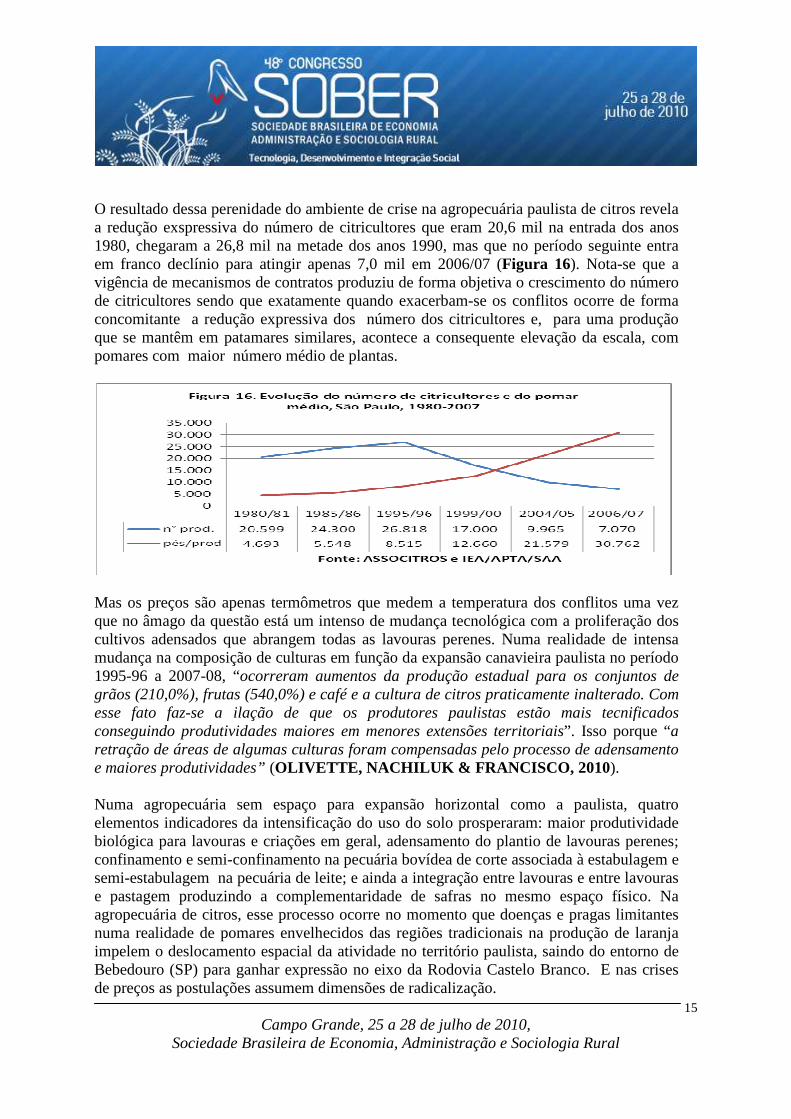

O resultado dessa perenidade do ambiente de crise na agropecuária paulista de citros revela a redução exspressiva do número de citricultores que eram 20,6 mil na entrada dos anos 1980, chegaram a 26,8 mil na metade dos anos 1990, mas que no período seguinte entra em franco declínio para atingir apenas 7,0 mil em 2006/07 (Figura 16). Nota-se que a vigência de mecanismos de contratos produziu de forma objetiva o crescimento do número de citricultores sendo que exatamente quando exacerbam-se os conflitos ocorre de forma concomitante a redução expressiva dos número dos citricultores e, para uma produção que se mantêm em patamares similares, acontece a consequente elevação da escala, com pomares com maior número médio de plantas.

Mas os preços são apenas termômetros que medem a temperatura dos conflitos uma vez que no âmago da questão está um intenso de mudança tecnológica com a proliferação dos cultivos adensados que abrangem todas as lavouras perenes. Numa realidade de intensa mudança na composição de culturas em função da expansão canavieira paulista no período 1995-96 a 2007-08, “ocorreram aumentos da produção estadual para os conjuntos de grãos (210,0%), frutas (540,0%) e café e a cultura de citros praticamente inalterado. Com esse fato faz-se a ilação de que os produtores paulistas estão mais tecnificados conseguindo produtividades maiores em menores extensões territoriais”. Isso porque “a retração de áreas de algumas culturas foram compensadas pelo processo de adensamento e maiores produtividades” (OLIVETTE, NACHILUK & FRANCISCO, 2010 ). Numa agropecuária sem espaço para expansão horizontal como a paulista, quatro elementos indicadores da intensificação do uso do solo prosperaram: maior produtividade biológica para lavouras e criações em geral, adensamento do plantio de lavouras perenes; confinamento e semi-confinamento na pecuária bovídea de corte associada à estabulagem e semi-estabulagem na pecuária de leite; e ainda a integração entre lavouras e entre lavouras e pastagem produzindo a complementaridade de safras no mesmo espaço físico. Na agropecuária de citros, esse processo ocorre no momento que doenças e pragas limitantes numa realidade de pomares envelhecidos das regiões tradicionais na produção de laranja impelem o deslocamento espacial da atividade no território paulista, saindo do entorno de Bebedouro (SP) para ganhar expressão no eixo da Rodovia Castelo Branco. E nas crises de preços as postulações assumem dimensões de radicalização.

Campo Grande, 25 a 28 de julho de 2010,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

16

Foi o que ocorreu. “Para a citricultura, 2009 foi um ano para ser esquecido. Depois de dois anos de preços atrativos (2006 e 2007), a queda que já vinha ocorrendo em 2008 foi acelerada com a crise financeira de setembro se espalhando para o fim do ano e permanecendo em 2009, com leve recuperação no ultimo trimestre do ano. As estatísticas de preços, tanto no mercado doméstico (afetando a renda dos citricultores) como no mercado externo (incidindo sobre a receita cambial da indústria de suco), comprovam e reforçam que 2009 deve ser riscado do calendário citrícola. Com custos de produção crescentes (contabilizados em US$) no setor produtivo em 2008, a crise financeira, inicialmente provocando uma desvalorização do real, explodiu ao longo de 2009 provocando erosão na receita bruta dos citricultores (cada vez mais endividados) e, mesmo na captação de divisas pela indústria diante da queda vertiginosa das cotações internacionais” (NEVES; TROMBETA & FERMINO, 2010 ). Ressalve-se que a crise conjuntura apenas exacerba os elementos estruturais que conformam práticas cada vez mais intensas de corrosão da coordenação. Na rebelião da cadeia há perdas maiores que a queima dos colchões amortecedores de radicalismos de parte a parte. Um dos problemas que conduziram a práticas de corrosão da coordenação do fluxo produção-consumo de citros diz respeito aos movimentos de alterações de preços com elevada amplitude. Na economia contratualizada, “o valor do contrato geralmente não é atrelado aos preços de mercado. Trabalhos empíricos confirmam que contratos reduzem o risco do produtor e propiciam renda agrícola, na média, maior que a de produtores que comercializam sua produção via mercados spot”. Na laranja, com o fim do contrato-padrão, “a partir da safra 1995/96, inicia-se uma nova forma de negociação bilateral entre uma indústria e um produtor individualmente, ou entre uma indústria e associações de produtores. Em geral, o contrato entre indústria e o produtor de laranja estipula um preço fixo por caixa de 40,8 kg. Desta forma, a indústria absorve o risco das oscilações do preço e, muitas vezes, faz adiantamentos ao produtor, que efetivamente cobrem os custos operacionais de produção” Com a disputa judicial entre citricultores estimulados pela ASSOCITRUS e as agroindústrias, correu a “a fragilização da instituição do contrato traria impactos negativos para todos os agentes do setor” (CHADDAD, 2007). O desdobramento dessa disputa atinge por efeito dominó o Fundo de Defesa da Citricultura (FUNDECITRUS), que “reduzirá consideravelmente os trabalhos de inspeção de pomares de laranja em São Paulo. Ainda que tenham se transformado em mais um foco de divergência entre produtores da fruta e indústrias de suco de laranja, e que muitos citricultores tenham aprovado a decisão, esses trabalhos, que tentam evitar a proliferação de doenças como o greening, são considerados por analistas importantes para preservar o parque citrícola paulista, os pequenos produtores e a competitividade do suco brasileiro no exterior. O FUNDECITRUS é mantido com contribuições de produtores e indústrias” (VALOR, 2010). Num segmento agropecuário com um histórico de incidência de doenças e pragas limitantes, a perda ou enfraquecimento desse instrumento de inserção pró-ativa na formulação e execução de políticas setoriais representa significativo retrocesso na formatação institucional.

Campo Grande, 25 a 28 de julho de 2010,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

17

Há uma questão de estrutura de mercado e formação de preços nem sempre considerada na disputa interna ao fluxo produção-consumo de laranja. O mercado internacional de suco de laranja mostra significativa concentração geográfica de produção. Os pomares de laranja para sucos estão localizados no Estado da Flórida, nos Estados Unidos e no Estado de São Paulo no Brasil. Essas duas regiões respondem por cerca de 85% do mercado mundial de suco de laranja, com a diferença de que São Paulo depende do mercado externo vendendo 99% da sua produção e na Flórida 90% da oferta destina-se ao mercado interno. E o maior importador também consiste num player relevante uma vez que a União Européia compra 80% do suco de laranja transacionado no mercado internacional. Nesse sentido, em nada esse mercado configura condição de concorrência típica de mercados auto-reguláveis, com o que ficam fragilizadas análises dos fluxos físicos e de preços que não considerem ser esse um espaço da presença de poderosos oligopólios e oligopsônios. Nesse espaço, não há possibilidade de inserção isolada de agentes econômicos com reduzido poder de barganha. Esse fato leva a que sejam prosperados posicionamentos que podem conduzir ao dilaceramento ainda mais aprofundado dos mecanismos de coordenação vertical. Interessante a posição da agroindústria pleno apogeu da crise de 2009, a qual parte do axioma que “o Brasil é responsável por 80% das exportações mundiais de suco de laranja. E talvez também saiba que não há outro setor econômico em que o País tenha posição mundial mais absoluta do que na exportação de sucos cítricos”. Isso para colocar em seguida que “ ao contrário da avicultura e da suinocultura, a cadeia produtiva da citricultura não é integrada. Isso significa que não há um sistema totalmente conectado entre a totalidade dos produtores da fruta, a indústria processadora e os mercados importadores. É semelhante aos sistemas cafeeiro, sucroalcooleiro e pecuário. A citricultura tem parte de sua produção pertencente às próprias indústrias processadoras (cerca de 30%); outra parte, vinculada às indústrias por meio de parcerias ou contratos plurianuais com preços fixos por caixa (cerca de 50%) e aos fornecedores do mercado spot, isto é, aqueles produtores que vendem sua fruta no momento da safra (cerca de 20%)” (LOHBAUER, 2009). Dado a estrutura de mercado e formação de preços, “em momentos de mercado internacional em alta, os produtores do mercado spot consigam preços muito bons pela fruta ofertada. Quando o mercado está superofertado, como ocorre hoje, não há procura pela fruta fora dos contratos plurianuais. E com a aflição de parte dos produtores em repetidos ciclos de baixa, neste quadro clássico de oferta e procura, foram criados mitos em relação à indústria brasileira de suco de laranja. A laranja não é uma commodity, mas o suco de laranja é. Isso significa que tem seus preços referenciados pela Bolsa de Valores de Nova York, a única no mundo a cotar suco de laranja, e sua cotação de contratos futuros contribui para explicar os preços do produto no mercado internacional e o preço que a indústria paga pela fruta no mercado brasileiro. Quando se verificam a trajetória das cotações de contratos futuros de suco de laranja e os preços médios pagos pela indústria no mercado nacional, comprova-se a exata relação entre a demanda internacional e o preço pago pela fruta no mercado nacional. Ao contrário de um dos mitos, não existe conflito entre a indústria de suco de laranja e os produtores da fruta. O

Campo Grande, 25 a 28 de julho de 2010,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

18

que existe, sim, é uma insatisfação geral quando os preços internacionais do suco caem e o excesso de oferta provoca prejuízos para todos” (LOHBAUER, 2009). De outro lado, há redução de demanda pelo suco processado, com o que “ao mesmo tempo que produzir e exportar suco de laranja se torna uma operação cada vez mais cara e sofisticada, o consumo mundial do produto vem-se reduzindo há anos. De 2001 a 2008 a queda foi de 17%, diante do maior interesse de europeus, norte-americanos e japoneses por águas aromatizadas, sucos de outras frutas, isotônicos e energéticos. Além, é claro, dos eternos refrigerantes. Esse quadro representa um desafio para toda a cadeia da citricultura brasileira. É preciso provocar o interesse e renovar o impulso dos consumidores de todo o mundo pelo mais nutritivo e saudável suco entre todas as frutas” (LOHBAUER, 2009). Num ambiente econômico de mudanças expressivas no mercado, dado o aumento da competição com produtos substitutos perfeitos e conseqüente redução da demanda, o que também impacta os preços que em conjunturas de cotações baixas acirram disenções. Mais ainda a produção de laranja passa por intensa mudança na fase agropecuária com intensificação do uso do solo com cultivos adensados, o que se associa em São Paulo ao deslocamento espacial dos pomares. Em suma, numa situação em que “ tudo que parece sólido se desmancha no ar” (MARX, 1983), apostar no conflito significa esquecer que no embate de capitais, o capital agrário tem poucas chances frente a formas mais elevadas de capital como o capital agroindustrial. O devir das mudanças na agropecuária da laranja, mostra perspectivas de aumento dos pomares próprios, com as principais agroindústrias mais que dobrando os laranjais próprios na última década. Isso porque não há como competir de forma intensa no mercado de sucos sem uma consistente produção própria. Esses pomares próprios incorporam o que se tem de mais moderno em termos de inovações como irrigação por gotejamento, plantios adensados (pomares de até 1 mil árvores por hectares em contraposição a cerca de 259 pés de uma década atrás), agricultura de precisão como monitoramento dos pomares por satélites com uso dessa técnica na pulverização (aplicação em árvores estratégicas reduzindo custos) e nas inspeções geo-referenciadas das plantas (aumentando a eficiência). Além disso, pratica-se a renovação programada de incorporando de forma sistêmica os avanços da biotecnologia e da nanotecnologia. Não podendo competir com base na instabilidade decorrente da exacerbação dos conflitos em função das práticas de corrosão da coordenação, as agroindústrias de suco elevam a proporção de pomares próprios e selecionam citricultores estratégicos com os quais firmam contratos bilaterais de fornecimento de longo prazo. As agroindústrias adquirem laranja no mercado spot apenas em conjunturas favoráveis e são formadores dos preços internos da laranja de mesa, dado o peso de seu poder de mercado. Isso numa realidade de mercado de informações assimétricas e com baixa capacidade organizacional dos citricultores para acesso a indicadores consistentes. De outro lado, há crescente processo de concentração agroindustrial como necessidade da inserção na “nova ordem mundial sob hegemonia do capital financeiro”. Não há condições de sobrevivência para o citricultor que atua apenas no mercado spot. O

Campo Grande, 25 a 28 de julho de 2010,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

19

desdobramento previsível consiste ma continuidade dessas mudanças, que se dão de forma menos perceptível em conjunturas de preços favoráveis. As agroindústrias com a imensa capacidade de gestão e de inovação de tecnologia vão progressivamente dominar a produção para o suprimento de laranja para suco. E atuarão no mercado de laranja de mesa para sucos caseiros. Sobrará o mercado de laranja frescas “para chupar”. Esta situação faz lembrar outro conflito histórico da agricultura paulista que conformou a hegemonia agroindustrial no fluxo produção-consumo canavieiro. Na brilhante leitura de Caio Prado Junior dessa quadra do desenvolvimento da agricultura estadual, “militam a favor das usinas os grandes recursos financeiros de que dispõem, os preços de custo de cana mais baixos capaz de alcançar, os inconvenientes de relações pouco amenas entre usineiros e fornecedores que lei alguma poderá jamais corrigir e que conspiram permanentemente contra a subsistência, lado a lado, de categorias tão diferenciadas pelos interesses respectivos. Dentro da ordem atual, o que for usina, não será, afinal, mais que uma reminiscência do passado" (PRADO JR, 1969). E como já se afirmou, a história não se repete, se isso ocorrer na primeira vez têm-se a história, na segunda a tragédia. LITERATURA CITADA CHADDAD, Fabio. Desequilíbrios dos contratos. Agroanalysis 27 (8). Agosto 2007. FRAGA, Armínio. Crise financeira de 2002 foi mais perigosa para o Brasil do que a atual. Entrevista ao Telejornal Repórter Brasil. Agência Brasil. 21 de janeiro de 2009. (Disponível em http://www.administradores.com.br ) GONÇALVES, José S. et al. A economia, o leite das crianças e o tal deflator?. APTA, São Paulo, julho de 2008. (publicado na Homepage http//www.apta.sp. gov.br). LOHBAUER, Christian. Mitos e desafios da citricultura no Brasil. Jornal O Estado de São Paulo de 27 de Outubro de 2009. MAIA, Maria Lucia Citricultura paulista : evolução, estrutura e acordos de preços. São Paulo: IEA. 1996. 157p. (Coleção Estudos Agrícolas, 4). MARGARIDO, Mario Antonio. Transmissão de preços internacionais de suco de laranja para preços ao nível de produtor de laranja no Estado de São Paulo. São Paulo: IEA. 1998. 127 p. (Coleção Estudos Agrícolas, 6). MARX, Karl. O capital. São Paulo, Abril, 1983. -2.v. (Os Economistas). NEVES, Evaristo M.; TROMBETA, Natalia C. & FERMINO, Aline C. Economia citrícola em 2009. Fevereiro 2010. (Disponível em http://www.espacocitricola . eng.br) OLIVETTE, Mário P. de ; NACHILUK, Kátia e FRANCISCO, Vera L. F. dos S. Análise comparativa da área plantada com cana-de-açúcar frente aos principais grupos de culturas

Campo Grande, 25 a 28 de julho de 2010,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

20

nos municípios paulistas, 1996-2008. Revista Informações Econômicas 40 (2): 42-59. 2010. PRADO JR., Caio. História econômica do Brasil. São Paulo, Brasiliense, 1969. 354p. VALOR. Inspeção de pomares de laranja fica a cargo do produtor. Jornal Valor Econômico de 20/01/2010.