reavaliaÇÃo atuarial 2017 · 2019-12-11 · nesta avaliação atuarial do exercício de 2017, o...

TRANSCRIPT

Instituto de Previdência Municipal de

Juatuba/MG – JUAPREV.

Data-base: 31/dez/2016

Data-avaliação: 31/dez/2016

REAVALIAÇÃO ATUARIAL 2017

2

ÍNDICE

1. INTRODUÇÃO ......................................................................................................................................... 4

2. COMPOSIÇÃO DA POPULAÇÃO ........................................................................................................... 7

2.1. Servidores Ativos .................................................................................................................................... 8

2.2. Aposentados ......................................................................................................................................... 12

3. BASES TÉCNICAS E PREMISSAS .......................................................................................................... 15

3.1. Premissas Atuarias ................................................................................................................................ 15

3.2. Regimes Financeiros e Métodos de Financiamento ........................................................................ 16

4. RESULTADO DA AVALIAÇÃO ATUARIAL ........................................................................................... 17

5. PLANO DE CUSTEIO ............................................................................................................................. 19

5.1. Custo Normal ........................................................................................................................................ 19

5.2. Custo Suplementar ............................................................................................................................... 21

5.2.1. Alíquota Suplementar Constante ....................................................................................................... 21

5.2.2. Alíquota Suplementar Exponencial .................................................................................................... 22

6. VARIAÇÃO NO CUSTO PREVIDENCIÁRIO ......................................................................................... 23

7. PARECER ATUARIAL ............................................................................................................................. 25

7.1. Perspectivas de alteração futura no perfil e na composição da massa de segurados. ............... 25

7.2. Adequação da base de dados utilizada e respectivos impactos em relação aos resultados apurados. .......................................................................................................................................................... 26

7.3. Análise dos regimes financeiros e métodos atuariais adotados e perspectivas futuras de comportamento dos custos e dos compromissos do Plano de Benefícios. ............................................ 26

7.4. Adequação das hipóteses utilizadas às características da massa de segurados e de seus dependentes e análises de sensibilidade para os resultados. ................................................................... 27

7.5. Metodologia utilizada para a determinação do valor da compensação previdenciária a receber e impactos nos resultados .............................................................................................................................. 28

7.6. Composição e características dos ativos garantidores do Plano de Benefícios .......................... 29

7.7. Variação dos compromissos do Plano (VABF e VACF) .................................................................... 29

7.8. Resultado da Avaliação Atuarial e situação financeira e atuarial do RPPS .................................. 30

7.9. Plano de Custeio a ser implementado e medidas para a manutenção do Equilíbrio Financeiro e Atuarial .............................................................................................................................................................. 30

7.10. Parecer sobre a análise comparativa dos resultados das três últimas Avaliação Atuariais ........ 31

7.11. Identificação dos principais riscos do Plano de Benefícios ............................................................ 31

7.12. Considerações Finais ............................................................................................................................ 32

3

8. PROJEÇÃO ATUARIAL .......................................................................................................................... 33

9. REGISTROS CONTÁBEIS DAS PROVISÕES MATEMÁTICAS.............................................................. 35

10. PROJEÇÕES ATUARIAIS – LEI DE RESPONSABILIDADE FISCAL ...................................................... 37

11. INCONSISTÊNCIAS DA BASE DE DADOS .......................................................................................... 39

4

1. INTRODUÇÃO

Em atendimento à Lei nº. 9.717/98, Portaria MPS nº 403/2008, e alicerçado nas

Emendas Constitucionais nº 20/98, nº 41/03, nº 47/05 e nº 70/12, pretendeu-se

avaliar atuarialmente o plano de benefícios dos servidores e assistidos do Município

de Juatuba , para a garantia do equilíbrio financeiro e atuarial.

Todos os dados e informações utilizados para a confecção dos cálculos em

uma avaliação atuarial envolvem, independentes do método atuarial de capitalização

utilizado, projeções futuras acerca de parâmetros, tais como salários, juros, inflação,

mortalidade, invalidez, rotatividade, dentre outros. Dessa forma, nenhum resultado

atuarial deve ser analisado sem o conhecimento prévio do cenário de hipóteses

utilizado na avaliação.

Os métodos atuariais permitem acumular, durante a carreira ativa do

participante, o custo do benefício que lhe será pago somente na data de

aposentadoria. A principal diferença entre os métodos atuariais é a forma de se

apurar a provisão matemática e o custo normal do plano de benefícios.

Na apuração dos passivos e custos dos benefícios de aposentadoria

programada e pensões por morte do aposentado, adotamos como método o PUC –

Projected Unit Credit (Crédito Unitário Projetado), método estabelecido como critério

mínimo pela Portaria MTPS nº 403/2008.

A aplicação do método atuarial PUC – Projected Unit Credit (Crédito Unitário

Projetado) pressupõe que o benefício a ser concedido na idade de aposentadoria

ocorra em função dos anos trabalhados, de forma que o custo normal anual

corresponda à parcela do benefício a ser acumulada naquele ano, conforme gráfico

demonstrado:

5

As hipóteses biométricas são caracterizadas por tabuas biométricas de

mortalidade de válidos ou inválidos e entrada em invalidez, que são instrumentos

que medem a probabilidade de um Participante ou Assistido vir a falecer, ou de

participantes solicitarem benefícios de aposentadoria por invalidez.

Os parâmetros e hipóteses atuariais devem ser imparciais (não enviesados) e

mutuamente compatíveis, sendo que, para a realização da Avaliação Atuarial para

fins da Portaria MTPS nº 403/2008, as hipóteses consideradas são definidas em

consonância ao normativa mencionado.

Para fins de elaboração deste relatório utilizamos os dados informados pelo

JUAPREV, na data-base de 31 de dezembro de 2016.

Nesta Avaliação Atuarial do exercício de 2017, o plano de benefícios

previdenciários administrado pelo Instituto de Previdência Municipal de Juatuba –

JUAPREV, apresentou um aumento em seu déficit técnico atuarial, em relação ao

apurado no estudo técnico atuarial do exercício de 2016, atingindo, no atual estudo,

o montante de R$ 25.483.811,35, conforme quadro seguinte:

6

Quadro 1: Variação da Reserva Matemática

RESERVAS MATEMÁTICAS (RMBAC + RMBC)

AV. ATUARIAL AV. ATUARIAL VARIAÇÃO

2016 2017 (-) Reservas Matemáticas R$ 26.750.987,64 R$ 33.757.033,11 26,19% (+) Ativo Líquido do Plano R$ 2.597.556,16 R$ 8.273.221,76 218,50% (=) Reserva a Amortizar R$ (24.153.431,48) R$ (25.483.811,35) 5,51%

A situação deficitária acima citada significa que o ativo do plano (aplicações

financeiras) utilizado para a garantia dos benefícios é menor do que as obrigações do

plano de benefícios (passivo atuarial), ou seja, o passivo atuarial supera o ativo do

plano de benefícios do JUAPREV.

É importante destacar também que a ocorrência de déficit em determinado

ano não significa necessariamente um defeito estrutural no plano.

7

2. COMPOSIÇÃO DA POPULAÇÃO

Foram remetidos dados sobre os servidores efetivos do Município de Juatuba.

Além disso, foram remetidos os dados sobre os servidores aposentados. Os quadros

e gráficos seguintes apresentam o resumo estatístico da massa de servidores a serem

utilizados para o estudo.

Quadro 2: População estudada

DISCRIMINAÇÃO FOLHA MENSAL QUANTIDADE REMUNERAÇÃO MÉDIA

Servidores Ativos R$ 1.423.645,80 880 R$ 1.617,78

Servidores Aposentados R$ 41.220,86 15 R$ 2.748,06

Pensionistas R$ 1.383,07 1 R$ 1.383,07

Total R$ 1.466.249,73 896 R$ 1.636,44 Fonte: Banco de Dados disponibilizados pelo JUAPREV. Elaboração: Aliança Assessoria e Consultoria Atuarial.

Gráfico 1: População estudada

8

2.1. Servidores Ativos

A base de dados dos servidores ativos contemplou 880 registros, um para

cada servidor efetivo do Município de Juatuba, com a identificação (matrícula), data

de nascimento, data de admissão na Prefeitura, data de admissão no primeiro

emprego, cargo, sexo, data de nascimento do cônjuge, data de nascimento do filho

mais novo, número de filhos menores de 21 anos, número de filhos inválidos e valor

do salário real de contribuição.

As características que indicam a regularidade da carreira do servidor em

relação à idade de ingresso e à remuneração são evidenciadas pelas várias visões

apresentadas nesse estudo. As observações do comportamento desses dados

servirão para auxiliar na definição dos parâmetros do estudo.

Quadro 3: Resumo dos Dados dos Servidores Ativos

DESCRIÇÃO SEXO

TOTAL FEMININO MASCULINO

Frequência 596 284 880 Idade Média 43 44 44 Idade Média de Admissão 32 34 33 Idade Média de Aposentadoria Projetada 62 68 64 Remuneração Média R$ 1.753,06 R$ 1.333,88 R$ 1.617,78 Remuneração Total R$ 1.044.822,79 R$ 378.823,01 R$ 1.423.645,80

Fonte: Banco de Dados disponibilizados pelo JUAPREV. Elaboração: Aliança Assessoria e Consultoria Atuarial.

O quadro a seguir apresenta o resumo dados dos servidores ativos

segmentados entre professores e não-professores. Conforme as regras atuais de

concessão do benefício de aposentadoria os servidores professores tem cinco anos

de redução na idade e no tempo de contribuição para preenchimento dos requisitos

mínimos.

9

Quadro 4: Resumo dos Dados dos Servidores Ativos por Tipo de Carreira

DESCRIÇÃO PROFESSOR NÃO PROFESSOR TOTAL

Frequência 279 601 880 Idade Média 44 44 44 Idade Média de Admissão 31 33 33 Idade Média de Aposentadoria Projetada 60 66 64 Remuneração Média R$ 2.484,85 R$ 1.215,26 R$ 1.617,78 Remuneração Total R$ 693.273,05 R$ 730.372,75 R$ 1.423.645,80

Fonte: Banco de Dados disponibilizados pelo JUAPREV. Elaboração: Aliança Assessoria e Consultoria Atuarial.

Gráfico 2: Distribuição dos Servidores Ativos por Tipo de Carreira

Quadro 5: Distribuição da Frequência por Idade e Remuneração

IDADE - INTERVALO

FREQUÊNCIA REMUNERAÇÃO MÉDIA (R$) REMUNERAÇÃO TOTAL

(R$) 18 a 25 22 1.189,62 26.171,62 26 a 30 55 1.519,98 83.598,70 31 a 35 113 1.490,58 168.435,38 36 a 40 159 1.665,73 264.851,65 41 a 45 170 1.770,62 301.006,19 46 a 50 144 1.797,02 258.771,11

51 a 55 113 1.594,53 180.182,20 56 a 60 73 1.160,03 84.681,96 61 a 65 24 1.548,94 37.174,68 66 a 70 7 2.681,76 18.772,33

Acima de 70 0 0,00 0,00

TOTAL 880 1.617,78 1.423.645,80 Fonte: Banco de Dados disponibilizados pelo JUAPREV. Elaboração: Aliança Assessoria e Consultoria Atuarial.

10

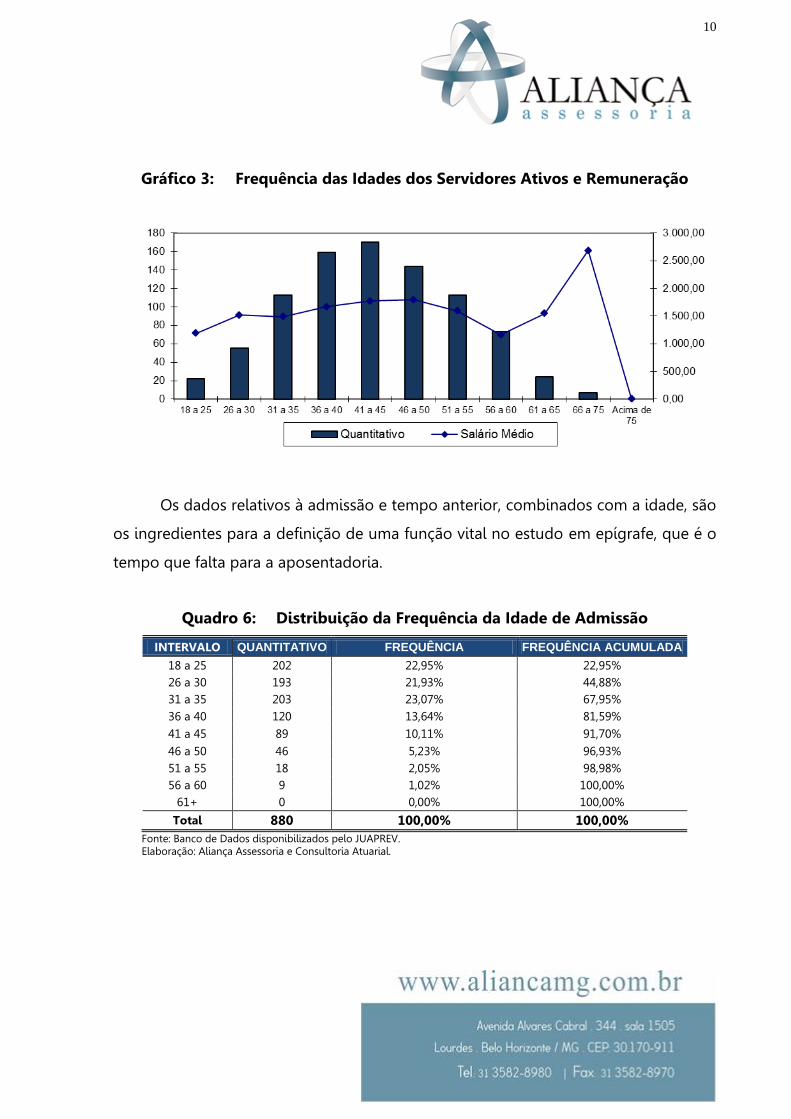

Gráfico 3: Frequência das Idades dos Servidores Ativos e Remuneração

Os dados relativos à admissão e tempo anterior, combinados com a idade, são

os ingredientes para a definição de uma função vital no estudo em epígrafe, que é o

tempo que falta para a aposentadoria.

Quadro 6: Distribuição da Frequência da Idade de Admissão

INTERVALO QUANTITATIVO FREQUÊNCIA FREQUÊNCIA ACUMULADA

18 a 25 202 22,95% 22,95% 26 a 30 193 21,93% 44,88% 31 a 35 203 23,07% 67,95% 36 a 40 120 13,64% 81,59% 41 a 45 89 10,11% 91,70% 46 a 50 46 5,23% 96,93% 51 a 55 18 2,05% 98,98% 56 a 60 9 1,02% 100,00%

61+ 0 0,00% 100,00%

Total 880 100,00% 100,00% Fonte: Banco de Dados disponibilizados pelo JUAPREV. Elaboração: Aliança Assessoria e Consultoria Atuarial.

11

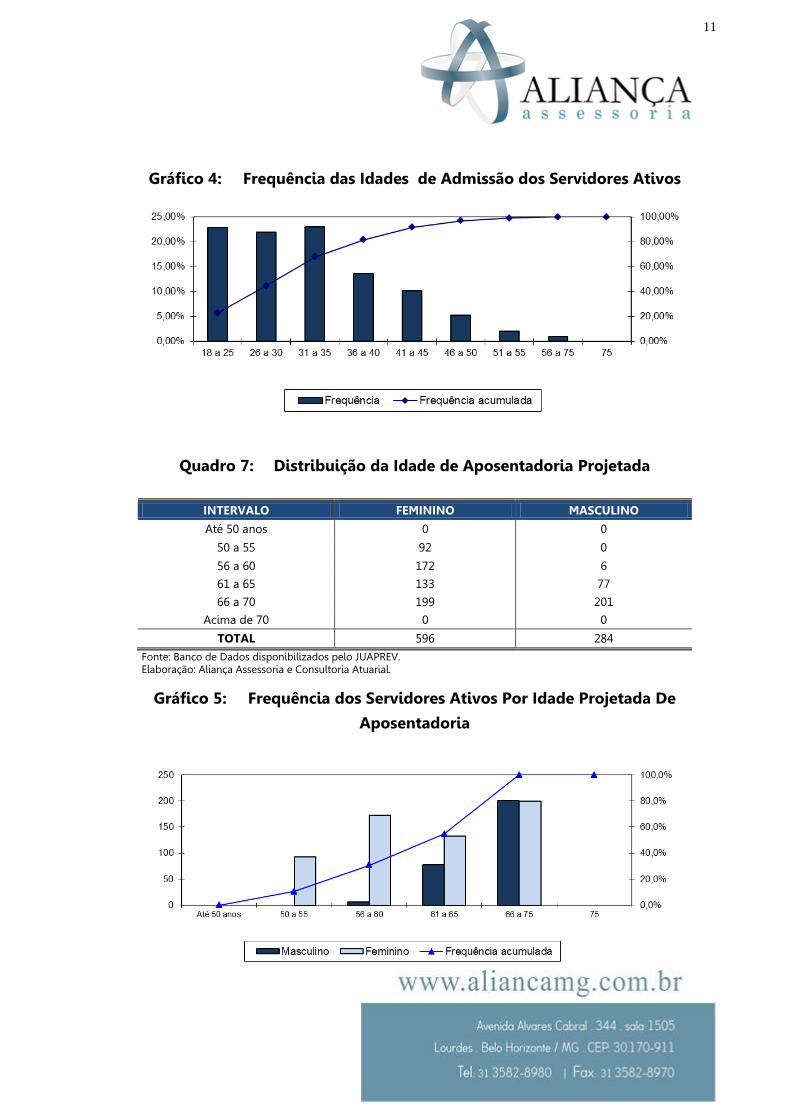

Gráfico 4: Frequência das Idades de Admissão dos Servidores Ativos

Quadro 7: Distribuição da Idade de Aposentadoria Projetada

INTERVALO FEMININO MASCULINO

Até 50 anos 0 0

50 a 55 92 0

56 a 60 172 6

61 a 65 133 77

66 a 70 199 201 Acima de 70 0 0

TOTAL 596 284 Fonte: Banco de Dados disponibilizados pelo JUAPREV. Elaboração: Aliança Assessoria e Consultoria Atuarial.

Gráfico 5: Frequência dos Servidores Ativos Por Idade Projetada De

Aposentadoria

12

2.2. Aposentados

Os arquivos contemplaram as informações de 15 aposentados do JUAPREV.

Cada um dos registros continha a identificação (matrícula); sexo; data de nascimento;

data de entrada no mercado de trabalho; data de vínculo ao Município; tipo de

aposentadoria (Normal ou Invalidez); Salário Real de Benefício atual; Salário Real de

Benefício na data da aposentadoria; data de nascimento do cônjuge, se houver; data

de nascimento do filho mais novo, se houver; frequência dos filhos menores de 21

(vinte e um) anos e data de nascimento do filho inválido, se houver.

Quadro 8: Resumo dos Dados dos Servidores Aposentados

DESCRIÇÃO SEXO

TOTAL FEMININO MASCULINO

Frequência 13 2 15

Idade Mínima 50 66 50

Idade Média 57 66 58 Idade Máxima 70 66 70

Benefício Médio R$ 2.858,15 R$ 2.032,47 R$ 2.748,06

Benefício Total R$ 37.155,92 R$ 4.064,94 R$ 41.220,86 Fonte: Banco de Dados disponibilizados pelo JUAPREV. Elaboração: Aliança Assessoria e Consultoria Atuarial.

Quadro 9: Distribuição da Frequência Por Idade e Benefício Médio

IDADE FREQUÊNCIA REMUNERAÇÃO MÉDIA (R$) REMUNERAÇÃO TOTAL (R$) 45 a 50 1 3.416,06 3.416,06 50 a 55 6 3.416,06 20.496,36 55 a 60 2 2.148,03 4.296,06 60 a 65 3 2.689,15 8.067,44 65 a 70 3 1.648,31 4.944,94

70 a 75 0 0,00 0,00 75 a 80 0 0,00 0,00 80 a 85 0 0,00 0,00 85 a 90 0 0,00 0,00 90 a 95 0 0,00 0,00

Acima de 95 0 0,00 0,00

TOTAL 15 2.748,06 41.220,86 Fonte: Banco de Dados disponibilizados pelo JUAPREV. Elaboração: Aliança Assessoria e Consultoria Atuarial.

13

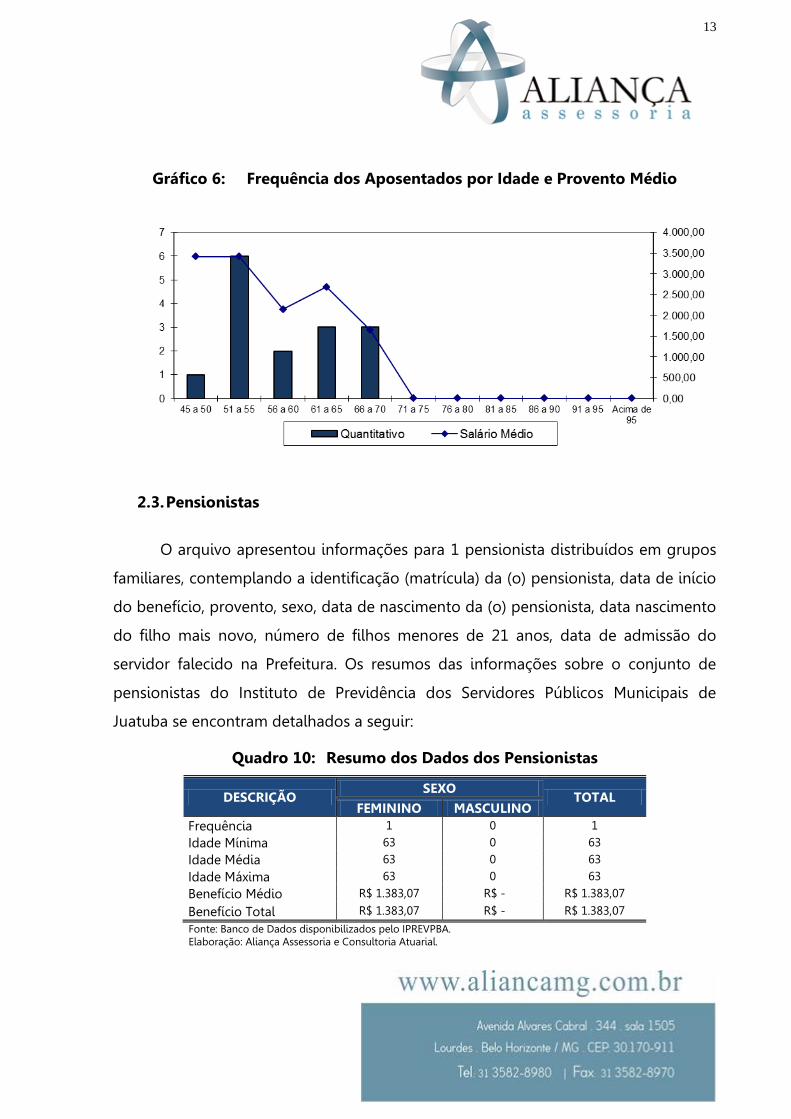

Gráfico 6: Frequência dos Aposentados por Idade e Provento Médio

2.3. Pensionistas

O arquivo apresentou informações para 1 pensionista distribuídos em grupos

familiares, contemplando a identificação (matrícula) da (o) pensionista, data de início

do benefício, provento, sexo, data de nascimento da (o) pensionista, data nascimento

do filho mais novo, número de filhos menores de 21 anos, data de admissão do

servidor falecido na Prefeitura. Os resumos das informações sobre o conjunto de

pensionistas do Instituto de Previdência dos Servidores Públicos Municipais de

Juatuba se encontram detalhados a seguir:

Quadro 10: Resumo dos Dados dos Pensionistas

DESCRIÇÃO SEXO

TOTAL FEMININO MASCULINO

Frequência 1 0 1 Idade Mínima 63 0 63 Idade Média 63 0 63

Idade Máxima 63 0 63

Benefício Médio R$ 1.383,07 R$ - R$ 1.383,07

Benefício Total R$ 1.383,07 R$ - R$ 1.383,07 Fonte: Banco de Dados disponibilizados pelo IPREVPBA. Elaboração: Aliança Assessoria e Consultoria Atuarial.

14

Quadro 11: Distribuição da Frequência por Idade e Benefício Médio

IDADE FREQUENCIA BENEFÍCIO MÉDIO (R$) BENEFÍCIO TOTAL (R$)

0 a 18 0 0,00 0,00 19 a 25 0 0,00 0,00 26 a 30 0 0,00 0,00 31 a 35 0 0,00 0,00 36 a 40 0 0,00 0,00 41 a 45 0 0,00 0,00 46 a 50 0 0,00 0,00 51 a 55 0 0,00 0,00 56 a 60 0 0,00 0,00 61 a 65 1 1.383,07 1.383,07

Acima de 65 0 0,00 0,00

TOTAL 1 1.383,07 1.383,07 Fonte: Banco de Dados disponibilizados pelo IPREVPBA. Elaboração: Aliança Assessoria e Consultoria Atuarial.

Gráfico 7: Frequência dos Pensionistas por Idade e Benefício Médio

15

3. BASES TÉCNICAS E PREMISSAS

A legislação brasileira estabelece alguns princípios básicos que devem ser

seguidos em uma Avaliação Atuarial, dentre eles os métodos aceitáveis para a

Avaliação dos custos de cada tipo de benefício, e regulamenta a aplicabilidade dos

regimes de financiamento em relação aos benefícios oferecidos.

3.1. Premissas Atuarias

Em conformidade com a legislação em vigor, em especial a Portaria MPS

nº 403, de 10 de dezembro de 2008, apresentamos a seguir as hipóteses biométricas,

demográficas, econômicas e financeiras que foram utilizadas na presente Avaliação

Atuarial.

Quadro 12: Premissas

ITEM HIPÓTESE ADOTADA

Taxa de Juros 6,00% a.a Crescimento Salarial 1,00% a. a. Rotatividade 1,00% a. a. Taxa de Sobrevivência IBGE – 2012 (Ambos os sexos) Taxa de Mortalidade IBGE – 2012 (Ambos os sexos) Taxa de Invalidez Álvaro Vindas Salário Mínimo R$ 880,00

Compensação Previdenciária Utilizada conforme a Lei 9.796/96 e Portaria 6.209/99

Contribuição do Aposentado (*) 11,00% Contribuição da Pensionista (*) 11,00% Contribuição do Servidor Ativo 11,00% Contribuição Patronal Vigente (Custo Normal) 11,19% Contribuição Patronal Vigente (Suplementar) 4,42% Elaboração: Aliança Assessoria e Consultoria Atuarial. (*) Contribuição de acordo com Emenda Constitucional 41/03.

16

3.2. Regimes Financeiros e Métodos de Financiamento

O quadro a seguir apresenta os benefícios oferecidos pelo RPPS, bem como o

Regime Financeiro adotado em cada benefício.

Quadro 13: Tipo de Benefício e Regime Financeiro utilizado para o custeio

BENEFÍCIO REGIME

FINANCEIRO MÉTODO DE

FINANCIAMENTO Aposentadoria Voluntária e Compulsória CAP PUC

Reversão da Aposentadoria Voluntária e Compulsória em Pensão CAP PUC

Aposentadoria por Invalidez RCC ---

Reversão da Aposentadoria por Invalidez em Pensão RCC ---

Pensão por Morte do Servidor Ativo RCC ---

Auxílio Doença RS ---

Salário-Família RS ---

Onde:

CAP = Capitalização

RCC = Repartição de Capitais de Cobertura

RS = Repartição Simples

PUC = Crédito Unitário Projetado.

A metodologia de cálculo, bem como as formulações adotadas para a

elaboração desta Avaliação Atuarial de acordo com os Regimes Financeiros e o

Método de Custeio descritos no quadro anterior, estão em acordo com a Nota

Técnica Atuarial vigente do RPPS.

17

4. RESULTADO DA AVALIAÇÃO ATUARIAL

Elaborou-se a Avaliação Atuarial com o objetivo de apurar os encargos

previdenciários para subsidiar tecnicamente o equilíbrio da previdência dos

servidores públicos do Município de Juatuba.

Segmentou-se o grupo de estudo em riscos expirados e riscos não expirados.

Os riscos expirados representam o passivo atuarial relativo aos benefícios já

concedidos e aqueles que já teriam, de acordo com as premissas da avaliação, direito

à aposentadoria. De acordo com os dados recebidos, o JUAPREV apresenta a

seguinte situação financeira e atuarial:

Quadro 14: Balanço Atuarial

DISCRIMINAÇÃO VALORES - Valor Presente dos Benefícios Futuros (Aposentados) R$ (7.232.048,10) + Valor Presente das Contribuições Futuras (Aposentados) R$ - - Valor Presente dos Benefícios Futuros (Pensionistas) R$ (203.111,67)

+ Valor Presente das Contribuições Futuras (Pensionistas) R$ -

+ Compensação Previdenciária R$ -

= Reserva Matemática de Benefícios Concedidos (RMB - Concedidos) R$ (7.435.159,77)

- Valor Presente dos Benefícios Futuros R$ (74.179.824,86)

+ Valor Presente das Contribuições Futuras R$ 47.857.951,52 + Valor Presente dos Acordos de Parcelamentos R$ -

+ Compensação Previdenciária R$ -

= Reserva Matemática de Benefícios a Conceder (RMB a Conceder) R$ (26.321.873,34)

- Reserva Matemática de Benefícios Concedidos (RMBC) R$ (7.435.159,77)

- Reserva Matemática de Benefícios a Conceder (RMBaC) R$ (26.321.873,34)

= Reservas Matemáticas (RMBC + RMBaC) R$ (33.757.033,11)

+ Ativo Líquido do Plano R$ 8.273.221,76

= Déficit Técnico Atuarial R$ (25.483.811,35)

- RESERVA A AMORTIZAR R$ (25.483.811,35)

Elaboração: Aliança Assessoria e Consultoria Atuarial.

18

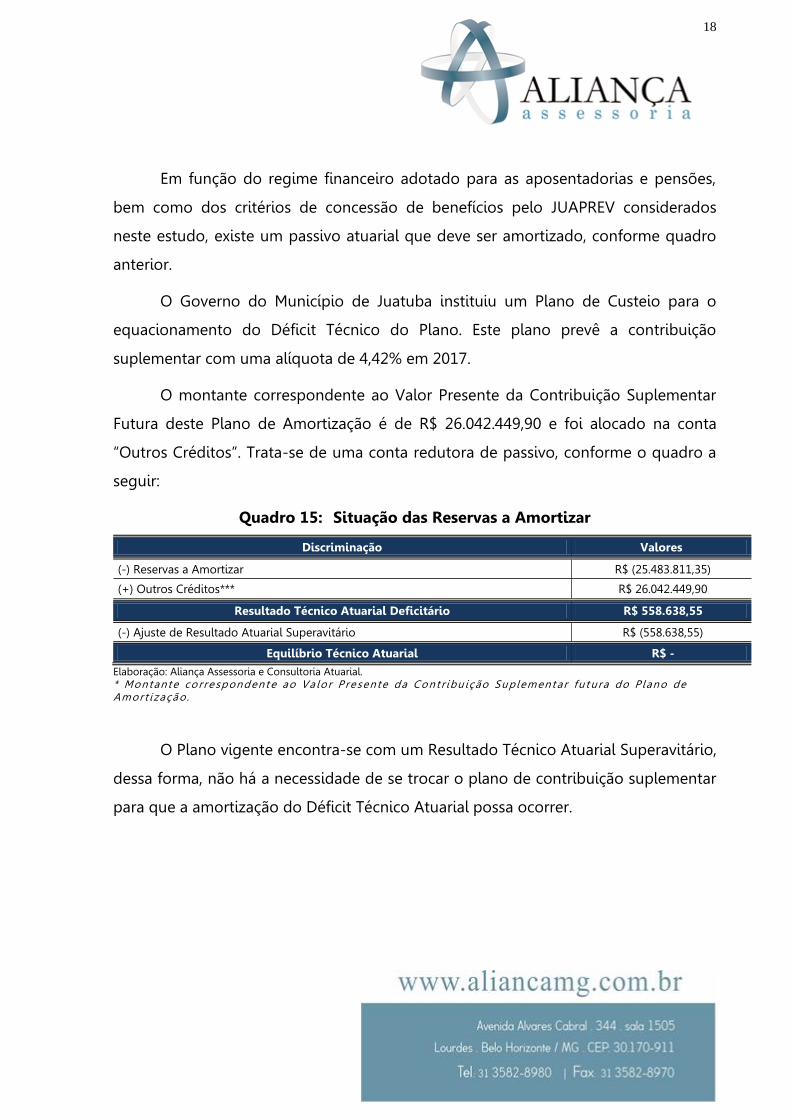

Em função do regime financeiro adotado para as aposentadorias e pensões,

bem como dos critérios de concessão de benefícios pelo JUAPREV considerados

neste estudo, existe um passivo atuarial que deve ser amortizado, conforme quadro

anterior.

O Governo do Município de Juatuba instituiu um Plano de Custeio para o

equacionamento do Déficit Técnico do Plano. Este plano prevê a contribuição

suplementar com uma alíquota de 4,42% em 2017.

O montante correspondente ao Valor Presente da Contribuição Suplementar

Futura deste Plano de Amortização é de R$ 26.042.449,90 e foi alocado na conta

“Outros Créditos”. Trata-se de uma conta redutora de passivo, conforme o quadro a

seguir:

Quadro 15: Situação das Reservas a Amortizar

Discriminação Valores

(-) Reservas a Amortizar R$ (25.483.811,35)

(+) Outros Créditos*** R$ 26.042.449,90

Resultado Técnico Atuarial Deficitário R$ 558.638,55

(-) Ajuste de Resultado Atuarial Superavitário R$ (558.638,55)

Equilíbrio Técnico Atuarial R$ - Elaboração: Aliança Assessoria e Consultoria Atuarial. * Montante co rre spondent e ao Va lo r P re sente da Cont r ibu ição Suplement ar fu t ura do P l ano de Amort i zação .

O Plano vigente encontra-se com um Resultado Técnico Atuarial Superavitário,

dessa forma, não há a necessidade de se trocar o plano de contribuição suplementar

para que a amortização do Déficit Técnico Atuarial possa ocorrer.

19

5. PLANO DE CUSTEIO

5.1. Custo Normal

O Custo Normal corresponde às necessidades de custeio do plano de

benefícios do JUAPREV atuarialmente calculadas, conforme os regimes financeiros e

método de financiamento adotados, referentes a períodos compreendidos entre a

data da avaliação e a data de início dos benefícios.

Desde o início do trabalho, o grande desafio existente foi encontrar a melhor

forma de iniciar o processo de constituição de um fundo previdenciário que, ao

longo do tempo, possa arcar com o pagamento desses benefícios, levando em

consideração a capacidade de financiamento do Governo Municipal e seus

servidores.

Os grandes desafios a superar são: (1) como iniciar o processo de capitalização

de um fundo previdenciário sem impor ao Poder Executivo um grande ônus

contributivo que o mesmo não poderia, nas condições atuais, suportar; (2) como

elaborar uma justa distribuição das contribuições entre o ente e o servidor ao longo

dos anos.

O quadro a seguir apresenta os Custos Normais calculados para os benefícios

atualmente concedidos pelo JUAPREV.

20

Quadro 16: Custo Normal Mensal

CONTRIBUIÇÃO SOBRE FOLHA MENSAL DISCRIMINAÇÃO CUSTO TOTAL (R$) %

Aposentadoria Programada R$ 2.200.529,32 11,89%

Rev. Aposentadoria Normal em Pensão por Morte R$ 192.476,91 1,04%

Aposentadoria por Invalidez R$ 423.819,36 2,29% Rev. Aposent. por Invalidez em Pensão por Morte R$ 31.462,57 0,17% Pensão Por Morte de Ativo R$ 514.505,59 2,78%

Auxílio Reclusão R$ 1.850,74 0,01%

Salário Família R$ 309.073,50 1,67% Salário Maternidade R$ 42.567,01 0,23% Auxílio Doença R$ 20.358,13 0,11%

Taxa Administrativa R$ 370.147,91 2,00%

TOTAL R$ 4.106.791,05 22,19% Elaboração: Aliança Assessoria e Consultoria Atuarial.

As contribuições normais atualmente vertidas ao JUAPREV. somam 22,19%

(11,00% para o servidor e 11,19% para o Município), sendo o Custo Normal

apurado nesta avaliação de 22,19%. O patamar contributivo atual encontra-se

enquadrado, conforme quadro a seguir:

Quadro 17: Definição das Alíquotas de Contribuições

DISCRIMINAÇÃO CUSTEIO NORMAL Contribuição Patronal 11,19% Contribuição do Servidor 11,00% Contribuição dos Aposentado* 11,00% Contribuição do Pensionista* 11,00%

Elaboração: Aliança Assessoria e Consultoria Atuarial. * Apenas sobre a parcela do benefício que exceder o teto do RGPS.

21

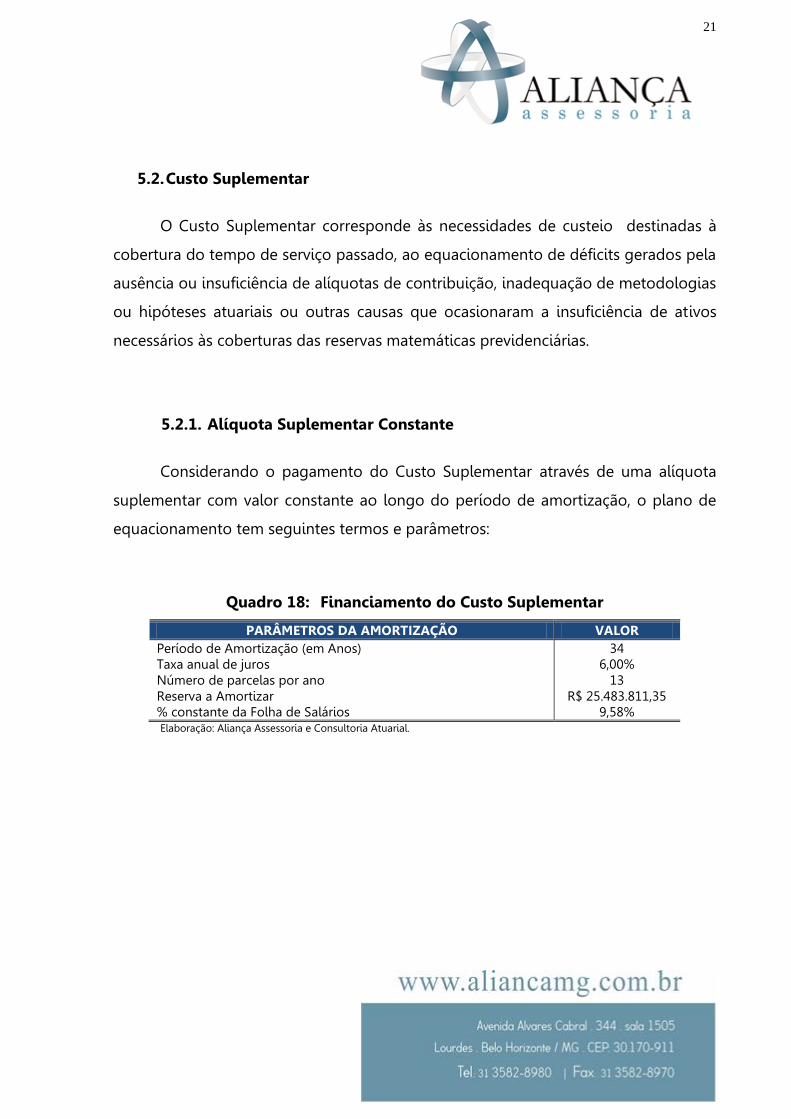

5.2. Custo Suplementar

O Custo Suplementar corresponde às necessidades de custeio destinadas à

cobertura do tempo de serviço passado, ao equacionamento de déficits gerados pela

ausência ou insuficiência de alíquotas de contribuição, inadequação de metodologias

ou hipóteses atuariais ou outras causas que ocasionaram a insuficiência de ativos

necessários às coberturas das reservas matemáticas previdenciárias.

5.2.1. Alíquota Suplementar Constante

Considerando o pagamento do Custo Suplementar através de uma alíquota

suplementar com valor constante ao longo do período de amortização, o plano de

equacionamento tem seguintes termos e parâmetros:

Quadro 18: Financiamento do Custo Suplementar

PARÂMETROS DA AMORTIZAÇÃO VALOR Período de Amortização (em Anos) 34 Taxa anual de juros 6,00% Número de parcelas por ano 13 Reserva a Amortizar R$ 25.483.811,35 % constante da Folha de Salários 9,58% Elaboração: Aliança Assessoria e Consultoria Atuarial.

22

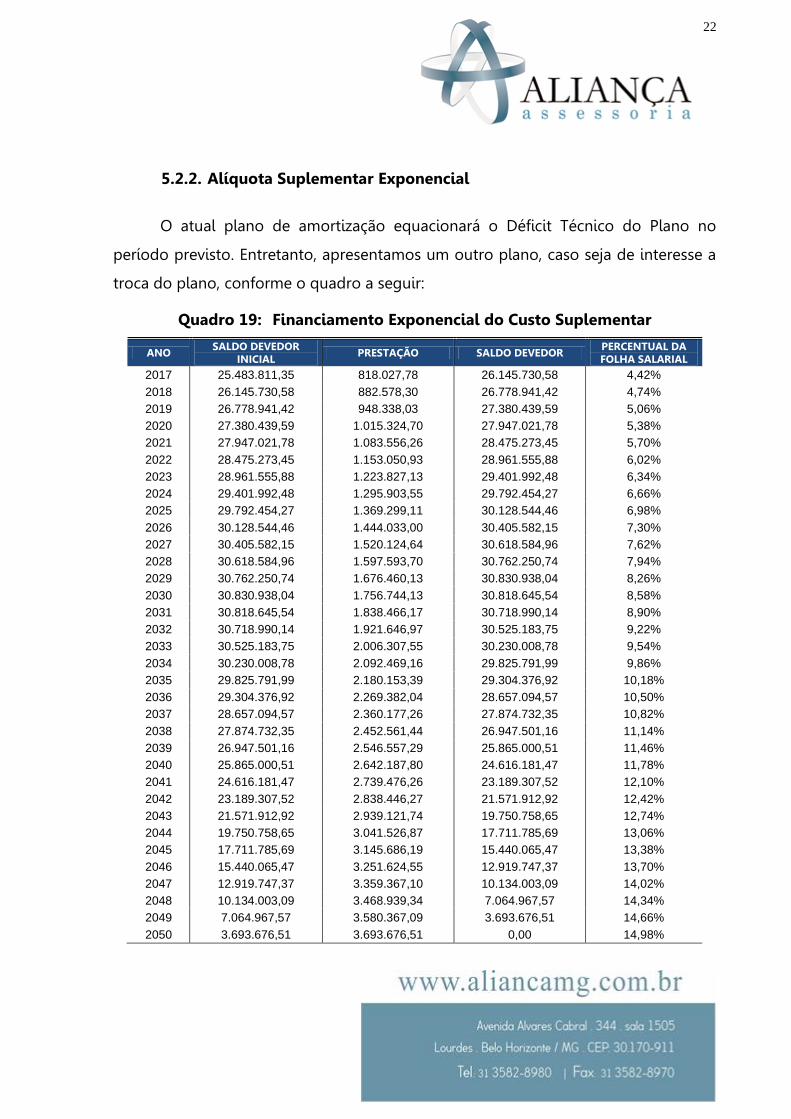

5.2.2. Alíquota Suplementar Exponencial

O atual plano de amortização equacionará o Déficit Técnico do Plano no

período previsto. Entretanto, apresentamos um outro plano, caso seja de interesse a

troca do plano, conforme o quadro a seguir:

Quadro 19: Financiamento Exponencial do Custo Suplementar

ANO SALDO DEVEDOR INICIAL PRESTAÇÃO SALDO DEVEDOR PERCENTUAL DA

FOLHA SALARIAL 2017 25.483.811,35 818.027,78 26.145.730,58 4,42%

2018 26.145.730,58 882.578,30 26.778.941,42 4,74%

2019 26.778.941,42 948.338,03 27.380.439,59 5,06%

2020 27.380.439,59 1.015.324,70 27.947.021,78 5,38%

2021 27.947.021,78 1.083.556,26 28.475.273,45 5,70%

2022 28.475.273,45 1.153.050,93 28.961.555,88 6,02%

2023 28.961.555,88 1.223.827,13 29.401.992,48 6,34%

2024 29.401.992,48 1.295.903,55 29.792.454,27 6,66%

2025 29.792.454,27 1.369.299,11 30.128.544,46 6,98%

2026 30.128.544,46 1.444.033,00 30.405.582,15 7,30%

2027 30.405.582,15 1.520.124,64 30.618.584,96 7,62%

2028 30.618.584,96 1.597.593,70 30.762.250,74 7,94%

2029 30.762.250,74 1.676.460,13 30.830.938,04 8,26%

2030 30.830.938,04 1.756.744,13 30.818.645,54 8,58%

2031 30.818.645,54 1.838.466,17 30.718.990,14 8,90%

2032 30.718.990,14 1.921.646,97 30.525.183,75 9,22%

2033 30.525.183,75 2.006.307,55 30.230.008,78 9,54%

2034 30.230.008,78 2.092.469,16 29.825.791,99 9,86%

2035 29.825.791,99 2.180.153,39 29.304.376,92 10,18%

2036 29.304.376,92 2.269.382,04 28.657.094,57 10,50%

2037 28.657.094,57 2.360.177,26 27.874.732,35 10,82%

2038 27.874.732,35 2.452.561,44 26.947.501,16 11,14%

2039 26.947.501,16 2.546.557,29 25.865.000,51 11,46%

2040 25.865.000,51 2.642.187,80 24.616.181,47 11,78%

2041 24.616.181,47 2.739.476,26 23.189.307,52 12,10%

2042 23.189.307,52 2.838.446,27 21.571.912,92 12,42%

2043 21.571.912,92 2.939.121,74 19.750.758,65 12,74%

2044 19.750.758,65 3.041.526,87 17.711.785,69 13,06%

2045 17.711.785,69 3.145.686,19 15.440.065,47 13,38%

2046 15.440.065,47 3.251.624,55 12.919.747,37 13,70%

2047 12.919.747,37 3.359.367,10 10.134.003,09 14,02%

2048 10.134.003,09 3.468.939,34 7.064.967,57 14,34%

2049 7.064.967,57 3.580.367,09 3.693.676,51 14,66%

2050 3.693.676,51 3.693.676,51 0,00 14,98%

23

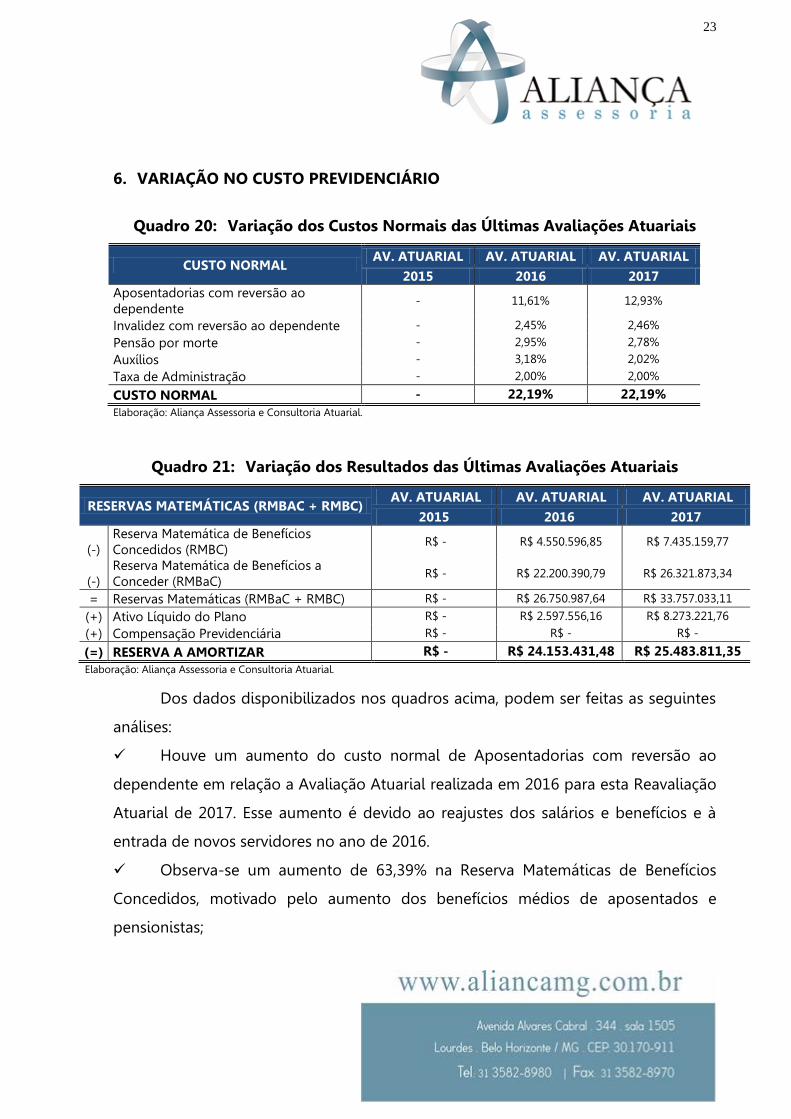

6. VARIAÇÃO NO CUSTO PREVIDENCIÁRIO

Quadro 20: Variação dos Custos Normais das Últimas Avaliações Atuariais

CUSTO NORMAL AV. ATUARIAL AV. ATUARIAL AV. ATUARIAL

2015 2016 2017 Aposentadorias com reversão ao dependente

- 11,61% 12,93%

Invalidez com reversão ao dependente - 2,45% 2,46%

Pensão por morte - 2,95% 2,78%

Auxílios - 3,18% 2,02%

Taxa de Administração - 2,00% 2,00%

CUSTO NORMAL - 22,19% 22,19% Elaboração: Aliança Assessoria e Consultoria Atuarial.

Quadro 21: Variação dos Resultados das Últimas Avaliações Atuariais

RESERVAS MATEMÁTICAS (RMBAC + RMBC) AV. ATUARIAL AV. ATUARIAL AV. ATUARIAL

2015 2016 2017

(-) Reserva Matemática de Benefícios Concedidos (RMBC)

R$ - R$ 4.550.596,85 R$ 7.435.159,77

(-) Reserva Matemática de Benefícios a Conceder (RMBaC)

R$ - R$ 22.200.390,79 R$ 26.321.873,34

= Reservas Matemáticas (RMBaC + RMBC) R$ - R$ 26.750.987,64 R$ 33.757.033,11

(+) Ativo Líquido do Plano R$ - R$ 2.597.556,16 R$ 8.273.221,76

(+) Compensação Previdenciária R$ - R$ - R$ -

(=) RESERVA A AMORTIZAR R$ - R$ 24.153.431,48 R$ 25.483.811,35 Elaboração: Aliança Assessoria e Consultoria Atuarial.

Dos dados disponibilizados nos quadros acima, podem ser feitas as seguintes

análises:

Houve um aumento do custo normal de Aposentadorias com reversão ao

dependente em relação a Avaliação Atuarial realizada em 2016 para esta Reavaliação

Atuarial de 2017. Esse aumento é devido ao reajustes dos salários e benefícios e à

entrada de novos servidores no ano de 2016.

Observa-se um aumento de 63,39% na Reserva Matemáticas de Benefícios

Concedidos, motivado pelo aumento dos benefícios médios de aposentados e

pensionistas;

24

A Reserva Matemáticas de Benefícios a Conceder - RMBaC apresentou um

aumento de 18,56%, decorrente da entrada de novos servidores e do método de

financiamento adotado nesta Avaliação, Crédito Unitário Projetado - PUC.

25

7. PARECER ATUARIAL

Atendendo as disposições da Lei nº 9.717/98, Portaria MPS nº 403/08 e outras,

apresentamos o Parecer Técnico Atuarial do Plano de Benefício Previdenciário,

administrado pelo Instituto de Previdência Municipal de Juatuba – JUAPREV, em face

da Avaliação Atuarial anual do exercício de 2017.

Procedeu-se a Avaliação Atuarial do exercício de 2017, posicionada em

31/12/2016, contemplando as normas vigentes e a Nota Técnica Atuarial do Plano,

bem como os dados individualizados dos servidores ativos, aposentados e

pensionistas e as informações contábeis e patrimoniais, levantados e informados

pelo RPPS, todos posicionados na data-base de 31/12/2016.

7.1. Perspectivas de alteração futura no perfil e na composição da massa de

segurados.

A composição da população de servidores de Juatuba demonstra que o total

de aposentados representa uma parcela de 1,78% da massa de segurados. Esta

distribuição aponta para uma proporção de 55 (cinquenta e cinco) servidores ativos

para cada benefício concedido.

Considerando que a massa de servidores ativos tende a uma certa

estabilidade, e considerando a evolução na expectativa de vida da população

brasileira e mundial, a proporção de participantes em gozo de benefício aumenta,

podendo chegar à equiparação com a massa de servidores ativos.

Neste ínterim, torna-se essencial a constituição de um plano previdenciário

plenamente equilibrado e financiado pelo Regime Financeiro de Capitalização, tendo

em vista a formação de Reservas Matemáticas para a garantia de pagamento dos

benefícios futuros.

26

7.2. Adequação da base de dados utilizada e respectivos impactos em relação

aos resultados apurados.

Procedemos à Avaliação Atuarial com o intuito de avaliar as alíquotas de

contribuições com base nos dados individualizados dos servidores ativos,

aposentados do Município de Juatuba, na data base de 31 de Dezembro de 2016.

Após o processamento das informações, consideramos os dados suficientes para a

elaboração da presente Avaliação Atuarial.

Entretanto, cabe ressaltar que a base de dados disponibilizada para a

elaboração deste estudo técnico atuarial não contemplava o tempo de serviço

anterior, razão pela qual adotamos como premissa a idade de entrada no mercado

de trabalho resultante de vinte e quatro anos.

7.3. Análise dos regimes financeiros e métodos atuariais adotados e

perspectivas futuras de comportamento dos custos e dos compromissos

do Plano de Benefícios.

Para as RMBaC de aposentadorias programadas, adotou-se o método de

Crédito Unitário Projetado – PUC. O cálculo do custo é realizado de forma

individualizada e seu somatório é dividido pelo valor da folha de salários.

Esse procedimento aponta um percentual de contribuição crescente ao longo

do tempo que deverá ser rateado entre os servidores e o Município. Para os

benefícios de Pensões por Morte, Aposentadoria por Invalidez e reversão, adotou-se

o Regime de Capitais de Cobertura.

27

7.4. Adequação das hipóteses utilizadas às características da massa de

segurados e de seus dependentes e análises de sensibilidade para os

resultados.

As bases técnicas utilizadas foram eleitas devido às características da massa de

participantes e particularidades do Plano:

Taxa de Juros Reais utilizada nas Projeções contidas neste estudo técnico atuarial

de 6,00% (seis por cento);

Tábua de Mortalidade de Válido (evento gerador sobrevivência): IBGE-2012;

Tábua de Mortalidade de Válido (evento gerador morte): IBGE-2012;

Tábua Entrada em Invalidez: ALVARO VINDAS;

Tábua de Mortalidade de Inválidos: IBGE-2012;

Crescimento Salarial: 1,00% a.a. (um por cento);

Rotatividade: 1,00% a.a. (um por cento);

Despesa Administrativa correspondente a 2,00% (dois por cento) calculado do

total da remuneração de contribuição dos servidores ativos do Município.

Utilizou-se o fator de capacidade dos benefícios dos assistidos de 100% (cem

por cento), o fator de capacidade reflete a perda do poder aquisitivo em termos reais

ocorrida nos salários ou benefícios, obtidos em função do nível de inflação estimada

no longo prazo e da frequência de reajustes.

Esclarecemos que, para a projeção da idade média projetada de aposentadoria

foi utilizada as regras de concessões estabelecida nas Emendas Constitucionais

nº 20/98, nº 41/03 e nº 47/05, bem como as regras transitórias.

Para a utilização da taxa de crescimento salarial descrita acima, fez-se uma

projeção do crescimento salarial dos servidores ativos com base no banco de dados

28

enviado. Esta projeção foi elaborada a partir de uma regressão exponencial do salário

médio dos servidores por idade. Desta forma, chegou-se à conclusão de que a cada

ano de trabalho no Município o salário real do servidor sofre um impacto de 0,40%.

Assim, em atendimento ao Artigo 8º da Portaria MPS nº. 403/08, utilizou-se a taxa de

crescimento salarial mínima de 1,00% a.a. (um por cento).

Entretanto, em virtude da rentabilidade obtida nos últimos exercícios e tendo

em vista a expectativa da elevação dos retornos dos investimentos para os próximos

anos, poderá ser mantida a Taxa de Juros do Plano em 6,00% a.a., sendo que caso tal

cenário não se confirme, a Taxa de Juros do Plano deverá ser revista nas próximas

Avaliações Atuariais, inclusive no que se refere à Política de Investimentos do RPPS

7.5. Metodologia utilizada para a determinação do valor da compensação

previdenciária a receber e impactos nos resultados

A Compensação Previdenciária a receber relativa aos Benefícios a Conceder foi

estimada tendo por base o tempo de serviço anterior dos servidores ativos, sendo

que, em virtude da base dados cadastral ter apresentado inconsistências, o valor a

receber de Compensação Previdenciária foi limitado em 10% sobre o Valor Atual dos

Benefícios Futuros do Plano.

Em relação aos Benefícios Concedidos, calculou-se o percentual médio dos

valores atualmente recebidos sobre a folha de aposentados e pensionistas e aplicou-

se tal percentual sobre o Valor Presente de Benefícios Futuros de Aposentados e

Pensionistas.

29

7.6. Composição e características dos ativos garantidores do Plano de

Benefícios

Os Ativos Garantidores do Plano estão posicionados em 31/12/2016, tendo a

seguinte composição:

Ativo do Plano : R$ 8.273.221,76;

TOTAL: R$ 8.273.221,76.

7.7. Variação dos compromissos do Plano (VABF e VACF)

Os comentários pormenorizados acerca da variação dos Resultados desta

Avaliação e Avaliações Atuariais anteriores constam no corpo do relatório de

Avaliação Atuarial 2017.

Confrontando-se o Valor Atual dos Benefícios Futuros – VABF do Plano em

relação ao exercício anterior, observa-se que o VABF relativo aos benefício

concedidos teve um aumento de 60,46%, motivado pelo aumento dos benefícios

médios de aposentados e pensionistas. Em relação aos benefícios a conceder,

também foi possível observar um aumento do VABF de 14,86%, decorrente do

aumento da idade média dos servidores ativos em 1 ano, e da entrada de novos

servidores.

O Valor Atual das Contribuições Futuras – VACF apresentou um aumento de

12,92%, em função da elevação no número de servidores em atividade. Cabe ressaltar

que o método de financiamento adotado nesta Avaliação é o Crédito Unitário

Projetado – PUC.

30

7.8. Resultado da Avaliação Atuarial e situação financeira e atuarial do RPPS

As Provisões (Reservas) Matemáticas de Benefícios Concedidos – RMBC,

fixadas, com base nas informações individuais dos servidores aposentados e

pensionistas do JUAPREV existentes em 31 de Dezembro de 2016, são determinadas

atuarialmente pelo valor presente dos benefícios futuros líquido de eventuais

contribuições de aposentados e pensionistas. Assim, as RMBC perfaziam, na data-

base da Avaliação Atuarial, o montante de R$ 7.435.159,77.

Já as Provisões (Reservas) Matemáticas de Benefícios a Conceder – RMBaC

foram avaliadas em R$ 26.321.873,34, na data de 31 de dezembro de 2016.

Sendo o Ativo Líquido de cobertura das obrigações do passivo atuarial no

montante de R$ 8.273.221,76, atestamos que o plano de benefícios previdenciário do

JUAPREV apesentou um Déficit Técnico Atuarial no valor de R$ 25.483.811,35.

7.9. Plano de Custeio a ser implementado e medidas para a manutenção do

Equilíbrio Financeiro e Atuarial

O Custo Normal apurado na Avaliação Atuarial equivale a 22,19% da folha de

salários dos servidores. Como as contribuições normais atualmente vertidas ao

JUAPREV somam 22,19% (11,00% para o servidor e 11,19% para o Município), o

patamar contributivo atual encontra-se enquadrado.

31

7.10. Parecer sobre a análise comparativa dos resultados das três últimas

Avaliação Atuariais

Houve um aumento do custo normal de Aposentadorias com reversão ao

dependente em relação a Avaliação Atuarial realizada em 2016 para esta Reavaliação

Atuarial de 2017. Esse aumento é devido ao reajustes dos salários e benefícios e à

entrada de novos servidores no ano de 2016.

Observa-se um aumento de 63,39% na Reserva Matemáticas de Benefícios

Concedidos, motivado pelo aumento dos benefícios médios de aposentados e

pensionistas;

A Reserva Matemáticas de Benefícios a Conceder - RMBaC apresentou um

aumento de 18,56%, decorrente da entrada de novos servidores e do método de

financiamento adotado nesta Avaliação, Crédito Unitário Projetado - PUC.

7.11. Identificação dos principais riscos do Plano de Benefícios

Os riscos atuariais aos quais o Plano de Benefícios está submetido decorrem

principalmente da inadequação das hipóteses e premissas atuariais, as quais

apresentam volatilidade ao longo do período de contribuição e percepção de

benefícios, sendo que para o RPPS, caracterizam-se, basicamente, como

Demográficas, Biométricas e Econômico-financeiras.

Contudo, cabe ressaltar que as hipóteses, regimes financeiros e métodos de

financiamento utilizados estão em acordo com as práticas atuariais aceitas, bem

como em consonância com a legislação em vigor que parametriza às Avaliações e

Reavaliações Atuariais dos RPPS.

Ademais, reafirmamos, de modo especial, a importância da regularidade e

pontualidade das receitas de contribuição a serem auferidas pelo RPPS. Quaisquer

receitas lançadas e não efetivadas pelo Ente ou Segurados deverão ser atualizadas

32

monetariamente e acrescidas de juros, a partir da data em que foram devidas. Isto

decorre do fato de que sendo as contribuições partes integrantes do plano de

custeio, a falta de repasse ou atraso e sua consequente não incorporação às Reservas

Técnicas, além de inviabilizar o RPPS em médio prazo, resulta em déficit futuro, certo

e previsível. Ressaltamos que as contribuições referentes aos servidores ativos

deverão ser repassadas integralmente, conforme determina a legislação vigente e

pertinente.

7.12. Considerações Finais

Ante todo o exposto, conclui-se que a situação econômico-atuarial do Plano

de Benefício Previdenciário do Instituto de Previdência Municipal de Juatuba –

JUAPREV, em 31 de Dezembro de 2016, apresenta-se de forma desequilibrada no seu

aspecto atuarial, conforme comprova a existência do Déficit Técnico Atuarial no valor

de R$ 25.483.811,35.

O Plano de Custeio Suplementar implementado amortizará tal Déficit dentro

do prazo previsto, sendo recomendada a manutenção do Plano de Custeio para os

Custos Normal e Suplementar. Desta forma, será garantido o equilíbrio financeiro e

atuarial do plano de benefício previdenciário administrado pelo JUAPREV.

Belo Horizonte, 31 de Dezembro de 2016.

RAPHAEL K. CUNHA SILVA HENRIQUE SANTOS SANTANA ATUÁRIO – MIBA 1.453 ATUÁRIO – MIBA 2.800

33

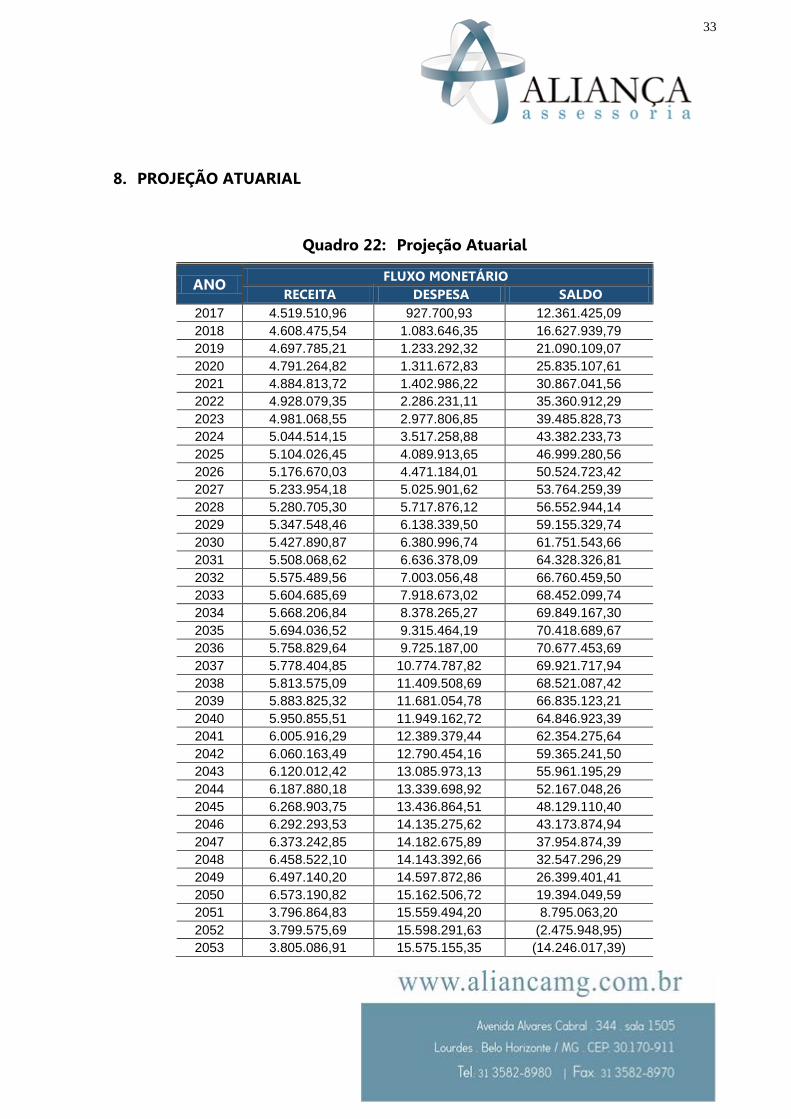

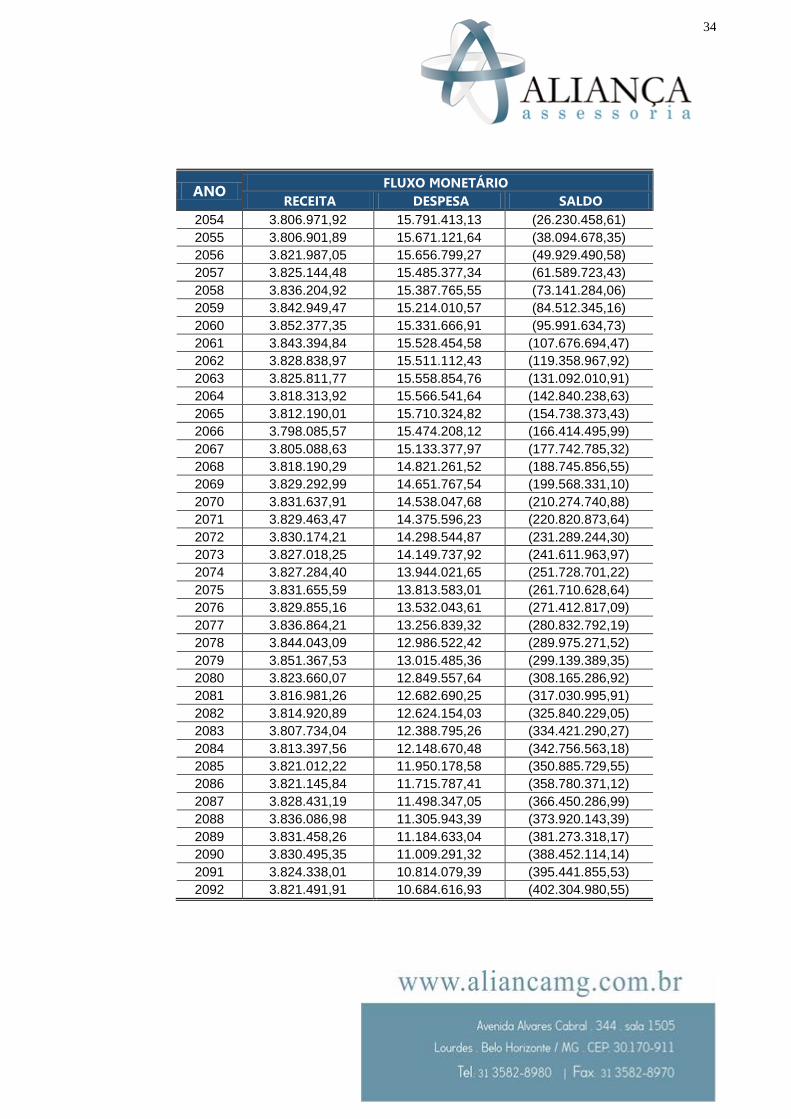

8. PROJEÇÃO ATUARIAL

Quadro 22: Projeção Atuarial

ANO FLUXO MONETÁRIO RECEITA DESPESA SALDO

2017 4.519.510,96 927.700,93 12.361.425,09

2018 4.608.475,54 1.083.646,35 16.627.939,79

2019 4.697.785,21 1.233.292,32 21.090.109,07

2020 4.791.264,82 1.311.672,83 25.835.107,61

2021 4.884.813,72 1.402.986,22 30.867.041,56

2022 4.928.079,35 2.286.231,11 35.360.912,29

2023 4.981.068,55 2.977.806,85 39.485.828,73

2024 5.044.514,15 3.517.258,88 43.382.233,73

2025 5.104.026,45 4.089.913,65 46.999.280,56

2026 5.176.670,03 4.471.184,01 50.524.723,42

2027 5.233.954,18 5.025.901,62 53.764.259,39

2028 5.280.705,30 5.717.876,12 56.552.944,14

2029 5.347.548,46 6.138.339,50 59.155.329,74

2030 5.427.890,87 6.380.996,74 61.751.543,66

2031 5.508.068,62 6.636.378,09 64.328.326,81

2032 5.575.489,56 7.003.056,48 66.760.459,50

2033 5.604.685,69 7.918.673,02 68.452.099,74

2034 5.668.206,84 8.378.265,27 69.849.167,30

2035 5.694.036,52 9.315.464,19 70.418.689,67

2036 5.758.829,64 9.725.187,00 70.677.453,69

2037 5.778.404,85 10.774.787,82 69.921.717,94

2038 5.813.575,09 11.409.508,69 68.521.087,42

2039 5.883.825,32 11.681.054,78 66.835.123,21

2040 5.950.855,51 11.949.162,72 64.846.923,39

2041 6.005.916,29 12.389.379,44 62.354.275,64

2042 6.060.163,49 12.790.454,16 59.365.241,50

2043 6.120.012,42 13.085.973,13 55.961.195,29

2044 6.187.880,18 13.339.698,92 52.167.048,26

2045 6.268.903,75 13.436.864,51 48.129.110,40

2046 6.292.293,53 14.135.275,62 43.173.874,94

2047 6.373.242,85 14.182.675,89 37.954.874,39

2048 6.458.522,10 14.143.392,66 32.547.296,29

2049 6.497.140,20 14.597.872,86 26.399.401,41

2050 6.573.190,82 15.162.506,72 19.394.049,59

2051 3.796.864,83 15.559.494,20 8.795.063,20

2052 3.799.575,69 15.598.291,63 (2.475.948,95)

2053 3.805.086,91 15.575.155,35 (14.246.017,39)

34

ANO FLUXO MONETÁRIO RECEITA DESPESA SALDO

2054 3.806.971,92 15.791.413,13 (26.230.458,61)

2055 3.806.901,89 15.671.121,64 (38.094.678,35)

2056 3.821.987,05 15.656.799,27 (49.929.490,58)

2057 3.825.144,48 15.485.377,34 (61.589.723,43)

2058 3.836.204,92 15.387.765,55 (73.141.284,06)

2059 3.842.949,47 15.214.010,57 (84.512.345,16)

2060 3.852.377,35 15.331.666,91 (95.991.634,73)

2061 3.843.394,84 15.528.454,58 (107.676.694,47)

2062 3.828.838,97 15.511.112,43 (119.358.967,92)

2063 3.825.811,77 15.558.854,76 (131.092.010,91)

2064 3.818.313,92 15.566.541,64 (142.840.238,63)

2065 3.812.190,01 15.710.324,82 (154.738.373,43)

2066 3.798.085,57 15.474.208,12 (166.414.495,99)

2067 3.805.088,63 15.133.377,97 (177.742.785,32)

2068 3.818.190,29 14.821.261,52 (188.745.856,55)

2069 3.829.292,99 14.651.767,54 (199.568.331,10)

2070 3.831.637,91 14.538.047,68 (210.274.740,88)

2071 3.829.463,47 14.375.596,23 (220.820.873,64)

2072 3.830.174,21 14.298.544,87 (231.289.244,30)

2073 3.827.018,25 14.149.737,92 (241.611.963,97)

2074 3.827.284,40 13.944.021,65 (251.728.701,22)

2075 3.831.655,59 13.813.583,01 (261.710.628,64)

2076 3.829.855,16 13.532.043,61 (271.412.817,09)

2077 3.836.864,21 13.256.839,32 (280.832.792,19)

2078 3.844.043,09 12.986.522,42 (289.975.271,52)

2079 3.851.367,53 13.015.485,36 (299.139.389,35)

2080 3.823.660,07 12.849.557,64 (308.165.286,92)

2081 3.816.981,26 12.682.690,25 (317.030.995,91)

2082 3.814.920,89 12.624.154,03 (325.840.229,05)

2083 3.807.734,04 12.388.795,26 (334.421.290,27)

2084 3.813.397,56 12.148.670,48 (342.756.563,18)

2085 3.821.012,22 11.950.178,58 (350.885.729,55)

2086 3.821.145,84 11.715.787,41 (358.780.371,12)

2087 3.828.431,19 11.498.347,05 (366.450.286,99)

2088 3.836.086,98 11.305.943,39 (373.920.143,39)

2089 3.831.458,26 11.184.633,04 (381.273.318,17)

2090 3.830.495,35 11.009.291,32 (388.452.114,14)

2091 3.824.338,01 10.814.079,39 (395.441.855,53)

2092 3.821.491,91 10.684.616,93 (402.304.980,55)

35

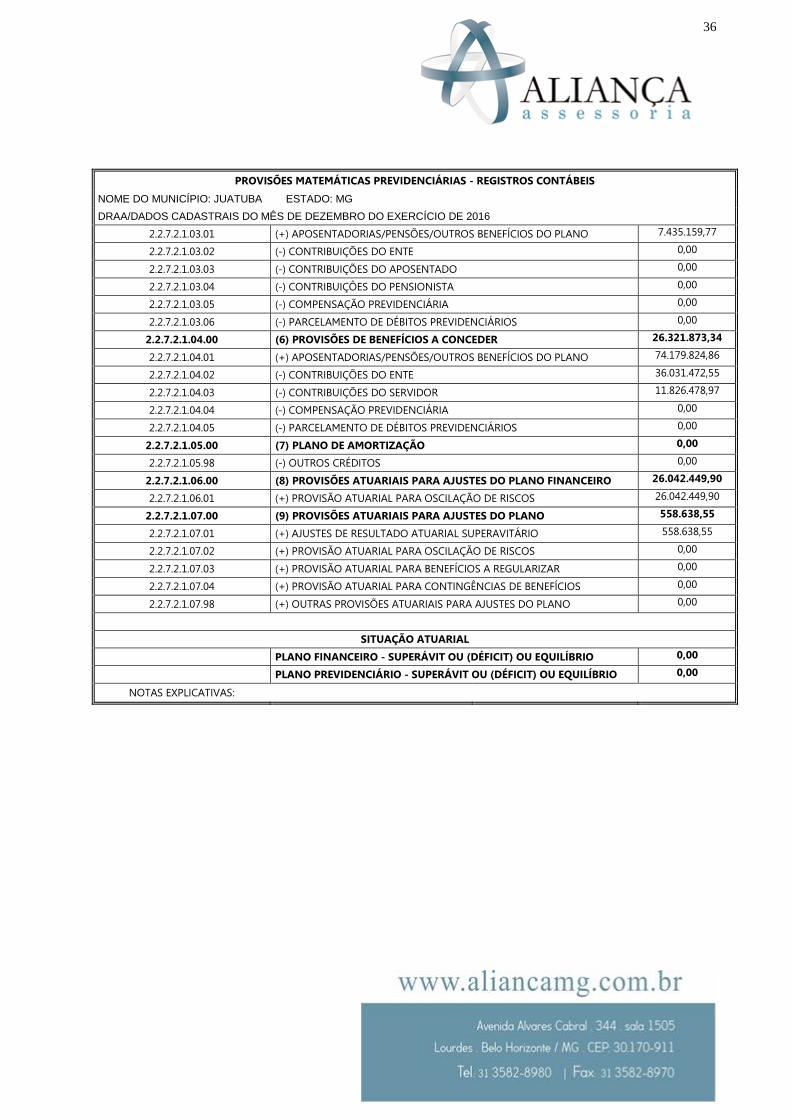

9. REGISTROS CONTÁBEIS DAS PROVISÕES MATEMÁTICAS

Atendendo ao disposto na Lei 9.717, de 27/11/1998, Portaria 7.796 de

28/02/2000 e demais disposições legais, apresentamos os valores das Provisões

Matemáticas, que devem ser consignadas no Balanço Patrimonial do Instituto,

levantadas na data base. Os valores apresentados foram determinados a partir da

aplicação dos critérios estabelecidos na Nota Técnica Atuarial, sobre a população

segurada.

Quadro 23: Registros Contábeis Das Provisões Matemáticas

PROVISÕES MATEMÁTICAS PREVIDENCIÁRIAS - REGISTROS CONTÁBEIS

NOME DO MUNICÍPIO: JUATUBA ESTADO: MG

DRAA/DADOS CADASTRAIS DO MÊS DE DEZEMBRO DO EXERCÍCIO DE 2016

ATIVO

CÓDIGO DA CONTA NOME VALORES (R$)

(APF) (1) ATIVO - PLANO FINANCEIRO 0,00

(APP) (2) ATIVO - PLANO PREVIDENCIÁRIO 8.273.221,76

PASSIVO

2.2.7.2.1.00.00 (3) + (4) + (5)+ (6)+ (7)+ (8)+ (9) PROVISÕES MATEMÁTICAS PREVIDENCIÁRIAS

8.273.221,76

PLANO FINANCEIRO

2.2.7.2.1.01.00 (3) PROVISÕES DE BENEFÍCIOS CONCEDIDOS 0,00

2.2.7.2.1.01.01 (+) APOSENTADORIAS/PENSÕES/OUTROS BENEFÍCIOS DO PLANO 0,00

2.2.7.2.1.01.02 (-) CONTRIBUIÇÕES DO ENTE 0,00

2.2.7.2.1.01.03 (-) CONTRIBUIÇÕES DO APOSENTADO 0,00

2.2.7.2.1.01.04 (-) CONTRIBUIÇÕES DO PENSIONISTA 0,00

2.2.7.2.1.01.05 (-) COMPENSAÇÃO PREVIDENCIÁRIA 0,00

2.2.7.2.1.01.06 (-) PARCELAMENTO DE DÉBITOS PREVIDENCIÁRIOS 0,00

2.2.7.2.1.01.07 (-) COBERTURA DE INSUFICIÊNCIA FINANCEIRA 0,00

2.2.7.2.1.02.00 (4) PROVISÕES DE BENEFÍCIOS A CONCEDER 0,00

2.2.7.2.1.02.01 (+) APOSENTADORIAS/PENSÕES/OUTROS BENEFÍCIOS DO PLANO 0,00

2.2.7.2.1.02.02 (-) CONTRIBUIÇÕES DO ENTE 0,00

2.2.7.2.1.02.03 (-) CONTRIBUIÇÔES DO SERVIDOR 0,00

2.2.7.2.1.02.04 (-) COMPENSAÇÃO PREVIDENCIÁRIA 0,00

2.2.7.2.1.02.05 (-) PARCELAMENTO DE DÉBITOS PREVIDENCIÁRIOS 0,00

2.2.7.2.1.02.06 (-) COBERTURA DE INSUFICIÊNCIA FINANCEIRA 0,00

PLANO PREVIDENCIÁRIO

2.2.7.2.1.03.00 (5) PROVISÕES DE BENEFÍCIOS CONCEDIDOS 7.435.159,77

36

PROVISÕES MATEMÁTICAS PREVIDENCIÁRIAS - REGISTROS CONTÁBEIS

NOME DO MUNICÍPIO: JUATUBA ESTADO: MG

DRAA/DADOS CADASTRAIS DO MÊS DE DEZEMBRO DO EXERCÍCIO DE 2016

2.2.7.2.1.03.01 (+) APOSENTADORIAS/PENSÕES/OUTROS BENEFÍCIOS DO PLANO 7.435.159,77

2.2.7.2.1.03.02 (-) CONTRIBUIÇÕES DO ENTE 0,00

2.2.7.2.1.03.03 (-) CONTRIBUIÇÕES DO APOSENTADO 0,00

2.2.7.2.1.03.04 (-) CONTRIBUIÇÔES DO PENSIONISTA 0,00

2.2.7.2.1.03.05 (-) COMPENSAÇÃO PREVIDENCIÁRIA 0,00

2.2.7.2.1.03.06 (-) PARCELAMENTO DE DÉBITOS PREVIDENCIÁRIOS 0,00

2.2.7.2.1.04.00 (6) PROVISÕES DE BENEFÍCIOS A CONCEDER 26.321.873,34

2.2.7.2.1.04.01 (+) APOSENTADORIAS/PENSÕES/OUTROS BENEFÍCIOS DO PLANO 74.179.824,86

2.2.7.2.1.04.02 (-) CONTRIBUIÇÕES DO ENTE 36.031.472,55

2.2.7.2.1.04.03 (-) CONTRIBUIÇÕES DO SERVIDOR 11.826.478,97

2.2.7.2.1.04.04 (-) COMPENSAÇÃO PREVIDENCIÁRIA 0,00

2.2.7.2.1.04.05 (-) PARCELAMENTO DE DÉBITOS PREVIDENCIÁRIOS 0,00

2.2.7.2.1.05.00 (7) PLANO DE AMORTIZAÇÃO 0,00

2.2.7.2.1.05.98 (-) OUTROS CRÉDITOS 0,00

2.2.7.2.1.06.00 (8) PROVISÕES ATUARIAIS PARA AJUSTES DO PLANO FINANCEIRO 26.042.449,90

2.2.7.2.1.06.01 (+) PROVISÃO ATUARIAL PARA OSCILAÇÃO DE RISCOS 26.042.449,90

2.2.7.2.1.07.00 (9) PROVISÕES ATUARIAIS PARA AJUSTES DO PLANO 558.638,55

2.2.7.2.1.07.01 (+) AJUSTES DE RESULTADO ATUARIAL SUPERAVITÁRIO 558.638,55

2.2.7.2.1.07.02 (+) PROVISÃO ATUARIAL PARA OSCILAÇÃO DE RISCOS 0,00

2.2.7.2.1.07.03 (+) PROVISÃO ATUARIAL PARA BENEFÍCIOS A REGULARIZAR 0,00

2.2.7.2.1.07.04 (+) PROVISÃO ATUARIAL PARA CONTINGÊNCIAS DE BENEFÍCIOS 0,00

2.2.7.2.1.07.98 (+) OUTRAS PROVISÕES ATUARIAIS PARA AJUSTES DO PLANO 0,00

SITUAÇÃO ATUARIAL

PLANO FINANCEIRO - SUPERÁVIT OU (DÉFICIT) OU EQUILÍBRIO 0,00

PLANO PREVIDENCIÁRIO - SUPERÁVIT OU (DÉFICIT) OU EQUILÍBRIO 0,00

NOTAS EXPLICATIVAS:

37

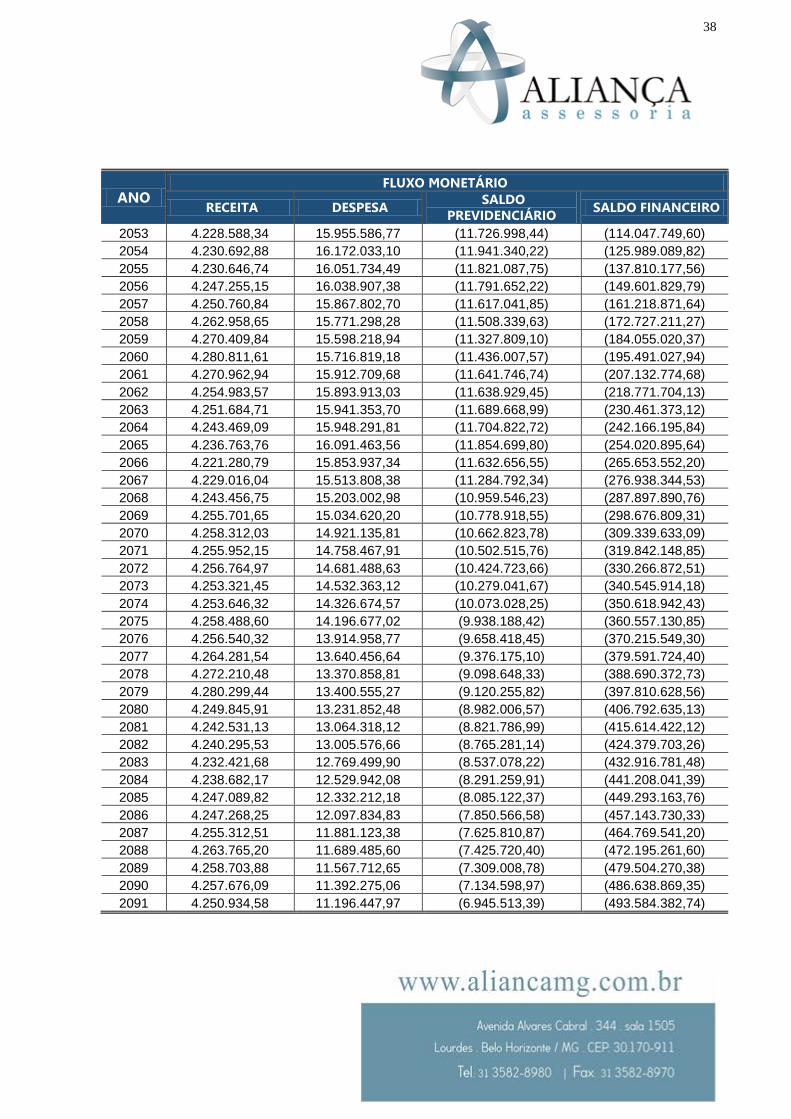

10. PROJEÇÕES ATUARIAIS – LEI DE RESPONSABILIDADE FISCAL

Quadro 24: Projeções Atuariais – Lei De Responsabilidade Fiscal

ANO FLUXO MONETÁRIO

RECEITA DESPESA SALDO

PREVIDENCIÁRIO SALDO FINANCEIRO

2016 0,00 0,00 0,00 8.273.221,76

2017 4.889.653,87 1.297.849,25 3.591.804,62 11.865.026,38

2018 5.023.285,08 1.456.450,89 3.566.834,20 15.431.860,58

2019 5.115.270,31 1.608.741,42 3.506.528,90 18.938.389,47

2020 5.211.688,88 1.690.032,89 3.521.655,99 22.460.045,46

2021 5.308.116,57 1.784.194,08 3.523.922,49 25.983.967,96

2022 5.350.314,99 2.666.341,76 2.683.973,24 28.667.941,20

2023 5.402.984,13 3.357.566,42 2.045.417,70 30.713.358,90

2024 5.466.926,16 3.897.484,88 1.569.441,28 32.282.800,18

2025 5.526.632,26 4.470.302,45 1.056.329,80 33.339.129,98

2026 5.600.433,93 4.852.699,91 747.734,03 34.086.864,00

2027 5.657.730,76 5.407.400,19 250.330,56 34.337.194,57

2028 5.703.736,50 6.098.598,32 (394.861,82) 33.942.332,75

2029 5.771.283,17 6.519.735,21 (748.452,04) 33.193.880,71

2030 5.853.268,45 6.764.004,32 (910.735,87) 32.283.144,84

2031 5.935.043,65 7.020.952,12 (1.085.908,47) 31.197.236,37

2032 6.003.145,93 7.388.282,85 (1.385.136,92) 29.812.099,45

2033 6.030.397,87 8.301.924,20 (2.271.526,33) 27.540.573,12

2034 6.094.328,49 8.761.895,92 (2.667.567,42) 24.873.005,70

2035 6.118.044,64 9.696.950,31 (3.578.905,67) 21.294.100,03

2036 6.183.350,82 10.107.156,18 (3.923.805,36) 17.370.294,67

2037 6.200.448,93 11.154.248,90 (4.953.799,97) 12.416.494,70

2038 6.234.217,77 11.787.537,37 (5.553.319,60) 6.863.175,10

2039 6.305.352,73 12.059.938,18 (5.754.585,46) 1.108.589,65

2040 6.373.046,85 12.328.679,07 (5.955.632,21) (4.847.042,57)

2041 6.428.002,36 12.768.760,51 (6.340.758,15) (11.187.800,72)

2042 6.482.096,96 13.169.651,64 (6.687.554,67) (17.875.355,39)

2043 6.542.144,00 13.465.337,71 (6.923.193,71) (24.798.549,10)

2044 6.610.696,27 13.719.720,01 (7.109.023,74) (31.907.572,84)

2045 6.693.195,89 13.818.330,65 (7.125.134,76) (39.032.707,60)

2046 6.714.546,07 14.514.672,16 (7.800.126,09) (46.832.833,69)

2047 6.796.946,62 14.563.492,67 (7.766.546,05) (54.599.379,73)

2048 6.883.907,11 14.525.860,67 (7.641.953,56) (62.241.333,29)

2049 6.921.438,98 14.979.223,64 (8.057.784,66) (70.299.117,95)

2050 6.998.600,94 15.544.937,85 (8.546.336,90) (78.845.454,85)

2051 4.219.482,30 15.939.102,67 (11.719.620,37) (90.565.075,22)

2052 4.222.495,75 15.978.171,69 (11.755.675,94) (102.320.751,16)

38

ANO FLUXO MONETÁRIO

RECEITA DESPESA SALDO

PREVIDENCIÁRIO SALDO FINANCEIRO

2053 4.228.588,34 15.955.586,77 (11.726.998,44) (114.047.749,60)

2054 4.230.692,88 16.172.033,10 (11.941.340,22) (125.989.089,82)

2055 4.230.646,74 16.051.734,49 (11.821.087,75) (137.810.177,56)

2056 4.247.255,15 16.038.907,38 (11.791.652,22) (149.601.829,79)

2057 4.250.760,84 15.867.802,70 (11.617.041,85) (161.218.871,64)

2058 4.262.958,65 15.771.298,28 (11.508.339,63) (172.727.211,27)

2059 4.270.409,84 15.598.218,94 (11.327.809,10) (184.055.020,37)

2060 4.280.811,61 15.716.819,18 (11.436.007,57) (195.491.027,94)

2061 4.270.962,94 15.912.709,68 (11.641.746,74) (207.132.774,68)

2062 4.254.983,57 15.893.913,03 (11.638.929,45) (218.771.704,13)

2063 4.251.684,71 15.941.353,70 (11.689.668,99) (230.461.373,12)

2064 4.243.469,09 15.948.291,81 (11.704.822,72) (242.166.195,84)

2065 4.236.763,76 16.091.463,56 (11.854.699,80) (254.020.895,64)

2066 4.221.280,79 15.853.937,34 (11.632.656,55) (265.653.552,20)

2067 4.229.016,04 15.513.808,38 (11.284.792,34) (276.938.344,53)

2068 4.243.456,75 15.203.002,98 (10.959.546,23) (287.897.890,76)

2069 4.255.701,65 15.034.620,20 (10.778.918,55) (298.676.809,31)

2070 4.258.312,03 14.921.135,81 (10.662.823,78) (309.339.633,09)

2071 4.255.952,15 14.758.467,91 (10.502.515,76) (319.842.148,85)

2072 4.256.764,97 14.681.488,63 (10.424.723,66) (330.266.872,51)

2073 4.253.321,45 14.532.363,12 (10.279.041,67) (340.545.914,18)

2074 4.253.646,32 14.326.674,57 (10.073.028,25) (350.618.942,43)

2075 4.258.488,60 14.196.677,02 (9.938.188,42) (360.557.130,85)

2076 4.256.540,32 13.914.958,77 (9.658.418,45) (370.215.549,30)

2077 4.264.281,54 13.640.456,64 (9.376.175,10) (379.591.724,40)

2078 4.272.210,48 13.370.858,81 (9.098.648,33) (388.690.372,73)

2079 4.280.299,44 13.400.555,27 (9.120.255,82) (397.810.628,56)

2080 4.249.845,91 13.231.852,48 (8.982.006,57) (406.792.635,13)

2081 4.242.531,13 13.064.318,12 (8.821.786,99) (415.614.422,12)

2082 4.240.295,53 13.005.576,66 (8.765.281,14) (424.379.703,26)

2083 4.232.421,68 12.769.499,90 (8.537.078,22) (432.916.781,48)

2084 4.238.682,17 12.529.942,08 (8.291.259,91) (441.208.041,39)

2085 4.247.089,82 12.332.212,18 (8.085.122,37) (449.293.163,76)

2086 4.247.268,25 12.097.834,83 (7.850.566,58) (457.143.730,33)

2087 4.255.312,51 11.881.123,38 (7.625.810,87) (464.769.541,20)

2088 4.263.765,20 11.689.485,60 (7.425.720,40) (472.195.261,60)

2089 4.258.703,88 11.567.712,65 (7.309.008,78) (479.504.270,38)

2090 4.257.676,09 11.392.275,06 (7.134.598,97) (486.638.869,35)

2091 4.250.934,58 11.196.447,97 (6.945.513,39) (493.584.382,74)

39

11. INCONSISTÊNCIAS DA BASE DE DADOS

O quadro a seguir apresenta as inconsistências apuradas nas bases de dados

dos servidores ativos, aposentados e pensionistas. Apresenta-se as respectivas

premissas técnicas utilizadas para suprir as ausências ou deficiências de informações

cadastrais.

Quadro 25: Inconsistências BD dos servidores ativos

INCONSISTÊNCIA QTD REGISTROS

% DO TOTAL

HIPÓTESE

Tempo de Serviço anterior não informado

880 100% Ajustou-se o tempo de serviço anterior admitindo que o servidor ingressou no mercado de trabalho aos 24 anos de idade.

Os bancos de dados dos aposentados e pensionistas não apresentaram

inconsistências que impactassem nos resultados da Avaliação Atuarial.